UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVA CARRERA DE ... ·...

108

| UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVA CARRERA DE ADMINISTRACIÓN DE EMPRESAS ESTUDIO DE FACTIBILIDAD PARA LA PRODUCCIÓN Y COMERCIALIZACIÓN DEL “AGAVE AMERICANO” EN EL CANTÓN PEDRO MONCAYO EN LA PROVINCIA DE PICHINCHA. AUTORA: Andrea Katerine Morillo Pacheco [email protected] INGENIERA EN ADMINISTRACIÓN DE EMPRESAS TUTOR: Ec. Lenin Cobos Guzmán. MSc. [email protected] QUITO, D.M.MAYO 2015

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVA CARRERA DE ... ·...

|

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVA

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

ESTUDIO DE FACTIBILIDAD PARA LA PRODUCCIÓN Y

COMERCIALIZACIÓN DEL “AGAVE AMERICANO” EN EL

CANTÓN PEDRO MONCAYO EN LA PROVINCIA DE

PICHINCHA.

AUTORA:

Andrea Katerine Morillo Pacheco

INGENIERA EN ADMINISTRACIÓN DE EMPRESAS

TUTOR:

Ec. Lenin Cobos Guzmán. MSc.

QUITO, D.M.MAYO 2015

ii

Morillo Pacheco, Andrea Katerine (2015) Estudio de

factibilidad para la producción y comercialización del

“Agave Americano” en el Cantón Pedro Moncayo en la

Provincia de Pichincha. Trabajo de investigación para

optar por el grado de Ingeniería en Administración de

Empresas. Facultad de Ciencias Administrativas. Quito

UCE. 109p.

iii

DEDICATORIA

Dedico este trabajo principalmente a Dios, por haberme dado la vida y permitirme el haber

llegado hasta este momento tan importante de mi formación profesional.

A mis padres, Vicente y Cecilia por su amor, trabajo y sacrificio en todos estos años, gracias

a ustedes he logrado llegar hasta aquí y convertirme en lo que soy.

A mis hermanas, Daniela y Nathaly por sus palabras y compañía por brindarme

incondicionalmente su apoyo.

A mi amado esposo Bernardo que ha sido el impulso durante mi carrera que con su apoyo

constante y amor incondicional ha sido amigo y compañero inseparable.

A mi preciosa hija Luisana para quien ningún sacrificio es suficiente, que con su luz ha

iluminado mi vida y hace mi camino más claro.

Andrea Katerine Morillo Pacheco

iv

AGRADECIMIENTO

Los resultados de este proyecto, están dedicados a todas aquellas personas que, de alguna

forma, son parte de su culminación.

A mis profesores a quienes les debo gran parte de mis conocimientos, gracias a su paciencia

y enseñanza y finalmente un eterno agradecimiento a esta prestigiosa Universidad

Andrea Katerine Morillo Pacheco

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACION DE EMPRESAS

Yo, ANDREA KATERINE MORILLO PACHECO, en calidad de autora del trabajo de

investigación o tesis realizada sobre “ESTUDIO DE FACTIBILIDAD PARA LA

PRODUCCIÓN Y COMERCIALIZACIÓN DEL “AGAVE AMERICANO” EN EL

CANTÓN PEDRO MONCAYO EN LA PROVINCIA DE PICHINCHA” por la

presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los

contenidos que me pertenecen o parte de los que contienen esta obra, con fines estrictamente

académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor de conformidad con lo establecido con los artículos 5, 6, 8, 19 y

demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 18 de Mayo del 2015

Andrea Morillo

C.C. 050316248-9

vi

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACION DE EMPRESAS

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la

Señora Andrea Katerine Morillo Pacheco, para optar por el título profesional cuyo tema es

ESTUDIO DE FACTIBILIDAD PARA LA PRODUCCIÓN Y COMERCIALIZACIÓN

DEL “AGAVE AMERICANO” EN EL CANTÓN PEDRO MONCAYO EN PROVINCIA

DE PICHINCHA, la misma que reúne los requerimientos, y los méritos suficiente para ser

sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 18 días del mes de Mayo del 2015

vii

CONTENIDO

DEDICATORIA ................................................................................................................................... iii

AGRADECIMIENTO ........................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ...................................................................... v

APROBACIÓN DEL DIRECTOR DE TESIS ..................................................................................... vi

CONTENIDO ...................................................................................................................................... vii

LISTA DE TABLAS ............................................................................................................................. xi

LISTA DE FIGURAS ......................................................................................................................... xiii

RESUMEN EJECUTIVO ................................................................................................................... xiv

ABSTRACT ......................................................................................................................................... xv

INTRODUCCIÓN ................................................................................................................................. 1

CAPÍTULO I .......................................................................................................................................... 2

PRESENTACIÓN DEL NEGOCIO ...................................................................................................... 2

1.1. Antecedentes - breve reseña histórica ....................................................................................... 2

1.1.1. La cabuya o penco ..................................................................................................................... 2

1.1.2. Importancia de la cabuya .......................................................................................................... 3

1.1.3. Variedades de la fibra................................................................................................................ 4

1.2. Tabacundo ................................................................................................................................. 4

1.2.1. Historia ...................................................................................................................................... 4

1.2.2. Turismo ..................................................................................................................................... 4

1.2.3. Economía .................................................................................................................................. 4

1.3. Nombre de la empresa ................................................................................................. 5

1.4. Tipo de negocio o empresa productora ..................................................................................... 5

1.5. Identificación del producto ....................................................................................................... 6

1.5.1. Productos ..................................................................................................................... 6

1.6. Plan estratégico ........................................................................................................................ 9

1.6.1. Direccionamiento estratégico ...................................................................................... 9

1.6.1.1. Misión ......................................................................................................................... 9

1.6.1.2. Visión .......................................................................................................................... 9

1.6.1.3. Políticas ....................................................................................................................... 9

1.6.1.4. Valores ...................................................................................................................... 10

1.6.1.5. Objetivo general ........................................................................................................ 10

1.7. Estructura organizacional .......................................................................................... 10

1.7.1. Diseño y flujogramas de los procesos ....................................................................... 10

1.7.2. Distribución de funciones y responsabilidades ......................................................... 11

CAPÍTULO II ...................................................................................................................................... 14

viii

ESTUDIO DE MERCADO ................................................................................................................. 14

2.1. Introducción .............................................................................................................. 14

2.2. El mercado ................................................................................................................ 14

2.2.1 Producto .................................................................................................................... 15

2.2.2. Servicios ................................................................................................................................. 16

2.3. Tendencias ................................................................................................................ 16

2.3.1. Mega tendencia ......................................................................................................... 16

2.3.2. Objetivos del estudio de mercado ............................................................................. 16

2.4. Segmentación del mercado .................................................................................................... 16

2.4.1. Mercado Nacional ..................................................................................................... 17

2.4.2. Mercado internacional ............................................................................................... 18

2.5. Población y muestra .................................................................................................. 19

2.5.1. Identificación del universo, población y selección de la muestra ............................. 19

2.6. Cálculo de la muestra ............................................................................................................. 20

2.7. Diseño de los instrumentos para recuperación de datos ............................................ 21

2.7.1. Información primaria ................................................................................................ 21

2.7.2. Observación directa ................................................................................................... 21

2.7.3. Revisión de fuentes bibliográficas físicas y virtuales: .............................................. 22

2.8. Diseño de la encuesta ................................................................................................ 22

2.8.1. Método inductivo ...................................................................................................... 22

2.8.2. Método deductivo ..................................................................................................... 22

2.9. Análisis de la demanda.............................................................................................. 35

2.9.1. Demanda ................................................................................................................... 35

2.9.2. Proyección de la demanda ......................................................................................... 35

2.10. Análisis de la oferta. ............................................................................................................... 36

2.10.1. Oferta ........................................................................................................................ 36

2.10.2. Proyección de la oferta .............................................................................................. 37

2.10.3. Demanda insatisfecha................................................................................................ 38

2.10.4. Participación del proyecto ......................................................................................... 38

2.11. Marketing mix. .......................................................................................................... 39

CAPÍTULO III ..................................................................................................................................... 45

ESTUDIO TÉCNICO – ASPECTO TECNOLÓGICO........................................................................ 45

3.1. Análisis de la localización ......................................................................................... 45

3.1.1. Localización .............................................................................................................. 45

3.2. Materia prima e insumos. .......................................................................................... 48

ix

3.3. Manufactura y elaboración de la fibra de cabuya...................................................... 50

3.3.1. Caracterización del producto. .................................................................................... 51

3.4. Confección de las artesanías. ................................................................................................. 52

3.5. Diseño y distribución de la planta y oficinas. ........................................................... 52

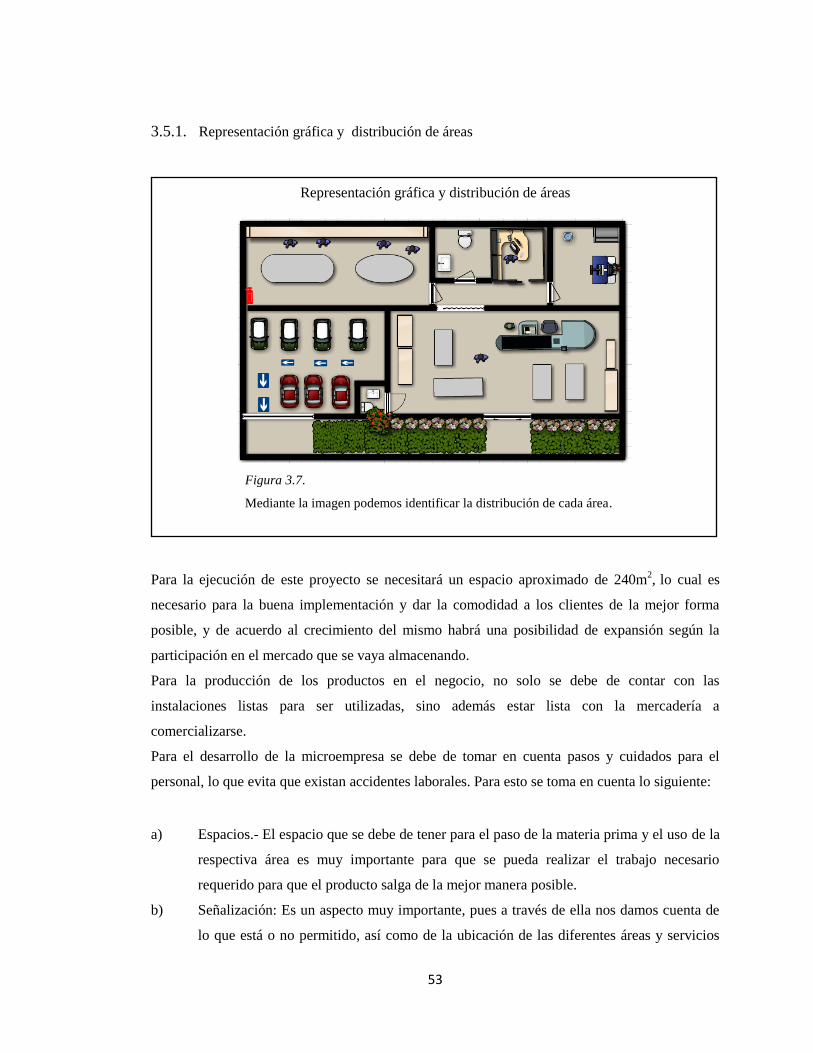

3.5.1. Representación gráfica y distribución de áreas ........................................................ 53

3.6. Descripción del proceso de producción.................................................................................. 54

3.7. Descripción del proceso de ventas ......................................................................................... 56

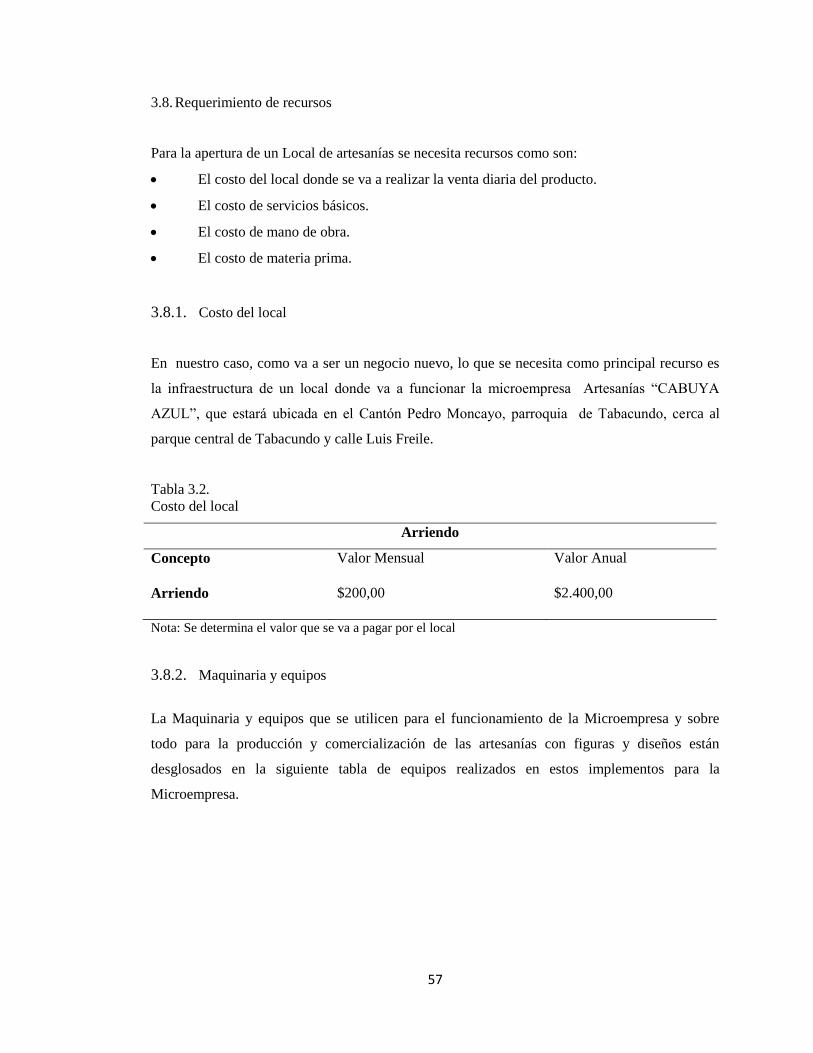

3.8. Requerimiento de recursos ........................................................................................ 57

3.8.1. Costo del local ........................................................................................................... 57

3.8.2. Maquinaria y equipos ................................................................................................ 57

3.9. Perfiles de personal requerido ................................................................................... 61

3.10. Impacto social y económico. ..................................................................................... 62

3.11. Impacto ambiental ..................................................................................................... 63

CAPÍTULO IV ..................................................................................................................................... 64

ESTUDIO ORGANIZACIONAL ........................................................................................................ 64

4.1. Constitución de la organización o marco legal ......................................................... 64

4.1.1. Tipo de empresa ........................................................................................................ 64

4.1.2. Aspectos fiscales de la microempresa ....................................................................... 65

4.1.3. Aspectos legales de la microempresa ........................................................................ 66

4.2. Estructura organizacional .......................................................................................... 68

4.2.1. Reglamento para una Sociedad limitada ................................................................... 68

CAPÍTULO V ...................................................................................................................................... 70

ESTUDIO FINANCIERO.................................................................................................................... 70

5.1. Inversiones ................................................................................................................ 70

5.2. Activos fijos tangibles ............................................................................................... 70

5.3. Activos diferidos ....................................................................................................... 71

5.4. Capital de trabajo ...................................................................................................... 72

5.5. Materia prima ............................................................................................................ 73

5.6. Sueldos y salarios ................................................................................................................... 74

5.7. Depreciación ............................................................................................................. 75

5.8. Amortización ............................................................................................................. 75

5.9. Presupuesto de costos y gastos .................................................................................. 77

5.9. Proyección de los ingresos ........................................................................................ 78

5.10. Estado de situación inicial ........................................................................................ 78

5.11. Estado de pérdidas y ganancias ................................................................................ 79

5.12. Flujos de efectivo del proyecto ................................................................................ 80

x

5.13. Tasa de descuento. ................................................................................................... 82

5.14. Valor actual neto (VAN) .......................................................................................... 82

5.15. Tasa interna de retorno (TIR) ................................................................................... 83

5.16. Beneficio costo ......................................................................................................... 83

5.17. Punto de Equilibro ................................................................................................... 84

5.18. Periodo de recuperación. .......................................................................................... 86

CAPÍTULO VI ..................................................................................................................................... 87

CONCLUSIONES Y RECOMENDACIONES. .................................................................................. 87

6.1 Conclusiones ............................................................................................................. 87

6.2. Recomendaciones ...................................................................................................... 88

BIBLIOGRAFIA.................................................................................................................................. 89

xi

LISTA DE TABLAS

Tabla 2.1. Criterios de segmentación ................................................................................... 18

Tabla 2.2. Demanda Proyectada .......................................................................................... 36

Tabla 2.3. Establecimientos de artesanías por rama de actividad ........................................ 36

Tabla 2.4. Empresas de artesanías del cantón Pedro Moncayo ............................................ 37

Tabla 2.5. Ingresos por locales............................................................................................. 37

Tabla 2.6. Proyección de la oferta ........................................................................................ 37

Tabla 2.7. Demanda insatisfecha cantón Pedro Moncayo ................................................... 38

Tabla 2.8. Participación del Mercado .................................................................................. 39

Tabla 3.1. Participación en el mercado ................................................................................ 49

Tabla 3.2. Costo del local .................................................................................................... 57

Tabla 3.3. Maquinaria y equipo ........................................................................................... 58

Tabla 3.4. Equipo de computación....................................................................................... 58

Tabla 3.5. Muebles y enseres ............................................................................................... 59

Tabla 3.6. Costos indirectos ................................................................................................. 59

Tabla 3.7. Materiales de aseo ............................................................................................... 60

Tabla 3.8. Uniformes y equipos de trabajo .......................................................................... 60

Tabla 3.9. Servicios básicos de producción ......................................................................... 60

Tabla 3.10. Mantenimiento y combustible ............................................................................. 60

Tabla 5.1. Inversión total ..................................................................................................... 70

Tabla 5.2. Resumen de activos fijos .................................................................................... 71

Tabla 5.3. Activos tangibles ................................................................................................. 72

Tabla 5.4. Capital de trabajo ................................................................................................ 73

Tabla 5.5. Resumen de costos de producción y cálculo del costo total ............................... 73

Tabla 5.6. Materia prima ...................................................................................................... 74

Tabla5.7. Sueldos y salarios ................................................................................................ 74

Tabla 5.8. Depreciación ....................................................................................................... 75

Tabla 5.9. Amortización ...................................................................................................... 76

Tabla 5.10. Resumen de costos de producción y cálculo del costo total unitario .................. 77

Tabla 5.11. Costo de producción ........................................................................................... 77

Tabla 5.12. Gastos de administración .................................................................................... 77

Tabla 5.13. Gastos de venta ................................................................................................... 78

Tabla 5.14. Gastos financieros ............................................................................................... 78

Tabla 5.15. Proyección de los ingresos .................................................................................. 78

xii

Tabla 5.16. Estado de situación financiera ............................................................................ 79

Tabla 5.17. Estado de resultados ............................................................................................ 80

Tabla 5.18. Flujo neto de efectivo.......................................................................................... 81

Tabla 5.19. Costo de capital ................................................................................................... 82

Tabla 5.20. TMAR ................................................................................................................. 82

Tabla 5.21. Valor actual neto ................................................................................................. 83

Tabla 5.22. Tasa interna de retorno........................................................................................ 83

Tabla 5.23. Beneficio costo ................................................................................................... 84

Tabla 5.24. Punto de equilibrio .............................................................................................. 85

xiii

LISTA DE FIGURAS

Figura 1.1. Descripción del penco o cabuya .......................................................................... 3

Figura 1.2. Importancia del penco o cabuya .......................................................................... 3

Figura 1.3. Nombre y logotipo de la empresa ........................................................................ 5

Figura 1.4. Modelo producción de artesanías ........................................................................ 6

Figura 1.5. Alpargatas ............................................................................................................ 7

Figura 1.6. Bolsos de penco ................................................................................................... 7

Figura 1.7. Cinturones ............................................................................................................ 8

Figura 1.8. Sombreros ............................................................................................................ 8

Figura 1.9. Alfombras ............................................................................................................ 9

Figura 1.10. Estructura organizacional .................................................................................. 11

Figura 2.1 Segmentación de mercado ................................................................................. 17

Figura 2.2. Identificación del Universo ............................................................................... 19

Figura 2.3. Identificación de la población ............................................................................ 20

Figura 2.4. Ubicación cantón Pedro Moncayo ..................................................................... 41

Figura 2.5. Venta directa al cliente ...................................................................................... 42

Figura 2.6. Venta por catálogo (multinivel) ......................................................................... 42

Figura 2.7. Venta al por mayor y menor .............................................................................. 43

Figura 3.1. Provincia de Pichincha ...................................................................................... 46

Figura 3.2 Mapa político cantón Pedro Moncayo ............................................................... 47

Figura 3.3. Agave Americano .............................................................................................. 48

Figura 3.4. Manufactura ....................................................................................................... 50

Figura 3.5. Elaboración ........................................................................................................ 50

Figura 3.6. Artesanías Cabuya Azul .................................................................................... 52

Figura 3.7. Representación gráfica y distribución de las áreas. ........................................... 53

Figura 3.8. Flujograma de procesos de producción ............................................................. 55

Figura 3.9. Flujograma del proceso de ventas ..................................................................... 56

Figura 4.1. Registro en el RUC ............................................................................................ 66

Figura 4.2. Pasos para crear una empresa limitada .............................................................. 68

Figura 5.1. Grafico punto de equilibrio ................................................................................ 85

xiv

RESUMEN EJECUTIVO

Ecuador es un país con diversas culturas, muchos de estos rasgos son arraigados y se

conservan hasta el día de hoy intactos, entre estos se pueden encontrar, comida, vestuario,

forma de hablar, herramientas y costumbres en general, una de las más fuertes expresiones

culturales son las artesanías y Ecuador es un país que tiene un gran potencial en este sector.

El sector de las artesanías en Ecuador tiene un gran apoyo de parte de diferentes entidades,

las que se ocupan de brindas soporte a las pequeñas empresas como es la Asociación de

Artesanos, para que así puedan ofrecer productos que cumplan con las características,

requerimientos y estándares requeridos por los clientes nacionales e internacionales.

El presente proyecto plasma un estudio con el fin de conocer la viabilidad para crear una

empresa dedicada a la elaboración y comercialización de artesanías del agave americano

(penco o cabuya) ubicada en el cantón Pedro Moncayo Provincia de Pichincha, que

valiéndose del ingenio para crear artículos con alto valor agregado y técnicas novedosas

plasmadas en los productos finales de la empresa denominada artesanías cabuya azul.

Palabras claves:

Factibilidad

Demanda

Oferta

Mercado

Financiero

Producción

xv

ABSTRACT

xvii

1

INTRODUCCIÓN

Es conocido que el Ecuador ha venido haciendo esfuerzos durante años para promover la

diversidad de productos existentes a lo largo de todos los departamentos del país, por medio

de diferentes entidades , las artesanías de Ecuador y otras entidades dedicadas a la

promoción de estos productos y no solo de los productos sino del acompañamiento a los

artesanos.

Muchos de los productores de este tipo de artículos cuentan con un bajo nivel de producción,

con baja calidad, poca innovación, visión a corto plazo, por lo cual los esfuerzos de las

entidades que dan apoyo al sector artesanal están interesadas en llegar a formar empresas que

puedan brindar productos que cuentan con cada una de las características requeridas por los

diferentes consumidores a nivel nacional e internacional, en cuanto a volumen, calidad,

diseño y precio, uno de los paradigmas que existen es que una empresa y los productos

artesanales no son productos de calidad, y que las cantidades de producción son bajas, pero

es en este punto donde las diferentes instituciones hacen su gran aporte, mostrando que

existe una gran oportunidad de desmentir este paradigma, mostrando un futuro prometedor

para los artesanos ecuatorianos.

El sector artesanal podría ser descrito como privilegiado en este momento por la cantidad de

oportunidades que existen, es por esta razón que como emprendedora veo la posibilidad de

crear una empresa dedicada a la producción y comercialización de artículos artesanales de

agave americano con el fin de aprovechar todos los apoyos existentes para el sector, y

valiéndome del conocimiento adquirido a lo largo de la carrera universitaria, veo la

factibilidad, sostenible, rentable y perdurable en el tiempo.

2

CAPÍTULO I

PRESENTACIÓN DEL NEGOCIO

Se proyectará la elaboración de artesanías fabricadas mediante la cabuya azul o penco,

describiremos los antecedentes y una breve reseña historia. Mediante la descripción del producto

a utilizar en la realización de artesanías manuales, en la región sierra central.

1.1. Antecedentes - breve reseña histórica

La cabuya azul conocido vulgarmente como “penco”, ha existido durante miles de años;

venerada por los incas por su generosidad hacia el hombre, al proveerle de la materia prima

necesaria para la elaboración de vestimenta, techo y bebida en tiempo de sequía. El jugo que se

extrae de esta planta se llama “shawarmishki” constituía una fuente de alimentos para los

ancestros. También han logrado contribuir a controlar la erosión de las pendientes; los habitantes

de estas regiones todavía extraen el líquido dando en 8 litros de jugo diario en temporada de

verano que dura tres meses, una vez sacado todo el líquido de la planta utilizan un instrumento

llamado la espina que permite raspar el corazón del cabuya logrando que no cicatrice en los

siguientes tres meses.

La cabuya hembra es utilizada sus hojas al desfibrar las pencas, lentamente salen las duras fibras

que deberán secadas al sol durante varios días hasta que se encuentren listas para ser utilizadas

como varias confecciones y sus espinas nos sirven como agujas estas ayudan a formar las sogas

para crear, alpargatas, sandalias o resistentes cinturones tejidos a mano. La raíz cuando es

machacada es utilizada como shampoo y cura la caspa, al lavar el cabello con esta raíz produce

brillantes resultados.

1.1.1. La cabuya o penco

Los pencos son plantas perennes, rizos matosos, frecuentemente propagados por

hijuelos, con raíces duras y fibrosas; además cuentan con un tallo grueso muy corto. Sus

hojas son grandes, que terminan en una espina y que están dispuestas en roseta, los

márgenes de las hojas presentan pequeñas espinas en forma de gancho o rectas. (Duque,

2013, pág. 15)

3

Descripción del penco o cabuya

1.1.2. Importancia de la cabuya

La cabuya es importante porque en las sociedades prehistóricas fue una de las fibras vegetales

procesadas para la manufactura de tejidos como redes, hondas y otros textiles. La fibra de

cabuya azul se utiliza para hacer vástagos o sujetadores de los abanicos de plumas así mismo

sirvió para la elaboración de ondas, redes y calzados.

Importancia del penco o cabuya

Figura 1.1.Descripción del penco o cabuya

Pertenecen plantas suculentas pertenecientes a una extensa familia botánica del mismo

nombre: Agavaceae, conocidas con varios nombres

comunes: agave, pita, maguey, cabuya, fique, mezcal.

En: infojardin.com.

Figura 1.2. Importancia del penco o cabuya

El Penco o Cabuya es denominada la planta de las mil maravillas ya que con ella se

puede elaborar varios productos. En: magueytlax.blogspot.com

4

1.1.3. Variedades de la fibra

Existen diferentes variedades de cabuya, las cuales se diferencia por el color, largo, ancho,

rendimiento y calidad de sus hojas; de la misma manera el tamaño y color de sus espinas; por el

desarrollo de su tronco y por sus necesidades de clima y suelo.

La cabuya es conocida con el nombre vernáculo de: fique, penca, maguey, pita, cabui,

chuchau, cocuiza, chunta, chahuar, perulero, jardiñera, uña de águila, cabuya negra y

blanca, la planta recibe todos estos nombres dependiendo del país o región donde se

encuentre. (Sanchez, 2011, pág 21)

1.2. Tabacundo

1.2.1. Historia

Tabacundo fue designada como capital de la provincia de Imbabura; condición que

mantuvo hasta 1872, cuando la ciudad blanca fue reconstruida y la administración

provincial regresada a la misma

Pasó entonces a formar parte del cantón Cayambe, al que perteneció hasta el 26 de

septiembre de 1911, fecha en la que se creó el cantón Pedro Moncayo y pasó a formar

parte de la cabecera de esta jurisdicción.

Recientemente, Tabacundo emergió de un profunda crisis migratoria que sufrió en los

años 90's. La industria florícola que se asentó en sus alrededores logró generar gran

cantidad de puestos de trabajo para sus habitantes, e incluso atrajo migración de gente de

la Costa del país y del sur de Colombia. (Mi lindo Ecuador, 2010, párr. 4)

1.2.2. Turismo

En Tabacundo podemos encontrar varios sitios turísticos como el nudo de Mojanda-Cajas el que

se encuentra en Mojanda es un paisaje del páramo andino, también encontramos la laguna de

Yanacocha, en donde se puede encontrar patos, conejos, garzas, perdices y colibríes.

Tabacundo en la actualidad se ha caracterizado por un sin número de plantaciones de rosas lo

cual es muy satisfactorio por lo cual existe la oportunidad de dar a conocer y comercializar las

artesanías elaboradas de penco o agave.

1.2.3. Economía

Los habitantes de Tabacundo en su mayoría son agricultores, cultivan cebada, trigo, papas,

lenteja y maíz. La producción está destinada un 60% al mercado nacional y el 40% se consume

dentro de los límites cantonales.

A partir de la década de 1980 aumenta la producción agropecuaria del cantón con el desarrollo

de la industria florícola, permitiendo a los habitantes a obtener nuevas oportunidades de empleo,

en la actualidad ocupa el primer lugar en las estadísticas nacionales de exportación de productos

no tradicionales y perecibles, la producción exportable es de 25.000 cajas semanales.

5

1.3. Nombre de la empresa

La ubicación del local para la fabricación, y comercialización de las artesanías “Cabuya Azul” se

encuentra en la ciudad de Tabacundo, la misma que es lugar turístico a nivel nacional e

internacional.

Nombre y logotipo de la empresa

Figura 1.3. Nombre y logotipo de la empresa

Productos fabricados en penco azul.

Este nombre se escogió en base de las iniciales artesanias “CABUYA AZUL” que dan la idea

de que se trata de productos fabricados en penco azul se refiere al fin de algo, es decir a la

satisfacción del cliente.

Simbología de colores

Negro: Neutralidad, tristeza.

Amarillo: Alegría estimulo provocación.

Verde: Esperanza, paz, reposo, juventud.

1.4. Tipo de negocio o empresa productora

Vemos una oportunidad de negocio en este campo, se hace necesario aclarar que el producto

nuevo tiene la ventaja de que va a ser fabricado en materiales elaborados, de esta manera

podemos competir en el mercado y vender nuestro producto innovador cumpliendo con los

estándares.

Artesanías “cabuya azul”

6

Modelo producción de artesanías

Figura 1.4. Modelo producción de artesanías

Es una oportunidad de negocio ya que son productos innovadores.

En: magueytlax.blogspot.com

1.5. Identificación del producto

Nuestra producto será el favorito de los clientes turísticos los mismos que van a estar gustosos

del diseño original e impactante que es elaborado y producido a base de diversas estructuras

delgadas y gruesas de la planta original como es la cabuya azul o conocido por sus diferentes

polímeros involucrados y colores. Al mejorar el consumo, es muy importante conocer los

valores nutricionales que nos brinda el agua miel y las funciones que desempeñan cada uno de

estos elementos en nuestro organismo. Es importante señalar que esta planta brinda muchos

beneficios entonces por qué no rescatar su consumo se podría industrializar su proceso para la

fabricación de productos artesanales y de uso alimenticio.

1.5.1. Productos

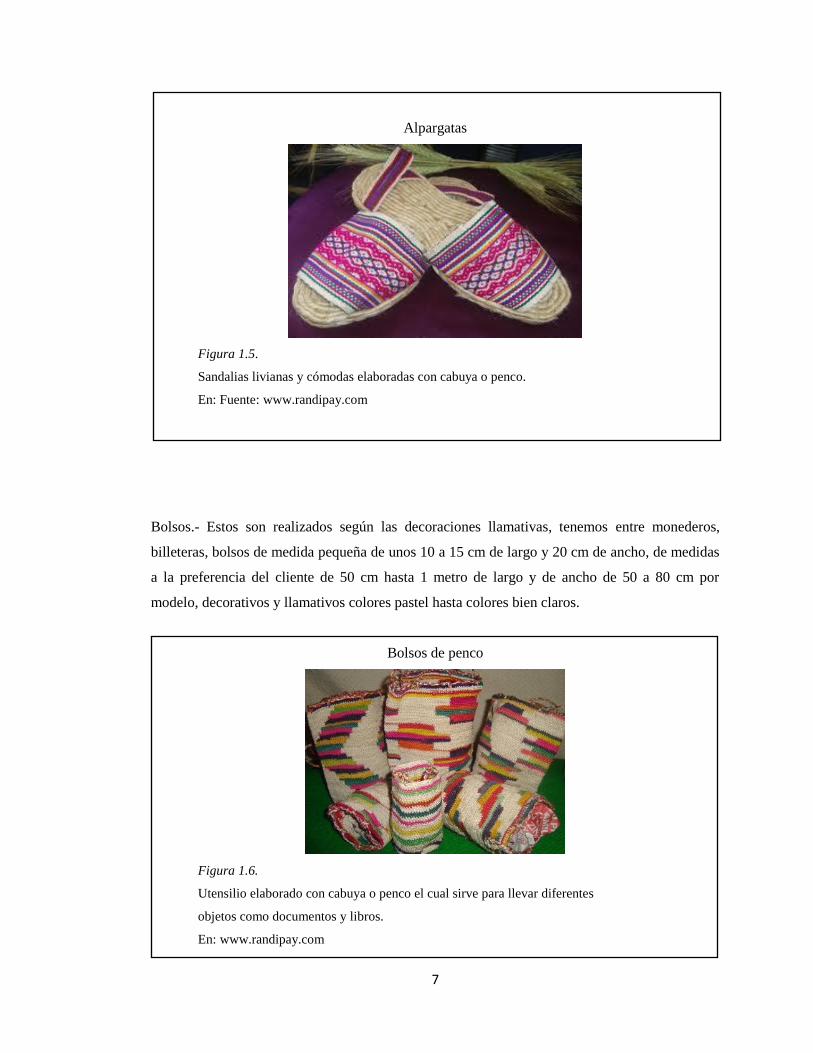

Alpargatas.-Son sandalias hecha de cabuya, cómodas su medida está acorde a las necesidades

del cliente existen diferentes tallas como por ejemplo para niño, joven y adulto.

7

Alpargatas

Figura 1.5. Alpargatas

Sandalias livianas y cómodas elaboradas con cabuya o penco.

En: Fuente: www.randipay.com

Bolsos.- Estos son realizados según las decoraciones llamativas, tenemos entre monederos,

billeteras, bolsos de medida pequeña de unos 10 a 15 cm de largo y 20 cm de ancho, de medidas

a la preferencia del cliente de 50 cm hasta 1 metro de largo y de ancho de 50 a 80 cm por

modelo, decorativos y llamativos colores pastel hasta colores bien claros.

Bolsos de penco

Figura 1.6. Bolsos de penco

Utensilio elaborado con cabuya o penco el cual sirve para llevar diferentes

objetos como documentos y libros.

En: www.randipay.com

8

|

Correas o cinturones.- Estos decorativos modelos de cinturones tenemos para diferentes personas

según su gusto y necesidad, tenemos para niños y adultos desde llamativos diseños de

animalitos, hasta modelos de flores y cascadas, medidas desde los 20 cm hasta un metro de

longitud.

Cinturones

Figura 1.7. Cinturones

Los cinturones sirven para ceñir la cintura y así ajustar las prendas de vestir

En:www.randipay.com

Sombreros.- Decorativos sombreros de hombre y mujer atractivos colores para ocasiones

especiales, playa, como también para los gustos del cliente llamativos diseños de flores,

animales y su sencillez ideal según el mercado artesanal nacional.

Sombreros

Figura 1.8. Sombreros

Prenda de vestir que cubre la cabeza ya sea de sol o frio.

En: www.randipay.com

9

Alfombras.- Decorativas alfombras para uso de baño, cocina, sala, comedor, entre otros lugares

de casa, oficina, hotel. Medidas de entre 50 cm hasta 10 metros. Sus llamativos diseños y colores

son los preferidos del mercado internacional.

Alfombras

Figura 1.9. Alfombras

Tejido que cubre el piso a fin de adornar.

En: www.randipay.com

1.6. Plan estratégico

1.6.1. Direccionamiento estratégico

1.6.1.1. Misión

Ser una industria de producción nacional artesanal que a mediano plazo será una principal fuente

de artesanías para el mercado local y turístico.

1.6.1.2. Visión

Estamos en la búsqueda de llegar dentro de un plazo no mayor a 10 años a copar todo el

mercado nacional a través de nuestros originales y vistosos modelos de artesanía de cabuya azul,

así como también buscar el mercado internacional.

1.6.1.3. Políticas

10

Cumplir con los requerimientos legales y suscriptos

Mejora continúa la cual nos ayudara a gestionar de las actividades de la empresa

artesanal para de esta manera aumentar la eficiencia a nivel nacional en la producción de

diversos modelos de cabuya azul.

Prevención ambiental

Compromiso en la prevención de riesgos con el personal a cargo.

Las actividades serán realizada a través de procesos claves para la evaluación y control

semestralmente del producto a comercializarse.

1.6.1.4. Valores

Honestidad

Responsabilidad

Transparencia

Agradecimiento

Bondad

Laboriosidad

1.6.1.5. Objetivo general

Elaborar un estudio de factibilidad para la producción y comercialización del “Agave

Americano” en el cantón Pedro Moncayo en la cabecera cantonal Tabacundo mediante el

cálculo y análisis de aspectos de mercado, técnico, legal, organizacional, económico y

financiero, para fomentar el desarrollo de la comunidad e incrementar fuentes de trabajo.

1.7. Estructura organizacional

1.7.1. Diseño y flujogramas de los procesos

Se ha elaborado un flujo de procesos de acuerdo al negocio que se va a crear.

11

Estructura organizacional

Figura 1.10. Estructura organizacional

En la estructura organizacional se describe a los responsables de las diferentes áreas.

1.7.2. Distribución de funciones y responsabilidades

Funciones del gerente – administrador de la empresa artesanal deberá, tener conocimientos de

administración de empresas, el mismo que desempeñará varias actividades como las que se

detalla a continuación.

Es el responsable de la planificación, dirección y control de todas las actividades.

Elaborar, poner en ejecución y fiscalizar políticas y procedimientos pertinentes a las

operaciones cotidianas de la empresa.

Supervisar y controlar que las actividades realizadas en el negocio tengan un correcto

desenvolvimiento.

Ser responsable del cumplimiento de las actividades asignadas, así como de calidad,

servicio y profesionalismo que ofrecerá la empresa.

Mantener informado a todo el personal de los eventos y circunstancias que afecten a la

empresa.

Cumplir y hacer cumplir las leyes y normas que se deben aplicar en la empresa.

Gerencia

Talento Humano

Contabilidad

Contadora

Producción

Jefe de producción

Operario 1

Operario 2

Operario 3 y 4

Bodeguero

Ventas

Vendedor 1

Vendedor 2

12

Planear la correcta adquisición, utilización y distribución de los recursos e insumos.

Funciones del contador

Cumplir con lo dispuesto en el código de trabajo.

Elaboración de nómina.

Llevar la contabilidad en forma transparente y actualizada.

Elaboración y declaraciones tributarias.

Funciones del vendedor

Mantener el local limpio y en buen estado.

Mantener una relación amigable con los clientes y proveedores.

Llenado de y entrega de facturas.

Responsable y custodios de valores en caja.

Funciones del jefe de producción

Responsable de la planificación y coordinación de la producción.

Responsable de transmitir los diferentes procesos de producción a los operarios.

Asignación de actividades y tareas.

Control de calidad.

Mejoramiento de procedimientos.

Funciones del operario

Revisar los telares al inicio del turno determinando su operatividad.

Operar la máquina en la forma adecuada y responsable bajo los parámetros y normas

establecidas a fin de cumplir con el programa de producción.

Detectar y solucionar las fallas y/o desperfectos que se presenten durante el proceso de

fabricación.

Realizar la limpieza de los telares después de culminado el proceso de elaboración.

Controlar que el producto fabricado tenga las normas de calidad.

13

Bodeguero

Encargado del almacenamiento de la producción.

Encargado de mantener stock de materias primas, suministros y materiales de

producción y de oficina.

Despachar lo mantenido en stock.

14

CAPÍTULO II

ESTUDIO DE MERCADO

2.1. Introducción

El término factibilidad versa acerca de la disponibilidad de los recursos necesarios para llevar a

efecto las metas u objetivos trazados. Por lo general es determinada sobre un proyecto concreto.

El estudio de factibilidad propiamente dicho constituye una tarea que generalmente es

organizada y realizada por los analistas de sistemas. Para este estudio se destina

aproximadamente entre un 5% y un 10% del costo estimado total del proyecto, y su período de

realización puede variar en atención al tamaño y tipo de procedimiento a desarrollar.

“Es un análisis comprensivo que sirve para recopilar datos relevantes sobre el desarrollo de un

proyecto y en base a ello poder tomar la mejor decisión y llegar a determinar si procede su

estudio, desarrollo e implementación.” (Acevedo & Ariza, 2010)

Conociendo la factibilidad de un proyecto, se podrá pensar entonces en diseñar un plan

de proyecto para su posterior ejecución y poder convertir el mismo en una unidad

productiva, ya sea de bienes o servicios. Se busca la factibilidad en aquellos proyectos

en los cuales se persigue la producción de un bien o servicio para satisfacer una

necesidad, necesitándose además el definir su rentabilidad o no, lo que constituye el

objetivo de la evaluación financiera. (Factibilidad y Viabilidad, 2010)

Este tipo de estudio está compuesto por cuatro componentes, los que vienen a profundizar la

investigación a través de varios tipos de análisis, constituyendo la base sobre la cual los

inversionistas se apoyan para la toma de sus decisiones.

2.2. El mercado

Con el objetivo de arribar a una cabal convicción sobre la factibilidad o no de emprender el

establecimiento de una microempresa determinada, se debe proceder a realizar previamente el

correspondiente estudio de mercado, que constituye una iniciativa empresarial a efectuar en

diferentes áreas de análisis permitiendo con esto el hacerse una idea respecto a la viabilidad

comercial de este tipo de actividad económica en un área determinada.

Su finalidad es la de determinar si existe o no una demanda que justifique la puesta en marcha de

un programa de producción determinado, en un espacio de tiempo.

La información obtenida, luego de ser analizada y procesada mediante herramientas estadísticas,

ofrecerá las pautas necesarias para poder tomar las decisiones más idóneas y determinantes para

15

la eficaz implementación del proyecto, con lo cual se podrán evitar interpretaciones erróneas

sobre la situación comercial real que rodea al proyecto.

Sus resultados permiten establecer proyecciones por medio de las cuales se asegure a los

inversionistas, sobre la base de un mercado potencial que convierte en factible la venta

para poder recuperar el capital y poder tener flujo de caja, además posibilita la adecuada

selección de procesos, planta y equipos y la realización de estimaciones económicas.

(Acevedo & Ariza, 2010)

Acerca del Estudio de Mercado, Thompson (2008) ofrece la siguiente definición:

Proceso de planificar, recopilar, analizar y comunicar datos relevantes acerca del

tamaño, poder de compra de los consumidores, disponibilidad de los distribuidores y

perfiles del consumidor, con la finalidad de ayudar a los responsables de marketing a

tomar decisiones y a controlar las acciones de marketing en una situación de mercado

específica. (Thompson, 2008)

El estudio de mercado debe encaminarse a su vez a evaluar y contabilizar la calidad y la cantidad

de la demanda del bien o del servicio que se pretenda implementar con la puesta en

funcionamiento del proyecto, así como los precios y las formas de comercialización de dicha

actividad.

En este sentido resulta necesario:

Identificar las características y especificaciones del servicio o producto que desea adquirir el

consumidor;

Identificar qué tipo de clientes son los que se interesarían en el servicio o producto;

Conocer la cantidad de consumidores que deberán acceder al servicio que se pretende ofertar,

dentro de un espacio previamente definido, durante un período de mediano plazo, y a qué precio

estarían dispuestos a obtenerlo.

Para comprender a cabalidad el organigrama antes expuesto, resulta necesario conocer algunos

conceptos de la terminología empleada en el mismo.

2.2.1 Producto

Para realizar una correcta descripción del producto o servicio se deben definir las características

concretas del bien o servicio objeto del proyecto. Dentro de este quedan comprendidos el

producto principal, los subproductos, los productos sustitutos y los complementarios.

El producto constituye el conjunto de atributos, ya sean tangibles o intangibles, que están destinados a

satisfacer una necesidad determinada; es a su vez la conjugación de una serie de satisfactores visuales

relacionados con elementos de satisfacción que no llegan a ser claramente perceptibles, pero que actuando

como un conjunto le dan al consumidor la sensación de haber cubierto sus necesidades y/o deseos. (e-

learning marketing, 2013)

16

2.2.2. Servicios

“Un servicio es el conjunto de actividades que lleva a cabo internamente una empresa por

ejemplo poder responder y satisfacer las necesidades de un cliente”. (Quiñonez, 2008)

Aunque generalmente el servicio es intangible como puede ser en el caso de la gestión

de algún tipo de trámite que solicita un cliente a una empresa también puede ser tangible

en el caso por ejemplo de la reparación de algún electrodoméstico. (Quiñonez, 2008)

Esto entre los servicios básicos y en cuanto al momento en que se lleva a cabo el servicio deben

ser los siguientes: calidad, establecer las especificaciones del producto, un trato amable y cortes,

adelantarse siempre a la satisfacción del cliente, cumplir con las promesas que se asuman, no

hacer esperar al cliente.

2.3. Tendencias

“Es una dirección o secuencia de acontecimientos que tiene cierta intensidad y duración. Las

tendencias son más predecibles y más duraderas que las modas pasajeras”. (Kotler & Kevin,

2009)

2.3.1. Mega tendencia

“Es el conjunto de cambios considerables de índole política, económica y tecnológica que se

desarrollan lentamente, pero a que una vez que se manifiestan nos afectan durante algún

tiempo." (Kotler & Kevin, 2009)

Las tendencias y la mega tendencia son dignas de mayor atención. Un producto novedoso u un

nuevo programa de marketing tendrán más éxito si es acorde con las tendencias más fuertes, en

lugar de oponerse a ellas.

2.3.2. Objetivos del estudio de mercado

Definir el mercado objetivo.

Analizar las características y el comportamiento del cliente nacional.

Cuantificar el tamaño del mercado artesanal competitivo.

Establecer las mejores estrategias competitivas.

Determinar las ofertas y demandas de la región sierra central del país.

2.4. Segmentación del mercado

17

“La segmentación del mercado consiste en identificar grupos de consumidores o clientes con

similares necesidades y expectativas, para dividir este en grupos de clientes con iguales

características.” (Quiñonez, 2008)

Segmentación de Mercado

Figura 2.1Segmentación de mercado

Mediante la segmentacion de mercado se busca identificar un numero de personas con las

mismas necesidades y expectativas.

Segmentación del mercado

consumidor

Segmentación

psicográfica

Se utiliza para identificar

prospectos.

Consiste en dividir el

mercado en grupos

homogéneos con base en

variables tales como edad,

sexo, educación,

ocupación, niveles de

ingresos

Se realiza para

conocer los motivos

de compras, se puede

dividir el mercado

en grupos según

estilos de vida y

características

personales

Se emplea para conocer el

uso o la respuesta a un

producto.

Se divide el mercado en

grupo considerando la

actitud, el uso o respuesta a

un producto real o sus

atributos

Segmentación

Conductual Segmentación

socioeconómica

18

Mercado Nacional

Ser intrinsecantes homogeneos.

Heterogeneos entre si.

Grandes en garantizar la calidad de sus productos.

Operacionales al identificar a sus clientes.

2.4.1. Mercado internacional

Distribución del crecimiento competitivo interno de la empresa artesana.

Variables demográficas en relación a las regiones.

Factores económicos factibles hacia los diversos estilos de vida cultural.

Tabla 2.1. Criterios de segmentación

Criterios de segmentación

CRITERIO VARIABLES UTILIZADAS PUBLICO OBJETIVO

DEMOGRÁFICO E EDAD Personas de diferentes edades.

GEOGRÁFICO POBLACIÓN Personas Nacionales e

Internacionales

SOCIOECONÓMICO NIVEL DE INGRESOS Personas de nivel social

alto- medio- bajo.

PSICOGRÁFICO VALORES Personas honestas,

confiables, solidarias.

Nota: En esta tabla se trata de identificar la población que tiene una expectativa y necesidad en común.

19

2.5. Población y muestra

La población, “se designa con este término a cualquier conjunto de elementos que tienen unas

características comunes”.

2.5.1. Identificación del universo, población y selección de la muestra

El universo está distribuido por el número de personas de la región sierra del país, exactamente

del cantón Pedro Moncayo en la Provincia de Pichincha, en la que se encuentra censado por el

Ministerio de Turismo durante el año 2013 las visitas aproximadamente de 25480 personas

entre extranjeros y nacionales en los diversos lugares turísticos del cantón. Fuente: INEC 2010.

Figura 2.2. Identificación del Universo

Podemos apreciar la ubicación de Tabacundo donde se va a desarrollar el proyecto.

Fuente: www.viajandox.com

Identificación del Universo

20

Identificación de la población

Figura 2.3. Identificación de la población

Para la recolectar información se tomó en cuenta el número de turistas nacionales y

extranjeros.

Fuente: www.eruditos.net

Para recolectar la información de la población se tomó como antecedente estadístico el número de

turistas tanto nacionales y extranjeros que llegaron al cantón Pedro Moncayo en el año 2013 que

fue alrededor de 25480 visitantes.

2.6. Cálculo de la muestra

La muestra se la realizara en virtud de la fórmula que ha permitido encontrar según el autor

Cannavos que es la siguiente:

Dónde:

n = Tamaño de la muestra, número de unidades a determinarse.

N = Universo o población a estudiarse.

Z = Nivel de confianza. (1,96)

N – 1 = Corrección que se usa para muestras mayores a 70 unidades.

he = Límite aceptable de error de muestra que varía entre 5% (0,05) o 10% (0,1)

p = Probabilidad a favor. (0,50)

𝒏

=𝒁𝟐.𝑵.𝒑.𝒒

(𝒆)𝟐 (𝑵− 𝟏) + 𝒁𝟐 .𝒑.𝒒

21

q = Probabilidad en contra. (0,50)

Fórmula mercado nacional:

= . . .

( ) ( − ) + . .

( ) ( )( )( )

( ) ( − ) + ( ) ( )( )

=95,68

= .

2.7. Diseño de los instrumentos para recuperación de datos

2.7.1. Información primaria

Encuestas: Dada la importancia de la identificación de la existencia de un mercado potencial será

necesaria la aplicación de encuestas a una muestra de habitantes del sector geográfico y con esto

conocer cuáles son las principales características del mismo como: gustos, preferencias, estrato

social, etc.

Entrevista.- Es un dialogo entre dos personas (entrevistado y entrevistador), puede realizarse

libre y espontáneamente; se la llevará a cabo con los consumidores de supermercados, para

obtener información que no se pudo obtener anteriormente.

2.7.2. Observación directa

Fuentes secundarias

Libro

Registros

Internet

Folletos;

Publicaciones

22

2.7.3. Revisión de fuentes bibliográficas físicas y virtuales:

Se utilizarán textos bibliográficos de administración, marketing, producción y finanzas, revistas,

datos estadísticos, páginas de Internet, etc.

2.8. Diseño de la encuesta

2.8.1. Método inductivo

Este método está relacionado con la experimentación, es decir las experiencias vividas de un

fenómeno pueden integrase a la teoría, la cual los acepta o los rechaza. La inducción es una

forma de raciocinio, que va de un grado mayor de conocimiento a otro menor; de una

generalización total a una más concreta y limitada

2.8.2. Método deductivo

Parte de lo general para llegar a situaciones particulares, mediante la abstracción e normas y

criterios teóricos. La deducción es un método adecuado para la formulación y enriquecimiento

teórico; es un vínculo entre el conocimiento teórico y empírico.

2.8.2.1. Encuesta

Para recopilar información debemos tener resultados de las encuestas realizadas formulando las

siguientes preguntas.

23

Marcar con una x las siguientes Preguntas:

1. ¿Usted conoce la planta agave americano?

SI

NO

2. ¿Usted conoce los beneficios de los productos del agave americano?

SI

NO

3. ¿Usted consume productos y derivados del agave americano?

SI

NO

4. ¿Le gustaría a usted que existiera una empresa que se dedique a la producción y

comercialización de artesanías elaboradas por agave americano?

SI

NO

5. ¿De los siguientes productos del agave americano cuales consumiría?

Artesanías

Vestimenta

Techo

Bebida Medicinal

6. ¿Qué artesanía le gustaría a usted adquirir del agave americano?

a) Adornos

b) Cuadros

c) Sandalias

d) Cinturones

e) Carteras

f) Hilo

24

7. Al comprar un producto usted se fija en:

a) Calidad

b) Precio

c) Diseño

d) Marca

8. ¿A través de que medio usted prefiere adquirir artesanías elaboradas del Penco

Prensa-Periódico

Radio – Televisión

Rótulos- Publicidad

Sitio Web-Redes Sociales

Verbalmente

9. Generalmente para que utiliza la cartera

10. Generalmente cuánto gasta en comprar en una cartera

menos de 10

entre 10-15

entre 15-20

entre 20-25

entre 25-30

más de 30

Como accesorio

Para llevar libros o cuadernos

Pare llevar accesorios

Otros

Especifique-----------

25

2.8.2.2. Análisis de la encuesta

1. ¿Usted conoce la planta agave americano?

Mediante las encientas realizadas se puede determinar que el 86% dela población conocen la

planta de agave americano, mientras que solo un 14% tienen desconocimiento del mismo.

83; 86%

13; 14%

SI

NO

Conoce Frecuencia

Absoluta

Frecuencia

Relativa

SI 83 86%

NO 13 14%

Total 96

26

2. ¿Usted conoce los beneficios de los productos del agave americano?

Conoce Frecuencia

Absoluta

Frecuencia

Relativa

SI 81 84%

NO 15 16%

Total 96

Análisis

Mediante las encuestas realizadas se puede determinar que el 84% dela población encuestada

conocen los beneficios del agave americano, mientras que solo un 16% tienen desconocimiento

del mismo.

84%

16%

SI

NO

27

3. ¿Usted consume productos y derivados del agave americano?

Conoce Frecuencia

Absoluta

Frecuencia

Relativa

SI 67 70%

NO 29 30%

Total 96

Mediante las encuestas realizadas se puede determinar que el 70% dela población encuestada

consume productos de agave americano lo que será nuestra base para el cálculo de la demanda

insatisfecha, mientras que solo un 30% no consume estos productos.

70%

30%

SI

NO

28

4.- ¿Le gustaría a usted que existiera una empresa que se dedique a la producción y

comercialización de artesanías elaboradas por agave americano?

Conoce Frecuencia

Absoluta

Frecuencia

Relativa

SI 81 84%

NO 15 16%

Total 96

Mediante las encuestas realizadas se puede determinar que el 84% de la población encuestada

muestra un interés por la creación de una empresa de producción y comercialización de

artesanías en base de agave americano, mientras que solo un 16% no está de acuerdo.

84%

16%

SI

NO

29

5.- ¿De los siguientes productos del agave americano cuales consumiría?

Conoce Frecuencia

Absoluta

Frecuencia

Relativa

Bebida Medicinal 10 10%

Artesanías 83 86%

Techo 0 0%

Vestimenta 3 3%

Total 96

Mediante las encuestas realizadas se puede determinar que el 86% de la población encuestada

consume artesanías en base de agave americano, mientras que solo un 13% consume el agave

americano como Bebida medicinal y vestimenta.

10%

86%

0% 3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Bebida Medicinal Artesanias Techo VestimentaSeries1

30

6. ¿Qué artesanía le gustaría a usted adquirir del agave americano?

Mediante las encuestas realizadas se puede determinar que el 64% de la población encuestada

desea artesanías hechas carteras las que serán nuestro producto a comercializar, mientras que un

16% desea adornos, un 10% cuadros y un 9% cinturones de agave americano los que

conformaran nuestro portafolio de productos.

16%

10% 9%

1%

64%

0% 0%

10%

20%

30%

40%

50%

60%

70%

Adornos Cuadros Sandalias Cinturones Carteras Hilos

Conoce Frecuencia

Absoluta

Frecuencia

Relativa

Adornos 15 16%

Cuadros 10 10%

Sandalias 9 9%

Cinturones 1 1%

Carteras 61 64%

Hilos 0 0%

Total 96

31

7. Al comprar un producto usted se fija en:

Mediante las encuestas realizadas se puede determinar que el 50% de la población encuestada se

fija en productos de calidad, mientras que un 37% se fija en el precio con lo cual se tomara estas

cualidades para la elaboración de las artesanías.

50%

37%

10% 3%

Calidad Precio Diseño Marca

Productos Frecuencia

Absoluta

Frecuencia

Relativa

Calidad 48 50%

Precio 35 36%

Diseño 10 10%

Marca 3 3%

Total 96

32

8. ¿A través de que medio usted prefiere conocer sobre artesanías elaboradas de agave

americano?

Productos

Frecuencia

Absoluta

Frecuencia

Relativa

Prensa-Periódico 4 4%

Radio – Televisión 15 16%

Rótulos- Publicidad 4 4%

Sitio Web-Redes Sociales 67 70%

Verbalmente 6 6%

TOTAL 96

Mediante las encuestas realizadas se puede determinar que el 70% de la población encuestada

desea recibir información a través de un sitio web-redes sociales que será nuestra principal

fuente publicitaria debido a que tiene mayor aceptación y en segundo lugar con 16% por radio-

televisión.

4%

16

%

4%

70

%

6%

P R E N S A -

P E R I Ó D I C O R A D I O –

T E L E V I S I Ó N R Ó T U L O S -

P U B L I C I D A D S I T I O W E B - R E D E S

S O C I A L E S V E R B A L M E N T E

33

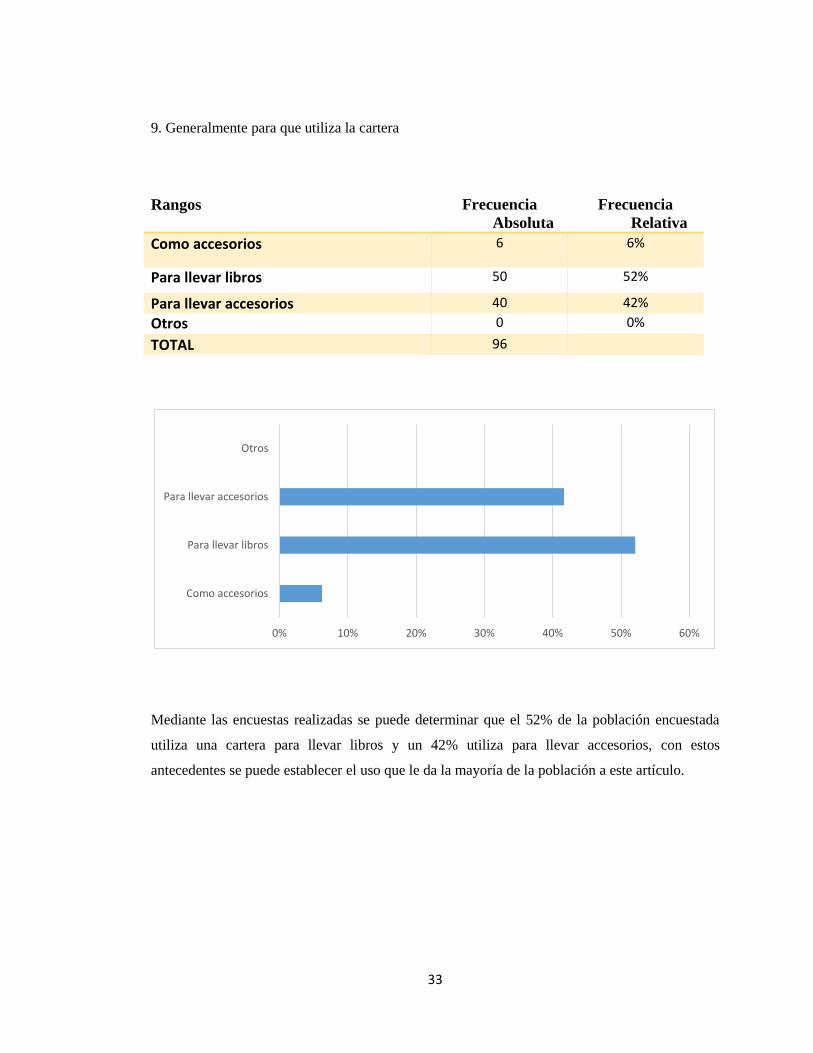

9. Generalmente para que utiliza la cartera

Rangos Frecuencia

Absoluta

Frecuencia

Relativa

Como accesorios 6 6%

Para llevar libros 50 52%

Para llevar accesorios 40 42%

Otros 0 0%

TOTAL 96

Mediante las encuestas realizadas se puede determinar que el 52% de la población encuestada

utiliza una cartera para llevar libros y un 42% utiliza para llevar accesorios, con estos

antecedentes se puede establecer el uso que le da la mayoría de la población a este artículo.

0% 10% 20% 30% 40% 50% 60%

Como accesorios

Para llevar libros

Para llevar accesorios

Otros

34

10. Generalmente cuánto gasta en comprar de artesanías

Rangos Frecuencia

Absoluta

Frecuencia

Relativa

menos de 10 11 11%

entre 10-15 28 29%

entre 15-20 50 52%

entre 20-25 0 0%

entre 25-30 7 7%

más de 30 0 0%

TOTAL 96

Mediante las encuestas realizadas se puede determinar que el 52% de la población encuestada

gasta entre 15-20 dólares para la adquisición de artesanías y un 29% gasta entre 10-15 dólares

con estos antecedentes se puede establecer un rango razonable para determinar nuestros precios

de venta.

11

%

29

%

52

%

0%

7%

0%

M E N O S D E 1 0 E N T R E 1 0 - 1 5 E N T R E 1 5 - 2 0 E N T R E 2 0 - 2 5 E N T R E 2 5 - 3 0 M A S D E 3 0

35

2.9. Análisis de la demanda

2.9.1. Demanda

La demanda es la cantidad de bienes y servicios que los compradores o

consumidores están dispuestos a adquirir para satisfacer sus necesidades o

deseos, quienes además, tienen la capacidad de pago para realizar la transacción

a un precio determinado y en un lugar establecido. (Demanda, 2011)

2.9.2. Proyección de la demanda

Para la determinación de la demanda se utilizó la información proporcionada por la encuesta

realizada a la comunidad del cantón Pedro Moncayo para el mejoramiento y la creación de una

nueva empresa de ARTESANIAS CABUYA AZUL mediante la tasa de crecimiento del 12% la

demanda se proyectará para 5 años y se utiliza la siguiente fórmula:

DF= Demanda Final

Da = demanda inicial

i = tasa de crecimiento

n= número de años

Cálculo proyección de la demanda

Cantón Pedro Moncayo

Total de turistas 25480

Tasa de crecimiento 12%

Usted consume productos y derivados del agave americano 70%

El valor para la proyección se obtiene del total de la población de 25480 en relación a la

pregunta número 8 en la cual menciona si estaría dispuesto a comprar artesanías elaboradas a

Df=Da (1+i)n

36

base de la extracción del penco con el 70% de respuestas afirmativas por parte de los

encuestados dando un total de 17836.

Demanda = 25480 x 70%=17836

Tabla 2.2. Demanda Proyectada Demanda Proyectada

Frecuencia Año Demanda Potencial

1 2015 19976

2 2016 22373

3 2017 25058

4 2018 28065

5 2019 31433

Nota: En la tabla podemos dar valores referenciales de la demanda proyectada.

2.10. Análisis de la oferta.

2.10.1. Oferta

Es una propuesta que se realiza con la promesa de ejecutar o dar algo. La persona que anuncia

una oferta está informando sus intenciones de entregar un objeto o de concretar una acción, en

general a cambio de algo o, al menos, con el propósito de que el otro lo acepte.

Tabla 2.3. Establecimientos de artesanías por rama de actividad

Establecimientos de artesanías por rama de actividad

RAMA DE

ACTIVIDAD

NUMERO DE

ESTABLECIMIENT

OS

TOTAL VENTAS

Artesanías en General 905 $ 832.300.000,00

Artesanías de Madera 758 $ 12.400.000,00

Artesanías de Cerámica 149 $ 8.128.171,00

Total 1812 $ 852.828.171,00

Nota: En la siguiente tabla se explica el número de establecimientos y la actividad que existen en la ciudad de

Tabacundo.

37

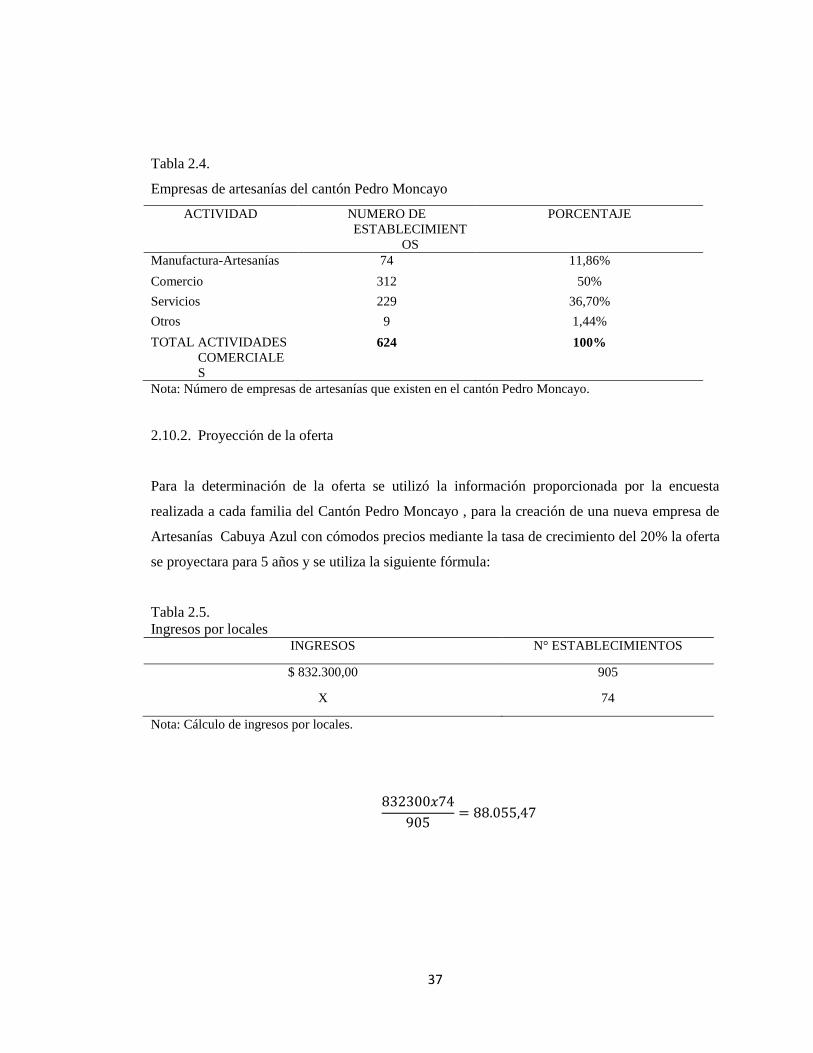

Tabla 2.4. Empresas de artesanías del cantón Pedro Moncayo

Empresas de artesanías del cantón Pedro Moncayo

ACTIVIDAD NUMERO DE

ESTABLECIMIENT

OS

PORCENTAJE

Manufactura-Artesanías 74 11,86%

Comercio 312 50%

Servicios 229 36,70%

Otros 9 1,44%

TOTAL ACTIVIDADES

COMERCIALE

S

624 100%

Nota: Número de empresas de artesanías que existen en el cantón Pedro Moncayo.

2.10.2. Proyección de la oferta

Para la determinación de la oferta se utilizó la información proporcionada por la encuesta

realizada a cada familia del Cantón Pedro Moncayo , para la creación de una nueva empresa de

Artesanías Cabuya Azul con cómodos precios mediante la tasa de crecimiento del 20% la oferta

se proyectara para 5 años y se utiliza la siguiente fórmula:

Tabla 2.5.Ingresos por locales

Ingresos por locales INGRESOS N° ESTABLECIMIENTOS

$ 832.300,00 905

X 74

Nota: Cálculo de ingresos por locales.

= .

38

Tabla 2.6. Proyección de la oferta

Proyección de la oferta

Frecuencia Año Dólares Unidades

1 2015 $ 169.343,79 11661

2 2016 $ 203.212,54 13469

3 2017 $ 243.855,05 15557

4 2018 $ 292.626,06 17970

5 2019 $ 351.151,27 20756

Nota: Cálculo de la proyección de la oferta

2.10.3. Demanda insatisfecha

Fórmula

Demanda insatisfecha = demanda – oferta

Tabla 2.7. Demanda insatisfecha cantón Pedro Moncayo

Demanda insatisfecha cantón Pedro Moncayo Frecuencia Año Demanda Oferta Demanda Insatisfecha

1 2015 19976 11661 8316

2 2016 22373 13469 8905

3 2017 25058 15557 9501

4 2018 28065 17970 10096

5 2019 31433 20756 10677

Nota: Se puede observar los valores de la demanda insatisfecha obtenidos mediante los cálculos

2.10.4. Participación del proyecto

El proyecto cuenta con una participación del 84% según la encuesta realizada a la comunidad

Pedro Moncayo.

39

Tabla 2.8. Participación del Mercado

Participación del Mercado Demanda Insatisfecha Participación 84%

8316 6985

8905 7480

9501 7981

10096 8480

10677 8969

Nota: Datos obtenidos mediante las encuestas realizadas,

2.11. Marketing mix.

El marketing mix es un análisis de estrategia de aspectos internos, desarrollada comúnmente por

las empresas para analizar cuatros variables básicas de su actividad: producto, precio, plaza y

promoción.

“El objetivo de aplicar este análisis es conocer la situación de la empresa y poder desarrollar una

estrategia específica de posicionamiento” (Mezcla de mercadotecnia, 2014)

2.11.1. Producto/servicio.

2.11.1.1. Concepto:

Un producto es un conjunto de características y atributos tangibles (forma, tamaño,

color…) e intangibles (marca, imagen de empresa, servicio...) que el comprador acepta,

en principio, como algo que va a satisfacer sus necesidades. Por tanto, en marketing un

producto no existe hasta que no responda a una necesidad, a un deseo. La tendencia

actual es que la idea de servicio acompañe cada vez más al producto, como medio de

conseguir una mejor penetración en el mercado y ser (Quiñonez, 2008).

2.11.2. Formulación y presentación del producto

El producto para el tema en estudio es hecho a base de la materia prima agave americano (penco

o cabuya) que permite la elaboración manual de artesanías, es esta una de las características más

especiales de este tipo de artesanía, por sus fibras tan delgadas se puede diseñar variedad de

40

productos de acuerdo a la necesidad del cliente y que es netamente manufacturada, por lo que el

detalle simboliza la calidad y elaboración de los mismos.

Desde hace muchos siglos el agave americano ha sido una planta difundida en el continente

Americano por razones alimenticias, artesanales, ornamentales, religiosas y otros múltiples usos.

En el espesor de las hojas se encuentra fibras longitudinales muy resistentes y maleables, las que

son utilizadas como fabricación de artesanías, saquillos y otros usos.

Es así como Artesanías Cabuya Azul por medio del aprovechamiento de estas hojas y fibra de la

cabuya confeccionará artesanías de diferente variedad como son alpargatas de diferentes colores

y diseños, bolsos decorativos, cinturones resistentes, sombreros y alfombras, que por la variedad

de diseños y texturas permitirá satisfacer necesidades del consumidor nacional.

2.11.2.1. Precio:

Concepto:

Es principalmente el monto monetario de intercambio asociado a la transacción (aunque

también se paga con tiempo o esfuerzo). Sin embargo incluye: forma de pago (efectivo,

cheque, tarjeta, etc.), crédito (directo, con documento, plazo, etc.), descuentos pronto

pago, volumen, recargos, etc. Este precio, es igualmente, es a su vez, definirá el precio

que se le asignará al entrar al mercado. Hay que destacar que el precio es el único

elemento de la mezcla de mercadotecnia que proporciona ingresos, pues los otros

componentes únicamente producen costos. Por otro lado, se debe saber que el precio va

íntimamente ligado a la sensación de calidad del producto (Quiñonez, 2008)

El precio se establecerá de acuerdo a la materia prima utilizada para las artesanías que se ofrecen

en el mercado artesanal que es el agave americano (penco o cabuya), considerando costos fijos y

variables y los márgenes que ganan los intermediarios, regidos por la ley de oferta y demanda, al

hacer productos utilitarios como alpargatas, alfombras, bolsos, sombreros y alfombras.

2.11.2.2. Plaza

Todas las organizaciones, ya sea que produzcan bienes tangibles o intangibles, tienen

interés en las decisiones sobre la plaza (también llamada canal, sitio, entrega,

distribución, ubicación o cobertura). Es decir, cómo ponen a disposición de los usuarios

los productos y las hacen accesibles a ellos. La plaza es un elemento de la mezcla del

marketing que ha recibido poca atención en referente a los servicios debido a que

siempre se la ha tratado como algo relativo a movimiento. (Kotler & Kevin, 2009).

41

|

2.11.2.3. Ubicación:

El local de artesanías “Cabuya Azul” se encuentra ubicado en el Cantón Pedro Moncayo de la

Provincia de Pichincha.

Ubicación cantón Pedro Moncayo

Figura 2.4. Ubicación cantón Pedro Moncayo

Identificar el lugar donde se va a realizar el proyecto

En: Instituto Ecuatoriano de Crédito Educativo y Becas (Inec)

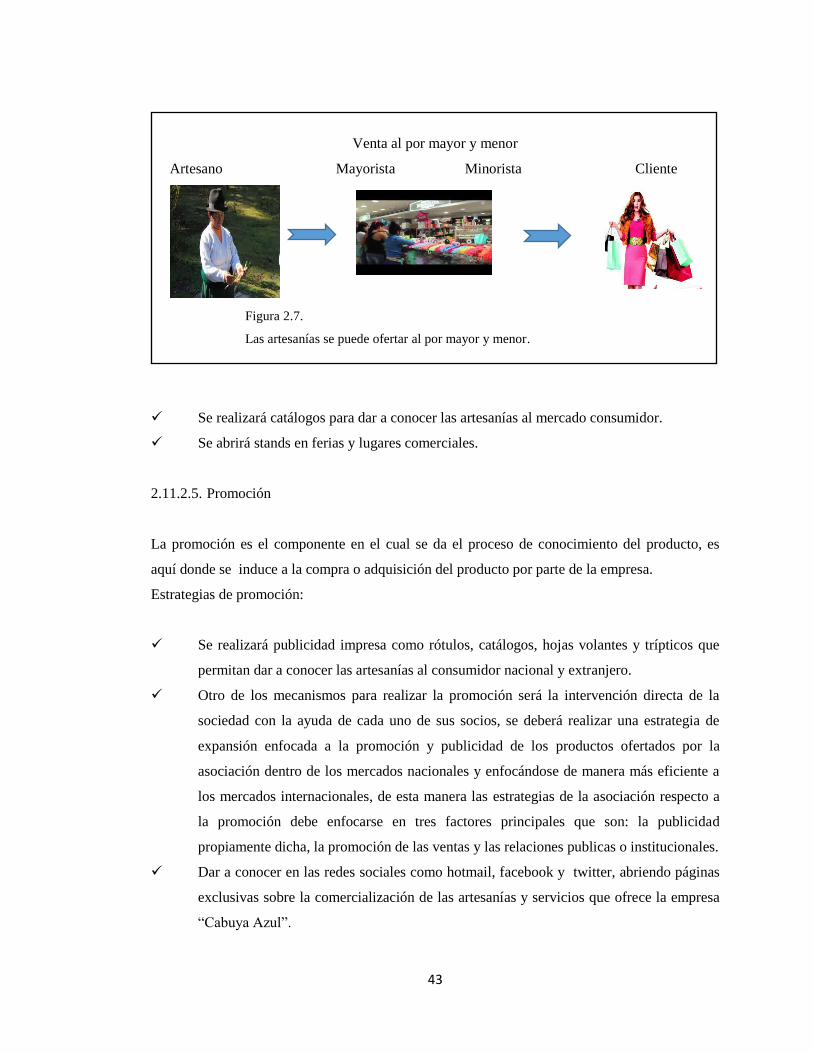

2.11.2.4. Estrategias de distribución:

Se utilizará los siguientes canales de distribución para cumplir con sus objetivos de

comercialización y venta:

42

Venta directa al cliente

Artesano Producto Cliente

Figura 2.5. Venta directa cliente

Se puede identificar un canal directo artesano y cliente.

Venta por catálogo (multinivel)

Artesano Catálogo Cliente

Figura 2.6. Venta por catálogo (multinivel)

La venta por catálogo es una nueva oportunidad de comercio.

43

Venta al por mayor y menor

Artesano Mayorista Minorista Cliente

Figura 2.7. Venta al por mayor y menor