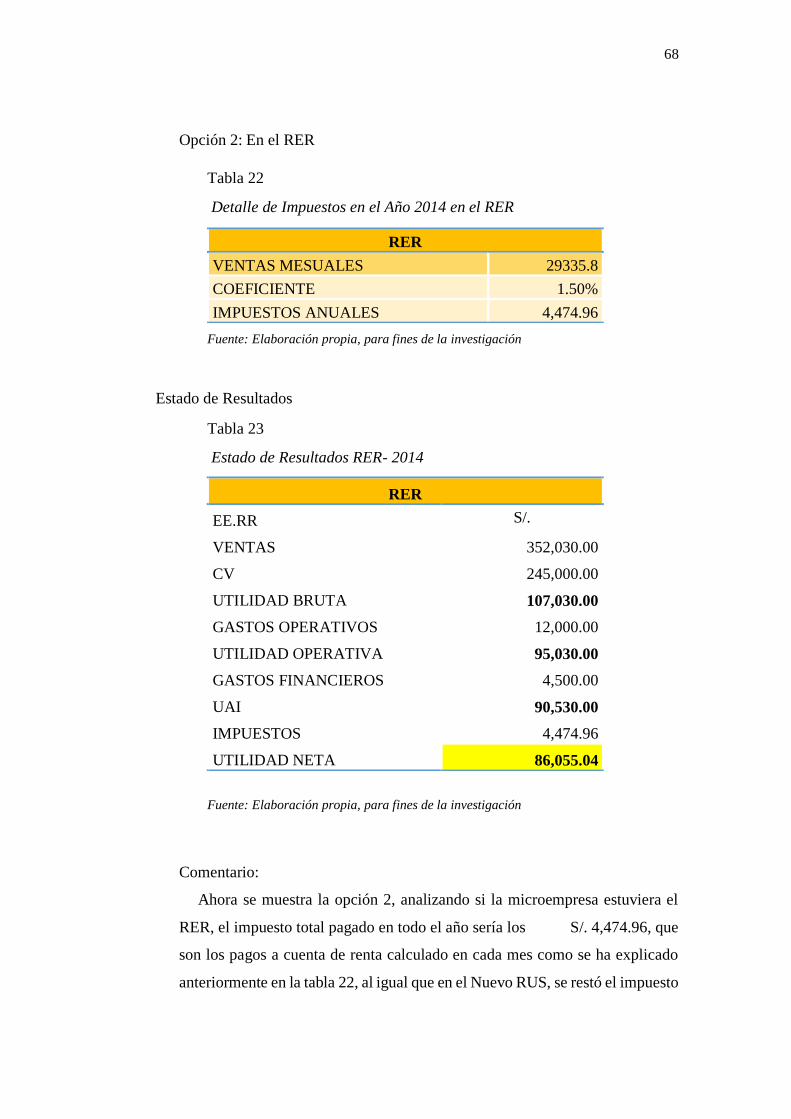

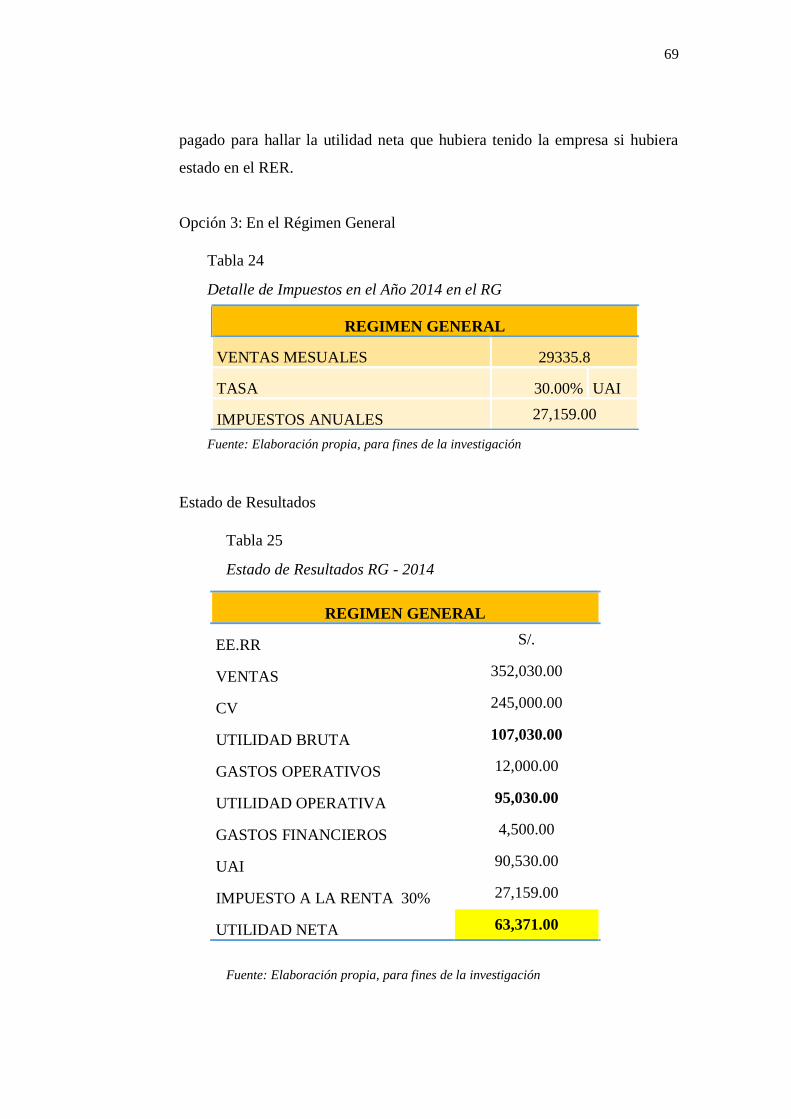

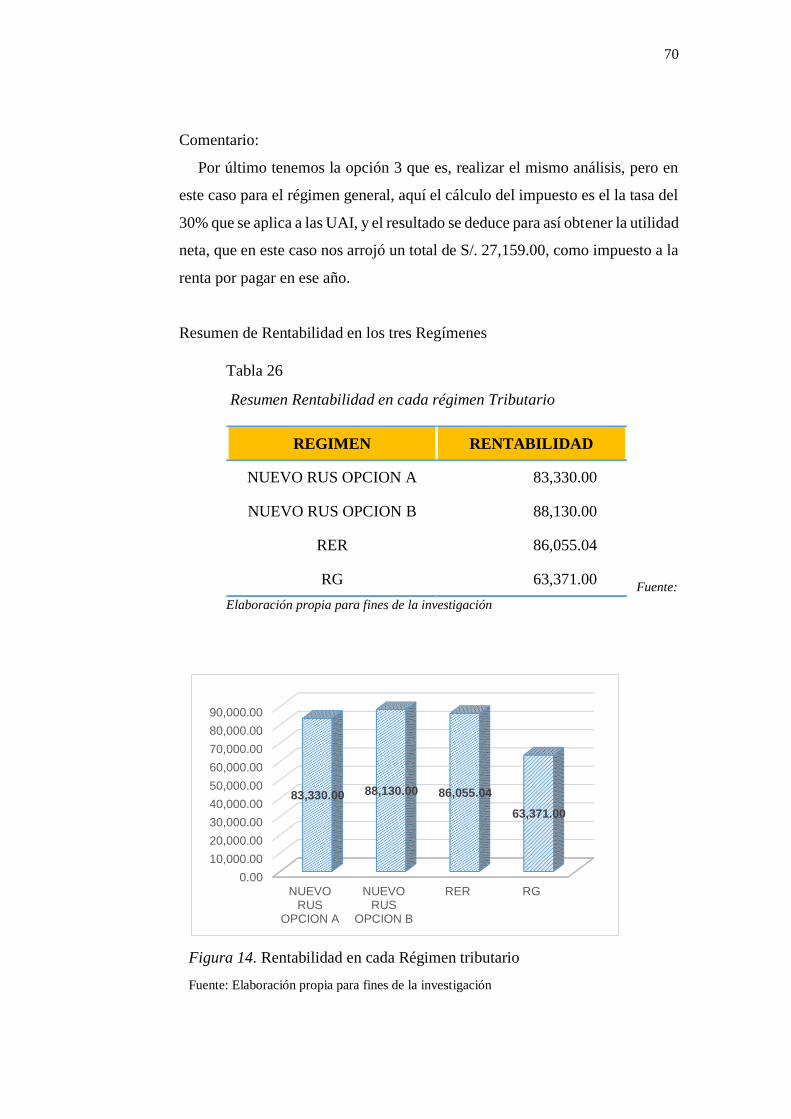

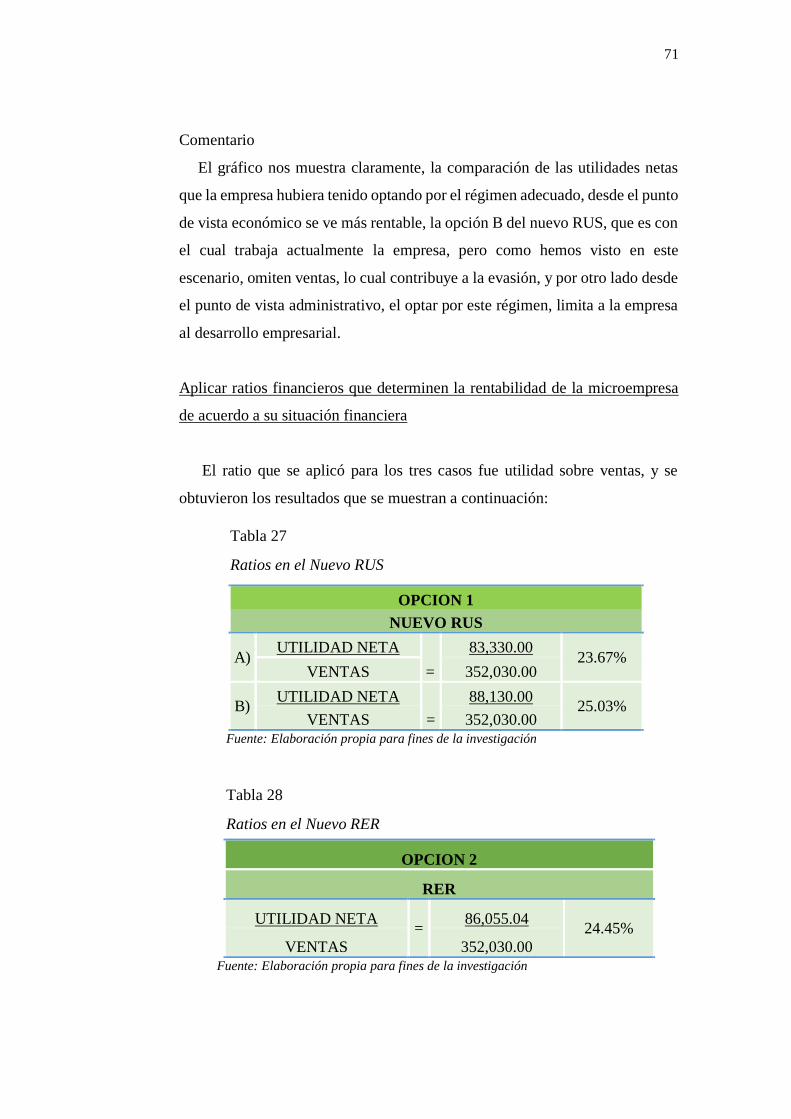

UNIVERSIDAD CATÓLICA SANTO TORIBIO DE MOGROVEJO...

96

APLICACIÓN DE LOS REGÍMENES TRIBUTARIOS PARA MYPES EN EL SECTOR INDUSTRIAL Y SU IMPACTO EN LA RENTABILIDAD DE LA MICROEMPRESA PANADERÍA Y PASTELERÍA DELIPAN PERIODO 2014 TESIS PARA OPTAR EL TÍTULO DE: CONTADOR PÚBLICO AUTORES: Nataly Jhoana Manayalle Torres Ysaura Noemí Mori Roque Chiclayo, 04 de Mayo de 2017 UNIVERSIDAD CATÓLICA SANTO TORIBIO DE MOGROVEJO ESCUELA DE CONTABILIDAD

Transcript of UNIVERSIDAD CATÓLICA SANTO TORIBIO DE MOGROVEJO...

1

APLICACIÓN DE LOS REGÍMENES TRIBUTARIOS

PARA MYPES EN EL SECTOR INDUSTRIAL Y SU

IMPACTO EN LA RENTABILIDAD DE LA

MICROEMPRESA PANADERÍA Y PASTELERÍA

DELIPAN PERIODO 2014

TESIS PARA OPTAR EL TÍTULO DE:

CONTADOR PÚBLICO

AUTORES:

Nataly Jhoana Manayalle Torres

Ysaura Noemí Mori Roque

Chiclayo, 04 de Mayo de 2017

UNIVERSIDAD CATÓLICA SANTO TORIBIO DE MOGROVEJO

ESCUELA DE CONTABILIDAD

2

APLICACIÓN DE LOS REGÍMENES TRIBUTARIOS

PARA MYPES EN EL SECTOR INDUSTRIAL Y SU

IMPACTO EN LA RENTABILIDAD DE LA

MICROEMPRESA PANADERÍA Y PASTELERÍA

DELIPAN PERIODO 2014

POR: Nataly Jhoana Manayalle Torres

Ysaura Noemí Mori Roque

Presentada a la Facultad de Ciencias Empresariales de la Universidad

Católica Santo Toribio de Mogrovejo, para optar el Título de:

CONTADOR PÚBLICO

APROBADO POR:

Mgtr. Maribel Carranza Torres

Presidente de Jurado

CPC. Jorge Garcés Angulo

Secretario de Jurado

Mgtr. Leoncio Oliva Pasapera.

Vocal/Asesor de Jurado

CHICLAYO, 2017

3

ÍNDICE DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT .......................................................................................................................... 11

I. INTRODUCCIÓN .................................................................................................... 12

II. MARCO TEÓRICO .................................................................................................. 14

2.1. Antecedentes ......................................................................................................... 14

2.1.1. Antecedentes Internacionales ........................................................................ 14

2.1.2. Antecedentes Nacionales ............................................................................... 17

2.1.3. Antecedentes Locales .................................................................................... 18

2.2. Bases teóricas ........................................................................................................ 19

2.2.1. Sector Industrial ............................................................................................ 19

2.2.2. MYPE ............................................................................................................ 26

2.2.3. Regímenes Tributarios ................................................................................... 28

2.2.4. Rentabilidad .................................................................................................. 39

2.2.5. Información de la Empresa ............................................................................ 41

2.3. Definición de términos .......................................................................................... 43

III. MATERIALES Y MÉTODOS .................................................................................. 45

3.1. Diseño de Investigación ........................................................................................ 45

3.2. Área y línea de investigación ................................................................................. 45

3.3. Población, muestra y muestreo .............................................................................. 45

3.3.1. Población: ...................................................................................................... 45

3.3.2. Muestra y muestreo: ...................................................................................... 45

3.4. Operacionalización de variables ............................................................................ 45

3.5. Métodos, técnicas e instrumentos de recolección de datos .................................... 47

3.5.1. Método de investigación ................................................................................ 47

3.5.2. Técnicas de investigación .............................................................................. 47

3.5.3. Instrumentos de investigación ....................................................................... 47

3.6. Técnicas de procesamiento de datos ...................................................................... 47

IV. RESULTADOS ......................................................................................................... 48

V. DISCUSIÓN ............................................................................................................. 75

VI. CONCLUSIONES .................................................................................................... 78

4

VII. RECOMENDACIONES ........................................................................................... 80

VIII. REFERENCIAS BIBLIOGRÁFICAS ...................................................................... 82

IX. ANEXOS .................................................................................................................. 85

5

ÍNDICE DE TABLAS

Tabla 1.Empresas Manufactureras, Según

Departamento, 2012-2013 ................................................................ 24

Tabla 2.Empresas Manufactureras, Según

Actividad económica, 2012-2013 .................................................... 25

Tabla 3. Características y clasificación de las Mypes ..................................... 26

Tabla 4. Organización Empresarial de las Mypes ............................................ 28

Tabla 5. Categorías de Tributos del Nuevo RUS .............................................. 32

Tabla 6. Tributos afectos al Régimen General de

Impuesto a la Renta ........................................................................... 38

Tabla 7. Libros y registros contables del Régimen

General de Impuesto a la Renta ........................................................ 49

Tabla 8. Técnica e instrumento de investigación ........................................... 47

Tabla 9. Empresas manufactureras, según

segmento empresarial, 2012-13 .................................................... 49

Tabla 10. Situación De La Empresa Región Lambayeque

Por Estado Del Contribuyente Según Sector ................................ 50

Tabla 11.Empresas Manufactureras Activas

Región Lambayeque Por Condición

Jurídica Según Tamaño De Empresa ............................................ 51

Tabla 12. Número De Empresas Manufactureras Activas

Según Lambayeque Por Tamaño De Empresa

Según Provincias ........................................................................... 52

Tabla 13. Alcances de los regímenes tributarios según

SUNAT ..................................................................................... 53-54

Tabla 14.Datos generales de la Microempresa

Panadería y Pastelería Delipán ...................................................... 56

6

Tabla 15. Clientes de la Microempresa Panadería y

Pastelería Delipán ........................................................................... 57

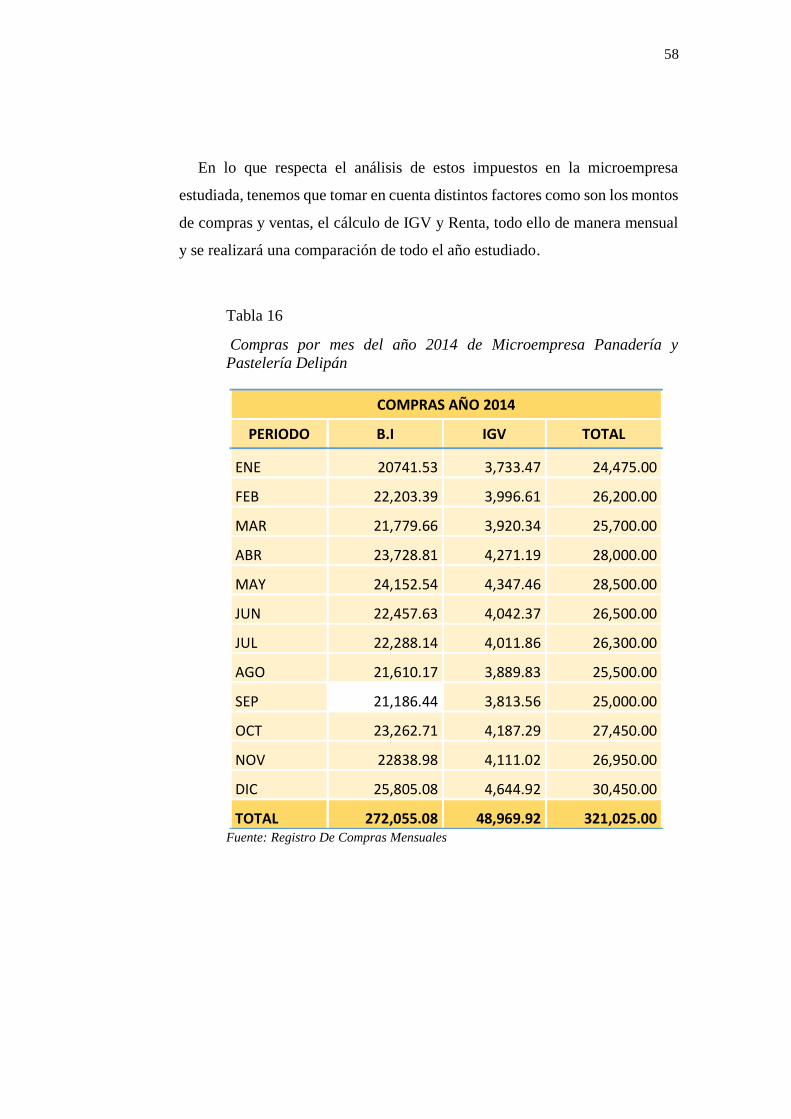

Tabla 16. Compras por mes del año 2014 de

Microempresa Panadería y Pastelería Delipán ............................... 58

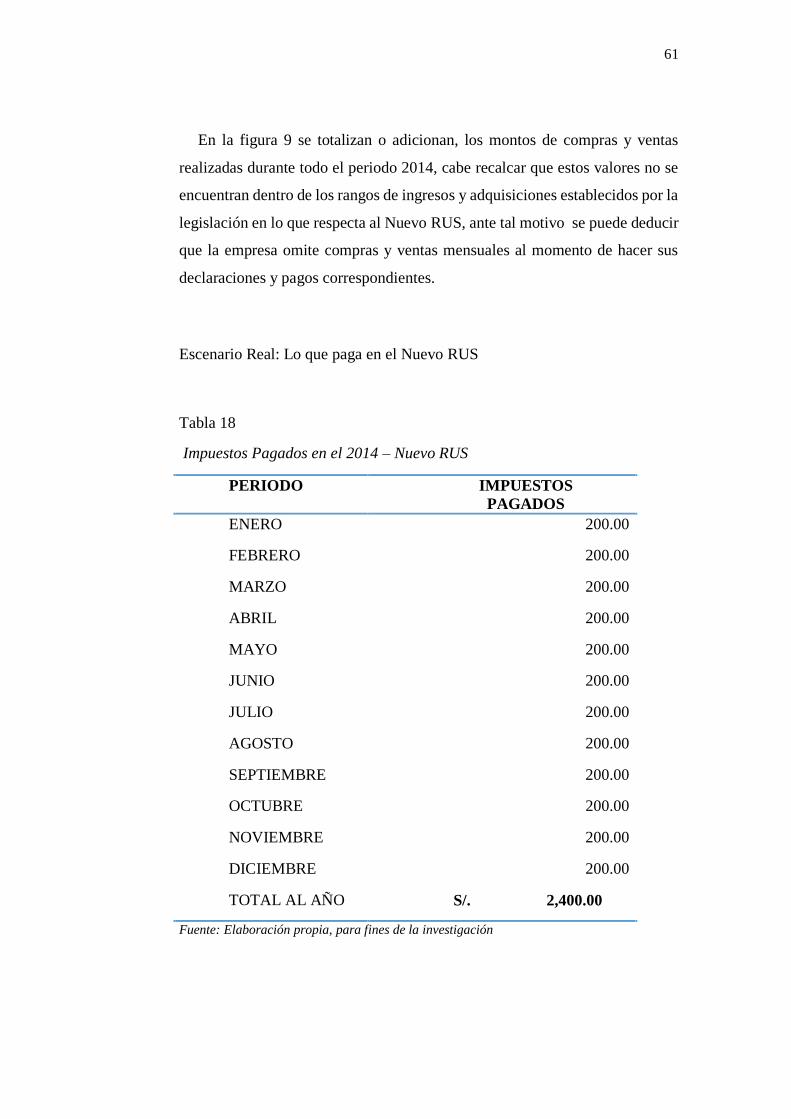

Tabla 17. Montos de ventas mensuales del año 2014 ..................................... 59

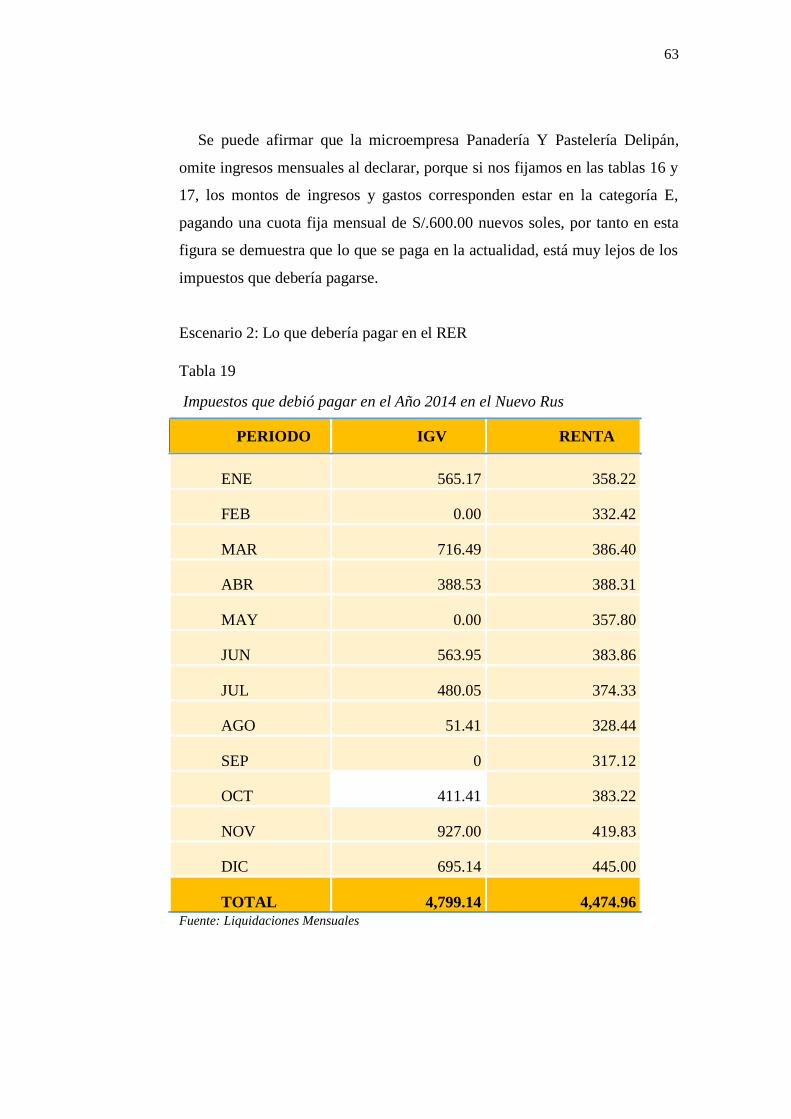

Tabla 18.Impuestos Pagados en el 2014 – Nuevo

RUS ............................................................................................... 61

Tabla 19. Impuestos que debió pagar en el Año 2014

en el Nuevo Rus .............................................................................. 64

Tabla 20. Detalle de Impuestos en el Año 2014 en el

Nuevo Rus ...................................................................................... 66

Tabla 21. Estado de Resultados Nuevo Rus- 2014 ........................................... 67

Tabla 22. Detalle de Impuestos en el Año 2014 en el

RER ............................................................................................... 68

Tabla 23. Estado de Resultados RER- 2014...................................................... 68

Tabla 24. Detalle de Impuestos en el Año 2014 en el

RG ................................................................................................... 69

Tabla 25. Estado de Resultados RG – 2014 ..................................................... 69

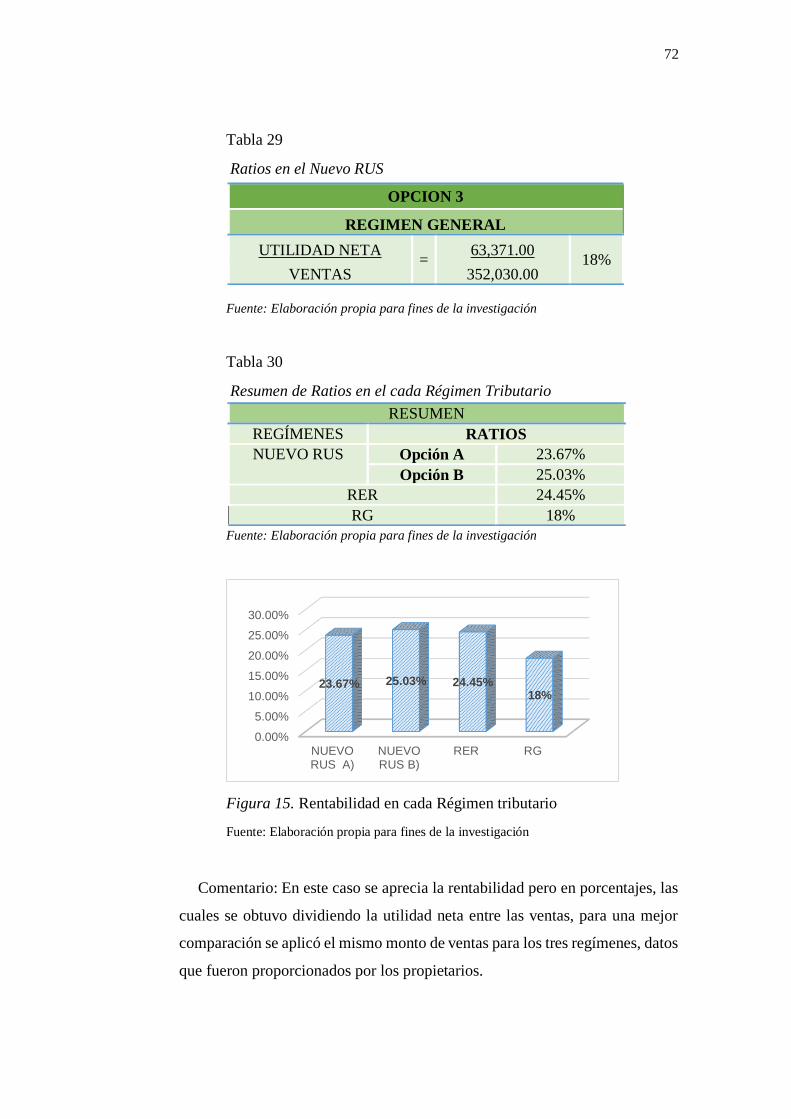

Tabla 26.Resumen Rentabilidad en cada régimen

Tributario ...................................................................................... 70

Tabla 27. Ratios en el Nuevo RUS................................................................... 71

Tabla 28. Ratios en el Nuevo RER.................................................................... 71

Tabla 29. Ratios en el Nuevo RUS.................................................................... 72

Tabla 30.Resumen de Ratios en el cada Régimen

Tributario ....................................................................................... 72

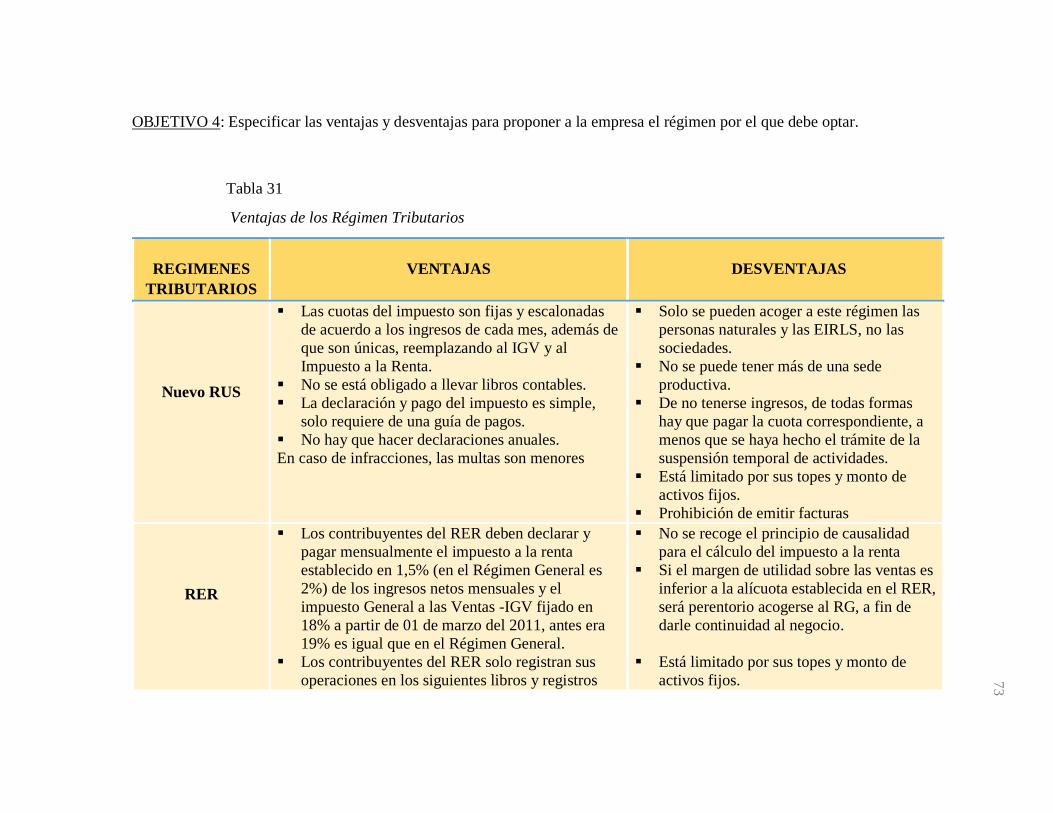

Tabla 31. Ventajas de los Régimen Tributarios .......................................... 73-74

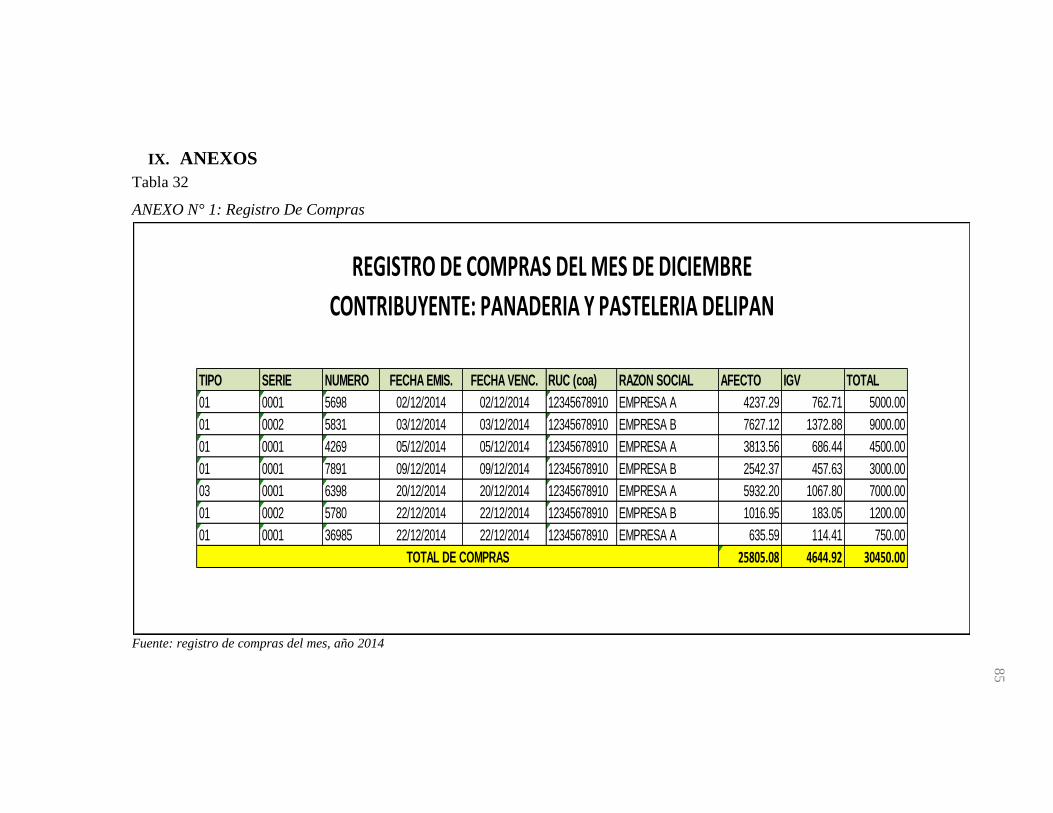

Tabla 32.ANEXO N° 1: Registro De Compras ................................................. 84

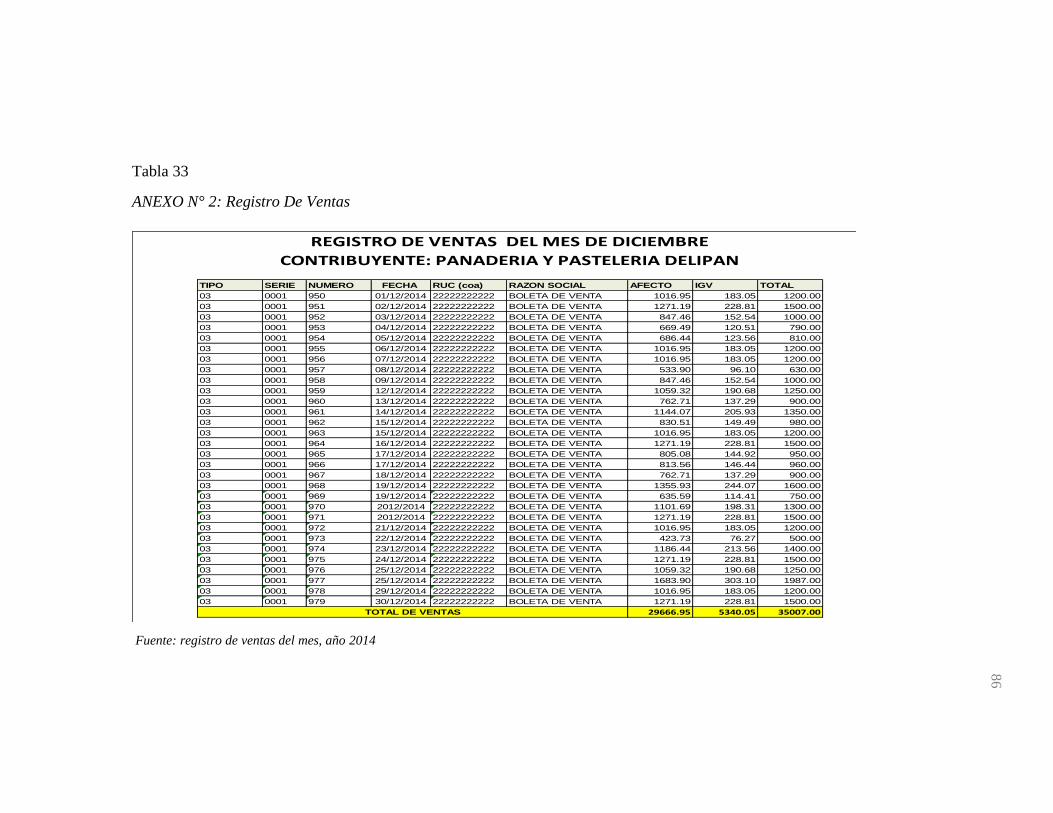

Tabla 33. ANEXO N° 2: Registro De Ventas ................................................... 86

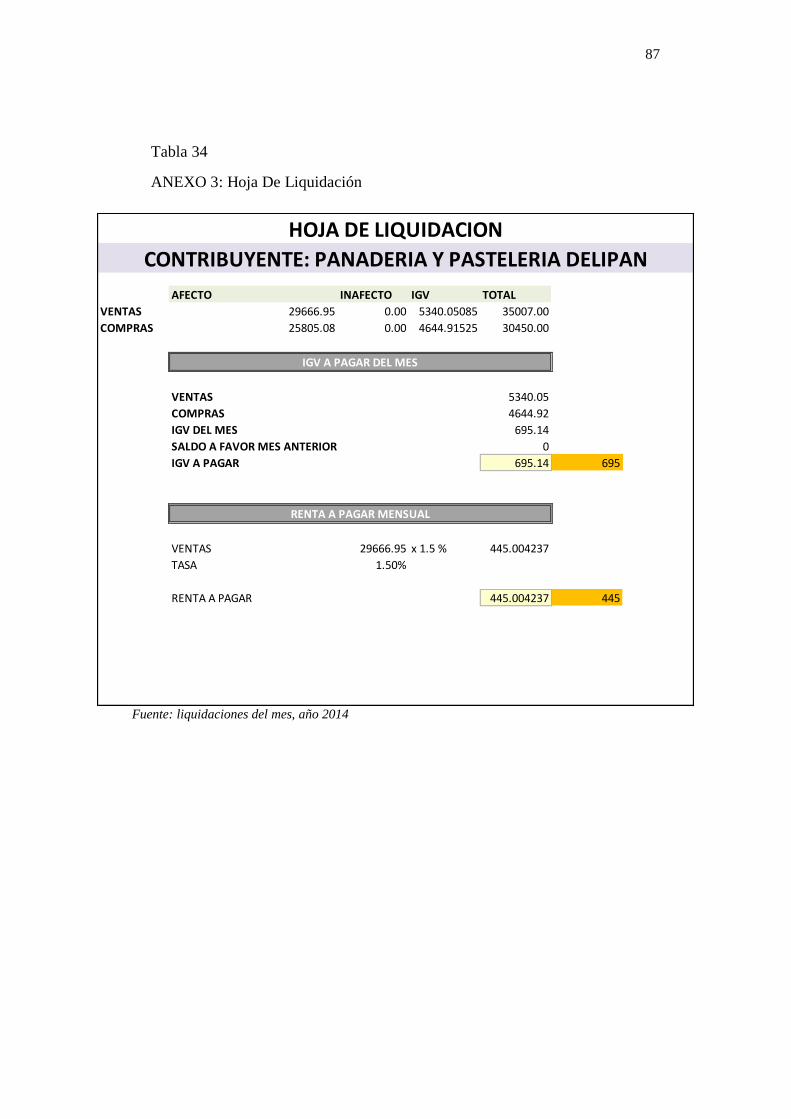

Tabla 34. ANEXO 3: Hoja De Liquidación ...................................................... 87

7

ÍNDICE DE FIGURAS

Figura 1. Actividades económicas del Perú ..................................................... 20

Figura 2. Mypes de acuerdo a su actividad económica ..................................... 27

Figura 3. Personas acogidas al Régimen General de

Impuesto a la Renta (RG) ............................................................... 37

Figura 4. Actividades comprendidas en el Régimen

General de Impuesto a la Renta (RG) ............................................ 38

Figura 5. Nombres de los panes elaborados a diario ........................................ 43

Figura 6. Empresas Manufactureras según Condición

Jurídica o natural ............................................................................ 51

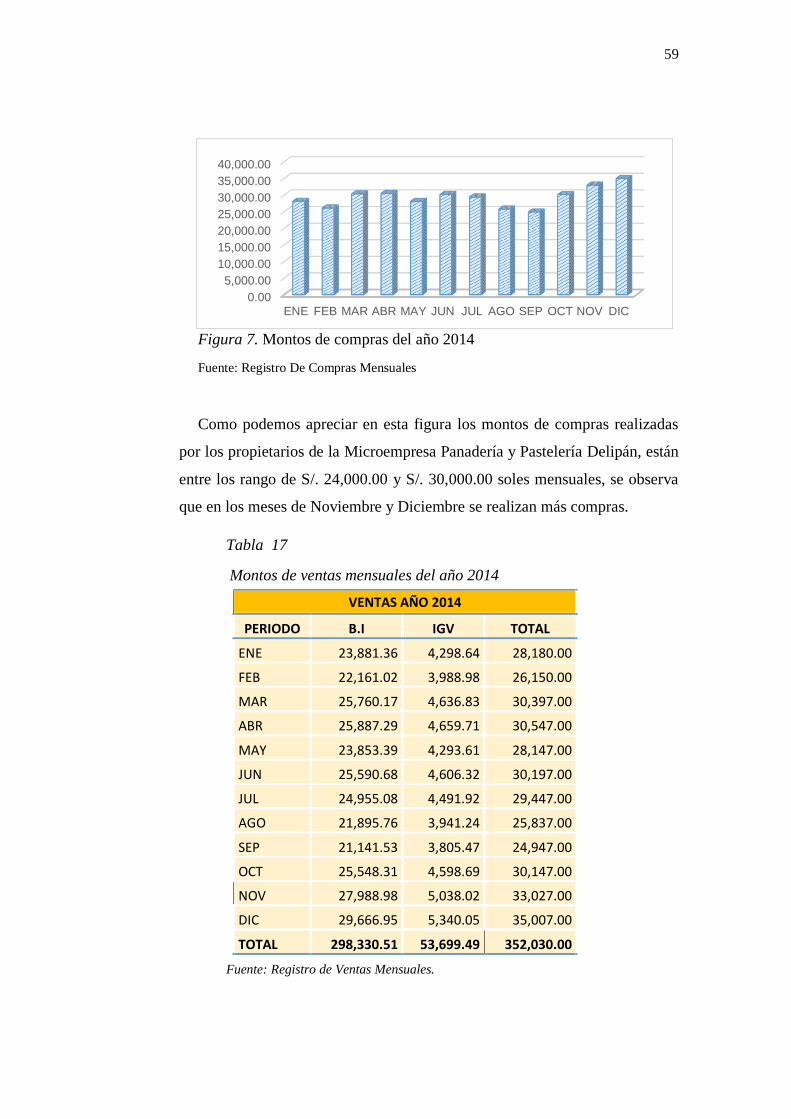

Figura 7. Montos de compras del año 2014 ...................................................... 59

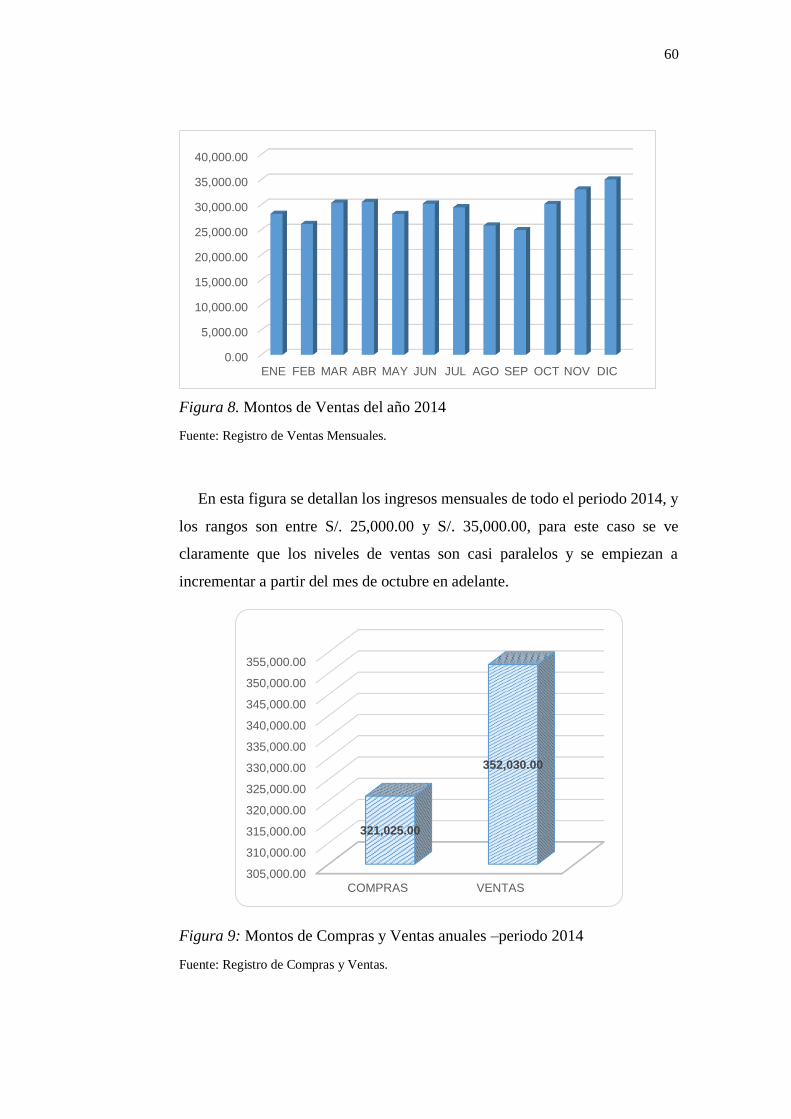

Figura 8. Montos de Ventas del año 2014 ......................................................... 60

Figura 9. Montos de Compras y Ventas anuales–

periodo 2014 ................................................................................... 60

Figura 10.Impuestos pagados en el Nuevo Rus ................................................ 62

Figura 11.Diferencia entre lo que paga y debería pagar

según sus ingresos ........................................................................ 62

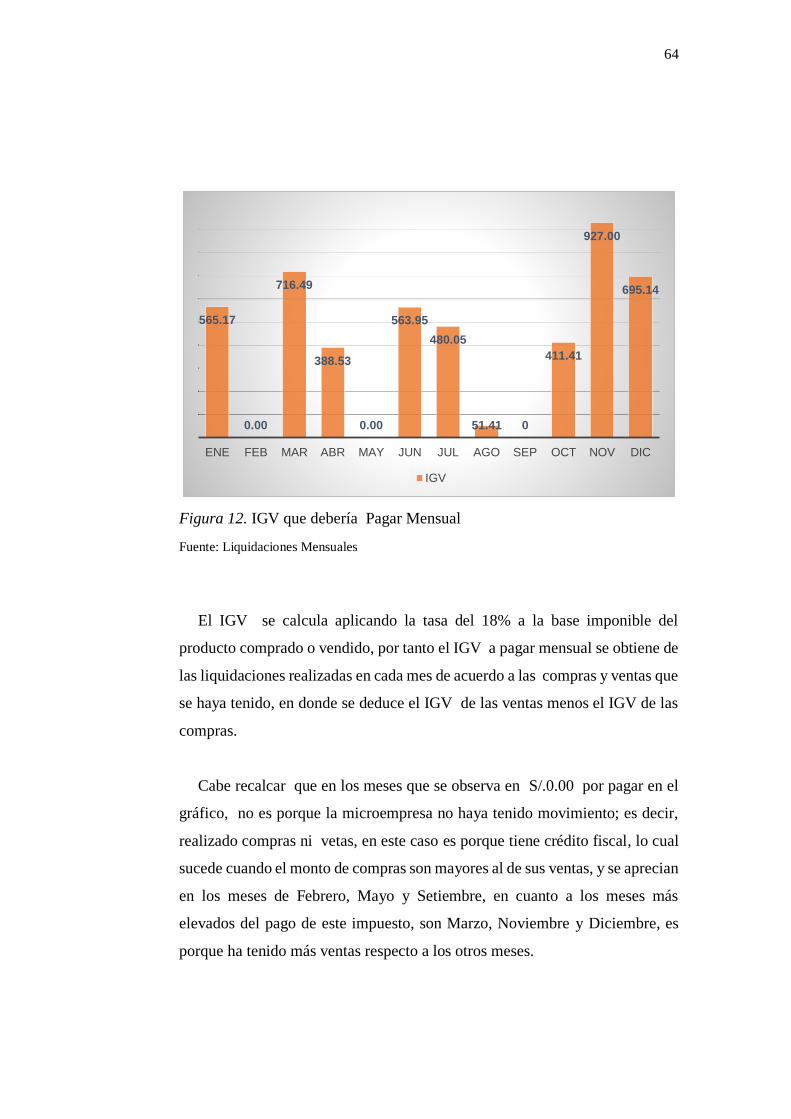

Figura 12. IGV que debería Pagar Mensual ..................................................... 64

Figura 13. Impuesto A La Renta que debería Pagar

Mensual ....................................................................................... 65

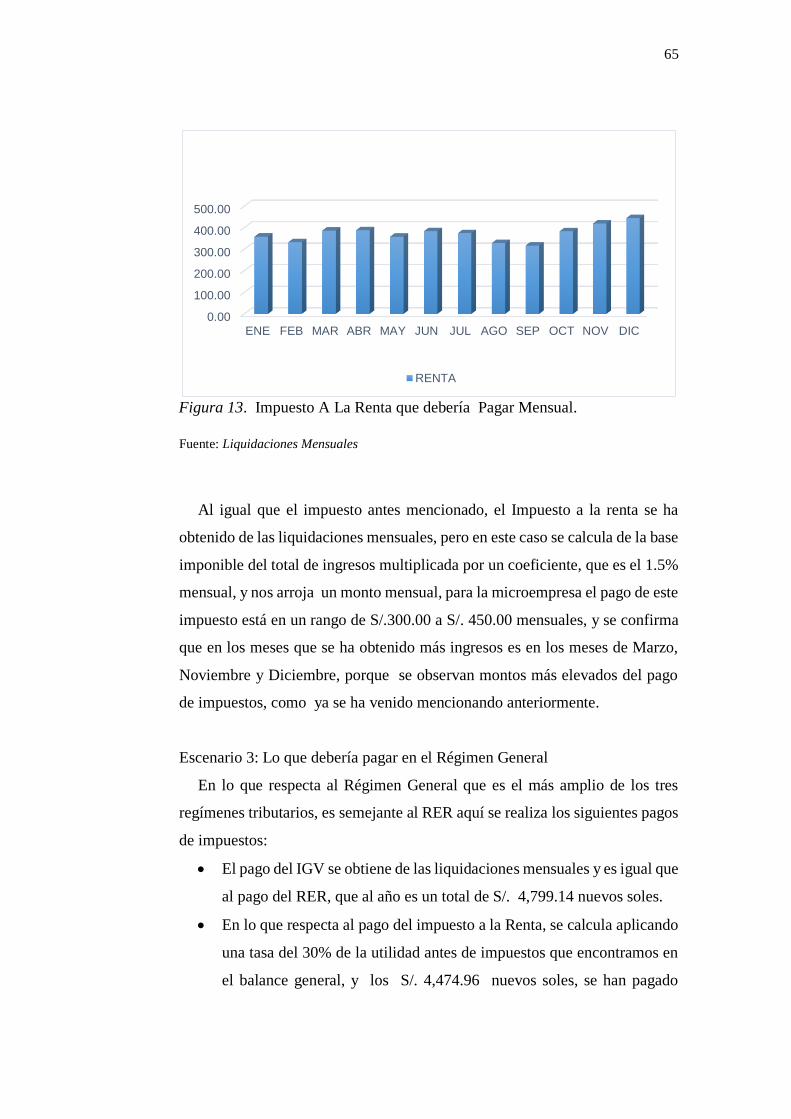

Figura 14. Rentabilidad en cada Régimen tributario ......................................... 70

Figura 15. Rentabilidad en cada Régimen tributario ......................................... 72

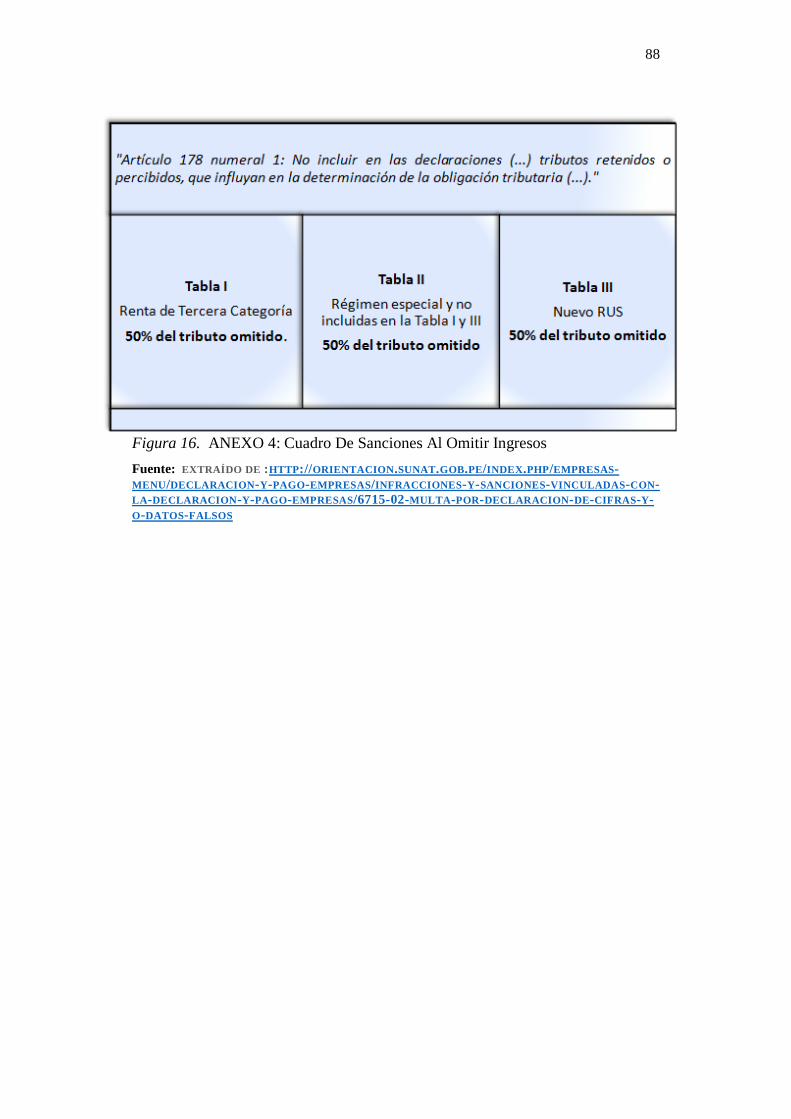

Figura 16. ANEXO 4: Cuadro De Sanciones Al Omitir

Ingresos ....................................................................................... 88

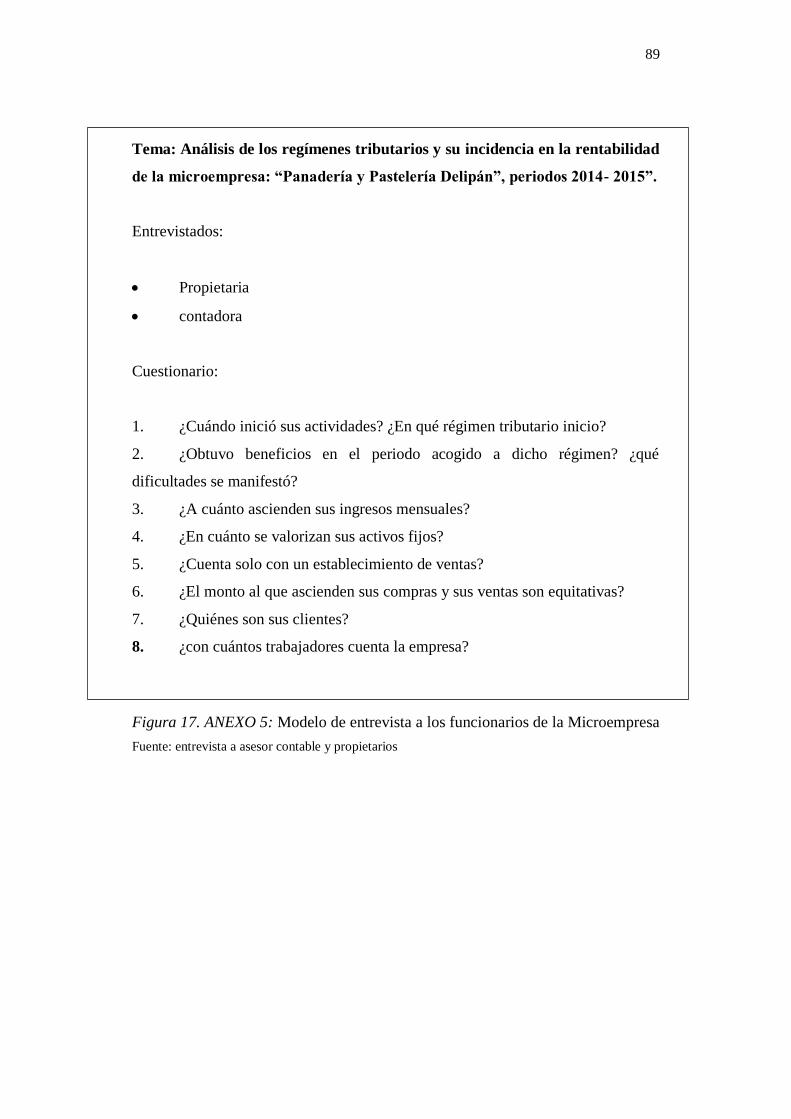

Figura 17. ANEXO 5: Modelo de entrevista a los

funcionarios de la Microempresa ................................................. 89

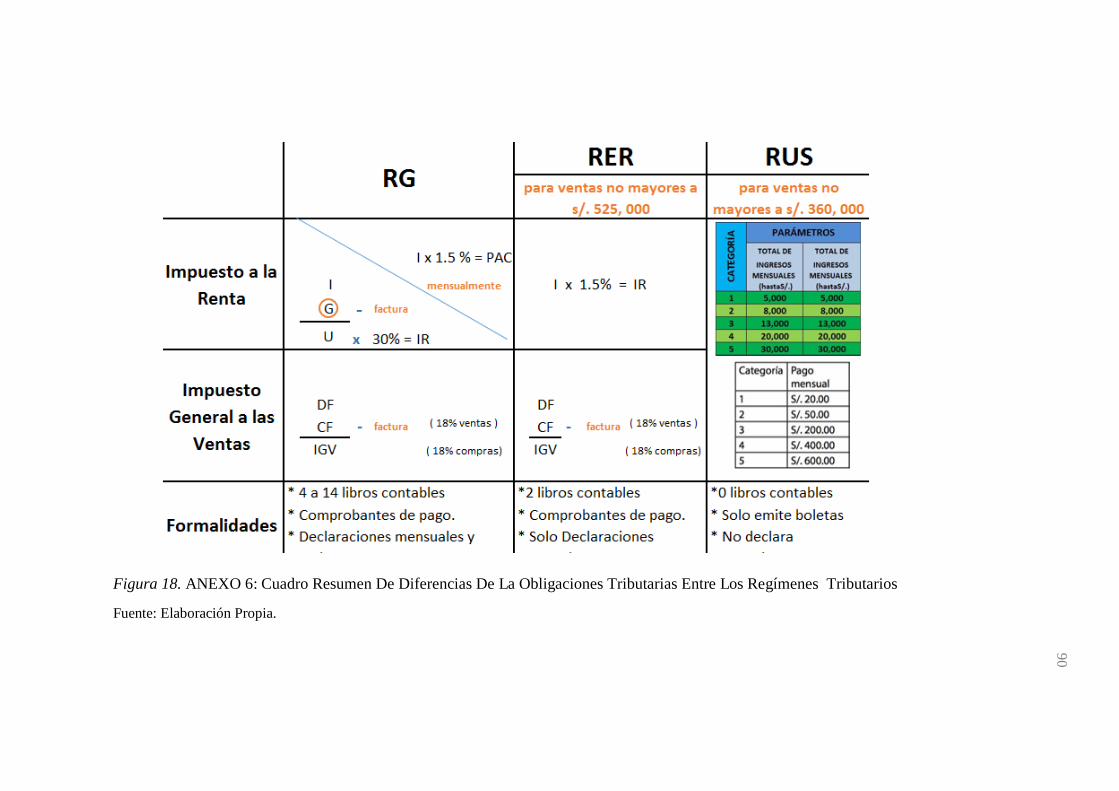

Figura 18. ANEXO 6: Cuadro Resumen De Diferencias

De La Obligaciones Tributarias Entre

Los Regímenes Tributarios ........................................................ 90

8

DEDICATORIA

A:

Dios, mis padres y en especial a mi mejor amiga Mirella

Maribel que siempre me enseñó a ser perseverante, el valor

de una verdadera amistad y sobre todo en jamás rendirme y

seguir adelante siempre y desde el cielo ella me bendice y me

protege.

NATALY

A:

Dios por haberme permitido llegar hasta este

momento tan especial en mi vida, por los

momentos buenos y no tan buenos que me han

hecho confiar cada vez más en él, a mis padres

por ser quienes me han acompañado durante todo

mi trayecto estudiantil y que con sus consejos no

me han dejado caer en ningún momento hasta

culminar mis estudios, a mis hermanas por

apoyarme mientras realizaba mis investigaciones

y alentarme en cada momento, y todas aquellas

personas que han puesto un granito de arena para

realizar todos mis proyectos.

YSAURA.

9

AGRADECIMIENTO

Dedicarle este trabajo A Dios porque nos ha dado la vida y fortaleza para terminar este

proyecto de investigación. A nuestros Padres por su apoyo constante. A todos nuestros

profesores, por su dedicación y empeño al impartir sus conocimientos y experiencias,

en especial al Mgtr. Luis Cieza Herrera, nuestro primer asesor y aunque ya no se

encuentre presente físicamente, debemos recalcar que estuvo con nosotras en las

investigaciones y momentos difíciles para lograr esta tesis, es por ello que le

dedicamos este esfuerzo.

10

RESUMEN

Panadería y Pastelería Delipán es una microempresa perteneciente al sector

industrial, ofreciendo su producto principal como es el pan, que es el uno de los

alimentos consumidos a diario, se ha visto la necesidad de analizar la rentabilidad de

esta empresa enfocada en cada uno de los regímenes tributarios del impuesto a la renta

de tercera categoría vigentes en nuestra legislación Peruana, ya que por falta de un

buen asesoramiento por parte de los administrativos no saben cuál es el régimen que

les corresponde, los dueños iniciaron sus actividades en el RER en el cual no se sentían

satisfechos al momento del pago de impuestos mensuales y como el Nuevo Rus no es

muy complejo para tributar en el 2014 se acogieron a este se acogieron a este, sin

embargo encuentra ciertas limitaciones.

Hemos creído conveniente estudiar el caso de la microempresa Panadería y

Pastelería Delipan para saber cuál es el régimen por el que debe optar de acuerdo a las

transacciones que realiza. Se realiza un análisis de la ley del impuesto a renta de tercera

categoría vigente en el año estudiado y de los documentos relacionados a ello, del

mismo modo se ha planteado escenarios desde el punto de vista de cada régimen para

un mayor análisis, y discernir la diferencia entre lo analizado y la realidad. Los

resultados presentados en la investigación son materia de análisis y bases para

responder a los objetivos planteados en la presente tesis lo que nos ayudó al final de la

investigación a concluir que cada contribuyente independientemente del sector

económico en el que se encuentre su empresa, debe buscar asesoría para así poder

elegir un régimen tributario al que más que se adecuen las transacciones que realiza y

sobretodo que el régimen tributario más recomendable para una empresa depende de

una serie de factores: tipo de empresa (persona natural o persona jurídica), giro, nivel

de ventas, entre otros.

PALABRAS CLAVE:

Regímenes tributarios, Microempresa y Rentabilidad

11

ABSTRACT

Bakery and confectionery Delipán is a microenterprise belonging to the industrial

sector, offering its main product as bread, which is one of the foods consumed daily,

has seen the need to analyze the profitability of this company focused on each one of

the Third-category tax regimes in force in our Peruvian legislation, because, due to

lack of good advice from the administrative authorities, they do not know what the

corresponding regime is, the owners started their activities in the RER in which Were

not satisfied at the time of payment of monthly taxes and as the New Rus is not very

complex to tax in 2014 were welcomed to this they welcomed this, however

encountered certain limitations.

We have considered it convenient to study the case of the micro-enterprise

Panadería y Pastelería Delipán to know the regime by which it must choose according

to the transactions that it performs. An analysis of the third category income tax law

in force in the year studied and the documents related to it is carried out. Likewise,

scenarios have been proposed from the point of view of each regime for further

analysis and to discern the Difference between the analyzed and the reality. The results

presented in the research are subject of analysis and bases to respond to the objectives

set forth in this thesis which helped us at the end of the investigation to conclude that

each taxpayer regardless of the economic sector in which his company is located,

should seek Advice to choose a tax regime to which more than adequate the

transactions that it performs and above all that the tax regime more advisable for a

company depends on a series of factors: type of company (natural person or legal

entity), turnover, level Of sales, among others.

KEYWORDS:

Tax Regimes, Microenterprise and Profitability

12

I. INTRODUCCIÓN

Desde el momento en que se genera una idea de negocio el propietario realiza

muchas interrogantes para la formalización y constitución de su empresa; así como

por ejemplo para poder formalizarse es importante saber a cuál régimen debe

acogerse, nuestro país contempla tres opciones a escoger como son: el Nuevo RUS

(Régimen Único Simplificado), el RER (Régimen especial del Impuesto a la

Renta) y RG (Régimen General), los cuales se diferencian por la persona, ya sea

natural o jurídica y deben cumplir ciertos requisitos establecidos por la

administración tributaria (SUNAT).

Actualmente algunas empresas de nuestro entorno no están acogidas al régimen

tributario que deberían, por distintos motivos ya se falta de información, por pasar

como pequeños contribuyentes, por la complicación del mismo u otros; la

Panadería y Pastelería Delipán, ubicada en el Distrito de JLO, no es ajena a esta

realidad ya que la propietaria cuando inicio sus actividades se acogió al RER, por

lo cual tenía que cumplir ciertas obligaciones, con las cuales no se sentía satisfecha

y decidió optar por cambiarse al RUS a partir del año 2014, generándole así

cambios no solo en las obligaciones sino también en el monto a pagar, lo cual

influye en su rentabilidad.

Esta investigación tiene como principal propósito el análisis de los regímenes

tributarios y su incidencia en la rentabilidad de la microempresa Panadería y

Pastelería Delipán de la ciudad de Chiclayo. En concreto, la investigación que se

presenta se acoge con la finalidad de realizar un análisis completo y detallado de

la relación entre la microempresa y los tributos que generan su actividad, además

revisar los regímenes tributarios que resultan particularmente rentables.

13

En consecuencia este planeamiento y desarrollo de la tesis de investigación se

fundamenta en una interrogante esencial que da sentido y forma a todos nuestras

incógnitas, y que es la siguiente: ¿Cuál es el mejor régimen tributario que le

permitirá a la microempresa Panadería y Pastelería Delipán obtener mejor

rentabilidad dentro del marco legal en el periodo 2014?

Los resultados presentados en la investigación son materia de análisis y bases

para responder a los objetivos planteados en la presente tesis: Analizar la

aplicación de los regímenes tributarios en el sector industrial de acuerdo a la

legislación vigente, evaluación del impacto de los impuestos directos e indirectos

en la microempresa estudiada, aplicar ratios financieros que determinen la

rentabilidad de la microempresa de acuerdo a su situación financiera, análisis y

comparación de la rentabilidad de la microempresa en cada uno de los regímenes

tributarios, para así, proponer a la Panadería y Pastelería Delipán acogerse al

régimen tributario más conveniente según su tamaño e ingresos. De acuerdo a

todos ello si se ejecuta un adecuado análisis a los regímenes tributarios entonces

se genera un efecto positivo tanto económico, administrativo y financiero en la

entidad.

Por lo tanto, todos estos aspectos mencionados concisamente, se exponen de

manera organizada en el presente informe, que está estructurado de la siguiente

manera: Marco teórico, materiales y métodos, resultados, en esta parte se

presenta: el análisis descriptivo de los hallazgos así como los resultados de la

entrevista a los propietarios de la microempresa, los cuales se escoltan con: tablas

y figuras, para su mayor comprensión y casi para terminar las conclusiones, es aquí

donde se exponen las terminaciones de todo el trabajo de investigación después de

haber realizado un análisis y luego a ellos se procede a hacer las recomendaciones

pertinentes de acuerdo a los investigado y analizado. Finalmente se presente los

puntos bibliográficos y apéndice.

14

II. MARCO TEÓRICO

2.1. Antecedentes

Recopilamos información de investigaciones realizadas, para darle

consistencia científica al presente trabajo, así tenemos:

2.1.1. Antecedentes Internacionales

Díaz, J y Castillo, I (2008). Régimen de contabilidad simplificada para

contribuyentes de impuestos de primera categoría (Tesis de pregrado).

Universidad del Bio- Bio, Concepción, Chile.

Concluyen: Los Regímenes aplicables sobre las empresa son: Régimen

General, Régimen de renta presunta y Régimen de tributación usando

contabilidad simplificada en donde se encuentra contribuyentes acogidos al

régimen de contabilidad simplificada del artículo 14 ter de la Ley Impuesto a

la Renta de la Ley N° 20170.

Asimismo las Mipymes, actividad agrícola y otros pequeños

contribuyentes ejercen un rol bastante importante en el desarrollo de la

económica nacional; y los regímenes de contabilidad simplificada se

justifican al menos por tres razones:

Primero porque el costo de cumplimiento del impuesto a la renta bajo un

régimen general de contabilidad completa resulta demasiado alto con relación

a la rentas que generan ciertos tipos de actividades con es el caso de la

Mipymes.

Segundo: la Mipymes representan un porcentaje muy importantes de los

contribuyentes, no obstante la recaudación que producen es un porcentaje

muy pequeño del total.

Finalmente un sistema simplificado puede actuar como incentivo a la

formalización de las empresas que operan al margen de la legalidad,

especialmente cuando dicho estado obedece al escaso nivel educacional de

los contribuyente, lo cual les impide llevar registros complejos.

15

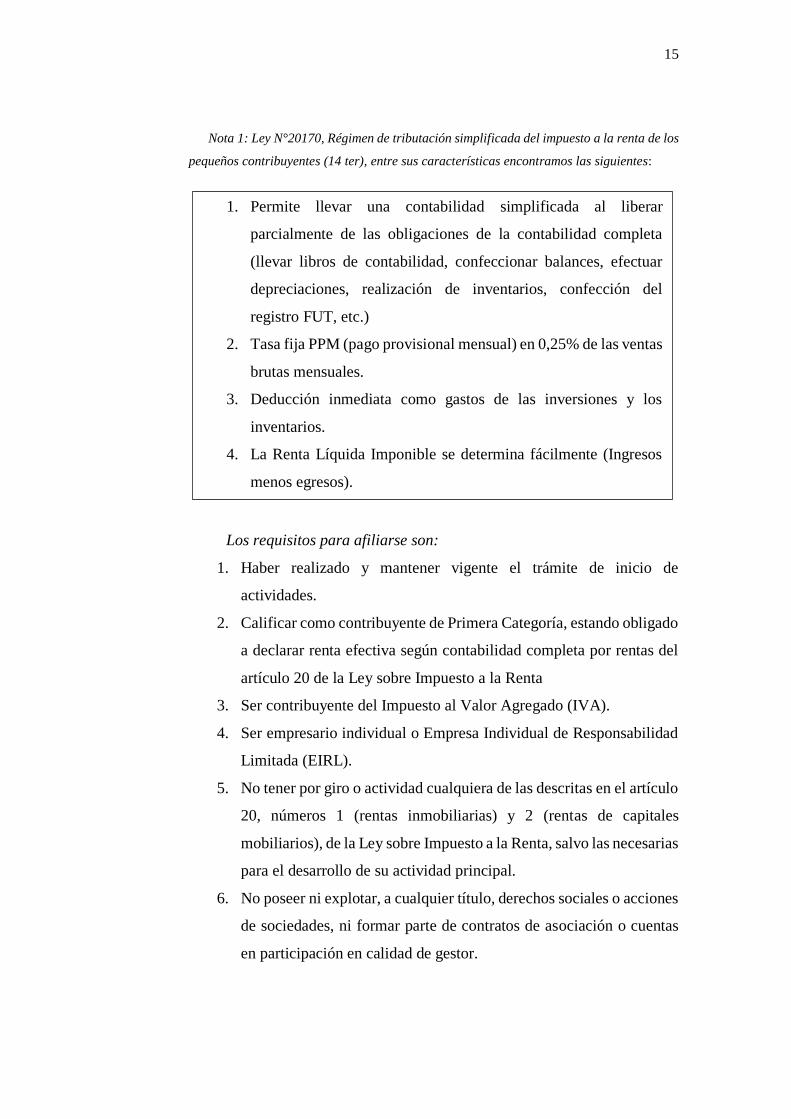

Nota 1: Ley N°20170, Régimen de tributación simplificada del impuesto a la renta de los

pequeños contribuyentes (14 ter), entre sus características encontramos las siguientes:

Los requisitos para afiliarse son:

1. Haber realizado y mantener vigente el trámite de inicio de

actividades.

2. Calificar como contribuyente de Primera Categoría, estando obligado

a declarar renta efectiva según contabilidad completa por rentas del

artículo 20 de la Ley sobre Impuesto a la Renta

3. Ser contribuyente del Impuesto al Valor Agregado (IVA).

4. Ser empresario individual o Empresa Individual de Responsabilidad

Limitada (EIRL).

5. No tener por giro o actividad cualquiera de las descritas en el artículo

20, números 1 (rentas inmobiliarias) y 2 (rentas de capitales

mobiliarios), de la Ley sobre Impuesto a la Renta, salvo las necesarias

para el desarrollo de su actividad principal.

6. No poseer ni explotar, a cualquier título, derechos sociales o acciones

de sociedades, ni formar parte de contratos de asociación o cuentas

en participación en calidad de gestor.

1. Permite llevar una contabilidad simplificada al liberar

parcialmente de las obligaciones de la contabilidad completa

(llevar libros de contabilidad, confeccionar balances, efectuar

depreciaciones, realización de inventarios, confección del

registro FUT, etc.)

2. Tasa fija PPM (pago provisional mensual) en 0,25% de las ventas

brutas mensuales.

3. Deducción inmediata como gastos de las inversiones y los

inventarios.

4. La Renta Líquida Imponible se determina fácilmente (Ingresos

menos egresos).

16

7. Tener un promedio anual de ingresos de su giro no superior a las

5.000 Unidades Tributarias Mensuales (UTM) en los tres últimos

ejercicios. Para estos efectos, los ingresos de cada mes se expresarán

en UTM, según el valor de esta en el mes respectivo.

8. Si se trata del primer ejercicio de operaciones, la MIPYME deberá

tener un capital efectivo no superior a 6.000 UTM, según el valor de

esta en el mes en que se dé aviso de Inicio de Actividades.

Buda, T. (2005). Implementación del régimen simplificado de tributación

para pequeños comerciantes en el sistema tributario venezolano, como

instrumento de eficacia y eficiencia en la gestión del tributo (Tesis de

postgrado). Universidad Católica Andrés Bello Dirección General de los

Estudios de Postgrado - Área de Derecho, Caracas, Venezuela.

Concluye: Al incorporar la economía informal al sistema Fiscal

venezolano, mediante la implementación del régimen simplificado de

tributación, lograría mediante la contribución de estos, coadyuvar a los gastos

públicos del estado venezolano, con base a su capacidad contributiva, para

cumplir los fines previstos en la constitución nacional.

Además mencionan que la ley de régimen simplificado de tributación, es

un sistema único de cuota fija, sistema que por sus características, simplifica

el pago del impuesto sobre la renta, impuesto al valor agregado e impuesto a

los activos empresariales, haciendo de esa manera, que los pequeños

contribuyentes y la llamada economía informal, se inserten en el sistema de

recaudación del fisco nacional. Este sistema se encuentra, por lo que se hace

factible de acuerdo a los lineamientos legales, que sea implementado en

Venezuela.

17

Gasparico, J. (2008). Propuesta de un Monotributo como Opción

Tributaria para la Economía Informal (Tesis de postgrado). Universidad De

San Carlos. Guatemala, Guatemala.

Concluye: El 63% de las personas dedicadas a la informalidad económica

no emite factura por no estar inscritas en la SAT y tampoco le confieren

importancia a ese hecho porque venden en la calle, pero un 25% de los

trabajadores en supuesta situación de informalidad dice emitir facturas por las

ventas realizadas, lo que permite inferir que muchos pequeños contribuyentes

ya registrados por la SAT se dedican a la venta callejera o al comercio en

pequeños locales no autorizados para ello; entonces de acuerdo a este

problema se propone un monotributo con un impuesto único de cuota fija,

reemplaza en un solo pago mensual al impuesto sobre la renta y al impuesto

al valor agregado, podría dar derecho a la seguridad social.

Las actividades comprendidas son: comercio, manufactura, servicios,

construcción. Las tasas del impuesto cuotas fijas establecidas por actividad

económica y con períodos de pago optativos (mensual o trimestral). Las tasas

mensual y trimestral.

Los países latinoamericanos los pequeños y medianos contribuyentes de

baja significación fiscal, constituyen el sector más difícil de controlar, con el

agravante de que la experiencia de muchos países indica que la

Administración Tributaria desconoce la identidad de parte de estos posibles

contribuyentes debido a la magnitud que alcanza en muchos de ellos la

economía informal o subterránea.

2.1.2. Antecedentes Nacionales

Sandoval, K; Posso, K y Quispe, C. (2012). El Régimen Legal Peruano de

las Micro y Pequeñas Empresas y su Impacto en el Desarrollo Nacional

(Tesis de postgrado). Universidad peruana de ciencias aplicadas, Lima, Perú.

18

Concluye: El principal problema que afronta el país en relación al

fenómeno de las Microempresas y Pequeñas Empresas, es su formalización.

Por ello, ha dispuesto un régimen especial comprendido por beneficios

societarios, laborales, financieros, entre otros, que incentiven la

formalización.

Cruz, I. (2013). Valoración del Impacto del Nuevo Régimen Único

Simplificado en las Transferencias del Fondo de Compensación Municipal a

Nivel Nacional (Tesis de postgrado). Universidad san Martin de Porres, Lima,

Perú.

Concluye: La recaudación generada por el Nuevo Régimen Único

Simplificado tiene impacto sobre las transferencias del Fondo de

Compensación Municipal; además se confirma que el grado de simplificación

del Nuevo RUS es un factor que influye en la cantidad del presupuesto que

las municipalidades destinan a financiar el gasto corriente.

La sencillez en los trámites referidos al cumplimiento del pago de

impuestos, motiva a los contribuyentes a incorporarse al Nuevo RUS, dejando

regímenes más complejos que requieren el cumplimiento de obligaciones

tributarias adicionales al pago.

2.1.3. Antecedentes Locales

Arroyo, C (2008). Análisis de los regímenes tributarios y societarios en la

educación privada: realidad de la ciudad de Chiclayo periodo 2007 (Tesis

de pregrado). Universidad Católica Santo Toribio de Mogrovejo, Chiclayo,

Perú.

Concluye: Los parámetros y requisitos del nuevo rus son demasiados y

poco accesibles a los contribuyentes que en su mayoría no tienen un grado

que le permitan entender el complicado procedimiento y requisito.

19

Con esto se reafirma que el estado no se ha preocupado en elaborar normas

teniendo en cuenta la realidad socioeconómica y cultural de los micros y

pequeños empresarios. El nuevo RUS, impide el crecimiento de los negocios

ubicados en él, al no permitirles operar como empresas, sino únicamente con

consumidores finales, debido a que se encuentran impedidos de emitir

facturas.

Alarcón, M. (2003). La falta de información como causa del

incumplimiento en los contribuyentes del régimen único simplificado; estudio

realizado en el mercado Moshoqueque- periodo 2003 (Tesis de pregrado).

Universidad Católica Santo Toribio de Mogrovejo, Chiclayo, Perú.

Concluye: De acuerdo al estudio realizado, los comerciantes de dicho

mercado tienen sus puestos y no están asociados a un régimen tributario por

la falta de información, capacitación y conlleva a realizar comercio informal

y por lo tanto evadir impuestos.

2.2. Bases teóricas

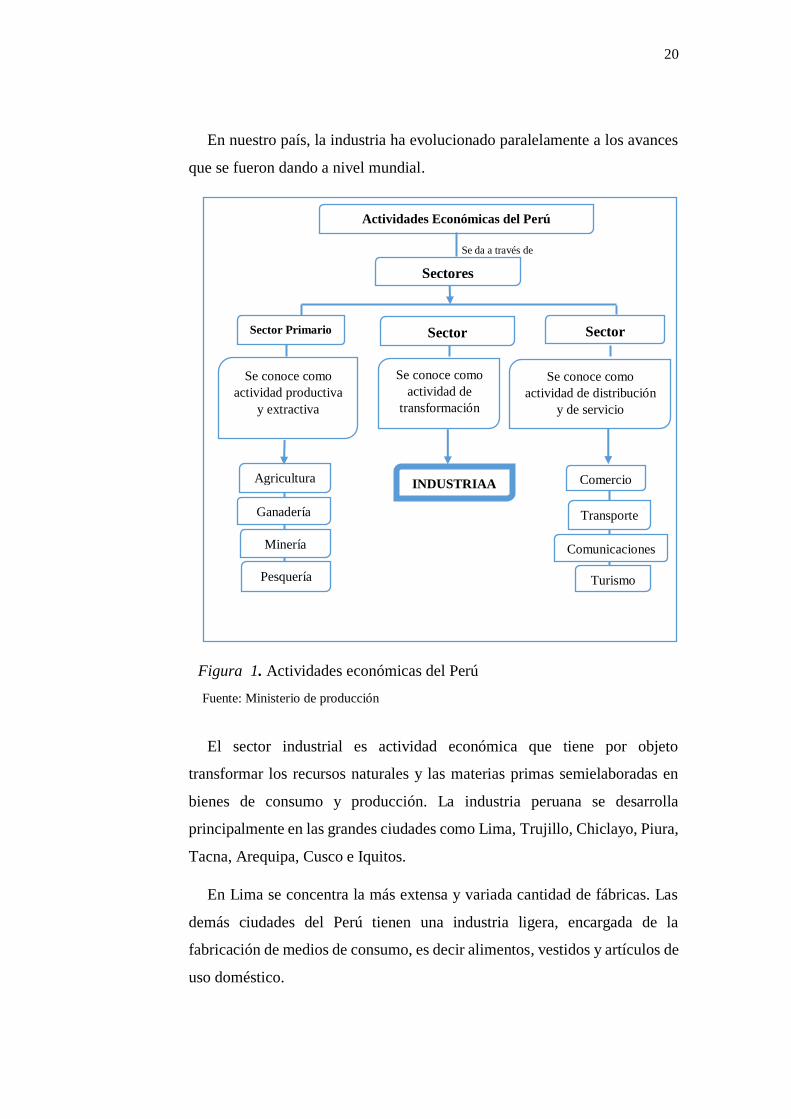

2.2.1. Sector Industrial

De acuerdo al ministerio de producción en el Perú las actividades

económicas se distribuyen en sectores productivos. El sector industrial se

encuentra ubicado en segundo sector en donde incluye actividades

económicas que transforman materias primas en productos aptos para el uso

o consumo.

En estas trasformaciones se utilizan mano de obra, herramientas o

máquinas y fuentes de energía. La industria en tanto en nuestro país como en

el mundo ha pasado una serie de etapas como consecuencia de los diferentes

avances tecnológicos suscitados como la revolución industrial, la invención

de las nuevas tecnologías y herramientas para el trabajo.

20

En nuestro país, la industria ha evolucionado paralelamente a los avances

que se fueron dando a nivel mundial.

Figura 1. Actividades económicas del Perú

Fuente: Ministerio de producción

El sector industrial es actividad económica que tiene por objeto

transformar los recursos naturales y las materias primas semielaboradas en

bienes de consumo y producción. La industria peruana se desarrolla

principalmente en las grandes ciudades como Lima, Trujillo, Chiclayo, Piura,

Tacna, Arequipa, Cusco e Iquitos.

En Lima se concentra la más extensa y variada cantidad de fábricas. Las

demás ciudades del Perú tienen una industria ligera, encargada de la

fabricación de medios de consumo, es decir alimentos, vestidos y artículos de

uso doméstico.

Se da a través de

Actividades Económicas del Perú

Sectores

Productivos

Sector Primario Sector

Secundario

Sector

Terciario

Se conoce como

actividad productiva

y extractiva

Se conoce como

actividad de

transformación

Se conoce como

actividad de distribución

y de servicio

Agricultura

Ganadería

Minería

Pesquería

INDUSTRIAA Comercio

Transporte

Comunicaciones

Turismo

21

2.2.1.1. Importancia del Sector Industrial

Nota 2: La actividad industrial es importante por las siguientes razones:

2.2.1.2. Elementos Básicos del Sector Industrial

Los elementos básicos del sector industrial son:

1. El capital: Compuesto por el dinero o capital de inversión, factor

fundamental para la instalación y desarrollo de una industria,

mediante el cual se adquieren los diversos elementos para conformar

o desarrollar una industria. Es utilizado para la adquisición de materia

prima, compra o alquiler de bienes inmuebles (terrenos, fábricas o

locales donde se instalara la industria); bienes muebles conformados

por toda la maquinaria e infraestructura requerida, el pago de personal

profesional, técnico, mano de obra y todo gasto general.

Primero, por convertir los recursos naturales en bienes

materiales y económicos. Por ejemplo: la leche convertida en queso

o mantequilla, las uvas en vino, el trigo en harina, el algodón en hilos

y fibras textiles.

Segundo, por diversificar los productos de consumo. Por

ejemplo: las industrias alimentarías elaboran conservas de frutas,

conservas de pescado, leche evaporada, harina, galletas, fideos,

aceite, etc. Esta diversidad de productos permite conservar y

balancear la alimentación.

Tercero, las industrias constituyen una fuente de trabajo de

múltiples especialidades, dando ocupación a obreros, técnicos y

profesionales especializados y originando centros de aprendizaje

laboral.

Finalmente, por promover el desarrollo local y contribuir al

ingreso de divisas para el país, a través de los productos que se

exporta al extranjero.

22

2. Materias Primas: Son los insumos que alimentaran a las fábricas

para elaborar un determinado producto y cuyos elementos esenciales

se han extraído de la naturaleza.

3. Maquinaria: instrumentos sofisticado de la industria. La máquina

más modesta equivale en producción al trabajo de varios hombres y

de varios días.

4. La energía Eléctrica: Para que la máquina entre en funcionamiento,

lógicamente, necesita del hombre. Pero, tiene que haber otra fuerza

que lo impulse y lo mantenga en movimiento; dentro de las diversas

fuerzas utilizadas están las plantas termoeléctricas, generadas por la

combustión del petróleo, carbón del petróleo, carbón u otro

combustible.

5. Personal Calificado: el trabajador industrial funcionario, técnico,

obrero que con su capacidad de creación, sus conocimientos

especializados y la fuerza de trabajo, utiliza la materia prima,

aprovecha del capital y de la tecnología para dinamizar una fábrica y

producir.

6. Mercado: está conformado por el conjunto de personas beneficiaros

de la producción industrial.

2.2.1.3. Principales Industrias

En nuestro país las principales industrias son:

A. Industrias de productos alimenticios. Elaborados a base de los

recursos vegetales y animales, tales como grasas, productos de harina

(fideos, galletas, pan, etc.), quesos, embutidos, conservas y bebidas.

B. Industria textil. Que fabrica hilos y tejidos de algodón y lana. La

mayor parte de las industrias textiles se concentran en Lima

23

C. Industria Químico- farmacéutica. Que elabora productos plásticos,

fibras sintéticas (el rayón, el poliéster), así como los medicamentos.

Existen numerosas fábricas en Lima, Arequipa y Trujillo.

D. Industria siderúrgica. Esta industria se localiza en Chimbote, Ica y

Arequipa, transformando el acero y el fierro en alambre, tuberías,

láminas, etc.

E. Industria de materiales de construcción. Que produce cemento,

ladrillos, losetas, sanitarios, mármol, mayólicas, etc.

F. Industria metal mecánico. Que fabrica artefactos eléctricos,

herramientas, puertas, ventanas, muebles metálicos y repuestos para

automóviles y barcos.

G. Industria de bebidas. Esta industria está bastante difundida en el

Perú. Elabora bebidas gaseosas y bebidas alcohólicas como cerveza,

vino, pisco y champán, embotelladas o enlatadas.

H. Industria editorial. Dedicada a la elaboración e impresión de

diarios, libros, revistas y otros productos.

I. Industria naval. Dedicada a la construcción y reparación de los

barcos. Esta industria se encuentra en el Callao.

J. Industria papelera. El bagazo de la caña de azúcar y la pulpa de

ciertas maderas son transformadas en papeles, cartulinas, cartones,

que se utilizan en múltiples formas.

2.2.1.4. Estructura empresarial por departamento

En la economía peruana las actividades económicas de mayor

importancia, ya sea por la cantidad de empresas que concentran y, por lo

tanto, son generadoras de empleo o porque generan una importante

24

riqueza para el país, lo que permite cubrir las principales necesidades de

la población son la manufactura, comercio y servicios.

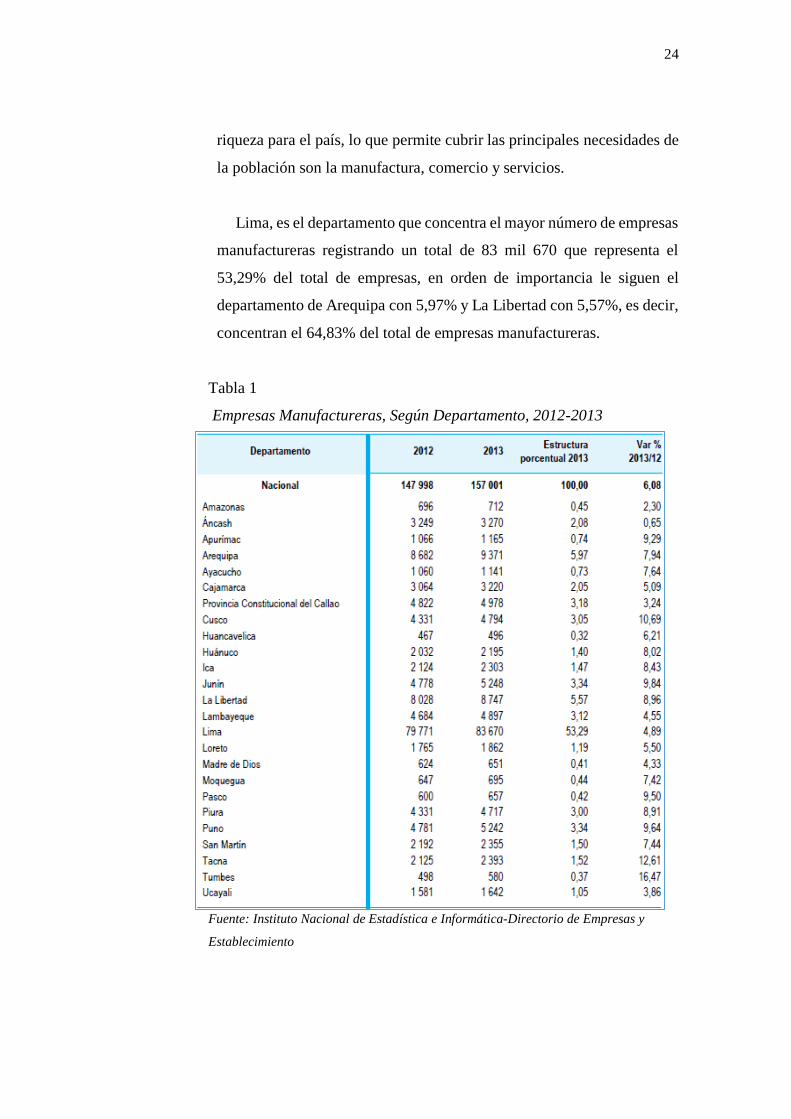

Lima, es el departamento que concentra el mayor número de empresas

manufactureras registrando un total de 83 mil 670 que representa el

53,29% del total de empresas, en orden de importancia le siguen el

departamento de Arequipa con 5,97% y La Libertad con 5,57%, es decir,

concentran el 64,83% del total de empresas manufactureras.

Tabla 1

Empresas Manufactureras, Según Departamento, 2012-2013

Fuente: Instituto Nacional de Estadística e Informática-Directorio de Empresas y

Establecimiento

25

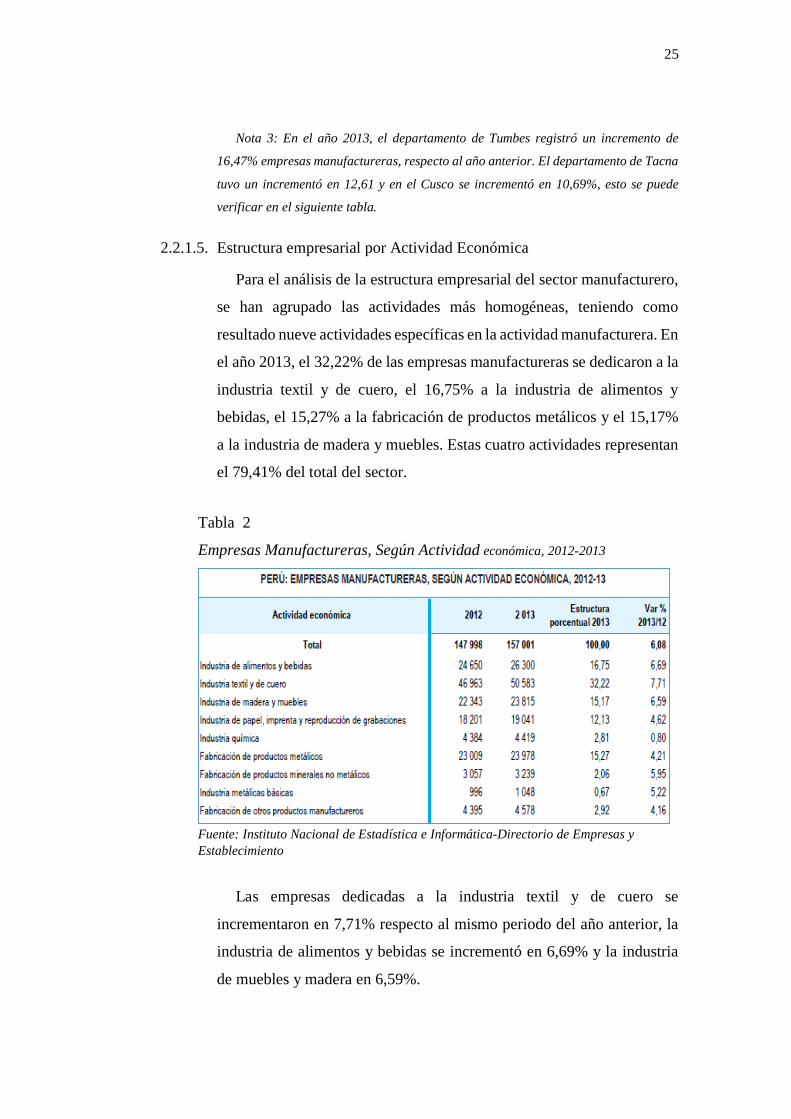

Nota 3: En el año 2013, el departamento de Tumbes registró un incremento de

16,47% empresas manufactureras, respecto al año anterior. El departamento de Tacna

tuvo un incrementó en 12,61 y en el Cusco se incrementó en 10,69%, esto se puede

verificar en el siguiente tabla.

2.2.1.5. Estructura empresarial por Actividad Económica

Para el análisis de la estructura empresarial del sector manufacturero,

se han agrupado las actividades más homogéneas, teniendo como

resultado nueve actividades específicas en la actividad manufacturera. En

el año 2013, el 32,22% de las empresas manufactureras se dedicaron a la

industria textil y de cuero, el 16,75% a la industria de alimentos y

bebidas, el 15,27% a la fabricación de productos metálicos y el 15,17%

a la industria de madera y muebles. Estas cuatro actividades representan

el 79,41% del total del sector.

Tabla 2

Empresas Manufactureras, Según Actividad económica, 2012-2013

Fuente: Instituto Nacional de Estadística e Informática-Directorio de Empresas y

Establecimiento

Las empresas dedicadas a la industria textil y de cuero se

incrementaron en 7,71% respecto al mismo periodo del año anterior, la

industria de alimentos y bebidas se incrementó en 6,69% y la industria

de muebles y madera en 6,59%.

26

2.2.2. MYPE

2.2.2.1. Definición

Es la unidad económica constituida por una persona natural o jurídica,

bajo cualquier forma de organización o gestión empresarial contemplada

en la legislación vigente, que desarrolla actividades de extracción,

transformación, producción, comercialización de bienes o prestación de

servicios.(Decreto legislativo N°1086-SUNAT.)

2.2.2.2. Características

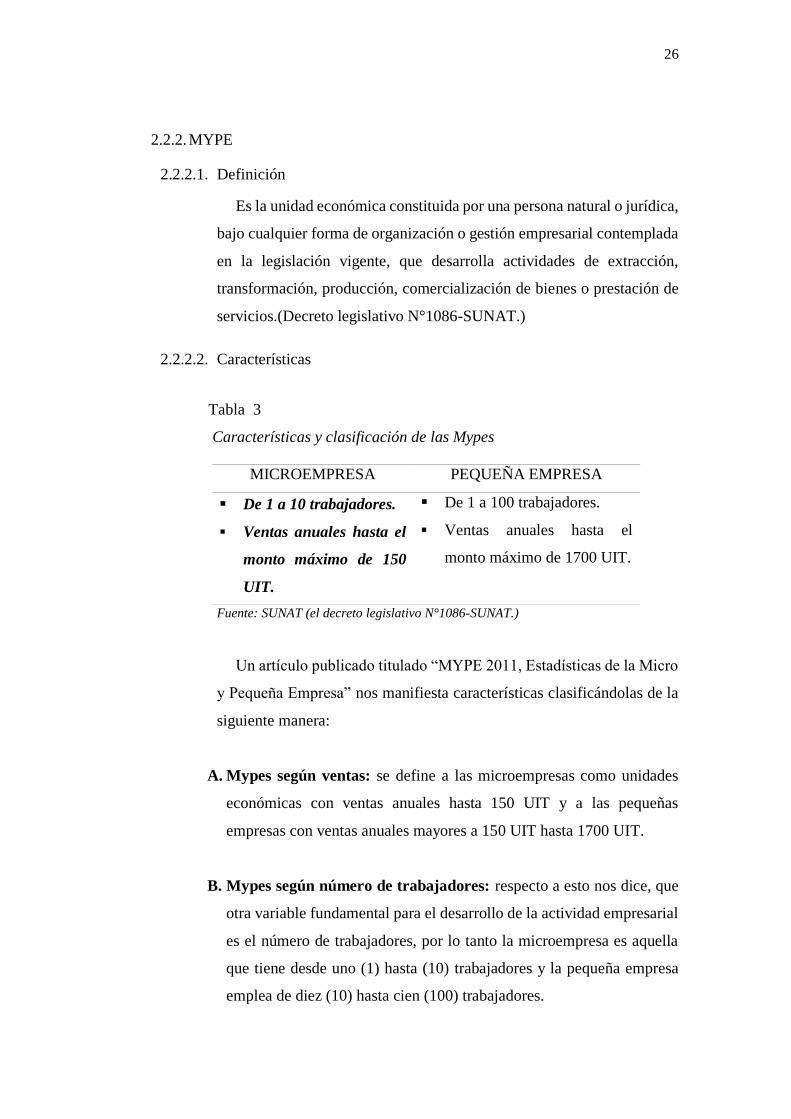

Tabla 3

Características y clasificación de las Mypes

Fuente: SUNAT (el decreto legislativo N°1086-SUNAT.)

Un artículo publicado titulado “MYPE 2011, Estadísticas de la Micro

y Pequeña Empresa” nos manifiesta características clasificándolas de la

siguiente manera:

A. Mypes según ventas: se define a las microempresas como unidades

económicas con ventas anuales hasta 150 UIT y a las pequeñas

empresas con ventas anuales mayores a 150 UIT hasta 1700 UIT.

B. Mypes según número de trabajadores: respecto a esto nos dice, que

otra variable fundamental para el desarrollo de la actividad empresarial

es el número de trabajadores, por lo tanto la microempresa es aquella

que tiene desde uno (1) hasta (10) trabajadores y la pequeña empresa

emplea de diez (10) hasta cien (100) trabajadores.

MICROEMPRESA PEQUEÑA EMPRESA

De 1 a 10 trabajadores.

Ventas anuales hasta el

monto máximo de 150

UIT.

De 1 a 100 trabajadores.

Ventas anuales hasta el

monto máximo de 1700 UIT.

27

C. Mypes según organización empresarial: las empresas optan por una

forma de organización sea como persona natural o jurídica, lo cual

depende de la actividad económica que realiza, el número de

trabajadores, el capital, etc.

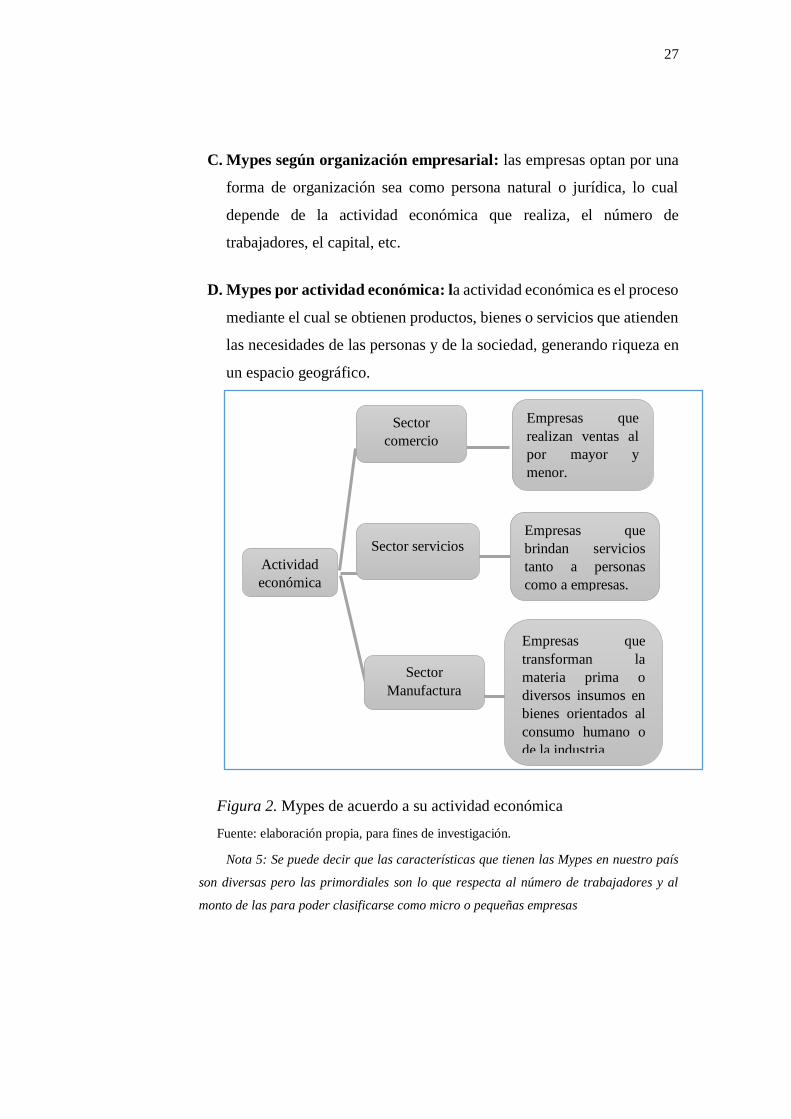

D. Mypes por actividad económica: la actividad económica es el proceso

mediante el cual se obtienen productos, bienes o servicios que atienden

las necesidades de las personas y de la sociedad, generando riqueza en

un espacio geográfico.

Figura 2. Mypes de acuerdo a su actividad económica

Fuente: elaboración propia, para fines de investigación.

Nota 5: Se puede decir que las características que tienen las Mypes en nuestro país

son diversas pero las primordiales son lo que respecta al número de trabajadores y al

monto de las para poder clasificarse como micro o pequeñas empresas

Actividad

económica

Sector

comercio

Empresas que

realizan ventas al

por mayor y

menor.

Sector servicios Empresas que

brindan servicios

tanto a personas

como a empresas.

Sector

Manufactura

Empresas que

transforman la

materia prima o

diversos insumos en

bienes orientados al

consumo humano o

de la industria

28

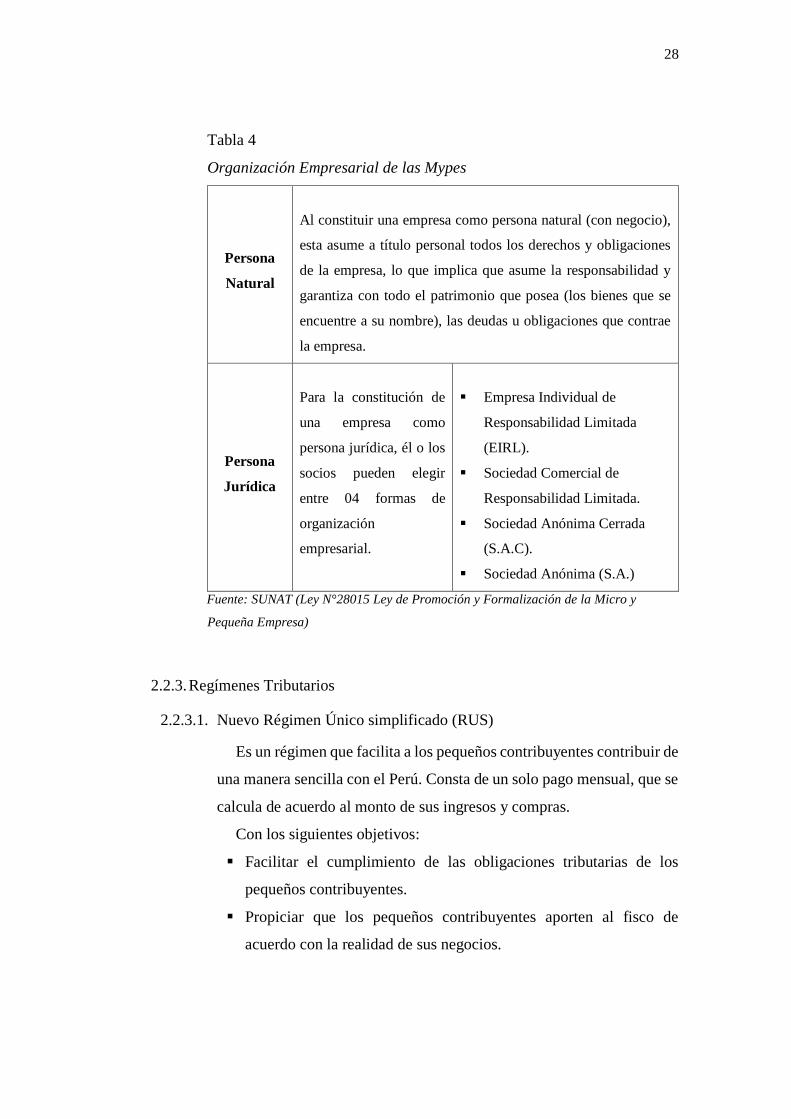

Tabla 4

Organización Empresarial de las Mypes

Persona

Natural

Al constituir una empresa como persona natural (con negocio),

esta asume a título personal todos los derechos y obligaciones

de la empresa, lo que implica que asume la responsabilidad y

garantiza con todo el patrimonio que posea (los bienes que se

encuentre a su nombre), las deudas u obligaciones que contrae

la empresa.

Persona

Jurídica

Para la constitución de

una empresa como

persona jurídica, él o los

socios pueden elegir

entre 04 formas de

organización

empresarial.

Empresa Individual de

Responsabilidad Limitada

(EIRL).

Sociedad Comercial de

Responsabilidad Limitada.

Sociedad Anónima Cerrada

(S.A.C).

Sociedad Anónima (S.A.)

Fuente: SUNAT (Ley N°28015 Ley de Promoción y Formalización de la Micro y

Pequeña Empresa)

2.2.3. Regímenes Tributarios

2.2.3.1. Nuevo Régimen Único simplificado (RUS)

Es un régimen que facilita a los pequeños contribuyentes contribuir de

una manera sencilla con el Perú. Consta de un solo pago mensual, que se

calcula de acuerdo al monto de sus ingresos y compras.

Con los siguientes objetivos:

Facilitar el cumplimiento de las obligaciones tributarias de los

pequeños contribuyentes.

Propiciar que los pequeños contribuyentes aporten al fisco de

acuerdo con la realidad de sus negocios.

29

A. ¿Quiénes pueden acogerse al Nuevo RUS?

Se puede acoger a este régimen tributario como persona natural o

sucesión indivisa domiciliada en el país, si realiza una actividad

económica comprendida en alguno de los siguientes supuestos casos:

Actividad de negocios (Rentas de Tercera Categoría).Por ejemplo, de

acuerdo al artículo 28º del Decreto Supremo N° 054-99-EF TUO de la

Ley del Impuesto a la Renta señala que son rentas de tercera categoría

son las derivadas del comercio, industria, minería, explotación

agropecuaria, forestal, pesquera, o de otros recursos naturales, prestación

de servicios comerciales, industriales o de índole similar como

transportes, hoteles, comunicaciones, sanatorios, construcción,

depósitos, bancos, seguros, fianzas y en general, negocios habituales de

compra y producción de bienes; de agentes mediadores de comercio,

rematadores, martilleros, notarios y cualquier otra renta no incluida en

las demás categorías.

Asimismo la realización de servicios no profesionales, por ejemplo de

acuerdo al Artículo 33° del Decreto Supremo N° 054-99-EF TUO de la

Ley del Impuesto a la Renta Son rentas de cuarta categoría las obtenidas

por:

a. El ejercicio individual, de cualquier profesión, arte, ciencia, oficio

o actividades no incluidas expresamente en la tercera categoría.

b. El desempeño de funciones de director de empresas, síndico,

mandatario, gestor de negocios, albacea y actividades similares.

B. Requisitos para el acogimiento

El acogimiento a este Régimen sólo tendrá vigencia hasta el 31 de

diciembre de cada año. Los contribuyentes podrán optar por acogerse

nuevamente al nuevo RUS de acuerdo con lo señalado anteriormente.

30

De no ejercitar esta opción; es decir, si no cumplen con la declaración

y pago correspondiente, la SUNAT de oficio los incluirá en el Régimen

General a partir del 1 de enero de cada año.

C. No deben cogerse al Nuevo RUS

La página de SUNAT publicó que, las personas que por el tipo de

actividad, magnitud de sus actividades y monto de su patrimonio no

pueden ser calificados como pequeños empresarios.

No se podrán incorporar al Nuevo RUS las personas naturales o

sucesiones indivisas que realicen las siguientes actividades:

1. Presten servicios de transporte de mercancías con capacidad de

carga mayor o igual a dos toneladas métricas.

2. Presten servicios de transporte terrestre nacional o internacional

de pasajeros.

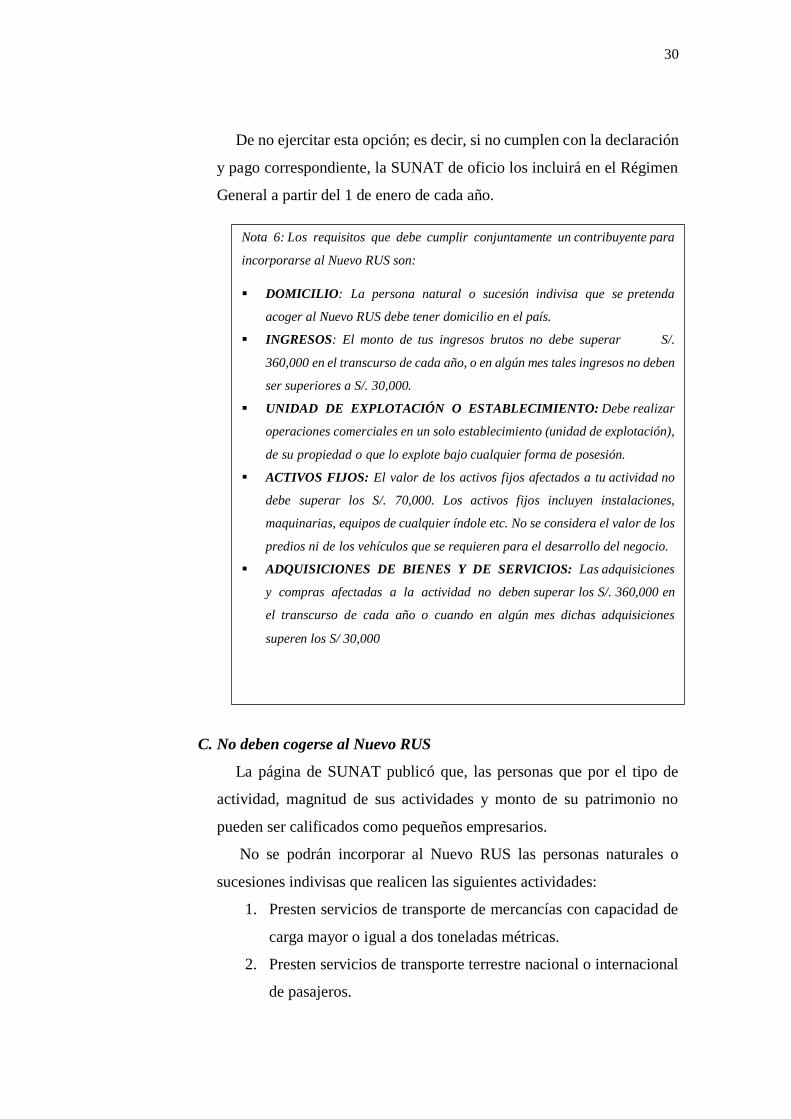

Nota 6: Los requisitos que debe cumplir conjuntamente un contribuyente para

incorporarse al Nuevo RUS son:

DOMICILIO: La persona natural o sucesión indivisa que se pretenda

acoger al Nuevo RUS debe tener domicilio en el país.

INGRESOS: El monto de tus ingresos brutos no debe superar S/.

360,000 en el transcurso de cada año, o en algún mes tales ingresos no deben

ser superiores a S/. 30,000.

UNIDAD DE EXPLOTACIÓN O ESTABLECIMIENTO: Debe realizar

operaciones comerciales en un solo establecimiento (unidad de explotación),

de su propiedad o que lo explote bajo cualquier forma de posesión.

ACTIVOS FIJOS: El valor de los activos fijos afectados a tu actividad no

debe superar los S/. 70,000. Los activos fijos incluyen instalaciones,

maquinarias, equipos de cualquier índole etc. No se considera el valor de los

predios ni de los vehículos que se requieren para el desarrollo del negocio.

ADQUISICIONES DE BIENES Y DE SERVICIOS: Las adquisiciones

y compras afectadas a la actividad no deben superar los S/. 360,000 en

el transcurso de cada año o cuando en algún mes dichas adquisiciones

superen los S/ 30,000

31

3. Organicen cualquier tipo de espectáculo público.

4. Efectúen o tramiten algún régimen, operación o destino

aduanero. (Importadores y exportadores), existen algunas

excepciones.

5. Sean notarios, martilleros, comisionistas y/o rematadores;

agentes corredores de productos, de bolsa de valores y/u

operadores especiales que realizan actividades en la Bolsa de

Productos; agentes de aduana y los intermediarios de seguros.

6. Sean titulares de negocios de casinos, máquinas tragamonedas

y/u otros de naturaleza similar.

7. Sean titulares de agencias de viaje, propaganda y/o publicidad.

8. Realicen venta de inmuebles.

9. Desarrollen actividades de comercialización de combustibles

líquidos y otros productos derivados de los hidrocarburos, de

acuerdo con el Reglamento para la Comercialización de

Combustibles Líquidos y otros productos derivados de los

Hidrocarburos.

10. Entreguen bienes en consignación.

11. Presten servicios de depósitos aduaneros y terminales de

almacenamiento.

12. Realicen alguna de las operaciones gravadas con el Impuesto

Selectivo al Consumo.

13. Realicen operaciones afectas al Impuesto a la venta del Arroz

Pilado.

D. Comprobantes a emitir

Sólo deberán exigir facturas y/o tickets o cintas emitidas por máquinas

registradoras u otros documentos autorizados que permitan ejercer el

derecho al crédito fiscal o ser utilizados para sustentar gasto o costo para

efectos tributarios de acuerdo con las normas pertinentes, a sus

proveedores por las compras de bienes y por la prestación de servicios;

así como recibos por honorarios, en su caso. Asimismo, deberán exigir

32

los comprobantes de pago u otros documentos que expresamente señale

el Reglamento de Comprobantes de Pago aprobado por la SUNAT.

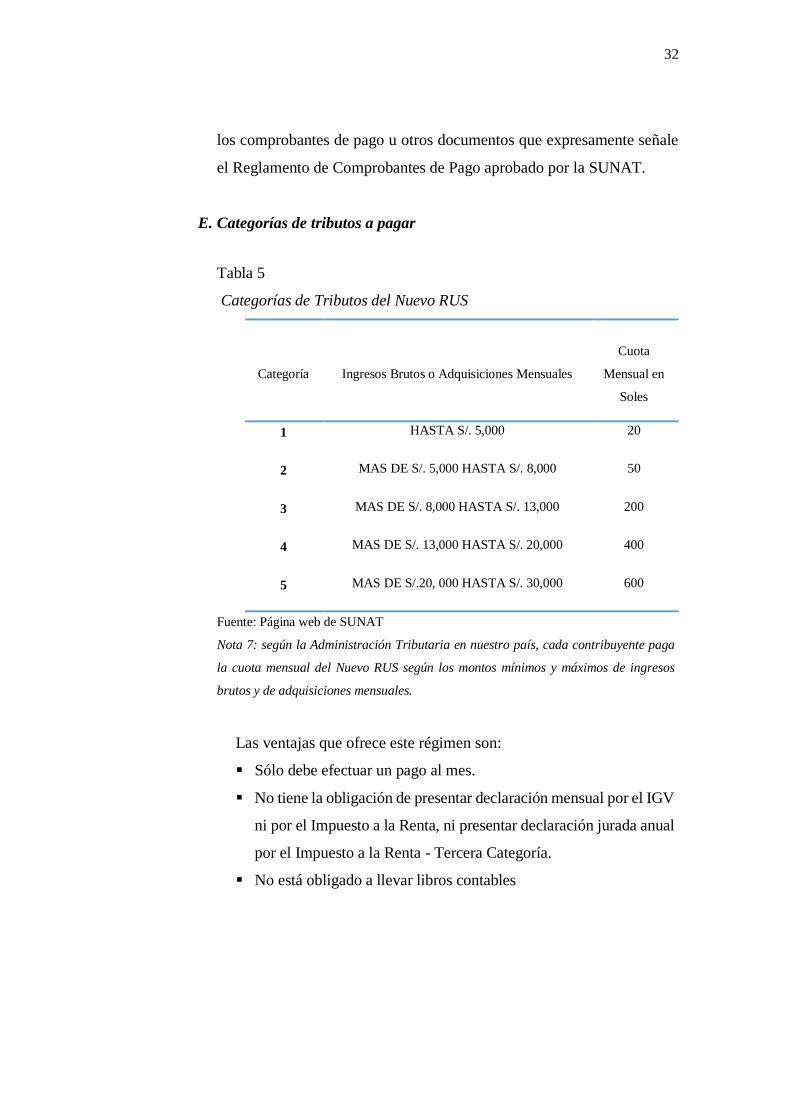

E. Categorías de tributos a pagar

Tabla 5

Categorías de Tributos del Nuevo RUS

Categoría

Ingresos Brutos o Adquisiciones Mensuales

Cuota

Mensual en

Soles

1 HASTA S/. 5,000 20

2 MAS DE S/. 5,000 HASTA S/. 8,000 50

3 MAS DE S/. 8,000 HASTA S/. 13,000 200

4 MAS DE S/. 13,000 HASTA S/. 20,000 400

5 MAS DE S/.20, 000 HASTA S/. 30,000 600

Fuente: Página web de SUNAT

Nota 7: según la Administración Tributaria en nuestro país, cada contribuyente paga

la cuota mensual del Nuevo RUS según los montos mínimos y máximos de ingresos

brutos y de adquisiciones mensuales.

Las ventajas que ofrece este régimen son:

Sólo debe efectuar un pago al mes.

No tiene la obligación de presentar declaración mensual por el IGV

ni por el Impuesto a la Renta, ni presentar declaración jurada anual

por el Impuesto a la Renta - Tercera Categoría.

No está obligado a llevar libros contables

33

2.2.3.2. Régimen Especial del Impuesto a la Renta (RER)

A. Actividades comprendidas

El Régimen Especial del Impuesto a la Renta - RER es un régimen

tributario dirigido a personas naturales y jurídicas domiciliadas en el país,

que obtengan rentas de tercera categoría provenientes de:

Actividades de comercio y/o industria, entre ellas la venta de bienes

que adquieran, produzcan o manufacturen, así como la venta de los

recursos naturales que extraigan, incluidos la cría y el cultivo.

Actividades de servicios. Algunas actividades de servicios no

pueden acogerse al RER

También pueden estar en el RER las sucesiones indivisas y las

sociedades conyugales domiciliadas en el país, si su fuente de renta

son el comercio, la industria o la prestación de servicios, salvo las

actividades excluidas. Su tasa es de 1.5% de los ingresos netos

mensuales.

B. Requisitos para acogerse al RER

1. El monto de sus ingresos netos no debe superar a los S/.

525 000 en el transcurso de cada año.

2. Se deben desarrollar las actividades económicas, con no más de 10

personas por turno de trabajo.

3. El monto acumulado de sus adquisiciones y/compras de bienes no

debe superar los S/.525 000, en el transcurso de cada año.

4. El valor de los activos fijos afectados a la actividad (excepto predios

y vehículos) no debe ser mayor a S/. 126000.

5. No prestar ninguno de los servicios no permitidos en forma expresa

para este régimen.

34

C. ¿Quiénes pueden acogerse al RER?

Para incorporarse a este Régimen, debe tener presente lo siguiente:

a. Si recién inicia actividades en el transcurso del ejercicio: Se acoge

declarando declaración y pagando el Impuesto a la Renta siempre

que se efectúe dentro de la fecha de su vencimiento.

b. Tratándose de contribuyentes que provengan del Régimen General

o del Nuevo Régimen Único Simplificado:

El acogimiento se realizará únicamente con ocasión de la

declaración y pago de la cuota que corresponda al período en que

se efectúa el cambio de régimen, y siempre que se efectúe dentro

de la fecha de su vencimiento

El acogimiento al Régimen Especial tiene carácter permanente.

Se sale de este régimen cuando se acoja al Régimen General o

Nuevo RUS. También se sale de este régimen cuando excede los

montos de ingresos o de activos o realiza algún servicio excluido

del RER.

D. Impedidos a acogerse al RER

No pueden estar o acogerse al RER, los contribuyentes que se

dediquen a las siguientes actividades:

a. Realicen actividades calificadas como contratos de construcción

según las normas del IGV, aunque no estén gravadas con ese

impuesto,

b. Presten el servicio de transporte de carga de mercancías siempre

que sus vehículos tengan una capacidad de carga mayor o igual a 2

TM (dos toneladas métricas),

c. Presenten el servicio de transporte terrestre nacional,

d. Presten el servicio de transporte internacional de pasajeros,

e. Organicen cualquier tipo de espectáculo público,

35

f. Sean notarios, martilleros, comisionistas y/o rematadores; agentes

corredores de productos, de bolsa de valores y/u operadores

especiales que realizan actividades en la Bolsa de Productos;

agentes de aduana y los intermediarios de seguros.

g. Sean titulares de negocios de casinos, tragamonedas y/u otros de

naturaleza similar.

h. Sean titulares de agencias de viaje, propaganda y/o publicidad.

i. Desarrollen actividades de comercialización de combustibles

líquidos y otros productos derivados de los hidrocarburos, y otros

productos derivados de los Hidrocarburos.

j. Realicen venta de inmuebles.

k. Presten servicios de depósitos aduaneros y terminales de

almacenamiento.

l. Realicen las siguientes actividades, según la revisión de la

Clasificación Industrial Internacional Uniforme - CIIU aplicable en

el Perú según las normas correspondientes:

m. Médicas y odontólogas.

n. Veterinarias.

o. Jurídicas.

p. Contabilidad, teneduría de libros y auditoría, asesoramiento en

materia de impuestos.

q. Arquitectura e ingeniería y actividades conexas de asesoramiento

técnico.

r. Informática y conexas.

s. Asesoramiento empresarial y en materia de gestión

E. Comprobantes a emitir

Los comprobantes que se emiten en este régimen son:

Facturas: Físicas y/o Electrónicas.

Boletas de venta.

36

Liquidaciones de compra.

Tickets y cintas emitidos por máquinas registradoras o por sistemas

informáticos autorizados por SUNAT.

Además pueden emitir otros documentos complementarios a los

comprobantes de pago, tales como:

Notas de crédito

Notas de débito

Guías de remisión remitente, en los casos que se realice traslado de

mercaderías.

F. Libros y Registros Contables

Los contribuyentes del RER deberán registrar sus operaciones en los

siguientes registros: Registro de Ventas e Ingresos y registro de Compras.

2.2.3.3. Régimen General del Impuesto a la Renta (RG)

SEGÚN SUNAT el régimen general es el Impuesto a la Renta de

Tercera Categoría correspondiente a las rentas empresariales grava las

operaciones o ingresos que generan las personas naturales y jurídicas que

desarrollan actividades comerciales, de manufactura, de servicios o la

explotación de recursos naturales. Generalmente, estas rentas se

producen por la participación conjunta del capital y el trabajo.

El Régimen General no establece condiciones ni requisitos para

acogerse por lo tanto cualquier empresa legalmente establecida, debe

afectarse al impuesto a la Renta de Tercera categoría -Régimen General

y al IGV.

37

A. Características

Comprende las siguientes características:

Impuesto que grava las utilidades: diferencia entre ingresos y

gastos aceptados.

Fuente generadora de renta: Capital y Trabajo.

Tiene que sustentar sus gastos.

Realiza pagos a cuenta mensuales por el Impuesto a la Renta.

Presenta Declaración Anual.

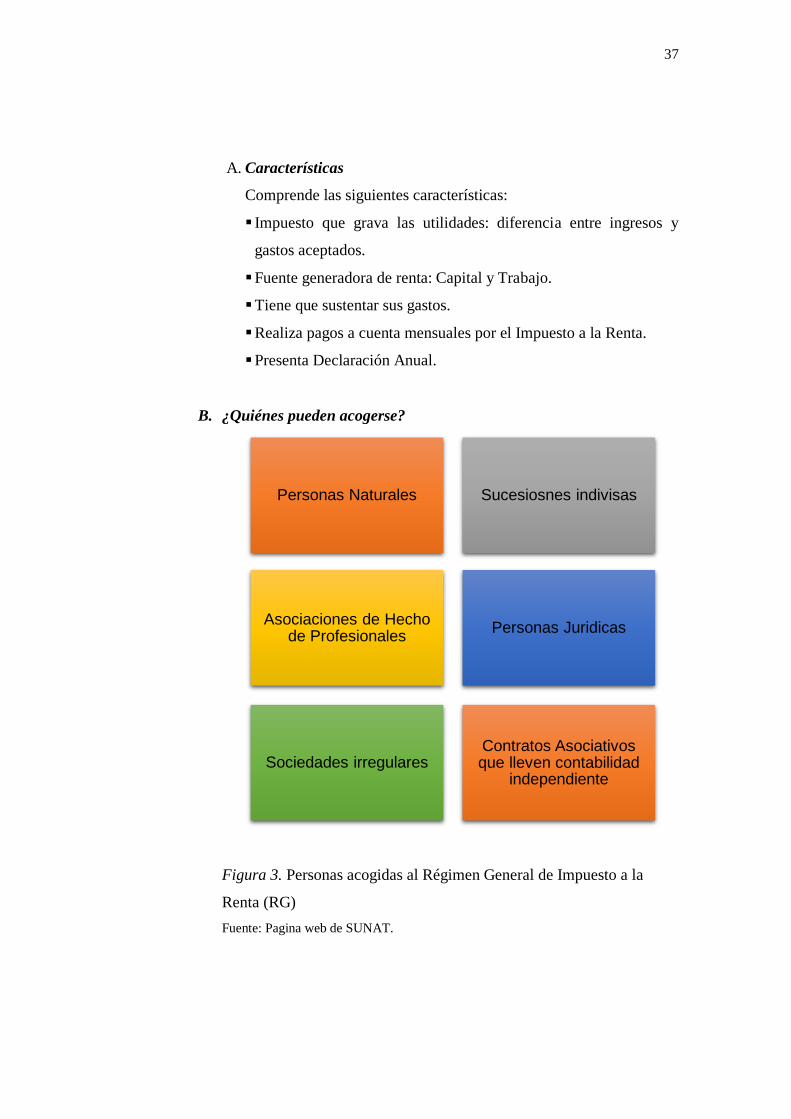

B. ¿Quiénes pueden acogerse?

Figura 3. Personas acogidas al Régimen General de Impuesto a la

Renta (RG)

Fuente: Pagina web de SUNAT.

Personas Naturales Sucesiosnes indivisas

Asociaciones de Hecho de Profesionales

Personas Juridicas

Sociedades irregularesContratos Asociativos que lleven contabilidad

independiente

38

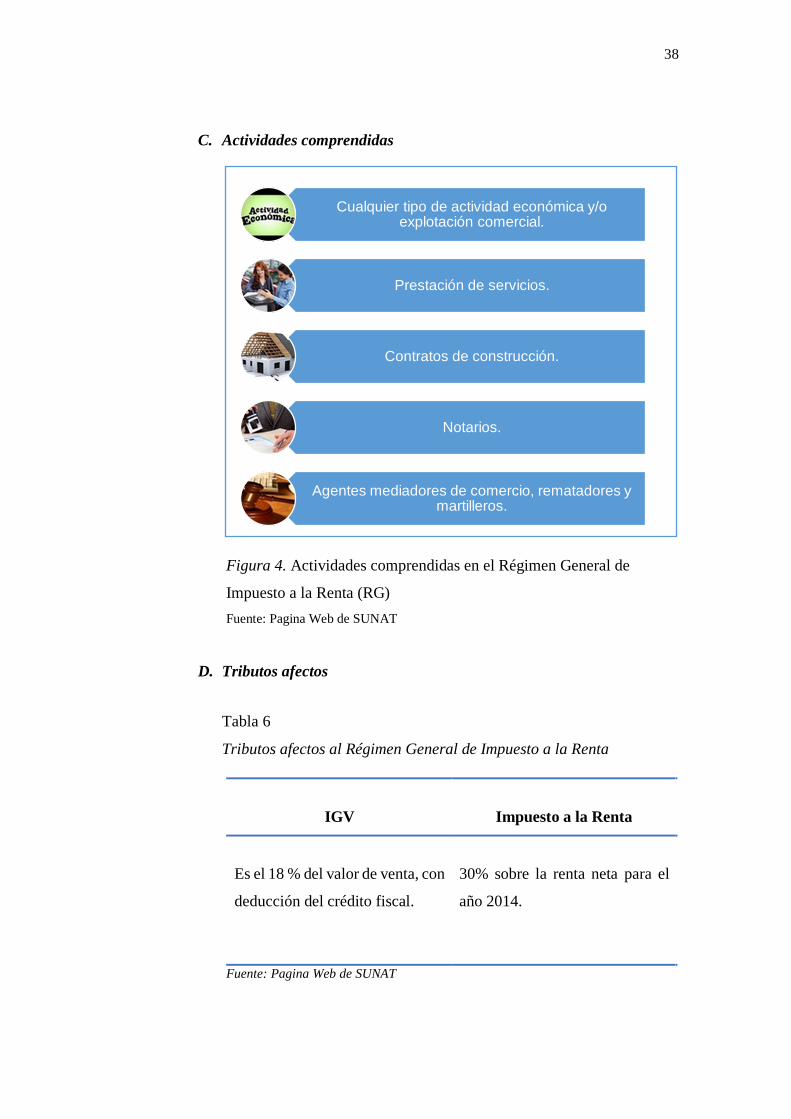

C. Actividades comprendidas

Figura 4. Actividades comprendidas en el Régimen General de

Impuesto a la Renta (RG)

Fuente: Pagina Web de SUNAT

D. Tributos afectos

Tabla 6

Tributos afectos al Régimen General de Impuesto a la Renta

IGV

Impuesto a la Renta

Es el 18 % del valor de venta, con

deducción del crédito fiscal.

30% sobre la renta neta para el

año 2014.

Fuente: Pagina Web de SUNAT

Cualquier tipo de actividad económica y/o explotación comercial.

Prestación de servicios.

Contratos de construcción.

Notarios.

Agentes mediadores de comercio, rematadores y martilleros.

39

E. Comprobantes de pago y otros documentos a emitir

Los comprobantes de pago y otros documentos que pueden emitir los

que se acogen a este régimen tributario son los siguientes:

Facturas

Boletas de venta

Tickets

Liquidación de compra

Notas de crédito

Notas de débito

Guías de remisión remitente

Guías de remisión transportista

F. Libros y registros contables

Tabla 7

Libros y registros contables del Régimen General de Impuesto a la

Renta

Fuente: Pagina Web de SUNAT

2.2.4. Rentabilidad

2.2.4.1. Definición:

La rentabilidad es la relación que existe entre la utilidad y la inversión

necesaria para lograrla, ya que mide tanto la efectividad de la gerencia de

una empresa, demostrada por las utilidades obtenidas de las ventas

realizadas y utilización de inversiones, su categoría y regularidad es la

tendencia de las utilidades.

Hasta 150 UIT de ingresos

brutos anuales:

Ingresos brutos anuales

mayores a 150 UIT:

Registro de Compras

Registro de Ventas

Libro Diario de Formato

Simplificado

Contabilidad Completa

40

Estas utilidades a su vez, son la conclusión de una administración

competente, una planeación integral de costos y gastos y en general de la

observancia de cualquier medida tendiente a la obtención de utilidades.

La rentabilidad también es entendida como una noción que se aplica a

toda acción económica en la que se movilizan los medios, materiales,

humanos y financieros con el fin de obtener los resultados esperados.

(Sánchez, 2002)

El diccionario de la Real Academia Española (RAE) define a la

rentabilidad como la condición de rentable y la capacidad de generar

renta (beneficio, ganancia, provecho, utilidad). La rentabilidad, por lo

tanto, está asociada a la obtención de ganancias a partir de una cierta

inversión.

Lizcano, J (2004) sostiene que la rentabilidad es un concepto cada más

amplio, que admite varios enfoques. Se puede hablar de rentabilidad,

desde el punto de vista económico o financiero, como la relación entre

excedente que genera una empresa en el desarrollo de su actividad

empresarial y la inversión necesaria para llevar a cabo la misma.

La rentabilidad es una noción que se aplica a toda acción económica

en la que se movilizan unos medios, materiales, humanos y financieros

con el fin de obtener unos resultados. Sánchez, J (2002).

En Economía, la rentabilidad hace referencia al beneficio, lucro,

utilidad o ganancia que se ha obtenido de un recuso o dinero invertido.

La rentabilidad se considera también como la remuneración recibida por

el dinero invertido. En el mundo de las finanzas se conoce también como

los dividendos percibidos de un capital invertido en un negocio o

empresa. La rentabilidad puede ser representada en forma relativa (en

porcentaje) o en forma absoluta (en valores).

41

2.2.4.2. Rentabilidad económica

Para la enciclopedia de economía, Es el ratio o indicador que mejor

expresa la eficiencia de la empresa. Se obtiene dividiendo el beneficio

total anual de la empresa antes de deducir los intereses de la deuda o coste

del capital ajeno por el activo total, multiplicado por 100.

Mientras que la rentabilidad financiera mide la rentabilidad de los

accionistas o rentabilidad del capital propio, la rentabilidad económica

mide la capacidad generadora de renta de los activos de la empresa, con

independencia de la clase de financiación utilizada (propia o ajena) y su

coste. (Véase Rentabilidad financiera).

La rentabilidad económica es la rentabilidad de los activos de una

empresa. Mide el grado de eficiencia de la empresa en el uso de sus

recursos económicos o activos para la obtención de beneficios.

2.2.4.3. Ratios Financieros

Son razones o índices para evaluar la situación y desempeño de una

empresa, los cuales relacionan datos financieros entres si, esta

interpretación permite a los analistas tener un mejor conocimiento de la

empresa, realizando el análisis a los estados financieros de la misma.

(VAN HORNE, 1997).

Según Lizcano, J (2004). Un ratio es una relación o proporción entre

dos magnitudes relacionadas, a fin de obtener una perspectiva

relativizada de su situación económica, financiera, o de cualquier otro

enfoque.

2.2.5. Información de la Empresa

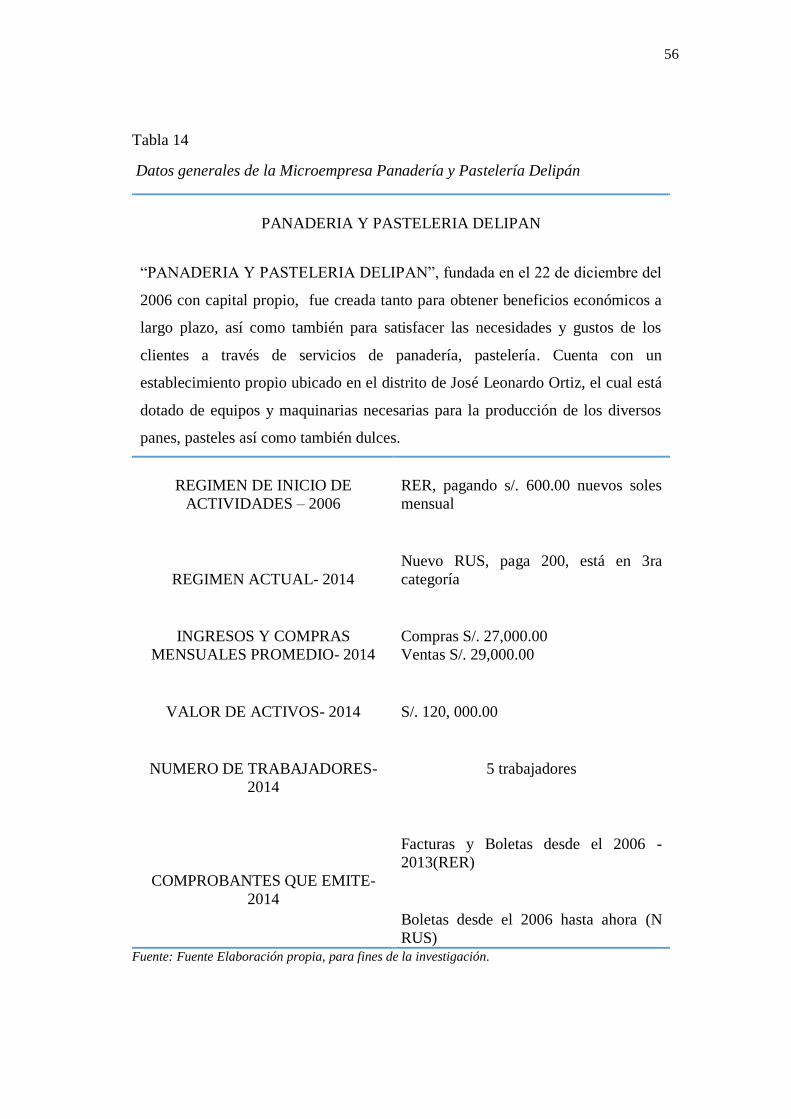

2.2.5.1. Historia

Panadería y Pastelería ̈ DELIPAN”, fundada en el 22 de diciembre del

2006 con capital propio, fue creada tanto para obtener beneficios

42

económicos a largo plazo, así como también para satisfacer las

necesidades y gustos de los clientes a través de servicios de panadería,

pastelería. Cuenta con un establecimiento propio ubicado en el distrito de

José Leonardo Ortiz, el cual está dotado de equipos y maquinarias

necesarias para la producción de los diversos panes, pasteles así como

también dulces.

2.2.5.2. Misión

Desarrollar productos de primera calidad, basados en excelentes

materias primas, con compromiso, honestidad y amor por lo que

hacemos, logrando con ello brindar al cliente una excelente e innovadora

experiencia, en un ambiente confortable, con un servicio amable, donde

todo esté dispuesto hacia la satisfacción total de nuestros más exigentes

clientes generando en ellos el deseo de repetirla y a su vez transmitirla a

sus allegados.

2.2.5.3. Visión

Estamos enfocados en un crecimiento constante, innovando día a día

para lograr aplicar los más exigentes controles que conlleven a aportar

positivamente con nuestros productos en la salud de nuestros

consumidores. Aportar a negocios similares con nuestra estructura y

servicio, así como con productos de calidad.

2.2.5.4. Productos que ofrece

Principalmente pan, pasteles, tortas y postres, los cuales son productos

alimenticios de tipo artesanal y se preparan para el momento de la venta

43

Figura 5. Nombres de los panes elaborados a diario

Fuente: elaboración propia de entrevista a propietarios

2.3. Definición de términos

Impuesto

El impuesto constituye piedra fundamental en que se sustenta la economía

del estado (caja fiscal) tiene una estructura conformada por tres elementos,

cuatro notas básicas que han hecho de la aplicación del impuesto, la

manifestación económica más trascendente, puesto que desde la adquisición

del bien de valor más discreto, hasta la mayor transacción económica, se

encuentran gravadas por el impuesto.

PAN

FRANCES

CACHITOS

HAMBURGUESA

OTROS

44

Microempresa

Una micro empresa o microempresa es una empresa de tamaño pequeño. Su

definición varía de acuerdo a cada país, aunque, en general, puede decirse que

una microempresa cuenta con un máximo de diez empleados y una facturación

acotada

Ratio

Un ratio es un cociente de dos magnitudes relacionadas que pueden ser

comparadas, Los ratios financieros se obtienen a partir del balance de situación

y la cuenta de pérdidas y ganancias de una empresa

Renta

El termino renta es equivalente al concepto de ingreso neto global, interés

que devenga una suma de dinero; renta o ingresos; utilidad de una locación u

otro negocio.

Tributación

Se refiere al conjunto de obligaciones que deben realizar los ciudadanos

sobre sus rentas , sus propiedades, mercancías o servicios que prestan, en

beneficios del estado, para sostenimiento y el suministro de servicios, tales

como defensa, transportes, comunicaciones , educación, sanidad, vivienda, etc.

45

III. MATERIALES Y MÉTODOS

3.1. Diseño de Investigación

El tipo de diseño de investigación que concierne a este trabajo es no

experimental dividido en:

Diseños transversales: analizaremos el nivel o estado de tres variables,

en un único punto en el tiempo.

Diseños longitudinales: nos centraremos en estudiar cómo evoluciona o

cambia las variables relacionadas, en este caso la microempresa

Panadería y Pastelería Delipán.

3.2. Área y línea de investigación

El presente trabajo de investigación se ha asumido como Investigación

Aplicada- pre experimental orientado a resolver problemas que surgen en la

práctica contable vinculados en la elección del mejor régimen tributario y su

incidencia en la rentabilidad.

3.3. Población, muestra y muestreo

3.3.1. Población:

Todo el personal administrativo de la microempresa Panadería y Pastelería

Delipán

3.3.2. Muestra y muestreo:

Se ha considerado la siguiente muestra, ya que son quienes pueden

brindar la suficiente información. Son Contador, administradora de la

microempresa panadería pastelería Delipán.

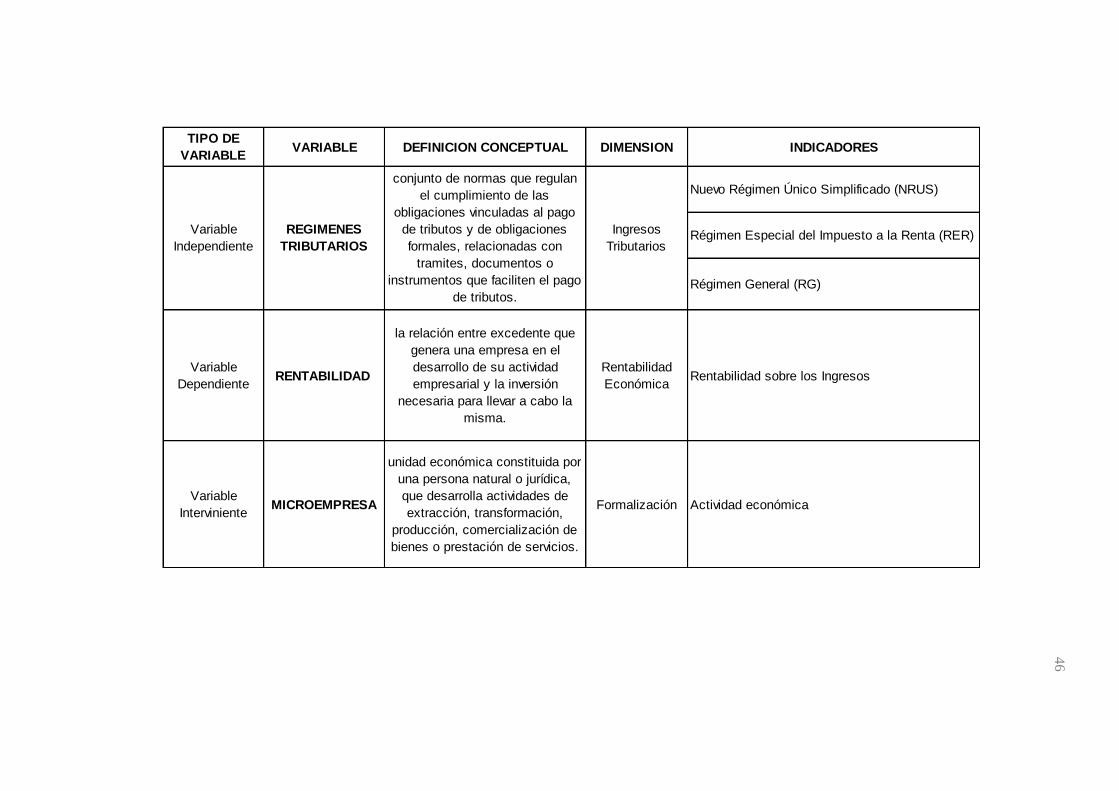

3.4. Operacionalización de variables

Variable Independiente: Regímenes tributarios.

Variable Dependiente: Rentabilidad.

Variable interviniente: Microempresa Panadería y Pastelería Delipán.

46

TIPO DE

VARIABLEVARIABLE DEFINICION CONCEPTUAL DIMENSION INDICADORES

Nuevo Régimen Único Simplificado (NRUS)

Régimen Especial del Impuesto a la Renta (RER)

Régimen General (RG)

Variable

DependienteRENTABILIDAD

la relación entre excedente que

genera una empresa en el

desarrollo de su actividad

empresarial y la inversión

necesaria para llevar a cabo la

misma.

Rentabilidad

EconómicaRentabilidad sobre los Ingresos

Variable

IntervinienteMICROEMPRESA

unidad económica constituida por

una persona natural o jurídica,

que desarrolla actividades de

extracción, transformación,

producción, comercialización de

bienes o prestación de servicios.

Formalización Actividad económica

REGIMENES

TRIBUTARIOS

conjunto de normas que regulan

el cumplimiento de las

obligaciones vinculadas al pago

de tributos y de obligaciones

formales, relacionadas con

tramites, documentos o

instrumentos que faciliten el pago

de tributos.

Ingresos

Tributarios

Variable

Independiente

46

47

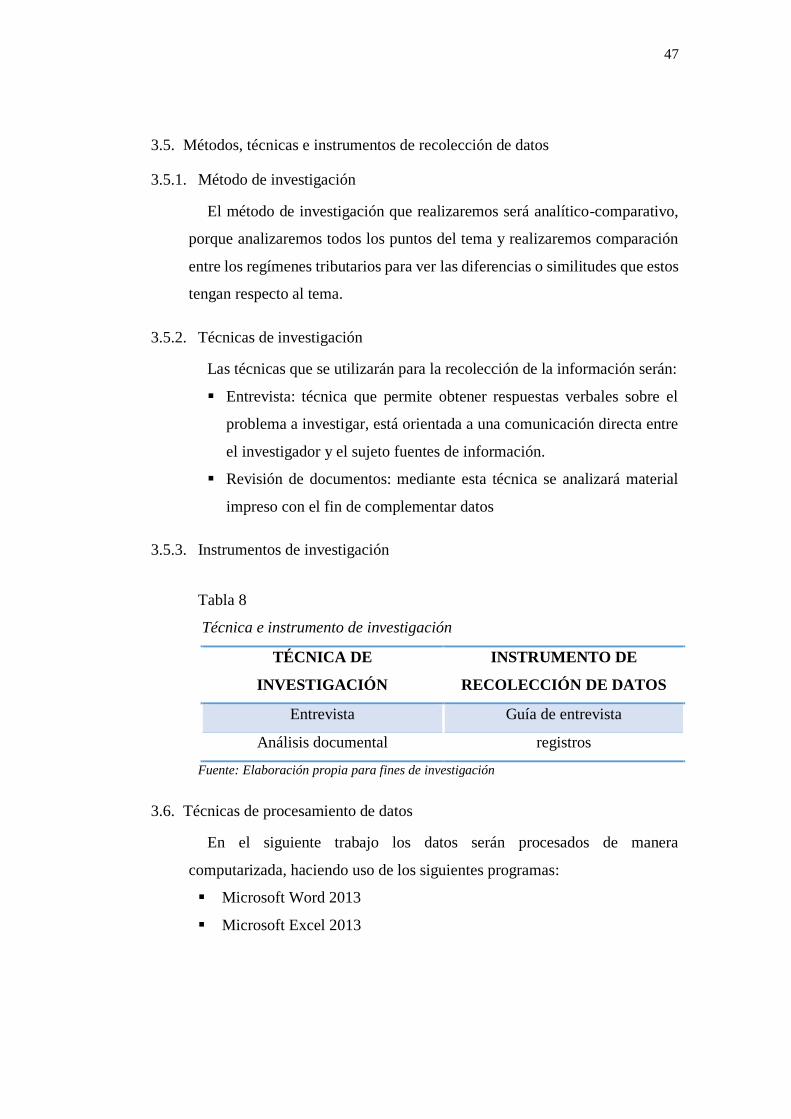

3.5. Métodos, técnicas e instrumentos de recolección de datos

3.5.1. Método de investigación

El método de investigación que realizaremos será analítico-comparativo,

porque analizaremos todos los puntos del tema y realizaremos comparación

entre los regímenes tributarios para ver las diferencias o similitudes que estos

tengan respecto al tema.

3.5.2. Técnicas de investigación

Las técnicas que se utilizarán para la recolección de la información serán:

Entrevista: técnica que permite obtener respuestas verbales sobre el

problema a investigar, está orientada a una comunicación directa entre

el investigador y el sujeto fuentes de información.

Revisión de documentos: mediante esta técnica se analizará material

impreso con el fin de complementar datos

3.5.3. Instrumentos de investigación

Tabla 8

Técnica e instrumento de investigación

TÉCNICA DE

INVESTIGACIÓN

INSTRUMENTO DE

RECOLECCIÓN DE DATOS

Entrevista Guía de entrevista

Análisis documental registros

Fuente: Elaboración propia para fines de investigación

3.6. Técnicas de procesamiento de datos

En el siguiente trabajo los datos serán procesados de manera

computarizada, haciendo uso de los siguientes programas:

Microsoft Word 2013

Microsoft Excel 2013

48

IV. RESULTADOS

OBJETIVO 1: Analizar la aplicación de los regímenes tributarios en el sector

industrial de acuerdo a la legislación vigente

Análisis del Sector Industrial

En el sector industrial se agrupa a las actividades económicas que realizan

la transformación física o química de materiales, sustancias o componentes en

productos nuevos y es uno de los sectores económicos más importantes de la

economía del país, dado que representa el 16,5% en la estructura del Producto

Bruto Interno del nuevo año base 2007 y genera mayor empleo en el país.

En el año 2013, el número de empresas manufactureras se incrementó en

6,08%, respecto al año anterior y registra un total de 157 mil 1 empresas. La

microempresa manufacturera registró 147 mil 446 unidades (93,91%), esto

indica que es una industria con tecnología y capital de poca intensidad, la

pequeña empresa manufacturera registró 7 mil 856 (5,00%) y las medianas y

grandes empresas manufactureras registraron mil 689 (1,08%). De otro lado, el

segmento de pequeña empresa se incrementó en 18,46% respecto al año

anterior, la mediana y gran empresa en 6,63% y la microempresa en 5,49%.

(INEI).

Estructura Empresarial Por Departamento

En el año 2013, el número de microempresas manufactureras se incrementó

en 5,49% respecto al año anterior. Los departamentos con mayor incremento

porcentual de microempresas manufactureras fueron Tumbes (16,18%), Tacna

(13,07%) y Cusco (10,42%).Contrariamente, el número de microempresas

manufactureras localizadas en Áncash disminuyó en 0,22%. (Ver tabla 1).

49

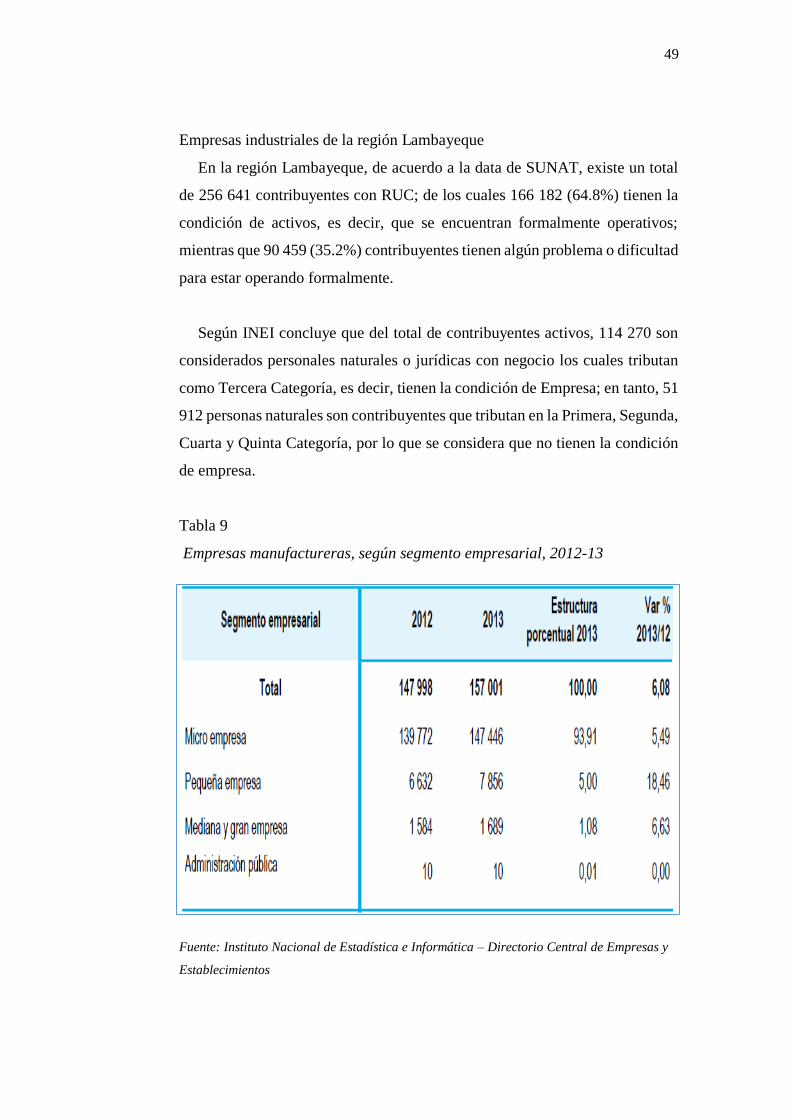

Empresas industriales de la región Lambayeque

En la región Lambayeque, de acuerdo a la data de SUNAT, existe un total

de 256 641 contribuyentes con RUC; de los cuales 166 182 (64.8%) tienen la

condición de activos, es decir, que se encuentran formalmente operativos;

mientras que 90 459 (35.2%) contribuyentes tienen algún problema o dificultad

para estar operando formalmente.

Según INEI concluye que del total de contribuyentes activos, 114 270 son

considerados personales naturales o jurídicas con negocio los cuales tributan

como Tercera Categoría, es decir, tienen la condición de Empresa; en tanto, 51

912 personas naturales son contribuyentes que tributan en la Primera, Segunda,

Cuarta y Quinta Categoría, por lo que se considera que no tienen la condición

de empresa.

Tabla 9

Empresas manufactureras, según segmento empresarial, 2012-13

Fuente: Instituto Nacional de Estadística e Informática – Directorio Central de Empresas y

Establecimientos

50

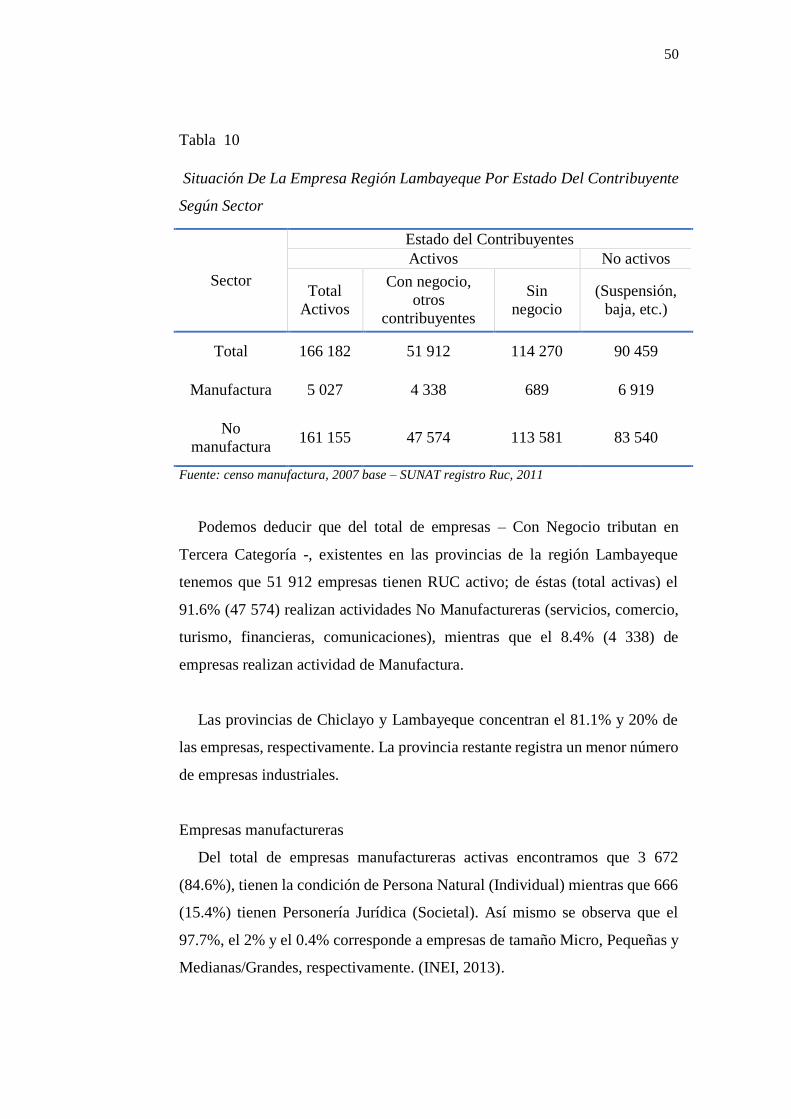

Tabla 10

Situación De La Empresa Región Lambayeque Por Estado Del Contribuyente

Según Sector

Fuente: censo manufactura, 2007 base – SUNAT registro Ruc, 2011

Podemos deducir que del total de empresas – Con Negocio tributan en

Tercera Categoría -, existentes en las provincias de la región Lambayeque

tenemos que 51 912 empresas tienen RUC activo; de éstas (total activas) el

91.6% (47 574) realizan actividades No Manufactureras (servicios, comercio,

turismo, financieras, comunicaciones), mientras que el 8.4% (4 338) de

empresas realizan actividad de Manufactura.

Las provincias de Chiclayo y Lambayeque concentran el 81.1% y 20% de

las empresas, respectivamente. La provincia restante registra un menor número

de empresas industriales.

Empresas manufactureras

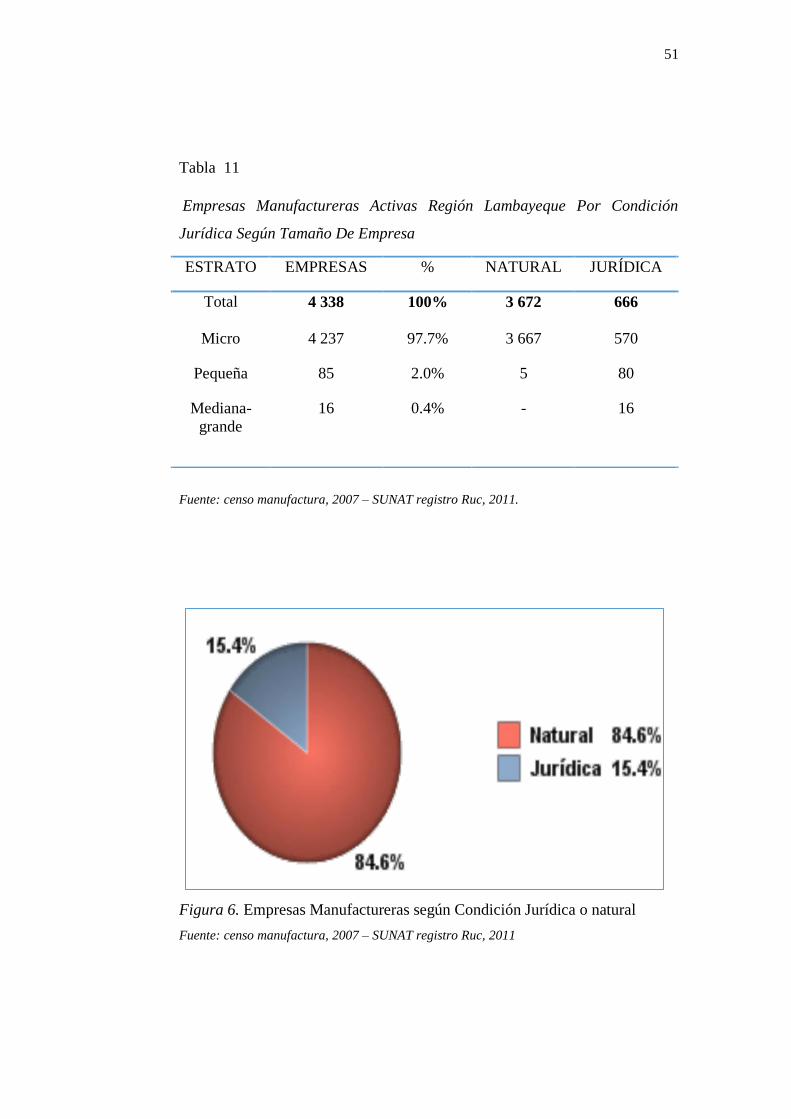

Del total de empresas manufactureras activas encontramos que 3 672

(84.6%), tienen la condición de Persona Natural (Individual) mientras que 666

(15.4%) tienen Personería Jurídica (Societal). Así mismo se observa que el

97.7%, el 2% y el 0.4% corresponde a empresas de tamaño Micro, Pequeñas y

Medianas/Grandes, respectivamente. (INEI, 2013).

Sector

Estado del Contribuyentes

Activos No activos

Total

Activos

Con negocio,

otros

contribuyentes

Sin

negocio

(Suspensión,

baja, etc.)

Total 166 182 51 912 114 270 90 459

Manufactura 5 027 4 338 689 6 919

No

manufactura 161 155 47 574 113 581 83 540

51

Tabla 11

Empresas Manufactureras Activas Región Lambayeque Por Condición

Jurídica Según Tamaño De Empresa

Fuente: censo manufactura, 2007 – SUNAT registro Ruc, 2011.

Figura 6. Empresas Manufactureras según Condición Jurídica o natural

Fuente: censo manufactura, 2007 – SUNAT registro Ruc, 2011

ESTRATO EMPRESAS % NATURAL JURÍDICA

Total 4 338 100% 3 672 666

Micro 4 237 97.7% 3 667 570

Pequeña 85 2.0% 5 80

Mediana-

grande

16 0.4% - 16

52

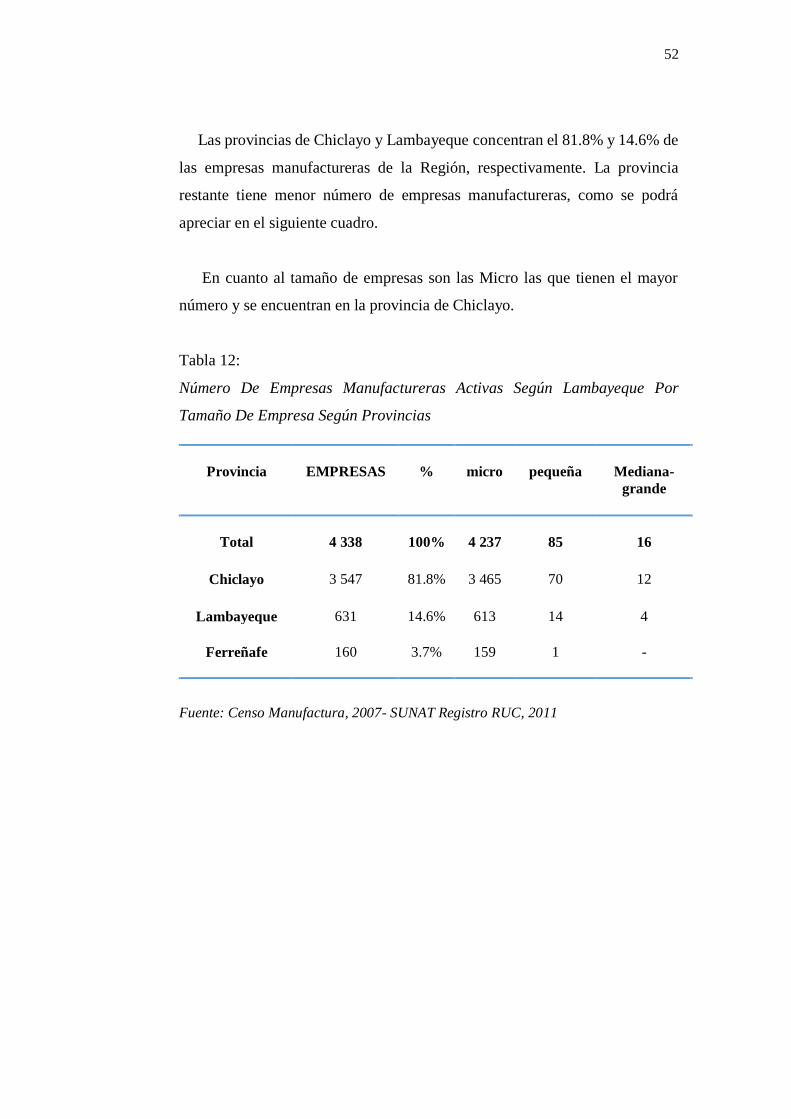

Las provincias de Chiclayo y Lambayeque concentran el 81.8% y 14.6% de

las empresas manufactureras de la Región, respectivamente. La provincia

restante tiene menor número de empresas manufactureras, como se podrá

apreciar en el siguiente cuadro.

En cuanto al tamaño de empresas son las Micro las que tienen el mayor

número y se encuentran en la provincia de Chiclayo.

Tabla 12:

Número De Empresas Manufactureras Activas Según Lambayeque Por

Tamaño De Empresa Según Provincias

Provincia

EMPRESAS

%

micro

pequeña

Mediana-

grande

Total

4 338

100%

4 237

85

16

Chiclayo

3 547

81.8%

3 465

70

12

Lambayeque

631

14.6%

613

14

4

Ferreñafe

160

3.7%

159

1

-

Fuente: Censo Manufactura, 2007- SUNAT Registro RUC, 2011

53

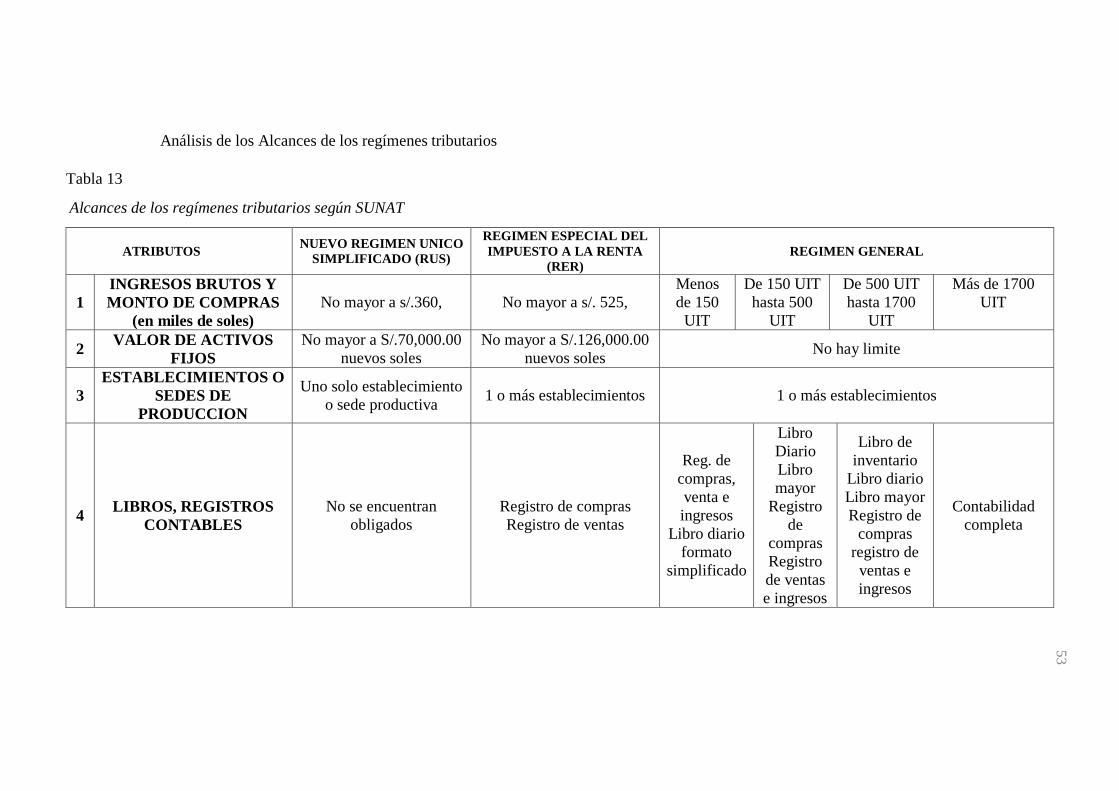

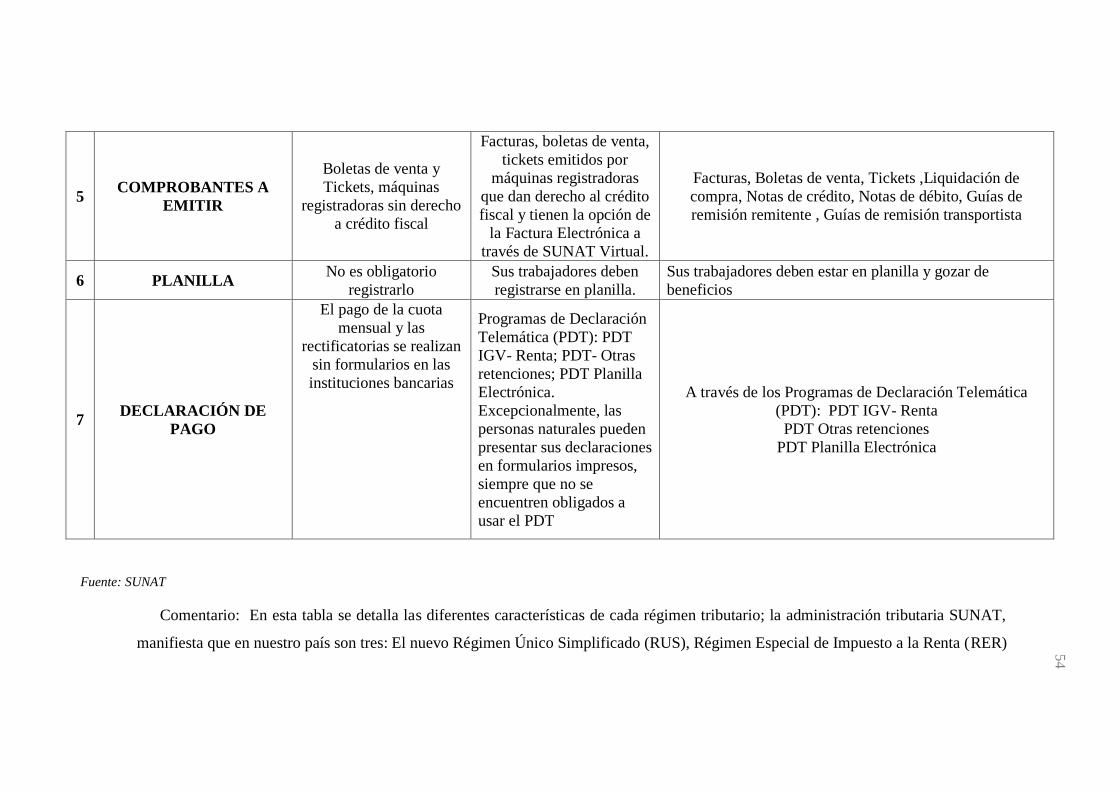

Análisis de los Alcances de los regímenes tributarios

Tabla 13

Alcances de los regímenes tributarios según SUNAT

ATRIBUTOS NUEVO REGIMEN UNICO

SIMPLIFICADO (RUS)

REGIMEN ESPECIAL DEL

IMPUESTO A LA RENTA

(RER)

REGIMEN GENERAL

1

INGRESOS BRUTOS Y

MONTO DE COMPRAS

(en miles de soles)

No mayor a s/.360, No mayor a s/. 525,

Menos

de 150

UIT

De 150 UIT

hasta 500

UIT

De 500 UIT

hasta 1700

UIT

Más de 1700

UIT

2 VALOR DE ACTIVOS

FIJOS

No mayor a S/.70,000.00

nuevos soles

No mayor a S/.126,000.00

nuevos soles No hay limite

3

ESTABLECIMIENTOS O

SEDES DE

PRODUCCION

Uno solo establecimiento

o sede productiva 1 o más establecimientos 1 o más establecimientos

4 LIBROS, REGISTROS

CONTABLES

No se encuentran

obligados

Registro de compras

Registro de ventas

Reg. de

compras,

venta e

ingresos

Libro diario

formato

simplificado

Libro

Diario

Libro

mayor

Registro

de

compras

Registro

de ventas

e ingresos

Libro de

inventario

Libro diario

Libro mayor

Registro de

compras

registro de

ventas e

ingresos

Contabilidad

completa

53

54