TVEGANJA V MEDNARODNEM POSLOVANJU IN ANČNA …

56

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA Diplomsko delo TVEGANJA V MEDNARODNEM POSLOVANJU IN BANČNA GARANCIJA KOT INSTRUMENT ZAVAROVANJA PLAČIL Risks in International Business and Bank Guarantee as Instrument of Payments Insurance Kandidat: Martina Repič Študijski program: Ekonomija Študijska usmeritev: Finance in bančništvo Mentor: prof. dr. Žan Jan Oplotnik Jezikovno pregledala: Polona Krajnc Študijsko leto: 2015/2016 Maribor, april 2016

Transcript of TVEGANJA V MEDNARODNEM POSLOVANJU IN ANČNA …

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

Diplomsko delo

TVEGANJA V MEDNARODNEM POSLOVANJU IN BANČNA GARANCIJA KOT INSTRUMENT ZAVAROVANJA PLAČIL

Risks in International Business and Bank Guarantee as Instrument of Payments Insurance

Kandidat: Martina Repič

Študijski program: Ekonomija

Študijska usmeritev: Finance in bančništvo

Mentor: prof. dr. Žan Jan Oplotnik

Jezikovno pregledala: Polona Krajnc

Študijsko leto: 2015/2016

Maribor, april 2016

POVZETEK

V mednarodnem poslovanju se podjetja srečujejo z raznimi tveganji, pred katerimi se lahko zavarujejo z različnimi instrumenti. Eden izmed najbolj učinkovitih in varnih je prav gotovo bančna garancija, ki je v sedanji poslovni praksi urejena z Enotnimi pravili za garancije na poziv 758 (EPGP 758), ki jih je sprejela Mednarodna trgovinska zbornica (MTZ) in veljajo od 1. julija 2010. Ta pravila prav tako opredeljujejo glavne elemente, ki jih mora vsebovati garancija, kar zmanjšuje tveganje, da bo kasneje prišlo do nejasnosti pri poslovanju z garancijo oz. celo do spora med pogodbenima strankama in posledično do unovčitve garancije. Garancija je veljavna od dneva, ko je izdana s strani garanta, oziroma kasneje, če je tako določeno z garancijo. Preneha pa veljati z datumom izteka veljavnosti, ki je prav tako naveden v garanciji, kar pomeni, da mora upravičenec podati zahtevo za izplačilo garancijskega zneska najkasneje do tega datuma oziroma pred njim. V primeru, da pride do unovčenja garancij, mora upravičenec, ki s tem zahteva izplačilo garancijskega zneska, pri podani zahtevi predložiti vse dokumente, ki so za ta namen določeni v sami garanciji. V nasprotnem primeru ni upravičen do izplačila. Prav tako v tem primeru garant ni zavezan k plačilu garantiranega zneska. Pri poslovanju z garancijami pa obstaja tudi tveganje zlorab garancij s strani upravičenca, da bo ta neupravičeno zahteval plačilo garancijskega zneska od garanta, s čimer bo povzročena poslovna škoda nalogodajalcu, ki nato lahko s sicer zamudnimi sodnimi postopki zahteva povrnitev neupravičeno izplačanega garancijskega zneska. Garant je v primeru morebitnega uveljavljanja plačila po garanciji zavarovan s kritjem, za katerega se je dogovoril in sklenil pogodbo o izdaji garancije med njim in nalogodajalcem.

Ključne besede: tveganja v mednarodnem poslovanju, zavarovanje plačil, bančna garancija, storitvene garancije, plačilne garancije.

ii

ABSTRACT

In international business companies are facing with a variety of risks, from which they can be protected by different instruments. One of the most effective and safe insurance instrument is certainly a bank guarantee, which in the current business practice regulated by the Uniform Demand Guarantees Rules 758 (URDG 758), adopted by the International Chamber of Commerce (ICC) with effect from 1. July 2010. These rules also set out the main elements, that must be included in the guarantee, which reduces the risk, that could later led to confusion in dealing with warranty or even to the conflict between the parties and consequently to the demand for payment and realization of the guarantee. Guarantee is valid from the date it is issued by a guarantor, or later, if so determined by the guarantee. It expire with the expiry date, which is also stated in the guarantee, which means that the beneficiary must lodge a demand for payment of the amount under a guarantee, no later than that date or before this date. In case that there comes to the demand for payment under a guarantee from the beneficiary, thereby requiring the payment of the guaranteed amount, it must be given with request that includes all documents for this purpose, that are determinated in itself guarantee. Otherwise the beneficiary is not entitled to the payment. Also in this case the guarantor is not obliged to the payment of the guaranteed amount. When dealing with guarantees, there is also the risk of misuse the guarantee by the beneficiary, in case that he will wrongfully claimed payment of the guaranteed amount from the guarantor and thereby caused commercial damage to the applicant, who then can, with otherwise time-consuming court procedures, require reimbursement of unduly paid amount of the guarantee. The guarantor is in case of a possible enforcement of payment under the guarantee secured by a cover, which has been negotiated and concluded with an agreement on the issue of guarantee between him and the applicant.

Key Words: risks in international business, payments insurance, bank guarantee, performance guarantees, payment guarantees.

i

KAZALO

1 UVOD_________________________________________________________________________________ 1 1.1 Opis področja in opredelitev problema _______________________________________________ 1 1.2 Namen, cilji in hipoteze raziskave ____________________________________________________ 2 1.3 Predpostavke in omejitve __________________________________________________________ 3

1.3.1 Predvidene metode raziskovanja ________________________________________________ 3

2 TVEGANJA V MEDNARODNEM PLAČILNEM PROMETU _______________________ 5 2.1 Nekomercialna tveganja ___________________________________________________________ 6 2.2 Komercialna tveganja _____________________________________________________________ 8 2.3 Instrumenti obvladovanja tveganj v mednarodnem plačilnem prometu ____________________ 8

3 BANČNA GARANCIJA _____________________________________________________________ 10 3.1 Pravni viri in ureditev bančnih garancij ______________________________________________ 11 3.2 Bistveni elementi bančne garancije _________________________________________________ 12 3.3 Vrste garancij ___________________________________________________________________ 13

3.3.1 Storitvene garancije _________________________________________________________ 14 3.3.2 Plačilne garancije ___________________________________________________________ 18 3.3.3 Direktne in indirektne garancije ________________________________________________ 19 3.3.4 Nostro in loro garancije ______________________________________________________ 19 3.3.5 Pogojne in nepogojne garancije ________________________________________________ 20 3.3.6 Konsignacijske garancije ______________________________________________________ 20 3.3.7 Supergarancije _____________________________________________________________ 21

3.4 Pravna razmerja med subjekti bančnih garancij _______________________________________ 21 3.4.1 Pravno razmerje med dolžnikom in upnikom _____________________________________ 22 3.4.2 Pravno razmerje med dolžnikom in banko - garantom ______________________________ 23 3.4.3 Pravno razmerje med banko – garantom in upravičencem po garanciji _________________ 24

3.5 Časovna omejitev veljavnosti garancije ______________________________________________ 25 3.6 Uveljavljanje plačila po garanciji ___________________________________________________ 26 3.7 Standardi kontrole dokumentov pri uveljavljanju plačila po bančni garanciji _______________ 27 3.8 Dopustnost pobotanja ____________________________________________________________ 28 3.9 Prenos garancije in odstop terjatve za plačilo po garanciji _______________________________ 29 3.10 Pravna zloraba garancij ___________________________________________________________ 30 3.11 Potek izdaje bančnih garancij ______________________________________________________ 32

4 PRIMERJAVA BANČNE GARANCIJE Z DRUGIMI INSTRUMENTI ZAVAROVANJA __________________________________________________________________________ 34 4.1 Primerjava s poroštvom __________________________________________________________ 34 4.2 Primerjava z akreditivom _________________________________________________________ 35

5 PRAKTIČNI PRIMER POTEKA IZDAJE GARANCIJE __________________________ 39 5.1 Priprava predloga o odobritvi garancije za bančni kredit ________________________________ 39 5.2 Izvedba postopka izdaje garancije __________________________________________________ 39

5.2.1 Posredovanje dokumentov in sklepanje pogodb ___________________________________ 40 5.2.2 Ureditev zavarovanja kredita v skladu z bančnim sklepom ___________________________ 40 5.2.3 Realizacija kredita ___________________________________________________________ 41 5.2.4 Izdaja garancije in njena veljavnost _____________________________________________ 41 5.2.5 Določitev potencialne izgube, razvrstitev terjatev in oblikovanje rezervacij za garancije ___ 42

5.3 Postopki unovčitve garancije ______________________________________________________ 42

6 SKLEP ______________________________________________________________________________ 45

ii

LITERATURA IN VIRI __________________________________________________________________ 47

iii

SEZNAM OKRAJŠAV

ECU Evropska denarna enota (»European Currency Unit«)

EPGP Enotna pravila za garancijo na poziv

EPPG Enotna pravila za pogodbene garancije

KTPO Komisija za trgovinsko pravo in običaje

MTZ Mednarodna trgovinska zbornica

OZ Obligacijski zakonik

SDR Posebne pravice črpanja (»Special Drawing Rights«)

SID Slovenska investicijska družba

ZBS Združenje bank Slovenije

ZOR Zakon o obligacijskih razmerjih

1

1 UVOD

1.1 Opis področja in opredelitev problema

V diplomskem delu predstavljamo tveganja, prisotna v mednarodnem poslovanju in instrumente, s katerimi jih lahko obvladujemo oziroma jih znižujemo. Med instrumenti posebno pozornost posvečamo podrobnejši predstavitvi bančnih garancij in njihovi opredelitvi. Bančne garancija se namreč v sodobnem poslovnem svetu vse pogosteje uporablja, še posebej v mednarodnem poslovanju, kjer se subjekti srečujejo z veliko mero tveganja plačil in izpolnjevanjem ostalih pogodbenih obveznosti.

Mednarodno poslovanje zajema transakcije, ki potekajo z inozemstvom oziroma preko državnih meja. Še posebej pomembno je za majhna gospodarstva, kot je slovensko, saj je nacionalni trg premajhen za doseganje gospodarske rasti in so tako še bolj odvisna

od izvoza in uvoza. Bobek navaja (1998, str. 910), da so si majhne evropske države podobne ravno po svoji odprtosti in odvisnosti od svetovnega gospodarstva. Majhnost njihovih trgov namreč zahteva gospodarsko odprtost, ki je mnogo večja kot pa v velikih razvitih industrijskih državah še posebej iz dveh razlogov. Prvi je ta, da majhnim gospodarstvom domači trg ne zagotavlja ekonomije obsega, zato so odvisna od uvoza različnih izdelkov, ki jih večja gospodarstva lahko proizvajajo na domačem trgu. Drugi razlog je izvoz, s katerim želijo majhna gospodarstva dosegati specializacijo in ekonomijo obsega na trgih izven meja, saj je njihov trg za to premajhen.

Po Makovec Brenčič et al. (2009, str. 10) se s tem, ko vstopamo na tuji trg, srečujemo z drugačnim okoljem z vidika ekonomskih, političnih, gospodarskih, družbenih, kulturoloških, okoljskih, tehnoloških in pravnih značilnosti. Zato je mednarodno poslovanje svojevrstna zahtevna umetnost, saj se mora podjetje pogosto znajti v povsem drugačnem gospodarskem okolju, s tem pa je izpostavljeno večjemu tveganju.

Za podjetja je bistvenega pomena, da prepoznajo tveganja, ki so jim izpostavljena pri posameznem poslu, kar še posebej velja za mednarodne posle, saj se tam (kot smo navedli) podjetja srečujejo z drugačnim gospodarskim okoljem in razmerami kot na domačem tržišču. Podjetja morajo prepoznati, katerim tveganjem so izpostavljena in kako bodo ta vplivala na sam posel, kako se lahko pred njimi zavarujejo in jih tako tudi čim bolj obvladujejo. Bolj kot so podjetja sposobna analizirati tveganja ter izbrati prave instrumente zavarovanja pred njimi, višjo učinkovitost in uspešnost dosegajo v mednarodnem poslovanju.

Poznamo več vrst instrumentov, s katerimi se lahko na mednarodnih trgih zavarujejo podjetja, zato je pomembno, da podjetje izbere najbolj primeren instrument glede na posel, ki ga izvaja in se tako izogne izgubi, ki bi morebiti nastala zaradi zanj neugodnih sprememb s strani tujega poslovnega partnerja.

Bančna garancija predstavlja instrument kritja, ki ni vezan na osnovni posel med pogodbenima strankama. Pomeni pa nepreklicno zavezo banke – garanta, da bo ob prvem pozivu upravičenca po garanciji, seveda v roku njene veljavnosti in ob predložitvi

2

vseh v ta namen po garanciji določenih listin, izplačala znesek, na katerega se garancija glasi, v primeru, da glavni dolžnik ne bi izpolnil svojih pogodbenih obveznosti kot je v osnovni pogodbi dogovorjeno. Iz tega izhaja, da je garancija instrument, ki zagotavlja kritje predvsem upravičencu po garanciji (Makovec Brenčič et al., 2009, str. 171).

Sicer pa velja, da je bančna garancija razmeroma drag instrument zavarovanja, saj so stroški izdaje in vodenja razmeroma visoki, zato je za podjetje tudi smiselno, da preuči še druge instrumente zavarovanja pred tveganjem neplačila oziroma neizpolnitve pogodbene obveznosti, kot so npr. poroštvo in akreditiv, ter izbere najprimernejšega glede na naravo mednarodnega posla in tveganje, kateremu je izpostavljen posel.

Razlikujemo več vrst bančnih garancij, ki jih v osnovi ločimo na storitvene, pri katerih banka jamči, da bo naročnik opravil določeno storitev, ter plačilne, ki pa se nanašajo na jamstvo banke za poravnavo plačilnih obveznosti v primeru, da naročnik garancije tega ne bi zagotovil (Makovec Brenčič et al., 2009, str. 172).

Poslovanje z bančnimi garancijami ureja Mednarodna trgovinska zbornica, ki je izdala Enotna pravila za garancije na poziv (EPGP 758), ki so v veljavi od 1. julija 2010 in so nasledila pred tem uveljavljena EPGP 458, ki so veljala vse od leta 1992. Pred temi pa so za poslovanje z bančnimi garancijami veljala ponesrečena Enotna pravila za

pogodbene garancije (EPPG 325) (Združenje bank Slovenije, 2010, str.12).

1.2 Namen, cilji in hipoteze raziskave

Namen diplomskega dela je na podlagi domače in tuje strokovne literature in virov predstaviti tveganja, ki jih morajo vzeti v obzir podjetja pri mednarodnih poslih ter instrumente, s katerimi lahko ta tveganja obvladujejo, da bi bilo poslovanje čim bolj uspešno in učinkovito.

V diplomskem delu imamo namen natančneje opredeliti bančne garancije kot instrument zavarovanja pred tveganji na mednarodnih trgih ter predstaviti njihove značilnosti, uporabnost in koristnost. Med samim delom bi radi ugotovili, ali uporaba bančnih garancij v praksi narašča ali upada.

Naš namen je prikazati proces izdaje bančne garancije v praksi, kar bomo obravnavali v praktičnem delu diplomske naloge.

Cilji, ki jih želimo doseči med delom, so naslednji:

pregledati strokovno literaturo in vire iz obravnavanega področja;

navesti in predstaviti tveganja, s katerimi se srečuje podjetje pri poslovanju v mednarodnem okolju;

navesti instrumente, s katerimi lahko podjetja v mednarodnih poslovnih okoljih obvladujejo tveganja;

predstaviti pojem bančnih garancij in njihov pomen v mednarodnem poslovanju ter njihove koristi oziroma prikazati, da so za podjetja pomemben instrument zavarovanja pred tveganjem neplačila in/ali neizpolnitve dogovorjene pogodbene obveznosti; ter

v praktičnem delu ugotoviti, kako poteka proces izdaje bančne garancije.

3

Z diplomskim delom želimo preučiti naslednji hipotezi:

H1: Podjetja so v mednarodnem poslovanju izpostavljena raznim tveganjem, vendar se pred njimi lahko uspešno zavarujejo z uporabo raznih instrumentov, med katerimi je bančna garancija zelo zanesljiv instrument zavarovanja pred tveganji v mednarodnem poslovanju in predstavlja varno obliko zavarovanja pred tveganjem neplačila oziroma neizpolnitvijo obveznosti pogodbenega partnerja. Uporaba bančnih garancij v praksi je jasno opredeljena in pravno določena.

H2: Prednost bančnih garancij pred drugimi instrumenti zavarovanja je v tem, da dobi upravičenec po garanciji hitro in glede na druge instrumente precej enostavno izplačan dogovorjen garancijski znesek.

1.3 Predpostavke in omejitve

V diplomskem delu predpostavljamo, da je podjetje na mednarodnih trgih izpostavljeno večjemu tveganju kot na domačih trgih, vendar ima na razpolago razne instrumente, s katerimi se lahko pred temi tveganji zavaruje in jih obvladuje.

Ravno tako predpostavljamo, da so bančne garancije varen in zanesljiv instrument zavarovanja mednarodnih plačil, da se vse pogosteje uporabljajo v praksi in je njihova uporaba v praksi pravno jasno določena.

Osnovno omejitev v diplomskem delu predstavlja pomanjkanje novejše literature in virov.

Omejitev pa predstavlja tudi dejstvo, da so podatki za praktični prikaz izdajanja garancije podjetju poslovna skrivnost, zato niso prikazana resnična imena in nazivi podjetij ter drugih udeležencev.

1.3.1 Predvidene metode raziskovanja

V okviru preverjanja H1 je uporabljena mikroekonomska raziskava vpliva tveganj in uporabe bančnih garancij na mednarodni posel podjetja.

Analiziramo uporabo bančnih garancij in njihove spremembe skozi čas, tako da je uporabljena tudi metoda dinamične raziskave.

Pri obravnavanju H1 je uporabljen predvsem deskriptivni pristop, s katerim opisujemo tveganja, s katerimi se srečujejo podjetja v mednarodnem poslovanju, in instrumente, ki jih lahko uporabijo, da se pred njimi zavarujejo. Še posebej podrobneje opisujemo opredelitev, značilnosti in uporabo bančne garancije kot instrumenta zavarovanja. V sklopu deskriptivnega pristopa smo uporabili:

metodo klasifikacije, saj opisujemo teorijo in pojme, obravnavane tekom izdelave diplomskega dela;

4

metodo kompilacije, s pomočjo katere povzemamo teoretična stališča drugih avtorjev, ki jih sproti navajamo ter na njihovi osnovi oblikujmo stališča diplomskega dela;

metodo analize, s katero povzemamo opredelitev in značilnosti bančnih garancij ter njihovo pravno ureditev.

Pri obravnavi H1 je uporabljena tudi grafična metoda, saj prikazujemo nekatere podatke v grafih in/ali tabelah.

V okviru preverjanja H2 je uporabljena mikroekonomska raziskava z metodo statične raziskave glede vpliva uporabe bančnih garancij na mednarodni posel podjetja.

Tudi med obravnavo H2 je uporabljen predvsem deskriptivni pristop, s katerim opisujemo značilnosti in uporabo bančne garancije kot instrumenta zavarovanja. Uporabili smo:

metodo klasifikacije, saj opisujemo teorijo in pojme pri obravnavi drugih instrumentov zavarovanja;

metodo kompilacije, s pomočjo katere povzemamo teoretična stališča drugih avtorjev, ki jih sproti navajamo ter na njihovi osnovi oblikujemo stališča glede uporabe bančne garancije pred drugimi instrumenti zavarovanja;

komparativno metodo pri primerjavi bančne garancije z drugimi instrumenti zavarovanja;

metodo sinteze pri razčlenjevanju razlik med uporabo bančne garancije in drugih instrumentov zavarovanja v mednarodnih poslih.

Med obravnavo H2 smo z metodo analize tudi analizirali in interpretirali uporabnost, praktičnost ter zanesljivost bančnih garancij pred drugimi instrumenti.

Pri obravnavanju H2 je uporabljena tudi grafična metoda, saj prikazujemo nekatere podatke v grafih in/ali tabelah.

5

2 TVEGANJA V MEDNARODNEM PLAČILNEM PROMETU

Podjetja so pri sklepanju poslov na domačih in tujih trgih izpostavljena raznim tveganjem, vendar je v primeru sklepanja mednarodnih poslov obseg teh tveganj veliko

večji (Buckley, 2004, povzeto po Makovec Brenčič et al., 2009, str. 114115). Razlogov

za to je več. Kot prvo podjetja sklepajo posle v poslovnem okolju, ki jim ni domače in ga toliko ne poznajo, kar pomeni, da imajo slabši vpogled v politično, ekonomsko in pravno ureditev države gostiteljice, zato posledično slabše razumejo vzročno-posledične povezave med posamezimi državnimi ukrepi in poslovanjem podjetja. Tako npr. izvozno podjetje težje predvidi posledice zamenjave politične oblasti v državi izvoza

kot lokalna podjetja. Kot drugo podjetja težje pridejo do relevantnih podatkov o poslovnem partnerju in težje preverjajo njegovo boniteto, kar pomeni še dodatna

tveganja za sam posel. Tretje pri sklepanju mednarodnih poslov igrajo pomembno vlogo tudi posamezni politični in ekonomski dejavniki (kot je npr. devizni tečaj), ki jih podjetje v domačem okolju srečuje redkeje. Dodatno pripomorejo k višjemu obsegu tveganj v mednarodnem poslovanju še daljše razdalje med kraji, kar se odraža v višjih stroških prevoza in povečani nevarnosti, da pride do poškodovanja oz. uničenja tovora. Nenazadnje pa je običajno večji tudi sam obseg mednarodnih poslov, kar pomeni, da lahko udeleženci pri teh poslih utrpijo tudi višjo škodo.

Zaradi vseh omenjenih razlogov je pomembno, da se podjetja pri sklepanju mednarodnih poslov jasno zavedajo, katerim tveganjem so izpostavljena, kakšen je njihov vpliv na poslovanje, kakšne so možnosti preložitve teh tveganj na druge udeležence ter kako jih lahko podjetja učinkovito obvladujejo (Makovec Brenčič et al., 2009, str. 115).

Preden natančneje opredelimo posamezne vrste tveganj, je smiselno opredeliti, kaj tveganje sploh je. Tayeb (2000, povzeto po Makovec Brenčič et al., 2009, str. 115) opredeljuje tveganje kot negotovost v zvezi z bodočimi dogodki, ki lahko zmanjšajo verjetnost doseganja zastavljenih ciljev podjetja ter negativno vplivajo na uspešnost njegovega poslovanja. Jus (2003, str. 115) in številni drugi avtorji pri tem poudarjajo, da je posledica tveganj delna škoda ali popolna izguba, ki prizadene udeležence v poslu. Ta škoda pa lahko nastane kljub uporabi ustreznih tehnik, strategij in organizacijskih struktur.

Pojme riziko, nevarnost ali tveganje nasploh lahko opredelimo za možnost negotovega nastopa pričakovanega dogodka, nastopa drugačnega dogodka kot smo predvidevali, nastopa ob drugem trenutku itd. Sprejemanje rizikov pri mednarodnem poslovanju, pa ne sme pomeniti brezmejno in nekontrolirano prevzemati rizičnost mednarodnih poslov, saj bi to nakazovalo na njihovo podobnost z igro na srečo (Hrastelj, 1990, str. 318).

V osnovi lahko tveganja v mednarodnem poslovanju razdelimo v tri večje skupine

(Tayeb, 2000, povzeto po Makovec Brenčič et al., 2009, str. 115116):

6

Deželna, kamor uvrščamo tveganja, ki nastajajo zaradi političnih, pravnih in ekonomskih sprememb v državi s katere stranko poslujemo ter imajo negativen vpliv na poslovanje podjetja.

Finančna predstavljajo vsa tveganja, ki imajo vpliv na poslovanje podjetja in njegovo vrednost.

Poslovna, ki nastanejo med poslovnimi procesi podjetja pri opravljanju njegove primarne dejavnosti.

V nadaljevanju diplomskega dela se bomo podrobneje posvetili plačilnim (kreditnim) tveganjem, ki jih uvrščamo med finančna tveganja.

Makovec Brenčič s soavtorji (2009, str. 130) navaja, da plačilno oz. kreditno tveganje zajema verjetnost, da plačilni zavezanec (posojilojemalec oz. kupec) ne bo mogel ali ne bo želel poravnati svojih pogodbenih obveznosti (kupnine) ob zapadlosti in v skladu s sklenjeno pogodbo. Razlogov, da pride do tega, je lahko več, v osnovi pa jih uvrstimo v dve skupini; in sicer prva skupina zajema razloge, ki so komercialne narave in na katere udeleženci lahko vplivajo; druga skupina vsebuje razloge, ki so povezani s političnimi tveganji in so torej nekomercialne narave.

2.1 Nekomercialna tveganja

V praksi so nekomercialna tveganja navedena tudi kot politična tveganja. Razdelimo jih v dva sklopa, in sicer na (Falatov, 1999, str. 5):

a) Klasična nekomercialna tveganja v ožjem smislu, med katera štejemo naslednje rizike: nacionalizacija, razlastitev, vojne, revolucije, upori, oboroženi spopadi in še katere izmed ukrepov, ki preprečujejo poslovanje s premoženjem in tako negativno vplivajo na morebitno izterjavo terjatev upnika oz. izvoznika. V tem sklopu upoštevamo tudi riziko naravnih katastrof.

b) Nekomercialna tveganja v širšem smislu ali monetarna tveganja, ki jih razdelimo na:

- transferna tveganja, saj lahko pride do moratorija, prepovedi izvajanja plačilnega prometa, nemogoče pretvorbe in prenosa valute ter

- valutna tveganja, katera pa nekateri štejejo med komercialna tveganja.

Transferno tveganje pomeni nevarnost, da tuj kupec (investitor, dolžnik) ne bo mogel plačati svoje finančne obveznosti v tujino zaradi državnih ukrepov, kateri pa so zunaj njegove pristojnosti. Zbašnik (2001, str. 231) navaja, da jih država sprejme zaradi poslabšanja plačilno bilančnega položaja, skromnih deviznih rezerv ali zavoljo sprejetih meddržavnih obveznosti. Transferni riziko povzročajo (Falatov, 1999, str.6):

plačilne prepovedi ali embargo plačil v tujino, kar je običajno določeno z sklepom zakonodajalca države, kjer ima dolžnik svoj sedež in je lahko splošen (generalen) ali poseben (specialen), časovno omejen ali neomejen. Ukrep se uvršča med izrazite državne ukrepe valutnih omejitev pri mednarodnem poslovanju, na katerega pogodbene stranke nimajo vpliva. V praksi je ta ukrep ponavadi kategoriziran z višjo silo (force majeure);

7

moratorij plačil, kar pomeni prepoved izvajanja plačil brez soglasja upnika, ki ga izda zakonodajalec države, v kateri ima dolžnik svoj sedež in na katerega omenjeni pogodbeni stranki ne moreta vplivati;

neobstoj možnosti zamenjave lokalne valute dolžnika v valuto terjatve deviznega upnika, kar je ponavadi povezano z drugimi transfernimi riziki in do česar prihaja zaradi deviznih prepovedi države dolžnika.

Valutni riziki v poslovnem svetu nastajajo zaradi spreminjanja oz. nestabilne vrednosti posamezne valute in so vedno prisotni v mednarodnih poslovnih transakcijah, ko je plačilna obveznost med pogodbenima strankama izražena v denarni obliki v določeni

valuti (ibid., 67). Valutno tveganje pomeni tveganje za izvoznika, kadar so prihodki od izvoza pretvorjeni v tujo valuto in bo z njimi izvoznik lahko razpolagal šele čez določen čas. Izvoznik lahko namreč utrpi škodo, če je znesek kupnine izražen v njegovi domači valuti in če je ta nestabilna ter tudi zaradi možnosti spremembe zunanje vrednosti valute, ki je navedena v pogodbi z njegovim subdobaviteljem. Fluktuacija vrednosti te valute ni nujno skladna z gibanjem vrednosti valute, v kateri je izražen znesek kupnine, ki jo bo moral poravnati končni kupec (Zbašnik, 2001, str. 232). Izvozniki se pred kratkoročnimi nihanji deviznih tečajev praviloma ne zavarujejo, kadar gre za pogodbe s kratkim plačilnim rokom. Drugače pa je, kadar je kupnina fakturirana v tuji valuti in je predvideno odloženo plačilo (kredit, zakupnina, bančni akcept, buy back in podobno). V slednjih primerih se bo dobavitelj pred valutnim tveganjem moral zavarovati, kar stori s premišljenim izbiranjem pogodbene valute, ki naj bo (ibid., str. 232):

trdna domača valuta,

stabilna tuja valuta,

obračunska valuta,

izbrana valutna košara (SDR1, ECU2),

kombinacija tujih valut.

Možno rešitev predstavlja tudi t. i. valutna klavzula. Uporabi jo izvoznik v primeru, da mora določiti ceno v valuti, ki je nestabilna. Na tak način pogodbeni stranki valorizirata obveznosti, če pride do spremembe zunanje vrednosti pogodbene obveznosti. Valutna klavzula učvrsti razmerje med pogodbeno valuto in merilom vrednosti (npr. trdna valuta, ECU, SDR), ki je stabilno. To pa v bistvu pomeni, da bo kupec moral plačati večji nominalni znesek kupnine v primeru, da se je v času trajanja pogodbe zmanjšala intervalutarna vrednost pogodbene valute (ibid., str. 232).

1 SDR je okrajšava za »Special Drawing Rights« oz. posebne pravice črpanja.

2 ECU je okrajšava za »European Currency Unit« oz. t. i. evropsko denarno enoto.

8

2.2 Komercialna tveganja

Komercialna tveganja predstavljajo možni škodni dogodki, ki lahko ogrozijo finančno likvidacijo mednarodnega posla, izhajajo pa iz posameznih lastnosti mednarodnega poslovnega partnerja ali iz državnih sankcij. Mnoga politična tveganja lahko prav tako obravnavamo kot normalna komercialna tveganja (Zbašnik, 2001, str. 231).

Falatov (1999, str. 7) navaja, da za komercialna tveganja, ki jim je izpostavljen izvoznik, štejemo zlasti tveganje nastopa plačilne nesposobnosti – insolvence tujega dolžnika.

S plačilno nesposobnostjo dolžnika se v praksi srečujemo v primerih, ko je nad premoženjem dolžnika (ibid., str. 7):

- uveden stečajni postopek,

- uveden postopek sodne poravnave,

- uveden postopek izvensodne poravnave,

- uveden postopek kontrolirane uprave (kot običajna predhodna faza stečajnega postopka),

- ugotovljena neuspešna izvršba,

- ugotovljena nesmiselnost ukrepanja nasproti dolžniku, saj ta ne more poravnati obveznosti.

2.3 Instrumenti obvladovanja tveganj v mednarodnem plačilnem prometu

Plačilna tveganja lahko obvladujemo z raznimi metodami, tehnikami in instrumenti kot

so (Makovec Brenčič et al., 2009, str. 130132):

analiza poslovnega partnerja s katerim bomo sklepali posle, pri čemer še posebej natančno ocenimo njegovo boniteto;

ocena možnih instrumentov financiranja ter na njeni osnovi določitev najprimernejšega glede na možnost prenosa rizika podjetja na nasprotno stranko ali nekoga drugega;

možnost kritja terjatev pri mednarodnih poslih pri za ta namen ustanovljenih finančnih institucijah (npr. SID3 v Sloveniji);

z rednim in preciznim preverjanjem terjatev;

omogočanje popustov za avanse oz. za plačilo v določenem terminu;

omogočanje limitov kupcem (kupcu se dodeli določena višina sredstev glede na njegovo finančno stanje in sposobnost pogajanja);

poravnava terjatev podjetja in njegovega dolžnika s kompenzacijami;

faktoring in forfeting sta instrumenta, s katerima podjetje odstopi terjatve v upravljanje finančnim institucijam, ki se s takimi posli ukvarjajo in so pripravljene prenesti tudi riziko morebitnega neplačila.

3 SID je okrašava za Slovensko investicijsko družbo.

9

Kenda (2001, str. 112) navaja, da so najpogostejši instrumenti zavarovanja, s katerimi se izvozniki zavarujejo pred plačilnimi tveganji dokumentarni akreditiv (dokumentarni kredit), zavarovanje kredita, bančna garancija, forfeting in faktoring.

10

3 BANČNA GARANCIJA

Z bančno garancijo prevzame banka naproti prejemniku garancije oz. proti upravičencu obveznost, da mu bo poravnala garancijski znesek oz. obveznost, katere tretja oseba ob zapadlosti ne bi izpolnila, če bodo izpolnjeni v garanciji navedeni pogoji (Juhart et al., 1995, str. 63).

Nepreklicna bančna garancija, plačljiva »na prvi poziv«, je abstraktna, neakcesorna obveznost banke, da bo ob zahtevi upravičenca za plačilo po garanciji plačala na prvi poziv garancijski znesek brez vsakih ugovorov in preverjanj izpolnjevanj določil iz osnovnega posla med pogodbenima strankama (naročnikom in upravičencem po garanciji) (Unicredit, 2011).

Bančna garancija je instrument zavarovanja, ki se je razvil zaradi zahtev hitro razvijajoče se mednarodne trgovine. Tveganja, predstavljena v predhodnem poglavju, vzbujajo pri pogodbenih partnerjih nezaupanje, ki pa ga pomaga odpravljati garancija banke (Zbašnik, 2001, str. 234).

Jus (2010, str. 33) navaja, da so bančne garancije danes med najbolj pomembnimi, spoštovanimi in največkrat uporabljenimi instrumenti zavarovanja pred mnogimi tveganji. Sodobne bančne garancije so gotovo ene pomembnejših osebnopravnih jamstev.

Svoje korenine imajo bančne garancije in podobni instrumenti kritja upnikov, ki se danes uporabljajo v številnih pravnih in gospodarskih razmerjih, že daleč nazaj, npr. v sumerskem akadskem pravu v Mezopotamiji, v času Stare zaveze in pozneje predvsem v rimsko-pravni akcesorni stipulaciji, tj. v verbalnem kontraktu, ki je ob mandatu služil za

ustanovitev poroštva (Jus, 2010, str. 3334).

V obdobju po II. svetovni vojni se je mednarodna trgovina razširila in takrat se je močno povečala uporaba dokumentarnega akreditiva, ki je pomenil za prodajalca skoraj idealno varnost, saj je zmanjšal tveganje kupčevega neplačila, hkrati pa prodajalcu omogočal, da je kupnino prejel že ob odpremi blaga. Vendar pa kupci niso bili vedno zadovoljni s takšnim načinom plačila zlasti zato, ker njihovi ugovori na kvaliteto in pravilno izpolnitev dogovorjenega niso bili toliko uspešni, potem ko je bila kupnina preko akreditiva že plačana. Čez čas pa so tudi interesi kupcev začeli prihajati bolj do izraza. Bančne garancije, še posebej garancije na prvi pogled, so začele v praksi pridobivati na pomenu v šestdesetih letih prejšnjega stoletja, desetletje kasneje pa so že postale pravilo, v strojegradnji in gradbeništvu pa tudi pogoj, za pridobivanje poslov (Robnik, 1994, str. 55).

Še večji razmah in uveljavitev samostojnih (neodvisnih) bančnih garancij pa je sledil po prvi naftni krizi 1973. leta (Jus, 2010, str. 57).

V mednarodnem poslovanju se bančne garancije uporabljajo predvsem pri javnih razpisih, pri poslih večjega obsega, pri terminskih poslih, za zavarovanje plačila carine pri uvozu blaga in trošarinske garancije kot nadomestilo drugih plačilnih oblik (Južnič, 2002, povzeto po Makovec Brenčič et al., 2009, str. 172).

11

Tratnik in Ferčič (2001, str. 363) navajata, da bančno garancijo lahko da tako kupec kot prodajalec. Na kupčevi strani bo šlo praviloma za garantiranje plačila kupnine, medtem ko jo prodajalec da kot jamstvo za morebitne napake oz. njihovo odpravo, za jamstvo zahtevkov v primeru neizpolnitve ali pa npr. za jamstvo restitucije že plačanega dela kupnine. Praviloma, kot je bilo že rečeno, gre za samostojno, abstraktno obveznost banke.

Med slabostmi bančnih garancij, ki veljajo tako za eno in za drugo stranko, torej tako za nalogodajalca kot za upravičenca, je predvsem stroškovni vidik poslovanja z bančnimi garancijami, saj je bančna garancija iz stroškovnega vidika razmeroma neugoden način kritja rizikov iz dveh razlogov (Juhart, 1995, str. 72):

- banke za administrativne in druge storitve pri izdajanju in vodenju garancij zaračunavajo razmeroma visoko bančno provizijo po lastnih določenih tarifah ter

- za izdano garancijo mora njen nalogodajalec oz. dolžnik priskrbeti kritje oz. zavarovanje za višino zneska, na katerega se garancija glasi, to pa predstavlja dodatne stroške.

3.1 Pravni viri in ureditev bančnih garancij

V slovenskem nacionalnem pravu bančne garancije ureja Zakon o obligacijskih razmerjih (ZOR), ki je sicer še iz časov Jugoslavije in ga je po osamosvojitvi nadomestil Obligacijski zakonik (OZ), vendar jih ta ne obravnava na novo, ampak določa, da za

bančne garancije oz. poslovanje z njimi ostajajo v uporabi členi ZOR-a (1083.1087. člen).

Poleg ZOR-a v členih 1083 do 1087 pa se v slovenskem pravnem redu nanašajo na

izdajanje bančnih garancij naslednji pravni viri (Jus, 2010, str. 158162):

bančni in zavarovalniški predpisi, ki npr. urejajo dejavnosti raznih finančnih institucij, njihovo računovodstvo, poročanje in revizijo ter standarde varnega poslovanja teh finančnih institucij (kapitalsko ustreznost, rezervacije ...);

devizni predpisi in drugi predpisi, ki urejajo menjavo, blagovni in plačilni promet;

Zakon o finančnih zavarovanjih;

razni javnopravni in drugi predpisi, kot npr.:

carinski in davčni predpisi,

predpisi o varstvu okolja,

predpisi o državnih pomočeh,

predpisi o javnih naročilih,

predpisi o podeljevanju raznih koncesij in predpisi o javnem in zasebnem partnerstvu,

predpisi na področju transporta,

predpisi na področju energetike,

predpisi o insolventnih postopkih,

predpisi o varstvu potrošnikov,

predpisi o trgu kapitala

12

in številni drugi predpisi.

V nacionalnih pravnih redih bančne garancije povečini niso celovito pravno urejene (izjema je npr. naš ZOR). Iz tega razloga se tuja sodna praksa in pravna teorija največkrat posredno sklicujejo na določila o ureditvi poroštva v civilnih zakonskih redih, na posebne podzakonske vire in tudi na precedenčne primere. K določenemu, čeprav razmeroma skromnemu, poenotenju v uporabi instituta bančnih garancij v poslovni in bančni praksi pa so najprej prispevala Enotna pravila za pogodbene garancije (t. i. EPPG 325), ki jih je pripravila Mednarodna trgovinska zbornica (MTZ) in so v veljavi od leta 1979. Vendar so se ta pravila v praksi bolj malo uporabljala, ker v njih niso bile urejene tudi najpomembnejše vrste garancij, kot so npr. garancija z obveznostjo plačila »na prvi poziv« ter garancija za plačilo in transfer. Zato so naredili revizijo in MTZ je sprejela nova pravila, t. i. Enotna pravila za garancije na poziv št. 458 (EPGP 458) (Pivka in

Puharič, 1999, str. 333334).

Vendar pa so bila EPGP 458 le prvi poskus MTZ, da kodificira neodvisnost garancij. Po vseh letih uporabe se je namreč pojavila potreba po njihovi reviziji, ki sta jo narekovala čas, ki je minil od njihovega sprejetja, in razvoj poslovnih običajev. Komisija za trgovinsko pravo in običaje (KTPO) je začela revizijo EPGP 458 leta 2007 in 3. decembra 2009 je izvršni odbor MTZ sprejel nova Enotna pravila za garancije na poziv št. 758 (EPGP 758), ki so stopile v veljavo s 1. julijem 2010 (Združenje bank Slovenije4, 2010,

str. 12).

3.2 Bistveni elementi bančne garancije

Bančne garancije lahko udeležencem v garancijskem poslu zagotavljajo uspešno in varno poslovanje ter učinkovito zaščito pred tveganji neizpolnitve obveznosti nasprotne stranke le, če so ustrezno sestavljene in kot take tudi izdane (Jus, 2010, str. 526).

8. člen Enotnih pravil za garancije na poziv (EPGP 758) navaja naslednje elemente, ki jih naj vsebuje vsaka garancija (ZBS, 2010, str. 18):

nalogodajalca oz. tistega, ki je v garanciji naveden kot stranka, ki je svoje obveznosti iz osnovnega posla zavaroval z garancijo;

upravičenca oz. stranko, v korist katere je garancija izdana;

garanta oz. tistega, ki izda garancijo;

sklicno številko ali drug podatek za prepoznavanje osnovnega posla;

številko ali drug podatek za prepoznavanje izdane garancije ali protigarancije, če je ta vključena;

znesek ali najvišji izplačljiv znesek ter valuto, v kateri se znesek izplača;

datum izteka veljavnosti garancije (na katerega ali pred njim mora biti predložena zahteva za plačilo);

pogoje, ki jih je treba izpolniti za uveljavitev izplačila zneska po garanciji;

ali naj bo zahteva za plačilo ali druga listina predložena v papirni in/ali elektronski obliki;

4V nadaljevanju ZBS.

13

jezik, v katerem mora biti napisana katerakoli listina, določena v garanciji;

stranko, ki je dolžna plačati stroške.

Falatov (1996, str. 18) navaja, da v praksi garancije posameznih bank vsebujejo še nekatere dodatne elemente, kot so:

morebitni nastop višje sile (»force majeure«),

možnost prenosa uveljavljanja plačila po garanciji (»assignment of right to make a payment demand«),

odstop terjatve po garanciji (»assignment of proceeds«),

morebitno možnost pobotanja (»set-off«),

možnost arbitraže in katero sodišče je pristojno (»jurisdiction«),

katero pravo je v zadevani garanciji merodajno (»applicable law«),

morebitno registracijo izdane garancije pri pristojnih deviznih organih (»foreign exchange control-office registration«).

3.3 Vrste garancij

V osnovi garancije razvrstimo v dve skupini, in sicer: storitvene in plačilne garancije. Pri storitvenih banka jamči, da bo naročnik garancije opravil neko storitev, jamči torej za nedenarno obveznost naročnika garancije. Pri plačilnih garancijah pa banka jamči za plačilo obveznosti svojega komitenta, torej jamči za denarno obveznost naročnika

garancije (Makovec Brenčič, 2009, str. 172173).

14

Slika 1: Grafični prikaz delitve garancij

VIR: (Prirejeno po Zbašnik, 2001, 235244)

3.3.1 Storitvene garancije

Poznamo več vrst storitvenih garancij:

a) Garancija za resnost ponudbe (tenderska garancija)

Te garancije se uporabljajo predvsem pri poslih, ki potekajo preko javnih ponudnih licitacij (npr. za izvajanje investicijskih del v tujini), glede na njihovo vsebino pa se lahko uporabljajo za vse mednarodne posle (Bizjak, 1992, povzeto po Najdenovski, 2009, str. 24).

BANČNE GARANCIJE

GLEDE NA VSEBINO POSLA oz. EKONOMSKI NAMEN

STORITVENE GARANCIJE

PLAČILNE GARANCIJE

GLEDE NA UPRAVIČENCA

DIREKTNE/NEPOSREDNE GARANCIJE

INDIREKTNE/POSREDNE GARANCIJE

GLEDE NA POLOŽAJ BANKE V POSLU

NOSTRO GARANCIJE

LORO GARANCIJE

POGOJNE

IN

NEPOGOJNE

KONSIGNACIJSKE

SUPERGARANCIJE

15

Garancije za resnost ponudbe pomenijo jamstvo, da udeleženec licitacije ne bo odstopil od posla, če takšen posel dobi na licitaciji oz. ne bo odstopil od dobave blaga, uvoza ali opravljanja storitev (Vukmir, 2002, povzeto po Najdenovski, 2009, str. 24).

Falatov (1996, str. 1920) navaja, da so na mednarodno razpisanih licitacijah ali tenderjih za dobavo blaga ali pa izvedbo investicijskih del pozvani razni ponudniki, da se lahko s svojimi ponudbami aktivno udeležijo razpisa tenderja. Pri izdelavi ponudb morajo ponudniki upoštevati pogoje razpisa oz. tenderja, če želijo uspešno kandidaturo svoje ponudbe. Razpisi običajno zahtevajo tudi, da je ponudnikovi garanciji dodana tudi ponudbena garancija, in sicer navadno v znesku 1 - 5 % vrednosti razpisanega posla. Tenderska dokumentacija prav tako običajno že vnaprej določa, da mora vsebovati ponudbena garancija določbo o plačljivosti »na prvi poziv« in prav tako določa ostalo tekstovno vsebino ponudbene garancije, ki je nalogodajalec ali pa banka – garant ne smejo spreminjati.

Z uporabo ponudbene garancije je zagotovljeno povračilo morebitne škode in pokrito tveganje, kateremu je izpostavljen investitor v primeru, da si na razpisu izbrani ponudnik premisli glede sklenitve pogodbe, ker bi se lahko npr. zmotil v kalkulaciji, ali bi se dvignile cene, lahko pa tudi zaradi devalvacije valute, itd. V takih slučajih lahko razpisnik oz. investitor, ki je upravičenec po izdani ponudbeni garanciji, zahteva izplačilo garancije, s čimer si povrne stroške, ki so nastali zaradi obdelave ponudb na razpisu in morebitno škodo, ki jo je utrpel zaradi neizbire katere izmed preostalih ponudb, ki pa nato niso več aktualne (ibid., str. 20).

Pri mednarodnem sklepanju investicijskih del običajno razpis za izbranega ponudnika določa tudi, da ponudbeno garancijo nasledi garancija za dobro izvedbo posla (ibid., 20).

b) Garancija za dobro izvedbo posla Omenili smo že, da je garancija za dobro izvedbo posla v osnovi nadgradnja garancije za resnost ponudbe. Te vrste garancija pomeni za upravičenca po garanciji plačilo garancijskega zneska, če nalogodajalec svojih pogodbenih obveznosti ne bi v celoti ali deloma izpolnil oz. jih ne bi izpolnil pravočasno. Višina garantiranega zneska je ponavadi 10 – 20 % vrednosti pogodbemed izvajalcem – nalogodajalcem in investitorjem – upravičencem. (Falatov,

1996, str. 2223). Garancijo za dobro izvedbo posla zahteva kupec oz. naročnik blaga oz. investicijskih del,

priskrbeti pa jo mora dobavitelj oz. izvajalec oz. investitor. S to garancijo banka garant jamči za izplačilo v garanciji določenega zneska, če glavni dolžnik ne bo pravočasno in

na dogovorjen način izpolnil pogodbenega posla (Zbašnik, 2001, str. 237238).

16

c) Garancija za vračilo avansa (avansna garancija)

Predplačila oz. predujemi se uporabljajo predvsem pri dolgoročnih poslih, in sicer za začetne faze projekta, npr. za faze projektiranja, nabavo surovin in proizvodnje, ki po vrednosti projekta ponavadi pomenijo njegov precejšnji del; npr. pri poslih dobave opreme in izvajanja investicijskih del na srednjeročni ali dolgoročni kredit kot dokaz resnosti namenov kupca in za pripravo teh poslov za obratni kapital dobavitelja ter stroške za nabavo potrebnega materiala, opreme, prevoz in namestitev oz. bivanja osebja idr.; v začetnih fazah projekta, ponavadi v okviru odplačila kredita oz. plačila kupnine v obrokih, se dogovori tudi določen del te kupnine, ki jo kupec oz. investitor plača dobavitelju oz. izvajalcu investicijskih del po sklenitvi pogodbe vnaprej kot predujem ali predplačilo ali avans, lahko pa tudi kot brezobrestno ali obrestovano posojilo (Jus, 2010, str. 346).

Avansno garancijo izda garantna banka ali druga finančna institucija po nalogu dolžnika iz osnovne pogodbe, torej dobavitelja oz. izvajalca investicijskih del in omogoča varno delno financiranje posla z avansi, saj se z njo lahko kupcu oz. investitorju, ki je koristnik izdane garacije, zagotavlja, da bo plačan avans uporabljen za dogovorjene namene pogodbe. Hkrati pa tudi pomeni za koristnika garancije jamstvo za vračilo plačanega avansa in morebitnih drugih denarnih zneskov, če prodajalec oz. izvajalec investicijskih del ne bi (pravilno) izpolnil svojih obveznosti v celoti oz. ne bi vrnil plačanega avansa

(ibid., 346347).

Jus (2010, str. 347) tudi navaja, da je pogosta zahteva banke garanta, da je avans nakazan nalogodajalcu na račun pri njej, da lahko tako nadzira poslovanje nalogodajalca in porabo teh sredstev, hkrati pa lahko na ta način ustrezno regulira oz. preverja tudi začetek veljavnosti izdane avansne garancije.

Znesek dogovorjenega avansa običajno znaša do 30 % pogodbene vrednosti posla. Za prodajalca ta znesek služi za pred financiranje proizvodnje oz. za organizacijo gradbišča, kadar gre za investicijska dela. Prav tako pa avans za prodajalca pomeni zavarovanje pred tveganjem, da morebiti kupec neupravičeno odstopi od izvajanja pogodbe. Kupec, ki je plačal določen znesek avansa vnaprej, pa običajno zahteva, da mu prodajalec preko svoje poslovne banke priskrbi izstavitev avansne garancije, ki mu zagotavlja vračilo zneska predplačila, če prodajalec morebiti ne bi izpolnil svoje obveze v pogodbi v celoti ali pa deloma (Falatov, 1996, str. 21).

Značilno za avansne garancije s klavzulo »na prvi poziv« je, da je potrebno pri uveljavljanju zahtevka za izplačilo take garancije predložiti pisno izjavo koristnika garancije, da nalogodajalec ni izpolnil svojih obveznosti iz pogodbe delno ali pa v celoti (ibid., str. 21-22).

Falatov (ibid., str. 22) navaja še nekatere posebne značilnosti obravnavanih garancij:

v veljavo vstopi šele, ko upravičenec oz. koristnik po garanciji banki – garantu plača znesek avansa izdajalcu garancije ter

vsebuje klavzulo redukcije garantnega zneska banke – garanta, saj se višina le-tega z vsakim posameznim avansom znižuje.

17

d) Garancija za odpravo napak

Bertrams (1990, str. 28) navaja, da se predvsem pri investicijskih delih kupec in prodajalec pogosto dogovorita za uporabo garancije za odpravo napak, saj ta zagotavlja hitro in zanesljivo odpravo morda nastalih napak pri investicijskih delih.

Garancije za odpravo napak pomenijo za kupca zavarovanje pred tveganjem, da se po dostavi blaga ali opravljenih investicijskih delih morebiti pojavijo napake, s katerimi bi imel ta dodatne stroške. Po tej garanciji ima namreč kupec možnost do unovčenja garancije, s čimer si lahko razmeroma hitro pridobi odškodnino za morebitne napake. Pri unovčevanju garancije za odpravo napak mora kupec le pravilno reklamirati vse napake na dostavljenem blagu ali pri izvedbi investicijskih del in pozvati prodajalca ali investitorja, da te reklamacije odpravi. Hkrati ima kupec možnost, da reklamirane napake odpravi sam ali pa s pomočjo nekoga drugega, stroške in škodo, ki jih je zato utrpel, pa si povrne z za to ustreznim delom vnovčenega garancijskega zneska (Falatov, 1996, str. 24).

Garancija za odpravo napak v praksi vrednostno znaša 5 – 10 % vrednosti pogodbe. Rok za njeno uveljavitev je običajno enak garancijskemu roku investicijskih del, podaljšanemu za razumno obdobje, ki je upravičencu potrebno za uveljavljanje plačila po garanciji (ibid., str. 24-25).

e) Garancija za vračilo zadržanih zneskov

Garancija za vračilo zadržanih zneskov se v praksi običajno uporablja pri investicijskih delih, saj pogodbe o izvajanju teh običajno določajo, da je naročnik del upravičen

zadržati plačilo v znesku 5 10 % vrednosti izvedenih investicijskih del za čas veljavnosti garancijskega roka, določenega za ta izvedena dela. Omenjeni zneski se običajno od banke sprostijo in izplačajo izvajalcu, ko naročnik del predloži omenjeno garancijo (Bertrams 1990, povzeto po Falatov, 1996, str. 25).

S sliko 2 prikazujemo delitev storitvenih garancij kot jih prikazuje Abanka.

18

Slika 2: Grafični prikaz storitvenih garancij

VIR: (Abanka, 2016)

3.3.2 Plačilne garancije

Naročnik plačilne garancije je kupec, ki pri banki zaprosi za izdajo garancije, ki za prodajalca predstavlja jamstvo, da bo kupec v dogovorjenem roku poravnal svoje plačilne obveznosti iz pogodbe. Banka v tem primeru za svojega komitenta (naročnika garancije oz. kupca) jamči, da bo poravnala denarno obveznost prodajalcu (upravičencu po garanciji), če tega ne bo storil ali ne bo storil pravočasno njen komitent, torej kupec.

Z izdajo plačilne garancije banka garant prevzema abstraktno, od osnovnega posla neakcesorno in nepreklicno zavezo, da bo upravičencu iz garancije poravnala v sami garanciji določeno denarno vsoto (garancijski znesek), če bodo izpolnjeni pogoji, ki so

navedeni v bančni garanciji (Falatov, 1996, str. 2526).

Falatov (ibid., str. 26) tudi navaja, da je ta vrsta garancije v praksi skoraj vedno označena kot »simple demand guarantee« in določena s plačilom »na prvi poziv« ter da je v poslovni uporabi izredno pomembna.

Plačilna garancija, izdana za zavarovanje kreditnih transakcij, običajno vsebuje določbo glede možnosti prenosa, kar upravičencu omogoča s forfetingom refinanciranje osnovnega posla (ibid., str. 26).

Slika 3 nam prikazuje kako v Abanki razvrščajo plačilne garancije.

19

Slika 3: Grafični prikaz plačilnih garancij

VIR: (Abanka, 2016)

3.3.3 Direktne in indirektne garancije

Glede na upravičenca iz garancije delimo bančne garancije v dve skupini: direktne in indirektne.

Falatov (1996, str. 2829) kot direktne garancije navaja tiste garancije, ki jih banka izda neposredno, torej direktno v korist upravičenca. Pri teh garancijah ima upravičenec neposredni zahtevek za plačilo napram banki garantu (prvi banki). Prednost direktnih garancij je v tem, da je manj možnosti za spore med banko garantom in uporabnikom garancije, saj je odnos med njima neposreden, pa tudi za dolžnika so stroški garancije bistveno nižji, saj ta plača provizijo za izdajo garancije samo eni banki (Najdenovski, 2009, str. 28). Pri indirektnih garancijah je poleg (prve) banke nalogodajalca – emitenta vključena v celoten posel še banka v državi koristnika garancije (druga banka). Do izdaje posredne garancije pride, ko izda banka nalogodajalca v korist banke koristnika garancijo oz. nalog, da naj zanjo izda koristniku garancijo, ki že ima točno določeno vsebino. Običajno imata banki med sabo že vodeno poslovno korespondenco in sklenjene sporazume o zagotavljanju kritja za posredne garancije (Zbašnik, 2001, str. 243). V praksi se za indirektne garancije uporabljajo tudi izrazi posredna garancija ali kontragarancija ali pa protigarancija. Po EPGP 758 so definirane kot vsaka podpisana zaveza, ne glede na to, kako je poimenovana ali opisana, ki jo protigarant da drugi stranki, da na njeni podlagi ta izda garancijo ali drugo protigarancijo, s katero zagotovi plačilo ob predložitvi ustrezne zahteve po protigaranciji, izdani v korist omenjene stranke (ZBS, 2010, str. 10).

3.3.4 Nostro in loro garancije

Glede na položaj banke v poslu delimo bančne garancije na nostro in loro garancije.

20

O nostro garanciji govorimo, kadar banka izda garancijo za svojega komitenta. Kadar pa banka sprejme v korist svojega komitenta garancijo neke tuje banke, pa govorimo o loro garancijah (Zbašnik, 2001, str. 236).

3.3.5 Pogojne in nepogojne garancije

Po načinu uveljavljanja razlikujemo bančne garancije na pogojne in brezpogojne (»on demand«, »simple demand« guarantees). Pogojne so tiste, pri katerih je izplačilo zneska vezano na upravičenčevo izpolnitev določenih pogojev, ki se najpogosteje nanašajo na predložitev določenih dokumentov (»dokumentarne garancije«) (Juhart et al., 1995, str. 64).

Pri pogojni garanciji je poleg upnikovega interesa zavarovan še interes banke garanta, ki zaradi vključitve določenega pogoja ni zavezana za izpolnitev obveznosti v tistih primerih , ko se ne pričakuje povrnitev garancijskega zneska. Vendar ne glede na to, ali je bančna garancija nepogojna ali ne, je bančna obveznost vedno samostojna (Pivka in Puharič, 1999, str. 334).

Najpomembnejša in z vidika zavarovanja tudi najustreznejša vrsta bančne garancije je nepogojna garancija z obveznostjo plačila »na prvi poziv«, »brez ugovora« ali druge možne besedne zveze z enakim pomenom. Pri garancijah, ki vsebujejo omenjeno določilo, banka ne more ugovarjati zoper prejemnika garancije, torej zoper upravičenca po garanciji ugovorov, katere lahko uporabi naročnik garancije (ibid., str. 334).

Jus (2010, str. 361) navaja, da pogojne garancije v glavnem in pretežno izdajajo zavarovalnice in da je pri njih jamstvo garanta sekundarno, plačujejo se na zahtevo koristnika, vendar pa so v bistvu akcesorne in torej odvisne od obveznosti glavnega dolžnika. Pogoj za izpolnitev jamstva pri pogojnih garancijah je torej, da glavni dolžnik ob dospelosti ni izpolnil svojih obveznosti iz osnovne pogodbe.

Za razliko od pogojnih garancij pa so brezpogojne sicer tudi odvisne od pogojev, določenih v garanciji, vendar se ti pogoji neposredno ne nanašajo na obveznost oz.

neizpolnitev obveznosti glavnega dolžnika iz osnovne pogodbe (ibid., str. 361362).

3.3.6 Konsignacijske garancije

Banka garant s konsignacijsko garancijo, ki jo izda po nalogu konsignatorja (dobavitelja tujega blaga), jamči koristniku oz. konsignantu, da bo konsignator v dogovorjenem roku plačal blago, ki bo prodano iz konsignacijskega skladišča oz. neprodano blago vrnil (npr. če pride do prekinitve oz. prenehanja veljavnosti pogodbe). Ta garancija lahko krije tudi rizike uničenja ali poškodovanja blaga v konsignacijskem skladišču ali trgovini, če ti riziki niso npr. kriti s kakšno polico premoženjskega zavarovanja. Garancijski znesek ponavadi

znaša 90 95 % vrednosti blaga, saj je od vrednosti blaga v konsignacijskem skladišču treba odbiti stroške skladiščenja, konsignacijsko provizijo, ki je ponavadi že vračunana v ceni blaga ter morebitne druge stroške. Te garancije se lahko tudi avtomatično podaljšujejo (Jus, 2010, str. 354).

21

3.3.7 Supergarancije

Supergarancija spada med posredne ali indirektne garancije, s katero se supergarant obveže, da bo izplačal znesek iz garancije, če tega ne bo storila garancijska banka (Zbašnik 2001, str. 237).

Po 1085. členu ZOR sme upravičenec v primeru, da je druga banka potrdila obveznost iz garancije, uveljavljati zahtevke za izplačilo garancije ali pri banki, ki je izdala garancijo, ali pa pri banki, ki je to garancijo potrdila.

3.4 Pravna razmerja med subjekti pri bančnih garancijah

Pri poslovanju z bančnimi garancijami prihaja praviloma do treh temeljnih pravnih razmerij, in sicer med (Falatov, 1996, str. 41):

kupcem oz. dolžnikom in prodajalcem oz. upnikom;

dolžnikom oz. nalogodajalcem za izdajo bančne garancije in banko – garantom, ki garancijo izdaja;

banko – garantom in upravičencem oz. koristnikom po izdani garanciji.

Kadar se v izdajo bančne garancije poleg prve banke vključi še druga banka, nastane še četrto pravno razmerje med obema bankama (ibid., str. 41).

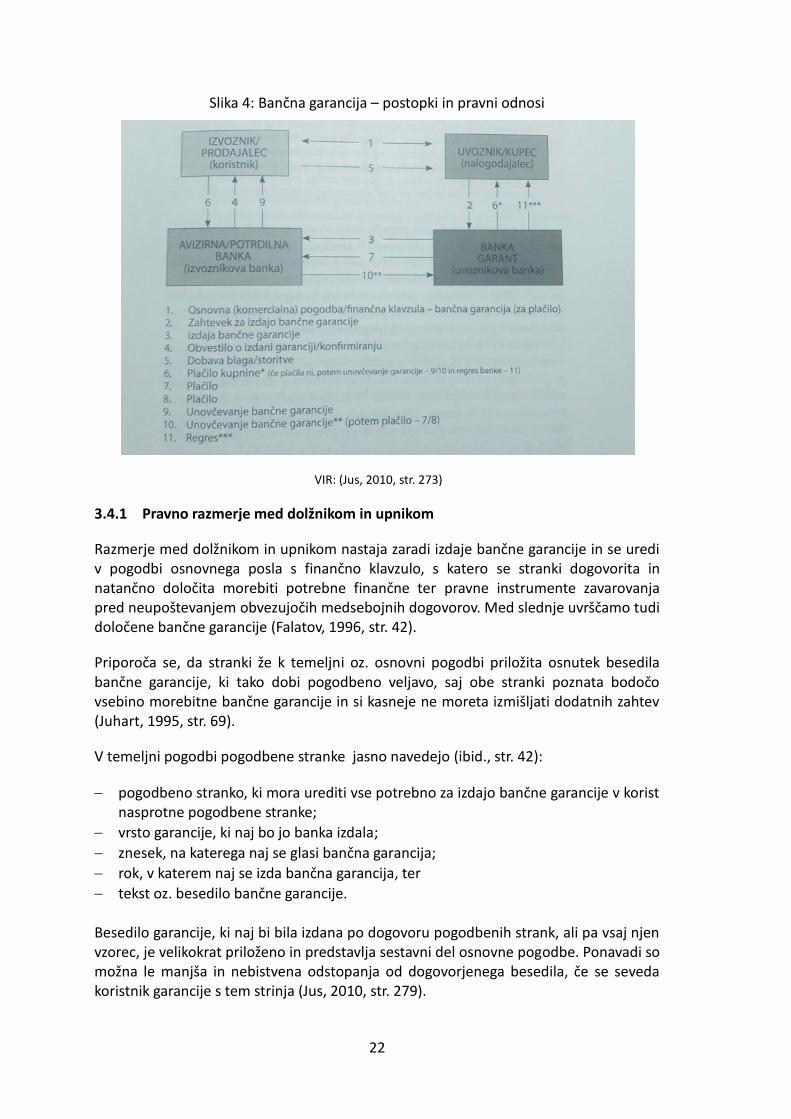

Jus (2010, str. 272273) navaja, da so odnosi med subjekti garancijskega posla med seboj ekonomsko in finančno neposredno ali posredno zelo povezani, vendar pa so pri samostojnih (neakcesornih) garancijah pravno praviloma popolnoma ločeni in neodvisni. Samostojnost ali morebitna akcesornost izdane bančne garancije in pravna ločenost oz. akcesornost medsebojnih odnosov udeležencev garancijskega posla imata torej velik in pomemben vpliv na naravo in značilnosti garancijske obveznosti ter na pravne učinke izdanih bančnih garancij in zaščitno vrednost, ki jo garancije bank in drugih finančnih institucij predstavljajo za njihove koristnike. S sliko 4 tudi prikazujemo odnose med udeleženci in postopke, ki potekajo med njimi pri garancijskem poslu.

22

Slika 4: Bančna garancija – postopki in pravni odnosi

VIR: (Jus, 2010, str. 273)

3.4.1 Pravno razmerje med dolžnikom in upnikom

Razmerje med dolžnikom in upnikom nastaja zaradi izdaje bančne garancije in se uredi v pogodbi osnovnega posla s finančno klavzulo, s katero se stranki dogovorita in natančno določita morebiti potrebne finančne ter pravne instrumente zavarovanja pred neupoštevanjem obvezujočih medsebojnih dogovorov. Med slednje uvrščamo tudi določene bančne garancije (Falatov, 1996, str. 42).

Priporoča se, da stranki že k temeljni oz. osnovni pogodbi priložita osnutek besedila bančne garancije, ki tako dobi pogodbeno veljavo, saj obe stranki poznata bodočo vsebino morebitne bančne garancije in si kasneje ne moreta izmišljati dodatnih zahtev (Juhart, 1995, str. 69).

V temeljni pogodbi pogodbene stranke jasno navedejo (ibid., str. 42):

pogodbeno stranko, ki mora urediti vse potrebno za izdajo bančne garancije v korist nasprotne pogodbene stranke;

vrsto garancije, ki naj bo jo banka izdala;

znesek, na katerega naj se glasi bančna garancija;

rok, v katerem naj se izda bančna garancija, ter

tekst oz. besedilo bančne garancije.

Besedilo garancije, ki naj bi bila izdana po dogovoru pogodbenih strank, ali pa vsaj njen vzorec, je velikokrat priloženo in predstavlja sestavni del osnovne pogodbe. Ponavadi so možna le manjša in nebistvena odstopanja od dogovorjenega besedila, če se seveda koristnik garancije s tem strinja (Jus, 2010, str. 279).

23

Katera od pogodbenih strank je dolžna prva izdati ustrezno garancijo, je odvisno od konkretne finančne konstrukcije posla. V primeru, da garancija ni izdana v dogovorjenem roku, veljajo za stranko, ki zamuja z izdajo garancije, pravila o dolžniški zamudi (Falatov, 1996, str. 42).

3.4.2 Pravno razmerje med dolžnikom in banko garantom

Pravno razmerje med dolžnikom oz. nalogodajalcem za izdajo garancije in banko – garantom določa pogodba o izdaji garancije. S to pogodbo skleneta ti stranki dogovor glede zavarovanja za izdano garancijo, njeni vrsti in vsebini ter o stroških, ki jih banka zaračuna dolžniku za izdajo garancije oz. v času veljavnosti izdane garancije (v praksi je

to t. i. »avalna provizija«) (Falatov, 1996, str. 4243).

Banka izda bančno garancijo po izdanem nalogu naročnika garancije, in sicer na podlagi (Jus, 2010, str. 282):

individualne obravnave zahtevka nalogodajalca za izdajo garancije;

preučitve osnovne pogodbe oz. obveznosti stranke, za katere naj bi dala garancijo;

zaupanja v njegove sposobnosti in pripravljenost izpolniti garantirano obveznost;

dogovorjenega nadomestila (provizij) za izdajo garancije;

svojega rokovno ter zakonsko in/ali pogodbeno opredeljenega regresnega upravičenja do nalogodajalca, ki ga bo imela ob morebitnem plačilu izdane garancije;

morebitnih varščin, ki bodo za tak primer zagotovljene garantu.

Falatov (1996, str. 43) navaja, da se slovenske banke v praksi običajno zavarujejo pri izdajanju garancij na naslednje načine:

dodatno bremenitev kreditne linije dolžniku, ki jo ta že ima pri banki - garantu (znesek bremenitve v % od zneska na garanciji je odvisen od dogovora z banko - garantom oz. od bonitete komitenta, ki izdaja nalog za garancijo);

vezavo in zastavitev gotovine komitenta – nalogodajalca pri banki - garantu za čas veljavnosti garancije (tudi v tem primeru je % zastavljenih gotovinskih sredstev odvisen od komitentovega - nalogodajalčevega dogovora z banko - garantom);

zastavitev različnih vrednostnih papirjev ali premičnin (tukaj gre tako rekoč za odobritev lombardnega kredita komitentu - nalogodajalcu);

da dolžnik zastavi nepremičnino ali več teh (odobritev hipotekarnega kredita komitentu – nalogodajalcu za garancijo z namenom zavarovanja za izdane garancije);

izdajo bianko akcepta od dolžnika - nalogodajalca ob običajni istočasni izdaji bianko meničnega akcepta s pooblastilom banki - garantu za izpolnitev in predložitev v plačilo, če bo morebiti to potrebno;

cesijo že dospelih ali bodočih terjatev ali prilivov dolžnika oz. komitenta - nalogodajalca.

Banke v praksi običajno kombinirajo posamezne oblike kritja, kar je odvisno od zneska, za katerega z garancijo garantirajo, ter od bonitete posameznega komitenta. V primeru,

24

da je banka pozvana, da plača garancijski znesek, nalogodajalec pa ji na njen narok ne bi takoj dal na voljo razpoložljivih denarnih sredstev, lahko banka izkoristi dogovorjene in dane instrumente kritja za izdajo garancije (pogodbeno ustanovljena zastavna

pravica, ostali instrumenti) (ibid., 4344).

Ločeno od dolžnikovega kritja za izdajo bančne garancije pa banka zaračunava tudi provizijo za izdajo garancije. Tukaj gre za tarifo, ki jo banka zaračuna komitentu za opravljene administrativne storitve ter svojemu komitentu v odnosu do koristnika garancije daje na razpolago svoj »credit standing« in renome, katerega uživa v mednarodnem poslovnem svetu (ibid., str. 44).

3.4.3 Pravno razmerje med banko – garantom in upravičencem po garanciji

Pravno razmerje med banko – garantom in upravičencem – koristnikom garancije nastane v trenutku garantove dostave garancije njenemu koristniku. Garant ga s tem tudi obvešča, da ima pravico do zahtevka za uveljavljanje izplačila garancije, pri tem pa mora upoštevati vse pogoje, ki so v ta namen izraženi v garanciji. Koristnik garancije oz. upravičenec po garanciji nato takšno garancijo akceptira oz. velja, da je to storil, če njeni vsebini in s tem vsem pogojem v garanciji ni takoj oporekal. Upravičenec je torej dolžan banko takoj obvestiti z ugovorom, v primeru, da se ne strinja glede vsebine ali posameznih sestavin garancije in je kot take ne želi akceptirati. Na podlagi izdane garancije pa lahko upravičenec od banke zahteva plačilo garancijskega zneska pod

pogojem, da izpolni pogoje, ki so navedeni v garanciji (Falatov, 1996, str. 4445).

Garancijska obveznost banke do koristnika garancije oz. upravičenca po garanciji je praviloma vezana na določene roke in pogoje, pri čemer so ti pogoji pri samostojnih oz. dokumentarnih garancijah na zahtevo vezani zgolj na samo garancijo in njene pogoje. Obveznost banke je v tem primeru pravno neodvisna od eksistence oz. same obveznosti glavnega dolžnika oz. nalogodajalca in pogojev, ki izhajajo iz osnovnega posla (Jus, 2010, str. 307).

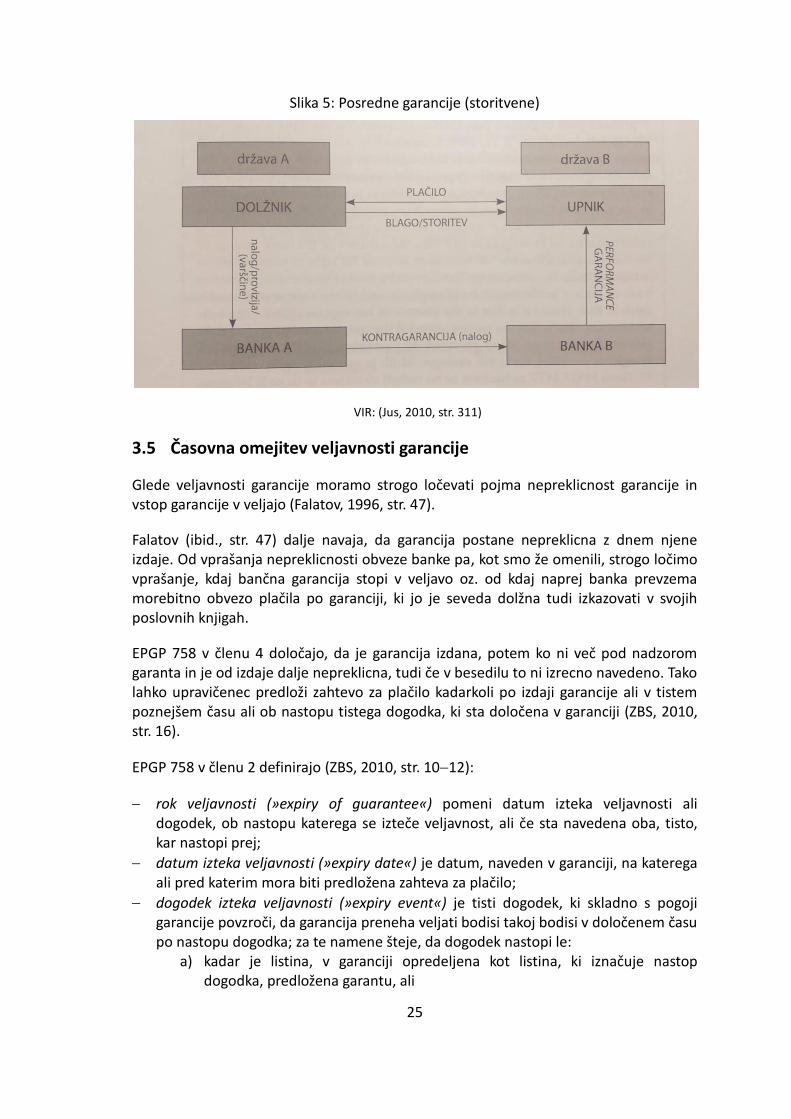

Pri indirektnih ali posrednih garancijah, kjer je v sam garancijski posel vključenih več bank za izdajo garancije, je lahko koristnik garancije v zvezi z izdano garancijo v raznih razmerjih tudi z več bankami (slika 5). Še posebej pri mednarodnih poslovnih transakcijah, ko se v garancijski posel poleg banke iz nalogodajalčeve države v te pravne odnose pogosto vključijo tudi druge banke, predvsem banka iz koristnikove države (ibid., str. 308).

Tudi Falatov navaja (1996, str. 45), da je v primeru posredne garancije, ko prva banka v garancijski posel vključi še drugo banko za izdajo garancije, koristnik v zavezujočem razmerju le s slednjo. Koristnik lahko uveljavlja zahtevek za izplačilo garancijskega zneska samo pri tej banki. Banki, ki sodelujeta v poslu posrednih garancij, imata običajno med seboj že razvito poslovno korespondenco in že sklenjene bilateralne sporazume o kritju rizikov pri izdaji posrednih garancij.

25

Slika 5: Posredne garancije (storitvene)

VIR: (Jus, 2010, str. 311)

3.5 Časovna omejitev veljavnosti garancije

Glede veljavnosti garancije moramo strogo ločevati pojma nepreklicnost garancije in vstop garancije v veljajo (Falatov, 1996, str. 47).

Falatov (ibid., str. 47) dalje navaja, da garancija postane nepreklicna z dnem njene izdaje. Od vprašanja nepreklicnosti obveze banke pa, kot smo že omenili, strogo ločimo vprašanje, kdaj bančna garancija stopi v veljavo oz. od kdaj naprej banka prevzema morebitno obvezo plačila po garanciji, ki jo je seveda dolžna tudi izkazovati v svojih poslovnih knjigah.

EPGP 758 v členu 4 določajo, da je garancija izdana, potem ko ni več pod nadzorom garanta in je od izdaje dalje nepreklicna, tudi če v besedilu to ni izrecno navedeno. Tako lahko upravičenec predloži zahtevo za plačilo kadarkoli po izdaji garancije ali v tistem poznejšem času ali ob nastopu tistega dogodka, ki sta določena v garanciji (ZBS, 2010, str. 16).

EPGP 758 v členu 2 definirajo (ZBS, 2010, str. 1012):

rok veljavnosti (»expiry of guarantee«) pomeni datum izteka veljavnosti ali dogodek, ob nastopu katerega se izteče veljavnost, ali če sta navedena oba, tisto, kar nastopi prej;

datum izteka veljavnosti (»expiry date«) je datum, naveden v garanciji, na katerega ali pred katerim mora biti predložena zahteva za plačilo;

dogodek izteka veljavnosti (»expiry event«) je tisti dogodek, ki skladno s pogoji garancije povzroči, da garancija preneha veljati bodisi takoj bodisi v določenem času po nastopu dogodka; za te namene šteje, da dogodek nastopi le:

a) kadar je listina, v garanciji opredeljena kot listina, ki iznačuje nastop dogodka, predložena garantu, ali

26

b) če taka listina v garanciji ni opredeljena, ko je nastop dogodka možno ugotoviti iz garantove lastne evidence.

V primeru, da upravičenec bančne garancije po izteku njenega roka veljavnosti ne vrne na banko ali nalogodajalcu, le-to ne vpliva na veljavnost garancije. Obveza banke –

garanta po garanciji preneha v naslednjih primerih (Falatov, 1996, str. 4849):

v primeru, da pride do plačila polnega garantnega zneska,

če poteče rok veljavnosti,

če upravičenec vrne garancijo pred iztekom roka veljavnosti,

če se upravičenec pisno odpove uveljavljanju zahtevka za plačilo garancijskega zneska,

s polno redukcijo oz. sprotnim zmanjševanjem zneska v garanciji (npr. pri avansnih garancijah in garancijah za odpravo napak),

kadar je predložitev dokumentov, ki se v garanciji zahtevajo prepozna in/ali pomanjkliva.

Kadar želi upravičenec izplačilo garancijskega zneska, je njegova dolžnost, da zahtevo za izplačilo garancije z vsemi potrebnimi dokumenti, ki so v garanciji tudi jasno določeni, dostavi banki najkasneje do izteka delovnega dne, ki je določen kot zadnji dan veljavnosti garancije. Če je to na dan, ko banka ne posluje (torej sobota, nedelja ali praznik), je zahteva za plačilo prav tako pravočasna, če je podana banki - garantu prvi naslednji dan, ko banka ponovno posluje (Falatov, 1996, str. 49).

Tveganje, da bo zahteva za plačilo po garanciji po pošti prispela nepravočasno ali pa sploh ne bo prispela ter prav tako tveganje višje sile, nosi sam upravičenec. Če torej upravičenec nepravočasno predloži zahtevo za uveljavljanje plačila po garanciji skupaj z dokumenti, ki so v ta namen jasno izraženi v sami garanciji, bo banka izplačilo garantiranega zneska upravičeno zavrnila (ibid., str. 49).

3.6 Uveljavljanje plačila po garanciji

Kadar želi upravičenec uveljavljati plačilo po garanciji, je njegov prvi korak podati banki – garantu zahtevo za plačilo. Banka pa mora nato brez odlašanja podati obvestilo o podani pisni zahtevi nalogodajalcu (Falatov, 1996, str. 51).

14. člen EPGP 758 (ZBS, str. 2426) navaja:

a) Predložitev garantu se opravi v kraju izdaje garancije ali na drugem kraju, ki je določen v garanciji in na datum izteka veljavnosti ali pred njim.

b) Predložitev mora biti opravljena v celoti, razen če je v njej navedeno, da bo kasneje dopolnjena, kar pa mora biti pred iztekom veljavnosti.

c) Predložitev mora biti izdana v obliki, ki je določena v garanciji (elektronski ali papirni obliki). V primeru, da garancija tega ne navaja, mora biti katerakoli zahteva predložena v papirni obliki.

d) Vsaka predložena zahteva mora vsebovati podatke za ugotavljanje istovetnosti z garancijo, po kateri je predložena (npr. garantovo sklicno številko za garancijo).

27

e) Da morajo vse listine, izdane s strani ali v imenu nalogodajalca in/ali upravičenca, biti v jeziku garancije, razen kadar je v garanciji drugače določeno. Listine, ki jih izda katerakoli druga oseba, so lahko v kateremkoli jeziku.

15. člen EPGP 758 (ibid., str. 2628) med pogoji za predložitev zahteve za plačilo navaja izjavo upravičenca, v kateri ta opredeli, v kakšnem smislu nalogodajalec ni izpolnil svoje obveznosti iz osnovnega posla. Med pogoje spada tudi, da niti zahteva za plačilo niti izjava upravičenca ne smeta biti na datum, ki je pred datumom, na katerega ima upravičenec pravico predložiti zahtevo za plačilo in prav tako ne po datumu njihove predložitve. Medtem ko so druge listine lahko datirane pred datumom, na katerega ima upravičenec pravico predložiti zahtevo za plačilo, prav tako kot omenjeni izjava in zahteva, pa ne smejo biti datirane po datumu njihove predložitve.

V Novi ljubljanski banki navajajo glede unovčenja bančnih garancij naslednje (NLB, 2012):

Unovčenje garancije predstavlja strogo formalno predpisan postopek, ki ga mora v okviru veljavnosti garancije in po postopku, določenem v garanciji, izpolniti upravičenec po garanciji v primeru, da ni bila izpolnjena pogodbena obveznost nalogodajalca, katere izpolnitev je zavarovana z bančno garancijo.

Načelo stroge formalnosti pri unovčenju je eno izmed dejavnikov zmanjševanja tveganja neupravičene unovčitve.

Banka garant je pri plačilu garancije vezana na osnovno načelo »first pay than argue«, torej ni upravičena preverjati upravičenosti zahtevka za plačilo, prav tako pa se ne sme spuščati v upravičenost razlogov ter navedbo kršitev osnovne pogodbe.

Banka garant lahko zavrne plačilo oz. prejeto zahtevo za unovčenje le zaradi nepravilnega postopka unovčenja oz. neupoštevanja tistih pogojev/dokumentov, ki jih je predpisala v garancijskem tekstu.

3.7 Standardi kontrole dokumentov pri uveljavljanju plačila po bančni garanciji

EPGP 758 v 19. členu (ZBS, str. 30) opredeljujejo pregled listin, in sicer:

a) Garant mora na podlagi same predložitve presoditi, ali je ta po zunanjem videzu ustrezna.

b) Podatke v listini, ki jo zahteva garancija, je treba pregledati v kontekstu te listine, garancije in teh pravil. Pred tem ni nujno, da so podatki v tej listini enaki kot podatki v katerikoli drugi zahtevani listini ali v garanciji, ne smejo pa biti v nasprotju z njimi.

c) Če garancija zahteva predložitev listine, ne določa pa, ali mora biti listina podpisana, kdo jo izstavi ali podpiše, niti ne določa, katere podatke mora vsebovati, potem bo garant sprejel listino, kakršna mu bo predložena, če bo njena vsebina na pogled izpolnjevala namen listine, ki jo zahteva garancija, in bo tudi sicer v skladu z določili prejšnjega odstavka. Če bo listina podpisana, bo sprejemljiv vsak podpis in ne bo treba navajati imena niti položaja podpisnika.

28

d) Če bo predložena listina, ki je garancija ne zahteva niti ni navedena kot zahtevana v pravilih EPGP 758, ta ne bo upoštevana in bo vrnjena predlagatelju.

e) Garantu ni treba preračunavati upravičenčevih izračunov po formuli, ki jo navaja garancija, ali se nanjo sklicevati.

f) Garant šteje, da je pogoj, ki zahteva predložitev overjene, vidirane, potrjene ali podobno opremljene listine, izpolnjen, če je listina opremljena s kakršnimkoli podpisom, znakom, žigom ali drugo oznako, ki na pogled izpolnjuje ta pogoj.

Prav tako EPGP 758 v svojem 20. členu (ibid., str. 32) opredeljujejo čas za pregledovanje zahteve za plačilo, in sicer mora garant v petih poslovalnih dneh po dnevu predložitve zahtevo pregledati in ugotoviti, ali je ustrezna. Slednje velja, razen v primeru, če v predložitvi zahteve za plačilo ni navedeno, da bo ta zaključena kasneje. V primeru, da bo zahteva kasneje dopolnjena, garantu te ni treba pregledati, dokler predložitev ni opravljena v celoti.

3.8 Dopustnost pobotanja

Po veljavni ureditvi bančnih garancij v slovenskem pravu (1087. člen ZOR) banka – garant zoper zahtevo koristnika oz. upravičenca za plačilo garancijskega zneska nima ugovorov, ki bi jih sicer lahko imel glavni dolžnik iz osnovne pogodbe, pač pa zgolj ugovore, ki izhajajo iz same garancije (valutno razmerje) in morebitnih drugih razmerij med garantom in koristnikom. Dokler gre za terjatve, ki jih ima do koristnika garancije sam nalogodajalec, teh terjatev torej garant ne more pobotati zoper terjatev koristnika oz. upravičenca iz nalsova izdane garancije, ki je samostojna in praviloma neodvisna od

temeljnega razmerja (Jus, 2010, str. 251252).

V pravu bančnih garancij se pojavlja vprašanje, ali je banka – garant upravičena pobotati svoje terjatve, ki jih ima naproti upravičencu s svojo obvezo plačila po bančni garanciji, plačljivi na prvi poziv (Falatov, 1996, str. 61).

Falatov (ibid., 6162) nadalje navaja tudi, da se v praksi dokaj pogosto dogaja, da je koristnik garancije s klavzulo »na prvi poziv«, naproti garantni banki v debetnem saldu oz. ima odprto že dospelo obveznost za plačilo nekega denarnega zneska. Vendar upravičenec tukaj dolguje garantu zaradi drugih zadev, ki niso povezani s poslom, za katerega je izdana garancija in po kateri upravičenec zahteva plačilo. V praksi prihaja tudi do primerov, da nalogodajalec svoje terjatve iz osnovnega posla, ki jih ima do upravičenca, odstopi v korist garancijske banke. Banka tukaj nastopa kot prevzemnik prenosne terjatve, ki jo želi kompenzirati s svojo zavezanostjo izplačila garancije.

ZOR v 336. členu določa, da dolžnik (v tem primeru banka) lahko pobota terjatev, ki jo ima naproti upniku (v tem primeru naproti upravičencu), s tistim, kar ta terja od njega, če se obe terjatvi glasita na denar in če sta obe zapadli. Pobot nastane, ko da ena stranka drugi izjavo o pobotu in ko so se stekli pogoji zanj (Falatov, 1996, str. 62).

Po prikazani ureditvi v slovenskem obligacijskem pravu lahko sklepamo, da je kompenzacija debetnega salda upravičenca z njegovo terjatvijo po garanciji dopustna (ibid., str. 62).

29

Pravna ureditev in judikatura zahodnoevropskih držav pa sta na področju akreditivnega prava zavzeli enotno stališče, da akreditivna banka ne more pobotati svojih terjatev (iz drugih pravnih naslovov) napram upravičencu po akreditivu s svojo obvezo plačila po akreditivu. Na področju prava bančnih garancij pa je vprašanje dopustnosti

kompenzacije bolj zapleteno (ibid., 6264).

Evropski pravna teorija in pa praksa sta pri vprašanju dopustnosti pobotanja razdeljeni na dve strani. Prva zastopa mnenje, da je pravica do pobotanja nedopustna in zagovarja uporabo miselnosti in metod, ki veljajo za akreditivno pravo. Druga stran pa meni, da je potrebno upoštevati razliko med samimi vrstami garancij in kako je vsebinsko določena obveznost banke pri uveljavljanju zahtevkov za izplačilo po garanciji in pri tem dopustnost pobotanja (ibid., str. 64).

Falatov (1996, str. 6465) kot tudi Jus (2010, str. 251254) se pridružujeta mnenju, da banka – garant pri garancijah, ki so določene s klavzulo »na prvi poziv«, ni upravičena do pravice pobotanja lastnih terjatev, ki jih ima do upravičenca, z lastno obveznostjo izplačila garancije upravičencu.

Falatov (ibid., str. 65) svoje stališče razlaga z dejstvom, da banke izdajajo bančne garancije po naročilu in interesu nalogodajalca in da pri tem ne bi smele računati na zasledovanje lastnih ciljev oz. poplačila svojih terjatev ali odstopa terjatev tretje osebe za svoje poplačilo. Banka je kot garant namreč izbrana izmed drugimi bankami, in če bi se upravičenec že na začetku sklepanja pogodbe zavedal bančne oz. garantove namere po kompenzaciji nasprotnih terjatev, bi se temu morebiti želel izogniti z izbiro druge banke za vlogo garanta. Prav bi torej bilo, da če banka – garant želi zadržati pravico dopustnosti pobota lastnih terjatev s svojo obveznostjo plačila garancijskega zneska upravičencu oz. koristniku garancije, da banka to tudi jasno navede z vključitvijo posebne klavzule v samo garancijo.

3.9 Prenos garancije in odstop terjatve za plačilo po garanciji

EPGP 758 (ZBS, 2010, str. 46) v svojem 33. členu opredeljujejo instituta »prenos garancije« in »odstop priliva«, in sicer navajajo:

a) Garancija je prenosljiva samo takrat, ko je to jasno izraženo z besedo »prenosljiva«; prenese se lahko več kot enkrat, in sicer v višini zneska, ki je na razpolago v času prenosa. Protigarancija pa ni prenosljiva.

b) Čeprav je v garanciji izraženo, da je prenosljiva, garant po njeni izdaji ni obvezan ugoditi prošnji za njen prenos, razen v kolikor v višini zneska in na kakšen način sam soglaša.

c) Prenosljiva garancija pomeni garancijo, ki jo garant preda v imetje in razpolaganje novemu upravičencu (oz. prevzemniku) na zahtevo dotedanjega upravičenca (oz. prenosnika).

d) Za prenos garancije veljajo naslednja določila:

Prenesena garancija mora vključevati vse spremembe, ki sta jih z dnem prenosa soglasno sprejela prenosnik in garant.

30

Prenos garancije velja le, če prenosnik izda garantu izjavo, da je prevzemnik pridobil vse prenosnikove pravice in dolžnosti iz temeljne pogodbe.

e) Prenosnik plača celotne stroške, ki so nastali ob prenosu, razen če je v obdobju samega prenosa drugače določeno.

f) Zahteve in izjave po tako preneseni garanciji mora podpisati prevzemnik. g) Ne glede na to, ali je v garanciji navedeno ali ne, da je prenosljiva in da zanjo veljajo

določila veljavne zakonodaje:

sme upravičenec odstopiti vse prilive, do katerih utegne biti ali postati upravičen po garanciji;

vendar pa garant ni dolžan prevzemniku teh sredstev izplačati, če s tem ne soglaša.

Prenos garancije oz. odstop pravice do uveljavljanja zahtevka po garanciji pomeni dejansko spremembo dosedanjega koristnika garancije na novo osebo oz. novega koristnika ali upravičenca po garanciji (Falatov, 1996, str. 68).

Cesija terjatve za izplačilo po garanciji nasproti banki – garantu pomeni, da upravičenec svojo terjatev nasproti banki – garantu cedira v korist določene tretje osebe. Pravila določajo, da koristnik garancije lahko cedira v korist dogovorjene tretje osebe že dospelo terjatev napram banki – garantu, torej ko je koristnik zahtevo za izplačilo garancijskega zneska banki že podal, banka pa je zahtevo tudi odobrila. Lahko pa koristnik garancije cedira bodočo terjatev tudi primeru, da še ni podal banki zahteve za izplačilo po garanciji (ibid., str. 70).

3.10 Pravna zloraba garancij