Strategisch marketingplan - E-portfolio Joey de...

39

Strategisch marketingplan Inleverdatum: 28-03-2012 Opdrachtgevers: Avans Hogeschool Den Bosch Projectbegeleider: Kim Artnz Inhoudsdeskundige: Karlijn de Jongh Student: David Au 2033620 Nick Derks 2019151 Martijn van den Berg 2032853 Koen van Iersel 2033724 Joey de Jong 2032044

Transcript of Strategisch marketingplan - E-portfolio Joey de...

1

Strategisch marketingplan

Inleverdatum: 28-03-2012 Opdrachtgevers: Avans Hogeschool Den Bosch Projectbegeleider: Kim Artnz Inhoudsdeskundige: Karlijn de Jongh Student: David Au 2033620 Nick Derks 2019151 Martijn van den Berg 2032853 Koen van Iersel 2033724 Joey de Jong 2032044

2

Voorwoord ........................................................................................................................... 4

Management Summary ....................................................................................................... 5

1. Inleiding ........................................................................................................................ 7

1.1 Aanleiding ................................................................................................................ 7

1.2 Doelstellingen ........................................................................................................... 7

1.3 Probleemstelling ....................................................................................................... 7

1.4 Onderzoeksopzet ..................................................................................................... 7

1.5 Leeswijzer ................................................................................................................ 8

Externe analyse ................................................................................................................... 9

2. Afnemersanalyse ......................................................................................................... 9

2.1 Aankoopredenen ...................................................................................................... 9

2.2 Waarom de groentespecialist? ................................................................................. 9

2.3 Marktdefinitie ............................................................................................................ 9

2.4 Barrières ..................................................................................................................10

2.5 Analyse van afnemersgroepen ................................................................................10

2.6 Samenvatting ..........................................................................................................11

3. Bedrijfstakanalyse ......................................................................................................11

3.1 Trendtrechter ...........................................................................................................11

3.2 Demografisch ..........................................................................................................12

3.3 Economisch .............................................................................................................13

3.4 Sociaal-cultureel ......................................................................................................13

3.5 Technologisch .........................................................................................................14

3.6 Ecologisch ...............................................................................................................14

3.7 Politiek-juridisch ......................................................................................................14

3.8 Marktfactoren ..........................................................................................................14

3.8.1 Marktaandelen ......................................................................................................15

3.8.2 Marktgroei ............................................................................................................15

3.8.3 Conjunctuur- en seizoengevoeligheid ...................................................................16

3.9 Bedrijfskolom ...........................................................................................................16

3.10 Samenvatting ........................................................................................................17

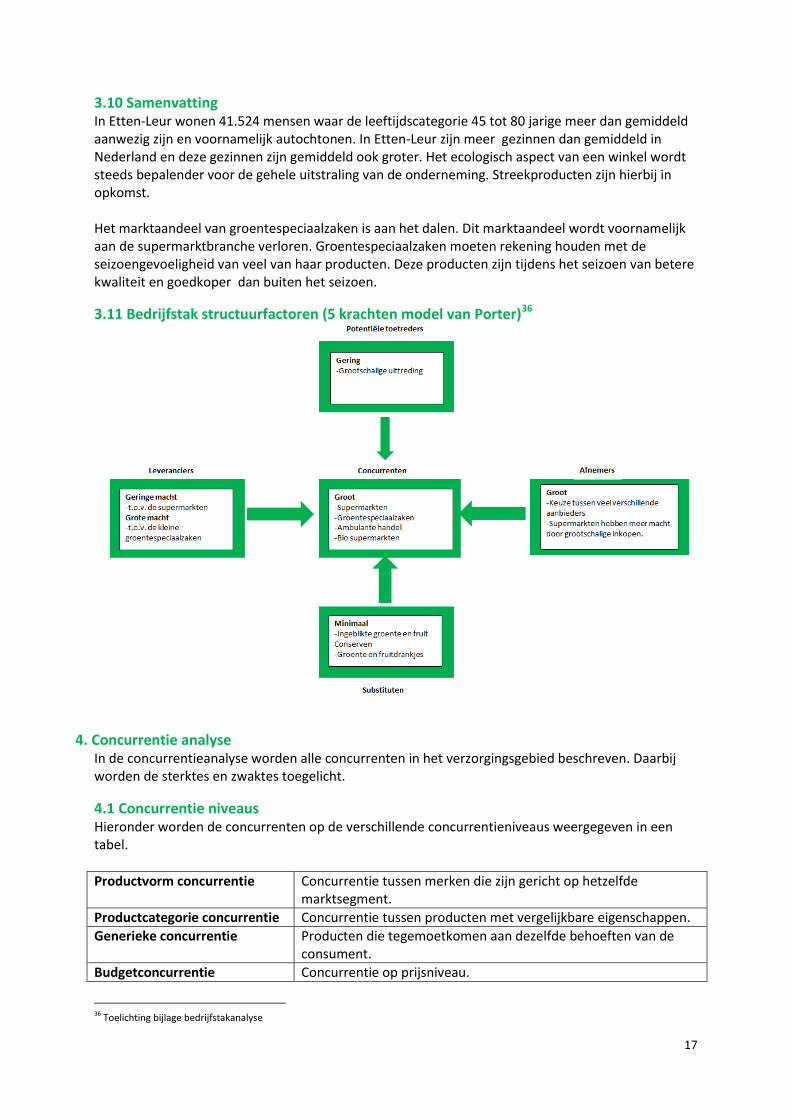

3.11 Bedrijfstak structuurfactoren (5 krachten model van Porter) ..................................17

4. Concurrentie analyse..................................................................................................17

4.1 Concurrentie niveaus ...............................................................................................17

4.2 Aanwezige concurrenten in het verzorgingsgebied ..................................................18

4.3 Supermarkt ..............................................................................................................18

4.3.1 Service supermarkten ...........................................................................................19

3

4.3.2 Discount supermarkten .........................................................................................19

4.4 De markt van de groentespecialisten .......................................................................19

4.5 Sterkten en zwakten concurrentie ............................................................................20

5. Distributie analyse ......................................................................................................20

5.1 Distributiewijze ........................................................................................................20

5.2 Just in time ..............................................................................................................21

5.3 Stakeholdersanalyse ...............................................................................................21

5.4 Locatiescan .............................................................................................................22

5.5 Conclusie externe analyse .......................................................................................22

Interne analyse ...................................................................................................................22

6. 7S model van McKinsey .............................................................................................22

6.1 Shared values .........................................................................................................22

6.2 Strategy ...................................................................................................................22

6.3 Structure ..................................................................................................................23

6.4 Skills ........................................................................................................................23

6.5 Staff .........................................................................................................................23

6.6 Systems ..................................................................................................................24

7. Marketingmix ...............................................................................................................24

7.1 Product ....................................................................................................................24

7.2 Place .......................................................................................................................25

7.3 Promotion ................................................................................................................25

7.4 Price ........................................................................................................................26

7.5 Proces .....................................................................................................................27

7.6 Financiële audit .......................................................................................................28

7.7 Conclusie interne analyse........................................................................................29

SWOT en confrontatiematrix .............................................................................................29

8.1 SWOT .....................................................................................................................29

8.2 Confrontatie matrix ..................................................................................................30

Strategische aanbevelingen ..............................................................................................30

9.1 Issues uit de confrontatiematrix ...............................................................................30

9.2 Strategische opties formuleren ................................................................................36

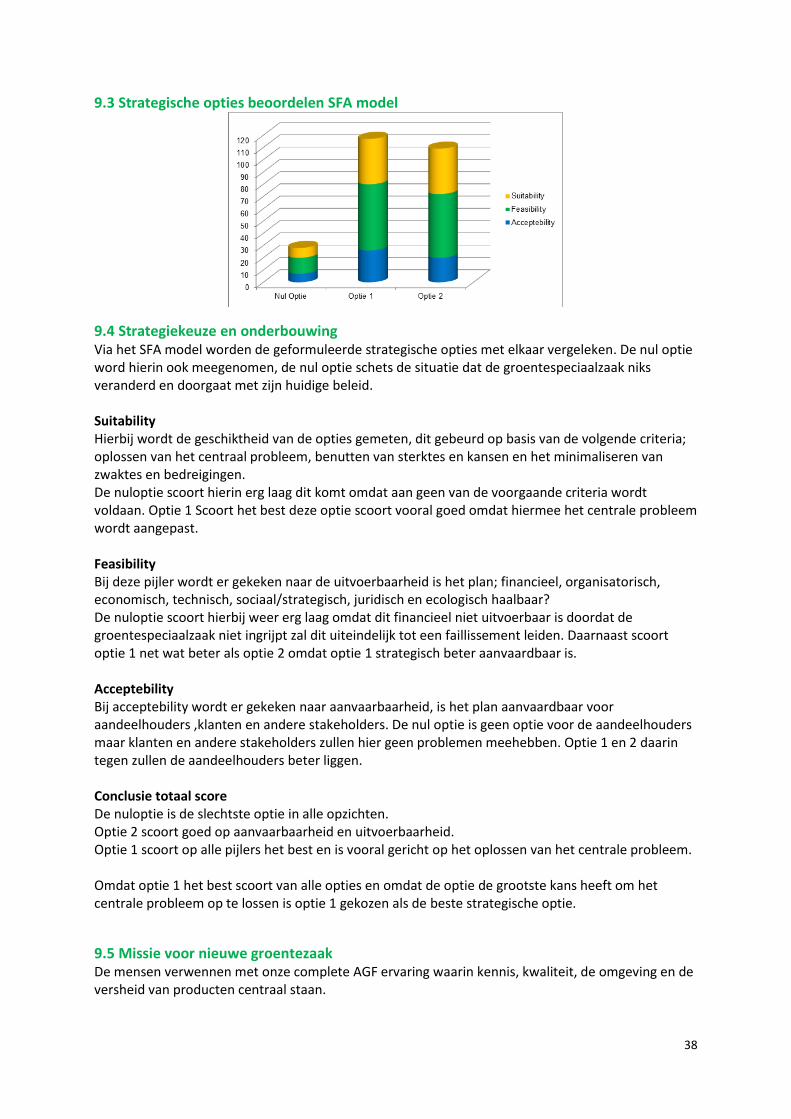

9.3 Strategische opties beoordelen SFA model .............................................................38

9.4 Strategiekeuze en onderbouwing ............................................................................38

9.5 Missie voor nieuwe groentezaak..............................................................................38

9.6 Visie voor nieuwe groentezaak ................................................................................39

Literatuurlijst ......................................................................................................................39

4

Voorwoord Dit is het strategisch marketingplan van David Au, Koen van Iersel, Martijn van den Berg, Nick Derks en Joey de Jong voor de opleiding Small Business and Retail management. Op basis van de door de opleiding geformuleerde criteria is dit plan tot stand gekomen. Als eerst hebben we een aantal onderzoeken uitgevoerd die u terug vindt in het onderzoeksopzet. Vervolgens zijn er verschillende conclusies getrokken met de onderzochte informatie. Graag wil ik onze alle docenten van onze docenten bedanken, met name mevrouw Karlijn de Jongh en Kim Arntz voor de goede adviezen en bijdrage aan dit verslag tijdens de projecturen. Tenslotte willen wij de heer Kor Rink bedanken voor zijn hulp en bijdrage. Den Bosch 27 Maart 2012, David Au, Koen van Iersel, Martijn van den Berg, Nick Derks en Joey de Jong

5

Management Summary In opdracht van het CKO is een onderzoek verricht naar de strategieontwikkeling binnen de AGF branche en dan voornamelijk de groentespeciaalzaken. Hierbij is onder andere gekeken naar de afnemers, de bedrijfstak, de concurrentie en de distributie. Doormiddel van een SWOT- en PROCON analyse zijn de strategische opties tot stand gekomen. Uiteindelijk is er voor een optie gekozen die geadviseerd wordt. In afnemersanalyse zijn een aantal belangrijke punten naar voren gekomen. Dit zijn de belangrijkste:

De afnemers zijn verdeeld door de scheiding tussen Etten en leur.

De voornaamste afnemersgroepen op lokaal niveau zijn: de traditionele, de genieters en de trendvolgers.

De voornaamste reden om niet te kopen bij de groentespecialist is de prijs en de moeite om apart naar de groentespecialist te gaan. Hierdoor wordt er vaak voor de concurrent gekozen die alles onder 1 dak heeft en waarbij er goedkopere prijs wordt gehanteerd.

In Etten-Leur wonen 41.524 mensen. Voorheen waren Etten en Leur twee afgescheiden dorpen die tegenwoordig samengevoegd zijn. In de praktijk blijkt er nog wel steeds een sterke verdeling te zijn tussen de twee dorpen. Etten is een stuk groter met een veel groter centrum. Leur daar in tegen heeft een klein centrum met veel minder inwoners. Het inkomen in Etten-Leur ligt zo goed als gelijk met het landelijk gemiddelde. De 45 tot 65 jarige hebben relatief meer te besteden. Het winkelcentrum in Etten heeft namelijk een veel grotere aantrekkingskracht door het grote winkelcentrum. Het opleidingsniveau in Etten-Leur ligt net boven het landelijk gemiddelde. Op ecologisch gebied zie je dat verantwoord ondernemen een belangrijke trend is in Nederland. Een opkomende trend hierin is het aanbieden van streekproducten. Momenteel wordt door een spoorlijn Etten en Leur verdeeld. De gemeente vergaderd al jaren om de spoorlijn te verleggen of eventueel een tunnel aan te leggen. Dit zal als gevolg hebben dat er een mindere verdelingen is tussen Etten en Leur. In 2010 gaven de consumenten in Nederland € 3.5 miljard uit binnen de AGF branche. Vers fruit heeft hierin het grootste aandeel met € 1.7 miljard. Consumenten gaven € 1.3 miljard uit aan groenten- en fruitconserven. De supermarkten hebben het grootste aandeel binnen de AGF branche met 76%. Groentespeciaalzaken hebben maar 12% marktaandeel. Binnen de AGF branche stijgt het aandeel van de supermarkten en daalt de aantal groentespeciaalzaken sterk. In de AGF branche is er relatief weinig bedreiging van nieuwe toetreders aangezien het niet meer zo aantrekkelijk is voor ondernemers om een groentespeciaalzaak te beginnen. De kracht van de afnemers is erg groot doordat de afnemers kunnen kiezen uit veel verschillende aanbieders. Dit hangt overigens samen met de grote intensiteit van de concurrentie. De kracht van de leveranciers is groot t.o.v. de groentespeciaalzaken, maar klein t.o.v. de supermarkten. Dit komt doordat supermarkten veel meer kunnen inkopen dan groentespeciaalzaken. De bedreiging van substituten is minimaal aangezien er heel weinig vervangende producten zijn.

6

De AGF branche heeft 3 grote spelers op de markt: groentespecialist, markt en supermarkt. Supermarkt is de markleider binnen de AGF branche. Supermarkt heeft als voordeel dat prijstechnisch sterk zijn, goede service bieden en dat ze zich op een goede locatie bevinden. De markt beschikt over de kennis en kwaliteit van de producten. Echter de markt heeft maar een beperkte verkoopperiode. Dit is in Etten-Leur 2 keer in de week. De groentespecialist onderscheidt zich voornamelijk door de kwaliteit en kennis van de producten. De hoge prijsperceptie van de consument is een nadelig voor de groetespecialist. Er zijn twee inkoopkanalen van de groentespecialist. De eerste is de binnenlandse teler en de tweede is de buitenlandse teler. De groentespecialisten kopen voornamelijk in bij een groothandel, de groothandel koopt weer in bij de veiling en commissionair. De groothandel en veiling fungeren als intermediair tussen producenten en groentespecialist. Bij de binnenlandse teler kan er direct worden ingekocht. Zo kan de groentespecialist inkoopvoordeel creëren Uit de interne analyse blijkt dat de groentespeciaalzaak zich vooral onderscheidt op het gebied van kwaliteit, productassortiment en persoonlijk contact met de klanten. Winkelbeleving is ook belangrijk bij de consumenten. De groentespeciaalzaak weet dit echter vaak niet goed over te brengen. De gemiddelde groentespeciaalzaak maakt weinig of geen gebruik van marketing. Essentieel hierbij is het ontbreken van een duidelijke missie en visie. Uit de SWOT analyse zijn een aantal punten naar voren gekomen voor de groentespecialisten. De sterktes van de groentespecialist zijn service, assortiment en kennis van de producten. De groentespeciaalzaak heeft ook een aantal zwaktes zoals een hoge prijsperceptie, beperkte marketing en niet tot geen strategie, missie en visie. Tot slot zijn er met behulp van de externe analyse ook een aantal kansen en bedreigingen geformuleerd. De voornaamste bedreiging is de supermarkt. De supermarkt heeft alle mogelijke boodschappen voor de consument in dezelfde winkel. Naast bedreigingen zijn er ook een aantal kansen voor groentespecialist. Voorbeelden hiervan zijn samenwerking met andere organisaties, het leveren van een winkelbeleving aan klanten en een lokale kans in Etten-Leur is dat er veel groter gezinnen wonen.

7

1. Inleiding In 10 jaar tijd is vijftig procent van de groentespecialisten gestopt. De groentespecialist heeft duidelijk moeite om een duidelijke meerwaarde naar de consument te communiceren. Dit strategische marketingplan is geschreven met de intentie om de groentespecialist weer op de kaart te zetten. Uit dit plan zullen verschillende opties komen om de AGF specialist te ondersteunen met een innovatieve bedrijfsvoering. Nadat deze opties zijn uitgewerkt zal er een implementatieplan opgesteld worden over de gekozen opties. Opdrachtgever CKO1, voluit de stichting AGF centrum voor kennis en ontwikkeling, is een stichting die zich richt op het scholen en opleiden van ondernemers en medewerkers in de AGF detailhandel. Daarnaast ontwikkelt CKO allerlei projecten die bijdragen aan de kennisontwikkeling van de branche, maar die ook betrekking hebben op de algehele brancheontwikkeling.

1.1 Aanleiding Momenteel vinden er verschillende veranderingen plaats in de markt van de AGF specialisten. Uit cijfers is gebleken dat in de afgelopen tien jaar de helft van de AGF specialisten uit de markt is verdwenen. Het wordt dus steeds moeilijker om als onafhankelijke AGF specialist te kunnen concurreren met de grote supermarktketens. Vanuit het centrum voor kennis en ontwikkeling is er een opdracht opgesteld. De opdracht luidt als volgt: ‘een strategisch marketingplan opstellen waarmee de AGF specialist weer kan concurreren in de hedendaagse markt’.

1.2 Doelstellingen Door het strategisch marketingplan kunnen de volgende doelstellingen gerealiseerd worden. 1. Een duurzaam concurrentievoordeel ontwikkelen om de AGF specialist ook in de toekomst een bestaan te geven. 2. Het beschrijven van de kansen & bedreiging en een strategisch plan a en b ontwikkelen voor de gemiddelde groentespecialist in het verzorgingsgebied Etten-Leur. 3. Een inzicht geven in de sterktes en zwaktes van de gemiddelde groentespecialist.

1.3 Probleemstelling Inzicht verkrijgen in de problemen en oplossingen binnen de huidige AGF markt. Het doel hiervan is om mogelijkheden te vinden voor de AGF specialist om zich te onderscheiden van de concurrenten.

1.4 Onderzoeksopzet Om een helder beeld van de groentespecialist te krijgen worden er een aantal onderzoeken uitgevoerd. Deze onderzoeken worden zowel binnen als buiten het toegewezen verzorgingsgebied gedaan. Deze worden hieronder toegelicht. Stap 1 Vooronderzoek en kennismaking Voor het ontwikkelen van dit verslag is er met een lokale groenteboer in Etten-Leur kennisgemaakt. Deze groentespecialist staat centraal voor alle vragen en opmerkingen tijdens het schrijven tijdens het verloop van dit proces. Er is eerst vooronderzoek uitgevoerd om inzicht te verkrijgen in hoe een groentespeciaalzaak werkt. Stap 2 Deskresearch over de AGF branche Na het vooronderzoek te hebben uitgevoerd met het referentiebedrijf in het verzorgingsgebied is er deskresearch uitgevoerd over de AGF branche. Hier is voor gekozen omdat er niet enkel een beeld

1 http://www.agfcko.nl/pages/2/Over-CKO.html

8

gecreëerd moet worden van het toegewezen referentiebedrijf, maar ook de totale branche bekeken moet worden. Stap 3 Enquêtes afnemen Door middel van te enquêteren in het verzorgingsgebied zal er onderzocht worden wat de wensen van de klanten zijn. Op deze wijze kan er geconcludeerd worden of de omgeving genoeg kansen biedt voor een AGF specialist. Deze enquête heeft plaatsgevonden in Etten-Leur en is met 150 lokale consumenten afgenomen. Stap 4 Observaties van winkels Gedurende dit project zijn er 30 winkel observaties uitgevoerd, zowel binnen als buiten het verzorgingsgebied. Er is echter ook gekozen om buiten het verzorgingsgebied te observeren om een heel breed beeld te kunnen verkrijgen. De observaties hebben in Etten-Leur, Eindhoven, Amsterdam, Berlicum, Nijmegen, Wijchen en Zaltbommel plaatsgevonden. Stap 5 Interviews met medewerkers en ondernemers Tijdens de observaties van de winkels binnen en buiten het verzorgingsgebied zijn er 30 interviews met medewerkers en ondernemers uitgevoerd. Dit om meer informatie in de AGF branche te verkrijgen. Stap 6 Locatiescan Nadat er verschillende keren in het verzorgingsgebied bij het referentiebedrijf en de concurrenten bezocht is, is er een locatiescan gemaakt. Deze locatiescan is om de potentiële omzet van een toekomstige winkel te berekenen. In de locatiescan is rekening gehouden met de toe- en afvloeiing van de dorpen en steden rondom Etten-Leur. Stap 7 Observaties van online internetwebsites Om te achterhalen of op internet nog voldoende kansen liggen zijn er online websites van andere groentespecialisten geobserveerd. Dit is gedaan bij 30 websites. Hierbij is onder andere gekeken naar het gebruik van social media, online webshops en het duidelijk vermelden van promoties.

1.5 Leeswijzer In de externe analyse staat alle informatie over de bedrijfsomgeving vanuit de externe omgeving beschreven. Hieruit komen de kansen en bedreigingen van de bedrijfsomgeving. De externe analyse is verdeeld in vier analyses. Dit zijn de afnemersanalyse, bedrijfstakanalyse, concurrentieanalyse en distributie analyse. In de interne analyse wordt de organisatie vanuit het marketing en financiële perspectief geanalyseerd. Deze analyse is uitgevoerd met het 7s Mc Kinsley model en 6 p’s van de marketingmix. Dankzij deze analyse kunnen de sterkten en zwaktes van de organisatie in kaart worden gebracht. Nadat de externe en interne analyse zijn beschreven komen er kansen, bedreigingen, sterkten en zwaktes naar voren. Deze zijn in de SWOT analyse verwerkt waarna er met een confrontatiematrix wordt gewerkt. Uit de confrontatiematrix komen er aantal issues waar nog kans voor is. Deze worden met elkaar vergeleken en daarmee worden er strategische opties gevormd. Uit deze strategische opties komen twee plannen, plan A en plan B. Nadat beide plannen zijn geformuleerd wordt er een keuze gemaakt welk plan het meest geschikte is.

9

Externe analyse In de externe analyse zal inzicht verkregen worden in de kansen en bedreigingen van de groentespeciaalzaak. Hier wordt de afnemersanalyse, bedrijfstakanalyse, concurrentieanalyse en distributieanalyse beschreven.

2. Afnemersanalyse Met behulp van dit hoofdstuk worden de behoeftes en wensen van de consumenten in kaart gebracht. Naast deze twee aspecten wordt de markt ook gesegmenteerd.

2.1 Aankoopredenen Een simpele verklaring voor de massale aankoop is dat in groente en fruit veel vitamines zitten. Dit zorgt ervoor dat een mens meer weerstand heeft tegen bepaalde ziektes of aandoeningen. Groente en fruit is vrijwel een behoefte van een mens.

2.2 Waarom de groentespecialist? Uit onderzoek2 is gebleken dat consumenten een aantal motieven hebben om naar de groentespecialist te gaan in plaats van de supermarkt. Kwaliteit speelt een zeer grote rol onder de geïnterviewde consumenten. Naar voren is gekomen dat de consumenten vinden dat de groentespecialist een betere kwaliteit en service heeft in vergelijking met de supermarkt. Onder service is te verstaan klantenrelatie en productkennis.

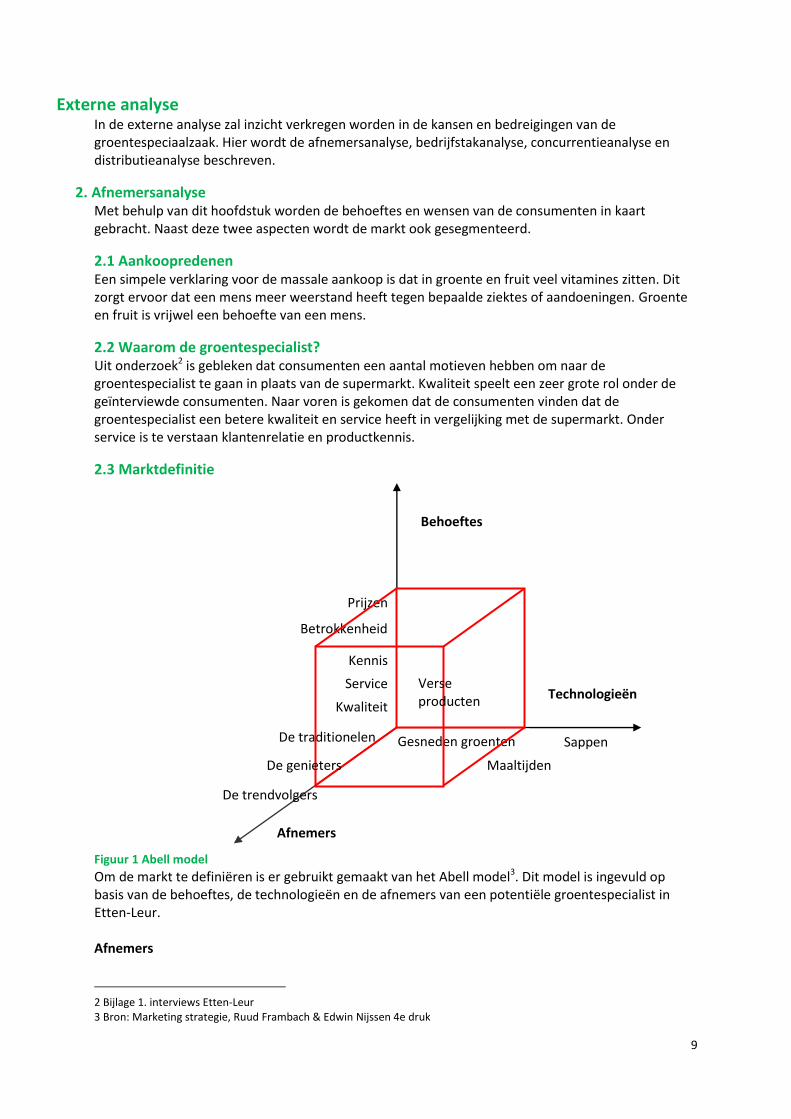

2.3 Marktdefinitie

Om de markt te definiëren is er gebruikt gemaakt van het Abell model3. Dit model is ingevuld op basis van de behoeftes, de technologieën en de afnemers van een potentiële groentespecialist in Etten-Leur. Afnemers

2 Bijlage 1. interviews Etten-Leur 3 Bron: Marketing strategie, Ruud Frambach & Edwin Nijssen 4e druk

Prijzen

Betrokkenheid

Kennis

Service

Kwaliteit

Internet

Sappen Gesneden groenten

Maaltijden

De traditionelen

De trendvolgers

Technologieën

Afnemers nemers

Behoeftes

De genieters

Verse producten

Figuur 1 Abell model

10

Uit de verschillende enquêtes4 die in Etten-Leur zijn afgenomen is naar voren gekomen dat de afnemersgroep van de lokale groentespecialist de traditionelen, de genieters en de trendvolgers zijn. De traditionelen5 vertegenwoordigen 21% van de bevolking. Het zijn meestal oudere consumenten met een beneden gemiddeld inkomen. Zij houden erg van tafelen & koken en hechten veel waarde aan het eten met familie, vrienden en kennissen. De bereidingen en recepten zijn voor de traditionelen erg van belang omdat zij er naar streven om met de gekochte producten zo goed mogelijk te kunnen koken. Ook zijn ze erg prijsbewust met het kopen van producten. De genieters6 beslaan 15% van de bevolking. Zij bevinden zich in alle segmenten en zijn de groep met de hoogste inkomens. Het zijn consumenten met een hoog opleidingsniveau en kleine gezinnen. Het meeste tijd en geld van de genieters gaat uit naar koken en tafelen. Ze worden getypeerd als Bourgondiërs. De behoefte van de genieters is een ruim aanbod en variatie en ze zijn geïnteresseerd in de bereidingen en recepten. Ook doen zij vaker aankopen in het weekend en in de avonduren. De trendvolgers7 zijn verantwoordelijk voor 22% van de bevolking. Zij zijn jong, hoog opgeleid en hebben een goed inkomen. Een deel van deze trendvolgers zullen op termijn verschuiven naar de genieters. Koken en tafelen is hun hobby en ze zijn gevoelig voor trends op dit gebied. Zij hechten veel waarde bij het aanschaffen van producten aan personeel, aanbod en service. Behoeftes De primaire behoefte van deze afnemersgroepen zijn zoals eerder genoemd de kwaliteit. De afnemers van een groentespecialist zijn bereid om een hogere prijs te betalen voor producten met betere kwaliteit ten opzichte van de concurrent. Naast de prijs en kwaliteit verhouding is service en kennis van de aangeboden producten ook een zeer belangrijke kwestie. De afnemers houden graag een praatje met de groentespecialist over hun aangekochte producten. Denk hierbij aan de bereidingswijze of herkomst van een product. Technologieën. Een primaire technologie van de groentespecialist zijn de verse producten die er worden aangeboden. Naast verse producten beschikt de groentespecialist nog over een breed assortiment. Kant en klare maaltijden, sappen en gesneden groentes vallen ook onder het productassortiment.

2.4 Barrières Een voornaamste barrières om een aankoop bij de groentespecialist te doen zijn prijs, tijd en gemak. Deze barrières zijn voortgekomen uit de gehouden enquêtes in Etten-Leur. De geïnterviewde consumenten vinden dat de groentespecialist een hogere prijs hanteert dan de supermarkt. Naast de prijs vindt de consumenten dat gebrek aan tijd een grote rol speelt bij het aankopen van groenten en fruit bij de groentespecialist. Zij vinden dat ze meer tijd moeten besteden om naast de inkopen bij de supermarkt nog langs de groentespecialist te moeten. Deze barrière is ook te vertalen in gemak.

2.5 Analyse van afnemersgroepen8 Zoals eerder is beschreven is uit enquêtes9 opgemerkt dat de huidige afnemersgroepen van de groentespecialist in Etten-Leur de volgende consumenten zijn: De traditionelen, de genieters en de trendvolgers. Deze afnemersgroepen kopen haar groente en fruit bij de groentespecialist vanwege de service, kwaliteit en prijs die de groentespecialist aan kan bieden. Naast de huidige afnemers zijn

4 Bijlage: enquêtes Etten-Leur 5 Presentatie HBD ''Het koop-, kook- en tafelgedrag van de Nederlandse consument'' 6 Presentatie HBD ''Het koop-, kook- en tafelgedrag van de Nederlandse consument'' 7 Presentatie HBD ''Het koop-, kook- en tafelgedrag van de Nederlandse consument'' 8 Bron: Ruud Frambach & Edwin Nijssen ‘’ Marketing strategie ‘’ 9 Bijlage: enquêtes Etten-Leur

11

er ook potentiële afnemers aanwezig. Deze kopen bijna altijd haar groente en fruit bij de supermarkt. Om dit probleem te achterhalen zijn er enquêtes afgenomen. Hieruit zijn enkele redenen gekomen. In bijlage 2.1 is aan de hand van de 6W’s van Ferell10 een analyse gemaakt.

2.6 Samenvatting De hoofdredenen voor het bezoek aan een groentespeciaalzaak is de kwaliteit, service en kennis die ze hebben. Echter kiest de meerderheid van de consumenten niet voor deze meerwaarde. Deze consumenten kiezen voor het kopen van de AGF producten bij een supermarkt. Die biedt vele voordelen aan consumenten waaronder one stop shopping, meerdere promoties op producten en lage prijzen.

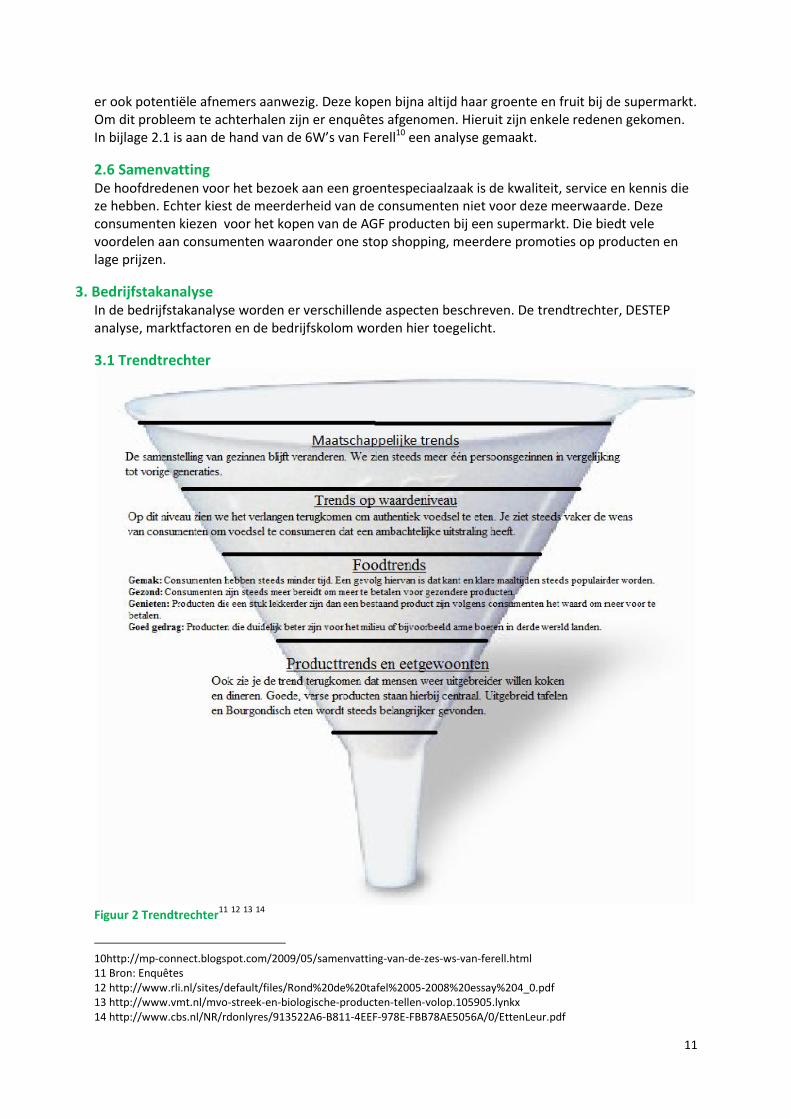

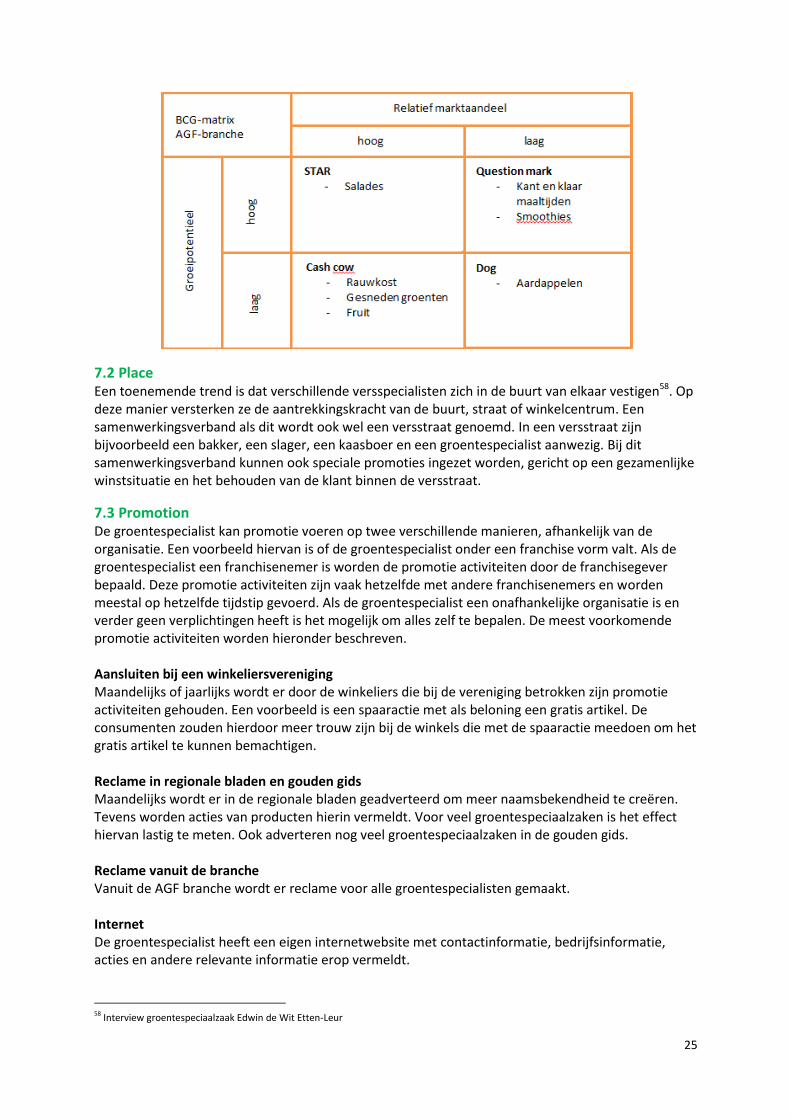

3. Bedrijfstakanalyse In de bedrijfstakanalyse worden er verschillende aspecten beschreven. De trendtrechter, DESTEP analyse, marktfactoren en de bedrijfskolom worden hier toegelicht.

3.1 Trendtrechter

Figuur 2 Trendtrechter

11 12

13

14

10http://mp-connect.blogspot.com/2009/05/samenvatting-van-de-zes-ws-van-ferell.html 11 Bron: Enquêtes 12 http://www.rli.nl/sites/default/files/Rond%20de%20tafel%2005-2008%20essay%204_0.pdf 13 http://www.vmt.nl/mvo-streek-en-biologische-producten-tellen-volop.105905.lynkx 14 http://www.cbs.nl/NR/rdonlyres/913522A6-B811-4EEF-978E-FBB78AE5056A/0/EttenLeur.pdf

12

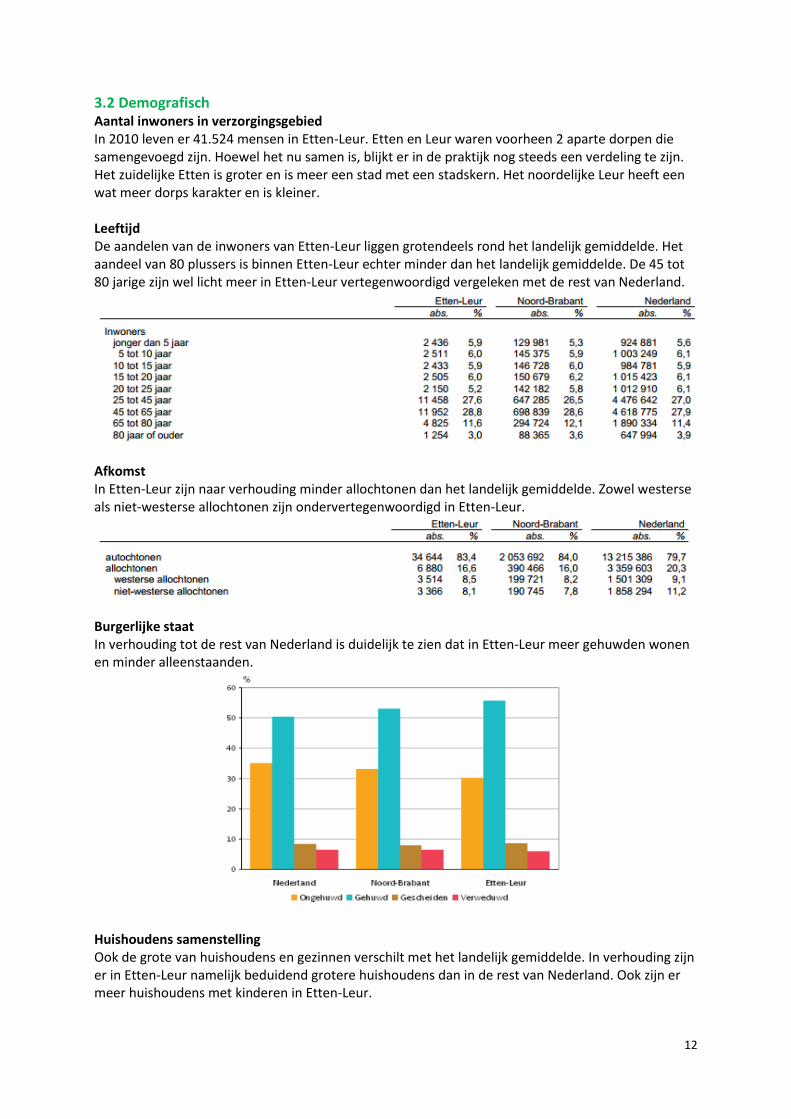

3.2 Demografisch Aantal inwoners in verzorgingsgebied In 2010 leven er 41.524 mensen in Etten-Leur. Etten en Leur waren voorheen 2 aparte dorpen die samengevoegd zijn. Hoewel het nu samen is, blijkt er in de praktijk nog steeds een verdeling te zijn. Het zuidelijke Etten is groter en is meer een stad met een stadskern. Het noordelijke Leur heeft een wat meer dorps karakter en is kleiner. Leeftijd De aandelen van de inwoners van Etten-Leur liggen grotendeels rond het landelijk gemiddelde. Het aandeel van 80 plussers is binnen Etten-Leur echter minder dan het landelijk gemiddelde. De 45 tot 80 jarige zijn wel licht meer in Etten-Leur vertegenwoordigd vergeleken met de rest van Nederland.

Afkomst In Etten-Leur zijn naar verhouding minder allochtonen dan het landelijk gemiddelde. Zowel westerse als niet-westerse allochtonen zijn ondervertegenwoordigd in Etten-Leur.

Burgerlijke staat In verhouding tot de rest van Nederland is duidelijk te zien dat in Etten-Leur meer gehuwden wonen en minder alleenstaanden.

Huishoudens samenstelling Ook de grote van huishoudens en gezinnen verschilt met het landelijk gemiddelde. In verhouding zijn er in Etten-Leur namelijk beduidend grotere huishoudens dan in de rest van Nederland. Ook zijn er meer huishoudens met kinderen in Etten-Leur.

13

3.3 Economisch

De verwachting is dat de landelijke koopkracht af gaat nemen in Nederland in het komende jaar. Er zijn geen specifieke gegevens over Etten-Leur, maar de verwachting is dat Etten-Leur hier niet veel vanaf zal zitten.15 Hierboven is te zien dat er in verhouding in Etten-Leur minder mensen met een uitkering zijn dan het landelijk gemiddelde, afgezien van de WW-uitkeringen. Het inkomen ligt in Etten-Leur zo goed als gelijk met het landelijk gemiddelde, iets eronder. De 45 tot 65 jarigen hebben echter in verhouding in Etten-Leur iets meer te besteden. Deze leeftijdscategorie is een belangrijk deel van de doelgroep van de vers specialist, en heeft in Etten-Leur meer dan gemiddeld te besteden.

3.4 Sociaal-cultureel Etten en Leur waren voorheen 2 aparte dorpen. Deze dorpen zijn samengevoegd in wat nu bekend staat als Etten-Leur. Etten en Leur worden van elkaar gescheiden door de spoorweg. Ondanks dat het officieel één stad is zijn er toch verschillen te ontdekken. Tijdens het enquêteren in zowel Etten als Leur waren deze duidelijk te merken. Het winkelcentrum in Etten heeft een grotere aantrekkingskracht dan het centrum in Leur.Het opleidingsniveau van inwoners in Etten-Leur ligt iets boven het landelijk gemiddelde. Etten-Leur valt binnen West Noord-Brabant. In deze regio is Rooms-katholiek overwegend de grootste religie. De levensstijl van mensen blijft constant in beweging. Tegenwoordig communiceren mensen steeds meer op nieuwe wijze, vaak via internet. Consumenten willen steeds vaker op digitale wijze in contact blijven met merken en bedrijven. Nieuwe communicatiemethoden zoals Facebook en Twitter bieden bedrijven nieuwe kansen om dit contact te onderhouden. Voordelen hiervan zijn dat de klant goed op de hoogte blijft en meer verbondenheid met een merk of winkel voelt.16Ook wordt internet steeds vaker gebruikt om online aankopen te verrichten. 17 Een andere belangrijke trend binnen de retail is de wens van klanten om een winkel te beleven. 18 Consumenten maken steeds meer een onderscheid tussen funshopping en runshopping. Runshopping zijn boodschappen die gedaan worden omdat het moet, terwijl funshopping boodschappen zijn die leuk gevonden worden om te doen. Door het leveren van een leuke winkelomgeving zijn consumenten eerder bereidt om naar de winkel te komen en er meer te besteden.19

15 http://www.cpb.nl/persbericht/3210847/economisch-beeld-ongewis 16http://www.marketingonline.nl/images/uploads/achtergrond/onderzoek_engagement_(2).pdf 17http://www.cbs.nl/nl-nl/menu/themas/vrije-tijd-cultuur/publicaties/artikelen/archief/2011/2011-3335-wm.htm 18http://www.retailnews.nl/rubrieken/consument/winkelbeleving/32255/'Retailer%20moet%20Nieuwe%20Winkelen%20omarmen'.html 19

Boek: Het einde van winkels. Auteur: Cor Molenaar.

14

3.5 Technologisch Dankzij vernieuwde techniek in kassen zien we een vervaging van de seizoenen binnen de groentewinkel. Het is nu mogelijk om gedurende bijna het hele jaar alle soorten groenten en fruit te verkrijgen. Dit gaat echter wel ten koste van de kwaliteit en de prijs ligt hoger buiten het seizoen. 20

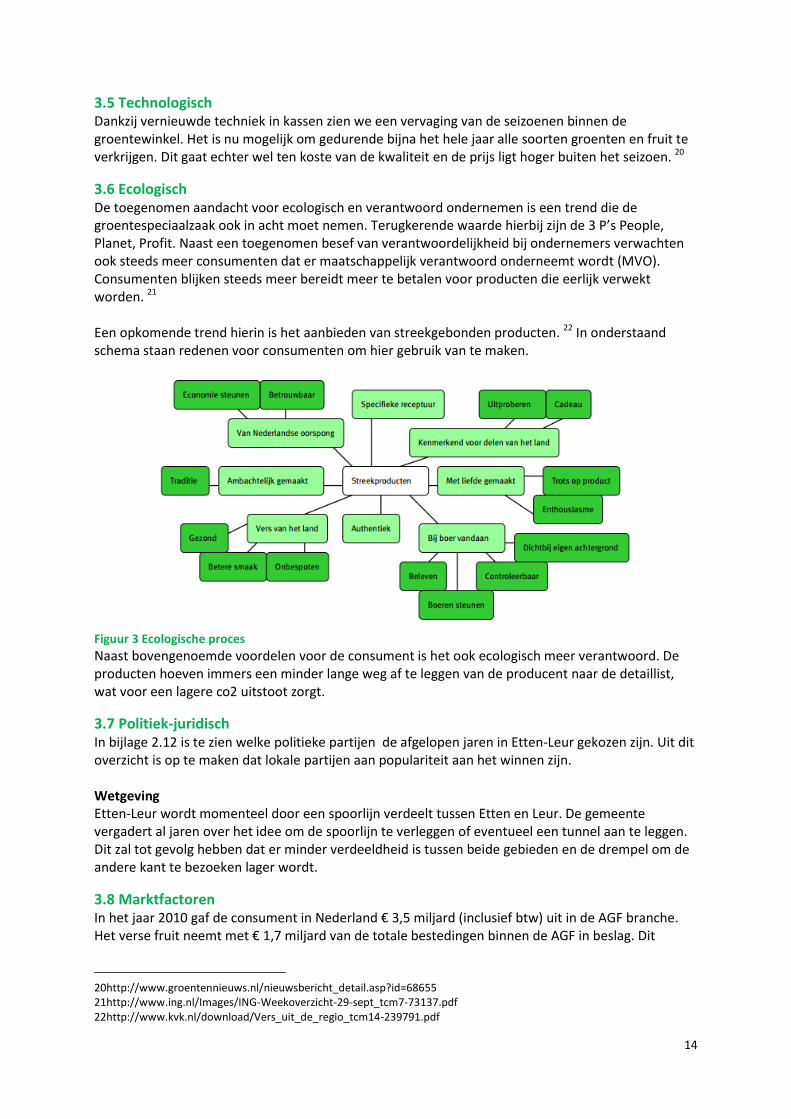

3.6 Ecologisch De toegenomen aandacht voor ecologisch en verantwoord ondernemen is een trend die de groentespeciaalzaak ook in acht moet nemen. Terugkerende waarde hierbij zijn de 3 P’s People, Planet, Profit. Naast een toegenomen besef van verantwoordelijkheid bij ondernemers verwachten ook steeds meer consumenten dat er maatschappelijk verantwoord onderneemt wordt (MVO). Consumenten blijken steeds meer bereidt meer te betalen voor producten die eerlijk verwekt worden. 21 Een opkomende trend hierin is het aanbieden van streekgebonden producten. 22 In onderstaand schema staan redenen voor consumenten om hier gebruik van te maken.

Figuur 3 Ecologische proces

Naast bovengenoemde voordelen voor de consument is het ook ecologisch meer verantwoord. De producten hoeven immers een minder lange weg af te leggen van de producent naar de detaillist, wat voor een lagere co2 uitstoot zorgt.

3.7 Politiek-juridisch In bijlage 2.12 is te zien welke politieke partijen de afgelopen jaren in Etten-Leur gekozen zijn. Uit dit overzicht is op te maken dat lokale partijen aan populariteit aan het winnen zijn. Wetgeving Etten-Leur wordt momenteel door een spoorlijn verdeelt tussen Etten en Leur. De gemeente vergadert al jaren over het idee om de spoorlijn te verleggen of eventueel een tunnel aan te leggen. Dit zal tot gevolg hebben dat er minder verdeeldheid is tussen beide gebieden en de drempel om de andere kant te bezoeken lager wordt.

3.8 Marktfactoren In het jaar 2010 gaf de consument in Nederland € 3,5 miljard (inclusief btw) uit in de AGF branche. Het verse fruit neemt met € 1,7 miljard van de totale bestedingen binnen de AGF in beslag. Dit

20http://www.groentennieuws.nl/nieuwsbericht_detail.asp?id=68655 21http://www.ing.nl/Images/ING-Weekoverzicht-29-sept_tcm7-73137.pdf 22http://www.kvk.nl/download/Vers_uit_de_regio_tcm14-239791.pdf

15

betekend dat het verse fruit de grootste categorie is binnen de AGF.23 Naast de verse AGF is door consumenten in 2010 € 1,337 miljard uitgegeven aan groenten- en fruitconserven. Onder groente- en fruitconserven vallen ingeblikte groente en fruit maar ook diepvries groente.

Bestedingen Per huishouden Per hoofd v/d bevolking

Fruit vers € 1.772 € 239 € 107

Groente vers € 1.252 € 169 € 75

Aardappelen vers € 509 € 69 € 31

Totaal AGF € 3.533 € 477 € 213

(bestedingen in miljoenen euro’s (inclusief btw) aan verse AGF in Nederland in 2010)24

3.8.1 Marktaandelen In de tabel hieronder is de verdeling van de marktaandelen binnen de branche weergegeven. In deze tabel valt te zien dat de supermarkt de grootste speler op de markt is met een marktaandeel van 76%. De groentespeciaalzaak heeft 12% marktaandeel.

2002 2010

Supermarkten 69% 76%

Groentezaken 13% 12%

Ambulante handel 11% 8%

Niet-detailhandel 3% 3%

Overige winkels 4% 2%

Totaal 100% 100%

(Markt aandelen van verkoopkanalen binnen de AGF branche op basis van bestedingen)25

3.8.2 Marktgroei In de AGF branche stijgt het omzetaandeel van supermarkten en daalt het omzetaandeel van de groentezaken, dit kan opgemaakt worden uit de onderstaande grafiek. De daling van de groentezaken de laatste jaren valt nog beter te zien in de tabel hieronder. In de laatste jaren (2007 tot en met 2010) is er een daling in de omzet, in 2009 is dit zelf -6% dit is mede te verklaren door de prijzenoorlog bij de supermarkten en de economische recessie.26 Ook kan er geconcludeerd worden dat het aantal winkels elk jaar drastisch afneemt net als het aantal betaalde banen bij de groentezaken.

23AGF staat voor aardappelen, groente en fruit 24http://www.hbd.nl/pages/15/Bestedingen-en-marktaandelen/AGF-groentezaken/AGF-totaal.html?subonderwerp_id=77 25http://www.hbd.nl/pages/15/Bestedingen-en-marktaandelen/AGF-groentezaken/AGF-totaal.html?subonderwerp_id=77 26http://www.aranto.nl/projecten/De%20Stentor%20Supermarktoorlog.pdf

16

2007 2008 2009 2010 2011

Omzetontwikkeling ten opzichte van het voorgaande jaar

-1,5% -1,4% -6% -2% -

Aantal winkels 1.440 1.390 1.270 1.220 1.150

Aantal betaalde banen 5.200 5.000 4.700 4.200 -

(omzetontwikkeling, aantal winkels per jaar en aantal betaalde banen voor de groentezaken)27

3.8.3 Conjunctuur- en seizoengevoeligheid28 De AGF branche is nauwelijks conjunctuur gevoelig maar wel seizoengevoelig.29 Dit komt onder andere door de seizoenen waarin fruit geoogst kan worden. De branche probeert dit in te perken door het telen in kassen en door middel van het inschakelen van buitenlandse telers. De maatregelen zijn vooral voor de supermarktbranche effectief omdat zij grootschalig inkopen, de kleinere groentezaak heeft vaker te maken met prijs fluctuaties. De kleinere groentezaak heeft namelijk niet het voordeel van grootschalig inkopen (tenzij er ingekocht wordt met andere bedrijven of meerdere filialen). Dit vertaald zich dan ook door in de prijzen van bijvoorbeeld aardbeien.30 Bij de omzet van de groentezaken is er ook seizoengevoeligheid. De maanden waarin de groentezaak meer omzet zal draaien zijn; mei, juni, juli en december31. In mei, juni en juli draait de groentezaak meer omzet door het seizoenfruit. Met het seizoenfruit worden kiwi’s, aardbeien en kersen bijvoorbeeld bedoeld. Dit is in tegenstelling tot sinaasappels die het hele jaar volop verkrijgbaar zijn. Buiten het seizoen is fruit vaak duurder en/of van mindere kwaliteit32. Mede hierdoor verkoopt fruit gedurende het seizoen beter dan erbuiten. Daarnaast is er in de maand december een verhoogde omzet. Dit is omdat tijdens de feestdagen de consument op zoek gaat naar wat luxer producten en zal dan sneller geneigd te zijn om naar de groentezaak te gaan. Ook supermarkten ervaren de seizoengevoeligheid van de seizoenproducten. Ook wordt er bij de supermarkten meer omzet behaald in december.33 Agrarische producten zijn over het algemeen homogeen vanwege de kleine kwaliteitsverschillen. Er kan er gesteld worden dat AGF een overwegend homogeen product is.34

3.9 Bedrijfskolom De standaard bedrijfskolom bij de groentespeciaalzaak is in het kort; producent, groothandel en retailers (groentespeciaalzaak). Bij kleinere groentezaken is de bedrijfskolom vaak korter. De kleinere groentespeciaalzaken halen hun producten vaak direct bij de producent. De bedrijfskolom kan veranderen door integratie. Integratie van de bedrijfskolom betekent dat het bedrijf een extra activiteit van de bedrijfskolom uit gaat voeren. Het kan dus voorkomen dat een bedrijf de retailer en de producent is. Voorbeelden hiervan zijn een groentezaak die zijn eigen groente gaat verbouwen in kassen of de producent die van zijn boerderij een boerderijwinkel maakt en daar zijn producten verkoopt. Daarnaast zijn er nog extra mogelijkheden. De producent ofwel de teler kan uit Nederland komen maar ook uit het buitenland. Vervolgens zijn er verschillende manieren om deze producten te kopen via de veiling, exporteur of groothandel bijvoorbeeld. In hoofdstuk 5 staat een schema van de uitgebreide bedrijfskolom.35 In deze bedrijfskolom zijn via de lijnen alle wegen te vinden hoe de producten uiteindelijk de consument kunnen bereiken.

27http://www.hbd.nl/pages/37/Branches/AGF-Groentezaken.html 28 http://www.bloomingbizz.com/LinkClick.aspx?fileticket=LROSLHruUF8=&tabid=66&mid=415&language=en-US

29http://www.bloomingbizz.com/LinkClick.aspx?fileticket=LROSLHruUF8=&tabid=66&mid=415&language=en-US 30http://kook.rubriek.nl/eten&drinken/groenten_seizoen.php 31

Interview referentiebedrijf 32

Interview referentiebedrijf 33http://www.hbd.nl/pages/14/Aankopen/AGF-groentezaken.html?branche_id=3&hoofdonderwerp_id=35 34http://www.fronsleermiddelen.nl/index_bestanden/Vwo-M3-H3.pdf 35www.versspecialist.nl

17

3.10 Samenvatting In Etten-Leur wonen 41.524 mensen waar de leeftijdscategorie 45 tot 80 jarige meer dan gemiddeld aanwezig zijn en voornamelijk autochtonen. In Etten-Leur zijn meer gezinnen dan gemiddeld in Nederland en deze gezinnen zijn gemiddeld ook groter. Het ecologisch aspect van een winkel wordt steeds bepalender voor de gehele uitstraling van de onderneming. Streekproducten zijn hierbij in opkomst. Het marktaandeel van groentespeciaalzaken is aan het dalen. Dit marktaandeel wordt voornamelijk aan de supermarktbranche verloren. Groentespeciaalzaken moeten rekening houden met de seizoengevoeligheid van veel van haar producten. Deze producten zijn tijdens het seizoen van betere kwaliteit en goedkoper dan buiten het seizoen.

3.11 Bedrijfstak structuurfactoren (5 krachten model van Porter)36

4. Concurrentie analyse In de concurrentieanalyse worden alle concurrenten in het verzorgingsgebied beschreven. Daarbij worden de sterktes en zwaktes toegelicht.

4.1 Concurrentie niveaus Hieronder worden de concurrenten op de verschillende concurrentieniveaus weergegeven in een tabel.

Productvorm concurrentie Concurrentie tussen merken die zijn gericht op hetzelfde marktsegment.

Productcategorie concurrentie Concurrentie tussen producten met vergelijkbare eigenschappen.

Generieke concurrentie Producten die tegemoetkomen aan dezelfde behoeften van de consument.

Budgetconcurrentie Concurrentie op prijsniveau.

36 Toelichting bijlage bedrijfstakanalyse

18

Concurrentieniveau

Productvorm Andere groentespecialisten

Productcategorie Ambulante handel

Generiek Service supermarkten

Budget Discountsupermarkten

4.2 Aanwezige concurrenten in het verzorgingsgebied

Lokale concurrenten In bovenstaand schema is te zien welke lokale concurrenten er aanwezig zijn in Etten-Leur. Dit zijn voornamelijk supermarkten en de groentespeciaalzaak Edwin de Wit. Een belangrijk aspect van de concurrentie is wat de openingstijden zijn. De openingstijden kunnen in het onderstaande schema worden vergeleken. De openingstijden van de verschillende aanbieders van AGF binnen Etten-Leur op een doordeweekse dag staan hierboven afgebeeld.

4.3 Supermarkt De supermarkt heeft als voordeel dat op het gebied van de food en non food alles op een plek te vinden is. Als de consument meerdere vers artikelen nodig heeft dan is alles binnen handbereik in een supermarkt. Het gemak voor de consument wordt dus verhoogt. Het one stop shop gemak is hier van toepassing. De supermarkt heeft ook als voordeel dat binnen een straal van één kilometer een supermarkt is gevestigd. Bij de speciaalzaken zijn er meestal maar 1 of 2 in heel de stad. Binnen de supermarktbranche zijn er 2 typen supermarkten. De servicegerichte supermarkt en de discount supermarkten.

19

4.3.1 Service supermarkten (Jumbo, Albert Heijn en C1000). Dit zijn de supermarkten die zicht richten op de service. Albert Heijn wil zich steeds meer doen voorkomen als een full service supermarkt. Er staat dan ook deskundig personeel in de supermarkt die kennis heeft van de producten. Niet al het personeel is deskundig, dit komt omdat er ook part time werknemers aanwezig zijn. Die hebben niet zoveel affiniteit met de AGF deling als medewerkers die verantwoordelijk zijn voor de AGF afdeling. Er is een breed en diep assortiment zodoende dat nagenoeg alle behoeften van de consument vervult kunnen worden. Zowel in Etten als in Leur zijn service supermarkten te vinden.

4.3.2 Discount supermarkten (Aldi, Lidl en Dirk van de Broek) De discount supermarkten richten zich voornamelijk op de doelgroep prijskopers. De doelgroep koopt haar groenten en fruit op basis van de prijs. Lidl en Aldi zijn dan de voornaamste supermarkten waar deze doelgroep te vinden is. Dat de prijs relatief laag is ten opzichten van andere supermarkten of groentespecialisten wil niet zeggen dat er slechte kwaliteit vers wordt geleverd. De Lidl heeft het afgelopen jaar de prijs gewonnen voor beste groenten en fruit afdeling.37 Uit verschillende bezoeken bij beide supermarkten is er wel een duidelijk verschil merkbaar tussen de Lidl vestigingen. Zoals al eerder aangegeven is Etten-Leur opgesplitst in twee delen, Etten en leur. In Leur zijn de twee discount supermarkten gevestigd.

4.3.3 Markt Het nadeel van de markt is dat zij niet iedere dag aanwezig is op dezelfde plek. Een á twee keer in de week staat er een markt. Op die markt staan meestal verschillende aanbieders van groenten en fruit. De markt profileert zich als prijsvechter. De marktkooplui proberen de producten te verkopen door nadrukkelijk aanwezig te zijn. Dit doen ze door de actie naar buiten te roepen. De marktkooplui kenmerken zich door de goede vakkennis en kunnen goede productinformatie verstrekken aan de consumenten. De markt staat ergens een dagdeel of heel de dag. Niet alle consumenten kunnen hier dus terecht. Uit onderzoek is gebleken dat 35 procent haar groenten en fruit koopt op de markt.38

4.3.4 Andere groentespecialisten De groentespecialisten hebben 12% van de markt in handen. Groentespecialisten kenmerken zich door goede service en goede kwaliteit van de producten. Er wordt beweerd dat de groentespecialisten betere kwaliteit groenten en fruit verkopen dan de consument. De supermarkten hebben als voordeel dat ze grote hoeveelheden inkopen en dus zo schaalvoordeel hebben ten opzichten van andere groentespecialisten. De servicegraad van de groentespecialisten is hoog. Groentespecialisten moeten op een manier onderscheidend zijn ten opzichten van de supermarkten. Dit doen de groentespecialisten door deskundigheid over de producten. Bij ieder product kan er vertelt worden over de afkomst, bereidingswijze en gebruik.

4.3.5 Biosuper De biosuper heeft als grote nadeel dat er niet in ieder stad een biosuper aanwezig is. De producten die verhandeld worden zijn biologische producten. biologische producten kenmerken zich mede door de prijs die er aan vast zit. De prijs van de producten is hoger dan de niet biologische producten. Uit onderzoek is gebleken dat rond de 40% van de consumenten bereidt is om iets meer uit te geven voor biologisch geteelde groenten. 39

4.4 De markt van de groentespecialisten De markt waarop de groentespecialisten zich begeven is een oligopolistische markt. De markt wordt

37 http://www.horecatrend.nl/?p=7315 38 Bijlage concurrentie analyse 39 http://www.ing.nl/Images/ING-Weekoverzicht-29-sept_tcm7-73137.pdf

20

gekenmerkt door enkele grote aanbieders, in dit geval de supermarkten. Naast de supermarkt vecht de rest om marktaandeel. Dit zijn de markten, groentespecialisten en biosupers.

4.5 Sterkten en zwakten concurrentie Voor de volledige toelichting zie bijlage concurrentie analyse

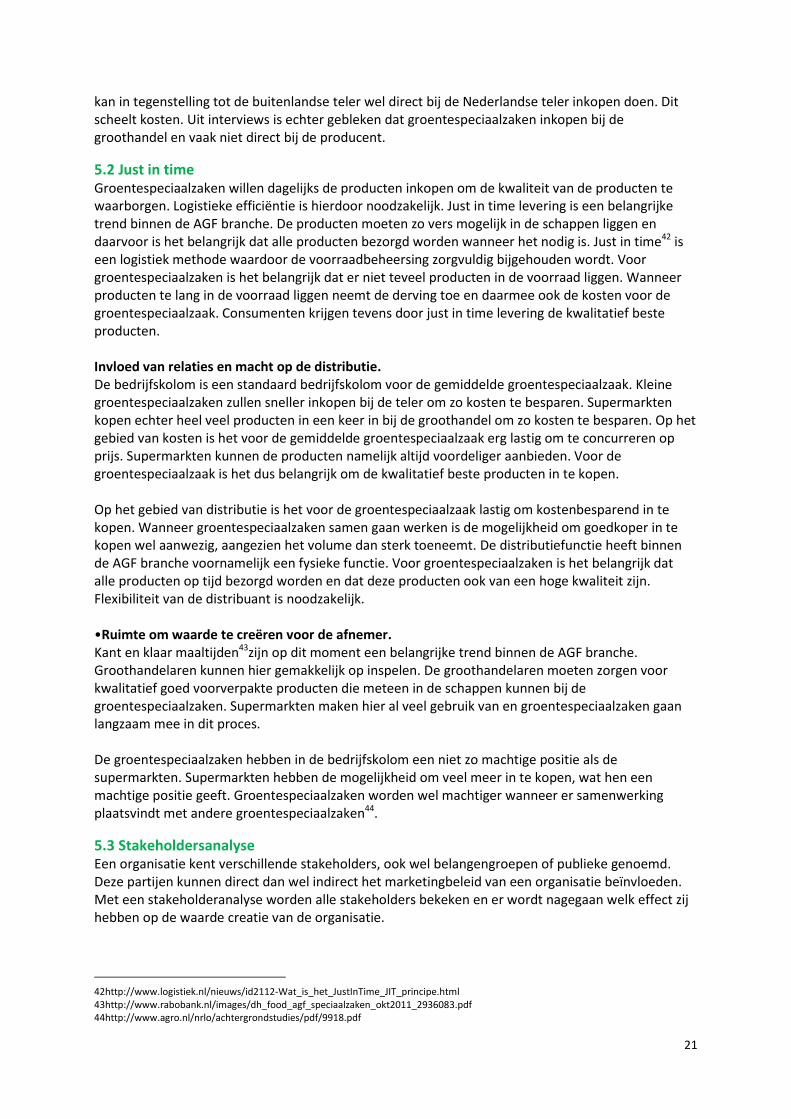

5. Distributie analyse40 In de distributieanalyse wordt het vervoer van de producten toegelicht. Aan de hand van een distributieschema is af te lezen hoe het proces verloopt.41

5.1 Distributiewijze Groentespeciaalzaken kopen over het algemeen in bij groothandels die gespecialiseerd zijn in AGF. De distributie van de AGF naar de groentespeciaalzaak wordt gerealiseerd door middel van vervoer over de weg. Groentespeciaalzaken kopen dagelijks de producten in bij de groothandels omdat de kwaliteit van de producten optimaal moet zijn. In de bedrijfskolom is te zien hoe het product van de producent bij de consument komt.

Figuur 4 bedrijfskolom

Er zijn twee hoofdprocessen. Dit is het proces vanaf de Nederlandse teler en een buitenlandse teler. Het proces van de Nederlandse teler is een stuk minder gecompliceerd dan die van de buitenlandse teler. Producten van de buitenlandse teler hebben een langer transportproces in tegenstelling tot de Nederlandse teler. Er is ook een mogelijkheid dat groothandelaren direct inkopen bij de buitenlandse teler. Het is door regel en wetgeving moeilijker voor de buitenlandse producenten om producten voor een lage prijs te verkopen aan Nederlandse groothandelaren. De groentespeciaalzaak

40 http://www.intemarketing.nl/marketing/analyses/distributieanalyse 41 Bijlage Distributie analyse

21

kan in tegenstelling tot de buitenlandse teler wel direct bij de Nederlandse teler inkopen doen. Dit scheelt kosten. Uit interviews is echter gebleken dat groentespeciaalzaken inkopen bij de groothandel en vaak niet direct bij de producent.

5.2 Just in time Groentespeciaalzaken willen dagelijks de producten inkopen om de kwaliteit van de producten te waarborgen. Logistieke efficiëntie is hierdoor noodzakelijk. Just in time levering is een belangrijke trend binnen de AGF branche. De producten moeten zo vers mogelijk in de schappen liggen en daarvoor is het belangrijk dat alle producten bezorgd worden wanneer het nodig is. Just in time42 is een logistiek methode waardoor de voorraadbeheersing zorgvuldig bijgehouden wordt. Voor groentespeciaalzaken is het belangrijk dat er niet teveel producten in de voorraad liggen. Wanneer producten te lang in de voorraad liggen neemt de derving toe en daarmee ook de kosten voor de groentespeciaalzaak. Consumenten krijgen tevens door just in time levering de kwalitatief beste producten. Invloed van relaties en macht op de distributie. De bedrijfskolom is een standaard bedrijfskolom voor de gemiddelde groentespeciaalzaak. Kleine groentespeciaalzaken zullen sneller inkopen bij de teler om zo kosten te besparen. Supermarkten kopen echter heel veel producten in een keer in bij de groothandel om zo kosten te besparen. Op het gebied van kosten is het voor de gemiddelde groentespeciaalzaak erg lastig om te concurreren op prijs. Supermarkten kunnen de producten namelijk altijd voordeliger aanbieden. Voor de groentespeciaalzaak is het dus belangrijk om de kwalitatief beste producten in te kopen. Op het gebied van distributie is het voor de groentespeciaalzaak lastig om kostenbesparend in te kopen. Wanneer groentespeciaalzaken samen gaan werken is de mogelijkheid om goedkoper in te kopen wel aanwezig, aangezien het volume dan sterk toeneemt. De distributiefunctie heeft binnen de AGF branche voornamelijk een fysieke functie. Voor groentespeciaalzaken is het belangrijk dat alle producten op tijd bezorgd worden en dat deze producten ook van een hoge kwaliteit zijn. Flexibiliteit van de distribuant is noodzakelijk. •Ruimte om waarde te creëren voor de afnemer. Kant en klaar maaltijden43zijn op dit moment een belangrijke trend binnen de AGF branche. Groothandelaren kunnen hier gemakkelijk op inspelen. De groothandelaren moeten zorgen voor kwalitatief goed voorverpakte producten die meteen in de schappen kunnen bij de groentespeciaalzaken. Supermarkten maken hier al veel gebruik van en groentespeciaalzaken gaan langzaam mee in dit proces. De groentespeciaalzaken hebben in de bedrijfskolom een niet zo machtige positie als de supermarkten. Supermarkten hebben de mogelijkheid om veel meer in te kopen, wat hen een machtige positie geeft. Groentespeciaalzaken worden wel machtiger wanneer er samenwerking plaatsvindt met andere groentespeciaalzaken44.

5.3 Stakeholdersanalyse Een organisatie kent verschillende stakeholders, ook wel belangengroepen of publieke genoemd. Deze partijen kunnen direct dan wel indirect het marketingbeleid van een organisatie beïnvloeden. Met een stakeholderanalyse worden alle stakeholders bekeken en er wordt nagegaan welk effect zij hebben op de waarde creatie van de organisatie.

42http://www.logistiek.nl/nieuws/id2112-Wat_is_het_JustInTime_JIT_principe.html 43http://www.rabobank.nl/images/dh_food_agf_speciaalzaken_okt2011_2936083.pdf 44http://www.agro.nl/nrlo/achtergrondstudies/pdf/9918.pdf

22

5.4 Locatiescan45 Uit de locatiescan is naar voren gekomen dat er nog voldoende marktruimte aanwezig is om een groentespeciaalzaak te starten in Etten-Leur. Bij het opstellen van de locatiescan zijn er vanuit het desk- en fieldresearch een aantal punten opgemerkt. In Etten-Leur is er slechts 1 groentespeciaalzaak aanwezig. Een ander opvallende punt is dat in Etten-Leur weinig afvloeiing aanwezig is. De potentiële omzet volgens de theorie van Reinders Kooistra bedraagt €648.325 per jaar.

5.5 Conclusie externe analyse Aan de hand van de uitkomsten van de externe analyse kunnen de kansen en bedreigingen opgesteld

worden van de groentespeciaalzaak. Deze kansen en bedreigen komen terug in de SWOT analyse.

Kansen:

- In Etten is op dit moment geen groentespeciaalzaak aanwezig.

- Etten-Leur heeft vergeleken met de rest van Nederland meer en grotere gezinnen.

- Er is een toegenomen interesse voor producten die eerlijk geproduceerd en bereidt worden.

- Consumenten zijn bereidt om meer te betalen voor een winkelbeleving.

- Samenwerken met andere lokale ondernemers.

Bedreigingen:

- De groentespeciaalzaak ondervindt hevige concurrentie van de supermarktbranche.

- Consumenten vinden het prettig om een one stop shop te bezoeken voor al hun

boodschappen.46

- Supermarkten hanteren ruimere openingstijden.

Interne analyse In de interne analyse wordt de interne situatie van de groentespeciaalzaak in kaart gebracht. Dit zijn de beheersbare factoren binnen de groentespeciaalzaak. De interne analyse geeft een duidelijk beeld over de sterke en zwakke punten van de gemiddelde groentespeciaalzaak.

6. 7S model van McKinsey

6.1 Shared values De sfeer bij een groentespecialist is erg informeel. Dit zorgt voor een goede werksfeer en een goede samenwerking tussen collega’s. Ook bij benadering van klanten wordt de informele sfeer aangehouden om zo een goede klantenrelatie op te bouwen. Door deze informele bedrijfsvoering wordt de groenteboer niet als een verkoper beschouwt. Hij wordt gezien als de specialist voor groente. Er heerst personencultuur47 bij een groentespecialist. Dat wil zeggen dat er prioriteit aan elke individu binnen het bedrijf wordt gegeven. Een manager binnen een personencultuur staat gelijk aan de medewerkers. Echter wordt er alleen van die functie gebruik gemaakt als het noodzakelijk is.

6.2 Strategy De groentespecialist wil door middel van kwaliteit en service een meerwaarde creëren om zo te blijven bestaan. De producten dienen kwalitatief van hoog niveau te zijn in vergelijking met de grote supermarktketens. Naast de kwaliteit is de service van de groentespecialist naar de klanten toe ook erg belangrijk. Deze dient echter niet alleen van hoog niveau te zijn, maar betrokkenheid met de

45 Bijlage locatiescan 46 Bijlage enquêtes 47http://zakelijk.infonu.nl/zakelijk/25414-de-verschillende-culturen-binnen-een-bedrijf.html

23

klanten en kennis van producten zijn ook vereist. Echter heeft groentespecialist geen directe missie of visie voor haar bestaan. De groentespecialist staat ook wel bekend als een ondernemer met geen duidelijke doel.

6.3 Structure48 Groentespeciaalzaken houden over het algemeen de organisatiestructuur van de lijnorganisatie aan. In deze klassieke organisatievorm moet iedereen zich verantwoorden aan de persoon boven hem of haar (behalve de directeur). De groentespeciaalzaak bestaat meestal uit niet meer dan 5 medewerkers die onder de baas werken (het gemiddelde is 3,44 FTE). Over het algemeen zijn de groentespeciaalzaken te klein om met verschillende afdelingshoofden te werken. Ook zijn de meeste groentespeciaalzaken zelfstandig en maken ze geen deel uit van een landelijke keten. Hierdoor hebben ze niet te maken met regio of vestigingsmanagers.

6.4 Skills De groentespecialist onderscheidt zich van de supermarktketens door de kwaliteit van de producten die ze aanbieden en de service die ze verlenen. Enkele aspecten van de service zijn de kennis over de producten en de onderlinge klantenrelatie die ze met de klanten hebben opgebouwd.

6.5 Staff Medewerkers Gemiddeld werkt er 3,44 FTE bij de groentespecialist inclusief de ondernemer.49Dit betekent dat er bij de gemiddelde groentespecialist twee vaste krachten werken en één parttimer (vaak een zaterdaghulp). Het personeel van de gemiddelde groentespecialist is niet specifiek opgeleid voor de branche. 50 Management Het management bestaat vaak maar uit een personeelslid, dit is de ondernemer. De ondernemer maakt in de meeste gevallen gebruik van organisch management51. Bij organisch management beslissen de leidinggevende en de medewerkers samen hoe het werk uitgevoerd wordt. De leidinggevende helpt de medewerker op verzoek bij de uitvoering en geeft primair leiding door aandacht te besteden aan de relatie door het geven van erkenning. De valkuil bij deze manier van management is dat de leidinggevende zijn machtspositie op het spel zet en zo kan de werknemer het leiderschap in zijn of haar hand nemen.52 Cultuur53 Binnen de groentespeciaalzaak heerst er een familiaire sfeer. Dit komt onder andere door de kleine personeelsgroep. Doordat er maar weinig personeelsleden werkzaam zijn hebben ze veel met elkaar te maken. In combinatie met het organisch management zorgt dit voor een familiaire sfeer binnen het bedrijf. Afdelingen54 Gemiddeld in de groenten speciaal branche werken zo’n 3 FTE oftewel full time employee. Dit is inclusief de ondernemer/groentespecialist. De ondernemer is zelf het meeste actief in de onderneming. Onder de ondernemer heb je gemiddeld 2 tot 3 werknemers die actief zijn in de winkel. De werknemers kunnen diverse taken hebben in de winkel, dit kan zijn het snijden en bereiden van de groenten of het op de winkelvloer aanwezig zijn om klanten te helpen. Op de winkelvloer moet de

48 Bijlage Interne analyse 49http://www.hbd.nl/pages/37/Branches/AGF-Groentezaken.html 50Interviews bij medewerkers en ondernemers 51 Gesprekken met medewerkers en ondernemer 52http://123management.nl/0/030_cultuur/a300_cultuur_11_situationeel_leiderschap.html 53 Bijlage Interne analyse 54http://www.hbd.nl/pages/37/Branches/AGF-Groentezaken.html

24

werknemer de klant van advies voorzien en helpen met de producten. Tevens kan de werknemer de producten bijvullen in de winkel. Omdat er weinig mensen in een gemiddelde groentespeciaalzaak werkzaam zijn kunnen groentespeciaalzaken werken met korte lijnen. Beslissingen kunnen snel genomen en doorgevoerd worden.

6.6 Systems Systemen zijn tools die de groentespecialist helpen bij de dagelijkse zaken. Dit kunnen systemen zijn om te bestellen zoals een bestelsysteem. Er kan naast een bestelsysteem ook een systeem gehanteerd worden om de veiligheid, hygiëne of kwaliteit waarborging te testen. Risico inventarisatie55 Dit is een risico inventarisatie voor voedingsmiddelen. In dit systeem wordt een checklist gehanteerd die de ondernemer iedere dag kan afvinken. Zie bijlage nummer 5.2 voor een overzicht van de checklist van HACCP systeem. In de vers branche zoals bakkerij, kaasspecialist, groentespecialist en ambulante handel wordt vaak een minimalistisch HACCP gebruikt. Dit komt omdat voor de kleinere ondernemingen het makkelijker en eenvoudiger is om een minimalistische HACCP te gebruiken. Deze HACCP analyse wordt ook wel een hygiëne code genoemd. De hygiënecode56 is een handleiding voor hygiënisch werken in de winkel/branche. De VWA(de voedsel waren autoriteit) komt steekproefsgewijs langs om te controleren van het systeem of code en producten. Bestelsysteem In de gemiddelde groentespeciaalzaak wordt er geen gebruik gemaakt van een bestelsysteem. Er wordt per dag gekeken wat de benodigdheden zijn voor de volgende dag. Aan het einde van de dag wordt dus de bestelling geplaatst door de ondernemer/groentespecialist. Er is dus bij de meeste groentespecialisten geen automatisch bestelsysteem aanwezig zoals dit wel het geval is in de supermarkten. Bij de gemiddelde groentespecialist zijn er wel bestellijsten. Die zijn gemaakt door de ondernemer of door de brancheorganisaties waar ze bij zijn aangesloten. Hier staan de producenten met de bestelnummers weergeven.

7. Marketingmix57 In de marketingmix worden verschillende aspecten van de marketingstrategie van een groentespecialist beschreven. Deze worden hieronder onder verschillende kopjes toegelicht.

7.1 Product De producten hebben betrekking op de wijze waarop in de behoeftes van de afnemers wordt voorzien. De groentespeciaalzaak heeft als hoofdproducten aardappelen, groenten en fruit. Op kwaliteit moet de gemiddelde groentespeciaalzaak zich onderscheiden ten opzichte van de concurrenten. Door de sterke concurrentie binnen de AGF branche moeten groentespeciaalzaken bovengemiddeld presteren om te kunnen overleven. Dit betekend dat de groentespeciaalzaken iets extra’s moeten aanbieden aan de klant. In het verleden was het duidelijk dat iedereen bij de groentespeciaalzaak de AGF producten kon kopen met een goede kwaliteit. Uit interviews is gebleken dat groentespeciaalzaken op dit moment inspelen op de producttrends en de groentespeciaalzaken breiden dus ook het assortiment uit. De groentespeciaalzaak levert een breed assortiment in groente en fruit.

55Bijlage enquetes 56http://www.agf.nl/voedselveiligheid/index.asp?action=normen#hygienecode 57 http://www.intemarketing.nl/marketing/marketingmix

25

7.2 Place Een toenemende trend is dat verschillende versspecialisten zich in de buurt van elkaar vestigen58. Op deze manier versterken ze de aantrekkingskracht van de buurt, straat of winkelcentrum. Een samenwerkingsverband als dit wordt ook wel een versstraat genoemd. In een versstraat zijn bijvoorbeeld een bakker, een slager, een kaasboer en een groentespecialist aanwezig. Bij dit samenwerkingsverband kunnen ook speciale promoties ingezet worden, gericht op een gezamenlijke winstsituatie en het behouden van de klant binnen de versstraat.

7.3 Promotion De groentespecialist kan promotie voeren op twee verschillende manieren, afhankelijk van de organisatie. Een voorbeeld hiervan is of de groentespecialist onder een franchise vorm valt. Als de groentespecialist een franchisenemer is worden de promotie activiteiten door de franchisegever bepaald. Deze promotie activiteiten zijn vaak hetzelfde met andere franchisenemers en worden meestal op hetzelfde tijdstip gevoerd. Als de groentespecialist een onafhankelijke organisatie is en verder geen verplichtingen heeft is het mogelijk om alles zelf te bepalen. De meest voorkomende promotie activiteiten worden hieronder beschreven. Aansluiten bij een winkeliersvereniging Maandelijks of jaarlijks wordt er door de winkeliers die bij de vereniging betrokken zijn promotie activiteiten gehouden. Een voorbeeld is een spaaractie met als beloning een gratis artikel. De consumenten zouden hierdoor meer trouw zijn bij de winkels die met de spaaractie meedoen om het gratis artikel te kunnen bemachtigen. Reclame in regionale bladen en gouden gids Maandelijks wordt er in de regionale bladen geadverteerd om meer naamsbekendheid te creëren. Tevens worden acties van producten hierin vermeldt. Voor veel groentespeciaalzaken is het effect hiervan lastig te meten. Ook adverteren nog veel groentespeciaalzaken in de gouden gids. Reclame vanuit de branche Vanuit de AGF branche wordt er reclame voor alle groentespecialisten gemaakt. Internet De groentespecialist heeft een eigen internetwebsite met contactinformatie, bedrijfsinformatie, acties en andere relevante informatie erop vermeldt.

58 Interview groentespeciaalzaak Edwin de Wit Etten-Leur

26

Social media Uit de observatieopdracht van de websites van vers specialisten is gebleken dat er weinig tot geen groentespecialisten actief zijn op social media. De marketing van de groentespeciaalzaak is vaak niet professioneel en heeft nog veel ruimte om te groeien. Een mogelijke reden hiervoor is dat veel groentespecialisten geen duidelijke missie en visie hebben. Deze missie en visie kunnen dan in de marketingactiviteiten duidelijk naar de consument gecommuniceerd worden.

7.4 Price Op het gebied van prijs is het voor de gemiddelde groentespeciaalzaak erg moeilijk om te concurreren met de supermarkten. Door het inkoopvoordeel kan de supermarkt hun producten een stuk goedkoper aanbieden. De supermarkten zijn dus een stuk goedkoper en de groentespeciaalzaken moeten zich onderscheiden op kwaliteit en deskundigheid.

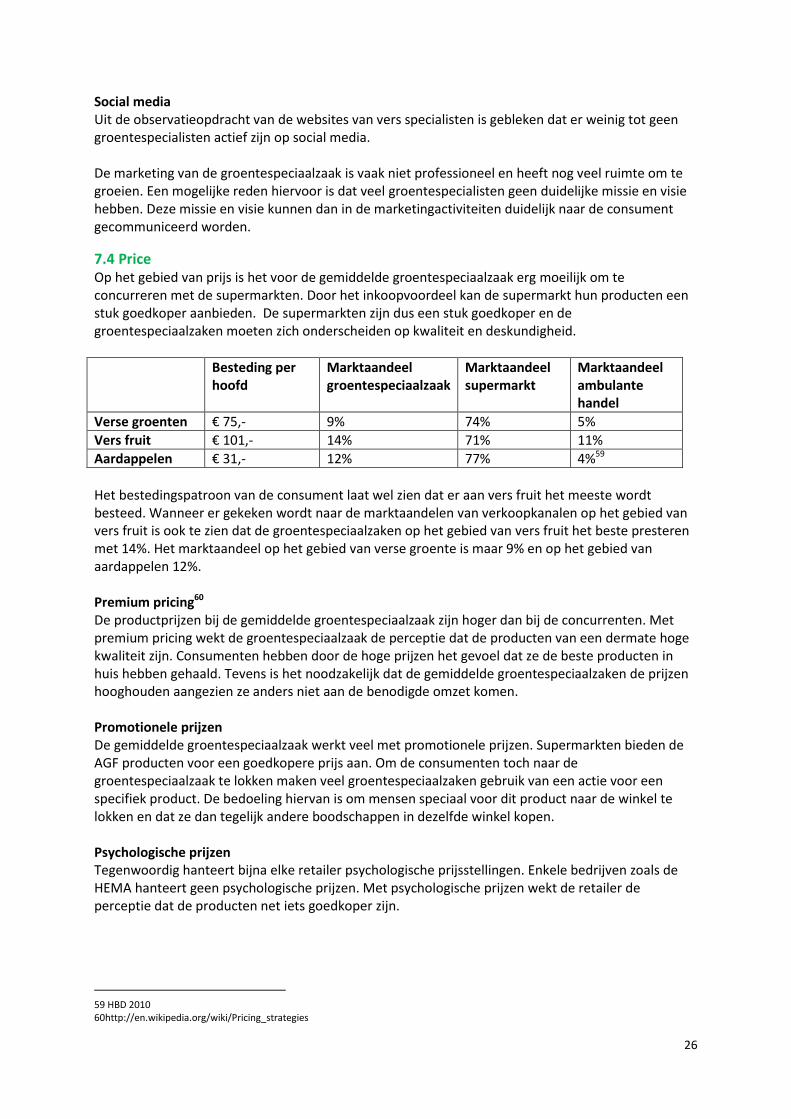

Besteding per hoofd

Marktaandeel groentespeciaalzaak

Marktaandeel supermarkt

Marktaandeel ambulante handel

Verse groenten € 75,- 9% 74% 5%

Vers fruit € 101,- 14% 71% 11%

Aardappelen € 31,- 12% 77% 4%59

Het bestedingspatroon van de consument laat wel zien dat er aan vers fruit het meeste wordt besteed. Wanneer er gekeken wordt naar de marktaandelen van verkoopkanalen op het gebied van vers fruit is ook te zien dat de groentespeciaalzaken op het gebied van vers fruit het beste presteren met 14%. Het marktaandeel op het gebied van verse groente is maar 9% en op het gebied van aardappelen 12%. Premium pricing60 De productprijzen bij de gemiddelde groentespeciaalzaak zijn hoger dan bij de concurrenten. Met premium pricing wekt de groentespeciaalzaak de perceptie dat de producten van een dermate hoge kwaliteit zijn. Consumenten hebben door de hoge prijzen het gevoel dat ze de beste producten in huis hebben gehaald. Tevens is het noodzakelijk dat de gemiddelde groentespeciaalzaken de prijzen hooghouden aangezien ze anders niet aan de benodigde omzet komen. Promotionele prijzen De gemiddelde groentespeciaalzaak werkt veel met promotionele prijzen. Supermarkten bieden de AGF producten voor een goedkopere prijs aan. Om de consumenten toch naar de groentespeciaalzaak te lokken maken veel groentespeciaalzaken gebruik van een actie voor een specifiek product. De bedoeling hiervan is om mensen speciaal voor dit product naar de winkel te lokken en dat ze dan tegelijk andere boodschappen in dezelfde winkel kopen. Psychologische prijzen Tegenwoordig hanteert bijna elke retailer psychologische prijsstellingen. Enkele bedrijven zoals de HEMA hanteert geen psychologische prijzen. Met psychologische prijzen wekt de retailer de perceptie dat de producten net iets goedkoper zijn.

59 HBD 2010 60http://en.wikipedia.org/wiki/Pricing_strategies

27

7.5 Proces Type distributiekanaal De groentespeciaalzaak heeft meerdere mogelijkheden tot distributie die hier toegelicht wordt. Naast de traditionele verkoop aan klanten zijn er nog meer mogelijkheden om afzet te realiseren voor de groentespeciaalzaak. Verkoop aan klanten in de winkel De meest voorkomende wijze van verkoop van de groentespeciaalzaak is de directe verkoop aan klanten in de winkel. Vaak aanwezig in steden en gemeenten op A2 of B1 locaties. Deze verkoop is vaak verantwoordelijk voor het grootste deel van de omzet. Bij deze wijze van verkoop is de detaillist niet afhankelijk van 1 of enkele grote klanten, maar veel kleine klanten die voor een groot omzetaandeel zorgen. Verkoop via bestelling en bezorging Steeds meer groentespeciaalzaken kiezen ervoor om bestellingen aan consumenten op te nemen en de bestelling aan huis te bezorgen. Er zijn twee soorten klanten die hier gebruik van maken61. De eerste groep zijn ouderen die slecht ter been zijn. Deze groep wil graag wat meer betalen in ruil voor het gemak dat het thuis wordt bezorgd. Daarnaast is er een groep jongere mensen (vaak 2 verdieners) die geen tijd hebben om tijdens openingstijden langs de winkel te gaan. Deze groep is ook bereidt iets meer te betalen in ruil voor het gemak van thuisbezorging. Extra distributiekanalen De gemiddelde groentespeciaalzaak past bovenstaande vormen van verkoop toe. Daarnaast zijn er ook nog andere kanalen welke de groentespeciaalzaak kan gebruiken om meer afzet te genereren. Deze methodes worden door minder groentespeciaalzaken toegepast. Verkoop aan kantoren/bedrijven Een andere interessante afzetmarkt is het leveren aan kantoren of andere bedrijven voor bijvoorbeeld lunches. De groentespeciaalzaak kan salades, kant en klare maaltijden en mogelijk zelfs verse broodjes gezond maken voor bedrijven in de lunch. Het risico is echter groter bij dit soort klanten. Wanneer een klant als deze wegvalt verlies je meteen een groot gedeelte van je omzet. Je wordt afhankelijk van enkele grote klanten in plaats van meerdere kleine klanten. Verkoop aan horeca Naast de verkoop aan consumenten(B2C) kunnen groentespeciaalzaken ook aan andere horeca bedrijven leveren (B2B). Deze klanten zijn zeer interessant omdat deze in kwantiteit meer afnemen dan consumenten. Hierbij geld echter hetzelfde risico als bij levering aan kantoren en bedrijven.

61 Conclusie uit interviews met ondernemers

28

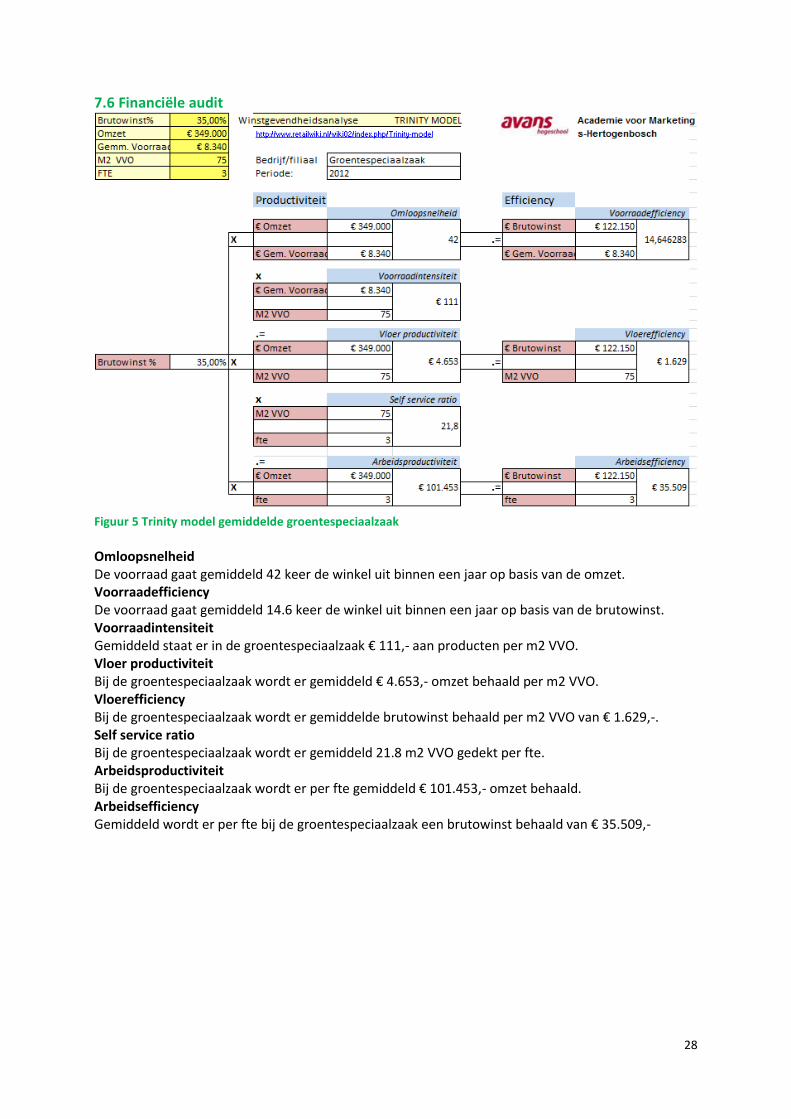

7.6 Financiële audit

Figuur 5 Trinity model gemiddelde groentespeciaalzaak

Omloopsnelheid De voorraad gaat gemiddeld 42 keer de winkel uit binnen een jaar op basis van de omzet. Voorraadefficiency De voorraad gaat gemiddeld 14.6 keer de winkel uit binnen een jaar op basis van de brutowinst. Voorraadintensiteit Gemiddeld staat er in de groentespeciaalzaak € 111,- aan producten per m2 VVO. Vloer productiviteit Bij de groentespeciaalzaak wordt er gemiddeld € 4.653,- omzet behaald per m2 VVO. Vloerefficiency Bij de groentespeciaalzaak wordt er gemiddelde brutowinst behaald per m2 VVO van € 1.629,-. Self service ratio Bij de groentespeciaalzaak wordt er gemiddeld 21.8 m2 VVO gedekt per fte. Arbeidsproductiviteit Bij de groentespeciaalzaak wordt er per fte gemiddeld € 101.453,- omzet behaald. Arbeidsefficiency Gemiddeld wordt er per fte bij de groentespeciaalzaak een brutowinst behaald van € 35.509,-

29

7.7 Conclusie interne analyse Na het behandelen van de interne analyse kunnen de volgende conclusies getrokken worden. Deze conclusies zullen in de SWOT analyse meegenomen worden. Sterktes:

- De groentespeciaalzaak levert een betere kwaliteit van producten dan haar voornaamste

concurrent, de supermarkt.

- Consumenten bezoeken de groentespeciaalzaak omdat deze kennis heeft van producten

welke de concurrenten niet kunnen leveren.

- Klanten bezoeken de groentespeciaalzaak omdat ze het persoonlijk contact prettig vinden.

Dit missen mensen vaak in de supermarkt.

- Een belangrijke sterkte van de groentespeciaalzaak is het diepe assortiment in AGF.

- Een sterkte van de groentespeciaalzaak is dat ze een kleinere structuur hanteren en het

personeel dus direct aan kunnen sturen. Beslissingen kunnen sneller gemaakt en

doorgevoerd worden dan concurrenten welke vaak grote hiërarchische organisaties zijn.

Zwaktes: - De marketing van de groentespecialist is slecht. Dit komt mede omdat de gemiddelde

groentespecialist geen duidelijke strategie, missie en visie heeft.

- De groentespeciaalzaak heeft een hogere prijs dan de supermarkt, en een hogere

prijsperceptie bij consumenten.

SWOT en confrontatiematrix Hieronder worden de sterktes, zwaktes, kansen en bedreigingen in een SWOT matrix geformuleerd. Vervolgens worden met behulp van de confrontatiematrix strategische opties geformuleerd.

8.1 SWOT

Sterktes

1. Kwaliteitsproducten

2. Kennis van producten

3. Persoonlijk contact met klanten

4. Uitgebreider product assortiment

5. Directe aansturing van het personeel door korte structuur

Zwaktes

1. Beperkt gebruik van marketing

2. Hoge prijs van de groentespeciaalzaak en de hoge prijsperceptie van de consument

3. Geen strategie, missie of visie

Kansen

1. In Etten zit geen groentespeciaalzaak

2. Samenwerking met lokale ondernemers

3. Consumenten zijn bereid meer te betalen voor winkelbeleving

4. Maatschappelijk verantwoord ondernemen

5. Meer grote gezinnen in Etten-leur dan in Nederland

Bedreigingen

1. Concurrentie van supermarkten

2. Populairiteit van one stop shopformule

3. Ruime openingstijden van de supermarkt

SWOT analyse

Groentespeciaalzaak

30

8.2 Confrontatie matrix

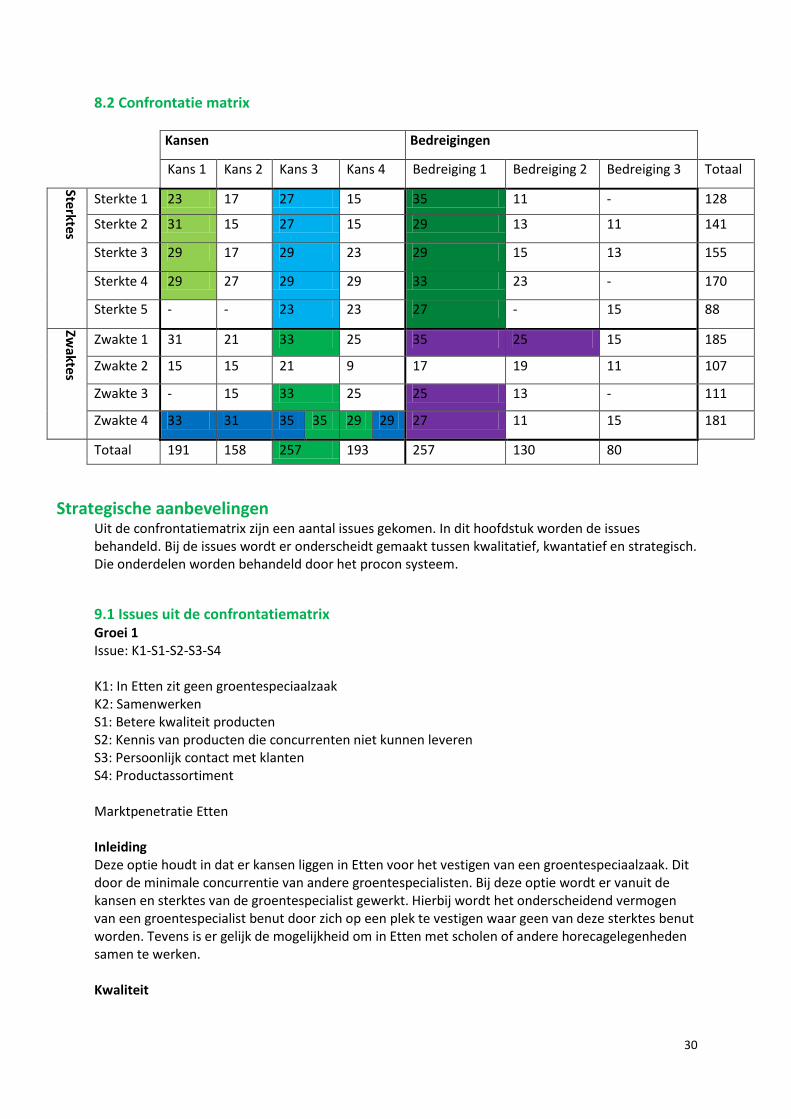

Kansen Bedreigingen

Kans 1 Kans 2 Kans 3 Kans 4 Bedreiging 1 Bedreiging 2 Bedreiging 3 Totaal

Sterktes

Sterkte 1 23 17 27 15 35 11 - 128

Sterkte 2 31 15 27 15 29 13 11 141

Sterkte 3 29 17 29 23 29 15 13 155

Sterkte 4 29 27 29 29 33 23 - 170

Sterkte 5 - - 23 23 27 - 15 88

Zwaktes

Zwakte 1 31 21 33 25 35 25 15 185

Zwakte 2 15 15 21 9 17 19 11 107

Zwakte 3 - 15 33 25 25 13 - 111

Zwakte 4 33 31 35 35 29 29 27 11 15 181

Totaal 191 158 257 193 257 130 80

Strategische aanbevelingen Uit de confrontatiematrix zijn een aantal issues gekomen. In dit hoofdstuk worden de issues behandeld. Bij de issues wordt er onderscheidt gemaakt tussen kwalitatief, kwantatief en strategisch. Die onderdelen worden behandeld door het procon systeem.

9.1 Issues uit de confrontatiematrix Groei 1 Issue: K1-S1-S2-S3-S4 K1: In Etten zit geen groentespeciaalzaak K2: Samenwerken S1: Betere kwaliteit producten S2: Kennis van producten die concurrenten niet kunnen leveren S3: Persoonlijk contact met klanten S4: Productassortiment Marktpenetratie Etten Inleiding Deze optie houdt in dat er kansen liggen in Etten voor het vestigen van een groentespeciaalzaak. Dit door de minimale concurrentie van andere groentespecialisten. Bij deze optie wordt er vanuit de kansen en sterktes van de groentespecialist gewerkt. Hierbij wordt het onderscheidend vermogen van een groentespecialist benut door zich op een plek te vestigen waar geen van deze sterktes benut worden. Tevens is er gelijk de mogelijkheid om in Etten met scholen of andere horecagelegenheden samen te werken. Kwaliteit

31

Pro De groentespecialist beschikt over meer knowhow van de producten en kan advies op maat geven voor de consument. De supermarkt heeft dit niet zo in sterke mate als de groentespecialist. Daarnaast biedt de supermarkt een vrij standaard assortiment aan. De groentespecialist daarentegen heeft een veel grotere variëteit producten. Er zal dus een onderscheidend assortiment ontstaan ten opzichte van de supermarkt, waarbij de consument een breder advies kan krijgen. Samenwerkingsverbanden met horecagelegenheden genereren meer naamsbekendheid binnen Etten. Zo komen er meer consumenten naar de winkel Con Consument hechten toch geen waarde aan de extra service en gaan voor het one stop gemak van de supermarkt. De consument krijgt nu de keuze tussen groenten en fruit uit de supermarkt of groenten en fruit van de groentespecialist. De keus van de consument wordt nu bepaald door andere factoren dan plaats. Het kan dus zijn dat de consumenten voor de prijs kiezen en voor de knowhow van de groentespecialist. Tevens bestaat er de kans dat consumenten het verschil van kwaliteit niet merken tussen de supermarkt en groentespecialist. Dit zal dan komen omdat de groenten en fruit toch een homogeen product is Kwantiteit Pro Door het optimaliseren van het assortiment en de kwaliteit kan er een nieuwe groentespeciaalzaak in Etten gevestigd worden. Door het brede assortiment gekoppeld met een top kwaliteit spreekt deze groentespeciaalzaak een bredere doelgroep aan dan de concurrenten in Etten. Dit zal resulteren in een betere afzet. Door meer afzet kan er ook een betere inkoopprijs gerealiseerd worden bij de groothandels. Tevens wordt er door samenwerking ook meer afzet gerealiseerd. Con Wanneer de nieuwe groentespeciaalzaak de kwalitatief beste producten in huis wilt hebben, zal dit direct invloed hebben op de verkoopprijs. De prijsperceptie bij de consumenten kan hierdoor verslechteren. Door het uitbreiden van het assortiment zal de verkoopprijs opnieuw stijgen. Strategisch perspectief Pro Een concept opzetten in Etten waar momenteel geen concurrentie is vanuit groentespeciaalzaken. Vervolgens door middel van kwalitatieve producten, product kennis, productassortiment en persoonlijk contact met klanten een duurzaam concurrentievoordeel creëren om toekomstige concurrentie te weren. Con Het concurrentievoordeel van supermarkten is momenteel nog groot. De groentespeciaalzaak moet uniek genoeg zijn om zich met een duurzaam concurrentievoordeel te onderscheiden van de supermarkten. Zonder dit voordeel is het vestigen in Etten niet rendabel genoeg. Groei 2 Issue: K3-S1-S2-S3-S4-S5 K3: Consumenten zijn bereid meer te betalen voor winkelbeleving S1: Betere kwaliteit producten S2: Kennis van producten die concurrenten niet kunnen leveren S3: Persoonlijk contact met klanten S4: Productassortiment S5: Directe aansturing van personeel door korte structuur Optimalisatie winkelbeleving groentespeciaalzaak Inleiding

32