Sovereign Asset and Liability Division Monetary and … · 2008-07-04 · la deuda (externa e...

43

Sovereign Asset and Liability Division Monetary and Capital Markets Department F l ió d Formulación de una Estrategia de Deuda de Mediano Plazo: pasos a seguir y primeras etapas seguir y primeras etapas Taller sobre Estrategias de Deuda y Gestión del Riesgo Guatemala Junio 23-25, 2008 Instructor: Jaime Delgadillo 2006.06.24

Transcript of Sovereign Asset and Liability Division Monetary and … · 2008-07-04 · la deuda (externa e...

Sovereign Asset and Liability Division

Monetary and Capital Markets Department

F l ió d Formulación de una Estrategia de Deuda de Mediano Plazo: pasos a

seguir y primeras etapasseguir y primeras etapasTaller sobre Estrategias de Deuda y Gestión del Riesgo

GuatemalaJunio 23-25, 2008

Instructor: Jaime Delgadillo

2006.06.24

Contenido

En que consiste, variables a serEn que consiste, variables a ser consideradas, características Pasos en la formulación de la estrategiaPasos en la formulación de la estrategiaVínculos con análisis de sostenibilidadRol explicito para el desarrollo del mercadoRol explicito para el desarrollo del mercado de deuda internoGestión de activos y pasivosGestión de activos y pasivosPasivos contingentes

2006.06.24 2

En que consiste una Estrategia de Deuda

La estrategia establece un marco de gmediano/largo plazo para la gestión de la deuda, con objetivos clarosIdentifica una cartera de deuda “ideal” aprobadaIdentifica una cartera de deuda ideal , aprobada por las autoridades y sirve de guía para los gestores de deuda.L t t i d d d ti t lLa estrategia de deuda tiene en cuenta las preferencias del soberano y sus objetivos de desarrolloLa estrategia de deuda se basa en análisis de sostenibilidad y de costos/ riesgos de la cartera

2006.06.24 3

La Importancia de una estrategia de deuda

Elaborar e implementar una estrategia de deuda es uno p gde los objetivos fundamentales de la gestión de la deuda

Aunque existe una estrategia de deuda implícita en losAunque existe una estrategia de deuda implícita en los países en desarrollo, es importante formalizar una estrategia aprobada por las autoridades

Una estrategia de deuda de mediano/largo plazo adecuada reduce los riesgos relacionados con una cartera gde deuda mal estructurada

2006.06.24 4

La importancia de una estrategia de deuda

Provee un marco en relación a las características de la tcartera.

Establece metas, que guían las operaciones de deuda en , q g pel mediano y largo plazo.

Contribuye a reducir la vulnerabilidad del país a losContribuye a reducir la vulnerabilidad del país a los choques económicos y financieros.

Aclara los objetivos de endeudamiento del gobierno yAclara los objetivos de endeudamiento del gobierno, y mejora la transparencia de la gestión de la deuda

2006.06.24 5

Contexto actual

Muchos países en desarrollo implementanMuchos países en desarrollo implementan una estrategia implícita, o de facto. Las consecuencias pueden ser malasconsecuencias pueden ser malas.Muy pocos países de ingresos bajos publican la estrategia de deudapublican la estrategia de deuda.Pocos efectúan un análisis de costo/riesgoLa fragmentación de las responsabilidades evita elaborar una estrategia.

2006.06.24 6

Contexto actual (Cont.)Una estrategia formal de gestión de la deuda es mas g grigurosa

Identifica los riesgos implícitos en la gestión de la deudaExplica el contexto de la cartera existenteExplica el contexto de la cartera existenteDescribe la probable evolución de la gestión de la deudaDescribe el análisis subyacente a las recomendaciones Articula las decisiones, la racionalidad de las mismas y las conclusiones efectuadasSe describe de una manera entendible para los ministros y el publico

2006.06.24 7

Evolución reciente en países emergentes

Muchos países de ingresos medios y bajos han p g y jhecho esfuerzos para adoptar un perfil de deuda menos riesgoso

El perfil de vencimiento se ha extendido para la deuda interna y la deuda externa (P. ej. : C l bi P ú)Colombia, Perú)

En ciertos países se disminuyó la proporción de p y p pdeuda en divisas extranjeras (P. ej. Brasil, Colombia, México...)

2006.06.24 8

l ió i íEvolución reciente en países emergentes

Se emite mas deuda con tasas de interés fija (P.Se emite mas deuda con tasas de interés fija (P. ej. Brasil, Indonesia, Perú...)

Uso de otras operaciones (como swaps) para p ( p ) pmejorar el perfil de la deuda.Se publica la estrategia de deuda (P. ej. Brasil, Bulgaria, Colombia, Republica Checa, Indonesia, etc.)

En ciertos países se ha mejorado la liquidez, di t l d i di d l d i dmediante el uso de indicadores, calendarios de

emisiones, etc.

2006.06.24 9

Elementos claves de la EstrategiaObjetivosObjet osContexto macroeconómicoEvaluación de la situación actualIndicación sobre la composición de cartera deseadaPlan de financiamiento para el periodo inmediatoMargen de flexibilidad

l d d lRestricciones institucionales y de mercado a la implementación de la estrategia

2006.06.24 10

Factores que influyen sobre la estrategia de Factores que influyen sobre la estrategia de deuda

Análisis

Costo/riesgo

Estrategia de Gestión

Información sobre costo riesgoRestricciones

de deuda PublicaRestriccionesde demanda

Restriccionescambiarias

Marco macroeconómico

sostenibilidad Deuda

Fuentes de financia-

miento/ mercado

Iniciativasdesarrollo de mercados

Información costo y riesgo

2006.06.24 11

Punto de partida: entender la cartera de Punto de partida: entender la cartera de deuda

Evaluar la magnitud de los riesgosEvaluar la magnitud de los riesgosDeuda / PIBExterna : InternaExterna : InternaConcesional : No concesionalTasa fija : Tasa FlotanteMoneda local: Monedas extranjerasPlazo promedio Perfil de amortizaciónPasivos contingentes

2006.06.24 12

Paso 1: Identificar los objetivos y el ámbito Paso 1: Identificar los objetivos y el ámbito de la deuda

Objetivo: asegurar las necesidades de financiamiento delObjetivo: asegurar las necesidades de financiamiento del gobierno y los pagos del servicio, al costo mas bajo posible, de manera consistente con un grado prudente de riesgoriesgo

Un objetivo secundario consiste en respaldar el desarrollo j pdel mercado de deuda interno.

Identificar otros objetivos de política como la políticaIdentificar otros objetivos de política, como la política monetaria, que puedan influir en la formulación de la estrategia

2006.06.24 13

Paso 1: Identificar los objetivos y el ámbito Paso 1: Identificar los objetivos y el ámbito de la deuda (Cont.)

íCobertura: Como mínimo, debe incluir el total de la deuda (externa e interna) del gobierno central

La determinación de la cobertura dependerá del grado de influencia de la estrategiagrado de influencia de la estrategia

L b t d l EDMP d b liLa cobertura de la EDMP debe ampliarse gradualmente cuando exista información

2006.06.24 14

Paso 2: Identificar el costo y riesgo de la Paso 2: Identificar el costo y riesgo de la deuda existente

Entender la estructura y los riesgos de la deudaEntender la estructura y los riesgos de la deuda existente es fundamental para desarrollar una EDMPEvaluar información de deuda, desglosada por moneda, ti d d ti d i t t t ltipo de acreedor, tipo de instrumento, por tasas, plazos, etc.La información debe mostrar el perfil del servicio de la pdeuda y del plazoExaminar el stock de la deuda con base en indicadores de costo/ riesgo, identificando fuentes de vulnerabilidadde costo/ riesgo, identificando fuentes de vulnerabilidad

2006.06.24 15

Paso 3: Identificar posibles fuentes Paso 3: Identificar posibles fuentes potenciales de financiamiento

Analizar si el uso esta restringido a ciertosAnalizar si el uso esta restringido a ciertos propósitos

Evaluar si se requiere de co financiamiento, o si existen condicionalidades para los desembolsos

Si existen limites sobre los montos que podrían ser contratados de las fuentes identificadas

2006.06.24 16

Paso 3 (Cont.)

Evaluar nuevos instrumentos financieros queEvaluar nuevos instrumentos financieros que estarían disponibles durante la vigencia de la EDMP Evaluar que derivados financieros podrían ser accesibles y como estos afectarían la yimplementación de la estrategia Evaluar como podría variar la disponibilidad de financiamiento de varias fuentes

2006.06.24 17

Paso 4: Identificar la base de proyecciones Paso 4: Identificar la base de proyecciones fiscales y monetarias

E t d l t t d lEntender el contexto macro de la estrategia y como interactúa con la gestión d l d dde la deuda. Evaluar condiciones del mercado para nueva deuda o para refinanciamientos Interpretar políticas, riesgos y restricciones p p , g yque influyan en formulación de la estrategia.

2006.06.24 18

g

Paso 4 (Cont.)

Interacción con política monetaria y fiscalInteracción con política monetaria y fiscal

Entendimiento de políticas financieras,Entendimiento de políticas financieras, regulatorias o de impuestos.

Informarse sobre análisis financieros de otras fuentes

Obtener criterio de autoridades fiscales

2006.06.24 19

Paso 4 (Cont.)

Vi ió l b b l i i bVisión clara sobre balance primario y base de proyecciones (análisis de sostenibilidad d l d d )de la deuda) Obtener criterio sobre evolución de políticas, monetaria, cambiaria y la balanza de pagosDeterminar la forma de las curvas de rendimiento relevantes

2006.06.24 20

Paso 4 (Cont.)

Identificar los escenarios de riesgo relevantes, y los impactos sobre el costo del financiamientolos impactos sobre el costo del financiamiento Reflejar los stress tests y escenarios analizados en el marco de sostenibilidad de la deuda (DSF)en el marco de sostenibilidad de la deuda (DSF)Generar nueva proyección para variables fiscales claves, , políticas monetarias esperadas e sca es c a es, , po t cas o eta as espe adas eimpacto sobre las curvas de rendimiento

2006.06.24 21

Paso 5: Revisar los factores estructurales Paso 5: Revisar los factores estructurales de largo plazo

f íIdentificar características estructurales de la economía que puedan influir sobre la composición deseable de la deuda:composición deseable de la deuda:

Shock financiero externoVariaciones en los términos de intercambioVariaciones en los términos de intercambioAcceso a financiamiento concesionalRiesgo de inflación g

2006.06.24 22

Paso 5 (Cont.)

Incluir otros temas como:Incluir otros temas como:Dependencia de productos básicosVariaciones de precios de productos básicosP ti d ti ió d fi i i t i lPerspectivas de continuación de financiamiento concesionalTendencia de largo plazo del tipo de cambio real efectivoTendencia inflacionaria de largo plazo

La evolución de estos factores en el tiempo, en la expectativa de las autoridades, guiaran la selección de estrategias de deuda de mediano plazo

2006.06.24 23

Paso 6: Identificar los trade-offs costo-Paso 6: Identificar los trade-offs costo-riesgo para estrategias alternativas

Id tifi t t i l tIdentificar estrategias relevantes (cualitativamente o cuantitativamente), y evaluar futuros escenarios del balance primario y tasasfuturos escenarios del balance primario y tasas de mercadoLas estrategias deben ser evaluadas bajo escenarios de riesgo/stress Considerar estrategia existente (implícita), en la composición de la deudacomposición de la deuda. Identificar estrategias alternativas que mitiguen vulnerabilidades observadas

2006.06.24 24

vulnerabilidades observadas

Paso 6 (Cont.)Considerar estrategias alternativas para desarrollar el g pmercado de deuda internaSi cuenta con herramientas adecuadas, realizar evaluación cuantitativa del costo y riesgo de estrategiasevaluación cuantitativa del costo y riesgo de estrategias alternativasSimular el impacto de varias opciones de financiamiento, mas el servicio de deuda existente y futuramas el servicio de deuda existente y futura Incluir escenarios con variables macroeconómicas identificadas en el Paso 4

2006.06.24 25

Paso 6 (Cont.)

Evaluar que características de la deudaEvaluar que características de la deuda podrían mitigar las fuentes de volatilidad del presupuestopresupuesto Considerar determinantes de ingresos y gastos del gobierno y el grado degastos del gobierno y el grado de vulnerabilidad externa de la economíaEsta evaluación debe ser complementadaEsta evaluación debe ser complementada con un análisis de la composición de la deuda que aminore el impacto de los shocks

2006.06.24 26

deuda que aminore el impacto de los shocks

Paso 6 (Cont.)

Analizar las estrategias propuestas en el Paso 3 yAnalizar las estrategias propuestas en el Paso 3 y determinar la factibilidad de su implementación Identificar restricciones para aplicación de las

t t i di ti l l t id destrategias y discutirlas con las autoridades para eliminar restriccionesLos resultados de las estrategias deben serLos resultados de las estrategias deben ser resumidos (en cuadros o gráficos)

2006.06.24 27

Paso 7: Revisar la EDMP con autoridades Paso 7: Revisar la EDMP con autoridades monetarias y fiscales

Ajustar estrategias si existiese un potencial riesgoAjustar estrategias si existiese un potencial riesgo presupuestario, o de sostenibilidad de la deudaImplicaciones sobre las condiciones monetarias deben ser discutidas con el banco centralEvaluar impacto sobre la balanza de pagos y nivel de riesgo de rollover en función a reservasriesgo de rollover en función a reservas Evaluar repercusiones de estrategia sobre el tipo de cambio

2006.06.24 28

Paso 7 (Cont.)Evaluar impacto de la inversión esperada de p plos inversionistas con autoridades monetarias y del sector financiero A i i d b l l t i lAsimismo, deben evaluarse las potenciales implicaciones sobre la estabilidad financiera Evaluar la posibilidad de una situación deEvaluar la posibilidad de una situación de “crowding out” Ajustar estrategia si evaluación precedente j g pindica cambios en los supuestos macro subyacentes

2006.06.24 29

Paso 8: Presentar recomendaciones de la Paso 8: Presentar recomendaciones de la EDMP para su aprobación

Someter las recomendaciones de la EDMP alSometer las recomendaciones de la EDMP al Ministro de Finanzas para su aprobaciónResaltar las implicaciones de cada alternativa

l d ll d l dpara el desarrollo del mercado Incluir recomendaciones sobre aspectos legales o regulatorios.regulatorios.

La estrategia de deuda debe ser formalizada para su implementación

2006.06.24 30

f i é i b h kReferencias estratégicas- benchmarks

La estrategia de deuda generalmente se expresa enLa estrategia de deuda generalmente se expresa en términos de referencias estratégicas o benchmarks

Composición, o stock, benchmarksóNueva emisión, o flujo, benchmarks

BenchmarksProveen una guía transparente para la nueva emisión y para laProveen una guía transparente para la nueva emisión y para la gestión de la cartera hacia adelanteEspecifica niveles a ser logrados y rangos para indicadores numéricos relevantesnuméricos relevantesDescribe los principios que se siguen al emitir nueva deuda y al administrar el stock de la deuda existente

2006.06.24 31

Vínculos con análisis de sostenibilidad de Vínculos con análisis de sostenibilidad de la deuda

La sostenibilidad de la deuda es esencial para la estabilidad económica y es elemento clave de la estrategia Las consecuencias de un endeudamiento excesivo pueden ser gravesPaíses de ingresos bajos tienen pocaPaíses de ingresos bajos tienen poca flexibilidad sobre condiciones financieras

2006.06.24 32

Vínculos con análisis de sostenibilidad de la Vínculos con análisis de sostenibilidad de la deuda (Cont.)

La capacidad de pago depende delLa capacidad de pago depende del endeudamiento actual, la evolución de déficit futuros, y los recursos (PIB, exportaciones y otros ingresos)otros ingresos).Se puede evaluar la sostenibilidad de la deuda con indicadoresP. ej., bajo el marco HIPC:

VPN de la deuda externa publica/exportaciones : 150%150%VPN de la deuda externa publica/ingresos públicos : 250%

2006.06.24 33

Vínculos con análisis de sostenibilidad de la Vínculos con análisis de sostenibilidad de la deuda (Cont.)

La estrategia de deuda se nutre del análisis deLa estrategia de deuda se nutre del análisis de sostenibilidad

Usa proyecciones comunes para variables macroeconómicas clave: PIB, balance primario, gastos e ingresos, etc.clave: PIB, balance primario, gastos e ingresos, etc.

Identificar indicadores de riesgo relevantes Tasa del servicio de la deuda a ingresos presupuestarios/servicio deuda externa a exportacionespProporción a ser rolled over en los próximos 12 mesesProporción denominada en moneda extranjera

Impacto de una depreciación de 5% / 20% ?áAnálisis de costo/riesgo

Identificar stress tests Vincular con análisis de sostenibilidad

2006.06.24 34

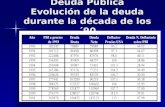

Vínculos con análisis de sostenibilidad de la Vínculos con análisis de sostenibilidad de la deuda

Ej l d i l ió d i di d d d dEjemplo de simulación de indicadores de deuda

2006.06.24 35

Rol explicito para el desarrollo del mercado Rol explicito para el desarrollo del mercado domestico

Todos los emisores comparten un conjunto deTodos los emisores comparten un conjunto de objetivos comunes:

Necesidad de obtener financiamientoMantener bajos costos financieros Mantener bajos los riesgos del balance

PeroPero ...Las opciones de cartera están restringidas por las condiciones del mercado

Solución ...Mercados profundos y eficientes

2006.06.24 36

Rol explicito para el desarrollo del mercado Rol explicito para el desarrollo del mercado domestico (Cont.)

Los mercados de títulos del gobierno aumentan laLos mercados de títulos del gobierno aumentan la eficiencia de los mercados internos de capital Promueven el desarrollo institucional y regulatorio, necesarios para diversificar los mercados del sectornecesarios para diversificar los mercados del sector privado

Crea curvas de rendimientoGenera apetito para las inversionesGenera apetito para las inversiones

Facilita la colocación de capital para fines productivosEl verdadero costo de oportunidad del financiamiento se refleja en tasas de interés de mercadoMagnifica el crecimiento económico

Puede promover el uso de la moneda local, Ej. “desdolarizacion”

2006.06.24 37

Rol explicito para el desarrollo del mercado Rol explicito para el desarrollo del mercado domestico (Cont.)

Facilita una gestión de deuda eficazFacilita una gestión de deuda eficazPermite al gobierno transitar hacia un mejor perfil de deudaReduce los costos del emisorAumenta la flexibilidad para responder a shocks presupuestariospresupuestariosProvee los medios para el financiamiento no inflacionario del déficit

d d d l líPermite mayor independencia de la política monetariaContribuye a una mayor estabilidad macroeconómica

2006.06.24 38

Rol explicito para el desarrollo del mercado Rol explicito para el desarrollo del mercado domestico (cont.)

Ganan tanto el gobierno como el sector privadoGanan tanto el gobierno como el sector privado Genera incentivos para el ahorro

Mejora el acceso del gobierno al financiamiento j gMejora la fortaleza de los intermediarios financierosMejora el acceso del sector privado al capital

lPero, se requiere un compromiso a aceptar los resultados del mercadoSi se introducen nuevos instrumentos seSi se introducen nuevos instrumentos, se necesita un compromiso de continuar ofreciéndolos, aun un cantidades mínimas

2006.06.24 39

Gestión de pasivos

Análogo a la optimización de la cartera deAnálogo a la optimización de la cartera de activos

S ñ l f t fi i t d t iSeñala una frontera eficiente de costo y riesgoRequiere una visión de aversión al riesgoG l t l t t i d d dGeneralmente expresa la estrategia de deuda recomendada en términos de referencias estratégicasestratégicas

2006.06.24 40

óGestión de pasivosLa estrategia se selecciona teniendo en cuenta los trade-offs riesgo/costo, las preferencias del soberano, y su tolerancia de riesgo.Se debería considerar las estrategias que se encuentran en la línea de frontera de eficiencia, que lleva el menor costo y el menor riesgo.

2006.06.24 41

Pasivos contingentes

Es importante incorporar los pasivos contingentes en laEs importante incorporar los pasivos contingentes en la estrategia de deuda ya que pueden generar una crisis

Un pasivo contingente es una obligación que se materializa en caso de un evento particular.

En el caso de un pasivo contingente explícito, el gobierno reconoce su responsabilidad directa (ej. garantías del p ( j ggobierno; sistemas de seguro estatal)

2006.06.24 42

Pasivos contingentes

Se trata de un pasivo contingente implícitoSe trata de un pasivo contingente implícitocuando el gobierno no tiene una obligación contractual sino “moral” o indirecta.

Se debería medir el costo de los pasivos contingentes para adoptar una gestión decontingentes para adoptar una gestión de riesgos prudente.

El gobierno debería decidir los limites de sus pasivos contingentes.

2006.06.24 43