skripsi full2

132

UNIVERSITAS INDONESIA ANALISIS TERHADAP KEPUTUSAN DISPUTE SETTLEMENT BODY WORLD TRADE ORGANIZATION (WTO) PADA KASUS US-CLOVE CIGARETTES (TOBACCO CONTROL ACT) 2012 DIPANDANG DARI PENERAPAN PRINSIP NATIONAL TREATMENT (PERLAKUAN NASIONAL) SKRIPSI DIAN ESTERINA TAMBUNAN 0906519381 FAKULTAS HUKUM PROGRAM STUDI ILMU HUKUM KEKHUSUSAN HUBUNGAN TRANSNASIONAL DEPOK JULI 2013

-

Upload

bagas-akhmad -

Category

Documents

-

view

477 -

download

1

description

skripsi

Transcript of skripsi full2

UNIVERSITAS INDONESIA

ANALISIS TERHADAP KEPUTUSAN DISPUTE SETTLEMENTBODY WORLD TRADE ORGANIZATION (WTO) PADA KASUS

US-CLOVE CIGARETTES (TOBACCO CONTROL ACT) 2012DIPANDANG DARI PENERAPAN PRINSIP NATIONAL

TREATMENT (PERLAKUAN NASIONAL)

SKRIPSI

DIAN ESTERINA TAMBUNAN0906519381

FAKULTAS HUKUMPROGRAM STUDI ILMU HUKUM

KEKHUSUSAN HUBUNGAN TRANSNASIONALDEPOK

JULI 2013

UNIVERSITAS INDONESIA

ANALISIS TERHADAP KEPUTUSAN DISPUTE SETTLEMENTBODY WORLD TRADE ORGANIZATION (WTO) PADA KASUS

US-CLOVE CIGARETTES (TOBACCO CONTROL ACT) 2012DIPANDANG DARI PENERAPAN PRINSIP NATIONAL

TREATMENT (PERLAKUAN NASIONAL)

SKRIPSI

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum

DIAN ESTERINA TAMBUNAN0906519381

FAKULTAS HUKUMPROGRAM STUDI ILMU HUKUM

KEKHUSUSAN HUBUNGAN TRANSNASIONALDEPOK

JULI 2013

HALAMAN PERNYATAAN ORISINALITAS

Skripsi ini adalah hasil karya saya sendiri,

.' .dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan benar.

• y ' .• ' -

Nama : Dian Esterina Tambunan

NPM : 0901\:'81Tanda Tangan: ~

Tanggal : 4 Juli 2013

11

HALAMANPENGESAHAN

Skripsi ini diajukan oleh :

_ rna

- ~-

Program Studidul Skripsi

: Dian Esterina Tambunan: 0906519381: Ilmu Hukum: Analisis Terhadap Keputusan Dispute Settlement Body WorldTrade Organization (WTO) Pada Kasus US-Clove Cigarettes(Tobacco Control Act) 2012 Dipandang Dari PenerapanPrinsip National Treatment (Perlakuan Nasional)

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterimaebagai bagian persyaratan yang diperlukan untuk memperoleh gelararjana Hukum pada Program Studi Ilmu Hukum, Fakultas Hukum,.niversitas Indonesia.

DEWAN PENGUJI

Pembimbing I : Adijaya Yusuf, S.H., LLM. ( )

Pembimbing I : Hadi R. Pumama, S.H., LL.M. ( ):

Penguj i : Prof. Dr. Sidik Suraputra, S.H. ( )

Penguj i : Prof. A. Zen U. Purba, S.H., LL.M ( )

?enguj i : AdolfWarouw, S.H., LL.M. ( )

Penguj i : Emmy Ruru, S.H., LL:,M. ( )

Penguj i : Arie Afriansyah, S.H., MIL. e~)

Penguj i : Melda Kamil A., S.H., LL.M, Ph.D. e )

Penguj i : Prof. Hikmahanto 1., S.H., LL.M., Ph.D.( )

Ditetapkan di : Depok

Tanggal : 4 Juli 2013

111

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Indonesia, saya yang bertanda tangan di

bawah ini:

Nama : Dian Esterina Tambunan

NPM

Program Studi

Fakultas

Jenis Karya

: 0906519381

: lImu Hukum

: Hukum

: Skripsi

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Universitas Indonesia Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty

Free Right) atas karya ilmiah saya yang berjudul:

Analisis Terhadap Putusan Dispute Settlement Body World Trade

Organization (WTO) Pada Kasus US-Clove Cigarettes (Tobacco Control Act)

2012 Dipandang Dari Penerapan Prinsip National Treatment (Perlakuan

Nasional)

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti

. .oneksklusif uu, Universitas Indonesia berhak menyimpan,

engalih: .edia/formatkan, mengelola dalam bentuk pangkalan data (database),

erawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama

- . a sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Dem ikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Depok

Pada tanggal : 4 Juli 2013

Yang menyatakan

(Dian Esterina Tambunan)

vi

v

KATA PENGANTAR

Salam Damai Sejahtera.

Segala puja dan puji syukur Peneliti agungkan pada Tuhan Yang Maha

Esa, Tuhan Maha Pengasih, Maha Penyayang, dan Maha Pemurah yang telah

senantiasa menganugerahkan limpahan kasih dan karunia-Nya kepada Peneliti,

sehingga Peneliti dapat menyelesaikan skripsi ini dengan baik dan tepat pada

waktunya, sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum pada

Falkutas Hukum Universitas Indonesia.

Peneliti menyadari bahwa selesainya skripsi ini tidak terlepas dari bantuan

para pihak yang telah mendukung Peneliti dan juga berbagai pihak yang telah

membantu Peneliti menyelesaikan perkuliahan di Fakultas Hukum Universitas

Indonesia. Oleh karena itu Peneliti hendak mengucapkan terima kasih kepada :

a. Adijaya Yusuf, S.H., LL.M, selaku Dosen Pembimbing I. Terima kasih atas

kesediaan waktu, pikiran, dan tenaga untuk mengarahkan Peneliti dalam

penyusunan skripsi ini.

b. Hadi Rahmat Purnama, S.H., LL.M, selaku Dosen Pembimbing II. Terima

kasih. Atas waktu, pikiran, dan tenaga yang diberikan kepada Peneliti dalam

penyusunan skripsi.

c. Papa, dr. Mangisi Tambunan, SpOG. Terima kasih Papa sudah selalu

mendukung dan mengingatkan Peneliti untuk mengerjakan skripsi dengan

baik dan tepat waktu.

d. Mama, Riana Netty Pardede. Terima kasih Mama yang selalu sangat

mendukung dan selalu menasihati dan mendoakan Peneliti sepanjang

penyusunan skripsi. I love you, Mom.

e. Abang I, Felix Marcel Tambunan, S.H., M.H., LL.M. Terima kasih Koko

yang selalu mendukung dan selalu mau mendengarkan keluhan serta

memberikan saran kepada Peneliti dalam penyusunan skripsi.

f. Abang II, dr. David Oktavianus Tambunan, S. Ked., B. Med. Terima kasih

Bebi yang selalu mendukung dan selalu bersedia membantu Peneliti dalam

penyusunan skripsi.

vi

g. FnF (Anita Patresya Damanik, Brimanti Sari, Timothy Solomon Zebua,

Kristen Natalia Doloksaribu, Kristian Takasdo Simorangkir, Hana Monica

Hutabarat, Vinca Vinenska, Anindita Sasidwikirana Djatmiko, Adrianus

Madika, Budy Apriastuti Evita, Hana Pertiwi, Ferny Melissa Tobing). Terima

kasih FnF atas persahabatan dan suka duka yang kita miliki selama

perkuliahan serta dukungan telah kalian berikan pada Peneliti selama

penyusunan skripsi.

h. Astari Anjani. Terima kasih Star atas persahabatan dan dukungan yang telah

diberikan kepada Peneliti selama penyusunan skripsi.

i. Hana Pertiwi. Terima kasih Madam Tarot telah memberikan dukungan dan

mengerjakan skripsi bersama dengan Peneliti selama penyusunan skripsi.

j. Aldila Mesra. Terima kasih Bidadari atas dukungan yang telah diberikan dan

menghiasi hari-hari Peliti selama penyusunan skripsi.

k. Shafira Nindya Putri. Terima kasih Sapi telah memberikan dukungan dan

mengerjakan skripsi dengan susah payah bersama dengan Peneliti.

l. Tanti Hartati. Terima kasih Bu Haji telah memberikan dukungan dan

mengerjakan skripsi dengan Peneliti selama Penyusunan Skripsi.

m. Octaviana Pramustika. Terima kasih Nona atas dukungan yang telah

diberikan kepada Peneliti selama penyusunan skripsi.

n. Teman-teman PK VI. Terima kasih teman-teman seperjuangan untuk selama

ini di FHUI.

Serta semua pihak yang tidak dapat disebutkan di sini satu persatu, namun

tidak mengurangi rasa terima kasih Peneliti atas segala bantuan, doa, dan

dukungan yang selalu diberikan kepada Peneliti dalam menyelesaikan penulisan

skripsi. Akhir kata, Peneliti menyadari bahwa skripsi ini pun tidak luput dari

berbagai kekurangan baik dar segi materi maupun segi teknik penulisan. Semoga

skripsi ini akan membawa manfaat bagi pengembangan ilmu pengetahuan.

Depok, Juli 2013

Dian Esterina Tambunan

vii

ABSTRAK

Nama : Dian Esterina Tambunan

Program Studi : Ilmu Hukum

Judul Skripsi : Analisis Terhadap Putusan Dispute Settlement Body World

Trade Organization (WTO) Pada Kasus US-Clove Cigarettes

(Tobacco Control Act) 2012 Dipandang Dari Penerapan

Prinsip National Treatment (Perlakuan Nasional)

Pada bulan September 2009, Presiden Obama menandatangani Family Smoking

Prevention and Tobacco Control Act (Bagian 907 (a) (1) (A)) yang berlaku di

Amerika Serikat. Undang-undang tersebut bertujuan untuk menurunkan tingkat

perokok muda di kalangan masyarakat AS, dengan melarang produksi dan

perdagangan rokok beraroma, termasuk rokok kretek dan rokok beraroma buah-

buahan. Setelah dilakukannya pengesahan terhadap UU tersebut, Indonesia

mengalami dampak kerugian yang sangat besar terhadap bidang perdagangan,

karena hampir 99% rokok kretek yang dijual di AS merupakan produk impor dari

Indonesia. Dengan hal ini, Indonesia akhirnya mengajukan klaim kepada Dispute

Settlement Body WTO bahwa Amerika Serikat telah melanggar ketentuan WTO

mengenai prinsip Perlakuan Nasional (National Treatment). Kemudian, setelah

melalui proses penyelesaian sengketa oleh Dispute Settlement Body WTO, maka

Indonesia dimenangkan dalam kasus ini, dengan memutus bahwa Amerika Serikat

telah melanggar prinsip National Treatment yang terdapat dalam Pasal 2.1

Technical Barrier to Trade Agreement. Prinsip National Treatment mengatur

bahwa setiap negara anggota WTO berkewajiban untuk memberikan perlakuan

yang sama terhadap produk sejenis, baik yang diproduksinya di dalam negeri

maupun yang berasal dari impor negara anggota WTO lainnya. Penelitian ini

membahas kesesuaian interpretasi prinsip National Treatment menurut Pasal 2.1

Technical Barrier to Trade Agreement dalam kasus US-Clove Cigarettes

(Tobacco Control Act) 2012 dengan pengaturan prinsip National Treatment secara

umum dalam ketentuan WTO, sehingga penelitian ini menggunakan metode

yuridis normatif dengan menggunakan beberapa perjanjian WTO yang berkaitan

dengan prinsip National Treatment seperti General Agreement on Tariff and

Trade1994 dan Technical Barrier to Trade Agreement.

Kata kunci : Prinsip National Treatment, Prinsip Non-Diskriminasi, World Trade

Organization (WTO), Hukum WTO

viii

ABSTRACT

Name : Dian Esterina Tambunan

Major : Law

Title : Analysis of the World Trade Organization Dispute

Settlement Body Decision on the Application of National

Treatment Principle in US-Clove Cigarettes (Tobacco

Control Act) 2012

In June 2009, President Obama signed the Family Smoking Prevention and

Tobacco Control Act that applied in United State of America. The Act aiming to

reduce the youth smoker in United States America, by banning production and

sale of the flavoured cigarettes, including clove cigarettes and fruit flavoured

cigarettes. After the ratification of that Act, Indonesia suffered for major losses in

the trade area, because almost 99% of the clove cigarettes that sold in United

States America is the import product from Indonesia. Because of this treatment,

Indonesia filed claim against United States of America to the Dispute Settlement

Body WTO, that United States of America has violate the WTO Agreements

related to the National Treatment principle. Furthermore, after held the dispute

settlement process by Dispute Settlement Body WTO, therefore Dispute

Settlement Body WTO ruled that United State of America violate the National

Treatment principle in accordance to Article 2.1 Technical Barrier to Trade

Agreement. The National Treatment principle requires the State parties to treat no

less favourable to imported products than like products of national origin. This

thesis discusses the compliance of the interpretation of the National Treatment

Principle in WTO case US-Clove Cigarettes (Tobacco Control Act) 2012 with the

general regulations on the National Treatment Principle in the WTO, therefore

this thesis using the normative juridical research method by utilizing some WTO

agreements related to the National Treatment Principle, such as General

Agreement on Tariff and Trade1994 and Technical Barrier to Trade Agreement.

Key Words : National Treatment Principle, Non Discrimination Principle, World

Trade Organization (WTO), WTO Law

ix

DAFTAR ISI

HALAMAN JUDUL………………………………………………………………i

HALAMAN PERNYATAAN ORISINALITAS…………………………………ii

HALAMAN PENGESAHAN……………………………………………………iii

KATA PENGANTAR…………………………………………………………....iv

HALAM PERNYATAAN PERSETUJUAN PUBLIKASI……………………...vi

ABSTRAK/ABSTRACT……………………………………………………vii/viii

DAFTAR ISI……………………………………………………………………..ix

1. PENDAHULUAN1.1 Latar Belakang……………………………………………………………11.2 Pokok Permasalahan…………………………………………………….101.3 Tujuan Penelitian………………………………………………………..101.4 Kerangka Konsepsional…………………………………………………111.5 Metode Penelitian……………………………………………………….121.6 Sistematika Penulisan…………………………………………………...13

2. PRINSIP NATIONAL TREATMENT SEBAGAI PRINSIP NON-DISKRIMINASI…………………………………………………………...152.1 Pendahuluan……………………………………………………………..152.2 Prinsip National Treatment dalam Pasal III:2 GATT 1994……………..18

2.2.1 Pengaturan Prinsip National Treatment dalam Pasal III:2, kalimatpertama GATT 1994……………………………………………...18

2.2.2 Pengaturan Prinsip National Treatment dalam Pasal III:2, kalimatkedua GATT 1994………………………………………………..22

2.3 Prinsip National Treatment dalam Pasal III:4 GATT 1994……………..262.4 Pengecualian terhadap Pemberlakuan Prinsip National Treatment…......342.5 Kesimpulan……………………………………………………………...44

3. PRINSIP NATIONAL TREATMENT DALAM PASAL 2.1 TECHNICALBARRIER TO TRADE AGREEMENT……………………………………463.1 Pendahuluan……………………………………………………………..463.2 Prinsip National Treatment dalam Pasal 2.1 TBT Agreement…………..543.3 Hubungan antara Prinsip National Treatment dalam Pasal III:4 GATT dan

Pasal 2.1 TBT Agreement……………………………………………….643.4 Kesimpulan……………………………………………………………...67

4. ANALISIS PUTUSAN DISPUTE SETTLEMENT BODY WTO PADAKASUS WTO US-CLOVE CIGARETTES (TOBACCO CONTROL ACT)2012 MENGENAI PRINSIP NATIONAL TREATMENT.........................694.1 Pendahuluan……………………………………………………………..694.2 Kasus Posisi……………………………………………………….…….69

x

4.3 Argumentasi Hukum dari Para Pihak mengenai Prinsip NationalTreatment………………………………………………………………..704.3.1 Argumentasi Hukum Indonesia……………………….………….704.3.2 Argumentasi Amerika Serikat…………………………………....73

4.4 Laporan Panel…………………………………………………………...784.4.1 Interpretasi Panel Mengenai Prinsip National Treatment………..784.4.2 Kesimpulan dan Putusan Panel…………………………………..90

4.5 Laporan Appellate Body………………………………………………...90

4.5.1 Argumentasi Hukum Amerika Serikat…………………………....90

4.5.2Interpretasi Appellate Body mengenai Prinsip National

Treatment………………………………………………………....92

4.5.3 Kesimpulan dan Rekomendasi Appellate Body…………………..98

4.6 Pembahasan terhadap Interpretasi Prinsip National Treatment oleh

Dispute Settlement Body WTO pada Kasus US-Clove Cigarettes

(Tobacco Control Act) dibandingkan dengan Pengaturan Prinsip National

Treatment dalam Ketentuan WTO……………………………………...99

4.7 Kesimpulan…………………………………………………………....107

5. PENUTUP…………………………………………………………………1105.1 Kesimpulan……………………………………………………………110

DAFTAR PUSTAKA…………………………………………………………..121

Universitas Indonesia

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pada tanggal 4 April 2012, akhirnya Indonesia memenangkan kasus WTO

US-Clove Cigarettes (Tobacco Control Act) dengan Amerika Serikat (AS).

Sengketa ini bermula saat Presiden Obama menandatangani Family Smoking

Prevention and Tobacco Control Act (Bagian 907 (a) (1) (A)) yang kemudian

aktif berlaku pada bulan September 2009. Undang-undang tersebut bertujuan

untuk menurunkan tingkat perokok muda di kalangan masyarakat AS, dengan

melarang produksi dan perdagangan rokok beraroma, termasuk rokok kretek dan

rokok beraroma buah-buahan.1 Hal ini didasari bahwa anak-anak dan remaja

menjadi suka merokok karena beberapa produk rokok memakai tambahan rasa

(flavour). Dengan demikian, rokok yang menggunakan rasa tambahan ini dilarang

diperdagangkan di AS yang mana rokok kretek asal Indonesia termasuk di

dalamnya. Tetapi, ketentuan tersebut mengecualikan rokok beraroma mentol

produksi dalam negeri AS. Setelah dilakukannya pengesahan terhadap UU

tersebut, Indonesia mengalami dampak yang sangat besar terhadap bidang

perdagangan, karena hampir 99% rokok kretek yang dijual di AS merupakan

produk impor dari Indonesia.2 Kerugian yang dialami oleh Indonesia yang

diperkirakan timbul dari larangan ekspor rokok kretek mencapai US$ 200.000.000

1“WTO Kembali Memenangkan Kasus Rokok Kretek Indonesia”,http://bisniskeuangan.kompas.com/read/2012/04/06/17203199/WTO.Kembali.Menangkan.Kasus.Rokok.Kretek.Indonesia, diakses tanggal 20 Desember 2012 pukul 16.00. WIB.

2“Diplomasi Perdagangan RI dalam Tatanan Perdagangan Dunia: WTO Setuju BentukPanel Sengketa mengenai Larangan Perdagangan Rokok Kretek di Amerika Serikat”, PublikasiSiaran Pers Kementrian Perdagangan Dalam Negeri Republik Indonesia pada tanggal 21September 2012.

Universitas Indonesia

2

per tahun. Selain itu, pelarangan rokok kretek ini juga sangat dirasakan oleh para

petani tembakau.3

Dengan hal ini, Indonesia akhirnya membawa masalah ini ke Badan

Penyelesaian Sengketa WTO (Dispute Settlement Body WTO/DSB WTO).

Setelah proses konsultasi yang berlangsung panjang tanpa mencapai kesepakatan,

Indonesia akhirnya mengajukan pembentukan Panel ke DSB WTO atas dasar AS

melanggar ketentuan WTO mengenai prinsip Perlakuan Nasional (National

Treatment). Prinsip ini memiliki ketentuan umum yang diatur dalam Pasal III:2

dan III:4 GATT 1944. Hal ini juga diatur secara khusus dalam Pasal 2.1 Technical

Barrier to Trade (TBT) Agreement. Dalam prinsip National Treatment, setiap

negara anggota WTO berkewajiban untuk memberikan perlakuan yang sama

terhadap produk sejenis, baik yang diproduksinya di dalam negeri maupun yang

berasal dari impor negara anggota WTO lainnya. Berdasarkan prinsip ini, Panel

WTO menemukan bahwa kebijakan AS tidak sesuai dengan ketentuan WTO

tersebut, karena rokok kretek dan rokok mentol adalah produk sejenis (like

products), dan keduanya memiliki daya tarik yang sama bagi kaum muda.

Menurut WTO, kebijakan yang membedakan perlakuan terhadap dua produk

sejenis, merupakan tindakan yang tidak adil atau kurang menguntungkan (less

favourable).

Lalu, Pemerintah AS yang tidak puas terhadap keputusan panel yang

dikeluarkan pada 2 September 2011, melakukan banding ke WTO melalui

Appelate Body (AB) pada 5 Januari 2012. Hasil banding yang dikeluarkan

Appelate Body, menegaskan kembali bahwa keputusan panel sebelumnya adalah

benar, dan pemerintah AS telah mengeluarkan kebijakan yang tidak konsisten

dengan ketentuan WTO. Lebih lanjut, Appellate Body merekomendasikan kepada

DSB agar meminta Pemerintah AS untuk membuat kebijakan sesuai dengan

ketentuan dalam TBT Agreement.4

3”Ekspor Rokok ke AS Dilarang, RI Rugi US$ 200 Juta Per Tahun”, di akses darihttp://www.neraca.co.id/2011/09/05/ekspor-rokok-ke-as-dilarang-ri-rugi-us-200-juta-per-tahun/,akses tanggal 22 September 2012.

4“WTO Kembali Memenangkan Kasus Rokok Kretek Indonesia”,http://bisniskeuangan.kompas.com/read/2012/04/06/17203199/WTO.Kembali.Menangkan.Kasus.Rokok.Kretek.Indonesia, diakses tanggal 20 Desember 2012 pukul 16.00. WIB.

Universitas Indonesia

3

Dengan demikian, dari kasus WTO diatas, maka peneliti tertarik untuk

membahasnya lebih lanjut dengan menitikberatkan pada ketentuan WTO

mengenai prinsip National Treatment. Namun, sebelumnya akan diberikan

penjelasan singkat mengenai WTO sendiri. Pada tahun 1944, diadakanlah

Konferensi mengenai masalah-masalah ekonomi di Bretton Woods, New

Hampshire, Amerika Serikat, yang mana menghasilkan tiga pilar, yaitu Dana

Moneter Internasional atau International Monetary Fund (IMF), Bank

Internasional untuk Rekonstruksi dan Pembangunan (International Bank for

Reconstruction and Development) atau sekarang lebih dikenal dengan nama Bank

Dunia (World Bank), dan Organisasi Perdagangan Internasional atau International

Trade Organization (ITO).5 Setelah pendirian Perserikatan Bangsa-Bangsa atau

United Nations (PBB), perundingan mengenai perdagangan multilateral diadakan

dalam kerangka Dewan Ekonomi dan Sosial PBB. Oleh karena itu, Dewan

Ekonomi dan Sosial PBB merundingkan ITO, yang termasuk dalam bidang

perdagangan multilateral, dan mengesahkan resolusi pembentukan ITO pada

tahun 1946.6

Perundingan-perundingan mengenai pembentukan ITO dan sistem

perdagangan internasional dimulai di London pada tahun 1946 dan berlanjut di

New York pada tahun 1947. Perundingan-perundingan yang diadakan di London

dan New York tersebut berujung pada pertemuan Jenewa pada tahun 1947.

Pertemuan Jenewa mempunyai tiga tujuan, yaitu : (i) menyusun Piagam ITO; (ii)

menyiapkan jadwal pengurangan tariff; (iii) menyiapkan perjanjian multilateral

yang berisi prinsip-prinsip umum perdagangan yang dinamakan Persetujuan

Umum mengenai Tarif dan Perdagangan atau General Agreement on Tariffs and

Trade (GATT 1947).7 Proses ratifikasi Piagam ITO tidak berjalan lancar dan pada

akhirnya Piagam ITO tidak pernah dapat dilaksanakan. Penyebabnya adalah

Amerika Serikat tidak mau meratifikasi piagam tersebut. Dengan tidak dapat

5 Peter van den Bossche, The Law and Policy of the World Trade Organization(Cambridge : Cambridge University Press, 2005), hal. 2.

6 Mitsuo Matsushita, Thomas J. Schoenbaum, Petros C. Mavroidis, The World TradeOrganization: Law, Practice, and Policy (United State: Oxford University Press, 2003), hal. 1-2.

7 Ibid., hal. 2.

Universitas Indonesia

4

dilaksanakannya piagam tersebut, ITO tidak jadi berdiri sebagai organisasi

internasional. GATT 1947 yang tadinya akan dilaksanakan dalam kerangka ITO

tetap berjalan sebagai persetujuan multilateral yang mengatur perdagangan

internasional dan negara-negara di dunia menyelesaikan masalah-masalah

perdagangan melalui serangkaian perundingan multilateral yang dikenal dengan

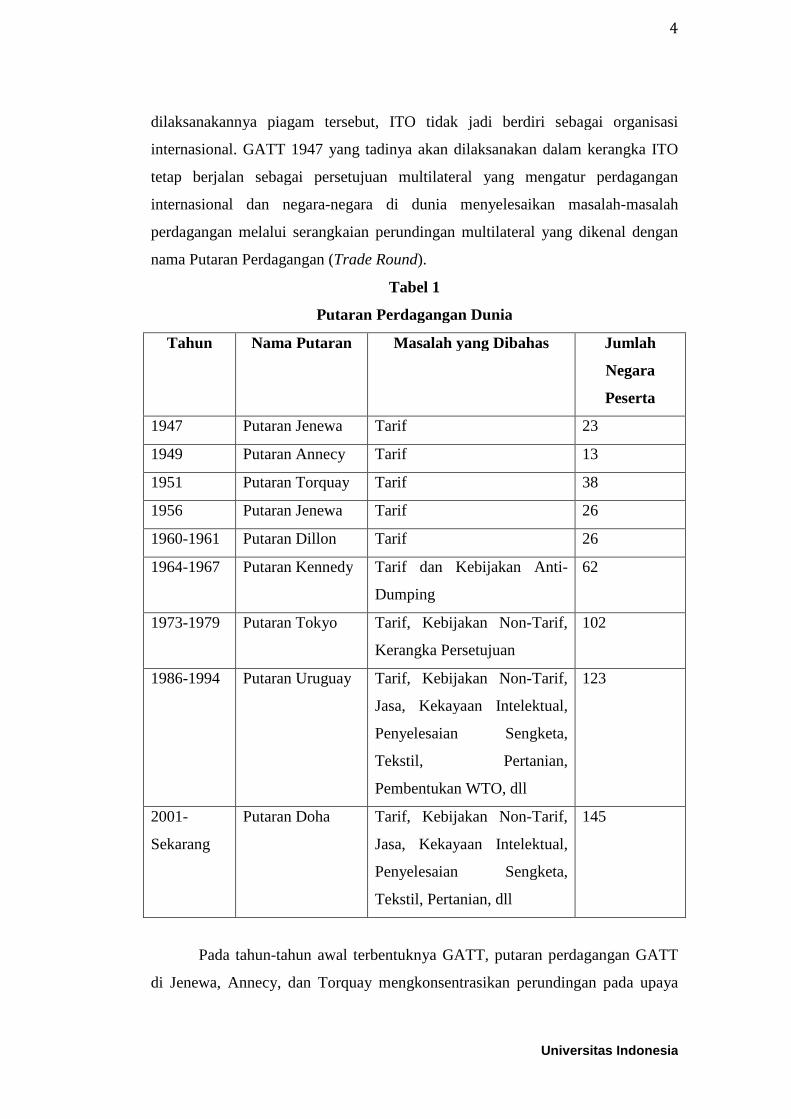

nama Putaran Perdagangan (Trade Round).

Tabel 1

Putaran Perdagangan Dunia

Tahun Nama Putaran Masalah yang Dibahas Jumlah

Negara

Peserta

1947 Putaran Jenewa Tarif 23

1949 Putaran Annecy Tarif 13

1951 Putaran Torquay Tarif 38

1956 Putaran Jenewa Tarif 26

1960-1961 Putaran Dillon Tarif 26

1964-1967 Putaran Kennedy Tarif dan Kebijakan Anti-

Dumping

62

1973-1979 Putaran Tokyo Tarif, Kebijakan Non-Tarif,

Kerangka Persetujuan

102

1986-1994 Putaran Uruguay Tarif, Kebijakan Non-Tarif,

Jasa, Kekayaan Intelektual,

Penyelesaian Sengketa,

Tekstil, Pertanian,

Pembentukan WTO, dll

123

2001-

Sekarang

Putaran Doha Tarif, Kebijakan Non-Tarif,

Jasa, Kekayaan Intelektual,

Penyelesaian Sengketa,

Tekstil, Pertanian, dll

145

Pada tahun-tahun awal terbentuknya GATT, putaran perdagangan GATT

di Jenewa, Annecy, dan Torquay mengkonsentrasikan perundingan pada upaya

Universitas Indonesia

5

penurunan tarif untuk mendorong perdagangan agar lebih terbuka. Putaran-

putaran perdagangan tersebut menghasilkan penurunan 45.000 tarif yang bernilai

USD 10 miliar, yang merupakan seperlima dari perdagang dunia.8 Putaran

Kennedy mulai membahas mengenai masalah dumping dan kebijakan anti-

dumping. Akan tetapi, kerangka tentang persetujuan anti-dumping tersebut

memperkenalkan prosedur dan standar untuk menghitung margin dumping dan

menentukan apakah industri domestik dirugikan atau tidak.9 Putaran Uruguay

menghasilkan Persetujuan Pembentukan Organisasi Perdagangan Dunia atau

Agreement Establishing the World Trade Organization (Marrakesh Agreement),

yang memuat sejumlah persetujuan sebagai lampiran. Marrakesh Agreement

memuat kerangka umum institusional untuk menyelenggarakan hubungan dagang

di antara negara-negara anggotanya.10 Lalu, putaran ini juga melakukan

perbaharuan terhadap GATT 1947 yang mana menghasilkan GATT 1994.

Lampiran 1, 2, dan 3 Marrakesh Agreement dinamakan Persetujuan

Perdagangan Multilateral (Multilateral Trade Agreement) yang merupakan satu

kesatuan yang tak terpisahkan dari Persetujuan WTO.11 Lampiran 1 Marrakesh

Agreement terdiri dari: (i) Lampiran 1A, yaitu Persetujuan Multilateral dalam

Perdagangan Barang (Multilateral Agreements on Trade in Goods); (ii) Lampiran

1B, yaitu Persetujuan Umum dalam Perdagangan Barang (General Agreements on

Trade in Services and Annexes); (iii) Lampiran 1C, yaitu Persetujuan dalam

Aspek-aspek Perdagangan terkait dengan Hak Kekayaan Intelektual (Agreement

on Trade-Related Aspects of Intellectual Property).12 Lampiran 2 Marrakesh

Agreement adalah Kesepakatan Penyelesaian Sengketa atau Understanding on

Rules and Procedures Governing the Settlement of Disputes (DSU). Sementara,

Lampiran 3 Marrakesh Agreement memuat Mekanisme Tinjauan Kebijakan

8 Departemen Luar Negeri Republik Indonesia, Sekilas WTO (World TradeOrganization), Edisi Kelima, (Jakarta: Direktorat Perdagangan, Perindustrian, Investasi, dan HakKekayaan Intelektual, Direktorat Jenderal Multilateral Departemen Luar Negeri RI, 2008), hal. 6.

9 Mitsuo Matsushita, Thomas J. Schoenbaum, Petros C. Mavroidis, Op.cit., hal. 401.

10 World Trade Organization, Agreement Establishing the World Trade Organization(Marrakesh : World Trade Organization, 1994), Pasal I:1.

11 Ibid., Pasal II:2.

12 Ibid., Daftar Lampiran.

Universitas Indonesia

6

Perdagangan (Trade Policy Review Mechanism).13 Lampiran 1, 2, 3 Marrakesh

Agreement bersifat imperatif untuk ditandatangai oleh setiap negara yang ingin

menjadi anggota WTO. Sedangkan Lampiran 4 Marrakesh Agreement yang

bernama Persetujuan Perdagangan Plurilateral (Plurilateral Trade Agreement)

bersifat fakultatif.14

Persetujuan Perdagangan Plurilateral hanya mengikat negara-negara

anggota yang telah menandatanganinya secara terpisah. Persetujuan Perdagangan

Plurilateral tidak memberikan hak dan kewajiban bagi negara-negara anggota

yang tidak menandatangani persetujuan tersebut.15 Agar Marrakesh Agreement

dan lampiran-lampirannya berjalan dengan efektif, maka WTO mempunyai sistem

penyelesaian sengketa yang diatur dalam DSU. DSU berlaku untuk konsultasi dan

penyelesaian sengketa antara negara-negara anggota mengenai hak dan kewajiban

berdasarkan Persetujuan WTO.16

Berdasarkan Marrakesh Agreement, WTO terbentuk pada tanggal 1

Januari 1995, merupakan organisasi payung (umbrella) yang bertanggung jawab

atas implementasi GATT 1994, General Agreement in Service, The Agreement on

Trade-Related Aspect of Intellectual Property Rights (TRIPS), dan aturan WTO

lainnya. World Trade Organization (WTO) atau organisasi perdagangan dunia

adalah organisasi beranggotakan sebagian besar negara di dunia, yang berperan

dalam mengatur hubungan perdagangan internasional dalam rangka peningkatan

pembangunan ekonomi dan standar hidup bagi negara-negara anggotanya.17

Maka, WTO bertanggung jawab atas semua perjanjian multilateral dan plurilateral

yang dihasilkan dari putaran Uruguay dan perjanjian-perjanjian yang akan

dibentuk.18

13 Departemen Luar Negeri Republik Indonesia, loc. cit.

14 Ibid.

15 World Trade Organization, Agreement Establishing the World Trade Organization,Pasal II:3.

16 World Trade Organization, Understanding on Rules and Procedures Governing theSettlement of Disputes (Uruguay: World Trade Organization, 1994), Pasal I:1.

17 Adolf Warouw, “Kata Pengantar”, dalam Pengantar Hukum WTO oleh Peter van denBossche, Daniar Natakusumah, dan Joseph Wira Koesnaidi (Jakarta : Yayasan Obor Indonesia,2010), hal. xi.

18 UNCTAD, Business Guide to the Uruguay Round (Geneva: 1996), hal. 33.

Universitas Indonesia

7

WTO didirikan oleh negara anggotanya dengan maksud dan tujuan

bersama yaitu:19

(1) Meningkatkan standar hidup.

(2) Memberikan lapangan pekerjaan.

(3) Pertumbuhan pendapatan dan permintaan efektif .

(4) Perkembangan produksi dan perdagangan barang dan jasa

(5) Mengusahakan perlindungan lingkungan hidup

Dalam mengejar tujuan-tujuan tersebut, ada langkah-langkah positif untuk

menjamin agar negara berkembang, khususnya yang terbelakang, mendapat

bagaian dari pertumbuhan perdagangan internasional sesuai dengan kebutuhan

pembangunan ekonomi. Selain itu, WTO juga merupakan badan internasional

yang dibentuk sebagai upaya untuk mendorong terciptanya liberisasi

perdagangan dan menghasilkan aturan-aturan perdagangan multilateral yang

transparan dan adil yang salah satunya adalah bidang perdagangan barang.20

Lalu, adapun fungsi dari WTO yang dapat dilihat dalam Pasal III dari

Marrakesh Agreement, yaitu:21

a. Memfasilitasi pelaksanaan, administrasi, dan pengoperasian serta membvantu

dalam pencapaian tujuan dari perjanjian WTO dan perjanjian-perjanjian

multilateral lainnya dan memberikan kerangka untuk pelaksanaan,

administrasi, dan operasi Plurilateral Trade Agreement

b. Menyediakan forum untuk negosiasi antara anggota-anggotanya mengenai

hubungan perdagangan serta forum untuk melakukan negosiasi selanjutnya

antara negara-negara anggotanya mengenai hubungan perdagangan

multilateral

c. Mengadministrasikan sistem penyelesaian sengketa

d. Mengadministrasikan Mekanisme Pengawasan kebijakan nasional suatu

negara di bidang perdagangan

19 World Trade Organization, Agreement Establishing the World Trade Organization,paragraf 1 mukadimah.

20 Direktorat Perdagangan, Perindustrian, Investasi, dan HKI, Direktorat JenderalMultilateral, Departemen Luar Negeri, Sekilas WTO, Edisi keempat, hal.1.

21 World Trade Organization, Agreement Establishing the World Trade Organization,Pasal III.

Universitas Indonesia

8

e. Melakukan kerjasama degan IMF (International Monetary Fund), World

Bank, dan badan-badan afiliasinya dengan maksud untuk mencapai suatu

hubungan yang lebih erat dalam pembuatan kebijakan ekonomi global

Kunci utama dalam hukum WTO adalah prinsip Non-diskriminasi. Prinsip

Non-diskriminasi merupakan prinsip yang melarang adanya diskriminasi dari

suatu negara. Pengaturan prinsip Non-diskriminasi terbagi dua macam prinsip

yaitu prinsip Most Favoured Nations (Perlakuan MFN) dan prinsip National

Treatment.22 Prinsip Non-diskriminasi melalui dua prinsip tersebut berlaku pada

barang dan jasa. Namun pada pembahasan dalam makalah ini akan memfokuskan

pada prinsip National Treatment yang berlaku terhadap barang yang diatur dalam

GATT 1994 (General Agreement on Tariffs and Trade) serta ketentuan WTO

lainnya. Menurut Pasal III GATT 1994, Prinsip National Treatment merupakan

larangan terhadap diskriminasi pada barang impor. Secara umum, prinsip ini

merupakan kewajiban yang melarang Negara anggota WTO untuk

memperlakukan produk impor kurang menguntungkan dibandingkan dengan

produk domestik yang sama, pada saat produk impor memasuki pasar domestik.23

Pada Pasal III:1 GATT 1994 memberikan ruang lingkup pengaplikasian dari

Pasal III GATT 1994 tersebut, yaitu24

a. pajak dan biaya internal

b. perundang-undangan, peraturan dan persyaratan yang mempengaruhi

penjualan, transportasi, distribusi, atau penggunaan barang

c. peraturan internal mengenai kuantitas dalam pencampuran, proses atau

penggunaan barang dalam proporsi tertentu

Tujuan dari Pasal III GATT 1994 ini jelas terungkap dalam putusan-

putusan panel yang memeriksa pelanggaran terhadap pasal tersebut. Misalnya

dalam laporan panel mengenai Italian Discrimination against Imported

Agricultural Machinery menyatakan bahwa tujuannya adalah untuk

memperlakukan barang impor dalam cara yang sama seperti barang dalam negeri

22 Huala Adolf, Hukum Perdagangan Internasional (Jakarta : Raja Grafindo, 2005), hal.108

23 Peter van den Bossche, Op. cit., hal 327-328.

24 Mitsuo Matsushita, Thomas J. Schoenbaum, Petros C. Mavroidis, Op. cit., hal. 157.

Universitas Indonesia

9

begitu barang-barang tersebut telah pabean. Lalu laporan panel tahun 1989

tentang United States Section 337 of the Tariff Act of 1930 dinyatakan bahwa

tujuan Pasal III GATT 1994 adalah untuk menjamin agar tindakan-tindakan dalam

negeri tidak dikenakan atas barang-barang impor atau pun barang domestik,

sehingga memberikan proteksi terhadap barang dalam negeri.25 Kewajiban dalam

prinsip National Treatment mencakup internal taxes (pajak internal) dan technical

regulations (peraturan teknis).26

Secara khusus, kewajiban dari prinsip National Treatment melalui

technical regulations diatur dalam salah satu annex dari GATT 1994 yaitu

Technical Barrier to Trade Agreement (TBT Agreement). Kewajiban technical

regulations ini diatur dalam Pasal 2.1 TBT Agreement yaitu negara anggota harus

mengambil ukuran wajar dalam pemberlakuan technical regulations terhadap

produk impor dari negara anggota lainnya melalui perlakuan yang tidak lebih

menguntungkan produk domestik negara tersebut yang merupakan produk yang

sama. Namun kewajiban technical regulations ini dapat dikecualikan jika produk

impor tersebut dapat mengancam keselamatan, kesehatan, dan perlindungan

lingkungan atau keamanan nasional suatu negara.27

Dalam pemberlakuan prinsip National Treatment ini masih ada

pelanggaran yang dilakukan oleh negara- negara anggota WTO. Maka, hal ini

sering menimbulkan sengketa antara para negara anggota WTO. Salah satunya

kasus WTO US-Clove Cigarettes (Tobacco Control Act) antara Indonesia dan AS

yang telah dijelaskan sebelumnya. Dengan demikian, dalam skripsi ini akan

dibahas mengenai pengaturan prinsip National Treatment dalam ketentuan WTO

serta melakukan analisis terhadap kasus WTO mengenai WTO US-Clove

Cigarettes (Tobacco Control Act) yaitu dengan memperbandingkan interpretasi

prinsip National Treatment dalam putusan DSB WTO dalam kasus WTO tersebut

25 Hata, Perdagangan Internasional dalam Sistem GATT dan WTO (Bandung: PT RefikaAditama, 2006), hal. 97-98.

26 World Trade Organization, General Agreement on Tariffs and Trade (Uruguay: WorldTrade Organization, 1994), Pasal 3.

27 World Trade Organization, Technical Barrier to Trade Agreement (Uruguay: WorldTrade Organization, 1994), Pasal 3.1.

Universitas Indonesia

10

dengan prinsip National Treatment yang diatur secara umum di dalam ketentuan

WTO.

1.2 Pokok Permasalahan

Berdasarkan uraian pada bagian latar belakang diatas, maka penulis telah

merumuskan beberapa permasalahan dalam penelitian ini sebagai berikut :

1. Bagaimana pengaturan prinsip National Treatment sebagai prinsip Non

Diskriminasi dalam ketentuan WTO?

2. Bagaimana pengaturan prinsip National Treatment di dalam Pasal 2.1 TBT

Agreement ?

3. Bagaimana interpretasi prinsip National Treatment oleh Dispute Settlement

Body WTO dalam kasus WTO US-Clove Cigarettes (Tobacco Control Act)

2012?

1.3 Tujuan Penelitian

Penelitian ini diharapkan dapat memberi pemahaman mengenai

pengaturan prinsip National Treatment dalam perjanjian-perjanjian WTO dan

penerapannya dalam perdagangan internasional. Penelitian ini memiliki tujuan

umum untuk mengetahui pengaturan prinsip National Treatment dalam sistem

perdagangan internasional WTO. Melalui penelitian ini masyarakat dapat

mengetahui melalui perjanjian-perjanjian internasional khususnya di WTO dan

berbagai sengketa yang telah diajukan oleh negara-negara anggota WTO kepada

DSB WTO mengenai pengaturan prinsip National Treatment di dalam sistem

perdagangan internasional. Kegiatan ekspor-impor terhadap barang telah banyak

dilakukan oleh negara-negara anggota WTO. Dalam hal ini, prinsip National

Treatment diperlukan sebagai suatu bentuk perlindungan pada barang impor yang

berada dalam suatu wilayah negara karena barang impor tersebut sangat rentan

dengan perlakuan diskriminasi dari negara tersebut. Maka dengan demikian,

penulis berharap dapat memberikan informasi kepada masyarakat mengenai

pengaturan prinsip National Treatment di dalam sistem perdagangan internasional

WTO.

Universitas Indonesia

11

Selain itu, penelitian ini secara khusus memiliki tujuan-tujuan sebagai

berikut:

1. Memberi penjelasan mengenai pengaturan mengenai prinsip National

Treatment sebagai prinsip Non Diskriminasi dalam ketentuan WTO.

2. Memberi penjelasan mengenai pengaturan mengeni prinsip National

Treatment di dalam Pasal 2.1 TBT Agreement.

3. Memperoleh analisa mengenai interpretasi prinsip National Treatment oleh

Dispute Settlement Body WTO dalam kasus US-Clove Cigarettes (Tobacco

Control Act).

1.4 Kerangka Konsepsional

1. National Treatment (Perlakuan Nasional)

Prinsip dasar pengaturan ini adalah bahwa persamaan perlakuan harus

diberikan di dalam suatu negara, sehingga perlakuan terhadap barang asing adalah

sama seperti perlakuan terhadap barang dalam negeri sendiri. Produk atau barang

yang berasal dari luar negeri harus diperlakukan sama seperti terhadap barang

yang sama yang berasal dari dalam negeri.28

2. Prinsip Non-diskriminasi

Prinsip Non-diskriminasi atau larangan terhadap diskriminasi merupakan

kunci utama dari hukum WTO dan sering menjadi subjek sengketa perdagangan

antara anggota WTO. Ada dua prinsip utama dari prinsip Non-diskriminasi

yaitu:29

a. Prinsip Most Favoured Nation

b. Prinsip National Treatment

3. Technical Barrier to Trade (TBT)

Technical Barrier to Trade atau hambatan teknis dalam perdagangan. TBT

adalah salah satu kategori dari Non-tariff barriers, yang mana merupakan

hambatan non-tarif dalam perdagangan.30 TBT merupakan persyaratan teknis

mengenai karakteristik dan/atau proses bagaimana suatu barang diproduksi dan

28 World Trade Organization, General Agreement on Tariff and Trade, Pasal III.

29 Peter van den Bossche, Op. cit., 308.

30 Peter van den Bossche, Op. cit., hal. 457.

Universitas Indonesia

12

bertujuan untuk melindungi kehidupan, kesehatan, perlindungan terhadap

lingkungan, pencegahan praktek yang menyesatkan atau untuk memastikan

kualitas dari barang-barang tersebut. Namun persyaratan TBT ini berpotensi

menjadi penghalang dalam perdagangan, tetapi harus diidentifikasi terlebih

dahulu apakah hal ini menjadi penghalang.31

4. Technical Regulations

Menurut Lampiran 1.1 dari TBT Agreement dan kasus-kasus WTO

mengenai peraturan teknis, suatu tindakan dapat dianggap sebagai ‘technical

regulations’ jika:32

a. Tindakan tersebut berlaku pada suatu produk atau sekelompok produk

yang bisa diidentifikasikan

b. Tindakan tersebut menyebutkan karakteristik dari produk dan/atau proses

atau cara produksi yang berkaitan dengan produk tersebut

c. Tindakan tersebut adalah wajib berkaitan dengan kepatuhan pada

karakteristik barang

1.5 Metode Penelitian

Metode penelitian yang akan digunakan dalam membahas permasalahan

yang telah dipaparkan sebelumnya adalah penelitian hukum normatif dimana

dalam penelitian ini pengolahan data berarti kegiatan untuk mengadakan

sistematisasi terhadap bahan-bahan hukum tertulis yang mengacu kepada norma

hukum yang terdapat dalam peraturan perundang-undangan yang ada.33 Jenis

penelitian menggunakan tipe penelitian deskriptif dan eksplanatoris berdasarkan

kajian terhadap bahan pustaka hukum dan bahan tersier lainnya. Penelitian

deskriptif adalah penelitian yang bertujuan menggambarkan secara tepat sifat

suatu individu, keadaan, gejala atau kelompok tertentu, atau untuk menentukan

31 Peter van den Bossche, Op. cit., hal. 458.

32 World Trade Organization, Technical Barrier to Trade, Lampiran 1.1 dan EC –Asbestos, WT/DS135/AB/R, para. 67–70 (Appellate Body Report. 2001).; dan EC – Sardines,WT/DS231/AB/R, para. 176 (Appellate Body Report. 2002).

33 Sri Mamudji, et al., Metode Penelitian dan Penulisan Hukum (Jakarta : Badan PenerbitFakultas Hukum Universitas Indonesia, 2005), hal. 68.

Universitas Indonesia

13

frekuensi suatu gejala, sedangkan penelitian eksplanatoris adalah penelitian yang

menggambarkan atau menjelaskan lebih dalam suatu gejala.34

Dengan menggunakan metode normatif maka alat pengumpulan data yang

digunakan dalam penelitian ini adalah alat studi dokumen atau studi pustaka.

Pengumpulan data akan dilakukan terhadap bahan-bahan pustaka hukum yang ada

dengan cara dipelajari dan dikaji untuk memperoleh data dan informasi. Bahan-

bahan pustaka hukum tersebut meliputi ketentuan perundang-undangan, buku,

artikel jurnal ilmiah, laporan, skripsi, tesis, disertasi, dan bahan-bahan cetak

lainnya yang berkaitan dengan topik yang dikaji. Bahan-bahan pustaka tersebut

merupakan data primer dan data sekunder.35 Pada penelitian ini data primer yang

akan dipakai adalah perjanjian-perjanjian internasional yang berkaitan dengan

National Treatment dan WTO. Sebagai data primer, penulis juga akan

mempergunakan metode wawancara. Wawancara informan yang akan

diwawancarai berasal dari kalangan akademis dan praktisi dari institusi terkait.

Bahan-bahan data sekunder yang akan digunakan adalah artikel jurnal ilmiah dan

laporan-laporan lainnya yang berkaitan dengan pengaturan National Treatment di

dalam WTO. Selain itu, akan pula digunakan bahan pustaka tersier yang dapat

memberikan petunjuk maupun penjelasan terhadap sumber primer atau sumber

sekunder yaitu kamus, penerbitan pemerintah, ensiklopedia, dan lain-lain.

1.6 Sistematika Penulisan

Makalah ini disusun dengan sistematika berikut :

BAB I : Pendahuluan

Bab I merupakan bab pendahuluan yang memuat latar belakang

permasalahan, tujuan penelitian, tujuan penelitian, tinjauan pustaka, kerangka

konsepsional, metode penelitian, kegunaan teoritis dan praktis, dan sistematika

penulisan dari penelitian ini.

BAB II : Prinsip National Treatment sebagai prinsip Non-diskriminasi

34 Ibid., hal. 4.

35 Ibid., hal. 68.

Universitas Indonesia

14

Bab 2 akan membahas pengaturan prinsip National Treatment sebagai

prinsin Non-diskriminasi dalam sistem perdagangan di WTO. Pembahasan

terhadap prinsip National Treatment akan difokuskan pada pengaturannya secara

umum di dalam Pasal III GATT 1994. Prinsip National Treatment di dalam Pasal

III GATT 1994 dibagi dalam dua jenis kewajiban yaitu internal taxes dan

technical regulations

BAB III : Prinsip National Treatment dalam Pasal 2.1 Technical Barrier to trade

Agreeement (TBT Agreement)

Bab 3 akan membahas pengaturan prinsip National Treatment dalam

psasal 2.1 TBT Agreement. Pembahasan Prinsip National Treatment di dalam

pasal 2.1 TBT Agreement akan dikhususkan pada pengaturan National Treatment

melalui technical regulations.

BAB IV : Analisis Putusan Dispute Settlement Body WTO pada Kasus WTO US-

Clove Cigarettes (Tobacco Control Act) 2012 mengenai Prinsip National

Treatment

Bab 4 akan membahas prinsip National Treatment melalui kasus WTO

US-Clove Cigarettes (Tobacco Control Act) antara Indonesia dan AS.

Pembahasan ini akan menganalisa interpretasi prinsip National Treatment dari

DSB WTO dalam kasus WTO tersebut dengan membandingkannya dengan

prinsip National Treatment yang diatur dalam ketentuan WTO.

BAB V : Penutup

Pada bagian akhir penulisan yaitu Bab 5 sebagai penutupan yang akan

diberikan kesimpulan dari pembahasan pada bab-bab sebelumnya dan disertai

dengan saran-saran.

Universitas Indonesia

BAB 2

PRINSIP NATIONAL TREATMENT SEBAGAI PRINSIP NON

DISKRIMINASI

2.1 Pendahuluan

Prinsip Non-diskriminasi atau larangan terhadap diskriminasi merupakan

kunci utama dari hukum WTO dan sering menjadi subjek sengketa perdagangan

antara anggota WTO. Ada dua prinsip utama dari prinsip Non-diskriminasi

yaitu:36

c. Prinsip Most Favored Nations

d. Prinsip National Treatment

Kedua prinsip utama ini berlaku dalam perdagangan produk barang dan jasa.

Dalam terminologi yang sederhana, prinsip Most Favored Nations melarang suatu

negara melakukan diskriminasi antara barang, jasa, atau pemberi jasa berdasarkan

asal negara asing yang berbeda; prinsip National Treatment melarang suatu

negara melakukan diskriminasi terhadap barang, jasa, atau pemberi jasa dari

negara lain dengan barang, jasa, pemberi jasa lokal.37 Pentingnya menghilangkan

diskriminasi dalam konteks WTO dijelaskan dalam Mukadimah dari Marrakesh

Agreement yang mana ‘penghapusan perlakuan diskriminatif dalam hubungan

perdagangan internasional’ diidentifikasikan sebagai salah satu cara utama yang

digunakan untuk mencapai tujuan-tujuan WTO.38

Peraturan-peraturan mengenai prinsip Non-diskriminasi yang terpenting

dalam WTO Agreement39 adalah :

36 Peter van den Bossche, loc. cit.

37 Peter van den Bossche, Daniar Natakusumah, dan Joseph Wira Koesnaidi, PengantarHukum WTO (Jakarta : Yayasan Obor Indonesia, 2010), hal. 8.

38 Peter van den Bossche, loc. cit.

39 Ibid.

Universitas Indonesia

16

a. Pasal I GATT 1994 (prinsip Most Favored Nations atas barang)

b. Pasal III GATT 1994 (prinsip National Treatment atas barang)

c. Pasal II GATS (prinsip Most Favored Nations atas jasa)

d. Pasal XVII GATS (prinsip National Treatment atas jasa)

Selain itu, hukum WTO juga memberikan pengecualian terhadap peraturan-

peraturan dasarnya termasuk prinsip Most Favored Nations dan prinsip National

Treatment. Pengecualian ini penting dalam hukum dan kebijakan WTO karena

mereka memungkinkan untuk dilakukannya ‘rekonsiliasi’ terhadap liberisasi

perdagangan dengan nilai-nilai ekonomi dan non-ekonomi serta kepentingan

lain.40

Jackson menjelaskan pengertian dari prinsip National Treatment dalam

GATT 1994, yaitu barang impor akan diperlakukan sama dengan barang domestik

dalam hal yang berada dalam kontrol pemerintah, seperti perpajakan dan

peraturan.41 Lalu menurut Jackson, karena kewajiban National Treatment secara

langsung mempengaruhi tindakan internal pemerintah, maka hal ini semakin cepat

terlibat dalam politik domestik dibandingkan kewajiban GATT 1994 yang lain

dan kewajiban National Treatment menjadi sering untuk dilanggar.42 Kemudian,

pengaturan prinsip National Treatment dalam hukum WTO tidak hanya ada

dalam Pasal III GATT 1994, namun juga ada dalam Pasal 3 TRIPS dan Pasal

XVII GATS. Pada Pasal III GATT 1994 Prinsip National Treatment mengatur

persamaan perlakuan harus diberikan di dalam suatu negara, sehingga perlakuan

terhadap barang asing adalah sama seperti perlakuan terhadap barang dalam

negeri sendiri. Produk atau barang yang berasal dari luar negeri harus

diperlakukan sama seperti terhadap barang yang sama yang berasal dari dalam

negeri.43 Lalu, dalam Pasal 3 TRIPS, setiap anggota negara wajib memberikan

warga negara anggota lainnya perlakuan tidak kurang menguntungkan daripada

yang diberikannya kepada warga negaranya sendiri berkaitan dengan

40 Ibid., hal. 309.

41 John H. Jackson, World Trade and the Law of GATT (Indianapolis: Bobbs-MerrillCompany, 1969), hal. 273.

42 Ibid., hal. 274.

43 World Trade Organization, General Agreement on Tariff and Trade, Pasal III.

Universitas Indonesia

17

perlindungan hak kekayaan intelektual, mengenai pengecualiannya ada dalam,

Konvensi Paris untuk perlindungan Kekayaan Industri (1967), Konvensi Berne

untuk Perlindungan Karya Seni dan Sastra (1971), Konvensi Roma untuk

Perlindungan Pelaku, Produser Rekaman dan Organisasi Penyiaran atau

Perjanjian Washington tentang HAKI atas Rangkaian Elektronik Terpadu. Dalam

Pasal XVII GATS untuk jasa, prinsip National Treatment (serta akses pasar)

bukan merupakan kewajiban umum, karena hanya diberikan pada sektor yang

didaftarkan oleh negara anggota dalam program nasional mengenai "komitmen

yang spesifik". Sedangkan dalam jasa (GATS), prinsip ini menyiratkan

ketiadaannya semua tindakan diskriminatif yang dapat mengubah kondisi

persaingan dalam menguntungkan jasa dan penyedia jasa domestik dibandingkan

dengan jasa dan penyedia jasa asing yang sejenis.44

Namun pada bab kedua ini akan dibahas mengenai prinsip National

Treatment atas barang yang merupakan bagian dari prinsip Non-diskriminasi

berdasarkan pengaturannya dalam Pasal III GATT 1994. Aturan dasar dalam

Pasal III GATT 1994 mengenai National Treatment adalah bahwa tidak ada

perundang-undangan, peraturan, atau sistem perpajakan yang menyebabkan

perubahan yang merugikan pada iklim kompetisi antara barang impor dan barang

domestik dalam pasar domestik.45 Pasal III GATT 1994 ini memberikan

konstruksi yang komprehensif dalam ruang lingkupnya. Dalam Pasal III:1 GATT

1994, dijelaskan mengenai lingkup keberlakuan dari Pasal III GATT 1994 yang

terdiri dari: (1) pajak dan biaya internal; (2) perundang-undangan, peraturan, dan

persyaratan yang mempengaruhi penjualan, transportasi, distribusi, atau manfaat

dari barang; dan (3) peraturan kuantitatif internal yang mewajibkan campuran,

pemprosesan atau penggunaan barang dalam porsi tertentu.46 Selain itu, prinsip

Non-diskriminasi dalam Pasal III GATT 1994 juga mencakup diskriminasi de

44 World Trade Organization, “Non Discrimination Principles and Specific Exceptions”,https://etraining.wto.org/admin/files/Course.../INTRO-M7-R3-E.doc, diunduh 31 Maret 2013.

45 Italian Discrimination Against Imported Agricultural Machinery, dalam GATT B.I.S.D(7th Supp.) (1959), hal.60, para. 12.

46 Mitsuo Matsushita, Thomas J. Schoenbaum, Petros C. Mavroidis, Op. cit., hal. 157.

Universitas Indonesia

18

jure dan diskriminasi de facto.47 Pajak internal yang spesifik atau regulasi yang

secara eksplisit melakukan diskriminasi terhadap barang impor merupakan contoh

dari diskriminasi de jure. Lalu sebaliknya, tindakan internal yang terlihat netral

namun berlaku untuk merugikan barang asing merupakan diskriminasi de facto.

Walaupun Pasal III GATT 1994 tidak menjelaskan mengenai perbedaan antara

diskriminasi de jure dan de facto tersebut, yurisprudensi dari kasus-kasus di WTO

telah mengakui ilegalitas dari kedua jenis diskriminasi tersebut.48

Lalu, Pasal III GATT 1994 berlaku tidak hanya pada pemerintah pusat,

namun juga pada pemerintah daerah.49 Dijelaskan secara berbeda, kewajiban

National Treatment adalah secara ‘horizontal’ dan ‘vertikal’. Kewajiban ini

berlaku secara ‘horizontal’ diseluruh departemen, kementerian, kantor, dan juga

pada tingkatan tertentu pemerintah, seperti tingkat pusat.50 Selanjutnya, kewajiban

prinsip National Treatment dalam Pasal III GATT 1994 mencakup 2 hal yaitu

pajak internal (Pasal III:2 GATT 1994) dan regulasi internal (Pasal III:4 GATT

1994). Dalam hal kewajiban prinsip National Treatment dalam pajak internal,

maka penerapannya tidak hanya pada barang yang sejenis/like products (Pasal

III:2, kalimat pertama GATT 1994) tapi juga pada barang yang secara langsung

bersaing dalam pasar atau barang substitusi/directly competitive or substitutable

product (Pasal III:2, kalimat kedua GATT 1994).51

47 Peter van den Bossche, Daniar Natakusumah, dan Joseph Wira Koesnaidi, Op. cit., hal.17.

48 Sherzod Shadikhodjaev, “National Treatment under GATT Article III:2 and itsApplicability in the Context of Korea’’s FTAs*”, dalam Journal of International EconomicStudies Vol. 12, No. 1, June 2008 (Juni 2008): hal. 65.

49 Kenneth W. Dam, The GATT : Law and International Economic Organization(Chicago: University of Chicago Press, 1970), hal. 124-129.

50 Raj Bhala, Modern GATT Law : A Treatise on the General Agreement on Tariffs andTrade (London: Sweet &Maxwell, 2005), hal. 102.

51 Peter van den Bossche, Daniar Natakusumah, dan Joseph Wira Koesnaidi, loc.cit.

Universitas Indonesia

19

2.2 Prinsip National Treatment dalam Pasal III:2 GATT 1994

2.2.1 Pengaturan Prinsip National Treatment dalam Pasal III:2, kalimat

pertama GATT 1994

Prinsip National Treatment dalam Pasal III: 2, kalimat pertama GATT

1994:

“The products of the territory of any contracting party importedinto the territory of any other contracting party shall not besubject, directly or indirectly, to internal taxes or other internalcharges of any kind in excess of those applied, directly orindirectly, to like domestic products.”52

Ketentuan ini menjelaskan bahwa barang-barang yang berasal dari setiap

negara anggota yang diimpor ke dalam wilayah teritori negara anggota lainnya

tidak boleh dikenakan, secara langsung atau tidak langsung, untuk pajak internal

atau biaya internal lainnya apapun melebihi yang diterapkan, dan secara langsung

atau tidak langsung, untuk barang yang sejenis dengan barang domestik.53

Pengaturan prinsip National Treatment dalam ketentuan ini berlaku pada pajak

internal suatu negara, sehingga dalam menentukan suatu pajak internal negara

anggota tidak konsisten dengan ketentuan ini maka dapat disimpulkan ada tiga hal

dalam ketentuan ini yang harus diperhatikan54:

i . Ketentuan yang dimaksud adalah pajak internal (internal taxes) yang secara

langsung atau tidak langsung diterapkan pada produk-produk

Pajak yang dimaksud dalam ketentuan ini adalah pajak-pajak internal dan

biaya-biaya internal yang diterapkan terhadap barang-barang. Pajak internal

tersebut terbagi menjadi dua macam yaitu pertama, pajak yang diterapkan

secara langsung pada sebuah barang; kedua, pajak yang diterapkan secara

tidak langsung, dimana pajak tersebut diterapkan terhadap sesuatu yang

berhubungan dengan barang tersebut, seperti proses produksi yang diterapkan

52 World Trade Organization, General Agreement on Tariff and Trade, Pasal III:2,kalimat pertama.

53 Pernyataan ini berdasarkan terjemahan peneliti. Versi bahasa inggris terdapat dalamPasal III:2, kalimat pertama GATT 1994.

54 Japan – Alcoholic Beverages II, WT/DS8/AB/R, WT/DS10/AB/R, WT/DS11/AB/R,hal. 19 (Appellate Body Report. 1996).

Universitas Indonesia

20

pajak tersebut. Contoh-contoh dari pajak internal adalah pajak pertambahan

nilai (PPN) dan pajak cukai.55

ii . Barang yang diimpor dan barang-barang domestik tersebut merupakan barang

sejenis (like products)

Konsep ‘like products’ ini digunakan dalam Pasal I:1 GATT 1994 (Prinsip

Most Favoured Nations), Pasal III:2 GATT 1994 dan Pasal III:4 GATT 1994

(Prinsip National Treatment).56 Berdasarkan Appellate Body Report pada

Japan-Alcoholic Beverages II, menyatakan bahwa konsep ‘like products’

menurut pasal III:2, kalimat pertama GATT 1994 harus diinterpretasikan

secara sempit karena didalam Pasal III:2 kalimat kedua GATT 1994 terdapat

konsep ‘directly competitive or substitutable products’.57 Dengan demikian,

Appellate Body memberikan faktor-faktor dalam menentukan ‘like products’

berdasarkan the 1970 Report of the Working Party on Border Tax

Adjustments58:

a. Karakteristik fisik barang (physical properties, nature, and quality)

b. Kebiasaan dan pilihan konsumen terhadap barang (consumers’ tastes and

habits)

c. Kegunaan akhir dari barang (the product’s end-uses in a given market)

d. Sebagai tambahan, adalah faktor klasifikasi tarif internasional dari barang

tersebut59

iii . Barang yang diimpor diterapkan pajak yang melebihi (taxed in excess of) dari

barang-barang domestik

Berdasarkan Pasal III:2, kalimat pertama GATT 1994, pajak internal terhadap

barang impor tidak boleh melebihi dari pajak internal terhadap barang ‘like’

domestik. Pada Japan-Alcoholic Beverages II, Appellate Body membentuk

55 Peter van den Bossche, Daniar Natakusumah, dan Joseph Wira Koesnaidi, Op. cit., hal.18.

56 Ibid, hal. 11.

57 Japan-Alcoholic Beverages II, WT/DS8/AB/R, WT/DS10/AB/R, WT/DS11/AB/R,para. 112-113.

58 Report of the Working Party on Border Tax Adjustments, BISD 18S/97, para. 18.

59Japan-Customs Duties, Taxes and Labelling Practices on Imported Wines and AlcoholicBeverages, BISD 34S/83, para. 5.6 (GATT Panel Report. 1987).

Universitas Indonesia

21

patokan untuk persyaratan ‘in excess of’.60 Appellate Body menyebutkan

bahwa bahkan jumlah terkecil dari ‘excess’ itu sudah dianggap melebihi.

Larangan terhadap pajak yang mendiskriminasi tersebut dalam Pasal III:2,

kalimat pertama GATT 1994, tidak bergantung pada uji efek perdagangan

dan juga tidak ditentukan oleh standar a de minimis.61 Dalam Japan-Customs

Duties, Taxes and Labelling Practices on Imported Wines and Alcoholic

Beverages, Panel menegaskan bahwa Pasal III: 2, kalimat pertama GATT

1994 mengharuskan adanya perbandingan beban pajak yang sebenarnya

bukan hanya beban nominal pajak. Panel menyatakan bahwa hal ini

diperlukan mengingat tujuan Pasal III: 2, kalimat pertama GATT 1994,

adalah untuk memastikan adanya kesetaraan dalam “kondisi persaingan

antara barang impor dan barang domestik yang sejenis”. Dengan demikian,

Pasal III: 2, kalimat pertama GATT 1994, tidak hanya memperhatikan suatu

pajak atau biaya atau tujuan kebijakan negara anggota mengenai hal tersebut,

tetapi juga pada dampak ekonomi dari hal tersebut terhadap peluang

kompetitif barang impor dan barang domestik yang sejenis. Maka, apa yang

harus dibandingkan adalah beban pajak yang diberlakukan pada barang

dikenakan pajak. Panel menganggap bahwa Pasal III: 2, kalimat pertama

GATT 1994, memerlukan perbandingan beban pajak yang sebenarnya bukan

hanya dari beban pajak nominal. Sebaliknya, negara anggota dapat dengan

mudah bisa menghindari peraturan tersebut. Jadi, walaupun barang impor dan

barang domestik dikenakan tarif pajak yang identik, beban pajak yang

sebenarnya masih bisa lebih berat pada barang impor. Hal ini dapat menjadi

masalah, misalnya, metode komputasi dasar pengenaan pajak yang berbeda

menyebabkan membesarnya beban pajak yang sebenarnya pada barang

impor. Sehubungan dengan metode komputasi dasar pengenaan pajak, bahwa

dalam menilai apakah ada diskriminasi pajak, akun yang akan diambil tidak

hanya dari tingkat pajak internal yang berlaku, tetapi juga dari metode

perpajakan (misalnya berbagai jenis pajak internal, pajak langsung dari

60 Peter van den Bossche, Op. cit., hal. 338.

61Japan-Alcoholic Beverages II, WT/DS8/AB/R, WT/DS10/AB/R, WT/DS11/AB/R,para. 115.

Universitas Indonesia

22

barang jadi atau tidak langsung perpajakan dengan mengenakan pajak pada

bahan baku yang digunakan dalam barang selama berbagai tahap produksi)

dan aturan untuk pemungutan pajak (misalnya dasar penilaian).62 Lalu negara

anggota yang menerapkan pajak yang lebih tinggi pada barang impor dalam

beberapa situasi, tetapi 'menyeimbangkan' hal ini dengan menerapkan pajak

yang lebih rendah pada barang-barang impor dalam situasi lain juga

merupakan tindakan yang tidak konsisten dengan prinsip National Treatment

dalam Pasal III: 2, kalimat pertama GATT 1994.63

2.2.2 Pengaturan Prinsip National Treatment dalam Pasal III:2, kalimat

kedua GATT 1994

Pasal III:2, kalimat kedua GATT 1994 menyebutkan:

“Moreover, no contracting party shall otherwise apply internaltaxes or other internal charges to imported or domestic products ina manner contrary to the principles set forth in paragraph 1.”64

Ketentuan ini merupakan pengaturan selanjutnya dari Pasal III:2, kalimat

pertama GATT 1994 yang menyatakan tidak ada anggota yang akan sebaliknya

memberlakukan pajak internal atau biaya internal lainnya pada barang impor

maupun domestik dengan cara yang bertentangan dengan prinsip-prinsip yang

ditetapkan dalam ayat 1.65 Prinsip National Treatment yang terdapat dalam Pasal

III:2, kalimat kedua GATT 1994 berhubungan dengan pajak internal yang

diterapkan pada barang yang secara langsung bersaing dalam suatu pasar atau

barang substitusi.66 Kemudian, dalam membaca ketentuan dalam Pasal III:2,

kalimat kedua GATT 1994 harus dibaca bersamaan dengan Pasal tambahan dari

62 Japan-Customs Duties, Taxes and Labelling Practices on Imported Wines andAlcoholic Beverages, BISD 34S/83, para. 5.8.

63 Peter van den Bossche, Op. cit, hal. 339.

64 World Trade Organization, General Agreement on Tariff and Trade, Pasal III:2,kalimat kedua.

65 Pernyataan ini adalah terjemahan peneliti. Versi bahasa inggris terdapat dalam PasalIII:2, kalimat kedua GATT 1994.

66 Peter van den Bossche, Daniar Natakusumah, dan Joseph Wira Koesnaidi, Op. cit., hal.19.

Universitas Indonesia

23

Pasal III:2 GATT 1994 untuk memberikan pengertian dari Pasal III:2, kalimat

kedua yang sewajarnya.67 Pasal tambahan tersebut menyebutkan:

“A tax conforming to the requirement of the first sentence ofparagraph 2 would be considered to be inconsistent with theprovisions of the second sentence only in cases where competitionwas involved between, on the one hand, the taxed product and, onthe other hand, a directly competitive or substitutable productwhich was not similarly taxed.”

Ketentuan ini menyatakan bahwa suatu pajak sesuai dengan persyaratan dalam

kalimat pertama dalam ayat kedua akan dianggap tidak konsisten dengan

ketentuan dalam kalimat kedua hanya dalam kasus dimana kompetisi terlibat

antara, disatu sisi, barang yang dikenakan pajak dan, di sisi lain barang yang

langsung bersaing atau bersubstitusi yang tidak dikenakan pajak yang sama.

Dalam menguji apakah suatu pajak internal dari anggota WTO tidak konsisten

dengan Pasal III:2, kalimat kedua GATT 1994, maka ada empat hal yang harus

diperhatikan yaitu:68

i . Ketentuan yang dimaksud adalah pajak internal (internal taxes) yang secara

langsung ataupun tidak langsung diterapkan pada barang-barang tersebut

Konsep dari pajak internal dan biaya internal dalam Pasal III:2, kalimat kedua

GATT 1994 memiliki elemen yang tidak berbeda dengan kalimat pertama

dari Pasal III:2 GATT 1994.69

ii . Barang impor dan domestik tersebut adalah barang yang secara langsung

bersaing dalam suatu pasar atau barang substitusi (directly competitive atau

substitutable products)

Prinsip National Treatment pada Pasal III:2, kalimat kedua GATT 1994,

berlaku untuk ‘directly competitive atau substitutable products’. Dengan

memperhatikan hubungan antara konsep ‘like products’ Pasal III:2, kalimat

67 John H. Jackson, William J. Davey, dan Alan O. Sykes, Jr, Legal Problems ofInternational Economic Relations, Fourth Edition (St. Paul : West Publishing Co, 2002), hal. 498.

68 Japan-Alcoholic Beverages II, WT/DS8/AB/R, WT/DS10/AB/R, WT/DS11/AB/R, hal.24.

69 Peter van den Bossche, Op. cit., hal. 342.

Universitas Indonesia

24

pertama GATT 1994, dan konsep ‘directly competitive or substitutable

products’ produk Pasal III:2, kalimat kedua GATT 1994, Appellate Body

dalam Japan-Alcoholic Beverages II70 menyatakan bahwa ‘like products’

adalah barang yang tergolong sebagai ‘directly competitive or substitutable

products’; semua barang seperti ini, menurut definisi, adalah ‘directly

competitive or substitutable products’, namun tidak semua ‘directly

competitive or substitutable products’ merupakan ‘like products’. Maka,

pendapat terhadap ‘like products’ harus ditafsirkan secara sempit tapi

kategori ‘directly competitive or substitutable products’ ditafsirkan lebih luas.

Sehubungan dengan faktor-faktor yang juga harus diperhitungkan untuk

menentukan barang tersebut ‘directly competitive or substitutable products’,

Appellate Body dalam Japan-Alcoholic Beverages II menyebutkan bahwa

faktor-faktor ini termasuk, selain karakteristik fisik (physical characteristic),

kegunaan akhir (common end-use) dan tarif klasifikasi (tariff classification),

sifat dari barang-barang yang dibandingkan, dan kondisi kompetitif di pasar

yang bersangkutan.71 Appellate Body mengganggap analisis terhadap kondisi

kompetitif dalam pasar dan secara khusus, elastisitas silang (cross-price

elasticity of demand), dapat sebagai sarana untuk menentukan suatu barang

‘directly competitive or substitutable products’. Kemudian, Japan-Alcoholic

Beverages II,72 menjelaskan lebih jauh, mengenai studi mengenai elastisitas

silang yang melibatkan penilaian permintaan laten. Studi tersebut mencoba

untuk memprediksi perubahan pemintaan yang dihasilkan perubahan harga

suatu barang, seperti, karena perubahan beban pajak relatif terhadap barang

domestik dan impor.

iii . Barang-barang tersebut tidak diterapkan pajak yang sama (not similarly

taxed)

Unsur berikutnya dari Pasal III:2, kalimat kedua GATT 1994, adalah apakah

produk pada masalah ‘not similarly taxed’. Untuk memberikan pengertian

70 Japan-Alcoholic Beverages II, WT/DS8/AB/R, WT/DS10/AB/R, WT/DS11/AB/R, hal.23. (menyetujui laporan Panel dalam para. 6.22).

71 Ibid., para. 117.

72 Ibid., hal. 25.

Universitas Indonesia

25

mengenai pembedaan dalam penulisan Pasal III:2, kalimat pertama GATT

1994 dan Pasal III:2, kalimat kedua GATT 1994, frase ‘not similarly taxed’

dalam Pasal tambahan pada kalimat kedua tidak boleh diberikan pengertian

yang sama dengan frase ‘in excess of’ yang ada dalam kalimat pertama.73

Maka, berdasarkan Pasal III: 2, kalimat pertama GATT 1994, bahkan pajak

yang berbeda sedikit mengarah pada kesimpulan bahwa pajak internal yang

dikenakan pada barang impor tidak konsisten dengan prinsip National

Treatment, sedangkan berdasarkan Pasal III:2, kalimat kedua GATT 1994,

perbedaan pajak harus lebih dari de minimis untuk dapat menyimpulkan

bahwa pajak internal yang dikenakan pada barang impor adalah tidak sesuai

dengan prinsip National Treatment.74 Persyaratan ‘not similarly taxed’

terpenuhi walaupun hanya beberapa barang impor yang tidak dikenakan pajak

yang sama dengan barang domestik, sedangkan barang impor yang lainnya

dikenakan pajak yang sama. Dalam Japan-Alcoholic Beverages II,75

Appellate Body menyatakan ketidaksamaan perpajakan terhadap beberapa

barang impor yang dibandingkan dengan barang domestik yang ‘directly

competitive or substitutable products’ merupakan ketidakkonsistenan dengan

ketentuan Pasal III:2, kalimat kedua GATT 1994.

iv . Ketidaksamaan pajak tersebut mengakibatkan perlindungan terhadap

produksi domestik (so as to afford protection to domestic productions)

Dalam Japan-Alcoholic Beverages II, Appellate Body menyebutkan terdapat

perbedaan antara elemen ‘apakah barang tersebut tidak dikenakan pajak yang

sama’ (‘not similarly taxed’) dan ‘apakah pajak tersebut diberlakukan untuk

melindungi produksi domestik’ (so as to afford protection to domestic

productions’). Hal ini merupakan sesuatu yang terpisah yang harus ditangani

secara individual. Jika barang-barang yang secara ‘directly competitive or

substitutable products’ tidak diterapkan pajak yang berbeda, maka tidak

diperlukan justifikasi berdasarkan Pasal III:2, kalimat kedua GATT 1994,

73 John H. Jackson, William J. Davey, dan Alan O. Sykes, Jr, Op. cit., hal. 499.

74 Peter van den Bossche, Op. cit., hal. 346.

75 Japan-Alcoholic Beverages II, WT/DS8/AB/R, WT/DS10/AB/R, WT/DS11/AB/R, hal.27.

Universitas Indonesia

26

untuk memeriksa apakah pajak tersebut berlaku ‘so as to afford protection to

domestic productions’. Namun, jika barang-barang tersebut tidak diterapkan

pajak yang sama, maka pemeriksaan selanjutnya harus dilanjutkan.76 Untuk

menentukan apakah pemberlakuan pajak dilakukan untuk memberikan

perlindungan terhadap produksi domestik, Appellate Body dalam Japan-

Alcoholic Beverages II menyatakan bahwa pemeriksaannya adalah apakah

perpajakan yang berbeda telah diterapkan, sehingga mampu memberikan

perlindungan yang membutuhkan analisis yang komprehensif dan obyektif

terhadap struktur dan penerapan pajak yang dimaksud terhadap barang

domestik yang dibandingkan dengan barang impor. Pemberlakuan dari

tindakan perlindungan ini dapat dibedakan melalui desain, arsitektur, dan

struktur yang mengungkapkan suatu tindakan.77 Maka, untuk menentukan

apakah pemberlakuan pajak memberikan perlindungan pada produksi

domestik harus diperiksa melalui kriteria pemberlakuan, struktur,

pemberlakuan secara menyeluruh dibandingkan memeriksa dari tujuan

subjektif dari regulator. Lalu, melihat relevansi maksud dari legislator atau

regulator, Appellate Body dalam Japan-Alcoholic Beverages II menyatakan

bahwa suatu tindakan pajak yang diterapkan untuk melindungi produksi

domestik, bukanlah masalah niat dari legislator atau regulator. Jika suatu

tindakan yang diterapkan terhadap barang impor atau domestik, sehingga

dapat memperoleh perlindungan pada produksi domestik, maka tidak peduli

apakah ada keinginan untuk melindungi produksi domestik oleh legislator

atau regulator yang memberlakukan tindakan tersebut. Hal ini tidak relevan

karena proteksionisme bukanlah tujuan yang dimaksudkan jika tindakan

pajak tertentu dipertanyakan namun, menurut Pasal III:1 GATT 1994,

‘pemberlakuan terhadap barang impor atau barang domestik untuk

memperoleh perlindungan terhadap produksi domestik’. Ini merupakan

masalah bagaimana suatu tindakan yang dipertanyakan dapat berlaku.78

76 Ibid., para. 119.

77 Ibid., para. 120.

78 Ibid., para. 119.

Universitas Indonesia

27

2.3 Prinsip National Treatment dalam Pasal III:4 GATT 1994

Sebagaimana yang telah dijelaskan sebelumnya, prinsip National

Treatment dalam Pasal III GATT 1994 mencakup tidak hanya pajak internal,

tetapi juga regulasi internal. Ketentuan mengenai hal ini diatur dalam Pasal III:4

GATT 1994. Pasal III:4 GATT 1994 berbunyi sebagai berikut :

“The products of the territory of any contracting party importedinto the territory of any other contracting party shall be accordedtreatment no less favorable than that accorded to like products ofnational origin in respect of all laws, regulations and requirementsaffecting their internal sale, offering for sale, purchase,transportation, distribution or use. The provisions of thisparagraph shall not prevent the application of differential internaltransportation charges which are based exclusively on theeconomic operation of the means of transport and not on thenationality of the product.”79

Ketentuan ini menyatakan bahwa barang-barang dari wilayah setiap negara

anggota yang diimpor ke dalam suatu wilayah negara anggota yang lain harus

diberikan perlakuan yang tidak kurang menguntungkan dari yang diberikan

kepada barang domestik dengan melalui semua perundang-undangan, peraturan,

dan persyaratan yang mempengaruhi penjualan internal mereka, penawaran untuk

penjualan, pembelian, transportasi, distribusi atau penggunaan. Ketentuan ini

tidak akan menghalangi penerapan diferensiasi biaya transportasi internal yang

didasarkan secara khusus pada kegiatan ekonomi dalam hal sarana transportasi

dan bukan pada kewarganegaraan barang tersebut.80

Berdasarkan Appellate Body dalam Korea-Various Measure on Beef,

dalam ketentuan ini terdapat tiga elemen yang menentukan apakah suatu aturan

konsisten/tidak dengan prinsip National Treatment yang ada dalam Pasal III:4

GATT 1994, yaitu:81

79 World Trade Organization, General Agreement on Tariff and Trade, Pasal III:4.

80 Pernyataan ini adalah terjemahan peneliti. Versi bahasa inggris terdapat dalam PasalIII:4 GATT 1994.

81 Korea–Various Measures on Beef, WT/DS161/AB/R, para. 133, (Appellate BodyReport. 2001).

Universitas Indonesia

28

i . Aturan yang dipermasalahkan merupakan perundang-undang, peraturan, atau

persyaratan (laws, regulations or requirements) yang termasuk dalam Pasal

III:4 GATT 1994

Pasal III:4 GATT 1994 berkaitan mengenai ‘all laws, regulations and

requirements affecting their internal sale, offering for sale, purchase,

transportation, distribution or use’. Secara umum, prinsip National

Treatment Pasal III:4 GATT 1994 berlaku untuk peraturan yang

mempengaruhi penjualan dan penggunaan barang.82 Dalam Italy-Agricultural

Machinery,83 Panel berpendapat bahwa ketentuan ayat 4 ini tidak hanya

diberlakukan terhadap perundang-undangan dan peraturan yang secara

langsung berpengaruh pada kondisi penjualan atau pembelian, tetapi juga

berlaku perundang-undangan dan peraturan yang merugikan yang mana

memodifikasi kondisi persaingan antara barang impor dan domestik dalam

pasar internal. Kemudian dalam Canada-Autos,84 Panel menyatakan bahwa

suatu tindakan dapat dianggap sebagai tindakan yang berpengaruh, yaitu

mempengaruhi penjualan internal atau penggunaan barang impor meskipun

tidak menunjukkan bahwa pada saat tersebut tindakan tersebut berdampak

terhadap keputusan pihak swasta untuk membeli barang impor. Sampai saat

ini, sebagian besar kasus yang melibatkan Pasal III:4 GATT 1994 umumnya

mengenai ‘laws and regulations’ yang berlaku, Pasal III:4 GATT 1994 juga

mencakup ‘requirements’ yang hanya berlaku pada kasus tertentu saja.

Dengan demikian, Pasal III:4 GATT 1994 mencakup pada tindakan yang

berlaku terhadap seluruhnya dan tindakan yang berlaku pada kasus tertentu

saja. Pertanyaan yang sering muncul terhadap istilah ‘requirements’ dalam

arti Pasal III:4 GATT 1994, apakah pemerintah memberlakukan persyaratan,

atau suatu tindakan yang dilakukan oleh pihak swasta yang dapat membentuk

‘requirements’ yang Pasal III:4 GATT 1994 berlaku. Dalam Canada-Autos,85

Panel memeriksa komitmen dari produsen mobil Canada untuk meningkatkan

82 Peter van den Bossche, Op. cit., hal. 350.

83 Italy–Agricultural Machinery, BISD 7S/60, para. 12, (GATT Panel Report. 1958).

84 Canada – Autos, WT/DS139/R, WT/DS/42/R, para. 10.80, (Panel Report. 2000).

85 Ibid., para. 10.106–10.107.

Universitas Indonesia

29

nilai tambah terhadap mobil Canada mereka sendiri. Komitmen ini

dikomunikasikan melalui surat yang dialamatkan kepada Pemerintah Canada.

Maka, Panel mengkualifikasikan komitmen seperti ini sebagai ‘requirements’

yang terdapat dalam Pasal III:4 GATT 1994. Untuk mengualifikasikan suatu

tindakan swasta sebagai suatu ‘requirements’ menurut Pasal III:4 GATT

1994, maka berhubungan dengan tindakan tersebut, seorang negara anggota

tidak dapat melakukan perlakuan yang kurang menguntungkan terhadap

barang impor dibandingkan dengan barang domestik. Dalam menentukan

apakah suatu tindakan swasta dapat dianggap sebagai ‘requirements’ menurut

Pasal III:4 GATT 1994, maka harus dilakukan pencarian apakah ada

hubungan sebab akibat antara tindakan tersebut dan tindakan pemerintah,

sehingga pemerintah harus bertanggung jawab atas tindakan tersebut. Namun,

adanya hubungan sebab akibat tersebut tidak ditentukan hanya jika

pemerintah menjadikan usaha dari pihak swasta memiliki kekuatan hukum

atau pemerintah memberikan keuntungan kepada usaha pidak swasta. Dalam

hal ini, harus disadari bahwa dalam menerapkan konsep ‘requirements’

menurut Pasal III:4 GATT 1994 pada kondisi yang melibatkan tindakan pihak

swasta, hal ini harus diikuti dengan memperhitungkan bentuk-bentuk

tindakan pemerintah yang bervariasi yang mana efektif dalam mempengaruhi

tindakan dari pihak swasta. Singkatnya, tindakan swasta yang dapat menjadi

‘requirements’ menurut Pasal III:4 GATT 1994, hanya jika ada hubungan

sebab akibat yaitu hubungan yang dekat antara tindakan pihak swasta dan

tindakan pemerintah, sehingga pemerintah harus bertanggung jawab atas

tindakan pihak swasta tersebut.

ii . Barang-barang impor dan domestik adalah barang yang sejenis (like

products)

Konsep ‘like products’ menurut Pasal III:4 GATT 1994 dijelaskan dalam

kasus EC-Asbestos,86 konsep ‘like products’ ini juga digunakan dalam Pasal

III:2, kalimat pertama GATT 1994. Namun, interpretasi ‘like products’ dalam

Pasal III:2 GATT 1994 yang menafsirkan secara sempit tidak dapat

86 EC–Asbestos, WT/DS135/AB/R, para. 94.

Universitas Indonesia

30

disamakan dengan interpretasi ‘like products’ menurut Pasal III:4 GATT

1994. Hal ini dikarenakan Pasal III:2 GATT 1994 berisi dua kalimat yang