Sistema de Información Administrativa Contemporáneas

58

UNIVERSIDAD NACIONAL DE SAN ANTONIO ABAD DEL CUSCO FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS CARRERA PROFESIONAL DE CONTABILIDAD SISTEMAS DE INFORMACIÓN ADMINISTRATIVA CONTEMPORÁNEO GERENCIA I TECNICO EN CONTABILIDAD: RONALD AQUINO FLORES

-

Upload

romy-keitel-romy -

Category

Documents

-

view

215 -

download

0

description

SISTEMA DE INFORMACIÓN ADMINISTRATIVA CONTEMPORÁNEAS

Transcript of Sistema de Información Administrativa Contemporáneas

UNIVERSIDAD NACIONAL DE SAN ANTONIO ABAD DEL CUSCO

FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS

CARRERA PROFESIONAL DE CONTABILIDAD

SISTEMAS DE INFORMACIÓN ADMINISTRATIVA CONTEMPORÁNEO

GERENCIA I

TECNICO EN CONTABILIDAD: RONALD AQUINO FLORES

SISTEMA DE INFORMACIÓN ADMINISTRATIVA

CONTEMPORÁNEAS

A.- EL CAMBIO DEL PARADIGMA EN LA ADMINISTRACIÓN DE COSTOS

Originalmente los sistemas de costos tenia como misión

principal calcular el costo por unidad para evaluar los inventarios y el costo de las ventas (enfoque basado en

volúmenes).

No era útil para la toma de decisiones

Solo se consideraba la información financiera,

que solo determinaba lo que había sucedido y no lolo que podrá suceder.

B.- CAMBIO EN LAS TENDENCIAS QUE AFECTAN LOS NEGOCIOS

El dinamismo del mercado obliga a transformar los métodos de costeo para que las empresas puedan hacer frente a la competencia, estas son las tendencias que afectan a los negocios en la actualidad.

-Tendencias mundiales

-Tendencias en el proceso de manufactura

-Tendencias en los sistemas de información de costos

Tendencias Mundiales

La intensificación de la globalización de costos y las nuevas tecnologías de información han provocado que la información de costos se convierta en un elemento esencial de competitividad.

Las tendencias mundiales orientan los sistemas de manufactura hacia fabricar productos de calidad, a mantener los inventarios al mínimo nivel, al usar líneas de producción flexibles, a automatizar los procesos y usar estratégicamente La información.

Tendencias En El Proceso De Manufactura

Las empresas manufactureras tienden a basarse en un sistema de producción robotizada, mientras que el trabajo humano se orientan a cumplir fusiones de supervisión y mantenimiento.

NUEVOS ENFOQUES DE MANUFACTURA FABRICACION COVENCIONAL

Celdas de manufactura concentradas en un producto.

Los departamentos trabajan en todos los productos.

Trabajadores multidisciplinarios. Trabajadores especializados.

Control total de la calidad. Algunos defectos se considera como inevitables.

Ciclo de producción corto. Ciclo de producción largo.

Inventarios mínimos, tendientes a nulos. Inventarios grandes a manera de protección.

Entrega Diaria de materiales y componentes.

Entrega de intervalos irregulares de tiempo

Búsqueda de mejoramiento continuo y eliminación de desperdicio.

Búsqueda de un nivel aceptable de desempeño.

Diseño y manufactura integradas. Diseño de manufactura se encuentran por separado.

Tendencias En El Proceso De Manufactura

Sistema de manufactura flexible

Tendencias En El Proceso De Manufactura

Controlbásico

*MRP I

MRP II

Grupos tecnológicos

automatizados

Justo a tiempo

Control total de calidad

CIM

Sistemas de manufactura integrados

Control Simplicidad Visibilidad

Disciplina Integración

*programa de requerimientos de materiales

Tendencias De Los Sistemas De Costos

El avance de la tecnología en información y en las telecomunicaciones han propiciado que exista cada vez mas herramientas computacionales para apoyar las distintas áreas como el área de costos.

ControlBásico de

existencias

Acumulación de costos

Acumulación de costos por

actividadSistema de

costeo

Sistemas de administración

de costos

Control EspecificaciónMínima

Disciplina RelevanciaVisibilidad

Tendencias De Los Sistemas De Costos

Tecnologías de los sistemas de información de costos

Uso estratégicode costos

C.- LA ADMINISTRACIÓN DE COSTOS

Es el desarrollo y uso de los sistemas de información de costos para apoyar 4 funciones fundamentales:

Determinación de los costos para fines de reportes externos.

Control operativo.

Planeación y toma de decisiones operativas.

Administración estratégica.

D.- Sistemas Basados En Volúmenes De Costeo En Comparación Con Sistemas Estratégicos De Costos

Administración estratégica

Planeación y toma de decisiones

Control de operaciones

Calculo del costo unitario

Uso operativo

Uso Estratégico

D.- Sistemas Basados En Volúmenes De Costeo En Comparación Con Sistemas

Estratégicos De Costos

Los costos indirectos de producción han llegado a representar hasta un 70% del costo total de un producto, lo cual refleja su importancia de asignarlos correctamente. Los sistemas de costeo basado en volúmenes es un indicador relacionado con el volumen de producción, que siempre no brinda información para la toma de decisiones y siempre es errónea de la realidad

CASO PRACTICO

La empresa LOS JARDINES SAC la cual manufactura solo 2 productos A y B.

• El costo de materia prima de producir una unidad de A asciende a $35, mientras que para B es de $60.

• Ambos productos utilizan una hora de mano de obra para fabricar una unidad, con un costo de $30 por hora

• Los CIP de la empresa son fijos y suman $300,000 estos mismos son prorrateados según una capacidad normal de 6,000 horas de mano de obra. El precio de A es $120 y el de B es de $200.

A B

Horas de mano de obra directa (MOD) por unidad 1 1

CIP por hora de MOD ( 300,000 / 6,000 hMOD) $50 $50

CIP prorrateados a cada unidad $50 $50

CASO PRACTICO

A B

Costo de materia por unidad de producto $35 $60

Costo de mano de obra por unidad de producto $30 $30

Gastos indirectos de fabricación $50 $50

Costo por unidad $115 $140

Calculo de los CIP mediante el sistema de costeo por volúmenes por unidad producida

Los costos por unidad bajo la perspectiva basada en volumen serian

Análisis:Siendo el precio un factor de poco control, la administración de la empresa determina que cada unidad debe rendir 20%

Para A:$120 - $115 = $5 ingreso por unidad$5 / $120 = 4% rentabilidad

Para B:$200 - $140 = $60 ingreso por unidad$60 / $200 = 30% rentabilidad

De acuerdo a esta información el producto A tendría que ser eliminada en el centro de producción por no brindar ingresos determinados por la gerencia.

CASO PRACTICO

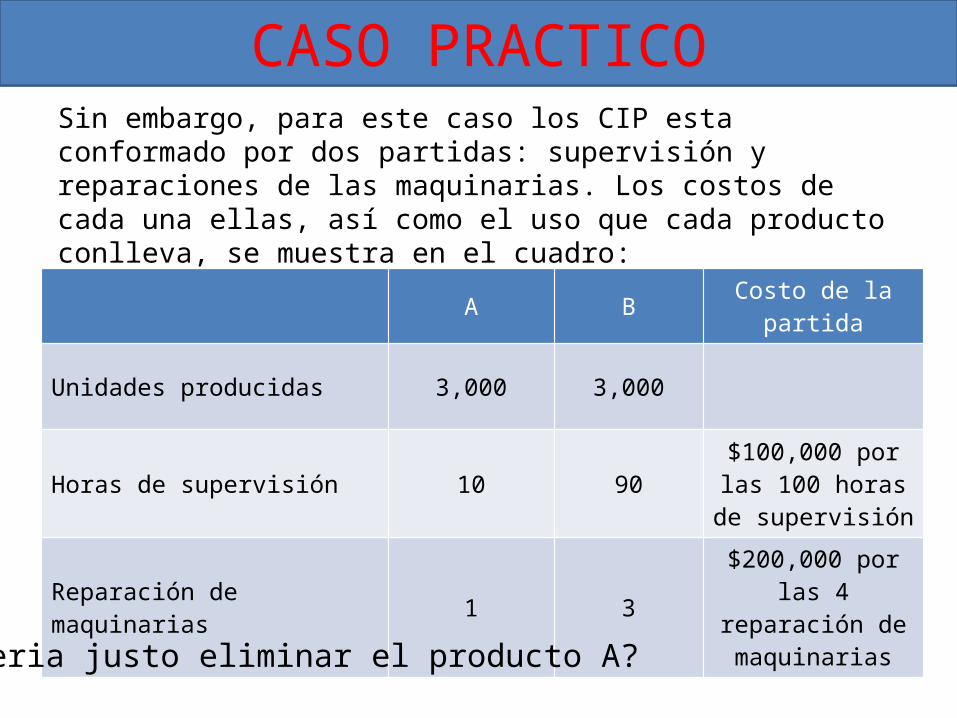

Sin embargo, para este caso los CIP esta conformado por dos partidas: supervisión y reparaciones de las maquinarias. Los costos de cada una ellas, así como el uso que cada producto conlleva, se muestra en el cuadro:

CASO PRACTICO

A B Costo de la partida

Unidades producidas 3,000 3,000

Horas de supervisión 10 90$100,000 por las

100 horas de supervisión

Reparación de maquinarias 1 3$200,000 por las 4

reparación de maquinarias

¿Seria justo eliminar el producto A?

proporciona el costeo basado en actividades.* Permite tener una visión estratégica y global de la incidencia de las actividades en cada tipo

de producto.* Ayuda a tomar medidas con respecto al precio

o rediseño de la cadena de valor de los productos.

* Facilita detectar las mejoras de los métodos de trabajo de las áreas de la empresa, pasando de

un análisis de costos (materiales, mano de obra, gastos indirectos) a un análisis de costos

basados en las actividades que agregan o no valor.

Beneficio

FUNDAMENTOS DEL COSTEO BASADO EN ACTIVIDADES (CBA)

sustentados en varios factores, destacándose:1.Necesidad de un sistema de costos acorde a los cambios ocurridos en el mundo empresarial.2.Innovaciones tecnológicas las cuales han revolucionado la utilización de la información.3.Financiera y no financiera de la Empresa.4.Por otro lado las críticas que en la literatura actual se les hacen a los métodos de costeo tradicionales al no poder adaptarse a los cambios del mundo empresarial a fines de siglo.

2

Robert S. Kaplan Robin Popper

fin

Proveer formas mas razonables

para la asignación de

GIF

objetivo ES controlar o vigilar los costos de cada producto en lugar de asignar de una manera arbitraria

META DEL CBA

NO ES PRORRATEAR LOS GIF ENTRE LOS PRODUCTOS SINO MEDIR Y LUEGO ASIGNAR UN COSTO A TODOS LOS RECURSOS QUE UTILIZAN EN LAS ACTIVIDADES

QUE PERMITE CONOCER EL SISTEMA

DE INFORMACION?

COSTO

EFICIENCIA

SECUENCIA LOGICA DEL COSTEO BASADO EN ACTIVIDADES3

La forma en que los costos fijo de producción deben ser asignados a la

producción problemática

La asignación de los costos indirectas

En los sistemas basados en volumen se realizar a atreves de :

Dos etapas

Primero son asignados a una unidad

organizacional

A los productos

MECÁNICA DEL COSTEO BASADO EN ACTIVIDADES

1 Identificar las actividades y sus atributos

2 Asignar el costo a las actividades.

3

Asignar los costos de las actividades. En este punto debe determinarse si las tareas que se analizan se encuentran directamente relacionadas con el producto(primarias) o tienen una relación indirecta (secundarias). En este ultimo caso, el costo se distribuye entre las actividades primarias que las consumen.

fase

s

4

Asignar los costos al producto. Una ves que se ha determinado el costo de las actividades primarias, se procede a la asignación de su costo a los productos. Esto puede hacerse en función del uso que cada tipo de producto hace de cada actividad, utilizando un generador de costos o cost-driver.

CONCEPTO DE ACTIVIDAD

• Conjunto de tareas que generan costos y que son necesarias de llevar a cabo para satisfacer necesidades de los clientes internos y externos

• Las actividades son diferentes a las tareas

• La tarea es un medio para alcanzar una actividad

• La actividad es un fin en sí misma, agrega valor

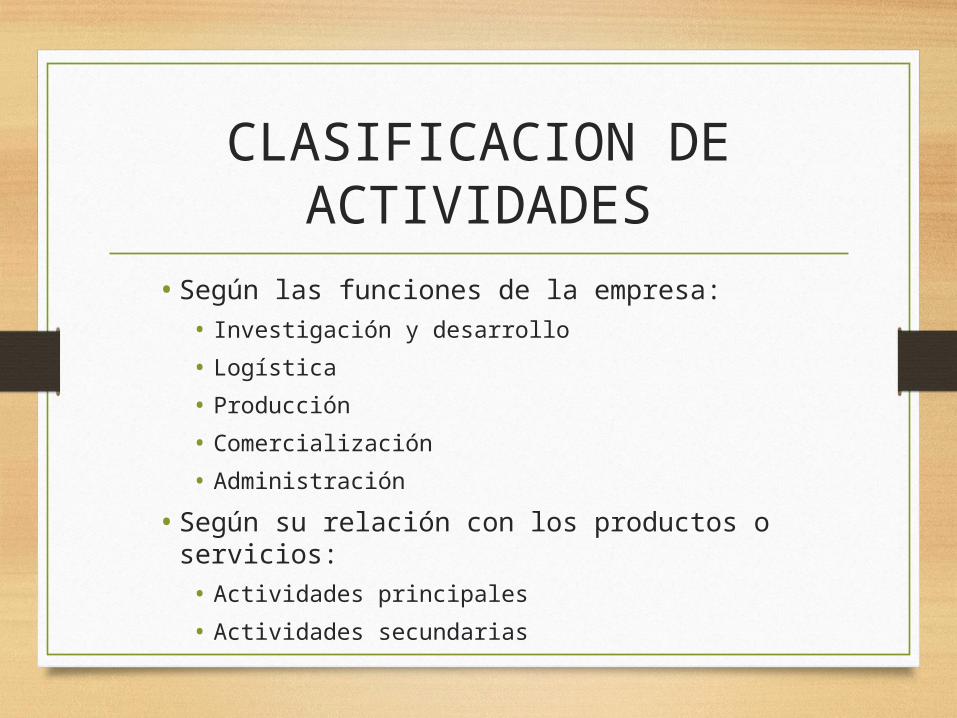

CLASIFICACION DE ACTIVIDADES

• Según las funciones de la empresa:• Investigación y desarrollo

• Logística

• Producción

• Comercialización

• Administración

• Según su relación con los productos o servicios:

• Actividades principales

• Actividades secundarias

a) IDENTIFICACION DE LA ACTIVIDAD

Se entiende por actividad el trabajo que se efectúa en un proceso dentro de la organización. Una actividad es una acción que realiza una

persona o una maquina para entregar algo a alguien.

La identificación de las actividades requiere de una serie de observaciones y entrevistas en el área de trabajo

Factores para identificar las actividades en un proceso productivo:

Las actividades deben tener un resultado o “producto” identificable.

Debe existir un cliente para ese producto.Debe absorber una proporción importante de tiempo de

una persona al menos (debe haber una persona encargada de esa actividad)

¿Qué tareas conforman una actividad?.

Las personas o las máquinas ejecutan una serie de actividades

relevantes, las cuales difieren entre sí por su naturaleza y

objetivos, los cuales deben ser claros y concretos. Las tareas

que conforman una actividad deben reunir dos requisitos

básicos, el primero se refiere a la homogeneidad entre ellas y el

segundo corresponde a la susceptibilidad de ser cuantificadas,

empleando para ello una misma unidad de medida.

B)COSTEO DE LAS ACTIVIDADES

o Identificar los recursos que se consumen como: mano de obra, tiempo, materiales, energía y otros.

o La forma de correlacionar las actividades con objetos de costos se realiza a través de los generadores de costo o cost-drives.

o Estos cost drivers requieren aparte de los basados en volúmenes en función de horas de MOD u horas-maquinas, el uso de medidas para asignar los costos por mantenimiento del producto o mantenimiento de clientes a cada producto o cliente.

o Cuando se realiza muchas actividades es conveniente agruparlas en conjuntos homogéneos para no tener demasiadas tasas de asignación pero si tasas por conjuntos de actividades.

CONCEPTO DE INDUCTOR EN

• Unidad de medida cuantitativa que provee la base de asignación de los costos a las actividades y de éstas a los productos

• Tipos de inductores:• Inductores de recursos: tienen en cuenta el

volumen de actividad, ej.: m2-hs/h-hs/maq.

• Inductores de actividades: miden la intensidad de uso de una actividad ,para obtener un producto, ej. :cantidad de pedidos de clientes.

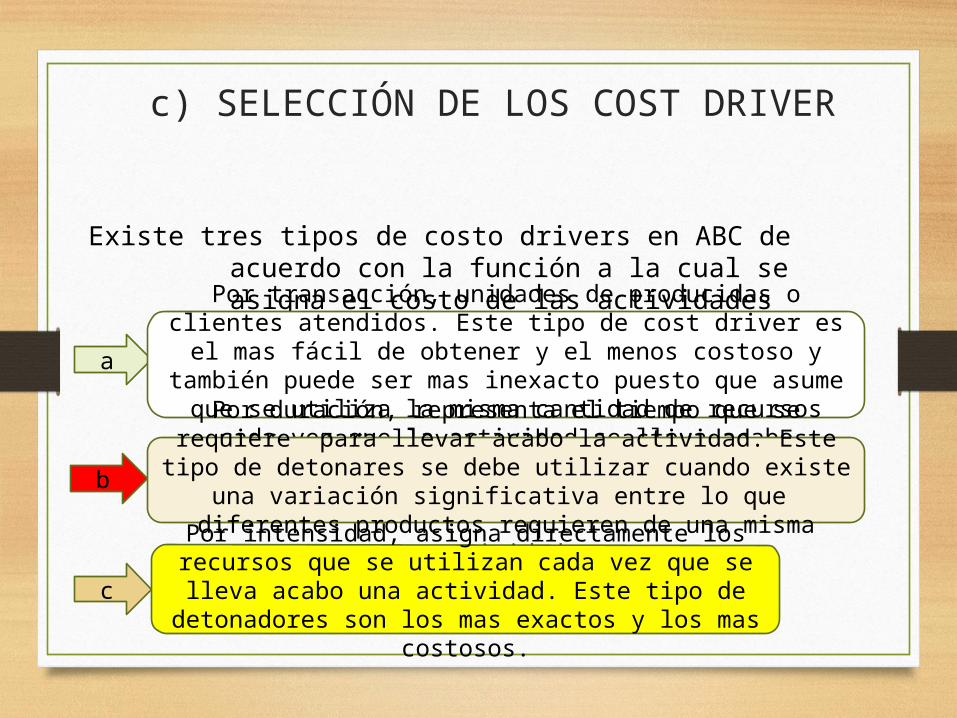

c) SELECCIÓN DE LOS COST DRIVER

Existe tres tipos de costo drivers en ABC de acuerdo con la función a la cual se asigna el costo de las actividades al producto.

a

b

c

Por transacción, unidades de producidas o clientes atendidos. Este tipo de cost driver es el mas fácil de obtener y el menos costoso y también puede ser mas inexacto puesto que asume que se utiliza la misma

cantidad de recursos cada vez que la actividad se lleva acaboPor duración, representa el tiempo que se requiere

para llevar acabo la actividad. Este tipo de detonares se debe utilizar cuando existe una variación significativa entre lo que diferentes productos requieren de una

misma actividad Por intensidad, asigna directamente los recursos que se utilizan cada vez que se lleva acabo una actividad. Este tipo de detonadores son los mas

exactos y los mas costosos.

¿Qué es un cost- driver?.

Los cost-drivers son considerados como los gatilladores de

los productos, cuyo esfuerzo asociado varía, en unidades

cuantificables, directa y proporcionalmente al incremento a la

cantidad de los mismos, a proporcionar por un área de la

organización. La apropiada determinación de los drivers, es de

importancia crucial en el desarrollo del diseño de la estructura del

sistema, puesto que determinará la el grado de exactitud del costo de

los productos.

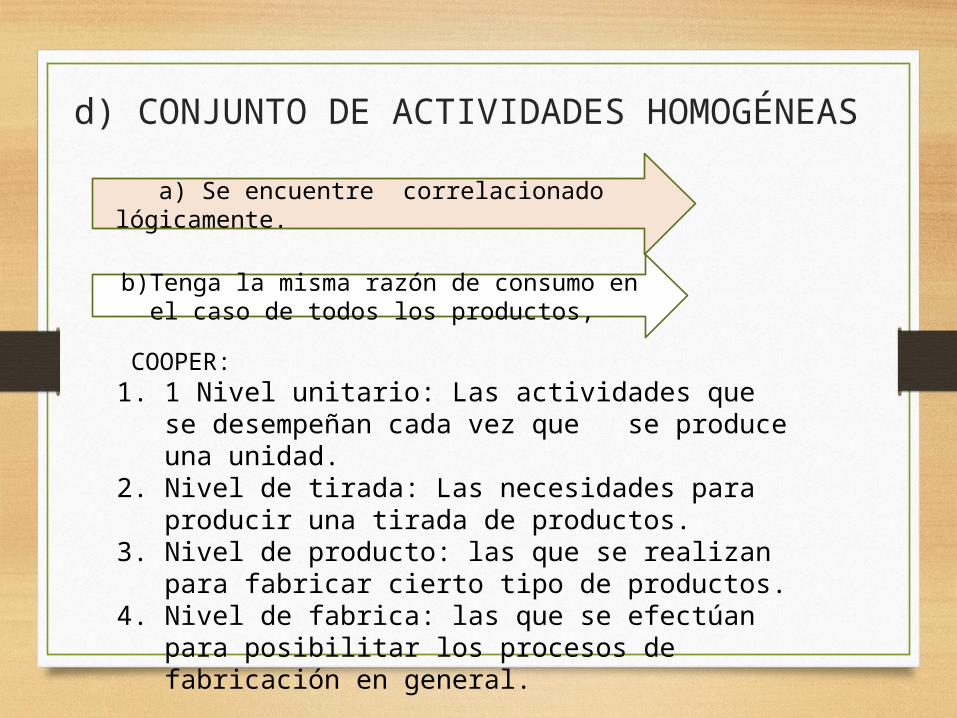

d) CONJUNTO DE ACTIVIDADES HOMOGÉNEAS

COOPER: 1. 1 Nivel unitario: Las actividades que se desempeñan

cada vez que se produce una unidad.2. Nivel de tirada: Las necesidades para producir una

tirada de productos.3. Nivel de producto: las que se realizan para fabricar

cierto tipo de productos.4. Nivel de fabrica: las que se efectúan para posibilitar

los procesos de fabricación en general.

a) Se encuentre correlacionado lógicamente.

b)Tenga la misma razón de consumo en el caso de todos los productos,

e) ASIGNACIÓN DE LOS COSTOS DE LAS ACTIVIDADES A LOS PRODUCTOS.

El paso final en el sistema del costeo basado en actividades es asignar los costos de actividad a los productos. Para esto se multiplica las tarifas de conducción de costo por el numero de unidades del conductor de costo en cada producto

¿Qué debemos entender por producto?.

Son los bienes o servicios que la empresa o áreas que la conforman,

producen, distribuyen, venden o proporcionan. Los productos se

distinguen unos de otros por las características particulares que los

identifican. Pues considera como producto, tanto bienes y servicios

destinados a clientes externos, como aquellos destinados para uso de

usuarios internos de la empresa. Así, las actividades conforman una

acumulación de costos que pasan a valorizar los productos entregados

por las diferentes áreas de la organización, sean éstas de índole

administrativa o productiva.

E. CÓMO EVITAR QUE FALLEN LOS PROGRAMAS DE REDUCCIÓN DE COSTOS USANDO EL

COSTEO BASADO EN ACTIVIDADES

Muchas empresas implantan programas de reducción de costos basados en medidas que lejos de ayudar a la organización le ocasionan

problemas, dado que presentan algunas debilidades.

También veremos cómo el costeo basado en actividades puede evitar que fallen dichos

programas:

1. Fallas principales en los programas de reducción de costos basado en volúmenes

Implantan programas de reducción de costos basados en:

Controles presupuestales muy estrictos.

Restricciones en el uso de recursos.

Disminución o eliminación de posiciones staff.

Reducción generalizada de personal.

Finalidad de contrarrestar los problemas de liquidez y rentabilidad

1. Se impulsa muy poco la ventaja competitiva de la organización. 2. Se debilitan algunos controles, lo cual provoca que los descuidos

tengan un efecto superior a la disminución de costos generada por el programa.

3. Se disminuye el personal de la empresa, pero no las actividades realizadas, por lo cual el personal que permanece tiene carga excesiva de trabajo.

4. Se disminuyen los costos en forma generalizada, lo cual genera la tendencia a descuidar la calidad de los productos, servicios y procesos.

Dichos programas presentan algunas debilidades:

Enfocarse en lo que causa un mayor efecto. Determinar las actividades que no agregan

valor y los costos de calidad. Eliminar dichas actividades.

Al implantar el costeo basado en actividades como herramienta para reducir costos, la empresa puede:

Comprender el costo de las actividades que afectan en forma más relevante los productos y procesos.

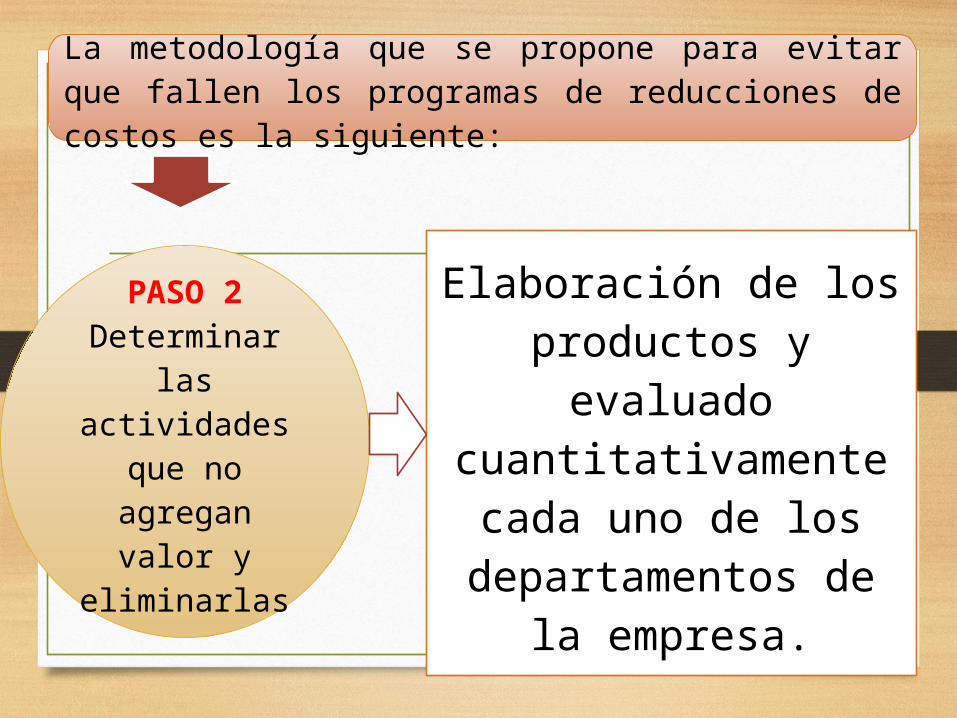

La metodología que se propone para evitar que fallen los programas de reducciones de costos es la siguiente:

PASO 1 Determinar la

situación actual de la empresa con base en actividades

Elaboración de los productos y evaluado

cuantitativamente cada uno de los

departamentos de la empresa.

La metodología que se propone para evitar que fallen los programas de reducciones de costos es la siguiente:

PASO 2 Determinar las actividades que

no agregan valor y eliminarlas

Es conveniente formalizar un programa de orden y limpieza, el cual es la base para

lograr un ambiente que facilite efectuar mejoras.

La metodología que se propone para evitar que fallen los programas de reducciones de costos es la siguiente:

PASO 3 Establecer un programa de orden en la

organización

Si se analiza una organización, se puede percibir que sus integrantes son clientes y proveedores de algo o de alguien.

La metodología que se propone para evitar que fallen los programas de reducciones de costos es la siguiente:

PASO 4 Establecer una cadena cliente-

proveedor interna

es necesario contar con un sistema que mida los avances del programa de reducción de costos y que cuantifique el efecto en las cadenas de clientes y proveedores internos.

La metodología que se propone para evitar que fallen los programas de reducciones de costos es la siguiente:

PASO 5

Realizar un sistema para

medir los avances

F. ADMINISTRAR CON BASE EN ACTIVIDADES

El costeo con base en actividades mediante sus generadores de costo ayuda a identificar oportunidades de mejora. En este apartado se comentará en detalle cómo las actividades y sus costos generadores proporcionan información indispensable para administrar un negocio.

1. Indicadores de medición del costeo con base en actividades

El objetivo de los indicadores es ayudar a identificar oportunidades de mejora y maneras de alcanzar la excelencia. Por lo tanto, se puede decir que los indicadores de medición del costeo por actividades son los generadores de costo. Es necesario recordar que los generadores de costo (cost driver) son los impulsores de costos de las diferentes actividades.

A fin de lograr el mejoramiento continuo, dicha información debe ser relevante y proporcionada a

tiempo.

2. ¿Cómo administrar con base en actividades?

a. Incrementar el valor agregado en beneficio del cliente.b. Incrementar las utilidades de la empresa a través del valor

agregado que se le proporciona al cliente.

Tiene dos objetivos principales:

Eliminar las actividades que no son apreciadas por el cliente o que no son esenciales para la marcha de la organización.

Seleccionar la actividad de menor precio que puede reducir costos, siempre y cuando se trate de actividades relacionadas con los procesos, servicios o productos.

Reducir el tiempo y esfuerzo necesarios para desempeñar una actividad.

Es importante mencionar que identificar las necesidades del cliente es un punto:

Pero más importante es satisfacerlas a un costo óptimo, para lo cual se

requiere:

Utilizar la capacidad ociosa. Emplear los recursos en otras actividades. Eliminar los recursos ociosos de la compañía.

La administración debe tomar una decisión inteligente

sobre qué hacer con los recursos sobrantes después de eliminar actividades

innecesarias, por ejemplo:

3. Recomendaciones para que el costeo con base en actividades sea un detonador del

proceso de mejoramiento

• Identificar las actividades innecesarias, esto es, aquellas que no son apreciadas por los clientes o no son esenciales para la marcha de la organización.

• Analizar las actividades significativas, que son las que proporcionan las más grandes oportunidades de mejora.

• Comparar una actividad con una similar de otra compañía o de otra área de la organización.

Para que el costeo basado en actividades cumpla con su cometido se recomienda:

4. ¿Por qué un enfoque basado en actividades?

Las actividades pueden visualizarse, ya que es lo que la empresa hace. Las actividades consumen recursos. Las actividades son fáciles de entender para la mayoría de las personas. Las actividades enlazan planeación y control e integran medidas de

actuación financieras y no financieras. Las actividades destacan las interdependencias entre diversos

departamentos. Las actividades facilitan el entendimiento de los “generadores” o

impulsores de costos. Las actividades proporcionan la base para un mejoramiento continuo.

Frecuentemente se cuestiona por qué se debe utilizar el concepto de actividad como premisa fundamental para costear. Entre las principales razones se pueden mencionar las siguientes:

5. La dualidad del costeo basado en actividades

Políticas de precios El costeo basado en actividades permite eliminar los subsidios que existen entre los diferentes productos o servicios de la compañía, y permite desarrollar una política de precios más lógica con respecto a cada producto.

Mezcla de productos Permite una mejor información acerca de la rentabilidad de cada producto basado en el costeo bajo CBA, y con ello lograr la mezcla de productos que maximizará la utilidad de la empresa.

Utilizar el outsourcing o no hacerlo La información que provee el CBA permite identificar el costo de las actividades y la disponibilidad de capacidad de los diversos recursos que se requieren para llevarlas a cabo, y en función a eso determinar si un producto o servicio debe ser fabricado o provisto por la compañía o si conviene más recurrir al outsourcing para proveerlo.

Utilidad por cliente Los costos posteriores a la manufactura, como gastos de mercadotecnia, de ventas y de distribución usualmente absorben muchos recursos financieros. El CBA permite rastrear estos costos en su cartera de clientes, líneas de producto o canales de distribución. Dicho análisis ayuda a los administradores a implantar políticas para maximizar las utilidades de la compañía.

Desde la perspectiva estratégica, entonces, el CBA deberá permitir identificar las fuentes de utilidad de la compañía y, por ende, buscar la manera de generar niveles más grandes de rentabilidad basados en decisiones estratégicas, como:

COSTEO BASADO EN METAS 1.- LAS ÉPOCAS EN EL CÁLCULO DE COSTOS.

Revolución industrial

Administradores Contadores

Principales retos

Asignación de costos

Nuevas propuestas para

costear los productos

Han sido implementadas

3 principales etapas

Con el paso del tiempo

PRIMERA ETAPA: La era del costeo estándar.Con la revolución industrial en su apogeo

Las empresas comenzaron a utilizar métodos de ingeniería

para calcular los costos de producción.

Es una herramienta útil para planear, tomar decisiones y

controlar

Permite estimar la estructura de costos de una empresa en

diferentes niveles de producción.

SEGUNDA ETAPA: La era del costeo directo.

Sólo se considera como parte del costo del producto

Aquellas erogaciones que varían directamente con la

producción

No ofrece una solución clara al

problema

De la distribución de los costos fijos

de producción

Se popularizó como

Herramienta primordial para la

toma de decisiones

cuantitativas de las empresas.

TERCERA ETAPA: La era del costeo basado en actividades.

Costeo Basado en

Actividades

Fuente lógica Empresa

Herramientas contemporáneas

Ultima década del

siglo xx

Cadena de valor

Complemento de análisis

Asignación de costos

desde la Una de las

más útiles para la

no sólo

como

acerca

de la

de la

sino como

de

la

2.- COSTEO BASADO EN METAS.Requisitos del producto y análisis del mercado

Costeo de las actividades en función a las metas

Producción/proceso de mejora continua

Analizar opciones en el diseño del producto y en

su producción

Utilidad deseada

Nivelar el costo meta y los requisitos del producto

Proyecciones de costos

Análisis de valorCosto meta del proveedor

Fabricar o comprar por fuera

3.- METODOLOGÍA DEL COSTEO BASADO EN METAS.

Determinar

requisitos del

producto y el

precio de venta.

Establecer el

margen de

utilidad deseado.

Determinar el costo meta.

Asignar tareas y desglosa

r actividad

es.

Costear las

actividades y

recursos necesari

os.

Inicio de la

producción

4.- IMPLANTACIÓN DEL COSTEO BASADO EN METAS.Es utilizado como una estrategia efectiva para costear sus productos, principalmente las nuevas

empresas.

Determinar cuáles son los requisitos del nuevo producto y su precio de venta.

Establecer el margen de utilidad deseado.

Establecer el costeo meta del nuevo producto.

Asignar tareas y desglosar actividades.

Costear las actividades y los recursos necesarios.

Inicio de la producción.

5.- BENEFICIOS DEL COSTEO BASADO EN METAS.Ayuda a la organización

De diversas formas

Obliga a considerarse a sí

misma y a sus productos desde el punto de vista del

clienteSatisfacer las

necesidades de los clientes

Fomenta el trabajo en equipo y el

compromiso de mejorar en forma

continua.Une en un solo grupo de trabajo a

diferentes personas de

distintas áreas

Obliga a los administradores a

enfocar sus esfuerzos en

productos que generen valor

agregado. Y desechar aquellos que no aportan

ningún margen de utilidad.

Gran cantidad de recursos humanos y el tiempo que deben ser

invertidos para llevarlos a cabo.

DESVENTAJA