SEMINARIO SOBRE PRIVATIZACIÓN DE...

256

SEMINARIO SOBRE PRIVATIZACIÓN DE AEROPUERTOS EN AMÉRICA LATINA Y EL CARIBE "Aprender del pasado para mejorar el futuro" PRESENTACIONES Buenos Aires, Argentina, 3 de noviembre de 2003

Transcript of SEMINARIO SOBRE PRIVATIZACIÓN DE...

SEMINARIO SOBRE PRIVATIZACIÓN DE AEROPUERTOS EN AMÉRICA LATINA Y EL CARIBE

"Aprender del pasado para mejorar el futuro"

PRESENTACIONES

Buenos Aires, Argentina, 3 de noviembre de 2003

1

Procesos de Privatización: Balance y ResultadosProcesos de Privatización: Balance y ResultadosVISIÓN DE LOS OPERADORES DE AEROPUERTOVISIÓN DE LOS OPERADORES DE AEROPUERTO

Por: Jorge von WedemeyerPor: Jorge von WedemeyerGerente GeneralGerente General

“Lima Airport Partners”“Lima Airport Partners”

3 de Noviembre del 20033 de Noviembre del 2003CLAC CLAC –– ACI/LACACI/LAC

2

CONTENIDO

1. Concesión del Aeropuerto Internacional Jorge Chávez (AIJCh)

2. Estrategia de Desarrollo

3. Costos Aeroportuarios

4. Plan de Inversiones

5. Proyecto – AIJCh

3

1. Concesión del AIJCH1. Concesión del AIJCH

� Entorno Político Económico� Proceso de Licitación Pública Internacional� Ficha técnica de la Concesión� Responsabilidades del Operador – LAP� Negocio principal y estrategia

4

11.09.01 Ataques terroristas

EE.UU.

28.07.01Gobierno Alejandro

Toledo

14.09.00Video Kouri-Montesinos

22.11.00Gobierno de Transición

28.07.00Gobierno Alberto

Fujimori

14.02.01Firma del contrato de

concesión AIJC

15.11.00LAP gana concesión

del AIJC

Entorno Político Económico

1. Concesión del AIJCH1. Concesión del AIJCH

5

Licitación Pública Internacional

1. Concesión del AIJCH1. Concesión del AIJCH

Concurso de Licitación Pública Internacional: � Se entregó en concesión el servicio e

infraestructura� El Control aéreo quedó en manos del Estado

Se presentaron al proceso de precalificación los siguientes operadores:

� San Francisco International Airport� YVR Airport Services S.A.� Aeropuerto de Frankfurt� British Airport Authority� Aeroport de París� Aeroports de Montreal� Aeropuertos Españoles y Navegación Aérea� Viena Airport Management Services S.A.C.

6

Ficha Técnica de la Concesión

1. Concesión del AIJCH1. Concesión del AIJCH

Objeto Construcción, mejora y explotación

Vigencia 30 años (con prórroga de 10 años adicionales)

Retribución al Estado

46.51% de los ingresos brutos, pagados trimestralmente

Tarifas reguladas

Tarifa máxima por TUUA, aterrizaje, despegue y estacionamiento de aeronaves

Mecanismo de reajuste de tarifas

Para los servicios de puentes de abordaje, combustible, carga aérea y playa de estacionamiento vehicular

Pago inicial por el otorgamiento de la concesión No aplicable.

Factor de competencia en la licitación Mayor porcentaje de retribución para el Estado

Empresa concesionaria Lima Airport Partners S.R.L.

7

50 millones de pasajeros en el 2000Número 1 en Europa en cargo handling.

189 aerolineas.54,000 puestos de

trabajo.51 negocios

aeropuertuarios en el mundo.

Una de las primeras empresas de ingenieria

y construcción en el Perú

Mas de 1000 proyectos en 12 países.

Socio de Bechtel desde 1994.

Experiencioa en proyectos de

infraestructura y consesiones.

Alterra es el principal desarrollador global,

propietario, y administrador de

aeropuertos de clase mundial e infraestructura

relacionada.Las acciones de Alterra están conformadas por

Bechtel (50%) y Singapure Changi airport Enterprise

Pte. Ltd. (50%)

1. Concesión del AIJCH1. Concesión del AIJCH

8

"El negocio principal de Lima Airport Partners (LAP) es el funcionamiento, mantenimiento, desarrollo y expansión del Aeropuerto Internacional Jorge Chávez (AIJCH) de Lima, Perú, de acuerdo con el Contrato de Concesión de 30 años firmado con el Estado Peruano el 14 de Febrero del 2001".

El Negocio Principal

1. Concesión del AIJCH1. Concesión del AIJCH

9

“Maximizar el número de pasajeros y desarrollar el tráfico de carga en el Aeropuerto, induciendo de esta manera un efecto sinérgico para el crecimiento permanente de ambas fuentes de ingreso, tanto aeronáuticos como no aeronáuticos".

La Estrategia:

1. Concesión del AIJCH1. Concesión del AIJCH

10

Objetivos de Participación en el Mercado

2003 !!!!% 2004 !!!!% 2005 !!!!%Movimiento de pasajeros (pasajeros) int intTrafico Internacional 2,518,795 7.1% 2,707,705 7.5% 2,951,398 9.0%Trafico Doméstico 1,888,244 3.2% 1,926,009 2.0% 1,983,789 3.0%Total Movimiento de pasajeros 4,407,039 5.2% 4,633,714 5.1% 4,935,187 6.5%

Movimiento de Aeronaves (# Movimientos)Trafico Internacional 30,266 2.9% 31,101 2.8% 32,193 3.5%Trafico Doméstico 41,763 1.6% 42,266 1.2% 43,078 1.9%Total Movimiento de Aeronaves 72,029 2.1% 73,367 1.9% 75,271 2.6%

Carga (Tons) 149,030 24.16% 173,514 16.43% 186,672 7.58%

Combustible ( Galon x mil) 104,000 6.25% 107,120 3.00% 109,262 2.00%

1. Concesión del AIJCH1. Concesión del AIJCH

11

2. ESTRATEGIA DE DESARROLLO2. ESTRATEGIA DE DESARROLLO

� “HUB” � Estrategia de Negocios Comerciales� Política de Servicios Aeroportuarios� Política Aeronaútica – Cielos Abiertos

12

La ubicación del Perú en una posición estratégica favorable en el centro del Cono Sur

y en la Costa Occidental de Sudamérica presenta un área de atración particularmente amplia,

convirtiendo al Aeropuerto en un Centro Natural de Interconexión Aérea (HUB)

2. Estrategia de desarrollo2. Estrategia de desarrollo

13

2. Estrategia de desarrollo2. Estrategia de desarrollo

LIMALIMA

MIAMIMIAMI

NEW YORKNEW YORK

SANTIAGOSANTIAGO

LOS ANGELESLOS ANGELES

BOGOTABOGOTA

EUROPAEUROPAMEXICOMEXICO

LA HABANALA HABANA

OCEANOPACIFICO

NEWARKNEWARK

ATLANTAATLANTA

QUITOQUITO

SAN JOSESAN JOSE

TORONTOTORONTO

DALLAS FORTWORTHDALLAS FORTWORTH

HOUSTONHOUSTON

PANAMAPANAMA

SANTA CRUZSANTA CRUZ

SAO PAULOSAO PAULO

BUENOS AIRESBUENOS AIRES

ASIAASIA

AMSTERDAMAMSTERDAM

PARISPARISFRANKFURTFRANKFURT

MADRIDMADRIDROMAROMA

SIDNEYSIDNEY AUKLANDAUKLAND

TOKIOTOKIO

TAI PEITAI PEI

HONG KONGHONG KONG

GUAYAQUILGUAYAQUIL

ARUBAARUBA

CARACASCARACAS

LA PAZLA PAZ

14

2. Estrategia de desarrollo2. Estrategia de desarrollo

De De acuerdoacuerdo concon nuestra visiónnuestra visión y y estrategiaestrategia, , planificamos desarrollarplanificamos desarrollar el el Aeropuerto Aeropuerto como como ppuertauerta de de iingresongreso a la a la costacosta occidental del occidental del AméricaAmérica del del SurSur, y , y comocomo principal principal centrocentro de de conexionesconexiones en la en la regiónregión::

�� DDesarrollesarrollarar el tráfico internacional, dirigido a las principales compañías el tráfico internacional, dirigido a las principales compañías aéreas de Estados Unidos, Europa y Asia Pacíficoaéreas de Estados Unidos, Europa y Asia Pacífico

�� Coordinar y promover al Perú como destino turístico entre los opCoordinar y promover al Perú como destino turístico entre los operadores eradores turísticos alrededor del mundo.turísticos alrededor del mundo.

�� Desarrollar una relación estrecha con programas de apoyo con insDesarrollar una relación estrecha con programas de apoyo con instituciones tituciones gubernamentales de turismo (PromPerú, Canatugubernamentales de turismo (PromPerú, Canaturr, etc.), y con asociaci, etc.), y con asociacioonneses de de aerolíneas y agentes de carga aéreaaerolíneas y agentes de carga aérea

�� Intensificar el programa a nivel mundial de promoción del aeropuIntensificar el programa a nivel mundial de promoción del aeropuerto de Lima erto de Lima y del Perú como destino turístico con las aerolíneas, operadoresy del Perú como destino turístico con las aerolíneas, operadores turísticos y turísticos y las misiones diplomáticas a través de acciones desarrolladas porlas misiones diplomáticas a través de acciones desarrolladas por LAP. LAP.

Estrategia de Negocios Comerciales

15

Certificación servicios para pasajeros y aerolíneas Certificado ISO 9001: 2000 (Calidad de

Servicio) � AIJC certificado Dic 2002

Certificado ISO 14000 (Medio Ambiente)

� En curso – Obtención para el 2004

Sistema de Gestión de Calidad

2. Estrategia de desarrollo2. Estrategia de desarrollo

16

2. Estrategia de desarrollo2. Estrategia de desarrollo

Política de Servicios Aeroportuarios

“Asegurar la satisfacción de las necesidades y expectativas de nuestros clientes, cumpliendo con la

normatividad y estándares aeroportuarios reconocidos a nivel mundial, ofreciendo servicios con tecnología e infraestructura apropiada -actual y futura- y con un personal calificado motivado y comprometido con la

mejora permanente"

Política de Calidad

17

Al Año 8 de la concesión, el Aeropuerto Internacional “Jorge Chávez” debe haber alcanzado la categoría IATA B

Categoría IATA B

! Alto nivel de servicio

! Condiciones de flujo estable

! Muy pocos atrasos

! Alto nivel de comodidad

2. Estrategia de desarrollo2. Estrategia de desarrollo

Política de Servicios Aeroportuarios

18

2. Estrategia de desarrollo2. Estrategia de desarrollo

Política Aeronaútica –Cielos Abiertos

"" Globalización = cambio de paradigma para competir en el mercado Globalización = cambio de paradigma para competir en el mercado globalglobal

"" Empresas de aviación de capital privado y transnacionalEmpresas de aviación de capital privado y transnacional

"" Desregulación y promoción de eficiencias en el mercado han hechoDesregulación y promoción de eficiencias en el mercado han hecho desaparecer desaparecer el concepto de aerolínea de bandera.el concepto de aerolínea de bandera.

"" La aviación es una industria que genera egresos de divisas e ingLa aviación es una industria que genera egresos de divisas e ingresos resos importantes. La liberalización del mercado de transporte aéreo pimportantes. La liberalización del mercado de transporte aéreo propiciaría un ropiciaría un aumento en el número de asientos y en el turismo, que atraen mayaumento en el número de asientos y en el turismo, que atraen mayores divisas ores divisas al país.al país.

Evidencia en otros países:Evidencia en otros países:

�� México: Apertura enfocada a la suscripción de acuerdo bilateral México: Apertura enfocada a la suscripción de acuerdo bilateral con EE.UU. México es uno con EE.UU. México es uno de los mercados con mayor tráfico de pasajeros. Primero en llegade los mercados con mayor tráfico de pasajeros. Primero en llegada de turistas da de turistas internacionales en 2001 (US$19.8 MM, según la WTO).internacionales en 2001 (US$19.8 MM, según la WTO).

�� Australia: la liberalización del trasnporte aéreo están basadas Australia: la liberalización del trasnporte aéreo están basadas en las ganancias en las ganancias potenciales, producto del turismo (US$ 7,600 millones en el 2001potenciales, producto del turismo (US$ 7,600 millones en el 2001, según la WTO)., según la WTO).

19

3. COSTOS AEROPORTUARIOS3. COSTOS AEROPORTUARIOS

20

30.5

25.0

36.0

26.0 26.0 25.0

19.5 20.018.0

22.020.2 18.5

28.0 28.24

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

Ezei

za

La P

az

Rio

de

Jane

iro

Sant

iago

Bogo

tá*

Qui

to

San

Salv

ador

Pana

má

Asun

ción

Mon

tevi

deo

Mia

mi**

Car

acas

Lim

a

Lim

a***

Tasa de Embarque de PasajerosTasa de Embarque de PasajerosTarifa unificada de Uso de Aeropuerto (TUUA)Tarifa unificada de Uso de Aeropuerto (TUUA)

Notas: * En Bogotá se paga US$26 y si la estadía es mayor a 60 días se paga US$ 44** Se ha considerado sólo el TUUA de salida. En EUA se cobra por entrada y salida US$ 59.50.*** TUUA incluido un IGV de 19%.

3. Costos Aeroportuarios3. Costos Aeroportuarios

21

598.6

806.8

435.1

724.6

183.8

503.9559.1

-100.0200.0300.0400.0500.0600.0700.0800.0900.0

Ezeiza SaoPaulo

Santiago Quito Panamá Lima Caracas

* Ejercicio en base al vuelo Airbus 320 de 73.5 TM en vuelo nocturno.

Pese a que el Contrato de Concesión autoriza el incremento de las tasas por Aterrizaje y Despegue, Lima Airport Partners no las ha modificado, a fin de apoyar al sector aerocomercial y como un aporte al fortalecimiento de la competitividad del país.

Tarifa de Aterrizaje y Despegue*Tarifa de Aterrizaje y Despegue*

3. Costos Aeroportuarios3. Costos Aeroportuarios

22* Los precios de los combustibles consignados en la tabla corresponden al precio en los países y no en

los aeropuertos. Cada precio está sujeto a negociación del proveedor del servicio

El precio promedio de la regiEl precio promedio de la regióón es US$ 1.105 (incluyendo impuestos aplicables de ley)n es US$ 1.105 (incluyendo impuestos aplicables de ley)

Precio Turbo Jet APrecio Turbo Jet A--1*1*

3. Costos Aeroportuarios3. Costos Aeroportuarios

1.220.96 1.1 1.01

0.16

0.21

0.5

1.07

0.01 0.22

0.14

0.03

0

0.2

0.4

0.6

0.8

1

1.2

1.4

Buenos Aires Santiago deChile

Bogotá Quito Lima Caracas

Precio Combustible Impuesto

23* Ejercicio en base al vuelo Airbus 320 de 73.5 TM en vuelo nocturno.

El promedio en los aeropuertos analizados es US$ 338El promedio en los aeropuertos analizados es US$ 338En el PerEn el Perúú esta tasa es recaudada por el Estado Peruano (CORPAC) esta tasa es recaudada por el Estado Peruano (CORPAC)

Servicio de Navegación Aérea en ruta *Servicio de Navegación Aérea en ruta *

3. Costos Aeroportuarios3. Costos Aeroportuarios

113.74

150.75

223.63

258.05

310.2

444.74

564.15

643.28

0 100 200 300 400 500 600 700

Santiago

Panamá

Bogotá

Caracas

Lima

Buenos Aires

Sao Paulo

La Paz

24

�Resultados de gestión a 31 meses�Plan de Inversiones

4. INVERSIONES4. INVERSIONES

25

Transición deEmpresa Estatal

CORPAC

Operador PrivadoLima Airport Partners

26

Hemos invertido US$ 45.58 MM desde el 14 de febrero del 2001

al 30 de setiembre del 2003

4. Inversiones4. Inversiones

27

4. Inversiones4. Inversiones

REMOCIÓN DE ESCOMBROS DE LA PLATAFORMA

Antes Ahora

28

CERCO PERIMÉTRICO

4. Inversiones4. Inversiones

AhoraAntes

29

4. Inversiones4. Inversiones

MANTENIMIENTO DE LA PISTA DE ATERRIZAJE

Sellado de Fisuras

Repintado de la Señalización Horizontal

Remoción de Caucho

Nivelación de las Zonas de Seguridad

30

4. Inversiones4. Inversiones

Antes

Ahora

MEJORAS EN INSTALACIONES ELÉCTRICAS

Ahora

Antes

31

4. Inversiones4. Inversiones

Antes Ahora

INSTALACIONES SANITARIAS

Antes Ahora

32

4. Inversiones4. Inversiones

COUNTERS PARA AEROLÍNEAS

Antes Ahora

33

4. Inversiones4. Inversiones

SALÓN DE PROTOCOLO

Antes Ahora

34

4. Inversiones4. Inversiones

VEREDAS DEL TERMINAL

Antes Ahora

35

4. Inversiones4. Inversiones

DESARROLLO DEL PROYECTO

36

4. Inversiones4. Inversiones

DESARROLLO DEL PROYECTOAmpliación de Plataforma

37

4. Inversiones4. Inversiones

DESARROLLO DEL PROYECTONuevo Terminal Nacional Temporal (Salidas)

38

Contenido

Nuevo Terminal Nacional Temporal (Llegadas)DESARROLLO DEL PROYECTO

4. Inversiones4. Inversiones

39

Terminal Temporal Internacional -TICDESARROLLO DEL PROYECTO

4. Inversiones4. Inversiones

40

Centro Comercial Perú Plaza

DESARROLLO DEL PROYECTO

4. Inversiones4. Inversiones

41

14 Feb 01 - 30 Set 03US$ MM

Retribución por Concesión 62.90146.511% de los Ingresos BrutosRetribución a CORPAC (Corporación Peruana de Aeropuertos y Aviación Comercial) - Ex Administrador del Aeropuerto 28.88120% Tasa de Embarque Internacional + 50% Tarifa de Despegue y Aterrizaje

Otros ImpuestosImpuesto a la Propiedad, Impuesto a las ventas y otros

OSITRAN - Organismo Regulador del AeropuertoTasa Regulatoria (1% de los Ingresos Brutos)

TOTAL 114.715

21.285

1.648

LAP ha transferido al Estado Peruano US$ 114.72 MM al 30 de Setiembre del 2003

DE UN TOTAL DE US$ 162 MM DE INGRESOS BRUTOS

4. Inversiones4. Inversiones

42

Durante el período de concesión vamos a

invertir US$1,214 MM

4. Inversiones4. Inversiones

43

2001 - 2004 """" US$119 MM Modernización y ampliación del terminal y 2° piso

Mangas: 2 en 2003, 7 en 2005

Ampliación de la plataforma y pista de rodaje

Planta de combustible

Centro Comercial Perú Plaza

Hotel

Playa de Estacionamiento

4. Inversiones4. Inversiones

44

2005 - 2008 """" US$90 MM Nueva ampliación del terminal

19 mangas

Ampliación de plataforma

Construcción del centro de carga

Sistema contra incendios

4. Inversiones4. Inversiones

45

Aeropuerto Internacional “Jorge Chávez”Aeropuerto Internacional “Jorge Chávez”Año 8Año 8

4. Inversiones4. Inversiones

46

2009 - 2030 """" US$1005 MM

Segunda pista de aterrizaje

y despegue

Nuevo terminal

49 mangas

Nueva torre de control

4. Inversiones4. Inversiones

47

5. Proyecto 5. Proyecto Aeropuerto Internacional Aeropuerto Internacional

“Jorge Chávez”“Jorge Chávez”

PROCESO DE PRIVATIZACION DE AEROPUERTOS:

VISIÓN DE LAS LÍNEAS AÉREAS

Patricio Sepúlveda C.Patricio Sepúlveda C.

Director Regional IATADirector Regional IATA

América Latina & El CaribeAmérica Latina & El Caribe

Seminario Sobre Privatización deAeropuertos en América Latina

Buenos Aires, 3 de Noviembre

Estado Actual de la Industria

• 1.600 millones de pasajeros (anual)• Prom. = 4,5 millones de pasajeros diarios• 30 millones toneladas de carga al año• 21.000 aeronaves comerciales• 10.000 aeropuertos• 22 millones de vuelos de itinerario al año• 40% de las exportaciones mundiales (de alto valor) son

transportados por vía aérea.

Fuente: IATA

Distribución de Pasajeros por Región Geográfica (2002)

5%

40% 26%

2%3%

24%

Industria en Crisis

! La industria ha sido golpeada fuertemente por 4 eventos:

• 11 de septiembre• Guerra de Irak• SARS• Desaceleramiento económico mundial

Industria en Crisis

• Cuando se fundó IATA en 1945 se transportaban apenas 5 millones de pasajeros al año. A pesar del aumentodramático en la cantidad de tráficomundial, todavía no se han percibido grandes cambios al marco regulatorio.

Cifras financieras recientes….

MundialMundial América LatinaAmérica Latina

20012001 U$D U$D --10,2 MM10,2 MM U$D U$D --1,0 MM1,0 MM

AcumuladoAcumulado20012001--20022002

U$D U$D --14,0 MM14,0 MM U$D U$D --1,4 MM1,4 MM

AcumuladoAcumuladoAcumuladoAcumuladoAcumuladoAcumuladoAcumuladoAcumulado20012001200120012001200120012001--------2002 2002 2002 2002 2002 2002 2002 2002 --------2003p2003p2003p2003p2003p2003p2003p2003p U$D U$D U$D U$D U$D U$D U$D U$D --------24,0 MM24,0 MM24,0 MM24,0 MM24,0 MM24,0 MM24,0 MM24,0 MM U$D U$D U$D U$D U$D U$D U$D U$D --------2.2 MM2.2 MM2.2 MM2.2 MM2.2 MM2.2 MM2.2 MM2.2 MM

* Proyección IATA* Proyección IATA* Proyección IATA* Proyección IATA* Proyección IATA* Proyección IATA* Proyección IATA* Proyección IATA

Aunque Latam representa solamente el 5% del tráfico mundial, representa el 10% de la pérdidas durante este

período!!!

En los que operan más de 100 aerolíneas

42 Estados y

574 aeropuertos

Transportando más de 114 millones de pasajeros

Estimaciones2002

Latinoamérica y El Caribe...

América Latina hoy:

•85% empresas con pérdidas•Más de 33% técnicamente quebradas•Alto endeudamiento•Entorno de negocios muy adverso•No hay economías de escala(Flota total Latam 700 aviones vs. 1 aerolínea de USA=900 aviones)

La cadena de producciónde nuestra industria en América Latina,

durante la última decada, ha acumulado una gran variedad de

DISTORSIONES!!

El Entorno Adverso en LatamCadena de valor (mercado de insumos) no opera en condiciones de competencia perfecta:

!Aeropuertos: Monopolios naturales !ATS: Monopolios naturales!Combustible: Cartel, Oligopolios!Seguros: Cartel, Oligopolios!Proveedores de aeronaves: Duopolio!Sistemas de distribución: Oligopolios!Propiedad: restricciones limitantes!Marco regulatorio : poco estimulante!Impuestos, tasas y cargos discriminatorios!Normas/Reglamentos : cada país distinto

• Campaña Regional de IATA/AITAL para mejorar el entorno de negocios para nuestros miembros:

! Reconocemos 4 Pasos esperanzadores

! Declaración de Lima (2001)

! Declaración de Bávaro (2002)

! Comité de Competitividad! Integración Regional

Comité de Competitividad• En Junio del 2003, en Varadero Cuba, se juntaron

representantes de CLAC, OACI, Líneas Aéreas, Aeropuertos, IATA y AITAL para realizar la primera reunión del Comité de Competitividad.

• Este Comité, formado con el objeto de estudiar y recomendar acciones para mejorar la competitividad del transporte aéreo de Latinoamericana, se reunirá nuevamente esta semana en Buenos Aires.

• Aspectos positivos:

! Cuenta con el apoyo de los gobiernos! Involucra a todos los actores de la industria! Concepto que genera consenso

La Integración Regional

• Está siendo fuertemente apoyada por varios Gobiernos (entre ellos Brasil, Argentina, Chile, etc.…)

• Es vital para la generación de:Desarrollo EconómicoRiqueza EmpleoFacilitación del Comercio Exterior

El Transporte Aereo es un motor del Desarrollo Económico y de laIntegración Regional……….

Pero, como ha sido su avance comparado con otros sectores?

Indice de Penetración Computadores en América Latina

0,000000,010000,020000,030000,040000,050000,060000,07000

2000 2001 2002

Año

Indi

ce Computadores/Población

Indice Penetración Teléfonos Fijos en América Latina

0,135000,140000,145000,150000,155000,160000,165000,17000

2000 2001 2002

Año

Indi

ce TeléfonosFijos/Población

Indice de Penetración Teléfonos Móviles en América Latina

0,00000

0,05000

0,10000

0,15000

0,20000

2000 2001 2002

Año

Indi

ce TeléfonosMóviles/Población

Indice de Penetración de Internet en América Latina

0,000000,010000,020000,030000,040000,050000,060000,07000

2000 2001 2002

Año

Indi

ce ConexionesInternet/Población

Pasajeros/Población América Latina

0,172000,174000,176000,178000,180000,182000,18400

2000 2001

Año

Indi

ce

Pasajeros/Población

Privatización de Aeropuertos en América Latina. …….una visión constructiva

Hace una década comenzaron los procesos deprivatización aeroportuaria en América Latina:

• Año 1998, México:Se privatizan tres grupos aeroportuarios ASUR, GACN,GAP (total 35 terminales aéreas)

• Año 1996, Chile-Santiago:Se privatiza Aeropuerto Internacional AMB al Consorcio SCL.

• Año 1999, Argentina:Se privatizan 32 aeropuertos a AA2000

• Año 2000, Honduras:Se privatizan los cuatro aeropuertos internacionales a InterAirports

• Año 1997, Bolivia- La Paz, Cochabamba, Sta. Cruz:Se privatizan a Airport Group International (AGI)

• Año 2001, Costa Rica-San José:Concesión del Aeropuerto Internacional Juan Santamaría, al Consorcio Alterra Partners.

• Año 2000, Perú-Lima:Concesión del Aeropuerto Internacional Jorge Chávez al consorcio Lima Airport Partners

• Año 2003, Uruguay-Montevideo:Concesión Aeropuerto Internacional de Carrasco a AA2000.

• Año 2002, Ecuador-Quito:Concesión del Aeropuerto Internacional Mariscal Sucre, alConsorcio QUIPORT.

En los 90’s, los GobiernosLatinoamericanos han intentado

producir cambios estructurales en:

Economía global Sector de aviacióncomercial

En el sector de la aviación comercial los cambios se asociaron, en muchoscasos, sólo a un proceso detransferencia de propiedad de:

✈ Aerolíneas

✈ Aeropuertos

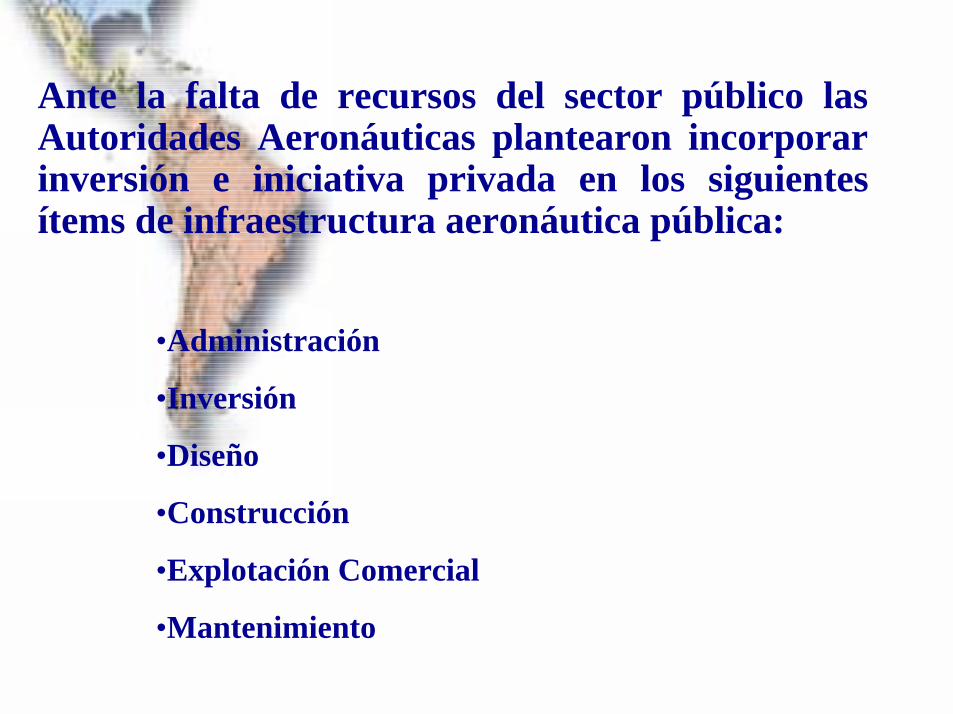

Ante la falta de recursos del sector público las Autoridades Aeronáuticas plantearon incorporar inversión e iniciativa privada en los siguientesítems de infraestructura aeronáutica pública:

•Administración

•Inversión

•Diseño

•Construcción

•Explotación Comercial

•Mantenimiento

En Latam, en general, cuando se ha privatizado, el origen del problema, radica en que se crea una trilogía comercial Estado-Aeropuerto-Línea Aérea, socios con objetivos genéticamente distintos :

El Estado :A raíz de su rol subsidiario, decide concesionar, pero se mantiene como protagonista, obteniendo un retorno altísimo de sus activos, asegurando una rentabilidad al concesionario (con proyecciones de negocio que generalmente NO se cumplen)

El concesionarioMaximiza su inversión, usando su posición monopólica, con ingresos provenientes del usuario y con niveles de demanda insuficientes y distintas a las que le ofrecieron originalmente

Las líneas aéreasQue enfrentan el negocio más dinámico y competitivo, basan su rentabilidad en mantener costos bajos (poco flexibles) y la demanda, que tiene un alto riesgo en la actualidad (el más alto de la historia)

PrincipalesPrincipales focos focos de de preocupaciónpreocupación en la en la regiónregión......

MexicoMexico

ColombiaColombia

Principales problemas:•Precios altos, norelacionados a la calidaddel servicio y a los costos de proveerlo•No cumplimiento de Contratos de concesión

•Pugna entre los principales

actores

•Infraestructura aeroportuaria con carencias

UnUn caso positivocaso positivo e e innovadorinnovador……CorporatizaciónCorporatización deldel Aeropuerto Internacional Aeropuerto Internacional de de

Tocumen Tocumen (PTY)(PTY)

• Creación de una corporación 100% autónoma, dondeel Estado es dueño del total de las acciones y es administrada como una empresa privada.

• La corporación cuenta con una directiva de 7miembros, donde uno de ellos representa a las líneas aéreas.

Nuestros Objetivos :• Aplicación de voluntad y coraje para corregir los errores en los procesos

de privatización de aeropuertos:– Reducir Canon al concesionario y usuarios– Proyecciones de tráfico reales– Inversiones proyectadas acordes a la realidad– Participación real de los Usuarios– Seguimiento principios OACI-CLAC– Planes Maestros que maximicen beneficio Social

• Que tarifas reflejen costos y no estén distorsionadas por otros factores• Revisión permanente de contratos de concesión (para ajustarlos a la

realidad)• Demoler los pilares de estancamiento : políticas públicas y marcos

jurídicos modernos que estimulen el crecimiento• Quisieramos mejor comprensión del hecho que, mientras las líneas

aéreas operan en un mercado global altamente competitivo, muchos proveedores de servicios esenciales para la industria, operan bajo regímenes de monopolios con deficiente regulación.

• Es fundamental que se estudien y eliminen los obstáculos al desarrollo sano y sostenible de la aviación comercial.

• El trabajo conjunto es la base primordial para el alcance de los objetivos. Muchas veces las autoridades aeronáuticas y aeroportuarias resultan incomprendidas por sus autoridades económicas y políticas

• NUESTRO desafío, como empresarios, es cambiar el actual modelo de negocios bajo el cual se están desarrollando las actividades de estos importantes sociosde la Industria. Este modelo de negocios debe ser re-inventado, buscando la mayor competitividad en el sector.

• Para lograr esto, es imperativo que TODOS LOS ACTORES de la industria trabajemos JUNTOS.

Muchas Gracias!!

Patricio Sepúlveda C.Director Regional de IATAAmerica Latina y el Caribe

Anexos

Estudio sobre Gasto Aeroportuario y de ATS en los 21 Estados CLAC

• Entregamos un estudio con información detallada, sobre tarifas y cantidad de operaciones para que Autoridades, Aeropuertos y Líneas Aéreas pudieran observar y determinar en conjunto, si la información proporcionada posee la exactitud y/o veracidad adecuada para la publicación definitiva de este trabajo.

• Nunca recibimos ningún comentario.

Risk Management

En la industria aerocomercial, si analizamos el riesgo de la

demanda,

¿Quién soporta el mayor riesgo de su fluctuación?

DemandaDemanda((PaxPax))

Riesgo (R)Riesgo (R)

Líneas Líneas AéreasAéreas

Proveedores de Proveedores de Servicios Servicios

Aeroportuarios y de Aeroportuarios y de ATSATS

PtoPto. (A). (A)

PtoPto. (B). (B)

PtoPtoPtoPto. (A) a (B): Mientras la . (A) a (B): Mientras la . (A) a (B): Mientras la . (A) a (B): Mientras la demanda de pasajeros cae, el demanda de pasajeros cae, el demanda de pasajeros cae, el demanda de pasajeros cae, el riesgo para la línea aérea riesgo para la línea aérea riesgo para la línea aérea riesgo para la línea aérea aumenta sistemáticamente, no lo aumenta sistemáticamente, no lo aumenta sistemáticamente, no lo aumenta sistemáticamente, no lo es así para los proveedores de es así para los proveedores de es así para los proveedores de es así para los proveedores de servicios, ya que su demanda servicios, ya que su demanda servicios, ya que su demanda servicios, ya que su demanda está basada en operaciones y está basada en operaciones y está basada en operaciones y está basada en operaciones y éstas disminuyen en bloques, éstas disminuyen en bloques, éstas disminuyen en bloques, éstas disminuyen en bloques, por lo que las líneas aéreas por lo que las líneas aéreas por lo que las líneas aéreas por lo que las líneas aéreas sostienen por más tiempo el sostienen por más tiempo el sostienen por más tiempo el sostienen por más tiempo el riesgo de la demanda.riesgo de la demanda.riesgo de la demanda.riesgo de la demanda.

Riesgo Demanda Riesgo Demanda

Risk Management

Comparación de Tarifas

Turn Around (Aeronave 57 Toneladas, 2 horas parking, 1,5 horas boarding bridge)

0100200300400500600

USA Europe Latam

Región

Prec

io P

rom

.

Comparando la infrastructura, los servicios y el tráfico en Latam con USA y Europa, NO ES LÓGICO que las tarifas sean tan altas!!

1

VISION DE LOS VISION DE LOS ENTES REGULADORES ENTES REGULADORES en el Sistema Aeroportuarioen el Sistema Aeroportuario

2

TemarioTemario

Visión de los Entes ReguladoresVisión de los Entes Reguladores

Antecedentes HistóricosAntecedentes HistóricosCompetencia de los EntesCompetencia de los EntesUn Cambio de ParadigmaUn Cambio de ParadigmaLa Gestión AeroportuariaLa Gestión AeroportuariaObligaciones del Estado de Prestar el ServicioObligaciones del Estado de Prestar el ServicioDesarrollo de la Industria del Transporte Aéreo Desarrollo de la Industria del Transporte Aéreo y Crecimiento de los Servicios Aeroportuariosy Crecimiento de los Servicios Aeroportuarios

3

Antecedentes HistóricosAntecedentes Históricos

Visión de los Entes ReguladoresVisión de los Entes Reguladores

Las PrivatizacionesLas Privatizaciones

El “Servicio Público”El “Servicio Público”

ESTADO GESTOR

ESTADO CONTROLADOR

INTERES PUBLICO

Características de la Actividad

CONTINUIDADCONTINUIDAD

IGUALDADIGUALDAD

REGULARIDADREGULARIDAD

OBLIGATORIEDADOBLIGATORIEDAD

4

Visión de los Entes ReguladoresVisión de los Entes Reguladores

EMPRESA PRIVADA

ESTADO PRESTADOR

ESTADO CONTROLADOR

CONTRATO

ENTE REGULADOR

PODER CONCEDENTE CONCESIONARIOORGANO DE CONTROL

USUARIOSUSUARIOS SERVICIO SERVICIO PUBLICOPUBLICO

5

Visión de los Entes ReguladoresVisión de los Entes Reguladores

EMPRESA PRIVADA

SERVICIO SERVICIO PUBLICOPUBLICO

USUARIOSUSUARIOS

ENTE REGULADOR

CONTRATOBENEFICIO

OBLIGACIONES

ESTANDARES DE CALIDAD

INNOVACION TECNOLOGICA

MEJORAR, DESARROLLAR Y MANTENER LA INFRAESTRUCTURA

DERECHOSCOBRO DE TARIFA JUSTA Y RAZONABLEEXPLOTACION COMERCIAL

BENEFICIO

6

Competencia de los EntesCompetencia de los Entes

Visión de los Entes ReguladoresVisión de los Entes Reguladores

7

Un Cambio de ParadigmaUn Cambio de Paradigma

Visión de los Entes ReguladoresVisión de los Entes Reguladores

8

La Gestión AeroportuariaLa Gestión Aeroportuaria

Visión de los Entes ReguladoresVisión de los Entes Reguladores

9

Obligación del Estado de Obligación del Estado de Prestar el ServicioPrestar el Servicio

Visión de los Entes ReguladoresVisión de los Entes Reguladores

10

Desarrollo de la Industria del Desarrollo de la Industria del Transporte Aéreo y Crecimiento Transporte Aéreo y Crecimiento de los Servicios Aeroportuariosde los Servicios Aeroportuarios

Visión de los Entes ReguladoresVisión de los Entes Reguladores

11PREGUNTASPREGUNTAS

Visión de los Entes ReguladoresVisión de los Entes Reguladores

Dirección General de Aeronáutica Civil

CHILE

CONCESIONES DE TERMINALES

AEROPORTUARIOS

3 de Noviembre de 2003

Dirección General de Aeronáutica Civil

CHILE

CONCESIONES DE TERMINALES

AEROPORTUARIOS

3 de Noviembre de 2003

I.- ANTECEDENTESSISTEMA AERONÁUTICO NACIONALFINANCIAMIENTO DEL SISTEMAOBJETIVOS POLÍTICA AEROPORTUARIASISTEMA DE CONCESIONES AEROPORTUARIASMETODOLOGÍA EMPLEADA

II.- PROGRAMA DE CONCESIONESCALENDARIO DE EJECUCIÓNAERÓDROMOS CONCESIONADOS

III.- ANÁLISIS F.O.D.A.

IV.- CONCLUSIÓN

TEMARIOTEMARIO

ANTECEDENTES ANTECEDENTES

DG

AC

DG

AC

MO

PM

OP -

- MTT

MTT

Min

iste

rio

de D

efen

saM

inis

teri

o de

Def

ensa

Sistema AeronáuticoSistema Aeronáutico

Empr

esas

con

cesi

onar

ias

Empr

esas

con

cesi

onar

ias

Ope

rado

res

Aér

eos

Ope

rado

res

Aér

eos

Empr

esas

Con

cesi

onar

ias

Empr

esas

Con

cesi

onar

ias

D.G

.A.C

D.G

.A.C

..

Ope

rado

res

Aére

osO

pera

dore

s Aé

reos

SISTEMA AERONÁUTICOSISTEMA AERONÁUTICOSISTEMA AERONÁUTICOSISTEMA AERONÁUTICO

OPERATIVOOPERATIVO

SISTEMA AERONÁUTICO NACIONALSISTEMA AERONÁUTICO NACIONAL

SISTEMA AERONÁUTICOSISTEMA AERONÁUTICONACIONALNACIONAL

SUBSISTEMASUBSISTEMARED AEROPORTUARIARED AEROPORTUARIA

FINANCIAMIENTO DEL SISTEMA AERONÁUTICOPresupuesto Vigente Millones de US$

FINANCIAMIENTO DEL SISTEMA AERONÁUTICOPresupuesto Vigente Millones de US$

18% D° Embarque NacionalMMU$ 13.8

18% D° Embarque NacionalMMU$ 13.8

35% D° Embarque Int. MMU$ 23.6

35% D° Embarque Int. MMU$ 23.6

27% Tasas AeronáuticasMMU$ 22.1

27% Tasas AeronáuticasMMU$ 22.1

11% Otros IngresosMMU$ 12.1

11% Otros IngresosMMU$ 12.1

9% M.O.P.MMU$ 10.09% M.O.P.MMU$ 10.0

TOTAL : MMU$ 119.2TOTAL : MMU$ 119.2

TRANSPORTE DE PASAJEROS 2002TRANSPORTE DE PASAJEROS 2002

Aeropuertos

AricaIquiqueAntofagastaSantiago AMBConcepciónTemucoPuerto MonttPunta ArenasOtros

TOTAL

Nacional

222.643415.821484.921

2.339.609394.114215.924495.859330.829862.982

5.762.702

Internacional

6.74818.811

2373.023.161

3225.456

11.993

3.066.728

TOTAL

229.391434.632485.158

5.362.770394.114215.924496.181336.285874.975

8.829.430

TRANSPORTE DE PASAJEROS Y CARGA 2002TRANSPORTE DE PASAJEROS Y CARGA 2002

(*) Pasajeros Salidos y Llegados(*) Pasajeros Salidos y Llegados

OBJETIVOS GENERALES POLÍTICA AEROPORTUARIA DE CHILE

OBJETIVOS GENERALES POLÍTICA AEROPORTUARIA DE CHILE

DesarrolloDesarrollo

Sistema Aeronáutico NacionalSistema Aeronáutico Nacional

Mejores ServiciosMejores ServiciosMejorar la

InfraestructuraMejorar la

InfraestructuraMayor Racionalidad

EconómicaMayor Racionalidad

Económica

Participaciónde Privados

Participaciónde Privados

Separaciónde los

Servicios

SeparaciónSeparaciónde losde los

ServiciosServicios

Rol del SectorPúblico

Rol del SectorRol del SectorPúblicoPúblico

AutofinanciamientoRed

Aeroportuaria

AutofinanciamientoAutofinanciamientoRedRed

AeroportuariaAeroportuaria

InversiónEstatal

InversiónInversiónEstatalEstatal

PRINCIPALESASPECTOS DE LA POLÍTICA

AEROPORTUARIA

PRINCIPALESPRINCIPALESASPECTOS DE LA POLÍTICAASPECTOS DE LA POLÍTICA

AEROPORTUARIAAEROPORTUARIA

DEFINICIÓN

“DERECHO QUE EL ESTADO ENTREGA A PRIVADOS PARA LA CONSTRUCCIÓN, CONSERVACION Y EXPLOTACION DE UNA OBRA PUBLICA, SUJETO A UN PLAZO DETERMINADO, EN QUE EL PAGO DE LA INVERSIÓN Y COSTOS OPERACIONALES SON DE CARGO DEL CONCESIONARIO, LO QUE PUEDE SER COMPLEMENTADO POR UN SISTEMA DE APORTES DEL ESTADO. A SU VEZ, EL PRIVADO PERCIBE INGRESOS POR LA EXPLOTACIÓN DEL SERVICIO DE LAS OBRAS ”

CARACTERÍSTICASon del tipo B.O.T. (Build, Operate and Transfer)

DEFINICIÓN

“DERECHO QUE EL ESTADO ENTREGA A PRIVADOS PARA LA CONSTRUCCIÓN, CONSERVACION Y EXPLOTACION DE UNA OBRA PUBLICA, SUJETO A UN PLAZO DETERMINADO, EN QUE EL PAGO DE LA INVERSIÓN Y COSTOS OPERACIONALES SON DE CARGO DEL CONCESIONARIO, LO QUE PUEDE SER COMPLEMENTADO POR UN SISTEMA DE APORTES DEL ESTADO. A SU VEZ, EL PRIVADO PERCIBE INGRESOS POR LA EXPLOTACIÓN DEL SERVICIO DE LAS OBRAS ”

CARACTERÍSTICASon del tipo B.O.T. (Build, Operate and Transfer)

SISTEMA DE CONCESIÓN DE OBRA PÚBLICA EN CHILE

SISTEMA DE CONCESIÓN DE OBRA PÚBLICA EN CHILE

FASES DE LA METODOLOGÍAFASES DE LA METODOLOGÍA

6Inspectores Fiscales (Concesionario-MOP-DGAC)

6Inspectores Fiscales (Concesionario-MOP-DGAC)

5Pagos, según programa de flujo financiero (DGAC-MOP-Concesionario)

5Pagos, según programa de flujo financiero (DGAC-MOP-Concesionario)

4Construcción y recepción de obras (Concesionario-MOP)

4Construcción y recepción de obras (Concesionario-MOP)

3Llamado a licitación y adjudicación (MOP-Concesionario-DGAC)

3Llamado a licitación y adjudicación (MOP-Concesionario-DGAC)

1Proyecto (MOP-DGAC-MIDEPLAN-Min.HDA)

1Proyecto (MOP-DGAC-MIDEPLAN-Min.HDA)

2Bases de licitación (MOP-DGAC)

2Bases de licitación (MOP-DGAC)

METODOLOGÍA1) Proyecto (MOP-DGAC-MIDEPLAN-MHDA)

METODOLOGÍA1) Proyecto (MOP-DGAC-MIDEPLAN-MHDA)

Determinaciónnecesidades

infraestructura

Determinaciónnecesidades

infraestructura

Determinaciónnegocios

en la concesión

Determinaciónnegocios

en la concesiónProyección de la demanda

Determinación de tarifapor pasajero embarcado

Distribución de Riesgosentre el Estado y el Concesionario

Determinacióntasa internade retorno

Determinacióntasa internade retorno

Determinacióninversión y costos

operación

Determinacióninversión y costos

operación

DeterminaciónModelo deNegocio

DeterminaciónModelo deNegocio

volver

Terminales de Pasajeros: Construcción de nuevos edificios terminales o remodelación y ampliación de los existentes.Construcción de Terminales de Carga.Ampliación de la capacidad de las Plataformas de Estacionamientode Aviones.Ampliación y mejoras a las áreas de Estacionamientos para Vehículos.Mejoras a la Vialidad Interior del Aeropuerto.Construcción de Planta de Tratamientos de Aguas Servidas.Otras obras menores, tales como: cierros perimetrales y de seguridad, tratamiento paisajístico, zonas de circulación peatonal, entre otras.

Determinaciónnecesidades

infraestructura

Determinaciónnecesidades

infraestructura

volver

Existe una variedad de mecanismos de cobertura de riesgos entre el Estado y Concesionario, entre los cuales cabe destacar los siguientes:

Un mecanismo de Ingresos Mínimos Garantizados por el Estado, el cual permite distribuir los riesgos originados por la incertidumbre en el flujo de pasajeros embarcados en la concesión durante la etapa de explotación, y

Como contrapartida a dicho Ingreso Mínimo, en caso de obtener rentabilidades extraordinarias que se determinen para cada aeropuerto, el Concesionario deberá compartir un porcentaje de sus ingresos recaudados por concepto de tarifa por pasajeros embarcados.

Distribución de Riesgosentre el Estado y el ConcesionarioDistribución de Riesgosentre el Estado y el Concesionario

volver

METODOLOGÍA2) Bases de licitación (MOP-DGAC)

METODOLOGÍA2) Bases de licitación (MOP-DGAC)

Definiciónárea de concesión

Definiciónárea de concesión

Determinaciónde Tarifas

Determinaciónde Tarifas

Negociospara el

concesionario

Negociospara el

concesionario

Nivelesy calidad

de los servicios

Nivelesy calidad

de los servicios

volver

En el área de concesión, los servicios que entrega el privado tienen el carácter de exclusivos para el Concesionario y el Estado no podrá explotar ningún servicio en terrenos o instalaciones del aeropuerto, que afecten la exclusividad de los mismos. Asimismo, el Concesionario no puede explotar servicios que la DGAC ofrece fuera del área de concesión.

Definiciónárea de concesión

Definiciónárea de concesión

volver

Negociospara el

concesionario

Negociospara el

concesionario

SERVICIOSSERVICIOS

OBLIGATORIOSOBLIGATORIOS FACULTATIVOSFACULTATIVOS

NOCOMERCIALES

NOCOMERCIALESCOMERCIALESCOMERCIALES

AERONÁUTICOSAERONÁUTICOS NOAERONÁUTICOS

NOAERONÁUTICOS

volver

Nivelesy calidad

de los servicios

Nivelesy calidad

de los servicios

Benchmark

Normas DGAC

CONCESIONARIO

INSPECCIÓNFISCAL

Nivel deServicio

Standardde Operación

Standardde Operación

Condicionesdel Contrato

volver

• En las Bases de licitación, se establece como condición que las tarifas por servicios no pueden ser superiores a las vigentesno pueden ser superiores a las vigentes antes de la concesión, de manera de no incrementarlas artificialmente.

• Para los servicios con características monopólicas se establecen se establecen tarifas máximastarifas máximas.

• Las tarifas se reajustan por inflaciónreajustan por inflación (IPC semestral).

• Las tarifas son conocidas por los usuariostarifas son conocidas por los usuarios (obligación del Concesionario de publicar las tarifas) y no discriminatorias.

• El Concesionario puede solicitar la revisión del sistema revisión del sistema tarifariotarifariocada dos años

Determinaciónde Tarifas

Determinaciónde Tarifas

volver

FASES DE LA METODOLOGÍAFASES DE LA METODOLOGÍA

6Inspectores Fiscales (Concesionario-MOP-DGAC)

6Inspectores Fiscales (Concesionario-MOP-DGAC)

5Pagos, según programa de flujo financiero (DGAC-MOP-Concesionario)

5Pagos, según programa de flujo financiero (DGAC-MOP-Concesionario)

4Construcción y recepción de obras (Concesionario-MOP)

4Construcción y recepción de obras (Concesionario-MOP)

3Llamado a licitación y adjudicación (MOP-Concesionario-DGAC)

3Llamado a licitación y adjudicación (MOP-Concesionario-DGAC)

1Proyecto (MOP-DGAC-MIDEPLAN-Min.HDA)

1Proyecto (MOP-DGAC-MIDEPLAN-Min.HDA)

2Bases de licitación (MOP-DGAC)

2Bases de licitación (MOP-DGAC)

FASES DE LA METODOLOGÍAFASES DE LA METODOLOGÍA

6Inspectores Fiscales (Concesionario-MOP-DGAC)

6Inspectores Fiscales (Concesionario-MOP-DGAC)

5Pagos, según programa de flujo financiero (DGAC-MOP-Concesionario)

5Pagos, según programa de flujo financiero (DGAC-MOP-Concesionario)

4Construcción y recepción de obras (Concesionario-MOP)

4Construcción y recepción de obras (Concesionario-MOP)

3Llamado a licitación y adjudicación (MOP-Concesionario-DGAC)

3Llamado a licitación y adjudicación (MOP-Concesionario-DGAC)

1Proyecto (MOP-DGAC-MIDEPLAN-Min.HDA)

1Proyecto (MOP-DGAC-MIDEPLAN-Min.HDA)

2Bases de licitación (MOP-DGAC)

2Bases de licitación (MOP-DGAC)

VARIABLES DE ADJUDICACIÓNVARIABLES DE ADJUDICACIÓN

• PLAZO DE LA CONCESIÓN • TARIFA POR PASAJERO EMBARCADO• BIENES Y DERECHOS• OBRAS ADICIONALES DE BENEFICIO AL

PROYECTO

• PLAZO DE LA CONCESIÓN • TARIFA POR PASAJERO EMBARCADO• BIENES Y DERECHOS• OBRAS ADICIONALES DE BENEFICIO AL

PROYECTO

PROGRAMA DE CONCESIONES PROGRAMA DE CONCESIONES

IQUIQUEIQUIQUE 5.05.0 EneEne--9696 EneEne--0808 12 años12 añosPUERTO MONTTPUERTO MONTT 5.95.9 FebFeb--9696 FebFeb--0808 12 años12 añosLA SERENALA SERENA 3.53.5 EneEne--9898 EneEne--0808 10 años10 añosCALAMACALAMA 3.73.7 JunJun--9898 JunJun--1010 12 años12 añosSANTIAGOSANTIAGO 161.0161.0 JunJun--9898 JulJul--1313 15 años15 añosCONCEPCIÓNCONCEPCIÓN 23.023.0 SepSep--9898 FebFeb--1616 16 años 6 meses16 años 6 mesesANTOFAGASTAANTOFAGASTA 6.56.5 SepSep--0000 AgoAgo--1010 10 años10 añosPUNTA ARENASPUNTA ARENAS 7.97.9 DicDic--0000 SepSep--1010 9 años9 añosCOPIAPÓCOPIAPÓ 20.020.0 FebFeb--0404 EneEne--2424 20 años 20 años ARICAARICA 8.08.0 FebFeb--0404 (*)(*)TONGOYTONGOY 30.030.0 (*)(*)TEMUCOTEMUCO 35.035.0 (*)(*)

(*) En etapa de evaluación(*) En etapa de evaluación

InversiónInversiónMMUS$MMUS$

InicioInicioConcesiónConcesión

TérminoTérminoConcesiónConcesión

DuraciónDuración

CALENDARIO DE CONCESIONESCALENDARIO DE CONCESIONESCALENDARIO DE CONCESIONES

Iquique Iquique -- Diego Diego AracenaAracena

Antofagasta Antofagasta -- Cerro MorenoCerro Moreno

Santiago Santiago -- AMBAMB

Concepción Concepción -- Carriel SurCarriel Sur

Puerto Montt Puerto Montt -- El El TepualTepual

Pta.ArenasPta.Arenas -- Carlos Carlos IbañezIbañez del C.del C.

CalamaCalama -- El LoaEl Loa

La Serena La Serena -- La FloridaLa Florida

Arica - ChacallutaArica - Chacalluta

TongoyTongoy

CopiapóCopiapó

Temuco - MaquehueTemuco - Maquehue

AeródromosAeródromosConcesionadosConcesionadosen Chileen Chile

IQUIQUE (Diego Aracena)IQUIQUE (Diego Aracena)

• Construcción de un nuevo edificio terminal de pasajeros de aproximadamente 4.600 metros cuadrados, con galerías de embarque y desembarque independientes para vuelos nacionales e internacionales.

• Construcción de una planta de tratamiento de aguas servidas y de un sector de estacionamiento para vehículos. Ampliación de la plataforma de estacionamiento de aviones en 5.000 metros cuadrados, de la vialidad de acceso y circulación en doble pista, así como la readecuación del actual terminal de pasajeros para convertirlo en terminal de carga.

Monto de Inversión : MUS$ 5.081Plazo de la Concesión : 12 añosDecreto de Adjudicación : D.S. MOP Nº 452 del 18.08.95Puesta en Servicio Definitiva : 2 de septiembre de 1998Sociedad Concesionaria : Concesionaria Chucumata S.A.

IQUIQUE (Diego Aracena)IQUIQUE (Diego Aracena)

volver

ANTOFAGASTA (Cerro Moreno)ANTOFAGASTA (Cerro Moreno)

• Remodelación del terminal existente 5.150 metros cuadrados y ampliación del terminal en 2.350 metros cuadrados.

• Provisión e instalación de tres puentes de embarque móviles.

• Ampliación y mejoras área de estacionamientos de vehículos.

• Mejoras en vialidad de acceso y vialidad interior del aeropuerto.

• Construcción de un nuevo edificio para la Dirección General de Aeronáutica Civil (DGAC) de 400 metros cuadrados, incluye instalaciones, equipamiento y urbanización.

• Construcción nueva sub estación eléctrica. Nuevo empalme eléctrico en alta tensión.

Monto de Inversión Oferta Técnica : MUS$ 6.527Plazo de la Concesión : 10 años Decreto de Adjudicación : D.S. MOP Nº3.308 del 29.10.99 Fecha Inicio Construcción : 14 de septiembre de 2000 Puesta en Servicio Definitiva : 01 de mayo de 2002 Concesionaria : Aeropuerto Cerro Moreno Sociedad Concesionaria S.A.

volver

CALAMA (El Loa)CALAMA (El Loa)

• Construcción, alhajamiento y equipamiento de un nuevo edificio terminal de pasajeros de 2.100 metros cuadrados, con sus respectivas áreas de servicios.

• Construcción y mejoras a la vialidad de acceso y circulación al interior del aeropuerto, de una planta de tratamiento de aguas servidas y colector, y de un sector de estacionamientos.

• Construcción de una calle aeronáutica para conectar el nuevo edificio terminal con la plataforma de estacionamiento de aviones, y obras menores.

Monto de Inversión : MUS$ 3.651Plazo de la Concesión : 12 años Decreto de Adjudicación : D.S. MOP Nº 976 del 14.10.97 Puesta en Servicio : 06 de abril de 2000 Sociedad Concesionaria : Concesión Aeropuerto El Loa S.A.

volver

• Construcción y alhajamiento de un nuevo edificio terminal de pasajeros de 3.000 metros cuadrados, con sus respectivas áreas de servicios.

• Edificación de una calle aeronáutica que conecta el nuevo edificio con la plataforma de estacionamiento de aviones.

• Construcción y mejoras a la vialidad de acceso. Implementación de una red de colectores adecuada para las necesidades del aeropuerto.

Monto de Inversión Oferta Técnica : US$ 3.546Plazo de la Concesión : 10 años Decreto de Adjudicación : D.S.MOP Nº759 del 19.08.97 Puesta en Servicio Definitiva : 22 de julio de 1999 Sociedad Concesionaria : Concesión Aeropuerto La Florida S.A.

LA SERENA (La Florida)LA SERENA (La Florida)

volver

SANTIAGO (Arturo Merino Benítez)SANTIAGO (Arturo Merino Benítez)

• Ampliación de aproximadamente 65.000 m² del actual edificio Terminal Internacional de Pasajeros, hasta completar una superficie de 90.000 m² y su remodelación.

• Construcción de una torre de control de 60 m. de altura total, de aproximadamente 75.000 m² de plataforma de aeronaves, de 29.000 m² de calles de rodaje de aeronaves y de un camino de enlace dentro de los sectores S y N del aeropuerto, además de todo el equipamiento necesario para el Terminal.

• Construcción de un nuevo edificio de control Servicio Agrícola y Ganadero (SAG) y de un nuevo control de acceso para aduana y de plataforma de estacionamiento de aeronaves.

Monto de Inversión Oferta Técnica : MUS$ 161.003Plazo de la Concesión : 15 añosDecreto de Adjudicación : D.S. MOP Nº1.168 del 05.12.97Puesta en Servicio Definitiva : 1 de enero de 2002Sociedad Concesionaria : SCL Terminal Aéreo Santiago S.A.

SANTIAGO (Arturo Merino Benítez)SANTIAGO (Arturo Merino Benítez)

volver

CONCEPCIÓN (Carriel Sur)CONCEPCIÓN (Carriel Sur)

CONCEPCIÓN (Carriel Sur)CONCEPCIÓN (Carriel Sur)

• Construcción de un nuevo edificio terminal de aproximadamente 6.000 metros cuadrados, para recibir 1 millón de pasajeros, en dos niveles con cuatro mangas de embarque; nueva plataforma para estacionamiento de aeronaves; mejoras a la vialidad interior del aeropuerto; ampliación de los estacionamientos públicos, y una planta de tratamiento de aguas servidas.

• La concesión incorpora la explotación de servicios comerciales, tales como : servicios a compañías aéreas -mesones de chequeo de pasajes y equipajes, mangas de embarque, oficinas, etc.- y a pasajeros -estacionamientos, venta de bienes, restaurante, salones VIP, etc.

Monto de Inversión Actualizada : MUS$ 22.956Plazo de la Concesión : 16 años, 6 meses Decreto de Adjudicación : D.S. MOP Nº12 del 20.01.99 Puesta en Servicio Definitiva : 12 de diciembre de 2001 Sociedad Concesionaria : Sociedad Concesionaria Aerosur S.A.

volver

PUERTO MONTT (El Tepual)PUERTO MONTT (El Tepual)

• Construcción de un nuevo edificio terminal de pasajeros de 4.000 metros cuadrados, con galerías de embarque y desembarque independientes para vuelos nacionales e internacionales.

• Construcción de plataforma de estacionamiento de aviones en aproximadamente 24.500 metros cuadrados; de una planta de tratamiento de aguas servidas, de una planta de estacionamiento para vehículos y de la vialidad de acceso y circulación.

Monto de Inversión Actualizada : MUS$ 5.889Plazo de la Concesión : 12 años Decreto de Adjudicación : D.S. MOP Nº352 del 30.06.95 Puesta en Servicio Definitiva : 08 de abril de 1998 Sociedad Concesionaria : Concesión Aeropuerto El TepualS.A.

volver

PUNTA ARENAS (Carlos Ibañez del C.)PUNTA ARENAS (Carlos Ibañez del C.)

• Construcción de un nuevo edificio terminal de pasajeros de aproximadamente 5.500 metros cuadrados, con dos cintas transportadoras de equipaje, tres puentes de embarque, disponiendo de una capacidad para atender 500 mil pasajeros por año.

• Construcción de una nueva vialidad de acceso y circulación al interior del aeropuerto con su respectiva iluminación y señalización.

• Ampliación y mejoramiento de la zona de estacionamientos de vehículos en general.

• Habilitación del terminal de carga, construcción de una planta de tratamiento de aguas servidas y una nueva subestación eléctrica..

• Contempla además tratamiento paisajístico, zonas de circulación peatonal y otras

Monto de Inversión Actualizada : MUS$ 7.879Plazo de la Concesión : 9 años Decreto de Adjudicación : D.S. MOP Nº 345 del 08.02.00 Puesta en Servicio Definitiva : 1 6 de diciembre de 2002 Sociedad Concesionaria : Austral Sociedad Concesionaria S.A.

PUNTA ARENAS (Carlos Ibañez del C.)PUNTA ARENAS (Carlos Ibañez del C.)

volver

ARICA (Chacalluta)ARICA (Chacalluta)

Remodelación 1.805 mt2 TerminalAumento en 2.320 mt2 (2 niveles)Total proyectado : 4.125 mt2

Considera :Ampliación de Plataforma

Remodelación 1.805 mt2 TerminalAumento en 2.320 mt2 (2 niveles)Total proyectado : 4.125 mt2

Considera :Ampliación de Plataforma

ARICA (Chacalluta)ARICA (Chacalluta)

Inversión (MUS$): 8.000Llamado a Licitación: Realizado (Jun-2003)Recepción de Ofertas: Segundo Semestre 2003Inicio concesión : Feb-2004

volver

NUEVO AEROPUERTO COPIAPÓNUEVO AEROPUERTO COPIAPÓ

Considera :

Pista : 2.400 m de Longitud X 45 mPlataforma de Estacionamiento AeronavesTorre Control : 22,5 m de Altura Y 454 m2Edificio DGAC de 266 m2Cuartel SEI de 466 m2Edificio Terminal : 3.000 m2

Considera :

Pista : 2.400 m de Longitud X 45 mPlataforma de Estacionamiento AeronavesTorre Control : 22,5 m de Altura Y 454 m2Edificio DGAC de 266 m2Cuartel SEI de 466 m2Edificio Terminal : 3.000 m2

NUEVO AEROPUERTO COPIAPÓNUEVO AEROPUERTO COPIAPÓ

Inversión Estimada : US$20 millones Demanda Estimada (2005) :175.000 Pasajeros Plazo Concesión : 20 años Llamado a Licitación : 7 de octubre 2001 Decreto de Adjudicación : D.S. MOP Nº1186 del 23.07.02 Sociedad Concesionaria : Sociedad Concesionaria Aeropuerto Regional de Atacama S.A.

volver

Pista : 3.600 x 45 mtCalles de rodaje y salida rápidaPlataforma AeronavesEdificio Administración DGACCuartel SEITorre de controlTerminal pasajeros : 4.200 mt2

Operación :Aproximación de precisión,ILS categoría I

En etapa de evaluación.

Pista : 3.600 x 45 mtCalles de rodaje y salida rápidaPlataforma AeronavesEdificio Administración DGACCuartel SEITorre de controlTerminal pasajeros : 4.200 mt2

Operación :Aproximación de precisión,ILS categoría I

En etapa de evaluación.

TONGOY US$ 30 MillonesTONGOY US$ 30 Millones

volver

TEMUCO (Maquehue)US$ 35 MillonesTEMUCO (Maquehue)US$ 35 Millones

• Edificio Terminal de Pasajeros de 5.000 m2 con 3 con puentes de embarque y edificios anexos.

• Area de Movimiento de Aviones (pista, calles de rodaje y plataforma de estacionamiento de aviones).

• Pista de 2.100 m de longitud por 45 m de ancho con calle de rodaje paralelo de 23m de ancho (categ. 4-D)

• Torre de Control, SEI, Oficinas y dependencias DGAC.

• Area de circulación de vehículos terrestres.• Estacionamiento de Automóviles.• Planta Tratamiento Aguas Servidas y

Tratamiento de la Basura.

Estado del Proyecto: En etapa de evaluación

volver

ANÁLISIS F.O.D.A. ANÁLISIS F.O.D.A.

FORTALEZASFORTALEZAS

Aeropuertos modernos,seguros y eficientes.

Aeropuertos modernos,seguros y eficientes.

Desarrollo sustentable delsistema aeronáutico al

relacionar ingresos con gastos(Financiamiento como sistema)

Desarrollo sustentable delsistema aeronáutico al

relacionar ingresos con gastos(Financiamiento como sistema)

Liberación de recursos,para que el Estado inviertaen otros proyectos de altarentabilidad social pero de escasa rentabilidad privada.

Liberación de recursos,para que el Estado inviertaen otros proyectos de altarentabilidad social pero de escasa rentabilidad privada.

Focalización de recursoshumanos, materiales yfinancieros de la DGAC, hacia la función propia

entregada por ley

Focalización de recursoshumanos, materiales yfinancieros de la DGAC, hacia la función propia

entregada por ley

Bajas tarifashacia los Operadores

Bajas tarifashacia los Operadores

Transparenciadel proceso

Transparenciadel proceso

Proceso de concesionesha mejorado en el tiempo,

producto de los errores

Proceso de concesionesha mejorado en el tiempo,

producto de los errores

OPORTUNIDADESOPORTUNIDADES

Demanda crecientede la actividad

Aeronáuticaen el país.

Demanda crecientede la actividad

Aeronáuticaen el país.

Demanda de privadospor participar en la

concesión de obra pública.

Demanda de privadospor participar en la

concesión de obra pública.

Política económicacon reglas claras y

estables en el tiempo.

Política económicacon reglas claras y

estables en el tiempo.

DEBILIDADESDEBILIDADES

El modelo se sustentaen las proyecciones de

demanda y ésta varía deacuerdo a las fluctuaciones

de la economía

El modelo se sustentaen las proyecciones de

demanda y ésta varía deacuerdo a las fluctuaciones

de la economía

Aumento deinterlocutores

frente al usuario

Aumento deinterlocutores

frente al usuario

Inexistencia de la obligaciónde seguros, para

minimizar alta variabilidadde los flujos

Inexistencia de la obligaciónde seguros, para

minimizar alta variabilidadde los flujos

Dificultad para determinarla demanda en los plazos

de la concesión

Dificultad para determinarla demanda en los plazos

de la concesión

El modelo ha evolucionadoen el tiempo, lo que ha

significado tener Sistemas de administración

distintos

El modelo ha evolucionadoen el tiempo, lo que ha

significado tener Sistemas de administración

distintos

Fracaso del concesionario,afecta la imagen

del sistema de concesiones

Fracaso del concesionario,afecta la imagen

del sistema de concesiones

Interpretaciones diferentesdel Marco Regulatorio

generan conflictos no deseados.

Interpretaciones diferentesdel Marco Regulatorio

generan conflictos no deseados.

AMENAZASAMENAZAS

CONCLUSIÓN CONCLUSIÓN

Servicios aéreos de carga y pasajeros eficientes, seguros y a precios convenientes para los usuarios, tanto del tráfico nacional como internacional.

Desarrollo de una infraestructura de aeropuertos y de ayuda a la navegación que responde a las necesidades del país, funcionando con sistemas eficientes de administración, operación y conservación.

Desarrollo de capacidades de la red aeronáutica permite satisfacer la demanda presente y proyectada del tráfico de pasajeros y carga, fortaleciendo los niveles de seguridad y de control del espacio aéreonacional.

Sistema aeronáutico autofinanciado, con nivel de tarifas altamente competitivo en la región.

Importante participación de privados en áreas de desarrollo Nacional en conjunto con el Estado.

CONCLUSIÓN CONCLUSIÓN

Servicios eficientes,seguros y a precios

convenientes

Servicios eficientes,Servicios eficientes,seguros y a preciosseguros y a precios

convenientesconvenientes

Sistemas eficientesde administración,

operación yconservación

Sistemas eficientesSistemas eficientesde administración,de administración,

operación yoperación yconservaciónconservación

SistemaAeronáutico

autofinanciado

SistemaSistemaAeronáuticoAeronáutico

autofinanciadoautofinanciado

ImportanteParticipaciónde privados

ImportanteImportanteParticipaciónParticipaciónde privadosde privados

CONCLUSIÓN CONCLUSIÓN

Satisfacción de lademanda con niveles

de seguridad y decontrol del espacio

aéreo nacional

Satisfacción de laSatisfacción de lademanda con nivelesdemanda con niveles

de seguridad y dede seguridad y decontrol del espaciocontrol del espacio

aéreo nacionalaéreo nacional

Liberación derecursos paradestinarlos a gasto social

Liberación deLiberación derecursos pararecursos paradestinarlos a destinarlos a gasto socialgasto social

Desarrollo de unainfraestructura concarácter sistémico y

simultánea

Desarrollo de unaDesarrollo de unainfraestructura coninfraestructura concarácter sistémico ycarácter sistémico y

simultáneasimultánea

Servicios eficientes,seguros y a precios

convenientes

Servicios eficientes,Servicios eficientes,seguros y a preciosseguros y a precios

convenientesconvenientes

Sistemas eficientesde administración,

operación yconservación

Sistemas eficientesSistemas eficientesde administración,de administración,

operación yoperación yconservaciónconservación

SistemaAeronáutico

autofinanciado

SistemaSistemaAeronáuticoAeronáutico

autofinanciadoautofinanciado

ImportanteParticipaciónde privados

ImportanteImportanteParticipaciónParticipaciónde privadosde privados

CONCLUSIÓN CONCLUSIÓN

Satisfacción de lademanda con niveles

de seguridad y decontrol del espacio

aéreo nacional

Satisfacción de laSatisfacción de lademanda con nivelesdemanda con niveles

de seguridad y dede seguridad y decontrol del espaciocontrol del espacio

aéreo nacionalaéreo nacional

Liberación derecursos paradestinarlos a gasto social

Liberación deLiberación derecursos pararecursos paradestinarlos a destinarlos a gasto socialgasto social

Desarrollo de unainfraestructura concarácter sistémico y

simultánea

Desarrollo de unaDesarrollo de unainfraestructura coninfraestructura concarácter sistémico ycarácter sistémico y

simultáneasimultánea

Dirección General de Aeronáutica Civil

CHILE

CONCESIONES DE TERMINALES

AEROPORTUARIOS

3 de Noviembre de 2003

Dirección General de Aeronáutica Civil

CHILE

CONCESIONES DE TERMINALES

AEROPORTUARIOS

3 de Noviembre de 2003

Comentarios de DZP para la Conferencia Comercial de ACI 15 de octubre de 2003 Miami, Florida Tomado libremente de una gran cantidad de fuentes que nutren nuestra industria: Bill DeCota, Mark Reis, Patty Hahn, Jim Wilding, y muchos más. La pregunta que debemos formularnos hoy es la siguiente: ¿Quién cambió la economía de la industria de las líneas aéreas, aniquilando su principal modelo económico y dejando a tantas transportistas – y aeropuertos desde los que operan – en una situación de endeudamiento y confusión. Ante la perspectiva de que las pérdidas de las líneas aéreas puedan superar este año los $9.000 millones, la búsqueda de un nuevo modelo de industria para los aeropuertos y las líneas aéreas está captando algo de atención. Las manchas que opacan el entorno de la aviación comprenden diversos temas – todos relacionados entre sí – que han contribuido enormemente al surgimiento de la batalla que actualmente existe entre los aeropuertos y las líneas aéreas: • Las líneas aéreas de todo el mundo se ven inmersas en grandes dificultades

financieras. Por desgracia, el camino hacia la recuperación económica aparentemente incluye una campaña publicitaria mundial en la que las líneas aéreas culpan a los aeropuertos por sus penurias económicas y están furiosas porque los aeropuertos no han llegado al borde mismo de su desaparición junto y en solidaridad con los operadores de las líneas aéreas que luchan por sobrevivir.

• Seguridad – los gobiernos de todo el mundo están comenzando a trabajar con los aeropuertos en un intento por comprender la naturaleza de las necesidades de los aeropuertos en materia de seguridad y el daño que se le está haciendo al aspecto social y económico del comercio en nombre de la seguridad.

No voy a dedicar mucho tiempo a estos temas. Solamente voy a decir que ambos han afectado (o ¿tendría que decir infectado?) todos los aspectos de nuestra industria. Pero hoy quiero abocarme a otros dos temas: • La competencia – generada por la desregulación indiscriminada de las líneas

aéreas • La regulación

Y, además, hoy también quiero tratar de hacer una revisión sobre los vínculos que existen entre estos temas y la privatización. La privatización sigue fascinando a muchos teóricos – aunque esto puede empañar el brillo de la rosa – tanto para los potenciales operadores aeroportuarios como para los gobiernos que han tratado de hacerse de ganancias en efectivo.

Por lo tanto, si bien no voy a dedicarle mucho tiempo a este tema, en la mañana de hoy y hablando de la salud de la industria – tal como fuera públicamente informado - vale la pena pensar por qué ha sucedido esto y cuáles podrían ser sus implicancias. Entonces, comencemos por la COMPETENCIA El trayecto recorrido hasta llegar a las penurias económicas de hoy puede retrotraerse hasta mucho antes de la desregulación de la industria en los Estados Unidos, llevada a cabo en 1978, cuando las líneas aéreas pasaron a tener derecho a competir con otros en función de los precios. En los “viejos buenos tiempos” de la regulación, las líneas aéreas y los aeropuertos junto con los entes reguladores del gobierno y los administradores del espacio aéreo conformaban un grupo equilibrado y administraban el sistema en el que había muy poco espacio o no se percibía la necesidad de cambios o creatividad. Cuando la política de los EE.UU. avanzó hacia la desregulación, la idea que se tenía en mente era que debía alentar la competencia entre las líneas aéreas, abrir nuevas rutas para los nuevos pasajeros y reducir las tarifas para los consumidores. La desregulación fue todo un éxito gracias a estas dos medidas. Ahora podemos entender que los problemas de hoy son prácticamente inevitables en un mercado en el que existen importantes obstáculos que impiden el acceso real. Sin embargo, estos impactos se vieron demorados, por una parte, por el nivel de actividad desigual y bajo entre las transportistas que recién empezaban y, por otra, por la disposición que tenían las empresas de los EE.UU. inmersas en la “burbuja” de la década de los noventa de pagar prácticamente cualquier precio por un asiento. Si las líneas aéreas se comportaran como las compañías de otros sectores de capital intensivo ya habrían encontrado la forma de atenuar los picos y valles que prevalecen en los ciclos económicos extremos que ya han llevado a más de 30 líneas aéreas a la quiebra en los EE.UU. desde 1988. Sin embargo, existe una dinámica competitiva perversa que tiene las riendas de la industria de las líneas aéreas y parece evitar que se equilibren. Esto las lleva a sufrir el problema crónico

de tener demasiadas transportistas y demasiados asientos en muchos aviones. Este exceso de capacidad crónico es el mayor problema al que debe hacer frente la industria de las líneas aéreas, pero también vale decir que lo ha sido durante al menos los últimos 20 años. Una consecuencia de ello ha sido que los principales mercados están cada vez más congestionados. Las líneas aéreas competían por la participación en el mercado – perdiendo dinero por cada uno de sus pasajeros pero con la esperanza de compensarlo en el volumen – algo que, dicho sea de paso, nunca se hizo realidad. Trataban de llegar a estas metas agregando vuelos a los mercados de ciudades con una demanda similar, reduciendo el tamaño de las aeronaves para mantener la cantidad de asientos en o por debajo de los niveles históricos. De hecho, la FAA de los EE.UU. informa que en los seis años inmediatamente anteriores y hasta 1999, la cantidad promedio de asientos por partida había sufrido una baja de diez asientos, llegando a 139. Sin embargo, al menos podríamos haber llegado a un punto de inflexión. Las líneas aéreas, auxiliadas por la política del gobierno, se hicieron daño a sí mismas. Con esta excesiva capacidad, las transportistas comenzaron a reducir sus tarifas hasta llegar al nivel del competidor más desesperado o con la tarifa más baja. Muchas líneas aéreas tuvieron que vender asientos a un valor por debajo de su costo. Esto es maravilloso para los consumidores y no necesariamente malo para los aeropuertos –ya que tienen más clientes que los que podrían generar las tarifas económicas, y – supongo – mejor también para las líneas aéreas en lugar de operar aeronaves con muchos asientos vacíos. Pero, las líneas aéreas tradicionales no pueden hacer dinero de esta forma. Las tarifas tienen que subir para que puedan ser viables. Sin embargo, en medio de una crisis económica, con la revolución del negocio de los viajes y la competencia real con los competidores con bajos costos, no pueden hacerlo. Las líneas aéreas de bajo costo- Southwest, WestJet, AirTran, ATA, JetBlue, Frontier y otras obligaron a las transportistas tradicionales a adaptarse: esta es la forma en la que surgieron los sistemas de “rutas radiales” (hub-and-spoke), las tarifas con descuento, los programas para viajeros frecuentes y otros similares. Esto funcionó pero sólo por un tiempo. Frente a un mejor servicio y servicios más convenientes a precios competitivos, los clientes prefirieron seguir viajando con las líneas aéreas que ya conocían. Sin embargo, la competencia de estos competidores de bajo costo ejerció una fuerte presión entre las transportistas tradicionales forzándolas a reducir sus costos, lo que generó a su vez batallas con los empleados

y los proveedores, incluyendo los recortes en infraestructura (aviones, asientos, puertas de embarque, aeropuertos), para poder reducir el riesgo y la exposición. Y, no obstante ello, los costos siguieron subiendo. En parte, esto se dio para pagar los gastos cada vez mayores y, además, porque las llamadas líneas aéreas “legadas” trataron de aumentar las tarifas. Pero los viajeros por placer ahora ven estas tarifas bajas como un “derecho constitucional”. Por consiguiente, las líneas aéreas se concentraron en los viajeros por negocios. Las tarifas para la Clase Ejecutiva aumentaron casi un 50 por ciento entre 1999 y 2001; las tarifas para la clase ejecutiva abultadas eran a menudo 10 veces la cifra de las tarifas de vuelos por placer reservadas con anticipación. De hecho, hace tan sólo dos años, United informó que el 9% de sus pasajeros generaba más del 41% de sus ingresos. Esta estrategia terminó saliendo mal, en especial en el contexto de una recesión que finalmente surgió a principios de 2001, y que se sumó a los efectos de los atentados del 11 de septiembre. Los asientos ofrecidos por las líneas aéreas, en especial para los mercados nacionales de los Estados Unidos se convirtieron en productos básicos, mientras que, por su parte, los viajeros por negocios se alejaron de los mercados, favoreciendo otras alternativas o directamente optando por no viajar o bien optando por las tarifas no reintegrables con precios atractivos. Evidentemente, este patrón tuvo grandes implicancias para los aeropuertos. Los ingresos por concesiones y estacionamiento se desplomaron, la cobertura del seguro por riesgo de guerra esencialmente desapareció (reapareciendo sólo con una cobertura drásticamente menor, si es que se la ofrecía, pero en condiciones mucho más onerosas y con primas que aumentaban según el orden de magnitud), los gastos en materia de seguridad se multiplicaron varias veces, mientras que las colas para los servicios de seguridad y los demás servicios ofrecidos a los pasajeros se hacían cada vez más largas. Mientras tanto, las líneas aéreas trataban de ahorrar dinero presionando a los aeropuertos para que recortaran sus presupuestos, en especial en sus programas de inversión y a través del despido de personal. Por consiguiente, con estas raíces originarias que pueden retrotraerse a la época de la desregulación y la competencia, tenemos una vasta gama de desafíos a la que una industria debilitada debe hacer frente.

• Recortes en el servicio • Aumentos en los costos unitarios

de operación • Congestión en el aeropuerto y el

espacio aéreo – costo directo, incentivos económicos para el uso eficiente de los escasos recursos

• Necesidad de inversiones de todo tipo – líneas aéreas, ATC, aeropuertos – y ahora, TSA

• Herramientas económicas para hacer frente a la sobre-programación con una capacidad limitada

• Debilidad en el sector viajes – tarifas promedio bajas

• Rebelión en el sector de los viajes por negocios

• Desafío para el modelo de ingresos tradicional

• La electrónica ofrece alternativas para el viaje por negocios

• Costos aeroportuarios: los ingresos caen con los mandatos en términos de pasajeros, seguros y seguridad

Y, ahora pasemos a la SEGURIDAD – equipos, instalaciones, cambios operativos, batallas jurisdiccionales, personal, espacio – costo y problemas, pero además, ¿quién va a pagar todo esto? En el caso de los aeropuertos, su capacidad para responder y ser responsables se ve seriamente limitada por la REGULACIÓN Jim Wilding, ex Presidente y CEO de la Autoridad Aeroportuaria Metropolitana de Washington, escribió en el ejemplar de noviembre/ diciembre 2002 de la revista Centerlines de ACI-NA que:“existe una necesidad cada vez mayor y urgente de que el gobierno federal aclare su relación con los aeropuertos y cuente con una política articulada que le permita guiar sus medidas y limitarse cada vez que se vea tentado a involucrarse demasiado en las cuestiones aeroportuarias que le fueron conferidas a los organismos públicos locales, es decir, los operadores aeroportuarios”. Patty Hahn, Asesor General de ACI-NA, destaca que los aeropuertos de los EE.UU. están hoy mucho más regulados que en cualquier otro momento de la historia. “Durante los últimos 10 años,” – comenta - “los aeropuertos fueron imanes para la nueva regulación económica a pesar de la falta de toda demostración coherente que indicara la necesidad de una regulación adicional (es

decir, de los aeropuertos) para cumplir con las metas de la política pública reconocida.” De hecho, diría que hoy estamos sujetos a una serie de requisitos regulatorios que aumentan los costos, reprimen la innovación y contrarrestan directamente la medida tomada para desregular las líneas aéreas que se tomara hace 25 años. El problema es estatutario y regulatorio 1. El gobierno federal de los EE.UU. le dice a los Aeropuertos cómo pueden

cobrarle a sus clientes – (sin confusiones con las tarifas de las líneas aéreas, las rutas, los servicios, la no discriminación injusta, la ley contra los impuestos por cabeza (excepción de PFC )) – en una política de Tarifas & Cargos de por sí contradictoria.

2. Le dice qué es lo que puede y lo que NO puede hacer con su dinero: Desvío de ingresos. Definido de una manera razonable, esto sería posiblemente algo muy bueno para la mayoría de los aeropuertos.

3. Y, por último, aparece el llamado “dinero Federal:”

• Programa de mejoras aeroportuarias (AIP, del inglés: Airport Improvement Program): El gobierno federal toma el dinero que proviene de los pasajeros en la forma de un impuesto al boleto de avión, lo lava a través del presupuesto federal (Fondo Fiduciario de los Aeropuertos y Corredores Aéreos, o Airport & Airways Trust Fund), desvía gran parte de este dinero para pagar las operaciones de la FAA y le da el resto nuevamente a los aeropuertos, previo agregado de ciertas cadenas. Para todos los no que estén familiarizados con el tema, estos ingresos aparecen en la forma de “garantías de subsidios”

• Nuevamente se convierte en “dinero federal,” y es el ámbito federal el que dictamina qué debe hacerse con este dinero.

• Tasa de uso de las instalaciones para pasajeros (PFC, del inglés: Passenger Facility Charge): esto es aún peor – Se trata del dinero de los aeropuertos pero existe una miríada de requisitos superpuestos del gobierno federal: o Límite en la cantidad que debe cobrarse o Límite en lo que se refiere a para qué se lo puede usar o Es necesaria la aprobación federal para imponer y/o usar estas tasas o Proceso federal para la revisión y aprobación de un proyecto

… sólo por citar algunos ejemplos.