Seminario en Impuestos - territorio.s3-website-us-east-1...

229

Módulo 3. ISR, Personas Físicas Los Impuestos en México, un enfoque práctico con visión financiera y fiscal Módulo 3. ISR, Personas Físicas Los Impuestos en México, un enfoque práctico con visión financiera y fiscal Seminario en Impuestos Módulo III ISR Personas Físicas M.C. Miguel Ángel Suárez Amador 1

Transcript of Seminario en Impuestos - territorio.s3-website-us-east-1...

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Seminario en Impuestos

Módulo III

ISR

Personas Físicas

M.C. Miguel Ángel Suárez Amador

1

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal2

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Obligaciones de los Mexicanos

Art. 31 fracción IV CPEUM

Contribuir para los gastos públicos, así de la Federación, como del

Distrito Federal o del Estado y Municipio en que residan, de la

manera proporcional y equitativa que dispongan las leyes.

3

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Clasificación de las Contribuciones

Las contribuciones se clasifican en:

Impuestos

Aportaciones de seguridad social

Contribuciones de mejoras

Derechos

4

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Elementos de las Contribuciones

Sujeto

Activo

Quienes tienen el derecho a exigir el pago de las contribuciones

(Federación, Estados y Municipios).

Pasivo

Persona que legalmente tiene la obligación de pagar la

contribución.

5

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Objeto

El objeto es la situación que la Ley señala como hecho generador del

crédito fiscal.

Son las circunstancias en virtud de las cuales una persona se ve

obligada a pagar determinada contribución.

6

Elementos de las Contribuciones

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Base

Cuantía sobre la que se determina la contribución.

Tasa o tarifa

Cantidad que debe pagarse sobre la base.

7

Elementos de las Contribuciones

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Sujetos del ISR

Residentes en México

Personas morales

(Título II)

Personas físicas

(Título IV)

Residentes en el extranjero

Con establecimiento

permanente (Título II o IV)

Sin establecimiento permanente (Título

V)

8

Elementos de las Contribuciones

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

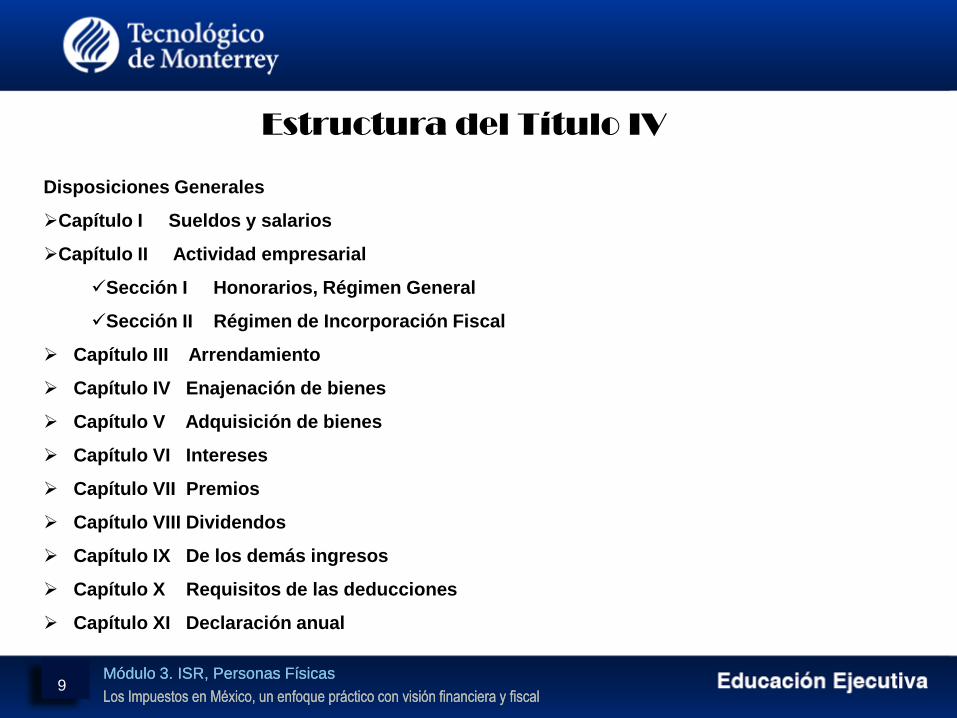

Estructura del Título IV

Disposiciones Generales

Capítulo I Sueldos y salarios

Capítulo II Actividad empresarial

Sección I Honorarios, Régimen General

Sección II Régimen de Incorporación Fiscal

Capítulo III Arrendamiento

Capítulo IV Enajenación de bienes

Capítulo V Adquisición de bienes

Capítulo VI Intereses

Capítulo VII Premios

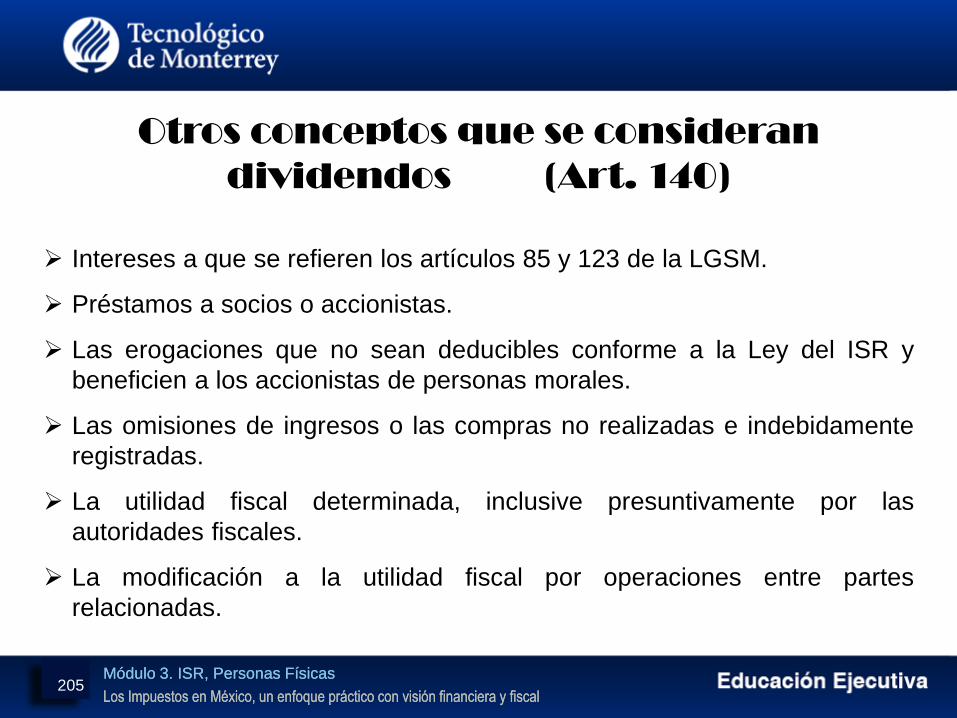

Capítulo VIII Dividendos

Capítulo IX De los demás ingresos

Capítulo X Requisitos de las deducciones

Capítulo XI Declaración anual

9

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

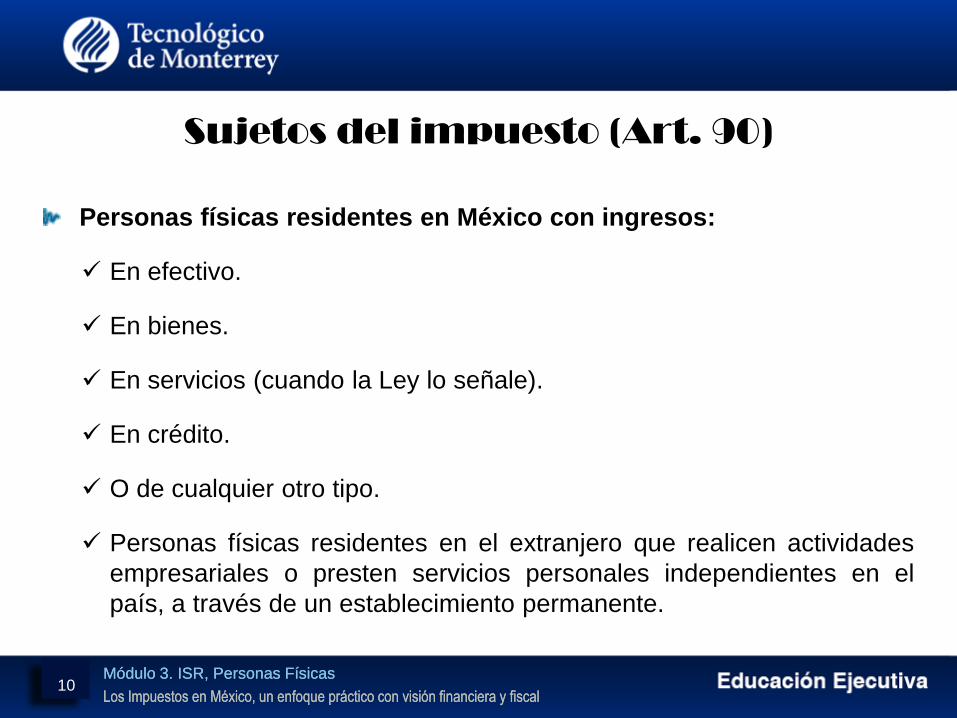

Sujetos del impuesto (Art. 90)

Personas físicas residentes en México con ingresos:

En efectivo.

En bienes.

En servicios (cuando la Ley lo señale).

En crédito.

O de cualquier otro tipo.

Personas físicas residentes en el extranjero que realicen actividades

empresariales o presten servicios personales independientes en el

país, a través de un establecimiento permanente.

10

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

No se considera ingreso

(Art. 90)

Rendimientos de bienes entregados en fideicomiso cuando se

destinen a fines:

Científicos.

Políticos.

Religiosos.

Establecimientos de enseñanza, instituciones de asistencia o

beneficencia (Art 151 fracción III).

Financiamiento educativo hasta nivel licenciatura, de sus

descendientes en línea recta (los estudios deben contar con

reconocimiento de validez oficial).

11

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

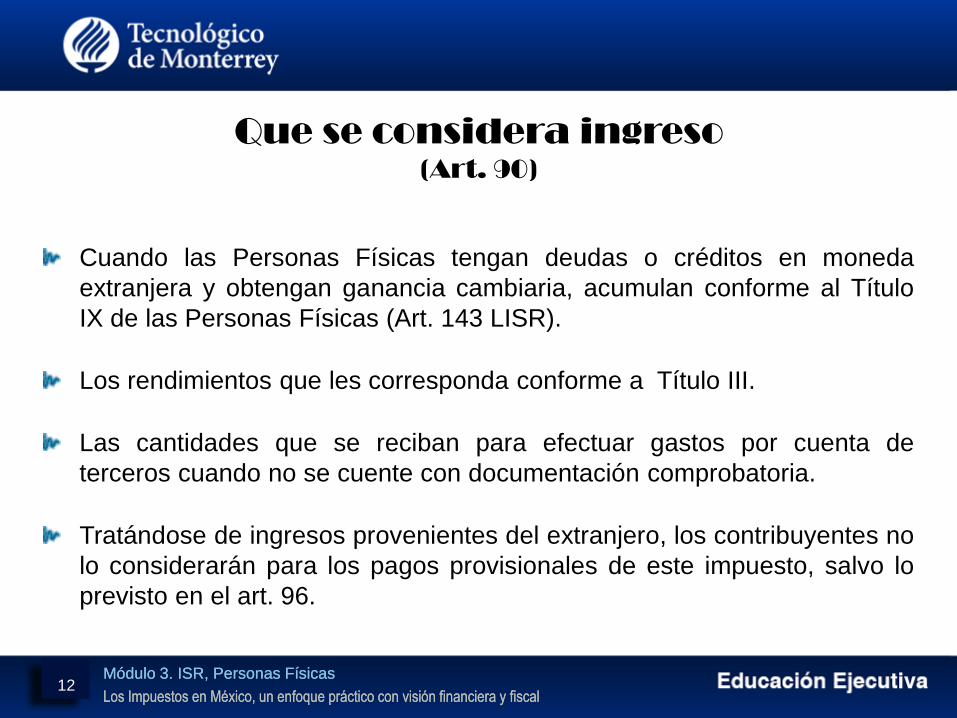

Que se considera ingreso

(Art. 90)

Cuando las Personas Físicas tengan deudas o créditos en moneda

extranjera y obtengan ganancia cambiaria, acumulan conforme al Título

IX de las Personas Físicas (Art. 143 LISR).

Los rendimientos que les corresponda conforme a Título III.

Las cantidades que se reciban para efectuar gastos por cuenta de

terceros cuando no se cuente con documentación comprobatoria.

Tratándose de ingresos provenientes del extranjero, los contribuyentes no

lo considerarán para los pagos provisionales de este impuesto, salvo lo

previsto en el art. 96.

12

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Cambio de residencia al extranjero

(Art. 90)

Personas físicas residentes en el país que cambien su residencia durante

un año de calendario a otro país, considerarán los pagos provisionales

efectuados como pago definitivo del impuesto y no podrán presentar

declaración anual.

El art. 9º del Código Fiscal, último párrafo, nos especifica que quienes

dejen de ser residentes en México, deberán presentar un aviso ante las

autoridades fiscales a más tardar dentro de los 15 días inmediatos

anteriores a aquel en que suceda el cambio de residencia fiscal.

La R.M. 1.2.5.2., señala que en caso de ya no realizar actividades se

presente aviso de suspensión, en caso contrario, actualización de

actividades.

13

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Obligaciones de informar (Art. 90)

Las personas físicas residentes en México deben informar en la

declaración anual:

Préstamos.

Donativos.

Premios.

Siempre que éstos, en lo individual o en su conjunto, excedan de

$600,000.00.

14

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Obligaciones de informar

(Art. 150)

Las personas físicas que en el ejercicio que se declara hayan obtenido

ingresos totales (incluyendo por los que no se esté obligado al pago del

impuesto y por los que se pago el impuesto definitivo) superiores a

$500,000.00 deben declarar en la declaración anual:

La totalidad de sus ingresos.

Viáticos (Art. 93 fracción XVII).

Enajenación de casa habitación (Art. 93 fracción XIX inciso a)).

Herencias (Art. 93 fracción XXII).

Premios por los que se haya pagado impuesto definitivo (Art. 138).

15

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Obligaciones de las personas físicas

(Art. 238-A RLISR)

Cuando los contribuyentes únicamente perciban ingresos por concepto de

enajenación de su casa habitación, herencias o legados, siempre que

dichos ingresos, en lo individual o en su conjunto, excedan de

$500,000.00, deberán solicitar su inscripción al RFC en los formatos que

determine el SAT a través de reglas generales.

Cuando la suma de los ingresos totales que se perciban de otros

capítulos de la Ley, más los ingresos mencionados, excedan de la

cantidad de $ 500 000 no será necesario presentar el aviso de aumento

de obligaciones fiscales por los ingresos exentos, siempre que se

encuentren inscritos en el RFC por los demás ingresos.

16

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Partes Relacionadas

Quienes celebren operaciones con partes relacionadas, deben determinar

ingresos y deducciones, considerando, para esas operaciones, precios y

montos de contraprestaciones que hubieran utilizado con o entre partes

independientes en operaciones comparables.

Se consideran partes relacionadas:

Art. 90 último párrafo

Cuando una participa de manera directa o indirecta en la

administración, control o capital de la otra, o cuando una persona o

grupo de personas participe, directa o indirectamente, en la

administración, control o en el capital de dichas personas, o cuando

exista vinculación entre ellas de acuerdo con la legislación aduanera.

17

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Presunción de ingresos (Art. 91)

Cuando una Persona Física, aún cuando no esté inscrita en el R.F.C.,

realice erogaciones superiores a los ingresos declarados las autoridades:

Comprobarán el monto de las erogaciones y la discrepancia con la

declaración del contribuyente.

El contribuyente, en un plazo de 20 días, informará por escrito a la

autoridad, las razones de su inconformidad y las pruebas pertinentes.

Si no se formula inconformidad o no se prueba el origen, se

considerará ingreso del capitulo IX del titulo IV LISR

18

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Presunción de ingresos

(Art. 91)

Se consideran ingresos:

Gastos.

Adquisición de bienes.

Depósitos en cuentas bancarias o en inversiones financieras.

Cuando se perciban ingresos gravados y no se declaran, se considera

que la declaración se hubiera presentado en ceros.

Se consideran ingresos los préstamos y los donativos que no se declaren

o se informen a las autoridades fiscales.

19

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos en copropiedad o sociedad conyugal

(Art. 92)

Cuando los ingresos de las personas físicas deriven de bienes en

copropiedad, deberá designarse a uno de los copropietarios como

representante común, el cual deberá llevar los libros, expedir y recabar la

documentación que determinen las disposiciones fiscales, conservar los

libros y documentación referidos y cumplir con las obligaciones en

materia de retención de impuestos a que se refiere esta Ley.

Los copropietarios responderán solidariamente por el incumplimiento del

representante común.

Lo dispuesto en los párrafos anteriores es aplicable a los integrantes de

la sociedad conyugal.

20

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Caso Práctico

Ingresos en Copropiedad

Con los siguientes datos calcula el pago provisional por los ingresos

por el arrendamiento de un inmueble en copropiedad:

Ingresos del mes $80,000.00

Deducción fija del 35%

No. De copropietarios 4

21

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

1 2 3 4 Total

Ingresos 20,000.00 20,000.00 20,000.00 20,000.00 80,000.00 80,000.00

(-) Deducciones 7,000.00 7,000.00 7,000.00 7,000.00 28,000.00 28,000.00

(=) Base gravable 13,000.00 13,000.00 13,000.00 13,000.00 52,000.00 52,000.00

(-) Límite inferior 10,298.36 10,298.36 10,298.36 10,298.36 32,736.84

(=) Excedente 2,701.64 2,701.64 2,701.64 2,701.64 19,263.16

(x) % sobre LI 21.36% 21.36% 21.36% 21.36% 30.00%

(=) Impuesto marginal 577.07 577.07 577.07 577.07 5,778.95

(+) Cuota fija 1,090.61 1,090.61 1,090.61 1,090.61 6,141.95

(=) Impuesto 1,667.68 1,667.68 1,667.68 1,667.68 6,670.72 11,920.90

Copropietarios No

copropiedad

22

Caso Práctico

Ingresos en Copropiedad

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

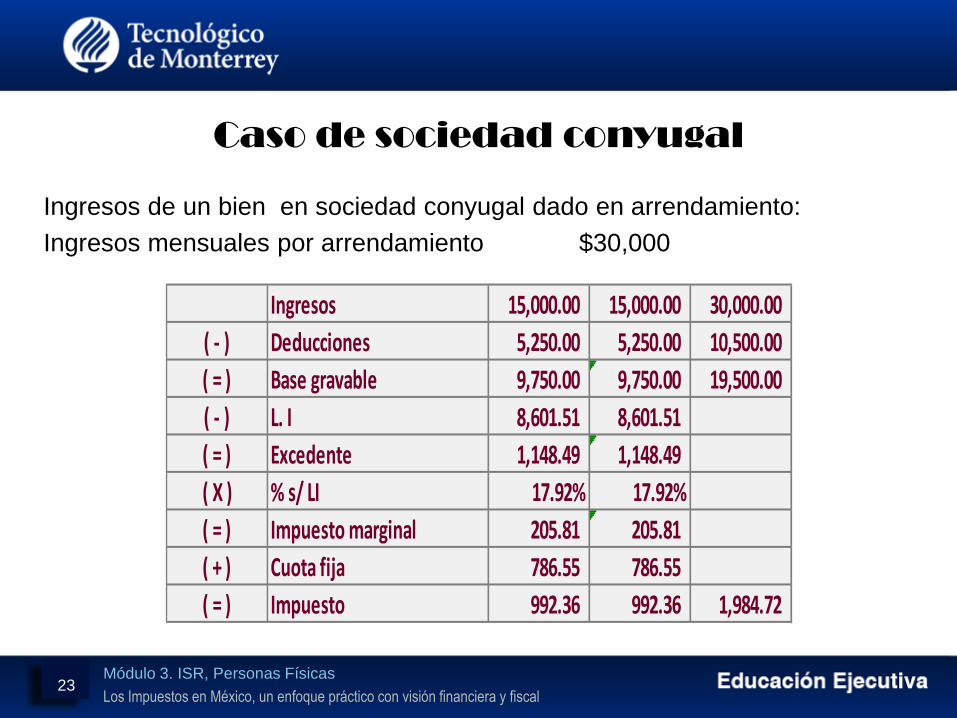

Caso de sociedad conyugal

Ingresos de un bien en sociedad conyugal dado en arrendamiento:

Ingresos mensuales por arrendamiento $30,000

23

Ingresos 15,000.00 15,000.00 30,000.00

( - ) Deducciones 5,250.00 5,250.00 10,500.00

( = ) Base gravable 9,750.00 9,750.00 19,500.00

( - ) L. I 8,601.51 8,601.51

( = ) Excedente 1,148.49 1,148.49

( X ) % s/ LI 17.92% 17.92%

( = ) Impuesto marginal 205.81 205.81

( + ) Cuota fija 786.55 786.55

( = ) Impuesto 992.36 992.36 1,984.72

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

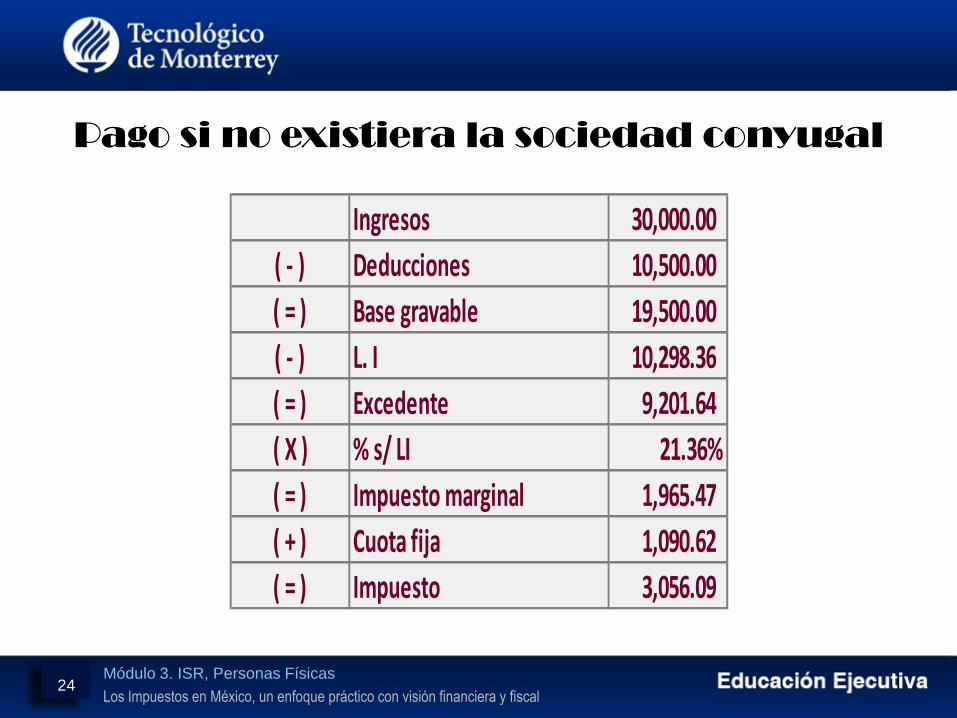

Pago si no existiera la sociedad conyugal

Ingresos 30,000.00

( - ) Deducciones 10,500.00

( = ) Base gravable 19,500.00

( - ) L. I 10,298.36

( = ) Excedente 9,201.64

( X ) % s/ LI 21.36%

( = ) Impuesto marginal 1,965.47

( + ) Cuota fija 1,090.62

( = ) Impuesto 3,056.09

24

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos por Copropiedad y Sucesiones

(Art. 92)

El representante legal de la sucesión pagará en cada año de calendario

el impuesto por cuenta de los herederos o legatarios, considerando el

ingreso en forma conjunta, hasta que se haya dado por finalizada la

liquidación de la sucesión. El pago efectuado en esta forma se

considerará como definitivo, salvo que los herederos o legatarios opten

por acumular los ingresos respectivos que les correspondan, en cuyo

caso podrán acreditar la parte proporcional de impuesto pagado.

25

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos Exentos

(Articulo 93)

FRACCIÓN I.

Trabajadores del SMG

Las prestaciones distintas del salario, calculadas sobre la base de dicho

salario, cuando no excedan de los mínimos señalados por la legislación

laboral, así como las remuneraciones por concepto de tiempo extraordinario

o de prestación de servicios que se realice en los días de descanso.

Trabajadores con ingresos mayor al SMG

El 50% del tiempo extraordinario y descansos trabajados que no exceda

el limite previsto en la legislación laboral (3 hrs. Diarias 3 a la semana), sin

exceder de 5 SMGAG ($336.45 zona A) del trabajador por semana de

servicios.

26

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Zona

geográfica

Salario

Mínimo

5 días

de SMG

15 días

de SMG

30 días

de SMG SMG Anual 7 SMG anual

A 67.29 336.45 1,009.35 2,018.70 24,560.85 171,925.95

B 63.77 318.85 956.55 1,913.10 23,276.05 162,932.35

Salarios mínimos 2014

27

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

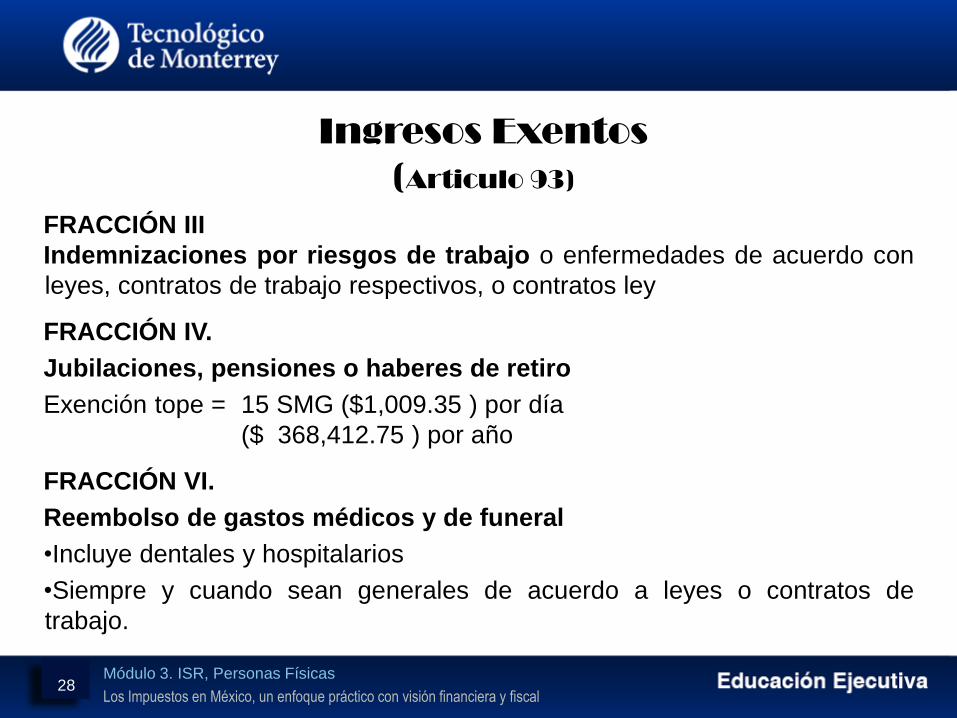

Ingresos Exentos

(Articulo 93)

FRACCIÓN III

Indemnizaciones por riesgos de trabajo o enfermedades de acuerdo con

leyes, contratos de trabajo respectivos, o contratos ley

FRACCIÓN IV.

Jubilaciones, pensiones o haberes de retiro

Exención tope = 15 SMG ($1,009.35 ) por día

($ 368,412.75 ) por año

FRACCIÓN VI.

Reembolso de gastos médicos y de funeral

•Incluye dentales y hospitalarios

•Siempre y cuando sean generales de acuerdo a leyes o contratos de

trabajo.

28

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

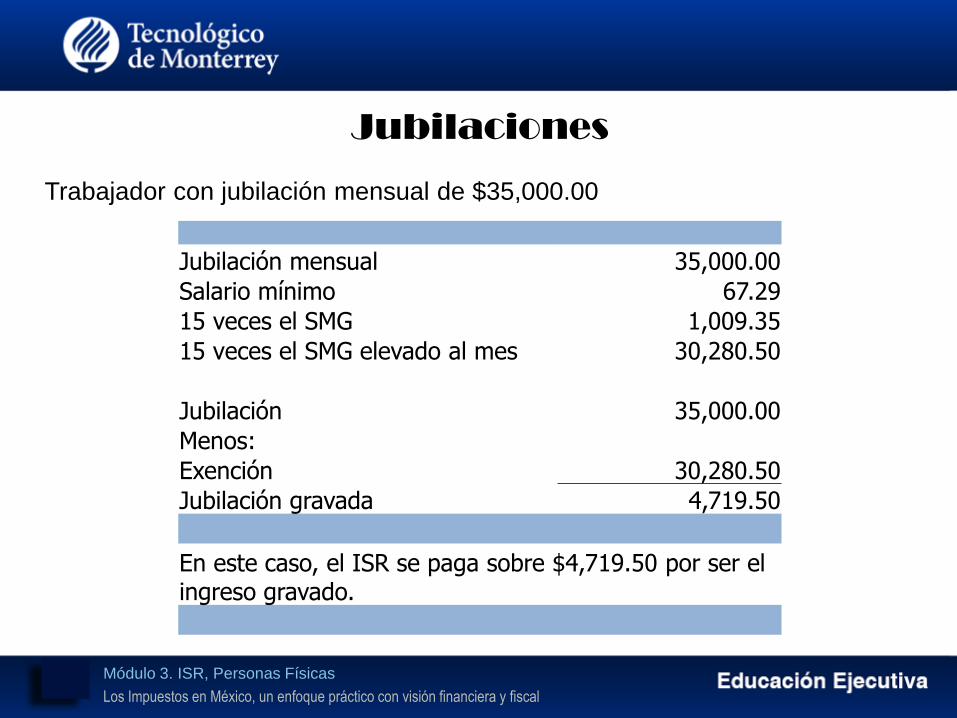

Jubilaciones

Trabajador con jubilación mensual de $35,000.00

Jubilación mensual 35,000.00

Salario mínimo 67.29

15 veces el SMG 1,009.35

15 veces el SMG elevado al mes 30,280.50

Jubilación 35,000.00

Menos:

Exención 30,280.50

Jubilación gravada 4,719.50

En este caso, el ISR se paga sobre $4,719.50 por ser el ingreso gravado.

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos Exentos

(Artículo 93)

FRACCIÓN VII

Las prestaciones de seguridad social que otorguen las instituciones

públicas.

FRACCIÓN VIII

Prestaciones de Previsión Social

Subsidios por incapacidad.

Becas educacionales.

Guarderías Infantiles.

Actividades culturales y deportivas.

Otras de naturaleza análoga cuando se concedan en forma general.

30

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

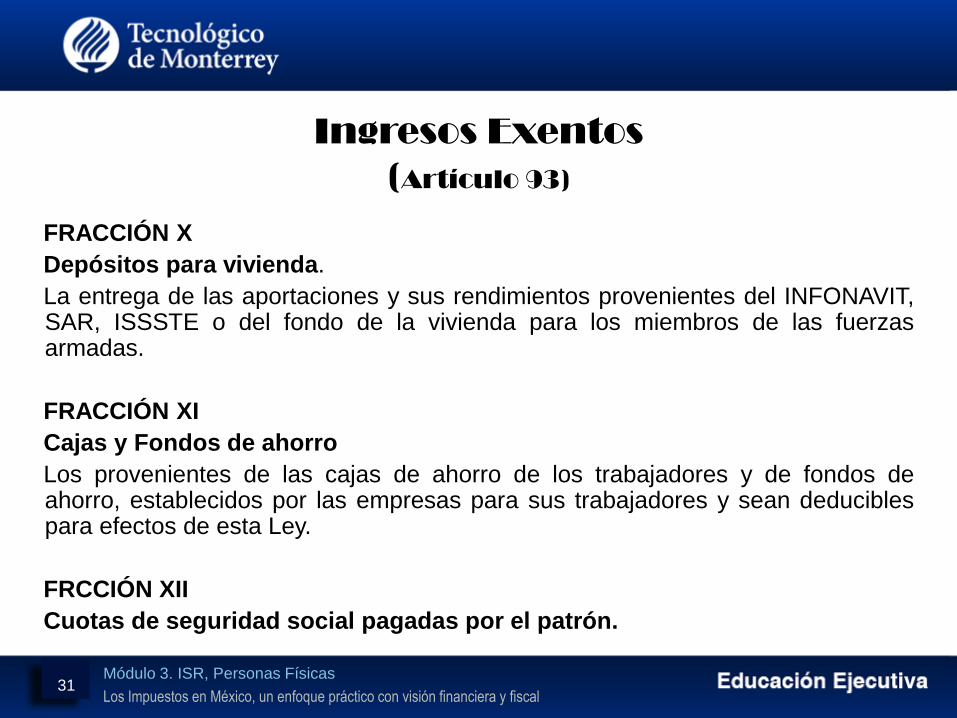

FRACCIÓN X

Depósitos para vivienda.

La entrega de las aportaciones y sus rendimientos provenientes del INFONAVIT,SAR, ISSSTE o del fondo de la vivienda para los miembros de las fuerzasarmadas.

FRACCIÓN XI

Cajas y Fondos de ahorro

Los provenientes de las cajas de ahorro de los trabajadores y de fondos deahorro, establecidos por las empresas para sus trabajadores y sean deduciblespara efectos de esta Ley.

FRCCIÓN XII

Cuotas de seguridad social pagadas por el patrón.

31

Ingresos Exentos

(Artículo 93)

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

FRACCIÓN XIII

Ingresos por separación laboral.

No pagarán impuesto los ingresos por concepto de prima de antigüedad,

retiro e indemnizaciones y otros pagos, hasta por el equivalente a 90 VSMG

del área jerárquica del contribuyente por cada año de servicio. Toda fracción

de mas de 6 meses se considerara un año completo, por el excedente se

pagará el impuesto.

32

Ingresos Exentos

(Artículo 93)

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

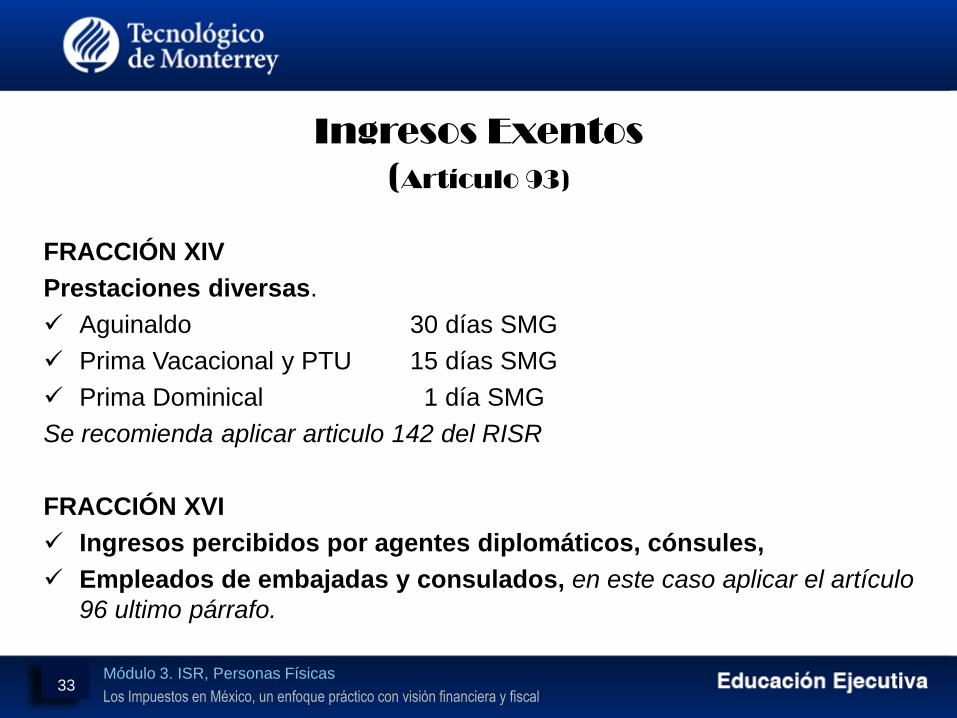

FRACCIÓN XIV

Prestaciones diversas.

Aguinaldo 30 días SMG

Prima Vacacional y PTU 15 días SMG

Prima Dominical 1 día SMG

Se recomienda aplicar articulo 142 del RISR

FRACCIÓN XVI

Ingresos percibidos por agentes diplomáticos, cónsules,

Empleados de embajadas y consulados, en este caso aplicar el artículo

96 ultimo párrafo.

33

Ingresos Exentos

(Artículo 93)

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

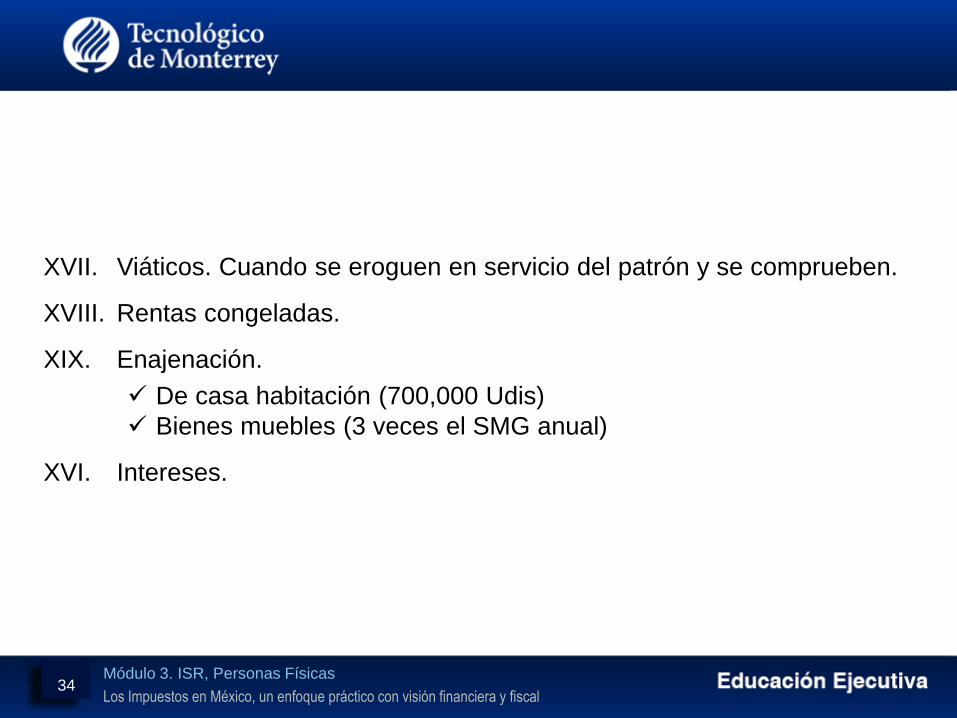

XVII. Viáticos. Cuando se eroguen en servicio del patrón y se comprueben.

XVIII. Rentas congeladas.

XIX. Enajenación.

De casa habitación (700,000 Udis)

Bienes muebles (3 veces el SMG anual)

XVI. Intereses.

34

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal35

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos Gravables

(Artículo 94)

Se consideran ingresos gravables los salarios y demás prestaciones que

deriven de una relación laboral, incluyendo la participación de los

trabajadores en las utilidades de las empresas y las prestaciones

percibidas como consecuencia de la terminación de la relación laboral.

36

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

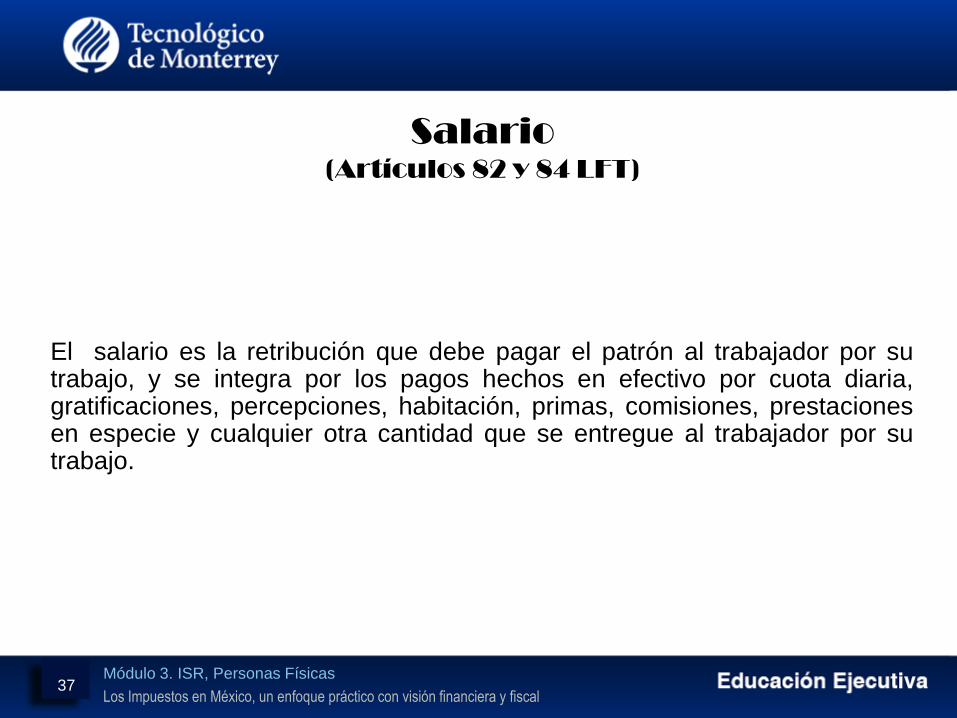

Salario

(Artículos 82 y 84 LFT)

El salario es la retribución que debe pagar el patrón al trabajador por sutrabajo, y se integra por los pagos hechos en efectivo por cuota diaria,gratificaciones, percepciones, habitación, primas, comisiones, prestacionesen especie y cualquier otra cantidad que se entregue al trabajador por sutrabajo.

37

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

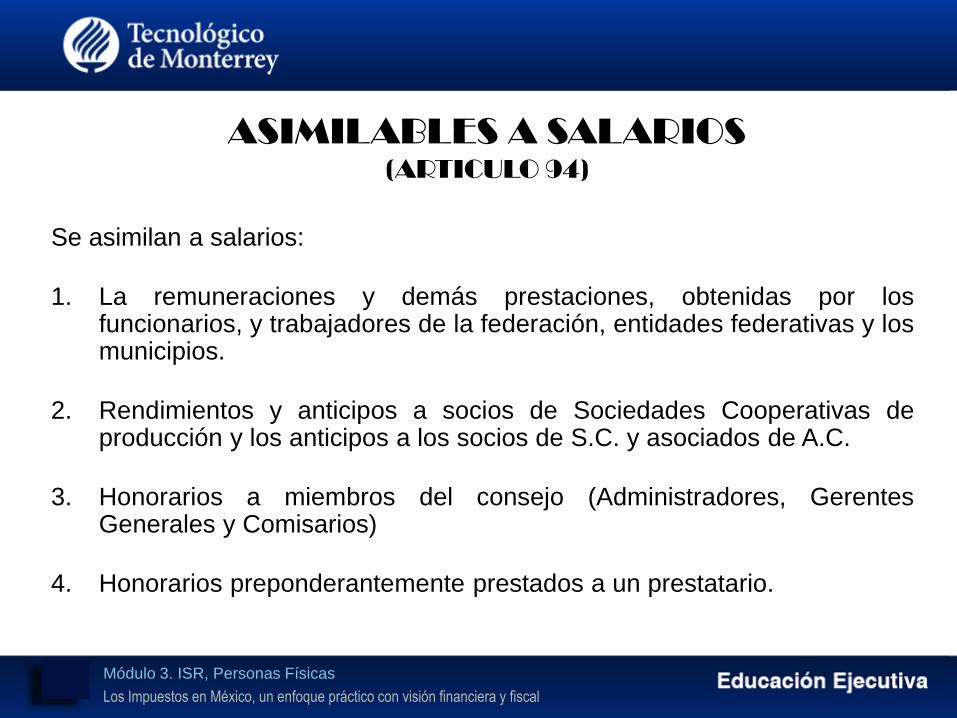

ASIMILABLES A SALARIOS

(ARTICULO 94)

Se asimilan a salarios:

1. La remuneraciones y demás prestaciones, obtenidas por losfuncionarios, y trabajadores de la federación, entidades federativas y losmunicipios.

2. Rendimientos y anticipos a socios de Sociedades Cooperativas deproducción y los anticipos a los socios de S.C. y asociados de A.C.

3. Honorarios a miembros del consejo (Administradores, GerentesGenerales y Comisarios)

4. Honorarios preponderantemente prestados a un prestatario.

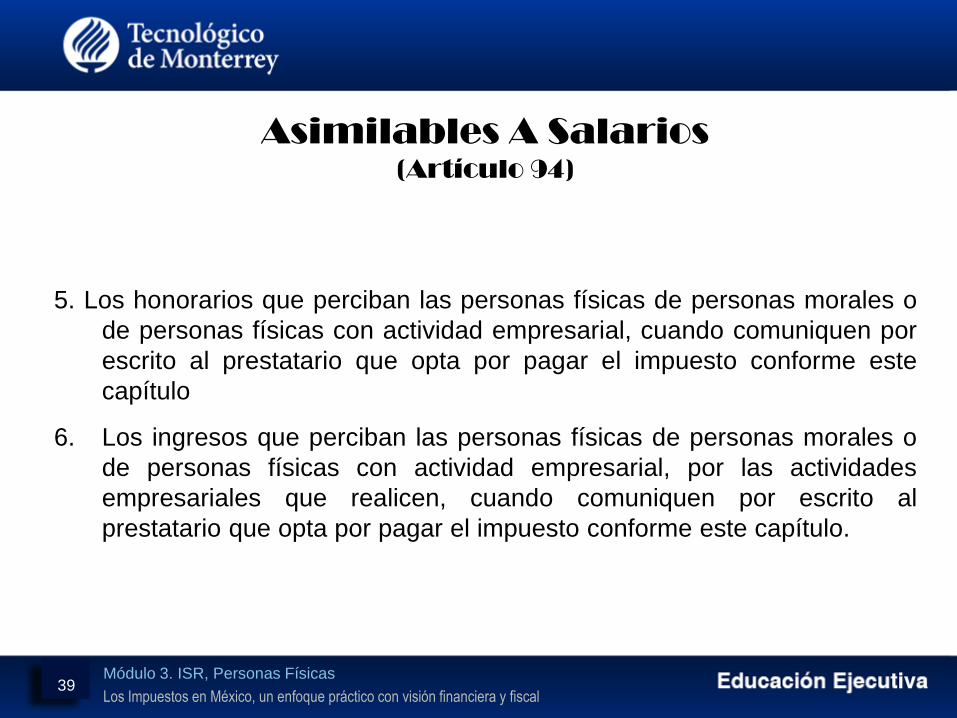

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

5. Los honorarios que perciban las personas físicas de personas morales o

de personas físicas con actividad empresarial, cuando comuniquen por

escrito al prestatario que opta por pagar el impuesto conforme este

capítulo

6. Los ingresos que perciban las personas físicas de personas morales o

de personas físicas con actividad empresarial, por las actividades

empresariales que realicen, cuando comuniquen por escrito al

prestatario que opta por pagar el impuesto conforme este capítulo.

39

Asimilables A Salarios

(Artículo 94)

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

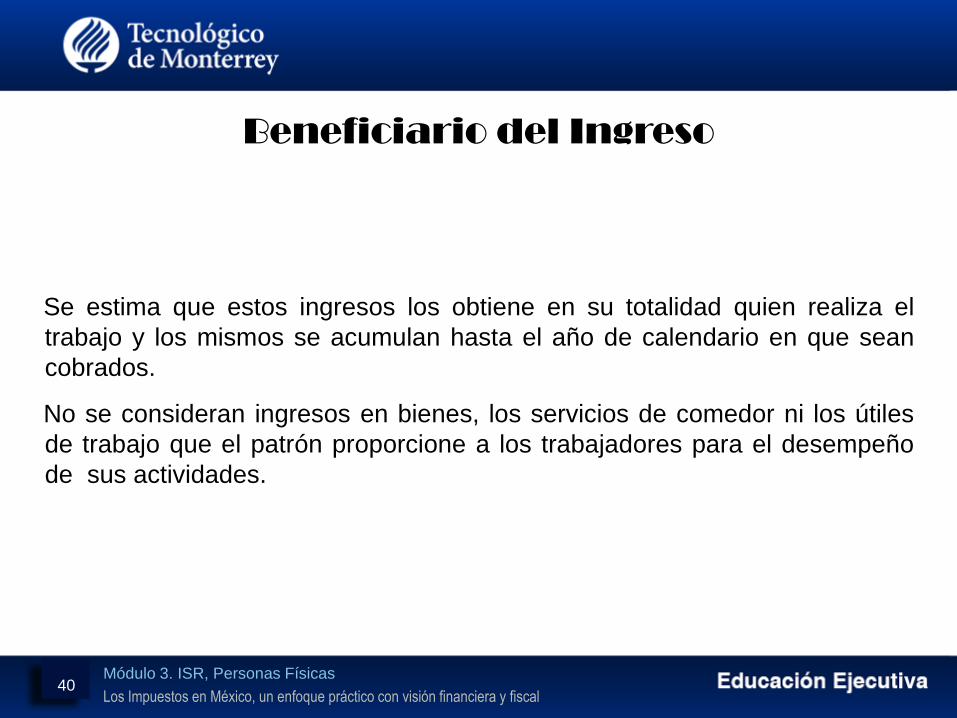

Beneficiario del Ingreso

Se estima que estos ingresos los obtiene en su totalidad quien realiza el

trabajo y los mismos se acumulan hasta el año de calendario en que sean

cobrados.

No se consideran ingresos en bienes, los servicios de comedor ni los útiles

de trabajo que el patrón proporcione a los trabajadores para el desempeño

de sus actividades.

40

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Retención De Impuestos

(Artículo 96)

Por pagos por concepto de gratificación anual, participación de utilidades,

primas dominicales y primas vacacionales podrán efectuar la retención del

impuesto conforme lo marca el artículo 142 del RISR.

DEDUCCION DEL IMPUESTO LOCAL

Quienes hagan las retenciones a que se refiere el artículo 96 deberán

deducir de la totalidad de los ingresos obtenidos el impuesto local a los

ingresos por salarios, sin que dicho impuesto exceda del 5%.

SUBSIDIO AL EMPLEO

El patrón pagará el subsidio al empleo a los trabajadores, el cual es

acreditable contra ISR propio y contra ISR retenido.

41

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Cálculo de la retención del

impuesto de acuerdo con el Art. 96 LISR

42

Ingreso total del mes

-) Ingreso exento

=) Ingreso gravado del mes

-) Impuesto local de salarios retenido en el mes

=) Base para impuesto del trabajador

Aplicar tarifa del artículo 96 a la base del impuesto

=) Impuesto a cago

-) Subsidio para el empleo

=) Impuesto a retener o diferencia a favor por subsidio para el empleo

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Tarifa Mensual

Límite inferior Límite superior Cuota fija % al excedente

$ $ $ %

0.01 496.07 0 1.92

496.08 4,210.41 9.52 6.4

4,210.42 7,399.42 247.24 10.88

7,399.43 8,601.50 594.21 16

8,601.51 10,298.35 786.54 17.92

10,298.36 20,770.29 1,090.61 21.36

20,770.30 32,736.83 3,327.42 23.52

32,736.84 62,500.00 6,141.95 30

62,500.01 83,333.33 15,070.90 32

83,333.34 250,000.00 21,737.57 34

250,000.01 En adelante 78,404.23 35

43

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

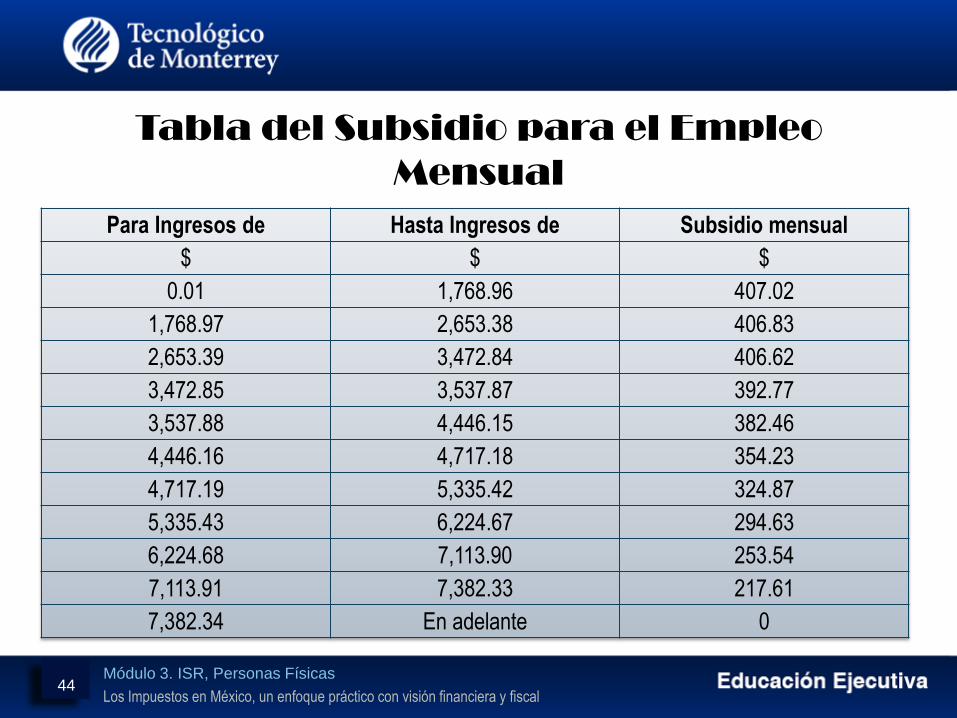

Tabla del Subsidio para el Empleo

Mensual

Para Ingresos de Hasta Ingresos de Subsidio mensual

$ $ $

0.01 1,768.96 407.02

1,768.97 2,653.38 406.83

2,653.39 3,472.84 406.62

3,472.85 3,537.87 392.77

3,537.88 4,446.15 382.46

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0

44

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

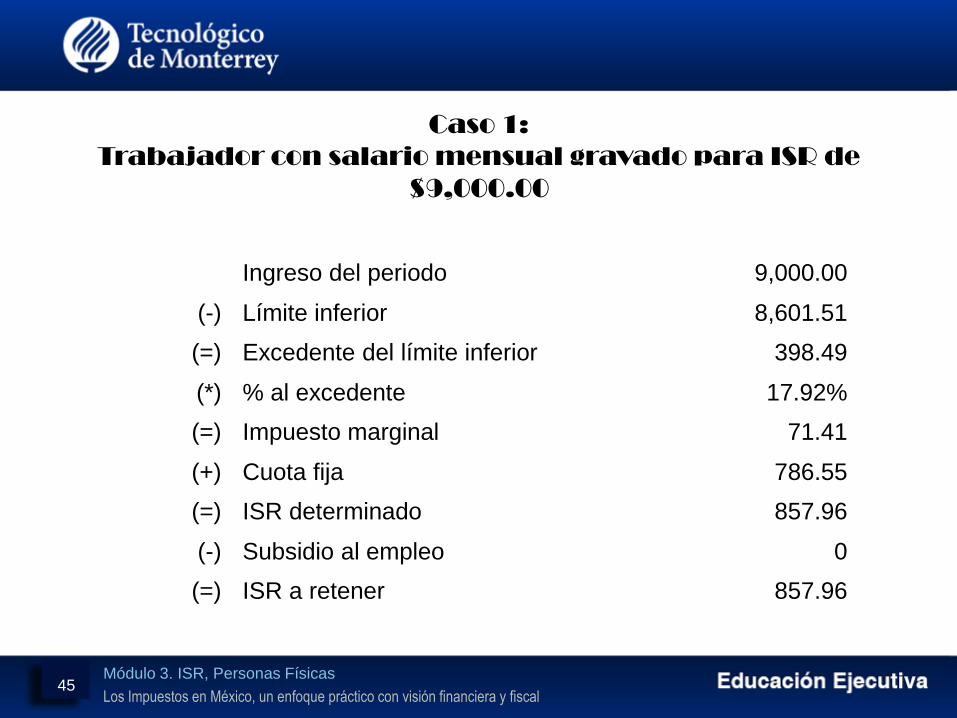

Caso 1:

Trabajador con salario mensual gravado para ISR de

$9,000.00

Ingreso del periodo 9,000.00

(-) Límite inferior 8,601.51

(=) Excedente del límite inferior 398.49

(*) % al excedente 17.92%

(=) Impuesto marginal 71.41

(+) Cuota fija 786.55

(=) ISR determinado 857.96

(-) Subsidio al empleo 0

(=) ISR a retener 857.96

45

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

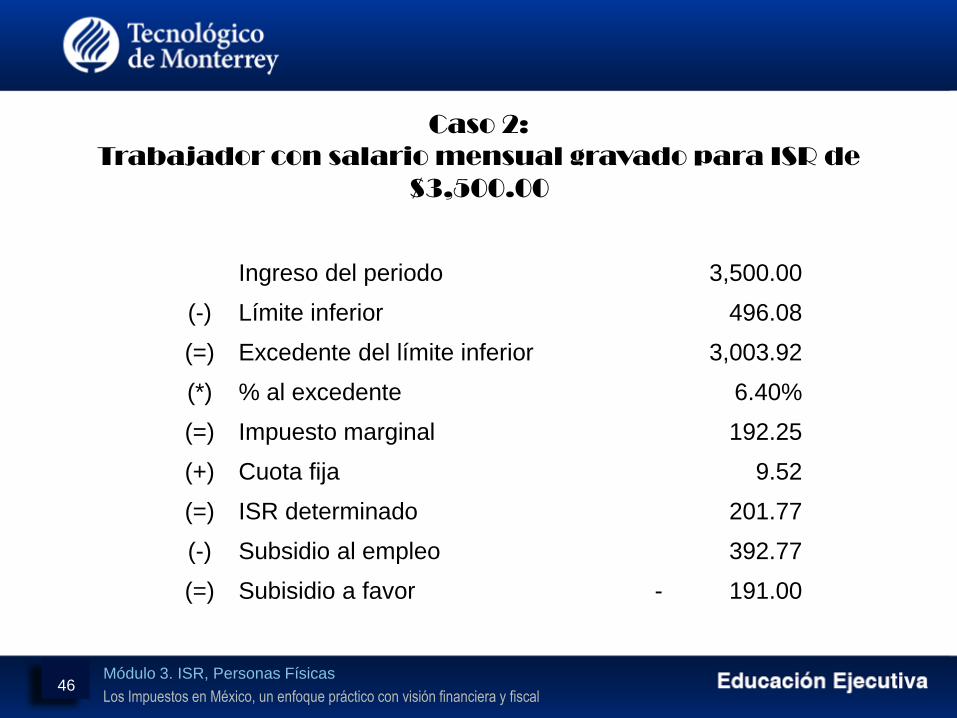

Caso 2:

Trabajador con salario mensual gravado para ISR de

$3,500.00

Ingreso del periodo 3,500.00

(-) Límite inferior 496.08

(=) Excedente del límite inferior 3,003.92

(*) % al excedente 6.40%

(=) Impuesto marginal 192.25

(+) Cuota fija 9.52

(=) ISR determinado 201.77

(-) Subsidio al empleo 392.77

(=) Subisidio a favor - 191.00

46

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Tiempo Extraordinario

(Art. 66 LFT)

Podrá prolongarse la jornada de trabajo por circunstancias

extraordinarias sin exceder de 3 horas diarias ni de tres veces por

semana.

Las horas de trabajo extraordinario se pagarán con un ciento por ciento

más que las horas de la jornada.

Las horas que excedan se pagarán con un doscientos por ciento más.

47

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Tipos de Jornada de Trabajo

Tipo de jornada

Tiempo máximo

Jornada diurna (entre las 6 y las 20 Hs.)

8 horas

Jornada nocturna (entre las 20 y las 6 Hs)

7 horas

Jornada mixta (comprende periodos de jornada diurna y nocturna siempre que ésta última sea menor a 3.5 hs)

7.5 hs

48

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

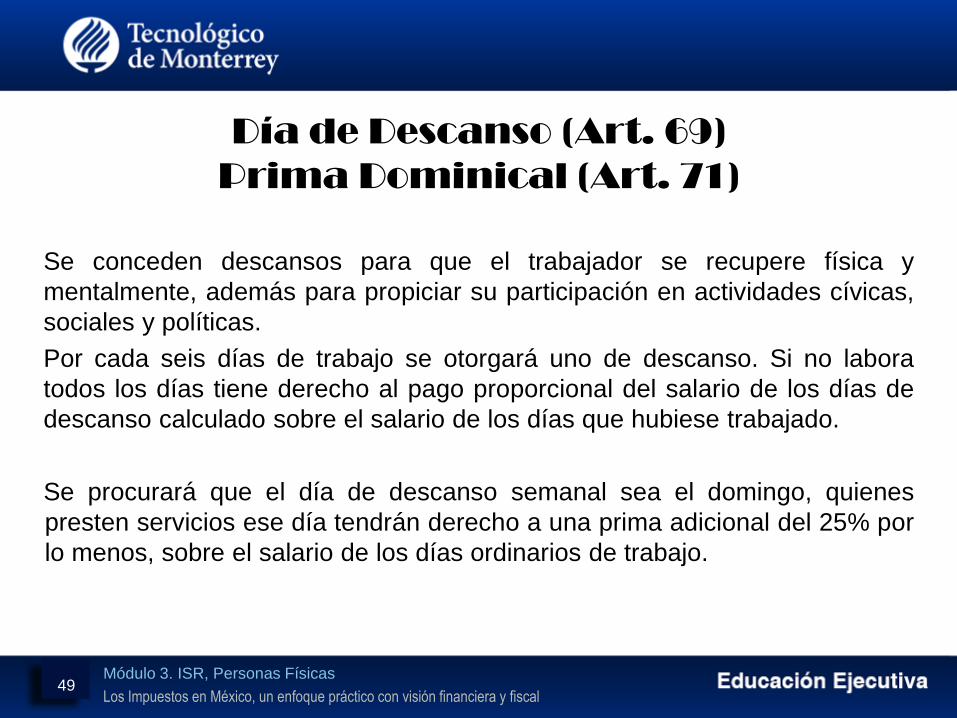

Día de Descanso (Art. 69)

Prima Dominical (Art. 71)

Se conceden descansos para que el trabajador se recupere física y

mentalmente, además para propiciar su participación en actividades cívicas,

sociales y políticas.

Por cada seis días de trabajo se otorgará uno de descanso. Si no labora

todos los días tiene derecho al pago proporcional del salario de los días de

descanso calculado sobre el salario de los días que hubiese trabajado.

Se procurará que el día de descanso semanal sea el domingo, quienes

presten servicios ese día tendrán derecho a una prima adicional del 25% por

lo menos, sobre el salario de los días ordinarios de trabajo.

49

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

extr

a

exento

112.

5

Tiem

po

extr

a grav

ado

112.

5

EL TIEMPO

EXTRA NO

EXCEDE LOS

LIMITES DE LA LEGISLACION

LABORAL

EL 50%

NO

EXCE

DE DE 5

VECES

EL

SMG

311.

65

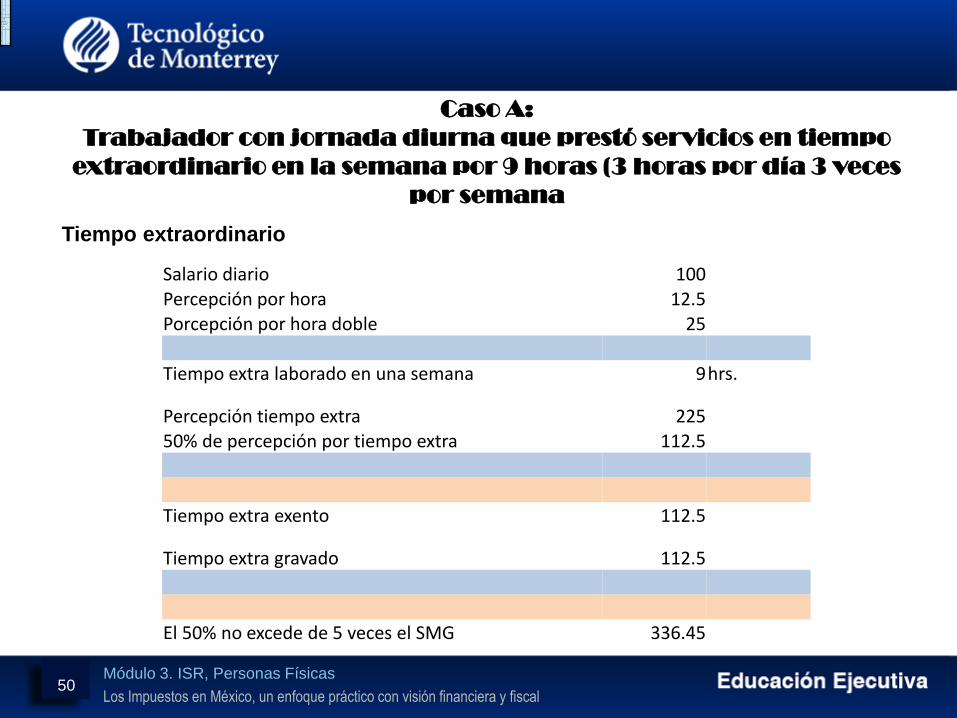

Tiempo extraordinario

Caso A:

Trabajador con jornada diurna que prestó servicios en tiempo

extraordinario en la semana por 9 horas (3 horas por día 3 veces

por semana

Salario diario 100Percepción por hora 12.5Porcepción por hora doble 25

Tiempo extra laborado en una semana 9hrs.

Percepción tiempo extra 22550% de percepción por tiempo extra 112.5

Tiempo extra exento 112.5

Tiempo extra gravado 112.5

El 50% no excede de 5 veces el SMG 336.45

50

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

epción

por

tiem

po

extra

450

Tiem

po extr

a

exen

to

311.

65

Tiempo

extr

a

grav

ado

588.

35

Como el 50 % del pago por

tiempo extra

excede 5 SM

sólo es posible exentar hasta

esa cantidad

5 vece

s el salar

io

mínimo

311.65

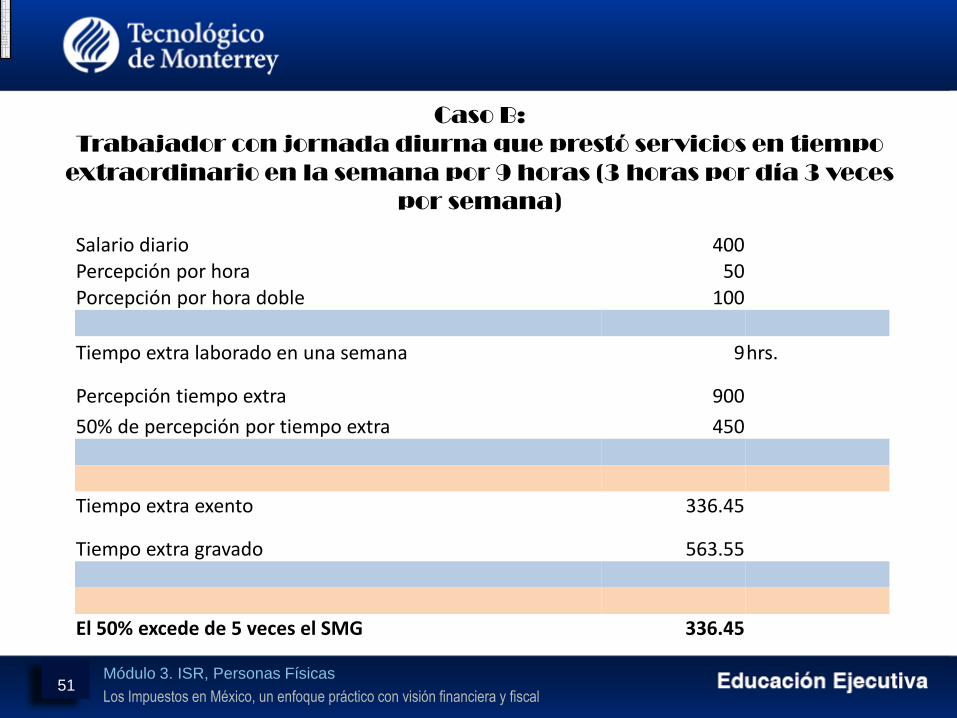

Caso B:

Trabajador con jornada diurna que prestó servicios en tiempo

extraordinario en la semana por 9 horas (3 horas por día 3 veces

por semana)

Salario diario 400Percepción por hora 50Porcepción por hora doble 100

Tiempo extra laborado en una semana 9hrs.

Percepción tiempo extra 900

50% de percepción por tiempo extra 450

Tiempo extra exento 336.45

Tiempo extra gravado 563.55

El 50% excede de 5 veces el SMG 336.45

51

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Lunes 11 Lunes 9

Martes 9 Martes 9

Miércoles 11 Miércoles 11

Jueves 10 Jueves 11

Viernes 9 Viernes 9

Sábado 8 Sábado 8

Domingo Día de descanso Domingo Día de descanso

Caso 1 Caso 2

Jornada Diurna Jornada Diurna

Día de la semana Día de la semana

Práctica

52

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Salario

diario 200

Salario por

hora 25

Horas

normales

Horas

extra

dobles

Horas

extra

triples

Lunes 11 8 3

Martes 9 8 1

Miércoles 11 8 3

Jueves 10 8 2

Viernes 9 8 1

Sábado 8 8

Domingo (Día de descanso) 8 8

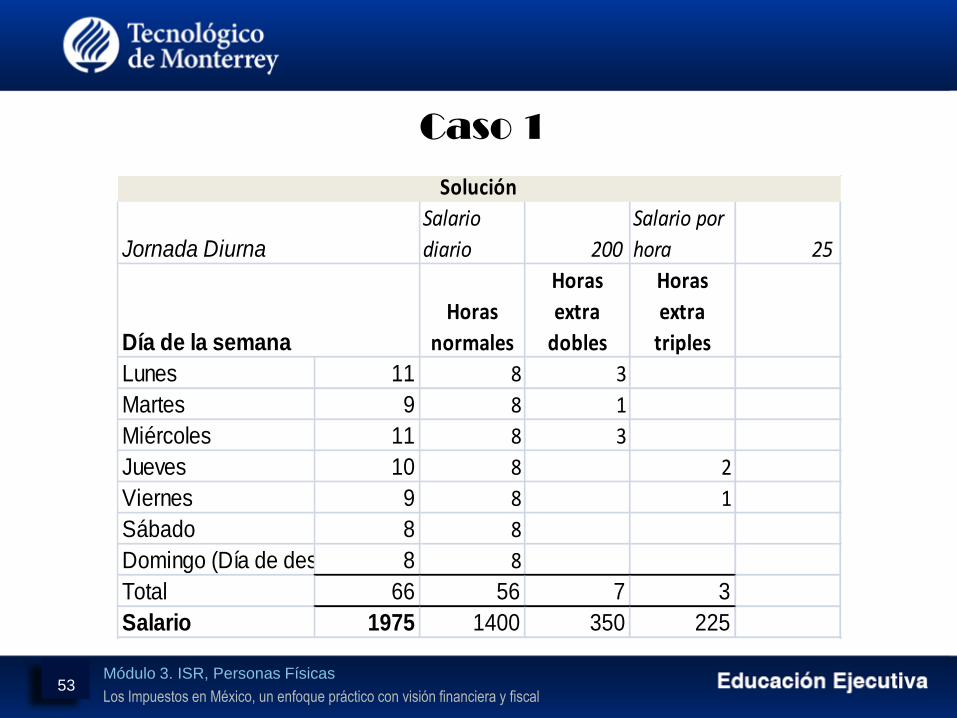

Total 66 56 7 3

Salario 1975 1400 350 225

Solución

Jornada Diurna

Día de la semana

Caso 1

53

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingreso exento

50% de 350 175

Ingreso gravadoSalario antes de

tiempo

extraordinario 1400

MásTiempo extra doble

gravado 175

Tiempo extra triple 225

Total gravado 1800

Ingreso total 1975

Como es menor a 5 salarios

mínimos el 50% queda exento

54

Caso 1

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Salario

diario 800

Salario por

hora 100

Lunes 9 8 1

Martes 9 8 1

Miércoles 11 8 3

Jueves 11 8 3

Viernes 9 8 1

Sábado 8 8

Domingo (Día de descanso) 8 8

Total 65 56 5 4

Salario 7800 5600 1000 1200

Día de la semana

Solución

Jornada Diurna

55

Caso 2

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingreso exento

50% de 1000 = 500 323.8

Ingreso gravadoSalario antes de

tiempo

extraordinario 5600

MásTiempo extra doble

gravado (1000-

328.8) 676.2

Tiempo extra triple 1200

Total gravado 7476.2

Ingreso total 7800

Como es mayor a 5 salarios

mínimos sólo se exenta 323.80

56

Caso 2

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Tarifa semanal

Límite inferior Límite superior Cuota fija % al excedente

$ $ $ %

0.01 114.24 0 1.92

114.25 969.5 2.17 6.4

969.51 1,703.80 56.91 10.88

1,703.81 1,980.58 136.85 16

1,980.59 2,371.32 181.09 17.92

2,371.33 4,782.61 251.16 21.36

4,782.62 7,538.09 766.15 23.52

7,538.10 14,391.44 1,414.28 30

14,391.45 19,188.61 3,470.25 32

19,188.62 57,565.76 5,005.35 34

57,565.77 En adelante 18,053.63 35

57

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

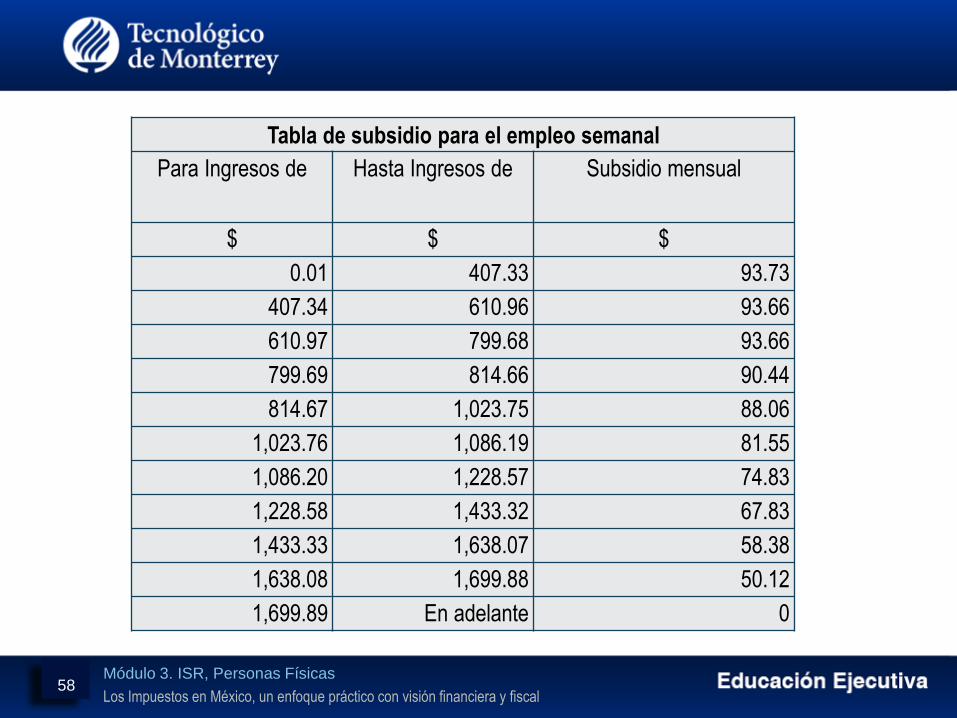

Tabla de subsidio para el empleo semanal

Para Ingresos de Hasta Ingresos de Subsidio mensual

$ $ $

0.01 407.33 93.73

407.34 610.96 93.66

610.97 799.68 93.66

799.69 814.66 90.44

814.67 1,023.75 88.06

1,023.76 1,086.19 81.55

1,086.20 1,228.57 74.83

1,228.58 1,433.32 67.83

1,433.33 1,638.07 58.38

1,638.08 1,699.88 50.12

1,699.89 En adelante 0

58

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

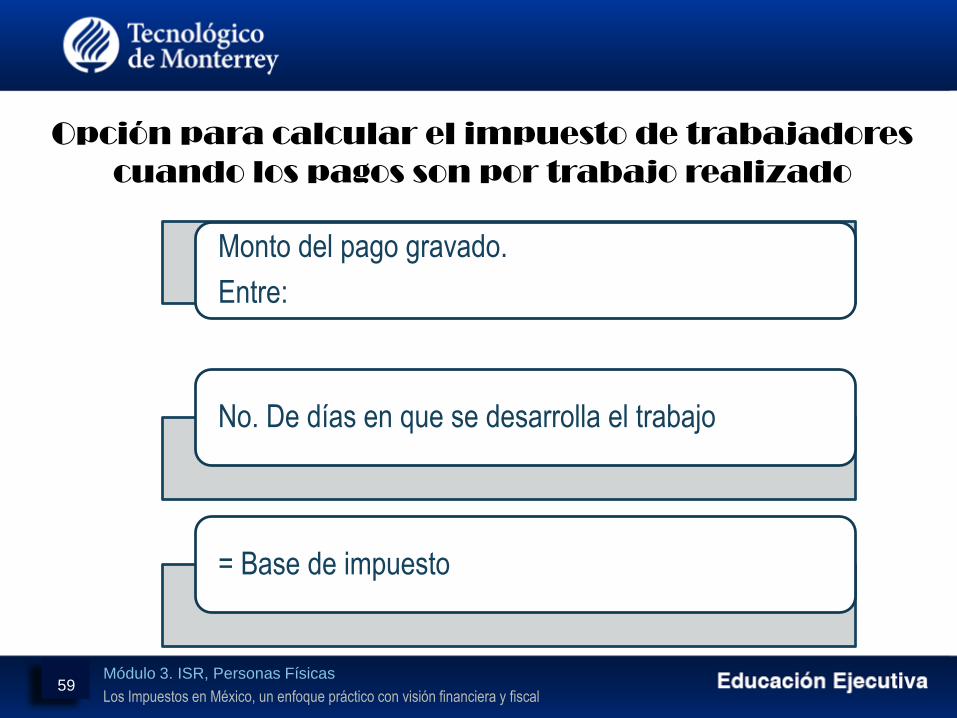

Monto del pago gravado.

Entre:

No. De días en que se desarrolla el trabajo

= Base de impuesto

Opción para calcular el impuesto de trabajadores

cuando los pagos son por trabajo realizado

59

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

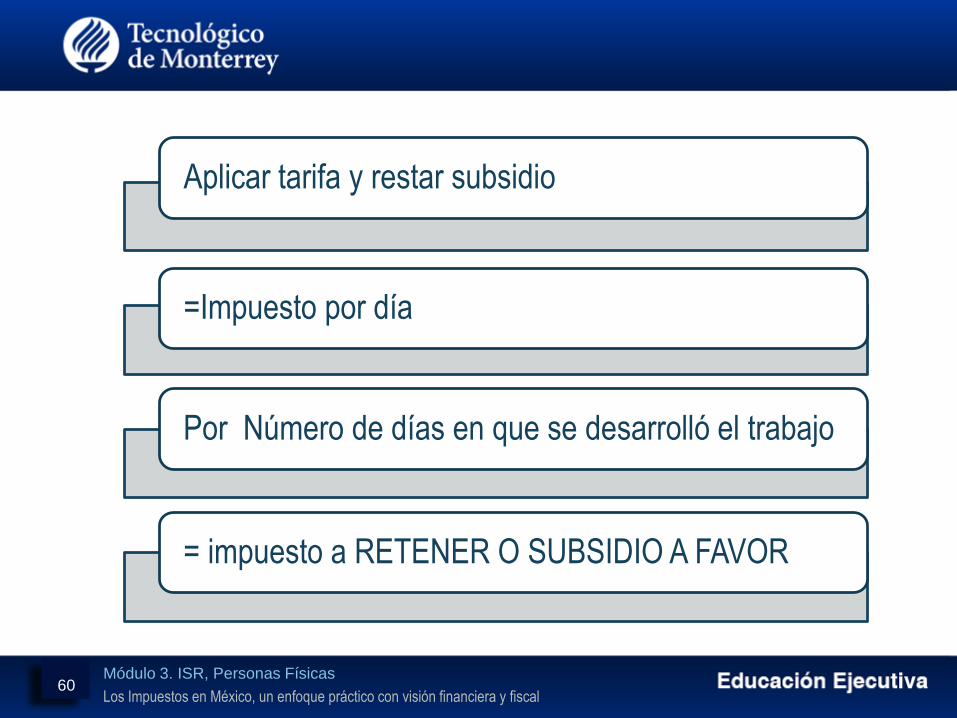

Aplicar tarifa y restar subsidio

=Impuesto por día

Por Número de días en que se desarrolló el trabajo

= impuesto a RETENER O SUBSIDIO A FAVOR

60

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Límite inferior Límite superior Cuota fija % al excedente

$ $ $ %

0.01 16.32 0 1.92

16.33 138.5 0.31 6.4

138.51 243.4 8.13 10.88

243.41 282.94 19.55 16

282.95 338.76 25.87 17.92

338.77 683.23 35.88 21.36

683.24 1,076.87 109.45 23.52

1,076.88 2,055.92 202.04 30

2,055.93 2,741.23 495.75 32

2,741.24 8,223.68 715.05 34

8,223.69 En adelante 2,579.09 35

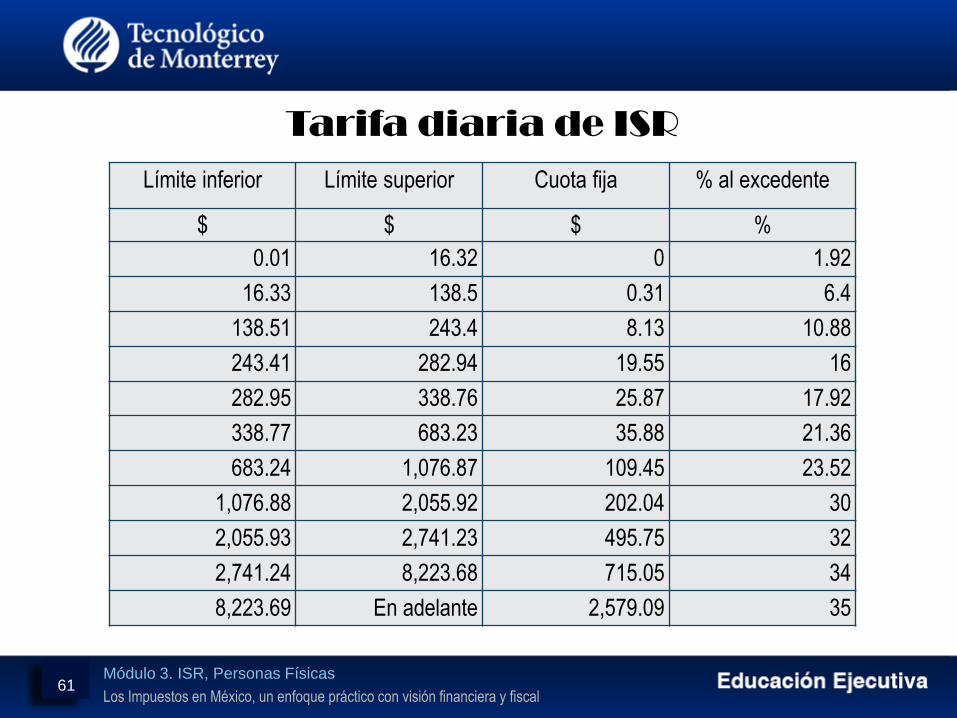

Tarifa diaria de ISR

61

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Monto de ingresos que sirven de base para calcular el impuesto

Para Ingresos de Hasta Ingresos de subsidio para el empleo

diario

$ $ $

0.01 58.19 13.39

58.2 87.28 13.38

87.29 114.24 13.38

114.25 116.38 12.92

116.39 146.25 12.58

146.26 155.17 11.65

155.18 175.51 10.69

175.52 204.76 9.69

204.77 234.01 8.34

234.02 242.84 7.16

242.85 En adelante 0

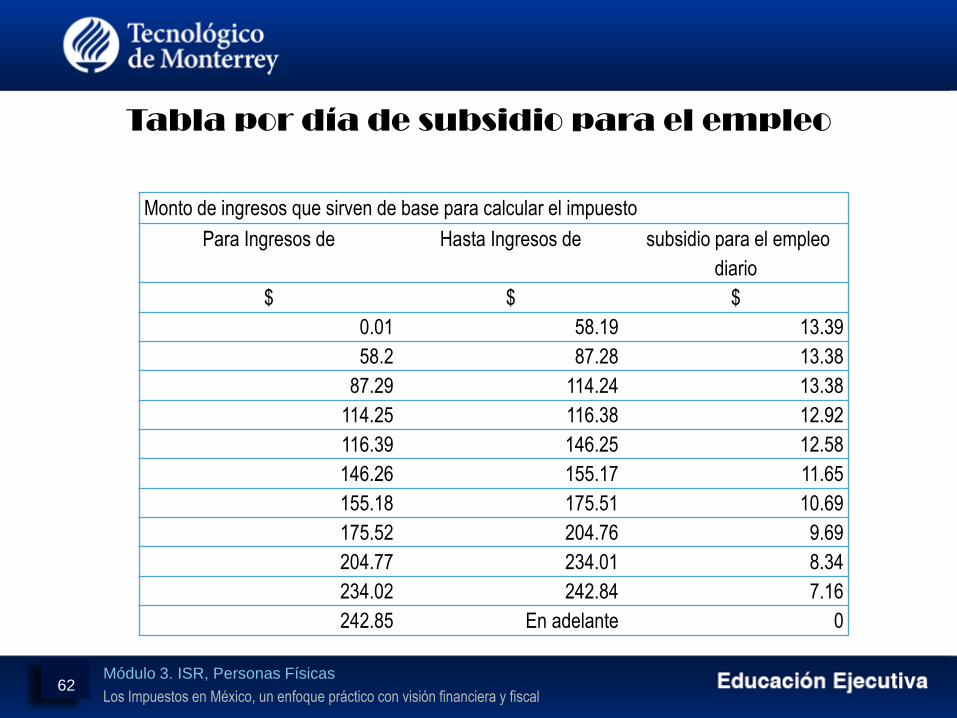

Tabla por día de subsidio para el empleo

62

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

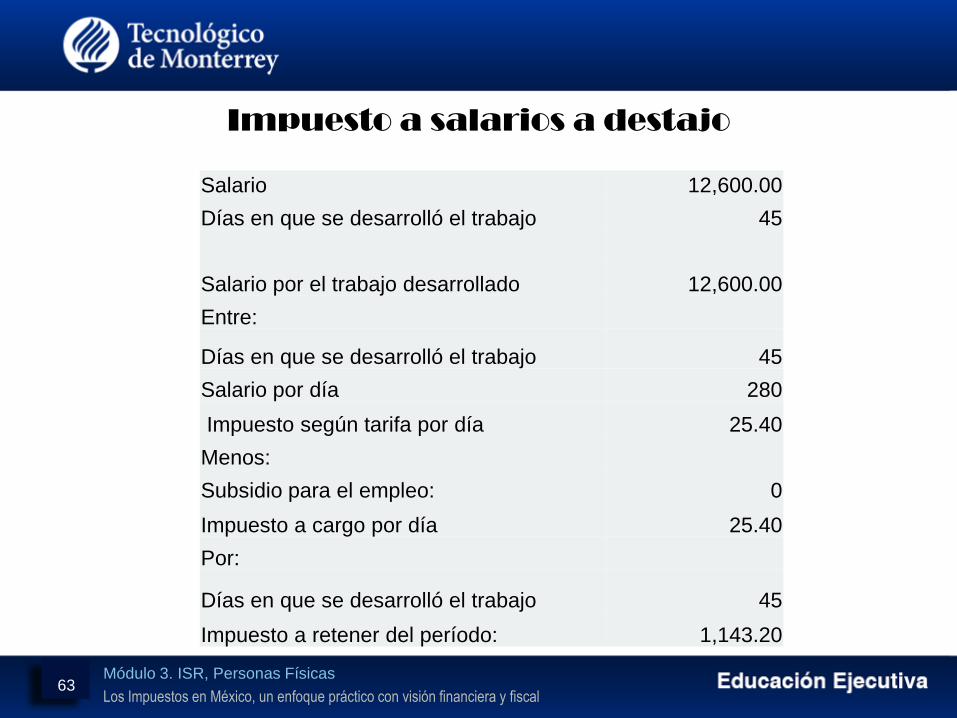

Impuesto a salarios a destajo

Salario 12,600.00

Días en que se desarrolló el trabajo 45

Salario por el trabajo desarrollado 12,600.00

Entre:

Días en que se desarrolló el trabajo 45

Salario por día 280

Impuesto según tarifa por día 25.40

Menos:

Subsidio para el empleo: 0

Impuesto a cargo por día 25.40

Por:

Días en que se desarrolló el trabajo 45

Impuesto a retener del período: 1,143.20

63

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Cálculo del impuesto de acuerdo a

procedimiento del art. 96

Ingreso del periodo 12,600.00

(-) Límite inferior 10,298.36

(=) Excedente del límite inferior 2,301.64

(*) % al excedente 21.36%

(=) Impuesto marginal 491.63

(+) Cuota fija 1,090.62

(=) ISR determinado 1,582.25

(-) Subsidio al empleo 0.00

(=) ISR a retener 1,582.25

64

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

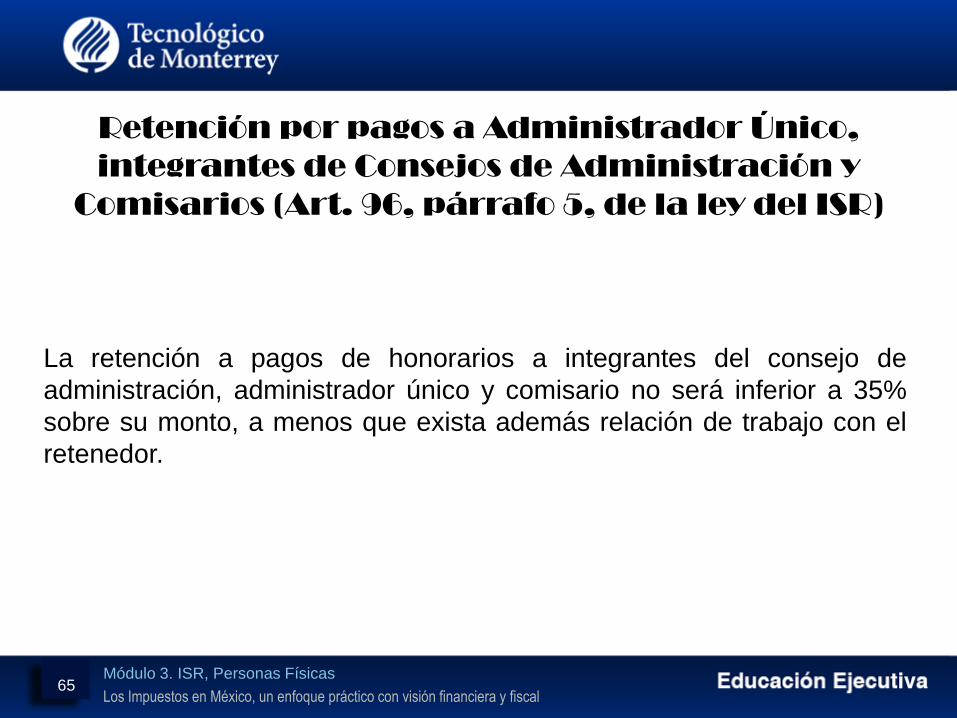

Retención por pagos a Administrador Único,

integrantes de Consejos de Administración y

Comisarios (Art. 96, párrafo 5, de la ley del ISR)

La retención a pagos de honorarios a integrantes del consejo de

administración, administrador único y comisario no será inferior a 35%

sobre su monto, a menos que exista además relación de trabajo con el

retenedor.

65

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingreso del periodo 100,000.00

(-) Límite inferior 83,333.34

(=) Excedente del límite inferior 16,666.66

(*) % al excedente 34%

(=) Impuesto marginal 5,666.66

(+) Cuota fija 21,737.57

(=) ISR determinado 27,404.23

Ingreso del periodo 100,000.00

(*) % de retención mínima (tasa máxima

de tarifa del art. 152 LISR) 35%

(=) Impuesto aplicando la tasa 35,000

Impuesto mínimo a retener 35,000

66

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Cálculo del impuesto anual por el patrón

Ingresos totales del ejercicio

Menos:

Ingresos exentos del Art. , 93 LISR

Menos:

Impuesto local a los ingresos por salarios (cuando se aplique en la

Entidad Federativa)

Igual a:

Ingresos gravables

Aplicar:

Tarifa artículo 152, LISR

67

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

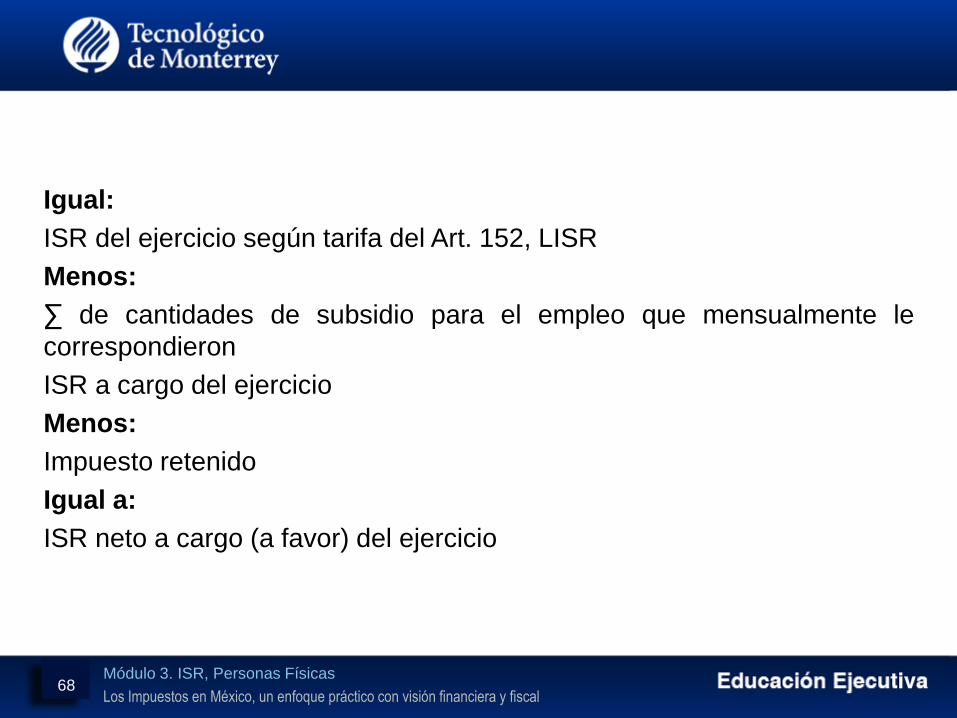

Igual:

ISR del ejercicio según tarifa del Art. 152, LISR

Menos:

∑ de cantidades de subsidio para el empleo que mensualmente le

correspondieron

ISR a cargo del ejercicio

Menos:

Impuesto retenido

Igual a:

ISR neto a cargo (a favor) del ejercicio

68

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

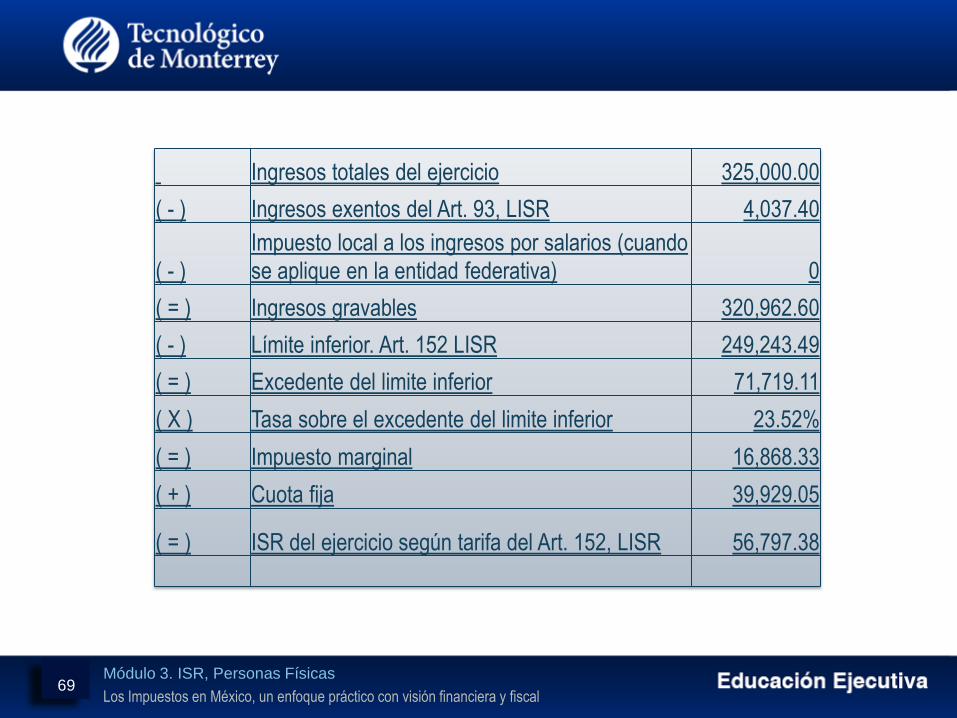

Ingresos totales del ejercicio 325,000.00

( - ) Ingresos exentos del Art. 93, LISR 4,037.40

( - )

Impuesto local a los ingresos por salarios (cuando

se aplique en la entidad federativa) 0

( = ) Ingresos gravables 320,962.60

( - ) Límite inferior. Art. 152 LISR 249,243.49

( = ) Excedente del limite inferior 71,719.11

( X ) Tasa sobre el excedente del limite inferior 23.52%

( = ) Impuesto marginal 16,868.33

( + ) Cuota fija 39,929.05

( = ) ISR del ejercicio según tarifa del Art. 152, LISR 56,797.38

69

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

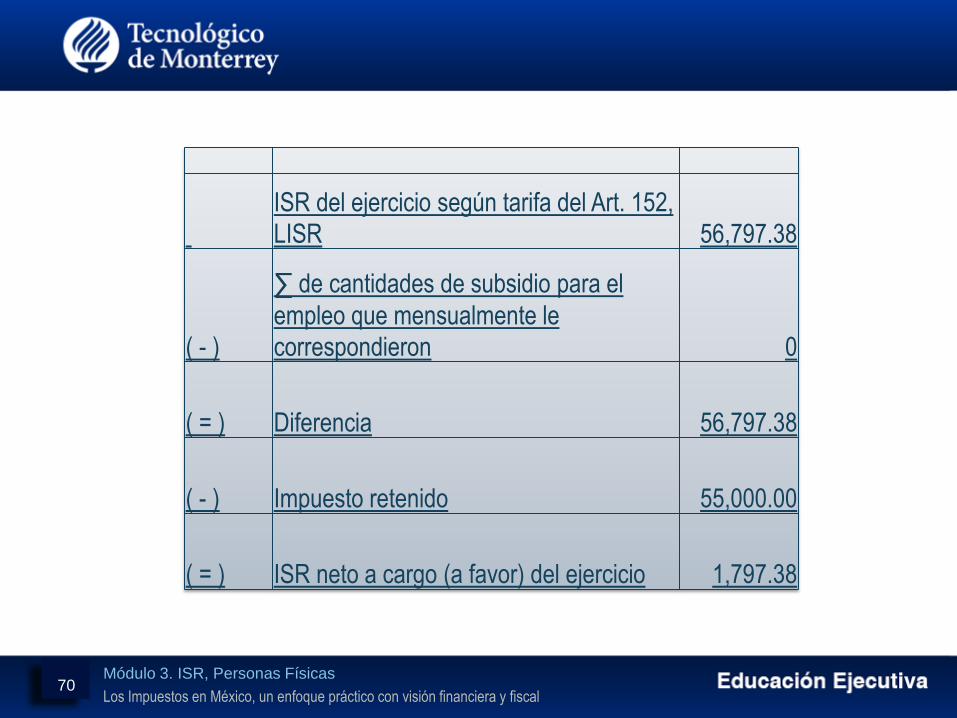

ISR del ejercicio según tarifa del Art. 152,

LISR 56,797.38

( - )

∑ de cantidades de subsidio para el

empleo que mensualmente le

correspondieron 0

( = ) Diferencia 56,797.38

( - ) Impuesto retenido 55,000.00

( = ) ISR neto a cargo (a favor) del ejercicio 1,797.38

70

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

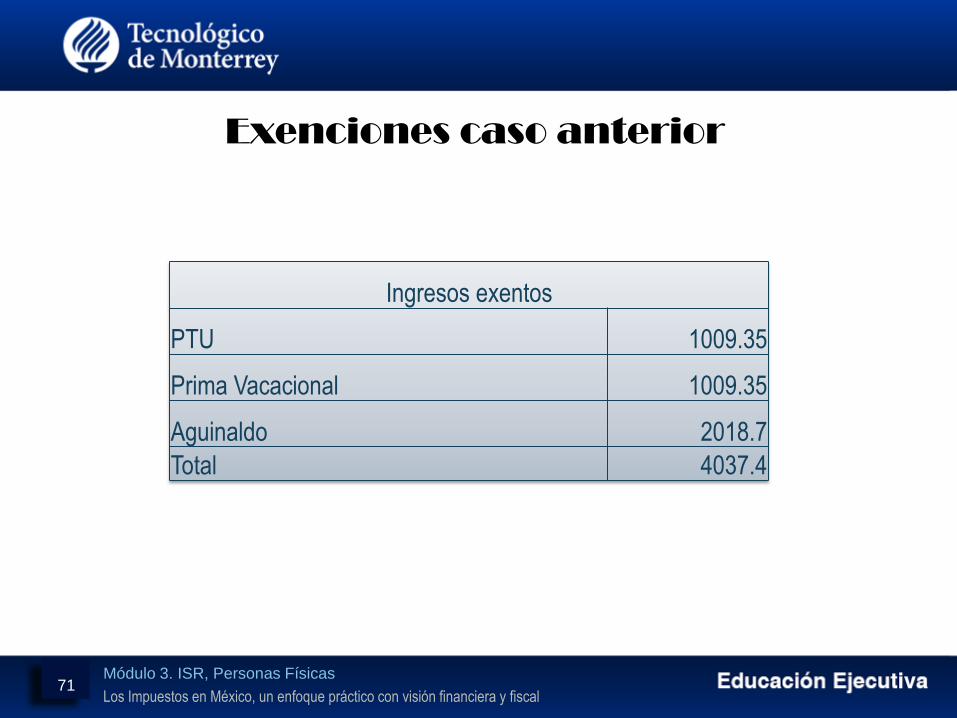

Exenciones caso anterior

Ingresos exentos

PTU 1009.35

Prima Vacacional 1009.35

Aguinaldo 2018.7

Total 4037.4

71

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

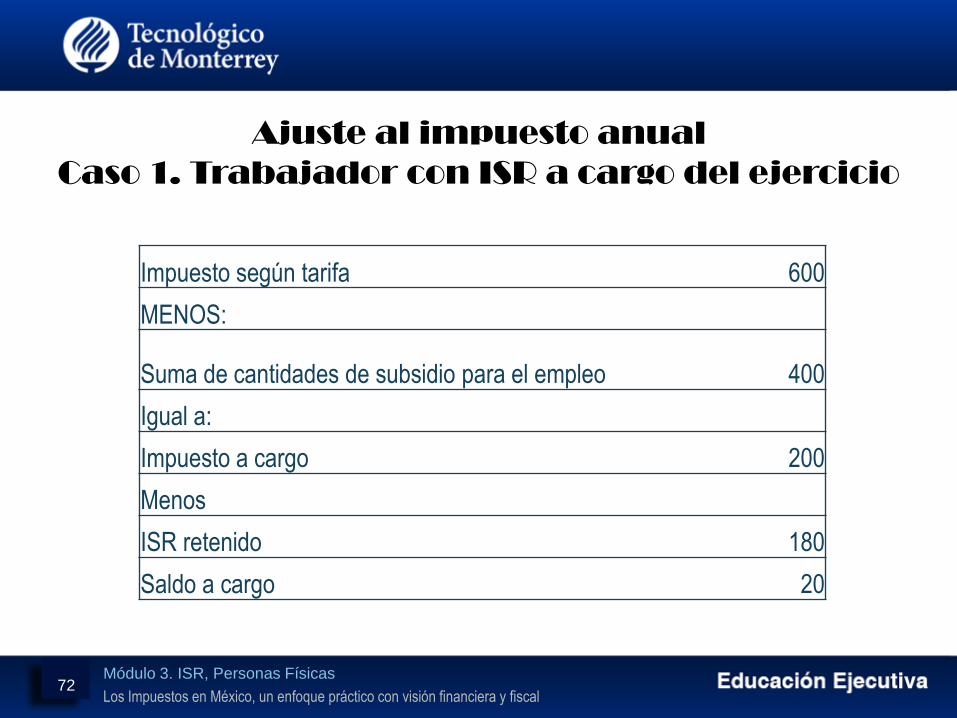

Ajuste al impuesto anual

Caso 1. Trabajador con ISR a cargo del ejercicio

Impuesto según tarifa 600

MENOS:

Suma de cantidades de subsidio para el empleo 400

Igual a:

Impuesto a cargo 200

Menos

ISR retenido 180

Saldo a cargo 20

72

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Impuesto según tarifa 600

MENOS:

Suma de cantidades de subsidio para el empleo 400

Igual a:

Impuesto a cargo 200

Menos

ISR retenido 230

Saldo a favor: 30

Caso 2. Trabajador con ISR a favor en el

ejercicio

73

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

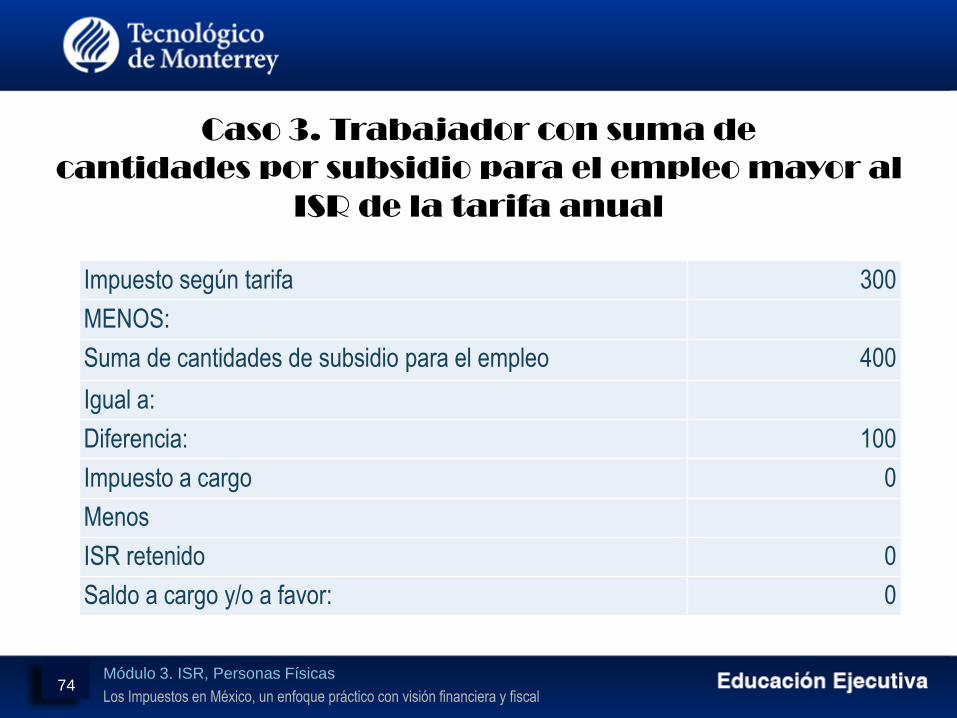

Impuesto según tarifa 300

MENOS:

Suma de cantidades de subsidio para el empleo 400

Igual a:

Diferencia: 100

Impuesto a cargo 0

Menos

ISR retenido 0

Saldo a cargo y/o a favor: 0

Caso 3. Trabajador con suma de

cantidades por subsidio para el empleo mayor al

ISR de la tarifa anual

74

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

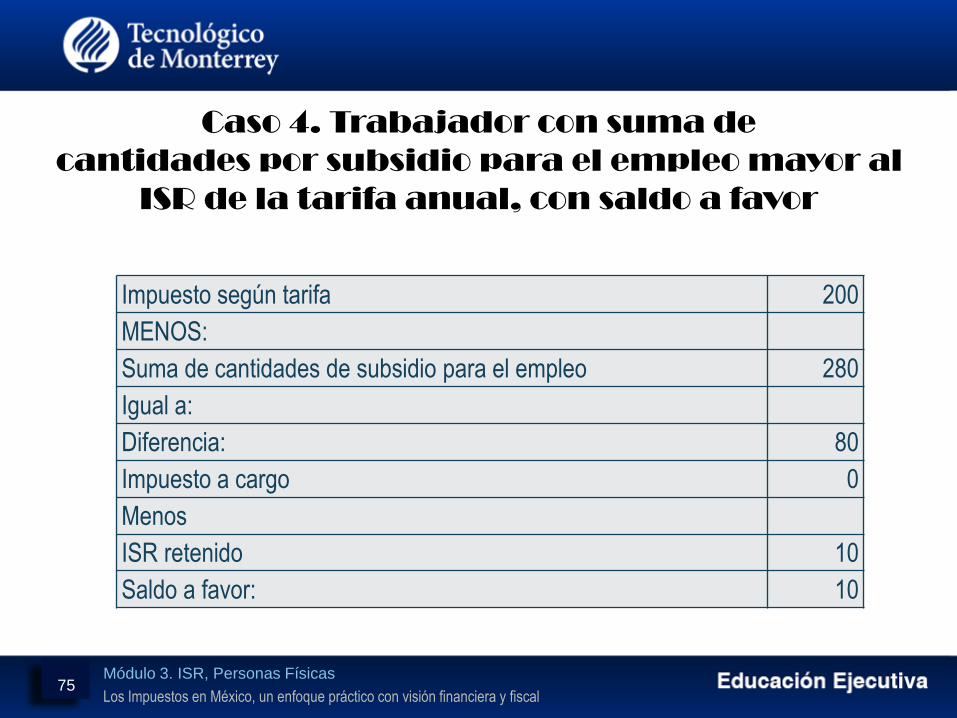

Impuesto según tarifa 200

MENOS:

Suma de cantidades de subsidio para el empleo 280

Igual a:

Diferencia: 80

Impuesto a cargo 0

Menos

ISR retenido 10

Saldo a favor: 10

Caso 4. Trabajador con suma de

cantidades por subsidio para el empleo mayor al

ISR de la tarifa anual, con saldo a favor

75

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

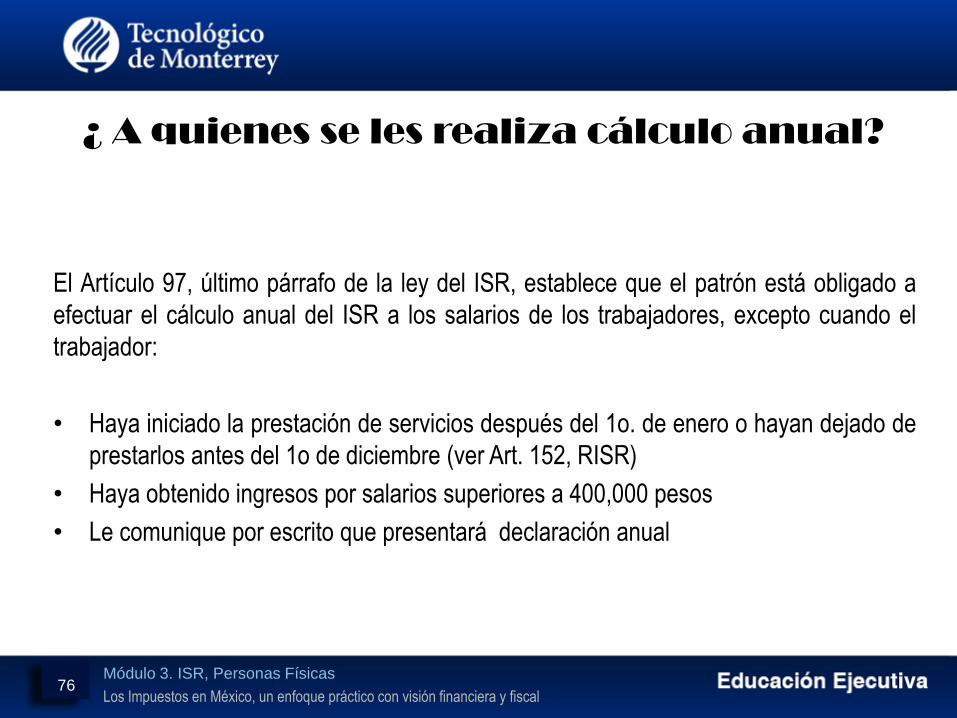

¿ A quienes se les realiza cálculo anual?

El Artículo 97, último párrafo de la ley del ISR, establece que el patrón está obligado a

efectuar el cálculo anual del ISR a los salarios de los trabajadores, excepto cuando el

trabajador:

• Haya iniciado la prestación de servicios después del 1o. de enero o hayan dejado de

prestarlos antes del 1o de diciembre (ver Art. 152, RISR)

• Haya obtenido ingresos por salarios superiores a 400,000 pesos

• Le comunique por escrito que presentará declaración anual

76

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

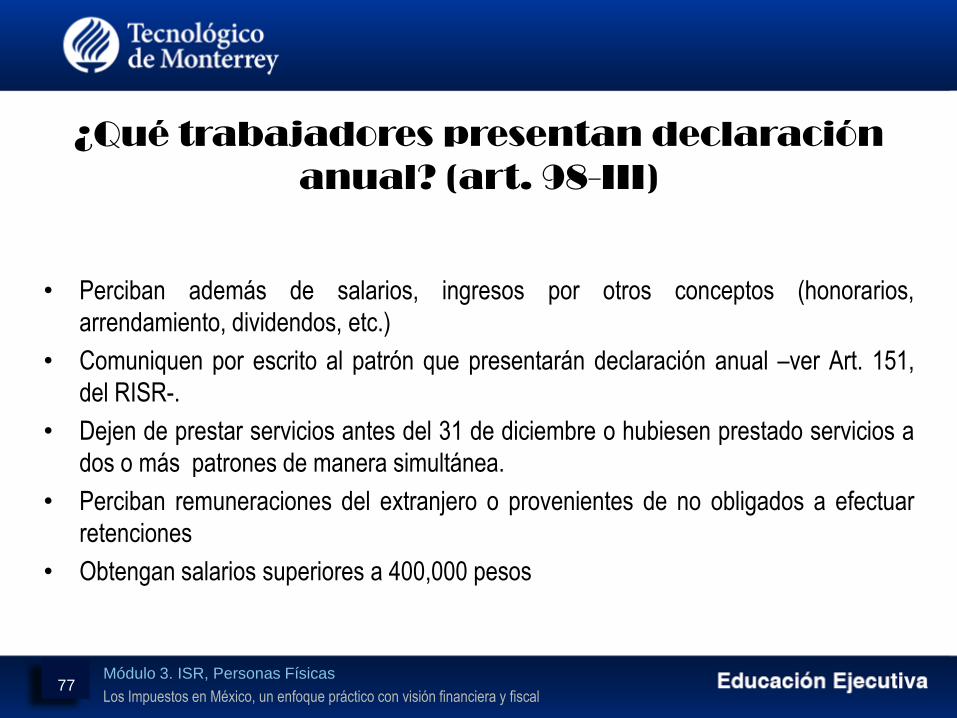

¿Qué trabajadores presentan declaración

anual? (art. 98-III)

• Perciban además de salarios, ingresos por otros conceptos (honorarios,

arrendamiento, dividendos, etc.)

• Comuniquen por escrito al patrón que presentarán declaración anual –ver Art. 151,

del RISR-.

• Dejen de prestar servicios antes del 31 de diciembre o hubiesen prestado servicios a

dos o más patrones de manera simultánea.

• Perciban remuneraciones del extranjero o provenientes de no obligados a efectuar

retenciones

• Obtengan salarios superiores a 400,000 pesos

77

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Despido

La Ley Federal del Trabajo no menciona el término despido, habla de la

rescisión de las relaciones de trabajo. La rescisión puede deberse a

causas imputables al trabajador, caso en el que hablamos de despido. Si

se considera que no existe causa que lo justifique, el trabajador podrá

ser reinstalado.

78

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

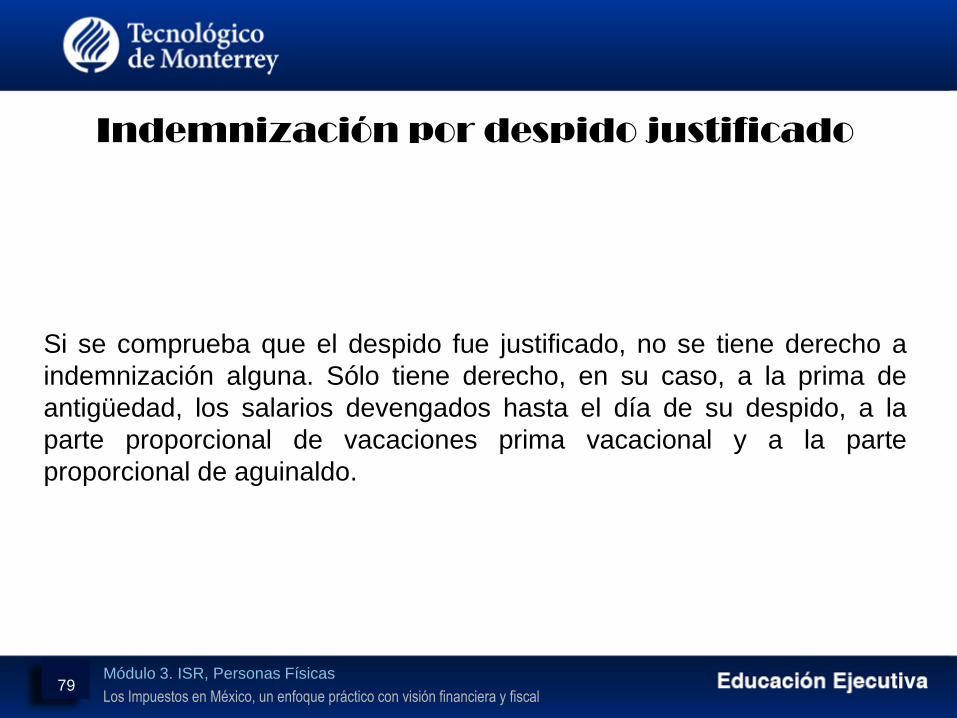

Indemnización por despido justificado

Si se comprueba que el despido fue justificado, no se tiene derecho a

indemnización alguna. Sólo tiene derecho, en su caso, a la prima de

antigüedad, los salarios devengados hasta el día de su despido, a la

parte proporcional de vacaciones prima vacacional y a la parte

proporcional de aguinaldo.

79

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Si el despido fue injustificado, el trabajador podrá solicitar la reinstalación,

o bien, una indemnización, la cual consiste en el importe de tres meses

de salario.

80

Indemnización por despido justificado

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Causas por las que se niega la reinstalación

• Cuando se trate de trabajadores que tengan una antigüedad menor a

un año.

• Si se comprueba ante la Junta de Conciliación y Arbitraje, que el

trabajador, por razón del trabajo está en contacto directo con el

patrón.

• En los casos de trabajadores de confianza.

• En el servicio doméstico.

• En el caso de trabajadores eventuales.

81

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

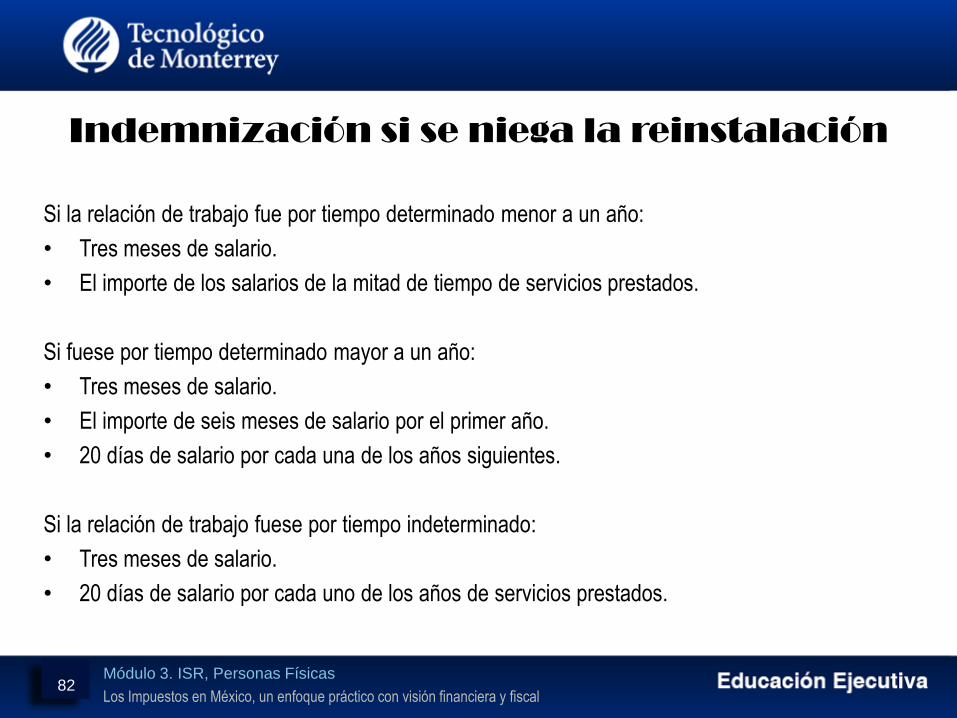

Indemnización si se niega la reinstalación

Si la relación de trabajo fue por tiempo determinado menor a un año:

• Tres meses de salario.

• El importe de los salarios de la mitad de tiempo de servicios prestados.

Si fuese por tiempo determinado mayor a un año:

• Tres meses de salario.

• El importe de seis meses de salario por el primer año.

• 20 días de salario por cada una de los años siguientes.

Si la relación de trabajo fuese por tiempo indeterminado:

• Tres meses de salario.

• 20 días de salario por cada uno de los años de servicios prestados.

82

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Terminación de la relación de trabajo

Terminación es la disolución de la relación por mutuo consentimiento de

las partes, o como consecuencia de un hecho independiente de la

voluntad de ambos, que hace imposible su continuación.

83

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Indemnización por terminación de la

relación laboral

• No se tiene derecho a indemnización, sólo en el caso de terminación

de la relación de trabajo por incapacidad física o mental debida a un

riesgo no profesional, caso en el cual se otorgará:

• Un mes de salario.

• Prima de antigüedad.

84

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

En todos los casos de terminación de la relación de trabajo, el trabajador

o sus beneficiarios tienen derecho a que se les pague la parte

proporcional de vacaciones y prima vacacional, parte proporcional de

aguinaldo y demás prestaciones a que tenga derecho a la fecha de la

terminación de la relación de trabajo. Lo anterior es lo que se conoce

como finiquito

85

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Características de la prima de antigüedad

• Importe. 12 días de salario por cada año de servicios

• Salarios límite. La base no podrá ser inferior al salario mínimo (art. 485 LFT); y no

excederá del doble del salario mínimo (art. 486 LFT)

• Causas para su pago. Se pagará a los trabajadores que:

– Se separen voluntariamente de su empleo si tienen 15 años de servicios por lo

menos.

– Se separen por causa justificada

– Que sean separados de su empleo independientemente de la justificación o

injustificación del despido

– En caso de muerte, cualquiera que sea su antigüedad.

86

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Suspensión de la relación de trabajo

La suspensión se caracteriza porque no se disuelve la relación de

trabajo, únicamente se suspende la obligación de prestar el servicio y de

pagar el salario de manera temporal.

87

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Indemnización por suspensión

Debido a que no se termina la relación de trabajo, sino que más bien

subsiste, no procede la indemnización en ningún caso, ni se tiene

derecho a prima de antigüedad

88

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Tasa de impuesto:

Impuesto a último sueldo mensual ordinario

Entre:

Sueldo mensual ordinario

( = ) Tasa de impuesto

ISR. Retención

89

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Cálculo del impuesto

Ingresos por indemnizaciones

Más

Ingresos por prima de antigüedad

Total de ingresos por separación

Menos:

Exención

Ingreso gravado

Por:

Tasa de impuesto

Impuesto a retener

90

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

1. Ingresos por separación gravadosIngresos por separación

(-) Exención SMG X 90 X 7

(=) Ingreso gravado

2. Impuesto a ingresos acumulablesIngreso acumulable por sueldos sin ingresos por separación

(+) Ingresos por honorarios (u otros ingresos si es que se tienen)

(+) Ultimo sueldo mensual ordinario

(=) Ingreso acumulable del ejercicio

(-) Deducciones personales

(=) Base gravable

Impuesto anual

ISR. Impuesto anual

91

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

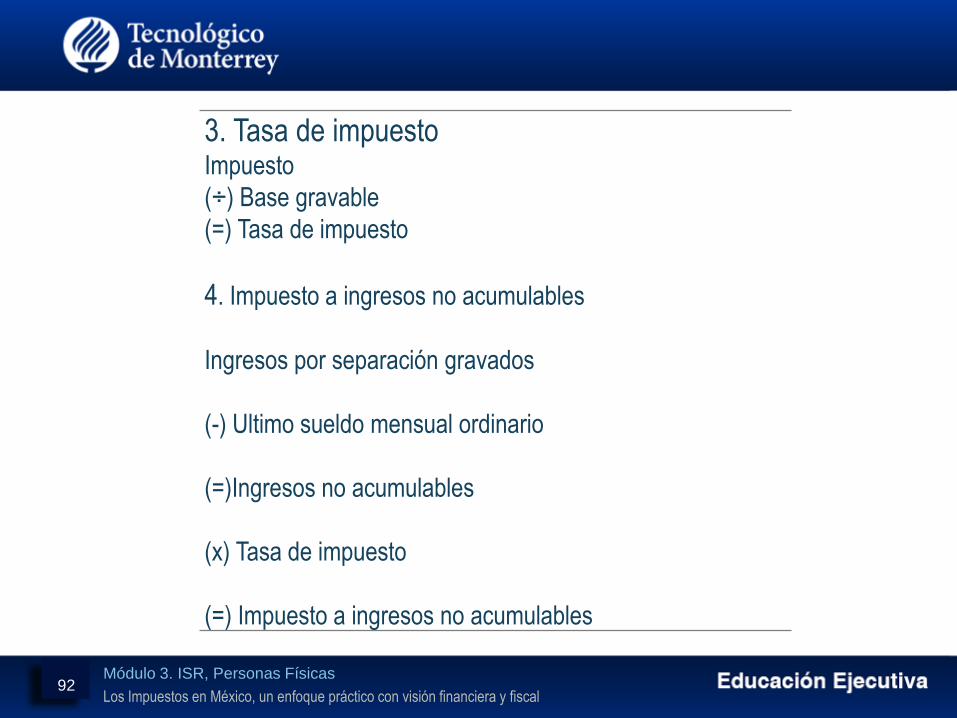

3. Tasa de impuestoImpuesto

(÷) Base gravable

(=) Tasa de impuesto

4. Impuesto a ingresos no acumulables

Ingresos por separación gravados

(-) Ultimo sueldo mensual ordinario

(=)Ingresos no acumulables

(x) Tasa de impuesto

(=) Impuesto a ingresos no acumulables

92

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

5. Impuesto del ejercicio

Impuesto a ingresos acumulables

(+) Impuesto a ingresos no acumulables

(=) Impuesto del ejercicio

93

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

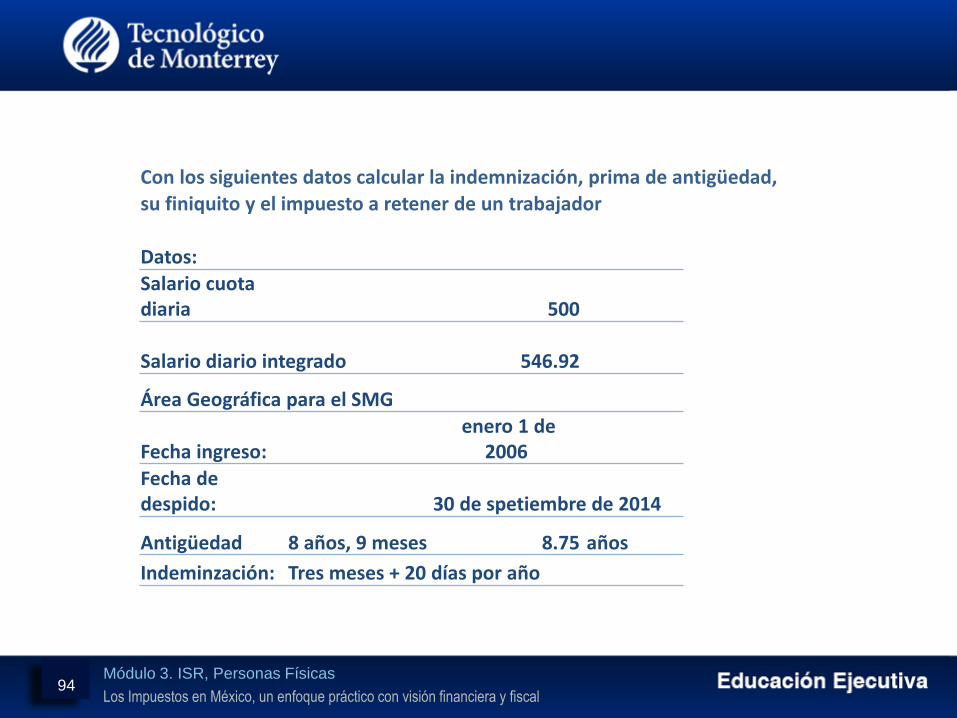

Con los siguientes datos calcular la indemnización, prima de antigüedad,

su finiquito y el impuesto a retener de un trabajador

Datos:

Salario cuota diaria 500

Salario diario integrado 546.92

Área Geográfica para el SMG

Fecha ingreso:enero 1 de

2006

Fecha de despido: 30 de spetiembre de 2014

Antigüedad 8 años, 9 meses 8.75 años

Indeminzación: Tres meses + 20 días por año

94

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Prestaciones:

Vacaciones 3 días adicionales a las de ley

Aguinaldo: 30 días

Se le adeuda:

El último mes

La parte de vacaciones que le corresponden de 2014

Su parte proporcional de aguinaldo

Salarios mínimos

S.M. 2 Días 90 días

Área A 67.29 134.58 6,056.10

Área B 63.77 127.54 5,739.30

95

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

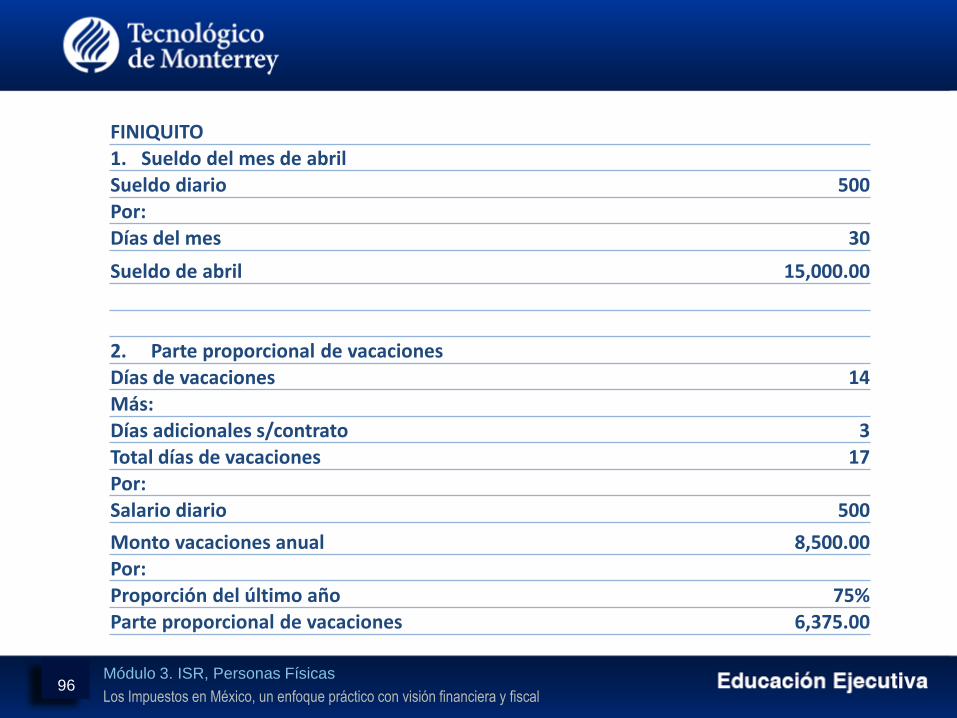

FINIQUITO

1. Sueldo del mes de abril

Sueldo diario 500

Por:

Días del mes 30

Sueldo de abril 15,000.00

2. Parte proporcional de vacaciones

Días de vacaciones 14

Más:Días adicionales s/contrato 3Total días de vacaciones 17Por:

Salario diario 500

Monto vacaciones anual 8,500.00

Por:

Proporción del último año 75%Parte proporcional de vacaciones 6,375.00

96

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

3. Prima vacacional

Importe vacaciones 6,375.00Por:

% de prima 0.25

Prima vacacional 1,593.75

5. Parte proporcional de aguinaldo 2014

Días de aguinaldo 30Por:

Sueldo diario 500

Aguinaldo anual 15,000.00

Por:Proporción de tiempo trabajado

9 meses/12 meses 0.75

Proporción de aguinaldo 11,250.00

97

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Resumen finiquito

Concepto Ingreso Exención Gravado

Sueldo de abril 15,000.00 0 15,000.00

Parte proporcional de vacaciones 6,375.00 0 6,375.00

Prima vacacional 1,593.75 1009.35 584.40

Proporción de aguinaldo 11,250.00 2,018.70 9,231.30

Total 34,218.75 3,028.05 31,190.70

Impuesto según tarifa 5,778.30Menos:

Subsidio 0

Impuesto a retener 5,778.30

98

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Tres meses 90 Días20 días X 8.75 años 175 DíasTotal 265Por.Salario diario integrado 546.92

Total indemnización 144,933.22

Cálculo de la prima de antigüedad

Días de prima por año 12Por:No. de años 8.75Total días 105Por:Base 134.58 *Importe prima de antigüedad 14,130.90

* El límite para el cálculo de la prima de antigüedad es dos vecesel salario mínimo del área geográfica (art. 486, en relación al 162 LFT)

Cálculo de la indemnización y prima de antigüedad

99

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Retención de Impuesto sobre la Renta

Tasa de impuesto

Impuesto a último sueldo mensual ordinario 2,094.89

Entre:

Sueldo mensual ordinario 15,000.00

Tasa de impuesto 0.1396593

Igual:

Tasa en porcentaje 13.97%

100

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

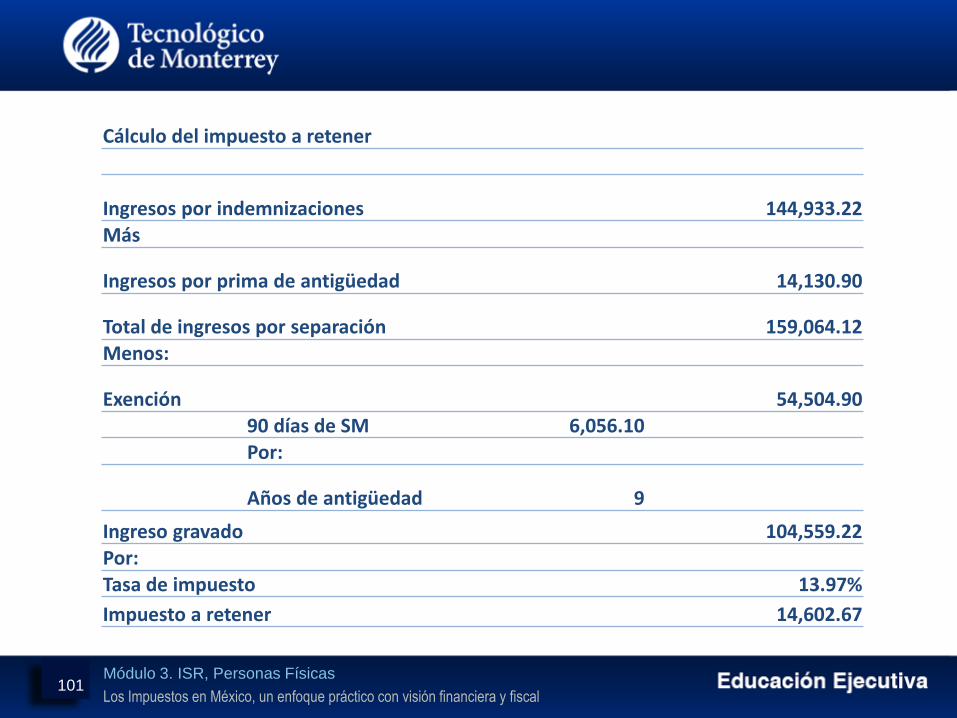

Cálculo del impuesto a retener

Ingresos por indemnizaciones 144,933.22Más

Ingresos por prima de antigüedad 14,130.90

Total de ingresos por separación 159,064.12Menos:

Exención 54,504.90

90 días de SM 6,056.10Por:

Años de antigüedad 9

Ingreso gravado 104,559.22Por:

Tasa de impuesto 13.97%

Impuesto a retener 14,602.67

101

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

MES INGRESOS IMPUESTOTotal Exento Gravado

Ingresos de enero a agosto 127,000.00 1,009.35 125,990.65 18,043.48

Finiquito de septiembreSalario 15,000.00 0 15,000.00Parte proporcional de vacaciones 6,375.00 0 6,375.00Prima vacacional 1,593.75 1009.35 584.40

Proporción de aguinaldo 11,250.00 2,018.70 9,231.30

Total finiquito 34,218.75 3,028.05 31,190.70 5,778.30

Suma total anual 161,218.75 4,037.40 157,181.35 23,821.78Total ingresos por separacion 159,064.12 54,504.90 104,559.22 14,602.67

Resumen de ingresos por salarios

102

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

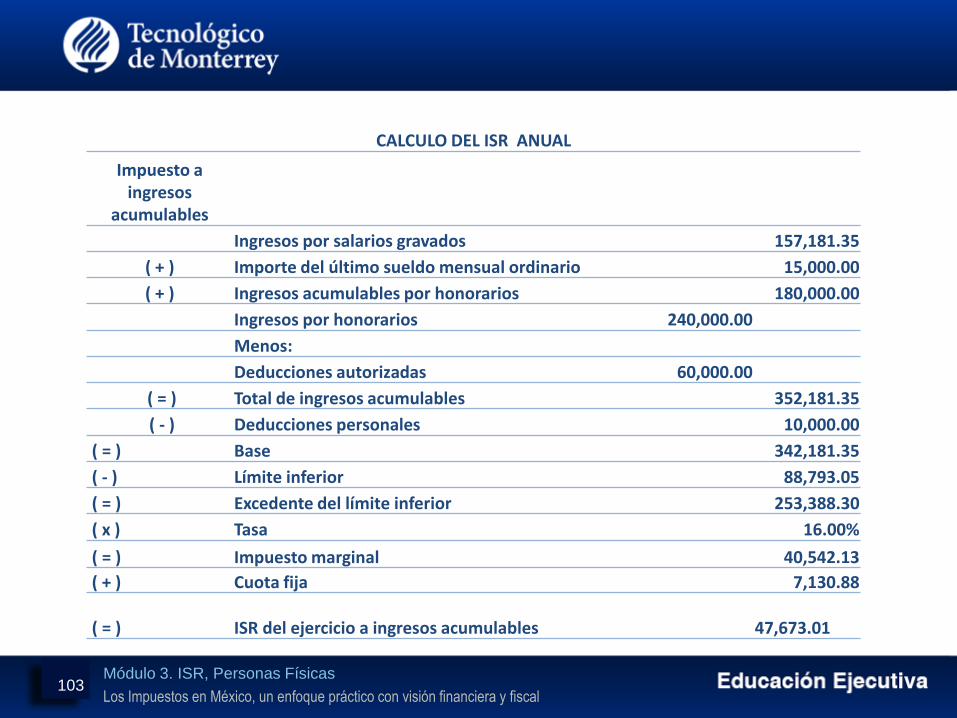

CALCULO DEL ISR ANUAL

Impuesto a ingresos

acumulables

Ingresos por salarios gravados 157,181.35

( + ) Importe del último sueldo mensual ordinario 15,000.00

( + ) Ingresos acumulables por honorarios 180,000.00

Ingresos por honorarios 240,000.00

Menos:

Deducciones autorizadas 60,000.00

( = ) Total de ingresos acumulables 352,181.35

( - ) Deducciones personales 10,000.00

( = ) Base 342,181.35

( - ) Límite inferior 88,793.05

( = ) Excedente del límite inferior 253,388.30

( x ) Tasa 16.00%

( = ) Impuesto marginal 40,542.13

( + ) Cuota fija 7,130.88

( = ) ISR del ejercicio a ingresos acumulables 47,673.01

103

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

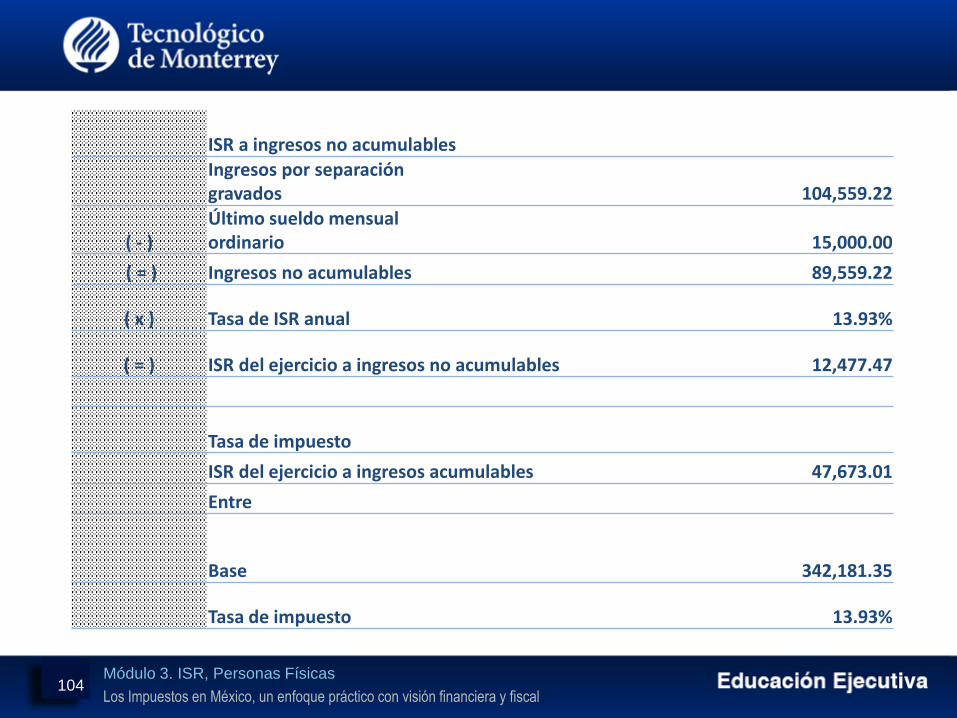

ISR a ingresos no acumulablesIngresos por separación gravados 104,559.22

( - )Último sueldo mensual ordinario 15,000.00

( = ) Ingresos no acumulables 89,559.22

( x ) Tasa de ISR anual 13.93%

( = ) ISR del ejercicio a ingresos no acumulables 12,477.47

Tasa de impuesto

ISR del ejercicio a ingresos acumulables 47,673.01

Entre

Base 342,181.35

Tasa de impuesto 13.93%

104

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

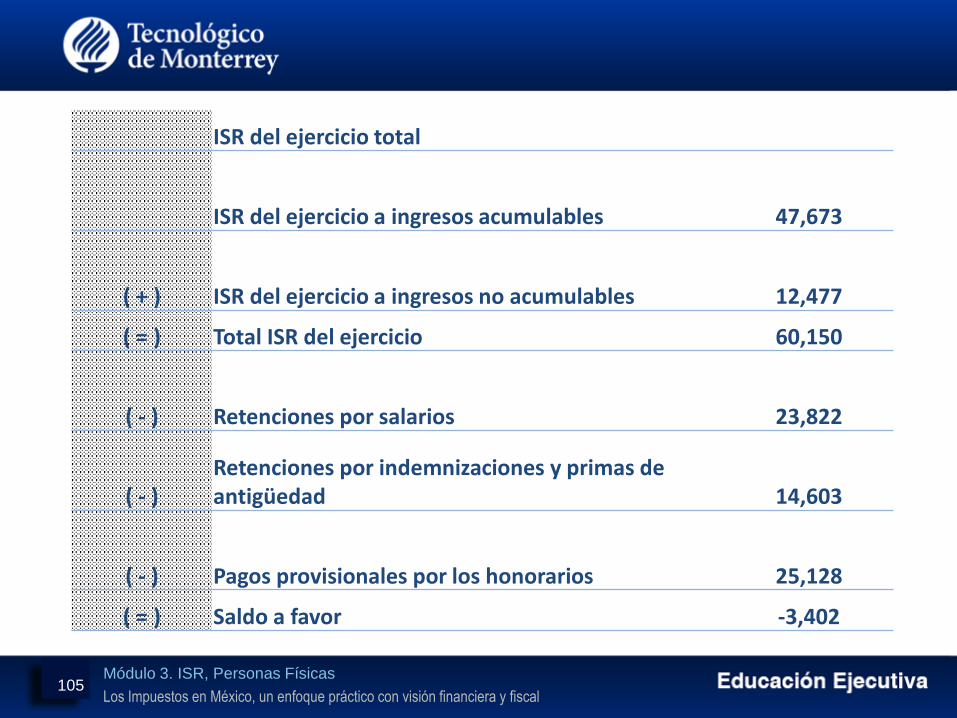

ISR del ejercicio total

ISR del ejercicio a ingresos acumulables 47,673

( + ) ISR del ejercicio a ingresos no acumulables 12,477

( = ) Total ISR del ejercicio 60,150

( - ) Retenciones por salarios 23,822

( - )Retenciones por indemnizaciones y primas de antigüedad 14,603

( - ) Pagos provisionales por los honorarios 25,128

( = ) Saldo a favor -3,402

105

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal106

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

De las Personas Físicas con Actividades Empresariales

y Profesionales

107

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

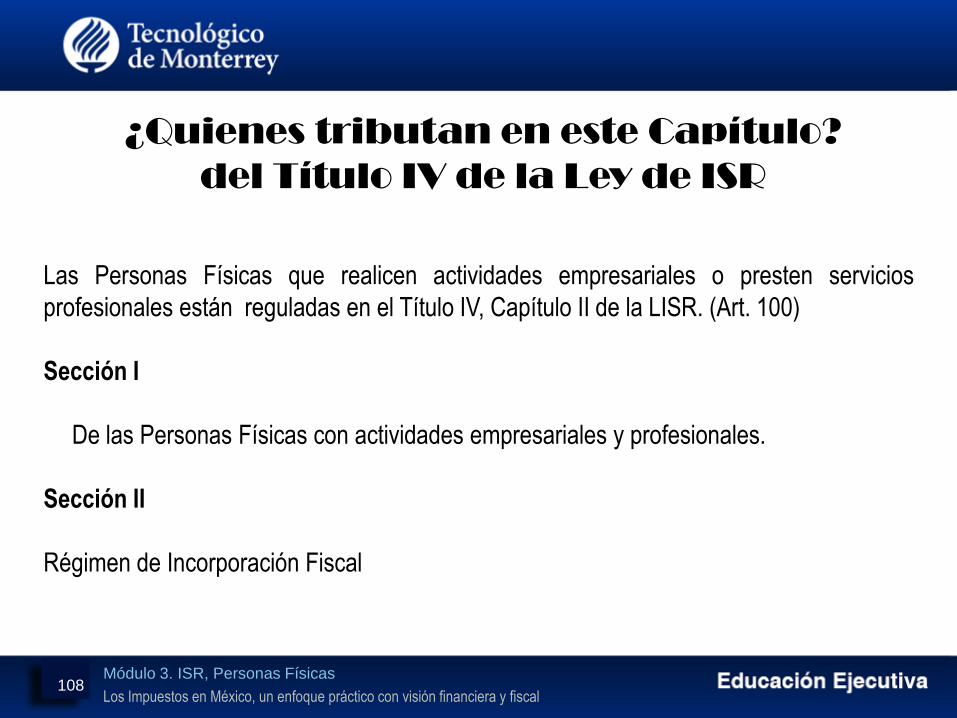

¿Quienes tributan en este Capítulo?

del Título IV de la Ley de ISR

Las Personas Físicas que realicen actividades empresariales o presten servicios

profesionales están reguladas en el Título IV, Capítulo II de la LISR. (Art. 100)

Sección I

De las Personas Físicas con actividades empresariales y profesionales.

Sección II

Régimen de Incorporación Fiscal

108

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Sección I. De las Personas Físicas con Actividades

Empresariales y Profesionales (Art. 100)

Están obligadas al pago del impuesto establecido en esta sección personas Físicas con

ingresos por la realización:

• De actividades empresariales o

• Prestación de servicios profesionales.

También P.F. residentes en el extranjero con uno o varios establecimientos permanentes en el

país, por los ingresos atribuibles a los mismos, derivados de las actividades empresariales o

de la prestación de servicios profesionales.

Se entiende que los ingresos los obtienen en su totalidad las personas que realicen la

actividad empresarial o presten el servicio profesional.

109

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos Acumulables

(Art. 101)

Los ingresos que deben acumular son

I. Condonación, quitas, remisiones o prescripción de deudas.

II. Enajenación de cuentas y documentos por cobrar.

III. Recuperaciones por seguros, fianzas y responsabilidad civil.

110

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos Acumulables

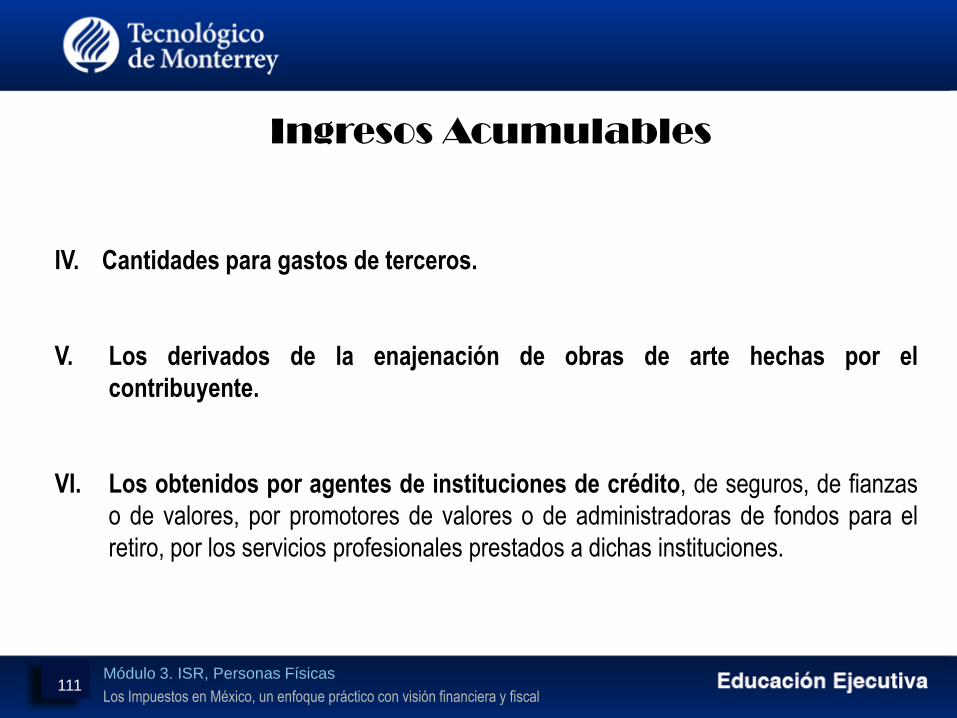

IV. Cantidades para gastos de terceros.

V. Los derivados de la enajenación de obras de arte hechas por el

contribuyente.

VI. Los obtenidos por agentes de instituciones de crédito, de seguros, de fianzas

o de valores, por promotores de valores o de administradoras de fondos para el

retiro, por los servicios profesionales prestados a dichas instituciones.

111

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Ingresos Acumulables

VII. Los obtenidos mediante la explotación de una patente aduanal.

VIII. Derechos de autor.

IX. Intereses cobrados derivados de la actividad.

X. Las devoluciones, descuentos y bonificaciones

XI. Ganancia en la enajenación de activos.

112

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

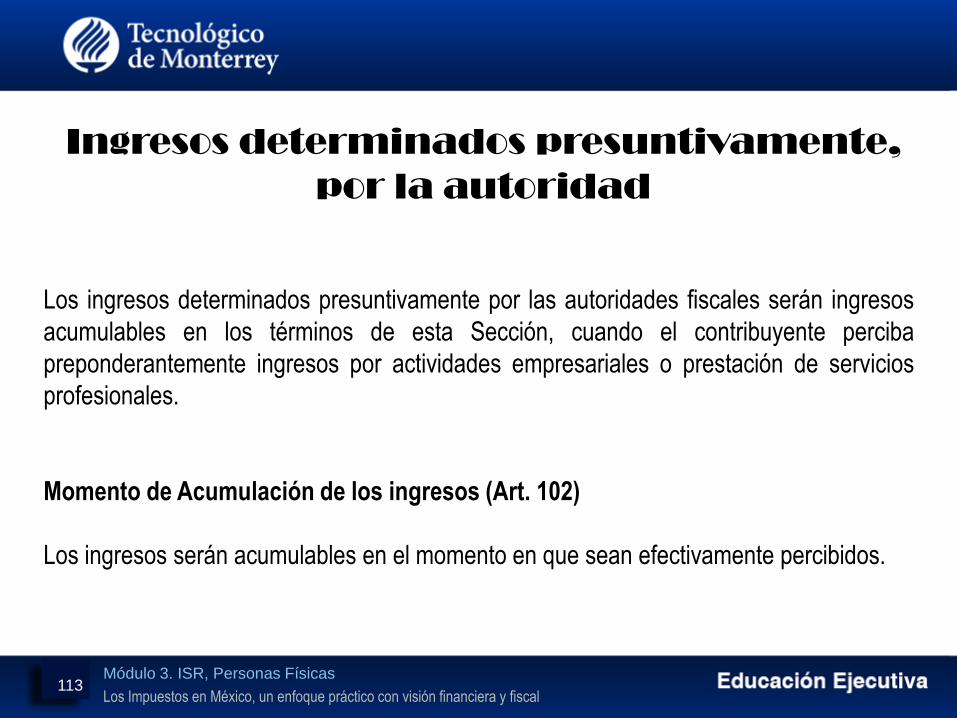

Ingresos determinados presuntivamente,

por la autoridad

Los ingresos determinados presuntivamente por las autoridades fiscales serán ingresos

acumulables en los términos de esta Sección, cuando el contribuyente perciba

preponderantemente ingresos por actividades empresariales o prestación de servicios

profesionales.

Momento de Acumulación de los ingresos (Art. 102)

Los ingresos serán acumulables en el momento en que sean efectivamente percibidos.

113

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

¿Cuándo se consideran efectivamente

percibidos los ingresos? (Art. 102)

Los ingresos se consideran efectivamente percibidos cuando:

Se reciban en efectivo

En bienes o

En servicios

Cuando se perciban en cheque, en la fecha de cobro del mismo o cuando los

contribuyentes transmitan los cheques a un tercero, excepto cuando dicha

transmisión sea en procuración.

Cuando el interés del acreedor queda satisfecho mediante cualquier forma de

extinción de las obligaciones.

114

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Extinción de obligaciones

Las obligaciones se extinguen por:

Compensación (artículo 2185 del CCF)

Confusión (cuando una persona es deudor y acreedor, art. 2206)

Remisión (cuando alguien renuncia a sus derechos, art. 2209)

Novación (cuando se sustituye una obligación nueva por una antigua, art. 2213).

115

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

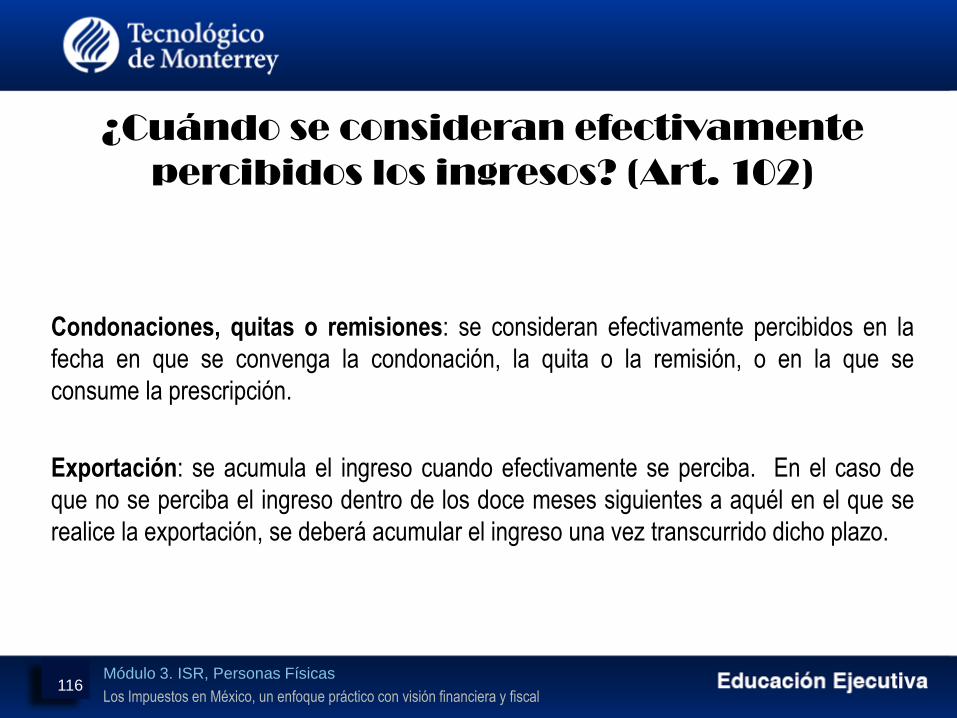

¿Cuándo se consideran efectivamente

percibidos los ingresos? (Art. 102)

Condonaciones, quitas o remisiones: se consideran efectivamente percibidos en la

fecha en que se convenga la condonación, la quita o la remisión, o en la que se

consume la prescripción.

Exportación: se acumula el ingreso cuando efectivamente se perciba. En el caso de

que no se perciba el ingreso dentro de los doce meses siguientes a aquél en el que se

realice la exportación, se deberá acumular el ingreso una vez transcurrido dicho plazo.

116

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

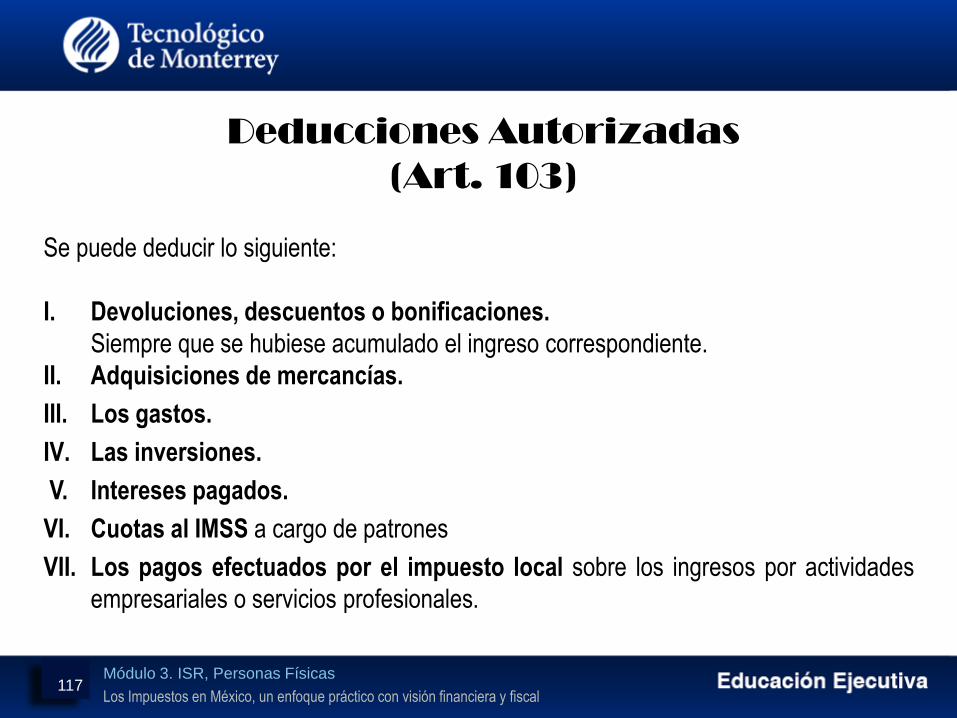

Deducciones Autorizadas

(Art. 103)

Se puede deducir lo siguiente:

I. Devoluciones, descuentos o bonificaciones.

Siempre que se hubiese acumulado el ingreso correspondiente.

II. Adquisiciones de mercancías.

III. Los gastos.

IV. Las inversiones.

V. Intereses pagados.

VI. Cuotas al IMSS a cargo de patrones

VII. Los pagos efectuados por el impuesto local sobre los ingresos por actividades

empresariales o servicios profesionales.

117

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Deducción de Inversiones

(Art. 104)

La deducción de inversiones se determina aplicando lo dispuesto en la Sección II del

Capítulo II del Título II de la ley del ISR.

Los por cientos de deducción se aplicarán sobre el monto original de la inversión,

aun cuando ésta no se haya pagado en su totalidad en el ejercicio en que proceda

su deducción.

118

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Requisitos de las Deducciones

(Art. 105)

Las deducciones, además de cumplir con los requisitos establecidos en otras

disposiciones fiscales, deberán reunir los siguientes:

I. Efectivamente erogadas

1. Que hayan sido efectivamente erogadas en el ejercicio de que se trate. Se

consideran efectivamente erogadas cuando el pago haya sido realizado en:

Efectivo

Mediante traspasos de cuentas en instituciones de crédito o casas de bolsa.

En servicios.

119

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Requisitos de las Deducciones

Tratándose de pagos con cheque, se considera efectivamente erogado en la

fecha en la que el mismo haya sido cobrado, o cuando se transmitan a un

tercero, excepto cuando sea en procuración.

También se entiende que es efectivamente erogado cuando el interés del

acreedor queda satisfecho mediante cualquier forma de extinción de las

obligaciones.

II. Estrictamente indispensables.

120

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Requisitos de las Deducciones

III. Deducción de inversiones

Que cuando esta Ley permita la deducción de inversiones se proceda en los términos del

artículo 104 de esta Ley.

IV. Que se resten una sola vez

Primas por seguros y fianzas

Que los pagos de primas por seguros o fianzas se hagan conforme a las leyes de la

materia y corresponda a conceptos deducibles

VI. Pagos a plazos

Cuando el pago se realice a plazos, procede la deducción por el monto de las

parcialidades efectivamente pagadas en el mes o en el ejercicio que corresponda, excepto

tratándose de inversiones

121

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

VII. Reevaluaciones de activos.

Que tratándose de las inversiones, no se les dé efectos fiscales a su reevaluación.

VIII. Plazo para reunir los requisitos y fecha de los comprobantes.

Que a más tardar el último día del ejercicio, se reúnan los requisitos que para cada

deducción en particular establece la Ley.

Que la documentación comprobatoria (señalada en el art. 27-III LISR) se obtenga a

más tardar el día en que se deba presentar la declaración anual.

También se aplican los requisitos señalados en el artículo 27, fracciones III, IV, V,

VI, X, XI, XIII, XIV, XVII, XVIII, XIX y XX de la ley del ISR

122

Requisitos de las Deducciones

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Requisitos de las deducciones

(Art. 27)

III. Pagos con cheques nominativos por cantidades mayores a $2,000 debiendo estaramparados por documentación que reúna requisitos fiscales.

IV. Debidamente registrados en la contabilidad.

V. Obligación de retener impuestos a terceros.

Requisitos para el pago de salarios.

VI. Traslado de Impuestos.

123

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

X. Asistencia técnica – Experiencia en el ramo.

XI Previsión social – Forma general.

XIII Costo de adquisición e interés al valor de mercado.

XIV Mercancía de importación. Se compruebe se cumplieron los requisitos deimportación

XVII Comisión a extranjeros.

XVIII Plazo para cumplir requisitos.

XIX Sueldos y Salarios.

124

Requisitos de las deducciones

(Art. 27)

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Cálculo de Pagos Provisionales

(Art. 106)

Pagos provisionales son mensuales, a más tardar el día 17 del mes siguiente.

Procedimiento

Total de ingresos desde el inicio del ejercicio y hasta el último día del mes al que corresponde

el pago.

-) Deducciones autorizadas correspondientes al mismo periodo

-) PTU pagada en el ejercicio conforme al art. 123 de la CPEUM

-) Pérdidas fiscales de ejercicios anteriores

=) Resultado

x) Tarifa artículo 96 correspondiente al periodo

=) ISR causado

-) Pagos provisionales de meses anteriores

-) Retención del 10% (Las PM que hagan pagos a PF por servicios profesionales, retendrán

un 10% de ISR)

=) ISR a cargo en el pago provisional

125

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Actividades Empresariales en

Copropiedad. (Art. 108)

Si se realizan actividades empresariales en copropiedad, el representante común

determinará la utilidad fiscal o la pérdida fiscal y cumplirá por cuenta de la totalidad de los

copropietarios las obligaciones de la LISR, incluso la de efectuar pagos provisionales.

Para el impuesto del ejercicio, los copropietarios considerarán la utilidad fiscal o la

pérdida fiscal que se determine en la parte proporcional que les corresponda y

acreditarán, en esa misma proporción, el monto de los pagos provisionales efectuados

por el representante.

126

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

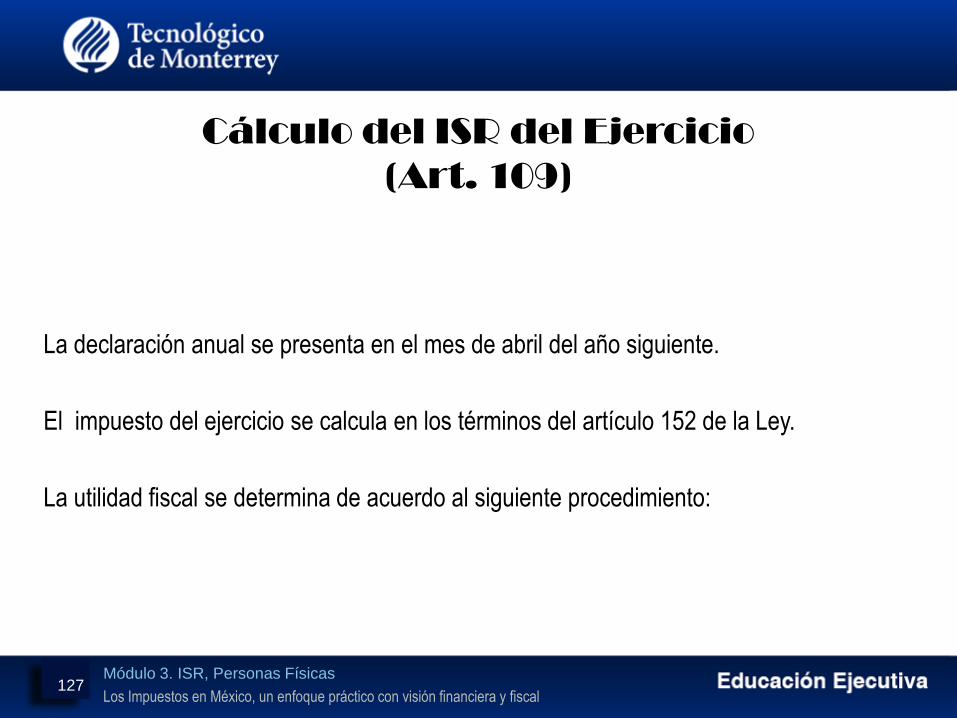

Cálculo del ISR del Ejercicio

(Art. 109)

La declaración anual se presenta en el mes de abril del año siguiente.

El impuesto del ejercicio se calcula en los términos del artículo 152 de la Ley.

La utilidad fiscal se determina de acuerdo al siguiente procedimiento:

127

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

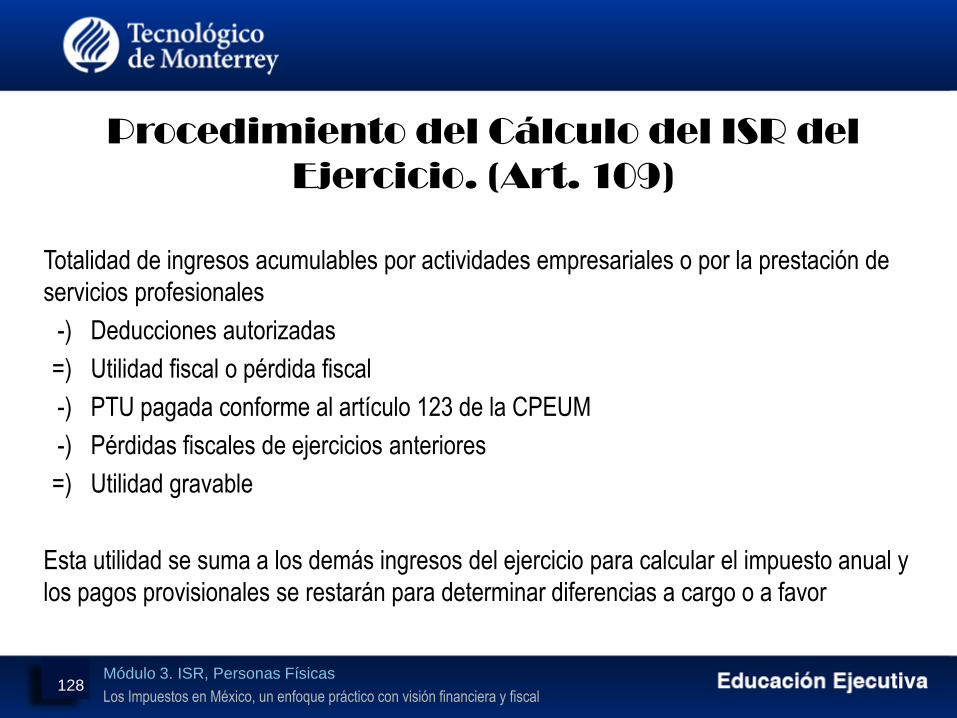

Procedimiento del Cálculo del ISR del

Ejercicio. (Art. 109)

Totalidad de ingresos acumulables por actividades empresariales o por la prestación de

servicios profesionales

-) Deducciones autorizadas

=) Utilidad fiscal o pérdida fiscal

-) PTU pagada conforme al artículo 123 de la CPEUM

-) Pérdidas fiscales de ejercicios anteriores

=) Utilidad gravable

Esta utilidad se suma a los demás ingresos del ejercicio para calcular el impuesto anual y

los pagos provisionales se restarán para determinar diferencias a cargo o a favor

128

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

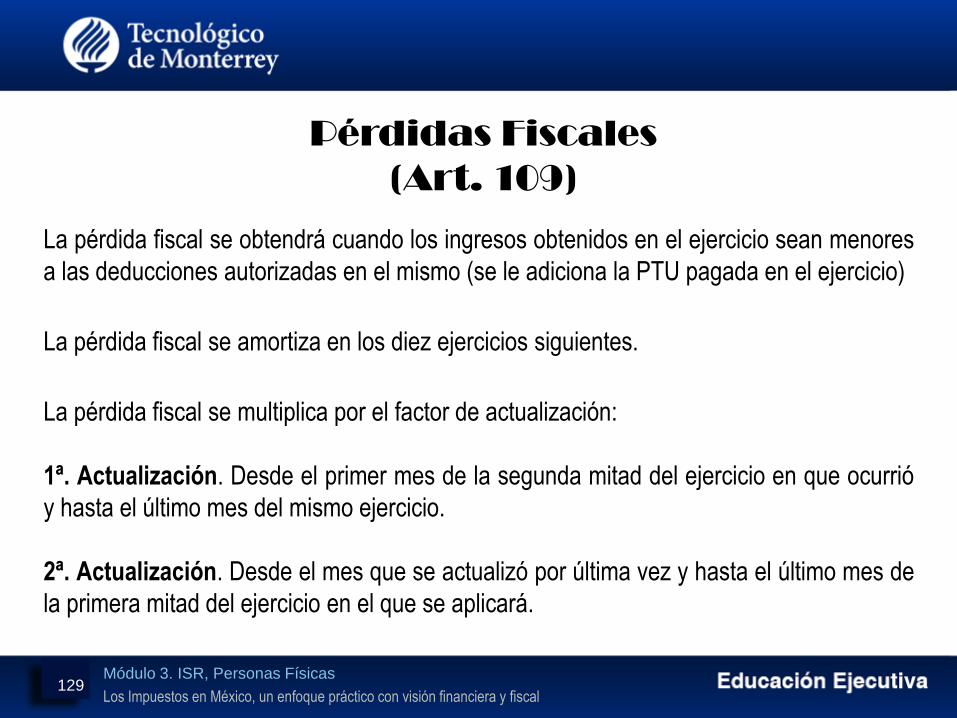

Pérdidas Fiscales

(Art. 109)

La pérdida fiscal se obtendrá cuando los ingresos obtenidos en el ejercicio sean menores

a las deducciones autorizadas en el mismo (se le adiciona la PTU pagada en el ejercicio)

La pérdida fiscal se amortiza en los diez ejercicios siguientes.

La pérdida fiscal se multiplica por el factor de actualización:

1ª. Actualización. Desde el primer mes de la segunda mitad del ejercicio en que ocurrió

y hasta el último mes del mismo ejercicio.

2ª. Actualización. Desde el mes que se actualizó por última vez y hasta el último mes de

la primera mitad del ejercicio en el que se aplicará.

129

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

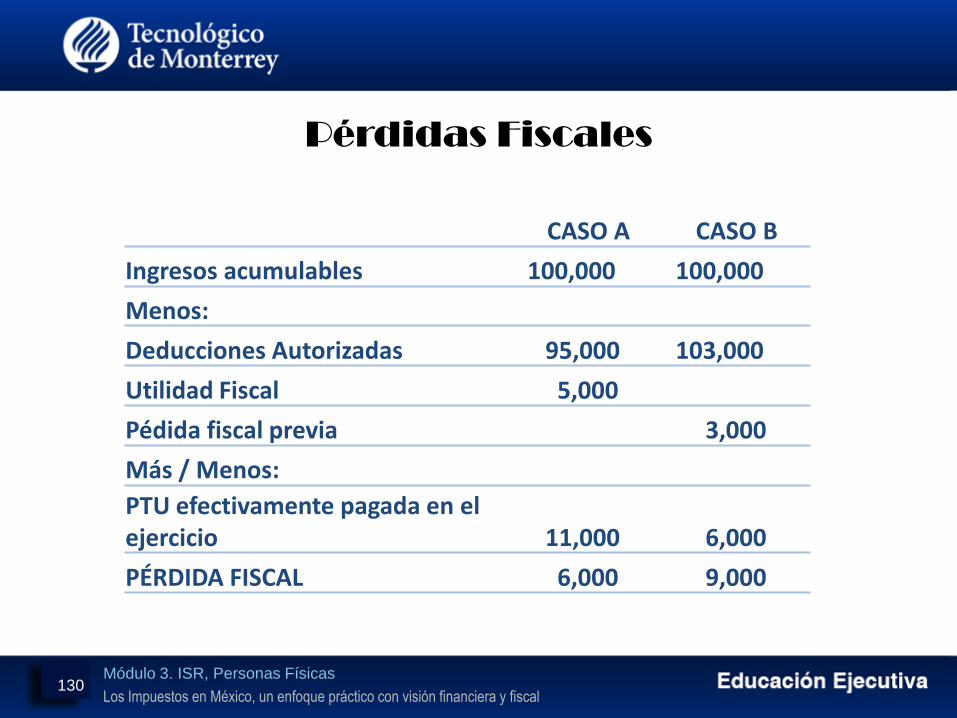

Pérdidas Fiscales

CASO A CASO B

Ingresos acumulables 100,000 100,000

Menos:

Deducciones Autorizadas 95,000 103,000

Utilidad Fiscal 5,000

Pédida fiscal previa 3,000

Más / Menos:

PTU efectivamente pagada en el ejercicio 11,000 6,000

PÉRDIDA FISCAL 6,000 9,000

130

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Pérdidas Fiscales

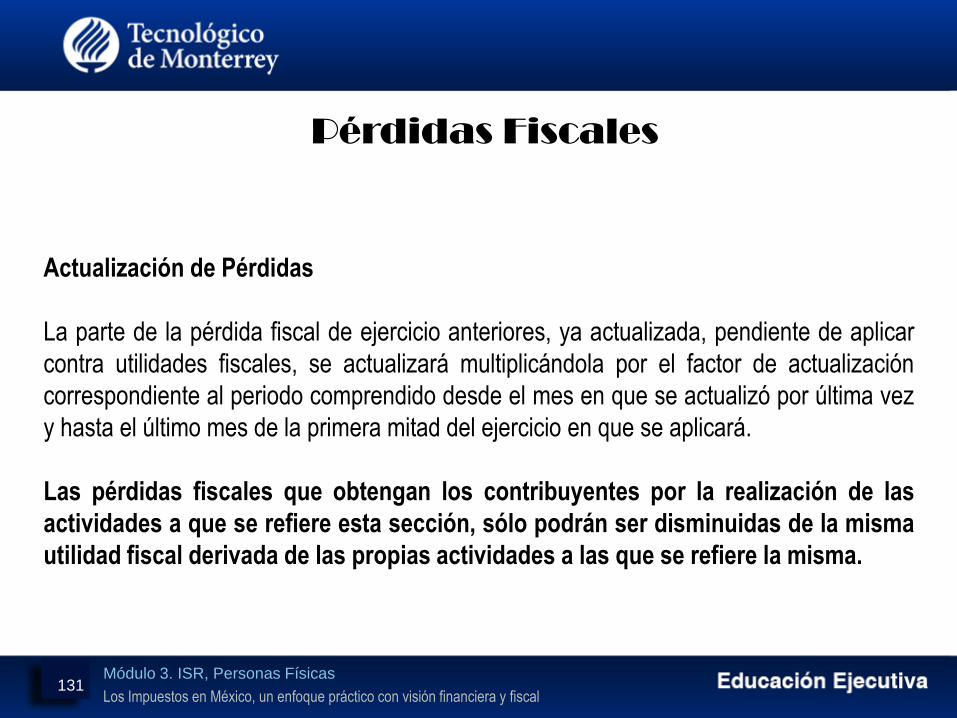

Actualización de Pérdidas

La parte de la pérdida fiscal de ejercicio anteriores, ya actualizada, pendiente de aplicar

contra utilidades fiscales, se actualizará multiplicándola por el factor de actualización

correspondiente al periodo comprendido desde el mes en que se actualizó por última vez

y hasta el último mes de la primera mitad del ejercicio en que se aplicará.

Las pérdidas fiscales que obtengan los contribuyentes por la realización de las

actividades a que se refiere esta sección, sólo podrán ser disminuidas de la misma

utilidad fiscal derivada de las propias actividades a las que se refiere la misma. x

131

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Pérdida de 2011 50,000

Pédida Fiscal 50,000

Por:

Factor de actualización 2011 1.0301

Pérdida Fiscal actualizada a dic-11 51,507.15

Por:

Factor de actualización 2012 1.0080

Pérdida Fiscal actualizada a jun-12 51,918.50

Menos:

Pérdida amortizada contra utilidades de 2012 30,000.00

Pérdida pendiente de amortizar 21,918.50

Por:

Factor de actualización 2013 1.0409

Pérdida pendiente de amortizar actualizada a 2013 22,814.54

Menos:

Pérdida amortizada contra utilidades de 2013 20,000.00

Pérdida pendíente de amortizar 2,814.54

132

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Factores de actualización

Factores de

actualización

Mes más

reciente

Mes más

antigüo

INPC mes

más

reciente

INPC mes

más

antiguo FAC

2011 Dic-11 Jul-11 103.551 100.521 1.0301

2012 Jun-12 Dic-11 104.378 103.551 1.0080

2013 Jun-13 Jun-12 108.645 104.378 1.0409

133

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Otras Obligaciones

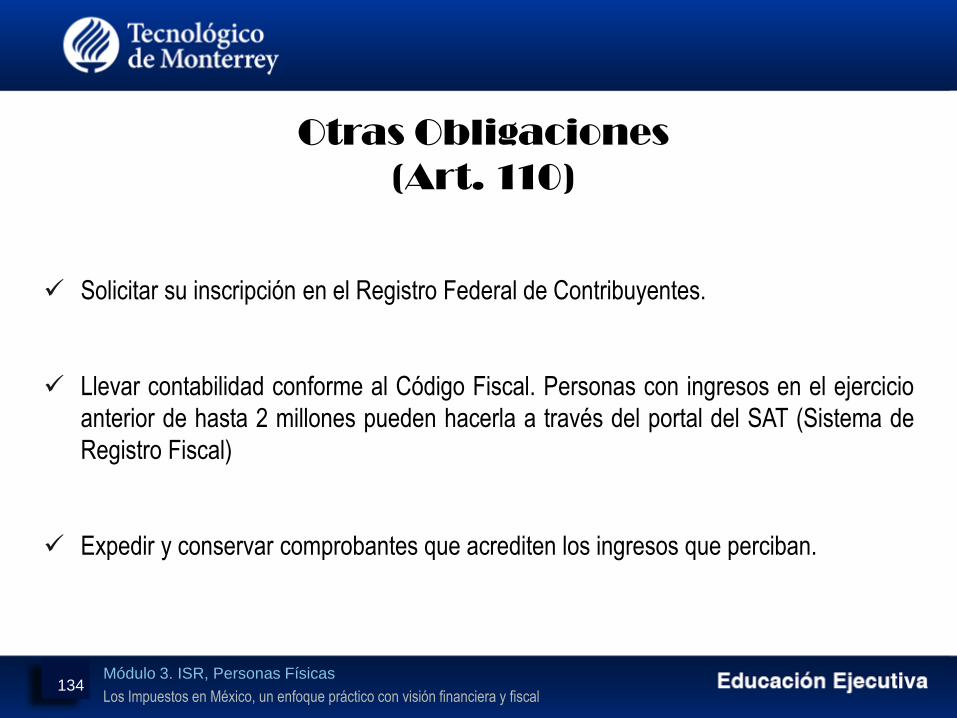

(Art. 110)

Solicitar su inscripción en el Registro Federal de Contribuyentes.

Llevar contabilidad conforme al Código Fiscal. Personas con ingresos en el ejercicio

anterior de hasta 2 millones pueden hacerla a través del portal del SAT (Sistema de

Registro Fiscal)

Expedir y conservar comprobantes que acrediten los ingresos que perciban.

134

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Otras Obligaciones

Conservar la contabilidad y los comprobantes que reúnan los requisitos del Código

Fiscal.

Quienes realicen actividades empresariales deberán formular un Estado de Posición

Financiera y levantar Inventarios de existencias al 31 de diciembre de cada año.

Determinar la PTU del ejercicio en la declaración anual.

Presentar declaraciones informativas.

Obligaciones derivadas del pago de salarios.

Comprobantes de operaciones con partes relacionadas.

Registro específico de deducción inmediata.

135

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal136

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Módulo 3. ISR, Personas Físicas

Los Impuestos en México, un enfoque práctico con visión financiera y fiscal

Régimen de Incorporación Fiscal

Sujetos beneficiados

Personas físicas

Realicen únicamente actividades empresariales.

Prestación de servicios por los que no se requiera para su realización

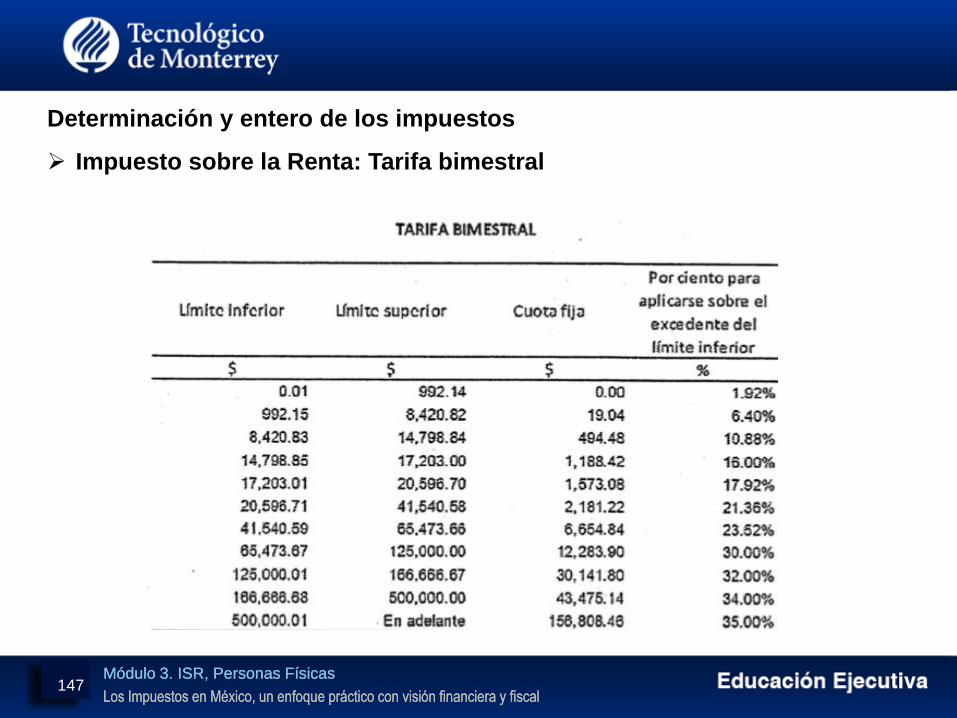

título profesional.