Sector Outlook, New Opportunities, and the Resilience of CRE

23

Sector Outlook, New Opportunities, and the Resilience of CRE CBRE ECONOMETRIC ADVISORS CLIENT FORUM

Transcript of Sector Outlook, New Opportunities, and the Resilience of CRE

Sector Outlook, New Opportunities, and the Resilience of CRECBRE ECONOMETRIC ADVISORS CLIENT FORUM

RETAIL HEADLINES: FACT VS. FICTIONMELINA CORDERO, JING REN

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

RETAIL HEADLINES: A RETROSPECTIVE

2018 2019

THE TURN-AROUND THE RE-INVENTION

2018THE APOCALYPSE

“THE E-POCALYPSE”

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

THE COMMON DATA HEADLINES

E-COMMERCE VS. IN-STORE SALES GROWTH (YOY)

E-COMMERCE AS A % OF TOTAL RETAIL SALES

Source: U.S. Census Bureau, emarketer.com

2.5%

14.0%

9.9%

-20%

-10%

0%

10%

20%

30%YOY %

15%

4%IN-STORE

E-COMMERCE

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

ANOTHER VIEW OF THE SAME DATA…E-COMMERCE VS. IN-STORE RETAIL SALES

$0

$500

$1,000

$1,500

$2,000

$ BILLIONSE-COMMERCE IN-STORE >90%

OF RETAIL SALES STILL OCCUR IN-STORE

AN ESTIMATED 50% OF

E-COMMERCE SALES ACTUALLY GOTO BRICK-AND-MORTAR RETAILERS

<5% OF TOTAL RETAIL SALES

GO TO “PURE-PLAY” E-COMMERCE PLAYERS

Source: U.S. Census Bureau

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

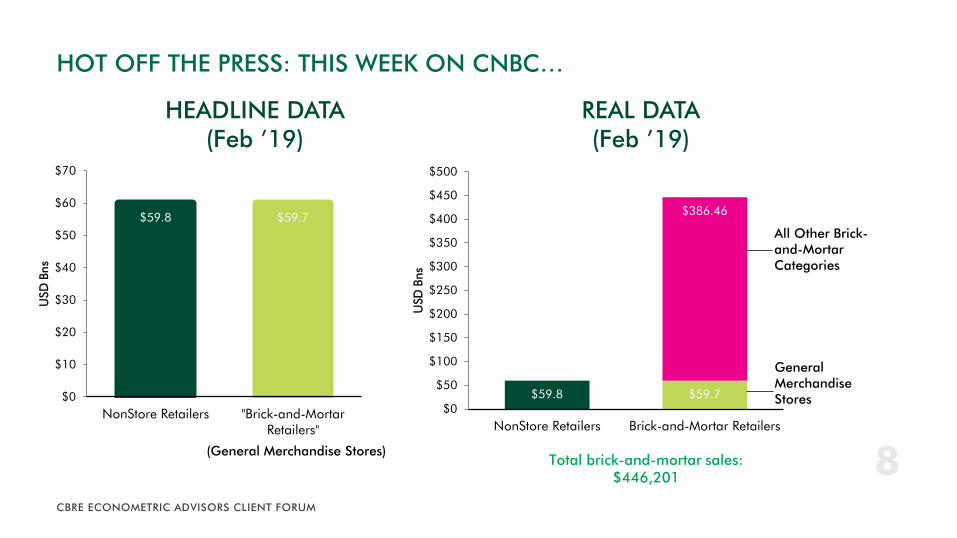

HOT OFF THE PRESS: THIS WEEK ON CNBC…

Online shopping officially overtakes brick-and-mortar retail for the first time ever.

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

HOT OFF THE PRESS: THIS WEEK ON CNBC…

HEADLINE DATA(Feb ’19)

$59.8 $59.7

$0

$10

$20

$30

$40

$50

$60

$70

NonStore Retailers "Brick-and-MortarRetailers"

USD

Bns

$59.8 $59.7

$386.46

$0

$50

$100

$150

$200

$250

$300

$350

$400

$450

$500

NonStore Retailers Brick-and-Mortar RetailersU

SD B

ns

REAL DATA(Feb ’19)

Total brick-and-mortar sales: $446,201

(General Merchandise Stores)

General Merchandise Stores

All Other Brick-and-Mortar Categories

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

IS E-COMMERCE TAKING OVER BRICK-AND-MORTAR……OR IS IT THE OTHER WAY AROUND?

“THE US IS OVER-RETAILED”

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

10,250 M SF

2,344

1,936

1,298

999

954

91

Neighborhood Centers(Grocery-Anchored)

Community Centers(Non-Grocery Strip)

Malls & Lifestyle

Power Centers (Big Box)

OtherOutlet

NON-SHOPPING CENTERS(32 sq ft / capita)

SHOPPING CENTERS(23 sq ft / capita)

Source: CBRE Research, ICSCNOTE: “OTHER” INCLUDES AIRPORT RETAIL, FESTIVAL/THEME CENTERS AND ALL OTHER MULTI-TENANT RETAIL UNDER 30K SQ FT“NON-SHOPPING CENTERS” INCLUDES URBAN/HIGH STREET RETAIL AND SINGLE-TENANT, FREE-STANDING UNITS

7,621 M SF

VARIATIONS IN SUPPLY BY RETAIL ASSET TYPE BREAKDOWN OF US RETAIL STOCK

(MILLION SQ FT)

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

42

44

46

48

50

52

54

56

58

0

50

100

150

200

250

300

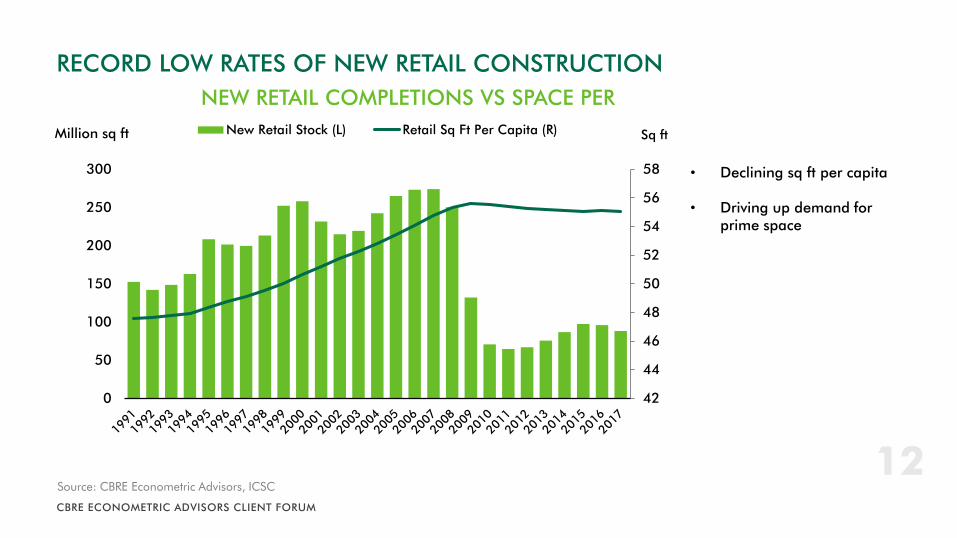

Sq ftMillion sq ft New Retail Stock (L) Retail Sq Ft Per Capita (R)

• Declining sq ft per capita

• Driving up demand for prime space

Source: CBRE Econometric Advisors, ICSC

RECORD LOW RATES OF NEW RETAIL CONSTRUCTIONNEW RETAIL COMPLETIONS VS SPACE PER

“EVERYTHING IS DOOMED…”WINNING VS. CHALLENGED ASSETS

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

WINNING VS. CHALLENGED ASSETS

GROCERY ANCHORED STRIP

URBAN RETAIL

SUPER REGIONAL MALLS

REGIONAL MALLS

POWER CENTERS

NON-GROCERY OPEN AIR CENTERS

RegionalMall

SuperRegionalMall

Power

Outlet

Freestanding

Neighborhood

Strip

Community

-1.4

-1.2

-1

-0.8

-0.6

-0.4

-0.2

0

0.2

0.4

0 2 4 6 8 10

Availability Rate by Retail Category (%)

Lower Higher

Availability Rate in 2018

IncreaseA

vailability Rate C

hange Com

pared to 2017

Decrease

Source: CBRE EA, Q4 2018

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

5.00%

5.50%

6.00%

6.50%

7.00%

7.50%

8.00%

8.50%

9.00%

RETAIL NEIGH./COMM. - HISTORICAL CLASS A CAP RATES BY TIER

TIER I TIER II TIER III

5.00%

5.50%

6.00%

6.50%

7.00%

7.50%

8.00%

8.50%

9.00%

9.50%

10.00%

RETAIL NEIGH./COMM. - HISTORICAL CAP RATES BY CLASS

A B C

Source: CBRE Research for stabilized property acquisitions, H2 2018

WINNING VS. CHALLENGED ASSETS

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

E-COMMERCE SHARE BY RETAIL CATEGORY

15%Footwear

3%F&B

3%Home Improvement

8%Furniture

9%Beauty

Products

15%Jewelry

78%Computers

38%Housewares

35%Office

Products

31%Toys

24%Sporting Goods

66%Books

HIGH SHARE LOW SHARE

Source: Forrester Research

A HIDDEN INDICATOR OF TENANT MIX RISK

GEOGRAPHIC OPPORTUNITIES

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

FORECAST RENT GROWTH: TOP TEN MARKETS RENT GROWTH, %: NEXT 5 YEARS VS. PAST 5 YEARS

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5Next 5y Last 5y

Source: CBRE EA, Q4 2018

CBRE ECONOMETRIC ADVISORS CLIENT FORUMURBAN DENSE SUBURBAN SUBURBAN / RURAL

A TALE OF 3 CITIES

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

WASHINGTON, DC URBAN FRINGE REDEVELOPMENT

DENSIFYING SUBURBS

MOSAIC DISTRICT (VIENNA, VA)

THE WHARF (SOUTHWEST, DC)

KEY TAKE-AWAYS

CBRE ECONOMETRIC ADVISORS CLIENT FORUM

KEY TAKE-AWAYS

The challenges of e-commerce will drive re-investment in physical

footprints

Not all assets are created equal; supply and

merchandise mix are key determinants of long-term

viability

Retail opportunities follow demographic and economic

growth; growth will be highest in urban fringes and

densifying suburbs

THANK YOUCBRE ECONOMETRIC ADVISORS CLIENT FORUM