Revista de Conjuntura, n. 44

56

ISSN 1677-0668 ANO XII • Nº 44 • outubro/março de 2011 Revista de Conjuntura Publicação do Conselho Regional de Economia do Distrito Federal Jusçanio de Souza e Humberto Richter, Presidente e Vice do Corecon-DF, falam sobre a profissão do economista e suas metas para o mandato em 2011 ARTIGOS ENTREVISTA Valorização cambial e as exportações brasileiras em 2010 Elder Linton Alves de Araujo Em contextos de lenta recuperação da economia mundial e elevação dos preços das commodities, o que fazer? Fernando Ferrari Filho Os efeitos colaterais da crise mundial no crescimento da economia brasileira José Matias Pereira Política do salário mínimo no Governo Lula: uma discussão informada Felipe Ohana Conglomerados Financeiros – concentração bancária no Brasil César Cardoso Soares e Ronaldo Augusto da Silva Fernandes Reflexões sobre o salário mínimo Adolfo Sachsida e José Luiz Cordeiro

-

Upload

corecon-df -

Category

Documents

-

view

213 -

download

1

description

Matéria de Capa: O Corecon-DF debateu, em quatro reuniões, os possíveis desdobramentos da apreciação do câmbio. Entrevista: Presidente do Corecon-DF, Jusçanio de Souza, e o Vice, Humberto Richter. Artigos e autores: Valorização cambial e as exportações brasileiras em 2010 - Elder Linton Alves de Araujo/ Em contextos de lenta recuperação da economia mundial e elevação dos preços das commodities, o que fazer? - Fernando Ferrari Filho/ Os efeitos colaterais da crise mundial no crescimento da economia brasileira - José Matias Pereira/ Política do salário mínimo no Governo Lula: uma discussão informada - Felipe Ohana/ Conglomerados Financeiros – concentração bancária no Brasil - César Cardoso Soares e Ronaldo Augusto da Silva Fernandes/ Reflexões sobre o salário mínimo - Adolfo Sachsida e José Luiz Cordeiro.

Transcript of Revista de Conjuntura, n. 44

ISSN

167

7-06

68AN

O XI

I • N

º 44 • o

utub

ro/m

arço

de 2

011

Revista deConjunturaPublicação do Conselho Regional de Economia do Distrito Federal

Jusçanio de Souza e Humberto Richter, Presidente e Vice do Corecon-DF, falam

sobre a profissão do economista e suas metas para o mandato em 2011

artigos

ENtrEVista

Valorização cambial e as exportações brasileiras em 2010

Elder Linton Alves de Araujo

Em contextos de lenta recuperação da economia mundial e elevação

dos preços das commodities, o que fazer?

Fernando Ferrari Filho

Os efeitos colaterais da crise mundial no crescimento da

economia brasileira

José Matias Pereira

Política do salário mínimo no

Governo Lula: uma discussão informada

Felipe Ohana

Conglomerados Financeiros –

concentração bancária no Brasil

César Cardoso Soares e Ronaldo Augusto da Silva Fernandes

Reflexões sobre o salário mínimo

Adolfo Sachsida e José Luiz Cordeiro

COMECE A FAZER PARTE DESDE JÁ DA SUA COMUNIDADE PROFISSIONAL!

Compareça ao Conselho Regional de Economia do Distrito Federal e obtenha sua Carteira de Estudante de Ciências Econômicas.

O estudante credenciado terá os mesmos benefícios oferecidos aos economistas registrados, em igualdade de condições, exceto aqueles diretamente relacionados ao exercício profissional que sejam privativos dos profissionais registrados por determinação da lei.

Ao apresentar a credencial em qualquer Conselho Regional de Economia, o portador poderá consultar a legislação regulamentadora da profissão do economista, extrair cópias de artigos sobre temas de economia e ter acesso às publicações do Sistema COFECON/CORECONs, videotecas e bibliotecas, além de conseguir descontos nos eventos do Sistema COFECON/CORECONs.

Documentos necessários:

• Declaração de matrícula e frequência da Faculdade, mencionando data prevista de conclusão do curso (original e cópia);• Documento de identidade (original e cópia);• CPF;• 2 fotos 3x4 coloridas;• comprovante de residência (original e cópia);• preenchimento do requerimento da credencial.

End.: SCS Qd. 04, Ed. Embaixador, Sala 202 CEP 70300-907 – Brasília/DFTel: (61) 3225-9242 / 3223-1429 / 3964-8366 / 3964-8368Horário de funcionamento: das 8h às 18h (sem intervalo)E-mail: [email protected]

Aluno e aluna de

de qualquer período ou sérieCiências Econômicas

Tãmnia

A assinatura da Revista de Conjuntura pode ser efetuada contatando o Corecon/DF.

09 Valorização cambial e as exportações

brasileiras em 2010

Elder Linton Alves de Araujo

14 Em contextos de lenta recuperação da

economia mundial e elevação dos preços das commodities, o que fazer?

Fernando Ferrari Filho

18Os efeitos colaterais da crise mundial no

crescimento da economia brasileira

José Matias Pereira

37Política do salário mínimo no Governo

Lula: uma discussão informada

Felipe Ohana

41Conglomerados Financeiros –

concentração bancária no Brasil

César Cardoso Soares e Ronaldo Augusto da Silva Fernandes

49Reflexões sobre o salário mínimo

Adolfo Sachsida e José Luiz Cordeiro

ArtigoS

2 editorial3 entrevista

Jusçanio de Souza e Humberto Richter

32 capaREAL X DÓLAR

ÍndicePublicação do Conselho Regional de

Economia do Distrito Federal

ANO XII • Nº 44 • outubro/março de 2011

ConjunturaRevista de

Nesta edição

Editor responsávelJosé Luiz Pagnussat

Conselho editorialCarlos Eduardo de FreitasElder Linton Alves de AtaújoJosé Fernando Cosentino TavaresJosé Roberto Novaes de AlmeidaHumberto Vendelino RichterMaurício Barata de Paula PintoNewton Ferreira da Silva MarquesOscar Henrinque Belo SantosTito Belchior Silva Moreira

Jornalista responsávelCamila Fiorese (Reg. DRT/DF: 7851)

Redação e Editoração eletrônicaCamila Fiorese

Tiragem: 4.000Periodicidade: trimestral

As matérias assinadas por colaboradores não refletem, necessariamente, a posição da entidade. É permitida a reprodução total ou parcial dos artigos desta edição, desde que citada a fonte.

CONSELHO REGIONAL DE ECONOMIA DA 11ª REGIÃO - DF

PresidenteJusçanio Umbelino de Souza

Vice-presidenteHumberto Vendelino Richter

Conselheiros efetivosJusçanio Umbelino de SouzaHumberto Vendelino RichterJosé Luiz PagnussatCarlos Eduardo de FreitasOscar Henrique Belo Santos Tito Belchior Silva Moreira Gilson Duarte Ferreira dos SantosCarlito Roberto ZanettiPaulo Roberto Amorim Loureriro

Conselheiros suplentesÉrton Birk TeixeiraDiones Alves CerqueiraRonalde Silva Lins Paulo Luiz Figueiredo de OliveiraMiguel RendyElder Linton Alves de Araujo Bento de Matos FélixJucemar José ImperatoriCésar Augusto Moreira Bergo

Gerente ExecutivoRonaldo Galloti Schroeder

Equipe do CoreconAngeilton Francisco Lima Faleiro Camila FioreseIraci da Costa Lopes Jamildo Cezário Gomes Maria Aparecida Carneiro Michele Cantuária Soares Andréia Carvalho

EstagiárioJosé Luiz Cordeiro Cruz

End.: SCS Qd. 04, Ed. Embaixador, Sala 202CEP 70300-907 – Brasília/DFTel: (61) 3225-9242 / 3223-14293964-8366 / 3964-8368Fax: (61) 3964-8364E-mail: [email protected]: www.corecondf.org.brHorário de funcionamento:das 8h às 18h (sem intervalo)

O Brasil fechou o ano de 2010 com fundamentos macroeconômicos sólidos, sem

nenhum vestígio da crise mundial que ainda provoca tsunami nas economias do

velho continente. A economia brasileira retomou a trajetória de crescimento pré-

crise. O Produto Interno Bruto (PIB) cresceu 7,5% no ano, o maior dos últimos 25

anos. A inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) fechou

2010 em 5,91%, dentro da meta estabelecida. O superávit primário foi de 2,78% do

PIB e a dívida líquida do setor público fechou 2010 em 40,4% do PIB, retomando

sua trajetória descendente, iniciada em 2002, quando superou a 60% do PIB.

O setor externo é o que apresenta maior preocupação, com o crescente déficit em

transações correntes, que fechou o ano em US$ 47,5 bilhões. O superávit comercial

caiu para US$ 20,3 bilhões e o déficit na conta de serviços e rendas foi de US$ 70,6

bilhões. A conta de capital e financeira teve um superávit de US$ 100,1 bilhões. O

Investimento Direto Estrangeiro líquido foi de US$ 37,0 bilhões e o investimento

em carteira (ações e títulos) foi de US$ 64,5 bilhões. O resultado do balanço de

pagamentos foi positivo em US$ 49,1 bilhões. Com isso as reservas internacionais do

país atingiram US$ 288,6 bilhões em 31 de dezembro de 2010. O resultado positivo do

balanço de pagamentos foi obtido com a entrada de capital especulativo e observa-

se, ainda, que parte do déficit em transações correntes foi financiado com esse capital.

A entrada excessiva de capital especulativo pressiona a taxa de câmbio prejudicando a

competitividade dos produtos e serviços brasileiros no mercado internacional e interno.

Os efeitos negativos da sobrevalorização cambial e as alternativas de ação do governo

foi o tema das reuniões do grupo de conjuntura do Conselho, cuja síntese do debate

está reproduzida na matéria central desta edição da Revista, que recomendo a leitura.

As perspectivas para o Governo Dilma são positivas, em especial, pelas

mudanças na política monetária, a reorganização das ações do governo e a maior

intervenção no câmbio. Entre as principais mudanças na política monetária se

destacam a introdução das medidas macroprudenciais, no sentido de conter

excessos no mercado de crédito. A segunda mudança é a maior independência do

Banco Central em relação ao mercado financeiro, com a substituição de membros

do Comitê de Política Monetária (Copom) por funcionários de carreira. Essa

mudança pode ser observada nas reuniões do novo Copom, que não referendou

as previsões do mercado financeiro para elevação da Selic, como historicamente

vinha ocorrendo. Soma-se a isso a ampliação da consulta sobre as perspectivas

de inflação. Antes, o Boletim Focus consultava apenas instituições financeiras, que

são interessadas na elevação da Selic. O quarto ponto, que merece destaque, foi a

maior harmonização das políticas macroeconômicas e maior alinhamento entre

Banco Central e Ministério da Fazenda. Neste sentido, o Banco central incorporou

nos seus objetivos a preocupação com o crescimento econômico e as demais áreas

do governo vêm adotando medidas sinérgicas com o esforço de combate à inflação.

EditorialEditorialPublicação do Conselho Regional de Economia do Distrito Federal

ConjunturaRevista de

Presidente e Vice do Corecon-DF falam sobre profissão do economista

e o mandato em 2011

ENTREVISTA

3

outubro / março / 2011

Jusçanio de Souza e Humberto Richter

Os economistas Jusçanio Umbelino de

Souza e Humberto Vendelino Richter são os

novos presidente e vice-presidente do Conselho

Regional de Economia do Distrito Federal.

Com a edição especial da Revista de Conjuntura,

que inicia o ano de 2011, os entrevistados serão os eco-

nomistas que estarão a frente do Conselho neste ano.

O econo-

mista Jusçanio

Umbelino de

Souza, regis-

trado e atuante

no Corecon-DF

há mais de vinte

anos, formou-se

na Universidade

Católica de

Brasília (UCB)

em 1982 e fez

pós-graduação

em Gestão de Políticas Públicas e Mercado de Trabalho

na Universidade Estadual de Campinas (UNICAMP). É

servidor do Governo do Distrito Federal (GDF), tendo

trabalhado na CODEPLAN, Secretaria de Trabalho e atu-

almente é assessor na Secretaria de Desenvolvimento

Social e Transferência de Renda. Em 2010 recebeu do GDF

a Medalha do Mérito Buriti que homenageia os servido-

res que se destacaram no desempenho de suas funções

e contribuíram para melhoria da administração pública.

O vice-presi-

dente Humberto

Vendelino Richter,

que já foi vice-

presidente do

Corecon-DF em

2003 e 2004

além de conse-

lheiro titular do

COFECON em

2006, é econo-

mista e enge-

nheiro agrônomo

formado pela Universidade Federal do Rio Grande do Sul

(UFRGS) com mestrado em economia e doutorado em

Economia Rural pela University of Wisconsin, nos EUA,

em 1969. Com pós-doutorado pela Twenty University

of Technolgy, na Holanda, na área de Administração de

Fontes Alternativas de Energia. Trabalhou na EMBRAPA,

na CODEPLAN e na Fundação de Amparo à Pesquisa do

Governo do Distrito Federal. Foi professor da U.D.F., UCB,

UNIPLAN, UNIPLAC, IESB e atualmente leciona na UNIP.

Conjuntura - Qual é o papel do Corecon-DF?

Jusçanio – Em primeiro lugar o Conselho Regional

de Economia é o órgão representativo da profissão ins-

tituído por lei, a exemplo de outras profissões que tam-

bém têm seus conselhos. O Corecon-DF tem no âmbito

de sua competência, a atribuição essencial de buscar a

Rev

ista

de C

onju

ntur

a

4

valorização da profissão do economista, como também

proteger a atuação profissional. O Conselho também

tem buscado discutir a questão da legislação que rege

a profissão de economista, luta de vários anos. A lei que

está sendo proposta (o PL 5920) vai definir com mais

clareza as competências da profissão do economista

nos dias atuais, haja vista as constantes discussões por

conta da invasão de outras profissões no campo de

atuação do economista, área que nós consideramos ex-

clusiva. Como não existe amparo legal que defina com

clareza esta questão, se abre uma série de discussões,

até no âmbito judicial, nas quais juízes demonstram

dificuldades de julgar as causas por falta de fundamen-

tação na legislação vigente. Além disso, o Conselho

também desenvolve uma série de ações como debates,

seminários, publicações e cursos.

No atual contexto da economia local, associado ao

cenário nacional e internacional, considero que o Core-

con-DF assume papel importante, ao provocar o debate

e discussões sobre o desenvolvimento regional susten-

tado, elencando cursos de qualificação e capacitação

profissional que venham a ser oferecidos pelo Conse-

lho numa perspectiva de ampliar as oportunidades de

atuação dos economistas nesse processo. A agenda de

discussões e debates sobre conjuntura econômica, por

exemplo, a dos efeitos da crise internacional, tem como

um dos objetivos incentivar e estimular os jovens ves-

tibulandos, formandos e graduados ao interesse e va-

lorização da profissão de economista. Nesse sentido, o

Corecon-DF tem papel significativo na construção e no

fortalecimento da profissão e no estímulo da demanda

pelo curso de economia.

Humberto – O papel do Corecon-DF é fiscalizar, a

lei atribui esse papel. Nós devemos fiscalizar para que

nas atividades relacionadas com as atribuições do eco-

nomista, deva ter um economista, com o objetivo de

garantir a sanidade econômica dos projetos. Nós não

podemos permitir que sejam utilizados recursos para o

desenvolvimento do país sem que haja certeza de que

eles serão produtivos. É o economista que aprendeu

fazer a análise, qualquer outro que tentar fazer eviden-

temente estará, não só desrespeitando a lei, mas colo-

cando em perigo o sucesso econômico do empreendi-

mento. Então nós temos que zelar, considerando que

somos uma Autarquia Especial, para que todos esses

empreendimentos sejam acompanhados por quem

tenha competência para isso. Essa é a nossa responsa-

bilidade, a de fiscalização.

Conjuntura - Todo bacharel em economia deve

se registrar no Conselho?

Jusçanio - A lei obriga o registro de todo bacharel

em economia que esteja exercendo as atribuições de

economista. É por meio do registro no Corecon que

ele passa de bacharel para economista profissional.

No entanto, não há nenhuma obrigação para aqueles

que não exercem a profissão. É uma questão de opção.

Mas se ele terminou o curso de economia e vai exercer

a profissão de economista, a lei o obriga a se registrar,

porque do contrário será exercício ilegal da profissão,

passível do rigor da Lei. Neste caso, será emitida noti-

ficação, quando lhe será concedida a oportunidade de

regularização de sua situação. Esgotado o prazo, serão

aplicadas as multas e sanções legais.

Humberto - Se a instituição para a qual ele trabalha

permitir que o profissional atue sem registro, ela tam-

bém será autuada. Recebemos denúncias de que ór-

gãos públicos, dentre os quais o Banco do Brasil, BNDES

e outros, estão ferindo a lei. Estão permitindo que não

economistas assinem projetos de financiamento.

Jusçanio - Para melhor entender o papel do Con-

selho podemos, por exemplo, citar a situação do enge-

nheiro responsável pelo projeto de cálculo estrutural

de uma edificação. Se o edifício desabar, a perícia inves-

tiga a atuação de todos os profissionais envolvidos no

projeto, imputando-lhes as devidas responsabilidades.

Assim também acontece na medicina, com o médico

que comete um erro, o Conselho de Medicina investiga

se houve ou não negligência do profissional. No caso

Foto: Cam

ila Fiorese

5

outubro / março / 2011

do economista essa situação não pode ser diferente.

O profissional deve ter a consciência de que ao exer-

cer uma atividade inerente ao campo de atuação do

economista, ele tem de se registrar no seu conselho

profissional. Nos projetos de viabilidade econômica, o

empresário deve se conscientizar da importância de se

contratar o economista, profissional tecnicamente trei-

nado para projetar o empreendimento com o mínimo

de riscos, assumindo corresponsabilidade técnica na

execução do projeto. Se o empresário seguiu todas as

etapas e recomendações do projeto e ainda assim não

deu certo, ele tem de chamar o economista para escla-

recer as causas. Situações de insucessos são freqüentes

em projetos elaborados por profissionais não compe-

tentes para aquela atuação. Infelizmente observamos

contadores, administradores, engenheiros, etc, elabo-

rando projetos de viabilidade econômica – um risco

para o empreendimento.

Humberto - Agora não existe mais concordata, o

termo mudou para recuperação empresarial, e o seu

estudo tem de ser feito pelo economista, o juiz deve in-

dicar somente profissionais de economia para acompa-

nhar o processo. Abre-se mais uma área de fiscalização

para o Conselho. Nós não podemos permitir que um

juiz designe um contador ou administrador para fazer

essa recuperação porque não é permitido por lei. Isso

vai dar muita briga judicial.

Jusçanio - Recentemente recebemos com muita

satisfação demanda do Tribunal de Justiça que está

julgando o mérito de uma causa. Para tanto, precisam

dispor de elementos que auxiliem o juiz na sua decisão.

E esses elementos são de natureza econômica. Solici-

taram ao Corecon-DF, portanto, a indicação de econo-

mistas com especialidade na área em questão. Divul-

gamos essa demanda em nosso site e, posteriormente,

encaminhamos a indicação de sete economistas para

processo de seleção naquele Tribunal.

Humberto - Nós precisamos proteger a sociedade

no seu desenvolvimento econômico, permitindo que

ele seja realmente saudável, evitando as fraudes. Não

podemos permitir que o economista assine projeto e

não o acompanhe. Temos que punir o economista que

assina projeto e não acompanha.

Jusçanio - A atuação do Conselho, nesse sentido,

envolve campanha de conscientização da sociedade

empreendedora para a cobrança do cumprimento

da participação do projetista econômico em todas as

etapas de sua competência, que não se limita tão so-

mente a elaboração, mas também o acompanhamento

técnico. Durante o período em que fui conselheiro do

PRO-DF me deparei com diversos projetos de viabi-

lidade econômica que mantinham os mesmos erros

de português e as mesmas falhas de estruturação (o

chamado “copia e cola”). Nessas situações fica explícito

que o interesse maior é tão somente a remuneração do

serviço. O COFECON está coordenando, junto aos Con-

selhos Regionais, a adoção das ART’s (Anotação de Res-

ponsabilidade Técnica) a exemplo do CREA em relação

aos engenheiros. Dessa forma, qualquer problema no

projeto, poder-se-á ampliar a atuação do profissional

economista, avaliando e acompanhando sua atuação

técnica.

Humberto - Ao proteger o economista nós estamos

querendo proteger a saúde da riqueza. A riqueza só é

saudável se ela é bem distribuída, se ela traz melhoria

de vida e o economista é formado para isso.

‘‘ o Corecon-DF tem papel significativo na construção e no for-

talecimento da profis-são e no estímulo da demanda pelo curso

de economia.

(Jusçanio)

‘‘

Rev

ista

de C

onju

ntur

a

Conjuntura - Quais são as perspectivas de proje-

tos e realizações do Corecon-DF para 2011?

Jusçanio - O Corecon-DF deverá iniciar em breve

campanha de conscientização junto à comunidade

empresarial. Já tivemos um primeiro contato com o

presidente do Conselho Deliberativo do SEBRAE. Con-

versamos sobre a possibilidade de firmarmos parceria

com Corecon-DF para atuarmos em conjunto nas Regi-

ões Administrativas do DF. Ele achou muito boa a idéia

e nos solicitou a elaboração do projeto. Teremos agen-

da de reuniões com o segmento produtivo das várias

Regiões Administrativas do Distrito Federal, incluindo

nessa ação a campanha de conscientização do papel

do economista na atividade empreendedora.

- Cursos no Corecon-DF

Humberto - A agroindústria está se desenvolvendo

de forma extraordinária. A maior parte dos cursos de

economia dão formação muito mais urbana ao econo-

mista. Essa economia das agroindústrias que engloba

toda a parte de insumos agrícolas, importação e expor-

tação de commodities agrícolas. Nós achamos que o

Conselho devia dar cursos nessas áreas. Nós temos que

estimular os cursos de economia para que na parte li-

vre da grade se escolha este tema. Aqui no DF não tem

tido essas matérias.

Jusçanio - Outra área para a qual poderia ser minis-

trados cursos é a de economia regional. Estamos articu-

lando com a Companhia de Planejamento do Distrito

Federal (CODEPLAN) a realização de eventos envolven-

do assuntos no contexto da economia regional (DF e

entorno). Há também uma proposta do conselheiro

Oscar Belo de manter contato com os conselhos regio-

nais do Centro-Oeste, na perspectiva de realização de

encontros como os que acontecem no Nordeste, no Sul

e Sudeste. A idéia é que, com a união dos Conselhos

do Centro-Oeste, se discuta e se proponha ações que

possam subsidiar a promoção e atuação do desenvol-

vimento regional, bem como da atuação da SUDECO

(Superintendência de Desenvolvimento do Centro -

Oeste).

Por vezes, nos deparamos com situações da política

econômica de difícil entendimento para o matemático

ou para o engenheiro que analisam os fatos através

de visão meramente cartesiana e tecnicista. Se temos

recursos limitados e inúmeras necessidades deman-

dadas, a figura do economista surge justamente para

analisar quais estratégias permitiriam obter melhor re-

lação de custo-benefício, inclusive com elaboração de

cenários e projeções de futuro. Essa é uma das grandes

habilidades do economista, que tem no seu currículo

acadêmico disciplinas que o habilitam a administrar a

melhor aplicação dos recursos frente à escassez de re-

cursos.

Conjuntura - Na opinião dos senhores a quan-

tidade de cursos de economia no DF, que são 4, é

pouca?

Humberto - O motivo pelo qual de nove caiu para

quatro é que não tem mercado de trabalho no Distrito

Federal, ele está fechado. O economista que se forma

aqui faz concurso, ou é cooptado para a área financeira

de bancos e empresas financeiras.

Jusçanio - O Brasil passou por período de estagna-

ção da economia. O curso de economia, assim como

muitos outros, sentiu muito os reflexos desse período,

com redução importante na oferta de cursos e mesmo

na opção dos vestibulandos. Agora, com a retomada

do crescimento econômico de forma mais abrangen-

te, voltam a aparecer novas oportunidades de atuação

profissional, entre elas a de economista, estimulando o

aumento da procura pelo curso de economia, já sinali-

zado em alguns estados.

Foto

: Cam

ila F

iore

se

6

7

outubro / março / 2011

Conjuntura - O que o Corecon-DF poderia fazer

para criar uma reserva de mercado para os econo-

mistas já na faculdade? De acordo com um estudan-

te da Universidade Católica de Brasília, os bancos

não estão mais dando estágios para economistas,

mas sim para administradores e contadores.

Jusçanio - Eu acho que tudo isso decorre dos refle-

xos dos ciclos econômicos. Há pouco tempo o curso de

engenharia estava com uma demanda baixíssima, ago-

ra, com a expressiva dinâmica de crescimento do mer-

cado da construção civil as empresas estão tendo que

recrutar profissionais de outros estados, despendendo

imensos esforços para recrutar profissionais qualifica-

dos. Quando conseguem, pagam salários bem acima

da média e com outras vantagens atrativas. Diante

desse quadro, a expectativa é que haja forte demanda

pelo curso de engenharia nas universidades. Observa-

se, portanto, que não é tão somente a atuação do Con-

selho na promoção de campanhas de valorização do

economista que vai mudar de forma significativa o con-

texto estrutural. Na minha opinião, o que irá impactar

de forma mais significativa o crescimento da demanda

pelo curso de economia são as oportunidades advin-

das do próprio dinamismo do mercado, pois a cadeira

de economia oferece, por excelência, profissionais com

atuação reconhecida pelo mercado.

Humberto - Tem um problema. Cada vez mais o

mercado está querendo profissionais com pós-gradu-

ação. Eu já ouvi falar que no futuro não vai mais existir

curso de graduação em economia, que deverá ser um

curso só de pós-graduação. Porque como ele é um cur-

so difícil, com muita matemática, exigindo grande de-

senvolvimento de raciocínio e visão de futuro, os cursos

de graduação estão fechando não só porque não tem

mercado. Porque quando o aluno entra, a partir do pri-

meiro ano, ele vê que o curso é tão difícil que ele migra

para outros cursos como o de direito, administração

entre outros.

Jusçanio - Essa foi uma discussão muito conturba-

da no XVII SINCE, envolvendo o registro de doutores e

mestres no CORECON. Depois do SINCE eu comecei a

observar, a pesquisar o assunto e hoje tenho a impres-

são de que no futuro a economia será uma ciência de

mestres e doutores, considerando que os números

mostram que a dinâmica de crescimento da demanda

por mestrado e doutorado vem superando a de gradu-

ação. Existe, no entanto, forte pressão entre Corecon’s

contra o registro de mestres e doutores não graduados

na economia.

Na minha opinião, o que irá impactar de forma mais significativa o crescimento da demanda pelo

curso de economia são as oportunidades advindas do próprio dinamismo do mercado, pois a cadeira de economia oferece, por excelência, profissionais

com atuação reconhecida pelo mercado.

Jusçanio Umbelino de Souza‘‘

Foto

: Cam

ila F

iore

se

Rev

ista

de C

onju

ntur

a

Humberto - Os economistas que nós formamos na

graduação não atendem o atual mercado. O mercado

quer gente especializada em derivativos, em comercia-

lização de commodities, mercado de capitais, bolsa de

valores, em finanças pessoais e num curso de gradua-

ção é impossível se aprofundar nesses assuntos. A saída

seria fazer igual ao curso de engenharia e agronomia,

existem doze cursos de engenharia diferentes e na

agronomia são quatro. Nós estamos tentando através

dessas atividades de desenvolvimento regional, con-

seguir abrir campo para eles e através da fiscalização

impedir que outros profissionais tirem seu campo de

trabalho.

Jusçanio - O economista deve ter a consciência da

necessidade nos dias atuais, de avançar na qualificação

pós graduada, buscando as especialidades que o mer-

cado procura e que para aquilo que ele se predispuser

a fazer, que faça com competência, conhecimento de

causa e profissionalismo – uma boa receita para o reco-

nhecimento profissional.

Conjuntura - Hoje há necessidade de se fazer

mudanças na grade dos cursos de graduação em

economia?

Humberto - O Ministério da Educação (MEC) já está

tentando fazer uma grade onde a metade do curso é

fixa e a outra metade a instituição vai decidir conforme

o mercado o que ela vai oferecer. Já a Associação Na-

cional dos Cursos de Graduação em Economia (ANGE),

a Associação Nacional dos Centros de Pós-Graduação

em Economia (ANPEC) e o COFECON querem estudar

isso mais a fundo para, quem sabe, propor mais dois ou

‘‘

três cursos de economia específicos com grade de três

anos. Então estamos focados em três medidas: a pri-

meira junto ao MEC, tentando adaptar melhor a grade

curricular; a segunda, fiscalizando a atividade para que

as invasões do mercado diminuam; e a terceira, nos vol-

tando para o planejamento regional para que isso abra

novas oportunidades de desenvolvimento.

Os próprios órgãos públicos limitaram o mercado

para os economistas quando tiraram a exigência de

diploma em cargos onde as atribuições são voltadas

para a economia. Foi criado o cargo de analista, onde

qualquer pessoa que faz um curso de licenciatura em

qualquer área pode se candidatar a uma vaga, desde

que seja aprovado na prova. É nas mãos desses analis-

tas que estamos colocando o desenvolvimento do nos-

so país. Nós queremos impedir isso. O máximo que nós

podemos fazer é lutar contra uma lei genérica e tentar

convencer os economistas em permitir que doutores

em economia participem dos conselhos.

A tendência mundial é que os cursos de economia,

inicialmente de graduação, acabem se transformando

em cursos de pós-graduação. Os alunos fariam os dois

primeiros anos com matérias básicas e depois passa-

riam para áreas específicas. Por isso a necessidade ur-

gente de resolução do Cofecon para que doutores em

economia possam, ainda que não tenham a graduação

em economia, ser registrados nos Conselhos de Eco-

nomia. O Cofecon deve pedir, em breve, aos conselhos

que influenciem nos temas das teses de mestrado e

doutorado visando o interesse da comunidade e não o

gosto do orientador.

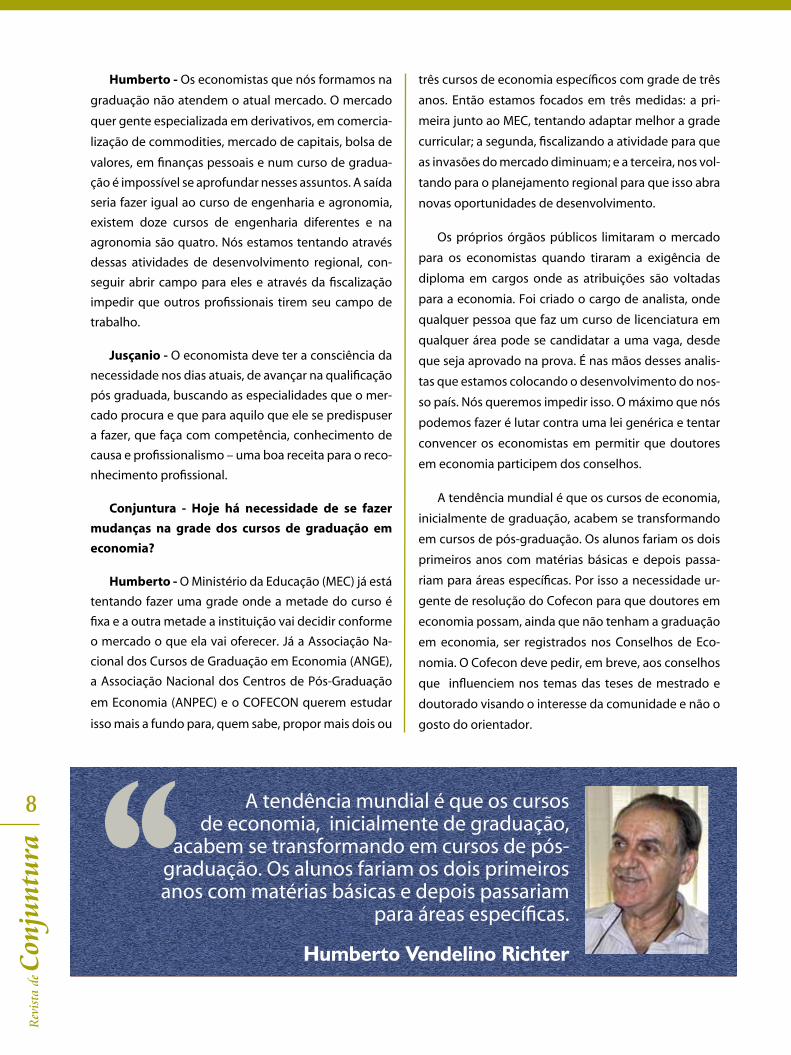

A tendência mundial é que os cursos de economia, inicialmente de graduação,

acabem se transformando em cursos de pós-graduação. Os alunos fariam os dois primeiros anos com matérias básicas e depois passariam

para áreas específicas.

Humberto Vendelino Richter

8

9

outubro / março / 2011

ArtigoNo ano de 2010, a moeda brasileira valorizou-se

em relação às dos principais mercados com os quais

o País mantém relações comerciais. De 2009 a 2010, o

Real valorizou-se, em média, 11,9% em relação ao dólar

americano, considerando a taxa de câmbio comercial

(PTAX Venda – BCB – média anual).

Esse movimento já era observado desde 2009,

quando a taxa de cambio intensificou a valorização,

saindo de um patamar pouco superior a R$/US$ 2,00 e

recuando para cerca de R$/US$ 1,70. Da mesma forma,

a taxa efetiva real, considerando a cesta de 13 moedas

mais representativas no intercâmbio comercial brasi-

leiro (índice FUNCEX), mostrou valorização de 12,2%

em 2010. Com conseqüência direta, os dados do Ba-

lanço de Pagamentos apresentaram redução do saldo

Valorização cambial e as exportações brasileiras em 2010

Elder Linton Alves de Araujo

comercial, que, embora ainda superavitário, passou de

US$ 25 bilhões em 2009 para US$ 20,3 bilhões em 2010.

Todavia, houve aumento da corrente de comércio em

2010, com expansão tanto das exportações (32,0%

ante o apurado em 2009) e das importações (42,3%).

O câmbio valorizado favoreceu as importações, que

atingiram US$ 181,6 bilhões em 2010, e permitiu que

se aumentasse a aquisição tanto de bens de capital

quanto de bens de consumo. Todavia, chamou atenção

o avanço das exportações brasileiras em 2010 (Gráfico

I), no montante de US$ 201,9 bilhões, cujo avanço se

deu mesmo com o câmbio valorizado, e que permitiu

saldo comercial maior do que as expectativas de mer-

cado para o período.

Gráfico I - Exportações Brasileiras e Câmbio Efetivo Real

50

55

60

65

70

75

80

jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10 jul/10 out/10 jan/11

Fonte: BCB, MDIC e FUNCEX.

100

120

140

160

180

200

220

Exportações - US$ bilhões(escala à direita)

Câmbio efetivo Real - índice 2006=100(escala à direita)

Gráfico I - Exportações Brasileiras Câmbio Efetivo Real

Fonte: BCB, MDIC e FUNCEX

Rev

ista

de C

onju

ntur

a

Ao longo de 2010, notou-se crescente dinamis-

mo das exportações. Com isso, as expectativas de

mercado (BCB/Focus) para o saldo comercial no pe-

ríodo foram paulatinamente corrigidas. Para efeito

comparativo, ao final de 2009, esperava-se saldo co-

mercial superavitário da ordem de US$ 13 bilhões.

Já, em abril de 2010, essas expectativas foram redu-

zidas para cerca de US$ 10 bilhões, diante da valori-

zação do Real no início de 2010. A taxa média (PTAX venda) passou de R$/US$ 1,84 em fevereiro para R$/US$ 1,75 em abril. Com a recuperação das expor-tações, as expectativas para o saldo no final do ano chegaram a US$ 16 bilhões em setembro e para US$ 18 bilhões em dezembro. Ainda assim, o saldo apu-rado em dezembro superou essas expectativas (Grá-fico II), fechando com superávit de US$ 20,3 bilhões, mesmo com o câmbio médio mensal a R$/US$ 1,69.

Saldo Comercial 2010 - observado x expectativas de mercado(US$ bilhões)

9

10

11

12

13

14

15

16

17

18

19

20

21

01/12/2009 12/01/2010 23/02/2010 05/04/2010 14/05/2010 24/06/2010 03/08/2010 13/09/2010 22/10/2010 03/12/2010

Fonte: BCB e MDIC.

Expectativas de mercado

Observado em 2010= US$ 20,3 bi

Dentre os fatores que permitiram o aumento da

corrente de comércio e a obtenção de saldo superior

a US$ 20 bilhões, é de se notar que os preços das ex-

portações aumentaram 20,5% e cresceram mais do

que os das importações, cuja alta foi de apenas 3,0%,

em 2010 frente a 2009 (Gráfico III). Esse movimento é

mais intenso no segundo semestre do ano e reflete,

em grande parte, o aumento dos preços internacio-

nais das commodities, tais como soja, milho, algodão

e açúcar. Além disso, o ritmo mais demorado da reto-

mada da atividade econômica nas economias mais

desenvolvidas, tem permitido que os preços das im-

portações, especialmente de bens de capital e de

consumo final, tenham ficado mais comportados. As

importações, em 2010, cresceram tanto pelo quantum

(37,0%), quanto pelos preços. O aumento do quan-

tum importado ocorreu em todas as categorias de

uso, com destaque para os bens de consumo duráveis.

Gráfico III - Indices de Preços das Exprotações e das Importações (2006=100)

80

90

100

110

120

130

140

150

160

170

180

jan/05 mai/05 set/05 jan/06 mai/06 set/06 jan/07 mai/07 set/07 jan/08 mai/08 set/08 jan/09 mai/09 set/09 jan/10 mai/10 set/10 jan/11

Fonte: FUNCEX.

Gráfico III - Índices de Preços das Exportações e das Importações (2006 = 100)

Saldo Comercial 2010 - Observado x expectativas de mercado (US$ bilhões)

Fonte: BCB e MDIC

Fonte: FUNCEX

10

11

outubro / março / 2011

O resultado dessa combinação tem sido a valoriza-

ção dos termos de troca, que ficaram muito mais favo-

ráveis ao Brasil. Os termos de troca cresceram 17,0% em

2010 (Gráfico IV). Nesse sentido, o aumento de preços

das exportações tem mais que compensado a valo-

rização cambial no período. No detalhe, os preços das

exportações de básicos cresceram 30,0%, enquanto

os preços de manufaturados tiveram alta de 8,5% em

2010. Com isso, modificou-se a pauta de exportações

brasileira, com elevação da contribuição dos básicos

de 40,5% em 2009 para 44,6% em 2010. Os industria-

lizados perderam participação, mas mantiveram-se

ainda majoritários. Dentre eles, os semimanufaturados

Cabe registrar que a expansão de 32% do va-

lor total exportado em 2010 foi movimento ob-

servado em todas as categorias. Todavia, houve

maior dinamismo entre os básicos, que se expandi-

ram em 43%, ante 22,7% dos industrializados, sen-

do que, dentre eles os semimanufaturados ainda

cresceram 37% e os manufaturados, apenas 18%.

Isso denota que a expansão das exportações em

2010 não foi apenas efeito dos maiores preços. Tam-

bém houve efeito do aumento do quantum expor-

tado, que cresceu 9,5% em média em 2010, frente

a 2009 (Gráfico V). Destaque para os bens de capi-

tal e os bens duráveis, que cresceram acima de 20%

no ano de 2010. Os bens intermediários cresceram

11% e os não duráveis, apenas 2%. Isso foi possível

com a diversificação dos mercados. Nesse sentido, a

China, em 2010, passou a ser o principal destino das

exportações brasileiras, recebendo 15% do volume

exportado pelo País, superando os EUA, que ficaram

com cerca de 10% do volume exportado pelo Brasil.

Gráfico IV - Termos de Troca (ìndice 2006 = 100)

90

95

100

105

110

115

120

125

130

135

jan/05 mai/05 set/05 jan/06 mai/06 set/06 jan/07 mai/07 set/07 jan/08 mai/08 set/08 jan/09 mai/09 set/09 jan/10 mai/10 set/10 jan/11

Fonte; FUNCEX.

aumentaram de 13,4% para 14% do total, enquanto

os manufaturados reduziram-se de 44% para 39,4%.

Gráfico IV - Termos de Troca (índice 2006 = 100)

Fonte: FUNCEX

Rev

ista

de C

onju

ntur

a

Para 2011, a FUNCEX projeta que as exportações

brasileiras chegarão a US$ 243 bilhões e as impor-

tações, US$ 229 bilhões. Isto vai gerar volume de su-

perávit na balança comercial da ordem de US$ 14

bilhões, com redução de cerca de 30% ante o saldo

observado em 2010. Nas expectativas de merca-

do, coletadas pelo BCB/Focus, há projeção de sal-

do comercial similar, embora com menor corrente

de comércio (Tabela I). Em ambas as hipóteses, as

exportações crescerão cerca de 20%, mesmo con-

siderando as projeções de mercado para a taxa de

câmbio, que apontam continuidade de taxa valo-

rizada, na casa de R$/US$ 1,70, na média, em 2011.

Tabela I – Balanço de Pagamentos do Brasil e Indicadores Selecionados

Gráfico V - Exportações Brasileiras - Índice de Quantum (2006=100)

50

60

70

80

90

100

110

120

130

140

dez/05 jun/06 dez/06 jun/07 dez/07 jun/08 dez/08 jun/09 dez/09 jun/10 dez/10

Fonte: FUNCEX.

Bens de Capital Bens Intermediários Bens Duraveis Bens Nao Duraveis Combustiveis Total

BALANÇO DE PAGAMENTOS (US$ BILHÕES) 2009 2010 2011*

Transações correntes -24,3 -47,5 -66,2

Balança Comercial 25,3 20,3 14,2

Exportações 153,0 201,9 232,0

importações 127,6 181,6 217,8

Conta Capital e Finaceira 71,0 100,1

Investimentos Estrangeiros Diretos 25,9 48,5 42,0

Saldo do Balanço de Pagamentos 46,7 49,1

Indicadores Selecionados

Reservas Internacionais (US$ bilhões) 239,1 288,6

Taxa de Câmbio R$/US$ (média anual) 1,99 1,76 1,70

Juros (meta Selic - % a.a. 8,75 10,75 12,5

IPCA (% a.a.) 4,3 5,9 5,8

PIB (% a.a.) -0,6 7,5 4,5

* 2011 = Projeções BCB e Expectativas de mercado - BCB/Focus - fev/2011

Fonte: FUNCEX

Gráfico V - Exportações Brasileiras (Índice de Quantum 2006 = 100)

12

13

outubro / março / 2011

Elder Linton Alves de [email protected]

Economista formado pela Universidade Católica (1993.) com mes-trado em Economia pela UNICAMP (2001). Coordenador do Curso de Ciências Econômicas do UDF Centro Universitário. Especialista

em Políticas Públicas e Gestão Governamental, do Ministério do Planejamento Orçamento e Gestão. Conselheiro do CORECON-DF.

Diante da continuidade desse movimento, para o

Brasil ampliar sua competitividade, é preciso que se-

jam ajustados os custos de produção considerando

a taxa de câmbio valorizada. Isso porque, mantido o

regime de câmbio flutuante, a moeda brasileira res-

ponderá aos avanços da estrutura econômica do País

e, com a recuperação dos mercados, o próprio suces-

so da expansão das exportações trará mais divisas ao

País e provocará movimento de valorização cambial.

Além disso, a contínua melhora no ambiente

econômico do País proporcionará a atração de in-

vestimentos estrangeiros, o que intensificará a va-

lorização cambial. Logo, os exportadores precisam

ajustar-se, buscando eficiência e reduzindo cus-

tos diretos e indiretos, inclusive aproveitando as

oportunidades para modernização tecnológica.

Esse movimento será facilitado na medida em que

o Brasil consolide sua estabilidade macroeconômica,

com aumento da poupança doméstica para melhoria

da capacidade e das condições de investimento. O ajus-

te nas contas públicas contribuirá nesse sentido, com

aumento da poupança do setor público, menor pressão

tributária e incentivos à poupança e ao investimento

privado. Além disso, o controle inflacionário será faci-

litado, com menores patamares de juros requeridos

para manter os preços sob controle, o que facilitará o

investimento, pois se reduzirão os custos financeiros.

Com maior eficiência e capacidade produti-

va, o aumento da oferta permitirá expansão das

exportações sem sacrificar o mercado interno. Es-

ses aspectos micro e macroeconômicos, combi-

nados, estarão contribuindo para manutenção do

ciclo virtuoso de crescimento do País, com cres-

cente inserção brasileira no ambiente globalizado.

Referências:

Banco Central do Brasil. Nota para a Imprensa: Se-

tor Externo, Brasília: BCB, janeiro de 2011.

BERNANKE, B.S.; ABEL, A. B. & CROUSHORE, D. Mac-

roeconomia, 6a. Ed., São Paulo: Pearson, 2009.

BLANCHARD, O. Macroeconomia, São Paulo: Pear-

son Prentice Hall, 2004.

Fundação Centro de Estudos de Comércio Exterior.

Boletim de Comércio Exterior. Rio de Janeiro: FUNCEX,

janeiro de 2011.

MANKIW, N.G. Princípios de Macroeconomia, São

Paulo: Pioneira Thomson Learning, 2005.

Ministério do Desenvolvimento, Indústria e Comér-

cio Exterior. Estatísticas de Comércio Exterior, Brasília:

MDIC, fevereiro de 2011.

Rev

ista

de C

onju

ntur

a

ArtigoO processo de globalização financeira, em que mer-

cados financeiros são integrados a ponto de se criar

um “único” mercado mundial de dinheiro e crédito,

tem resultado em frequentes crises de demanda efe-

tiva, ocasionadas, predominantemente, por turbulên-

cias nos mercados financeiros. A atual crise financeira

internacional, que emergiu em 2007-8 no mercado

subprime dos Estados Unidos, é um exemplo da crise

da globalização financeira, entendida como uma ten-

dência à criação de um mercado financeiro global e da

intensificação nos fluxos de capitais entre países.

A dinâmica da globalização financeira é percebida,

também, nos mercados de commodities, uma vez que,

nos últimos anos, a economia mundial tem convivido

com um processo de financeirização desses mercados,

cuja consequência, entre outras, é a especulação em

torno dos preços das commodities.

O comportamento especulativo com os preços das

commodities, especialmente agrícolas e energéticas

– por exemplo, petróleo – acabou gerando pressões

inflacionárias em nível internacional em 2007 e 2008,

bem como, desde o segundo semestre de 2010, tem

sido um dos principais responsáveis pela elevação da

inflação mundial¹.

Se, por um lado, os desdobramentos da crise finan-

ceira internacional sobre o lado real das economias, em

especial em 2009, em termos de recessão, desemprego

e desaquecimento do volume de comércio, acabaram

gerando um consenso entre economistas acadêmi-

cos, analistas econômicos e policymakers em torno das

ideias keynesianas, tanto para explicar a referida crise

quando para remediá-la, por outro lado, em um con-

texto de “recrudescimento” da inflação, as Autoridades

Econômicas (AE) internacionais (dentre as quais, as do

Brasil) passaram a advogar políticas de austeridade fis-

cal e monetária para controlar a dinâmica inflacionária.

Diante do atual cenário mundial em que a crise fi-

nanceira internacional está longe de ter um “final feliz”

– não é demais ressaltar que a “bola da vez” continua

sendo a crise fiscal-financeira dos PIIGS, acrônimo para

Portugal, Itália, Irlanda, Grécia e Espanha – e os choque

de oferta, protagonizados em grande parte pela eleva-

ção dos preços das commodities agrícolas, impactam

positivamente na taxa de inflação, o que fazer?

Cientes de que, atualmente, vivemos em um mun-

do “keynesiano”, algumas das proposições de política

econômica apresentadas por Keynes ao longo de seus

escritos, reunidos nos 30 volumes dos Collected Writings

of John Maynard Keynes, publicado pela Royal Economic

Society, merecem atenção para resolver “os principais

problemas da sociedade econômica em que nós vive-

mos que são o desemprego e a arbitrária e desigual dis-

Em contextos de lenta recuperação da economia mundial e elevação dos preços das commodities, o que fazer?

Fernando Ferrari Filho

* ¹ Tendo como base 2005 = 100, os preços médios das commodities agrícolas e minerais, em geral, atingiram os seguintes índices ao longo dos últimos anos: por um lado, os índices das commodities agrícolas chegaram a 180 em 2008/II e, após uma queda acentuada durante o auge da crise financeira internacional em 2009, fecharam 2010 ao redor de 155; por outro lado, os índices das commodities minerais elevaram-se para 200 em 2007/II, caíram ao longo de 2009 e se encontravam em 170 no último trimestre de 2010. Observando especificamente o comportamento do preço médio do petróleo brent, a evolução foi a seguinte: em 2005 o preço médio era da ordem de US$ 45,0; em 2008/I ele elevou-se para US$ 110,0; a crise financeira internacional fez com que o preço médio caísse para US$ 60,0 em 2009; e em 2010/IV ele voltou a elevar-se, US$ 80,0. Atualmente, devido aos problemas políticos em alguns países produtores de petróleo, tais como Egito, Irã e Líbia, o barril de petróleo brent subiu para US$ 120,0. Valores calculados pelo autor tendo como referência as informações estatísticas do Fundo Monetário Internacional (Data and Statistics, 2011) e Valor Econômico (22/02/2011).

14

15

outubro / março / 2011

tribuição da renda e da riqueza” (John Maynard Keynes.

The General Theory, of Employment, Interest and Money,

New York, HBJ Book, 1964, p.372).

Nesse sentido, em termos de política econômica

para assegurar a recuperação da economia mundial e

uma dinâmica de estabilidade macroeconômica – en-

tendida como crescimento econômico sustentável, in-

flação sob controle e equilíbrios fiscal e externo –, são

necessárias as seguintes medidas de natureza keyne-

siana:

• Política fiscal ancorada tanto na administração

de gastos públicos – algo completamente diverso de

déficit público – quanto na política de tributação. No

que diz respeito à administração dos gastos públicos,

é necessário que se tenha dois orçamentos: corrente,

para assegurar recursos à manutenção dos serviços

básicos fornecidos pelo Estado à população, tais como

saúde pública, educação e segurança pública, e de ca-

pital, para que o Estado realize investimentos públicos

complementares aos investimentos privados, funda-

mentais para a expansão da demanda efetiva. A ideia

de Keynes com os referidos orçamentos é a de que em

períodos de prosperidade o gasto público deve ser re-

duzido, enquanto em períodos recessivos ele deve ser

elevado. Assim, a política fiscal torna-se contracíclica e

assegura o equilíbrio fiscal intertemporal do governo. A

política de tributação, por sua vez, deve concentrar-se

essencialmente nos impostos sobre a renda, o capital

e a herança, viabilizando, assim, uma melhora da distri-

buição da renda e da riqueza;

• Redução da taxa básica de juros para dinami-

zar os níveis de consumo e investimento e afetar a pre-

ferência pela liquidez dos agentes econômicos. Não é

demais enfatizar que, devido à relação entre os diversos

ativos e a própria moeda, a política monetária possui

um papel importante na dinâmica econômica: o efeito

dela sobre a demanda efetiva é indireto, impactando

inicialmente sobre as condições de liquidez do merca-

do monetário para, em seguida, motivar diferentes de-

cisões nos agentes econômicos. Assim, caso o interesse

do Estado seja promover a ampliação do volume de ca-

pital da sociedade, é necessária a operacionalização de

política monetária expansionista para expandir o cré-

dito e, por conseguinte, os níveis de consumo e inves-

timentos. Ademais, a manutenção da taxa de juros em

patamares compatíveis com a eliminação da escassez

de capital significa, ainda, a eutanásia do rentier, classe

que não é remunerada pelos seus “riscos e o exercício

da habilidade e do julgamento”, mas, sim, por “explorar

o valor da escassez do capital” (Keynes, 1964: 375-376).

• Política cambial para assegurar a manutenção

da taxa real efetiva de câmbio de equilíbrio (TRECE) e

não gerar pressões inflacionárias. Indo nessa direção, a

administração da taxa de câmbio, visando à manuten-

ção da TRECE, parece ser o regime cambial ideal para

que as AE atinjam os objetivos de estabilidade macro-

econômica. Para tanto, a adoção de um regime cambial

baseado em uma banda de monitoramento (ou em

uma taxa de referência) tem como preocupação evitar

desalinhamentos cambiais mais prolongados e, por-

tanto, objetiva influenciar a trajetória intertemporal da

taxa de câmbio. Mais especificamente, a banda cambial

tem a função de cristalizar as expectativas dos agen-

tes econômicos que atuam no mercado de divisas para

estabelecer uma taxa de câmbio de equilíbrio. Nesse

sentido, levando em conta as intervenções e sinais dos

bancos centrais ao redor de uma taxa de câmbio de re-

ferência, as forças de mercado tendem a estabilizar a

taxa de câmbio ao redor da taxa de câmbio de referên-

cia. Por sua vez, a adoção de regulamentação sobre os

fluxos de capitais é essencial tanto para tornar a política

monetária mais autônoma, visando, assim, atingir obje-

tivos domésticos sem a preocupação de afetar a taxa

de câmbio, quanto para ajudar a manter a estabilidade

na taxa de câmbio no curto prazo e reduzir as pressões

derivadas de uma excessiva entrada de capitais. Nesse

particular, mecanismos de controle de capitais podem

ocorrer de três maneiras: “(i) controles diretos ou admi-

‘‘ ‘‘

A política de tributação, por sua vez,

deve concentrar-se essencialmente nos

impostos sobre a renda, o capital e a herança,

viabilizando, assim, uma melhora da distribuição da renda e da riqueza;

Rev

ista

de C

onju

ntur

a

nistrativos, ou seja, restrição quantitativa dos fluxos de

capitais conforme suas origens, maturidades e desti-

nações; (ii) controles indiretos ou baseados em preços,

que são estabelecidos pela cobrança de impostos so-

bre fluxos de capitais entre países e/ou pela imposição

de depósitos compulsórios incidentes sobre os fluxos

de capitais ingressantes; e (iii) regulações financeiras,

isto é, imposição de limites sobre posições cambiais de

residentes” (Ferrari Filho e Paula, 2006, p.190)2.

Em relação à financeirização dos mercados de com-

modities e, por conseguinte, o processo de especulação

dos agentes econômicos com os preços dessas, em A

Treatise on Money, publicado em 1930, Keynes, ao pro-

por no Capítulo 38 a reestruturação do sistema mone-

tário internacional (SMI), sinalizava sua preocupação

com a necessidade de se estabilizar os preços de 62

commodities como condição fundamental para evi-

tar pressões inflacionária e deflacionária na economia

mundial, cujas repercussões seriam volatilidade das ta-

xas de câmbio, políticas protecionistas e instabilidade

do valor da moeda de reserva internacional3 – isto é,

políticas de beggar thy neighbour.

Será que as proposições acima explicitadas são re-

levantes para que a economia mundial retome seu cur-

so de estabilidade macroeconômica sustentável? Em

outras palavras, por mais que a lógica operacional da

economia global dos anos 2000 seja muito diferente da

dinâmica da economia mundial observada por Keynes

nos anos 1930 e início da década de 1940, será que po-

líticas econômico-intervencionistas nos moldes keyne-

sianos são viáveis para se reformar o SMI e o próprio ca-

pitalismo? Parafraseando O’Donnell (1989, p.293)4, que

argumenta que Keynes tinha em mente uma reforma

do capitalismo em que “o objetivo final era a constru-

ção de uma utopia não-capitalista, muito mais próxima

às sociedades comunistas ou utópicas de ‘esquerda’ do

que às sociedades construídas sob a égide do capita-

lismo [liberal]”, a resposta é sim, pois, no mundo real, o

debate vai nessa direção. Vejamos.

Desde abril de 2009, os países membros do G-20,

o Fundo Monetário Internacional (FMI) e o Bank for

International Settlements (BIS) têm apresentado algu-

mas propostas para reestruturar o SMI, regular o siste-

ma financeiro e dinamizar as relações de cooperação

econômico-financeira internacional que, de certa for-

ma, convergem para os princípios de reestruturação do

SMI apresentados por Keynes durante a Conferência de

Bretton Woods5. Nesse sentido, (i) foi aprovado a criação

de uma linha de crédito emergencial de US$ 1,1 trilhão

para o FMI e outras instituições multilaterais, visando o

bailout de instituições financeiras, (ii) o Banco Popular

da China propôs a substituição do dólar como moeda

de conversibilidade universal, (iii) o BIS encaminhou

algumas sugestões de novos mecanismos prudenciais

para o sistema financeiro que acabaram criando Basi-

leia III, (iv) o FMI propôs que o SMI expanda o volume

de Special Drawing Rights, incluindo em sua cesta de

moedas, moedas de países emergentes, dentre as quais

o yuan e o real, bem como apresentou uma proposta

de “regras para a entrada” de fluxos de capitais e (V)

o G-20 discutiu a necessidade de se regular os preços

das commodities, principalmente a partir da regula-

mentação das transações de derivativos financeiros de

commodities.

Em suma, todas as proposições que têm sido apre-

sentadas e discutidas em nível mundial convergem

* ² Fernando Ferrari Filho e Luiz Fernando de Paula. Regime cambial, conversibilidade da conta de capital e performance econômica: a experi-ência recente de Brasil, Rússia, Índia e China. In: Sicsú, J. e Ferrari Filho, F. (2006). Câmbio e Controle de Capitais: avaliando a eficiência de modelos macroeconômicos. Rio de Janeiro, Campus, pp.184-221.* ³ Para mais detalhes, veja: John Maynard Keynes. A Treatise on Money. New York, AMS Press, 1976, p.391. * 4 R.M. O’Donnell. Keynes: philosophy, economics and politics. New York, St.Martin’s Press, 1989.* 5 Sobre a proposição de Keynes apresentada durante a Conferência de Bretton Woods, em 1946, veja: John Maynard Keynes. Activities 1940 – 1946: Shaping the Post-War world, The Clearing Union (The Collected Writings of John Maynard Keynes, v. XXVII). London, Royal Economic Society, 1980.

16

17

outubro / março / 2011

para a ideia de que políticas econômicas contracíclicas

e Estado intervencionista são importantes para mitigar

as instabilidades inerentes de economias monetárias

decorrentes, em grande parte, dos efeitos disruptivos

das atividades especulativas dos agentes econômicas

e da dinâmica dos mercados cambial-financeiros. Essa

ideia, é o principal legado de Keynes.

Diante deste contexto, não faz sentido a proposição

de algumas AE em quererem, de forma unilateral, elevar

a taxa básica de juros para controlar o atual processo

inflacionário. Essa situação, por exemplo, tem sido ob-

servada no Brasil. Mais especificamente, recentemente

as AE reiniciaram a trajetória de elevação da taxa básica

de juros, Selic, visando, com isso, fazer com que a taxa

de inflação retorne para a sua meta, qual seja, 4,5%. Tal

estratégia merece algumas considerações:

• A inflação brasileira, assim como a inflação

mundial, não é predominantemente de demanda. Se

excesso de demanda fosse o componente principal de

nosso atual processo inflacionário, elevação da taxa de

juros e aperto do crédito seriam eficazes. Observando,

contudo, a atual tendência de elevação dos principais

índices de preços do País, IPCA, IGP-DI e IPC-FIPE, os

preços de alimentação e de derivados de commodities

minerais, bem como os preços administrados têm subi-

do acima dos preços livres. Nesse sentido, elevar a Selic

para controlar inflação de custos tem ganhos marginais

no arrefecimento dos preços;

• Devido, por um lado, ao fato da liquidez inter-

nacional estar muito elevada em função das políticas

adotadas nos países desenvolvidos para superar a crise

financeira e, por outro lado, as taxas de juros internacio-

nais encontrarem-se muito baixas – as taxas básicas de

juros dos bancos centrais dos Estados Unidos, da Ingla-

terra, do Japão e da Zona do Euro são, respectivamente,

0,25% ao ano, 0,5% ao ano, 0,1% ao ano e 1,0% ao ano –,

logo, o Brasil, com uma Selic de 11,25% ao ano, passa a

ser o principal destino para as operações de carry trade.

Assim sendo, o influxo de capitais para a economia bra-

sileira acaba contribuindo para a apreciação cambial,

cujo reflexo direto é a deterioração das contas externas

– entre 2008 e 2010, o balanço de pagamentos em tran-

sações correntes acumulou um déficit de US$ 100,0 bi-

lhões e as estimativas são de um déficit da ordem de

US$ 68,0 bilhões para 2011;

• Selic em elevação faz com que o custo de ro-

lagem da dívida pública se eleve – cerca de 40,0% dos

títulos públicos da referida dívida são indexados à Selic

–, comprometendo, assim, qualquer esforço fiscal do

Governo para equilibrar as contas públicas;

• Por fim, expectativas de elevação da taxa bá-

sica de juros têm impacto sobre a preferência pela li-

quidez dos agentes econômicos e, por conseguinte,

suas ações especulativas. Ao mesmo tempo, tendência

de juros elevados posterga as decisões de consumo e

investimento da economia.

Em suma, para que a estabilidade macroeconômica

seja efetivamente assegurada, as AE brasileiras, passa-

do os efeitos do pior momento da crise financeira in-

ternacional sobre a economia brasileira, não devem

se encantar com o “canto das sereias” dos arautos que

preconizam (i) Estado mínimo, (ii) políticas ideológicas

de austeridade fiscal, (iii) que a inflação convirja, a todo

custo, para o seu target e (iv) flutuação cambial e livre

mobilidade de capitais, entre outras medidas, mas, mui-

to pelo contrário, devem implementar políticas eco-

nômicas de cunho keynesiano – política fiscal contra-

cíclica (mais especificamente, em tempos de recessão,

política fiscal expansionista e redução do superávit fis-

cal, enquanto em tempos de prosperidade austeridade

fiscal e, por conseguinte, elevação do superávit públi-

co), política monetária em conformidade com àquelas

praticadas pelos bancos centrais internacionais e po-

lítica cambial semelhante aos dos regimes de “admi-

nistração” da taxa de câmbio, inclusive com adoção de

mecanismos eficazes de controle de capitais.

Fernando Ferrari Filho [email protected]

Economista formado pela UERJ, com mestrado na UFRGs e Doutora-

do na USP em Economia. Pós-doutorado em Economia na University

of Tennesse. Professor titular da UFRGS e pesquisador do CNPq.

Atuaelmente vice-presidente da Associação Keynesiana brasileira.

Rev

ista

de C

onju

ntur

a

Artigo

Resumo

Temos como objetivo neste artigo, apoiado nos prin-

cipais indicadores da economia global e nacional, pro-

mover uma análise sobre as perspectivas de crescimen-

to da economia brasileira no período de 2011 e 2012. O

referencial teórico está apoiado nas teorias keynesiana,

neo-institucionalista e das finanças públicas. Trata-se

de um artigo bibliográfico, descritivo e qualitativo, cujas

discussões estão baseadas nas projeções contidas nos

relatórios das principais instituições multilaterais e na-

cionais brasileiras, em especial nas variáveis econômi-

cas mais relevantes como o crescimento da economia

mundial, do comportamento do nível de emprego e

da inflação. Os dados analisados evidenciam que está

ocorrendo uma retomada lenta da economia mundial,

e que a forte aceleração econômica brasileira ocorrida

em 2010 - que repercutiu negativamente na inflação -

não deverá repertir-se nos próximos anos. Concluimos

que é necessário ajustar a política econômica em vigor,

utilizando com mais intensidade a política fiscal e re-

duzindo a importância da política monetária no Brasil.

Palavras-chave:

Mudança no cenário mundial, fragilidades da po-

lítica econômica, perspectivas de crescimento, Brasil.

The Side Effects of Glob-

al Crisis Economic Growth in Brazil

Abstract

Our objective in this article, supported by key in-

dicators of national and global economy, promoting

an analysis on the growth prospects of the Brazil-

ian economy during 2011 and 2012. The theoreti-

cal framework is supported by the Keynesian theory,

neo-institutional and public finance. This is a bib-

liographical article, descriptive and qualitative, which

discussions are based on projections contained in the

reports of major multilateral and Brazilian national, es-

pecially in the most relevant economic variables like

the growth of world economy, the behavior of em-

ployment and inflation. The analyzed data show that

a recovery is occurring slower global economy and

the strong acceleration of the Brazilian economy oc-

curred in 2010 - which had a negative impact on infla-

tion - should not repertoire in the coming years. We

conclude that it is necessary to adjust economic policy

in force, with more intensity using fiscal policy and re-

ducing the importance of monetary policy in Brazil.

Keywords:

Change the world stage, weaknesses in

economic policy, growth prospects, Brazil.

Os efeitos colaterais da crise mundial no crescimento da

economia brasileiraJosé Matias Pereira

18

19

outubro / março / 2011

1. Introdução

Observa-se que os efeitos colaterais da crise finan-

ceira e econômica global, que eclodiu com intensida-

de nos Estados Unidos (EUA), a partir de dezembro

de 2007, ainda continuam repercutindo na maioria

dos países, em maior ou menor intensidade. Os estu-

dos e indicadores econômicos e sociais divulgados

no final de 2010 e no início de 2011 por diferentes

instituições multilaterais e órgãos de pesquisa eco-

nômica e de estatística nacionais (WORLD BANK,

IMF, OECD, IBGE, BCB) revelam que grande parcela

desses países ainda apresenta problemas de cresci-

mento e de deterioração nos seus mercados de tra-

balho, apesar dos esforços feitos por seus governos

para amenizar a desaceleração das suas economias.

A partir desses indicadores, nos propomos analisar

neste artigo as perspectivas de crescimento da econo-

mia brasileira nos próximos dois anos, tendo como re-

ferência as projeções dos relatórios e indicadores mais

relevantes produzidos pelas instituições internacio-

nais e nacionais que tratam desse tema. Nesse sentido,

iremos nos apoiar nos indicadores de crescimento da

economia, do comportamento do nível de emprego e

da inflação, para avaliar as perspectivas de crescimen-

to da economia brasileira no período de 2011 e 2012.

É sabido que a identificação das restrições e incen-

tivos que condicionam a tomada de decisões é um ele-

mento essencial de qualquer teoria positiva da políti-

ca econômica. Merece uma atenção especial o proces-

so de formação de expectativas por parte dos agentes

e a credibilidade das políticas macroeconômicas, em

particular em cenários de crise econômica. A verda-

deira relevância deste tipo de questão aflora quando

se aprofunda na natureza estratégica das interações

que se estabelece entre o policymaker e os agen-

tes privados e as autoridades de política econômica.

O desempenho da economia brasileira nos últimos

anos num contexto mundial favorável - que reforçou

a crença no acerto da política fiscal e monetária - vem

sofrendo alterações significativas diante das mudan-

ças no referido cenário global. A baixa capacidade de

recuperação nos países desenvolvidos sinaliza a ne-

cessidade de se redefinir a política econômica em vi-

gor, com destaque para as políticas: fiscal e monetária.

Diante desse cenário formulamos a seguinte inda-

gação: Quais são as perspectivas de crescimento da

economia brasileira nos próximos anos? Para respon-

der a esta pergunta, entendemos que, além de anali-

sar os relatórios e os dados que tratam da economia

mundial, é necessário examinar também o nível de

consistência do modelo econômico em execução no

governo Dilma (2011-2014), com base nos indicadores

do Banco Central (BCB, 2011) e nas Contas Nacionais

(IBGE, 2011). Nessa análise se buscará evidenciar se a

política econômica proposta pelo atual governo, que

busca conciliar crescimento econômico com juros al-

tos (que compromete o desempenho da economia e a

redução da dívida); manutenção de uma carga tributá-

ria elevada e o corte em parcela dos recursos orienta-

dos para investimentos públicos é uma política viável

para atender as necessidades da sociedade brasileira.

2. Evolução da Teoria Econômica e das Finanças

Públicas

Observa-se que, as contribuições do marginalismo

do século XIX, do keynesianismo e do monetarismo

no século XX foram bastante significativas para a evo-

lução da teoria econômica. Essas idéias refletiram for-

temente na teoria e na prática das finanças públicas.

Para Keynes, os Estados têm como principal objetivo

adotar medidas para evitar os dois grandes males ca-

racterísticos dos ciclos econômicos: o desemprego e

a inflação. Junto com a política monetária, atribui-se

à política fiscal, portanto, um papel primordial na ob-

tenção da estabilização econômica (KEYNES, 1983).

‘‘ ‘‘

Observa-se que os efeitos

colaterais da crise financeira

e econômica global, que

eclodiu com intensidade nos

Estados Unidos (EUA), a partir

de dezembro de 2007, ainda

continuam repercutindo na

maioria dos países, em maior

ou menor intensidade.

Rev

ista

de C

onju

ntur

a

Nesse sentido, o Estado, como agente fiscal, deve

buscar evitar que sua despesa total não seja nem

muito grande, nem muito reduzida. O principal ins-

trumento dessa política está num orçamento que, ao

abrir mão do princípio de equilíbrio proposto pelos

economistas clássicos, seja capaz de atender à renda

e ao gasto do país como um todo e não apenas às fi-

nanças públicas; e que planifique as despesas em fun-

ção das necessidades da sociedade, em vez de fazê-lo

exclusivamente para atender aos recursos financeiros.

Um princípio inerente a essa teoria é o do gasto anti-

cíclico, ou seja, um orçamento com déficit (as despe-

sas superam as receitas), durante as fases de recessão

ou crise, e um orçamento com superávit (as recei-

tas superam as despesas), no auge da prosperidade.

Esse princípio, quando aplicado, conduz, em pe-

ríodos de crise, à redução dos impostos, de forma

que a população disponha de mais dinheiro para

gastar; ao aumento das despesas públicas com sub-

sídios para o desemprego e subvenções para os pro-

dutos agrícolas; e, por último, ao aumento das obras

públicas. Busca-se, dessa maneira, estimular a de-

manda total, com a finalidade de superar a etapa

depressiva e voltar a uma fase de expansão. Nesse

caso, a atuação fiscal seria inversa, ou seja, elevação

de impostos, redução do gasto público e amortiza-

ção da dívida pública emitida durante a depressão.

O emprego dessa política orçamentária evitou

os principais inconvenientes da política tradicional

de orçamento equilibrado, na qual se elevavam os

impostos e diminuíam-se as despesas públicas du-

rante a depressão. Acentuavam-se com isso as flu-

tuações econômicas e retardava-se a recuperação.

Observa-se que o pensamento neoliberal, em es-

pecial as teorias monetaristas, nas últimas décadas do

século XX, passou a criticar de maneira sistemática a

excessiva importância que a teoria keynesiana atribuiu

ao Estado. Para os monetaristas, foi em conseqüên-

cia dela que se havia distorcido o livre jogo da oferta

e da procura. Argumentava, também, que havia sido

reduzida a competitividade e a eficiência das econo-

mias de livre mercado (SARGENT, 1982, 1986). Essas

análises motivaram profundas alterações nas políti-

cas econômicas, em particular nas políticas orçamen-

tárias dos países, sem que isso conseguisse refutar a

importância e a consistência do modelo keynesiano.

As críticas dos teóricos monetaristas aos keyne-

sianos quanto à discricionariedade do policymaker

na condução das políticas econômicas serviram para

intensificar o debate acadêmico. Nesse contexto os

teóricos keynesianos buscaram regras de políticas óti-

mas, modeladas com fundamento microeconômico e

com ênfase no papel das expectativas (incorporando

as expectativas racionais, além de dar uma melhor fun-

damentação a questão da rigidez de preços). Com isso

permaneceu em evidência a curva de Phillips e os efei-

tos não neutros da política monetária no curto prazo.

3. Formas de Intervenção do Estado na Economia

É sabido que o Estado possui distintos instru-

mentos para intervir na economia. Por meio da

política econômica o governo promove a inter-

venção na economia com o objetivo de manter o

crescimento econômico e os níveis de emprego

elevados, com estabilidade de preços. Destacam-se

entre esses instrumentos as políticas: fiscal e mo-

netária. Por meio delas torna-se é possível contro-

lar, por exemplo, preços, salários, inflação, impor

choques na oferta ou restringir a demanda (MUS-

GRAVE; MUSGRAVE, 1980; MATIAS-PEREIRA, 2010b).

Esses instrumentos e recursos utiliza-

dos pelo Estado para intervir na econo-

mia podem ser definidos da seguinte forma:

• Política Fiscal - envolve a administração

e a geração de receitas, além do cumprimento de

metas e objetivos governamentais no orçamento,

utilizado para a alocação, distribuição de recursos

e estabilização da economia. É possível, com a po-

lítica fiscal, aumentar a renda e o PIB e aquecer a

economia, com uma melhor distribuição de renda.

20

21

outubro / março / 2011

• Política Monetária – envolve o controle

da oferta de moeda, da taxa de juros e do crédito

em geral, para efeito de estabilização da econo-

mia e influência na decisão de produtores e con-

sumidores. Com a política monetária, pode-se con-

trolar a inflação, preços, restringir a demanda, etc.

• Política Regulatória - envolve o uso de medi-

das legais como decretos, leis, portarias, etc., expedidos

como alternativa para se alocar, distribuir os recursos

e estabilizar a economia. Com o uso das normas, diver-

sas condutas podem ser banidas, como a criação de

monopólios, cartéis, práticas abusivas, poluição, etc.

Neste artigo iremos utilizar como referencial teóri-

co as teorias keynesiana ¹, neo-institucionalista e a te-

oria das finanças públicas (KEYNES, 1983; MUSGRAVE,

1959; NORTH, 1997). Registre-se que a teoria das finan-

ças públicas, de uma forma geral, preocupa-se com a

existência das falhas de mercado, que torna necessá-

ria a presença do governo, do estudo das funções do

governo, da teoria da tributação e do gasto público.

As funções do Estado, conforme assinala Musgrave

e Musgrave (1980) são as seguintes: função alocati-

va - fornecimento de bens públicos; função distribu-

tiva - ajustes na distribuição de renda de forma justa;

e função estabilizadora - uso da política econômica

para aumentar o nível de empregos, estabilizar os

preços e obter uma taxa apropriada de crescimento.

Sabemos que a tributação deve servir como instru-

mento para a correção de desequilíbrios conjunturais e

para a obtenção de taxas satisfatórias de crescimento.

Os tributos devem ser avaliados tanto de um ponto de

vista restrito, com relação a sua eficiência econômica,

quanto de um ponto de vista mais amplo, à sua adequa-

ção aos objetivos da política fiscal. Sob a ótica de sua

de sua eficiência, dois princípios norteiam a teoria da

tributação: neutralidade e equidade. Num sentido mais

amplo, ou seja, adequar os tributos aos princípios da

Política Fiscal, a teoria da tributação tenta aproximar-se

de um sistema tributário ideal através dos princípios da

equidade, progressividade, neutralidade e simplicidade.

Na análise da incidência da atividade do setor pú-

blico - com ênfase para a política fiscal -, sobre a dis-

tribuição de renda, fica evidenciado que, tão impor-

tante quanto os efeitos dos tributos, são também os

efeitos dos gastos do governo. Nesse sentido, pode-se

constatar que para o adequado funcionamento do

Estado é essencial a gestão adequada das finanças

públicas. Assim, as finanças públicas além de assegu-

rar a manutenção da administração e dos serviços pú-

blicos é uma ferramenta essencial para gerar estímu-

los e corrigir os desequilíbrios na economia do país.

Qualquer que seja o foco do debate sobre redução

de gastos governamentais e do “tamanho” do Estado,

é fundamental que seja levado em consideração a

sua participação na economia, bem como as inúme-

ras funções desempenhadas por ele. Nesse contexto,

a questão do gasto público deve receber uma maior