Revista cabrera villagrana

15

1 Centro Universitario de los Valles Comercio Internacional Tarea: Revista Francisco Maldonado Virgen Christopher Alexander JrII Cabrera Villagrana

-

Upload

christopher-alexander -

Category

Documents

-

view

224 -

download

2

description

LEY IMPUESTO AL VALOR AGREGADO LEY DE COMERCIO EXTERIOR

Transcript of Revista cabrera villagrana

1

Centro Universitario de los Valles

Comercio Internacional

Tarea: Revista

Francisco Maldonado Virgen

Christopher Alexander JrII Cabrera Villagrana

2

INDICE

Ley del impuesto al valor agregado………….3

Ley de Comercio Exterior……………………..9

3

LEY DEL IMPUESTO AL VALOR AGREGADO

Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes: I.- Enajenen bienes. II.- Presten servicios independientes. III.- Otorguen el uso o goce temporal de bienes. IV.- Importen bienes o servicios. El impuesto se calculará aplicando a los valores que señala esta Ley, la tasa del 16%. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores.

Artículo 2o.- El impuesto se calculará aplicando la tasa del 11% a los valores que señala esta Ley, cuando los actos o actividades por los que se deba pagar el impuesto, se realicen por residentes en la región fronteriza, y siempre que la entrega material de los bienes o la prestación de servicios se lleve a cabo en la citada región fronteriza. Artículo 3o.- La Federación, el Distrito Federal, los Estados, los Municipios, los organismos descentralizados, las instituciones y asociaciones de beneficencia privada, las sociedades cooperativas o cualquiera otra persona, aunque conforme a otras leyes o decretos no causen impuestos federales o estén exentos de ellos, deberán aceptar la traslación a que se refiere el artículo primero y, en su caso, pagar el impuesto al valor agregado y trasladarlo, de acuerdo con los preceptos de esta Ley.

Artículo 8o.- Para los efectos de esta Ley, se entiende por enajenación, además de lo señalado en el Código Fiscal de la Federación, el faltante de bienes en los inventarios de las empresas. En este último caso la presunción admite prueba en contrario.

4

Artículo 21.- Para los efectos de esta Ley, se entiende que se concede el uso o goce temporal de un bien tangible en territorio nacional, cuando en éste se encuentre el bien en el momento de su entrega material a quien va a realizar su uso o goce. Artículo 22.- Cuando se otorgue el uso o goce temporal de un bien tangible, se tendrá obligación de pagar el impuesto en el momento en el que quien efectúa dicho otorgamiento cobre las contraprestaciones derivadas del mismo y sobre el monto de cada una de ellas. Artículo 29.- Las empresas residentes en el país calcularán el impuesto aplicando la tasa del 0% al valor de la enajenación de bienes o prestación de servicios, cuando unos u otros se exporten.

Artículo 31. Los extranjeros con calidad de turistas de conformidad con la Ley General de Población que retornen al extranjero por vía aérea o marítima, podrán obtener la devolución del impuesto al valor agregado que les haya sido trasladado en la adquisición de mercancías. Artículo 32.- Los obligados al pago de este impuesto y las personas que realicen los actos o actividades a que se refiere el artículo 2o.-A tienen, además de las obligaciones señaladas en otros artículos de esta Ley. Artículo 41.- La Secretaría de Hacienda y Crédito Público celebrará convenio con los Estados que soliciten adherirse al Sistema Nacional de Coordinación Fiscal para recibir participaciones en los términos de la Ley de Coordinación Fiscal.

EJEMPLO Y CASO EN EL QUE SE UTILIZA Algún caso en el que es aplicado esta ley es un ejemplo que yo mismo voy a dar, supongamos que vamos alguna tienda a comprar una licuadora, el precio total del producto es de 455 pesos, pero quieres saber cuánto es del IVA, entonces haces

5

una sencilla operación divides el precio total que en este caso es de 455 entre 1.16, dando un resultado de 392.24 pesos, este resultado es el costo de la licuadora sin IVA, si quieres saber cuánto te están cobrando de IVA por la licuadora entonces al primer valor dado (455) le restas el valor que te dio sin IVA (392.24), y te va arrojar la cantidad de 62.76 pesos, este último valor es el IVA que te cobran. En el siguiente ejemplo podemos observar y comparar nuestro país que es México

con otros países para saber cómo estamos con respecto a esta ley

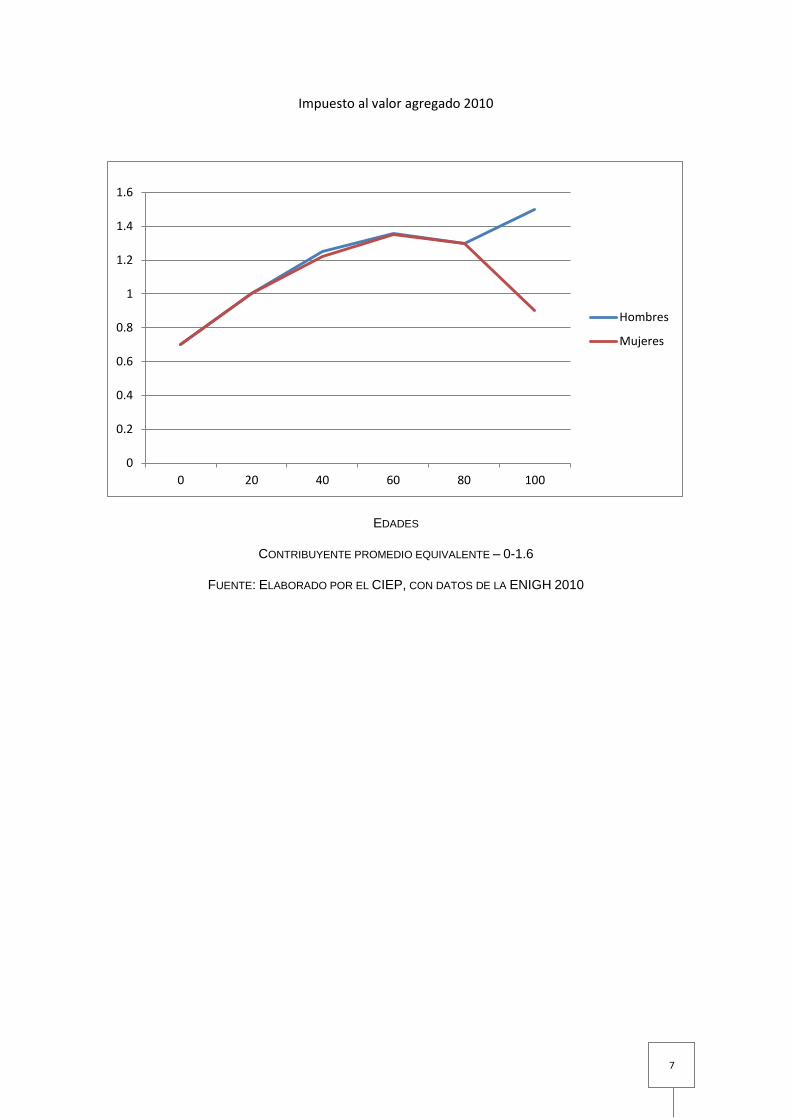

En estos momentos en nuestro país, existe la polémica de la reforma hacendaria,

mucha gente desconocemos el tema, este es un gráfico, en el cual habla por sí solo

del tema

6

El IVA es un impuesto indirecto al consumo final, el cual es aplicado tanto al

consumo de bienes y servicios producidos en el país, como los bienes y servicios

adquiridos en el exterior. Los encargados del pago del IVA son aquellas personas

naturales o jurídicas que en un país realizan las siguientes actividades o actos:

Enajenación de bienes

Prestación de servicios independientes

Otorgamiento de uso o goce temporal de bienes y servicios

Importación de bienes y servicios

7

Impuesto al valor agregado 2010

EDADES

CONTRIBUYENTE PROMEDIO EQUIVALENTE – 0-1.6

FUENTE: ELABORADO POR EL CIEP, CON DATOS DE LA ENIGH 2010

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

0 20 40 60 80 100

Hombres

Mujeres

8

CONCLUSIÓN PROPIA:

LA importancia del IVA radica en el consumo, aunque cabe recalcar que solo parte

de algunos productos de primera necesidad no lo gravan, así mismo algunos

artículos didácticos que solo tienen la tasa del cero por ciento.

Su fin es que todo aquel que consuma artículos o arrenden o enajenen bienes o

presten servicios deben pagarlo, esto de manera general y así entonces se obtiene

un monto considerable conjuntamente con otros miles de impuestos que tenemos

en México lo que hacen el ingreso y se genera una ley de ingresos y presupuesto en

donde se reparten a todas las secretarias y a los diferentes programas del

gobierno.

En conclusión el IVA es un impuesto más que viene a sumar y que viene a ingresar

a las arcas del gobierno para el cumplimiento de su deber.

http://reformahacendaria.gob.mx/

http://www.diputados.gob.mx/PEF2014/ingresos/03_liva.pdf

http://www.sat.gob.mx/fiscal/rf2006/128_7964.html

9

LEY DE COMERCIO EXTERIOR

Artículo 1o.- La presente Ley tiene por objeto regular y promover el comercio exterior, incrementar la competitividad de la economía nacional, propiciar el uso eficiente de los recursos productivos del país, integrar adecuadamente la economía mexicana con la internacional, defender la planta productiva de prácticas desleales del comercio internacional y contribuir a la elevación del bienestar de la población. Artículo 4o.- El Ejecutivo Federal tendrá las siguientes facultades: I. Crear, aumentar, disminuir o suprimir aranceles, mediante decretos publicados en el Diario Oficial de la Federación, de conformidad con lo establecido en el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos; II. Regular, restringir o prohibir la exportación, importación, circulación o tránsito de mercancías, cuando lo estime urgente, mediante decretos publicados en el Diario Oficial de la Federación, de conformidad con el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos; III. Establecer medidas para regular o restringir la exportación o importación de mercancías a través de acuerdos expedidos por la Secretaría o, en su caso, conjuntamente con la autoridad competente, y publicados en el Diario Oficial de la Federación; IV. Establecer medidas para regular o restringir la circulación o tránsito de mercancías extranjeras por el territorio nacional procedentes del y destinadas al exterior a través de acuerdos expedidos por la autoridad competente y publicados en el Diario Oficial de la Federación; V. Conducir negociaciones comerciales internacionales a través de la Secretaría, sin perjuicio de las facultades que correspondan a otras dependencias del Ejecutivo Federal; Entre otras.

10

Artículo 6o.- La Comisión de Comercio Exterior será órgano de consulta obligatoria de las dependencias y entidades de la Administración Pública Federal en relación con las materias a que se refieren las fracciones I a V del artículo 4o. de esta Ley. Esta Comisión estará encargada de emitir opinión en los asuntos de comercio exterior de conformidad a lo establecido en la presente Ley.

Artículo 7o.- La Comisión Mixta para la Promoción de las Exportaciones auxiliará al Ejecutivo Federal en relación a la facultad a que se refiere la fracción VI del artículo 4 de esta Ley. Esta Comisión estará encargada de analizar, evaluar, proponer y concertar acciones entre los sectores público y privado en materia de exportaciones de bienes y servicios, para facilitar, promover, diversificar y consolidar el intercambio comercial, así como el fortalecimiento de la planta productiva nacional. Artículo 9o.- El origen de las mercancías se podrá determinar para efectos de preferencias arancelarias, marcado de país de origen, aplicación de cuotas compensatorias, cupos y otras medidas que al efecto se establezcan. El origen de la mercancía podrá ser nacional, si se considera un solo país, o regional, si se considera a más de un país.

11

Producción agropecuaria de México

Producto Prod. (Tm) 1

Aguacates 1.040.390 1

Cebollas y chayotes 1.130.660 1

Limones y limas 1.824.890 1

Semilla de cártamo 212.765 1

Carne de res 79.507 2

Frutos secos 95.150 2

Papaya 955.694 2

Chile fresco 1.853.610 2

Frijol sin desgranar 93.000 3

Naranja 3.969.810 3

Anís e hinojo 32.500 3

Carne de pollo 2.245.000 3

12

Espárragos 67.247 4

Mangos 1.503.010 4

Maíz 20.000.000 4

Fuente: FAO (2004)141

Artículo 13.- Los aranceles a que se refiere el artículo anterior podrán adoptar las siguientes modalidades: I. Arancel-cupo, cuando se establezca un nivel arancelario para cierta cantidad o valor de mercancías exportadas o importadas, y una tasa diferente a las exportaciones o importaciones de esas mercancías que excedan dicho monto; II. Arancel estacional, cuando se establezcan niveles arancelarios distintos para diferentes períodos del año, y III. Las demás que señale el Ejecutivo Federal. Artículo 31.- El valor normal de las mercancías exportadas a México es el precio comparable de una mercancía idéntica o similar que se destine al mercado interno del país de origen en el curso de operaciones comerciales normales. Artículo 45.- Las medidas de salvaguarda son aquellas que, en los términos de la fracción II del artículo 4o., regulan o restringen temporalmente las importaciones de mercancías idénticas, similares o directamente competidoras a las de producción nacional en la medida necesaria para prevenir o remediar el daño grave a la rama de producción nacional de que se trate y facilitar el ajuste de los productores nacionales.

13

COMERCIO EXTERIOR DE MEXICO DESDE 1991

Cantidades de -10000 a 20000 millones de dólares

Barras – Saldo Comercial

-10000

-5000

0

5000

10000

15000

20000

Serie 1

Serie 1

Exportaciones a Importaciones desde

País Porcentaje País Porcentaje

Estados Unidos 78.19% Estados Unidos 49.17%

Canadá 2.72% China 15.67%

España 1.96% Japón 4.61%

China 1.75% Corea del Sur 3.60%

Brasil 1.45% Alemania 3.59%

Colombia 1.27% Canadá 2.53%

Alemania 1.13% Taiwán 1.79%

India 1.08% Italia 1.54%

Japón 0.59% Malasia 1.34%

Venezuela 0.58% Brasil 1.21%

Otros 9.28% Otros 14.95%

Fuente: INEGI, enero-agosto 2013134

14

Artículo 49.- Los procedimientos de investigación en materia de prácticas desleales de comercio internacional y de medidas de salvaguarda se iniciarán de oficio en circunstancias especiales cuando la Secretaría tenga pruebas suficientes de la discriminación de precios o de subvenciones, del daño y de la relación causal; o a solicitud de parte, conforme a lo establecido en el artículo siguiente.

Artículo 55.- La Secretaría podrá requerir a los productores, distribuidores o comerciantes de la mercancía de que se trate, así como a los agentes aduanales, mandatarios, apoderados o consignatarios de los importadores, o cualquier otra persona que estime conveniente, la información y datos que tengan a su disposición.

CONCLUSIÓN PROPIA: Voy a dejar algunas ventajas y desventajas que yo percibo desde mi punto de vista espero sean correctas: Ventajas - A través del comercio internacional, los mercados se expanden, aumenta la especialización y mejoran las economías de escala - La producción, la renta y el empleo de un país se ven impulsados por su actividad exportadora - El consumo se incrementa a consecuencia de las transacciones internacionales - El comercio acentúa la competencia en los diferentes mercados, lo cual obliga a las empresas de cada país a reducir costes y precios y a modificar sus funciones de producción para incorporar nuevas tecnologías que afecten positivamente a sus costes y calidades - Efecto más importante: La transmisión de tecnología Desventajas: - El comercio internacional no beneficia por igual a todos los países - Las ventajas comparativas son cambiantes y generan difíciles procesos de ajuste - La importancia creciente del comercio internacional de servicios hace aparecer nuevos problemas (por ejemplo, en el comercio de servicios financieros uno de los principales problemas es la Desnacionalización del ahorro)

15

Ejemplo Investigando un poco en la red encontré este ejemplo que para mí es muy bueno y entendible para este concepto y esta ley del comercio exterior: Mercado Común: Se origina cuando dos o más países forman una unión aduanera pero adicionan además la libertad en el movimiento de todos los factores de producción. Entre ellos, el capital y el trabajo. Ejemplos: MERCOSUR (Mercado común del Sur), y Mercado común del Caribe. http://www.aduanas.sat.gob.mx/aduana_mexico/2008/tramites/140_23399.html

ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/legislacion04/LCE.pdf

http://www.aduanas.sat.gob.mx/aduana_mexico/A_Preguntas_Frecuentes_Contribuciones_Aprove

chamientos.htm