REFERENCE TLAS - SL Economics - Home

46

586 Depression Elevation National Capital Towns Canal Claimed Boundary International Boundary Below Sea Level Dry Salt Lake Lake Rivers Lava Sand Swamp D e s e r t M o u n t a i n s Ice cap T u n d r a E v e r g r e e n f o r e s t Oceans G r a s s l a n d M i x e d f o r e s t Seas ATLAS KEY SYMBOL KEY REFERENCE ATLAS A1 REFERENCE A TLAS World Political A2 United States Political A4 World Land Use A6 United States Land Use A8 World GDP Cartogram A10 World Population Cartogram A12 A1

Transcript of REFERENCE TLAS - SL Economics - Home

586

Depression

Elevation

National Capital

Towns

Canal

Claimed Boundary

International Boundary

Below Sea Level

Dry Salt Lake

Lake

Rivers

Lava

Sand

Swamp

D e s e r t

Mo

un

ta

in

s

Ice capTu

nd

r a

Ev

er

gr e

e

nf o r e s t

O c e a n s

Gr

as

sl a

nd

Mi x

ed

f or e s t

S e a s

ATLAS KEY

SYMBOL KEY

REFERENCE ATLAS A1

REFERENCE ATLAS

World Political A2United States Political A4World Land Use A6United States Land Use A8World GDP Cartogram A10World Population Cartogram A12

A1

Ang.

Nor.

Fr.

Fr.

Yem.

Fr.

U.S.

UN administration

Kinshasa

Addis Ababa

Brazzaville

Dar es Salaam

Nairobi

Maputo

Lusaka

Luanda

Harare

Pretoria

Cape Town

Antananarivo

Mogadishu

N'Djamena

Khartoum

WindhoekGaborone

Bangui

Cairo

Algiers

Tripoli

Niamey

Paris

Moscow

Kiev

RomeAnkara

Oslo

Tehran

Riyadh

tnekhsaT

Bishkek

Islamabad

Ashgabat

Muscat

Sanaa

Astana

Jakarta

Beijing

Dhaka

TokyoSeoul

BangkokManila

Pyongyang

Yangon

Taipei

KualaLumpur

Hanoi

PhnomPenh

PortMoresby

Ulan Bator

Colombo

NewDelhi

Canberra

Wellington

Baghdad

Dushanbe

St. Petersburg

Karachi

Mumbai

Bangalore

Hyderabad

Calcutta

Wuhan

Shenyang

Harbin

Chengdu

Tianjin

ChennaiHo Chi MinhCity

Hong Kong

Shanghai

Osaka

Delhi

Lahore

Almaty

uohzgnauG

Samara

Lagos

Omsk Novosibirsk

Surabaya

Sapporo

Melbourne

Perth

Sydney

Yekaterinburg

Brisbane

Darwin

Auckland

Yakutsk

CABINDA

NORTHERNMARIANAISLANDS

EAST TIMOR

Aral Sea

LakeBaikal

Caspian

Sea

Mediterranean Sea

C o r a lS e a

South

China

Sea

Bayof

BengalArabian

Sea

Norw

egia

n

Sea

BeringSea

Sea ofOkhotsk

EastSiberian SeaLaptev Sea

KaraSea

Barents

Sea

Balti

cSea

Black Sea

Philippine

Sea

Red

Se

a

Arafura Sea

Tasman

Sea

RossSea

I N D I a N

O C E a N

N O R T H

P a C I F I C

O C E a N

O C E a N

South

Pacific

Ocean

Nile

Zambezi

Orange

Volga

Ural

Ob

Ob

Irtysh

Yenisey

Lena

Amur

Yellow

Brahmaputra

Ganges

Indus

Yangtze

Mekong

Darling

Murray

Reunion

Kerguelen Islands

Socotra

Hainan

New Caledonia

Sumatra

Borneo

NewGuinea

Tasmania

NorthIsland

SouthIsland

Celebes

Java

Luzon

Hokkaido

Sakhalin

New SiberianIslands

Severnaya Zemlya

NovayaZemlya

Franz JosefLand

Svalbard

Honshu

Kyushu

KamchatkaPeninsula

Mindanao

FRANCE

NETH.POLAND BELARUS

BELG.

LITH.

CZECHREP.

AUST.SWITZ. SLOV.

CROAT.HUNG.

LATVIAEST.

ITALY

DENMARK

GERMANY

CENTRALAFRICANREPUBLIC

DJIBOUTI

ZIMBABWE

UGANDA

BURUNDI

COMOROS

MAURITIUS

SWAZILAND

LESOTHO

SEYCHELLESRWANDA

ERITREA

DEM. REP.OF THECONGO

NIGER CHAD

SUDAN

LIBYA EGYPT

KENYA

TANZANIA

ZAMBIA

BOTSWANANAMIBIA

SOUTHAFRICA

MADAGASCAR

TO

GO

SAO TOME& PRINCIPE

GABON

EQ.GUINEA

IRANJORDAN

KUWAITQATARBAHRAIN

U.A.E.

CYPRUS

ISRAELLEBANON

T U R K E YTAJIKISTAN

KYRGYZSTAN

K A Z A K H S T A N

INDIA

SRILANKA

I N D O N E S I A

A U S T R A L I A

BRUNEI

NAURUSINGAPORE

JAPAN

PHILIPPINES

TAIWAN

SOUTHKOREA

NORTHKOREA

PAPUANEW GUINEA

NEW ZEALAND

FIJIISLANDS

VANUATU

PALAU

SOLOMONISLANDS

FEDERATED STATESOF MICRONESIA

MYANMAR(BURMA)

THAILAND

CAMBODIA

LAOS

MONGOLIA

R U S S I A

BANGLADESH

SYRIA

SAUDIARABIA

YEMEN

NIGERIA

ETHIOPIA

ANGOLA

TUNISIA

GREECE

UKRAINE

BULGARIA

ROMANIAMOLD.

GEORGIAARMENIA

C H I N A

BHUTAN

FINLA

ND

SW

ED

EN

NO

RW

AY

YUG.

CAMER

OO

N

SOM

ALI

A

VIETNAM

MO

ZAM

BIQ

UE

CO

NG

O

MA

LA

WI

TURKMENISTAN

PAKIS

TAN

NATSIKEBZU

NEPAL

ALBANIA

SLOVAKIA

MACED.

.H

&.B

IRAQ

MA

LDIV

ES

BEN

IN

KIRIBATI

TUVALU

MARSHALLISLANDS

AL

GE

RIA

OMAN

MALAYSIA

AFGHANISTAN

AZERBAIJAN

A N T A R C T I C A

EQUATOR

60°E 90°E 120°E 150°E30°E0°

60°S

30°N

60°N

The People's Republicof China claims Taiwanas its 23rd province.

ABBREVIATIONSAUST. ................ AUSTRIA

B.&H. ................. BOSNIA &HERZEGOVINA

BELG. .......................... BELGIUMCROAT. .............................. CROATIA

CZECH REP. .................. CZECH REPUBLICDEM. REP. ......................... DEMOCRATIC OF THE REPUBLIC OFCONGO THE CONGOEQ. GUINEA ........ EQUATORIAL GUINEAEST. ........................................... ESTONIAHUNG. ................................... HUNGARYLITH. ...................................... LITHUANIAMACED. ............................. MACEDONIAMOLD. ................................... MOLDOVANETH. .............................. NETHERLANDSSLOV. ...................................... SLOVENIASWITZ. ............................. SWITZERLANDU.A.E. ............. UNITED ARAB EMIRATESYUG. .................................. YUGOSLAVIA

9 10 11 12 13 14 15 16

9 10 11 12 13 14 15 16

A

B

C

D

E

F

G

H

J

K

REFERENCE ATLAS A3

A3

U.S.

Port.

Port.

Sp.

Mor.

Den.

Fr.

Fr.

Kir.

U.S.

U.S.

N.Z.U.K.

U.K.

Ecua.

U.S.

Fr.

Ottawa

Washington

Mexico City

Bogota

Lima

SantiagoBuenos

Aires

Havana

Guatemala City

Caracas

Brasilia

Quito

Montevideo

Santo

Domingo

La Paz

Sucre

Asuncion

Rabat

Reykjavik

Dublin

BURKINA FASOENOELARREIS

dirdaM

nodnoL

Los Angeles

TorontoChicago

Rio deJaneiro

Sao Paulo

New YorkSan Francisco

Guadalajara

Medellin

Manaus

Recife

Cordoba

Salvador(Bahia)

Porto Alegre

notsuoH

Anchorage

VancouverSeattle

Atlanta

Calgary

Nuuk

FRENCHGUIANA

ALASKA

GREENLAND(KALAALLIT NUNAAT)

WESTERNSAHARA

PUERTO RICO

AMERICANSAMOA

FRENCH POLYNESIA

BeringSea

Strait of Magellan

Great Lakes

Great Bear Lake

Great Slave Lake

Gulf of Mexico

Caribbean Sea

D

rake

Passage

Greenla

nd

Sea

Baffin

Bay

Gulf ofAlaska

ChukchiSea Beaufort

Sea

HudsonBay Labrador

Sea

We d d e l lS e a

RossSea

N O R T H

P a C I F I C

O C E a N

S O U T H

P a C I F I C

O C E a N

S O U T H

A T L a N T I C

O C E a N

N O R T H

A T L a N T I C

O C E a N

A R C T I C

Yukon

Mackenzie

Missouri

Ohio

RioGran

de

Amazon

Ucayali

Madeira

Negro

SaoFrancisc

o

Parana

Mississippi

Falkland Islands

SouthGeorgia

BerknerIsland

Tierra del Fuego

GalapagosIslands

MarquesasIslands

Christmas Island

Chatham Is.

HawaiianIslands

Azores

Island ofNewfoundland

BaffinIsland

Madeira Is.

Canary Is.

Queen Elizabeth Islands

A leu t i an I s l ands

AntarcticPeninsula

C A N A D A

ICELAND

IRELAND

PORTUGAL

UNITEDKINGDOM

U N I T E D S T A T E S

MEXICO

CUBA

COLOMBIA

VENEZUELA

B R A Z I L

ECUADOR

BOLIVIA

ARGENTINA

CHILE

URUGUAY

TRINIDAD & TOBAGO

ANTIGUA & BARBUDAST. KITTS & NEVIS

DOMINICABARBADOSST. VINCENT &THE GRENADINES

GRENADAST. LUCIA

HAITIBELIZE

RUSSIA

JAMAICA

HONDURAS

NICARAGUA

GUATEMALA

EL SALVADOR

COSTA RICA

SAMOA

TONGA

PANAMA

SENEGAL

CAPEVERDE

GAMBIAGUINEA-

BISSAU GUINEA

MOROCCO

SPAIN

GU

YA

NA

SUR

INA

ME

AIREBIL

DOMIN

ICAN

REP.

PERU

BAHAM

AS

ERI

OVI'

DE

TO

C

PARAGUAY

AN

AH

G

MA

L IMAURITAN

IA

EQUATOR

MER

IDIA

N O

F G

REE

NW

ICH

(LO

ND

ON

)

TROPIC OF CANCER

ARCTIC CIRCLE

TROPIC OF CAPRICORN

ANTARCTIC CIRCLE

0°

60°W90°W120°W150°W 30°W

30°N

30°S

60°S

60°N

WINKEL TRIPEL PROJECTION

WORLDPOLITICAL

2000

20000

0

mi

km

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

A

B

C

D

E

F

G

H

J

K

A2 REFERENCE ATLAS

A2

Misso

uri

Ark

an

sa s

Rio

Gra

nde

Mississ

ipp

i

Dallas

New York

PhiladelphiaChicago

San Antonio Houston

Detroit

Tulsa

Jacksonville

Boston,

Miami

New Orleans

Indianapolis

Charlotte

Denver

Omaha

Oklahoma City

El Paso

Austin

Atlanta

Tampa

Memphis

St. Paul

Nashville

FortWorth

Minneapolis

Cincinnati

Louisville

Kansas City

Columbus

Milwaukee

Virginia Beach

BaltimorePittsburgh

St. Louis

Birmingham

Cleveland

Albuquerque

Buffalo

Washington,

Providence,Hartford,

Albany

Trenton,

Bismarck

Billings

Casper

Des MoinesSioux City

Charleston

Savannah

Little Rock

Baton Rouge

MontgomeryJackson

Tallahassee

Columbia

Raleigh

San Juan

HarrisburgMadison

LincolnSpringfield

Dayton

Lansing

RichmondCharleston

Cheyenne

Santa Fe

Toledo

Portland

Jefferson CityTopeka

Montpelier

Concord,

Augusta

Pierre

Helena

Frankfort

Dover,Annapolis,

RO

CK

Y

MO

UN

TA

IN

S

A

P

P

A

L

A

CH

IA

N

M

T

S.

Bermuda Is.

Straits of Florida

Lake Huron

L.M

ichig

an

Lake Superior

L.

Erie

LakeOntario

C a r i b b e a n

S e a

G u l f o f

M e x i c o

At

la

nt

ic

Oc

ea

n

Den.

U.K.

U.S.

TENNESSEENORTH CAROLINA

VIRGINIA

W. VA.

N.J.PA.

MAINE

CONN.

PUERTORICO

R.I.

NEWYORK

MASS.

ALABAMAGEORGIA

T E X A S

SOUTH

CAROLINAOKLAHOMA

KANSAS

NEBRASKA

NEW

MEXICO

COLORADO

WYOMING

M O N T A N ANORTHDAKOTA

SOUTH

DAKOTA

MINNESOTA

WISCONSIN

IOWA

ILLINOISIND.

KENTUCKY

OHIO

MISSOURI

ARKANSAS

VT. N.H.

MISS.

DEL.

F L OR

I DA

M I C H I GAN

GREENLAND(KALAALLIT NUNAAT)

LO

U ISIANA

MD.D.C.

M

E

X

I

C

OHAITI

C U B A

C A N A D A

DOMINICAN

REPUBLIC

B

A

H

A

M

AS

JAMAICA

DOMINICA

ST. KITTS

& NEVIS

ANTIGUA

& BARBUDA

ARCTIC CIRCLE

N

70°N120°W 110°W 100°W 90°W 80°W

20°W

130°W 70°W 60°W

40°W

50°W

30°W40°W50°W

30°W

90°W 80°W 70°W

60°W

20°N

30°N

40°N

50°N

60°N

100°W

OBLIQUE AZIMUTHAL EQUIDISTANT PROJECTION

UNITED

STATESPOLITICAL

600

6000

0

mi

km

9 10 11 12 13 14 15 16

9 10 11 12 13 14 15 16

A

B

C

D

E

F

G

H

J

K

REFERENCE ATLAS A5

A5

Snake

Yukon

San Diego

Los Angeles

Phoenix

Honolulu

Seattle

San Francisco

LasVegas

Portland

Sacramento

Anchorage

Salt LakeCity

Eugene

Salem

SpokaneTacoma

Butte

Tucson

Reno

Boise

Fairbanks

Hilo

Carson City

Olympia

Juneau

Bro

oks

Ra

ng e

A la s k a Peninsula

Ca

sc

ad

eR

an

ge

Sie

rraN

evad

a

Al

eu

ti

an

Is

l an

d sA l a s k a R a n g

e

St. LawrenceIsland

NunivakIsland

Point Barrow

Kodiak I.

SewardPeninsula

Alexander

Archipelago

GreatSalt Lake

Bering Stra

it

BeaufortSea

Gulf ofAlaska

BristolBay

NortonSound

Arctic

Ocean

Pa

ci

fi

c

Oc

ea

n

ARIZONA

UTAHNEVADA

HAWAII

OREGON

WASH.

A L A S K A

IDAHO

CA

LI

FO

RN

IA

RUSSIA

TROPIC OF CANCER

110°W120°W130°W140°W150°W

160°W

170°W

170°W 70°N60°N

50°N

40°N30°N

20°N

10°N

160°W 150°W 140°W

180°

180°

170°E

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

A

B

C

D

E

F

G

H

J

K

A4 REFERENCE ATLAS

A4

LakeBaikal

AralSea

Lake Tanganyika

LakeVictoria

CaspianSea

ArabianSea

C o r a l

S e a

Me d i t e r r a n e a n S e a

South

China

Sea

Philippine

Sea

Barents Sea

Nor

weg

ian

Sea

Kara

SeaEast Siberian SeaLaptev Sea

Sea of

Okhotsk

Bering Sea

Sea of

Japan

YellowSea

East

China

Sea

Black Sea

NorthSea Balt

icSea

Red

Sea

Gulf of Aden

Bay of

Bengal Andam

an

Sea

Gulf ofGuinea

ArafuraSea

Tasman

Sea

Ross Sea

I n d i a n

O c e a n

N o r t h

P a c i f i c

O c e a n

South

Pacific

Ocean

O C E a N

A F R I C A

A N T A R C T I C A

A U S T R A L I A

E U RO

PE

A S I A

0°

60°E 90°E 120°E 150°E

60°N

30°E0°

60°S

30°N

EQUATOR

TROPIC OF CAPRICORN

TROPIC OF CANCER

Lagos

Kinshasa

Cairo

Mumbai

Sydney

Calcutta

is

Moscow

TokyoSeoul

Shanghai

9 10 11 12 13 14 15 16

9 10 11 12 13 14 15 16

A

B

C

D

E

F

G

H

J

K

REFERENCE ATLAS A7

A7

Great BearLake

Great SlaveLake

Great SaltLake

Great Lakes

LakeWinnipeg

Caribbean Sea

Gulf of

Mexico

BeaufortSea

ChukchiSea

Bering Sea

Baffin

Bay

Labrador

Sea

Hudson

Bay

Gre

enla

nd

S

ea

Scotia Sea

Ross Sea

BellingshausenSea Weddell

Sea

N o r t h

P a c i f i c

O c e a n

S o u t h

P a c i f i c

O c e a n

S o u t h

A t l a n t i c

O c e a n

N o r t h

A t l a n t i c

O c e a n

A R C T I C

N O R T H

A M E R I C A

S O U T H

A M E R I C A

0°

60°W90°W120°W150°W 30°W

30°N

30°S

60°S

60°N

EQUATOR

MER

IDIA

N O

F G

REE

NW

ICH

(LO

ND

ON

)

TROPIC OF CAPRICORN

ANTARCTIC CIRCLE

TROPIC OF CANCER

ARCTIC CIRCLE

New York

Los Angeles

Sao Paulo

Rio de Janeiro

Buenos Aires

Mexico City

London

Pari

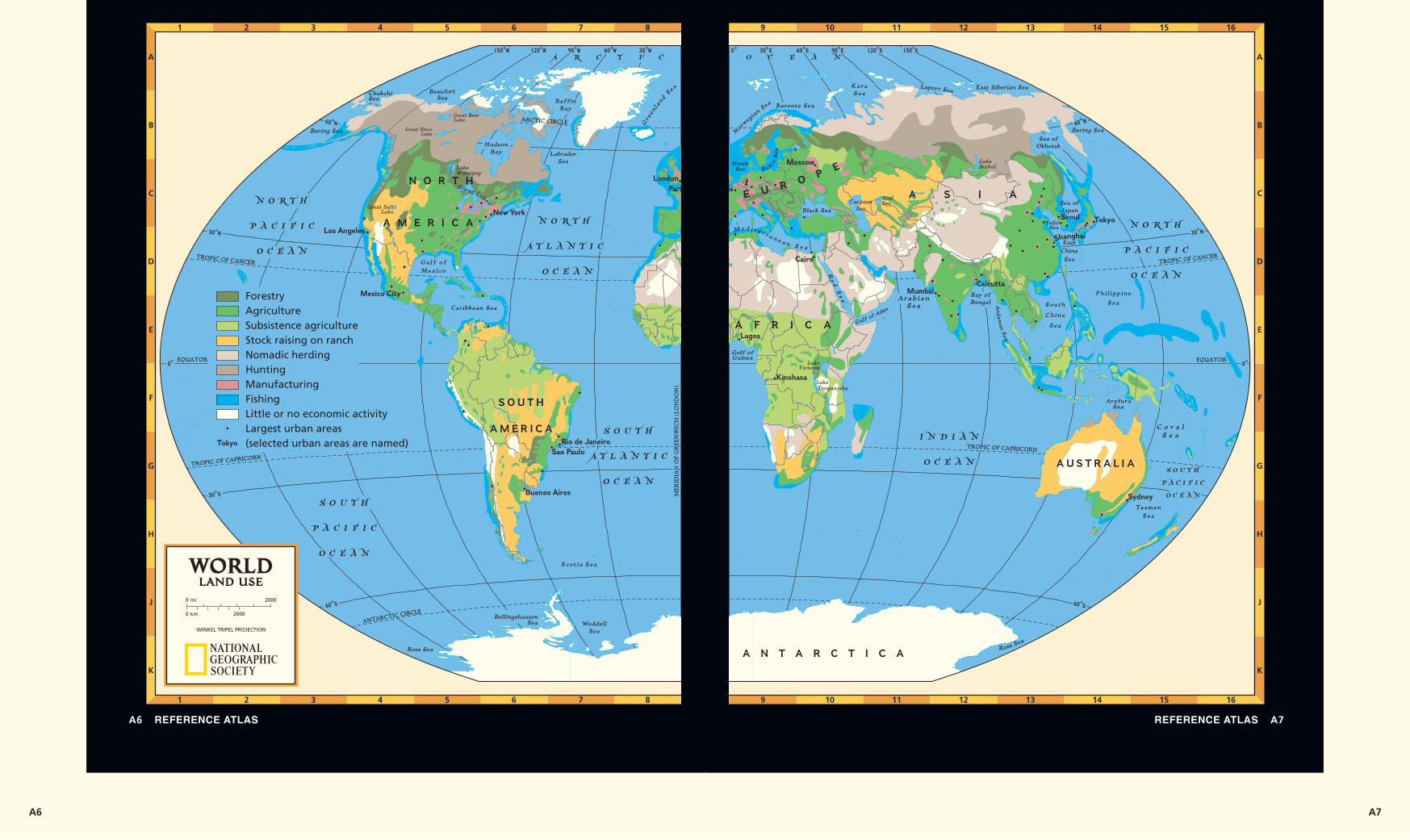

ForestryAgricultureSubsistence agricultureStock raising on ranchNomadic herdingHuntingManufacturingFishingLittle or no economic activityLargest urban areas(selected urban areas are named)Tokyo

WINKEL TRIPEL PROJECTION

WORLDLAND USE

2000

20000

0

mi

km

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

A

B

C

D

E

F

G

H

J

K

A6 REFERENCE ATLAS

A6

P A C I F I C

O C E a N

Maui

OahuKauai

Molokai

Kahoolawe

Niihau

LanaiHawaii

156°W

PRINCIPAL HAWAIIANISLANDS

0

0

100

100

mi

km

21°N

156°W

159°W

Ohio

Tennessee

Mississip

pi

Mis

siss

ipp

i

Red

Sava

nnah

Lake Ontario

La

ke

Mi c

hi g

an

Lake

Huro

n

Lake Erie

L a k e S u p e r i o r

A t l a n t i c

O c e a n

G u l f o f M e x i c o

Philadelphia

New York

Chicago

Houston

tiorteD

Tallahassee Jacksonville

Tampa

Miami

MontgomerySavannah

Mobile

Huntsville

Birmingham

Jackson

Columbia

Chattanooga

Nashville

LittleRock

Baton Rouge

Shreveport

Charlotte

Raleigh

Newport News

Virginia Beach

Richmond

Pittsburgh

Columbus

ToledoAkron

Cincinnati

Dayton

Cleveland

Erie Newark

Hartford

Bridgeport

Providence

Boston

Rochester

Albany

Buffalo

Indianapolis

Fort Wayne

Gary

MilwaukeeMadison

Des Moines

Lansing

St. PaulMinneapolis

Cedar Rapids

KansasCity

Springfield

Omaha

Topeka

Tulsa

Beaumont

Baltimore

Knoxville

New Orleans

Memphis

St.Louis

Atlanta

Evansville

Fort Lauderdale

Orlando

St. Petersburg

Syracuse

Louisville

Springfield

Grand Rapids

klofroN

Washington,

Honolulu

JeffersonCity

Frankfort

Charleston

Annapolis

Dover

HarrisburgTrenton

Montpelier

Concord

Augusta

G E O R G I AALABAMA

T E N N E S S E ENORTH CAROLINA

ARKANSASSOUTH

CAROLINA

F L OR

ID

A

K E N T U C K Y

V I R G I N I A

D.C. WESTVIRGINIA

ILLINOIS

O H I O

DELAWARE

PENNSYLVANIA N.J.

CONN.RHODE ISLAND

NEW YORKMASS.

VT.N.H.

MAINE

WISCONSIN

I O W A

M I S S O U R I

INDIANA

MINNESOTA

S

M A

MIS

SI S

SI P

PI

M A R Y L A N D

M I C HI G

AN

LO

UI S I A N A

A DA

CUBA

80°W

90°W

70°W

70°W80°W90°W

20°N

30°N

40°N

50°N

TROPIC OF CANCER

N

9 10 11 12 13 14 15 16

9 10 11 12 13 14 15 16

A

B

C

D

E

F

G

H

J

K

ALBERS CONIC EQUAL-AREA PROJECTIONALBERS CONIC EQUAL-AREA PROJECTION

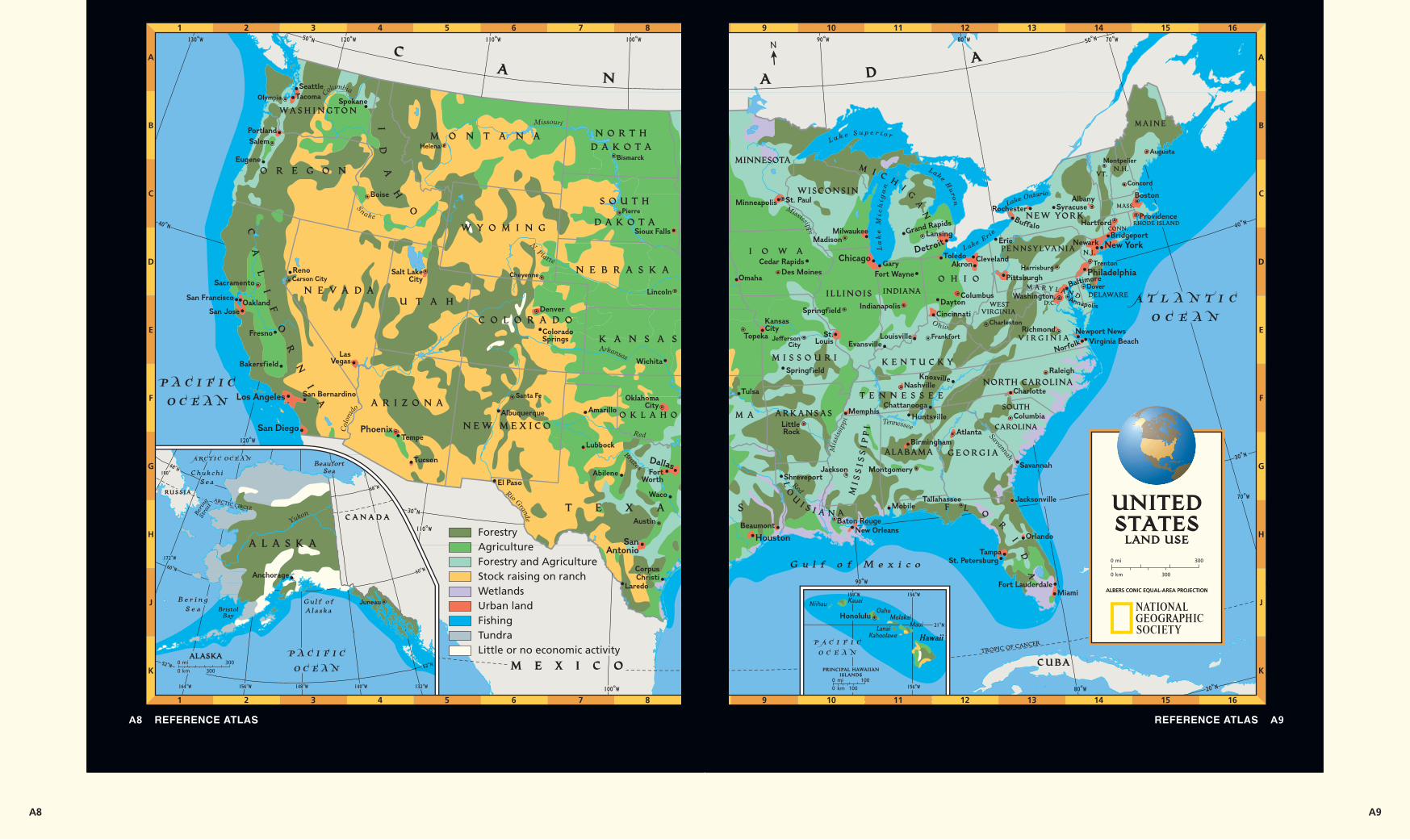

UNITEDSTATES

LAND USE

300

3000

0

mi

km

REFERENCE ATLAS A9

A9

Chukchi

Sea

Beri

ngSt

rait

BristolBay

Gulf of

Alaska

BeaufortSea

B e r i n g

S e a

Arctic Ocean

RUSSIA

C A N A D A

Pacific

Ocean0 mi

km0

300

300

ALASKA

ARCTIC CIRCLE

52°N

132°W

60°N

68°N

68°N

60°N

52°N

148°W156°W164°W

172°W

180°

140°W

N. P

latte

Missouri

S

nake

C

olumbia

Colo

rado

Arkansas

Rio

Gra

nde

Red

B

razos

Yukon

Pacific

Ocean

San Diego

Los Angeles

Phoenix

SanAntonio

Dallas

Sioux Falls

Lincoln

Denver

ColoradoSprings

Salt LakeCity

Boise

LasVegas

Seattle

Spokane

Salem

Eugene

Portland

Sacramento

OaklandSan Francisco

San Jose

Fresno

Bakersfield

San Bernardino

Tucson

Albuquerque

Wichita

Austin

FortWorthEl Paso

Laredo

Amarillo

CorpusChristi

Lubbock

Abilene

Waco

OklahomaCity

Tempe

Tacoma

Reno

Anchorage

Olympia

Cheyenne

Helena

Santa Fe

Bismarck

Pierre

Juneau

Carson CityN E B R A S K A

W Y O M I N G

M O N T A N A N O R T HD A K O T A

S O U T H

D A K O T A

C O L O R A D O

U T A HN E V A D A

O R E G O N

ID

AH

O

WA S H I N G T O N

CA

LI

FO

RN

IA A R I Z O N A

N E W M E X I C O

T E X A

O K L A H O

K A N S A S

A L A S K A

M E X I C O

CA N

100°W110°W

110°W

120°W

120°W130°W 50°N

40°N

30°N

100°W

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

A

B

C

D

E

F

G

H

J

K

ForestryAgricultureForestry and AgricultureStock raising on ranchWetlandsUrban landFishingTundraLittle or no economic activity

A8 REFERENCE ATLAS

A8

SOLOMONISLANDS

FIJIISLANDS

AUSTRALIA

NEWZEALAND

PAPUANEW GUINEA

ARMENIA

AZERBAIJAN

TURKMENISTANGEORGIA

KAZAKHSTAN

UZBEKISTAN

TAJIKISTAN

KYRGYZSTAN

TURKEY

IRAN PAKISTAN

AFGHANISTANIRAQ

SAUDIARABIA

UNITEDARAB

EMIRATES

OMANYEMEN

LEBANON

JORDAN

INDIA

BANGLADESH

NEPAL

SRILANKA

INDONESIA

SINGAPORE

MALAYSIA

MYANMAR(BURMA)

VIETNAM

THAILAND

LAOS

CAMBODIA

PHILIPPINES

CHINA

SOUTHKOREA

NORTHKOREA

BHUTAN

JAPANMONGOLIA

ISRAEL

SYRIA

KUWAIT

SOUTHAFRICA

CENTRAL AFRICANREPUBLIC

CONGO

KENYA

LESOTHO

ZIMBABWE

SWAZILAND

MALAWI MADAGASCAR

MAURITIUS

MOZAMBIQUE

TANZANIA

ZAMBIA

DEM. REP. OFTHE CONGORWANDA

BURUNDI

UGANDA

NAMIBIABOTSWANA

ANGOLA

GABON

CAMEROON

SUDANERITREA

NIGERIA

BENIN

TOGO

BURKINAFASO

GHANA

LIBERIA

EQUATORIALGUINEA

SIERRALEONE

CHADNIGER

EGYPT

ETHIOPIA

SOMALIA

TUNISIALIBYA

ALGERIAMOROCCO

MALIMAURITANIA

SENEGALGAMBIA

GUINEA-BISSAU

GUINEA

RUSSIA

UKRAINE

BELARUSPOLAND

ESTONIA

LATVIA

GREECE

FINLAND

HUNGARY

MOLDOVA

ROMANIA

SLOVAKIA

SLOVENIA

BOSNIA &HERZEGOVINA

BULGARIA

MACEDONIAALBANIA

CROATIA

YUGOSLAVIA

LITHUANIA

COTED'IVOIRE

"

$18,540

$11,640

$13,270

$6,200

$19,630

$17,190

$16,700

$22,060

$7,710

$9,520

$22,610

$9,350

$14,440

$11,550

$21,930

9 10 11 12 13 14 15 16

9 10 11 12 13 14 15 16

A

B

C

D

E

F

G

H

J

K

REFERENCE ATLAS A11

A11

UNITED STATES

CANADA

MEXICO CUBA

TRINIDAD& TOBAGO

JAMAICABELIZE

PANAMAGUYANA

SURINAME

DOMINICANREPUBLIC

HAITI

GUATEMALA

EL SALVADOR

NICARAGUA

HONDURAS

COSTARICA

COLOMBIA

BRAZIL

VENEZUELA

CHILE

PARAGUAY

ECUADOR

PERU

BOLIVIA

ARGENTINA

URUGUAY

GERMANY

SWITZERLAND

IRELAND

UNITEDKINGDOM

ICELAND

DENMARK

NETHERLANDS

BELGIUM

SWEDEN

NORWAY

SPAIN

FRANCE

PORTUGAL

ITALY

CZECHREP.

AUSTRIA

$26,980

$6,750

$9,730

$8,450

$9,610

$8,100

$21,900

$14,780

$21,180

$12,690

$21,080

$21,990

$19,880

$21,560

$21,320

$19,310

$22,450

$19,300

$20,120

$24,900

$17,800$9,770

$20,180

North AmericaSouth AmericaEuropeAfricaAsiaAustralia & Oceaniano data available

GROSS DOMESTIC PRODUCT (GDP)

Each square represents$100 of purchasing powerper capita.

1995 data

WORLDGROSS DOMESTIC

PRODUCTCARTOGRAM

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

A

B

C

D

E

F

G

H

J

K

A10 REFERENCE ATLAS

A10

TURKMENISTAN

KAZAKHSTAN

UZBEKISTAN TAJIKISTANKYRGYZSTAN

IRAN

PAKISTAN

AFGHANISTAN

INDIA

BANGLADESH

NEPAL

SRILANKA

I N D O N E S I A

SINGAPOREMALAYSIA

MYANMAR(BURMA)

VIETNAM

THAILAND

LAOS

CAMBODIA

TAIWAN

PHILIPPINES

AUSTRALIA

NEWZEALAND

PAPUANEW GUINEA

CHINA

SOUTHKOREA

NORTHKOREA

JAPAN

MONGOLIA

64,144,000

141,872,000

988,708,000

123,355,000

78,484,000

61,098,000

207,379,000

75,313,000

126,361,0001,249,211,000

3% and above

2-2.9%

1-1.9%

0-.9%

Population loss

POPULATION GROWTH RATE(excluding effects of migration)

Each square representsone million people.

1998 data

9 10 11 12 13 14 15 16

9 10 11 12 13 14 15 16

A

B

C

D

E

F

G

H

J

K

REFERENCE ATLAS A13

A13

SOUTHAFRICA

CENTRALAFRICAN

REPUBLIC

CONGO

KENYA

LESOTHO

ZIMBABWE

MALAWI

MADAGASCAR

MAURITIUS

MOZAMBIQUE

TANZANIA

ZAMBIA

DEM. REP.OF THECONGO

RWANDA

BURUNDI

UGANDA

NAMIBIA

BOTSWANA

ANGOLA

GABON

CAMEROON

SUDANERITREA

NIGERIA

BENINTOGO

BURKINAFASO

GHANA

LIBERIA

SIERRALEONE

CHADNIGER

UNITED STATES

EGYPT

ETHIOPIA

MEXICOCUBA

TRINIDAD& TOBAGO

JAMAICA

PANAMA

DOMINICANREPUBLIC

HAITI

PUERTO RICO(U.S.)

GUATEMALAEL SALVADOR

NICARAGUA

HONDURAS

COSTA RICA COLOMBIA

BRAZIL

VENEZUELA

CHILE

PARAGUAY

ECUADOR

PERU

BOLIVIA

ARGENTINA

ARMENIA

AZERBAIJAN

GEORGIA

TURKEY

IRAQKUWAIT

SAUDIARABIA

U.A.E.

OMANYEMEN

ISRAEL

LEBANON

JORDAN

SYRIA

RUSSIA

UKRAINE

BELARUS

POLAND

FINLAND

SWEDEN

NORWAY

DENMARKESTONIALATVIA

GERMANYUNITED

KINGDOM

FRANCE

NETHERLANDS

SPAIN

PORTUGAL

ITALY

IRELAND

CZECHREP.

HUNGARY

MOLDOVA

ROMANIA

SLOVAKIA

SWITZERLANDAUSTRIA

SLOVENIA

GREECE

BOSNIA &HERZEGOVINA

BULGARIA

MACEDONIA

ALBANIA

CROATIA

YUGOSLAVIA

SOMALIA

TUNISIA

LIBYA

ALGERIAMOROCCO

MALI

MAURITANIA

SENEGALGAMBIA

GUINEA-BISSAU GUINEA

CANADA

URUGUAY

LITHUANIA

BELGIUM

COTED'IVOIRE

ˆ

270,199,000

97,463,000

162,053,000

121,773,000

58,838,480

59,113,300 82,305,000

50,273,000

146,899,000

64,837,040

57,653,000

65,533,000

58,390,000

WORLDPOPULATIONCARTOGRAM

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

A

B

C

D

E

F

G

H

J

K

A12 REFERENCE ATLAS

A12

A14 DATABANK

D ATA B A N K

The American PeopleU.S. Population Projections . . . . . . . . . . . . A15Civilian Labor Force . . . . . . . . . . . . . . . . . . A15Hours and Earnings in Private Industries . . A16

The U.S. EconomyGross Domestic Product . . . . . . . . . . . . . . . A17Annual Changes in Consumer Price

Indexes . . . . . . . . . . . . . . . . . . . . . . . . . . A17Personal Consumption Expenditures . . . . . A18Personal Consumption Expenditures,

Nondurable Goods . . . . . . . . . . . . . . . . . A18Average Prices of Selected Goods . . . . . . . A19Business Sector: Changes in Productivity

& Related Data . . . . . . . . . . . . . . . . . . . . A20Inflation in Consumer Prices . . . . . . . . . . . . A20

The Government SectorFederal Government Expenditures . . . . . . . A21Total Government Expenditures . . . . . . . . . A21Federal Government Net Receipts and

Net Outlays . . . . . . . . . . . . . . . . . . . . . . . A22

Federal Debt, Total Outstanding . . . . . . . . A22National Debt Per Capita . . . . . . . . . . . . . . A22Federal Budget Receipts . . . . . . . . . . . . . . . A23

The Financial SectorInterest Rates . . . . . . . . . . . . . . . . . . . . . . . A24Consumer Credit Outstanding . . . . . . . . . . A24Personal Saving . . . . . . . . . . . . . . . . . . . . . A25 Money Stock . . . . . . . . . . . . . . . . . . . . . . . . A25

The Global EconomyEconomic Groups: Population, Exports,

and GDP . . . . . . . . . . . . . . . . . . . . . . . . . A26Growth Rates in Real GDP . . . . . . . . . . . . . A26World Population by Age . . . . . . . . . . . . . . A27Countries Ranked by Population . . . . . . . . A27Aging Index in Selected Nations of

the Americas . . . . . . . . . . . . . . . . . . . . . . A28Median Age, World . . . . . . . . . . . . . . . . . . A28U.S. Exports and Imports . . . . . . . . . . . . . . A29Employment and Unemployment,

Selected Economies . . . . . . . . . . . . . . . . A29

The data and forecasts for the graphs, tables,and charts in the Databank are based oninformation from Standard & Poor’s. View theett.glencoe.com Web site for data updates.

D ATA B A N K

Standard & Poor’s Databank . . . . . . . . . . . . . . . . . . . . . . . . . A14

Glossary . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A30

Spanish Glossary . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A42

Spanish Chapter Summaries . . . . . . . . . . . . . . . . . . . . . . . . . A55

Index . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A77

Contents

E F E R E N C E H A N D B O O K

A14

D ATA BA B A N KA N KD A T A B A N K

Year

400

350

300

250

2000 2005 2010 2015 2020 2025 20352030 2040 2045 2050

In m

illio

ns

AU.S. Population Projections, 2000–2050

Source: U.S. Bureau of the Census

The American People

DATABANK A15

Year

100

80

60

20

40

1950 1960 1970 1980 1990 2000*

Civi

lian

empl

oym

ent

as p

erce

ntof

civ

ilian

non

-ins

titu

tion

al p

opul

atio

n

Civilian Labor Force, 1950–2000

0

Males

Females

Both Genders, 16–19 years of age

Source: Department of Labor, Bureau of Labor Statistics*Estimate

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

A15

Year

10,000

6,000

4,000

2,000

0

8,000

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000*Tota

l in

billi

ons

of c

urre

nt d

olla

rs

Gross Domestic Product, 1950–2000

Source: U.S. Department of Commerce*Estimate

The U.S. Economy

YearAll Items

20

10

0

–101940 1950 1960 1970 1980 1990 2000*

Perc

ent

chan

ge f

or a

ll ur

ban

cons

umer

s

BAnnual Changes in Consumer Price Indexes, 1940–2000

Source: Bureau of Labor Statistics*Estimate

Medical Care Services Food

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

DATABANK A17

A17

Year

40

30

35

1960 1965 1970 1975 1980 1985 1990 1995 1999

Hou

rs

A

Year

$325

$300

$250

$275

1960 1965 1970 1975 1980 1985 1990 1995 1999

Dolla

rs

C

Year

$500

$400

$200

$100

0

$300

1960 1965 1970 1975 1980 1985 1990 1995 1999

Dolla

rs

B

Hours and Earnings in Private Industries, 1960–1999

The American People

Source: Bureau of Labor Statistics

Average Weekly HoursAA

Average Weekly Earnings, Current DollarsBB

Average Weekly Earnings, 1982 DollarsCC

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

A16 DATABANK

A16

$0.25

$0.15

$0.35

$0.45

$0.55

Source: Bureau of Labor Statistics U.S. city average prices for July

1989 1991 1993 1995 1997 1999

1989 1991 1993 1995 1997 1999

1989 1991 1993 1995 1997 1999

1989 1991 1993 1995 1997 1999

Pric

e

Year

Year

Year

Year

Pric

ePr

ice

$1.20$1.30$1.40

$1.10$1.00$ .90

$0.50

$1.00

$1.50

$2.00

$0.50

$ .00

$1.00

$1.50

$2.00

Pric

e

Average Prices of Selected Goods, 1989–1999

Gasoline, unleaded regular, per gallon

Eggs, 1 dozen large

Ground chuck, 100% beef, per pound

White bread, per pound

Chicken, per pound

Milk, 1/2 gal. whole

Tomatoes, per lb.

Apples, red delicious, per lb.

Bananas, per lb.

Utility natural gas, 40 therms(1 therm = 100,000 British thermal units)

Electricity per 500 KWH

Gasoline, all types, per gallon

The U.S. Economy

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

DATABANK A19

A19

3,000

2,500

2,000

1,500

1,000

500

0

In b

illio

ns o

f co

nsta

nt (

1992

) do

llars

1960 1970 1980 1990 2000*

Personal Consumption Expenditures, 1960–2000

Durable Goods

Nondurable Goods

Services

Source: Department of Commerce, Bureau of Economic AnalysisYear

The U.S. Economy

Personal Consumption Expenditures, Nondurable Goods, 1960–2000

1960 1970 1980 1990 2000*

Source: Department of Commerce, Bureau of Economic Analysis*Estimate

1,000

800

600

400

200

0

Billi

ons

of d

olla

rs

Food

Clothing and shoes

Gasoline and oil

Fuel oil and coal

Year

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

A18 DATABANK

A18

400

300

200

100

0

Year

Billi

ons

of c

urre

nt d

olla

rs

Source: U.S. Department of Commerce

1949 1959 1969 1979 1989 1999

National Defense

Non-Defense

Federal Government Expenditures, 1949–1999

The Government Sector

Total Government Expenditures, 1949–1999

1,200

1,000

800

600

400

200

0

Year

Billi

ons

of c

urre

nt d

olla

rs

Source: U.S. Department of Commerce

1949 1959 1969 1979 1989 1999

Federal Expenditures

State and Local Expenditures

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

DATABANK A21

A21

% c

hang

e fr

om p

rece

ding

yea

r

Business Sector: Changes in Productivity & Related Data, 1960–2000

1960 1970 1980 1990 2000*

12

6

0

–6

Source: Bureau of Labor Statistics*Estimate

Year

Output

Real compensation per hour

Unit labor costs

The U.S. Economy

1915 1950194019301920 1960 1970 1980 1990 2000*

Source: Department of Commerce*Estimate

24

18

12

6

0

–6

–12

In p

erce

nt (

Dece

mbe

r–De

cem

ber)

Inflation in Consumer Prices, 1915–2000

Year

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

A20 DATABANK

A20

Federal Budget Receipts, 1980–1999

(Bill

ions

of

dolla

rs)

Year Year Year

Year Year Year

(Bill

ions

of

dolla

rs)

(Bill

ions

of

dolla

rs)

(Bill

ions

of

dolla

rs)

(Bill

ions

of

dolla

rs)

(Bill

ions

of

dolla

rs)

Percentage of Total Receipts

01980 1990 1999 1980 1990 1999 1980 1990 1999

1980 1990 1999

1980 1990 1999

1980 1990 1999

Individual Income Taxes

Employment Taxes

Corporate Income Taxes

Other Receipts

1980 1990 1999

40

80

120

160

200

0

20

40

60

80

0

10

20

30

40

50

0

5

10

15

0

2

4

6

0

2

4

6

8

10

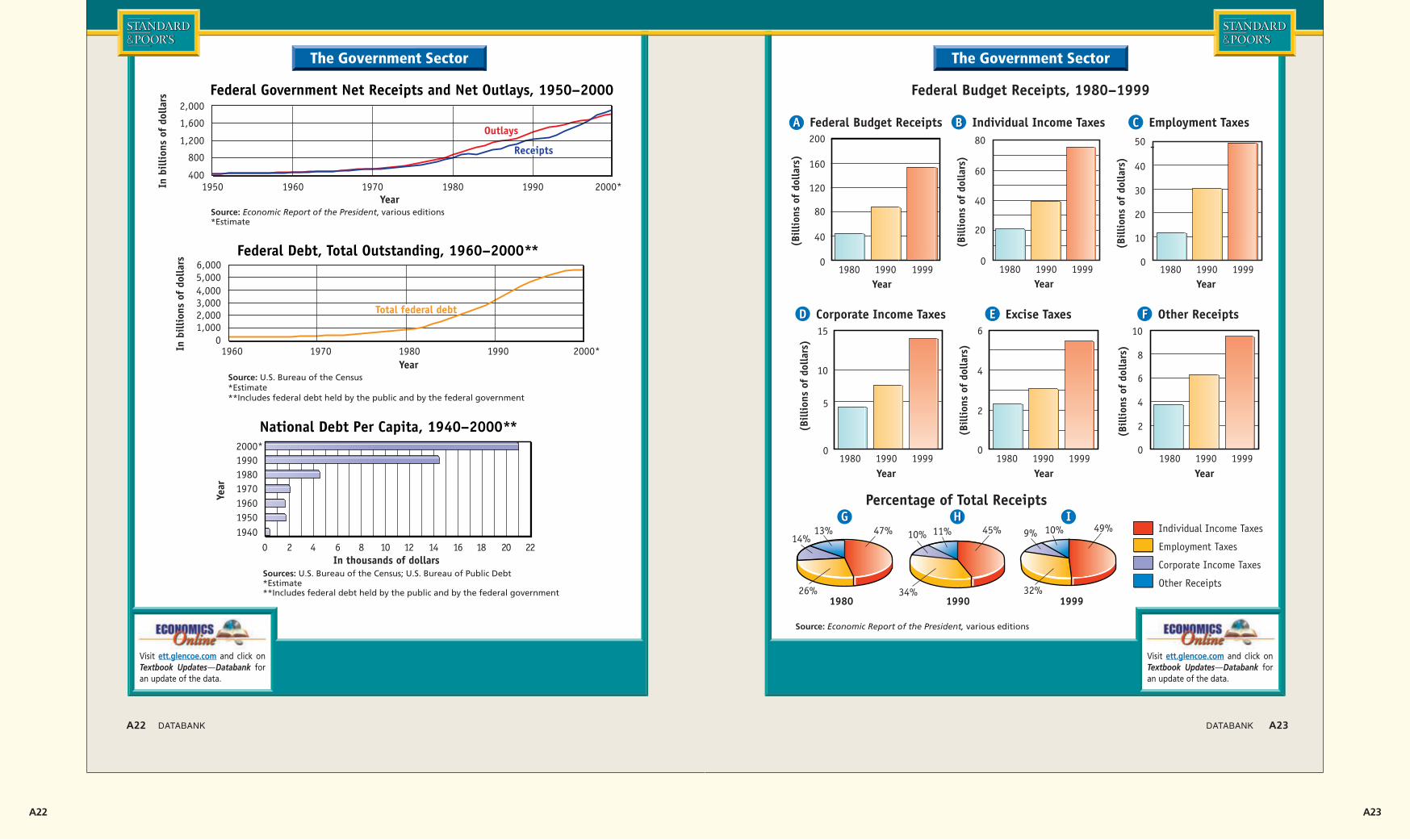

47%13%14%

26% 34%

10% 9% 10% 49%

32%

11% 45%

Source: Economic Report of the President, various editions

The Government Sector

Federal Budget ReceiptsAA

GG HH II

Employment TaxesIndividual Income Taxes

Excise TaxesEECorporate Income TaxesDD

BB CC

Other ReceiptsC F F

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

DATABANK A23

A23

Source: Economic Report of the President, various editions*Estimate

In b

illio

ns o

f do

llars

Year

Outlays

Federal Government Net Receipts and Net Outlays, 1950–2000

Receipts

2,000

1,600

1,200

1950 1960 1970 1980 1990 2000*

800

400

The Government Sector

Source: U.S. Bureau of the Census*Estimate**Includes federal debt held by the public and by the federal government

01,0002,0003,0004,0005,0006,000

2000*1990198019701960In b

illio

ns o

f do

llars

Year

Federal Debt, Total Outstanding, 1960–2000**

Total federal debt

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

A22 DATABANK

Sources: U.S. Bureau of the Census; U.S. Bureau of Public Debt*Estimate**Includes federal debt held by the public and by the federal government

0 2 4 6 8 10 12 14 16 18 20 221940195019601970198019902000*

Year

National Debt Per Capita, 1940–2000**

In thousands of dollars

A22

Perc

ent

of d

ispo

sabl

e pe

rson

al in

com

e

1960 1970 1980 1990 2000*

10

8

6

4

2

0

Personal Saving, 1960–2000

Source: U.S. Department of Commerce, Bureau of Economic Analysis*Estimate

Year

The Financial Sector

In billions of dollars

Money Stock, 1970–2000

1970

M1 = $214.4M2 = $626.5

1980

M1 = $408.9M2 = $1,601.1

1990

M1 = $825.8M2 = $3,279.6

2000*

M1 = $1,108.6M2 = $4,627.7

Source: Board of Governors of the Federal Reserve System*Estimate

M1 consists of all currency and checkable deposits.

M2 consists of M1 plus noncheckable savings accounts, money market depositaccounts, time deposits, and money market mutual funds.

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

DATABANK A25

A25

Sources: Economic Report of the President, 1999; The Financial Forecast Center*Estimate

Perc

ent

Year

0

5

10

15

20Interest Rates, 1929–2000

1940 1950 1960 1970 1980 1990 2000*1929

The Financial Sector

Prime rate charged by banks

Discount rate, Federal Reserve Bank of New York

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

A24 DATABANK

Consumer Credit Outstanding, 1980–2000

Total Consumer Credit

198016%

32%52% 34% 36%

30% 43%

23% 34%

1990 2000*

Source: Board of Governors of the Federal Reserve System*Estimate

Other (includes loans for vacations, education, etc.)

Revolving (includes credit card, check credit)

Automobile

Total Consumer Credit198019902000*

$350.1 billion$789.3 billion

$1,362.6 billion

A24

Source: International Monetary Fund

Developing countries127 countries

Countries in transition28 countries

Advanced economies28 countries

Population

100

60

40

20

0

80

In p

erce

nt o

f w

orld

tot

al

Economic Groups: Population, Exports, and GDP, 1998

Gross Domestic Product

Exports of Goods and Services

The Global Economy

Source: International Monetary Fund

8

0

–4

19901980–89 1995 1998

–8

–12

–16

4

Perc

ent

chan

ge a

t an

nual

rat

e

Growth Rates in Real GDP, 1980–1998

World

Major Industrial Countries

Developing Countries

Countries in Transition

Year

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

A26 DATABANK

A26

Source: U.S. Bureau of the Census*Estimate

2000* 2025*Year

Total:6.07 billion

Total:7.89 billion

Total:9.29 billion

2050*

10

6

4

2

0

8

Billi

ons

of p

eopl

e

World Population by Age, 2000–2050

0–19 Years 20–64 Years 65 and Older

The Global Economy

Source: U.S. Bureau of the Census*Estimate

Country

Year 2000*

ChinaIndiaUnited StatesIndonesiaBrazilRussiaPakistanBangladeshJapanNigeriaMexico

Year 2050*

(2)(1)(3)(5)(7)(13)(6)(8)(18)(4)(10)

1,3221,706

394330228121260211101337167

RankPopulation(in millions)

1234567891011

1,2561,017

274219173145141129126117102

RankPopulation(in millions)

Countries Ranked by Population, 2000 and 2050

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

DATABANK A27

A27

Billi

ons

of c

urre

nt d

olla

rs

U.S. Exports and Imports, 1950–2000

1950 1960 1970 1980 1990 2000*

1,500

1,000

500

0

*Estimate

Exports

Imports

Year

The Global Economy

Empl

oym

ent

(in

mill

ions

)

1970 1980 1990 2000*

160

140

120

100

80

60

40

0

Employment and Unemployment, Selected Economies

Source: International Monetary Fund*Estimate**Based on national definitions

Japan

Une

mpl

oym

ent

Rate

s**

(in

perc

ent)

1970 1980 1990 2000*

14

12

10

8

6

4

2

0

Japan

United States

European Union

United States

European Union

Year Year

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

DATABANK A29

A29

A28 REFERENCE HANDBOOK

Visit ett.glencoe.com and click onTextbook Updates—Databank foran update of the data.

0 50 100 150 200

Aging Index in Selected Nations of the Americas, 1997 and 2025

Aging Index

Canada

United States

Uruguay

Cuba

Puerto Rico

Argentina

Chile

Panama

Brazil

Colombia

El Salvador

Venezuela

Peru

Ecuador

Mexico

Paraguay

Bolivia

Guatemala

Honduras

Nicaragua

20

25

30

35

1975 2000* 2025*

Median Age, Female

Year

Med

ian

Age

Source: U.S. Bureau of the Census*Estimate

Median Age, World, 1975–2025

Median Age, Both Sexes

Median Age, Male

1997

2025*

The aging index indicates the number of persons aged 60 and over compared to every 100 persons under age 15. An aging index of 100 means that there is an equal number of people over the age of 60 and under the age of 15.

The Global Economy

A28 DATABANK

A28

A30 GLOSSARY

GLOSSARY

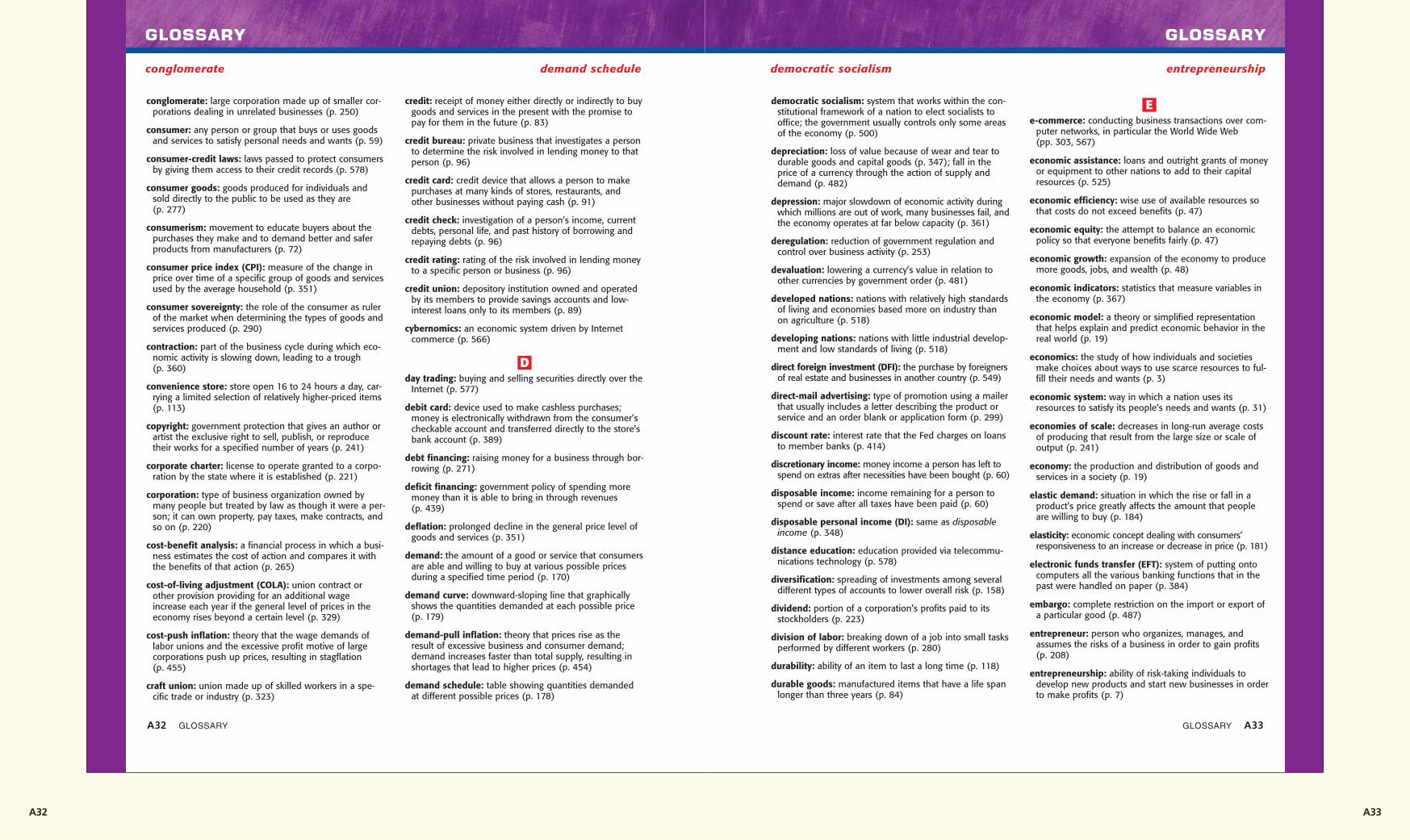

ability-to-pay principle budget surplus

ability-to-pay principle: principle of taxation in whichthose with higher incomes pay more taxes than thosewith lower incomes, regardless of the number of gov-ernment services they use (p. 442)

absolute advantage: ability of one country, using the samequantity of resources as another country, to produce aparticular product at a lower absolute cost (p. 475)

agency shop: company in which employees are notrequired to join the union, but must pay union dues(p. 324)

aggregate demand: total quantity of goods and servicesin the entire economy that all citizens will demand atany single time (p. 356)

aggregate demand curve: a graphed line showing therelationship between the aggregate quantity demandedand the average of all prices as measured by the implicitGDP price deflator (p. 357)

aggregates: summation of all the individual parts in theeconomy (p. 356)

aggregate supply: real domestic output of producersbased on the rise and fall of the price level (p. 358)

aggregate supply curve: a graphed line showing the rela-tionship between the aggregate quantity supplied andthe average of all prices as measured by the implicitGDP price deflator (p. 358)

annual percentage rate (APR): cost of credit expressedas a yearly percentage (p. 92)

antitrust legislation: laws passed by federal and stategovernments to prevent new monopolies from formingand to break up those that already exist (p. 249)

arbitration: stage of negotiation process in which unionand management submit the issues they cannot agreeon to a third party for a final decision (p. 329)

articles of incorporation: document listing basic informa-tion about a corporation that is filed with the statewhere the corporation will be headquartered (p. 221)

assembly line: production system in which the goodbeing produced moves on a conveyor belt past workerswho perform individual tasks in assembling it (p. 280)

assets: all items to which a business or household holdslegal claim (p. 215)

authoritarian socialism: system that supports revolutionas a means to overthrow capitalism and bring aboutsocialist goals; the entire economy is controlled by acentral government; also called communism (p. 500)

automated teller machines (ATMs): units that allow con-sumers to do their banking without the help of a teller(p. 385)

automation: production process in which machines dothe work and people oversee them (p. 280)

bait and switch: deceptive advertising practice thatattracts consumers with a low-priced product, then triesto sell them a higher-priced product (p. 69)

balance of trade: difference between the value of anation’s exports and its imports (p. 483)

bankruptcy: the inability to pay debts based on theincome received (p. 104)

barriers to entry: obstacles to competition that preventothers from entering a market (p. 240)

barter: exchange of goods and services for other goodsand services (p. 376)

base year: year used as a point of comparison for otheryears in a series of statistics (p. 352)

benefits-received principle: system of taxation in whichthose who use a particular government service supportit with taxes in proportion to the benefit they receive;those who do not use a service do not pay taxes for it(p. 440)

black market: “underground” or illegal market in whichgoods are traded at prices above their legal maximumprices or in which illegal goods are sold (p. 197)

blue-collar workers: category of workers employed incrafts, manufacturing, and nonfarm labor (p. 315)

boom: same as peak (p. 360)

boycott: economic pressure exerted by unions urging thepublic not to purchase the goods or services producedby a company (p. 331)

brand name: word, picture, or logo on a product thathelps consumers distinguish it from similar products(p. 70)

broker: person who acts as a go-between for buyers andsellers of stocks and bonds (p. 149)

budget deficit: situation when the amount of governmentspending exceeds its receipts during the fiscal year(p. 438)

budget surplus: situation when the amount of govern-ment receipts is larger than its expenditures during thefiscal year (p. 439)

B

A

A30

GLOSSARY A31

bureaucracies: offices and agencies of the governmentthat each deal with a specific area (p. 530)

business cycle: irregular changes in the level of total out-put measured by real GDP (p. 360)

business fluctuations: ups and downs in an economy(p. 360)

capital: previously manufactured goods used to makeother goods and services (p. 6)

capital flight: the legal or illegal export of currency ormoney capital from a nation by that nation’s leaders(p. 530)

capital gain: increase in value of an asset from the time itwas bought to the time it was sold (p. 147)

capitalism: economic system in which private individualsown the factors of production and decide how to usethem within legislated limits (p. 41)

capital loss: decrease in value of an asset or bond fromthe time it was bought to the time it was sold (p. 147)

cartel: arrangement among groups of industrial busi-nesses, often in different countries, to reduce interna-tional competition by controlling the price, production,and distribution of goods (p. 245)

certificates of deposit: time deposits that state theamount of the deposit, maturity, and rate of interest beingpaid (p. 143)

channels of distribution: routes by which goods aremoved from producers to consumers (p. 302)

charge account: credit extended to a consumer allowingthe consumer to buy goods or services from a particularcompany and to pay for them later (p. 90)

checkable deposits: money deposited in a bank that canbe withdrawn at any time by presenting a check (p. 389)

check clearing: method by which a check that has beendeposited in one institution is transferred to the issuer’sdepository institution (p. 405)

checking account: account in which deposited moneycan be withdrawn at any time by writing a check(p. 389)

circular flow of economic activity: economic model thatpictures income as flowing continuously between busi-nesses and consumers (p. 37)

circular flow of income: same as circular flow of eco-nomic activity (p. 458)

civilian labor force: total number of people 16 years oldor older who are either employed or actively seekingwork (p. 313)

closed shop: company in which only union memberscould be hired (p. 324)

closing costs: fees involved in arranging for a mortgageor in transferring ownership of property (p. 123)

club warehouse store: store that carries a limited num-ber of large-quantity brands and items; less expensivethan supermarkets (p. 112)

coincident indicators: economic indicators that usuallychange at the same time as changes in overall businessactivity (p. 367)

collateral: something of value that a borrower lets thelender claim if a loan is not repaid (p. 98)

collective bargaining: process by which unions andemployers negotiate the conditions of employment(p. 328)

command economy: system in which the governmentcontrols the factors of production and makes all deci-sions about their use (p. 34)

commercial bank: bank whose main functions are toaccept deposits, lend money, and transfer funds amongbanks, individuals, and businesses (p. 89)

commodity money: a medium of exchange such as cattleor gems that has value as a commodity or good asidefrom its value as money (p. 378)

common stock: shares of ownership in a corporation thatgive stockholders voting rights and a portion of futureprofits (after holders of preferred stock are paid) (p. 223)

communism: term used by Karl Marx for his ideal societyin which no government is necessary (p. 500)

comparative advantage: ability of a country to produce aproduct at a lower opportunity cost than another coun-try (p. 476)

comparison shopping: getting information on the typesand prices of products available from different storesand companies before purchasing a product (p. 69)

competition: rivalry among producers or sellers of similargoods and services to win more business (p. 44)

competitive advertising: advertising that attempts to per-suade consumers that a product is different from andsuperior to any other (p. 68)

complementary good: a product often used with anotherproduct; as the price of the second product decreases,the demand for the first product increases (p. 181)

C

GLOSSARY

bureaucracies complementary good

A31

A32 GLOSSARY

GLOSSARY

conglomerate demand schedule

conglomerate: large corporation made up of smaller cor-porations dealing in unrelated businesses (p. 250)

consumer: any person or group that buys or uses goodsand services to satisfy personal needs and wants (p. 59)

consumer-credit laws: laws passed to protect consumersby giving them access to their credit records (p. 578)

consumer goods: goods produced for individuals andsold directly to the public to be used as they are(p. 277)

consumerism: movement to educate buyers about thepurchases they make and to demand better and saferproducts from manufacturers (p. 72)

consumer price index (CPI): measure of the change inprice over time of a specific group of goods and servicesused by the average household (p. 351)

consumer sovereignty: the role of the consumer as rulerof the market when determining the types of goods andservices produced (p. 290)

contraction: part of the business cycle during which eco-nomic activity is slowing down, leading to a trough(p. 360)

convenience store: store open 16 to 24 hours a day, car-rying a limited selection of relatively higher-priced items(p. 113)

copyright: government protection that gives an author orartist the exclusive right to sell, publish, or reproducetheir works for a specified number of years (p. 241)

corporate charter: license to operate granted to a corpo-ration by the state where it is established (p. 221)

corporation: type of business organization owned bymany people but treated by law as though it were a per-son; it can own property, pay taxes, make contracts, andso on (p. 220)

cost-benefit analysis: a financial process in which a busi-ness estimates the cost of action and compares it withthe benefits of that action (p. 265)

cost-of-living adjustment (COLA): union contract orother provision providing for an additional wageincrease each year if the general level of prices in theeconomy rises beyond a certain level (p. 329)

cost-push inflation: theory that the wage demands oflabor unions and the excessive profit motive of largecorporations push up prices, resulting in stagflation(p. 455)

craft union: union made up of skilled workers in a spe-cific trade or industry (p. 323)

credit: receipt of money either directly or indirectly to buygoods and services in the present with the promise topay for them in the future (p. 83)

credit bureau: private business that investigates a personto determine the risk involved in lending money to thatperson (p. 96)

credit card: credit device that allows a person to makepurchases at many kinds of stores, restaurants, andother businesses without paying cash (p. 91)

credit check: investigation of a person’s income, currentdebts, personal life, and past history of borrowing andrepaying debts (p. 96)

credit rating: rating of the risk involved in lending moneyto a specific person or business (p. 96)

credit union: depository institution owned and operatedby its members to provide savings accounts and low-interest loans only to its members (p. 89)

cybernomics: an economic system driven by Internetcommerce (p. 566)

day trading: buying and selling securities directly over theInternet (p. 577)

debit card: device used to make cashless purchases;money is electronically withdrawn from the consumer’scheckable account and transferred directly to the store’sbank account (p. 389)

debt financing: raising money for a business through bor-rowing (p. 271)

deficit financing: government policy of spending moremoney than it is able to bring in through revenues(p. 439)

deflation: prolonged decline in the general price level ofgoods and services (p. 351)

demand: the amount of a good or service that consumersare able and willing to buy at various possible pricesduring a specified time period (p. 170)

demand curve: downward-sloping line that graphicallyshows the quantities demanded at each possible price(p. 179)

demand-pull inflation: theory that prices rise as theresult of excessive business and consumer demand;demand increases faster than total supply, resulting inshortages that lead to higher prices (p. 454)

demand schedule: table showing quantities demandedat different possible prices (p. 178)

D

A32

GLOSSARY A33

democratic socialism: system that works within the con-stitutional framework of a nation to elect socialists tooffice; the government usually controls only some areasof the economy (p. 500)

depreciation: loss of value because of wear and tear todurable goods and capital goods (p. 347); fall in theprice of a currency through the action of supply anddemand (p. 482)

depression: major slowdown of economic activity duringwhich millions are out of work, many businesses fail, andthe economy operates at far below capacity (p. 361)

deregulation: reduction of government regulation andcontrol over business activity (p. 253)

devaluation: lowering a currency’s value in relation toother currencies by government order (p. 481)

developed nations: nations with relatively high standardsof living and economies based more on industry thanon agriculture (p. 518)

developing nations: nations with little industrial develop-ment and low standards of living (p. 518)

direct foreign investment (DFI): the purchase by foreignersof real estate and businesses in another country (p. 549)

direct-mail advertising: type of promotion using a mailerthat usually includes a letter describing the product orservice and an order blank or application form (p. 299)

discount rate: interest rate that the Fed charges on loansto member banks (p. 414)

discretionary income: money income a person has left tospend on extras after necessities have been bought (p. 60)

disposable income: income remaining for a person tospend or save after all taxes have been paid (p. 60)

disposable personal income (DI): same as disposableincome (p. 348)

distance education: education provided via telecommu-nications technology (p. 578)

diversification: spreading of investments among severaldifferent types of accounts to lower overall risk (p. 158)

dividend: portion of a corporation’s profits paid to itsstockholders (p. 223)

division of labor: breaking down of a job into small tasksperformed by different workers (p. 280)

durability: ability of an item to last a long time (p. 118)

durable goods: manufactured items that have a life spanlonger than three years (p. 84)

e-commerce: conducting business transactions over com-puter networks, in particular the World Wide Web(pp. 303, 567)

economic assistance: loans and outright grants of moneyor equipment to other nations to add to their capitalresources (p. 525)

economic efficiency: wise use of available resources sothat costs do not exceed benefits (p. 47)

economic equity: the attempt to balance an economicpolicy so that everyone benefits fairly (p. 47)

economic growth: expansion of the economy to producemore goods, jobs, and wealth (p. 48)

economic indicators: statistics that measure variables inthe economy (p. 367)

economic model: a theory or simplified representationthat helps explain and predict economic behavior in thereal world (p. 19)

economics: the study of how individuals and societiesmake choices about ways to use scarce resources to ful-fill their needs and wants (p. 3)

economic system: way in which a nation uses itsresources to satisfy its people’s needs and wants (p. 31)

economies of scale: decreases in long-run average costsof producing that result from the large size or scale ofoutput (p. 241)

economy: the production and distribution of goods andservices in a society (p. 19)

elastic demand: situation in which the rise or fall in aproduct’s price greatly affects the amount that peopleare willing to buy (p. 184)

elasticity: economic concept dealing with consumers’responsiveness to an increase or decrease in price (p. 181)

electronic funds transfer (EFT): system of putting ontocomputers all the various banking functions that in thepast were handled on paper (p. 384)

embargo: complete restriction on the import or export ofa particular good (p. 487)

entrepreneur: person who organizes, manages, andassumes the risks of a business in order to gain profits(p. 208)

entrepreneurship: ability of risk-taking individuals todevelop new products and start new businesses in orderto make profits (p. 7)

E

GLOSSARY

democratic socialism entrepreneurship

A33

GLOSSARY A35

generic brand: general name for a product rather than aspecific brand name given by the manufacturer (p. 70)

global integration: interdependency among the countriesof the world, especially within financial markets andtelecommunications (p. 544)

goods: tangible objects that can satisfy people’s wants (p. 6)

gross domestic product (GDP): total dollar value of all finalgoods and services produced in a nation in a single year(p. 344)

hypothesis: an assumption involving two or more vari-ables that must be tested for validity (p. 20)

import quota: restriction imposed on the value of or onthe number of units of a particular good that can bebrought into the country (p. 487)

imports: goods bought from other countries for domesticuse (p. 473)

income redistribution: government activity that takesincome from some people through taxation and uses itto help citizens in need (p. 431)

individual retirement account (IRA): private retirementplan that allows individuals or married couples to save acertain amount of untaxed earnings per year with theinterest being tax-deferred (p. 156)

industrial union: union made up of all the workers in anindustry regardless of job or skill level (p. 324)

inelastic demand: situation in which a product’s pricechange has little impact on the quantity demanded byconsumers (p. 184)

infant mortality rate: death rate of infants who die dur-ing the first year of life (p. 520)

inflation: prolonged rise in the general price level ofgoods and services (p. 350)

Information Age: the period when telecommunicationsand computer technology gave information significanteconomic value (p. 571)

informative advertising: advertising that benefits con-sumers by giving information about a product (p. 68)

injunction: court order preventing some activity (p. 332)

innovation(s): development of new products, systems, orprocesses that have wide-ranging effects (pp. 365, 573)

installment debt: type of loan repaid with equal payments,or installments, over a specific period of time (p. 84)

intellectual property: creations of a person’s intellect thatare protected by copyright; for example, written worksand music (p. 577)

interest: payment people receive when they lend moneyor allow someone else to use their money (pp. 84, 142)

interlocking directorate: a board of directors, the major-ity of whose members also serve as the board of direc-tors of a competing corporation (p. 249)

intermediate-term financing: money borrowed by a busi-ness for 1 to 10 years (p. 272)

International Monetary Fund (IMF): agency whosemember governments once were obligated to keep theirforeign exchange rates more or less fixed; today it offersmonetary advice and provides loans to developingnations (p. 481)

Internet: a worldwide system of interconnected comput-ers that store, process, and share information (p. 566)

inventory: extra supply of the items used in a business,such as raw materials or goods for sale (p. 209)

joint venture: partnership set up for a specific purposejust for a short period of time (p. 217)

Keogh Plan: retirement plan that allows self-employedindividuals to save a maximum of 15 percent of theirincome up to a specified amount each year, and todeduct that amount from their yearly taxable income(p. 156)

knowledge economy: economy in which information isthe key to growth (p. 572)

labor: human effort directed toward producing goods andservices (p. 6)

labor union: association of workers organized to improvewages and working conditions for its members (p. 321)

lagging indicators: indicators that seem to lag behindchanges in overall business activity (p. 367)

laissez-faire: economic system in which the governmentminimizes its interference with the economy (p. 41)

land: natural resources and surface land and water (p. 6)

L

K

J

I

H

GLOSSARY

generic brand land

A35

A34 GLOSSARY

GLOSSARY

equilibrium price General Agreement on Tariffs and Trade (GATT)

equilibrium price: the price at which the amount produc-ers are willing to supply is equal to the amount con-sumers are willing to buy (p. 195)

ethical behavior: acting in accordance with moral andethical convictions about right and wrong (p. 75)

European Union (EU): organization of European nationswhose goal is to encourage economic integration as asingle market (p. 489)

exchange rate: the price of one nation’s currency interms of another nation’s currency (p. 479)

expansion: part of the business cycle in which economicactivity slowly increases (p. 361)

exports: goods sold to other countries (p. 474)

externalities: economic side effects or by-products thataffect an uninvolved third party; can be negative or posi-tive (p. 432)

factors of production: resources of land, labor, capital,and entrepreneurship used to produce goods and services (p. 5)

Fed: the Federal Reserve System created by Congress in 1913 as the nation’s central banking organization(p. 399)

federal funds rate: interest rate that banks charge eachother on loans (usually overnight) (p. 415)

Federal Open Market Committee: 12-member commit-tee in the Federal Reserve System that meets 8 times ayear to decide the course of action that the Fed shouldtake to control the money supply (p. 401)

fiat money: money that has value because a governmentfiat, or order, has established it as acceptable for pay-ment of debts (p. 379)

finance charge: cost of credit expressed monthly in dol-lars and cents (p. 92)

finance company: company that takes over contractsfor installment debts from stores and adds a fee for collecting the debt; consumer finance companymakes loans directly to consumers at high rates ofinterest (p. 90)

financing: obtaining funds or money capital for businessexpansion (p. 263)

fiscal policy: federal government’s use of taxation and spending policies to affect overall business activity(p. 457)

fiscal year: year by which accounts are kept; for the fed-eral government, October 1 to September 30 of the nextyear (p. 437)

five-year plans: centralized planning system that was thebasis for China’s economic system; eventually was trans-formed to a regional planning system leading to limitedfree enterprise (p. 504)

fixed rate of exchange: system under which a nationalgovernment sets the value of its currency in relation to asingle standard (p. 480)

flexible exchange rates: arrangement in which the forcesof supply and demand are allowed to set the price ofvarious currencies (p. 482)

foreign affiliates: branches of multinational firms (p. 554)

foreign aid: money, goods, and services given by govern-ments and private organizations to help other nationsand their citizens (p. 525)

foreign exchange markets: markets dealing in buyingand selling foreign currency for businesses that want toimport goods from other countries (p. 480)

fractional reserve banking: system in which only a frac-tion of the deposits in a bank is kept on hand, or inreserve; the remainder is available to lend to borrowersor is otherwise invested (p. 408)

franchise: contract in which one business (the franchiser)sells to another business (the franchisee) the right touse the franchiser’s name and sell its products (p. 224)

free enterprise system: economic system in which indi-viduals own the factors of production and decide how touse them within legal limits; same as capitalism (p. 42)

frequency marketing: marketing directed by stored infor-mation about the frequency of a customer’s use of aproduct (p. 568)

full employment: condition of the economy when theunemployment rate is lower than a certain percentageestablished by economists’ studies (p. 453)

GDP: see gross domestic product (GDP)

GDP price deflator: price index that removes the effect ofinflation from GDP so that the overall economy in oneyear can be compared to another year (p. 353)

General Agreement on Tariffs and Trade (GATT): tradeagreement under which countries met periodically tonegotiate tariff reductions that were mutually advanta-geous to all members (p. 488)

G

F

A34

GLOSSARY A37

microeconomics: the branch of economic theory thatdeals with behavior and decision making by small unitssuch as individuals and firms (p. 18)

military assistance: economic or technical aid given to anation’s armed forces (p. 525)

minimum wage law: federal law that sets the lowestlegal hourly wage rate that may be paid to certain typesof workers (p. 319)

mixed economy: system combining characteristics ofmore than one type of economy (p. 38)

monetarism: theory that deals with the relationshipbetween the amount of money the Fed places in circula-tion and the level of activity in the economy (p. 462)

monetarists: supporters of the theory of monetarism,often linked with Milton Friedman (p. 462)

monetary policy: policy that involves changing the rate ofgrowth of the supply of money in circulation in order toaffect the cost and availability of credit (p. 400)

monetary rule: monetarists’ belief that the Fed shouldallow the money supply to grow at a smooth, consistentrate per year and not use monetary policy to stimulateor slow the economy (p. 463)

money: anything customarily used as a medium ofexchange, a unit of accounting, and a store of value(p. 376)

money market deposit account: account that pays rela-tively high rates of interest, requires a minimum balance,and allows immediate access to money (p. 143)

money market fund: type of mutual fund that usesinvestors’ money to make short-term loans to busi-nesses and banks (p. 152)

monopolistic competition: market situation in which alarge number of sellers offer similar but slightly differentproducts and in which each has some control over price(p. 245)

monopoly: market situation in which a single suppliermakes up an entire industry for a good or service thathas no close substitutes (p. 240)

mortgage: installment debt owed on houses, buildings, orland (p. 85)

multinationals: firms that do business and have offices orfactories in many countries (p. 553)

mutual fund: investment company that pools the moneyof many individuals to buy stocks, bonds, or otherinvestments (p. 151)

national debt: total amount of outstanding debt for thefederal government (p. 439)

national income (NI): total income earned by everyonein the economy (p. 347)

national income accounting: measurement of thenational economy’s performance, dealing with the over-all economy’s output and income (p. 343)

nationalization: placement of railroads, businesses, orother industries under government ownership (p. 525)

near moneys: assets, such as savings accounts, that canbe turned into money relatively easily and without therisk of loss of value (p. 390)

net domestic product (NDP): value of the nation’s totaloutput (GDP) minus the total value lost through depreci-ation on machines and equipment (p. 347)

net exports: difference between what the nation sells toother countries and what it buys from other countries(p. 346)

North American Free Trade Agreement (NAFTA): tradeagreement designed to reduce tariff barriers betweenMexico, Canada, and the United States (p. 489)

oligopoly: industry dominated by a few suppliers whoexercise some control over price (p. 243)

open-market operations: buying and selling of UnitedStates securities by the Fed to affect the money supply(p. 416)

opportunity cost: value of the next best alternative givenup for the alternative that was chosen (p. 13)

overdraft checking: checking account that allows a cus-tomer to write a check for more money than exists inhis or her account (p. 384)

over-the-counter market: electronic purchase and sale ofstocks and bonds, often of smaller companies, which takesplace outside the organized stock exchanges (p. 150)

partnership: business that two or more individuals ownand operate (p. 215)

passbook savings account: account for which a deposi-tor receives a booklet in which deposits, withdrawals,and interest are recorded (p. 142)

P

O

N

GLOSSARY

microeconomics passbook savings account

A37

A36 GLOSSARY

GLOSSARY

law of demand microchip

law of demand: economic rule stating that the quantitydemanded and price move in opposite directions (p. 171)

law of diminishing marginal utility: economic rule stat-ing that the additional satisfaction a consumer gets frompurchasing one more unit of a product will lessen witheach additional unit purchased (p. 174)

law of diminishing returns: economic rule that says asmore units of a factor of production (such as labor) areadded to other factors of production (such as equip-ment), total output continues to increase but at a dimin-ishing rate (p. 192)

law of supply: economic rule stating that price and quan-tity supplied move in the same direction (p. 187)

leading indicators: statistics that point to what will hap-pen in the economy (p. 367)