Propuesta para el establecimiento del Fondo Mexicano de...

127

Propuesta para el establecimiento del "Fondo Mexicano de Capital Riesgo, Región Centro-Norte" Trieste, Marzo 2008 INTERNATIONAL CENTRE FOR SCIENCE AND HIGH TECHNOLOGY

Transcript of Propuesta para el establecimiento del Fondo Mexicano de...

Propuesta para el establecimiento del

"Fondo Mexicano de Capital Riesgo, Región Centro-Norte"

Trieste, Marzo 2008

INTERNATIONAL CENTRE

FOR SCIENCE AND HIGH TECHNOLOGY

2

Opinions expressed in the present publication do not necessarily reflect the views of the United Nations Industrial Development Organization (UNIDO) or the International Centre for Science and High Technology (ICS). Mention of the names of firms and commercial products does not imply endorsement by UNIDO or ICS.

No use of this publication may be made for resale or for any other commercial purpose whatsoever without prior permission in writing from ICS.

This is not a formal document and has been produced without formal editing.

3

Graziano Bertogli Sergio Treichler

4

INDICE RESUME EJECUTIVO ANTECEDENTES y JUSTIFICACIONES Centro Internacional de Ciencia y Tecnología Avanzada (ICS) Área de Alta Tecnología y Nuevos Materiales de ICS Programa de Gestión y Transferencia Tecnológicas - Proyecto HTN/07/05/02 "Adquisición de Tecnología y Centros de Innovación" Seguimiento del proyecto PRIMERA PARTE - OPORTUNIDADES PARA EL VENTURE CAPITAL EN MEXICO Tecnología y Territorio en Europa La economía mexicana Flujos de inversión extranjera directa. La Industria Mexicana Fondos privados de inversión México y el Estado de Guanajuato - Economía México y en el Estado de Guanajuato – Ciencia y Tecnología CONCLUSIONES PRIMERA PARTE ANEXOS SEGUNDA PARTE - FONDO MEXICANO DE CAPITAL DE RIESGO DEL CENTRO NORTE Proyecto Marco económico Primer Grupo de Partners del Fondo Aliados del Programa Enlaces internacionales Primera cartera de Proyectos Propuesta para la constitución del Fondo Mexicano de Capital de Riesgo del Centro Norte . Selección de la forma jurídica.

5

Esquema operativo Gestión Profesional Business Plan preliminar Simulación económica La simulación de la Sociedad de Gestión CONCLUSIONES SEGUNDA PARTE

6

RESUME EJECUTIVO El Centro Internacional de Ciencia y Tecnología Avanzada (ICS) de las Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) tiene el mandato de reforzar la capacidad científica y tecnológica y la competencia de los países en desarrollo a fin de apoyar sus esfuerzos hacia el desarrollo social y económico, con especial énfasis en la transferencia de tecnología apropiada sostenible, de bajo impacto ambiental. Con el fin de responder en tiempo y en forma global al mandato de ICS y a las peticiones de los países en desarrollo el Área de Alta Tecnología y Nuevos Materiales de ICS tiene como objetivo especifico y adicional que el sector industrial de estos Países sea la terminal final de las actividades de transferencia de tecnología como instrumento de desarrollo, tramite la creación o el mantenimiento de los mercados y la generación de puestos de trabajo. En otras palabras, la transferencia de tecnología como creación de riqueza. Una de las peticiones mas frecuente desde varias instituciones de México y de los Países latinoamericanos se refiere a uno de los principales cuellos de botella en la creación de empresas en estos países (y mas en general en los países en desarrollo) que es la falta de la comunicación eficaz entre el sector académico y el mundo industrial. En este marco, el ICS ha propuesto una actividad especifica sobre el estudio y la creación de "nuevo concepto de centro de la innovación" como un intento de colmar esa brecha. Estos Centros servirían como "centros de enlace" para crear contactos entre la universidad y la industria, operando con diferentes instrumentos, inclusive herramientas financieras especiales para la puesta en marcha de plantas piloto, spin off, start up, etc. México es una plataforma ideal para poner en marcha esta iniciativa que, de tener éxito, podrían repetirse y aplicarse en otros países similares En Marzo de 2007 un taller y una reunión de expertos sobre la "Cooperación Universidad - Industria" se ha celebrado en la Ciudad de México. Después de dos días de actividades, más de 40 participantes provenientes de Argentina, Brasil, Colombia, Italia, México y Portugal estuvieron de acuerdo sobre la importancia fundamental de la promoción, creación y desarrollo empresarial aunados a servicios financieros. Ambos deben ser regionalizados y focalizados a las cadenas de valor en vez de sectores, subsectores industriales o productos. De hecho, el análisis de experiencias de loas últimos años, demuestra que el éxito en la transferencia, adquisición y adaptación de tecnología no se encuentra en el apoyo a un grupo de empresas dentro del mismo sector o de productos, sino a cadenas de valor que añade valor al producto o servicio final. De esta forma, se logra el desarrollo de todos los agentes económicos que participan en el proceso.

7

Programas y políticas de fomento territorial fueron establecidos para desarrollar y aplicar nuevas tecnologías y ponerlas a disposición de los mercados, gracias a la integración de academia, ciencias, industria, finanzas, gestión y instituciones publicas y privadas. De este fenómeno se están beneficiando incluso algunas regiones de Austria (alrededor de la zona de Salzburgo, Carintia) o en decadencia industrial (Lancashire y Yorkshire, en Inglaterra) o caracterizadas por fuertes procesos de reconversión industriales (Renania del Norte - Westfalia, particularmente Dortmund) que aplican con determinación una visión compartida a mediano y largo plazo. En el grupo de los países capaces de promover nuevas empresas para atraer la inversión extranjera directa en tecnología, Italia está solo ahora empezando a hacer los primeros pasos hacia la creación de spin-offs y start-ups industriales y académicos. Sobretodo el norte de Europa está experimentando un nuevo crecimiento tecnológico empujado por la creciente y planeada integración en el territorio de ciencia, industria, finanzas y gestión. Esto ha significado que en algunas áreas de Irlanda, nuevas empresas de origen norteamericano se han instalado a razón de una y medio por día, o bien en Cataluña han sido atraídos hasta 8 mil millones de euros de inversión. Las Administraciones Públicas “equipan” las áreas de interés de manera integrada: Agencias de Desarrollo vinculadas a los Fondos locales de Capital de Riesgo y a parques científicos y tecnológicos localizados en áreas industriales especializadas, constituyen el sistema integrado en el cual las compañías tecnológicas pueden nacer y desarrollarse. De otro lado, los participantes convinieron también en que para superar el tradicional enfoque financiero a favor de las actividades relacionadas con la Investigación y Desarrollo (apoyo del gobierno o de financiamiento frente garantías) el lanzamiento de un fondo de capital riesgo para México seria altamente recomendable. Dicho fondo podría ser una herramienta estratégica fundamental para vincular más estrechamente los conocimientos científicos con las necesidades del mercado. El Gobierno del Estado de Guanajuato ha demostrado grande interés a implementar la iniciativa de ICS en el ámbito de lo Centros de Innovación como instrumento de desarrollo en soporte de los Centros Tecnológicos ya establecidos apoyando a la promoción, desarrollo y transferencia de alta tecnología a los clusters industriales del Estado. Además ha confirmado su interés en ser uno de los principales promotores de un Fondo de Inversión en Alta Tecnologías que financie la aplicación de las tecnologías de punta que el Centro de Innovación promueva y desarrolle.

8

Con este pedido y apoyo institucional teniendo en cuenta total las características socio-económicas del territorio del Estado de Guanajuato, su posición geográfica, su estructura industrial se puede considerar que Guanajuato tenga las potencialidades para que en el arco temporal de 5/6 años se pueda transformar en un área tecnológica de referencia. Instrumento fundamental será la creación y la gestión de un Fondo de Capital de Riesgo denominado “Fondo Mexicano de Capital de Riesgo del Centro Norte” (FONDO) que pueda dialogar y interactuar directamente con el Centro de Innovación que se está desarrollando, con los centros tecnológicos, las universidades, las industrias (y los districtos industriales), el sistema financiero del Estado y también con otras realidades nacionales e internacionales tales como por ejemplo el Technology Information and Innovation (Bélgica), Monery Meets Ideas (Holanda), MST (para microsistemas, Alemania) y por supuesto con ICS UNIDO en Trieste. En la primera parte de este documento se ha indicado que el Estado de Guanajuato, con casi 5 millones de habitantes, quinto estado para PIB en México, invierte en Investigación y Desarrollo un promedio del 0.8% del PIB, como en el caso de México y en línea con muchos Países del mundo. Esta localizado baricentricamente en un área que totaliza más del 50% del PIB de todo México. (DF, Estado de México, Jalisco, Nuevo León) El numero de Universidades y de centros de investigación comparados con el tamaño del Estado, dos entre las mas importantes fuentes de proyectos para el FONDO, es significativos: 10 universidades entre publicas y privadas, 7 parques industriales y 5 Centros tecnológicos con vocación en tecnologías de punta tales como nanotecnología, nuevos materiales, biotecnologías, con un total de mas de 350 investigadores en las diferentes áreas 30 entre los bancos mexicanos operan directamente en el Estado y el Fondo de Inversión del Estado se encuentra en la fase de desinversión. Con base en el interés demostrado por el Gobierno del Estado de Guanajuato y de la situación socio económica de la región, se ha decidido de preparado una borrador de business plan para verificar los parámetros técnicos-financieros de un Fondo de Capital de Riesgo para tecnologías de punta de soporte al Plan de desarrollo del Gobierno (2006-2012). Aquella primera versión se ha discutidos en México durante una reunión organizada con la cooperación de Fondo de Fondos y la participación de representantes del Gobierno del Estado de Guanajuato, del Consejo Nacional de Ciencia y tecnología (CONACYT), de la Corporación Andina de Fomento (CAF) , del Banco Interamericano de Desarrollo (BID), de Fondos de

9

Capital de Riesgo de Uruguay (Prosperitas), Brasil (Jardín Botánico) Y Costa Rica (Link) , expertos de Fondos de Capital de Riesgo de ICS y el representante de la Oficina ONUDI en México. Durante la reunión se han revisado las hipótesis y parámetros de evaluación a la luz de las experiencias de los otros Fondos operativos en America Latina y en México. Además se ha verificado el interés de las instituciones presentes en participar el capital del Fondo. Las recomendaciones se han introducido en el Business Plan final que se reporta a continuación, mientras que el Gobierno del Estado de Guanajuato ha confirmado su interés en financiar el Fondo con una cuota del el 50% del capital total de 20.0 millones de dólares, Fondo de Fondos con unos 30% y CAF alrededor del 10%, (el restante puede ser cubierto por inversionistas privados). Con la hipótesis que el fondo pueda cubrir hasta el 30% del total de cada proyecto, CONACYT se ha comprometido en la cobertura del 50% del total de la inversión, dejando a capital privado, incluyendo al promotor, el otro 20% restante. Con estas consideraciones e hipótesis se ha actualizado la primera versión del Business Plan para el Fondo que con un capital inicial de 20,.0 millones de dólares y una cartera de por lo menos 30 proyectos empresariales participados puede generar una Tasa Interna de Retorno de mas del 20% ( mas del 23.% la cartera de inversiones) en vista de su liquidación, 10 años después de su lanzamiento. .

10

ANTECEDENTES y JUSTIFICACIONES

11

Centro Internacional de Ciencia y Tecnología Avanzada (ICS) El Centro Internacional de Ciencia y Tecnología Avanzada (ICS) de las Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) con base en Trieste, Italia, tiene el mandato de reforzar la capacidad científica y tecnológica y la competencia de los países en desarrollo a fin de apoyar sus esfuerzos hacia el desarrollo social y económico, con especial énfasis en la transferencia de tecnología apropiada, sostenible, de bajo impacto ambiental. De hecho, la ONUDI esta contribuyendo a alcanzar los Objetivos de Desarrollo del Milenio (ODM) a través de una serie de programas y proyectos con el fin de proporcionar una respuesta eficaz a la creciente brecha industriales, trabajado principalmente en las siéguenles tres área prioridades: • Reducción de la pobreza a través de actividades productivas • Fomento de la capacidad de producción y comercio • Energía y medio ambiente Las actividades de ICS se centran en los sectores específicos de la química, del medio ambiente, de la alta tecnología y de los nuevos materiales y se llevan a cabo principalmente en el interior de dicha áreas, justificándolas con la percepción de que la competencia industrial y la capacidad tecnológica no se puede construir sin suficientes conocimientos técnicos y científicos y sin la participación tecnologías nuevas y avanzadas en los procesos de desarrollo. También la gestión de la tecnología y el proceso de transferencia requieren capacidades debidamente desarrolladas. En vista de los enormes retos a los que se enfrentan las PyMEs para sobrevivir y competir en la nueva era económica, ICS en su Área de Alta Tecnología y Nuevos Materiales ha elaborado un plan de trabajo estratégico sobre la base de un enfoque step-by-step para el fomento de la capacidad institucional, de la formación de formadores, de los servicios de asesoramiento y asistencia con el fin de crear, desarrollar y fortalecer la capacidad nacional en la transferencia y adquisición de la tecnología. Área de Alta Tecnología y Nuevos Materiales de ICS Con el fin de responder en tiempo y en forma global al mandato de ICS y a las peticiones de los países en desarrollo en el campo de la promoción, transferencia y adquisición la aplicación de láser, material de construcción, las energías renovables y tecnologías de las telecomunicaciones, el Área de Alta Tecnología y Nuevos Materiales de ICS tiene como objetivo especifico

12

y adicional que el sector industrial de estos Países sea la terminal final de las actividades de transferencia de tecnología como instrumento de desarrollo, tramite la creación o el mantenimiento de los mercados y la generación de puestos de trabajo. En otras palabras, la transferencia de tecnología como creación de riqueza para garantizar un impacto real en el país. Por esta razón, el Área de Alta Tecnología y Nuevos Materiales ha desarrollado y aplica una estrategia específica que se basa fundamentalmente en: Flexibilidad en la respuesta a las peticiones de los países en desarrollo y sus necesidades. Conjunto de acciones con base en el expertise interno al Área aplicando todos las fases del ciclo del proyecto tales como: A Identificación, evaluación, promoción, financiación y ejecución (incluidos los proyectos piloto y prototipos) B Sostenibilidad del proyecto C Tecnología de la negociación, transferencia y gestión a nivel industrial D Recaudación de fondos y la negociación con la comunidad de donantes E Fondos de capital riesgo o Fondos de Inversión para tecnología de punta, con especial atención a los países en desarrollo F Red de contactos operacionales, tanto en países industrializados como en desarrollo en el ámbito económico, industrial, académico y financiero Programa de Maestría en la transferencia de tecnología y de gestión El programa incluye a los principales aspectos: a) formación básica sobre la transferencia de tecnología, en el cual la selección, la negociación, la gestión tecnológica y las cuestiones relacionadas con la propiedad intelectual y de la industrialización desempeñar un papel importante, b) el desarrollo de un proyecto real generado localmente que se lleva a cabo en las áreas científicas de ICS, en industrias o en otra institución italiana o internacional. Esta actividad contribuye también a crear la base para la colocación de becarios al final de su formación en ICS y de garantizar la sostenibilidad global de la tecnología y la transferencia de conocimientos. Portal Instrumentos de apoyo directo permite responder a las solicitudes procedentes de países en desarrollo en el campo de la identificación, selección y transferencia de tecnología como su evaluación, adquisición y la aplicación.

13

Centros de Innovación Con el fin de garantizar el máximo nivel de la sostenibilidad a la transferencia y la gestión de tecnología es necesario apoyar la creación de las estructuras locales que podrían tomar a cargo la adquisición de la tecnología y gestionar, directa o indirectamente, fondos y financiamientos para este fin.

14

Programa de Gestión y Transferencia Tecnológicas - "Adquisición de Tecnología y Centros de Innovación" Una de las peticiones mas frecuente desde varias instituciones de México y de los Países de America Latina se refiere a uno de los principales cuellos de botella en la creación de empresas en estos países ,y en general en todos los países, que es la falta de la comunicación eficaz entre el sector académico y el mundo industrial. En este marco, el ICS ha propuesto una actividad especifica sobre el estudio y la creación de "nuevo concepto de centro de la innovación" como un intento de colmar esa brecha. Estos Centros servirían como "centros de enlace" para crear contactos entre la universidad y la industria, operando con diferentes instrumentos, inclusive herramientas financieras especiales para la puesta en marcha de plantas piloto, spin off, start up, etc. México es una plataforma ideal para poner en marcha esta iniciativa que, de tener éxito, podrían repetirse y aplicarse en otros países similares. En Marzo de 2007 un taller y una reunión de expertos sobre la "Cooperación Universidad - Industria" se ha celebrado en la Ciudad de México. Después de dos días de actividades, más de 40 participantes provenientes de Argentina, Brasil, Colombia, Italia, México y Portugal estuvieron de acuerdo sobre la importancia fundamental de la promoción, creación y desarrollo empresarial aunados a servicios financieros. Ambos deben ser regionalizados y focalizados a las cadenas de valor en vez de sectores, subsectores industriales o productos. De hecho, el análisis de experiencias de los últimos años, demuestra que el éxito en la transferencia adquisición y adaptación de tecnología no se encuentra en el apoyo a un grupo de empresas dentro del mismo sector o de productos, sino a cadenas de valor que añade valor al producto o servicio final. De esta forma, se logra el desarrollo de todos los agentes económicos que participan en el proceso. De otro lado, los participantes convinieron también en que para superar el tradicional enfoque financiero a favor de las actividades relacionadas con la Investigación y Desarrollo (apoyo del gobierno o de financiamiento frente garantías) el lanzamiento de un fondo de capital riesgo para México seria altamente recomendable. Dicho fondo podría ser una herramienta estratégica fundamental para vincular mas estrechamente los conocimientos científicos con las necesidades del mercado. Las instituciones financieras que asisten a los talleres como BID y CAF demostraron su interés en principio para participar en este nuevo fondo y en el proyecto del centro de innovación en lo general.

15

En lo que respecta a los Centros de Innovación, una nueva definición debería encontrarse, como para reflejar mejor la nueva y mejor papel que esas instituciones están llamadas a jugar con el objetivo de cerrar la brecha entre el mundo académico y la industria fundamental para la actividades de transferencia de tecnología. El enfoque debe ser, principalmente la industria, que es también en muchos casos el objetivo y usuario final de la investigación básica y aplicada, así como de las innovaciones llevadas a cabo por las Universidades. En tal escenario, los centros de innovación se convierten en "facilitadores de la innovación", que debe funcionar dentro del marco siguiente y tiene las siguientes características: a) Responde a las necesidades regionales, industriales y de educación b) Esta integrado en una cadena de valor / cluster industrial c) Responde a un modelo y una visión clara y compartida d) Ofrece estos servicios

Selección y evaluación de tecnología Adaptación de la tecnología Promoción de tecnologías locales

Gestión financiera Capacitación Promoción y presentación (planta piloto) Perspectiva tecnológica Licencias y patentes

e) Posicionamiento estratégico

16

17

Seguimiento del proyecto Como resultado de una primera fase de promoción del proyecto del Centro de Innovación y del Fondo de Capital de Riesgo relativos a tecnología de punta, el Gobierno del Estado de Guanajuato ha demostrado grande interés a implementar la iniciativa de ICS en el ámbito de lo Centros de Innovación como instrumento de desarrollo en soporte de los Centros Tecnológicos ya establecidos apoyando a la promoción y desarrollo de alta tecnología y su transferencia a los clusters industriales del Estado. Además ha confirmado su interés en ser uno de los principales promotores de un Fondo de Inversión en Alta Tecnologías que financie la aplicación de las tecnologías de punta que el Centro de Innovación promueva y desarrolle1. Todo esto en el plan de desarrollo 2006 – 2012 del Estado en donde se ha trazado una estrategia que se basa en los siguientes elementos:

A. Una restructuración económica que coloca al centro de la competitividad de la región seis corredores industriales de alto contenido tecnológico (sólo uno de ellos ya existente). Esto es, una reconversión territorial del corredor industrial tradicional en nuevos sectores y cadenas estrechamente vinculadas a las nuevas empresas creadas por la inversión foránea.

B. Los seis corredores industriales ad alto contenido tecnológico identificados son: Energía, Biotecnología, Nanotecnología, Aeroespacial, Tecnologías de Información y Automotriz/Autopartes.

C. Ampliar la base industrial del Estado, mediante la incorporación económica de las zonas Norte y Sur. D. La Zona Norte será el principal destino de los procesos de de-localización de las actividades manufactureras

tradicionales puntando sobre la llamada tecnología intermedia. E. La Zona Sur se propone como espacio para la reconversión de la agricultura en agricultura comercial (Agroindustrial),

principalmente para la exportación, y el potenciamiento de la tradicional industria textil y de confección. Como eje estructurante para aumentar la competitividad de la industria, mediante la incorporación de innovación, se propone un programa de atracción de inversiones basado en la construcción de una Cadena de Valor Agregado Dinámica. Sus principales componente son la Industria Soporte (inversiones en proveeduría para las cadenas productivas de segundo y

1 Véase carta del lic. Héctor López Santillana, Secretario de Desarrollo Económico del Estado de Guanajuato. 5 de Noviembre 2007 Anexo A

18

tercer nivel), la Prospección Industrial (inversiones acordes a las vocaciones y desarrollo estratégico industrial) y las inversiones en los Nuevos Sectores indicados. El diseño estratégico contempla también un programa específico de fortalecimiento de las micro, pequeñas y medianas empresas (MIPyMEs) integradas a la Red de Valor, que comprende ocho líneas di actividad:

i. Incremento de la productividad ii. Modernización del negocio iii. Fortalecimiento de los Centros de abasto social iv. Innovación y desarrollo tecnológico v. Articulación productiva vi. Promoción y comercialización vii. Proyectos productivos viii. Mejora regulatoria

19

PLAN EXTRATEGICO 2006 -2012

Yuriria

Ciud ad Man u el Do bla do

Pur ís ima d e l

Rin c ón

Cortaz a rAba s olo

Pue b lo Nue v o

Sta Cr uz de J u v en tino

Rosa s

Co mo nfort

Sila oGu a na juato

Xich úAtar jea

Sa nta Cata rina

Vic tor ia

Do ctor Mor a

Sa n Die g o d e la Un ión S an L ui s de l a Paz

San Jo s éIturb ide

Tierr a Bla n ca

Dolo re s Hida lg o

San Fe lipe

Allen d e

Oca mp o

Le ó n

Sa n F ra nc isc o de l

Rin có n

Ro mita

Ira p ua to

Tar im or o

Valle de San tiag o J ar al de l

Pro g res oHua n íma ro

Pénjam o

Cu er ám ar o

Sa la ma n caCe la ya

Apas e oe l Gr an de

Apa s eoe l Alto

J er éc uaro

Ac a mb ar o

Ta ra nd ac u ao

Co rone o

Urian ga toMorole ón

Sa n tia goMa ra v atío

Vil la g rá n

Salv atie rra

Alto contenido tecnológ íco

1. Energía2. Biot ecno lo gía3. Nanot ecno lo gía4. Aeroespacial5. Tecno lo gías de Informació n6. Automotriz y auto partes

1. Tecnología intermedia2. Ac tividades manufactur er as ( MO)

1. Agr ondus trial2. Tex ti l y c onfec ción3. Elec tr odoméstic os

Zona Sur

Zona No rte

Co rred or Ind ustr ial

Estrategia de Industrialización6 corredores ind us tria les

I. Diagnó st ico II. EstrategiaIII. Proyect os

20

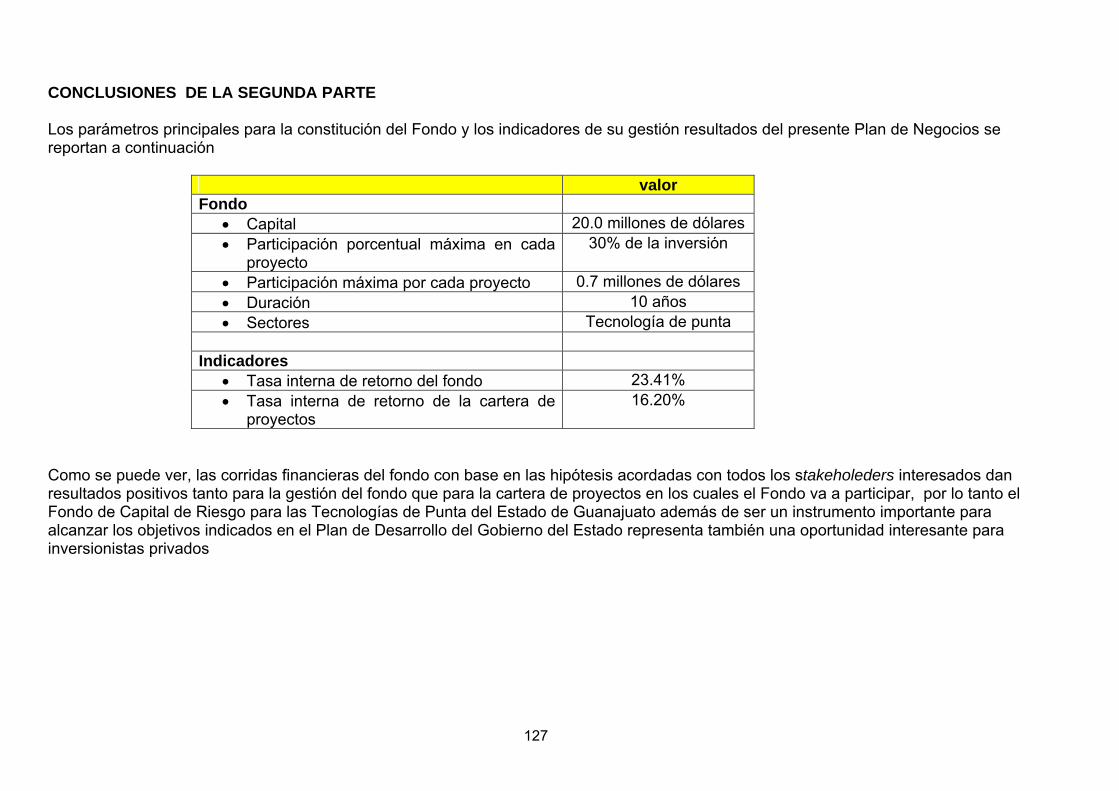

Una primera versión del Business Plan para el Fondo de Capital de Riesgo se ha preparado y discutidos en México durante una reunión organizada con la cooperación de Fondo de Fondos y la participación de representantes del Gobierno del Estado de Guanajuato, del Consejo Nacional de Ciencia y tecnología (CONACYT), de la Corporación Andina de Fomento (CAF) , del Banco Interamericano de Desarrollo (BID), de Fondos de Capital de Riesgo de Uruguay (Prosperitas), Brasil (Jardín Botánico) y Costa Rica (Link) , expertos de Fondos de Capital de Riesgo de ICS y el representante de la Oficina ONUDI en México. Durante la reunión se ha revisado las hipótesis y parámetros de evaluación a la luz de las experiencias de los otros Fondos operativos en America Latina y en México. Además se ha verificado el interés de las instituciones presentes en participar en el capital del Fondo. Las recomendaciones se han introducido en el Business Plan final que se reporta a continuación, mientras que el Gobierno del Estado de Guanajuato ha confirmado su interés en participar en el Fondo con una cuota del el 50% del capital total de 20.0 millones de dólares , Fondo de Fondos con unos 30% y CAF alrededor del 10%, (el restante puede ser cubierto por inversionistas privados). Con la hipótesis que el fondo pueda cubrir hasta el 30% del total de cada proyecto, CONACYT se ha comprometido en la cobertura del 50% del total de la inversión, dejando a capital privado, incluyendo al promotor, el otro 20% restante. Con estas consideraciones e hipótesis se ha actualizado la primera versión del Business Plan y se ha finalizado la presente versión para su presentación al Gobierno del Estado de Guanajuato y a los posibles inversionistas para la implementación del Fondo de Capital de Riesgo para Tecnología de Punta Los parámetros principales para la constitución del Fondo y los indicadores de su gestión resultados del presente Plan de Negocios se reportan a continuación:

21

valor Fondo

• Capital 20.0 millones de dólares • Participación porcentual máxima en cada

proyecto 30% de la inversión

• Participación máxima por cada proyecto 0.7 millones de dólares • Duración 10 años • Sectores Tecnología de punta

Indicadores

• Tasa interna de retorno del fondo 23.41% • Tasa interna de retorno de la cartera de

proyectos 16.20%

Como se puede ver, las corridas financieras del fondo con base en las hipótesis acordadas con todos los stakeholeders interesados dan resultados positivos tanto para la gestión del fondo que para la cartera de proyectos en los cuales el Fondo va a participar, por lo tanto el Fondo de Capital de Riesgo para las Tecnologías de Punta del Estado de Guanajuato además de ser un instrumento importante para alcanzar los objetivos indicados en el Plan de Desarrollo del Gobierno del Estado representa también una oportunidad interesante para inversionistas privados

22

PRIMERA PARTE

OPORTUNIDADES PARA EL VENTURE CAPITAL EN MEXICO

23

Tecnología y Territorio en Europa. Programas y políticas de fomento territorial fueron establecidos para desarrollar y aplicar nuevas tecnologías y ponerlas a disposición de los mercados, gracias a la integración de academia, ciencias, industria, finanzas, gestión y instituciones publicas y privadas. De este fenómeno se están beneficiando incluso algunas regiones de Austria (alrededor de la zona de Salzburgo, Carintia) o en decadencia industrial (Lancashire y Yorkshire, en Inglaterra) o caracterizadas por fuertes procesos de reconversión industriales (Renania del Norte - Westfalia, particularmente Dortmund) que aplican con determinación una visión compartida a mediano y largo plazo. En el grupo de los países capaces de promover nuevas empresas para atraer la inversión extranjera directa en tecnología, Italia está solo ahora empezando a hacer los primeros pasos hacia la creación de spin-offs y start-ups industriales y académicos. El territorio como factor de desarrollo Sobretodo el norte de Europa está experimentando un nuevo crecimiento tecnológico empujado por la creciente y planeada integración en el territorio de ciencia, industria, finanzas y gestión. Esto ha significado que en algunas áreas de Irlanda, nuevas empresas de origen norteamericano se han instalado a razón de una y medio por día, o bien en Cataluña han sido atraídos hasta 8 mil millones de euros de inversión. Las Administraciones Públicas “equipan” las áreas de interés de manera integrada: Agencias de Desarrollo vinculadas a los Fondos locales de Capital de Riesgo y a parques científicos y tecnológicos localizados en áreas industriales especializadas, constituyen el sistema integrado en el cual las compañías tecnológicas pueden nacer y desarrollarse. En Tabla 1 se muestran algunos casos de exito: en Copenhague, que tiene una población de alrededor de 1.300.000 habitantes, en los últimos cinco años se han instalado más de 100 nuevas empresas gracias a una política de fomento hacia la bio –industria, tradicionalmente presente en el país (industria de la cerveza, producción de levadura, etc.) pero apoyadas por 14 Fondos de Capital Riesgo, dedicadas a iniciativas de biotecnología. Es evidente que si un investigador o un manager desea desarrollar una nueva empresa en el sector de la biotecnología puede tener rápidamente apoyo, consultaría y respuestas de parte de los inversionistas institucionales locales. En Avignon, una ciudad de 200 mil habitantes, se inició un Parque Científico y Tecnológico orientado al sector agroalimentario que alberga a 18 instituciones científicas y a 46 empresas. En Salzburgo, una ciudad con una población de 150 mil habitantes, se creó un Fondo de Desarrollo Local con un presupuesto de € 90 millones de euros aportado por parte de un grupo de Cajas de Ahorro. Incluso una pequeña ciudad como la de Lund en Suecia (90 mil habitantes) tiene un fondo de 15 millones de euros para iniciativas de alta tecnología a través de spin-offs de la universidad.

24

Tabla 1 - Europa - Territorio adecuadamente equipado

Instrumentos fundamentales

Localidad País Información Agencias de Desarrollo

Parques Científicos

y Tecnológic

os

Fondos locales de Capital de Riesgo

Áreas Industriales

Especializadas

Resultados (final de 2006)

Copenhagen

DK √ “Copenhagen Capacity Biotech”

√ 14 Fondos de Capital de Riesgo para biotecnologías

2 Áreas orientadas a actividades bioindustriales

Más de 100 nuevas empresas instaladas en los últimos 5 años.

Avignon F Ciudad en el sur de Francia, con 200 mil habitantes, localizada a 75 km de Marsella.

“Engager à Avignon”

“Agroparc -Technopôle Régional d’Avignon”

4 Fondos de Capital de Riesgo, para high tech, en lo general

n.d. 18 Instituciones Científicas y 46 empresas localizadas con vocación agroalimentaria.

Salzburg A Capital de la omonima Provincia, con 150 milhabitantes .

“Salzburg Agentur”

√ “Fondo paraSalzburg”, 90,0 ML €, aportado por parte de un grupo de Cajas de Ahorro(Reifessenbank, Salzburg Sparkasse, Volksbank, Hypobank).

2 Áreas. 22 nuevas empresas internacionales instaladas 2 Fondos de Capital de Riesgo Alemanes han abierto

25

Lund S Ciudad con 90mil habitantes

“Teknikbrostifteesen”

1 Parque Cientifico y Tecnologico

“TeknoSeed ab”, 15,0 ML €; il 50,0% aportado por Teknikbrostifteesen Otro 50,0% da un grupo de 4 Cajas de Ahorro y del Fondo Regional de Desarrollo altri A.B.

√ Al Fondo participan también Organización de Sindicatos

Fuente: Varios Folletos informativos y entrevistas

26

Por tanto, la integración en el territorio, en primer lugar permite una interacción entre las competencias científicas y financieras para el crecimiento de los mercados locales y además crea los lugares físicos donde hospedar spin-offs y nuevas empresas: el efecto combinado de esto permite calificar internacionalmente una zona geográfica en la cual atraer nuevas inversiones y en donde las Pequeñas y Mediana empresas puedan desarrollarse y crecer. Cuando un territorio es parte de la programación del fomento de tecnología de punta, y es capaz también de atraer inversiones, los beneficios son obvios y evidentes. En los últimos 15 años solo de la costa oriental de América del Norte se han asentado en Europa, más de 5.000 empresas (incluyendo la apertura de sucursales, adquisiciones, empresas mixtas, etc.) Casi una y medio por día. De hecho, las empresas de alta tecnología de Estados Unidos se han sentido atraídos hacia programas específicos: en Irlanda, por ejemplo, del plan promovido por el gobierno: "Come back to your Country Programme", destinado a ejecutivos con raíces irlandesas; en Berlín (en donde hasta la última década no se tenían programas y competencias en biología molecular) del Centro "Max Delbrück" lo cual en un año de programa ha facilitado la puesta en marcha de cerca de 30 start-up desde Estados Unidos, creando así una masa crítica suficiente para estar considerado en el circuito internacional de la investigación biotecnológica. La red de Venture Capitalists del norte de Europa, amplía el fenómeno de la integración entre los conocimientos científicos y financieros: un expediente para un start up se puede discutir de inmediato entre los inversionistas institucionales los cuales, a través de pactos sindicales, logran reducir el riesgo diseñando exit route2 mas fáciles para sus inversiones conjuntas. 2 Exit route es una típica expresión del mundo del Venture Capital que corresponde a la “via de salida” ex-ante de la inversión en un start up en un periodo de entre 3 y 5 años.

27

Algunos ejemplos de Fondos de Capital de Riesgo en America Latina. En America Latina algunos Fondos son operativos y sus experiencias y recomendaciones ya fueron tomadas en cuenta para la finalización del presente documento. En la siguiente tabla se resumen algunas características salientes de estos fondos al serán seguramente

Inversionistas en capital de riesgoPais Sociedad de

Gestión Fondo de Venture

capital

Inversionistas Criterios de inversión / sociedades de cartera

Otras informaciones/ Evolución

Costa Rica Tecnolink (*), San José (2 Profesionales)

CIS – Fondo de co-inversion semilla + red “Angeles”: US $ 1.5 miliones

BID- FOMIN: US $ 1.0 miliones CAF: US $ 0,5 miliones

Integración con las fases: • Incubación (Parque

Tec); • Inversiones (Fundacion

Meso America); • Exportación (Camara

TIC); • Financiación (Financiera

Desyfin).

√

Brasil JB Partners, São Paulo (8 Profesionales)

Novarum (capital semilla) especializado en: ITC, biotech, nanotech

FINEP (Financiera de Estudios y Proyectos); Mininsterio de Ciencias y Tecnologia; Coteminas.

Comunip; Digital Assets; Biocancer; Bioexton; Excegen; Nanox

En fase de cierre el segundo Fondo Focus: US $ 60.0 miliones

Uruguay Prosperitas Capital Partners – PCP, Montevideo (7 Profesionales)

Uruguay International Venture Capital-1: US $ 10.0 miliones

MIF – Multilateral Investment Fund; CAF; PCP; Local Investors

Medica SA; Biomedicals; Interactive Networks Inc; Memory Computacion.

Vasn a financiar el Fondo Semilla “Emprender”: US $ 1.0 miliones

(*) No se trata propiamente de una Sociedad de Gestión, sino de una Sociedad de Servicios Representantes de estos Fondos participaron en la reunión de México organizada con la cooperación de Fondo de Fondos (Noviembre 2007)

28

La economía mexicana Un país en desarrollo de medio ingreso como México que cuenta con alredor de 104 millones de habitantes y colocado en una posición geográfico-comercial privilegiada al estar junto al mercado tecnológico mas grande del mundo, necesita de grandes y coordinados esfuerzos para sobrepasar las barreras que impone el desarrollo socio-económico de un país. México se ha distinguido desde inicio de los años 90 por una economía estable con un rígido control en las principales variables macroeconómicas como se examinara en las próximas secciones. Inflación La inflación en México es una variable que ha sido controlada con éxito desde fines de la década de los 80s. Durante el Gobierno de Carlos Salinas la inflación al igual que el tipo de cambio fueron las dos variables más importantes de controlar. Actualmente y desde hace mas de 4 años, la inflación o como se conoce en México, índice nacional de precios al consumidor que es el indicador que refleja la condición mas cercana de la inflación del país, se ha mantenido alrededor del 4%.

Figura 1. Índice nacional de precios al consumidor (inflación)

29

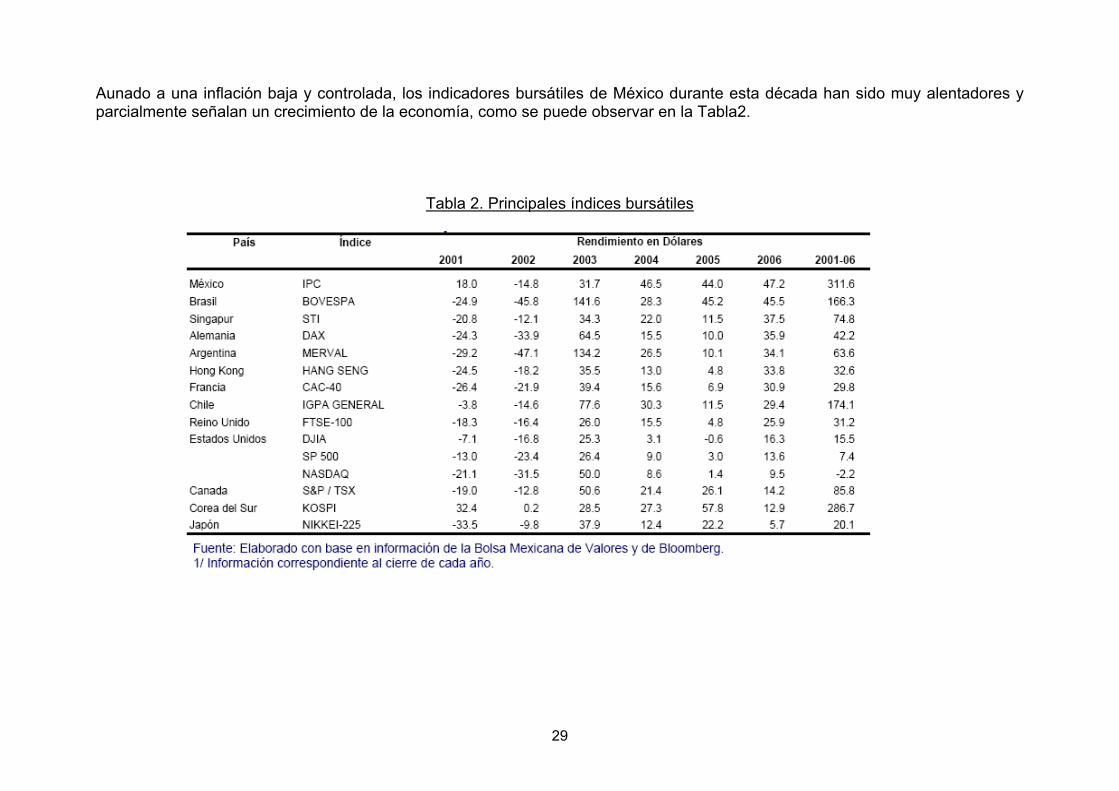

Aunado a una inflación baja y controlada, los indicadores bursátiles de México durante esta década han sido muy alentadores y parcialmente señalan un crecimiento de la economía, como se puede observar en la Tabla2.

Tabla 2. Principales índices bursátiles

30

El tipo de cambio del peso respecto del dólar se ha mantenido también estable desde ya mas de una década. La paridad fluctúa en alrededor de 10.50 a 11.50 pesos por dólar en un margen de 10 años, lo cual refleja un rígido control monetario. La Figura 2 muestra la subvaluación o sobrevaluación de la moneda mexicana y de otros Países, respecto al dólar estadounidense en un rango de 3 años. Al mismo tiempo, las reservas monetarias en dólares en México al 31 de diciembre de 2006 han alcanzado un saldo de 67,680 millones de dólares.

Figura 2. Tipo de cambio nominal en países emergentes Índice enero 2003=100

31

Los diversos tipos de tasas de interés (tasa porcentual promedio, tasa interbancaria, etc.) en México pueden ser simplificadas en su comportamiento, por lo menos durante los últimos 3 años como se muestra en la Figura 3. Esto es, las tasas de interés en general se han mantenido debajo de los 10 puntos porcentuales, condición que era imposible de alcanzar en los años 80s y parte de los 90s. Esto ha permitido a algunas empresas mexicanas de acceder por primera vez en muchos años a créditos de la banca privada.

Figura 3. Tasa de interés de fondeo bancario (porcentaje) Figura 4. Flujos de inversión extranjera directa en México

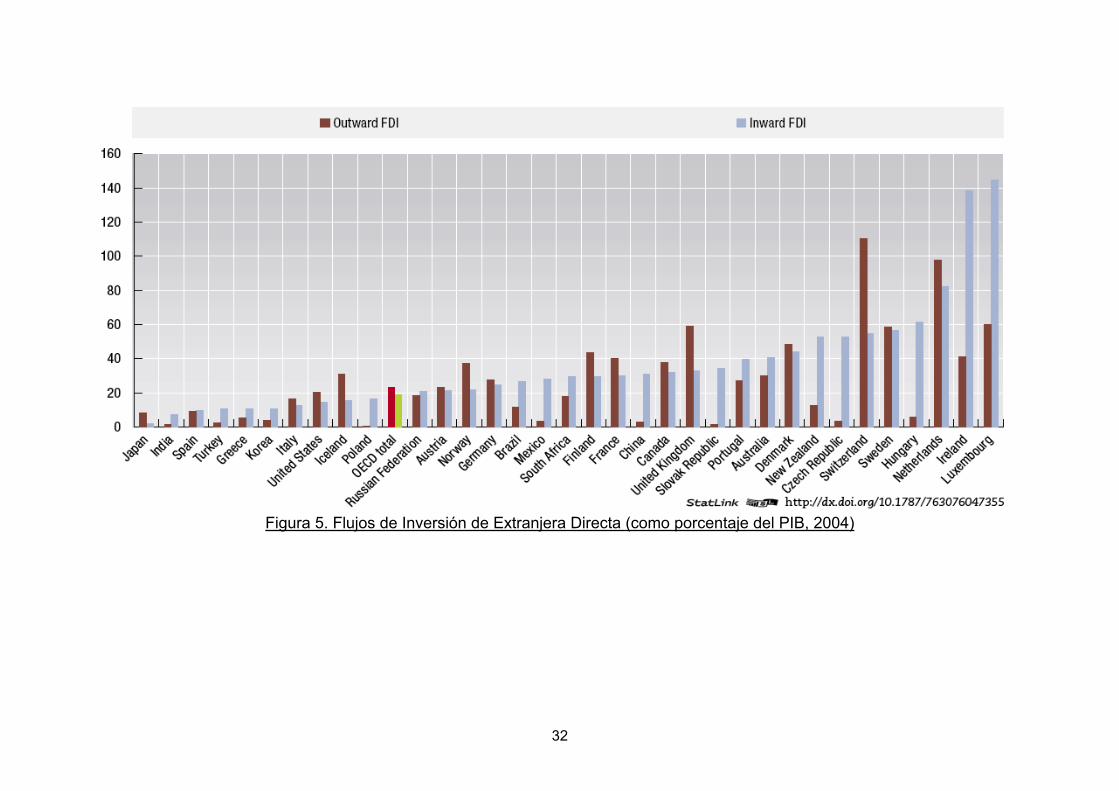

Fuente: Banxico 2006 Los flujos de inversión se han mostrado también constantes y en crecimiento comparando la situación en previas décadas en México (Figura 4). México, como se vera mas adelante es uno de los países en el continente americano que recibe grandes flujos de inversión extranjera, compitiendo directamente con Brasil y Argentina. Para tener una idea clara de los niveles internacionales de inversión extranjera directa en países de la OCDE véase la Figura 5.

32

Figura 5. Flujos de Inversión de Extranjera Directa (como porcentaje del PIB, 2004)

33

Con lo que respecta a la balanza comercial de México, esta variable se ha mantenido constante durante la última década. Esto es, se observa un creciente déficit comercial debido a que el país esta gradualmente absorbiendo el cambio estructural que afecto al país durante los años 80s y 90s. También se debe a que México se esta convirtiendo en una economía basada en servicios mas que depender en gran escala de la manufactura, siguiendo el ejemplo de países industrializados. De hecho, uno de los indicadores que ayudan a comprender la balanza comercial es el monto de las exportaciones de un país hacia su principal socio comercial. En el caso de México, el principal socio comercial desde hace bastantes años es Estados Unidos. En este aspecto, las exportaciones han crecido constantemente desde hace más de una década. Actualmente se sitúan en 10.7 mil millones de dólares.

34

Flujos de inversión extranjera directa. Como muestra la Figura 6 en Latinoamérica los principales países que reciben inversión extranjera directa son Brasil, México, Argentina y Chile en orden respectivo. La inversión extranjera de México hasta el 2006 ascendía a alrededor de 19 mil millones de dólares (Tabla 3). Figura 6. Inversión extranjera directa Tabla 3. Inversión extranjera directa en México

Fuente: Banxico 2006

35

Finalmente, la Tabla 4 muestra un resumen de algunos indicadores mostrados en esta Sección.

Tabla 4. Resumen de indicadores

Fuente: Banxico 2006

36

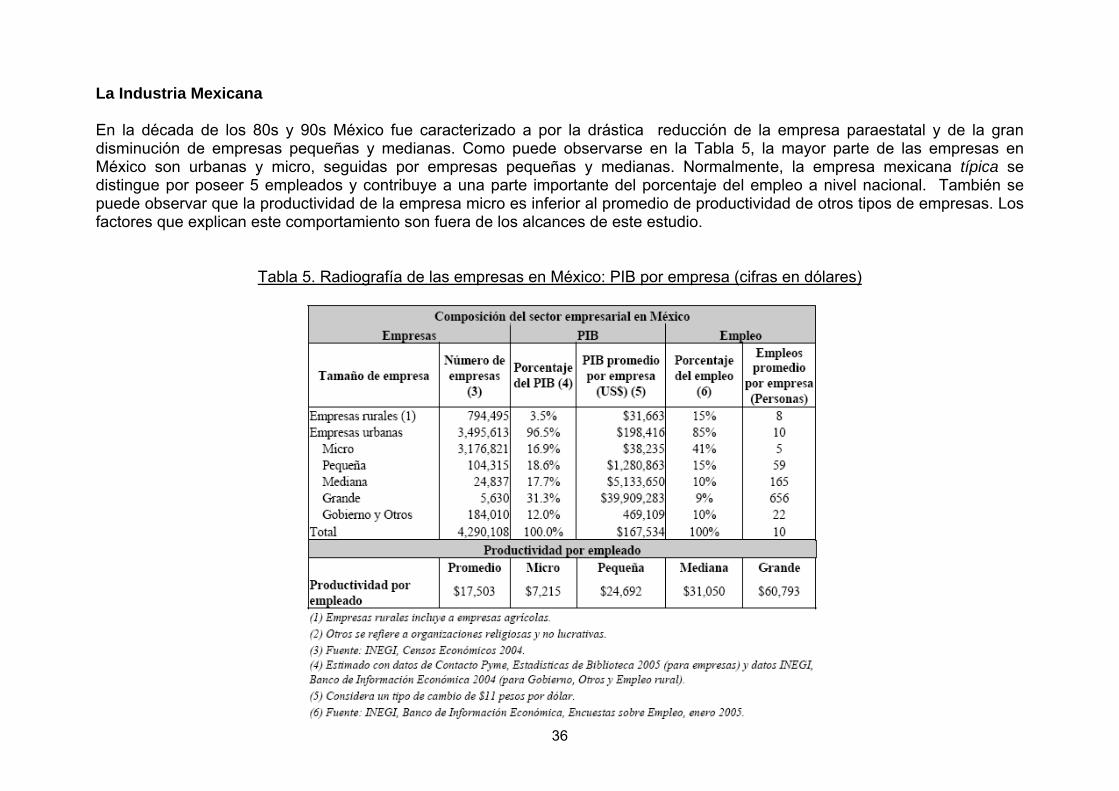

La Industria Mexicana En la década de los 80s y 90s México fue caracterizado a por la drástica reducción de la empresa paraestatal y de la gran disminución de empresas pequeñas y medianas. Como puede observarse en la Tabla 5, la mayor parte de las empresas en México son urbanas y micro, seguidas por empresas pequeñas y medianas. Normalmente, la empresa mexicana típica se distingue por poseer 5 empleados y contribuye a una parte importante del porcentaje del empleo a nivel nacional. También se puede observar que la productividad de la empresa micro es inferior al promedio de productividad de otros tipos de empresas. Los factores que explican este comportamiento son fuera de los alcances de este estudio.

Tabla 5. Radiografía de las empresas en México: PIB por empresa (cifras en dólares)

37

Figura 7. Pirámide de exportaciones

Las empresas mexicanas que se caracterizan por ser exportadoras son potencialmente las mas importantes para realizar inversiones. Al ver la Figura 7, se observa que de las empresas exportadoras solo 65 tienen ingresos mayores a 100 millones de dólares y estas representan el 58% de las empresas exportadoras mexicanas. En la misma Figura se observa que las inversiones potenciales pueden ser realizadas también en alrededor de 1000 empresas que contribuyen con el 30% de las exportaciones. Se asume que estas empresas son las más interesantes para los financiamientos y que también exportan productos o servicios de valor agregado, que integra tecnología o conocimiento.

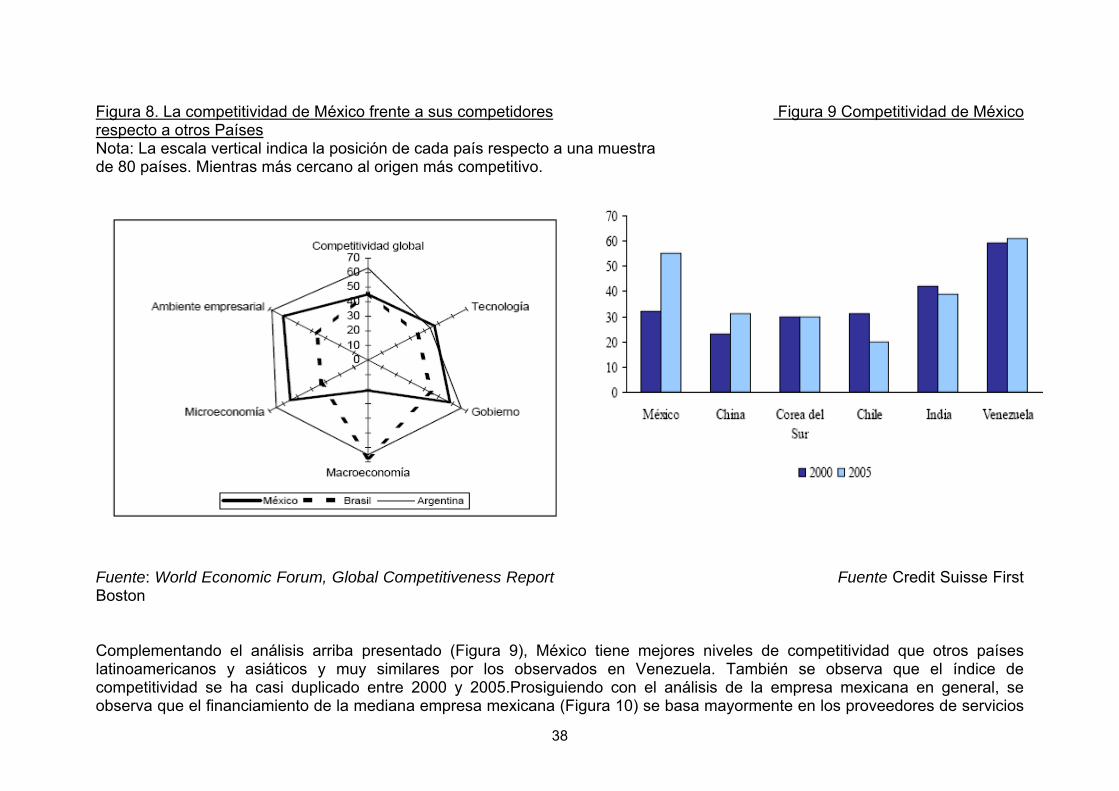

Como continuación de lo anteriormente expuesto, se observa que el comercio de México con Estados Unidos representa casi el doble de lo que el resto de Latinoamérica realiza con el mismo socio comercial. Esto confirma a México como el principal socio comercial de los Estados Unidos. Cuando se habla de la competitividad de las empresas mexicanas en general dentro de un contexto regional, (Figura 8), considerando Brasil y Argentina se observa que a grandes rasgos la competitividad Brasileña supera a la mexicana y Argentina. Sin embargo hay un componente donde los brasileños se ven superado: las variables macroeconómicas mexicanas son mas “sanas” que las brasileñas. En definitiva, la competitividad total de Brasil y México no divergen en mucho.

38

Figura 8. La competitividad de México frente a sus competidores Figura 9 Competitividad de México respecto a otros Países Nota: La escala vertical indica la posición de cada país respecto a una muestra de 80 países. Mientras más cercano al origen más competitivo.

Fuente: World Economic Forum, Global Competitiveness Report Fuente Credit Suisse First Boston Complementando el análisis arriba presentado (Figura 9), México tiene mejores niveles de competitividad que otros países latinoamericanos y asiáticos y muy similares por los observados en Venezuela. También se observa que el índice de competitividad se ha casi duplicado entre 2000 y 2005.Prosiguiendo con el análisis de la empresa mexicana en general, se observa que el financiamiento de la mediana empresa mexicana (Figura 10) se basa mayormente en los proveedores de servicios

39

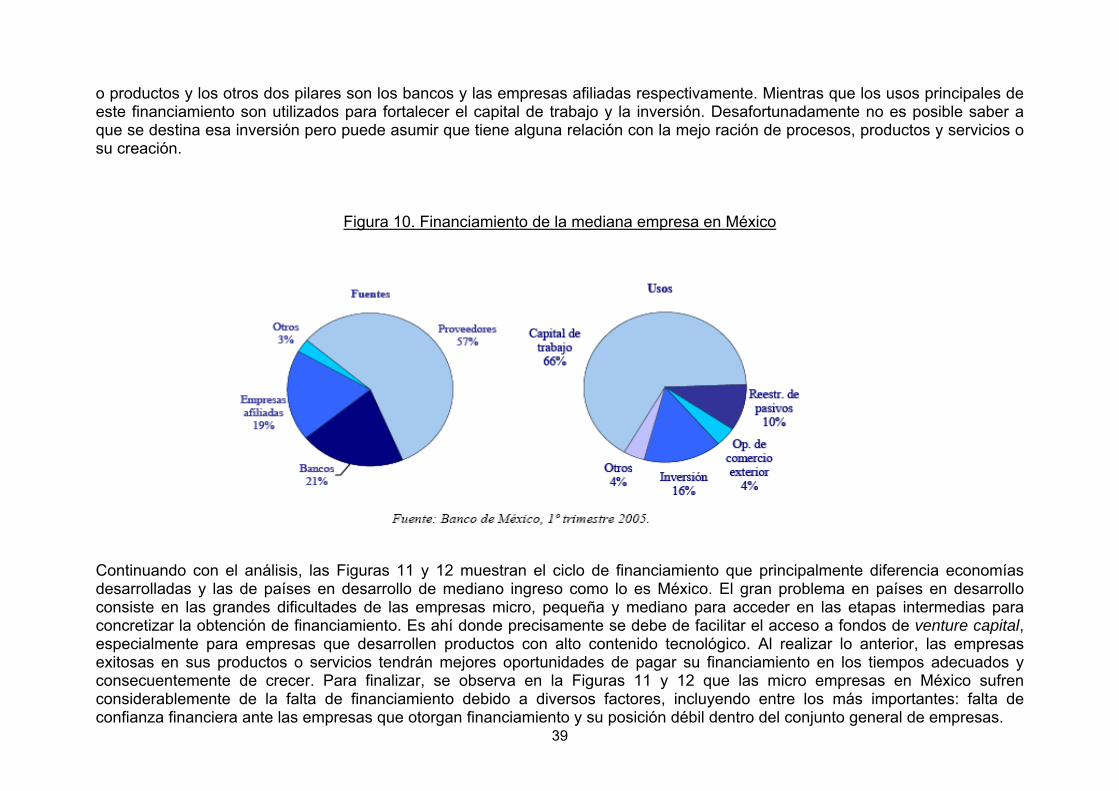

o productos y los otros dos pilares son los bancos y las empresas afiliadas respectivamente. Mientras que los usos principales de este financiamiento son utilizados para fortalecer el capital de trabajo y la inversión. Desafortunadamente no es posible saber a que se destina esa inversión pero puede asumir que tiene alguna relación con la mejo ración de procesos, productos y servicios o su creación.

Figura 10. Financiamiento de la mediana empresa en México Continuando con el análisis, las Figuras 11 y 12 muestran el ciclo de financiamiento que principalmente diferencia economías desarrolladas y las de países en desarrollo de mediano ingreso como lo es México. El gran problema en países en desarrollo consiste en las grandes dificultades de las empresas micro, pequeña y mediano para acceder en las etapas intermedias para concretizar la obtención de financiamiento. Es ahí donde precisamente se debe de facilitar el acceso a fondos de venture capital, especialmente para empresas que desarrollen productos con alto contenido tecnológico. Al realizar lo anterior, las empresas exitosas en sus productos o servicios tendrán mejores oportunidades de pagar su financiamiento en los tiempos adecuados y consecuentemente de crecer. Para finalizar, se observa en la Figuras 11 y 12 que las micro empresas en México sufren considerablemente de la falta de financiamiento debido a diversos factores, incluyendo entre los más importantes: falta de confianza financiera ante las empresas que otorgan financiamiento y su posición débil dentro del conjunto general de empresas.

40

Figura 11. Secuencia de financiamiento para empresas en economías desarrolladas Figura 12. Secuencia de financiamiento para empresas en México

41

De lo anteriormente analizado, se puede concluir lo siguiente: Se ha presentado los diferentes indicadores principalmente relacionados a la mediana empresa mexicana y las principales variables macroeconómicas que los afectan. Se ha presenta la situación particular de estas empresas ya que estas son las mayores empleadoras del país, donde la mayoría de empleados son mexicanos y son las que tienen mayor potencial de crecimiento obteniendo financiamiento. A continuación se mencionan algunas ventajas y situaciones actuales que podrían ser tomadas en consideración por los fondos de capital privado para invertir en empresas de tamaño mediano.

• La estabilidad macroeconómica que disfruta el país aunada a la competitividad ha hecho que los accionistas de empresas familiares sean más receptivos a aceptar socios institucionales. Esto ha ayudado a incorporar una nueva visión empresarial a sus compañías.

• El cambio demográfico que esta experimenta México, en específico en el segmento de los 18 a los 45 años se

correlaciona con la disponibilidad de crédito hipotecario y al consumo que ha incrementado la demanda de vivienda y bienes de consumo.

• La cercanía con los Estados Unidos a través del Tratado de Libre Comercio de America del Norte incrementa las

oportunidades de negocio en las fronteras. Aunado a lo anterior, el poder de compra de la población hispana en Estados Unidos fue de 700 mil millones de dólares en el 2004.

• La ausencia de financiamiento empresarial afecta sobre todo al sector de la mediana empresa en México. Este tipo de

empresas puede ser aprovechar la oportunidad de acceder a capital de riesgo en la medida que existan administradores profesionales de fondos y que se mejore el acceso al crédito bancario. Lo anterior proporcionaría mejores niveles de capitalización además de mejores prácticas de gobierno corporativo.

• El sector de la mediana empresa no ha sido regulado y el estado de los principales indicadores macroeconómicos indica

que los socios comerciales norteamericanos han generado flujos de inversión de portafolio a los mercados públicos de capital que ha permitido el acceso de las grandes empresas mexicanas para su uso. Sin embargo, no se han materializado los flujos de inversión hacia la mediana empresa.

42

Fondos privados de inversión Inicialmente es importante describir la situación global con referencia a fondos de capital privado. Como se puede observar en la Figura 13, Estados Unidos monopoliza la mayoría del capital privado en el mundo seguido por los europeos occidentales que cuentan por un 30%. La reducción de capital privado se empieza a observar en Asia que cuenta con el 15 % de estos fondos, mientras que Latinoamérica solo contabiliza 1%. Lo cual indica la profunda necesidad de desarrollar este tipo de fondos y en especial los que promueven y apoya el desarrollo tecnológico de un país. Figura 13. Recursos comprometidos de capital privado en el mundo Figura 14. Recursos comprometidos de capital privado en America latina

43

De manera mas especifica, el 1% del capital privado global localizado en Latinoamérica, 45% de este lo tiene Brasil y México solo tiene el 18% (Figura 14). Importante notar que aunque la economía mexicana es mayor que la argentina. Las empresas argentinas tienen mas éxito en buscar y acceder a financiamiento privado.

44

Finalizando esta parte del análisis, la Figura 15 muestra una tendencia que durante los últimos tres años los fondos de Brasil y México continúan en crecimiento y los de Chile y Argentina están reduciéndose. Esto tiene una clara relación con la situación macroeconómica y la confianza de los empresarios de los diferentes países. Figura 15. Compromisos colocados de capital privado por país

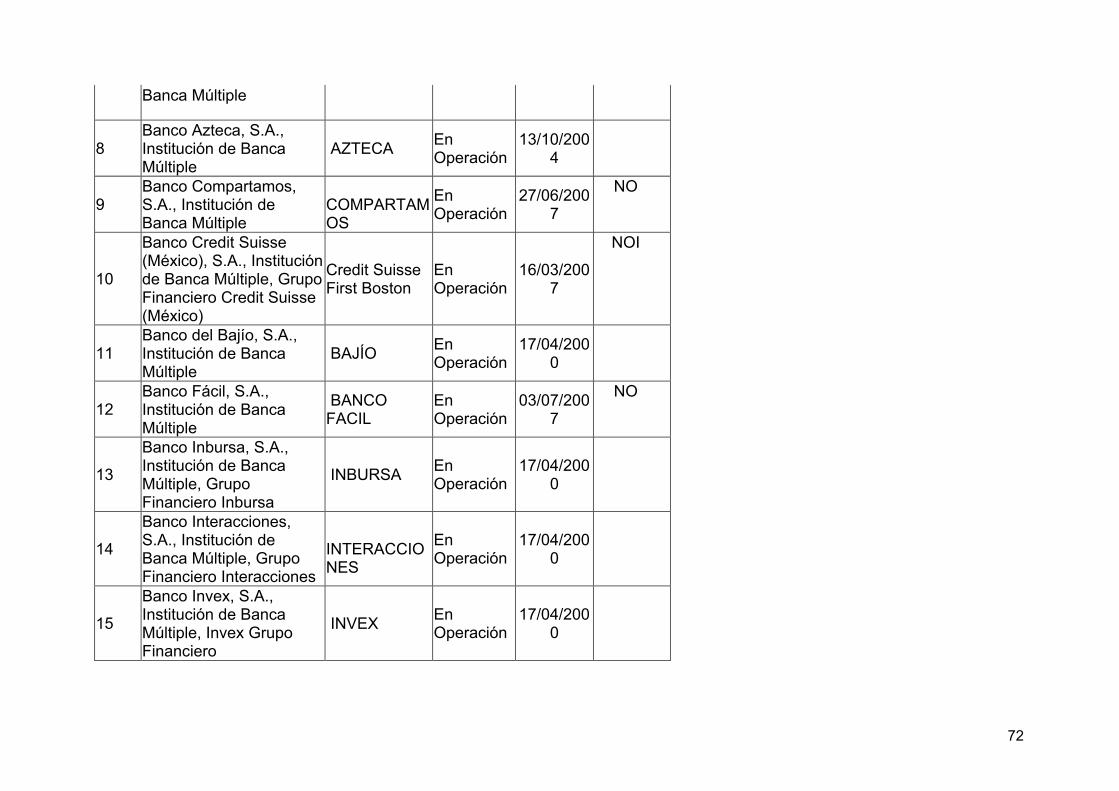

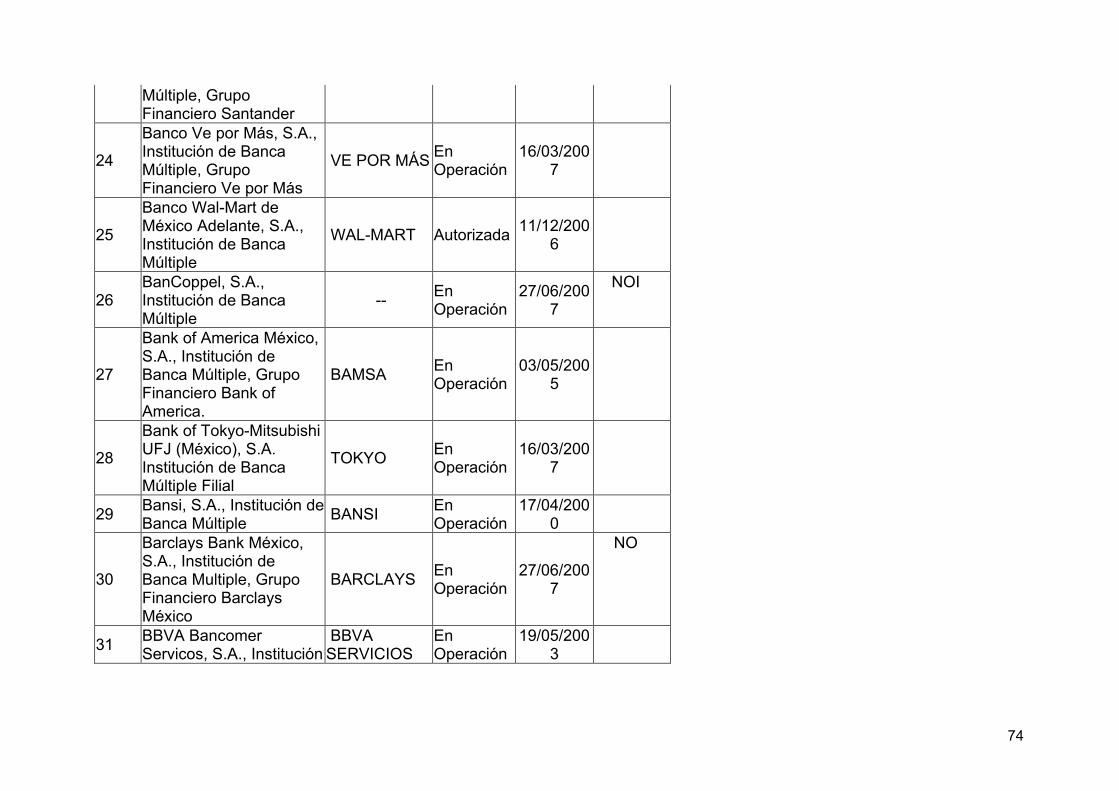

En específico, es importante señalar que en México ya existen diversas instituciones financieras que tienen experiencia con fondos de capital privado, no necesariamente venture capital. Sin embargo, esta experiencia es importante ya que es previa a la de crear fondos de venture capital. Además, como se puede observar en la Tabla 6, solo dos instituciones financieras son mexicanas y estas son Azteca e IXE con capital mayoritario de mexicanos. El resto de las instituciones financieras tienen mayoría de capital extranjero. Una lista exhaustiva de bancos operando en México se presenta en el Anexo B

45

También se puede observar que los recursos de capital privado no son abundantes, así que las empresas mexicanas interesadas deben de competir por escasos recursos y con grandes barreras de entrada al competir con empresas grandes en busca de los mismos recursos. Tabla 6: Afiliadas extranjeras de Afores con experiencia en capital privado

Cifras en millones de dólares Las AFORE (Administradoras de Fondos para el Retiro) son instituciones financieras privadas mexicanas que administran fondos de retiro y ahorro de los trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS). Fueron creadas por la ley del Seguro Social (LSS) de mayo de 1996. Iniciaron su operación en 1997. Están encargadas de manejar los fondos de retiro de los trabajadores. Funcionan en base a cuentas individuales con los aportes del beneficiario, del empleador y el Estado. Dichas cuentas son capitalizadas por los ingresos que generen las inversiones efectuadas a través de una Sociedad de Inversión Especializadas en Fondos para el Retiro (SIEFORE). La AFORE crea 4 subcuentas individuales: 1) Retiro, Vejez y Cesantía, 2) aportaciones voluntarias, 3) vivienda y 4) aportaciones adicionales. Su funcionamiento esta autorizado por la Secretaria de Hacienda y Crédito Publico y supervisadas por la CONSAR (Comisión Nacional del Sistema de Ahorro para el Retiro).

46

Tabla 7: Algunos fondos de capital privado invirtiendo en México Confirmando lo anterior, la Tabla 7 menciona los nombres de los fondos de capital privado más importantes en México. De igual manera que lo observado en la Tabla 6, la mayoría de los fondos dependen de capital extranjero, que son los que tienen mayor cantidad de recursos disponibles mientras que los fondos mexicanos cuentan con menores recursos.

47

México y el Estado de Guanajuato - Economía La población de México en el 2007 es de 105, 790,700 de habitantes, Guanajuato cuenta con una población total de 4, 893,812 en el mismo año. De estos, 2, 329,136 (47.6%) hombres, 2, 564,676 (52.4%) mujeres. Además, la población del Estado representa el 4.74% de la población total del país ocupando el sexto lugar. El porcentaje de la población urbana alcanza un 67% y es importante considerar que 0.3% es bilingüe, es decir habla una lengua indígena y español. En el aspecto geográfico, México cuenta con una extensión territorial de alrededor de 2 millones de kilómetros cuadrados. Mientras que el área geográfica del Estado de Guanajuato es de 30,608 Km2 que lo coloca en el lugar 22 a nivel nacional. Si se considera un triangulo de 400 Km. con el estado como centro, este cubre el 60% de la población total de México y le 70% del comercio exterior del País

Figura 16. División política de México y localización de Guanajuato

48

Con lo que se refiere a la economía especifica del Estado, ya que la información de México ha sido examinada en la Sección 1. Guanajuato tiene un crecimiento de PIB anual de 5.5 que lo coloca en séptimo lugar nacional como se puede observar en la Tabla 8 solo detrás de los siguientes Estados: Veracruz, Chihuahua, Jalisco, Nuevo León, México y el Distrito Federal (Ciudad de México).

T A B L A 8 E l E s ta do d e G u an a jua to r esu lt a s e r e l m as d in a m ic o en e l c r ec i m ie n to e co n ó m ico d e l P a Ís

+ 1. 43 .4B a ja C a l ifo rn i a

( 1 ) ? p p a, 2 0 05( 2 ) ? va lo re s c o ns ta n te s, 2 00 0

+ 0. 83 .4P u eb l a

+ 3. 73 .5C o a hu i la

+ 3. 63 .94 1 .8G u a n aj u a to

+ 1. 74 .1V e ra cr uz

+ 1. 14 .4C h i hu a hu a

+ 1. 36 .4J a li sc o

+ 3. 17 .3N u e vo Le ó n

+ 1. 11 0. 3M é xic o

-0 .42 0. 5D i st ri to F e d er a l

+ 1. 61 00 .01 .0 72T o ta l M é xic o

? 2 0 00 -20 0 4( 2 )

%U S $ M ilM il lo n e s(1 )

P . I .B .P ri n ci pa le s e sta d osd e M e xi co

F u e n te : INE G I , B an c o d e Inf or m a ci ón E co n om ic a.

49

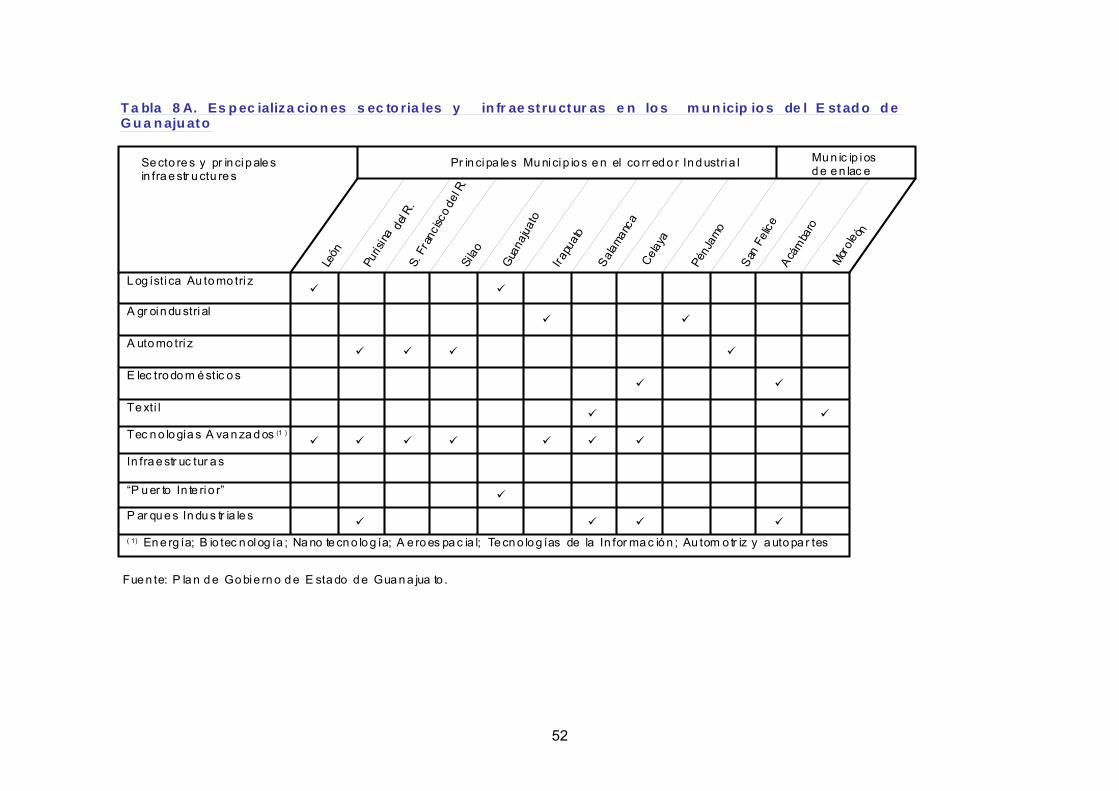

El Estado de Guanajuato es conocido en México por haber logrado un avanzado desarrollo en las industrias agropecuarias/silvicultura, manufactura (automotriz, maquinaria y equipo, productos metálicos, maquila y calzado) y turismo. Además, el Estado cuenta con 150,800 empresas y 731,350 empleos. La remuneración anual por trabajador es de $58,336 que es 26% inferior al promedio nacional. Sin embargo, cuenta con un sector maquilador importante que representa el 5.87 % de sus exportaciones. (La figura 17 presenta la distribución del PIB del Estado, la figura 18 presenta la situación actual y esperada a conclusión del Plan de desarrollo y la Tabla 8A la estructura industrial de lo cluster típicos por cada municipio)

F ig ura 17 Estru ctu ra de l P.I .B. e n el Es tad o d e Gu anaju a to , 2 00 3

36.5

18.01 0 .9

10 .6

10.0

6 .44 .4

3 .2 Eq u ipo de t ra ns po r te

Ali men ta ri os y B eb i das

C uero , Pi e l(1 )

D e rivados de l pe tr ól eo( 2)

Qu í mic o y Plás ti cos( 3 )

Guar ni c ió n E léc t ri ca ( 4) In dust ria

Me tá li caBasic a

Otr ossec tor es

( 1 ) y s uc edáneos; ( 2 ) y c ar bó n ; ( 3) y H ule; ( 4 ) y Apa ra tos

Fuen te: Gob i er no del Es tad o

Es tr uc tur a de l P.I .B. c on r especto a losd isti ntos s ec to r es ec onóm ic os(100= 103.321 m illones de pe sos)

50

Figura 17 Estructura de l P.I .B. e n el Es tado de Guanajua to, 2 00 3

36.5

18.010.9

10.6

10.0

6.44.4

3.2 Equipo de trans por te

Alimentarios y Bebidas

Cuero, Piel(1 )

Derivados del petr óleo( 2)

Quí mico y Plás ticos( 3)

Guar nic ión E léc trica( 4) Industria

MetálicaBasic a

Otr ossec tor es

( 1 ) y s uc edáneos; ( 2) y c ar bón; ( 3) y Hule; ( 4) y Aparatos

Fuente: Gobier no del Es tado

Es tr uc tur a del P.I .B. con r especto a losdistintos sec tor es ec onómic os(100=103.321 mi llones de pesos)

51

Yuriria

Ciudad Manuel Doblado

Purísima del

Rincón

CortazarAbasolo

Pueblo Nuevo

Sta Cruz de Juventino

Rosas

Comonfort

SilaoGuanajuato

XichúAtarjea

Santa Catarina

Victoria

Doctor Mora

San Diego de la Unión

San Luis de la Paz

San JoséIturbide

Tierra Blanca

Dolores Hidalgo

San Felipe

Allende

Ocampo

León

San Francisco

del Rincón

Romita

Irapuato

Tarimoro

Valle de Santiago Jaral del

ProgresoHuanímaro

Pénjamo

CuerámaroSalamanca

CelayaApaseo

el Grande

Apaseo el Alto

Jerécuaro

Acambaro

Tarandacuao

Coroneo

UriangatoMoroleón

SantiagoMaravatío

Villagrán

Salvatierra

Clave

Puerto Interior

ParquesIndustriuales

Municipos del Corredor Industrial

Areas de engresomedio – alto

Carreterasfederales

Aeropuertointernacional

FIGURA 18 - El desarrollo económico planeado del Estado deGuanajuato (2007).

Fuente: Plan del Gobierno del Estado de Guanajuato

52

Fue n te: P la n d e Go bie rn o d e E sta do d e Gua n a jua to .

T a bla 8 A. Es p ec ializa cio n es s ec to ria les y in fr ae st ru ctur as e n lo s m u n icip io s de l E stad o d e G u a n aju ato

P ar qu e s In du s tr ia le s

In fra e str uc tur a s

( 1) En e rg ía; B io tec n olog ía ; Na no te cn o lo g ía; A e ro es pa c ia l; Te cn o lo g ías de la In for ma c ió n ; Au tom o tr iz y a uto pa r tes

“P u er to In te rio r”

Tec n o lo gía s A va n za d os (1 )

Te xti l

E lec tro do m é stic o s

A uto mo tri z

A gr oin du stri al

L og ísti ca Au to mo tri z

León

Puris

inade

l R.

S. F

ranc

isco d

el R.

Silao

Guan

ajuat

o

Irapu

ato

Salama

nca

Celay

a

PénJ

amo

San

Felic

eAc

ámba

ro

Moro

le ón

Mu n ic ip iosd e e n lac e

Pr in cipa le s Mu nicip io s e n el co rr ed o r In d ustri a lSe cto re s y pr in cip ale sin fra e str u ctu re s

53

El Estado de Guanajuato cuenta con varias ventajas geográficas y económicas que lo colocan en una posición privilegiada. Por ejemplo, se localiza en el centro del país con fáciles conexiones con otros centros económicos importantes como los Estados de Jalisco, Nuevo León y el Distrito Federal. Su red de carreteras es muy bien desarrollada, especialmente para conectar los Estados previamente mencionados.

Tabla 9 Infraestructura de Comunicaciones del Estado de Guanajuato • 11,336 kilómetros de carreteras troncales federales, estatales y caminos rurales. • 1071 kilómetros de vías férreas

Aeropuertos (vease Figura 18) 269 vuelos semanales de los cuales 140 internacionales y 129 nacionales con las siguientes aerolíneas: Aeromexico, Aeromexico Connect, Aviacsa, Avolar, Click, Magnicharters, Mexicana, Vivaaerobus, Volaris, Air France, American Airlines, Continental, Delta, KLM, Lufthansa y United.

Fuente: Secreataria de Desarrollo Economico Sustentable

Tabla 10. Conectando a Guanajuato

Distancia (km)

Tiempo en Avión

Ciudad de México 365 Menos de 30 mins.

Guadalajara 302 Menos de 30 mins.

Monterrey 662 Menos de 30 mins.

Los Angeles 2100 aprox. Menos de 1 hora New York 3000 aprox. Menos de 2

horas

54

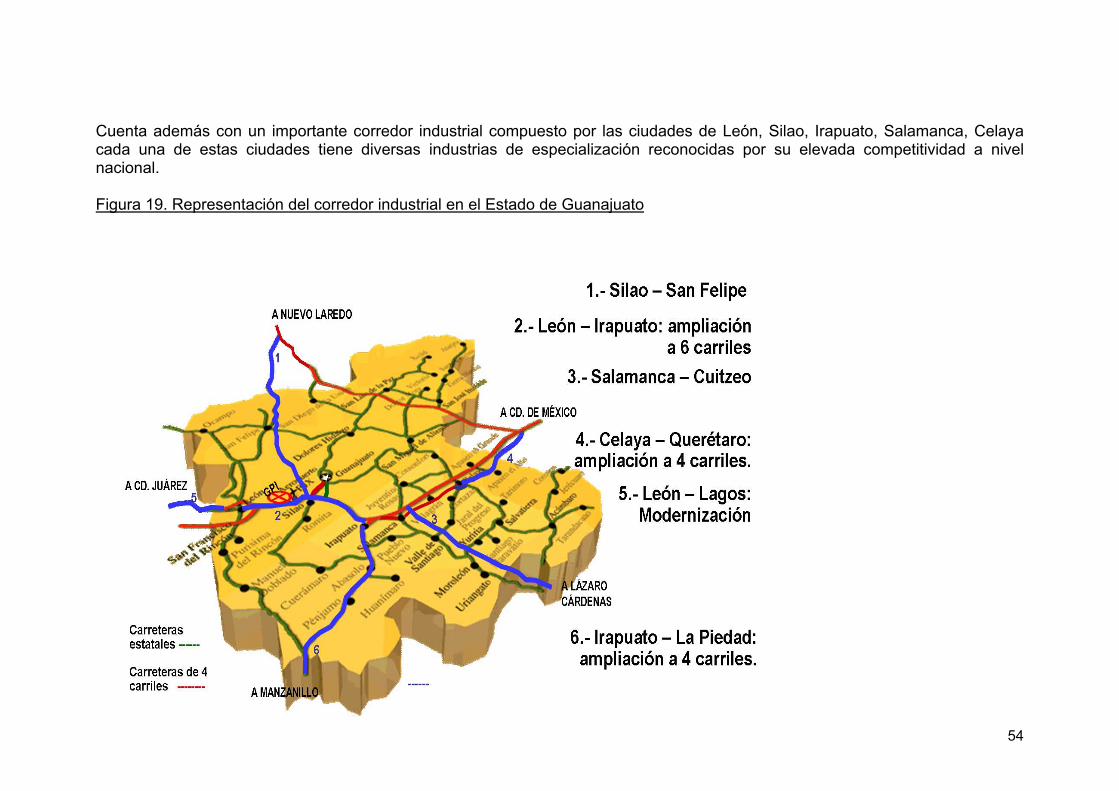

Cuenta además con un importante corredor industrial compuesto por las ciudades de León, Silao, Irapuato, Salamanca, Celaya cada una de estas ciudades tiene diversas industrias de especialización reconocidas por su elevada competitividad a nivel nacional. Figura 19. Representación del corredor industrial en el Estado de Guanajuato

55

México y en el Estado de Guanajuato – Ciencia y Tecnología La Tabla 11 muestra la inversión nacional en ciencia en tecnología generada por Conacyt para el año 2007. Grosso modo se observa que el gasto gubernamental en ciencia y tecnología con respecto al Producto Interno Bruto (GNCYT/PIB) es de 0.8 %. Este monto se ha incrementado de manera constante desde la segunda mitad de los años 80s. Desafortunadamente, se continúa observando que la Investigación y Desarrollo en ciencia y tecnología depende ampliamente del sector gubernamental. Aunque en la última década, el sector privado ha iniciado su crecimiento en términos de inversión para apoyar proyectos de base tecnológica. Otro componente que se puede percibir de la Tabla 11 es que existe una ausencia de inversiones o financiamiento del sector externo privado para apoyar el desarrollo tecnológico de México. Esta es otra oportunidad para que se inicie el desarrollo de fondos de venture capital gubernamentales o privados que ayuden al despegue de este concepto de apoyo en especial en alta tecnología.

Tabla 11. Inversión nacional en ciencia y tecnología, 2007 Por sector de financiamiento (miles de pesos corrientes)

56

IDE: Investigación y Desarrollo Experimental IES: Instituciones de Educación Superior GNCyT: Gasto Nacional en Ciencia y Tecnología

57

Los indicadores nacionales mas importantes para el sector ciencia y tecnología están reasumidos en la tabla siguiente

Valores Indicador Unidad de Medida 2004 2005

Variación Anual

Patentes solicitadas en México a Número 13194 14436 9.4 Población que está ocupada en actividades de ciencia y tecnología d Miles de Personas 5006.8 4941.6 -1.3 Proporción de la población económicamente activa ocupada que labora en actividades de ciencia y tecnología d

Porcentaje 11.83 11.96 1.1

Egresados de licenciatura e Personas 287676 309157 7.5 Graduados de programas de doctorado Personas 1717 1789 4.2 Apoyos a becarios del Consejo Nacional de Ciencia y Tecnología (CONACYT) en el país y el extranjero f

Becas vigentes (Personas)

16816 19243 14.4

Gasto federal en ciencia y tecnología Millones de Pesos 27952 31338 12.1 Exportaciones mexicanas de bienes de alta tecnología Millones de Dólares

EUA 36876.4 36183.9 -1.9

Importaciones mexicanas de bienes de alta tecnología Millones de Dólares EUA

42000.6 42226.1 0.5

a A partir de 1995, Incluye Patentes Solicitadas vía Tratado de Cooperación en Materia de Patentes.

d Cifras estimadas para 2004. e Los egresos del 2003 son estimaciones de CONACYT. f Para 2004, las cifras son preliminares. FUENTE: CONACYT. Informe General del Estado de la Ciencia y la Tecnología, 2006.

México, D.F., 2006. Instituto Mexicano de la Propiedad Industrial (IMPI). IMPI en Cifras 2006. México,

D.F., Febrero 2007.

58

De hecho, como muestra la Grafica siguiente, los fondos que han sido proporcionados por CONACYT a empresas del Estado de Guanajuato se han distribuido de la siguiente manera. La mayoría de los recursos han sido asignados a pequeñas y medianas empresas, contabilizando un 60%. Mientras que las grandes empresas han recibido el 25% y las micro empresas el 15% Figura 20. Distribución de recursos por tamaño de empresa 2001-2006 en el Estado de Guanajuato

.

Grande Mediana Pequeña Micro Fuente: Conacyt 2005

Confirmando con lo expuesto anteriormente, CONACYT a través de su programa de estímulos Fiscales que en pocas palabras apoya el desarrollo de proyectos con base tecnológica en empresas localizadas en México muestra lo siguiente: La cantidad de recursos monetarios –tasas impositivas- (principalmente vía la exención de impuestos por parte de las empresas) se ha reflejado a través de los años en un incremento constante y acelerado en los últimos tres años. En términos de proyectos apoyados se ha establecido un constante en los últimos dos años. Es importante señalar que las directrices para la asignación de recursos vía

59

estímulos Fiscales han cambiado. Por ejemplo, al inicio del Programa se daba gran apoyo a grandes empresas, principalmente transnacionales. Sin embargo, en los últimos años la directriz indica que la asignación de recursos privilegia a las pequeñas, micro y medianas empresas mexicanas. Además, las empresas grandes son todavía apoyadas siempre y cuando incluyan en sus proyectos tecnológicos incluyan al menos 10 empresas de menor tamaño.

De manera especifica, el Estado de Guanajuato ha dedicado los recursos monetarios o tasas impositivas de la manera indicada en la Tabla 12. Si se desea ver mas información relacionada a cuales son las empresas y proyectos que han sido apoyados, vea el Anexo B.

Tabla 12. Fondo Mixto de Fomento a la Investigación Científica y Tecnológica Conacyt-Gobierno del Estado Guanajuato (2001-2006)

Recursos monetario Fideicomitidos (en pesos)

CONACyT Gobierno del Estado

Total

Guanajuato

120,475,000 82,675,000 203,150,000

Fuente: Conacyt 2005 Lo siguiente provee un bosquejo de algunos indicadores relacionados a ciencia y tecnología exponiendo la información del Estado de Guanajuato y México. Guanajuato hospeda alrededor del 12% del total de universidades e instituciones de investigación pública de México y alrededor del 8% de universidades privadas que han observado un crecimiento en los últimos 15 años.

60

Tabla 13. Indicadores Básicos de Ciencia y Tecnología

Fuente: elaboración de los autores a Para ver un listado detallado de instituciones ver Anexo D

Las tecnologías que mayormente reciben apoyo por parte del Conacyt en empresas de Guanajuato están relacionadas a tecnologías de información y comunicación (18), proyectos de ciencia y tecnología para atender necesidades sociales (75), Biotecnología (40) y proyectos relacionados al diseño de productos en la manufactura que incluyen alto valor agregado. Como se observa también en la Figura 22 las áreas con soporte estas relacionadas a alta tecnología y en algunos casos tecnologías maduras. Es axial donde Guanajuato puede desarrollar capacidades tecnológicas que se pueden ver beneficiadas por el acceso a financiamiento vía ventur capital en alta tecnología.

México Brasil China Estado de Guanajuato

Numero de universidades Publicas Privadas

52 140

86 114

N/D

0

6a 4a

Parques industriales- industria

137 N/D 347 7

Centros tecnológicos- académicos

27 CONACYT

N/D N/D 5a

No. de investigadores empleados en actividades de IyD por cada 10000 hab.

0.8 (2003)

1 (2004)

1.2 (2004)

N/D

Usuarios de Internet por cada 100 habitantes

24.4 16 8 11

Computadoras por cada 100 habitantes

10.7 10.7 4.1 6

61

Figura 23. Proyectos aprobados en Fomix por Modalidad. Total: 227

Fuente: Conacyt 2005 La Tabla 14 muestra las capacidades en términos del capital humano calificado en el Estado de Guanajuato. Muestra las disciplinas donde existen recursos de muy alto nivel. Esto muestra que el Estado tiene el capital humano suficiente para hacer crear nuevos proyectos de base tecnológica en diversas áreas tales como: tecnologías de información, biotecnología, nanotecnología entre las más importantes.

62

Tabla 14. Miembros del Sistema Nacional de Investigadores (SNI) en Guanajuato Fuente: Conacyt 2005 NOTA IMPORTANTE: No existe una gran variación con respecto de la misma información real referente al año 2006.

Investigador Nacional área/Nivel

Candidatos

Nivel I Nivel II Nivel III Total

I. Ciencias Físico Matemáticas y de la Tierra

23 73 34 16 146

II. Biología y Química 7 19 12 5 43

III. Medicina y Ciencias de la Salud 6 11 N/A 1 18

IV. Humanidades y Ciencias de la Conducta

3 8 1 N/A 12

V. Ciencias Sociales 7 8 1 1 17 VI. Biotecnología y Ciencias Agropecuarias

8 31 8 7 54

VII. Ingeniería 14 39 7 2 62 Total 68 189 63 32 352

63

Plan de desarrollo 2006 -2012 El Gobierno del Estado ha trazado una “visión de futuro” con el plan de desarrollo 2006-2012. Esta estratégia se basa en los siguientes elementos: • Una restructuración económica que coloca al centro de la competitividad de la región seis corredores industriales de alto contenido tecnológico (sólo uno de ellos ya existente). Esto es, una reconversión territorial del corredor industrial tradicional en nuevos sectores y cadenas estrechamente vinculadas a las nuevas empresas creadas por la inversión foránea. • Los seis corredores industriales ad alto contenido tecnológico identificados son: Energía, Biotecnología, Nanotecnología, Aeroespacial, Tecnologías de Información y Automotriz/Autopartes. • Ampliar la base industrial del Estado, mediante la incorporación económica de las zonas Norte y Sur. • La Zona Norte será el principal destino de los procesos de de localización de las actividades manufactureras tradicionales puntando sobre la llamada tecnología intermedia. • La Zona Sur se propone como espacio para la reconversión de la agricultura en agricultura comercial (Agroindustrial), principalmente para la exportación, y el potenciamiento de la tradicional industria textil y de confección. Como eje estructurante para aumentar la competitividad de la industria, mediante la incorporación de innovación, se propone un programa de atracción de inversiones basado en la construcción de una Cadena de Valor Agregado Dinámica. Sus principales componente son la Industria Soporte (inversiones en proveeduría para las cadenas productivas de segundo y tercer nivel), la Prospección Industrial (inversiones acordes a las vocaciones y desarrollo estratégico industrial) y las Inversión en los Nuevos Sectores indicados. El diseño estratégico contempla también un programa específico de fortalecimiento de las micro, pequeñas y medianas empresas (MIPyMEs integradas a la Red de Valor), que comprende ocho líneas di actividad:

• Incremento de la productividad • Modernización del negocio • Fortalecimiento de los Centros de abasto social • Innovación y desarrollo tecnológico • Articulación productiva

64

• Promoción y comercialización • Proyectos productivos • Mejora regulatoria

Yuriria

Ciudad Manuel Doblado

Purísima del

Rincón

CortazarAbasolo

Pueblo Nuevo

Sta Cruz de Juventino

Rosas

Comonfort

SilaoGuanajuato

Xichú

Atarjea

Santa Catarina

Victoria

Doctor Mora

San Diego de la Unión

San Luis de la Paz

San JoséIturbide

Tierra Blanca

Dolores Hidalgo

San Felipe

Allende

Ocampo

León

San Francisco del

Rincón

Romita

Irapuato

Tarimoro

Valle de Santiago Jaral del

ProgresoHuanímaro

Pénjamo

Cuerámaro

SalamancaCelaya

Apaseoel Grande

Apaseoel Alto

Jerécuaro

Acambaro

Tarandacuao

Coroneo

Uriangato

Moroleón

SantiagoMaravatío

Villagrán

Salvatierra

Alto contenido tecnológíco

1. Energía2. Biotecnología3. Nanotecnología4. Aeroespacial5. Tecnologías de Información6. Automotriz y autopartes

1. Tecnología intermedia2. Actividades manufactureras (MO)

1. Agrondustrial2. Textil y confección3. Electrodomésticos

Zona Sur

Zona Norte

Corredor Industrial

Estrategia de Industrialización6 corredores industriales

I. Diagnóstico II. EstrategiaIII. Proyectos

65

El Programa estratégico industrial se integra con dos ambiciosos proyectos infraestructurales y de servicios logísticos: a. El proyecto Guanajuato Puerto Interior (en fase conclusiva), tiene como “finalidad brindar ventajas aduaneras, logísticas, industriales y fiscales a los empresarios guanajuatenses para que sean más competitivos en los mercados mundiales”3. Esta obra infraestructural y de servicios convertirá al Estado de Guanajuato en el principal centro de distribución y carga multimodal de México. b. El tren interurbano de alta tecnología (en fase de proyecto) “que unirá a la red de ciudades que conforman el [actual] corredor industrial de Guanajuato. El proyecto consiste en construir y operar 150 km de dos líneas, un túnel, 17 estaciones, patios de maniobra y talleres necesarios para la operación de 23 trenes (92 carros) 4 Tanto el proyecto del Centro de Innovación como lo del Fondo de Capital de Riesgo para Tecnología de Punta como núcleo para la creación de un Sistema Regional de Innovación (RIS) propuesto por el ICS ONUDI si inscribe en este diseño estratégico del Estado de Guanajuato..

3 Secretaría de Desarrollo Económico Sustentable del Gobierno del Estado de Guanajuato, “Sesión Ordinaria del Consejo de Desarrollo Económico del Estado de Guanajuato, Julio 6, 2007. 4 Idem

66

CONCLUSIONES PRIMERA PARTE El sector de capital privado en México se enfrenta ante una excelente situación. Por una parte, México cuenta con estabilidad macroeconómica esencial para el desarrollo de una industria dinámica como la de capital de riesgo. Por otra parte, existen avances enfocados a resolver varios de los problemas que esta enfrentando el desarrollo del capital privado en el País. En este respecto, Nafin, Bancomext y otras instituciones financieras del gobierno de México ya participan en este tipo de fondos como inversionistas. De hecho, la Secretaria de Hacienda a través de Nafin ha creado el Fondo de Fondos que concentra recursos de capital privado y aportara nuevos recursos para participar con inversión en dichos fondos. Incluso, se prevé que el porcentaje de participación aumente gradualmente del 20% actual hasta el 35% de participación en el capital de cada fondo. Si bien este porcentaje es inferior a1 que aportan agencias gubernamentales en otros países, la participación de la banca de desarrollo es una gran ayuda para un administrador que se encuentra en etapa de procuración de recursos. En este sentido, la participación de dinero gubernamental tiene un efecto multiplicador ya que se complementa con recursos privados de inversionistas nacionales y extranjeros. En cuanto al marco legal y regulatorio, la nueva Ley del Mercado de Valores promovida por la Secretaria de Hacienda y aprobada por el Senado recientemente, introduce la figura de la Sociedad Anónima Promotora de Inversiones (SAPI), que facilita la estructuración de operaciones de capital privado al nivel de la empresa receptora, otorga mejores protecciones a lso socios minoritarios y facilita la salida a través de una eventual colocación primaria, (Perezcano y Fabre, 2005 – Véase también Segunda Parte de este documento). Las oportunidades de inversión disponibles en México están ligadas a un creciente mercado interno; posibilidades de integración con la economía norteamericana y en particular con la comunidad hispana en ese país. Además, con la reciente disponibilidad del sector empresarial para abrir las puertas a la inversión institucional en la mediana empresa. No obstante, existen obstáculos de parte de los partes involucradas que están dispuestos a superar y utilizar las ventajas de ser los primeros participantes en aprovechar las oportunidades de inversión. Algunos acciones para promover este tipo de fondos se muestran a continuación, (Perezcano y Fabre, 2005):

67

• Pocos fondos extranjeros han realizado inversiones en México del tipo descrito en este estudio. Por ejemplo, Advent International, JP Morgan Partners, Barings Private Equity y Carlyle, que es la firma de capital privado más grande del mundo. BBVA también ha etiquetado recursos propios para hacer inversiones de capital privado en México.

• Grupos nacionales se han asociado con administradores extranjeros para formar fondos en Mexico. Como ejemplo se

mencionan: Nexxus Capital y Zephyr Management para formar los fondos ZN México Trust de Discovery y Protego que se asociaron para lanzar Discovery America y de Darby y BBVA que se asociaron para formar Darby BBVA Latin America Private Equity Fund. Estos fondos han logrado atraer capital de inversionistas institucionales extranjeros que complementan la inversión local.

• Algunos administradores locales han decidido lanzar fondos independientes, con los que ha convencido algunos inversionistas nacionales para participar en esta nueva clase de activo. Ese es el caso de Nafta Fund, Industrial Global Solutions, Monterrey Capital Partners y el Fondo MIF entre otros.

De continuar los procesos descritos anteriormente, la industria de capital privado mexicano podría crecer y quizá aspirar a atraer una proporción mayor de los recursos que capta Latinoamérica que sean proporcionales al tamaño de nuestra economía y condiciones macroeconómicas del País. Sin embargo, dos medidas contribuirán a iniciar la industria del capital de riesgo en una forma similar a la observada en los Estados Unidos en la década de los 80s y que se ha desarrollado en los 90s en Europa y otras economías emergentes.

1. Creación de una institución local que capte recursos de diversos tipos de inversionistas y canalizarlos a empresas con atractivos proyectos de inversión, especialmente tecnológicos. Este “agente” debería contar con transparencia fiscal para permitir la participación de cualquier tipo de inversionista calificado y evitar el problema del doble pago de impuestos. Adicionalmente, los inversionistas en esta institución deben considerar como base de su inversión el total del capital invertido. Un vehiculo local que pueda ser incorporado con costos sustancialmente menores a las alternativas disponibles hoy en día y que a su vez enfrente menores costos de transacción permitiría la creación de fondos mas pequeños que realmente dediquen sus recursos a la inversión en el sector de la mediana empresa.

2. Contar con un agente local (a través de la modificación del régimen de inversión de las Afores) para que participen fondos

de capital privado. La posibilidad de que las Afores destinen porcentajes menores de sus activos a financiar proyectos de capital privado puede iniciar un gran crecimiento de la industria de capital de riesgo en México convirtiéndola en un multiplicador de desarrollo socio-económico.

68