PropertyEU Breakfast...

33

OUTLOOK 2016: EUROPE & GERMANY PropertyEU Breakfast Briefing Frankfurt, 26th November 2015

-

Upload

trankhuong -

Category

Documents

-

view

227 -

download

1

Transcript of PropertyEU Breakfast...

OUTLOOK 2016: EUROPE & GERMANY PropertyEU Breakfast Briefing

Frankfurt, 26th November 2015

2 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

1. Economic Overview

2. Occupier Market Activity & Forecasts

3. CRE Investment Market

4. Summary & Outlook

AGENDA

3 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

ECONOMIC OVERVIEW

4 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

EUROZONE TO LAG – ON THE WHOLE

…but some Eurozone countries to be up with the growth leaders

Source: Oxford Economics

Annual average GDP growth 2015-19

0,0 1,0 2,0 3,0

Russia

Eurozone

Nordics

UK

Central Europe

0,0 1,0 2,0 3,0

Italy

France

Germany

Netherlands

Spain

Ireland

5 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

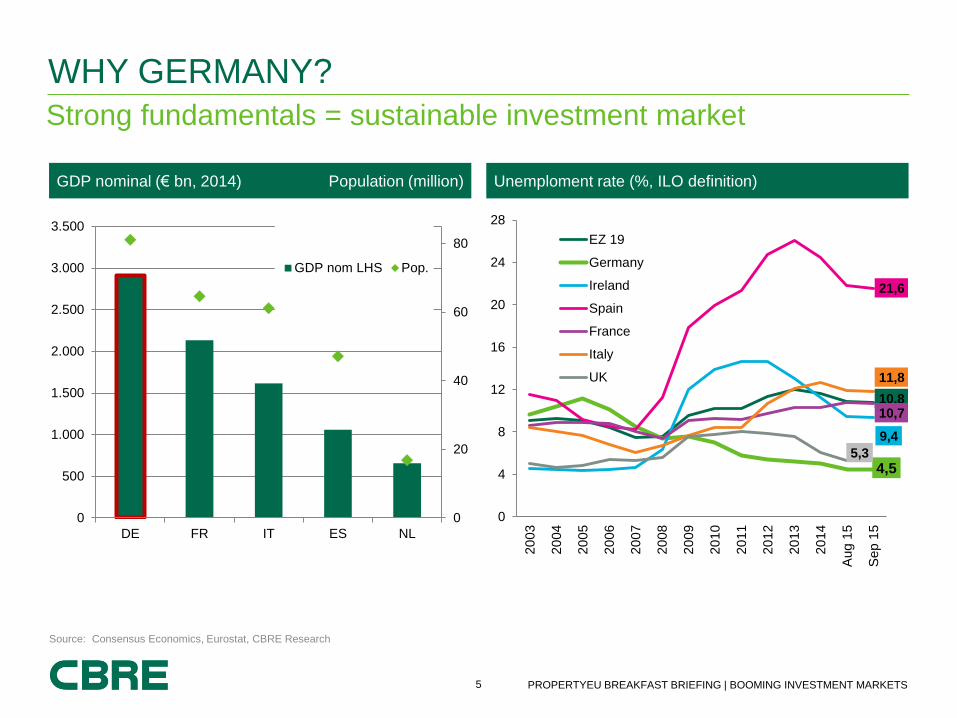

WHY GERMANY?

Strong fundamentals = sustainable investment market

Source: Consensus Economics, Eurostat, CBRE Research

GDP nominal (€ bn, 2014) Population (million)

0

20

40

60

80

DE FR IT ES NL

0

500

1.000

1.500

2.000

2.500

3.000

3.500

GDP nom LHS Pop.

Unemploment rate (%, ILO definition)

10,8

4,5

9,4

21,6

10,7

11,8

5,3

0

4

8

12

16

20

24

28

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Aug 1

5

Sep 1

5

EZ 19

Germany

Ireland

Spain

France

Italy

UK

6 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

65

75

85

95

105

115

125

Ja

n-0

0M

ay-0

0S

ep

-00

Ja

n-0

1M

ay-0

1S

ep

-01

Ja

n-0

2M

ay-0

2S

ep

-02

Ja

n-0

3M

ay-0

3S

ep

-03

Ja

n-0

4M

ay-0

4S

ep

-04

Jan-0

5M

ay-0

5S

ep

-05

Ja

n-0

6M

ay-0

6S

ep

-06

Ja

n-0

7M

ay-0

7S

ep

-07

Ja

n-0

8M

ay-0

8S

ep

-08

Ja

n-0

9M

ay-0

9S

ep

-09

Ja

n-1

0M

ay-1

0S

ep

-10

Ja

n-1

1M

ay-1

1S

ep

-11

Ja

n-1

2M

ay-1

2S

ep

-12

Ja

n-1

3M

ay-1

3S

ep

-13

Ja

n-1

4M

ay-1

4S

ep

-14

Ja

n 1

5M

ay-1

5S

ep

-15

ifo Business Climate Index ifo Assessment of Business Situation

ifo Business Expectations Economic Sentiment Indicator (Europa)

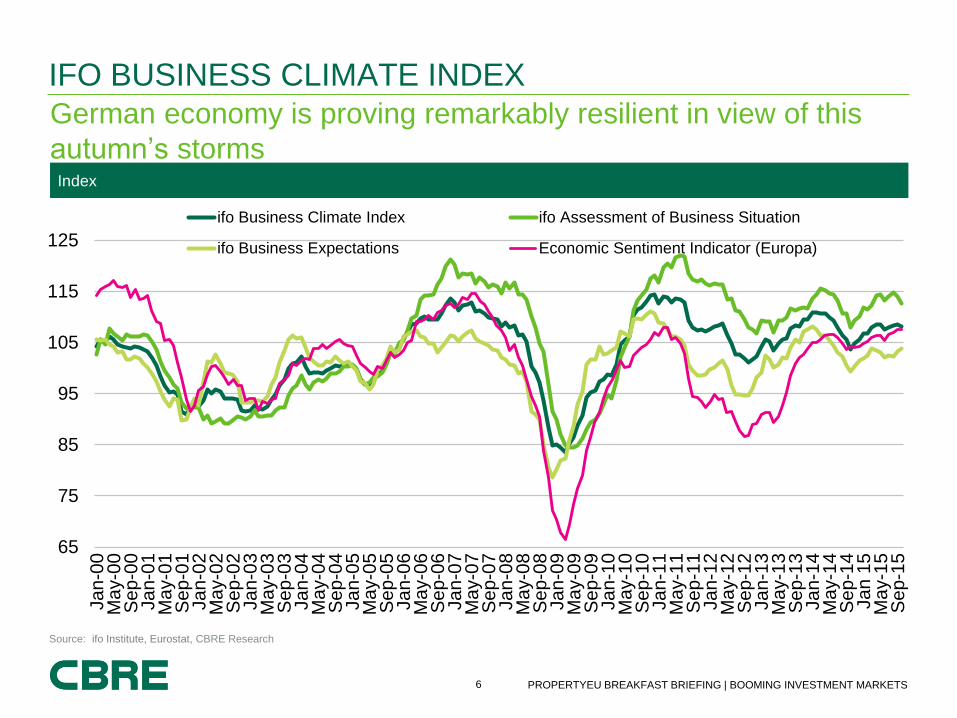

German economy is proving remarkably resilient in view of this

autumn’s storms

IFO BUSINESS CLIMATE INDEX

Index

Source: ifo Institute, Eurostat, CBRE Research

7 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

OCCUPIER MARKET ACTIVITY & FORECAST

8 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

Take-up based on 28 Western European & 10 CEE markets

EUROPEAN OFFICE TAKE-UP & VACANCY

Source: CBRE Research

x1,000 sq m % of Stock

0,0

2,0

4,0

6,0

8,0

10,0

12,0

0

1.000

2.000

3.000

4.000

5.000

6.000

Q3 2

00

2

Q1 2

00

3

Q3 2

00

3

Q1 2

00

4

Q3 2

00

4

Q1 2

00

5

Q3 2

00

5

Q1 2

00

6

Q3 2

00

6

Q1 2

00

7

Q3 2

00

7

Q1 2

00

8

Q3 2

00

8

Q1 2

00

9

Q3 2

00

9

Q1 2

01

0

Q3 2

01

0

Q1 2

01

1

Q3 2

01

1

Q1 2

01

2

Q3 2

01

2

Q1 2

01

3

Q3 2

01

3

Q1 2

01

4

Q3 2

01

4

Q1 2

01

5

Q3 2

01

5

Western Europe CEE EU-15 Vacancy Rate EU-28 Vacancy Rate

9 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

GERMAN OFFICE TAKE-UP & VACANCY

0

500

1000

1500

2000

2500

3000

3500

Take-up 10yr avg. (04-13)

175

180

185

190

195

200

205

210

215

220

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Vacancy Prime Rent Index

Office Take-up (x1,000 sq m) Vacancy (x1,000 sq m) Prime Rent Index (Q1 86 = 100)

Take-up 2014 @2.45m sq m (+5% Y/Y) – Q1-Q3 2015 @2.1 m sq m (+23% Y/Y)

Different patterns across major markets

Source: CBRE Research

10 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

OFFICE TAKE-UP

Difference from 10Y average

Annual to Q3 2015

Source: CBRE Research

-60%

-40%

-20%

0%

20%

40%

60%

Vie

nna

Mo

sco

w

Bru

sse

ls

Ma

drid

Rom

e

Fra

nkfu

rt

Mila

n

Pa

ris

Am

ste

rda

m

LD

N W

E

Mu

nic

h

Lis

bo

n

Lo

nd

on

City

Pra

gu

e

Bu

dap

est

Ba

rce

lona

Wars

aw

Be

rlin

Du

blin

11 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

EMEA OFFICE MARKET RENT CYCLE | Q3 2015

Source: CBRE Research

Rental Decline Accelerating Rental Decline Slowing Rental Growth Accelerating Rental Growth Slowing

Warsaw

Geneva

Moscow

Zurich

Zagreb

Dusseldorf

Istanbul

Paris

Rome

Lisbon

Budapest

Prague

Copenhagen

Birmingham

Madrid

Munich

Milan

Brussels

London West End

Luxembourg

Dublin

Bucharest

Manchester

London City

Edinburgh

Stockholm

Helsinki

Frankfurt

Amsterdam

Barcelona

Berlin

Hamburg

Rotterdam

Vienna

Oslo

12 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

GERMAN OFFICE MARKETS

Source: CBRE Research

Prime Office Rents in a moderate growth modus

15

20

25

30

35

40

45

Berlin Düsseldorf Frankfurt Hamburg Munich

Prime Rent (€/sq m /month)

15,0

13,9

19,7

14,7

15,7

8

10

12

14

16

18

20

Berlin Düsseldorf Frankfurt Hamburg Munich

Weighted avg. Rent (€/sq m/month)

13 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

RECOVERY MARKETS TO THE FORE

Source: CBRE Research

Prime office rental growth, 5 Years to end 2020 Q4, annual average % change

-4 -2 0 2 4 6 8

DublinLondon (City)

WarsawViennaPragueLisbon

The HagueLuxembourg

HelsinkiZurich

GenevaAmsterdam

CopenhagenFrankfurt

DusseldorfLyon

HamburgParis

MunichBerlin

Paris (La Defense)Oslo

StockholmBirmingham

BrusselsBudapest

RomeLondon (West End)

ManchesterMoscow

SofiaIstanbul

MilanBarcelona

Madrid

Rental growth % p.a.

14 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

SUMMARY

Source: CBRE Research

Economic outlook improving – at uneven rates

Leasing demand slow to recover but looks to be strengthening

Rental growth still patchy, but spreading

“Recovery markets” and some parts of CEE strongest

Availability of large, centrally-located units constrained

Though some early-cycle improvers seeing development response, which

will subdue rental growth

Core market rental growth 2-3% p.a.

Location decisions increasingly “prime”

15 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

CRE INVESTMENT MARKET

16 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

Still a growth story

CRE INVESTMENTS IN EUROPE

Source: CBRE Research

€ billion € billion

0

50

100

150

200

250

300

0

10

20

30

40

50

60

70

80

90

Q1 2

00

6

Q3 2

00

6

Q1 2

00

7

Q3 2

00

7

Q1 2

00

8

Q3 2

00

8

Q1 2

00

9

Q3 2

00

9

Q1 2

01

0

Q3 2

01

0

Q1 2

01

1

Q3 2

01

1

Q1 2

01

2

Q3 2

01

2

Q1 2

01

3

Q3 2

01

3

Q1 2

01

4

Q3 2

01

4

Q1 2

01

5

Q3 2

01

5

CRE Investment

12 Month Rolling Total

17 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

CRE INVESTMENTS IN GERMANY

2015: New cyclical peak

17,9

12,7 12,8

20,0

51,5

57,5

19,7

10,5

19,1

22,6 25,2

30,4

39,8

>50

25,4

38,1

0%

1%

2%

3%

4%

5%

6%

0

10

20

30

40

50

60

Germany total Top Five* Prime Office Yield (%) 10Y Bund (%)

€ billion Prime Yield & 10Y Bund

Source: CBRE Research; * Berlin, Düsseldorf, Frankfurt/M., Hamburg, Munich

18 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

CROSS-BORDER IMVESTMENTS

74%

34%

69%

54% 47%

26%

66%

31%

46% 53%

2003 2007 2013 2014 2015*

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cross-border

Domestic

Share of domestic vs cross-border investors (% of total CRE investment volume)

Growth drivers mainly from North-America

Asian investors (so far) mainly from South Korea

€3.3 bn

€9.4 bn

€38.0 bn

€19.5 bn

€9.4 bn

€21.0 bn

€18.5 bn

€21.3 bn

€20.1 bn

€18.0 bn

Source: CBRE Research; * Q1-Q3 2015

19 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

CROSS-REGIONAL CRE INVESTMENT INTO GERMANY Q1-Q3 2015* €38.1 billion was invested in European Commercial Real Estate in 2015 YTD

27% of which came from outside of the European region

North

America

€ 8.43 bn 22.1%

European

X-Border

€ 9.69 bn 25.4%

Domestic

€ 18 bn

47.2%

Pacific

€ 0.09 bn

0.2%

Asia

€ 1.4 bn

3.7%

Middle East

€ 0.29 bn

0.8%

GERMAN CRE

TOTAL

€ 38.1 bn

Source: CBRE Research (* incl. €0.2 bn or 0.5% of total investment volume from others)

20 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

CHANGE IN DIRECT CRE INVESTMENT

Twelve months to Q3 2015 compared to previous twelve

Source: CBRE Research

Change in Capital Value (%)

-20

-10

0

10

20

30

40

50

60

70

80

90

Ibe

ria

Italy

Nord

ics

Ben

elu

x

Germ

any

Euro

pe

To

tal

UK

Irela

nd

Fra

nce

CE

E

21 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

REAL ESTATE CYCLE PRIME OFFICE GERMANY

Different market drivers…

Source: CBRE Research

% Y/Y

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

200

7 Q

1

200

7 Q

2

200

7 Q

3

200

7 Q

4

200

8 Q

1

200

8 Q

2

200

8 Q

3

200

8 Q

4

200

9 Q

1

200

9 Q

2

200

9 Q

3

200

9 Q

4

201

0 Q

1

201

0 Q

2

201

0 Q

3

201

0 Q

4

201

1 Q

1

201

1 Q

2

201

1 Q

3

201

1 Q

4

201

2 Q

1

201

2 Q

2

201

2 Q

3

201

2 Q

4

201

3 Q

1

201

3 Q

2

201

3 Q

3

201

3 Q

4

201

4 Q

1

201

4 Q

2

201

4 Q

3

201

4 Q

4

201

5 Q

1

201

5 Q

2

201

5 Q

3

Rental Growth Yield Shift

22 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

REAL ESTATE STILL OFFERS ATTRACTIVE RISK PREMIUM

Prime property yields (NIY) vs 10Y Bund

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2002Q3

2003Q3

2004Q3

2005Q3

2006Q3

2007Q3

2008Q3

2009Q3

2010Q3

2011Q3

2012Q3

2013Q3

2014Q3

2015Q3

Office Retail High Street Unit Logistics 10Y Bund

Source: CBRE Research, Bundesbank

23 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

DEBT AND EQUITY IN THE GERMAN CRE INVESTMENT MARKET

It’s all about equity

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

10

20

30

40

50

60

70

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

20

15

YT

D

Equity

Debt

Debt-Equity ratio (%)

Total CRE transaction volume (€ billion)

Source: CBRE Research

24 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

MONETARY POLICIES & THE IMPACTS ON CRE INVESTMENTS

25 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

INTEREST RATE TURNAROUND – WHEN AND WHERE?!

USA = „monetary policy normalization“

Source: CBRE Research

…but:

• US Economy on track

• Stable financial & credit

markets

• Labour markte data

are key

• Potential for first

interest rate rise in

Dec-15

• Bond market having

already priced in the

possibility of such event

26 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

INTEREST RATE TURNAROUND – WHEN AND WHERE?!

EUROZONE = „monetary policy easing“

Source: CBRE Research

• QE extended expansion

• Further reduction of (still

negative) ECB deposit rate

Yield

Oct

8th Q4 15 Q1 16 Q2 16 Q3 16 Q4 16

10Y Bund 0.59 0.79 0.90 1.03 1.15 1.21

2Y Bund -0.25 -0.02 0.05 0.10 0.19 0.28

3M

EURIBOR -0.05 -0.01 -0.01 -0.02 0.01 0.03

ECB rate 0.05 0.05 0.05 0.05 0.05 0.05

Lower for

longer…

27 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

CYCLICAL DIFFERENCES

Prime Office Yields

Source: CBRE Research

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 2025

Forecast

Eurozone

Munich

London

Paris

28 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

EUROPEAN OFFICE YIELDS

Prime v Secondary

Source: CBRE Research

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

Sep 0

7

Mrz

08

Sep 0

8

Mrz

09

Sep 0

9

Mrz

10

Sep 1

0

Mrz

11

Sep 1

1

Mrz

12

Sep 1

2

Mrz

13

Sep 1

3

Mrz

14

Sep 1

4

Mrz

15

Sep 1

5

Sp

read

(%

)

Weig

hte

d A

vera

ge Y

ield

(%

)

Spread (rhs) Office prime (lhs) Office secondary (lhs)

29 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

INTEREST IN ‘ALTERNATIVE’ REAL ESTATE SECTORS IS HIGH AND GROWING Search for yield continues to drive investors up the risk curve

Source: CBRE EMEA Investor Intentions Survey 2015

30 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

SUMMARY

31 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

INVESTMENT MARKET OUTLOOK FOR GERMANY

Increasing demand

from x-border-

investors

New players from

North America &

Asia

Portfolio

diversification SWFs / Pension

funds/ Insurance

companies

Product

availability Alternative

investments

Portfolios

Moving up the

risk curve outside PRIME/CORE

& more risk appetite

“SECONDARY” /

“ALTERNATIVES”

Wall of Money

further Yield

Compression

DEBT is more

accessible

but no crazy

money compared

to 2007

32 PROPERTYEU BREAKFAST BRIEFING | BOOMING INVESTMENT MARKETS

SUMMARY

European economies

look to be in better shape

Deflation threat is overdone

Unprecedented low interest

rates

Scope for further

yield compression

UK (& US) de-coupling

from continental Europe

Prospects of modest rental growth if the recovery continues

Development pipeline does not present a threat of oversupply

Recovery markets still

offer the best total returns but heavily dependant on economic recovery

Many large European cities look to have weak rental growth prospects and are expensive

Development to make a come back in some cities?

There are still big risks and international political risks are bigger than a year ago but…

The market is still in a very

bullish mood, but…