Presentazione - Derivati - fpcu.it · è inferiore a quello di altri contratti con i quali ottenere...

31

Firenze, 1 dicembre 2016 S. Guidantoni

Transcript of Presentazione - Derivati - fpcu.it · è inferiore a quello di altri contratti con i quali ottenere...

Firenze, 1 dicembre 2016

S. Guidantoni

La rilevazione:

• Identificazione dei derivati / Contratto ibrido

• Valutazione dei derivati

• Strumento di copertura / Oggetto di copertura

• Hedge Accounting

• Fair Value Hedge / Cash Flow Hedge

• Informativa di bilancio

• Bilancio abbreviato / Micro imprese

I punti da analizzare

2

• Art. 2424 CC: nuove voci nello stato patrimoniale,

• Art 2425 CC: nuove voci nel conto economico,

• Art 2426 CC:

Criterio di iscrizione in bilancio

Rimando agli IFRS per alcune definizioni

Disciplina dei derivati su merci

Determinazione del fair value dello strumento

• Art 2427 e 2427 bis: obblighi di informativa

• OIC su derivati, OIC 31 su fondi rischi e oneri.

Normativa di riferimento

3

Un derivato è un contratto che possiede tre caratteri:

• è uno strumento finanziario, il cui valore cambia inrelazione al valore assunto da una specifica variabilesottostante (es. tasso di interesse, tasso di cambio,quotazione di uno strumento finanziario, prezzo dimerci),

• non è richiesto un investimento iniziale o l’investimentoè inferiore a quello di altri contratti con i quali ottenereeffetti simili,

• è regolato a data futura.

Identificazione dei derivati

4

I derivati si distinguono in due categorie:

•Derivati finanziari:

forward e futures: prevedono lo scambio tra due partidi un determinato bene a una data futura e ad unprezzo prefissati al momento della stipula del contratto,

opzioni: attribuiscono all’acquirente il diritto, ma nonl’obbligo, di acquistare / vendere attività finanziarie oreali ad un prezzo prefissato (strike price) ad una certadata o entro una data prefissata,

swap: due parti si impegnano a scambiarsi tra di loro,a date prestabilite, flussi di cassa secondo unoschema. convenuto.

Identificazione dei derivati

5

• Derivati creditizi:

perseguono la finalità di trasferire il rischio creditiziosottostante ad una determinata attività dal soggetto cheacquista protezione al soggetto che vende protezione.In tali operazioni l’oggetto della transazione èrappresentato dal rischio di credito. La forma delloswap è quella utilizzata in tali circostanze.

Identificazione dei derivati

6

• Si definisce contratto ibrido il contratto chepresenta in sè uno strumento finanziario derivato(derivato incorporato) e un contratto primario.

• In presenza di specifiche caratteristiche il derivatodeve essere scorporato ed i due contratti devonoessere contabilizzati separatamente.

• Eccezione all’obbligo di scorporo.

Contratto ibrido

7

Alcuni esempi di situazioni di scorporo obbligatorio.

• Un’opzione put incorporata in un debito finanziario chepermette al possessore di richiedere all’emittente diregolare il proprio debito attraverso il pagamento indenaro, il cui valore varia sulla base del prezzo di unostrumento di capitale, di una merce o di un indice.

• Un’opzione di conversione in capitale incorporata inuno strumento di debito convertibile. In questo caso ilfair value dello strumento derivato deveobbligatoriamente essere pari al valore che residuadopo avere determinato il fair value della obbligazione.

Contratto ibrido

8

9

La valutazione dei derivati

L’articolo 2426 c.c dispone che tutti i derivati sianovalutati al fair value

L’articolo 2426 dispone che il concetto di fair valuedeve essere definito sulla base dei principicontabili internazionali omologati

Si fa riferimento all’IFRS 13 (e all’OIC suiderivati XX) (il ruolo dei PIV)

Qui semplice riferimento ai principi divalutazione vista la complessità del processovalutativo

10

Definizione di fair value

Il prezzo che si percepirebbe per la vendita diun’attività ovvero che si pagherebbe per iltrasferimento di una passività in una regolareoperazione tra operatori di mercato alla data divalutazione

11

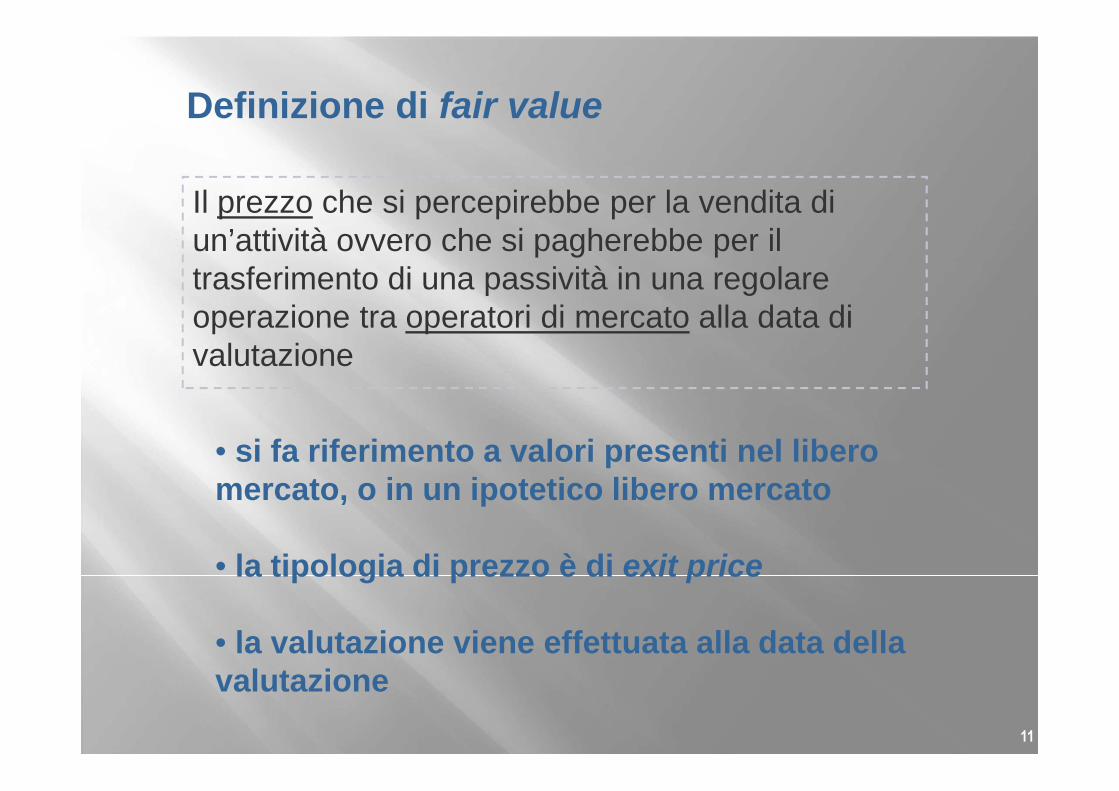

Definizione di fair value

• si fa riferimento a valori presenti nel liberomercato, o in un ipotetico libero mercato

• la tipologia di prezzo è di exit price

• la valutazione viene effettuata alla data dellavalutazione

Il prezzo che si percepirebbe per la vendita diun’attività ovvero che si pagherebbe per iltrasferimento di una passività in una regolareoperazione tra operatori di mercato alla data divalutazione

12

Gli elementi per la determinazione del FV

Le informazioni da raccogliere per la stima del fairvalue sono quelle che esaminerebbe un operatore delmercato.

- Caratteristiche dell’attività o passività

- Il mercato di riferimento

- La tecnica di valutazione

13

La tecnica di valutazione

L’impresa deve utilizzare tecniche di valutazioneadatte e per le quali siano disponibili datisufficienti per stimare il FV.

- Nessuna indicazione specifica ad un criterio

- Possono essere utilizzate più tecniche scegliendovalori intermedi

- Massimizzare gli input rilevanti osservabili(acquisibili direttamente o indirettamente dal mercato)

- Minimizzare gli input non osservabili

14

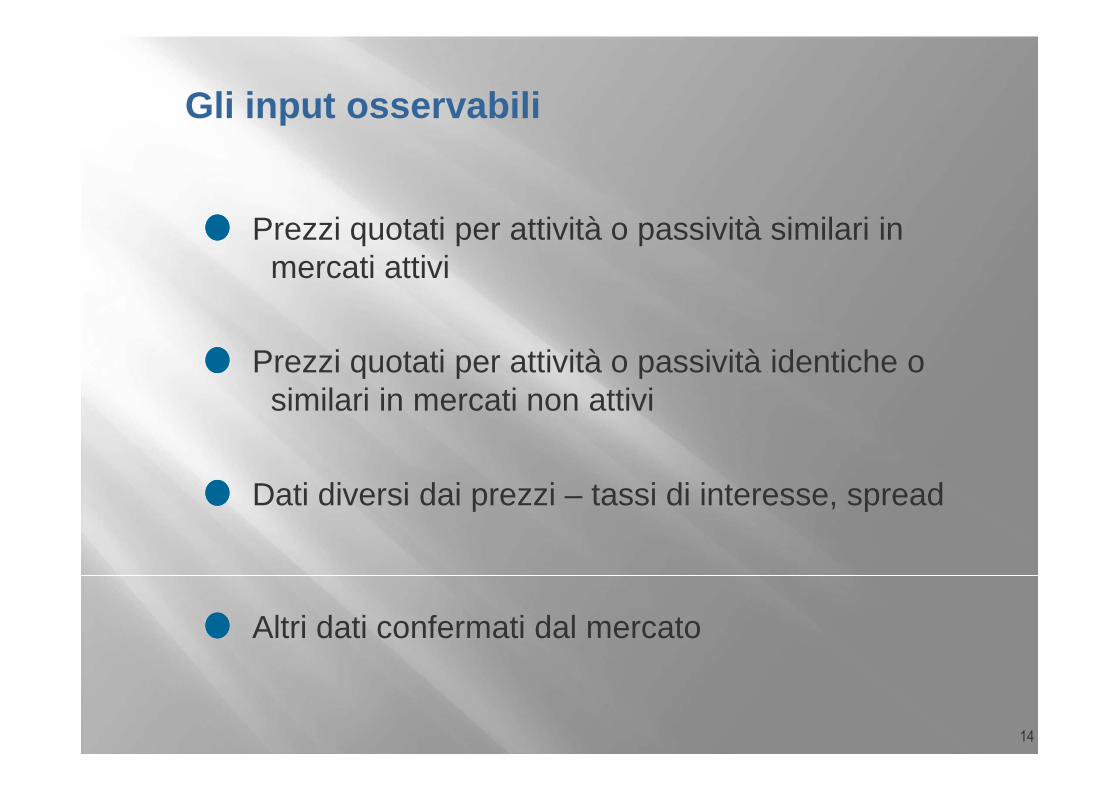

Gli input osservabili

Prezzi quotati per attività o passività similari inmercati attivi

Prezzi quotati per attività o passività identiche osimilari in mercati non attivi

Dati diversi dai prezzi – tassi di interesse, spread

Altri dati confermati dal mercato

15

La tecnica di valutazione

Tecniche di valutazione:

- Valutazione di mercato

- Metodo reddituale

Le tecniche devono essere applicate in modo uniforme salvonon vi siano variazioni interne ed esterne da giustificare lavariazioni:- Sviluppo nuovi mercati o mutamento delle condizioni(riduzioni dei volumi di transazioni)- Nuove informazioni- Miglioramento tecniche di valutazione

16

La tecnica di valutazione

Tecniche di valutazione:

- Valutazione di mercatoAdozione di prezzi e altre informazioni rilevanti provenienti dalmercato per operazioni identiche o analoghe

- Metodo redditualeConversione di importi futuri in un valore corrente

17

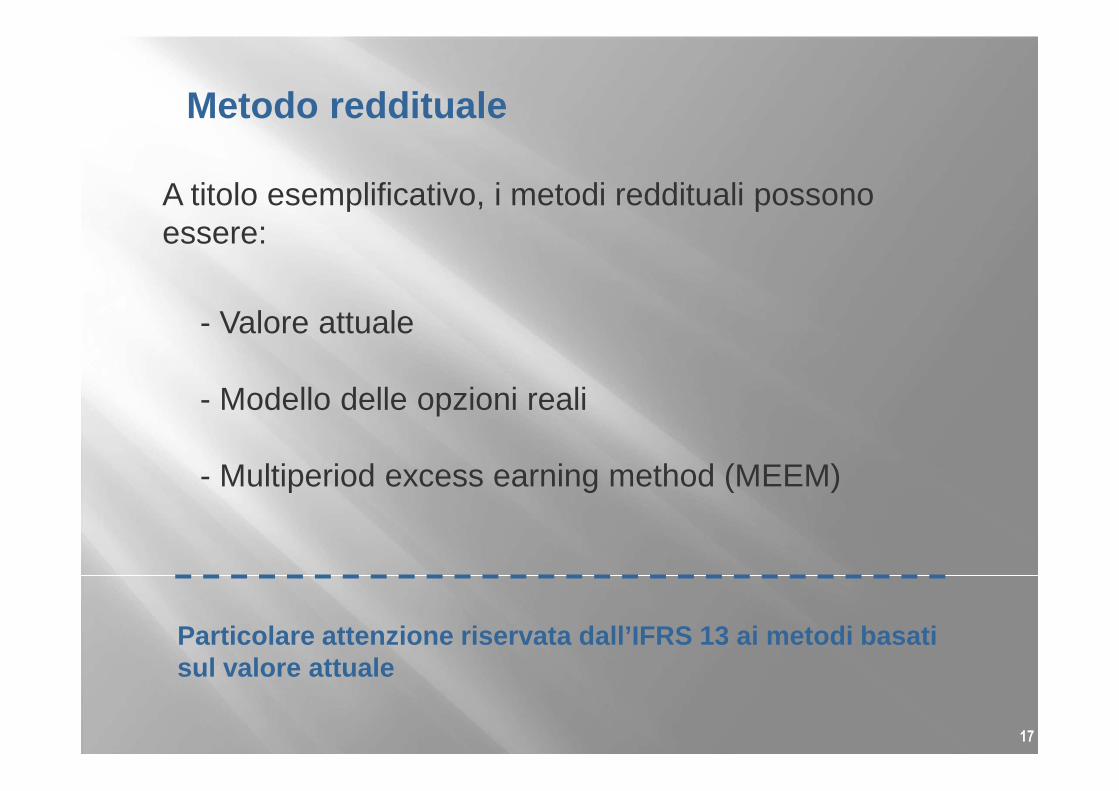

Metodo reddituale

A titolo esemplificativo, i metodi reddituali possonoessere:

- Valore attuale

- Modello delle opzioni reali

- Multiperiod excess earning method (MEEM)

Particolare attenzione riservata dall’IFRS 13 ai metodi basatisul valore attuale

18

Componenti del valore attuale

I dati da raccogliere per la stima del valore attuale:

- flussi finanziari futuri dell’attività o passività

- aspettative di variazioni dell’ammontare e nellatempistica dei flussi

- tasso di interesse senza rischio

- premio per il rischio

- altri fattori valutati dagli operatori di mercato

- (per le passività) il rischio di inadempimento

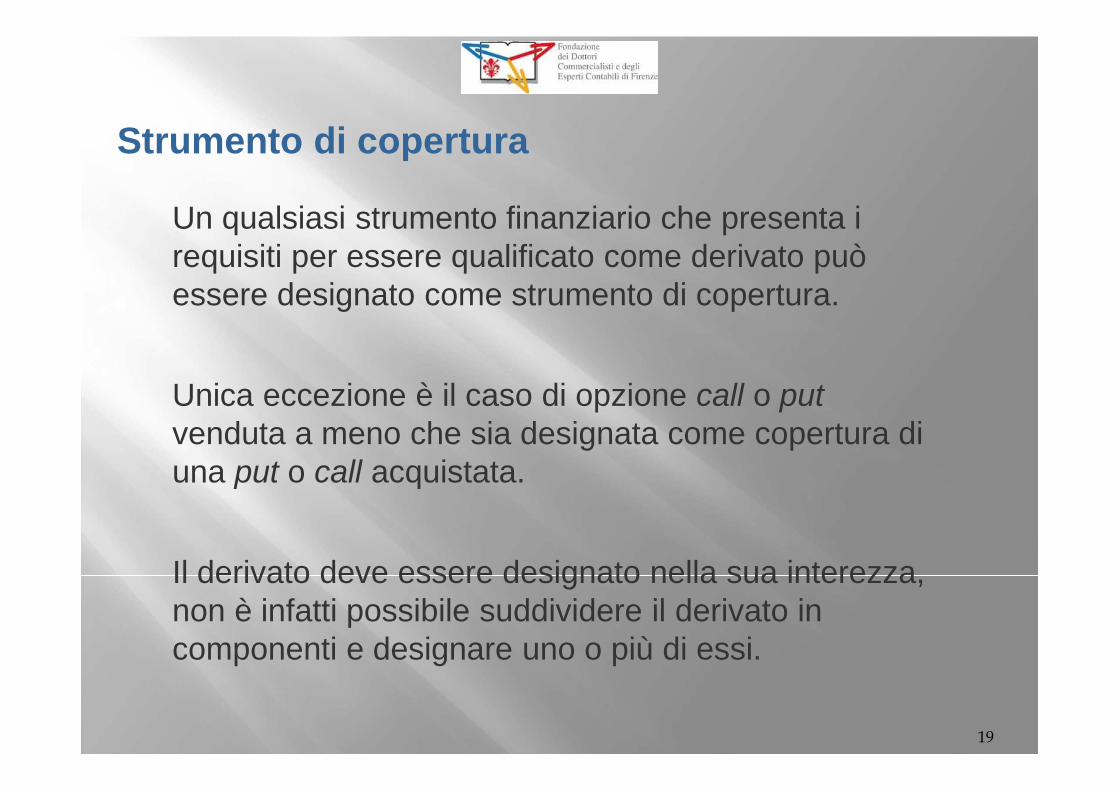

Un qualsiasi strumento finanziario che presenta irequisiti per essere qualificato come derivato puòessere designato come strumento di copertura.

Unica eccezione è il caso di opzione call o putvenduta a meno che sia designata come copertura diuna put o call acquistata.

Il derivato deve essere designato nella sua interezza,non è infatti possibile suddividere il derivato incomponenti e designare uno o più di essi.

Strumento di copertura

19

Sono ammissibili come elementi coperti, siasingolarmente che raggruppati, i seguenti elementi oloro componenti:

• Attività / Passività iscritte in bilancio,

• Impegni irrevocabili,

• Operazioni programmate altamente probabili.

Oggetto di copertura

20

Presupposti per applicare Hedge Accounting:

esiste rapporto economico tra oggetto dellacopertura e strumento di copertura, e

rischio credito non impatta sulla valutazione fairvalue dei due elementi in gioco, e

rapporto di copertura nell’intorno di 1:1.

Hedge Accounting

21

Hedge accounting presenta diverse modalitàoperative a seconda che la copertura sia:

• Fair value Hedge

• Cash flow Hedge.

Fair value Hedge / Cash flow Hedge

22

Valutazione a fair value

• Strumento di copertura

Rettifica del valore contabile secondo levariazioni del suo fair value

• Elemento coperto

Gli utili e le perdite sullo strumento di coperturaattribuiti a Conto Economico – voce D

Variazioni di FV sullo elemento coperto attribuitea Conto Economico – voce D

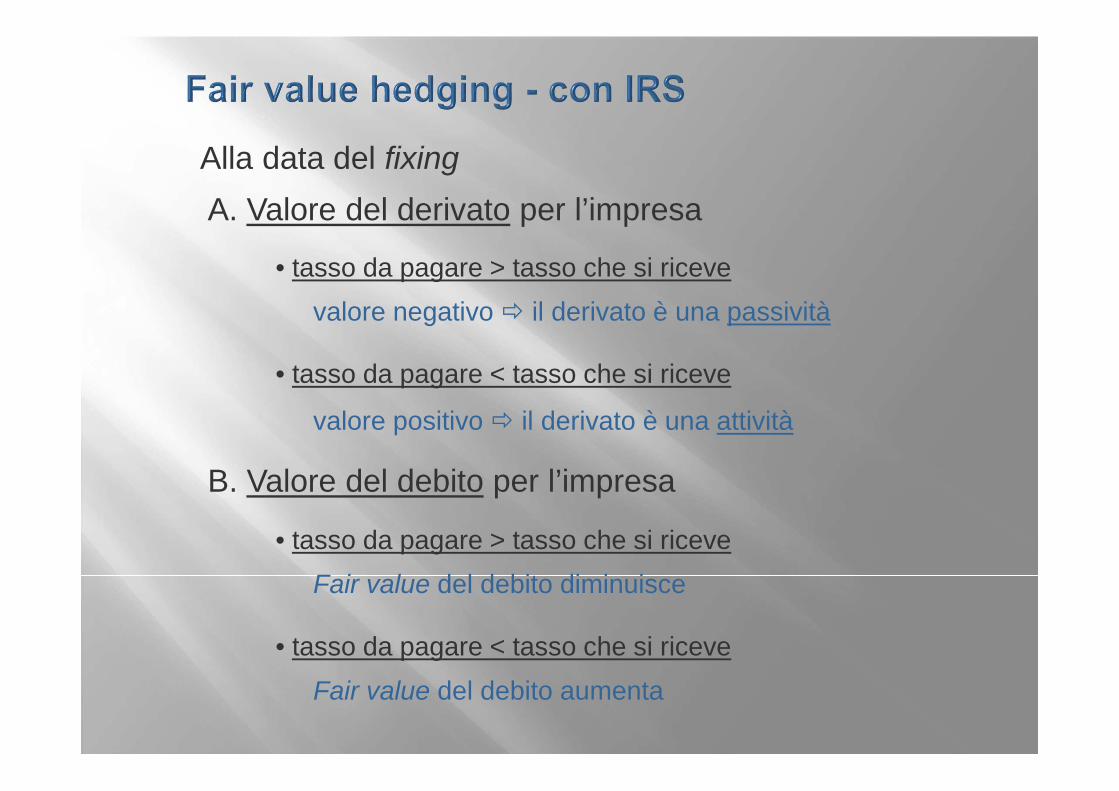

Alla data del fixing

A. Valore del derivato per l’impresa

B. Valore del debito per l’impresa

valore negativo il derivato è una passività

• tasso da pagare < tasso che si riceve

valore positivo il derivato è una attività

• tasso da pagare > tasso che si riceve

Fair value del debito diminuisce

• tasso da pagare < tasso che si riceve

Fair value del debito aumenta

• tasso da pagare > tasso che si riceve

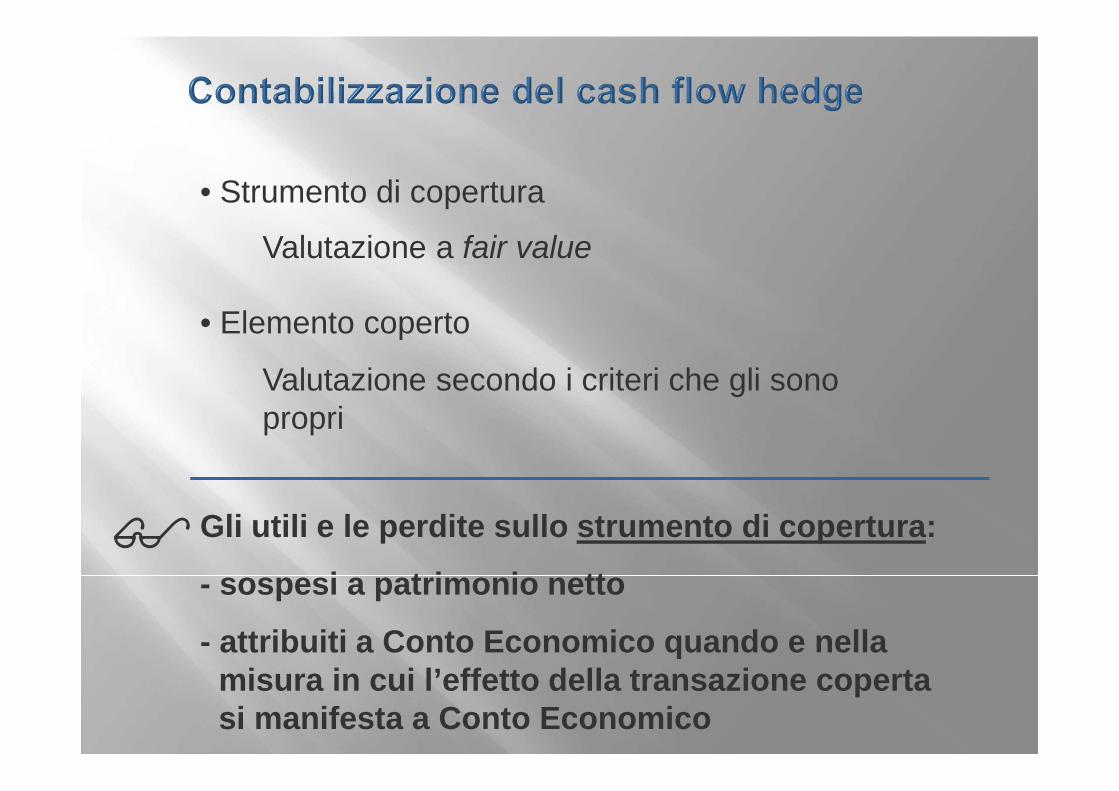

Valutazione a fair value

• Strumento di copertura

Valutazione secondo i criteri che gli sonopropri

• Elemento coperto

Gli utili e le perdite sullo strumento di copertura:

- attribuiti a Conto Economico quando e nellamisura in cui l’effetto della transazione copertasi manifesta a Conto Economico

- sospesi a patrimonio netto

Alla data del fixing

A. Valore del derivato per l’impresa

B. Flussi di cassa associati al debito per l’impresa

valore negativo il derivato è una passività

• tasso da pagare < tasso che si riceve

valore positivo il derivato è una attività

• tasso da pagare > tasso che si riceve

Gli aumenti del tasso di mercato causano maggiori esborsiper interessi sul debito e quindi variazioni dei flussi di cassaa essi associati

Nessun rischio di fair value sul debito perché il tasso èvariabile e quindi sempre allineato ai tassi di mercato

Gli utili da fair value di derivati non di coperturanon sono distribuibili

La riserva da valutazione di derivati per coperturada flussi di cassa (e di operazioni altamenteprobabili) non rileva per gli articoli 2412, 2433,2442, 2446, 2447

e se positive non sono disponibili e non sonoutilizzabili per la copertura di perdite

Le nuove informazioni da riportare in notaintegrativa (2427 e 2427-bis)

- I criteri di valutazione dei derivati

- Il fair value

- Informazioni su entità derivati compresi termini econdizioni che ne possono influenzare l'importo,scadenze e certezza dei flussi

- Assunti dei modelli di valutazione, se manca unvalore di mercato

- Variazione di valore a CE e a PN

- Tabella dei movimenti delle riserve di FV

Le informazioni da riportare in relazione sullagestione (2428)

In relazione all'uso da parte della società di strumentifinanziari:

-Gli obiettivi e le politiche in materia di gestione delrischio finanziario, compresa la politica di coperturaper ciascuna principale categoria di operazionipreviste

-Esposizione della società al rischio di prezzo, alrischio di credito, al rischio di liquidità e al rischio divariazione dei flussi finanziari

Società che redigono il bilancio in formaordinaria

Società che redigono il bilancio in formaabbreviata (attivo 4,4 ml – ricavi 8,8 ml – 50 dip)

Devono valutare i derivati ai sensi dell'articolo 2426 p11bisNessuna informazione sui derivati in nota integrativa

Non vengono valutati i derivati ai sensi dell'articolo2426 p 11bisNessuna informazione di disclosure

Micro imprese (attivo 175.000 – ricavi 350.000 – 5dip)

31

Grazie per l’attenzione

Stefano GuidantoniDottore commercialista in Firenze – Revisore [email protected]