Presentación de PowerPoint · 2014-03-18 · Evolución Crediinvest International Value...

32

Transcript of Presentación de PowerPoint · 2014-03-18 · Evolución Crediinvest International Value...

CRÈDIT ANDORRÀ

Crediinvest Sicav International Value

Crediinvest Sicav Spanish Value

Crediinvest Sicav Big Cap Value

CREDIINVEST SICAV

INTERNATIONAL VALUE

3

Crediinvest Sicav International Value

AÑO INTERNAT. VALUE ÍNDICE RENTABILIDAD

RENTABILIDAD MSCI RELATIVA

2004* 4,7% 1,5% 3,2%

2005 29,4% 24,0% 5,4%

2006 22,4% 5,5% 16,9%

2007 -6,0% -3,4% -2,5%

2008 -46,9% -39,1% -7,8%

2009 69,7% 23,0% 46,7%

2010 22,6% 17,2% 5,4%

2011 -13,6% -4,5% -9,1%

2012 14,0% 11,5% 2,5%

2013 28,8% 18,7% 10,1%

12/02/2014 0,7% -2,2% 2,9%

Rentabilidad desde 2004 120,2% 26,9% 93,3%

Rentabilidad Anual Media 8,8% 2,6% 6,2%* MSCI World Index denominado en Euros

Fuente: Bestinver

Comparativa de Rentabilidad

4

Evolución Crediinvest International Value

INTERNATIONAL VALUE 31/12/2012 12/02/2014 Var %

Valor Objetivo (€/acción) 322,6 328,1 1,7%

Valor Liquidativo (€/acción) 169,8 220,2 29,7%

Potencial de Revalorización 90% 49%

PER (cash-flow libre estimado 2014) 7,9 x 10,1 x

Fuente: Bestinver Datos a 12/02/2014

5

Evolución del Valor Objetivo:

Valor Objetivo aumenta de 322,6€ a 328,1€ (+1,7% respecto a Diciembre 2012)

Insistimos en compañías de alta calidad sacrificando algo de potencial alcista

Incremento de las posiciones defensivas

Incremento del cash

Cotización Real:

Evolución positiva en los últimos 12 meses: +29,7% hasta 12/02/2014

Continúa la evolución positiva de los resultados de las compañías Efectos de la represión financiera: importantes entradas de dinero en renta variable

Evolución Crediinvest International Value

6

Características de la Cartera de Crediinvest International Value

RATIOS ATRACTIVOS

PER 2014 de la cartera internacional : 10,1 x

Este ratio se compara muy favorablemente con los del conjunto de la Bolsa Global:

PER 2014 del mercado internacional : 14,9 x (S&P 500)

POTENCIAL DE REVALORIZACION

El valor objetivo sería un PER 15 x que supone un potencial de revalorización del 49%

CARACTERÍSTICAS DE LA CARTERA

* Exposición geográfica de las ventas:

Internacional (no Euro) 56,4%

Emergentes 20,7%

USA 18,8%

UK 14,0%

Suiza 2,9%

Zona Euro 33,9%

Francia, Alemania y otros norte de Europa 22,9%

Italia 8,2%

España, Portugal,Grecia, Irlanda 2,8%

CASH 9,7%

7

Crediinvest Sicav International Value

90

100

110

120

130

140

150

160

170

180

2007 2008 2009 2010 2011 2012 2013 2014 2015

EBITDA (2007 base 100)

Fuente: Bestinver

8

CREDIINVEST SICAV

SPANISH VALUE

Crediinvest Sicav Spanish Value

Fuente: Bestinver

Comparativa de Rentabilidad

AÑO SPANISH VALUE ÍNDICE RENTABILIDAD

RENTABILIDAD IGBM / PSI RELATIVA

2003* 24,5% 19,7% 4,8%

2004 26,4% 18,7% 7,7%

2005 27,9% 20,6% 7,3%

2006 35,1% 34,5% 0,6%

2007 4,0% 7,8% -3,8%

2008 -37,2% -43,4% 6,2%

2009 31,7% 31,4% 0,3%

2010 -0,2% -15,2% 15,1%

2011 -16,0% -16,2% 0,2%

2012 9,6% -0,1% 9,8%

2013 23,5% 20,8% 2,7%

12/02/2014 3,4% 1,2% 2,3%

Rentabilidad desde 2003 174,6% 58,1% 116,5%

Rentabilidad Anual Media 9,8% 4,3% 5,5%

10

Evolución del Valor Liquidativo Crediinvest Spanish Value

SPANISH VALUE 31/12/2012 12/02/2014 Var %

Valor Objetivo (€/acción) 432,1 389,9 -9,8%

Valor Liquidativo (€/acción) 215,0 274,6 27,7%

Potencial de Revalorización 101% 42%

PER (cash-flow libre estimado 2014) 7,5 x 10,6 x

Fuente: Bestinver Datos a 12/02/2014

11

Evolución Crediinvest Spanish Value

Evolución del Valor Objetivo:

Valor Objetivo baja de 432,1€ a 389,8€ (-9,8% respecto a Diciembre 2012)

Insistimos en compañías de alta calidad sacrificando algo de potencial alcista

Incremento de las posiciones defensivas

Incremento del cash

Cotización Real:

Evolución positiva en los últimos 12 meses: +27,7% hasta 12/02/2014

Recuperación con evolución positiva de los resultados de las compañías

Mejora de la percepción riesgo país: entrada de dinero inversores internacionales

12

Características de la Cartera Crediinvest Spanish Value

RATIOS ATRACTIVOS

PER 2014 de la cartera Ibérica: 10,6 x

Este ratio se compara muy favorablemente con el conjunto de la Bolsa española y portuguesa:

PER 2014 del mercado Ibérico : 14,7 x (IBEX35)

POTENCIAL DE REVALORIZACION

El valor objetivo sería un PER : 15 x que supone un potencial de revalorización del 42%

CARACTERÍSTICAS DE LA CARTERA

* Muy conservadora, con un % alto de caja

* Menor potencial de revalorización

* Exposición geográfica de las ventas:

Mercado Internacional: 49,8%

España: 16,3%

Portugal:15,5%

Cash: 18,4%

13

Crediinvest Sicav Spanish Value

80

90

100

110

120

130

140

2007 2008 2009 2010 2011 2012 2013 2014 2015

EBITDA (2007 base 100)

Fuente: Bestinver

14

CREDIINVEST SICAV

BIG CAP VALUE

Crediinvest Sicav Big Cap Value

Comparativa de Rentabilidad

AÑO BIG CAP ÍNDICE RENTABILIDAD

RENTABILIDAD ESTOXX 50 RELATIVA

2007* -12,0% -1,4% -10,6%

2008 -34,5% -44,4% 9,9%

2009 47,6% 21,1% 26,4%

2010 13,7% -5,9% 19,6%

2011 -6,7% -17,5% 10,8%

2012 11,7% 13,8% -2,1%

2013 19,8% 18,0% 1,9%

12/02/2014 2,1% -2,3% 4,3%

Rentabilidad desde 2007 23,2% -41,0% 64,2%

Rentabilidad Anual Media 3,2% -7,6% 10,8%

Fuente: Bestinver Datos a 12/02/2014

16

Evolución del Valor Liquidativo Crediinvest Big Cap Value

BIG CAP VALUE 31/12/2012 12/02/2014 Var %

Valor Objetivo (€/acción) 25,4 26,8 5,5%

Valor Liquidativo (€/acción) 15,0 18,3 22,4%

Potencial de Revalorización 70% 46%

PER (cash-flow libre estimado 2014) 8,8 x 10,3 x

Fuente: Bestinver Datos a 12/02/2014

17

Evolución Crediinvest Big Cap Value

Evolución del Valor Objetivo:

Valor Objetivo aumenta de 25,4€ a 26,8€ (+5,5% respecto a Diciembre 2012)

Insistimos en compañías de alta calidad sacrificando algo de potencial alcista

Incremento de las posiciones defensivas

Incremento del cash

Cotización Real:

Evolución positiva en los últimos 12 meses: +22,4% hasta 12/02/2014

Recuperación con evolución positiva de los resultados de las compañías

Comienza la entrada de dinero en renta variable

18

Características de la Cartera Crediinvest Big Cap Value

RATIOS ATRACTIVOS

PER 2014 de la Cartera Big Cap Value: 10,3 x

Este ratio se compara muy favorablemente con los del conjunto de la Bolsa Global:

PER 2014 del mercado internacional: 12,8 x (Eurostoxx 50)

POTENCIAL DE REVALORIZACION

El valor objetivo sería un PER 15 x que supone un potencial de revalorización del 46%

CARACTERÍSTICAS DE LA CARTERA

* Compañías con ventajas competitivas muy importantes

* Compañías con beneficios crecientes o estables

* Compañías sin endeudamiento excesivo

* Alta liquidez

19

ESCENARIO ECONÓMICO 2014

Escenario Económico 2014

Crecimientos Mundiales razonables: entre el 3,4% y el 3,7% para el año 2014

Media Previsión

2000-2009 2010 2011 2012 2013 2014 2015

PIB Real

Mundo 3,6 5,2 4,0 3,2 3,0 3,4 3,4

G7 1,4 2,8 1,5 1,7 1,5 1,8 2,0

E.E.U.U 1,5 3,0 1,6 2,8 1,9 2,5 3,0

Canadá 1,7 3,4 2,5 1,7 1,7 1,5 1,5

Japón 0,6 4,7 -0,6 2,0 1,8 1,5 1,0

Eurozona 1,4 1,9 1,6 -0,6 -0,4 0,5 1,0

Reino Unido 1,9 1,7 1,1 0,1 1,7 3,0 3,0

China 10,3 10,4 9,3 7,7 7,7 7,0 6,5

India 6,8 11,4 7,7 5,1 4,4 5,0 5,5

Asean 7,5 8,0 4,5 5,0 5,0 5,1 5,6

Brasil 3,3 7,5 2,7 0,9 2,3 2,2 2,8

Méjico 1,7 5,3 3,9 3,9 1,2 4,0 4,3

Fuente: Capital Economics, FMI

21

Escenario Económico 2014

Crecimiento global razonable

China / Asean motores de crecimiento

Mejora de países desarrollados (US, UK, Europa)

España: fase de consolidación de la recuperación

- Mejora de la competitividad

- Incremento de la confianza nacional / internacional

- Necesidad de más ajustes en la administración

22

EJEMPLO DE INVERSIÓN

Hyundai Motor

25

Hyundai Motor Group (junto con KIA Motor) vendió 7.4 mill. de coches en 2013. Es

el 4º productor de coches mundial (9% cuota de mercado). Controlada por la

familia Chung, fundadores de la compañía

Ha mejorado la calidad de los productos, ha incrementado el valor / precio de la

marca y duplicado la cuota de mercado a nivel mundial en la última década

(Fuente: company/Interbrand/JD Power/Auto Data)

Tiene una de las productividades más altas de la industria:

I) Economías de escala: produce 40 modelos >7.5mn de coches en 6 plataformas

II) La tasa de utilización global fue >100% durante los últimos 4 años

III) Alta productividad por empleado (45 coches/empleado/año) gracias a la alta

automatización

Ser una compañía familiar contribuye a una asignación de capital prudente y a una

eficiencia operativa en toda la compañía, incluyendo I+D de bajo riesgo, eficiente

control de calidad y gestión de cadena de producción

Hyundai Motor

26

Barata porque el mercado piensa:

La apreciación del Won daña la

competitividad de parte de sus plantas

Ha perdido algo de cuota de mercado

en USA/UE/Corea en 2013 debido al ciclo

de renovación de modelos

Las huelgas en el país perjudican el

beneficio

Descuento de la acción preferente

coreana debido a la menor liquidez (descuento del 40-50% respecto a la acción

ordinaria)

Percepción de mal gobierno corporativo

de los conglomerados coreanos

Pero nosotros pensamos:

La mayoría de los coches se producen

donde se venden para reducir el impacto

de la divisa en la competitividad

Ganó cuota de mercado a nivel mundial.

Renovará el 60% de los modelos entre 2014

y 2015

Los trabajadores coreanos están muy

sindicados pero muy bien pagados

No existe una buena razón económica

para que las clases de acciones coticen con

tal descuento

Está bien gestionada por la familia. Los

recientes cambios en la legislación coreana

apuntan a un mejor gobierno y protección

de los minoritarios

Hyundai Motor

Source: Korean Auto Research Institution; Company

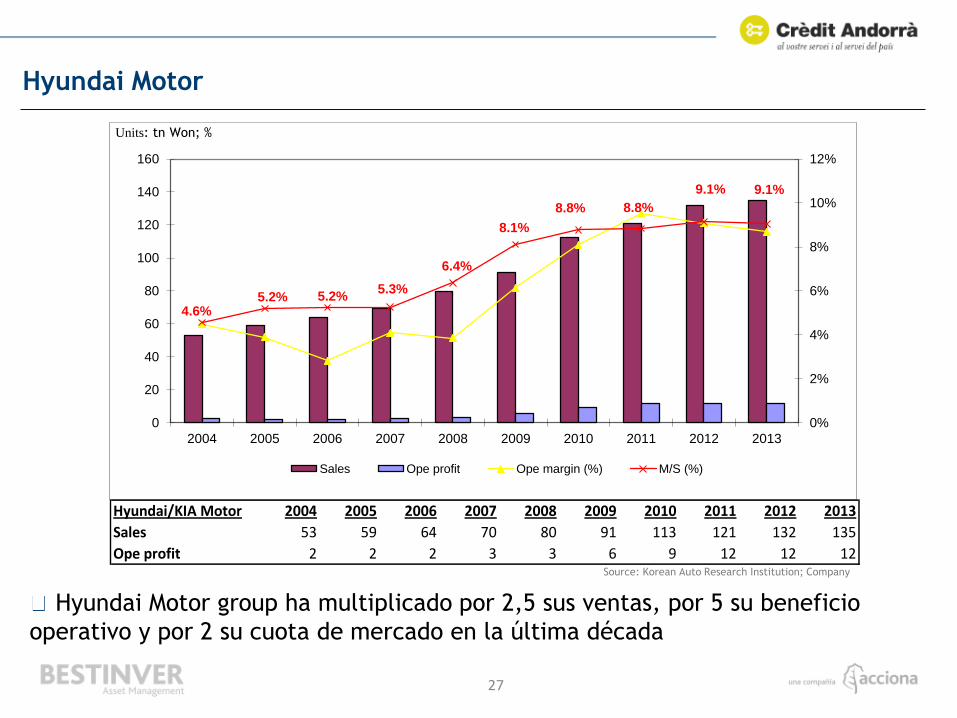

4.6% 5.2% 5.2%

5.3%

6.4%

8.1%

8.8% 8.8%

9.1% 9.1%

0%

2%

4%

6%

8%

10%

12%

0

20

40

60

80

100

120

140

160

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Sales Ope profit Ope margin (%) M/S (%)

Units: tn Won; %

Hyundai/KIA Motor 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Sales 53 59 64 70 80 91 113 121 132 135

Ope profit 2 2 2 3 3 6 9 12 12 12

Hyundai Motor group ha multiplicado por 2,5 sus ventas, por 5 su beneficio

operativo y por 2 su cuota de mercado en la última década

27

Hyundai Motor

28

Hyundai Motor

bn KRW

VENTAS 84.470 87.308 89.360 93.570

EBIT 8.437 8.316 8.182 8.672

MARGEN EBIT 10,0% 9,5% 9,2% 9,3%

Free Cash Flow 6.032 5.753 6.011 5.938

Aj. P/FCF* 3,4 3,1 1,9 0,9

136.000 KRW Precio Ob. 15e 401.000 KRW

Capitalización 36.927 bn KRW Potencial 195%

34,5 bn USD

2015e

* Ajustado por caja neta (est. 14,5 tn a cierre de 2013), activos non-core (6,6 tn) y provisiones (1,9 tn)

Precio (Acción pref. 2)

(1USD=1.070 Won)

2012 2013 2014e

Tiene caja neta en el negocio de automóviles

La acción cotiza a 1x FCF de 2015e!

Principal riesgo: negocio cíclico y con apalancamiento operativo. Los

beneficios pueden caer significativamente de forma temporal en una recesión

CONCLUSIONES

Conclusiones

Interesante potencial de los fondos aunque decreciendo

Carteras más defensivas

Menores expectativas de rentabilidad

30

BESTINVER C/ Juan de Mena, 8 - 1º

28014 Madrid

Tef. 902.94.62.94

Fax: 91.595.91.20

www.bestinver.es

POTENCIAL: Potencial de revalorización que, a juicio de los gestores de Bestinver, tiene el fondo en

cada instante, calculado como la diferencia entre el PER actual y el PER objetivo. No se

trata de la ganancia que tendrá el fondo en un periodo determinado puesto que aunque

el fondo vaya alcanzando una rentabilidad concreta, el objetivo de los gestores es

incrementar o por lo menos mantener dicho potencial.

PER: Precio cash-flow libre al que cotiza el fondo, en función del PER estimado por los

gestores de Bestinver para cada compañía (incluye ajustes como: deuda, momento del

ciclo, cotización divisas, etc.)

PRECIO: Valor Liquidativo de las participaciones del fondo en cada momento. Para Bolsa

internacional se toma el VL de B. Internacional y para Bolsa Ibérica el de B. Bolsa.

PRECIO OBJ: Valor Liquidativo que podrían alcanzar las participaciones del fondo en función del valor

intrínseco que, a juicio de los gestores de Bestinver, tienen todos los valores que forman

la cartera.

CAÍDA: Caída del valor liquidativo de las participaciones del fondo desde el 31 de diciembre de

2007. Es conveniente comparar la caída con el incremento del potencial

• Este análisis expresa la opinión de los gestores de Bestinver sobre la valoración y potencial de revalorización de sus fondos de inversión.

Bestinver no garantiza la evolución que pueda tener el valor liquidativo de las participaciones de sus fondos de inversión.

![Network of Characters in Harry PotterPATRONUS Marjorie Dursley [1,3,5] Dedalus Diggle P [1,5,7] Griphook [1,7] Mother ‡ [1,7] Father ‡ [1,7] Ollivander [1,4,6,7] Newt Scamander](https://static.fdocuments.in/doc/165x107/606facba0bcf5973211c5c81/network-of-characters-in-harry-potter-patronus-marjorie-dursley-135-dedalus.jpg)