PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE...

31

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE Escuela de Ingeniería Departamento de Ingeniería Eléctrica Mercados Eléctricos IEE3372 Trabajo de Investigación Demanda de Clientes Libres en el SIC: Situación actual y proyección Profesor: Hugh Rudnick Profesional: Rodrigo Rojas, Celfin Capital Alumnos: Ernesto Larrain Cristóbal Sarquis Viernes 27 de Mayo de 2011

-

Upload

duongnguyet -

Category

Documents

-

view

216 -

download

0

Transcript of PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE...

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE

Escuela de Ingeniería

Departamento de Ingeniería Eléctrica

Mercados Eléctricos IEE3372

Trabajo de Investigación

Demanda de Clientes Libres en el SIC: Situación actual y proyección

Profesor: Hugh Rudnick

Profesional: Rodrigo Rojas, Celfin Capital

Alumnos: Ernesto Larrain

Cristóbal Sarquis

Viernes 27 de Mayo de 2011

2

Contenido Introducción ................................................................................................................................3

Grandes Clientes Libres y Actual Situación en el SIC ....................................................................5

Proyectos industriales y mineros en SEIA ..................................................................................11

a- Ampliación Los Bronces ..................................................................................................12

b- Nuevo Nivel Mina El Teniente .........................................................................................13

c- Ampliación Planta de Pellets de Huasco..........................................................................14

d- El Morro .........................................................................................................................15

e- Caserones .......................................................................................................................16

g- Pascua Lama ...................................................................................................................18

h- Cerro Casale ...................................................................................................................19

Escenarios de demandas de grandes Clientes Libres SIC ............................................................24

a) Escenario Optimista: todos los proyectos se ponen en marcha según las expectativas de

la compañía desarrolladora ...................................................................................................24

b) Escenario Pesimista: sólo se ponen en marcha los proyectos actualmente en

construcción ..........................................................................................................................25

Referencias ...............................................................................................................................27

Anexos ......................................................................................................................................29

3

Introducción

A partir del “DFL1” del año 1982, legislación según la cual el Mercado Eléctrico chileno

fue pionero en instaurar un sistema desregulado de generación, transmisión y distribución de

energía eléctrica, nace el concepto de Cliente Libre, que en ese entonces correspondía a todo

consumidor de más de 2 [MW] y que lo facultaba a establecer directamente un contrato de

suministro con las compañías generadoras, de manera de negociar un precio de la energía, y así

no captar una tarifa regulada por el Estado. A partir de la “Ley corta I” del año 2004, la

definición anterior se amplía, posibilitando a todos aquellos clientes de consumos entre 0,5 y 2

[MW] a optar por someterse a tarifas reguladas o negociar contratos con generadoras.

El Sistema Interconectado Central (SIC), por otro lado, corresponde a uno de los cuatro

grandes Sistemas Interconectados de Chile, junto con el del Norte Grande (SING), de Aysén

(SIA) y de Magallanes (SIM). Cubre el territorio nacional de cordillera a mar, desde Taltal por el

norte (Región de Antofagasta) hasta Chiloé por el sur (Región de los Lagos). Al año 2010,

contaba con una capacidad instalada de 12.327 [MW] a pesar de una demanda máxima de

6.482 [MW] y cubría al 92,6% de la población nacional. Durante el año 2010, la generación

estuvo marcada por las termoeléctricas, que produjeron un 53,6% de la energía total (carbón,

gas y diesel), mientras que las hidroeléctricas contribuyeron con un 45,6% de la generación

total (embalse y de pasada) y la eólica con un 0,7%. En cuanto al tipo de clientes, actualmente

el 71% del consumo corresponde a clientes regulados, mientras que el 29% de ellos son libres.

Esto quiere decir que, a pesar de que el SIC no es intensivo en clientes libres como el SING

(92%, principalmente grandes consumos mineros), de igual manera el mercado de los clientes

no regulados es tan atractivo como el mercado de ellos en el norte grande, en cuanto a que

ambos manejan ventas del orden de los 12.000 [GWh] anuales. Es por esta razón que nos

interesa estudiar a los clientes libres en el SIC.

En ese sentido, el presente trabajo de investigación proporcionará información de

interés relativa tanto a la situación actual de clientes libres en el SIC, particularmente de

aquellos con consumos peak mayores a 20 [MW], como a diferentes escenarios que podrían

enfrentarse en cerca de 5 años plazo en cuanto a tales actores.

Así, en primer término se presenta un listado de los actuales clientes libres en el SIC

cuyos consumos peak sean mayores a 20 [MW] (pues consideramos es una potencia atractiva

para grandes inversionistas en generación y relevante en cuanto significa un acomodo

importante en flujos de potencia), especificando principales actores, distribución geográfica, y

asociándolos a los generadores que les proveen energía según contratos (no tiene relación

alguna con un estudio de flujo de potencia).

4

En segunda instancia, basándonos en que en definitiva todo proyecto, industrial, fabril o

minero, que presente un consumo de 20 [MW] debe someterse al Sistema de Evaluación de

Impacto Ambiental (SEIA) dependiente del Servicio de Evaluación Ambiental (SEA), y acatar el

veredicto de la Comisión de Evaluación (ver anexos), se rastrea la situación en la que se

encuentran todos los proyectos de nuestro interés presentados al sistema, según su estado:

En calificación: estudio en evaluación por el SEA. No admitido a tramitación: estudio presentado al SEA, pero que no reúne las

características necesarias para ser evaluado. Por ejemplo, que se presente una Declaración de Impacto Ambiental cuando se requería un EIA o que falte información esencial.

Desistido: el desarrollador del proyecto decide retirar el estudio del proceso de evaluación.

Aprobado: el estudio es aprobado ambientalmente. El proyecto tiene permiso ambiental para ser desarrollado mediante una resolución de calificación ambiental (RCA) positiva.

Rechazado: el estudio es rechazado ambientalmente, producto que la Comisión de Evaluación considera, en base a la Evaluación de Impacto Ambiental, que no se cumple la normativa ambiental vigente. El proyecto no tiene permiso ambiental para ser desarrollado.

En base a esos datos, y cruzándolos con la información relacionada obtenida, ya sea desde

las mismas empresas involucradas, como de diarios, portales sectoriales y catastros, se

desarrollan dos escenarios de proyección de la demanda en cuestión, sujetos al actual estado

de los proyectos y a la fecha de entrada en operación estimada por los mismos clientes libres:

uno que contempla que todos los proyectos se llevan a cabo, y otro si se completan sólo los que

están en construcción.

Finalmente, para cada escenario, se realiza un análisis de las implicancias del eventual

ingreso de los clientes libres al sistema en los próximos 5 años desde una perspectiva de la

demanda presentándose gráficos que ilustran cómo aumentará el consumo de clientes libres en

el tiempo, cuyos consumos sean mayores a 20 [MW] según los escenarios anteriormente

mencionados.

5

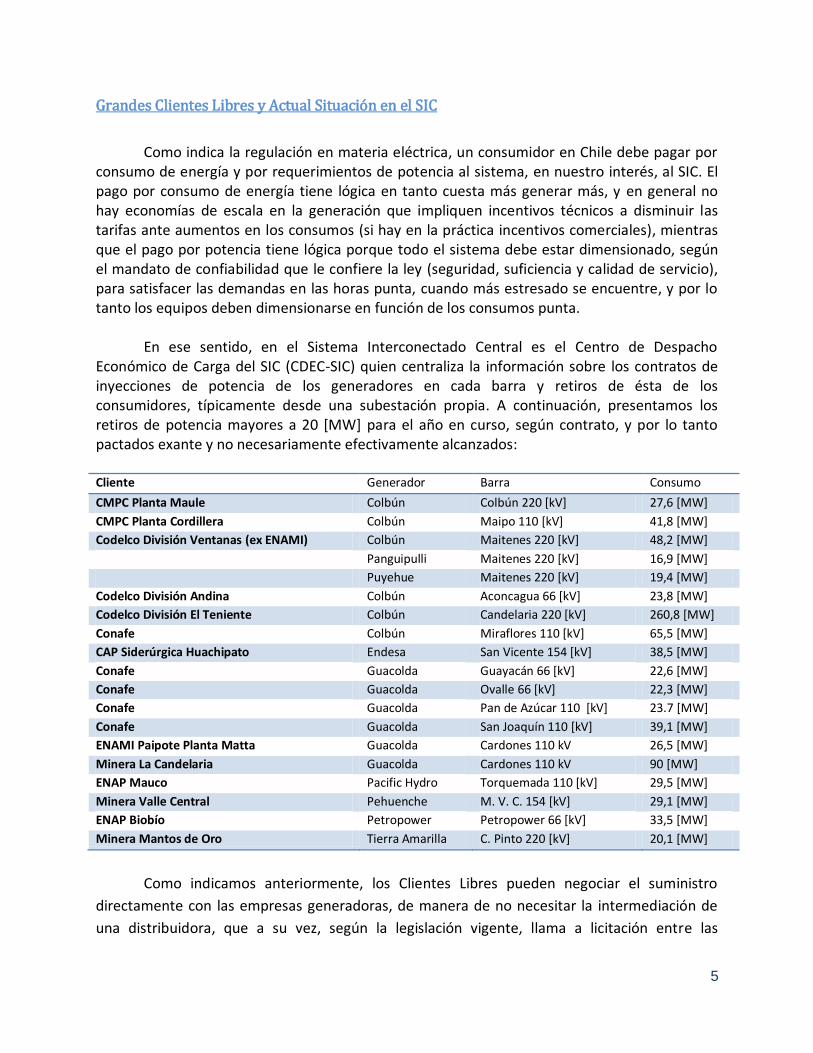

Grandes Clientes Libres y Actual Situación en el SIC

Como indica la regulación en materia eléctrica, un consumidor en Chile debe pagar por

consumo de energía y por requerimientos de potencia al sistema, en nuestro interés, al SIC. El pago por consumo de energía tiene lógica en tanto cuesta más generar más, y en general no hay economías de escala en la generación que impliquen incentivos técnicos a disminuir las tarifas ante aumentos en los consumos (si hay en la práctica incentivos comerciales), mientras que el pago por potencia tiene lógica porque todo el sistema debe estar dimensionado, según el mandato de confiabilidad que le confiere la ley (seguridad, suficiencia y calidad de servicio), para satisfacer las demandas en las horas punta, cuando más estresado se encuentre, y por lo tanto los equipos deben dimensionarse en función de los consumos punta.

En ese sentido, en el Sistema Interconectado Central es el Centro de Despacho Económico de Carga del SIC (CDEC-SIC) quien centraliza la información sobre los contratos de inyecciones de potencia de los generadores en cada barra y retiros de ésta de los consumidores, típicamente desde una subestación propia. A continuación, presentamos los retiros de potencia mayores a 20 [MW] para el año en curso, según contrato, y por lo tanto pactados exante y no necesariamente efectivamente alcanzados: Cliente Generador Barra Consumo

CMPC Planta Maule Colbún Colbún 220 [kV] 27,6 [MW]

CMPC Planta Cordillera Colbún Maipo 110 [kV] 41,8 [MW]

Codelco División Ventanas (ex ENAMI) Colbún Maitenes 220 [kV] 48,2 [MW]

Panguipulli Maitenes 220 [kV] 16,9 [MW]

Puyehue Maitenes 220 [kV] 19,4 [MW]

Codelco División Andina Colbún Aconcagua 66 [kV] 23,8 [MW]

Codelco División El Teniente Colbún Candelaria 220 [kV] 260,8 [MW]

Conafe Colbún Miraflores 110 [kV] 65,5 [MW]

CAP Siderúrgica Huachipato Endesa San Vicente 154 [kV] 38,5 [MW]

Conafe Guacolda Guayacán 66 [kV] 22,6 [MW]

Conafe Guacolda Ovalle 66 [kV] 22,3 [MW]

Conafe Guacolda Pan de Azúcar 110 [kV] 23.7 [MW]

Conafe Guacolda San Joaquín 110 [kV] 39,1 [MW]

ENAMI Paipote Planta Matta Guacolda Cardones 110 kV 26,5 [MW]

Minera La Candelaria Guacolda Cardones 110 kV 90 [MW]

ENAP Mauco Pacific Hydro Torquemada 110 [kV] 29,5 [MW]

Minera Valle Central Pehuenche M. V. C. 154 [kV] 29,1 [MW]

ENAP Biobío Petropower Petropower 66 [kV] 33,5 [MW]

Minera Mantos de Oro Tierra Amarilla C. Pinto 220 [kV] 20,1 [MW]

Como indicamos anteriormente, los Clientes Libres pueden negociar el suministro

directamente con las empresas generadoras, de manera de no necesitar la intermediación de

una distribuidora, que a su vez, según la legislación vigente, llama a licitación entre las

6

generadoras por el suministro a los clientes regulados bajo su área de influencia. Es importante

considerar, no obstante, que los consumos asociados a la distribuidora Conafe de la tabla

anterior no guardan relación con su negocio de distribución (y por lo tanto con clientes

regulados), sino que tienen que ver con negociaciones que realiza Conafe con las generadoras

en nombre de Clientes Libres. Esta figura se produce, ya sea porque los Clientes Libres se

encuentran dentro de su área de influencia y en algunos casos no poseen los equipos

necesarios para retirar del sistema troncal (líneas de transmisión adicionales, subestaciones), o

bien porque un conjunto de pequeños Clientes Libres decidió agruparse por medio de la

distribuidora de manera de tener mayor poder de negociación ante las generadoras, a costa

obviamente de una comisión a Conafe. Los Clientes en cuestión son, por ejemplo, la Compañía

Minera Teck Carmen de Andacollo, el proyecto minero Delta de ENAMI en Ovalle, la Minera Las

Cenizas en Petorca y el proyecto minero Delta de ENAMI en Limarí.

Por otro lado, es importante considerar que no es despreciable en este análisis la

generación propia que realizan los grandes consumos industriales o mineros. Algunos de ellos,

como las plantas de las grandes empresas forestales Arauco y CMPC, aprovechan la biomasa

que resulta de los procesos de su negocio (residuos de madera, aserrín, despuntes, cortezas,

ligninas y lodos industriales) o licor negro, para generar parte de la energía que necesitan, e

incluso eventualmente inyectar el excedente a la red. Es así como del total de uso de energía

en los procesos productivos de CMPC, un 74,2% corresponde a energía proveniente de biomasa

autogenerada. En cambio Arauco requirió en sus procesos productivos únicamente el 72,5% del

total de energía que generó, y por lo tanto entregó el excedente al SIC. Esto se conoce como

cogeneración, y por ser en base a tecnologías limpias, incluso les permite participar en el

mercado de bonos de Carbono. Así también, otros consumidores como algunas mineras,

poseen ciertos generadores diesel o pequeñas plantas a carbón de manera de poder disminuir

los requerimientos de potencia en las horas punta de producción, pues les conviene más

generar con recursos propios (y por lo tanto comprar y mantener los equipos) que incurrir en

un pago por potencia por el diferencial en la punta. En ese sentido, los retiros de potencia

según los cuales se define un Cliente Libre no necesariamente reflejan realmente la totalidad

del consumo de una planta, y es por eso que, por ejemplo, las plantas de empresas Arauco no

figuran como clientes libres: lejos de retirar energía del sistema, le inyectan.

Finalmente, es necesario hacer la salvedad de que las grandes empresas de Chile,

integradas horizontalmente, en general tienen múltiples razones sociales, a veces una por cada

planta (al extremo de los polémicos “multirut”), pertenecientes al mismo holding. Lógicamente,

los retiros de energía de éstas son individuales, y por lo tanto es posible que separadamente no

presenten una potencia instalada mayor a los 20 [MW] según los cuales se analizan los

requerimientos en el presente informe, pero que en conjunto superen largamente esa cifra.

7

Algo de eso ocurre en la división sur de la minera Anglo American (a pesar de que están

separadas geográficamente las plantas Los Bronces, Las Tórtolas, Chagres y El Soldado, y

realizan procesos distintos), pero sobretodo ello ocurre en empresas del retail, como Lider, que

más aún procuran consumos por tienda menores a 2 [MW] de manera de estar al amparo del

Estado como cliente regulado, y si eventualmente una tienda tiene consumos mayores que eso,

realizan doble empalme. Es por ello que hay empresas que uno exante esperaría que

estuviesen en este listado, pero que finalmente no se presentan.

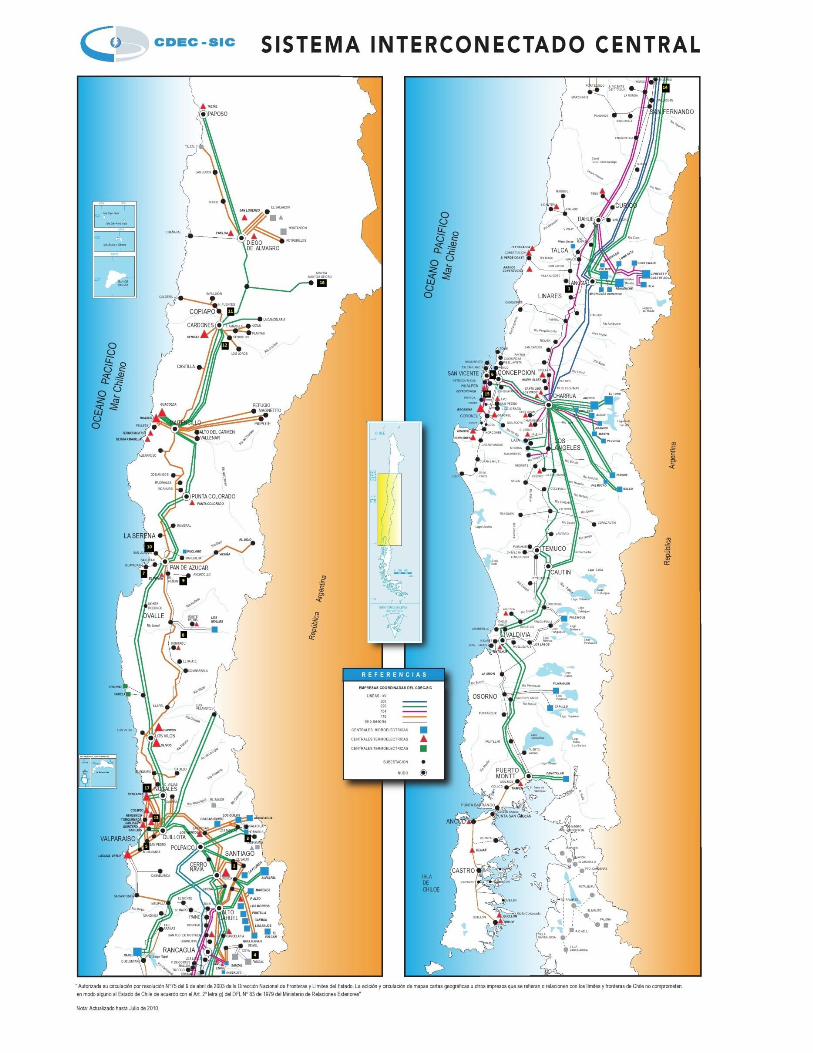

A continuación, un mapa con la distribución geográfica de los consumos en cuestión en

el SIC, donde cada instalación es representada con su respectivo número:

1. Planta CMPC Maule: Consumo: 27,6 MW. Dirección: Ruta L-25 28500, Yerbas Buenas, Linares. Barra: Colbún 220kV. Generador: Colbún.

2. Planta CMPC Cordillera: Consumo: 41,813 MW. Dirección: Avda. Eyzaguirre 01098, Puente Alto. Barra: Maipo 110 kV. Generador: Colbún.

3. División Andina Codelco: Consumo: 23,802 MW. Dirección: Santa Teresa 513, Los Andes. Barra: Aconcagua 66 kV. Generador: Colbún.

4. División El Teniente Codelco: Consumo: 260,778 MW. Dirección: Millán 1040, Rancagua. Barra: Candelaria 220 kV . Generador: Colbún.

5. CONAFE: Consumo: 65,498 MW. Dirección: 13 Norte 810, Viña del Mar. Barra: Miraflores kV. Generador: Colbún.

6. Compañía Siderúrgica Huachipato (CAP): Consumo: 38,446 MW.

8

Dirección: Av. Gran Bretaña 2910, Talcahuano. Barra: San Vicente 154 kV. Generador: Endesa.

7. CONAFE: Consumo: 22,562 MW. Dirección: Prat 562, La Serena. Barra: Guayacán 66 kV. Generador: Guacolda.

8. CONAFE: Consumo: 22,306 MW. Dirección: Maestranza 37, Ovalle. Barra: Ovalle 66 kV. Generador: Guacolda.

9. CONAFE: Consumo: 23,726 MW. Dirección: José Tomás Urmeneta 314, Andacollo. Barra: Pan de Azúcar 110 kV. Generador: Guacolda.

10. CONAFE: Consumo: 39,097 MW. Dirección: Aníbal Pinto 1045, Coquimbo. Barra: San Joaquín 110 kV. Generador: Guacolda.

11. ENAMI Paipote (Planta Matta): Consumo: 26,5 MW. Dirección: Camino Público S/N, Paipote, Copiapó Barra: Cardones 110 kV. Generador: Guacolda.

12. Minera La Candelaria:

Consumo: 90 MW. Dirección: Interior Puente Ojanco km. 9, Tierra Amarilla, Copiapó. Barra: Cardones 110 kV. Generador: Guacolda.

13. ENAP (MAUCO): Consumo: 29,516 MW. Dirección: Av. Borgoño 25777, Concón.

9

Barra: Torquemada 110 kV. Generador: Pacific Hydro.

14. Minera Valle Central: Consumo: 29,089 MW. Dirección: Camino a Termas de Cauquenes, km 9. Barra: M. V. C. 154 Kv. Generador: Pehuenche.

15. ENAP (Bío-Bío): Consumo: 33,5 MW. Dirección: Camino a Lenga 2001, Concepción. Barra: Petropower 66kV. Generador: Petropower.

16. Minera Mantos de Oro: Consumo: 20,66 MW. Dirección: Barra: C. Pinto 220 kV. Generador: Tierra Amarilla.

17. División Las Ventanas Codelco: Consumo: 83,642 MW. Dirección: Carretera F-30-E 58270, Puchuncaví. Barra: Maitenes 220 kV. Generador: Puyehue (19,4 MW), Panguipulli (16 MW) y Colbún (48,242 MW).

10

11

Proyectos industriales y mineros en SEIA

Antes de someter un proyecto al SEIA, las empresas interesadas realizan estudios de

prefactibilidad, de manera de estudiar el potencial del proyecto, costos y beneficios, alcances,

escenarios de precios, en fin. En esa etapa se encuentran actualmente proyectos mineros con

elevado potencial de consumo (inferimos, debido a su alta relación con el potencial de

extracción) como Caspiche de Exter, Lobo-Marte de Kinross, Nueva Andina de Codelco

(expansión división Andina de Codelco), Diego de Almagro de Can-Can, Santo Domingo de Far

West Minning, Inca de Oro de Codelco y PanAust, Los Sulfatos de Anglo American (que recibió

el galardón Thayer Lindsley que distingue al más destacado descubrimiento minero

internacional) y Relincho de Teck, que se comentan en revistas especializadas como

importantes yacimientos, con mediano y gran potencial. Más aún, particularmente en el caso

minero, antes del estudio de prefactibilidad se realizan sondajes, de los cuales hay cuantiosos

ejemplos en el Sistema de Evaluación Ambiental.

Ahora bien, el ingreso al SEIA significa un primer paso en la concreción de un proyecto

de cualquier tipo bajo la legislación ambiental chilena. Como indican los anexos, todo proyecto

de las características que requerimos (cuyo consumo sea mayor a 20 [MW]) debe someterse a

una Evaluación de Impacto Ambiental (EIA) o Declaración de Impacto Ambiental (DIA).

Basándonos en lo anterior, a continuación presentamos una lista con todos los proyectos de

nuestro interés presentes en el SEIA, de manera que forman parte del presupuesto de las

empresas responsables y tienen una alta probabilidad de ser puestos en marcha cerca del 2016:

Proyecto Cliente Calificación en el

SEIA

Región Aumento

Consumo

Ampliación Los Bronces Anglo American Sur S.A. Aprobado V, RM 140 [MW]

Nuevo Nivel Mina El

Teniente

Codelco Chile División El Teniente Aprobado RM, VI 84 [MW]

Ampliación Planta de

Pellets de Huasco

Compañía Minera del Pacífico S.A.

(CAP)

Aprobado III 22 [MW]

El Morro Sociedad Contractual Minera El Morro

( Xstata Copper y Metallica Resources

Limited)

Aprobado III 170 [MW]

Caserones SCM Minera Lumina Copper Chile Aprobado III 153 [MW]

Hierro Atacama Fase II -

Cerro Negro Norte

Compañía Minera del Pacífico S.A.

(CAP)

Aprobado III 45 [MW]

Pascua Lama Compañía Minera Nevada SpA

(Barrick)

Aprobado III 118 [MW]

Cerro Casale Compañía Minera Casale (Barrick y

Kinross)

Aprobado III 205 [MW]

12

En particular:

a- Ampliación Los Bronces

Nombre en SEIA: EIA Proyecto desarrollo Los Bronces (Evaluación de Impacto Ambiental) Dueño: Anglo American Titular ante SEIA: Anglo American Sur S.A.

Ubicación: comuna de Lo Barnechea y Colina, Región Metropolitana y comuna de Los Andes, Región de Valparaiso.

Descripción: corresponde a la expansión de la capacidad de producción de cobre, molibdeno y marginalmente plata de la División Los Bronces de Anglo American. Incluye tres grandes áreas: una nueva planta de molienda, una de flotación y un mineroducto de aproximadamente 57 kms de extensión. Esto logrará duplicar los niveles de producción de la mina convirtiéndose en uno de los cinco mayores productores de cobre en el mundo. Inversión declarada al SEIA: USD$1.000MM Fecha Presentación al SEIA: 05 de Octubre de 2006 Estado: Aprobado Fecha Calificación: 30 de Noviembre de 2007 Puesta en Marcha estimada: cuarto trimestre de 2011. Actualmente en etapa final de construcción.

Aumento de Potencia: 140 [MW]

13

b- Nuevo Nivel Mina El Teniente

Nombre en SEIA: EIA Nuevo Nivel Mina Dueño: Codelco Titular ante SEIA: Codelco Chile División El Teniente

Ubicación: Complejo Industrial de División El Teniente a 80 km de Santiago en la comuna de Machalí, Región del Libertador Bernardo O’Higgins.

Descripción: es uno de los cuatro proyectos estructurales de Codelco y considera la ampliación de la actual mina de cobre El Teniente en un sector más profundo del cerro (cota 1880 msnm) sumando una nueva superficie de 2,5 millones de metros cuadrados, de manera de asegurar la continuidad operacional de la mina, pues el yacimiento actual de El Teniente se agotará en 2027. Inversión declarada al SEIA: USD$3.278MM Fecha Presentación al SEIA: 19 de Abril de 2010 Estado: Aprobado Fecha Calificación: 17 de Marzo de 2011 Puesta en Marcha estimada: primer semestre de 2017. Actualmente en primeras etapas de construcción.

Aumento de Potencia: 84 [MW]

Figura 1: Nuevo nivel mina El Teniente1

1 Fuente: Revista Nueva Minería y Energía, febrero 2011.

14

c- Ampliación Planta de Pellets de Huasco

Nombre en SEIA: EIA Ampliación y Mejoras Operacionales en Planta de Pellets Dueño: CAP Titular ante SEIA: Compañía Minera del Pacífico S.A. (rama minera de CAP)

Ubicación: Bahia Chapaco, comuna de Huasco, Región de Atacama

Descripción: aprovechando la infraestructura existente en un área industrial y portuaria consolidada, el proyecto busca aumentar la capacidad de producción de Pellet Feed de hierro de la Planta de Pellets de Huasco. El mineral de hierro viene, entre otras, de las minas El Algarrobo y Los Colorados, esta última con un aumento de producción asociado. Inversión declarada al SEIA: USD$347MM Fecha Presentación al SEIA: 07 de Abril de 2009 Estado: Aprobado Fecha Calificación: 13 de Septiembre de 2010 Puesta en Marcha estimada: primer semestre de 2014. Aún no se encuentra en construcción, sin embargo se estima que su duración tendrá una prolongación de 3,5 años en total de los cuales 2,5 corresponden a la construcción de una primera fase y el resto la segunda.

Aumento de Potencia: 22 [MW], que considera 15 [MW] de aumento en la planta propiamente

tal y 7 [MW] en la mina Los Colorados, conectado a la misma barra Maitencillo 220 [KV].

Figura 2: Puerto mecanizado 'Guacolda II' de la Planta de Pellet

2

2 Fuente: www.wikipedia.org

15

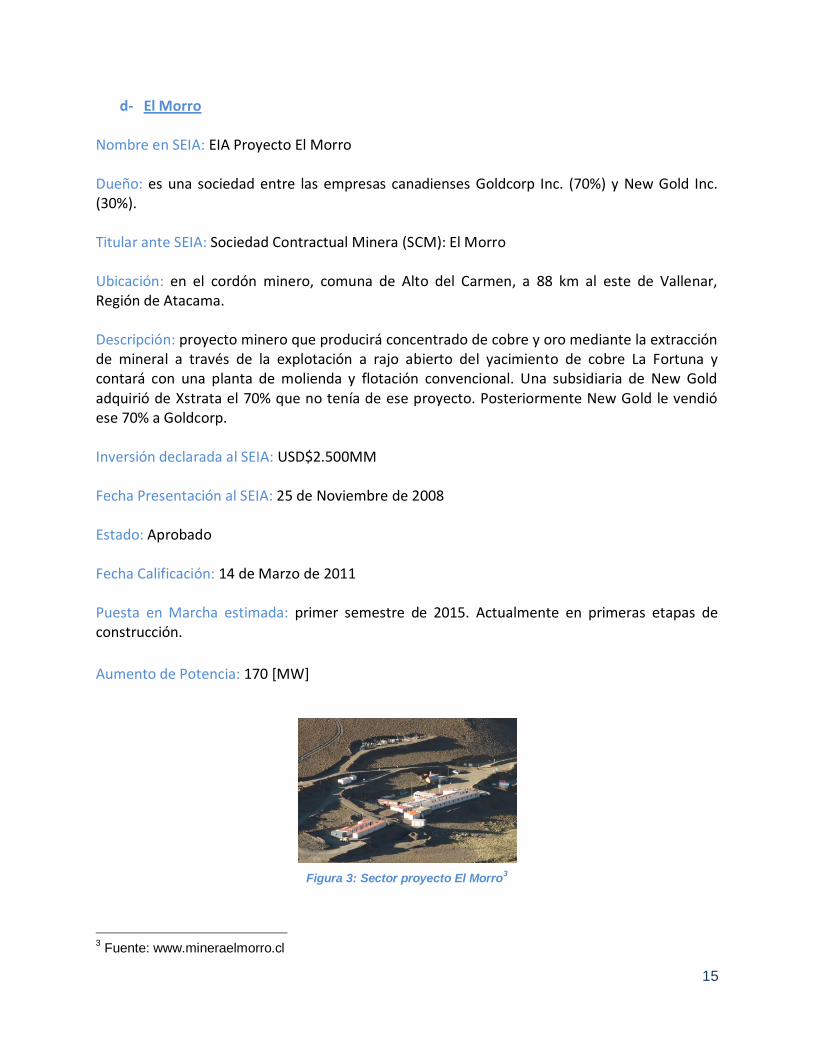

d- El Morro

Nombre en SEIA: EIA Proyecto El Morro Dueño: es una sociedad entre las empresas canadienses Goldcorp Inc. (70%) y New Gold Inc. (30%). Titular ante SEIA: Sociedad Contractual Minera (SCM): El Morro

Ubicación: en el cordón minero, comuna de Alto del Carmen, a 88 km al este de Vallenar, Región de Atacama. Descripción: proyecto minero que producirá concentrado de cobre y oro mediante la extracción de mineral a través de la explotación a rajo abierto del yacimiento de cobre La Fortuna y contará con una planta de molienda y flotación convencional. Una subsidiaria de New Gold adquirió de Xstrata el 70% que no tenía de ese proyecto. Posteriormente New Gold le vendió ese 70% a Goldcorp. Inversión declarada al SEIA: USD$2.500MM Fecha Presentación al SEIA: 25 de Noviembre de 2008 Estado: Aprobado Fecha Calificación: 14 de Marzo de 2011 Puesta en Marcha estimada: primer semestre de 2015. Actualmente en primeras etapas de construcción.

Aumento de Potencia: 170 [MW]

Figura 3: Sector proyecto El Morro

3

3 Fuente: www.mineraelmorro.cl

16

e- Caserones

Nombre en SEIA: EIA Proyecto Caserones Dueño: Lumina Copper Chile, una empresa perteneciente a la firma japonesa Pan Pacific Copper Co. Ltd. (75%) y a Mitsui Bussan Copper Investment Co. Ltd. (25%), filial de Mitsui & Co. Ltd. Titular ante SEIA: Sociedad Contractual Minera (SCM): Minera Lumina Copper Chile Ubicación: quebrada Caserones y quebrada Brea, comuna de Tierra Amarilla, 142 km al sudeste de la ciudad de Tierra Amarilla, Región de Atacama. Descripción: proyecto minero de explotación y procesamiento de mineral del rajo Caserones mediante una planta concentradora en combinación con un depósito de lixiviación de mineral sin chancar y una planta de extracción por solventes y electro-obtención de cátodos. Producción y venta de concentrado de cobre, cátodos de cobre y concentrado de molibdeno. Inversión declarada al SEIA: USD$1.700MM Fecha Presentación al SEIA: 21 de Octubre de 2008 Estado: Aprobado Fecha Calificación: 18 de Enero de 2010 Puesta en Marcha estimada: tercer trimestre de 2012. Actualmente en etapas de construcción avanzadas.

Aumento de Potencia: 153 [MW]. Tiene un contrato de suministro firmado con EndesaChile.

Figura 4: Sondaje proyecto Caserones

4

4 Fuente: www.aminera.com

17

f- Hierro Atacama Fase II - Cerro Negro Norte

Nombre en SEIA: EIA Cerro Negro Norte Dueño: CAP Titular ante SEIA: Compañía Minera del Pacífico S.A. (rama minera de CAP) Ubicación: comunas de Caldera y Copiapó, Región de Atacama Descripción: proyecto minero de explotación de la mina de hierro Cerro Negro Norte y producción de Pellet Feed, que será el primer proyecto de la región en abastecer el 50% de sus requerimientos de agua fresca con recursos provenientes de una planta desalinizadora. Inversión declarada al SEIA: USD$340MM Fecha Presentación al SEIA: 15 de Enero de 2008 Estado: Aprobado Fecha Calificación: 13 de Octubre de 2009 Puesta en Marcha estimada: primer trimestre de 2013. Actualmente en movimientos de tierra tempranos.

Aumento de Potencia: 45 [MW].

18

g- Pascua Lama

Nombre en SEIA: EIA Modificaciones Proyecto Pascua Lama (aprobado originalmente en 2001 como Pascua Lama) Dueño: Barrick Titular ante SEIA: Compañía Minera Nevada SpA Ubicación: sobre el límite internacional Chileno-Argentino, unos 150 kilómetros al suroriente de la ciudad de Vallenar en Chile, en la cabecera de la cuenca del Río del Estrecho, Comuna de Alto del Carmen (Pascua), y unos 300 kilómetros al norponiente de la ciudad de San Juan en Argentina (Lama) Descripción: primer proyecto minero binacional del mundo. Desarrollo de una mina de oro, plata y marginalemente cobre a rajo abierto en la frontera de Chile con Argentina. En Chile se sitúan la mina, el campamento, la mantención de la mina, el botadero de estériles, el chancador primario subterráneo y el túnel que contiene la correa que transportará el material hacia Argentina. En territorio trasandino se ubican principalmente la planta de proceso y el tranque de relaves. Inversión declarada al SEIA: USD$1450MM (USD$950MM Pascua Lama + USD$500 Modificaciones) Fecha Presentación al SEIA: 06 de Diciembre de 2004 Estado: Aprobado Fecha Calificación: 23 de Febrero de 2006 Puesta en Marcha estimada: primer semestre de 2013. Actualmente en etapas de construcción avanzadas. Aumento de Potencia: 118 [MW] (solamente en Chile). Tiene un contrato de suministro

firmado con Eléctrica Guacolda.

19

h- Cerro Casale

Nombre en SEIA: EIA Proyecto Minero Aldebarán (ahora llamado Cerro Casale) Dueño: propiedad conjunta de Barrick (75%) y Kinross (25%) Titular ante SEIA: Compañía Minera Casale Ubicación: próximo a la Comunidad Colla del Río Jorquera, en el Cerro Casale, comuna de Tierra Amarilla, Región de Atacama. Descripción: uno de los depósitos de oro y cobre sin desarrollarse más grandes en el mundo. Posee cuentiosas reservas de oro y cobre. El sistema de explotación será a rajo abierto y aún se esperan sondajes y estudios geotécnicos para determinar la naturaleza de la roca de la zona. Se completó el trabajo de optimización del estudio de factibilidad del proyecto mientras que la ingeniería básica del proyecto tiene un gran avance. Por otro lado, Barrick progresa en la revisión de permisos adicionales requeridos para la iniciativa, antes de considerar una decisión sobre su construcción. Inversión declarada al SEIA: USD$1430MM Fecha Presentación al SEIA: 06 de Diciembre de 2004 Estado: Aprobado Fecha Calificación: 23 de Febrero de 2006 Puesta en Marcha estimada: no antes de 2015. Una vez obtenidos los permisos respectivos, la demora de la construcción de la mina es de tres años. Aumento de Potencia: 205 [MW].

20

La situación de los proyectos descritos anteriormente, creemos, no debiese sorprender

en un país como Chile:

Notamos que la totalidad de los proyectos cuyos requisitos son mayores a 20 [MW]

corresponden a desarrollos mineros, ya sea ampliaciones o aperturas, y todos presentando un

Estudio de Impacto Ambiental, debido a su magnitud (y no una DIA). Y para entenderlo, es

importante recordar que Chile es en escencia un país minero, a pesar del importante aporte al

Producto Geográfico Bruto de la salmonicultura y pesca en general, la industria forestal, la

industria vitinícola y las empresas de consumo o retail. Y que, en esa línea, la producción de

commodities es altamente intensiva en el uso de energía, sobre todo cuando la producción de

cobre y hierro, por ejemplo, requieren fundiciones, moliendas, chancados. Lo anterior deriva en

que la energía sea un recurso estratégico para las mineras: Según Marcelo Awad, Presidente

Ejecutivo de Antofagasta Minerals, “la energía directa e indirecta, junto con el consumo de

petróleo, representan entre el 25% y el 30% de los costos directos de producción" en uno de los

holdings más importantes de Chile.

Adicionalmente, 6 de los 8 proyectos en cuestión están emplazados en la Región de

Atacama. Y justamente para satisfacer consumos como esos es que se presentó y aprobó en el

SEIA la central termoeléctrica Castilla, de MPX del empresario brasilero Eike Batista. Ahora bien,

la competencia por el suministro a estas compañías es importante, toda vez que se anunció a

comienzos de este año la intención de construir una línea de transmisión conjunta entre Suez y

AES Gener intentando entrar al mercado antes que Castilla, para abastecer las mineras con

energía excedente del SING. Y en esta materia, en realidad, no todo está dicho, pues en la

última semana a raíz del discurso presidencial de 21 de Mayo, se está considerando con mayor

fuerza que nunca la interconexión entre el SIC y el SING, materia de larga discusión e impactos.

En cuanto a esta misma materia es importante destacar la relevancia que está

adoptando el SIC en la minería, de forma de que ya no ostenta el SING la hegemonía en relación

a los grandes proyectos de desarrollo mineros, a pesar de que igualmente el SING está

compuesto mayoritariamente por Clientes Libres y el SIC por Regulados, y que en realidad lo

seguirán estando. No obstante, como indicamos en la introducción, el mercado de Clientes

Libres en el SIC es igualmente importante, y estos proyectos contribuyen a que cada vez lo sea

más.

A la hora de analizar las inversiones, es importante considerar que en definitiva éstas

están bastante asociadas a transnacionales extranjeras: Codelco y CAP son los únicos actores

chilenos con proyectos realmente grandes en el SIC (Antofagasta Minerals es eminentemente

del SING). Y es relevante acotar, también, que en realidad la profundidad de éstas es

21

practicamente siempre mayor a la declarada ante el SEIA, debido a gastos extra, imprevistos,

estudios de prefactibilidad y factibilidad no contamplados, sondajes, en fin. Existe, lógicamente,

una directa relación entre la cantidad de mineral a extraer, la cantidad de energía necesaria

para hacerlo y la inversión inicial, de manera que de no requerir mitigaciones importantes o

grandes inversiones por concesiones, y no haber sinergías entre yacimientos, inferimos que no

hay grandes economías de escala en la producción mineral, a igual ley.

A continuación se presenta un mapa del SIC con la distribución geográfica de estos

proyectos, donde cada proyecto es representado por su respectivo número:

1. División El Teniente Codelco.

2. Ampliación y mejoras operacionales en Planta de Pellets de Huasco de CAP.

3. Proyecto El Morro.

4. Proyecto Caserones.

5. Proyecto Cerro Negro Norte.

6. Proyecto Pascua Lama.

7. Proyecto Cerro Casale.

8. Ampliación Los Bronces.

22

23

Adicionalmente a los proyectos anteriores, existen otros proyectos en etapas avanzadas,

con EIA o DIA aprobadas o en calificación, cuyos consumos son sumamente relevantes para el

SIC, pero que no alcanzan a requerir 20 [MW] de potencia peak. Dentro de ellos, destacamos:

San Antonio Óxidos:

Llamado en el SEIA Proyecto San Antonio, de la División Salvador de Codelco, entró al sistema

de calificación ambiental el 21 de Agosto de 2009 y está en etapa de Calificación. Es un

proyecto de explotación y beneficio de recursos minerales remanentes de la anterior

explotación de la Mina de Potrerillos (ex Mina Vieja), que contribuirá a la viabilidad de largo

plazo de la División Salvador. Está ubicado en Mina Vieja y Potrerillos, en la comuna de Diego

de Almagro, Región de Atacama.

Potrerillo:

Llamado en el SEIA Mina de Caliza Potrerillo, de Barrick, recibió aprobación de su DIA el 12 de

Mayo de 2009 y está esperando por el inicio de su construcción. Es un proyecto de desarrollo

minero, que contempla la extracción y beneficio de una mina de caliza para abastecer a Pascua

Lama, de manera de combatir la acidez. Está ubicado en Quebrada Monte Verde, en la comuna

de Alto del Carmen, Región de Atacama.

Ampliación de capacidad Maricunga:

Llamado en el SEIA Modificación Proyecto Minero Refugio Racionalización de la Operación Mina

Planta, de Kinross, recibió aprobación de su DIA el 03 de Marzo de 2011. Consiste en un

aumento de la capacidad de procesamiento de mineral de la Minera Maricunga, ubicada

justamente en Maricunga, comuna de Tierra Amarilla, Región de Atacama.

Expansión Nueva Aldea:

Llamado en el SEIA Optimización Planta Nueva Aldea, de Celulosa Arauco y Constitución S.A.

(Grupo Arauco), recibió aprobación de su DIA el 02 de Marzo de 2010 y está pronto a ser

puesto en marcha. Consiste en un aumento de la capacidad productiva de la planta de Celulosa

Nueva Aldea, contemplando ajustes en la planta incluyendo nuevos equipos y actualizaciones, a

nivel de cogeneración con biomasa y consumo. Está ubicado en la localidad de Ránquil, Nueva

Aldea, a 40 km de Concepción, Región del Bíobio.

Paneles Teno:

Llamado en el SEIA Planta de Paneles MDP Teno, de Paneles Arauco S.A. (Grupo Arauco),

recibió aprobación de su DIA el 09 de Noviembre de 2010 y está en construcción. Consiste en

una nueva planta de tableros de partículas de densidad media, ubicada en la comuna de Teno,

Región del Maule.

24

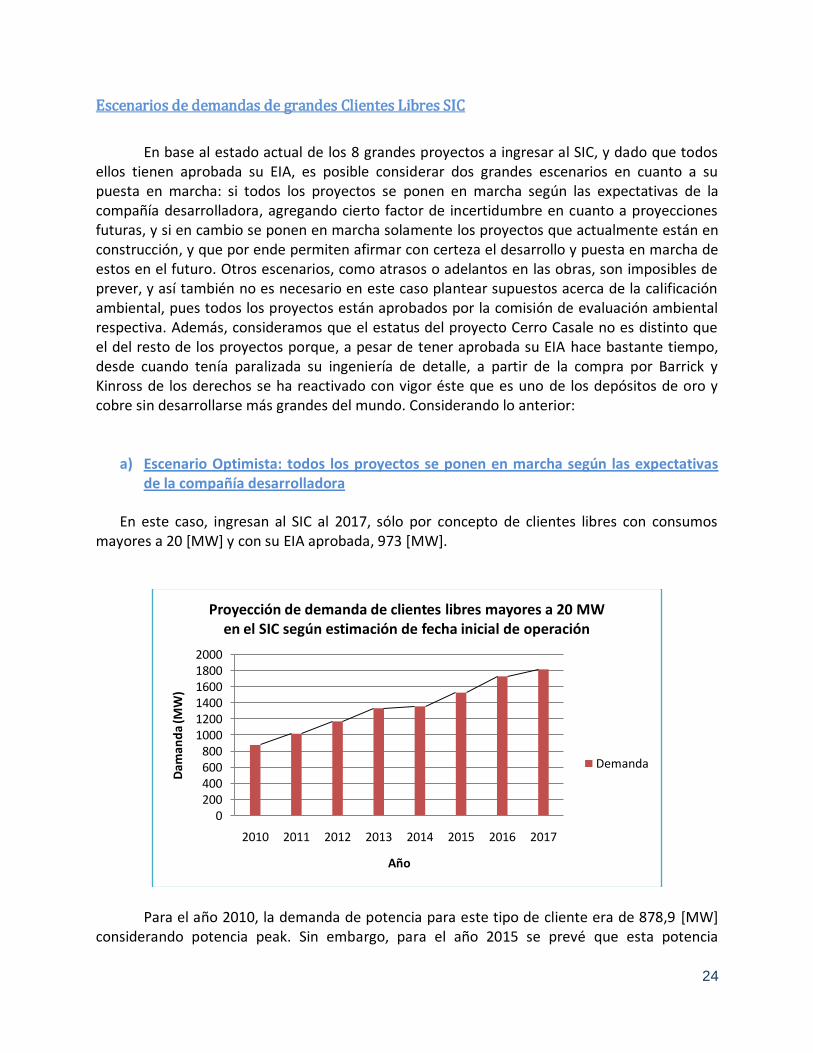

Escenarios de demandas de grandes Clientes Libres SIC

En base al estado actual de los 8 grandes proyectos a ingresar al SIC, y dado que todos

ellos tienen aprobada su EIA, es posible considerar dos grandes escenarios en cuanto a su puesta en marcha: si todos los proyectos se ponen en marcha según las expectativas de la compañía desarrolladora, agregando cierto factor de incertidumbre en cuanto a proyecciones futuras, y si en cambio se ponen en marcha solamente los proyectos que actualmente están en construcción, y que por ende permiten afirmar con certeza el desarrollo y puesta en marcha de estos en el futuro. Otros escenarios, como atrasos o adelantos en las obras, son imposibles de prever, y así también no es necesario en este caso plantear supuestos acerca de la calificación ambiental, pues todos los proyectos están aprobados por la comisión de evaluación ambiental respectiva. Además, consideramos que el estatus del proyecto Cerro Casale no es distinto que el del resto de los proyectos porque, a pesar de tener aprobada su EIA hace bastante tiempo, desde cuando tenía paralizada su ingeniería de detalle, a partir de la compra por Barrick y Kinross de los derechos se ha reactivado con vigor éste que es uno de los depósitos de oro y cobre sin desarrollarse más grandes del mundo. Considerando lo anterior:

a) Escenario Optimista: todos los proyectos se ponen en marcha según las expectativas de la compañía desarrolladora

En este caso, ingresan al SIC al 2017, sólo por concepto de clientes libres con consumos

mayores a 20 [MW] y con su EIA aprobada, 973 [MW].

Para el año 2010, la demanda de potencia para este tipo de cliente era de 878,9 [MW] considerando potencia peak. Sin embargo, para el año 2015 se prevé que esta potencia

0200400600800

100012001400160018002000

2010 2011 2012 2013 2014 2015 2016 2017

Dam

and

a (M

W)

Año

Proyección de demanda de clientes libres mayores a 20 MW en el SIC según estimación de fecha inicial de operación

Demanda

25

aumente a 1526,9 y crezca aún más a 1815,9 al año 2017 sólo si se consideran los proyectos de la expansión de la mina El Teniente y Cerro Casale, excluyendo el crecimiento de la demanda debido a proyectos que aún no se encuentran en calificación que pudieran consumir más de 20 [MW]. Esto significa un aumento de la demanda por parte de este tipo de clientes en el SIC en alrededor de un 74% para el año 2015 y poco más del 100% para el 2017 dado lo anteriormente señalado.

b) Escenario Pesimista: sólo se ponen en marcha los proyectos actualmente en construcción

En este escenario, ingresan al SIC al 2017 710 [MW], asociados a los proyectos Nuevo

Nivel Mina El Teniente, Ampliación Los Bronces, El Morro, Caserones, Hierro Atacama Fase II - Cerro Negro Norte y Pascua Lama:

Considerando este escenario, se excluirán del análisis los proyectos Cerro Casale y la

ampliación de la Planta de Pellets de Huasco, dado que aún no comienzan sus fases de construcción. De la misma manera que en el escenario anterior, la demanda por potencia era de 878,9 [MW] el año 2010 considerando potencia peak para los consumidores que superan los 20 [MW] en el SIC. Por su parte esta demanda se incrementará a 1504,9 [MW] para el año 2015 significando un aumento de cerca del 71% y un aumento a 1588,9 [MW] para el año 2017 implicando en este caso un aumento del orden de un 80%. Si se compara este valor con el del otro escenario, es posible notar una amplia diferencia debido a la ausencia del proyecto Cerro Casale que por su parte demandaría 205 [MW], siendo el proyecto minero más grande a

0

200

400

600

800

1000

1200

1400

1600

1800

2010 2011 2012 2013 2014 2015 2016 2017

Dem

and

a (M

W)

Año

Proyección de demanda de clientes libres mayores a 20 MW en el SIC según estimación de fecha inicial de operación que

se encuentran actualmente en construcción

Demanda

26

realizarse en el próximo tiempo y en consecuencia, convirtiéndose en el próximo gran cliente libre en incorporarse al SIC.

27

Referencias

Ministerio de Medio Ambiente, Gobierno de Chile, Sistema de Evaluación de Impacto

Ambiental: Sistema SEIA electrónico y entrevista a Luis Carrillo, soporte e-seia www.sea.gob.cl

Centro de Despacho Económico de Carga, Sistema Interconectado Central: “Balance

definitivo calculo potencia firme 2011” y entrevista a Juan Pablo Rojas, ingeniero de estudios

peajes www.cdec-sic.cl.

Portal Central Energía: www.centralenergia.cl.

Estudios Comisión Chilena del Cobre (Cochilco): “Inversión en la minería Chilena del cobre y

del oro proyección 2010-2015” www.cochilco.cl.

Comisión Nacional de Energía: “Fijación precios de Nudo SIC Octubre 2010” www.cne.cl

Estudios Ministerio de Minería: “Catastro mundial proyectos mineros cobre 2006-2015”

www.minminería.gob.cl

Revista Minería Chilena: Ediciones 348 a 359 www.mch.cl

Revista Electricidad Interamericana: Ediciones 124 a 135 www.revistaei.cl

Revista Nueva Minería y Energía: Edición febrero 2011 www.nuevamineria.com

Apuntes de Clases Mercados Eléctricos, profesor Hugh Rudnick

Reporte mensual Systep consultores: www.systep.cl

Business News Americas: Cobertura de noticias de negocios Latinoamericanas y reportes de

estudios www.bnamericas.cl

Noticias Diario Financiero: Coberturas de noticias proyectos www.df.cl

Noticias Diario Estrategia: Coberturas de noticias proyectos www.estrategia.cl

Noticias Diario La Tercera: Coberturas de noticias proyectos www.latercera.cl

28

Noticias El noticiero del Huasco: Coberturas de noticias proyectos elnoticierodelhuasco.cl

Noticias Área Minera: Coberturas de noticias proyectos www.aminera.com

Memoria anual 2009 y 2010 CGE: www.cge.cl

Memoria anual 2010 CONAFE: www.cge.cl

Memoria anual 2010 CMP: www.cmp.cl

Memoria anual 2010 y complejo nueva aldea Arauco: www.arauco.cl y

www.complejonuevaaldea.cl

Noticias y Proyectos Anglo American: www.angloamerican.com y www.anglochile.cl

Noticias y Proyectos Codelco: www.codelco.com

Noticias y Proyectos Kinross: www.kinross.com

Noticias y Proyectos Barrick: www.barrick.com y www.barricksudamerica.com

Minera el Morro: www.mineraelmorro.cl

Noticias Endesa: www.endesa.cl

Compañía de Aceros del Pacífico CAP: entrevista a Pablo Arriagada, jefe de energía y

combustible.

Corporación de Desarrollo Tecnológico de Bienes de Capital: entrevista a Jorge Massai,

gerente gestión de clientes y marketing www.cbc.cl

29

Anexos

Servicio de Evaluación Ambiental

¿Qué es el Sistema de Evaluación de Impacto Ambiental?

Uno de los principales instrumentos para prevenir el deterioro ambiental es el Sistema de

Evaluación de Impacto Ambiental (SEIA). Este instrumento permite introducir la dimensión

ambiental en el diseño y la ejecución de los proyectos y actividades que se realizan en el país; a

través de él se evalúa y certifica que las iniciativas, tanto del sector público como del sector

privado, se encuentran en condiciones de cumplir con los requisitos ambientales que les son

aplicables.

El SEIA entró en vigencia el 03 de abril de 1997. A 13 años de su aplicación, más de 10.000

proyectos o actividades se han aprobado en el SEIA, lo que ha permitido que el país haya

logrado un cambio sustancial en la forma de construir el futuro, al poder prevenir los impactos

que pueda generar las inversiones públicas y privadas, o hacer que, cuando se generan

impactos adversos significativos, exista una mitigación.

¿Declaración o Estudio de Impacto Ambiental?

El titular del proyecto a actividad que se somete al SEIA lo hace presentando una Declaración

de Impacto Ambiental (DIA), salvo que dicho proyecto genere o presente alguno de los

siguientes efectos, características o circunstancias contemplados en el artículo 11 de la Ley,

caso en el cual deberá presentar un Estudio de Impacto Ambiental (EIA):

Riesgo para la salud de la población, debido a la cantidad y calidad de efluentes, emisiones y

residuos.

Efectos adversos significativos sobre la cantidad y calidad de los recursos naturales renovables,

incluido el suelo, agua y aire.

Reasentamiento de comunidades humanas, o alteración significativa de los sistemas de vida y

costumbres de los grupos humanos.

Localización en o próxima a poblaciones, recursos y áreas protegidas, sitios prioritarios para la

conservación, humedales protegidos, glaciares, susceptibles de ser afectados, así como el valor

ambiental del territorio en que se pretende emplazar.

Alteración significativa, en términos de magnitud o duración, del valor paisajístico o turístico de

una zona.

Alteración de monumentos, sitios con valor antropológico, arqueológico, histórico y, en

general, los pertenecientes al patrimonio cultural.

En el Título II del Reglamento del SEIA se establecen un conjunto de variables y criterios que

especifican el alcance de los efectos, características o circunstancias antes indicados.

30

¿Qué proyectos o actividades se someten a evaluación de impacto ambiental?

a. Acueductos, embalses o tranques y sifones que deban someterse a la autorización

establecida en el artículo 294 del Código de Aguas, presas, drenajes, desecación, dragado,

defensa o alteración, significativos, de cuerpos o cursos naturales de aguas;

b. Líneas de transmisión eléctrica de alto voltaje y sus subestaciones;

c. Centrales generadoras de energía mayores a 3 MW;

d. Reactores y establecimientos nucleares e instalaciones relacionadas;

e. Aeropuertos, terminales de buses, camiones y ferrocarriles, vías férreas, estaciones de

servicio, autopistas y los caminos públicos que puedan afectar áreas protegidas;

f. Puertos, vías de navegación, astilleros y terminales marítimos;

g. Proyectos de desarrollo urbano o turístico, en zonas no comprendidas en alguno de los

planes a que alude la letra siguiente;

h. Planes regionales de desarrollo urbano, planes intercomunales, planes reguladores

comunales, planes seccionales, proyectos industriales o inmobiliarios que se ejecuten en zonas

declaradas latentes o saturadas;

i. Proyectos de desarrollo minero, incluidos los de carbón, petróleo y gas, comprendiendo las

prospecciones, explotaciones, platas procesadoras y disposición de residuos y estériles, así

como la extracción industrial de áridos, turba o greda;

j. Oleoductos, gasoductos, ductos mineros u otros análogos;

k. Instalaciones fabriles, tales como metalúrgicas, químicas, textiles, productoras de materiales

para la construcción, de equipos y productos metálicos y curtiembres, de dimensiones

industriales;

l. Agroindustrias, mataderos, planteles y establos de crianza, lechería y engorda de animales, de

dimensiones industriales;

m. Proyectos de desarrollo o explotación forestales en suelos frágiles, en terrenos cubiertos de

bosque nativo, industrias de celulosa, pasta de papel y papel, plantas astilladotas, elaboradoras

de madera y aserraderos, todos de dimensiones industriales;

n. Proyectos de explotación intensiva, cultivo, y plantas procesadoras de recursos

hidrobiológicos;

ñ. Producción, almacenamiento, transporte, disposición o reutilización habituales de sustancias

tóxicas, explosivas, radioactivas, inflamables, corrosivas o reactivas;

o. Proyectos de saneamiento ambiental, tales como sistemas de alcantarillado y agua potable,

plantas de tratamiento de aguas o de residuos sólidos de origen domiciliario, rellenos

sanitarios, emisarios submarinos, sistemas de tratamientos y disposición de residuos

industriales líquidos o sólidos;

p. Ejecución de obras, programas o actividades en parques nacionales, reservas nacionales,

monumentos naturales, reservas de zonas vírgenes, santuarios de la naturaleza, parques

31

marinos, reservas marinas o en cualesquiera otras áreas colocadas bajo protección oficial, en

los casos en que la legislación respectiva lo permita;

q. Aplicación masiva de productos químicos en áreas urbanas o zonas rurales próximas a

centros poblados o a cursos o masas de agua que pueden ser afectadas, y

Cotos de caza, en virtud del artículo 10 de la Ley Nº 4.601.

Obras que se concesionen para construir y explotar el subsuelo de los bienes nacionales de uso

público, en virtud del artículo 37 del D.F.L. Nº 1/19.704 de 2001, del Ministerio del Interior, que

fija el texto refundido de la Ley Nº 18.695.

En el artículo 3° del Reglamento del SEIA se listan estos proyectos, estableciéndose criterios que

determinan su naturaleza y alcance. Por su parte, los proyectos o actividades no comprendidos

en dicha lista pueden acogerse voluntariamente al SEIA.