Política fiscal y equidad - CEQ Institute – Commitment ... · Global Developmentand ... Cambio...

20

Política fiscal y equidad Nora Lustig Universidad de Tulane Seminario “Diálogos de compromiso con la equidad en la Argentina” CEQ Institute (Tulane University), Diálogo Interamericano y RAP UTDT, Buenos Aires, Argentina 11 de marzo de 2016

-

Upload

hoangkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of Política fiscal y equidad - CEQ Institute – Commitment ... · Global Developmentand ... Cambio...

Políticafiscalyequidad

NoraLustigUniversidaddeTulane

Seminario“DiálogosdecompromisoconlaequidadenlaArgentina”

CEQInstitute (TulaneUniversity),DiálogoInteramericanoyRAP

UTDT,BuenosAires,Argentina11demarzode2016

¿Quéesel CEQ?§ Comenzóen2008comounainiciativaconjuntade:

§ Centerfor Inter-AmericanPolicy andResearch (CIPR)yDepartmentofEconomics,TulaneUniversity,CenterforGlobalDevelopmentandthe Inter-AmericanDialogue.

§ Enmayo2015,TulanecreaelCommitment toEquity Institute.§ Enoctubre2015,laFundación Bill&MelindaGatesaprueba

financiaralasactividadesdelInstitutopor5añosconundonativode4.9millonesdedólares.

§ ¿Quéhacemos?§ Análisisdeincidenciafiscalcomprensivoparaevaluarel

impactodelconjuntoycadaunodeloscomponentesdelgastosocialylosimpuestossobreladesigualdad,lapobrezayladistribucióndelusodeserviciospúblicoseneducaciónysalud 2

Instituto ´Compromiso conlaEquidad´(CEQ)

§ Herramientas metodológicas yempíricasparaelanálisis delimpactoredistributivodelapolíticafiscal

§ Centrodedatos paraelmonitoreo delcompromiso conlaequidad delas políticasfiscales

§ Servicios deasesoría yentrenamiento§ Puentes conelmundo delas políticaspúblicas

3

CEQ:Herramientas§ Manual

§ edición2013enlapáginawebwww.commitmentoequity.org

§ enprocesoedición2016(financiadoporlaFundaciónGates)§ Lustig ,editor. Commitment toEquityHandbook:EstimatingtheRedistributiveImpactofFiscalPolicy

§ Cuaderno decálculomaestro yprogramas Stataenmodo “Ado”

§ Cuestionario paraundiagnóstico delcompromisoconlaequidad:enpágina web

4

5

www.commitmentoequity.org

Política fiscal,desigualdadypobreza:ArgentinayotrospaísesdeAméricaLatina

Equipos por país:(Entreparéntesis:año delaencuesta;C=consumo&I=ingreso)1. Argentina (2012-13; I) Rossignolo, Darío. 2016. CEQMasterworkbook, Tulane University (February 28, 2016)2. Brasil (2009; I): Higgins, Sean and Claudiney Pereira. 2014. “The Effects of Brazil’s Taxation and Social

Spending on the Distribution of Household Income.” In Lustig, Nora, Carola Pessino and John Scott. 2014.Editors. The Redistributive Impact of Taxes and Social Spending in Latin America. Special Issue. Public FinanceReview, May, Volume 42, Issue 3. (November 4, 2014)

3. Chile (2013, I): Martínez-Aguilar, Sandra and Eduardo Ortiz-Juarez. 2015. CEQ Masterworkbook, TulaneUniversity and the World Bank (December 9, 2015)

4. Colombia (2010, I): Melendez, Marcela, Nora Lustig and Valentina Martínez. 2015. CEQ Masterworkbook,Tulane University (December 17, 2015)

5. Costa Rica (2010; I): Sauma, Juan and Diego Trejos. 2014. Social Public Spending, Taxes, Redistribution ofIncome, and Poverty in Costa. CEQ Working Paper No. 18, Center for Inter-American Policy and Research andDepartment of Economics, Tulane University and Inter-American Dialogue, January. (February 2014)

6. Estados Unidos: Higgins, S., N. Lustig, W. Ruble and T. Smeeding (2015), “Comparing the Incidence of Taxesand Social Spending in Brazil and the United States”, Reviewof Income and Wealth, forthcoming.

7. México (2010; I):Scott, John. 2014. “Redistributive Impact and Efficiency of Mexico’s Fiscal System.” In Lustig ,Nora, Carola Pessino and John Scott. 2014. Editors. The Redistributive Impact of Taxes and Social Spending inLatin America. Special Issue. Public Finance Review, May, Volume 42, Issue 3. (September 2013)

8. Perú (2009; I): Jaramillo, Miguel. 2014. “The Incidence of Social Spending and Taxes in Peru.” In Lustig, Nora,Carola Pessino and John Scott. 2014. Editors. The Redistributive Impact of Taxes and Social Spending in LatinAmerica. Special Issue. Public Finance Review,May, Volume 42, Issue 3. (May 1, 2013)

9. Unión Europea: EUROMOD statistics on Distribution and Decomposition of Disposable Income, accessed athttp://www.iser.essex.ac.uk/euromod/statistics/ using EUROMOD version no. G2.0.

10. Uruguay (2009; I): Bucheli, Marisa, Nora Lustig, Máximo Rossi, and Florencia Amábile. 2014. “SocialSpending, Taxes and Income Redistribution in Uruguay.” In Lustig , Nora, Carola Pessino and John Scott. 2014.Editors. The Redistributive Impact of Taxes and Social Spending in Latin America. Special Issue. Public FinanceReview, May, Volume 42, Issue 3. (August 18, 2014) 7

Recaudación fiscal

Lustig (2015c);Argentina:Rossignolo (2016)

0

5,000

10,000

15,000

20,000

25,000

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Colombia (2010) Chile(2013) México(2010) CostaRica(2010) Perú(2009) Uruguay(2009) Argentina(2012) Brasil(2009)

Composición delosIngresosTotalesdelGobiernocomoporcentajedelPIB(circa2010)(ordenadoporIngresoTotal/PIB)

ImpuestosDirectos ImpuestosIndirectos yOtros Contribuciones alaSeguridadSocial OtrosIngresos IngresoNacional Bruto percápita(2011PPA)

Gasto público

Lustig (2015c);Argentina:Rossignolo (2016)

0

5000

10000

15000

20000

25000

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

Colombia(2010) Chile(2013) México(2010) Perú(2009) CostaRica(2010) Uruguay(2009) Argentina (2012) Brasil(2009)

GastoSocialyPrimariocomoporcentajedelPIB(circa2010)(ordenadoporgastototal/PIB,INBaxisderecho)

GastoSocial GastoPrimario IngresoNacionalBrutopercápita(2011PPA)

10

Composición delgastosocial

Lustig (2015c);Argentina:Rossignolo (2016)

0

5000

10000

15000

20000

25000

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Perú(2009) México(2010) Colombia(2010) Chile(2013) CostaRica(2010) Uruguay(2009) Brasil(2009) Argentina (2012) Promedio8países

OECD

ComposicióndelGastoSocial(ordenadoporgastosocial/PIB,INBaxisderecho)

TransferenciasDirectas PensionesContributivas Educación Salud OtroGastoSocial IngresoNacionalBrutopercápita(2011PPA)

INGRESODEMERCADO

INGRESODISPONIBLE

Más transferenciasdirectasymenos impuestosdirectos

Más subsidiosindirectosymenos impuestosindirectos

INGRESOCONSUMIBLE

Más valormonetizadodelastransferenciasenespecieeneducaciónysalud

INGRESOFINAL

CEQ:conceptos deingreso

11Lustig (2016)

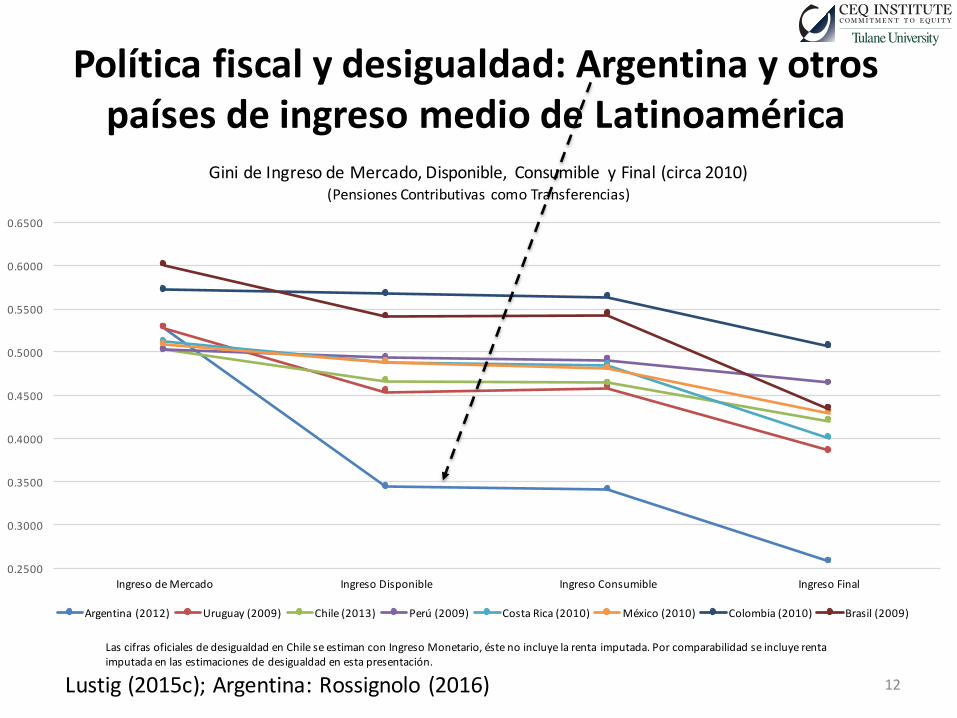

Política fiscalydesigualdad:ArgentinayotrospaísesdeingresomediodeLatinoamérica

12

LascifrasoficialesdedesigualdadenChileseestimanconIngresoMonetario,éste noincluyelarenta imputada.Porcomparabilidadseincluyerentaimputadaenlasestimacionesdedesigualdadenestapresentación.

Lustig (2015c);Argentina:Rossignolo (2016)

0.2500

0.3000

0.3500

0.4000

0.4500

0.5000

0.5500

0.6000

0.6500

IngresodeMercado IngresoDisponible IngresoConsumible IngresoFinal

GinideIngresodeMercado,Disponible, Consumible yFinal(circa2010)(PensionesContributivascomoTransferencias)

Argentina (2012) Uruguay(2009) Chile(2013) Perú(2009) CostaRica(2010) México(2010) Colombia(2010) Brasil(2009)

13Lustig (2015c);Argentina:Rossignolo (2016)

Efectoredistributivodelosimpuestosytransferenciasdirectas:Argentina,otroslatinoamericanos,EEUUylaUniónEuropea

GiniparaEstadoUnidos calculadoparaingresoequivalente.GiniparaChilecalculado con IngresoTotalporcomparabilidad,ynoMontario como lohacen las cifras oficiales.

0.000

0.100

0.200

0.300

0.400

0.500

0.600

0.700

0.800

0.00

0.05

0.10

0.15

0.20

Colombia(2010)

Perú(2009) CostaRica(2010)

México(2010)

Chile(2013) Brasil(2009) Uruguay(2009)

Argentina(2012)

EEUU(2011) UE(2010) Promedio 8países

GiniIngresodeMercado

EfectoRedistrib

utivo

Cambio en puntos Gini: Ingreso de Mercado a Disponible (circa 2010)

PensionesContributivascomoIngresoDiferido PensionesContributivascomoTransferencias GinideIngresodeMercadomáspensiones GinideIngresodeMercado

Políticafiscalyreduccióndelapobreza:Argentinayotros países latinoamericanos

14Lustig (2015c);Argentina:Rossignolo (2016)

-9%-13%

-20%

-43%-45%

-66%

-79%-82%

-6%

-15%

-20%

-35%

-19%

-61%-64%

-68%

-90.0%

-80.0%

-70.0%

-60.0%

-50.0%

-40.0%

-30.0%

-20.0%

-10.0%

0.0%Perú(2009) Colombia(2010) México(2010) CostaRica(2010) Brasil(2009) Chile(2013) Argentina (2012) Uruguay(2009)

CambioenlaIncidenciadePobrezadeIngresodeMercadoaDisponible yaConsumible(PensionesContributivascomoTransferencia)

IngresodeMercadoaDisponible IngresodeMercadoaConsumible

Conclusión• Argentinahatenido unsistemafiscalaltamenteredistributivo,elmayorentrepaísesdeingresomediodeALyparecidoaldelaUniónEuropea

• Losinstrumentos clavehan sido la´moratoriaprevisional´ y,enmenormedida,laAsignaciónUniversalporHijo

• Lareduccióndelapobrezageneradaporlapolíticafiscal,sinembargo,essimilaralaobservada enChileyUruguay

15

Conclusión• Lagrandiferencia es que enéstosdospaíseslasmedidasdereduccióndelapobrezatienenmuchamayorprobabilidaddesersostenibles:– EnChileyUry,elgasto redistributivo nohasidofinanciado por mecanismos como elimpuestoinflacionario y elusodeactivos(reservasinternacionalesyderechosespecialesdegirodelFMI)

– Noserealizó unaredistribuciónalinteriordelsistemadeseguridadsocialqueincentivalainformalidad

– Nosehanpuestoenjaquelosincentivosalainversiónprivada

16

Gasto Público:ArgentinayotrospaísesdeAméricaLatina

17IngresoNacionalBrutopercápitaen2011PPAparatodos lospaísesexceptoArgentina.Paraésteúltimoestáen2005PPApornoestar disponibleen2011PPA

ARGBRA

CHL

COL

CRIMEX

PER

URYARG

BRA

CHLCOL

CRI

MEX

PER

URY

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

5,000 7,000 9,000 11,000 13,000 15,000 17,000 19,000 21,000 23,000IngresoNacional Bruto percápita)

Gasto Primario y Social/PIB vs. Ingreso Nacional Bruto per cápita

GastoPrimario/PIB GastoSocial/PIB Linear(GastoPrimario/PIB) Linear(GastoSocial/PIB)

Conclusión• Esdecir,elnuevogobiernoseenfrentaaunasituacióncompleja:– Lapoblaciónsehaacostumbradoalmodeloaltamenteredistributivo

– Losrecursosdisponiblesseránincomparablementemenoresdadoelcontextointernacionaladverso

• ¿Cuálessonlasopcionessobretododadalametade´pobrezacero´?

• ¿Cuálessonlasimplicacionessobreladistribucióndelingresoylapobrezadelasmedidaspropuestasenmateriadereduccióndesubsidios,ampliacióndelaAUHydevolucióndelIVA?

18

Referencias• Bucheli, Marisa, Nora Lustig, MaximoRossi, and Florencia Amábile. 2014. “Social Spending, Taxes and Income Redistribution

in Uruguay,” In Lustig, Nora, Carola Pessino and John Scott. 2014. Editors. The Redistributive Impact of Taxes and SocialSpending in Latin America. Special Issue. Public Finance Review, May, Volume 42, Issue 3, 413–33, 2014.

• EUROMOD statistics on Distribution and Decomposition of Disposable Income, accessed athttp://www.iser.essex.ac.uk/euromod/statistics/ using EUROMODversionno. G2.0.

• Higgins, Sean and Claudiney Pereira. 2014. “The Effects of Brazil’s Taxation and Social Spending on the Distribution ofHousehold Income.” In Lustig, Nora, Carola Pessino and John Scott. 2014. Editors. The Redistributive Impact of Taxes andSocial Spending in Latin America. Special Issue. Public Finance Review, May, Volume 42, Issue 3, 346–67.

• Higgins, S., N. Lustig, W. Ruble and T. Smeeding (2015), “Comparing the Incidence of Taxes and Social Spending in Brazil andthe United States”, Review of Income and Wealth, forthcoming.

• Jaramillo, Miguel. 2014. “The Incidence of Social Spending and Taxes in Peru, ” In Lustig, Nora, Carola Pessino and JohnScott. 2014. Editors. The Redistributive Impact of Taxes and Social Spending in Latin America. Special Issue. Public FinanceReview, May, Volume 42, Issue 3, 291–412.

§ Lustig, Nora. 2015. “El impacto del sistema tributario y el gasto social en la distribución del ingreso y la pobreza en AméricaLatina: Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, México, Perú y Uruguay.” Informe para laDivisión de Administración Fiscal y Municipal del Banco Interamericanode Desarrollo.

§ Lustig, Nora, editor. 2016. Commitment to Equity Handbook: Estimating the Redistributive Impact of Fiscal Policy. (Enproceso)

§ Lustig, Nora and Carola Pessino. 2014. “Social Spending and Income Redistribution in Argentina in the 2000s: the Rising Roleof Noncontributory Pensions,” in Public Finance Review,May 2014, Volume 42, Issue 3.

• Paz Arauco, Veronica, George Gray Molina, Ernesto Yáñez Aguilar, and Wilson Jiménez Pozo. 2014. “Explaining Low Redis-tributive Impact in Bolivia,” In Lustig, Nora, Carola Pessino and John Scott. 2014. Editors. The Redistributive Impact of Taxesand Social Spending in Latin America. Special Issue. Public Finance Review, May, Volume 42, Issue 3, 326–45.

• Scott, John. 2014. “Redistributive Impact and Efficiency of Mexico’s Fiscal System, ” In Lustig, Nora, Carola Pessino and JohnScott. 2014. Editors. The Redistributive Impact of Taxes and Social Spending in Latin America. Special Issue. Public FinanceReview, May, Volume 42, Issue 3, 368–90.

• Sauma, Pablo. and Juan Diego Trejos. 2014. “Gasto Público Social, Impuestos, Redistribución del Ingreso y Pobreza en CostaRica,” CEQ Working Paper 18, Tulane University.

19

¡Muchas gracias!

20