Planeación financiera a largo plazo y crecimiento

34

v v financiera a largo : cr' ecimiento En 2003,TheWalking Company se declaró algunos en falso en bienes rafees y que crecen a un ritmo extraordinario tropiezan con problemas de flujo de efectivo y, posteriormente, dificultades ·, financieras. En otras " palabras, literalmente ", :: es posible "crecer y quebrar". Este capítul¿ , subraya la importancia de planear par¡t en quiebra. La compañia, que vende al com"erciallzación, la cOll)pañia se tambaleó menudeo zapatos para especialidades sin efecti, vo. Salió de la quiebra las marcas Dansko, Ecco, Merril y otras "" ",;,,'''. ': a:p'l'incipioscle 2004, cuando la compró la marcas muy conocidas, fue matriz de Big Dog Sportswear propio éxito. Había crecido rápichmenié '; suma de alrededor de 19 millones de 20 tiendas a más de 100 en 2003 y "/' de dóla"res. el futuro y estudia las herramientas que utilizan las empresas para pensar en el crecimiento y administrarlo. tenido ventas por alrededor de 65 m"illohesr El caso de The Walking Company de dólares. Por desgracia, después de no' es único. A menudo las empresas "._""" . ..... '5 ,. La falta de planeación efectiva de largo alcance es una de las razones que comúnmente se citan como causa de los problemas financieros y el fracaso. Como se estudia en este capítulo, la planeación de largo alcance es un medio de pensar sistemáticamente en el futuro y de anticipar los posibles problemas antes de que se presenten. Por supuesto, no hay espejos mágicos, de ma- nera que lo más que se puede esperar es un procedimiento lógico y organizado para explorar lo desconocido. Como se oyó decir a uno de los miembros del consejo de administración de GM, "La planeación es un proceso que en el mejor de los casos ay uda a la empresa a avanzar a trope- zones hacia el futuro en dirección contraria." La planeación financiera establece pautas para el cambio y el crecimiento de una empresa. Por lo común se enfoca en la perspectiva más amplia. Esto quiere decir que se interesa en los princi- pales elementos de las políticas financieras y de inversión de una empresa sin examinar en todos sus detalles los componentes individuales de esas políticas. La meta principal de este capítulo es hablar de la planeación financiera e ilustrar la interre- lación de las diversas decisiones de inversión y financiamiento que toma una empresa. En los siguientes capítulos se examina con más detalle la forma en la cual se toman estas decisiones. Primero se describe lo que se quiere decir comúnmente cuando se habla de planeación finan- , ciera. En la mayoría de los casos se habla de planeación a largo plazo. En un capítulo posterior se' aborda la planeación a corto plazo. Se estudia lo que puede lograr la empresa al poner en práctica:.! un plan financiero a largo plazo. Para hacerlo se ejecuta una técnica de planeación de largo al 1 cance muy sencilla, pero muy útil: el método del porcentaje de ventas. Se describe cómo aplicátJ este método en algunos casos sencillos y se examinan algunas extensiones.

Transcript of Planeación financiera a largo plazo y crecimiento

v v

financiera a largo :cr'ecimiento

En 2003,TheWalking Company se declaró algunos p~sos en falso en bienes rafees y que crecen a un ritmo extraordinario tropiezan con problemas de flujo de efectivo y, posteriormente, c~n dificultades·, financieras. En otras " palabras, literalmente ", :: es posible "crecer y quebrar". Este capítul¿ , subraya la importancia de planear par¡t

en quiebra. La compañia, que vende al com"erciallzación, la cOll)pañia se tambaleó menudeo zapatos para especialidades bajg "O,,;" y, se ~quedó sin efecti,vo. Salió de la quiebra las marcas Dansko, Ecco, Merril y otras "" ",;,,'''. ':a:p'l'incipioscle 2004, cuando la compró la marcas muy conocidas, fue vícti.:paa~ sU:l".:;:~~mpañia matriz de Big Dog Sportswear propio éxito. Había crecido rápichmenié '; " p'o~\¡ná suma de alrededor de 19 millones de 20 tiendas a más de 100 en 2003 y "/' de dóla"res. el futuro y estudia las herramientas que

utilizan las empresas para pensar en el crecimiento y administrarlo.

tenido ventas por alrededor de 65 m"illohesr El caso de The Walking Company de dólares. Por desgracia, después de no ' es único. A menudo las empresas

"._""" ...... ~

'5 ,. La falta de planeación efectiva de largo alcance es una de las razones que comúnmente se

citan como causa de los problemas financieros y el fracaso. Como se estudia en este capítulo, la planeación de largo alcance es un medio de pensar sistemáticamente en el futuro y de anticipar los posibles problemas antes de que se presenten. Por supuesto, no hay espejos mágicos, de manera que lo más que se puede esperar es un procedimiento lógico y organizado para explorar lo desconocido. Como se oyó decir a uno de los miembros del consejo de administración de GM, "La planeación es un proceso que en el mejor de los casos ayuda a la empresa a avanzar a tropezones hacia el futuro en dirección contraria."

La planeación financiera establece pautas para el cambio y el crecimiento de una empresa. Por lo común se enfoca en la perspectiva más amplia. Esto quiere decir que se interesa en los principales elementos de las políticas financieras y de inversión de una empresa sin examinar en todos sus detalles los componentes individuales de esas políticas.

La meta principal de este capítulo es hablar de la planeación financiera e ilustrar la interrelación de las diversas decisiones de inversión y financiamiento que toma una empresa. En los siguientes capítulos se examina con más detalle la forma en la cual se toman estas decisiones.

Primero se describe lo que se quiere decir comúnmente cuando se habla de planeación finan- , ciera. En la mayoría de los casos se habla de planeación a largo plazo. En un capítulo posterior se' aborda la planeación a corto plazo. Se estudia lo que puede lograr la empresa al poner en práctica:.! un plan financiero a largo plazo. Para hacerlo se ejecuta una técnica de planeación de largo al1 cance muy sencilla, pero muy útil : el método del porcentaje de ventas. Se describe cómo aplicátJ este método en algunos casos sencillos y se examinan algunas extensiones.

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 91

Para realizar un plan financiero explícito, la administración debe establecer ciertos elementos de la política financiera de la empresa. Estos elementos básicos de la política son:

1. La necesidad de inversión de la empresa en nuevos activos. Lo anterior lo originarán las oportunidades de inversión que la empresa decida aprovechar y es el resultado de las decisiones de presupuesto de capital de la empresa.

2. El grado de apalancamiento financiero que la empresa decida emplear. Esto determinará la cantidad de préstamos que utilice la empresa para financiar su inversión en activos fijos. Es la política de estructura de capital de la empresa.

3. La cantidad de efectivo que la empresa cree que es necesaria y apropiada para pagarles a los accionistas. Ésta es la política de dividendos de la .empresa.

4. La cantidad de liquidez y de capital de trabajo que necesita la empresa de manera continua. Es la decisión de capital de trabajo neto de la empresa.

Como se advertirá, las decisiones qUé tomá Uria empresa en estas cuatro áreas afectarán directamente la futura rentabilidad, la necesidad de financiamiento externo y las oportunidades de crecimiento.

Una lección clave que se debe aprender de este capítulo es qUe !lis políticas de. inversión y de financiamiento de la empresa interactúan ':/, por consiguiel1te~ no: s.e puedencnnsiderar realmente aisladas una de la otra. Los tipos y las cantidades de activos que planea comprar la empresa se deben considerar junto con la capacidad de la empre.sá de reunIt el capital necésario para fondear esas inversiones. Muchos estudiantes de administración cQIJí'1éJell' las tr.es (Q incluso cuatro) palabras clave de la mercadotecnia. Para no quedarse :atrás, JQS,. planiJ:lGauores 'financieros tienen nada menos que seis: la Planeación Previa Apropiada P.reviens:: u,n Mal Tlesempeño.

La planeación financiera obliga a la corporación. a p'ens'ar ~en sus métas. Una de las metas que con frecuencia adoptan las corporacione.s :es el crecÍmiento 'i 9asi rodas las compañías utilizan una tasa de crecimiento explícita, a nivel de t00a lá. G9itlPiiñí'a, cOIno un componente importante de su planeación financiera de largo plázo. Pof' ejemplo\ en 2004 Lowe, el minorista de artículos para el mejoramiento del hogar, próyeG(ó que las 'Ventas para 2005 se incrementarían 17 por ciento y que las ventas en la mi:s.ma tienda se tncrerneÍltarían de 5 a 6 por ciento. También proyectó un incremento adicional en l-as ventas de 17 por ciento para 2006. La compañía declaró que las utilidades por acción (UPA) aú,Ii1efitarían alrededor de 14 por ciento durante ese periodo.

Existen conexiones directas entté el crecimiento que es capaz de lograr una compañía y su política financiera. En las siguientes secciones se muestra cómo utilizar los modelos de planeaCi6n financiera para comprender mejor cómo se logra el crecimiento. También se enseña cómo emplear esos modelos para estab1ecer los límites del crecimiento posible.

tQU~ .ES LA PLANEACIÓN FINANCIERA? ',o

La 'planeación financiera 'formula la ,rnanetaen la cual se van a alcanzar las metas financieras. Por consiguiente, un plan financiero es, una declaración de lo que se va a hacer en el futuro. La mayoría de las decisiones tienen tiempos de ejecución largos. lo que significa que su implantaciÓn se lleva mucho tiempo. En un mundo incierto, esto requiere que las decisiones se tomen anticipándose mucho a su realización. Por ejemplo, si una empresa quiere construir una fábrica ~ 2006, tal vez tendría que empezar a pensar en los contratistas y el financiamiento en 2004, o incluso antes .

..Jl

IEI, crecimiento como una meta ~e la administración financiera Dt,bido a que el tema del crecimiento se expondrá en varias partes de este capítulo, es necesario ::r: con una ad~ertencia importante: el cr~cim.iento en sí no es una meta apro~iada para ~l . strador finanCIero. 1. Peterman Ca., el mmonsta de ropa cuyos pecuhares catalogas se hl-

4.1

92 PARTE DOS Estados financieros y planeación financiera a largo plazo

Usted puede encontrar tasas

de crecimiento en las ligas de investigación de www.investor.reuters.com y finance.yahoo.com

horizonte de planeación Periodo de largo alcance sobre el que se enfoca el proceso de planeación financiera, por lo común los próximos dos a cinco años.

agregación Proceso mediante el cual las propuestas de inversión más pequeñas de cada unidad operacional de la empresa se suman y se tratan como un proyecto grande.

cieron famosos en el programa de televisión "Seinfeld", aprendió esta lección de la manera más difícil. A pesar de su poderosa marca y de años de un explosivo crecimiento en los ingresos, la compañía se declaró en quiebra en 1999, víctima de un plan de expansión demasiado ambicioso, orientado al crecimiento.

Amazon.com, el importante minorista en línea, es otro ejemplo. En una época, el lema de Amazon parecía ser "crecer a cualquier precio". Por desgracia, lo que en realidad creció rápidamente para la compañía fueron las pérdidas. Amazon le dio un nuevo enfoque a su negocio, sacrificando de manera explícita el crecimiento con la esperanza de lograr rentabilidad. El plan parece estar funcionando, ya que Amazon.com tuvo utilidades por primera vez en el tercer trimestre de 2003.

Como se menciona en el capítulo 1, la meta apropiada es incrementar el valor de mercado del capital de los propietarios. Por supuesto, si una empresa tiene éxito y lo logra, entonces por lo común el resultado es el crecimiento. De esta manera, el crecimiento podría ser una consecuencia deseable de una buena toma de decisiones , pero no es un fin en sí. Se habla de crecimiento simplemente porque los índices de crecimiento se utilizan comúnmente en el proceso de planeación. Como se ve más adelante, el crecimiento es un medio conveniente de resumir varios aspectos de las políticas financieras y de inversión de una empresa. Además, si se piensa en el crecimiento como el crecimiento del valor de mercado del capital de la empresa, entonces las metas de crecer e incrementar el valor de mercado del capital de la empresa no son del todo diferentes.

Dimensiones de la planeación financiera Para propósitos de planeación, a menudo es útil pensar en el futuro como si tuviera un corto plazo y un largo plazo. En la práctica, el corto plazo por lo común son los 12 meses siguientes. Aquí se centra la atención en la planeación financiera a largo plazo, que por lo común se le considera como los próximos dos a cinco años. Este periodo se llama horizonte de planeación y es la primera dimensión del proceso de planeación que se debe establecer.

Al trazar un plan financiero, todos los proyectos e inversiones individuales que emprenderá la empresa se combinan para determinar la inversión total necesaria . En efecto, se suman las propuestas de inversión más pequeñas de cada unidad y la suma se trata como un proyecto grande. Este proceso se llama agregación. El nivel de agregación es la segunda dimensión del proceso de planeación que es necesario determinar.

Una vez que se establecen el horizonte de planeación y el nivel de agregación, un plan financiero requiere insumos en forma de series opcionales de suposiciones acerca de las variables importantes . Por ejemplo, supongamos que una compañía tiene dos divisiones separadas: una de productos para el consumidor y otra de motores de turbina de gas. El proceso de planeación financiera podría requerir que cada división prepare para los tres años siguientes tres planes alternativos de negocios:

1. El peor de los casos. Este plan requeriría hacer suposiciones relativamente pesimistas acerca de los productos de la compañía y el estado de la economía. Esta clase de planeación de desastre pondría de relieve la capacidad de una división de enfrentarse a una adversidad económica significativa y requeriría detalles concernientes a reducción de costos e incluso desinversión y liquidación. Por ejemplo, las ventas se estancaron en el mercado de computadoras personales en 2004. Eso dejó a los grandes fabricantes, como Hewlett-Packard, Dell y Gateway, enfrentados en una guerra de precios, luchando por su participación en el mercado en una época en que los ingresos estaban estancados.

2. Un caso normal. Este plan requeriría hacer las suposiciones más probables acerca de la compañía y la economía.

3. El mejor de los casos. Se requeriría que cada división preparara un caso basado en suposiciones optimistas. Podría implicar nuevos productos y una expansión y después detallaría el financiamiento necesario para fondear la expansión.

En este ejemplo, las actividades de negocios se agregan a lo largo de las líneas divisionales yel horizonte de planeación es de tres años. Este tipo de planeación, que considera todos los posibles

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 93

. onteciroientos, es de importancia particular para los negocios cíclicos (negocios con ventas ;e resultan grandemente afectadas por el estado general de la econollÚa o por los ciclos econó-

micos) .

. Qué puede lograr la planeación? ¿ . Debido a que es probable que la compañía pase mucho tiempo examinando los diferentes escena-rios que se convertirán en la base del plan financiero de la compañía, parece razonable preguntar qué es lo que logrará el proceso de planeación.

Examen de las interacciones Como se estudia con más detalle en las páginas siguientes, el plan financiero debe hacer explícitos los vínculos entre las propuestas de inversión para las diferentes actividades de operación de la empresa y las elecciones de financiamiento disponibles para la empresa. En otras palabras, si la empresa está planeando una expansión, hacer nuevas inversiones Y emprender nuevos proyectos, ¿dónde obtendrá el financiamiento para pagar esa actividad?

Exploración de las opciones El plan financiero proporciona la oportunidad para que la empresa elabore, analice y compare muchos diferentes escenarios en una forma regular. Es posible explorar varias opciones de inversión y de financiamiento y se puede evaluar su impacto sobre la empresa. Asimismo, se abordan las preguntas concernientes a las futuras líneas de negocios de la empresa y las preguntas de cuáles son los arreglos financieros óptimos. También se podrían evaluar opciones, como vender nuevos productos o cerrar las plantas.

Cómo evitar las sorpresas La planeación financiera debe identificar qué le podóa suceder a la empresa si ocurren diferentes acontecimientos. En particular, debe abordar cuáles acciones emprenderá la empresa si las cosas resultan malo, de una manera más general, si las suposiciones que se hacen el día de hoy acerca del futuro son terriblemente erróneas. Como observó en una ocasión el físico Niels Bohr, "la predicción es muy difícil, en particular cuando concierne al futuro". Por consiguiente, uno de los propósitos de la planeación financiera es evitar las sorpresas y desarrollar planes de contingencia.

Por ejemplo, en diciembre de 2003 Motorola anunció que las ventas de sus teléfonos celulares bajaron 3 por ciento, en comparación con su objetivo de crecimiento previo de 5 por ciento. La disminución en las ventas no ocurrió debido a una falta de demanda, sino que Motorola experimentó una escasez de partes. Evidentemente, Motorola se encontró con que no podía cumplir con los pedidos cuando la demanda se aceleró. De manera que una falta de planeación para el crecimiento de las ventas puede ser un problema, incluso para las compañías más grandes.

Cómo asegurar la viabilidad y la consistencia interna Además de una meta general de creación del valor, una empresa por lo común tiene muchas metas específicas. Esas metas podrían estar formuladas en términos de participación de mercado, rendimiento sobre el capital, apalancamiento financiero, etc. En ocasiones, resulta difícil ver los vínculos entre las diferentes metas y los distintos aspectos del negocio de una empresa. Un plan financiero no sólo hace que esos vínculos sean explícitos, sino que también impone una estructura unificada para reconciliar diferentes metas y objetivos. En otras palabras, la planeación financiera es una forma . de verificar que las metas y los planes que se elaboran respecto a ciertas áreas específicas de las operaciones de una empresa sean factibles e internamente congruentes. A menudo habrá metas en conflicto, de manera que, para generar un plan coherente, será necesario modificar las metas y los objetivos y se deberán establecer prioridades.

Por ejemplo, una meta que podóa tener una empresa consiste en lograr un crecimiento de 12 por ciento en ventas de unidades por año. Otra meta podría ser reducir la razón de la deuda total de la empresa de 40 a 20 por ciento. ¿Estas dos metas son compatibles? ¿Es posible lograrlas de manera simultánea? Tal vez sí, tal vez no. Como se examina más adelante, la planeación financiera es una forma de averiguar exactamente lo que es posible y, por implicación, lo que no es posible.

94 PARTE DOS Estados financieros y planeaci6n financiera a largo plazo

4.2

Las hojas de cálculo que se

utilizan para los estados pro forma se obtienen en www.jaxworks.com

Conclusión Probablemente el resultado más importante del proceso de planeación es que obliga a la administración a pensar en las metas y a establecer prioridades. De hecho, la sabiduría convencional de negocios afirma que los planes financieros no dan resultado, pero la planeación financiera sí. El futuro es totalmente desconocido. Lo que se puede hacer es establecer la dirección en la cual se quiere viajar y hacer algunas conjeturas acerca de lo que se encontrará a lo largo del camino. Si se hace un buen trabajo, servirá para estar alerta cuando el futuro esté aquí.

I Preguntas de conceptos 4.1 a ¡Cuáles son las dos dimensiones del proceso de planeación financiera?

4.1 b ¡Por qué una empresa debe hacer planes financieros?

MODELOS DE PLANEACIÓN FINANCIERA: UNA PRIMERA MIRADA

Así como las compañías difieren en cuanto a su tamaño y sus productos, el proceso de pIaneación financiera diferirá de una empresa a otra. En esta sección se analizarán algunos elementos comunes en los planes financieros y se elaborará un modelo básico para ilustrar esos elementos. Lo que sigue sólo es un repaso rápido; las siguientes secciones abordarán los diversos temas con más detalle.

Un modelo de planeación financiera: los ingredientes La mayoría de los modelos de planeación financiera requiere que el usuario especilique algunas suposiciones acerca del futuro. Basándose en esas suposiciones, el modelo genera valores predichos para un gran número de otras variables. Los modelos varían un poco en términos de su complejidad, pero casi todos tendrán los elementos que se explican a continuación.

Pronóstico de ventas Casi todos los planes financieros requieren un pronóstico de ventas proporcionado por una fuente externa. Por ejemplo, en los modelos que siguen, el pron6stico de ventas será el "motor", lo que quiere decir que el usuario del modelo de planeación proporcionará este valor y la mayoría de los otros valores se calcularán con base en él. Este arreglo es común para muchos tipos de empresas; la planeación se enfocará en las ventas futuras proyectadas yen los activos y el financiamiento necesarios para respaldar esas ventas.

Con frecuencia el pronóstico de ventas se dará como la tasa de crecimiento en las ventas antes que como una cifra de ventas explícita. Estos dos métodos son esencialmente iguales, debido a que es posible calcular las ventas proyectadas una vez que se conoce la tasa de crecimiento. Por supuesto, los pronósticos de ventas perfectos no son posibles, debido a que las ventas dependen del estado futuro incierto de la economía. Para ayudar a una empresa a hacer sus proyecciones. algunos negocios se especializan en proyecciones macroeconómicas y de la industria. .

Como ya se mencionó, con frecuencia se estará interesado en la evaluación de escenanos

alternativos, de manera que no es necesariamente crítico que el pronóstico de ventas sea exacto. En tales casos, la meta es examinar la interacción entre las necesidades de inversión Y de financiamiento en diferentes niveles posibles de ventas, no determinar con precisión lo que se espeta que suceda.

Estados pro forma Un plan financiero se compondrá de un balance pronosticado, un CStado de resultados y un estado de los flujos de efectivo. Estos se llaman estados pr%rma, o ~ abreviar, pro formas . La frase pro forma significa literalmente "como una cuestión de fonna·

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 95

En este caso, significa que los estados financieros son la forma que se utiliza para resumir los diferentes acontecimientos proyectados para el futuro. Como mínimo, un modelo de planeación financiera generará estos estados basándose en proyecciones de partidas clave, como las ventas.

En los modelos de planeación que se describen,- las pro formas son el producto del modelo de planeación financiera. El usuario proporcionará una cifra de ventas y el modelo generará el estado de resultados y el balance correspondientes.

Requerimientos de activos El plan describirá los gastos de capital proyectados. Como mínimo. el balance proyectado contendrá los cambios en los activos fijos proyectados y en el capital de trabajo neto. Estos cambios son realmente el presupuesto de capital total de la empresa. Por consiguiente, los gastos de capital propuestos en diferentes áreas se deben conciliar con los incrementos totales obtenidos en el plan de largo alcance.

Requerimientos financieros El plan incluirá una sección sobre los arreglos de financiamiento necesarios. Esta parte del plan debe abordar la política de dividendos y la política de deuda. En ocasiones las empresas esperan reunir efectivo vendiendo nuevas acciones del capital accionario o solicitando préstamos. En este caso, el plan deberá considerar qué clase de valores es necesario vender y qué clase de método de emisión es más apropiado. Éstos son temas que se consideran en el capítulo 6 de este libro, donde se hace referencia al financiamiento a largo plazo, estructura de capital y política de dividendos.

El a;uste Una vez que la empresa tiene un pronóstico de ventas y un estimado de los gastos requeridos para activos, a menudo será necesaria cierta cantidad de nuevo financiamiento. debido a que los activos totales proyectados excederán al total de pasivos y capital proyectados. En otras palabras, el balance ya no estará equilibrado.

Debido a que podría ser necesario un nuevo financiamiento para cubrir todos los gastos de capital proyectados, se debe seleccionar una variable financiera de "ajuste". El ajuste es la fuente o fuentes designadas de financiamiento externo necesario para enfrentarse a cualquier déficit (o superávit) en el financiamiento y así lograr que el balance vuelva a estar equilibrado.

Por ejemplo, una empresa con un gran número de oportunidades de inversión y un flujo de efectivo limitado tal vez deberá obtener nuevo capital. Otras empresas con pocas oportunidades de crecimiento y un amplio flujo de efectivo tendrán un superávit y por consiguiente podrían pagar un dividendo extra. En el primer caso, el capital externo es la variable de ajuste. En el segundo, se utiliza el dividendo.

Supuestos económicos El plan deberá establecer de manera explícita el entorno económico en el cual la empresa espera encontrarse durante la vida del plan. Entre los supuestos económicos más importantes que será necesario hacer están el nivel de las tasas de interés y la .~ de impuestos de la empresa.

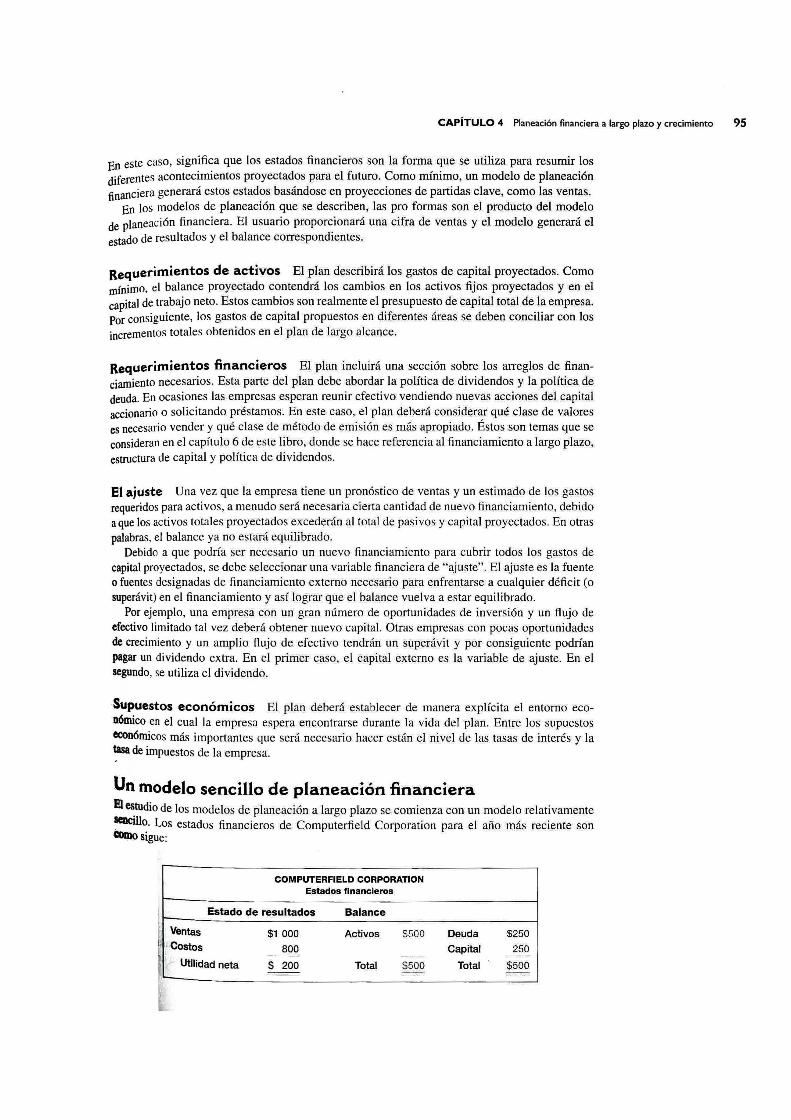

Un modelo sencillo de planeación financiera El ~tudio de los modelos de planeación a largo plazo se comienza con un modelo relativamente leDcillo. Los estados financieros de Computerfield Corporation para el año más reciente son COmo sigue:

I

COMPUTERFIELD CORPORATION Estados financieros

Estado de resultados Balance r-------------------------------------------------~

Ventas

I ' Costos

Utilidad neta

$1 000

800

$ 200

Activos

Total

S500

$500

Deuda

Capital

Total

5250

250

$500

96 PARTE DOS Estados financieros y planeación financiera a largo plazo

Planware proporciona

una idea de los pronósticos de flujos de efectivo en la sección "White Papers" (www.planware.org).

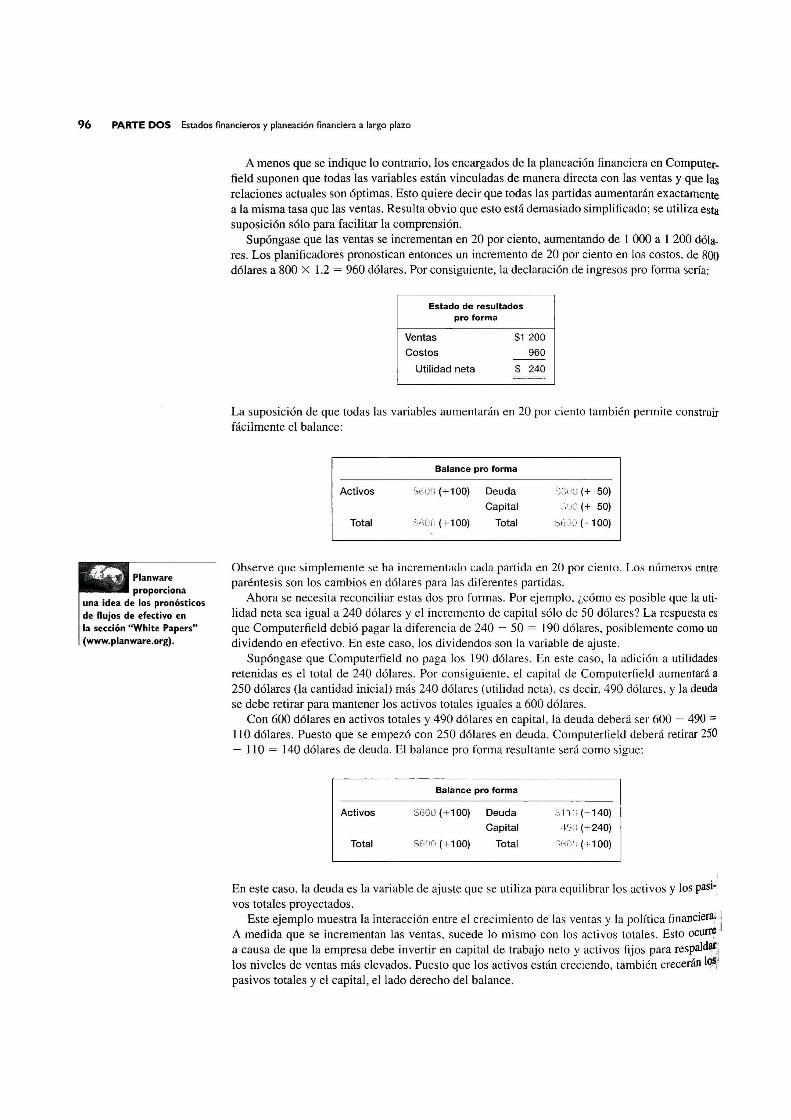

A menos que se indique lo contrario, los encargados de la planeación financiera en Computer_ field suponen que todas las variables están vinculadas de manera directa con las ventas y que las relaciones actuales son óptimas. Esto quiere decir que todas las partidas aumentarán exactamente a la misma tasa que las ventas. Resulta obvio que esto está demasiado simplificado; se utiliza esta suposición sólo para facilitar la comprensión.

Supóngase que las ventas se incrementan en 20 por ciento, aumentando de 1 000 a 1 200 dólares. Los planificadores pronostican entonces un incremento de 20 por ciento en los costos, de 800 dólares a 800 X 1.2 = 960 dólares. Por consiguiente, la declaración de ingresos pro forma seria:

Estado de resultados pro forma

Ventas

Costos

Utilidad neta

$1 200

960

Si 240

La suposición de que todas las vmiables aumentarán en 20 por ciento también permite construir fácilmente el balance:

Activos

Total

Balance pro forma

S¡-;OO (+ 100) Deuda

Capital

.~;,.;UO (+ 100) Total

,<,\"J (+ 50)

.',',C (+ 50)

::,ú'J(} (+ 100)

Observe que simplemente se ha incrementado cada partida en 20 por ciento. Los números entre paréntesis son los cambios en dólares para las diferentes partidas.

Ahora se necesita reconciliar estas dos pro formas. Por ejemplo, ¿cómo es posible que la utilidad neta sea igual a 240 dólares y el incremento de capital sólo de 50 dólares'? La respuesta es que Computerfield debió pagar la diferencia de 240 - 50 = 190 dólares, posiblemente como un dividendo en efectivo. En este caso, los dividendos son la variable de ajuste.

Supóngase que Computerfield no paga los 190 dólares. En este caso, la adición a utilidades retenidas es el total de 240 dólares. Por consiguiente, el capital de Computerfield aumentará a 250 dólares (la cantidad inicial) más 240 dólares (utilidad neta), es decir, 490 dólares, y la deuda se debe retirar para mantener los activos totales iguales a 600 dólares.

Con 600 dólares en activos totales y 490 dólares en capital, la deuda deberá ser 600 - 490 = 110 dólares. Puesto que se empezó con 250 dólares en deuda. Computerfield deberá retirar 250 - 110 = 140 dólares de deuda. El balance pro forma resultante será como sigue:

Activos

Total

Balance pro forma

S60U (+100) Deuda

Capital

SE;OC' (+ 100) Total

SI i :.1 (-140)

19Ci (+240)

'~( ;(H , (+ 100)

En este caso. la deuda es la variable de ajuste que se utiliza para equilibrar los activos y los pasi-; vos totales proyectados.

Este ejemplo muestra la interacción entre el crecimiento de las ventas y la política financiera! j A medida que se incrementan las ventas. sucede lo mismo con los activos totales. Esto oc~ a causa de que la empresa debe invertir en capital de trabajo neto y activos fijos para respald~1 los niveles de ventas más elevados. Puesto que los activos están creciendo, también crecerán I~ · pasivos totales y el capital, el lado derecho del balance.

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 97

Laque se debe observar en este sencillo ejemplo es que la forma en que cambian los pasivos --:- 1 capital de los propietarios depende de la política financiera de la empresa y de su política de ~~dendos. El crecimien~o en los activos re~~i,ere qu~ l~ em~resa decida cómo va a fin.anciar ese crtcumento. Esto es estnctamente una declSIon admIllistrahva. Observe que, en el ejemplo, la

. presa no necesitó fondos externos. Por lo común esto no es lo que sucede, de manera que en ~iguiente sección se examina una situación más detallada.

2Ull1té!lS de conceptos ¿Cuáles son los componentes básicos de un plan financiero?

. ¿Por qué es necesario diseñar una variable de ajuste en un modelo de planeación financiera?

EL MÉTODO DEL PORCENTAJE DEV~.NTAS

En la sección anterior se describe un sencillo modelo de planeación en el cual cada partida se incrementa a la misma tasa que [as ventas. Esto podría ser una suposición razonable para algunos elementos. Para otros, como el endeudamiento a largo plazo, probablemente no lo es, debido a que la administración detennina de alguna manera la cantidad de endeudamiento a largo plazo y no se relaciona necesariamente de manera directa con las ventas.

En esta sección se describe una versión ampliada del modelo sencillo. La idea básica es separar las cuentas del estado de resultados y del balance en dos grupos: las que varían directamente con las ventas y las que no lo hacen. Con un pronóstico de ventas, después se podrá calcular cuánto financiamiento necesitará la empresa para respaldar el nivel de ventas predicho.

El modelo de planeación financiera que se describe a continuación se basa en el método del porcentaje de ventas. La meta aquÍ es explicar una forma rápida y práctica de generar estados pro forma. La exposición de algunos "detalles adicionales" se deja para una sección posterior.

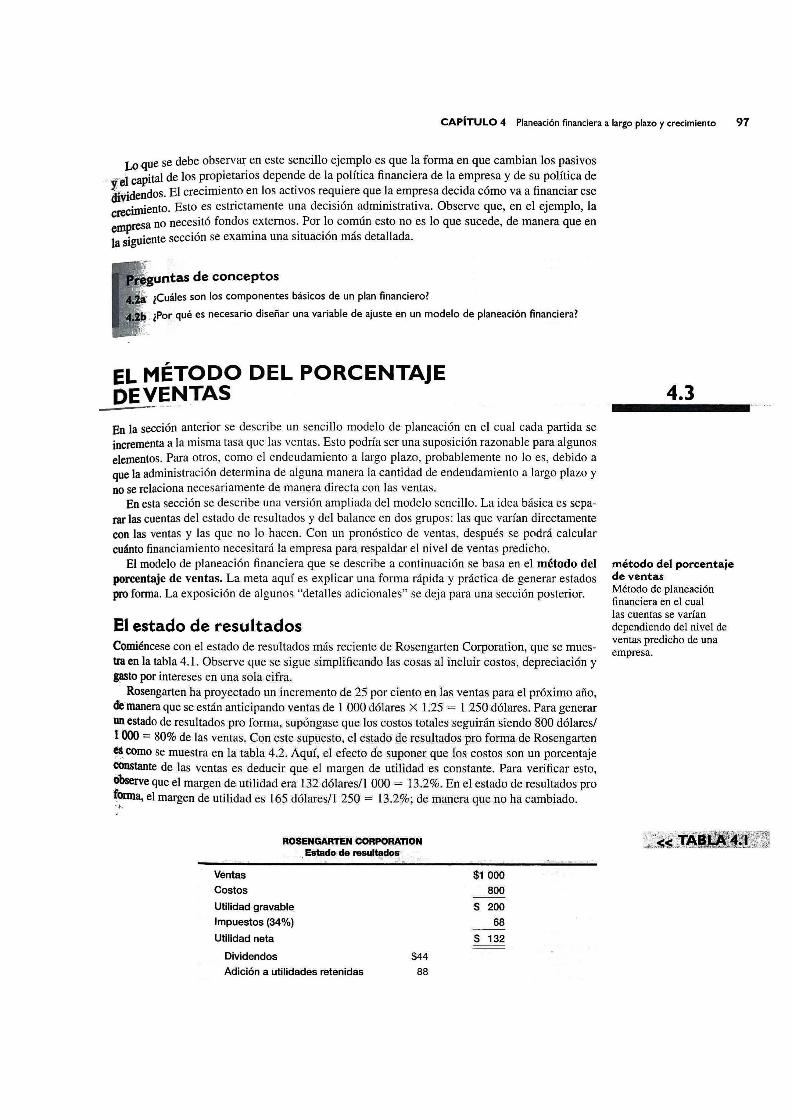

El estado de resultados Comiéncese con el estado de resultados más reciente de Rosengarten Corporation, que se muestra en la tabla 4.1. Observe que se sigue simplificando las Cosas al incluir costos, depreciación y g!lSto por intereses en una sola cifra. . Rosengarten ha proyectado un incremento de 25 por ciento en las ventas para el próximo año,

de manera que se están anticipando ventas de l 000 dólares X 1.25 = 1 250 dólares. Para generar un estado de resultados pro forma, supóngase que los costos laudes seguitán siendo 800 dólares/ lOOO = 80% de las ventas. Con este supuesto, el estado de resultados pro forma de Rosengarten ~.como se muestra en la tabla 4.2. Aquí, el efe~to de suponer ql!e ios costos son un porcentaje constante de las ventas es deducir qu.e el margen de utilidad es constante. Para verificar esto, cjbserve que el margen de utilidad era 132 dólares/l 000 = 13.2% .. En el estado de resultados pro

'~a, el margen de utilidad es 165 dólares/l 250 = 13.2%; de manera que no ha cambiado. ,

ROSENGARTEN CORPORATION

. E~d" d, re ... ~do~'

Ventas

Costos

Utilidad gravable

Impuestos (34%)

Utilidad neta

Dividendos

Adición a utilidades retenidas

$44 88

• !

$1000

800

$ 200

68

$ 132

4.3

método del porcentaje de ventas Método de planeación financiera en el cual las cuentas se varían dependiendo del nivel de ventas predicho de una empresa.

98 PARTE DOS Estados finanaieros y planeación financiera a largo plazo

razón de pago de dividendos Cantidad de efectivo pagada a los accionistas dividida entre la utilidad neta.

razón de retención La adición a utilidades retenidas dividida entre la utilidad neta. También se le llama razón de reinversión de utilidades.

razón de intensidad del capital Los activos totales de una empresa divididos entre sus ventas, o la cantidad de activos necesaria para generar un dólar en ventas.

" ,

Cóstos (80% de las ventas)

Utilidad gravable

Impuestos (34%)

. Utilidad neta

1000

$ 250

85

$ 165

A continuación se necesita proyectar el pago de dividendos. Esta cantidad depende de la administración de Rosengarten. Supóngase que Rosengarten tiene una política de pagar una fracción constante de la utilidad neta en forma de un dividendo en efectivo. Para el año más reciente, la razón de pago de dividendos fue:

Razón de pago de dividendos = dividendos en efectivo/utilidad neta

= 44dólares/132 = 331/3%

[4.1]

También es posible calcular la razón entre la adición a utilidades retenidas y la utilidad neta como:

Adición a utilidades retenidas/utilidad neta = 88 dólaresll32 = 662/3%

Esta razón se llama razón de retención o razón de reinversión de utilidades, y es igual a uno menos la razón de pago de dividendos debido a que todo lo que no se paga se retiene. Suponiendo que la razón de pago sea constante, los dividendos proyectados y la adición a utilidades retenidas serán:

Dividendos proyectados pagados a los accionistas = $165 X 1/3 = $ 55

Adición proyectada a utilidades retenidas = $165 X 2/3 = 110

$165

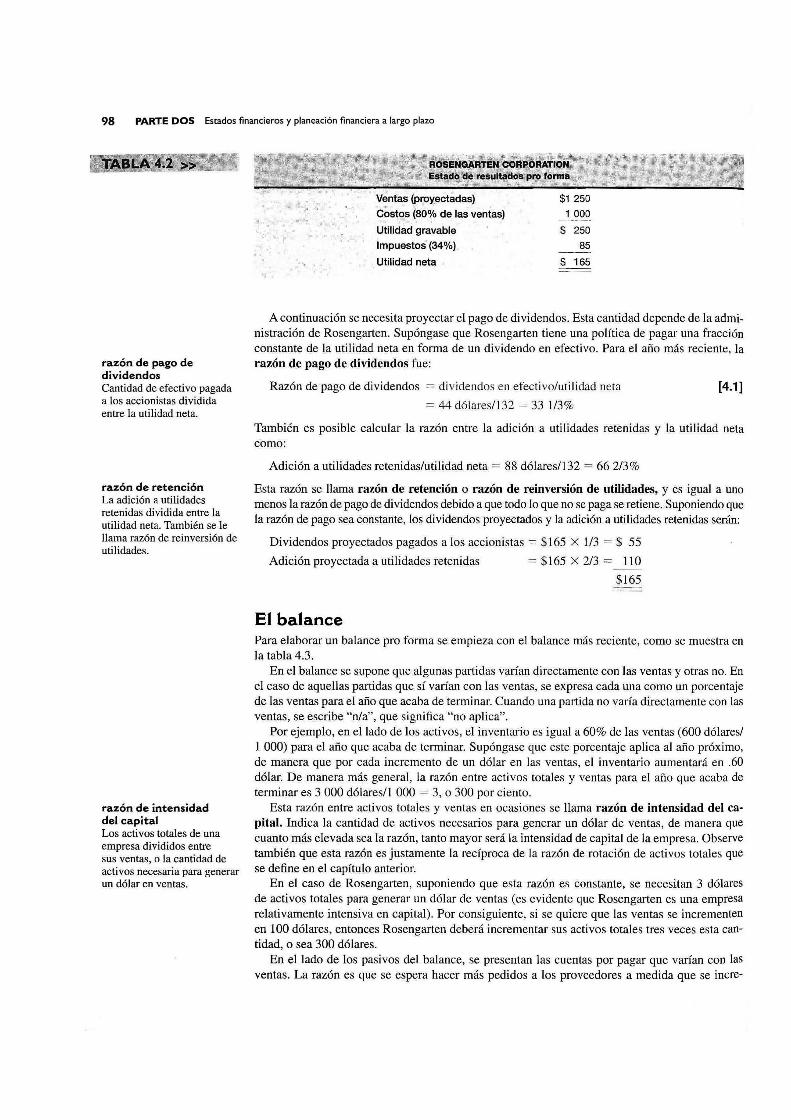

El balance Para elaborar un balance pro forma se empieza con el balance más reciente, como se muestra en la tabla 4.3.

En el balance se supone que algunas partidas varían directamente con las ventas y otras no. En el caso de aquellas partidas que sí varían con las ventas, se expresa cada una como un porcentaje de las ventas para el año que acaba de terminar. Cuando una partida no varía directamente con las ventas, se escribe "n/a", que significa "no aplica".

Por ejemplo, en el lado de los activos, el inventario es igual a 60% de las ventas (600 dólares/ 1 000) para el año que acaba de terminar. Supóngase que este porcentaje aplica al año próximo, de manera que por cada incremento de un dólar en las ventas, el inventario aumentará en .60 dólar. De manera más general, la razón entre activos totales y ventas para el año que acaba de terminar es 3 000 dólares/l 000 = 3, o 300 por ciento.

Esta razón entre activos totales y ventas en ocasiones se llama razón de intensidad del capital. Indica la cantidad de activos necesarios para generar un dólar de ventas, de manera que cuanto más elevada sea la razón, tanto mayor será la intensidad de capital de la empresa. Observe también que esta razón es justamente la recíproca de la razón de rotación de activos totales que se define en el capítulo anterior.

En el caso de Rosengarten, suponiendo que esta razón es constante, se necesitan 3 dólares de activos totales para generar un dólar de ventas (es evidente que Rosengarten es una empresa relativamente intensiva en capital). Por consiguiente, si se quiere que las ventas se incrementen en 100 dólares, entonces Rosengarten deberá incrementar sus activos totales tres veces esta cantidad, o sea 300 dólares.

En el lado de los pasivos del balance, se presentan las cuentas por pagar que varían con las ventas. La razón es que se espera hacer más pedidos a los proveedores a medida que se incre-

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 99

$ 160 16%

440 44 Documentos por pagar

600 60 Total

S1200 120 Deuda a largo plazo

Capital de los accionistas

Y equipo netos $1800 180 · Acciones comunes y superávit

pagado

Utilidades retenidas

Total

' :~ctivos totales $3 000 300% ' Total de pasivos y capital de

los propietarios

mente el volumen de ventas, de manera que las cuentas por pagar cambiarán "espontáneamente" con las ventas. Por otra parte, los documentos por pagar representan una deuda a corto plazo, como préstamos bancarios . Esto no variará a menos que se emprendan acciones específicas para cambiar la cantidad, de manera que esta partida se marca como "n/a".

De manera similar, se utiliza "n/a" para la deuda a largo plazo, debido a que no cambiará automáticamente con las ventas. Sucede lo mismo en el caso de las acciones comunes y el superávit pagado. La última partida al lado derecho, utilidades retenidas, variará con las ventas, pero no será un simple porcentaje de las ventas. En vez de ello, se calculará explícitamente el cambio en las utilidades retenidas basándose en la utilidad neta y los dividendos proyectados.

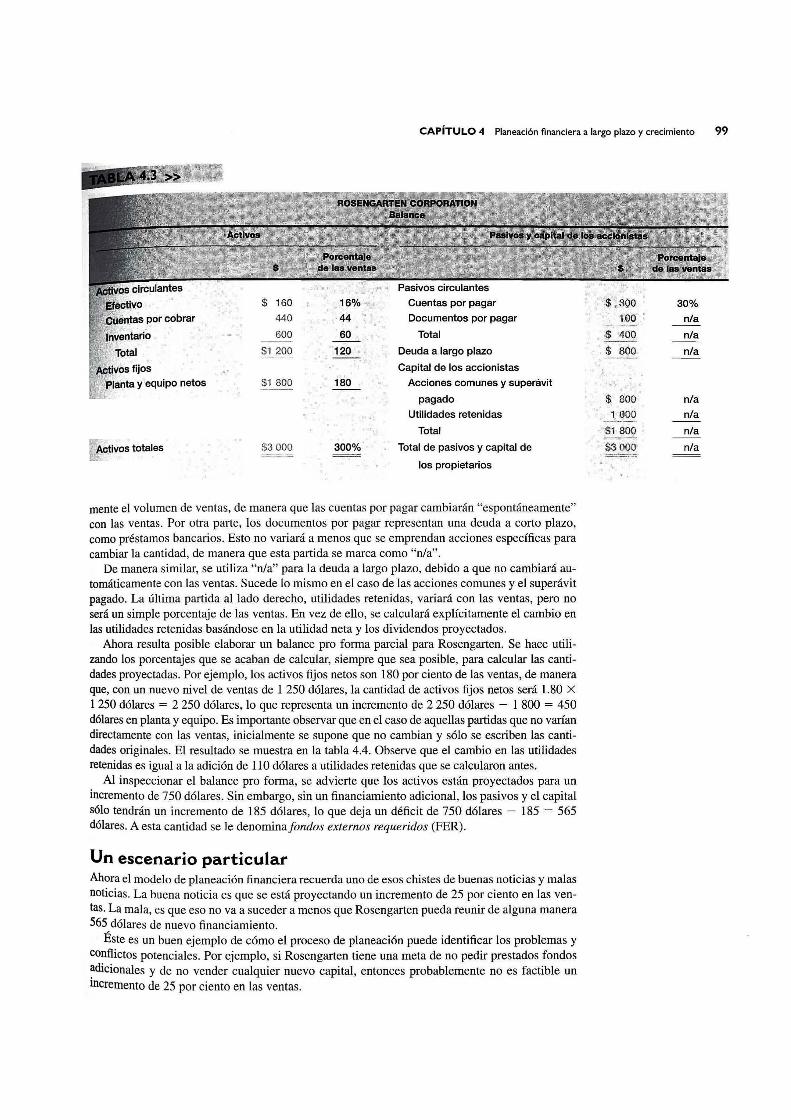

Ahora resulta posible elaborar un balance pro forma parcial para Rosengarten. Se hace utilizando los porcentajes que se acaban de calcular, siempre que sea posible, para calcular las cantidades proyectadas. Por ejemplo, los activos fijos netos son 180 por ciento de las ventas, de manera que, con un nuevo nivel de ventas de 1 250 dólares, la cantidad de activos fijos netos será 1.80 X 1 250 dólares = 2 250 dólares, lo que representa un incremento de 2 250 dólares - 1 800 = 450 dólares en planta y equipo. Es importante observar que en el caso de aquellas partidas que no varían directamente con las ventas, inicialmente se supone que no cambian y sólo se escriben las cantidades originales. El resultado se muestra en la tabla 4.4. Observe que el cambio en las utilidades retenidas es igual a la adición de 110 dólares a utilidades retenidas que se calcularon antes.

Al inspeccionar el balance pro forma, se advierte que los activos están proyectados para un incremento de 750 dólares. Sin embargo, sin un financiamiento adicional, los pasivos y el capital sólo tendrán un incremento de 185 dólares, lo que deja un déficit de 750 dólares - 185 = 565 dólares. A esta cantidad se le denomina fondos externos requeridos (FER).

Un escenario particular Ahora el modelo de planeación financiera recuerda uno de esos chistes de buenas noticias y malas noticias . La buena noticia es que se está proyectando un incremento de 25 por ciento en las ventas. La mala, es que eso no va a suceder a menos que Rosengarten pueda reunir de alguna manera 565 dólares de nuevo financiamiento.

Éste es un buen ejemplo de cómo el proceso de planeación puede identificar los problemas y conflictos potenciales. Por ejemplo, si Rosengarten tiene una meta de no pedir prestados fondos adicionales y de no vender cualquier nuevo capital, entonces probablemente no es factible un incremento de 25 por ciento en las ventas.

300 30%

100 n/a

$ 400 n/a

" $ 800 n/a

$ 800 n/a

_] ,_000 n/a

$1800 n/a

$3000 n/a

100 PARTE DOS Estados financieros y planeación financiera a largo plazo

Cuentas por cobrar

Inventario

Total

Activos fijos

Planta y equipo netos

Activos totales

$ 200 $ 40 ' $ , 3~5 $ 75

550 110 Documentos por pagar ,,, 100 O - ,--' -' --

750 150 Total $ 475 $ 75 --$1500 $300 ' Deuda a largo plazo $ -800 , $ O

$2250 ' $450 ' Capital de los propietarios

Acciones comunes y

superávit pagado - $ ,800 $ O

Utilidades retenidas 110 --

Total $110

Total de pasivos y capital

$3750 ,-$750 de los propietarios $31.85 $185

Financiamiento externo --$ 565 $565

requerido

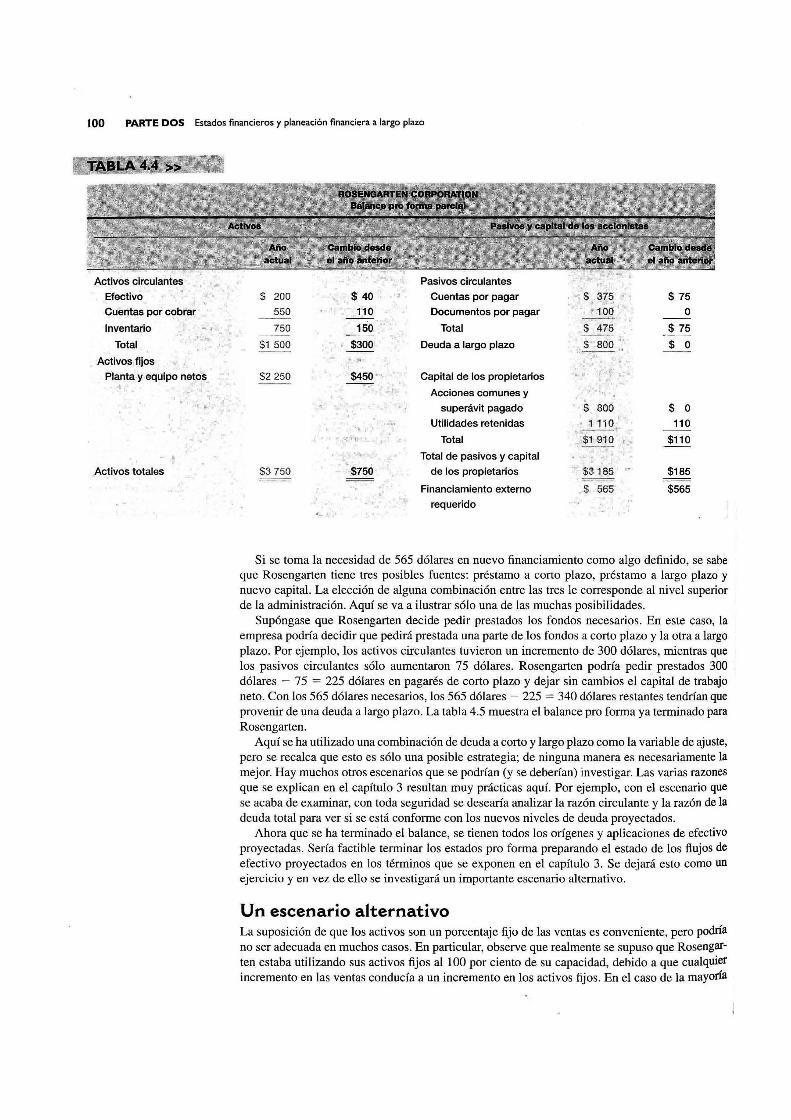

Si se toma la necesidad de 565 dólares en nuevo financiamiento como algo definido, se sabe que Rosengarten tiene tres posibles fuentes: préstamo a corto plazo, préstamo a largo plazo y nuevo capital. La elección de alguna combinación entre las tres le corresponde al nivel superior de la administración. Aquí se va a ilustrar sólo una de las muchas posibilidades.

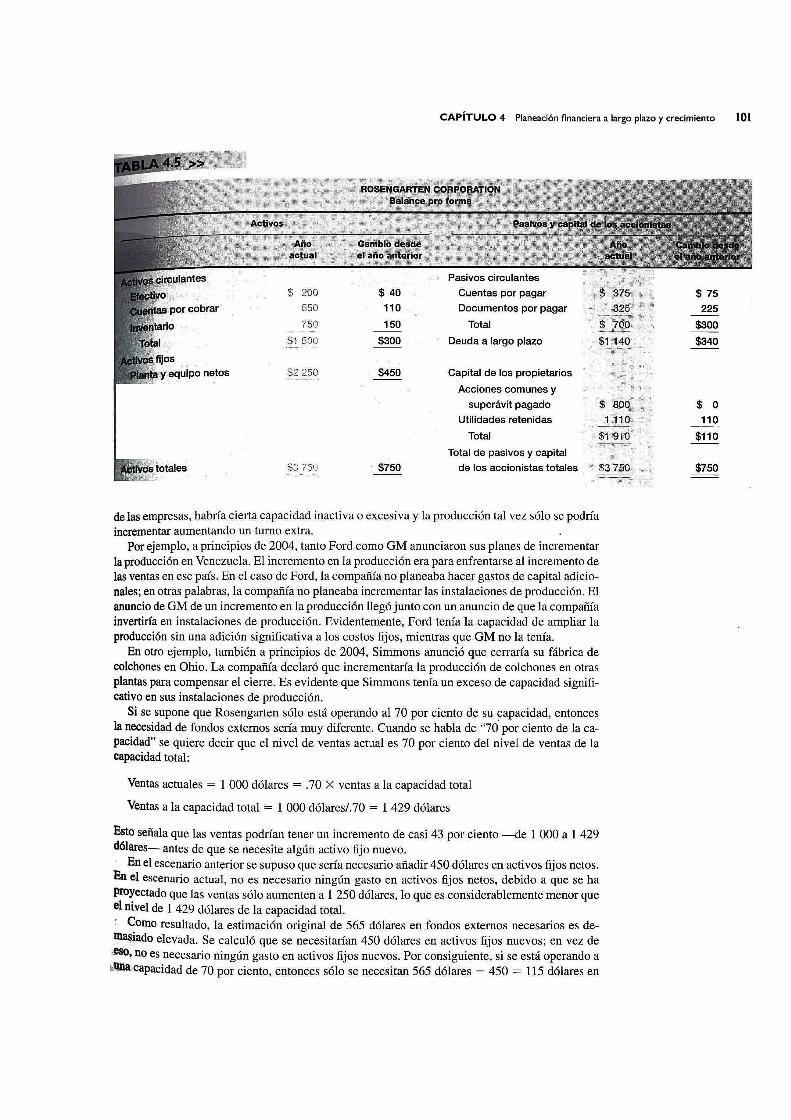

Supóngase que Rosengarten decide pedir prestados los fondos necesarios. En este caso, la empresa podría decidir que pedirá prestada una parte de los fondos a corto plazo y la otra a largo plazo. Por ejemplo, los activos circulantes tuvieron un incremento de 300 dólares, mientras que los pasivos circulantes sólo aumentaron 75 dólares. Rosengarten podría pedir prestados 300 dólares - 75 = 225 dólares en pagarés de corto plazo y dejar sin cambios el capital de trabajo neto. Con los 565 dólares necesarios, los 565 dólares - 225 = 340 dólares restantes tendrían que provenir de una deuda a largo plazo. La tabla 4.5 muestra el balance pro forma ya terminado para Rosengarten.

Aquí se ha utilizado una combinación de deuda a corto y largo plazo como la variable de ajuste, pero se recalca que esto es sólo una posible estrategia; de ninguna manera es necesariamente la mejor. Hay muchos otros escenarios que se podrían (y se deberían) investigar. Las varias razones que se explican en el capítulo 3 resultan muy prácticas aquí. Por ejemplo, con el escenario que se acaba de examinar, con toda seguridad se desearía analizar la razón circulante y la razón de la deuda total para ver si se está conforme con los nuevos niveles de deuda proyectados.

Ahora que se ha terminado el balance, se tienen todos los orígenes y aplicaciones de efectivo proyectadas. Sería factible terminar los estados pro forma preparando el estado de los flujos de efectivo proyectados en los términos que se exponen en el capítulo 3. Se dejará esto como un ejercicio y en vez de ello se investigará un importante escenario alternativo.

Un escenario alternativo La suposición de que los activos son un porcentaje fijo de las ventas es conveniente, pero podría no ser adecuada en muchos casos. En particular, observe que realmente se supuso que Rosengarten estaba utilizando sus activos fijos al 100 por ciento de su capacidad, debido a que cualquier incremento en las ventas conducía a un incremento en los activos fijos. En el caso de la mayoría

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 101

$ 200

550

750 - ~-----_ .

$1 500

netos $2250

750

$ 40 110

150 --

$300

$450

$750

Documentos por pagar

Total

Deuda a largo plazo

Capital de los propietarios

Acciones comunes y

superávit pagado

Utilidades retenidas

Total

Total de pasivos y capital

de los accionistas totales

de las empresas, habría cierta capacidad inactiva o excesiva y la producción tal vez sólo se podría incrementar aumentando un turno extra.

Por ejemplo, a principios de 2004, tanto Ford como GM anunciaron sus planes de incrementar la producción en Venezuela. El incremento en la producción era para enfrentarse al incremento de las ventas en ese país. En el caso de Ford, la compañía no planeaba hacer gastos de capital adicionales; en otras palabras, la compañía no planeaba incrementar las instalaciones de producción. El anuncio de GM de un incremento en la producción llegó junto con un anuncio de que la compañía invertiría en instalaciones de producción. Evidentemente, Ford tenía la capacidad de ampliar la producción sin una adición significativa a los costos fijos, mientras que GM no la tenía.

En otro ejemplo, también a principios de 2004, Sirnmons anunció que cerraría su fábrica de colchones en Ghio. La compañía declaró que incrementaría la producción de colchones en otras plantas para compensar el cierre. Es evidente que Sirnmons tenía un exceso de capacidad significativo en sus instalaciones de producción.

Si se supone que Rosengarten sólo está operando al 70 por ciento de su capacidad, entonces la necesidad de fondos externos sería muy diferente. Cuando se habla de "70' por ciento de la capacidad" se quiere decir que el nivel de ventas actual es 70 por ciento del nivel de ventas de la capacidad total:

Ventas actuales = 1 000 dólares = .70 X ventas a la capacidad total

Ventas a la capacidad total = 1 000 dólares/.70 = 1429 dólares

Esto señala que las ventas podrían tener un incremento de casi 43 por ciento -de 1 000 a 1 429 d6lares- antes de que se necesite algún activo fijo nuevo. , En el escenario anterior se supuso que sería necesario añadir 450 dólares en acti vos fijos netos. ,En el escenario actual, no es necesario ningún gasto en activos fijos netos, debido a que se ha proyectado que las ventas sólo aumenten a 1 250 dólares, lo que es considerablemente menor que el nivel de 1 429 dólares de la capacidad total. : Como resultado, la estimación original de 565 dólares en fondos externos necesarios es de

i~iado elevada. Se calculó que se necesitarían 450 dólares en activos fijos nuevos; en vez de ~?no es necesario ningún gasto en activos fijos nuevos. Por consiguiente, si se está operando a ¡,~,capacidad de 70 por ciento, entonces sólo se necesitan 565 dólares - 450 = 115 dólares en

$ 75 225

$300

$340

$ O 110

$110

$750

102 PARTE DOS Estados financieros y planeación financiera a largo plazo

4.4

fondos externos. De manera que el exceso de capacidad significa una diferencia considerable en l~ proyecciones.

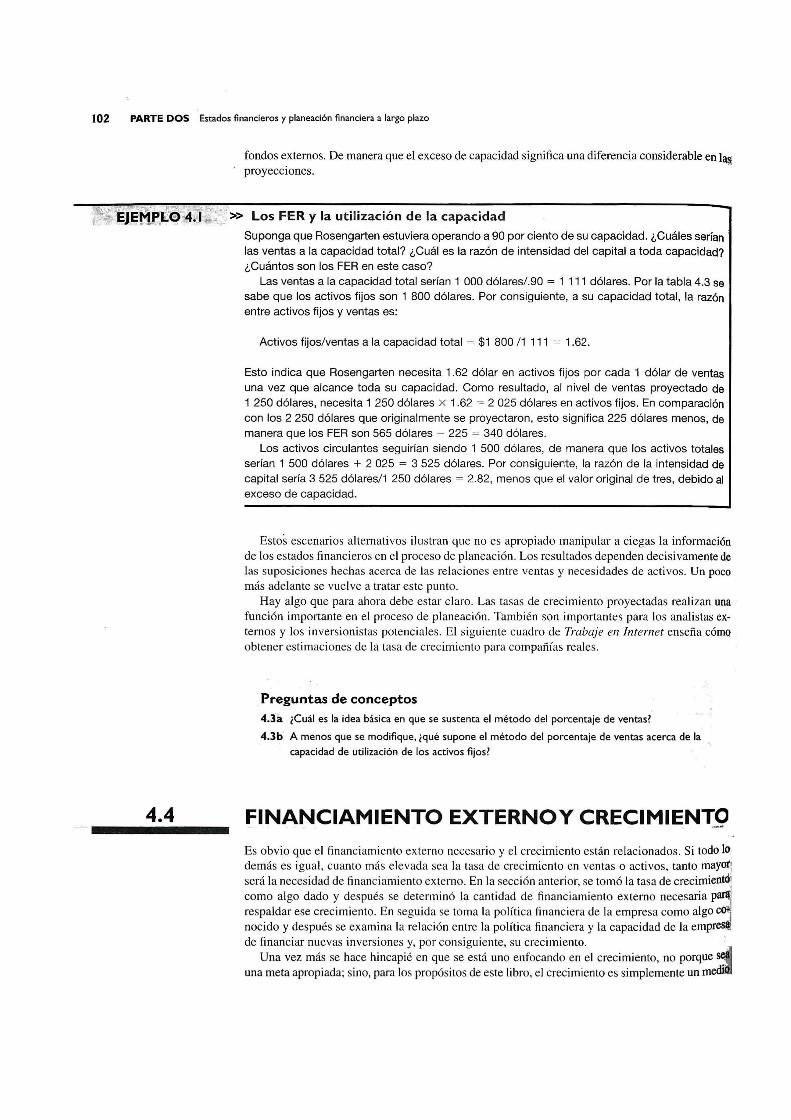

Suponga que Rosengarten estuviera operando a 90 por ciento de su capacidad . ¿Cuáles serían ' las ventas a la capacidad total? ¿Cuál es la razón de intensidad del capital a toda capacidad? ¿Cuántos son los FER en este caso?

Las ventas a la capacidad total serían 1 000 dólares/.90 = 1 111 dólares. Por la tabla 4.3 se sabe que los activos fijos son 1 800 dólares. Por consiguiente, a su capacidad total , la razón entre activos fijos y ventas es:

Activos fijos/ventas a la capacidad total = $1 800 /1 111 = 1.62 .

Esto indica que Rosengarten necesita 1.62 dólar en activos fijos por cada 1 dólar de ventas una vez que alcance toda su capacidad. Como resultado, al nivel de ventas proyectado de 1 250 dólares, necesita 1 250 dólares x 1.62 = 2 025 dólares en activos fijos. En comparación con los 2 250 dólares que originalmente se proyectaron, esto significa 225 dólares menos, de manera que los FER son 565 dólares - 225 = 340 dólares.

Los activos circulantes seguirían siendo 1 500 dólares, de manera que los activos totales serían 1 500 dólares + 2 025 = 3 525 dólares. Por consiguiente, la razón de la intensidad de capital sería 3 525 dólares/1 250 dólares = 2.82, menos que el valor original de tres, debido al exceso de capacidad.

Estos escenarios altemativos ilustran que no es apropiado manipular a ciegas la información de los estados fi nancieros en el proceso de planeac ión. Los resul tados dependen decisivamente de las suposiciones hechas acerca de las relaciones entre ventas y necesidades de activos . Un poco más adelante se vuelve a tratar este punto.

Hay algo que para ahora debe estar claro. Las tasas de crecimiento proyectadas realizan una función importante en el proceso de planeación. También son importantes para los analistas externos y los inversionistas potenciales. El siguiente cuadro de Trabaje en Internet enseña cómo obtener estimaciones de la tasa de crecimiento para compañías reales.

Preguntas de conceptos 4.3a ¡Cuál es la idea básica en que se sustenta el método del porcentaje de ventas?

4.3b A menos que se modifique, ¡qué supone el método del porcentaje de ventas acerca de la capacidad de utilización de los activos fijos?

FINANCIAMIENTO EXTERNOY CRECIMIENr9

Es obvio que el financiamiento ex terno necesari o y el crecimiento están relac ionados. Si todo lo' demás es igual, cuanto más elevada sea la tasa de crecimiento en ventas o acti vos, tanto mayo~ será la necesidad de financiamiento externo. En la sección anterior, se tomó la tasa de crecimientO) como algo dado y después se determinó la cantidad de financiamiento externo necesaria P3 respaldar ese crecimiento. En seguida se toma la política financiera de la empresa como algo c ' . nocido y después se examina la re lac ión entre la política financiera y la capacidad de la empres. de financiar nuevas inversiones y, por consiguiente, su crecimiento. :.

Una vez más se hace hincapié en que se está uno enfocando en el crecimiento, no porque ~ una meta apropiada; sino, para los propósitos de este libro, el crecimiento es simplemente un mediilJ

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 103

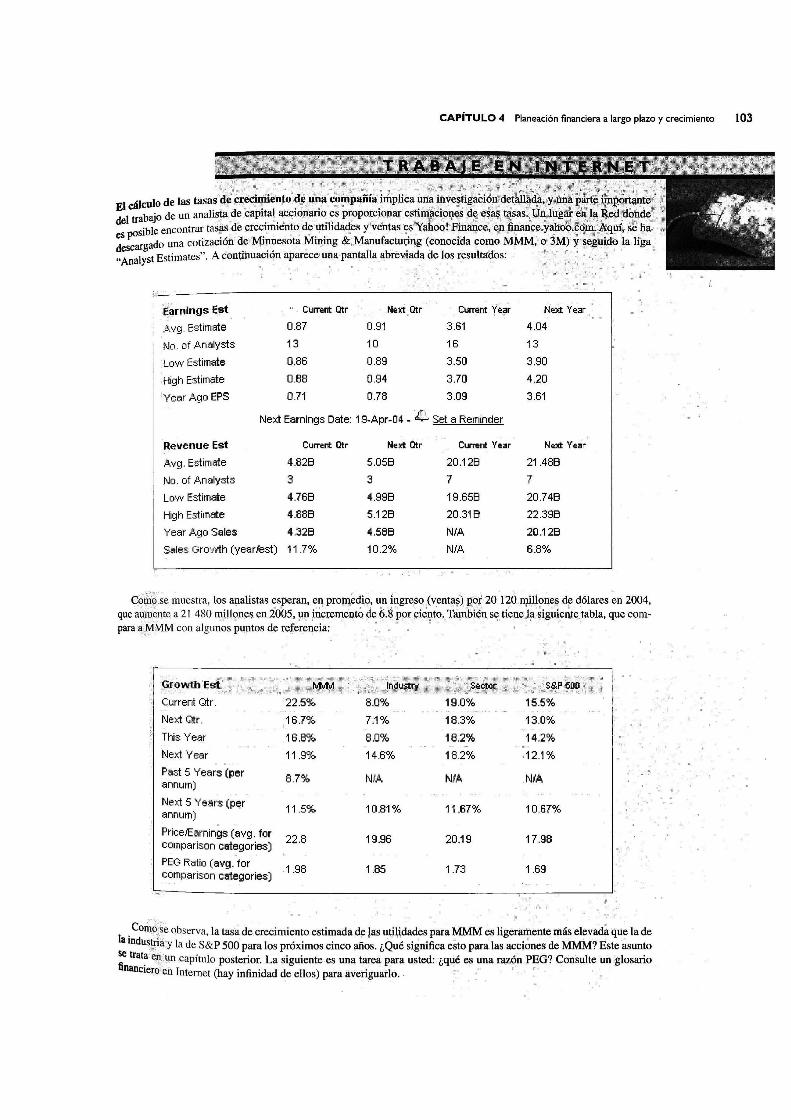

El cálculo de las . (d~, c[locúme,nt<1 d€t\llJii;a ' c()lripl.ffi:~in~plilbauh~iJri,~¿;ti~~~ del trabajo de un anahsta-;4,e . es posible encontrar tas~ ~~e c'"rec.i',I, ni, len. ,t, .C', ,í, ( iel1tilidád,e,s ' ,'" d argado una cotizaclOD de Mi¡:mesota '" , &Manufactunng (conoclda~omo "~~alyst Estimates". A continuaciqn aparece una pantalla abreviada de los resultados:

"

f~rnings E,st Cummt Otr Next Otr Current Year Next Year

Ávg Estímate 0.87 0.91 3.61 4.04

No oi Analysts 13 10 16 13

Low Estímate 0.86 0.89 3.50 3.90

. Hígh Estímate 0.88 0.94 3.70 4.20

'Year Ago EPS 0.71 0.78 3.09 3.61

Nexl Earníngs Date: 19-Apr-04 - J1 Set a Remínder

Revenue Est Current Otr Next Otr Current Year Next Year

Avg. Estímate 4.828 5.058 20.128 21.488

No. of Analysts 3 3 7 7

Lo'1\' Estímate 4.768 4.998 19.658 20.748

Hígh Estímate 4.888 5.128 20.318 22.398

Year Ago Sales 4.328 4.588 N/A 20.128

Sales Grow1h (year/est) 11.7% 10.2% N/A 6.8%

co\i{~se muestra, los ll1lalistas esperan, en promedio, un ingreso (ventas) por 20 120míllones de ,dólares en 2004, que iÜÍl~,ente a 21 480 millones en 2005, un incrementó de 6.8 por ¡;;iento.Trunbién se tiene lasiglliente tabla, que compara al~'¡MM con algunos puntos de referencia:

Next Qtr. 16.7% 7.1% 18.3% 13.0%

This Year 16.8% 8.0% 18.2% 14.2%

Next Year 11.9% 14.6% 18.2% 12.1%

Past 5 Years (per 8 .7% N/A N/A N/A annum)

Next 5 Years (pE¡;r 11.5% 10.81% 11.67% 10.67% annum)

PríceiCarnings (avg. for 22.8 19.96 20.19 17.98

comparison categories)

PEG Ratío (avg. 10r .1.98 1.85 1.73 1.69

comparíson categories)

I . COlh9~f,e observa, la tasa de crecimiento estimada de las utiV:dades para MMM es ligerrunente má~el~~a(Ia que la de a lOdus~ay la de S&P 500 para los próximos cinco añQS. ¿Qué significa esto paratas acciones de MMM? Este asunto ~at~euyncapítulo pos~erio~. La siguiente es un~ ~eap'ara usted: ¿q~é es una raz?nfEG? Consulte un glosario

cle~o en Internet (hay mfirudad de ellos) paraavenguarlo . .

104 PARTE DOS Estados financieros y planeación financiera a largo plazo

TABLA 4.6 »

Activos circulantes

Activos fijos netos

Activos totales

$200 300

$500

apropiado de examinar las interacciones entre las decisiones de inversión y financiamiento. En:' efecto, se da por sentado que la utilización del crecinúento como una base para la planeación es sólo un reflejo de los niveles muy elevados de agregación utilizados en el proceso de planeación. .

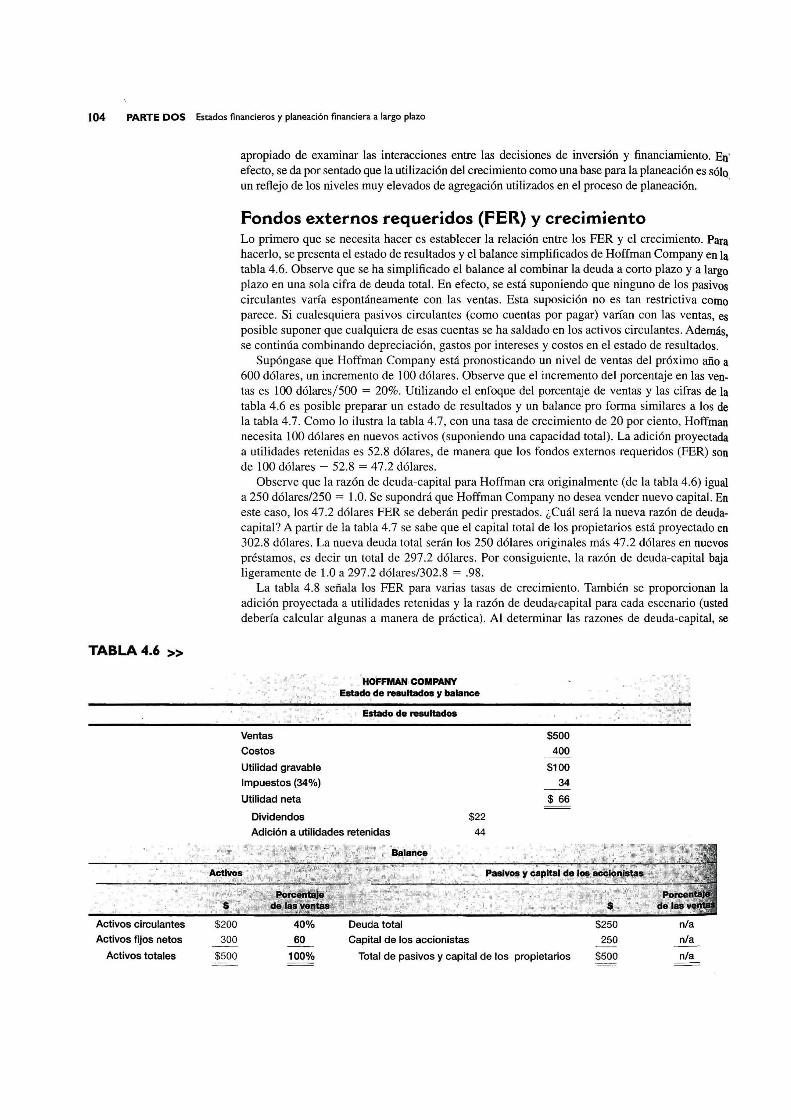

Fondos externos requeridos (FER) y crecimiento Lo primero que se necesita hacer es establecer la relación entre los FER y el crecimiento. Para hacerlo, se presenta el estado de resultados y el balance simplificados de Hoffman Company en la tabla 4.6. Observe que se ha simplificado el balance al combinar la deuda a corto plazo y a largo plazo en una sola cifra de deuda total. En efecto, se está suponiendo que ninguno de los pasivos circulantes varía espontáneamente con las ventas. Esta suposición no es tan restrictiva como parece. Si cualesquiera pasivos circulantes (como cuentas por pagar) varían con las ventas, es posible suponer que cualquiera de esas cuentas se ha saldado en los activos circulantes. Además, se continúa combinando depreciación, gastos por intereses y costos en el estado de resultados.

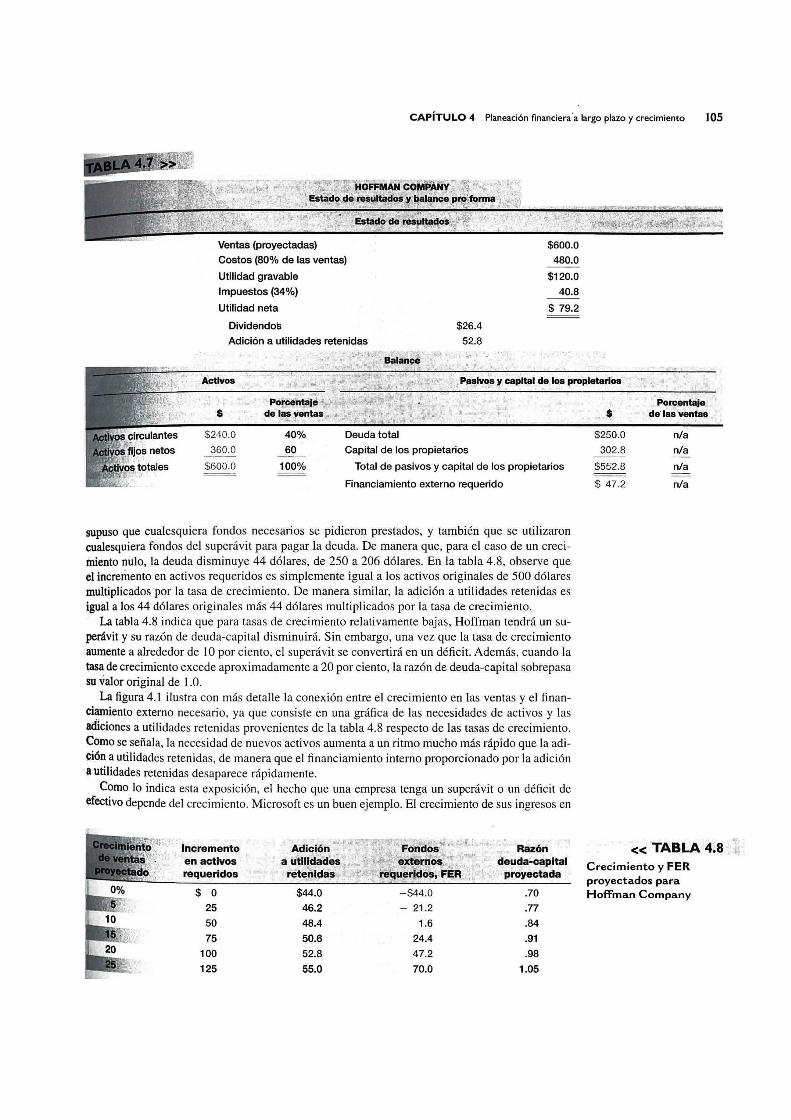

Supóngase que Hoffman Company está pronosticando un nivel de ventas del próximo año a 600 dólares, un incremento de 100 dólares. Observe que el incremento del porcentaje en las veotas es 100 dólares/500 = 20%. Utilizando el enfoque del porcentaje de ventas y las cifras de la tabla 4.6 es posible preparar un estado de resultados y un balance pro forma sinúlares a los de la tabla 4.7. Como lo ilustra la tabla 4.7, con una tasa de crecimiento de 20 por ciento, Hoffman necesita 100 dólares en nuevos activos (suponiendo una capacidad total) . La adición proyectada a utilidades retenidas es 52.8 dólares, de manera que los fondos externos requeridos (FER) son de 100 dólares - 52.8 = 47.2 dólares .

Observe que la razón de deuda-capital para Hoffman era originalmente (de la tabla 4.6) igual a 250 dólares/250 = 1.0. Se supondrá que Hoffman Company no desea vender nuevo capital. En este caso, los 47.2 dólares FER se deberán pedir prestados. ¿Cuál será la nueva razón de deudacapital? A partir de la tabla 4.7 se sabe que el capital total de los propietarios está proyectado en 302.8 dólares. La nueva deuda total serán los 250 dólares originales más 47.2 dólares en nuevos préstamos, es decir un total de 297.2 dólares. Por consiguiente, la razón de deuda-capital baja ligeramente de 1.0 a 297.2 dólares/302.8 = .98.

La tabla 4.8 señala los FER para varias tasas de crecimiento. También se proporcionan la adición proyectada a utilidades retenidas y la razón de deudatcapital para cada escenario (usted debería calcular algunas a manera de práctica). Al determinar las razones de deuda-capital, se

Ventas

Costos

Utilidad gravable

Impuestos (34%)

Utilidad neta

Dividendos

, I:iOFFMAN COMPANY , Estado de resultados y balance

. Estado de resultados

$500 400

$100 34

$ 66

Adición a utilidades retenidas

$22

44

40%

60

100%

Deuda total

Capital de los accionistas

Total de pasivos y capital de los propietarios

$250 250

$500

nla

nla

n/a

CAPíTULO 4 Planeación financiera 'a largo plazo y crecimiento 105

Ventas (proyectadas)

Costos (80% de las ventas)

Utilidad gravable

Impuestos (34%)

Utilidad neta

Dividendos

Adición a utilidades retenidas

$26.4

52.8

480.0

$120.0

40.8

$ 79.2

. V capital de los propietarios

s $240.0

360.0

$600.0

60

100%

Capital de los propietarios

Total de pasivos y capital de los propietarios

Financiamiento externo requerido

supuso que cualesquiera fondos necesarios se pidieron prestados, y también que se utilizaron cualesquiera fondos del superávit para pagar la deuda. De manera que, para el caso de un creciJÍliento nulo, la deuda disminuye 44 dólares, de 250 a 206 dólares. En la tabla 4.8, observe que el incrernento en activos requeridos es simplemente igual a los activos originales de 500 dólares multiplicados por la tasa de crecimiento. De manera similar, la adición a utilidades retenidas es igual a los 44 dólares originales más 44 dólares multiplicados por la tasa de crecimiento.

La tabla 4.8 indica que para tasas de crecimiento relativamente bajas, Hoffman tendrá un superávit y su razón de deuda-capital disminuirá. Sin embargo, una vez que la tasa de crecimiento aumente a alrededor de 10 por ciento, el superávit se convertirá en un déficit. Además, cuando la tasa de crecimiento excede aproximadamente a 20 por ciento, la razón de deuda-capital sobrepasa su valor original de 1.0.

La figura 4.1 ilustra con más detalle la conexión entre el crecimiento en las ventas y el financiamiento externo necesario, ya que consiste en una gráfica de las necesidades de activos y las adiciones a utilidades retenidas provenientes de la tabla 4.8 respecto de las tasas de crecimiento. Como se señala, la necesidad de nuevos activos aumenta a un ritmo mucho más rápido que la adi(:i6n a utilidades retenidas, de manera que el financiamiento interno proporcionado por la adición il utilidades retenidas desaparece rápidamente.

Como lo indica esta exposición, el hecho que una empresa tenga un superávit o un déficit de efectivo depende del crecimiento. Microsoft es un buen ejemplo. El crecimiento de sus ingresos en

Incremento • . ~- 5 _ ,¡ " .

Adición .• Razón en activos a utilidades: . deuda-capital requeridos . retenldas

\¡c proyectada

$ O $44.0 -$44.0 .70

25 46.2 - 21 .2 .77

50 48.4 1.6 .84

75 50.6 24.4 .91

100 52.8 47.2 .98

125 55.0 70.0 1.05

PorcenbQe .S de' las ventas

$250.0 n/a

302.8 n/a

$552.8 n/a - --$ 47.2 n/a

«TABLA 4.8 Crecimiento y FER proyectados para Hoffman Company

106 PARTE DOS Estados financieros y planeación financiera a largo plazo

Crecimiento y financiamiento requerido relacionado para Hoffman Company

tasa de crecimiento interno El máximo crecimiento que es capaz de lograr una empresa sin ningún financiamiento externo de cualquier clase.

U) 125 Gl "C «1

~ 100 ::Jéij"

>-~ U) «1 g:o .- "C 0-;;- 75 «1 «1 Gl"C "C '2 U) Gl

50 Gl-~~ 44 "C .¡¡¡ Gl

25 o Gl Z

5 10 15 20 25 Crecimiento proyectado en ventas (%)

la década de 1990 fue sorprendente, con un promedio superior a 30 por ciento anual para la década. El crecimiento disminuyó notablemente durante el periodo de 2000 a 2004, no obstante, la combinación de Microsoft de crecimiento y considerables márgenes de utilidades condujo a enormes superávit de efectivo. En parte debido a que Microsoft pagó pocos o ningunos dividendos, el efectivo realmente se acumuló; en 2004, el efectivo de Microsoft excedía a los 50000 millones.

Política financiera y crecimiento Basándose en la exposición anterior, se observa que hay un vínculo directo entre crecimiento y financiamiento externo. En esta sección se estudian dos tasas de crecimiento que son particularmente útiles en la planeación de largo alcance.

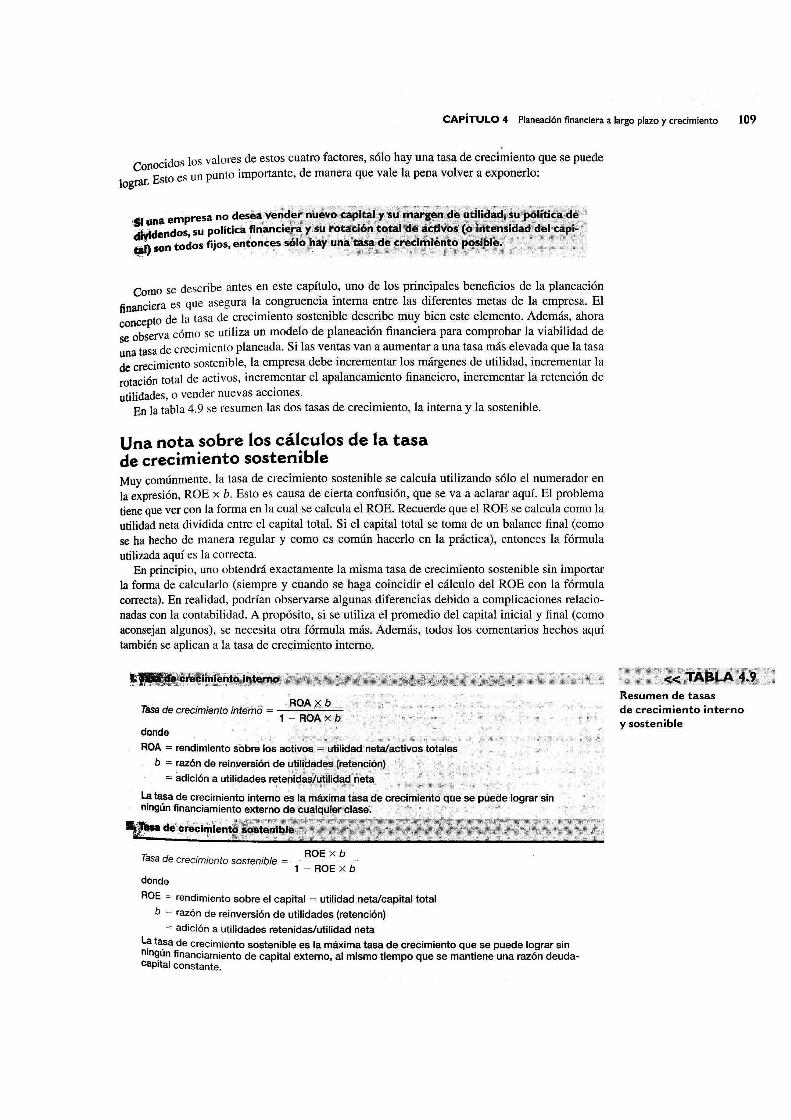

Tasa de crecimiento interno La primera tasa de crecimiento de interés es la tasa máxima que se puede lograr sin ningún financiamiento externo de cualquier clase. A ésta se le denomina tasa de crecimiento interno, debido que es la tasa que la empresa puede mantener con un financiamiento interno únicamente. En la figura 4.1, esta tasa de crecimiento interno está representada por el punto donde se cruzan las dos líneas. En este punto, el incremento requerido en activos es exactamente igual a la adición a ganancias retenidas y por consiguiente los FER son cero. Se ha visto que esto sucede cuando la tasa de crecimiento es ligeramente menor de 10 por ciento. Con un poco de álgebra (véase el problema 32 al final del capítulo) es posible definir con ' mayor precisión esta tasa de crecimiento como:

ROA X b Tasa de crecimiento interno = ------

1 - ROA X b [4.2]

donde ROA es el rendimiento sobre los activos que se explica en el capítulo 3 y b es la razón de reinversión de utilidades, o retención, que se define líneas atrás en este capítulo.

Para Hoffman Company, la utilidad neta fue de 66 dólares y los activos totales de 500 dólares. Por consiguiente, el ROA es 66 dólares/500 = 13.2%. De los 66 dólares de utilidad neta, se retuvieron 44 dólares, de manera que b, la razón de reinversión de utilidades, es 44 dólares/66 == 'lIJ. Con estas cifras, se calcula la tasa de crecimiento interno como:

ROA X b Tasa de crecimiento interno = ------

1 - ROA X b

.132 X (2/3)

1 - .132 X (2/3)

= 9.65%

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 107

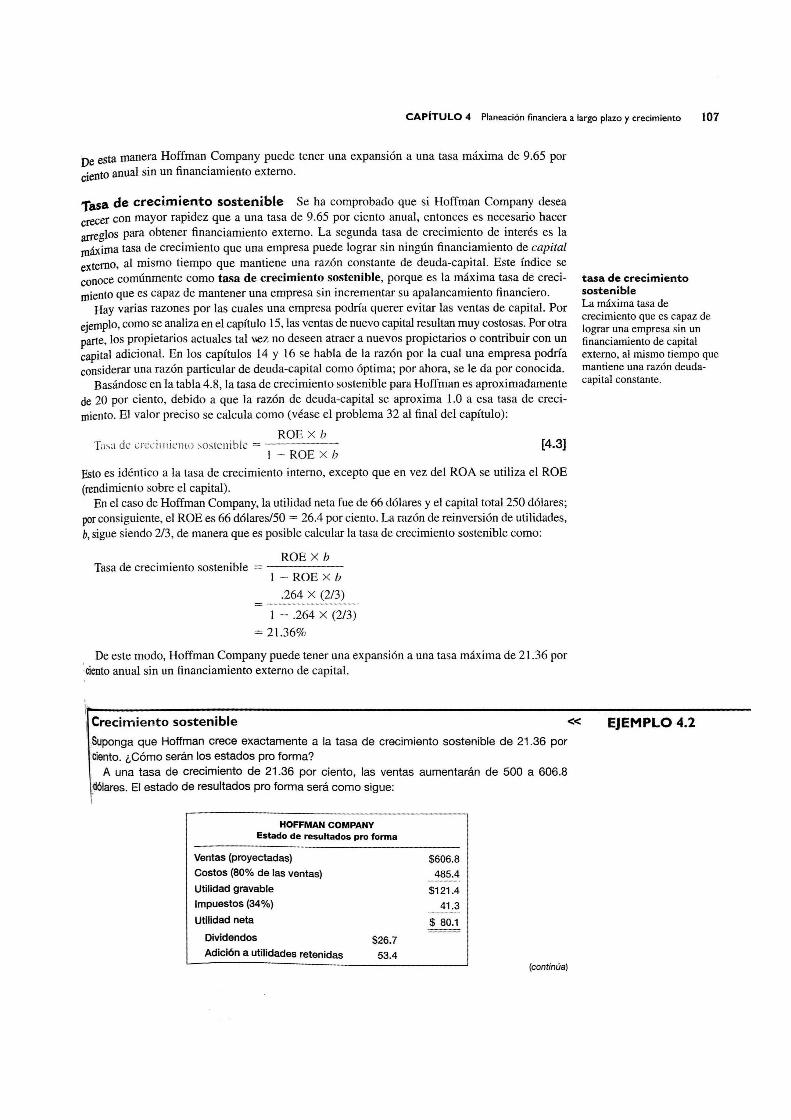

be esta manera Hoffman Company puede tener una expansión a una tasa máxima de 9.65 por ciento anual sin un financiamiento externo.

Tasa de crecimiento sostenible Se ha comprobado que si Hoffman Company desea crecer con mayor rapidez que a una tasa de 9.65 por ciento anual, entonces es necesario hacer arreglos para obtener financiamiento externo. La segunda tasa de crecimiento de interés es la máxima tasa de crecimiento que una empresa puede lograr sin ningún financiamiento de capital externo, al mismo tiempo que mantiene una razón constante de deuda-capital. Este índice se conoce comúnmente como tasa de crecimiento sostenible, porque es la máxima tasa de crecimiento que es capaz de mantener una empresa sin incrementar su apalancamiento financiero.

Hay varias razones por las cuales una empresa podría querer evitar las ventas de capital. Por ejemplo, como se analiza en el capítulo 15, las ventas de nuevo capital resultan muy costosas. Por otra parte, los propietarios actuales tal v.ez no deseen atraer a nuevos propietarios o contribuir con un capital adicional. En los capítulos 14 y 16 se habla de la razón por la cual una empresa podría considerar una razón particular de deuda-capital como óptima; por ahora, se le da por conocida.

Basándose en la tabla 4.8, la tasa de crecimiento sostenible para Hoffman es aproximadamente de 20 por ciento, debido a que la razón de deuda-capital se aproxima 1.0 a esa tasa de crecimiento. El valor preciso se calcula como (véase el problema 32 al final del capítulo):

ROE X b Tasa de crecim iento ~oslclriblc = ------

1- ROE X b [4.3]

Esto es idéntico a la tasa de crecimiento interno, excepto que en vez del ROA se utiliza el ROE (rendimiento sobre el capital).

En el caso de Hoffman Company, la utilidad neta fue de 66 dólares y el capital total 250 dólares; por consiguiente, el ROE es 66 dólares/50 = 26.4 por ciento. La razón de reinversión de utilidades, b, sigue siendo 2/3, de manera que es posible calcular la tasa de crecimiento sostenible como:

ROE X b Tasa de crecimiento sostenible = ------

1 - ROE x b

.264 X (2/3)

1 - .264 x (2/3)

= 21.36%

De este modo, Hoffman Company puede tener una expansión a una tasa máxima de 21.36 por :ciento anual sin un financiamiento externo de capital.

tasa de crecimiento sostenible La máxima tasa de crecimiento que es capaz de lograr una empresa sin un financiamiento de capital externo, al mismo tiempo que mantiene una razón deudacapital constante.

l~-----------------------------------------------------------------------\ Crecimiento sostenible

,Suponga que Hoffman crece exactamente a la tasa de crecimiento sostenible de 21.36 por 'ciento. ¿Cómo serán los estados pro forma?

A una tasa de crecimiento de 21.36 por ciento, las ventas aumentarán de 500 a 606.8 dólares. El estado de resultados pro forma será como sigue:

HOFFMAN COMPANY Estado de resultados pro forma

Ventas (proyectadas)

Costos (80% de las ventas)

Utilidad gravable

Impuestos (34%)

Utilidad neta

Dividendos

Adición a utilidades retenidas $26.7

53.4

$606.8

485.4

$121.4

41.3

$ 80.1

(continúa)

« EJEMPLO 4.2

108 PARTE DOS Estados financieros y planeación financiera a largo plazo

Activos circulantes

Activos fijos netos

Activos totales

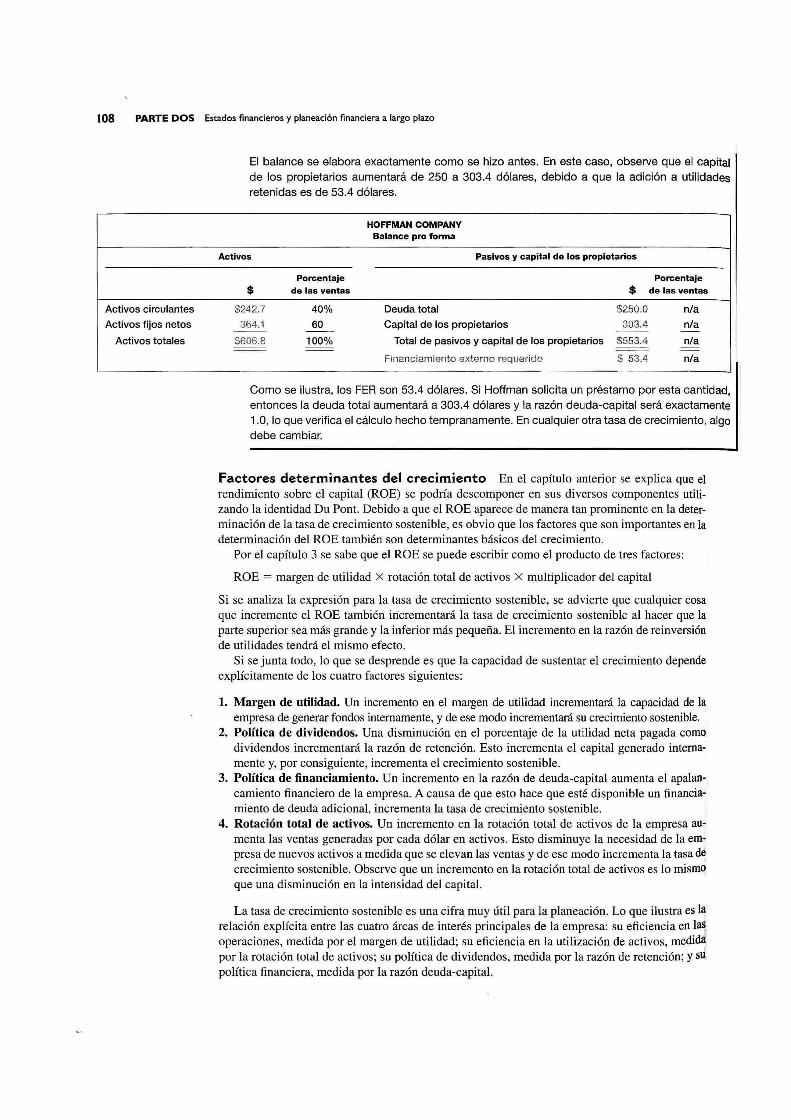

El balance se elabora exactamente como se hizo antes. En este caso, observe que el capital de los propietarios aumentará de 250 a 303.4 dólares, debido a que la adición a utilidades retenidas es de 53.4 dólares.

Activos

HOFFMAN COMPANY Balance pro forma

Pasivos y capital de los propietarios

$ Porcentaje

de las ventas

Porcentaje

$ de las ventas

5242.7

364.1

S606.8

40%

60

100%

Deuda total

Capital de los propietarios

$250.0

303.4

Total de pasivos y capital de los propietarios 5553.4

Financiamiento externo requerido 5 53.4

nla nla

nla

nla

Como se ilustra, los FER son 53.4 dólares. Si Hoffman solicita un préstamo por esta cantidad, entonces la deuda total aumentará a 303.4 dólares y la razón deuda-capital será exactamente 1.0, lo que verifica el cálculo hecho tempranamente. En cualquier otra tasa de crecimiento, algo debe cambiar.

Factores determinantes del crecimiento En el capítulo anterior se explica que el rendimiento sobre el capital (ROE) se podría descomponer en sus diversos componentes utilizando la identidad Du Pont. Debido a que el ROE aparece de manera tan prominente en la determinación de la tasa de crecimiento sostenible, es obvio que los factores que son importantes en la determinación del ROE también son determinantes básicos del crecimiento.

Por el capítulo 3 se sabe que el ROE se puede escribir como el producto de tres factores:

ROE = margen de utilidad x rotación total de activos X multiplicador del capital

Si se analiza la expresión para la tasa de crecimiento sostenible, se advierte que cualquier cosa que incremente el ROE también iricrementará la tasa de crecimiento sostenible al hacer que la parte superior sea más grande y la inferior más pequeña. El incremento en la razón de reinversión de utilidades tendrá el mismo efecto.

Si se junta todo, lo que se desprende es que la capacidad de sustentar el crecimiento depende explícitamente de los cuatro factores siguientes:

1. Margen de utilidad. Un incremento en el margen de utilidad incrementará la capacidad de la empresa de generar fondos internamente, y de ese modo incrementará su crecimiento sostenible.

2. Política de dividendos. Una disminución en el porcentaje de la utilidad neta pagada como dividendos incrementará la razón de retención. Esto incrementa el capital generado internamente y, por consiguiente, incrementa el crecimiento sostenible.

3. Política de financiamiento. Un incremento en la razón de deuda-capital aumenta el apalancamiento financiero de la empresa. A causa de que esto hace que esté disponible un financiamiento de deuda adicional, incrementa la tasa de crecimiento sostenible.

4. Rotación total de activos. Un incremento en la rotación total de activos de la empresa aumenta las ventas generadas por cada dólar en activos. Esto disminuye la necesidad de la empresa de nuevos activos a medida que se elevan las ventas y de ese modo incrementa la tasa d~ crecimiento sostenible. Observe que un incremento en la rotación total de activos es lo mismo que una disminución en la intensidad del capital.

La tasa de crecimiento sostenible es una cifra muy útil para la planeación. Lo que ilustra es l~ relación explícita entre las cuatro áreas de interés principales de la empresa: su eficiencia en la~ operaciones, medida por el margen de utilidad; su eficiencia en la utilización de activos, medidá

I

por la rotación total de activos; su política de dividendos, medida por la razón de retención; y sU política financiera, medida por la razón deuda-capital.

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 109

'dos los valores de estos cuatro factores, sólo hay una tasa de crecimiento que se puede ConoCI

E to es un punto importante, de manera que vale la pena volver a exponerlo:

lograr. s

$luna empresa no dMdendos, su .. ~"-'-- ..... _.,~ .. ,..o son todos fijos, én1tonlce::5S!l..Ié) .11

Como se describe antes en este capítulo, uno de los principales beneficios de la planeación fin ciera es que asegura la congruencia interna entre las diferentes metas de la empresa. El co:epto de la tasa de ~recimiento sostenible de~~ribe mu~ bien este elemento. Ad~m~~, ahora

observa cómo se utilIza un modelo de planeaclOn financIera para comprobar la VIabIlIdad de S~a tasa de crecimiento planeada. Si las ventas van a aumentar a una tasa más elevada que la tasa ~e crecimiento sostenible, la empresa debe incrementar los márgenes de utilidad, incrementar la rotación total de activos, incrementar el apalancarniento financiero, incrementar la retención de utilidades, o vender nuevas acciones.

En la tabla 4.9 se resumen las dos tasas de crecimiento, la interna y la sostenible.

Una nota sobre los cálculos de la tasa de crecimiento sostenible Muy comúnmente, la tasa de crecimiento sostenible se calcula utilizando sólo el numerador en la expresión, ROE x b. Esto es causa de cierta confusión, que se va a aclarar aquí. El problema tiene que ver con la forma en la cual se calcula el ROE. Recuerde que el ROE se calcula como la utilidad neta dividida entre el capital total. Si el capital total se toma de un balance final (como se ha hecho de manera regular y como es común hacerlo en la práctica), entonces la fórmula utilizada aquí es la correcta.

En principio, uno obtendrá exactamente la misma tasa de crecimiento sostenible sin importar la forma de calcularlo (siempre y éliando se haga coincidir el cálculo del ROE con la fórmula correcta). En realidad, podrían observarse algunas diferencias debido a complicaciones relacionadas con la contabilidad. A propósito, si se utiliza el promedio del capital inicial y final (como aconsejan algunos), se necesita otra fórmula más. Además, todos los comentarios hechos aquí también se aplican a la tasa de crecimiento interno ..

.ROA Xb Tása de crecimiento internÓ = --,-~-'-'--:c'-

1 - ' ROAxli ." ' donde

ROA = rendimiento sobielos aétiv9s ~' Ytilici¡id!1~talactiv~~tot?les b = razón de rei~versión de ufi¡¡dad~~'.(retel1qi4") ',', .

= adición a utiliclades rete~ida¿,-utliida~ ' ':'et~ ;--. - - ' :..,,',,- . -.

~~~S: f~ea~~~~~~~~~ ~~::~~~ es . taSa (fe cre¿¡n1i.el1t~ -~ue .se pue~elograrsin

Tasa de crecimiento sostenible = ROE x b 1 - ROE x b

donde

ROE = rendimiento sobre el capital = utilidad neta/capital total

b = razón de reinversión de utilidades (retención)

= adición a utilidades retenidas/utilidad neta

la ta,sa ?e crecimiento sostenible es la máxima tasa de crecimiento que se puede lograr sin nln~un financiamiento de capital externo, al mismo tiempo que se mantiene una razón deudacaPItal constante.

Resumen de tasas de crecimiento interno y sostenible

,> La mayoría de I~s directivos fina'n- ' cieros saben por intuición que para ganar dinero se necesita dinero. El crecimiento' rápido de las ventas requiere un incremento en los activ()s en forma de cuentas por,cobrar, inventario y planta fija; lo que a su vez, requiere dinero para pagar esos activos.También 'saben que si su compañía no tiene el dinero cuando se necesita, literalmente puede "crecer quebrada". La ecuación del crecimiento sostenible expresa de manera explícita estas verdades intuitivas.

Los banqueros y otros analistas externos a menudo utilizan, el crecimiento sostenible para evaluar la calidad crediticia de una compañía. Los ayudan en este ejercicio varios complejos paquetes de software . para computadora que proporcionan análisis detallados del desempeño financiero pasado de la compañía, incluida la tasa de crecimiento sostenible anual.

Los banqueros utilizan esta información en varias formas. Una comparación rápida de la tasa de crecimiento real de una compañía con la tasa sostenible le dice

JLba~que'¡'~ cuáles pr;pblem~~s,~~n ~.~', primer. lugar en: li agenda final'léiera de lúdrÍlinisiración.'Si el c~ecimient() real

o exéede continuamente al crecim'iento sostenible, el problema de .. la administra'ció" ~e,~ dónde obtenér ' ~I efectivo para financia~ el. crecimiento: De'esta' manera el banquero puede ,anticipar'el interés en liroductos de crédito. A la i¡wersa,si el,

." crecimiento 'sostenible excede. continuamente al crecimiento real. entOnces más vale que el banquero,esté preparado para

, hablar aCerca de productos de inversión, debido a que el problema de la administra

' ció., será qué hacer con todo el efectivo que se está acumulando en el cajón . .

Los banqueros ,también encuentran que la ecuación del crecimiento sostenible es .útil para explicarles a ·los propietarios de , pequeñas empresas carentes de experienciafinanciera y a los empresarios dema- ' siado optimistas que, para la viabilidad a

, largo' plazo de su empresa, es ne'cesario , mantener el crecimiento y la rentabilidad en un 'equilibrio apropiado. ;

Por último; la c~mparación, 'de la tasa actual de crecimiento con la tasa sostenible ayuda a un banquero a comprender

, por qué la perso'naque'soÍicita un tám?neéesita dinero y~urante cuánto ! tiempo podría continu~r esa necesidaq. ~ En un ejemplo, una' persona solicitaba i

, un 'préstamo de 100000 dólares para ; 'pagarles a varios proveedores insistentes y prometía devolverlos en pocos meses , en cuanto cobrara algunas cuentas por cobrar que estaban por vencer. El análisis ' del crecimiel'lto sostenible reveló que la ... '. empresa había estado creciendo de cuatrci¡ a seis veces más que su crecimiento sos- ¡

tenible y que era probable que ese patróll ;: continuara en un futuro. Esto enteró al '. banquero del hecho de que los proveedores impacientes sólo eran un síntoma • de la enfermedad mucho más grave de un:' crecimiento demasiado rápido, y de que . ;:~ ; un préstamo de 100 000 dólares probable~,

mente resultaría ser sólo el pago inicial d~', un compromiso más cuantioso de varios " de años. ,:

Robert L Higgins es profesor de finanzas en la Univerlidad de Washingtol1. Fue pionero en la utilización del crecimiento sustentable como una herramienta del análisis financiero.

EJEMPLO 4.3

110

» Márgenes de utilidad y crecimiento sostenible

Sandar Co. tiene una razón deuda-capital de .5, un margen de utilidad de 3 por ciento, una razón de pago de dividendos de 40 por ciento y una razón de intensidad de capital de 1. ¿Cuál es su tasa de crecimiento sostenible? Si San dar deseara una tasa de crecimiento sostenible de 10 por ciento y planeara lograr esta meta mejorando los márgenes de utilidad, ¿qué pensaría usted?

El ROE es .03 x 1 x 1.5 = 4.5 por ciento. La razón de retención es 1 - .40 = .60. Por consiguiente, el crecimiento sostenible es .045(.60)/[1 - .045(.60)) = 2.77 por ciento.

Para que la compañía logre una tasa de crecimiento de 10 por ciento, el margen de utilidad deberá aumentar. Para comprender esto, suponga que el crecimiento sostenible es igual a 10 por ciento y después encuentre el margen de utilidad, MU:

.10 = MU(1.5)(.6)/[1 - MU(1.5)(.6)) MU = .1/.99 = 10.1 %

Para que el plan tenga éxito, el incremento necesario en el margen de utilidad es considerable, de 3 por ciento a alrededor de 10 por ciento. Esto tal vez no es factible.

CAPíTULO 4 Planeación financiera a largo plazo y crecimiento 111

Preguntas de conceptos 'Cuáles son los factores determinantes 4Aa

4Ab I . ' " . ' , ¡Cómo se relaciona el~re~imiento sostenible: de una eITlpr1eSa conet r:iencllÍlilierito so,brE

capital (ROE) contable! ' '

ALGUNAS ADVERTENCIAS CONCERNIENTESA LOS MODELOS DE PLANE~CION. F.INANCIERA,,_ Los modelos de planeación finánciera no siempre hacen las preguntas adecuadas. Una de las razones principales es que tienden a basarse en relaciones contables y no en relaciones financieras. En particular, tienden a dejar fuera los tres elementos básicos del valor de la empresa, a saber, el volumen del flujo de efectivo, el riesgo y el momento oportuno.

A causa de esto, los modelos de planeación financiera en ocasiones no producen una salida que le proporcione al usuario muchas pistas significativas acerca de qué estrategias conducirán a incrementos en el valor. En vez de eso, desvían la atención del usuario a preguntas acerca de, por ejemplo, la relación entre la razón deuda-capital y el crecimiento de la empresa.

El modelo financiero que se utiliza en el caso de Hoffman Company era sencillo, de hecho, demasiado sencillo. Nuestro modelo,lo mismo que muchos que se utilizan hoy día, en realidad es en el fondo un generador de estados canta,bles. Esos modelos son útiles para señalar incongruencias y recordar las necesidades financieras , pero ofrecen muy poca guía concerniente a lo que se debe hacer acerca de esos problemas.

Para terminar esta exposición, se debe añádir que la planeación financiera es un proceso iterativo. Los planes se crean, reexaminan y modifican una y otra vez. El plan final será un resultado negociado entre todas las partes involucnidas en el proceso. En efecto, la plarieación financiera a largo plazo en la mayoría de las corporaciones se basa en lo que se podría llamar el método de Procrustes. 1 El nivel superior de la administración tiene en mente una meta y al personal de planeación le corresponde revisar y finalmente entregar un plan factible que cumpla con esa meta.

De esta manera, el plan final contendrá implícitamente diferentes metas en distintas áreas y también muchas restricciones. Por esta razón, un plan semejante no necesariamente debe ser una evaluación desapasionada de lo que se piensa deparará el futuro; en vez de ello, podría ser un medio de reconciliar las actividades planeadas de diferentes grüpos y una forma de establecer metas comunes para el futuro .

". Preguntas de conceptos .". "" " '

4~5a ¡Cuáles son algunos de los elementos irhportarttes qu~' a ,menudo faltan en 'los moderos de planeación financiera! ..

4.5b ¡Por qué se dice que la planeación es un proce~o lterativ~1

RESUMENY CONCLUSIONES

L~ planeación financiera ~bliga 'a la empr;esa a penSaren eUúturó. (En ~$te C;pítulo 'se han exa- r

nunado varias características del proceso:de' planeadón:. Sé .describe lo' -que puede lograr la pta-• - I • - " . • _

I - - , ", ', , " ,

En la mitología griega, l:'rOcrust~s; <> PrOC\IstQ, es Iin bandido gigante :q\le,torturaba a ÍO$ viajeros. Los extendía sobre una cama de hierro (tenía 'dos, una corta y. una larga) y mutilaba o estrrab'á sus piem:~ ,hÍista hacerlas coincidir con la medida del lecho, ' ".;'C":' -, ,),:n'i";i .. ' ('

l' l' ~i . l' i~

4.5

4.6

112 PARTE DOS Estados financieros y planeación financiera a largo plazo

neación financiera y los componentes de un modelo financiero. Enseguida, se pasa a esclarecer la relación entre crecimiento y necesidades financieras y se explica en qué forma un modelo de planeación financiera es útil para explorar esa relación.