PLAN DE REORGANIZARE - Capital Insolcapitalinsol.ro/.../Instalatii-grup-plan-de-reorganizare.pdf ·...

38

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL” _____________________________________________________________________________ 1 Plan de Reorganizare SC Instalatii Grup SRL Elaborat de Administrator Judiciar Capital Insol SPRL-filiala Iasi Prin Asociat coordinator Moraru Gheorghe In colaborare cu SC INSTALATII GRUP SRL Prin administrator special Ionescu Ioan Sorin Aprilie 2012

Transcript of PLAN DE REORGANIZARE - Capital Insolcapitalinsol.ro/.../Instalatii-grup-plan-de-reorganizare.pdf ·...

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

1

Plan de Reorganizare

SC Instalatii Grup SRL

Elaborat de

Administrator Judiciar

Capital Insol SPRL-filiala Iasi

Prin Asociat coordinator

Moraru Gheorghe

In colaborare cu

SC INSTALATII GRUP SRL

Prin administrator special

Ionescu Ioan Sorin

Aprilie 2012

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

2

PLAN DE REORGANIZARE

SC INSTALATII GRUP SRL

1.Preambul

1.1 Justificarea legala

Reglementarea legala care sta la baza intocmirii prezentului plan de reorganizare este

Legea 85/2006 privind procedura insolvenței.

Legea consacra problematicii reorganizarii doua sectiuni distincte, respectiv Sectiunea a V-a (Planul), şi Sectiunea a VI-a (Reorganizarea).

Prin prisma acestor prevederi legale se ofera şansa debitorului faţă de care s-a deschis procedura prevazuta de legea mai sus mentionata sa-şi continue viata comerciala, reorganizandu-şi activitatea pe baza unui plan de reorganizare care, conform art. 95 (1) : „ va indica perspectivele de redresare in raport cu posibilitațile și specificul activitații debitorului, cu mijloacele financiare disponibile și cu cererea pieței fața de oferta debitorului, și va cuprinde masuri concordante cu ordinea publica (…)” ( Art.95 alin.1

din Legea 85/2006 ).

Facem mentiune ca societatea nu a fost subiect al procedurii instituite de prevederile Legii 85/2006 privind procedura insolventei de la infiintare acesteia si pana in prezent . Nici societatea si niciun membru al organelor sale de conducere , nu a fost condamnata definitiv pentru niciuna dintre infractiunile expres prevazute de art 94 alin 4 al legii privind procedura insolventei . Prin urmare , din acest punct de vedere conditiile legale prevazute de lege pentru propunerea unui plan de reorganizare sunt intrunite.

1.2 Autorul planului si durata acestuia

Planul de reorganizare al SC INSTALATII GRUP SRL este depus de catre administratorul judiciar in baza dispozitiilor art. 94 alin 1 (b) din legea 85/2006 in colaborare cu debitoarea in baza art. 94 alin. 1 lit. (a) din legea 85/2006. Administratorii si-au indeplinit acest rol prin prisma verificarii , respectiv respectarii tuturor prevederilor prevazute de legea insolventei .

In vederea acoperirii intr-o cat mai mare masura a pasivului societatii debitoare , se propune implementarea planului de reorganizare pe durata maxima prevazuta la art 95 alin 3 din Legea 85/2006 , si anume 3 (trei) ani de la data confirmarii acestuia de catre judecatorul sindic . De asemenea , pe durata reorganizarii , activitatea societatii debitoare va fi condusa de catre administratorul special al acesteia , acesta pastrandu-si dreptul de administrare sub supravegherea administratorului judiciar . In situaţia in care nu se vor gasi conditii optime pentru derularea componentelor mecanismului

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

3

reorganizarii, cu acordul a doua treimi din creditorii aflati in sold dupa trecerea a cel

mult 18 luni , se va analiza oportunitatea prelungirii planului cu inca 12 luni .

1.3 Scopul planului

Scopul principal al planului de reorganizare coincide cu scopul Legii 85/2006, reglementat de art.2, şi anume acoperirea pasivului debitorului in insolventa. De asemenea, unul din scopurile propunerii prezentului plan este asigurarea pentru creditorii societații a unui nivel al recuperarii creanțelor superior celui de care aceștia ar

avea parte in cadrul unei ipotetice proceduri de faliment.

Principala modalitate de realizare a acestui scop, in conceptia moderna a legii, este reorganizarea debitorului şi mentinerea societatii in viata comerciala, cu toate consecintele sociale şi economice care decurg din aceasta. Astfel, este relevata functia economica a procedurii instituite de Legea 85/2006, respectiv necesitatea salvarii societatii aflate in insolventa, prin reorganizare, inclusiv restructurare economica, şi numai in subsidiar, in conditiile eşecului reorganizarii sau lipsei de viabilitate a debitoarei, recurgerea la procedura falimentului pentru satisfacerea intereselor

creditorilor.

Reorganizarea prin continuarea activitatii debitorului presupune efectuarea unor modificari structurale in activitatea curenta a societatii aflate in dificultate, mentinandu-se obiectul de activitate, dar aliniindu-se modul de desfaşurare a activitatii la noua strategie, conform cu resursele existente şi cu cele care urmeaza a fi atrase, toate

aceste strategii aplicate fiind menite sa faca activitatea de baza a societatii profitabila.

Planul de reorganizare, potrivit spiritului Legii 85/2006, trebuie sa satisfaca scopul reorganizarii lato sensu, anume mentinerea debitoarei in viata comerciala şi sociala, cu efectul mentinerii serviciilor debitorului pe piata.

Totodata, reorganizarea inseamna protejarea intereselor creditorilor, care au o şansa in plus la realizarea creanţelor lor. Aceasta pentru ca, in conceptia moderna a legii, este mult mai probabil ca o afacere functionala sa produca resursele necesare acoperirii pasivului decat lichidarea averii debitoarei aflate in faliment. Argumentele care pledeaza in favoarea acoperirii pasivului societații debitoare prin reorganizarea activitatii acesteia sunt accentuate cu atat mai mult in actualul context economic caracterizat printr-o acuta criza de lichiditați si scaderea semnificativa a cererii pentru achizitia de bunuri mobile si imobile, precum cele existente in patrimoniul societatii. In acest context economic incercarea de acoperire a pasivului societații debitoare prin lichidarea bunurilor din patrimoniul acesteia va necesita un interval de valorificare destul de ridicat generat de inexistența unei cereri sustinute pentru activele societatii. De asemenea, trebuie menționat faptul ca unele din bunurile existente in patrimoniul scocietații sunt uzate din punct de vedere moral, existand posibilitatea ca procedura de lichidare a acestora sa ridice reale dificultați in ceea ce privește valorificarea acestora potrivit

destinației lor.

Conceptual reorganizarea inseamna trasarea realista a unor obiective ce trebuie atinse in orizontul de timp planificat , sub aspectul angajarii unor noi afaceri a imbunatatirii calitatii si cantitatii produselor si serviciilor existente . Planul de reorganizare constituie

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

4

o adevarata strtegie de redresare , bazata pe adoptarea unei politici corespunzatoare de management , marketing, organizatoric si structurale toate menite sa transforme societatea din una aflata in dificultate intr-un competitor viabil generator de plus

valoare si beneficii .

1.4 Rezumatul planului de reorganizare .Conditii si masuri

In temeiul art. 94 alin. 1 lit. (b) din Legea nr. 85/2006 privind procedura insolventei, prezentul Plan de reorganizare este propus de catre administratorul judiciar Capital Insol SPRL al societati debitoare SC Instalatii Grup SRL. (in insolventa) – denumita in continuare „Debitoarea”, „Societatea” sau „SC Instalatii Grup SRL” in colaborare cu debitoarea. Destinatarii acestui Plan de reorganizare – denumit in continuare „Planul”

sunt judecatorul sindic şi creditorii inscrişi in tabelul definitiv de creanţe .

Conditiile preliminare pentru depunerea Planului de reorganizare a activitatii debitoarei , conform art. 94 alin. 1 lit. (b) din Legea 85/2006 privind procedura insolventei, cu

modificarile și completarile ulterioare au fost indeplinite, dupa cum urmeaza:

- Debitoarea si-a manifestat intentia de a-si reorganiza activitatea ; - Posibilitatea de reorganizare a activitații Societații a fost exprimata de catre

administratorul judiciar cu ocazia depunerii “ Raportului asupra cauzelor si imprejurarilor care au dus la aparitia starii de insolventa “.

- Tabelul definitiv de creanțe impotriva SC Instalatii Grup SRL a fost depus la dosar și afișat la data de 23.03.2012, planul fiind propus in interiorul termenului prevazut de art. 94 lit b din Legea nr. 85 / 2006 ; debitoarea nu a mai fost subiect al procedurii instituite de Legea 85/2006 , nici societatea si nici un membru al organelor de conducere nu a fost condamnat definitiv pentru niciuna dintre infractiunile prevazute la art 94 alin 4 din Legea 85/2006 privind procedura insolventei .

Planul prevede ca metoda de reorganizare continuarea activitatii curente in vederea acoperirii pasivului intr-o masura cat mai adecvata . Continuarea activitatii curente se va efectua sub supravegherea creditorilor si a administratorului judiciar care prin intermediul rapoartelor financiare vor cunoaste permenent evolutia societatii si vor putea lua masuri in timp real pentru ameliorarea unor eventuale abateri de la plan . Supravegherea activitatii curente este dublata de necesitatea atingerii unor obiective tinta stabilite prin planul de reorganizare care se refera cel putin la un anumit nivel al gradului de incarcare a capacitatilor de productie , la un anumit nivel al veniturilor si la un cuantum prestabilit al distribuirilor de sume . Perspectivele de redresare ale Debitoarei in raport cu posibilitatile si specificul activitatii desfasurate , cu mijloacele financiare disponibile sau care se pot mobiliza si cu cererea pietei faţă de oferta de serviciile effectuate de societate . Termenul de executare a Planului este de 3 ani de la data confirmarii acestuia cu posibilitatea de prelungire in conditiile legii .

Categoriile de creanţe defavorizate prin prezentul plan potrivit legii sunt urmatoarele:

-creantele garantate

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

5

-creantele bugetare -creantele chirografare Planul mentioneaza despagubirile ce urmeaza sa fie oferite titularilor tuturor

categoriilor de creanţe , in comparatie cu valoarea estimata care ar putea fi primita prin distribuirea in caz de faliment . Categoriile propuse pentru a vota planul de reorganizare potrivit art 100 alin 3 sunt : - Creantele salariale

- Creanţe le garantate - Creanţe le bugetare - Creanţe le chirografare.

2 Avantajele reorganizarii

2.1. Premisele reorganizarii SC INSTALATII GRUP SRL

Principalele premise de la care pleaca reorganizarea debitoarei sunt urmatoarele:

• Continuitatea activitatii societatii ;

• Baza materiala de care dispune societatea ii permite acesteia sa-și

desfașoare activitatea;

• Existenta unor active care pot genera sau pot fi sursa alternativa de venituri prin vanzarea acestora;

• Existența unui personal calificat, cu experiența in domeniul de activitate

al Societații și atașat fața de valorile companiei;

Existenta unor creante semnificative ce urmeaza a fi recuperate de catre debitoare.

Demararea procedurii de reorganizare a societații, incheierea unor noi contracte, precum si recuperarea creantelor de la proprii debitori, vor crea posibilitatea de generare a unor fluxuri de numerar suplimentare ce va permite efectuarea de distribuiri catre creditori.

Per a contrario, vanzarea in acest moment al intregului patrimoniu al SC INSTALATII GRUP SRL in cazul falimentului ar reduce şansele de recuperare a creanţelor pentru creditori garantaţi, bugetari şi chirografari şi ar duce la instrainarea acestui patrimoniu la o valoare inferioara faţă de valorea sa reala. Votarea planului şi demararea procedurii reorganizarii sunt masuri menite prin finalitatea lor sa satisfaca interesele tuturor creditorilor, atat ale creditorilor garantați, cat şi ale celorlalti creditori, precum şi interesele debitoarei care işi va continua

activitatea, cu toate consecintele economice şi sociale aferente.

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

6

2.2 Avantaje generale faţă de procedura falimentului

Falimentul unei societati situeaza debitoarea şi creditorii pe pozitii antagonice, primii urmarind recuperarea integrala a creanţe i impotriva averii debitorului, iar acesta din urma mentinerea intreprinderii in viata comerciala. Daca in cazul falimentului interesele creditorilor exclud posibilitatea salvarii intereselor debitorului, a carui avere este vanduta (lichidata) in intregime, in cazul reorganizarii cele doua deziderate se cumuleaza, debitorul continuandu-şi activitatea, cu consecinta creşterii sale economice, iar creditorii profita de pe urma maximizarii valorii averii şi a lichiditatilor suplimentare obtinute, realizandu-şi in acest fel creanţe le intr-o proporție superioara decat ceea ce s-ar realiza in ipoteza falimentului.

Facand o comparatie intre gradul de satisfacere a creanţelor in cadrul celor doua proceduri, aratam ca in ambele cazuri exista un patrimoniu vandabil destinat platii pasivului, dar ca in procedura reorganizarii, la lichiditatile obtinute din eventuala vanzare a bunurilor din patrimoniul debitoarei care nu sunt necesare reușitei planului se adauga profitul substantial rezultat din recuperarea creantei de la debitoarea SC Tatarasi Arena SRL, dar si din continuarea activitatii debitoarei, toate destinate platii

pasivului.

3. Prezentarea societatii.

3.1. Identificarea societăţii

Denumire SC Instalaţii Grup SRL

Forma juridică Societate cu răspundere limitată

Sediul Sat Valea Lupului, com.Valea Lupului jud. Iaşi

CUI RO5570738

ONRC J22/1071/1994

3.2. Scurt istoric al societatii.

SC Instalaţii Grup SR funcţionează pe piaţa de instalaţii din România ca societate cu capital integral privat, din anul 1994.

Obiectul principal de activitate al societatii este Lucrari deInstalatii sanitare, de incalzire si de aer conditionat conform codului CAEN 4322. Societatea a avut sediul initial in Iasi, str. Aleea Rozelor nr. 7, bl V4, ap. 18, avand ca asociat unic si administrator pe Ionescu Ioan-Sorin. Capitalul social era de 500.000 rol impartit in 10 parti sociale in valoare de 50.000 lei fiecare. In anul 1995 se modifica sediul societatii in Iasi, str, sipotel nr. 26, iar in 2001 sediul social se modifica la actuala adresa din Valea Lupului, jud. Iasi.

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

7

In data de 2.10.1996 asociatul unic majoreaza capitalul social la suma de 263.600.000 lei vechi prin aport in natura, fiind divizat in 5.272 parti sociale a cate 50.000 fiecare parte. Ulterior, capitalul social a fost majorat la 520.500.000 lei vechi prin aport in natura, fiind divizat in 5.205 parti sociale a cate 100.000 lei fiecare parte.

Prin actul aditional din 23.05.2000 la actul constitutiv al societatii se aduc completari la obiectul secundar de activitate al societatii.

Prin actul aditional din 11.09.2000 la actul constitutiv al societatii se aduc completari la obiectul secundar de activitate al societatii, se deschide un punct de lucru in jud. Iasi com. Valea Lupului.

Prin actul aditional din 21.03.2002 la actul constitutiv al societatii se aduc completari la obiectul secundar de activitate al societatii.

Prin actul aditional din 7.05.2004 la actul constitutiv al societatii se aduc completari la obiectul secundar de activitate al societatii, se deschide un punct de lucru in sat Darmoxa, com. Brosteni, jud. Suceava, se modifica datele asociatului unic, respectiv adresa si buletinul de identitate.

Prin actul aditional din 10.08.2004 la actul constitutiv al societatii se aduc completari la obiectul secundar de activitate al societatii. Ulterior se desfiinteaza punctul de lucru din sat Darmoxa, com. Brosteni, jud. Suceava.

În cei 18 ani de existenţă societatea debitoare s-a specializat în proiecte complexe derulate pe întreg cuprinsul ţării, care au probat pregătirea, profesionalismul şi experienţa echipei sale.

A reuşit, astfel să se faca cunoscuta, iar compania să-şi câştige un renume binemeritat în România pentru eficienţa, promptitudinea, seriozitatea, calitatea şi diversitatea serviciilor oferite.

În 2008 a demarat procedura de certificare privind implementarea unui Sistem de Management al Calităţii în conformitate cu cerinţele Standardului Internaţional ISO 9001:2001, a unui Sistem de Management al Mediului conform ISO 14001:2004 şi a unui Sistem de Management al siguranţei şi securităţii în muncă, conform OHSAS 18001:1999 prin AJA, Organism Internaţional de Certificare şi Instruire.

Misiunea societatii este să ofere servicii de calitate în domeniul infrastructurii şi utilităţilor pentru domeniul public sau privat, în dorinţa de a câştiga respectul pentru companie din partea clienţilor, furnizorilor şi angajaţilor.

Prezenţa societatii în topul firmelor de construcţii - instalaţii la nivel naţional, în ultimii ani, vine ca o recunoaştere a rezultatelor obţinute, prin oferirea de servicii de calitate partenerilor noştri de afaceri.

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

8

Astfel, in anul 2003 SC INSTALATII GRUP SRL a fost recunoscuta de Camera de Comert si Industrie a Romaniei ca fiind pe locul doi in ierarhia firmelor iesene, conform diplomei acordate.

In anul 2004 rezultatele SC INSTALATII GRUP SRL au fost recunoscute si de catre Consiliul National al intreprinderilor Mici si Mijlocii din Romania, care i-a acordat diploma pentru locul 1 pe judetul Iasi si locul 64 pe tara dintre intreprinderile mici si mijlocii si locul III pe tara pe domeniul „Lucrari de instalatii tehnico- sanitare” conform clasificarii din Topul National al Firmelor Private 2004.

In acelasi an, 2004, Camera de Comert si Industrie a Romaniei a acordat diploma societatii debitoare pentru meritul de a ocupa locul I in ierarhia firmelor iesene, conform topului national al firmelor.

3.3. Salariatii societatii.

In prezent, societatea are un numar redus de angajati, respectiv 18.

Nr. Nume Prenume

Functia

crt.

1 CAVALERU GHEORGHE

operator chimist

2 CHELARIU IOAN instalator sanitar

3 CHIRILA ZINEL economist

4 CIOBANU NICULINA

muncitor necalificat

5 COCEA VASILE responsabil ssm

6 FECHET IOSIF instalator

7 GAFITA VLADIMIR

inginer

8 GAGICA VASILE instalator sanitar

9 HRANICI PETRU-CLAUDIU

sef santier

10 ILII ANDREI mecanic

11 IONESCU IOAN-SORIN

administrator

12 IONESCU STEFAN

asistent marketing

13 LUPU ADRIAN gestionar

14 NICULA ELENA Director

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

9

economic

15 PALADE DUMITRU

mecanic

16 ROTARIU ION maistru

17 TIRNOVIANU FLORIN

sudor

18 VERDES CONSTANTIN

maistru

3.4. Analiza rezultatelor economico- financiare

In vederea stabilirii cauzelor care au dus la starea de insolvenţă (insuficienţa fondurilor băneşti disponibile pentru plata datoriilor exigibile), pe baza evidenţei contabile a debitoarei, situaţiile financiare elaborate pe anii 2007, 2008 precum şi evidenţa contabilă pe anul 2009 si 2010 administratorii judiciari au efectuat cercetări pe mai multe planuri:

- analiza evoluţiei contului de profit şi pierderi; - analiza situaţiei patrimoniale pe baza bilanţului contabil - analiza indicatorilor economico-financiari. Perioada de timp luată ca referinţă pentru această analiză este reprezentată de activitatea din intervalul 2007-februarie 2010, reprezentând perioada de înaintea deschiderii procedurii, respectiv situaţia premergătoare deschiderii procedurii de insolvenţă, in vederea obţinerii unei imagini asupra evoluţiei situaţiei economico-financiară a debitoarei, precum şi asupra cauzelor care au condus la incapacitatea de plăţi a acesteia. Ca materiale de analiză au fost folosite evidenţa contabilă a debitoarei, situaţiile financiare elaborate pe anii 2007, 2008 precum şi evidenţa contabilă pe anul 2009 si 2010. În vederea analizei situaţiei economico-financiare a societăţii, am elaborat indicatorii economico-financiari pe anii 2007-februarie 2010, situaţie care cuprinde nu numai indicatorii luaţi din bilanţurile anuale ale debitoarei ci şi anumiţi indicatori calculaţi, care urmează să fie comentati în textul prezentat în cele ce urmează.

3.4.1. Analiza performanţelor financiare

3.4.2. Analiza evoluţiei contului de profit si pierdere

Contul de profit şi pierdere este un document contabil care oferă o imagine fidelă

asupra performanţei financiare, sintetizand intr-o manieră explicită veniturile şi cheltuielile dintr-o perioadă de gestiune şi pe această bază prezintă modul de formare a rezultatelor economice. Aşadar, contul de profit şi pierdere este un document de sinteză contabilă prin care se regrupează fluxurile de exploatare, financiare şi extraordinare ale unei intreprinderi. Cu ajutorul lui se explică modul de constituire a rezultatului exerciţiului in diferite etape permiţand desprinderea unor concluzii legate de nivelul

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

10

performanţelor economice ale activităţii desfăşurate de o entitate intr-o perioadă de gestiune. Prin urmare, analiza evoluţiei contului de profit şi pierdere este necesară pentru a contura o imagine cat mai fidelă şi complexă a situaţiei societăţii analizate, precum şi pentru a putea defini cat mai precis cauzele şi împrejurările care au determinat instalarea insolvenţei SC INSTALAŢII GRUP SRL .

DENUMIRE DEC.2007 DEC.2008 DEC.2009 FEBR.2010

SUME % SUME % SUME % SUME %

VENITURI DIN EXPLOATARE 10520139 100.00% 19702226 100.00% 5490208 100.00% 173683 100.00%

.Venituri din vânzarea mărfurilor 440203 4.18% 53737 0.27% 113595 2.07% 0 0.00%

.Productia vândută 9158119 87.05% 17788139 90.28% 4314169 78.58% 209055 120.37%

.Venituri din subvenţii aferente cifrei de afaceri 0 0.00% 0 0.00% 0 0.00% 0.00%

.Cifra de afaceri 9598322 91.24% 17841876 90.56% 4427764 80.65% 209055 120.37%

.Variaţia stocurilor sold C 1261388 11.99% 4566771 23.18% 0 0.00% 0.00%

.Variaţia stocurilor sold D 801023 -7.61% 2993498 -15.19% 209596 3.82% 127809 -73.59%

.Producţia realizată de entitate pentru scopurile sale proprii şi capitalizată 208814 1.98% 20509 0.10% 0 0.00% 0.00%

.Alte venituri din exploatare 252638 2.40% 266568 1.35% 1272040 23.17% 92437 53.22%

CHELTUIELI PENTRU EXPLOATARE 9391822 100.00% 17533713 100.00% 7189726 100.00% 427524 93.08%

.Cheltuieli cu materii prime şi materiale consumabile 2601294 27.70% 6627826 37.80% 879556 12.23% 31781 6.92%

.Alte cheltuieli materiale 125674 1.34% 1228853 7.01% 227196 3.16% 774 0.17%

DENUMIRE DEC.2007 DEC.2008 DEC.2009 FEBR.2010

SUME % SUME % SUME % SUME %

.Alte cheltuieli externe (energia şi apa) 52576 0.56% 104353 0.60% 69847 0.97% 6176 1.34%

.Cheltuieli privind mărfurile 291301 3.10% 52356 0.30% 113526 1.58% 0 0.00%

.Cheltuieli cu personalul 1488461 15.85% 1858113 10.60% 962359 13.39% 129294 28.15%

. Salarii şi indemnizaţii 1152820 12.27% 1457915 8.31% 765298 10.64% 99167 21.59%

. Cheltuieli cu protecţia si asigurările sociale 335641 3.57% 400198 2.28% 197061 2.74% 30127 6.56%

.Ajustări de valoare privind imob.corporale şi necorporale 782956 8.34% 564031 3.22% 293618 4.08% -31805 -6.92%

. Cheltuieli 782956 8.34% 564031 3.22% 293618 4.08% 0 0.00%

. Venituri 0 0.00% 0 0.00% 0 0.00% 6.92%

.Ajustări de valoare privind activele circulante 162385 1.73% 0 0.00% 96041 1.34% -31805 -6.92%

. Cheltuieli 162385 1.73% 0 0.00% 96041 1.34% 0 0.00%

. Venituri 0 0.00% 0 0.00% 0 0.00% 31805 6.92%

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

11

.Ajustări privind provizioanele 16728 0.18% 16961 0.10% -56649 -0.79% 0 0.00%

. Cheltuieli 265612 2.83% 16961 0.10% 0 0.00% 0 0.00%

. Venituri 248884 2.65% 0 0.00% 56649 0.79% 0 0.00%

Alte cheltuieli de exploatare 3870447 41.21% 7081220 40.39% 4604232 64.04% 323109 70.34%

DENUMIRE DEC.2007 DEC.2008 DEC.2009 FEBR.2010

SUME % SUME % SUME % SUME %

.Cheltuieli privind prestaţiile externe 3678517 39.17% 6879540 39.24% 1911786 26.59% 128840 28.05%

.Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate 70157 0.75% 72523 0.41% 66706 0.93% 5447 1.19%

.Cheltuieli cu despăgubiri, donaţii, active cedate 121773 1.30% 129157 0.74% 2625740 36.52% 188822 41.11%

REZULTATUL DIN EXPLOATARE profit (+)/pierdere (-) 1128317 - 2168513 - -1699518 - -253841 -

Venituri financiare 63266 100.00% 41039 100.00% 43833 100.00% 137943 100.00%

.Venituri din dobânzi 0 0.00% 22227 54.16% 69 0.16% 9 0.01%

.Alte venturi financiare 63266 100.00% 18812 45.84% 43764 99.84% 137934 99.99%

Cheltuieli financiare 471504 100.00% 970805 100.00% 957943 100.00% 11193 100.00%

.Cheltuieli privind dobânzile 303458 64.36% 394275 40.61% 487206 50.86% 0 0.00%

.Alte cheltuieli financiare 168046 35.64% 576530 59.39% 470737 49.14% 11193 100.00%

REZULTATUL FINANCIAR profit (+)/pierdere (-) -408238 - -929766 - -914110 - 126750 -

REZULTATUL CURENT profit (+)/pierdere (-) 720079 - 1238747 - -2613628 - -127091 -

Venituri extraordinare 0 - 0 - 0 - 0 -

Cheltuieli extraordinare 0 - 0 - 0 - 0 -

DENUMIRE DEC.2007 DEC.2008 DEC.2009 FEBR.2010

SUME % SUME % SUME % SUME %

REZULTATUL EXTRAORDINAR profit (+)/pierdere (-) 0 - 0 - 0 - 0 -

TOTAL VENITURI 10583405 - 19743265 - 5534041 - 311626 -

TOTAL CHELTUIELI 9863326 - 18504518 - 8147669 - 438717 -

REZULTATUL BRUT AL EXERCIŢIULUI profit (+)/pierdere (-) 720079 - 1238747 - -2613628 - -127091 -

Impozit pe profit 148123 - 148123 - 5500 - 0 -

REZULTATUL NET AL EXERCIŢIULUI profit (+)/pierdere (-) 571956 - 1090624 - -2619128 - -127091 -

După cum se poate constata,in perioada analizată, activitatea debitoarei s-a desfăşurat în condiţii de eficienţă/rentabilitate,respectiv 2007 şi 2008 rezultatul fiecărui exerciţiilor 2007 şi 2008 fiind pozitiv, însemnând profit. Numai începând cu anul 2009 situaţia societăţii s-a deteriorat, aceasta realizând pierdere.

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

12

Valoarea profitului realizat pe anul 2007 este de 571.956 lei, pe anul 2008 în sumă de 1.022.075 lei, Pe anul 2009 s-a relizat o pierdere de 2.619.129 lei. Pe anul 2010, până la deschiderea procedurii s-a înregistrat o pierdere de 158.896 lei. Subliniem că valoarea indicatorului rezultatul din exploatare, indicator care potrivit literaturii de specialitate măsoară practic eficienţa managementului, califică direct calitatea actului managerial si are aceeaşi evoluţie ca şi rezultatul exerciţiului (valoarea acestuia în anul 2007 este un profit de 1.128.317 lei, în anul 2008 un profit de 2.168.513 lei, pe anul 2009 o pierdere de 1.699.519 lei, iar pe anul 2010 o pierdere de 285.646 lei Analiza contului de profit şi pierdere are rolul de a prezenta, intr-o formă sintetică,performanţele financiare ale activităţii desfăşurate de societate in perioada analizată.Activitatea din exploatare prezintă cea mai mare importanţă in cadrul analizei pe baza contului de profit şi pierdere, indiferent de specificul activităţii entităţii economice analizate. Incepem cu analiza cifrei de afaceri prin prisma categoriilor de venituri pe care le încorporează. In cazul SC Instalaţii Grup SRL, cifra de afaceri urmează un trend oscilant, astfel că în anul 2008 aceasta creşte faţă de anul 2007, urmand ca apoi să scadă pană la sfârşitul perioadei analizate (februarie 2010). Această evoluţie se înregistrează în principal pe fondul fluctuaţiei înregistrată de veniturile realizate din producţia vândută şi a veniturilor din vânzarea mărfurilor, pe parcursul perioadei analizate. Veniturile din activitatea de exploatare au un trend asemănător cifrei de afaceri şi sunt reprezentate de venituri din vânzarea mărfurilor, producţia vândută, variaţia stocurilor, producţia realizată de entitate pentru scopurile sale proprii şi capitalizată şi alte venituri din exploatare. Ponderea cea mai mare în cadrul veniturilor din exploatare o deţin veniturile din producţia vândută (in medie 85% din total venituri pe toată perioada analizată). Acestea au un trend oscilant, astfel că in anul 2007 valoarea lor este de 9.158.119 lei,aproape se dubleză in anul 2008 la 17.788.139 lei urmand să scadă in anul 2009 la 4.314.169 lei. Veniturile din variatia stocurilor urmează de asemenea o traiectorie oscilantă, inregistrând în anul 2007 un sold creditor de 460.365 lei, în anul 2008 un sold creditor de 1.573.273 lei, iar în anul 2009 un sold debitor de 209.596 lei. Cheltuielile de exploatare reprezintă totalul cheltuielilor generate de desfăşurarea activităţii societăţii şi au o evoluţie asemănătoare veniturilor din exploatare. In cazul SC Instalaţii Grup SRL cheltuielile de exploatare urmează o traiectorie oscilantă pe perioada analizată, ponderea cea mai mare fiind deţinută de alte cheltuieli de exploatare(cheltuieli privind prestaţiile externe, cheltuieli cu alte impozite, taxe şi vărsăminte asimilate, cheltuieli cu despagubiri,donaţii, active cedate) în medie 40% din totalul cheltuielilor de exploatare în anii 2007 şi 2008 şi 64% în anul 2009,respective 70% în anul 2010 urmate de cheltuielile cu materiile prime si materiale consumabile, cheltuieli cu personalul, in cadrul cărora ponderea cea mai mare o deţin cheltuielile cu salariile, urmate de cheltuielile cu asigurările şi protecţia socială, aferente salariilor înregistrate, cheltuieli cu energia şi apa şi alte cheltuieli materiale, acestea din urmă având o pondere foarte mică în total cheltuieli de exploatare. Se observă că pe

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

13

parcursul anilor 2007 şi 2008, cheltuielile de exploatare sunt mai mici decat veniturile, astfel că, rezultatul din exploatare, aferent anilor 2007 si 2008 se finalizează cu profit .În anul 2009 cheltuielile de exploatare au fost mai mari decât veniturile din exploatare, astfel că rezultatul din exploatare aferent anului 2009 este pierdere. În ceea ce priveşte activitatea financiară a societăţii,conţinutul acesteia este alcătuit în cea mai mare parte din valoarea câştigurilor şi a pierderilor rezultate din valoarea dobânzilor aferente conturilor pe care societatea le are deschise la bancă, precum şi din valoarea diferenţelor de curs valutar, precum şi creditelor bancare contractate.

Veniturile financiare au o pondere redusă în total venituri realizate de debitoare (sub nivelul de 1%), iar structural cea mai mare pondere in aceste venituri o au diferenţele de curs valutar favorabile rezultate din credite şi de venituri din dobanzi aferente disponibilităţilor din contul curent. Cheltuielile financiare reprezintă de fapt cheltuieli privind dobanzile generate de creditele bancare in derulare şi cheltuieli nefavorabile de curs valutar generate de contractele de credite. Valoarea negativă a rezultatului financiar înregistrat de-a lungul întregii perioade analizate, a condus la o influenţă în sens negativ a valorii rezultatului exerciţiului, avand astfel ca şi efect diminuarea acestuia. Rezultatul brut al exerciţiului înregistrează valori pozitive pentru anii 2007 şi 2008 si valori negative pentru anul 2009 şi perioada din anul 2010 analizată. In urma înregistrării impozitului pe profit, rezultatul net al exerciţiului, înregistrază valori inferioare rezultatului brut, avand aceeaşi evoluţie ca şi acesta. 3.4.3. Analiza situaţiei patrimoniului

In cele ce urmează, administratorii judiciari au efectuat o analiză asupra situaţiei patrimoniului societăţii SC Instalaţii Grup SRL pentru a da o imagine cat mai clară asupra activităţii acesteia pe perioada 2007- februarie 2010.

DENUMIRE Simbol DEC.2007 DEC.2008 DEC.2009 FEBR.2010

lei % lei % lei % lei %

Imobilizari necorporale Imn 15513 0.18% 10720 0.06% 3646 0.02% 3646 0.02%

Imobilizari corporale Imc 3157579 35.94% 4160949 24.49% 1330387 8.23% 1146561 7.48%

Imobilizari financiare If 8699 0.10% 1005316 5.92% 1016195 6.29% 1016495 6.63%

Active imobilizate Ai 3181791 36.22% 5176985 30.47% 2350228 14.54% 2166702 14.14%

Stocuri St 3957131 45.04% 7385903 43.48% 7027042 43.49% 6900335 45.02%

Creante Cr 1112330 12.66% 4242367 24.97% 6677090 41.32% 6175978 40.30%

Disponibilitati banesti Db 509273 5.80% 148938 0.88% 101352 0.63% 80902 0.53%

Investitii pe termen scurt Invts 0.00% 0.00% 0.00% 0.00%

Active circulante Ac 5578734 63.50% 11777208 69.33% 13805484 85.44% 13157215 85.85%

Cheltuieli in avans Chav 25246 0.29% 33932 0.20% 2729 0.02% 2158 0.01%

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

14

TOTAL ACTIV 8785771 100.00% 16988125 100.00% 16158441 100.00% 15326075 100.00%

Ai =Imn+Imc+If Ac=St+Cr+Db+Invts AT=Ai+Ac+Chav Vom incepe cu analiza activului net contabil (ca expresie a averii nete a acţionarilor), având in vedere faptul că, gradul de investire a capitalului şi puterea sa economică sunt definite de activul societăţii. Prin urmare, activul net contabil dă indicii asupra solvabilităţii globale a intreprinderii şi asupra dimensiunilor capitalurilor proprii ale entităţii economice. Elementele de activ urmează o evoluţie oscilantă de-a lungul intregii perioade analizate, bazată in special pe majorarea valorii creanţelor neîncasate şi scăderea imobilizărilor corporale. Paralel cu evoluţia elementelor de activ s-a modificat cuantumul şi structura datoriilor societăţii, determinand modificarea activului net contabil (Activ net contabil = Activ total – Datorii totale).

DENUMIRE INDICATOR DEC.2007 DEC.2008 DEC.2009 FEBR.2010

TOTAL ACTIV 8785771 16988125 16158441 15326075

TOTAL DATORII 4819130 11050713 12944447 15065115

Activ net contabil 3966641 5937412 3213994 260960

Din analiza evoluţiei valorilor indicatorului activ net contabil reiese faptul că, pe întreaga perioadă analizată, acesta înregistrează o mişcare oscilantă, cu creşteri în anul 2008 şi o reducere în anul 2009 şi în perioada analizată din 2010.Pentru toată perioada analizată valoarea activelor deţinute a depăşit-o pe cea a datoriilor, de unde rezultă că societatea a fost şi este în măsură să-şi acopere datoriile. Activele imobilizate ale societăţii sunt formate, structural, din imobilizări necorporale, imobilizări corporale şi imobilizări financiare. Imobilizările reprezintă o componentă importantă a activului patrimonial al oricărei societăţi şi constituie baza materială şi financiară necesară pentru desfăşurarea activităţii. Imobilizările corporale deţin ponderea cea mai mare in cadrul activelor imobilizate.Imobilizările corporale sunt reprezentate de terenuri, construcţii, echipamente tehnologice, mijloace de transport, mobilier, aparatură birotică şi alte echipamente, imobilizări corporale in curs. Prin analiza evoluţiei acestui indicator observăm faptul că in anul 2008 valoarea activelor imobilizate corporale deţinute de societate creşte faţă de anul 2007, insă in anul 2009 valoarea acestora scade prin vânzarea de terenuri şi construcţii, ca urmare a activitătii curente a societăţii. In ceea ce priveşte imobilizările financiare deţinute de SC Instalaţii Grup SRL , in perioada analizată acestea inregistrează un trend crescător şi cuprind actiuni deţinute la entităţi afiliate (în proporţie de 90%) precum si garanţii aferente contractelor .

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

15

Activele circulante reprezintă a doua componentă în structura activului bilanţier,iar prin natura lor, pot insemna calea cea mai scurtă spre obţinerea unor lichidităţi pe termen scurt. Pe intreaga perioadă analizată, stocurile aferente societăţii au aceeaşi evoluţie cu cifra de afaceri a societăţii, respective de creştere in anul 2008 faţă de anul 2007, urmată de reduceri in anul 2009 şi 2010. Ponderea stocurilor in activul bilanţier este importantă, având in medie o pondere de 40% in total activ. Creanţele sunt in mare parte formate din creanţe comerciale aferente clienţilor neîncasaţi, debitori diverşi, alte creanţe cu personalul. Situaţia creanţelor şi a datoriilor in perioada 2007-februarie 2010 se prezintă astfel:

DENUMIRE INDICATOR DEC.2007 DEC.2008 DEC.2009 FEBR.2010

Creante 1112330 4242367 6677090 6175978

Total datorii 4819130 11050713 12944447 15065115

Datorii neacoperite de creanţe 3706800 6808346 6267357 8889137

Totalul datoriilor debitoarei are un trend crescător, determinat în special de datoriile faţă de bănci, prin imprumuturile contractate şi datoriile către furnizori. Valoarea totală a creanţelor are tendinţa de creştere pe parcursul perioadei analizate, principala creanţă fiind reprezentată de sumele neîncasate de la clienţi. Disponibilităţile băneşti reprezintă cea mai lichidă resursă a unei entităţi economice. Structural, disponibilităţile băneşti ale societăţii sunt alcătuite din valoarea disponibilului existent in conturile bancare, a disponibilităţilor de trezorerie existente in casă, precum şi a avansurilor de trezorerie. Acestea inregistrează un trend descendent in perioada analizată. In ceea ce priveşte cheltuielile în avans, acestea reprezintă cheltuieli care se plătesc în exerciţiul curent dar care se referă la un exerciţiu financiar viitor cand urmează să fie incluse in costuri. Valoarea acestor cheltuieli reprezintă cheltuieli efectuate în avans pentru diverse servicii . În perioada analizată la SC Instalaţii Grup aceste cheltuieli înregistrează un trend descendent. Analiza ratelor de structură ale activului - aceste rate evidenţiază,în mărimi relative, modul de structurare a mijloacelor economice din activul bilanţier funcţie de rolul şi destinaţia lor în procesul productiv, precum şi funcţie de durata utilizării acestora.

DENUMIRE INDICATOR Simbol Formula DEC.2007 DEC.2008 DEC.2009 FEBR.2010

% % % %

RATA ACTIVELOR IMOBILIZATE Rai In/At*100 36,22% 30,47% 14,54% 14,14%

Rata imobilizarilor necorporale Rin Imn/At*100 0,18% 0,06% 0,02% 0,02%

Rata imobilizarilor corporale Ric Imc/At*100 35,94% 24,49% 8,23% 7,48%

Rata imobilizarilor financiare Rif If/At*100 0,10% 5,92% 6,29% 6,63%

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

16

RATA ACTIVELOR CIRCULANTE Rac Ac/At*100 63,50% 69,33% 85,44% 85,85%

Rata stocurilor Rst St/At*100 45,04% 43,48% 43,49% 45,02%

Rata creantelor Rcr Cr/At*100 12,66% 24,97% 41,32% 40,30%

Rata disponibilitatilor Rd Db/At*100 5,80% 0,88% 0,63% 0,53%

RATA CHELTUIELILOR IN AVANS Rcav Chav/At*100 0,29% 0,20% 0,02% 0,01%

Analiza ratelor de structură ale activului SC Instalaţii Grup SRL Din analiza ratelor generale ale activelor se constată o pondere mai accentuată a activelor circulante comparativ cu activele imobilizate (intre 63% si 86% comparativ cu 14-36%) pe toţi anii supuşi analizei. CONCLUZII:

Rata activelor imobilizate = In/At*100 se calculează ca raport între activele imobilizate şi total active, redând ponderea activelor imobilizate în totalul activelor. O creştere a ratei imobilizărilor faţă de anul de bază semnifică o consolidare, modernizare a insfrastructurii întreprinderii care are consecinţe favorabile în direcţia creşterii credibilităţii firmei în faţa investitorilor şi ai creditorilor. De asemenea însă o imobilizare prea mare de active imobilizate poate crea pe termen scurt probleme de lichiditate financiară, dacă întreprinderea nu dispune de suficient numerar pentru finanţarea afacerilor curente. Această rată are valori optime de 70% în industrie şi aproximativ 40-50% în domeniul comerţului. In cazul SC Instalaţii Grup SRL, rata activelor imobilizate s-a redus de la 36% in anul 2007 la 14% in anul 2010, mai mică decât valorile optime, dar direcţia de acţiune a fost cea corectă, în sensul diminuării activului imobilizat , în condiţiile dificultăţilor financiare.

Rata imobilizărilor necorporale = Inn/At are un nivel neglijabil. Rata imobilizărilor financiare = If/At are un nivel redus, in ultimii 3 ani de 6% Rata imobilizărilor corporale=Inc/At este o rată complementară împreună cu

precedentele două faţă de rata activelor imobilizate, această având evident ponderea cea mai mare şi interpretarea similară cu rata activelor imobilizate.

Rata activelor circulante=Ac/At se calculează ca raport între activele circulante şi total active, redând ponderea activelor circulante în totalul activelor. Acest indicator pune în evidenţă dimensiunea propriu-zisă a afacerii derulate de întreprindere în decursul exerciţiului financiar. Această rată diferă de la o ramură la alta şi de la un sector la altul. Nivelurile optime în industrie sunt situate în jurul valorii de 29%, iar în comert între 40-50%. O imobilizare consistentă în stocuri şi creanţe generează probleme de lichiditate pe termen scurt.Pentru societatea SC Instalaţii Grup SRL in perioada analizată,nivelul ratei activelor circulante se situează peste limita de 50%,ajungand la sfarşitul anului 2009 la 85%, mult mai mult decât nivelul considerat optim,şi generând probleme de lichiditate pe termen scurt. In anul 2009 comparativ cu anii 2007 si 2008 indicatorul inregistrează o creştere semnificativă, rezultată din expansiunea creanţelor . In iunie 2008 se înregistrează o scădere a ratei, determinată de diminuarea creanţelor, insă valoarea indicatorului se situează peste valoarea de 40%.

Rata stocurilor - reprezintă ponderea stocurilor in total active (St/At). Se calculează ca raport între stocuri şi active circulante şi indică ponderea stocurilor în totalul activelor circulante. Rata stocurilor ia valori diferite de la un sector la altul în funcţie de natura activităţii, ea fiind mai ridicată la întreprinderile din sfera producţiei şi distribuţiei de bunuri materiale. Durata ciclului de fabricaţie se reflectă în mod direct în această rată, întreprinderile cu un ciclu lung de fabricaţie înregistrând o valoare a ratei stocurilor

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

17

ridicată. De asemenea o creştere a volumului activităţii generează o sporire justificată a stocurilor. În general, însă, ca tendinţă, o creştere a stocurilor faţă de anul precedent se apreciază nefavorabil deoarece presupune imobilizări suplimentare de fonduri, numerar şi echivalente de numerar. Indicatorul înregistrează un nivel constant in perioada analizată şi se situează la nivelul mediu de 44 % din total active circulante.

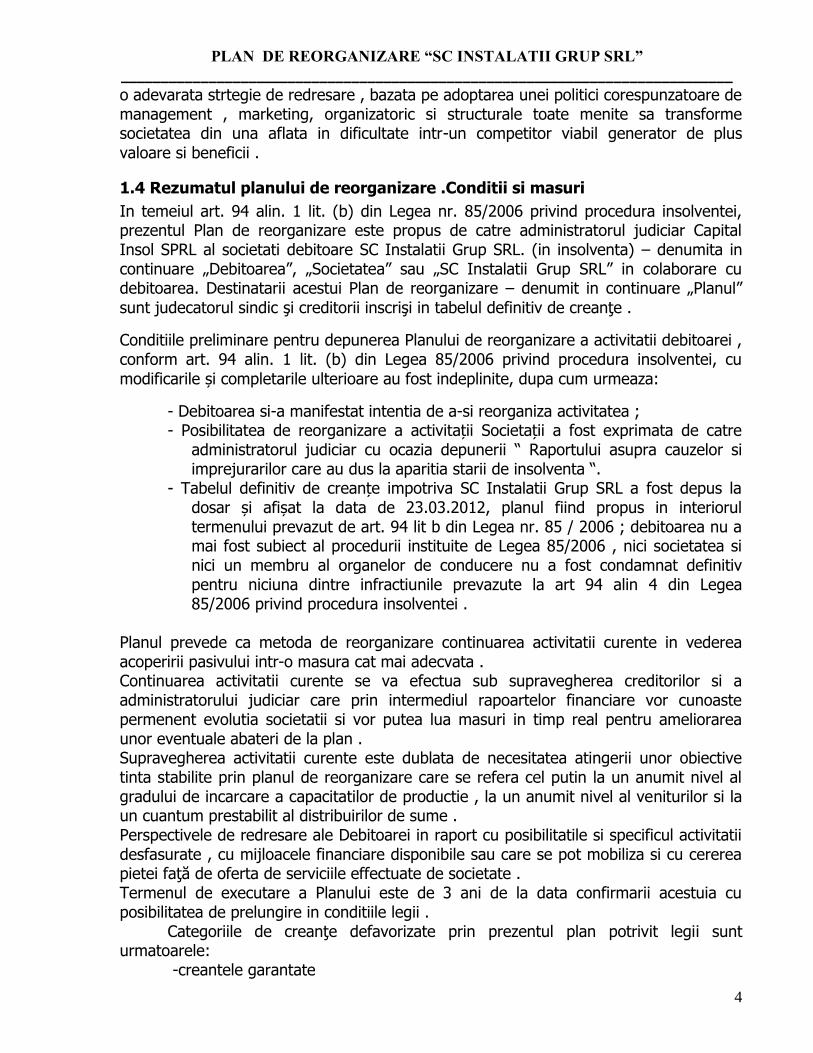

Rata creanţelor - se calculează ca raport procentual intre creanţe şi totalul activului (Cr/At). Este calculată ca raport între creanţe şi active circulante şi indică ponderea creanţelor în activele circulante. O creştere a ratei creanţelor se poate datora fie diminuării ratei stocurilor sau ratei de trezorerie, în condiţiile menţinerii neschimbate a volumului creanţelor, fie datorită creşterii volumului creanţelor, menţinându-se neschimbate valoarea stocurilor şi a trezoreriei, fie ambilor factori. În ambele situaţii se realizează o creştere a imobilizărilor monetare cu implicaţii nefavorabile asupra echilibrului financiar pe termen scurt. In cazul SC Instalaţii Grup SRL se constata o crestere accentuată a volumului creanţelor, de la 12 % în anul 2007 la 41 % în anul 2009 cu efecte nefavorabile asupra echilibrului financiar

Rata disponibilităţilor - reflectă ponderea disponibilităţilor băneşti in cadrul patrimoniului şi se calculează ca raport procentual intre disponibilităţile baneşti şi totalul activului (Db/At). Nivelul optim al acestei rate trebuie să fie 10% din activ total, iar in cazul de faţă inregistrază un nivel foarte redus, ceea ce reflectă in mod evident problema de lichiditaţi a acestei societăţii .Durata mare de incasare a clienţilor necorelată cu exigibilitatea datoriilor, obligă firma să-şi finanţeze activitatea curentă preponderent din credite de trezorerie

Analiza continuă cu o trecere in revistă a pasivului societăţii

DENUMIRE Simbol DEC.2007 DEC.2008 DEC.2009 FEBR.2010

lei % lei % lei % lei %

Capital social KPS 52050 0,59% 52050 0,31% 52050 0,32% 52050 0,34%

Rezerve din reevaluare Rrev 449195 5,11% 1886750 11,11% 131124 0,81% 22234 0,15%

Rezerve Rez 2504690 28,51% 2603963 15,33% 4329589 26,79% 2695388 17,59%

Rezultat reportat profit(+)/pierdere(-) Rr 0 0,00% 0 0,00% 1022074 6,33% -2619128 -17,09%

Profit Pn 571956 6,51% 1022075 6,02% -2621962 -16,23% -158899 -1,04%

Repartizarea profitului Rep 0 0,00% 0 0,00% 0 0,00% 0 0,00%

Subventii pentru investitii Subv 239835 2,73% 208497 1,23% 208497 1,29% 208497 1,36%

Capital propriu KPR 3817726 43,45% 5773335 33,98% 3121372 19,32% 200142 1,31%

Provizioane pentru riscuri si cheltuieli Prov 132312 1,51% 149273 0,88% 92623 0,57% 60818 0,40%

Credite bancare pe termen lung Itl 1822127 20,74% 1472263 8,67% 1210162 7,49% 1184945 7,73%

Credite bancare pe termen scurt Its 1460088 16,62% 2658866 15,65% 3919171 24,25% 3919171 25,57%

Furnizori si asimilate Fz 1156031 13,16% 6564454 38,64% 6862445 42,47% 6723992 43,87%

Buget de stat si local BS 251902 2,87% 291028 1,71% 563386 3,49% 712980 4,65%

Salarii si asimilate Sal 27358 0,31% 32209 0,19% 11453 0,07% 40318 0,26%

Creditori diversi Crd 41624 0,47% 4230 0,02% 170000 1,05% 170000 1,11%

Alte datorii Adat 60000 0,68% 27662 0,16% 207829 1,29% 2313709 15,10%

Venituri in avans Vavs 16603 0,19% 14805 0,09% 0 0,00% 0 0,00%

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

18

Datorii totale Dat 4968045 56,55% 11214790 66,02% 13037069 80,68% 15125933 98,69%

TOTAL PASIV PT 8785771 100,00% 16988125 100,00% 16158441 100,00% 15326075 100,00%

În componenţa capitalurilor proprii intră : capitalul social, rezervele din reevaluare, rezerve, rezultatul reportat şi rezultatul exerciţiului financiar. Capitalurile proprii cunosc o evoluţie ascendentă până în anul 2008 , iar scăderea abruptă din 2009 este explicată de pierderea realizată in anul 2009. În ceea ce priveşte evoluţia elementelor componente ale acestui indicator la SC Instalaţii Grup SRL, se poate observa cu uşurinţă faptul că valoarea capitalului social se menţine constantă de-a lungul intregii perioade analizate. toate variaţiile de capitaluri proprii fiind datorate variaţiei rezervelor şi exerciţiului. Capitalurile permanente sunt formate din capitalurile proprii la care se adaugă datoriile pe termen mediu şi lung. Datoriile pe termen scurt sunt reprezentate de: datorii aferente creditelor bancare, datorii faţă de furnizori, faţă de bugetul statului şi local, salarii şi asimilate şi alte datorii. Acestea au un trend ascendent in perioada analizată. Analiza ratelor de structură ale pasivului - aceste rate evidenţiază, in mărimirelative, modul de structurare a surselor de finanţare funcţie de provenienţa şi de gradul de exigibilitate al acestora. Ratele de structură ale pasivului permit aprecierea politicii financiare a intreprinderii prin punerea in evidenţă a unor aspecte privind stabilitatea şi autonomia financiară a acesteia

DENUMIRE Formula DEC.2007 DEC.2008 DEC.2009

Rata stabilitatii financiare KPM/PT 65,70% 43,53% 27,38%

Rata autonomiei financiare KPR/PT 43,45% 33,98% 19,32%

Rata autonomiei financiare la termen KPR/KPM 66,14% 78,07% 70,55%

Rata de indatorare globala DAT/PT 56,55% 66,02% 80,68%

Rata de indatorare la termen ITL/KPR 47,73% 25,50% 38,77%

Rata creditelor pe termen scurt ITS/NFR 70,72% 129,44% 198,68%

Rata indatorarii (levierului) DAT/KPR 130,13% 194,25% 417,67%

Rata datoriilor financiare DTML/KPM 31,57% 19,91% 27,35%

Rata stabilităţii financiare=Kpm/Pt reflectă legătura dintre capitalul permanent de care

societatea dispune in mod stabil ( cel puţin un an ) şi patrimoniul total. Intr-o analiză a societăţii, se poate observa o tendinţă de descreştere, ceea ce indică dezechilibrare a structurii de finanţare in sensul reducerii ponderii resurselor stabile, pe termen lung. Nivelul optim este cat mai aproape de 1.

Rata autonomiei financiare globale=Kpr/Pt arată gradul de independenţă financiară a societăţii. Se consideră că existenţa unui capitalul propriu de cel puţin 1/3 din pasivul total constituie o premisă esenţială pentru autonomia financiară a societăţii. Acest indicator inregistrează o evoluţie descrescatoare in perioada analizata.

Rata autonomiei financiare la termen=Kpr/Kpm arată gradul de independenţă financiară al unităţii pe termen lung. In cadrul societăţii SC Instalaţii Grup SRL creşte in 2008, faţă

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

19

de 2007 la 78,07% de la 66,14 % şi scade in 2009 la 70,55 %, reflectand evoluţia soldului datoriilor pe termen lung.

Rata de indatorare globală=Dat/Pt reflectă ponderea tuturor datoriilor pe care le are unitatea in pasivul total al acesteia. Nivelul ratei inregistrează un trend crescător,depăşirea acestei rate peste 66% determină risculimposibilităţii de a-şi onora datoriile.

Rata de indatorare la termen=Itl/Kpr reflecta gradul de îndatorare prin împrumuturi pe termen mediu si lung, respectiv masura în care datoriile pe termen mediu si lung participa la formarea capitalurilor permanente Valoare maxim admisa este de 50%, peste acest nivel firma aflându-se în pericol de insolvabilitate. Acest indicator a avut o miscare fluctuanta de la 47% in anul 2007 la 25% in anul 2008, crescând apoi in anul 2009 la 38%, sub pragul, totusi de 50%.

Rata creditelor de trezorerie reprezentand gradul de acoperire a necesităţilor de finanţare a activităţii de exploatare cu surse externe de finanţare - credite pe termen scurt. Indicatorul cunoaşte o creştere in fiecare perioadă devenind supraunitară, ceea ce inseamnă că au fost folosite credite de trezorerie pentru finanţarea nu numai a activităţii de exploatare, ci şi a imobilizărilor.

Rata indatorării – analiza riscului financiar pe baza efectului de levier presupune determinarea ratei indatorării după formula DF/Kpr. Nivelul recomandat al acestei rate trebuie să fie mai mic de 1. Putem observa cu uşurinţă că pe intreaga perioada analizată acest indicator este supraunitar.

Rata datoriilor financiare – in cazul societăţii inregistrează o evoluţie oscilantă,reflectand ponderea datoriilor pe termen mediu şi lung in total capitaluri permanente.

3.4.4. Analiza soldurilor intermediare de gestiune

DENUMIRE Simbol DEC.2007 DEC.2008 DEC.2009 FEBR.2010

SUME SUME SUME SUME

+Vanzari de marfuri Vmf 440203 53737 113595 0

-Cheltuieli privind marfurile Chmf 291301 52356 113526 0

=Marja comerciala Mc 148902 1381 69 0

+Productia exercitiului Qex 9827298 19381921 4104573 81246

-Consumuri Intermediare Ci 6458061 14840572 3088385 167571

=Valoare adaugata Va 3518139 4542730 1016257 -86325

-Impozite si taxe Imp 70157 72523 66706 5447

+Subventii de exploatare Sbv 0 0 0 0

-Cheltuieli cu personalul Chp 1488461 1858113 962359 129294

=Excedent brut de exploatare EBE 1959521 2612094 -12808 -221066

+Venituri din provizioane Vpv 248884 0 56649 0

+Alte venituri din exploatare Ave 252638 266568 1272040 92437

-Alte cheltuieli din exploatare Ache 549770 146118 2721781 220627

-Cheltuieli privind amortizarea si provizioanele Cha 782956 564031 293619 0

=Rezultatul din exploatare Re 1128317 2168513 -1699519 -349256

+Venituri financiare Vf 63266 41039 43833 137943

-Cheltuieli financiare Chf 471504 970805 957943 11193

=Rezultatul curent Rc 720079 1238747 -2613629 -222506

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

20

+Venituri extraordinare Vex 0 0 0 0

-Cheltuieli extraordinare Chex 0 0 0 0

=Rezultatul extraordinar Rex 0 0 0 0

=Rezultatul brut al exercitiului Rb 720079 1238747 -2613629 -222506

-Impozitul pe profit Ipr 148123 148123 5500 0

=Rezultat net al exercitiului Rn 571956 1090624 -2619129 -222506

Va=Vmf+Qex-Chmf-Ci EBE=Va-Imp+Sbv-Chp Re=EBE+Ave-Ache-Cha Mc = Vmf-Chmf Rc=Re+Vf-Chf Rb=Rc+Rexc Rn=Rb-Ipr Soldurile intermediare de gestiune reprezintă, de fapt, etape succesive în formarea rezultatului final. Construcţia indicatorilor se realizează în cascada pornind de la cel mai cuprinzător (producţia exerciţiului + marja comerciala) şi încheind cu cel mai sintetic (rezultatul net al exerciţiului). Fiecare sold intermediar de gestiune reflectă rezultatul gestiunii financiare la treaptă respectivă de acumulare. Întocmirea tabloului soldurilor intermediare de gestiune are ca scop:

aprecierea creşterii bogăţiei, generate de activitatea întreprinderii; descrierea repartizării bogăţiei create de întreprindere între: salariaţi şi organismele

sociale,stat, acţionari, întreprindere;

înţelegerea formării rezultatului net; studiul structurii activităţii cu ajutorul unor rate care permit analiza evoluţiei în timp

aacesteia (de exemplu, rata marjei comerciale, rata valorii adăugate, ponderea exportului etc.);

studiul mijloacelor de exploatare, folosind rate precum randamentul forţei de muncă,randamentul echipamentului industrial etc.;

analiza rentabilităţii; analiza evoluţiei în timp prin calcularea variaţiei procentuale a principalelor

solduriintermediare de gestiune, identificarea cauzelor acestor variaţii şi stabilirea, dacă este cazul,de măsuri corectoare.

Valoarea adăugată (Va) exprimă creşterea de valoare rezultată din utilizarea factorilor de producţie, indeosebi a factorilor muncă şi capital, peste valoarea materialelor şi serviciilor cumpărate de intreprindere de la terţi. Facem precizarea că soldurile intermediare de gestiune sunt puţin adaptate analizei activităţii comerciale, marja comercială fiind insuficientă pentru analizarea in detaliu a activităţii comerciale a uneiintreprinderi. Valoarea adăugată este influenţată de marja comercială, ca fiind rezultatul degajat din vanzările de mărfuri şi producţia exerciţiului prezentat sub rezerva faptului că vanzările de produse finite şi prestările de servicii sunt evaluate la preţul de vanzare, in vreme ce producţia stocată şi cea imobilizată sunt evaluate in costuri de producţie.

In perioada de analiză, indicatorul creşte, de la valoarea de 3.518.139 leiin anul 2007, la 4.542.730 lei in anul 2008. Această creştere se datorează in principal creşterii veniturilor din vanzarea marfurilor, ceea ce inseamnă că valoarea adăugată a asigurat remunerarea participanţilor direcţi şi indirecţi la activitatea economică a intreprinderii: personalul, prin salarii, indemnizaţii şi alte cheltuieli;

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

21

statul, prin impozite, taxe şi vărsăminte; creditorii, prin dobanzi şi comisioane plătite; întreprinderea, prin capacitatea de autofinanţare. În anul 2009 indicatorul scade pană la valoarea de 1.016.257 lei lei, datorită diminuării producţiei exerciţiului.

Excedentul brut al exploatării (EBE) corespunde rezultatului economic al întreprinderii generat de operaţiile de exploatare independent de politica financiară, politica de amortizare şi de provizioane constituite, fapt ce determină să fie considerat ca indicator esenţial în analizele de gestiune şi în efectuarea analizelor comparative între întreprinderi. Rolul excedentului brut al exploatării, poate fi urmărit sub trei aspecte: 1) – este o măsura a performanţelor economice ale întreprinderii. Un EBE suficient de mare va permite întreprinderii reînnoirea imobilizărilor sale prin amortizări, acoperirea riscurilor din provizioanele constituite şi asigurarea finanţării sale care antrenează cheltuieli financiare, iar diferenţa va fi distribuită statului (impozit pe profit), acţionarilor (dividende) si/sau conservată prin autofinanţare. 2) – EBE este independent de politica financiara (nu este influenţat de venituri şi cheltuieli), de politica de investiţii (nu ţine cont de deciziile întreprinderii privind modalităţile de calcul a amortizării), de politica de individ (deciziile întreprinderii privind repartizarea profitului net), de politica fiscală şi de elementele excepţionale (nu ia în calcul impozitul pe profit şi rezultatul excepţional) 3) – EBE reprezintă o resursa financiara fundamentală pentru întreprindere. EBE constituie primul nivel al analizei privind formarea trezoreriei globale ale întreprinderii. In cazul SC Instalaţii Grup SRL excedentul brut al exploatării creste de la 1959521 lei în anul 2007 la 2612094 lei în anul 2009, urmând să scada în anul 2009 la o valoare negativă, de -12808 lei, astfel că se poate vorbi despre o insuficienţă brută a exploatării ceea ce reflect deficienţe structurale ale activităţii de bază a întreprinderii.

Rezultatul din exploatare (Re) măsoară, in mărimi absolute, rentabilitatea procesului de exploatare, prin deducerea tuturor cheltuielilor din veniturile exploatării. In anul 2007 si 2008 valoarea acestui indicator este pozitivă, de 1128317 lei în anul 2007 şi 2168513 lei în anul 2008, iar în anul 2009 este negativă de -1699519 lei, determinată de cuantumul mare al cheltuielilor de exploatare.

Rezultatul curent (Rc) este determinat de rezultatul exploatării şi cel al activităţii financiare. In anul 2007 si 2008 valoarea acestui indicator este pozitivă, de 720079 lei în anul 2007 şi 1238747 lei în anul 2008, iar în anul 2009 este negativă de -2613629 lei.

în mărimi absolute, măsura rentabilităţii financiare a capitalului propriu subscris si vărsat de acţionari. In anul 2007 si 2008 valoarea

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

22

acestui indicator este pozitivă, de 571956 lei în anul 2007 şi 1090624 lei în anul 2008, iar în anul 2009 este negativă de -2619129 lei

Matricea privind analiza rezultatului curent pune în evidenţă nouă situaţii: A. Rezultatul curent este aproximativ zero: RC~0 Pragul de rentabilitate al activităţii curente reprezintă un minimum ce trebuie atins, dar care nu poate asigura dezvoltarea, deoarece în acest punct veniturile din exploatare şi cele financiare permit doar acoperirea exactă a cheltuielilor de exploatare şi financiare. Această situaţie corespunde următoarelor cazuri: Cazul 1: pragul de rentabilitate curentă „levier financiar” Exploatarea foarte rentabilă ar trebui să permită întreprinderii redresarea rapidă a situaţiei financiare, cheltuielile financiare diminuându-se concomitent cu ameliorarea rezultatului curent. Riscul întreprinderii depinde, în acest caz, de perenitatea profitului exploatării. Cazul 2: pragul de rentabilitate curentă „supravieţuire” Întreprinderea rămâne în stare de funcţionare prin echilibrarea activităţii de exploatare cu politica sa financiară, fără să-şi asume vreun risc financiar. Transformarea sa progresivă depinde de nivelul investiţiilor realizate şi de starea pieţei. Cazul 3: pragul de rentabilitate „transformare”

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

23

Întreprinderea îşi acoperă pierderile exploatării pe baza veniturilor substanţiale rezultate din plasamente financiare. Întreprinderea poate renunţa la activitatea de exploatare nerentabilă în favoarea activităţii financiare, situaţie ce poate fi temporară sau definitivă. B. Rezultatul curent este pozitiv: RC>0 Cazurile următoare, considerate ca situaţii ideale, corespund situaţiilor în care întreprinderea degajă rentabilitate din activitatea sa, deoarece rezultatul exploatării şi rezultatul financiar nu înregistrează niciodată valori negative. Cazul 4: Profit curent „bun manager al întreprinderii” Este situaţia ideală pentru o întreprindere productivă, datorită unui bun echilibru al politicii financiare, rezultatul exploatării nu este absorbit de cheltuielile financiare. Cazul 5: profit curent „supermarche” sau „holding” Este o situaţie specifică întreprinderilor care desfăşoară o activitate generatoare de lichidităţi, care caută cele mai bune plasamente posibile, supraveghind permanent expansiunea pieţei şi gestiunea trezoreriei. Cazul 6: profitul curent „monopol” Întreprinderea ocupă o poziţie privilegiată pe piaţă, ca urmare a unei activităţi de exploatare foarte rentabile, care permite degajarea unor lichidităţi sporite, al căror plasament permite nu numai recuperarea eventualelor cheltuieli financiare, ci şi obţinerea unor profitul suplimentare. C. Rezultatul curent este negativ: RC<0 Activitatea curentă a întreprinderii nu degajă rentabilitate, acesta confruntându-se cu numeroase dificultăţi, situaţie ce corespunde cazurilor următoare: Cazul 7: deficit curent „redresare” Întreprinderea echilibrează rezultatul exploatării, reuşind să-şi acopere cheltuielile de exploatare pe seama veniturilor din exploatare, dar înregistrează un nivel ridicat al cheltuielilor financiare. Cazul 8: deficit curent „dilemă” Situaţia caracterizează o întreprindere a cărei activitate de exploatare este nerentabilă, dar rezultatul financiar este echilibrat. Cazul 9: deficit curent „criză” Situaţia este caracteristică unei întreprinderi aflate în dificultate. Exploatarea nu este rentabilă, iar nivelul ridicat al cheltuielilor financiare agravează deficitul curent. Întreprinderea trebuie să-şi îmbunătăţească situaţia financiară din fonduri proprii şi, de asemenea, să depisteze cauzele deficitului său de exploatare, stabilind şi măsurile de remediere a acestuia. In cazul SC Instalaţii Grup SRL se poate vorbi despre Cazul 9: deficit curent „criză”. Întreprinderea trebuie să-şi îmbunătăţească situaţia financiară din fonduri proprii şi, de asemenea, să inlature cauzele deficitului său de exploatare. 3.4.5. Analiza structurii financiare SC INSTALAŢII GRUP SRL

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

24

Indicatori formula 2007 2008 2009

Datorii totale Dt 4968045 11214790 13037069

Total pasiv TP 8785771 16988125 16158441

Capital propriu Kpr 3817726 5773335 3121372

Autonomia financiara Kpr/TP % 43,45% 33,98% 19,32%

Gradul de indatorare dt/TP % 56,55% 66,02% 80,68%

Rata autonomiei financiare globale reflectă ponderea capitalurilor proprii în total surse de finanţare. Este de dorit ca nivelul ratei să fie cît mai mare. Teoria şi practica economică au format variantele:

în situaţia în care capitalul propriu reprezintă cel puţin 2/3 din capitalul total, întreprinderea dispune de o autonomie financiară ridicată, prezentînd garanţii aproape certe pentru eventualii creditori; dacă ponderea capitalului propriu în totalul resurselor este cuprinsă între 30 şi

50%, riscurile în cazul acordării creditelor sînt mai mari, dar întreprinderea poate beneficia mai departe de credite; dacă capitalul propriu se situează sub 30%, întreprinderea nu mai prezintă

garanţii pentru a contracta noi credite. In cazul SC Instalaţii grup SRL acest indicator prezinta un trend descrescător pe întreaga perioadă analizată, prezentând în anul 2009 un nivel sub pragul minim de 30%. Gradul de îndatorare se calculeză ca raport procentual intre datorii totale şi total pasiv şi reflectă limita până la care agentul economic este finanţat din alte surse decat din fondurile proprii. Cu cat gradul de indatorare este mai mic, cu atat unitatea este mai fiabilă sub aspect financiar. Pentru a spori solvabilitatea societăţii este necesar ca, in dinamică, această rată să scadă, avand valoarea maximă de 66%. In cazul SC Instalaţii Grup SRL valoarea acestei rate urmeză un trend ascendent, atingand in decembrie 2009 valoare de 80% rezultand astfel clar că fondurile proprii ale debitoarei nu sunt capabile să susţină activitatea acesteia.

3.4.6. Analiza echilibrului financiar Echilibrul financiar reflectă respectarea la nivelul societăţii a principiilor de finanţare consacrate în literatura de specialitate. Aprecierea echilibrului financiar se realizează prin intermediul indicatorilor de echilibru : fond de rulment (FR), nevoie de fond de rulment (NFR) şi trezoreria netă

Indicatori Formula 2007 2008 2009

Imobilizari nete In 3181791 5176985 2350228

Stocuri St 3957131 7385903 7027042

Creante Cr 1112330 4242367 6677090

Disponibilitati banesti Db 509273 148938 101352

Cheltuieli in avans Cha 25246 33932 2729

Investitii pe termen scurt Invts 0 0 0

Capital propriu Cpr 3817726 5773335 3121372

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

25

Credite pe termen mediu si lung Itml 1822127 1472263 1210162

Provizioane pentru riscuri si cheltuieli Prov 132312 149273 92623

Capital permanent Cpm 5772165 7394871 4424157

Credite pe termen scurt Its 1460088 2658866 3919171

Furnizori si asimilate Fz 1156031 6564454 6862445

Alte obligatii de exploatare Ob 380884 355129 952668

Venituri in avans Va 16603 14805 0

Pasiv total = Activ total Pt=At 8785771 16988125 16158441

Fondul de rulment FR=Cpm-In 2590374 2217886 2073929

Fondul de rulment propriu Frp=Cpr-In 635935 596350 771144

Necesar de fond de rulment NFR 3541189 4727814 5891748

Trezoreria neta TN -950815 -2509928 -3817819

Cpm = Cpr + Itml FR = Cpm – In FRp = Cpr – In NFR=(St+Cr+Cha)-(Fz+Ob+Va) TN=FRN - FR= Db-Its

Fondul de rulment (FR) este partea din capitalul permanent care depăşeşte valoarea imobilizărilor nete şi este destinată finanţării activelor circulante.În cazul indicatorilor de echilibru financiar, la societatea SC Instalaţii Grup SRL fondul de rulment este pozitiv, ceea ce reflectă excedentul de resurse durabile rămase după finanţarea utilizărilor stabile, adică capitalul permanent care rămane la dispoziţia societăţii pentru a finanţa activitatea de exploatare, dar pe un trend de scădere a marimii acestuia.

Necesarul de fond de rulment (NFR) reprezintă partea din activele circulante ce trebuie finanţate din surse stabile permanente. Nivelul indicatorului in cazul SC Instalaţii Grup SRL este pozitiv pe intreaga perioadă analizată, ceea ce indică necesarul de finanţare a activităţii societăţii, fiind funcţie de duratele de rotaţie ale elementelor ce il compun. Putem concluziona că durata de plată negociată a furnizorilor este mai mică decat durata de incasare a clienţilor apărand astfel un necesar de credite de trezorerie, pentru finanţarea complementară ( pe langa fondul de rulment pozitiv) a ciclului de exploatare.

Trezoreria netă (Tn) reprezintă diferenţa dintre fondul de rulment şi necesarul de fond de rulment. In perioada analizată indicatorul inregistrează o tendinţa de scădere pe toată perioada analizată determinata de evoluţia NFR. La SC Instalaţii Grup SRL dezechilibrul financiar determinat de finanţarea improprie a utilizărilor stabile, prin ciclul de exploatare, se traduce intr-o trezorerie netă negativă in fiecare perioadă a intervalului analizat, cu valori din ce in ce mai mari, ce a forţat societatea să apeleze la credite bancare pe termen scurt masive.

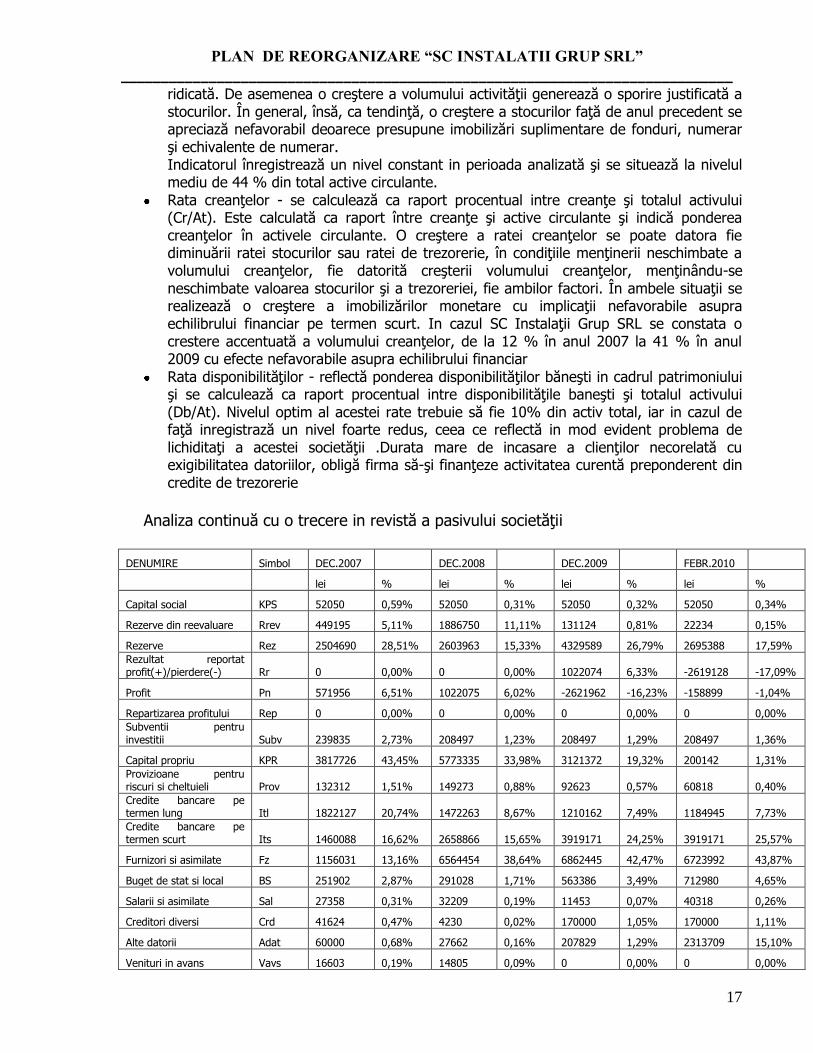

3.4.7. Analiza lichidităţii societăţii

Urmăreşte capacitatea acesteia de a-şi achita obligaţiile curente (de exploatare) din active curente, cu diferite grade de lichiditate, precum şi evaluarea riscului incapacităţii de plată.

Indicatori Formula 2007 2008 2009 2010

Stocuri St 3957131 7385903 7027042 6900335

Creante Cr 1112330 4242367 6677090 6175978

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

26

Disponibilitati banesti Db 509273 148938 101352 80902

Investitii pe termen scurt Invts 0 0 0 0

Active Circulante Ac=St+cr+Db+Invts 5578734 11777208 13805484 13157215

Datorii pe termen scurt Dts=Its+Fz+Ob 2997003 9578449 11734284 13880170

Rata de lichiditate curenta Ac/Dts 1,86 1,23 1,18 0,95

Rata de lichiditate rapida (Cr+Db)/Dts 0,54 0,46 0,58 0,45

Rata de lichiditate imediata Db/Dts 0,17 0,02 0,01 0,01

Rata de lichiditatea curentă - compară ansamblul activelor circulante, cu ansamblul

datoriilor pe termen scurt (scadente sub un an). La această rată nivelul asiguratoriu este cuprins intre 1 şi 2.Indicatorul se incadrează in limitele optime ale acestui indicator dar cu o tendinţa de diminuare a acestuia. Aceasta inseamnă că societatea are capacitatea de plată a datoriilor pe termen scurt.

Rata de lichiditatea rapidă - exprimă capacitatea firmei de a-şi onora datoriile pe termen scurt din creanţe şi disponibilităţi băneşti. Nivelul acestei rate este optim dacă se situează intre 0,65 şi 1,00; in toată perioada analizată, nivelul indicatorului se situează sub nivelul de 0,65.

Rata de lichiditatea imediată - apreciază măsura in care datoriile exigibile pot fi acoperite pe seama disponibilităţilor băneşti. Nivelul asiguratoriu pentru această rată este cuprins intre 0,35 şi 0,65. Se constată că acest indicator are un nivel redus, indicand faptul că societatea nu are capacitatea de onorare a obligaţiilor pe termen scurt din disponibilităţi.

3.4.8. Analiza ratelor de gestiune

Ratele de gestiune reflectă duratele de rotaţie a activelor imobilizate şi circulante prin cifra de afaceri exprimate in nr. de zile

Indicatori Formula 2007 2008 2009

Cifra de afaceri Ca 9598322 17841876 4427764

Imobilizari nete In 3181791 5176985 2350228

Stocuri St 3957131 7385903 7027042

Creante Cr 1112330 4242367 6677090

Disponibilitati banesti Db 509273 148938 101352

Investitii pe termen scurt Invts 0 0 0

Active Circulante Ac 5578734 11777208 13805484

Furnizori si asimilate Fz 1156031 6564454 6862445

Activ total At 8785771 16988125 16158441

Rotatia activelor imobilizate Ca/In 3,02 3,45 1,88

Durata de rotatie a activelor circulante (Ac/Ca)x360 209,24 237,63 1122,46

Durata de rotatie a stocurilor (St/Ca)x360 148,42 149,03 571,33

Durata de incasare a creantelor (Cr/Ca)x360 41,72 85,60 542,88

Durata de achitare a furnizorilor (Fz/Ca)x360 43,36 132,45 557,95

Rotatia activului total Ca/At 1,09 1,05 0,27

Rotatia activului total -este o masura a eficientei utilizarii activelor. Rotatia activului total

se masoara ca raport intre cifra de afaceri neta si totalul activelor companiei, si

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

27

inseamna de cate ori sunt transformate activele in vanzari pe parcursul unui an, sau mai simplu cati bani rezulta intr-un an din utilizarea unor active de o anumita valoare (sau cati lei de vanzari rezulta dintr-un leu de active). În cazul SC Instalaţii Grup SRl numărul de rotaţii a acestuia in perioada analizată reflectă o tendinţă de depreciere prin scăderea numărului de rotaţii de la 1,09 in 2007 la 0,27 in 2009.

Rotatia activelor imobilizate =Ca/In măsoară eficienta utilizării activelor fixe (imobilizate), şi este asemănătoare cu rotaţia activului total. In acest caz este însă vorba de raportul dintre cifra de afaceri netă şi activele imobilizate. Este un indicator care arată care este rezultatul, privit prin prisma cifrei de afaceri, al banilor investiţi în active pe termen lung (fabrici, utilaje, cladiri si terenuri, etc.). Daca rata de rotatie este una ridicata, inseamna ca activele fixe sunt folosite eficient si ca fiecare leu investit in acestea are ca rezultat o suma convenabila obtinuta din vanzari. În cazul SC Instalaţii Grup SRL numărul de rotaţii a acestuia in perioada analizată reflectă o tendinţă de depreciere prin scăderea numărului de rotaţii de la 3,45 in 2008 la 1,88 in 2009, iar numarul de rotatii este foarte redus.

Durata de rotaţia activelor circulante exprimă numărul de rotaţii sau durata medie a unei rotaţii efectuate de activele circulante prin veniturile totale. Creşterea vitezei de rotaţie ce caracterizează toată perioada, semnifică scăderea eficienţei utilizării activelor circulante, creşterea duratei de recuperare a lor sub formă bănească şi deficienţa structurii activelor circulante in corelaţie cu specificul activităţii.

Durata de rotaţia stocurilor arată de cate ori, intr-o perioadă de gestiune, stocurile materiale trec succesiv prin fazele de aprovizionare, fabricaţie şi vanzare, respectiv durata in zile a unei rotaţii complete. Nivelul foarte ridicat cu tendinţă de creştere indică o situaţie nesatisfăcătoare pe ansamblul perioadei analizate.

Durata de incasare a creanţelor ne arată in cate zile societatea işi incasează contravaloarea mărfurilor de la clienţi, putandu-se aprecia fie prin numărul de rotaţii, fie prin durata de incasare in zile a creditului comercial absolut. Practic, reflectă decalajul mediu in zile intre data facturării şi data incasării contravalorii mărfurilor vandute. Valoarea minimă care asigură o stare acceptabilă este de cel puţin 8 rotaţii, care corespunde unei durate medii de incasare a creanţelor de 60 de zile. Valoarea optimă este de 30-45 de zile. In cazul societăţii analizate, durata de rotaţie in zile se află peste nivelul optim ceea ce face conduce la situaţia neincasării clienţilor in intervale satisfăcătoare de timp, ce determină o creştere a necesarului de finanţare .Cuantumul mare al indicatorului semnalează imperativ faptul că societatea se confruntă cu dificultăţi in incasarea facturilor emise, ceea ce impune o analiză severă a clienţilor rău platnici.

Durata medie de achitare a furnizorilor - masoara numarul de zile necesare in medie pentru a plati furnizorii. Interpretarea evolutiei duratei de plata a furnizorilor depinde de specificul firmei si al industriei din care aceasta face parte. Un numar mai mare de zile poate insemna la fel de bine dificultati in efectuarea platilor dar si iscusinta de a negocia o perioada mai lunga de plata, la fel cum un numar mai mic de zile poate insemna fie o soliditate financiara care permite efectuarea platilor intr-un interval de timp scurt, fie presiuni din

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

28

partea furnizorilor pentru a plati mai repede. În cazul SC Instalaţii Grup SRL durata de achitare a furnizorilor creşte de la 43 de zile în 2007 la 557 zile în 2009 semn al dificultăţilor în efectuarea plăţilor. Se poate constata că durata de incasare a creanţelor şi durata medie de achitare a furnizorilor au niveluri apropiate in anii 2007 şi 2009, iar una din cauzele creşterii duratei medii de achitare a furnizorilor este creşterea duratei de încasare a creanţelor.

3.4.9. Analiza ratelor de rentabilitate Exprimă eficienţa utilizării resurselor materiale şi financiare in activitatea de exploatare la nivelul societăţii in perioada analizată.

Denumire Simbol 2007 2008 2009

Venituri din exploatare Ve 10520139 19702226 5490208

Cheltuieli de exploatare Che 9391822 17533713 7189727

Rezultat din exploatare Re=Ve-Che 1128317 2168513 -1699519

Rezultat curent Rc 720079 1238747 -2613629

Rezultat net Rn 571956 1090624 -2619129

Capital propriu Cpr 3817726 5773335 3121372

Activ total At 8785771 16988125 16158441

Rata rentabilitatii veniturilor Rrv=Re/Ve 10,73% 11,01% -30,96%

Rata rentabilitatii resurselor consumate Rrc=Re/Che 12,01% 12,37% -23,64%

Rentabilitatea economica REc=Re/At 12,84% 12,76% -10,52%

Rentabilitatea financiara Rrf=Rc/Cpr 18,86% 21,46% -83,73%

Rentabilitatea veniturilor exprimă eficienţa valorificării produselor şi serviciilor

oferite de societate. Interpretarea indicatorului pentru anul 2007 şi pentru iulie 2008 este următoarea: pentru anul 2007 si 2008, 100 lei venituri totale generează 11 lei profit brut din exploatare. In anul 2009 se inregistrează pierdere financiară.

Rentabilitatea costurilor măsoară eficienţa consumului de resurse umane şi materiale; se situează la un nivel scăzut, inregistrand aceeaşi evoluţie ca şi rata rentabilităţii veniturilor. În literatura de specialitate există opinii potrivit cărora nivelul optim al ratei rentabilităţii resurselor consumate se situează în intervalul 9% - 15%. In cazul SC Instalaţii Grup SRL in anii 2007 si 2008 nivelul indicatorului s-a situat la nivelul optim.

Rentabilitatea economică reprezintă remunerarea brută a capitalurilor investite pe termen lung, atat proprii cat şi imprumutate. Rentabilitatea economică trebuie să fie la nivelul ratei minime de randament din economie (rata medie a dobanzii) şi al riscului economic şi financiar pe care şi l-au asumat acţionarii şi creditorii societăţii. Nivelul scăzut al acestei rate reflectă utilizarea unor resurse excesiv de mari, pentru obţinerea rezultatului economic menţionat.

Rentabilitate financiară măsoară randamentul utilizării capitalurilor proprii. Rata rentabilităţi financiare are o tendinţă oscilantă in perioada analizată.

PLAN DE REORGANIZARE “SC INSTALATII GRUP SRL”

_____________________________________________________________________________

29

4. Categoriile de creante care nu sunt defavorizate.

Avand in vedere valoarea mare a tuturor categoriilor de creante, singura categorie ce nu va fi defavorizata prin prezentul plan de reorganizare va fi categoria creantelor salariale compusa dintr-o singura creanta, respectiv cea a salariatei Olaru