PENGARUH MANAJEMEN LABA DAN PERENCANAAN …digilib.unila.ac.id/54938/3/SKRIPSI TANPA BAB...

73

PENGARUH MANAJEMEN LABA DAN PERENCANAAN PAJAK TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE GOVERNANCE SEBAGAI VARIABEL MODERASI (Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2010-2016) (SKRIPSI) Oleh Tria Saraswati FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2018

Transcript of PENGARUH MANAJEMEN LABA DAN PERENCANAAN …digilib.unila.ac.id/54938/3/SKRIPSI TANPA BAB...

PENGARUH MANAJEMEN LABA DAN PERENCANAAN PAJAKTERHADAP NILAI PERUSAHAAN DENGAN CORPORATE GOVERNANCE

SEBAGAI VARIABEL MODERASI(Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2010-2016)

(SKRIPSI)

Oleh

Tria Saraswati

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

ABSTRACT

THE EFFECT OF EARNINGS MANAGEMENT AND TAX PLANNING ONFIRM VALUE BY USING CORPORATE GOVERNANCE AS THE

MODERATING VARIABLE

By

Tria Saraswati

This research aimed to analyze the effect of earnings management and tax planningon firm value by using corporate governance as the moderating variable. Proxy ofearnings management is modified jones model and proxy of tax planning is effectivetax rate. Firm value as the dependent variable is proxied by tobins q. This researchused corporate governance as moderating variable, it is managerial ownership andinstitusional ownership.

The population used in this study is all manufacturing companies listed on theIndonesia Stock Exchange (BEI) in 2010-2016. The sampling of research using nonprobability random sampling approach with purposive sampling method, that issample selection with certain criterion, so that got sample of research of 33manufacturing company. Data analysis using multiple linear regression analysis andmoderated regression analysis by using SPSS 22 software.

The results of this research indicate that the earnings management variable has noeffect on the firm value, meanwhile tax planning has negative effect on the firm value.Institusional ownership has no effect to earnings management or tax planning to firmvalue. Managerial ownership has positive effect for earnings management on the firmvalue, meanwhile managerial ownership has no effect for tax planning to firm value.

Keywords: Earnings Management, Tax Planning, Firm Value, ManagerialOwnership and Institusional Ownership

ABSTRAK

PENGARUH MANAJEMEN LABA DAN PERENCANAAN PAJAKTERHADAP NILAI PERUSAHAAN DENGAN CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

Oleh

Tria Saraswati

Penelitian ini bertujuan untuk menguji pengaruh manajemen laba danperencanaan pajak terhadap nilai perusahaan dengan corporate governancesebagai variabel moderasi pada perusahaan manufaktur yang terdaftar di BursaEfek Indonesia periode 2010-2016. Variabel Independen yang digunakan adalahmanajemen laba yang diproksikan menggunakan modified jones model danperencanaan pajak yang diproksikan menggunakan effective tax rate denganvariabel dependen yaitu nilai perusahaan yang diproksikan dengan Tobins Q.Penelitian ini menambahkan variabel moderasi yaitu corporate governancedengan proksi kepemilikan manajerial dan kepemilikan institusional.

Populasi dalam penelitian ini adalah perusahaan sektor manufaktur yang terdaftardi BEI periode 2010-2016. Metode penentuan sampel dilakukan denganmenggunakan purposive sampling. Berdasarkan kriteria tersebut maka sebanyak33 perusahaan terpilih sebagai sampel. Teknik analisis data yang digunakan dalampenelitian ini adalah analisis regresi berganda dan analisis regresi moderasidengan menngunakan software SPSS 22.

Hasil dari penelitian ini menunjukkan bahwa variabel manajemen laba tidakberpengaruh terhadap nilai perusahaan sedangkan perencanaan pajak berpengaruhnegatif terhadap nilai perusahaan. Hasil penelitian dengan menggunakan ujianalisis regresi moderasi menunjukan bahwa kepemilikan manajemen tidakmampu mempengaruhi hubungan manajemen laba dan perencanaan pajakterhadap nilai perusahaan. Kepemilikan Institusional mampu memperkuathubungan perencanaan pajak terhadap nilai perusahaan tetapi tidak mampumempengaruhi hubungan manajemen laba terhadap nilai perusahaan.

Kata Kunci: Manajemen Laba, Perencanaan Pajak, Nilai Perusahaan,Kepemilikan Institusional dan Kepemilikan Manajerial.

PENGARUH MANAJEMEN LABA DAN PERENCANAAN PAJAKTERHADAP NILAI PERUSAHAAN DENGAN CORPORATE GOVERNANCE

SEBAGAI VARIABEL MODERASI(Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2010-2016)

Oleh

Tria Saraswati

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai GelarSARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 15

Agustus 1995, dengan nama lengkap Tria Saraswati

sebagai Putri ketiga dari 3 bersaudara pasangan Bapak

Suwarno dan Ibu Wiji Astuti

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) di Sekolah Dasar Negeri 1

Sawah Lama Bandar Lampung pada tahun 2007, penulis menyelesaikan

pendidikan Sekolah Menengah Pertama (SMP) di Sekolah Menengah Pertama

Negeri 23 Bandar Lampung pada tahun 2010, dan kemudian menyelesaikan

pendidikan Sekolah Menengah Kejuruan (SMK) di Sekolah Menengah Kejuruan

Negeri 4 Bandar Lampung pada tahun 2013.

Pada tahun 2013, penulis diterima sebagai mahasiswi Jurusan Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur non-

SNMPTN. Kemudian pada tanggal 7 Juli 2015 sampai dengan 4 September 2015

penulis mengikuti Praktek Kerja Lapangan (PKL) yang diselenggarakan oleh

Fakultas dan penulis ditempatkan di Perusahaan PT Mega Eltra Cabang Bandar

Lampung, dan lulus pada bulan mei tahun 2016. Penulis terdaftar sebagai

mahasiswa S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

pada bulan September 2016 melalui jalur Konversi.

Selama diperkuliahan penulis terdaftar sebagai anggota aktif Kelompok Studi

Pasar Modal periode 2013 – 2014. Selain itu Penulis sampai saat ini terdaftar

sebagai anggota aktif Komunitas Jago Akuntansi Indonesia Chapter Lampung dan

menjabat sebagai Staff Desain Grafis pada tahun 2017 sampai saat ini

PERSEMBAHAN

Alhamdulillahirobbilalamin

Puji syukur kepada Allah SWT atas segala karunia, berkah dan rahmat yang

begitu besar kepada penulis.

Kupersembahkan skripsi ini kepada :

Kedua orangtuaku tercinta, Bapak Suwarno dan Ibu Wiji Astuti.

Terimakasih yang tiada tara kepada Bapak dan Ibu yang selalu memberikan doa

yang tiada henti, nasihat yang bermanfaat, kekuatan dalam segala kondisi, dan

selalu memberikan dukungan untuk cita-citaku. Semoga Allah SWT senantiasa

memberikan perlindungan di dunia maupun di akhirat untuk Bapak dan Ibu.

Kakak dan Keponakanku tercinta, Sri Puji Lestari, Tri Fariz Suhartoyo,

Dwi Agustina, Rahmat Waldiantoro dan Muhammad Zhafran Al Athar.

Terimakasih atas segala keceriaan, canda tawa, kasih sayang, pengertian dan

dukungannya selama ini.

Seluruh keluarga, sahabat dan teman-temanku yang selalu memberikan

semangat, doa, dan dukungan tiada henti.

Almamaterku tercinta, Universitas Lampung.

MOTTO

“ Ketika kita bersyukur disitulah kita menemukan kebahagian,

banyak-banyak lah bersyukur agar kita terus bahagia”

(Anonim)

Learn from yesterday, live for today, hope for tomorrow.

The important thingnot to stop questioning.

(Albert Einstein)

“Jangan banyak mengeluh dalam menjalani hidup ini,

seberapa berat cobaan, cobalah untuk bersabar dan pikirkan jalan keluar”

(Anonim)

“Jangan lah iri dengan keberhasilan orang lain,

Karena iri hanya untuk orang yang tidak memiliki tujuan hidup”

(Anonim)

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari satu urusan), kerjakanlah dengan sungguh-sungguh urusan yang lain.

Dan hanya kepada Tuhanmulah hendaknya kamu berharap.”

(QS. Al-Insyirah: 6-8)

SANWACANA

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Manajemen Laba dan Perencanaan Pajak terhadap Manajemen Laba

dengan Corporate Governance Sebagai Variabel Moderasi” sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak

yang telah memberikan bimbingan, dukungan, dan bantuan selama proses

penyusunan dan penyelesaian skripsi ini. Secara khusus, penulis mengucapkan

terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung dan Dosen

Pembimbing Akademik yang telah memberikan saran dan nasihat selama

penulis menjadi mahasiswa.

4. Ibu Dr. Agrianti Komalasari, S.E., M.Si., Akt., CA. selaku Dosen

Pembimbing Utama atas kesediaannya memberikan waktu, bimbingan,

saran dan nasihat yang bermanfaat selama proses penyelesaian skripsi ini.

5. Ibu Yunia Amelia, S.E., M.Sc., CA selaku pembimbing dua atas

kesediaannya memberikan waktu, bimbingan, saran dan nasihat yang

bermanfaat selama proses penyelesaian skripsi ini.

6. Bapak Drs. A. Zubaidi Indra, M.M., CPA., CA., Akt. selaku Dosen

Penguji Utama yang telah memberikan saran-saran yang membangun

mengenai pengetahuan untuk penyempurnaan skripsi ini.

7. Seluruh Bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah memberikan ilmu dan pengetahuannya, serta

pembelajaran selama proses perkuliahan berlangsung.

8. Seluruh karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terima kasih telah memberikan bantuan dan pelayanan terbaik selama

penulis menempuh pendidikan di Universitas Lampung.

9. Kedua orang tuaku tercinta, yang telah memberikan kasih sayang yang

paling tulus, doa yang tiada henti, dukungan serta nasihat dalam

pencapaian cita-citaku.

10. Kakak dan keponakanku tersayang, Terimakasih untuk segala kasih

sayang, pengertian, doa, canda tawa dan selalu memberikan motivasi,

11. Seluruh keluarga besar, yang tidak dapat disebutkan satu per satu.

Terimakasih atas doa, dukungan, motivasi, dan nasihat yang telah

diberikan.

12. Seluruh sahabat terbaik cimihaw, Trisna, Silvia dan Rista. Terima Kasih

sudah menjadi sahabat selama 9 tahun, yang selalu memberikan motivasi

dan pelajaran terbaik, selalu mendukung dalam penyelesaian skripsi ini.

13. Seluruh Sahabat terbaiku di SMK, Ulfah, Soleha, Triyani dan Olvi. Terima

Kasih atas Doa dan Ilmu yang sudah kalian berikan untuk menyelesaikan

skripsi ini.

14. Seluruh Sahabat terbaikku Seven Girl, Ruri, Riska Vivi, Retno, Noneng

dan Restu, Terima kasih sudah memberikan Motivasi dan kecerian sampai

saat ini ditengah tengah kesibukan kalian.

15. Seluruh Sahabat kecilku fifi, Renzy, Icha, Indi dan Indah. Terima kasih

sudah memberikan motivasi dan semangat dalam pengerjaan skripsi ini.

16. Seluruh Kakak dan Adik-adiku di RISMA, Uci, Sasti, Agus, Lek Ndon,

Febri, Vira, Lili, Mba Ela, Wawan, Ridho, Teguh, Rahman dll. Terima

Kasih atas doa dan semangat kalian.

17. Teman-teman Grup Mobile Legend, Meryza, Ruri, Dimas, Arif dan Yogie.

Terima Kasih sudah menghibur ditengah – tengah suntuknya mengerjakan

skripsi.

18. Seluruh Teman-Teman Seperjuangan Konversi 2013, Devia, Mba Yul,

Tamara, Dyah, Runi, Ruri, Fesa, Dimas, Risayanda, Meryza, Melati,

Dwinta, Indah, Arifah, Mba Aik, Riska, Hurin, Arif, Yogie, Satasya dan

Betik. Terima Kasih atas doa dan bantuanya selama ini, Semoga kita

semua selalu dimudahkan dalam segala urusan. Semangat terus Guys!!

19. Seluruh teman teman Akuntansi Paralel 2014, Terima Kasih atas

kerjasamanya selama ini.

20. Teman KKN Desa Ngarip, Nova, Rey, Juan dan Sondang. Terima Kasih

untuk Kerjasamanya selama 40 hari di Desa Ngarip Ulu Belu.

21. Teman Teman KJAI, Faila, Dewi, Sobri, Robert, Agnes, Famela,

Mayoranti, Teguh, Agro, Umi, Ardita, Resti, Anisa, Rona, Rima, dll.

Terima kasih atas dukungan dan saran yang diberikan selama pengerjaan

skripsi ini.

Atas bantuan dan dukungannya, penulis mengucapkan terimakasih, semoga

mendapat balasan dari Allah SWT. Penulis menyadari masih banyak kekurangan

dalam proses penulisan skripsi ini, maka penulis mengharapkan adanya kritik

ataupun saran yang dapat membantu penulis dalam menyempurnakan skripsi ini.

Demikianlah, semoga skripsi ini dapat memberikan manfaat bagi yang

membacanya.

Bandar Lampung, 18 Desember 2018

Penulis,

Tria Saraswati

DAFTAR ISI

Halaman

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

I. PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 7

1.3 Tujuan Penelitian 8

1.4 Manfaat Penelitian 8

II. LANDASAN TEORI

2.1 Teori Keagenan 10

2.2 Manajemen Laba 12

2.2.1. Pengertian Manajemen Laba 13

2.2.2. Bentuk-bentuk Manajemen Laba 13

2.3 Perencanaan Pajak 15

2.4 Nilai Perusahaan 18

2.5 Corporate Governance 18

2.5.1 Pengertian Corporate Governance 22

2.5.2 Mekanisme Corporate Governance 20

2.6 Penelitian terdahulu 22

2.7 Kerangka Pemikiran 25

2.8 Pengembangan Hipotesis 26

III.METODELOGI PENELITIAN

3.1 Jenis dan Sumber Data 34

3.2 Populasi dan Sampel 35

3.3 Definisi dan Pengukuran Variabel 35

3.3.1 Variabel Dependen 35

3.3.2 Variabel Independen 36

3.3.2.1 Manajemen Laba 36

3.3.2.2 Perencanaan Pajak 37

3.3.3 Variabel Moderasi 38

3.4 Metode Analisis Data 39

3.4.1 Statistik Deskriptif 39

3.4.2 Uji Asumsi Klasik 40

3.4.3.1 Uji Normalitas 40

3.4.3.2 Uji Multikolinearitas 40

3.4.3.3 Uji Heteroskedastisitas 41

3.4.3.4 Uji Autokorelasi 41

3.4.3. Pengujian Hipotesis 42

3.4.3.1 Uji R² atau Koefisien Determinasi 42

3.4.3.2 Uji Signifikansi/Pengaruh Simultan (Uji Statistik F) 43

3.4.3.3 Uji Signifikansi Parameter Individual (Uji Statistik T) 43

3.4.3.4 Analisis Regresi Moderasi 43

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Pemilihan Sampel 45

4.2 Analisis Data 46

4.2.1 Statistik Deskriptif 47

4.2.2 Uji Asumsi Klasik 48

4.2.2.1 Uji Normalitas 49

4.2.2.2 Uji Multikolineritas 50

4.2.2.3 Uji Autokorelasi 52

4.2.2.4 Uji Heterosikedastisitas 53

4.2.3 Uji Hipotesis 54

4.2.3.1 Uji Statistik F 54

4.2.3.2 Uji Signifikansi Parameter Individual (Uji Statistik t) 55

4.2.3.3 Uji Koefisien Determinasi 59

4.3 Analisis Model Regresi 60

4.3.1 Analisis Model Regresi Berganda 60

4.3.2 Analisis Model Regresi Moderasi 61

4.4 Pembahasan 62

4.4.1 Pengaruh Manajemen Laba terhadap Nilai Prusahaan 62

4.4.2 Pengaruh Perencanaan Pajak terhadap Nilai Perusahaan 63

4.4.3 Pengaruh Kepemilikan Institusional pada Hubungan Manajemen

Laba dengan Nilai Perusahaan 64

4.4.4 Pengaruh Kepemilikan Manajerial pada Hubungan Manajemen

Laba dengan Nilai perusahaan 65

4.4.5 Pengaruh Kepemilikan Institusional pada Hubungan Perencanaan

Pajak dengan Nilai Perusahan 66

4.4.6 Pengaruh Kepemilikan Manajerial pada Hubungan Perencanaan

Pajak dengan Nilai Perusahan 68

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan 69

5.2 Keterbatasan Penelitian 71

5.3 Saran 72

DAFTAR REFERENSI

LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu 22

Tabel 4.1 Proses Pengambilan Sampel Penelitian 45

Tabel 4.2 Tabel Statistik Deskriptif 46

Tabel 4.3 Uji Asumsi Klasik One Sample Kolmogorov-Smirnov Test 49

Tabel 4.4 Uji Multikolinearitas 50

Tabel 4.5 Uji Autokorelasi 52

Tabel 4.6 Hasil Uji Signifikan F Model Regresi I 54

Tabel 4.7 Hasil Uji Signifikan F Model Regresi II 55

Tabel 4.9 Hasil Uji Signifikan t (Uji-t) Model Regresi II 56

Tabel 4.10 Simpulan Hasil Uji Hipotesis 58

Tabel 4.11 Uji Koedisien Determinasi (R2) Model Regresi I 59

Tabel 4.12 Uji Koedisien Determinasi (R2) Model Regresi II 59

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka Pemikiran 22

Gambar 4.1 Uji Probability Plot 45

Gambar 4.2 Uji Heterosikedasitas 46

DAFTAR LAMPIRAN

Lampiran 1. Data Peusahaan Sample

Lampiran 2. Hasil Perhitungan Nilai Perusahaan Tobins Q

Lampiran 3. Hasil Perhitungan Manajemen Laba

Lampiran 4. Hasil Perhitungan Perencaanaan Pajak

Lampiran 5. Hasil Perhitungan Kepemilikan Insttusional

Lampiran 6. Hasil Perhitungan Kepemilikan Manajerial

Lampiran 7. Hasil Uji Statistik Deskriptif

Lampiran 8. Hasil Uji Asumsi Klasik

Lampiran 9. Hasil Uji Hipotesis

I. PENDAHULUAN

1.1 Latar Belakang

Semakin berkembangnya dunia perekonomian, semakin banyak pula perusahaan-

perusahaan yang bersaing dalam mengembangkan bisnisnya. Untuk menghadapi

persaingan, perusahaan harus melakukan berbagai cara untuk tetap bertahan dan

memenangkan kompetensi bisnis di dalam industrinya. Perusahaan membutuhkan

dana yang cukup besar untuk dapat memenuhi upaya-upaya tersebut. Sumber

dana sebuah perusahaan selain dari kegiatan operasional perusahaan yaitu dari

investor yang menanamkan modalnya di perusahaan tersebut. Investor meletakkan

kekayaan pada suatu instrumen investasi adalah untuk mendapatkan return yang

maksimal. Sedangkan, Perusahaan menggunakan modal dari investor untuk

menjalankan kegiatan operasional yang bertujuan untuk mendapatkan laba.

Untuk melakukan investasi sebagai Investor perlu mengetahui informasi

mengenai keadaaan perusahaan tersebut. Menurut Hermuningsih (2012), nilai

perusahaan dapat menggambarkan keadaan perusahaan. Dengan baiknya nilai

perusahaan maka perusahaan akan dipandang baik oleh para calon investor,

demikian pula sebaliknya nilai pemegang saham akan meningkat apabila nilai

2

perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang

tinggi kepada pemegang saham.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah

satunya adalah dengan harga pasar saham perusahaan, karena harga pasar saham

perusahaan mencerminkan penilaian investor secara keseluruhan atas setiap

ekuitas yang dimiliki. Harga pasar saham menunjukkan penilaian sentral dari

seluruh pelaku pasar, harga pasar saham bertindak sebagai barometer kinerja

manajemen perusahaan. Jika nilai suatu perusahaan dapat diproksikan dengan

harga saham, maka memaksimumkan nilai pasar perusahaan sama dengan

memaksimumkan harga pasar saham (Ridwan dan Gunardi, 2013).

Tujuan peningkatan nilai perusahaan adalah untuk meningkatan kemakmuran

agen dan prinsipalnya. Namun pada kenyataannya dalam proses peningkatan nilai

perusahaan, perusahaan seringkali dihadapkan pada berbagai kendala yang tidak

dapat diperkiraan, sehingga dapat menyebabkan penurunan kinerja bahkan

kesulitan keuangan hingga akhirnya bangkrut. Dan tentu saja perusahaan akan

berusaha untuk menutupi kondisi tidak sehat tersebut dari para stakeholdernya.

Tidak sedikit para pemilik modal atau prinsipal menyerahkan pengelolaan

perusahaan kepada para profesional dan dikelompokkan sebagai manajerial.

Manajer yang dipilih dan diangkat oleh pemegang saham diharapkan dapat

bertindak yang terbaik bagi pemegang saham dengan memaksimumkan nilai

perusahaan sehingga kemakmuran pemegang saham dapat tercapai. Tidak jarang

manajemen perusahaan memiliki tujuan lain yang mungkin bertentangan dengan

tujuan utama perusahaan dan bersikap oportunistik. Pemilik modal mengharapkan

3

dimana perusahaan yang mereka tanamkan modal memiliki nilai perusahaan yang

baik. Hal ini menyebabkan para manajer untuk bekerja lebih keras dalam

mempertahankan nilai perusahaan. Selain itu, laba yang dihasilkan dapat

dijadikan objek bagi manajer maupun karyawan dalam memperoleh bonus.

Fenomena seperti ini sering memotivasi manajer untuk melakukan manajemen

laba atau melakukan perencanaan pajak untuk mempengaruhi angka laba.

Menurut Wild dan Subramanyam (2010) manajemen laba merupakan hasil

akuntansi akrual yang paling bermasalah. Penggunaan penilaian dan estimasi

dalam akuntansi akrual mengizinkan manajer untuk menggunakan informasi

dalam dan pengalaman mereka untuk menambah kegunaan angka akuntansi.

Namun, beberapa manajer menggunakan kebebasan ini untuk mengubah angka

akuntansi, terutama laba, untuk keuntungan pribadi , sehingga mengurangi

kualitasnya. Menurut Aditama (2014) manajemen laba merupakan aktivitas

manajerial untuk “mempengaruhi” laporan keuangan baik dengan cara

memanipulasi data atau informasi keuangan perusahaan maupun dengan cara

pemilihan metode akuntansi yang diterima dalam prinsip akuntansi berterima

dalam model regresi tanpa memasukan variabel corporate governance.

Berdasarkan uji yang dilakukan Indriani et al. (2014) dan Lestari et al. (2013)

yang menemukan bahwa manajemen laba berpengaruh negatif terhadap nilai

perusahaan yang artinya manajemen laba yang dilakukan perusahaan dapat

menurunkan nilai perusahaan karena tindakan manajemen laba yang dilakukan

manajer bersifat oportunistik. Selain melakukan manajemen laba, manajer

4

melakukan perencanaan laba untuk memaksimumkan laba yang diperoleh dan

dapat mempengaruhi besar atau kecilnya nilai suatu perusahaan.

Scott (2012) mengungkapkan bahwa manajemen laba pada akhirnya bertujuan

untuk memperoleh keuntungan perusahaan. Manajemen termotivasi melakukan

praktik manajemen laba untuk mempengaruhi besarnya pajak yang harus dibayar

perusahaan dengan cara menurunkan laba untuk mengurangi beban pajak yang

harus dibayar. Dalam mengurangi beban pajak yang harus ditanggung,

perusahaan dapat melakukan berbagai macam strategi untuk meminimalisasikan

hutang pajak. Untuk kepentingan tersebut cara yang dapat dilakukan adalah

melalui perencanaan pajak yang secara hukum tidak melanggar ketentuan

undang-undang perpajakan (Paradina dan Tarmizi, 2015).

Menurut Suandy (2011) perencanaan pajak merupakan langkah awal dalam

manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap

peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang

akan dilakukan. Pada umumnya penekanan perencanaan pajak adalah untuk

meminimumkan kewajiban pajak dengan peraturan perundang-undangan

perpajakan maupun secara komersial. Perencanaan pajak sebagai proses

mengorganisasi usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa

sehingga utang pajak, baik PPh maupun beban pajak yang lainnya berada pada

posisi yang seminimal mungkin. Seminimal mungkin dalam hal ini dilakukan

sepanjang hal ini masih berada di dalam peraturan perpajakan yang berlaku,

sehingga kegiatan perencanaan pajak ini dilegalkan oleh pemerintah.

5

Kegiatan perencanaan pajak merupakan satu dari sekian banyak cara yang

dilakukan untuk memanipulasi pelaporan keuangan perusahaan. Karena

perencanaan pajak dilakukan dengan merekayasa dan mengelola transaksi

keuangan yang ada dalam perusahaan untuk mendapatkan laba yang tinggi oleh

sebab itu diperlukan tata kelola yang baik. Sehingga tidak merugikan investor/

pemilik yang akan menurunkan kepercayaan mereka juga menurunkan nilai

perusahaan (Yuono dan Widyawati, 2016)

Penelitian yang dilakukan oleh Pradnyana dan Noviari (2016), mengungkapkan

bahwa perencanaan pajak berpengaruh negatif terhadap nilai perusahaan studi

empiris di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil

yang berbeda dari penelitian Nike et al. (2013) yang menyatakan bahwa

perencanaan pajak tidak berpengaruh terhadap nilai perusahaaan. Hasil penelitian

ini sama seperti penelitian dari Winanto dan Utoyo (2013) yang mengatakan

bahwa aktifitas perencanaan pajak tidak meningkatkan nilai perusahaan karena

cenderung dianggap sebagai tindakan manajemen laba.

Teori Agensi memandang perbedaan kepentingan principal dan agen, masing-

masing berusaha memaksimalkan kepentingannya. Adanya pemisahan

kepemilikan dan pengendalian perusahaan tersebut menyebabkan manajemen

bertindak tidak sesuai dengan keinginan principal, sehingga menimbulkan konflik

keagenan. Konflik ini terjadi karena agen tidak bertindak untuk memaksimumkan

kesejahteraan principal, tetapi mempunyai kecenderungan untuk menguntungkan

kepentingan individu agen dengan mengorbankan kepentingan pemilik (Winanto

6

dan Widayat, 2013). Konflik yang muncul antara keduanya dapat mempengaruhi

nilai perusahaan.

Perencanaan pajak dan manajemen laba diminimumkan melalui mekanisme

monitoring untuk menyelaraskan perbedaan kepentingan pemilik dan manajemen

antara lain dengan; Adanya Kepemilikan Institusional, Pihak institusional dapat

mengontrol perusahaan dengan lebih teliti sehingga tindakan manajer melakukan

manajemen laba dapat dikurangi (Darwis, 2012). Dan dengan adanya peningkatan

kepemilikan saham oleh manajer dalam perusahaan akan mampu untuk

menciptakan kinerja perusahaan secara optimal dan memotivasi manajer dalam

bertindak agar lebih berhati-hati, karena mereka ikut menanggung konsekuensi

dari setiap tindakan yang dilakukannya (Mahariana dan Ramantha, 2014).

Penerapan good corporate governance tersebut diharapkan dapat mengurangi

kecurangan dan dapat mengurangi konflik agency. Corporate governance ini akan

menggambarkan hubungan seluruh pihak-pihak terkait yang menentukan jalannya

kinerja perusahaan. Ketika pihak manajemen mampu menginformasikan kondisi

perusahaan yang sesungguhnya kepada pihak principal, maka seluruh tujuan

perusahaan akan berjalan sesuai dengan yang diharapkan dan tidak ada lagi

pemisahan kepemilikan karena mempunyai tujuan yang berbeda.

Dari temuan-temuan hasil penelitian yang dilakukan bahwa terdapat hasil yang

tidak konsisten, dimana ditemukan bahwa perencanaan pajak dan manajemen laba

berpengaruh terhadap nilai perusahaan dan ada yang tidak berpengaruh. Hal

tersebut dipengaruhi oleh kriteria yang ditentukan dalam pengambilan sampel

sangat terbatas dan juga periode observasi yang pendek. Oleh karena itu peneliti

7

melakukan penelitian dari tahun 2010 – 2016 karena pada periode tersebut

menggambarkan kondisi perusahaan yang terbaru. Salah satu kendala dalam

masih terbatasnya penelitian mengenai perencanaan pajak dan manejemen laba

yang dimoderasi oleh corporate governance terhadap nilai perusahaan maka

peneliti tertarik untuk melakukan penelitian dengan judul sebagai berikut:

“Pengaruh Manajemen Laba dan Perencanaan Pajak terhadap Nilai

Perusahaan dengan Corporate Governance sebagai Variabel Moderasi (Studi

Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

Tahun 2010 -2016)’’

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang akan diteliti

dalam penelitian ini, yaitu:

1. Apakah manajemen laba berpengaruh terhadap nilai perusahaan?

2. Apakah perencanaan pajak berpengaruh terhadap nilai perusahaan?

3. Apakah kepemilikan institusional berpengaruh terhadap hubungan antara

manajemen laba dan nilai perusahaan?

4. Apakah kepemilikan manajerial berpengaruh terhadap hubungan antara

manajemen laba dan nilai perusahaan?

5. Apakah kepemilikan institusional berpengaruh terhadap hubungan antara

perencanaan pajak dan nilai perusahaan?

6. Apakah kepemilikan manajerial berpengaruh terhadap hubungan antara

Perencanaan Pajak dan nilai perusahaan?

8

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dijelaskan pada bagian sebelumnya,

maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh manajemen laba terhadap nilai

perusahaan.

2. Untuk mengetahui seberapa besar pengaruh tax planning terhadap nilai

perusahaan.

3. Untuk mengetahui apakah kepemilikan institusional mempengaruhi

hubungan antara manajemen laba dan nilai perusahaan.

4. Untuk mengetahui apakah kepemilikan manajerial mempengaruhi

hubungan antara manajemen laba dan nilai perusahaan.

5. Untuk mengetahui apakah kepemilikan institusional mempengaruhi

hubungan antara perencanaan pajak dan nilai perusahaan

6. Untuk mengetahui apakah kepemilikan manajerial mempengaruhi

hubungan antara perencanaan pajak dan nilai perusahaan.

1.4 Manfaat Penelitian

Hasil yang diperoleh melalui penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memperbaiki penelitian-penelitian

sebelumnya mengenai pengaruh manajemen laba dan perencanaan pajak

terhadap nilai perusahaan dengan corporate governance sebagai

9

moderating variable serta dapat menjadi sumber referensi dan bahan

pengembangan bagi penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi Penulis

Penelitian ini untuk menambah pengetahuan dan wawasan yang

berkaitan dengan impelementasi pengaruh manajemen laba dan

perencanaan pajak terhadap nilai perusahaan dengan corporate

governance sebagai moderating variable.

b. Bagi Perusahaan

Penelitian ini dapat menjadi saran untuk menilai apakah dengan

melakukan manajemen laba dan perencanaan pajak dapat

meningkatkan nilai perusahaan untuk kepentingan stakeholder.

c. Bagi Masyarakat

Penelitian dapat dijadikan sebagai referensi bagi para investor dalam

menentukan baik atau buruknya nilai perusahaan setelah melakukan

manajemen laba sebelum melakukan investasi.

.

II. LANDASAN TEORI

2.1 Teori Keagenan

Teori agensi atau teori keagenan adalah teori yang menyatakan adanya hubungan

kerja antara pihak yang memberi wewenang principal dengan pihak yang

menerima wewenang agen dalam bentuk sebuah kerja sama. Hubungan keagenan

sebagai sebuah kontrak dimana satu atau lebih principal menyewa orang lain

(agen), untuk melakukan beberapa jasa untuk kepentingan mereka dengan

mendelegasikan beberapa wewenang untuk membuat keputusan kepada agen.

Adanya pemisahan kepemilikan dan pengendalian perusahaan tersebut

menyebabkan manajemen bertindak tidak sesuai dengan keinginan principal,

sehingga menimbulkan konflik keagenan. Konflik ini terjadi karena agen tidak

bertindak untuk memaksimumkan kesejahteraan principal, tetapi mempunyai

kecenderungan untuk menguntungkan kepentingan individu agen dengan

mengorbankan kepentingan pemilik (Winanto dan Widayat, 2013).

Satu elemen kunci dari teori keagenan adalah bahwa principal dan agen

mempunyai perbedaan preferensi dan tujuan. Information gap yang terjadi pada

berbagai perusahaan dikarenakan pihak manajer setiap hari berinteraksi langsung

dengan kegiatan perusahaan dengan demikian pihak manajer mempunyai

informasi yang sangat lengkap tentang perusahaan yang dikelolanya (Oktavianti,

11

2014). Sedangkan pemilik perusahaan hanya mengandalkan laporan yang

diberikan oleh pihak manajemen, karena pemilik perusahaan tidak berinteraksi

secara langsung pada kegiatan perusahaan.

Teori keagenan berusaha untuk menjawab masalah keagenan terjadi jika pihak-

pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang

berbeda. Teori keagenan ditekankan untuk mengatasi dua masalah yang dapat

terjadi dalam hubungan, keagenan. Pertama, adalah masalah keagenan yang

timbul pada saat keinginan-keinginan atau tujuan-tujuan dari principal dan agen

berlawanan dan merupakan suatu hal yang sulit atau mahal bagi principal untuk

melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen.

Permasalahannya adalah principal tidak dapat memverifikasi apakah agen telah

melakukan sesuatu secara tepat. Kedua, adalah masalah pembagian risiko yang

timbul pada saat principal dan agen memiliki sikap yang berbeda terhadap resiko.

Dengan demikian, principal dan agen mungkin memiliki preferensi tindakan yang

berbeda yang dikarenakan adanya preferensi terhadap resiko (Pertiwi, 2010).

Pemikiran bahwa pihak manajemen dapat melakukan tindakan yang hanya

memberikan keuntungan bagi diri sendiri didasarkan pada satu asumsi yang

menyatakan bahwa setiap orang mempunyai perilaku yang mementingkan diri

sendiri Sehingga terjadinya konflik dalam pengendalian dan pengelolahan

perusahaan, sehingga manajer perusahaan melakukan praktik manajemen laba.

Lestari (2014) juga menyatakan bahwa melalui aktivitas perencanaan pajak dapat

memfasilitasi kesempatan manajerial untuk melakukan tindakan oportunistik

12

dengan memanipulasi laba atau penempatan sumber daya yang tidak sesuai serta

kurang transparan dalam menjalankan operasional perusahaan.

2.2 Manajemen Laba

2.2.1. Pengertian Manajemen Laba

Manajemen laba mencakup usaha manajemen untuk memaksimumkan, atau

meminimumkan laba, termasuk perataan laba sesuai dengan keinginan

manajemen. Scott (2012) mendefinisikan manajemen laba sebagai pilihan

kebijakan akuntansi oleh manajer untuk mencapai sasaran secara objektif. Scott

(2012) membagi cara pemahaman atas manajemen laba menjadi dua, yaitu

sebagai perilaku oportunistik manajer dan sebagai efficient contracting.

Manajemen laba sebagai perilaku oportunistik manajer dilakukan untuk

memaksimumkan utilitas perusahaan dalam menghadapi kontrak kompensasi,

kontrak utang, dan political cost. Manajemen laba dari perspektif efficient

contracting dapat dipahami sebagai cara untuk memberi manajer suatu

fleksibilitas guna melindungi diri dan perusahaan dalam mengantisipasi kejadian-

kejadian yang tak terduga.

Para ahli di atas mengemukakan definisi yang berbeda-beda mengenai manajemen

laba, namun pada intinya menunjukkan maksud yang sama. Berdasarkan berbagai

definisi yang dikemukakan oleh para ahli di atas, dapat dipahami bahwa

manajemen laba merupakan upaya yang dilakukan manajer, untuk memanipulasi

laporan keuangan dengan sengaja dalam batasan yang diperbolehkan oleh prinsip-

prinsip akuntansi. Manajemen laba dilakukan dengan tujuan untuk memberikan

13

informasi yang berbeda kepada para pengguna laporan keuangan demi

kepentingan tertentu.

2.2.2. Bentuk-bentuk Manajemen Laba

Manajemen laba menjadi suatu hal yang tidak baik dilakukan karena informasi

dalam laporan keuangan yang disajikan berkurang reliabilitasnya, sehingga dapat

berakibat pada pembuatan keputusan yang kurang valid. Manajemen laba

memiliki tiga bentuk utama, yaitu upaya perataan laba untuk setiap periode, upaya

peningkatan atau pemaksimalan, dan penurunan atau peminimalan laba dalam

suatu periode. Bentuk-bentuk manajemen laba menurut Scott (2012) adalah taking

a bath, income minimization, income maximization, dan income smoothing.

Berikut ini merupakan penjabaran mengenai bentuk-bentuk manajemen laba

tersebut:

1. Taking a Bath

Taking a bath terjadi pada periode reorganisasi termasuk pengangkatan

Chief Executive Officer (CEO) baru. Taking a bath adalah pola

manajemen laba yang dilakukan dengan cara menjadikan laba perusahaan

pada periode berjalan menjadi sangat ekstrim rendah (bahkan rugi) atau

sangat ekstrim tinggi dibandingkan dengan laba pada periode sebelumnya

atau sesudahnya. Taking a bath mengakui adanya biaya-biaya pada

periode yang akan datang dan kerugian pada periode berjalan ketika terjadi

keadaan buruk yang tidak menguntungkan dan tidak bisa dihindari pada

periode berjalan. Manajemen harus menyusutkan beberapa aset dan

14

membebankan perkiraan biaya mendatang, sehingga laba yang dilaporkan

di periode mendatang meningkat.

2. Income Minimization

Income minimization adalah pola manajemen laba yang dilakukan dengan

cara menjadikan laba pada laporan keuangan periode berjalan lebih rendah

daripada laba sesungguhnya. Income minimization biasanya dilakukan

pada saat profitabilitas perusahaan sangat tinggi dengan maksud agar tidak

mendapat perhatian secara politis. Kebijakan yang diambil dapat berupa

depresiasi atas barang modal dan aset tidak berwujud, biaya iklan, dan

pengeluaran untuk Research and Development.

3. Income Maximization adalah pola manajemen laba yang dilakukan dengan

cara menjadikan laba pada laporan keuangan periode berjalan lebih tinggi

daripada laba sesungguhnya. Income maximization dilakukan dengan

tujuan untuk meningkatkan keuntungan dan untuk menghindari

pelanggaran atas kontrak hutang jangka panjang. Income maximization

dilakukan dengan cara mempercepat pencatatan pendapatan, menunda

biaya, dan memindahkan biaya untuk periode lain. Income maximization

dilakukan pada saat laba menurun. Pola ini dilakukan oleh perusahaan

yang melakukan pelaggaran perjanjian hutang.

4. Income Smoothing atau perataan laba merupakan salah satu bentuk

manajemen laba yang dilakukan dengan cara membuat laba akuntansi

relatif konsisten dari periode ke periode. Dalam hal ini, pihak manajemen

dengan sengaja menurunkan atau meningkatkan laba untuk mengurangi

gejolak dalam pelaporan laba, sehingga perusahaan terlihat stabil atau

15

tidak berisiko tinggi. Perataan laba atau income smoothing merupakan

usaha yang disengaja untuk meratakan laba sehingga dipandang normal.

Income smoothing dilakukan perusahaan dengan cara meratakan laba yang

dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar

karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.3 Perencanaan Pajak

Menurut Pasal 1 ayat (1) UU No.28 tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan: “Pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar besarnya kemamakmuran rakyat”.

Menurut Suandy (2011), perencanaan pajak merupakan langkah awal dalam

manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap

peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang

akan dilakukan. Pada umumnya penekanan perencanaan pajak adalah untuk

meminimumkan kewajiban pajak. Peraturan perundang-undangan perpajakan

maupun secara komersial. Perencanaan pajak sebagai proses mengorganisasi

usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga utang

pajak, baik PPh maupun beban pajak yang lainnya berada pada posisi yang

seminimal mungkin. Seminimal mungkin dalam hal ini dilakukan sepanjang hal

ini masih berada di dalam peraturan perpajakan yang berlaku, sehingga kegiatan

perencanaan pajak ini dilegalkan oleh pemerintah.

16

Perencanaan pajak merupakan usaha yang dilakukan oleh manajemen perusahaan

agar beban pajak yang harus dibayarkan tidak terlalu tinggi. Perencanaan pajak

dilakukan dengan mengelola dan merekayasa transaksi yang terjadi dalam

perusahaan yang bertujuan memaksimumkan laba. Perencanaan pajak cukup

efektif dilakukan sebagai upaya pengurangan beban pajak, selain itu aktifitas

perencanaan pajak juga diperbolehkan dan tidak melanggar Peraturan Perundang-

undangan Perpajakan yang berlaku diindonesia. Menurut Winanto dan Widayat

(2013) pengertian tax planning adalah “perencanaan pajak adalah proses

pengambilan tax factor yang relevan dan material non tax factor untuk

menentukan apakah, kapan, bagaimana, dan dengan pihak mana untuk melakukan

transaksi, operasi dan hubungan dagang yang memungkinkan tercapainya beban

pajak pada tax events yang serendah mungkin dan sejalan dengan tercapainya

tujuan usaha maupun lainnya.”

Menurut Suandy (2011) ada beberapa faktor yang memotivasi Wajib Pajak untuk

melakukan penghematan pajak dengan ilegal, antara lain:

1. Jumlah pajak yang harus dibayar. Besarnya jumlah pajak yang harus dibayar

oleh Wajib Pajak, semakin besar pajak yang harus dibayar, semakin besar

pula kecenderungan Wajib Pajak untuk melakukan pelanggaran.

2. Biaya untuk menyuap fiskus. Semakin kecil biaya untuk menyuap fiskus,

semakin besar kecenderungan Wajib Pajak untuk melakukan pelanggaran.

3. Kemungkinan untuk terdeteksi, semakin kecil kemungkinan suatu

pelanggaran terdeteksi maka semakin besar kecenderungan Wajib Pajak

untuk melakukan pelanggaran, dan

17

4. Besar sanksi, semakin ringan sanksi yang dikenakan terhadap pelanggaran,

maka semakin besar kecenderungan Wajib Pajak untuk melakukan

pelanggaran.

2.4 Nilai Perusahaan

Nilai perusahaan adalah persepsi investor terhadap perusahaan, yang sering

dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi (Winanto dan Widayat, 2013). Tujuan utama perusahaan

saat ini adalah meningkatkan nilai perusahaan yang tercermin dari kemakmuran

pemilik atau pemegang saham perusahaan. Kenaikan nilai perusahaan dapat

menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan

berupaya untuk bekerja lebih keras dengan menggunakan berbagai intensif untuk

memaksimalkan nilai perusahaan dengan cara mendorong manajer (Herdiyanto,

2015).

Pemegang saham akan melakukan segala upaya untuk meningkatkan nilai

perusahaan sehingga tingkat kesejahteraannya meningkat. Bagi perusahaan yang

telah go public, maka nilai perusahaannya akan tercermin dari harga saham yang

terdapat di bursa. Nilai perusahaan dapat meningkat jika perusahaan dikelola oleh

orang yang kompeten. Salah satu alternatif yang digunakan dalam menilai nilai

perusahaan adalah dengan menggunakan Tobin’s Q. Rasio ini dikembangkan oleh

Profesor James Tobin . Rasio ini merupakan konsep yang berharga karena

menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian

dari setiap dolar investasi inkremental.

18

Suatu perusahaan dikatakan memiliki nilai yang baik jika kinerja Perusahaan juga

baik dan tercermin dari harga saham yang tinggi. Nilai perusahaan dapat

ditingkatkan dengan meningkatkan kinerja perusahaan. Dalam penelitian ini,

variabel dependen diukur dengan nilai Tobin’s Q. Tobin’s Q memiliki manfaat

tersendiri dalam merefleksikan nilai perusahaan dan potensial profitabilitas

perusahaan dimasa mendatang (Ruan et al, 2011). Alasan lainnya adalah bahwa

perhitungan Tobin’s Q yang sederhana dan telah digunakan secara luas pada

berbagai penelitian mengenai nilai perusahaan di mancanegara (Onasis & Robin,

2016).

2.5 Corporate Governance

2.5.1 Pengertian Corporate Governance

The Institute Indonesia of Corporate Governance (IICG) , dalam situsnya,

mendefinisikan corporate governance sebagai serangkaian mekanisme untuk

mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan

berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders)

(Irawan & Farahmita, 2012). Ada prinsip-prinsip good corporate governance

menurut Komite Nasional Kebijakan Governance (KNKG):

1. Transparasi

Yaitu mengelola perusahaan secara transparan dengan semua

stakeholder (orang-orang yang terlibat langsung maupun tidak langsung

dengan aktivitas perusahaan). Di sini para pengelola perusahaan

harus berbuat secara transparan kepada penanam saham, jujur apa adanya

dalam membuat laporan usaha, tidak manipulatif. Keterbukaan informasi

19

dalam proses pengambilan keputusan dan pengungkapan informasi yang

dianggap penting dan relevan.

2. Accountability

Yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban dalam

perusahaan, sehingga pengelolaan perusahaan dapat terlaksana secara efektif

dan efisien. Manajemen harus membuat job description Menurut Komite

Nasional Kebijakan Governance (KNKG), corporate governance adalah

suatu proses dan struktur yang digunakan oleh organ perusahaan guna

memberikan nilai tambah pada perusahaan secara berkesinambungan dalam

jangka panjang bagi pemegang saham, dengan tetap memperhatikan

kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan

norma yang berlaku. Corporate governance harus diterapkan oleh perusahaan

untuk menjamin transparansi, akuntabilitas, independensi, keadilan yang jelas

kepada semua karyawan dan menegaskan fungsi-fungsi dasar setiap bagian.

Dari sini perusahaan akan menjadi jelas hak dan kewajibannya, fungsi dan

tanggung jawabnya serta kewenangannya dalam setiap kebijakan perusahaan.

3. Responsibility

Yaitu menyadari bahwa ada bagian-bagian perusahaan yang membawa

dampak pada lingkungan dan masyarakat pada umumnya. Di sini perusahaan

harus memperhatikan keamanan lingkungan, dan kesesuaian diri dengan

norma-norma yang berlaku di masyarakat setempat. Perusahaan harus

apresiatif dan proaktif terhadap setiap gejolak sosial masyarakat dan setiap

yang berkembang di masyarakat.

20

4. Independensi

Yaitu berjalan tegak dengan bergandengan bersama masyarakat. Perusahaan

harus memiliki otonominya secara penuh sehingga pengambilan-pengambilan

keputusan dilakukan dengan pertimbangan otoritas yang ada secara penuh.

Perusahaan harus berjalan dengan menguntungkan supaya bisa memelihara

keberlangsungan bisnisnya, namun demikian bukan keuntungan yang tanpa

melihat orang lain yang juga harus untung. Semuanya harus untung dan tidak

ada satu pun yang dirugikan.

5. Fairness

Yaitu semacam kesetaraan atau perlakuan yang adil di dalam memenuhi hak

dan kewajibannya terhadap stakeholder-nya.

2.5.2 Mekanisme Corporate Governance

Mekanisme corporate governance merupakan suatu aturan main, prosedur dan

hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang

melakukan control, pengawasan terhadap keputusan tersebut (Yuono, 2016).

Mekanisme good corporate governance adalah sebagai berikut :

1. Kepemilikan Manajerial

Kepemilikan manajerial merupakan saham perusahaan yang dimiliki oleh

manajemen perusahaan. Kepemilikan manajemen terhadap saham

perusahaan dipandang dapat menyelaraskan potensi perbedaan antara

pemegang saham luar dengan manajemen, sehingga permasalahan keagenan

diasumsikan akan hilang apabila seorang manajer adalah seorang pemilik

juga.

21

2. Kepemilikan Institusional

Kepemilikan institusional merupakan proporsi pemegang saham yang

dimiliki oleh pemilik institusional seperti perusahaan asuransi, bank dan

perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan

institusi lain yang memiliki hubungan Istimewa (perusahaan afiliasi dan

perusahaan asosiasi).

3. Komisaris Independen

Sesuai dengan Kep. 29/PM/2004, komisaris independen adalah anggota

komisaris yang berasal dari luar emiten atau perusahaan publik, tidak

mempunyai saham baik langsung maupun tidak langsung, tidak mempunyai

hubungan afiliasi dan tidak mempunyai hubungan usaha langsung maupun

tidak langsung dengan emiten atau perusahaan publik.

4. Komite Audit

Komite audit dibentuk untuk membantu dewan komisaris dalam rangka

peningkatan kualitas laporan keuangan dan peningkatan efektivitas audit

internal dan eksternal. Komite audit bertugas melakukan pengawasan untuk

meningkatkan efektivitas dalam menciptakan keterbukaan dan pelaporan

keuangan yang berkualitas, ketaatan terhadap peraturan perundang-undangan

yang berlaku, dan pengawasan internal yang memadai.

Menurut Irawan dan Farahmita (2012) peningkatan kinerja perusahaan juga akan

tercermin dalam pengelolaan pajak perusahaan. Hal ini sesuai dengan tujuan

penerapan corporate governance untuk memaksimalkan nilai pemegang saham

perusahaan. Minnick dan Noga (2010) memperlihatkan bahwa penerapan

22

mekanisme corporate governance memiliki arah hubungan yang bervariasi

terhadap pembayaran pajak

2.6 Penelitian terdahulu

Penelitian-penelitian terdahulu sebagai perbandingan referensi dalam penelitian

ini adalah :

Tabel 2.1 Penelitian Terdahulu

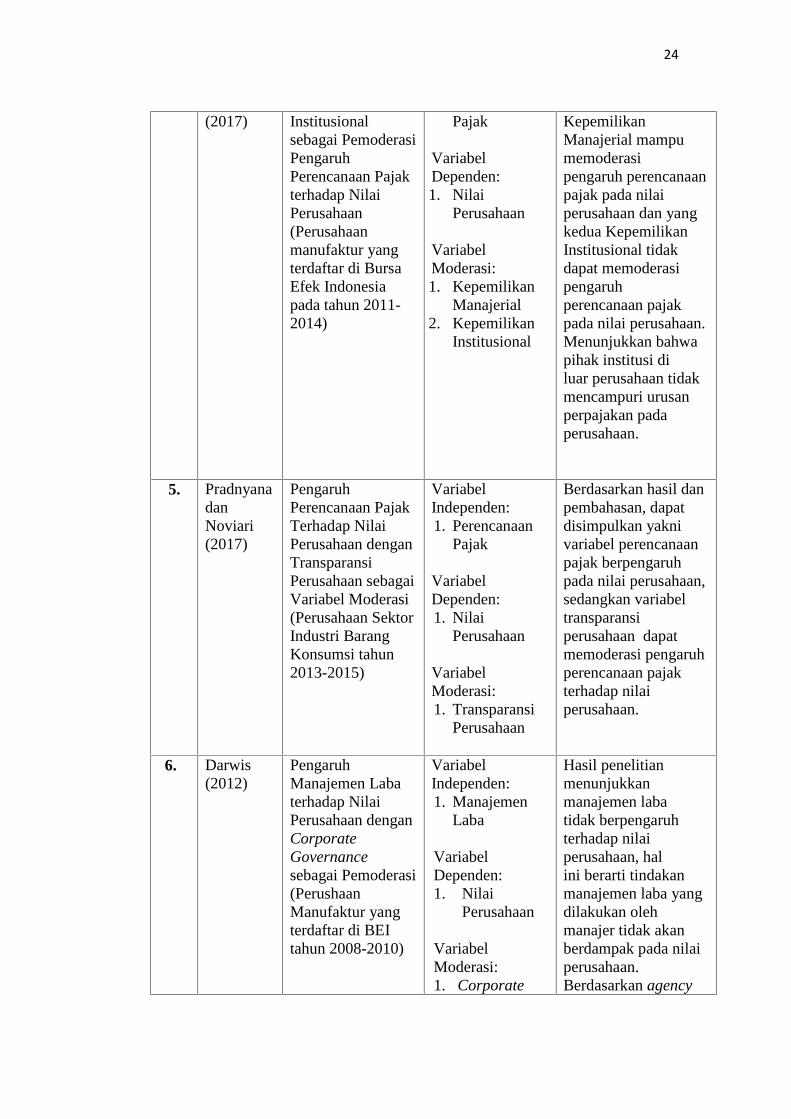

NO Nama Judul Penelitian Variabel Hasil Penelitian

1. YuonodanWidyawati(2016)

PengaruhPerencanaan Pajakdan CorporateGovernanceterhadap NilaiPerusahaan(PerusahaanOtomotif yangterdfatar di BEItahun 2011-2014)

VariabelIndependen:1. Perencanaan

Pajak2. Corporate

Governance

VariabelDependen:1. Nilai

Perusahaan

Hasil Peneltianmenyebutkan bahwaPerencanaan pajakberpengaruh terhadapnilai perusahaan padaperusahaan otomotifyang terdaftar di BEIterbukti. Kepemilikanmanajerial,kepemilikaninstitusional, dankomisiaris independentidak berpengaruhterhadap nilaiperusahaan padaperusahaan otomotifyang terdaftar di BEIdan Komite Auditberpengaruh terhadapNilai Perusahaan.

2. MaharianadanRamantha(2014)

PengaruhKepemilikanManajerial danKepemilikanInstitusional padaManajemen LabaPerusahaanManufaktur di BEItahun 2010-2012

VariabelIndependen:1. Kepemilikan

Manajerial2. Kepemilikan

Intitusional

VariabelDependen:1. Manajemen

Laba

Hasil penelitianmenyebutkan bahwakepemilikanmanajerialberpengaruh negatifpada manajemen laba.Dengan adanyapeningkatankepemilikan sahamoleh manajer dalamperusahaan akan

23

mampu untukmenciptakan kinerjaperusahaan secaraoptimal.

Hasil Penelitiankepemilikaninstitusional tidakberpengaruh padamanajemen laba.Mengindikasikanbanyak atausedikitnya hak suarayang dimiliki olehinstitusi tidak dapatmempengaruhi tingkatbesar kecilnyamanajemen laba yangdilakukan olehmanajemen.

3. Midiastutyet.al(2017)

PengaruhManajemen Labadan PerencanaanPajak TerhadapNilai PerusahaanDimoderasiDiversitas DewanDireksi(Perusahaanmanufaktur yangterdaftar di BursaEfek Indonesiapada tahun 2012-2015)

VariabelIndependen:1. Manajemen

Laba2. Perencanaan

Pajak

VariabelDependen:1. Nilai

Perusahaan

VariabelModerasi:1. Diversitas

Dewan Direksi

Hasil pengujianhipotesis pertama dandiperoleh hasil bahwamanajemen laba danperencanaan pajaktidak berpengaruhterhadap nilaiperusahaan padaperusahaanmanufaktur yangterdaftar di BEI.

Hipotesis keduadiversitas dewandireksi yang berlatarbelakang pendidikanakuntansi dan ataukeuangan tidakterbukti memoderasiperencanaan pajakterhadap nilaiperusahaan.

4. Kusumayani danSuardana

KepemilikanManajerial danKepemilikan

VariabelIndependen:1. Perencanaan

Hasil pengujianhipotesis yangpertama diperoleh

24

(2017) Institusionalsebagai PemoderasiPengaruhPerencanaan Pajakterhadap NilaiPerusahaan(Perusahaanmanufaktur yangterdaftar di BursaEfek Indonesiapada tahun 2011-2014)

Pajak

VariabelDependen:1. Nilai

Perusahaan

VariabelModerasi:1. Kepemilikan

Manajerial2. Kepemilikan

Institusional

KepemilikanManajerial mampumemoderasipengaruh perencanaanpajak pada nilaiperusahaan dan yangkedua KepemilikanInstitusional tidakdapat memoderasipengaruhperencanaan pajakpada nilai perusahaan.Menunjukkan bahwapihak institusi diluar perusahaan tidakmencampuri urusanperpajakan padaperusahaan.

5. PradnyanadanNoviari(2017)

PengaruhPerencanaan PajakTerhadap NilaiPerusahaan denganTransparansiPerusahaan sebagaiVariabel Moderasi(Perusahaan SektorIndustri BarangKonsumsi tahun2013-2015)

VariabelIndependen:1. Perencanaan

Pajak

VariabelDependen:1. Nilai

Perusahaan

VariabelModerasi:1. Transparansi

Perusahaan

Berdasarkan hasil danpembahasan, dapatdisimpulkan yaknivariabel perencanaanpajak berpengaruhpada nilai perusahaan,sedangkan variabeltransparansiperusahaan dapatmemoderasi pengaruhperencanaan pajakterhadap nilaiperusahaan.

6. Darwis(2012)

PengaruhManajemen Labaterhadap NilaiPerusahaan denganCorporateGovernancesebagai Pemoderasi(PerushaanManufaktur yangterdaftar di BEItahun 2008-2010)

VariabelIndependen:1. Manajemen

Laba

VariabelDependen:1. Nilai

Perusahaan

VariabelModerasi:1. Corporate

Hasil penelitianmenunjukkanmanajemen labatidak berpengaruhterhadap nilaiperusahaan, halini berarti tindakanmanajemen laba yangdilakukan olehmanajer tidak akanberdampak pada nilaiperusahaan.Berdasarkan agency

25

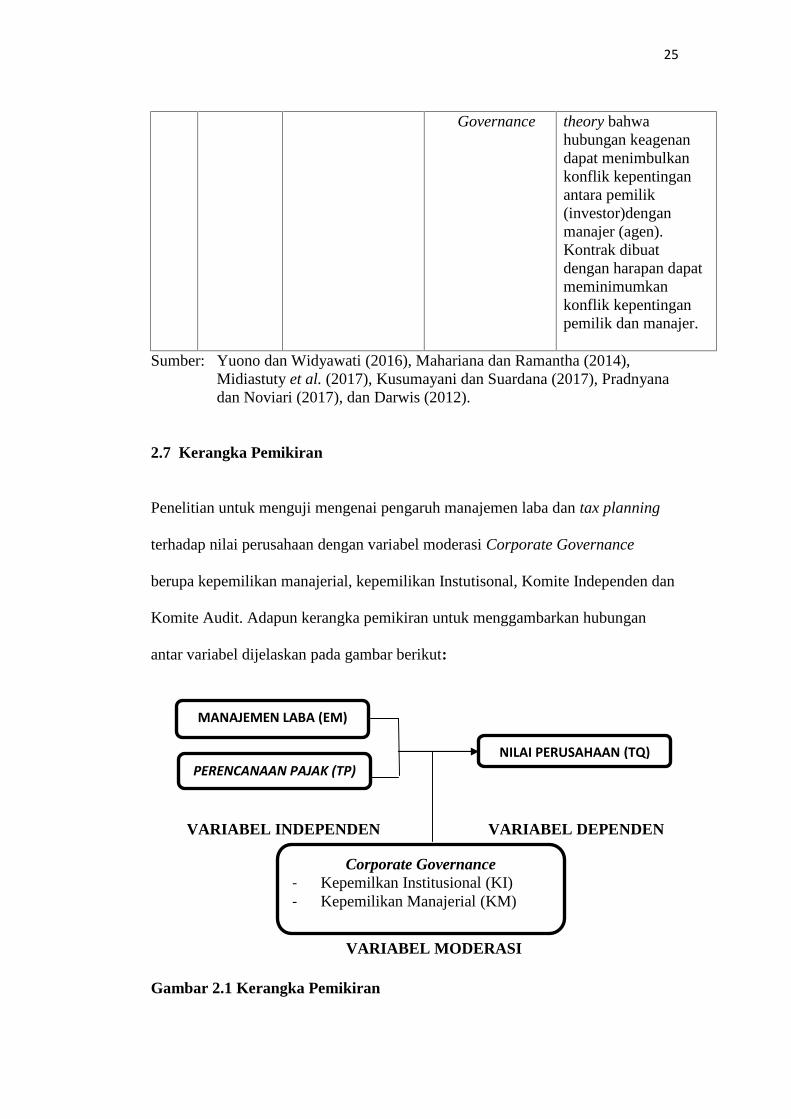

Governance theory bahwahubungan keagenandapat menimbulkankonflik kepentinganantara pemilik(investor)denganmanajer (agen).Kontrak dibuatdengan harapan dapatmeminimumkankonflik kepentinganpemilik dan manajer.

Sumber: Yuono dan Widyawati (2016), Mahariana dan Ramantha (2014),Midiastuty et al. (2017), Kusumayani dan Suardana (2017), Pradnyanadan Noviari (2017), dan Darwis (2012).

2.7 Kerangka Pemikiran

Penelitian untuk menguji mengenai pengaruh manajemen laba dan tax planning

terhadap nilai perusahaan dengan variabel moderasi Corporate Governance

berupa kepemilikan manajerial, kepemilikan Instutisonal, Komite Independen dan

Komite Audit. Adapun kerangka pemikiran untuk menggambarkan hubungan

antar variabel dijelaskan pada gambar berikut:

VARIABEL INDEPENDEN VARIABEL DEPENDEN

VARIABEL MODERASI

Gambar 2.1 Kerangka Pemikiran

MANAJEMEN LABA (EM)

PERENCANAAN PAJAK (TP)NILAI PERUSAHAAN (TQ)

Corporate Governance- Kepemilkan Institusional (KI)- Kepemilikan Manajerial (KM)

26

2.7 Pengembangan Hipotesis

2.7.1 Pengaruh Manajemen Laba Terhadap Nilai Perusahaan

Manajemen laba merupakan aktivitas manajerial untuk “mempengaruhi” laporan

keuangan baik dengan cara memanipulasi data atau informasi keuangan

perusahaan maupun dengan cara pemilihan metode akuntansi yang diterima dalam

prinsip akuntansi berterima umum, yang pada akhirnya bertujuan untuk

memperoleh keuntungan perusahaan (Aditama dan Purwaningsih, 2014).

Praktek earnings management atau manajemen laba dapat menjadi hal

menyimpang yang dinilai dapat merugikan karena dapat menurunkan nilai laporan

keuangan dan memberikan informasi yang tidak relevan bagi investor (Darwis,

2012). Hal ini terjadi ketika manajer sebagai pengelola perusahaan lebih banyak

mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang

dibanding pemilik (pemegang saham), sehingga menimbulkan asimetri informasi

yang memicu masalah keagenan.

Asimetri antara manajemen dan pemilik memberikan kesempatan pada manajer

untuk melakukan praktek manajemen laba dimana manajemen dengan

menggunakan berbagai metode akuntansi yang diperbolehkan melakukan

tindakan oportunistik yang mementingkan dirinya sendiri. Konflik keagenan akan

mengakibatkan laba yang dilaporkan semu.

Menurut Penelitian Yuono dan Widyawati (2016) menemukan bahwa manajemen

laba berpengaruh negatif terhadap nilai perusahaan yang artinya bahwa

manajemen melakukan ini untuk kepentingan diri sendiri karena masalah

27

keagenan atau sifat ini disebut oportunistik. Hasil yang diperoleh Lestari dan

Pamudji (2013) menyatakan bahwa manajemen laba memiliki pengaruh negatif

yang signifikan terhadap nilai perusahaan. Perusahaan yang melakukan

manajemen laba yang tinggi akan dapat membuat nilai perusahaan menjadi lebih

rendah. Berdasarkan pernyataan diatas maka dapat diperkirakan hipotesis yang

diajukan sebagai berikut:

H1: Manajemen laba berpengaruh negatif terhadap nilai perusahaan.

2.7.2 Pengaruh Perencanaan Pajak Terhadap Nilai Perusahaan

Perencanaan pajak adalah upaya wajib pajak untuk meminimalkan pajak terutang

melalui skema yang memang telah jelas diatur dalam peraturan perundang-

undangan perpajakan dan sifatnya tidak menimbulkan dispute antara Wajib Pajak

dan otoritas pajak. Winanto dan Widayat (2013) memprediksi bahwa pengaturan

perencanaan pajak dapat menyebabkan penurunan nilai perusahaan ketika manajer

memiliki kesempatan untuk mengecilkan laporan laba akuntansi dan insentif

untuk mengurangi kewajiban pajak penghasilan badan dengan mengecilkan

penghasilan kena pajak. Hal ini karena manajer menutupi perencanaan pajak yang

dilakukannya kepada pemegang saham. Menurut penelitian Hidayat dan Hairi

(2016) menyatakan bahwa Perencanaan pajak berpengaruh secara negatif

signifikan terhadap nilai perusahaan menunjukkan bahwa sektor jasa keuangan

akan memberikan sinyal yang negatif apabila manajemen perusahaan melakukan

perencanaan pajak. Hal ini didasari bahwa pihak investor menginginkan

pengembalian yang tinggi.

28

Hasil yang sama diungkapkan Wahab et al. (2012) bahwa pengaruh negatif

perencanaan pajak terhadap nilai perusahaan yang menunjukkan bahwa

manajerial cenderung berperilaku oportunistik dalam melakukan aktivitas

perencanaan pajak sehingga menurunkan nilai perusahaan dan benefit yang

diperoleh lebih kecil daripada cost yang dikeluarkan maupun resiko terdeteksinya

lebih tinggi. Berdasarkan penelitian tersebut maka hipotesis yang diajukan sebagai

berikut:

H2 : Perencanaan pajak berpengaruh negatif terhadap nilai perusahaan.

2.7.3 Pengaruh Kepemilikan Institusional pada hubungan antara

Manajemen Laba dengan Nilai Perusahaan.

Kepemilikan institusional memiliki kemampuan untuk memonitor kinerja

manajer dalam mengelola perusahaan sehingga dengan adanya kepemilikan oleh

institusi lain diharapkan bisa mengurangi perilaku manajemen laba yang

dilakukan manajer. Investor institusional merupakan pihak yang dapat memonitor

agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk

mengatur laba menjadi berkurang. Penelitian yang dilakukan oleh Suryani (2010)

menunjukkan bahwa variable kepemilikan institusional berpengaruh negatif

signifikan terhadap manajemen laba, artinya semakin besar kepemilikan

institusional maka semakin kecil praktik manajemen laba yang dilakukan

perusahaan.

Perusahaan yang menyelenggarakan sistem corporate governance diyakini akan

membatasi pengelolaan laba yang oportunistik. Menurut Penelitian dari Darwis

29

(2010) Variabel moderasi kepemilikan institusional berpengaruh terhadap

hubungan antara manajemen laba dengan nilai perusahaan, hal ini berarti

kepemilikan saham yang dimiliki oleh pihak institusional dapat memperlemah

pengaruh manajemen laba terhadap nilai perusahaan. Pihak institusional dapat

mengontrol perusahaan dengan lebih teliti sehingga tindakan manajer melakukan

manajemen laba dapat dikurangi. Semakin tinggi tingkat kepemilikan institusional

maka semakin kuat tingkat pengendalian yang dilakukan oleh pihak eksternal

terhadap perusahaan sehingga agency cost yang terjadi di dalam perusahaan

semakin berkurang dan nilai perusahaan semakin meningkat. Berdasarkan uraian

tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut:

Hipotesis 3 : Kepemilikan institusional memperlemah hubungan

antara manajemen laba dan nilai perusahaan

2.7.4 Pengaruh Kepemilikan Manajerial pada hubungan antara Manajemen

Laba dengan Nilai Perusahaan.

Teori keagenan menjelaskan bahwa manajer sebagai pelaksana dan investor

sebagai pemilik yang mempunyai tujuan berbeda terhadap informasi laba. Maka

dengan semakin besar kepemilikan manajerial semakin kuat pengendalian internal

perusahaan sehingga akan mengawasi pihak internal melakukan manajemen laba

(Wati dan Putra, 2017). Hal itu akan berpengaruh pada kualitas laba yang

dihasilkan dan nilai perusahaan. kepentingan manajer dengan pemegang saham

eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar

sehingga manajer tidak akan memanipulasi laba untuk kepentingannya. Dalam

30

kepemilikan saham yang rendah, maka insentif terhadap kemungkinan terjadinya

perilaku oportunistik manajer akan meningkat.

Menurut Penelitian Mahariana dan Ramantha (2014) menyatakan Kepemilikan

manajerial berpengaruh negatif pada manajemen laba. Hasil ini membuktikan

dengan adanya peningkatan kepemilikan saham oleh manajer dalam perusahaan

akan mampu untuk menciptakan kinerja perusahaan secara optimal dan

memotivasi manajer dalam bertindak agar lebih berhati-hati, karena mereka ikut

menanggung konsekuensi dari setiap tindakan yang dilakukannya. Kepemilikan

manajerial berpengaruh negatif terhadap manajemen laba dan bisa meningkatkan

kualitas dari proses pelaporan keuangan, hal ini dikarenakan ketika manajer juga

memiliki porsi kepemilikan saham, maka mereka akan bertindak sama seperti

pemegang saham pihak eksternal dan memastikan bahwa laporan keuangan telah

disajikan dengan wajar dan mengungkapkan kondisi riil perusahaan (Kouki et al.,

2011).

Hal ini menunjukkan bahwa kepemilikan manajerial mampu menjadi mekanisme

corporate governance yang dapat mengurangi ketidakselarasan kepentingan

antara manajemen dengan pemilik atau pemegang saham. Berdasarkan uraian

tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut:

Hipotesis 4: Kepemilikan manajerial memperlemah hubungan manajemen

laba dan nilai perusahaan

31

2.7.5 Pengaruh kepemilikan institusional pada hubungan antara

perencanaan pajak dengan nilai perusahaan.

Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah,

institusi keuangan, institusi berbadan hukum, institusi luar negeri, dan dana

perwalian serta institusi lainnya. Institusi-institusi tersebut memiliki wewenang

untuk melakukan pengawasan atas kinerja manajemen (Ngadiman dan

Puspitasari, 2014).

Tingginya Persentase kepemilikan saham oleh institusi menjadikan pengendalian

terhadap manajemen akan semakin meningkat. Manajemen akan mengambil

keputusan sesuai dengan yang diharapkan pemegang saham. Mengacu pada teori

agensi principal dianggap hanya tertarik terhadap tingkat pengembalian dari

saham atau modal yang ditanamkan di perusahaan, menjadikan pemegang saham

agar berupaya semampu mungkin mengendalikan perusahaan agar meminimalisir

beban pajaknya, dengan meminimalkan beban pajak tersebut akan dapat berimbas

pada nilai perusahaan (Kusumayani dan Suardana, 2017). Menurut penelitian

kepemilikan institusional memiliki pengaruh positif dan signifikan terhadap tax

avoidance. Dan menurut penelitian Sumiyati dan Hardiningsih (2017)

menyatakan bahwa perencanaan pajak yang dimoderasi oleh kepemilikan

institusional memiliki berpengaruh terhadap nilai perusahaan. Berdasarkan uraian

tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut:

Hipotesis 5: Kepemilikan Institusional memperlemah hubungan

Perencanaan Pajak dan Nilai Perusahaan.

32

2.7.6 Pengaruh kepemilikan manajerial pada hubungan antara perencanaan

pajak dengan nilai perusahaan.

Terjadinya perbedaan kepentingan antara agen dan prinsipal diakibatkan karena

terdapat pemisahan kepemilikan dan pengawasan didalam perusahaan.

Kepemilikan manajerial merupakan suatu upaya agar dapat menekan konflik

agensi tersebut jika manajer juga menjadi seorang pemilik. Jadi, apabila manajer

juga menjadi seorang pemilik diharapkan kepentingan manajer dapat sejalan

dengan kepentingan pemilik/investor sehingga tidak terjadi asimetri informasi.

Semakin terkonsentrasinya saham yang dimiliki oleh manajer menjadikan

manajemen lebih mengoptimalkan upayanya untuk dapat meningkatkan

kinerjanya bagi kepentingan pemilik dan untuk kepentingannya pribadi sehingga

perencanaan pajak yang dilakukan manajer dilakukan sesuai dengan kepentingan

pemegang saham yang nantinya berdampak pada nilai perusahaan. Di Cina, Ying

(2011) menemukan bahwa semakin tinggi kepentingan persentase direksi,

semakin rendah tarif pajak efektif.

Demikian pula, Menurut Kusumayani dan Suardana (2017) Kepemilikan

Manajerial mampu memoderasi pengaruh perencanaan pajak pada nilai

perusahaan. Jadi, dengan menjadikan manajer sebagai pemilik, diharapkan

kepentingan manajer dapat sejalan dengan kepentingan pemegang

saham/pemiliknya dan nantinya dapat menekan timbulnya asimetri informasi,

33

termasuk asimetri informasi tersebut yang berupaya menimbulkan hubungan yang

negatif antara perencanaan pajak pada nilai perusahaan. Berdasarkan uraian

tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut:

Hipotesis 6: Kepemilikan manajerial memperlemah hubungan perencanaan

pajak dan nilai perusahaan

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yaitu data yang diperoleh dari pihak

lain atau diperoleh secara tidak langsung dari perusahaan yang dijadikan obyek

penelitian. Data yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini mengambil data

tersebut untuk mengetahui apakah dengan melakukan manajemen laba dan

perencanaan pajak dapat meningkatkan nilai perusahaan atau sebaliknya.

Perusahaan yang terdaftar di BEI digunakan sebagai objek penelitian karena

perusahaan tersebut mempunyai kewajiban untuk menyampaikan laporan

keuangan tahunan kepada pihak luar perusahaan sehingga memungkinkan data

tersebut dapat diperoleh dalam penelitian ini. Data yang digunakan dalam

penelitian ini diperoleh dari laporan keuangan seluruh perusahaan Manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) pada periode penelitian dari website

BEI langsung yaitu http://www.idx.co.id.

35

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2010-2016. Pemilihan sampel berdasarkan

metode purposive sampling, yaitu pengambilan sampel berdasarkan pertimbangan

subjektif peneliti, di mana data dapat dimasukan ke dalam sampel apabila dapat

memenuhi kriteria tertentu yang ditetapkan oleh peneliti. Adapun kriteria dalam

penentuan sampel adalah:

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia yang

konsisten menerbitkan Laporan Keuangan (Auditan) dari tahun 2010 sampai

dengan 2016 dan memiliki periode laporan akhir per 31 Desember.

2. Data yang dibutuhkan tersedia dengan lengkap sesuai dengan variabel yang

diteliti dari 2010-2016.

3. Mata uang pelaporan yang digunakan dalam laporan keuangan adalah mata

uang rupiah.

4. Perusahaan dengan pre tax income selama 7 tahun yang positif.

3.3 Definisi dan Pengukuran Variabel

3.3.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan

dalam penelitian ini diproksikan dengan Tobin’s Q. Smithers dan Wright (2007)

memodifikasi rumus ini sebagai berikut:

Q = EMV + D

EBV + D

36

Dimana:Q : Nilai PerusahaanEMV : Nilai Pasar Ekuitas (EMV= Closing Price x Jumlah Saham)D : Nilai Buku dari Total HutangEBV : Nilai Buku dari Total Ekuitas

EMV diperoleh dari hasil perkalian harga saham penutupan akhir tahun dengan

jumlah saham yang beredar pada akhir tahun. Perusahaan yang berjalan dengan

baik umumnya mempunyai Tobin’s Q diatas 1, yang menunjukan nilai pasar lebih

tinggi dari nilai bukunya. Maka semakin tinggi Tobin’s Q semakin tinggi pada

Return saham.

3.3.2 Variabel Independen

3.3.2.1 Manajemen Laba

Untuk mengukur manajemen laba pada penelitian ini diukur menggunakan proksi

discretionary accruals. Untuk mengukur discretionary accruals (DAC),

penelitian ini menggunakan Modified Jones Model (Dechow et al., 1995), langkah

langkah dalam menghitung discretionary accruals adalah sebagai berikut:

Langkah Pertama:

TAC = NIit – CFOit

Langkah Kedua:

Nilai total akrual (TAC) diestimasi dengan persamaan regresi sebagai berikut:

TACit / TAit-1 = α1(1/TAit-1)+α2(ΔREVit / TAit-1)+α3 (PPEit / TAit-1) + e

Langkah Ketiga:

Dengan menggunakan koefesien regresi di atas nilai non-discretionary accruals

(NDA) dapat dihitung dengan rumus:

NDAit = α1(1/TAit-1) + α2((ΔREVit – ΔRECit) / TAit-1) + α3 (PPEit /TAit-1)

37

Langkah Keempat:

Sehingga discretionary accruals (DA) dihitung dengan rumus :

DAit = (TACit / TAit-1) – NDAit

Keterangan:

TAC = total akrualNiit = net income perusahaan i pada tahun tCFOit = (cash flow from operation) perusahaan i pada tahun tNDAit = non-discretionary accrual perusahaan i pada tahun ke tTACit = total akrual perusahaan i pada tahun ke tTAit-1 = total aktiva perusahaan i pada tahun ke t-1ΔREVit = perubahan pendapatan perusahaan i pada tahun ke tΔRECit = perubahan piutang perusahaan i pada tahun ke tPPEit = aktiva tetap (gross property, plant and equipment) perusahaan i

pada tahun ke tDAit = discretionary accruals perusahaan i pada tahun ke t.e = error

3.3.2.2 Perencanaan Pajak

Menurut Suandy (2011) perencanaan pajak adalah upaya melakukan

penghematan dan minimalisasi pajak, yang secara legal yang dapat dilakukan

melalui manajemen pajak. Effective Tax Rate dapat digunakan untuk mengetahui

seberapa besar penghematan pajak atau penundaan pajak yang diperoleh. Semakin

rendah Effective Tax Rate maka tax planning semakin efektif. Effective Tax Rate

dihitung sebagai beban pajak penghasilan dibagi dengan laba sebelum pajak

penghasilan Earning Before Taxes, Effective Tax Rate berguna untuk mengetahui

seberapa besar penghematan pajak atau penundaan pajak yang diperoleh

(Samrotun & Suhendro, 2014). Kusumayani dan Suardana (2017) juga

menyatakan ETR ialah menunjukkan seberapa efektif pembayaran pajak yang

dilakukan oleh perusahaan.

38

Rumus tax planning yang mengandung unsur ETR:

ETR = Beban PajakLaba Sebelum PajakETR = Effective Tax Rate (Tarif Pajak Efektif)

3.3.3 Variabel Moderasi

Dalam penelitian ini variabel moderasi menggunakan Corporate governance.

Corporate Governance merupakan seperangkat peraturan yang menetapkan

hubungan antara pemegang saham, pengurus, pihak kreditur, karyawan serta

pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak – hak

dan kewajiban mereka atau sistem yang mengarahkan dan mengendalikan

perusahaan. Yang termasuk corporate governance adalah Komisaris Independen,

Kepemilikan Manajerial, Kepemilikan Institusional, dan Kualitas Audit. Dalam

penelitian ini corporate govenance diproksikan dengan :

1. Kepemilikan manajerial

KM = ∑ kepemilikan saham dewan direksi dan komisaris∑ Jumlah saham yang beredar.

2. Kepemilikan institusional

KI = ∑ Jumlah kepemilikan saham Institusi∑ Jumlah saham yang beredar.

Struktur kepemilikan dalam suatu perusahaan akan memiliki motivasi yang

berbeda dalam hal mengawasi atau memonitor perusahaan serta manajemen dan

dewan direksinya. Struktur kepemilikan merupakan suatu mekanisme untuk

mengurangi konflik antara manajemen dan pemegang saham. Struktur

39

kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi jalannya

perusahaan yang nantinya dapat mempengaruhi kinerja suatu perusahaan. Jensen

dan Meckling (1976) menyatakan bahwa kepemilikan perusahaan dan

kepemilikan institusional adalah dua mekanisme yang dapat mengendalikan

masalah keagenan yang ada di suatu perusahaan.

3.4 Metode Analisis Data

Metode analisis yang digunakan yaitu dengan menggunakan model analisis

regresi linier berganda. Sebelum dilakukan Uji Hipotesis maka model regresi diuji

terlebih dahulu dengan Uji Asumsi Klasik. Hal ini dilakukan untuk memastikan

bahwa model regresi yang digunakan tidak terdapat masalah heteroskedastisitas,

multikolinearitas, autokorelasi, dan data terdistribusi normal.

3.4.1 Statistik Deskriptif

Ghozali (2016) menyatakan bahwa statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan skewness. Statistik deskriptif

biasanya digunakan untuk menggambarkan profil data sampel sebelum

memanfaatkan teknik analisis statistik yang berfungsi untuk menguji hipotesis.

40

3.4.2 Uji Asumsi Klasik

3.4.2.1 Uji Normalitas

Basuki dan Prawoto (2016) menyatakan uji normalitas berguna untuk menentukan

data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi

normal. Pada penelitian ini terdapat dua cara untuk mendeteksi apakah risidual

berdistribusi normal atau tidak yang digunakan dalam uji ini adalah analisis statik

dengan menggunakan uji Kolmogrov-Smirnov dan analisis grafik dengan

menggunakan uji probabitility plot. Uji Kolmogrov-Smirnov digunakan untuk

memberikan angka-angka yang lebih detail untuk menguatkan apakah terjadi

normalitas atau tidak dari data-data yang digunakan. Normalitas terjadi apabila

hasil dari uji Kolmogrov-Smirnov lebih dari 0,05.

Uji probabitility plot digunakan untuk membandingkan distribusi kumulatif dari

distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal,

dan ploting data risidual akan dibandingkan dengan garis diagonal. Jika distribusi

data residual normal, maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya.

3.4.2.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel independen. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau

tidaknya multikolinearitas di dalam model regresi dapat dilihat dari (1) nilai

tolerance dan lawannya (2) Variance Inflation Factor (VIF) (Ghozali, 2016).

41

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah

sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance). Nilai cutoff yang

umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance

≤ 0,10 atau sama dengan nilai VIF ≥ 10.

3.4.2.3 Uji Heteroskedastisitas

Heterokedastisitas adalah adanya ketidaksamaan varian dari residual untuk semua

pengamatan pada model regresi. Uji Heteroskedastisitas bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan dengan pengamatan lain. Jika variance dari residual satu pengamatan

ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda

disebut Heterokedastisitas. Model regresi yang baik adalah model yang tidak

terjadi heteroskedastisitas (Basuki dan Prawoto, 2016).

Dalam penelitian ini untuk mendeteksi ada atau tidaknya heteroskedastistitas

adalah dengan melihat grafik plot. Dengan grafik plot, kita dapat melihat ada

tidaknya pola tertentu pada grafik scatterplot, jika tidak ada pola yang jelas serta

titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

3.4.2.4. Uji Autokorelasi

Uji Autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel

dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan

dirinya sendiri adalah bahwa nilai dari variabel dependen tidak berhubungan

42

dengan nilai variabel itu sendiri, baik nilai periode sebelumnya atau nilai periode

sesudahnya (Ghozali, 2016).

3.4.3. Pengujian Hipotesis

Model persaamaan regresi yang akan diuji adalah sebagai berikut:

TQ = a + ß1EM + ß2TP + e ……………………………………… (1)

TQ = a + ß1EM + ß2TP + ß3KI + ß4KM + ß5 EM.KI + ß6 EM.KM + ß7 TP.KI

+ ß8 TP.KM + e ..………………………………………………….(2)

Keterangan:TQ = Nilai Perusahaana = konstantaß = koefisien regresiEM = Manajemen LabaTP = Perencanaan PajakKI = Kepemilikan InstitusionalKM = Kepemilikan Manajeriale = error term, yaitu tingkat kesalahan penduga dalam penelitian

3.4.3.1 Uji R² atau Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Secara umum koefisien determinasi untuk data silang relatif rendah karena ada

variasi yang besar antara masing-masing pengamatan, sedangkan untuk data