Pengaruh Literasi Keuangan, Teman Sebaya Dan Kontrol Diri ...

15

Pengaruh Literasi Keuangan, Teman Sebaya Dan Kontrol Diri Terhadap Perilaku Menabung (Studi Pada Mahasiswa S1 Manajemen Universitas Brawijaya Kota Malang) Oleh: Anbar Nuha Nafisah Program Studi Manajemen, Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang [email protected] Dosen Pembimbing: Dr. Nur Khusniyah Indrawati, SE., MSi., CSRS., CFP. ABSTRACT This study aims to analyze the effect of financial literacy, peers, and self-control on saving behavior. The sample of this research is 254 respondents of S1 Management Students of Brawijaya University Malang City. The data of this research were analyzed using multiple linear regression with SPSS program. Based on the results of multiple linear regression, financial literacy has a significant influence on saving behavior, peers have a significant influence on saving behavior, and self-control has a significant influence on saving behavior. The implication of this research it’s hoped that students will be diligent in attending seminars on the importance of personal financial planning, one of which is the importance of saving from an early age. This is intended so that students from the beginning have personal financial knowledge so that they will become intelligent students in applying personal financial management in their daily lives to avoid financial difficulties in the future. Keywords: Financial Literacy, Peers, Self-Control, Saving Behavior ABSTRAK Penelitian ini bertujuan untuk menganalisis pengaruh literasi keuangan, teman sebaya dan kontrol diri terhadap perilaku menabung. Melalui metode survei, sampel penelitian ini berjumlah 254 responden yang merupakan Mahasiswa S1 Manajemen Universitas Brawijaya Kota Malang angkatan 2016-2018. Teknik analisis data menggunakan analisis regresi linier berganda dengan program SPSS. Berdasarkan hasil regresi linier berganda, literasi keuangan memiliki pengaruh signifikan terhadap perilaku menabung, teman sebaya memiliki pengaruh signifikan terhadap perilaku menabung dan kontrol diri memiliki pengaruh signifikan terhadap perilaku menabung. Implikasi dari penelitian ini adalah diharapkan agar mahasiswa rajin mengikuti seminar mengenai pentingnya personal financial planning, salah satunya yaitu pentingnya menabung sejak dini. Hal ini bertujuan agar mahasiswa sejak dini memiliki pengetahuan tentang keuangan pribadi sehingga mereka akan menjadi mahasiswa yang cerdas dalam mengimplementasikan pengelolaan keuangan pribadinya pada kehidupannya sehari-hari agar terhindar dari kesulitan keuangan di masa yang akan datang. Kata Kunci : Literasi Keuangan, Teman Sebaya, Kontrol Diri, Perilaku Menabung

Transcript of Pengaruh Literasi Keuangan, Teman Sebaya Dan Kontrol Diri ...

Pengaruh Literasi Keuangan, Teman Sebaya Dan Kontrol Diri Terhadap Perilaku Menabung

(Studi Pada Mahasiswa S1 Manajemen Universitas Brawijaya Kota Malang)

Oleh: Anbar Nuha Nafisah

Program Studi Manajemen, Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang [email protected]

Dosen Pembimbing:

Dr. Nur Khusniyah Indrawati, SE., MSi., CSRS., CFP.

ABSTRACT This study aims to analyze the effect of financial literacy, peers, and self-control on saving behavior. The sample of this research is 254 respondents of S1 Management Students of Brawijaya University Malang City. The data of this research were analyzed using multiple linear regression with SPSS program. Based on the results of multiple linear regression, financial literacy has a significant influence on saving behavior, peers have a significant influence on saving behavior, and self-control has a significant influence on saving behavior. The implication of this research it’s hoped that students will be diligent in attending seminars on the importance of personal financial planning, one of which is the importance of saving from an early age. This is intended so that students from the beginning have personal financial knowledge so that they will become intelligent students in applying personal financial management in their daily lives to avoid financial difficulties in the future. Keywords: Financial Literacy, Peers, Self-Control, Saving Behavior

ABSTRAK Penelitian ini bertujuan untuk menganalisis pengaruh literasi keuangan, teman sebaya dan kontrol diri terhadap perilaku menabung. Melalui metode survei, sampel penelitian ini berjumlah 254 responden yang merupakan Mahasiswa S1 Manajemen Universitas Brawijaya Kota Malang angkatan 2016-2018. Teknik analisis data menggunakan analisis regresi linier berganda dengan program SPSS. Berdasarkan hasil regresi linier berganda, literasi keuangan memiliki pengaruh signifikan terhadap perilaku menabung, teman sebaya memiliki pengaruh signifikan terhadap perilaku menabung dan kontrol diri memiliki pengaruh signifikan terhadap perilaku menabung. Implikasi dari penelitian ini adalah diharapkan agar mahasiswa rajin mengikuti seminar mengenai pentingnya personal financial planning, salah satunya yaitu pentingnya menabung sejak dini. Hal ini bertujuan agar mahasiswa sejak dini memiliki pengetahuan tentang keuangan pribadi sehingga mereka akan menjadi mahasiswa yang cerdas dalam mengimplementasikan pengelolaan keuangan pribadinya pada kehidupannya sehari-hari agar terhindar dari kesulitan keuangan di masa yang akan datang. Kata Kunci : Literasi Keuangan, Teman Sebaya, Kontrol Diri, Perilaku Menabung

2

PENDAHULUAN

Pertumbuhan ekonomi merupakan suatu hal

terpenting dari pembangunan suatu negara

untuk menjelaskan bahwa suatu negara

mampu secara finansial dan sejahtera.

Negara Indonesia merupakan negara yang

berkeinginan untuk meningkatkan produk

dan jasa lembaga keuangan (inklusi

keuangan) dengan baik. Hal tersebut

disampaikan oleh Bapak Presiden Joko

Widodo dalam rapat Koordinasi Nasional

(Rakornas). Maju mundurnya suatu inklusi

keuangan biasanya dipengaruhi oleh

beberapa faktor, salah satunya yaitu literasi

keuangan (Otoritas Jasa Keuangan, 2016).

Otoritas Jasa Keuangan mengumumkan hasil

survei pada Siaran Pers yang dilakukan di

Jakarta, 7 November 2019 yang menyatakan

bahwa Survei Nasional Literasi Keuangan

Otoritas Jasa Keuangan pada tahun 2019

menunjukkan indeks literasi keuangan

mencapai 38,03% dan indeks inklusi keuagan

76,19%. Indeks literasi keuangan di

Indonesia masih rendah apabila

dibandingkan dengan negara lainnya seperti

Malaysia dan Singapura yang mana masing-

masing sudah mencapai 65% dan 98%

(Fadhil, 2016).

Kepala Departmen literasi dan inklusi

keuangan Otoriter Jasa Keuangan (OJK)

Agus Sugiarto menyampaikan bahwa tingkat

pemahaman menabung dan investasi

dikalangan masyarakat Indonesia masih

rendah, terutama mereka yang konsumtif

menjadi salah satu hambatan mendorong

peningkatan produktivitas menabung dan

investasi.

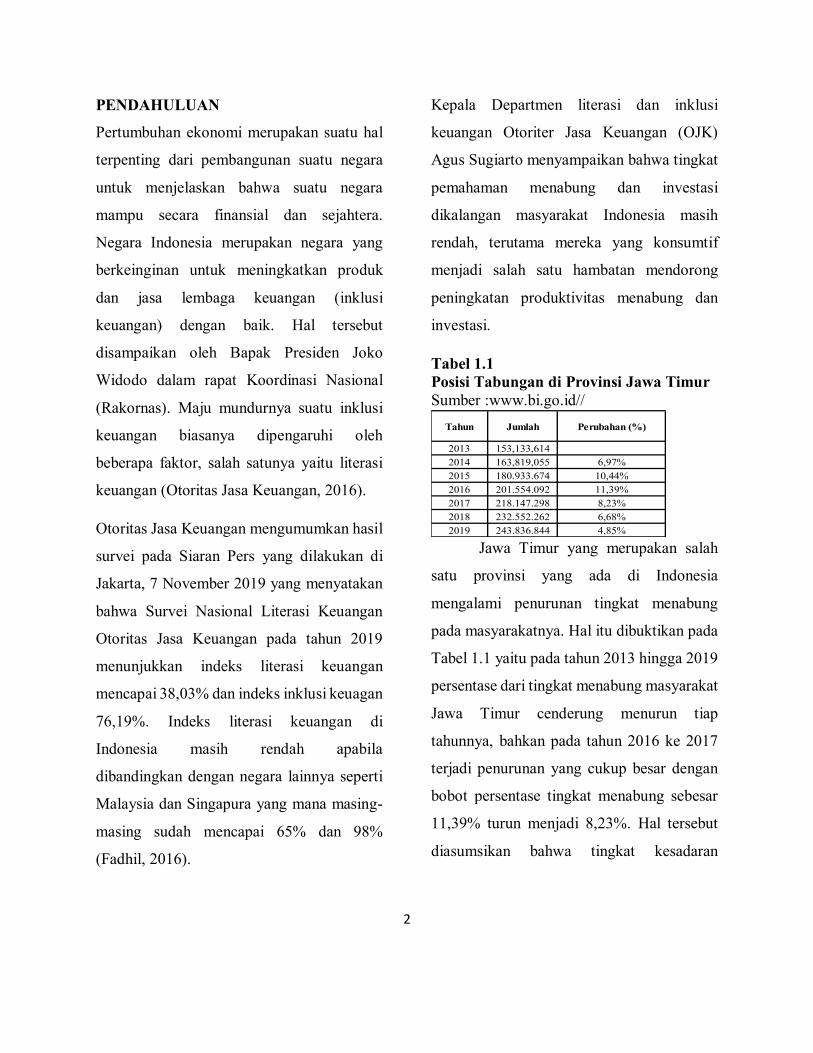

Tabel 1.1 Posisi Tabungan di Provinsi Jawa Timur Sumber :www.bi.go.id//

Jawa Timur yang merupakan salah

satu provinsi yang ada di Indonesia

mengalami penurunan tingkat menabung

pada masyarakatnya. Hal itu dibuktikan pada

Tabel 1.1 yaitu pada tahun 2013 hingga 2019

persentase dari tingkat menabung masyarakat

Jawa Timur cenderung menurun tiap

tahunnya, bahkan pada tahun 2016 ke 2017

terjadi penurunan yang cukup besar dengan

bobot persentase tingkat menabung sebesar

11,39% turun menjadi 8,23%. Hal tersebut

diasumsikan bahwa tingkat kesadaran

Tahun Jumlah Perubahan (%)

2013 153,133,6142014 163,819,055 6,97%2015 180.933.674 10,44%2016 201.554.092 11,39%2017 218.147.298 8,23%2018 232.552.262 6,68%2019 243.836.844 4,85%

3

menabung di kalangan masyarakat diyakini

masih rendah (Suhendra & Arifin, 2019).

Tabel 1.2 Peminat tiap Fakultas di Universitas Brawijaya

Sumber: www.ub.ac.id//

Salah satu Perguruan Tinggi Negeri

(PTN) di Kota Malang adalah Universitas

Brawijaya. Berdasarkan Tabel 1.2 dapat

dilihat bahwa Fakultas Ekonomi dan Bisnis

memiliki minat terbanyak setelah Fakultas

Ilmu Sosial dan Ilmu Politik.

Jurusan yang ada di Fakultas

Ekonomi dan Bisnis, salah satunya Jurusan

Manajemen. Mahasiswa yang menempuh

pendidikan di Jurusan Manajemen

diharapkan dapat mengatur sesuatu dengan

baik dan benar dalam mencapai sebuah

tujuan dan memiliki pengetahuan keuangan

yang lebih dibandingkan mahasiswa non-

ekonomi. Hal tersebut dapat dilihat adanya

mata kuliah Manajemen Keuangan yang

diajarkan kepada mahasiswa Jurusan

Manajemen dengan tujuan agar setiap

mahasiswa dapat mengelola keuangan

pribadinya dengan baik untuk masa yang

akan datang. Salah satu caranya yaitu dengan

merealisasikan perilaku menabung.

Literasi keuangan merupakan hal

penting yang tidak bisa dipisahkan dalam

proses mengelola keuangan. Literasi

keuangan erat kaitannya dengan manajemen

keuangan, dimana semakin tinggi tingkat

literasi keuangan seseorang maka makin baik

pula manajemen keuangan seseorang

tersebut (Laily, 2016). Menurut Hailwood

(dalam Yushita, 2017) menyatakan bahwa

literasi keuangan akan mempengaruhi

bagaimana seseorang menabung, meminjam,

berinvestasi dan mengelola keuangan. Selain

variabel Literasi Keuangan, terdapat faktor

lainnya yaitu Teman Sebaya. Mahasiswa

sebagai individu senantiasa membutuhkan

kehadiran orang lain dan berinteraksi dengan

orang lain dalam hidupnya, untuk memenuhi

hal tersebut setiap individu dalam

berhubungan dengan orang lain harus dapat

melakukan penyesuaian terhadap lingkungan

dan sekitarnya. Salah satu faktor penyesuaian

sosial adalah faktor Teman Sebaya, terutama

4

di lingkungan mahasiswa (Setyaningsih,

2014). Selain teman sebaya, kontrol diri juga

menjadi variabel yang berpengaruh terhadap

Perilaku Menabung yang berasal dari faktor

internal individu. Kontrol diri merupakan

sebuah aktivitas yang dapat berfungsi untuk

mendorong penghematan serta menekan

pembelian impulsive Otto, Davies dan Chater

(Wahana, 2014). Apabila seseorang memiliki

kontrol diri yang baik, pasti akan

mempertimbangkan terlebih dahulu apakah

pembelian yang akan dilakukan merupakan

pembelian yang dibutuhkan atau tidak.

Berdasarkan ulasan di atas, maka

peneliti tertarik untuk mengkaji lebih lanjut

tentang perilaku menabung mahasiswa.

Mengingat bahwa perilaku menabung

merupakan suatu hal yang sangat penting

untuk masa depan, sehingga peneliti memilih

objek S1 Manajemen Fakultas Ekonomi dan

Binsis Universitas Brawijaya Kota Malang.

Maka, dirasa perlu dilakukan penelitian

dengan judul “Pengaruh Literasi

Keuangan, Teman Sebaya dan Kontrol

Diri Terhadap Perilaku Menabung Pada

Mahasiswa S1 Manajemen Fakultas

Ekonomi dan Bisnis Universitas

Brawijaya Kota Malang”.

TINJAUAN PUSTAKA

Theory Planned of Behavior

Theory Planned Behaviour (TPB)

merupakan teori yang dikembangkan oleh

Ajzen (1991). Teori ini merupakan

pengembangan Theory Reasoned Action

(TRA) yang dikemukakan oleh Fishbein dan

Ajzen pada tahun 1975. TPB yang

dikembangkan oleh Ajzen, mengadopsi TRA

dengan menambahkan Perceived Behavioral

Control sebagai salah satu variabel agar

model dalam teori ini dapat lebih akurat

menjelaskan variasi pada perilaku yang tidak

muncul secara sukarela dari dalam individu.

Theory Planned Behaviour (TPB)

memberikan asumsi bahwa banyak perilaku

tidak semuanya dibawah kontrol penuh setiap

individu sehingga perlu ditambahkan konsep

kontrol perilaku persepsian (perceived

behaviour control).

Sehingga pada teori Theory Planned

Behaviour (TPB) terdapat 3 konsep dalam

Theory Planned Behaviour (TPB),

diantaranya : Pertama, sikap terhadap pelaku

(attitude towards the behavior) yang

mengacu pada tingkat dimana seseorang akan

membentuk evaluasi positif atau negative

terhadap perilaku. Kedua, norma subjektif

(subjective norm) yang mengacu pada

tekanan social yang dirasakan untuk

5

melakukan atau tidak melakukan perilaku

tersebut. Dan yang ketiga, kontrol perilaku

yang dirasakan (perceived behavioural

control) yang mengacu pada persepsi orang

tentang kemampuan mereka dalam

melakukan suatu perilaku tertentu.

Planned Behavior Theory (TPB) telah

banyak diaplikasikan untuk memahami

bagaimana individu berperilaku dan

bagaimana cara menunjukkan suatu perilaku.

Faktor-faktor yang sudah disebutkan dalam

penelitian terdahulu dan dalam penelitian ini

juga erat kaitannya dengan 3 konsep yang

terdapat dalam Theory Planned of Behaviour

(TPB) yang dikemukakan oleh Icek Ajzen.

Faktor-faktor dalam penelitian ini yang

berkaitan dengan konsep yang ada pada

Theory Planned of Behaviour (TPB) adalah

variabel Literasi keuangan, Teman sebaya

dan Kontrol Diri. Konsep sikap pada perilaku

tercermin melalui variabel literasi keuangan.

Kemudian norma subjektif tercermin melalui

variabel teman sebaya dan kontrol perilaku

yang dirasakan tercermin melalui variabel

kontrol diri.

Literasi Keuangan

Pengaruh literasi keuangan terhadap perilaku

menabung dilandasi oleh Theory of Planned

Behavior yang menyatakan bahwa seseorang

dalam berperilaku didahului oleh tujuan dan

niat dalam melakukannya, faktor sikap dalam

Theory of Planned Behavior dilatar belakangi

oleh informasi yaitu berupa pengetahuan,

dalam hal ini yaitu pengetahuan keuangan.

Apabila seseorang memiliki banyak

pengetahuan akan hal keuangan, maka

pengetahuan tersebut dapat dijadikan sebagai

salah satu faktor dalam pengambilan

keputusan, dalam hal ini yang dimaksud

adalah keputusan untuk berperilaku

menabung.

Hasil penelitian Purnama Putri (2018)

menunjukkan literasi keuangan berpengaruh

secara signifikan terhadap perilaku

menabung disebabkan banyak mahasiswa

yang memiliki pengetahuan tentang

keuangan yang baik jika sudah dibekali

pengetahuan tentang keuangan seperti

akuntansi keuangan, manajemen keuangan

dan perbankan pada saat perkuliahan

sehingga apabila literasi keuangan baik,

maka perilaku menabung semakin baik.

Namun, menurut Triani (2017) menyatakan

literasi keuangan tidak memiliki pengaruh

yang signifikan terhadap perilaku menabung.

Hal tersebut diakibatkan mahasiswa yang

masih belum memiliki pendapatan tetap

6

sehingga masih bergantung pada orang tua

untuk mendapatkan uang saku, pada

umumnya mahasiswa mendapatkan uang

saku dari orang tua berdasarkan kebutuhan

bukan keinginan dari individu.

Berdasarkan penjelasan diatas, maka dapat

dirumuskan hipotesis sebagai berikut:

H1 : diduga literasi keuangan berpengaruh

terhadap perilaku menabung.

Teman Sebaya

Pengaruh teman sebaya terhadap perilaku

menabung dilandasi oleh Theory of Planned

Behavior yang menyatakan bahwa seseorang

dalam berperilaku didahului oleh tujuan dan

niat dalam melakukannya. Dalam konsep

Theory of Planned Behavour (TPB) teman

sebaya merupakan salah satu konsep

cerminan dari norma subjektif. Norma

subjektif mengacu pada tekanan sosial yang

dirasakan untuk melakukan perilaku.

Tekanan sosial berasal dari referensi yang

menonjol seperti, orang tua, pasangan,

teman, dan lingkungannya.

Hasil penelitian Wulandari & Susanti (2018)

menunjukkan bahwa teman sebaya

berpengaruh secara signifikan terhadap

perilaku menabung. Karena, dengan

memiliki teman sebaya yang keakraban lebih

atau saling terbuka dalam hal keuangan akan

memberi kesempatan yang lebih luas untuk

berinteraksi dan memiliki pengalaman baru.

Namun, menurut Hani & Sirine (2016)

menyatakan teman sebaya tidak memiliki

pengaruh yang signifikan terhadap perilaku

menabung. Hal tersebut dikarenakan

kurangnya kebiasaan diskusi masalah-

masalah manajemen keuangan di kalangan

mahasiswa.

Berdasarkan penjelasan diatas, maka dapat

dirumuskan hipotesis sebagai berikut:

H2 : diduga teman sebaya berpengaruh

terhadap perilaku menabung.

Kontrol Diri

Pengaruh kontrol diri terhadap perilaku

menabung dilandasi oleh Theory of Planned

Behavior yang menyatakan bahwa seseorang

dalam berperilaku didahului oleh tujuan dan

niat dalam melakukannya. Dalam konsep

Theory of Planned Behavour (TPB) kontrol

diri merupakan salah satu konsep cerminan

dari kontrol perilaku yang dirasakan. Kontrol

perilaku yang dirasakan mengacu pada

kontrol diri yang dimiliki oleh seseorang.

Seseorang yang memiliki kontrol diri yang

kuat akan memilih untuk menyimpan atau

7

menabung uangnya karena hal tersebut

merupakan perilaku yang positif dan

bermanfaat untuk masa yang akan datang.

Dalam konsep Theory of Planned Behavour

(TPB) kontrol diri merupakan salah satu

konsep cerminan kontrol perilaku yang

dirasakan yang dilatar belakangai oleh faktor

latar belakang individu yang berupa

kepribadian yang nantinya akan menjadi

pertimbangan seseorang dalam berperilaku.

Hasil penelitian Marwati (2018)

menunjukkan bahwa kontrol diri

berpengaruh secara signifikan terhadap

perilaku menabung. Maka, semakin tinggi

kontrol diri, semakin baik perilaku

menabungnya. Namun, menurut Prihartono

& Asandimitra (2018) menyatakan bahwa

kontrol diri tidak memiliki pengaruh yang

signifikan terhadap perilaku, perilaku dalam

penelitian ini yaitu perilaku menabung.

Berdasarkan penjelasan diatas, maka dapat

dirumuskan hipotesis sebagai berikut:

H3 : diduga kontrol diri berpengaruh

terhadap perilaku menabung.

METODOLOGI PENELITIAN

Penelitian ini merupakan penelitian kuantitif

karena data yang digunakan dalam penelitian

ini adalah data kuantitatif yang berupa angka

/statistik.

Penelitian ini dilakukan di Kota Malang,

Provinsi Jawa Timur pada bulan April 2020.

Objek dari penelitian ini adalah mahasiswa

yang melakukan pendidikan di S1

Manajemen Universitas Brawijaya.

Jumlah populasi mahasiswa

Universitas Brawijaya dapat diketahui

sehingga penentuan jumlah sampelnya

menggunakan proporsi rumus slovin. Dari

rumus slovin didapatkan hasil sebanyak 254

sampel.

Teknik pengambilan sampel yang

digunakan adalah stratified proportioned

random sampling yang merupakan bagian

dari probability sampling. Menurut Sugiyono

(2017) stratified proportioned random

sampling digunakan bila populasi memiliki

anggota atau unsur yang tidak homogen dan

berstrata secara proporsional.

DEFINISI OPERASIONAL VARIABEL

PENELITIAN

Adapun definisi operasional dari variabel

yang digunakan dalam penelitian ini adalah

sebagai berikut :

8

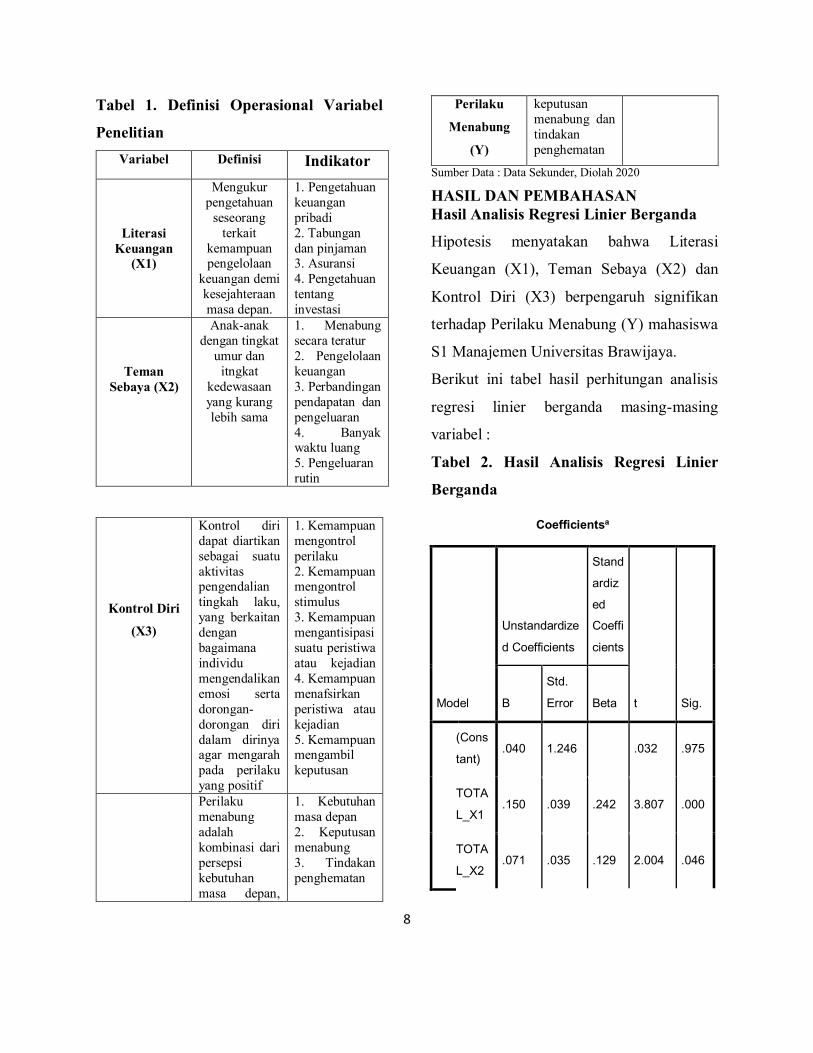

Tabel 1. Definisi Operasional Variabel

Penelitian Variabel Definisi Indikator

Literasi Keuangan

(X1)

Mengukur pengetahuan

seseorang terkait

kemampuan pengelolaan

keuangan demi kesejahteraan masa depan.

1. Pengetahuan keuangan pribadi 2. Tabungan dan pinjaman 3. Asuransi 4. Pengetahuan tentang investasi

Teman Sebaya (X2)

Anak-anak dengan tingkat

umur dan itngkat

kedewasaan yang kurang lebih sama

1. Menabung secara teratur 2. Pengelolaan keuangan 3. Perbandingan pendapatan dan pengeluaran 4. Banyak waktu luang 5. Pengeluaran rutin

Kontrol Diri

(X3)

Kontrol diri dapat diartikan sebagai suatu aktivitas pengendalian tingkah laku, yang berkaitan dengan bagaimana individu mengendalikan emosi serta dorongan-dorongan diri dalam dirinya agar mengarah pada perilaku yang positif

1. Kemampuan mengontrol perilaku 2. Kemampuan mengontrol stimulus 3. Kemampuan mengantisipasi suatu peristiwa atau kejadian 4. Kemampuan menafsirkan peristiwa atau kejadian 5. Kemampuan mengambil keputusan

Perilaku menabung adalah kombinasi dari persepsi kebutuhan masa depan,

1. Kebutuhan masa depan 2. Keputusan menabung 3. Tindakan penghematan

Perilaku

Menabung

(Y)

keputusan menabung dan tindakan penghematan

Sumber Data : Data Sekunder, Diolah 2020

HASIL DAN PEMBAHASAN Hasil Analisis Regresi Linier Berganda

Hipotesis menyatakan bahwa Literasi

Keuangan (X1), Teman Sebaya (X2) dan

Kontrol Diri (X3) berpengaruh signifikan

terhadap Perilaku Menabung (Y) mahasiswa

S1 Manajemen Universitas Brawijaya.

Berikut ini tabel hasil perhitungan analisis

regresi linier berganda masing-masing

variabel :

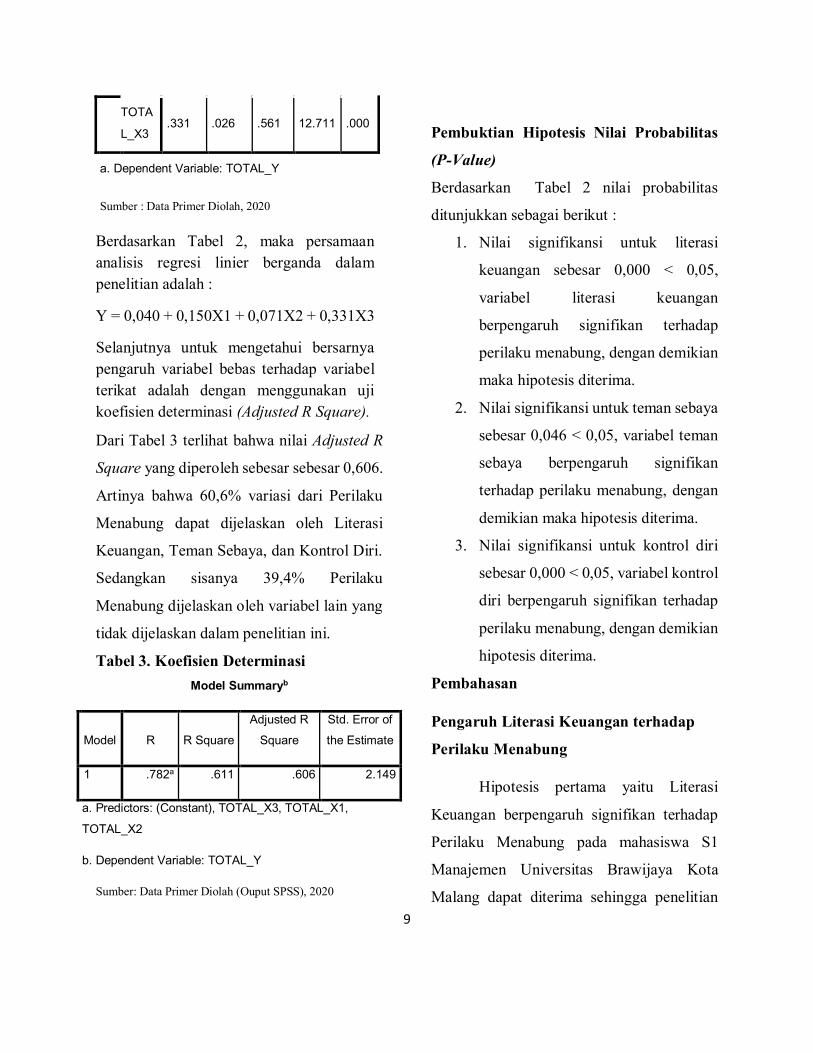

Tabel 2. Hasil Analisis Regresi Linier

Berganda

Coefficientsa

Model

Unstandardize

d Coefficients

Stand

ardiz

ed

Coeffi

cients

t Sig. B

Std.

Error Beta

(Cons

tant) .040 1.246 .032 .975

TOTA

L_X1 .150 .039 .242 3.807 .000

TOTA

L_X2 .071 .035 .129 2.004 .046

9

TOTA

L_X3 .331 .026 .561 12.711 .000

a. Dependent Variable: TOTAL_Y

Sumber : Data Primer Diolah, 2020

Berdasarkan Tabel 2, maka persamaan analisis regresi linier berganda dalam penelitian adalah :

Y = 0,040 + 0,150X1 + 0,071X2 + 0,331X3

Selanjutnya untuk mengetahui bersarnya pengaruh variabel bebas terhadap variabel terikat adalah dengan menggunakan uji koefisien determinasi (Adjusted R Square).

Dari Tabel 3 terlihat bahwa nilai Adjusted R

Square yang diperoleh sebesar sebesar 0,606.

Artinya bahwa 60,6% variasi dari Perilaku

Menabung dapat dijelaskan oleh Literasi

Keuangan, Teman Sebaya, dan Kontrol Diri.

Sedangkan sisanya 39,4% Perilaku

Menabung dijelaskan oleh variabel lain yang

tidak dijelaskan dalam penelitian ini.

Tabel 3. Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .782a .611 .606 2.149

a. Predictors: (Constant), TOTAL_X3, TOTAL_X1,

TOTAL_X2

b. Dependent Variable: TOTAL_Y

Sumber: Data Primer Diolah (Ouput SPSS), 2020

Pembuktian Hipotesis Nilai Probabilitas

(P-Value)

Berdasarkan Tabel 2 nilai probabilitas

ditunjukkan sebagai berikut :

1. Nilai signifikansi untuk literasi

keuangan sebesar 0,000 < 0,05,

variabel literasi keuangan

berpengaruh signifikan terhadap

perilaku menabung, dengan demikian

maka hipotesis diterima.

2. Nilai signifikansi untuk teman sebaya

sebesar 0,046 < 0,05, variabel teman

sebaya berpengaruh signifikan

terhadap perilaku menabung, dengan

demikian maka hipotesis diterima.

3. Nilai signifikansi untuk kontrol diri

sebesar 0,000 < 0,05, variabel kontrol

diri berpengaruh signifikan terhadap

perilaku menabung, dengan demikian

hipotesis diterima.

Pembahasan

Pengaruh Literasi Keuangan terhadap

Perilaku Menabung

Hipotesis pertama yaitu Literasi

Keuangan berpengaruh signifikan terhadap

Perilaku Menabung pada mahasiswa S1

Manajemen Universitas Brawijaya Kota

Malang dapat diterima sehingga penelitian

10

ini menunjukkan literasi keuangan memiliki

pengaruh signifikan terhadap perilaku

menabung. Nilai variabel literasi keuangan

yang positif menunjukkan adanya pengaruh

yang searah antara lieterasi keuangan dengan

perilaku menabung, artinya apabila literasi

keuangan baik maka akan mempengaruhi

perilaku menabung semakin baik. Literasi

keuangan yang baik yang dapat

mempengaruhi perilaku menabung

mahasiswa yaitu mahasiswa yang memiliki

pengetahuan dalam membuat perencanaan

keuangan, mengetahui bahwa menyimpan

uang dirumah tidak sepenuhnya aman,

memahami dengan baik bagaimana

melakukan transaksi tabungan, dapat

mengatur keuangan agar tidak berhutang

kepada siapapun, memahami tentang

asuransi, dapat memilih asuransi yang baik,

memahami investasi jangka panjang,

mempertibangkan keuntungan sebelum

memutuskan berinvestasi, dan sudah

memahami risiko investasi. Hal ini

menunjukkan Mahasiswa S1 Manajemen

Universitas Brawijaya Kota Malang telah

memiliki literasi keuangan dengan baik dan

dibekali oleh pengetahuan manajemen

keuangan, penganggaran, akuntansi dasar,

personal financial planning¸ dan manajemen

perbankan sehingga mahasiswa mampu

mengelola keuangan pribadi dengan lebih

baik meskipun pada dasarnya mayoritas

mahasiswa belum memiliki pendapatan,

namun bukan berarti mahasiswa tidak dapat

mengelola uang saku bulanannya, khususnya

menabung sebagian uangnya untuk

kesejahteraan dimasa yang akan datang.

Pengaruh Teman Sebaya terhadap

Perilaku Menabung

Hipotesis kedua yaitu teman sebaya

berpengaruh secara signifikan terhadap

perilaku menabung dapat diterima, sehingga

penelitian ini menunjukkan teman sebaya

memiliki pengaruh signifikan terhadap

perilaku menabung. Nilai variabel teman

sebaya yang positif menunjukkan adanya

pengaruh yang searah antara teman sebaya

dengan perilaku menabung, artinya apabila

memiliki teman sebaya yang membawa ke

arah positif dalam hal keuangan maka akan

menghasilkan perilaku menabung semakin

tinggi. Teman sebaya yang baik dapat

mengarahkan kepada hal yang psoitif yang

dapat mempengaruhi perilaku menabung

yaitu teman yang selalu mengingatkan untuk

menabung, teman yang selalu menganjurkan

untuk menabung di bank, teman yang

menabung secara periodik dalam suatu

11

rekening tabungan, teman yang suka

mengajak berdiskusi tentang bagaimana

mengelola keuangan dengan baik, teman

yang mengatur dan membuat perencanaan

keuangan, teman yang selalu mengingatkan

untuk memikirkan dampak dari membeli

suatu barang, teman yang selalu

membandingkan jumlah pengeluaran atau

belanjaan dan teman yang selalu memberikan

motivasi untuk hidup hemat dan mengajak

untuk hidup berhemat. Hal ini menunjukkan

bahwa mahasiswa S1 Manajemen

Univeristas Brawijaya Kota Malang telah

memiliki teman sebaya yang mengarahkan

pada hal-hal positif dalam hal keuangan,

sehingga teman sebaya memiliki kontribusi

terhadap perilaku mahasiswa, dalam hal ini

yaitu perilaku menabung.

Pengaruh Kontrol Diri terhadap Perilaku

Menabung

Hipotesis ketiga yaitu kontrol diri

berpengaruh signifikan terhadap perilaku

menabung dapat diterima, sehingga

penelitian ini menunjukkan kontrol diri

memiliki pengaruh signifikan terhadap

perilaku menabung. Nilai variabel kontrol

diri yang positif menunjukkan adanya

pengaruh yang searah antara kontrol diri

dengan perilaku menabung, artinya apabila

kontrol diri seseorang baik maka akan

menghasilkan perilaku menabung semakin

baik. Kontrol diri yang baik yang dapat

mempengaruhi perilaku menabung

mahasiswa yaitu yang selalu memikirkan

akibat sebelum mengambil keputusan dalam

membeli suatu hal, memahami bahwa

perilaku hidup boros tidak sesuai dengan

norma, selalu mengusahakan tingkat

pengeluaran lebih kecil dari tingkat

pendapatan, dapat menahan keinginan

belanja saat tidak memiliki cukup uang, dapat

menahan keinginan belanja saat melihat

barang yang disukai, mengkonsumsi barang

sesuai dengan perencanaan anggaran

pengeluaran yang dibuat tiap bulannya, tidak

mudah tergiur oleh diskon maupun iklan, dan

selalu memutuskan untuk menabung ketika

memiliki uang lebih. Hal ini menunjukkan

bahwa mahasiswa S1 Manajemen

Universitas Brawijaya Kota Malang sudah

memiliki kontrol diri yang baik dalam

mengambil suatu keputusan dalam hal

mengelola keuanganya sehingga dapat

menyisihkan sedikit uang bulanannya untuk

ditabung.

KESIMPULAN

Kesimpulan dari hasil penelitian ini adalah

sebagai berikut :

12

1. Mahasiswa S1 Manajemen

Universitas Brawijaya memiliki

literasi keuangan yang baik yang

dapat mempengaruhi perilaku

menabung. Hal tersebut

menunjukkan bahwa jika mahasiswa

memiliki tingkat literasi keuangan

yang baik berupa memahami dan

memiliki pengetahuan begitujuga

keyakinan akan layanan keuangan

dan produk keuangan termasuk fitur,

manfaat dan risiko serta hak dan

tanggung jawab yang berkaitan

dengan produk dan layanan

keuangan serta memiliki

keterampilan dalam memanfaatkan

produk dan layanan keuangan maka

akan mampu meningkatkan perilaku

menabung mahasiswa.

2. Mahasiswa S1 Manajemen

Universitas Brawijaya memiliki

teman sebaya yang baik yang dapat

mempengaruhi perilaku menabung.

Hal tersebut menunjukkan bahwa

teman sebaya yang baik berupa

mengajak teman untuk menabung

secara rutin, membuat perencanaan

keuangan tiap bulannya agar

keuangan dapat tertata dengan baik

merupakan motivasi dari pihak

eksternal yang dapat berpengaruh

terhadap perilaku menabung

mahasiswa.

3. Mahasiswa S1 Manajemen

Universitas Brawijaya memiliki

kontrol diri yang baik yang dapat

mempengaruhi perilaku menabung.

Hal tersebut menunjukkan bahwa

kontrol diri yang baik berupa

mengontrol perilaku diri sendiri agar

tidak bersifat konsumtif sehingga

mengambil keputusan yang tepat

dalam menggunakan uang

bulanannya dapat berpengaruh

terhadap perilaku menabung

mahasiswa.

REFERENSI

Ajzen, I. (1991). “Theory of Planned Behaviour”. Organizational Human

Behaviour and Human Decision Processes. 50, 179-201.

Ajzen, I. (2005). Attitude Personality and Behaviour. New York.

Amilia, S., Bulan, T. P. L., & Rizal, M. (2018). Pengaruh Melek Finansial, Sosialisasi Orang Tua, dan Teman Sebaya Terhadap Perilaku Menabung Mahasiswa Bidik Misi Fakultas Ekonomi Universitas Samudra. Jurnal Samudra Ekonomika, 2(2), 97–107.

13

Amin, L. N. (2016). Pengaruh Hubungan Sosial Teman Sebaya Terhadap Pilihan Melanjutkan Pendidikan Ke-Smpn 5 Di Desa Bukit Gemuruh Kecamatan Way Tuba Kabupaten Way Kanan.

Ansong, Abraham & Gyensare, M. A. (2012). Determinants of University Working-Students’ Financial Literacy

at the University of Cape Coast, Ghana. International Journal of Business and Management (7) 9.

Bank Indonesia. (2019). Statistik Ekonomi Keuangan Daerah (SEKDA) “Daerah

Jawa Timur”. (online). Diakses pada tanggal 30 Januari 2020. https://www.bi.go.id/id/statistik/sekda/StatistikRegional.aspx?idprov=35

Baron, R. A., & Branscombe, N.R. (2012). Social psychology. USA : Pearson.

Coşkun, A., Şahin, M. A., & Ateş, S. (2016).

Impact of Financial Literacy on the Behavioral Biases of Individual Stock Investors: Evidence from Borsa Istanbul. Business and Economics Research Journal, 7(3), 1–1.

Deny, S. (2017). Rasio Menabung Kalah Dibanding Singapura dan Tiongkok. (online). Diakses pada tanggal 30 Januari 2020. https://www.liputan6.com/bisnis/read/2825792/rasio-menabung-ri-kalah-dibanding-singapura-dan-tiongkok

Fadhil, V. (2016). OJK Nilai Literasi Keuangan Indonesia Masih kalah dengan Malaysia. (online). Diakses pada tanggal 30 Januari 2020.

https://www.wartaekonomi.co.id/read118122/ojk-nilai-literasi-keuangan-indonesia-masih-kalah-dengan-malaysia.html

Fishbein, M. lcek Ajzen 1975. Belief, Attitude, Intention and behavior : An introduction to theory and research.

Ghozali, Imam. (2016). Aplikasi Analisis multivariate program IBM SPSS 23 (Edisi ke-8). Cetakan ke VIII. Semarang : Badan Penerbit Universitas Dipenogoro.

Gumulya, J., & Widiastuti, M. (2013). Pengaruh Konsep Diri Terhadap Perilaku Konsumtif Mahasiswa Universitas Esa Unggul. Jurnal Psikologi Esa Unggul, 11(1), 50–65.

Laily, N. (2016). Pengaruh Literasi Keuangan Terhadap Perilaku Mahasiswa Dalam Mengelola Keuangan. Journal of Accounting and Business Education, 1(4).

Lathif Ubaidillah, H., & Asandimitra Haryono, N. (2018). Pengaruh Demografi, Dan Literasi Keuangan Terhadap Perilaku Menabung Masyarakat Di Kabupaten Sidoarjo. Jurnal Ilmu Manajemen (JIM), 7(1), 242–249.

Lim, C. S., Sia, B. K., & Gan, G. J. (2011). The Analysis of Psychological Factors Affecting Savers in Malaysia. Middle Eastern Finance and Economics, 12(12), 77–85.

Lusardi, A., & Mitchell, O. S. (2012).

14

Financial Literacy Around the World: An Overview. SSRN Electronic Journal, June.

Manurung, N. (2018). Analisis Faktor-Faktor Yang Mempengaruhi Perilaku Siswa Dalam Menabung( Studi Kasus Siswa Sma Negeri Di Kota Lubuk Pakam). Skripsi, Ekonomi Dan Bisnis Universitas Sumatera Utara Medan, 7–

37.

Marwati, R. D. (2018). Faktor-Faktor yang Mempengaruhi Perilaku Menabung Mahasiswa S1 Fakultas Ekonomi Universitas Negeri Yogyakarta. Jurnal Pendidikan Ekonomi, 7(5), 476–487.

Maskur, A., Tjahjaningsih, E., & Saeroji, A. (2015). Pengaruh Norma Subjektif dan Kontrol Prilaku Yang Dipersepsikan Terhadap Niat Pinjam KUR Mikro. Kajian Multi Disiplin Ilmu Untuk Mewujudkan Poros Maritim Dalam Pembangunan Ekonomi Berbasis Kesejahteraan Rakyat, i, 1–15.

Ming Thung, C., Ying Kai, C., Sheng Nie, F., Wan Chiun, L., & Chang Tsen, T. (2012). Determinants of saving behaviour among the university students in Malaysia. Universiti Tunku Abdul Rahman, May, 109. http://eprints.utar.edu.my/607/1/AC-2011-0907445.pdf

Mitchell, O. S., Lusardi, A., & Curto, V. (2011). Financial Literacy Among the Young: Evidence and Implications for Consumer Policy. SSRN Electronic Journal, 1–35.

Nordiansyah, Eko. (2016). Rasio Menabung Indonesia terhadap GDP Masih 31%. (online). Diakses pada tanggal 25 Januari 2020. https://www.medcom.id/ekonomi/mikro/ybJyZ16N-rasio-menabung-indonesia-terhadap-gdp-baru-31

Obella, Z., & Adliyani, N. (2016). Perubahan Perilaku Dan Konsep Diri Remaja Yang Sulit Bergaul Setelah Menjalani Pelatihan Keterampilan Sosial. Perubahan Perilaku Dan Konsep Diri Remaja Yang Sulit Bergaul Setelah Menjalani Pelatihan Keterampilan Sosial, 23(1), 13–20.

Otoritas Jasa Keuangan. (2016). Meningkatkan kontribusi sektor jasa keuangan dalam mendukung program prioritas pemerintah. 1–328.

Otoritas Jasa Keuangan. (2019). Siaran Pers Survei OJK 2019: Indeks Literasi Dan Inklusi Keuangan Meningkat. Sp 58/Dhms/Ojk/Xi/2019, November, 1.

Potu, D. (2016). Budaya Konsumtif Pelajar SMA di Paku Ure III Kecamatan Tenga Kabupaten Minahasa Selatan. Jurnal Holistik, 09(17).

Prihartono, M. R. D., & Asandimitra, N. (2018). Analysis Factors Influencing Financial Management Behavior. International Journal of Academic Research in Business and Social Sciences, 8(8), 308-326.

Purnama Putri, T. (2018). Pengaruh Kontrol Diri, Literasi Keuangan Dan Inklusi Keuangan Terhadap Perilaku Menabung

15

Mahasiswa Pendidikan Akuntansi Fakultas Ekonomi Universitas Negeri Surabaya. Jurnal Pendidikan Akuntansi (JPAK), 6(3), 323-330.

Republik Indonesia. (1998). Undang-Undang No. 10 Tahun 1998 tentang Tabungan dan Simpanan. Jakarta.

Rotter, J.B. (1966). “Generalized

expectancies for internal versus external control of reinforcement”,

Psychological Monographs, Vol. 80, pp. 1-28.

Setyaningsih, Dwi, L, & Astuti, N.F (2014). Hubungan Antara Dukungan Teman Sebaya dengan Penyesuaian Sosial Pada Mahasiswa Baru Universitas Muhammadiyah Surakarta Tahun Akademik 2013. Naskah Publikasi.

Situmorang, Anggun P. (2019). Jokowin : Menabung Sudah Harus Dikenalkan Sejak SD. (online). Diakses pada tanggal 30 Januari 2020. https://www.liputan6.com/bisnis/read/4130649/jokowi-menabung-sudah-harus-dikenalkan-sejak-sd

Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung : Alfabeta, CV.

Suhendra, Y. F., & Arifin, A. Z. (2019). Faktor Yang Memprediksi Perilaku Menabung Pekerja Di Jakarta. Jurnal Manajerial Dan Kewirausahaan, I, No. 3(3), 600–608.

Triani, M. (2017). Analisis Saving Behavior Pada Mahasiswa Di Kota Padang. Jurnal Manajemen, Universitas Andalas.

Universitas Brawijaya. Daftar Fakultas Universitas Brawijaya. (online). Diakses pada tanggal 30 Januari 2020. www.ub.ac.id//

Utami, D. S., & Sirine, H. (2016). Faktor-Faktor Yang Mempengaruhi Perilaku Menabung Dikalangan Mahasiswa. Jurnal ekonomi dan bisnis, 19(1), 27-52

Wahana, A. (2014) Analisis Faktor-Faktor Yang Mempengaruhi Perilaku Mahasiswa Dalam Menabung (Studi Kasus Mahasiswa S1 FEB Undip Tembalang). Jurnal Ekonomi, Universitas Diponegoro.

Wulandari, D.A., & Susanti. (2019). Pengaruh Literasi Keuangan, Inklusi Keuangan, Uang Saku Dan Teman Sebaya Terhadap Perilaku Menabung Mahasiswa Pendidikan Akuntansi Fakultas Ekonomi Universitas Negeri Surabaya. Jurnal Pendidikan Akuntansi, 07(02), 263-268