Mayo 2011 [email protected] PLAN DE PENSIONES CAJA MADRID 50/50 Audio Conferencia.

La presentación adecuada del sistema pensional de un país y la comparación de los sistemas pensionales entre países son partes cruciales del análisis y reforma de las políticas sobre el tema. Esto es válido tanto para países de alto ingreso de la Organización para

la Cooperación y el Desarrollo Económicos, como para países de medio o bajo ingreso. Panorama de las pensiones: Sistemas de ingreso al retiro en 53 países ofrece un compendio de hechos y análisis que deben informar la formulación de políticas y el debate público sobre los sistemas de ingreso al retiro alrededor del mundo. La reforma pensional es un aspecto clave de política para todos los países; es desafiante y controversial porque involucra planeación a largo plazo por parte de gobiernos que enfrentan presiones de corto plazo.

En Panorama de las pensiones, Edward Whitehouse combina un análisis esmerado y riguroso con una presentación de resultados empíricos clara y fácil de entender. Mientras el autor no recomienda ningún tipo particular de sistema o de reforma pensional, el análisis presentado puede servir de información para los debates sobre los sistemas de ingreso al retiro. Una preocupación central es la sostenibilidad social, la cual involucra la adecuación futura de los beneficios y el impacto de las reformas pensionales sobre la distribución de ingresos de la tercera edad, y los medios para combatir la pobreza de dicha población. Panorama de las pensiones es un recurso útil para diseñadores de políticas, funcionarios gubernamentales y otros agentes involucrados en la reforma pensional.

Panoramade las pensiones

ISBN 978-958-8307-19-0

Pano

ram

a de

las p

ensio

nes:

Sist

emas

de

ingr

eso

al r

etir

o en

53

país

es

Edward Whitehouse

Sistemas de ingreso al retiro en 53 países

37961

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

00prelim.p65 29/07/2007, 20:571

00prelim.p65 29/07/2007, 20:572

Panorama de las pensiones.Sistemas de ingreso al retiroen 53 países

Edward Whitehouse

00prelim.p65 29/07/2007, 20:573

The findings, interpretations, and conclusions expressed herein are those of the author(s) and do not necessarilyreflect the views of the Executive Directors of The World Bank or the governments they represent.The World Bank does not guarantee the accuracy of the data included in this work. The boundaries, colors,denominations, and other information shown on any map in this volume do not imply any judgment concerningthe legal status of any territory or the endorsement or acceptance of such boundaries.

Los hallazgos, interpretaciones y conclusiones expresados aquí son los del (los) autor (es) y no reflejan necesaria-mente las opiniones de los directores del Banco Mundial, o de los gobiernos que ellos representan.El Banco Mundial no garantiza la exactitud de los datos incluidos en este trabajo. Las fronteras, los colores, losnombres y otra información expuesta en cualquier mapa de este volumen no denotan, por parte del Banco, juicioalguno sobre la condición jurídica de ninguno de los territorios, ni aprobación o aceptación de tales fronteras.

This work was originally published by The World Bank in English as Pensions Panorama. Retirement-IncomeSystems in 53 Countries in 2007. This Spanish translation was arranged by Mayol Ediciones. Mayol Ediciones isresponsible for the quality of the translation. In case of any discrepancies, the original language will govern.

Publicado originalmente en inglés como: Pensions Panorama. Retirement-Income Systems in 53 Countries por elBanco Mundial en 2007. La traducción al castellano fue hecha por Mayol Ediciones, editorial que es responsablede su precisión. En caso de discrepancias, prima el idioma original.

© 2007 The International Bank for Reconstruction and Development/The World Bank© 2007 Banco Internacional de Reconstrucción y Fomento/Banco Mundial1818 H Street, NWWashington, DC 20433, USA

Todos los derechos reservados

Primera edición en castellano: julio de 2007Para esta edición:© 2007 Banco Mundial en coedición con Mayol Ediciones [email protected], Bogotá, Colombia

ISBN 978-958-8307-19-0

Traducción al castellano: Juan Carlos Guataquí, Universidad del Rosario, Bogotá.Diseño de cubierta: Serif Design Group, Inc.Fotografías de cubierta: Curt Carnemark y Jonathan French, Banco MundialCoordinación editorial: María Teresa Barajas S.Edición y diagramación: Mayol Ediciones S.A.

Impreso y hecho en Colombia - Printed and made in Colombia

00prelim.p65 29/07/2007, 20:574

Nota biográfica

Edward Whitehouse trabaja en la División de Política Social de la Organizaciónpara la Cooperación y el Desarrollo Económicos (OCDE). Mientras este volumenestaba siendo preparado, era director de Axia Economics, una firma de consultoríabasada en Londres, especializada en el análisis macroeconómico de la política pú-blica. También fue coeditor del programa Primer de Reforma Pensional del BancoMundial.

00prelim.p65 29/07/2007, 20:575

00prelim.p65 29/07/2007, 20:576

Nota biográfica vAntecedentes y agradecimientos xiAbreviaturas xiii

Parte I: Análisis entre países

1 Introducción 32 Tipología 73 Parámetros 134 Modelando pensiones 335 Derechos pensionales 416 Derechos netos de pensión 477 El eslabón entre pensión e ingresos 518 Conclusiones 57

Parte II: Estudios de país por región

9 Introducción 6310 Países de altos ingresos de la OCDE 67

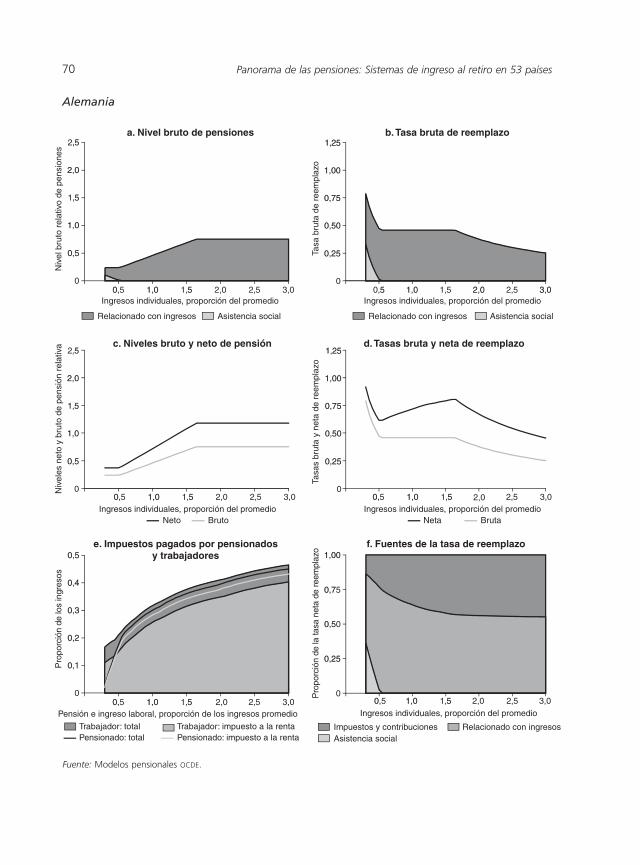

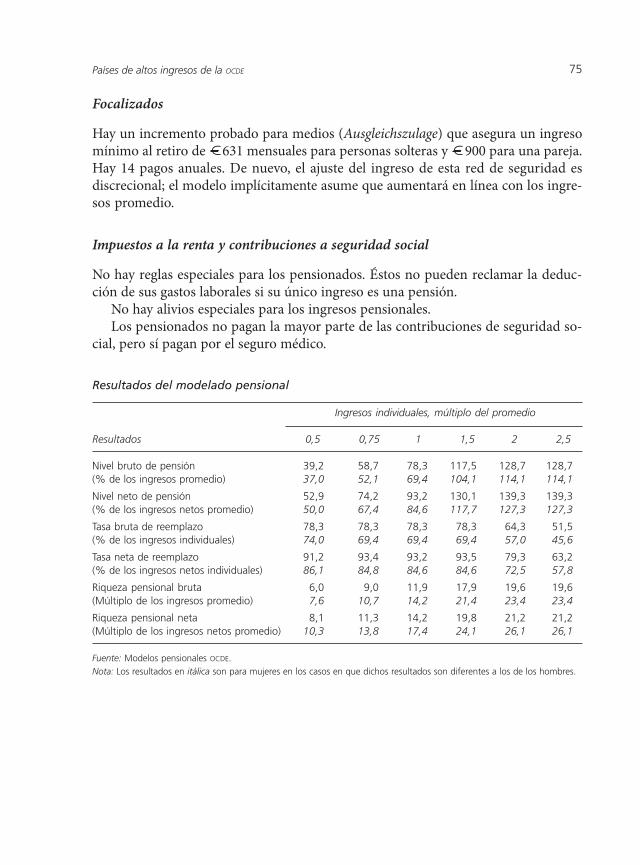

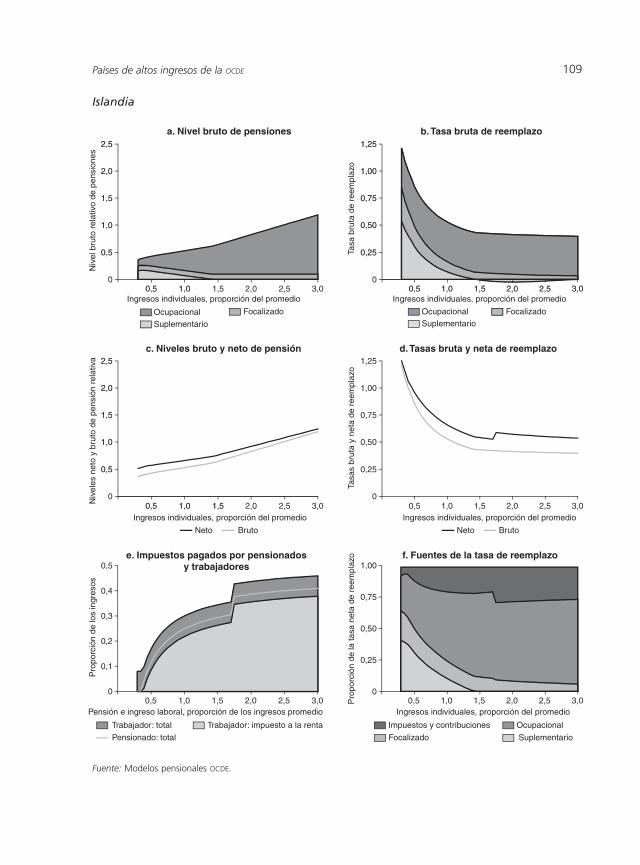

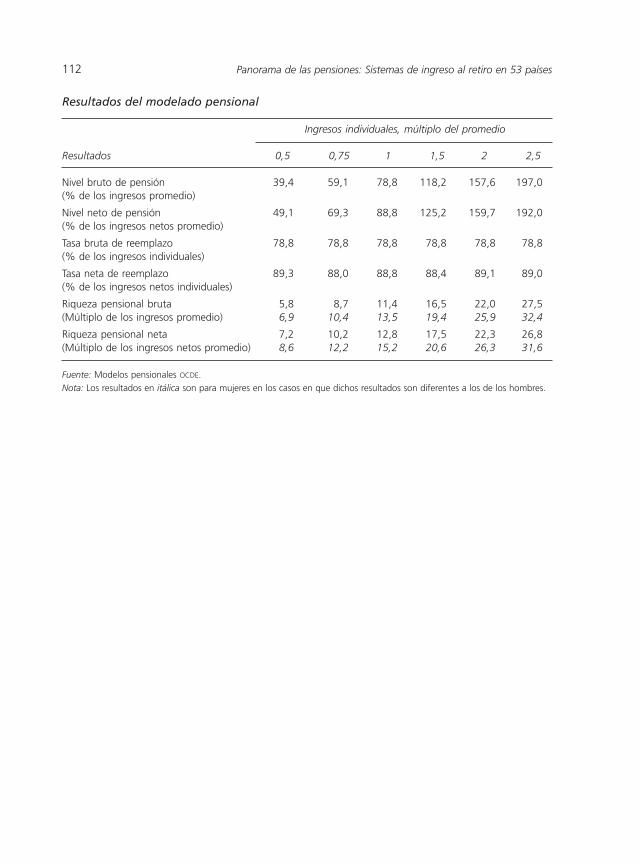

Alemania 67Australia 71Austria 74Bélgica 77Canadá 80Dinamarca 83España 86Estados Unidos 89Finlandia 92Francia 95Grecia 98Holanda 101Irlanda 104Islandia 107

Contenido

00prelim.p65 29/07/2007, 20:577

viii Panorama de las pensiones: sistemas de ingreso al retiro en 53 países

Italia 110Japón 114Noruega 121Nueva Zelanda 124Portugal 127Reino Unido 130República de Corea 133Suecia 136Suiza 139

11 Europa oriental y Asia central 143Bulgaria 143Croacia 146Estonia 149Hungría 152Letonia 156Lituania 159Polonia 162República Checa 165República Eslovaca 168Turquía 171

12 América Latina y el Caribe 175Argentina 175Colombia 178Costa Rica 182Chile 185El Salvador 188México 191Perú 194República Dominicana 197Uruguay 200

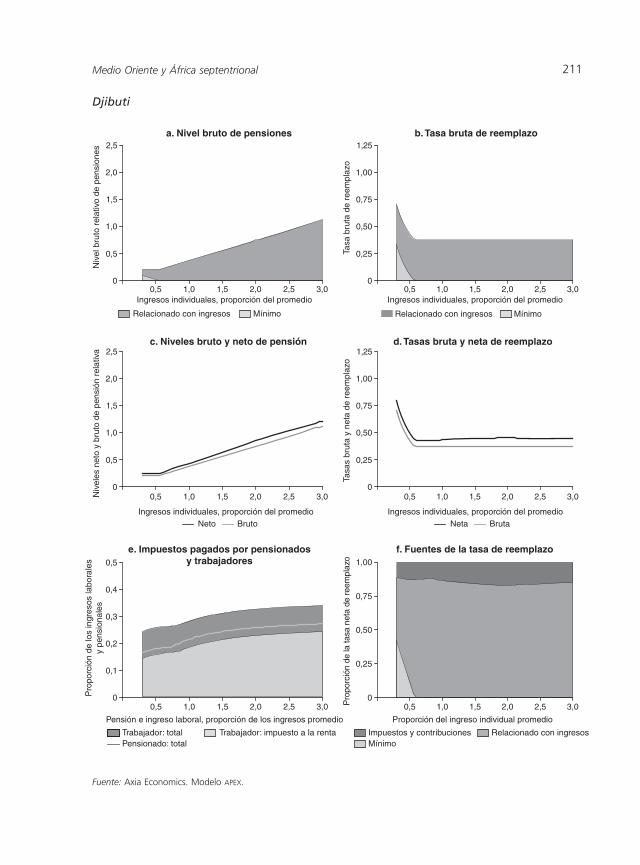

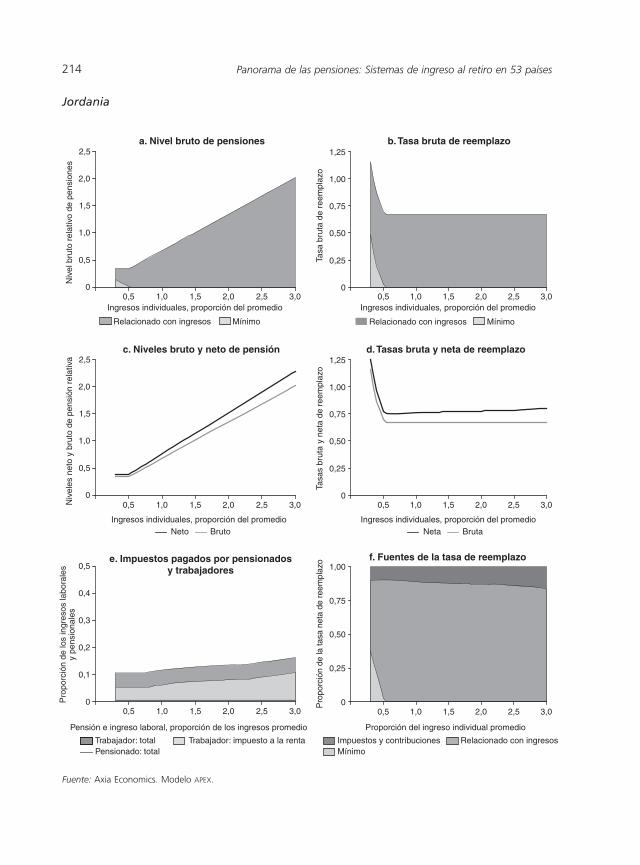

13 Medio Oriente y África septentrional 203Argelia 203Bahrein 206Djibuti 209Jordania 212Libia 215

00prelim.p65 29/07/2007, 20:578

ixContenido

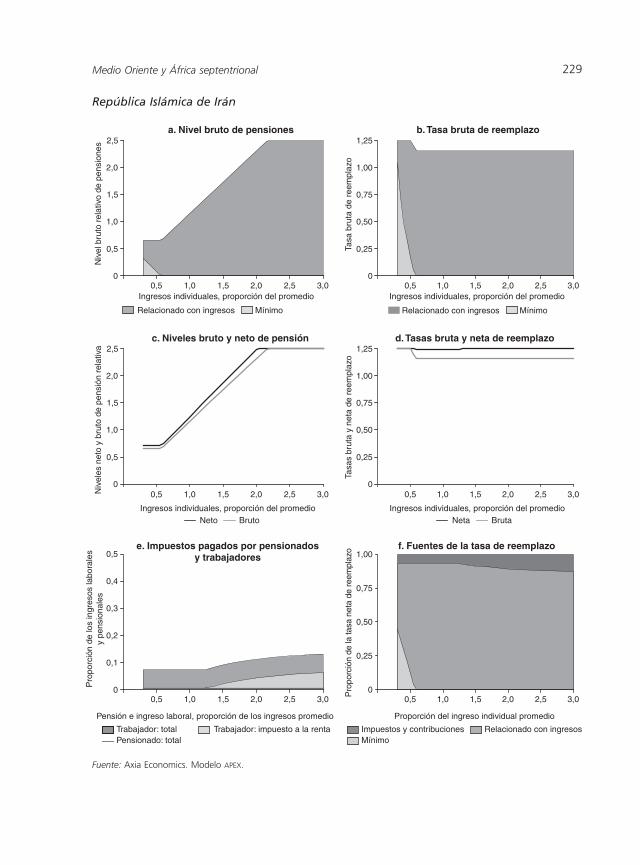

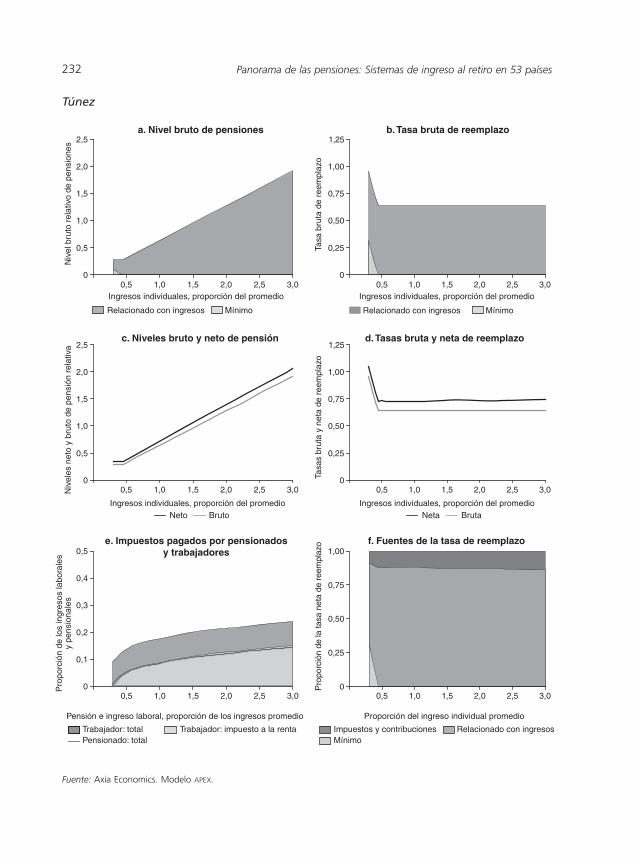

Marruecos 218República Árabe de Egipto 221República del Yemen 224República Islámica de Irán 227Túnez 230

Referencias 233

Cuadros

2.1 Estructura del sistema de pensiones 8

3.1 Resumen de los parámetros de los sistemas pensionales, países de alto ingresode la OCDE 16

3.2 Resumen de los parámetros de los sistemas pensionales, Europa orientaly Asia central 18

3.3 Resumen de los parámetros de los sistemas pensionales, América Latinay el Caribe 19

3.4 Resumen de los parámetros de los sistemas pensionales, Medio Orientey África septentrional 20

3.5 Medición de los ingresos y valorización: esquemas relacionados conlos ingresos 24

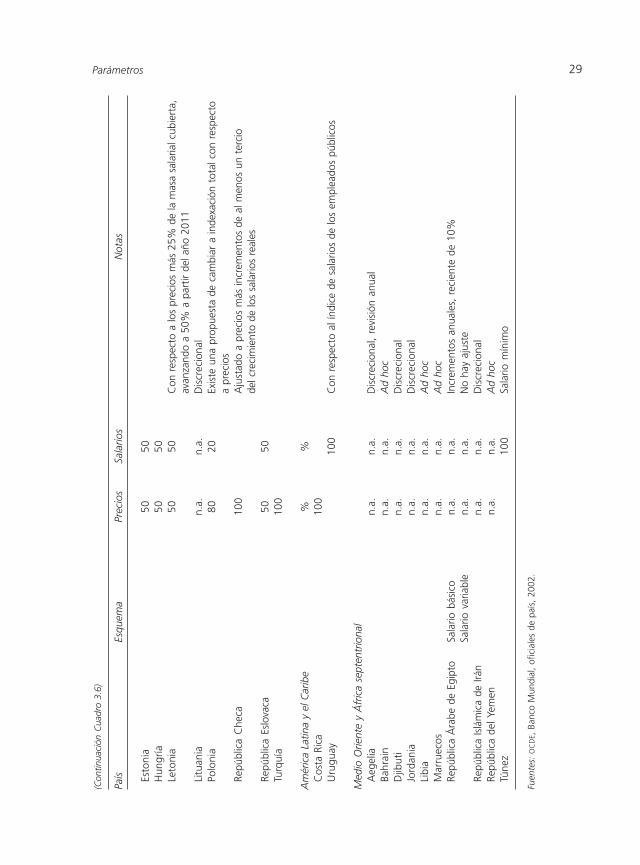

3.6 Procedimientos para el ajuste de pagos en pensiones: esquemas relacionadoscon ingresos 28

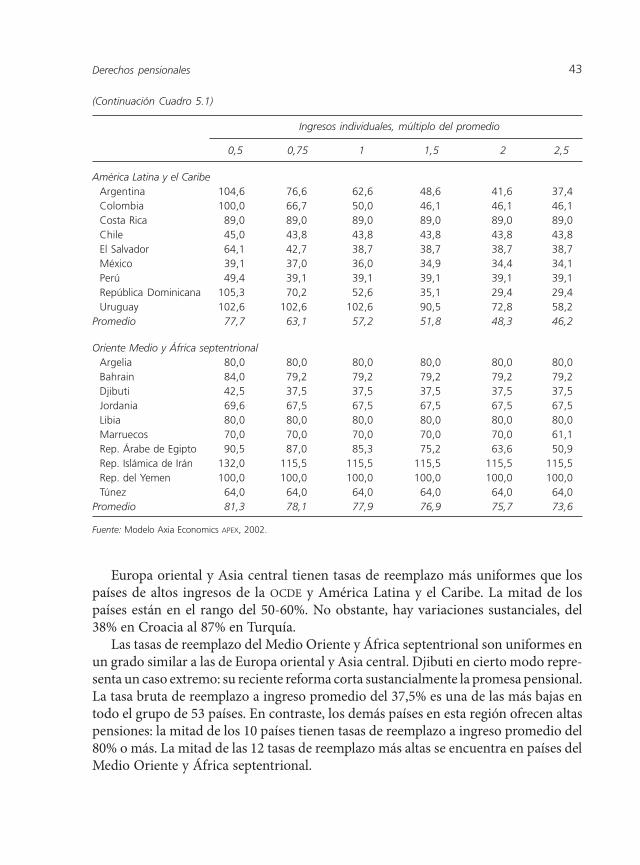

5.1 Tasas brutas de reemplazo por nivel de ingreso, programas obligatoriosde pensiones, hombres (Porcentaje de los ingresos brutos individualesantes del retiro) 42

6.1 Tasas netas de reemplazo por nivel de ingreso, programas obligatoriosde pensiones, hombres (Porcentaje de ingresos netos individuales antesdel retiro) 48

Gráfico

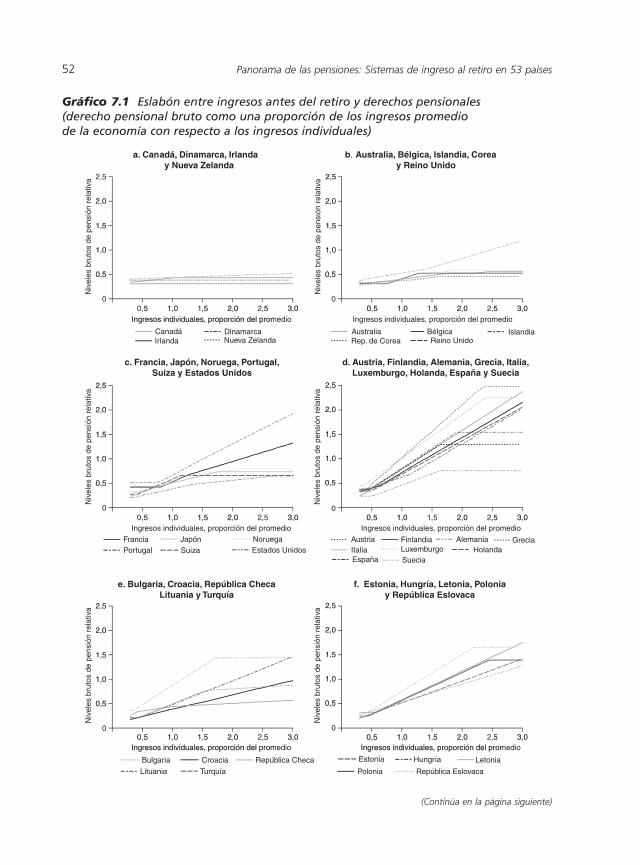

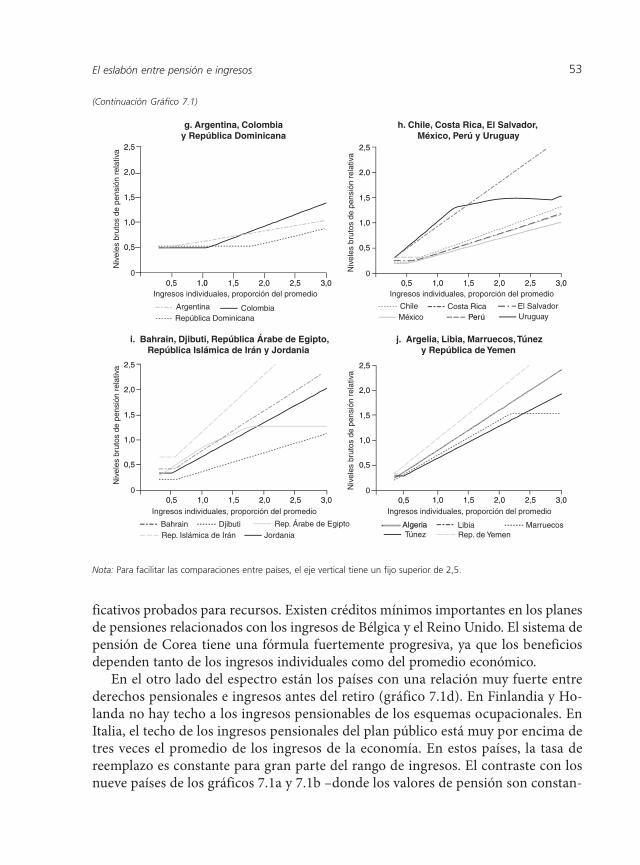

7.1 Eslabón entre ingresos antes del retiro y derechos pensionales(derecho pensional bruto como una proporción de los ingresos promediode la economía con respecto a los ingresos individuales) 52

00prelim.p65 29/07/2007, 20:579

00prelim.p65 29/07/2007, 20:5710

Antecedentes y agradecimientos

La presentación adecuada del sistema pensional de un país y la comparación de lossistemas pensionales entre países son partes cruciales del análisis y reforma de laspolíticas sobre el tema. Esto es válido tanto para países de alto ingreso de la Orga-nización para la Cooperación y el Desarrollo Económicos como para países deingreso medio o bajo. Sin embargo, dichas presentaciones y comparaciones estánlejos de ser fáciles de elaborar y obtener, y requieren una metodología bien pensada,acceso a información detallada a nivel de país, verificación de información y resul-tados por parte de especialistas nacionales, y una red de expertos sobre pensionesque provean retroalimentación e insumos que, por tanto, ayuden a mejorar el pro-ducto a lo largo del tiempo.

El cálculo de la deuda pensional utiliza el modelo APEX (Analysis of PensionEntitlements across Countries - Análisis entre Países de Deuda Pensional). Estemodelo y los modelos para país fueron desarrollados con el apoyo financiero de laOCDE (Directorado para Empleo, Trabajo y Asuntos Sociales, Departamento Eco-nómico; Directorado para Asuntos Financieros y Empresariales, Centro para laPolítica y Administración Tributaria); el Banco Mundial (Departamento de Protec-ción Social, Región del Medio Oriente y Norte del África, Región del Sur de Asia); laFederación Internacional de Administradores de Fondos de Pensiones (FIAP), yWatson Wyatt (como parte de la iniciativa del Foro Económico Mundial “Prepara-ción para el Sistema Global de Pensiones”).

Estoy especialmente agradecido con Robert Palacios del Banco Mundial, quienha provisto constante estímulo e inspiración (junto con ayuda más trivial relacio-nada con la búsqueda de información, particularmente en Europa oriental y Amé-rica Latina). Monika Queiesser, de la División de Política Social de la OCDE, contri-buyó enormemente a modelar los países de la OCDE, y es coautor del Informe “Pen-siones de un vistazo: políticas públicas entre países de la OCDE” (Pensions at a Glance:Public Policies across OCDE Countries) (OCDE 2005; ver también Queisser y Whitehouse2006). David Robalino, del Banco Mundial, proveyó información sobre el MedioOriente y África septentrional, y muchas fructíferas discusiones metodológicas (los

00prelim.p65 29/07/2007, 20:5711

xii Panorama de las pensiones: sistemas de ingreso al retiro en 53 países

resultados para esta región fueron publicados en Robalino et al. [2005]). GordonKeenay, de KPMG, modeló los impuestos al ingreso personal y las contribuciones ala seguridad social para los 30 países de la OCDE.

Numerosas personas han ofrecido información valiosa, consejo y estímulo. És-tas incluyen a Bernard Casey del Pensions Institute, Cass Business School, CityUniversity, Londres; Richard Disney, profesor de Economía en la Universidad deNottingham; John Martin y Martine Durand, director y Deputy Director, respecti-vamente, de Asuntos Sociales, de Empleo y de Trabajo en la OCDE; Peter Hicks,Assistant Deputy Ministerio de Desarrollo Social de Canadá; Robert Holzmann,Director sectorial de Protección y Trabajo en el Banco Mundial; David Lindeman,previamente del Banco Mundial y la OCDE; Monserrat Pallares-Miralles del BancoMundial; Mark Pearson, director de Política Social de la OCDE; John Piggott, profe-sor de Economía en la Universidad de Nuevo Gales del Sur; Anita Schwarz e IvonneSin, del Banco Mundial, y David Stanton y Adair Turner de la Comisión de Pensio-nes del Reino Unido. Los delegados a la OCDE Working Party on Social Policy nosayudaron pacientemente a entender los sistemas pensionales de sus países y revisa-ron los resultados de los modelos.

El análisis se ha beneficiado de la discusión ofrecida en numerosos eventos: unseminario en el Centro para Pensiones y Superanualidades, Universidad de NuevaGales del Sur, abril 2002 (Whitehouse, 2002); la conferencia “Perspectivas de lossistemas pensionales”, Vilnius, diciembre 2002; “Pensiones adecuadas y sosteniblesmediante la provisión privada: lecciones desde y para las reformas en Europa cen-tral y oriental”, Tallin, abril 2003; el seminario en el Instituto de Envejecimiento,Universidad de Oxford, mayo 2003; seminarios del Banco Mundial sobre reformapensional en Johannesburgo, Malta, Ciudad del Cabo y París, febrero, junio, julio yseptiembre del 2003; el seminario en el Directorado de Empleo, Trabajo y AsuntosSociales, OCDE, París, julio 2003; la conferencia “Seguridad financiera al retiro enpaíses post-socialistas”, Kiev, octubre 2003; el seminario en el Banco Mundial, Was-hington DC, noviembre 2003; la conferencia conjunta OCDE y BMGS (MinisterioFederal de Seguridad Social, Alemania) sobre “Provisión sostenible para la terceraedad”, Berlín, noviembre 2004; el seminario en el Brookings Institution, Washing-ton DC, mayo 2005, y la conferencia APPAM, Washington DC, noviembre 2005.

La plena responsabilidad por los resultados yace en el autor: cualquier opiniónexpresada no compromete ni al Secretariado de la OCDE ni al Banco Mundial, asícomo tampoco a ninguno de los gobiernos miembros.

00prelim.p65 29/07/2007, 20:5812

xiiiContenido

Abreviaturas

2PE Segunda Pensión del Estado (S2P, Reino Unido)APEX Análisis entre Países de Deuda PensionalAS Asistencia SocialATP Arbeidsmarkedets Tillægspension (Dinamarca)BBU Beneficio Básico Universal (Argentina)BD Beneficio DefinidoBMGS Ministerio Federal de Seguridad Social (Alemania)CCA Corporación para la Compensación de Accidentes (Nueva Zelanda)CD Contribución DefinidaCSG Contribución Social Generalizada (Francia)Fiafp Federación Internacional de Administradoras de Fondos de PensionesIAG Ingreso Agregado GravableIMG Ingreso Mínimo Garantizado (Reino Unido)ITP Industrins och handelns tillägspension (Suecia)OCDE Organización para la Cooperación y el Desarrollo EconómicosPAYG Régimen de pagos con cargo a los ingresos corrientes (Sistema de reparto)PIB Producto Interno BrutoUF Unidades de Fomento (Chile)

00prelim.p65 29/07/2007, 20:5813

00prelim.p65 29/07/2007, 20:5814

Parte IAnálisis entre países

01cap01.p65 29/07/2007, 20:581

01cap01.p65 29/07/2007, 20:582

1Introducción

El Panorama de las pensiones provee un compendio de hechos y análisis que debeinformar a los políticos y al debate público acerca de los sistemas de jubilación alrede-dor del mundo. Robert Holzmann, director de Protección Social del Banco Mundial,y Mark Pearson, director de Política Social de la Organización para la Cooperación yel Desarrollo Económicos (OCDE), introducen el informe.

La reforma pensional es un asunto central de política tanto en países desarrolladoscomo en desarrollo. Sin embargo, es desafiante y controversial debido a que involucraplaneación a largo plazo de parte de gobiernos que enfrentan numerosas presiones decorto plazo. La reforma pensional usualmente provoca acalorados debates ideológi-cos y, a menudo, protestas callejeras.

Existen valiosas lecciones para aprender de los sistemas pensionales de otros paí-ses y sus experiencias de reformas de ingreso de jubilación. Sin embargo, los sistemaspensionales nacionales son muy complejos y las comparaciones internacionales con-secuentemente muy difíciles. Muchos análisis internacionales se estancan en detallesinstitucionales, técnicos y legales, haciendo imposible transferir lecciones de políticaentre países. Este estudio combina un análisis concienzudo y riguroso con una clarapresentación, fácil de entender de los resultados empíricos.

El Panorama de las pensiones no aboga por un sistema o tipo de reforma pensionalen particular. Esperamos que el análisis de este informe pueda proveer información alos debates sobre los sistemas de jubilación presentando datos “duros”, que la gente condiferentes visiones sobre el futuro de las pensiones pueda utilizar como punto de refe-rencia.

Las comparaciones internacionales de los regímenes de ingreso de jubilación, a lafecha, tienden a enfocarse en la pregunta de la sostenibilidad fiscal y financiera: esdecir, si la promesa de pensión hecha a los trabajadores de hoy será pagable en elfuturo. Mucha menor atención se le ha prestado a lo adecuado que serán en el futurolos beneficios pensionales, al impacto de las reformas pensionales sobre la distribu-ción de ingresos entre la gente de mayor edad, y al significado de combatir la pobrezade la tercera edad. Estos temas, los cuales pueden denominarse sostenibilidad social,son una preocupación central de este estudio.

01cap01.p65 29/07/2007, 20:583

4 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 países

La OCDE publicó el informe Las pensiones de un vistazo: políticas públicas entre lospaíses de la OCDE en 2005. Este estudio extiende el análisis para cubrir 23 países queno son miembros de la OCDE. Estas naciones provienen de tres diferentes regiones delmundo: Europa oriental y Asia central, América Latina y el Caribe, el Medio Orientey África septentrional. Juntos, los países que cubre este informe representan un cuar-to de la población mundial y aproximadamente el 58% de los trabajadores alrededordel mundo que están cubiertos por sistemas pensionales formales.

Estructura del informe

La siguiente sección fija una tipología: una forma de definir y clasificar diferentestipos de esquemas pensionales. Dicha tipología muestra cuáles países tienen qué ti-pos de esquemas pensionales, cubriendo todos los elementos del sistema pensional,incluyendo beneficios con recursos probados y pensiones básicas así como planespensionales públicos, relacionados con las ganancias, y planes privados obligatoriosde pensiones. Luego, el estudio expone el detalle institucional: los parámetros y reglasde diferentes partes del sistema de ingreso al retiro. A los parámetros les sigue la me-todología: ¿Cómo se modelan los derechos a pensiones? ¿Qué supuestos son utiliza-dos? Los supuestos de línea base no serán del gusto de todos, pero la belleza de losmodelos pensionales es que el valor de estas variables puede ser cambiado.

La siguiente sección presenta el núcleo, los resultados empíricos: los derechos apensiones futuras de los trabajadores de hoy con diferentes niveles de ganancias detodas las fuentes. Esta sección incluye el indicador de tasa de reemplazamiento fami-liar: derecho a una pensión individual como una proporción de los ingresos laboralesdel individuo. La siguiente sección explora el importante rol que los impuestos alingreso personal y las contribuciones a la seguridad social juegan en determinar losingresos relativos de los más ancianos. Particularmente, muestra las tasas netas dereemplazamiento (esto es, la pensión, neta de impuestos y de cualquier contribución,en relación con los ingresos, netos de impuestos y contribuciones). La tercera secciónde resultados empíricos da un vistazo al eslabón entre derechos pensionales al retiro ylos ingresos laborales. Este análisis resalta las diferencias clave en filosofía entre dife-rentes sistemas de ingreso al retiro, de los diferentes países. Más aún, los cambios en elenlace entre pensiones y ganancias han sido centrales a muchas reformas recientes alos regímenes de ingreso al retiro.

Conclusiones

La sección final presenta un número de dimensiones en las cuales los sistemas pen-sionales de 53 países difieren. ¿Cuál es la tasa objetivo de reemplazamiento? ¿Quéimportancia se le da a los objetivos de adecuación y aseguramiento? ¿Qué tan fuerte-

01cap01.p65 29/07/2007, 20:584

Introducción 5

mente vinculados están los derechos pensionales a los ingresos laborales al momentoen que estos últimos están siendo generados? ¿Cuáles son los roles relativos de lossectores público y privado? ¿Son los beneficios antipobreza universales o pueden man-tenerse ante la carencia de recursos? ¿Los esquemas pensionales se proveen a travésde sistemas de beneficio definido, esquemas de puntos, cuentas nocionales, o de es-quemas de contribuciones definidas?

Estas preguntas son clave para la formulación de políticas pensionales. La clari-dad, objetividad y rigor de este informe deben contribuir en gran medida a un debatemejorado sobre el futuro de los sistemas pensionales.

Desarrollos futuros

El Banco Mundial y la OCDE esperan continuar esta cooperación productiva sobre elanálisis de los sistemas pensionales en varias formas. Primero, la OCDE, en coopera-ción con la Comisión Europea, está actualizando los modelos a parámetros y reglasvigentes para el año 2004. Esto cubre los 36 países que son miembros de la UniónEuropea o la OCDE. Segundo, el análisis de los países de la OCDE y la Unión Europeaestá siendo ampliado para buscar derechos pensionales de trabajadores que no siguenlas trayectorias laborales completas que se suponen en este reporte. Por ejemplo, mu-chos sistemas ofrecen protección para personas que tienen tiempo libre de sus horastrabajadas para cuidado de niños. Se modelará el efecto de las ausencias en cuidadode niños sobre los derechos pensionales. Adicionalmente, el análisis extendido eva-luará cómo el retiro antes o después de la edad normal de pensión afecta los benefi-cios pensionales. Tercero, los modelos pensionales serán extendidos a otros países,estando el primer grupo en Asia, incluyendo India y China.

Este informe representa un primer, aunque inmenso, paso hacia un consistente yriguroso análisis empírico de los sistemas y derechos pensionales alrededor del mun-do. Debe ser un punto vital de partida para cualquiera que piense acerca de las pen-siones o acerca de reformar los regímenes de pensiones.

Robert HolzmannBanco Mundial, Washington, DC

Mark PearsonOCDE, París

01cap01.p65 29/07/2007, 20:585

01cap01.p65 29/07/2007, 20:586

2Tipología

Ha habido numerosas tipologías de sistemas de ingreso al retiro. La terminologíautilizada en estas categorías se ha vuelto muy confusa. Este texto utiliza una clasifica-ción descriptiva que puede ser aplicada consistentemente a 53 países con diversossistemas de ingreso al retiro.

El enfoque adoptado aquí está basado en el papel y objetivo de cada parte delsistema pensional. El marco de referencia tiene dos niveles: una parte redistributiva yuna parte aseguradora. Los componentes redistributivos de los sistemas de pensionesestán diseñados para asegurar que los pensionados logren algún estándar mínimo,absoluto, de vida. Los componentes aseguradores son diseñados para lograr un estándarde vida dado, como objetivo ante el retiro, que está basado en el estándar de los añospre-retiro.1 Dentro de estos niveles, los esquemas son clasificados más adelante por suforma (público o privado, beneficio definido o contribución definida). Esta tipología,por tanto, separa claramente forma de función, y descripción de prescripción. El cua-dro 2.1 resume los sistemas pensionales de 53 países, divididos entre el primer nivel(redistributivo) y el segundo nivel (asegurador).

Primer nivel, pensiones redistributivas

Casi todos los países tienen redes sociales de seguridad que apuntan a prevenir lapobreza entre la tercera edad. Estos esquemas, llamados aquí primer nivel, esquemasredistributivos, pueden ser de cuatro diferentes tipos: esquemas de pensiones básicas,programas separados y dirigidos de ingresos al retiro, pensiones mínimas dentro deplanes relacionados con los ingresos y asistencia social. Todos son provistos por elsector público y son obligatorios.

Básica

En los esquemas de pensión básica, el beneficio es de tasa plana, esto es, o la mismacantidad se paga a cada pensionado, o dicha cantidad está determinada por el núme-

1 La provisión voluntaria, individual o provista por el empleador, comprende un tercer nivel. Sin embargo,este informe se enfoca solamente en las pensiones obligatorias.

01cap02.p65 29/07/2007, 20:587

8 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 países

ro de años trabajados (no por los ingresos pasados). El ingreso adicional provenientede otras fuentes no cambia el derecho a la pensión básica.

Los esquemas básicos de pensión son comunes en los países OCDE con altos ingre-sos (10 de 24 países) y en Europa oriental y Asia central (4 de 10 países). Sin embargo,no existen ejemplos de este esquema en el Medio Oriente y África septentrional, ysolamente hay uno en América Latina y el Caribe.

Dirigida

Los planes dirigidos, en contraste, pagan mayores beneficios a los pensionados máspobres y reducen los beneficios a pensionados que se encuentran en una mejor situa-ción. La focalización toma diferentes formas. Primero, los beneficios pueden ser pro-bados para el ingreso de pensión (donde el valor depende solamente del nivel de in-greso pensional que un retirado recibe), probados para ingreso ampliado (pagos re-ducidos si, por ejemplo, un retirado tiene ingresos por ahorros), o probados paramedios de ingreso ampliados (reduciendo la pensión para tener en cuenta tanto in-gresos como activos). Algunos países no tienen programas específicos, dirigidos ha-cia los ancianos, pero la gente anciana más pobre tiene derecho a los mismos benefi-cios de asistencia social generales disponibles para toda la población. Estos casos semuestran también en la columna “Dirigidos” del cuadro 2.1.

Cuadro 2.1 Estructura del sistema de pensiones

Nivel: FunciónPrimer nivel: cobertura Segundo nivel:universal, redistributivo Obligatorio, seguro

Provisión Pública Pública Privada

Tipo Focalizado Básico Mínimo Tipo Tipo

Países de alto ingreso de la OCDE

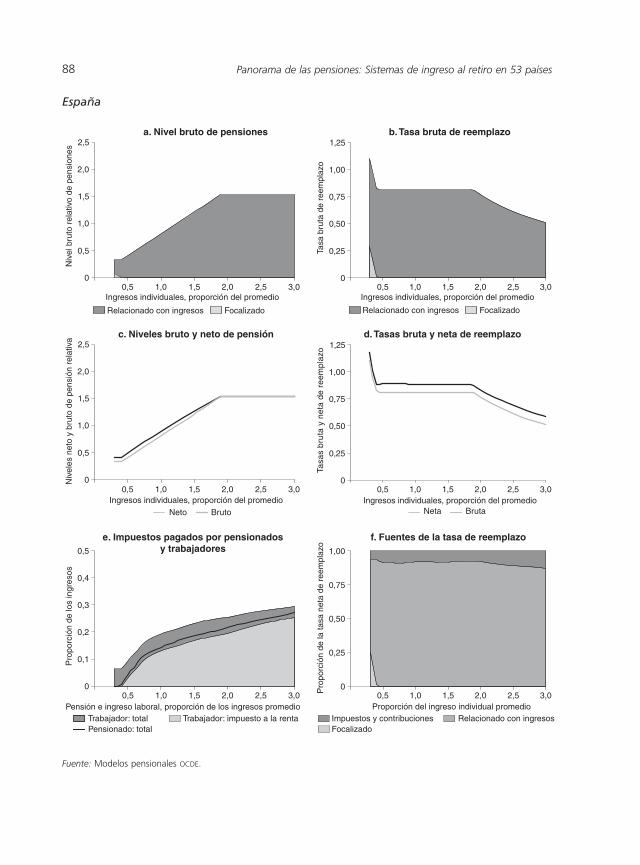

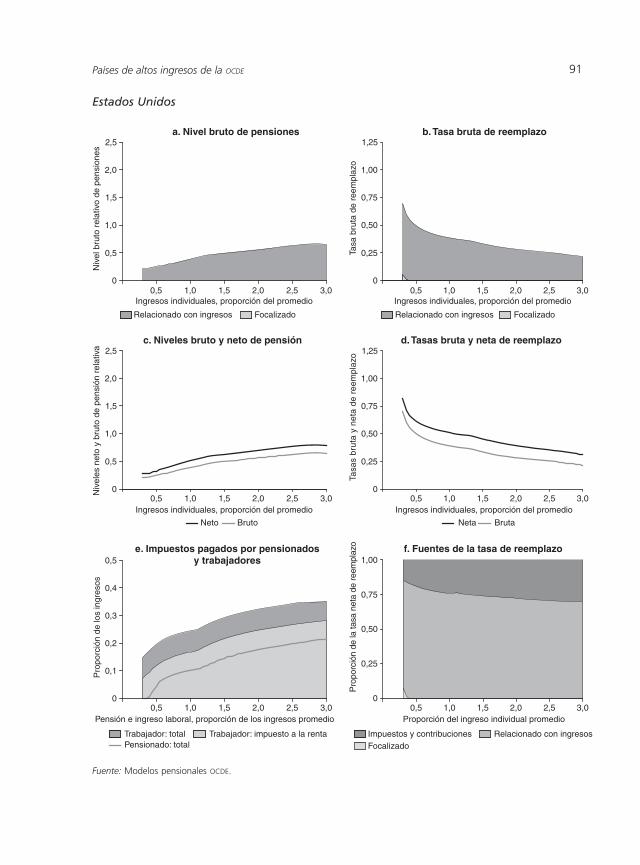

Alemania ✔ PuntosAustralia ✔ CDAustria ✔ BDBélgica ✔ ✔ BDCanadá ✔ ✔ BDDinamarca ✔ ✔ BD + CD CDEspaña ✔ BDEstados Unidos ✔ BDFinlandia ✔ BDFrancia ✔ ✔ BD + puntosGrecia ✔ ✔ BDHolanda ✔ ✔ BDIrlanda ✔ ✔

Islandia ✔ BDItalia ✔ c. noc.

(Continúa en la página siguiente)

01cap02.p65 29/07/2007, 20:598

Tipología 9

Nivel: FunciónPrimer nivel: cobertura Segundo nivel:universal, redistributivo Obligatorio, seguro

Provisión Pública Pública Privada

Tipo Focalizado Básico Mínimo Tipo Tipo

Japón ✔ BDLuxemburgo ✔ ✔ ✔ BDNoruega ✔ ✔ PuntosNueva Zelanda ✔

Portugal ✔ ✔ BDReino Unido ✔ ✔ ✔ BDRepública de Corea ✔ BDSuecia ✔ c. noc. BD + CDSuiza ✔ ✔ BD Crédito definido

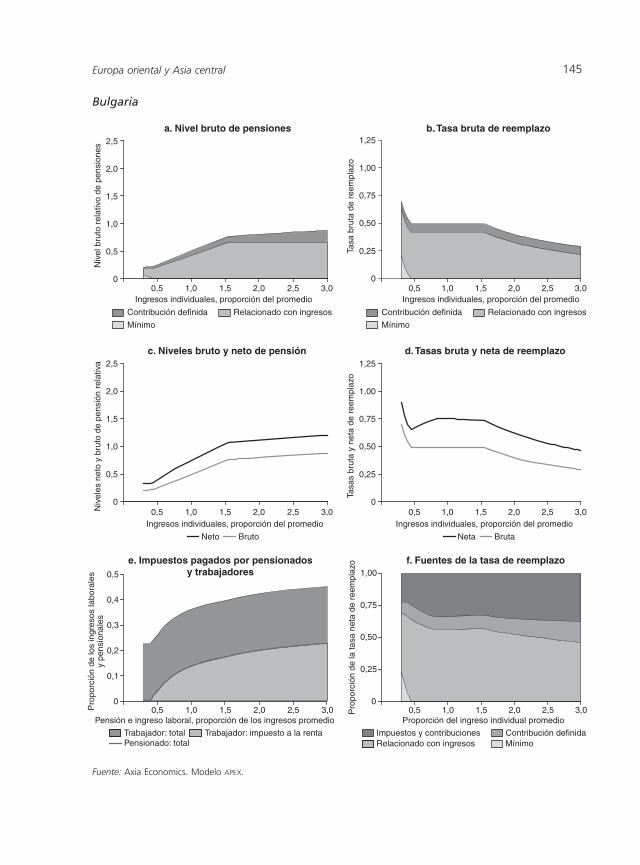

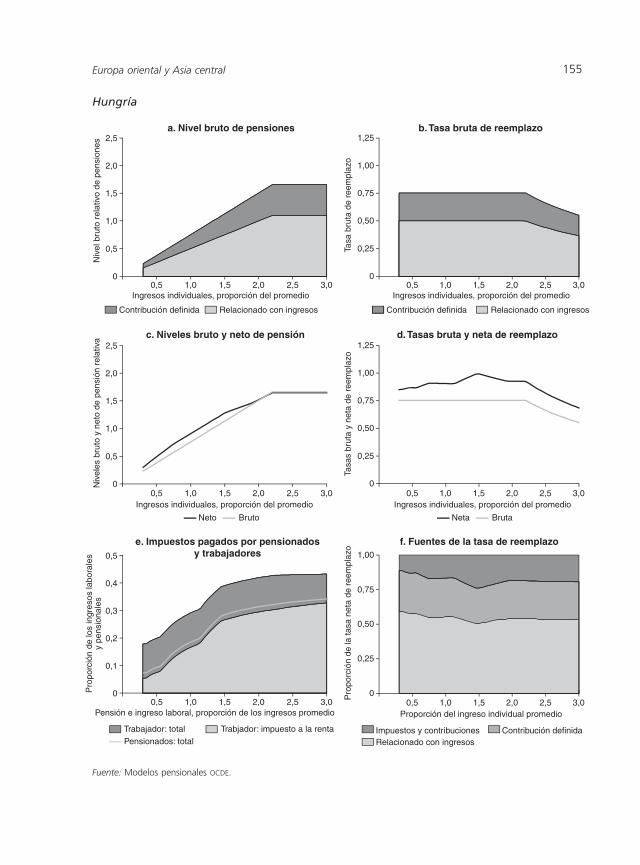

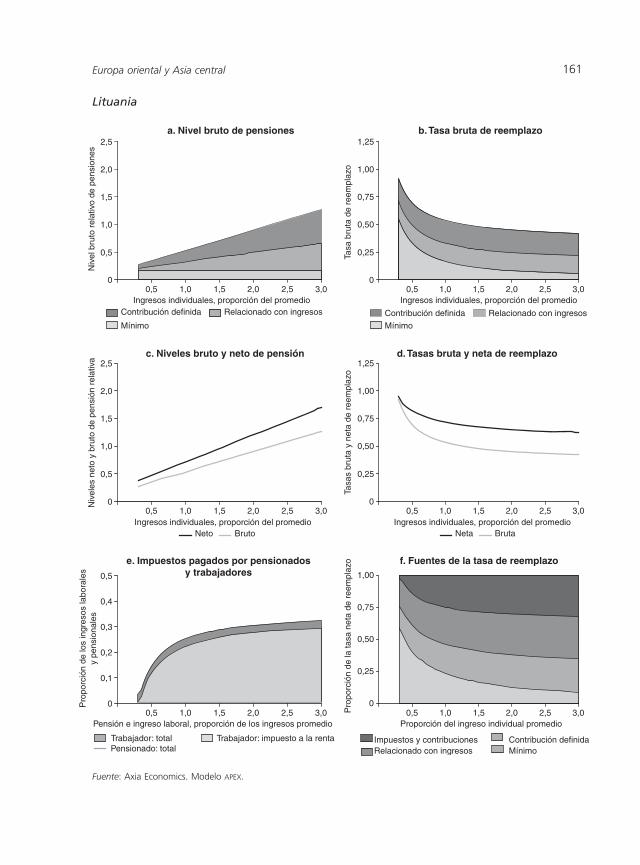

Europa oriental y Asia centralBulgaria ✔ ✔ BD CDCroacia ✔ Puntos CDEstonia ✔ ✔ Puntos CDHungría ✔ BD CDLetonia ✔ c. noc. CDLituania ✔ BD CDPolonia ✔ c. noc. CDRepública Checa ✔ ✔ ✔ BDRepública Eslovaca ✔ PuntosTurquía ✔ ✔ BD

América Latina y el CaribeArgentina ✔ CDColombia ✔ CDCosta Rica ✔ BD CDChile ✔ CDEl Salvador ✔ CDMéxico ✔ CDPerú ✔ CDRepública Dominicana ✔ CDUruguay ✔ BD CD

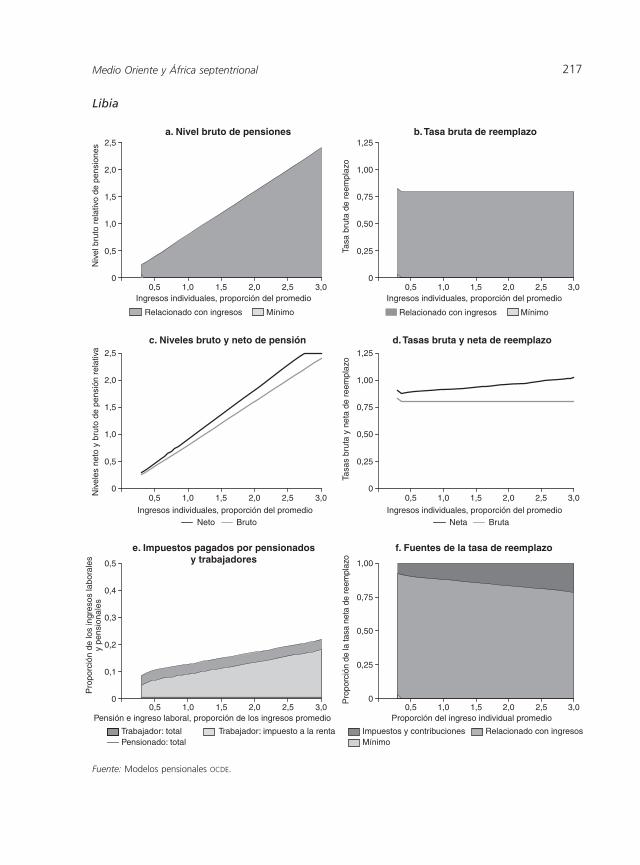

Oriente Medio y África septentrionalArgelia ✔ BDBahrain ✔ BDDjibuti ✔ BDJordania ✔ BDLibia ✔ BDMarruecos ✔ BDRepública Árabe de Egipto ✔ BDRepública Islámica de Irán ✔ BDRepública del Yemen BDTúnez ✔ BD

Nota: c. noc. = Cuentas nocionales. La República Eslovaca ha introducido también pensiones obligatorias con contribucióndefinida (a partir de enero de 2005).BD: Beneficio definido. CD: Contribución definida.

(Continuación Cuadro 2.1)

01cap02.p65 29/07/2007, 20:599

10 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 países

Virtualmente todos los países de la OCDE tienen algún esquema pensional o pro-grama de asistencia social dirigido/focalizado. La mayoría de los sistemas de AméricaLatina y el Caribe tienen una pensión mínima públicamente provista para apoyar aaquellos con pequeños derechos a pensiones privadas obligatorias. Sin embargo, menosde la mitad de los 10 países de Europa oriental y Asia central tienen pensiones mínimas.De hecho, Croacia, Hungría y la República Eslovaca han abolido o planean abolir suspensiones dirigidas como parte de sus reformas pensionales fundamentales.

Mínima

Las pensiones mínimas son similares a los planes dirigidos, ya que también apuntan aprevenir que las pensiones caigan por debajo de cierto nivel. Sin embargo la configu-ración institucional y las condiciones de elegibilidad son diferentes. Las pensionesmínimas son definidas como esquemas que son gobernados por las reglas del segun-do nivel, provisión de pensiones relacionadas con los ingresos. (Esto significa que losesquemas llamados pensiones mínimas en América Latina y el Caribe, por ejemplo,se clasifican aquí como programas dirigidos ya que están separados institucionalmentede la provisión de segundo nivel). Usualmente, los retirados deben haber pagado con-tribuciones por un número mínimo de años para poder recibir los beneficios.

Los créditos mínimos en los esquemas relacionados con los ingresos, como los deBélgica y el Reino Unido, tienen un efecto similar: los beneficios para trabajadorescon ganancias muy bajas son calculados como si el trabajador hubiese trabajado enun nivel de ingresos más alto.

En total, ocho países de grandes ingresos de la OCDE tienen una pensión mínima ocréditos mínimos en sus esquemas relacionados con el ingreso. Dichos esquemas tam-bién son muy comunes en Europa oriental y Asia central (7 de 10 países) y en elMedio Oriente y África septentrional (todos los países de dichas regiones, excepto laRepública del Yemen).

Aproximadamente la mitad de los países de la OCDE y aquellos de Europa orientaly Asia central dependen de un instrumento primario para prevenir la pobreza de latercera edad. La otra mitad emplea una combinación de dos o tres esquemas. En losotros dos grupos regionales de países, todos tienen solamente un programa redis-tributivo.

Segundo nivel, seguro obligatorio

El segundo escalón en esta tipología de esquemas pensionales juega un rol asegura-dor. Su propósito es asegurar que las personas retiradas tengan una adecuada tasa dereemplazo (ingresos de retiro relativos a ganancias antes del retiro) y no solamente unestándar de vida absoluto de prevenir la pobreza. Como el primer nivel, es obligato-

01cap02.p65 29/07/2007, 20:5910

Tipología 11

rio. Solamente Irlanda y Nueva Zelanda, de los 53 países analizados en este estudio,no tienen alguna forma de provisión obligatoria, provisión de segundo nivel.

Beneficio definido

De los 53 países, 32 tienen planes públicos de Beneficio Definido (BD), lo cual hace deésta, por mucho, la forma más común de provisión de pensión-seguro.

En los esquemas BD, la cantidad que un pensionado recibe depende del número deaños de contribución y, en alguna medida, de las ganancias individuales a través de lavida laboral.

Los esquemas BD son la única clase de pensión asegurada en el Medio Oriente yÁfrica septentrional. Estos esquemas son raros en América Latina y el Caribe: sola-mente Costa Rica y Uruguay tienen un esquema BD para nuevos trabajadores. Lamitad de Europa oriental y Asia central, y más de la mitad de los países OCDE de altosingresos, tienen programas BD públicos.

Contribución definida

La segunda forma de provisión de pensión-seguro más común es el plan de contribu-ción definida (CD). Diecinueve de los 53 países tienen planes CD.

En estos esquemas, cada trabajador tiene una cuenta personal en la cual las contri-buciones son ahorradas e invertidas, y el capital acumulado es usualmente convertidoen un flujo de ingresos pensionales al retiro; los retiros de la suma global son rara-mente permitidos. Típicamente, el capital tiene que ser utilizado para comprar unaanualidad (un pago de pensión garantizado hasta la muerte), la cual debe cumplirciertas condiciones (como indexación de beneficios y provisión de beneficios a sobre-vivientes).

Aunque solamente tres países de altos ingresos de la OCDE tienen esquemas CDobligatorios, éstos son bastante comunes en América Latina y el Caribe (en los nuevepaíses) y en Europa oriental y Asia central (siete países de diez).

Puntos

Finalmente, algunos países tienen esquemas relacionados con los ingresos, que nosiguen el modelo BD tradicional. Primero, hay seis sistemas de puntos: los planes ocu-pacionales de Francia y los esquemas de pensiones públicas de Croacia, Estonia, Ale-mania, Noruega y Eslovaquia.

Los trabajadores ganan puntos pensionales basados en sus ingresos individuales paracada año de contribución. Al retiro, la suma de los puntos pensionales es multiplicadapor un valor punto-pensión para convertirlos en un pago de pensión regular.

01cap02.p65 29/07/2007, 20:5911

12 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 países

Cuentas nocionales

Cuatro países tienen también esquemas de cuentas nocionales: los planes públicos deItalia, Letonia, Polonia y Suecia.

Estos son esquemas que registran la contribución de cada trabajador en una cuen-ta individual y aplican una tasa de retorno a las cuentas. Las cuentas son nocionalesen el sentido en que tanto las contribuciones que ingresan y el interés cargado a ellasexisten solamente en los libros de la institución administradora. Al retiro, el capitalnocional acumulado en cada cuenta es convertido en un flujo de pagos pensionalesutilizando una fórmula basada en la expectativa de vida al momento del retiro.

Créditos definidos

Las contribuciones obligatorias a los planes ocupacionales suizos parecen inicialmenteun esquema CD, ya que los individuos y sus empleadores deben pagar una tasa decontribución que varía con la edad. Sin embargo, el gobierno establece la tasa mínimade retorno que el esquema debe pagar y una tasa anual obligatoria a la cual la acumu-lación es convertida en un flujo de pagos de pensiones. Por tanto, el sistema tiene máselementos de un BD que de un plan CD.

01cap02.p65 29/07/2007, 20:5912

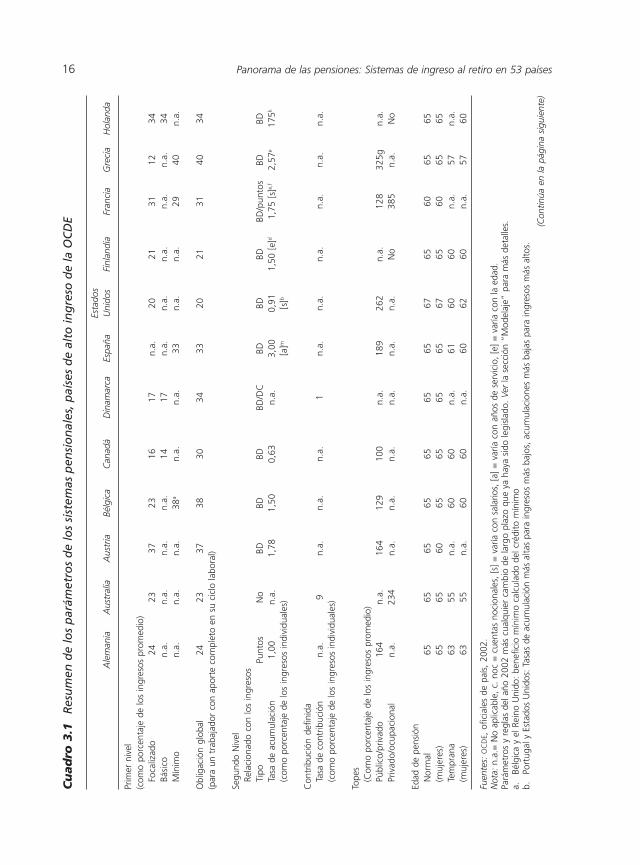

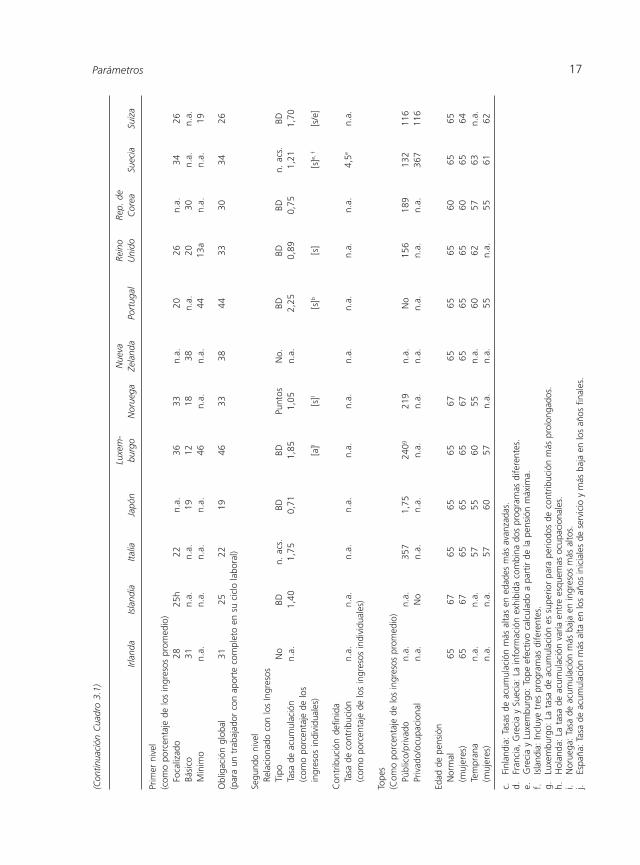

3Parámetros

Las principales características de los sistemas pensionales de los 53 países están resu-midas a través de los cuadros 3.1 a 3.4. Se sigue la tipología de la sección previa (cua-dro 2.1), dividiendo el sistema de pensiones en dos niveles. El resumen necesaria-mente deja fuera muchos de los detalles institucionales. Las descripciones completasse ofrecen en los capítulos-país en la segunda parte del informe.

Primer nivel, esquemas redistributivos

El valor de los beneficios del primer nivel, esquemas redistributivos, está expresadocomo un porcentaje del promedio de ingresos de cada país.

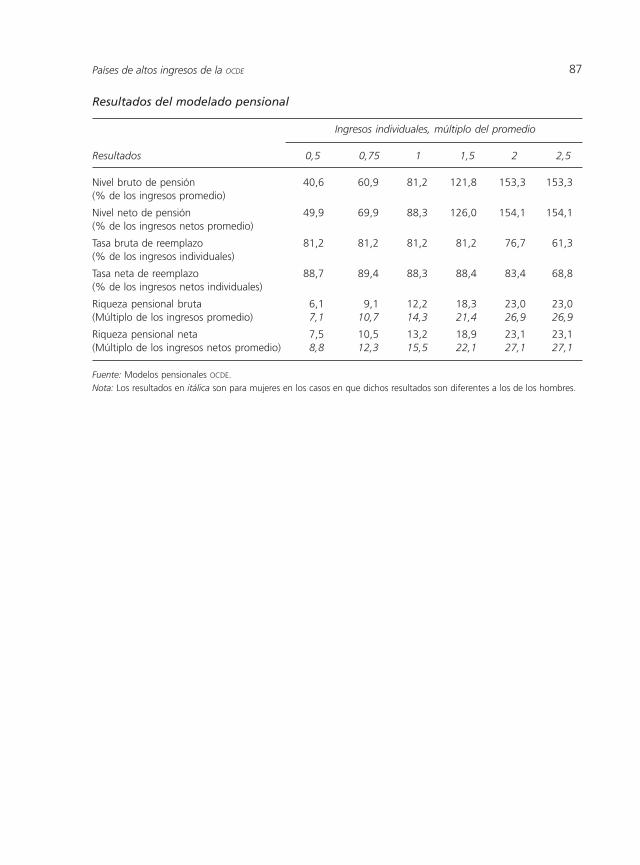

En los casos de pensiones mínimas y esquemas básicos de pensiones, el derecho albeneficio se muestra para los trabajadores que entran a la fuerza laboral a los 20 añosy trabajan sin interrupción hasta que alcanzan la edad estándar de elegibilidad parapensión. El nivel de asistencia social se muestra bajo la categoría focalizada solamentecuando no hay un esquema específico focalizado para pensionados pobres. (Sólo lostrabajadores con carrera completa e ingresos muy bajos serán elegibles para lafocalización y los programas de asistencia social; la mayoría de beneficiarios seránaquellos con historiales de contribución cortos e interrumpidos.) La fila final muestrael beneficio total del primer nivel al cual puede tener derecho un trabajador de carreracompleta. Esto es relevante porque, en algunos casos, los trabajadores pueden recibirvarios tipos diferentes de beneficio de primer nivel al mismo tiempo, mientras que enotros, ellos sólo son elegibles para uno de los diferentes programas.

El beneficio mínimo promedio de retiro entre los 24 países de altos ingresos de laOCDE representa el 31% de las ganancias promedio. La pensión básica en el Japón y enlos esquemas focalizados de Finlandia y Estados Unidos está en el lado bajo, al pro-veer beneficios que valen aproximadamente un quinto de los ingresos promedio. Enel otro lado del espectro, Luxemburgo y Portugal, tienen una pensión mínima porencima del 40% de los ingresos promedio.

El ingreso mínimo total de retiro es generalmente mucho más bajo en Europaoriental y Asia central que en los países OCDE de altos ingresos, promediando aproxi-

01cap03.p65 29/07/2007, 20:5913

14 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 países

madamente el 20% de los ingresos promedio. Solamente Letonia y Turquía tienenbeneficios cercanos al promedio de los países de altos ingresos de la OCDE.

Los beneficios promedio de retiro mínimo en América Latina y el Caribe, y en elMedio Oriente y África septentrional, se ubican entre los promedios de los otros dosgrupos de países, aproximadamente 28%. Sin embargo, el rango de niveles de benefi-cio es más diverso. Por ejemplo, la República Islámica de Irán tiene un mínimo de dostercios de los ingresos promedio, y Colombia la mitad. La República del Yemen notiene pensión mínima, y la República Árabe de Egipto paga sólo el 7% de gananciaspromedio.

Segundo nivel, esquemas relacionados con el ingreso

Los esquemas de aseguramiento del segundo nivel ofrecen varios tipos de planes rela-cionados con los ingresos: beneficio definido, puntos o cuentas nocionales. Elparámetro principal que explica las diferencias en el valor de esos esquemas es la tasade acumulación por año de contribución –esto es, la tasa a la cual un trabajador ganaderecho a beneficios por cada año de cubrimiento. La tasa de acumulación está expre-sada como un porcentaje de los ingresos que están cubiertos por el esquema pensional.La mayoría de los esquemas pensionales cubren sólo parte de los ingresos de los tra-bajadores hasta un tope, para calcular los beneficios pensionales. La racionalidad de-trás de tales topes es la percepción de que los trabajadores con ingresos más altospueden ahorrar individualmente si desean alcanzar una tasa de reemplazamientomayor.

Sólo tres de los países de altos ingresos de la OCDE (Australia, Irlanda y NuevaZelanda) no tienen un esquema de segundo nivel relacionado con los ingresos. Lamayoría de los países de América Latina y el Caribe han abolido sus planes relaciona-dos con los ingresos, como parte de un reforma pensional fundamental que introduceesquemas CD obligatorios para nuevos trabajadores. Solamente dos conservan un es-quema relacionado con los ingresos. En Europa oriental y Asia central, los siete paísesque introdujeron CD obligatorios han conservado un elemento público, relacionadocon los ingresos, en el paquete pensional, incluso para nuevos trabajadores.

La mayoría de los países tienen esquemas de beneficios definidos para los cualeslas tasas de acumulación pueden ser calculadas en una forma sencilla. Para tipos al-ternativos de esquemas relacionados con los ingresos –sistemas de puntos y cuentasnocionales– es posible calcular una tasa efectiva de acumulación.

Para los sistemas de puntos, como el plan público alemán, los esquemas ocupa-cionales franceses, y la nueva pensión pública eslovaca, la tasa efectiva de acumula-ción (en los cuadros 3.1 a 3.4) es la proporción del costo de un punto pensional conrespecto al valor del punto pensional, expresada como un porcentaje de los ingresosindividuales. Esta proporción, tal y como la tasa de acumulación en los esquemas

01cap03.p65 29/07/2007, 20:5914

Parámetros 15

BD, da el beneficio ganado cada año como una proporción de los ingresos en dichoaño.

En menos de la mitad de los países con planes relacionados con los ingresos (delos tres tipos), las tasas de acumulación son lineales: esto es, una sola tasa porcentualaplica a todo el rango cubierto de ingresos y para cada año de cobertura. En los otrospaíses, el beneficio de la pensión ganado por cada año de cubrimiento varía, ya seacon los ingresos individuales, con el número de años de contribución o con la edaddel individuo. Los cuadros 3.1 a 3.4 muestran una típica tasa de acumulación en estoscasos; los detalles se ofrecen en los capítulos de cada país.

En ocho casos, la tasa de acumulación varía con los salarios (indicado en los cua-dros como [s]). En los esquemas públicos de la República Checa, Noruega, Portugal,Suiza y Estados Unidos, el patrón es progresivo, dando mayores tasas de reemplazo alos trabajadores de bajos ingresos. En el Reino Unido, las tasas de acumulación tienenforma de U, con valores más altos para bajos ingresos, luego más bajas, luego altasde nuevo. En los planes ocupacionales de Francia y Suecia, las tasas de acumulaciónestán diseñadas para compensar la redistribución en el esquema público; ellas pa-gan una tasa de reemplazamiento más alta para los de más altos ingresos asalaria-dos por encima del tope del plan público. En los planes ocupacionales de Finlandiay Suiza, la acumulación de las pensiones se incrementa con la edad ([e] en el cuadro3.1).

Nueve países tienen tasas de acumulación que varían con los años de servicio ([a]).En Luxemburgo, la tasa de acumulación se incrementa para personas con una histo-ria de contribución más larga. En los otros ocho países (Costa Rica, Egipto, Libia,Marruecos, España, Túnez, Turquía y Uruguay), el patrón es el opuesto al de Luxem-burgo. La tasa de acumulación más alta es para los primeros años de cubrimiento, y lamás baja para los últimos años en historiales de contribución más prolongados.

Las tasas de acumulación tienden a ser más altas en el Medio Oriente y Áfricaseptentrional, promediando cerca del 2,4%. Los dos países de América Latina y elCaribe que mantienen un esquema BD tienen tasas de acumulación por debajo del2%. En los países OCDE de altos ingresos, el promedio está por debajo del 1,5%, mien-tras que en Europa oriental y Asia central, está apenas por encima del 0,8%.

Esquemas de contribución definida

Los programas CD más grandes se encuentran en América Latina y el Caribe. Chile,Colombia, El Salvador y Perú requieren contribuciones de más del 10% de los ingre-sos (incluyendo cargos administrativos y seguro de discapacidad). En México, la con-tribución es del 6,5% de las ganancias, con el gobierno pagando 5,5% del salario míni-mo en todas las cuentas. Para un asalariado promedio, la contribución total resultaser del 7,1% de los ingresos.

01cap03.p65 29/07/2007, 20:5915

16 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 paísesC

uad

ro 3

.1R

esu

men

de

los

par

ámet

ros

de

los

sist

emas

pen

sio

nal

es, p

aíse

s d

e al

to in

gre

so d

e la

OC

DE

Esta

dos

Ale

man

iaA

ustr

alia

Aus

tria

Bélg

ica

Can

adá

Din

amar

caEs

paña

Uni

dos

Finl

andi

aFr

anci

aG

reci

aH

olan

da

Prim

er n

ivel

(com

o po

rcen

taje

de

los

ingr

esos

pro

med

io)

Foca

lizad

o24

2337

2316

17n.

a.20

2131

1234

Bási

con.

a.n.

a.n.

a.n.

a.14

17n.

a.n.

a.n.

a.n.

a.n.

a.34

Mín

imo

n.a.

n.a.

n.a.

38a

n.a.

n.a.

33n.

a.n.

a.29

40n.

a.

Obl

igac

ión

glob

al24

2337

3830

3433

2021

3140

34(p

ara

un t

raba

jado

r co

n ap

orte

com

plet

o en

su

cicl

o la

bora

l)

Segu

ndo

Niv

elRe

laci

onad

o co

n lo

s in

gres

osTi

poPu

ntos

No

BDBD

BDBD

/DC

BDBD

BDBD

/pun

tos

BDBD

Tasa

de

acum

ulac

ión

1,00

n.a.

1,78

1,50

0,63

n.a.

3,00

0,91

1,50

[e]

d1,

75 [

s]e,

f2,

57e

175k

(com

o po

rcen

taje

de

los

ingr

esos

indi

vidu

ales

)[a

]m[s

]b

Con

trib

ució

n de

finid

aTa

sa d

e co

ntrib

ució

nn.

a.9

n.a.

n.a.

n.a.

1n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.(c

omo

porc

enta

je d

e lo

s in

gres

os in

divi

dual

es)

Tope

s(C

omo

porc

enta

je d

e lo

s in

gres

os p

rom

edio

)Pú

blic

o/pr

ivad

o16

4n.

a.16

412

910

0n.

a.18

926

2n.

a.12

832

5gn.

a.Pr

ivad

o/oc

upac

iona

ln.

a.23

4n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.N

o38

5n.

a.N

o

Edad

de

pens

ión

Nor

mal

6565

6565

6565

6567

6560

6565

(muj

eres

)65

6560

6565

6565

6765

6065

65Te

mpr

ana

6355

n.a.

6060

n.a.

6160

60n.

a.57

n.a.

(muj

eres

)63

55n.

a.60

60n.

a.60

6260

n.a.

5760

Fuen

tes:

OC

DE,

ofic

iale

s de

paí

s, 2

002.

Not

a: n

.a.=

No

aplic

able

, c.

noc

= c

uent

as n

ocio

nale

s, [

s] =

var

ía c

on s

alar

ios,

[a]

= v

aría

con

año

s de

ser

vici

o, [

e] =

var

ía c

on la

eda

d.Pa

rám

etro

s y

regl

as d

el a

ño 2

002

más

cua

lqui

er c

ambi

o de

larg

o pl

azo

que

ya h

aya

sido

legi

slad

o. V

er la

sec

ción

“M

odel

aje”

par

a m

ás d

etal

les.

a.Bé

lgic

a y

el R

eino

Uni

do:

bene

ficio

mín

imo

calc

ulad

o de

l cré

dito

mín

imo

b.Po

rtug

al y

Est

ados

Uni

dos:

Tas

as d

e ac

umul

ació

n m

ás a

ltas

para

ingr

esos

más

baj

os,

acum

ulac

ione

s m

ás b

ajas

par

a in

gres

os m

ás a

ltos.

(Con

tinúa

en

la p

ágin

a si

guie

nte)

01cap03.p65 29/07/2007, 20:5916

Parámetros 17

Luxe

m-

Nue

vaRe

ino

Rep.

de

Irlan

daIs

land

iaIta

liaJa

pón

burg

oN

orue

gaZe

land

aPo

rtug

alU

nido

Cor

eaSu

ecia

Suiz

a

Prim

er n

ivel

(com

o po

rcen

taje

de

los

ingr

esos

pro

med

io)

Foca

lizad

o28

25h

22n.

a.36

33n.

a.20

26n.

a.34

26Bá

sico

31n.

a.n.

a.19

1218

38n.

a.20

30n.

a.n.

a.M

ínim

on.

a.n.

a.n.

a.n.

a.46

n.a.

n.a.

4413

an.

a.n.

a.19

Obl

igac

ión

glob

al31

2522

1946

3338

4433

3034

26(p

ara

un t

raba

jado

r co

n ap

orte

com

plet

o en

su

cicl

o la

bora

l)

Segu

ndo

nive

lRe

laci

onad

o co

n lo

s In

gres

osTi

poN

oBD

n. a

cs.

BDBD

Punt

osN

o.BD

BDBD

n. a

cs.

BDTa

sa d

e ac

umul

ació

nn.

a.1,

401,

750,

711,

851,

05n.

a.2,

250,

890,

751,

211,

70(c

omo

porc

enta

je d

e lo

sin

gres

os i

ndiv

idua

les)

[a]l

[s]l

[s]b

[s]

[s]e,

f[s

/e]

Con

trib

ució

n de

finid

aTa

sa d

e co

ntrib

ució

nn.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.4,

5en.

a.(c

omo

porc

enta

je d

e lo

s in

gres

os in

divi

dual

es)

Tope

s(C

omo

porc

enta

je d

e lo

s in

gres

os p

rom

edio

)Pú

blic

o/pr

ivad

on.

a.n.

a.35

71,

7524

0g21

9n.

a.N

o15

618

913

211

6Pr

ivad

o/oc

upac

iona

ln.

a.N

on.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.36

711

6

Edad

de

pens

ión

Nor

mal

6567

6565

6567

6565

6560

6565

(muj

eres

)65

6765

6565

6765

6565

6065

64Te

mpr

ana

n.a.

n.a.

5755

6055

n.a.

6062

5763

n.a.

(muj

eres

)n.

a.n.

a.57

6057

n.a.

n.a.

55n.

a.55

6162

c.Fi

nlan

dia:

Tas

as d

e ac

umul

ació

n m

ás a

ltas

en e

dade

s m

ás a

vanz

adas

.d.

Fran

cia,

Gre

cia

y Su

ecia

: La

info

rmac

ión

exhi

bida

com

bina

dos

pro

gram

as d

ifere

ntes

.e.

Gre

cia

y Lu

xem

burg

o: T

ope

efec

tivo

calc

ulad

o a

part

ir de

la p

ensi

ón m

áxim

a.f.

Isla

ndia

: In

cluy

e tr

es p

rogr

amas

dife

rent

es.

g.Lu

xem

burg

o: L

a ta

sa d

e ac

umul

ació

n es

sup

erio

r pa

ra p

erio

dos

de c

ontr

ibuc

ión

más

pro

long

ados

.h.

Hol

anda

: La

tas

a de

acu

mul

ació

n va

ría e

ntre

esq

uem

as o

cupa

cion

ales

.i.

Nor

uega

: Ta

sa d

e ac

umul

ació

n m

ás b

aja

en in

gres

os m

ás a

ltos.

j.Es

paña

: Tas

a de

acu

mul

ació

n m

ás a

lta e

n lo

s añ

os in

icia

les

de s

ervi

cio

y m

ás b

aja

en lo

s añ

os f

inal

es.

(Con

tinua

ción

Cua

dro

3.1)

01cap03.p65 29/07/2007, 20:5917

18 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 paísesC

uad

ro 3

.2R

esu

men

de

los

par

ámet

ros

de

los

sist

emas

pen

sio

nal

es, E

uro

pa

ori

enta

l y A

sia

cen

tral

Bulg

aria

Cro

acia

Esto

nia

Hun

gría

Leto

nia

Litu

ania

Polo

nia

Rep.

Che

caRe

p. E

slov

aca

Turq

uía

Prim

er n

ivel

(com

o po

rcen

taje

de

los

ingr

esos

pro

med

io)

Foca

lizad

o14

n.a.

14n.

a.n.

a.n.

a.24

10n.

a.6

Bási

con.

a.11

7n.

a.n.

a.17

n.a.

8n.

a.n.

a.M

ínim

o16

n.a.

n.a.

2233

n.a.

n.a.

1222

28

Obl

igac

ión

glob

al16

1114

2233

1724

1222

28(p

ara

un t

raba

jado

r co

n ap

orte

com

plet

o en

su

cicl

o la

bora

l)

Segu

ndo

nive

lRe

laci

onad

o co

n lo

s in

gres

osTi

poBD

Punt

osPu

ntos

BDn.

acs

.BD

n.ac

s.BD

Punt

osBD

Tasa

de

acum

ulac

ión

10,

250,

51,

220,

60,

500,

670,

45 [

s]a

1,19

2,00

[a]

c

(com

o po

rcen

taje

de

los

ingr

esos

indi

vidu

ales

)

Con

trib

ució

n de

finid

aTa

sa d

e co

ntrib

ució

n2,

05,

06,

08,

010

,05,

57,

3n.

a.n.

a.n.

a.(c

omo

porc

enta

je d

e lo

s in

gres

os in

divi

dual

es)

Tope

s(C

omo

porc

enta

je d

e lo

s in

gres

os p

rom

edio

)Pú

blic

o/pr

ivad

o37

0N

o1.

000

220

700

500

245

No

300

173

Priv

ado/

ocup

acio

nal

370

No

1.00

022

070

050

0n.

a.n.

a.n.

a.n.

a.

Edad

de

pens

ión

Nor

mal

6365

6362

6262

.565

6362

60(m

ujer

es)

6060

6362

6260

6059

–63b

6258

Tem

pran

an.

a.60

60n.

a.n.

a.n.

a.n.

a.60

n.a.

n.a.

(muj

eres

)n.

a.55

60n.

a.n.

a.n.

a.n.

a.56

–60c

n.a.

n.a.

Fuen

te:

OC

DE,

Ban

co M

undi

al,

ofic

iale

s de

paí

s, 2

002.

Not

a: L

as e

dade

s de

pen

sión

par

a m

ujer

es s

ólo

se m

uest

ran

en e

l cas

o de

que

sea

n di

fere

ntes

a la

s de

los

hom

bres

. Las

eda

des

tem

pran

as d

e pe

nsió

n só

lo s

e m

uest

ran

cuan

do s

on r

elev

ante

s. n

.a.=

No

aplic

able

, c.

noc

= c

uent

as n

ocio

nale

s, [

s] =

var

ía c

on s

alar

ios,

[a]

= v

aría

con

año

s de

ser

vici

o, [

e] =

var

ía c

on la

eda

d.Pa

rám

etro

s y

regl

as d

el a

ño 2

002

más

cua

lqui

er c

ambi

o de

larg

o pl

azo

que

ya h

aya

sido

legi

slad

o. V

er la

sec

ción

“M

odel

aje”

par

a m

ás d

etal

les.

a.Re

públ

ica

Che

ca:

tasa

s de

acu

mul

ació

n m

ás a

ltas

para

ingr

esos

más

baj

os,

baja

s ac

umul

acio

nes

para

ingr

esos

más

alto

s.b.

Repú

blic

a C

heca

: ed

ades

de

pens

ión

para

muj

eres

var

ían

con

el n

úmer

o de

niñ

os q

ue t

iene

n.c.

Turq

uía:

tas

a de

acu

mul

ació

n m

ás a

lta e

n lo

s añ

os in

icia

les

de s

ervi

cio

y m

ás b

aja

post

erio

rmen

te.

01cap03.p65 29/07/2007, 20:5918

Parámetros 19

Cu

ad

ro 3

.3R

esu

men

de

los

par

ámet

ros

de

los

sist

emas

pen

sio

nal

es, A

mér

ica

Lati

na

y el

Car

ibe

Arg

entin

aC

olom

bia

Cos

ta R

ica

Chi

leEl

Sal

vado

rM

éxic

oPe

rúRe

p. D

omin

ican

aU

rugu

ay

Prim

er n

ivel

(com

o po

rcen

taje

de

los

ingr

esos

pro

med

io)

Foca

lizad

on.

a.50

1020

–25

3219

2540

20Bá

sico

28n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.M

ínim

on.

a.n.

a.20

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

Obl

igac

ión

glob

al28

5020

20–2

532

1925

4020

(par

a un

tra

baja

dor

con

apor

te c

ompl

eto

en s

u ci

clo

labo

ral)

Segu

ndo

nive

lRe

laci

onad

o co

n lo

s in

gres

osTi

poN

oN

oBD

No

No

No

No

No

BDTa

sa d

e ac

umul

ació

nn.

a.n.

a.1,

95 [

a]b

n.a.

n.a.

n.a.

n.a.

n.a.

1,97

[a]

b

(com

o po

rcen

taje

de

los

ingr

esos

indi

vidu

ales

)

Con

trib

ució

n de

finid

aTa

sa d

e co

ntrib

ució

n6

15,0

0c4,

2512

,30c

13,0

0c6,

50a

11,5

0c8

7,50

-15.

00d

(com

o po

rcen

taje

de

los

ingr

esos

indi

vidu

ales

)

Tope

s(c

omo

porc

enta

je d

e lo

s in

gres

os p

rom

edio

)Pú

blic

o/pr

ivad

on.

a.n.

a.N

on.

a.n.

a.n.

a.n.

a.n.

a.13

0Pr

ivad

o/oc

upac

iona

l58

01

No

311

165

482

No

1,05

570

Edad

de

pens

ión

Nor

mal

6562

62n.

a.60

6565

6060

(muj

eres

)60

6060

n.a.

5560

n.a.

n.a.

n.a.

Tem

pran

an.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.55

n.a.

(muj

eres

)n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.55

n.a.

Fuen

te:

OC

DE,

Ban

co M

undi

al,

ofic

iale

s de

paí

s, 2

002.

Not

a: L

as e

dade

s de

pen

sión

par

a m

ujer

es s

ólo

se m

uest

ran

en e

l cas

o de

que

sea

n di

fere

ntes

a la

s de

los

hom

bres

. Las

eda

des

tem

pran

as d

e pe

nsió

n só

lo s

e m

uest

ran

cuan

do s

on r

elev

ante

s. n

.a.=

No

aplic

able

, c.

noc

= c

uent

as n

ocio

nale

s, [

s] =

var

ía c

on s

alar

ios,

[a]

= v

aría

con

año

s de

ser

vici

o, [

e] =

var

ía c

on la

eda

d.Pa

rám

etro

s y

regl

as d

el a

ño 2

002

más

cua

lqui

er c

ambi

o de

larg

o pl

azo

que

ya h

aya

sido

legi

slad

o. V

er la

sec

ción

“M

odel

aje”

par

a m

ás d

etal

les.

a.M

éxic

o: c

ontr

ibuc

ión

adic

iona

l del

5,5

% d

el s

alar

io m

ínim

o.b.

Cos

ta R

ica

y U

rugu

ay: t

asa

de a

cum

ulac

ión

más

alta

en

los

años

inic

iale

s de

l ser

vici

o y

más

baj

a en

los

años

fin

ales

.c.

Incl

uye

gast

os a

dmin

istr

ativ

os,

cobe

rtur

a de

seg

uros

, y

otro

s. E

stos

son

2,3

% e

n C

hile

, 3%

par

a C

olom

bia,

3%

par

a El

Sal

vado

r y

3,5%

par

a Pe

rú.

Las

cont

ribuc

ione

s de

otro

s pa

íses

se

mue

stra

n br

utas

de

dich

os g

asto

s.d.

Uru

guay

: ta

sas

de c

ontr

ibuc

ión

varía

n co

n re

spec

to a

los

ingr

esos

.

01cap03.p65 29/07/2007, 20:5919

20 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 paísesC

uad

ro 3

.4R

esu

men

de

los

par

ámet

ros

de

los

sist

emas

pen

sio

nal

es, M

edio

Ori

ente

y Á

fric

a se

pte

ntr

ion

al

Rep.

Ára

beRe

p. d

elRe

p. Is

lám

ica

Arg

elia

Bahr

ain

Djib

uti

Jord

ania

Libi

aM

arru

ecos

de E

gipt

oYe

men

de Ir

ánTú

nez

Prim

er n

ivel

(com

o po

rcen

taje

de

los

ingr

esos

pro

med

io)

Foca

lizad

on.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.Bá

sico

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

Mín

imo

3342

2135

2518

7n.

a.67

29

Obl

igac

ión

glob

al33

4221

3525

187

067

29(p

ara

un t

raba

jado

r co

n ap

orte

com

plet

o en

su

cicl

o la

bora

l)

Segu

ndo

nive

lRe

laci

onad

o co

n lo

s in

gres

osTi

poBD

BDBD

BDBD

BDBD

BDBD

BDTa

sa d

e ac

umul

ació

n2,

52,

21,

52,

502,

30 [

a]a

2,00

[a]

a2,

20 [

y]b

2,50

3,30

2,67

[a]a

(com

o po

rcen

taje

de

los

ingr

esos

indi

vidu

ales

)

Con

trib

ució

n de

finid

aTa

sa d

e co

ntrib

ució

nn.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.(c

omo

porc

enta

je d

e lo

s in

gres

os in

divi

dual

es)

Tope

s(C

omo

porc

enta

je d

e lo

s in

gres

os p

rom

edio

)Pú

blic

o/pr

ivad

o81

5N

oN

oN

oN

o21

817

6N

o80

032

2Pr

ivad

o/oc

upac

iona

ln.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.n.

a.

Edad

de

pens

ión

Nor

mal

6060

5560

6560

6060

6060

(muj

eres

)55

5555

5560

6060

5555

60Te

mpr

ana

5045

n.a.

4562

55Sí

c50

Síc

50(m

ujer

es)

4545

n.a.

45N

o55

Síc

46Sí

c50

Fuen

te:

OC

DE,

Ban

co M

undi

al,

ofic

iale

s de

paí

s, 2

002.

Not

a: L

as e

dade

s de

pen

sión

par

a m

ujer

es s

ólo

se m

uest

ran

en e

l cas

o de

que

sea

n di

fere

ntes

a la

s de

los

hom

bres

. Las

eda

des

tem

pran

as d

e pe

nsió

n só

lo s

e m

uest

ran

cuan

do s

on r

elev

ante

s. n

.a.=

No

aplic

able

, c.

noc

= c

uent

as n

ocio

nale

s, [

s] =

var

ía c

on s

alar

ios,

[a]

= v

aría

con

año

s de

ser

vici

o, [

e] =

var

ía c

on la

eda

d.Pa

rám

etro

s y

regl

as d

el a

ño 2

002

más

cua

lqui

er c

ambi

o de

larg

o pl

azo

que

ya h

aya

sido

legi

slad

o. V

er la

sec

ción

“M

odel

aje”

par

a m

ás d

etal

les.

a.Li

bia,

Mar

ruec

os y

Tún

ez: t

asa

de a

cum

ulac

ión

más

alta

en

los

años

inic

iale

s de

ser

vici

o y

más

baj

a en

los

años

fin

ales

.b.

Egip

to: t

asa

de a

cum

ulac

ión

para

los

esqu

emas

de

sala

rio b

ásic

o y

varia

ble.

Sin

em

barg

o, la

med

ició

n de

los

ingr

esos

y la

val

oriz

ació

n so

n di

fere

ntes

. (ve

r: “D

efin

iend

o in

gres

os”)

c.Eg

ipto

, Re

públ

ica

Islá

mic

a de

Irán

: re

tiro

tem

pran

o a

cual

quie

r ed

ad c

on u

mbr

ales

de

años

de

cont

ribuc

ión

de 2

0 y

30 a

ños,

res

pect

ivam

ente

.

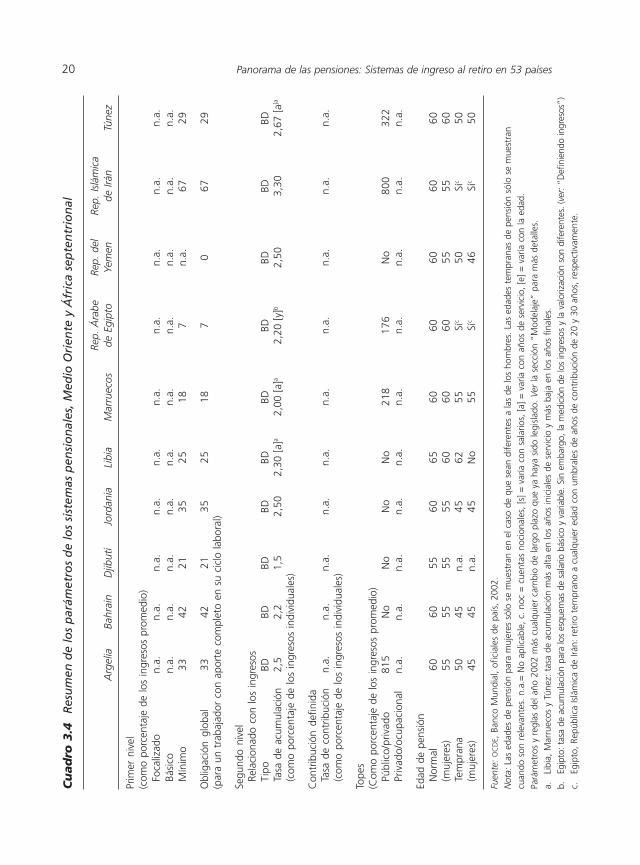

01cap03.p65 29/07/2007, 20:5920

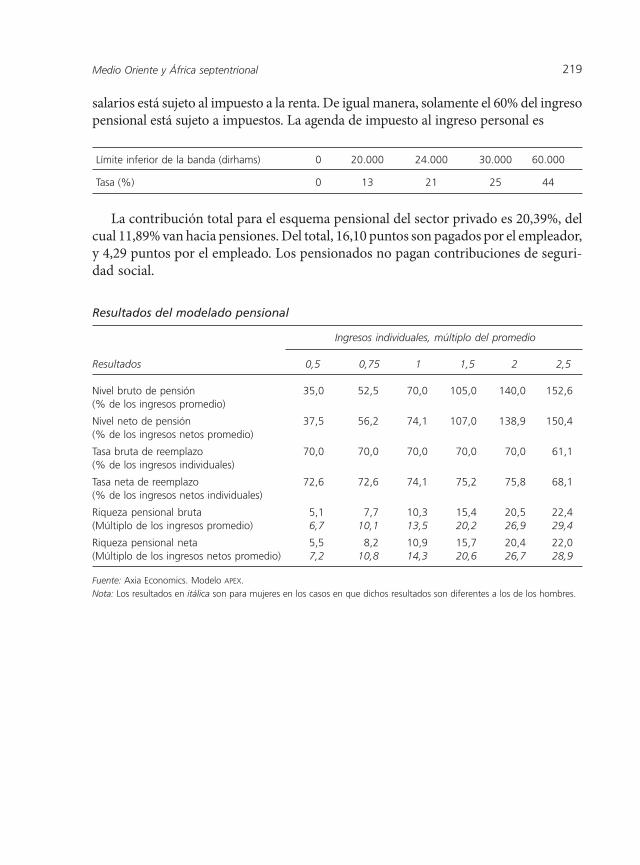

Parámetros 21

Las tasas de contribución tienden a ser más bajas en los sistemas CD de Europaoriental, promediando 6,25% comparada con un 9,50% en los países de América La-tina y el Caribe. Esto no debe sorprender, ya que todos los países de Europa orientalcon programas CD han mantenido una pensión pública medible, relacionada con losingresos, la cual constituye una política extraña en los países de América Latina y elCaribe.

Topes en los ingresos pensionables

La mayoría de los países OCDE de altos ingresos no le exige a sus asalariados de altonivel contribuir al sistema de pensiones sobre la totalidad de sus ganancias. Usual-mente, se fija un límite en los ingresos utilizados para calcular tanto la carga de lacontribución como los beneficios de la pensión. Este tope en los ingresos cubiertospor el sistema pensional tiene un importante efecto en la estructura, tamaño y costode los sistemas de segundo nivel. Topes más altos o la ausencia de éstos significan quetrabajadores de altos ingresos reciban una tasa de reemplazamiento más alta, y portanto haya poca necesidad de pensiones voluntarias privadas.

En los otros tres grupos de países, los topes están o ausentes o puestos en un nivelmuy alto con respecto a los ingresos promedio. Las excepciones son Hungría, Polo-nia, y Turquía en Europa oriental y Asia central; El Salvador (esquema obligatorio CD)y Uruguay (esquema público BD) en América Latina y el Caribe, y Egipto y Marruecosen el Medio Oriente y África septentrional.

El tope en las pensiones públicas promediado entre 16 países OCDE de altos ingre-sos es 190% del ingreso promedio en dichas economías. A un nivel aproximado a losniveles de ingreso promedio de dichas economías, el tope en Canadá es excepcional-mente bajo. Bélgica, Francia, Suiza y Suecia también tienen topes relativamente bajos,entre 116 y 132% de las ganancias promedio. En estos países, aproximadamente 15 a20% de los trabajadores gana por encima del tope del esquema público.

Los cuadros 3.1 a 3.4 también muestran los topes para las pensiones obligatoriasCD y para los planes ocupacionales (en Francia, Suecia y Suiza, por ejemplo). Inclu-yendo estos programas, el tope global para los 17 países de altos ingresos de la OCDEpromedia el 275% de los ingresos promedio.

Edades de elegibilidad para la pensión

El cuadro 3.1 muestra que la mayoría de los países de altos ingresos de la OCDE tieneun estándar de edad de retiro de 65 para los hombres. Islandia, Noruega y EstadosUnidos se destacan por tener una pensión estándar de 67 años. En el otro extremo,Francia es el único país de altos ingresos que permite el retiro normal a los 60 años deedad.

01cap03.p65 29/07/2007, 21:0021

22 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 países

Las edades de pensión generalmente son más bajas en los otros tres grupos depaíses. En Europa oriental y Asia central, éstas se encuentran usualmente entre 60 y65 años, con un promedio de 62,75.

En América Latina y el Caribe, y el Medio Oriente y África septentrional, las reglascon respecto al retiro son más complejas. Las pensiones CD de América Latina puedenser trazadas típicamente a cualquier edad, bajo la condición de que la pensión alcanceun valor absoluto mínimo (o algunas veces una tasa de reemplazamiento mínima). Lasedades de la pensión exhibidas, por tanto, tienden a ser aquellas a las cuales las personasson elegibles para el beneficio de la pensión pública (usualmente, la pensión mínima).Tres países pagan estas pensiones a la edad de 65. El resto tienen tasas de elegibilidadmás bajas: el promedio para este grupo está apenas por debajo de 62,5 años.

En los sistemas BD de los países de Medio Oriente y África septentrional, el retiroes posible a edades muy tempranas bajo la condición de haber cumplido un númeromínimo de años de contribución. En Egipto y la República Islámica de Irán, la pen-sión puede ser obtenida a cualquier edad bajo la condición de haber cumplido 20 y 30años de contribuciones, respectivamente. Aunque la edad normal de pensión es gene-ralmente 60 años (excepto en Djibuti y Libia), el retiro temprano para un trabajadorde carrera completa es posible a una edad promedio de 50 años (en los nueve paísescon provisiones de retiro temprano).

Las provisiones de retiro temprano son menos comunes en los países de altos in-gresos OCDE en comparación con los otros tres grupos. El retiro es posible antes de laedad normal de pensión en 16 de 24 casos.

Las edades de elegibilidad a la pensión para las mujeres son más bajas que para loshombres en muchos países: 6 de 10 países de Europa oriental y Asia central, 5 de 9países de América Latina y el Caribe, y 7 de 10 del Medio Oriente y África septentrio-nal. En los países de altos ingresos de la OCDE, por el contrario, casi todos los paíseshan igualado la edad de los hombres y las mujeres para pensionarse, o están hacién-dolo gradualmente (por ejemplo, Bélgica y el Reino Unido).

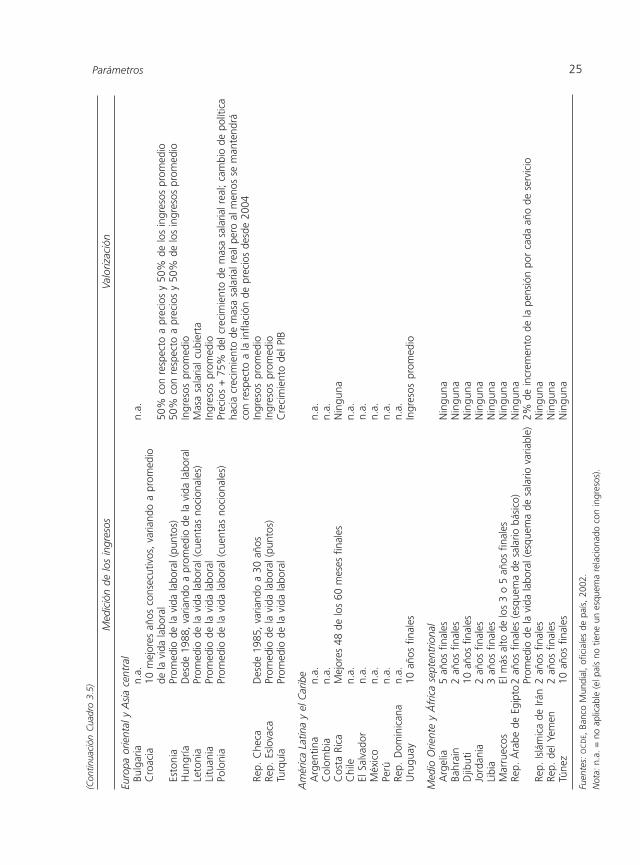

Definiendo ingresos

Los esquemas de pensiones relacionados con los ingresos deben definir y medir losingresos para calcular sus beneficios pensionales. Existen dos formas por las cuales lapolítica puede diferir entre países: el período sobre el cual los ingresos son medidos yla forma en que los ingresos son ajustados para reflejar cambios en los estándares devida entre el momento en el cual los derechos pensionales han sido adquiridos y elmomento en que son reclamados (cuadro 3.5). Estas variables tienen una poderosainfluencia en el nivel de beneficios.

Los derechos a pensiones relacionadas con los ingresos se calculan en relación conlos ingresos pasados del trabajador. Sin embargo, la forma en que son medidos difiere

01cap03.p65 29/07/2007, 21:0022

Parámetros 23

entre países. La medida puede ser, por ejemplo, un período de ingresos finales, elpromedio de vida laboral, o un número de mejores años de ganancias. Cuando losingresos individuales se incrementan a lo largo de la carrera laboral de un trabajador,como suele ser el caso, utilizar solamente algunos años o los años finales de ingresosresultará en un mayor beneficio que cuando se tienen en cuenta los años tempranosde la vida laboral, cuando los ingresos son mucho más bajos. Utilizar cortos períodospara medir ingresos en la fórmula del beneficio pensional fue una práctica muy co-mún a nivel internacional alguna vez, pero la mayoría de los países han ampliadoahora el período de tiempo sobre el cual se miden los ingresos.

Las razones por las cuales los sistemas de pensiones relacionados con los ingresostendieron en el pasado a basar beneficios en un número limitado de años son dos:primera, utilizar el salario final o el mejor salario era una forma de superar los efectosde la inflación en el pago de los años pasados; segunda, períodos más cortos de ingre-sos eran más fáciles de medir exactamente y por tanto se reducían los costos adminis-trativos. El mantenimiento de registros ha mejorado mediante el uso de la tecnologíade la información, permitiendo mantener archivos que cubran períodos más largosen lugar de depender del salario final de pocos años. Así mismo, la sistematizaciónpermite que la valorización de las ganancias de años anteriores (ver adelante) sea fá-cilmente calculada. Esto significa que la fórmula pensional basada en el salario finalno sea necesaria de ahora en adelante, como una forma de protección contra la infla-ción. Además, los problemas de utilizar períodos cortos para medir los ingresos en lafórmula pensional se han vuelto evidentes, incluyendo altos costos, manipulación es-tratégica de perfiles de ingresos, y beneficios desproporcionadamente altos otorgadosa trabajadores con ingresos más altos debido a que tienden a tener perfiles de ingresoque crecen más rápidamente con la edad.

Mediciones de ingresos

De los 20 países OCDE de altos ingresos con esquemas relacionados con los ingresos,17 usan actualmente o usarán pagos promedio durante el tiempo de vida, o muy cer-canos a promedio de tiempo de vida, pagado en la fórmula de cálculo de beneficios.Las excepciones son los esquemas públicos de Francia, Grecia y España, y el esquemabasado en puntos de Noruega y de pensiones ocupacionales de Suecia. Algunos paí-ses –Austria, Finlandia y Portugal– están actualmente haciendo transiciones haciaperíodos promedio más largos para los ingresos en su cálculo de beneficios.

Valorización

La valorización es el ajuste de ganancias pasadas a la cuenta por cambios en estándaresde vida entre el tiempo en que los derechos de pensión son ganados y el tiempo en que

01cap03.p65 29/07/2007, 21:0023

24 Panorama de las pensiones: Sistemas de ingreso al retiro en 53 paísesC

uad

ro 3

.5M

edic

ión

de

los

ing

reso

s y

valo

riza

ció

n: e

squ

emas

rel

acio

nad

os

con

los

ing

reso

s

Med

ició

n de

los

ingr

esos

Valo

rizac

ión

País

es d

e al

to in

gres

o de

la O

CD

E

Ale

man

iaPr

omed