Panorama del mercado mundial del café - International … · de proporcionar estadísticas fiables...

15

1 Panorama del mercado mundial del café LXXIV Asamblea Anual Asociación Nacional de Exportadores de Café 4 y 5 de noviembre 2010 International Coffee Organization - www.ico.org Cartagena de Indias, Colombia José Sette Director Ejecutivo en funciones Precio indicativo compuesto de la OIC Mensual: enero 2000 a octubre 2010 160 170 180 80 90 100 110 120 130 140 150 US cents per pound International Coffee Organization - www.ico.org 30 40 50 60 70

Transcript of Panorama del mercado mundial del café - International … · de proporcionar estadísticas fiables...

1

Panorama del mercado mundial del café

LXXIV Asamblea Anual

Asociación Nacional de Exportadores de Café

4 y 5 de noviembre 2010

International Coffee Organization - www.ico.org

Cartagena de Indias, Colombia

José Sette

Director Ejecutivo en funciones

Precio indicativo compuesto de la OIC Mensual: enero 2000 a octubre 2010

160

170

180

80

90

100

110

120

130

140

150

US

cent

s pe

r po

und

International Coffee Organization - www.ico.org

30

40

50

60

70

2

Precios indicativos de grupo de la OICDiario: 1 octubre 2009 a 29 octubre 2010

225

250

275

75

100

125

150

175

200

US

cent

s/lb

International Coffee Organization - www.ico.org

0

25

50

Colombian Milds Other Milds Brazilian Naturals Robustas

Producción mundialAños de cosecha 2000/01 a 2010/11

129 3 128 4

133.0 - 135.0140

160

113.3

107.9

122.6

104.8

116.1111.3

129.3

119.3

128.4

119.5

60

80

100

120

mil

lion

bag

s

International Coffee Organization - www.ico.org

0

20

40

2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11*

3

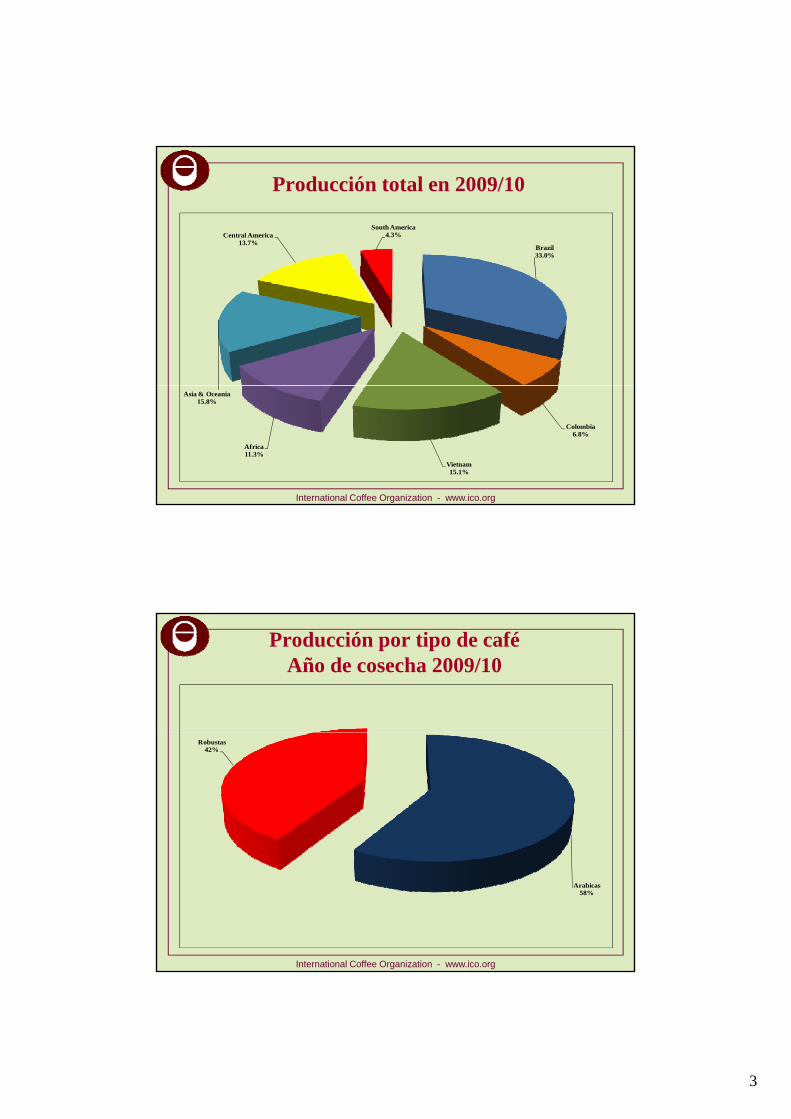

Producción total en 2009/10

Brazil33.0%

Central America13.7%

South America4.3%

International Coffee Organization - www.ico.org

Colombia6.8%

Vietnam15.1%

Africa11.3%

Asia & Oceania15.8%

Producción por tipo de café Año de cosecha 2009/10

Robustas42%

International Coffee Organization - www.ico.org

Arabicas58%

4

Producción: 10 primeros productores en 2009/10 (Volumen en miles de sacos y porcentaje de la producción mundial)

2009/10 2010/11Cambio

(%)

Brasil 39 470 47 200 19,6%, %

Viet Nam 18 000 17 500 -2,8%

Indonesia 11 380 10 750 -5,5%

Colombia 8 098 9 000 11,1%

India 4 827 5 133 6,3%

México 4 200 4 600 9,5%

International Coffee Organization - www.ico.org

,

Etiopía 4 500 4 200 -6,7%

Guatemala 3 500 4 010 14,6%

Honduras 3 527 3 800 7,7%

Uganda 3 000 3 200 6,7%

Producción de Arábicas LavadosAños de cosecha 2000/01 a 2010/11

30.1

27.7 27 4

29.428.8 28.7

30.230

35

27.7 27.426.8 27.1 27.0

26.3

10.4

12.0 11.711.2 11.6

12.6 12.5 12.5

9 010

15

20

25

mil

lion

bag

s

International Coffee Organization - www.ico.org

* Pronóstico

8.78.1

9.0

0

5

10

2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11*

Washed Arabicas Colombia

5

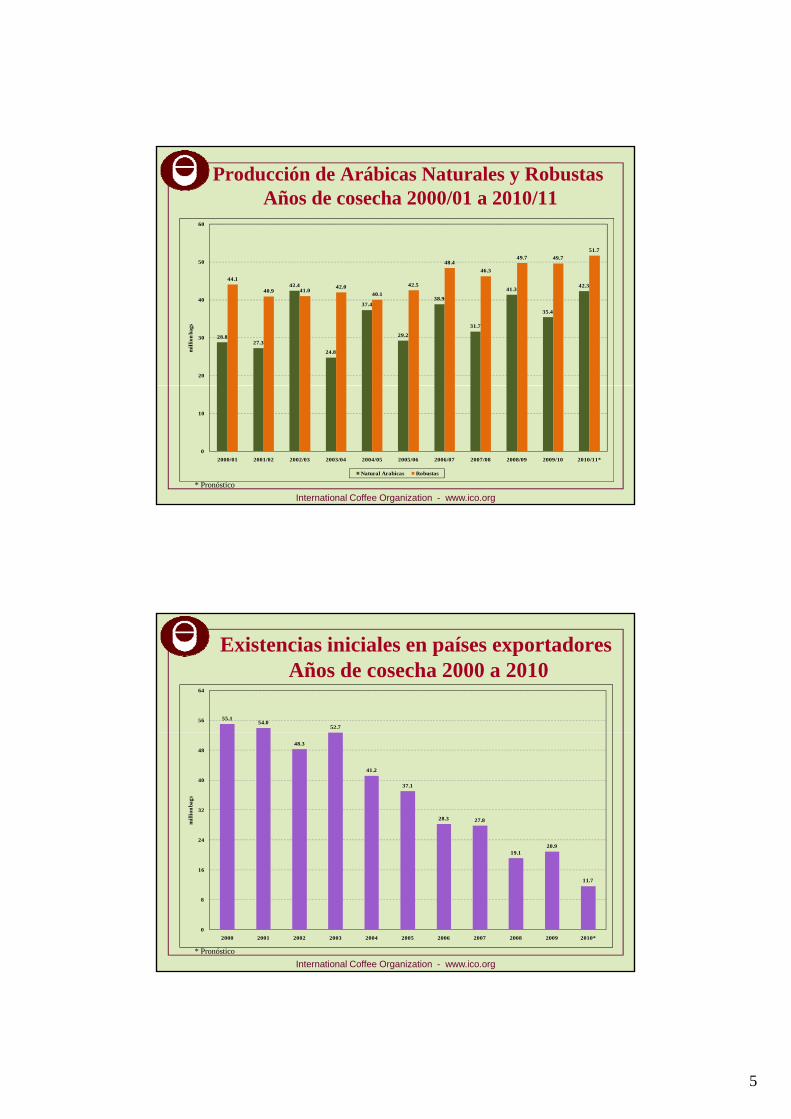

Producción de Arábicas Naturales y RobustasAños de cosecha 2000/01 a 2010/11

48.449.7 49.7

51.7

50

60

28.827.3

42.4

24.8

37.4

29.2

38.9

31.7

41.3

35.4

42.344.1

40.9 41.042.0

40.1

42.5

46.3

20

30

40

mil

lion

bag

s

International Coffee Organization - www.ico.org

* Pronóstico

0

10

2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11*

Natural Arabicas Robustas

Existencias iniciales en países exportadoresAños de cosecha 2000 a 2010

55.154.0

52.756

64

48.3

41.2

37.1

28.3 27.8

19 120.9

24

32

40

48

mil

lion

bag

s

International Coffee Organization - www.ico.org

19.1

11.7

0

8

16

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

* Pronóstico

6

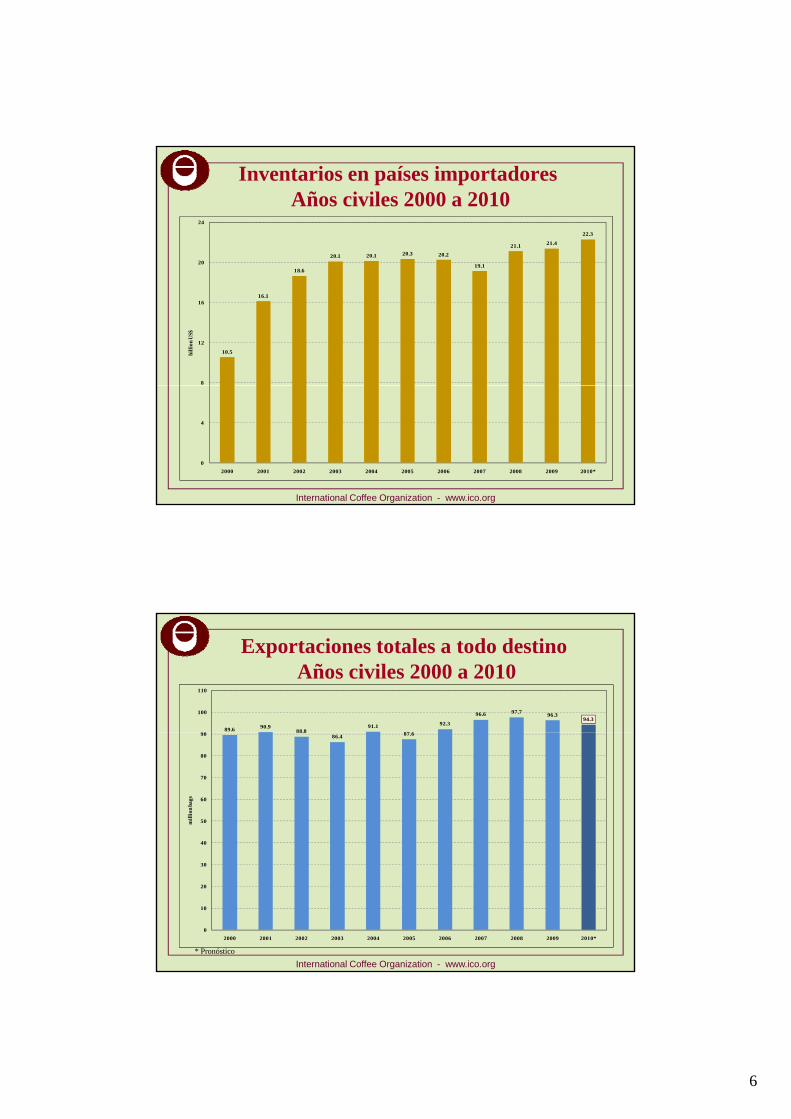

Inventarios en países importadoresAños civiles 2000 a 2010

20.1 20.1 20.3 20.2

19 1

21.1 21.4

22.3

20

24

10.5

16.1

18.619.1

8

12

16

bill

ion

US$

International Coffee Organization - www.ico.org

0

4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

Exportaciones totales a todo destinoAños civiles 2000 a 2010

89.6 90.988.8

91.1

87 6

92.3

96.6 97.796.3

94.3

90

100

110

88.886.4 87.6

40

50

60

70

80

90

mil

lion

bag

s

International Coffee Organization - www.ico.org

0

10

20

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

* Pronóstico

7

Exportaciones a todo destino: 12 meses acumulados Arábicas Lavados

24

27

6

9

12

15

18

21

mil

lion

bag

s

International Coffee Organization - www.ico.org

0

3

6

12 months commencing

Colombia All other Washed Arabicas

Exportaciones a todo destino: 12 meses acumulados Brasil y Otros Naturales y Robustas

36

40

28

32

36

mil

lion

bag

s

International Coffee Organization - www.ico.org

20

24

12 months commencing

Brazilian Naturals Robustas

8

Valor de las exportaciones de caféAños civiles 2000 a 2010

15.4

16.5

16

18

8.2

5 4 5.6

6.9

9.3

10.8

12.813.3

6

8

10

12

14

bill

ion

US$

International Coffee Organization - www.ico.org

5.45.2

0

2

4

6

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

* Pronóstico

Consumo mundial Años civiles 2000 a 2009

111 1113.6

119.3 120.1123.6

128.4130.6 129.1

120

140

105.2109.4 111.1

60

80

100

mil

lion

bag

s

International Coffee Organization - www.ico.org

* Pronóstico

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

9

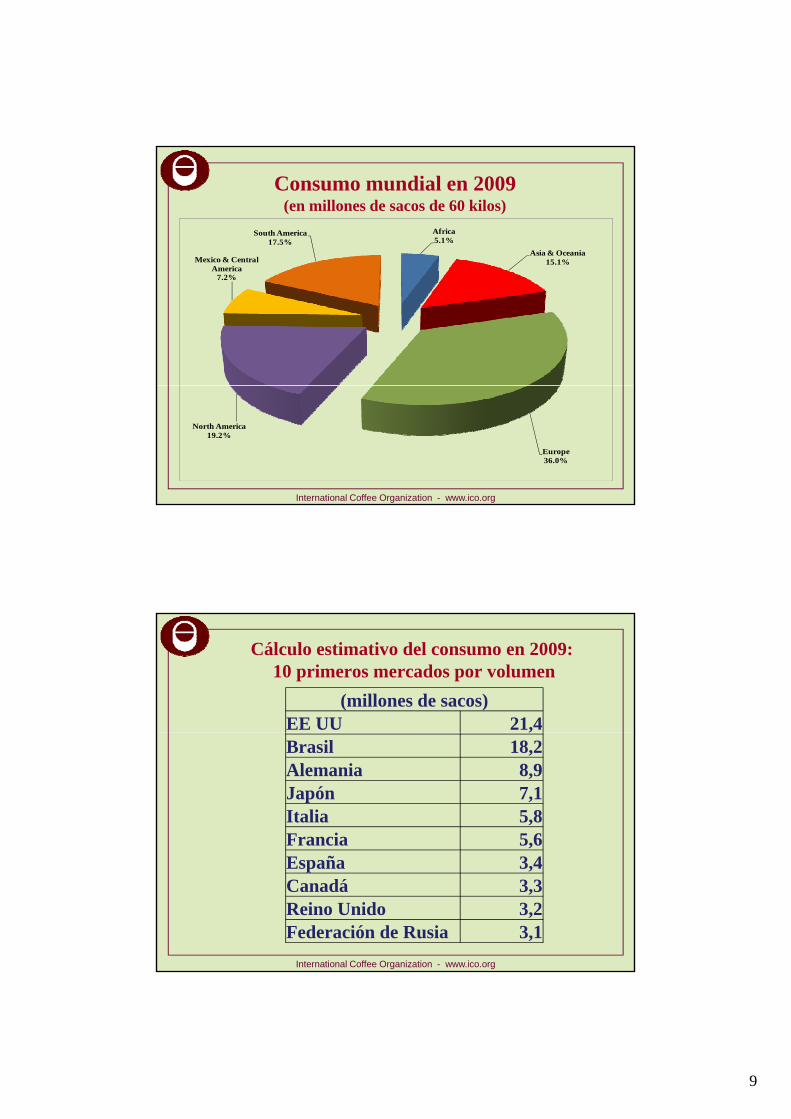

Consumo mundial en 2009(en millones de sacos de 60 kilos)

Africa5.1%

Asia & Oceania15.1%Mexico & Central

A i

South America17.5%

America7.2%

International Coffee Organization - www.ico.org

Europe36.0%

North America19.2%

Cálculo estimativo del consumo en 2009: 10 primeros mercados por volumen

(millones de sacos)EE UU 21,4,Brasil 18,2Alemania 8,9Japón 7,1Italia 5,8Francia 5,6

International Coffee Organization - www.ico.org

España 3,4Canadá 3,3Reino Unido 3,2Federación de Rusia 3,1

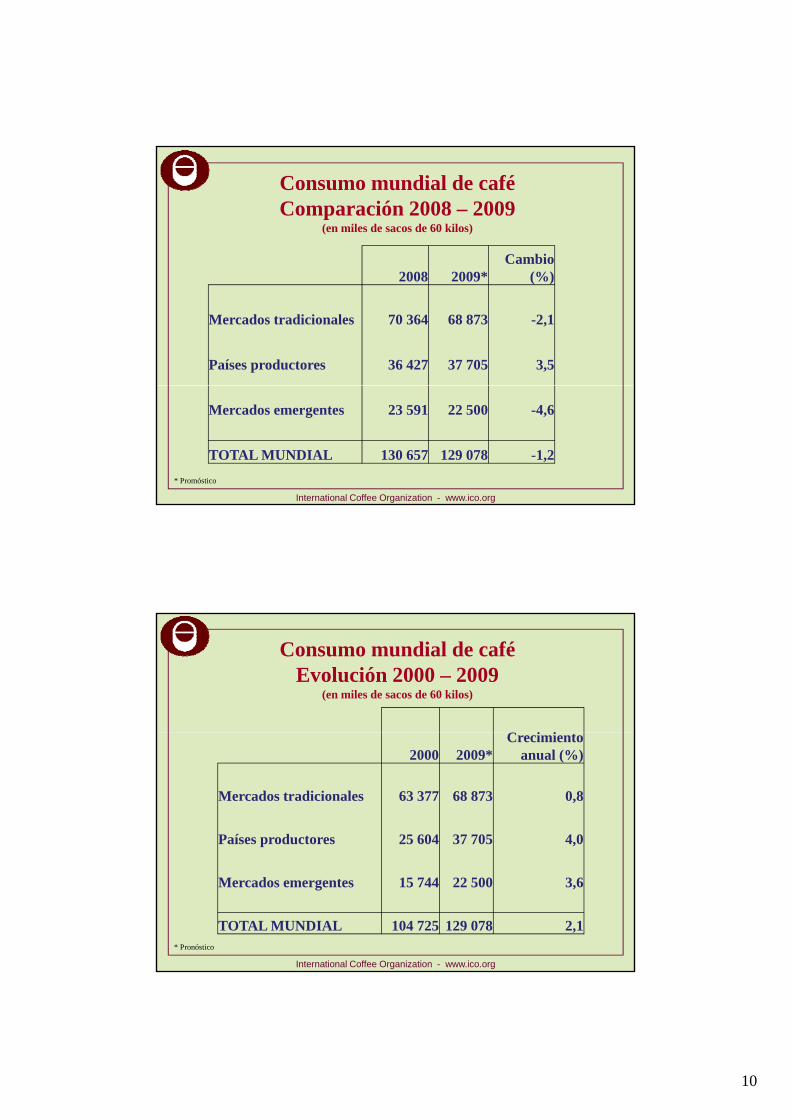

10

Consumo mundial de café Comparación 2008 – 2009

(en miles de sacos de 60 kilos)

Cambio2008 2009* (%)

Mercados tradicionales 70 364 68 873 -2,1

Países productores 36 427 37 705 3,5

International Coffee Organization - www.ico.org

Mercados emergentes 23 591 22 500 -4,6

TOTAL MUNDIAL 130 657 129 078 -1,2

* Promóstico

Consumo mundial de café Evolución 2000 – 2009

(en miles de sacos de 60 kilos)

C i i2000 2009*

Crecimientoanual (%)

Mercados tradicionales 63 377 68 873 0,8

Países productores 25 604 37 705 4,0

International Coffee Organization - www.ico.org

Mercados emergentes 15 744 22 500 3,6

TOTAL MUNDIAL 104 725 129 078 2,1* Pronóstico

11

Consumo mundial de café: Mercados tradicionales Evolución 2000 – 2009

(en miles de sacos de 60 kilos)

Crecimiento2000 2009*

Crecimiento anual (%)

Total 63 377 68 873 0,8Unión Europea 38 024 38 626 0,2

Alemania 8 770 8 897 0,1Italia 5 149 5 835 1,3F i 5 402 5 568 0 3

International Coffee Organization - www.ico.org

Francia 5 402 5 568 0,3España 2 991 3 352 1,2Reino Unido 2 342 3 220 3,3

EE UU 18 746 20 436 0,9Japón 6 626 7 130 0,7

* Provisional

Consumo mundial de café: Países productores Evolución 2000 – 2009

(en miles de sacos de 60 kilos)

Crecimiento 2000 2009* anual (%)

Total 25 604 37 705 4,0

Brasil 13 075 18 208 3,4

Indonesia 1 664 3 333 7,2

México 1 189 2 200 6,4

International Coffee Organization - www.ico.org

México 1 189 2 200 6,4

Etiopía 1 642 1 833 1,1

India 938 1 573 5,3

Otros 7 096 10 558 4,1* Provisional

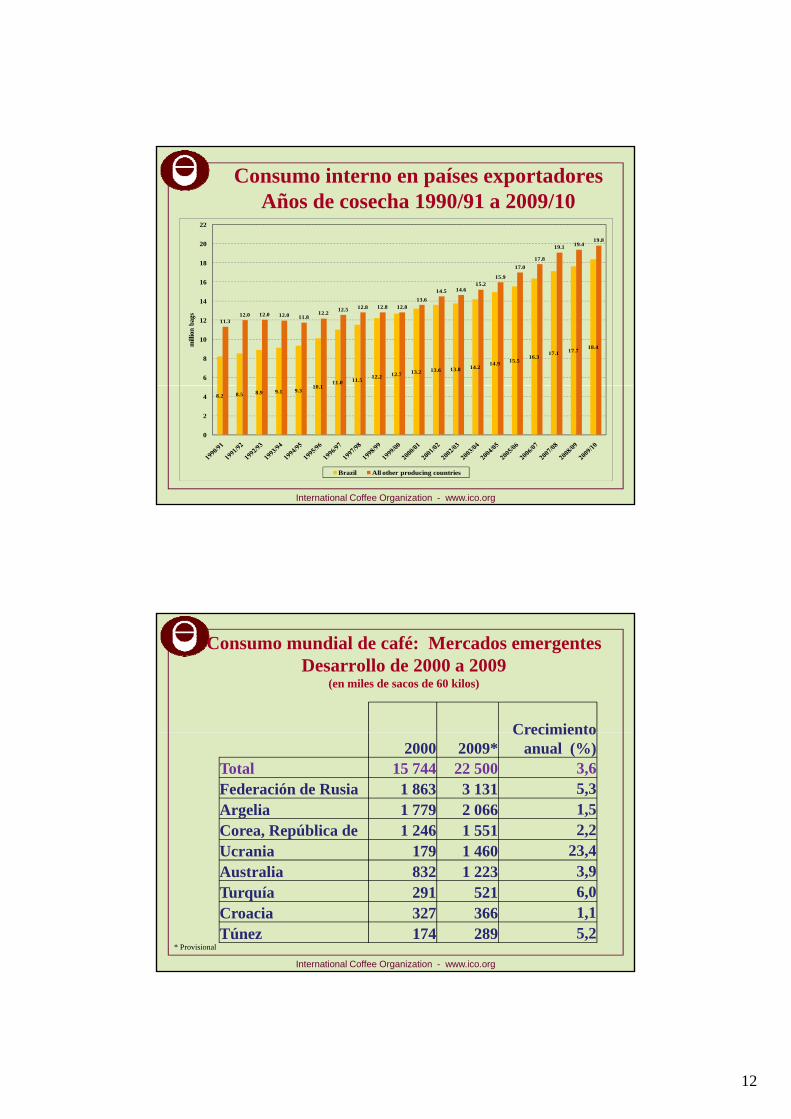

12

Consumo interno en países exportadoresAños de cosecha 1990/91 a 2009/10

17 0

17.8

19.1 19.419.8

18

20

22

10 111.0 11.5

12.2 12.7 13.2 13.6 13.8 14.214.9 15.5

16.317.1 17.7

18.4

11.312.0 12.0 12.0 11.8

12.212.5 12.8 12.8 12.8

13.6

14.5 14.615.2

15.9

17.0

6

8

10

12

14

16

mill

ion

bags

International Coffee Organization - www.ico.org

8.2 8.5 8.9 9.1 9.310.1

0

2

4

Brazil All other producing countries

Consumo mundial de café: Mercados emergentes Desarrollo de 2000 a 2009

(en miles de sacos de 60 kilos)

Crecimiento2000 2009*

Crecimiento anual (%)

Total 15 744 22 500 3,6Federación de Rusia 1 863 3 131 5,3Argelia 1 779 2 066 1,5Corea, República de 1 246 1 551 2,2Ucrania 179 1 460 23 4

International Coffee Organization - www.ico.org

Ucrania 179 1 460 23,4Australia 832 1 223 3,9Turquía 291 521 6,0Croacia 327 366 1,1Túnez 174 289 5,2

* Provisional

13

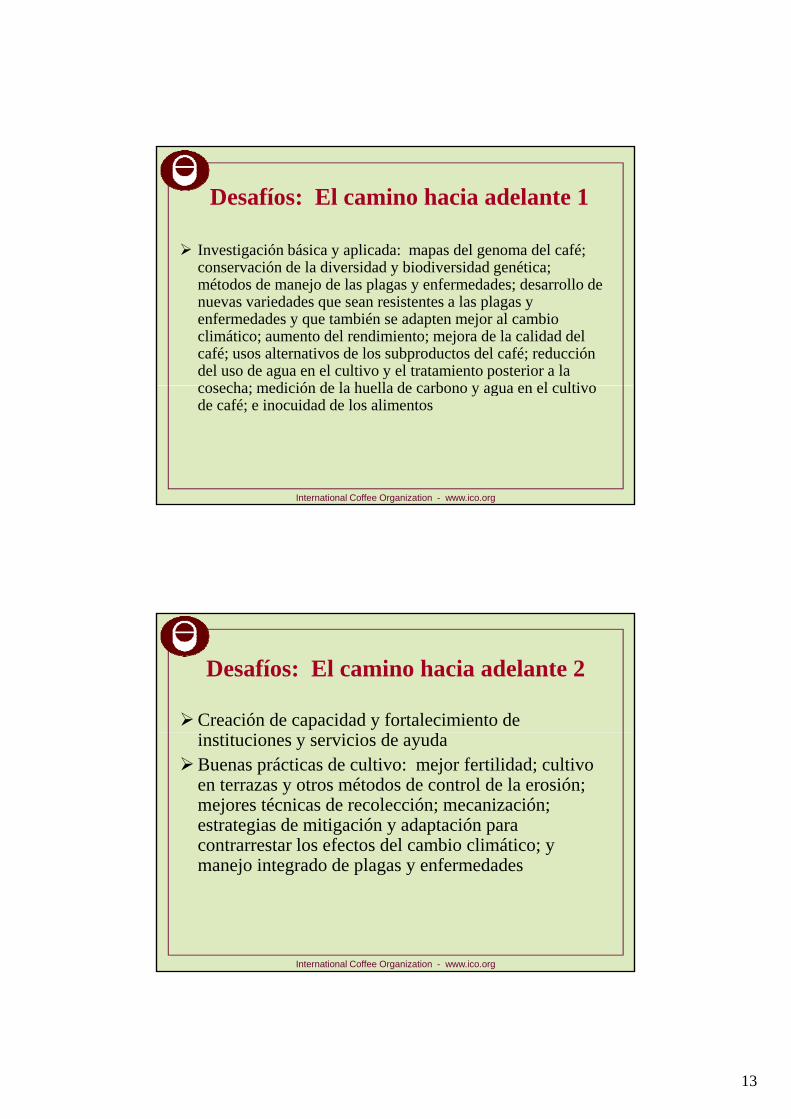

Desafíos: El camino hacia adelante 1

Investigación básica y aplicada: mapas del genoma del café; conservación de la diversidad y biodiversidad genética;conservación de la diversidad y biodiversidad genética; métodos de manejo de las plagas y enfermedades; desarrollo de nuevas variedades que sean resistentes a las plagas y enfermedades y que también se adapten mejor al cambio climático; aumento del rendimiento; mejora de la calidad del café; usos alternativos de los subproductos del café; reducción del uso de agua en el cultivo y el tratamiento posterior a la cosecha; medición de la h ella de carbono ag a en el c lti o

International Coffee Organization - www.ico.org

cosecha; medición de la huella de carbono y agua en el cultivo de café; e inocuidad de los alimentos

Desafíos: El camino hacia adelante 2

Creación de capacidad y fortalecimiento de instituciones y servicios de ayuda

Buenas prácticas de cultivo: mejor fertilidad; cultivo en terrazas y otros métodos de control de la erosión; mejores técnicas de recolección; mecanización; estrategias de mitigación y adaptación para contrarrestar los efectos del cambio climático; y

International Coffee Organization - www.ico.org

; ymanejo integrado de plagas y enfermedades

14

Desafíos: El camino hacia adelante 3

Diversificación y funcionalidad múltiple: evitar el d d d i d l d bá iexceso de dependencia de un solo producto básico;

obtener fuentes complementarias de ingresos con otros cultivos, ganadería y actividades tales como el turismo ecológico

Financiación y gestión del riesgo: financiación para existencias, renovación de cafetales, infraestructura e

International Coffee Organization - www.ico.org

, ,insumos; microfinanciación; protección contra la volatilidad de los precios; y seguros de riesgo meteorológico

Desafíos: El camino hacia adelante 4

Agregación de valor: Diferenciación (por ejemplo, por calidad, programas de

certificación o verificación, indicaciones geográficas,marcas registradas y otras iniciativas)

Industrialización

Información y transparencia del mercado: necesidad de proporcionar estadísticas fiables y de amplio

International Coffee Organization - www.ico.org

de proporcionar estadísticas fiables y de amplio alcance

15

Desafíos: El camino hacia adelante 5

Sostenibilidad ambiental Cambio climático: estrategias de adaptación y mitigación Huella del carbono y del agua Uso de las tierras

Sostenibilidad social Fortalecimiento del papel de las mujeres Atracción de prod ctores jó enes al c lti o de café

International Coffee Organization - www.ico.org

Atracción de productores jóvenes al cultivo de café y estímulo del espíritu emprendedor de la juventud y la participación en programas de sostenibilidad

ZZÜtv|tá

International Coffee Organization - www.ico.org

www.ico.org