P E CC - video.unipegaso.itvideo.unipegaso.it/.../StatEcon_Corleto/ModIV/Trend_ciclo.pdf ·...

20

“METODI E BASI DI DATI PER L’IDENTIFICAZIONE DEL TREND-CICLO” PROF. EMANUELE CORLETO

Transcript of P E CC - video.unipegaso.itvideo.unipegaso.it/.../StatEcon_Corleto/ModIV/Trend_ciclo.pdf ·...

““MMEETTOODDII EE BBAASSII DDII DDAATTII PPEERR

LL’’IIDDEENNTTIIFFIICCAAZZIIOONNEE DDEELL TTRREENNDD--CCIICCLLOO””

PPRROOFF.. EEMMAANNUUEELLEE CCOORRLLEETTOO

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

2 di 20

Indice

1 IL METODO DECOMPOSITIVO ----------------------------------------------------------------------------------------- 3

2 I CICLI ECONOMICI ED IL TREND-CICLO ------------------------------------------------------------------------- 8

3 LA DEPURAZIONE DELLA COMPONENTE STAGIONALE --------------------------------------------------- 10

4 IL PROGRAMMA X11 -------------------------------------------------------------------------------------------------------- 13

5 I CONTI ECONOMICI TRIMESTRALI -------------------------------------------------------------------------------- 17

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

3 di 20

1 Il metodo decompositivo

Osservando l’andamento nel tempo di numerosi fenomeni economici (ad esempio, la

produzione di singoli settori d’attività, l’occupazione, le stime trimestrali del prodotto

interno lordo, gli scambi internazionali, ecc.) è facile accorgersi dell’esistenza di movimenti

più o meno simultanei e regolari attorno ad una traiettoria ideale che si snoda in modo

uniforme e graduale nel corso del periodo di osservazione, denominata componente

evolutoria o trend.

Se i movimenti si ripetono con qualche regolarità in dati periodi o mesi dell’anno (per cui è

evidente la cadenza) si possono mettere in relazione con fattori stagionali. Fluttuazioni pluriennali a

periodicità irregolare (cioè non ricorrente) sono riconducibili invece alle tendenze economiche

generali o, in altri termini, ai cicli economici o cicli degli affari1, che registrano appunto l’alternarsi

nel tempo delle fasi di espansione e di recessione dell’economia. L’interazione di tali variazioni con

movimenti dal tracciato irregolare può riflettere le conseguenze di avvenimenti straordinari, di

fluttuazioni accidentali e di errori di osservazione o di misura.

Indispensabili strumenti di indagine nello studio di queste fluttuazioni sono i metodi di

analisi delle serie economiche temporali (o storiche), che integrano, sotto questo profilo, i metodi di

costruzione dei numeri indici.

La metodologia statistica configura le serie temporali come sequenze di osservazioni

effettuate nella successione dei periodi di tempo T1, T2, Tk fra loro equidistanti. Nella formazione di

tali serie è di primaria importanza l’esigenza di individuare periodi di osservazione adeguati,

caratterizzati cioè da una relativa uniformità di condizioni o, in altri termini, da una situazione

ambientale, nei suoi aspetti essenziali, quanto più possibile uniforme e omogenea.

L’approccio tradizionale o classico di analisi statistica delle serie economiche temporali

muove dal presupposto che le singole osservazioni siano le risultanti dell’azione variamente

1 La letteratura economica registra sui cicli varie teorie (ma anche punti di vista che ne mettono in dubbio l’esistenza):

la teoria monetaria (di M. Friedman e altri), dell’innovazione (Schumpeter), psicologica (Pigou), del sottoconsumo

(Hobson, Sweezy), del sovrainvestimento (Hayek, von Mises), politica (Kalecki), ecc. Tali teorie sono riconducibili a

due gruppi: le esogene che individuano le radici del ciclo in fattori esterni al sistema economico (guerre, andamento

demografico, scoperte, innovazioni tecnologiche) e le endogene, che ricercano all’interno del sistema produttivo i

meccanismi che alimentano sostanzialmente cicli economici autogenerantisi. Una sintetica rassegna delle diverse

concezioni sul ciclo è quella di A, Medio nel volume n. 10 del Dizionario di economia politica, diretto da G. Lunghini

con la collaborazione di M. D’Antonio, Torino, Boringhieri, 1985. Per gli aspetti operativi dell’analisi del ciclo

economico è utile il volume di I. Cipolletta, Congiuntura economica e previsione. Teoria e pratica dell’analisi

congiunturale, Bologna, Il Mulino, 1992.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

4 di 20

combinata di movimenti non direttamente osservabili che si sommano o si moltiplicano nei singoli

tempi considerati; in altri termini, di movimenti che, dopo gli aggiustamenti necessari per eliminare

possibili errori di osservazione o altro (come, ad esempio, il diverso numero di giorni lavorativi da

un mese all’altro), è legittimo tentare di scomporre soprattutto per prevederne l’andamento futuro.

Secondo questo approccio, i cui fondamenti sono essenzialmente empirici, ci si richiama a

modelli nei quali le grandezze osservate si immaginano esprimibili, per ciascuno dei tempi

considerati, mediante una componente sistematica, di natura deterministica, ed una componente

irregolare o aleatoria. Sempre in via assiomatica si ammette anche che la parte sistematica sia

scomponibile nella componente tendenziale di lungo periodo, nella componente congiunturale ed

eventualmente, se le osservazioni sono a cadenza inferiore all’anno, nella componente stagionale.

Ma all’analisi delle serie economiche temporali sono riconducibili altri due indirizzi di

studio: uno di tipo frequenziale o spettrale, basato sul presupposto che una serie temporale si può

considerare la risultante della somma di infinite serie periodiche con periodo, ampiezza e fasi

diversi, scomponibili nella serie di Fourier2; l’altro che si richiama al concetto di autocorrelazione

ed alla nozione di processo stocastico, comunemente definito come indirizzo stocastico o di Box e

Jenkins, dal nome degli studiosi che ne hanno proposto una formulazione organica.

2 Sull’approccio frequenziale si veda C.W.J. Granger, M. Hatanaka, Spectral Analysis of Economie Time Series,

Princeton, Princeton University Press, 1964.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

5 di 20

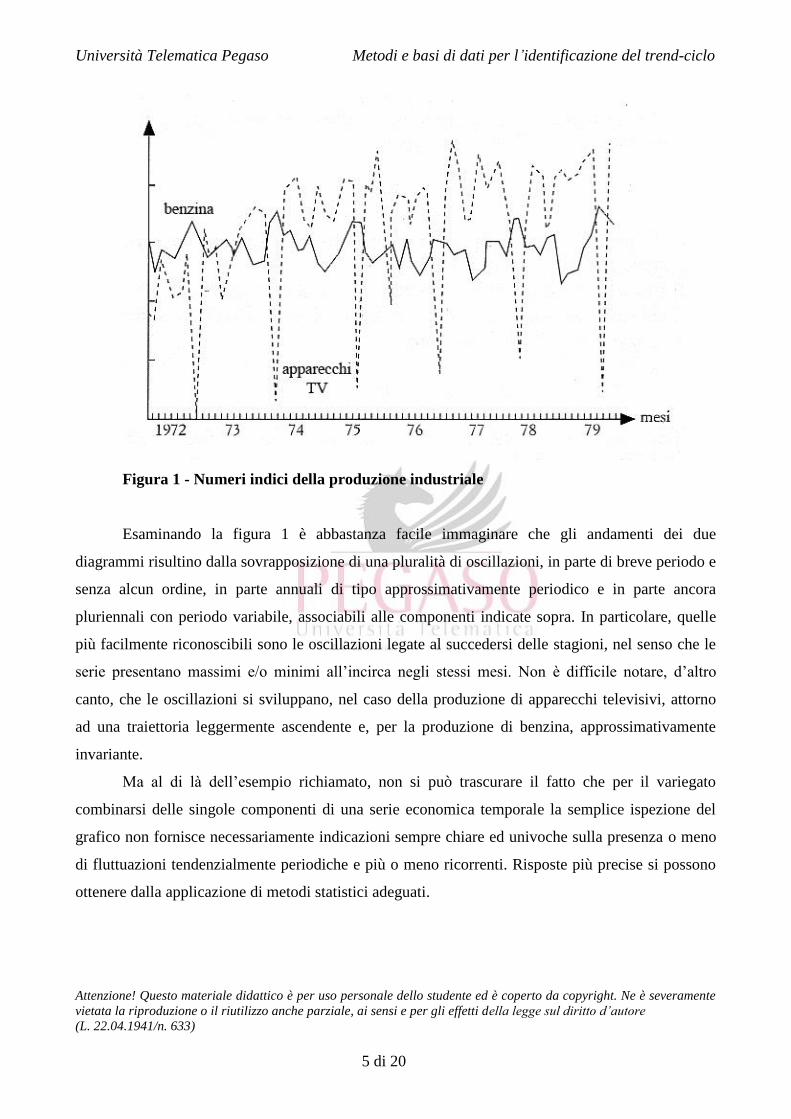

Figura 1 - Numeri indici della produzione industriale

Esaminando la figura 1 è abbastanza facile immaginare che gli andamenti dei due

diagrammi risultino dalla sovrapposizione di una pluralità di oscillazioni, in parte di breve periodo e

senza alcun ordine, in parte annuali di tipo approssimativamente periodico e in parte ancora

pluriennali con periodo variabile, associabili alle componenti indicate sopra. In particolare, quelle

più facilmente riconoscibili sono le oscillazioni legate al succedersi delle stagioni, nel senso che le

serie presentano massimi e/o minimi all’incirca negli stessi mesi. Non è difficile notare, d’altro

canto, che le oscillazioni si sviluppano, nel caso della produzione di apparecchi televisivi, attorno

ad una traiettoria leggermente ascendente e, per la produzione di benzina, approssimativamente

invariante.

Ma al di là dell’esempio richiamato, non si può trascurare il fatto che per il variegato

combinarsi delle singole componenti di una serie economica temporale la semplice ispezione del

grafico non fornisce necessariamente indicazioni sempre chiare ed univoche sulla presenza o meno

di fluttuazioni tendenzialmente periodiche e più o meno ricorrenti. Risposte più precise si possono

ottenere dalla applicazione di metodi statistici adeguati.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

6 di 20

Prima di passare alla identificazione delle singole componenti è indispensabile scegliere il

modello che si suppone le metta in relazione fra di loro, modello che può essere alternativamente di

tipo additivo, moltiplicativo o misto.

L’ipotesi alla base del modello additivo è che le componenti della serie temporale

corrispondenti alla tendenza generale (T), alle variazioni stagionali (S), al ciclo (C) e alle

oscillazioni aleatorie (A) siano fra loro indipendenti (nel senso che non si influenzano a vicenda). In

simboli ciò si traduce nell’espressione:

Di= Ti + Ci + Si + Ai

in cui Di indica l’i-esimo dato osservato, che si presume scomponibile nelle quattro variabili

indicate.

Il modello moltiplicativo presuppone, al contrario, che le componenti ciclica, stagionale e

aleatoria risultino legate al trend da una relazione di proporzionalità, per cui è:

Di= Ti × Ci × Si × Ai

A sua volta, il modello misto è configurabile in due modi. A seconda che l’effetto stagionale

si supponga di tipo additivo o moltiplicativo si può scrivere:

Di= (T × C)i + Si + Ai

oppure:

Di= (T × C × S)i + Ai

Nel modello additivo le componenti sono tutte espresse nella stessa unità di misura dei dati

osservati; in quello moltiplicativo, mentre il trend è espresso nell’unità di misura dei dati osservati,

le altre componenti sono espresse in termini di coefficienti ed esprimono l’incidenza relativa della

rispettiva componente al tempo i.

Questi modelli sono proposti soprattutto per la loro semplicità; e per quanto quello

moltiplicativo sia di più frequente impiego, non vi sono regole o ragioni obiettive a priori per

preferirlo agli altri. L’assenza di criteri univoci in base ai quali individuare condizioni di

applicabilità dei due modelli principali suggerisce non di rado l’opportunità di sottoporli a verifica

entrambi, per tentare di interpretare successivamente le eventuali differenze nei risultati. È

importante in ogni caso sottolineare che se il trend cresce o decresce lentamente la diversità fra il

modello additivo e quello moltiplicativo perde di importanza. Tendono, invece, a differenziarsi se il

trend cresce o decresce con rapidità.

Oltre alla semplicità, l’approccio decompositivo presenta altri vantaggi. È possibile infatti

utilizzarlo nel caso di serie temporali di lunghezza limitata (anche se la lunghezza della serie può

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

7 di 20

influenzare l’individuazione del trend e del ciclo). Per contro, sono da considerare punti deboli di

questa impostazione l’incertezza circa l’esistenza effettiva delle componenti elementari indicate,

che evidentemente mina alle basi l’ipotesi stessa di scomponibilità delle osservazioni, e la

molteplicità delle soluzioni a cui si perviene quando si procede alla scomposizione con

procedimenti diversi, scelti inevitabilmente in modo arbitrario e senza che vi sia la possibilità di

individuare quello più adatto. Ed è oltretutto verosimile che i fenomeni reali non seguano né l’uno

né gli altri dei modelli illustrati, e comunque ché non li seguano per tutto il corso del periodo di

osservazione del fenomeno oggetto di studio.

In letteratura i numerosi procedimenti di scomposizione delle serie temporali riguardano

distintamente la determinazione del trend, del trend-ciclo, del ciclo e della stagionalità. Ma per il

particolare interesse che rivestono in questo contesto l’analisi delle fluttuazioni cicliche e le

previsioni di breve periodo, nelle pagine che seguono fissiamo soprattutto l’attenzione sui metodi di

destagionalizzazione e di stima del trend-ciclo tradizionalmente utilizzati.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

8 di 20

2 I cicli economici ed il trend-ciclo

I cicli sono fluttuazioni tipiche del funzionamento dei sistemi economici caratterizzate da

una fase di espansione pressoché simultanea di più settori di attività, seguita da una fase di

contrazione che pure interessa più settori. Ciò dà luogo all’alternarsi di situazioni di prosperità e di

depressione strettamente connesse, poiché la fase di contrazione s’innesta sempre in quella di

espansione del ciclo successivo. La sequenza delle fasi è ricorrente ma non periodica (vale a dire a

cadenza non regolare). È stato osservato che la loro durata può variare da periodi superiori ad un

anno a periodi di 10-12 anni ed è divisibile in cicli più brevi con caratteristiche ed ampiezze

abbastanza simili.

L’esame delle serie temporali che misurano fenomeni economici mette generalmente in

evidenza andamenti segnati da movimenti periodici non ricorrenti, strettamente intrecciati con la

linea che ne marca la tendenza evolutiva. Il problema da affrontare, anche alla luce della definizione

appena riportata, è, quindi, quello di misurare durata e ampiezza dell’onda ciclica, prevederne i

movimenti successivi e soprattutto i punti di svolta. Si tratta, come è del resto evidente, di

conoscenze estremamente utili per impostare azioni di controllo dell’attività economica sia nella

sfera pubblica che privata.

Di fatto il trend-ciclo è essenzialmente configurabile come un trend di breve periodo; ed è

alla stima di tali componenti considerate congiuntamente che per motivi di vario ordine viene

accordata la preferenza. Del resto, se la separazione del trend dal ciclo è un esercizio sempre

possibile sul piano statistico, ciò che tuttavia interessa maggiormente ai fini dell’analisi della

congiuntura economica sono le interrelazioni che si manifestano tra fenomeni che si ritengono

permanenti e fenomeni transitori (ammesso ovviamente che tale dicotomia sia accettabile). Questo

vuole dire, in altre parole, che si conviene di stabilire l’inscindibilità del trend dal ciclo.

In base ai dati grezzi, informazioni immediate sull’andamento del trend-ciclo si possono

ottenere da confronti fra il dato corrente e quello dello stesso periodo (mese o trimestre) dell’anno

precedente (o di anni precedenti). Ma per quanto utili, si ottengono indicazioni che in realtà dicono

ben poco sulla dinamica corrente del fenomeno considerato.

In questo quadro assume un rilievo del tutto particolare l’eliminazione dell’influenza dei

fattori stagionali, nella presunzione che, fatta ovviamente salva l’ipotesi di scomponibilità dei dati

osservati, la rimozione degli effetti dei fattori stagionali consenta di individuare con maggior

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

9 di 20

precisione i movimenti ciclici e di prevederne più efficacemente le inversioni di tendenza. Ai fini

della stima del trend-ciclo occorre, quindi, tenere distinti i casi in cui nei dati osservati vi sia o non

vi sia stagionalità.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

10 di 20

3 La depurazione della componente stagionale

È già stato osservato che per le esigenze dell’analisi empirica è la depurazione della

componente stagionale che rappresenta l’operazione prioritaria, qualora naturalmente si sia

supposto o stabilito che tale componente sussista. Di conseguenza, una volta decisa la natura della

relazione che lega fra loro le singole osservazioni e che meglio le interpreta in connessione alla

natura dei dati, le fasi di studio della serie economica temporale secondo l’approccio decompositivo

sono, in estrema sintesi, le seguenti:

a) ricerca del trend-ciclo mediante il calcolo di medie mobili3 su un numero di

termini da stabilire;

b) verifica dell’esistenza della componente stagionale e sua eliminazione

successiva in due fasi distinte mediante:

b1) calcolo di rapporti lordi di stagionalità (lordi in quanto comprensivi

della stagionalità e della componente aleatoria) e

b2) calcolo dei rapporti netti di stagionalità;

c) perequazione (eventuale) del trend-ciclo mediante adattamento di una

funzione a più variabili.

Per quanto concerne il punto a), se si interpretano le fluttuazioni dei dati osservati in base

allo schema moltiplicativo si possono calcolare innanzitutto medie mobili centrate di 12 termini

quando i dati sono mensili, e rispettivamente di 4, 7 o 24 termini nei casi in cui i dati hanno

periodicità trimestrale, giornaliera od oraria. L’ipotesi implicita in questo procedimento è che sulle

oscillazioni della serie considerata influiscano fattori stagionali di periodicità costante pari a 12

mesi (o a 4, 7, 24 periodi), per cui il numero di termini della media mobile corrisponde al periodo

delle variazioni stagionali. Ma più in generale, la principale finalità del calcolo delle medie mobili è

3 Le medie mobili sono medie aritmetiche di k osservazioni successive. Calcolando le medie mobili sostituiamo ai

singoli valori osservati la media dei valori adiacenti. Quando il numero dei termini è dispari le medie mobili sono

automaticamente centrate, nel senso che corrispondono al centro dell’intervallo di calcolo; se invece è pari, la media

mobile si può centrare calcolandola su k + 1 termini, dopo averli ponderati con la serie dei coefficienti 1, 2, 2, ..., 2, 2,

1, la cui somma è pari a 2k. È facile dimostrare che la media mobile centrata di 12 termini è uguale alla media mobile di

13 termini con pesi pari ad 1 per i dati estremi e a 2 per i termini intermedi, e uguale, inoltre, alla media aritmetica di 2

medie mobili consecutive di 12 termini (formula di Wagemann-Macaulay).

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

11 di 20

la riduzione dell’ampiezza delle fluttuazioni maggiori, che possono essere di natura aleatoria o

anche di nessun significato o di ostacolo per gli scopi conoscitivi che si perseguono.

Il calcolo delle medie mobili centrate riduce l’ampiezza delle oscillazioni presumibilmente

attribuibili all’influenza congiunta dei fattori stagionali e casuali. Le ipotesi su cui questo

procedimento si basa sono evidentemente molto semplici e intuitive. Tuttavia, un inconveniente

assai grave a cui esso dà luogo è rappresentato dalla perdita rispetto alla serie originaria dei sei dati

finali e dei sei iniziali (nel caso di dati mensili), che introduce un limite non trascurabile

nell’impiego dei risultati sia ai fini delle analisi correnti dell’andamento congiunturale che a scopi

previsionali. Va comunque tenuto presente che i valori finali della serie possono essere recuperati

mediante procedimenti di tipo estrapolativo.

Un altro inconveniente, di natura diversa dai precedenti, è connesso agli effetti che la

perequazione esercita sulla componente accidentale. Si dimostra che quando sono applicate a una

serie di dati aleatori, le medie mobili ponderate possono dare origine a movimenti ciclici spuri noti

come effetto di Slutzky-Yule.

Una volta stabilita l’esistenza di fluttuazioni stagionali (come verifica di una esplicita ipotesi

di lavoro in tal senso), è necessario stabilire anche se da un anno all’altro tali fluttuazioni si

riproducono in modo approssimativamente uguale quanto a forma e intensità (modello di

stagionalità rigido o costante), oppure variano di intensità (modello di stagionalità semi-rigido)

o se invece si manifestano nel tempo in forme e con intensità diverse (modello di stagionalità

variabile).

I casi in cui la stagionalità varia non sono infrequenti: basta pensare, ad esempio, agli effetti

prodotti dall’aumento del numero delle auto, dall’allungamento della stagione turistica estiva e dalla

progressiva diffusione delle vacanze invernali sulle punte mensili del traffico automobilistico.

L’individuazione del tipo di stagionalità può essere fatta empiricamente confrontando

l’andamento dei rapporti lordi di stagionalità anno per anno. Nei casi in cui i profili di tali

andamenti risultano approssimativamente simili si può ritenere che il modello di stagionalità sia

rigido o semi-rigido.

Nelle medie aritmetiche dei rapporti lordi di stagionalità relativi ad uno stesso mese (o

trimestre) di un numero sufficientemente grande di anni, si può presumere pertanto che il termine

accidentale diventi praticamente trascurabile. Tali medie sono i cosiddetti rapporti o coefficenti

netti di stagionalità.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

12 di 20

Una volta eliminata la componente casuale, l’operazione conclusiva consiste nel calcolo dei

dati destagionalizzati come rapporto fra ciascun dato di base e:

1) il coefficiente netto di stagionalità se la stagionalità è costante, oppure

2) i corrispondenti coefficienti di stagionalità variabili se è stato adottato il

modello di stagionalità variabile.

Il giudizio sui risultati che si ottengono dalla applicazione del procedimento sommariamente

indicato ai fini della stima della componente sistematica è positivo nella misura in cui le

approssimazioni insite nei valori delle medie mobili centrate, dei rapporti lordi di stagionalità e dei

coefficienti netti di stagionalità, tutte influenti sul risultato finale, sono soddisfacenti. Se a tale

riguardo sussistono incertezze, si ricorre ad ulteriori procedimenti.

Quando la serie osservata non presenta oscillazioni stagionali, per stimare il trend-ciclo

viene meno evidentemente la necessità di calcolare medie mobili centrate su un numero di termini

pari alla lunghezza del periodo stagionale. In questo caso la stima del trend-ciclo può essere

ottenuta attraverso diverse procedure, le quali possono essere ricondotte a due filoni principali:

a) il metodo analitico;

b) il metodo delle medie mobili ponderate.

I due metodi si distinguono per il fatto che il primo ipotizza una funzione matematica del

tempo valida per tutto il periodo di riferimento (trend globale), mentre il secondo cerca, per ogni

istante di tempo t, un polinomio interpolante valido in un intorno delle osservazioni (trend locale).

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

13 di 20

4 Il Programma X11

Il Programma X11, utilizzato da tempo sia dall’ISTAT4 che dall’ISCO per destagionalizzare

le serie mensili dei numeri indici della produzione industriale, è una variante di un metodo di

scomposizione delle serie economiche temporali. Messo a punto fin dagli anni cinquanta dal Bureau

of the Census degli Stati Uniti, è applicabile attualmente mediante uno specifico programma

automatico di calcolo per serie mensili e trimestrali disponibile all’interno del pacchetto del

software statistico SAS System. L’idea centrale del Programma X11 è quella di isolare una alla

volta le componenti stagionali, di trend-ciclo e aleatorie. Ma rispetto al procedimento descritto in

precedenza, questo risulta molto più complesso e articolato e, al tempo stesso, assai più flessibile.

La successione delle operazioni prevede, in larga sintesi:

1. la stima iniziale mediante medie mobili del trend-ciclo e della componente stagionale

lorda;

2. la stima della componente stagionale netta;

3. la stima iniziale della serie destagionalizzata rapportando i dati osservati ai rapporti

netti di stagionalità;

4. la stima finale del trend-ciclo mediante medie mobili;

5. la stima finale dei rapporti lordi di stagionalità dividendo i dati osservati per le stime

finali del trend-ciclo e, infine, la serie destagionalizzata.

La scelta del modello (additivo o moltiplicativo) è lasciata all’operatore. Il procedimento è

iterativo. Una volta stimate tutte le componenti elementari della serie, il Programma calcola alcune

statistiche utili a determinare in quale misura l’operazione di scomposizione risponde alle

assunzioni di base del metodo. I criteri di valutazione dell’efficacia dell’operazione, di natura

essenzialmente empirica, si fondano naturalmente sulla corrispondenza tra risultati e ipotesi di

partenza.

La procedura illustrata sinteticamente richiede alcune integrazioni e qualche ulteriore

osservazione.

Il calcolo della serie destagionalizzata in prima approssimazione mediante medie mobili

centrate a 12 termini opera un’iniziale eliminazione della stagionalità e dell’aleatorietà presenti nei

4 In realtà, dal 1987 l’ISTAT adotta la procedura X11 nella versione che utilizza la modellistica ARIMA, noto come

Programma X11-ARIMA, messo a punto da Estela Bee Dagum.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

14 di 20

dati osservati. Nel caso di un modello di tipo moltiplicativo il rapporto tra i dati osservati e le medie

mobili corrispondenti fornisce evidentemente i rapporti lordi di stagionalità. Se il modello è

additivo si procede a tale fine per differenza. Come si è osservato in precedenza, il procedimento

comporta la perdita di sei osservazioni rispettivamente all’inizio e alla fine della serie. Peri sei dati

finali il Programma prevede tuttavia procedure estrapolative di recupero.

Per il trattamento di valori anomali dei rapporti lordi di stagionalità (che si suppone siano

originati da eventi eccezionali) la metodologia approntata viene applicata direttamente alla serie dei

valori della componente aleatoria, stimata mediante il rapporto dei coefficienti di stagionalità con

una media mobile di questi.

Per quanto concerne il controllo dei risultati, la procedura verifica in primo luogo l’esistenza

di un significativo modello stagionale di tipo stabile. Si tratta di valutare se le differenze

riscontrabili tra i fattori stagionali stimati per i diversi mesi sono tali da giustificare un ruolo

variabile della componente stagionale nel determinare i livelli della serie osservata.

Passando ai commenti, è opportuno sottolineare in primo luogo che se il calcolo di una

media mobile centrata a 12 termini elimina la componente stagionale nel presupposto che tale

componente si manifesti tramite oscillazioni costanti per forma e ampiezza, affermare che tale

media fornisce una stima del trend-ciclo costituisce tuttavia, dal punto di vista logico, un salto

indebito in quanto mediante il filtro della media la componente aleatoria non viene eliminata

completamente. Una serie depurata della stagionalità in questo modo contiene una componente

d’errore che può essere, a volte, anche più elevata di quella della serie osservata. Essa potrebbe

includere, oltre agli errori di quest’ultima, quelli derivanti dall’operazione di depurazione

stagionale. Secondo Shiskin5, la forma di una serie depurata della stagionalità è una sfida alla

ragione nella misura in cui pretende di descrivere il comportamento della serie in assenza di fattori

stagionali. Le serie destagionalizzate soddisfano esigenze pratiche e risultano, per ciò stesso, più

utili dei dati di base. Non bisogna dimenticare però che le ipotesi implicite nella applicazione delle

medie mobili a 12 termini rappresentano sempre una semplificazione della realtà, il che obbliga ad

una attenta valutazione critica dei risultati che si ottengono. Le componenti stagionali, cicliche ed

aleatorie sono fra loro interrelate, per cui l’assenza della componente stagionale comporta

verosimilmente una differente serie di oscillazioni cicliche ed aleatorie.

5 J. Shiskin, Verifiche e revisioni del metodo del Bureau of the Census per la depurazione stagionale, in «ISCO,

Rassegna della letteratura sui cicli economici», Roma, 1975.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

15 di 20

È anche opportuno rilevare che un contributo fra i più significativi del Bureau of the Census

consiste nella proposta di procedure che lasciano sostanzialmente immutato l’approccio di fondo

pur conferendo all’impiego delle medie mobili una notevole flessibilità, in modo da renderlo

adattabile alla vasta casistica dei comportamenti delle serie economiche temporali. In questo

contesto, la serie destagionalizzata sulla base della media mobile centrata a 12 termini non

rappresenta un punto di arrivo, ma soltanto un punto di partenza. In base ai dati destagionalizzati (in

prima approssimazione), il Programma X11 si pone infatti l’obiettivo di recuperare alterazioni e

limiti della media mobile a 12 termini, e di fornire una stima più attendibile dei valori della serie

destagionalizzata.

Come si è già sottolineato, è arbitrario considerare la serie aggiustata come una descrizione

di ciò che il fenomeno sarebbe stato se non avessero agito quei fattori dai quali si vuole prescindere.

D’altra parte, non è fuori luogo ammettere che il risultato ottenuto possa valere come una

descrizione dell’andamento delle componenti che si presume esso rappresenti, qualora vengano

utilizzate tecniche conformi alle ipotesi assunte sul comportamento di tali componenti e non si

trascurino i limiti della procedura impiegata.

Un altro aspetto di estremo rilievo da sottolineare riguarda l’esistenza o meno di stabilità nel

modello stagionale. L’eventuale presenza di stagionalità variabile costituisce un punto controverso

nella messa a punto dei metodi di scomposizione delle serie temporali. È piuttosto difficile infatti

riuscire ad integrare in uno stesso modello un’ipotesi realistica di stagionalità variabile e un

adattamento soddisfacente delle curve perequate. L’impostazione fondata sull’impiego di medie

mobili raramente consente di ottenere modelli nei quali sia adeguatamente rappresentata la reale

variabilità del fenomeno stagionale. Ciò accade soprattutto perché l’esigenza di eliminare il più

possibile le fluttuazioni irregolari delle serie mensili dei rapporti lordi di stagionalità (il che richiede

intervalli di perequazione relativamente lunghi) contrasta con la concomitante esigenza di

flessibilità delle curve perequanti, soddisfatta dall’impiego di intervalli piuttosto brevi.

Se si utilizzano medie mobili definite su intervalli di tempo lunghi può accadere che, oltre

ad eliminare le fluttuazioni irregolari, vengano eliminati anche movimenti effettivi del modello

stagionale di periodo inferiore a quello considerato. D’altra parte, se si ricorre ad un intervallo di

perequazione breve, può accadere che restino inalterate le variazioni del modello stagionale, e che

siano depurate, ma in maniera incompleta, le sole oscillazioni accidentali. La scelta di un diverso

intervallo su cui applicare la media mobile rappresenterebbe in definitiva un tentativo di avvicinare

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

16 di 20

in qualche modo i due poli del problema che, altrimenti affrontato, non fornisce sufficienti garanzie

sulla qualità dei risultati.

Nonostante siano stati sollevati numerosi argomenti contro l’uso di dati destagionalizzati

(basti pensare all’ipotesi che la serie temporale osservata possa essere divisa in almeno due

componenti, trend-ciclo e stagionalità, non osservabili e tra loro indipendenti) la loro richiesta

rimane comunque elevata.

La procedura X11 è stata, ed è tuttora, largamente utilizzata per la destagionalizzazione delle

serie.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

17 di 20

5 I conti economici trimestrali

Rispetto all’insieme degli indicatori congiunturali, a cadenza mensile o trimestrale, elaborati

dai vari istituti di ricerca (quali ad esempio indici della produzione industriale, indici dei prezzi,

ecc.), le serie trimestrali di Contabilità Nazionale, note come conti economici trimestrali, hanno il

vantaggio di fornire un quadro di riferimento più completo e coerente dell’economia. Attraverso i

conti trimestrali è inoltre possibile valutare, in forma di saldo, alcuni aggregati quali la variazione

delle scorte ed il risparmio, che sono di estremo interesse per l’analisi congiunturale e al tempo

stesso di difficile rilevazione diretta.

Le stime trimestrali, che in Italia sono fornite dall’ISTAT, riguardano:

i) il conto economico delle risorse e degli impieghi (PIL ai prezzi di mercato,

importazioni di beni e servizi, consumi finali interni, investimenti fissi lordi, variazione

delle scorte, esportazioni);

ii) il valore aggiunto ai prezzi di mercato per rami di attività economica in

accordo con la classificazione NACE;

iii) i consumi finali interni delle famiglie per categorie di beni;

iv) le unità di lavoro totali e dipendenti in migliaia di unità;

v) le retribuzioni lorde e i redditi da lavoro dipendente a prezzi correnti.

I dati vengono presentati sia nella versione «grezza», sia depurati della loro stagionalità per

consentire di analizzare con maggior precisione le variazioni cicliche e tendenziali degli aggregati

stessi. Inoltre, sono fornite le stime a prezzi correnti e a prezzi costanti, in modo da cogliere gli

effetti che, nella variazione di un aggregato a prezzi correnti, sono attribuibili alla variazione del

livello dei prezzi e quelli attribuibili alla variazione delle quantità prodotte, scambiate o consumate.

L’elaborazione di stime trimestrali di Contabilità Nazionale può essere effettuata in base a

molteplici metodologie, in parte illustrate in questo paragrafo.

L’approccio più immediato per la stima con cadenza trimestrale degli aggregati economici è

naturalmente quello «diretto», ossia mediante rilevazione diretta delle grandezze oggetto di

interesse. Nell’ambito dei conti trimestrali, vengono attualmente valutati con approccio diretto le

importazioni, le esportazioni ed alcuni aggregati che si riferiscono all’attività della Pubblica

Amministrazione (come i redditi da lavoro dipendente dello Stato e degli Enti territoriali).

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

18 di 20

In assenza di un sistema di rilevazione diretta in grado di raccogliere e elaborare le

informazioni necessarie con cadenza trimestrale, si fa ricorso a metodi cosiddetti «indiretti» o di

trimestralizzazione. Tali metodi ripartiscono per trimestre una serie annuale nota sotto il vincolo

che, per ciascun anno, le stime trimestrali – opportunamente aggregate – coincidano con il dato

annuale.

Una possibile classificazione dei diversi approcci indiretti proposti in letteratura è la

seguente6:

a) metodi matematici: i valori trimestrali sono stimati attraverso un criterio

matematico;

b) metodi che fanno uso di indicatori di riferimento: sono tecniche in cui il profilo

trimestrale della variabile d’interesse viene determinato in base all’andamento di altre variabili,

gli indicatori di riferimento, di cui si ritiene esista una relazione funzionale con la serie da

trimestralizzare.

È opportuno premettere che non esiste un univoco criterio di scelta della metodologia da

utilizzare per la trimestralizzazione di dati annuali. Il primo approccio è certamente preferibile nel

caso in cui vi siano gravi carenze informative sull’andamento dell’aggregato da trimestralizzare.

Qualora invece si disponga di informazioni esterne, si tenta di utilizzare tali informazioni per

delineare il profilo trimestrale della serie.

I modelli basati sul secondo approccio presentano anch’essi limiti interpretativi. Non sempre

infatti gli indicatori di riferimento sono adeguati allo scopo. Inoltre la serie annuale nota può essa

stessa fornire indicazioni sul fenomeno scarsamente attendibili (ad esempio, se vi sono errori di

misura), vanificando così una eventuale rappresentatività dell’indicatore. Questi aspetti sono

indubbiamente cruciali per l’affidabilità della procedura di trimestralizzazione ed infatti sono

numerosi gli sforzi condotti dall’ISTAT per ampliare e migliorare il contenuto delle informazioni

necessarie alla trimestralizzazione.

I metodi qui accennati si riferiscono solamente al problema della disaggregazione di una

singola serie annuale, mentre molto frequentemente nelle applicazioni ci si trova di fronte a un

problema con più variabili, che consiste nel trimestralizzare M serie economiche legate tra loro da

un vincolo di aggregazione contabile (si pensi, ad esempio, alle variabili componenti il conto

economico delle risorse e degli impieghi). In questo caso le stime trimestrali devono soddisfare

6 Per una completa rassegna critica dei metodi di trimestralizzazione si veda T. Di Ponzo, La stima indiretta di serie

economiche trimestrali, Padova, CLEUP, 1987.

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

19 di 20

tanto il vincolo di aggregazione rispetto al noto dato annuale, il cosiddetto vincolo di aggregazione

«temporale», quanto quello di coerenza contabile a livello trimestrale detto vincolo di aggregazione

«contemporanea». I metodi di aggiustamento e ottimali, comunque, possono essere estesi anche al

caso multivariato.

I metodi che non fanno ricorso a indicatori di riferimento, assumono che il profilo

trimestrale di una serie temporale possa essere ottenuto tramite un’opportuna funzione del tempo,

scelta a priori o da stabilire entro una classe più ampia di funzioni, che soddisfi una serie di requisiti

ritenuti indispensabili (ad esempio, il fatto che l’aggregazione dei dati trimestrali fornisca il dato

annuale) o comunque desiderabili (ad esempio, il fatto che non vi siano discontinuità). È chiaro,

inoltre, che le stime trimestrali che si ottengono non possono presentare alcuna forma di stagionalità

o fonte di variabilità avente cadenza inferiore all’anno.

Generalmente vengono imposte alcune condizioni che l’andamento della serie deve

rispettare le quali, a loro volta, determinano alcune restrizioni sui coefficienti.

Ad esempio, una condizione che deve essere sempre imposta è la coincidenza tra il dato

annuale e la somma (o la media) dei quattro dati trimestrali dell’anno.

Possono essere imposte anche altre condizioni sul profilo della serie. Alcune di queste sono:

a) la condizione di simmetria nell’andamento delle serie. Se nel triennio (t – 1, t + 1) la

serie annuale è crescente, allora i valori trimestrali relativi ai trimestri dell’anno t devono avere un

andamento opposto rispetto al caso in cui i valori annuali del triennio siano decrescenti;

b) la condizione di variazione nulla. Se la variazione tra i dati annuali è nulla deve essere

nulla la variazione dei valori trimestrali;

c) la condizione di variazione costante. Se in un triennio le variazioni annuali sono uguali

(quindi i valori annuali sono allineati su una retta), allora anche i valori trimestrali dell’anno

intermedio devono essere allineati lungo la retta.

I metodi che seguono questo approccio presentano numerosi inconvenienti. In primo luogo,

utilizzano in modo parziale le informazioni annuali sulla dinamica osservata, facendo dipendere le

stime trimestrali da un numero ridotto di serie annuali. In secondo luogo, non è possibile calcolare,

se non con procedure ad hoc, i valori trimestrali degli anni estremi della serie. Ciò è particolarmente

grave per l’analisi congiunturale, che si vede privata delle stime trimestrali relative all’ultimo anno

(o agli ultimi anni).

Una importante caratteristica dei metodi che fanno uso di indicatori di riferimento è quella

di fornire stime dei valori trimestrali in corso d’anno, che tengano conto sia dell’andamento

Università Telematica Pegaso Metodi e basi di dati per l’identificazione del trend-ciclo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

20 di 20

dell’indicatore di riferimento, qualora si renda disponibile con tempestività, sia della struttura

dell’errore adottata. Ovviamente l’estrapolazione fornisce risultati provvisori che vanno modificati

non appena si rende noto il successivo dato annuale che viene inserito nella procedura di

trimestralizzazione.

È da notare inoltre che ogni volta che si dispone di un ulteriore dato annuale della variabile

da trimestralizzare, il modello deve essere nuovamente stimato e ciò fa sì che l’intera serie

trimestrale subisca continue modifiche seppur generalmente non rilevanti. Questi ripetuti

aggiornamenti sono stati fortemente criticati da parte degli utilizzatori, in quanto si è sostenuto che

continue modifiche delle serie ne indeboliscono l’affidabilità e quindi la loro utilizzazione.

L’analista congiunturale deve però accettare il fatto che le stime trimestrali, essendo valutazioni

puntuali dotate di un certo grado di incertezza, vanno modificate al variare dell’insieme delle

informazioni disponibili.