Noutăți fiscale în 2016 și impactul lor asupra...

78

Noutăți fiscale în 2016 și impactul lor asupra companiilor București - 26 octombrie 2016

Transcript of Noutăți fiscale în 2016 și impactul lor asupra...

Noutăți fiscale în 2016 și impactul lor asupra companiilor

București - 26 octombrie 2016

2© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Cuprins

1. Introducere

2. Noutăți privind prețurile de transfer

3. Modificări introduse în Codul fiscal în 2016

3.1. Scutiri aferente impozitului pe venit

3.2. Impozit pe profit

3.3. TVA

3.4. Alte modificări

4. Noul Cod de Procedură Fiscală – Care sunt noutățile? Ce se schimbă în relația cu autoritățile fiscale?

3© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

1. Introducere

Ionuț Măstăcăneanu

Director, Taxation Services

KPMG România

4(0)747 333 045

4© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Tendințe în materie fiscală

Reorganizarea administației fiscale (ANAF), pentru a crește eficiența la colectare:

Creștereanumărului de

inspecții fiscale

Abordareagresivă a

inspectorilor

Axarea pe combaterea

evaziunii fiscale

5© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Raport de activitate ANAF semestrul I 2016

Semestrul I - 2015 Semestrul I - 2016

Nr. controale și inspecții

fiscale

31.820 24.800

Amenzi contravenționale 11.371 13.972

Gradul de conformare

voluntară la declarare

94,5% 95,1%

Gradul de conformare

voluntară la plată

(valoric)

83,1% 83,7%

6© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Raport de activitate ANAF trimestrul II 2016

7© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

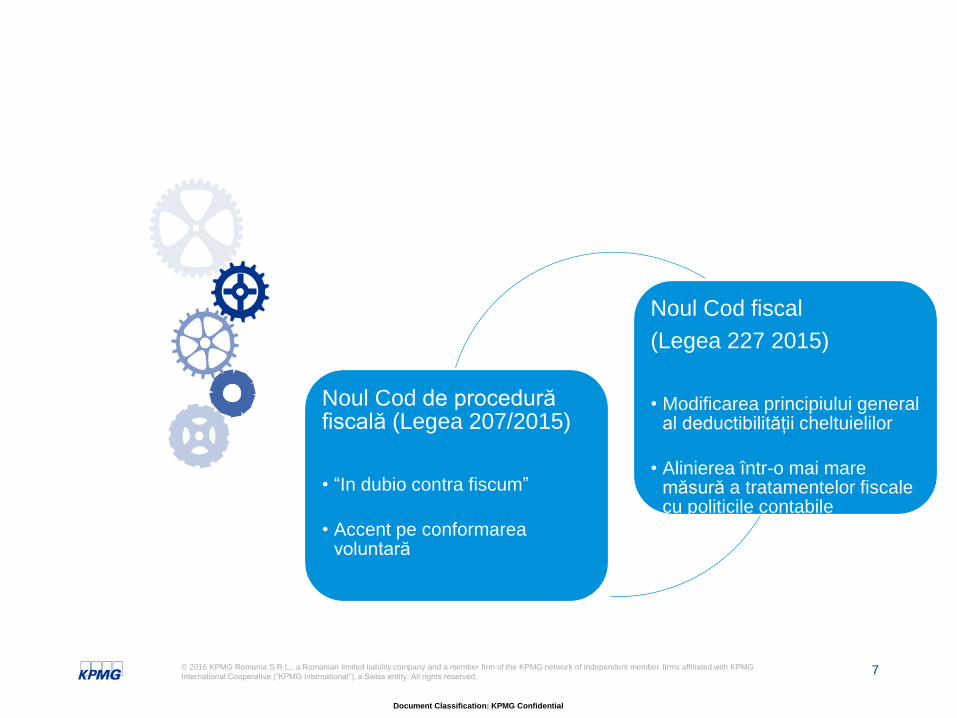

Noul Cod de procedură fiscală (Legea 207/2015)

• “In dubio contra fiscum”

• Accent pe conformarea voluntară

Noul Cod fiscal

(Legea 227 2015)

• Modificarea principiului general al deductibilității cheltuielilor

• Alinierea într-o mai mare măsură a tratamentelor fiscalecu politicile contabile

8© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Modificări fiscale 2016-2017

2016

• Scăderea ratei standard de TVA de la 24% la 20%

• Extinderea ratelor reduse de TVA și la alte livrări de bunuri/prestări servicii

• Scăderea impozitului pe dividende de la 16% la 5%

2017

• Scăderea ratei standard de TVA la 19%

• Reducerea accizelor la combustibil

• Eliminarea impozitului pe construcții speciale

9© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Alte modificări preconizate ale legislației fiscaleCodul Fiscal

Impozit pe profit

Completare prevederi an fiscal diferit față de an calendaristic

Extindere perioada de aplicare facilitate profit reinvestit (durată nelimitată)

Deducere cheltuieli cu pregatirea teoretică a elevilor/studenților/alte categorii

Taxa pe valoarea adaugată

Modificare reguli de ajustare a TVA pentru bunurile de capital

Abrogare prevederi referitoare la ROI

Suspendare depunere D392A, D392B, D393

Măsuri aplicabile în momentul recuperării codului de TVA dupa ce a fost anulat

10© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Alte modificări preconizate ale legislației fiscaleCodul de Procedura Fiscala

Extindere documente acceptate ca dovezi de plată

Dezvoltare metode deblocare conturi bancare în urma popririi

Legea 241/2005 pentru prevenirea si combaterea evaziunii fiscale

Reintroducerea faptei constand în reținerea impozitelor și contribuțiilor și neplata acestor

sume către buget

Alte măsuri

Certificatele de atestare fiscală/adeverințele de venit vor fi solicitate și transmise online

către instituțiile publice beneficiare.

11© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

2. Noutăți privind prețurile de transfer

Alexandra Ion

Manager, Taxation Services

KPMG România

+4(0)753 333 772

12© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Tendințe în materie fiscală și de prețuri de transfer

Atât autoritățile fiscale cât și organizațiile

internaționale sunt din ce în ce mai

preocupate de identificarea

contribuabililor cu risc ridicat

ANAF

OECD

EU JTPF

13© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Proiectul BEPS (Base Erosion andProfit Shifting)

Nivelul impozitului pe profit plătit de societățile multinaționale nu este satisfăcător, fiind diminuat

prin transferuri artificiale către subsidiare fără substanță economică, aflate în paradisuri fiscale

sau în jurisdicții în care nivelul impozitului pe profit est mic.

Statele G8/G20

Schimbări fundamentale ale legislației fiscale

OECD

Proiectul BEPS

Un plan cu 15 acțiuni

Implementarea acțiunilor în

legislațiile locale

Substanță

Transparența

Coerență

14© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Romania implementează documentația contemporană pentru marii contribuabili

Începând cu anul 2016, contribuabilii mari care derulează tranzacții cu persoane

afiliate, având o valoare totală anuală (exclusiv TVA) mai mare sau egală cu:

au obligația de a întocmi dosarul prețurilor de transfer anual, până la termenul

legal de depunere a declarațiilor anuale privind impozitul pe profit, pentru fiecare an

fiscal.

• în cazul dobânzilor încasate/plătite pentru serviciile financiare

200,000 Euro (exclusiv TVA)

• în cazul serviciilor primite/prestate

250,000 Euro (exclusiv TVA)

• în cazul tranzacțiilor privind achiziții/vânzări de bunuri corporale sau necorporale

350,000 Euro (exclusiv TVA)

15© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Romania implementează documentația contemporană pentru marii contribuabili

Marii contribuabili care desfășoară tranzacții cu persoane afiliate, având o valoare totală anuală

(exclusiv TVA) mai mică decât pragurile de semnificație prezentate anterior, dar mai mare sau

egală cu pragurile de semnificație de mai jos, precum și

Contribuabilii mici și mijlocii care desfășoară tranzacții cu persoane afiliate, având o valoare

totală anuală (exclusiv TVA) mai mare sau egală cu pragurile de semnificație de mai jos:

au obligația de a întocmi dosarul prețurilor de transfer, la solicitarea organului de inspecție

fiscală, în cadrul unei inspecții fiscale și în termenele stabilite de acesta.

• în cazul dobânzilor încasate/plătite pentru serviciile financiare

50,000 Euro (exclusiv TVA)

• în cazul serviciilor primite/prestate

50,000 Euro (exclusiv TVA)

• în cazul tranzacțiilor privind achiziții/vânzări de bunuri corporale sau necorporale

100,000 Euro (exclusiv TVA)

16© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

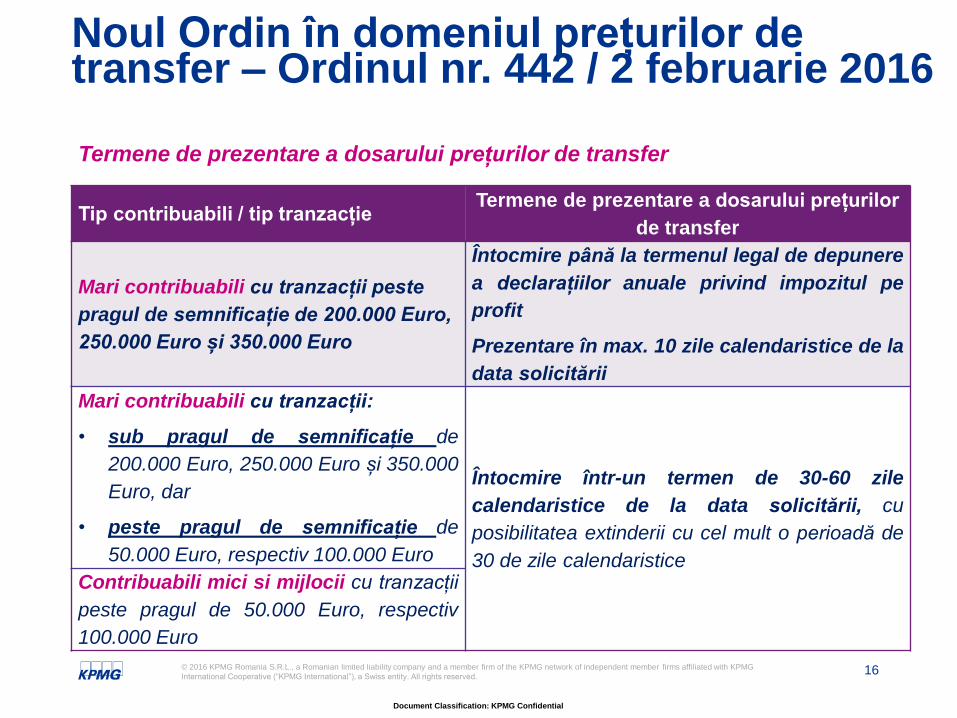

Noul Ordin în domeniul prețurilor de transfer – Ordinul nr. 442 / 2 februarie 2016

Tip contribuabili / tip tranzacțieTermene de prezentare a dosarului prețurilor

de transfer

Mari contribuabili cu tranzacții peste

pragul de semnificație de 200.000 Euro,

250.000 Euro și 350.000 Euro

Întocmire până la termenul legal de depunere

a declarațiilor anuale privind impozitul pe

profit

Prezentare în max. 10 zile calendaristice de la

data solicitării

Mari contribuabili cu tranzacții:

• sub pragul de semnificație de

200.000 Euro, 250.000 Euro și 350.000

Euro, dar

• peste pragul de semnificație de

50.000 Euro, respectiv 100.000 Euro

Întocmire într-un termen de 30-60 zile

calendaristice de la data solicitării, cu

posibilitatea extinderii cu cel mult o perioadă de

30 de zile calendaristiceContribuabili mici si mijlocii cu tranzacții

peste pragul de 50.000 Euro, respectiv

100.000 Euro

Termene de prezentare a dosarului prețurilor de transfer

17© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

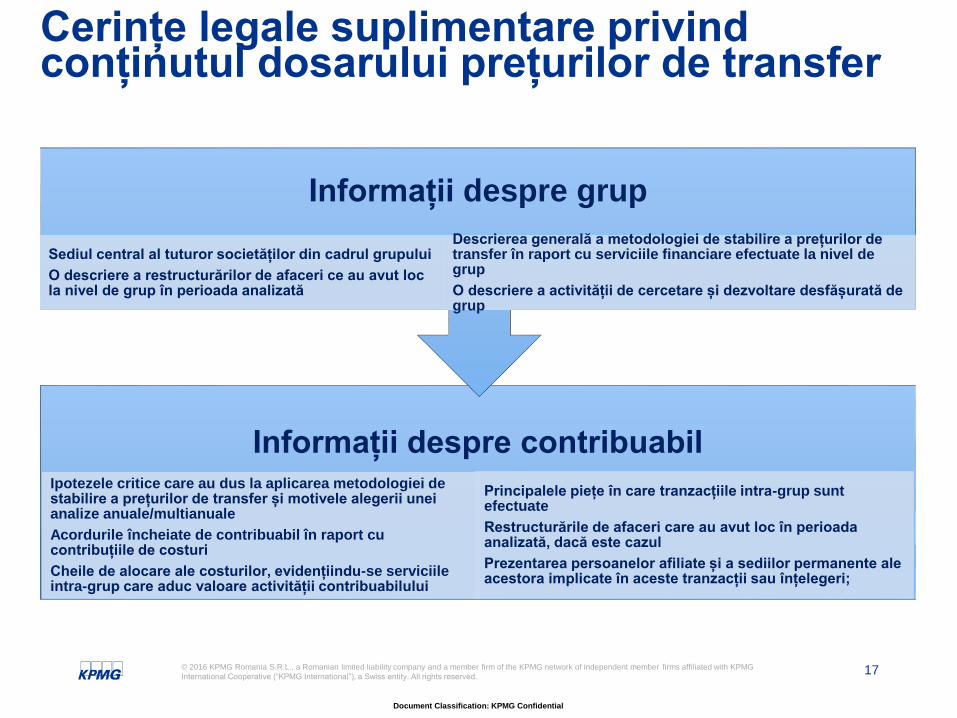

Cerințe legale suplimentare privind conținutul dosarului prețurilor de transfer

Informații despre contribuabilIpotezele critice care au dus la aplicarea metodologiei de stabilire a prețurilor de transfer și motivele alegerii unei analize anuale/multianuale

Acordurile încheiate de contribuabil în raport cu contribuțiile de costuri

Cheile de alocare ale costurilor, evidențiindu-se serviciile intra-grup care aduc valoare activității contribuabilului

Principalele piețe în care tranzacțiile intra-grup sunt efectuate

Restructurările de afaceri care au avut loc în perioada analizată, dacă este cazul

Prezentarea persoanelor afiliate și a sediilor permanente ale acestora implicate în aceste tranzacții sau înțelegeri;

Informații despre grup

Sediul central al tuturor societăților din cadrul grupului

O descriere a restructurărilor de afaceri ce au avut loc la nivel de grup în perioada analizată

Descrierea generală a metodologiei de stabilire a prețurilor de transfer în raport cu serviciile financiare efectuate la nivel de grup

O descriere a activității de cercetare și dezvoltare desfășurată de grup

18© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Romania implementează documentația contemporană pentru marii contribuabili

Ordinul nr. 442/2016 introduce documentarea contemporană a prețurilor de transfer

pentru marii contribuabili și preia, de asemenea, cea mai mare parte a acțiunii 13 din

planul BEPS în ceea ce privește cerințele de informare și documentare;

Termene mai scurte de prezentare a documentației prețurilor de transfer pentru

anumite categorii de contribuabili, comparativ cu legislația precedentă. Astfel, apar

obligații suplimentare în ceea ce privește termenul și complexitatea informațiilor incluse

în dosarul prețurilor de transfer;

DAR,

Când se aplică?

Ordinul nr.

222/2008

Ordinul nr.

442/2016

19© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Romania implementează documentația contemporană pentru marii contribuabili

Articolul 13 (2) al noului ordin prevede faptul că acesta se aplică procedurilor

administrative inițiate începând cu anul 2016;

Ce înseamnă asta?

Ordinul

nr. 222

Ordinul

nr. 442

Tranzacțiilor derulate cu

persoane afiliate până la 31

decembrie 2015?

Tranzacțiilor derulate cu

persoane afiliate începând cu

1 ianuarie 2016?

SAU numai dacă documentația

TP a început să fie

verificată/controlată înainte de 31

decembrie 2015?

Sau oricărei tranzacții cu persoane

afiliate care face subiectul unui

control fiscal în materie de prețuri de

transfer inițiat după 1 ianuarie

2016?

Care se aplică?

20© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Cerințe suplimentare de documentareincluse în acțiunea BEPS 13

O descriere a lanțului de aprovizionare pentru cele maiimportante 5 produse/ servicii ale grupului din punct de vedereal contribuției la cifra de afaceri, dar și a celorlalteproduse/servicii care însumează mai mult de 5% din cifra deafaceri a grupului – Ordinul 442/2016 solicită o descriere aentităților a întregului grup, inclusiv o prezentare a locațieifiecăreia

Principalele elemente ce contribuie la creșterea profiturilor lanivelul grupului – Ordinul 442/2016 solicită informații cu privire lafuncțiile, riscurile și activele ce contribuie la crearea de valoareadăugată

Deși ordinul 442/2016 preia în mare parte cerințele de documentare din Acțiunea BEPS 13, există totuși,cerințe cu privire la prezentarea grupului prezente doar în Acțiunea BEPS 13, după cum urmează:

Cerințe

adiționale

conform

Acțiunii

BEPS 13

21© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Dosare de prețuri de transfer incomplete

Acțiunea BEPS 13 (C.1.1.8, p.15) prevede că pentru pregătirea documentului

de tip Master File, sunt considerate informații relevante cele fără de care ar fi

afectată integritatea stabilirii prețurilor de transfer.

Conform Ordinului nr. 442/2016, un dosar este considerat incomplet dacă

lipsesc informații esențiale care împiedică autoritățile fiscale să observe dacă

prețurile practicate în cadrul tranzacțiilor intra-grup au respectat principiul

valorii de piață.

Prezentarea cu întârziere a dosarului privind prețurile de transfer sauneprezentarea acestuia

Dacă contribuabilul român a derulat tranzacții intra-grup fără a respectaprincipiul valorii de piață

Prezentarea unui dosar incomplet privind prețurile de transfer

Autoritățile fiscale

vor estima valoarea

prețurilor de transfer

la nivelul tendinței

centrale a pieței

Ordinul nr. 442:

22© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Dificultăți în practică

Problematica ajustărilor la final de anEXEMPLU:

Societatea A achiziționează bunuri

de la grup și le re-vinde atât către

societăți independente, cât și către

societăți afiliate, volumul fiind mi mic

către societățile afiliate.

Profitabilitate operațională obținută :

9,9% .

La nivelul grupului, se observă că

profitabilitatea operațională obținută

de societatea A este mai mare decât

cuartila 3 a intervalului intercuartilar.

Grupul decide ajustarea

profitabilității la final de an și reduce

profitabilitatea operațională a

societății A la 7% (între mediana

intervalului si cuartila 3).

23© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Decizia de ajustare/estimare a venitului sau cheltuielii uneia dintre persoanele afiliate

S-a publicat Ordinul prin care se aprobă formularul „Decizie de ajustare/estimare avenitului sau cheltuielii uneia dintre persoanele afiliate” - Actul administrativ fiscalprivind ajustarea/estimarea venitului sau cheltuielii unei persoane române afiliateparticipante la o tranzacție, alta decât cea la care organul fiscal a efectuat oinspecție fiscală.

Decizia de ajustare/estimare a venitului sau cheltuielii uneia dintre persoanele afiliate va fi emisă după stabilirea obligațiilor fiscale în cadrul deciziei de impunere emisă de autoritățile fiscale.

În situația în care în cadrul inspecției fiscale s-au efectuat ajustări/estimări pentru tranzacții derulate cu mai multe persoane române afiliate, vor fi emise decizii de ajustare/estimare a venitului sau cheltuielii pentru fiecare persoană română afiliată participantă în parte.

Deși dreptul era conferit de Codul de Procedură Fiscală, înainte contribuabilii trebuiau să apeleze la instanță pentru astfel de ajustări în oglindă.

24© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Legislația privind prețurile de transfer în România: Acordul de preț în avans (APA)

Acordul de preț în avans

Acord între autoritățile fiscale și contribuabil privind metodologia de stabilirea a prețurilor de

transfer pentru una sau mai multe tranzacții intra-grup.

Procesul de obținere a APA

Contribuabilul nu mai trebuie să pregătească dosarul prețurilor de transfer

pentru tranzacția/tranzacțiile care fac obiectul APA, pe perioada în care APA

este valabilă, având acordul autorităților fiscale pentru prețul practicat în

cadrul tranzacției/tranzacțiilor.

Depunerea unei cereri, depunerea

documentație întâlniri

preliminare

Analiza documentației de către ANAF,

întrebări suplimentare,

clarificări

Emiterea APA

25© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Legislația privind prețurile de transfer în România: Acordul de preț în avans (APA)

Emitere APA

Mari contribuabili 20.000 Euro

Restul 10.000 Euro

Modificare APA

Mari contribuabili 15.000 Euro

Restul 6.000 Euro

Term

ene APA unilateral: 12

luni

APA bilateral: 18 luni

Termen maxim de valabilitate: 5 ani

26© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Procedura de emitere și modificare a acordului de preț în avans (APA)

Ordinul nr. 3735/2015:

Clarificări benefice cu privire la situațiile în care poate fi respinsă cererea de

emitere și/sau modificare a acordului de preț în avans: Art. 6, litera f) din Anexa 1 din Ordinul nr. 3735/2015: cererea pentru emiterea/modificarea unui

acord se respinge în cazul în care ”contribuabilul/plătitorul care solicită emiterea acordului nu a

transmis clarificările/documentele solicitate de către organul fiscal competent cu privire la

cererea și/sau documentele depuse, în termenul prevăzut de lege, sau nu a completat

documentația potrivit prevederilor legale;”

Introduce posibilitatea contribuabilului/plătitorului de a-și exprima punctul de vedere

în cazul respingerii cererii de emitere a acordului de preț în avans.

Introduce cerințe suplimentare în cazul aplicațiilor pentru acorduri de preț în avans –

în linie cu cerințele acțiunii nr. 13 din cadrul BEPS: descrierea generală a activității de cercetare-dezvoltare;

prezentarea unor eventuale acorduri ce vizează aranjamente de contribuții la cost;

descrierea eventualelor restructurări ale afacerilor contribuabilului.

27© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

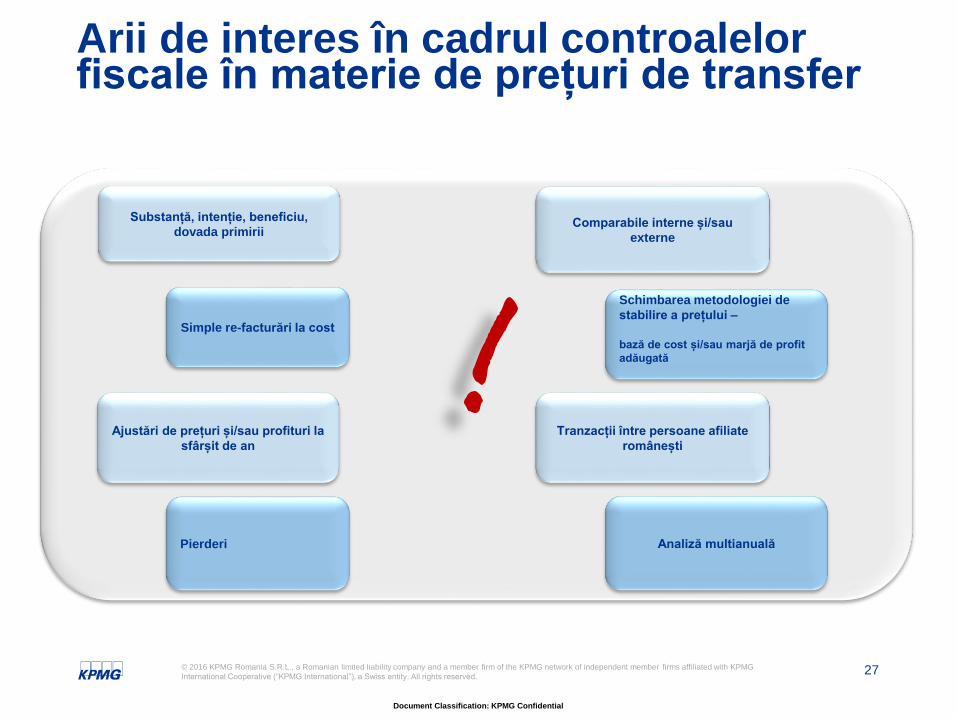

Arii de interes în cadrul controalelor fiscale în materie de prețuri de transfer

Substanță, intenție, beneficiu,

dovada primirii

Ajustări de prețuri și/sau profituri la

sfârșit de an

Comparabile interne și/sau

externe

Tranzacții între persoane afiliate

românești

Simple re-facturări la cost

Analiză multianualăPierderi

Schimbarea metodologiei de

stabilire a prețului –

bază de cost și/sau marjă de profit

adăugată!

28© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

3. Modificăriintroduse în Codulfiscal în 2016

29© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

3.1. Scutiri aferente impozitului pe venit

30© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe venituri din creearea de programe pe calculatorOrdin 539/2013 Ordin 835/2015

• obiect de activitate

• posturi corespunzătoare listei din ordin în organigramă/ departament

specializat

• venit anual de 10.000 USD/angajat – se discuta eliminarea acestui

plafon

• diplomă de licență în anumite

specializări

• diplomă de licență- ATENȚIE!!!

• extinderea dreptului de a

beneficia de scutire și pentru

cetățenii statelor membre UE

31© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Ordonanța nr. 32/2016- scutirea de impozit pe veniturile din salarii realizate de angajații care realizează activități de cercetare-dezvoltare (M.O. nr. 488 din 30 iunie 2016)

Ordonanța introduce la articolul 60 din Codul Fiscal, un aliniat similar cu aliniatul (2) referitor la scutirea de impozitpe veniturile salariale obținute de angajații care realizeazăactivități de cercetare dezvoltare

Noua scutire de impozit este aplicabilă începând cu lunaaugust 2016

Ordinul pentru reglementarea aspectelor privind încadrareaîn activitatea de cercetare-dezvoltare aplicativă și/sau de dezvoltare tehnologică a fost publicat în Monitorul Oficial nr. 718 din 16 septembrie 2016 (Ordinul 4947/899/2018/1840/906din 2016).

Impozitul pe venituri din activități de cercetare-dezvoltare

32© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe venituri din activități de cercetare-dezvoltare

Tipuri de activități

• Cercetare aplicativă/industrială

• Dezvoltare experimentală

• Activități de testare

• Dezvoltare tehnologică

Elementele minime pe care trebuie să le conțină descrierea proiectului

• Scopul proiectului

• Domeniul de cercetare-dezvoltare

• Obiective

• Perioada

• Tipul sursei de finanțare etc.

Condiții îndeplinite

de angajat

Condiții îndeplinite

de angajator

33© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

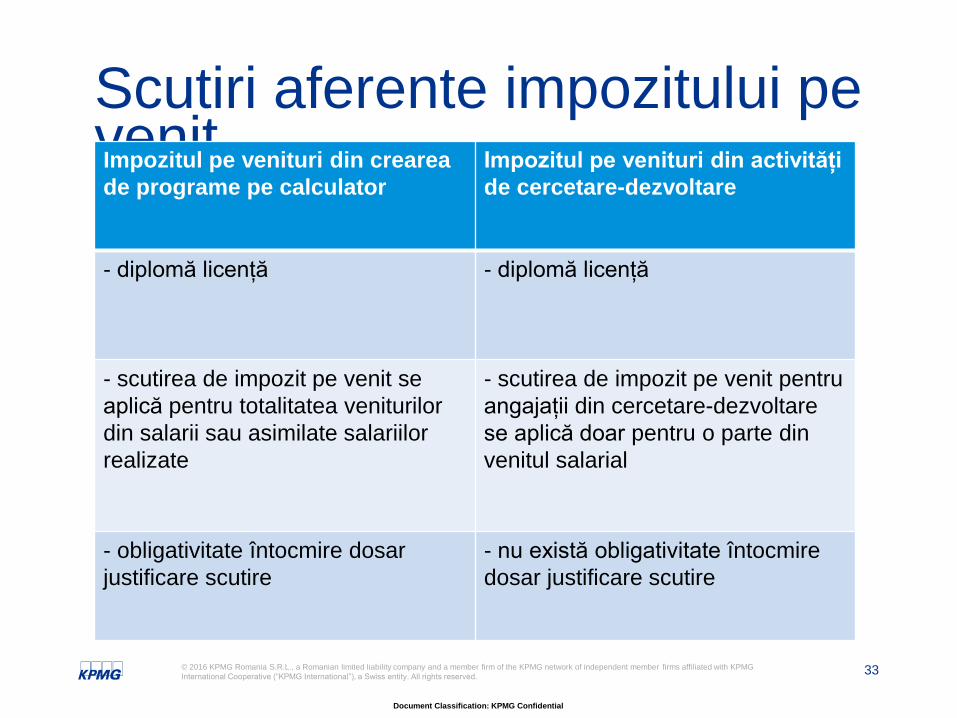

Scutiri aferente impozitului pe venitImpozitul pe venituri din crearea

de programe pe calculator

Impozitul pe venituri din activități

de cercetare-dezvoltare

- diplomă licență - diplomă licență

- scutirea de impozit pe venit se

aplică pentru totalitatea veniturilor

din salarii sau asimilate salariilor

realizate

- scutirea de impozit pe venit pentru

angajații din cercetare-dezvoltare

se aplică doar pentru o parte din

venitul salarial

- obligativitate întocmire dosar

justificare scutire

- nu există obligativitate întocmire

dosar justificare scutire

34© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

3.2. Impozit pe profit

35© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe profit – Facilitățifiscale

• Ordinul pentru aprobarea Normelor privind deducerile pentrucheltuielile de cercetare-dezvoltare la calculul rezultatului fiscal(Ordin 1056/2016) – aduce clarificări procedurale

• Deducerile nu se recalculează în cazul nerealizării obiectivelorproiectului.

Deduceri pentru cheltuielile de cercetare-dezvoltare

• o nouă categorie de echipamente tehnologice (calculatoareelectronice și echipamente periferice, mașini și aparate de casă, de controlși de facturare) precum și programe informatice;

• achiziție drepturi de utilizare programe informatice?

• achiziţie inclusiv în baza contractelor de leasing financiar ;

Scutirea de impozit a profituluireinvestit

36© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

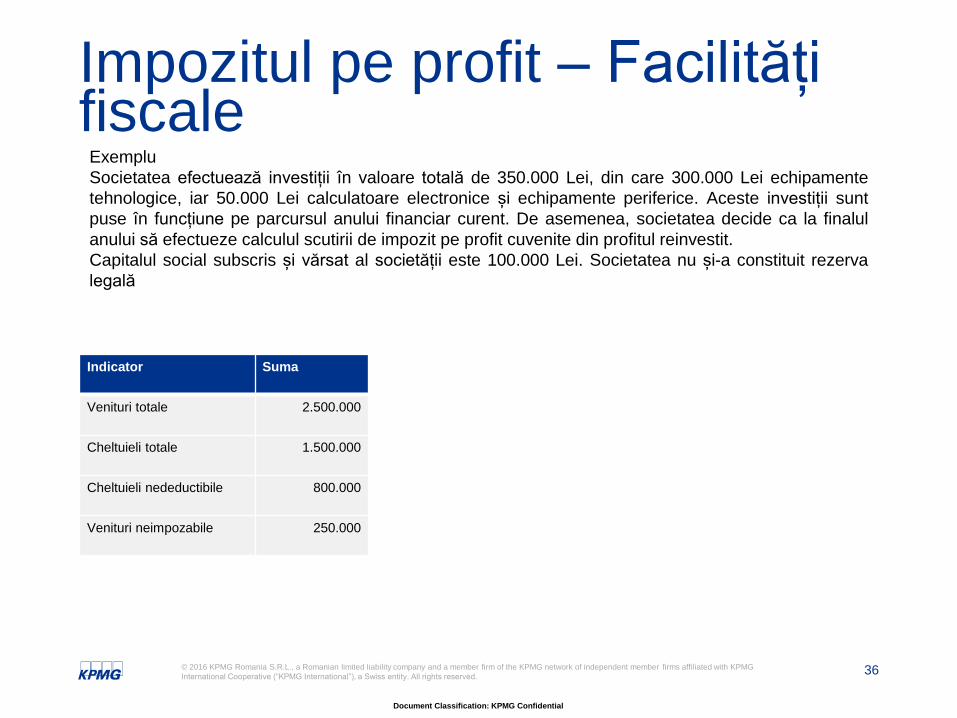

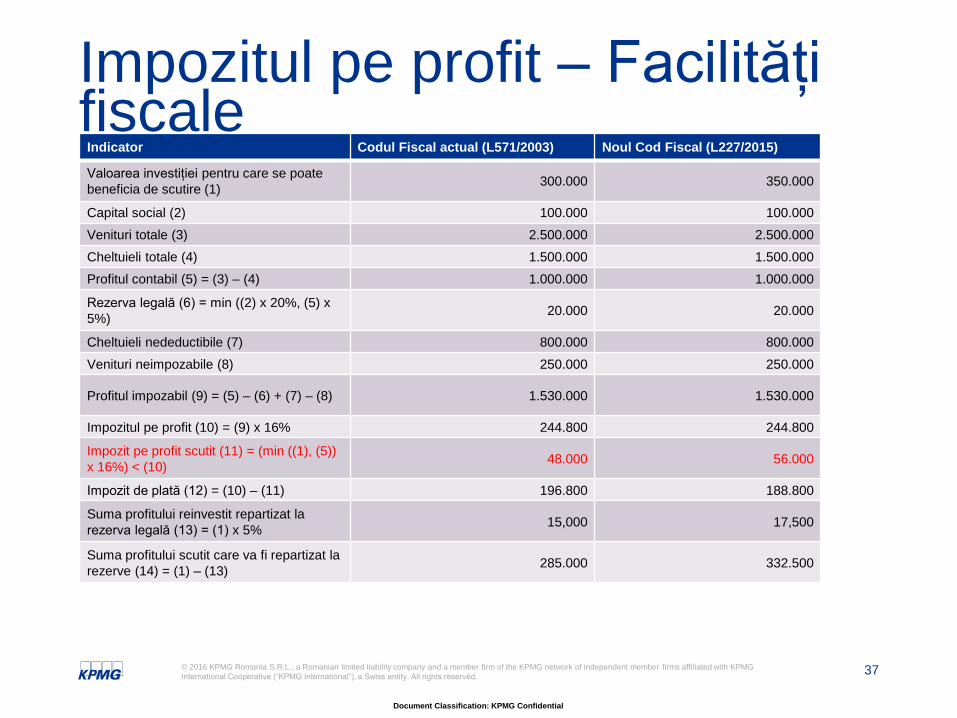

Impozitul pe profit – Facilități fiscale

Exemplu

Societatea efectuează investiții în valoare totală de 350.000 Lei, din care 300.000 Lei echipamente

tehnologice, iar 50.000 Lei calculatoare electronice și echipamente periferice. Aceste investiții sunt

puse în funcțiune pe parcursul anului financiar curent. De asemenea, societatea decide ca la finalul

anului să efectueze calculul scutirii de impozit pe profit cuvenite din profitul reinvestit.

Capitalul social subscris și vărsat al societății este 100.000 Lei. Societatea nu și-a constituit rezerva

legală

Indicator Suma

Venituri totale 2.500.000

Cheltuieli totale 1.500.000

Cheltuieli nedeductibile 800.000

Venituri neimpozabile 250.000

37© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe profit – Facilități fiscale

Indicator Codul Fiscal actual (L571/2003) Noul Cod Fiscal (L227/2015)

Valoarea investiției pentru care se poate

beneficia de scutire (1)300.000 350.000

Capital social (2) 100.000 100.000

Venituri totale (3) 2.500.000 2.500.000

Cheltuieli totale (4) 1.500.000 1.500.000

Profitul contabil (5) = (3) – (4) 1.000.000 1.000.000

Rezerva legală (6) = min ((2) x 20%, (5) x

5%)20.000 20.000

Cheltuieli nedeductibile (7) 800.000 800.000

Venituri neimpozabile (8) 250.000 250.000

Profitul impozabil (9) = (5) – (6) + (7) – (8) 1.530.000 1.530.000

Impozitul pe profit (10) = (9) x 16% 244.800 244.800

Impozit pe profit scutit (11) = (min ((1), (5))

x 16%) < (10) 48.000 56.000

Impozit de plată (12) = (10) – (11) 196.800 188.800

Suma profitului reinvestit repartizat la

rezerva legală (13) = (1) x 5%15,000 17,500

Suma profitului scutit care va fi repartizat la

rezerve (14) = (1) – (13)285.000 332.500

38© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe profit – Veniturineimpozabile

VE

NIT

UR

I N

EIM

PO

ZA

BIL

E

Dividendele primite de la o persoană juridică română;

Dividendele primite de la o persoană juridică străină, în anumite condiții;

Veniturile reprezentând creşteri de valoare rezultate din reevaluareaimobilizărilor, care compensează cheltuielile cu descreşterileanterioare aferente aceleiaşi imobilizări;

Sumele primite ca urmare a restituirii cotei-părţi din aporturileacţionarilor/ asociaţilor, cu ocazia reducerii capitalului social.

39© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

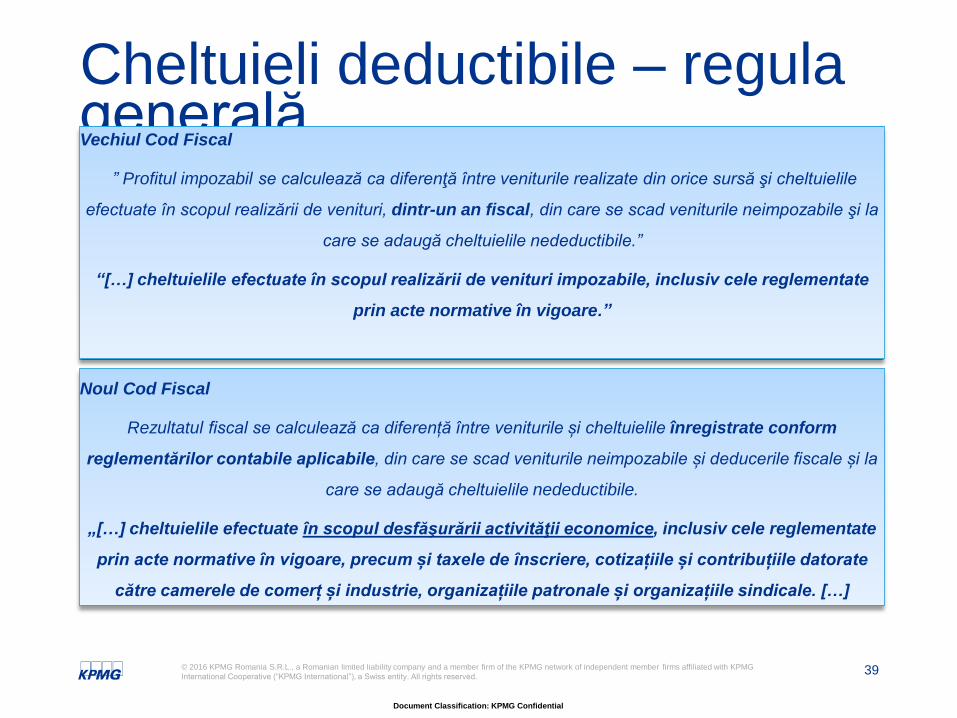

Cheltuieli deductibile – regula generalăVechiul Cod Fiscal

” Profitul impozabil se calculează ca diferenţă între veniturile realizate din orice sursă şi cheltuielile

efectuate în scopul realizării de venituri, dintr-un an fiscal, din care se scad veniturile neimpozabile şi la

care se adaugă cheltuielile nedeductibile.”

“[…] cheltuielile efectuate în scopul realizării de venituri impozabile, inclusiv cele reglementate

prin acte normative în vigoare.”

Noul Cod Fiscal

Rezultatul fiscal se calculează ca diferență între veniturile și cheltuielile înregistrate conform

reglementărilor contabile aplicabile, din care se scad veniturile neimpozabile și deducerile fiscale și la

care se adaugă cheltuielile nedeductibile.

„[…] cheltuielile efectuate în scopul desfăşurării activităţii economice, inclusiv cele reglementate

prin acte normative în vigoare, precum și taxele de înscriere, cotizațiile și contribuțiile datorate

către camerele de comerț și industrie, organizațiile patronale și organizațiile sindicale. […]

40© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe profit – cheltuielicu serviciile

Codul Fiscal 2015 (L571/2003) Noul Cod Fiscal (L227/2015)

Cheltuieli cu

serviciile

Art.21, par. (4), lit. m) cheltuielile cu serviciile de

management, consultanţă, asistenţă sau alte

prestări de servicii, pentru care contribuabilii nu pot

justifica necesitatea prestării acestora în scopul

activităţilor desfăşurate şi pentru care nu sunt

încheiate contracte.

Art. 25, par. (4), lit. f) cheltuielile cu serviciile de

management, consultanţă, asistenţă sau alte

servicii, prestate de o persoană situată într-un stat

cu care România nu are încheiat un instrument

juridic în baza căruia să se realizeze schimbul de

informaţii. Aceste prevederi se aplică numai în

situaţia în care cheltuielile sunt efectuate ca

urmare a unor tranzacţii calificate ca fiind artificiale

conform art. 11 alin. (3).

Codul Fiscal 2015 (L571/2003) Noul Cod Fiscal (L227/2015)

Cheltuielile de

transport şi de

cazare în ţară şi

în străinătate

Art. 21 , par (2), lit. e) cheltuielile de transport şi

de cazare în ţară şi în străinătate, efectuate pentru

salariaţi şi administratori, precum şi pentru alte

persoane fizice asimilate acestora, stabilite prin

norme.

Art 25, par. (2) cheltuielile cu salariile și cele

asimilate salariilor astfel cum sunt definite potrivit

titlului IV sunt cheltuieli deductibile pentru

determinarea rezultatului fiscal, cu excepția celor

reglementate la alin. (3) și (4).

Norme la art. 25 alin. (1)

MAI PUȚIN

RESTRICTIVE

41© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe profit – majorare limite deducere

Codul Fiscal 2015 (L571/2003) Noul Cod Fiscal (L227/2015)

Cheltuieli

sociale

- în limita unei cote de până la 2% - în limita unei cote de până la 5%

Sponsorizare

şi/sau mecenat

şi burse private

(credit fiscal)

- în limita minimă dintre 3 la mie (0,3%) din cifra

de afaceri şi 20% din impozitul pe profit datorat.

-în limita minimă dintre 0,5% din cifra de afaceri

şi 20% din impozitul pe profit datorat.

Cheltuieli de

protocol

- în limita a 2% din:

Total venituri impozabile - Total cheltuieli

aferente veniturilor impozabile (altele decât

cheltuielile de protocol şi cheltuielile cu impozitul

pe profit).

- în limita a 2% din:

Profitul contabil + Cheltuielile cu impozitul pe

profit + Cheltuielile de protocol.

42© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

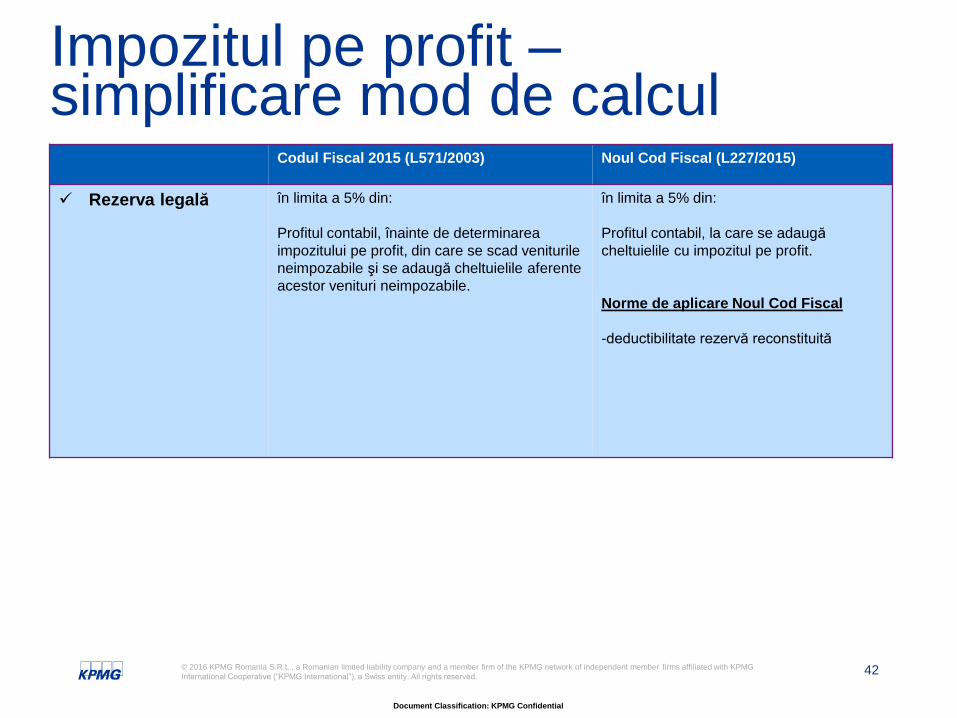

Impozitul pe profit –simplificare mod de calcul

Codul Fiscal 2015 (L571/2003) Noul Cod Fiscal (L227/2015)

Rezerva legală în limita a 5% din:

Profitul contabil, înainte de determinarea

impozitului pe profit, din care se scad veniturile

neimpozabile şi se adaugă cheltuielile aferente

acestor venituri neimpozabile.

în limita a 5% din:

Profitul contabil, la care se adaugă

cheltuielile cu impozitul pe profit.

Norme de aplicare Noul Cod Fiscal

-deductibilitate rezervă reconstituită

43© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

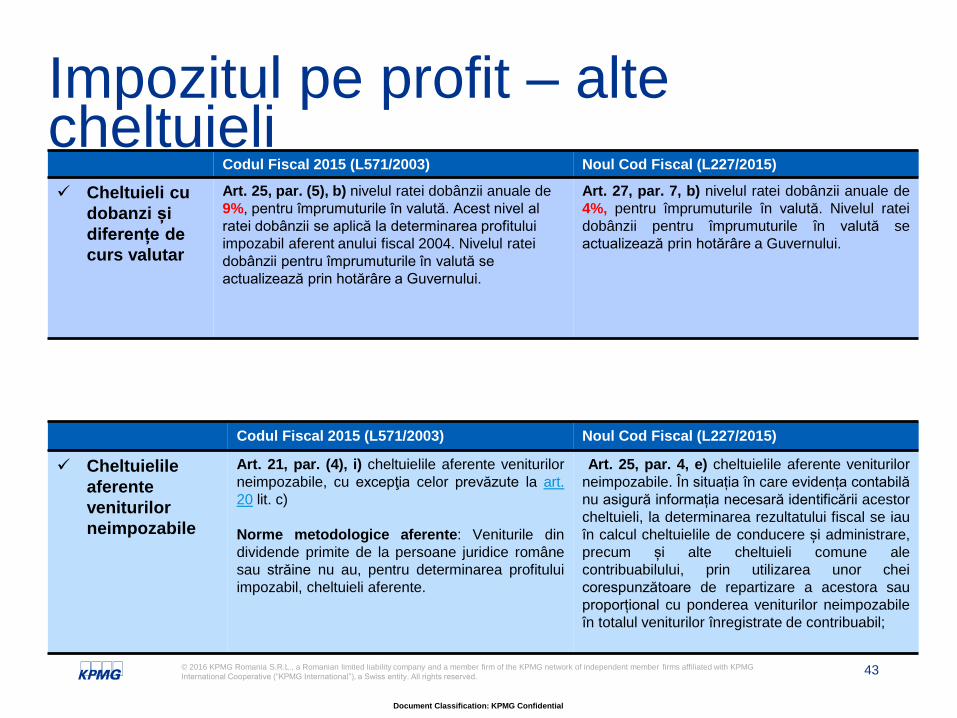

Impozitul pe profit – alte cheltuieli

Codul Fiscal 2015 (L571/2003) Noul Cod Fiscal (L227/2015)

Cheltuieli cu

dobanzi și

diferențe de

curs valutar

Art. 25, par. (5), b) nivelul ratei dobânzii anuale de

9%, pentru împrumuturile în valută. Acest nivel al

ratei dobânzii se aplică la determinarea profitului

impozabil aferent anului fiscal 2004. Nivelul ratei

dobânzii pentru împrumuturile în valută se

actualizează prin hotărâre a Guvernului.

Art. 27, par. 7, b) nivelul ratei dobânzii anuale de

4%, pentru împrumuturile în valută. Nivelul ratei

dobânzii pentru împrumuturile în valută se

actualizează prin hotărâre a Guvernului.

Codul Fiscal 2015 (L571/2003) Noul Cod Fiscal (L227/2015)

Cheltuielile

aferente

veniturilor

neimpozabile

Art. 21, par. (4), i) cheltuielile aferente veniturilor

neimpozabile, cu excepţia celor prevăzute la art.

20 lit. c)

Norme metodologice aferente: Veniturile din

dividende primite de la persoane juridice române

sau străine nu au, pentru determinarea profitului

impozabil, cheltuieli aferente.

Art. 25, par. 4, e) cheltuielile aferente veniturilor

neimpozabile. În situația în care evidența contabilă

nu asigură informația necesară identificării acestor

cheltuieli, la determinarea rezultatului fiscal se iau

în calcul cheltuielile de conducere și administrare,

precum și alte cheltuieli comune ale

contribuabilului, prin utilizarea unor chei

corespunzătoare de repartizare a acestora sau

proporțional cu ponderea veniturilor neimpozabile

în totalul veniturilor înregistrate de contribuabil;

44© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe dividende

Cota de impozit 5%

(1 ianuarie 2016)

Dacă dividendele distribuite nu au fost plătite până la sfârşitul

anului în care s-au aprobatsituaţiile financiare anuale 25 ianuarie a anului următor sau 25

a primei luni a anului fiscal modificat următor

Sarcina fiscală asupra dividendelor distribuite și neplătite în anul 2016?

45© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Corectarea erorilor înregistrate în contabilitate

• prin ajustarea rezultatului fiscal al anului la care se referă şi depunerea unei declaraţii rectificative;

Erorile care se corecteazăpotrivit reglementărilor contabilepe seama rezultatului reportat

• sunt luate în calcul pentru determinarearezultatului fiscal în anul în care se efectueazăcorectarea.

Erorile care se corecteazăpotrivit reglementărilor contabilepe seama contului de profit şi

pierdere

În 2016, găsesc o factură

emisă în 2015. Ce rezultat

fiscal îmi influențează?

3. 3. TVA

Alin Negrescu

Director, Indirect Taxation Services,

KPMG România

40(743) 139 415

47© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Cine trebuie sa depună? - Societățile înregistrate în scopuri de TVA conform art. 316 din Codul Fiscal

(care depun D300)

Ce trebuie declarat?

operațiunile taxabile efectuate cu plătitori / neplătitori de TVA, cu parteneri stabiliți în UE / afara UE, cu

parteneri care aplică / nu aplică sistemul de TVA la încasare, precum și încasările din operațiuni

efectuate prin intermediul aparatelor de marcat electronice fiscale DOAR pe teritoriul național.

Pentru perioada 1 iulie 2016 – 30 septembrie 2016, se depune numai pentru operațiunile desfășurate cu

persoane impozabile înregistrate în scopuri de TVA în România (secțiunile A-C);

Începând cu 1 octombrie 2016, declarația se va completa integral, pentru toate operațiunile desfășurate

pe teritoriul național.

Se depune și pe 0 (pentru perioadele pentru care nu există tranzacții).

Când? - Până pe 30 inclusiv a lunii următoare încheierii perioadei de raportare (luna, trimestrul, etc.)

Cum declarăm?

Pentru livrări – în funcție de data emiterii facturii

Pentru achiziții – în funcție de data primirii facturii

Care este scopul? - Combaterea evaziunii fiscale și crearea unui profil fiscal pentru fiecare contribuabil

TVA - Formularul 394

48© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

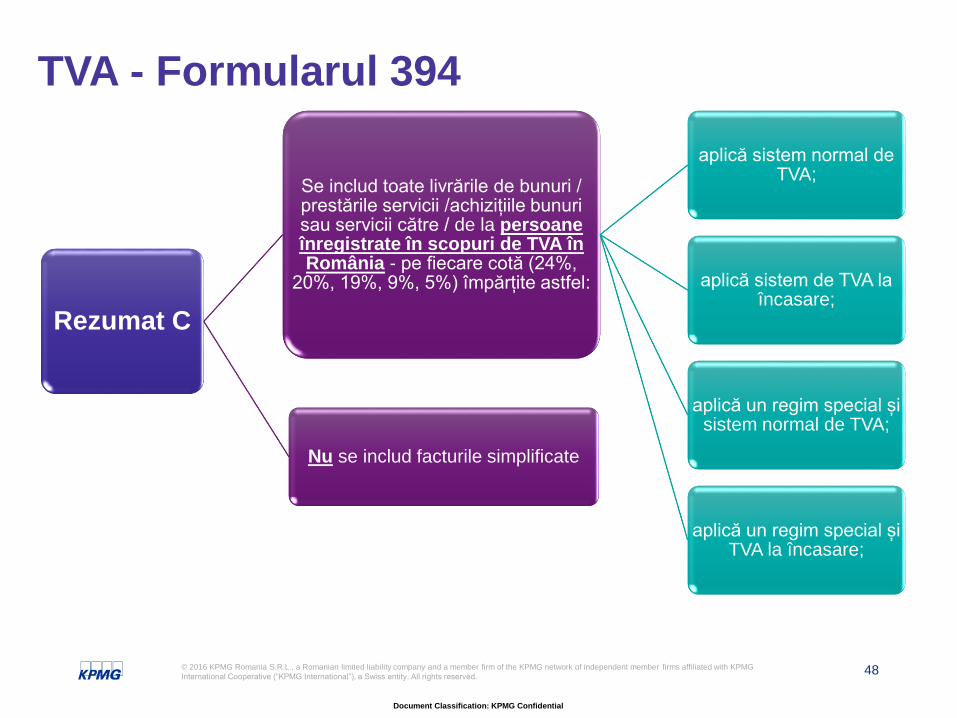

Rezumat C

Se includ toate livrările de bunuri / prestările servicii /achizițiile bunuri sau servicii către / de la persoane înregistrate în scopuri de TVA în România - pe fiecare cotă (24%,

20%, 19%, 9%, 5%) împărțite astfel:

aplică sistem normal de TVA;

aplică sistem de TVA la încasare;

aplică un regim special și sistem normal de TVA;

aplică un regim special și TVA la încasare;

Nu se includ facturile simplificate

TVA - Formularul 394

49© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Rezumat D

Se includ toate livrările de bunuri / prestările

servicii /achizițiile bunuri sau servicii către/de la

persoane NEÎNREGISTRATE în

scopuri de TVA în România împărțite pe

fiecare cotă (24%, 20%, 19%, 9%, 5%):

Pentru Livrări: nr. facturi, baza impozabilă și TVA

Pentru Achiziții: valoarea totală, natura bunurilor/serviciilor

achiziționate (cereale si plante tehnice, deșeuri, masă lemnoasă, terenuri, clădiri, altele) și nr. total

al facturilor/ borderourilor de achiziții/ filelor din carnetele de

comercializarea a produselor din domeniul agricol/ contactelor

Se includ CIF/CUI/CNP/NIF/Adresa;

Nu se includ facturile simplificate;

TVA - Formularul 394

50© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Rezumat E

Se includ toate livrările de bunuri / prestările servicii

/achizițiile bunuri sau servicii către/de la persoane

impozabile din UE, care nu sunt și nici nu au obligația

înregistrării în scopuri de TVA în România împărțite pe

fiecare cotă (24%, 20%, 19%, 9%, 5%):

Pentru Livrări: nr. de facturi, baza impozabilă, TVA, cu excepția facturilor

simplificate;

Pentru Achiziții: doar achizițiile de pe teritoriul național, subiect de taxare inversă pe teritoriul României, dar pentru care nu există obligația de declarare în D390 (e.g. achiziție locală de bunuri fără transport).

Rezumat F

Se includ toate livrările de bunuri / prestările servicii

/achizițiile bunuri sau servicii către/de la persoane

impozabile din non-UE, care nu sunt și nici nu au obligația înregistrării în scopuri de TVA

în România împărțite pe fiecare cotă (24%, 20%, 19%,

9%, 5%):

Pentru Achiziții: doar achizițiile de pe teritoriul național, subiect de taxare inversă

pe teritoriul României- nu importuri de bunuri, indiferent dacă există sau nu

certificat de amânare a plății TVA în vamă (e.g. achiziție locală de bunuri fără

transport).

Pentru Livrări: nr. de facturi, baza impozabilă, TVA, cu excepția facturilor

simplificate;

TVA - Formularul 394

51© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Rezumat G

Se includ încasările realizate din operaţiuni efectuate prin

intermediul aparatelor de marcat electronice fiscale

astfel:

Numărul total al bonurilor fiscale şivaloarea totală a încasărilor efectuate prin

intermediul aparatelor de marcatelectronice fiscale, emise în perioada de

raportare, inclusiv a încasărilor prinintermediul bonurilor fiscale care îndeplinesc condiţiile unei facturi

simplificate;

Baza impozabilă, TVA pe fiecare cota (24%, 20%, 19%, 9%, 5%);

Alte încasări

NB:

Se declară indiferent dacă documentele au/nu au înscris codul de TVA al

beneficiarului!

Se declară doar livrările de bunuri/prestările de servicii nu și achizițiile (achizițiile pentru care s-au primit bonuri fiscale cu detaliile

unei facturi simplificate se declară la secțiunea I – 1.5)

Nu se declară încasările pentru care s-au emis facturi în perioada respectivă

TVA - Formularul 394

52© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Secțiunea I – Alte informații

1. Se includ toate tranzacțiile efectuate (achiziții și livrări) pentru care s-au primit / emis

facturi simplificate;

2. Plaja de facturi:

se va declara un număr de ordine sau o serie, după caz, ce trebuie să fie secvenţial(ă),

stabilit(ă) de entitate prin decizie internă scrisă conform prevederilor legale în vigoare

privind documentele financiar-contabile; plaja de facturi alocate în perioada de

raportare se referă numai la cele aferente operaţiunilor efectuate pe teritoriul naţional;

seria/numărul facturilor anulate*/ stornate**/emise în numele furnizorilor/autofacturilor;

numărul total de facturi emise către beneficiari și către terți;

3. Descrierea operațiunilor din care provine soldul sumei negative înregistrat în decontul de

TVA de către persoana impozabilă care depune declarația şi care este solicitat la rambursare

în perioada de raportare;

4., 5., 6. Detalii ce sistem aplică: TVA normal, TVA la încasare, regimuri speciale;

* factura anulată reprezintă factura emisă de persoana impozabilă, netransmisă beneficiarului,

operațiunile înscrise în aceasta nefiind înregistrate în contabilitatea persoanei impozabile;

** factura stornată reprezintă factura emisă de persoana impozabilă, a cărei valoare totală este

negativă;

TVA - Formularul 394

53© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

7. În situaţia în care

persoana impozabilă a

desfăşurat în perioada de

raportare şi

activitate/activităţi cu risc

fiscal ridicat conform listei

disponibile pe portalul ANAF

(listă ce poate fi actualizată),

se vor completa valoarea

livrărilor de bunuri/prestărilor

de servicii fără TVA, precum

şi TVA aferentă, defalcate pe

cote (24%, 19%, 20%, 9%,

5%).

TVA - Formularul 394

54© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Alte prevederi:

Pentru perioada 1 iulie 2016 – 31 decembrie 2016 pentru livrările către persoane

fizice acestea se includ în lista de detaliu doar dacă fiecare factură emisă este

egală sau mai mare de 10.000 LEI, dar se includ în rezumat. Începând cu 1 ianuarie

2017 vor trebui incluse toate livrările către persoane fizice;

în situaţia în care în cuprinsul unei facturi emise/primite există operaţiuni cu cote

de TVA diferite, la rubrica "număr de facturi" se vor înscrie: valoarea 1 în dreptul

operaţiunii cu valoarea cea mai mare a TVA şi valoarea 0 pentru restul

operaţiunilor; dacă valoarea TVA este aceeaşi pentru operaţiunile respective,

factura se va numerota o singură dată în dreptul cotei de TVA celei mai mari.

În situaţia în care în cuprinsul unei facturi emise/primite pentru operaţiuni pentru

care se aplică taxarea inversă sunt cuprinse mai multe bunuri/servicii prevăzute la lit.

C, la rubrica "număr de facturi" se vor înscrie: valoarea 1 în dreptul operaţiunii cu

valoarea cea mai mare a TVA şi valoarea 0 pentru restul operaţiunilor.

În cazul în care baza impozabilă/TVA este negativă, valoarea totală a acesteia se

înscrie cu semnul (-).

TVA - Formularul 394

55© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

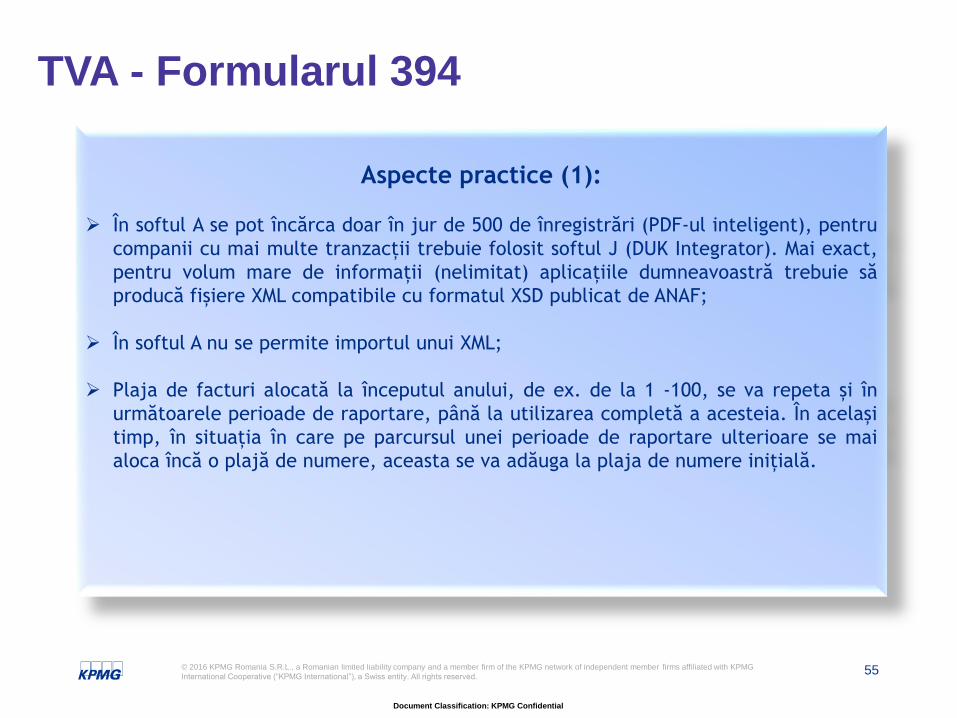

Aspecte practice (1):

În softul A se pot încărca doar în jur de 500 de înregistrări (PDF-ul inteligent), pentru

companii cu mai multe tranzacții trebuie folosit softul J (DUK Integrator). Mai exact,

pentru volum mare de informații (nelimitat) aplicațiile dumneavoastră trebuie să

producă fișiere XML compatibile cu formatul XSD publicat de ANAF;

În softul A nu se permite importul unui XML;

Plaja de facturi alocată la începutul anului, de ex. de la 1 -100, se va repeta și în

următoarele perioade de raportare, până la utilizarea completă a acesteia. În același

timp, în situația în care pe parcursul unei perioade de raportare ulterioare se mai

aloca încă o plajă de numere, aceasta se va adăuga la plaja de numere inițială.

TVA - Formularul 394

56© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Aspecte practice (2):

În cazul în care societatea are mai multe CAEN-uri declarate la Registrul Comerțului în

declarație se pune doar cel principal (în curs de clarificare cu ANAF);

În situația în care există un bon fiscal, respectiv o factură emise pentru aceeași

tranzacție, respectiv perioada fiscală conform ordinului se va declara doar factura (livrări).

Dar situația când sunt emise în perioade fiscale diferite? Se declară ambele;

Pentru achizițiile de la persoane impozabile neînregistrate în scopuri de TVA și achiziții

de la persoane fizice nu există o diferență privind reflectarea lor, ci vor fi incluse la

secțiunea D;

La secțiunea privind plaja de facturi în câmpul număr factură se acceptă doar caractere

numerice (cifre), iar în cazul în care se introduc și cifre și numere la momentul validării

declarației apar erori (în curs de clarificare cu ANAF).

TVA - Formularul 394

57© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

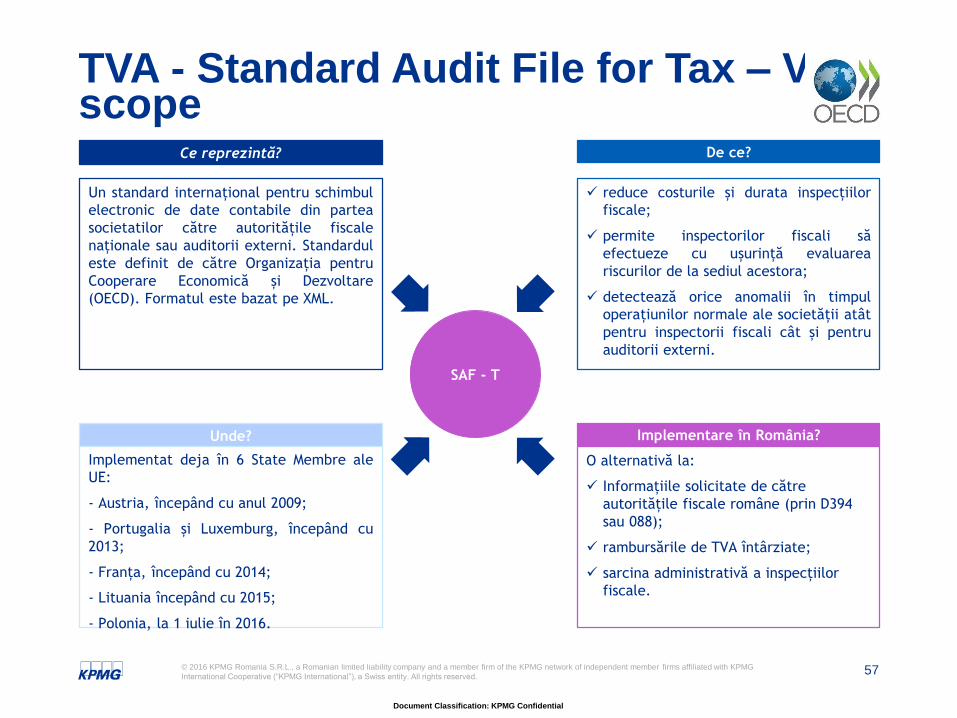

TVA - Standard Audit File for Tax – VAT scope

SAF - T

Un standard internațional pentru schimbul

electronic de date contabile din partea

societatilor către autoritățile fiscale

naționale sau auditorii externi. Standardul

este definit de către Organizația pentru

Cooperare Economică și Dezvoltare

(OECD). Formatul este bazat pe XML.

Ce reprezintă?

Implementat deja în 6 State Membre ale

UE:

- Austria, începând cu anul 2009;

- Portugalia și Luxemburg, începând cu

2013;

- Franța, începând cu 2014;

- Lituania începând cu 2015;

- Polonia, la 1 iulie în 2016.

Unde?

reduce costurile și durata inspecțiilor

fiscale;

permite inspectorilor fiscali să

efectueze cu ușurință evaluarea

riscurilor de la sediul acestora;

detectează orice anomalii în timpul

operațiunilor normale ale societății atât

pentru inspectorii fiscali cât și pentru

auditorii externi.

De ce?

O alternativă la:

Informațiile solicitate de către

autoritățile fiscale române (prin D394

sau 088);

rambursările de TVA întârziate;

sarcina administrativă a inspecțiilor

fiscale.

Implementare în România?

58© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

TVA - Modificări aduse Formularului 088Cine trebuie să depună?

Formularul 088 se va depune de către persoanele impozabile în următoarele situații:

la înregistrarea în scopuri de TVA;

la solicitarea organelor fiscale competente în urma unei selecții efectuate în mod automat, doar

în situația în care prezintă risc fiscal, pentru societățile deja înregistrate în scopuri de TVA;

Nu va mai fi necesară anexareaurmătoarelor documente:

contractele de muncă înregistrate la REVISAL pentru persoanele care deținpoziții relevante în cadrul persoaneiimpozabile;

documentele care atestă nivelulstudiilor dobândite și declarate de către administratori persoane fizice;

documentele care atestă natura șicuantumul veniturile brute realizatede către asociații persoane fizice înultimele 12 luni.

Informații solicitate

prezentarea pe scurt a activității economicedesfășurate sau pe care intenționează să o desfășoare contribuabiliul, precizând principaliiclienți/furnizori;

activele deținute de societate în vedereadesfășurării obiectului preponderent de activitate, precum și valoarea netă a acestora;

informații legate de tipul operațiunilorintracomunitare, precum și cele efectuateîn/din afara UE, natura bunurilor/serviciilor;

proveniență și destinația, precum șivaloarea estimată a acestor operațiuni(UE/non-UE).

59© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

TVA - Aplicarea cotei reduse de 9% în agricultură

În Monitorul Oficial nr. 572 din data de 28 iulie 2016 a fost publicat Ordinul ministruluifinanțelor publice și ministrului agriculturii și dezvoltării rurale privind aplicarea coteireduse de TVA 9% pentru livrarea de îngrășăminte și de pesticide utilizate înagricultură, semințe și alte produse agricole destinate însămânțării sau plantării, precum și pentru prestările de servicii de tipul celor specifice utilizate in sectorulagricol. (numit în continuare „Ordinul”).

Potrivit Ordinului, a fost publicată lista exhaustiva a bunurilor si serviciilor pentru care se aplică cota

redusă în domeniul agriculturii, după cum urmează:

• În cadrul art. 291 alin. (2) lit. h) din Legea nr. 227/2015 privind codul Fiscal, cota redusă de TVA de

9% se aplică pentru livrarea următoarelor bunuri:

a) îngrășăminte care se încadrează la codurile NC 3101 00 00-3105 90 80;

b) pesticide care se încadrează la codurile NC 3808 91, 3808 92, 3808 93, 3808 99 10;

c) semințe și alte produse agricole destinate însămânțării sau plantării, care se încadrează la codurile

NC 0601, 0602, 0701 10 00, 0703 10 11, 07129011, 0713 10 10, 0713 33 10, 1001 11 00, 1001 91,

1002 10 00, 1003 10 00, 1004 10 00, 1005 10, 1006 10 10, 1007 10, 1008 21 00, 1201 10 00, 1202 30

00, 1204 00 10, 1205 10 10, 1206 00 10, 1207 21 00, 1207 40 10, 1207 50 10, 1207 91 10, 1207 99 20,

1209.

• Prestările de servicii de tipul celor specifice utilizate în sectorul agricol, pentru care se aplică cota

redusă de TVA de 9%, sunt cele prvăzute in Anexa Ordinului printre care aratul, semănatul, plantatul,

tratarea semințelor, curățarea vegetației nedorite, etc.

60© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Cele mai importante schimbări în materie de TVA – 1 ianuarie 2016 (1)

•Măsurile de simplificare (taxare inversă) se aplica și pentru livrarea de: clădiri, părți de clădiri șiterenuri de orice fel, supusă regimului de taxare obligatoriu sau prin opțiune;

•Măsurile de simplificare temporare (până la 31 decembrie 2018) se vor aplica și pentru livrarea de: telefoane mobile; dispozitive cu circuite integrate; console de jocuri, tablete PC și laptopuri;

•Transferurile de active în cadrul operațiunilor de divizare/fuziune nu intră în sfera de aplicare a TVA, fără a mai face obiectul restricțiilor specifice transferurilor de active în cadrul altor operațiunidecât cele de divizare/fuziune; de asemenea, primitorul activelor trebuie să fie stabilit în România;

•Ajustarea bazei de impozitare a TVA este permisă inclusiv în cazul în care contravaloareabunurilor/serviciilor nu se poate încasa ca urmare a punerii în aplicare a unui plan de reorganizare, admis şi confirmat printr-o sentinţă judecătorească, prin care creanța creditorului este modificatăsau eliminată;

•Plafonul valoric pentru aplicarea cotei reduse de TVA de 5% în cazul livrării locuințelor ca parte a politicii sociale a crescut la 450.000 lei (de la 380.000 lei);

TVA – Modificări aduse Codului Fiscal

61© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Cele mai importante schimbări în materie de TVA – 1 ianuarie 2016 (2)

• În cazul în care pe perioada inspecției fiscale la furnizori organul fiscal a stabilit TVA colectată,clientul are dreptul să deducă TVA respectiva în cel mult un an de la data primirii facturii de corecțieemise de către furnizor;

•Toate activele corporale fixe se vor califica drept bunuri de capital, indiferent de durata normalăde utilizare stabilită pentru amortizarea fiscală și de calificarea contabilă aferentă;

• În cazul evenimentelor care determină ajustarea bazei de impozitare a TVA, dacăfurnizorul/prestatorul nu emite o factură în termenul legal, clientul are obligația de a emite oautofactură în acest sens (pentru a reflecta ajustarea dreptului de deducere a TVA).

TVA – Modificări aduse Codului Fiscal

62© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

3.4. Alte modificări

63© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe clădiri – în funcțiede destinațieîncepând cu 2016:

Rezidențială

0,08%-0,2%

Nerezidențială

0,2%-1,3%

(max.1,95%)

- Valoarea de construcție / achiziție;

- Raport de evaluare (doar în scop fiscal);

- Cota de 5% dacă > 3 ani (anterior: 10-20% dacă > 3 ani; 30-40% dacă > 5 ani).

Rezidențială

0,08%-0,2%

Nerezidențială

0,2%-1,3%

(max.1,95%)

- Valoarea lucrărilor din actul de transfer; raport de evaluare (5 ani);

- 2% la valoarea calculată, în absența unui raport de evaluare.

Destinație mixtă Pro-rata – suprafața rezidențială / suprafața nerezidențială.

Bacău- 2016:

Rezidențială

0,1%

Clădire nerezidențialereevaluate/construite/dobândite în ultimii 3

ani anteriori anului de referință

0,75%

Clădire nerezidențiale reevaluate/construite/dobândite înainte de

ultimii 3 ani anteriori anului de referință

5%

Clădiri cu destinație mixtă- prorată

64© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Exemplificare diferențe privind impozitul pe clădiri nerezidențiale – firme / agenți economiciPresupunem că o firmă deține o clădire cu utilizare nerezidențială, care a fost finalizată în anul

2014.

Până la 31.12.2015 De la 01.01.2016

Valoare de inventar/

impozabilă clădire

675.000 RON

(val. piață de 150,000 EUR)

675.000 RON

(val. impozabilă)

Cotă de impozitare

(maxim interval)1,5 % 1,3 %

Impozitul datorat675.000 RON X 1,5 %

= 10.125 RON

675.000 X 1,3%

= 8.775 RON

Diminuare impozit pe

clădiri (RON) 2016 vs.

2015

- 1.350 RON

Diminuare procentuală

impozit pe clădiri 2016 vs.

2015

- 13 %

65© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

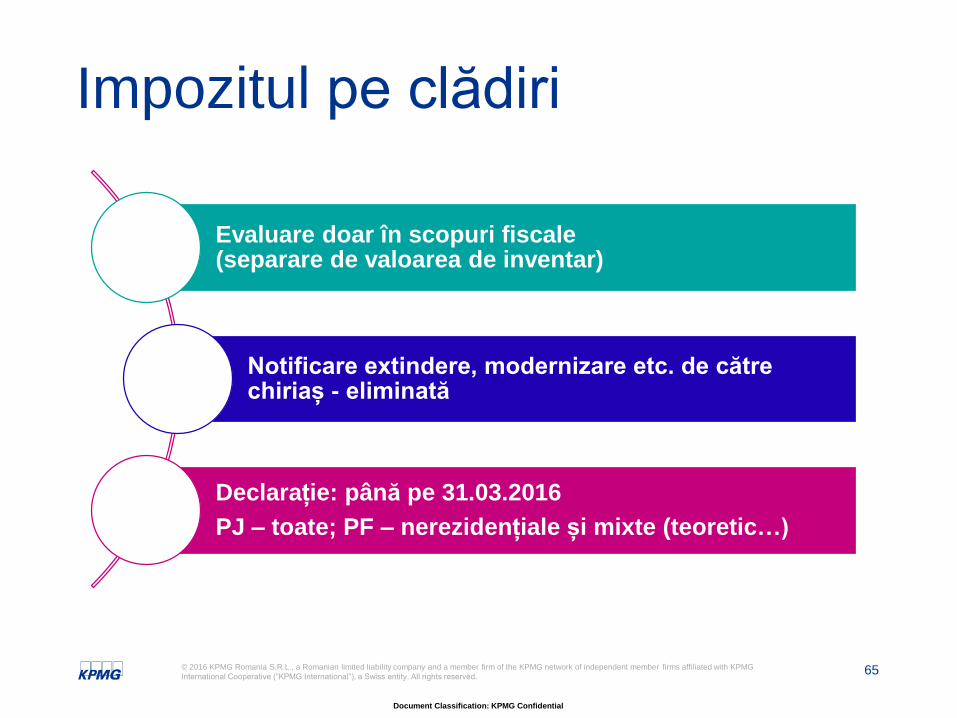

Impozitul pe clădiri

Evaluare doar în scopuri fiscale (separare de valoarea de inventar)

Notificare extindere, modernizare etc. de către chiriaș - eliminată

Declarație: până pe 31.03.2016

PJ – toate; PF – nerezidențiale și mixte (teoretic…)

66© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Nu se mai aplică pro-rata în funcție de luna dobândirii

Proprietarul la 31 decembrie datorează

impozitul pentru întreg anul următor

Vânzătorul:

până la sfârșitul anului

Cumpărătorul:

începând cu 1 ianuarie anul următor

67© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Majorări HCL față de limitele“maxime”

Cotele de impozitare vor putea fi majorate de consiliile locale cu până la 50%

(anterior 20%)

68© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Mijloacele de transport

Cotele nu se modifică

Scutiri:

- auto second-hand înregistrate ca stocuri

- auto electrice

Reducere:

- auto hibride (min.50%, prin hotărâre a consiliului local)

69© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozit pe teren

Terenul acoperit de clădiri

nu mai beneficiază de scutire

70© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Impozitul pe construcții

1% pentru 2016

(cota nemodificatăfață de 2015)

2016

Scutire pentru construcții

agricole (potrivit

catalogului mijloacelor

fixe)

Eliminat de la

1 ianuarie 2017

71© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

4. Noul Cod de Procedură Fiscală – Care sunt noutățile? Ce se schimbă în relația cu autoritățile fiscale?

72© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

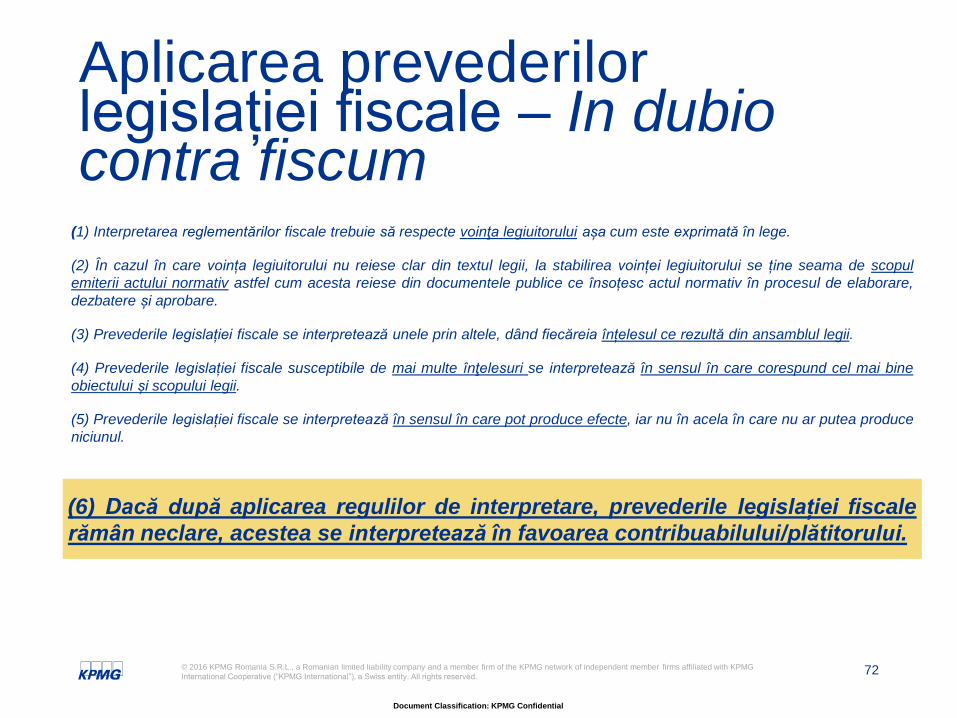

Aplicarea prevederilor legislației fiscale – In dubiocontra fiscum

(1) Interpretarea reglementărilor fiscale trebuie să respecte voinţa legiuitorului așa cum este exprimată în lege.

(2) În cazul în care voința legiuitorului nu reiese clar din textul legii, la stabilirea voinței legiuitorului se ține seama de scopul

emiterii actului normativ astfel cum acesta reiese din documentele publice ce însoțesc actul normativ în procesul de elaborare,

dezbatere și aprobare.

(3) Prevederile legislației fiscale se interpretează unele prin altele, dând fiecăreia înțelesul ce rezultă din ansamblul legii.

(4) Prevederile legislației fiscale susceptibile de mai multe înţelesuri se interpretează în sensul în care corespund cel mai bine

obiectului și scopului legii.

(5) Prevederile legislației fiscale se interpretează în sensul în care pot produce efecte, iar nu în acela în care nu ar putea produce

niciunul.

(6) Dacă după aplicarea regulilor de interpretare, prevederile legislației fiscale

rămân neclare, acestea se interpretează în favoarea contribuabilului/plătitorului.

73© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

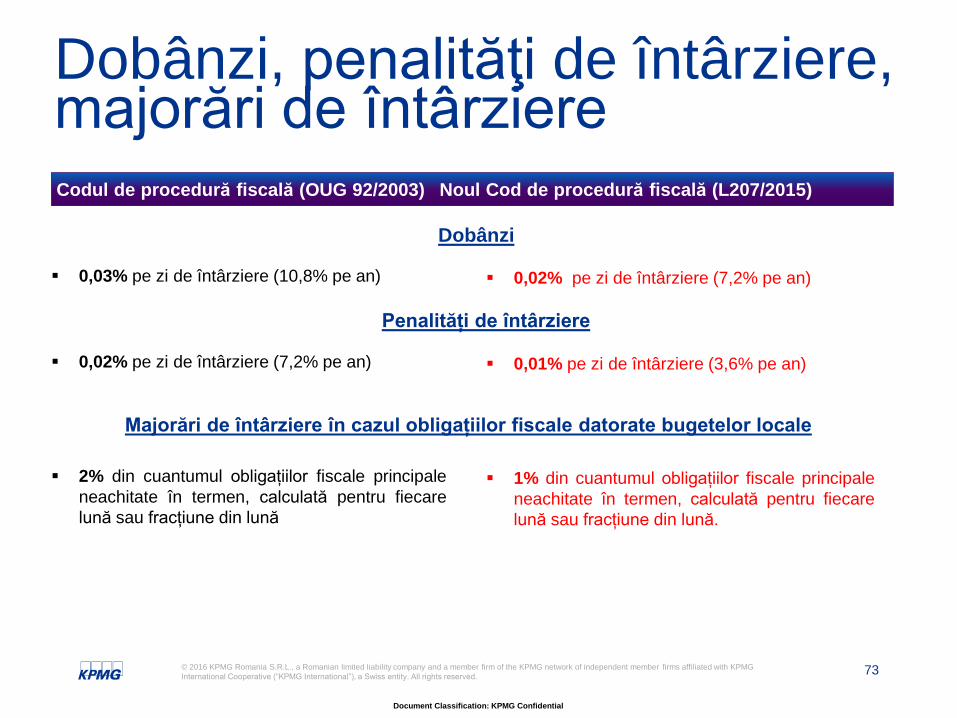

Dobânzi, penalităţi de întârziere, majorări de întârziere

0,03% pe zi de întârziere (10,8% pe an)

0,02% pe zi de întârziere (7,2% pe an)

2% din cuantumul obligațiilor fiscale principale

neachitate în termen, calculată pentru fiecare

lună sau fracțiune din lună

0,02% pe zi de întârziere (7,2% pe an)

0,01% pe zi de întârziere (3,6% pe an)

1% din cuantumul obligațiilor fiscale principale

neachitate în termen, calculată pentru fiecare

lună sau fracțiune din lună.

Majorări de întârziere în cazul obligațiilor fiscale datorate bugetelor locale

Codul de procedură fiscală (OUG 92/2003) Noul Cod de procedură fiscală (L207/2015)

Penalități de întârziere

Dobânzi

74© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

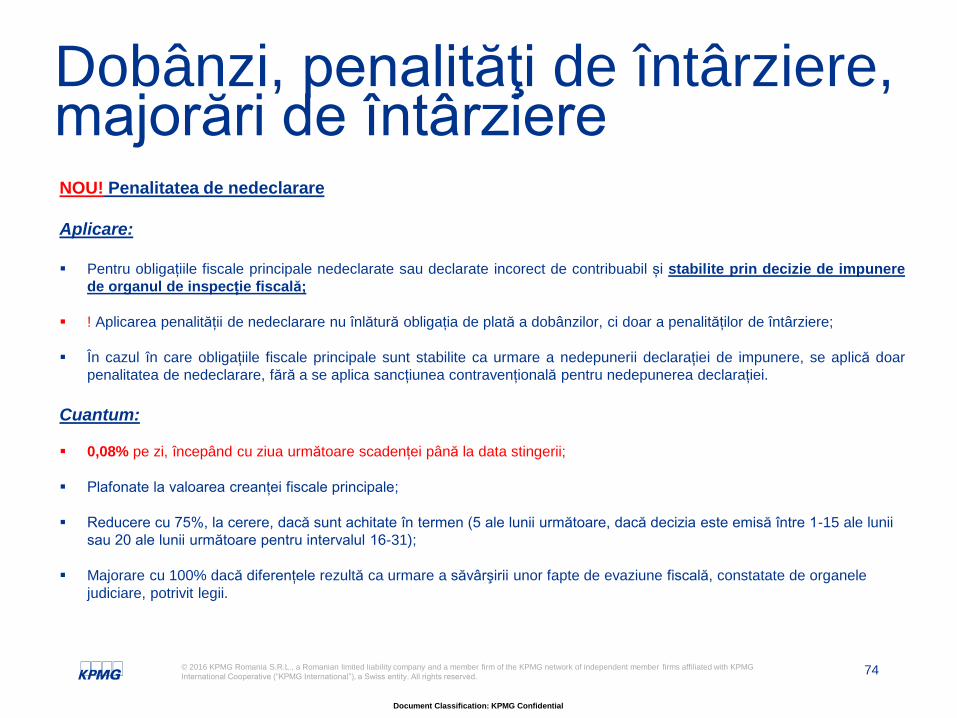

Dobânzi, penalităţi de întârziere, majorări de întârziereNOU! Penalitatea de nedeclarare

Aplicare:

Pentru obligațiile fiscale principale nedeclarate sau declarate incorect de contribuabil și stabilite prin decizie de impunere

de organul de inspecție fiscală;

! Aplicarea penalității de nedeclarare nu înlătură obligația de plată a dobânzilor, ci doar a penalităților de întârziere;

În cazul în care obligațiile fiscale principale sunt stabilite ca urmare a nedepunerii declarației de impunere, se aplică doar

penalitatea de nedeclarare, fără a se aplica sancțiunea contravențională pentru nedepunerea declarației.

Cuantum:

0,08% pe zi, începând cu ziua următoare scadenței până la data stingerii;

Plafonate la valoarea creanței fiscale principale;

Reducere cu 75%, la cerere, dacă sunt achitate în termen (5 ale lunii următoare, dacă decizia este emisă între 1-15 ale lunii

sau 20 ale lunii următoare pentru intervalul 16-31);

Majorare cu 100% dacă diferențele rezultă ca urmare a săvârşirii unor fapte de evaziune fiscală, constatate de organele

judiciare, potrivit legii.

75© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

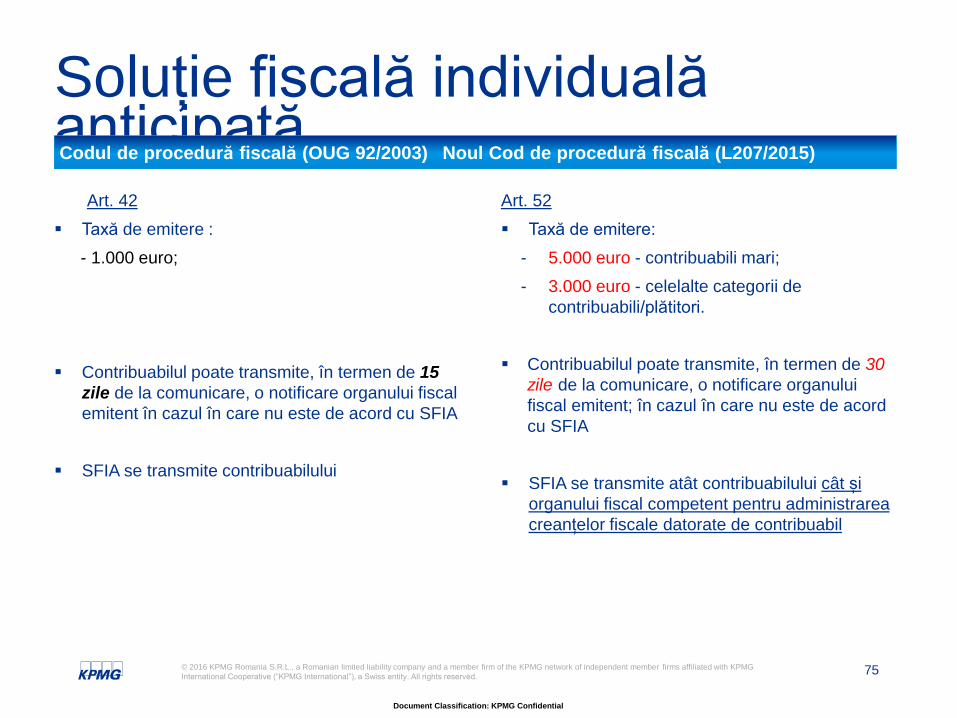

Soluție fiscală individuală anticipată

Art. 42

Taxă de emitere :

- 1.000 euro;

Contribuabilul poate transmite, în termen de 15

zile de la comunicare, o notificare organului fiscal

emitent în cazul în care nu este de acord cu SFIA

SFIA se transmite contribuabilului

Art. 52

Taxă de emitere:

- 5.000 euro - contribuabili mari;

- 3.000 euro - celelalte categorii de

contribuabili/plătitori.

Contribuabilul poate transmite, în termen de 30

zile de la comunicare, o notificare organului

fiscal emitent; în cazul în care nu este de acord

cu SFIA

SFIA se transmite atât contribuabilului cât și

organului fiscal competent pentru administrarea

creanțelor fiscale datorate de contribuabil

Codul de procedură fiscală (OUG 92/2003) Noul Cod de procedură fiscală (L207/2015)

76© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG

International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Inspecția fiscală – Duratainspecției fiscale

Art.104

Mari contribuabili sau cu sedii secundare:

6 luni

Restul contribuabililor:

3 luni

Art. 126

Mari contribuabili sau sedii secundare

180 zile

Contribuabili mijlocii

90 zile

Restul contribuabililor

45 zile

Codul de procedură fiscală (OUG 92/2003) Noul Cod de procedură fiscală (L207/2015)

În cazul în care inspecția fiscală nu se finalizează într-o perioadă reprezentând dublul

perioadei de mai sus, inspecția fiscală încetează, fără a se emite un raport de inspecție fiscală

și o decizie de impunere.

Inspecția se poate relua o singură dată pentru aceeași perioadă și pentru aceleași obligații

fiscale.

Mulțumim!

Document Classification: KPMG Confidential

© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG

network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”),

a Swiss entity. All rights reserved.

The KPMG name, logo are registered trademarks or trademarks of KPMG International.

The information contained herein is of a general nature and is not intended to address the circumstances of

any particular individual or entity. Although we endeavor to provide accurate and timely information, there can

be no guarantee that such information is accurate as of the date it is received or that it will continue to be

accurate in the future. No one should act on such information without appropriate professional advice after a

thorough examination of the particular situation.

kpmg.com/socialmedia kpmg.com/app