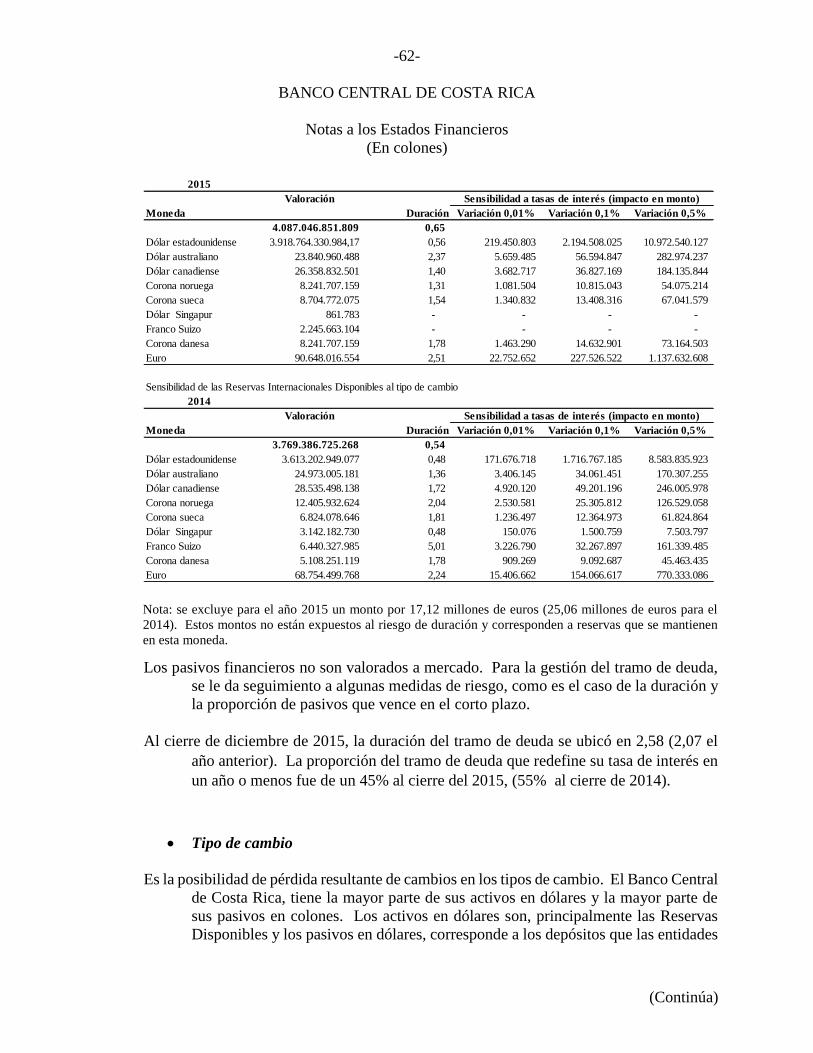

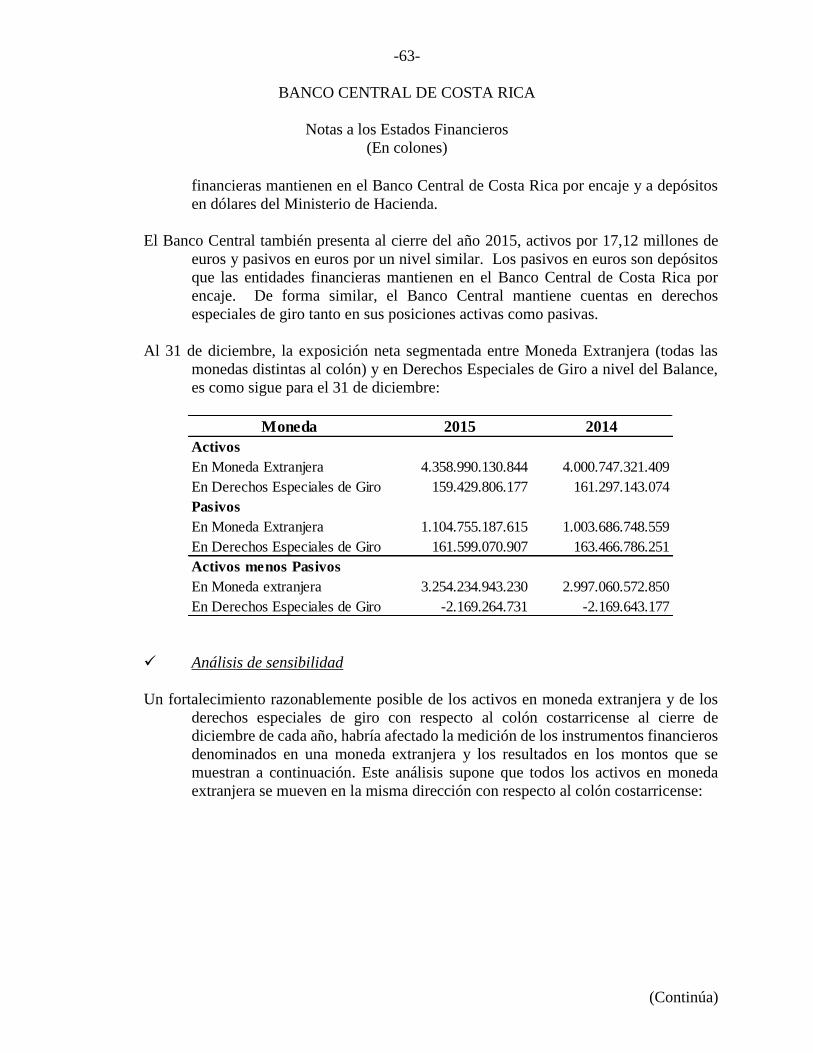

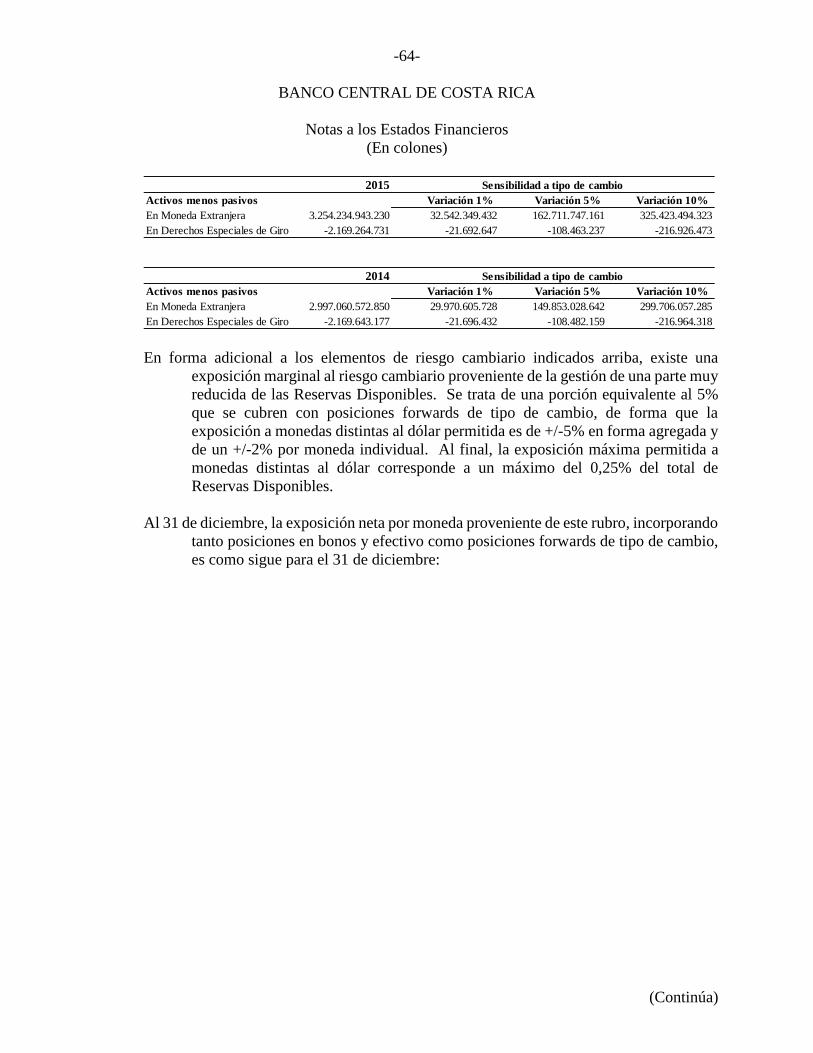

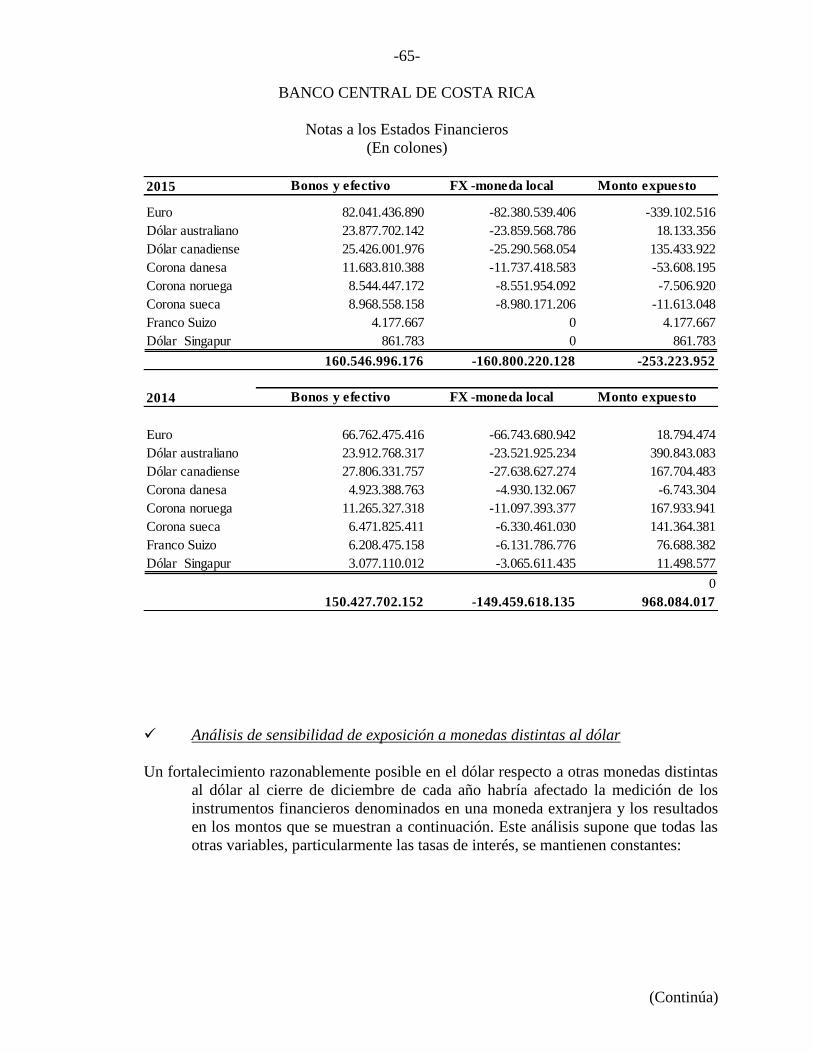

Notas a los Estados Financieros 2015-2014 - BCCR

88

BANCO CENTRAL DE COSTA RICA Notas a los Estados Financieros Al 31 de diciembre de 2015 y 2014

Transcript of Notas a los Estados Financieros 2015-2014 - BCCR

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

Al 31 de diciembre de 2015 y 2014

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(1) Entidad que informa

El Banco Central de Costa Rica (en adelante, “BCCR” o el “Banco”) es una institución

autónoma de derecho público con personería jurídica y patrimonio propio, de vida

ilimitada, que forma parte del Sistema Bancario Nacional, y se encuentra

domiciliado en San José, Costa Rica. Fue constituido mediante la Ley No.1130 del

28 de enero de 1950; sus operaciones se encuentran reguladas por lo estipulado en

la Ley Orgánica No.7558 del 3 de noviembre de 1995, la cual derogó la Ley 1552

del 23 de abril de 1953.

Las responsabilidades del BCCR están orientadas a mantener la estabilidad interna y

externa de la moneda nacional y asegurar su conversión a otras monedas. Estas

responsabilidades se enmarcan en las funciones que se detallan a continuación:

(a) Política monetaria y administración de la moneda

Evitar o moderar las tendencias inflacionistas o deflacionistas que puedan

surgir en el mercado monetario y crediticio.

Asegurar la emisión de billetes y monedas, de acuerdo con las necesidades

reales de la economía nacional.

(b) Política cambiaria y gestión de reservas monetarias internacionales

Mantener el valor externo y de la conversión de la moneda nacional.

Velar por la custodia y la administración de las reservas monetarias

internacionales del país para el logro de la estabilidad económica general.

(c) Sistema financiero

Promover un sistema de financiero estable, eficiente y competitivo,

procurando condiciones favorables al robustecimiento, la liquidez, la

solvencia y el buen funcionamiento del Sistema Financiero Nacional.

Establecer las regulaciones para la creación, el funcionamiento y el control

de las entidades financieras.

Definir las políticas generales de crédito y la vigilancia y coordinación de

dicho sistema.

Custodiar los encajes legales de los intermediarios financieros.

(d) Administración de fondos del Estado

Cumplir la función de consejero y banco-cajero del Estado.

-2-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(e) Sistema de pagos

Promover la eficiencia del sistema de pagos internos y externos y mantener

su normal funcionamiento.

Velar por el adecuado establecimiento, operación y vigilancia de los

sistemas de compensación.

(f) Otras funciones

Contribuir al ordenado desarrollo de la economía costarricense, a fin de

lograr la ocupación plena de los recursos productivos del país.

Colaborar con los organismos de carácter económico del país, para el mejor

logro de sus fines.

Desempeñar cualesquiera otras funciones que, de acuerdo con su condición

esencial de Banco Central, le correspondan. Incluyen la gestión de política

monetaria y cambiaria, cajero del estado, entre otros.

Parte de los objetivos del BCCR se logran a través de los Órganos de Desconcentración

Máxima (ODM) entre ellos el Consejo Nacional de Supervisión del Sistema

Financiero (CONASSIF), órgano colegiado que tiene a cargo la dirección de:

Superintendencia General de Entidades Financieras (SUGEF).

Superintendencia General de Valores (SUGEVAL).

Superintendencia de Pensiones (SUPEN).

Superintendencia General de Seguros (SUGESE).

(2) Declaración de cumplimiento

Los estados financieros han sido preparados de acuerdo con las Normas Internacionales de

Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales

de Contabilidad (International Accounting Standards Board – IASB por sus siglas

en inglés). Estos son los primeros estados financieros del BCCR preparados de

acuerdo con las NIIF, donde se aplicó la NIIF 1 Aplicación por primera vez en el

período de transición a las NIIF, el cual corresponde al 1 de enero de 2014

La Nota 33 proporciona una explicación de cómo la transición a las NIIF ha afectado la

situación financiera, el rendimiento financiero y los flujos de efectivo informados

por el BCCR.

-3-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Los estados financieros fueron aprobados por la Gerencia y refrendados por la Auditoría

Interna de conformidad con la Ley Orgánica del BCCR el 22 de enero de 2016.

(3) Moneda funcional y de presentación

Estos estados financieros son presentados en colones costarricenses, que es la moneda

funcional del BCCR. Toda la información es presentada en colones sin céntimos y

ha sido redondeada a la unidad más cercana, excepto cuando se indica de otra

manera.

(4) Uso de juicios y estimaciones

La preparación de estos estados financieros de acuerdo con las NIIF requiere que la

Gerencia realice juicios, estimaciones y supuestos basados en la información

disponible a la fecha de realizada la estimación. Los montos reales de los activos,

pasivos, ingresos y gastos informados así como la información relacionada pueden

diferir de estas estimaciones, en cuyo caso el impacto se reconocerá en los estados

financieros de períodos futuros.

Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de las

estimaciones contables son reconocidas prospectivamente. Dichas estimaciones

comprenden principalmente el área de beneficios de empleados, el valor razonable

de inmuebles y ciertos instrumentos financieros.

(i) Juicios y estimaciones

La información sobre juicios y estimaciones realizados en la aplicación de políticas

contables que tienen el efecto más importante sobre los importes reconocidos en

los estados financieros, se describe en las siguientes notas:

Nota 21-c y 21-d Beneficios a empleados: Determinación de beneficios

post-empleo.

Definición de la moneda funcional;

Baja de los activos financieros;

Clasificación de arrendamientos;

Reconocimiento de activos por impuestos diferidos;

-4-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(ii) Supuestos e incertidumbre

La información sobre supuestos e incertidumbres de estimación relevantes en el año, se

incluye en las siguientes notas:

Nota 21-c y 21-d Beneficios a empleados: Los supuestos empleados en el

cálculo actuarial de las obligaciones por beneficios post empleo con los

empleados (planes de beneficios definidos).

Nota 13 Propiedad, mobiliario y equipo: Las vidas útiles y valores

residuales de las propiedades, planta y equipo y activos intangibles.

Nota 21-b Impuesto a las ganancias: reconocimiento de activos por

impuestos diferidos y disponibilidad de futuras utilidades imponibles contra

las que pueden utilizarse la compensación de pérdidas obtenidas en periodos

anteriores.

Nota 14 Activos intangibles: supuestos claves, incluyendo los importes

recuperables de los costos de desarrollo de software.

Notas 21-a Provisiones y Nota 22 Contingencias: La probabilidad de

ocurrencia y el monto de los pasivos de monto incierto o contingentes.

Nota 29: Las hipótesis y supuestos empleadas para el cálculo del valor

razonable de los activos y pasivos financieros para efectos de medición y

revelación.

(iii) Medición de los valores razonables

Algunas de las políticas y revelaciones contables del BCCR requieren la medición de los

valores razonables tanto de los activos y pasivos financieros como de los no

financieros.

El BCCR cuenta con un marco de control establecido en relación con la medición de los

valores razonables. Esto incluye un grupo de expertos que tiene la responsabilidad

de supervisar todas las mediciones realizadas para determinar el valor razonable,

incluyendo los valores razonables de Nivel 2 y Nivel 3, y que reporta directamente

a la División de Gestión de Activos y Pasivos.

La Administración del BCCR revisa regularmente las variables no observables

significativas y los ajustes de valorización. Si se usa información de terceros, como

cotizaciones o servicios de proveedores de precios, el grupo de expertos del BCCR

evalúa la evidencia obtenida de los terceros para validar que las valorizaciones

realizadas satisfacen los requerimientos de las NIIF, incluyendo el nivel dentro de

la jerarquía del valor razonable dentro del que deberían clasificarse esas

valorizaciones.

-5-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Los asuntos de valoración significativos son informados al nivel de aprobación

correspondiente.

Cuando se mide el valor razonable de un activo o pasivo, el BCCR utiliza datos de mercado

observables siempre que sea posible. Los valores razonables se clasifican en niveles

distintos dentro de una jerarquía del valor razonable que se basa en las variables

usadas en las técnicas de valoración, como sigue:

Nivel 1: precios cotizados (no-ajustados) en mercados activos para activos

o pasivos idénticos.

Nivel 2: datos diferentes de los precios cotizados incluidos en el Nivel 1,

que sean observables para el activo o pasivo, ya sea directa (precios) o

indirectamente (derivados de los precios).

Nivel 3: datos para el activo o pasivo que no se basan en datos de mercado

observables (variables no observables).

Si las variables utilizadas para medir el valor razonable de un activo o pasivo pueden

clasificarse en niveles distintos de la jerarquía del valor razonable, entonces la

medición del valor razonable se clasifica en su totalidad en el mismo nivel de la

jerarquía que le corresponda a la variable del nivel más bajo, siempre que ésta

resulte significativa para la medición total.

El BCCR reconoce las transferencias entre los distintos niveles de jerarquía al final del

período sobre el que se informa.

Las siguientes notas incluyen información adicional sobre los supuestos hechos al medir

los valores razonables:

Nota 29 – Valor razonable

(5) Bases de medición

Los estados financieros han sido preparados sobre la base del costo histórico con excepción

de las siguientes partidas:

Instrumentos financieros derivados medidos al valor razonable

Instrumentos financieros al valor razonable con efectos a resultados

Activos financieros disponibles para la venta medidos al valor razonable

Propiedades de inversión medidas al valor razonable

Beneficios definidos a empleados medidos al valor presente de la obligación

determinado con base a métodos actuariales.

-6-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(6) Políticas contables significativas e información relevante

Las políticas contables detalladas a continuación han sido aplicadas en forma consistente

en todos los años presentados, sin embardo para este año se realizó una

modificación en cuanto a la presentación de las mismas, con el fin de presentarlas

de forma más clara, al preparar el estado de situación financiera inicial bajo NIIF

al 1 de enero de 2014 para propósitos de transición a dicho marco normativo, a

menos que se indique lo contrario.

Estas políticas, con base en las cuales se prepararon los Estados Financieros, son

consistentes con la política específica que sobre el tema aprobó la Gerencia del

BCCR. Para mejor comprensión se indica la referencia a la numeración utilizada

en el documento interno de la institución, por cuanto en esta sección se presenta

más información y con mayor detalle que en dicho documento, sin que esto

modifique en modo alguno, la esencia de cada política aplicada, sino que por el

contrario la amplía o clarifica.

(a) Moneda extranjera

Las transacciones en moneda extranjera son convertidas a la moneda funcional del BCCR

en las fechas de las transacciones. (C-3.2)

Los activos y pasivos monetarios denominados en monedas extranjeras a la fecha del

estado de situación financiera son convertidos al colón al tipo de cambio de esa

fecha. El diferencial cambiario correspondiente se reconoce con efecto en el

resultado del año.

Los activos y pasivos no monetarios que se miden al costo histórico y se denominan en

moneda extranjera se convierten a la moneda funcional, al momento de su

reconocimiento inicial, según el tipo de cambio promedio ponderado (TCPP) diario

vigente en el Mercado de Moneda Extranjera (MONEX)

Los activos y pasivos no monetarios que son medidos al valor razonable en una moneda

extranjera, son convertidos al colón a la tasa de cambio a la fecha en que se

determinó el valor razonable. El diferencial cambiario correspondiente se reconoce

con efecto en el resultado del año.

-7-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

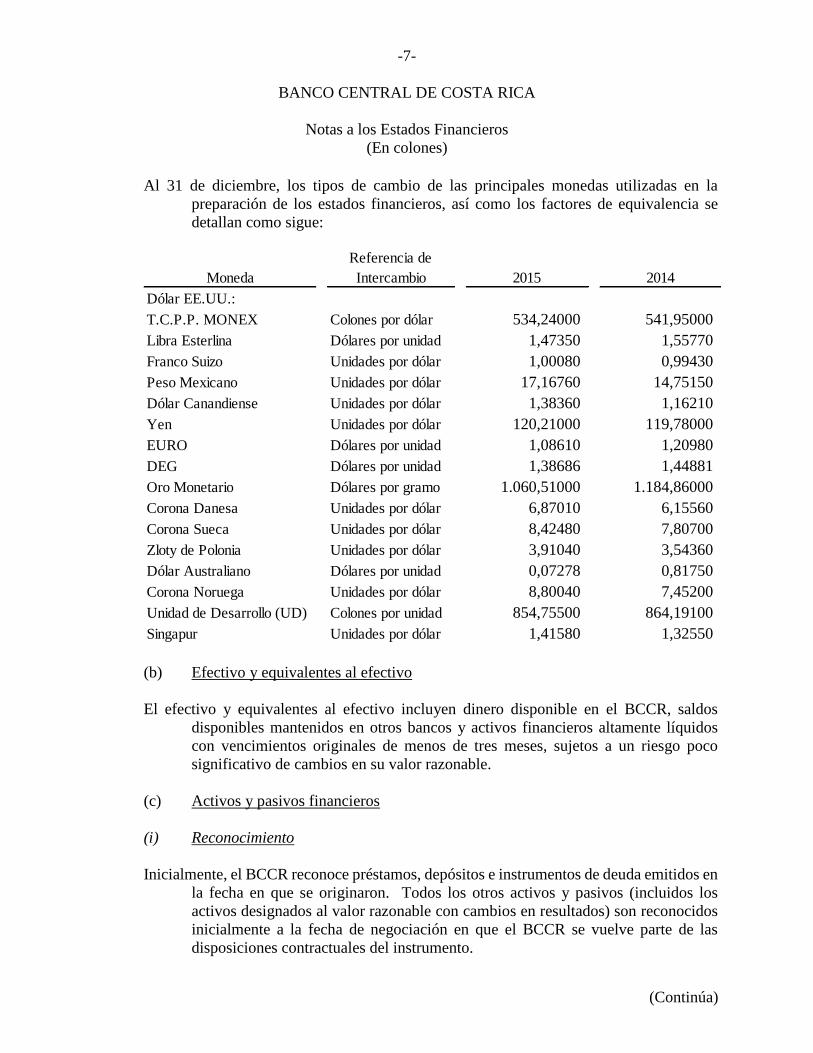

Al 31 de diciembre, los tipos de cambio de las principales monedas utilizadas en la

preparación de los estados financieros, así como los factores de equivalencia se

detallan como sigue:

(b) Efectivo y equivalentes al efectivo

El efectivo y equivalentes al efectivo incluyen dinero disponible en el BCCR, saldos

disponibles mantenidos en otros bancos y activos financieros altamente líquidos

con vencimientos originales de menos de tres meses, sujetos a un riesgo poco

significativo de cambios en su valor razonable.

(c) Activos y pasivos financieros

(i) Reconocimiento

Inicialmente, el BCCR reconoce préstamos, depósitos e instrumentos de deuda emitidos en

la fecha en que se originaron. Todos los otros activos y pasivos (incluidos los

activos designados al valor razonable con cambios en resultados) son reconocidos

inicialmente a la fecha de negociación en que el BCCR se vuelve parte de las

disposiciones contractuales del instrumento.

Moneda

Referencia de

Intercambio 2015 2014

Dólar EE.UU.:

T.C.P.P. MONEX Colones por dólar 534,24000 541,95000

Libra Esterlina Dólares por unidad 1,47350 1,55770

Franco Suizo Unidades por dólar 1,00080 0,99430

Peso Mexicano Unidades por dólar 17,16760 14,75150

Dólar Canandiense Unidades por dólar 1,38360 1,16210

Yen Unidades por dólar 120,21000 119,78000

EURO Dólares por unidad 1,08610 1,20980

DEG Dólares por unidad 1,38686 1,44881

Oro Monetario Dólares por gramo 1.060,51000 1.184,86000

Corona Danesa Unidades por dólar 6,87010 6,15560

Corona Sueca Unidades por dólar 8,42480 7,80700

Zloty de Polonia Unidades por dólar 3,91040 3,54360

Dólar Australiano Dólares por unidad 0,07278 0,81750

Corona Noruega Unidades por dólar 8,80040 7,45200

Unidad de Desarrollo (UD) Colones por unidad 854,75500 864,19100

Singapur Unidades por dólar 1,41580 1,32550

-8-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Un activo o pasivo financiero es medido inicialmente al valor razonable más, en el caso de

una partida no medida posteriormente al valor razonable con cambios en resultados,

los costos de transacción que son atribuibles directamente a su adquisición o

emisión. (C-3.3)

(ii) Clasificación

Activos financieros

El BCCR clasifica sus activos financieros en una de las siguientes categorías:

préstamos y cuentas por cobrar;

mantenido hasta el vencimiento;

disponible para la venta;

a valor razonable con cambios en resultados y dentro de ésta categoría

como:

- mantenido para negociación; o

- designado a valor razonable con cambios en resultados.

Pasivos financieros

El BCCR clasifica sus pasivos financieros como medidos a costo amortizado o con cambios

en resultados. (C-3.15)

(iii) Dar de baja

El BCCR da de baja en su estado de situación financiera un activo financiero cuando

expiran los derechos contractuales sobre los flujos de efectivo del activo financiero,

o cuando transfiere el activo financiero durante una transacción en que se

transfieren substancialmente todos los riesgos y beneficios de propiedad del activo

financiero o en la que el BCCR no transfiere ni retiene substancialmente todos los

riesgos y beneficios de propiedad y no retiene el control del activo financiero. (C-

3.5)

Cuando se da de baja en cuentas un activo financiero, la diferencia entre el valor en libros

del activo (o el valor en libros asignado a la porción del activo transferido) y la

contraprestación recibida (incluyendo cualquier activo nuevo obtenido menos

cualquier pasivo nuevo asumido) se reconoce en resultados.

-9-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(iv) Compensación

Los activos y pasivos financieros son objeto de compensación, de manera que se presente

en el estado de situación financiera su monto neto, cuando y sólo cuando el BCCR

tenga el derecho, exigible legalmente, de compensar los montos reconocidos y

tenga la intención de liquidar la cantidad neta, o de realizar el activo y cancelar el

pasivo simultáneamente (C-3.6).

Los ingresos y gastos son presentados netos sólo cuando lo permiten las NIIF, o en el caso

de ganancias y pérdidas que surjan de un grupo de transacciones similares, como

por ejemplo activos para negociación.

(v) Costo amortizado

El costo amortizado de un activo financiero o de un pasivo financiero es la medida inicial

de dicho activo o pasivo menos los reembolsos del principal, más o menos la

amortización acumulada calculada con el método de la tasa de interés efectiva, de

cualquier diferencia entre el importe inicial y el valor de reembolso en el

vencimiento, y menos cualquier disminución por deterioro. (C-3.4)

(d) Inversiones en valores

Con posterioridad al reconocimiento inicial, los instrumentos de inversión son

contabilizados dependiendo de su clasificación ya sea como mantenidos hasta el

vencimiento, al valor razonable con cambios en resultados o disponibles para la

venta.

(i) Activos financieros mantenidos hasta el vencimiento

Las inversiones mantenidas hasta el vencimiento son activos financieros no derivados

cuyos cobros son de un monto fijo o determinable y cuyos vencimientos son fijos,

además la entidad tiene tanto la intención efectiva como la capacidad de

conservarlos hasta su vencimiento, y no son designadas como al valor razonable

con cambios en resultados o como disponibles para la venta.

-10-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Las inversiones mantenidas hasta el vencimiento son llevadas al costo amortizado usando

el método de interés efectivo. Cualquier venta o reclasificación de un monto (más

que insignificante) de inversiones mantenidas hasta el vencimiento resultaría en la

reclasificación de todas las inversiones mantenidas hasta el vencimiento como

disponibles para la venta, y evita que el BCCR clasifique instrumentos de inversión

como mantenidos hasta el vencimiento durante éste y los próximos dos años

financieros. Sin embargo las ventas y reclasificaciones en cualquiera de las

siguientes circunstancias no provocarían una reclasificación: (C-3.11)

ventas o reclasificaciones que estén tan cerca del vencimiento que los

cambios en las tasas de interés del mercado no tendrían un efecto

significativo en el valor razonable del activo financiero;

ventas o reclasificaciones que ocurran después de que la entidad haya

cobrado sustancialmente todo el capital original del activo financiero; y

ventas o reclasificaciones que sean atribuibles a un suceso aislado que no

esté sujeto al control de la entidad, que no sea recurrente y que no pueda

haber sido razonablemente anticipado por ella.

(ii) Activos negociables

Los activos para negociación son aquellos que el BCCR adquiere o incurre principalmente

para propósitos de venderlos en el corto plazo, o mantiene como parte de una cartera

que es manejada de forma conjunta para la gestión de la liquidez, la obtención de

rentabilidad de corto plazo o toma de posiciones. Los activos y pasivos para

negociación son medidos a su valor razonable con cambios en el valor razonable

reconocidos como parte del ingreso de negociación neto en resultados. (C-3.11)

(iii) Valor razonable con cambios en resultados

El BCCR designa algunas inversiones a valor razonable, con los cambios en el valor

razonable reconocidos inmediatamente en resultados.

(iv) Activos financieros disponibles para la venta

Las inversiones disponibles para la venta son inversiones en instrumentos no derivados que

fueron designadas como disponibles para la venta porque no son clasificadas en

otra categoría de activos financieros.

-11-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Los aportes a Organismos Financieros Internacionales comprenden aportes que realiza el

BCCR en diferentes entidades, estos aportes se registran al costo, los mismos no

son instrumentos cotizados. Asimismo las acciones no cotizadas cuyo valor

razonable no puede ser medido con fiabilidad se miden al costo, menos las pérdidas

por deterioro del valor, si es que hubiere. (C-3.10)

El ingreso por dividendos es reconocido en resultados cuando el BCCR tiene derechos

sobre el dividendo.

Otros cambios en el valor razonable se reconocen directamente en el resultado integral

hasta que la inversión fuera vendida o se deteriorara, con lo cual las ganancias y

pérdidas acumulativas previamente reconocidas en otros ingresos integrales fueran

reclasificadas a resultados.

(v) Registro de compra y venta convencionales

Las compras y ventas convencionales de activos financieros se contabilizan aplicando la

fecha de negociación.

(vi) Reconocimiento de pérdidas y ganancias de instrumentos financieros a valor

razonable con cambios en resultados

Las pérdidas y ganancias netas de cada categoría de instrumentos financieros se ha

registrado distinguiendo separadamente los intereses, dividendos y diferencial

cambiario del cambio en el valor razonable.

(e) Instrumentos financieros derivados

Derivados mantenidos para propósitos de administración de riesgos

El BCCR solo mantiene posiciones con derivados para la administración de riesgos. En

todos los casos, se registran a su valor razonable con cambios en resultados. (C-3.7

y C-3.9)

-12-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Derivados implícitos

Los derivados pueden estar implícitos en otro acuerdo contractual (un contrato principal).

El BCCR contabiliza un derivado implícito separadamente del contrato principal

cuando éste no es registrado al valor razonable con cambios en resultados, los

términos del derivado implícito estarían de acuerdo con la definición de un derivado

si estuviesen en un contrato separado, y las características y riesgos económicos del

derivado implícito no están relacionados de forma cercana con las características y

riesgos económicos del contrato principal. Los derivados implícitos separados se

contabilizan dependiendo de su clasificación, y se presentan en el estado de

situación financiera junto con el contrato principal. (C-3.8)

(f) Préstamos por cobrar

Los préstamos por cobrar son activos financieros no derivados con pagos fijos o

determinables que no son cotizados en un mercado activo y que el BCCR no tiene

la intención de vender inmediatamente o en el corto plazo.

Los préstamos clasificados como préstamos y cuentas por cobrar son medidos inicialmente

al valor razonable más los costos de transacción incrementales directamente

atribuibles, y posteriormente medidos a su costo amortizado usando el método de

tasa de interés efectiva menos las pérdidas por deterioro del valor, si es que hubiere.

(C-3.13 y C-3.14)

(g) Deterioro de activos financieros

El BCCR evalúa en cada fecha de reporte si existe evidencia objetiva de que los activos

financieros llevados al costo amortizado estén deteriorados. Un activo financiero

o un grupo de activos financieros están deteriorados si existe evidencia objetiva que

demuestre que un evento que causa la pérdida haya ocurrido después del

reconocimiento inicial del activo y ese evento tiene un impacto sobre los flujos de

efectivo futuros estimados del activo financiero que pueda ser estimado con

fiabilidad. (C-3.12)

-13-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

La evidencia objetiva de que un activo financiero esté deteriorado incluye: dificultad

financiera significativa del prestatario o emisor, impagos o moras de parte del

prestatario, reestructuración de un préstamo o avance por parte del BCCR en

condiciones que de otra manera el BCCR no consideraría, indicaciones de que un

prestatario o emisor entre en bancarrota, la desaparición de un mercado activo para

un instrumento, u otros datos observables relacionados con un grupo de activos

tales como cambios adversos en el estado de los pagos de los prestatarios o emisores

incluidos en el BCCR, o las condiciones económicas que se correlacionen con

impagos en los activos del BCCR.

El BCCR considera evidencia de deterioro de préstamos y de valores de inversión medidos

al costo amortizado tanto a nivel de un activo específico como colectivo. Todos

los préstamos significativos individualmente y los valores de inversión medidos al

costo amortizado son evaluados por deterioro específico. Todos los préstamos e

instrumentos de inversión significativos que se miden a costo amortizado y no se

han deteriorado específicamente se evalúan colectivamente en busca de cualquier

signo de deterioro en que se haya incurrido pero que aún no haya sido identificado.

Los préstamos y los valores de inversión medidos a costo amortizado que no sean

individualmente significativos son evaluados colectivamente en busca de deterioro

agrupándolos por características de riesgo similares.

La pérdida por deterioro en activos reconocidos al costo amortizado es la diferencia entre

el valor en libros del activo financiero y el valor presente de los pagos futuros

descontados a la tasa de interés efectivo original del activo. Las pérdidas son

reconocidas en resultados y reflejadas en una cuenta de pérdidas acumuladas por

deterioro. El interés sobre el activo deteriorado continúa siendo reconocido

mediante la reversión del descuento. Cuando ocurre un hecho posterior que causa

que disminuya el monto de pérdida de deterioro, esta disminución en la pérdida de

deterioro es reversada en resultados.

(h) Propiedad, mobiliario y equipo

(i) Reconocimiento y medición

Los elementos de propiedad, mobiliario y equipo, incluyendo las colecciones

arqueológicas, numismática y artes visuales, son reconocidos inicialmente por su

costo. El costo incluye el costo de adquisición y todos los costos directamente

atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para

que pueda operar de la forma prevista por la gerencia. El costo de los terrenos y

edificios al 1 de enero 2014, fecha de transición hacia NIIF, fue determinado con

referencia a su valor razonable a esa fecha. (C-3.21)

-14-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Posterior al reconocimiento inicial los elementos de propiedades, mobiliario y equipo son

valorizados al costo menos depreciación acumulada y el importe acumulado de las

pérdidas por deterioro del valor. (C-3.17)

Si partes significativas de un elemento de propiedad, mobiliario y equipo tienen una vida

útil distinta, se contabilizan como elementos separados (componentes

significativos) de propiedad, mobiliario y equipo. (C-3.18)

Cualquier ganancia o pérdida procedente de la disposición de un elemento de propiedad,

mobiliario y equipo se reconoce en resultados.

(ii) Reclasificación a propiedades de inversión

Si un activo se reclasifica a propiedades de inversión, pasa a medirse por su valor

razonable. Cualquier ganancia o pérdida resultante de esta nueva medición se

reconocerá en resultados.

(iii) Costos posteriores

Los desembolsos posteriores se capitalizan sólo si es probable que el BCCR reciba los

beneficios económicos futuros asociados con los costos. Los costos periódicos de

mantenimiento, conservación y reparación, se registran directamente en resultados

cuando se incurren. (C-3.20)

(iv) Depreciación

La depreciación se reconoce, en resultados, disminuyendo el costo de los activos menos

sus valores residuales sobre sus vidas útiles, utilizando el método lineal. Se asume

para efectos de cálculo de la depreciación que el valor residual de los activos es

cercano a cero. La vida útil se determina en términos de la utilidad que se espera

que preste el activo. Los activos en arrendamiento bajo arrendamientos financieros

son depreciados en el período más corto entre el arrendamiento y sus vidas útiles a

menos que exista una certeza razonable de que el BCCR obtendrá la propiedad al

término del plazo del arrendamiento. Los terrenos y las colecciones no se deprecian.

(C-3.20 y C-3.21)

-15-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Los elementos de propiedades, mobiliario y equipo se deprecian desde la fecha en la que

están instalados y listos para su uso previsto. Las vidas útiles esperadas de los

elementos de propiedades, mobiliario y equipo y determinados por especialistas en

cada tema, son las siguientes:

Edificios: 30 (componente sistema protección incendios) y 50 años.

Mobiliario y equipo de oficina: 5 y 8 años.

Equipo de cómputo: 4 y 10 años.

Otros tipos de equipo: 3, 4, 5, 8, 10, 12, 15 y 20 años.

Los métodos de depreciación, las vidas útiles y los valores residuales son revisados en cada

ejercicio financiero y se ajustan, si es necesario, en forma prospectiva.

(i) Activos intangibles

(i) Desarrollados internamente

Los costos de desarrollo se capitalizan sólo si pueden estimarse fiablemente, si es viable

técnicamente, se obtienen posibles beneficios económicos a futuro y el BCCR

pretende y posee suficientes recursos para completar el desarrollo y usar el activo.

De no ser así, se reconocen en resultados cuando se incurren. Después del

reconocimiento inicial, los costos de desarrollo se miden al costo menos la

amortización acumulada y las pérdidas acumuladas por deterioro. (C-3.22)

(ii) Otros activos intangibles

Los otros activos intangibles que son adquiridos por el BCCR y tienen una vida útil finita

se valoran al costo menos la amortización acumulada y las pérdidas acumuladas

por deterioro. (L-3.22.1 y C-3.23)

(iii) Costos posteriores

Los desembolsos posteriores son capitalizados sólo cuando aumentan los beneficios

económicos futuros y se incorporan en el activo específico relacionado con dichos

desembolsos. Todos los otros desembolsos, incluyendo aquellos para generar

internamente plusvalías y marcas, son reconocidos en resultados cuando se

incurren. (L-3.22.2)

-16-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(iv) Amortización

La amortización se calcula para disminuir el costo de los activos intangibles menos sus

valores residuales estimados usando el método línea recta durante sus vidas útiles

estimadas, y se reconoce en resultados. (L-3.22.3)

Las vidas útiles estimadas son como sigue:

Licencias de programas de cómputo adquiridas: 1 año.

Programas de cómputo desarrollados internamente: 10 años.

Los métodos de amortización, las vidas útiles y los valores residuales son revisados en cada

ejercicio financiero y se ajustan, si es necesario, en forma prospectiva.

(j) Activos no corrientes mantenidos para la venta

Los activos no corrientes, o grupos de activos para su disposición están compuestos de

activos y pasivos, se clasifican como mantenidos para la venta si es altamente

probable que sean recuperados fundamentalmente a través de la venta y no del uso

continuo. Estos activos, o grupos mantenidos para su disposición, por lo general

se miden al menor entre su importe en libros y su valor razonable menos los costos

de venta. Las pérdidas por deterioro en la clasificación inicial como mantenido para

la venta así como las ganancias y pérdidas posteriores surgidas de la remedición, se

reconocen en resultados. (C-3.24, L-3.24.1 y L-3.24.2)

Cuando se clasifican como mantenidos para la venta, los activos intangibles y la propiedad,

mobiliario y equipo no siguen amortizándose o depreciándose, según corresponda.

(L-3.24-3)

(k) Deterioro activos no financieros

En cada fecha de reporte anual, el BCCR revisa el valor en libros de los activos no

financieros (distintos de las propiedades de inversión, inventarios y activos por

impuestos diferidos) para determinar si existe algún indicio de deterioro. Si existen

tales indicios, entonces se estima el importe recuperable del activo. (C-3.25)

A efectos de comprobación del deterioro, los activos que no pueden ser probados

individualmente son agrupados en el grupo más pequeño de activos que generan

entradas de flujos de efectivo provenientes del uso continuo, los que son

independientes de los flujos de entrada de efectivo de otros activos.

-17-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

El importe recuperable de un activo es el monto mayor entre su valor en uso y su valor

razonable, menos los costos de venta. El valor en uso se basa en los flujos de

efectivo futuros estimados a su valor presente usando una tasa de descuento antes

de impuestos que refleja las evaluaciones actuales del mercado sobre el valor

temporal del dinero y los riesgos específicos que puede tener el activo.

Se reconoce una pérdida por deterioro si el importe en libros de un activo excede su importe

recuperable. (L-3.25.1)

Las pérdidas por deterioro se reconocen en resultados. Una pérdida por deterioro se reversa

sólo mientras el importe en libros del activo no exceda al importe en libros que

podría haberse obtenido, neto de amortización o depreciación, si no se hubiese

reconocido una pérdida por deterioro del valor para dicho activo. (L-3.25.2)

(l) Arrendamientos

(i) Determinación de si un acuerdo contiene un arrendamiento

Al inicio del acuerdo, el BCCR determina si el acuerdo es o contiene un arrendamiento.

El BCCR separa los pagos por concepto de arrendamiento y demás desembolsos requeridos

por el acuerdo, al inicio del mismo o tras haber hecho la correspondiente

evaluación, entre el arrendamiento y los derivados de los otros elementos del

contrato, sobre la base de sus valores razonables relativos. Si el BCCR concluye

que es impracticable separar con fiabilidad los pagos para un arrendamiento

financiero, reconocerá un activo y un pasivo por un mismo importe, igual al valor

razonable del activo identificado; posteriormente, el pasivo se reducirá por los

pagos efectuados, reconociendo la carga financiera imputada a dicho pasivo

mediante la utilización de la tasa de interés incremental de endeudamiento del

BCCR.

(ii) Activos arrendados

Los activos mantenidos por el BCCR bajo arrendamientos que transfieren al BCCR

sustancialmente todos los riesgos y beneficios relacionados con la propiedad son

clasificados como arrendamientos financieros. Los activos arrendados se miden

inicialmente a un importe igual al que resulte menor entre el valor razonable y el

valor presente de los pagos mínimos por el arrendamiento. Con posterioridad al

reconocimiento inicial, los activos se contabilizan de acuerdo con la política

contable aplicable al activo correspondiente. (L-3.26.1, L-3.26.3 y L-3.26.4)

-18-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Los activos mantenidos bajo otros arrendamientos se clasifican como arrendamientos

operativos y no se reconocen en el estado de situación financiera del BCCR. (C-

3.26)

(iii) Pagos por arrendamiento

Los pagos realizados bajo arrendamientos operativos se reconocen en resultados en forma

lineal durante el plazo del arrendamiento. Los incentivos por arrendamiento

recibidos son reconocidos como parte integral del gasto total arrendamiento durante

el plazo de éste.

Los pagos mínimos por arrendamientos realizados bajo arrendamientos financieros son

distribuidos entre la carga financiera y la reducción del pasivo. La carga financiera

total se distribuye entre los años que constituyen el plazo del arrendamiento, de

manera que se obtenga una tasa de interés constante en cada año, sobre el saldo de

la deuda pendiente de amortizar. (L-3.26.2)

(m) Depósitos, emisiones de deuda y préstamos por pagar

Los depósitos, instrumentos de deuda emitidos y préstamos por pagar son fuentes de

financiamiento o instrumentos de política monetaria del BCCR. Inicialmente son

medidos al valor razonable más los costos de transacción que son atribuibles

directamente a su adquisición o emisión.

Con posterioridad al reconocimiento inicial, los depósitos, emisiones de deuda y préstamos

por pagar son medidos al costo amortizado usando el método de interés efectivo.

(n) Beneficios a empleados

(i) Beneficios a corto plazo

Los beneficios a los empleados a corto plazo son reconocidos como gasto cuando se presta

el servicio relacionado. Se reconoce una obligación por el monto que se espera

pagar si el BCCR posee una obligación actual de pagar este monto como resultado

de un servicio entregado por el empleado en el pasado y la obligación puede ser

estimada con fiabilidad. (C-3.27)

-19-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(ii) Planes de aportaciones definidas

Las obligaciones por planes de aportaciones definidas se reconocen como gasto a medida

que se presta el servicio relacionado. Tales como los aportes a las operadoras de

pensiones complementarias. (C-3.28)

(iii) Planes de beneficios definidos (C-3.29 y C-3.30)

Actualmente el BCCR posee una obligación en cuanto a dos planes de beneficios definidos

que son: el Régimen Excepcional BCCR y el Fondo de Jubilaciones BCCR, los

cuales ya no son planes activos. El BCCR no cuenta con activos identificables y

asignados a estos planes.

La obligación del BCCR relacionada con planes de beneficios definidos se calcula

separadamente para cada plan, estimando el importe del beneficio futuro que los

empleados han ganado en el período actual y en períodos anteriores, y

presentándolo como un valor descontado. El BCCR reconoce la totalidad del efecto

por el cambio del saldo de la obligación por beneficios definidos directamente en

el estado de resultados.

El cálculo de las obligaciones por beneficios definidos es revisado anualmente por un

actuario calificado usando el método de unidad de crédito proyectada.

El BCCR determina el gasto por intereses por el pasivo por beneficios definidos del año,

aplicando la tasa de descuento correspondiente al comienzo del período anual,

teniendo en cuenta cualquier cambio en el pasivo por beneficios definidos ocurrido

durante el año como resultado de pagos de beneficios.

Cuando se produce una modificación o reducción en los beneficios de un plan, la

modificación resultante en el beneficio que se relaciona con el servicio pasado o la

ganancia o pérdida por la reducción se reconoce de inmediato en resultados. El

BCCR reconoce ganancias y pérdidas en la liquidación de un plan de beneficios

definidos cuando ésta ocurre.

(iv) Otros beneficios a los empleados a largo plazo

La obligación neta del BCCR en relación con beneficios a los empleados a largo plazo es

el importe del beneficios futuro que los empleados han ganado a cambio de sus

servicios en el período actual y en períodos anteriores. El beneficio es descontado

para determinar su valor presente. Las nuevas mediciones se reconocen en

resultados en el año en que surgen.

-20-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

(v) Beneficios por terminación

Los beneficios por terminación son reconocidos como gasto cuando el BCCR tiene la

obligación relacionada con los beneficios. Si no se espera liquidar los beneficios

en su totalidad dentro de los 12 meses posteriores al término del año sobre el que

se informa, estos se descuentan. (C-3.31)

(o) Provisiones

Una provisión se reconoce si, como resultado de un evento pasado, el BCCR tiene una

obligación presente, legal o implícita que puede ser estimada de forma fiable en la

fecha de reporte, y es probable que vaya a ser necesaria una salida de beneficios

económicos para cancelar la obligación. (C-3.32)

Las provisiones se valoran de acuerdo a la mejor estimación del desembolso necesario para

cancelar la obligación presente al final del año sobre el que se informa. Cuando

resulte importante el efecto financiero producido por el descuento, el importe de la

provisión se determina descontando los flujos de efectivo futuros esperados, usando

una tasa antes de impuestos que refleje las evaluaciones correspondientes al valor

temporal del dinero que el mercado esté haciendo, así como el riesgo específico del

pasivo correspondiente. La reversión del descuento se reconoce como costo

financiero. (L-3.32.1, L-3.32.2 y L-3.32.3)

(p) Capital social

El capital del BCCR asciende a ¢5 millones, el cual fue establecido en el Capítulo II

Capital, reservas y utilidades, Artículo 9 de la Ley 1552 del 23 de abril de 1953, ley

que fue derogada posteriormente por la actual Ley Orgánica del Banco Central (Ley

7558).

La capitalización de operaciones cuasi fiscales tiene su origen en 1995 con la aprobación

de la Ley Orgánica del Banco Central Ley 7558, la que en su artículo 175 contempla

la capitalización parcial del BCCR por parte del Gobierno de Costa Rica; sustentado

en el hecho de que las operaciones cuasi fiscales están relacionadas básicamente

con la concesión de créditos al Gobierno de Costa Rica y a instituciones públicas

en condiciones financieras inferiores a las de mercado y a las pérdidas derivadas

del esquema cambiario; situación que provocó un desbalance entre los activos

rentables y pasivos con costo; así como un costo financiero de los pasivos más alto

que el rendimiento generado por los activos. Desde la promulgación de la Ley 7558

en 1995 y hasta 31 de diciembre de 2014, el Gobierno de Costa Rica ha capitalizado

al BCCR en tres oportunidades: en 1996 por la suma de ¢110.927 millones, en el

2005 por un monto de ¢95.065 millones y la tercera capitalización aplicada en el

-21-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

2007 por un monto de ¢84.934 millones. Las aportaciones se aplicaron como

capitalización de las operaciones cuasi fiscales asumidas por el Gobierno de Costa

Rica.

(i) Distribución de Utilidades

De acuerdo con lo dispuesto en la Ley Orgánica del Banco Central, Capítulo I, Sección II,

Artículo No.10, las utilidades netas del Banco Central se distribuirán de la siguiente

manera:

El cincuenta por ciento (50%) para incrementar la reserva legal, mientras

esta no haya alcanzado un monto igual al doble de su capital.

El veinticinco por ciento (25%) para abonar a la Cuenta de amortizaciones

de la moneda acuñada.

El remanente, para amortización de activos, para constitución de otras

reservas y para amortización de su propia deuda, con propósitos de

saneamiento monetario. Para los efectos en materia fiscal, acerca de la

declaración y para cuando corresponda determinar y liquidar el impuesto

sobre la renta, se ejecuta según lo establecido en la Ley y Reglamento del

Impuesto sobre la Renta y otras relacionadas, de acatamiento obligatorio.

En otras leyes se hace referencia a una distribución de utilidades del diez

por ciento (10%) para el Instituto de Fomento Cooperativo (INFOCOOP)

en atención a la Ley de Asociaciones Cooperativas y creación del Instituto

Nacional de Fomento Cooperativo No.6756, Artículo No.178, inciso c), así

como del tres por ciento (3%) con base en el artículo 46 de la Ley Nacional

de Emergencias y Prevención del Riesgo para el Fondo Nacional de

Emergencias No.8488.

Reservas

De acuerdo con la Ley Orgánica del Banco Central de Costa Rica, se debe realizar una

reserva legal que se calcula anualmente con base en las utilidades del periodo de un

año terminado en diciembre, la cual está determinada en un 50% de las utilidades

del año y se aplica en forma semestral, mientras no se haya alcanzado un monto

igual al doble de su capital. Al 31 de diciembre de 2015, la reserva legal del BCCR

es por ¢10 millones, habiendo alcanzado ya el doble de su capital.

Asimismo, con base en los artículos 8 y 11 de la Ley Orgánica del Banco Central, el

resultado neto del semestre por concepto de revaluaciones monetarias, luego de su

registro en el estado de resultados, se traslada a la sección de Patrimonio del Estado

de Situación Financiera como parte del ejercicio de liquidación semestral de

-22-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

pérdidas y ganancias. Debido a que el resultado acumulado por revaluaciones

monetarias es superavitario, se constituyó una reserva por fluctuaciones de tipo de

cambio de forma que el Banco no pueda disponer de esos recursos para ningún

propósito. (C-3.33)

(q) Ingreso y gasto por intereses

El ingreso o gasto por intereses es reconocido usando el método del interés efectivo. El

cálculo de la tasa de interés efectiva incluye los costos de transacción y honorarios

incrementales significativos que son directamente atribuibles a la adquisición o

emisión del activo o pasivo financieros. El ingreso por dividendos es reconocido

en resultados en la fecha en que se establece el derecho del BCCR a recibir el pago.

(C-3.16)

(r) Honorarios y comisiones

Los ingresos y gastos por honorarios y comisiones que son parte integral de la tasa efectiva

de un activo o pasivo financiero son incluidos de la medición de la tasa de interés

efectiva.

Los otros ingresos y gastos por honorarios y comisiones son reconocidos en resultados

cuando se brinda el servicio.

(s) Ingreso neto sobre inversiones con efecto en el estado de resultados

Comprende las ganancias y pérdidas relacionadas con las inversiones en valores

negociables. Incluye todos los cambios en el valor razonable realizado y no

realizado.

(t) Ingreso neto sobre otros instrumentos financieros al valor razonable con efecto en

el estados de resultados

El ingreso neto de instrumentos financieros al valor razonable con efectos en el estado de

resultados incluye todos los cambios en el valor razonable realizado y no realizado,

de otros instrumentos financieros principalmente los correspondientes a derivados.

(u) Otros gastos

El costo por adquisición de numerario, se reconoce en su totalidad como gasto en el

momento en que los billetes y monedas son adquiridos por el BCCR. (C-3.34).

-23-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

El costo por adquisición de libros, revistas y otro tipo publicaciones se reconoce como un

gasto del período en que se incurra. (C-3.35)

(v) Subvenciones del Gobierno

El BCCR reconoce una subvención de gobierno sin condiciones relacionadas, como otros

ingresos cuando se vuelve exigible.

Otras subvenciones de Gobierno se reconocen inicialmente como ingresos diferidos al

valor razonable. Cuando exista seguridad razonable de que serán percibidas y que

el BCCR cumplirá con todas las condiciones asociadas a la subvención son

reconocidas como otros ingresos durante la vida útil del activo. (C-3.36)

Las subvenciones que compensan al BCCR por gastos en los que se ha incurrido son

reconocidas en resultados como otros ingresos sistemáticamente en los mismos

períodos en que los gastos son reconocidos.

(w) Impuesto a las ganancias

El gasto por impuesto a las ganancias incluye el impuesto corriente y el diferido. Se

reconoce en resultados excepto en la medida en que se relacione con partidas

reconocidas directamente en patrimonio u otros resultados integrales. (C-3.39)

Impuesto corriente

El impuesto corriente incluye el impuesto esperado por pagar o por cobrar sobre la utilidad

o la pérdida imponible del año y cualquier ajuste al impuesto por pagar o por cobrar

relacionado con años anteriores. Se mide usando las tasas impositivas que se hayan

aprobado, o cuyo proceso de aprobación esté prácticamente terminado a la fecha

del estado de situación financiera. (L-3.39.1)

Impuesto diferido

Los impuestos diferidos son reconocidos por las diferencias temporales existentes entre el

valor en libros de los activos y pasivos para propósitos de información financiera y

los montos usados para propósitos impositivos. (L-3.39.2)

Se reconocen activos por impuestos diferidos por las diferencias temporales deducibles, en

la medida en que sea probable que existan ganancias imponibles futuras disponibles

contra las que pueden ser utilizadas. Los activos por impuestos diferidos son

-24-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

revisados en cada fecha del estado de situación financiera y son reducidos en la

medida en que no sea probable que los beneficios por impuestos relacionados sean

realizados. (L-3.39.3)

El impuesto diferido debe medirse empleando las tasas fiscales que se espera sean de

aplicación a las diferencias temporales en el año en el que se reversen, usando tasas

fiscales aprobadas o prácticamente aprobadas a la fecha del estado de situación

financiera. (L-3.39.4)

La medición de los pasivos por impuestos diferidos reflejará las consecuencias fiscales que

se derivarían de la forma en que el BCCR espera, al final del año sobre el que se

informa, recuperar o liquidar el importe en libros de sus activos y pasivos.

Los activos y pasivos por impuestos diferidos se compensan solo si se cumplen ciertos

criterios.

Cambios en políticas, estimaciones contables y errores

Los cambios por la selección y aplicación de políticas contables y la corrección de errores

de periodos anteriores, se realizan en forma retroactiva utilizando como

contrapartida el saldo inicial del Superávit o Déficit acumulados, según

corresponda. (C-3.37)

Los cambios en estimaciones contables se reconocen de forma prospectiva, a partir del

periodo en que se dio el cambio. (C-3.38)

(7) Nuevas normas e interpretaciones que no han sido adoptadas

Las enmiendas y modificaciones a las NIIF, que han sido publicadas por el IASB con

aplicación efectiva a partir del 1 de enero de 2016 y ejercicios siguientes se

encuentran detalladas a continuación. A la fecha de estos estados financieros éstas

no han sido adoptadas por el BCCR.

Mejoras y modificaciones

Fecha aplicación

obligatoria

NIIF 5 Activos no corrientes mantenidos para la venta 1 de enero de 2016

NIIF 7 Instrumentos Financieros: Información a revelar 1 de enero de 2016

NIIF 9 Instrumentos financieros 1 de enero de 2018

NIIF 14 Cuentas regulatorias Diferidas 1 de enero de 2016

NIIF 15 Ingresos de contratos con clientes 1 de enero de 2017

NIC 1 Presentación de Estados Financieros 1 de enero de 2016

-25-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

NIIF 5 “Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas”

“Annual Improvements cycle 2012 - 2014”, emitido en septiembre de 2014, clarifica que

si la entidad reclasifica un activo (o grupo de activos para su disposición) desde

mantenido para la venta directamente a mantenido para distribuir a los propietarios,

o desde mantenido para distribuir a los propietarios directamente a mantenido para

la venta, entonces el cambio en la clasificación es considerado una continuación en

el plan original de venta. El NICB aclara que en estos casos no se aplicarán los

requisitos de contabilidad para los cambios en un plan de venta. Las modificaciones

serán de aplicación obligatoria para los periodos anuales que comiencen a partir del

1 de enero de 2016. Se permite su aplicación anticipada.

NIIF 7 “Instrumentos Financieros: Información a Revelar”

“Annual Improvements cycle 2012–2014”, emitido en septiembre de 2014, clarifica que

los acuerdos de servicio pueden constituir implicación continuada en un activo

transferido para los propósitos de las revelaciones de transferencias de activos

financieros. Generalmente esto será el caso cuando el administrador tiene un interés

en el futuro rendimiento de los activos financieros transferidos como consecuencia

de dicho contrato. Las modificaciones serán de aplicación obligatoria para los

periodos anuales que comiencen a partir del 1 de enero de 2016. Se permite su

aplicación anticipada.

NIIF 9 “Instrumentos Financieros”

En julio de 2014 fue emitida la versión final de NIIF 9 Instrumentos Financieros, reuniendo

todas las fases del proyecto del NICB para reemplazar NIC 39 Instrumentos

Financieros: Reconocimiento y Medición. Esta norma incluye nuevos

requerimientos basados en principios para la clasificación y medición, introduce un

modelo “más prospectivo” de pérdidas crediticias esperadas para la contabilidad

del deterioro y un enfoque sustancialmente reformado para la contabilidad de

coberturas. Las entidades también tendrán la opción de aplicar en forma anticipada

la contabilidad de ganancias y pérdidas por cambios de valor justo relacionados con

el “riesgo crediticio propio” para los pasivos financieros designados al valor

razonable con cambios en resultados, sin aplicar los otros requerimientos de NIIF

NIC 16 Propiedades, planta y equipo 1 de enero de 2016

NIC 34 Información financiera intermedia 1 de enero de 2016

NIC 38 Activos intangibles 1 de enero de 2016

NIC 19 Beneficios a empleados 1 de enero de 2016

-26-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

9. La norma será de aplicación obligatoria para los periodos anuales que comiencen

a partir del 1 de enero de 2018. Se permite su aplicación anticipada.

NIIF 14 “Cuentas de diferimientos de actividades reguladas”

Esta norma emitida en enero de 2014, es una norma provisional que pretende mejorar la

comparabilidad de información financiera de entidades que están involucradas en

actividades con precios regulados. Muchos países tienen sectores industriales que

están sujetos a la regulación de precios (por ejemplo gas, agua y electricidad), la

cual puede tener un impacto significativo en el reconocimiento de ingresos

(momento y monto) de la entidad. Esta norma permite a las entidades que adoptan

por primera vez NIIF seguir reconociendo los montos relacionados con la

regulación de precios según los requerimientos del PCGA anterior, sin embargo,

mostrándolos en forma separada. Una entidad que ya presenta estados financieros

bajo NIIF no debe aplicar esta norma. Su aplicación es efectiva a contar del 1 de

enero de 2016 y se permite la aplicación anticipada.

NIIF 15 “Ingreso de actividades ordinarias procedentes de contratos con clientes”

Esta norma, emitida en mayo de 2014, es una nueva norma que es aplicable a todos los

contratos con clientes, excepto arrendamientos, instrumentos financieros y

contratos de seguros. Se trata de un proyecto conjunto con el FASB para eliminar

diferencias en el reconocimiento de ingresos entre NIIF y US GAAP. Esta nueva

norma pretende mejorar las inconsistencias y debilidades de NIC 18 y proporcionar

un modelo que facilitará la comparabilidad de compañías de diferentes industrias y

regiones. Proporciona un nuevo modelo para el reconocimiento de ingresos y

requerimientos más detallados para contratos con elementos múltiples. Además

requiere revelaciones más detalladas. Su aplicación es efectiva a contar del 1 de

enero de 2017 y se permite la aplicación anticipada.

NIC 1 “Presentación de Estados Financieros”

En diciembre de 2014 el NICB publicó las enmiendas a NIC 1 “Iniciativa de Revelaciones”.

Estas modificaciones a NIC 1 abordan algunas preocupaciones expresados sobre

los requerimientos de presentación y revelación, y aseguran que las entidades tienen

la posibilidad de ejercer juicio cuando apliquen NIC 1. Las modificaciones serán

de aplicación obligatoria para los periodos anuales que comiencen a partir del 1 de

enero de 2016. Se permite su aplicación anticipada.

NIC 16 “Propiedades, Planta y Equipo”, NIC 38 “Activos Intangibles”

La NIC 16 y NIC 38 establecen el principio de la base de depreciación y amortización

siendo el patrón esperado del consumo de los beneficios económicos futuros de un

-27-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

activo. En las enmiendas a la NIC 16 y NIC 38, publicadas en mayo de 2014, el

NICB clarificó que el uso de métodos basados en los ingresos para calcular la

depreciación de un activo no es adecuado porque los ingresos generados por una

actividad que incluye el uso de un activo generalmente reflejan factores distintos

del consumo de los beneficios económicos incorporados al activo. El NICB

también aclaró que los ingresos generalmente presentan una base inadecuada para

medir el consumo de los beneficios económicos incorporados de un activo

intangible. Sin embargo, esta suposición puede ser rebatida en ciertas

circunstancias limitadas. Las modificaciones son aplicables a contar del 1 de enero

de 2016. Se permite su aplicación anticipada.

NIC 19 “Beneficios a los Empleados”

Las modificaciones a NIC 19, emitidas en noviembre de 2013, se aplican a las aportaciones

de empleados o terceros a planes de beneficios definidos. El objetivo de las

enmiendas es la simplificación de la contabilidad de aportaciones que están

independientes de los años de servicio del empleado; por ejemplo, aportaciones de

empleados que se calculan de acuerdo a un porcentaje fijo del salario. Las

modificaciones serán de aplicación obligatoria para los periodos anuales que

comiencen a partir del 1 de julio de 2014. Se permite su aplicación anticipada.

“Annual Improvements cycle 2012–2014”, emitido en septiembre de 2014, clarifica que

los bonos empresariales de alta calidad utilizados para estimar la tasa de descuento

para obligaciones por beneficios post-empleo deben denominarse en la misma

moneda que el pasivo, aclarando que la amplitud del mercado para bonos

empresariales de alta calidad debe evaluarse a nivel de la moneda y no del país. Las

modificaciones serán de aplicación obligatoria para los periodos anuales que

comiencen a partir del 1 de enero de 2016. Se permite su aplicación anticipada.

NIC 34 “Información Financiera Intermedia”

“Annual Improvements cycle 2012–2014”, emitido en septiembre de 2014, clarifica el

significado de revelar información "en alguna otra parte de la información

financiera intermedia" y de requerir la introducción de referencias cruzadas de los

estados financieros intermedios a la localización de esta información. La enmienda

no tendrá impacto en los estados financieros. Las modificaciones serán de

aplicación obligatoria para los periodos anuales que comiencen a partir del 1 de

enero de 2016. Se permite su aplicación anticipada.

La Administración del BCCR estima que las mencionadas modificaciones no afectarán

significativamente los estados financieros.

-28-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

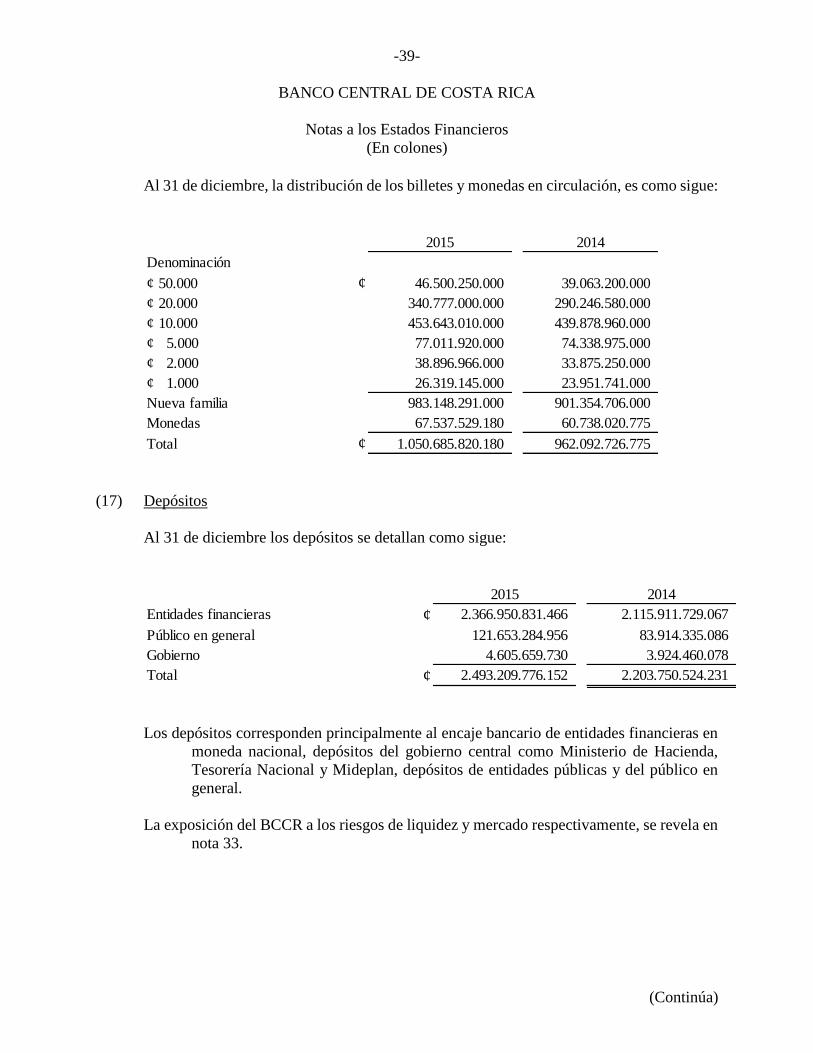

(8) Efectivo y equivalentes de efectivo

Al 31 de diciembre, el detalle de efectivo y equivalentes de efectivo es como sigue:

Los Derechos Especiales de Giro (DEG) son instrumentos creados por el Fondo Monetario

Internacional en 1969 con el objetivo de que funcionen como complemento a los

activos externos de reservas. Pueden estar en manos de países miembros, otras

entidades oficiales específicas y del FMI, pero no pueden ser poseídos por entidades

privadas o individuos. Su valor se determina a partir de una canasta compuesta de

cuatro monedas: el dólar de los Estados Unidos, el euro, el yen y las libras

esterlinas, en proporciones específicas.

Son clasificadas como activos de reserva, concretamente bajo el nombre de “tenencias de

DEG”, porque los países miembros se comprometen a mantener, aceptar y honrar

las obligaciones denominadas en DEGs. De acuerdo con el FMI, los DEGs no son

una moneda ni una obligación del FMI, sino una obligación potencial sobre las

monedas que se consideran para determinar el valor del DEG.

El FMI paga una tasa de interés por las “tenencias de DEG” y en forma simultánea cobra

la misma tasa por las “asignaciones netas de DEG” (las asignaciones netas son la

2015 2014

Billetes y monedas extranjeras ¢ 218.960.469 298.050.280

Activos de reserva - Derechos Especiales de

Giro 98.771.464.920 104.037.373.314

Depósitos a la vista en bancos del exterior en

moneda extranjera 24.430.915.477 27.212.776.712

Depósitos overnights en bancos del exterior

en moneda extranjera 675.923.222.520 145.513.575.000

Depósitos a plazo en bancos del exterior en

moneda extranjera 1.217.689.362.000 690.281.715.000

Cuenta de Margen de Futuros (depósitos en

garantía) 655.030.903 939.672.906

Efectivo y equivalentes al efectivo 2.017.688.956.288 968.283.163.213

Sobregiros bancarios usados para propósitos

de administración de tesorería

Efectivo y equivalentes al efectivo en el

estado de flujos de efectivo ¢ 2.017.688.956.288 968.283.163.213

-29-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

contrapartida del lado de los pasivos y corresponden a obligaciones de carácter

permanente).

El saldo de la cuenta de margen de futuros sirve de garantía con el corredor de compensación

(clearing broker), quien cumple una función de intermediación entre el inversionista

y la corporación de compensación en transacciones con contratos de futuros. Por tanto,

corresponde a efectivo restringido y depende del volumen de posiciones que se

mantenga contratado.

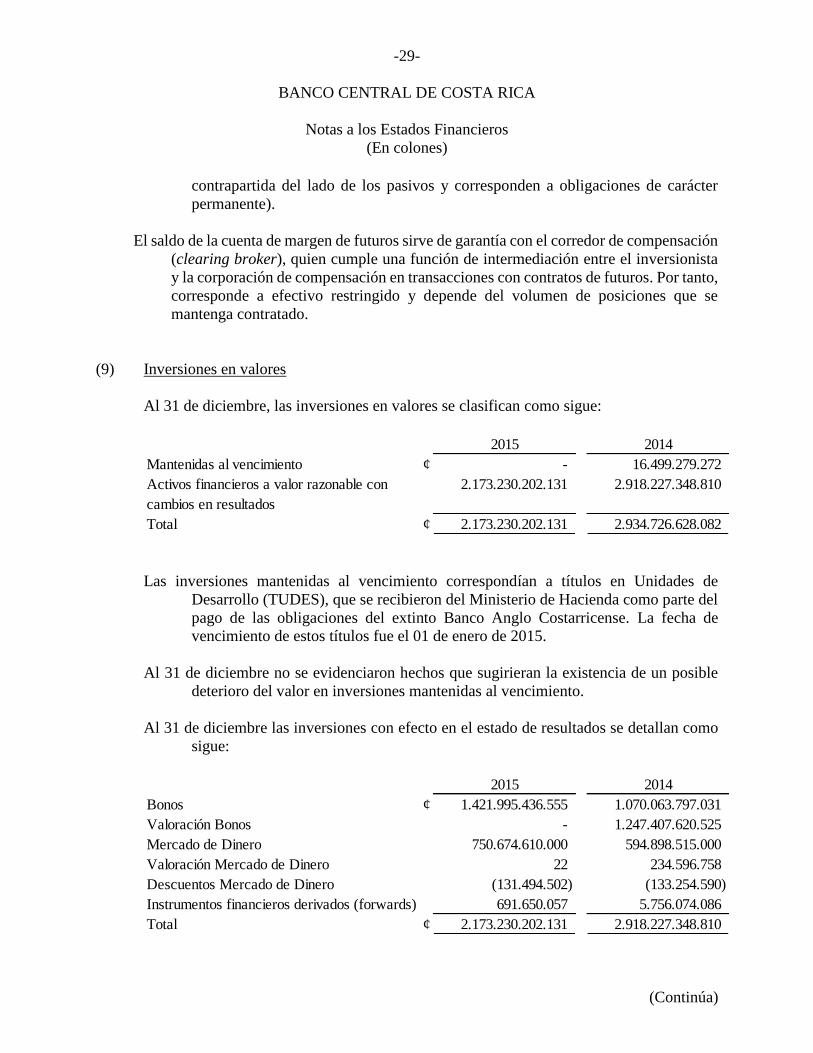

(9) Inversiones en valores

Al 31 de diciembre, las inversiones en valores se clasifican como sigue:

Las inversiones mantenidas al vencimiento correspondían a títulos en Unidades de

Desarrollo (TUDES), que se recibieron del Ministerio de Hacienda como parte del

pago de las obligaciones del extinto Banco Anglo Costarricense. La fecha de

vencimiento de estos títulos fue el 01 de enero de 2015.

Al 31 de diciembre no se evidenciaron hechos que sugirieran la existencia de un posible

deterioro del valor en inversiones mantenidas al vencimiento.

Al 31 de diciembre las inversiones con efecto en el estado de resultados se detallan como

sigue:

2015 2014

Mantenidas al vencimiento ¢ - 16.499.279.272

Activos financieros a valor razonable con

cambios en resultados

2.173.230.202.131 2.918.227.348.810

Total ¢ 2.173.230.202.131 2.934.726.628.082

2015 2014

Bonos ¢ 1.421.995.436.555 1.070.063.797.031

Valoración Bonos - 1.247.407.620.525

Mercado de Dinero 750.674.610.000 594.898.515.000

Valoración Mercado de Dinero 22 234.596.758

Descuentos Mercado de Dinero (131.494.502) (133.254.590)

Instrumentos financieros derivados (forwards) 691.650.057 5.756.074.086

Total ¢ 2.173.230.202.131 2.918.227.348.810

-30-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Durante los ejercicios 2014 y 2015 no existían inversiones en valores en garantía

Ver notas 29 (Valor razonable) y 30 (Administración del riesgo financiero).

Debido a que los instrumentos financieros se contabilizan a partir de su fecha de

negociación, al 31 de diciembre del 2015 existen compromisos de compra de

activos financieros por la suma de ¢74.460.045.541,38.

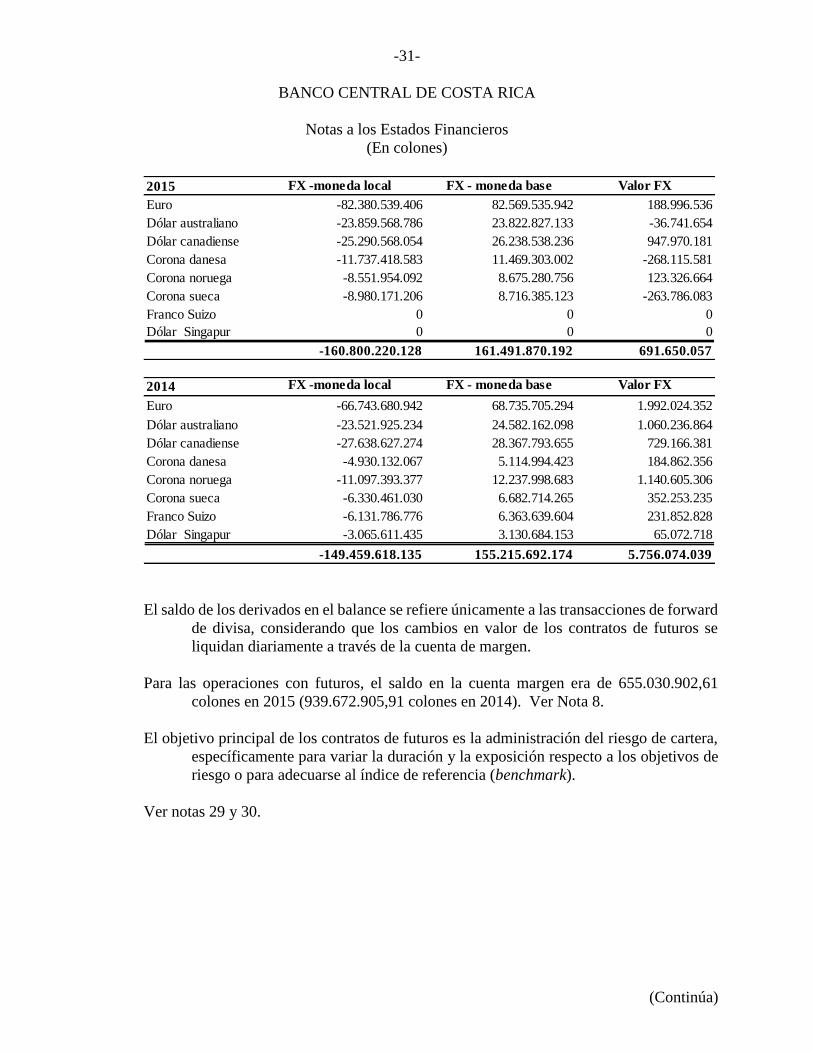

(10) Instrumentos financieros derivados

Los derivados son valorados y contabilizados a su valor razonable, tomando precios de

mercados activos para los contratos en mercados organizados y empleando modelos

de valoración en los contratos en mercados no organizados.

Concretamente, se utilizan los siguientes tipos de instrumentos derivados en sus

operaciones:

Contratos a plazo (Forwards en inglés) de divisa: instrumentos derivados que se

caracterizan por el intercambio de divisas (compra y venta) con la entrega a una

fecha futura a un tipo prefijado. Estas operaciones se llevan a cabo en el mercado

“over the counter” (OTC), siendo una actividad administrada directamente por

instituciones financieras contratadas.

Contratos de futuros sobre tasas de interés o títulos de deuda: instrumentos derivados

caracterizados por la obligación de pagar o el derecho de recibir un importe

específico relacionado con la variación en las tasas de interés, o el precio de los

subyacentes de referencia en una fecha futura, de acuerdo con el número y tamaño

de los contratos. Estas transacciones se efectúan en una bolsa de valores, con

contratos estándar y garantías en efectivo, y los cambios en los precios de los

contratos se ajustan diariamente.

El valor razonable se compone de las siguientes ganancias y pérdidas en las posiciones

tomadas en estos instrumentos financieros derivados, al 31 de diciembre:

-31-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

El saldo de los derivados en el balance se refiere únicamente a las transacciones de forward

de divisa, considerando que los cambios en valor de los contratos de futuros se

liquidan diariamente a través de la cuenta de margen.

Para las operaciones con futuros, el saldo en la cuenta margen era de 655.030.902,61

colones en 2015 (939.672.905,91 colones en 2014). Ver Nota 8.

El objetivo principal de los contratos de futuros es la administración del riesgo de cartera,

específicamente para variar la duración y la exposición respecto a los objetivos de

riesgo o para adecuarse al índice de referencia (benchmark).

Ver notas 29 y 30.

2015 FX -moneda local FX - moneda base Valor FX

Euro -82.380.539.406 82.569.535.942 188.996.536

Dólar australiano -23.859.568.786 23.822.827.133 -36.741.654

Dólar canadiense -25.290.568.054 26.238.538.236 947.970.181

Corona danesa -11.737.418.583 11.469.303.002 -268.115.581

Corona noruega -8.551.954.092 8.675.280.756 123.326.664

Corona sueca -8.980.171.206 8.716.385.123 -263.786.083

Franco Suizo 0 0 0

Dólar Singapur 0 0 0

-160.800.220.128 161.491.870.192 691.650.057

2014 FX -moneda local FX - moneda base Valor FX

Euro -66.743.680.942 68.735.705.294 1.992.024.352

Dólar australiano -23.521.925.234 24.582.162.098 1.060.236.864

Dólar canadiense -27.638.627.274 28.367.793.655 729.166.381

Corona danesa -4.930.132.067 5.114.994.423 184.862.356

Corona noruega -11.097.393.377 12.237.998.683 1.140.605.306

Corona sueca -6.330.461.030 6.682.714.265 352.253.235

Franco Suizo -6.131.786.776 6.363.639.604 231.852.828

Dólar Singapur -3.065.611.435 3.130.684.153 65.072.718

-149.459.618.135 155.215.692.174 5.756.074.039

-32-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

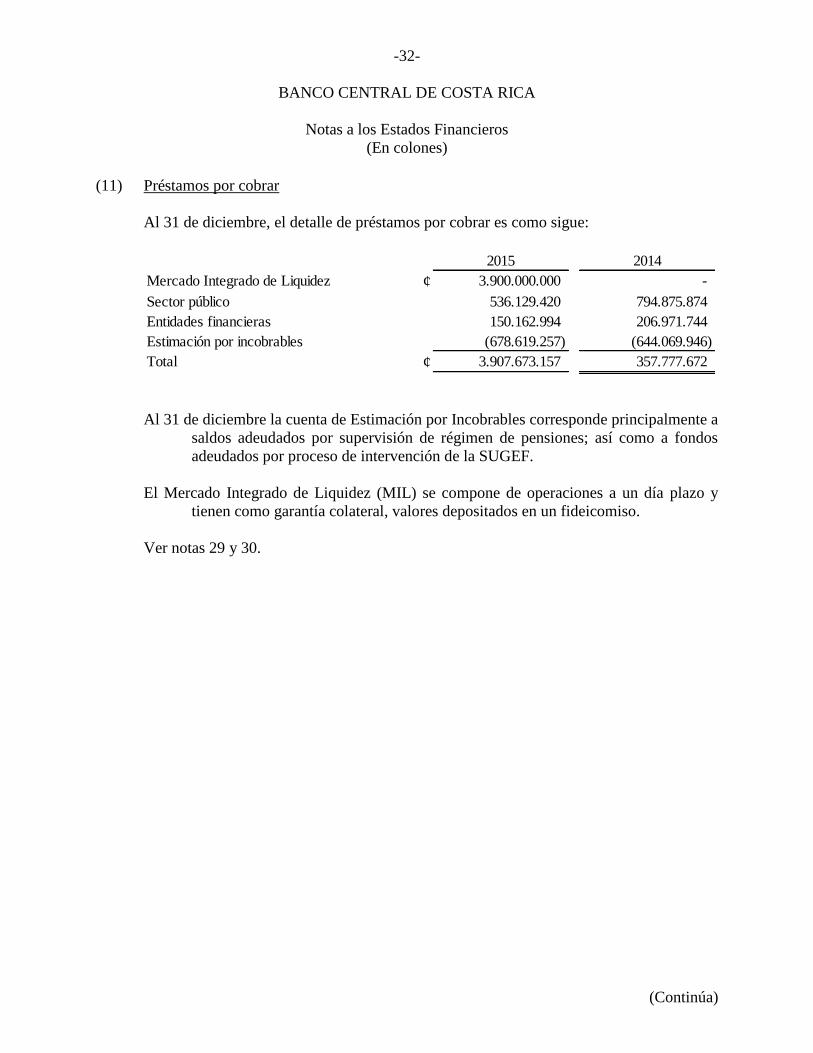

(11) Préstamos por cobrar

Al 31 de diciembre, el detalle de préstamos por cobrar es como sigue:

Al 31 de diciembre la cuenta de Estimación por Incobrables corresponde principalmente a

saldos adeudados por supervisión de régimen de pensiones; así como a fondos

adeudados por proceso de intervención de la SUGEF.

El Mercado Integrado de Liquidez (MIL) se compone de operaciones a un día plazo y

tienen como garantía colateral, valores depositados en un fideicomiso.

Ver notas 29 y 30.

2015 2014

Mercado Integrado de Liquidez ¢ 3.900.000.000 -

Sector público 536.129.420 794.875.874

Entidades financieras 150.162.994 206.971.744

Estimación por incobrables (678.619.257) (644.069.946)

Total ¢ 3.907.673.157 357.777.672

-33-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

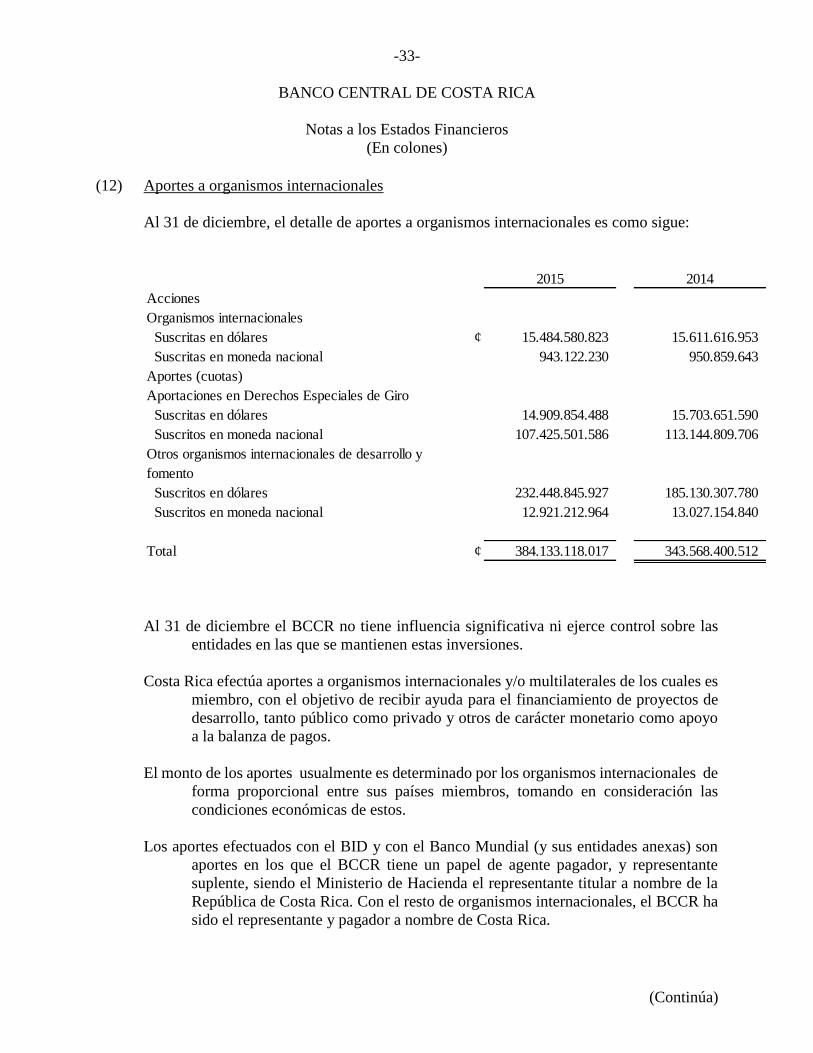

(12) Aportes a organismos internacionales

Al 31 de diciembre, el detalle de aportes a organismos internacionales es como sigue:

Al 31 de diciembre el BCCR no tiene influencia significativa ni ejerce control sobre las

entidades en las que se mantienen estas inversiones.

Costa Rica efectúa aportes a organismos internacionales y/o multilaterales de los cuales es

miembro, con el objetivo de recibir ayuda para el financiamiento de proyectos de

desarrollo, tanto público como privado y otros de carácter monetario como apoyo

a la balanza de pagos.

El monto de los aportes usualmente es determinado por los organismos internacionales de

forma proporcional entre sus países miembros, tomando en consideración las

condiciones económicas de estos.

Los aportes efectuados con el BID y con el Banco Mundial (y sus entidades anexas) son

aportes en los que el BCCR tiene un papel de agente pagador, y representante

suplente, siendo el Ministerio de Hacienda el representante titular a nombre de la

República de Costa Rica. Con el resto de organismos internacionales, el BCCR ha

sido el representante y pagador a nombre de Costa Rica.

2015 2014

Acciones

Organismos internacionales

Suscritas en dólares ¢ 15.484.580.823 15.611.616.953

Suscritas en moneda nacional 943.122.230 950.859.643

Aportes (cuotas)

Aportaciones en Derechos Especiales de Giro

Suscritas en dólares 14.909.854.488 15.703.651.590

Suscritos en moneda nacional 107.425.501.586 113.144.809.706

Otros organismos internacionales de desarrollo y

fomento

Suscritos en dólares 232.448.845.927 185.130.307.780

Suscritos en moneda nacional 12.921.212.964 13.027.154.840

Total ¢ 384.133.118.017 343.568.400.512

-34-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Los aportes se efectúan tal y como lo faculta el artículo 4to de la Ley Orgánica del Banco

Central No.7558. A partir del 29 de abril del 2014, la Ley No. 9233 en su artículo

2 autoriza también al Ministerio de Hacienda para que capitalice a los organismos

multilaterales y por lo tanto efectúe los futuros incrementos de capital y continúe

con los procesos de aportes que se estén realizando.

Estas inversiones no tienen cotizaciones por lo que se encuentran registradas al costo.

Ver notas 29 y 30

-35-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

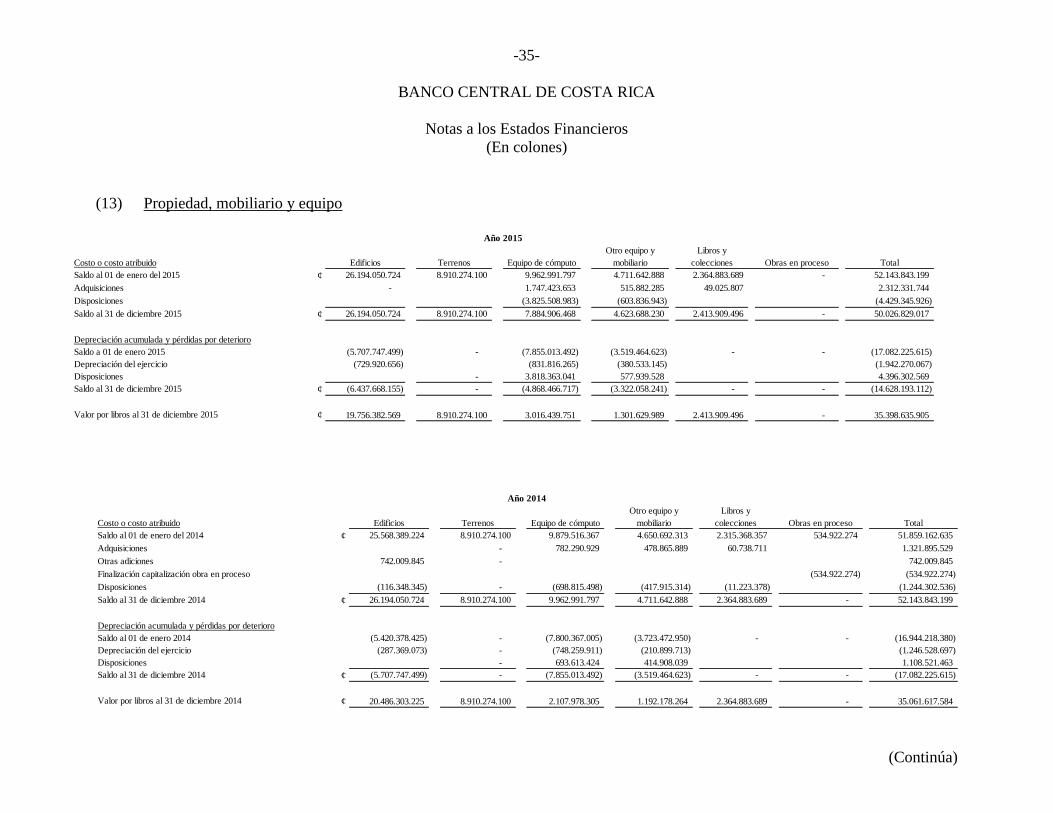

(13) Propiedad, mobiliario y equipo

Costo o costo atribuido Edificios Terrenos Equipo de cómputo

Otro equipo y

mobiliario

Libros y

colecciones Obras en proceso Total

Saldo al 01 de enero del 2015 ¢ 26.194.050.724 8.910.274.100 9.962.991.797 4.711.642.888 2.364.883.689 - 52.143.843.199

Adquisiciones - 1.747.423.653 515.882.285 49.025.807 2.312.331.744

Disposiciones (3.825.508.983) (603.836.943) (4.429.345.926)

Saldo al 31 de diciembre 2015 ¢ 26.194.050.724 8.910.274.100 7.884.906.468 4.623.688.230 2.413.909.496 - 50.026.829.017

Depreciación acumulada y pérdidas por deterioro

Saldo a 01 de enero 2015 (5.707.747.499) - (7.855.013.492) (3.519.464.623) - - (17.082.225.615)

Depreciación del ejercicio (729.920.656) (831.816.265) (380.533.145) (1.942.270.067)

Disposiciones - 3.818.363.041 577.939.528 4.396.302.569

Saldo al 31 de diciembre 2015 ¢ (6.437.668.155) - (4.868.466.717) (3.322.058.241) - - (14.628.193.112)

Valor por libros al 31 de diciembre 2015 ¢ 19.756.382.569 8.910.274.100 3.016.439.751 1.301.629.989 2.413.909.496 - 35.398.635.905

Año 2015

Costo o costo atribuido Edificios Terrenos Equipo de cómputo

Otro equipo y

mobiliario

Libros y

colecciones Obras en proceso Total

Saldo al 01 de enero del 2014 ¢ 25.568.389.224 8.910.274.100 9.879.516.367 4.650.692.313 2.315.368.357 534.922.274 51.859.162.635

Adquisiciones - 782.290.929 478.865.889 60.738.711 1.321.895.529

Otras adiciones 742.009.845 - 742.009.845

Finalización capitalización obra en proceso (534.922.274) (534.922.274)

Disposiciones (116.348.345) - (698.815.498) (417.915.314) (11.223.378) (1.244.302.536)

Saldo al 31 de diciembre 2014 ¢ 26.194.050.724 8.910.274.100 9.962.991.797 4.711.642.888 2.364.883.689 - 52.143.843.199

Depreciación acumulada y pérdidas por deterioro

Saldo al 01 de enero 2014 (5.420.378.425) - (7.800.367.005) (3.723.472.950) - - (16.944.218.380)

Depreciación del ejercicio (287.369.073) - (748.259.911) (210.899.713) (1.246.528.697)

Disposiciones - 693.613.424 414.908.039 1.108.521.463

Saldo al 31 de diciembre 2014 ¢ (5.707.747.499) - (7.855.013.492) (3.519.464.623) - - (17.082.225.615)

Valor por libros al 31 de diciembre 2014 ¢ 20.486.303.225 8.910.274.100 2.107.978.305 1.192.178.264 2.364.883.689 - 35.061.617.584

Año 2014

-36-

BANCO CENTRAL DE COSTA RICA

Notas a los Estados Financieros

(En colones)

(Continúa)

Estos activos se someten a pruebas de pérdida por deterioro siempre que algún suceso o

cambio en las circunstancias indique que el importe en libros puede ser no

recuperable. A la fecha de estos estados financieros, no se han reconocido pérdidas

por deterioro del valor de los activos dado que no existe evidencia de indicadores

de deterioro.

No existen restricciones a la titularidad de los elementos de propiedad, mobiliario y equipo,

ni se encuentran afectados en garantía de pasivos asumidos por el BCCR.

Al 31 de diciembre de 2015 y 2014 no existían compromisos para la adquisición de nuevos

bienes.

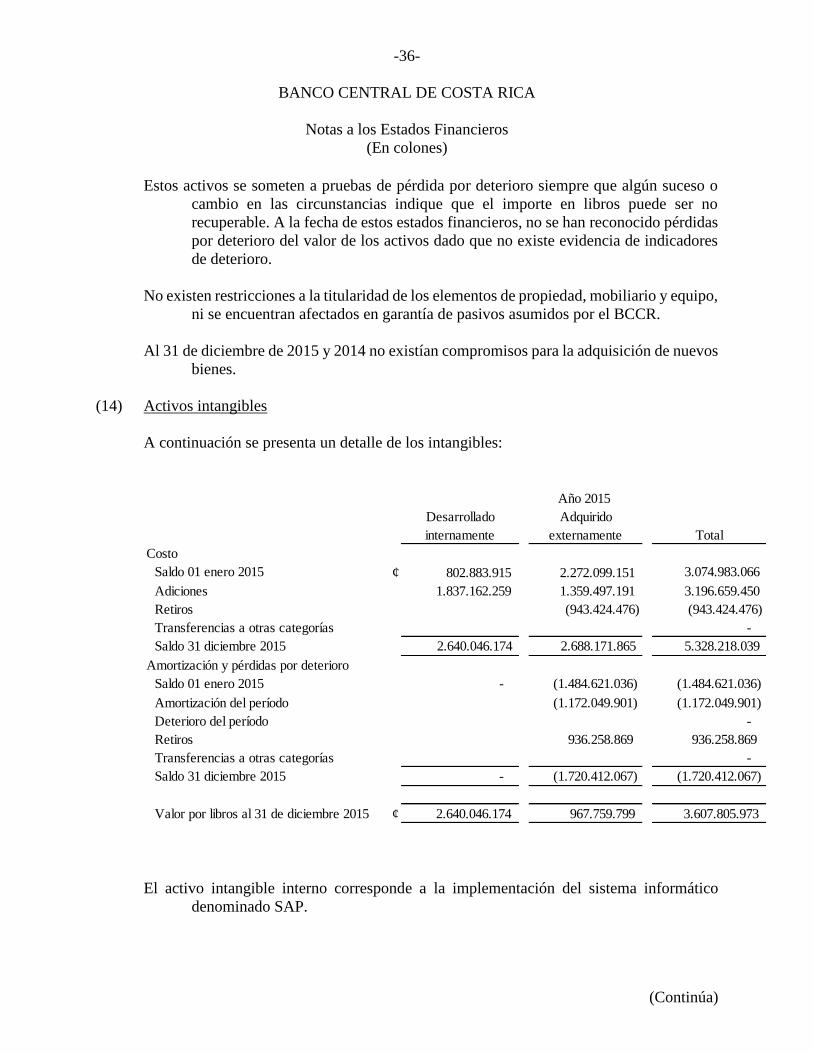

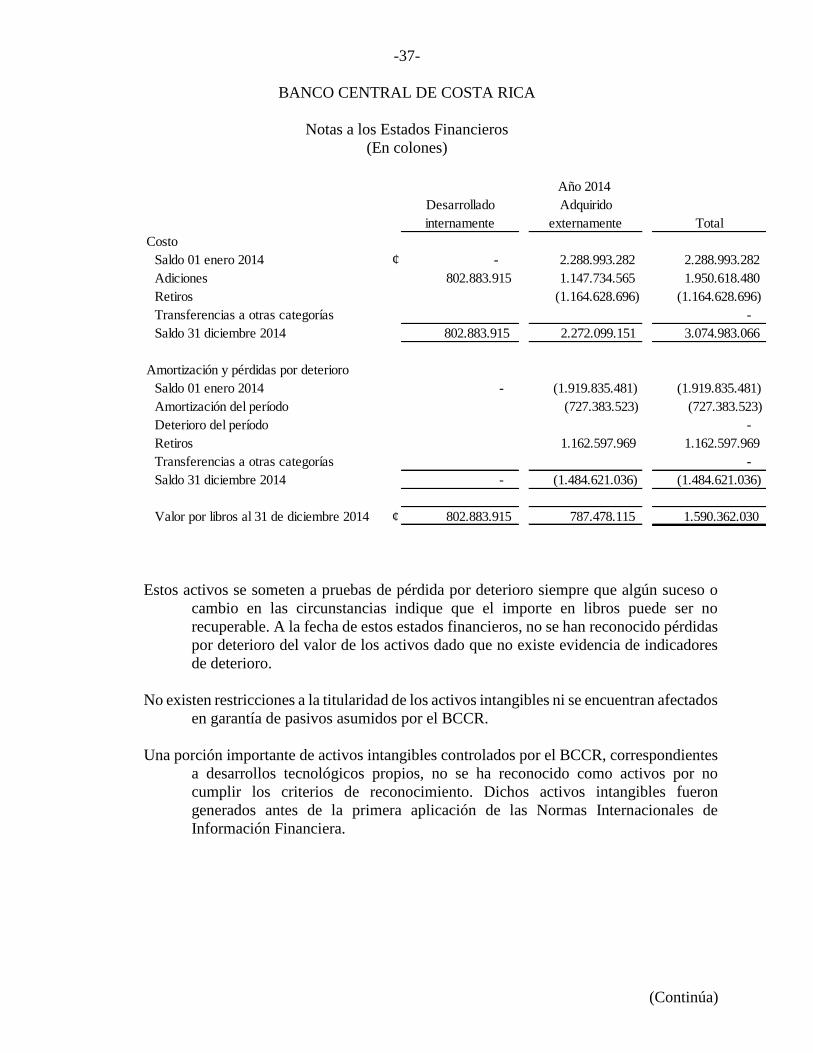

(14) Activos intangibles

A continuación se presenta un detalle de los intangibles:

El activo intangible interno corresponde a la implementación del sistema informático

denominado SAP.

Desarrollado

internamente

Adquirido

externamente Total

Costo

Saldo 01 enero 2015 ¢ 802.883.915 2.272.099.151 3.074.983.066

Adiciones 1.837.162.259 1.359.497.191 3.196.659.450

Retiros (943.424.476) (943.424.476)

Transferencias a otras categorías -

Saldo 31 diciembre 2015 2.640.046.174 2.688.171.865 5.328.218.039

Amortización y pérdidas por deterioro

Saldo 01 enero 2015 - (1.484.621.036) (1.484.621.036)

Amortización del período (1.172.049.901) (1.172.049.901)

Deterioro del período -

Retiros 936.258.869 936.258.869