nielsen-asia2020-webinar-deck · big data/API/predictive analytics personal devices/the internet of...

37

1 PROGRESSING, PREPARED OR PESSIMISTIC? ReganLeggett 9 March 2016 ASIA 2020

Transcript of nielsen-asia2020-webinar-deck · big data/API/predictive analytics personal devices/the internet of...

1

PROGRESSING,PREPAREDORPESSIMISTIC?

ReganLeggett9March2016

ASIA2020

2

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

2

TODAY’SPRESENTER

[email protected],ThoughtLeadership&ForesightNielsen

3

PROGRESSING,PREPAREDORPESSIMISTIC?

ReganLeggett9March2016

ASIA2020

4

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

4

5

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

5

CHANGEISINEVITABLEButconnecting thedotsandapplyingaforesightmodelcanbeashining light

Fromlinearandone-way Tomulti-dimensional,connected&all-ways

Brands

Organisation

Industry

Economy

Society Global¯o

6

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

“ ”Wedidn’tdoanythingwrong,butsomehow,welost.

CEOOFNOKIA

7

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

HOWTONAVIGATEACCELERATINGCHANGE?It’scomplicated,complexandchallenging…

OVERNIGHTOVERDECADES

8

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

CHANGEISACCELERATINGBUTAREWEREADY?

9

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

9

population growth

demographic spread

ASEANsecondarycities

changing regionalbusiness framework

ASIANmega-cities

middle incomeemergence

infrastructureinvestment

BROAD&SLOW

10

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

Australia+5.4Mto28.7MIndonesia +32.2to282MMalaysia+5.2Mto34.9M

Philippines +20.9Mto119.2MSingapore+0.9Mto6.3MThailand+0.9to67.9MVietnam+8.2Mto99.8MCambodia+3Mto18.1M

Laos+1.5Mto8.2MMyanmar+4.4Mto57.6MChina+63Mto1448MIndia+166Mto1418M

ADDITIONAL327.6MILLION TO3,586.9MILLION

POPULATIONGROWTH– 2013TO2025

11

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

11

TWOSEGMENTSATOPPOSITEENDSOFTHEAGESPECTRUMYOUSHOULDBEOPPORTUNISTICABOUT

30

23

25

19

17

15

15

14

15

12

64

69

66

70

70

69

67

63

61

58

6

8

10

11

13

17

18

23

24

30

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Philippines

India

Malaysia

Indonesia

Vietnam

China

Thailand

Korea

Singapore

Japan

PopulationShare(%)ByAge- Projected2030

LITTLEEMPERORS

AGEINGCONSUMERS

Source:NielsenResearch

0-15 16-60 60+

12

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

THEGLOBALMIDDLECLASSISEMERGINGINNEWPLACES

Source:NielsenEstimates|GlobalMiddleClassdefinedas$16to$100perdayin2005PPP

28%

190MILLIONSouth EastAsia

17% 210MILLIONIndia

61%

800MILLIONChina

GlobalMiddleClass2012$16to$100perday

12

55%

400MILLIONSouth EastAsia

39%

540MILLIONIndia

71%1BILLIONChina

GlobalMiddleClass2020$16to$100perday

13

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

13

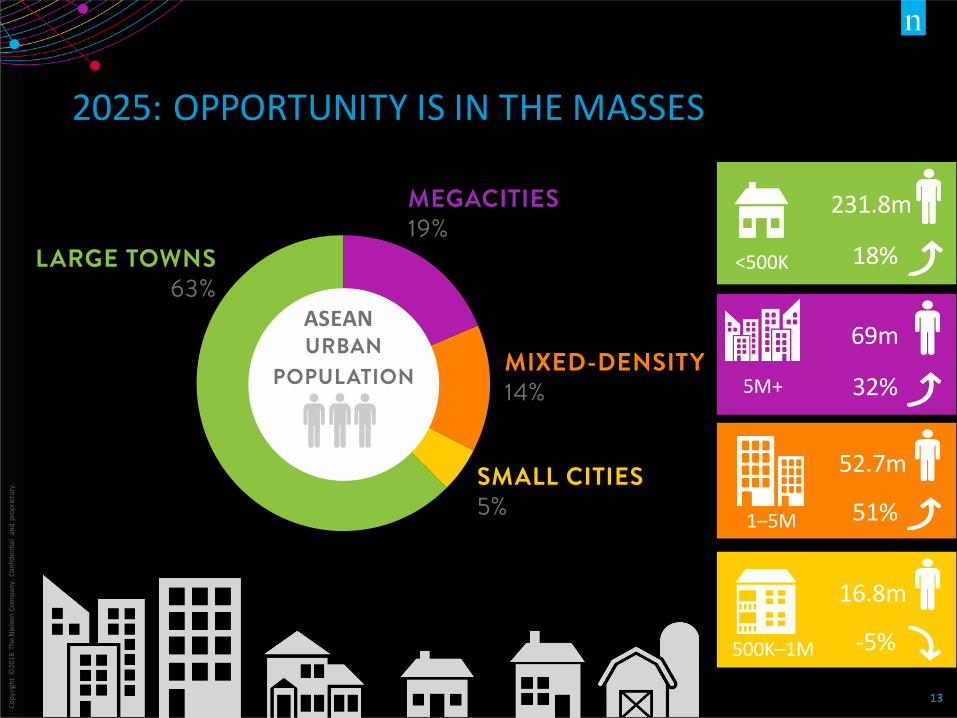

SUPER- ANDMEGACITIES

5M+

34.9M

52.2M

2015 2025 % CHANGE

MIXED-DENSIT Y

CITIES1–5M

SMALLCITIES

500,000–1M

LARGETOWNS

<500,000

RURALAND

SMALLTOWNS

196.2M

17.7M

330.6M

TOTAL POPULATION

52.6M

69.0M

231.8M

16.8M

324.3M

+51%

+32%

+18%

-5%

-2%

MEGACITIES19%

MIXED-DENSITY14%

SMALL CITIES5%

LARGE TOWNS63%

URBANPOPULATION

ASEAN69m

32%

52.7m

51%

16.8m

-5%

231.8m

18%<500K

500K–1M

5M+

1–5M

2025:OPPORTUNITYISINTHEMASSES

14

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

14

consumerstratification

foodstress

health&wellness/functional&performancefoods

premiumisationsocialresponsibility

autonomous cars

dronedelivery

pollution

energy

genY

3Dprinting

bigdata/API/predictiveanalytics

personaldevices/theinternetofthings

FOCUSED&SWIFT

virtual&augmentedreality

crowdsourcing

15

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

15

DEVELOPINGTECHNOLOGIESWITHVERYPRACTICALAPPLICATIONS

16

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

16

CONSUMERSTRATIFICATIONACROSSASIA

AGE

WEALTH

HOUSEHOLDSIZE

LOCATION

EDUCATION

ACCESSTOTECHNOLOGY

ACCESSTOPRODUCTS

MILLENNIALS

LOWINCOME

SINGLEUNIT

RURAL

LOW

LIMITED

SILVERTIDE

TRADITIONAL/MODERNTRADE

MILLIONAIRES

FAMILYUNIT

URBAN

HIGH

24/7

E-COMMERCE

17

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

17

INCREASINGFOCUSONHEALTHANDWELLNESS

DRUGSTORES&PERSONALCARESTORESINCREASINGSHARE

84%OFCONSUMERSWILLPAYMOREFORFOODSWITH

HEALTHBENEFITS

18

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

18

27

IFSOUTHEASTASIAFOLLOWSCHINA,SIGNIFICANTLYMOREOPPORTUNITYTOEXPANDPREMIUMSEGMENT

23%

6%11%

CHINA

Source:NielsenAnalysis:10countriesvs6countries16categories

SOUTHEASTASIA

GROWTH

GROWTH

16SOUTHEASTASIA

21%

8%10%

19

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

150PERSPECTIVESAgoda toZalora

FMCGtoFinancialServices

MyanmartoKorea

20

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

POLL1:TOWHATEXTENTDOYOUTHINKYOURORGANISATIONWILLHAVETOCONTENDWITHAMAJORCHANGEINYOURINDUSTRYORCOUNTRYINTHENEXT5YEARS?

A:HIGHLYUNLIKELY

B:UNLIKELY

D:LIKELY

C:NEUTRAL

E:HIGHLYLIKELY

21

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

21

OURLEADERSKNOWITISHAPPENING

Extentyourorganisation willhavetocontendwithmajorchangeinindustry

Whatisthebiggestchangeofconcerninthenext5years?

22

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

POLL2:HOWCONFIDENTAREYOUTHATYOURORGANISATIONHASTHENECESSARYSYSTEMS&TOOLSINPLACETOSPOTEARLYINDICATORSTHATCHANGESMAYBEAPPROACHING?

A:NOTVERYCONFIDENT

B:NOTCONFIDENT

D:CONFIDENT

C:NEUTRAL

E:VERYCONFIDENT

23

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

23

BUTARETHEYREADY?

Abilitytospotearlyindicators

Preparedforthefuture

Changeinbusinessmodel

24

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

24

MOSTLEADERSAREABREASTOFSLOWMOVINGCHANGE

Top3prioritymarkets

VIETNAM INDONESIA CHINA

Impactoftradeagreements

Expandintonewmarkets

25

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

25

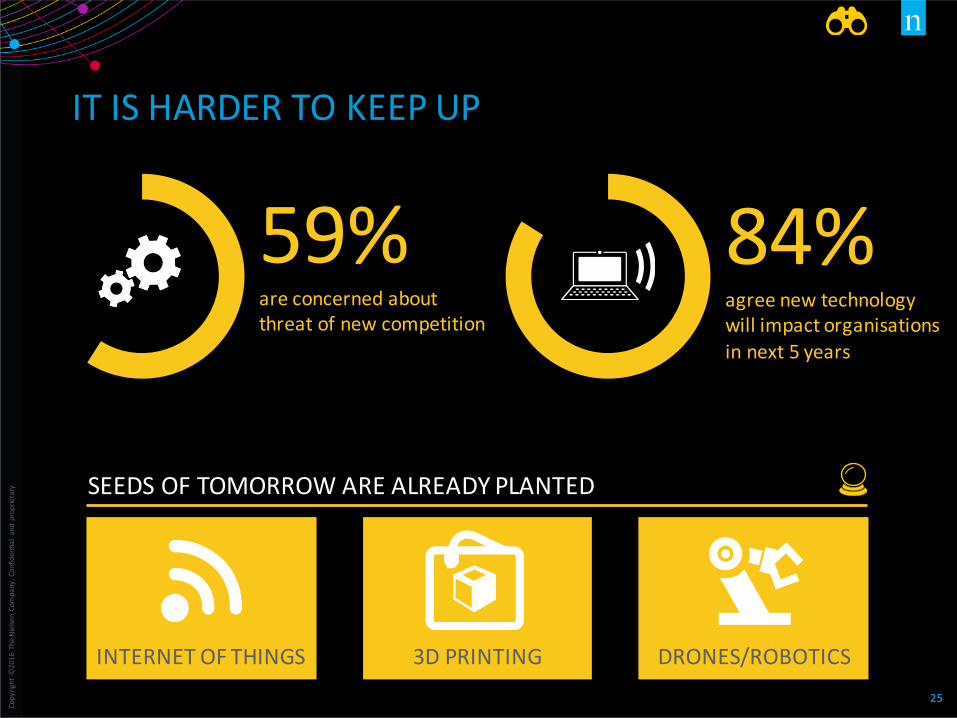

ITISHARDERTOKEEPUP

59%areconcernedaboutthreatofnewcompetition

84%agreenewtechnologywillimpactorganisationsinnext5years

SEEDSOFTOMORROWAREALREADYPLANTED

INTERNETOFTHINGS 3DPRINTING DRONES/ROBOTICS

26

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

WHATWILLRETAILENVIRONMENTOFTOMORROW

LOOKLIKE?

27

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

E-COMMERCEWILLCHANGETHERETAILLANDSCAPE

31%believee-commercewillaccountfor30%or

moreoftheirorganisation'sgrowthinnext5years.

Top5factorsinretailenvironmentofthefuturethatwillbemostimportanttoyourorganisation?

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

28

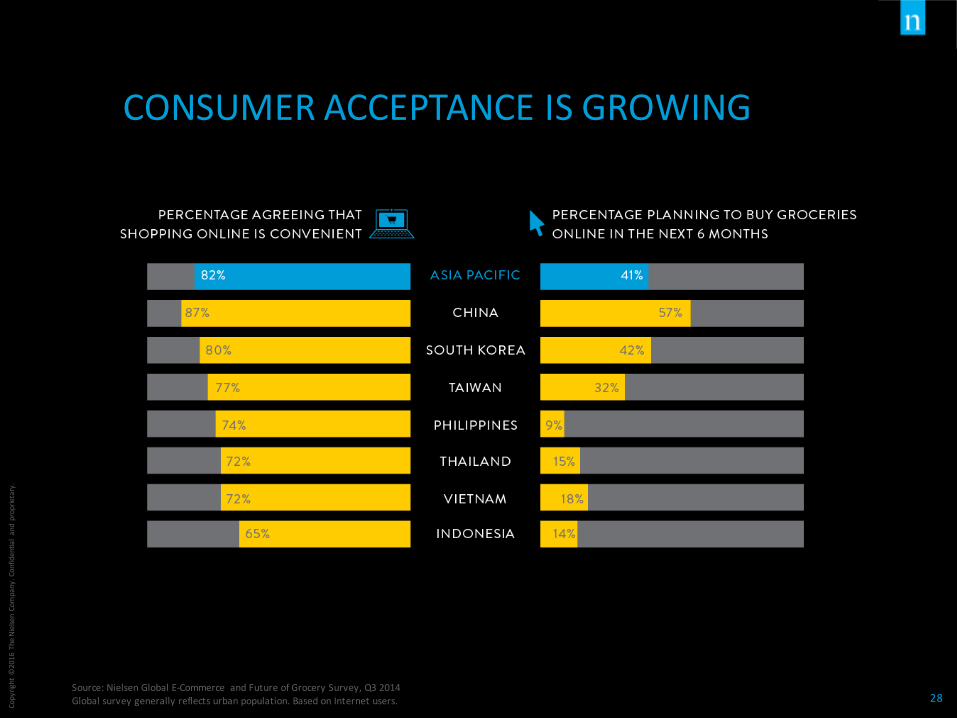

CONSUMERACCEPTANCEISGROWING

Source:NielsenGlobalE-Commerce andFutureofGrocerySurvey,Q32014Globalsurveygenerallyreflectsurbanpopulation.BasedonInternetusers.

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

29

MORECONSUMERTOUCHPOINTSCREATESMOREDATA

WELCOMESTHEAGEOFCUSTOMISEDPERSONALISATION

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

30

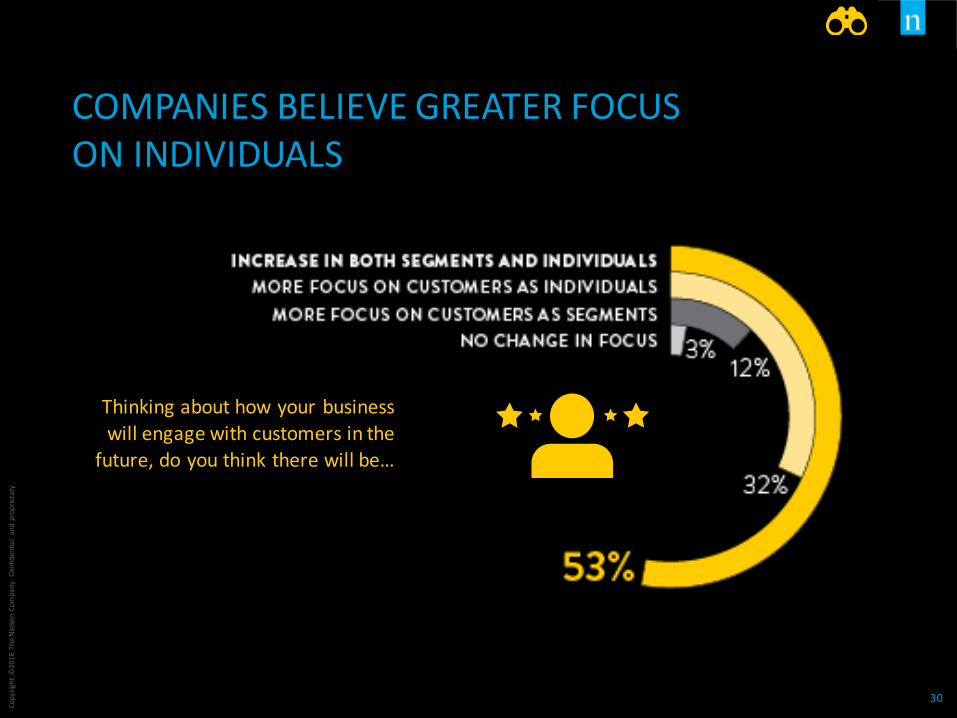

Thinkingabouthowyourbusinesswillengagewithcustomersinthe

future,doyouthinktherewillbe…

COMPANIESBELIEVEGREATERFOCUSONINDIVIDUALS

31

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

31

WHATCONSUMERBENEFITSAREIMPORTANTFORTHEFUTURE?

PRODUCTIVITY/TIMESAVING

CONVENIENCE HEALTH&WELLNESS

32

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

POLL3:COMPARED TOYOURORGANISATION’SAREAOFFOCUSTODAY,WHICHOFTHEFOLLOWINGWOULDBEYOURBIGGESTPRIORITYINTHENEXT5YEARS?

A:BIGDATA/PREDICTIVE ANALYTICS

B:RETAILERPARTNERSHIPS

D:DIGITAL

C:SUPPLYCHAINIMPROVEMENT

E:NEWMARKETS&EXPANSION

F:PARTNERSHIPS&ACQUISITIONS

G:INNOVATION

H:OTHERS

33

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

STRATEGIESFORTOMORROW?Whatbusiness leaderssay…

INNOVATION BIGDATA&PREDICTIVEANALYTICS

DIGITAL SUPPLYCHAINIMPROVEMENT

34

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

34

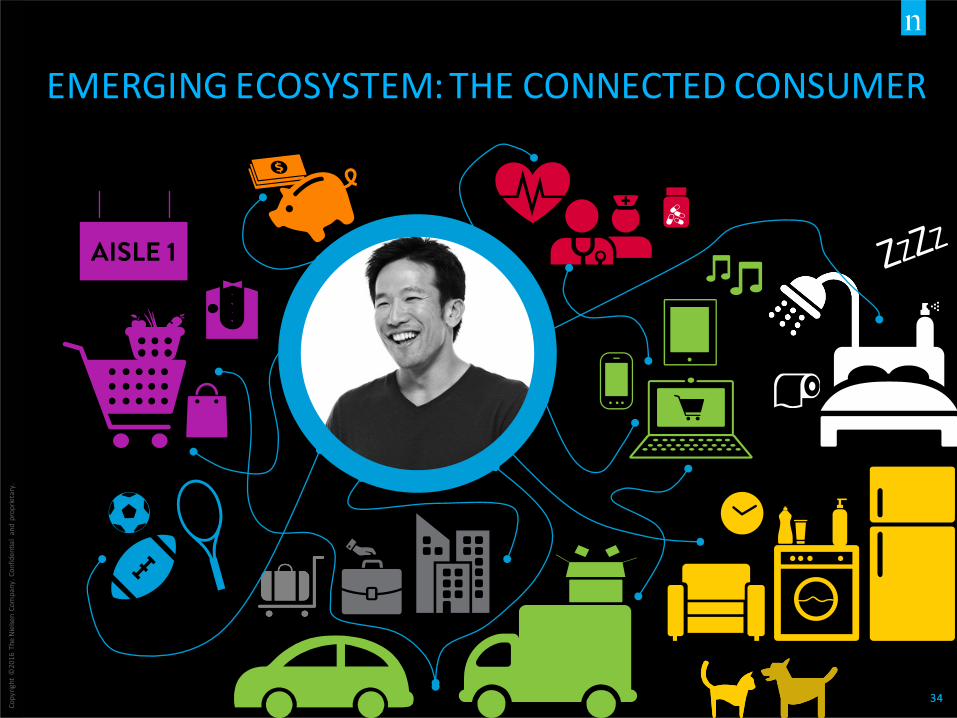

EMERGINGECOSYSTEM:THECONNECTEDCONSUMER

35

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

35

QUESTION&ANSWER

36

Copyright©

2016TheNielsenCompany.Confidentialandproprietary.

THEFUTUREISALREADYHEREIT’SJUSTNOTEVENLYDISTRIBUTED“

WilliamGibson ”

37