n. marzo 2018 - antonioricciardi.it · e miglioramenti ai principi contabili internazionali...

15

Bilancio&Reddito Principi contabili internazionali Politiche e stime contabili: analisi dell’exposure draft del nuovo IAS 8 Il principio contabile internazionale IAS 8 “Accounting policies, Changes in Accounting Estimates and Errors” contiene differenti presupposti su come registrare contabilmente cambiamenti nelle politiche contabili e nelle stime. L’IFRS Interpretations Committee ha tuttavia osservato che le definizioni di “politiche contabili” e “cam- biamenti nelle stime contabili” non sono allo stato attuale sufficien- temente chiare dando adito a una molteplicità di interpretazioni nella distinzione da parte delle società di questi due concetti. Per questo motivo lo IASB ha iniziato un progetto per modificare lo IAS 8 al fine di fornire i relativi chiarimenti. di Lorenzo Neri 7 Operazioni straordinarie Il principio di equiparazione del patrimonio netto nella fusione inversa I dubbi interpretativi che per lungo tempo hanno interessato alcune delle dinamiche relative all’operazione di fusione inversa sembrano finalmente aver ricevuto, almeno in parte, una risposta definitiva. Con il presente contributo s’intende esaminare alcune delle dinamiche che interessano lo svolgimento della fusione inversa, con particolare rife- rimento alla questione riguardante l’aggregazione del patrimonio netto delle società coinvolte alla luce delle recenti indicazioni della prassi ministeriale - con la risoluzione 24 maggio 2017, n. 62/E - e della dottrina aziendalistica. di Andrea Berizzi e Laura Zanca 13 Agevolazioni fiscali Impresa 4.0: opportunità fiscali alla luce della Legge di bilancio 2018 L’introduzione del pacchetto “Industria 4.0” che ha già dato risultati positivi in termini di aumento di PIL e di crescita degli investimenti, è stato in larga parte confermato ed in alcuni aspetti innovato ad opera della Legge di bilancio 2018 (Legge n. 208/2017). Con il presente elabo- rato, vengono analizzate le principali novità e le conferme operate in ambito 4.0, anche alla luce delle pronunce della prassi ministeriali uscite nel corso del 2016 e 2017. di Mauro Sebastianelli e Simone Luzietti 18 Principi contabili internazionali IFRS: progetti in corso e novità 2017 Negli ultimi mesi del 2017 si è concluso il processo di endorsement da parte dell’EFRAG di alcuni emendamenti ai principi contabili interna- zionali IAS/IFRS già applicabili per i bilanci IFRS dal 1° gennaio 2017, nonché dell’IFRS 16 - Leases, che sarà obbligatorio dal 1° gennaio 2019 per la redazione dei bilanci degli IFRS adopters dei Paesi Membri. In questo articolo si tratteranno dapprima i principali progetti a cui sta lavorando l’International Standard Board e successivamente illustre- remo le principali novità introdotte dai predetti principi, emendamenti e miglioramenti ai principi contabili internazionali IAS/IFRS. di Stefano Bianchi e Francesco Ballarin 25 Amministrazione & Finanza n. 3/2018 3 Sommario n. 3 marzo 2018 REDAZIONE Per informazioni in merito a contributi, articoli ed argomenti trattati scrivere o telefonare a: Ipsoa Redazione Amministrazione&Finanza Casella Postale 12055 – 20120 Milano e-mail Redazione.amministrazione [email protected] AMMINISTRAZIONE Per informazioni su gestione abbonamenti, numeri arretrati, cambi d’indirizzo, ecc. scrivere o telefonare a: IPSOA Servizio Clienti Casella Postale 12055 – 20120 Milano telefono 02.824761 – telefax 02.82476.799 EDITRICE Wolters Kluwer Italia s.r.l. Viale dei Missaglia, n. 97, Edificio B 3 – 20142 Milano (MI) DIRETTORE RESPONSABILE Giulietta Lemmi REDAZIONE Paola Boniardi, Elena Rossi, Agnese Trentalance REALIZZAZIONE GRAFICA Ipsoa FOTOCOMPOSIZIONE Integra Software Services Pvt. Ltd. STAMPA GECA Srl - Via Monferrato, 54 20098 San Giuliano Milanese (MI) - Tel. 02/99952

Transcript of n. marzo 2018 - antonioricciardi.it · e miglioramenti ai principi contabili internazionali...

Bilancio&Reddito

Principi contabili internazionaliPolitiche e stime contabili: analisi dell’exposure draftdel nuovo IAS 8Il principio contabile internazionale IAS 8 “Accounting policies,Changes in Accounting Estimates and Errors” contiene differentipresupposti su come registrare contabilmente cambiamenti nellepolitiche contabili e nelle stime. L’IFRS Interpretations Committeeha tuttavia osservato che le definizioni di “politiche contabili” e “cam-biamenti nelle stime contabili” non sono allo stato attuale sufficien-temente chiare dando adito a unamolteplicità di interpretazioni nelladistinzione da parte delle società di questi due concetti. Per questomotivo lo IASBhainiziatounprogettopermodificare lo IAS8al finedifornire i relativi chiarimenti.

di Lorenzo Neri 7Operazioni straordinarie

Il principio di equiparazione del patrimonio netto nellafusione inversaI dubbi interpretativi che per lungo tempo hanno interessato alcunedelle dinamiche relative all’operazione di fusione inversa sembranofinalmenteaver ricevuto, almeno inparte, una rispostadefinitiva.Conil presente contributo s’intende esaminare alcunedelle dinamiche cheinteressano lo svolgimento della fusione inversa, con particolare rife-rimento alla questione riguardante l’aggregazione del patrimonionetto delle società coinvolte alla luce delle recenti indicazioni dellaprassiministeriale - con la risoluzione24maggio2017,n. 62/E - edelladottrina aziendalistica.

di Andrea Berizzi e Laura Zanca 13Agevolazioni fiscali

Impresa 4.0: opportunità fiscali alla luce della Legge dibilancio 2018L’introduzione del pacchetto “Industria 4.0” che ha già dato risultatipositivi in termini di aumento di PIL e di crescita degli investimenti, èstato in larga parte confermato ed in alcuni aspetti innovato ad operadella Legge di bilancio 2018 (Legge n. 208/2017). Con il presente elabo-rato, vengono analizzate le principali novità e le conferme operate inambito4.0, anchealla lucedellepronuncedellaprassiministeriali uscitenel corso del 2016 e 2017.

di Mauro Sebastianelli e Simone Luzietti 18Principi contabili internazionali

IFRS: progetti in corso e novità 2017Negli ultimi mesi del 2017 si è concluso il processo di endorsement daparte dell’EFRAG di alcuni emendamenti ai principi contabili interna-zionali IAS/IFRS già applicabili per i bilanci IFRS dal 1° gennaio 2017,nonché dell’IFRS 16 - Leases, che sarà obbligatorio dal 1° gennaio 2019per la redazione dei bilanci degli IFRS adopters dei Paesi Membri. Inquesto articolo si tratteranno dapprima i principali progetti a cui stalavorando l’International Standard Board e successivamente illustre-remo le principali novità introdotte dai predetti principi, emendamentie miglioramenti ai principi contabili internazionali IAS/IFRS.

di Stefano Bianchi e Francesco Ballarin 25

Amministrazione & Finanza n. 3/2018 3

Sommario

n. 3marzo 2018

REDAZIONEPer informazioni in merito acontributi, articoli edargomenti trattati scrivere otelefonare a:Ipsoa RedazioneAmministrazione&FinanzaCasella Postale 12055 –20120 [email protected]

AMMINISTRAZIONEPer informazioni su gestioneabbonamenti, numeri arretrati,cambi d’indirizzo, ecc. scrivereo telefonare a:IPSOA Servizio ClientiCasella Postale 12055 –20120 Milanotelefono 02.824761 –telefax 02.82476.799

EDITRICEWolters Kluwer Italia s.r.l.Viale dei Missaglia, n. 97,Edificio B 3 – 20142Milano (MI)

DIRETTORERESPONSABILEGiulietta Lemmi

REDAZIONEPaola Boniardi, Elena Rossi,Agnese Trentalance

REALIZZAZIONE GRAFICAIpsoa

FOTOCOMPOSIZIONEIntegra Software ServicesPvt. Ltd.

STAMPAGECA Srl - Via Monferrato, 5420098 San Giuliano Milanese(MI) - Tel. 02/99952

Bilancio d’esercizioIl falso in bilancio: evoluzioneLevalutazioniespresse inbilanciononsono fruttodimerecongettureodi arbitrari giudizi di valore,madevonouniformarsi a criteri valutativipositivamente determinati dalla disciplina civilistica, dalle Direttive eRegolamenti di diritto comunitario, dagli standard internazionali IAS/IFRS nonché dalle prassi contabili generalmente accettate, quali iprincipi contabili nazionali elaborati dall’Organismo Italiano diContabilità e i principi di valutazione censiti, pubblicati e aggiornatidall’Organismo Italiano di Valutazione. Pertanto, sussiste il reato difalse comunicazioni sociali, con riguardo alla esposizione o alla omis-sione di fatti oggetto di valutazione, se, in presenza di criteri di valuta-zionenormativamente fissatiodi criteri tecnicigeneralmenteaccettati,il redattore del bilancio si discosti consapevolmente dagli stessi e senzadarne adeguata informazione giustificativa, in modo concretamenteidoneo a indurre in errore i destinatari delle comunicazioni.

di Riccardo Russo 34

Governo d’impresa

ReportingD.Lgs. n. 254: indicazioni operative e questioni aperteper la prima applicazioneIl recepimento in Italia della Direttiva 95/UE con il D.Lgs. n. 254 didicembre 2016 si applica per la prima volta ai bilanci 2017. Quali sonogli aspetti ancora in discussione e quali le prospettive per il futuro?

di Paola Pedotti e Carlo Luison 43Privacy

La nuova figura del Data Protection OfficerL’articolo si propone di illustrare brevemente la nuova figura del DataProtection Officer, introdotta dal Reg. UE 2016/679, che sarà obbligato-ria a partire dal prossimo 25 maggio 2018. L’analisi affronta tutte lequestioni più delicate riguardanti il DPO, dai requisiti per la designa-zione, alla definizione dei compiti fino agli aspetti contrattuali piùrilevanti.

di Gianluca Satta 49

Pianificazione e controllo

StrategiaInternet of Things: business model e ROIIl passaggio dal prodotto fisico al sistema integrato digitale, imponeuna riflessione sui confini deimercati che simodificano per l’ingressodi nuovi stakeholder, sulle modalità con le quali sviluppare la valueproposition, sugli elementi di ricavo e costo che determinano laredditività dei progetti. In tal senso, l’obiettivo di questo interventoè fornire alle imprese un quadro di riferimento strategico ed econo-mico-finanziario per gestire l’Internet of Things, includendo gli

4 Amministrazione & Finanza n. 3/2018

Sommario

marzo 2018

PUBBLICITÀ:

E-mail: [email protected]

Strada 1 Palazzo F6Viale dei Missaglia, n. 97,Edificio B 3 – 20142Milano (MI)

AutorizzazioneAutorizzazione del Tribunaledi Milanon. 618 del 16 dicembre 1985Tariffa R.O.C.:Poste Italiane Spa -Spedizione in abbonamentoPostale - D.L. 353/2003(conv. in L. 27/02/2004 n. 46)art. 1, comma 1, DCB MilanoIscritta nel Registro Nazionaledella Stampa con il n. 3353vol. 34 Foglio 417in data 31 luglio 1991Iscrizione al R.O.C. n. 1702

ABBONAMENTIGli abbonamenti hanno durataannuale, solare:gennaio-dicembre;rolling: 12 mesi dalla datadi sottoscrizione, e siintendono rinnovati, in assenzadi disdetta da comunicarsientro 60 gg. prima della datadi scadenza a mezzoraccomandata A.R. da inviarea Wolters Kluwer Italia S.r.l.Viale dei Missaglia, n. 97,Edificio B 3 – 20142Milano (MI)Servizio Clienti:tel. 02/824761; - e-mail:[email protected] -www.ipsoa.it/servizioclientiCompresa nel prezzodell’abbonamento l’estensioneon line della Rivista,consultabile all’indirizzowww.edicolaprofessionale.com/amministrazionefinanzaItalia annuale: € 320,00Estero annuale: € 640,00Prezzo copia: € 32,00Richiesta di abbonamento:scrivere o telefonare a:IPSOA, Ufficio venditeCasella postale 1205520120 MilanoTelefono 02.82 47 6.794Telefax 02.82 47 6.403

DISTRIBUZIONEVendita esclusiva perabbonamento Il corrispettivoper l’abbonamento a questo

elementi per analizzare o generare unbusinessmodel digitale e leconsiderazioni fondamentali per calcolare il ROI dei progetti.

di Nicola Dell’Edera 55

Finanza aziendale

TesoreriaConti virtuali: strumento di riconciliazione ed efficien-tamento di tesoreriaUn nuovo strumento potente e versatile per abilitare i pagamenti in“nome e per conto”, semplificare i cicli attivo e passivo ed ottenereeffetti immediati sul consolidamento delle posizioni giornaliere.

di Stefano Gemelli 64Valutazione d’azienda

Valutare un’impresamediante i multipli di acquisizionicomparabili: un casoIn quest’articolo sarà descritto brevemente il metodo di valutazioned’aziendabasato suimultipli di acquisizioni comparabili.L’approccioverrà applicato permisurare l’enterprise value e l’equity value dell’im-presa ABC S.p.A.

di J. Nicolàs Ubago Vivas e Marco Ubago Leardini 70

Banca&Impresa

Reti di impreseOrganizzarsi in rete per migliorare il rating e ridurreil costo dei finanziamentiIn un sistema economico come quello italiano, caratterizzato preva-lentemente da PMI, capire e superare i limiti imposti dalla ridottadimensione imprenditoriale diventa cruciale. A tal fine, le impresepossono organizzarsi in rete, con benefici nella sfera economica dellesingole imprese e, in ultima istanza, anche sul complessivo sistemaeconomico: migliori performance delle imprese consentono di otte-nere una riduzione di crediti deteriorati a carico delle banche.

di Antonio Ricciardi e Maria Francesca Ingarozza 79

Amministrazione & Finanza n. 3/2018 5

Sommario

marzo 2018

periodico è comprensivodell’IVA assolta dall’editore aisensi e per gli effetti delcombinato disposto dell’art. 74del D.P.R. 26/10/1972, n. 633 edel D.M. 29/12/1989 esuccessive modificazioni eintegrazioni.

Egregio abbonato,ai sensi dell’art. 13 del D.Lgs. 30 giu-gno 2003 n. 196, La informiamo che iSuoi dati personali sono registrati su da-tabase elettronici di proprietà diWoltersKluwer Italia S.r.l., con sede legale in As-sago Milanofiori Strada 1-Palazzo F6,20090Assago (MI), titolare del trattamen-to e sono trattati da quest’ultima tramitepropri incaricati. Wolters Kluwer ItaliaS.r.l. utilizzerà i dati che La riguardanoper finalità amministrative e contabili. ISuoi recapiti postali e il Suo indirizzo diposta elettronica saranno utilizzabili, aisensi dell’art. 130, comma 4, del D.Lgs.n. 196/2003, anche a fini di vendita direttadi prodotti o servizi analoghi a quelli og-getto della presente vendita. Lei potrà inogni momento esercitare i diritti di cuiall’art. 7 del D.Lgs. n. 196/2003, fra cui ildiritto di accedere ai Suoi dati e ottenernel’aggiornamento o la cancellazione perviolazione di legge, di opporsi altrattamento dei Suoi dati ai fini di inviodi materiale pubblicitario, vendita direttae comunicazioni commerciali e di richie-dere l’elenco aggiornato dei responsabilidel trattamento, mediante comunicazionescritta da inviarsi a: Wolters Kluwer ItaliaS.r.l. - PRIVACY - Centro Direzionale Mi-lanofiori Strada 1-Palazzo F6, 20090 As-sago (MI), o inviando un Fax al numero:02.82476.403.

Organizzarsi in rete permigliorare il rating e ridurreil costo dei finanziamentidi Antonio Ricciardi (*) e Maria Francesca Ingarozza (**)

In un sistema economico come quello italiano, caratterizzato prevalentemente da PMI, capire esuperare i limiti imposti dalla ridotta dimensione imprenditoriale diventa cruciale. A tal fine, leimprese possono organizzarsi in rete, con benefici nella sfera economica delle singole imprese e, inultima istanza, anche sul complessivo sistema economico: migliori performance delle impreseconsentono di ottenere una riduzione di crediti deteriorati a carico delle banche.

PremessaA fine 2016, l’81%delle sofferenzebancarie deri-vava da crediti verso imprese ed in particolare lesofferenze relative a finanziamenti fino a 2,5milioni (cioè quelli erogati prevalentemente adimprese di piccole e medie dimensioni) hannoriguardato 1,3milioni di clienti affidati (98,96%del totale). Si stima, pertanto, che circa il 27%delle PMI italiane hanno attraversato (stannoattraversando) situazioni di grave crisi che inalcuni casi si sono tramutate in default.La ridotta dimensione delle imprese italiane,nell’attuale scenario globalizzato, riduce lacompetitività (soprattutto per quanto riguardal’innovazione e l’internazionalizzazione) eimplica difficoltà connesse alla gestione finan-ziaria con conseguente penalizzazione delvalore del rating assegnato dalle banchesecondo i criteri di Basilea. Tuttavia, se le PMIsono riluttanti ad aumentare le dimensioni,l’alternativa strategica al loro rafforzamentocompetitivo potrebbe essere rappresentatodalla rete. Questo modello organizzativo con-sente ad un insieme di PMI di operare sul mer-cato con la competitività di un’azienda dimedio-grandi dimensioni. Inoltre per le singoleimprese organizzate in retemigliora ilmeritodicredito rispetto alle imprese che operano isola-tamente, in quanto sono dimostrati gli effettipositivi della partecipazione alla rete sulle per-formance economiche: aumento del fatturato,aumentodegli investimenti, riduzionedei costi.Le imprese di minori dimensioni aggregate inreti, nellamisura in cui le banche riusciranno a

valutare il sistema relazionale, potranno bene-ficiare di migliori condizioni di accesso al cre-dito soprattutto se l’organizzazione reticolareèstabile e pianificata. Inoltre, per il sistemaban-cario, il finanziamento delle stesse retipotrebbe ridurre il rischio di credito rispettoa richieste fatte singolarmente dalle aziende,soprattutto se PMI, con conseguente diminu-zionedell’incidenzadeicreditideterioratidete-nuti in portafoglio dalle banche.

Il fenomeno dei crediti deteriorati inItalia. Un confronto con l’EuropaAlla fine del 2016 rispetto a 1803 miliardi diimpieghi verso la clientela (1), il valore deicrediti deterioratidel sistemabancario italianoè stato di 324 miliardi (2) (17,97% del totaleimpieghi) di cui 200 miliardi di sofferenze(11,1%) e 124 miliardi di crediti deterioratidiversi dalle sofferenze (6,9%) (3).

Note:(*) Università della Calabria(**) Università della Calabria(1) Cfr. Associazione Bancaria Italiana (ABI),MonthlyOutlook,ottobre 2017.(2)Cfr.PricewaterhouseCoopers, The ItalianNPLmarket, luglio2017.(3) LaBancad’Italiadefinisce le sofferenzecomecrediti lacuiriscossione non è certa in quanto i soggetti debitori sono instato di insolvenzamentre definisce i crediti deteriorati diversidalle sofferenze (incagli, ristrutturati e scaduti), oggi denomi-nati “inadempienze probabili” (IP) le esposizioni nei confrontidi soggetti in situazionedidifficoltàobiettivamatemporanea.

Amministrazione & Finanza n. 3/2018 79

Banc

a&Im

presa

Reti di imprese

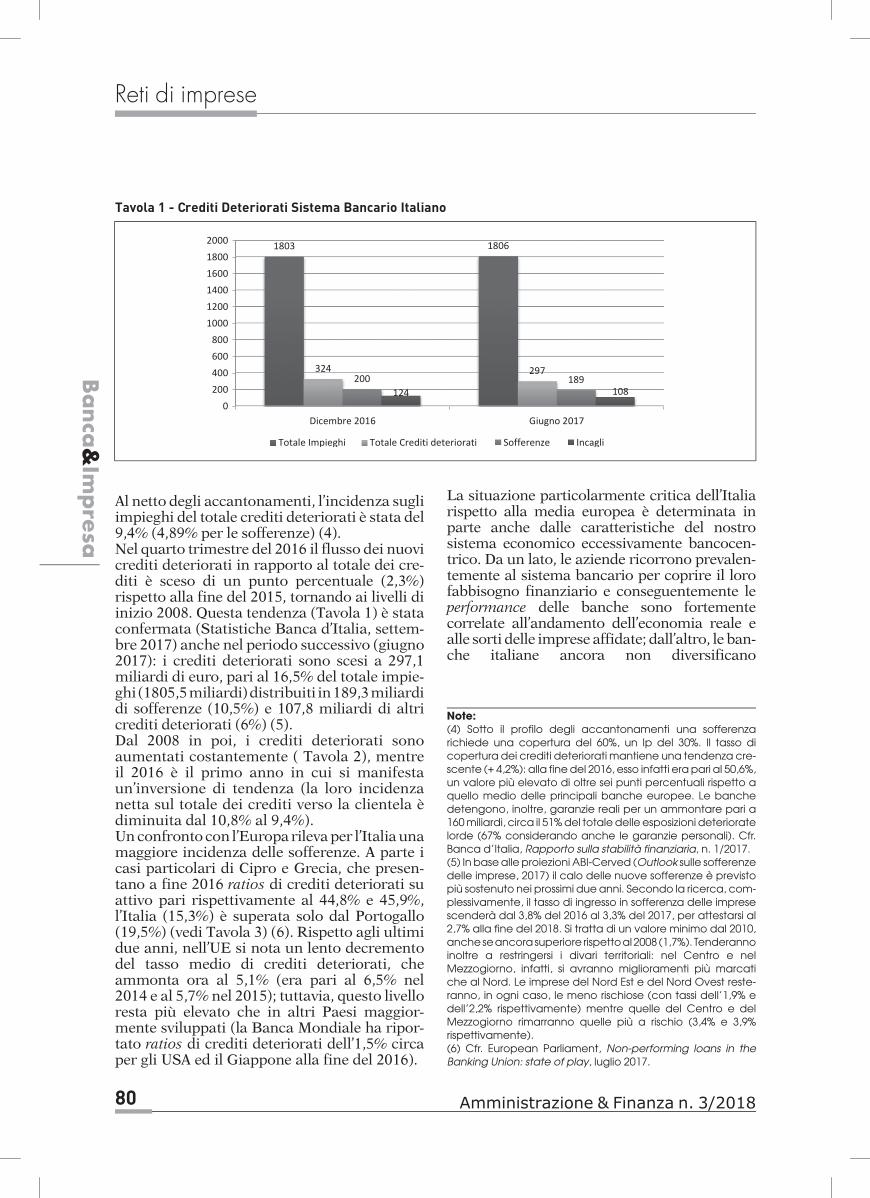

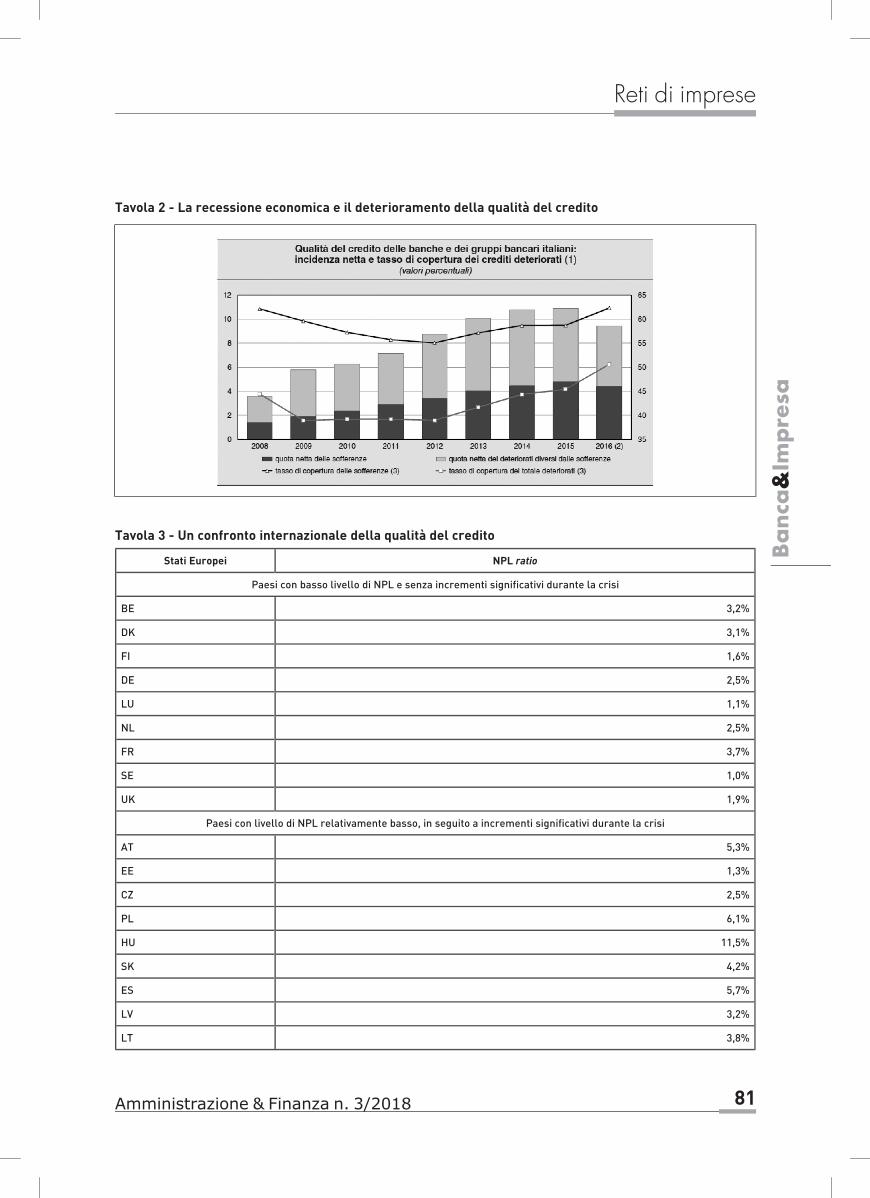

Al netto degli accantonamenti, l’incidenza sugliimpieghi del totale crediti deteriorati è stata del9,4% (4,89% per le sofferenze) (4).Nel quarto trimestre del 2016 il flusso dei nuovicrediti deteriorati in rapporto al totale dei cre-diti è sceso di un punto percentuale (2,3%)rispetto alla fine del 2015, tornando ai livelli diinizio 2008. Questa tendenza (Tavola 1) è stataconfermata (Statistiche Banca d’Italia, settem-bre 2017) anche nel periodo successivo (giugno2017): i crediti deteriorati sono scesi a 297,1miliardi di euro, pari al 16,5% del totale impie-ghi(1805,5miliardi)distribuiti in189,3miliardidi sofferenze (10,5%) e 107,8 miliardi di altricrediti deteriorati (6%) (5).Dal 2008 in poi, i crediti deteriorati sonoaumentati costantemente ( Tavola 2), mentreil 2016 è il primo anno in cui si manifestaun’inversione di tendenza (la loro incidenzanetta sul totale dei crediti verso la clientela èdiminuita dal 10,8% al 9,4%).Unconfronto con l’Europa rilevaper l’Italia unamaggiore incidenza delle sofferenze. A parte icasi particolari di Cipro e Grecia, che presen-tano a fine 2016 ratios di crediti deteriorati suattivo pari rispettivamente al 44,8% e 45,9%,l’Italia (15,3%) è superata solo dal Portogallo(19,5%) (vedi Tavola 3) (6). Rispetto agli ultimidue anni, nell’UE si nota un lento decrementodel tasso medio di crediti deteriorati, cheammonta ora al 5,1% (era pari al 6,5% nel2014 e al 5,7% nel 2015); tuttavia, questo livelloresta più elevato che in altri Paesi maggior-mente sviluppati (la Banca Mondiale ha ripor-tato ratios di crediti deteriorati dell’1,5% circaper gli USA ed il Giappone alla fine del 2016).

La situazione particolarmente critica dell’Italiarispetto alla media europea è determinata inparte anche dalle caratteristiche del nostrosistema economico eccessivamente bancocen-trico. Da un lato, le aziende ricorrono prevalen-temente al sistema bancario per coprire il lorofabbisogno finanziario e conseguentemente leperformance delle banche sono fortementecorrelate all’andamento dell’economia reale ealle sorti delle imprese affidate; dall’altro, le ban-che italiane ancora non diversificano

Tavola 1 - Crediti Deteriorati Sistema Bancario Italiano

1803 1806

324 297

200 189

124 108

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Dicembre 2016 Giugno 2017

Totale Impieghi Totale Crediti deteriorati Sofferenze Incagli

Note:(4) Sotto il profilo degli accantonamenti una sofferenzarichiede una copertura del 60%, un Ip del 30%. Il tasso dicopertura dei crediti deteriorati mantiene una tendenza cre-scente (+ 4,2%): alla fine del 2016, esso infatti era pari al 50,6%,un valore più elevato di oltre sei punti percentuali rispetto aquello medio delle principali banche europee. Le banchedetengono, inoltre, garanzie reali per un ammontare pari a160miliardi, circa il 51%del totale delle esposizioni deterioratelorde (67% considerando anche le garanzie personali). Cfr.Banca d’Italia, Rapporto sulla stabilità finanziaria, n. 1/2017.(5) In basealle proiezioni ABI-Cerved (Outlook sulle sofferenzedelle imprese, 2017) il calo delle nuove sofferenze è previstopiù sostenuto nei prossimi due anni. Secondo la ricerca, com-plessivamente, il tasso di ingresso in sofferenza delle impresescenderà dal 3,8% del 2016 al 3,3% del 2017, per attestarsi al2,7% alla fine del 2018. Si tratta di un valore minimo dal 2010,ancheseancora superiore rispettoal 2008 (1,7%). Tenderannoinoltre a restringersi i divari territoriali: nel Centro e nelMezzogiorno, infatti, si avranno miglioramenti più marcatiche al Nord. Le imprese del Nord Est e del Nord Ovest reste-ranno, in ogni caso, le meno rischiose (con tassi dell’1,9% edell’2,2% rispettivamente) mentre quelle del Centro e delMezzogiorno rimarranno quelle più a rischio (3,4% e 3,9%rispettivamente).(6) Cfr. European Parliament, Non-performing loans in theBanking Union: state of play, luglio 2017.

80 Amministrazione & Finanza n. 3/2018

Banca

&Im

presa

Reti di imprese

Tavola 3 - Un confronto internazionale della qualita del credito

Stati Europei NPL ratio

Paesi con basso livello di NPL e senza incrementi significativi durante la crisi

BE 3,2%

DK 3,1%

FI 1,6%

DE 2,5%

LU 1,1%

NL 2,5%

FR 3,7%

SE 1,0%

UK 1,9%

Paesi con livello di NPL relativamente basso, in seguito a incrementi significativi durante la crisi

AT 5,3%

EE 1,3%

CZ 2,5%

PL 6,1%

HU 11,5%

SK 4,2%

ES 5,7%

LV 3,2%

LT 3,8%

Tavola 2 - La recessione economica e il deterioramento della qualita del credito

Amministrazione & Finanza n. 3/2018 81

Banc

a&Im

presa

Reti di imprese

adeguatamente gli impieghi essendo orientateall’intermediazione tradizionale (7).

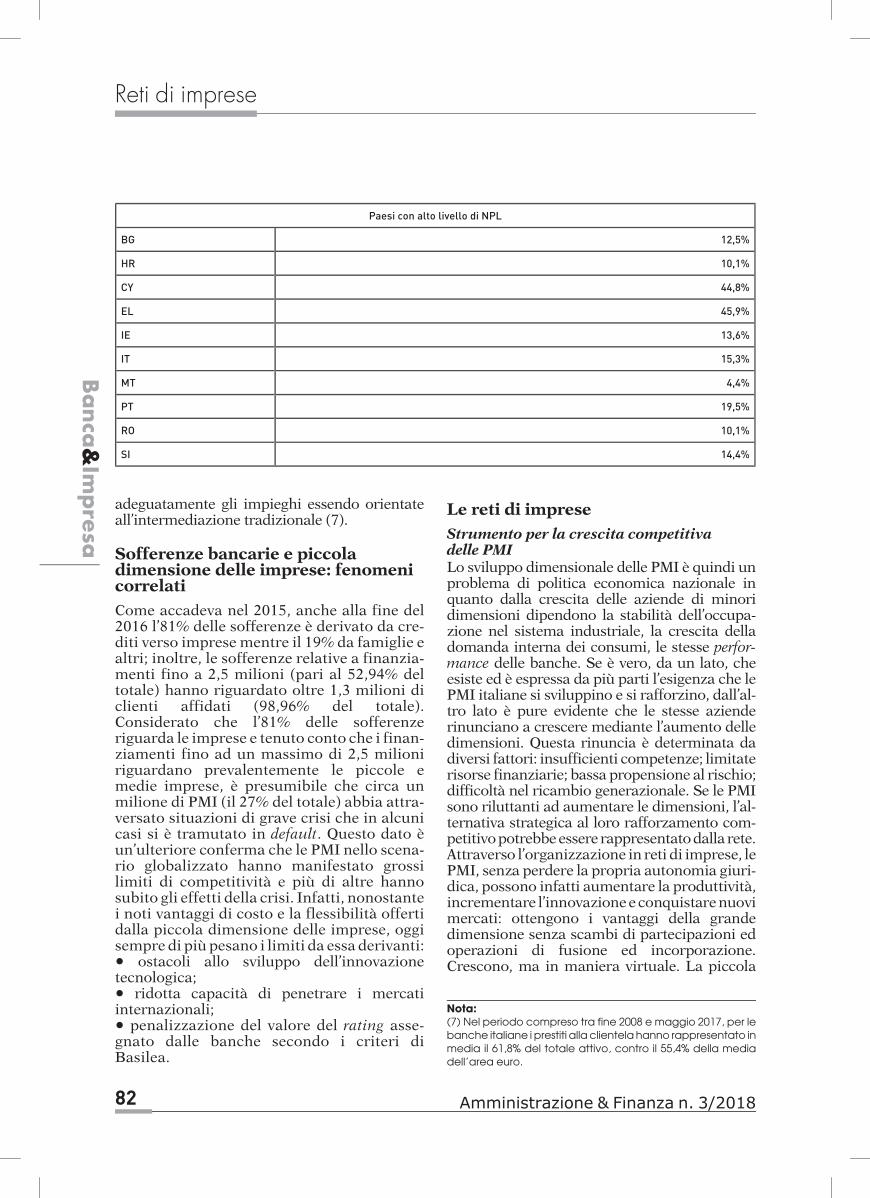

Sofferenze bancarie e piccoladimensione delle imprese: fenomenicorrelatiCome accadeva nel 2015, anche alla fine del2016 l’81% delle sofferenze è derivato da cre-diti verso imprese mentre il 19% da famiglie ealtri; inoltre, le sofferenze relative a finanzia-menti fino a 2,5 milioni (pari al 52,94% deltotale) hanno riguardato oltre 1,3 milioni diclienti affidati (98,96% del totale).Considerato che l’81% delle sofferenzeriguarda le imprese e tenuto conto che i finan-ziamenti fino ad un massimo di 2,5 milioniriguardano prevalentemente le piccole emedie imprese, è presumibile che circa unmilione di PMI (il 27% del totale) abbia attra-versato situazioni di grave crisi che in alcunicasi si è tramutato in default. Questo dato èun’ulteriore conferma che le PMI nello scena-rio globalizzato hanno manifestato grossilimiti di competitività e più di altre hannosubito gli effetti della crisi. Infatti, nonostantei noti vantaggi di costo e la flessibilità offertidalla piccola dimensione delle imprese, oggisempre di più pesano i limiti da essa derivanti:• ostacoli allo sviluppo dell’innovazionetecnologica;• ridotta capacità di penetrare i mercatiinternazionali;• penalizzazione del valore del rating asse-gnato dalle banche secondo i criteri diBasilea.

Le reti di impreseStrumento per la crescita competitivadelle PMILo sviluppo dimensionale delle PMI è quindi unproblema di politica economica nazionale inquanto dalla crescita delle aziende di minoridimensioni dipendono la stabilità dell’occupa-zione nel sistema industriale, la crescita delladomanda interna dei consumi, le stesse perfor-mance delle banche. Se è vero, da un lato, cheesiste ed è espressa da più parti l’esigenza che lePMI italiane si sviluppino e si rafforzino, dall’al-tro lato è pure evidente che le stesse azienderinunciano a crescere mediante l’aumento delledimensioni. Questa rinuncia è determinata dadiversi fattori: insufficienti competenze; limitaterisorse finanziarie; bassa propensione al rischio;difficoltà nel ricambio generazionale. Se le PMIsono riluttanti ad aumentare le dimensioni, l’al-ternativa strategica al loro rafforzamento com-petitivopotrebbeessere rappresentatodalla rete.Attraverso l’organizzazione in reti di imprese, lePMI, senza perdere la propria autonomia giuri-dica, possono infatti aumentare la produttività,incrementare l’innovazioneeconquistarenuovimercati: ottengono i vantaggi della grandedimensione senza scambi di partecipazioni edoperazioni di fusione ed incorporazione.Crescono, ma in maniera virtuale. La piccola

Paesi con alto livello di NPL

BG 12,5%

HR 10,1%

CY 44,8%

EL 45,9%

IE 13,6%

IT 15,3%

MT 4,4%

PT 19,5%

RO 10,1%

SI 14,4%

Nota:(7) Nel periodo compreso tra fine 2008 e maggio 2017, per lebanche italiane i prestiti alla clientela hanno rappresentato inmedia il 61,8% del totale attivo, contro il 55,4% della mediadell’area euro.

82 Amministrazione & Finanza n. 3/2018

Banca

&Im

presa

Reti di imprese

dimensione non rappresenta più uno stadiointermedio rispetto alla grande impresa ma unfenomeno autonomo capace di innescare per-corsi di sviluppo (8).L’essenza della rete è che diverse imprese por-tano avanti un progetto comune sfruttando leloro complementarietà, senza rinunciare allapropria autonomia imprenditoriale. La realiz-zazione del progetto deve prevedere il conse-guimento di vantaggi per la struttura e perciascun partner della rete e, pertanto, ladisponibilità a sviluppare relazioni di collabo-razione con altre imprese è tanto maggiorequantopiù sonoevidenti le opportunitàdimer-cato e quindi quanto più elevate sono leprobabilità di ottenere ritorni economici. Inquesta prospettiva, le relazioni rimangono invita fino a quando i partner ritengono dipoterne trarre benefici (9): la rete si consolidanel tempo se le imprese riscontrano nel net-work un vantaggio economico rispetto allasituazione precedente (cioè, quando opera-vano isolatamente) (10).La stabilità e l’efficienza di una rete dipendonofondamentalmente da cinque fattori: le moti-vazioni; il grado di fiducia che si riesce adinstaurare tra i partner; lo scambio di informa-zioni e di conoscenze; il sistema di pianifica-zione; la presenza di unmanager di rete.

Disciplina, performance, casiConsiderato il contributo che l’organizzazionein rete può fornire alla competitività delle PMI,estremamente importante è lo strumento delcontratto di rete, introdotto in Italia dalD.L. 10febbraio 2009, n. 5, convertito con la Legge 9aprile 2009, n. 33.L’attuale contesto normativo offre l’alternativafra due diverse forme giuridiche di reti diimprese: l’adozione di unmodello contrattuale“puro” di rete di imprese (“rete-contratto”)oppure la creazione di un nuovo soggetto giu-ridico (“rete-soggetto”).Nella “rete-contratto”, l’assenza di un’auto-noma soggettività giuridica comporta che gliatti posti in essere in esecuzione del pro-gramma di rete producano i loro effetti diret-tamente nelle sfere giuridico-soggettive deipartecipanti alla rete. In questo caso, latitolarità di beni, diritti, obblighi ed atti è rife-ribile, quota parte, alle singole imprese parte-cipanti; in generale la titolarità delle situazionigiuridiche rimane individuale dei singoli par-tecipanti, sebbene l’organo comune possa

esercitare una rappresentanza unitaria neiconfronti dei terzi.La “rete-soggetto” invece costituisce, sotto ilprofilo del diritto civile, un soggetto distintodalle imprese che hanno sottoscritto il con-tratto e, quindi, sotto il profilo tributario, ingrado di realizzare redditi impositivi ad essaimputabili.Dall’introduzione della legge nel 2010, la cre-scita delle reti è stata sostenuta: al 3 novembre2017, risultano registrati 4.088 contratti di rete(di cui 547 con soggettività giuridica) che coin-volgono 20.885 imprese (+30% rispetto al datodello scorsoanno).Le reti sonopresenti in tuttele Regioni italiane e sono particolarmente dif-fuse in Lombardia (2.999 imprese), Lazio(2.312 imprese), Veneto (2.000 imprese),Toscana (1.782 imprese) ed Emilia Romagna(1.762 imprese).In base ad un recente studio promosso daConfindustria in collaborazione con Istat (11)si rileva che nei contratti di rete l’89,9% è com-posto da meno di dieci imprese, il 45,8% dameno di quattro; nel corso degli anni, il pesodelle Reti composte da dieci imprese e oltre èraddoppiato, passando dall’8,2% nel 2011 al16,3% nell’agosto 2015. Sono per lo più multi-settoriali: l’84,0%delleReti risulta compostodiimprese appartenenti a diversi comparti pro-duttivi e prevalgono le micro-imprese: il pesodelle imprese con meno di 50 addetti èdell’87,6%, di cui il 45,8% con meno di 10addetti; il 10,3% è rappresentato da unità pro-duttive che impiegano tra 50 e 249 addetti,mentre solo il restante 2,6% ha più di 250addetti. Il confronto tra imprese in Rete eimprese non in Retema di dimensione, settore

Note:(8) Cfr. A. Ricciardi, Le reti di imprese, Franco Angeli, Milano,2003.(9) I benefici, generalmente, sono rappresentati dalla condi-visione dei costi, soprattutto quelli di ricerca e sviluppo, dallariduzionedegli investimenti,dallosfruttamentodellacapacitàproduttiva in eccesso e dalla possibilità di focalizzarsi sullecompetenze distintive che rende più efficienti le rispettivespecializzazioni.(10) Evidentemente la convenienza economica della parte-cipazione ad una rete può essere valutata in maniera effi-cace solo su orizzonti temporali medio-lunghi (3-5 anni),periodo in cui la collaborazione è andata a regime e i ritornieconomici sugli investimenti (in beni, attività e capitale rela-zionale)possonoessereoggettivamentevalutati analizzandoi bilanci delle aziende partner.(11) Cfr. Confindustria (ufficio studi); Istat, Reti d’impresa:l’identikit di chi si aggrega, Centro Studi Confindustria,Roma, marzo 2016.

Amministrazione & Finanza n. 3/2018 83

Banc

a&Im

presa

Reti di imprese

di attività e area geografica della sede equiva-lenti, mostra inoltre come a partecipare alleaggregazioni siano aziende più performanti:le imprese che entrano in Rete infatti sonomediamente più produttive ed il valoreaggiunto medio per addetto al 2011 era pari a55mila euro per le imprese in Rete contro i37mila per le imprese non in Rete. Le impreseche entrano inRete sono anche più orientate aimercati esteri: il 52,7%esporta, contro il 42,0%delle imprese non in Rete. L’incidenza diimprese innovatrici è nettamente superioreper chi decide di partecipare alle Reti (72,1%)rispetto alle imprese non in Rete (60,1%).Secondo l’indagine dell’Osservatorio suiContratti di rete del Ministero dello Sviluppoeconomico condotta su un campione di 304imprese appartenenti a 159 contratti (12),l’adesione delle imprese ai contratti di retesembra avere un effetto positivo sulla perfor-mance delle principali variabili aziendali: inparticolare il 38,5% delle imprese intervistatesegnala un incremento del fatturato e il 33,3%unaumentodegli investimenti,mentre il47,7%hamantenuto stabili i propri livelli occupazio-nali anche nella grave fase recessiva che carat-terizza l’economia italiana.La prima rete che ha fatto ricorso al contratto èRaceBo: 12 aziende della filiera Ducati ope-ranti nei diversi comparti della meccanica(dai trattamenti dei metalli, alla componenti-stica per telai e motori, alla verniciatura) conuntotaledi770dipendenti e140milionidieurodi fatturato (dati 2011) che prima erano forni-tori dellaDucati e lavoravano isolatamente, dal2011 hanno creato una rete per offrire un ser-vizio aggiuntivo al cliente principale: un’unicacentrale commerciale e amministrativa perraccogliere ordini, per controllare le consegne,per emettere le fatture. Dopo i primi mesi diattività, le imprese della rete RaceBo hannocondivisounastrategiacommerciale suiclienticomuni alla rete; individuato nuoveopportunità di mercato nel comparto automo-tive; programmato una riduzione dei costigenerali. Dopo la creazione della rete ammini-strativa, le imprese hanno partecipato insiemeed inununico standa fiere in Italia eall’esteroestanno progettando insieme alcuni compo-nenti da fornire alla Ducati e non solo. Graziea strategie comuni, la rete ha acquisito clienticome McLaren e Yamaha e per metà delleaziende della rete, il fatturato è cresciuto del40% all’anno (13).

Di fatto, attraverso il contrattodi rete lapiccolaimpresa diventa più competitiva senza rinun-ciare alla propria autonomia: con la rete, purrimanendo piccoli, si realizzano strategie daaziende di medie dimensioni.

Il finanziamento alle reti:un’opportunitàper ridurre il rischiodicredito delle PMIConsiderati gli effetti positivi della partecipa-zione alla rete sulle performance economiche(aumento del fatturato, aumento degli investi-menti, riduzione dei costi), le imprese

Note:(12) Ministero dello Sviluppo economico, I Contratti di rete:aspetti normativi, strutturali e principali risultati di un’Indaginequalitativa, 2012.(13) Calegheri 1268, la rete composta di 4 aziende calzatu-riere (Gritti, Moda di Fausto, B.Z. Moda, Bruno Magli), è statacostituita con l’obiettivo di offrire ai clienti un servizio innova-tivo: ritirare a tutti i negozianti europei fino al 20%della propriaproduzione rimasta invenduta al cambio di stagione. Il pro-dotto, una calzatura di fascia medio-alta, viene quindi rige-nerato e rilucidato per poi essere confezionato in una nuovascatola; il “nuovo”prodotto vienecosì reimmesso in commer-cio, soprattutto nel canale outlet e in tal modo, i clienti (icommercianti) si liberano dell’invenduto, impegnandosi tut-tavia a ordinare nuova merce alla rete per un valore pari aquella ritirata. Corrispondentemente, i partner della rete, daun lato, immettononuovamente in commercio l’invendutoe,dall’altro, si garantiscono, per il servizio offerto, nuovi ordini dapartedeiclienti. Five forFoundryè la retenata(nel2008)comerisposta alla crisi del settore metalmeccanico e oggi rappre-senta una strategica sinergia di competenze in grado di pro-porre un’offerta strutturata e competitiva nel settore dellafonderia dell’alluminio. Le imprese della rete, specializzatenella progettazione, sviluppo e realizzazione di macchinari esistemi per la lavorazione dell’alluminio, condividono unasede, un ufficio tecnico e un ufficio acquisti con il qualeinsiemeeffettuanogli ordini-macrodi componentistica idrau-lica, meccanica ed elettrica. Il contratto di rete ha garantitol’accesso a una serie di agevolazioni e di finanziamenti, hamigliorato il rapporto con le banche in virtù di una maggioreforza contrattuale, ha determinato incrementi del fatturato(per ciascuno cresciuto in media del 37%) grazie alla condi-visione del portafoglio clienti, ha consentito una riduzione deicosti di circa il 4%. Tissue Italyè il contrattodi rete tra12 impresedella metalmeccanica (7 lucchesi, 3 emiliane e 2 lombarde)per laproduzionedimacchinee sistemiper lacarta tissuechecontano in totale più di 1500 addetti per un fatturato di oltre500 milioni di euro, con il 90% di esportazione. La scelta dimettersi in rete è scaturita dalla comune volontà di questeaziende, anche concorrenti tra loro, di valorizzare e accre-scere collettivamente la reputazione di eccellenza che rap-presentano in questo settore e di diventare punto diriferimento per il mercato globale del tissue. La principaleazione sviluppata dalla rete è stata l’organizzazione dellospeciale evento “It’s Tissue”, che dal 2013 richiama a Luccaoltre 1.500 operatori di tutto il mondo.

84 Amministrazione & Finanza n. 3/2018

Banca

&Im

presa

Reti di imprese

organizzate in rete possono vedere migliorareil loro merito di credito rispetto alle impreseche operano isolatamente riducendo i rischi dirazionamento del credito, accentuati dall’at-tuale situazione di crisi e dall’applicazionedei parametri di Basilea. Si può finanziare larete finanziando le singole imprese della reteoppure la rete in quanto tale.Le esperienze maturate fino ad oggi rilevanouna maggiore frequenza di finanziamento deisingolipartner che, inbasealla qualitàdelle retidi appartenenza, beneficiano di migliori con-dizioni di credito. Sotto questo profilo, alcunebanche riconosconoun contributo alla genera-zione di valore per le singole imprese che com-pongono la rete in funzione di determinatiparametri: qualità dei legami tra le impreseappartenenti alla rete; disegno organizzativoe governance della rete; credibilità ed adegua-tezza del business planproposto; coerenza eco-nomica e sostenibilità del business;propensione all’innovazione e internazionaliz-zazione; esistenza di economie di scala; com-petenze manageriali. L’analisi di questi fattoriconsente di valutare l’effettivo apporto divalore aggiunto all’impresa richiedente ilfinanziamento e, in funzione dell’apporto chela rete fornisce, si applica una riduzione dellospread ai finanziamenti delle singole impreseche beneficiano in tal modo di un migliora-mento del loro rating.Tenuto conto che, con l’introduzione delle pro-cedure di Basilea, l’elemento portante per lavalutazione del merito creditizio delle impreseaffidate è rappresentato dal reperimento edalla qualità delle informazioni, la rete, in que-staprospettiva, presenta il duplice vantaggiodirendere più facile oltre che meno onerosa laraccolta delle informazioni: la presenza diun’impresa leader che, da un lato, dispone diuna cultura aziendale più evoluta e, quindi, piùsensibile a queste esigenze e dall’altro lato pos-siede, grazie alla sua attività di guida e coordi-namento, informazioni sul “chi”, “che cosa fa”e “in che modo lo fa” delle imprese in rete,agevola indubbiamente il reperimento delleinformazioni necessarie alle banche per valu-tare il rischio del finanziamento.Per quanto riguarda i costi di elaborazione etrasmissione dei dati alle banche, le stesseaziendeaggregate inretepotrebberoaverecon-venienza a gestire in maniera centralizzataquesto processo ripartendone i costi digestione. Senza trascurare il fatto che per la

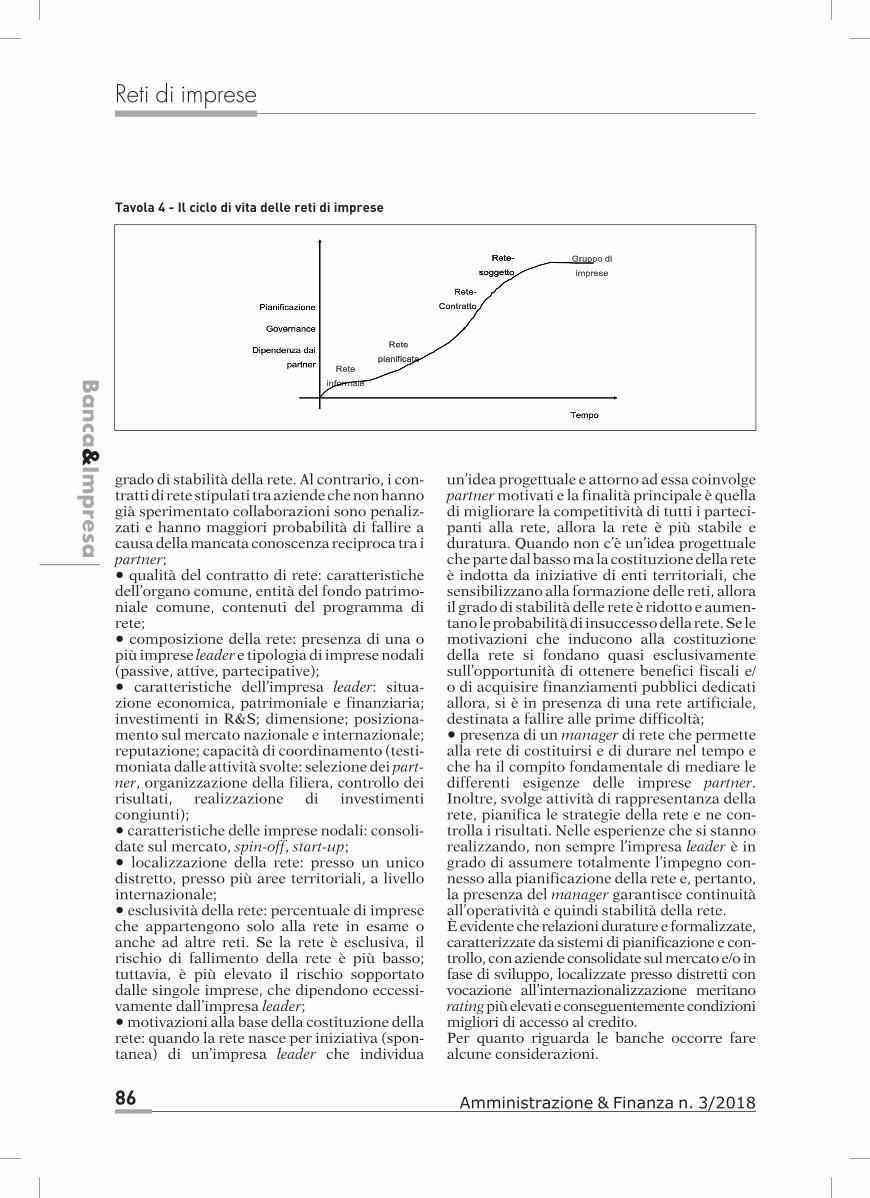

stessa banca il costo di gestione di una praticadi affidamento si riduce sensibilmente allor-quando si proceda a valutazioni congiunte osuccessive di aziende afferenti alla stessa rete.Da quanto detto emerge che, nell’ambito deirapporti bancari, i vantaggi per un’azienda intermini di accesso al credito a condizioni eco-nomicamente vantaggiose dipendononon solodalla sua appartenenza ad un’aggregazionereticolare ma anche dal grado di stabilitàdella rete che, a sua volta, è funzione delsistema di pianificazione applicato.L’esistenza di un sistema di pianificazioneall’interno della rete ne garantisce la stabilitàe, pertanto, produce effetti positivi sul grado dirischio dei partecipanti.Il finanziamento è più agevole per le “reti sog-getto” grazie alla presenza di unaresponsabilitàgiuridica,diunbilancio formalee di un fondo patrimoniale.Gestire un affidamento di una rete cambiacompletamente la procedura del finanzia-mento: ai consueti dati d’analisi (rischio diimpresa, rischio finanziario, rischio andamen-tale) occorre aggiungere quelli derivanti dalsistema relazionale della rete.A tal fine, i parametri da considerare potreb-bero essere (Tavola 5):• ciclo di vita della rete: rete informale, retepianificata, rete contratto, rete soggetto,gruppo di imprese (Tavola 4) (14). È stato veri-ficato che quando la formalizzazione della reteavviene tra aziende che già hanno in essererelazioni di cooperazione (informali),aumenta il grado di successo e, quindi, il

Nota:(14) Rete informale: rapporti tra le imprese di tipo fiduciario,non viene ancora stipulato un contratto; esiste solo una coo-perazione solidale.Rete pianificata: una delle imprese della rete assume posi-zionedi leadere implementaunapianificazionedella rete:chifa, che cosa. Generalmente la rete pianificata si basa sucontratti e la rete diventa formale.Rete-contratto: le aziende che hanno pianificato la rete tro-vano conveniente formalizzare le loro collaborazionimediante il contratto per: vincolare al disegno strategicotutti i partner della rete; conseguire benefici fiscali edeconomici.Rete-soggetto: quando i rapporti tra le imprese si consoli-dano, la rete si trasforma in rete-soggetto (partita IVA, bilan-cio, partecipazioni).Gruppo di imprese: alla fine del ciclo, se la rete è durata, leimprese avranno imparato ad agire come un’unica impresadi medie dimensioni. In alcuni casi, attraverso uno scambiocondiviso di partecipazioni, la rete si trasformerà in un gruppodi imprese.

Amministrazione & Finanza n. 3/2018 85

Banc

a&Im

presa

Reti di imprese

grado di stabilità della rete. Al contrario, i con-trattidi rete stipulati traaziendechenonhannogià sperimentato collaborazioni sono penaliz-zati e hanno maggiori probabilità di fallire acausadellamancata conoscenza reciproca tra ipartner;• qualità del contratto di rete: caratteristichedell’organo comune, entità del fondo patrimo-niale comune, contenuti del programma direte;• composizione della rete: presenza di una opiù imprese leader e tipologia di impresenodali(passive, attive, partecipative);• caratteristiche dell’impresa leader: situa-zione economica, patrimoniale e finanziaria;investimenti in R&S; dimensione; posiziona-mento sul mercato nazionale e internazionale;reputazione; capacità di coordinamento (testi-moniata dalle attività svolte: selezione dei part-ner, organizzazione della filiera, controllo deirisultati, realizzazione di investimenticongiunti);• caratteristiche delle imprese nodali: consoli-date sul mercato, spin-off, start-up;• localizzazione della rete: presso un unicodistretto, presso più aree territoriali, a livellointernazionale;• esclusività della rete: percentuale di impreseche appartengono solo alla rete in esame oanche ad altre reti. Se la rete è esclusiva, ilrischio di fallimento della rete è più basso;tuttavia, è più elevato il rischio sopportatodalle singole imprese, che dipendono eccessi-vamente dall’impresa leader;•motivazioni alla base della costituzione dellarete: quando la rete nasce per iniziativa (spon-tanea) di un’impresa leader che individua

un’idea progettuale e attorno ad essa coinvolgepartnermotivati e la finalità principale è quelladi migliorare la competitività di tutti i parteci-panti alla rete, allora la rete è più stabile eduratura. Quando non c’è un’idea progettualechepartedalbassoma lacostituzionedella reteè indotta da iniziative di enti territoriali, chesensibilizzano alla formazione delle reti, allorail gradodi stabilità delle rete è ridotto e aumen-tano leprobabilitàdi insuccessodella rete.Se lemotivazioni che inducono alla costituzionedella rete si fondano quasi esclusivamentesull’opportunità di ottenere benefici fiscali e/o di acquisire finanziamenti pubblici dedicatiallora, si è in presenza di una rete artificiale,destinata a fallire alle prime difficoltà;• presenza di unmanager di rete che permettealla rete di costituirsi e di durare nel tempo eche ha il compito fondamentale di mediare ledifferenti esigenze delle imprese partner.Inoltre, svolge attività di rappresentanza dellarete, pianifica le strategie della rete e ne con-trolla i risultati. Nelle esperienze che si stannorealizzando, non sempre l’impresa leader è ingrado di assumere totalmente l’impegno con-nesso alla pianificazione della rete e, pertanto,la presenza del manager garantisce continuitàall’operatività e quindi stabilità della rete.Èevidente che relazioni durature e formalizzate,caratterizzate da sistemi di pianificazione e con-trollo, conaziendeconsolidate sulmercatoe/o infase di sviluppo, localizzate presso distretti convocazione all’internazionalizzazione meritanoratingpiùelevati econseguentementecondizionimigliori di accesso al credito.Per quanto riguarda le banche occorre farealcune considerazioni.

Tavola 4 - Il ciclo di vita delle reti di imprese

86 Amministrazione & Finanza n. 3/2018

Banca

&Im

presa

Reti di imprese

In primo luogo, è necessario dotare leaziende di credito di strumenti adeguati avalutare non solo il capitale tangibile delle

imprese ma anche il loro capitale intangi-bile, connesso in particolare alle relazioni dicooperazione. L’introduzione di appositi

Tavola 5 - Il rating di rete

Il rating di rete

Ciclo di vita della rete

Qualità del contratto di rete

Contratto di rete stipulato tra aziende che non hanno mai

sperimentato forme di collaborazione tra loro

Composizione della rete

Presenza di una o più imprese leader

Tipologia di imprese nodali (passive, attive, partecipative)

Programma di rete

Caratteristiche dell’impresa

leader

Localizzazione della rete

Esclusività della rete

Motivazioni della costituzione

della rete

Presenza del manager di rete

Contratto di rete stipulato tra imprese che hanno già in essere

rapporti di collaborazione anche informali

Organo comune

Fondo patrimoniale

Situazione economica, patrimoniale e finanziaria

Capacità di garantire continuità e stabilità alla rete

Opportunità di ottenere benefici fiscali o finanziamenti pubblici

Volontà da parte di tutti i partecipanti di sviluppare un’idea

progettuale finalizzata al miglioramento della competitività dei

partner

Imprese appartenenti solo alla rete in esame o anche ad altre reti

Presso un unico distretto, presso più aree territoriali o al livello

internazionale

Grado di innovazione e internazionalizzazione

Capacità di coordinamento

Amministrazione & Finanza n. 3/2018 87

Banc

a&Im

presa

Reti di imprese

strumenti di valutazione di questa partico-lare forma di capitale intangibile stimole-rebbe le imprese a costituire/partecipare areti, mentre per le banche l’esistenza di stru-menti riconosciuti dall’Autorità di vigilanzaper considerare il capitale intangibile nellavalutazione del merito creditizio, potrebbeagevolare e rendere meno onerosa la conces-sione del credito alle PMI organizzate inrete.In secondo luogo, occorre tener conto che affi-dare impreseorganizzate in retenonè immuneda rischi. Il sistema relazionale che lega leimprese della rete, infatti, può determinareuna forte correlazione tra i loro risultati eco-nomici e quindi per le banche vi è il rischio diformare portafogli prestiti poco diversificati equindi maggiormente rischiosi. Il fenomenodiventa rilevante quando nella rete operanounaopiù impreseguida. Inquestocaso,quantopiù è intenso il grado di dipendenza nei con-fronti dell’impresa guida, tanto maggiore saràl’integrazione del gruppo di aziende.Per le banche, pertanto, la scelta di sostenereaziende che operano in rete si rileva piuttostocomplessa: da un lato, esse rappresentanoun’opportunità in quanto dimostrano di esserepiù competitive e con risultati redditualimigliori; dall’altro lato, il loro finanziamentoproduce maggiori rischi, soprattutto in consi-derazione dei criteri previsti dagli Accordi diBasilea (15).Al riguardo, occorre rilevare che il rischio èmaggiore per le banche locali mentre per lealtre la diversificazione geografica del portafo-gliopermettedi ridurre sensibilmente il rischiopaventato. Inoltre, la stessa diversificazione sipuò ampliare operando su reti non correlatedal punto di vista del settore di operatività.

ConclusioniLa struttura portante del sistema economico eproduttivo italiano è rappresentata dalleimprese di piccole e medie dimensioni: il 95%delle imprese attive è costituito da micro-imprese (meno di 10 addetti) e solo lo 0,1%impiega più di 250 addetti. Le PMI, tuttavia,presentano insufficienti livelli di competitivitàdovuti, principalmente, alla loro ridottacapacità di fare innovazione e di penetrare imercati internazionali. Tali limiti possonoessere superati, oltre che attraverso processi dicrescita dimensionale, anche attraverso

l’attivazione di relazioni con altre imprese. Ilmodello organizzativo della rete consente adun insieme di PMI di operare sul mercato conla forza di un’azienda di medio-grandi dimen-sioni. Il legislatore, disciplinando le reti diimprese, ha permesso la formalizzazione dellenumerose reti di imprese preesistenti e sottoli-neato la strategicità di tale modello organizza-tivo incentivando la costituzione di nuove reti.Attraverso il contratto di rete, le imprese, anchelocalizzate su territori geograficamentedistanti, senza rinunciare alla propria autono-mia, possono aggregarsi per condividere cono-scenza, realizzare insieme progetti di ricerca esviluppo, dimarketing, di formazionedel perso-nale, di internazionalizzazione, condividererisorse professionali. Inoltre, considerati glieffetti positivi della partecipazione alla retesulleperformanceeconomiche(aumentodel fat-turato, aumento degli investimenti, riduzionedeicosti), le impreseorganizzate inretepossonovedere migliorare il loro merito di creditorispetto alle imprese che operano isolatamente.Le imprese di minori dimensioni aggregate inreti, nellamisura in cui le banche riusciranno avalutare il sistema relazionale, potranno bene-ficiare di migliori condizioni di accesso al cre-dito soprattutto se l’organizzazione reticolareèstabile e pianificata.In particolare, nel caso in cui, come è statoprospettato, le banche dovessero valutare ilsistema delle relazioni, per le imprese parte-cipanti ad una rete si potrebbero configurarecondizioni meno onerose di finanziamento,vantaggio difficilmente acquisibile nel casola richiesta di fido venisse presentata, aparità di condizioni, da imprese autonome eindipendenti.Il finanziamento delle stesse reti potrebberidurre il rischio di credito rispetto a richiestefatte singolarmente dalle aziende e pertantol’incidenza dei crediti deteriorati detenuti inportafoglio dalle banche.

Nota:(15) Poiché i Regolamenti di Basileaprevedonoche il requisitopatrimoniale delle banche sia determinato non solo dallaprobabilità di inadempienza dei singoli affidamenti, maanche dal grado di diversificazione del portafoglio impieghipossiamo ritenere che affidare più imprese della stessa reterichieda un maggior assorbimento di capitale.

88 Amministrazione & Finanza n. 3/2018

Banca

&Im

presa

Reti di imprese

BibliografiaABI - Cerved, “Outlook ABI-Cerved sulle soffe-renze delle imprese”, n. 5, maggio 2017.J. Alcacer - J. Cantwell - L. Piscitello,“Internationalization in the information age: Anew era for places, firms, and international busi-ness networks?”, in Journal of InternationalBusiness Studies, n. 47/2016.C. Alter - J. Hage, Organizations working toge-ther, London, Sage Publications, 1993.C. Altobelli, “La piccola impresa sfinita dallacrisi rivive fra fallimenti,metamorfosi e piccolisuccessi”, in Microimpresa, Vol. 35, ottobre2014, pagg. 17-52.Associazione Bancaria Italiana (ABI),MonthlyOutlook, ottobre 2017.BancaCentraleEuropea (BCE),Linee guidaperle banche sui crediti deteriorati (NPL), marzo2017.Banca d’Italia, “Il sistema industriale italianotra globalizzazione e crisi”, in Quaderni diEconomia e Finanza, n. 193/2013.Bancad’Italia,Le reti di imprese, febbraio 2013.Banca d’Italia, Banche e istituzioni finanziarie:condizioni e rischiosità del credito per settori eterritori, settembre 2017.Banca d’Italia, Banche e istituzioni finanziarie:finanziamenti e raccolta per settori e territori,settembre 2017.Banca d’Italia, “Rapporto sulla stabilità finan-ziaria”, n. 1/2017.Banca d’Italia, Relazione annuale, anni vari.V. Brino - R. Grandinetti - A. Mattei,“L’esperienza dei contratti di rete”, inEconomia e Società Regionale, n. 33 (2), 2015.S. Cerato - U. Cignoli -M. Bana,Reti d’impresa,IPSOA, Milano, 2012.M.Cisi - F.Devicienti - A.Manello -D.Vannoni,“Network Agreements and Firms’ EconomicPerformance: New Empirical Evidence fromItalian SMEs”, in Proceedings of the TenthAsia-Pacific Conference on Global Business,Economics, Finance and Social Sciences(AP17 Hong Kong Conference) Hong Kong-SAR, 20-22 January 2017.Conference on Global Business, Economics,Finance and Social Science, January.Confindustria (ufficio studi), Istat, Reti d’im-presa: l’identikit di chi si aggrega, Centro StudiConfindustria, Roma, marzo 2016.F.J. Contractor - P. Lorange, Cooperative stra-tegies in international business, Lexington,Lexington Books, 1988.

S.DeRosa - F. Randelli - L. Salvati, “Beyond theNorth-SouthDivide?TheGeographyofStrategicAlliances in Italy”, in Romanian Journal ofRegional Science, vol. 10, n. 2/2016.EuropeanParliament,Non-performing loans inthe Banking Union: state of play, luglio 2017.Eurostat Yearbook, 2013.P. Faedo -A. Farinet, “Modelli reticolari evolutie strategie di cooperazione tra piccole e medieimprese: alcune ipotesi interpretative”, inEconomia e Politica Industriale, n. 104/1999.G. Galassi, Concentrazione e cooperazione inte-raziendale, Milano, Giuffré, 1969.H. Hakansson, “Technological collaboration inindustrial networks”, inEuropeanManagementJournal, n. 8/1990.InternationalMonetary Fund (IMF),AStrategyfor Resolving Europe’s Problem Loans, settem-bre 2015.Intesa Sanpaolo, Mediocredito Italiano, Ilprimo Osservatorio sulle reti d’impresa, marzo2012.Intesa Sanpaolo, Mediocredito Italiano, IlquintoOsservatorio sulle reti d’impresa, novem-bre 2014.Istat, Rapporto sulla competitività dei settoriproduttivi, Roma, 2014.Istat, Ricerca e Sviluppo in Italia, dicembre2015.Kpmg, Analisi delle semestrali dei gruppi ban-cari, 1° semestre 2017.Ministero dello Sviluppo economico, IContratti di rete: aspetti normativi, strutturali eprincipali risultati di un’indagine qualitativa,Roma, 24 ottobre 2012.PricewaterhouseCoopers, The Italian NPLmarket, luglio 2017.Registro Imprese, La rete “soggetto”, luglio2014.RetImpresa, L’Internazionalizzazione delle Retidi Impresa, maggio 2015.A. Ricciardi,Le reti di imprese. Vantaggi compe-titivi e pianificazione strategica, Franco Angeli,Milano, 2003.A.Ricciardi, “Lapianificazione strategicanellereti di imprese”, in Rivista Italiana diRagioneria e di Economia Aziendale (RIREA),n. 7-8/2005.A.Ricciardi, “Il vantaggiocompetitivodelle retidi imprese in vista di Basilea 2”, in RivistaItaliana di Ragioneria e di Economia Aziendale(RIREA), n.1-2/2006.A. Ricciardi, AIP - Associazione Italiana dellaProduzione (a cura di), Reti di impresa oltre i

Amministrazione & Finanza n. 3/2018 89

Banc

a&Im

presa

Reti di imprese

distretti. Nuove forme di organizzazione produt-tiva, di coordinamento e di assetto giuridico, IlSole - 24 Ore Libri, 2008.A. Ricciardi, “Strategie di cooperazione traaziende e mitigazione del rischio operativo: ivantaggi competitivi delle reti di imprese”, inG. Airoldi - G. Brunetti - G. Corbetta - G.Invernizzi (a cura di), Economia Aziendale &Management: scritti in onore di Vittorio Coda,Milano, Egea, 2010.A. Ricciardi, “Distretti e reti di imprese.Vantaggi competitivi per il sistema indu-striale italiano”, in B. Quattrociocchi,Economia del mare e processi d’internaziona-lizzazione. Verso una rete transnazionale peril Mediterraneo, Milano, Franco Angeli, 2011,pagg. 27-70.A. Ricciardi, “Strategie di collaborazione traimprese: le reti”, in G. Fabbrini - A. Montrone(a cura di), Economia Aziendale. Ricerche eprofili evolutivi, Franco Angeli, Milano, 2014.A. Ricciardi, “Le reti di imprese”, 2015, inSACE, Rapporto Export 2015-2018.A. Ricciardi - A. Cardoni - L. Tiacci, “StrategicContext, Organizational Features and NetworkPerformances: A Survey on CollaborativeNetworked Organizations of Italian SMEs”, in

L.M. Amarinha-Matos - H. Afsarmanesh(Eds.), Collaborative Systems for SmartNetworked Environments. 15th IFIP WG 5.5Working Conference on Virtual Enterprises,PRO-VE 2014, Amsterdam, The Netherlands,October 6-8, 2014. Proceedings, Series: IFIPAdvances in InformationandCommunicationTechnology, Springer Berlin Heidelberg, Vol.434, 2014, pagg. 534-545.A.Ricciardi -F. Izzo,Relazionidicooperazioneereti di imprese, Milano, Franco Angeli, 2006.SACE, Rapporto Export REthink - evoluzioni eprospettive dell’export italiano, marzo 2014.G. Soda, Reti tra imprese. Modelli e prospettiveper una teoria del coordinamento, Roma,Carocci, 1998.Tavolo di Studio sulle Esecuzioni Italiane (T.S.E.I.), La gestione degli NPL: evoluzioni nellestrategie delle banche e sul mercato italiano,settembre 2017.Unioncamere, La rete di imprese, marzo 2013.O.E.Williamson,The economic instituctions ofcapitalism. Firms, Markets, RelationalContracting, New York, The Free Press, 1985(trad. it. Le istituzioni economiche del capitali-smo. Imprese, Mercati, Rapporti contrattuali,Franco Angeli, Milano, 1987).

90 Amministrazione & Finanza n. 3/2018

Banca

&Im

presa

Reti di imprese