Moneta unica e mercati del lavoro - centroeinaudi.it · scambi e alla mobilità del lavoro nel...

23

Versioni precedenti di questo lavoro sono state presentate al convegno della Georgetown University su «The Impact of Increased Economic Integration on Italy and the Rest of Europe» (Washington, 30 aprile-2 maggio 1999) e al CESifo Symposium su «The European Unemployment Problem» (Monaco, 22 giugno 1999). Sono grato ai partecipanti a questi convegni e ai partecipanti a un seminario IZA tenutosi a Bonn, nonché a un (anonimo) redattore del Robert Schuman Centre for Advanced Studies dell’Istituto Universitario Europeo, per i loro commenti; ringrazio Thomas Steinberger per l’eccellente assistenza di ricerca, Andrea Brandolini, Paola Casavola e Salvatore Chiri per avermi fornito ulteriori dati inediti, e Jessica Spataro per l’assistenza editoriale. Biblioteca della libertà, XXXIV (1999), novembre-dicembre, n. 152, pp. 11-33 L’Atto Unico Europeo ha portato al com- pleto smantellamento delle barriere agli scambi e alla mobilità del lavoro nel 1992, mentre il Trattato di Maastricht ha impo- sto la fissazione irrevocabile delle parità di cambio e l’adozione dell’euro da parte di undici dei quindici membri dell’Unione Europea il 1° gennaio 1999. Di conseguen- za, una porzione considerevole dell’Euro- pa è più che avviata a divenire un’entità economica comparabile agli Stati Uniti in termini di dimensioni, struttura industria- le e livelli di reddito. La modesta perfor- mance di molte economie europee sotto il profilo occupazionale, tuttavia, contrasta nettamente con l’esperienza americana. Tale differenza può essere spiegata facen- do riferimento a caratteristiche istituzio- nali e strutturali, e molto si è scritto, in realtà, sul ruolo che le rigidità del mercato del lavoro possono aver giocato nello scar- so rendimento dei mercati del lavoro euro- pei. È naturale che ci si chieda come i mer- cati del lavoro europei, istituzionalmente rigidi, possano affrontare i ponderosi cam- biamenti strutturali insiti nel processo ir- reversibile di integrazione economica, e la più intensa esposizione agli shock che con ogni probabilità sperimenteranno all’in- terno di un’ampia area economica com- pletamente integrata. Speculare su come sarà il futuro è difficile perché la scala e la profondità dell’integrazione europea non hanno precedenti, ed è particolarmente difficile per un economista perché l’intera- zione politica giocherà certamente un ruo- lo estremamente importante nel processo di trasformazione delle istituzioni europee del mercato del lavoro. Alcune indicazioni utili possono comunque essere ottenute dall’estrapolazione delle esperienze pas- sate: quello che abbiamo imparato sulla performance e le istituzioni dei mercati del lavoro nazionali europei, in confronto ai loro equivalenti americani, è certamente rilevante per la questione. Profilo Europa Moneta unica e mercati del lavoro GIUSEPPE BERTOLA

Transcript of Moneta unica e mercati del lavoro - centroeinaudi.it · scambi e alla mobilità del lavoro nel...

Versioni precedenti di questo lavoro sono state presentate al convegno della Georgetown University su «The Impact ofIncreased Economic Integration on Italy and the Rest of Europe» (Washington, 30 aprile-2 maggio 1999) e al CESifoSymposium su «The European Unemployment Problem» (Monaco, 22 giugno 1999). Sono grato ai partecipanti a questiconvegni e ai partecipanti a un seminario IZA tenutosi a Bonn, nonché a un (anonimo) redattore del Robert SchumanCentre for Advanced Studies dell’Istituto Universitario Europeo, per i loro commenti; ringrazio Thomas Steinbergerper l’eccellente assistenza di ricerca, Andrea Brandolini, Paola Casavola e Salvatore Chiri per avermi fornito ulterioridati inediti, e Jessica Spataro per l’assistenza editoriale.

Biblioteca della libertà, XXXIV (1999), novembre-dicembre, n. 152, pp. 11-33

L’Atto Unico Europeo ha portato al com-pleto smantellamento delle barriere agliscambi e alla mobilità del lavoro nel 1992,mentre il Trattato di Maastricht ha impo-sto la fissazione irrevocabile delle parità dicambio e l’adozione dell’euro da parte diundici dei quindici membri dell’UnioneEuropea il 1° gennaio 1999. Di conseguen-za, una porzione considerevole dell’Euro-pa è più che avviata a divenire un’entitàeconomica comparabile agli Stati Uniti intermini di dimensioni, struttura industria-le e livelli di reddito. La modesta perfor-mance di molte economie europee sotto ilprofilo occupazionale, tuttavia, contrastanettamente con l’esperienza americana.Tale differenza può essere spiegata facen-do riferimento a caratteristiche istituzio-nali e strutturali, e molto si è scritto, inrealtà, sul ruolo che le rigidità del mercatodel lavoro possono aver giocato nello scar-so rendimento dei mercati del lavoro euro-pei. È naturale che ci si chieda come i mer-

cati del lavoro europei, istituzionalmenterigidi, possano affrontare i ponderosi cam-biamenti strutturali insiti nel processo ir-reversibile di integrazione economica, e lapiù intensa esposizione agli shock che conogni probabilità sperimenteranno all’in-terno di un’ampia area economica com-pletamente integrata. Speculare su comesarà il futuro è difficile perché la scala e laprofondità dell’integrazione europea nonhanno precedenti, ed è particolarmentedifficile per un economista perché l’intera-zione politica giocherà certamente un ruo-lo estremamente importante nel processodi trasformazione delle istituzioni europeedel mercato del lavoro. Alcune indicazioniutili possono comunque essere ottenutedall’estrapolazione delle esperienze pas-sate: quello che abbiamo imparato sullaperformance e le istituzioni dei mercati dellavoro nazionali europei, in confronto ailoro equivalenti americani, è certamenterilevante per la questione.

Profilo Europa

Moneta unica e mercati del lavoro

GIUSEPPE BERTOLA

Questo saggio studia i dati e i meccanismieconomici rilevanti per l’interazione fra lastruttura del mercato del lavoro europeo eil processo di completa e irreversibile in-tegrazione economica prevista dal conte-sto dell’Unione monetaria ed economicaeuropea (UME). Gli aspetti geografici deimercati del lavoro all’interno delle nazio-ni europee sono direttamente rilevanti perle possibili conseguenze dei tassi di cam-bio fissi e il progressivo smantellamentodei confini economici nazionali. Di con-seguenza, questo lavoro dedica particola-re attenzione alle dimensioni regionalidelle istituzioni del mercato del lavoro ne-gli Stati Uniti e all’interno dei principalipaesi europei, analizzati in una prospetti-va analoga anche da Eichengreen (1993),Decressin e Fatas (1995), Bertola e Ichino(1995), Obstfeld e Peri (1998), Jimeno eBentolila (1998), Mauro et al. (1999).

Nella prima sezione si considerano bre-vemente la natura e la possibile motiva-zione di istituzioni che limitano sia i salarisia la flessibilità dell’occupazione in Eu-ropa. La seconda sezione si concentra sul-le dimensioni geografiche della rigiditàdel mercato del lavoro. La semplice evi-denza empirica sui differenziali salarialiregionali istituzionalmente compressi esui limiti alla mobilità del lavoro all’inter-no di ciascuna nazione europea contrastafortemente con le dinamiche del mercatodel lavoro americano. La terza sezione de-linea le nuove sfide poste dall’UME. Lepossibili configurazioni del mercato dellavoro nel periodo successivo alla realiz-zazione dell’UME dovrebbero essere com-prese tra l’attuale configurazione degliStati Uniti e quella dei paesi europei (co-me l’Italia e la Germania dopo l’unifica-zione) le cui regioni presentano livelli di

sviluppo economico molto diversi. L’Ita-lia è un’unione economica e monetaria dal1870 e un insieme di diversi mercati del la-voro locali dagli anni settanta. L’evidenzacomparata relativa alle regioni italiane,sommariamente presentata nella quartasezione, fornisce qualche indicazione dicosa potrebbe accadere se la regolazionedel mercato del lavoro dovesse essereestesa all’intero continente europeo. Laregolazione uniforme di mercati del la-voro molto differenti fra loro impedisce ai differenziali salariali di incentivare lamobilità del lavoro, condanna le regionimeno sviluppate a disoccupazione persi-stentemente elevata, e richiede ampi tra-sferimenti fiscali per essere sostenibile.Una sezione conclusiva discute l’intera-zione fra aspetti istituzionali e fiscali delleconfigurazioni regionali del mercato dellavoro, e mostra come lo status quo politi-camente stabile delle principali nazionidell’area europea possa scontrarsi con lasempre più necessaria flessibilità econo-mica.

1. Il carattere della regolazionedel mercato del lavoro

I mercati del lavoro europei sono, natural-mente, molto più pesantemente regolati diquelli americani. La regolazione del mer-cato del lavoro assume molte forme diffe-renti all’interno e attraverso i mercati dellavoro europei (vedi Blau e Kahn 1999 eBertola 1999, per informazioni più detta-gliate, analisi formali e ulteriori indica-zioni bibliografiche). A un livello moltogenerale, però, la regolazione tende a pro-teggere i lavoratori da fenomeni «ingiusti»nel mercato del lavoro, e lo fa attraversodue strumenti collegati.

12 GIUSEPPE BERTOLA

Da una parte, la legislazione di prote-zione dell’occupazione (LPO) rende co-stoso o difficile per i datori di lavoro interrompere i rapporti di lavoro senzagiusta motivazione, ovvero, per ragionicollegate alle condizioni generali dell’im-presa piuttosto che a specifiche perfor-mance e sforzi del lavoratore1. Tale legi-slazione esiste in tutti i paesi avanzati,inclusi gli Stati Uniti dove, per esempio, il Worker Adjustment and Retraining Notification (WARN) Act del 1988 impo-ne alle imprese che rientrano nella nor-mativa di garantire ai lavoratori sessantagiorni di preavviso nel caso di chiusuradegli impianti o licenziamenti su vastascala. In tutti i paesi europei una riduzio-ne dell’occupazione implica preavvisi ul-teriormente anticipati, una indennità dilicenziamento (severance pay) e/o prov-vedimenti amministrativi. I diversi livellidi restrizione e gli effetti di tali normativenei diversi paesi e nel corso del tempo so-no stati studiati ampiamente (vedi OECD

1994 e 1999, Bertola 1999 e le pubblica-zioni ivi citate). Sia la teoria che l’eviden-za empirica indicano che una LPO mag-giormente restrittiva tende a smorzare lefluttuazioni dell’occupazione nel breve emedio periodo mentre, per un dato com-portamento salariale, non ha effetti signi-ficativi sull’occupazione media di lungoperiodo.

D’altra parte, le caratteristiche istitu-zionali dei rigidi mercati del lavoro euro-pei limitano la misura in cui i salari posso-

no fluttuare nel tempo e differire tra lavo-ratori che svolgono mansioni analoghe.Come la protezione dell’occupazione, leistituzioni che comprimono i salari assu-mono una varietà di forme. Ovviamente,clausole di salario minimo tendono a li-mitare il campo di variazione dei tassi salariali; un po’ meno ovviamente, le in-dennità di disoccupazione e altri trasferi-menti rientranti in misure di sicurezzasociale tendono anch’essi a tagliare la co-da inferiore delle distribuzioni salariali,poiché flussi di reddito non da lavoro ri-ducono gli incentivi per i lavoratori ad ac-cettare offerte salariali basse. Ancor più,nei paesi europei, dove le negoziazioni alivello di impresa – e di individui – hannoun ruolo molto più modesto che negliStati Uniti, le condizioni contrattuali dioccupazione sono tipicamente negoziatetra sindacati nazionali e confederazioni didatori di lavoro. I contratti negoziati daisindacati sono poi spesso estesi per viaamministrativa a tutti i lavoratori del set-tore coperto, siano essi membri dei sinda-cati o meno, e la negoziazione centraliz-zata dei contratti di lavoro tende del tuttonaturalmente a comprimere i salari (vediOECD 1997). Quasi per definizione, ac-cordi salariali coordinati tra settori hannoeffetti macroeconomici benefici. L’am-piezza della centralizzazione o del «cor-porativismo», però, non mostra una forteassociazione empirica con la creazione dioccupazione e la moderazione salariale.Piuttosto, sembra comprimere fortemen-

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 13

1 La legislazione, inoltre, tipicamente protegge i lavoratori da un diverso tipo di licenziamento «ingiusto», cioè dallaperdita del lavoro dovuta a un comportamento discriminatorio da parte dei datori di lavoro. I motivi e le implicazioni ditali norme sono in qualche modo simili a quelli della legislazione che ha per obiettivo lo spostamento dell’impatto di svi-luppi avversi del mercato dai (più deboli) lavoratori ai loro datori di lavoro.

te la dispersione dei tassi di salario tra la-voratori in tutte le unità geografiche e intutti i settori2.

Le dimensioni quantitative e di prezzodella rigidità del mercato del lavoro sonopalesemente collegate. L’estensione dellasicurezza del lavoro garantita agli occupa-ti è spesso valutata sulla base di sempliciordinamenti qualitativi. Nella tabella 1, ipaesi sono collocati in ordine di crescenteflessibilità dei rispettivi mercati del lavo-ro secondo le graduatorie sviluppate daGrubb e Wells (1993) e altri sulla base delleinformazioni istituzionali per il periodocompreso dagli altri dati della tabella. L’I-talia e gli Stati Uniti sono chiaramente col-

locati agli estremi opposti dello spettrodella protezione del lavoro; Francia e Ger-mania sono in qualche modo più flessibilidell’Italia; e la struttura istituzionale dellaGran Bretagna è invece molto più vicina aquella degli Stati Uniti. L’altro aspetto rile-vante è l’estensione della compressione sa-lariale istituzionale, che riflette contrattinegoziati centralmente dai sindacati, salariminimi e generose indennità di disoccupa-zione. Le semplici statistiche riportate nel-la tabella 1 confermano che la disegua-glianza salariale totale è minore in queglistessi paesi che tendono a restringere la li-bertà dell’impresa di ridurre l’occupazio-ne a piacere (Bertola e Rogerson 1997).

14 GIUSEPPE BERTOLA

2 Negli Stati Uniti una simile tendenza a livellare i salari può essere un fattore rilevante all’interno dei segmenti sinda-calizzati del settore manifatturiero, o all’interno di imprese multi-stabilimento. Tendenze recenti, però, indicano che «i lavoratori […] non insistono più nel voler mantenere scale salariali all’interno delle varie sedi di una stessa impresa, eneppure vedono la necessità di farlo» (Alan Krueger, come riportato dal «New York Times», 22 marzo 1999).

Tabella 1 • Indicatori sommari dell’ineguaglianza dei guadagni maschili(rapporti tra decili)

1986 D5/D1 D9/D5 1994 (o…) D5/D1 D9/D5

Italia 1,44 1,53 Italia (1993) 1,60 1,65Germania 1,43 1,66 Germania (1993) 1,37 1,64Francia 1,60 2,13 Francia 1,61 2,13Regno Unito 1,66 1,73 Regno Unito 1,74 1,86Stati Uniti 2,07 1,87 Stati Uniti 2,13 2,01

Le colonne riportano il rapporto del limite superiore del quinto decile rispetto al limite superiore del pri-mo decile, del limite superiore del nono decile rispetto al limite superiore del quinto decile. Cifre maggio-ri indicano ineguaglianza. Fonte: OECD, Employment Outlook 1996, tabella 3.1

Questo non sorprende, poiché la sicurez-za del lavoro e la compressione salariale(come tutto un insieme di più esplicite po-litiche di welfare) sono analogamente mo-tivate dal desiderio di proteggere i singolilavoratori e gruppi di lavoratori da pres-sioni di mercato «inique». I limiti alla fles-

sibilità dei livelli di occupazione e di sala-rio si rafforzano reciprocamente. Restri-zioni quantitative ai licenziamenti diffi-cilmente potrebbero essere vincolanti se isalari fossero completamente non vincola-ti e potessero diminuire tanto da renderel’occupazione stabile profittevole o da in-

durre dimissioni volontarie. E tassi di sala-rio negoziati centralmente (quindi unifor-mi e stabili) non offrirebbero molta prote-zione effettiva ai lavoratori se sfociasseroin più frequenti licenziamenti da parte didatori di lavoro non vincolati da una legi-slazione di protezione dell’occupazione.Le politiche combinate possono esseremotivate dal desiderio di colmare l’incom-pletezza del mercato, specialmente a causadi imperfezioni del mercato finanziario –che generalmente implica che le parti con-trattuali non possono valutare corretta-mente le conseguenze ultime di accordiche potrebbero apparire ottimali in unparticolare momento. Essi possono anche,però, riflettere l’incentivo del lavoro orga-nizzato a evitare di essere coinvolto in ungioco al ribasso da parte dei disoccupati, eassicurare alti salari e bassa occupazionesul mercato del lavoro. Questo meccani-smo può spiegare l’associazione empiricadi distribuzione di compressione salarialee legislazione restrittiva dei licenziamentinon soltanto tra di loro, ma anche con unacrescita accelerata dei salari e con tassi didisoccupazione persistentemente elevati(vedi Saint-Paul 1996 e Bertola 1999 peralcuni semplici dati empirici e ulteriori ri-ferimenti bibliografici).

2. Aspetti regionali della rigidità del mercato del lavoro

Le figure a pagina seguente mostrano lasemplice evidenza empirica tratta dall’e-sperienza dei tre più grandi paesi dell’areadell’euro (Germania, Francia, Italia) e delRegno Unito. Dopo le riforme di Marga-ret Thatcher negli anni ottanta, il mercatodel lavoro nel Regno Unito non è così pe-santemente regolato come quelli dei paesi

dell’Europa continentale; e, poiché il Re-gno Unito non prende parte all’esperi-mento dell’Unione monetaria europea, lesue caratteristiche empiriche sono una uti-le fonte di evidenza comparativa rispetto aentrambe le dimensioni. I dati degli StatiUniti, che sono più o meno comparabiliquanto alla dimensione complessiva del-l’aggregato dei paesi europei, offrono unutile punto di riferimento per lo studio de-gli effetti della flessibilità del mercato dellavoro e dell’integrazione economica. Ladimensione economica dei gruppi di Statidel Nord-Est, del Midwest, dell’Ovest edel Sud negli Stati Uniti è comparabile aquella delle maggiori nazioni dell’UnioneEuropea. Quindi, la dinamica dei salari edell’occupazione all’interno delle macro-regioni americane offre una ugualmenteapprossimativa e necessariamente vagaimmagine di come mercati del lavoro diun’UE pienamente integrata potrebberoapparire se adottassero istituzioni di tipostatunitense. Non tutti i dati sono disponi-bili per tutti i paesi e per tutti i periodi con-siderati e, naturalmente, anche quando idati sono in linea di principio disponibilipossono non essere pienamente compara-bili tra paesi e nel tempo. Questo saggionon può offrire una discussione dei moltirilevanti problemi di definizione dei dati; ilettori devono essere avvertiti che la sem-plice evidenza mostrata di seguito è indi-cativa, sebbene probabilmente solida.

Come è ben noto, il tasso di disoccupa-zione statunitense ha mostrato recente-mente una tendenza decrescente, in nettocontrasto con il trend crescente dei suoicorrispondenti nella maggior parte deipaesi europei. I tassi di disoccupazioneamericani sono anche storicamente piùvolatili di quelli dell’Europa continentale.

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 15

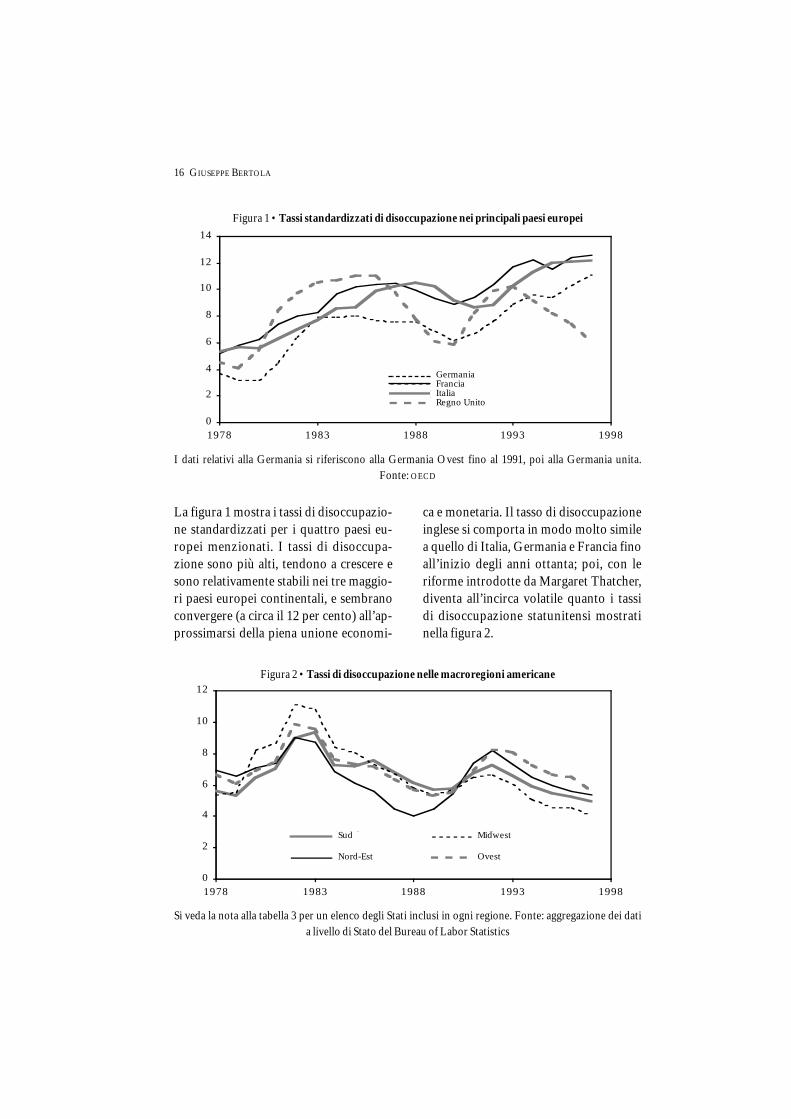

La figura 1 mostra i tassi di disoccupazio-ne standardizzati per i quattro paesi eu-ropei menzionati. I tassi di disoccupa-zione sono più alti, tendono a crescere esono relativamente stabili nei tre maggio-ri paesi europei continentali, e sembranoconvergere (a circa il 12 per cento) all’ap-prossimarsi della piena unione economi-

ca e monetaria. Il tasso di disoccupazioneinglese si comporta in modo molto similea quello di Italia, Germania e Francia finoall’inizio degli anni ottanta; poi, con leriforme introdotte da Margaret Thatcher,diventa all’incirca volatile quanto i tassidi disoccupazione statunitensi mostratinella figura 2.

16 GIUSEPPE BERTOLA

Figura 1 • Tassi standardizzati di disoccupazione nei principali paesi europei

I dati relativi alla Germania si riferiscono alla Germania Ovest fino al 1991, poi alla Germania unita. Fonte: OECD

Figura 2 • Tassi di disoccupazione nelle macroregioni americane

0

2

4

6

8

10

12

1978 1983 1988 1993 1998

South Midwest

Northeast West

Si veda la nota alla tabella 3 per un elenco degli Stati inclusi in ogni regione. Fonte: aggregazione dei dati a livello di Stato del Bureau of Labor Statistics

0

2

4

6

8

10

12

14

1978 1983 1988 1993 1998

GermaniaFranciaItal iaRegno Unito

GermaniaFranciaItaliaRegno Unito

Sud

Nord-Est

Midwest

Ovest

L’andamento temporale dei tassi di disoc-cupazione nelle quattro macroregioni sta-tunitensi è molto più coerente, e non sor-prendentemente dato che l’integrazioneeconomica tra queste entità è molto piùstretta di quella tra i paesi europei di di-mensioni simili nel periodo considerato.Dal punto di vista di questo lavoro, è inte-ressante concentrarsi sulle dinamiche dei

tassi di disoccupazione regionali negli Sta-ti Uniti e confrontarle con quelle osservateall’interno di ogni paese europeo. I dati re-gionali disponibili non sono così omoge-nei come i dati OECD considerati nella fi-gura 1. Come illustra la figura 3, però, iloro aggregati nazionali mostrano dinami-che simili a quelle dei dati standardizzatinel periodo in cui entrambi sono disponi-

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 17

Figura 3 • Tassi di disoccupazione nei principali paesi europei, Eurostat/definizione nazionale

0

2

4

6

8

10

12

14

1978 1983 1988 1993 1998

Italy France

UK Germany

La Germania è solo la Germania Ovest. Fonte: Eurostat, database REGIO

Italia

Regno Unito

Francia

Germania

bili. È ben noto, sebbene non così fre-quentemente discusso come gli andamentimacroeconomici illustrati nella figura 1,che la disoccupazione è persistente a livel-lo regionale entro i paesi europei (vedi adesempio Decressin e Fatas 1995, Bertola eIchino 1995, Jimeno e Bentolila 1998). Letabelle 2 e 3 a pagina seguente mostranoqualche evidenza significativa. All’internodi ogni paese europeo, incluso il Regno

Unito, l’ordine di graduatoria delle unitàregionali in termini di disoccupazione èconsiderevolmente persistente nel tempo.Le statistiche sono calcolate e mostrate peruno specifico anno iniziale, ma il messag-gio dei dati è molto simile quale che sial’anno di partenza. In ogni nazione euro-pea alcune regioni hanno costantementeuna disoccupazione bassa, altre evidenzia-no una persistente alta disoccupazione.

Tabella 2 • Correlazione dei ranghifra tassi di disoccupazione regionali

nei principali paesi europei

Germania Francia Regno Unito Italia

1983 1,00 1,00 1,00 1,001984 0,97 0,95 0,95 0,851985 0,98 0,98 0,94 0,951986 0,97 0,95 0,94 0,961987 0,99 0,90 0,85 0,951988 0,99 0,92 0,88 0,911989 0,99 0,83 0,87 0,941990 0,99 0,85 0,86 0,911991 0,99 0,92 0,87 0,931992 0,98 0,90 0,92 0,861993 0,97 0,83 0,79 0,921994 0,96 0,81 0,88 0,921995 0,92 0,81 0,85 0,88

18 GIUSEPPE BERTOLA

Nota – Le correlazioni con i tassi di disoccu-pazione 1983 sono calcolate tra le macroregio-ni definite al livello di disaggregazione NUTS-1del database REGIO dell’Eurostat per ciascunodegli anni consideratiIn Italia: Nord-Ovest, Lombardia, Nord-Est,Emilia Romagna, Centro, Lazio, Abruzzo,Molise, Campania, Sud, Sicilia, SardegnaIn Francia: Ile de France, Bassin Parisien,Nord-Pas de Calais, Est, Ouest, Sud-Ouest,Centre-Est, MéditerranéeIn Germania (solo Ovest): Baden-Württem-berg, Bayern, Hessen, Niedersachsen, Nord-rhein-Westfalen, Rheinland-Pfalz, Saarland,Schleswig-HolsteinIn Gran Bretagna: North Yorkshire e Hum-berside, East Midlands, East-Anglia, South-East, South-West, West Midlands, North-West, Wales, Scotland, Northern Ireland

Tabella 3 • Correlazione dei ranghi fra tassi di disoccupazione regionali negli Stati Uniti

ρc ρc ρc ρc Anni Correla-con il con il con il con il trascorsi zione1980 1981 1982 1983 media

1980 1,0 1981 1,0 1982 1,0 1983 1,0 0 1,0001981 0,8 1982 1,0 1983 0,8 1984 1,0 +1 0,9001982 0,8 1983 0,8 1984 0,8 1985 1,0 +2 0,8501983 0,4 1984 0,8 1985 0,8 1986 0,4 +3 0,6001984 0,4 1985 0,8 1986 –0,2 1987 0,4 +4 0,3501985 0,4 1986 –0,2 1987 –0,2 1988 0,4 +5 0,1001986 –0,4 1987 –0,2 1988 –0,2 1989 0,4 +6 –0,1001987 –0,4 1988 –0,2 1989 –0,2 1990 0,4 +7 –0,1001988 –0,4 1989 –0,2 1990 –0,2 1991 –0,8 +8 –0,4001989 –0,4 1990 –0,2 1991 –0,4 1992 –0,4 +9 –0,3501990 –0,4 1991 –0,4 1992 –0,2 1993 –0,4 +10 –0,3501991 –0,2 1992 –0,2 1993 –0,2 1994 –0,4 +11 –0,250

Nota – In ognuna delle prime quattro paia di colonne, le correlazioni fra tassi di disoccupazione rispettoall’anno iniziale sono calcolate attraverso le quattro macroregioni. I dati e la classifica regionale degli Statisono tratti dal sito del Bureau of Labor Statistics [http://stats.bls.gov/blshome.htm]La regione del Nord-Est include: Connecticut, Maine, Massachusetts, New Hampshire, New Jersey, NewYork, Pennsylvania, Rhode Island, VermontLa regione del Sud include: Alabama, Arkansas, Delaware, Florida, Georgia, Kentucky, Louisiana, Mary-land, Mississippi, North Carolina, Oklahoma, South Carolina, Tennessee, Texas, Virginia, West VirginiaIl Midwest include: Illinois, Indiana, Iowa, Kansas, Michigan, Minnesota, Missouri, Nebraska, NorthDakota, Ohio, South Dakota, WisconsinL’Ovest include: Alaska, Arizona, California, Colorado, Idaho, Hawaii, Montana, Nevada, New Mexico,Oregon, Utah, Washington, Wyoming

Le quattro macroregioni degli Stati Unitisono certamente tanto pienamente inte-grate quanto le regioni all’interno di cia-scuna nazione europea. L’andamento tem-porale dei loro tassi di disoccupazione(tabella 3) è però molto più volatile delleloro controparti europee: all’interno degliStati Uniti non è sempre la stessa regione amostrare il tasso di disoccupazione piùelevato. Le classifiche dei tassi di disoccu-pazione per regioni appaiono fortementeinfluenzate dalle recenti fluttuazioni cicli-che macroeconomiche. Il Midwest è statola regione più pesantemente colpita dalpicco di disoccupazione ciclica dell’iniziodegli anni ottanta, mentre è quella che hasofferto di meno a causa del più leggero

episodio di recessione dei tardi anni ottan-ta. Curiosamente, le posizioni relative del-le altre regioni sono state quasi esattamen-te speculari nelle due circostanze. Ciòindica che la differente fonte di shock ma-croeconomico (grossolanamente, la politi-ca monetaria restrittiva nel primo caso, lariduzione delle spese militari nel secondo)ha interagito in modo sistematico con ladifferente struttura industriale delle quat-tro regioni. L’ultima colonna della tabellaindica come tali andamenti ciclici sistema-tici possano essere distribuiti nel tempo, amostrare che il tipico andamento interre-gionale delle condizioni del mercato dellavoro non ha persistenza in un tipico ci-clo economico americano3.

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 19

Figura 4 • Ineguaglianza salariale regionale nei principali paesi europei

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

0.18

0.20

1970 1975 1980 1985 1990 1995

I

G

Nota – Il dato del coefficiente di variazione della compensazione per occupato, ponderato per l’occu-pazione, attraverso le macroregioni è definito nella nota alla tabella 2. Fonte: Eurostat, database REGIO.

I dati per la Francia non sono disponibili

3 Le regioni all’interno delle nazioni europee sono confrontabili per dimensione ai piccoli e medi Stati degli StatiUniti. Un quadro simile emerge quando le correlazioni fra tassi di disoccupazione sono calcolate all’interno degli Statiper tutti gli Stati Uniti, come in Bertola e Ichino 1995, o entro ciascuna macroregione (con l’eccezione del Midwest, all’interno del quale la classifica dei tassi di disoccupazione è considerevolmente stabile). All’interno degli Stati Uniti,non è sempre la stessa regione o lo stesso Stato a mostrare il tasso di disoccupazione più elevato; all’interno di ognunadelle nazioni europee, per contro, la disoccupazione è fortemente persistente.

Italia

Germania

Regno Unito

0,20

0,18

0,16

0,14

0,12

0,10

0,08

0,06

0,04

0,02

0,00

I tassi di disoccupazione persistentemen-te differenti all’interno delle regioni eu-ropee hanno due origini interrelate: i lavoratori europei non sono così geogra-ficamente mobili come le loro contropar-ti americane, e i salari negoziati central-mente non sono, in Europa, così sensibilialle condizioni del mercato locale. I datidisponibili sulla dimensione regionaledell’ineguaglianza salariale si riferisconoalla compensazione degli occupati e, co-

me quelli sui quali le misure complessivedi dispersione della tabella 1 sono basate,non considerano i differenziali di pro-duttività e altre determinanti dell’inegua-glianza salariale. La semplice evidenzamostrata nelle figure 4 e 5, però, indicache le dinamiche regionali sono state al-quanto differenti all’interno delle singoleeconomie europee, e fra queste ultime equello che può essere osservato per gliStati Uniti.

20 GIUSEPPE BERTOLA

Figura 5 • Ineguaglianza salariale regionale negli Stati Uniti

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

1975 1980 1985 1990 1995

Nota – Il coefficiente di variazione ponderato per l’occupazione all’interno di ciascuna delle quattro ma-croregioni statunitensi è definito nella nota alla tabella 3, e per tutta la distribuzione dei dati a livello statale.

Fonte: Bureau of Labor Statistics

I differenziali salariali regionali, riprodottinella figura 4, decrescono nel tempo in Ita-lia e in Germania (Ovest). C’è qualche in-dicazione che il mercato del lavoro del Regno Unito, più flessibile, mostri unadifferenziazione salariale crescente tra leregioni, così come nei confronti di moltealtre dimensioni.

Nella figura 5, l’andamento della dise-guaglianza salariale nelle macroregionistatunitensi è molto più volatile che all’in-terno di ogni nazione europea per cui sono

disponibili i dati. È interessante osservareche le dinamiche dei salari relativi fra lemacroregioni negli Stati Uniti non sonoaltrettanto sincronizzate dei tassi di di-soccupazione mostrati nella figura 2. Lefluttuazioni delle condizioni economichesono ben lontane dall’essere pienamentesincronizzate fra le regioni, ma le fluttua-zioni dell’occupazione e dei salari sono talida alterare regolarmente la classifica dellarigidità del mercato del lavoro degli Statiamericani.

Dato ponderatoper tutti gli Stati

Sud

Midwest

Nord-Est

Ovest

0,16

0,14

0,12

0,10

0,08

0,06

0,04

0,02

0,00

Per interpretare il quadro che emerge dallasemplice evidenza empirica delle figure,occorre considerare le possibili fonti didifferenziali salariali geografici in mercatidel lavoro non regolati. Dal lato della do-manda di lavoro, i lavoratori possono es-sere compensati differentemente tra regio-ni perché la loro produttività è eterogenea.Una forza lavoro più qualificata o istruitapuò popolare certe regioni e la strutturadella loro produzione può riflettere il lorovantaggio comparato in settori ad alto va-lore aggiunto per lavoratore. Dati più sofi-sticati, però, indicano che, anche dopoaver tenuto conto delle caratteristiche osservabili dei lavoratori, la dispersionedei guadagni è più pronunciata negli StatiUniti che nei paesi europei, dove la com-pressione istituzionale dei salari ha im-pedito che, negli anni ottanta e novanta, i guadagni si disperdessero (vedi Blau eKahn 1996, e Mauro et al. 1999 più specifi-camente sulla compressione salariale re-gionale in Italia e Spagna).

Dal lato dell’offerta di lavoro, se il costodella vita fosse omogeneo tra le regioni e lamobilità geografica non comportasse deicosti, allora lavoratori identici dovrebberoguadagnare salari identici quando occupa-ti in regioni differenti, poiché la migrazio-ne verso aree con salari più alti dovrebbealtrimenti procedere fino a che i guadagnifossero uguali. In un’area economica inte-grata, gli scambi dovrebbero livellare ilprezzo di molti beni. I differenziali salaria-li possono riflettere l’incidenza effettiva

dei beni non oggetto di commercio inter-regionale, come l’abitazione, nella deter-minazione del costo della vita in regionipiù o meno congestionate o in aree con cli-mi più o meno piacevoli. Nel breve e me-dio periodo, però, i costi della mobilità dellavoro sono certamente una determinantesignificativa della differenziazione salaria-le osservata. A fronte di continue fluttua-zioni delle condizioni del mercato del la-voro, i lavoratori non potrebbero essereindotti a sostenere i costi della mobilità se isalari e le prospettive di trovare lavoro fos-sero completamente livellati tra aree4. Diconseguenza, la differenziazione salarialee il costo della mobilità del lavoro sonoforse socialmente spiacevoli, ma certo effi-cienti caratteristiche di un mercato del la-voro non regolato.

Da questa prospettiva dinamica non èsorprendente che in Europa una distribu-zione dei salari compressa sia associata adifferenziali di disoccupazione fra regionifortemente persistenti. In un mercato dellavoro non regolato, semplici argomentiteorici implicano che uno shock negativosulla domanda locale di lavoro dovrebbeprodurre salari di equilibrio più bassi, unariduzione dell’offerta di lavoro locale at-traverso la migrazione, e magari della di-soccupazione frizionale5. Questo è pro-prio quello che succede tipicamente negliStati Uniti, dove l’aggiustamento ricade inproporzioni più o meno uguali sui salari esulla disoccupazione (Blanchard e Katz1992). Nelle regioni europee, al contrario,

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 21

4 Quello che conta per un lavoratore che considera l’opzione di emigrare, naturalmente, è il salario reale relativo ag-giustato per le probabilità di trovare lavoro. Nel caso, i differenziali del costo della vita dovrebbero implicare salari an-che inferiori nelle regioni depresse, dove l’abitazione e i servizi non destinati alla vendita dovrebbero essere più a buonmercato che nelle aree più congestionate.

5 Vedi ad esempio Topel 1986 per l’argomento teorico, ulteriori riferimenti bibliografici e test empirici della teoria sudati microeconomici.

i salari rispondono molto poco alle condi-zioni del mercato del lavoro locale, i tassidi migrazione sono estremamente bassi, etutti gli shock sono assorbiti da cambia-menti nella partecipazione alla forza lavo-ro e nella disoccupazione (Decressin e Fa-tas 1995, Jimeno e Bentolila 1998).

Le istituzioni europee impediscono chei salari si aggiustino alle idiosincrasie delmercato del lavoro locale e sussidiano gliequilibri di bassa occupazione nelle regio-ni relativamente depresse. Molto intuitiva-mente, dunque, i lavoratori europei posso-no non avere incentivi ad allontanarsi daaree ad alta disoccupazione. I contenutidifferenziali salariali sono davvero tropporidotti per compensare gli emigranti deicosti di mobilità e dei differenziali di costodella vita6. La rigidità del mercato del la-voro implica inoltre bassi tassi di nuova

occupazione (relativamente agli Stati Uni-ti) nelle regioni a bassa disoccupazione,dove la propensione delle imprese ad assu-mere è ridotta a causa dell’incertezza circala possibilità di tagliare posti di lavoro infuturo. Nel risultante equilibrio politico-economico, alquanto stabile, i lavoratoridelle regioni più sviluppate sono protettinon soltanto dal rischio di competizionesalariale proveniente dai residenti nelle re-gioni più povere, ma anche dall’immigra-zione.

3. Dopo l’Unionemonetaria ed economica europea

L’ineguaglianza salariale regionale è note-volmente stabile o persino decrescente al-l’interno di ogni nazione europea ma, na-turalmente, i salari relativi europei sono

22 GIUSEPPE BERTOLA

Figura 6 • Indicatori salariali in una valuta comune, per i principali paesi europei

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1960 1970 1980 1990 2000

Germany France

Italy U.K

Nota – Compensi reali per occupato dipendente, convertiti in una valuta comune, come frazione dellamedia non ponderata. Fonte: OECD

6 Nel lungo periodo, la misura in cui le regioni rimangono poco capaci di generare alti livelli di occupazione, per unsalario dato, negoziato a livello centrale, dipende da una vasta gamma di politiche pubbliche, e dalle stesse istituzioni delmercato del lavoro che qui ci interessano. Vedi Faini 1998 per un modello che dimostra che le politiche sindacali impedi-scono lo sviluppo di regioni svantaggiate.

Germania

Italia

Francia

Regno Unito

1,6

1,5

1,4

1,3

1,2

1,1

1,0

0,9

0,8

0,7

0,6

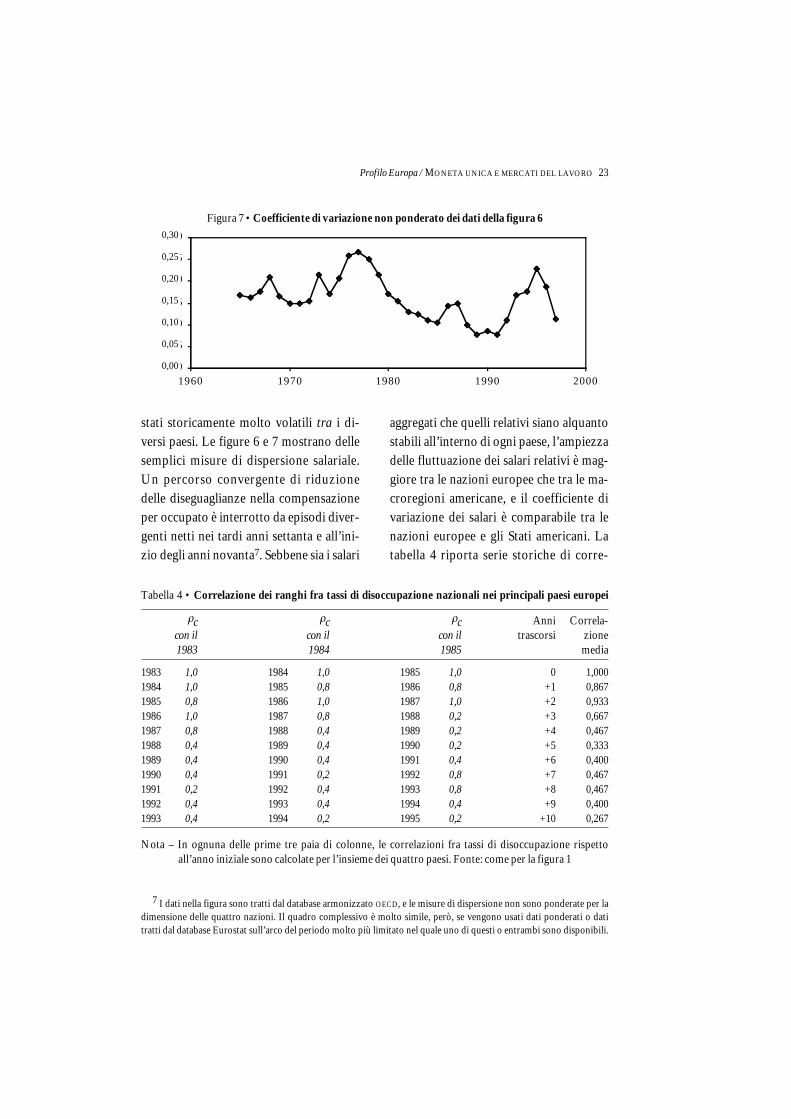

stati storicamente molto volatili tra i di-versi paesi. Le figure 6 e 7 mostrano dellesemplici misure di dispersione salariale.Un percorso convergente di riduzionedelle diseguaglianze nella compensazioneper occupato è interrotto da episodi diver-genti netti nei tardi anni settanta e all’ini-zio degli anni novanta7. Sebbene sia i salari

aggregati che quelli relativi siano alquantostabili all’interno di ogni paese, l’ampiezzadelle fluttuazione dei salari relativi è mag-giore tra le nazioni europee che tra le ma-croregioni americane, e il coefficiente divariazione dei salari è comparabile tra lenazioni europee e gli Stati americani. Latabella 4 riporta serie storiche di corre-

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 23

Figura 7 • Coefficiente di variazione non ponderato dei dati della figura 6

0.00

0.05

0.10

0.15

0.20

0.25

0.30

1960 1970 1980 1990 2000

7 I dati nella figura sono tratti dal database armonizzato OECD, e le misure di dispersione non sono ponderate per ladimensione delle quattro nazioni. Il quadro complessivo è molto simile, però, se vengono usati dati ponderati o datitratti dal database Eurostat sull’arco del periodo molto più limitato nel quale uno di questi o entrambi sono disponibili.

0,30

0,25

0,20

0,15

0,10

0,05

0,00

Tabella 4 • Correlazione dei ranghi fra tassi di disoccupazione nazionali nei principali paesi europei

ρc ρc ρc Anni Correla-con il con il con il trascorsi zione1983 1984 1985 media

1983 1,0 1984 1,0 1985 1,0 0 1,0001984 1,0 1985 0,8 1986 0,8 +1 0,8671985 0,8 1986 1,0 1987 1,0 +2 0,9331986 1,0 1987 0,8 1988 0,2 +3 0,6671987 0,8 1988 0,4 1989 0,2 +4 0,4671988 0,4 1989 0,4 1990 0,2 +5 0,3331989 0,4 1990 0,4 1991 0,4 +6 0,4001990 0,4 1991 0,2 1992 0,8 +7 0,4671991 0,2 1992 0,4 1993 0,8 +8 0,4671992 0,4 1993 0,4 1994 0,4 +9 0,4001993 0,4 1994 0,2 1995 0,2 +10 0,267

Nota – In ognuna delle prime tre paia di colonne, le correlazioni fra tassi di disoccupazione rispettoall’anno iniziale sono calcolate per l’insieme dei quattro paesi. Fonte: come per la figura 1

lazioni fra i tassi di disoccupazione nellequattro nazioni europee considerate. Co-me abbiamo visto nel caso di statistiche si-mili mostrate nella tabella 3 per le quattromacroregioni americane, le correlazionisono molto volatili e mostrano un anda-mento decrescente nel tempo quando se necalcola la media tra differenti anni di par-tenza ciclicamente diversi.

Il quadro europeo che emerge dalle figu-re 6 e 7 e dalla tabella 4 non è differente dal-la sua controparte americana nella figura 5e nella tabella 3, e contrasta nettamente conla rimarchevole stabilità dei salari relativi edei tassi regionali di disoccupazione all’in-terno di ogni paese europeo. I meccanismidietro la generica somiglianza dei risultatidel mercato del lavoro europeo e america-no sono, però, alquanto differenti. NegliStati Uniti, l’aggiustamento è prodottodalla mobilità interregionale del lavoro edalla variazione esplicita dei salari nomi-nali e reali. Tra gli Stati europei, invece, gliandamenti dei salari relativi e della disoc-cupazione erano generati da differenzialidi inflazione e infrequenti riallineamentidei tassi di cambio. L’assorbimento deglishock esogeni attraverso tali strumentimonetari, naturalmente, determina minoritensioni redistributive all’interno del paesedi quanto farebbe una esplicita differen-ziazione salariale. Poiché un’unica politicamonetaria e parità di cambio fissate irrevo-cabilmente annullano entrambe le fontipassate di flessibilità salariale, è naturalechiedersi come i mercati del lavoro nazio-nali affronteranno la pressione per l’aggiu-stamento, e se i risultati del mercato del la-

voro in una Unione Europea integrata siavvicineranno maggiormente all’esperien-za passata degli Stati Uniti o piuttosto aquella di ogni nazione europea.

Rinunciando alla propria moneta e poli-tica monetaria, ogni nazione europea ri-nuncia alla possibilità di condurre una po-litica monetaria indipendente e quindi dimodificare il tasso di cambio. L’evidenza,però, indica che gli shock economici sonoin misura crescente di natura meno nazio-nale e più regionale (vedi ad esempio Fatas1997) – con l’ovvia eccezione, naturalmen-te, degli shock della politica monetaria e fi-scale che il Trattato di Maastricht intendeevitare nel futuro. In Europa, per ora, l’at-tività economica è meno specializzata diquanto sia in un’economia pienamente in-tegrata, come gli Stati Uniti8; ma la situa-zione sta cambiando e, tipicamente, sicreeranno regioni specializzate non coin-cidenti con i confini nazionali, vanificandocosì le politiche monetarie e fiscali nazio-nali come strumenti di stabilizzazione.

La credibile irreversibilità dell’Unionemonetaria europea, però, giocherà un ruo-lo importante nell’accelerare l’integrazio-ne tra paesi europei e mercati del lavoroancora alquanto differenti. Nella misura incui l’integrazione economica si avvicina aquella degli Stati Uniti, istituzioni e risul-tati del mercato del lavoro potrebbero an-che iniziare ad assomigliare più da vicinoai loro equivalenti americani di quantonon abbiano fatto sulla base della sempliceevidenza considerata sopra. Un’integra-zione economica piena e irreversibile po-trebbe richiedere l’armonizzazione delle

24 GIUSEPPE BERTOLA

8 Per esempio, due terzi della produzione automobilistica statunitense sono localizzati nel Midwest e un quarto nelSud, mentre tra le maggiori quattro economie europee le corrispondenti quote vanno dal 39 per cento in Germania al 13per cento in Gran Bretagna. Vedi Bean et al. 1998 per una discussione più completa di questi temi e ulteriori riferimentibibliografici.

istituzioni sociali e del mercato del lavoroall’interno dell’Unione Europea. Una piùintensa competizione sui mercati, però, ingenere rende difficile per i governi localil’adozione delle istituzioni «protettive» edelle politiche sociali tipiche del mercatodel lavoro europeo. Non sorprendente-mente, gli ammortizzatori sociali intro-dotti a livello statale o locale, negli StatiUniti, tendono ad essere alquanto mode-sti. I governi locali corrono il rischio di di-ventare veri e propri welfare magnets seoffrono generosi benefici ai loro residenti,e di perdere attività economiche se tassanopesantemente la produzione locale per fi-nanziare le spese sociali (per un’ampia di-scussione del punto vedi Bean et al. 1998).Nella misura in cui, in Europa, le politichesociali e di mercato del lavoro sono sussi-diarie (scelte a livello nazionale), i mercatidel lavoro «armonizzati» di una UnioneEuropea pienamente integrata tendereb-bero naturalmente ad assomigliare al mo-dello americano largamente deregolato.

Perché i mercati del lavoro dell’UE pos-sano somigliare a quelli statunitensi, lamobilità del lavoro dovrebbe diventaremolto più intensa sia all’interno che attra-verso i confini nazionali. Negli anni ottan-ta e novanta, i tassi di mobilità attraverso iconfini regionali furono sotto l’1 per centoall’anno in Gran Bretagna e Italia (fonte:Eurostat, database REGIO), mentre appros-simativamente il 3 per cento degli america-ni si sposta attraverso i confini dei loro(più vasti) Stati in un anno medio (fonte:Census Bureau). Una lettura superficialedell’evidenza di meno intensa mobilità dellavoro in Europa indicherebbe preferenzee condizioni tecnologiche differenti. Ai la-voratori europei piace molto più che ai la-voratori americani vivere vicino ai propri

parenti e amici di infanzia, e parlare le pro-prie diverse lingue.

Il basso livello di mobilità del lavoro inEuropa, però, è il prodotto dell’interazio-ne di queste preferenze con caratteristicheistituzionali e incentivi economici. Parec-chi milioni di lavoratori europei migraro-no all’interno e oltre i confini nazionali neiprimi decenni post-bellici. La migrazionesi è ridimensionata quando il differenzialedi reddito si è ridotto, ed è cessata del tuttoquando le relazioni industriali e le istitu-zioni del mercato del lavoro hanno realiz-zato una configurazione «rigida» del mer-cato del lavoro stesso negli anni settanta(vedi la sezione 5 per una discussione sulruolo dei sussidi fiscali in questo conte-sto). Attualmente, soltanto l’1,5 per centodella forza lavoro europea proviene da undiverso paese membro e la mobilità del la-voro è bassa (per gli standard statunitensi)sia all’interno che attraverso i confini na-zionali che ora svaniscono. I differenzialidi reddito rimangono però ampi nell’Eu-ropa a 15, e cresceranno sensibilmente conl’ingresso nell’Unione Europea dei paesidell’Europa centrale e dell’Est. Una con-figurazione più flessibile dei rapporti di lavoro potrebbe quindi riavviare gli incen-tivi alla migrazione ora soffocati dalle di-stribuzioni salariali compresse e dalla di-soccupazione di lungo periodo, anzichéfrizionale. A sua volta, una mobilità del la-voro più intensa potrebbe endogenamenteridurre l’importanza delle relazioni fami-liari e specialmente fare pressione sui siste-mi nazionali di redistribuzione fiscale esulle politiche sociali: i governi locali nonpotrebbero più permettersi di tassare pe-santemente i redditi elevati se essi diven-tassero più sensibili ai differenziali salarialidopo il prelievo fiscale.

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 25

Tali meccanismi tenderebbero indubbia-mente ad avvicinare i mercati del lavoroeuropei allo status quo americano derego-lato, ma difficilmente la deregolazione au-tomatica sarebbe politicamente accetta-bile. La tensione tra le reti di protezionesociale e la nuova intensità di competizio-ne in un’area economica integrata più am-pia è ben rappresentata dal caso tedescodei lavoratori in trasferta (vedi Davies1997, e Bean et al. 1998). Poiché l’intro-duzione delle norme relative agli appaltipreviste dal mercato unico è stata con-comitante con l’avvio di ampi progetti diedilizia pubblica nell’ex Germania Est, lacompetizione salariale di lavoratori ediliportoghesi, inglesi e italiani si è scontratacon il generoso sistema di sicurezza socialericonosciuto alle loro controparti tedeschedalle politiche sociali precedenti al merca-to unico. Il caso dei lavoratori in trasfer-ta fu risolto attraverso un insieme di de-regolazione del mercato del lavoro e dilimitazioni all’integrazione economica. Le indennità di disoccupazione tedeschefurono ridotte. Allo stesso tempo, un sala-rio minimo obbligatorio per tutte le man-sioni rientranti nel settore edilizio fu in-trodotto sul territorio tedesco, di fattoimponendo una quota sulle importazionitedesche di servizi edilizi. A seguito di unprocesso lungo e politicamente comples-so, una direttiva affermò che, malgrado ilsuo ovvio contrasto con l’ethos del merca-to unico dell’UE, tale legislazione naziona-le era consentita.

Questo esempio su scala ridotta illustrachiaramente la tensione tra regolazione delmercato del lavoro e integrazione econo-mica. Il suo esito indica che la deregolazio-ne a livello nazionale è una risposta natu-rale quando una più intensa pressione del

mercato rende le politiche nazionali trop-po costose. Esso indica anche, però, che laregolazione a livello europeo giocherà unruolo nella più ampia arena politico-eco-nomica europea. Si può tranquillamenteipotizzare che la competizione tra i sistemidi welfare non sarà consentita fino al pun-to in cui le istituzioni sociali di un’Europaunita finirebbero per assomigliare a quelledegli Stati Uniti – un modello di dubbiofascino per molti elettori europei, che pro-babilmente sarebbero disposti a tollerareuna maggiore disoccupazione piuttostoche dover subire altri aspetti della societàamericana, specialmente il suo men cheideale grado di «coesione sociale» che si ri-flette in tassi relativamente alti di nascite aldi fuori della famiglia e criminalità.

4. I mercati del lavoro nell’unioneeconomica e monetaria italiana

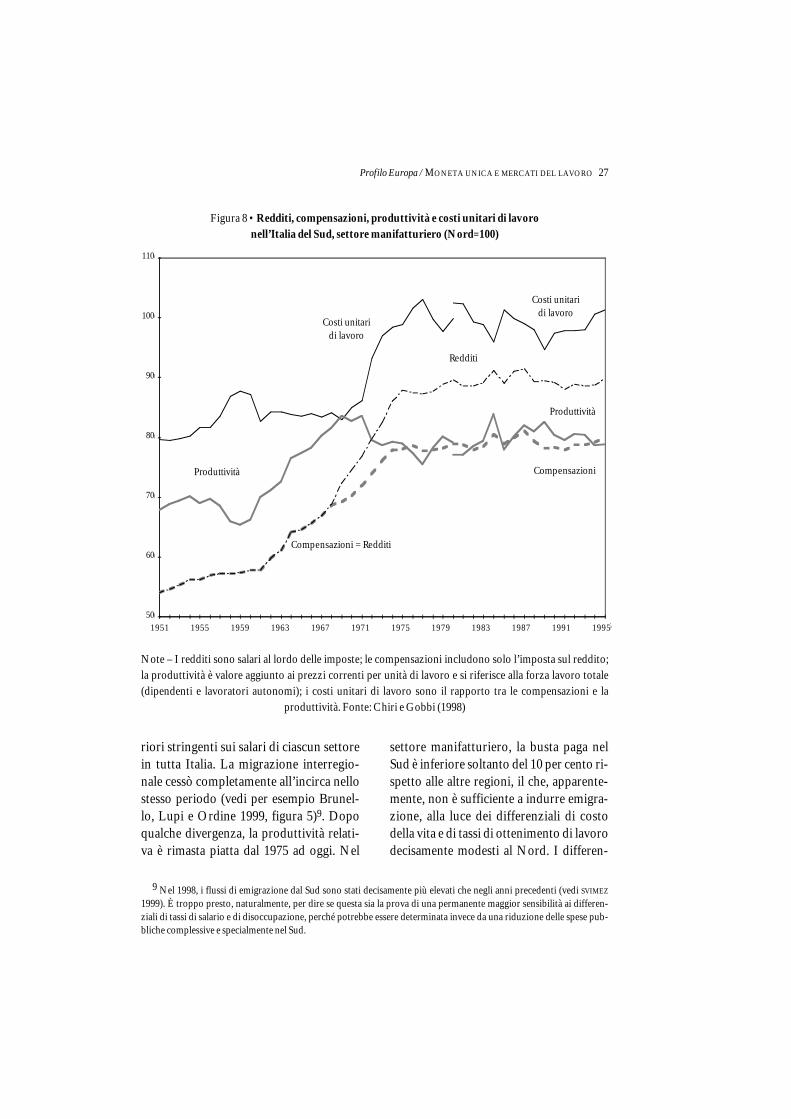

L’esito delle interazioni politico-economi-che avviate dalla piena integrazione eco-nomica potrebbe tendere a riprodurre suscala continentale alcune caratteristichedel variegato paesaggio economico delleattuali nazioni europee. Quindi, può esse-re interessante considerare con una certaattenzione l’esperienza storica dell’Italia –che, come la Germania, divenne una unio-ne economica e monetaria degli Stati pree-sistenti nel XIX secolo e, di nuovo come laGermania, adottò istituzioni del mercatodel lavoro progressivamente uniformi ne-gli anni sessanta e settanta. La figura 8 mo-stra gli indicatori del salario reale e dellaproduttività per i settori manifatturieri delSud e del Nord dell’Italia: un andamentodella produttività convergente si inter-rompe, intorno al 1970, quando i contrattinazionali iniziarono a imporre limiti infe-

26 GIUSEPPE BERTOLA

riori stringenti sui salari di ciascun settorein tutta Italia. La migrazione interregio-nale cessò completamente all’incirca nellostesso periodo (vedi per esempio Brunel-lo, Lupi e Ordine 1999, figura 5)9. Dopoqualche divergenza, la produttività relati-va è rimasta piatta dal 1975 ad oggi. Nel

settore manifatturiero, la busta paga nelSud è inferiore soltanto del 10 per cento ri-spetto alle altre regioni, il che, apparente-mente, non è sufficiente a indurre emigra-zione, alla luce dei differenziali di costodella vita e di tassi di ottenimento di lavorodecisamente modesti al Nord. I differen-

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 27

Figura 8 • Redditi, compensazioni, produttività e costi unitari di lavoro nell’Italia del Sud, settore manifatturiero (Nord=100)

50

60

70

80

90

100

110

1951 1953 1955 1957 1959 1961 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995

Costi unitari di

Produttività

Redditi

Compensazioni

Produttività

Costi unitari dil

Compensazioni = Redditi

Note – I redditi sono salari al lordo delle imposte; le compensazioni includono solo l’imposta sul reddito;la produttività è valore aggiunto ai prezzi correnti per unità di lavoro e si riferisce alla forza lavoro totale(dipendenti e lavoratori autonomi); i costi unitari di lavoro sono il rapporto tra le compensazioni e la

produttività. Fonte: Chiri e Gobbi (1998)

9 Nel 1998, i flussi di emigrazione dal Sud sono stati decisamente più elevati che negli anni precedenti (vedi SVIMEZ

1999). È troppo presto, naturalmente, per dire se questa sia la prova di una permanente maggior sensibilità ai differen-ziali di tassi di salario e di disoccupazione, perché potrebbe essere determinata invece da una riduzione delle spese pub-bliche complessive e specialmente nel Sud.

Costi unitaridi lavoro

Redditi

Costi unitaridi lavoro

Produttività

Compensazioni

1951 1955 1959 1963 1967 1971 1975 1979 1983 1987 1991 1995

Produttività

Compensazioni = Redditi

110

100

90

80

70

60

50

ziali di produttività sono doppi rispetto aldato precedente, ovvero pari a circa il 20per cento: solo un cuneo fiscale più ridot-to, che riflette ampiamente esenzioni nellecontribuzioni per la sicurezza sociale, ren-de il costo unitario del lavoro per i datoridi lavoro approssimativamente uguale intutta Italia (come deve essere il caso, natu-ralmente, se le imprese sono libere di sce-gliere dove produrre).

Benché i meridionali occupati percepi-scano quasi lo stesso salario dei loro con-nazionali, invero pochi sono occupati. Sindagli anni settanta, i tassi di disoccupazio-ne sono stati progressivamente più eleva-ti nel Sud che nel Centro-Nord dell’Ita-

lia (figura 9). Ed è interessante osservarequanto è simile al profilo americano la se-rie storica della disoccupazione nella parteeconomicamente più sviluppata dell’Italia,particolarmente nelle regioni più ricche diessa (figura 10), mentre il tasso di disoccu-pazione complessivo è «gonfiato» dal datodel Sud, in costante peggioramento10.

L’andamento divergente dei tassi di di-soccupazione è particolarmente evidentenel recente passato, ovvero dopo gli shockmacroeconomici che colpirono l’Italia al-l’inizio degli anni novanta. Nelle regionipiù dinamiche e competitive, gli effetti de-pressivi della stretta fiscale richiesta dalTrattato di Maastricht furono controbilan-

28 GIUSEPPE BERTOLA

10 Vedi ad esempio Faini et al. 1999 nonché Brunello, Lupi e Ordine 1999 per un’evidenza empirica formale sulle dinamiche regionali del mercato del lavoro italiano.

Figura 9 • Tassi di disoccupazione in Italia

0

5

10

15

20

25

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Ital ia

Centro-Nord

Sud

Ital ia

Centro-Nord

Sud

Nota – I tassi di disoccupazione in Italia sono ricostruiti secondo l’attuale definizione e gentilmenteresi disponibili da Paola Casavola, Banca d’Italia/Ministero del Tesoro

Italia

Centro-Nord

Sud

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

25

20

15

10

5

0

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

25

20

15

10

5

0

ciati dalla svalutazione del 1992. Nel Sud,al contrario, il tasso di disoccupazionecrebbe dal 16 a oltre il 23 per cento nellaprima metà degli anni novanta, e l’occu-pazione e il prodotto interno lordo dimi-nuirono entrambi di oltre il 10 per cento,mentre i salari e la produttività rimanevanosostanzialmente invariati. La perdita dellasovranità sulla politica monetaria naziona-le chiaramente non ha molto a che vederecon questo fenomeno. La discrezionalitàdella politica monetaria nazionale, per am-pia che fosse, non avrebbe in nessun modopotuto aiutare il Sud dell’Italia nel perio-do successivo alla svalutazione del 1992,quando gli shock macroeconomici comuniebbero conseguenze economiche netta-mente differenti a livello regionale.

I politici italiani sono acutamente con-sapevoli che una qualche differenziazioneregionale dei salari aiuterebbe il Sud a ge-nerare occupazione. Strumenti politicirecentemente introdotti (contratti d’areae patti territoriali) puntano a raggiungerequesto obiettivo attraverso una miscela diriduzioni dei salari al netto delle impostee incentivi fiscali, ma non sono messi inopera con l’ampiezza originariamenteprevista. I sindacati nazionali (che rico-prirono un ruolo macroeconomico moltoimportante, assecondando la moderazio-ne salariale nel periodo di aggiustamentodegli anni novanta) sono naturalmentepreoccupati di perdere potere contrattua-le accettando riduzioni dei salari al nettodelle imposte. E, paradossalmente, gli in-

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 29

Figura 10 • Tassi di disoccupazione nelle regioni italiane NUTS-1

Nord-Ovest

Lombardia

Nord-Est

EmiliaRomagnaCentro (I)

Lazio

Abruzzo-MoliseCampania

Sud

Sicilia

Sardegna

Fonte: Eurostat, database REGIO

Nord-Ovest

Lombardia

Nord-Est

Emilia Romagna

Centro

Lazio

Abruzzo-Molise

Campania

Sud

Sicilia

Sardegna

1982 1986 1990 1994

30

25

20

15

10

5

0

centivi fiscali locali sono contestati dal-l’Unione Europea in quanto politiche in-dustriali, illegali, di sussidio.

5. Il futuro: gli aspetti fiscali

Poiché la dimensione e altre caratteristicheeconomiche di un’Europa unita sono si-mili a quelle degli Stati Uniti, è natura-le chiedersi se le istituzioni sociali e delmercato del lavoro dell’Unione Europeadovrebbero diventare più simili alle lorocontroparti americane. Sarebbe consiglia-bile omogeneizzare gli standard di lavoro,le istituzioni che determinano i salari e lenorme di sicurezza del lavoro in tutta Eu-ropa? Nel caso, occorrerebbe rendere piùflessibili i mercati del lavoro relativamenterigidi in un processo di deregolazione ge-neralizzato, o occorrerebbe nel ridisegnar-le per il nuovo ambiente economico tenerea mente la motivazione originaria delle at-tuali istituzioni? E, soprattutto, le indica-zioni suggerite dalla teoria economica so-no politicamente realizzabili?

L’evidenza empirica e le prospettive teo-riche di questo saggio non consentono ri-sposte semplici a queste domande. Esse,però, identificano probabili linee di ten-sione tra meccanismi conflittuali. Poiché la crescente specializzazione e la maggiorcompetitività dei prodotti sul mercato ac-centuano le opportunità di riallocazionedel lavoro, e la libera mobilità dei capitalipenalizza più pesantemente paesi e regionirelativamente inefficienti, le istituzioni perla sicurezza del lavoro e la fissazione deisalari volte a proteggere i lavoratori daglisviluppi sui mercati esterni devono esserericonsiderate e ridisegnate.

In qualche misura, come detto sopra, laderegolazione può essere più o meno au-

tomaticamente indotta dalla aumentatacompetizione dei prodotti e del lavoro sulmercato. In generale, la protezione socialediventa più costosa quando la pressionedel mercato cresce: la competizione traistituzioni nazionali del mercato del lavo-ro tende a privilegiare l’efficienza dei costi(ad esempio, attraverso un maggior affida-mento su benefici finalizzati e concessi so-lo previa verifica dei livelli di reddito) e aridurre, quando politicamente fattibile, laloro generosità. Riforme che favoriscanola flessibilità però sono necessariamentedifficili da realizzare nel nuovo ambientedi crescente incertezza e turbolente intera-zioni economiche, che può in realtà gene-rare nuove richieste di protezione. E, in as-senza di un sistema di sicurezza di tipofederale e di meccanismi fiscali che anchesolo lontanamente si avvicinino alla di-mensione di quelli introdotti negli StatiUniti, una competizione senza vincoli trapolitiche sociali sussidiarie potrebbe sfo-ciare in dinamiche di corsa al ribasso, erendere impossibile l’intervento pubblicodi correzione dei fallimenti del mercato(Sinn 1998). Un esplicito coordinamentodel processo di riforma è preferibile, dalpunto di vista teorico, e può comprendereun insieme di meno che espliciti limiti al-l’integrazione economica e di deregolazio-ne parcellizzata.

Una ristrutturazione esplicitamentecoordinata delle istituzioni europee, alcontrario, potrebbe tendere pericolosa-mente a riprodurre su scala continentalel’attuale rigidità presente a livello naziona-le. I mercati del capitale e dei beni sono in-tegrati in Italia quanto è probabile che losiano tra i partecipanti all’UME, eppure lacompressione salariale e i costi di mobilitàsegmentano effettivamente il mercato del

30 GIUSEPPE BERTOLA

lavoro italiano, in una misura che è stata fi-no a poco tempo addietro e probabilmenteancora è politicamente stabile. Forse nonsorprendentemente, alla luce delle intera-zioni politiche ed economiche tra le nazio-ni europee, una politica dei salari coordi-nata a livello europeo è stata invocata daLafontaine e dai suoi consiglieri nel perio-do immediatamente successivo all’Unionemonetaria ed economica europea.

Accanto agli aspetti relativi alla regola-zione del mercato del lavoro sottolineati inquesto studio, però, anche gli aspetti fiscaligiocano un ruolo importante entro ogninazione europea, e saranno indubbiamen-te altrettanto rilevanti per gli sviluppi a livello europeo. La bassa intensità dellamobilità del lavoro è stata precedente-mente spiegata alla luce delle istituzioni di compressione salariale e di protezionedell’occupazione – che, rispettivamente,riducono i vantaggi in termini di salario epossibilità di trovare lavoro dell’emigra-zione verso mercati del lavoro più rigidi.Ma il sussidio alla disoccupazione in mer-cati del lavoro a bassa produttività è unelemento intimamente collegato e forse al-trettanto rilevante dell’esperienza delle na-zioni europee. Come già detto, i flussi direddito non da occupazione tendono a ri-durre la dispersione salariale riducendo gliincentivi per i lavoratori ad accettare offer-te salariali basse. E i sussidi di disoccupa-zione hanno l’effetto diretto di ridurre gliincentivi alla migrazione quando sono ab-bastanza generosi da rendere la condizio-ne di disoccupato o persona in cerca di

lavoro sul mercato locale preferibile al-la mobilità verso mercati del lavoro più ri-gidi11. Anche i sussidi all’occupazione fa-voriscono equilibri di bassa migrazione, eil loro ruolo nel caso italiano è illustratodai differenti cunei fiscali nel Nord e nelSud tra costo del lavoro e salari. Spilim-bergo (1999) mostra che generalmente ènell’interesse dei lavoratori residenti nelleregioni più sviluppate di aree economica-mente integrate prevenire la competizionesalariale sussidiando le regioni depresse, esostiene che un tale meccanismo può spie-gare gli ampi flussi fiscali interregionalinon soltanto dal Nord al Sud Italia, ma anche dagli Stati Uniti a Portorico, dallaGermania Ovest a quella dell’Est, e alle re-gioni del Sud dal resto della Spagna.

Vincoli di bilancio e competizione a li-vello europeo rendono progressivamentepiù costoso sovvenzionare equilibri dielevata disoccupazione nelle regioni me-no sviluppate di ogni nazione, e dovreb-bero portare a diminuire la rigidità delmercato del lavoro. Dati recenti, infatti,indicano che giovani lavoratori possonoaver cominciato di nuovo a migrare dal-l’Italia del Sud a quella del Nord. Per quelche riguarda la mobilità del lavoro inter-nazionale, l’ingrediente chiave delle con-figurazioni del mercato del lavoro all’in-terno delle maggiori nazioni europee èassente dal più ampio contesto continen-tale, dove i trasferimenti internazionalisono strettamente limitati. Quindi la stes-sa assenza di integrazione fiscale che ren-de la deregolazione americana non realiz-

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 31

11 Nel caso italiano, Brunello at al. 1999 documentano una relazione statisticamente significativa tra l’incrementocostante nella spesa sociale pro capite a livello nazionale e la riduzione dei flussi di migrazione dal Sud al Centro e al Nord.

zabile in Europa rende anche impossibilesovvenzionare le aree a elevata disoccu-pazione attraverso i confini delle nazionieuropee. Finché il bilancio complessivodell’Unione Europea sarà limitato a 1,26

punti percentuali del Pil, si può prevederecon ragionevole certezza che i mercati dellavoro dell’Unione Europea non potran-no ricalcare da vicino né i modelli del pas-sato né il modello americano.

32 GIUSEPPE BERTOLA

RIFERIMENTI BIBLIOGRAFICI

Bean, Charles • Bentolila, Samuel • Bertola, Giuseppe • Dolado, Juan (1998), Social Europe: One forAll?, Londra, CEPR

Bertola, Giuseppe (1999), Microeconomic Perspectives on Aggregate Labor Markets, in O. Ashenfel-ter e D. Card (a cura di), Handbook of Labor Economics, vol. 3, Amsterdam, North-Holland

– e Ichino, Andrea (1995), Wage Inequality and Unemployment: U.S. vs Europe, in B. Bernanke eJ. Rotemberg (a cura di), NBER Macroeconomics Annual 1995, pp. 13-54

– e Rogerson, Richard (1997), Institutions and Labor Reallocation, «European Economic Review»,vol. 41, n. 6, pp. 1147-1171

Blanchard, Olivier e Katz, Lawrence F. (1992), Regional Evolutions, Brookings Papers on EconomicActivity, n. 1, pp. 1-74

Blau, Francine D. e Kahn, Lawrence M. (1996), International Differences in Male Wage Inequality:Institutions versus Market Forces, «Journal of Political Economy», vol. 104, n. 4, pp. 791-837

– (1999), Institutions and Laws in the Labor Market, in O. Ashenfelter e D. Card (a cura di), Hand-book of Labor Economics, vol. 3, Amsterdam, North-Holland

Brunello, Giorgio • Lupi, Claudio • Ordine, Patrizia (1999), Widening Differences in Italian Regional Unemployment, Università di Padova e ISAE (Roma), working paper

Chiri, Salvatore e Gobbi, Giorgio (1998), Assessing Public Action in Italy: The Italian Regional Policy, 1950-1995, working paper a circolazione limitata, Roma, Banca d’Italia

Davies, Paul (1997), Posted Workers: Single Market or Protection of National Labour Law Systems?,«Common Market Law Review», vol. 34, n. 3, pp. 571-602

Decressin, Jorg e Fatas, Antonio (1995), Regional Labor Markets in Europe, «European EconomicReview», vol. 39, pp. 1627-1655

Eichengreen, Barry (1993), Labor Markets and European Monetary Unification, in P. R. Masson eM. P. Taylor (a cura di), Policy Issues in the Operation of Currency Unions, Cambridge, Cam-bridge University Press

Faini, Riccardo (1998), Trade Unions and Regional Development, «European Economic Review»,vol. 43, pp. 457-474

Faini, Riccardo • Falzoni, Anna M. • Galeotti, Marzio • Helg, Rodolfo • Turrini, Alessandro (1999),Importing Jobs and Exporting Firms? A Close Look at the Labor Market Implications of Italy’sTrade and Foreign Direct Investment Flows, «Giornale degli economisti ed annali di economia»,in corso di pubblicazione

Fatas, Antonio (1997), EMU: Countries or Regions? Lessons from the EMS Experience, CEPR Discus-sion Paper n. 1558

Grubb, David e Wells, William (1993), Employment Regulation and Patterns of Work in EC

Countries, «OECD Economic Studies», vol. 21, inverno, pp. 7-58Jimeno, Juan F. e Bentolila, Samuel (1998), Regional Unemployment Persistence (Spain, 1976-1994),

«Labour Economics», vol. 5, pp. 25-51Mauro, Paolo • Prasad, Eswar • Spilimbergo, Antonio (1999), Perspectives on Regional Unemploy-

ment in Europe, Washington, International Monetary Fund (Occasional Paper 177)Obstfeld, Maurice e Peri, Giovanni (1998), Regional Non-adjustment and Fiscal Policy, «Economic

Policy», vol. 26, pp. 207-247OECD (1994), The OECD Job Study, Parigi, OECD

– (1997), Economic Performance and the Structure Collective Bargaining, in Employment Outlook,Parigi, OECD

– (1999), Employment Protection and Labour Market Performance, in Employment Outlook,Parigi, OECD

Saint-Paul, Gilles (1996), Exploring the Political Economy of Labour Market Institutions, «Econo-mic Policy», vol. 23, pp. 263-315

Sinn, Hans-Werner (1998), European Integration and the Future of the Welfare State, CEPR, D.P. 1871Spilimbergo, Antonio (1999), Labor Market Integration, Unemployment and Transfers, «Review of

International Economics», in corso di pubblicazioneSVIMEZ (1999), Rapporto 1999 sull’economia del Mezzogiorno, Bologna, Il MulinoTopel, Robert H. (1986), Local Labor Markets, «Journal of Political Economy», vol. 94, n. 3,

S111-S143

Profilo Europa / MONETA UNICA E MERCATI DEL LAVORO 33