Modellizzazione e valutazione del rischio controparte ... · TRADING GAS STORAGE ECOWATT VENTO...

19

1 Modellizzazione e valutazione del rischio controparte nelle società energetiche Enzo Fanone Head of Portfolio Management The opinions contained in this document are those of the authors only and do not represent the opinions of Energetic Source Group. No representations or warranties, express or implied, are made as to the quality, accuracy, completeness or suitability for any purposes of this document. Energetic Source Group, including each of its directors, officers and employees, and the authors, shall have no liability whatsoever relating to or resulting from the use of, or reliance upon, any information and/or opinion provided herein.

Transcript of Modellizzazione e valutazione del rischio controparte ... · TRADING GAS STORAGE ECOWATT VENTO...

1

Modellizzazione e valutazione del rischio controparte nelle società energetiche

Enzo Fanone Head of Portfolio Management

The opinions contained in this document are those of the authors only and do not represent the opinions of Energetic Source Group. No representations or warranties, express or

implied, are made as to the quality, accuracy, completeness or suitability for any purposes of this document. Energetic Source Group, including each of its directors, officers and

employees, and the authors, shall have no liability whatsoever relating to or resulting from the use of, or reliance upon, any information and/or opinion provided herein.

2

MILESTONES – LE TAPPE DELLA CRESCITA • Il Gruppo Energetic Source supera i 2 miliardi di fatturato • Geogastock s.p.a. ottiene la concessione di stoccaggio gas nei siti di Grottole/Ferrandina (MT)

3

Chi siamo

SALES TO FINAL CLIENTS

POWER&GAS

POWER GENERATION

TRADING GAS STORAGE

ECOWATT

VENTO

MISTRAL

SERVIZIO DI DISPACCIAMENTO

PER UNITÀ DI PRODUZIONE

ENPLUS

GAS

POWER

Renova è una delle maggiori asset management company russe ed è un investitore strategico in importanti aziende internazionali, come TNK-BP, UC Rusal, Integrated Energy Systems, Oerlikon and Sulzer. Il Gruppo Renova ha interessi diversificati nel campo dell’energia dello sviluppo del real estate (Renova StroyGroup), di portfolio investments (Svarog Capital Advisers, Columbus Nova), delle telecomunicazioni (Akado Group), dell’industria chimica (Renova Orgsintez) e dei metalli preziosi (Zoloto Kamchatki). Il Gruppo Renova è presente in Russia, Svizzera, Italia, Sud Africa, Ucraina, Lituania, Argentina, Mongolia e ha interessi in moltissimi Paesi Asiatici e del Sud America.

4

o Innovazioni regolatorie (EMIR, IFRS13, Dood-Frank) ed impatti sul mercato

energetico

o Gestione del rischio controparte: Potential Future Exposure

o Misurazione rischio controparte: Credit Value Adjustment

o Funding Value Adjustment

o Case study: Valutazione CVA ed FVA di un portafoglio contratti forward gas

Contenuti

5

Innovazioni regolatorie (EMIR, IFRS13, Dood-Frank, Mifid II) ed impatti sul mercato energetico

• “Accounting rules” per la valutazione dei derivati OTC (IFRS13) IFRS13 (par . 56): “[…] The entity shall include the effect of the entity’s net exposure to the credit

risk of that counterparty or the counterparty’s net exposure to the credit risk of the entity in the fair value measurement when market participants would take into account any existing arrangements that mitigate credit risk exposure in the event of default.

• Regolamentazione dei derivati OTC mediante controparti Centrali (EMIR/Dodd

Frank) …… "all standardized OTC derivative contracts should be traded on exchanges or electronic trading

platforms, where appropriate, and cleared through central counterparties by end-2012 at the latest. OTC derivative contracts should be reported to trade repositories. Non-centrally cleared contracts should be subject to higher capital requirements.“

• Eliminazione delle esenzioni attualmente in piedi per le commodity trading firms e in materia di trading (MiFiD II)

partecipanti a mercati regolamentati o multilateral trading facilities non potranno essere piu’ considerati come “operatori in conto proprio”. Inoltre dovranno diventare soggetti regolati anche gli operatori che in conto proprio eseguono gli ordini di clienti terzi (‘back-to-back trading’).

Processo di finanziarizzazione delle società energetiche

6

Rischio credito vs rischio controparte

Rischio di credito … • può essere definito come l’eventualità che una delle

parti di un contratto finanziario non onori gli obblighi assunti causando una perdita per la controparte creditrice.

• non significa solo possibilità di insolvenza di una controparte (credit default risk), in quanto anche il semplice deterioramento del merito creditizio (downgrading) di questa.

Rischio di controparte … • e’ definito come il rischio che la controparte di una

transazione finanziaria avente ad oggetti determinati strumenti finanziari risulti inadempiente prima del regolamento della transazione stessa.

[Circolare n. 263 del 27 dicembre 2006 di Banca d’Italia]

7

Credit Value Adjustment (CVA unilaterale)

• Il CVA è il valore atteso della perdita derivante nel caso in cui la controparte risulti insolvente => scenari in cui l'investitore è esposto positivamente nei confronti della controparte.

Recovery rate

Expected value Interest rate

Exposure

Default time

Probability of default

• Il CVA e’ il “prezzo” dell’esposizione creditizia della controparte.

Risk Free Derivatives

Risky Derivatives CVA = -

Price adjusted for default risk

8

Debt Valuation Adjustment (DVA)

Controparte C Investitore I

CVA(-)

DVA (+)

• CVA valutato da C nei confronti di I e’ chiamato dall'investitore DVA (“CVA Bilaterale”).

9

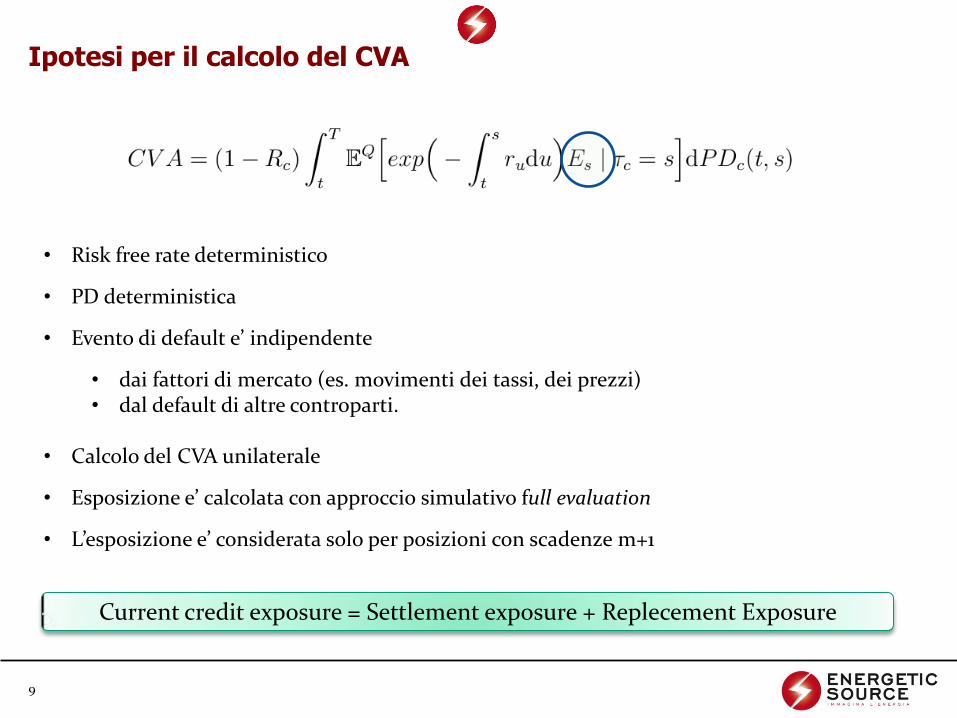

Ipotesi per il calcolo del CVA

• Risk free rate deterministico

• PD deterministica

• Evento di default e’ indipendente

• dai fattori di mercato (es. movimenti dei tassi, dei prezzi) • dal default di altre controparti.

• Calcolo del CVA unilaterale

• Esposizione e’ calcolata con approccio simulativo full evaluation

• L’esposizione e’ considerata solo per posizioni con scadenze m+1

Current credit exposure = Settlement exposure + Replecement Exposure

10

Modellizzazione dell’espozione futura: “modello interno”

11

Case study: Valutazione CVA, PFE, FVA di un portafoglio energetico

25Jan13 07Mar13 17Apr13 29May13 09Jul13 19Aug13 30Sep13-3

-2

-1

0

1

2

3

4

5x 10

5

Simulation dates

Contr

act

valu

e (

€)

Simulated MTM Forward Sum13 contract value

PFE (95%)

EE

25Jan13 09Feb13 25Feb13 13Mar13 29Mar13 14Apr13 30Apr13-2

-1.5

-1

-0.5

0

0.5

1

1.5

2x 10

4

Simulation dates

Contr

act

valu

e (

€)

Simulated MTM Forward Apr13 contract value

PFE (95%)

EE

12

Metriche di misurazione del rischio Controparte • Peak Exposure (PFE or PE): valore di esposizione in un determinato istante temporale futuro in

riferimento a un determinato livello di confidenza

• Maximum Peak Exposure (MPE): max PE

• Expected Exposure (EE): media aritmetica della distribuzione di esposizioni per una certa data futura

• Expected Positive Exposure (EPE) : media pesata dell’EE

• Effective Expected Exposure (EffEE): max EE

• Effective Expected Positive Exposure (EffEPE ): media pesata EffEE

25Jan13 07Mar13 17Apr13 29May13 09Jul13 19Aug13 30Sep130

0.5

1

1.5

2

2.5

3

3.5

4x 10

5

Simulation Dates

Exposure

(€)

Exposure Profiles Forward Sum13

PE (95%)

MPE (95%)

EE

EPE

EffEE

EffEPE

25Jan13 07Mar13 17Apr13 29May13 09Jul13 19Aug13 30Sep130

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5x 10

5 Simulated Contract Exposure Sum13

Exposure

(€)

Simulation Dates

13

Effetto “close-out netting agreements”

25Jan13 07Mar13 17Apr13 29May13 09Jul13 19Aug13 30Sep130

5

10

15x 10

4 Simulated Portfolio Exposure (NO netting agreements)

Exposure

(€)

Simulation Dates

25Jan13 07Mar13 17Apr13 29May13 09Jul13 19Aug13 30Sep130

5

10

15x 10

4 Simulated Portfolio Exposure (netting agreements)

Exposure

(€)

Simulation Dates

25Jan13 07Mar13 17Apr13 29May13 09Jul13 19Aug13 30Sep130

1

2

3

4

5

6

7

8x 10

4

Simulation Dates

Dis

counte

d E

xposure

(€)

Discounted Expected Exposure for Counterparty

EE NoNetted

EE Netted

• Il close-out netting agreement è un contratto legale che diventa effettivo in caso di default di una delle due controparti stipulanti il contratto.

• Consente di compensare eventuali flussi debitori di una controparte con flussi creditori derivanti da altri contratti derivati.

14

CVA vs RR

0 10 20 30 40 50 60 70 80 90 1000

100

200

300

400

500

600

700

Recovery rate

CV

A v

alu

e (

€)

Effect of Netting agreements on CVA vs Recovery Rate

CVA noNetted

CVA netted

15

Cash Collateral e FVA (case 1): LCR (low counterparty risk)

0 50 100 150 200 2500

0.5

1

1.5

2x 10

5 Effect of collaterals

Netted PFE

CollateralHeld

ThresholdLine

BarrierLine

ThresholdLine+MTM

Netted PFE- CollateralHeld

0 50 100 150 200 2500

1

2

3

4

5

6x 10

4 Time of Collateral Received and Called

CollateralReceived

CollateralCalled

16

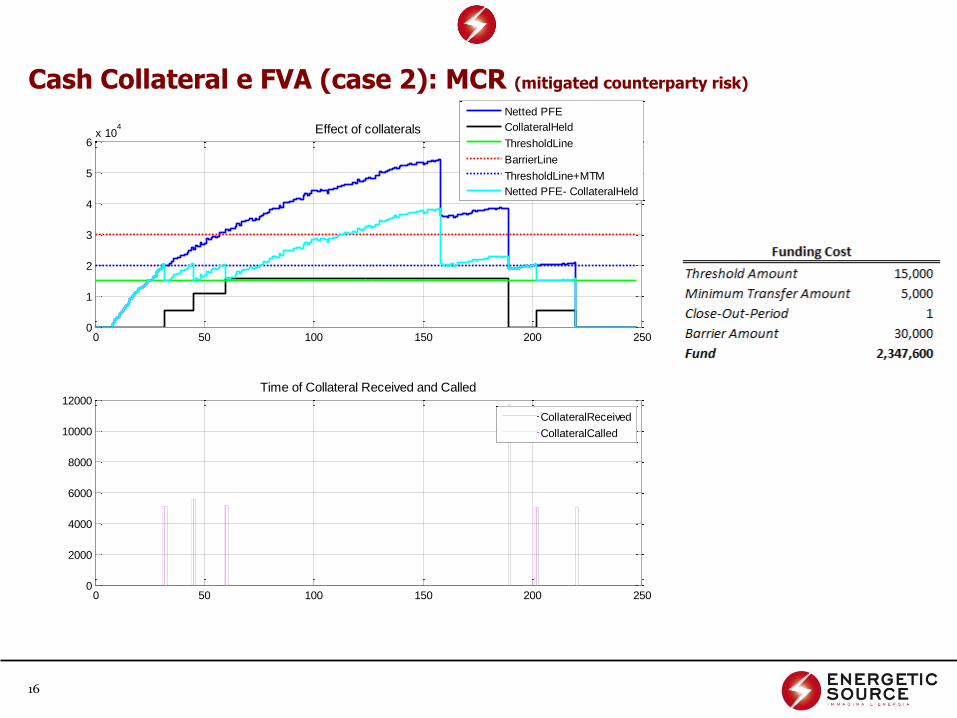

Cash Collateral e FVA (case 2): MCR (mitigated counterparty risk)

0 50 100 150 200 2500

1

2

3

4

5

6x 10

4 Effect of collaterals

Netted PFE

CollateralHeld

ThresholdLine

BarrierLine

ThresholdLine+MTM

Netted PFE- CollateralHeld

0 50 100 150 200 2500

2000

4000

6000

8000

10000

12000Time of Collateral Received and Called

CollateralReceived

CollateralCalled

17

Cash Collateral e FVA (case 3): HCR (high counterparty risk)

0 50 100 150 200 2500

2

4

6

8

10x 10

4 Effect of collaterals

Netted PFE

CollateralHeld

ThresholdLine

BarrierLine

ThresholdLine+MTM

Netted PFE- CollateralHeld

0 50 100 150 200 2500

2000

4000

6000

8000

10000

12000Time of Collateral Received and Called

CollateralReceived

CollateralCalled

0 50 100 150 200 2500

2

4

6x 10

4 Effect of collaterals

Netted PFE

CollateralHeld

ThresholdLine

BarrierLine

ThresholdLine+MTM

Netted PFE- CollateralHeld

0 50 100 150 200 2500

500

1000

1500Time of Collateral Received and Called

CollateralReceived

CollateralCalled

18

Come calcolare la PD?

Nonlinear principal component analysis (PCA)

with optimal scaling

Un ponte tra Universita’ e Aziende

Hint....