M&G Income Allocation Fund · 2017-01-16 · M&G Income Allocation Fund Milano, 16 gennaio 2017...

28

M&G Income Allocation Fund Milano, 16 gennaio 2017 This shade branded slide is for onscreen presentations only. For printed presentations please delete this image and the logo, so it does not clash with the front covers which contain the logo already.

-

Upload

nguyenhanh -

Category

Documents

-

view

216 -

download

0

Transcript of M&G Income Allocation Fund · 2017-01-16 · M&G Income Allocation Fund Milano, 16 gennaio 2017...

M&G Income Allocation Fund

Milano, 16 gennaio 2017

This shade branded

slide is for onscreen

presentations only.

For printed

presentations please

delete this image

and the logo, so it

does not clash with

the front covers

which contain the

logo already.

2

M&G Income Allocation Fund

Fonte del risultato "effettivo": M&G, Morningstar Inc., 31 dicembre 2016, classe di azioni A a distribuzione in euro, sulla base del prezzo di offerta

"Potenziale di offrire"

(a) Il rendimento annuale stimato si basa sul reddito lordo, prima delle ritenute fiscali, atteso dagli investimenti sottostanti del fondo, come percentuale del prezzo azionario corrente. Tale rendimento annuale

stimato non è garantito e potrebbe essere modificato in futuro. Le spese correnti sono dedotte dagli investimenti detenuti in portafoglio e non dal reddito generato dagli stessi. (b) La crescita del capitale

potenziale è indicata al netto delle commissioni e calcolata su lungo termine. Le cifre relative alla volatilità potenziale sono calcolate su base mensile sul lungo termine. Si noti che tali cifre non sono garantite e

potrebbero essere modificate in futuro.

"Risultato effettivo"

(c) Il rendimento annuale effettivo è il totale delle distribuzioni dichiarate su un periodo di 12 mesi al 31 dicembre 2016 come percentuale del prezzo azionario all’inizio del periodo. Si noti che il rendimento

annuo effettivo differisce dal rendimento storico, che riflette le distribuzioni dichiarate nei 12 mesi come percentuale del prezzo dell'azione alla fine del periodo. Il rendimento storico era pari a 3,53% al 31

dicembre 2016. Il rendimento annuo e il rendimento storico non includono gli oneri preliminari e gli investitori potrebbero essere soggetti a tassazione sulle distribuzioni ricevute. (d) La crescita del capitale è

calcolata come la performance della classe di azioni a distribuzione, a partire da novembre 2013. La volatilità è calcolata usando i rendimenti mensili della classe di azioni A ad accumulazione in euro, a partire

da dicembre 2013.

Proposta: cedola e crescita del capitale

4%-10% 2% - 4%

8%

Potenziale di offrire

3%

4%

3,72%

3

M&G Income Allocation Fund

Fonte: M&G, 31 agosto 2016. **La cifra relativa al rischio è basata sul tasso di variazione registrato dal valore del fondo al rialzo o al ribasso in passato e su dati storici, pertanto potrebbe non rappresentare un

indicatore affidabile del profilo di rischio futuro del fondo. Non è garantita e potrebbe variare nel tempo. La cifra relativa al rischio minimo non indica che il rischio sia inesistente.

Si noti che queste cifre costituiscono linee guida per solo uso interno e potrebbero essere modificate in futuro. *Altro include titoli legati al settore immobiliare e convertibili

Flessibilità di investire in asset che generano reddito, sia di tipo

azionario che obbligazionario

Rischio basso Rischio elevato

Profilo di rischio e rendimento**

Tipicamente rendimenti inferiori Tipicamente rendimenti superiori

1 2 3 4 5 6 7

10%-50% 40%-80% 0%-20%

30% 60% 10%

Azioni Reddito fisso Altro*

Neu

tral

ità

Ra

ng

e d

i a

llocazio

ne

del

patr

imo

nio

†

M&G Income Allocation Fund

4

92

96

100

104

108

112

116

120

124

128

Rib

asa

to a

10

0

Rendimento totale (sx) Solo capitale (sx)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Performance e distribuzione dal lancio M&G Income Allocation Fund

*Dato dalla combinazione di reddito e crescita del capitale

Fonte: Bloomberg, Morningstar Inc., 31 dicembre 2016. Azioni di classe A in euro, sulla base del prezzo di offerta. *Performance totale: azioni ad accumulazione, reddito netto reinvestito. Solo capitale: azioni a distribuzione, solo capitale, reddito

distribuito e non reinvestito. Entrambe le serie sono ribasate a 100 al 7 novembre 2013. Fonte per le distribuzioni: M&G, classe di azioni A a distribuzione in euro

Rendimento totale* e performance solo capitale

Dis

tribu

zio

ne

in c

en

tesim

i pe

r qu

ota

Distribuzione in centesimi per quota (dx)

+22,9%

+10,4%

5

Maria Municchi Biografia

• È entrata in M&G nel 2009 nell'ambito del team Multi Asset.

• Vice gestore di M&G Episode Income Fund e di M&G Income Allocation

Fund.

• In precedenza, ha lavorato in Barings e UBS Asset Management.

• È laureata in Finanza e Management Internazionale e ha ottenuto la

qualifica di Chartered Financial Analyst (CFA).

M&G Income Allocation Fund

Maria Municchi – Vice gestore

Milano, 16 gennaio 2017

This shade branded

slide is for onscreen

presentations only.

For printed

presentations please

delete this image

and the logo, so it

does not clash with

the front covers

which contain the

logo already.

7

Comprendere il sentiment di mercato

Contenuti

M&G Income Allocation Fund: un anno in rassegna

M&G Income Allocation Fund: posizionamento e prospettive

8

Qual è il rischio maggiore per i mercati nel 2017? Probabile persistenza della volatilità

Mario Draghi World Economic Forum 2013 crop" di World Economic Forum - Ritaglio dal file: Mario Draghi World Economic Forum 2013.jpg, fonte originale Flickr: Special Address: Mario Draghi. Concesso in licenza ai sensi di CC BY-SA 2.0

tramite Commons - https://commons.wikimedia.org/wiki/File:Mario_Draghi_World_Economic_Forum_2013_crop.jpg#/media/File:Mario_Draghi_World_Economic_Forum_2013_crop.jpg – Bank of England via commons -

https://commons.wikimedia.org/wiki/File%3ALondon.bankofengland.arp.jpg

La volatilità non equivale al rischio! È essenziale comprendere la componente emotiva

Mario Draghi e BCE: prosieguo

del QE?

Cina: atterraggio duro o

morbido? La crescita economica mondiale

riuscirà ad accelerare?

Cosa ci aspetta sul fronte delle

commodity? La Fed continuerà ad

aumentare i tassi?

Cosa significa davvero la Brexit?

Il populismo continuerà ad

avanzare?

9

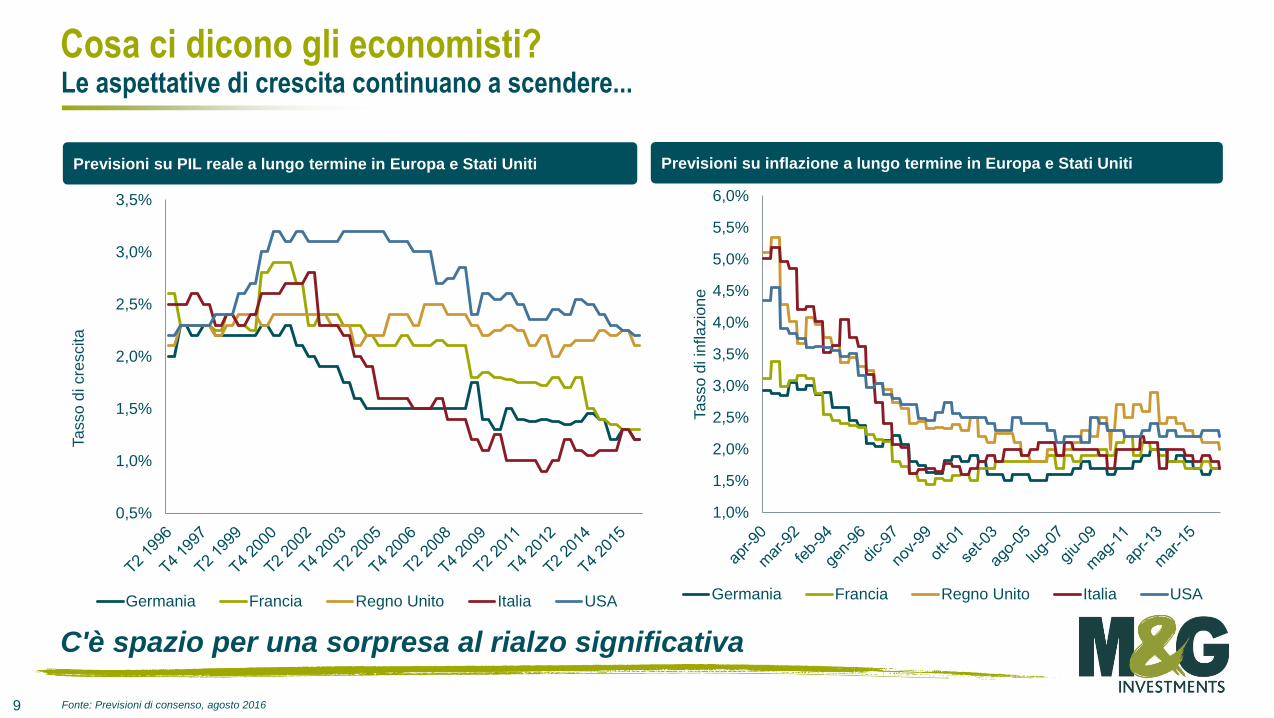

Cosa ci dicono gli economisti?

Fonte: Previsioni di consenso, agosto 2016

Previsioni su PIL reale a lungo termine in Europa e Stati Uniti Previsioni su inflazione a lungo termine in Europa e Stati Uniti

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

Ta

sso

di cre

scita

Germania Francia Regno Unito Italia USA

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

Ta

sso

di in

flazio

ne

Germania Francia Regno Unito Italia USA

C'è spazio per una sorpresa al rialzo significativa

Le aspettative di crescita continuano a scendere...

10

45

50

55

60

65

Ind

ice

Regno Unito Eurozona Stati Uniti Cina

Economie sviluppate: i fatti

Fonte: Bloomberg, 31 dicembre 2016. *Al 30 settembre 2016

La fiducia delle imprese continua a migliorare...

Indici compositi dei responsabili degli acquisti Tassi di disoccupazione*

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

Eurozona US Regno Unito

11

I segnali di valutazione sono chiari L'azionario offre rendimenti degli utili appetibili in confronto al reddito fisso

Fonte: Datastream, Bloomberg, 31 dicembre 2016. MSCI World è l'indice per l'azionario; EURIBOR 3 mesi è l'indice per la liquidità. BofA Merrill Lynch Global Government è l'indice per i titoli di Stato globali.

Tutti i dati sono corretti per l'inflazione

Gli asset più sicuri offrono un rendimento ampiamente inferiore alla norma

Azioni mondiali

Rendimenti reali mondiali

Liquidità euro

Titoli di Stato

mondiali

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Ren

dim

en

ti r

ea

li

12

Comprendere il sentiment di mercato

Contenuti

M&G Income Allocation Fund: un anno in rassegna

M&G Income Allocation Fund: posizionamento e prospettive

13

Contributo alla performance per asset class

Fonte: M&G, Xamin, 31 Decembre 2016. Rendimento degli investimenti (al lordo delle commissioni) in termini assoluti, calcolati in euro, al prezzo di chiusura. Si noti che queste cifre sono preliminari.

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2016

Azioni Titoli di Stato Obbligazioni societarie Liquidità e valute

Fattori di performance La selezione e l'allocazione dinamica fra le asset class sono i principali fattori di performance

Ha sfruttato tatticamente l' "episodio comportamentale" nel settore bancariogiapponese

Ha beneficiato della selezione settoriale con l'esposizione alle banche USA

Esposizione ai titoli governativi dei mercati emergenti

Esposizione al credito diversificata su scala mondiale

Ambiente di mercato avverso al rischio nella prima metà del 2016

Esposizione all'azionario del Regno Unito nel mondo post-Brexit

14

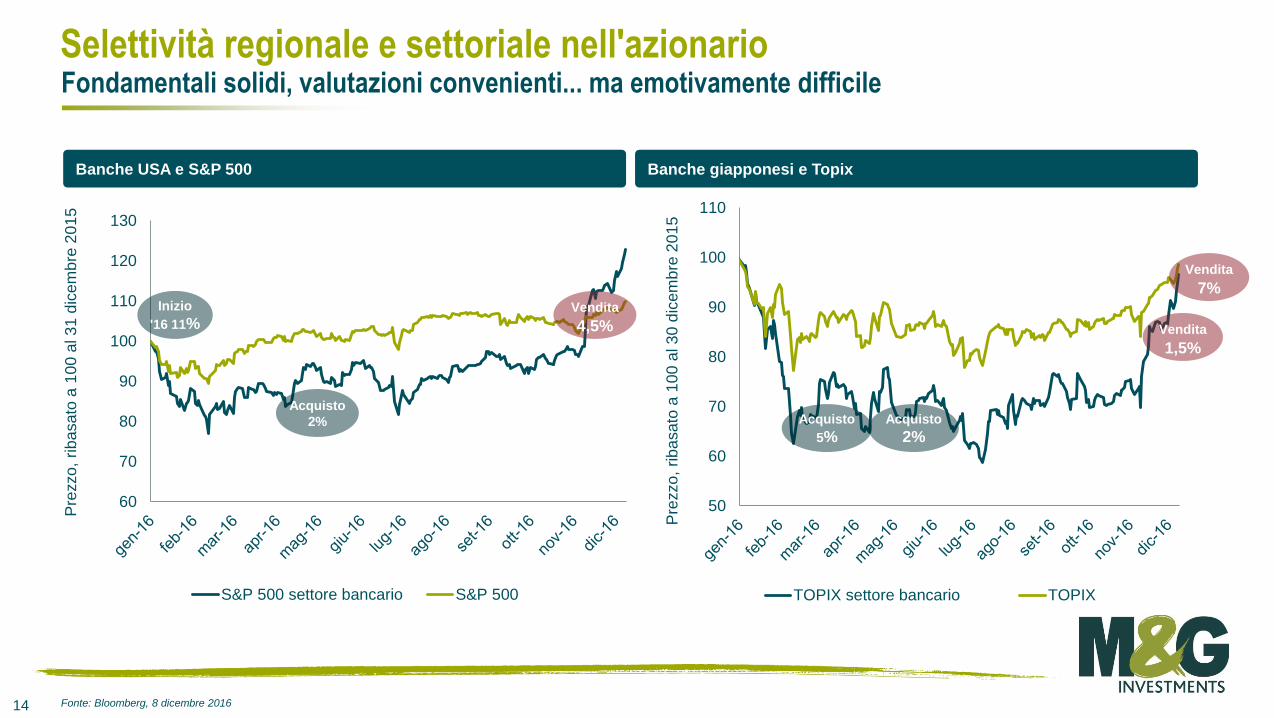

Selettività regionale e settoriale nell'azionario Fondamentali solidi, valutazioni convenienti... ma emotivamente difficile

Fonte: Bloomberg, 8 dicembre 2016

50

60

70

80

90

100

110

Pre

zzo

, rib

asa

to a

10

0 a

l 3

0 d

icem

bre

20

15

TOPIX settore bancario TOPIX

60

70

80

90

100

110

120

130

Pre

zzo

, rib

asa

to a

10

0 a

l 3

1 d

icem

bre

20

15

S&P 500 settore bancario S&P 500

Acquisto

2% Acquisto

2%

Vendita 7%

Vendita 4,5% Vendita

1,5%

Inizio

'16 11%

Acquisto

5%

Banche USA e S&P 500 Banche giapponesi e Topix

15

I timori attuali su Eurozona e mercati emergenti creano opportunità nel mercato

obbligazionario

Fonte: Datastream, 9 dicembre 2016

Titoli di Stato portoghesi a 30 anni

85

90

95

100

105

110

115

Pre

zzo

- T

ito

li d

i S

tato

po

rtogh

esi a

30

an

ni

Vendita 3%

85

90

95

100

105

Pre

zzo

– o

bb

liga

zio

ni (r

iba

sa

to a

10

0 a

l 1

° ge

nn

aio

2

01

6)

Acquisto

3%

Vendita 1%

Vendita 1%

Titoli di Stato sudafricani a 20 anni

Acquisto

3%

Acquisto

3%

Acquisto

3%

Acquisto

0,5%

Vendita 2,5%

16

Comprendere il sentiment di mercato

Contenuti

M&G Income Allocation Fund: un anno in rassegna

M&G Income Allocation Fund: posizionamento e prospettive

17

Opportunità sui mercati azionari globali

Fonte: M&G, 5 gennaio 2017

REIT giapponesi 2,3% • Valutazioni scontate a causa della

sottoperformance recente

• Rendimento da dividendo attraente

con distribuzioni in crescita

Corea, Australia 3% • Miglioramento della crescita degli utili

non prezzato

• Selezione di società con una storia di

crescita dei dividendi

Banche italiane 2% • Fortemente sottoperformanti

rispetto alle altre europee

• Valutazioni depresse con

utili in miglioramento

Banche USA 7,5% • Preferenza per i settori ciclici

• Solida dinamica dei profitti

• Favorite dall'irripidimento della

curva dei rendimenti

18

Ripartizione settoriale M&G Income Allocation Fund

Fonte: FactSet, 30 novembre 2016

Dettaglio delle posizioni azionarie Rispetto all'Indice MSCI AC World

23,7

10,9

0,9

-0,5

-1,9

-2,3

-2,4

-5,3

-6,4

-7,1

-9,5

Finanziari

Beni di consumo voluttuari

Industriali

Immobiliare

Servizi di pubblica utilità

Servizi di telecomunicazione

Materiali

Salute

Tecnologia informatica

Energia

Beni di consumo primari

Finanziari; 42,2%

Beni di consumo voluttuari; 23,2%

Industriali; 11,6%

Tecnologia informatica; 9,3%

Salute; 5,7%

Materiali; 2,8%

Immobiliare; 2,6% Utility; 1,2% Servizi di telecomunicazione; 1,2%

19

Posizionamento del fondo M&G Income Allocation Fund

Fonte: M&G, 31 dicembre 2016

Esposizione azionaria 44,3%

13,1% 12,7%

6,4%

5,2%

4,3%

2,3%

0,3%

0%

3%

6%

9%

12%

15%

USA Europa Regno Unito Asia (ex Giapp.) Canada Giappone Paesi Emergenti

Novembre 2016 Portafoglio MSCI AC World

P/E forward medio 13,6x 16,4x

Paniere

banche

Paniere

tecn.

Paniere

banche

20

Opportunità sui mercati obbligazionari globali

Fonte: M&G, 5 gennaio 2017

Titoli di Stato dei

Paesi Emergenti 11% • Rendimento attraente

• Molta negatività scontata

• Valute fortemente deprezzate

Treasury USA 9,6% • I rendimenti in ascesa accentuano le

proprietà di diversificazione

• Buona protezione nelle fasi di

avversione alla volatilità

Titoli di Stato portoghesi (10,8%) • Soggetti a episodi comportamentali

• Timori fondamentali legati ai

downgrade del rating

Titoli di Stato spagnoli e italiani

8,6% • Comportamento simile al credito nei

periodi di avversione al rischio

• Ampio differenziale di rendimento

rispetto a titoli di Stato tedeschi con

scadenza simile

21

Posizionamento del fondo M&G Income Allocation Fund

Fonte: M&G, 31 dicembre 2016. *Include solo l'esposizione obbligazionaria superiore allo 0,6% ed esclude la liquidità. **Dato relativo alla duration obbligazionaria al 6 gennaio 2017

9,6%

7,2%

3,6% 3,6%

2,6% 2,4% 2,9% 2,6%

2,0% 2,0%

0,9% 0,6%

4,5%

3,0%

1,9%

0%

2%

4%

6%

8%

10%

Esposizione obbligazionaria: 49,6%*. Duration obbligazionaria: 10,80**

Titoli di Stato mainstream Credito Titoli di Stato non mainstream

22

€0

€10

€20

€30

€40

90

95

100

105

110

115

120

125

Dis

tribu

zio

ne

di re

dd

ito a

nn

ua

le s

u

inve

stim

en

to d

i 10

00

EU

R

NA

V p

er

azio

ne

(cen

tesim

i)

Performance e distribuzione dal lancio M&G Income Allocation Fund

Fonte: M&G, Morningstar Inc., 31 dicembre 2016, classe di azioni A in euro, sulla base del prezzo di offerta. Solo capitale: azioni a distribuzione, solo capitale, reddito distribuito e non reinvestito. Ribasato a 100 al

7 novembre 2013. *7 novembre 2013

Performance del capitale e distribuzioni di cedole dal lancio*

2014/15 2015/16 2013/14

23

Il valore degli investimenti è destinato a oscillare, determinando movimenti al rialzo o al ribasso dei prezzi dei Fondi, pertanto è possibile che non si riesca a recuperare l'importo originariamente

investito.Il presente documento è concepito a uso esclusivo di investitori qualificati. Non destinato alla distribuzione ad altri soggetti o entità, che non devono basarsi sulle informazioni in

esso contenute. Queste informazioni non costituiscono un’offerta o una sollecitazione di offerta per l’acquisto di azioni di investimento di uno dei Fondi qui citati. Gli acquisti relativi a un Fondo devono

basarsi sul Prospetto Informativo corrente. Copie gratuite degli Atti Costitutivi, dei Prospetti Informativi, dei Documenti di Informazione Chiave per gli Investitori (KIID) e delle Relazioni annuali e semestrali

sono disponibili presso l’ACD: M&G Securities Limited, Laurence Pountney Hill, London, EC4R 0HH, GB.Tali documenti sono disponibili anche sul sito: www.mandgitalia.it.Prima della sottoscrizione,

leggere il Prospetto Informativo, che illustra i rischi di investimento associati a questo fondi. Questa attività di promozione finanziaria è pubblicata da M&G International Investments Ltd. Sede legale:

Laurence Pountney Hill, Londra EC4R 0HH, società autorizzata e disciplinata nel Regno Unito dalla Financial Conduct Authority.

24

Appendice

25

Rendimenti storicamente bassi in contrasto con i dati fondamentali

Fonte: Bloomberg, Datastream, 14 dicembre 2016. *Stime di consenso al 14 dicembre 2016. **Al 30 settembre 2016. ***Al 30 ottobre 2016

Espansione costante: si avvicina uno stimolo fiscale?

4%

5%

6%

7%

8%

9%

10%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

Crescita reale del PIL USA* Tasso di disoccupazione USA** Inflazione di fondo USA***

-3%

-2%

-1%

0%

1%

2%

3%

4%

26

Cosa c'è in serbo per l'Europa?

Fonte: Bloomberg, 12 dicembre 2016

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

Titoli di Stato italiani a 30 anni

Titoli di Stato portoghesi a 30 anni

Titoli di Stato spagnoli a 30 anni

Titoli di Stato dell'Europa periferica a lunga scadenza Le banche italiane hanno ampiamente sottoperformato il mercato in

generale

40

50

60

70

80

90

100

110

Rib

asa

to a

10

0 a

l 3

0 d

icem

bre

20

15

Indice FTSE MIB Indice FTSE Italia All Share

27

Posizionamento del fondo M&G Income Allocation Fund

Fonte: M&G, 31 dicembre 2016

Esposizione valutaria

4,8%

4,0%

3,2% 3,0%

2,6%

2,0% 2,0% 2,0%

2,9%

0%

1%

2%

3%

4%

5%

6%

73,6%

70%

80%

≈

28

Il valore degli investimenti è destinato a oscillare, determinando movimenti al rialzo o al ribasso dei prezzi dei Fondi, pertanto è possibile che non si riesca a recuperare l'importo originariamente

investito.Il presente documento è concepito a uso esclusivo di investitori qualificati. Non destinato alla distribuzione ad altri soggetti o entità, che non devono basarsi sulle informazioni in

esso contenute. Queste informazioni non costituiscono un’offerta o una sollecitazione di offerta per l’acquisto di azioni di investimento di uno dei Fondi qui citati. Gli acquisti relativi a un Fondo devono

basarsi sul Prospetto Informativo corrente. Copie gratuite degli Atti Costitutivi, dei Prospetti Informativi, dei Documenti di Informazione Chiave per gli Investitori (KIID) e delle Relazioni annuali e semestrali

sono disponibili presso l’ACD: M&G Securities Limited, Laurence Pountney Hill, London, EC4R 0HH, GB.Tali documenti sono disponibili anche sul sito: www.mandgitalia.it.Prima della sottoscrizione,

leggere il Prospetto Informativo, che illustra i rischi di investimento associati a questo fondi. Questa attività di promozione finanziaria è pubblicata da M&G International Investments Ltd. Sede legale:

Laurence Pountney Hill, Londra EC4R 0HH, società autorizzata e disciplinata nel Regno Unito dalla Financial Conduct Authority.