medir a eco-eficiência - BCSD Portugalbcsdportugal.org/wp-content/uploads/2013/11/publ... ·...

40

eco-eficiência medir a um guia para comunicar o desempenho da empresa Hendrik A. Verfaillie, Monsanto Company Robin Bidwell, Environmental Resources Management plc DEDICATED TO MAKING A DIFFERENCE Conselho Empresarial para o Desenvolvimento Sustentável BCSD PORTUGAL World Business Council for Sustainable Development valor do produto ou serviço = influência ambiental

Transcript of medir a eco-eficiência - BCSD Portugalbcsdportugal.org/wp-content/uploads/2013/11/publ... ·...

eco-eficiênciamedir a

um guia para comunicar o desempenho da empresa

Hendrik A. Verfaillie, Monsanto Company

Robin Bidwell, Environmental Resources Management plc

DEDICATED TO MAKING A DIFFERENCE

Conselho Empresarial para oDesenvolvimento SustentávelBCSD PORTUGAL

World Business Council forSustainable Development

valor do produto ou serviço=

influência ambiental

Capa 20.8.2002 10:27 Page 2

prefácio Estamos confiantes de que este relatório irá contribuir para ajudar asempresas em todo o mundo a medir o seu progresso rumo aodesenvolvimento sustentável. Trata-se do resultado de um projectocom a duração de dois anos, com o objectivo de desenvolver umaabordagem de avaliação e medição da eco-eficiência, que pudesseser utilizada por todas as indústrias.

O conceito de eco-eficiência foi introduzido, em 1992, pelo WBCSDe tem vindo a ser adoptado em grande escala. Muitas actividadeseconómicas, espalhadas pelos vários continentes, têm vindo aintroduzir diversas formas de reduzir o impacto no ambiente,assegurando, ao mesmo tempo, o crescimento e o desenvolvimentoeconómicos. Todavia, as técnicas de interpretação e de mediçãodiferem de empresa para empresa. O nosso propósito foi o deencontrar uma abordagem comum que, por um lado, facilitasse àsempresas a medição do desempenho e, por outro lado, permitisse àsdiversas partes interessadas a avaliação do progresso feito.

Este trabalho foi conduzido através do diálogo com diversas pessoas,dentro e fora das empresas, com responsabilidades ou interesses naeco-eficiência empresarial. Acima de tudo, testámos a abordagemem 22 empresas de mais de 10 sectores industriais espalhados por15 países.

Este teste rigoroso provou que esta abordagem, princípios,definições e indicadores podem ser utilizados por todas as empresas.Não pretendemos definir uma abordagem rígida e estamosconvictos de que deixámos espaço à flexibilidade exigida peladiversidade da actividade empresarial. Embora os projectos-piloto aolongo de um ano tenham demonstrado que os indicadores aquiapresentados podem ser utilizados por todo o mundo empresarial,referimos também outras medidas que poderão orientar a procurado perfil da eco-eficiência adequado a cada empresa.

Gostaríamos de agradecer a todos aqueles que contribuíram paraeste trabalho, sobretudo aos directores das empresas-piloto, quetiveram a tarefa difícil de pôr em prática estes conceitos.

Encorajamos todas as empresas a adoptarem esta abordagem, comoforma de medir e comunicar o próprio progresso, contribuindo,assim, para uma sociedade mais sustentável. Acreditamos queajudará a estabelecer a ligação entre o desempenho ambiental e oeconómico, essencial para o desenvolvimento sustentável.

Hendrik A. VerfaillieMonsanto Company

Robin BidwellEnvironmental Resources Management plc

Junho de 2000

Capa 20.8.2002 10:27 Page 3

setting the scene

SumárioExemplo do perfil da eco-eficiência

PRIMEIRO CAPÍTULO

enquadramentoFundamentos para medir o progresso através da eco-eficiência

A Abordagem • A eco-eficiência no âmbito da sustentabilidade • Definições

• A necessidade de indicadores • Medir a eco-eficiência

SEGUNDO CAPÍTULO

os elementos fundamentais da abordagemPrincípios sólidos e conceitos práticos

Princípios

Conceitos

Indicadores de aplicação genérica e específicos do negócio • Orientação na selecção dos

indicadores específicos do negócio • O conjunto de indicadores de aplicação genérica

TERCEIRO CAPÍTULO

recolha de InformaçãoUtilização dos indicadores correctos

Desenvolver indicadores • Indicadores de valor de aplicação genérica • Indicadores

de influência ambiental de aplicação genérica • Potenciais indicadores de aplicação

genérica • Indicadores específicos do negócio

Quadro de indicadores

QUARTO CAPÍTULO

a medição e a comunicação na práticaLições retiradas do programa-piloto

Questões sobre a medição

Selecção de fronteiras • Disponibilidade da informação • Sensibilidade e erro

• Transformação e Conversão • Agregação • Interpretação e benchmarking

Questões sobre a comunicação

Entender as necessidades dos utilizadores • Atingir as necessidades dos destinatários

• Âmbito e limitações

O perfil da eco-eficiência

As componentes do perfil da eco-eficiência da empresa • Comunicar a evolução das tendências

anexos Lista de categorias, aspectos e exemplos de indicadores

• Exemplos de indicadores específicos do negócio • Listagem das empresas-piloto

• Empresas associadas e organizações no Grupo de Trabalho

sobre o WBCSD

2

6

10

16

22

31

36

índice

Paginação Final 20.8.2002 10:22 Page 1

sumário

2

A ABORDAGEM DA MEDIÇÃO

O conceito de eco-eficiência foidesenvolvido pelo WBCSD em 1992 efoi largamente reconhecido pelo mundoempresarial. Reúne os ingredientesessenciais - progresso económico eambiente -, necessários para o aumentoda prosperidade económica, através dautilização mais eficiente dos recursos ede menos emissões nocivas para oambiente.

Todavia, as abordagens paraimplementar o conceito e medir odesempenho têm variado bastante. Esterelatório estabelece uma abordagem,que pode ser utilizada por qualquernegócio na medição do progresso rumoà sustentabilidade económica eambiental.

A abordagem é suficientemente flexívelpara poder ser largamente utilizada efacilmente interpretada por todo otecido empresarial. Respeita adiversidade dos negócios, emboraforneça um conjunto comum dedefinições, princípios e indicadores.

Identificou-se um número restrito deindicadores, como válidos parapraticamente todos os negócios,denominados «de aplicação genérica».São extremamente relevantes e

submetem-se a uma abordagem demedição semelhante. Outrosindicadores, utilizados pelas empresaspor se adaptarem à sua especificidade,são denominados «específicos donegócio». A abordagem define os deaplicação geral, fornece directrizes àsempresas para a selecção dosindicadores específicos do negócio eorienta a implementação e acomunicação. Os indicadores foramrigorosamente testados num programa-piloto com a duração de um ano,envolvendo 22 empresas de mais de 10sectores industriais. Esta prática revelouque a abordagem é adaptável a todas asempresas e permitiu afiná-la, de modo agarantir a possibilidade de implementá-la no terreno.

OS INDICADORES

Os indicadores baseiam-se em 8princípios, que lhes asseguram o valorcientífico, a relevância ambiental, aprecisão e a utilidade em todos osnegócios a nível mundial. O objectivoprimordial é melhorar o desempenhodo negócio e monitorizá-lo commedições transparentes, verificáveis e,consequentemente, relevantes, tantopara os gestores do negócio, como paraas diversas “partes interessadas”.Independentemente do ênfase ser dado

Paginação Final 20.8.2002 10:22 Page 2

3

sumário

a áreas sob o controlo directo dosórgãos de gestão, reconhecemostambém que nas actividades dasempresas há aspectos importantes amontante (Ex. com os fornecedores) e ajusante (Ex. com a utilização doproduto).

Os indicadores de aplicação geralpodem ser utilizados por praticamentetodos os negócios. Para além de seremmais ou menos universalmenterelevantes, cada um destes indicadoresdiz respeito a uma preocupaçãoambiental global ou valor do negócio,sendo os métodos de medição e asdefinições genericamente estabelecidose aceites.

Todos os outros indicadores que não seenquadram neste critério foramdenominados específicos do negócio,ou seja, a sua utilização depende daespecificidade do negócio ou sector.Estes indicadores não sãonecessariamente menos importantes doque os do primeiro grupo. Essaavaliação dependerá da próprianatureza do negócio. Limitam-se a sermenos abrangentes na suaaplicabilidade. O perfil do desempenhoda eco-eficiência da empresa incluiambos os tipos de indicadores.

Estes indicadores dividem-se em doisgrupos, de acordo com a fórmula daeco-eficiência que reúne as duas eco--dimensões - economia e ecologia -,para relacionar o valor do produto oudo serviço com a influência ambiental. Aeco-eficiência é representada por:

A influência no ambiente inclui aspectosrelacionados com a criação do produtoou do serviço e relacionados com oconsumo ou a utilização do produto oudo serviço.

Os indicadores de aplicação genérica parao valor do produto ou serviço são:

Quantidade de bens ou serviçosproduzidos ou fornecidos aosclientes

Vendas líquidas

Os indicadores de aplicação genéricarelacionados com a influênciaambiental na criação do produtoou serviço são:

Consumo de energia

Consumo de materiais

Consumo de água

Emissões de gases com efeito deestufa (GEE)

Emissões de substânciasdeterioradoras da camada de ozono(SDCO)

Embora a influência ambiental nautilização dos produtos e serviços sejaimportante, não identificámos quaisquerindicadores de aplicação genérica paraesta categoria de eco-eficiência. Todosos indicadores deste grupo sãoconsiderados como específicos donegócio ou do produto.

Os seguintes indicadores adicionaispoderão tornar-se de aplicaçãogenérica se os esforços a decorrer, nosentido de desenvolver um acordoglobal sobre métodos de medição,forem bem sucedidos:

Indicadores adicionais de valorfinanceiro

Emissões gasosas acidificantes

Resíduos totais

Entendemos que o número reduzido deindicadores de aplicação genérica é útilna avaliação da eco-eficiência, porque aproliferação de medições dificultaria aclareza e a compreensão dos relatórios,especialmente para o exterior daempresa. Um pequeno núcleo deindicadores comuns facilita a

Valor do produto ou serviço

Influência ambiental

aprendizagem e a comparabilidade daevolução, dos sectores e das indústrias.Ao mesmo tempo, as empresas deverãodesenvolver uma descrição maisdetalhada do seu desempenho,adicionando mais indicadoresespecíficos do negócio.

PREPARAÇÃO E COMUNICAÇÃO DAINFORMAÇÃO

O programa-piloto identificou váriosaspectos práticos, importantes paraconstituir o perfil da eco-eficiência deuma empresa e comunicá-lo interna eexternamente. Este relatório ajuda aseleccionar as fronteiras deparametrização dos dados, ondeprocurar os dados e como compilá-loscorrectamente, tendo em consideraçãoa sensibilidade e o erro, assim comoproblemas de transformação econversão. É importante que asempresas esclareçam questões, taiscomo, o âmbito e as limitações dosindicadores seleccionados, de modo aque os utilizadores entendam a naturezada informação fornecida.

Questões como a agregação e obenchmarking são especialmenterelevantes. Apesar da agregação sermuitas vezes desejável, podeeventualmente, desvirtuar informaçãopotencialmente importante sobre odesempenho eco-eficiente da empresa.Por exemplo, tipos diversificados deemissões não relacionadas entre si ouemissões entre áreas geográficasdiferentes, ao serem agregadas, podemimpedir uma avaliação significativa depotenciais influências no ambiente.Do mesmo modo, estimativas da eco-eficiência de diferentes produtos,processos ou áreas geográficas podemser combinadas e calculada a média,podendo obscurecer pormenores sobreo desempenho individual das unidades.A agregação tem, por conseguinte,de ser efectuada com cuidado e deforma transparente, de modo a que aslimitações da informação sejamclaramente perceptíveis. Esta questão éparticularmente importante, quando ainformação é tornada pública e se fazemcomparações entre diferentes empresas,processos ou produtos.

Paginação Final 20.8.2002 10:22 Page 3

4

Os utilizadores externos da informaçãosobre a eco-eficiência pretendem,certamente, estabelecer comparaçõesentre a evolução das empresas, mas éimportante reconhecer a diversidadeinerente ao negócio e a particularidadede cada empresa, devendo somenteefectuar-se comparações entre empresasfornecedoras do mesmo produto ouserviço. É igualmente importante ter emconta que a gama de produtos dosdiferentes negócios mudafrequentemente e que este aspectopode afectar os valores da eco-eficiência, independentemente dosesforços ambientes efectuados pelaempresa. O impacto destas mudançasdeve ser abordado pelas empresas aocomunicarem os dados da eco-eficiência, para permitir aosutilizadores uma interpretação correcta.O corolário desta questão é o facto dasempresas poderem utilizar a informaçãosobre a eco-eficiência nodesenvolvimento do mix de produtosrumo a uma gama mais eco-eficiente.

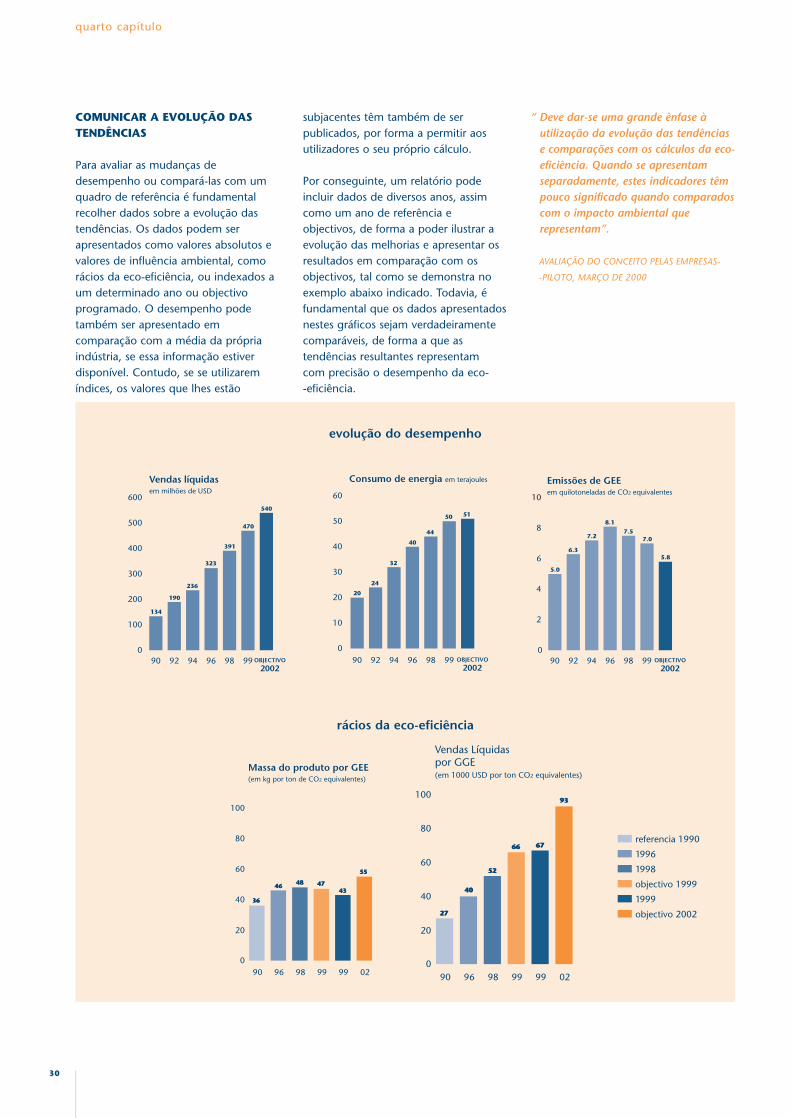

A evolução das tendências é importantepara a avaliação das alterações dedesempenho ao longo do tempo,comparando-as com um ponto dereferência. Os dados podem serapresentados como valores absolutos,rácios da eco-eficiência, indexados a umdeterminado ano ou a um objectivo. Odesempenho pode também ser expressoem relação à média de umadeterminada indústria, se tal informaçãoestiver disponível. No entanto, se foremusados índices, os números absolutosque lhes estão subjacentes, devemtambém ser publicados, de modo a queos utilizadores possam calcular os seuspróprios rácios. É essencial que os dadosapresentados nestes gráficos sejamverdadeiramente comparáveis, demodo a que as tendências

representem, com precisão, odesempenho da eco-eficiência.

Propomos os seguintes cincoelementos para sintetizar o perfil daeco-eficiênca, para além dacertificação, caso o relatório tenhasido sujeito a uma auditoria externa:

Perfil da organização –contextualização da informaçãosobre a eco-eficiência, incluindo onúmero de colaboradores,segmentos de negócio, produtosprincipais e alterações relevantes naestrutura da empresa.

Perfil do Valor – indicadores daparte relativa ao “valor” daabordagem do WBCSD, incluindoinformação financeira, a quantidadedos produtos ou indicadoresfuncionais para produtosespecíficos.

Perfil Ambiental – incluindoindicadores de aplicação genéricade influência ambiental, assim comoindicadores específicos do negóciorelativos à criação e utilização doproduto/serviço.

Rácios da Eco-eficiência – paraalém de nos dois pontos anterioresse fornecer a informação básica do“numerador” e do “denominador”para estimar a eco-eficiência, asempresas podem tambémpretender apresentar cálculos paraos indicadores da eco-eficiência queconsiderem mais relevantes esignificativos para o respectivonegócio.

Informação Metodológica –abrange a abordagem utilizada naselecção de indicadores, asmetodologias de recolha de dados equaisquer limitações na utilizaçãodos dados.

O WBCSD recomenda que as empresasintegrem a informação sobre a eco-eficiência em todos os processos de tomada de decisões e decomunicação. Internamente, deverá serutilizada como parte integrante dossistemas de gestão. Externamente, osindicadores da eco-eficiência podem serapresentados em relatórios ambientaisou de sustentabilidade, como um doselementos integradores dos três pilares

da sustentabilidade, e serem incluídosnos relatórios financeiros existentes,como uma extensão da comunicaçãopuramente financeira.

A seguir e para ilustar esta abordagem,apresentamos um exemplo do perfil daeco-eficiência numa empresa fictícia.Através do endereço internet do WBCSD- www.wbcsd.org. - está disponível oacesso a perfis da eco-eficiência, aosníveis corporativo e de unidade fabril,das várias empresas-piloto.

Paginação Final 20.8.2002 10:22 Page 4

5

sumário

0

100

200

300

400

500

600

OBJECTIVO9998969492902002

Vendas líquidasem milhões de USD

134

540

470

391

323

236

190

0

10

20

30

40

50

60

OBJECTIVO9998969492902002

Consumo de energia em terajoules

20

5150

44

40

32

24

0

2

4

6

8

10

OBJECTIVO9998969492902002

Emissões de GEEem quilotoneladas de CO2 equivalentes

5.0

5.8

7.07.5

8.1

7.2

6.3

5555

434347474848

0

20

40

60

80

100

029999989690

Massa do produto por GEE(em kg por ton de CO2 equivalentes)

3636

4646

referencia 1990

1996

1998

objectivo 1999

1999

objectivo 200227

93

6766

52

40

0

20

40

60

80

100

029999989690

Vendas Líquidaspor GGE(em 1000 USD por ton CO2 equivalentes)

27

93

6766

52

40

Exemplo de perfil da eco-eficiência

A seguir apresenta-se um gráfico de barras exemplificativo domodo como a abordagem do WBCSD pode ser utilizada.Ilustra os conceitos definidos no segundo capítulo desterelatório, concentrando-se, sobretudo, nos indicadores deaplicação genérica descritos no terceiro capítulo.

Perfil do ValorMassa do produto vendido = 300,000 kg

Vendas líquidas = 470 milhões de USD

Valor acrescentado = 220 milhões de USD

Margem bruta = 45 milhões de USD

EBIT = 45 milhões de USD

Os perfis da eco-eficiência de diversas empresas-piloto estãodisponíveis no endereço internet do WBCSD(www.wbcsd.org). Estes perfis exemplificam a forma escolhidapelas empresas para os publicar como parte integrante doprojecto-piloto.

Perfil AmbientalConsumo de Energia = 50.000 gigajoulesConsumo de Materiais = 4.500 tonConsumo de Água = 60.000 m3

Emissões de GEE = 7.000 ton CO2 equiv.Emissões de SDCO = 25 ton CFC11 equiv.Consumo de electricidade = 35.300 gigajoulesEmissões de GEE associados à electricidadegerada a montante = 4.600 ton CO2equivalenteConsumo de gás natural = 11.500 gigajoulesEmissões acidificantes = 400 ton SO2 equiv.Emissões de Compostos Orgânicos Voláteis(COV) = 230 tonCarência Química de Oxigénio nos efluentes(CQO) = 86 tonResíduos totais = 1.450 tonResíduos para aterro = 650 ton

Perfil da OrganizaçãoDesignação da empresa: Exemplis Inc.Segmentos do negócio: Indústria Farmacêutica (listagem dos produtosprincipais)Relatório: Relativo ao Exercício de 1999Fronteiras da Abordagem: inclui todas as unidades consolidadas daExemplis Inc., exclui parcerias e actividades com participação minoritáriaNúmero de colaboradores: 2.500Internet: Endereço, hiperligação ao relatório de sustentabilidade nainternetContacto para informações adicionais

Nome, telefone e endereço electrónicoInformação MetodológicaA ISO 14.031 foi utilizada para identificar os aspectos relevantes daactividade do negócio e seleccionar os respectivos indicadores.

As nossas metodologias de recolha e utilização de dados estão disponíveispara análise.

Rácios da Eco-eficiênciaMassa de produto vendida por:

Consumo de Energia = 6,0 kg por gigajoule

Consumo de Materiais = 66,7 kg por ton

Emissões GEE = 42,9 kg por ton CO2 equivalente

Vendas líquidas por:

Consumo de Energia = 9.400 USD por gigajoule

Consumo de Materiais = 104.000 USD por ton

Emissões de GEE = 67.100 USD por ton CO2equivalente

Paginação Final 20.8.2002 10:22 Page 5

enquadramento

O objectivo deste relatório é o de encorajar o uso do conceito da eco-eficiência,

através de uma abordagem de medição comum, que possa ser difundido por

todas as empresas, independentemente do objecto do negócio e da localização

geográfica. Pretende-se que os gestores das empresas e as restantes “partes

interessadas” utilizem os indicadores da eco-eficiência como medição e

contributo para o progresso rumo à sustentabilidade económica e ambiental.

O objectivo não é desenvolver uma única abordagem para medir e comunicar a

eco-eficiência, nem estabelecer uma única forma de medição do desempenho.

Pelo contrário, pretende-se criar uma abordagem, suficientemente flexível para

ser abrangente, aceite e usada de forma generalizada e interpretada facilmente

por todos os negócios. Esta abordagem baseia-se no reconhecimento de que as

especificidades da definição, medição e comunicação da eco-eficiência variam

necessariamente consoante os negócios.

Esta abordagem foi testada num programa-piloto envolvendo 22 empresas a

nível mundial, oriundas de mais de 10 sectores industriais, durante um período

de 12 meses. Os resultados deste programa-piloto estão sintetizados no último

capítulo deste relatório.

6

primeiro capítulo

Fundamentos para medir o progresso

através da eco-eficiência

Paginação Final 20.8.2002 10:22 Page 6

7

A ABORDAGEM

Este relatório tem como objectivodescrever uma abordagem flexívelpara identificar e medir osindicadores da eco-eficiência ecomunicar o seu desempenho. Éconstituída por:

um conjunto de indicadores deaplicação genérica, que o WBCSDconsidera serem aplicáveis apraticamente todos os negócios

directrizes para a selecção deindicadores específicos do negócio,relevantes para a empresa ou para osector

orientações para a implementação

recomendações sobre o modo decomunicar, interna e externamente,a informação sobre a eco-eficiência.

“ A abordagem dos indicadores da eco-eficiência é fácil de entender e, nanossa opinião, a sua utilização eaplicação fazem sentido para onegócio. Manter a abordagem flexívele evitar um formato rígido decomunicação são pontos essenciaispara facilitar a sua aceitação edemonstrar a sua praticabilidade.”

REUNIÃO DE PARTILHA DE EXPERIÊNCIAS EM

TÓQUIO, 28 DE SETEMBRO DE 1999

melhorar o desempenho da eco-eficiência é a promessa de que atingirãomais valor com consequências menosadversas para o ambiente.

Embora a eco-eficiência seja uminstrumento útil para o mundoempresarial e um conceito políticovalioso para os órgãos de soberania emprol da sustentabilidade, é precisoreconhecer que há outros passosigualmente necessários para atingir esteobjectivo de longo prazo, que abrangeos vectores económico, ambiental esocial.

Os negócios existem para safisfazernecessidades humanas e, em troca,serem recompensados com lucros. Osnegócios responsáveis encaram amelhoria da qualidade de vida, comoum dos factores que os tornará maissustentáveis. Contudo, este processopor si só dentro do mundo empresarialé incapaz de evitar o crescimento dautilização total de recursos e o impactoambiental em toda a economia. Asustentabilidade só poderá ser atingidacom o mundo empresarial a trabalharlado a lado com a administração públicae as restantes “partes interessadas”externas, tais como fornecedores,clientes e organizações não--governamentais (ONG’s). Por exemplo,é importante que os governosapresentem políticas económicas eindustriais que, por um lado,encoragem a eco-eficiência nosnegócios e, por outro, conduzam àredução da utilização de energia erecursos em toda a economia.

A ECO-EFICIÊNCIA NO ÂMBITO DASUSTENTABILIDADE

O WBCSD define a eco-eficiência como:“A eco-eficiência atinge-se através dadisponibilização de bens e serviços apreços competitivos, que, por um lado,satisfaçam as necessidades humanas econtribuam para a qualidade de vidae, por outro, reduzam progressivamenteo impacto ecológico e a intensidade deutilização de recursos ao longo do ciclode vida, até atingirem um nível, que,pelo menos, seja compatível com acapacidade de renovação estimadapara o planeta Terra.”

A eco-eficiência é o conceito-chave, quepode ajudar as empresas, indivíduos,órgãos de soberania e outrasorganizações a tornarem-se maissustentáveis. Reúne os ingredientesessenciais - progresso económico eecológico - os quais são necessários parao crescimento da prosperidadeeconómica, com uma utilização maiseficiente dos recursos e com umadiminuição de emissões de substânciasque possam ter consequências adversaspara o ambiente.

O conceito desafia o mundo empresariala obter mais valor para o negócio,reduzindo as quantidades de materiais,energia e emissões. As empresas têm deser criativas e inovadoras. Por exemplo,novas tecnologias, práticas maiseficientes na cadeia de fornecimento eprodutos melhorados podem contribuirpara estimular a eco-eficiência. Oincentivo para o mundo empresarial

enquadramento

Sete componentes para a melhoria da eco-eficiência

A eco-eficiência desafia o mundo

empresarial a obter mais valor para o

negócio, reduzindo as quantidades de

materiais, energia e emissões. Aplica-se a

todo o negócio, desde o marketing e

desenvolvimento do produto, até à

produção e distribuição. A listagem

abaixo indicada demonstra a natureza

abrangente da eco-eficiência:

1 Redução da intensidade material

2 Redução da intensidade energética

3 Redução da dispersão de substânciastóxicas

4 Aumento da reciclabilidade

5 Optimização do uso de materiaisrenováveis

6 Prolongamento do ciclo de vida doproduto

7 Aumento da intensidade do serviço

Paginação Final 20.8.2002 10:22 Page 7

8

primeiro capítulo

DEFINIÇÕES

O WBCSD propõe uma abordagemcontendo três níveis de organização dainformação da eco-eficiência: categorias,aspectos e indicadores. Estes níveis sãoconsistentes com a terminologiautilizada nas séries ISO 14000 e naGlobal Reporting Initiative (Iniciativa de Comunicação Global).

As categorias são vertentes alargadas de influência ambiental ou valor donegócio. Cada uma tem um número deaspectos, que são tipos genéricos deinformação, relacionados com umacategoria específica. A sua função édescrever o que é medido.Indicadores são as medidas específicasde um aspecto individual, que pode serusado para pesquisar e demonstrar odesempenho. Um determinado aspectopode ter diversos indicadores, tal comose pormenoriza no terceiro capítulo.

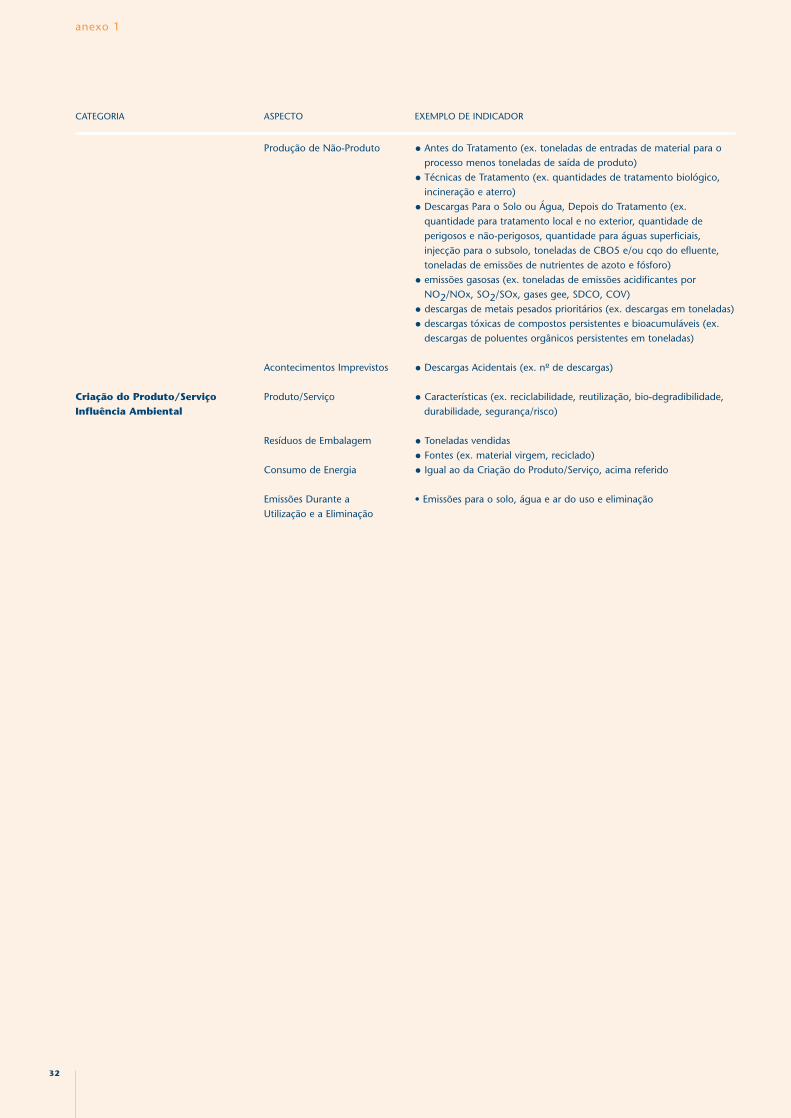

Uma listagem completa de categorias,aspectos e indicadores é apresentada noAnexo 1.As 3 categorias identificadas nesterelatório para a eco-eficiência e osaspectos principais que lhe estãoassociados são:

Valor do produto/serviço

volume/massa

monetário

função

Influência ambiental na criação doproduto/serviço

consumo de energia

consumo de materiais

consumo de recursos naturais

saídas não relacionadas com oproduto

acontecimentos imprevistos

Influência ambiental na utilizaçãodo produto/serviço

características do produto / serviço

resíduos da embalagem

consumo de energia

emissões durante autilização/eliminação

MEDIR A ECO-EFICIÊNCIA

A eco-eficiência reúne as duasdimensões «eco» - de economia e deecologia -, para relacionar o valor doproduto ou serviço com a influênciaambiental. Pode ser representada doseguinte modo:

Na eco-eficiência, o progresso pode seratingido, conseguindo-se atribuir maisvalor por unidade de influência noambiente ou por unidade de recursoconsumido.

Há diversas formas de calcular a eco-eficiência, utilizando esta equaçãobásica. Tanto o valor do produto ouserviço como a influência ambientalincluem diferentes indicadores que nãopodem ser fundidos num único número.As empresas terão de escolher rácios daeco-eficiência, que melhor sirvam o seuprocesso de comunicação e de tomadade decisões. Cálculos específicosdependerão das necessidadesparticulares dos órgãos de decisão. Porexemplo: um director industrial poderádesejar concentrar-se no número deprodutos expedidos por quilojoule deenergia consumida durante o processode fabrico. Um analista financeiro, pelocontrário, pode pretender concentrar-seno valor económico dos produtosvendidos por quilojoule.

O valor e a influência no ambientepodem também ser medidos paradiferentes entidades, tais como linhas deprodução, unidades industriais ouempresas propriamente ditas, assimcomo por produtos individuais,segmentos de mercado ou economiaspor inteiro. Do mesmo modo, rácios daeco-eficiência podem ser calculados e

Valor do produto ou serviço

Influência ambiental

“grupos de interesse”, um elemento-

-chave sobre o progresso da empresa

rumo ao desenvolvimento sustentável.

A NECESSIDADE DE INDICADORES

Fixar objectivos e monitorizar o

desempenho com indicadores são

instrumentos de gestão utilizados em

todo o mundo dos negócios, incluindo

na gestão ambiental e na medição da

eco-eficiência, sendo necessários para

medir o progresso da empresa rumo a

um futuro mais sustentável.

As empresas podem decidir medir o

desempenho da eco-eficiência por

diversas razões: analisar e documentar

o desempenho e o progresso,

prioritizar oportunidades de melhoria,

identificar poupanças de custos e

outros benefícios relacionados com a

eco-eficiência. É inclusivamente

possível que uma empresa pretenda

demonstrar por que razão, em certas

áreas, a melhoria é limitada ou mesmo

impossível ao nível que algumas

“partes interessadas” esperariam.

Os indicadores da eco-eficiência

podem também ajudar os gestores a

tomar decisões sobre um determinado

produto ou carteira de negócios e

contribuir com informação que permita

estruturá-los de forma mais eco-

eficiente e sustentável.

Monitorizar e comunicar para o

exterior a eco-eficiência é também uma

forma de transmitir às audiências

externas, incluindo investidores,

seguradoras, consumidores e outros

Paginação Final 20.8.2002 10:22 Page 8

9

enquadramento

utilizados por muitas destas entidades.O mesmo indicador pode não serapropriado para cada um dos casos. Porexemplo, um indicador da eco-eficiênciapara o fabrico de detergente pode sermedido por quilogramas produzidos porquilojoule de energia consumidadurante o processo de fabrico.Alternativamente, o gestor do produtopode calcular o indicador, tendo porbase o valor económico (Ex.: vendas dedetergente em USD) por quilojoule deenergia consumida no processo defabrico ou tendo por base afuncionalidade do produto (Ex. ciclosmédios de lavandaria por quilojoule deconsumo de energia na produção).

Os indicadores também podem ser úteispara ajudar os clientes a compreender odesempenho ambiental dos produtos.Os rácios da eco-eficiência paraprodutos individuais ou segmentos demercado podem ajudar a demonstrar odesempenho do produto, de formasmais acessíveis aos utilizadores. Muitosnegócios utilizam já os rácios da eco-eficiência para exprimir a utilizaçãofuncional dos produtos relacionada como impacto ambiental destes. Porexemplo: a eficiência da utilização decombustível de um automóvel expressaem quilómetros por litro de combustívelutilizado (ou milhas por galão) é umrácio bem conhecido da eco-eficiência.

Até agora, muitas empresas eutilizadores têm seguido a influênciaambiental por unidade de valor - oinverso da fórmula aqui exposta. Taiscálculos resultam em rácios deintensidade de impacto, em que umrácio de intensidade em declínio reflecteuma melhoria positiva no desempenho.

O WBCSD recomenda a utilização derácios da eco-eficiência (valor porinfluência ambiental), uma vez que,deste modo, um aumento do rácio daeficiência reflecte uma melhoria positivano desempenho. Assim funciona odesempenho financeiro, em que, cadavez mais, indicadores financeiros, taiscomo, vendas, lucro, retorno de capitaisempregues, reflectem um desempenhofinanceiro positivo. Rácios de

intensidade podem ser apresentados, seos agentes económicos e as “partesinteressadas” entenderem que sãoimportantes indicadores específicos paraum determinado negócio. A informaçãorelevante contida em ambos os rácios,eficiência e intensidade, é a mesma.

outras iniciativas de desenvolvimento de indicadores

Ao longo deste projecto, o grupo de trabalho do

WBCSD manteve ligações a outras iniciativas

importantes nas áreas dos indicadores e

comunicação tanto do desempenho da empresa

(ao nível microeconómico) como do

desempenho da economia em geral (ao nível

macroeconómico).

As iniciativas e os programas mais importantes

foram:

A norma internacional da ISO de Avaliação

de Desempenho Ambiental (ADA) ISO 14031

(International Standards Organization’s

International Standard on Environmental

Performance Evaluation (ISO 14013)

De facto, a ISO 14031 é recomendada pelo

WBCSD como a primeira abordagem a ser

utilizada na seleccção dos indicadores

específicos de influência ambiental para o sector

ou empresa.

Coalition for Environmentally Responsible

Economies - CERES (Coligação para as

Economias Ambientalmente Responsáveis)

com a Global Reporting Initiative - GRI

(Iniciativa Global de Comunicação)

A GRI concentra-se no desenvolvimento de um

formato comum, harmonizado, para a

comunicação da sustentabilidade das empresas.

O facto de as directrizes de comunicação da GRI

e a abordagem do WBCSD terem sido

desenvolvidas no mesmo período de tempo e,

em parte, com o apoio das mesmas empresas,

conduziu a uma interacção frutuosa, com

cruzamento e adaptação de informações.

Canadian National Round Table on the

Environment and the Economy - NRTEE

(Mesa Redonda Nacional para o Ambiente e

Economia - Canadá)

A NRTEE conduziu estudos-piloto sobre a forma

de medir a eco-eficiência no mundo

empresarial, especialmente no que respeita a

utilização da energia e materiais. Os resultados

dos estudos-piloto da NRTEE foram tomados em

consideração no desenvolvimento da

abordagem do WBCSD.

OCDE, UNCSD, e a European Environment

Agency - EEA (Agência Europeia para o

Ambiente)

Estas organizações estão a trabalhar em

indicadores que descrevam o desempenho das

economias nacionais e regionais em relação à

sustentabilidade e/ou eco-eficiência. O WBCSD

trabalhou com estes grupos, para estabelecer

uma ligação entre os aspectos microeconómicos

e macroeconómicos dos indicadores da eco-

eficiência.

Paginação Final 20.8.2002 10:22 Page 9

elementos fundametais da abordagem

os

Qualquer tipo de indicadores deve fundamentar-se num conjunto

de princípios definidores da sua selecção e utilização, contribuindo,

deste modo, para garantir que os programas de medição sejam

cientificamente fundamentados, relevantes, precisos e úteis.

A medição e a comunicação do desempenho devem ser práticas,

claras e perceptíveis para toda a comunidade empresarial. Esta é a

razão, por que o conceito desenvolvido por nós admite dois tipos

de indicadores - os de aplicação genérica e os específicos do

negócio. Esta abordagem permite às empresas, por um lado, manter

o sistema de medição concentrado nas questões relevantes e, por

outro, fornecer informação de uma forma perceptível e aceite por

todos.

10

segundo capítulo

Princípios sólidos e conceitos

práticos

Paginação Final 20.8.2002 10:22 Page 10

Princípios

Os indicadores devem:

1 ser relevantes e significativos naprotecção do ambiente e da saúdehumana e/ou na melhoria daqualidade de vida

2 fornecer informação aos órgãosde decisão, com o objectivo demelhorar o desempenho daorganização

3 reconhecer a diversidadeinerente a cada negócio

4 apoiar o benchmarking emonitorizar a evolução

5 ser claramente definidos,mensuráveis, transparentes everificáveis

6 ser compreensíveis esignificativos para as várias “partesinteressadas”

7 basear-se numa avaliação geralda actividade da empresa, produtos e serviços, sobretudoconcentrando-se naquelas áreascontroladas directamente pelagestão

8 tomar em consideração questõesrelevantes e significativas,relacionadas com as actividades daempresa, a montante (Ex.fornecedores) e a jusante (Ex. autilização do produto)

O WBCSD recomenda que estes oitoprincípios sejam adoptados comoindicadores em qualquer âmbito,incluindo o da eco-eficiência. O WBCSDentende que estes princípios sãoaplicáveis a todos os elementos demedição do desempenho de umaempresa e poderão alargar-se a outrasáreas da sustentabilidade, tais como oimpacto social. Os indicadores devem:

1 ser relevantes e significativos naprotecção do ambiente e da saúdehumana e/ou na melhoria daqualidade de vida

O objectivo primordial do conceito daeco-eficiência é melhorar o desempenhoambiental de uma empresa em relaçãoao valor dos produtos e serviços quefornece à sociedade. Por forma aassegurar que as empresas e as “partesinteressadas” concentrem a sua atençãoem áreas prioritárias, todos osindicadores devem estar intimamenterelacionados com aspectos, para osquais haja uma necessidade absoluta demelhoria do desempenho ambiental daempresa ou para aumentar o valor doproduto para os utilizadores e sociedadeem geral.

2 fornecer informação aos órgãos dedecisão, com o objectivo de melhoraro desempenho da organização

Em última análise, o objectivo dosindicadores da eco-eficiência é facilitar a tomada de decisões relacionadas como desempenho da empresa. O aspectoprimordial é ajudar a gestão a tomardecisões quanto à forma de modificar os processos produtivos e a concepçãodos produtos, de modo a reduzir autilização de recursos e as pressõesambientais; ou como melhorar odesempenho de um produtoincrementando a sua eco-eficiência. Osindicadores da eco-eficiência podemtambém ser utilizados por destinatáriosexternos à organização. Por exemplo, as“partes interessadas”, tais comoinstituições financeiras, que poderão

utilizar os indicadores da eco-eficiênciapara apoiar tomadas de decisões sobreos riscos económicos associados aodesempenho ambiental de umaempresa.

3 reconhecer a diversidade inerente acada negócio

Um dos desafios mais importantes nodesenvolvimento de indicadores é adiversidade inerente a cada negócio. Porexemplo, os factores relevantes para odesempenho ambiental de umaindústria química diferem dos de umafábrica de automóveis. Embora sejatentador presumir que há um conjunto«universal» de indicadores que se aplicaa todos os negócios, a verdade é que,na prática, os aspectos e valoresambientais da actividade e dos produtosde uma empresa dependem fortementeda natureza específica do próprionegócio.

4 apoiar o benchmarking emonitorizar a evolução

Melhorar a eco-eficiência das actividadese produtos das empresas exige autilização de indicadores, cuja evoluçãopossa ser seguida de forma consistentee que permita a comparação fiável entreo desempenho passado e o actual. Paramaximizar o valor do benchmarking e damonitorização, os indicadores devem serconcebidos de forma a minimizar ainfluência de factores externos, que nãoestejam relacionados nem com odesempenho ambiental nem com ovalor do produto. Caso contrário, osutilizadores poderiam observaralterações «falsas» na eco-eficiência.Os indicadores devem também basear-se em sistemas de mediçãosólidos, reprodutíveis, atemporais,devendo assegurar-se de que aagregação de informação entreprocessos e produtos diferentes resultaem informação com significado.O benchmarking serve, antes de mais,para aprender e não para hierarquizar.Onde se efectuar o benchmarking ou amonitorização da evolução do

11

os elementos fundamentais da abordagem

Paginação Final 20.8.2002 10:22 Page 11

12

segundo capítulo

desempenho, é importante que osindicadores dos diversos processos,produtos ou negócios estejam definidosdo mesmo modo, permitindo assimcomparações entre factores análogos,sem misturar aspectos diferentes.

5 ser claramente definidos,mensuráveis, transparentes everificáveis

Para informar os órgãos de decisão deuma forma genuína, os indicadoresdevem ser claramente definidos edirectamente mensuráveis ou calculadospor estimativas precisas. A definição, ossignificados e fronteiras de mediçãodevem estar disponíveis para transmitiraos decisores e o processo de recolha dedados (incluindo aspectos relacionadoscom a variabilidade e os procedimentosdo controlo da qualidade) devem sersujeitos a verificações internas eexternas.

6 ser compreensíveis e significativospara as diversas partes interessadas

Para facilitar a tomada de decisões, éimportante que os indicadores sejamclaramente compreensíveis, tanto paraos gestores da empresa como para as“partes interessadas” externas. Osindicadores não devem ser complexos,ao ponto de dificultarem a sua utilizaçãode forma efectiva. A agregação dedados provenientes de processos eprodutos diferentes deve sercuidadosamente considerada, de modoa que cada indicador e respectivaslimitações sejam evidentes.

7 basear-se numa avaliação geralda actividade da empresa, produtose serviços, sobretudo concentrando--se naquelas áreas controladasdirectamente pela gestão

Ao definir os indicadores apropriadospara o seu negócio e que vão deencontro às necessidades dosutilizadores, tanto dentro como fora daempresa, uma organização deve

examinar todas as áreas relevantes dasua actividade, produtos ou serviços. Nomínimo, esta avaliação deveráconcentrar-se naquelas áreas que aprópria empresa pode controlar ouinfluenciar directamente (o que poderiadenominar-se como questões «dentrode portas»). Por exemplo, deve incluir aselecção de matérias-primas, a utilizaçãode recursos naturais, o processoprodutivo da organização, ascaracterísticas dos produtos e adistribuição destes no mercado.

8 tomar em consideração questõesrelevantes e significativas,relacionadas com as actividades daempresa, a montante (Ex. fornecedores) e a jusante (Ex. a utilização do produto)

Para além das áreas controladas ouinfluenciadas directamente pelaempresa, pode haver também outrasáreas igualmente relevantes (do pontode vista ambiental, económico e social).Estas poderão incluir, por exemplo, aeco-eficiência da produção de matérias--primas por fornecedores relevantes(questões a montante - «do berço até àporta») ou questões associadas com autilização e o destino final de produtospelos utilizadores (questões a jusante -«da porta até à sepultura»). Em geral,estas áreas devem ser diferenciadas dosindicadores directamente controláveispela empresa, porque, na maior partedas vezes, o controlo detido nestasquestões é limitado.

“Acreditamos que a qualidade dasdecisões aumenta com o nível depormenor e diversidade dos indicadoresutilizados. Também é importante estarconsciente das preocupações globaiscomuns. O modelo do WBCSD forneceinformações muito úteis para asempresas desenvolverem os seus próprios indicadores.”

“O conceito pode potenciar fortemente aqualidade das decisões, não só no querespeita à questão de onde investir,como também à de quanto investir.”

“A abordagem acrescenta uma novaperspectiva aos indicadores habituais e leva a organização a rever a robustezdos indicadores existentes. O facto de os indicadores da eco-eficiência e aevolução das tendências poderem serutilizados para validar as decisõesrelativas ao negócio, coloca-nos emmelhor posição para estabelecerobjectivos e benchmarks, internos eexternos.

AVALIAÇÃO DO CONCEITO ELABORADA PELAS

EMPRESAS-PILOTO, MAIO DE 2000

Paginação Final 20.8.2002 10:22 Page 12

13

os elementos fundamentais da abordagem

Aprendizagem com a experiência-piloto: como seleccionar indicadores específicos do negócio

A selecção de indicadores específicos do

negócio, relevantes e significativos no

âmbito da instalação, unidade de negócio

ou empresa foi uma questão central do

desenvolvimento do programa-piloto,

pormenorizado no quarto capítulo.

As empresas-piloto, que estavam no início

da implementação de um sistema de

recolha de dados, tiveram de passar por

este processo. Outras, que tinham já

estabelecido sistemas de recolha de

dados ambientais, utilizaram a

experiência-piloto para testar os

procedimentos existentes, para

acrescentar novos elementos, ou para

alargar a área de aplicação de uma região

geográfica à empresa global.

Para seleccionar indicadores específicos

do negócio para uma determinada

unidade, uma empresa-piloto utilizou,

como critério de selecção adicional - para

além do aspecto da relevância para o

negócio -, a questão da importância

dentro da própria unidade, simplicidade e

disponibilidade de dados.

Conceitos

O WBCSD define dois tipos deindicadores que ajudam a manter aflexibilidade do sistema de comunicaçãodas empresas, o que permite uma maioreficiência na tomada de decisõesinternamente, respeitando os requisitosdas “partes interessadas”.Esta secção explica o conceitosubjacente a esta abordagem, apresentaa orientação necessária para asempresas e enumera os indicadores deaplicação genérica, válidos para todosos negócios.

INDICADORES DE APLICAÇÃOGENÉRICA E ESPECÍFICOS DONEGÓCIO

Alguns indicadores têm uma aplicaçãouniversal em todos os negócios, outrosnão. O que pode dever-se, por um lado,a diferenças fundamentais entre asquestões relacionadas com o valor e oambiente nos diversos sectores de umaempresa e nos produtos, e por outrolado, à falta de métodos adequadospara medir alguns parâmetros e, ainda,a diferentes prioridades para as questõesambientais específicas nas diversasregiões do mundo. Alguns indicadorespoderão também medir parâmetrosdiferentes, consoante o negócio (Ex.emissões gasosas provenientes de umarefinaria são diferentes das de umafábrica de produção de energia).Finalmente, alguns dos indicadores,simplesmente não têm um significado

relevante em determinados negócios.O WBCSD escolheu o termo «deaplicação genérica» para designar osindicadores que podem ser utilizadosuniversalmente por praticamente todosos negócios, embora possam ter umvalor e grau de importância diferente,consoante o negócio. Para cada umdestes indicadores, tem de haver umacordo internacional geral sobre oseguinte:

o indicador está relacionado com umapreocupação ambiental global ou comum valor global para o mundo dosnegócios

é relevante e significativo parapraticamente todos os negócios

os métodos de medição estãoestabelecidos e as definições sãoglobalmente aceites

Todos os outros indicadores que nãorespeitam estes três critérios sãodenominados de «específicos donegócio», o que significa que devemser definidos consoante o negócio a quese referem. Provavelmente existirátambém uma diversidade deabordagens sobre a forma de medir edefinir, para além de que a suarelevância e peso variam de negóciopara negócio.

É de relevar que estas distinções nãoimplicam que os indicadores «deaplicação genérica» sejam maisimportantes do que os «específicos donegócio». Essa questão dependerá danatureza do próprio negócio. Estadistinção serve simplesmente paraidentificar um pequeno conjunto deindicadores que pode ser utilizado portodos os negócios dentro de um lequemais vasto e relevante para cadaorganização.

ORIENTAÇÃO NA SELECÇÃO DOSINDICADORES ESPECÍFICOS DONEGÓCIO

A abordagem da eco-eficiência peloWBCSD é feita através de uma série deindicadores que cobrem a generalidadedos aspectos ambientais relacionadoscom a produção e a utilização deprodutos e serviços. Contém tambémopções para medir o «valor» dosprodutos e serviços. A conjugação deambos permite descrever a eco-eficiência da empresa. Nem todos osindicadores são necessariamenteaplicáveis a todas as empresas. Porconseguinte, cada empresa deve avaliaro seu próprio negócio e determinarquais os indicadores «específicos donegócio» que são aplicáveis e úteis àgestão e às “partes interessadas”externas, para além dos indicadores deaplicação genérica.

O WBCSD recomenda a utilização daISO 14031, relativa à «Avaliação doDesempenho Ambiental», na orientaçãoda selecção dos indicadores específicosdo negócio. Esta norma descreve umprocesso de gestão interno einstrumentos concebidos para fornecerà gestão informação fiável e verificável.Define procedimentos gerais para aselecção de indicadores ambientais,recolhendo e analisando dados,avaliando e comunicando a informaçãoresultante. De acordo com aclassificação da ISO, o indicador maisimportante que permite medir a eco--eficiência é o Indicador deDesempenho Operacional (OperationalPerformance Indicator).

Paginação Final 20.8.2002 10:22 Page 13

14

A selecção de indicadores de valordepende da forma como os indicadoresda eco-eficiência serão utilizados para atomada de decisões. Por exemplo, osengenheiros de processo poderãopretender medir a eco-eficiência, emtermos de número ou massa dosprodutos a serem produzidos. Osanalistas financeiros ou gestores donegócio poderão pretender medir aeco-eficiência, em termos do volume denegócios global da empresa ouproveitos, para avaliar osriscos/benefícios económicos. Para umproduto específico, os órgãos de decisãoda empresa poderão querer considerar aeco-eficiência, em termos de função ouserviço que o produto presta (Ex.exprimindo os quilómetros percorridosem automóvel por passageiro, ouhectares de terra tratada no caso de umproduto agrícola).Os indicadores de volume e massa, taiscomo o número de unidades doproduto e quantidade de produto sãorelativamente simples. Todavia, aagregação de diferentes produtos podelevantar outras questões. Por exemplo,

segundo capítulo

aprendizagem com a experiência-piloto: a questão financeira versus a massa ou volume

A experiência das empresas na selecção e

aplicação de indicadores de valor durante

o programa-piloto demonstrou que

alguns são mais úteis para traçar o

desempenho no âmbito corporativo, por

exemplo, Vendas líquidas. Outros são

mais úteis para desenvolver acções de

melhoria do desempenho ao nível fabril,

por exemplo, Quantidade de produção.

Ao nível da produção, por vezes, os

valores das Vendas Líquidas não estão

ainda disponíveis e devem ser

substituídos por valores financeiros

alternativos, por exemplo, Custos das

Mercadorias Vendidas, para permitir

exprimir o valor em termos monetários.

O mix de produtos ou mercados é uma

questão fundamental na utilização de

indicadores de valor. Diversas empresas,

que fabricam diferentes produtos,

gostariam de apresentar a eco-eficiência

como um valor médio agregado entre

diferentes linhas de produção. Se a

contribuição relativa dos diferentes

produtos no negócio se altera, o valor da

eco-eficiência pode modificar-se sem

qualquer alteração genuína na eco-

eficiência. Assim, por exemplo, se a

empresa vende mais produtos com maior

intensidade de material (devido à

crescente procura), então a eco-eficiência

da utilização média do material diminuirá,

mesmo que a eco-eficiência actual dos

próprios produtos não tenha sido

alterada.

Algumas empresas utilizam um indicador

conhecido por «Unidade Estatística». Este

é um indicador híbrido, entre os

financeiros e os de volume, e é definido

como o número de produtos equivalente

a um valor fixo de vendas.

A vantagem deste indicador é normalizar

os diferentes tipos de produtos dentro do

negócio da empresa para uma unidade

fixa de valor financeiro, evitando

problemas causados pelas mudanças no

mix de produtos.

1000 viaturas de passageiros não sãoequivalentes a 1000 viaturas comerciais.Deve ser dada especial atenção, quandoos indicadores de volume para produtosdiferentes sejam agregados ou se secomparar a eco-eficiência de diferentestipos de produtos.

Em geral, os indicadores dedesempenho financeiro estão bemdefinidos. O WBCSD recomenda que asempresas utilizem métodos de selecçãodos indicadores e termos contabilísticosreconhecidos.

Indicadores do valor funcionalrepresentam a medição da função queum produto ou serviço providencia aoutilizador final respectivo. Em muitosaspectos, esta é a expressão mais purada eco-eficiência, porque relacionaespecificamente os atributos ambientaisde um produto com o valor queproporciona, maximizando apossibilidade de examinar a influênciadas inovações, que, tanto reduzem osdanos ambientais, como melhoram odesempenho do produto.

No entanto, esta abordagem temdiversas limitações:

• Frequentemente, é difícil quantificarcom clareza a «função» de umproduto. Por exemplo: como sequantifica o valor funcional decosméticos ou de televisores?

• Frequentemente, o mesmo produtodesempenha funções múltiplas. Porexemplo: as toalhas de papel têmuma variedade de utilizações no lar.

• Parâmetros secundários de valor, quesão, muitas vezes, importantes para outilizador, como por exemplo, aestética e o conforto, não sãofacilmente integráveis numaquantificação.

• É igualmente importante reconhecerque as estimativas de eco-eficiêncianão podem ser agregadas paraprodutos com funções diferentes.

Paginação Final 20.8.2002 10:22 Page 14

15

os elementos fundamentais da abordagem

CONJUNTO DE INDICADORES DEAPLICAÇÃO GENÉRICA

No percurso de criação deste conceito edurante a experiência-piloto, o WBCSDprocurou elaborar um conjunto deindicadores gerais que pudessem serutilizados por todos os negócios econstituíssem uma descrição e ummétodo de medição globalmenteaceites, contribuindo, assim, para umentendimento comum. Os seguintesindicadores respeitam os três critérios deaplicabilidade geral e podem, porconseguinte, ser utilizados por todas asempresas. São apresentadas descriçõesmais ormenorizadas destes indicadoresgerais no terceiro capítulo.

Valor do Produto/Serviço

Quantidade de mercadoria produzida/serviços prestados aos clientes

Vendas líquidas

Influência ambiental durante acriação do produto/serviço

Consumo de energia

Consumo de materiais

Consumo de água

Emissões de GEE

Emissões de SDCO

Não há indicadores de aplicaçãogenérica para a influência ambiental dautilização do produto/serviço, uma vezque todos os indicadores no âmbito

deste grupo são considerados comoespecíficos do negócio.

Os seguintes indicadores poderãotambém tornar-se de aplicaçãogenérica, se forem bem sucedidos osesforços para alcançar um acordo globalpara os métodos de medição.

Indicadores adicionais de valorfinanceiro

Emissões gasosas acidificantes

Resíduos totais

O WBCSD recomenda a todas asempresas que recolham e divulguem osdados relativos aos indicadores deaplicação genérica. Contudo, estesindicadores por si só não representarãonecessariamente o desempenho da eco--eficiência da empresa. Normalmente,deverão ser associados a indicadoresespecíficos do negócio e ráciosrelevantes da eco-eficiência paraidentificarem o perfil do desempenhoda eco-eficiência numa empresa.

Aprendizagem com a experiência-piloto: comparações utilizando os indicadores gerais

Provavelmente, as comparações entre

empresas serão mais credíveis, quando

utilizando os indicadores de aplicação

geral. No entanto, sobretudo quando as

“partes interessadas” tentam comparar o

desempenho entre diferentes empresas, é

importante reconhecer a diversidade

inerente a cada negócio e compreender

que as comparações são, antes de mais,

para aprender a compreender as

diferenças e tendências e identificar as

melhorias potenciais.

A comparação só faz sentido quando as

características individuais da empresa

podem ser tomadas em consideração. A

comparação entre indicadores diferentes,

normalmente, deve ser feita entre

produtos, serviços e operações

semelhantes. As diferenças observadas

devem ser discutidas e explicadas.

Quando se agrega dados provenientes de

operações, áreas geográficas e

produtos/serviços diferentes, torna-se

mais difícil fazer comparações correctas,

mesmo tratando-se de indicadores de

aplicação genérica

Paginação Final 20.8.2002 10:22 Page 15

informaçãorecolha de

Só um pequeno número de indicadores respeita os três critérios necessários

para se tornarem de aplicação genérica: ter em consideração o valor global do

negócio ou o aspecto ambiental, serem relevantes para praticamente todos os

negócios e possuírem uma definição e um método de medição globalmente

aceites. Apesar de haver muitos aspectos e indicadores associados, a maior

parte deles não consegue respeitar pelo menos um destes três critérios.

De facto, um tal conjunto de indicadores é muito útil na avaliação da eco-

eficiência das empresas, sobretudo na comunicação para o exterior, porque

uma proliferação de medidas tornaria difícil a clareza e a compreensão dos

relatórios. Por outro lado, um pequeno núcleo de indicadores comuns

permitirá compreender e comparar a evolução entre sectores e indústrias. Ao

mesmo tempo, as empresas, individualmente, desenvolverão uma descrição

mais completa do seu desempenho, complementando-os com um número de

indicadores específicos do negócio.

Este capítulo descreve os indicadores de aplicação genérica, explicando o que

deve ser incluído e excluído. O quadro pormenoriza todos os indicadores

identificados, com referências a medidas e à proveniência dos dados, que as

empresas poderiam utilizar na recolha da informação.

16

terceiro capítulo

Utilização dos indicadores adequados

Paginação Final 20.8.2002 10:22 Page 16

DESENVOLVER INDICADORES

O objectivo de desenvolver indicadorese encorajar as empresas a recolher epublicar a informação é a melhoria daeco-eficiência. Todavia, as empresasdevem evitar produzir informaçãoexcessiva. Embora, em teoria, cadaindicador de valor possa ser usado emconjunto com cada indicador dainfluência ambiental para produzir umlista exaustiva de rácios da eco--eficiência, não é necessário nemdesejável utilizar todas as combinaçõespossíveis. Somente as mais significativasdevem ser usadas, com o objectivo deconcentrar a medição do desempenhonas questões mais relevantes,fornecendo a informação mais útil aoórgão de decisões.

“Devemos seguir a regra do «recolhermenos quantidade e usá-la», querendocom isto dizer que qualquer dadocoligido tem de ser utilizado paraalgum fim. Esta é a melhor forma dasempresas melhorarem o seudesempenho”

REUNIÃO DE TROCA DE EXPERIÊNCIAS EM

CINCINNATI, 27 E 28 DE JULHO DE 1999

O mesmo se aplica à recolha de dados,que pode excluir quantidades menoresde informação, desde que os restantesvalores cubram, pelo menos, 90 % dototal e forneçam informação suficientepara uma sólida tomada de decisões.Esta regra dos 90% pretende evitaresforços e custos desproporcionados,dispendidos na recolha de dados derelevância marginal e não deve excluiras quantidades, mesmo que pequenas,de dados relevantes ou outras fontes deinfluência ambiental.

No que respeita a criação doproduto/serviço, a definição deindicadores gerais inclui somenteaqueles aspectos sob controlo directoda empresa. Aspectos ambientais nãocontroláveis directamente, a montanteou a jusante da cadeia de valor (ou seja,controlados por fornecedores ouclientes, como por exemplo as emissõesresultantes da geração de electricidadeproveniente de centrais eléctricas), têmde ser avaliadas através de indicadores

específicos do negócio, caso essesaspectos sejam relevantes. Contudo, aseparação não deve ser vista como umarepresentação física. Assim, os negóciosda distribuição devem contabilizar assuas operações para além dos limitesfísicos da empresa, tal como ascompanhias aéreas devem incluir asoperações de voo.

INDICADORES DE VALOR DEAPLICAÇÃO GENÉRICA

A quantidade de produto/serviço1

produzido ou vendido é uma medidafísica ou de contagem do produto ouserviço produzido, entregue e vendido aclientes. É mais útil em situações deproduto específico, tais como fábricasou unidades de serviço. Pode sermedida em massa, volume ou número.Na maior parte dos casos, estainformação pode ser obtida através dosrelatórios internos existentes efacilmente disponíveis. Somar osnúmeros correspondentes a produtosdiferentes para uma organização inteiradeve ser feito com cuidado,reconhecendo as limitações dainformação agregada. Informação aonível da organização pode ser útil paratraçar o desempenho geral, no entanto,a informação específica do produto émais útil no desenvolvimento de planosde acção que melhorem o desempenho.

Vendas Líquidas representam o totalde vendas registadas menos descontos,devoluções e empréstimos. É oindicador de valor mais facilmentemensurável e disponível em todos osnegócios. Utilizar as vendas como umindicador de valor para medir odesempenho de uma fábrica é maisproblemático, visto que as unidades deprodução, geralmente, não estãoligadas aos valores das vendas. É precisotambém reconhecer que estes podemser influenciados por uma variedade defactores que não estão relacionadoscom a eco-eficiência, tais como preçosdas mercadorias e taxas de câmbio, que

podem distorcer os valores dodesempenho.

17

1 Para simplificar, no resto deste capítulo, esta infor-mação será descrita sempre como «produto». Noentanto, o termo deve ser entendido, como produto eserviço, consoante o negócio em causa.

Aprendizagem com a experiên-cia-piloto: A indústria mineira

A indústria mineira é um exemplo deum negócio que não controla ospreços, pois a maior parte dos seusprodutos são comercializados embolsas centralizadas demercadorias/matérias-primas. Osfluxos de receitas podem flutuar deum ano para o outro, sem quetenham ocorrido mudanças nosprocessos produtivos. Porconseguinte, utilizar «VendasLíquidas», como indicador de valorpara o desempenho da eco-eficiênciana indústria mineira, tem poucosignificado.

No sector mineiro, a influênciaambiental causada pelas operaçõesde extracção é, sobretudo, função daquantidade de material manuseado.Portanto, o «Total de materialremovido» ou as «Toneladas deminério removido» será um indicadorde valor específico do negócio maisútil para relacionar os indicadores deinfluência ambiental e encontrar odesempenho da eco-eficiência dasoperações de extracção.

O «Total de material removido» e as«Toneladas de minério removido»parecem funcionar como indicadoresde valor, tanto para as operações deextracção mineira, como para aagregação de diferentes produtosmineiros; enquanto que a«Quantidade de mercadoriaproduzida» não serve. Agregarquantidades de diferentes produtosmineiros não é prático, porquealguns produtos são medidos emquilates e onças, enquanto queoutros são medidos emquilotoneladas.

recolha de informação

Paginação Final 20.8.2002 10:22 Page 17

18

terceiro capítulo

INDICADORES DE INFLUÊNCIAAMBIENTAL DE APLICAÇÃOGENÉRICA

O consumo de energia é umaquestão global e relevante para todos osnegócios em todos os sectores. O totalda energia consumida é igual à energiacomprada ou obtida (Ex. carvão, gásnatural) menos a energia vendida aterceiros para sua utilização (Ex.electricidade, vapor). A definiçãoacordada para a aplicação geral tem aver somente com a energia consumida etransformada na unidade, o quesignifica que as empresas deelectricidade informariam a quantidadede energia comprada e subtrairiam aenergia vendida, mantendo a geração eas perdas por transferência como partedo seu consumo. As empresas poderiamdetalhar mais sobre a utilização daenergia, identificando separadamente oconsumo de energias renováveis e odesdobramento em diferentes tipos defontes energéticas, tais como o gásnatural, o petróleo e outros.

O consumo de água é a soma detoda a água de abastecimentocomprada a um fornecedor ou obtida apartir de fontes superficiais ousubterrâneas. A disponibilidade de águade abastecimento é um tema global.Embora em muitas áreas não haja umapreocupação local com adisponibilidade, é cada vez mais carogerar água potável. «A água deabastecimento» inclui água dearrefecimento, mesmo se não houvercontacto físico para processar materiaise exclui a água do mar.

O consumo de materiais é a somado peso dos materiais comprados ouobtidos através de outras fontes, taiscomo a extracção, incluindo matérias-primas para conversão, outros materiaisdo processo (Ex. catalizadores,solventes), e mercadorias pré- ou semi-acabadas, componentes e módulos (Ex.peças/componentes de automóveis,componentes de computadores). Adesmaterialização é um requisito globalpara a sustentabilidade, o que torna autilização dos materiais numapreocupação global e relevante parapraticamente todos os negócios. Os

materiais incluídos neste indicadorexcluem a água e os combustíveis, osquais são identificados por indicadoresgerais independentes. Os materiais deembalagem são também excluídosdeste indicador. A embalagem não seintegra nos critérios de aplicação geral,porque, à partida, não é um aspectocom relevância para todos os negócios enão existe consenso quanto a umametodologia adequada para a suamedição. Este aspecto deve serconsiderado como um indicadorespecífico do negócio para a utilizaçãodo produto.

Este ponto, que representa o peso dosmateriais utilizados, fornece umdenominador útil para os rácios daeficiência dos materiais. As empresaspodem também alargar as mediçõespara identificar categorias específicasdos materiais, tais como as relacionadascom a reprodução (Ex.colheitas/culturas naturais, madeiraproveniente de florestas geridas deforma sustentável), a não-renovação, aperigosidade e a não-perigosidade.

As emissões de gases com efeito de estufa (GEE) incluem emissões dedióxido de carbono (CO2), metano(CH4), óxido nitroso (N2O),hidrofluorcarbonetos eperfluorcarbonetos (HFC’s e PFC’s) ehexafluoreto de enxofre (SF6)provenientes dos sistemas decombustão, reacções do processo eprocessos de tratamentos. A mudançaclimática associada ao aumento daconcentração de gases com efeito deestufa é uma preocupação global e -porque está intimamente ligada àsemissões provenientes de fontesenergéticas - é uma questão relevantepara todos os negócios. A definição dasemissões GEE abrange todos os queestão registados no Anexo A doProtocolo de Quioto, sendo as suascontribuições aceites por todos, talcomo consta do trabalho do PainelIntergovernamental sobre as MudançasClimáticas.

Neste indicador, o conceito de«fronteira» é muito importante. Esteindicador de aplicação genérica abrangesomente as emissões das actividades

directamente relacionadas com aempresa, embora esta possa decidiranalisar as emissões de GEE dosfornecedores, tais como, instituições defornecimento de energia e utilizadoresdo produto, nos casos que entenderemser relevantes. Num esforço conjuntocom o World Resources Institute (InstitutoMundial de Recursos) e outrasorganizações, o WBCSD participa nodesenvolvimento de um protocolo(www.ghgprotocol.org), que seja aceitepor todos, para medição e comunicaçãodas emissões de GEE, o qual irá fornecerinformação exaustiva sobre os GEE.

As emissões de substânciasdeterioradoras da camada doozono (SDCO) são uma preocupaçãoglobal, definida pelo Protocolo deMonreal, que regista os grupos de gasesque contribuem para este efeito edescreve o potencial do seu impacto.Esta questão é relevante para todos osnegócios, apesar de os mercadosespecíficos dos gases mais perigososterem sido fortemente reduzidos, com aintrodução de alternativas menosnefastas. Mesmo assim, o efeitopermanecerá visível na camada deozono da estratosfera durante muitasdécadas ou mesmo séculos. Num futuropróximo, este indicador terá tendência aperder a sua relevância, à medida quepolíticas de eliminação da utilizaçãodestes gases forem sendoimplementadas, com sucesso, à escalaglobal.

Paginação Final 20.8.2002 10:22 Page 18

19

recolha de informação

POTENCIAIS INDICADORES DEAPLICAÇÃO GENÉRICA

O pequeno número de indicadoresgerais pode, eventualmente, vir a seralargado a outros, que, actualmente,não se enquadram claramente nos trêscritérios.Os três pontos seguintes sãoclaramente importantes para a eco--eficiência, mas a sua medição não éainda consensual. Num futuro próximo,esta situação pode vir a modificar-se eestes tornar-se-ão indicadores deaplicação genérica. Sempre que seutilizem estes indicadores, é importanteespecificar a definição a que se referem.

Indicadores de valor financeiroadicional: Estamos a envidar esforçosno sentido de encontrar indicadores devalor financeiro adicional (para além dode Vendas Líquidas), tais comoindicadores da rendibilidade ou valoracrescentado. A rendibilidade,enquanto medida do desempenhoglobal financeiro de uma determinadaactividade, é obviamente um indicadorde valor relevante e importante para omundo dos negócios. Comopraticamente todas as empresas amedem, poderia parecer estranho quenós não a categorizássemos como umindicador geral. Contudo, arendibilidade é um termo lato e podeter significados diferentes, consoante asempresas. Deste modo, quando se usarinformação sobre a rendibilidade, éimportante especificar que definiçãoestá a ser utilizada, (Ex. US GenerallyAccepted Accounting Principles - GAAP -Princípios Genericamente Aceites deContabilidade dos EUA) relativamenteao lucro, proveitos ou receitas.Há ainda diferenças muito grandes noque respeita ao significado e à mediçãodas questões financeiras, tais como,EBIT («Proveitos antes de juros eimpostos”), Margem Bruta e ValorAcrescentado, por isso, inserimo-las nosindicadores específicos do negócio. Osnegócios que pretenderem relacionar ainfluência ambiental com estasmedições devem, por conseguinte,especificar a definição que estão a usar.

As emissões gasosas acidificantesincluem gases ácidos e nuvens (Ex. amoníaco, ácido clorídrico, ácido

fluorídrico, óxidos de azoto, dióxido deenxofre e ácido sulfúrico), provenientesde sistemas de combustão e dereacções do processo e processos detratamento. Os métodos de medição edefinições do efeito ainda não estãoglobalmente aceites, embora muitasempresa europeias tenham utilizadofactores, desenvolvidos para analisar acontribuição relativa de diversos ácidosno efeito da acidificação. Este indicadorpode vir a tornar-se de aplicaçãogenérica, se se atingir um acordo globalpara a metodologia de medição.

Os resíduos totais são a quantidadetotal de substâncias e objectos paraeliminar. Os resíduos são um tema cujapreocupação global tem vindo acrescer. Contudo, o termo é utilizadodiferentemente pelas várias indústriasnos diversos países. Apesar disso, existeuma convenção global ratificada pormuitos países, que inclui uma definição.Os resíduos totais poderão vir a tornar--se num indicador de aplicaçãogenérica se se atingir um acordoquanto à definição e metodologia demedição, provavelmente baseado naabordagem da Convenção da Basileia.Até isso acontecer, as empresas terãode especificar a definição e ametodologia de medição utilizadas na

recolha e comunicação das quantidadesde resíduos. De qualquer modo, asempresas têm a possibilidade de incluirindicadores específicos do negócio paraabranger diferentes tipos de produçõesde não-produtos, identificando o tipode residuo (Ex. perigosos/não--perigosos) ou o seu destino final (Ex.aterros, reciclagem ou incineração).

INDICADORES ESPECÍFICOS DONEGÓCIO

Alguns exemplos de indicadoresespecíficos do negócio estão incluídosno Anexo 2, para ajudar as empresas aidentificar os seus indicadores relevantese fornecer orientações, baseadas naexperiência adquirida durante oexercício-piloto. As descrições, osmétodos de medição e as fontes dedados são retiradas das informaçõesfornecidas pelas empresas-piloto. Muitosdestes indicadores são utilizados nestasempresas, cujos exemplos podem servistos no endereço do WBCSD,www.wbcsd.org.

Aprendizagem com a experiência-piloto: Os resíduos são uma questão controversa

Tanto o grupo de trabalho como asempresas-piloto discutiram largamentecomo utilizar e descrever o indicador deresíduos, para as quantidades totais epara os tipos específicos, relativamente àsua composição e eliminação.

As discussões centraram-se na questão deencontrar uma definição de resíduos,susceptível de ser aceite por todos.Alguns participantes recomendaram,como indicador simples geral, a utilizaçãode «Resíduos Totais» (Ex. seguindo aConvenção da Basileia), ou «Total deProduções de Não-Produto», incluindoefluentes líquidos e emissões gasosas.Tipos de resíduos específicos, tais como«Resíduos para Aterros» ou «Resíduospara Incineração» seriam incluídos nosindicadores específicos do negócio. Paraestes tipos de resíduos, os participantesnão encontraram definições aceitáveis portodos.

A redução dos resíduos é, desde há algumtempo, uma questão central para muitasempresas. Estas, muitas vezes, preferemtrabalhar com «Resíduos» ou «Produçõesde Não-Produto», em vez de «Consumototal de Materiais», porque asquantidades compradas estão somentedisponíveis em termos monetários,enquanto que os «Desperdícios» e as«Produções de não-produto» sãotradicionalmente medidas em toneladas.

Uma das empresas estabeleceu umobjectivo a longo-prazo de redução datotalidade das «Produções de Não--Produto», incluindo tudo o que nãoentra nos produtos (resíduos, emissõesgasosas e emissões líquidas), porque,desta forma, atinge-se o máximo da eco--eficiência. Como exemplo ilustrativo: deum valor original de 1.000 USD/ton, areciclagem permite um benefício de 100USD/ton, enquanto que 900 USD/ton sãoperdidos, mas poderiam ser poupados,através da redução do total de «Produçãode Não-Produto».

Paginação Final 20.8.2002 10:22 Page 19

20

terceiro capítulo

Quadro de indicadores

QuantidadeMedição ou contagem física do produ-to fabricado ou serviço prestado,entregue ou vendido aos clientes

adequada à especifici-dade do negócio, porexemplo, número oumassa

Método específico da empresa usadopara medir quantidades, por exemplo,massa ou número do produto ouserviço, produzidos ou vendidos

Custo, produção ourelatórios de vendas

Vendas LíquidasTotal de vendas registadas, não con-siderando descontos, devoluções eempréstimos

em USD, EUR, JPY ouna unidade monetáriacorrente da empresa

International Accounting Standards Com-mittee (IASC), Generally AcceptedAccounting Principles (GAAP)

Relatórios e Contas anuais

INDICADORES DE VALOR DE APLICAÇÃO GENÉRICA

INDICADOR UNIDADE METODOLOGIA DE MEDIÇÃO POTENCIAL FONTE DE DADOS

Consumo de EnergiaSoma total da energia consumida(igual à compra de energia menos aenergia vendida para utilização de out-rem), incluindo:

• electricidade e aquecimento

• combustíveis fósseis (Ex. gás natural,petróleo e carvão)

• outras energias derivadas de com-bustíveis (Ex. biomassa, madeira eresíduos)

• energias derivadas de não-com-bustíveis (Ex. solar e eólica)

em gigajoules(ou outro multiplicadordo joule mais apropria-do)

Factores de transformação:• valor calorífico máximo do com-

bustível baseado nos produtos dacombustão (estados físicos): água(líquido), dióxido de carbono(gasoso) e azoto (gasoso)

• electricidade e aquecimento daregião, como quantidade compradade energia final

Arquivos das compras.Energia usada naunidade/inventários da uti-lização de combustíveisRelatórios de gestão daunidade fabril Literaturadiversa

Consumo de MateriaisSoma do peso de todos os materiaiscomprados ou obtidos de outrasproveniências, incluindo,

• matérias-primas para conversão

• outros materiais do processo, taiscomo: catalizadores e solventes

• mercadorias ou componentes pré-ousemi-acabadas, excluindo embala-gens, consumo de água e materiaisusados para fins energéticos

em toneladas métricas Métodos específicos da empresa paramedir as quantidades utilizadas

Arquivos das comprasRelatórios da produçãoRelatórios de custos

Consumo de ÁguaSoma da quantidade de água deabastecimento, comprada às entidadespúblicas ou proveniente de águassuperficiais ou do solo (incluindo águade arrefecimento)

em metros cúbicos Método específico da empresa Arquivos das comprasRelatórios da produçãoRelatórios de custos

INDICADORES DE APLICAÇÃO GENÉRICA DE INFLUÊNCIA AMBIENTAL

INDICADOR UNIDADE METODOLOGIA DE MEDIÇÃO POTENCIAL FONTE DE DADOS

Emissões de Substâncias Deterio-radoras da Camada do Ozono(SDCO)Quantidade das emissões gasosasdestas substâncias, provenientes dosprocessos e perdas/substituições dosreservatórios ou depósitos («chillers»)

em toneladas métricas CFC11 equivalente

Listagem das substâncias controladasdeterioradoras da camada do ozono edas potenciais deterioradoras: Protoco-lo de Montreal, Anexos de A a E

Inspecções às fábricasRelatórios Ambientais,Saúde e SegurançaEstimativa ou cálculo

Paginação Final 20.8.2002 10:22 Page 20

Nota: Os negócios e as “partes interessadas” podem achar útil a disponibilização de informação adicional para alguns indicadores gerais (por ex.o indicador deConsumo de Energia, tanto a totalidade do consumo de energia como o consumo de energia de fontes específicas, por ex.: electri-cidade, consumo derivado e não-derivado de combustíveis; Emissões de GEE em total de CO2 equivalente ou em emissões específicas de CO2,CH4, N2O, HFCs, PFCs e SF6..

21

recolha de informação

Resultados líquidosem USD, EUR, JPY ouna unidade monetáriahabitual da empresa

Vendas Líquidas menos todas as despesas doperíodo em causa, incluindo: custos da merca-doria vendida; despesas de venda, despesasgerais e administrativas; despesas comtecnologias; custos de investigação edesenvolvimento; amortização e ajustes deimobilizados incorpóreos; encargos especiais ede reestruturação; juros; outras despesas;imposto de rendimento; International AccountingStandards Committee(IASC), Generally Accepted Accounting Principles(GAAP)

Relatórios financeiros

INDICADORES DE IMPACTE AMBIENTAL

Neste quadro, referimos os indicadores com tendência a tornarem-se gerais, se forem bem sucedidos os esforços para encontrar um acordo globalsobre a metodologia de medição a adoptar.

INDICADOR UNIDADE POTENCIAL METODOLOGIA DE MEDIÇÃO POTENCIAL FONTE DE DADOS

Emissões gasosas acidificantesQuantidade de gases ácidos e denuvens ácidas emitidos para o ar(incluindo NH3, HCI, HF, NO2, SO2 enuvens ácidas sulfúricas), provenientesde sistemas de combustão, reacções doprocesso e processos de tratamento.

em toneladas métricasde SO2 equivalente

- Listagem dos ácidos:ICI - Environmental BurdenThe ICIApproach, 1997

- Potenciais acidificantes: Heijungs et al.,CMLUniversidade de Leiden, 1992; eHauschild and Wenzel, Chapman & Hall,Londres, 1997

Inspecções às fábricasRelatórios Ambientais,Saúde e SegurançaEstimativa ou cálculo

Resíduos TotaisQuantidade total de substâncias ouobjectos para eliminação.