maple - kallpasab

9

DIVISION DE EQUITY RESEARCH Alberto Arispe Bazán [email protected] Telf: 511 627-5225 Javier Frisancho Salinas [email protected] Telf: 511 627-5227 Sobreponderar Recomendación de Inversión: Valor Fundamental: USD 1.71 Kallpa Securities SAB inicia cobertura de Maple Energy plc (MPLE) estimando un valor fundamental de USD 255.8 millones para el equity de la empresa, sobre la base de un modelo de Flujos de Caja Descontados para la Firma. Nuestra valorización toma en cuenta la unidad de producción, refinamiento y comercialización de combustibles de la empresa, la cual representa el 15% del valor fundamental encontrado, y el proyecto de etanol, que representa el 85%. Nuestro valor fundamental por acción es USD 1.71, el cual representa un 61.32% más que el precio actual de mercado que es USD 1.06. La estructura simplificada de la empresa es como sigue: El Fondo en Inversión en Infraestructura, Servicios Públicos y Recursos Naturales ("AC Capitales") tiene una participación en The Maple Companies, Limited. En virtud de esta participación, AC Capitales tiene la opción de intercambiar: (i) 259,552 acciones de MCL por 7,786,560 acciones ordinarias de Maple Energy plc y (ii) 456,871 acciones preferentes sin derecho a voto clase B de MCL que inicialmente pueden ser convertidas en 13,706,130 acciones ordinarias de Maple Energy plc. Por lo tanto, en el supuesto que AC Capitales ejerciera estas opciones en MCL, tendría derecho a un total de 21,492,690 acciones ordinarias de Maple Energy plc, lo que representa aproximadamente un 12.60% de la empresa sobre una base diluida. Maple Energy plc es una empresa energética domiciliada en Irlanda, con activos y operaciones en el Perú. Cuenta con dos unidades de negocio: una unidad de refinería, comercialización y distribución de hidrocarburos, la cual recibe materias primas, de pozos petroleros propios y gasolina natural de Aguaytia Energy, las refina y luego las vende en el mercado local; y un proyecto de etanol ubicado al norte del país, el cual la empresa estima iniciará producción a fines del 2011. Los principales accionistas de Maple Energy plc, según la información reportada por ésta al 14 de Junio de 2010 son los siguientes: MAPLE ENERGY PLC THE MAPLE COMPANIES, LIMITED PROYECTO ETANOL PRODUCCIÓN, REFINACIÓN Y COMERCIALIZACIÓN DE HIDROCARBUROS AC Capitales MPLE USD Valor Fundamental de la Firma (millones) 255.80 Valor Fundamental de la acción 1.71 Capitalización Bursátil (millones) 150.71 Precio de Mercado de la acción 1.06 Mercado BVL/AIM Rango 52 Semanas 0.62 - 1.42 YTD % Change 12.77% Shares Outstanding 149,215,956 Principales Accionistas N° de acciones Porcentaje de participación Henderson Global Investors 10,307,692 6.90% Interline Enterprise S.L.U 9,854,039 6.60% Capital Research and Management 9,390,000 6.30% Fondos administrados por AFP Integra 9,291,348 6.20% Tony Hines 8,742,927 5.90% Fondos administrados por AFP Prima 7,530,230 5.00% Rex Canon 7,276,998 4.90% Fondos administrados por AFP Horizonte 6,609,953 4.40% Fondos administrados por AFP Profuturo 6,197,420 4.20% Peru Special Investment Fund 4,250,000 2.80% Hawn Financial Place Corp 3,827,742 2.60% Linzor Total Return Fund 3,528,846 2.40% International Finance Corporation (IFC) 2,353,286 1.60% Blackrock Investment Management 2,272,000 1.50% www.kallpasab.com Cobertura Inicial | Maple Energy PLC 1 aaaaaaaaaa

-

Upload

precio-del-oro-invertir-en-oro -

Category

Documents

-

view

510 -

download

1

Transcript of maple - kallpasab

DIVISION DE EQUITY RESEARCH

Alberto Arispe Bazán

Telf: 511 627-5225

Javier Frisancho Salinas

Telf: 511 627-5227

SobreponderarRecomendación de Inversión:

Valor Fundamental: USD 1.71

Kallpa Securities SAB inicia cobertura de Maple Energy plc (MPLE) estimando un valor

fundamental de USD 255.8 millones para el equity de la empresa, sobre la base de un

modelo de Flujos de Caja Descontados para la Firma. Nuestra valorización toma en

cuenta la unidad de producción, refinamiento y comercialización de combustibles de la

empresa, la cual representa el 15% del valor fundamental encontrado, y el proyecto de

etanol, que representa el 85%. Nuestro valor fundamental por acción es USD 1.71, el

cual representa un 61.32% más que el precio actual de mercado que es USD 1.06.

La estructura simplificada de la empresa es como sigue:

El Fondo en Inversión en Infraestructura, Servicios Públicos y Recursos

Naturales ("AC Capitales") tiene una participación en The Maple

Companies, Limited. En virtud de esta participación, AC Capitales tiene la

opción de intercambiar: (i) 259,552 acciones de MCL por 7,786,560

acciones ordinarias de Maple Energy plc y (ii) 456,871 acciones

preferentes sin derecho a voto clase B de MCL que inicialmente pueden

ser convertidas en 13,706,130 acciones ordinarias de Maple Energy plc.

Por lo tanto, en el supuesto que AC Capitales ejerciera estas opciones en

MCL, tendría derecho a un total de 21,492,690 acciones ordinarias de

Maple Energy plc, lo que representa aproximadamente un 12.60% de la

empresa sobre una base diluida.

Maple Energy plc es una empresa energética domiciliada en Irlanda, con activos y

operaciones en el Perú. Cuenta con dos unidades de negocio: una unidad de refinería,

comercialización y distribución de hidrocarburos, la cual recibe materias primas, de

pozos petroleros propios y gasolina natural de Aguaytia Energy, las refina y luego las

vende en el mercado local; y un proyecto de etanol ubicado al norte del país, el cual la

empresa estima iniciará producción a fines del 2011.

Los principales accionistas de Maple Energy plc, según la información reportada por

ésta al 14 de Junio de 2010 son los siguientes:

MAPLE ENERGY PLC

THE MAPLE COMPANIES, LIMITED

PROYECTO ETANOL

PRODUCCIÓN, REFINACIÓN Y

COMERCIALIZACIÓN DE HIDROCARBUROS

AC Capitales

MPLE USD

Valor Fundamental de la Firma (millones) 255.80

Valor Fundamental de la acción 1.71

Capitalización Bursátil (millones) 150.71

Precio de Mercado de la acción 1.06

Mercado BVL/AIM

Rango 52 Semanas 0.62 - 1.42

YTD % Change 12.77%

Shares Outstanding 149,215,956

Principales AccionistasN° de

acciones

Porcentaje de

participación

Henderson Global Investors 10,307,692 6.90%Interline Enterprise S.L.U 9,854,039 6.60%

Capital Research and Management 9,390,000 6.30%

Fondos administrados por AFP Integra 9,291,348 6.20%

Tony Hines 8,742,927 5.90%

Fondos administrados por AFP Prima 7,530,230 5.00%

Rex Canon 7,276,998 4.90%Fondos administrados por AFP Horizonte 6,609,953 4.40%

Fondos administrados por AFP Profuturo 6,197,420 4.20%

Peru Special Investment Fund 4,250,000 2.80%

Hawn Financial Place Corp 3,827,742 2.60%

Linzor Total Return Fund 3,528,846 2.40%

International Finance Corporation (IFC) 2,353,286 1.60%

Blackrock Investment Management 2,272,000 1.50%

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 1 aaaaaaaaaa

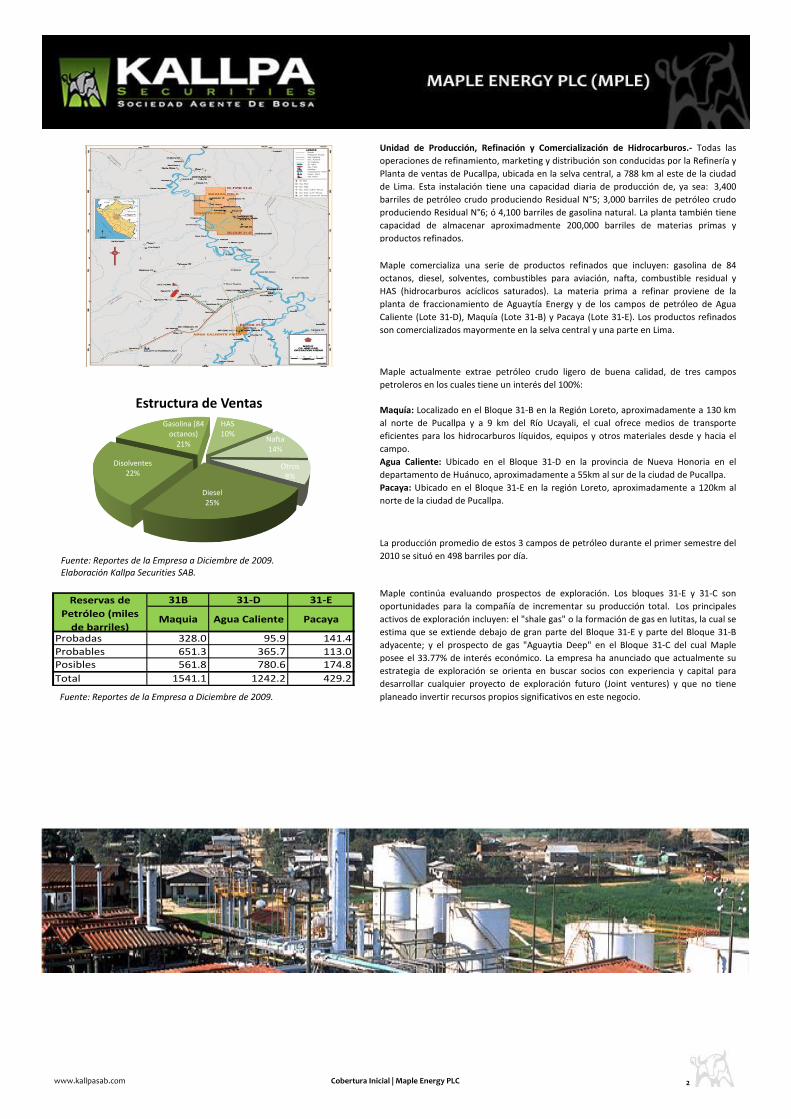

Unidad de Producción, Refinación y Comercialización de Hidrocarburos.- Todas las

operaciones de refinamiento, marketing y distribución son conducidas por la Refinería y

Planta de ventas de Pucallpa, ubicada en la selva central, a 788 km al este de la ciudad

de Lima. Esta instalación tiene una capacidad diaria de producción de, ya sea: 3,400

barriles de petróleo crudo produciendo Residual N°5; 3,000 barriles de petróleo crudo

produciendo Residual N°6; ó 4,100 barriles de gasolina natural. La planta también tiene

capacidad de almacenar aproximadmente 200,000 barriles de materias primas y

productos refinados.

Maple actualmente extrae petróleo crudo ligero de buena calidad, de tres campos

petroleros en los cuales tiene un interés del 100%:

Maquía: Localizado en el Bloque 31-B en la Región Loreto, aproximadamente a 130 km

al norte de Pucallpa y a 9 km del Río Ucayali, el cual ofrece medios de transporte

eficientes para los hidrocarburos líquidos, equipos y otros materiales desde y hacia el

campo.

Agua Caliente: Ubicado en el Bloque 31-D en la provincia de Nueva Honoria en el

departamento de Huánuco, aproximadamente a 55km al sur de la ciudad de Pucallpa.

Pacaya: Ubicado en el Bloque 31-E en la región Loreto, aproximadamente a 120km al

norte de la ciudad de Pucallpa.

Maple comercializa una serie de productos refinados que incluyen: gasolina de 84

octanos, diesel, solventes, combustibles para aviación, nafta, combustible residual y

HAS (hidrocarburos acíclicos saturados). La materia prima a refinar proviene de la

planta de fraccionamiento de Aguaytía Energy y de los campos de petróleo de Agua

Caliente (Lote 31-D), Maquía (Lote 31-B) y Pacaya (Lote 31-E). Los productos refinados

son comercializados mayormente en la selva central y una parte en Lima.

Maple continúa evaluando prospectos de exploración. Los bloques 31-E y 31-C son

oportunidades para la compañía de incrementar su producción total. Los principales

activos de exploración incluyen: el "shale gas" o la formación de gas en lutitas, la cual se

estima que se extiende debajo de gran parte del Bloque 31-E y parte del Bloque 31-B

adyacente; y el prospecto de gas "Aguaytia Deep" en el Bloque 31-C del cual Maple

posee el 33.77% de interés económico. La empresa ha anunciado que actualmente su

estrategia de exploración se orienta en buscar socios con experiencia y capital para

desarrollar cualquier proyecto de exploración futuro (Joint ventures) y que no tiene

planeado invertir recursos propios significativos en este negocio.

La producción promedio de estos 3 campos de petróleo durante el primer semestre del

2010 se situó en 498 barriles por día.

Diesel25%

Disolventes22%

Gasolina (84 octanos)

21%

HAS10%

Nafta14%

Otros8%

Estructura de Ventas

Fuente: Reportes de la Empresa a Diciembre de 2009. Elaboración Kallpa Securities SAB.

Fuente: Reportes de la Empresa a Diciembre de 2009.

31B 31-D 31-E

Maquia Agua Caliente Pacaya

Probadas 328.0 95.9 141.4

Probables 651.3 365.7 113.0Posibles 561.8 780.6 174.8

Total 1541.1 1242.2 429.2

Reservas de

Petróleo (miles

de barriles)

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 2 aaaaaaaaaa

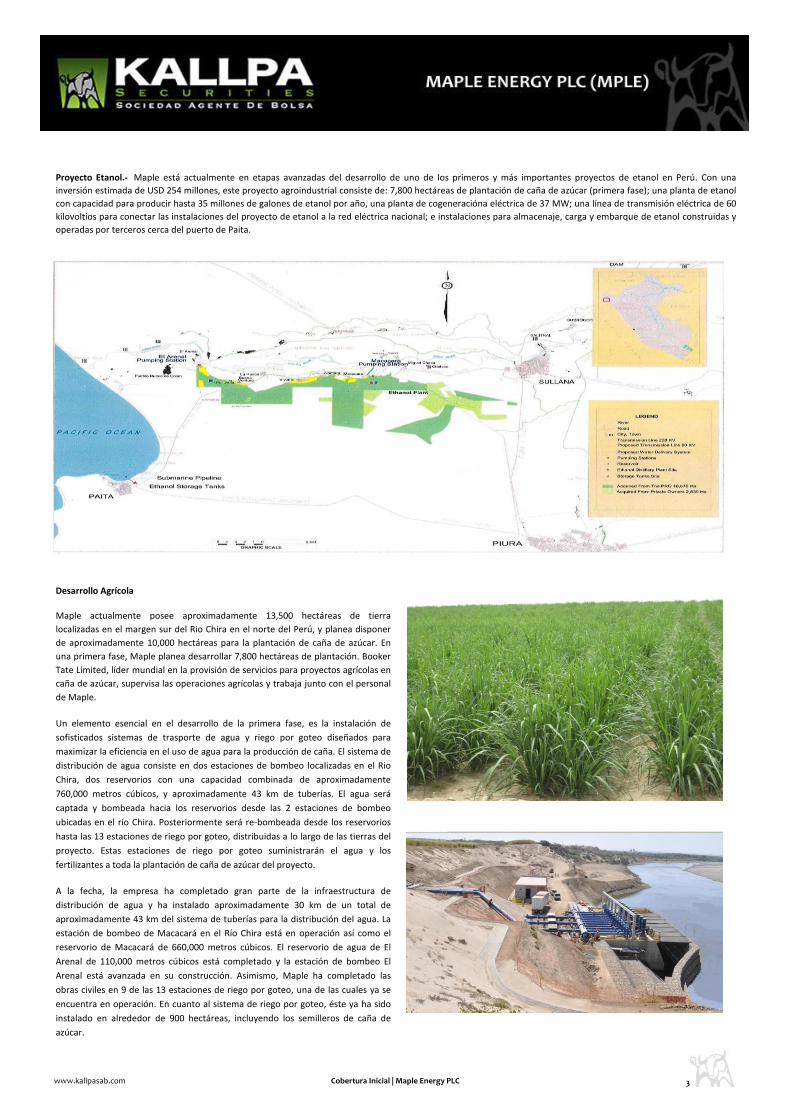

Proyecto Etanol.- Maple está actualmente en etapas avanzadas del desarrollo de uno de los primeros y más importantes proyectos de etanol en Perú. Con una

inversión estimada de USD 254 millones, este proyecto agroindustrial consiste de: 7,800 hectáreas de plantación de caña de azúcar (primera fase); una planta de etanol

con capacidad para producir hasta 35 millones de galones de etanol por año, una planta de cogeneracióna eléctrica de 37 MW; una línea de transmisión eléctrica de 60

kilovoltios para conectar las instalaciones del proyecto de etanol a la red eléctrica nacional; e instalaciones para almacenaje, carga y embarque de etanol construidas y

operadas por terceros cerca del puerto de Paita.

Maple actualmente posee aproximadamente 13,500 hectáreas de tierra

localizadas en el margen sur del Rio Chira en el norte del Perú, y planea disponer

de aproximadamente 10,000 hectáreas para la plantación de caña de azúcar. En

una primera fase, Maple planea desarrollar 7,800 hectáreas de plantación. Booker

Tate Limited, líder mundial en la provisión de servicios para proyectos agrícolas en

caña de azúcar, supervisa las operaciones agrícolas y trabaja junto con el personal

de Maple.

Desarrollo Agrícola

Un elemento esencial en el desarrollo de la primera fase, es la instalación de

sofisticados sistemas de trasporte de agua y riego por goteo diseñados para

maximizar la eficiencia en el uso de agua para la producción de caña. El sistema de

distribución de agua consiste en dos estaciones de bombeo localizadas en el Rio

Chira, dos reservorios con una capacidad combinada de aproximadamente

760,000 metros cúbicos, y aproximadamente 43 km de tuberías. El agua será

captada y bombeada hacia los reservorios desde las 2 estaciones de bombeo

ubicadas en el río Chira. Posteriormente será re-bombeada desde los reservorios

hasta las 13 estaciones de riego por goteo, distribuidas a lo largo de las tierras del

proyecto. Estas estaciones de riego por goteo suministrarán el agua y los

fertilizantes a toda la plantación de caña de azúcar del proyecto.

A la fecha, la empresa ha completado gran parte de la infraestructura de

distribución de agua y ha instalado aproximadamente 30 km de un total de

aproximadamente 43 km del sistema de tuberías para la distribución del agua. La

estación de bombeo de Macacará en el Río Chira está en operación así como el

reservorio de Macacará de 660,000 metros cúbicos. El reservorio de agua de El

Arenal de 110,000 metros cúbicos está completado y la estación de bombeo El

Arenal está avanzada en su construcción. Asimismo, Maple ha completado las

obras civiles en 9 de las 13 estaciones de riego por goteo, una de las cuales ya se

encuentra en operación. En cuanto al sistema de riego por goteo, éste ya ha sido

instalado en alrededor de 900 hectáreas, incluyendo los semilleros de caña de

azúcar.

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 3 aaaaaaaaaa

Financiamiento

Desarrollo Industrial

Venta de Etanol

Maple Energy Plc tiene un acuerdo con una subsidiaria de Mitsui &Co. Ltd., grupo

internacional con participación significativa en el mercado de commodities, para la

compra del etanol producido una vez que se comience las operaciones comerciales.

Bajo los términos del acuerdo, Maple venderá a Mitsui toda la producción del proyecto

de etanol por un periodo de cinco años a partir del inicio de operaciones comerciales,

excepto por hasta un 20% que podrá ser vendido en el mercado peruano a elección de

Maple. El etanol será vendido FOB con entrega en el terminal de carga de Maple en la

zona de Paita. Mitsui será responsable del transporte del etanol a los mercados

internacionales. El precio que pagará Mitsui estará en función al precio de

internacional del etanol, costos de transporte, comisiones de venta, entre otras

variables.

El proyecto de etanol requerirá una inversión total aproximada de USD 254 millones,

monto que está siendo financiado por USD 148.5 millones de deuda y USD 105.5

millones de capital propio. El financiamiento por deuda consiste en préstamos de la

Corporación Andina de Fomento (CAF), la Nederlandse Financierings-Maatschappij voor

Ontwikkelingslanden N.V. (FMO), el Banco Interamericano de Desarrollo (BID) y el

Banco Internacional del Perú (Interbank). A la fecha, la empresa ya tiene financiado el

100% de la inversión mencionada.

Las instalaciones industriales del proyecto de etanol están ubicadas dentro del las

plantaciones de caña para minimizar los costos de transporte y reducir el deterioro de

la misma durante el transporte. La planta de etanol tendrá capacidad para procesar

5,000 toneladas de caña de azúcar por día e incluirá una destilería con capacidad para

producir hasta 35 millones de galones de etanol por año y una planta de cogeneración

eléctrica con capacidad de producir hasta 37 MW de energía eléctrica. Maple espera

usar la energía generada para cubrir completamente las necesidades de electricidad de

las actividades industriales y de los sistemas de distribución e irrigación del proyecto,

vendiendo el exceso a la red de energía nacional. El vapor para las instalaciones de

generación de energía será proporcionado por una caldera de alta presión utilizando el

bagazo y follaje de la caña como fuente de combustible.

A la fecha, Haug S.A, contratista a cargo de la construcción de la planta, ha comenzado

las actividades de construcción de la misma en las tierras del proyecto, muy cerca al

reservorio principal de Macacará. Uni-Systems (Brasil) ha fabricado aproximadamente

el 70% de los equipos de manipuleo, extracción y tratamiento de jugo requeridos. Los

equipos de fermentación, destilación y deshidratación necesarios para la producción del

etanol grado automotor, han sido ya fabricados por Praj Industries (India) y enviados al

Perú. El caldero y el equipo de generación de vapor están terminados

aproximadamente en un 75%. El equipo de turbogeneración con capacidad de producir

hasta 37 MW ha sido fabricado por Siemens (Alemania) y se espera que un primer

embarque salga a Perú para fines del 2010.

Con el fin de enviar la producción al mercado externo, las instalaciones del puerto

consistirán en tanques de almacenamiento, un ducto submarino y un amarradero

multiboyas para atraque de barcos. La capacidad de la instalación de almacenaje y

despacho de etanol se estima en 117,000m3 al año, que requerirán tres tanques de

10,000m3 cada uno, con un ducto submarino dedicado a facilitar la carga de los buques

a razón de 475m3 por hora. La instalación estará ubicada cerca del puerto de Paita, y la

longitud del ducto submarino se espera sea de aproximadamente 2,750 metros de largo

para llegar hasta 12 metros de profundidad en el amarradero de atraque. La

construcción y operación de estas instalaciones serán llevadas por Penta Tanks

Terminals S.A.

Facilidades para Almacenaje y Embarque de Etanol

IBK10%

FMO13%

IADB10%

CAF26%

Capital Propio41%

Estructura de Financiamiento

Fuente: Hechos de Importancia de la Empresa. Elaboración Kallpa Securities SAB.

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 4 aaaaaaaaaa

SUPUESTOS:

CAPITAL DE TRABAJO y CAPEX- Asumimos que las variaciones en el Working Capital

serán mínimas y que el capex anual, será un capex de mantenimiento equivalente a US$

800,000 por año.

Estimamos que en el 2011 Maple produce aproximadamente 700,000 barriles de

combustibles. El precio promedio del barril de combustible se obtuvo utilizando un

mark up de cerca de 38% respecto al precio de producción/compra de barril de

petróleo/gasolina natural.

El método utilizado para valorizar la compañía fue el método de Flujos de Caja Descontados a la Firma. Se valorizó por un lado las unidades de producción, refinamiento

y comercialización, y por otro el proyecto de etanol. Luego realizamos una suma de las partes para llegar al valor final.

MODELO DE VALORIZACIÓN

RESULTADO

GASTOS.- Consideramos una disminución progresiva en los gastos en función a

disminución en la producción. Los gastos overhead son gastos de Maple Energy

mayormente relacionados a su listado y que son asumidos por la unidad de negocio de

producción, refinación y comercialización de hidrocarburos y que se consideran en su

Estado de Ganancias y Pérdidas. No obstante, no se consideran para la valorización de

la unidad en mención.

IMPUESTOS.- Kallpa SAB estima que se pagarán USD 400,000 de impuestos por año

como máximo durante los próximos cuatro años debido al crédito fiscal existente por

pérdidas de años anteriores. Las regalías pagadas se mantienen en su nivel máximo en

los próximos años, considerando los niveles proyectados del precio del petróleo.

MAPLE PRODUCCIÓN, REFINAMIENTO Y COMERCIALIZACIÓN

INGRESOS.- Kallpa SAB asume que Maple no invertirá en exploración de petróleo

durante el periodo de análisis. Por tanto, asumimos que la producción de petróleo en

los pozos de la compañía disminuirá a una tasa anual del 6%, hasta que se acaben las

reservas existentes en el año 2020. No se consideran probabilidades de nuevos

hallazgos en los bloques en los que actualmente explora la empresa. Asimismo, el

porcentaje de uso de petróleo (30%) y gasolina natural (70%) utilizado actualmente

para refinar se mantiene en los siguientes años. Se considera una merma de 2% en la

cantidad de barriles producidos. Salvo esto último, todo lo que se produce y compra se

refina y vende.

MÁRGENES.- Kallpa SAB es conservador en su valorización y asume un descuento de 3%

en el mark up actual. Mantenemos ese descuento en el largo plazo.

COSTOS.- Bajo el supuesto que el precio que Maple paga a Aguaytia Energy por la

gasolina natural es en promedio 20% menor que el precio internacional del petróleo, y

que el costo de la gasolina natural es el mayor costo el cual Maple incurre, nuestro

costo de ventas asumido es un promedio ponderado por la cantidad del insumo

utilizado (30% petróleo, 70% gasolina natural) entre el precio internacional del petróleo

y el precio de la gasolina natural. Consideramos que el precio internacional del petróleo

estará USD 100 por barril desde el año 2014 en adelante. La depreciación se incluye

dentro de la estimación de este costo.

TASA DE DESCUENTO.- Utilizamos el método CAPM para hallar nuestro Costo de

Oportunidad de Capital (COK). Con un beta apalancado de 1.08 llegamos a un COK de

11.92%. Teniendo en cuenta el COK y un costo de deuda de 8%, dada la estructura de

financiamiento de la empresa, llegamos a un WACC de 10.45%.

Aplicando el WACC para descontar nuestros flujos obtenemos un valor fundamental

para esta unidad de negocios de USD 51.9 millones

0

20

40

60

80

100

120

140

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

Dó

lare

s p

or

bar

ril

Precio vs. Costo de Ventas

Precio de Venta

Costo de Ventas

Costo de Oportunidad del

Capital (COK)

11.92%

Tasa libre de riesgo

3.31%

Riesgo País Perú 1.78%

Beta apalancado (β) 1.08

Prima de riesgo de mercado

6.30%

Wacc

10.45%

Costo del capital

11.92%

E/(E+D)

77%

Costo de la deuda

8%

D/(E+D)

23%

(1-T)

70%

Fuente: Reportes de la Empresa, EIA. Elaboración Kallpa Securities SAB.

Fuente: Reportes de la Empresa.

Años 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

ESTADOS DE RESULTADOS

Ingresos Netos 72,017 70,652 70,320 69,773 69,039 64,896 61,003 57,342 53,902 50,668 47,628

(-) Costo Ventas -50,907 -50,927 -50,826 -50,607 -50,284 -47,769 -45,381 -43,112 -40,956 -38,908 -36,963

Utilidad Bruta 21,110 19,725 19,494 19,166 18,755 17,127 15,622 14,230 12,946 11,759 10,665

Margen Bruto 29.3% 27.9% 27.7% 27.5% 27.2% 26.4% 25.6% 24.8% 24.0% 23.2% 22.4%

Gasto de Administración -10,222 -9,609 -9,032 -8,490 -7,981 -7,502 -7,052 -6,629 -6,231 -5,857 -5,506

Gasto de Ventas -4,594 -4,394 -4,194 -3,994 -3,794 -3,604 -3,424 -3,253 -3,090 -2,936 -2,789

Gastos Overhead -2,794 -1,600 -1,400 -1,200 -1,000 -1,000 -1,000 -1,000 -1,000 -1,000 -1,000

Utilidad Operativa (EBIT) 3,500 4,122 4,868 5,481 5,980 5,021 4,146 3,349 2,624 1,966 1,370

Margen Operativo 4.9% 5.8% 6.9% 7.9% 8.7% 7.7% 6.8% 5.8% 4.9% 3.9% 2.9%

Gastos Financieros -2,968 -2,100 -1,319 -869 -619 -500 -500 -500 -500 -500 -500

EBT 532 2,022 3,549 4,612 5,361 4,521 3,646 2,849 2,124 1,466 870

Margen EBT 0.7% 2.9% 5.0% 6.6% 7.8% 7.0% 6.0% 5.0% 3.9% 2.9% 1.8%

Impuesto a la Renta -400 -400 -400 -400 -1,608 -1,356 -1,094 -855 -637 -440 -261

Unitidad Neta 132 1,622 3,149 4,212 3,753 3,164 2,552 1,994 1,487 1,026 609

Margen Neto 0.2% 2.3% 4.5% 6.0% 5.4% 4.9% 4.2% 3.5% 2.8% 2.0% 1.3%

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 5 aaaaaaaaaa

SUPUESTOS:

FINANCIAMIENTO.- Asumismos que todos los desembolsos de dinero comprometidos

por acreedores se realizan oportunamente. Asumimos Libor de largo plazo de 2% + 1 %

de upside interest.

FLUJO DE LARGO PLAZO.- Se considera una perpetuidad con tasa de crecimiento cero a

partir del año 2021.

RESULTADO

COSTOS.- Asumimos un costo por galon de etanol de US$ 1.41. Consideramos que

dichos costos se mantendrán en el largo plazo.

CAPEX.- Se considera un CAPEX de mantenimiento de USD 800,000.00 anuales.

Adicionalmente cada cinco años se tendrá que replantar la caña de azúcar. Esto

implicará una inversión adicional de USD 1,000,000.

MAPLE ETANOL

DEPRECIACIÓN.- Consideramos una inversión en activos depreciables de USD 210

millones. El método a depreciar será el método de línea recta, con lo que la

depreciación por año será de USD 21 millones.

INGRESOS.- Se estima que la empresa iniciará operaciones comerciales en el segundo

semestre del 2011. No obstante, siendo conservadores, nuestro modelo asume que

iniciará operaciones en enero del 2012. Kallpa SAB estima que la productividad del

campo de la plantación de caña de azúcar será de 153 toneladas de caña de azúcar por

hectárea por año. Esperamos que Maple produzca 32 millones de galones de etanol por

año y se generarán 37 MW/h de electricidad, consumiéndose 20 MW y vendiéndose 17

MW. Asumimos que Maple vende el 100% del etanol producido, con lo cual la planta

operaría al 91% de capacidad. Se considera un precio de USD 3.00 por galón de etanol y

USD 40.00 por MW/h. No asumimos crecimiento en la producción de caña de azúcar ni

de etanol, pues no se asume mayor inversión para comprar tierras ni un incremento en

la productividad de la tierra.

TASA DE DESCUENTO.- Utilizamos el método CAPM para hallar nuestro Costo de

Oportunidad de Capital (COK). Con un beta apalancado de 1.78 llegamos a un COK de

16.28%. Teniendo en cuenta el COK y un costo de deuda para el proyecto de etanol de

9.29%, dada la estructura de financiamiento de la empresa, llegamos a un WACC de

11.00%.

Aplicando el WACC para descontar los flujos obtenemos un valor fundamental del

equity de la empresa, descontando la deuda, de USD 255.2 millones.

Costo de Oportunidad del

Capital (COK)

16.28%

Tasa libre de riesgo

3.31%

Riesgo País Perú 1.78%

Beta apalancado (β) 1.78

Prima de riesgo de mercado

6.30%

Wacc

11.00%

Costo del capital

16.28%

E/(E+D)

42%

Costo de la deuda

9.29%

D/(E+D)

58%

(1-T)

78%

Elaboración Kallpa Securities SAB.

Fuente: LMC, precios promedio anuales Rotterdam. Elaboración Kallpa Securities SAB.

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

20

04

20

05

20

06

20

07

20

08

20

09

20

10

e

20

11

e

20

12

e

20

13

e

20

14

e

20

15

e

20

16

e

20

17

e

20

18

e

20

19

e

20

20

e

20

21

e

20

22

eDó

lare

s am

eri

can

os

po

r ga

lón

Evolución de Precios del Etanol

Costos Directos de Producción 0.83

Transporte, almacenamiento y márketing 0.43

Gastos de administración 0.15

1.41Total

Costos (USD por galón)

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 6 aaaaaaaaaa

Bajo este contexto, Kallpa SAB estima que el valor fundamental de la acción de Maple Energy Plc (MPLE) es USD 1.71.

Deseamos enfatizar que nuestra valorización es conservadora. Los supuestos utilizados le dan cero valor a la formación de gas no convencional (shale gas) y a

retornos que podría tener la empresa si decidiese invertir en exploración de petróleo. Asimismo, hemos aplicado castigos a los supuestos base en diversas partes

de la valorización. Kallpa SAB es conservador en sus valorizaciones.

Luego de valorizar ambas unidades de negocio, sumamos las partes y obtenemos el valor fundamental de la empresa. Para el cálculo del valor fundamental de la

compañía consideramos que AC Capitales ejerce todas sus opciones. Con ello Maple Energy tendría acceso al 100% de los flujos que obtengan sus unidades de

negocio. En vez de asumir que se emiten nuevas acciones de Maple Energy a favor de AC Capitales y utilizar el 100% de los flujos de caja descontados para

encontrar el valor fundamental respectivo, estimamos el valor fundamental con las acciones existentes en este momento pero con Maple Energy Plc. teniendo

acceso sólo al 87.4% del los flujos de caja descontados estimados. Incluimos en estos flujos gastos overhead, que son los gastos actuales que incurre la empresa

para la operación de la matriz Maple Energy plc.

VALORIZACIÓN DE MAPLE ENERGY PLC

1 Deuda a junio de 2010. No incluye el financiamiento del proyecto de etanol, el cual se incluye en la valorización del mismo.

Valor Fundamental de Maple Energy Plc. USD, millones

Producción, Refinamiento y Comercialización 51.9

Proyecto de Etanol 255.2

Gastos Overhead -7.0

Valor de Mercado de Deuda 1

-15.2

Cash de Refinería 7.7

Valor Total de The Maple Companies Ltd. 292.6

Participación Maple Energy 87.40%

Valor Fundamental de Maple Energy Plc. 255.8

Cantidad actual de acciones (millones) 149.2 Precio Fundamental de la acción de Maple Energy Plc. 1.71

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 7 aaaaaaaaaa

MANAGEMENT.- Consideramos que el management es calificado. No obstante,

siempre es un riesgo que algunos plazos o proyecciones consideradas no se

cumplan, por ser un proyecto lo que le da más valor a la acción.

SENSIBILIDAD PRODUCCIÓN DE ETANOL-WACC

DEMANDA.- Luego del quinto año de operaciones, término de vigencia del contrato

actual con Mitsui, la empresa podría encontrar dificultad de encontrar un

comprador bajo condiciones similares a las actuales.

RIESGOS POLÍTICOS.- La compañía mantiene buenas relaciones con el Gobierno

Peruano. Cualquier deterioro en las mismas puede impactar en las operaciones de

la compañía. Incrementos en las regalías e impuestos a pagar o limitaciones en la

producción, pueden significar una disminución significativa en los flujos de la

compañía o limitarlos por completo.

Dado que el proyecto de etanol tiene una mayor participación en el valor fundamental de la compañía, los principales riesgos identificados están en un mayor

porcentaje relacionados con éste.

RIESGOS

PRECIOS.- Fluctuaciones en el precio internacional del etanol pueden disminuir los

márgenes de ganancia proyectados y así el valor presente neto. Asimismo, los

precios del petróleo y la gasolina natural son volátiles y un cambio en estos puede

afectar los resultados operativos de la refinería.

CAPEX.- Los gastos de capital en el proyecto de etanol pueden ser distintos de los

estimados por la empresa a medida que se desarrolla el proyecto.

PRODUCCIÓN.- Cambios en las condiciones climáticas pueden afectar la

productividad de los campos en el proyecto de etanol, lo cual puede hacer que no

se llegue a los estimados de producción por año.

SENSIBILIDAD PRECIOS DE ETANOL-WACC

Elaboración Kallpa Securities SAB.

Elaboración Kallpa Securities SAB.

USD /

GALÓN 10% 11% 12%

2.50 1.31 1.12 0.96

3.00 1.97 1.71 1.50

3.50 2.64 2.31 2.04

WACC

Prec

io

Etan

ol

Millones de

Galones por

Año10% 11% 12%

29.00 1.78 1.54 1.34

32.00 1.97 1.71 1.50

35.00 2.17 1.89 1.66

WACC

Prod

ucci

ón

Etan

ol

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 8 aaaaaaaaaa

Gerencia General

Alberto Arispe Gerente General (+511) 6275225 [email protected]

Trading

Enrique Hernández Head Trader (+511) 6275221 [email protected]

Eduardo Fernandini Trader (+511) 6275223 [email protected]

Hernando Pastor Trader (+511) 6275224 [email protected]

Finanzas Corporativas

Ricardo Carrión Gerente (+511) 6275226 [email protected]

Equity Research

Cesar Dextre Beteta Analista (+511) 6275226 [email protected]

María Belén Vega Analista (+511) 6275226 [email protected]

Javier Frisancho Salinas Analista (+511) 6275227 [email protected]

Operaciones

Eduardo Macpherson Jefe de Operaciones (+511) 6275220 [email protected]

Este documento es exclusivamente para fines informativos. Bajo ninguna circunstancia deber ser usado o considerado como una oferta de venta o solicitud de

compra de acciones u otros valores mencionados en él. La información en este documento ha sido obtenida de fuentes que se creen confiables, pero Kallpa Securities

SAB no garantiza la veracidad o certeza del contenido de este reporte, o de los futuros valores de mercado de las acciones u otros valores mencionados. Las opiniones

expresadas en este documento constituyen nuestra opinión a la fecha de esta publicación y están sujetas a cambios sin previo aviso. Kallpa Securities SAB no

garantiza que realizará actualizaciones del análisis ante cualquier cambio en las circunstancias de mercado. El documento refleja fielmente los puntos de vista

personales que sobre el tema tiene el analista de inversiones a cargo y ninguna parte de la compensación económica del analista estuvo, está o estará ligada directa

o indirectamente a las recomendaciones específicas u opiniones expresadas en este documento. Los productos mencionados en este documento podrían no estar

disponibles para su compra en algunos países. Kallpa Securities SAB puede tener posiciones y efectuar transacciones con valores mencionados y/o puede buscar hacer

banca de inversión con ellos.

KALLPA SECURITIES SOCIEDAD AGENTE DE BOLSA

www.kallpasab.com Cobertura Inicial | Maple Energy PLC 9 aaaaaaaaaa