Management accounting Uitwerkingen extra...

60

Management accounting Uitwerkingen extra vraagstukken Derde druk Noordhoff Uitgevers bv Groningen/Houten

Transcript of Management accounting Uitwerkingen extra...

Management accounting

Uitwerkingen extra vraagstukken

Derde druk

Noordhoff Uitgevers bv Groningen/Houten

Inhoud

1 Management accounting: plaatsbepaling en ontwikkeling 3

Deel 1 Kostprijs- en winstbepaling 6

2 Kostenbegrippen 73 Constante en variabele kosten 104 Kostenfuncties 135 Het verband tussen volume en resultaat 146 De invloed van voorraadmutaties op de winst 197 Kostenverbijzondering (I) 208 Kostenverbijzondering (II) 28

Deel 2 Beslissingscalculaties 30

9 Het besluitvormingsproces 3110 Investeringsselectie 3411 Voorraadpolitiek 3812 Verkoopprijsvaststelling 4013 Knelpuntscalculaties 42

Deel 3 Beheersing van bedrijfsprocessen 43

14 Planning en control 4415 Budgettering (I) 4616 Budgettering (II) 5017 Divisiestructuren 57

2 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

1 Management accounting: plaatsbepaling en ont-

wikkeling

Vraagstuk 1.3

a 1 Financial accounting: presentatie van jaarcijfers.2 Management accounting: kostprijsberekening en verkoopprijsbepaling; kostenbespa-

ring.3 Financiering: de toegankelijkheid van vermogensmarkten in verband met de uitbrei-

ding ten behoeve van de productie van een nieuw type montuur voor het marktseg-ment ‘vijftigers’.

4 Statistiek: de verwachte groei van de markt voor vijftigers met 2% hangt samen metdemografische ontwikkelingen waar de statistiek zich onder andere mee bezighoudt.

5 Organisatiekunde/psychologie: de wrijving tussen twee afdelingen vanwege eenonduidelijke organisatiestructuur.

b 1 Financial accounting – financiering: presentatie van slechte jaarcijfers betekent eenmoeilijke toegang tot vermogensmarkten en een hogere rente op vreemd vermogen.

2 Financial accounting – management accounting: presentatie van slechte jaarcijfersbetekent een druk op managers om op kosten te besparen.

3 Statistiek – management accounting: een statistisch verkeerde inschatting van demarkt kan leiden tot verkeerde budgetten waardoor het management regelmatigmoet bijsturen.

4 Management accounting – organisatiekunde: als budgetten onjuist worden opge-steld, kunnen spanningen tussen afdelingen ontstaan.

5 Financiering – management accounting: de toegankelijkheid van vermogensmarktenbepaalt de vermogenskostenvoet die weer gebruikt kan worden bij de berekeningvan de kostprijs.

6 Management accounting – financiering: als vanuit management accounting wordtbesloten een nieuw model op de markt te brengen, dan zal naar financiële middelengezocht moeten worden om de uitbreiding te realiseren.

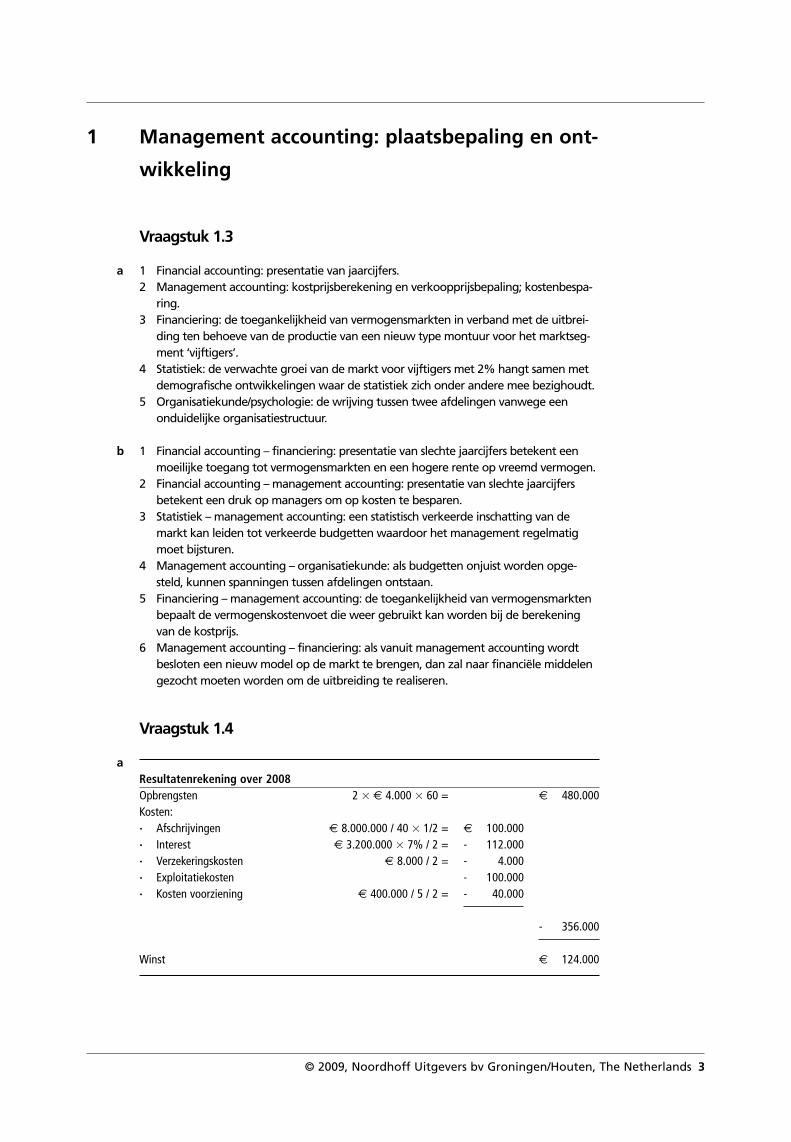

Vraagstuk 1.4

aResultatenrekening over 2008Opbrengsten 2 � € 4.000 � 60 = € 480.000Kosten:· Afschrijvingen € 8.000.000 / 40 � 1/2 = € 100.000 · Interest € 3.200.000 � 7% / 2 = - 112.000· Verzekeringskosten € 8.000 / 2 = - 4.000· Exploitatiekosten - 100.000· Kosten voorziening € 400.000 / 5 / 2 = - 40.000

- 356.000

Winst € 124.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 3

b Transitorische of overloopposten geven de op balansdatum nog bestaande verschillenaan tussen opbrengsten en ontvangsten enerzijds en kosten en uitgaven anderzijds. Dezeposten zijn nodig om het perioderesultaat zo goed mogelijk af te grenzen.

c Activa:· Appartementencomplex: (uitgave, nog geen kosten)

€ 8.000.000 � 391/2 / 40 = € 7.900.000· Vooruitbetaalde verzekeringspremie: (uitgave, nog geen kosten)

€ 8.000 � 1/2 = € 4.000

Passiva:· Voorziening groot onderhoud: (kosten, nog geen uitgaven)

€ 400.000 � 1/5 � 1/2 = € 40.000· Nog te betalen interest: (kosten, nog geen uitgaven)

€ 3.200.000 � 7% � 1/2 = € 112.000· Vooruitontvangen huur: (ontvangst, nog geen opbrengst)

€ 4.000 � 60 = € 240.000

dBalans per 31 december 2008 (bedragen � € 1)

Appartementencomplex 7.900.000 Aandelenkapitaal 6.000.000Vooruitbetaalde verzekeringspremie 4.000 Obligatielening 3.200.000Liquide middelen 1.812.000 Voorziening groot onderhoud 40.000

Nog te betalen interest 112.000Vooruitontvangen huur 240.000Winst 2008 (saldo) 124.000

9.716.000 9.716.000

Toelichting:· Liquide middelen:

Uitgifte aandelenkapitaal € 6.000.000 +Uitgifte obligatielening - 3.200.000 +Investering appartementencomplex - 8.000.000 –Verzekeringspremie - 8.000 –Exploitatiekosten - 100.000 –Huurontvangsten 3 � € 4.000 � 60 = - 720.000 +

€ 1.812.000

4 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

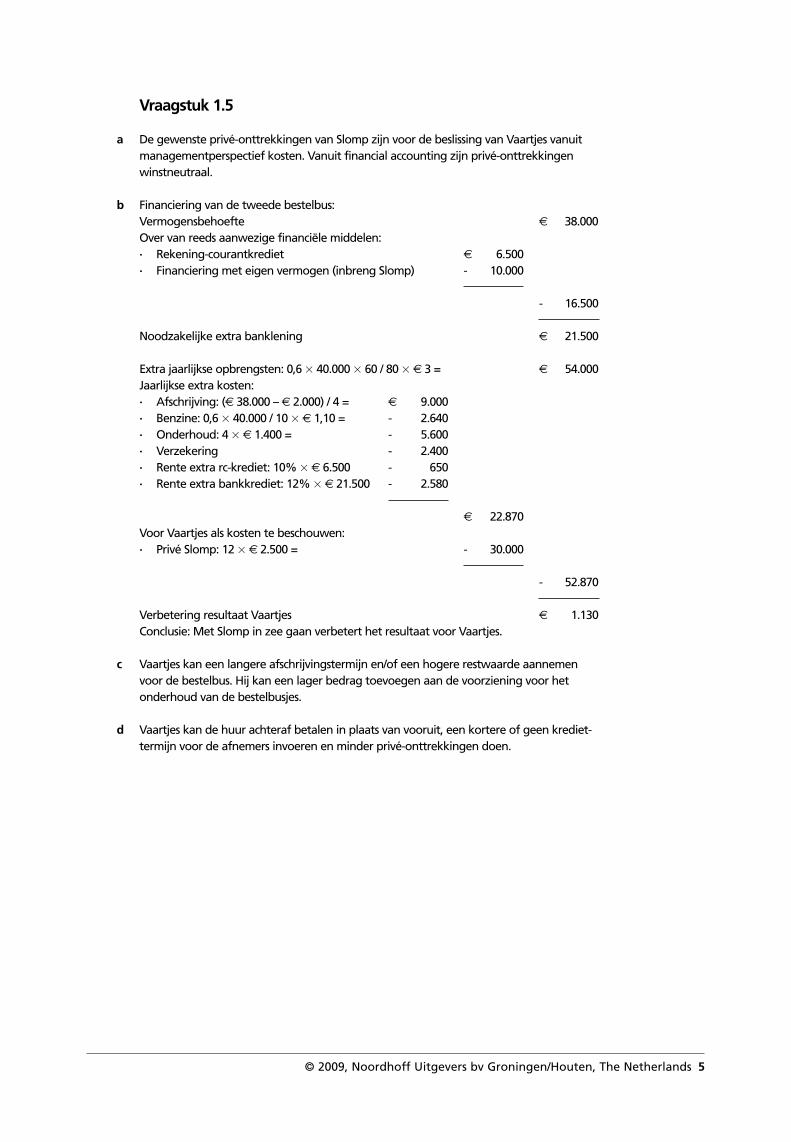

Vraagstuk 1.5

a De gewenste privé-onttrekkingen van Slomp zijn voor de beslissing van Vaartjes vanuitmanagementperspectief kosten. Vanuit financial accounting zijn privé-onttrekkingenwinstneutraal.

b Financiering van de tweede bestelbus:Vermogensbehoefte € 38.000Over van reeds aanwezige financiële middelen: · Rekening-courantkrediet € 6.500· Financiering met eigen vermogen (inbreng Slomp) - 10.000

- 16.500

Noodzakelijke extra banklening € 21.500

Extra jaarlijkse opbrengsten: 0,6 � 40.000 � 60 / 80 � € 3 = € 54.000Jaarlijkse extra kosten:· Afschrijving: (€ 38.000 – € 2.000) / 4 = € 9.000· Benzine: 0,6 � 40.000 / 10 � € 1,10 = - 2.640· Onderhoud: 4 � € 1.400 = - 5.600· Verzekering - 2.400· Rente extra rc-krediet: 10% � € 6.500 - 650· Rente extra bankkrediet: 12% � € 21.500 - 2.580

€ 22.870Voor Vaartjes als kosten te beschouwen:· Privé Slomp: 12 � € 2.500 = - 30.000

- 52.870

Verbetering resultaat Vaartjes € 1.130Conclusie: Met Slomp in zee gaan verbetert het resultaat voor Vaartjes.

c Vaartjes kan een langere afschrijvingstermijn en/of een hogere restwaarde aannemenvoor de bestelbus. Hij kan een lager bedrag toevoegen aan de voorziening voor hetonderhoud van de bestelbusjes.

d Vaartjes kan de huur achteraf betalen in plaats van vooruit, een kortere of geen krediet-termijn voor de afnemers invoeren en minder privé-onttrekkingen doen.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 5

Deel 1 KOSTPRIJS- EN WINSTBEPALING

6 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 2 Kostenbegrippen

Vraagstuk 2.5

a De aanschafprijs van de grond, de aanleg van de al voltooide 40% van de landingsbaanen het vermogensbeslag daarover moeten worden beschouwd als sunk costs. Wat hetmanagement ook beslist, deze kosten kan hij op geen enkele manier meer voorkomen.

b De opbrengsten die men mist zodra men kiest voor doorgaan met de derde baan moe-ten worden beschouwd als opportunity costs. Dat is de opbrengst van de grond, hetzijzoals die er nu bij ligt, hetzij na afbouw.

c Geëist rendement over het eigen vermogen:3,75% + 1,55 � (9,75% – 3,75%) = 13,05%.Gemiddelde vermogenskostenvoet, uitgaande van totale financiering:295,5 / 985 (= 30%) � 13,05% = 3,915%591 / 985 (= 60%) � 6,5% = 3,900%(985 – 295,5 – 591 )/ 985 (= 10%) � 9% = 0,900%

8,715%

d Opbrengsten derde baan: 2,8 miljoen � € 40 = € 112.000.000,00Relevante kosten derde baan op jaarbasis: · Afschrijving relevante kosten:

Afbouwen baan:60% � € 264.500.000 / 10 = € 15.870.000,00

· Directe kosten per jaar - 12.600.000,00· Toename indirecte kosten per jaar:

20% � € 38.400.000 = - 7.680.000,00· Rentekosten over vermogensbeslag:

60%� 8,715% � (€ 264.500.000 + 0) / 2 = - 6.915.352,508,715% � € 114.000.000 - 9.935.100,00

· Milieutoeslagen:2,8 miljoen / 140 � € 2.500 = - 50.000.000,00

- 103.000.452,50

€ 8.999.547,50

Opportunity costs: verkoopopbrengst grond:Gunstigste alternatief:· Zelf afbouwen: Opbrengst 600.000 � € 255 = € 153.000.000

Kosten afbouw - 45.000.000

€ 108.000.000Zo verkopen: Opbrengst 600.000 � € 190 = € 114.000.000

Gunstigste alternatief, uitgesmeerd over tien jaar:€ 114.000.000 / 10 = € 11.400.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 7

Het niet afbouwen van de baan en de verkoop van de grond in de toestand waarin diezich nu bevindt, is bedrijfseconomisch het meest gunstige alternatief.

e Men noemt dit ‘partiële financiering’. Dit vertroebelt de besluitvorming omdat het mana-gement zich dan te veel zou kunnen laten leiden door de actuele toestand op financiëlemarkten ten tijde van de besluitvorming, terwijl gekeken zou moeten worden naar degemiddelde vermogenskosten over de tijd waarover de investering loopt. De totalefinancieringsgedachte is dan zuiverder.

f Het management komt op jaarbasis € 11.400.000 – € 8.999.547,50 = € 2.400.452,50tekort. Als percentage van het vermogensbeslag voor de nog te bouwen 60% is dat:€ 2.400.452,50 / (0,6 � € 264.500.000 + 0) / 2 � 100% = € 2.400.452,50 / 79.350.000 =3,025%.De rente op het door haar verlangde krediet over de resterende 60% van de aanlegmoet dus naar: 8,715% – 3,025% = 5,69%. Dit valt misschien met de banken te onder-handelen, uitgaande van het huidige bod van 6% rente.

Vraagstuk 2.6

a Relevante kosten en opbrengsten zijn: de boete, het smartengeld (alleen te betalen bijdoorzetten van publicatie), de variabele kosten van de nog niet gedrukte 70% van deexemplaren (alleen te betalen bij doorzetten van publicatie), de netto-opbrengsten vande aan de tussenhandel verkochte bladen (alleen te ontvangen bij doorzetten van publi-catie), de kosten van werving en selectie voor de vervanging van de weggelopen journa-list en fotograaf (alleen bij afzien van publicatie) en de extra dekkingsbijdrage over de5% afzetstijging over de rest van het jaar.Sunk costs zijn het vaste bedrag voor de drukkerij, de variabele kosten van reeds gedruk-te 30% van de exemplaren, de brutoloonkosten van de journalisten en de fotografen ende indirecte kosten van administratie en verkoop. Voor deze kosten geldt dat ze nietdoor de beslissing beïnvloed (kunnen) worden.

b Doorzetten publicatie:Opbrengsten: (90% + 1/2 � 10%) � 0,9 � 350.000 � € 2,60 = € 778.050Relevante kosten: · Drukkerij: 70% � 350.000 � € 1,20 = € 294.000· Boete - 250.000· Smartengeld - 500.000

- 1.044.000 –

Resultaat doorzetten publicatie € 265.950 –

8 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

c Doorzetten publicatie:Opbrengsten € 778.050Hogere opbrengsten rest van het jaar:1,05 � 75% = 78,75%(78,75% + 1/2 � 21,25%) – (75% + 1/2 � 25%) = 1,875%1,875% � 0,9 � 200.000 � € 2,60 � 111 - 96.525

€ 874.575Relevante kosten: · Drukkerij: 70% � 350.000 � € 1,20 = € 294.000· Boete - 250.000· Smartengeld - 500.000· Voorkómen werving en selectie - 50.000 –

- 994.000 –

Resultaat doorzetten publicatie € 119.425 –

1 Vanaf 13 oktober volgen nog 11 nummers tot het einde van het jaar.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 9

Hoofdstuk 3 Constante en variabele kosten

Vraagstuk 3.8

a Constant: · directe arbeid (personeel voortdurend beschikbaar);· afschrijving machines (vast percentage aanschafwaarde);· afschrijving inpakmachine (financial lease, onopzegbaar);· rente over vreemd vermogen (jaarlijks vaste aflossingen);· rente over eigen vermogen (afhankelijk van vermogensbeslag, vrijwel geheel onaf-

hankelijk van de productie).Variabel: · tweeter A (er is voldoende vraag; dus meer productie is meer verbruik, meer inkoop

en meer kosten, bij een lagere productie dan 5.000 (= 10.000 / 2) paar boxen per jaarworden deze kosten constant: minder productie betekent dan niet minder kosten);

· tweeter B;· woofer;· hout en kleinmateriaal (constante kosten per eenheid product is proportioneel varia-

bel) en· leasing bestelbussen (operational lease op dagbasis, transport afhankelijk van produc-

tieomvang).

b De 7.500 boxen moet zijn: 7.500 paar boxen! Normale bezetting vóór uitbreiding:Kosten operational lease bij normale bezetting: € 20.000Kosten per paar boxen: € 4⇒ Normale bezetting vóór uitbreiding: € 20.000 / € 4 = 5.000Verkoopresultaat: 7.500 � (€ 120 – € 104,40) = € 117.000Bezettingsresultaat: (7.500 – 5.000) � (€ 18 + € 21 + € 9 + € 4,40 + € 6) = - 146.000

€ 263.000

c Normale bezetting vóór uitbreiding = 5.000⇒ normale bezetting na uitbreiding: 5.000 + 1.000 = 6.000

Nieuwe kostprijsberekening:Tweeter A: (2 � € 1 korting per exemplaar) € 13,00Tweeter B - 8,00Woofer - 12,00Hout en kleinmateriaal - 7,00Directe Arbeid: 18 � 1,05 = - 18,90Afschrijving machines: (5.000 � € 21 + € 24.000) / 6.000 = - 21,50Afschrijving inpakmachine: 5.000 � € 9 / 6.000 - 7,50Rente over vreemd vermogen:

5.000 � (€ 4,40 � 0,2 + € 4,40 � 0,8 � 6 / 5,5) / 6.000 = - 3,93Rente over eigen vermogen: 5.000 � (€ 6 � 11/10) / 6.000 = - 5,50Rente additioneel vermogen: € 15.000 / 6.000 = - 2,50Leasing bestelbussen - 4,00

Nieuwe kostprijs € 103,83

10 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Vraagstuk 3.9

a De indirecte kosten zijn constant en daarom onafhankelijk van het aantal boten. Datbetekent dat de gemiddelde constante kosten per boot zullen dalen naarmate de pro-ductie toeneemt.

b Omdat de bouw van iedere volgende boot minder uren kost, zal de bouw van elke vol-gende boot minder tijd in beslag nemen en worden dus ook minder indirecte constantekosten aan de boot toegerekend. De extra constante kosten zullen dalen bij een stijgingvan de productie.

c Het jaarlijkse beschikbare aantal uren voor de Duckdak bedraagt 12 / 1,5 � 360 uur =2.880 uur.De productie van negen boten vergt:360 + 360 � 0,96 + 360 � 0,962 + 360 � 0,963 + 360 � 0,964 + 360 � 0,965 + 360 � 0,966 +360 � 0,967 + 360 � 0,968 = 2.767 uur.Een tiende boot kan niet meer gebouwd worden. Die vergt 360 � 0,969 = 249,3 uur endan zou men uitkomen op 3.016 uur.De tiende boot kan voor ongeveer 2.880 – 2.767 / 250 � 100% = 45% voltooid worden.De kostprijs kan dan als volgt berekend worden:

Materiaal € 24.000Arbeid: 2.880 � € 30 / 9,45 = - 9.143Indirect: (336.000 / 3) / 9,45 = - 11.852

€ 44.995

d Aantal arbeidsuur per jaar: 3 � 12 / 1,5 � 360 = 8.640Indirecte kosten per uur: € 336.000 / 8.640 = € 38,89Kosten van arbeid plus indirecte kosten per uur: € 30 + € 38,89 = € 68,89Aantal uur per boot in het tweede jaar: 360 � 0,969 = 249,3 uurKostprijs:Materiaal € 24.000Arbeid + indirect: 249,3 � € 68,89 = - 17.154

€ 41.154

e Constante kosten:Arbeid: 2.880 � € 30 = € 86.400Indirect - 112.000

€ 198.400

Dekkingsbijdrage per boot: € 60.000 – € 24.000 = € 36.000Break-evenafzet in boten: € 198.400 / € 36.000 = 5,51 boten per jaar

f Break-evenprijs voor het eerste jaar:Noodzakelijke dekkingsbijdrage per boot:Constante kosten / 9,45 boten = € 198.400 / 9,45 = € 20.995Materiaalkosten + dekkingsbijdrage = € 24.000 + € 20.995 = € 44.995Break-evenprijs voor tweede en volgende jaren:Aantal boten per jaar: 2.880 arbeidsuur / 250 uur per boot = 11,5Noodzakelijke dekkingsbijdrage per boot:Constante kosten / 11,5 boten = € 198.400 / 11,5 = € 17.252Materiaalkosten + dekkingsbijdrage = € 24.000 + € 17.252 = € 41.252

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 11

Vraagstuk 3.10

a Noodzakelijke capaciteit:35.000 � 1,14 � (12 � 22%) � 1,20 = 162.339 spiegelranden per jaarDe oplossing om dit aantal te produceren met de laagste machinekosten per jaar is: éénAnwa191, één Anwa77 en één Anwa34.De capaciteit is dan 170.000 spiegelranden per jaar.De daarbijbehorende kosten bedragen € 1.240.000 + € 675.000 + € 345.000 = € 2.260.000.De kosten, behorende bij twee exemplaren van het type Anwa191 zijn 2 � € 1.240.000 =€ 2.480.000.Dit is jaarlijks € 2.480.000 – € 2.260.000 = € 220.000 hoger aan constante kosten, maarbespaart in het vierde jaar 35.000 � 1,13 � (€ 43 – € 38) = € 232.925 op variabele kostenen in de jaren 5 tot en met 10 dus nog meer.De optimale oplossing is: 2 machines Anwa 191 met een capaciteit van 2 � 100.000 =200.000 spiegelranden, machinekosten per jaar: € 2.480.000.

b Rationele overcapaciteit eerste jaar: 200.000 – 35.000 = 165.000Ondeelbaarheid: 200.000 – 162.339 = 37.661Initieel: (1,14 – 1) � 35.000 � 12 � 22% � 1,2 = 51.459Reserve: (1,2 – 1) � 35.000 � 12 � 22% = 18.480Seizoen: (12 � 22% – 1) � 35.000 = 57.400

165.000

c De normale bezetting is: (35.000 + 1,1 � 35.000 + 1,12 � 35.000 + 1,13 � 35.000 + 1,14 � 35.000 � 6) / 10 = 46.990spiegelranden.Een deel van de initiële overcapaciteit wordt nu omgedoopt tot ‘onderbezetting’.Onderbezetting: 46.990 – 35.000 = 11.990Initiële overcapaciteit: 51.459 – 11.990 = 39.469Totale overcapaciteit: 165.000 – 11.990 = 153.010 of 200.000 – 46.990 = 153.010

d Kostprijs: € 2.480.000 / 46.990 + € 38 = € 52,78 + € 38 = € 90,78

e Bezettingsresultaat: (35.000 – 46.990) � € 52,78 = € 632.832,20 negatief

12 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 4 Kostenfuncties

Vraagstuk 4.4

a De kostprijs is gebaseerd op de situatie in juni. Die is echter niet representatief want deproductie is in juni hoger dan in alle andere maanden van het jaar. Omdat de constantekosten niet meestijgen met de productie zijn de constante kosten per product in junilaag. Hetzelfde bedrag aan constante kosten wordt gedeeld door een groter aantal pro-ducten.In maanden met een lage productie zullen alleen de variabele kosten dalen. De onderne-ming houdt er bij een kostenverwachting van circa € 21.000 voor een productie van6.500 geen rekening mee dat de constante kosten op hetzelfde niveau blijven en nietmeedalen met de productie. In plaats van de volledige kostprijs van 3,19 te vermenigvul-digen met de productie zou men de constante en de variabele kosten moeten splitsen enalleen de variabele kosten moeten vermenigvuldigen met de productie: Budget = con-stante kosten + productie � variabele kosten.

b-f Zie Excel-document op de website.

g De regressieanalyse wordt ook wel de kleinste-kwadratenmethode genoemd. Gezochtwordt naar de lijn met zo klein mogelijke afstanden tot alle combinaties van productie entotale kosten. De hoog-laagmethode is slechts gebaseerd op de twee uiterste combina-ties van productie en totale kosten en sluit daarom minder goed aan. De regressieanalyseheeft daarom een betere determinatiecoëfficiënt.

h Zie Excel-document op de website.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 13

14 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 5 Het verband tussen volume en resultaat

Vraagstuk 5.8

a De directie moet de volgende beslissingen nemen:· wel of geen promotiecampagne;· handmatig of machinaal inpakken.

b Geen campagne:Handmatig:Constante kosten: € 150.000Variabele kosten: € 3 + € 0,80 = € 3,80Verkoopprijs: constant op € 8Break-evenpunt: € 150.000 / (€ 8 – € 3,80) = 35.715 (naar boven afgerond)

Machinaal:Constante kosten: € 150.000 + € 60.000 = € 210.000Variabele kosten: € 3 + € 0,05 = € 3,05Verkoopprijs: constant op € 8Break-evenpunt: € 210.000 / (€ 8 – € 3,05) = 42.425

Wel een campagne:Handmatig:Constante kosten: € 150.000 + € 300.000 / 10 + € 100.000 = € 280.000Variabele kosten: € 2,50 + € 0,80 = € 3,30Verkoopprijs: constant op € 9Break-evenpunt: € 280.000 / (€ 9 – € 3,30) = 49.123

Machinaal:Constante kosten: € 150.000 + € 300.000 / 10 + € 100.000 + € 60.000 = € 340.000Variabele kosten: € 2,50 + € 0,05 = € 2,55Verkoopprijs: constant op € 9Break-evenpunt: € 340.000 / (€ 9 – € 2,55) = 52.714

c Verschil in constante kosten op jaarbasis: € 300.000 / 10 + € 100.000 = € 130.000Verschil in variabele kosten en verkoopprijs: (€ 9 – € 8) + (€ 3 – € 2,50) = € 1,50Indifferentiepunt: € 130.000 / € 1,50 = 86.667 productenZonder promotiecampagne haalt men dit aantal niet. De maximale afzet ligt dan op50.000 producten.Het indifferentiepunt wordt niet gehaald en dan zou een campagne afgewezen moetenworden. Met een campagne komt men gemakkelijk over het indifferentiepunt heen enluidt de conclusie: wel een campagne. De uitleg van het indifferentiepunt hangt dus afvan de gemaakte keuze. Het indifferentiepunt kan niet gebruikt worden om de keuze temaken.Hier is een berekening van de te verwachten resultaten vereist voor het maken van dekeuze.

d Handmatig inpakken:Verwacht resultaat zonder campagne:Dekkingsbijdrage: 50.000 � (€ 8 – € 3,80) = € 210.000Constante kosten - 150.000

€ 60.000Verwacht resultaat met campagne:Dekkingsbijdrage: 120.000 � (€ 9 – € 3,30) = € 684.000Constante kosten - 280.000

€ 404.000

Machinaal inpakken:Verwacht resultaat zonder campagne:Dekkingsbijdrage: 50.000 � (€ 8 – € 3,05) = € 247.500Constante kosten - 210.000

€ 37.500Verwacht resultaat met campagne:Dekkingsbijdrage: 120.000 � (€ 9 – € 2,55) = € 774.000Constante kosten - 340.000

€ 434.000

Hieruit blijkt dat gekozen moet worden voor de promotiecampagne.

e Verschil in constante kosten per jaar: € 60.000Verschil in variabele kosten: € 0,80 – € 0,05 = € 0,75Indifferentiepunt: € 60.000 / € 0,75 = 80.000 productenDat klopt met de berekeningen onder d.Bij het afzien van een campagne leidt handmatig inpakken tot een beter resultaat (€ 60.000 versus € 37.500) omdat de productie blijft steken op een niveau van 50.000, dusonder het indifferentiepunt.Bij de keuze voor een campagne leidt machinaal inpakken tot een beter resultaat (€ 434.000 versus € 404.000) omdat de productie (boven het indifferentiepunt) uitstijgtnaar 120.000 producten.

f De meest optimale keuze is: reclamecampagne en machinaal inpakken.Het bedrijfsresultaat voor het eerste jaar komt dan op:Dekkingsbijdrage: 100.000 � (€ 9 – € 2,55) = € 645.000Constante kosten - 340.000

€ 305.000Om dit te splitsen moet eerst een kostprijs berekend worden.De normale bezetting wordt gesteld op 120.000.Kostprijs: € 340.000 / 120.000 + € 2,55 = € 2,83 + € 2,55 = € 5,38

Verkoopresultaat: 100.000 � (€ 9 – € 5,38) = € 362.000 +Bezettingsresultaat: (100.000 – 120.000) � € 2,83 = € 56.600 –

€ 305.400 +

Het verschil van € 400 is het gevolg van de afronding van de constante kosten per een-heid op € 2,83.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 15

16 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Vraagstuk 5.9

a De normale productieomvang is:(100.000 + 150.000 + 200.000 + 250.000 + 100.000) / 5 = 160.000.

b Bij 50.000 stuks:Totale opbrengsten: 50.000 � € 55 = € 2.750.000Totale kosten: 1.800.000 + 50.000 � (22 + 16) = - 3.700.000 –

Resultaat € 950.000 –

Bij 100.000 stuks:Totale opbrengsten: 100.000 � € 55 = € 5.500.000Totale kosten: 3.700.000 + 50.000 � (21 +16) = - 5.550.000 –

Resultaat € 50.000 –

Elk volgend product geeft een resultaatverbetering van € 55 – (€ 20 + € 16) = € 19.De noodzakelijke resultaatverbetering om op het break-evenpunt te komen, is € 50.000.Eerste break-evenpunt: 100.000 + € 50.000 / € 19 = 102.632 mobieltjes (naar boven afge-rond)

Bij 150.000 stuks: Totale opbrengsten: 150.000 � € 55 = € 8.250.000Totale kosten: 5.5500.000 + 50.000 � (20 +16) = - 7.350.000 –

Resultaat € 900.000

Om meer te kunnen fabriceren dan 150.000 stuks, is een extra investering noodzakelijkmet jaarlijkse extra constante kosten van € 1.100.000. Resultaat: € 900.000 – € 1.100.000 = – € 200.000

Elk product dat vervolgens wordt geproduceerd, geeft een resultaatverbetering van:€ 55 – (€ 19 + € 20) = € 16 (de arbeidskosten stijgen van € 16 naar € 20 per product).Er ontstaat dus een tweede break-evenpunt (na de extra investering) van:150.000 + € 200.000 / € 16 = 162.500 producten.Tussen de 150.000 en de 162.500 mobieltjes is sprake van een verliessituatie omdat eenuitbreidingsinvestering noodzakelijk is.

Bij 200.000 stuks:Totale opbrengsten: 200.000 � € 55 = € 11.000.000Totale kosten: 7.350.000 + 1.100.000 + 50.000 � (19 + 20) = - 10.400.000 –

Resultaat € 600.000

Elk product dat je minder produceert dan 200.000 stuks, geeft een resultaatverslechteringvan € 55 – (€ 19 + € 20) = € 16.De noodzakelijke resultaatverslechtering om op het break-evenpunt te komen, is € 600.000. Daarvoor is een productie- en afzetdaling vereist van € 600.000 / € 16 = 37.500 stuks.(Tweede break-evenpunt: 200.000 – 37.500 = 162.500 mobieltjes)

c Een belangrijke productieomvang is 150.000 stuks, omdat daar bij de arbeidsintensievemethode een uitbreiding nodig is. We berekenen daarom de winst volgens beide produc-tiemethoden bij 150.000 stuks.Arbeidsintensief: € 900.000 (zie b)Kapitaalintensief:Totale opbrengsten: 150.000 � € 55 = € 8.250.000Totale kosten: Constant: 160.000 � € 30 = € 4.800.000Variabel:

Arbeid: 150.000 � € 5 = - 750.000Materiaal: 50.000 � (€ 22 + € 21 + € 20) = - 3.150.000

- 8.700.000 –

Resultaat € 450.000 –

Tot een productie van 150.000 stuks is de arbeidsintensieve methode dus goedkoper.Direct na de uitbreiding slaat het resultaat bij de arbeidsintensieve methode om in eenverlies van € 200.000.Het resultaatverschil tussen beide methoden is dan nog € 450.000 verlies – € 200.000 ver-lies = € 250.000 in het voordeel van de arbeidsintensieve methode.Het verschil in dekkingsbijdrage vanaf 150.000 stuks wordt uitsluitend veroorzaakt doorde arbeidskosten (= relevante kosten):Arbeidskosten per mobieltje bij arbeidsintensieve methode € 20Arbeidskosten per mobieltje bij kapitaalsintensieve methode - 5

Verschil in dekkingsbijdrage € 15

Bij elk extra product wordt het winstverschil dus € 15 kleiner. Het indifferentiepunt ligt bij 150.000 + € 250.000 / € 15 = 166.667 producten.

d Constante kosten per eenheid arbeidsintensieve methode = [2 � € 1.800.000 + 3 � (€ 1.800.000 + € 1.100.000)] / (800.000) = € 15,375Bezettingsresultaat arbeidsintensieve methode: (250.000 – 160.000) � € 15,375 = € 1.383.750 positiefBezettingsresultaat kapitaalintensieve methode: (250.000 – 160.000) � € 30 = € 2.700.000 positief

e De relevante kosten per mobieltje over de hele levensduur van het product bij de arbeids-intensieve methode:Constante kosten per stuk (zie vraag d): € 15,375Arbeidskosten per stuk:Tot 150.000: (100.000 + 150.000 + 150.000 + 150.000 + 100.000) � € 16 = € 10.400.000Boven 150.000: (50.000 + 100.000) � € 20 = - 3.000.000

€ 13.400.000Gedeeld door: 800.000

- 16,750

Totaal € 32,125

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 17

De relevante kosten per mobieltje over de hele levensduur van het product bij de kapi-taalintensieve methode:Constante kosten per stuk € 30Arbeidskosten per stuk - 5

Totaal € 35

Dit betekent dat de winst van het mobieltje over de hele levensduur bij de arbeidsinten-sieve methode 800.000 � (€ 35 – € 32,125) = € 2.300.000 hoger ligt!

Uit bedrijfseconomisch oogpunt moet daarom gekozen worden voor de arbeidsintensie-ve productiemethode.

18 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 6 De invloed van voorraadmutaties op

de winst

Vraagstuk 6.9

a-c Zie Excel-document op de website.

d De interim-manager is er slechts tijdelijk. Hij is daarom geneigd beslissingen te nemen diegunstig uitpakken voor de korte termijn. Op korte termijn zal hij de productie zo hoogmogelijk vaststellen en de voorraden verder op laten lopen. Het positieve bezettingsresul-taat zal zo het negatieve verkoopresultaat compenseren en hij zal een zo hoog mogelijkebeloning krijgen.

e Zie Excel-document op de website.

f Omdat de productie in de toekomst de maximale productiecapaciteit niet zal overtreffen,is het onnodig om zo veel op voorraad te produceren. Er is al een voorraad van 7.000stuks, voldoende voor 7.000 / 25.000 � 12 maanden = 3,36 maanden. Een nog hogerevoorraad is onwenselijk want een voorraad brengt kosten en risico’s met zich mee.

g Zie Excel-document op de website.

h De voorraad mag niet hoger gewaardeerd worden dan de verkoopprijs. Die ligt op € 12.Dat betekent dat de waarde van de voorraad volgens AC moet worden aangepast naar€ 12. De afwaardering bedraagt dan 15.000 � (€ 12,50 – € 12,00) = € 7.500. Aan deactiefzijde komt dit bedrag in mindering op de voorraad, aan de passiefzijde in minde-ring op de winst.De waardering van de voorraad onder DC ligt op € 8 en daarmee nog steeds onder deverkoopprijs. Er hoeft geen afwaardering plaats te vinden.Omdat de variabele kosten in totaal € 8,50 bedragen, is het niet onverstandig geweestde afgelopen op voorraad te produceren. De verkoopprijs ligt boven de variabele kosten,zodat althans nog een deel van de constante kosten goedgemaakt wordt. Bij het stilleg-gen van de productie worden de constante kosten niet langer terugverdiend, terwijl zegewoon doorlopen. Omdat de afzet boven de productiecapaciteit uitstijgt, zal de grotevoorraad in de loop van de tijd verkocht worden.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 19

Hoofdstuk 7 Kostenverbijzondering (I)

Vraagstuk 7.8

a Een voordeel van de kostenplaatsenmethode ten opzichte van de opslagmethode is dathet leidt tot juistere kostprijzen en daardoor tot betere besluitvorming.Een nadeel is dat de methode veel complexer is en dus meer administratieve rompslompmet zich meebrengt; hiermee zal de methode duurder zijn.

b Totale kosten kostenplaats Gieterij:· Eerstbelaste kosten € 1.100.000· Doorbelaste kosten:

- Huisvesting 100 � € 1.000 (1) = - 100.000- Energie 370.000 � € 0,50 (2) = - 185.000

€ 1.385.000

(1) Tarief Huisvesting: € 250.000 / 250 m2 = € 1.000 per m2

(2) Tarief Energie: (€ 300.000 + 25 � € 1.000) / 650.000 kWh = € 0,50 per kWh

Uurtarief = = € 69,25

c Kostprijs Jolls Joyce:· Directe kosten:

- Materiaal 0,15 � € 25 = € 3,75- Arbeid 2/60 � € 45 = - 1,50

€ 5,25· Indirecte kosten:

- Gieterijafdeling 3/60 � € 69,25 = - 3,46- Spuiterijafdeling 4,5/60 � € 40 = - 3,00- Assemblageafdeling 6/60 � € 20 = - 2,00

€ 13,71

Vraagstuk 7.9

a Constante indirecte kosten: € 193.000 + € 81.000 + € 36.000 = € 310.000Variabele indirecte kosten: € 32.000 + € 18.000 + € 108.500 = € 158.500Normale bezetting: 40.000 � 1,125 = 45.000 uurIndirecte kosten per uur: C/N + V/W = € 310.500 / 45.000 + € 158.500 / 40.000 = € 6,89 +€ 3,96 = € 10,85

€ 1.385.00020.000

20 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 21

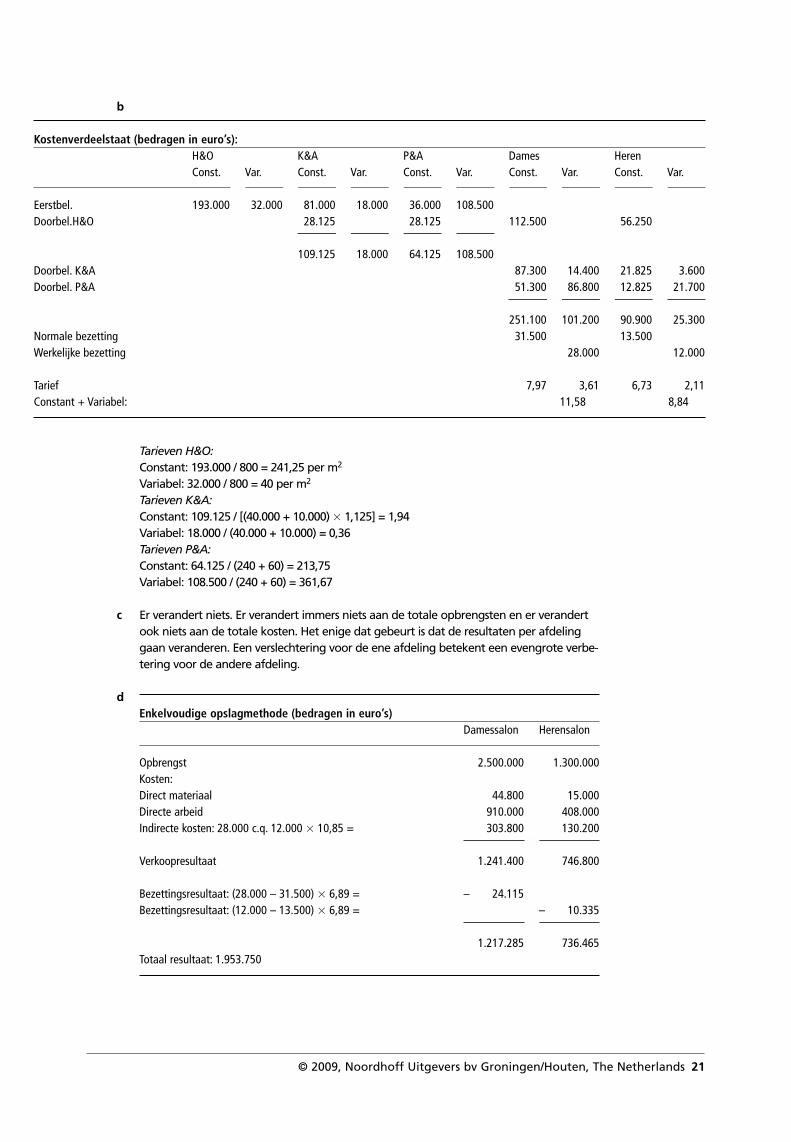

b

Kostenverdeelstaat (bedragen in euro’s):H&O K&A P&A Dames HerenConst. Var. Const. Var. Const. Var. Const. Var. Const. Var.

■ ■ ■ ■ ■ ■ ■ ■ ■

Eerstbel. 193.000 32.000 81.000 18.000 36.000 108.500Doorbel.H&O 28.125 28.125 112.500 56.250

■ ■ ■

109.125 18.000 64.125 108.500Doorbel. K&A 87.300 14.400 21.825 3.600Doorbel. P&A 51.300 86.800 12.825 21.700

■ ■ ■

251.100 101.200 90.900 25.300Normale bezetting 31.500 13.500Werkelijke bezetting 28.000 12.000

Tarief 7,97 3,61 6,73 2,11Constant + Variabel: 11,58 8,84

Tarieven H&O:Constant: 193.000 / 800 = 241,25 per m2

Variabel: 32.000 / 800 = 40 per m2

Tarieven K&A:Constant: 109.125 / [(40.000 + 10.000) � 1,125] = 1,94Variabel: 18.000 / (40.000 + 10.000) = 0,36Tarieven P&A:Constant: 64.125 / (240 + 60) = 213,75Variabel: 108.500 / (240 + 60) = 361,67

c Er verandert niets. Er verandert immers niets aan de totale opbrengsten en er verandertook niets aan de totale kosten. Het enige dat gebeurt is dat de resultaten per afdelinggaan veranderen. Een verslechtering voor de ene afdeling betekent een evengrote verbe-tering voor de andere afdeling.

dEnkelvoudige opslagmethode (bedragen in euro’s)

Damessalon Herensalon

Opbrengst 2.500.000 1.300.000Kosten:Direct materiaal 44.800 15.000Directe arbeid 910.000 408.000Indirecte kosten: 28.000 c.q. 12.000 � 10,85 = 303.800 130.200

■

Verkoopresultaat 1.241.400 746.800

Bezettingsresultaat: (28.000 – 31.500) � 6,89 = – 24.115Bezettingsresultaat: (12.000 – 13.500) � 6,89 = – 10.335

■

1.217.285 736.465Totaal resultaat: 1.953.750

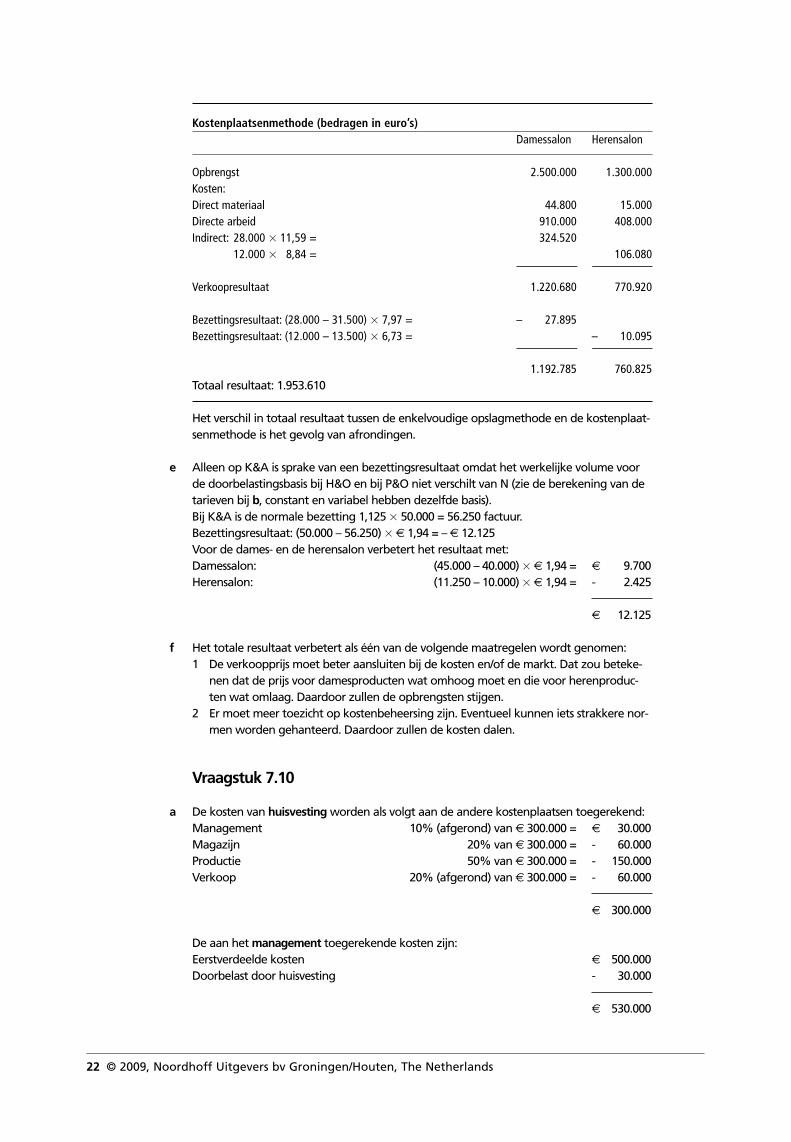

Kostenplaatsenmethode (bedragen in euro’s)Damessalon Herensalon

Opbrengst 2.500.000 1.300.000Kosten:Direct materiaal 44.800 15.000Directe arbeid 910.000 408.000Indirect: 28.000 � 11,59 = 324.520

12.000 � 8,84 = 106.080■

Verkoopresultaat 1.220.680 770.920

Bezettingsresultaat: (28.000 – 31.500) � 7,97 = – 27.895Bezettingsresultaat: (12.000 – 13.500) � 6,73 = – 10.095

■

1.192.785 760.825Totaal resultaat: 1.953.610

Het verschil in totaal resultaat tussen de enkelvoudige opslagmethode en de kostenplaat-senmethode is het gevolg van afrondingen.

e Alleen op K&A is sprake van een bezettingsresultaat omdat het werkelijke volume voorde doorbelastingsbasis bij H&O en bij P&O niet verschilt van N (zie de berekening van detarieven bij b, constant en variabel hebben dezelfde basis).Bij K&A is de normale bezetting 1,125 � 50.000 = 56.250 factuur.Bezettingsresultaat: (50.000 – 56.250) � € 1,94 = – € 12.125Voor de dames- en de herensalon verbetert het resultaat met:Damessalon: (45.000 – 40.000) � € 1,94 = € 9.700Herensalon: (11.250 – 10.000) � € 1,94 = - 2.425

€ 12.125

f Het totale resultaat verbetert als één van de volgende maatregelen wordt genomen:1 De verkoopprijs moet beter aansluiten bij de kosten en/of de markt. Dat zou beteke-

nen dat de prijs voor damesproducten wat omhoog moet en die voor herenproduc-ten wat omlaag. Daardoor zullen de opbrengsten stijgen.

2 Er moet meer toezicht op kostenbeheersing zijn. Eventueel kunnen iets strakkere nor-men worden gehanteerd. Daardoor zullen de kosten dalen.

Vraagstuk 7.10

a De kosten van huisvesting worden als volgt aan de andere kostenplaatsen toegerekend:Management 10% (afgerond) van € 300.000 = € 30.000Magazijn 20% van € 300.000 = - 60.000Productie 50% van € 300.000 = - 150.000Verkoop 20% (afgerond) van € 300.000 = - 60.000

€ 300.000

De aan het management toegerekende kosten zijn:Eerstverdeelde kosten € 500.000Doorbelast door huisvesting - 30.000

€ 530.000

22 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

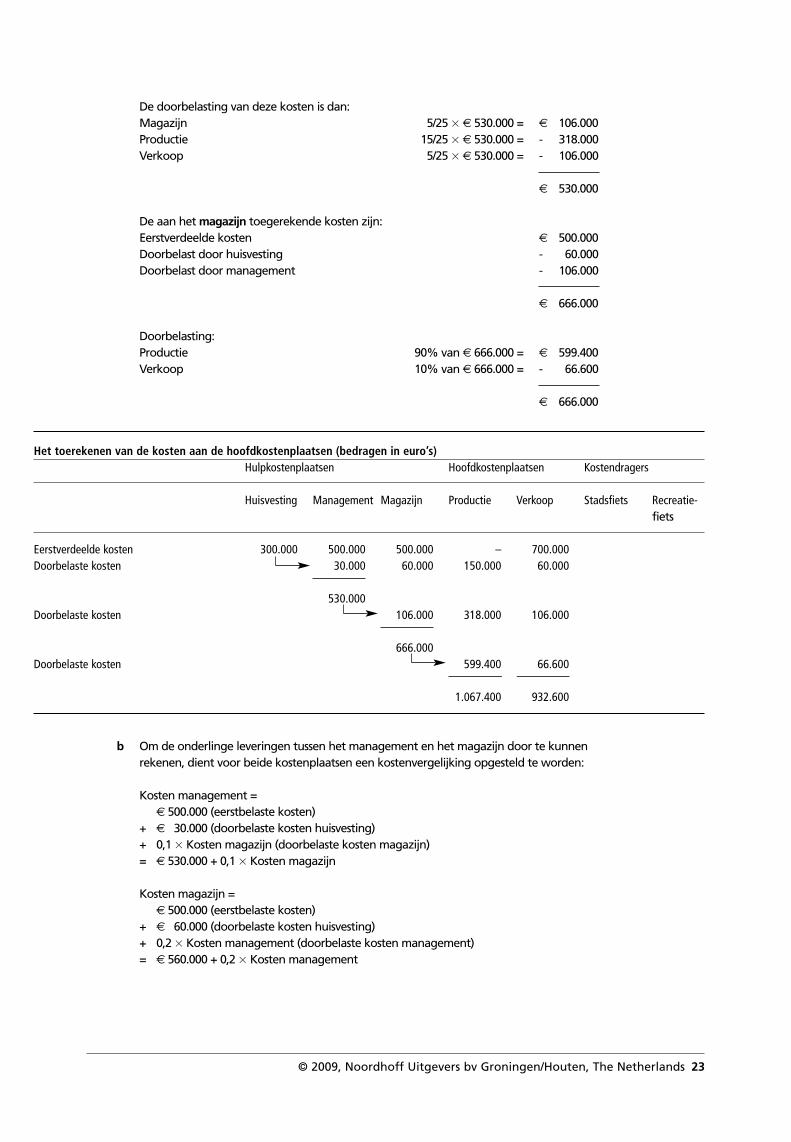

De doorbelasting van deze kosten is dan:Magazijn 5/25 � € 530.000 = € 106.000Productie 15/25 � € 530.000 = - 318.000Verkoop 5/25 � € 530.000 = - 106.000

€ 530.000

De aan het magazijn toegerekende kosten zijn:Eerstverdeelde kosten € 500.000Doorbelast door huisvesting - 60.000Doorbelast door management - 106.000

€ 666.000

Doorbelasting:Productie 90% van € 666.000 = € 599.400Verkoop 10% van € 666.000 = - 66.600

€ 666.000

Het toerekenen van de kosten aan de hoofdkostenplaatsen (bedragen in euro’s)Hulpkostenplaatsen Hoofdkostenplaatsen Kostendragers

Huisvesting Management Magazijn Productie Verkoop Stadsfiets Recreatie-fiets

Eerstverdeelde kosten 300.000 500.000 500.000 – 700.000Doorbelaste kosten 30.000 60.000 150.000 60.000

530.000Doorbelaste kosten 106.000 318.000 106.000

666.000Doorbelaste kosten 599.400 66.600

■

1.067.400 932.600

b Om de onderlinge leveringen tussen het management en het magazijn door te kunnenrekenen, dient voor beide kostenplaatsen een kostenvergelijking opgesteld te worden:

Kosten management = € 500.000 (eerstbelaste kosten)

+ € 30.000 (doorbelaste kosten huisvesting)+ 0,1 � Kosten magazijn (doorbelaste kosten magazijn)= € 530.000 + 0,1 � Kosten magazijn

Kosten magazijn =€ 500.000 (eerstbelaste kosten)

+ € 60.000 (doorbelaste kosten huisvesting)+ 0,2 � Kosten management (doorbelaste kosten management)= € 560.000 + 0,2 � Kosten management

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 23

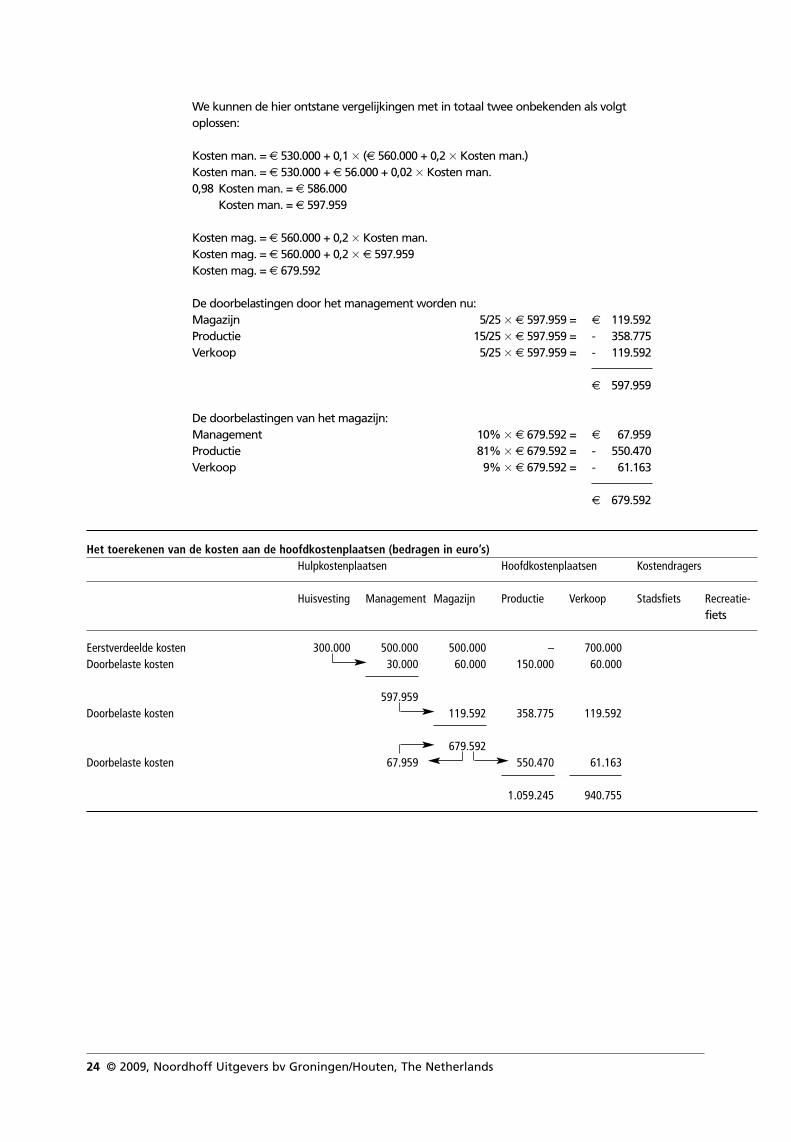

We kunnen de hier ontstane vergelijkingen met in totaal twee onbekenden als volgtoplossen:

Kosten man. = € 530.000 + 0,1 � (€ 560.000 + 0,2 � Kosten man.)Kosten man. = € 530.000 + € 56.000 + 0,02 � Kosten man.0,98 Kosten man. = € 586.000

Kosten man. = € 597.959

Kosten mag. = € 560.000 + 0,2 � Kosten man.Kosten mag. = € 560.000 + 0,2 � € 597.959Kosten mag. = € 679.592

De doorbelastingen door het management worden nu:Magazijn 5/25 � € 597.959 = € 119.592Productie 15/25 � € 597.959 = - 358.775Verkoop 5/25 � € 597.959 = - 119.592

€ 597.959

De doorbelastingen van het magazijn:Management 10% � € 679.592 = € 67.959Productie 81% � € 679.592 = - 550.470Verkoop 9% � € 679.592 = - 61.163

€ 679.592

Het toerekenen van de kosten aan de hoofdkostenplaatsen (bedragen in euro’s)Hulpkostenplaatsen Hoofdkostenplaatsen Kostendragers

Huisvesting Management Magazijn Productie Verkoop Stadsfiets Recreatie-fiets

Eerstverdeelde kosten 300.000 500.000 500.000 – 700.000Doorbelaste kosten 30.000 60.000 150.000 60.000

597.959Doorbelaste kosten 119.592 358.775 119.592

679.592Doorbelaste kosten 67.959 550.470 61.163

■

1.059.245 940.755

24 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

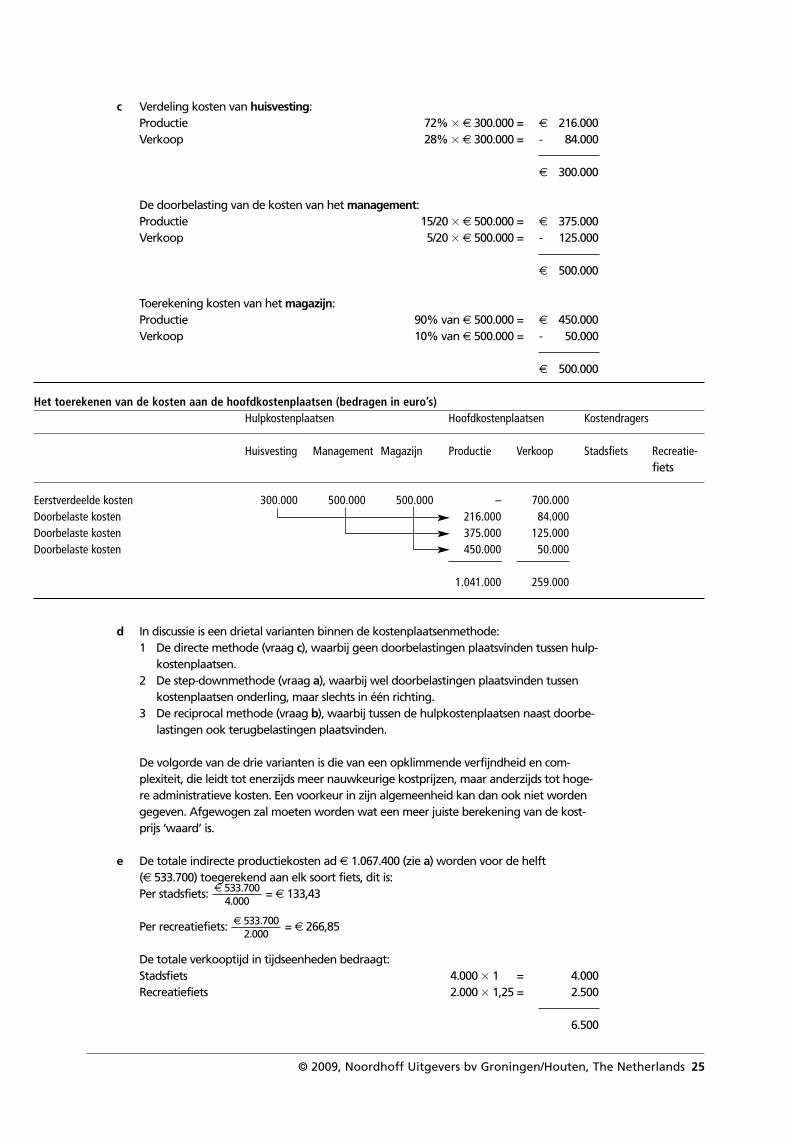

c Verdeling kosten van huisvesting:Productie 72% � € 300.000 = € 216.000Verkoop 28% � € 300.000 = - 84.000

€ 300.000

De doorbelasting van de kosten van het management:Productie 15/20 � € 500.000 = € 375.000Verkoop 5/20 � € 500.000 = - 125.000

€ 500.000

Toerekening kosten van het magazijn:Productie 90% van € 500.000 = € 450.000Verkoop 10% van € 500.000 = - 50.000

€ 500.000

Het toerekenen van de kosten aan de hoofdkostenplaatsen (bedragen in euro’s)Hulpkostenplaatsen Hoofdkostenplaatsen Kostendragers

Huisvesting Management Magazijn Productie Verkoop Stadsfiets Recreatie-fiets

Eerstverdeelde kosten 300.000 500.000 500.000 – 700.000Doorbelaste kosten 216.000 84.000Doorbelaste kosten 375.000 125.000Doorbelaste kosten 450.000 50.000

■

1.041.000 259.000

d In discussie is een drietal varianten binnen de kostenplaatsenmethode:1 De directe methode (vraag c), waarbij geen doorbelastingen plaatsvinden tussen hulp-

kostenplaatsen.2 De step-downmethode (vraag a), waarbij wel doorbelastingen plaatsvinden tussen

kostenplaatsen onderling, maar slechts in één richting.3 De reciprocal methode (vraag b), waarbij tussen de hulpkostenplaatsen naast doorbe-

lastingen ook terugbelastingen plaatsvinden.

De volgorde van de drie varianten is die van een opklimmende verfijndheid en com-plexiteit, die leidt tot enerzijds meer nauwkeurige kostprijzen, maar anderzijds tot hoge-re administratieve kosten. Een voorkeur in zijn algemeenheid kan dan ook niet wordengegeven. Afgewogen zal moeten worden wat een meer juiste berekening van de kost-prijs ‘waard’ is.

e De totale indirecte productiekosten ad € 1.067.400 (zie a) worden voor de helft (€ 533.700) toegerekend aan elk soort fiets, dit is:Per stadsfiets: = € 133,43

Per recreatiefiets: = € 266,85

De totale verkooptijd in tijdseenheden bedraagt:Stadsfiets 4.000 � 1,00 = 4.000Recreatiefiets 2.000 � 1,25 = 2.500

6.500

€ 533.7002.000

€ 533.7004.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 25

De verkoopkosten per tijdseenheid zijn:

= € 143,48

Per stadsfiets: = € 143,48Per recreatiefiets: 1,25 � € 143,48 = € 179,35

De kostprijzen bedragen:

Stadsfiets Recreatie-fiets

Directe kosten:· Materialen € 100 € 200· Afschrijving/onderhoud productielijn - 50 - 150· Loon productiemedewerkers - 100 - 150

■

€ 250 € 500Indirecte kosten:· Doorbelaste kosten productie - 133,43 - 266,85· Doorbelaste kosten verkoop - 143,48 - 179,35

■

€ 526,91 € 946,20

Vraagstuk 7.11

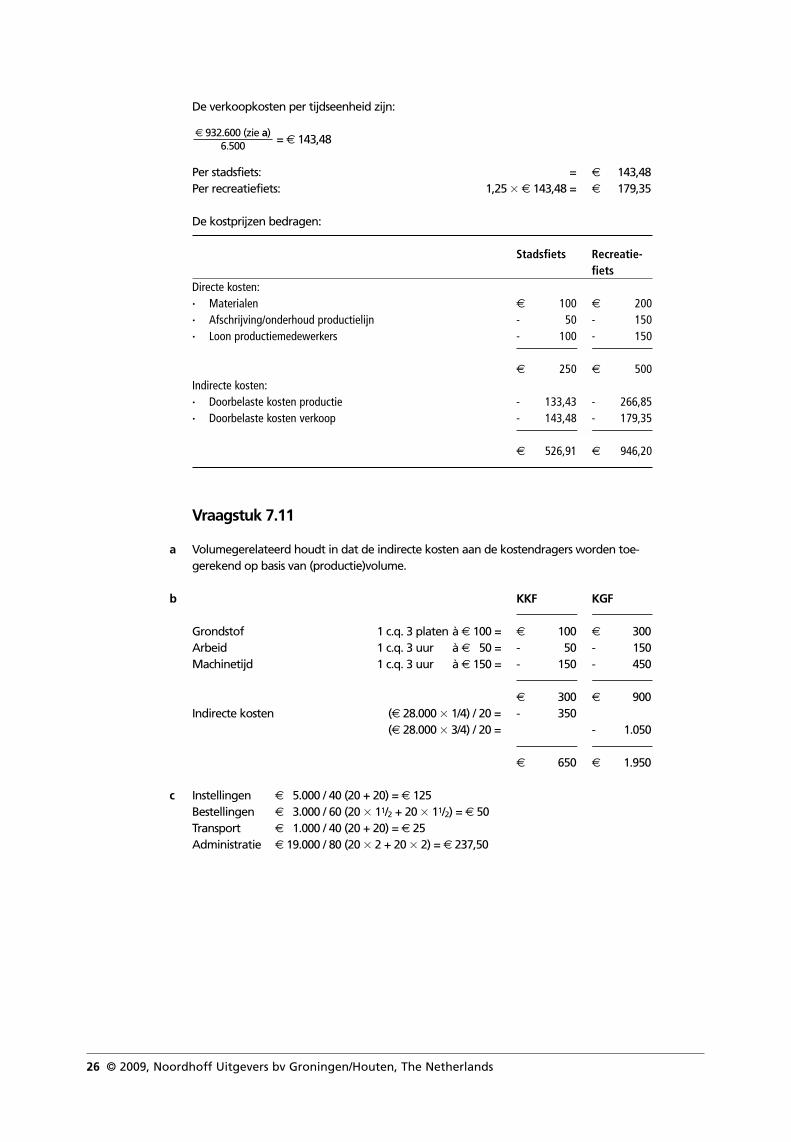

a Volumegerelateerd houdt in dat de indirecte kosten aan de kostendragers worden toe-gerekend op basis van (productie)volume.

b KKF KGF■

Grondstof 1 c.q. 3 platen à € 100 = € 100 € 300Arbeid 1 c.q. 3 uur à € 50 = - 50 - 150Machinetijd 1 c.q. 3 uur à € 150 = - 150 - 450

■

€ 300 € 900Indirecte kosten (€ 28.000 � 1/4) / 20 = - 350

(€ 28.000 � 3/4) / 20 = - 1.050■

€ 650 € 1.950

c Instellingen € 5.000 / 40 (20 + 20) = € 125Bestellingen € 3.000 / 60 (20 � 11/2 + 20 � 11/2) = € 50Transport € 1.000 / 40 (20 + 20) = € 25Administratie € 19.000 / 80 (20 � 2 + 20 � 2) = € 237,50

€ 932.600 (zie a)6.500

26 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

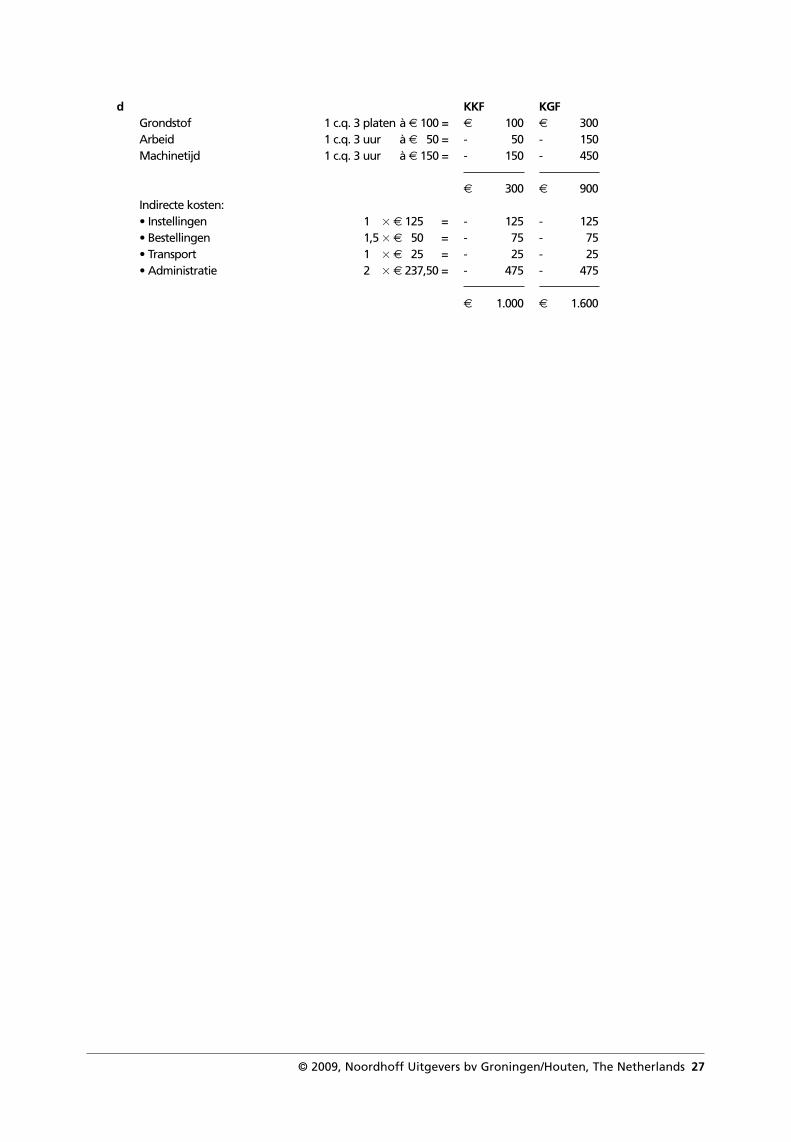

d KKF KGFGrondstof 1 c.q. 3 platen à € 100 = € 100 € 300Arbeid 1 c.q. 3 uur à € 50 = - 50 - 150Machinetijd 1 c.q. 3 uur à € 150 = - 150 - 450

■

€ 300 € 900Indirecte kosten:• Instellingen 1,0 � € 125,00 = - 125 - 125• Bestellingen 1,5 � € 50,00 = - 75 - 75• Transport 1,0 � € 25,00 = - 25 - 25• Administratie 2,0 � € 237,50 = - 475 - 475

■

€ 1.000 € 1.600

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 27

Hoofdstuk 8 Kostenverbijzondering (II)

Vraagstuk 8.4

a Zie Excel-document op de website.

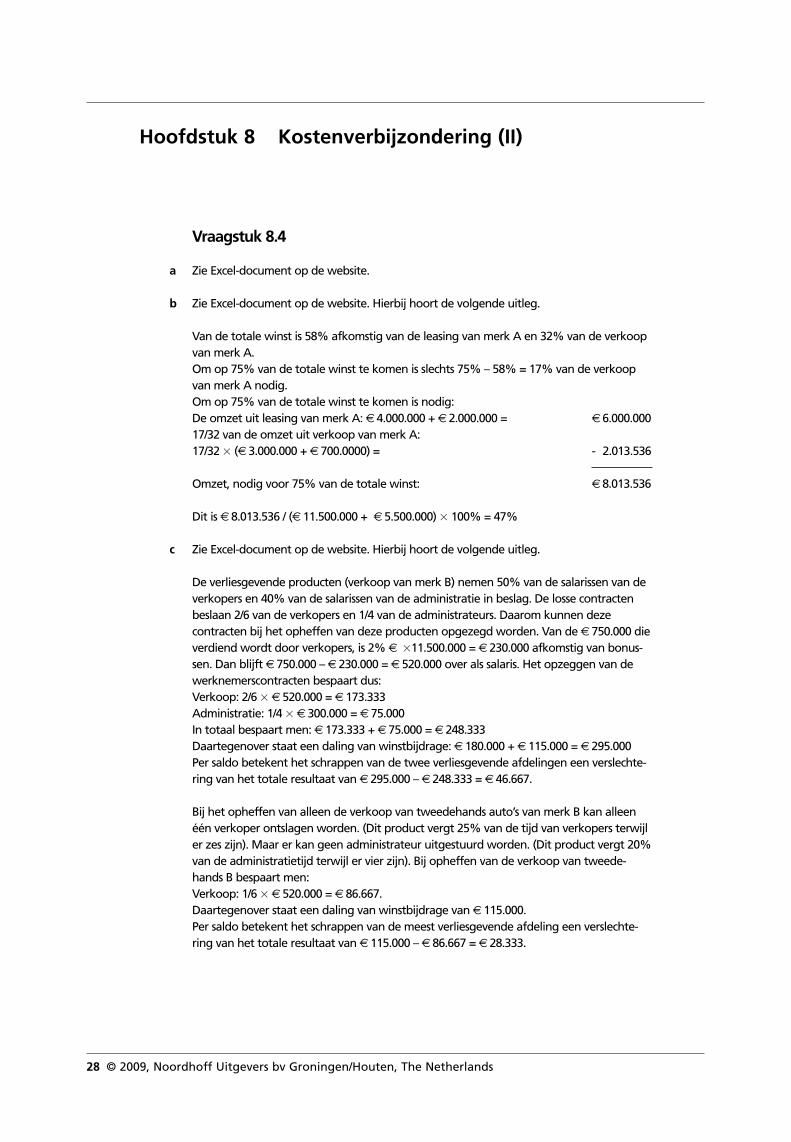

b Zie Excel-document op de website. Hierbij hoort de volgende uitleg.

Van de totale winst is 58% afkomstig van de leasing van merk A en 32% van de verkoopvan merk A.Om op 75% van de totale winst te komen is slechts 75% – 58% = 17% van de verkoopvan merk A nodig.Om op 75% van de totale winst te komen is nodig:De omzet uit leasing van merk A: € 4.000.000 + € 2.000.000 = € 6.000.00017/32 van de omzet uit verkoop van merk A: 17/32 � (€ 3.000.000 + € 700.0000) = - 2.013.536

Omzet, nodig voor 75% van de totale winst: € 8.013.536

Dit is € 8.013.536 / (€ 11.500.000 + € 5.500.000) � 100% = 47%

c Zie Excel-document op de website. Hierbij hoort de volgende uitleg.

De verliesgevende producten (verkoop van merk B) nemen 50% van de salarissen van deverkopers en 40% van de salarissen van de administratie in beslag. De losse contractenbeslaan 2/6 van de verkopers en 1/4 van de administrateurs. Daarom kunnen dezecontracten bij het opheffen van deze producten opgezegd worden. Van de € 750.000 dieverdiend wordt door verkopers, is 2% € �11.500.000 = € 230.000 afkomstig van bonus-sen. Dan blijft € 750.000 – € 230.000 = € 520.000 over als salaris. Het opzeggen van dewerknemerscontracten bespaart dus:Verkoop: 2/6 � € 520.000 = € 173.333Administratie: 1/4 � € 300.000 = € 75.000In totaal bespaart men: € 173.333 + € 75.000 = € 248.333Daartegenover staat een daling van winstbijdrage: € 180.000 + € 115.000 = € 295.000Per saldo betekent het schrappen van de twee verliesgevende afdelingen een verslechte-ring van het totale resultaat van € 295.000 – € 248.333 = € 46.667.

Bij het opheffen van alleen de verkoop van tweedehands auto’s van merk B kan alleenéén verkoper ontslagen worden. (Dit product vergt 25% van de tijd van verkopers terwijler zes zijn). Maar er kan geen administrateur uitgestuurd worden. (Dit product vergt 20%van de administratietijd terwijl er vier zijn). Bij opheffen van de verkoop van tweede-hands B bespaart men:Verkoop: 1/6 � € 520.000 = € 86.667.Daartegenover staat een daling van winstbijdrage van € 115.000. Per saldo betekent het schrappen van de meest verliesgevende afdeling een verslechte-ring van het totale resultaat van € 115.000 – € 86.667 = € 28.333.

28 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

d Andere mogelijkheden om de winstgevendheid te verhogen zijn:1 Een ander bonussysteem. Nu is dat op basis van omzet zodat het voor de verkoper

niet uitmaakt wat er verkocht wordt. Wanneer de bonus wordt gekoppeld aan debrutowinst zullen er vanzelf meer verkoopinspanningen gaan in de richting van hetproduct dat voor het bedrijf het meest winstgevend is.

2 Men zou op minder lucratieve producten de kosten kunnen besparen. In tweede-hands auto’s zit 35% van de administratietijd. Daar zou op bespaard moeten wordengezien de geringe bijdrage in de winst.

3 Onderzocht moet worden of de prijzen van minder lucratieve producten omhoogkunnen. Dan worden de marges groter en daarmee kostendekkend.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 29

Deel 2 BESLISSINGSCALCULATIES

30 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 9 Het besluitvormingsproces

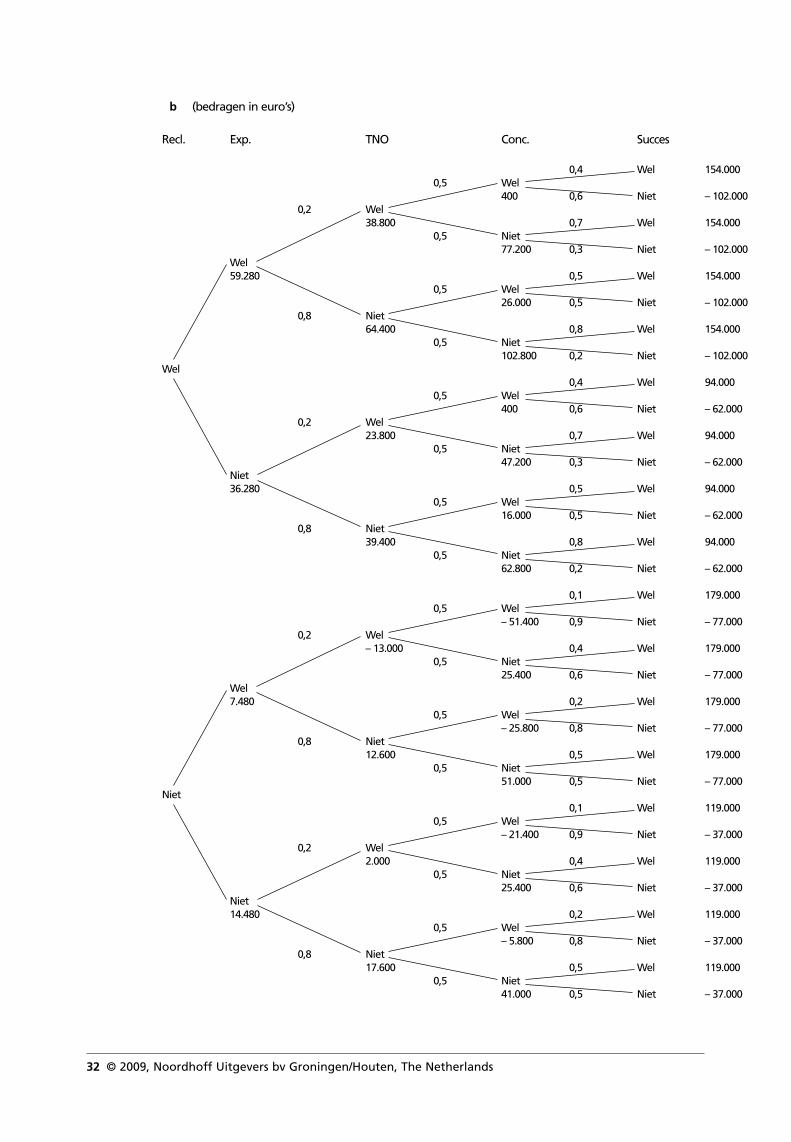

Vraagstuk 9.4

a Geen reclame en geen exportSuccesscenario:Contante waarde netto-ontvangsten: € 14.000 / 0,1 = € 140.000Relevante netto contante waarde van het project: € 140.000 – € 21.000 = € 119.000De reeds uitgegeven € 28.000 vormen ‘sunk costs’ en mogen de beslissing niet beïnvloe-den.Mislukkingscenario:Wanneer het project geen succes wordt, is sprake van een verlies van € 21.000 + € 16.000= € 37.000.

Wel reclame en geen exportSuccesscenario: € 119.000 – € 25.000 = € 94.000Mislukkingscenario: – € 37.000 – € 25.000 = – € 62.000

Geen reclame wel exportSuccesscenario: Contante waarde netto-ontvangsten: (€ 14.000 + € 10.000) / 0,1 = € 240.000Relevante netto contante waarde van het project: € 240.000 – € 21.000 – € 40.000 = € 179.000Mislukkingscenario: – € 37.000 – € 40.000 = – € 77.000

Zowel reclame als exportSuccesscenario: € 179.000 – € 25.000 = € 154.000Mislukkingscenario: – € 37.000 – € 25.000 – € 40.000 = – € 102.000

Uit de beslissingsboom (zie volgende pagina) blijkt dat de keuzecombinatie ‘wel reclameen wel exporteren’ de hoogste verwachte waarde heeft. Als Zwart zich uitsluitend doorde verwachte waarde laat leiden, moet hij daarvoor kiezen.

c Er is bij de verwachte waarde geen rekening gehouden met de factor onzekerheid.De keuzecombinatie met de hoogste verwachte waarde geeft, als alles tegenzit, ook hetgrootste verlies te zien (– € 102.000 tegenover ‘slechts’ – € 37.000 bij de minst riskantekeuzecombinatie).Als Zwart veel aversie tegen risico heeft, kan hij misschien beter kiezen voor een anderekeuzecombinatie, waarbij het verlies bij mislukking wat beperkt blijft.Weliswaar rekent hij met een vermogenskostenvoet van 10% maar daar zit alleen hetrisico van de banken in, mocht er iets misgaan, niet zijn eigen risico. De bankrente overgeleend geld komt immers niet ver onder de 10% uit.Wil Zwart het risico dat hij zelf loopt in de berekeningen meenemen, dan zou hij uit kun-nen gaan van een veel hogere vermogenskostenvoet, bijvoorbeeld van 16%. In dat gevalzullen de (onzekere) toekomstige netto-ontvangsten omgerekend naar huidig geld toteen veel lagere netto contante waarde leiden. Met andere woorden: de plussen bij deuitwerking onder b zullen veel lager worden, terwijl de minnen op hetzelfde niveau blij-ven.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 31

b (bedragen in euro’s)

Recl. Exp. TNO Conc. Succes

0,4 Wel 154.0000,5 Wel

400 0,6 Niet – 102.0000,2 Wel

38.800 0,7 Wel 154.0000,5 Niet

77.200 0,3 Niet – 102.000Wel59.280 0,5 Wel 154.000

0,5 Wel26.000 0,5 Niet – 102.000

0,8 Niet 64.400 0,8 Wel 154.000

0,5 Niet102.800 0,2 Niet – 102.000

Wel 0,4 Wel 94.000

0,5 Wel400 0,6 Niet – 62.000

0,2 Wel23.800 0,7 Wel 94.000

0,5 Niet47.200 0,3 Niet – 62.000

Niet36.280 0,5 Wel 94.000

0,5 Wel16.000 0,5 Niet – 62.000

0,8 Niet39.400 0,8 Wel 94.000

0,5 Niet62.800 0,2 Niet – 62.000

0,1 Wel 179.0000,5 Wel

– 51.400 0,9 Niet – 77.0000,2 Wel

– 13.000 0,4 Wel 179.0000,5 Niet

25.400 0,6 Niet – 77.000Wel 7.480 0,2 Wel 179.000

0,5 Wel– 25.800 0,8 Niet – 77.000

0,8 Niet12.600 0,5 Wel 179.000

0,5 Niet51.000 0,5 Niet – 77.000

Niet0,1 Wel 119.000

0,5 Wel– 21.400 0,9 Niet – 37.000

0,2 Wel2.000 0,4 Wel 119.000

0,5 Niet25.400 0,6 Niet – 37.000

Niet14.480 0,2 Wel 119.000

0,5 Wel– 5.800 0,8 Niet – 37.000

0,8 Niet17.600 0,5 Wel 119.000

0,5 Niet41.000 0,5 Niet – 37.000

32 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Vraagstuk 9.5

a Beide directeuren hebben risicoafkeer. Alleen heeft Ventura een sterkere risicoafkeer danBolder.

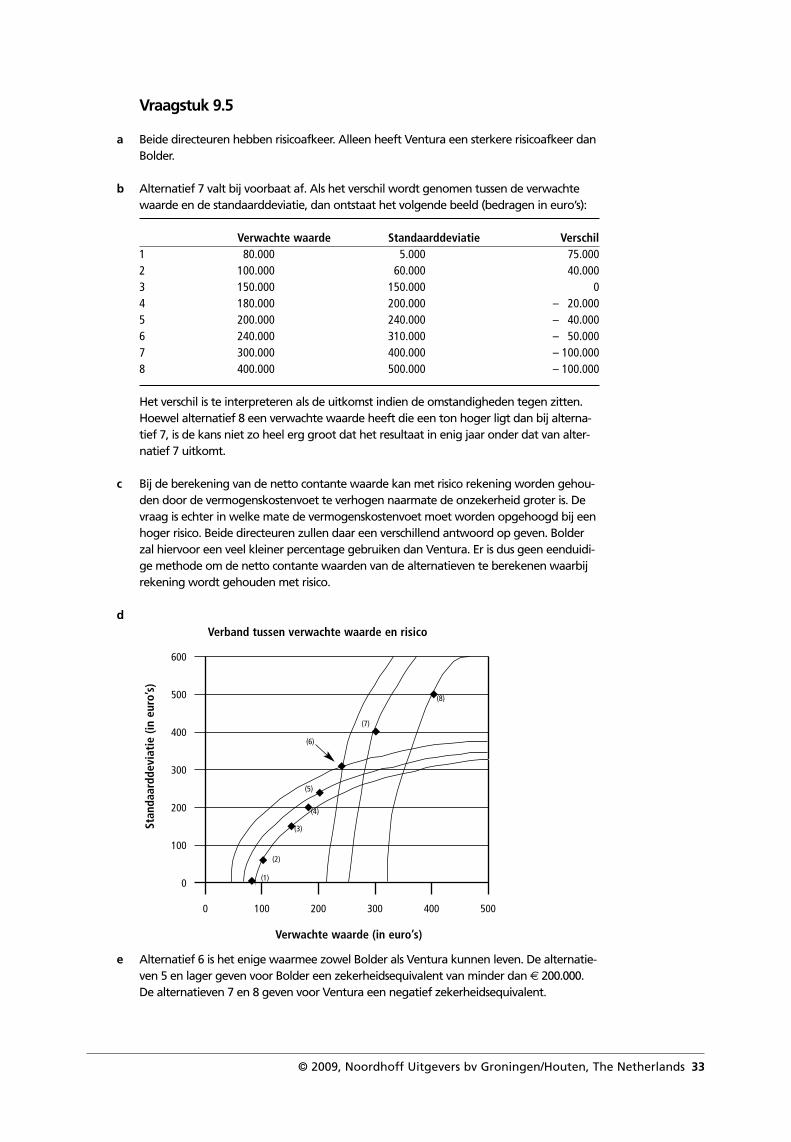

b Alternatief 7 valt bij voorbaat af. Als het verschil wordt genomen tussen de verwachtewaarde en de standaarddeviatie, dan ontstaat het volgende beeld (bedragen in euro’s):

Verwachte waarde Standaarddeviatie Verschil1 80.000 5.000 75.0002 100.000 60.000 40.0003 150.000 150.000 04 180.000 200.000 – 20.0005 200.000 240.000 – 40.0006 240.000 310.000 – 50.0007 300.000 400.000 – 100.0008 400.000 500.000 – 100.000

Het verschil is te interpreteren als de uitkomst indien de omstandigheden tegen zitten.Hoewel alternatief 8 een verwachte waarde heeft die een ton hoger ligt dan bij alterna-tief 7, is de kans niet zo heel erg groot dat het resultaat in enig jaar onder dat van alter-natief 7 uitkomt.

c Bij de berekening van de netto contante waarde kan met risico rekening worden gehou-den door de vermogenskostenvoet te verhogen naarmate de onzekerheid groter is. Devraag is echter in welke mate de vermogenskostenvoet moet worden opgehoogd bij eenhoger risico. Beide directeuren zullen daar een verschillend antwoord op geven. Bolderzal hiervoor een veel kleiner percentage gebruiken dan Ventura. Er is dus geen eenduidi-ge methode om de netto contante waarden van de alternatieven te berekenen waarbijrekening wordt gehouden met risico.

d

e Alternatief 6 is het enige waarmee zowel Bolder als Ventura kunnen leven. De alternatie-ven 5 en lager geven voor Bolder een zekerheidsequivalent van minder dan € 200.000.De alternatieven 7 en 8 geven voor Ventura een negatief zekerheidsequivalent.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 33

100

0

0 100 200 300 400 500

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

200

300

400

500

600

◆

◆

◆

◆

◆

◆

◆

◆

Verband tussen verwachte waarde en risico

Verwachte waarde (in euro’s)

Stan

daar

ddev

iati

e (in

eur

o’s)

Hoofdstuk 10 Investeringsselectie

Vraagstuk 10.5

a 1/ 1/2009: € 400.000 + 20% � 7.000 � € 45 = + € 463.0001/ 1/2010: 20% � (10.000 – 7.000) � € 45 = + € 27.0001/ 1/2011: 20% � (10.000 – 10.000) � € 45 = nihil1/ 1/2012: 20% � (10.000 – 10.000) � € 45 = nihil1/ 1/2013: 20% � ( 3.000 – 10.000) � € 45 = – € 63.000

31/12/2013: – € 50.000 – 20% � 3.000 � € 45 = – € 77.000

b Uitgegaan dient te worden van een calculatie op differentiële basis, dat wil zeggen datalleen toekomstige ontvangsten en uitgaven relevant zijn: de ‘toegerekende onderzoeks-en ontwikkelingskosten’ zijn sunk costs en daarom irrelevant voor de beoordeling; zij blij-ven dus buiten de beschouwing. Verder mag het onderdeel ‘afschrijving’ niet wordenmeegenomen omdat dit geen uitgave is, deze komt al tot uiting in het investeringsbe-drag.

c De relevante dekkingsbijdrage per verkochte eenheid van model 1 is:€ 45 – € 4 – € 8 – € 3 – € 5 = € 25; verder moet bij de netto-ontvangsten het omzetver-lies van de reeds bestaande modellen worden doorberekend:2009: 7.000 � € 25 – 25% � € 100.000 = € 150.0002010: 10.000 � € 25 – 25% � € 120.000 = € 220.0002011: 10.000 � € 25 – 25% � € 150.000 = € 212.5002012: 10.000 � € 25 – 25% � € 150.000 = € 212.5002013: 3.000 � € 25 – 25% � € 50.000 = € 62.500

d Model 1:Gedisconteerde netto-ontvangsten:

+ + + + =

€ 111.818 + € 181.818 + € 159.654 + € 188.170 + € 86.619 = € 728.079De netto contante waarde is € 728.079 – € 463.000 = € 265.079

Model 2:Gedisconteerde netto-ontvangsten:

+ + + + =

€ 90.909 + € 148.760 + € 135.237 + € 102.452 + € 62.092 = € 539.450De netto contante waarde is € 539.450 – € 463.000 = € 76.450

Model 1 heeft de voorkeur.

€ 100.8001,15

€ 150.0001,14

€ 180.0001,13

€ 180.0001,12

€ 180.0001,1

€ 139.5001,15

€ 275.5001,14

€ 212.5001,13

€ 220.0001,12

€ 123.0001,1

34 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Vraagstuk 10.6

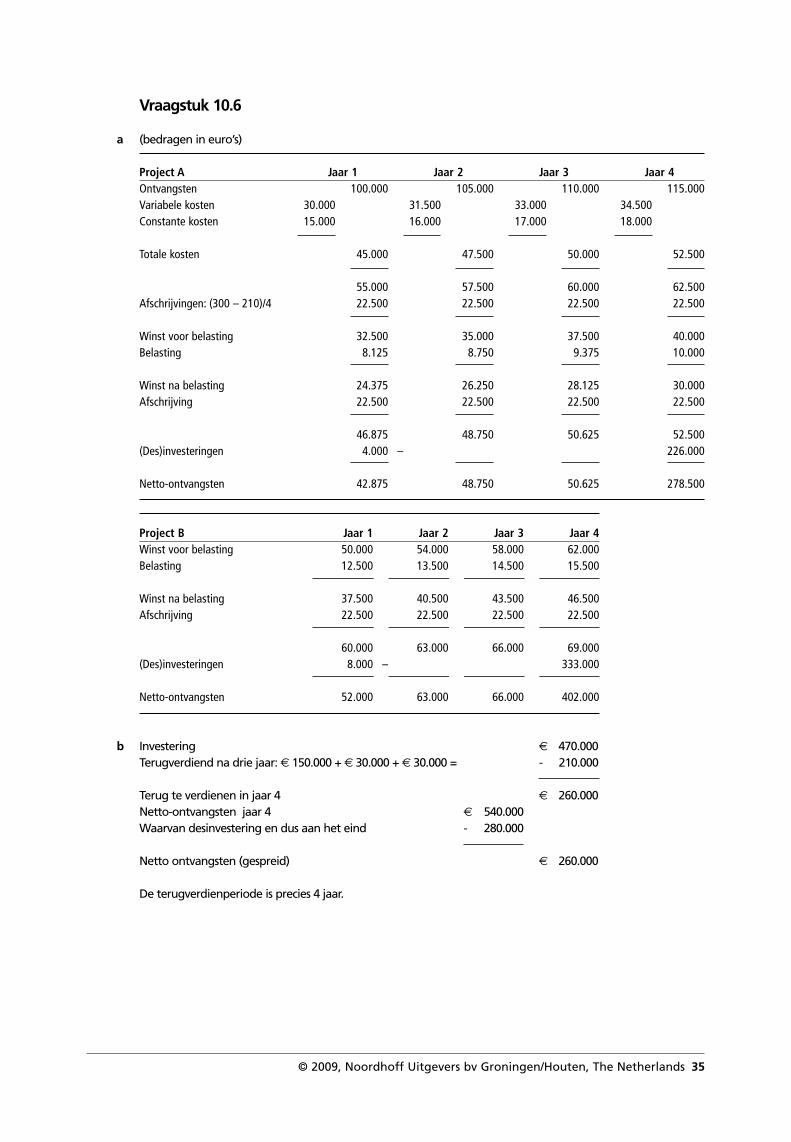

a (bedragen in euro’s)

Project A Jaar 1 Jaar 2 Jaar 3 Jaar 4Ontvangsten 100.000 105.000 110.000 115.000Variabele kosten 30.000 31.500 33.000 34.500Constante kosten 15.000 16.000 17.000 18.000

Totale kosten 45.000 47.500 50.000 52.500

55.000 57.500 60.000 62.500Afschrijvingen: (300 – 210)/4 22.500 22.500 22.500 22.500

Winst voor belasting 32.500 35.000 37.500 40.000Belasting 8.125 8.750 9.375 10.000

Winst na belasting 24.375 26.250 28.125 30.000Afschrijving 22.500 22.500 22.500 22.500

46.875 48.750 50.625 52.500(Des)investeringen 4.000 – 226.000

Netto-ontvangsten 42.875 48.750 50.625 278.500

Project B Jaar 1 Jaar 2 Jaar 3 Jaar 4Winst voor belasting 50.000 54.000 58.000 62.000Belasting 12.500 13.500 14.500 15.500

■ ■ ■

Winst na belasting 37.500 40.500 43.500 46.500Afschrijving 22.500 22.500 22.500 22.500

■ ■ ■

60.000 63.000 66.000 69.000(Des)investeringen 8.000 – 333.000

■ ■ ■

Netto-ontvangsten 52.000 63.000 66.000 402.000

b Investering € 470.000Terugverdiend na drie jaar: € 150.000 + € 30.000 + € 30.000 = - 210.000

Terug te verdienen in jaar 4 € 260.000Netto-ontvangsten jaar 4 € 540.000Waarvan desinvestering en dus aan het eind - 280.000

Netto ontvangsten (gespreid) € 260.000

De terugverdienperiode is precies 4 jaar.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 35

36 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

c Gemiddelde winst: (€ 20.000 + € 30.000 + € 160.000 + € 590.0000 – € 475.000) / 4 = € 81.250Of:Jaarlijkse afschrijving: (€ 475.000 – € 425.000) / 4 = € 12.500Gemiddelde winst: (€ 7.500 + € 17.500 + € 147.500 + (€ 590.000 – € 425.000 – € 12.500)) / 4 = € 81.250Gemiddelde investering: (€ 475.000 + € 425.000) / 2 = € 450.000Gemiddelde boekhoudkundige rentabiliteit: € 81.250 / € 450.000 � 100% = 18,06%

d – € 580.000 + € 70.000 / 1,11 + € 80.000 / 1,12 + € 100.000 / 1,13 + € 680.000 / 1,14 = = – € 580.000 + € 63.636 + € 66.116 + € 75.131 + € 464.449 = € 89.332

Een project met een netto contante waarde groter dan nul is per definitie aanvaardbaar.

e – € 635.000 + € 80.000 / (1 + i) + € 105.000 / (1 + i)2 + € 100.000 / (1 + i)3 + € 700.000 / (1 + i)4 = 0i (interne rentabiliteit) is 13,9%Dit is hoger dan het geëiste rendement van 10%. Project F is dus aanvaardbaar.

f Het is onterecht de rente niet mee te nemen voor de terugverdienperiode. Als het projectis terugverdiend, heeft men daarbij immers nog geen rekening gehouden met rente. Derente over het geïnvesteerd vermogen is dan nog niet terugverdiend.Het is terecht dat de rente niet wordt meegenomen voor de gemiddelde boekhoudkun-dige rentabiliteit en de interne rentabiliteit. Beide criteria meten de rentabiliteit van hetproject. Die kan vervolgens vergeleken worden met de te betalen rente of met de markt-rente. Is de rentabiliteit hoger, dan is het project aanvaardbaar. Rentekosten meenemenin de netto-ontvangsten van het project, zou deze vergelijking vertroebelen.Het is eveneens terecht dat de rente niet wordt meegenomen voor de netto contantewaarde. Hier wordt de rente immers gebruikt om toekomstige netto-ontvangsten con-tant te maken, dat wil zeggen af te waarderen voor gemiste rente. Het in rekening bren-gen van rente aan de netto-ontvangsten zou een dubbeltelling inhouden.

g De interne rentabiliteit moet als selectiecriterium altijd gewantrouwd worden als dezehoog uitvalt. Zij gaat namelijk uit van de veronderstelling dat tussentijds vrijkomendenetto-ontvangsten tegen de interne rentevoet belegd kunnen worden. Bij project C komt er reeds vroeg een grote netto-ontvangst vrij (€ 150.000). Bij project Dis dit slechts € 30.000. Alleen als deze bedragen tegen de interne rentabiliteit (dat istegen meer dan 15%) belegd kunnen worden, is C ook werkelijk beter dan D. Omdat hettamelijk onrealistisch is te veronderstellen dat herbeleggen tegen 15% mogelijk is, lijktgeconcludeerd te moeten worden dat C niet beter is dan D.

Stel dat herbeleggen tegen 10% wel mogelijk is, dan krijgen we:C: € 150.000 � 1,13 + € 30.000 � 1,12 + € 30.000 � 1,1 + € 540.000 – € 470.000 =

€ 338.950D: € 20.000 � 1,13 + € 30.000 � 1,12 + € 160.000 � 1,1 + € 590.000 – € 475.000 =

€ 353.920

Project D heeft bij een beleggingsmogelijkheid van 10% een € 14.970 hogere eind-waarde en heeft dus de voorkeur boven project C.Als er in het geheel geen beleggingsmogelijkheid is voor tussentijdse netto-ontvangstenis het voordeel van D ten opzichte van C nog groter:C: € 150.000 + € 30.000 + € 30.000 + € 540.000 – € 470.000 = € 280.000D: € 20.000 + € 30.000 + € 160.000 + € 590.000 – € 475.000 = € 325.000

De eindwaarde van D ligt nu maar liefst € 55.000 hoger dan die van C.

h Ja, dat is mogelijk. De investering van F ligt namelijk € 55.000 hoger. Het verschil tussenhet totaal van de netto-ontvangsten over de jaren 1 tot en met 4 is eveneens € 55.000.Project F verdient de € 55.000 hogere investering dus precies terug, maar ook geen centmeer. Vanwege tijdvoorkeur is het dan beter de € 55.000 niet te investeren. Dan kanmen dit uitgespaarde investeringsbedrag tegen rente op de bank zetten. Project E ver-dient daarom de voorkeur.

i Zonder belastingheffing wordt geen enkel criterium beïnvloed door het afschrijvings-systeem.De criteria terugverdienperiode, netto contante waarde en interne rentabiliteit zijn nietgebaseerd op winsten maar op netto-ontvangsten. Dat maakt ze bij voorbaat al onge-voelig voor afschrijvingssystemen. Afschrijvingen zijn immers geen uitgaven en komenderhalve niet voor in de netto-ontvangsten. Blijft over de gemiddelde boekhoudkundige rentabiliteit. Het afschrijvingssysteem veran-dert echter alleen de verdeling van de winsten over de verschillende perioden en niet detotale winst over de levensduur van een project. De gemiddelde winst is dus ongevoeligvoor de keuze van het afschrijvingssysteem.Met belastingheffing verandert dit verhaal. Het afschrijvingssysteem bepaalt namelijk despreiding van winsten over de tijd en daarmee de spreiding van belastingheffing en vande netto-ontvangsten. Omdat de terugverdienperiode, de netto contante waarde en deinterne rentabiliteit rekening houden met tijdvoorkeur, heeft het afschrijvingssysteem viade belasting invloed op deze criteria. Omdat de gemiddelde boekhoudkundige rentabi-liteit geen rekening houdt met tijdvoorkeur, wordt dit criterium niet beïnvloed door hetafschrijvingssysteem.

j Op de criteria terugverdienperiode, netto contante waarde en interne rentabiliteit heeftde samenstelling van de laatste netto-ontvangst geen enkele invloed en wel om dezelfderedenen als onder i.Op de gemiddelde boekhoudkundige rentabiliteit heeft de samenstelling van de laatstenetto-ontvangst wel invloed. Naarmate de desinvestering in de laatste netto-ontvangstkleiner is, is ook het gemiddeld geïnvesteerd vermogen over de looptijd van het projectkleiner en is de gemiddelde boekhoudkundige rentabiliteit dus hoger (de noemer van debreuk stijgt, waardoor de uitkomst van de breuk daalt).Voor de gemiddelde winst (de teller van de breuk) maakt het niet uit. Wel is de winst inhet laatste jaar hoger als een kleiner deel desinvestering is. Dat wordt echter preciesgecompenseerd door een hoger afschrijvingsbedrag wat weer in mindering komt op allewinsten (bij een lagere restwaarde moet immers meer worden afgeschreven en blijft erminder winst over).

k De gemiddelde boekhoudkundige rentabiliteit is geen goed criterium voor de keuze tus-sen E en F omdat de restwaarde bij F een stuk lager ligt, terwijl de aanschafwaarde juisthoger is. De noemer in de breuk ‘winst / investering’ komt dus laag uit, hetgeen de uit-komst van de breuk omhoogtrekt. Mag een restwaarde echter een dergelijke invloedhebben? Uiteindelijk maakt de samenstelling van die laatste netto-ontvangst toch weiniguit. Of het nu winst is of desinvestering, is lood om oud ijzer, het is de hoogte van denetto-ontvangsten die belangrijk is.Volgens de gemiddelde boekhoudkundige rentabiliteit is F het beste project (E scoort15,77% en F 15,91%).Zowel de netto contante waarde (NCW) als de interne rentabiliteit (IR) wijzen project Eals het betere project aan:

NCW IRVE € 89.330 14,8%F € 77.750 13,9%

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 37

Hoofdstuk 11 Voorraadpolitiek

Vraagstuk 11.6

a Dat systeem wordt just in time genoemd.

b Een korte en flexibele productietechniek met alerte productiemedewerkers en reserveca-paciteit voor machinestoringen doet het just in time-systeem goed functioneren.

c Men zal bij de capaciteitskeuze moeten uitgaan van de maximale jaarproductie. Gaatmen uit van de normale productie, dan leidt dat in de drukkere jaren tot neen-verkopen.Men zou dit eventueel voor lief kunnen nemen. Of men neen-verkopen moet aan-vaarden, hangt af van de gemiste dekkingsbijdrage van neen-verkopen in vergelijkingmet de kostenbesparing van een kleiner machinepark.Maximale productie is 500.000 stuks.Wanneer op voorraad wordt geproduceerd, is er geen reservecapaciteit nodig, omdatmen eerst drie kwartalen lang een voorraad opbouwt die vervolgens in het drukste kwar-taal wordt verkocht. Men beschikt dus automatisch over een buffer. Plotselinge stilstandvan machines kan worden opgevangen door deze voorraden.De jaarcapaciteit waarover men moet beschikken is dan ook gelijk aan de maximaalnoodzakelijke jaarproductie van 500.000 stuks. Men heeft genoeg aan één exemplaar Yel477. Voor de voorraadkosten kan worden uitgegaan van de normale bezetting.

MachinekostenMachinekosten bij productie op voorraad: € 200.000De verhouding tussen de kwartalen blijft steeds gelijk. Die is 0,2 : 0,6 : 0,067 : 0,133.Uitgaande van het drukste kwartaal zijn de machinekosten bij JIT: Minimaal nodig: 4 � 0,6 � 500.000 � 1,1 = 1.320.000Dat wordt jaarlijks: - 490.000

Verschil in machinekosten € 290.000

VoorraadkostenWe gaan uit van de normale productie van 300.000 stuks per jaar, dat is 75.000 stuks perkwartaal.In achtneming van het vermogensbeslag wordt rekening gehouden met het kwartaalwaarin de productie plaatsvindt die niet in datzelfde kwartaal wordt verkocht.

38 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Productie op voorraad: Tijdsbeslag:I: 75.000 – 60.000 = 15.000 � 1 kwartaal = 15.000 prod.kw.III: 75.000 – 40.000 = 35.000 � 3 kwartalen = 105.000 prod.kw.IV: 75.000 – 20.000 = 55.000 � 2 kwartalen = 110.000 prod.kw.

175.000 230.000 prod.kw.

Fabricagekostprijs per product bij productie op voorraad:Materiaal € 10,00Directe arbeid - 6,00Machine: 200.000 / 300.000 = - 0,67

€ 16,67

Huur magazijnruimte € 15.000Loonkosten magazijnmedewerker - 22.000Vervoerskosten: 175.000 � € 0,85 = - 148.750Rentekosten: 1/4 � 8% � 230.000 � € 16,67 = - 76.682

€ 262.432

Bij de normale bezetting is productie op voorraad goedkoper dan just in time gecombi-neerd met overcapaciteit.

d Bij dit vraagstuk is geen rekening gehouden met:· voorraadkosten in de vorm van risico van bederf of incourantheid.· kostenbesparingsideeën van productiemedewerkers door hun alerte houding, die ver-

eist wordt door het just in time-proces.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 39

Hoofdstuk 12 Verkoopprijsvaststelling

Vraagstuk 12.4

a Die prijspolitiek noemen we productdifferentiatie.

b Kosten per dag die onafhankelijk zijn van de prijs: Afschrijving en onderhoud:

(20% � € 70.000 + 50% � € 20.000 + € 30.000) / 30 = € 1.800Elektriciteit: 5 � 4 � 50 � € 5 = - 5.000

€ 6.800

Deze kosten zijn niet relevant voor de prijsbeslissing maar wel voor de beslissing om deluxe treinen wel of niet te laten rijden.

cPrijs Opbrengsten (in euro’s) Relevante kosten (in euro’s) Bijdrage

(euro’s)20 cent 1.000 � 50 � 0,20 = 10.000 1.000 � 10 = 10.000 025 cent 920 � 50 � 0,25 = 11.500 920 � 10 = 9.200 2.30030 cent 840 � 50 � 0,30 = 12.600 840 � 10 = 8.400 4.20035 cent 760 � 50 � 0,35 = 13.300 760 � 10 = 7.600 5.70040 cent 680 � 50 � 0,40 = 13.600 680 � 10 = 6.800 6.80045 cent 600 � 50 � 0,45 = 13.500 600 � 10 = 6.000 7.50050 cent 520 � 50 � 0,50 = 13.000 520 � 10 = 5.200 7.80055 cent 440 � 50 � 0,55 = 12.100 440 � 10 = 4.400 7.700

Elke volgende prijsstijging verslechtert het resultaat verder.De optimale prijs is dus € 0,50 per reizigerskilometer.De dagelijkse bijdrage overtreft dan de dagelijkse relevante constante kosten met € 7.800 – € 6.800 = € 1.000.De NS doet er dus goed aan de luxe treinen te laten rijden. Per jaar zal de winst stijgenmet 365 � € 1.000 = € 365.000.

Vraagstuk 12.5

a Costplus-pricing: de verkoopprijs wordt afgeleid uit de kostprijs door er een winstopslagoverheen te berekenen.Target pricing: vanuit een verkoopprijs die men wegens marktomstandigheden wenstvast te stellen wordt de maximale kostprijs berekend.In verband met de Expall is uiteraard sprake van target pricing.

40 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

b Fabricagekostprijs € 35,70Verkoopkosten: 15% van de verkoopprijs 0,15 � P

Commerciële kostprijs € 35,70 + 0,15 � PWinstopslag 0,1 � (€ 35,70 + 0,15 � P)

Verkoopprijs 1,1 � (€ 35,70 + 0,15 � P)

Prijs = 1,1 � (€ 35,70 + 0,15 � Prijs)Prijs = € 39,27 + 0,165 � PrijsPrijs – 0,165 � Prijs = € 39,27Prijs = € 39,27 / 0,835 = € 47,03

c Die kosten noemt men locked-in costs.

d Er kan alleen bespaard worden op arbeid.De prijzen van het uitbesteed werk liggen reeds op een zeer laag niveau. Het machine-uurtarief is afgeleid uit kosten die volledig vast liggen: indirecte kosten vanandere afdelingen, afschrijving, rente en onderhoud.De draaisnelheid van machines is ook moeilijk te veranderen.

e Omzetbelasting eraf: € 51,79 / 1,19 = € 43,52Winstopslag eraf: € 43,52 / 1,1 = € 39,56Verkoopkosten eraf: € 39,56 – 15% � € 43,52 = € 33,03Huidige fabricagekostprijs - 35,70 –

Noodzakelijke daling € 2,67Minutenprijs arbeid: 45/60 = - 0,75 / minuut

Noodzakelijke arbeidstijdbesparing per product 3,56 minuten

Dat betekent dat de arbeidstijd bijna gehalveerd moet worden.Het is zeer de vraag of dat gaat lukken.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 41

Hoofdstuk 13 Knelpuntscalculaties

Vraagstuk 13.4

a Er is sprake van drie randvoorwaarden:1 Het minimale aantal 2-persoonstafels;2 Het maximale aantal 8-persoonstafels;3 De maximale ruimte.

b Dekkingsbijdragen per vierkante meter per uur:2-persoonstafel: 1 � (1 – 0,4) � 2 � € 20 / 5 = € 4,804-persoonstafel: 2 � (1 – 0,4) � 4 � € 12 / 10 = € 5,768-persoonstafel: 0,5 � (1 – 0,4) � 8 � € 50 / 20 = € 6

c Het aantal uur per week is:5 dagen van (23.00 – 17.00) = 30 uur2 dagen van (23.00 – 13.00) = 20 uur

50 uur

Maximale dekkingsbijdrage per week:2-persoonstafel: (randvoorwaarde 1) 10 � 5 � 50 � € 4,80 = € 12.0004-persoonstafel: (randvoorwaarde 3) (200 – 10 � 5 – 3 � 20) � 50 � € 5,76 = - 25.9208-persoonstafel: (randvoorwaarde 2) 3 � 20 � 50 � € 6 = - 18.000

€ 55.920Constante kosten – - 25.000

Maximale winst per week € 30.920

42 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Deel 3 BEHEERSING VAN BEDRIJFSPROCESSEN

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 43

44 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 14 Planning en control

Vraagstuk 14.3

a Dat zijn de volgende aspecten: klanten, interne processen, financieel, innovatie & leerver-mogen.

b Klanten:Ticketprijs, aantal vertragingen (totaal, per vlucht), vertragingstijd (totaal, per vertraging,per vlucht), gecancelde vluchten (totaal en in %), gemiddeld aantal consumpties pervlucht, zieke passagiers (totaal, per vlucht), klantentevredenheid.

Interne processen:Personeelskosten per vlucht, aantal zieke medewerkers, ziektedagen medewerkers, aan-tal vliegtuigen, aantal personele vervangingen, aantal bedrijfsongevallen, bedreigingendoor passagiers.Innovatie & leervermogen:Kosten R&D, aantal vliegtuigen onder de vijf jaar, opleiding, cursussen en scholing (totaalen per medewerker).Financieel:Alle andere gegevens.

c HollAir is een dienstverlenend bedrijf. De kwaliteit van het product wordt in belangrijkemate bepaald door het contact tussen medewerker en klant. De dienst bestaat uit meerdan het overbruggen van een afstand in zo kort mogelijke tijd. Bij een producent van(onder andere) verf speelt contact tussen medewerker en klant als eindgebruiker nauwe-lijks een rol. Bij HollAir is daarom veel meer behoefte aan een instrument dat de presta-ties van medewerkers meet.

d De kosten per vlucht kunnen steeds worden afgeleid uit de totale kosten per kwartaaldoor ze te delen door het aantal vluchten. Dit wordt weergegeven om tijd uit te sparenvoor het management. Die hoeven dit dan zelf niet allemaal te berekenen.

e Omdat de ingecalculeerde rente niet werkelijk betaald hoeft te worden. Het zijn vooreen deel ‘opportunity costs’ in de vorm van gemiste opbrengsten (rente over eigen ver-mogen). Voor de externe jaarrekening verbetert het resultaat in ieder geval met het ver-schil tussen de ingecalculeerde en de betaalde rente, dat is met € 5.370.000. Het verliesslaat dus om in een winst.

f Vertragingen, gecancelde vluchten – klantentevredenheid vliegveldGemiddeld consumptiebedrag per vlucht – klantentevredenheid voedselVertragingstijd per vlucht – onderhoudskosten, verwisselde bandenVertragingstijd per vlucht – zieke passagiersAantal vliegtuigen < 5 jaar – klantentevredenheid vliegtuigSchoonmaakkosten per vlucht – klantentevredenheid vliegtuigAantal personele vervangingen – klantentevredenheid personeelOpleidingen, cursussen – klantentevredenheid personeelOpleidingen, cursussen – aantal bedreigingenOpleidingen, cursussen – aantal bedrijfsongevallenAantal bedreigingen – aantal zieke medewerkers, aantal ziektedagen medewerkers

g 1 Er wordt geen vergelijking gemaakt met andere bedrijven. De balanced scorecardhiervoor is louter intern gericht. Er is geen concurrentieanalyse.

2 De kwartaalcijfers tonen naast een mogelijke trendmatige ontwikkeling ook eenbehoorlijke seizoencomponent. Zonder cijfers van voorgaande jaren is het niet moge-lijk de trend te scheiden van de seizoensfactoren.

3 Bepaalde effecten werken op de lange termijn. Opleidingskosten hebben niet directinvloed op de klantentevredenheid. Om die effecten te zien, zijn meerjarenoverzich-ten noodzakelijk.

Om op basis van de cijfers als management tijdig bij te kunnen sturen, is het nodigdat ze sneller beschikbaar komen dan eens per kwartaal. Men zal moeten overstap-pen naar maand- of misschien zelfs weekoverzichten.De presentatie is onoverzichtelijk. Alles staat door elkaar. Bovendien vallen bepaaldeontwikkelingen veel meer op als de cijfers worden weergegeven in grafieken.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 45

Hoofdstuk 15 Budgettering (I)

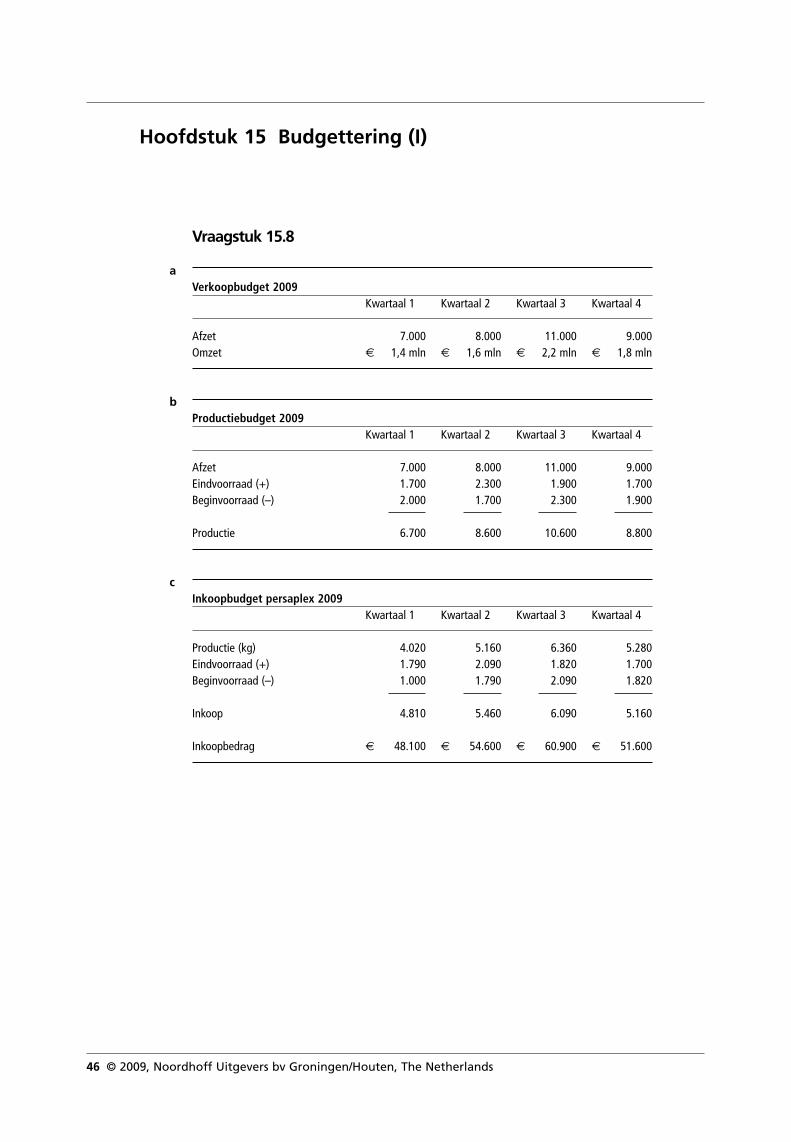

Vraagstuk 15.8

aVerkoopbudget 2009

Kwartaal 1 Kwartaal 2 Kwartaal 3 Kwartaal 4

Afzet 7.000 8.000 11.000 9.000Omzet € 1,4 mln € 1,6 mln € 2,2 mln € 1,8 mln

bProductiebudget 2009

Kwartaal 1 Kwartaal 2 Kwartaal 3 Kwartaal 4

Afzet 7.000 8.000 11.000 9.000Eindvoorraad (+) 1.700 2.300 1.900 1.700Beginvoorraad (–) 2.000 1.700 2.300 1.900

Productie 6.700 8.600 10.600 8.800

cInkoopbudget persaplex 2009

Kwartaal 1 Kwartaal 2 Kwartaal 3 Kwartaal 4

Productie (kg) 4.020 5.160 6.360 5.280Eindvoorraad (+) 1.790 2.090 1.820 1.700Beginvoorraad (–) 1.000 1.790 2.090 1.820

Inkoop 4.810 5.460 6.090 5.160

Inkoopbedrag € 48.100 € 54.600 € 60.900 € 51.600

46 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

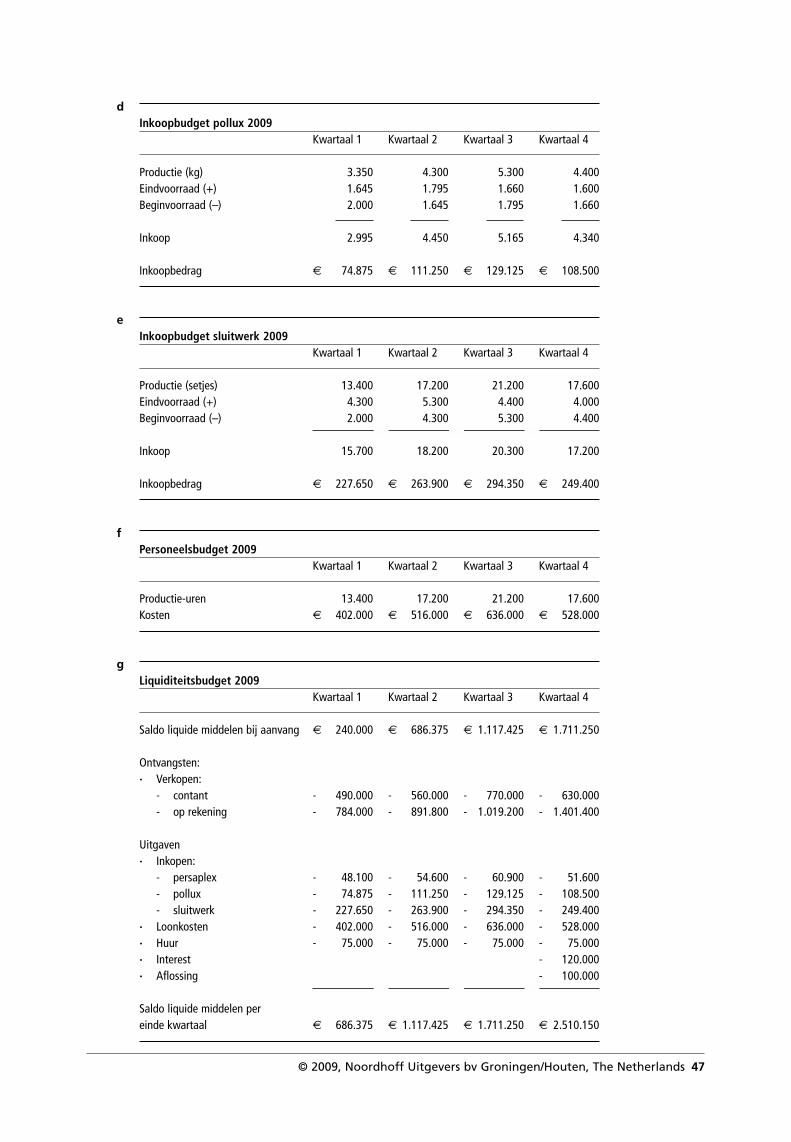

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 47

dInkoopbudget pollux 2009

Kwartaal 1 Kwartaal 2 Kwartaal 3 Kwartaal 4

Productie (kg) 3.350 4.300 5.300 4.400Eindvoorraad (+) 1.645 1.795 1.660 1.600Beginvoorraad (–) 2.000 1.645 1.795 1.660

Inkoop 2.995 4.450 5.165 4.340

Inkoopbedrag € 74.875 € 111.250 € 129.125 € 108.500

eInkoopbudget sluitwerk 2009

Kwartaal 1 Kwartaal 2 Kwartaal 3 Kwartaal 4

Productie (setjes) 13.400 17.200 21.200 17.600Eindvoorraad (+) 4.300 5.300 4.400 4.000Beginvoorraad (–) 2.000 4.300 5.300 4.400

■ ■ ■

Inkoop 15.700 18.200 20.300 17.200

Inkoopbedrag € 227.650 € 263.900 € 294.350 € 249.400

fPersoneelsbudget 2009

Kwartaal 1 Kwartaal 2 Kwartaal 3 Kwartaal 4

Productie-uren 13.400 17.200 21.200 17.600Kosten € 402.000 € 516.000 € 636.000 € 528.000

gLiquiditeitsbudget 2009

Kwartaal 1 Kwartaal 2 Kwartaal 3 Kwartaal 4

Saldo liquide middelen bij aanvang € 240.000 € 686.375 € 1.117.425 € 1.711.250

Ontvangsten:· Verkopen:

- contant - 490.000 - 560.000 - 770.000 - 630.000- op rekening - 784.000 - 891.800 - 1.019.200 - 1.401.400

Uitgaven· Inkopen:

- persaplex - 48.100 - 54.600 - 60.900 - 51.600- pollux - 74.875 - 111.250 - 129.125 - 108.500- sluitwerk - 227.650 - 263.900 - 294.350 - 249.400

· Loonkosten - 402.000 - 516.000 - 636.000 - 528.000· Huur - 75.000 - 75.000 - 75.000 - 75.000· Interest - 120.000· Aflossing - 100.000

■ ■ ■

Saldo liquide middelen pereinde kwartaal € 686.375 € 1.117.425 € 1.711.250 € 2.510.150

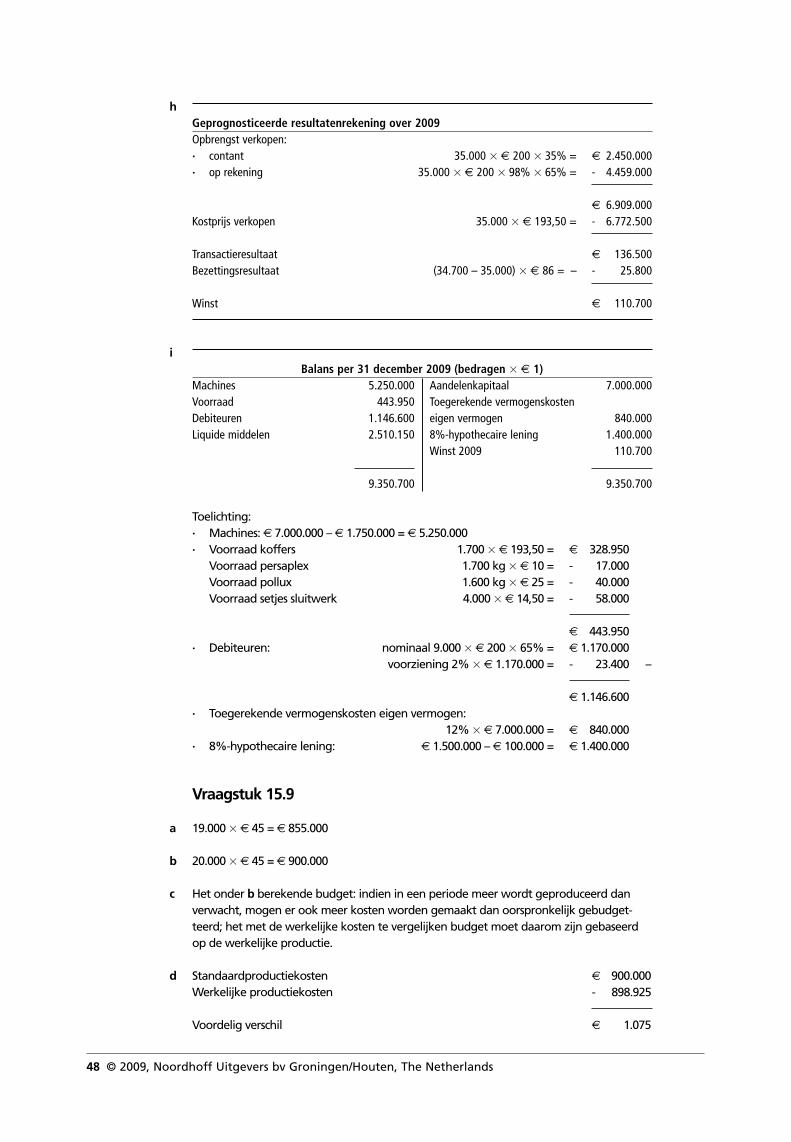

48 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

hGeprognosticeerde resultatenrekening over 2009Opbrengst verkopen:· contant 35.000 � € 200 � 35% = € 2.450.000· op rekening 35.000 � € 200 � 98% � 65% = - 4.459.000

€ 6.909.000Kostprijs verkopen 35.000 � € 193,50 = - 6.772.500

Transactieresultaat € 136.500Bezettingsresultaat (34.700 – 35.000) � € 86 = – - 25.800

Winst € 110.700

iBalans per 31 december 2009 (bedragen � € 1)

Machines 5.250.000 Aandelenkapitaal 7.000.000Voorraad 443.950 Toegerekende vermogenskostenDebiteuren 1.146.600 eigen vermogen 840.000Liquide middelen 2.510.150 8%-hypothecaire lening 1.400.000

Winst 2009 110.700

9.350.700 9.350.700

Toelichting:· Machines: € 7.000.000 – € 1.750.000 = € 5.250.000· Voorraad koffers 1.700 � € 193,50 = € 328.950

Voorraad persaplex 1.700 kg � € 10 = - 17.000Voorraad pollux 1.600 kg � € 25 = - 40.000Voorraad setjes sluitwerk 4.000 � € 14,50 = - 58.000

€ 443.950· Debiteuren: nominaal 9.000 � € 200 � 65% = € 1.170.000

voorziening 2% � € 1.170.000 = - 23.400 –

€ 1.146.600· Toegerekende vermogenskosten eigen vermogen:

12% � € 7.000.000 = € 840.000· 8%-hypothecaire lening: € 1.500.000 – € 100.000 = € 1.400.000

Vraagstuk 15.9

a 19.000 � € 45 = € 855.000

b 20.000 � € 45 = € 900.000

c Het onder b berekende budget: indien in een periode meer wordt geproduceerd danverwacht, mogen er ook meer kosten worden gemaakt dan oorspronkelijk gebudget-teerd; het met de werkelijke kosten te vergelijken budget moet daarom zijn gebaseerdop de werkelijke productie.

d Standaardproductiekosten € 900.000Werkelijke productiekosten - 898.925

Voordelig verschil € 1.075

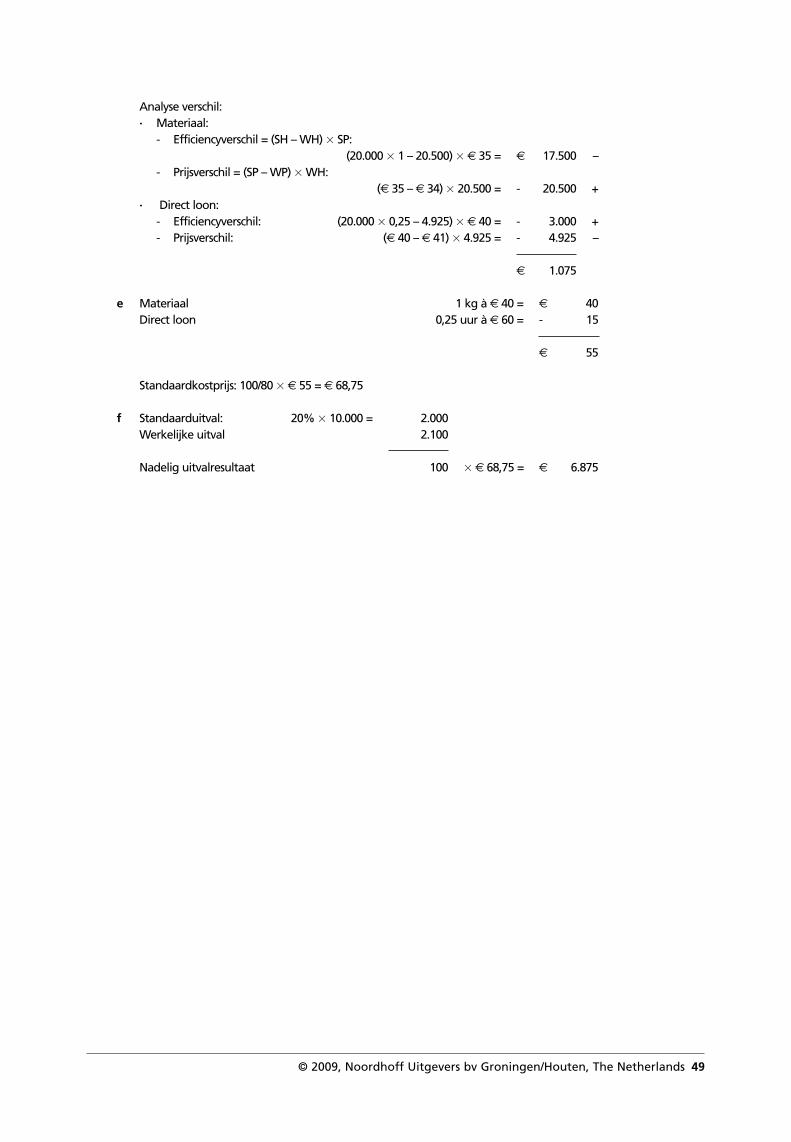

Analyse verschil:· Materiaal:

- Efficiencyverschil = (SH – WH) � SP:(20.000 � 1 – 20.500) � € 35 = € 17.500 –

- Prijsverschil = (SP – WP) � WH:(€ 35 – € 34) � 20.500 = - 20.500 +

· Direct loon:- Efficiencyverschil: (20.000 � 0,25 – 4.925) � € 40 = - 3.000 +- Prijsverschil: (€ 40 – € 41) � 4.925 = - 4.925 –

€ 1.075

e Materiaal 1 kg à € 40 = € 40Direct loon 0,25 uur à € 60 = - 15

€ 55

Standaardkostprijs: 100/80 � € 55 = € 68,75

f Standaarduitval: 20% � 10.000 = 2.000Werkelijke uitval 2.100

Nadelig uitvalresultaat 100 � € 68,75 = € 6.875

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 49

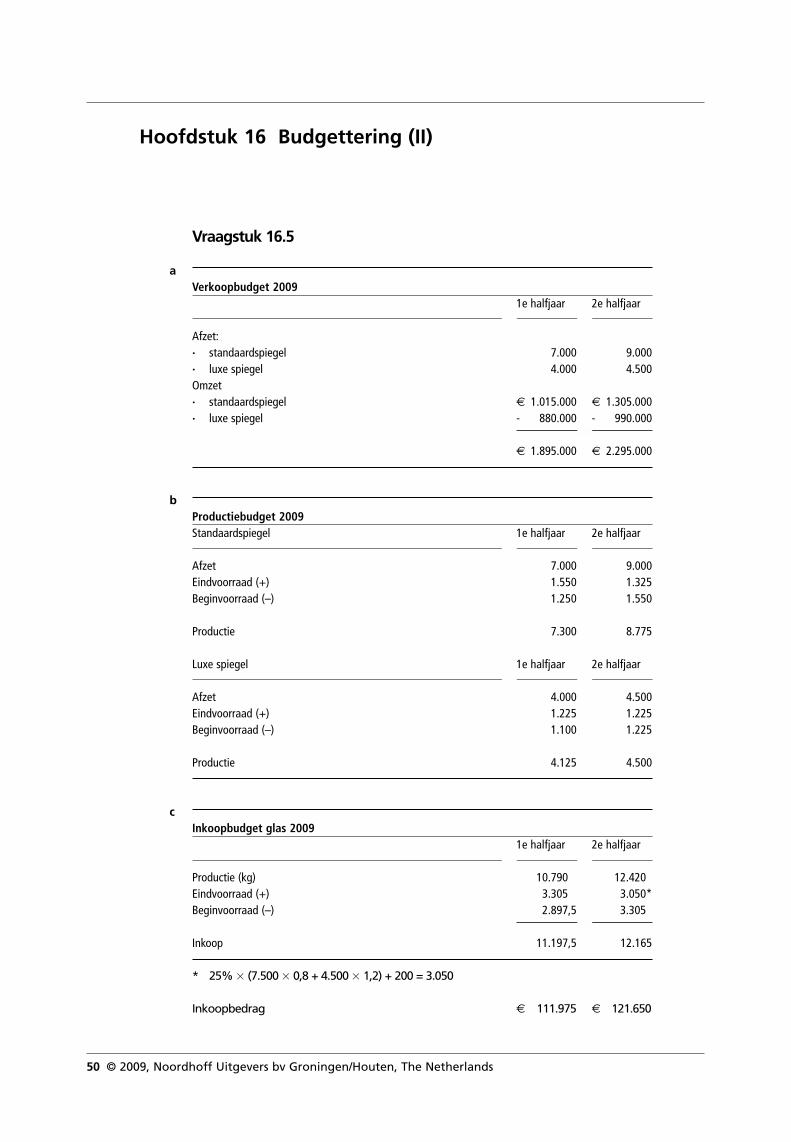

Hoofdstuk 16 Budgettering (II)

Vraagstuk 16.5

aVerkoopbudget 2009

1e halfjaar 2e halfjaar■ ■

Afzet:· standaardspiegel 7.000 9.000· luxe spiegel 4.000 4.500Omzet· standaardspiegel € 1.015.000 € 1.305.000· luxe spiegel - 880.000 - 990.000

■

€ 1.895.000 € 2.295.000

bProductiebudget 2009Standaardspiegel 1e halfjaar 2e halfjaar

■ ■

Afzet 7.000 9.000Eindvoorraad (+) 1.550 1.325Beginvoorraad (–) 1.250 1.550

Productie 7.300 8.775

Luxe spiegel 1e halfjaar 2e halfjaar■ ■

Afzet 4.000 4.500Eindvoorraad (+) 1.225 1.225Beginvoorraad (–) 1.100 1.225

Productie 4.125 4.500

cInkoopbudget glas 2009

1e halfjaar 2e halfjaar■ ■

Productie (kg) 10.790,0 12.420*Eindvoorraad (+) 3.305,0 3.050*Beginvoorraad (–) 2.897,5 3.305*

■

Inkoop 11.197,5 12.165

* 25% � (7.500 � 0,8 + 4.500 � 1,2) + 200 = 3.050

Inkoopbedrag € 111.975 € 121.650

50 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

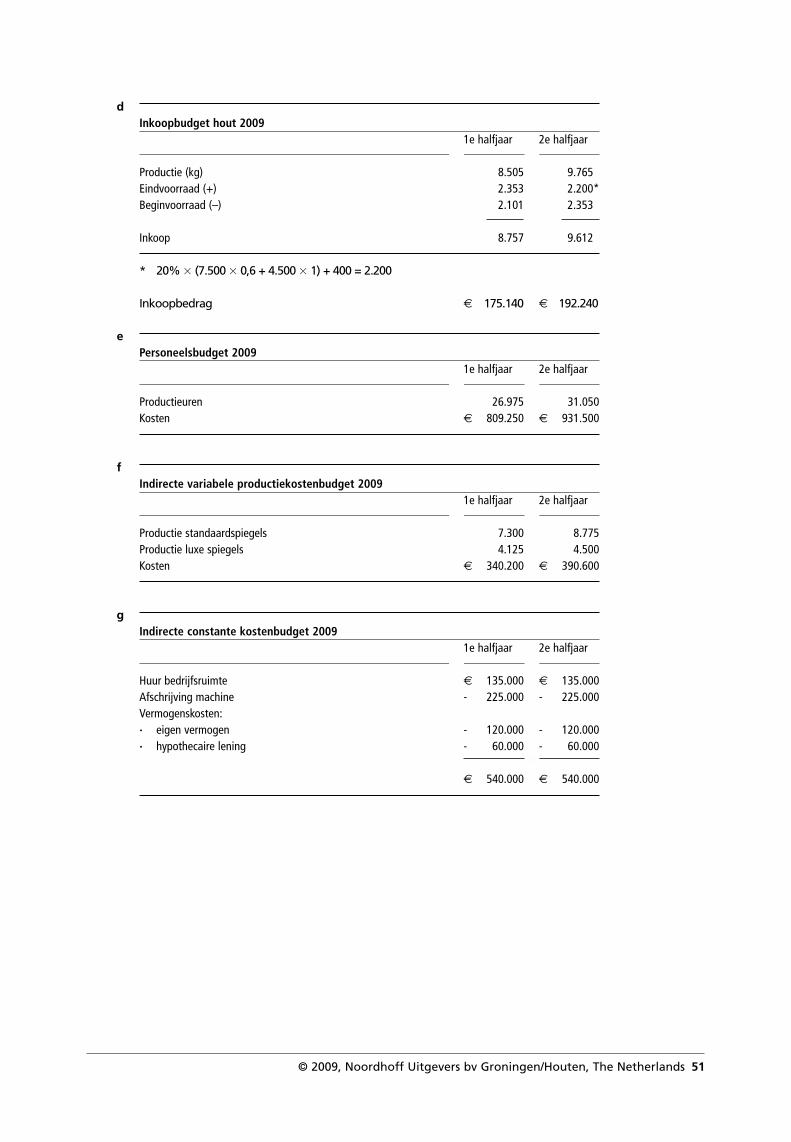

dInkoopbudget hout 2009

1e halfjaar 2e halfjaar■ ■

Productie (kg) 8.505 9.765*Eindvoorraad (+) 2.353 2.200*Beginvoorraad (–) 2.101 2.353*

Inkoop 8.757 9.612*

* 20% � (7.500 � 0,6 + 4.500 � 1) + 400 = 2.200

Inkoopbedrag € 175.140 € 192.240

ePersoneelsbudget 2009

1e halfjaar 2e halfjaar■ ■

Productieuren 26.975 31.050Kosten € 809.250 € 931.500

fIndirecte variabele productiekostenbudget 2009

1e halfjaar 2e halfjaar■ ■

Productie standaardspiegels 7.300 8.775Productie luxe spiegels 4.125 4.500Kosten € 340.200 € 390.600

gIndirecte constante kostenbudget 2009

1e halfjaar 2e halfjaar■ ■

Huur bedrijfsruimte € 135.000 € 135.000Afschrijving machine - 225.000 - 225.000Vermogenskosten:· eigen vermogen - 120.000 - 120.000· hypothecaire lening - 60.000 - 60.000

■

€ 540.000 € 540.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 51

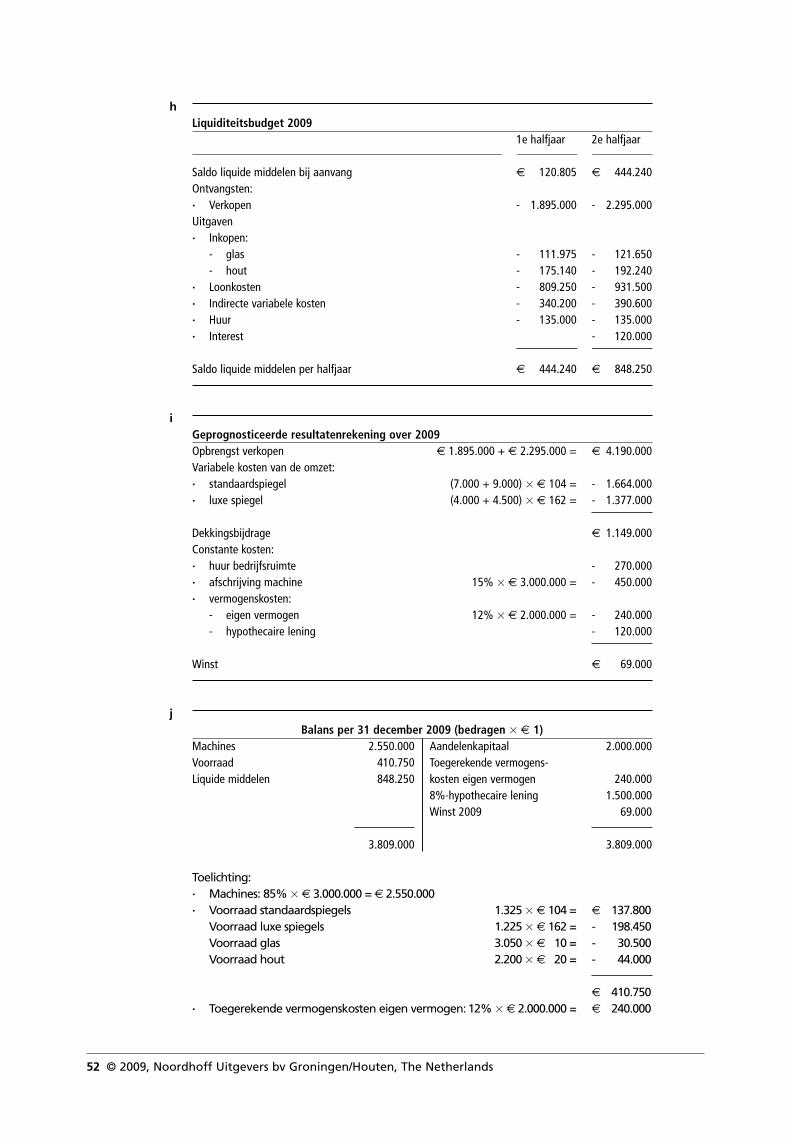

hLiquiditeitsbudget 2009

1e halfjaar 2e halfjaar■ ■

Saldo liquide middelen bij aanvang € 120.805 € 444.240Ontvangsten:· Verkopen - 1.895.000 - 2.295.000Uitgaven· Inkopen:

- glas - 111.975 - 121.650- hout - 175.140 - 192.240

· Loonkosten - 809.250 - 931.500· Indirecte variabele kosten - 340.200 - 390.600· Huur - 135.000 - 135.000· Interest - 120.000

■

Saldo liquide middelen per halfjaar € 444.240 € 848.250

iGeprognosticeerde resultatenrekening over 2009Opbrengst verkopen € 1.895.000 + € 2.295.000 = € 4.190.000Variabele kosten van de omzet:· standaardspiegel (7.000 + 9.000) � € 104 = - 1.664.000· luxe spiegel (4.000 + 4.500) � € 162 = - 1.377.000

Dekkingsbijdrage € 1.149.000Constante kosten:· huur bedrijfsruimte - 270.000· afschrijving machine 15% � € 3.000.000 = - 450.000· vermogenskosten:

- eigen vermogen 12% � € 2.000.000 = - 240.000- hypothecaire lening - 120.000

Winst € 69.000

jBalans per 31 december 2009 (bedragen � € 1)

Machines 2.550.000 Aandelenkapitaal 2.000.000Voorraad 410.750 Toegerekende vermogens-Liquide middelen 848.250 kosten eigen vermogen 240.000

8%-hypothecaire lening 1.500.000Winst 2009 69.000

3.809.000 3.809.000

Toelichting:· Machines: 85% � € 3.000.000 = € 2.550.000· Voorraad standaardspiegels 1.325 � € 104 = € 137.800

Voorraad luxe spiegels 1.225 � € 162 = - 198.450Voorraad glas 3.050 � € 10 = - 30.500Voorraad hout 2.200 � € 20 = - 44.000

€ 410.750· Toegerekende vermogenskosten eigen vermogen: 12% � € 2.000.000 = € 240.000

52 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

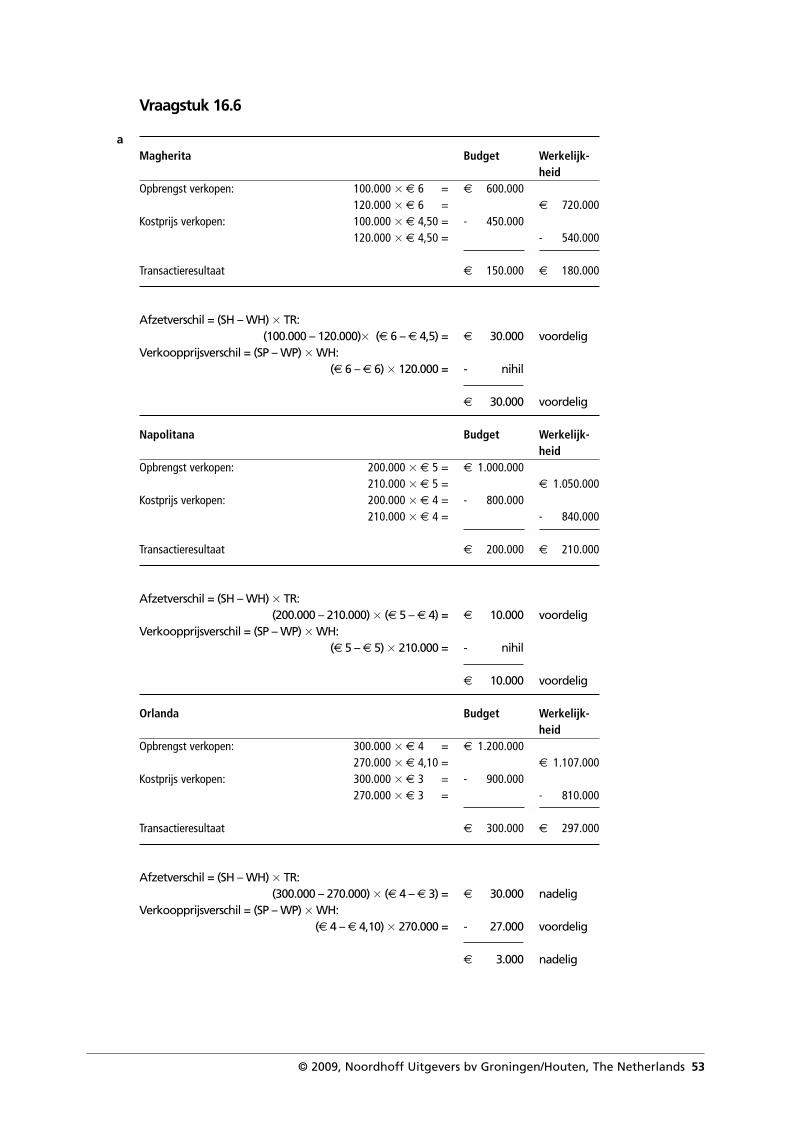

Vraagstuk 16.6

aMagherita Budget Werkelijk-

heidOpbrengst verkopen: 100.000 � € 6,00 = € 600.000

120.000 � € 6,00 = € 720.000Kostprijs verkopen: 100.000 � € 4,50 = - 450.000

120.000 � € 4,50 = - 540.000■

Transactieresultaat € 150.000 € 180.000