m o n t h l y - rice.or.jp · 1.2 シェアードサービスとは...

33

建設経済の最新情報ファイル RESEARCH INSTITUTE OF CONSTRUCTION AND ECONOMY 研 究 所 だ よ り m o n t h l y RICE 財団 法人 建 設 経 済 研 究 所 〒105-0003 東京都港区西新橋 3 -25 -33 NP御成門ビル 8F TEL : (03)3433-5011 FAX : (03)3433-5239 URL : http://www.rice.or. jp No. 210 2006 8 CONTENTS 視点・論点 - 社会資本整備とメディエーション - ・・・・・・ 1 Ⅰ. 管理間接部門の効率化と IT -シェアードサービス- ・・・・・・ 2 Ⅱ. 政府統計の改革について ・・・・・・ 20 Ⅲ. 建設関連産業の動向 -木材(製材品)- ・・・・・・ 26

Transcript of m o n t h l y - rice.or.jp · 1.2 シェアードサービスとは...

建設経済の最新情報ファイル

RESEARCH INSTITUTE OFCONSTRUCTION AND ECONOMY

研 究 所 だ よ り

m o n t h l y

RICE

財団 法人 建

設

経

済

研

究

所

〒 105-0003 東京都港区西新橋 3 - 25 - 33 NP御成門ビル 8F TEL : (03)3433-5011 FAX : (03)3433-5239

URL : http://www.rice.or. jp

No. 210

2006 8

CONTENTS

視点・論点

- 社会資本整備とメディエーション - ・・・・・・ 1

Ⅰ. 管理間接部門の効率化と IT -シェアードサービス- ・・・・・・ 2

Ⅱ. 政府統計の改革について ・・・・・・ 20

Ⅲ. 建設関連産業の動向 -木材(製材品)- ・・・・・・ 26

- 1 -

メディエーションとは耳慣れない言葉で

あるが、平成 15 年 12 月に設立の日本メデ

ィエーションセンターのホームページでは、

「もめごとの両当事者がお互いの解決方法

を見つけ出し、解決案を一緒に創っていく話

し合いの方法です」、「メディエーターは両当

事者を説得するのでなく、当事者の方々が安

心してそれぞれの「考え方」や「気持ち」な

どをお話ししていただけるような場を創り、

話し合いを促進することが役割になります」、

「結論を急ぐのではなく、話し合いに関わる

すべての人がそれぞれのすれ違いや、感情を

理解して、 お互いの解決方法を見つけ出し

ていくプロセスを大切にしながら話し合い

をすすめます」と説明されている。あっせん

や調停が、一般市民から見れば裁判と大差な

く、証拠調べ等の手続を簡略化する代わりに

強制力をなくしたに過ぎないものになりが

ちなのに対し、メディエーションは、当事者

の感情のもつれをほぐし、すべての当事者に

とってなにがしかプラスになるような解決

を目指すものであり、同センターでは、この

違いを強調したいがために、あえて認知度の

低いこの言葉を使っていると聞く。 さて、このようなメディエーションは、主

として家庭内や隣近所での紛争を対象とす

るものと思われがちであるが、米国では、

1974 年にワシントン州のスノクアルミー川

ダムをめぐる環境保護団体、行政、地元住民

等の意見対立が解決された事例を嚆矢に、社

会資本整備における合意形成のためにもメ

ディエーションが活用されている。そして、

環境紛争処理研究所(USIECR)をはじめ

とする6つの政府機関で平成14~15年に終

了した環境紛争案件を対象に実施されたア

ンケート調査によれば、参加者の 50%以上

から回答があった 24 件において、部分合意

も含めると約 90%の案件で合意に達してお

り、参加者の満足度が高いうえに、紛争解決

費用の削減等の効果もあったとされている。 わが国では、河川法改正(平成 9 年)や、

「国土交通省所管の公共事業の構想段階に

おける住民参加手続ガイドライン」の策定

(平成 15 年)など、計画段階からの住民参

加がようやく浸透してきた段階にあるが、先

行する国々では、むしろ事業化プロセスの迅

速化のために努力が傾注されつつある。例え

ば、米国では、メディエーションの活用に加

え、道路6ヵ年法(SAFETEA-LU)に、行

政庁間の調整、パブリックインボルブメント、

争点の解決、意見書提出時期等諸手続を迅速

化する規定が盛り込まれた。ドイツでも、社

会資本整備に係る計画確定手続に関して、手

続の各段階における標準的な処理期間の法

定、時機に遅れた関係行政機関の意見の排除

等の促進策が、旧東独地区交通計画促進法等

に規定されている。 こうした流れは、いずれわが国にも波及し

てくるであろうが、メディエーションの導入

一つをとっても、行政庁の和解能力との関係、

弁護士法との関係、メディエーターと行政庁

との契約のあり方など、検討すべき課題は多

い。平成 17~18 年には、徳島大学の山中英

生教授らが中心となって、徳島市北常三島町

交差点の交通安全対策について、メディエー

ションが実施されたが、こうした現場での試

みと連携しつつ、制度面からの検討を本格的

に始めるべき時期にきているのではないか。

社会資本整備とメディエーション 研究理事 唐木 芳博

- 2 -

Ⅰ. 管理間接部門の効率化と IT -シェアードサービス-

はじめに

日本経済が回復しつつある中、企業は財務面でのリストラ、選択と集中による本業回帰、

人員削減や調達コスト低減などによるコストダウンや評価制度改革に取り組み、一定の成

果を挙げてきた。こうした施策は多くの場合、本社スタッフ部門を中心として立案され、

主に現業部門において取組みがなされている。ところが、間接業務部門における改革は、

現業部門の改革に比べ進んでいないのが現状である。 また、グループ企業内の事業再編、グループ企業外の業務統合や企業間 M&A など、企業

を取り巻く経営環境が大きく様変わりする中で、連結経営を重視する傾向が強まっている。 このような経営環境下において、経営の効率化を一段と進めていくためには、企業が保

有する資源(ヒト、モノ、カネ)をコア機能に集中させて収益力の強化を図るとともに、

それらを支援する機能を可能な限り集約して効率的な業務体制を構築することが必要であ

る。 こうしたニーズを満たすものとして、最近になってシェアードサービスが再び注目を集

めている。シェアードサービスとは、インターネットの普及や回線品質の改善による情報

伝達速度の劇的な向上など、昨今の IT 環境の急速な進展により、最近になって再び注目を

集めるようになってきているマネジメント手法である。 本稿では、企業経営の効率化をはじめ様々な点から効果が期待され始めているシェアー

ドサービスについて、その効果と課題、建設業においてシェアードサービスを採用する場

合に考慮すべき業界の特徴と、推進のポイントについて考察することとする。

連結決算重視の経営環境の下では、個別企業の業務改善のみならず、企業グループ全

体の事業を最適化する経営が求められている。企業グループ全体の経営効率化のために

は、事業推進組織や人材、業務プロセスや情報システムといった経営基盤を統合し、継

続的に最適化することが不可欠である。そうした中、間接部門及び基幹業務システムを

中心に企業グループ内の業務効率化を実践する組織として、シェアードサービスセンタ

ー(SSC)を設立する企業が増加している。 建設業はその特殊な業態特性から、他業種に比べてシェアードサービスの導入に後ろ

向きである場合が多く、一旦導入を試みながら、期待した効果を上げられずに断念した

企業もあった。しかし、昨今の IT 環境の急速な進展は、建設業にも再チャレンジの機運

をもたらし、試行錯誤を繰り返しながらも一定の成果を上げている企業も存在する。本

稿では、シェアードサービスの概要及び建設業へ導入する場合の課題について、事例を

交えて概説する。

- 3 -

1.シェアードサービスによる経営革新

1.1 困難な間接業務部門の効率化

なぜ間接業務部門は効率化が困難であるといわれるのであろうか。それには間接業務

部門が、次の2点において現業部門と本質的に異なることを考慮する必要がある(図表 1)。 ①業務プロセスが不明瞭であること

間接業務にはルーティン的なものが多く、成果や課題を明らかにすることは困難である

場合が多い。その結果、現業部門と違い、厳しい業績評価に晒されることなく、下される

評価も曖昧なものとなる。部門外からの評価や問題点指摘も充分に行われないため、業務

革新がなかなか進まない。 ②業務機能が混在していること

間接部門には業務機能が複数混在しているため、部門に求められる役割や目的が曖昧で

ある。例えば総務部門においては、総務部門業務に関わる全社的な戦略企画機能と事務管

理機能、他部門への支援機能という3つの機能(役割)が混在する。 各機能(役割)に対する業務の切り分けが曖昧であるため、取り掛かりやすいルーティ

ン業務に終始して戦略企画的業務が疎かになるおそれがある。

図表 1 間接業務部門の抱える問題点

業務プロセスが 成果や課題が見え難い 業務革新が

不明瞭 評価が曖昧 なかなか進まない

・戦略企画機能機能(役割)や目的 ・事務管理機能 一部業務がが曖昧 ・他部門支援機能 疎かになりかねない

の混在

業務機能の混在

業務が見えない

間接業務部門が抱えるこれらの問題点を解決するためには、「間接業務を機能(役割)ご

とに切り分ける」ことにより、「不明瞭な業務プロセスを可視化」し、「外部部門からの適

切な評価を行う」ことが必要になる。

- 4 -

1.2 シェアードサービスとは (1)シェアードサービスの歴史

シェアードサービスは、1980 年代初頭の米国 GE(ジェネラル・エレクトリック)社で

の導入がその起源とされている。当時は単なる業務の簡素化や自動化が主な目的であった

が、その後 ERP1が多くの大企業において導入、活用されたことにより、経理・財務業務の

見直しと標準化が進展した結果、まず経理・財務業務のシェアードサービス化に取り組む企

業が出てきた。 その後 1999 年頃には我が国にもシェアードサービスの手法が米国から導入され、当時は

新たなマネジメント手法として注目されたものの、短期的に大きな成果を出した企業が少

なかったため、次第に下火になってしまった経緯がある。 しかし、その後の IT 環境の劇的な進展に伴い、大量高速かつ回線品質の高い通信環境を

低廉に利用することが可能となり、多くの企業が自社の組織内拠点を結ぶ高速通信ネット

ワークの構築を推し進めた結果、我が国企業の IT インフラは数年前に比べても格段に改善

された。充分に整備された IT インフラを効果的に活用することがシェアードサービスの導

入に当たって重要なポイントであるが、こうした点において、我が国においてもシェアー

ドサービス導入に向けた環境が着実に整ってきているといえる(図表 2)。

図表 2 シェアードサービスセンター設立時期

(出典)アビームコンサルティング(株)報道発表資料(2005.11)

(回答企業)東証一部上場企業 600 社 有効回答 65 社

1 ERP(enterprise resource planning):「企業資源計画」や「経営資源管理」などと訳され、経営の

効率化を図るため、企業の経営資源(いわゆる「ヒト、モノ、カネ」)に関する情報を統合的に管理し、

部門や組織をまたがって最適に配分・管理・運用する手法、概念のことを指す。 SAP 社(ドイツ)の「R/3」などが ERP パッケージとして有名で、日本でも 1990 年代後半から製造

業を中心に企業で導入されてきた。

- 5 -

(2)シェアードサービスの定義、対象と効果

シェアードサービスは、欧米企業において自然発生的に導入されてきた手法であるため、

統一された明確な定義付けはなされていないが、一般的には、「企業内の複数の組織(本社、

支社、事業部、子会社など)に散在する共通業務を個々の組織から切り離して集中化し、

業務の見直しを行うとともに標準化して処理を行う経営手法」であるとされている。2 間接

業務を集中してシェアードサービスを実施する組織は、シェアードサービスセンターと呼

ばれる。(図表 3)

図表 3 シェアードサービス概念図

シェアードサービスセンター

・集中化 ・業務の見直し ・標準化 (独立採算制の導入)

適正価格で高品位なサービス提供

事業部事業部

支店

本社

A社 B社 D社C社

企業グループ

支店

間接業務

支店

(出典)当研究所作成

図表 4 に示す通り、シェアードサービスの対象に最もふさわしいのは、日常の業務処理

量が大量で、専門性が低く、戦略的意思決定を必要としない業務である。このような業務

には、集約化によるスケールメリットを実現できる。 具体的には、経理部では経費処理などの定型経理業務など、総務部門では福利厚生、資

産管理業務など、人事部門では人事給与計算などの一般的人事などに適用される場合が多

い。 これらに加えて、法務部門や知的財産部門、情報システム部門など、業務の集中化によ

り高度な専門知識を有する人材の集中とノウハウの蓄積が見込まれる業務についてもシェ

アードサービスの検討対象とされており、企業の業種や規模によって範囲は異なるものの、

拡大しつつある。

2 これ以外にも、「複数の組織で実施している間接業務を1箇所に集中させ、その組織を独立採算化させ

て、顧客にサービスを提供する企業変革の手法」(アーサーアンダーセンビジネスコンサルティング

[1999]p.29)のように、「独立採算化」を要件に含める定義や、「外部顧客を満足させ、企業価値を

高めることを共通の目的として、低価格・高品質のサービスを内部パートナーに提供するため、組織内

の共通業務を集中化することである」(プライスウォーターハウスクーパース[2000]p.22)のように、

顧客サービスの視点を重視した定義など、様々な定義付けが試みられている。

- 6 -

図表 4 シェアードサービスの対象となる業務

・資金管理 ・経営企画・原価管理 ・財務戦略・債権管理 ・人事戦略・税務 ・営業戦略・購買・教育研修・支払業務 ・人事採用・給与計算 ・システム開発・福利厚生 ・契約業務・一般管理 ・特許出願・人事情報管理・システム保守業務

ルーティン業務 戦略意思決定業務

シェアードサービス検討対象

シェアードサービス

検討対象外

シェアードサービス検討対象

シェアードサービス

すべき対象

専門的

一般的

従来、経理・財務及び人事などの間接業務部門は、現業部門を支援する部門として必要で

ある反面、顧客や利益のことを考えずにマニュアル化された管理的業務のみを行っている

ケースが多かった。しかし、今日の厳しい経済情勢に対応した全社的なコスト削減の中で

は、バックオフィス業務においてもコストの削減と生産性の更なる向上が求められてきて

いる。間接業務部門へのシェアードサービスの導入により、ユーザーである企業内各部門

は本業に注力することができ、一方、シェアードサービスセンターは、移管された間接業

務をコアビジネスとして企業内各部門やグループ企業各部門、場合によっては社外に対し

ても提供することが可能になる。

(3)シェアードサービスのバリエーション

シェアードサービスセンターには、組織形態やユーザーとの業務契約の形態、対象とす

る業務領域により、様々なバリエーションが考えられる。 組織形態から見たバリエーションとしては、図表 5 に挙げる3つが考えられる。

Ⅰ.グループ企業本社内部の一部門として存在するシェアードサービスセンター Ⅱ.グループ企業内に共用子会社として存在するシェアードサービスセンター Ⅲ.間接業務をグループ企業外にも事業として外販するシェアードサービスセンター

(出典)当研究所作成

- 7 -

図表 5 シェアードサービスとバリエーション(組織形態の視点から)

Ⅰ.グループ本社の一組織 Ⅱ.グループ企業内の Ⅲ.企業外部への 共用子会社 外販も行う子会社

グループ本社

SSC

A B C D

グループ企業各社

グループ本社

SSC

A B C D

グルー

プ外企業

グループ企業各社

グループ本社

SSC

A B C D

グループ企業各社

(出典)当研究所作成

また、シェアードサービスのコスト負担についての、ユーザーとの業務契約の形態から

みたバリエーションとしては、次の2つが考えられる。

上記の組合せにより、様々なバリエーションのシェアードサービスが存在し得ることに

なる。ここでは、各バリエーションについて、それぞれの特徴を簡潔に述べることとする。

〈Ⅰ-①タイプのシェアードサービス〉 グループ企業本社の一部門に間接業務と要員を集中して、グループ企業内のシェアー

ドサービスを行うシェアードサービスセンターの形態。総費用はユーザーにコスト配賦

される。コスト配賦に当たって市場価格は考慮されない。 〈Ⅰ-②タイプのシェアードサービス〉 グループ企業本社の一部門に間接部門と要員を集中して、グループ企業内のシェアー

ドサービスを行う点ではⅠ-①タイプと同じであるが、業務サービスの対価として料金を

設定するシェアードサービスセンターの形態。ユーザーは料金を外部のアウトソーサー

と比較して決定する。市場との競争があるため、ユーザー、シェアードサービスセンタ

ーの双方で継続的な改善活動が実施される。 このタイプでは、将来的に下記に挙げるⅡ-②タイプのシェアードサービスに移行させ

ることが念頭におかれている場合が多い。

〈Ⅱ-①タイプのシェアードサービス〉 シェアードサービスセンターが法人としてグループ本社から独立しているが、総費用

①生じたコストをユーザーに配賦するもの(コスト配賦型) ②業務サービスの対価として、料金を設定し売上を得るもの(サービスメニュー型)

- 8 -

はⅠ-①タイプのシェアードサービスと同様、ユーザーにコスト配賦される形態。コスト

配賦に当たって市場価格は考慮されないものの、組織としての独立性の高さから、企業

内一部門としてのシェアードサービスセンターに比べ、グループ全体の間接業務の標準

化やシステム化が進展しやすい。 〈Ⅱ-②タイプのシェアードサービス〉 シェアードサービスセンターが法人としてグループ本社から独立しており、業務サー

ビスの対価として料金を設定するシェアードサービスセンターの形態。ユーザーは料金

を外部のアウトソーサーと比較して決定する。市場との競争があるため、他のアウトソ

ーサーと比較検討されることになり、より高レベルの市場競争を強いられることになる。 〈Ⅲ-②タイプのシェアードサービス〉 シェアードサービスセンターが法人としてグループ本社から独立しており、業務サー

ビスの対価として料金を設定する点においてはⅡ-②タイプと同様であるが、グループ企

業外にも間接業務を外販するシェアードサービスセンターの形態。ライバル企業は無数

に存在し、専業アウトソーサーとの厳しい価格競争があるため、現在のところ実際に導

入している業種や企業はごく限定されている。3

実際の導入に当たっては、各企業がそれぞれの組織の業種や業態、規模、固有の事情、

目指す方向性に応じていずれかのタイプを選択し、導入後も業務の見直しと改善を継続し

ていくことになるが、マネジメントの観点からは、Ⅰ→Ⅱ→Ⅲ、①→②という方向に進化

していくものと考えられる。また、我が国の企業における導入実例を見ると、圧倒的にⅠ-①型が多い。

(4)シェアードサービスの3つのプロセスとその効果

(2)で述べたシェアードサービスの定義には、「業務の集中化」「業務の見直し」「業務の標

準化」という3つのプロセスが含まれている。以下に、これら3つのプロセスのそれぞれ

について期待される効果を挙げる。 ①業務の集中化 企業内各部門において分散して行われている業務を集中化することにより、重複

する人員や設備などの経営資源を削減することが可能となる。また業務量を大きく まとめることにより、業務一単位当たりの固定費の減少や、大量購買による購入単価

の低減といったスケールメリットを実現できる。

3 独立した法人格を持ち、間接業務サービスを外販しながら、グループ企業内間接部門のユーザーには

コスト配賦をするシェアードサービスセンター(Ⅲ-①タイプ)は、現実には存在しないと思われる。

- 9 -

さらに、業務を集中化・専門化することにより、従業員スキルの向上が期待される と同時に、従来企業内の複数の組織に分散されていた間接業務がシェアードサービ

スセンターにおいて集中処理、管理されることにより、情報の正確性と一貫性が高

まり、内部統制が強化されるといった業務の質的な改善が期待できる。 加えて、共通業務をシェアードサービスセンターに集約することにより、グループ

企業内における新会社の設立や合併をスムーズに実施できるという利点もある。

②業務の見直し 従来実施されてきた業務が本当に必要な業務であるのか、その業務プロセスは効

率的かといった視点から見直しを行うことにより、不必要な業務の排除と業務プロ

セスの効率化を図ることができる。その結果、業務に費やす作業時間を大幅に削減

することが可能となり、業務コストの削減と余剰人員の他部門での活用が可能とな

る。 ③標準化

企業内の間接業務は、まったく同じ内容でありながら組織・部門間で異なる処理方

法が採用されていたり、長年の慣行により部門ごとにカスタマイズされた業務処理

が行われている場合が多い。そのような業務を標準化し、同内容の業務について均

一の処理を行うことにより、作業時間の短縮化によるコスト削減や業務品質の向上、

業務生産性の向上が可能となる。また、派遣社員やアルバイトなど、低廉かつ機動

性のある戦力の活用範囲が広がる。

シェアードサービス導入に当たっては、IT 技術の積極的な活用が不可欠であり、これに

よって間接業務部門の定型業務を大幅に削減することができる。例えば経理部門において

は、まず ERP を導入し、親会社を中心としたグループ標準会計システムを構築することに

より、会計業務のスピードアップや連結決算作業などの効率化が図られる。さらに、統一

されたシステムをベースとして、IT を活用した業務の標準化・集約化による経理シェアー

ドサービスへ展開していくことが可能になる。また、人事部門においては、ERP の導入に

より、評価システムの運用や給与支給業務、福利厚生関係業務といった広範囲にわたるル

ーティン的な業務をシェアードサービス化することにより、業務ボリュームを大幅に削減

することが可能となる。 このように、積極的な IT 導入とシェアードサービス導入の組合せによる間接業務の機能

の切り分けと再構築により、本社部門の業務は、経営トップを支援する戦略企画機能と、

他部門支援機能という、本来の2つの役割に絞ることが可能になる。 上記 3 点以外にも、それまで間接業務部門の構成員であった社員がシェアードサービス

に従事することにより、採算意識やコスト意識が強まり、従来持ち得なかった間接部門社

- 10 -

員としてのプロフェッショナル意識(サービス意識や顧客志向性)が醸成されるといった

メリットがあると考えられる。

(5)従来の業務効率化との違いは何か

経営資源の集約による経済効果や、社員の業務習熟度向上による効率化を追及するとい

う点では、シェアードサービスも従来から実施されている業務の効率化(集約・集中化)と

同じである。 しかし、通常間接業務部門はコストセンターとしての位置づけから、コスト削減目標と

して「前期比一律○○%カット」など、総額予算で管理されることが通常である。つまり

間接業務部門にかかるコストは業務そのもののコストではなく、その業務に携わる社員(ヒ

ト)にかかるコスト(人件費)として考えられている。また、コストセンターはコストに

対してのみ責任を有し、収益は集計管理されない部門であるため、例えば総務部門をコス

トセンターと捉えた場合、総務部門ではコストだけが測定指標であり、コストダウンが至

上命令となるため、たとえ効用の高いサービスであってもコストがかさむという理由のみ

のために導入されないおそれがある。

シェアードサービスを導入することにより、バックオフィスである間接業務部門は正確、

迅速、的確なサービスをフロントオフィスである現業部門へ提供する。このことにより、

現業部門が今まで以上の便益を享受すると同時に、間接業務部門は社内だけではなく外部

にも通用する価格、品質を備えることとなる。つまり間接業務部門は現業部門を顧客とす

る独立採算のプロフィットセンターとなり得る。

そして間接業務部門では、プロフィットセンターとしての収益性向上という使命を持つ

ことにより、それまで見えづらかった成果の可視化が促進され、従業員の士気向上に繋げ

ることが可能となる。

図表 6 シェアードサービスと従来の業務効率化の比較

従来の業務効率化 シェアードサービス業務処理の効率化 業務処理の効率化

サービス品質の向上定められたコスト基準に従って 利益の最大化業務を行う単一企業内、部門内が中心 グループ企業内が中心

グループ外企業への展開提供サービスに対する対価を計上

業務遂行にかかる人件費等を計上 サービスごとに原価を設定し計上

売上アップ 対象とするサービス業務の拡大

への施策 サービスの更なる高付加価値化

コストダウン 生産性向上の検討 生産性向上の検討

への施策 業務改善の検討 業務改善の検討

計上されない

特になし

目 的

管理目標

対象範囲

売 上

費 用

- 11 -

(6)アウトソーシングとの違い

企業のコスト削減のために採用される業務効率化の手法の一つにアウトソーシングがあ

る。従来社内で行われていた間接業務を外部に委託(アウトソース)するものであり、あ

る調査4によれば、国内のアウトソーシング市場規模は IT 関連だけで 2008 年には 1 兆 6698億円余りに達し、2004~2009 年の年平均成長率は 7.9%に達するものと予測されている。 当初は情報システムの運用や保守が中心だったアウトソーシングの範囲は、経理・財務

や人事管理などの分野にも拡大し、さらには業務そのものをアウトソーサーに委託する

BPO(ビジネス・プロセス・アウトソーシング)5などに発展してきている。 アウトソーシング導入により業務担当者を社員から外部要員に切り替え、更に業務自体

を外注に任せてしまうことにより、当該業務にかかるコストが明確になる。また、アウト

ソーサー同士の競争により、結果としてコスト削減に結びつくというメリットが見込まれ

る。 このように、アウトソーシングも間接業務のコスト削減のためのマネジメント手法とし

て急速に発達してきており、間接業務の切り分けによる効率化とコスト削減を追及すると

いう点においてはシェアードサービスと同様である。 しかし、企業内に存在する各種の間接業務をそれぞれの組織部門がばらばらにアウトソ

ーシングしたのでは、企業全体のコスト削減が充分に達成できるとはいえない。例えば、

A部門とB部門で類似の間接業務を行っていた場合、それぞれの業務プロセスが違うため

に、アウトソーシングしてもコストが2プロセス分発生してしまう、といったケースも考

えられる。また、業務のアウトソースによって新たに生じた余剰人員をコア業務部門など

に配置転換して有効に活用することができなければ、アウトソーシング導入によるコスト

削減は限定的なものに留まる。これらの問題は、シェアードサービスに見られるような「企

業内における継続的な業務の集中化・見直し・標準化」というプロセスが採られないことに

より、アウトソーシングの効果が、部外者であるアウトソーサー任せのコスト削減に限定

されるために生じる。6 さらに、コスト削減を至上命題とするあまり業務をむやみにアウトソースすることは、

それまで企業内において長年培われてきた業務ノウハウを無用化し、社員世代間における

業務知識の断絶を生じさせることもある。業務全般を把握可能な人材を確保していくため

に、アウトソースする業務の選定に当たっては慎重な検討が重要である 一方シェアードサービスは、間接業務の集中化、企業全体の間接業務プロセスの見直し

4「国内 IT アウトソーシング市場 2004 年の分析と 2005 年~2009 年の予測」[IDC Japan (2005.9)] 5 BPO(Business Process Outsourcing):「自社業務の企画・設計から運営までを一括して委託可能な

サービス」のこと。業務代行を行うアウトソーシングサービスの一種ではあるが、代行の対象となる

業務の単なる下請ではなく、クライアント企業の業務プロセスにまで及ぶことが特徴である。 6 BPO は単純なアウトソーシングと異なり、外注による単なるコスト削減ではなく、クライアント企業

の業務プロセスの根本的革新(BPR:Business Process Reengineering)にまで踏み込み、継続的な

コスト削減を目指したアウトソーシングであるため、こうした弊害を回避できる可能性がある手法と

考えられている。

- 12 -

と標準化をはじめとする継続的なプロセスの下で、持続的なコスト削減に必須である中長

期的かつ詳細な事業計画の策定から、継続的な業績管理に至るまでの PDCA サイクルを回

すことにより、主目的である永続的なコスト削減に加え、社員のモチベーションと業務ノ

ウハウの向上を図るとともに、サービス品質の向上を可能にする企業内改革手法であると

いえる。

2.建設業におけるシェアードサービス導入

2.1 建設業の間接業務部門に見られる特徴

それでは、シェアードサービスの導入による建設業の間接業務部門の効率化は可能だろ

うか。また、導入の際に考慮すべき業界の特性と、効果的な活用のための方策とは何か。 建設業界の特徴を踏まえ、建設業におけるシェアードサービス導入に当たって配慮すべ

き点としては、下記のようなものが挙げられる。

①有期かつ移動する「建設現場」の存在 建設業の場合、データの発生元として最大の現業部門である作業所が、有期かつ

可動的なプロジェクトである。また、作業所が広範囲にわたり散在するために、間

接業務が分散せざるを得ず、全国展開している企業の場合、支店ごとに作業所と支 店間の細かな事務処理方法が異なっている場合もある。このような距離的な課題の 解決のためには、IT を積極的に活用することにより情報の集中化と標準化を行った うえで、シェアードサービスに取り入れていくことが効果的であると考えられる。

②業界に特有の補助部門の存在 一般企業の場合、シェアードサービスの対象となる機能は、経理・財務、総務、

人事、法務などの事務系間接業務部門がメインとなるが、建設業ではこれらの部門に 加えて、積算、購買、技術管理や ISO、安全などの補助部門、作業所事務のように

作業所ごとに分散している業務など、さまざまな業務分野がシェアードサービス化の

対象になると考えられる。このため、シェアードサービス導入に当たっては、対象と

する範囲を予め明確にしておくことが望ましい。7 ③各種法規制への配慮

7 作業所事務の中には共通化が困難なものが多く存在するが、そうした業務はシェアードサービス化に

は適さないと考えられる。例えば、作業所ごとに特有の原価管理や人材管理などの共通化できない機

能を無理にシェアードサービス化すると、かえって間接業務部門のコスト削減の阻害要因となること

があり得る。

- 13 -

シェアードサービス業務を営む子会社を設立した場合、積算や設計、技術管理な どの業務については、建設業法をはじめとする関連法に基づいて新たに届出や申請

を行う必要が生じることがある。また、シェアードサービス会社への従業員や有資

格者などの移動が経営事項審査の評点項目に影響する可能性がある。

2.2 建設業へのシェアードサービス導入事例

建設産業へのシェアードサービス導入に当たっては、上記に挙げた建設産業の特性を踏 まえ、自社の事情を充分勘案することが好ましい。これらを考慮せず、はじめにシェアー

ドサービスありきの姿勢で導入したのでは、期待される効果が上がらないばかりか、担当

部門の事情を無視した強引な集約化、見直し、標準化により、導入後に間接業務部門の混

乱を招くおそれがある。 ここでは、シェアードサービスを導入した2企業の事例を紹介する。2.1 で述べたような

特徴を持つ建設業において、試行錯誤しながらシェアードサービスを導入しており興味深

い。 (建設企業 A 社の事例-管理間接業務への導入) 建設企業 A 社では、作業所はもちろんのこと、本社内の間接業務も分散しており、事務

処理もそれぞれの部門独自のやり方で行われるケースがあった。また、長引く建設不況の

影響による新規採用抑制により、従業員構造がいびつな状態(職員の高齢化、バブル期に

大量に採用した職員の余剰とそれ以降の若年職員の不足)8になっており、固定費の肥大化

が懸念されていたため、2004 年度上期から本社・支店横断的な間接部門の改革に着手、2005年4月から業務を開始した。 以下は A 社のシェアードサービス導入事例についてヒアリングしたものである。 (1)導入の目的

①バックオフィスの再構築 全国の事務管理業務を対象に業務改革(BPR)を実施し、従来統一されていな

かった事務管理業務の標準化と最適化を実施する。また、分散している事務管理

業務を集約・効率化することにより、余剰人員をコア業務(営業や工事の最前線)

に集中させることを可能にする。

②事務管理費用の削減 シンプルな事務処理プロセスを構築することにより、プロセスコストの削減を

図り、コスト競争力の強化を図る。また、社員の知識や経験を頼りに実施されて

8 とりわけ団塊世代の営業職職員の大量退職による営業力の低下が喫緊の課題であったとのことである。

- 14 -

きた業務を可視化、マニュアル化して、派遣やパートなど安価な労働力による対 応を可能とすることによりコスト削減を図る。9一方、業務の種類によってはシェ アードサービスに固執することなく、アウトソーサーを活用することによりコス ト削減を図る。10

(2)シェアードサービスのタイプと導入の範囲

A 社では本社内の一部門としてシェアードサービスセンターを設置しており、上記 1.2 (3)で述べた分類に従えば最も基本的な形態であるⅠ-①タイプを採用している。A 社の シェアードサービスセンターでは対象業務の範囲を以下の通り定めている。さらに、平成 18 年度以降には、工事事務管理部門においてもシェアードサービス化を進める予定である。

(※1)財務諸表作成業務、決算業務、税務申告については本社を対象範囲としている。 (※2)建設業の場合、支店における総務部門業務は渉外、作業所事務支援など、シェア

ードサービスの性質にそぐわないものが多く、上記以外の総務関係業務について

は依然として支店に留まっているとのことであり、建設業の特異性とシェアード

サービス導入の難しさを表わす一例であるといえる。

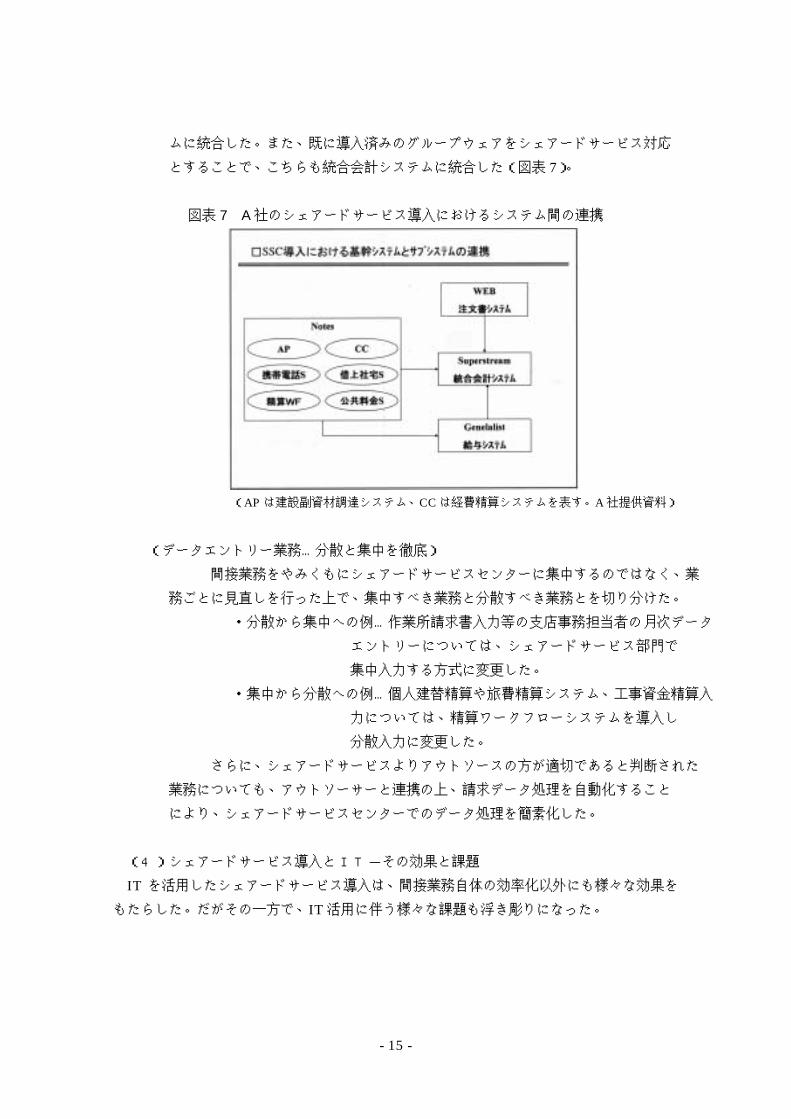

(3)導入に当たってのシステムとデータエントリーの考え方

(システム…ERP パッケージ導入は断念) 一般的に、シェアードサービスセンターの導入に当たっては、同時に ERP シス

テムをパッケージごと導入することによる業務の再構築が効果的だといわれてい

るが、A 社では、開発コストや開発期間、自社の既存情報システムとのマッチング

などの諸事情により、新たな ERP パッケージの導入は行わず、既存システム間の

連携と、有効な新規システムと基幹システムとのデータ連携強化によるシステム

再構築を図った。 具体的には、シェアードサービス導入前から基幹システムとして運用していた

統合会計システムと 30 程度のサブシステム(支払業務、手形業務など)に加え、

シェアードサービス導入に伴う新たなサブシステムを開発の上、統合会計システ

9 例えば、請求書処理業務は月末に集中しており、1ヶ月のうちある日数だけ働きたいといった派遣や

パート応募者のニーズにも合致する。 10 借上社宅など、福利厚生関係の業務は、当該業務をコア業務として営業しているアウトソーサーが多

く存在する。そのような場合、むやみにシェアードサービス化するよりアウトソースしてしまった方

が効率的であることが多い。

・経理関係業務…出納業務、会計処理業務、財務諸表作成業務、決算業務、

税務申告など(※1) ・総務関係業務…福利厚生業務、資産・リース関連業務など(※2) ・人事関係業務…給与・社会保険業務、公的資格管理業務、入退社手続補佐

業務など

- 15 -

ムに統合した。また、既に導入済みのグループウェアをシェアードサービス対応

とすることで、こちらも統合会計システムに統合した(図表 7)。 図表 7 A 社のシェアードサービス導入におけるシステム間の連携

(AP は建設副資材調達システム、CC は経費精算システムを表す。A 社提供資料)

(データエントリー業務…分散と集中を徹底) 間接業務をやみくもにシェアードサービスセンターに集中するのではなく、業

務ごとに見直しを行った上で、集中すべき業務と分散すべき業務とを切り分けた。 ・分散から集中への例…作業所請求書入力等の支店事務担当者の月次データ

エントリーについては、シェアードサービス部門で

集中入力する方式に変更した。 ・集中から分散への例…個人建替精算や旅費精算システム、工事資金精算入

力については、精算ワークフローシステムを導入し

分散入力に変更した。 さらに、シェアードサービスよりアウトソースの方が適切であると判断された

業務についても、アウトソーサーと連携の上、請求データ処理を自動化すること

により、シェアードサービスセンターでのデータ処理を簡素化した。

(4)シェアードサービス導入と IT-その効果と課題

IT を活用したシェアードサービス導入は、間接業務自体の効率化以外にも様々な効果を

もたらした。だがその一方で、IT 活用に伴う様々な課題も浮き彫りになった。

- 16 -

[IT 化の効果] ① データエントリー業務の簡素化

データエントリー業務の簡素化は、間接業務集約化がもたらす最大の効果である。 ② 承認行為の徹底

従来の支店事務業務は多くが手作業により管理されていた。注文書などが未決済の

状態で回るなど、事務処理の効率化のために、作業所と支店の担当者同士による信

頼関係に基づいた処理が行われることもしばしば生じていた。IT 化でデータエント

リー業務が簡素化されたことにより、そのような曖昧な事務処理が行われなくなっ

たため、承認行為の徹底による経営管理体制の強化に繋がった。 ③ タイムリーな情報の共有化

工事取下金などの入金データが会計処理と同時にグループウェアに反映されるよう

になった。これにより、担当者が共有化された情報を自らのパソコンからリアルタ

イムに取得することが可能になった。 ④ 一括データ処理による業務スケジュールの圧縮

シェアードサービス化された間接業務は、一部アウトソースされた間接業務も含め

て同時期に一括してデータ処理することが可能になったため、定期的なルーティン

業務の業務スパンの大幅な短縮を実現できた。 ⑤ 新たな業務課題の抽出

BPR の実施による業務プロセスの再構築とシステム化により、業務フローの簡略化

が図られた。その結果新たな業務課題の抽出が行われるようになり、継続的な業務

改善に繋がってきた。

[IT 化により判明した問題点と今後の課題] ① イレギュラー業務の処理対応と、担当者間のコミュニケーションの変化への対応

従来非定常的に発生するイレギュラー業務は、支店の事務担当者の経験と業務知識

によりその都度解決が図られてきた。シェアードサービスは間接業務を標準化する

ため、イレギュラー業務への個別対応は考慮されていない。このように、シェアー

ドサービスによる業務の効率化と、個別のイレギュラー業務への柔軟な対応を両立

することは容易ではない。また、担当者間のコミュニケーションが希薄化すること

により、情報伝達の齟齬の可能性が高まる可能性がある。 ② 誤謬判断力の低下

シェアードサービスの導入と間接業務の IT 化により、作業所事務全体を把握する担

当者が存在しなくなり、データベース上の原データの誤謬チェックが困難になる。 ③ システム保守要員の育成

シェアードサービス化に伴うシステムの多様化により、必要とされるシステム保守

要員の増大は免れず、要員の増員と育成が課題となってきている。

- 17 -

④ システム内部統制強化への対応 シェアードサービス導入に当たり、業務の効率性を最優先としてシステム構築を行

ったため、止むを得ずシステムフロー上「中抜き」を行っている部分もある。今後

システムに対する監査が厳格化する中で、システムフロー上の一部データだけを見

る業務責任者が内部統制に関わる責務を果たしているか疑問が残る。シェアードサ

ービス導入に伴う IT 活用においても、効率化と内部統制の双方を勘案して改善して

いく必要がある。 ⑤ 社員の実務知識の衰退

IT 化による業務プロセスの自動化は、効率化の反面それを使用するユーザーに見え

ない部分が増える。業務プロセスに断片的にしか携わることができないため、幅広

い業務知識を有する社員が減少し、長期的に実務知識の衰退に繋がりかねない。 A 社は最も基本的な形態である本社の一部門・コスト配賦型のシェアードサービスを導入

した。現在のところ本支店のみの運用であるが、今後はグループ企業への水平展開も検討

しているとのことである。また、今後継続的な改善の中で更なる効率化と合理化を推し進

め、毎期 5%の費用削減を目標としている。 さらに、従来コスト分析が曖昧であった間接業務部門での定量的な把握・分析を行い、社

内にファクトデータを明示することで、シェアードサービス導入の説得力を高めるだけで

なく、今後の新組織の設計、改革の成果測定や進捗確認を容易にしている。

(建設企業 B 社の事例-積算業務への導入) 建設業は技術や知識をはじめとする様々なノウハウの蓄積によって成立する労働集約型

産業であり、現在多くの建設企業が技術をはじめとする今後の業務知識の伝承に危機感を

抱いている。他産業に比べて、建設業のシェアードサービスやアウトソーシングが間接業

務以外の分野にあまり進展しないのはこうした理由による。 ここでは積算業務という一概に間接業務とは言えない、建設業に特有の業務分野にまで

踏み込んでシェアードサービスの導入を試みた建設企業 B 社の実例を紹介する。 建設企業 B 社では、コスト削減の一環として従来から積算業務のアウトソーシングを進

めてきた。積算業務は建設業の業務の中でも比較的アウトソースし易い業務であり、現に

多くの専業アウトソーサーが存在している。しかし 1.2(6)で述べたとおり、コスト削減

目的だけのためにアウトソースした場合、社員世代間における業務知識の断絶が生じる可

能性がある。 B 社においても、コスト削減のための積算業務のアウトソースと積算技術の伝承という、

相反する課題を抱えていた。そこで B 社では、まず社内の本社・各支店に散らばる積算業

務担当者を集めて積算グループを組織し、さらにその組織を発展させて積算業務専門子会

社を設立した。そして子会社において競合アウトソーサーとの市場競争を念頭に業務の見

- 18 -

直しが行われた結果、シェアードサービス子会社において処理すべき業務と、外部業者に

アウトソースすべき業務の切り分けが可能となった。アウトソースすべきと判断された積

算業務については積極的にアウトソースする一方で、シェアードサービスにて対応すべき

積算業務について継続的な見直しと改善が繰り返された結果、部門によっては1人当たり

の積算面積が従来の 1.5 倍となり、納期も 3~4 割短縮されるなど、目に見える効果が現れ

始めており、今後も継続的な向上が見込まれている。 さらに B 社においては、施工系新入社員を入社後一定期間シェアードサービス子会社に

配属し、積算業務の教育を実施している。このことにより積算業務のアウトソースによる

業務知識の断絶を防いでおり、コスト削減と積算技術の伝承という、相反する課題を克服

している。11 おわりに

これまで述べてきたとおり、シェアードサービスの導入に当たっては、業務の集中化は

勿論のこと、業務プロセスの見直しと標準化を継続的に実施していくことが最も重要であ

る。しかし間接部門の業務は、それぞれの部門において長年の間工夫や改善を繰り返した

上で現在の業務プロセスや手法を採用している場合がほとんどである。このためシェアー

ドサービスの導入方法によっては、間接業務部門が業務の大幅な標準化を求められ、部門

独自の業務手順や業務フローのほとんどを捨てなければならないため、担当者からの抵抗

も予想される。また、シェアードサービスの導入初期においては、従来の社内処理以上に

経費がかかり、かえってコスト高になってしまう場合が多い。また、グループ企業にシェ

アードサービスの導入範囲を拡げた場合、各社の間接業務の改善度が異なるために、既に

改善が進んでいる会社からは導入に消極的な意見が出るなど、部門や会社によって導入に

ついての賛否が分かれる場合が多い。 しかし、今後グループ企業全体としての最適化を図っていくためには、シェアードサー

ビスの導入を全社レベルでの業務手順の見直しの良い機会と捉えて、業務の標準化を前向

きに検討することが必要であり、そのためにはトップによる強力なリーダーシップに加え

て、社内の合意形成が重要なポイントになる。 社内の合意形成のためには、シェアードサービス導入に対するユーザー(企業内間接部

門)の理解を得ることが必要である。このため、ABM12による業務単位ごとのコストの定

11 前述の A 社においても、事務系新入社員を入社後の一定期間シェアードサービスセンターに配属し、

管理間接業務プロセスの教育を行うことにより業務知識の維持に役立てている。 12 ABM(Activity Based Management:活動基準管理):活動基準原価計算(ABC : Activity Based

Costing)の実施により、業務ごとに把握された原価情報などを活用し、コストの視点から業務管理に

重点を置く分析手法であり、業務の分析を通じてプロセスのムダ(非付加価値活動)を明らかにする

ことでコストを削減したり、不必要な業務の排除を行うことなどにより業務の見直しを行うもの。

- 19 -

期的な測定を行うことにより、ユーザーに対するサービスコストを継続的に低減すること

や、コスト低減だけでなくサービス業務品質の向上の効果を期待して BSC13などの新たな

マネジメント手法を導入するなどの試みが行われている。 またシェアードサービスは、効率化のためだけでなく、コーポレート・ガバナンスにおけ

る効果的なマネジメント手法の 1 つであり、コスト削減という側面だけで捉えるべきでは

ない。何故ならアウトソーシングを利用すると、会計情報や人事情報などの機密情報を社

外に置いたり、社外の人間が操作したりすることになり、情報の格納場所も外部からみる

と他社とシェア(共用)されることになるからである。これは最近増加し始めたセキュリティ

上の新たな課題であるといえ、ユーザーとアウトソーサーとの間で運用上の条件の十分な

検討と交渉、契約への明記が必要であり、今後も慎重に対処するべき課題となっている。 その点、シェアードサービスは企業内情報の集約、活用がグループ企業内に留まるため、

情報のアウトソースによる不正のリスクを軽減することが可能であり、セキュリティや

コーポレートガバナンスの観点からも導入の検討に値するマネジメント手法であるといえ

る。

(担当:研究員 室田 至)

〈参考文献〉 ・プライスウォーターハウスクーパース「実践モデル シェアードサービス」(東洋経済新報社、

2000 年)

・アーサーアンダーセンビジネスコンサルティング「シェアードサービス-間接部門のサービス

向上とコスト削減の実現」(東洋経済新報社、1999 年)

・園田智昭「シェアードサービスの管理会計」(中央経済社、2006 年)

・日経情報ストラテジー(2005 年 11 月号他)

13 BSC(Balanced Scorecard):競争力向上や経営課題解決に向けての管理点を「財務」「顧客」「業務

プロセス」「人材と成長」の4つの視点から見ることで漏れをなくす経営管理手法。シェアードサービ

ス導入に当たっては、特に「顧客」と「業務プロセス」の視点が非常に有効であると考えられる。何

故なら、間接業務に携わっている社員にはコスト意識や改善意識はあっても、顧客を考える視点が薄

くなりがちだからである。ユーザーが納得するサービスの品質や納期を確保するには顧客志向の観点

をシェアードサービスセンターが持つことが成功の条件であるといえる。

- 20 -

Ⅱ.政府統計の改革について

統計は社会経済の運営や健全な発展に欠くことの出来ない役割を担っており、建設産業

においても、業界の現状、動向などを把握するための多種多様な統計が整備されている。

しかし、政府統計は昭和 27 年以来、基本的な制度・枠組が変更されることなく運用されて

きたため、課題も多く見られるようになった。昨年の「骨太の方針 2005」では統計制度の

構造改革が謳われ、統計制度改革検討委員会のもとで統計法制度の抜本的な見直しが進め

られてきた。同委員会から本年 6 月に提出された報告書の内容を中心に、政府統計改革に

ついて概説する。 1.統計の「構造改革」に向けて

(統計の「構造改革」の必要性)

統計に関する現行の法制度は、統計法(昭和 22 年法律第 18 号)や統計報告調整法(昭

和 27 年法律第 148 号)などを中心に構成されているが、その後 50 年以上も制度の抜本的

な見直しは行われてこなかった。このため、第三次産業のウェイトの高まりなどの産業構

造の変化や、IT 化や事業形態の多様化などに代表される調査環境の変化への対応に立ち後

れており、経済社会の実態を十分に反映したものになっていない。また、統計情報の多様

で高度な利用へのニーズがある一方、統計作成に係るリソース(人員・予算等)が、統計

全体の先行きを見渡して適正かつ機動的に配分されているとは言い難い。 統計は、人口、経済、社会等に関し、その集団の状態を客観的に把握することにより、

国や社会の姿を映し出す「鏡」であり、進むべき方向を示す「羅針盤」たりえる。国全体

の経済社会の実態を包括的・客観的に示す統計が整備されていることは、国・地方公共団

体の政策運営1、企業の事業経営、国民の意思決定等に必要不可欠な条件である。しかしな

がら、日本の統計制度は上述のような課題を抱えており、既存統計の抜本的見直しや制度

の充実が早急に求められるに至った。

(委員会の発足と改革の提言)

かかる情勢のもと、2004 年 11 月に「経済社会統計整備推進委員会」(以下「第一次委員

会」。)が発足し、統計制度改革についての基本的な考え方を整理した。第一次委員会で示

された、改革の必要性と制度改革の基本的な方向性については、「骨太の方針 2005」2の中

1 近年、政策決定過程の透明化、国民に対する説明責任といった要請の中で「証拠に基づく政策立案」

(evidence-based policy making)の考え方が重要になっている。 2 「骨太の方針 2005」は通称。正式な名称は「経済財政運営と構造改革に関する基本方針 2005」。内閣総

理大臣の諮問に対し経済財政諮問会議が答申したのち、閣議決定される。「骨太の方針 2005」は

http://www.keizai-shimon.go.jp/cabinet/2005/decision0621.html を参照。

- 21 -

にも盛り込まれた。具体的には、 ・ 統計整備に関する「司令塔」機能の強化等のために、統計法制度を抜本的に見直す。 ・ 産業構造の変化等に対応した統計(経済活動を同一時点で網羅的に把握する経済セン

サス(仮称)、サービス統計、観光統計等)を整備する。 ・ サービス統計等を整備するため、既存統計に係る要員の活用も視野に入れた組織体制

の整備を検討する。 といった取組を進めることとされた。 第一次委員会の終了後、今後の新たな統計制度のあり方の具体的検討や、各課題への取

組のフォローアップを行う後継組織として「統計制度改革検討委員会」(委員長・吉川洋東

京大学大学院経済学研究科教授。以下「委員会」という。)が昨年 9 月に発足した。委員会

は、新しい政府統計制度のあり方や基本的枠組について、全 15 回の会議による検討を重ね

たのち、本年 6 月 5 日に報告書を提出してその役割を終えた。 委員会は制度改革のねらいとして、統計は、これ

を作成する公的機関が主要な利用者であるとしても、

公的機関のみならず事業者や国民など社会の構成員

に広く利用されるべきできであるとの考え方に立ち、

「行政のための統計」から「社会の情報基盤として

の統計」への転換を図ることを強調している。また、

各府省がそれぞれの所掌や行政目的に応じて統計を

作成するいわゆる、分散型統計機構のメリットも活

かしつつ、政府全体を通じた効率的・効果的な統計

整備が行われるよう、「司令塔」機能の強化を図るこ

とを謳っている。この「司令塔」機能の強化は、制度改革の柱といえるだろう。「司令塔」

は、公的統計の整備に関する基本的な計画(後述)の案の作成や個別統計の実施状況評価

などを通じて、政府部内の関係機関を積極的にリードする役割を果たすべきとされている。 以下、具体的に報告書の内容を述べる。

2.委員会報告書の概要

委員会報告書はまず、上述の通り、今回の制度改革は「行政のための統計」から「社会

の情報基盤としての統計」への転換を目指すものであると位置づけ、さらに基本的視点と

して以下の 3 つを挙げている。 ① 作成・利用双方の視点に立って社会の情報基盤としての統計にふさわしい規律・仕組み

を確立すること ② 情報源・作成方法の別にとらわれず公的機関が作成する統計の総合的・計画的・効率的

図表 1 制度改革のねらい

ユーザーの存在の意識を欠いた「行政のための統計」

公的機関、事業者、国民のための「社会の情報基盤としての統計」

- 22 -

な整備を可能とする仕組みを確立すること ③ 統計整備に関する「司令塔」機能を強化すること

以上のような基本的視点に立って、委員会が提案した改革案の主要ポイントは、以下の 8つにまとめられる。

① 公的機関が作成する調査統計・業務統計・加工統計をすべて対象とする法制度を整備 ② 基本原則を明確化し、すべての公的統計に通ずる規範として確立 ③ 中長期的・全体的視点に立った、公的統計の整備に関する基本的な計画を制度化(閣議

決定) ④ 業務統計・加工統計も含めて、公的統計の体系の根幹を成す「基幹統計(仮称)」とそ

れ以外の「一般統計(仮称)」に関する規律を整備 ⑤ 統計作成の正確性、効率性、報告者負担軽減等の観点から、行政記録を統計に活用する

ための規律を整備 ⑥ ビジネスフレーム(事業所・企業に関する共通の母集団情報)の整備 ⑦ 統計データの二次的利用の促進、統計調査の民間委託に対応した規律を整備 ⑧ 分散型統計機構の弊害を克服し得る「司令塔」の確立

この中からいくつか重点的に解説する。

(公的統計の整備に関する基本的な計画)

公的統計については、その整備に関する基本的な計画を定めることとされた。この計画

は、制度所管大臣が第三者機関の意見を聴いて案を作成し、閣議決定を求めるというプロ

セスを経る。いわば、統計制度の「中期経営計画」である。 計画期間については、定期的に行われる大規模な統計調査の間隔が 5 年であることなど

から、10 年を視野に入れつつ、おおむね 5 年間を対象とすることが提案されている。また、

内容については、公的統計の整備に係る政府の考え方や取組を広く対象とすることが適当

であるとされ、具体的には、例えば、重点的に統計を整備すべき分野、個別統計の新設・

改廃・見直し、人材の確保・育成等が提案されている。 また、計画のフォローアップについて、制度所管大臣は計画の進捗状況を把握・評価し、

その結果を第三者機関に報告するものとし、第三者機関は計画の改定の勧告も含めて、意

見を述べることができるものとしている。 第三者機関という「外からの眼」を導入することにより、統計制度の運営に利用者のニ

ーズを反映させることで、統計の中立性・専門性を確保しようという考えが窺える。

- 23 -

(基幹統計、一般統計の整備)

政府統計は、現行の法制度では以下の 3 つに分類されている。 ・ 指定統計 国や地方公共団体が作成する統計のうち、政策の運営等の基礎情報とし

て特に重要なものであるため総務大臣が指定したものをいう。統計法に

より人、法人に申告義務が課せられており、2006 年 7 月現在、55 調査

が指定統計となっている。(例:国勢調査、建設工事受注動態統計調査、

建築着工統計調査等) ・ 承認統計3 総務大臣の承認を受けた上で、国の行政機関が総数 10 以上の個人や法

人等から徴集する統計報告のこと。約 120 の調査が承認されている。

(例:消費動向調査、建設関連業等の動態調査等) ・ 届出統計 指定統計及び承認統計以外の国、地方公共団体、日本銀行等が作成する

統計。実施に当たっては事前に総務大臣への届出が必要となっている。

(例:住民基本台帳人口移動報告、建築物滅失統計調査等) 報告書では、これらの現行制度に代えて、国民経済、国民生活、国の政策決定に重要な役

割を担い、公的統計の体系の根幹をなす

べきものを「基幹統計(仮称)」とし、

これ以外の統計を「一般統計(仮称)」

として、それぞれの役割、位置づけにふ

さわしい規律を設けることとしている。

基幹統計では、現行の法制度では指定統

計として位置づけることが事実上ほと

んどできなかった業務統計4及び加工統

計5についても、基幹統計の範囲に含めるものとされている。 (統計制度の中核たる「司令塔」機能の強化)

報告書は、政府統計の最大の問題は、分散型の統計機構の中で社会が必要とする統計が

十分に整備されていない点にあると指摘し、政府部内で「司令塔」機能が十全に発揮され

ない理由として次のような点を挙げている。 ・ 各府省における統計組織の位置付けの弱さ ・ 統計の企画立案・調整機能(第三者機関によるものを含む)を担うべき組織の長期的

3 承認統計の根拠法は、統計報告調整法であり、指定統計及び届出統計の根拠法(=統計法)とはちがう。

4 統計はその作成手段から、調査統計、業務統計、加工統計に分類できる。業務統計は、登録や届出、業

務記録など、行政機関が行政上、業務上の必要から集めた記録などをもとに作成する統計のこと。建築着

工統計(建築基準法に基づき建築主からの届出を集計)などがこれにあたる。 5 二次統計ともいう。調査統計や業務統計などの一次統計を利用、加工した統計のこと。国民経済計算

(SNA、国連が提唱したマクロ統計の体系で、GNP 統計はその中核をなす)や建設総合統計(建築着工統

計調査と建設工事受注動態統計調査に基づいて作成)がこれにあたる。

指定統計 基幹統計

承認統計 一般統計

届出統計 (いずれも仮称)

現行制度 新制度

図表 2 公的統計の枠組

- 24 -

な機能・権限の低下 ・ 専門的な人材(層)とそれを確保する仕組みの不足 ・ 「司令塔」の有すべき機能を分け持つ機関間相互の連携の不足と一体性の欠如 そして、新しい統計制度の中核として統計整備をリードする役割を担う「司令塔」を確

立することが不可欠であるとし、その有すべき機能を次のように整理している。

① 企画立案・調整機能 1. 統計制度に関する基本的事項の企画・立案 2. 公的統計の整備に関する基本的な計画の案の作成 3. 統計基準の設定 4. 個別統計の作成に関する調整(指定・承認等) 5. 個別統計の結果に対する評価 6. 利用者のニーズ把握 7. 国際的な連携、情報収集・発信

② 基本的な統計の整備機能 8. 包括的な勘定体系(SNA)等の整備 9. 政府横断的・共通的な統計(他の行政機関によっては作成されない重要な統計を

含む)の作成 ③ 統計の基盤整備機能

10. 各府省が行う統計調査の共通の母集団情報の整備・提供 11. 統計関係職員の専門性の向上 12. 情報システムの企画・運営 13. 研究開発

このなかでも「司令塔」の最も重要かつ中核的な機能は、①の企画立案・調整機能であ

り、その充実強化は喫緊と課題とされている。

3.今後の展望

以上、統計制度改革についての委員会報告書を概説した。この報告書の提言を受けて、

本年の「骨太の方針 2006」6には、 ・ 統計整備の「司令塔」機能の中核を成す組織を内閣府に置くこととし、同組織は、基

本計画の調査審議や内閣総理大臣等への建議等を行う統計委員会(仮称)として設置

する方向で検討する。

6 http://www.keizai-shimon.go.jp/cabinet/2006/index.html 2006 年 7 月 7 日閣議決定

- 25 -

・ 統計法制度を抜本的に改革するための法律案を次期通常国会に提出する。 ・ 統計の構造改革の推進や市場化テストの導入・民間開放等により、既存の統計部門の

スリム化を推進する。 ことなどが盛り込まれた。

55 ある指定統計のうち 9 つは国土交通省が作成を担当していることからもわかるように、

国全体の統計行政に占める同省の役割は大きい。現在各種存在する国土交通関連の統計に

対する具体的な影響は、まだ改革の方向性についての大きな見取り図が提示されたばかり

の現段階では判然としないが、「骨太の方針」に国の基本方針として明記された以上、実現

に向けた検討作業が着々と進められるものと思われる。 第一次委員会の報告書の冒頭には、「統計の整備は、日本再建の基礎事業中の基礎事業で

ある」という大内兵衛(昭和 24 年就任の統計委員会初代委員長)の言葉を引いて、社会発

展の基礎たる統計の重要性を喚起している。もっと遡れば、福沢諭吉は『文明論之概略』

において、統計(スタチスチク)についてこう語っている。

天下の形勢は一事一物に就つい

て臆断す可きものに非ず。必ずしも広く事物の働を見て一

般の実跡に顕はるゝ所を察し、此と彼とを比較するに非ざれば真の情実を 明あきらか

にするに

足らず。斯の如く広く実際に就て詮索するの法を、西洋の語にて「スタチスチク」と名なづ

く。此法は人間の事業を察して其利害得失を明にするため欠く可らざるものにて、近

来西洋の学者は専ら此法を用ひて事物の探索に所得多しと云ふ。(第四章 一国人民の

智徳を論ず) 統計はまさしく「人間の事業を察して其利害得失を明にするため欠く可らざるもの」で

あり、あらためて公共財としての性格を銘記すべきであろう。事業者や国民に広く利用さ

れる統計となるよう、制度改革を見守りたい。

(担当:研究員 住田 佳津男)

(参考文献・参考 HP)

梅田雅信・宇都宮浄人『経済統計の活用と論点 第 2 版』(東洋経済新報社、2006 年)

政府統計改革のサイト http://www.keizai-shimon.go.jp/special/statistics/index.html

- 26 -

Ⅲ.建設関連産業の動向 -木材(製材品)- 木材の用途は、製材用材、合板用材、チップ用材、パルプ用材、しいたけ原木用材、木

炭用材、薪用材等と多岐にわたっている。 建設部門では、土台・柱・桁等の建築用材やコンクリートパネル・土止め板・橋梁用材

等の土木建設用材として木材(製材品)が使用されており、国内で生産される製材品の約

85%が建築・土木建設用材向けとして出荷されている。 今回は、建設業と関係の深い製材品の動向を概観し、今後の展望について考察する。

1. 需給動向

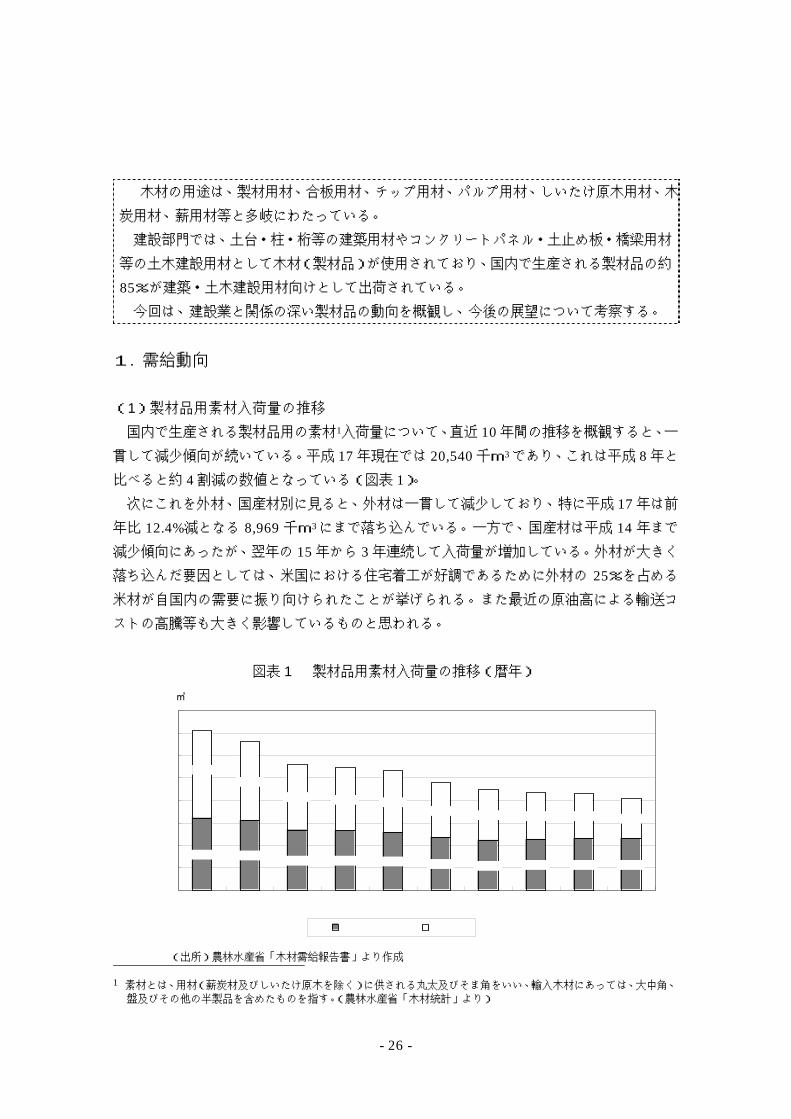

(1)製材品用素材入荷量の推移

国内で生産される製材品用の素材1入荷量について、直近 10 年間の推移を概観すると、一

貫して減少傾向が続いている。平成 17 年現在では 20,540 千m3であり、これは平成 8 年と

比べると約 4 割減の数値となっている(図表 1)。 次にこれを外材、国産材別に見ると、外材は一貫して減少しており、特に平成 17 年は前

年比 12.4%減となる 8,969 千m3にまで落ち込んでいる。一方で、国産材は平成 14 年まで

減少傾向にあったが、翌年の 15 年から 3 年連続して入荷量が増加している。外材が大きく

落ち込んだ要因としては、米国における住宅着工が好調であるために外材の 25%を占める

米材が自国内の需要に振り向けられたことが挙げられる。また最近の原油高による輸送コ

ストの高騰等も大きく影響しているものと思われる。

図表 1 製材品用素材入荷量の推移(暦年)

16,154 15,43613,400 13,246 12,798 11,766 11,142 11,214 11,469 11,571

17,728

14,670 14,203 13,72812,113 11,179 10,643 10,236 8,969

19,391

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

H8 H9 H10 H11 H12 H13 H14 H15 H16 H17

(千㎥)

国産材 外材

1 素材とは、用材(薪炭材及びしいたけ原木を除く)に供される丸太及びそま角をいい、輸入木材にあっては、大中角、

盤及びその他の半製品を含めたものを指す。(農林水産省「木材統計」より)

(出所)農林水産省「木材需給報告書」より作成

- 27 -

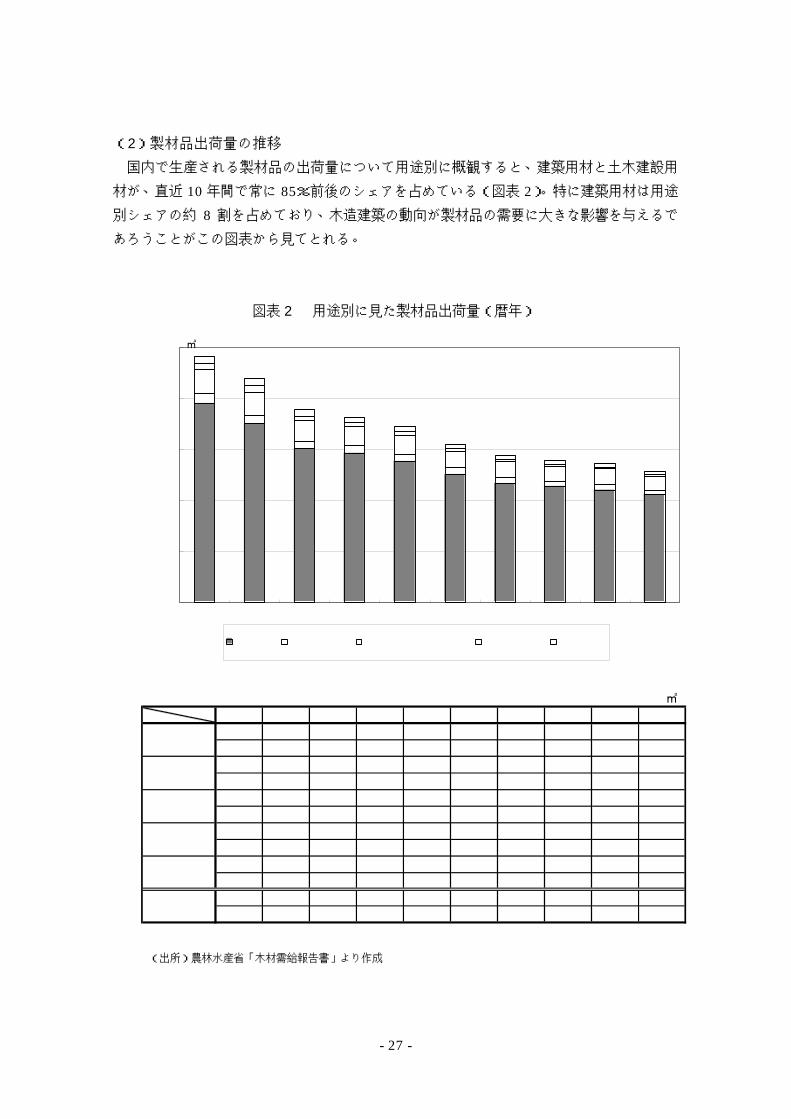

(2)製材品出荷量の推移

国内で生産される製材品の出荷量について用途別に概観すると、建築用材と土木建設用

材が、直近 10 年間で常に 85%前後のシェアを占めている(図表 2)。特に建築用材は用途

別シェアの約 8 割を占めており、木造建築の動向が製材品の需要に大きな影響を与えるで

あろうことがこの図表から見てとれる。

図表 2 用途別に見た製材品出荷量(暦年)

0

5,000

10,000

15,000

20,000

25,000

H8 H9 H10 H11 H12 H13 H14 H15 H16 H17

(千㎥)

建築用材 土木建設用材 木箱仕組板・こん包用材 家具建具用材 その他用材

(単位:千㎥)

H8 H9 H10 H11 H12 H13 H14 H15 H16 H17

19,587 17,512 15,087 14,666 13,813 12,577 11,675 11,326 11,023 10,50780.9% 79.7% 79.9% 80.7% 80.2% 81.2% 81.1% 81.3% 81.0% 81.9%

922 841 755 727 698 613 578 528 520 479

3.8% 3.8% 4.0% 4.0% 4.1% 4.0% 4.0% 3.8% 3.8% 3.7%

2,275 2,287 1,946 1,871 1,862 1,588 1,536 1,489 1,571 1,400

9.4% 10.4% 10.3% 10.3% 10.8% 10.3% 10.7% 10.7% 11.5% 10.9%

710 647 503 417 368 313 255 213 196 150

2.9% 2.9% 2.7% 2.3% 2.1% 2.0% 1.8% 1.5% 1.4% 1.2%

712 672 584 484 490 395 358 373 293 289

2.9% 3.1% 3.1% 2.7% 2.8% 2.6% 2.5% 2.7% 2.2% 2.3%

24,206 21,959 18,875 18,165 17,231 15,486 14,402 13,929 13,603 12,825100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

※下段は構成比

家具建具用材

製材品出荷量合計

その他用材

建築用材

土木建設用材

木箱仕組板・こん包用材

(出所)農林水産省「木材需給報告書」より作成

- 28 -

このため、次に製材品出荷量と木造建築の関係について概観する。図表 3 は、製材品出

荷量と新設木造住宅着工床面積との推移を表したものであるが、製材品出荷量は毎年減少

し、直近の平成 17 年においては平成 8 年の半減となる 12,825 千m3まで落ち込んでいる。

一方、新設木造住宅着工床面積の動向は、増加に転じた時期もみられるなど製材品出荷量

と若干異なる動きを示しているものの、全体的な基調としては、製材品出荷量と同じく減

少傾向にある。

図表 3 製材品出荷量と新設木造住宅着工床面積の推移(暦年)

56,494

57,61756,34854,908

57,282

64,531

65,51468,620

60,802

87,535

0

5,000

10,000

15,000

20,000

25,000

H8 H9 H10 H11 H12 H13 H14 H15 H16 H17

(千㎥)

0

20,000

40,000

60,000

80,000

100,000(千㎡)

建築用材 土木建設用材木箱仕組板・こん包用材 家具建具用材その他用材 新設木造住宅着工床面積

新設木造住宅着工床面積が増加に転じた平成 11 年と平成 15、16 年についてその要因を

探ると、平成 11 年については住宅金融公庫の低い基準金利や住宅ローン控除制度等の影響、

平成 15、16 年についても景気回復を受けた雇用・所得環境の好転や住宅ローン減税等の影

響が挙げられる。 この 2 つの時点において木材需要が増加していたことは間違いないわけだが、国産製材

品の需要量は増加していない。この要因は、需要増が製材品の輸入増によってまかなわれ

たためであると思われる(図表 4)。

(出所)国土交通省「建築着工統計調査」、農林水産省「木材需給報告書」より作成

(注)左軸:製材品出荷量、右軸:新設木造住宅着工床面積(グラフ内数値)

- 29 -

図表 4 製材品輸入量の推移(暦年)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

H8 H9 H10 H11 H12 H13 H14 H15 H16 H17

(千㎥)

その他

ニュージーランド材

北洋材

米材

南洋材

2. 価格動向

図表 5 は、製材品卸売価格(主要品目)の推移を表したものである。国産材である「す

ぎ正角(厚 10.5cm、幅 10.5cm、長 3.0m)」、「ひのき正角(厚 10.5cm、幅 10.5cm、長 3.0m)」

については、平成 14 年まで卸売価格が低下傾向にあったが、平成 15、16 年と 2 年連続し

て上昇している。また外材である「米つが正角(厚 10.5cm、幅 10.5cm、長 3.0m)」につ

いても、平成 14 年まで価格が横ばいに推移していたが、平成 15、16 年と 2 年連続して上

昇に転じている。この価格上昇の要因としては、先にも触れたが、景気回復を受けた雇用・

所得環境の好転や住宅ローン減税などによる住宅需要の増加が挙げられる。 次に図表 6 は、製材品用の素材価格(主要品目)の推移を表したものである。外材であ

る「米つが丸太(径 30.0cm 上、長 6.0m 上)」の価格は、平成 16 年、17 年と上昇してい

る。これは先にも触れた通り、米国の好調な住宅着工による需要増や原油高による輸送コ

ストの高騰によるものと思われる。一方で、国産材である「すぎ中丸太(径 14.0~22.0cm、

長 3.65~4.0m)」、「ひのき中丸太(径 14.0~22.0cm、長 3.65~4.0m)」の平成 16、17 年

の価格は、外材とは反対に低下している。この価格低下の要因は、1 の(1)で述べた通り、

平成 15 年から国産材入荷量が増加したことによるものと思われる(図表 1)。

(出所)財務省「貿易統計」より作成

- 30 -

図表 5 製材品卸売価格の推移(暦年)

44,700

41,800

75,700

73,000

70,600

51,200

47,300

42,70042,40042,000

67,20069,60069,100

50,60052,700

49,10050,100 49,000

40,000

45,000

50,000

55,000

60,000

65,000

70,000

75,000

80,000

H12 H13 H14 H15 H16 H17

(円/㎥)

すぎ正角厚 10.5cm幅 10.5cm長 3.0m

ひのき正角厚 10.5cm幅 10.5cm長 3.0m

米つが正角厚 10.5cm幅 10.5cm長 3.0m

図表 6 製材品用素材価格の推移(暦年)

37,800

31,600

29,400

12,40013,500

14,30014,000

15,70017,200

25,500

40,200

31,500

23,00022,600

21,40021,70021,90022,300

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

H12 H13 H14 H15 H16 H17

(円/㎥)

すぎ中丸太径 14.0~22.0cm長 3.65~4.0 m

ひのき中丸太径 14.0~22.0cm長 3.65~4.0 m

米つが丸太径 30.0 cm 上長 6.0 m 上

(出所)農林水産省「木材需給報告書」より作成

(出所)農林水産省「木材需給報告書」より作成

- 31 -

3. 今後の展望

建設業にとどまらず、あらゆる産業分野において「環境」がキーワードとなっている今

日において、地球温暖化防止、省資源・エネルギー等の観点から、再生産可能な生物資源

である木材の重要性が再認識されてきている。 木材の利用は、CO2 の吸収・貯蔵の促進につながることから、地球温暖化防止に有効で

あるとされている。木はその成長過程で光合成を行い大気中の CO2 を体内に固定し、腐敗

し分解されるか、燃焼される際に初めて CO2 に戻る。つまり、木材を利用して建物を建築

するということは、CO2をその建物に蓄積していることになるのである。 また、木材は、製造時・加工時の消費エネルギーがアルミニウムや鉄に比べて格段に小

さいことでも知られている。アルミニウムや鉄等の建材は、その生産過程におけるエネル

ギー消費が多く、これに伴う CO2 の排出も大量である。一方、木材は、運搬等にある程度

の CO2が排出されるが、アルミニウムや鉄の生産過程とは比較にならないほど些少である。 以上のようなことを踏まえ、農林水産省では平成 15 年 8 月に「農林水産省木材利用拡大

行動計画」を策定し、農林水産省が実施する公共土木工事における安全柵や手すり等の柵

工を 100%木製にするなどして公共施設等への木材利用の拡大を進めている。 地球温暖化の防止や循環型社会の形成を図っていくことは今後ますます重要となること

から、木材利用の推進がより一層求められることになると思われる。

(担当:研究員 伊地知淳平)

- 32 -

ライブドア・村上ファンドの一連の騒動が進展するたびに、思い出される映画がありま

す。大学生の頃観た、オリバー・ストーン監督、マイケル・ダグラス主演の『ウォール街』

(1987 年)という映画です。ダグラス演ずる投資家ゴードン・ゲッコーは、精力的で利権

にさとい、典型的なグリーンメーラー。(ダグラスはこの演技でアカデミー賞主演男優賞を

受賞し、後日 David Fincher 監督の“The Game”においてまたもや強欲な投資家を演じて

います。)ゲッコーは劇中、自身が大株主であるテルダー製紙の株主総会において一大演説

をぶちあげます。いわゆる ”Greed is good” speech です。彼は取締役連中の無能ぶりを散々

こき下ろしあと、こう続けます。 欲は――他にうまい言葉が見つからないが――善だ。 欲は正しい。 欲があるから物事はうまくいく。 (中略)株主のみなさん、よく聞いてほしいのだが、欲はテルダー製紙だけでなく、

アメリカ合衆国という機能不全の会社をも救うだろう。 この ”Greed is good” speech は、ゴードン・ゲッコーという人物像造形と相まって非常

に有名となり、アメリカ合衆国の著名な演説を集めた www.americanrhetoric.com という

サイトにも掲載されています。実際、私も非常に面白く劇中の演説を聞いた(観た)ので

すが、実はこの演説には元ネタがあって、80 年代に米国で活躍した乗っ取り屋 Ivan Boeskyがカルフォルニア大学バークレー校で行った演説に、ストーン監督が触発されて書いたも

のらしい。どうりでリアリティがあるわけです。 もっとも、日本で話題のお二人はリアリティ追求の結果(?)、映画と同じ結末――お縄

頂戴というところまで真似してしまいました。

(担当:研究員 住田 佳津男)

編集後記