Loss Reserving

12

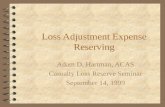

Loss Reserving Anatomy of a claim 12/15/99 Auto accident 12/20/99 Insured reports accident to agent 1/7/00 Claim recorded 2/3/00 $10,000 reserve set 1/8/01 Pay $3000 medical expenses; offer $15,000 settlement; $15,000 reserve set 7/2/01 Offer refused 9/8/01 Lawsuit files 4/1/02 $20,000 reserve 1/6/03 $40,000 reserve 10/6/04 Court awards $32,000 Incurred loss development Accident Year 1999 1999 IBNR 2000 $10,000 2001 $18,000 2002 $23,000 2003 $43,000 2004 $32,000

-

Upload

jordan-bowman -

Category

Documents

-

view

29 -

download

2

description

Anatomy of a claim 12/15/99 Auto accident 12/20/99 Insured reports accident to agent 1/7/00 Claim recorded 2/3/00 $10,000 reserve set 1/8/01 Pay $3000 medical expenses; offer $15,000 settlement; $15,000 reserve set - PowerPoint PPT Presentation

Transcript of Loss Reserving

Loss ReservingAnatomy of a claim

12/15/99 Auto accident12/20/99 Insured reports

accident to agent1/7/00 Claim recorded2/3/00 $10,000 reserve set1/8/01 Pay $3000 medical

expenses; offer $15,000 settlement; $15,000 reserve set

7/2/01 Offer refused9/8/01 Lawsuit files4/1/02 $20,000 reserve1/6/03 $40,000 reserve10/6/04 Court awards $32,000

Incurred loss developmentAccident Year 1999

1999 IBNR2000 $10,0002001 $18,0002002 $23,000 2003 $43,0002004 $32,000

DefinitionsIndividual claim file estimatesPaid loss development

Considers only loss paymentsPaid loss development factors

Incurred loss developmentPaid plus case reservesIncurred loss development factors

Loss adjustment expensesAllocatedUnallocated

Loss reserve methods

Unsophisticated methods:Case reserve plusExpected loss ratio method

More accurate methods:Chain ladder or loss development triangle methodBornhuetter-Ferguson methodFrequency and severity estimates

Cumulative Loss PaymentsAccident Development Age (Months)Year 12 24 36 48 60 72 84 961992 5445 8602 11052 12464 13064 13416 13847 140321993 5847 9333 10699 11547 12592 13646 140151994 5981 10835 12783 15337 17017 175061995 7835 12288 16176 19511 215991996 9763 16280 19843 238271997 10745 16929 214781998 14137 222531999 15162

Assume that no further losses are paid after 96 months.

Paid Loss Development FactorsAccident Link FactorsYear 12-24 24-36 36-48 48-60 60-72 72-84 84-96 1992 1.580 1.285 1.128 1.048 1.027 1.032 1.013 1993 1.596 1.146 1.079 1.090 1.084 1.0271994 1.812 1.180 1.200 1.110 1.0291995 1.568 1.316 1.206 1.1071996 1.668 1.219 1.2011997 1.576 1.2691998 1.574Ave. 1.625 1.236 1.163 1.089 1.047 1.030 1.013Age- 2.779 1.710 1.384 1.190 1.092 1.043 1.013Ultimate

Estimated Loss Reserves Based on Average Paid Loss Development Factors

Age toAccident Paid to Ultimate Ultimate LossYear Date Factor Losses Reserve1992 14032 1.000 14032 01993 14015 1.013 14197 1821994 17506 1.043 18259 7531995 21599 1.092 23586 19871996 23827 1.190 28354 45271997 21478 1.384 29726 82481998 22253 1.710 38053 158001999 15162 2.779 42135 26973Total 149872 208342 58470

Expected Loss Ratio MethodEstimated Ultimate Losses = Expected Loss Ratio x

Earned PremiumEstimated Loss Reserve = Estimated Ultimate Losses -

Losses Paid to DateExample

1999 Earned Premium = 65,000Expected Loss Ratio = 60%Estimated Ultimate Losses = 39,000Losses Paid to Date = 15,162Estimated Loss Reserve 23,838

Bornhuetter-Ferguson Method1999 Accident Year

Estimated Loss Reserve = Total Expected Losses x % of Losses to Be Paid in Future

% of Losses to Be Paid in Future = 1-(1/Age-Ultimate Factor)

Example: 12 Month-Ultimate = 2.779% of Losses Paid After 12 Months = 1-1/2.779=.640Total Expected Losses = 65,000 x .60=39,000Estimated Loss Reserve = 39,000 x .640 = 24,960

Results of Different Loss Reserve Methods – Accident Year 1999

Paid Loss Development 26,973Expected Loss Ratio 23,838Bornhuetter-Ferguson 24,960

Frequency and Severity Estimates

Calculate Incurred Claim Counts Determine Loss Frequency = # Claims/ExposureDetermine Average Payment per Claim or

Average Incurred Loss per Claim (Severity)Trend Frequency and Severity SeparatelyCombine to Determine Ultimate Incurred Losses

Incurred Loss Development

Similar to paid loss development, but includes case loss reserves

Additional Reserving Requirements

Loss Adjustment ExpenseAllocated

Sometimes included with lossesUnallocated