Open Content, Open Courses, Open Degrees by Gary W. Matkin, UCI

Upload

edith-holtCategory

view

213download

0

Local Government Retirement Benefits

David S.T. MatkinAskew School of Public Administration & Policy

November 9, 2010

LeRoy Collins Institute ~ Carol Weissert, Ph. D., Director

FSU Campus ~ 506 W Pensacola Street Tallahassee FL 32306-1601

850-644-1441 ~ 850-644-1442 fax

Overview

•Pensions

•Other Post-Employment Benefits (OPEB)

•Comprehensive Annual Financial Reports▫FY2003 to FY2009

Random selection of 100 Florida cities▫FY2009

Largest 100 Florida cities (OPEB only, 83 published)

2

FRS Pension Contribution Rates

3

County Pension Costs

4

County Pension Costs

5

County Pension Costs

•2009▫Sheriff – between 30 to 60 percent of cost▫General – between 30 to 60 percent of cost▫Clerk of Court – average about 7 percent▫Property Assessor – about 2 percent▫Tax Collector – about 2 percent▫Supervisor of Elections – about 1 percent

6

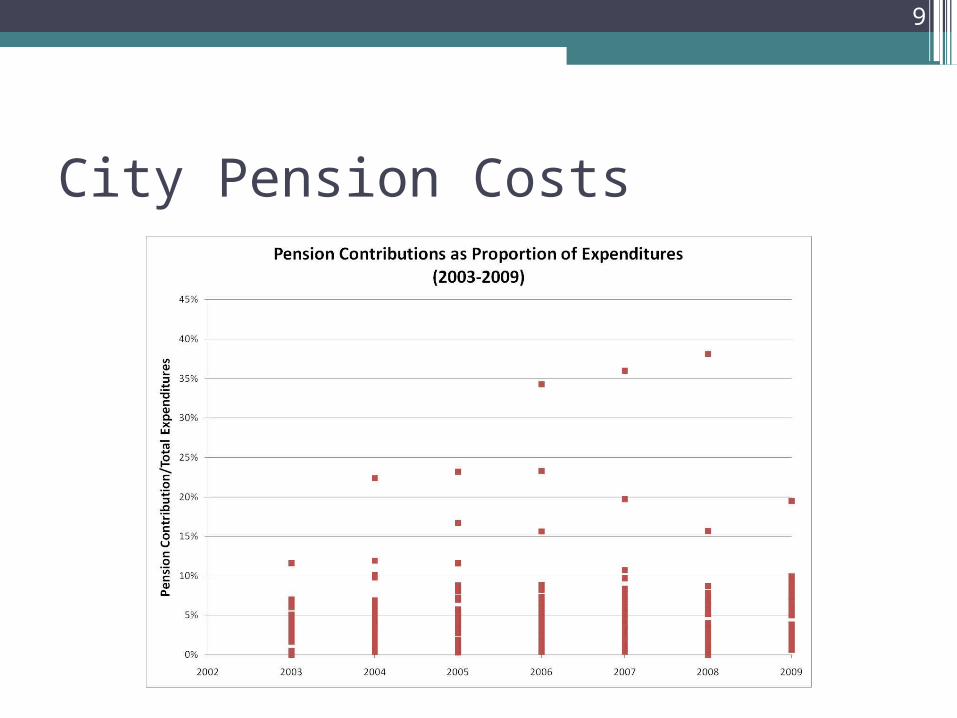

City Pension Costs

7

City Pension Costs

8

City Pension Costs

9

Other Post-Employment Benefits• What are OPEBs?

▫Recognizing expenses when services are performed

▫GASB statements no. 43 & no. 45▫Explicit and implicit benefits

Florida mandates implicit benefit▫Actuarially accrued liability

• Should we be concerned?▫Demographic▫Healthcare costs▫Equity

Measures of Impact

•Accrued Liability

•Annual “Required” Contribution

•Actual Contribution

11

County Accrued OPEB Liability (Gross)

12

City Accrued OPEB Liability (Gross)

13

County Accrued OPEB Liability (Ratio)

14

City Accrued OPEB Liability (Ratio)

15

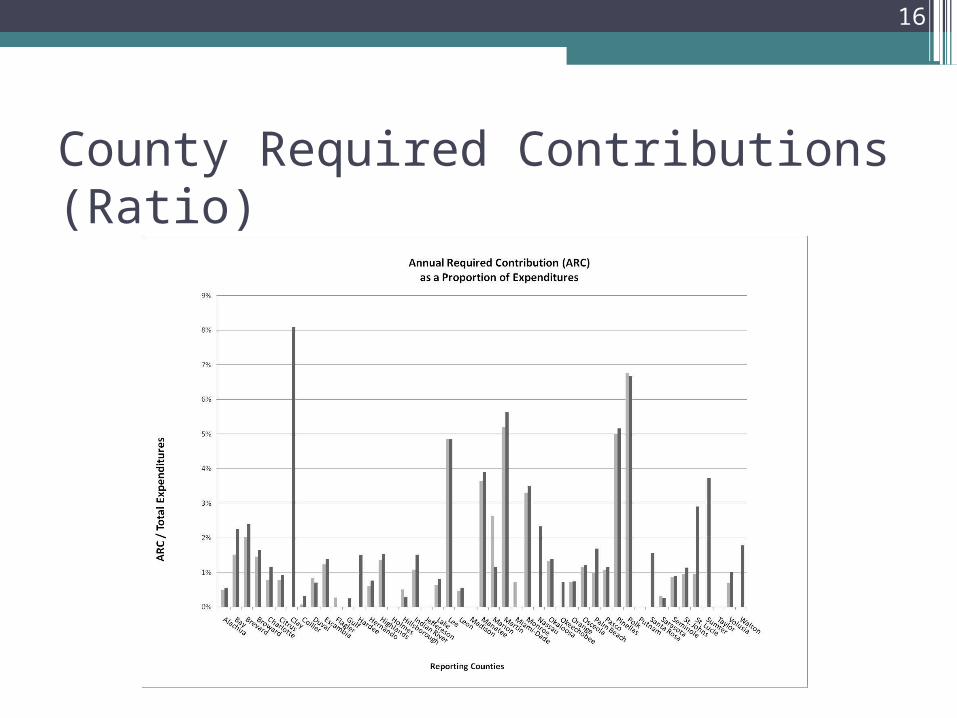

County Required Contributions (Ratio)

16

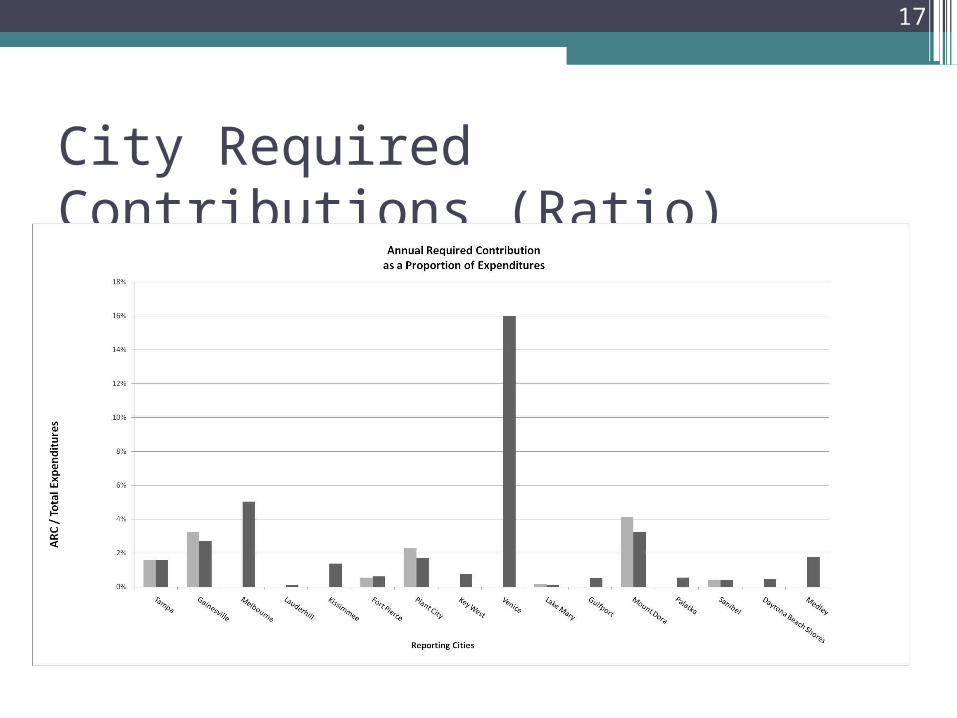

City Required Contributions (Ratio)

17

County Actual Contributions

18

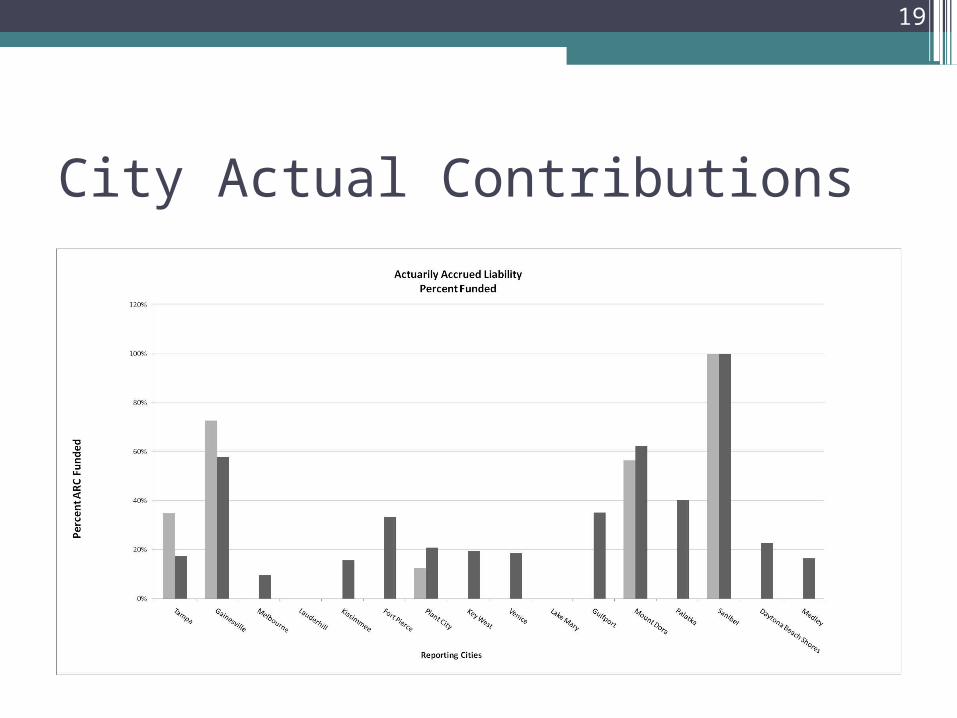

City Actual Contributions

19

Largest 100 Florida Cities• Accrued Liabilities

▫28% of total governmental expenditures (average)

▫43 with liabilities lower than 15% of total government expenditures

▫14 with liabilities greater than 50% of total government expenditures

▫6 with liabilities greater than 100% of total government expenditures

20

Largest 100 Florida Cities

•Annual “Required” Contribution▫2.7% of total government expenditures

(average)

▫43 with required contributions lower than 1.5% of total government expenditures

▫11 with required contributions greater than 3% of total government expenditures

21

Largest 100 Florida Cities

•Actual Contribution▫32% of required contribution funded

(average)

▫4 fully fund their required contribution

▫3 over fund their required contribution

22