L’intégration intra-régionale des Working Paper ...€¦ · financière des marchés émergents...

24

Business School WORKING PAPER SERIES IPAG working papers are circulated for discussion and comments only. They have not been peer-reviewed and may not be reproduced without permission of the authors. Working Paper 2014-219 L’intégration intra-régionale des marchés boursiers de l’Europe du sud- est : une analyse multivariée Khaled Guesmi Duc Khuong Nguyen http://www.ipag.fr/fr/accueil/la-recherche/publications-WP.html IPAG Business School 184, Boulevard Saint-Germain 75006 Paris France

Transcript of L’intégration intra-régionale des Working Paper ...€¦ · financière des marchés émergents...

Business School

W O R K I N G P A P E R S E R I E S

IPAG working papers are circulated for discussion and comments only. They have not been

peer-reviewed and may not be reproduced without permission of the authors.

Working Paper

2014-219

L’intégration intra-régionale des

marchés boursiers de l’Europe du sud-

est : une analyse multivariée

Khaled Guesmi

Duc Khuong Nguyen

http://www.ipag.fr/fr/accueil/la-recherche/publications-WP.html

IPAG Business School

184, Boulevard Saint-Germain

75006 Paris

France

1

L’intégration intra-régionale des marchés boursiers de

l’Europe du sud-est : une analyse multivariée

Khaled Guesmii; Duc Khuong Nguyen

ii

Résumé

Cet article cherche à étudier les déterminants de l’intégration régionale ainsi que la dynamique des primes de

risque des actions dans un cadre international. Nous utilisons un modèle DCC-GARCH multivarié et testons une

version conditionnelle du MEDAF international (MEDAFI) avec déviations de la parité des pouvoirs d’achat.

Nos résultats sont en faveur de la validité du MEDAFI et indiquent que le risque de change est rémunéré

internationalement. De plus, nous avons montré que le degré d’intégration financière intra-régionale peut être

expliqué par le degré d’ouverture commerciale régionale, le niveau de développement du marché boursier

régional et la performance boursière du marché régional. De même, le degré d’intégration des marchés boursiers

varie considérablement dans le temps et d’un marché à l’autre. Alors que la République Tchèque est devenue

plus intégrée dans le marché régional au cours des dernières années, la Grèce enregistre une baisse du degré

d’intégration intra-régionale. Aucune tendance particulière des degrés d’intégration des marchés n’est observée

pour la Roumanie et la Pologne. Comme l’intégration poussée n’a pas que d’avantages, nos constats ont des

implications considérables envers les politiques économiques et de régulation des pays émergents et pré-

émergents, et en particulier des pays de la même région.

Mots clefs : MEDAFI, intégration financière, risque de change

JEL Classification: G12, F31, C32

Abstract

This article investigates the dynamics of regional financial integration and its determinants in an international

setting. We test a conditional version of the international capital asset pricing model (ICAPM) accounting for the

deviations from purchasing power parity (PPP) as well as temporal variations in both regional and local sources

of risk. Using data from four major countries of the Southeast Europe (Czech Republic, Greece, Poland, and

Romania), our results support the validity of ICAPM and indicate that the risk is internationally priced.

Furthermore, we show that changes in the degree of regional stock market integration are explained principally

by trade openness and the level of stock market development whatever the measure of currency risk. Finally, as

expected, the degree of stock market integration varies considerably over time and from one market to another.

As intense market integration induces both benefits and risks, our findings should have significant implications

for economic policies and market regulations in emerging, frontier-emerging and transition countries,

particularly for countries from the same region.

Keywords: ICAPM, market integration, exchange rate risk

JEL Classification: G12, F31, C32

i IPAG Lab, IPAG Business School, France; Email: [email protected]; 184 bd St Germain – 75006 Paris,

Tél. 01 55 79 11 43 – Fax. 01 45 44 40 46. ii IPAG Lab, IPAG Business School, France; Email: [email protected].

2

1. Introduction

Face à l’accroissement de l’intégration des marchés financiers occidentaux, réduisant a priori

les gains potentiels de diversification des portefeuilles internationaux, le développement des

marchés financiers dans les pays émergents est généralement considéré comme une voie vers

de nouvelles opportunités. Cette tendance incite, depuis le début des années 80, la recherche

active d’opportunités et des investissements dans les pays émergents (Bekaert, 1995 ; 1977).

Bien que de nombreuses études aient montré le fort potentiel des bénéfices de diversification

à l’échelle internationale, les investisseurs globaux se heurtent souvent à des barrières à la fois

directes et indirectes (Bekaert, 1995). La distance géographique, étant une des barrières

importantes, limite, dans bien des cas, l’ensemble des opportunités d’investissement

transfrontalières à un cadre régional compte tenu des caractéristiques plutôt hétérogènes entre

différentes régions du monde (ex., potentiel de croissance, niveau de développement du

marché financier, politiques économiques suivies, degré d’ouverture commerciale, etc.). Ce

mouvement fait naître alors de grands pôles géographiques offrant des profils de risque-

rendement très variés. Au sein de l’univers émergent, nous pouvons citer les zones

d’Amérique Latine, d’Europe de l’Est, du Moyen-Orient et d’Asie.

Le regroupement par grands pôles géographique devrait mener à l’intégration financière ainsi

qu’à la vérification de la loi du prix international unique du risque sous l’impulsion des

échanges commerciaux et financiers entre les pays du même pôle. Un ajustement du marché

des changes serait attendu pour que cette loi s’applique. Cependant, lorsque la diversification

internationale des portefeuilles vers les actifs financiers de pays émergents est concernée, on

peut a priori se douter de la réalisation de la loi du prix unique du risque dans la mesure où

les régimes de change sont souvent soumis à des régulations plus ou moins strictes de la part

des autorités locales. Un bon nombre d’études a déjà examiné la dynamique de l’intégration

régionale des marchés émergents, mais leur attention porte essentiellement sur l’analyse des

3

flux commerciaux de biens et de services (Markusen ; 1995 ; Freudenberg et al., 1998) et sur

les flux des investissements directs intra-régionaux (Manzocchi et Ottaviano, 2000 ; Petri,

2006). De plus, les méthodologies empiriques demeurent insuffisantes puisqu’elles ne

tiennent pas compte des interactions entre les différents facteurs locaux et internationaux

d’intégration.

Ceci étant, l’étude de l’intégration financière régionale doit s’effectuer dans le cadre des

modèles d’évaluation des actifs financiers, susceptibles d’identifier les facteurs communs de

risque affectant les rentabilités boursières attendues, de mesurer les primes de risque associées

à ces facteurs, ainsi que de capturer la dynamique de l’intégration financière. Dans ce papier,

nous choisissions le modèle d’évaluation des actifs financier à l’international (ICAPM) afin

d’étudier l’intégration régionale des marchés émergents. Ces derniers se caractérisent en effet

par les nombreuses barrières qu’ils imposent à l’investissement international (Bekaert, 1995).

La question de recherche que nous nous posons est alors de savoir si l’ICAPM, conditionné

aux variables globales et locales, a la capacité d’expliquer la dynamique des rentabilités des

actifs financiers négociés sur les marchés émergents. Se poser cette question est d’une

importance capitale. D’un côté, mesurer le risque d’un marché boursier émergent uniquement

par sa covariance avec le portefeuille de marché mondial comme l’indique l’ICAPM avec

parité du pouvoir d’achat (PPA) serait erroné. De l’autre côté, la juste spécification de la

relation entre le risque et le rendement d’un actif émergent exige la prise en compte du risque

de change auquel s’exposent les investisseurs globaux et du degré d’intégration du marché en

question.

Si les travaux de la littérature passée s’accordent sur le fait que le degré d’intégration

financière des marchés émergents varie dans le temps (Bekaert and Harvey, 1995 ; Carrieri et

al., 2007, Guesmi and Nguyen, 2011), ils sont relativement divergents quant à l’identification

des facteurs déterminants de l’intégration. Si Bekaert et Harvey (1995, 1997), Adler et Qi

4

(2003), et Hardouvelis et al. (2006) ont procédé à un choix arbitraire de deux ou trois

variables financières et macroéconomiques pour modéliser la dynamique de l’intégration,

Carrieri et al. (2007) déterminent ex-post des facteurs d’intégration financière. La méthode

proposée par Carrieri et al. (2007) peut faire l’objet des critiques parce qu’elle introduit, de

manière arbitraire, quelques variables d’informations afin d’évaluer l’intégration financière

avant que cette dernière soit rapportée aux variables candidates susceptibles d’expliquer

l’intégration financière.

Notre étude contribue à la littérature existante en examinant l’intégration régionale de quatre

marchés émergents de l’Europe du Sud-est (Grèce, Pologne, Roumanie et République

Tchèque) ainsi que leurs déterminants dans le cadre de l’ICAPM. Différent des travaux

précédents, nous tentons, dans un premier temps, de d’identifier ex-ante les facteurs de

l’intégration financière des marchés nationaux à partir d’un ensemble de variables nationales,

régionales et globales susceptibles d’agir sur l’intégration financière. Dans un second temps,

Outre les risques systématiques liés au marché mondial et marché national, nous considérons

également les variations du taux de change qui constituent, selon les études précédentes, une

source de risque pertinente dans l’évaluation des actifs financiers des marchés émergents

(Adler et Dumas, 1983 ; Carrieri et al., 2007 ; Tai, 2007).

Nos résultats empiriques montrent que le degré d’intégration financière intra-régionale est

notamment déterminé par le degré d’ouverture commerciale et le niveau de développement du

marché boursier local. Ils sont également en faveur de la validité du MEDAFI et indiquent

que le risque de change est rémunéré internationalement. De même, le degré d’intégration

régionale des marchés boursiers varie fortement dans le temps et d’un marché à l’autre.

Le reste de l’article est structuré comme suit. La section 2 présente l’approche empirique que

nous utilisons pour déterminer les déterminants de l’intégration financière et examiner le

degré d’intégration financière intra-régionale des marchés émergents considérés. La section 3

5

décrit les données et leurs propriétés statistiques. La section 4 reporte et discute des résultats

obtenus. La section 5 conclut le papier.

2. Méthode empirique

2.1 Intégration partielle, risque de change et évaluation des actifs financiers

Les marchés boursiers nationaux ne sont pas complètement intégrés ni complètement

segmentés. Bien qu’elles relèvent des degrés d’intégration différents à travers les marchés, les

études précédentes s’accordent généralement sur leur intégration partielle au marché mondial

ou entre eux (Errunza and Losq, 1985 ; Bekaert et Harvey, 1995 ; Carrieri et al., 2007). Dans

cette étude, nous adoptons également un modèle ICAPM à intégration partielle tenant compte

de trois sources de risques systématiques : les fluctuations du marché régional, celles du

marché national et celles du taux de change dans l’évaluation des actifs financiers des

marchés émergents de l’Europe du Sud-est.

)()1(

),(),()(

1,1,1

1,,

1

11,,111,

tti

d

ti

i

t

ttkti

l

k

k

tttrti

r

t

i

ttti

RVar

RRCovRRCovRE

(1)

où tiR , trR , , et tkR , représentent respectivement les rentabilités en excès du taux sans risque

du marché i, du portefeuille de marché régional et du taux de change de la monnaie k contre la

monnaie de référence. r

t 1 , d

ti 1, et k

t 1 sont les prix unitaires du risque relatifs au marché

régional, au marché local et au taux de change, respectivement. i

t 1 se réfère à une mesure

conditionnelle du degré d’intégration financière du marché i vis-à-vis du marché régional. k

indique les monnaies de quatre pays que nous considérons : Grèce, Pologne, Roumanie, et

République Tchèque. Laissons 1tZ , 1, tiY et 1, tiX désigner respectivement le vecteur de

variables d’information régionales, le vecteur de variables d’information locales et le vecteur

de variables d’information sur l’intégration du marché i à la date (t-1), la dynamique

6

temporelle des prix unitaires du risque ainsi que celle de l’intégration du marché i au marché

régional sont modélisées comme suit :

)'(

)(

)(

)(

1,1

11

1,1,

11

tii

i

t

tk

k

t

tii

d

ti

tm

r

t

XExp

Z

YExp

ZExp

(2)

Le marché i est parfaitement intégré au marché régional lorsque 11

i

t , et dans ce cas, les

rentabilités attendues des actifs émis par ce marché sont évaluées en fonction du risque de

marché régional et du risque de change. De même, le modèle (1) devient le CAPM mondial

étendu à deux facteurs. A l’inverse, le marché i est complètement segmenté du marché

régional lorsque 01

i

t . Dès lors, les rentabilités attendues ne dépendent que du risque de

marché national et le modèle (1) se réduit au CAPM domestique. Quand i

t 1 est compris

entre 0 et 1, le marché i se situe dans une situation d’intégration partielle avec le marché

régional et l’évaluation des actifs financiers repose ainsi sur une combinaison des facteurs de

risque régionaux et nationaux.

Sous l’hypothèse d’anticipations rationnelles, la spécification économétrique de notre modèle

(1) est caractérisée par le système d’équations ci-dessous :

)*(

),...,,(

))(())((

),0(~),,,,,,,,(

,,, with )1(~

4,3,2,1 ~

~

1,101

,,22,11

2/12/1

1,,,,,4,3,2,1,

,,1,1,

1

1,11,

,,1,

,,1,

ti

i

t

tnnttt

tttt

tttt

tttCtRtPtGtttttrt

titii

d

ti

i

itik

l

k

k

ttir

r

t

i

t

c

ti

tktkk

k

t

c

tk

trtrr

r

t

c

tr

FExp

hhhdiagD

QdiagQQdiagR

DRDH

HN

CRPGihhhr

khr

hr

(3)

7

où c

trr ,~

, c

tkr ,~

et c

tir ,~

sont les taux de rentabilité en excès du taux sans risque du marché régional,

du taux de change k, et du marché i, respectivement. Ces taux sont exprimés dans la monnaie

du pays de référence afin de pouvoir comparer les résultats à travers les marchés. tirh , , tikh , , et

tiih , se réfèrent respectivement la covariance conditionnelle entre les rentabilités du marché i

et celles du marché régional, la covariance conditionnelle entre les rentabilités du marché i et

celles du taux de change k, et la variance conditionnelle du marché i, toutes issues de la

matrice des variances-covariances tH de taille )99( . Cette dernière est en effet modélisée

par un modèle DCC-GARCH multivarié d’Engle (2002). tR est la matrice symétrique des

corrélations dynamiques de dimension (9×9). tD est une matrice diagonale des écarts-types

conditionnels de chacune des séries de rentabilités provenant de l’estimation d’un processus

GARCH univarié.

Au total, le système (3) est composé de neuf équations individuelles. La première équation

décrit la dynamique des rentabilités du marché régional qui ne dépend que du risque de

marché régional. Les quatre équations suivantes décrivent la dynamique de quatre taux de

change mesurant la valeur d’échange de chaque monnaie locale contre une unité de la

monnaie de référence. Les quatre dernières équations décrivent la dynamique des rentabilités

de quatre marchés individuels considérés, qui dépend à la fois du risque de marché régional,

du risque de change et du risque de marché local.

Lors de l’étape empirique, nous considérerons trois spécifications pour des taux de change.

D’abord, nous utilisons des taux de change bilatéraux réels mesurant la valeur d’échange

d’une monnaie locale par rapport au dollar américain. De ce fait, nous considérons les Etats-

Unis comme étant le pays de référence. Ensuite nous utilisons les taux de change bilatéraux

réels exprimés dans une monnaie locale de référence qui n’est autre que la monnaie du pays

ayant la plus importante part du PIB dans la région. Enfin, des indices des taux de change

8

effectifs réels sont utilisés à la place des taux de change bilatéraux réels. Ces différentes

spécifications des taux de change nous permettrons ainsi de vérifier la pertinence des résultats

trouvés et de justifier le choix de notre monnaie de référence.

2.2 Stratégies d’estimation

Nous estimons le système (3) en deux étapes. Dans un premier temps, nous estimons, par la

méthode du quasi-maximum de vraisemblance (QML), le système composé de 5 équations

comprenant les rentabilités en excès du taux sans risque de l’indice de marché régional et

celles de quatre indices de change réels. Cette étape nous permet d’obtenir les primes de

risque associées au risque de marché régional et aux risques de change ainsi que les variances

conditionnelles du marché régional et des taux de change. Dans un second temps, nous esti-

mons le système complet à neuf équations pour identifier les déterminants de l’intégration fi-

nancière en imposant les résultats de l’estimation issus de la première étape. Cette restriction

permet de garantir les mêmes prix du risque du marché régional et des taux de change pour

tous les pays individuels.iii

Ici, les primes de risque associées avec les facteurs de risque

communs (risque de marché régional et risques de change) sont pondérées par le degré

d’intégration 1, ti , alors que la récompense relative au risque de marché national est propor-

tionnelle au degré de segmentation ( 1,1 ti ). Il est à noter que notre spécification pour la

mesure de l’intégration tient compte d’un bon nombre de facteurs, économiques et financiers,

susceptibles d’agir sur le degré d’intégration financière. Errunza et Losq (1992), Cooper et

Kaplanis (2000), et Bhattacharya et Daouk (2002) ont également adopté cette spécification

lors de l’estimation de leurs modèles à segmentation partielle.

Une fois que les facteurs pertinents à l’intégration sont identifiés, nous les utilisons pour ré-

estimer le système complet à neuf équations et examinons la dynamique de l’intégration

iii

L’estimation simultanée est techniquement difficile à faire, tous les travaux antérieurs se fondant ainsi sur cette

même méthode d’estimation (ex., Bekaert et Harvey, 1995 ; De Santis et Gérard, 1998 ; De Santis et al., 2003).

9

régionale de chaque marché considéré ainsi que celle des prix du risque relatifs au marché

régional, aux taux de change et au marché national. D’un point de vue empirique, cette

procédure peut être considérée comme une backtesting pour garantir la spécification correcte

du modèle d’évaluation.

3. Données utilisées

3.1 Rentabilités boursières et taux de change

Nous employons les rentabilités boursières mensuelles en excès du taux des eurodollars à 1

mois. Le taux des eurodollars à 1 mois est considéré comme le taux sans risque dans notre

étude. Les rentabilités boursières mensuelles sont calculées à partir des indices de marché

avec dividendes réinvestis selon la formule 1/ln ttit PPR . Les données boursières sont

obtenues de Thomson Datastream. Les taux de change réels sont exprimés en dollar américain

et proviennent de la base « International Financial Statistics » (IFS) du Fonds Monétaire

International (IMF) ainsi que de la Réserve Fédérale des Etats-Unis (US Fed). Lors de

l’estimation de notre modèle empirique, nous considérons leurs changements logarithmiques.

La période d’étude s’étend de janvier 1996 à décembre 2007. Elle exclut les épisodes de la

crise financière internationale récente qui pourraient générer des estimations biaisées.

3.2 Les variables régionales et locales

Nous retenons dans notre modèle empirique les variables suivantes afin de conditionner le

prix du risque du marché régional: une constante (ZCON), les rendements en dividende du

marché régional en excès du taux sans risque à 30 jours (ZDY), les rentabilités du portefeuille

de marché régional en excès du taux sans risque (ZRETURN) et le spread de taux d’intérêt

(ZSPR). Le spread de taux est la différence de rendement entre un bon de trésor du marché

10

local à 10 ans et un taux d’intérêt de 30 jours.iv

Les données mensuelles sont obtenues de

Datastream et MSCI.

Les variables instrumentales qui conditionnent l’estimation du prix du risque local incluent le

rendement en dividende du portefeuille de marché local (LDIV), la rentabilité du marché local

en excès du taux sans risque (LRETURN), et la variation mensuelle du taux d’inflation

(LINF). Ces données mensuelles sont extraites de Datastream International et MSCI.

3.3 Les facteurs potentiels susceptibles d’agir sur le niveau d’intégration financière

Un ensemble de facteurs candidats de l’intégration financière est choisi sur la base des études

antérieures (Bekaert et Harvey, 1997, 2000 ; Bhattacharya et Daouk, 2002). Il inclut ainsi le

degré d’ouverture commerciale mesuré par le rapport entre le total des imports et exports et le

PIB), le niveau de développement du marché boursier local mesuré par le rapport entre la

capitalisation boursière du marché et le PIB, la production industrielle, le taux d’inflation, le

taux d’intérêt à court terme, le spread de taux, le taux d’intérêt à long terme, la volatilité des

taux de changev, le taux de croissance économique, le déficit courant, la rentabilité du marché

local, la rentabilité du marché régional, le rendement en dividende du marché local, le

rendement en dividende du marché régional, le taux d’intérêt mondial, la rentabilité du

marché mondial et le rendement en dividende du marché mondial.

3.4 Propriétés statistiques des données

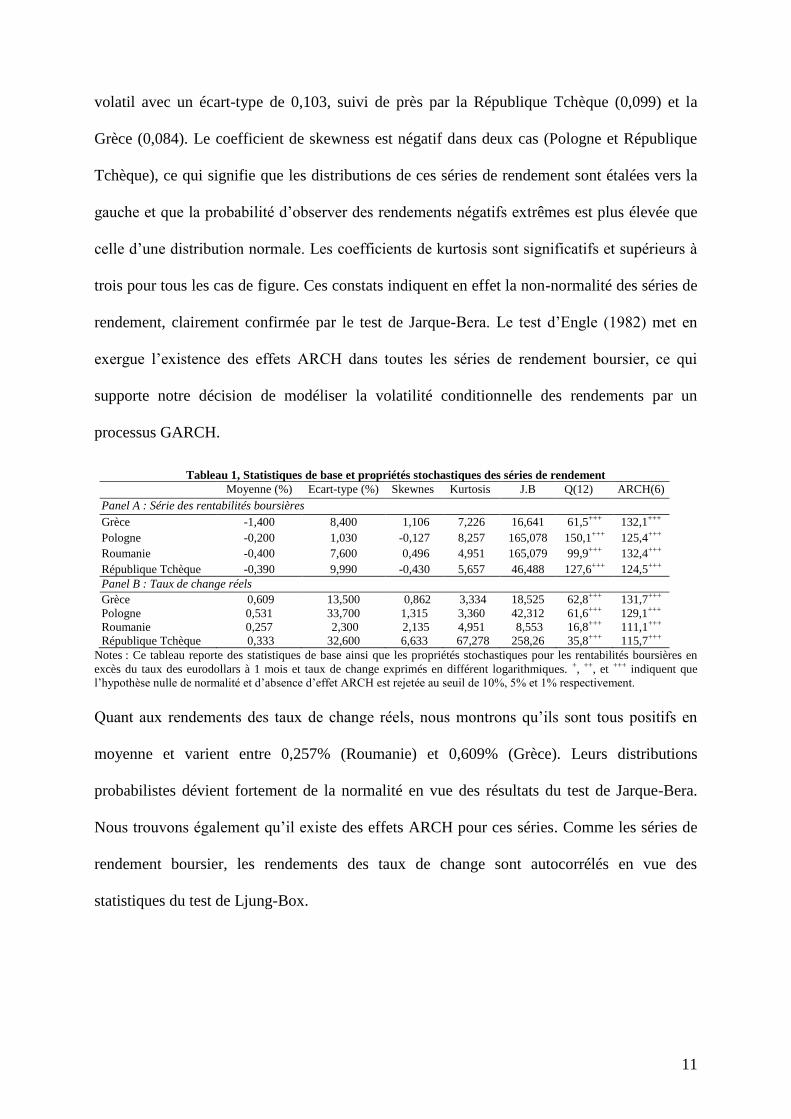

Le Tableau 1 présente les statistiques descriptives des séries de rendements boursiers et de

taux de change réels. Le rendement boursier moyen pour les pays de l’Europe de l’Est est

négatif et se situe entre -0,2% (Pologne) et -1,4% (Grèce). La Pologne est le marché le plus

iv Nous utilisons les taux d’intérêt du pays ayant le plus grand PIB.

v La volatilité est déterminée par le processus GARCH (1,1) univarié appliqué aux taux de change réels bilaté-

raux des monnaies locales contre le dollar américain. Par ailleurs, les praticiens considèrent que lorsque la volati-

lité des taux de change est très importante, les marchés deviennent moins intégrés. Les taux de change sont issus

de la Federal Reserve Bank of St Louis’ FRED DataBase et de IFS.

11

volatil avec un écart-type de 0,103, suivi de près par la République Tchèque (0,099) et la

Grèce (0,084). Le coefficient de skewness est négatif dans deux cas (Pologne et République

Tchèque), ce qui signifie que les distributions de ces séries de rendement sont étalées vers la

gauche et que la probabilité d’observer des rendements négatifs extrêmes est plus élevée que

celle d’une distribution normale. Les coefficients de kurtosis sont significatifs et supérieurs à

trois pour tous les cas de figure. Ces constats indiquent en effet la non-normalité des séries de

rendement, clairement confirmée par le test de Jarque-Bera. Le test d’Engle (1982) met en

exergue l’existence des effets ARCH dans toutes les séries de rendement boursier, ce qui

supporte notre décision de modéliser la volatilité conditionnelle des rendements par un

processus GARCH.

Tableau 1, Statistiques de base et propriétés stochastiques des séries de rendement

Moyenne (%) Ecart-type (%) Skewnes Kurtosis J.B Q(12) ARCH(6)

Panel A : Série des rentabilités boursières

Grèce -1,400 8,400 1,106 7,226 16,641 61,5+++ 132,1+++

Pologne -0,200 1,030 -0,127 8,257 165,078 150,1+++ 125,4+++

Roumanie -0,400 7,600 0,496 4,951 165,079 99,9+++ 132,4+++

République Tchèque -0,390 9,990 -0,430 5,657 46,488 127,6+++ 124,5+++

Panel B : Taux de change réels

Grèce 0,609 13,500 0,862 3,334 18,525 62,8+++ 131,7+++

Pologne 0,531 33,700 1,315 3,360 42,312 61,6+++ 129,1+++

Roumanie 0,257 2,300 2,135 4,951 8,553 16,8+++ 111,1+++

République Tchèque 0,333 32,600 6,633 67,278 258,26 35,8+++ 115,7+++

Notes : Ce tableau reporte des statistiques de base ainsi que les propriétés stochastiques pour les rentabilités boursières en

excès du taux des eurodollars à 1 mois et taux de change exprimés en différent logarithmiques. +, ++, et +++ indiquent que

l’hypothèse nulle de normalité et d’absence d’effet ARCH est rejetée au seuil de 10%, 5% et 1% respectivement.

Quant aux rendements des taux de change réels, nous montrons qu’ils sont tous positifs en

moyenne et varient entre 0,257% (Roumanie) et 0,609% (Grèce). Leurs distributions

probabilistes dévient fortement de la normalité en vue des résultats du test de Jarque-Bera.

Nous trouvons également qu’il existe des effets ARCH pour ces séries. Comme les séries de

rendement boursier, les rendements des taux de change sont autocorrélés en vue des

statistiques du test de Ljung-Box.

12

4. Résultats empiriques

4.1 Estimation du prix de risque de marché et de change

Les fluctuations du marché régional constituent une source de risque systématique dans le

cadre de notre modèle d’évaluation des actifs financiers à intégration partielle. La théorie de

la finance moderne suggère que ce risque est pertinent et évalué. Plus ce risque est important,

plus il est rémunéré. La Figure 1 montre la rémunération du risque de marché régional dans le

temps sur la période d’estimation ainsi que sa tendance, représentée par la série filtrée que

nous obtenons en utilisant le filtre Hodrick-Prescott. Le prix du risque en question exhibe des

mouvements amples et varie entre 0,21% (06/1998) et 0,53% (07/2001). Deux pics sont

observés et semblent être liés à la crise asiatique en 1997-1998 et à celle des années 2000-

2002 à la suite de l’éclatement de la bulle d’internet aux Etats-Unis.

Figure 1. Rémunération mensuelle du risque de marché régional

.2%

.3%

.4%

.5%

.6%

96 97 98 99 00 01 02 03 04 05 06 07

Estimated HP-Filtered

Figure 2. Prix du risque de change

République Tchèque

.2%

.3%

.4%

.5%

.6%

96 97 98 99 00 01 02 03 04 05 06 07

Estimated HP-Filtered

Grèce

-.2%

-.1%

.0%

.1%

.2%

.3%

96 97 98 99 00 01 02 03 04 05 06 07

Estimated HP-Filtered Pologne

0.4%

0.6%

0.8%

1.0%

1.2%

96 97 98 99 00 01 02 03 04 05 06 07

Estimated HP-Filtered

Roumanie

-.4%

-.2%

.0%

.2%

.4%

96 97 98 99 00 01 02 03 04 05 06 07

Estimated HP-Filtered

13

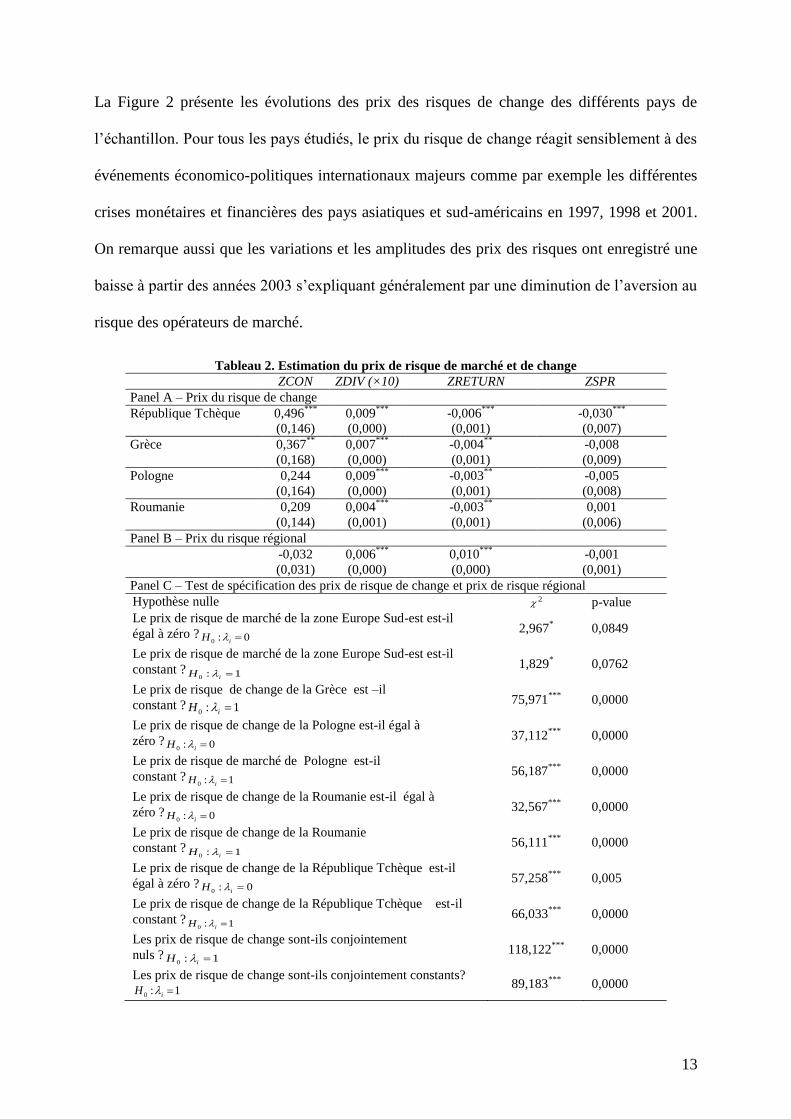

La Figure 2 présente les évolutions des prix des risques de change des différents pays de

l’échantillon. Pour tous les pays étudiés, le prix du risque de change réagit sensiblement à des

événements économico-politiques internationaux majeurs comme par exemple les différentes

crises monétaires et financières des pays asiatiques et sud-américains en 1997, 1998 et 2001.

On remarque aussi que les variations et les amplitudes des prix des risques ont enregistré une

baisse à partir des années 2003 s’expliquant généralement par une diminution de l’aversion au

risque des opérateurs de marché.

Tableau 2. Estimation du prix de risque de marché et de change

ZCON ZDIV (×10) ZRETURN ZSPR

Panel A – Prix du risque de change

République Tchèque 0,496***

0,009***

-0,006***

-0,030***

(0,146) (0,000) (0,001) (0,007)

Grèce 0,367**

0,007***

-0,004**

-0,008

(0,168) (0,000) (0,001) (0,009)

Pologne 0,244 0,009***

-0,003**

-0,005

(0,164) (0,000) (0,001) (0,008)

Roumanie 0,209 0,004***

-0,003**

0,001

(0,144) (0,001) (0,001) (0,006)

Panel B – Prix du risque régional

-0,032 0,006***

0,010***

-0,001

(0,031) (0,000) (0,000) (0,001)

Panel C – Test de spécification des prix de risque de change et prix de risque régional

Hypothèse nulle 2 p-value

Le prix de risque de marché de la zone Europe Sud-est est-il

égal à zéro ? 0:0 iH 2,967* 0,0849

Le prix de risque de marché de la zone Europe Sud-est est-il

constant ? 1:0 iH 1,829* 0,0762

Le prix de risque de change de la Grèce est –il

constant ? 1:0 iH 75,971***

0,0000

Le prix de risque de change de la Pologne est-il égal à

zéro ? 0:0 iH 37,112***

0,0000

Le prix de risque de marché de Pologne est-il

constant ? 1:0 iH 56,187***

0,0000

Le prix de risque de change de la Roumanie est-il égal à

zéro ? 0:0 iH 32,567***

0,0000

Le prix de risque de change de la Roumanie

constant ? 1:0 iH 56,111***

0,0000

Le prix de risque de change de la République Tchèque est-il

égal à zéro ? 0:0 iH 57,258***

0,005

Le prix de risque de change de la République Tchèque est-il

constant ? 1:0 iH 66,033***

0,0000

Les prix de risque de change sont-ils conjointement

nuls ? 1:0 iH 118,122***

0,0000

Les prix de risque de change sont-ils conjointement constants? 1:0 iH 89,183

*** 0,0000

14

Notes: ce tableau présente les déterminants des prix du risque de change et du risque régional. ZCON, ZDY,

ZRETURN et ZSPR se réfèrent au terme constant, au rendement en dividende, aux rentabilités du marché

régional, et au spread de taux d’intérêt. Les écart-types sont donnés entre parenthèses. 2 est la statistique

empirique du test de Wald. *,

**, and

*** indiquent la significativité aux seuils de 10%, 5% et 1% respectivement.

+,

++, and

+++ indiquent le rejet des hypothèses nulles aux seuils de 10%, 5% et 1% respectivement.

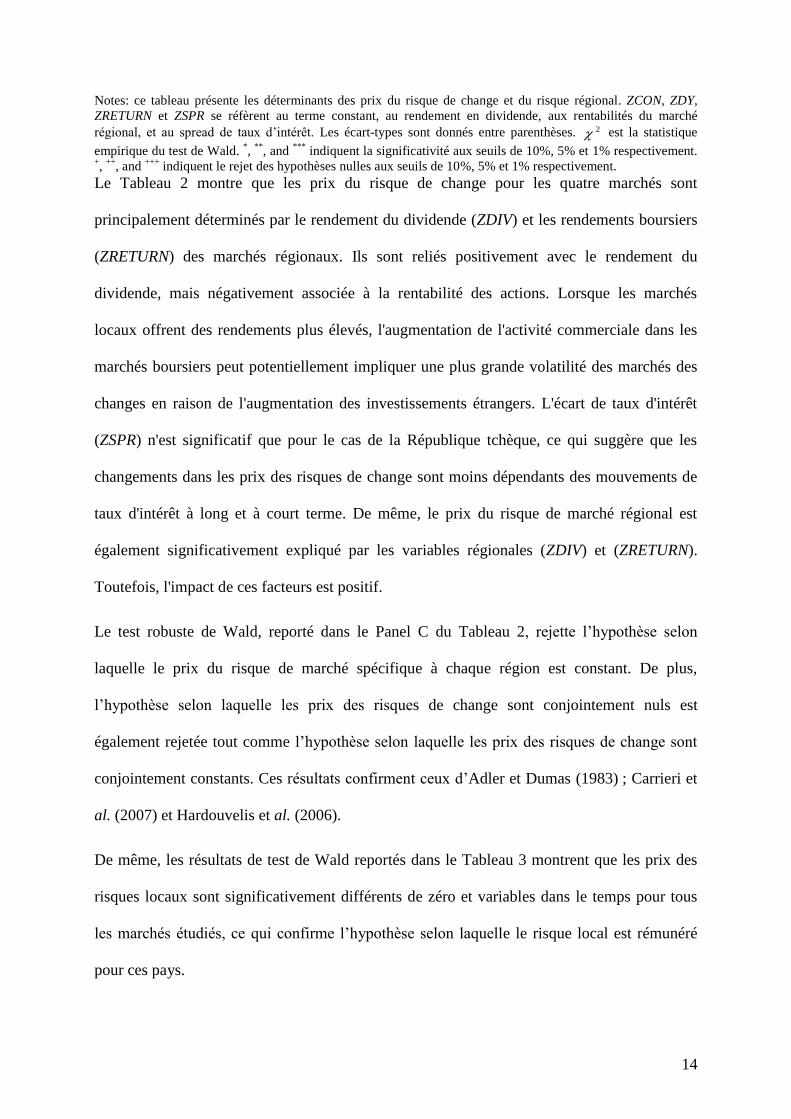

Le Tableau 2 montre que les prix du risque de change pour les quatre marchés sont

principalement déterminés par le rendement du dividende (ZDIV) et les rendements boursiers

(ZRETURN) des marchés régionaux. Ils sont reliés positivement avec le rendement du

dividende, mais négativement associée à la rentabilité des actions. Lorsque les marchés

locaux offrent des rendements plus élevés, l'augmentation de l'activité commerciale dans les

marchés boursiers peut potentiellement impliquer une plus grande volatilité des marchés des

changes en raison de l'augmentation des investissements étrangers. L'écart de taux d'intérêt

(ZSPR) n'est significatif que pour le cas de la République tchèque, ce qui suggère que les

changements dans les prix des risques de change sont moins dépendants des mouvements de

taux d'intérêt à long et à court terme. De même, le prix du risque de marché régional est

également significativement expliqué par les variables régionales (ZDIV) et (ZRETURN).

Toutefois, l'impact de ces facteurs est positif.

Le test robuste de Wald, reporté dans le Panel C du Tableau 2, rejette l’hypothèse selon

laquelle le prix du risque de marché spécifique à chaque région est constant. De plus,

l’hypothèse selon laquelle les prix des risques de change sont conjointement nuls est

également rejetée tout comme l’hypothèse selon laquelle les prix des risques de change sont

conjointement constants. Ces résultats confirment ceux d’Adler et Dumas (1983) ; Carrieri et

al. (2007) et Hardouvelis et al. (2006).

De même, les résultats de test de Wald reportés dans le Tableau 3 montrent que les prix des

risques locaux sont significativement différents de zéro et variables dans le temps pour tous

les marchés étudiés, ce qui confirme l’hypothèse selon laquelle le risque local est rémunéré

pour ces pays.

15

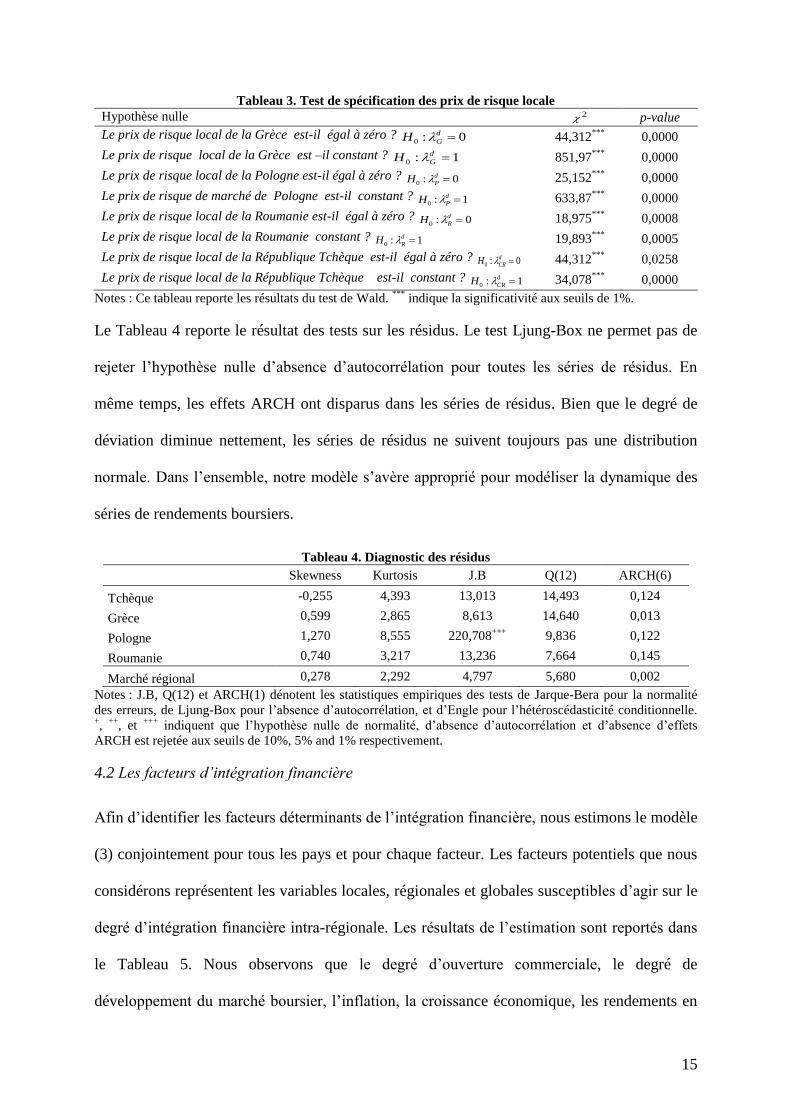

Tableau 3. Test de spécification des prix de risque locale

Hypothèse nulle 2 p-value

Le prix de risque local de la Grèce est-il égal à zéro ? 0:0 d

GH 44,312***

0,0000

Le prix de risque local de la Grèce est –il constant ? 1:0 d

GH 851,97***

0,0000

Le prix de risque local de la Pologne est-il égal à zéro ? 0:0 d

PH 25,152***

0,0000

Le prix de risque de marché de Pologne est-il constant ? 1:0 d

PH 633,87***

0,0000

Le prix de risque local de la Roumanie est-il égal à zéro ? 0:0 d

RH 18,975***

0,0008

Le prix de risque local de la Roumanie constant ? 1:0 d

RH 19,893***

0,0005

Le prix de risque local de la République Tchèque est-il égal à zéro ? 0:0 d

CRH 44,312***

0,0258

Le prix de risque local de la République Tchèque est-il constant ? 1:0 d

CRH 34,078***

0,0000

Notes : Ce tableau reporte les résultats du test de Wald. ***

indique la significativité aux seuils de 1%.

Le Tableau 4 reporte le résultat des tests sur les résidus. Le test Ljung-Box ne permet pas de

rejeter l’hypothèse nulle d’absence d’autocorrélation pour toutes les séries de résidus. En

même temps, les effets ARCH ont disparus dans les séries de résidus. Bien que le degré de

déviation diminue nettement, les séries de résidus ne suivent toujours pas une distribution

normale. Dans l’ensemble, notre modèle s’avère approprié pour modéliser la dynamique des

séries de rendements boursiers.

Tableau 4. Diagnostic des résidus

Skewness Kurtosis J.B Q(12) ARCH(6)

Tchèque -0,255 4,393

13,013

14,493 0,124

Grèce 0,599 2,865 8,613 14,640 0,013

Pologne 1,270 8,555 220,708+++

9,836 0,122

Roumanie 0,740 3,217 13,236 7,664 0,145

Marché régional 0,278 2,292 4,797 5,680 0,002

Notes : J.B, Q(12) et ARCH(1) dénotent les statistiques empiriques des tests de Jarque-Bera pour la normalité

des erreurs, de Ljung-Box pour l’absence d’autocorrélation, et d’Engle pour l’hétéroscédasticité conditionnelle.

+,

++, et

+++ indiquent que l’hypothèse nulle de normalité, d’absence d’autocorrélation et d’absence d’effets

ARCH est rejetée aux seuils de 10%, 5% and 1% respectivement.

4.2 Les facteurs d’intégration financière

Afin d’identifier les facteurs déterminants de l’intégration financière, nous estimons le modèle

(3) conjointement pour tous les pays et pour chaque facteur. Les facteurs potentiels que nous

considérons représentent les variables locales, régionales et globales susceptibles d’agir sur le

degré d’intégration financière intra-régionale. Les résultats de l’estimation sont reportés dans

le Tableau 5. Nous observons que le degré d’ouverture commerciale, le degré de

développement du marché boursier, l’inflation, la croissance économique, les rendements en

16

dividende du marché local et régional, le spread de taux, le déficit courant et la rentabilité du

marché régional ont des impacts significatifs sur l’intégration financière. Ces résultats sont en

accord avec ceux des études précédentes (Bekaert et Harvey, 1995, 1997 ; Bhattacharya et

Daouk, 2002, Adler et Qi ,2003 et Hardouvelis et al., 2006).

La majorité des travaux empiriques antérieurs dont notamment Bekaert et Harvey (1997),

Griffin (2001), Dumas et al. (2003), Karolyi et Stulz (2002), Barr et Priestley (2004) et

Carrieri et al. (2006), le dollar américain est utilisé comme monnaie de référence. Par ailleurs,

si on traite de l’intégration intra-régionale, on doit prendre comme portefeuille de référence le

marché régional. Ainsi, on réduit la dimension du marché mondial à celle d’un marché

régional. De plus, si les pays membres ont des monnaies différentes, on prendra comme

référence la monnaie du pays membre qui a la part du PIB la plus importante dans la région.

Les résultats présentés dans la partie (B) du Tableau 5 sont quasi similaires à ceux obtenus

avec le dollar américain comme monnaie de référence. Lorsque l’euro est utilisé comme

monnaie de référence, l’intégration régionale des marchés étudiés est expliquée plus

spécifiquement par la production industrielle locale et le taux d’intérêt à long terme.

Table 5. Les facteurs potentiels de l’intégration financière intra-régionale

Taux de change bilatéral

exprimé en dollar (A)

Taux de change bilatéral

exprimé en Euro (B)

Indice de taux de change

effectif réel (C)

0 1 0 1 0 1 Degré d'ouverture commerciale 40,850***

(4,110)

56,500***

(12,020)

1,221***

(0,224)

0,271***

(0,040)

5,370***

(2,114)

3,160***

(1,647)

Développement du marché

boursier

19,060***

(3,028)

12,990***

(3,038)

29,270***

(5,150)

3,457***

(0,111)

19,119***

(3,124)

2,164***

(0,345)

Production Industrielle du

marché local

0,161

(0,295)

-5,462

(-0,257)

-0,149

(0,290)

-0,860***

(-0,150)

-0,270

(-0,739)

0,012

(0,373)

Production industrielle Mondiale 0,399

(1,058)

1,258

(1,125)

0,222

(1,456)

1,876

(1,761)

1,080

(0,114)

-5,589

(-4,761)

Ecart des taux de croissance

industrielle

-0,081

(-0,089)

0,064

(-0,072)

-0,072

(-0,088)

0,054

(-0,091)

-0,283

(-0,425)

0,255

0,5491

Inflation 21,410***

(5,227)

-56,700***

(-5,010)

2,000***

(0,294)

-50,330***

(-4,116)

1,961

(1,543)

-24,112

(19,231)

Volatilité des taux de change 0,208

(0,267)

-6,940

(-4,532)

19,863

(23,940)

2,688

(-24,098)

-4,149

(-3,98)

-1,860

(-1,630)

Croissance économique 3,033***

(0,228)

7,585*

(2,072)

21,290***

(0,824)

16,753***

(-0,820)

0,288

(0,474)

0,001

(0,030)

Rendement en dividende du

marché local

-0,092

(-0,228)

0,483***

(-0,272)

0,559

(-0,659)

1,213***

(-0,429)

0,080

(0,18)

-0,140

(-0,76)

Rendement en dividende du

marché régional

-40,000***

(-4,51)

-56,500***

(0,002)

5,434***

(-0,659)

-5,400***

(0,506)

0,043

(0,213)

0,075

(0,078)

Rendement en dividende du 0,499 0,155 -0,001 0,0356 -0,200 0,822*

17

marché mondial (0,518) (0,557) (0,000) (0,084) (-0,540) (0,423)

Ecart de rendements en dividende -0,0393

(0,0856)

0,007

(0,006)

-0,021

(0,075)

0,0035

(0,0032)

-0,290

(-0,771)

-0,023

(-0,364)

Taux d'intérêt à court terme -3,530

(-2,270)

-2,820

(-2,219)

-0,070***

(-0,029)

0,034

(-0,075)

0,498

(0,475)

-4,596

(5,147)

Taux d'intérêt à long terme 0,599

(1,150)

0,600

(0,650)

0,349

(1,130)

0,504***

(0,001)

0,112

(1,133)

0,760

(0,678)

Le spread de taux 0,050***

(0,010)

0,050*

(0,030)

-0,019

(0,026)

0,004

(0,002)

-0,0216

(-0,0541)

-0,0401

(-0,543)

Déficit courant 1,260***

(1,065)

0,050***

(0,001)

10,130***

(0,315)

0,090***

(0,033)

-0,383

(-0,524)

0,155

(0,748)

Rentabilité du marché local 1,460***

(0,465)

0,483

(1,771)

1,760***

(0,655)

2,236

(1,691)

0,292

(-0,264)

-5,800***

(-0,305)

Rentabilité du marché régional -12,800***

(-4,500)

-8,680***

(-2,328)

5,434***

(-0,659)

-5,400***

(-0,660)

0,240

(0,440)

0,019

(0,575)

Rentabilité du marché mondial 0,920

(0,598)

0,247

(0,689)

0,920

(0,592)

0,247

(0,680)

-0,207

(-0,163)

0,559

(0,300)

Taux d'intérêt mondial 0,064

(0,056)

0,247

(0,689)

-0,067

(-0,027)

0,033

(0,689)

-0,003

(0,004)

0,605

(0,426)

Notes: Nous estimons le système (3) pour tous les pays en imposant les mêmes prix de taux de change et les

risques de marché régional ainsi que les variances et covariances conditionnelles obtenues lors de l'étape de la

première estimation. Nous considérons un facteur candidat à l’explication de l’intégration financière pour chaque

estimation. Les chiffres entre parenthèses sont les écarts types. *,

** et

*** indiquent la significativité aux seuils de

10%, 5% et 1% respectivement. L’ouverture commerciale est mesurée par la capitalisation du marché divisée par

le Produit Intérieur Brut (PIB). Le développement du marché boursier est mesuré par le ratio de la capitalisation

boursière sur PIB nominal. La production industrielle se réfère au niveau de la production industrielle en loga-

rithme. Les différences dans les taux de croissance de la production industrielle se référer à la différence entre les

taux de croissance du pays i et la production industrielle et la production industrielle des pays du G7. Taux d'in-

térêt à court terme peut être le taux des bons du Trésor ou du taux interbancaire. Le différentiel de taux d'intérêt

est mesuré par la différence entre les taux d'intérêt à long terme et à court terme. Les différences de rendement

des dividendes correspondent à la différence entre le pays i et le rendement en dividendes mondiaux. La volatili-

té des taux de change est la volatilité conditionnelle qui est estimée en appliquant un processus AR(1)-GARCH

(1,1) modèle à taux de change en logarithme. Le taux de croissance économique est mesuré par le logarithme de

l'évolution du PIB. Le déficit du compte courant se réfère au logarithme de la différence entre les exportations et

les importations.

Nous testons aussi la sensibilité de nos résultats lorsque les taux de change bilatéraux sont

remplacés par un indice de taux de change effectif réel. A l’instar d’Adler et Qi (2003), on

considère alors deux primes de risque qui expliquent les excès de rentabilité ; une prime de

risque de marché régional et une prime de risque de change. Les résultats, présentés dans la

partie C du Tableau 5, montrent que, en plus du degré d'ouverture commerciale et le niveau de

développement du marché local, le rendement du dividende et le rendement du marché local

expliquent significativement l’évolution de l'intégration financière.

En résumé, les principaux facteurs qui déterminent l'intégration financière restent relative-

ment identiques par rapport à la variation de la devise de référence, mais change de façon si-

gnificative lorsque l'indice de change effectif réel est pris en compte. Ces résultats aident à

expliquer la divergence entre les résultats des études antérieures en ce qui concerne le nombre

18

et la nature des facteurs d'intégration.

4.3 Intégration financière régionale

Nos analyses précédentes montrent que, quelle que soit la spécification du risque de change,

le degré d'ouverture commerciale et le développement du marché boursier local sont souvent

choisis comme les facteurs pertinents qui influent sur le processus d'intégration régionale des

marchés considérés. Nous décidons donc d'utiliser ces facteurs pour estimer le degré d'inté-

gration régionale. Le Tableau 6 rapporte les résultats obtenus ainsi que les statistiques de base

de mesure d'intégration estimés pour les quatre pays. Dans l'ensemble, les résultats confirment

que la dynamique d’intégration financière est expliquée de façon significative par les va-

riables sélectionnées quel que soit le marché.

La Figure 3 montre que le degré d’intégration varie légèrement d’un pays à un autre. Il est

ainsi de 69,9% pour la Grèce, 87,3% pour la République Tchèque, 52.2% pour la Pologne et

52,8% pour la Roumanie. L’analyse des graphiques montre que le marché financier tchèque

est le seul à connaître ces dernières années une hausse significative de son degré d’intégration.

La République Tchèque a enregistré des niveaux d’intégration supérieurs à 90% pendant la

sous-période 2000-2007. Cependant la Grèce enregistre une baisse du degré d’intégration qui

atteint des niveaux inférieurs à 40%. Ce résultat est attendu puisque la montée des déficits pu-

blics grecs depuis les années 1980 a pesé sur son système financier. Hibou (1997) explique

que la mise en place de la TVA qui était destinée à stopper l'évasion fiscale a en fait eu les ef-

fets inverses, soit l’intensification des fuites fiscales et la détérioration du système financier. Il

en va de même pour la baisse accrue dans les années 1990 des taux d'imposition qui, contrai-

rement aux espérances, n’a pas permis d’augmenter les recettes. Ces contre-performances sont

expliquées par la défaillance du système de contrôle fiscal et la hausse considérable des im-

portations européennes qui passent désormais sans contrôle les frontières en vertu du marché

unique. Par conséquent, la pression exercée par le remboursement de la dette restreint, dans

19

une certaine mesure, les ressources destinées à la distribution de biens et de richesses dans

l'économie grecque. De plus, l'accroissement accru de la taille du secteur public grec ces der-

nières années a causé l'augmentation des dépenses gouvernementales au moment même où les

pays membres entamaient leur reconversion libérale.

Tableau 6. Dynamique de l’intégration boursière intra-régionale

Panel A : Résultats d’estimation du degré d’intégration en fonction des variables instrumentales

Constante DOC DVB

R. Tchèque 1,067

***

(0,009)

0,463***

(0,029)

0,699***

(0,079)

Grèce 0,218

***

(0,005)

0,055***

(0,008)

-0,138***

(0,004)

Pologne 0,0774

***

(0,0084)

0,037***

(0,002)

0,046***

(0,002)

Roumanie -1,600

***

(0,076)

0,946***

(0,082)

0,361***

(0,029)

Panel B : Estimation de degré d’intégration

Ω moyenne

(Ecart-type) Ω max Ω min

R. Tchèque 0,873

***

(0,006)

0,988

0,616

Grèce 0,699

***

(0,167)

0,988

0,337

Pologne 0,522

***

(0,157)

0,999

0,042

Roumanie 0,528

***

(0,088) 0,844 0,361

Notes: Ce tableau reporte les résultats d’estimation des paramètres de la mesure de l’intégration financière. DOC et

DVB présentent le degré d’ouverture commerciale et le développement du marché boursier respectivement. Ω

max., Ω min. et Ω moyenne présentent le degré d’intégration maximal, minimal et moyen respectivement. Les

écarts-types robustes sont reportés entre parenthèses. *,

** et

*** indiquent la significativité des coefficients au seuil

de 10%, 5% et 1% respectivement.

Figure 3. Degré d’intégration

Roumanie

.3

.4

.5

.6

.7

.8

.9

96 97 98 99 00 01 02 03 04 05 06 07

Intergation HP-Filtered

Pologne

0.0

0.2

0.4

0.6

0.8

1.0

96 97 98 99 00 01 02 03 04 05 06 07

Integration HP-Filtered

20

République Tchèque

0.6

0.7

0.8

0.9

1.0

96 97 98 99 00 01 02 03 04 05 06 07

Integration HP-Filtered

Grèce

0.2

0.4

0.6

0.8

1.0

96 97 98 99 00 01 02 03 04 05 06 07

Integration HP-Filtered

Au-delà des avantages que procurent aux marchés émergents la globalisation et l’intégration

financière (une meilleure diversification des risques, une meilleure allocation de capitaux et

un meilleur potentiel de croissance économique), celles-ci peuvent également entraîner des

effets indésirables. Citons, entre autres effets, l’augmentation de l’instabilité financière due

aux chocs extérieurs et les disparités dans les échanges avec les pays développés (Levine et

Zervos, 1996; Stiglitz, 2002 ; Bekaert et al., 2002b). L’appréciation du niveau d’intégration

de ces marchés s’avère alors cruciale. En outre, elle est à la base de toutes les problématiques

ayant trait à l’évaluation internationale des actifs financiers et aux politiques de coopération

économique régionale. Les études en la matière permettent aussi de connaître la tendance

haussière actuelle de l’intégration financière, ses facteurs déterminants, ses effets sur la prime

de risque et le coût du capital dans un contexte international.

5. Conclusion

Nous avons retenu le cadre théorique du MEDAFI conditionnel pour analyser le degré

d’intégration intra-régionale des marchés boursiers de l’Europe du Sud-est. Ensuite, après

avoir déterminé a priori les facteurs prépondérants de l’intégration financière intra-régionale,

nous avons mesuré l’importance du risque de change dans les choix internationaux des

portefeuilles d’actions. Nos résultats montrent que les degrés d’ouverture commerciale et de

développement du marché boursier sont les facteurs les plus déterminants de l’intégration

financière intra-régionale. De plus, le degré d’intégration des marchés boursiers varie

21

considérablement dans le temps et d’un marché à l’autre. La République Tchèque est le pays

le plus intégré financièrement dans le marché régional au cours des dernières années. Quant à

la Grèce, elle enregistre une baisse du degré d’intégration intra-régionale. Les tests concernant

la Roumanie et la Pologne n’ont montré aucune tendance particulière des degrés d’intégration

des marchés.

Références

Adler M. et Dumas B. (1983) “International portfolio selection and corporation finance: A

synthesis”, Journal of Finance 38, 925-984.

Adler M. et Qi R. (2003) “Mexico’s integration into the North American capital market”,

Emerging Markets Review 4, 91-120.

Arouri M. Nguyen D.K. et Pukthuanthong K. (2012) “An international CAPM for partially

integrated markets: Theory and empirical evidence”, Journal of Banking and Finance 36,

2473-2493.

Bailey W. et Stulz, R.M. (1990) “Benefits of international diversification: the case of Pacific

Basin stock markets”, Journal of Portfolio Management 16, 57-61.

Barr D. et Priestley R. (2004) “Expected Returns, Risk and the Integration of International

Bond Markets” Journal of International Money and Finance 23, 71-97.

Bekaert G. (1995) “Market integration and investment barriers in emerging equity markets”

World Bank Economic Review 9 75-107.

Bekaert G. et Harvey, C.R. (1995) “Time-varying world market integration” Journal of

Finance 50, 403-444.

Bekaert G. et Harvey, C.R. (1997) “Emerging Equity Market Volatility” Journal of Financial

Economics 43, 29-77.

Bekaert G. et Harvey, C.R. (2000) “Foreign speculators and emerging equity Markets”

Journal of Finance 55, 565-613.

Bekaert G., Harvey, C.R. et Lumsdaine, R. (2002) “The dynamics of emerging market equity

flows” Journal of International Money and Finance 21, 295-350.

Bekaert G. et Urias, M.S. (1996) “Diversification, integration, and emerging market closed-

end funds” Journal of Finance 51, 835-870.

Bhattacharya U. et Daouk, H. (2002) “The world price of insider trading” Journal of Finance

57, 75-108.

Carrieri F. (2001) “The effects of liberalization on market and currency risk in the European

Union” European Financial Management 7, 259-290.

Carrieri F., Errunza, V. et Hogan, K. (2007) “Characterizing world market integration through

time” Journal of Financial and Quantitative Analysis 42, 915-940.

Chambet A. et Gibson, R. (2008) “Financial integration, economic instability and trade

structure in emerging markets” Journal of International Money and Finance 27, 654-675.

22

Chinn M. et Forbes, K. (2003) “A Decomposition of global linkages in financial markets over

time” NBER Working Paper n° 9555.

Cooper I. et Kaplanis E. (1994) “Home bias in equity portfolios, inflation hedging, and

international capital market equilibrium” Review of Financial Studies 7, 45-60.

Dumas B. Harvey C. et Ruiz, P. (2003) “Are Correlations of Stock Returns Justified by

Subsequent Changes in National Outputs?” Journal of International Money and Finance 22,

777-811

Engle R. (1982) “Autoregressive conditional heteroskedasticity with estimates of the variance

of U.K Inflation” Econometrica 50, 987-1008.

Engle R. (2002) “Dynamic conditional correlation: A simple class of multivariate GARCH

models” Journal of Business and Economic Statistics 20, 339-350.

Errunza V. et Padmanabhan, P. (1992) “Tests of integration, mild segmentation and

segmentation hypothesis” Journal of Banking and Finance 16, 949-972.

Errunza V. et Losq, E. (1985) “International asset pricing under mild segmentation: theory

and test” Journal of Finance 40, 105-124.

Errunza V.R. et Padmanabhan, P. (1988) “Further evidence on the benefits of portfolio

investments in emerging markets” Financial Analysts Journal 44, 76-78.

Freudenberg M., Fontagne, L. et Peridy, N. (1998) « Commerce international et structures de

marché : une vérification empirique » Économie et Prévision 135, 147-167.

Griffin J. (2001) “Are the Fama and French factors global or country-specific?” Review of

Financial Studies 15, 783-803.

Guesmi K., Nguyen D.K. (2011) “How strong is the global integration of emerging market

regions? An empirical assessment” Economic Modelling 28, 2517-2527.

Hardouvelis, G.A., Malliaropulos, D. et Priestley, R. (2006) “EMU and European stock

market integration” Journal of Business 79, 365-373.

Hibou B. (1997) « La Grèce dans l’Europe: le révélateur budgétaire » Cahiers d’Etude sur la

Méditerranée Orientale et le monde Turko-Iranien, 23, 12-18

Hodrick R. et Prescott, E. (1997) “Post war US business cycles: A descriptive empirical

investigation” Journal of Money, Credit and Banking 29(1), 1-16.

Karolyi A. et Stulz, R. (2002) “Are financial assets priced locally or globally? In G.M.

Constantinides, M. Harris, and R.M. Stulz (ed.), Handbook of the Economics of Finance,

Elsevier, North-Holland.

Levine R. et Zervos, S. (1998) “Capital control liberalization and stock market development”

World Development 26, 1169-1183.

Manzocchi S. and Ottaviano, G.I.P. (2000) “Outsiders in economic integration: the case of a

transition economy” CEPR Discussion Paper 2385.

Markusen J.R. (1995) “The boundaries of multinational enterprises and the theory of

international trade” Journal of Economic Perspectives 9(2), 169-189.

Petri P.A. (2006 ) “Is East Asia becoming more interdependent?” Journal of Asian Economics

17, 381-394.

Stiglitz J.E. (2002) “Information and the change in the paradigm in economics” American

Economic Review 92, 460-501.

23

Tai C.S. (2007) “Market integration and contagion: Evidence from Asian emerging stock and

foreign exchange markets” Emerging Markets Review 8, 264-283.