LCC in Norway – Experience and State of Art - NATO .pdf · LCC in Norway – Experience and State...

44

Dato: Side: 1 competent - creative - complete MULTICONSULT Multidiciplinary Consultants LCC in Norway – Experience and State of Art Anne Kathrine Larssen M.Sc., Multiconsult AS office: 22 51 52 29, mob: 950 23 058 [email protected]

Transcript of LCC in Norway – Experience and State of Art - NATO .pdf · LCC in Norway – Experience and State...

Dato: Side: 1

competent - creative - complete

MULTICONSULTMultidiciplinary Consultants

LCC in Norway – Experience and State of ArtAnne Kathrine LarssenM.Sc., Multiconsult AS

office: 22 51 52 29, mob: 950 23 [email protected]

Dato: Side: 2

Outline

• Experience in Norway• Nordic LCC-Project• LCC and SLA• International approach

Dato: Side: 3

BackgroundM.Sc. Anne Kathrine Larssen

• 6 years in Multiconsult and several years with large public real estate owner and developer.

• Mainly working with:– strategic analysis (asset-, property-, FM) – Lifecycle cost/profit analysis (LCC/LCP), technical

values, rent - principles and calculations– KPI’s and benchmarking – functionality/usability and adaptability of buildings.

Dato: Side: 4

King Magnus the Lawmaker - In 1278:

All farmers must tar their church every third winter

The First Maintenance Law

The law defines:• Who is responsible• What to do• How often

Precautions to maximise life time:• Material with high quality• Detailed design for durability• Skilled workmanship• Knowledge of environmental

impact• Preventive maintenance

Dato: Side: 5

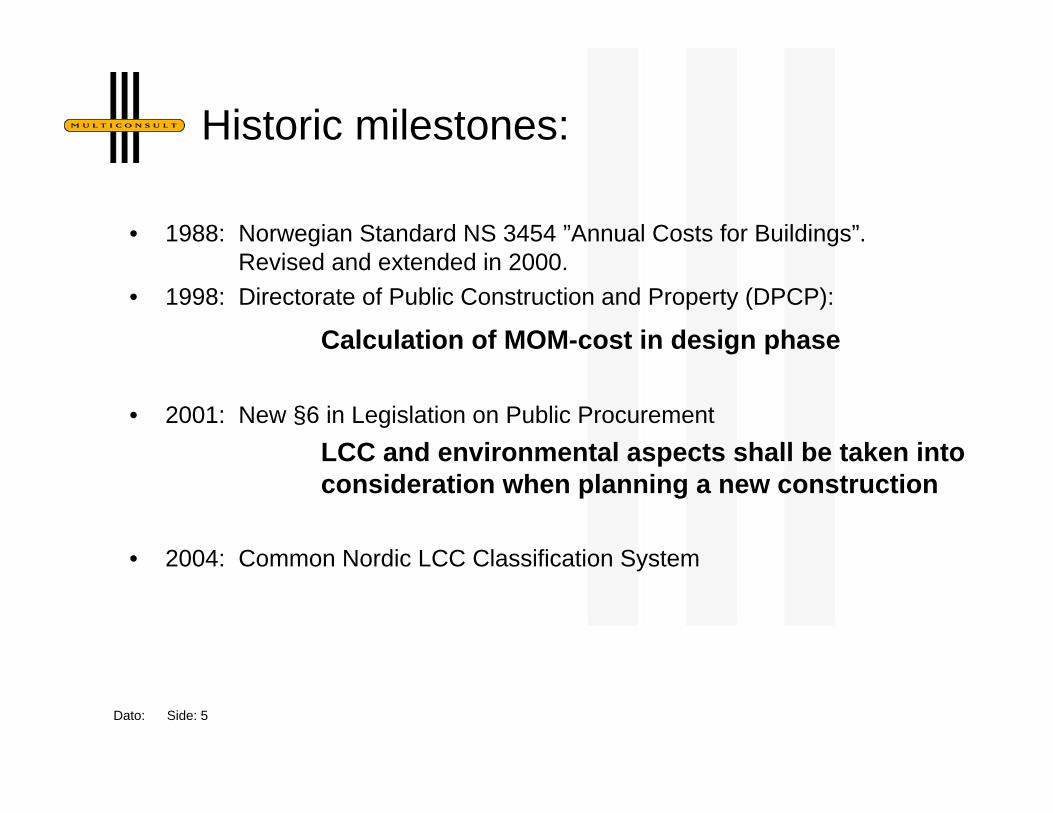

• 1988: Norwegian Standard NS 3454 ”Annual Costs for Buildings”. Revised and extended in 2000.

• 1998: Directorate of Public Construction and Property (DPCP):

Calculation of MOM-cost in design phase

• 2001: New §6 in Legislation on Public ProcurementLCC and environmental aspects shall be taken intoconsideration when planning a new construction

• 2004: Common Nordic LCC Classification System

Historic milestones:

Dato: Side: 6

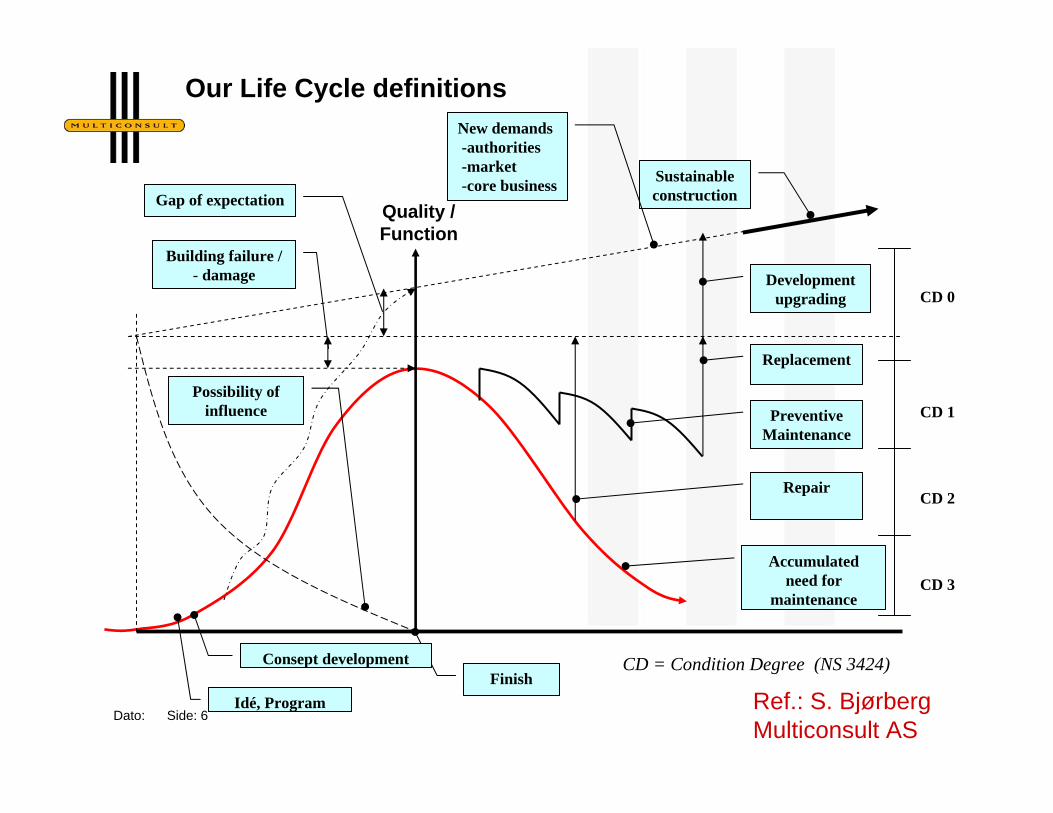

Our Life Cycle definitions

Ref.: S. BjørbergMulticonsult AS

Building failure / - damage

Gap of expectation

Idé, Program

Developmentupgrading

Replacement

Preventive Maintenance

Repair

Accumulatedneed for

maintenance

CD 0

CD 1

CD 2

CD 3

Sustainable construction

New demands-authorities-market-core business

Possibility ofinfluence

FinishCD = Condition Degree (NS 3424)

Quality / Function

Consept development

Dato: Side: 7

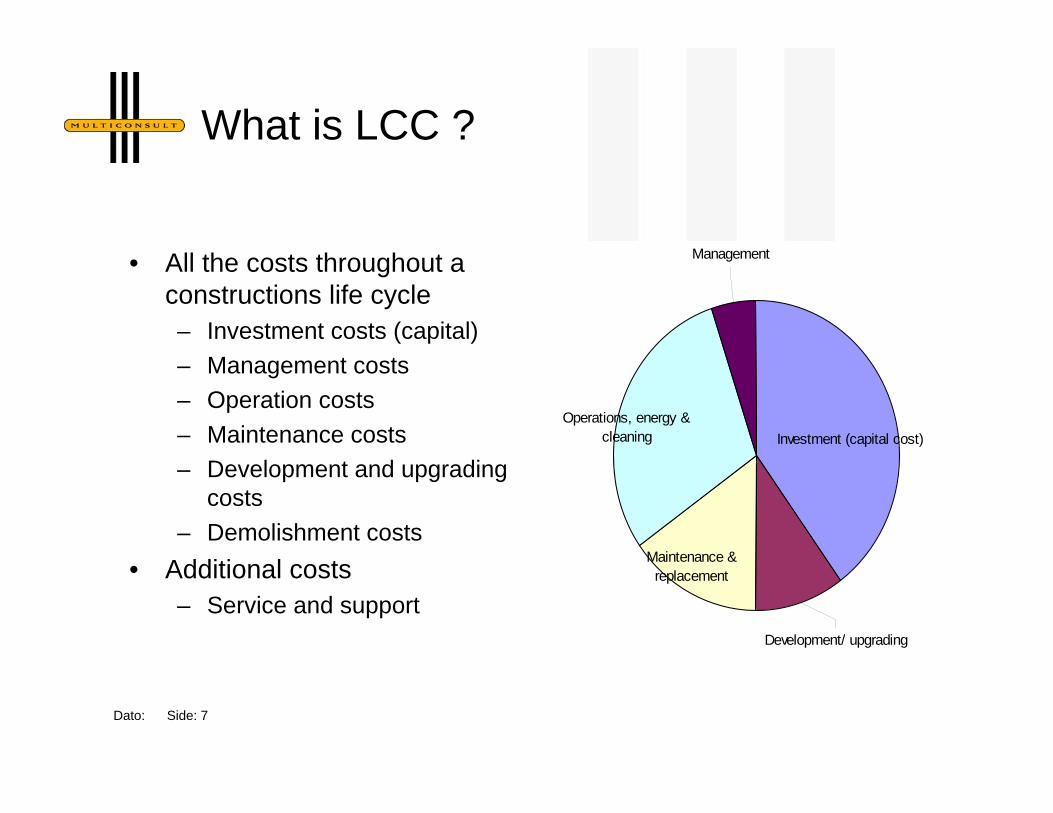

What is LCC ?

• All the costs throughout a constructions life cycle– Investment costs (capital)– Management costs– Operation costs– Maintenance costs– Development and upgrading

costs– Demolishment costs

• Additional costs– Service and support

Management

Investment (capital cost)

Development/ upgrading

Maintenance & replacement

Operations, energy & cleaning

Dato: Side: 8

Some definitions

• Annual expence– What you have to pay every year. Will differ from year to year

• Life Cycle Cost (LCC)– Investment+annual expence+residual costs (demolition

• Lifetime Costs– Net present value of LCC

• Annual Costs– Annuity of lifetime costs

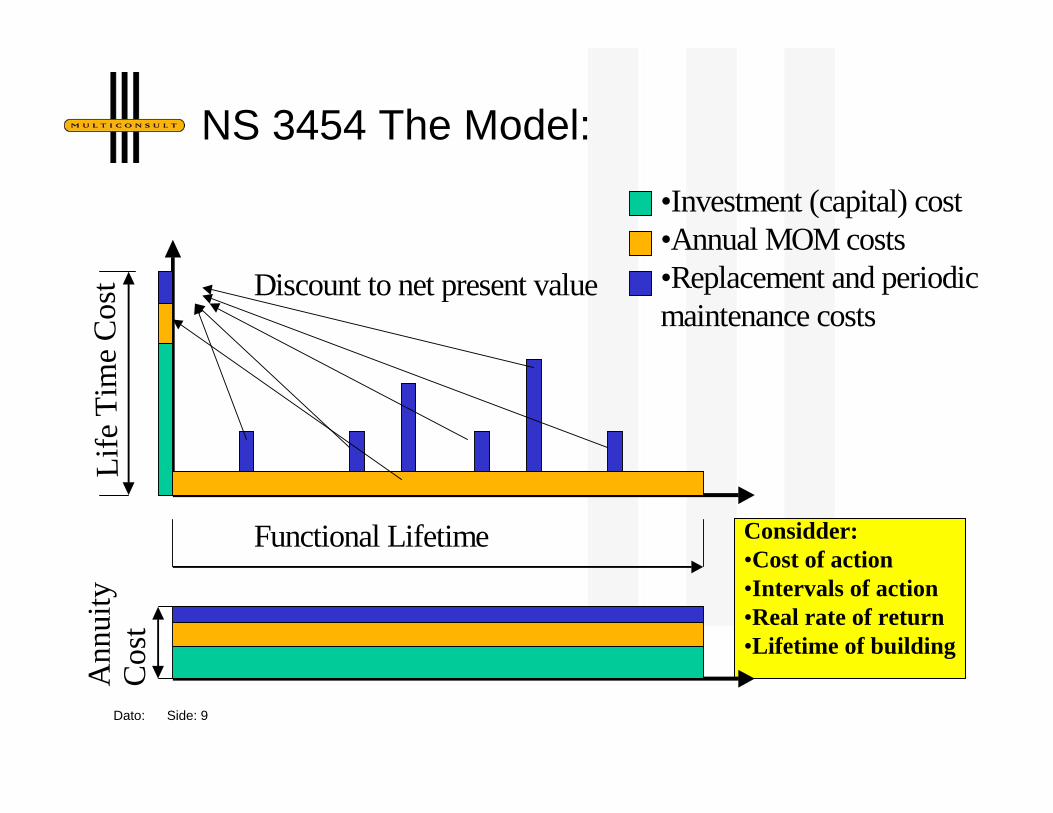

Dato: Side: 9

•Investment (capital) cost•Annual MOM costs•Replacement and periodicmaintenance costs

Life

Tim

e C

ost Discount to net present value

Functional Lifetime

Ann

uity

Cos

t

Considder:•Cost of action•Intervals of action•Real rate of return•Lifetime of building

NS 3454 The Model:

Dato: Side: 10

Important to remember

• The lowest possible LCC is not an aim in itself, but the calculations should demonstratethe consequences of the choices made

• It should be a duty of the design / construction teams to set up LCC of thechoices made, but it is the privilege of theowner to choose alternative.

Dato: Side: 11

LCC or Annual Costs analysis is used:

• to prepare budgets for investment and MOM-costs(Management, Operating, Maintenance) throughout the planning and construction process

• to evaluate alternatives

• to estimate consequence cost of rebuilding, improvements or changing in operation

or in other words

• to choose among alternatives, provide arguments, checkprofitability, provide budgets etc

Dato: Side: 12

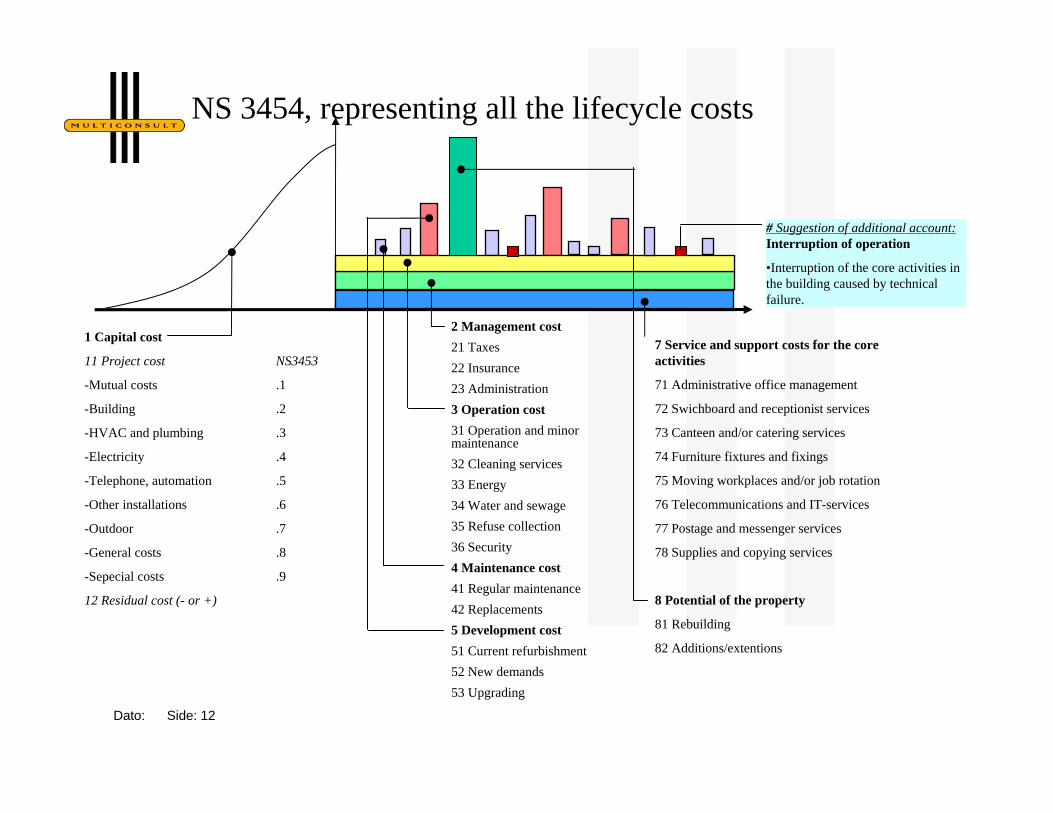

2 Management cost21 Taxes22 Insurance23 Administration3 Operation cost31 Operation and minormaintenance32 Cleaning services33 Energy34 Water and sewage35 Refuse collection36 Security4 Maintenance cost41 Regular maintenance42 Replacements5 Development cost51 Current refurbishment52 New demands53 Upgrading

1 Capital cost

11 Project cost NS3453

-Mutual costs .1

-Building .2

-HVAC and plumbing .3

-Electricity .4

-Telephone, automation .5

-Other installations .6

-Outdoor .7

-General costs .8

-Sepecial costs .9

12 Residual cost (- or +)

7 Service and support costs for the coreactivities

71 Administrative office management

72 Swichboard and receptionist services

73 Canteen and/or catering services

74 Furniture fixtures and fixings

75 Moving workplaces and/or job rotation

76 Telecommunications and IT-services

77 Postage and messenger services

78 Supplies and copying services

8 Potential of the property

81 Rebuilding

82 Additions/extentions

# Suggestion of additional account:Interruption of operation

•Interruption of the core activities in the building caused by technicalfailure.

NS 3454, representing all the lifecycle costs

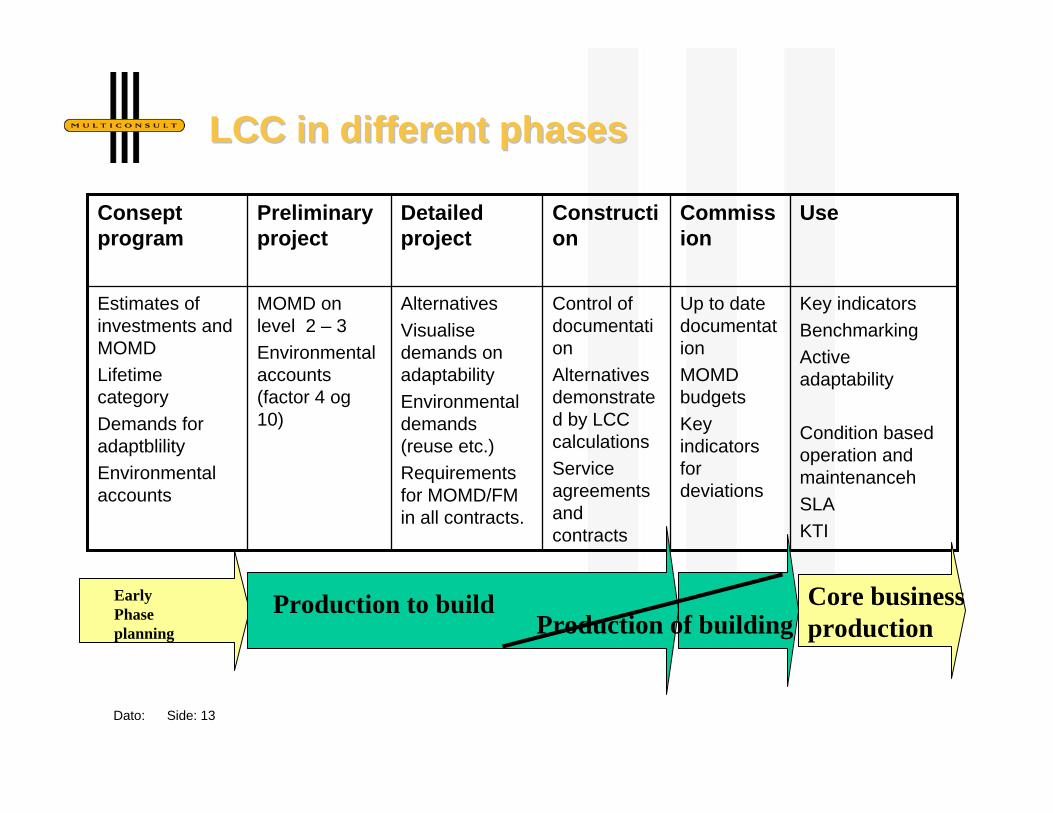

Dato: Side: 13

Key indicatorsBenchmarkingActiveadaptability

Condition basedoperation and maintenancehSLAKTI

Up to datedocumentationMOMD budgetsKeyindicatorsfor deviations

Control ofdocumentationAlternatives demonstrated by LCC calculationsService agreementsand contracts

AlternativesVisualisedemands onadaptabilityEnvironmentaldemands(reuse etc.)Requirementsfor MOMD/FM in all contracts.

MOMD onlevel 2 – 3Environmentalaccounts(factor 4 og 10)

Estimates ofinvestments and MOMDLifetimecategoryDemands for adaptblilityEnvironmentalaccounts

UseCommission

Construction

Detailedproject

Preliminaryproject

Conseptprogram

LCC in LCC in differentdifferent phasesphases

EarlyPhaseplanning

Production to buildProduction of building

Core business production

Dato: Side: 14

Early stage – key indicator / project calculation

9 Special costs8 General costs

7 Outdoor6 Other inst

5 Tele and automation

4 El-inst.3 HVAC -inst.

Special geotechnicalconditions. Adapt. Costin structural sustem

700062002 Building1 Mutual costs

Explanation ofdeviation

Project-calculationkr/m2

Keyindicators kr/m2

Cost

Dato: Side: 15

Early stage – key indicators MOMD(S)

9 Open8 Open

7 Service / support

6 open

High grade of adaptability

20,-60,-5 Development

Solid materials, gooddesign and craftmansship. Highaccessibility

100,-120,-4 Maintenance

Cleaning more exp. due to intensive use

350,-300,-3 Operation2 Management1 Capital

Explanation of deviationMOMDCalculationkr/m2

KeyindicatorRef. kr/m2

Cost

Dato: Side: 16

Early stage – other factors• Area

– Classification of functions – demandsfor adaptability

– Norms per function– Gross / net

• Liquidity– Costs per function– Income per production unit– Rent

• Risk– Define spread– Identify major risks and how to

minimize it.

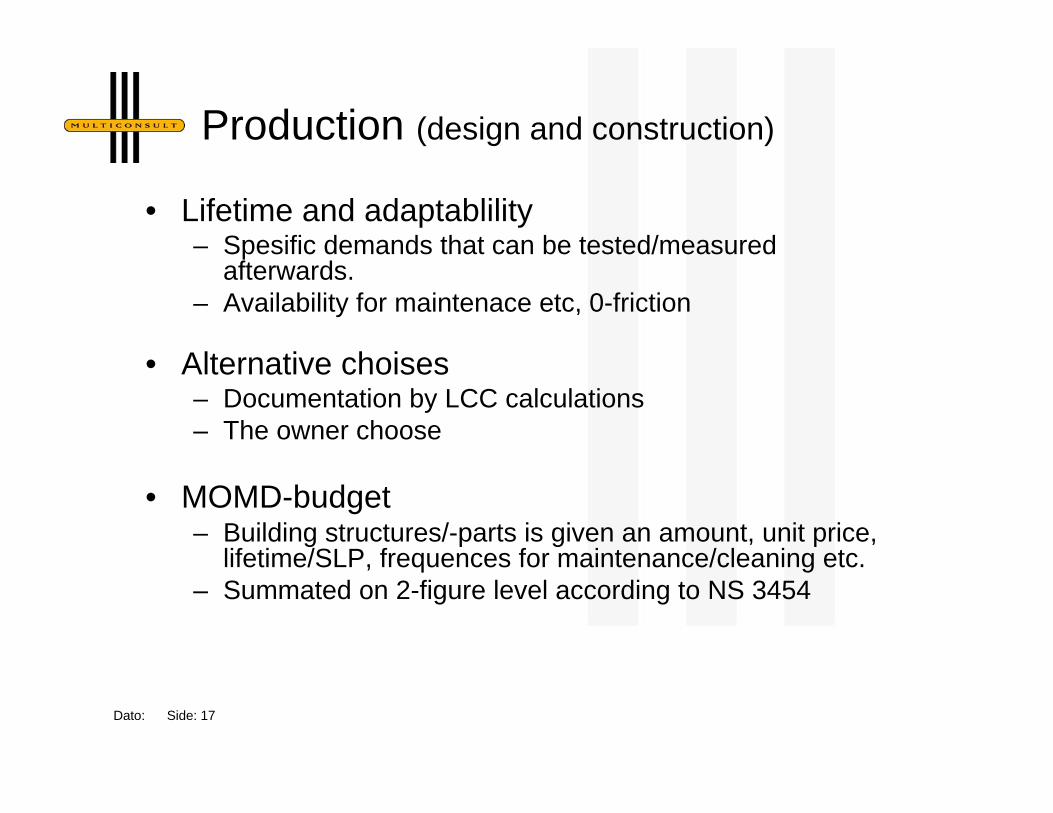

Dato: Side: 17

Production (design and construction)

• Lifetime and adaptablility– Spesific demands that can be tested/measured

afterwards.– Availability for maintenace etc, 0-friction

• Alternative choises– Documentation by LCC calculations– The owner choose

• MOMD-budget– Building structures/-parts is given an amount, unit price,

lifetime/SLP, frequences for maintenance/cleaning etc.– Summated on 2-figure level according to NS 3454

Dato: Side: 18

Production – closure

9 Special costs

8 General costs

7 Outdoor6 Other inst

5 Tele and automation

4 El-inst.3 HVAC -inst.

Special geotechnicalconditions

690070002 Building

1 Mutual costs

Explanation ofdeviation

Project-accountskr/m2

Project-calculationkr/m2

Costs

Dato: Side: 19

Occupation

• MOMD-budgets important for– Planning of maintenance, cleaning and replacement etc.– Key indicators and benchmarking– Deviations

• Documentation is important for – What is planned regarding adaptability– Effective OM– Planning of actions

Dato: Side: 20

Example: New ”Rikshospital”Estimate Estimate Detailed analysis of Calculation June 3 1993Level 1 Level 2 RH´s accounts jul.90 Project documen Statsbygg corrected jan.90 jun.90 MC HD Level 3 estimate calculation

2 Management 70 51 180 49 49 5821 Taxes etc. 49 49 4922 Insurance23 Administration 9

3 Operation 420 486 420 409 346 38831 Drift og ettersyn 90 129 12 102 41 5432 Cleaning 180 245 296 184 145 18433 Energy 150 112 112 123 160 150

4 Maintenance 110 312 324 141 120 16441 Running 6 1742 Periodic 55 143 155 51 60 6943 Replacements 55 169 169 84 60 78

Sum MOM 650 600 849 924 599 515 610

Dato: Side: 21

Example ”Rikshospitalet” – interstitialfloor

Investments costs MOMD-costs

Mutural ~ Management ~Building + OperationHVAC - Daily operatation -Electricity + Energy +Telephone, autom ~ Cleaning ~Other installations ~ Maintenance -

Developement --Totalt + Totalt -

IF

IF

Main

Main

Installation of technical systems goes parallell

with the works in main floors without any

conflicts

Dato: Side: 22

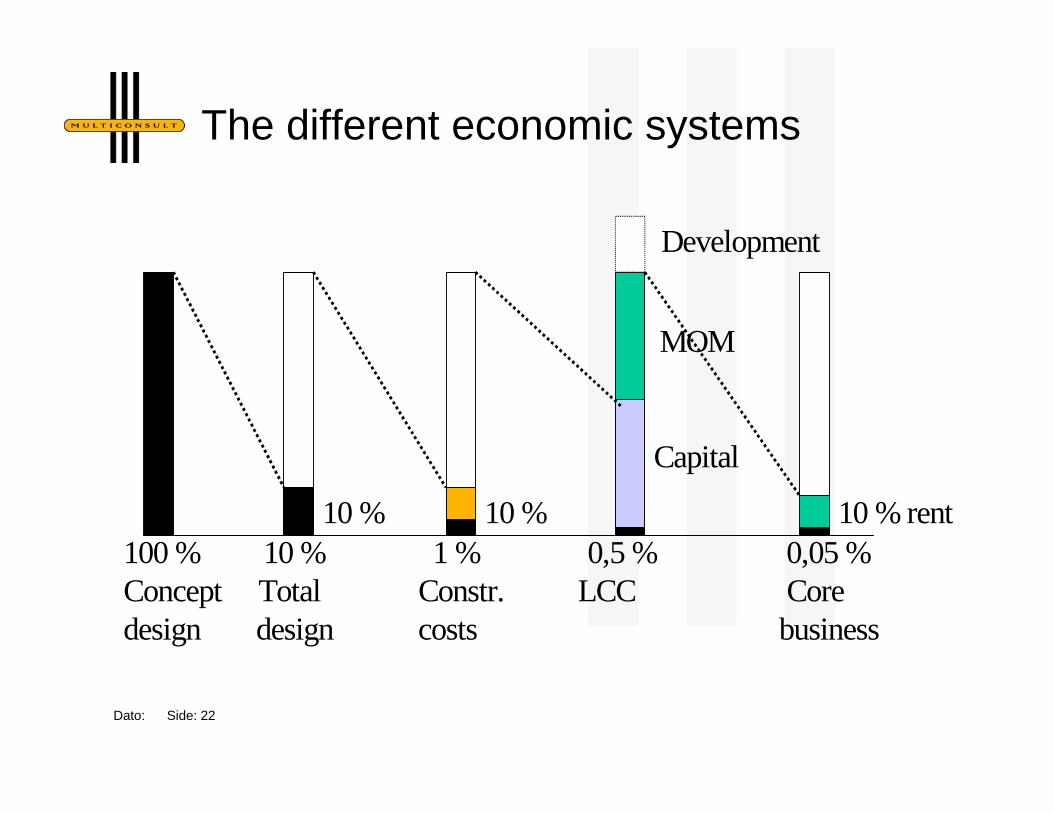

The different economic systems

Capital

MOM

10 % 10 % 10 % rent100 % 10 % 1 % 0,5 % 0,05 %Concept Total Constr. LCC Coredesign design costs business

Development

Dato: Side: 23

Total LCC (C+MOMD)(Example: school)

Period 30 yearsInterest 5 %

Alternative 1 Alternative 2 Alternative 3Area 8 840 8 840 8 160

Existing capital costs 670 670 - Capital costs of new investment 370 660 1 630

Total capital costs 1 040 1 330 1 630

Management 40 40 40 Operation 360 340 330 Maintenance 150 110 100 Development 50 40 40

Total MOMD costs 600 530 510

Total LCC (annuity) 1 640 1 860 2 140

Total LCC (net present value) 25 210 28 590 32 860

Dato: Side: 24

LCC in combination with evaluated functionality and adaptability

Funksjonalitet

3

Bygget er levedyktig, men må

tilpasses

kjernevirksomheten.Tilpasning

er kan enkelt foretaes. Dyrt å

drifte.

Bygget er levedyktig.

Tilpasninger til

kjernevirksomheten er

nødvendig, og kan forsvares

økonomisk. Dyrt å drifte.

Kort levetid. Ikke egnet for

kjernevirksomheten. Dyrt å

drifte. Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig. Ikke

egnet for kjernevirksomheten.

Dyrt å drifte. Bør avhendes på

kort sikt.

2

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan enkelt

foretaes.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan forsvares

økonomisk.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte. Bør

avhendes - lengre sikt.

1

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Tilpasninger

kan forsvares økonomisk.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Mindre

tilpasninger kan forsvares

økonomisk. Kort levetid.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0

Bygget er meget levedyktig.

Egner seg meget godt for

kjernevirksomheten og kan lett

tilpasses nye funksjoner og

virksomheter. God inntjening

nå og i fremtiden.

Bygget egner seg meget godt

for kjernevirksomheten.

Fremtidige tilpasninger kan

forsvares økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Mindre

tilpasninger kan forsvares

økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Lave

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0 1 2 3

Funksjonalitet

3

Bygget er levedyktig, men må

tilpasses

kjernevirksomheten.Tilpasning

er kan enkelt foretaes. Dyrt å

drifte.

Bygget er levedyktig.

Tilpasninger til

kjernevirksomheten er

nødvendig, og kan forsvares

økonomisk. Dyrt å drifte.

Kort levetid. Ikke egnet for

kjernevirksomheten. Dyrt å

drifte. Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig. Ikke

egnet for kjernevirksomheten.

Dyrt å drifte. Bør avhendes på

kort sikt.

2

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan enkelt

foretaes.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan forsvares

økonomisk.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte. Bør

avhendes - lengre sikt.

1

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Tilpasninger

kan forsvares økonomisk.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Mindre

tilpasninger kan forsvares

økonomisk. Kort levetid.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0

Bygget er meget levedyktig.

Egner seg meget godt for

kjernevirksomheten og kan lett

tilpasses nye funksjoner og

virksomheter. God inntjening

nå og i fremtiden.

Bygget egner seg meget godt

for kjernevirksomheten.

Fremtidige tilpasninger kan

forsvares økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Mindre

tilpasninger kan forsvares

økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Lave

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0 1 2 3

Funksjonalitet

3

Bygget er levedyktig, men må

tilpasses

kjernevirksomheten.Tilpasning

er kan enkelt foretaes. Dyrt å

drifte.

Bygget er levedyktig.

Tilpasninger til

kjernevirksomheten er

nødvendig, og kan forsvares

økonomisk. Dyrt å drifte.

Kort levetid. Ikke egnet for

kjernevirksomheten. Dyrt å

drifte. Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig. Ikke

egnet for kjernevirksomheten.

Dyrt å drifte. Bør avhendes på

kort sikt.

2

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan enkelt

foretaes.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan forsvares

økonomisk.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte. Bør

avhendes - lengre sikt.

1

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Tilpasninger

kan forsvares økonomisk.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Mindre

tilpasninger kan forsvares

økonomisk. Kort levetid.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0

Bygget er meget levedyktig.

Egner seg meget godt for

kjernevirksomheten og kan lett

tilpasses nye funksjoner og

virksomheter. God inntjening

nå og i fremtiden.

Bygget egner seg meget godt

for kjernevirksomheten.

Fremtidige tilpasninger kan

forsvares økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Mindre

tilpasninger kan forsvares

økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Lave

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0 1 2 3

Functionality

3

Bygget er levedyktig, men må

tilpasses

kjernevirksomheten.Tilpasning

er kan enkelt foretaes. Dyrt å

drifte.

Bygget er levedyktig.

Tilpasninger til

kjernevirksomheten er

nødvendig, og kan forsvares

økonomisk. Dyrt å drifte.

Kort levetid. Ikke egnet for

kjernevirksomheten. Dyrt å

drifte. Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig. Ikke

egnet for kjernevirksomheten.

Dyrt å drifte. Bør avhendes på

kort sikt.

2

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan enkelt

foretaes.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Tilpasninger kan forsvares

økonomisk.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte.

Mindre tilpasninger kan

forsvares økonomisk.

Bygget er ikke levedyktig.

Dårlig egnet for

kjernevirksomheten.

Forholdsvis dyrt å drifte. Bør

avhendes - lengre sikt.

1

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Tilpasninger

kan forsvares økonomisk.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Mindre

tilpasninger kan forsvares

økonomisk. Kort levetid.

Bygget egner seg for

kjernevirksomheten. Normale

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0

Bygget er meget levedyktig.

Egner seg meget godt for

kjernevirksomheten og kan lett

tilpasses nye funksjoner og

virksomheter. God inntjening

nå og i fremtiden.

Bygget egner seg meget godt

for kjernevirksomheten.

Fremtidige tilpasninger kan

forsvares økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Mindre

tilpasninger kan forsvares

økonomisk.

Bygget egner seg meget godt

for kjernevirksomheten. Lave

driftskostnader. Kostbart å

tilpasse til ny bruk. Kort

levetid.

0 1 2 3

Adaptability

Alternative 3LCC (AC):2140 NOK/m2

Alternative 2LCC (AC):1860 NOK/m2

Alternative 1LCC (AC): 1640 NOK/m2

Functionality

© Multiconsult

Dato: Side: 25

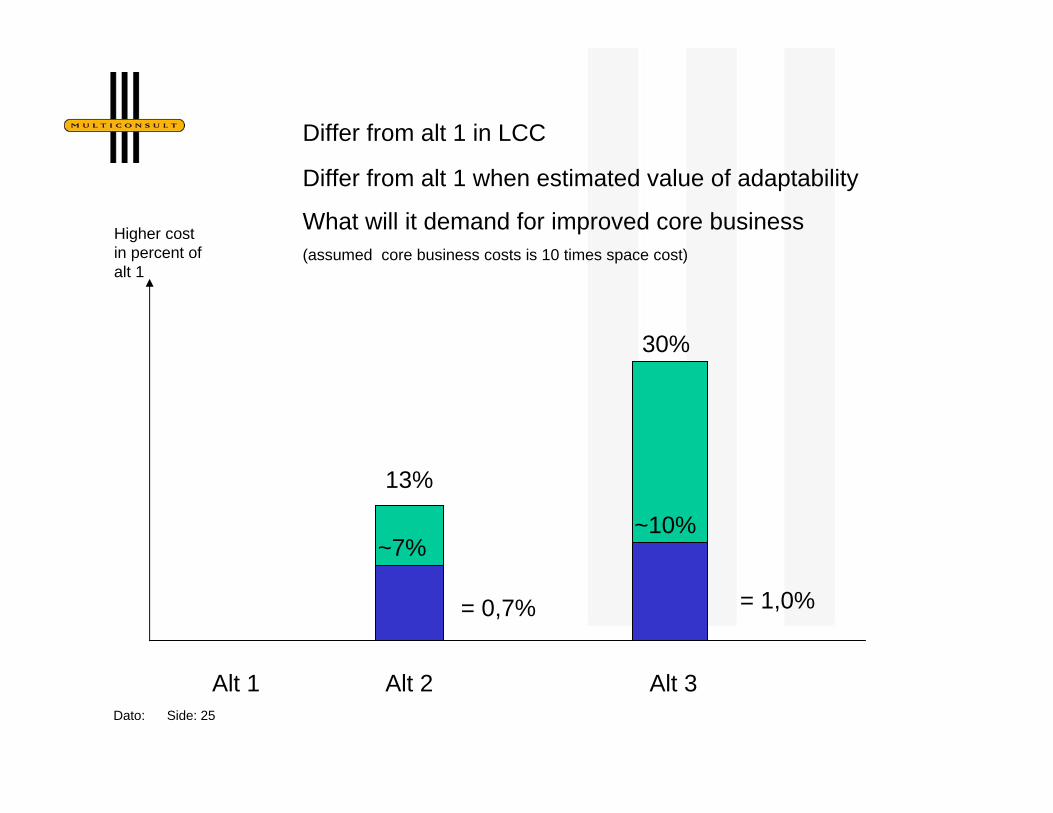

Differ from alt 1 in LCC

30%

13%

Alt 1 Alt 2 Alt 3

Higher costin percent ofalt 1

~10%~7%

Differ from alt 1 when estimated value of adaptability

= 0,7% = 1,0%

What will it demand for improved core business (assumed core business costs is 10 times space cost)

Dato: Side: 26

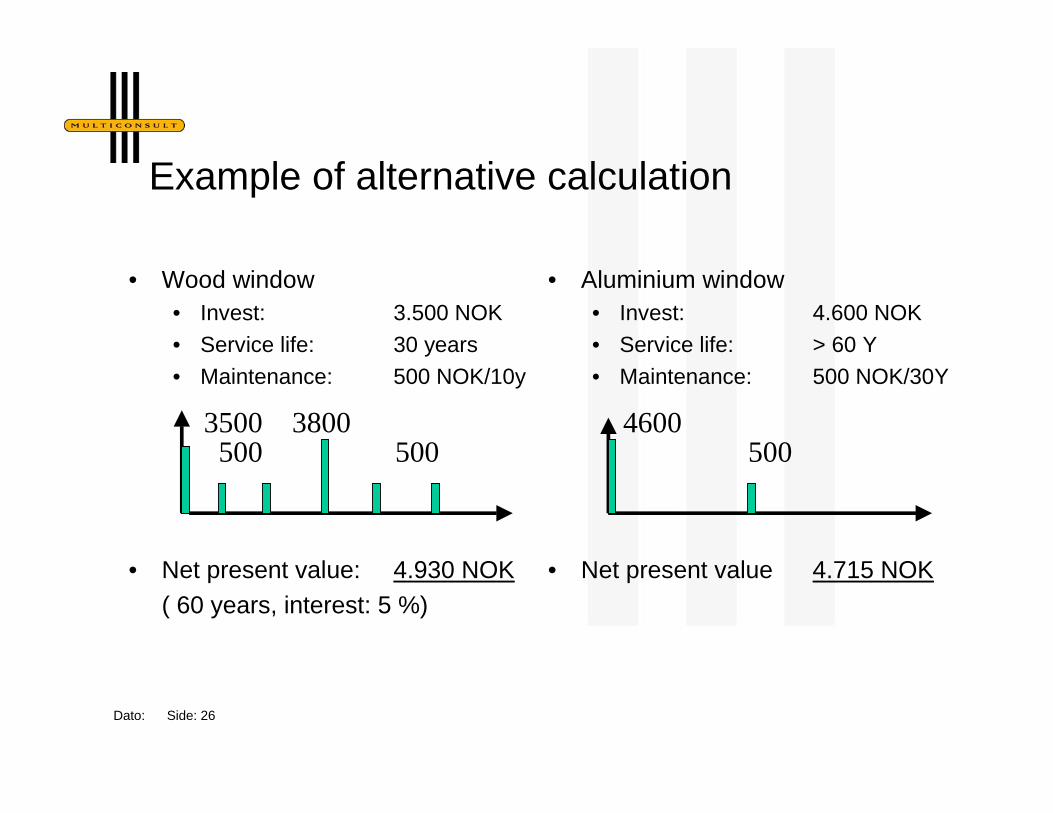

Example of alternative calculation

• Wood window• Invest: 3.500 NOK• Service life: 30 years• Maintenance: 500 NOK/10y

• Net present value: 4.930 NOK( 60 years, interest: 5 %)

• Aluminium window• Invest: 4.600 NOK• Service life: > 60 Y• Maintenance: 500 NOK/30Y

• Net present value 4.715 NOK

3500 3800 4600500 500 500

Dato: Side: 27

Example Alt. 1 Timber frame wall with

wooden cladding Alt. 2 Timber frame wall with

facing of brick Alt. 3 Painted elements

Project cost 1050 kr/m2 1550 kr/m2 1750 kr/m2

Lifetime 60 years 60 years 60 years

Planned maintenance Cleaning and painting Cleaning and minor repairs Cleaning and painting

Maintenance cost 310 kr/m2 (scaffold, cleaning, painting) 60 kr/m2 (lift, cleaning) 260 kr/m2 (scaffold, cleaning, painting)

Interval of maintenance every 6 year every 10 years every 20 years

Service life period (interval between replacement of cladding)

50 100 100

Residual value after 60 years 70% (replaced cladding after 50 years) 40% 40%

Ass

umpt

ions

Real rate of interest 5% 5% 5%

Life time cost / share maintenance 1903 / 892 kr/m2 1604 / 87 kr/m2 1847 / 135 kr/m2

Annuity costs / share maintenance 101 / 47 kr/m2 per year 85 / 5 kr/m2 per year 98 / 7 kr/m2 per year

Cal

cula

tion

Illustration

Inve

s te r

i ng

kr

årInve

s te r

i ng

Re s

tve r

d i

kr

Årskostnad

60

6 12 18 24 30 36 42 48 50 56

Levetidskostnad

Livssykluskostnader

Årskostnader

Inve

s te r

i ng

kr

årInve

s te r

i ng

Re s

tve r

d i

kr

Årskostnad

60

6 12 18 24 30 36 42 48 50 56

Levetidskostnad

Livssykluskostnader

Årskostnader

Inve

ster

ing

kr

år

Res

tver

d i

kr

Åårskostnad

60

10 20 30 40 50

Levetidskostnad

Livssykluskostnader

Årskostnader

Inve

ster

ing

kr

år

Res

tver

d i

kr

Årskostnad

60

10 20 30 40 50

Levetidskostnad

Livssykluskostnader

Årskostnader

Dato: Side: 28

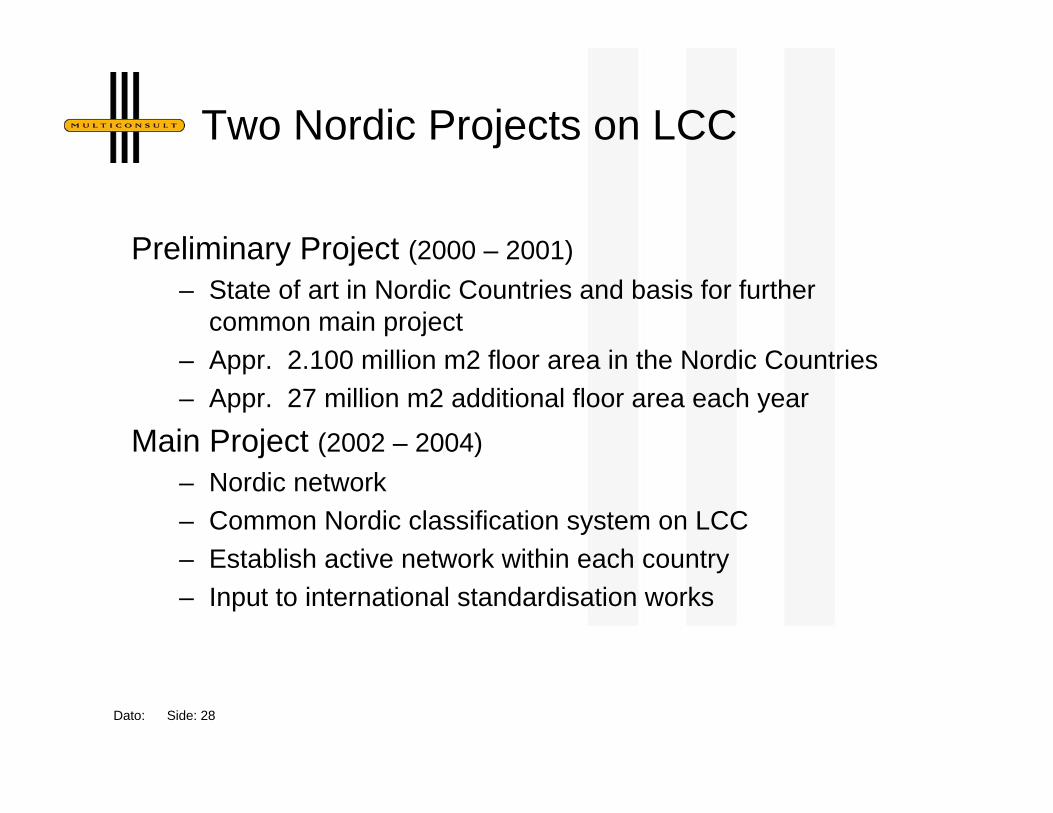

Two Nordic Projects on LCC

Preliminary Project (2000 – 2001)– State of art in Nordic Countries and basis for further

common main project– Appr. 2.100 million m2 floor area in the Nordic Countries– Appr. 27 million m2 additional floor area each year

Main Project (2002 – 2004)– Nordic network– Common Nordic classification system on LCC– Establish active network within each country– Input to international standardisation works

Dato: Side: 29

Nordic Classification System Basis for the proposal

• Classification system shall be built on NS 3454 (from Norway), Danish FM, systematic in Sweden and Finland, and also NEN 2748 (from Netherlands).

• Each one of the main items has to be well defined at each cost level so that it is viewable and clear when discussed in order to determine what should be done. Each user (country) can then subdivide the different costs on a two number level.

• The difference between maintenance and operations has to be well defined.

Dato: Side: 30

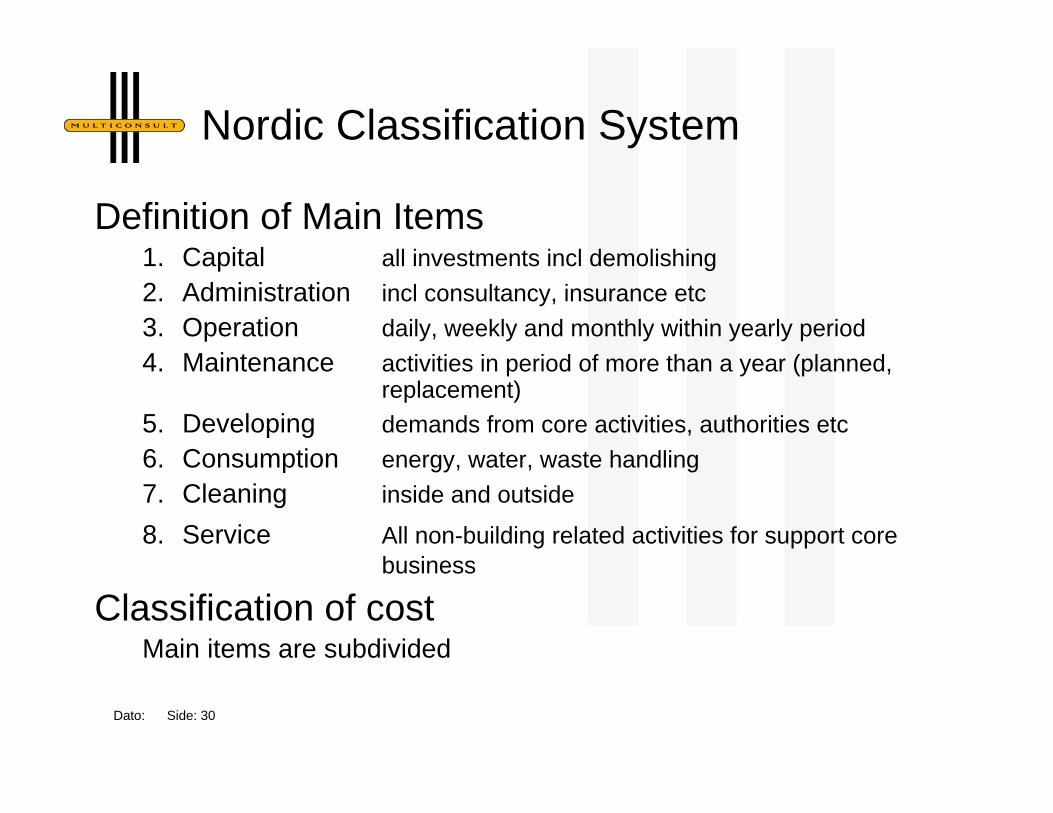

Nordic Classification System

Definition of Main Items1. Capital all investments incl demolishing2. Administration incl consultancy, insurance etc3. Operation daily, weekly and monthly within yearly period4. Maintenance activities in period of more than a year (planned,

replacement)5. Developing demands from core activities, authorities etc6. Consumption energy, water, waste handling7. Cleaning inside and outside

8. Service All non-building related activities for support corebusiness

Classification of costMain items are subdivided

Dato: Side: 31

Nordic Classification System

Main principle for dividing into subcategories:

• One-figure level states a main item, ex: 6. CONSUMTION• Two-figure level states a service, ex: 63. Waste handling• Three-figure level states an activity, ex: 63.1 Internal transport• Four-level figures states a resource, ex: 63.1.1 Equipment

63.1.2 Salary

Dato: Side: 32

Nordic Classification System sub

1 Capital Costs Sum of project- and remaining costs 11 Project Costs Includes all investments up to the finished

construction. It can be subdivided contractors costs (similar to enterprise costs), employee costs (fees, etc) and special costs (taxes, etc). It will be outlined that the contractor's costs can be divided into groups with the same rate of depreciation (see attachments). Land cost shall be included. If this is a yearly fixed fee then it should be calculated to net present value.

19 Remaining Costs Costs for elimination of construction at the

end of its useful lifetime. This can also be the period of use. In some circumstances the remaining costs can be income. For example, the sale of the used construction materials for new projects or the whole building for new use.

Dato: Side: 33

Nordic Classification System sub

2 Administration Costs 21 Taxes and Fees Property tax and other required official fees

(and independent expenditures) even if the structure is not in use.

22 External Fees Includes external assistance fees to the management, f.ex. condition survey, legal assistance etc.

23 Administration and Management Salary to administrative employees. Also includes rent of space for the use of management department, documentation of the construction inclusive the management of data-based system for MOMD, the service desk, marketing, internal control, etc.

24 Insurance Includes fire and burglary. Also insurance for necessary building equipment to the management department. Casualty insurance and personal property of user is not included under this insurance.

29 Various Example equipment for operation

department

Dato: Side: 34

Value of the Nordic LCC Project

– increased knowledge and competence on LCC as a consequence of increasing demand on service life planning

– Implementation of a common Nordic model and classification system within LCC• ISO 15686 ”Service Life Planning” Part 5 ”Life Cycle Costs”• CEN TC 348 ”Facility Mannagement”

– establishing national network with response to • arrange workshops for increasing competence in the industry• Have direct contact to universities and research institutes

Dato: Side: 35

Activities in national network after main project

• Responsibility given to an organization• Consulting – architects organization ? ( Norway: RIF)• Facility Management organization ? (Norway: NBEF)

• Main activities • Implementation, documentation, seminars etc • Further development in connection with ISO / CEN• Active in further Nordic project linked to LCC

• Building failures• Service life discussions• +++++

Dato: Side: 36

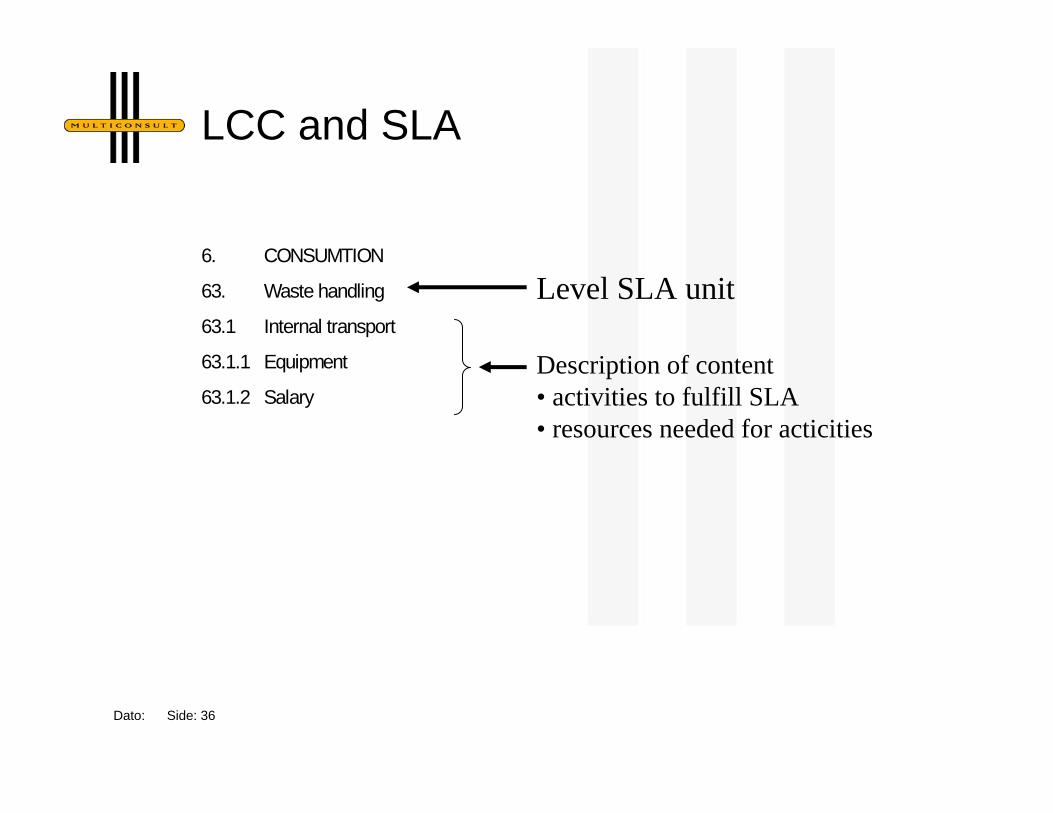

LCC and SLA

6. CONSUMTION

63. Waste handling

63.1 Internal transport

63.1.1 Equipment

63.1.2 Salary

Level SLA unit

Description of content• activities to fulfill SLA• resources needed for acticities

Dato: Side: 37

Systematize classificationBeskrivelse

1 Kapital 11 Prosjektkostnad1219 Restkostnad

2 Forvaltning 21 Skatter og avgifter22 Honorar til eksterne23 Adm. og ledelse 23.1 Strategisk arbeid på porteføljenivå Prosesser med mål og strategier

Arbeid med finansiering av virksomheten23.2 Strategisk arbeid på eiendom/byggnivå Eie/leie vurderinger23.3 Taktisk arbeid på pørteføljenivå Oppdatering av eiendomsregister, FDV-system og digitale tegninger

Holde kontroll med gjeldende lover og reglerArbeid med forretningsplaner inkl. miljøpolicyArbeid med budsjetterOvervåke eiendomsmarkedetUtarbeide styringsdokumenterIdentifisering av prosjekter

23.4 Taktisk arbeid på eiendom/byggnivåHolde kontroll med gjeldende servitutter, heftelser, klausuler, reguleringsbestemmelser, utbyggingsavtaler, mv.Verdivurderinger basert på tilstandsvurderinger

23.5 Utleie All kontakt med leietakere inkl. markedsføring23.6 Innleie All kontakt med utleiere23.7 Regnskap For hele eiendomsvirksomheten23.823.9 Øvrige kontorfunksjoner

24 Forsikringer29 Diverse

3 Drift 31 Drift og ettersyn utført av eksterne32 Drift og ettersyn utført av egne ansatte 32.1 Planlegging Tilstandsvurderinger

Drift -og vedlikeholdsplanleggingBudsjettering

32.2 Administrasjon Innkjøp av eksterne tjenesterRapportering til myndigheter inkl. brann og internkontrollOppfølging av miljøpolicyAjourhold av dokumentasjon inkl. struktureringRegnskapRapportering til ledelsenAvregning felleskostnader

32.3 Drift av bygg Inkl. intern avfallshåndtering32.4 Drift av VVS-anlegg32.5 Drift av elektro-anlegg32.6

37 Utendørs egne ansatte38 Drifts-/tilsynsavtaler for utendørstjenester39 Diverse

4 Vedlikehold 41 Periodisk utvendig vedlikehold42 Periodisk innvendig vedlikehold43 Utskiftning utvendig44 Utskiftning innvendig45 Aktuelle reparasjoner utvendig46 Aktuelle reparasjoner innvendig49 Utendørs

TjenesteHovedpost Aktivitet

Dato: Side: 38

Systemaize classification

3 Drift 31 Drift og ettersyn utført av eksterne32 Drift og ettersyn utført av egne ansatte 32.1 Planlegging Tilstandsvurderinger

Drift -og vedlikeholdsplanleggingBudsjettering

32.2 Administrasjon Innkjøp av eksterne tjenesterRapportering til myndigheter inkl. brann og internkontrollOppfølging av miljøpolicyAjourhold av dokumentasjon inkl. struktureringRegnskapRapportering til ledelsenAvregning felleskostnader

32.3 Drift av bygg Inkl. intern avfallshåndtering32.4 Drift av VVS-anlegg32.5 Drift av elektro-anlegg

Mai

n co

stite

m O

pera

tion

Ope

rat io

ndo

neby

ext

erna

l

Ope

rar io

ndo

neby

ow

nst

aff

Act

iviti

es

Des

crip

tions

Dato: Side: 39

International approach

• ISO 15686 ”Service Life Planning”– No classification– Input given from LCC-Nordic– Special input from Finland, supported from the other

countries

• CEN 348– Draft prEN 15221 ”Terms and definitions”– Draft prEN 15222 ”Guidance on how to prepare FM

agreements

Dato: Side: 40

International approach

• European Commission– 2003: Task Group 4: ”Life Cycle Costs in Construction– 2005: LCC is a valuable contribution in Sustainable Construction– 2005: Tender invitation for report on

• What kind of models are in use in the european contries?• Suggestion on a common model for EU• Guideline on how to use LCC in the value-chain

– The EU-model will be used as input to both ISO and CEN ongoingstandardization work

Dato: Side: 41

Computer aided tools• A lot of ”self-made” tools based on excel

– Alternative wall solutions and materials– Free for use: www.byggutengrenser.no

• LCProfit developed by DPCP– Free for use, just download: www.lcprofit.com– 11 excel sheets for all the calculations and extraction of main key

figures• KPI Benchmarking Network (nfb) www.nfb.no

– Members put their figures into the database• Member data (organisation, sector, adress, contact etc• Object data (building type, location, area, year of constr. Etc• Consumption data (MOM-costs on sub-level, consumption etc

• Norwegian Facility Management (NfN)– Activities simular to nfb, but

• Limited to members

Dato: Side: 42

References

Bjørberg, S. (2005). Life cycle costs in Norway – Experience and State of Art. Oslo: Multiconsult. Bjørberg, S., Larsen, A. & Øiseth, H. (2003). Livscykluskostnader for bygninger. Oslo: RIF & Norges Bygg- og Eiendomsforening. Bjørberg, S., Kristiansen, B.F. & Larsen, A. (2005). Avskrivning av bygninger - Prinsipper og konsekvenser. Oslo: RIF & Norges Bygg- og Eiendomsforening. DFM. Public website, http://www.dfm-key.dk Erhvervs- og Boligstyrelsen (2003). Nøgletal for støttet boligbyggeri. København. http://www.ebst.dk. Haugbølle, K. (2003). Life cycle economics: State-of-the-art in the Nordic countries. In: ILCDES 2003: Integrated Lifetime Engineering of Buildings and Civil Infrastructures. Proceedings of the 2nd International Symposium, Kuopio, Finland, December 1-3, 2003 (pp. 33-39). Helsinki: ILCDES 2003 Secretariat. Bjørberg, S. & Haugbølle, K. (eds.) (2005). LCC for byggverk. Nordisk hovedprojekt –slutrapport (SBi 2005:01). Hørsholm: Statens Byggeforskningsinstitut.

Dato: Side: 43

References

Haugbølle, K. & Hansen, E. J. de Place (2005). Advancing life cycle economics in the Nordic countries. I: Kähkonen, K. & Porkka, J. (ed.). Global Perspectives on Management and Economics in the AEC Sector. Helsinki: VTT & RIL, pp.275-286. ISO (2002). ISO/DIS 1568-5 - Buildings and constructed assets - Service life planning - Part 5: Whole life costing. Genève: International Organization for Standardisation. NEN 2748 (2001). Terms of facilities – Classification and definition. Dutch Standard. Delft: Nederlands Normalisatie-instituut. NFB. Nettverket Nøkkeltall for benchmarking. Norges Bygg og Eiendomsforening (NBEF). http://www.nfb.no. NS 3454 (2000). Livscykluskostnader for byggverk – Prinsipper og struktur, Norsk Standard, Oslo, 2nd Edition March 2000. TG4 (Oct. 2003). LCC in Construction. Final report. Bruxelles. Thorsnes T., Gundersen N. A., & Haugbølle Hansen K. (2001). LCC for byggverk. Rapport fra kartleggningsprosjektet i de fem nordiske land. Oslo: Nordisk Industrifond.

Dato: Side: 44

Thank you for your attention