KRÍZA LIKVIDITY A FINANČNÁ NÁKAZA V ROKOCH 2007–2009 ...

19

690 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170 KRÍZA LIKVIDITY A FINANČNÁ NÁKAZA V ROKOCH 2007–2009: PONAUČENIE DO BUDÚCNOSTI Miroslav Titze * Abstract Liquidity Crisis and Financial Contagion in 2007–2009: Another Lesson The paper explains modern liquidity crisis and financial contagion from shadow banking system to money market in 2007–2009. Liquidity shock was massive due to high connectivity with the quality of underlying (securitized) assets. Thus, the problem of solvency was main driver of the liquidity crisis on the interbank market. Counterparty risk was transmitted to the money market through various channels: direct or indirect exposition to shadow banking, confidence channel, asset price channel and wholesale funding run. The structure of paper is following: first part analyzes financial market infrastructure of shadow banking, wholesale funding (originate-to- distribute) model and ABCP market; the second one describes financial market turmoil and contagion to the money market. Liquidity crisis strongly hit many segments of the money market: unsecured money market, repo market, FX swap market, Eurodollar market. Liquidity crisis was severe due to strong correlation between counterparty risk and liquidity premium as well between funding and market liquidity. Monitoring of the main causes of the liquidity crisis in his early stages is important for the fast reaction by central banks in terms of collateral quality and quantity of the reserve´s supply. Keywords: liquidity crisis, shadow banking, market and financial liquidity, counterparty risk, confidential crisis, sub-prime mortgage crisis, credit risk, securitization JEL Classification: E43, E50, E52 Úvod V polovici roka 2007 sa začali objavovať prvé náznaky finančnej krízy, ktorá po ban- krote Lehman Brothers znamenala vypuknutie globálnej recesie. Centrálne banky museli prijať mnoho netradičných opatrení nad rámec tradičnej funkcie veriteľa poslednej inštancie (lender of the last resort) za účelom dosiahnutia finančnej stability, obnovenia funkčnosti finančných trhov a transmisného mechanizmu menovej politiky. Kríza likvi- dity postihla nielen segment tieňového bankovníctva (shadow banking), ale významne zasiahla medzibankový trh, ktorý je jadrom finančného systému. Likvidný šok sa pre- javil vo výraznej destabilizácii (volatilite) ceny peňazí na medzibankovom trhu. Kríza * Miroslav Titze ([email protected]), Vysoká škola ekonomická v Praze, Národohospodářská fakulta. Článok vznikol v rámci vedecko-výskumného projektu IGA F1/18/2017 Makrofinanční stabilita a finanční cyklus v zemích s negativní čistou investiční pozicí.

Transcript of KRÍZA LIKVIDITY A FINANČNÁ NÁKAZA V ROKOCH 2007–2009 ...

690 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

KRÍZA LIKVIDITY A FINANČNÁ NÁKAZA V ROKOCH 2007–2009: PONAUČENIE DO BUDÚCNOSTI

Miroslav Titze*

Abstract

Liquidity Crisis and Financial Contagion in 2007–2009: Another Lesson

The paper explains modern liquidity crisis and financial contagion from shadow banking system to money market in 2007–2009. Liquidity shock was massive due to high connectivity with the quality of underlying (securitized) assets. Thus, the problem of solvency was main driver of the liquidity crisis on the interbank market. Counterparty risk was transmitted to the money market through various channels: direct or indirect exposition to shadow banking, confidence channel, asset price channel and wholesale funding run. The structure of paper is following: first part analyzes financial market infrastructure of shadow banking, wholesale funding (originate-to-distribute) model and ABCP market; the second one describes financial market turmoil and contagion to the money market. Liquidity crisis strongly hit many segments of the money market: unsecured money market, repo market, FX swap market, Eurodollar market. Liquidity crisis was severe due to strong correlation between counterparty risk and liquidity premium as well between funding and market liquidity. Monitoring of the main causes of the liquidity crisis in his early stages is important for the fast reaction by central banks in terms of collateral quality and quantity of the reserve´s supply.

Keywords: liquidity crisis, shadow banking, market and financial liquidity, counterparty risk, confidential crisis, sub-prime mortgage crisis, credit risk, securitization JEL Classification: E43, E50, E52

Úvod

V polovici roka 2007 sa začali objavovať prvé náznaky finančnej krízy, ktorá po ban-krote Lehman Brothers znamenala vypuknutie globálnej recesie. Centrálne banky museli prijať mnoho netradičných opatrení nad rámec tradičnej funkcie veriteľa poslednej inštancie (lender of the last resort) za účelom dosiahnutia finančnej stability, obnovenia funkčnosti finančných trhov a transmisného mechanizmu menovej politiky. Kríza likvi-dity postihla nielen segment tieňového bankovníctva (shadow banking), ale významne zasiahla medzibankový trh, ktorý je jadrom finančného systému. Likvidný šok sa pre-javil vo výraznej destabilizácii (volatilite) ceny peňazí na medzibankovom trhu. Kríza

* Miroslav Titze ([email protected]), Vysoká škola ekonomická v Praze, Národohospodářská fakulta. Článok vznikol v rámci vedecko-výskumného projektu IGA F1/18/2017 Makrofinanční stabilita

a finanční cyklus v zemích s negativní čistou investiční pozicí.

691691Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

likvidity dosiahla značný rozmer kvôli: systémovej významnosti tieňového bankovníctva1, výraznej prepojenosti (pod)súvah inštitúcií tieňového a tradičného bankovníctva, previa-zanosti systémovo dôležitých trhov cez transakcie tieňového bankovníctva, globálnemu rozmeru kapitálových tokov, z ktorých značnú časť tvoril krátkodobý dlhový kapitál (medzibankové pôžičky).

O vážnosti finančnej krízy svedčí to, že systém začal mať súčasne problémy s financu-júcou i trhovou likviditou, čo mohlo vyvolať nepriaznivú likvidnú špirálu. Kríza likvidity 2007–2009 bola na rozdiel od iných likvidných šokov spojená s problémom solventnosti a kvality podkladových aktív. Napätie primárne vzniklo na hypotekárnom trhu podriade-ných pôžičiek, ktoré sa následne presunulo do celého finančného systému. Výrazne narástlo systémové riziko a pri jeho realizácii hrozili značné národohospodárske straty. Na základe vývoja medzibankového trhu možno rozdeliť krízu likvidity do dvoch období: júl 2007 – august 2008 (banková kríza) a september 2008 – apríl 2009 (bankrot Lehman Brothers a kolaps finančného systému). Počas daných dvoch období sa výrazne líšili i opatrenia cen-trálnych bánk v súvislosti s úlohou veriteľa poslednej inštancie bankového systému.

Ako tvrdí Brunnermeier (2009), prenos krízy likvidity na peňažný trh nastal cez rôzne kanále: bilančný kanál pôsobil prostredníctvom klesajúcich cien aktív, čo malo nepriaznivý dopad na kapitál finančných inštitúcií, poškodilo úverové podmienky a vy- tvorilo systémový tlak na pokrytie požiadaviek na dodatočnú úhradu (margin call); kanál pôžičiek pôsobil cez obmedzenie úverových liniek, limitov na protistrany a výbery veľ-koobchodných vkladov; sieťový kanál spôsobil problémy kvôli vzájomnej previazanosti expozícií vo finančnom systéme, čo vytváralo tlak na zaistenie dodatočných zdrojov financovania. To však nebolo možné, kvôli výrazným problémom na trhoch rozhodujú-cich z hľadiska externého financovania bánk.

Cieľom práce je analyzovať nákazu v rámci krízy likvidity 2007–2009 prostredníc-tvom vzájomnej interakcie medzi jednotlivými segmentmi tieňového a tradičného bankov-níctva v USA, eurozóne a Veľkej Británii. Prvá časť práce popisuje vzťahy medzi systé-movo dôležitými subjektmi tieňového a tradičného bankovníctva. Cieľom je analyzovať štruktúru finančného trhu pred vypuknutím finančnej krízy, vývoj tieňového bankovníctva a jeho závislosť na efektívnom fungovaní finančného trhu. Druhá časť práce sa zameriava na prenos krízy likvidity medzi jednotlivými segmentmi finančného trhu a medzibankovým trhom. Zároveň skúma dopady na cenu likvidity na medzibankovom trhu. Vysvetlenie pod-staty finančnej nákazy na peňažnom trhu je dôležité z hľadiska optimálnej reakcie centrál-nych bánk na krízu likvidity (uvoľnenie ponuky rezerv), ako i ex post prijatých regulačných opatrení týkajúcich sa refinančného, trhového, úverového i operačného rizika, ktoré vyplý-vali z charakteru fungovania neregulovanej časti finančného systému.

1 V ekonomickej literatúre nepanuje konsenzus ohľadom definície tieňového bankovníctva. Autori sa pri vymedzení zameriavajú na definovanie činností, subjekty alebo riziká spojené s tieňovým bankovníctvom. Práca chápe tieňové bankovníctvo v súlade so širokou definíciou IMF (2014) ako: financovanie bánk a finančných sprostredkovateľov cez aktivity mimo regulovaný bankový systém, z čoho vyplýva nedostatočná záchranná sieť v prípade realizácie refinančného rizika.

692 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

1. Zmena v štruktúre finančného systému – prepojenie tradičného a tieňového bankovníctva

K finančnej kríze viedlo mnoho faktorov, medzi ktoré podľa Johnsona, Santora (2013) patrili i: nárast zadlženia a finančnej páky, nedostatočná regulácia a dohľad, nadmerné prevzatie rizík bez odpovedajúceho nárastu kapitálu, dlhodobý trendový pokles výnosov v rozvinutých ekonomikách a globalizácia medzinárodných finančných tokov. Mnohé exportne orientované rozvojové ekonomiky začali akumulovať devízové rezervy, ktoré investovali do kvalitných aktív, čo tlačilo na dlhodobý pokles úrokových sadzieb v rozvi-nutých ekonomikách. Investori kvôli tomu začali hľadať vyššie výnosy, čo podľa Bernan-keho (2005) znamenalo presun smerom k hypotekárnemu trhu a aktívam od neho odvo-dených. Nárast ziskovosti na úkor rizík umožňoval systém tieňového bankovníctva, ktorý prostredníctvom sekuritizácie bol schopný ponúknuť výnosy nad úrovňou štátnych dlho-pisov, pričom rizikovosť inštrumentov bola porovnateľná vďaka úverovým a likvidným garanciám, ako i poisteniu voči kreditnému riziku. Pokiaľ riziko jednotlivých inštrumen-tov odvodených od hypotekárneho trhu bolo redukované, z agregátneho hľadiska naras-talo systémové riziko. Štruktúrované produkty získali rating AAA, čo bolo do značnej miery odrazom historickej korelácie medzi cenou nehnuteľností a mierou nesplatených úverov. S odstupom času možno tvrdiť, že došlo k značnému podceneniu rizík spojených s podkladovými aktívami, vďaka možnosti presunu rizík medzi jednotlivými inštitúciami finančného systému.

1.1 Vývoj a premena štruktúry finančného systému pred vypuknutím krízy likvidity

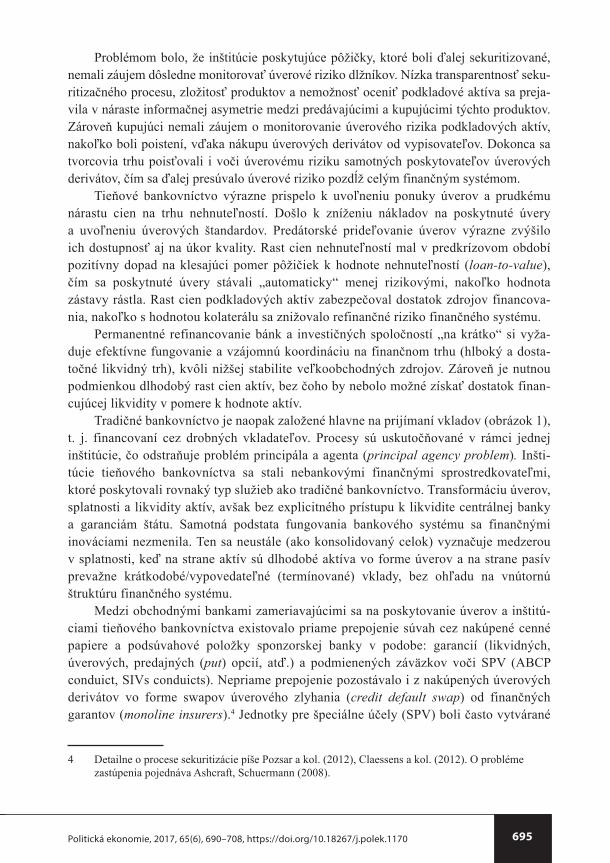

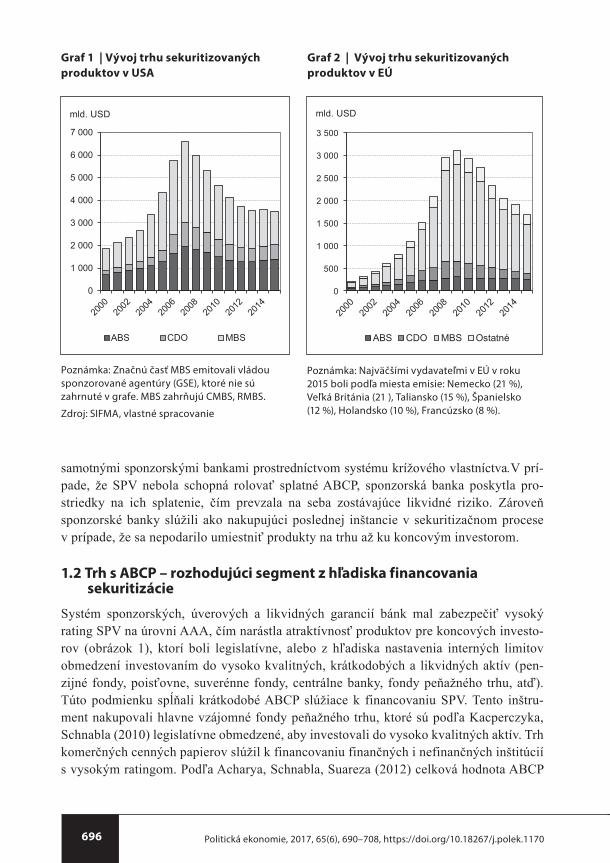

Pred vypuknutí finančnej krízy vo Veľkej Británii, USA a eurozóne dlhodobo naras-tal význam tieňového bankovníctva v podiele na HDP, ako i na celkových bankových aktívach, až sa nakoniec stal systémovo dôležitý. Zhruba od polovice osemdesiatych rokov, po náraste významu vládou sponzorovaných agentúr Fannie Mae, Freddie Mac, Federal Home Loan Banks, sa v USA postupne zmenila štruktúra a model financovania bánk od tradičného prijímania vkladov domácností a podnikov, ktorými sa financovali banky až do splatnosti úverov, smerom k finančnému trhu a predaju úverov (origi-nate-to-distribute model). Štátom garantované inštitúcie začali k financovaniu svojho portfólia používať oveľa viac kapitálový trh, keď výrazne zvýšili emisie agentúrnych dlhopisov. Model s rôznymi modifikáciami a finančnými inováciami postupne prevzali banky a investičné spoločnosti nielen v USA, ale i vo svete. Dokonca vo Veľkej Británii bolo podľa IMF (2014) tieňové bankovníctvo merané v podiele na HDP dva krát väčšie ako v USA a eurozóne. Avšak iba v USA presiahlo rozmer tradičného bankovníctva. Tieňový finančný systém sa pri získavaní zdrojov používaných na financovanie seku-ritizácie stal závislý na fungovaní repo trhu so sekuritizovanými produktmi a vzájom-ných fondoch peňažného trhu (money market mutual funds), ktoré hromadili veľkoob-chodné vklady. Dôležitú úlohu hrali dealeri cenných papierov, ktorí sa stali významným

693693Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

zdrojom trhovej i financujúcej likvidity (obrázok 1). Na rozdiel od iných krajín sa v USA stal segment tieňového bankovníctva hlavným zdrojom systémového rizika.

Finančné inštitúcie a banky sa stali závislé pri získaní zdrojov financovania na: poskytovateľoch veľkoobchodného financovania (wholesale funding), predaji sekuritizo-vaných aktív (graf 1 a 2), repo trhu (vrátane tri-party), vkladoch brokerských spoločností a v eurozóne na emisii vlastných krytých a nekrytých dlhopisoch (covered and uncove-red bonds). Hlavne investičné banky a ich vytvorené jednotky pre špeciálne účely (Spe-cial purpose vehicle), ktoré pôsobili ako hlavné subjekty v sekuritizačnom procese, boli závislé na repo trhu, kde sa financovali z veľkej časti na O/N báze. Druhým významným zdrojom krátkodobého financovania boli ABCP2. Týmto spôsobom podstupovali inštitú-cie tieňového bankovníctva značné refinančné riziko.

Podľa IMF (2014) bol príspevok tieňového bankovníctva k nárastu systémového rizika značný v USA, avšak mierny vo Veľkej Británii a eurozóne. V eurozóne boli seku-ritizované inštrumenty významnou súčasťou kolaterálového rámca eurosystému, a tak ich banky mohli použiť ako zástavu v refinančných operáciách ECB. Na rozdiel od ECB apli-koval FED a BoE pred vypuknutím krízy likvidity striktný kolaterálový rámec voči súk-romným cenným papierom. Tieňové bankovníctvo umožnilo poskytnúť bankám relatívne lacné zdroje financovania v porovnaní s tradičným bankovníctvom, premenou dlhodo-bých a nelikvidných úverov na krátkodobé likvidné, bezrizikové a obchodovateľné aktíva (transformácia splatnosti, úverovej kvality, likvidity aktív, ako i regulačného kapitálu).

Sekuritizované produkty sa po štátnych dlhopisoch stali významnou súčasťou repo trhu, z ktorého mohli získať inštitúcie financujúcu likviditu. To umožnilo zvýšiť zisko-vosť bánk tieňového bankovníctva (na úkor refinančného a úverového rizika), vďaka značnému nárastu pákového pomeru a regulačnej arbitráži. Z hľadiska takejto konštruk-cie systému vyplýva, že riziko nedostatku trhovej a financujúcej likvidity sa stalo vysoko korelované, čo sa potvrdilo po vypuknutí finančnej krízy, keď samotné poskytnutie financujúcej likvidity zo strany centrálnych bánk nebolo dostatočné k vyriešeniu krízy likvidity.

Tieňové bankovníctvo umožnilo preniesť časť rizík na ostatných investorov (obrá-zok 1), ktorí sa ďalej poisťovali voči kreditnému riziku.3

2 Asset-backed commercial paper (ABCP) je súkromný cenný papier peňažného trhu (najčastejšia splatnosť do 90 dní), kde podkladovým aktívom sú aktívami kryté cenné papiere (ABS), rezidenčné hypotéky, komerčné úvery alebo CDOs, t. j. je krytý peňažnými tokmi z podkladového aktíva. ABCP často emitujú špecializované spoločnosti SPV conduit, ktoré sú sponzorované veľkými komerčnými bankami. Bližšie viz. Acharya, Schnabl, Suarez (2012).

3 Kreditné (úverové) riziko vyplýva z neschopnosti alebo neochoty protistrany splatiť svoje záväzky. Riziko protistrany je súčasť kreditného rizika a je používané hlavne v OTC úverových derivátoch. Pri úverovom riziku je úverová expozícia jednostranná. Pri riziku protistrany sa jedná o vzájomnú expozíciu, t. j. i riziko krachu „zákazníkovho“ zákazníka alebo kohokoľvek, kto obchoduje so zákazníkom voči ktorému má expozíciu.

694 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Pozn

ámka

: Sch

éma

neza

chyt

áva

reve

rzný

tok

v po

dobe

spl

átok

, výb

eru

vkla

dov,

ani

vše

tky

inšt

it-úc

ie p

ôsob

iace

v s

ysté

me

tieňo

vého

ban

kovn

íctv

a,

bliž

šie

viz

Pozs

ar, a

kol

. (2

012)

. V s

chém

e sú

de-

aler

i ozn

ačen

í za

hlav

nú

os a

ktiv

ít tie

ňové

ho

bank

ovní

ctva

: em

isia

ce

nnýc

h pa

pier

ov v

za-

stúp

ení d

lžní

ka (s

ekur

iti-

začn

é je

dnot

ky, f

inan

čné

spol

očno

sti,

neba

nkov

í ve

ritel

ia),

pria

me

brok

er-

ske

služ

by p

re h

edžo

vé

fond

y, u

skut

očňo

vani

e re

po o

perá

cií a

pôž

ičie

k ce

nnýc

h pa

pier

ov. S

eku-

ritiz

ačné

jedn

otky

nem

ali

pria

my

vzťa

h k

dlžn

íkom

. Se

kurit

izov

ané

aktív

a vo

vš

eobe

cnos

ti po

chád

zali

od b

anko

vých

a n

eban

-ko

vých

ver

iteľo

v a

cenn

é pa

pier

e bo

li po

skyt

ovan

é pr

ostr

ední

ctvo

m d

ea-

lero

v. P

odst

atnú

úlo

hu

v ce

lom

pro

cese

hra

li eš

te

ratin

gové

age

ntúr

y, k

toré

ho

dnot

ili s

ekur

itizo

vané

pr

oduk

ty, a

ko i

vlád

ou

spon

zoro

vané

age

ntúr

y.

Úlo

hu d

eale

rov

v pr

oces

e bl

ižši

e po

pipi

suje

Adr

ian,

Sh

in (2

009)

.Zd

roj:

IMF

(201

4), v

last

né

spra

cova

nie

Ob

ráz

ok

1 |

Sc

hé

ma

tie

ňo

vé

ho

ba

nk

ov

níc

tva

AB S,

PE

NIA

ZE

Mon

olin

e in

sure

rs

PE

NIA

ZE

CE

N.P

AP

IER

E

RM BS,

CD

Os

NA

DR

AD

EN

É C

P

SPV

SPV

KOMERČNÉ CEN. PAPIERE

SIVs

, A

BC

P co

ndui

cts

CDS

CDS

CM O

VKLA

DAT

EĽ/

INVE

STO

R

(poi

sťov

ne,

penz

ijné

fond

y, o

stat

ní

inšt

ituci

onál

ni

inve

stor

i, su

veré

nne

fond

y,

cent

ráln

e ba

nky)

DLŽ

NÍK

(dom

ácno

sti,

nefin

ančn

é po

dnik

y,

ústre

dné

a m

iest

e v

ládn

e in

štitú

cie)

OB

CH

OD

NÉ

BA

NK

Y

PENIAZE

PE

NIA

ZE

ÚVERY

PENIAZE

C. PAPIERE

NEB

AN

KO

VÍ F

INA

NČ

NÍ P

OSK

YTO

VATE

LIA

ÚVE

RO

V

VK

LAD

YÚ

VE

RY

CE

N. P

AP

IER

E

PE

NIA

ZEÚ

VE

RY

PE

NIA

ZE

PENIAZE

PENIAZE

C. PAPIERE

HED

ŽOVÉ

FO

ND

Y

PENIAZE

ÚVERY

PÔŹIČKY – KRÁTKODOBÉ FINANCOVANIE

DEA

LER

I

C. PAPIERE

PENIAZE

SPO

LOČ

NÉ

FON

DY

PEŇ

AŽN

ÉHO

TR

HU

PE

NIA

ZE

C. P

AP

IER

E

PE

NIA

ZE

C. PAPIERE

AB

S,

MB

SR

MB

S,

CM

BS

CM

O

KOMERČNÉ CEN. PAPIERE

695695Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Problémom bolo, že inštitúcie poskytujúce pôžičky, ktoré boli ďalej sekuritizované, nemali záujem dôsledne monitorovať úverové riziko dlžníkov. Nízka transparentnosť seku-ritizačného procesu, zložitosť produktov a nemožnosť oceniť podkladové aktíva sa preja-vila v náraste informačnej asymetrie medzi predávajúcimi a kupujúcimi týchto produktov. Zároveň kupujúci nemali záujem o monitorovanie úverového rizika podkladových aktív, nakoľko boli poistení, vďaka nákupu úverových derivátov od vypisovateľov. Dokonca sa tvorcovia trhu poisťovali i voči úverovému riziku samotných poskytovateľov úverových derivátov, čím sa ďalej presúvalo úverové riziko pozdĺž celým finančným systémom.

Tieňové bankovníctvo výrazne prispelo k uvoľneniu ponuky úverov a prudkému nárastu cien na trhu nehnuteľností. Došlo k zníženiu nákladov na poskytnuté úvery a uvoľneniu úverových štandardov. Predátorské prideľovanie úverov výrazne zvýšilo ich dostupnosť aj na úkor kvality. Rast cien nehnuteľností mal v predkrízovom období pozitívny dopad na klesajúci pomer pôžičiek k hodnote nehnuteľností (loan-to-value), čím sa poskytnuté úvery stávali „automaticky“ menej rizikovými, nakoľko hodnota zástavy rástla. Rast cien podkladových aktív zabezpečoval dostatok zdrojov financova-nia, nakoľko s hodnotou kolaterálu sa znižovalo refinančné riziko finančného systému.

Permanentné refinancovanie bánk a investičných spoločností „na krátko“ si vyža-duje efektívne fungovanie a vzájomnú koordináciu na finančnom trhu (hlboký a dosta-točné likvidný trh), kvôli nižšej stabilite veľkoobchodných zdrojov. Zároveň je nutnou podmienkou dlhodobý rast cien aktív, bez čoho by nebolo možné získať dostatok finan-cujúcej likvidity v pomere k hodnote aktív.

Tradičné bankovníctvo je naopak založené hlavne na prijímaní vkladov (obrázok 1),t. j. financovaní cez drobných vkladateľov. Procesy sú uskutočňované v rámci jednej inštitúcie, čo odstraňuje problém principála a agenta (principal agency problem). Inšti-túcie tieňového bankovníctva sa stali nebankovými finančnými sprostredkovateľmi, ktoré poskytovali rovnaký typ služieb ako tradičné bankovníctvo. Transformáciu úverov, splatnosti a likvidity aktív, avšak bez explicitného prístupu k likvidite centrálnej banky a garanciám štátu. Samotná podstata fungovania bankového systému sa finančnými inováciami nezmenila. Ten sa neustále (ako konsolidovaný celok) vyznačuje medzerou v splatnosti, keď na strane aktív sú dlhodobé aktíva vo forme úverov a na strane pasív prevažne krátkodobé/vypovedateľné (termínované) vklady, bez ohľadu na vnútornú štruktúru finančného systému.

Medzi obchodnými bankami zameriavajúcimi sa na poskytovanie úverov a inštitú-ciami tieňového bankovníctva existovalo priame prepojenie súvah cez nakúpené cenné papiere a podsúvahové položky sponzorskej banky v podobe: garancií (likvidných, úverových, predajných (put) opcií, atď.) a podmienených záväzkov voči SPV (ABCP conduict, SIVs conduicts). Nepriame prepojenie pozostávalo i z nakúpených úverových derivátov vo forme swapov úverového zlyhania (credit default swap) od finančných garantov (monoline insurers).4 Jednotky pre špeciálne účely (SPV) boli často vytvárané

4 Detailne o procese sekuritizácie píše Pozsar a kol. (2012), Claessens a kol. (2012). O probléme zastúpenia pojednáva Ashcraft, Schuermann (2008).

696 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Graf 1 | Vývoj trhu sekuritizovaných produktov v USA

samotnými sponzorskými bankami prostredníctvom systému krížového vlastníctva.V prí- pade, že SPV nebola schopná rolovať splatné ABCP, sponzorská banka poskytla pro-striedky na ich splatenie, čím prevzala na seba zostávajúce likvidné riziko. Zároveň sponzorské banky slúžili ako nakupujúci poslednej inštancie v sekuritizačnom procese v prípade, že sa nepodarilo umiestniť produkty na trhu až ku koncovým investorom.

1.2 Trh s ABCP – rozhodujúci segment z hľadiska financovania sekuritizácie

Systém sponzorských, úverových a likvidných garancií bánk mal zabezpečiť vysoký rating SPV na úrovni AAA, čím narástla atraktívnosť produktov pre koncových investo-rov (obrázok 1), ktorí boli legislatívne, alebo z hľadiska nastavenia interných limitov obmedzení investovaním do vysoko kvalitných, krátkodobých a likvidných aktív (pen-zijné fondy, poisťovne, suverénne fondy, centrálne banky, fondy peňažného trhu, atď). Túto podmienku spĺňali krátkodobé ABCP slúžiace k financovaniu SPV. Tento inštru-ment nakupovali hlavne vzájomné fondy peňažného trhu, ktoré sú podľa Kacperczyka, Schnabla (2010) legislatívne obmedzené, aby investovali do vysoko kvalitných aktív. Trh komerčných cenných papierov slúžil k financovaniu finančných i nefinančných inštitúcií s vysokým ratingom. Podľa Acharya, Schnabla, Suareza (2012) celková hodnota ABCP

9

Graf 1 |

Vývoj trhu sekuritizovaných produktov

v USA

Poznámka: Značnú časť MBS emitovali vládou

sponzorované agentúry (GSE), ktoré nie sú

zahrnuté v grafe. MBS zahrňujú CMBS, RMBS.

Zdroj: SIFMA, vlastné spracovanie

Graf 2 |

Vývoj trhu sekuritizovaných produktov v EÚ

Poznámka: Najväčšími vydavateľmi v EÚ v roku

2015 boli podľa miesta emisie: Nemecko (21 %),

Veľká Británia (21 ), Taliansko (15 %),

Španielsko (12 %), Holandsko (10 %),

Francúzsko (8 %).

Zdroj: SIFMA, vlastné spracovanie

Medzi obchodnými bankami zameriavajúcimi sa na poskytovanie úverov a inštitúciami tieňového

bankovníctva existovalo priame prepojenie súvah cez nakúpené cenné papiere a podsúvahové položky

sponzorskej banky v podobe: garancií (likvidných, úverových, predajných (put) opcií, atď.) a

podmienených záväzkov voči SPV (ABCP conduict, SIVs conduicts). Nepriame prepojenie pozostávalo i

z nakúpených úverových derivátov vo forme swapov úverového zlyhania (credit default swap) od

finančných garantov (monoline insurers).4 Jednotky pre špeciálne účely (SPV) boli často vytvárané

samotnými sponzorskými bankami prostredníctvom systému krížového vlastníctva. V prípade, že SPV

nebola schopná rolovať splatné ABCP, sponzorská banka poskytla prostriedky na ich splatenie, čím

prevzala na seba zostávajúce likvidné riziko. Zároveň sponzorské banky slúžili ako nakupujúci poslednej

4 Detailne o procese sekuritizácie píše Pozsar, a kol. (2012), Claessens, a kol. (2012). O probléme zastúpenia

pojednáva Ashcraft, Schuermann (2008).

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

mld. USD

ABS CDO MBS

0

500

1 000

1 500

2 000

2 500

3 000

3 500

mld.USD

ABS CDO MBS Ostatné

Graf 2 | Vývoj trhu sekuritizovaných produktov v EÚ

9

Graf 1 |

Vývoj trhu sekuritizovaných produktov

v USA

Poznámka: Značnú časť MBS emitovali vládou

sponzorované agentúry (GSE), ktoré nie sú

zahrnuté v grafe. MBS zahrňujú CMBS, RMBS.

Zdroj: SIFMA, vlastné spracovanie

Graf 2 |

Vývoj trhu sekuritizovaných produktov v EÚ

Poznámka: Najväčšími vydavateľmi v EÚ v roku

2015 boli podľa miesta emisie: Nemecko (21 %),

Veľká Británia (21 ), Taliansko (15 %),

Španielsko (12 %), Holandsko (10 %),

Francúzsko (8 %).

Zdroj: SIFMA, vlastné spracovanie

Medzi obchodnými bankami zameriavajúcimi sa na poskytovanie úverov a inštitúciami tieňového

bankovníctva existovalo priame prepojenie súvah cez nakúpené cenné papiere a podsúvahové položky

sponzorskej banky v podobe: garancií (likvidných, úverových, predajných (put) opcií, atď.) a

podmienených záväzkov voči SPV (ABCP conduict, SIVs conduicts). Nepriame prepojenie pozostávalo i

z nakúpených úverových derivátov vo forme swapov úverového zlyhania (credit default swap) od

finančných garantov (monoline insurers).4 Jednotky pre špeciálne účely (SPV) boli často vytvárané

samotnými sponzorskými bankami prostredníctvom systému krížového vlastníctva. V prípade, že SPV

nebola schopná rolovať splatné ABCP, sponzorská banka poskytla prostriedky na ich splatenie, čím

prevzala na seba zostávajúce likvidné riziko. Zároveň sponzorské banky slúžili ako nakupujúci poslednej

4 Detailne o procese sekuritizácie píše Pozsar, a kol. (2012), Claessens, a kol. (2012). O probléme zastúpenia

pojednáva Ashcraft, Schuermann (2008).

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

mld. USD

ABS CDO MBS

0

500

1 000

1 500

2 000

2 500

3 000

3 500

mld.USD

ABS CDO MBS Ostatné

9

Graf 1 |

Vývoj trhu sekuritizovaných produktov

v USA

Poznámka: Značnú časť MBS emitovali vládou

sponzorované agentúry (GSE), ktoré nie sú

zahrnuté v grafe. MBS zahrňujú CMBS, RMBS.

Zdroj: SIFMA, vlastné spracovanie

Graf 2 |

Vývoj trhu sekuritizovaných produktov v EÚ

Poznámka: Najväčšími vydavateľmi v EÚ v roku

2015 boli podľa miesta emisie: Nemecko (21 %),

Veľká Británia (21 ), Taliansko (15 %),

Španielsko (12 %), Holandsko (10 %),

Francúzsko (8 %).

Zdroj: SIFMA, vlastné spracovanie

Medzi obchodnými bankami zameriavajúcimi sa na poskytovanie úverov a inštitúciami tieňového

bankovníctva existovalo priame prepojenie súvah cez nakúpené cenné papiere a podsúvahové položky

sponzorskej banky v podobe: garancií (likvidných, úverových, predajných (put) opcií, atď.) a

podmienených záväzkov voči SPV (ABCP conduict, SIVs conduicts). Nepriame prepojenie pozostávalo i

z nakúpených úverových derivátov vo forme swapov úverového zlyhania (credit default swap) od

finančných garantov (monoline insurers).4 Jednotky pre špeciálne účely (SPV) boli často vytvárané

samotnými sponzorskými bankami prostredníctvom systému krížového vlastníctva. V prípade, že SPV

nebola schopná rolovať splatné ABCP, sponzorská banka poskytla prostriedky na ich splatenie, čím

prevzala na seba zostávajúce likvidné riziko. Zároveň sponzorské banky slúžili ako nakupujúci poslednej

4 Detailne o procese sekuritizácie píše Pozsar, a kol. (2012), Claessens, a kol. (2012). O probléme zastúpenia

pojednáva Ashcraft, Schuermann (2008).

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

mld. USD

ABS CDO MBS

0

500

1 000

1 500

2 000

2 500

3 000

3 500

mld.USD

ABS CDO MBS Ostatné

9

Graf 1 |

Vývoj trhu sekuritizovaných produktov

v USA

Poznámka: Značnú časť MBS emitovali vládou

sponzorované agentúry (GSE), ktoré nie sú

zahrnuté v grafe. MBS zahrňujú CMBS, RMBS.

Zdroj: SIFMA, vlastné spracovanie

Graf 2 |

Vývoj trhu sekuritizovaných produktov v EÚ

Poznámka: Najväčšími vydavateľmi v EÚ v roku

2015 boli podľa miesta emisie: Nemecko (21 %),

Veľká Británia (21 ), Taliansko (15 %),

Španielsko (12 %), Holandsko (10 %),

Francúzsko (8 %).

Zdroj: SIFMA, vlastné spracovanie

Medzi obchodnými bankami zameriavajúcimi sa na poskytovanie úverov a inštitúciami tieňového

bankovníctva existovalo priame prepojenie súvah cez nakúpené cenné papiere a podsúvahové položky

sponzorskej banky v podobe: garancií (likvidných, úverových, predajných (put) opcií, atď.) a

podmienených záväzkov voči SPV (ABCP conduict, SIVs conduicts). Nepriame prepojenie pozostávalo i

z nakúpených úverových derivátov vo forme swapov úverového zlyhania (credit default swap) od

finančných garantov (monoline insurers).4 Jednotky pre špeciálne účely (SPV) boli často vytvárané

samotnými sponzorskými bankami prostredníctvom systému krížového vlastníctva. V prípade, že SPV

nebola schopná rolovať splatné ABCP, sponzorská banka poskytla prostriedky na ich splatenie, čím

prevzala na seba zostávajúce likvidné riziko. Zároveň sponzorské banky slúžili ako nakupujúci poslednej

4 Detailne o procese sekuritizácie píše Pozsar, a kol. (2012), Claessens, a kol. (2012). O probléme zastúpenia

pojednáva Ashcraft, Schuermann (2008).

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

mld. USD

ABS CDO MBS

0

500

1 000

1 500

2 000

2 500

3 000

3 500

mld.USD

ABS CDO MBS Ostatné

Poznámka: Značnú časť MBS emitovali vládou sponzorované agentúry (GSE), ktoré nie sú zahrnuté v grafe. MBS zahrňujú CMBS, RMBS.

Zdroj: SIFMA, vlastné spracovanie

Poznámka: Najväčšími vydavateľmi v EÚ v roku 2015 boli podľa miesta emisie: Nemecko (21 %), Veľká Británia (21 ), Taliansko (15 %), Španielsko (12 %), Holandsko (10 %), Francúzsko (8 %).

13

Graf 3 |

Trh komerčných cenných papierov a ABCP v

USA

Zdroj: vlastné spracovanie, FED

Graf 4 |

Napätie na trhu ABCP a vývoj rizikovej prémie

Zdroj: vlastné spracovanie a výpočty, FED,

Thomson Reuters

Podľa Cheuna, Koppena, Wellera (2009) bola diferencia oproti eurozóne spôsobená rozdielom medzi

trhovou likviditou ABS, ktorú nemuseli v eurozóne dealeri obmedzovať, pretože mali dostatok

financujúcej likvidity vďaka akceptácii kvalitných sekuritizovaných aktív v refinančných operáciách

Eurosystému. Eurosystém pôsobil pri vypuknutí krízy likvidity ako ďalší likvidný garant na trhu

sekuritizovaných produktov.

2. Prenos problémov z úverového trhu do krízy likvidity 2007–2009

Kríza likvidity bola dôsledkom akumulácie dlhodobej finančnej nerovnováhy na úverovom trhu. Zhruba

od polovice roku 2007 začala narastať volatilita na trhu sekuritizovaných produktov a komerčných

cenných papierov. Primárny impulz v súvahách finančných inštitúcií vychádzal z hypotekárnej krízy

(úverového trhu) a miery nesplatených úverov, čo sa následne prejavilo i na ďalších segmentoch

finančného, respektíve peňažného trhu.9 Kríza likvidity bola spojená s rizikom protistrany (counterparty

risk), a preto sa nejednalo o čisto likvidný šok. Zo segmentu tieňového bankovníctva sa nedostatok

financujúcej a trhovej likvidity rýchlo presunul až ku vkladovým inštitúciám. Kvôli cezhraničnej

9 Detailnú časovú analýzu prenosu hypotekárnej krízy do krízy likvidity a prepadu ponuky úverov prináša

Brunnermeier (2009), FCIR (2011), Borio (2009) a ďalší. Dopady finančnej krízy ďalej skúma Foster, Magdoff (2012).

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000mil. USD

Kríza likvidity 2007 - 2009ABCP

-100

0

100

200

300

400

500

bp.

O/N AA ABCP - O/N efektívna IR3M AA ABCP - 3M OIS

mld. USD mld. USD

3 500

3 000

2 500

2 000

1 500

1 000

500

0

697697Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

v obehu na americkom peňažnom trhu narástla z 60 mld. USD v roku 2004 na 1 300 mld. USD v júli 2007. Stali sa tak najväčším peňažným inštrumentom na americkom trhu, keď 940 mld. USD tvorili štátne pokladničné poukážky.

Účelom SPV bolo vytvoriť a sprostredkovať rôzne produkty ABS a MBS pre konco-vých investorov, ako i predať ďalšie odvodené produkty od týchto inštrumentov (CDOs). Podľa zamerania sa rozoznávajú rôzne druhy SPV (Single-seller conduict, Multi-seller conduict, Credit arbirage conduict, Hybrid conduict, Repo conduict, TRS conduict, ABCP conduict a ďalšie), kde sa líšil podiel ABCP na pasívach SPV. Motiváciou k založeniu spoločnosti je emisia vysoko ohodnotených krátkodobých poukážok, keď sponzorská banka predajom aktív SPV zníži súvahu, čím vylepší svoj kapitálový profil (regulačná arbitráž). Tieto spoločnosti sú typické vysokým pákovým pomerom a získaním kapitálu emisiou vlastných kapitálových cenných papierov. U najväčších SPV tvorili ABCP až 80 % celkových záväzkov, z čoho vyplýva významné refinančné riziko.5 Niektoré SPV mali dokonca tendenciu mať takmer všetky záväzky v ABCP, nemali dohodnuté kre-ditné linky a radšej používali vlastné likvidné modely schválené ratingovými agentúrami. Z takejto konštrukcie súvahy vyplýva obrovské refinančné riziko a závislosť na finanč-nom trhu i na sponzorskej banke.6

Zásadnú úlohu z hľadiska počiatočného napätia na peňažnom trhu hrali jednotky emitujúce ABCP (ABCP conduict). Ako popisuje Acharya, Schnabl, Suarez (2012), tie majú v súvahe na strane aktív strednodobé a dlhodobé aktíva (sekuritizované i nesekuriti-zované), najčastejšie hodnotené AAA, so splatnosťou 3–5 rokov, s cieľom držby do splat-nosti. Aktíva nakupujú priamo od sponzorskej banky alebo ostatných finančných inšti-túcií. Zároveň vydávajú inštrument peňažného trhu v podobe ABCP, najčastejšie splatný do 30 dní. Podstatná časť ABCP bola splatná na O/N báze, z čoho vyplýva denná potreba rolovania týchto cenných papierov. Jednotka pravidelne emituje nové ABCP, z ktorých pokrýva splatné ABCP. Značnou expozíciou ABCP sú typické hlavne štruktúrované investičné jednotky (Strucured investment vehicle), ktoré predstavujú špeciálny typ SPV zameraný na úverovú a regulačnú arbitráž. Účelom týchto jednotiek nebolo preniesť úve-rové riziko na investorov, ale znížiť náklady na kapitál sponzorskej banky, a tým zvýšiť ziskovosť! Takmer všetky spadali pod garancie sponzorskej banky, aby došlo k splateniu ABCP v prípade nedostatočného peňažného toku spôsobeného poklesom hodnoty aktív SPV alebo nedostatočnou emisnou činnosťou ABCP. Refinančné riziko nesie sponzorská banka, ktorá garantuje odkúpenie ABCP za „par“ hodnotu.

Medzi sekuritizáciou v kontinentálnej Európe a USA existoval značný rozdiel. V eurozóne sa len výnimočne dostali sekuritizačné aktivity mimo regulovaný trh a súvahu bánk, keď zároveň banky samé sprostredkovávali produkty odvodené od ABS (syntetická

5 Detailnejšiu štruktúru súvah jednotlivých účastníkov tieňového bankovníctva predstavuje Pozsar, a kol. (2010).

6 Ako ochranu pred refinančným rizikom a kvôli udeleniu vysoké ratingu SPV, musí mať zabezpečené kreditné linky (najlepšie do plnej výšky emitovaných ABCP) od komerčných bánk s vysokým ratingom, aby SPV dokázala zabezpečiť rolovanie ABCP. Ochranou pred trhovým rizikom je používanie zrážky, kde sú emitované ABCP pod aktuálnou trhovou hodnotou aktív SPV.

698 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

sekuritizácia). Finančné inštitúcie v USA pri sprostredkovaní ABS využívali samotných správcov aktív (SIV, Arbitrage conduict), čím sa dostali ABS a sekuritizované produkty mimo súvahu tvorcov.7 V eurozóne sa k strednodobému financovaniu úverov bánk vytvo-ril trh s krytými a nekrytými dlhopismi, ktoré zostávali priamo v súvahách bánk. Kryté dlhopisy sú považované za bezpečné aktívum, nakoľko sú chránené podkladovým aktí-vom i celkovými pohľadávkami emitenta. I pri tomto aktíve však existuje značná kore-lácia medzi kvalitou celkových a podkladových aktív emitenta. Na rozdiel od USA sa v eurozóne výraznejšie nerozvinul trh s ABCP a komerčnými cennými papiermi, nakoľko takmer všetky vkladové inštitúcie majú prístup k refinančným operáciám ECB. Vysoko hodnotené ABS boli akceptovateľným kolaterálom v operáciách na voľnom trhu i súk-romnom repo trhu. V prípade potreby mohli banky získať zdroje cez dlhodobé (LTRO) a hlavné refinančné operácie (MRO), ktoré tvorili značný podiel na aktívach Eurosys-tému. Celkovo možno zhrnúť, financovanie sekuritizácie v eurozóne sa výraznejšie nedo-stávalo mimo regulovanú časť bankového systému, pričom likvidné zaistenie u kvalit-ných cenných papierov zabezpečovala i samotná centrálna banka.

Veľké nefinančné i finančné podniky ku krátkodobému financovania začali rovnako využívať viac kapitálový trh, keď získavali značnú časť krátkodobých zdrojov prostred-níctvom emisie komerčných cenných papierov (commercial papers).8 Vo Veľkej Británii sa populárne stali i krátkodobé zaistené komerčné cenné papiere (secured commercial paper), ktoré boli kryté podkladovým aktívom podniku v podobe obežného majetku. Trh s komerčnými cennými papiermi sa výrazne rozvinul v USA, Veľkej Británii a Japonsku. V eurozóne dávajú prednosť podniky krátkodobým úverom. To vyplýva i z podnikovej štruktúry v eurozóne, kde dôležitú úlohu hrajú stále malé a stredné podniky. Kríza lik-vidity mala priamy dopad i na krátkodobé financovanie podnikov (prepad ponuky), čo posilnilo prepad reálnej ekonomickej aktivity.

Z hľadiska napätia na peňažnom trhu bol rozhodujúci vývoj na trhu s ABCP. Nemož-nosť rolovať splatné ABCP od júla 2007 (graf 3) spôsobilo obrovský likvidný šok pre SPV i likvidných garantov (systémovo dôležité banky). Za normálnych okolností boli SPV schopné získať O/N financovanie za skoro rovnakú sadzbu ako bola efektívna úro-ková sadzba na peňažnom trhu (graf 4). Primárnym impulzom na trhu ABCP boli prob-lémy na trhu podkladových aktív, čo sa najskôr prejavilo v náraste rizika protistrany na trhu ABCP. Klesajúca hodnota aktív SPV neumožňovala emitovať dostatok ABCP k rolovaniu splatných záväzkov. Banky, pretože poskytli likvidné garancie, rýchlo sa pre-sunuli na zaistený i nezaistený medzibankový trh, aby dokázali pokryť likvidnú medzeru medzi aktívami a pasívami sponzorovaných SPV.

7 O vývoji tieňového bankovníctva v eurozóne píše bližšie Bakk-Simon a kol. (2012), vývoj a štruktúru sekuritizovaného trhu v USA a eurozóne porovnáva Blommestein, Keskinler, Lucas (2011). Trh krytých a nekrytých dlhopisov v eurozóne popisuje Packer, Stever, Upper (2007).

8 Komerčný cenný papier (commercial paper) je inštrument peňažného trhu so splatnosťou do 270 dní, vydávaný veľkými podnikmi za účelom získania zdrojov ku krytiu krátkodobých záväzkov a pri vyhladzovaní peňažných tokov. Obyčajne je predávaný s diskontom, a pretože nie je krytý kolaterálom, iba firmy s vysokým ratingom ho emitujú.

699699Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Graf 3 | Trh komerčných cenných papierov a ABCP v USA

Zdroj: vlastné spracovanie, FED

Nemožnosť oceniť podkladové aktíva od augusta 2007 znamenalo zmrazenie výplat pre investorov alebo uzatvorenie fondov. Problémy s financujúcou likviditou spôsobil nedostatok trhovej likvidity na trhu podkladových aktív, čo bolo zároveň spojené s nárastom rizika protis-trany (graf 4). Kríza likvidity sa začala šíriť vďaka vykazovaniu strát z expozícií voči podria-deným úverom (hlavne z CDO odvodených od MBS). Následne sa nedôvera a problémy s financujúcou likviditou prejavili i na trhu ABS, avšak hlavne v USA a Veľkej Británii.

Podľa Cheuna, Koppena, Wellera (2009) bola diferencia oproti eurozóne spôsobená rozdielom medzi trhovou likviditou ABS, ktorú nemuseli v eurozóne dealeri obmedzovať, pretože mali dostatok financujúcej likvidity vďaka akceptácii kvalitných sekuritizovaných aktív v refinančných operáciách Eurosystému. Eurosystém pôsobil pri vypuknutí krízy likvidity ako ďalší likvidný garant na trhu sekuritizovaných produktov.

2. Prenos problémov z úverového trhu do krízy likvidity 2007–2009

Kríza likvidity bola dôsledkom akumulácie dlhodobej finančnej nerovnováhy na úvero-vom trhu. Zhruba od polovice roku 2007 začala narastať volatilita na trhu sekuritizova-ných produktov a komerčných cenných papierov. Primárny impulz v súvahách finančných inštitúcií vychádzal z hypotekárnej krízy (úverového trhu) a miery nesplatených úverov, čo sa následne prejavilo i na ďalších segmentoch finančného, respektíve peňažného trhu.9

9 Detailnú časovú analýzu prenosu hypotekárnej krízy do krízy likvidity a prepadu ponuky úverov prináša Brunnermeier (2009), FCIR (2011), Borio (2009) a ďalší. Dopady finančnej krízy ďalej skúma Foster, Magdoff (2012).

Graf 4 | Napätie na trhu ABCP a vývoj rizikovej prémie

Zdroj: vlastné spracovanie a výpočty, FED, Thomson Reuters

13

Graf 3 |

Trh komerčných cenných papierov a ABCP v

USA

Zdroj: vlastné spracovanie, FED

Graf 4 |

Napätie na trhu ABCP a vývoj rizikovej prémie

Zdroj: vlastné spracovanie a výpočty, FED,

Thomson Reuters

Podľa Cheuna, Koppena, Wellera (2009) bola diferencia oproti eurozóne spôsobená rozdielom medzi

trhovou likviditou ABS, ktorú nemuseli v eurozóne dealeri obmedzovať, pretože mali dostatok

financujúcej likvidity vďaka akceptácii kvalitných sekuritizovaných aktív v refinančných operáciách

Eurosystému. Eurosystém pôsobil pri vypuknutí krízy likvidity ako ďalší likvidný garant na trhu

sekuritizovaných produktov.

2. Prenos problémov z úverového trhu do krízy likvidity 2007–2009

Kríza likvidity bola dôsledkom akumulácie dlhodobej finančnej nerovnováhy na úverovom trhu. Zhruba

od polovice roku 2007 začala narastať volatilita na trhu sekuritizovaných produktov a komerčných

cenných papierov. Primárny impulz v súvahách finančných inštitúcií vychádzal z hypotekárnej krízy

(úverového trhu) a miery nesplatených úverov, čo sa následne prejavilo i na ďalších segmentoch

finančného, respektíve peňažného trhu.9 Kríza likvidity bola spojená s rizikom protistrany (counterparty

risk), a preto sa nejednalo o čisto likvidný šok. Zo segmentu tieňového bankovníctva sa nedostatok

financujúcej a trhovej likvidity rýchlo presunul až ku vkladovým inštitúciám. Kvôli cezhraničnej

9 Detailnú časovú analýzu prenosu hypotekárnej krízy do krízy likvidity a prepadu ponuky úverov prináša

Brunnermeier (2009), FCIR (2011), Borio (2009) a ďalší. Dopady finančnej krízy ďalej skúma Foster, Magdoff (2012).

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000mil. USD

Kríza likvidity 2007 - 2009ABCP

-100

0

100

200

300

400

500

bp.

O/N AA ABCP - O/N efektívna IR3M AA ABCP - 3M OIS

13

Graf 3 |

Trh komerčných cenných papierov a ABCP v

USA

Zdroj: vlastné spracovanie, FED

Graf 4 |

Napätie na trhu ABCP a vývoj rizikovej prémie

Zdroj: vlastné spracovanie a výpočty, FED,

Thomson Reuters

Podľa Cheuna, Koppena, Wellera (2009) bola diferencia oproti eurozóne spôsobená rozdielom medzi

trhovou likviditou ABS, ktorú nemuseli v eurozóne dealeri obmedzovať, pretože mali dostatok

financujúcej likvidity vďaka akceptácii kvalitných sekuritizovaných aktív v refinančných operáciách

Eurosystému. Eurosystém pôsobil pri vypuknutí krízy likvidity ako ďalší likvidný garant na trhu

sekuritizovaných produktov.

2. Prenos problémov z úverového trhu do krízy likvidity 2007–2009

Kríza likvidity bola dôsledkom akumulácie dlhodobej finančnej nerovnováhy na úverovom trhu. Zhruba

od polovice roku 2007 začala narastať volatilita na trhu sekuritizovaných produktov a komerčných

cenných papierov. Primárny impulz v súvahách finančných inštitúcií vychádzal z hypotekárnej krízy

(úverového trhu) a miery nesplatených úverov, čo sa následne prejavilo i na ďalších segmentoch

finančného, respektíve peňažného trhu.9 Kríza likvidity bola spojená s rizikom protistrany (counterparty

risk), a preto sa nejednalo o čisto likvidný šok. Zo segmentu tieňového bankovníctva sa nedostatok

financujúcej a trhovej likvidity rýchlo presunul až ku vkladovým inštitúciám. Kvôli cezhraničnej

9 Detailnú časovú analýzu prenosu hypotekárnej krízy do krízy likvidity a prepadu ponuky úverov prináša

Brunnermeier (2009), FCIR (2011), Borio (2009) a ďalší. Dopady finančnej krízy ďalej skúma Foster, Magdoff (2012).

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000mil. USD

Kríza likvidity 2007 - 2009ABCP

-100

0

100

200

300

400

500

bp.

O/N AA ABCP - O/N efektívna IR3M AA ABCP - 3M OIS

13

Graf 3 |

Trh komerčných cenných papierov a ABCP v

USA

Zdroj: vlastné spracovanie, FED

Graf 4 |

Napätie na trhu ABCP a vývoj rizikovej prémie

Zdroj: vlastné spracovanie a výpočty, FED,

Thomson Reuters

Podľa Cheuna, Koppena, Wellera (2009) bola diferencia oproti eurozóne spôsobená rozdielom medzi

trhovou likviditou ABS, ktorú nemuseli v eurozóne dealeri obmedzovať, pretože mali dostatok

financujúcej likvidity vďaka akceptácii kvalitných sekuritizovaných aktív v refinančných operáciách

Eurosystému. Eurosystém pôsobil pri vypuknutí krízy likvidity ako ďalší likvidný garant na trhu

sekuritizovaných produktov.

2. Prenos problémov z úverového trhu do krízy likvidity 2007–2009

Kríza likvidity bola dôsledkom akumulácie dlhodobej finančnej nerovnováhy na úverovom trhu. Zhruba

od polovice roku 2007 začala narastať volatilita na trhu sekuritizovaných produktov a komerčných

cenných papierov. Primárny impulz v súvahách finančných inštitúcií vychádzal z hypotekárnej krízy

(úverového trhu) a miery nesplatených úverov, čo sa následne prejavilo i na ďalších segmentoch

finančného, respektíve peňažného trhu.9 Kríza likvidity bola spojená s rizikom protistrany (counterparty

risk), a preto sa nejednalo o čisto likvidný šok. Zo segmentu tieňového bankovníctva sa nedostatok

financujúcej a trhovej likvidity rýchlo presunul až ku vkladovým inštitúciám. Kvôli cezhraničnej

9 Detailnú časovú analýzu prenosu hypotekárnej krízy do krízy likvidity a prepadu ponuky úverov prináša

Brunnermeier (2009), FCIR (2011), Borio (2009) a ďalší. Dopady finančnej krízy ďalej skúma Foster, Magdoff (2012).

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000mil. USD

Kríza likvidity 2007 - 2009ABCP

-100

0

100

200

300

400

500

bp.

O/N AA ABCP - O/N efektívna IR3M AA ABCP - 3M OIS

13

Graf 3 |

Trh komerčných cenných papierov a ABCP v

USA

Zdroj: vlastné spracovanie, FED

Graf 4 |

Napätie na trhu ABCP a vývoj rizikovej prémie

Zdroj: vlastné spracovanie a výpočty, FED,

Thomson Reuters

Podľa Cheuna, Koppena, Wellera (2009) bola diferencia oproti eurozóne spôsobená rozdielom medzi

trhovou likviditou ABS, ktorú nemuseli v eurozóne dealeri obmedzovať, pretože mali dostatok

financujúcej likvidity vďaka akceptácii kvalitných sekuritizovaných aktív v refinančných operáciách

Eurosystému. Eurosystém pôsobil pri vypuknutí krízy likvidity ako ďalší likvidný garant na trhu

sekuritizovaných produktov.

2. Prenos problémov z úverového trhu do krízy likvidity 2007–2009

Kríza likvidity bola dôsledkom akumulácie dlhodobej finančnej nerovnováhy na úverovom trhu. Zhruba

od polovice roku 2007 začala narastať volatilita na trhu sekuritizovaných produktov a komerčných

cenných papierov. Primárny impulz v súvahách finančných inštitúcií vychádzal z hypotekárnej krízy

(úverového trhu) a miery nesplatených úverov, čo sa následne prejavilo i na ďalších segmentoch

finančného, respektíve peňažného trhu.9 Kríza likvidity bola spojená s rizikom protistrany (counterparty

risk), a preto sa nejednalo o čisto likvidný šok. Zo segmentu tieňového bankovníctva sa nedostatok

financujúcej a trhovej likvidity rýchlo presunul až ku vkladovým inštitúciám. Kvôli cezhraničnej

9 Detailnú časovú analýzu prenosu hypotekárnej krízy do krízy likvidity a prepadu ponuky úverov prináša

Brunnermeier (2009), FCIR (2011), Borio (2009) a ďalší. Dopady finančnej krízy ďalej skúma Foster, Magdoff (2012).

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000mil. USD

Kríza likvidity 2007 - 2009ABCP

-100

0

100

200

300

400

500

bp.

O/N AA ABCP - O/N efektívna IR3M AA ABCP - 3M OIS

mil. USD bp.

–

Kríza likvidity 2007–2009ABCP

O/N AA ABCP – O/N efektívna IR3M AA ABCP – 3M OIS

2001

–01

2002

–06

2003

–11

2005

–04

2006

–09

2008

–02

2010

–07

2012

–12

2013

–05

2015

–10

2001

–03

2007

–01

2007

–05

2007

–09

2008

–01

2008

–05

2008

–09

2009

–01

2009

–05

2009

–09

2010

–01

2010

–05

2010

–09

700 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Kríza likvidity bola spojená s rizikom protistrany (counterparty risk), a preto sa nejed-nalo o čisto likvidný šok. Zo segmentu tieňového bankovníctva sa nedostatok financu-júcej a trhovej likvidity rýchlo presunul až ku vkladovým inštitúciám. Kvôli cezhranič-nej prepojenosti expozícií tieňového a tradičného bankovníctva dosiahla kríza likvidity globálne rozmery. Hlavné šoky spôsobovali problémy systémovo dôležitých finančných inštitúcií s financujúcou likviditou, čo sa prejavilo v značnej neistote na peňažnom trhu.

2.1 Problémy na úverovom a peňažnom trhu

Od začiatku roka 2007 začal trh monitorovať riziká na úverovom trhu spojené s podria-denými úvermi (subprime mortgage). Dlžníci začali mať postupne problémy so splátkami úrokov aj vďaka nárastu základných úrokových sadzieb centrálnych bánk (FED začal zvyšovať od 30. 6. 2004, BoE od 6. 5. 2004, Eurosystém od 6. 12. 2005). Nárast základ-ných úrokových sadzieb sa prejaví u hypoték naviazaných na variabilné úrokové sadzby okamžite vo zvýšení úrokových nákladov dlžníkov. Zároveň mnoho tzv. subprime hypo-ték bolo poskytnutých s odloženými splátkami v prvých rokoch od poskytnutia hypotéky, čo sa prejavilo vo finančnej pozícii dlžníkov až s odstupom času.

Zvýšená miera nesplatených hypotekárnych úverov v USA narastala a viedla k stra-tám (zníženiu tokov) z podkladových aktív po tom, čo došlo k znižovaniu ratingu tranší sekuritizovaných produktov (hlavne MBS) a nárastu prémie za poistenie úverového rizika (CDS). U nízko hodnotených emitentov došlo rýchlo k zdraženiu zdrojov financovania. Podľa Borio (2009), dynamika krízy likvidity súvisela s obrovským refinančným rizikom vo finančnom systéme a rýchlym stiahnutím financujúcej likvidity, čo následne viedlo k poškodeniu trhovej likvidity.10 Podobná situácia nastala i v mnohých krajinách euro-zóny s tým rozdielom, že sekuritizácia mohla byť i počas prvých náznakov krízy naďalej financovaná cez refinančné operácie Eurosystému, až pokiaľ nedošlo k výraznému zhor-šeniu kvality sekuritizovaných cenných papierov.

Neistota ohľadom kvality podkladových aktív štruktúrovaných produktov sa začala prejavovať v preceňovaní produktov a zhoršovaní ratingu emitentov. Nárast rizikovej prémie a prémie za nelikviditu sa prejavil vo zvýšení diskontného faktoru pri oceňovaní podkladových aktív, čo priamo viedlo k poklesu ich hodnoty na sekundárnom trhu, kde ceny výrazne poklesli (napríklad ABX index). Hedžové fondy a fondy peňažného trhu začali bankám kvôli obavám zo strát obmedzovať poskytovanie financujúcej likvidity. Významný pokles cien ABS znamenal značnú časť strát pre sponzorské banky SPV, ktoré čelili narastajúcemu tlaku na odpisy pohľadávok.

Stabilná hodnota podkladových aktív bola dôležitá z hľadiska získavania krátkodo-bých zdrojov k refinancovaniu cez inštrumenty ABCP, komerčné cenné papiere ako i repo trh. Zamrznutie repo trhu s ABS v USA viedlo k ďalšiemu poklesu cien ABS, hlavne MBS. Neistota sa začala prejavovať v internom preceňovaní a zhoršovaní ratingu štruk-túrovaných produktov. Sekundárny trh sa stal nelikvidný (nárast prémie za nelikviditu).

10 Vzájomný vzťah medzi financujúcou a trhovou likviditou skúma Brunnermeier, Pedersen (2007). Ten je v čase systémovej krízy tesný a obojsmerný.

701701Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Významnými investormi do ABCP boli vzájomné fondy peňažného trhu (regulované i neregulované) a sprostredkovatelia na peňažnom trhu (brokers), ktorí začali redukovať objem i splatnosť poskytnutej likvidity, keď sa presunuli k likvidnejším a menej riziko-vým štátnym pokladničným poukážkam (T-bills), v prípade že by museli čeliť výraznej-ším splátkam zo strany retailových a inštitucionálnych klientov.

Značný likvidný šok vyplýval i z toho, že kvantitatívne hedžové fondy používali podobné investičné stratégie a museli simultánne čeliť požiadavkám na dodatočnú úhradu. Centrálne banky do polovice roka 2008 reagovali uvoľnením podmienok štandardných operácií na voľnom trhu slúžiacich k riadeniu likvidity bankového systému. Zároveň začali plniť funkciu veriteľa poslednej inštancie pre individuálne banky, čím dokázali zmierniť likvidný šok. Do bankrotu Lehman Brothers sa centrálnym bankám podarilo stabilizovať cenu peňazí na medzibankovom trhu bez toho, aby výraznejšie uvoľnili vlastné súvahy voči kreditnému riziku. Likvidný šok sa výrazne prejavil vo volatilite efektívnej úrokovej sadzby a pozitívnej odchýlke od cielených úrokových sadzieb (graf 6).

Na peňažnom trhu nebolo možné získať (od poslednej štvrtiny roku 2007) likviditu emisiou ABCP, čo nútilo banky, ktoré sponzorovali finančné spoločnosti emitujúce ABCP, prevziať tieto krátkodobé cenné papiere do svojich súvah, pretože garantovali splatenie za „par“ hodnotu. Tým sa prenieslo refinančné riziko do celého bankového systému kvôli systémovej významnosti trhu s ABCP. Na primárnom trhu sekuritizovaných produktov

Graf 5 | Vývoj swapov úverového zlyhania

(10Y) u vybraných bánk v USA

a poisťovne AIG

Graf 6 | Destabilizácia ceny peňazí –

rozpätie efektívnej úrokovej sadzby oproti

cielenej úrokovej sadzbe

0

200

400

600

800

1000

1200bp.

-150

-100

-50

0

50

100

150

bp.

Goldman Sachs JP MorganMorgan Stanley AIG

FED ECB BOE

bp. bp.150

100

50

0

–50

–100

–150

1 200

1 000

800

600

400

200

0

2006

–01

2006

–07

2007

–01

2007

–07

2008

–01

2008

–07

2009

–01

2009

–07

2010

–01

2010

–07

2007

–12

2008

–12

2009

–12

2010

–12

Zdroj: vlastné spracovanie a výpočty, Thomson Reuters

702 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

v USA markantne poklesol objem emisií, hlavne RMBS. Primárny trh ABS u určitých typov SPV zostal úplne zatvorený. Bankám sa začali hromadiť vytvorené ABS, ktoré nedo-kázali umiestniť SPV na primárnom trhu. Museli ich prevziať do vlastných súvah a záro-veň refinancovať. Významný pokles cien ABS znamenal značnú časť strát pre sponzorské banky. Nárast odpisov zo štruktúrovaných produktov viedol k rastu nákladov na poistenie úverového rizika bánk (graf 5) a znižovaniu ich ratingu, čo sa prejavilo v poklese hodnoty ich akcií a následne v riziku protistrany na medzibankovom trhu (graf 9).

Zdrojom neistoty bánk sa stala priama i nepriama expozícia (úloha garanta a spon-zora) voči SPV, ako i straty spojené so znižovaním ratingu sekuritizovaných produktov. Banky mali rovnako derivátové expozície voči finančným garantom (monoline insurers), ktoré boli vypisovateľom úverových derivátových kontraktov (credit default swap) u MBS. Kvôli nárastu strát sa ich rating začal znižovať, a tak hrozilo prevzatie úverového rizika do vlastných súvah. V súvislosti s tým hrozila špirála znižovania ratingu u obrovského množstva produktov, ktoré by stratili AAA rating (municipálne dlhopisy, podnikové dlho-pisy, sekuritizované produkty, atď.). To by mohlo viesť k obrovskému výpredaju aktív zo strany investorov, ďalšiemu poškodeniu trhovej likvidity, nemožnosti získať financujúcu likviditu a následne k prudkému prepadu ponuky úverov (credit crunch). Značný výpredaj zažili municipálne dlhopisy vo Veľkej Británii a eurozóne. Popri poistení ABS investovali banky do municipálnych dlhopisov, ktoré obsahovali úverové poistenie (monoline wraps)

Graf 7 | Vývoj TED rozpätia

na eurodolárovom trhu

Zdroj: vlastné spracovanie, FED

Graf 8 | Napätie na trhu devízových

swapov

Zdroj: vlastné spracovanie a výpočty, Thomson Reuters

0

1

2

3

4

5

-1%

0%

1%

2%

3%

4%

( )FX Basis (3M GBP/USD)

5

4

3

2

1

0

4

3

2

1

0

–1

FX Basis (3M EUR/USD)

% %

703703Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

od monoline poisťovní, ktoré sa stali ďalším zdrojom systémového rizika. Bankový systém sa začal postupne zaujímať o samotné kreditné riziko veľkých poskytovateľov úverového poistenia (znižovanie ich ratingu), čím potenciálne hrozili ďalšie straty pre banky a nepriaz-nivý cyklus medzi hodnotou aktív, trhovým, úverovým, likvidným a refinančným rizikom.

Preceňovanie aktív v súvahách bánk sa prejavilo v zhoršených podmienkach na repo trhu, kde sekuritizované cenné papiere tvorili významnú časť kolaterálu. Pokles cien sekuritizova-ných aktív viedol k rapídnemu poklesu ponuky kolaterálu bankového systému relatívne k lik-vidnej potrebe. Neistota ohľadom kvality sekuritizovaných cenných papierov vytvárala tlak na prekolateralizované repo obchody, čo tlačilo na ďalší pokles cien kolaterálu. Nedôvera v hod-notu podkladových aktív viedla k obmedzenému prijímaniu štruktúrovaných produktov v repo operáciách. To malo následne dopad na financovanie bánk cez repo trh. Únik ku kvalite (flight to quality) potvrdzovalo narastajúce rozpätie medzi štátnymi pokladničnými poukážkami a ABCP.

Kríza likvidity sa prejavila na eurodolárovom trhu, ako i trhu devízových swapov (graf 7 a 8), keď medzinárodná prepojenosť expozícií spôsobila výrazný nedostatok dolá-rovej likvidity na medzinárodných trhoch.11 Na to reagovali centrálne banky zavedením siete swapových liniek, aby zmiernili napätie i na globálnom peňažnom trhu.

11 Bližšie o swapových linkách FED v kontexte krízy likvidity na medzinárodnom peňažnom trhu Titze (2016).

Graf 9 | Vývoj rizika protistrany

na nezaistenom medzibankovom trhu

Graf 10 | Vývoj prémie za nelikviditu

(vrátene kolaterálu) na dolárovom

a eurovom medzibankovom trhu

-50

0

50

100

150

200

250

300

350

400

bp.

3M OIS Libor rozpätie (GBP)3M OIS Libor rozpätie (USD)3M OIS Euribor rozpätie (EUR)

bp.

–

Zdroj: vlastné spracovanie, výpočty, údaje z Thomson Reuters

-100

-50

0

50

100

150

200

250

300

350

400

bp. bp.

USD Libor repo rozpätie – OIS Libor rozpätieEuribor repo rozpätie – OIS Euribor rozpätie

400

350

300

250

200

150

100

50

0

–50

–100

704 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

2.2 Riziko protistrany, alebo riziko nedostatku trhovej likvidity?

Rast dopytu po likvidite celého finančného systému nastal i kvôli narastajúcim výzvam k pokrytiu požiadaviek na dodatočnú úhradu a zvýšeniu zrážky (haircut) na repo trhu, ktorá je spojená s realizáciou strát a poklesom cien/nárastom volatility finančných aktív. Rovnako banky začali prehodnocovať limity na protistrany, čo viedlo k ďalšiemu obme-dzovaniu kreditných liniek (credit lines). Kreditné riziko sa snažili poskytovatelia likvi-dity znižovať i skracovaním operácií na peňažnom trhu, čo sa odrazilo v prudkom náraste termínovej prémie. Banky neboli kvôli výraznému nárastu neistoty ohľadom budúceho refinancovania schopné získať likviditu nad úroveň 3 mesiace.

Zložitosť, nízka transparentnosť, používanie vysokej finančnej páky a výrazná previazanosť jednotlivých subjektov finančného systému viedla ku kríze dôvery (con-fidential crisis) na peňažnom trhu. Narástla nedôvera medzi finančnými inštitúciami, pretože nikto nevedel, kto koľko drží stratových aktív. Kríza dôvery a likvidity sa rýchlo presunula na nezaistený medzibankový trh. Finančná kríza bola vyvolaná zme-nami v súvahách finančných inštitúcií, ktoré začali znižovať zadlženie (páku), na roz-diel od doplnenia dodatočného kapitálu k pokrytiu rizík. To na nelikvidných trhoch nebolo ani možné, alebo iba za značne represívnych nákladov, čo mohlo ďalej zhoršiť finančnú pozíciu dlžníkov.

Straty začali reportovať i banky v eurozóne, ktoré mali expozíciu voči SPV v USA. Kríza likvidity sa rýchlo presunula na eurodolárový trh, keď došlo k výraznému nárastu TED rozpätia (graf 7). Európske banky sa presunuli na trh devízových swapov (obsa-huje nižšie kreditné riziko), aby dokázali pokryť značnú „krátku“ dolárovú pozíciu. Autori Fender, McGuire (2010) odhadujú, že polovica rozdielu medzi potrebou dolá-rového financovania a ponukou v rokoch 2007–2009 bola financovaná prostredníctvom trhu devízových swapov. Významným zdrojom nárastu dopytu po dolárovej likvidite zo strany zahraničných bánk bola ich podsúvahová expozícia voči SIVs u pobočiek v USA, ktorým sa zaviazali poskytovať dolárový likvidný strop. Podľa Baba, Packera (2009), dislokácia na trhu devízových swapov medzi troma hlavnými menovými pármi a USD bola spojená hlavne s rizikom protistrany a prémiou za nelikviditu, čo bolo spôsobené jednostranným dolárovým tokom na medzinárodnom peňažnom trhu.

Nárast nákladov financovania kvôli zvýšeniu rizikovej a likvidnej prémie sa po ban-krote Lehman Brothers prejavil vo výraznom poklese akciového trhu (nárast impliko-vanej volatility), ako i v cenách akcií bánk. Pád akciového trhu znamenal obrovské straty a ďalší tlak na zvýšenie kapitálu bánk za súčasného nárastu nákladov na získanie cudzieho kapitálu. Podľa Brunnermeiera (2009) prepad akciového trhu o polovicu spô-sobil bankám väčšie straty ako odpisy zo sekuritizovaných produktov. To ďalej posilnilo šok na peňažnom trhu, ktorý sa po bankrote Lehman Brothers dostal pod extrémny tlak.

Ku konečnému vyriešeniu krízy likvidity došlo až vďaka mnohým netradičným opat-reniam centrálnych bánk (riešenie problému likvidity), ako i fiškálnych autorít (poskyt-nutie finančných garancií a rekapitalizácia bankového systému). Po zavedení kvantitatív-neho uvoľňovania likvidné facility postupne zmizli zo súvahy FED a BoE.

705705Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Pri systematickom šoku je cenové správanie aktív a trhových účastníkov vysoko korelované, pretože investori a finančné inštitúcie so značným pákovým efektom sú nútení rýchlo redukovať aktíva, aby generovali dodatočnú likviditu potrebnú pre splnenie požiadaviek na dodatočnú úhradu. Pákový pomer vytvára následne značný tlak na bilan-cie finančných inštitúcií. Podcenenie korelácií jednotlivých vzťahov vo finančnom sys-téme viedlo k držbe nedostatočného množstva likvidity a kapitálu k pokrytiu realizova-ných rizík, čo následne podkopáva stabilitu tieňového bankovníctva.

Ako tvrdí Taylor (2008), pokiaľ prevláda riziko protistrany na rozdiel od likvidného rizika, do pozornosti sa dostáva kvalita súvah bánk. Na začiatku krízy likvidity 2007 sa centrálne banky domnievali, že sa jedná hlavne o problém s likviditou finančných inšti-túcií, pretože narastala termínová prémia, kvôli skracovaniu operácií na peňažnom trhu. Preto primárne reagovali uvoľnením podmienok u štandardných inštrumentov. Hlavnou príčinou nárastu rozpätia medzi zaistenými a nezaistenými úrokovými sadzbami bolo počas krízy likvidity riziko protistrany na rozdiel od prémie za nelikviditu (graf 9 a 10). Tieto dve riziká však boli vysoko korelované a vzájomne sa ovplyvňovali (graf 11 a 12), a preto nie je možné ich jednoducho od seba oddeliť. Po bankrote Lehman Brothers sa centrálne banky pri riešení krízy likvidity priamo zamerali na znižovanie rizika proti- strany, čo potvrdzuje i vývoj ich pod súvah.

Súčasná kríza likvidity bola podľa Taylora, Wiliamsa (2008) spojená s fundamentál-nymi problémami vo finančnom sektore, ktoré súviseli s úverovým rizikom, čo potvrdzuje

Graf 11 | Vzťah medzi USD Libor – OIS

rozpätím a Libor – repo Libor rozpätím so

splatnosťou 3 mesiace medzi 2007–2009

Graf 12 | Vzťah medzi Euribor – OIS rozpä-

tím a Euibor – repo euro sadzbou rozpätím

so splatnosťou 3 mesiace medzi 2007–2009

y = 0,908x + 6,488R² = 0,9767

0

20

40

60

80

100

120

140

160

180

200

0 100 200 300

EuriborOIS

rozpätie

Euribor-repo rozpätie

Euribor – OIS rozpätie

Euribor – repo rozpätie

y = 0,8721x + 8,5305R² = 0,9237

0

50

100

150

200

250

300

350

400

0 100 200 300 400

OIS rozpätieLibor OIS rozpätie

Libor – repo rozpätie

Zdroj: vlastné spracovanie, výpočty, údaje z Thomson Reuters

706 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

i tesný vzťah medzi rozpätím nezaistenej a zaistenej úrokovej sadzby a nezaistenej úroko-vej sadzby voči OIS so splatnosťou tri mesiace, kde vnímanie rizika protistrany vysvet-ľuje značnú časť rozpätia na medzibankovom trhu. Zvyšok rozdielu je spôsobený pré-miou za nelikviditu (vrátane nelikvidity kolaterálu).

Záver

Model bankovníctva založený na financovaní cez veľkoobchodné vklady a emisii cen-ných papierov odvodených od podkladových aktív prešiel medzi rokmi 2007–2009 vážnou krízou likvidity. Odolný nezostal ani segment medzibankového trhu, ktorý je základom implementácie menovej politiky a dosiahnutia stability finančného trhu. Cen-trálne banky mali len obmedzenú skúsenosť s modernou krízou likvidity, ktorá nebola spojená s výraznou premenou vkladov na obeživo, ale s masívnym nárastom výberov veľkoobchodných vkladov a zamrznutím sekuritizovaného trhu rozhodujúceho pre finan-covanie tieňového bankovníctva. Kvalita podkladových aktív hrala zásadnú úlohu pri nedostatku financujúcej i trhovej likvidity. Tlak na likvidnú pozíciu bankového systému vznikal primárne vďaka tvorbe dobrovoľných rezerv, keď si banky neboli ochotné poži-čať likviditu na medzibankovom trhu.

Diagnóza hlavnej príčiny krízy likvidity je dôležitá z hľadiska optimálnej reakcie zo strany centrálnej banky. Pokiaľ by sa jednalo čisto o likvidnú krízu bez záujmu o sol-ventnosť, štandardné nástroje (a ich uvoľnenie) centrálnych bánk slúžiace k implemen-tácii menovej politiky by mali byť dostatočné k jej zmierneniu a návratu finančného trhu k normálnemu fungovaniu (rast objemu a splatnosti štandardných operácií na voľnom trhu). Do značnej miery museli centrálne banky čeliť novej výzve, s ktorou nemali v minulosti výraznejšie skúsenosti, pretože výrazne narástlo riziko protistrany v banko-vom systéme, ktoré bolo výrazne korelované s likvidným rizikom. Zároveň bol významne korelovaný nedostatok trhovej a financujúcej likvidity, ktorý sa vzájomne posilňoval, čo mohlo vyústiť do nepriaznivej likvidnej špirály a posilnenia finančnej krízy. Rýchlejšia reakcia centrálnych bánk na riziko protistrany mohla zmierniť krízu likvidity, čím nemu-sela byť finančná kríza tak vážna.

Aj napriek premene štruktúry finančného systému likvidné riziko je fundamentálnou súčasťou bankového systému. I keď kríza likvidity nevznikla v regulovanom segmente bankovníctva, kvôli významu tieňového bankovníctva, nedostatočnej kapitálovej vyba-venosti pre absorpciu strát a prepojenosti s tradičným bankovníctvom sa ihneď preja-vila na medzibankovom trhu, keď došlo k destabilizácii ceny peňazí. Globálny rozmer dosiahla kríza likvidity kvôli celosvetovému nedostatku dolárovej likvidity, ktorým trpeli hlavne banky v eurozóne, čo sa prejavilo nárastom implikovanej dolárovej úrokovej sadzby z devízových swapov.

Popri fundamentálnych faktoroch krízu likvidity na medzibankovom trhu posilňovala kríza nedôvery a neistota ohľadom jej riešenia. Štruktúra súčasného finančného systému a moderná kríza likvidity výrazne ovplyvnila reakciu centrálnych bánk z hľadiska funk-cie veriteľa poslednej inštancie, ktorú bližšie analyzuje napr. Ceechetti, Disyatat (2010),

707707Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

Gayane, Oganesyan (2013) a ďalší. Celkovo možno zhrnúť, že značná časť bánk začala mať problémy so získaním likvidity za adekvátnych podmienok, čo viedlo k roztriešteniu medzibankového trhu a hrozila vážna kríza likvidity (prípadne kolaps celého finančného systému), čo mohlo mať výrazný dopad na prepad peňažných agregátov, ponuky úverov ako aj následné posilnenie kontrakcie reálnej ekonomiky. Rýchlejšia reakcia centrálnych bánk mohla zmierniť krízu likvidity a tým i celú finančnú krízu. V čase systémovej krízy je však veľmi ťažké oddeliť solventnosť od nelikvidity.

Literatura

Adrian, T., Shin, H. S. (2009). The Shadow Banking System: Implication for Financial Regulation. Banque de France, Financial Stability Review, 13, 1–10.

Ashcraft, A. B., Schuermann, T. (2008). Understanding the Securitization of Subprime Mortgage Credit. Federal Reserve Bank of New York. Staff Report No. 318, https://doi.org/10.2139/ssrn.1071189

Baba, N., Packer, F. (2009). From Turmoil to Crisis: Dislocations in the FX Swap Market Before and After the Failure of Lehman Brothers. BIS. WP No. 285, https://doi.org/10.2139/ssrn.1458296

Bakk-Simon, K. a kol. (2012). Shadow Banking in the Euro Area: an Overview. European Central Bank. Occasional Paper Series No. 133.

Bernanke, B. (2005). The Global Saving Glut and the U.S. Current Account Defi cit. Remarks at the W.A. Sandridge Lecture at Virginia Association of Economists. 32nd Annual Meeting, Richmond, 10. March, 2005

Borio, C. (2009). Ten Propositions about Liquidity Crises. BIS. Working Paper No. 293, https://doi.org/10.2139/ssrn.1511622

Blommestein, H. J., Keskinler, A., Lucas, C. (2011). Outlook for the Securitisation Market. OECD Journal: Financial Market Trends, 1, 259–276, https://doi.org/10.1787/fmt-2011-5kg55qw0jzf5

Brunnermeier, M. K. (2009). Deciphering the Liquidity and Credit Crunch 2007–2008. Journal of Economic Perspectives, 23(1), 77–100, https://doi.org/10.1257/jep.23.1.77

Brunnermeier, M. K., Pedersen, H. L. (2007). Market Liquidity and Funding Liquidity. NBER. Working Paper No. 12939,

Cecchetti, G., Disyatat, P. (2010). Central Bank Tools and Liquidity Shortages. FRBNY Economic Policy Review, August 2010.

Cheun. S., Koppen-Mertes, I., Weller, B. (2009). The Collateral Frameworks of the Eurosystem, the Federal Reserve System and the Bank of England and the Financial Market Turmoil. ECB. Occasional Paper Series No. 107, December 2009.

Claessens, S., Pozsar, Z., Ratnovsi, L., Singh, M. (2012). Shadow Banking: Economics and Policy. International Monetary Fund, Staff discussion note 12/12, December 4, 2012.

Fender, I., McGuire, P. (2010). Bank Structure, Funding Risk and the Transmission of Shocks across Countries: Concepts and Measurement. BIS Quarterly Review, September 2010

FICR (2011). The Financial Crisis Inquiry Report. The Financial Crisis Inquiry Commission, January 2011, ISBN 978-0-16-087983-8.

Foster, B., Magdoff , F. (2012). Velká fi nanční krize: příčiny a následky. Grimmus, c2009. ISBN 978-80-902831-1-4.

708 Politická ekonomie, 2017, 65(6), 690–708, https://doi.org/10.18267/j.polek.1170

IMF (2014). Global Financial Stability Report: Risk Taking, Liquidity, and Shadow Banking Curbing Excess while Promoting Growth. Washington: International Monetary Fund, October 2014, ISBN 978-1-49839-005-7.

Johnson, G., Santor, E. (2013). Central Bank Liquidity Provision and Core Funding Markets. Conference Volume 2013, pp. 111–141, Federal Reserv Bank of Australia.

Kacpercyzk, M., Schnabl, P. (2010). When Safe Proved Risky: Commercial Paper During the Financial Crisis of 2007–2009. Journal of Economic Perspectives, 24(1), 29–50, https://doi.org/10.1257/jep.24.1.29

Oganesyan, G. (2013). The Changed Role of the Lender of Last Resort: Crisis Responses of the Federal Reserve, European Central Bank and Bank of England. Institute for International Political Economy. Berlin WP No. 19/2013.

Packer, F., Stever, R., Upper, CH. (2007). The Covered Bond Market. BIS Quarterly Review, September 2007.

Pozsar, Z., Adrian, T., Ashcraft, A., Boesky, H. (2012). Shadow Banking. Federal Reserve Bank of New York. Staff Report No. 458, Revised February 2012.

Taylor, J. B., Wiliams, J. C. (2008). A Black Swan in the Money Market. Federal Reserve Bank of San Francisco. WP 04/2008.

Taylor, J. B. (2008). The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong. Keynote Speech, Bank of Canada, November 2008.

Titze, M. (2016). Swapové linky Federálneho rezervného systému – medzinárodný veriteľ poslednej inštancie. Acta Oeconomica Pragnesia, 24(4), 3–23, https://doi.org/10.18267/j.aop.548

![STUDIE VLIVU SLOŽITOSTI CHABOCHEHO …© prostriedky ako napríklad lode, lokomotívy, "ažké nákladné automobily, či poľnohos-podárske stroje. [1] V posledných rokoch sa čoraz](https://static.fdocuments.in/doc/165x107/5b2573c87f8b9a092d8b6481/studie-vlivu-slozitosti-chabocheho-prostriedky-ako-napriklad-lode-lokomotivy.jpg)