KEBIJAKAN PERDAGANGAN MENDUKUNG UPAYA...

27

Erwidodo KEBIJAKAN PERDAGANGAN MENDUKUNG UPAYA PENINGKATAN DAYA SAING KOMODITAS PANGAN DI ERA MASYARAKAT EKONOMI ASEAN 2015 Trade Policies Towards Enhancing Competitiveness of Food Commodities in the Era of ASEAN Economic Community 2015 Erwidodo Pusat Sosial Ekonomi dan Kebijakan Pertanian Jl. A. Yani No. 70 Bogor 16161 E-mail:[email protected] ABSTRACT ASEAN Economic Community (AEC) offers a golden opportunity and great benefits to the Indonesian economy. However, maximum benefits of the implementation of the AEC 2015 would not be attained if Indonesia does not take some measures. Mindset change of all stakeholders is critically needed to appropriately address challenges that arise from the AEC implementation. Government, businesses community and people of Indonesia should jointly play an active role in improving Indonesia’s competitiveness to become a champion in the AEC era. It is imperative for the Government, in this case the Ministry of Agriculture, to develop deliverable programs and roadmaps to increase production and productivity of strategic food commodities for each subsector. Area expansion of food-crops, construction of rice fields, improvement and maintenance of irrigation facilities should be the primary concern of the Minister of Agriculture, in coordination with the relevant Ministers. Failure to do so will further decrease the national food production capacity, increasing food deficits and dependence on imported food. Agricultural trade policy should be directed to protect and improve the welfare of farmers without burdening consumer at large and the economy. Food price stabilization policy is importance in ensuring reasonable profits and business continuity for farmers. In the era of AEC 2015, improving quality and standards compliance of the Indonesian food is critically important to be able to compete against imported products and to compete in the market of other ASEAN countries. Implementation of standards for food products is not an instant step. The Ministry of Agriculture needs to immediately assign Work Units to draw up roadmap of socialization and revamping standardization of food products. Keywords: AEC, trade-policy, competitiveness, product quality, standards ABSTRAK ASEAN Economic Community (AEC) menawarkan peluang emas dan manfaat besar bagi perekonomian Indonesia. Namun demikian, manfaat dari pemberlakuan AEC 2015 tidak mungkin diperoleh secara maksimal bilamana Indonesia tidak mengambil langkah- langkah pembenahan di dalam negeri. Diperlukan perubahan mindset dari semua stakeholder dalam menghadapi tantangan yang timbul dari pemberlakuan AEC. Kalangan bisnis, pemerintah dan masyarakat Indonesia harus bersama-sama berperan aktif dalam peningkatan daya saing Indonesia agar dapat menjadi “champion” di era AEC. Menjadi keharusan bagi pemerintah, dalam hal ini Kementerian Pertanian, untuk menyusun program dan roadmap peningkatan produksi dan produktivitas komoditas pangan strategis untuk setiap subsektor. Penambahan lahan baku pertanian, pencetakan sawah baru, 138

Transcript of KEBIJAKAN PERDAGANGAN MENDUKUNG UPAYA...

Erwidodo

KEBIJAKAN PERDAGANGAN MENDUKUNG UPAYA PENINGKATAN DAYA SAING KOMODITAS PANGAN DI ERA

MASYARAKAT EKONOMI ASEAN 2015

Trade Policies Towards Enhancing Competitiveness of Food Commodities in the Era of ASEAN Economic Community 2015

Erwidodo

Pusat Sosial Ekonomi dan Kebijakan Pertanian

Jl. A. Yani No. 70 Bogor 16161 E-mail:[email protected]

ABSTRACT

ASEAN Economic Community (AEC) offers a golden opportunity and great benefits

to the Indonesian economy. However, maximum benefits of the implementation of the AEC 2015 would not be attained if Indonesia does not take some measures. Mindset change of all stakeholders is critically needed to appropriately address challenges that arise from the AEC implementation. Government, businesses community and people of Indonesia should jointly play an active role in improving Indonesia’s competitiveness to become a champion in the AEC era. It is imperative for the Government, in this case the Ministry of Agriculture, to develop deliverable programs and roadmaps to increase production and productivity of strategic food commodities for each subsector. Area expansion of food-crops, construction of rice fields, improvement and maintenance of irrigation facilities should be the primary concern of the Minister of Agriculture, in coordination with the relevant Ministers. Failure to do so will further decrease the national food production capacity, increasing food deficits and dependence on imported food. Agricultural trade policy should be directed to protect and improve the welfare of farmers without burdening consumer at large and the economy. Food price stabilization policy is importance in ensuring reasonable profits and business continuity for farmers. In the era of AEC 2015, improving quality and standards compliance of the Indonesian food is critically important to be able to compete against imported products and to compete in the market of other ASEAN countries. Implementation of standards for food products is not an instant step. The Ministry of Agriculture needs to immediately assign Work Units to draw up roadmap of socialization and revamping standardization of food products. Keywords: AEC, trade-policy, competitiveness, product quality, standards

ABSTRAK

ASEAN Economic Community (AEC) menawarkan peluang emas dan manfaat besar bagi perekonomian Indonesia. Namun demikian, manfaat dari pemberlakuan AEC 2015 tidak mungkin diperoleh secara maksimal bilamana Indonesia tidak mengambil langkah-langkah pembenahan di dalam negeri. Diperlukan perubahan mindset dari semua stakeholder dalam menghadapi tantangan yang timbul dari pemberlakuan AEC. Kalangan bisnis, pemerintah dan masyarakat Indonesia harus bersama-sama berperan aktif dalam peningkatan daya saing Indonesia agar dapat menjadi “champion” di era AEC. Menjadi keharusan bagi pemerintah, dalam hal ini Kementerian Pertanian, untuk menyusun program dan roadmap peningkatan produksi dan produktivitas komoditas pangan strategis untuk setiap subsektor. Penambahan lahan baku pertanian, pencetakan sawah baru,

138

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

pemeliharaan dan peningkatan sarana irigasi harus menjadi perhatian utama Menteri Pertanian, berkoordinasi dengan Menteri terkait. Kegagalan untuk melakukan hal ini, akan semakin menurunkan kapasitas produksi pangan nasional, meningkatkan defisit pangan dan ketergantungan pangan impor. Kebijakan perdagangan produk pangan kedepan haruslah diarahkan untuk melindungi dan mensejahterakan petani tanpa harus mengorbankan atau membebani konsumen dan perekonomian. Kebijakan stabilisasi harga pangan strategis merupakan salah satu kebijakan penting dalam menjamin keuntungan layak dan kelangsungan usaha petani. Di era AEC 2015, peningkatan kualitas dan pemenuhan standar menjadi sangat penting agar produk pertanian (pangan) Indonesia mampu bersaing melawan produk impor dan dapat masuk ke pasar Negara ASEAN lain. Penerapan standar produk pangan bukanlah langkah instan. Untuk ini Kementan perlu segera menugaskan unit kerja terkait untuk menyusun roadmap sosialisasi dan pembenahan standarisasi produk pangan. Kata kunci : AEC, kebijakan perdagangan, dayasaing, kualitas produk, standard mutu

PENDAHULUAN

Kelangkaan pasokan dan gejolak harga pangan sering terjadi di tanah air dalam beberapa tahun terakhir ini. Tidak hanya itu, masyarakat juga disuguhi dengan kinerja perdagangan produk pangan yang terus merosot, dengan defisit neraca perdagangan yang terus meningkat. Setiap kali terjadi gejolak harga pangan, setiap kali pula masyarakat awam disodori wacana dan debat publik seputar kebijakan pemerintah terkait tata-niaga impor dan perdagangan internasional yang dianggap neoliberal, yang hanya menguntungkan sekelompok pemilik modal, tidak berpihak kepada petani dan rakyat kecil, dan sebagainya. Pemerintah dianggap gagal dalam membangun sector pertanian dan melindungi petani. Tidak hanya itu pemerintah juga dinilai gagal dalam melaksanakan konstitusi dan UUD tentang kemakmuran rakyat.

Kritik dan sorotan tajam dilontarkan berbagai pihak kepada pemerintah ‘incumbent’ termasuk dari kelompok partai yang pernah berkuasa dan profesional yang pernah duduk di pemerintahan pada zamannya. Mereka, para pengeritik lupa bahwa yang terjadi saat ini merupakan buah keputusan politik pemerintah sebelumnya. Sebagai contohnya, keterikatan Indonesia dalam perjanjian Masyarakat Ekonomi ASEAN (ASEAN Economic Community-AEC) yang akan berlaku 2015 adalah merupakan konsekuensi dari rententan pembahasan dan perundingan di forum ASEAN, mulai dari digulirkannya kesepakatan ASEAN Free Trade Area (AFTA) dengan Common Effective Preferential Tariff (CEPT) 1992, dideklarasikannya ASEAN Concord II di Bali (Oktober 2003) tentang pembentukan masyarakat ekonomi ASEAN, sampai diadopsinya AEC Blueprint (2007), ASEAN Trade in Good Agreement (ATIGA) dan ASEAN Framework Agreement on Services (AFAS), serta perjanjian lain yang menjadi komponen AEC 2015. Dengan demikian, jelaslah bahwa ‘regime’ kebijakan perdagangan (dan investasi) saat ini tidaklah baru dan bersifat tiba-tiba, melainkan merupakan proses panjang dari diplomasi dan kebijakan politik-ekonomi Indonesia dalam konteks perdagangan dan perekonomian regional maupun global.

139

Erwidodo

Oleh karena itu, menjadi sangat naif dan terdengar aneh bilamana belakangan muncul pandangan beberapa pengamat dan politisi yang mendesak Indonesia untuk kembali berorientasi kedalam negeri (ke pasar domestik) dan keluar dari berbagai perjanjian perdagangan regional dan internasional. Pernah suatu waktu, terjadi demonstrasi dan perdebatan publik yang mendesak pemerintah untuk meninjau kembali perjanjian perdagangan Indonesia-China, bahkan ada sekelompok politisi, pengamat dan NGO yang meminta Mahkamah Konstitusi untuk meninjau ulang berbagai perjanjian yang mengikat Indonesia dalam forum kerjasama regional termasuk ASEAN. Yang aneh adalah sebagian kelompok pemrotes sebelumnya pernah menjadi bagian dari Pemerintah yang terlibat langsung dalam perundingan.

Yang menarik untuk dicermati adalah jarang sekali pandangan yang mengkritisi kinerja pemerintah dalam mengerjakan tugas-tugas pemerintahan yang sangat diperlukan dalam menciptakan pra-kondisi untuk memperoleh manfaat dari liberalisasi perdagangan regional ASEAN. Keterlambatan pemerintah dalam membangun sistem logistik nasional yang efisien, terlambatnya membangun tambahan jaringan jalan dan sarana pelabuhan (peti kemas) yang mengakibatkan kemacetan dan terhambatnya proses bongkar-muat, sering lepas dari pengkritisan publik. Pengritik, pengamat dan publik sering lebih fokus dalam mencari kambing hitam diluar sana, dengan ungkapan ‘the enemies are out there’, lupa bahwa banyak masalah justru terkait dengan ‘pekerjaan rumah’ di dalam negeri.

Di sektor pertanian, situasi yang sama juga terjadi, bahkan cenderung lebih parah beberapa tahun terakhir ini. Keinginan untuk membatasi dan menutup kran impor lebih mewarnai kebijakan pertanian dibandingkan kebijakan dan langkah kongkrit untuk meningkatkan kapasitas produksi, produktivitas dan daya saing produk pertanian. Ditambah dengan tidak jelasnya ‘national platform’ politik perdagangan internasional kita, banyak manufer politik yang cenderung ‘populis’ dalam merumuskan kebijakan pertanian dan perdagangan produk pertanian. Keinginan untuk membatasi dan/atau melarang impor sangat mewarnai kebijakan (perdagangan) pertanian. Kebijakan jangka panjang untuk meningkatkan kapasitas produksi pertanian, meningkatkan produktivitas dan daya saing justru kurang mendapat perhatian. Alhasil kapasitas produksi pertanian secara nasional terus merosot, produksi dan produktivitas terus menurun, dan ketergantungan terhadap impor terus meningkat. Dalam situasi seperti ini dan ditambah adanya orientasi politik ‘populis’ tidak heran kalau sentimen proteksionis dan ‘nasionalisme sempit’ tumbuh dengan subur, yang menyuarakan bahwa perjanjian ASEAN dan WTO sangat merugikan Indonesia.

AEC 2015 sudah semakin dekat. Tidak mungkin Indonesia mundur dan kecil peluangnya untuk ditunda. Oleh karenanya, tidak ada alternatif lain kecuali secepat mungkin berbenah dan menyiapkan diri. Pertanyaannya sampai dimana kesiapan dan persiapan Indonesia sampai saat ini? Khususnya di sektor pertanian, apa langkah yang telah dan perlu dilakukan untuk menghadapi AEC 2015. Memang sudah banyak langkah persiapan yang telah dilakukan pemerintah, mulai dari langkah menghapuskan hambatan tariff dan non-tarif secara bertahap, pembenahan Nasional Single Window (NSW) untuk di diintegrasikan ke sistem ASEAN Single Window (ASW) sampai dengan dikeluarkannya beberapa Kepres

140

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

dan Inpres untuk mempercepat langkah persiapan menuju AEC 2015. Namun demikian, belum diketahui dengan jelas bagaimana persiapan sektoral dan kementerian teknis, termasuk sektor pertanian dan Kementerian Pertanian.

Materi bahasan dalam makalah ini difokuskan kepada kebijakan perdagangan mendukung upaya peningkatan produktivitas dan daya saing produk pertanian di era pemberlakuan AEC 2015. Setelah bagian pendahuluan, diuraikan secara ringkas posisi perdagangan Indonesia di ASEAN dan dunia, diplomasi perdagangan Indonesia, WTO dan aturan WTO bidang pertanian, AEC 2015 serta pencapaiannya sampai 2012, dan persiapan Indonesia untuk menjadi ‘Champion’ di era AEC 2015. Selanjutnya dibahas program peningkatan produksi dan produktivitas berikut kebijakan pendukung, yakni kebijakan stabilisasi harga dan kebijakan perdagangan di era AEC 2015. Pada bagian akhir sebelum keseimpulan, dibahas langkah peningkatan kualitas dan standar produk pertanian.

POSISI PERDAGANGAN INDONESIA DI ASEAN DAN DUNIA

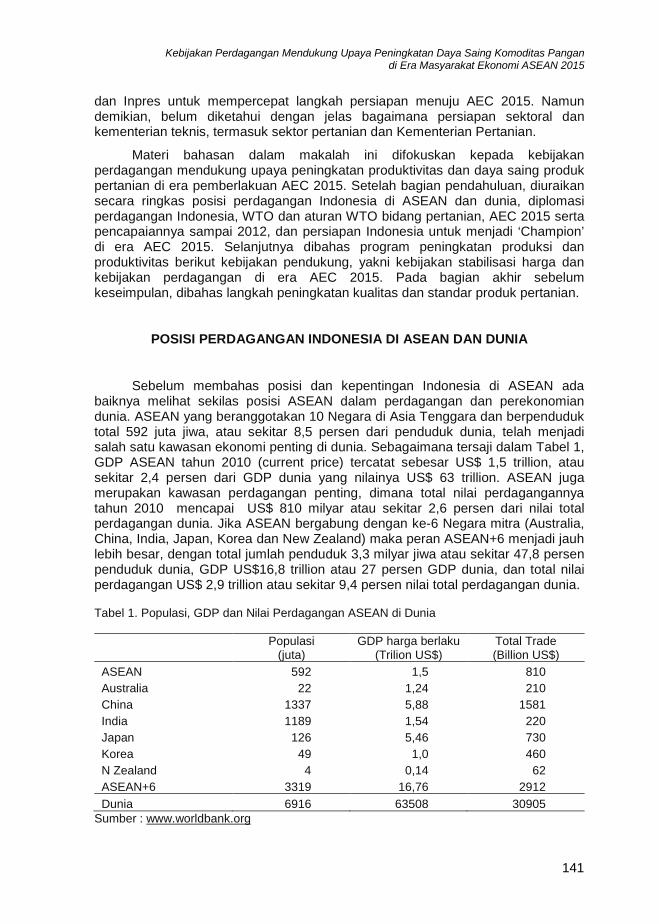

Sebelum membahas posisi dan kepentingan Indonesia di ASEAN ada baiknya melihat sekilas posisi ASEAN dalam perdagangan dan perekonomian dunia. ASEAN yang beranggotakan 10 Negara di Asia Tenggara dan berpenduduk total 592 juta jiwa, atau sekitar 8,5 persen dari penduduk dunia, telah menjadi salah satu kawasan ekonomi penting di dunia. Sebagaimana tersaji dalam Tabel 1, GDP ASEAN tahun 2010 (current price) tercatat sebesar US$ 1,5 trillion, atau sekitar 2,4 persen dari GDP dunia yang nilainya US$ 63 trillion. ASEAN juga merupakan kawasan perdagangan penting, dimana total nilai perdagangannya tahun 2010 mencapai US$ 810 milyar atau sekitar 2,6 persen dari nilai total perdagangan dunia. Jika ASEAN bergabung dengan ke-6 Negara mitra (Australia, China, India, Japan, Korea dan New Zealand) maka peran ASEAN+6 menjadi jauh lebih besar, dengan total jumlah penduduk 3,3 milyar jiwa atau sekitar 47,8 persen penduduk dunia, GDP US$16,8 trillion atau 27 persen GDP dunia, dan total nilai perdagangan US$ 2,9 trillion atau sekitar 9,4 persen nilai total perdagangan dunia. Tabel 1. Populasi, GDP dan Nilai Perdagangan ASEAN di Dunia

Populasi

(juta) GDP harga berlaku

(Trilion US$) Total Trade (Billion US$)

ASEAN 592 1,5 810 Australia 22 1,24 210 China 1337 5,88 1581 India 1189 1,54 220 Japan 126 5,46 730 Korea 49 1,0 460 N Zealand 4 0,14 62 ASEAN+6 3319 16,76 2912 Dunia 6916 63508 30905

Sumber : www.worldbank.org

141

Erwidodo

Untuk mengetahui posisi perdagangan Indonesia, dalam Tabel 2 disajikan data ekspor-impor Indonesia dengan ASEAN dan mitra dagang utama lainnya. Pada tahun 2012, nilai ekspor Indonesia dengan ASEAN mencapai US$ 41 milyar, atau sekitar 22 persen dari nilai total ekspor Indonesia yang mencapai US$ 190 milyar. Dibandingkan total nilai ekspor ke negara tujuan lainnya, nilai ekspor Indonesia ke ASEAN menduduki urutan pertama, disusul ekpor ke Japan dengan nilai ekspor 2012 US$ 30 milyar, ke China dengan nilai ekspor US$ 21 milyar, dan Rep Korea serta USA dengan nilai ekspor masing-masing sebesar US$ 15 milyar dan US$ 12 milyar. ASEAN juga merupakan negara asal impor utama Indonesia dengan nilai impor tahun 2012 sebesar US$ 53 milyar atau sekitar 28 persen dari total nilai impor Indonesia. Negara asal impor penting lainnya adalah China, Japan, Korea dan USA, dengan nilai impor masing-masing sebesar US$ 29 milyar, US$ 22 milyar, dan US$ 11 milyar.

Dalam Tabel 3 disajikan data ekspor-impor Indonesia untuk produk (berbasis) pertanian, yakni produk pangan dan hewan, minuman dan tembakau, dan minyak nabati dan hewani, selama periode 2010-2011. Pada tahun 2010, perdagangan ketiga kelompok produk pertanian dengan negara anggota ASEAN mengalami surplus sebesar US$ 3,6 milyar. Surplus paling besar dinikmati oleh produk minyak nabati dan hewani, sebesar US$ 2,7 milyar. Namun, pada tahun 2012 Indonesia mengalami defisit perdagangan dengan ASEAN untuk produk pangan dan hewan sebesar US$ 969 juta, sedang dua kelompok produk pertanian lainnya tetap mengalami surplus. Namun, dari nilai total perdagangan (untuk semua barang) dengan ASEAN, Indonesia mengalami difisit sebesar US$ 13,8 milyar pada tahun 2010 dan US$ 9,2 milyar pada tahun 2011. Situasi defisit ini diakibatkan oleh beberapa banyak hal, diantaranya: (i) besarnya pasar Indonesia dengan permintaan yang terus meningkat, (ii) masih rendahnya kemampuan penetrasi pasar dari para eksportir Indonesia, (iii) produk Indonesia kurang berdaya-saing sehingga kalah bersaing dengan produk negara ASEAN lainnya. World Economic Forum melaporkan bahwa daya saing Indonesia dibawah Singapore, Malaysia, dan Thailand. Demikian juga index ‘Ease of Doing Business’ yang dikeluarkan Bank Dunia, menempatkan Indonesia dalam ‘ranking’ dibawah Singapore, Malaysia, Thailand, Brunei dan Vietnam. Tabel 2. Nilai Ekspor-Impor Indonesia 2010-2013 (US$ milyar)

Negara Ekspor Impor

2010 2011 2012 2010 2011 2012

Dunia 157 203 190 135 177 191

ASEAN 33 42 41 39 51 53

Japan 25 33 30 16 19 22

China 15 22 21 20 26 29

Korea 12 16 15 7 12 11

USA 14 16 12 9 10 11 Sumber: www. asean.org

142

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

Dalam konteks perdagangan ke pasar dunia, total nilai perdagangan

Indonesia mencapai US$ 293 milyar pada tahun 2010 tetapi kemudian menurun menjadi US$ 381 milyar tahun 2011. Sebagaimana di perdagangan intra-ASEAN, Indonesia juga mengalami defisit cukup besar dalam perdagangan produk makanan dan hewan, yakni sebesar US$ 1,4 milyar pada tahun 2010 meningkat menjadi US$ 4,2 milyar. Hal ini yang meresahkan masyarakat dan sering di-politisasi oleh pengamat dan politisi, karena sebagai negara agraris Indonesia lebih banyak menggantungkan produk pangan dari impor. Namun demikian, Indonesia mengalami surplus sangat besar untuk produk minyak nabati/hewani, terutama minyak sawit, yakni sebesar US$ milyar pada tahun 2010 dan meningkat menjadi US$ milyar pada tahun 2011. Meskipun kecil, surplus juga terjadi dalam perdagangan produk minuman dan tembakau, sebesar US$ 151 juta tahun 2011. Dari semua produk/barang yang diperdagangan, Indonesia mengalami surplus sebesar US$ 22 milyar tahun 2010 dan meningkat menjadi US$ 26 milyar. Sayangnya, kinerja ekspor-impor Indonesia menurun dua tahun terakhir dengan menurunnya surplus dan bahkan mengalami defisit pada awal sampai pertengahan tahun 2013. Tabel 3. Nilai Ekspor-Impor Produk Pertanian Indonesian ke ASEAN dan Dunia, 2010-

2011 US$ juta

2010 2011

Ekspor Impor Balance Total trade Ekspor Impor Balance Total

Trade

Indonesia-ASEAN Food & live animal 2288 1784 504 4074 2510 3479 -969 5990 Beverage & tobacco 490 150 340 640 593 172 420 765 Animal/Veg Oils & fats 2836 116 2720 2953 3767 122 3645 3889

All products 33348 47125 -13778 80473 42099 51300 -9201 93399

Indonesia-DUNIA Food & live animal 8276 9675 -1399 17952 10114 14335 -4221 24450 Beverage & tobacco 714 535 179 1249 808 657 151 1464 Animal/Veg Oils & fats 15960 160 15800 16120 20704 187 20518 20891

All products 157779 135663 22115 293442 203496 177436 26060 380932 Sumber: www.asean.org

DIPLOMASI PERDAGANGAN INDONESIA

Indonesia menerapkan “multi-tracks trade diplomacy”, yakni diplomasi perdagangan secara bilateral, plurilateral (regional) dan multilateral (WTO). Pada awalnya Indonesia lebih menekankan diplomasi perdagangannya di WTO karena

143

Erwidodo

keyakinan bahwa hanya sistem perdagangan multilareral yang dapat menciptakan sistem perdagangan dunia yang adil. Namun, berhubung kesepakatan WTO memakan waktu lama dan kenyataan banyak Negara telah melakukan kesepakatan perdagangan bebas (FTA) secara bilateral dan regional, belakangan Indonesia menjadi turut aktif dalam kesepakatan regional dan bilateral.

Indonesia telah menyepakati beberapa FTA bilateral, diantaranya dengan China, Korea, Jepang dan Australia. Perundingan masih berjalan untuk bilateral FTA Indonesia-India, Indonesia-Pakistan. Dalam konteks regional/plurilateral, tidak hanya dalam kancah ASEAN, yakni ASEAN Free Trade Agreement (AFTA), Indonesia juga telah terikat dalam perjanjian ASEAN+mitra, yakni ASEAN-China, ASEAN-Korea, ASEAN-Jepang dan ASEAN-ANZ, dan ASEAN-India. Pada saat ini, Indonesia sedang merundingkan beberapa kerjasama ekonomi dan FTA, antara lain dengan Amerika Serikat, EU, dan EFTA. Indonesia telah menjadi anggota GATT sejak tahun 1950, mengambil alih komitmen Pemerintah Hinda Belanda, dan aktif dalam perundingan Uruguay Round (1986-1994), yang kemudian merubah GATT menjadi WTO pada akhir 1994. WTO mulai aktif tahun 1995, Indonesia menjadi salah satu pendiri atau ‘original member’ yang menjadi anggota tanpa melalui proses aksesi. Negara yang ingin menjadi anggota WTO setelah WTO terbentuk (1995), harus melalui proses aksesi, yakni melalui proses lamaran dan evaluasi oleh seluruh anggota, yang umumnya memakan waktu sangat lama.

Dari sudut hirarki (tingkat) liberalisasi, kesepakatan dan perjanjian perdagangan bilateral umumnya paling terbuka (liberal), diikuti perjanjian plurilateral/regional dan yang paling konservatif adalah perjanjian multilateral (WTO). Dalam melakukan kerjasama perdagangan bilateral maupun plurilateral, semua Negara anggota WTO terikat oleh aturan WTO. Untuk menghindari diskriminasi dan permasalahan ‘spaghetti bowl’, perjanjian dan kerjasama Preferential Trade Agreement (PTA) harus mengarah ke FTA. Oleh karena itu, aturan dalam kerjasasama bilateral maupun plurilateral sering disebut sebagai WTO plus, artinya aturan perdagangannya lebih liberal dan terbuka dibandingkan aturan WTO. Aturan WTO bersifat ‘mengikat (binding)’ anggotanya, dan semua aturan FTA harus tetap mengacu dan konsisten dengan aturan WTO.

Dengan demikian, adalah keliru kalau ada anggapan bahwa keanggotaan Indonesia di WTO yang menyebabkan pasar/ekonomi Indonesia menjadi terbuka dan telanjang. Adalah keliru jika ada anggapan bahwa keanggotaan Indonesia di WTO yang mengakibatkan kinerja perdagangan dan ekonomi Indonesia terpuruk. Kesalahan dalam pemahaman seperti ini yang membuat WTO menjadi sasaran kemarahan banyak politisi di dalam negeri. Mereka tidak memahami bahwa keterikatan Indonesia di bilateral dan regional FTA yang justru membuat pasar Indonesia menjadi sangat terbuka, terlihat dari misalnya struktur tariff impor yang sangat rendah dan nol di ASEAN FTA (AFTA) dan ASEAN+mitra FTA. Aturan WTO dilengkapi dengan instrumen perlindungan baik berupa keberadaan “bound tariff” yang dapat dipergunakan jika diperlukan, trade remedies (safeguard dan anti-dumping) maupun trade defense instruments lainnya. Aturan WTO memberlakukan “special and differential treatment (S&DT)” bagi Negara berkembang dan LDCs.

144

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

WTO DAN ATURAN PERDAGANGAN PRODUK PERTANIAN

WTO adalah organisasi perdagangan Dunia yang beranggotakan Negara-negara, baik kelompok Negara anggota pendiri maupun Negara anggota yang melalui proses aksesi. Saat ini (2013) WTO beranggotakan 159 Negara anggota, terdiri dari 123 Negara pendiri dan sisanya 36 Negara anggota lewat proses aksesi. Untuk menjadi anggota WTO lewat proses aksesi harus melewati proses panjang dan membutuhkan waktu lama. China, misalnya, menjadi anggota WTO lewat proses aksesi selama lebih dari 10 tahun dan harus melakukan berbagai “economic and trade reforms” sebelum akhirnya diterima menjadi anggota WTO. Demikian pula Rusia, baru resmi diterima menjadi anggota WTO tahun 2012 setelah melalui proses aksesi selama 15 tahun.

Aturan WTO (hasil Uruguay Round) yang berlaku saat ini dipandang belum cukup mengakomodasi kepentingan pembangunan dari Negara-negara berkembang. Oleh karenanya, pada Pertemuan Tingkat Menteri Perdagangan WTO di Doha (2002), dideklarasikan putaran perdagangan baru dengan nama ‘Doha Development Agenda’ atau ‘Putaran Doha’ yang bertujuan untuk menyempurnakan aturan WTO, meningkatkan akses pasar dan mengurangi lebih jauh subsidi domestik dan subsidi ekspor, serta mengakomodasi kepentingan pembangunan Negara-negara berkembang dan LDCs. Sayangnya, sampai saat ini Putaran Doha belum dapat disepakati dan bahkan menghadapi ‘deadlock’ karena konflik kepentingan dari Negara-negara anggota, khususnya lima Negara pemain utama yakni AS, China, EU, Brazil, dan India, dalam menyikapi perkembangan perekonomian di negaranya masing-masing dan perekonomian dunia yang sedang krisis beberapa tahun terakhir.

Aturan WTO bersifat ‘mengikat (binding)’ seluruh Negara anggota, tidak ada pengecualian. Setiap Negara anggota mempunyai hak dan kewajiban yang sama, meskipun ada S&DT bagi Negara berkembang dan LDCs. Dalam proses perundingan, setiap Negara anggota mempunyai suara yang sama dan dapat bekerjasama dengan sesama Negara berkembang untuk memperjuangkan kepentingan yang sama. Di dalam perundingan bidang pertanian, misalnya, ada beberapa kelompok Negara yang memperjuangkan kepentingan yang sama. Kelompok Negara berkembang yang tergabung dalam G33, yang beranggotakan 46 Negara berkembang dan LDCs, yang diketuai Indonesia, memperjuangkan instrumen perlindungan Special Products (SP) dan Special Safeguard Mechanism (SSM). Kelompok lain adalah G20, yang diketuai Brazil dan beranggotakan Negara berkembang baik net importers maupun net exporters produk pertanian, termasuk Indonesia, memperjuangkan peningkatan akses pasar ekspor dan penghapusan subsidi di Negara-negara maju. Cairns Group, yang diketuai Australia, merupakan kelompok Negara ekspotir produk pertanian, termasuk Indonesia, yang paling vokal dalam memperjuangkan kepentingan offensive (akses pasar) produk pertanian serta pengurangan subsidi domestic dan subsidi ekspor yang dilakukan oleh Negara maju khsususnya AS dan EU (Kenyon and Lee, 2006). Dalam perundingan Doha, Kelompok G20 dikenal sebagai kelompok ‘middle ground’ karena posisinya sebagai penyeimbang kepentingan ofensif-Cairns Group dan defensive-G33.

145

Erwidodo

Aturan WTO yang terkait dengan perdagangan produk pertanian antara lain: (i) perjanjian di bidang pertanian (Agreement on Agriculture-AoA), (ii) aturan Sanitary and Phyto-sanitary (SPS), (ii) aturan Import licencing, dan (iv) aturan General Agreement on Tarif and Trade (GATT, 1994). Perjanjian Pertanian (AoA) terutama mencakup ketentuan tentang akses pasar sesuai ‘schedule of concession’ Negara anggota, ketentuan tentang subsidi domestik, ketentuan kompetisi ekspor, dan ketentuan subsidi ekspor dan pembatasan larangan ekspor.

Aturan SPS terutama terkait dengan ketentuan ‘basic right and obligation’, ketentuan harmonisasi, adaptasi kondisi regional, dan ketentuan transparansi melalui notifikasi, control dan inspeksi. Aturan ‘Import Licensing’ mencakup ketentuan automatic import licensing dan non-automatic import licensing. Aturan GATT 1994, antara lain terkait dengan ketentuan penerapan Most Favored Nation (MFN), ketentuan ‘National Treatment on internal taxation and regulation’, ketentuan tentang ‘General Elimination of Quantitative Restriction’, dan General Assistance to Economic Development. Perdagangan produk pertanian juga terikat oleh aturan WTO lainnya, seperti ketentuan Technical Barriers to Trade, State Trading Enterprises (STE), Anti-dumping dan Counterveiling Measures, Safeguard dan trade defense lainnya.

ASEAN ECONOMIC COMMUNITY (AEC)

ASEAN Economic Community (AEC) atau Masyarakat Ekonomi ASEAN (MEA), sebagaimana tertuang di dalam AEC-Blueprint yang diadopsi para pimpinan Negara ASEAN pada Leaders’ Summit ke 13, tanggal 20 November 2007 di Singapura, menjadi tujuan dari integrasi ekonomi regional ASEAN pada tahun 2015. AEC merupakan perluasan atau muara dari kerjasama perdagangan ASEAN (AFTA) dan investasi ASEAN. AEC mempunyai karakteristik kunci sebagai berikut: (a) pasar tunggal dan basis produksi, (b) kawasan ekonomi yang sangat kompetitif, (c) wilayah pembangunan ekonomi yang adil dan merata, dan (d) kawasan yang sepenuhnya terintegrasi ke dalam ekonomi global.

Kerjasama AEC meliputi : (i) pengembangan sumber daya manusia dan peningkatan kapasitas, (ii) pengakuan kualifikasi profesional, (iii) forum konsultasi kebijakan makro ekonomi dan keuangan, serta langkah-langkah pembiayaan perdagangan, (iv) meningkatkan infrastruktur dan konektivitas komunikasi, (v) pengembangan transaksi elektronik melalui e-ASEAN; (vi) mengintegrasikan industri di seluruh wilayah ASEAN, dan (vii) meningkatkan keterlibatan sektor swasta untuk membangun AEC. Singkatnya, AEC akan mengubah ASEAN menjadi wilayah dengan pergerakan barang, jasa, investasi, tenaga kerja terampil, dan aliran modal yang lebih bebas.

Dalam mewujudkan terbentuknya pasar tunggal dan basis produksi dengan aliran barang yang lebas pada tahun 2015, diperlukan pendekatan yang lebih terintegrasi dan holistik. Untuk tujuan ini diperlukan konsolidasi dan integrasi langkah-langkah yang ada termasuk langkah tambahan yang relevan dalam perdagangan barang di bawah satu perjanjian payung. Untuk mencapai tujuan ini,

146

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

pada Agustus 2007 para Menteri Ekonomi ASEAN menyepakati untuk meningkatkan perjanjian Common Effective Preferential Tariff ASEAN Free Trade Agreement (CEPT-AFTA) menjadi perjanjian yang lebih komprehensif dengan sebutan ASEAN Trade in Goods Agreement (ATIGA) yang diadopsi pada bulan Februari 2009.

ATIGA mencakup elemen untuk memastikan realisasi aliran bebas barang di ASEAN, termasuk ketentuan penghapusan tarif, penghapusan hambatan non–tariff, ketentuan asal barang, fasilitasi perdagangan, bea cukai, standar dan kesesuaian, dan ketentuan sanitary dan phytosanitary. ATIGA mencakup ketentuan komprehensif dan komitmen Negara ASEAN yang berkaitan dengan perdagangan barang, mekanisme pelaksanaannya serta kelembagaan terkait. Pengaturan ini akan memungkinkan dilakukannya tindakan sinergis oleh berbagai Badan Sektoral ASEAN.

Tidak hanya memfasilitasi kelancaraan perdagangan barang, AEC juga bertujuan untuk mewujudkan tercapainya perdagangan jasa yang lebih bebas dan terbuka (AFAS), membuka dan memperlancar arus investasi, kapital dan tenaga kerja ahli (skilled labor). Masih banyak kesepakatan lain dalam AEC, antara lain (i) kesepakatan kerjasama untuk meningkatkan daya saing kawasan (competition policy, consumer protection, strengthening IPR and Infrastructure development), (ii) kesepakatan menuju pencapaian pembangunan ekonomi yang merata (developing SMEs, effective cooperation and mutual assistance to narrow the development gap), dan (iii) kesepakatan menuju integrasi ASEAN ke ekonomi global.

Dilihat dari tujuan dan cakupan kerjasamanya, AEC menawarkan peluang emas dan manfaat besar bagi perekonomian Indonesia. Namun demikian, manfaat dari kerjasama ASEAN dan AEC ini tidak mungkin diperoleh secara maksimal bilamana Indonesia tidak mengambil langkah-langkah pembenahan di dalam negeri, misalnya melakukan reformasi kebijakan secara menyeluruh, upaya serius dalam meningkatkan sarana infrastruktur publik dan sistem logistik (jalan, transportasi, dan komunikasi), termasuk menyelesaikan berbagai regulasi domestik yang sangat diperlukan dalam menghadapi persaingan baik antar Negara anggota ASEAN maupun dengan pemain global lainnya. Untuk itu, harus ada perubahan mindset dari semua stakeholders dalam menghadapi tantangan yang timbul dari pemberlakuan AEC. Kalangan bisnis (swasta), pemerintah dan masyarakat Indonesia harus bersama-sama berperan aktif dalam peningkatan daya saing Indonesia untuk menjadi “champion” dalam era AEC dan pengembangan ASEAN sebagai “a hub of global supply chain”.

Adalah sudah menjadi keputusan politik bahwa Indonesia telah menjadi bagian dari ASEAN dan akan menjadi bagian dari AEC. Oleh karena itu, sangat naif bilamana ada pernyataan dan desakan agar Indonesia mengerem keinginannya berintegrasi ke pasar regional/global dan kembali lebih berorientasi ke pasar dalam negeri. Demikian pula, adalah naif bilamana ada pernyataan bahwa kerjasama regional (ASEAN dan ASEAN+partner) hanya menguntungkan Negara mitra tetapi sangat merugikan Indonesia. Wacana dan perdebatan platform perdagangan yang terus terjadi hanya membuang waktu dan sangat merugikan

147

Erwidodo

karena menciptakan pro-kons yang membuat pemerintah lamban dalam melangkah kedepan.

Sentimen ‘proteksionis’ yang mengatas-namakan kepentingan petani akhir-akhir ini dengan jargon ‘kemandirian dan kedaulatan’ pangan harus disikapi secara hati-hati. Sentimen ini dapat menyuburkan perilaku mengejar rente, membebani konsumen dan perekonomian tetapi terbukti tidak menguntungkan petani. ‘Export led and Outward Looking strategy’ yang pernah dianut Indonesia, yang memaksa pemangku kebijakan pertanian harus bekerja keras untuk melakukan terobosan-terobosan, digantikan oleh strategi ‘inward looking’ dan ‘import substitution’ yang lebih mengandalkan kebijakan proteksi dan pembatasan impor yang membebani konsumen dan perekonomian. Langkah dan kebijakan untuk meningkatkan kapasitas produksi pertanian, meningkatkan produksi dan produktivitas direduksi menjadi langkah melarang dan membatasi impor. Kalau situasi seperti ini terus berlangsung, dikuatirkan kapasitas produksi pertanian nasional akan terus menurun. Akibatnya, sektor pertanian menjadi semakin tidak efisien dan tidak berdaya-saing, menghasilkan produk pertanian dengan harga mahal yang tidak terjangkau oleh konsumen secara umum. Kalau demikian situasinya, maka cita-cita nasional untuk membangun agro-industri berbasis bahan baku produk pertanian dalam negeri menjadi sekedar impian yang tidak akan pernah bisa dicapai.

Pertanyaannya, strategi dan kebijakan apa yang harus dilakukan dalam menghadapi AEC 2015? Apakah cukup dengan berdebat, mengeluh, saling menyalahkan dan mencari kambing hitam, serta berteriak meminta pemerintah untuk melangkah mundur, atau dengan membangun optimisme, membulatkan tekad untuk melangkah kedepan untuk menghadapi tantangan dan memamfaatkan peluang? Penulis yakin bangsa Indonesia mengambil pilihan yang terakhir. Keberadaan AEC dan keputusan untuk mengintegrasikan sektor pertanian dan ekonomi nasional dengan ekonomi global menjadi suatu keputusan politik yang tepat. Pemerintah dan segenap komponen bangsa harus ‘berbulat tekad’ untuk melangkah kedepan, mencari langkah terobosan untuk meningkatkan kapasitas produksi pertanian yang berdaya-saing.

PERSIAPAN INDONESIA MENJADI ‘CHAMPION’ DI ERA AEC 2015

Untuk memonitor persiapan menuju 2015, ASEAN Secretariat menyusun AEC scorecards yang tujuannya untuk mengetahui perkembangan langkah dan kebijakan yang telah dicapai selama periode Januari 2008-Desember 2009 (fase-1), Januari 2010-Desember 2011 (fase-2) dan periode Januari 2012-Desember 2013 (fase-3). Setiap Negara anggota ASEAN wajib untuk mengimplementasikan daftar kegiatan dan kebijakan dalam setiap periode (fase) yang telah disepakati. Tabel hasil evaluasi (scorecard) disajikan dalam Tabel 4. Dari Tabel 4 terlihat bahwa score Indonesia 84,6 yang dapat diartikan telah merampungkan 84,6 persen dari kewajiban implentasi sebagaimana tertuang dalam ‘List of Initiatives and Measures to be Implemented’ selama periode 2008-2013 (fase 1-3). Prestasi

148

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

atau score tertinggi dicapai oleh Singapore (89,8), Thailand (89,0) dan Malaysia (88,5) dan diikuti oleh Philippines dengan score 87,6 dan Brunei dengan score 87,3.

Sebagai gambaran, dalam periode 2008-2009, ASEAN telah berhasil melakukan penurunan tariff, dimana tariff bea masuk semua produk yang masuk dalam ‘inclusion list’ dalam Common Effective Preferential Tariff (CEPT) di 6 Negara ASEAN (Brunei, Indonesia, Malaysia, Philippines, Singapore dan Thailand) mencakup 99 persen dari total pos tariff telah ditiadakan (tariffnya nol). Rata-rata tariff beamasuk telah turun secara nyata dari 4,4 persen pada tahun 2000 menjadi 0,9 persen pada tahun 2010. Semua barang yang diproduksi di Negara anggota ASEAN akan menikmati konsesi preferensi tariff jika diperdagangkan antar Negara ASEAN. Langkah nyata juga telah dilakukan dalam menyederhanakan aturan asal barang (Rules of Origin-ROO). Untuk memperlancar aliran barang antar Negara anggota ASEAN, telah diterapkan prosedur ‘back-to-back’ Certificate of Origin (CO) dan CO yang dikeluarkan oleh pihak ketiga.

Disamping itu, untuk mengurangi biaya transaksi, ASEAN secara bertahap menerapkan ‘ASEAN Single Window (ASW) yang tujuannya untuk mempercepat proses ‘clearance’ dan ‘release’ barang oleh pihak Bea-Cukai (Custom) di semua Negara ASEAN. Pada tahun 2010, meskipun bervariasi tingkatnya, Negara ASEAN-6 telah mengoperasikan Nasional Single Window (NSW) masing-masing, sedangkan empat Negara anggota lainnya (Cambodia, Lao PDR, Myanmar dan Vietnam) direncanakan akan mulai mengoperasikan NSW-nya pada tahun 2012. Juga telah disepakati ASEAN Trade in Good Agreement (ATIGA) yang bertujuan untuk mengkonsolidasikan semua aturan/persyaratan perdagangan barang antar ASEAN dalam satu dokumen pengiriman barang. ASEAN juga terus meningkatkan pelayanan perdagangan (trade facilitation) seperti ASEAN Custom Declaration dan ASEAN Cargo Processing documents. Tabel 4. Perkembangan Pencapaian AEC 2008-2013 (AEC Scorecard)

2008-2009

Fase 1 2010-2011

Fase 2 2012-2013

Fase 3 2008-2013*

Fase 1-3

Negara Brunei 95.4 82.9 83.7 87.3 Cambodia 95.3 79.8 80.9 85.3 Indonesia 91.7 80.1 82.7 84.6 Lao PDR 95.3 79.5 80.4 85.1 Malaysia 93.6 85.6 86.3 88.5 Myanmar 94.4 81.9 83.7 86.6 Philippines 95.4 84.8 82.7 87.6 Singapore 96.3 86.8 86.5 89.8 Thailand 95.4 85.5 86.2 89.0 Vietnam 89.5 74.6 76.3 82.6

*Sampai Juli 2013 Sumber : Dit Kerjasama ASEAN, Ditjen KPI, Kemendag 2013.

149

Erwidodo

Dalam persiapan menuju AEC 2015 dan sekaligus melaksanakan berbagai komitmen yang tertuang AEC Blueprint, pemerintah telah menerbitkan Keppres dan Inpres sebagai berikut:

Inpres No. 5/2008 tentang Fokus Program Ekonomi 2008-2009

Inpres No. 11 Thn 2011 tentang Pelaksanaan Komitmen Cetak Biru Masyarakat Ekonomi ASEAN

Keppres No. 23 Thn 2012 tentang Susunan Keanggotaan Sekretariat Nasional ASEAN

Rancangan Inpres tentang Peningkatan dan Percepatan Kesiapan Indonesia Dalam Menghadapi AEC 2015, yang akan mencakup: (i) pengembangan Infrastruktur, (ii) pengembangan Sektor logistik, (iii) pengembangan Sektor Industri, (iv) pengembangan Sektor Perdagangan, (v) pengembangan Sektor Pariwisata, (vi) pengembangan Investasi, (vii) pengembangan Sektor Energi, (viii) pengembangan Sektor UMKM, (ix) pengembangan Sektor Perbankan, (x) pengembangan sektor Pertanian,(xi) pengembangan Tenaga Kerja, dan (xii) pengembangan koordinasi pusat & daerah.

Disamping itu, pemerintah juga telah menggulirkan beberapa rencana program kerja dan program pembangunan, antara lain: (i) Program pembangunan seperti MP3EI, (ii) Program Sistem Logistik Nasional (Sislognas), (iii) Penyusunan Inpres dan Roadmap Daya Saing, (iv) Policy Paper mengenai kesiapan Indonesia menghadapi AEC, (v) Pembentukan Komite Nasional AEC 2015, dan (vi) UKP4–Monitoring Langkah Pemerintah. Adapun penyusunan Inpres dan roadmap daya saing, antara lain mencakup: (i) Perbaikan infrastruktur fisik: transportasi, telekomunikasi, jalan tol, pelabuhan, revitalisasi dan restrukturisasi industri, dan lain-lain, (ii) Peningkatan iklim usaha yang kondusif dan mengurangi ekonomi biaya tinggi vide reformasi bidang perpajakan, kepabeanan, dan birokrasi, (iii) Pengembangan sektor energi mendukung produksi nasional, (iv) Reformasi kebijakan dan perbaikan regulasi, (v) Reformasi kelembagaan, birokrasi dan peningkatan kualitas sumber daya manusia, dan (vi) Peningkatan awareness dan readyness pemangku kepentingan nasional termasuk masyarakat.

Dari uraian diatas, jelaslah bahwa telah banyak rencana dan program yang dicanangkan oleh pemerintah dalam menyongsong pemberlakuan AEC 2015. Jika Inpres dan Keppres serta berbagai rencana dan program dilaksanakan sesuai jadwal maka Indonesia akan lebih siap menghadapi AEC 2015. Pertanyaannya adalah seberapa efektif Inpres dan Keppres yang telah terbit tersebut dan sampai sejauh mana pelaksanaan program yang telah dirancang? Pengalaman selama ini mengajarkan kita bahwa banyak sekali peraturan pemerintah yang diterbitkan tetapi tidak ditegakkan dan banyak program pemerintah yang tidak dilaksanakan.

Terkait dengan sektor pertanian, apakah Kementerian Pertanian (Kementan) telah melakukan langkah-langkah persiapan untuk menghadapi AEC 2015? Apakah jajaran Kementan memahami ATIGA, memahami hak dan kewajiban yang diatur dalam ATIGA? Penulis belum menemukan roadmap peningkatan produksi, produktivitas dan daya saing produk pertanian menyongsong AEC 2015. Belum jelas, langkah dan kebijakan yang telah dan akan diambil Kementan dalam upaya

150

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

meningkatkan produksi dan produktivitas agar menjadi ‘champion’ dalam persaingan di era AEC 2015? Demikian pula, belum jelas langkah yang telah dan akan dilakukan Kementan untuk meningkatkan kualitas produk dan membenahi standarisasi produk pertanian?

Dalam uraian berikut dibahas dua program yang perlu dilakukan untuk meningkatkan daya saing produk pertanian menghadapi AEC 2015, yakni (i) program peningkatan produksi dan produktivitas berikut kebijakan stabilisasi harga dan kebijakan pengendalian impor, dan (ii) langkah untuk meningkatkan kualitas dan standarisasi produk pertanian.

PROGRAM PENINGKATAN PRODUKSI DAN PRODUKTIVITAS

Menjadi keharusan bagi pemerintah, dalam hal ini Kementan, untuk mempunyai rencana program jangka menengah dan panjang serta roadmap peningkatan produksi dan produktivitas pertanian. Keharusan ini menjadi lebih ‘urgent’ menyongsong diberlakukannya AEC 2015 dimana akan berlaku pasar bebas dan pasar tunggal ASEAN. Aturan perdagangan yang tertuang dalam ATIGA bersifat mengikat, sehingga pemerintah tidak lagi punya ‘kebebasan’ atau ‘kedaulatan penuh’ untuk melarang atau membatasi impor produk pertanian. Oleh karenanya, pemerintah perlu mengantisipasi potensi dampak AEC 2015, menjawab tantangan dan memanfaatkan peluang yang ada. Pemerintah, dalam hal ini Kementerian Pertanian, harus segera menyelesaikan rencana program dan roadmap peningkatan produksi dan produktivitas pertanian.

Program dan roadmap ini harus dilaksanakan secara konsisten dengan komitmen politik kuat dan anggaran yang cukup. Agar suatu Rencana dan Roadmap realistis dan ‘implementable’, Kementan harus menentukan pilihan komoditas utama/strategis untuk setiap subsektor (tanaman pangan, hortikultura, peternakan, dan perkebunan) yang akan ditingkatkan produksi dan produktivitasnya. Perhatian utama pemerintah dan sumberdaya nasional hanya akan dialokasikan untuk peningkatan produksi dan produktivitas dari komoditas strategis tersebut1. Dengan adanya pilihan komoditas strategis ini, perhatian pemerintah dapat lebih fokus sehingga pelaksanaan program dan evaluasi keberhasilannya dapat dilaksanakan dengan lebih intensif. Kenyataan selama ini memperlihatkan bahwa tidak mungkin pemerintah meningkatkan produksi dan produktivitas semua komoditas. Tidak hanya karena keterbatasan anggaran pemerintah, keterbatasan lahan pertanian menjadi faktor pembatas utama perlunya pemerintah menentukan pilihan komoditas utama/strategis. Situasi ini terutama terjadi di Jawa dimana lahan pertanian semakin terbatas dan luas pemilikan lahan petani semakin sempit.

1 Langkah ini tidak berarti pemerintah akan mengabaikan keberadaan komoditas lokal disuatu daerah. Pengembangan komoditas lokal sebaiknya menjadi tanggung jawab pemerintah daerah, sementara pemerintah pusat memberi dukungan teknologi dan memfasilitasi. Perhatian pemerintah pusat dan sumberdaya/anggaran nasional hanya dialokasikan untuk pengembangan komoditas strategis nasional.

151

Erwidodo

Penulis belum memperoleh informasi tentang adanya roadmap peningkatan produksi dan produktivitas berikut skema skema pendanaan. Kalaupun ada program, hanya sebatas rencana diatas kertas, belum didukung skema pendanaan dan koordinasi antar instansi ‘intra dan inter’ kementerian dalam pelaksanaannya. Belum roadmap, komoditas apa akan dikembangkan didaerah mana, kapan dan berapa luasnya? Program peningkatan produksi dan produktivitas pertanian bukan menjadi program nasional, tetapi menjadi program kementan, yang kurang mendapat dukungan kementerian lain dan pemerintah daerah. Yang lebih memprihatinkan adalah kenyataan tidak adanya koordinasi antar instansi lingkup Kementan. Sebagai contoh, program swasembada daging ternyata tidak disertai program khusus Litbang Pertanian mendukung swasembada daging. Alokasi anggaran dilakukan dengan prinsip pemerataan. Kalau situasi ini terus berlangsung maka dapat dipastikan dari sekarang bahwa program peningkatan produksi mencapai target swasembada hanya akan menjadi impian.

Mengambil pelajaran dari sukses pemerintah mencapai swasembada beras, dapat kita ingat kembali berbagai program dan langkah kongkrit yang dilakukan, mulai dari dibentuknya Badan Bimas dari Pusat sampai daerah termasuk Dewan Pembina Bimas yang diketuai langsung oleh Presiden, program intensifikasi dan ekstensifikasi, pembangunan sarana dan saluran irigasi, keterlibatan BULOG dalam melaksanakan stabilisasi harga beras, pengaturan impor beras dan ketersediaan dana KLBI untuk mendukungnya2. Semua itu merupakan contoh komitmen dan keseriusan pemerintah dalam mencapai target peningkatan produksi dan swasembada beras waktu itu. Pertanyaan menarik untuk diajukan adalah, apakah program dan langkah kongkrit seperti itu dilakukan pada saat ini?

Program peningkatan produksi dan produktivitas pertanian tidak akan berhasil tanpa ada dukungan kementerian terkait lainnya. Dukungan kementerian Pekerjaan Umum sangat vital untuk memastikan ketersediaan dan peningkatan sarana irigasi, pencetakan lahan sawah dan sarana jalan pedesaan. Terus menurunnya kualitas irigasi dan luas lahan baku pertanian harus disikapi serius oleh pemerintah kalau ingin mempertahankan dan meningkatkan kapasitas produksi pertanian nasional. Demikian pula dukungan Kementerian Keuangan dan Bappenas untuk memastikan ketersediaan dan kontinuitas anggaran roadmap peningkatan produksi dan produktivitas komoditas strategis yang telah ditetapkan.

Kebijakan produksi dan perdagangan produk pertanian kedepan haruslah diarahkan untuk melindungi dan mensejahterakan petani tetapi tanpa harus mengorbankan atau membebani konsumen dan perekonomian. Bukanlah suatu prestasi atau keberhasilan bilamana pembangunan pertanian menghasilkan produk pertanian yang harganya mahal sehingga tidak terjangkau oleh konsumen secara luas. Disamping kebijakan yang memberikan perlindungan dari ancaman melimpahnya produk impor (border measures), sangat diperlukan kebijakan yang

2 Tidak berarti penulis menyarankan pemerintah untuk mengulang kebijakan dan langkah pemerintah Orde Baru, dengan memberikan dukungan tak-terbatas kepada Bulog. Keterlibatan Bulog dan dukungan anggaran kedepan harus akuntabel. Penulis hanya ingin mengingatkan bahwa kalau program peningkatan produksi dan produtivitas mau berhasil maka harus menjadi program nasional, bukan hanya menjadi program Kementan, tetapi harus mendapat dukungan penuh kementerian terkait.

152

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

mencerminkan keberpihakan untuk meningkatkan kapasitas produksi, produktivitas dan kualitas produk pertanian serta kebijakan yang dapat menjamin keuntungan dan kelangsungan usaha petani (beyond the border measures). Bahkan yang terakhir ini lebih penting bila jargon ‘ketahanan dan kemandirian’ menjadi tujuan nasional. Tidak hanya kecukupan anggaran dan komitmen politik untuk menjamin kontinuitas program, langkah ini harus menjadi gerakan nasional, sebagaimana dilakukan pemerintah saat menggulirkan program swasembada beras akhir tahun 70an.

Kebijakan Stabilisasi Harga

Dari sisi kebijakan pendukung, program peningkatan produksi dan produktivitas, apalagi kalau bertarget mencapai swasembada, umumnya akan sulit berhasil tanpa dukungan kebijakan stabilisasi harga. Stabilisasi harga merupakan salah satu kunci untuk menjamin kelangsungan produksi dan keuntungan petani. Stabilisasi harga tidak harus diartikan sepenuhnya intervensi pemerintah tetapi juga mengacu atau menggunakan mekanisme pasar. Pemerintah perlu hadir untuk ‘menjamin’ kestabilan harga, dimana pemerintah waspada dalam mengantisipasi dan mencegah kemungkinan terjadinya gejolak harga komoditas di dalam negeri. Namun harus diakui bahwa stabilisasi harga pangan sekarang ini, di semua Negara, tidak semudah waktu yang lalu. Harga minyak yang terus melambung dan bergejolak juga memukul harga pangan di seluruh dunia. Jika dulu instrumen yang digunakan adalah harga komoditas internasional yang relatif stabil, kondisi saat ini harga pangan dunia tidak stabil dan penuh ketidak pastian. Peningkatan kebutuhan akibat jumlah penduduk yang terus meningkat menjadi salah satu faktor penyebab ketidak-pastian (Kompas 30 Agustus 2013).

Stabilisasi harga menjadi penting tidak hanya untuk kepentingan produsen tetapi juga konsumen. Kebijakan stabilisasi harga bertujuan untuk menjamin harga layak bagi produsen dan pedagang dan tetap terjangkau dan tidak membebani konsumen. Pertanyaannya adalah tingkat harga berapa yang dipandang layak? Timmer (1986), mempertanyakan the right price untuk produk pertanian. Terlepas perlunya catatan dan koreksi, harga perbatasan atau border price masih tetap penting menentukan harga layak (remunerative) untuk produk pertanian tertentu. Harga perbatasan merepresentasikan biaya oportunitas jangka pendek bagi perubahan konsumsi maupun produksi suatu komoditas. Dalam pasar bersaing sempurna, pembentukan harga domestik yang mengacu kepada harga perbatasan akan menghasilkan tingkat kesejahteraan masyarakat maksimum. Namun, mengingat pasar tidak bersaing sempurna dan kenyataan bahwa pasar dunia “terdistorsi” maka diperlukan koreksi terhadap penggunaan harga perbatasan.

Instabilitas harga di pasar dunia menjadi pembatas dan isu penting dalam melaksanakan kebijakan stabilisasi harga pangan nasional. Lebih lanjut harga di pasar dunia harus dikonversikan kedalam harga di pasar domestik menggunakan mata uang domestik yang belakangan ini tidak stabil dan penuh ketidak-pastian. Para analis biasanya menggunakan shadow pricing untuk merefleksikan biaya oportunitas dari mata uang.

153

Erwidodo

Pertanyaannya, masih mungkinkah pemerintah menerapkan kebijakan stabilisasi harga pangan di era AEC 2015? Apakah perjanjian ATIGA dan aturan WTO melarang pemerintah melakukan kebijakan stabilisasi harga (pangan)? Mengingat kebijakan stabilisasi harga memerlukan dukungan suatu badan untuk mengelola stok penyangga (public stock), apakah aturan WTO melarang pemerintah mengelola stok penyangga?

Aturan WTO tidak melarang Negara anggota melakukan stabilisasi harga pangan di pasar domestik. Aturan WTO juga tidak melarang State Trading Enterprise (STE) atau Badan Usaha Milik Negara (BUMN) untuk melaksanakan dan mengelola stok pangan. Namun demikian ada aturan yang mengharuskan Negara anggota untuk memperlakukan STE konsisten dengan general principles of non-discriminatory treatment dalam kegiatan impor dan ekspor yang diberlakukan bagi pemain swasta (Understanding on the interpretation of Artcle XVII of GATT 1994). Tidak ada aturan WTO yang melarang Negara memberikan hak monopoli kepada STE sepanjang tidak melanggar prinsip-prinsip Most Favored Nation (MFN) and National Treatment yang merugikan Negara anggota lain3.

Namun demikian, mengingat program stabilisasi harga secara langsung terkait dengan peran pemerintah untuk melakukan intervensi pasar, mengatur impor dan ekspor serta mengelola stock, maka dalam pemilihan policy instruments dan pelaksanaannya perlu memperhatikan dan konsisten dengan aturan WTO. Misalnya, dalam pengelolaan stock dan operasi pasar (pembelian saat musim panen dan penjualan saat musim paceklik) perlu mengacu kepada aturan WTO tentang domestic subsidy (aturan de minimis dan Agregate Measures of Support-AMS). Demikian juga aturan WTO melarang pemerintah Negara anggota melakukan pelarangan impor/ekspor dan menerapkan restriksi kuantitatif (quota) kecuali disebutkan/termasuk dalam Schedule of commitment tahun 1994. Dengan demikian, program stabilisasi harga tidak dilarang tetapi pemilihan instrument kebijakan subject to atau harus compliance with aturan WTO yang berlaku.

Negara-negara angota WTO yang menerapkan program stabilisasi harga antara lain India, China, Pakistan, Singapura, Malaysia, Philipina, Korea Selatan, Turki, Swiss, Finlandia dan Estonia. Pemerintah di negara yang berstatus net-food importing umumnya melaksanakan program stabilisasi harga pangan. Seperti Indonesia, India dan China menerapkan program stabilisasi harga pangan melalui pengaturan impor, pengelolaan stok penyangga, penetapan Harga Pembelian Pemerintah (HPP) dan operasi pasar. Saat ini, terkait dengan perundingan Doha, kelompok negara berkembang (G33) mengusulkan agar negara berkembang diberikan keleluasaan dalam mengelola stok penyangga, dan diharapkan menjadi deliverable dalam pertemuan menteri WTO di Bali Desember 2013.

Satu hal positif dari kerjasama ASEAN adalah adanya komitmen bersama untuk mengelola stok pangan regional khususnya beras, dengan volume awal sebesar 50.000 ton, sebagaimana tertuang dalam ‘Agreement on the ASEAN Food Security Reserve’ (1979) yang telah diperbaharui dua kali lewat protokol

3 Upaya untuk membatasi/mendisiplinkan STE sedang dalam proses perundingan Doha (DDA) yang sampai sekarang belum selesai.

154

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

amandemen tahun 1982 dan tahun 1997. Keberadaan stok pangan ini diperluas dengan melibatkan tiga mitra ASEAN yaitu China, Jepang dan Korea, sebagaimana tertuang dalam ‘ASEAN plus Three Emergency Rice Reserve Agreement’ (2011) dengan sebutan awal ‘East Asia Rice Reserve (EAERR)’ kemudian berubah menjadi ‘ASEAN Plus Three Emergency Rice Reserve (APTERR)’. Volume beras APTERR sebesar 787.000 ton, kontribusi terbesar dari China 300.000 ton, disusul Jepang 250.000 ton dan Korea 150.000 ton. ASEAN memberikan kontribusi sebesar 87.000 ton, dengan kontribusi terbesar dari Thailand sebesar 15.000 ton, disusul Vietnam dan Myanmar masing-masing 14.000 ton, dan Indonesia 12.000 ton. Dengan adanya APTERR, masalah gejolak harga pangan dan ‘food insecurity’ era AEC 2015 diharapkan dapat dikurangi.

Kebijakan Perdagangan Mendukung Peningkatan Daya Saing

Sangatlah jelas bahwa pada era AEC 2015, pemerintah tidak lagi punya keleluasaan untuk mengenakan kembali dan/atau meningkatkan tariff beamasuk serta mengenakan hambatan non tariff dalam perdagangan intra-ASEAN. Namun demikian, masyarakat dan petani Indonesia tidak perlu terlalu risau mengingat semua Negara anggota ASEAN juga melakukan hal sama. Artinya, perdagangan intra-ASEAN menjadi bebas tanpa hambatan. Dengan catatan semua negara ASEAN tidak memberikan subsidi (domestik/ekspor) kepada petani dan sektor pertaniannya, maka pasar produk pertanian di kawasan ASEAN tidak hanya bebas tanpa hambatan tetapi juga tidak lagi terdistorsi. Dalam situasi semacam ini, Negara anggota ASEAN yang memiliki sumberdaya pertanian melimpah dan mempunyai sektor pertanian yang efisien akan lebih unggul dan menikmati manfaat pasar bebas di era AEC 2015.

Apakah Indonesia memiliki keunggulan seperti ini? Dari kaca mata optimis, Indonesia sebenarnya memiliki keunggulan komparatif dalam menghasilkan produk pertanian, karena besarnya sumberdaya pertanian yang dimiliki baik sumberdaya lahan, manusia dan kapital. Masalahnya, sampai sekarang Indonesia tidak memiliki keunggulan kompetitif, dikarenakan kesalahan dalam kebijakan pemerintah (policy failures). Sangat terbatasnya sarana jalan, transportasi, pelabuhan, listrik dan energi serta tidak efisiennya sistem logistik nasional merupakan kesalahan pemerintah dalam menciptakan iklim investasi. Alhasil, biaya bongkar muat barang, ongkos angkut dan biaya logistik lainnya menjadi sangat mahal yang mengakibatkan daya saing Indonesia rendah, jauh lebih rendah dibandingkan negara ASEAN lainnya.

Sebagaimana terlihat pada Tabel 5, index ‘kemudahan melakukan usaha (Ease of Doing Business)’ tahun 2012 sebagai indikator daya saing yang dipublikasi Bank Dunia, menempatkan Indonesia di urutan 128 dari 185 Negara, jauh dibawah Singapore (1), Malaysia (12), Thailand (18) dan Vietnam (99), sedikit diatas Cambodia (133), Philippines (138). Index kemudahan berbisnis Indonesia juga jauh dibawah mitra dagang ASEAN, seperti NZ (3), USA (4), Korea (8) dan Australia (10), sedikit diatas India (132). Yang menarik adalah index ‘memperoleh kredit’, dimana Indonesia ada di urutan 129, dibawah Malaysia (1), Singapore (12) dan Thailand (70). Ranking index ‘memperoleh kredit’ di Indonesia juga jauh

155

Erwidodo

dibawah Negara mitra ASEAN, demikian juga index perdagangan lintas batas. Yang menarik index perdagangan lintas batas Indonesia cukup bagus, berada di urutan 37 dari 185 negara, dibawah Singapore yang menduduki urutan ke 1, Malaysia ke 11 Thailand ke 20, diatas negara anggota ASEAN lainnya. Hal ini menunjukan bahwa pembenahan urusan bea-cukai (Custom) di Indonesia cukup berhasil. Relatif rendahnya daya saing Indonesia di pasar ASEAN dan Global juga diperlihatkan dalam Index Daya Saing Global (Global Competitiveness Index) yang dipublikasikan oleh World Economic Forum 2013 (Tabel 6), yang menempatkan Indonesia pada urutan ke 38, jauh dibawah Singapore (2), Malaysia (24) dan Brunei (26). Ranking Indonesia dibawah Thailand (37) dan diatas Philippines (59), Vietnam (70) dan negara ASEAN lainnya. Situasi ini menjadi salah satu penjelas mengapa Indonesia kalah bersaing di pasar ASEAN maupun global, dan pasar Indonesia dibanjiri oleh produk impor dari Thailand, China, Korea dan mitra dagang ASEAN lainnya. Tabel 5. Index ‘Kemudahan Berusaha’ Tahun 2012 (World Bank)

Negara Kemudahan berusaha

Memperoleh kredit

Perdagangan Lintas batas

ASEAN Singapore 1 12 1 Malaysia 12 1 11 Tailand 18 70 20 Brunei 79 129 40 Vietnam 99 40 74 Indonesia 128 129 37 Cambodia 133 53 118 Philippines 138 129 53 Lao PDR 163 167 160 Myammar n.a n.a n.a Mitra ASEAN Nzealand 3 4 25 USA 4 4 22 Korea 8 12 3 Australia 10 4 44 Japan 24 23 19 China 91 70 68 India 132 33 127

Sumber: www.world bank.org

Dibandingkan tahun 2012, daya saing Indonesia tahun 2013 meningkat secara nyata, yakni dari no urut 50 menjadi 38. Namun demikian, kalau dicermati lebih detail indikator-indikatornya, kenaikan peringkat daya saing Indonesia lebih banyak didorong oleh indikator terkait sektor swasta, sementara indikator yang terkait kinerja pemerintah mengalami perubahan sangat kecil. Indikator terkait dengan infrastruktur publik dan perizinan, misalnya, tidak mengalami perubahan yang berarti. Untuk itu, menjadi sangat penting dan mendesak bagi pemerintah

156

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

untuk segera meningkatkan infrastruktur publik dan sistem logistik nasional serta melakukan reformasi birokrasi (government reform).

Oleh karena itu, menjadi keharusan dan mendesak bagi pemerintah untuk segera meningkatkan infrastruktur publik dan sistem logistik nasional serta melakukan reformasi birokrasi (government reform). Tidak ada alasan lagi untuk menundanya, bila Indonesia ingin menjadi ‘Champion’ di era persaingan global, khususnya era AEC 2015. Keputusan Gubernur DKI Jakarta untuk segera meresmikan pembangunan MRT dan membenahi kemacetan Jakarta dan sekitarnya, merupakan langkah kongkrit yang harus ditiru oleh pemerintah pusat. Harus diakui, kegamangan dalam mengambil keputusan dan kelambanan dalam melaksanakan rencana/program menjadi titik lemah pemerintahan saat ini. Tabel 6. Indeks Daya Saing Global (the Global Competitiveness Index), 2013-

2014

2012-2013 2013-2014 ASEAN Singapore 2 2 Malaysia 25 24 Brunei 28 26 Thailand 38 37 Indonesia 50 38 Philippines 65 59 Vietnam 75 70 Lao PDR n.a 81 Cambodia 85 88 Myanmar n.a 139 Mitra ASEAN N Zealand 23 18 USA 7 5 Korea Rep 19 25 Australia 20 21 Japan 10 9 China 29 29 India 59 60

Sumber: www.weforum.org

Di sektor pertanian, misalnya, pemeliharaan dan peningkatan sarana irigasi harus menjadi perhatian utama Menteri Pertanian, berkoordinasi dengan Menteri Keuangan, Menteri PP/Ka-Bappenas, Menteri PU dan Menteri teknis lainnya. Kegagalan untuk melakukan hal ini, akan membuat kapasitas produksi pertanian nasional akan semakin merosot. Tentu saja langkah lain juga harus menjadi perhatian serius Mentan, antara lain langkah peningkatan produktivitas dan kualitas, dengan mendorong secara bertahap untuk diterapkannya standar (SNI)

157

Erwidodo

mulai dari voluntir sampai akhirnya menjadi SNI wajib. Kementan harus segera mengambil langkah sosialisasi pentingnya standarisasi, termasuk sosialisasi standar ASEAN pada produk hortikultura dan tanaman pangan.

Dalam perdagangan intra-ASEAN, pemerintah Negara ASEAN tidak dapat lagi menerapkan kebijakan tariff, kecuali dalam situasi emergensi akibat lonjakan impor yang menyebabkan atau mengancam akan menyebabkan kerugian petani produsen, sebagaimama diatur dalam Artikel 6 tentang ‘Emergency Measures’ perjanjian CEPT-AFTA (1992) dan Chapter 9 ATIGA tentang ‘Trade Remedy Measures’, artikel 86 tentang ‘safeguard measure’ dan artikel 87 tentang ‘Anti-dumping and Countervailling Measures’, sebagai berikut:

Arikel 6: Emergency Measures (CEPT-AFTA, 1992)

(1) If, as a result of the implementation of this Agreement, import of a particular product eligible under the CEPT Scheme is increasing in such a manner as to cause or threaten to cause serious injury to sectors producing like or directly competitive products in the importing Member States, the importing Member States may, to the extent and for such time as may be necessary to prevent or to remedy such injury, suspend preferences provisionally and without discrimination, subject to Article 6 (3) of this Agreement. Such suspension of preferences shall be consistent with the GATT.

(2) Without prejudice to existing international obligations, a Member State, which finds it necessary to create or intensify quantitative restrictions or other measures limiting imports with a view to forestalling the threat of or stopping a serious decline of its monetary reserves, shall endeavor to do so in a manner, which safeguards the value of the concessions agreed upon.

(3) Where emergency measures are taken pursuant to this Article, immediate notice of such action shall be given to the Council referred to in Article 7 of this Agreement, and such action may be the subject of consultation as provided for in Article 8 of this Agreement.

Chapter 9 ATIGA: Trade Remedy Measures

Article 86: Safeguard Measures

Each Member State which is a WTO member retains its rights and obligations under Article XIX of GATT 1994, and the Agreement on Safeguards or Article 5 of the Agreement on Agriculture.

Article 87: Anti-dumping and Countervailing Duties

(1) Member States affirm their rights and obligations with respect to each other relating to the application of anti-dumping under Article VI of GATT 1994 and the Agreement on Implementation of Article VI of General Agreement on Tariffs and Trade 1994 as contained in Annex 1A to the WTO Agreement

158

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

(2) Member States affirm their rights and obligations with respect to each other

relating to subsidies and countervailing measures under Article XVI of GATT 1994 and the Agreement on Subsidies and Countervailing Measures as contained in Annex 1A to the WTO Agreement

Dengan demikian, dalam perdagangan intra-ASEAN masih ada peluang Negara/pemerintah menerapkan kebijakan perdagangan untuk melindungi petani dan sektor pertanian, sesuai dengan aturan yang telah disepakati. Bilamana terjadi lonjakan produk impor yang merugikan atau berpotensi merugikan petani, Negara anggota ASEAN dapat menerapka tariff beamasuk sesuai dengan aturan general safeguard-WTO, Demikian juga, jika terjadi lonjakan impor akibat ‘dumping’ yang diterapkan oleh Negara eksportir anggota ASEAN, maka pemerintah dapat menerapkan ‘anti-dumping measures’ berupa kenaikan tariff bea-masuk, sesuai dengan aturan Anti-Dumping Measures WTO. Namun Negara anggota yang menerapkan kebijakan ‘safeguard’ dan ‘anti-dumping’ tersebut harus dapat membuktikan terjadinya lonjakan impor yang secara potential akan merugikan petani.

PENINGKATAN STANDAR DAN KUALITAS PRODUK PERTANIAN

Meskipun menjadi pasar tunggal, dalam perdagangan intra-ASEAN, Negara anggota ASEAN mempunyai hak memberlakukan standar yang telah disepakati untuk membendung masuknya produk impor berkualitas rendah dan tidak memenuhi standar. Namun pemberlakuan standar harus berlaku untuk semua produk pertanian, baik produk impor maupun produk domestik yang masuk ke pasar. Artinya, pemerintah tidak diperbolehkan menerapkan aturan yang diskriminatif terhadap produk impor.

Dalam menghadapi AEC 2015 dibentuk ASEAN Consultative Committee on Standards and Quality (ACCSQ) yang tugasnya melakukan harmonisasi standar dan Kesepakatan saling menerima dan mengakui untuk Penilaian Kesesuaian. ACCSQ mengkoordinasi beberapa working groups (WG) dan komite. Ada tiga working groups (WG), yaitu: (i) WG on Standards and Mutual Recognition Arrangement (MRAS), (ii) WG Accreditation and conformity Assessment, dan (iii) WG on legal Metrology. Disamping itu, ACCSQ juga membawahi beberapa komite yang dibentuk untuk menangani harmonisasi standar produk industri prioritas, antara lain: otomotif, alat-alat medis, elektronic dan elektrikal, kosmetika, produk makanan jadi, produk berbasis karet, produk berbasis kayu, dan obat-obatan tradisional.

Khusus untuk produk hortikultura dan tanaman pangan lain, dibentuk ‘Task Force on ASEAN Standard for Horticultural Produce and Other Food Crops’ yang sampai sekarang telah menghasilkan ASEAN standard untuk 24 produk hortikultura dan tanaman pangan, antara lain: manggis, jeruk mandarin, semangka, pisang, bawang putih, bawang merah, Onion, kelapa muda, ketimun, nangka, melons, salak, cabe dan mete. Tujuan utama dari Standar ASEAN adalah untuk meningkatkan kualitas dan daya saing produk hortikultura dan pangan

159

Erwidodo

ASEAN di pasar global. Disamping itu juga telah dibentuk komite dan kelompok kerja lain yang bertugas untuk melakukan harmonisasi Sanitary and Phytosanitary (SPS) dan batas kandungan residu pestisida dalam produk pertanian. Sebagai contoh telah dibentuk tim kerja ahli untuk harmonisai batas residu pestisida (Expert Working Group on the Harmonization of Maximum Residue Limits-EWGMRLs-of Pesticides).

Pertanyaannya, sampai sejauh mana Indonesia telah membenahi standar produk pertanian pada umumnya, khususnya produk hortikultura dan tanaman pangan? Sejauh mana ASEAN Standard untuk produk hortikultura dan tanaman pangan diakomodasi dalam standar nasional (SNI) atau sebaliknya SNI produk hortikultura dijadikan acuan Standar ASEAN. Diperoleh informasi bahwa SNI bawang putih dan bawang merah (yang penerapannya masih bersifat voluntary) telah menjadi referensi Standar ASEAN.

Kualitas produk menjadi salah satu komponen penting daya saing. Peningkatan kualitas dan pemenuhan standar menjadi sangat penting agar produk pertanian (pangan) Indonesia mampu bersaing melawan produk impor dan dapat masuk di pasar Negara ASEAN lain. Pertanyaannya, sampai seberapa jauh, Kementerian Pertanian telah melakukan sosialisasi penerapan standar produk pertanian kepada para petani? Penerapan standar suatu produk bukanlah langkah yang dapat dilakukan secara instan dan cepat. Proses sosialisasi kepada para petani produsen merupakan tahapan penting dan memakan waktu, sampai pada saatnya petani mampu memproduksi sesuai standar kualitas yang berlaku. Kementan harus segera menentukan produk pertanian (pangan) yang dipandang siap dikenakan SNI wajib dan mengusulkannya kepada Badan Standarisasi Nasional (BSN). Pada saat bersamaan, Kementan melakukan sosialisasi kepada para petani produsen agar memahami standar produk yang akan diberlakukan. Untuk itu, Kementan perlu segera menunjuk unit kerja yang bertanggung-jawab menyusun roadmap pembenahan standarisasi dan sosialisasi standar produk pertanian.

Langkah peningkatan kualitas dan standarisasi produk hortikultura dan produk pertanian lain, sebenarnya merupakan langkah penting yang harus sudah dilakukan untuk meningkatkan daya saing dalam perdagangan global, tidak hanya dalam menghadapi AEC 2015. Dengan kualitas yang lebih baik dan memenuhi standar, produk pertanian akan menarik dan diminati konsumen dalam negeri, disamping akan meningkat harga jualnya. Dengan pemberlakuan standar (SNI) wajib, petani produsen dan melakukan manajemen suplai dan melakukan tunda jual dengan memanfaatkan instrumen resi gudang. Dengan resi gudang, di satu sisi petani dapat memperoleh pembiayaan usahataninya pada waktunya dan disisi lain dengan tunda jual petani akan memperoleh harga jual yang lebih baik pada saat menjual produknya di luar musim panen. Yang pasti, dengan peningkatan kualitas dan pemenuhan standar ASEAN, produk pertanian Indonesia dapat bersaing dengan produk impor di pasar domestik dan dapat masuk ke pasar Negara ASEAN lainnya.

160

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

KESIMPULAN

ASEAN Economic Community (AEC) atau Masyarakat Ekonomi ASEAN (MEA) merupakan perluasan dari kerjasama perdagangan dan investasi ASEAN. AEC mempunyai karakteristik kunci sebagai berikut: (a) pasar tunggal dan basis produksi kawasan, (b) kawasan ekonomi yang sangat kompetitif, (c) wilayah pembangunan ekonomi yang adil dan merata, dan (d) kawasan yang sepenuhnya terintegrasi ke dalam ekonomi global.

Kerjasama AEC meliputi: (i) pengembangan sumber daya manusia dan peningkatan kapasitas, (ii) pengakuan kualifikasi profesional, (iii) forum konsultasi kebijakan makro ekonomi dan keuangan, serta langkah-langkah pembiayaan perdagangan, (iv) meningkatkan infrastruktur dan konektivitas komunikasi, (v) pengembangan transaksi elektronik melalui e-ASEAN; (vi) mengintegrasikan industri di seluruh wilayah ASEAN, dan (vii) meningkatkan keterlibatan sektor swasta untuk membangun AEC. Singkatnya, AEC akan mengubah ASEAN menjadi kawasan dengan pergerakan barang, jasa, investasi, tenaga kerja terampil, dan aliran modal yang lebih bebas.

AEC menawarkan peluang emas dan manfaat besar bagi perekonomian Indonesia. Namun demikian, manfaat dari pemberlakuan AEC 2015 tidak mungkin diperoleh secara maksimal bilamana Indonesia tidak mengambil langkah-langkah pembenahan di dalam negeri, misalnya melakukan reformasi kebijakan secara menyeluruh, upaya serius dalam meningkatkan sarana infrastruktur publik dan sistem logistik, melakukan reformasi kebijakan termasuk menyelesaikan regulasi domestik yang sangat diperlukan dalam menghadapi persaingan baik antar Negara ASEAN maupun dengan pemain global lainnya.

Agar dapat menarik manfaat, diperlukan perubahan mindset dari semua stakeholder dalam menghadapi tantangan yang timbul dari pemberlakuan AEC. Kalangan bisnis (swasta), pemerintah dan masyarakat Indonesia harus bersama-sama berperan aktif dalam peningkatan daya saing Indonesia agar dapat menjadi “champion” dalam era AEC dan pengembangan ASEAN sebagai “a hub of global supply chain”.

Berbagai persiapan menyongsong AEC 2015 telah dilakukan pemerintah, termasuk menerbitan Inpres No. 5/2008 tentang Fokus Program Ekonomi 2008-2009, Inpres No. 11 Thn 2011 tentang Pelaksanaan Komitmen Cetak Biru Masyarakat Ekonomi ASEAN, Keppres No. 23 Thn 2012 tentang Susunan Keanggotaan Sekretariat Nasional ASEAN, serta Rancangan Inpres tentang Peningkatan dan Percepatan Kesiapan Indonesia Dalam Menghadapi AEC 2015, yang akan mencakup: (i) pengembangan Infrastruktur, (ii) pengembangan Sektor logistik, (iii) pengembangan sektoral termasuk sektor industri, perbankan dan pertanian.

Masalahnya adalah seberapa efektif Inpres dan Keppres tersebut dan sampai sejauh mana pelaksanaan program yang telah dirancang? Pengalaman selama ini mengajarkan kita bahwa banyak sekali peraturan pemerintah yang

161

Erwidodo

diterbitkan tetapi tidak ditegakkan dan banyak program pemerintah yang dirancang tetapi tidak dilaksanakan.

Menjadi keharusan bagi pemerintah, dalam hal ini Kementan, untuk mempunyai rencana program jangka menengah dan panjang serta roadmap peningkatan produksi dan produktivitas pertanian. Keharusan ini menjadi lebih ‘urgent’ menyongsong diberlakukannya AEC 2015 dimana akan berlaku pasar bebas dan pasar tunggal ASEAN.

Program dan roadmap peningkatan produksi dan produktivitas harus dilaksanakan secara konsisten dengan komitmen politik kuat dan anggaran yang cukup. Rencana dan Roadmap harus ‘realistis’ dan ‘implementable’ mencakup hanya (pilihan) komoditas strategis untuk setiap subsektor (tanaman pangan, hortikultura, peternakan, dan perkebunan). Perhatian pemerintah dan sumberdaya nasional terutama diberikan untuk peningkatan produksi dan produktivitas komoditas strategis tersebut. Keterbatasan lahan pertanian dan kecilnya luas pemilikan lahan petani menjadi faktor pembatas utama perlunya pemerintah menentukan pilihan komoditas strategis.

Penambahan lahan baku pertanian, pencetakan sawah baru, pemeliharaan dan peningkatan sarana irigasi harus menjadi perhatian utama Menteri Pertanian, berkoordinasi dengan Menteri Keuangan, Menteri PPN/Ka-Bappenas, Menteri PU dan Menteri teknis lainnya. Kegagalan untuk melakukan hal ini, akan membuat kapasitas produksi pertanian (pangan) nasional akan semakin merosot. Dengan terus meningkatnya permintaan pangan, kegagalan ini akan meningkatkan defisit pangan nasional dan ketergantungan pangan impor sehingga mengganggu ketahanan pangan nasional.

Kebijakan produksi dan perdagangan produk pertanian kedepan haruslah diarahkan untuk melindungi dan mensejahterakan petani tetapi tanpa harus mengorbankan atau membebani konsumen dan perekonomian. Bukanlah suatu prestasi atau keberhasilan bilamana pembangunan pertanian menghasilkan produk pertanian yang harganya mahal sehingga tidak terjangkau oleh konsumen secara luas.

Disamping kebijakan yang memberikan perlindungan dari ancaman melimpahnya produk impor (border measures), sangat diperlukan kebijakan yang mencerminkan keberpihakan untuk meningkatkan kapasitas produksi, produktivitas dan kualitas produk pertanian serta kebijakan yang dapat menjamin keuntungan dan kelangsungan usaha petani (beyond the border measures). Kebijakan stabilisasi harga pangan strategis merupakan salah satu kebijakan penting dalam menjamin keuntungan layak dan kelangsungan usaha petani. Kebijakan stabilisasi harga penting untuk mencapai ‘ketahanan’ dan ‘kemandirian’ pangan.

Aturan WTO dan ATIGA tidak melarang Negara anggota melakukan stabilisasi harga di pasar domestik, dan tidak melarang Badan Usaha Milik Negara (BUMN) untuk melaksanakan dan mengelola stok pangan. Tidak ada aturan WTO yang melarang Negara memberikan hak monopoli kepada STE sepanjang tidak melanggar prinsip-prinsip Most Favored Nation (MFN) and National Treatment yang merugikan Negara anggota lain.

162

Kebijakan Perdagangan Mendukung Upaya Peningkatan Daya Saing Komoditas Pangan di Era Masyarakat Ekonomi ASEAN 2015

Namun demikian, mengingat program stabilisasi harga secara langsung

terkait dengan peran pemerintah untuk melakukan intervensi pasar, mengatur impor dan ekspor serta mengelola stock penyangga, maka dalam pemilihan “instrumen kebijakan” dan pelaksanaannya perlu memperhatikan dan konsisten dengan aturan WTO. Pengelolaan stock dan operasi pasar perlu mengacu kepada aturan WTO tentang “domestic subsidy” (aturan de minimis dan Agregate Measures of Support-AMS).

Keberadaan stok penyangga ASEAN dengan sebutan ‘ASEAN Food Security Reserve’ yang pada tahun 2011 diperkuat oleh tiga mitra ASEAN (China, Jepang dan Korea) sebagaimana tertuang dalam ‘ASEAN plus Three Emergency Rice Reserve Agreement’ dengan sebutan ‘ASEAN Plus Three Emergency Rice Reserve (APTERR)’, dengan volume beras sebesar 787.000 ton, diharapkan akan memperkuat ketahanan pangan nasional dan kawasan, sehingga gejolak harga pangan dan food insecurity diharapkan dapat dikurangi.

Pada era AEC 2015, pemerintah tidak lagi punya keleluasaan untuk mengenakan kembali dan/atau meningkatkan tariff beamasuk serta mengenakan hambatan non tariff dalam perdagangan intra-ASEAN. Namun demikian, masyarakat dan petani Indonesia tidak perlu terlalu risau mengingat semua Negara anggota ASEAN juga melakukan hal sama. Dalam situasi semacam ini, Negara ASEAN yang memiliki sumberdaya pertanian melimpah dan mempunyai sektor pertanian yang efisien akan lebih unggul dan menikmati manfaat pasar bebas di era AEC 2015. Indonesia memiliki keunggulan komparatif dan langkah pembenahan harus dilakukan untuk meningkatkan keunggulan kompetitif.

Peningkatan kualitas dan pemenuhan standar menjadi sangat penting agar produk pertanian (pangan) Indonesia mampu bersaing melawan produk impor dan dapat masuk ke pasar Negara ASEAN lain. Penerapan standar suatu produk bukanlah langkah yang dapat dilakukan secara instan. Kementan harus segera menentukan produk pertanian (pangan) yang layak dikenakan SNI wajib dan mengusulkannya kepada Badan Standarisasi Nasional (BSN). Pada saat bersamaan, Kementan melakukan sosialisasi kepada para petani produsen agar memahami standar produk yang akan diberlakukan. Untuk ini Kementan segera menunjuk unit kerja yang bertanggung-jawab untuk menyusun roadmap pembenahan standarisasi produk pertanian.

DAFTAR PUSTAKA

ASEAN. 1979. Agreement on the ASEAN Food Security Reserve. ASEAN Ministerial Meeting on Agriculture and Forestry (AMAF).