Inversiones Financieras Davivienda, S. A. y Subsidiarias · Davivienda, S. A. y Subsidiarias que...

54

Inversiones Financieras Davivienda, S. A. y Subsidiarias Estados financieros consolidados 31 de diciembre de 2013 y 2012 IFDAVIVIENDA2013 FEBRERO 4 2014

Transcript of Inversiones Financieras Davivienda, S. A. y Subsidiarias · Davivienda, S. A. y Subsidiarias que...

Inversiones Financieras Davivienda, S. A. y Subsidiarias Estados financieros consolidados 31 de diciembre de 2013 y 2012 IFDAVIVIENDA2013 FEBRERO 4 2014

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Contenido 31 de diciembre de 2013 y 2012

Página

Informe de los auditores independientes 1 - 2

Estados financieros consolidados:

Balance general consolidado 3

Estado consolidado de resultados 4

Estado consolidado de cambios en el patrimonio 5

Estado consolidado de flujos de efectivo 6

Notas a los estados financieros consolidados 7 - 52

Informe de los auditores independientes

A la Junta Directiva y

a los Accionistas de

Inversiones Financieras Davivienda,

S. A. y Subsidiarias

Introducción

Hemos auditado los estados financieros consolidados adjuntos de Inversiones Financieras

Davivienda, S. A. y Subsidiarias que comprenden el balance general consolidado al 31 de

diciembre de 2013, y el estado consolidado de resultados, de cambios en el patrimonio y de

flujos de efectivo por el año que terminó en esa fecha, así como un resumen de las políticas

contables significativas y otras notas explicativas.

Responsabilidad de la Administración por los Estados Financieros

La Administración de la Compañía es responsable de la preparación y la presentación

razonable de estos estados financieros de conformidad con las normas contables aplicables a

Conglomerados Financieros vigentes en El Salvador, y del control interno que la

Administración considere necesario para permitir la preparación de estados financieros libres

de errores significativos, debido a fraude o error.

Responsabilidad de los Auditores

Nuestra responsabilidad es expresar una opinión acerca de estos estados financieros con base

en nuestra auditoría. Efectuamos nuestra auditoría de conformidad con las Normas

Internacionales de Auditoría. Estas normas requieren que cumplamos con requerimientos

éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable

acerca de si los estados financieros están libres de errores materiales.

Una auditoría conlleva la aplicación de procedimientos para obtener evidencia de auditoría

sobre los montos y la información revelada en los estados financieros. Los procedimientos

seleccionados dependen de nuestro juicio, incluyendo la evaluación de los riesgos de errores

significativos en los estados financieros, ya sea por fraude o error. Al efectuar estas

evaluaciones de riesgos, consideramos el control interno relevante para la preparación y

presentación razonable de los estados financieros por la entidad, a fin de diseñar

procedimientos de auditoría que sean apropiados en las circunstancias. Una auditoría también

incluye la evaluación de lo apropiado de las políticas contables utilizadas y la razonabilidad de

las estimaciones contables hechas por la Administración, así como evaluar la presentación de

los estados financieros en su conjunto.

A la Junta Directiva y

a los Accionistas de

Inversiones Financieras Davivienda,

S. A. y Subsidiarias Página 2 Consideramos que la evidencia de auditoría obtenida es suficiente y adecuada para proporcionar una base para nuestra opinión de auditoría. Opinión En nuestra opinión, los estados financieros consolidados presentan razonablemente, en todos

sus aspectos importantes, la situación financiera de Inversiones Financieras Davivienda, S. A.

y Subsidiarias al 31 de diciembre de 2013, así como de sus resultados y flujos de efectivo por

el año que terminó en esa fecha, de conformidad con las normas contables aplicables a

Conglomerados Financieros vigentes en El Salvador.

Párrafo de énfasis Sin calificar nuestra opinión, hacemos referencia a la nota 2 respecto a que los estados

financieros consolidados adjuntos han sido preparados de conformidad con las normas

contables emitidas por la Superintendencia del Sistema Financiero; las cuales constituyen una

base aceptada de contabilidad distinta a las Normas Internacionales de Información Financiera

(nota 32). Las normas vigentes aplicadas fueron emitidas por la Superintendencia del Sistema

Financiero; no obstante, el 2 de agosto de 2011, la Ley de Supervisión y Regulación del

Sistema Financiero transfirió las facultades de aprobar, modificar y derogar la normativa

técnica al Banco Central de Reserva de El Salvador.

Auditores y Consultores de Negocios, S. A. de C. V.

Inscripción Nº 3614

Angela Osorio de Argueta

Socia

23 de enero de 2014

San Salvador, República de El Salvador.

3

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Balance general consolidado Al 31 de diciembre de 2013 y 2012 (Expresado en miles de dólares de los Estados Unidos de América)

Notas 2013 2012

Activo

Activos del giro

Caja y bancos 3 $ 300,426.3 $ 259,242.2

Reporto y otras operaciones bursátiles 4 1,315.0 110.0

Inversiones financieras, netas 5 269,430.0 301,886.5

Cartera de préstamos, neta de reservas de saneamiento 6,7 y 8 1,410,473.1 1,233,586.1

Primas por cobrar, netas

1,886.6 1,808.3

Deudores por seguros y fianzas

293.2 811.8

1,983,824.2 1,797,444.9

Otros activos

Bienes recibidos en pago, neto de provisión por pérdida 9 12,536.4 11,703.4

Inversiones accionarias 10 4,071.3 3,664.3

Diversos, neto de reservas de saneamiento

9,631.2 8,022.4

26,238.9 23,390.1

Activo fijo

Bienes inmuebles, muebles y otros, neto de depreciación acumulada 11 51,037.0 51,804.7

Total activo

$ 2,061,100.1 $ 1,872,639.7

Pasivo y patrimonio

Pasivos del giro

Depósitos de clientes 12 $ 1,329,551.0 $ 1,280,334.7

Préstamos del Banco de Desarrollo de El Salvador 8 y 13 14,363.9 14,552.2

Préstamos de otros bancos 14 213,089.2 100,602.7

Reportos y otras operaciones bursátiles 29 4,871.0 8,775.0

Títulos de emisión propia 8 y 15 145,756.4 127,140.6

Sociedades acreedores de seguros y fianzas

1,700.7 795.4

Diversos

9 ,466.0 22,029.5

1,718,798.2 1,554,230.1

Otros pasivos

Cuentas por pagar

21,550.1 20,844.7

Provisiones

1,416.2 1,458.8

Diversos

17,289.0 20,533.0

40,255.3 42,836.5

Reservas técnicas y por siniestros 18

Reservas matemáticas

2,917.8 2,842.3

Reservas de riesgo en curso

6,562.0 6,608.9

Reservas por siniestros

1,712.8 1,485.4

11,192.6 10,936.6

Total pasivo

1,770,246.1 1,608,003.2

Interés minoritario en subsidiarias

4,565.5 4,131.6

Patrimonio

Capital social suscrito y pagado

152,000.0 152,000.0

Reservas de capital, resultados acumulados y patrimonio no ganado

134,288.5 108,504.9

Total patrimonio

286,288.5 260,504.9

Total pasivo y patrimonio

$ 2,061,100.1 $ 1,872,639.7

Las notas que se acompañan son parte integral de estos estados financieros.

Pedro Alejandro Uribe Moisés Castro Maceda Gerardo José Simán Siri Lilia Magally Rodríguez Leila Victoria Santos Moreno

Presidente Junta Directiva Vicepresidente Junta Directiva Presidente Ejecutivo Secretaria Junta Directiva Contador General

4

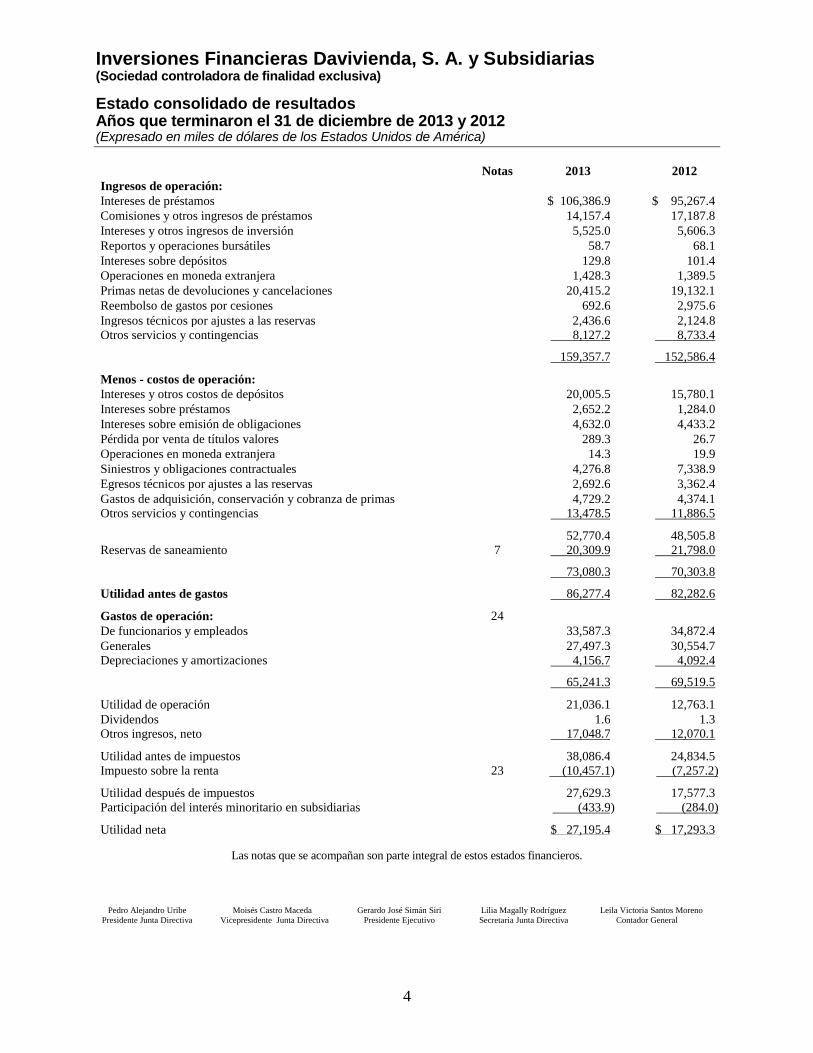

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Estado consolidado de resultados Años que terminaron el 31 de diciembre de 2013 y 2012 (Expresado en miles de dólares de los Estados Unidos de América)

Notas 2013

2012

Ingresos de operación:

Intereses de préstamos

$ 106,386.9 $ 95,267.4

Comisiones y otros ingresos de préstamos

14,157.4 17,187.8

Intereses y otros ingresos de inversión

5,525.0 5,606.3

Reportos y operaciones bursátiles

58.7 68.1

Intereses sobre depósitos

129.8 101.4

Operaciones en moneda extranjera

1,428.3 1,389.5

Primas netas de devoluciones y cancelaciones

20,415.2 19,132.1

Reembolso de gastos por cesiones

692.6 2,975.6

Ingresos técnicos por ajustes a las reservas

2,436.6 2,124.8

Otros servicios y contingencias

8,127.2 8,733.4

159,357.7 152,586.4

Menos - costos de operación:

Intereses y otros costos de depósitos

20,005.5 15,780.1

Intereses sobre préstamos

2,652.2 1,284.0

Intereses sobre emisión de obligaciones

4,632.0 4,433.2

Pérdida por venta de títulos valores

289.3 26.7

Operaciones en moneda extranjera

14.3 19.9

Siniestros y obligaciones contractuales

4,276.8 7,338.9

Egresos técnicos por ajustes a las reservas

2,692.6 3,362.4

Gastos de adquisición, conservación y cobranza de primas

4,729.2 4,374.1

Otros servicios y contingencias

13,478.5 11,886.5

52,770.4 48,505.8

Reservas de saneamiento 7 20,309.9 21,798.0

73,080.3 70,303.8

Utilidad antes de gastos

86,277.4 82,282.6

Gastos de operación: 24

De funcionarios y empleados

33,587.3 34,872.4

Generales

27,497.3 30,554.7

Depreciaciones y amortizaciones

4,156.7 4,092.4

65,241.3 69,519.5

Utilidad de operación

21,036.1 12,763.1

Dividendos

1.6 1.3

Otros ingresos, neto

17,048.7 12,070.1

Utilidad antes de impuestos

38,086.4 24,834.5

Impuesto sobre la renta 23 (10,457.1 ) (7,257.2)

Utilidad después de impuestos

27,629.3 17,577.3

Participación del interés minoritario en subsidiarias

(433.9 ) (284.0)

Utilidad neta

$ 27,195.4 $ 17,293.3

Las notas que se acompañan son parte integral de estos estados financieros.

Pedro Alejandro Uribe Moisés Castro Maceda Gerardo José Simán Siri Lilia Magally Rodríguez Leila Victoria Santos Moreno

Presidente Junta Directiva Vicepresidente Junta Directiva Presidente Ejecutivo Secretaria Junta Directiva Contador General

5

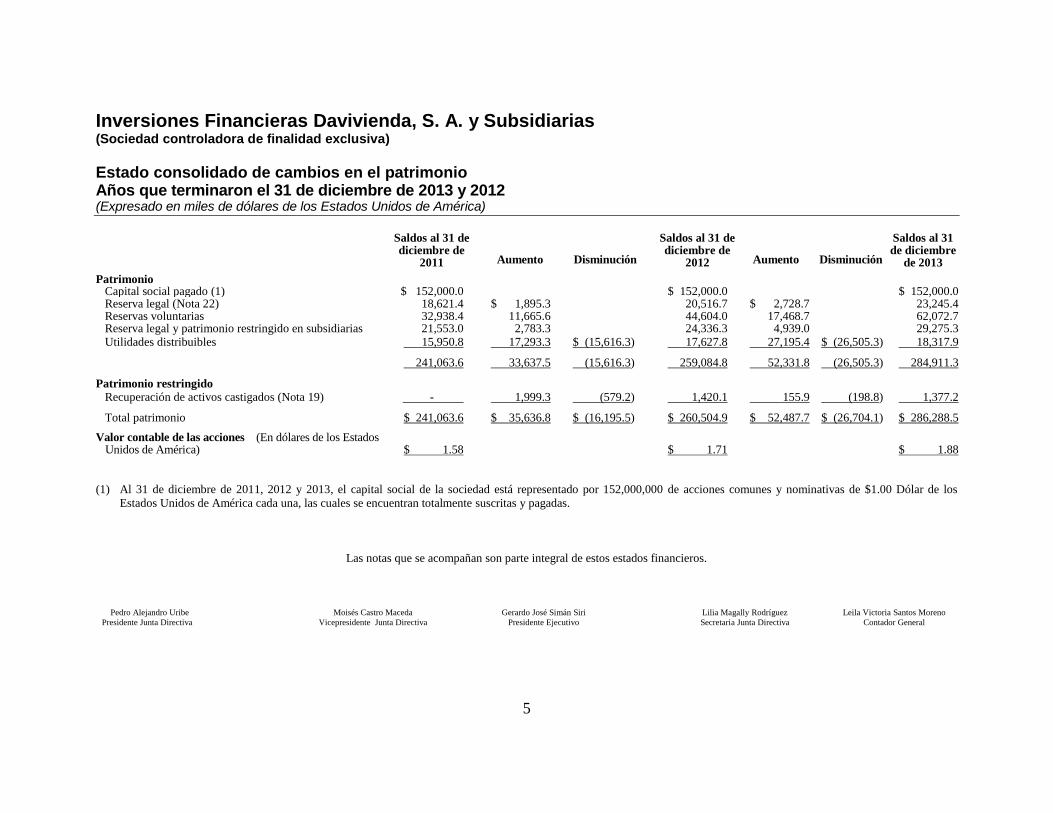

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Estado consolidado de cambios en el patrimonio Años que terminaron el 31 de diciembre de 2013 y 2012 (Expresado en miles de dólares de los Estados Unidos de América)

Saldos al 31 de

diciembre de 2011

Aumento

Disminución

Saldos al 31 de diciembre de

2012

Aumento

Disminución

Saldos al 31 de diciembre

de 2013

Patrimonio Capital social pagado (1) $ 152,000.0 $ 152,000.0 $ 152,000.0 Reserva legal (Nota 22) 18,621.4 $ 1,895.3 20,516.7 $ 2,728.7 23,245.4 Reservas voluntarias 32,938.4 11,665.6 44,604.0 17,468.7 62,072.7 Reserva legal y patrimonio restringido en subsidiarias 21,553.0 2,783.3 24,336.3 4,939.0 29,275.3 Utilidades distribuibles 15,950.8 17,293.3 $ (15,616.3) 17,627.8 27,195.4 $ (26,505.3) 18,317.9

241,063.6 33,637.5 (15,616.3) 259,084.8 52,331.8 (26,505.3) 284,911.3

Patrimonio restringido

Recuperación de activos castigados (Nota 19) - 1,999.3 (579.2) 1,420.1 155.9 (198.8) 1,377.2

Total patrimonio $ 241,063.6 $ 35,636.8 $ (16,195.5) $ 260,504.9 $ 52,487.7 $ (26,704.1) $ 286,288.5

Valor contable de las acciones (En dólares de los Estados Unidos de América)

$ 1.58

$ 1.71

$ 1.88

(1) Al 31 de diciembre de 2011, 2012 y 2013, el capital social de la sociedad está representado por 152,000,000 de acciones comunes y nominativas de $1.00 Dólar de los

Estados Unidos de América cada una, las cuales se encuentran totalmente suscritas y pagadas.

Las notas que se acompañan son parte integral de estos estados financieros.

Pedro Alejandro Uribe Moisés Castro Maceda Gerardo José Simán Siri Lilia Magally Rodríguez Leila Victoria Santos Moreno

Presidente Junta Directiva Vicepresidente Junta Directiva Presidente Ejecutivo Secretaria Junta Directiva Contador General

6

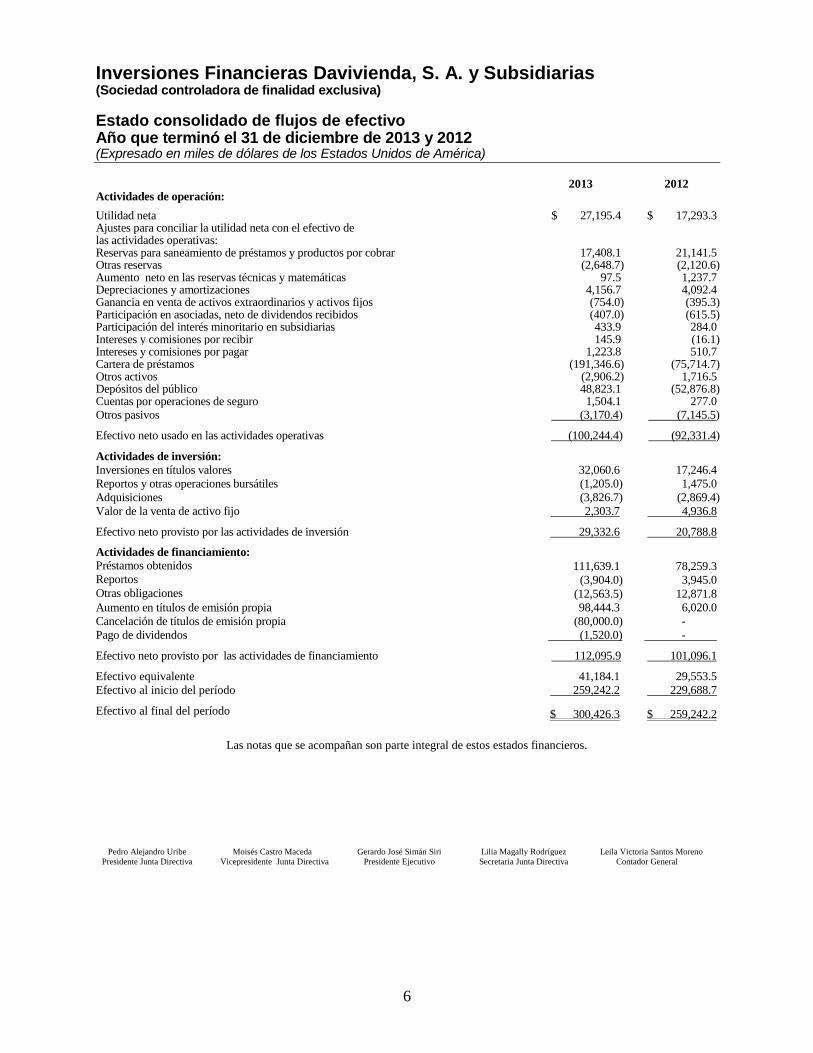

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Estado consolidado de flujos de efectivo Año que terminó el 31 de diciembre de 2013 y 2012 (Expresado en miles de dólares de los Estados Unidos de América)

2013 2012 Actividades de operación:

Utilidad neta $ 27,195.4 $ 17,293.3 Ajustes para conciliar la utilidad neta con el efectivo de las actividades operativas: Reservas para saneamiento de préstamos y productos por cobrar 17,408.1 21,141.5 Otras reservas (2,648.7) (2,120.6) Aumento neto en las reservas técnicas y matemáticas 97.5 1,237.7 Depreciaciones y amortizaciones 4,156.7 4,092.4 Ganancia en venta de activos extraordinarios y activos fijos (754.0) (395.3) Participación en asociadas, neto de dividendos recibidos (407.0) (615.5) Participación del interés minoritario en subsidiarias 433.9 284.0 Intereses y comisiones por recibir 145.9 (16.1) Intereses y comisiones por pagar 1,223.8 510.7 Cartera de préstamos (191,346.6) (75,714.7) Otros activos (2,906.2) 1,716.5 Depósitos del público 48,823.1 (52,876.8) Cuentas por operaciones de seguro 1,504.1 277.0 Otros pasivos (3,170.4) (7,145.5)

Efectivo neto usado en las actividades operativas (100,244.4) (92,331.4)

Actividades de inversión:

Inversiones en títulos valores 32,060.6 17,246.4

Reportos y otras operaciones bursátiles (1,205.0) 1,475.0

Adquisiciones (3,826.7) (2,869.4)

Valor de la venta de activo fijo 2,303.7 4,936.8

Efectivo neto provisto por las actividades de inversión 29,332.6 20,788.8

Actividades de financiamiento: Préstamos obtenidos 111,639.1 78,259.3 Reportos (3,904.0) 3,945.0 Otras obligaciones (12,563.5) 12,871.8

Aumento en títulos de emisión propia 98,444.3 6,020.0

Cancelación de títulos de emisión propia (80,000.0) -

Pago de dividendos (1,520.0) -

Efectivo neto provisto por las actividades de financiamiento 112,095.9 101,096.1

Efectivo equivalente 41,184.1 29,553.5

Efectivo al inicio del período 259,242.2 229,688.7

Efectivo al final del período $ 300,426.3 $ 259,242.2

Las notas que se acompañan son parte integral de estos estados financieros.

Pedro Alejandro Uribe Moisés Castro Maceda Gerardo José Simán Siri Lilia Magally Rodríguez Leila Victoria Santos Moreno

Presidente Junta Directiva Vicepresidente Junta Directiva Presidente Ejecutivo Secretaria Junta Directiva Contador General

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

7

Nota 1. Operaciones

Durante el año 2002, Corporación Excelencia, S. A. de C. V. inició el proceso para

convertirse en la Sociedad controladora de finalidad exclusiva del conglomerado

financiero en el cual participa el Banco Davivienda Salvadoreño, S. A. y sus

subsidiarias. Para estos propósitos, la Compañía cambió su denominación a

Inversiones Financieras Bancosal, S. A. Con fecha 25 de junio de 2003, la

Superintendencia del Sistema Financiero autorizó a la Sociedad Inversiones

Financieras Bancosal, S. A. constituirse en la Sociedad controladora de finalidad

exclusiva del conglomerado financiero del Banco Davivienda Salvadoreño, que está

integrado por las empresas siguientes: Inversiones Financieras Davivienda, S. A.,

Sociedad controladora de finalidad exclusiva, Banco Davivienda Salvadoreño, S. A. y

sus subsidiarias: Almacenadora Davivienda El Salvador, S. A., y Valores Davivienda

El Salvador, S. A. de C. V.; así como, Davivienda Seguros Comerciales Bolívar,

S. A., Davivienda Vida Seguros, S. A., Seguros de Personas y Factoraje Davivienda

El Salvador, S. A. de C. V. (Nota 35).

En Junta General Extraordinaria de Accionistas de fecha 22 de noviembre de 2007 se

acordó modificar los estatutos y el nombre de la sociedad de Inversiones Financieras

BANCOSAL, S. A. a Inversiones Financieras HSBC, S. A. Luego en Junta General

Extraordinaria de Accionistas de fecha 25 de julio de 2012, se acordó modificar el

nombre de Inversiones Financieras HSBC, S. A. a Inversiones Financieras

Davivienda, S. A., y con fecha 29 de noviembre de 2012, la Superintendencia del

Sistema Financiero autorizó modificar el pacto social, el cual fue inscrito en el

Registro de Comercio el 5 de diciembre de 2012.

Inversiones Financieras Davivienda, S. A. es subsidiaria de Banco Davivienda, S. A.

(Colombia) y tiene como finalidad exclusiva la inversión en el capital accionario de

Sociedades salvadoreñas o Sociedades constituidas en el exterior, dedicadas a la

intermediación financiera o con finalidad complementaria a los negocios bancarios y

financieros permitidos por las leyes de la República de El Salvador, previa aprobación

de la Superintendencia del Sistema Financiero.

Los estados financieros se expresan en dólares de los Estados Unidos de América.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

8

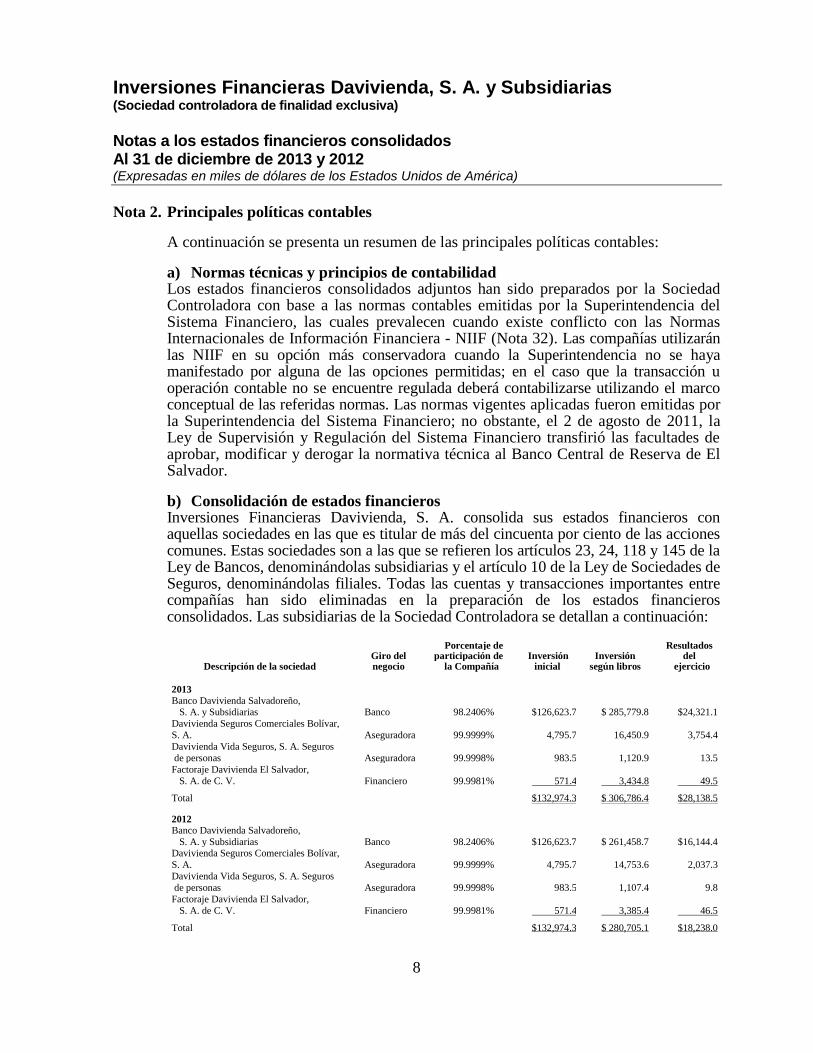

Nota 2. Principales políticas contables

A continuación se presenta un resumen de las principales políticas contables:

a) Normas técnicas y principios de contabilidad Los estados financieros consolidados adjuntos han sido preparados por la Sociedad Controladora con base a las normas contables emitidas por la Superintendencia del Sistema Financiero, las cuales prevalecen cuando existe conflicto con las Normas Internacionales de Información Financiera - NIIF (Nota 32). Las compañías utilizarán las NIIF en su opción más conservadora cuando la Superintendencia no se haya manifestado por alguna de las opciones permitidas; en el caso que la transacción u operación contable no se encuentre regulada deberá contabilizarse utilizando el marco conceptual de las referidas normas. Las normas vigentes aplicadas fueron emitidas por la Superintendencia del Sistema Financiero; no obstante, el 2 de agosto de 2011, la Ley de Supervisión y Regulación del Sistema Financiero transfirió las facultades de aprobar, modificar y derogar la normativa técnica al Banco Central de Reserva de El Salvador.

b) Consolidación de estados financieros Inversiones Financieras Davivienda, S. A. consolida sus estados financieros con aquellas sociedades en las que es titular de más del cincuenta por ciento de las acciones comunes. Estas sociedades son a las que se refieren los artículos 23, 24, 118 y 145 de la Ley de Bancos, denominándolas subsidiarias y el artículo 10 de la Ley de Sociedades de Seguros, denominándolas filiales. Todas las cuentas y transacciones importantes entre compañías han sido eliminadas en la preparación de los estados financieros consolidados. Las subsidiarias de la Sociedad Controladora se detallan a continuación:

Porcentaje de Resultados Giro del participación de Inversión Inversión del

Descripción de la sociedad negocio la Compañía inicial según libros ejercicio

2013

Banco Davivienda Salvadoreño, S. A. y Subsidiarias Banco 98.2406% $126,623.7 $ 285,779.8 $24,321.1

Davivienda Seguros Comerciales Bolívar,

S. A. Aseguradora 99.9999% 4,795.7 16,450.9 3,754.4

Davivienda Vida Seguros, S. A. Seguros

de personas Aseguradora 99.9998% 983.5 1,120.9 13.5

Factoraje Davivienda El Salvador,

S. A. de C. V. Financiero 99.9981% 571.4 3,434.8 49.5

Total $132,974.3 $ 306,786.4 $28,138.5 2012 Banco Davivienda Salvadoreño,

S. A. y Subsidiarias Banco 98.2406% $126,623.7 $ 261,458.7 $16,144.4 Davivienda Seguros Comerciales Bolívar,

S. A. Aseguradora 99.9999% 4,795.7 14,753.6 2,037.3

Davivienda Vida Seguros, S. A. Seguros

de personas Aseguradora 99.9998% 983.5 1,107.4 9.8

Factoraje Davivienda El Salvador,

S. A. de C. V. Financiero 99.9981% 571.4 3,385.4 46.5

Total $132,974.3 $ 280,705.1 $18,238.0

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

9

También forman parte de los estados financieros consolidados, las subsidiarias controladas por el Banco Davivienda Salvadoreño, S. A. detalladas a continuación:

Porcentaje de Resultados

Descripción de la sociedad Giro del participación Inversión Inversión del

negocio del Banco inicial según libros ejercicio

2013

Valores Davivienda El Salvador,

S. A. de C. V.

Casa corredora

de bolsa

99.99%

$ 34.3

$ 745.3

$ 62.0

Almacenadora Davivienda

El Salvador, S. A.

Almacén general

de depósito

99.99%

1,142.7

3,457.3

824.5

Total $ 1,177.0 $ 4,202.6 $ 886.5

2012

Valores Davivienda El Salvador,

S. A. de C. V.

Casa corredora

de bolsa

99.99%

$ 34.3

$ 671.9

$ (55.4)

Almacenadora Davivienda

El Salvador, S. A.

Almacén general

de depósito

99.99%

1,142.7

2,649.5

55.4

Total $ 1,177.0 $ 3,321.4 -

c) Inversiones financieras

La cartera de inversiones se registra al costo de adquisición o al valor de mercado, el

menor. El valor de mercado para los instrumentos que se transan con regularidad en

el mercado bursátil salvadoreño se establece por el promedio simple de las

transacciones ocurridas en las últimas cuatro semanas; para los títulos valores

emitidos por entidades radicadas y no radicadas en el país sin cotización en el

mercado bursátil salvadoreño se establece una reserva con base a la categoría de

riesgo asignada por una clasificadora de riesgos; y para los títulos valores sin

cotización en el mercado bursátil salvadoreño y sin calificación de riesgo a su valor

presente.

Los títulos valores emitidos o garantizados por el Banco Central de Reserva de El

Salvador y por otras entidades del Estado, pagaderos con fondos del Presupuesto

Nacional, se presentan a su valor de adquisición.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

10

d) Reconocimiento de ingresos

Se reconocen los ingresos devengados sobre la base de acumulación. Cuando un

préstamo tiene mora superior a los noventa días, se suspende la provisión de intereses

y se reconocen como ingresos hasta que son cobrados en efectivo. Los intereses no

provisionados se registran en cuentas de orden.

Hasta el 30 de septiembre de 2005 las comisiones sobre préstamos y operaciones contingentes con plazo mayor de 180 días se registraban como ingresos diferidos y se reconocían en resultados en forma sistemática en el transcurso del contrato. A partir del 1 de octubre de 2005, las comisiones derivadas de operaciones de préstamos o contingentes con plazo hasta 30 días se reconocen como ingresos en la fecha que se cobren o provisionen. Las comisiones derivadas de operaciones de préstamos o contingentes mayores a 30 días se registran en ingresos diferidos, neto de los costos directos por otorgamiento de los mismos. El reconocimiento de ingresos diferidos se efectúa periódicamente, según la forma de pago establecida originalmente, bajo el método del interés efectivo, utilizando la tasa interna de retorno.

Las amortizaciones de comisiones por operaciones contingentes y servicios se hacen mensualmente a prorrata durante el plazo estipulado por el otorgamiento de avales, fianzas, garantías y otros servicios, neto de los costos directos por otorgamiento de los mismos. Se suspende el reconocimiento de ingresos diferidos cuando los préstamos o las operaciones contingentes se reclasifiquen a cartera vencida y se reconocen hasta que se recuperen dichos saldos.

Los intereses que pasan a formar parte del activo como consecuencia de otorgar un refinanciamiento, se registran como pasivos diferidos y se reconocen como ingresos hasta que se perciben de acuerdo al plazo.

e) Préstamos e intereses vencidos Se consideran préstamos vencidos los saldos totales de capital, de aquellos préstamos

que tienen cuotas de capital o intereses con mora superior a noventa días o cuando la entidad ha tomado la decisión de cobrarlos por la vía judicial, aunque no existe la morosidad antes indicada. El criterio para el traslado de los préstamos e intereses vigentes a vencidos está de acuerdo con las normas establecidas por la Superintendencia del Sistema Financiero.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

11

f) Reservas de saneamiento de activos de riesgo Las reservas de saneamiento de préstamos, intereses por cobrar y otros activos de riesgo se han establecido de conformidad con los instructivos emitidos por la Superintendencia del Sistema Financiero, en los cuales se permite evaluar los riesgos de cada deudor de la institución, con base a los criterios siguientes: capacidad empresarial, capacidad de pago, responsabilidad, situación económica y cobertura de las garantías reales.

Los incrementos de estas provisiones o reservas pueden ocurrir por aumentos del riesgo de cada uno de los deudores en particular; las disminuciones pueden ser ocasionadas por disminución del riesgo y por retiros del activo de los saldos a cargo de deudores hasta por el valor provisionado; cuando el valor retirado del activo es superior a la provisión que le corresponde, la diferencia se aplica a gastos.

Las reservas genéricas se constituyen cuando existen deficiencias de información que, a juicio de la Superintendencia afectan los estados financieros.

Las reservas de saneamiento por exceso de créditos relacionados, se constituyen en cumplimiento de requerimiento de la Superintendencia con base al artículo 206 de la Ley de Bancos, el cual regula los créditos relacionados por presunción. El monto de estas provisiones corresponde al exceso de créditos relacionados determinados por la Superintendencia, el cual se disminuirá con crédito a los resultados conforme se elimine el exceso correspondiente.

Las reservas por riesgo de calificación de deudores se constituyen cuando como

resultado de una verificación hecha por la Superintendencia se determina que es necesario reclasificar a categorías de mayor riesgo a un número de deudores superior al quince por ciento de la muestra examinada. El monto de estas reservas se incrementa por el resultado de las evaluaciones realizadas por la Superintendencia y se disminuye con autorización de esa Institución cuando a su juicio el Banco o la Aseguradora haya mejorado sus procedimientos de calificación de deudores.

Adicionalmente, se tiene como política establecer reservas voluntarias de carácter

general, basado principalmente en el criterio conservador de la Administración, a fin de minimizar cualquier impacto futuro de un posible incremento en el riesgo crediticio.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

12

g) Reconocimiento de pérdidas en préstamos y cuentas por cobrar La Sociedad Controladora y sus subsidiarias reconocen como pérdidas de la cartera de préstamos, aplicando el saldo a la reserva de saneamiento constituida, bajo los siguientes criterios: a) los saldos con garantía real que tienen más de veinticuatro meses sin reportar recuperaciones de capital, siempre que no se encuentren en proceso de ejecución judicial; b) los saldos sin garantía real que tienen más de doce meses sin reportar recuperaciones de capital, siempre que no se encuentren en proceso de ejecución judicial, c) los saldos sin documento ejecutivo para iniciar la recuperación por la vía judicial; d) los saldos que después de veinticuatro meses de iniciada la acción judicial; no haya sido posible ejecutar embargo; e) los casos en los que se haya emitido sentencia de primera instancia a favor del deudor; f) cuando no exista evidencia de que el deudor reconoció su deuda en los últimos cinco años; y g) cuando a juicio del Banco no exista posibilidad de recuperación.

h) Inversiones accionarias Las inversiones en acciones de sociedades se registran utilizando el método de participación e inicialmente son reconocidas al costo. Para efectos de la presentación de estados financieros consolidados, las inversiones en compañías subsidiarias son eliminadas. Cuando el valor de la adquisición es mayor que el valor en libros de la entidad emisora, la Sociedad Controladora traslada a una cuenta de cargos diferidos el valor del exceso, el cual amortiza anualmente en un plazo de hasta tres años contados a partir de la fecha de adquisición de la inversión.

Las compañías asociadas son todas aquellas entidades sobre las cuales el grupo tiene

una influencia significativa pero no control. Las inversiones en acciones en compañías asociadas se registran bajo el método de participación e inicialmente son reconocidas al costo.

i) Activo fijo Los bienes inmuebles están registrados al costo de adquisición, de construcción o a

valores determinados por peritos independientes y aprobados por la Superintendencia del Sistema Financiero. El resto de bienes se registra a su costo de adquisición. Las diferencias resultantes entre el valor contable de los bienes y los determinados por el avalúo independiente se registran con cargo o crédito a la cuenta de superávit por revaluación de activos fijos en el patrimonio restringido. La depreciación se calcula bajo el método de línea recta con base a la vida útil estimada de los activos. El valor de la revaluación de los activos fijos depreciables se amortiza de acuerdo con la vida útil estimada restante de los activos.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

13

Las tasas de depreciación utilizadas son las siguientes: mobiliario y equipo entre el 20% y el 50%, vehículos el 20% y edificaciones e instalaciones entre el 2.5% y el 5%. Las ganancias o pérdidas que resultan de retiros o ventas, así como los gastos por mantenimiento y reparaciones, que no extienden significativamente la vida útil del bien, se cargan a los resultados del año en que se incurren.

j) Activos extraordinarios

Los bienes recibidos en concepto de pago de créditos se contabilizan al costo o valor

de mercado, el menor. El costo se establece por el valor fijado en la escritura de

dación, en caso de dación en pago; o al valor fijado en el acta de adjudicación, en

caso de adjudicación judicial; más las mejoras que aumentan el valor intrínseco del

bien. Para estos efectos se considera como valor de mercado de activos no

monetarios, el valúo pericial de los bienes realizados por perito inscrito en la

Superintendencia.

Los activos extraordinarios deben ser liquidados dentro de un plazo de cinco años a

partir de la fecha de su adquisición debiendo provisionarlos como pérdida durante los

primeros cuatro años mediante provisiones mensuales uniformes.

Por los activos que han permanecido más de dos años y sus prórrogas en la sociedad

de seguros se constituye una provisión por el valor del activo registrado en la

contabilidad, en cumplimiento al artículo 95 de la Ley de Sociedades de Seguros.

La utilidad por venta de activos extraordinarios con financiamiento se reconoce hasta

que se ha percibido.

k) Intereses por pagar

Los intereses sobre depósitos, títulos emitidos, préstamos y otras obligaciones se

reconocen sobre la base de acumulación.

l) Reservas matemáticas

Las reservas matemáticas por los seguros de vida individual de largo plazo se

calculan con base a la tabla de mortalidad, el interés técnico y las fórmulas

actuariales que contiene cada clase de seguro. Para la determinación de estas

reservas se deduce la reserva media y las primas diferidas. El monto de esta reserva

es certificada por un actuario autorizado.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

14

m) Reservas de riesgos en curso

Las reservas de riesgos en curso se calculan sobre las primas causadas, netas de

devoluciones, cancelaciones y cesiones por reaseguro o reafianzamiento, de los

seguros de daños, de deuda decreciente, accidentes personales, de salud o médico

hospitalario, vida de corto plazo, de vida de prima escalonada, los beneficios

adicionales sobre los seguros de vida, extraprimas, la deducción de mortalidad de los

planes flexibles y las fianzas.

Para las pólizas a uno o más años se utiliza el método de los veinticuatroavos, para

las de menos de un año el método de prorrateo de póliza por póliza y para las de

seguros de transporte contratados con base a certificados se reserva el cincuenta por

ciento de las primas vigentes a la fecha de cálculo.

n) Reserva de previsión

Estas reservas se registran sobre los riesgos catastróficos aplicando el 5% a las

primas netas de reaseguros del ramo de incendio, líneas aliadas y otros; hasta un

máximo equivalente a la sumatoria de la prioridad concertada en dichos contratos,

más la responsabilidad no cubierta a cargo de la cedente, menos el margen de

solvencia establecido para el riesgo catastrófico.

ñ) Reservas y obligaciones por siniestros

La reserva de siniestros se registra cuando se conoce la obligación por el monto

estimado de la pérdida, hasta el máximo del monto asegurado. Sin embargo, el pago

se efectúa hasta que se han reunido las pruebas necesarias que demuestren que el

asegurado tiene derecho a la indemnización.

Las sociedades de seguros estiman una reserva de siniestros no reportados al cierre

del ejercicio contable, tomando como base el promedio de los siniestros no

reportados en los tres ejercicios económicos anteriores.

o) Gastos de adquisición y conservación de primas

Los gastos de adquisición y conservación de primas se registran en el período en que

se incurren.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

15

p) Salvamentos y recuperaciones

Con este concepto se conocen los ingresos provenientes de rescates que se perciben

de activos siniestrados, en los que la sociedad de seguros ha pagado a sus clientes la

indemnización correspondiente. Cuando los ingresos derivados de tales

recuperaciones tienen que compartirse en coaseguro, reaseguro o reafianzamiento, se

debita la cuenta de ingresos por la parte cedida.

q) Transacciones en moneda extranjera

Las transacciones en moneda extranjera, distintas a las monedas de curso legal, se

registran al tipo de cambio vigente a la fecha de la transacción y los saldos

relacionados se ajustan al tipo de cambio vigente a la fecha de cierre mensual; las

ganancias o pérdidas derivadas de este ajuste se reconocen en los resultados del

ejercicio corriente.

r) Indemnizaciones y retiro voluntario

Las compensaciones que van acumulándose a favor de los empleados de la Sociedad

Controladora y sus Subsidiarias según el tiempo de servicio, de acuerdo con las

disposiciones del Código de Trabajo vigente, pueden llegarles a ser pagadas en caso

de despido sin causa justificada.

Al 31 de diciembre de 2013 y 2012, la contingencia máxima por este concepto se

estima en $5,973.0 y $4,897.8, respectivamente. La política contable es registrar

gastos por indemnizaciones en el período en que se conoce la obligación.

s) Unidad monetaria

La Ley de Integración Monetaria aprobada con fecha 30 de noviembre de 2000,

establece que a partir de enero de 2001 el dólar de los Estados Unidos de América

será moneda de curso legal y que todas las transacciones que se realicen en el sistema

financiero se expresarán en dólares. Los libros de la Sociedad Controladora y sus

subsidiarias se llevan en dólares de los Estados Unidos de América representados por

el símbolo $ en los estados financieros adjuntos.

t) Cargos por riesgos generales de la banca

El Banco no ha efectuado cargos por este concepto.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

16

u) Reserva riesgo país

El Banco y las sociedades de seguros constituyen provisiones por riesgo país por las

actividades de colocación de recursos en el exterior. Este riesgo es imputable al país

de domicilio del deudor u obligado al pago y desde el cual se debe obtener el retorno

de los recursos invertidos, salvo que la compañía matriz del deudor actúe en calidad

de deudor solidario y/o cuando el garante esté domiciliado en un país con

calificación en grado de inversión.

Las instituciones que coloquen o comprometan sus recursos en otros países utilizan

para determinar el grado de riesgo país, las calificaciones de riesgo soberano de los países, emitidas por las sociedades calificadoras de riesgo reconocidas internacionalmente, para las obligaciones de largo plazo.

Los incrementos de las provisiones causarán un débito en la cuenta de resultados por

aplicar – utilidades de ejercicios anteriores y un crédito en la cuenta de patrimonio restringido – utilidades de ejercicios anteriores. Las disminuciones en las provisiones causarán una reversión de la aplicación contable de constitución.

v) Uso de estimaciones contables en la preparación de los estados financieros La preparación de los estados financieros requiere que la gerencia de la Sociedad

realice ciertas estimaciones y supuestos que afectan los saldos de los activos y pasivos, la exposición de los pasivos contingentes a la fecha de los estados financieros así como los ingresos y gastos por los años informados.

Los activos y pasivos son reconocidos en los estados financieros cuando es probable

que futuros beneficios económicos fluyan hacia o desde la entidad y que las diferentes partidas tengan un costo o valor que puede ser confiablemente medido. Si en el futuro estas estimaciones y supuestos, que se basan en el mejor criterio de la gerencia a la fecha de los estados financieros, se modificaran con respecto a las actuales circunstancias, los estimados y supuestos originales serán adecuadamente modificados en el año en que se produzcan tales cambios.

Nota 3. Caja y bancos Este rubro se encuentra integrado por el efectivo disponible, tanto en moneda de curso

legal, como en moneda extranjera y asciende a $300,426.3 ($259,242.2 en 2012), de los cuales $238,167.0 ($194,143.8 en 2012) corresponden a depósitos en moneda de curso legal y $1,505.3 ($1,098.0 en 2012) en depósitos en moneda extranjera.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

17

De los depósitos en bancos, un monto de $179,037.5 ($159,555.8 en 2012) devenga intereses. Un resumen de este rubro es el siguiente:

2013 2012

Caja $ 41,738.8 $ 38,968.0

Depósitos en el Banco Central de Reserva

de El Salvador

173,697.4

156,555.9

Documentos a cargo de otros bancos 19,979.8 29,436.1

Depósitos en bancos extranjeros 65,009.6 34,274.9

Intereses por cobrar 0.7 7.3

$ 300,426.3 $ 259,242.2

Al 31 de diciembre de 2013 y 2012, el valor de la reserva de liquidez de los depósitos de clientes asciende a $293,977.6 y $274,627.6, respectivamente. Esta reserva se encuentra respaldada en la cuenta de depósito y en títulos de inversión del Banco Central de Reserva de El Salvador.

Al 31 de diciembre de 2013 en la cuenta del Banco Central de Reserva de El

Salvador, se encuentra restringido un monto de $17,377.2, con base a medidas

contingenciales para prevenir problemas de liquidez aprobadas por la

Superintendencia del Sistema Financiero

Adicionalmente, se tiene como parte de dichas medidas, inversiones en Letras del

Tesoro del Gobierno de El Salvador por $13,479.0, para cumplir con el monto

requerido de $30,856.2.

Nota 4. Reportos y operaciones bursátiles

Al 31 de diciembre de 2013 y 2012, se han registrado $1,315.0 y $110.0

respectivamente, de operaciones bursátiles realizadas por la Compañía de Seguros

en la Bolsa de Valores de El Salvador, no vencidas a la fecha de cierre del período.

Nota 5. Inversiones financieras

Este rubro representa los títulos valores y otras inversiones en instrumentos

monetarios, adquiridos para fines especulativos o por disposición de las autoridades

monetarias.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

18

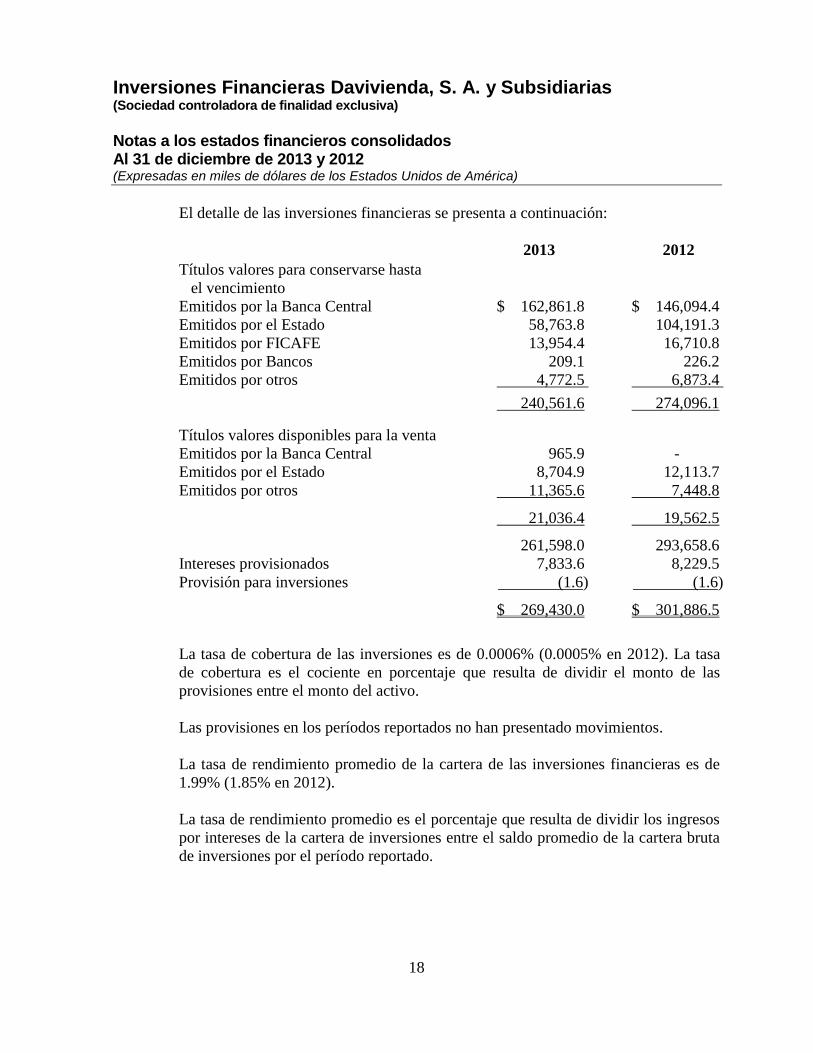

El detalle de las inversiones financieras se presenta a continuación:

2013 2012

Títulos valores para conservarse hasta

el vencimiento

Emitidos por la Banca Central $ 162,861.8 $ 146,094.4

Emitidos por el Estado 58,763.8 104,191.3

Emitidos por FICAFE 13,954.4 16,710.8

Emitidos por Bancos 209.1 226.2

Emitidos por otros 4,772.5 6,873.4

240,561.6 274,096.1

Títulos valores disponibles para la venta

Emitidos por la Banca Central 965.9 -

Emitidos por el Estado 8,704.9 12,113.7

Emitidos por otros 11,365.6 7,448.8

21,036.4 19,562.5

261,598.0 293,658.6

Intereses provisionados 7,833.6 8,229.5

Provisión para inversiones (1.6) (1.6)

$ 269,430.0 $ 301,886.5

La tasa de cobertura de las inversiones es de 0.0006% (0.0005% en 2012). La tasa

de cobertura es el cociente en porcentaje que resulta de dividir el monto de las

provisiones entre el monto del activo.

Las provisiones en los períodos reportados no han presentado movimientos.

La tasa de rendimiento promedio de la cartera de las inversiones financieras es de

1.99% (1.85% en 2012).

La tasa de rendimiento promedio es el porcentaje que resulta de dividir los ingresos

por intereses de la cartera de inversiones entre el saldo promedio de la cartera bruta

de inversiones por el período reportado.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

19

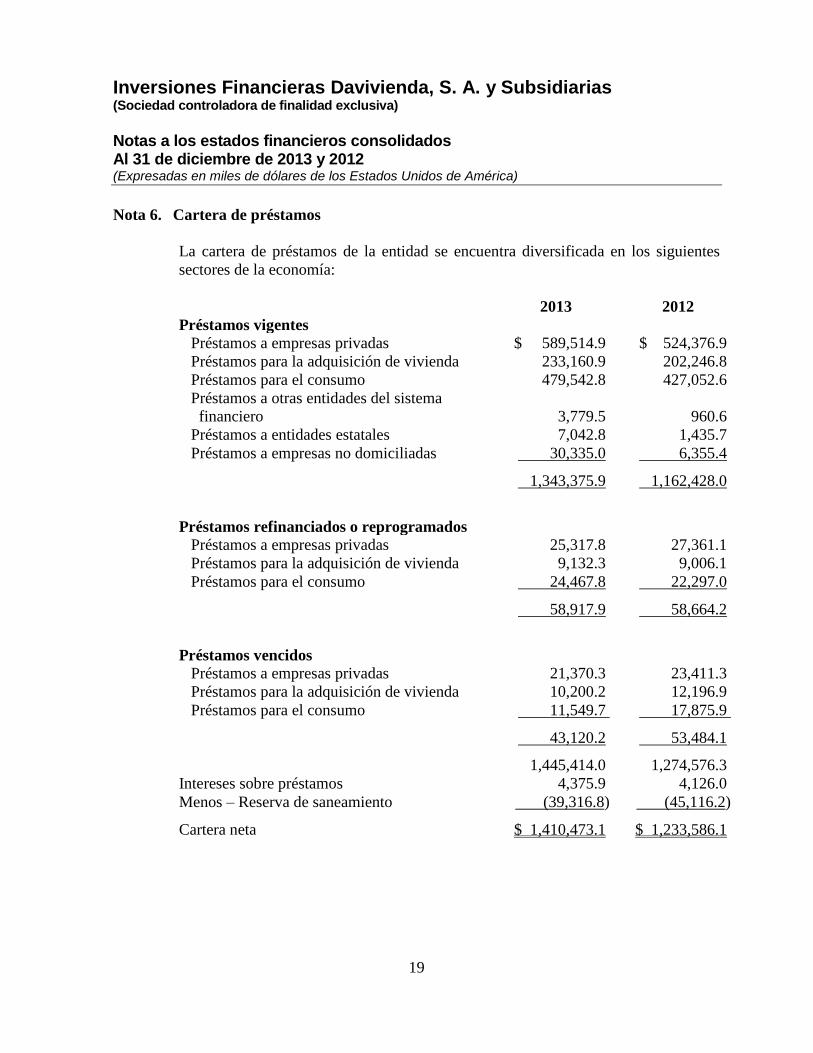

Nota 6. Cartera de préstamos

La cartera de préstamos de la entidad se encuentra diversificada en los siguientes

sectores de la economía:

2013 2012

Préstamos vigentes

Préstamos a empresas privadas $ 589,514.9 $ 524,376.9

Préstamos para la adquisición de vivienda 233,160.9 202,246.8

Préstamos para el consumo 479,542.8 427,052.6

Préstamos a otras entidades del sistema

financiero

3,779.5

960.6

Préstamos a entidades estatales 7,042.8 1,435.7

Préstamos a empresas no domiciliadas 30,335.0 6,355.4

1,343,375.9 1,162,428.0

Préstamos refinanciados o reprogramados

Préstamos a empresas privadas 25,317.8 27,361.1

Préstamos para la adquisición de vivienda 9,132.3 9,006.1

Préstamos para el consumo 24,467.8 22,297.0

58,917.9 58,664.2

Préstamos vencidos

Préstamos a empresas privadas 21,370.3 23,411.3

Préstamos para la adquisición de vivienda 10,200.2 12,196.9

Préstamos para el consumo 11,549.7 17,875.9

43,120.2 53,484.1

1,445,414.0 1,274,576.3

Intereses sobre préstamos 4,375.9 4,126.0

Menos – Reserva de saneamiento (39,316.8) (45,116.2)

Cartera neta $ 1,410,473.1 $ 1,233,586.1

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

20

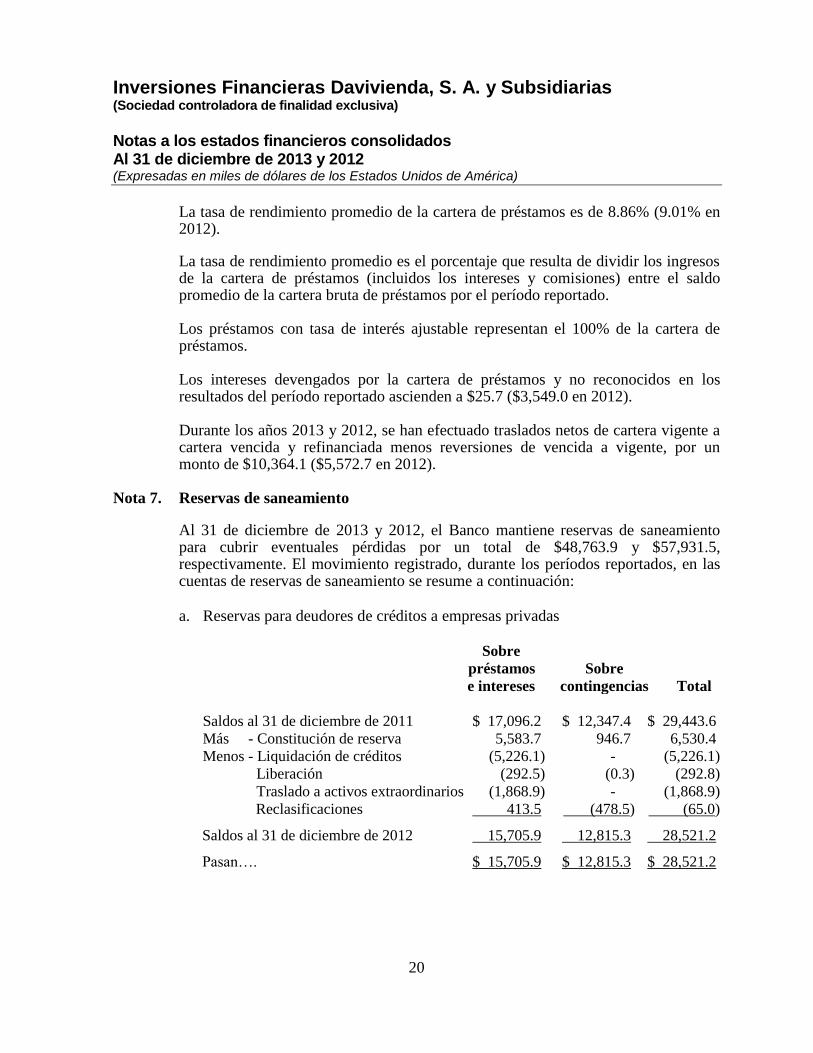

La tasa de rendimiento promedio de la cartera de préstamos es de 8.86% (9.01% en 2012).

La tasa de rendimiento promedio es el porcentaje que resulta de dividir los ingresos de la cartera de préstamos (incluidos los intereses y comisiones) entre el saldo promedio de la cartera bruta de préstamos por el período reportado. Los préstamos con tasa de interés ajustable representan el 100% de la cartera de préstamos. Los intereses devengados por la cartera de préstamos y no reconocidos en los resultados del período reportado ascienden a $25.7 ($3,549.0 en 2012). Durante los años 2013 y 2012, se han efectuado traslados netos de cartera vigente a cartera vencida y refinanciada menos reversiones de vencida a vigente, por un monto de $10,364.1 ($5,572.7 en 2012).

Nota 7. Reservas de saneamiento

Al 31 de diciembre de 2013 y 2012, el Banco mantiene reservas de saneamiento para cubrir eventuales pérdidas por un total de $48,763.9 y $57,931.5, respectivamente. El movimiento registrado, durante los períodos reportados, en las cuentas de reservas de saneamiento se resume a continuación:

a. Reservas para deudores de créditos a empresas privadas

Sobre

préstamos

e intereses

Sobre

contingencias

Total

Saldos al 31 de diciembre de 2011 $ 17,096.2 $ 12,347.4 $ 29,443.6

Más - Constitución de reserva 5,583.7 946.7 6,530.4

Menos - Liquidación de créditos (5,226.1) - (5,226.1)

Liberación (292.5) (0.3) (292.8)

Traslado a activos extraordinarios (1,868.9) - (1,868.9)

Reclasificaciones 413.5 (478.5) (65.0)

Saldos al 31 de diciembre de 2012 15,705.9 12,815.3 28,521.2

Pasan…. $ 15,705.9 $ 12,815.3 $ 28,521.2

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

21

Sobre préstamos e intereses

Sobre

contingencias

Total

Vienen… $ 15,705.9 $ 12,815.3 $ 28,521.2

Más - Constitución de reserva 4,851.7 589.2 5,440.9

Menos - Liquidación de créditos (10,468.0) - (10,468.0)

Liberación (2.8) (414.1) (416.9)

Traslado a Activos Extraordinarios (1,396.4) - (1,396.4)

Reclasificaciones 3,658.9 (3,543.3) 115.6

Saldos al 31 de diciembre de 2013 $ 12,349.3 $ 9,447.1 $ 21,796.4

Tasa de cobertura 3.27% (4.90% para 2012).

b. Reservas para deudores de créditos para vivienda

2013 2012

Saldo inicial $ 6,190.0 $ 6,631.0

Más - Constitución de reserva 119.6 1,071.4

Menos - Reclasificación a activos extraordinarios (174.3) (935.0)

Reclasificación (1,260.8) (207.1)

Liquidación de préstamos 275.9 (370.3)

Saldo final $ 5,150.4 $ 6,190.0

Tasa de cobertura 2.04% (2.77% para 2012).

c. Reservas para deudores de créditos para consumo

2013 2012

Saldo inicial $ 17,306.0 $ 17,733.5

Más - Constitución de reserva 14,345.1 13,325.8

Menos - Liquidación de préstamos (13,520.2) (13,567.2)

Liberación de Reserva - (1.2)

Reclasificación a activos extraordinarios - (501.8)

Reclasificaciones - 316.8

Saldo final $ 18,130.9 $ 17,305.9

Tasa de cobertura 3.52% (3.70% en 2012).

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

22

d. Reservas voluntarias

2013 2012

Saldo inicial $ 5,914.4 $ 5,914.4

Menos - Liberación de reserva (2,228.2) -

Saldo final $ 3,686.2 $ 5,914.4

Al 31 de diciembre de 2013, el Banco posee reservas voluntarias por $3,686.2

($5,914.4 en 2012).

La tasa de cobertura determinada es el cociente expresado en porcentaje que

resulta de dividir el monto de las provisiones entre el monto del activo.

Las reservas de saneamiento por contingencias se presentan en el rubro de otros

pasivos diversos.

Nota 8. Cartera pignorada La Sociedad Controladora ha obtenido recursos con garantía de la cartera de

préstamos como se describe a continuación:

a) Préstamos recibidos del Banco de Desarrollo de El Salvador por $23,843.2

($24,232.6 en 2012), los cuales están garantizados con créditos categoría “A1”,

”A2”, “B1”, “C1”, “C2 “ y “D1“ por un monto de $23,588.9 ($24,274.9 en 2012).

Al 31 de diciembre de 2012, el saldo del préstamo más intereses es $14,363.9

($14,552.2 en 2012) y de la garantía $15,778.2 ($16,250.3 en 2012).

b) Emisión de certificados de inversión CIBHSBC1, colocados a través de la Bolsa

de Valores por $40,880.0 ($60,880.0 en 2012) e intereses acumulados de $94.9

($82.4 en 2012), la cual está garantizada con créditos categoría "A" por un monto

de $51,828.7 ($76,943.1 en 2012); dicha emisión vence entre el 30 de diciembre

de 2014 y el 17 de abril de 2015.

c) Emisión de certificados de inversión CIBHSBC2 colocados a través de la Bolsa de

Valores, por $7,220.0 ($6,020.0 en 2012) e intereses acumulados de $9.4 ($9.6 en

2012), la cual está garantizada con créditos categoría "A" por un monto de

$12,535.7 ($12,526.9 en 2012); dicha emisión vence el 21 de marzo de 2017.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

23

d) Emisión de certificados de inversión CIBDAV01 colocados a través de la Bolsa de

Valores, por $87,250.0 e intereses acumulados de $302.1, correspondiente a los

tramos I al V está garantizada con créditos categoría "A" por un monto de

$116,348.6; dicha emisión vence entre el 30 de mayo de 2018 y el 20 de

diciembre de 2020.

Los créditos referidos constan en registros que permiten su identificación plena, a

efecto de responder ante los acreedores por las responsabilidades legales derivadas de

los contratos respectivos.

Nota 9. Bienes recibidos en pago (activos extraordinarios)

Al 31 de diciembre de 2013 y 2012, el Banco mantiene saldos por activos

extraordinarios por valor de $12,536.4 y $11,703.4, respectivamente.

El movimiento de activos extraordinarios, registrado durante los períodos reportados,

se resume a continuación:

Valor de los

activos

Valor de

las reservas

Valor neto

de reservas

Saldos al 31 de diciembre de 2011 $ 22,943.4 $ 15,956.3 $ 6,987.1

Más - Adquisiciones 11,819.2 4,967.3 6,851.9

Menos - Retiros (5,599.5) (3,463.9) (2,135.6)

Saldos al 31 de diciembre de 2012 29,163.1 17,459.7 11,703.4

Más - Adquisiciones 8,816.2 4,763.1 4,053.1

Menos - Retiros (6,316.0) (3,095.9) (3,220.1)

Saldos al 31 de diciembre de 2013 $ 31,663.3 $ 19,126.9 $ 12,536.4

En los períodos reportados se dieron de baja a activos extraordinarios en concepto de venta de acuerdo al detalle siguiente:

Precio de

venta Costo de

adquisición Provisión

constituida

Utilidad 2013 $5,350.1 $ 6,316.0 $ (3,095.9) $ 2,130.0 2012 $3,956.5 $ 5,599.5 $ (3,463.9) $ 1,820.9

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

24

Nota 10. Inversiones accionarias Las inversiones en acciones en compañías asociadas son las siguientes:

Descripción de la Sociedad

Giro del negocio

Porcentaje de

participación

Fecha de inversión

inicial

Monto de inversión

inicial

Inversión según libros

Resultado del

ejercicio

31 de diciembre de 2013 SERFINSA, S. A. DE C. V. Servicios Financieros 41.0% 18-Ago-93 $ 114.3 $ 1,020.9 $ (1.4)

SERSAPROSA Traslado de valores

y Mensajería

25.0%

23-Feb-93

403.6

2,755.6

381.1

Garantías y Servicios,

S. A. de C. V.

Desarrollo del

sistema de garantía

recíproca

3.1%

19-Feb-04

114.3

114.3

-

Bolsa de Valores de El

Salvador, S. A. de C. V.

Mercado Bursátil

0.5%

31-Dic-93

2.1

0.6

-

CEDEVAL S. A. DE C. V. Custodia de Valores 1.32% 31-Ago-95 0.5 26.6 -

ACH EL SALVADOR,

S. A. DE C. V.

Pagos electrónicos

25.0%

20-Abri-10

200.0

153.3

27.3

Total $ 834.8 $ 4,071.3 $ 407.0

31 de diciembre de 2012

SERFINSA, S. A. DE C. V. Servicios Financieros 41.0% 18-Ago-93 $ 114.3 $ 1,022.3 $ 185.5

SERSAPROSA Traslado de valores

y Mensajería

25.0%

23-Feb-93

403.6

2,374.5

416.0

Garantías y Servicios,

S. A. de C. V.

Desarrollo del

sistema de garantía

recíproca

3.1%

19-Feb-04

114.3

114.3

-

Bolsa de Valores de El

Salvador, S. A. de C. V.

Mercado Bursátil

0.5%

31-Dic-93

2.1

4.2

-

CEDEVAL S. A. DE C. V. Custodia de Valores 1.32% 31-Ago-95 0.5 23.0 -

ACH EL SALVADOR,

S. A. DE C. V.

Pagos electrónicos

25.0%

20-Abri-10

200.0

126.0

14.0

Total $ 834.8 $ 3,664.3 $ 615.5

El movimiento de las inversiones en acciones en compañías asociadas se detalla a

continuación:

2013 2012

Saldo al inicio del período $ 3,664.3 $ 3,048.8

Participación en los resultados en asociadas 407.0 615.5

Total $ 4,071.3 $ 3,664.3

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

25

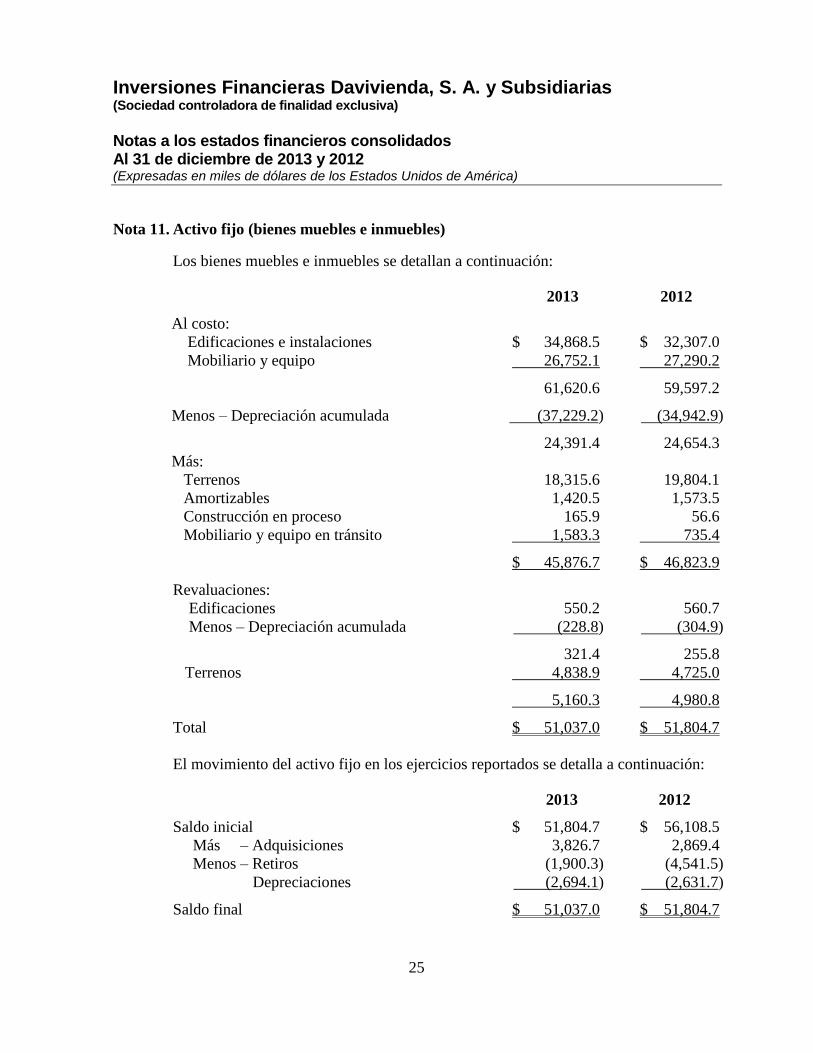

Nota 11. Activo fijo (bienes muebles e inmuebles)

Los bienes muebles e inmuebles se detallan a continuación:

2013 2012

Al costo:

Edificaciones e instalaciones $ 34,868.5 $ 32,307.0

Mobiliario y equipo 26,752.1 27,290.2

61,620.6 59,597.2

Menos – Depreciación acumulada (37,229.2) (34,942.9)

24,391.4 24,654.3

Más:

Terrenos 18,315.6 19,804.1

Amortizables 1,420.5 1,573.5

Construcción en proceso 165.9 56.6

Mobiliario y equipo en tránsito 1,583.3 735.4

$ 45,876.7 $ 46,823.9

Revaluaciones:

Edificaciones 550.2 560.7

Menos – Depreciación acumulada (228.8) (304.9)

321.4 255.8

Terrenos 4,838.9 4,725.0

5,160.3 4,980.8

Total $ 51,037.0 $ 51,804.7

El movimiento del activo fijo en los ejercicios reportados se detalla a continuación:

2013 2012

Saldo inicial $ 51,804.7 $ 56,108.5

Más – Adquisiciones 3,826.7 2,869.4

Menos – Retiros (1,900.3) (4,541.5)

Depreciaciones (2,694.1) (2,631.7)

Saldo final $ 51,037.0 $ 51,804.7

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

26

Nota 12. Depósitos de clientes

La cartera de depósitos del Banco que se consolida con la Sociedad Controladora

está distribuida así:

2013 2012

Depósitos del público $ 1,214,664.2 $ 1,204,392.3

Depósitos de otros bancos 18,557.4 1,031.2

Depósitos de entidades estatales 61,255.3 41,157.3

Restringidos e inactivos 33,361.9 32,434.8

Intereses por pagar 1,712.2 1,319.1

Total $ 1,329,551.0 $ 1,280,334.7

Las diferentes clases de depósitos del Banco son las siguientes:

2013 2012

Depósito en cuenta corriente $ 300,363.8 $ 293,057.6

Depósito en cuenta de ahorro 412,886.7 426,545.6

Depósito a plazo 614,588.3 559,412.4

Intereses por pagar 1,712.2 1,319.1

Total $ 1,329,551.0 $ 1,280,334.7

La cartera de depósitos del Banco expresados en Euros al 31 de diciembre de 2013 y 2012, se resume así:

2013 2012

Dólar Euro Dólar Euro

Depósitos del público $ 2,075.0 € 1,506.8 $ 1,616.0 € 1,224.3

Depósitos de entidades estatales - - 30.0 22.6

Restringidos e inactivos 209.9 152.4 72.4 54.9

Total $ 2,284.9 € 1,659.2 $ 1,718.4 € 1,301.8

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

27

Las diferentes clases de depósitos del Banco expresados en Euros al 31 de diciembre

de 2013 y 2012, son los siguientes:

2013 2012

Dólar Euro Dólar Euro

Depósito en cuenta de ahorro $ 2,009.0 € 1,458.9 $ 1,632.7 € 1,236.9

Depósito a plazo 275.9 200.3 85.7 64.9

Total $ 2,284.9 € 1,659.2 $ 1,718.4 € 1,301.8

Tasa de costo promedio 1.53% (1.21% en 2012).

La tasa de costo promedio es el porcentaje que resulta de dividir el rubro costo de

captación de depósitos entre el saldo promedio de la cartera de depósitos.

Nota 13. Préstamos del Banco de Desarrollo de El Salvador (BANDESAL)

Al 31 de diciembre de 2013, los préstamos recibidos del Banco de Desarrollo de El

Salvador (BANDESAL) ascienden a $23,843.2 ($24,232.6 en 2012), destinados a

financiamiento de proyectos de formación de capital y desarrollo, con un saldo de

capital más intereses de $14,363.9 ($14,552.2 en 2012), a una tasa de interés anual

que oscila entre 2% y 6.75%, garantizados con cartera de préstamos. Estas

obligaciones vencen entre el 29 de enero de 2014 y el 20 de noviembre de 2028.

Nota 14. Préstamos de otros bancos

Al 31 de diciembre de 2013 y de 2012 no se registraron obligaciones por préstamos

con bancos nacionales.

Al 31 de diciembre de 2013 y de 2012, las obligaciones por préstamos con bancos

extranjeros ascienden a $213,089.2 y $100,602.7, respectivamente, monto que

incluye capital más intereses.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

28

El detalle de los préstamos con los bancos extranjeros es el siguiente:

31 de diciembre de 2013

Banco

Destino

Capital e

intereses

Tasa de interés

anual (%)

Garantía

Fecha de vencimiento

A Capital de trabajo $ 7,116.3 Entre 2.1% y 2.65%

Fiduciaria Entre 3 de febrero de 2014 y 21 de febrero de 2014

B Capital de trabajo 15,077.5 2.70% Fiduciaria 22 de abril de 2014

C Capital de trabajo 14,922.1 1.91% Fiduciaria 31 de enero de 2014

D Comercio exterior 19,644.9 1.40% Fiduciaria Entre 27 de enero de 2014 y

14 de mayo de 2014

E Comercio exterior 25,049.9 Entre 0.65% y 0.69%

Fiduciaria Entre 13 de agosto de 2014 y 24 de agosto de 2015

F Comercio exterior 24,670.2 Entre 1.77% y

2.77%

Fiduciaria Entre 24 de febrero de 2014 y

5 de noviembre de 2014 G Comercio exterior 48,239.6 Entre 0.51% y

1.70%

Fiduciaria Entre 30 de abril de 2014 y

13 de noviembre de 2015

H Comercio exterior 3,013.2 Entre 1.47% y 1.49%

Fiduciaria Entre 26 de febrero de 2014 y 24 de marzo de 2014

I Comercio exterior 5,021.6 1.67% Fiduciaria 28 de marzo de 2014

J Comercio exterior

10,028.5 Entre 1.62% y

1.67% Fiduciaria Entre 28 de marzo de 2014 y

23 de abril de 2014

K Comercio exterior

18,503.3 Entre 1.47% y

1.63%

Fiduciaria Entre 17 de marzo de 2014 y

23 de abril de 2014 L Capital de trabajo 181.3 6.50% Fiduciaria 31 de enero de 2014

M Capital de trabajo 500.0 6.50% Fiduciaria 31 de enero de 2014

N Capital de trabajo 21,120.8 Entre 2.1% y 2.65%

Fiduciaria 22 de abril de 2014

Total $ 213,089.2

31 de diciembre de 2012

Banco

Destino

Capital e

intereses

Tasa de interés

anual (%)

Garantía

Fecha de vencimiento

A Capital de Trabajo $ 467.6 7.25% Fiduciaria 1 de enero 2013

B Capital de Trabajo 14,010.9 Entre el 2.30% y

2.36%

Fiduciaria Entre el 3 de enero de 2013 y

el 22 de enero de 2013 C Capital de Trabajo 5,003.0 1.94% Fiduciaria 22 de enero de 2013

D Capital de Trabajo 10,004.3 1.96% Fiduciaria 24 de enero de 2013

E Capital de Trabajo 10,004.3 1.81% Fiduciaria 24 de marzo de 2013

F Capital de Trabajo 40,074.1 Entre el 0.84% y

0.92%

Fiduciaria Entre el 13 de agosto de 2014

y el 16 de septiembre de 2014

G Proyectos de Desarrollo

21,038.5 2.00% Fiduciaria 28 de febrero de 2013

Total $ 100,602.7

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

29

Nota 15. Títulos de emisión propia

Los títulos valores emitidos con base al artículo 53 de la Ley de Bancos, para captar

recursos del público se detallan a continuación:

Nombre de

la emisión

Monto de

la emisión

Fecha de emisión

Plazo

Saldo de

capital

Saldo de

intereses

Tasa de

interés

pactada

Clase de

garantía

2013

CIBHSBC1 $200,000.0 31 de octubre de 2008 6 años $ 40,880.0 94.9 5.33% Créditos categoría “A” CIBHSBC2 250,000.0 21 de marzo de 2012 5 años 7,220.0 9.4 4.25% Créditos categoría “A”

CIBDAV01 200,000.0 30 de mayo de 2013 5 y 7 años 97,250.0 302.1 5.32% Créditos categoría “A”

y patrimonio

Total $ 650,000.0 $ 145,350.0 $ 406.4

2012

CIBCOSAL 8 $ 100,000.0 3 de marzo de 2006 7 años $ 60,000.0 $ 142.9 3.66% Créditos categoría “A”

CIBHSBC1 200,000.0 31 de octubre de 2008 5 y 6 años 60,880.0 82.4 4.56% Créditos categoría “A” CIBHSBC2 10,000.0 21 de marzo de 2012 5 años 6,020.0 9.6 4.25% Créditos categoría “A”

CIBANCA2* - 5.7 -

Total $ 310,000.0 $ 126,905.7 $ 234.9

* Con fecha 8 de febrero de 2013 se canceló la emisión CIBANCA2.

Nota 16. Bonos convertibles en acciones

Al 31 de diciembre de 2013 y 2012, la Sociedad Controladora no registra saldo por

este concepto.

Nota 17. Préstamos convertibles en acciones

Al 31 de diciembre de 2013 y 2012, la Sociedad Controladora no registra saldo por

este concepto.

Nota 18. Reservas técnicas

Al 31 de diciembre de 2013 y de 2012, las reservas matemáticas y de riesgos en

curso constituidas por la Sociedad para afrontar compromisos derivados de las

pólizas de seguros y fianzas en vigor, ascienden a $9,479.8 y $9,451.2,

respectivamente.

El movimiento registrado durante los períodos reportados en las cuentas de reservas

técnicas y matemáticas se resume en la siguiente página:

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

30

Conceptos

Reservas

matemáticas

Reservas de

riesgo en

curso

Total

Saldo al 31 de diciembre de 2011 $ 2,884.3 $ 5,515.4 $ 8,399.7

Más - Incrementos de reservas 27.4 2,039.8 2,067.2

Menos - Decrementos de reservas (69.4) (946.3) (1,015.7)

Saldo al 31 de diciembre de 2012 2,842.3 6,608.9 9,451.2

Más - Incrementos de reservas 113.7 1,177.4 1,291.1

Menos - Decrementos de reservas (38.2) (1,224.3) (1,262.5)

Saldo al 31 de diciembre de 2013 $ 2,917.8 $ 6,562.0 $ 9,479.8

Nota 19. Recuperaciones de activos castigados

Bajo este concepto se registran recuperaciones en especie de activos que fueron

dados de baja en ejercicios anteriores.

Durante el año que terminó al 31 de diciembre de 2013, se recibieron inmuebles por

$135.8 y muebles por $20.1 ($1,983.4 en concepto de inmuebles en 2012).

Nota 20. Vencimientos de operaciones activas y pasivas

Al 31 de diciembre de 2013, los vencimientos pactados en las operaciones activas y

pasivas de los próximos cinco años se detallan a continuación:

Activos

2014

2015

2016

2017

2018

2019 en

adelante

Total

Inversiones $ 225,115.4 $ 5,896.3 $ 11,230.6 $ 1,817.9 $ 2,000.0 $ 23,371.4 $ 269,431.6

Préstamos 429,665.8 157,958.6 168,430.7 136,678.5 113,954.8 443,101.5 1,449,789.9

Total activos $ 654,781.2 $ 163,854.9 $ 179,661.3 $138,496.4 $115,954.8 $ 466,472.9 $1,719,221.5

Pasivos

Depósitos $ 1,328,027.5 $ 1,235.9 $ 36.6 $ 5.0 $ 246.0 $1,329,551.0

Préstamos recibidos 185,425.0 33,448.7 2,289.6 1,891.7 1,467.7 $ 2,930.4 227,453.1

Reportos y otras

operaciones bursátiles

4,871.0

-

-

-

-

-

4,871.0

Títulos de emisión propia 6,286.4 35,000.0 - 8,720.0 28,250.0 67,500.0 145,756.4

Total pasivos $ 1,524,609.9 $ 69,684.6 $ 2,326.2 $ 10,616.7 $ 29,963.7 $ 70,430.4 $1,707,631.5

Monto neto $ (869,828.7) $ 94,170.3 $ 177,335.1 $127,879.7 $ 85,991.1 $ 396,042.5 $ 11,590.0

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

31

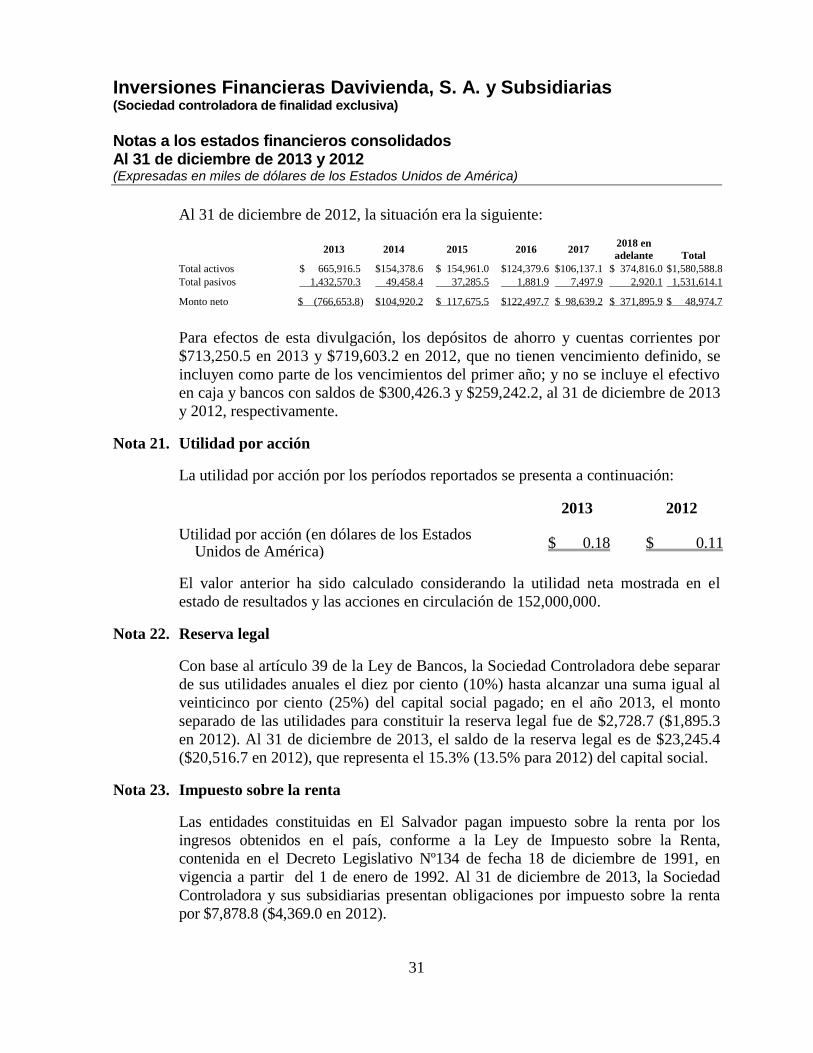

Al 31 de diciembre de 2012, la situación era la siguiente:

2013 2014 2015 2016 2017

2018 en

adelante

Total

Total activos $ 665,916.5 $154,378.6 $ 154,961.0 $124,379.6 $106,137.1 $ 374,816.0 $1,580,588.8

Total pasivos 1,432,570.3 49,458.4 37,285.5 1,881.9 7,497.9 2,920.1 1,531,614.1

Monto neto $ (766,653.8) $104,920.2 $ 117,675.5 $122,497.7 $ 98,639.2 $ 371,895.9 $ 48,974.7

Para efectos de esta divulgación, los depósitos de ahorro y cuentas corrientes por

$713,250.5 en 2013 y $719,603.2 en 2012, que no tienen vencimiento definido, se

incluyen como parte de los vencimientos del primer año; y no se incluye el efectivo

en caja y bancos con saldos de $300,426.3 y $259,242.2, al 31 de diciembre de 2013

y 2012, respectivamente.

Nota 21. Utilidad por acción

La utilidad por acción por los períodos reportados se presenta a continuación:

2013 2012

Utilidad por acción (en dólares de los Estados Unidos de América)

$ 0.18 $ 0.11

El valor anterior ha sido calculado considerando la utilidad neta mostrada en el

estado de resultados y las acciones en circulación de 152,000,000.

Nota 22. Reserva legal

Con base al artículo 39 de la Ley de Bancos, la Sociedad Controladora debe separar

de sus utilidades anuales el diez por ciento (10%) hasta alcanzar una suma igual al

veinticinco por ciento (25%) del capital social pagado; en el año 2013, el monto

separado de las utilidades para constituir la reserva legal fue de $2,728.7 ($1,895.3

en 2012). Al 31 de diciembre de 2013, el saldo de la reserva legal es de $23,245.4

($20,516.7 en 2012), que representa el 15.3% (13.5% para 2012) del capital social.

Nota 23. Impuesto sobre la renta

Las entidades constituidas en El Salvador pagan impuesto sobre la renta por los

ingresos obtenidos en el país, conforme a la Ley de Impuesto sobre la Renta,

contenida en el Decreto Legislativo Nº134 de fecha 18 de diciembre de 1991, en

vigencia a partir del 1 de enero de 1992. Al 31 de diciembre de 2013, la Sociedad

Controladora y sus subsidiarias presentan obligaciones por impuesto sobre la renta

por $7,878.8 ($4,369.0 en 2012).

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

32

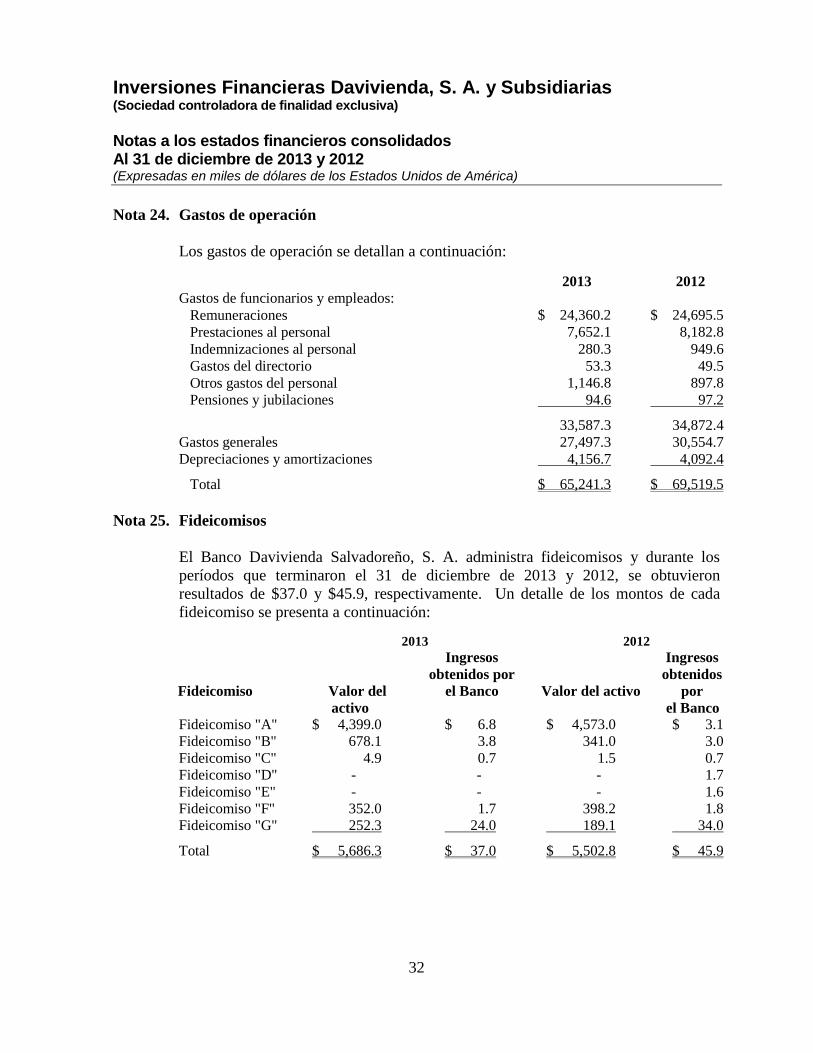

Nota 24. Gastos de operación

Los gastos de operación se detallan a continuación:

2013 2012

Gastos de funcionarios y empleados:

Remuneraciones $ 24,360.2 $ 24,695.5

Prestaciones al personal 7,652.1 8,182.8

Indemnizaciones al personal 280.3 949.6

Gastos del directorio 53.3 49.5

Otros gastos del personal 1,146.8 897.8

Pensiones y jubilaciones 94.6 97.2

33,587.3 34,872.4

Gastos generales 27,497.3 30,554.7

Depreciaciones y amortizaciones 4,156.7 4,092.4

Total $ 65,241.3 $ 69,519.5

Nota 25. Fideicomisos

El Banco Davivienda Salvadoreño, S. A. administra fideicomisos y durante los

períodos que terminaron el 31 de diciembre de 2013 y 2012, se obtuvieron

resultados de $37.0 y $45.9, respectivamente. Un detalle de los montos de cada

fideicomiso se presenta a continuación:

2013. 2012.

Fideicomiso

Valor del

activo

Ingresos

obtenidos por

el Banco

Valor del activo

Ingresos

obtenidos

por

el Banco

Fideicomiso "A" $ 4,399.0 $ 6.8 $ 4,573.0 $ 3.1

Fideicomiso "B" 678.1 3.8 341.0 3.0

Fideicomiso "C" 4.9 0.7 1.5 0.7

Fideicomiso "D" - - - 1.7

Fideicomiso "E" - - - 1.6

Fideicomiso "F" 352.0 1.7 398.2 1.8

Fideicomiso "G" 252.3 24.0 189.1 34.0

Total $ 5,686.3 $ 37.0 $ 5,502.8 $ 45.9

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

33

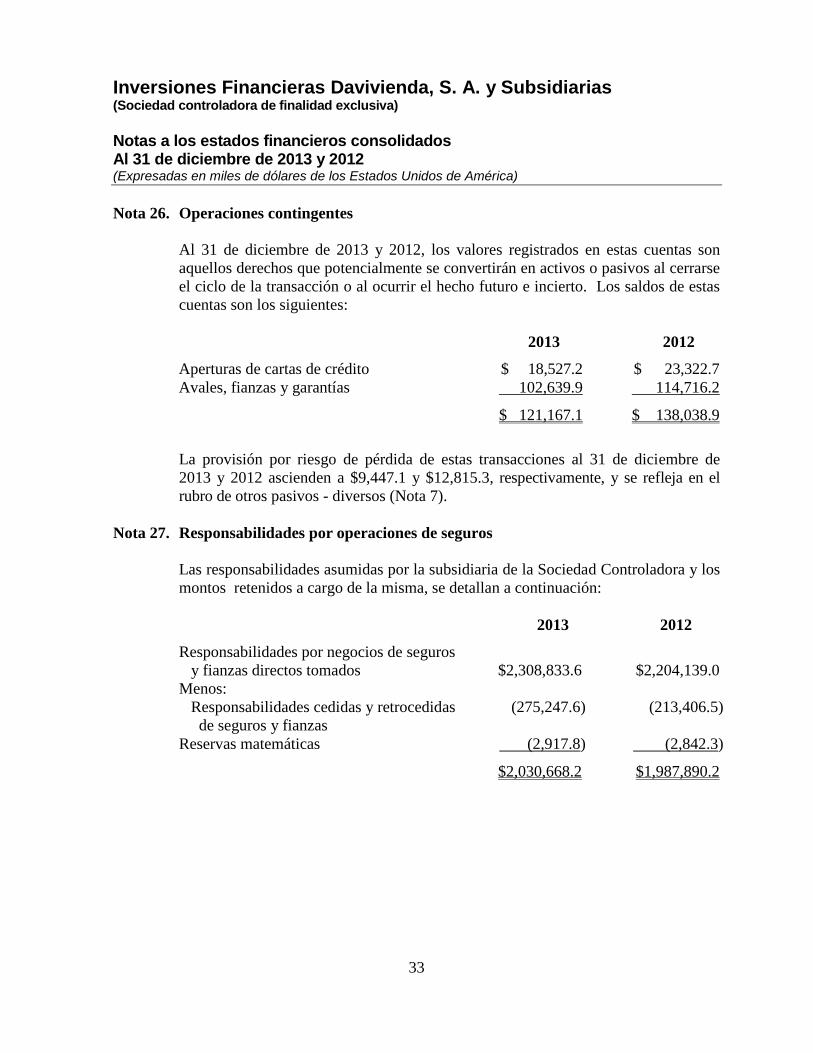

Nota 26. Operaciones contingentes

Al 31 de diciembre de 2013 y 2012, los valores registrados en estas cuentas son

aquellos derechos que potencialmente se convertirán en activos o pasivos al cerrarse

el ciclo de la transacción o al ocurrir el hecho futuro e incierto. Los saldos de estas

cuentas son los siguientes:

2013 2012

Aperturas de cartas de crédito $ 18,527.2 $ 23,322.7

Avales, fianzas y garantías 102,639.9 114,716.2

$ 121,167.1 $ 138,038.9

La provisión por riesgo de pérdida de estas transacciones al 31 de diciembre de

2013 y 2012 ascienden a $9,447.1 y $12,815.3, respectivamente, y se refleja en el

rubro de otros pasivos - diversos (Nota 7).

Nota 27. Responsabilidades por operaciones de seguros

Las responsabilidades asumidas por la subsidiaria de la Sociedad Controladora y los

montos retenidos a cargo de la misma, se detallan a continuación:

2013 2012

Responsabilidades por negocios de seguros

y fianzas directos tomados

$2,308,833.6

$2,204,139.0

Menos:

Responsabilidades cedidas y retrocedidas

de seguros y fianzas

(275,247.6) (213,406.5)

Reservas matemáticas (2,917.8) (2,842.3)

$2,030,668.2 $1,987,890.2

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

34

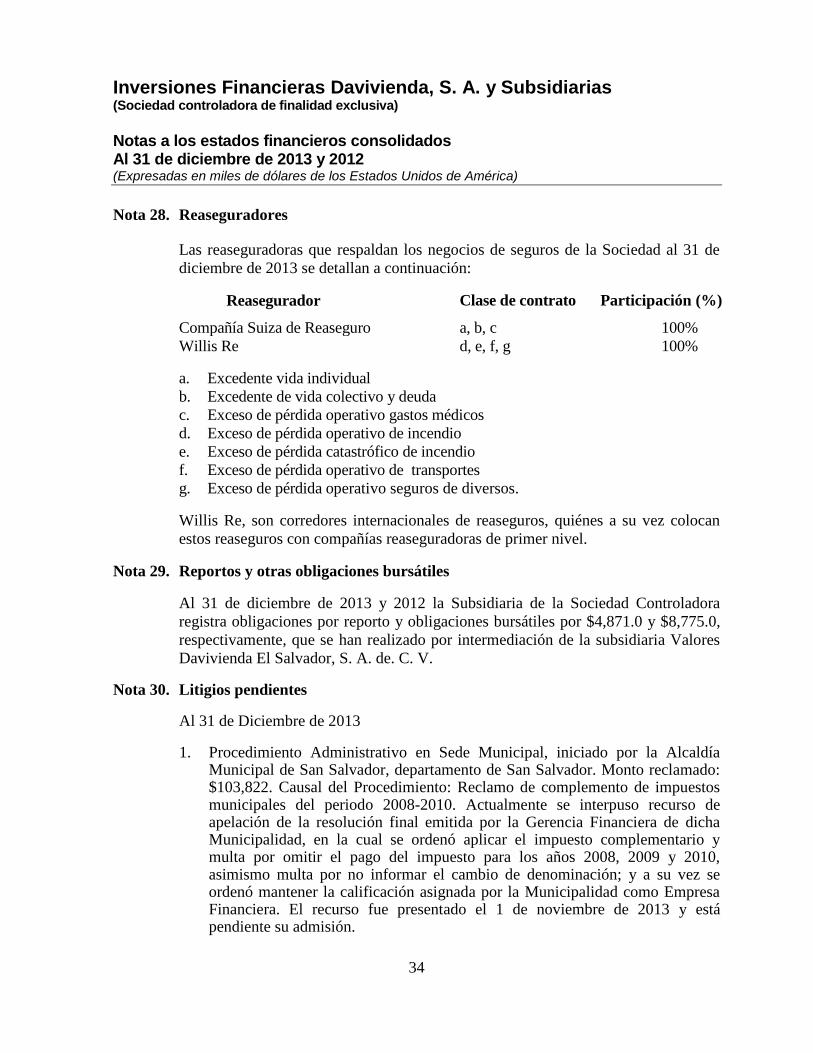

Nota 28. Reaseguradores

Las reaseguradoras que respaldan los negocios de seguros de la Sociedad al 31 de

diciembre de 2013 se detallan a continuación:

Reasegurador Clase de contrato Participación (%)

Compañía Suiza de Reaseguro a, b, c 100%

Willis Re d, e, f, g 100%

a. Excedente vida individual

b. Excedente de vida colectivo y deuda

c. Exceso de pérdida operativo gastos médicos

d. Exceso de pérdida operativo de incendio

e. Exceso de pérdida catastrófico de incendio

f. Exceso de pérdida operativo de transportes

g. Exceso de pérdida operativo seguros de diversos.

Willis Re, son corredores internacionales de reaseguros, quiénes a su vez colocan

estos reaseguros con compañías reaseguradoras de primer nivel.

Nota 29. Reportos y otras obligaciones bursátiles

Al 31 de diciembre de 2013 y 2012 la Subsidiaria de la Sociedad Controladora

registra obligaciones por reporto y obligaciones bursátiles por $4,871.0 y $8,775.0,

respectivamente, que se han realizado por intermediación de la subsidiaria Valores

Davivienda El Salvador, S. A. de. C. V.

Nota 30. Litigios pendientes

Al 31 de Diciembre de 2013

1. Procedimiento Administrativo en Sede Municipal, iniciado por la Alcaldía Municipal de San Salvador, departamento de San Salvador. Monto reclamado: $103,822. Causal del Procedimiento: Reclamo de complemento de impuestos municipales del periodo 2008-2010. Actualmente se interpuso recurso de apelación de la resolución final emitida por la Gerencia Financiera de dicha Municipalidad, en la cual se ordenó aplicar el impuesto complementario y multa por omitir el pago del impuesto para los años 2008, 2009 y 2010, asimismo multa por no informar el cambio de denominación; y a su vez se ordenó mantener la calificación asignada por la Municipalidad como Empresa Financiera. El recurso fue presentado el 1 de noviembre de 2013 y está pendiente su admisión.

Inversiones Financieras Davivienda, S. A. y Subsidiarias (Sociedad controladora de finalidad exclusiva)

Notas a los estados financieros consolidados Al 31 de diciembre de 2013 y 2012 (Expresadas en miles de dólares de los Estados Unidos de América)

35

2. Proceso Contencioso Administrativo iniciado por Inversiones Financieras Davivienda, S. A. contra las resoluciones emitidas por la Alcaldía Municipal de San Salvador. Monto reclamado: $81,724 dólares. Causal de la demanda: Impugnación de la resolución final emitida por el Gerente Financiero y el Concejo Municipal de la Alcaldía de San Salvador, por medio de la cual la Administración Tributaria ha dado efectos retroactivos al acto de modificación del código de la actividad económica, estableciendo un cobro complementario a período respecto de los cuales las obligaciones ya fueron canceladas. Actualmente se ha admitido la demanda y por resolución posterior se suspendió provisionalmente la ejecución de los efectos de los actos administrativos impugnados, la autoridad demanda rindió el primer informe y la Sala de lo contencioso Administrativo ordenó dar intervención al Fiscal General de la República por medio del licenciado Manuel Antonio González Portillo en carácter de Funcionario Auxiliar del funcionario en referencia.

Banco Davivienda Salvadoreño, S. A.

3. Proceso Común Declarativo de Terminación de Contrato y de Indemnización de Daños y Perjuicios, iniciado por Inversiones Carr, S. A. de C. V., bajo referencia 00732-11-PC-5CM1, del Juzgado 5° Civil y Mercantil de San Salvador. Monto reclamado $4,124.4. Estado Procesal Actual: La Sala de lo Civil de la Corte Suprema de Justicia declaró Inadmisible el recurso de casación interpuesto por Inversiones Carr, S. A. de C. V., de dicha resolución ésta última interpuso recurso de revocatoria el cual está pendiente de resolverse. Se hace constar que en 1° y 2° instancia las sentencias fueron favorables al Banco.

4. Proceso Común Declarativo de Prescripción Extintiva de la Acción Ejecutiva, iniciado por Sociedad Cementerio Jardines Campoamor, S. A. de C. V., bajo referencia 01569-13-MRPC-3CM2 (13-PC-13-4), promovido en el Juzgado 3° Civil y Mercantil de San Salvador, la sociedad demandante alega que la obligación nunca fue cobrada por la vía judicial, por lo que pide que se proceda a la cancelación del crédito a favor del banco y la cancelación de la prenda sin desplazamiento que lo garantiza. Monto reclamado $622.7. Estado Actual: Periodo de cumplimiento de acuerdos tomados en conciliación en la Audiencia Preparatoria.