Inversiones extranjeras en españa

28

WE ARE LEQUID, LAW FIRM SPECIALIZED IN BUSINESS LAW THAT OFFERS ALL SOLUTIONS IN ORDER TO PROTECT AND DEVELOP YOUR COMPANY AND ASSETS IN A SUSTAINABLE WAY. RÉGIMEN LEGAL Y FISCAL DE LAS INVERSIONES EXTRANJERAS EN ESPAÑA Y PRINCIPALES TIPOS DE VEHÍCULOS SOCIETARIOS

-

Upload

jose-maria-dutilh-carvajal -

Category

Business

-

view

97 -

download

1

Transcript of Inversiones extranjeras en españa

WE ARE LEQUID, LAW FIRM SPECIALIZED IN BUSINESS LAW THAT OFFERS ALL SOLUTIONS IN ORDER TO PROTECT AND DEVELOP YOUR COMPANY AND ASSETS IN A SUSTAINABLE WAY.

RÉGIMEN LEGAL Y FISCAL DE LAS INVERSIONES EXTRANJERAS EN

ESPAÑA Y PRINCIPALES TIPOS DE VEHÍCULOS SOCIETARIOS

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

PRESENTACIÓN DESPACHO

QUIENES SOMOS

Somos un equipo de profesionales con una sólida formación,

trayectoria y amplia experiencia en asesoría legal de clientes

nacionales e internacionales. Conformado por expertos de

diversas especialidades y nacionalidades, dispuestos abrindar una asesoría integral, que de respuesta a lasnecesidades del cliente de forma rápida y eficaz.

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

PARA QUIÉN

• Grupos multinacionales en España

• Empresas nacionales en el extranjero (Brasil, Benelux)

• Sociedades de Capital Riesgo

• Empresas de servicios de Nuevas Tecnologías y/o Telecomunicaciones (NEBTs)

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

ALGUNOS DE NUESTROS CLIENTES

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

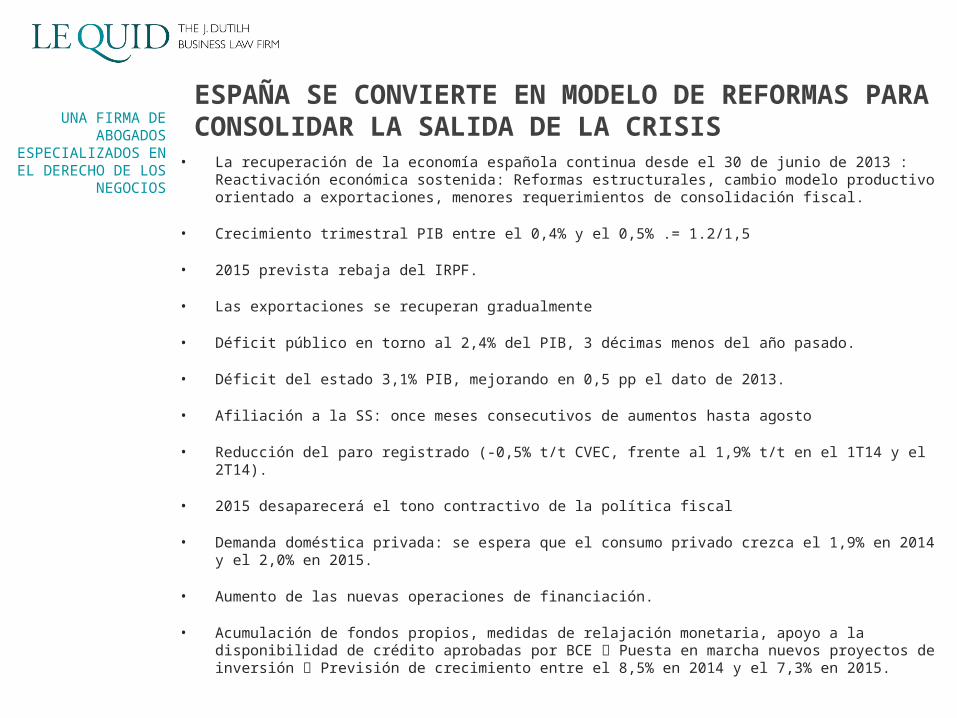

ESPAÑA SE CONVIERTE EN MODELO DE REFORMAS PARA CONSOLIDAR LA SALIDA DE LA CRISIS• La recuperación de la economía española continua desde el 30 de junio de 2013 : Reactivación

económica sostenida: Reformas estructurales, cambio modelo productivo orientado a exportaciones, menores requerimientos de consolidación fiscal.

• Crecimiento trimestral PIB entre el 0,4% y el 0,5% .= 1.2/1,5

• 2015 prevista rebaja del IRPF.

• Las exportaciones se recuperan gradualmente

• Déficit público en torno al 2,4% del PIB, 3 décimas menos del año pasado.

• Déficit del estado 3,1% PIB, mejorando en 0,5 pp el dato de 2013.

• Afiliación a la SS: once meses consecutivos de aumentos hasta agosto

• Reducción del paro registrado (-0,5% t/t CVEC, frente al 1,9% t/t en el 1T14 y el 2T14).

• 2015 desaparecerá el tono contractivo de la política fiscal

• Demanda doméstica privada: se espera que el consumo privado crezca el 1,9% en 2014 y el 2,0% en 2015.

• Aumento de las nuevas operaciones de financiación.

• Acumulación de fondos propios, medidas de relajación monetaria, apoyo a la disponibilidad de crédito aprobadas por BCE Puesta en marcha nuevos proyectos de inversión Previsión de crecimiento entre el 8,5% en 2014 y el 7,3% en 2015.

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

ESPAÑA GEOGRÁFICAMENTE

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

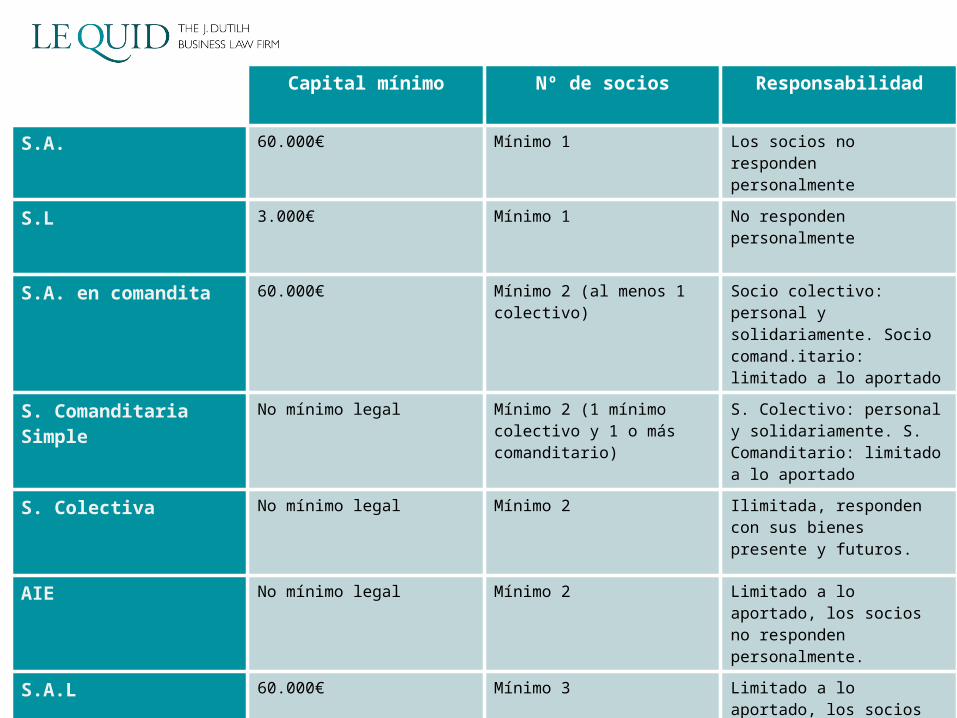

Capital mínimo Nº de socios Responsabilidad

S.A. 60.000€ Mínimo 1 Los socios no responden personalmente

S.L 3.000€ Mínimo 1 No responden personalmente

S.A. en comandita 60.000€ Mínimo 2 (al menos 1 colectivo) Socio colectivo: personal y solidariamente. Socio comand.itario: limitado a lo aportado

S. Comanditaria Simple No mínimo legal Mínimo 2 (1 mínimo colectivo y 1 o más comanditario)

S. Colectivo: personal y solidariamente. S. Comanditario: limitado a lo aportado

S. Colectiva No mínimo legal Mínimo 2 Ilimitada, responden con sus bienes presente y futuros.

AIE No mínimo legal Mínimo 2 Limitado a lo aportado, los socios no responden personalmente.

S.A.L 60.000€ Mínimo 3 Limitado a lo aportado, los socios no responden personalmente.

S.L.L 3.000€ Mínimo 3 Limitado a lo aportado, los socios no responden personalmente.

Cooperativa No mínimo legal Primer grado: 3 Segundo grado: 2

Socio: limitado a lo aportado. Consej. e interv.: como los Admistadores LSC

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

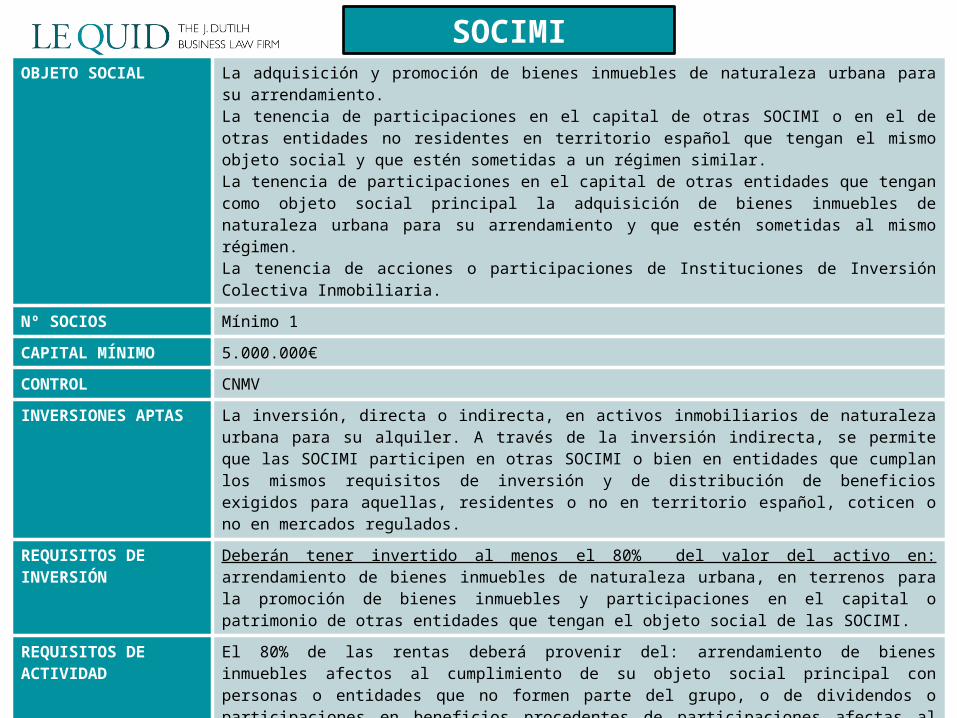

OBJETO SOCIAL La adquisición y promoción de bienes inmuebles de naturaleza urbana para su arrendamiento. La tenencia de participaciones en el capital de otras SOCIMI o en el de otras entidades no residentes en territorio español que tengan el mismo objeto social y que estén sometidas a un régimen similar.La tenencia de participaciones en el capital de otras entidades que tengan como objeto social principal la adquisición de bienes inmuebles de naturaleza urbana para su arrendamiento y que estén sometidas al mismo régimen.La tenencia de acciones o participaciones de Instituciones de Inversión Colectiva Inmobiliaria.

Nº SOCIOS Mínimo 1

CAPITAL MÍNIMO 5.000.000€

CONTROL CNMV

INVERSIONES APTAS La inversión, directa o indirecta, en activos inmobiliarios de naturaleza urbana para su alquiler. A través de la inversión indirecta, se permite que las SOCIMI participen en otras SOCIMI o bien en entidades que cumplan los mismos requisitos de inversión y de distribución de beneficios exigidos para aquellas, residentes o no en territorio español, coticen o no en mercados regulados.

REQUISITOS DE INVERSIÓN

Deberán tener invertido al menos el 80% del valor del activo en: arrendamiento de bienes inmuebles de naturaleza urbana, en terrenos para la promoción de bienes inmuebles y participaciones en el capital o patrimonio de otras entidades que tengan el objeto social de las SOCIMI.

REQUISITOS DE ACTIVIDAD

El 80% de las rentas deberá provenir del: arrendamiento de bienes inmuebles afectos al cumplimiento de su objeto social principal con personas o entidades que no formen parte del grupo, o de dividendos o participaciones en beneficios procedentes de participaciones afectas al cumplimiento de su objeto social.

FISCALIDAD IS: gravamen del 0%Gravamen especial del 19% sobre el importe íntegro de dividendos o participaciones en beneficios distribuidos a los socios cuando la participación en el capital social de la entidad sea igual o superior al 5% y dichos dividendos, en sede de sus socios, estén exentos o tributen a un tipo inferior al 10%.Régimen fiscal especial para los socios: el IS para personas jurídicas residentes y establecimientos permanentes tributan sin la deducción por doble imposición interna; y en el impuesto sobre la Renta de No residentes tributan sin la exención de 1.500 € y sin la exención de participaciones en fondos de inversión.Están sujetos a retención los dividendos o participaciones en beneficios percibidos por contribuyentes de IS, IRNR con y sin Establecimiento Permanente y por contribuyentes de IRPF, a los que se les haya aplicado el régimen fiscal de los socios.

SOCIMI

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

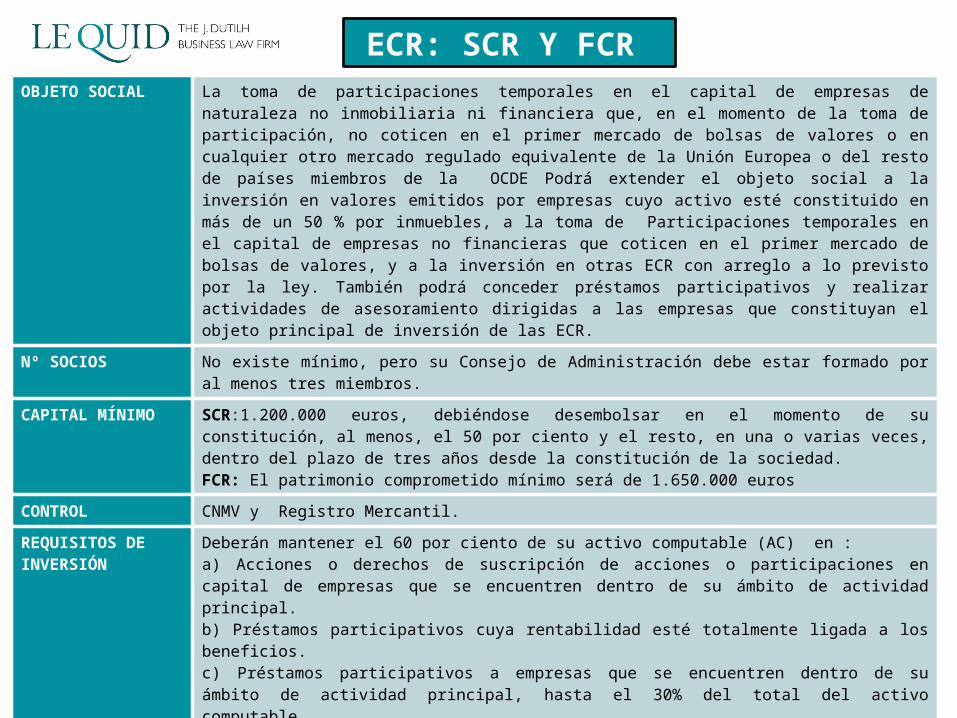

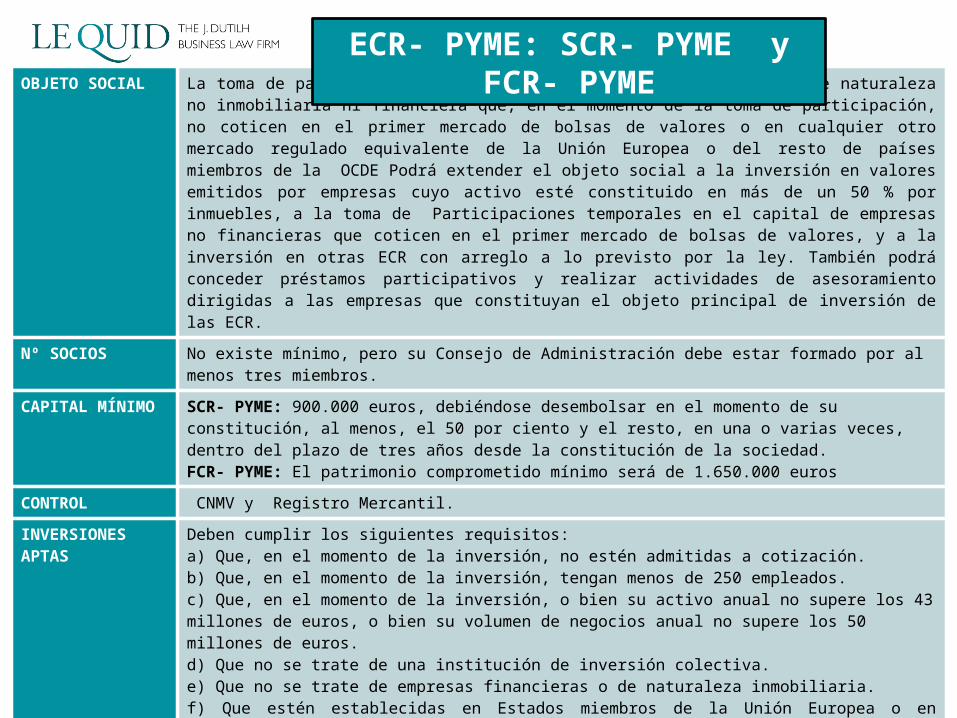

OBJETO SOCIAL La toma de participaciones temporales en el capital de empresas de naturaleza no inmobiliaria ni financiera que, en el momento de la toma de participación, no coticen en el primer mercado de bolsas de valores o en cualquier otro mercado regulado equivalente de la Unión Europea o del resto de países miembros de la OCDE Podrá extender el objeto social a la inversión en valores emitidos por empresas cuyo activo esté constituido en más de un 50 % por inmuebles, a la toma de Participaciones temporales en el capital de empresas no financieras que coticen en el primer mercado de bolsas de valores, y a la inversión en otras ECR con arreglo a lo previsto por la ley. También podrá conceder préstamos participativos y realizar actividades de asesoramiento dirigidas a las empresas que constituyan el objeto principal de inversión de las ECR.

Nº SOCIOS No existe mínimo, pero su Consejo de Administración debe estar formado por al menos tres miembros.

CAPITAL MÍNIMO SCR:1.200.000 euros, debiéndose desembolsar en el momento de su constitución, al menos, el 50 por ciento y el resto, en una o varias veces, dentro del plazo de tres años desde la constitución de la sociedad.FCR: El patrimonio comprometido mínimo será de 1.650.000 euros

CONTROL CNMV y Registro Mercantil.

REQUISITOS DE INVERSIÓN

Deberán mantener el 60 por ciento de su activo computable (AC) en :a) Acciones o derechos de suscripción de acciones o participaciones en capital de empresas que se encuentren dentro de su ámbito de actividad principal.b) Préstamos participativos cuya rentabilidad esté totalmente ligada a los beneficios.c) Préstamos participativos a empresas que se encuentren dentro de su ámbito de actividad principal, hasta el 30% del total del activo computable.d) Acciones o participaciones de ECR.Podrán invertir hasta el 100 % del activo computable en acciones o participaciones en otras ERC, siempre que estas ERC estén constituidas con arreglo a la ley.El resto de activos no sujetos al coeficiente obligatorio de inversión se podrá mantener en valores de renta fija negociados en mercados regulados, otras participaciones en capital no objeto del Capital Riesgo, efectivo, préstamos participativos y en el caso de SCE autogestionadas, hasta un 20% de su capital en elementos de inmovilizado necesario para su actividad.Las ECR no podrán invertir mas del 25% de su AC en el momento de la inversión en una misma empresa, ni más del 35% en empresas que pertenezcan al mismo grupo. No obstante, podrán invertir más del 25%, siempre que los estatutos o reglamentos contemplen esas inversiones, que la sgestora disponga de un procedimiento interno para evitar conflictos y que los folletos informen con detalle de las inversiones.

ECR: SCR Y FCR

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

OBJETO SOCIAL La toma de participaciones temporales en el capital de empresas de naturaleza no inmobiliaria ni financiera que, en el momento de la toma de participación, no coticen en el primer mercado de bolsas de valores o en cualquier otro mercado regulado equivalente de la Unión Europea o del resto de países miembros de la OCDE Podrá extender el objeto social a la inversión en valores emitidos por empresas cuyo activo esté constituido en más de un 50 % por inmuebles, a la toma de Participaciones temporales en el capital de empresas no financieras que coticen en el primer mercado de bolsas de valores, y a la inversión en otras ECR con arreglo a lo previsto por la ley. También podrá conceder préstamos participativos y realizar actividades de asesoramiento dirigidas a las empresas que constituyan el objeto principal de inversión de las ECR.

Nº SOCIOS No existe mínimo, pero su Consejo de Administración debe estar formado por al menos tres miembros.

CAPITAL MÍNIMO SCR- PYME: 900.000 euros, debiéndose desembolsar en el momento de su constitución, al menos, el 50 por ciento y el resto, en una o varias veces, dentro del plazo de tres años desde la constitución de la sociedad.FCR- PYME: El patrimonio comprometido mínimo será de 1.650.000 euros

CONTROL CNMV y Registro Mercantil.

INVERSIONES APTAS

Deben cumplir los siguientes requisitos:a) Que, en el momento de la inversión, no estén admitidas a cotización.b) Que, en el momento de la inversión, tengan menos de 250 empleados.c) Que, en el momento de la inversión, o bien su activo anual no supere los 43 millones de euros, o bien su volumen de negocios anual no supere los 50 millones de euros.d) Que no se trate de una institución de inversión colectiva.e) Que no se trate de empresas financieras o de naturaleza inmobiliaria.f) Que estén establecidas en Estados miembros de la Unión Europea o en terceros países aceptados por España en convenios/ tratados internacionales.

REQUISITOS DE INVERSIÓN

Deberán mantener, al menos, un 75% de su activo computable (AC)en uno o varios de los siguientes: - Acciones y participaciones en el capital u otros valores o instrumentos financieros que puedan dar derecho a la suscripción o adquisición de las mismas;- Préstamos participativos;- Instrumentos financieros híbridos, siempre que su rentabilidad esté ligada a los beneficios o pérdidas de la empresa; y la recuperación del principal en caso de concurso no esté plenamente asegurada;- Instrumentos de deuda –con o sin garantía– de empresas en las que la ECR-Pyme ya tenga una participación a través de alguno de los instrumentos señalados anteriormente; y- Acciones o participaciones en otras ECR-Pyme.

ECR- PYME: SCR- PYME y FCR- PYME

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

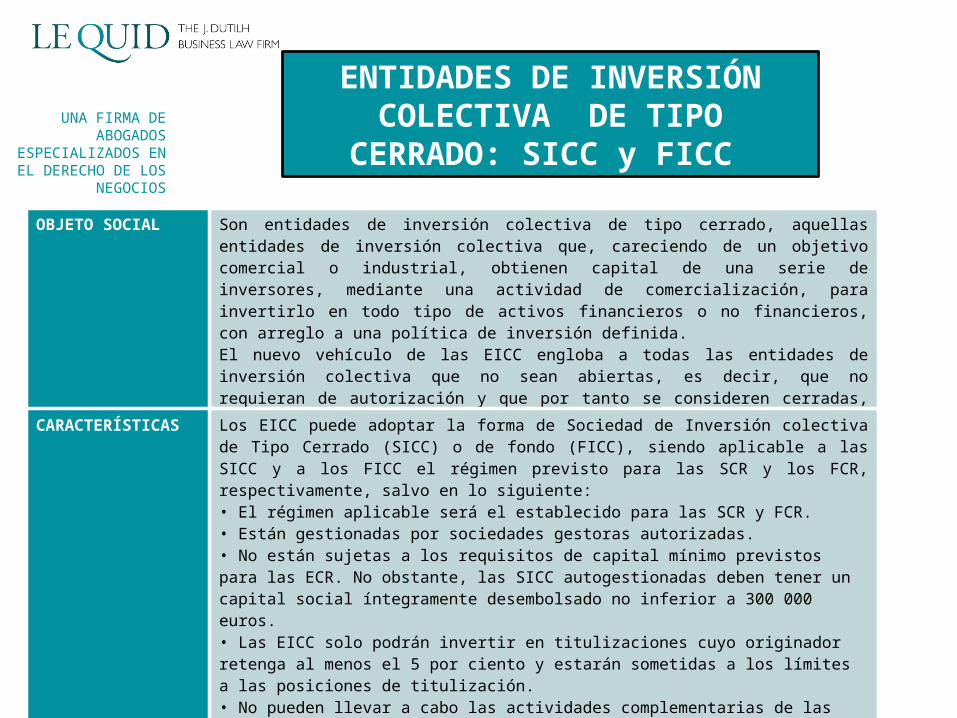

ENTIDADES DE INVERSIÓN COLECTIVA DE TIPO CERRADO: SICC y FICC

OBJETO SOCIAL Son entidades de inversión colectiva de tipo cerrado, aquellas entidades de inversión colectiva que, careciendo de un objetivo comercial o industrial, obtienen capital de una serie de inversores, mediante una actividad de comercialización, para invertirlo en todo tipo de activos financieros o no financieros, con arreglo a una política de inversión definida.El nuevo vehículo de las EICC engloba a todas las entidades de inversión colectiva que no sean abiertas, es decir, que no requieran de autorización y que por tanto se consideren cerradas, excluyéndose las ECR que tienen su propio régimen.

CARACTERÍSTICAS Los EICC puede adoptar la forma de Sociedad de Inversión colectiva de Tipo Cerrado (SICC) o de fondo (FICC), siendo aplicable a las SICC y a los FICC el régimen previsto para las SCR y los FCR, respectivamente, salvo en lo siguiente:• El régimen aplicable será el establecido para las SCR y FCR.• Están gestionadas por sociedades gestoras autorizadas.• No están sujetas a los requisitos de capital mínimo previstos para las ECR. No obstante, las SICC autogestionadas deben tener un capital social íntegramente desembolsado no inferior a 300 000 euros.• Las EICC solo podrán invertir en titulizaciones cuyo originador retenga al menos el 5 por ciento y estarán sometidas a los límites a las posiciones de titulización.• No pueden llevar a cabo las actividades complementarias de las ECR.• En los FICC deben realizarse exclusivamente en efectivo las aportaciones para la constitución inicial y las posteriores de su patrimonio.

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

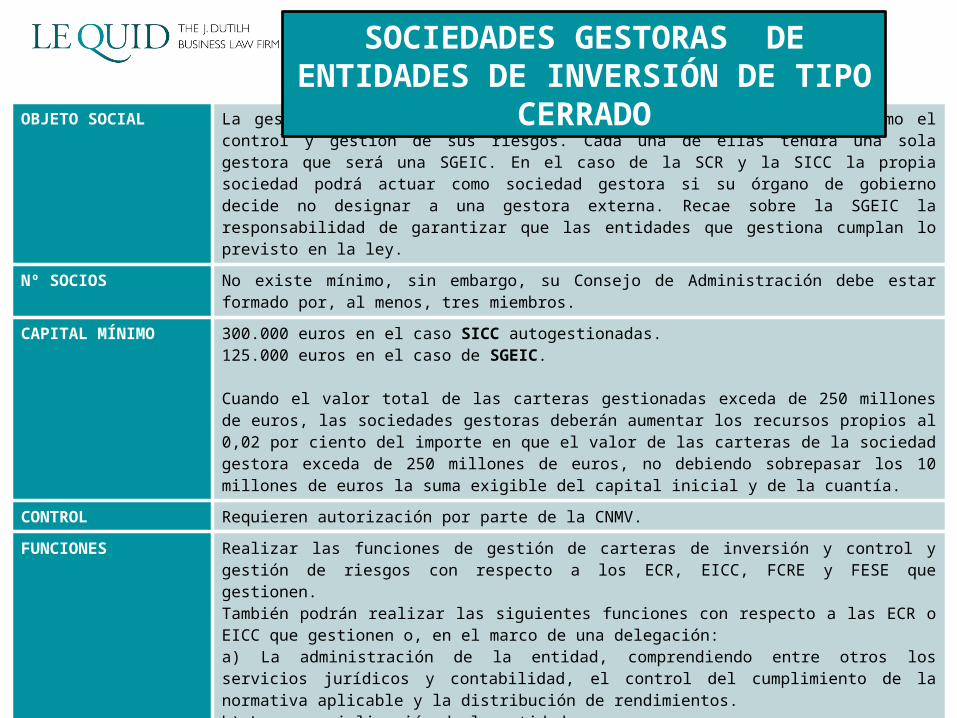

OBJETO SOCIAL La gestión de las inversiones de una o varias ECR y EICC, así como el control y gestión de sus riesgos. Cada una de ellas tendrá una sola gestora que será una SGEIC. En el caso de la SCR y la SICC la propia sociedad podrá actuar como sociedad gestora si su órgano de gobierno decide no designar a una gestora externa. Recae sobre la SGEIC la responsabilidad de garantizar que las entidades que gestiona cumplan lo previsto en la ley.

Nº SOCIOS No existe mínimo, sin embargo, su Consejo de Administración debe estar formado por, al menos, tres miembros.

CAPITAL MÍNIMO 300.000 euros en el caso SICC autogestionadas.125.000 euros en el caso de SGEIC.

Cuando el valor total de las carteras gestionadas exceda de 250 millones de euros, las sociedades gestoras deberán aumentar los recursos propios al 0,02 por ciento del importe en que el valor de las carteras de la sociedad gestora exceda de 250 millones de euros, no debiendo sobrepasar los 10 millones de euros la suma exigible del capital inicial y de la cuantía.

CONTROL Requieren autorización por parte de la CNMV.

FUNCIONES Realizar las funciones de gestión de carteras de inversión y control y gestión de riesgos con respecto a los ECR, EICC, FCRE y FESE que gestionen.También podrán realizar las siguientes funciones con respecto a las ECR o EICC que gestionen o, en el marco de una delegación:a) La administración de la entidad, comprendiendo entre otros los servicios jurídicos y contabilidad, el control del cumplimiento de la normativa aplicable y la distribución de rendimientos.b) La comercialización de la entidad.c) Actividades relacionadas con los activos de la entidad, así como otros servicios conexos con la gestión de la entidad y de las empresas y activos en los que ha invertido.

Como servicios accesorios, las SGEIC podrán realizar la gestión discrecional de carteras de inversión, el asesoramiento en materia de inversión, la custodia y administración de participaciones y acciones de ECR o EICC, y en su caso, de FCRE y FESE y la recepción y transmisión de órdenes de clientes en relación con uno o varios instrumentos financieros.

SOCIEDADES GESTORAS DE ENTIDADES DE INVERSIÓN DE TIPO CERRADO

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

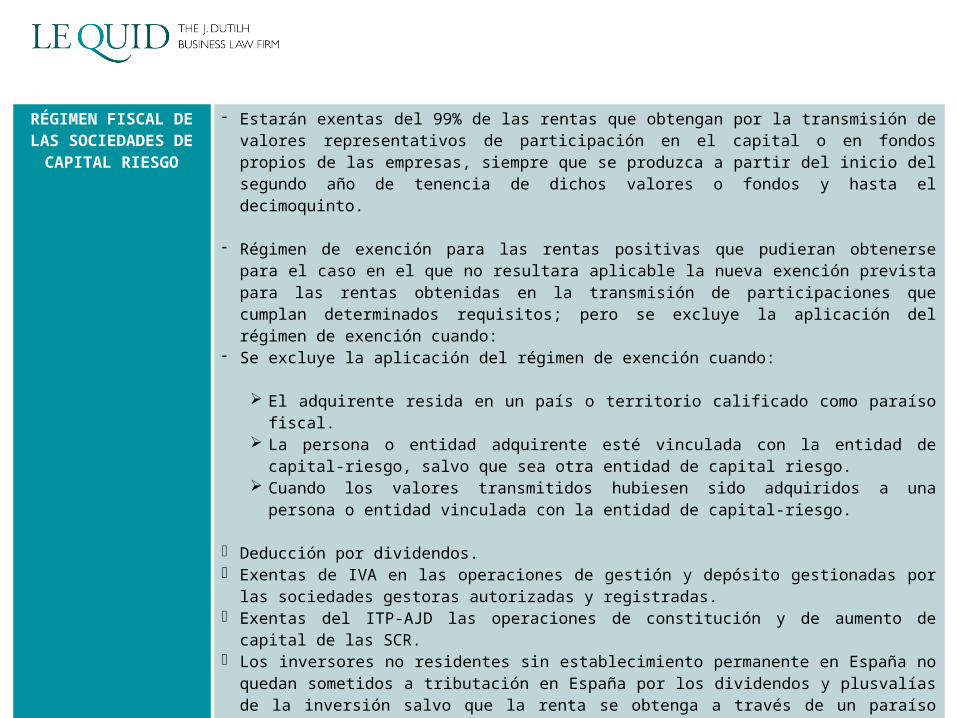

RÉGIMEN FISCAL DE LAS SOCIEDADES DE

CAPITAL RIESGO

- Estarán exentas del 99% de las rentas que obtengan por la transmisión de valores representativos de participación en el capital o en fondos propios de las empresas, siempre que se produzca a partir del inicio del segundo año de tenencia de dichos valores o fondos y hasta el decimoquinto.

- Régimen de exención para las rentas positivas que pudieran obtenerse para el caso en el que no resultara aplicable la nueva exención prevista para las rentas obtenidas en la transmisión de participaciones que cumplan determinados requisitos; pero se excluye la aplicación del régimen de exención cuando:

- Se excluye la aplicación del régimen de exención cuando:

El adquirente resida en un país o territorio calificado como paraíso fiscal. La persona o entidad adquirente esté vinculada con la entidad de capital-riesgo, salvo que sea otra

entidad de capital riesgo. Cuando los valores transmitidos hubiesen sido adquiridos a una persona o entidad vinculada con la

entidad de capital-riesgo.

- Deducción por dividendos.- Exentas de IVA en las operaciones de gestión y depósito gestionadas por las sociedades gestoras autorizadas

y registradas.- Exentas del ITP-AJD las operaciones de constitución y de aumento de capital de las SCR.- Los inversores no residentes sin establecimiento permanente en España no quedan sometidos a tributación en

España por los dividendos y plusvalías de la inversión salvo que la renta se obtenga a través de un paraíso fiscal.

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

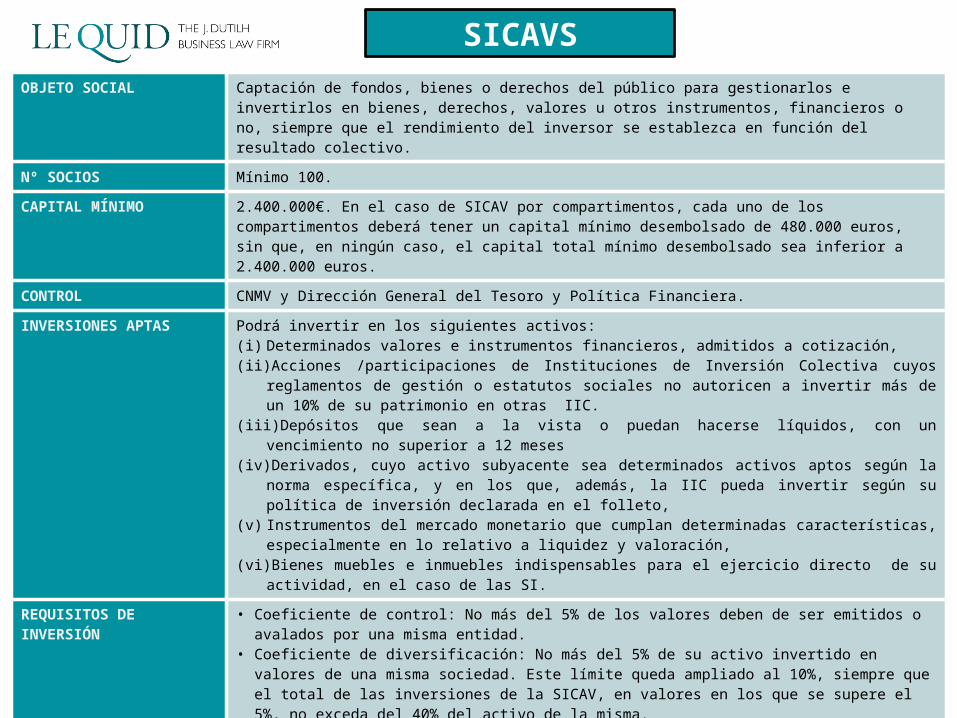

OBJETO SOCIAL Captación de fondos, bienes o derechos del público para gestionarlos e invertirlos en bienes, derechos, valores u otros instrumentos, financieros o no, siempre que el rendimiento del inversor se establezca en función del resultado colectivo.

Nº SOCIOS Mínimo 100.

CAPITAL MÍNIMO 2.400.000€. En el caso de SICAV por compartimentos, cada uno de los compartimentos deberá tener un capital mínimo desembolsado de 480.000 euros, sin que, en ningún caso, el capital total mínimo desembolsado sea inferior a 2.400.000 euros.

CONTROL CNMV y Dirección General del Tesoro y Política Financiera.

INVERSIONES APTAS Podrá invertir en los siguientes activos: (i) Determinados valores e instrumentos financieros, admitidos a cotización,(ii) Acciones /participaciones de Instituciones de Inversión Colectiva cuyos reglamentos de gestión o estatutos

sociales no autoricen a invertir más de un 10% de su patrimonio en otras IIC. (iii) Depósitos que sean a la vista o puedan hacerse líquidos, con un vencimiento no superior a 12 meses (iv) Derivados, cuyo activo subyacente sea determinados activos aptos según la norma específica, y en los que,

además, la IIC pueda invertir según su política de inversión declarada en el folleto,(v) Instrumentos del mercado monetario que cumplan determinadas características, especialmente en lo relativo a

liquidez y valoración, (vi) Bienes muebles e inmuebles indispensables para el ejercicio directo de su actividad, en el caso de las SI.

REQUISITOS DE INVERSIÓN • Coeficiente de control: No más del 5% de los valores deben de ser emitidos o avalados por una misma entidad.• Coeficiente de diversificación: No más del 5% de su activo invertido en valores de una misma sociedad. Este límite

queda ampliado al 10%, siempre que el total de las inversiones de la SICAV, en valores en los que se supere el 5%, no exceda del 40% del activo de la misma.

• Coeficiente de inversión: Al menos el 90% del activo estará invertido en valores mobiliarios admitidos a cotización en mercados organizados reconocidos oficialmente.

• Coeficiente de Liquidez: Mínimo 3%.

FISCALIDAD • Las operaciones tributan al 1€ en el IS. Las plusvalías lo hacen al tipo fijado para las rentas de capital.• Se puede diferir el pago del impuesto.• No tienen derecho a deducción de cuota.• No podrán aplicar la exención de rentas por la percepción de dividendos del extranjero o por los beneficios

obtenidos por la transmisión de acciones del extranjero.

SICAVS

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

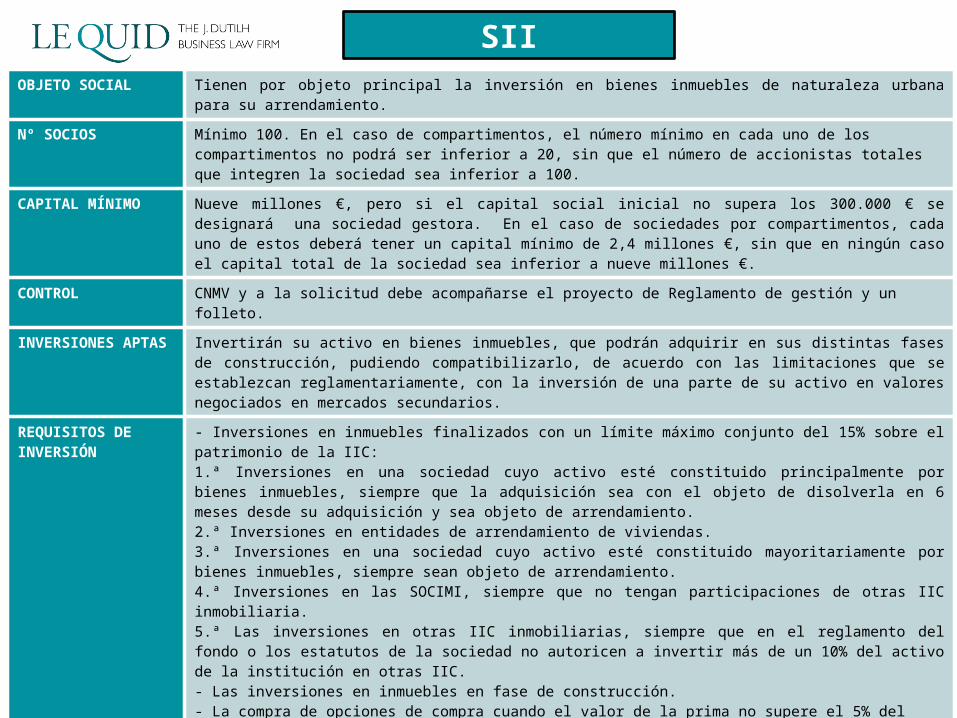

OBJETO SOCIAL Tienen por objeto principal la inversión en bienes inmuebles de naturaleza urbana para su arrendamiento.

Nº SOCIOS Mínimo 100. En el caso de compartimentos, el número mínimo en cada uno de los compartimentos no podrá ser inferior a 20, sin que el número de accionistas totales que integren la sociedad sea inferior a 100.

CAPITAL MÍNIMO Nueve millones €, pero si el capital social inicial no supera los 300.000 € se designará una sociedad gestora. En el caso de sociedades por compartimentos, cada uno de estos deberá tener un capital mínimo de 2,4 millones €, sin que en ningún caso el capital total de la sociedad sea inferior a nueve millones €.

CONTROL CNMV y a la solicitud debe acompañarse el proyecto de Reglamento de gestión y un folleto.

INVERSIONES APTAS Invertirán su activo en bienes inmuebles, que podrán adquirir en sus distintas fases de construcción, pudiendo compatibilizarlo, de acuerdo con las limitaciones que se establezcan reglamentariamente, con la inversión de una parte de su activo en valores negociados en mercados secundarios.

REQUISITOS DE INVERSIÓN

- Inversiones en inmuebles finalizados con un límite máximo conjunto del 15% sobre el patrimonio de la IIC:1.ª Inversiones en una sociedad cuyo activo esté constituido principalmente por bienes inmuebles, siempre que la adquisición sea con el objeto de disolverla en 6 meses desde su adquisición y sea objeto de arrendamiento.2.ª Inversiones en entidades de arrendamiento de viviendas.3.ª Inversiones en una sociedad cuyo activo esté constituido mayoritariamente por bienes inmuebles, siempre sean objeto de arrendamiento.4.ª Inversiones en las SOCIMI, siempre que no tengan participaciones de otras IIC inmobiliaria.5.ª Las inversiones en otras IIC inmobiliarias, siempre que en el reglamento del fondo o los estatutos de la sociedad no autoricen a invertir más de un 10% del activo de la institución en otras IIC. - Las inversiones en inmuebles en fase de construcción.- La compra de opciones de compra cuando el valor de la prima no supere el 5% del precio de ejercicio del inmueble, así como los compromisos de compra a plazo de inmuebles, siempre que el vencimiento de las opciones y compromisos no supere el plazo de dos años y que los contratos no restrinjan su libre transmisibilidad.- La titularidad de otros derechos reales, siempre que les permita cumplir su objetivo de ser arrendados.- La titularidad de concesiones administrativas que permita el arrendamiento de inmuebles.Las inversiones en inmuebles a través de compra sobre plano y de compromisos de compra no podrán representar más del 40% del patrimonio. La inversión en opciones de compra no podrá superar el 10 %.Deberán invertir al menos, el 80% del promedio anual de saldos mensuales de su activo en bienes inmuebles.

FISCALIDAD Las SII para que tributen al 1% tienen que contar con más del 50% del activo con bienes inmuebles.Las IIC gozan de exención plena en AJD relativos a actos societarios, como fusión, liquidación, ampliaciones de capital…Gozan de un 95% de exención en ITP para las viviendas que estén destinadas al alquiler.No tienen derecho a aplicar ningún tipo de bonificación ni deducción en la cuota del impuesto de sociedades.

SII

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

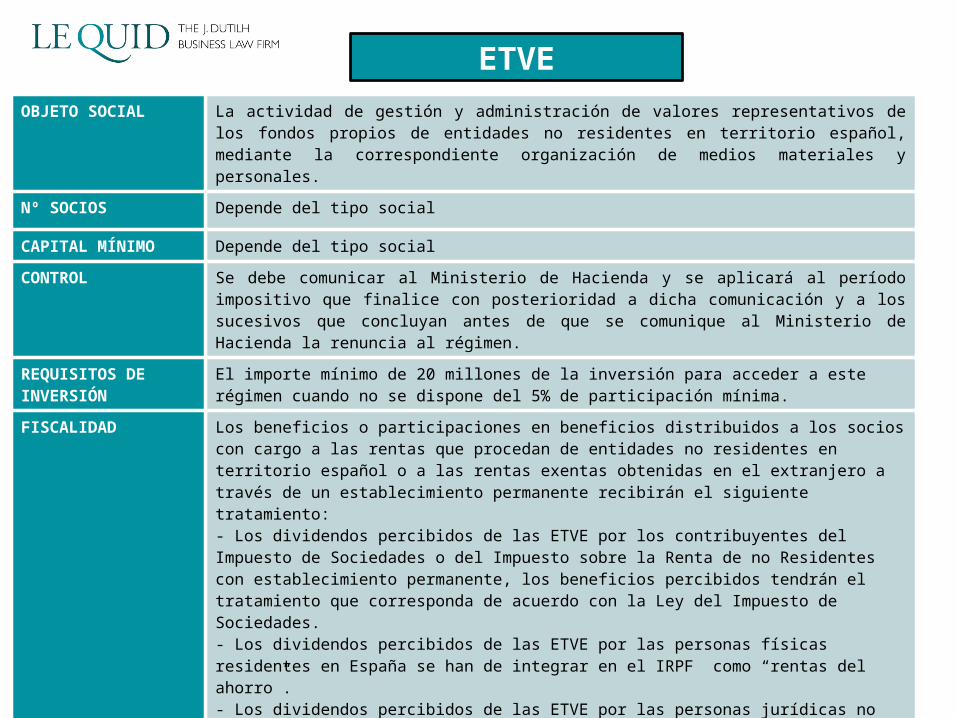

OBJETO SOCIAL La actividad de gestión y administración de valores representativos de los fondos propios de entidades no residentes en territorio español, mediante la correspondiente organización de medios materiales y personales.

Nº SOCIOS Depende del tipo social

CAPITAL MÍNIMO Depende del tipo social

CONTROL Se debe comunicar al Ministerio de Hacienda y se aplicará al período impositivo que finalice con posterioridad a dicha comunicación y a los sucesivos que concluyan antes de que se comunique al Ministerio de Hacienda la renuncia al régimen.

REQUISITOS DE INVERSIÓN

El importe mínimo de 20 millones de la inversión para acceder a este régimen cuando no se dispone del 5% de participación mínima.

FISCALIDAD Los beneficios o participaciones en beneficios distribuidos a los socios con cargo a las rentas que procedan de entidades no residentes en territorio español o a las rentas exentas obtenidas en el extranjero a través de un establecimiento permanente recibirán el siguiente tratamiento:- Los dividendos percibidos de las ETVE por los contribuyentes del Impuesto de Sociedades o del Impuesto sobre la Renta de no Residentes con establecimiento permanente, los beneficios percibidos tendrán el tratamiento que corresponda de acuerdo con la Ley del Impuesto de Sociedades.- Los dividendos percibidos de las ETVE por las personas físicas residentes en España se han de integrar en el IRPF como “rentas del ahorro”.- Los dividendos percibidos de las ETVE por las personas jurídicas no residente en territorio español sin establecimiento permanente, el beneficio distribuido no se entenderá obtenido en territorio español.Las rentas obtenidas en la transmisión de la participación en la entidad de tenencia de valores o en los supuestos de separación del socio o liquidación de la entidad recibirán el siguiente tratamiento: a) Cuando el perceptor sea un contribuyente de este Impuesto o del Impuesto sobre la Renta de no Residentes con establecimiento permanente en territorio español, y cumpla el requisito de participación en la entidad de tenencia de valores extranjeros podrá aplicar el régimen de exenciónb) Cuando el perceptor sea una entidad o persona física no residente en territorio español, no se entenderá obtenida en territorio español la renta que se corresponda con las reservas dotadas con cargo a las rentas exentas o con diferencias de valor.

ETVE

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

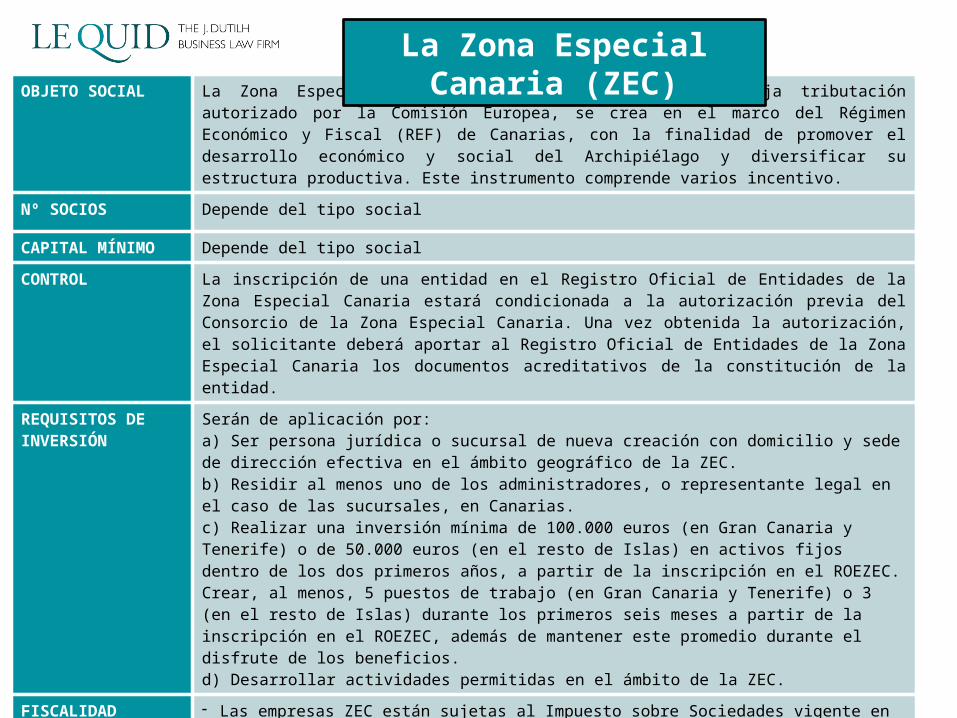

OBJETO SOCIAL La Zona Especial Canaria (ZEC) es un régimen de baja tributación autorizado por la Comisión Europea, se crea en el marco del Régimen Económico y Fiscal (REF) de Canarias, con la finalidad de promover el desarrollo económico y social del Archipiélago y diversificar su estructura productiva. Este instrumento comprende varios incentivo.

Nº SOCIOS Depende del tipo social

CAPITAL MÍNIMO Depende del tipo social

CONTROL La inscripción de una entidad en el Registro Oficial de Entidades de la Zona Especial Canaria estará condicionada a la autorización previa del Consorcio de la Zona Especial Canaria. Una vez obtenida la autorización, el solicitante deberá aportar al Registro Oficial de Entidades de la Zona Especial Canaria los documentos acreditativos de la constitución de la entidad.

REQUISITOS DE INVERSIÓN

Serán de aplicación por:a) Ser persona jurídica o sucursal de nueva creación con domicilio y sede de dirección efectiva en el ámbito geográfico de la ZEC.b) Residir al menos uno de los administradores, o representante legal en el caso de las sucursales, en Canarias.c) Realizar una inversión mínima de 100.000 euros (en Gran Canaria y Tenerife) o de 50.000 euros (en el resto de Islas) en activos fijos dentro de los dos primeros años, a partir de la inscripción en el ROEZEC.Crear, al menos, 5 puestos de trabajo (en Gran Canaria y Tenerife) o 3 (en el resto de Islas) durante los primeros seis meses a partir de la inscripción en el ROEZEC, además de mantener este promedio durante el disfrute de los beneficios.d) Desarrollar actividades permitidas en el ámbito de la ZEC.

FISCALIDAD - Las empresas ZEC están sujetas al Impuesto sobre Sociedades vigente en España, pero a un tipo impositivo reducido del 4% .

- Quedan exentos de retención los dividendos distribuidos por filiales entidades ZEC a sus sociedades matrices en otro país de la UE gracias a la directiva Matriz-Filial y, con el resto de países con los que España haya firmado un convenio para evitar la Doble Imposición.

- Exención de tributación en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Exención del Impuesto General Indirecto Canario (IGIC) para las entregas de bienes y prestaciones de servicios entre entidades ZEC y, a las importaciones.

La Zona Especial Canaria (ZEC)

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

EUROPA

AMÉRICA ASIA ÁFRICA

OCEANÍA

CONVENIOS DE DOBLE IMPOSICIÓN CON ESPAÑA

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

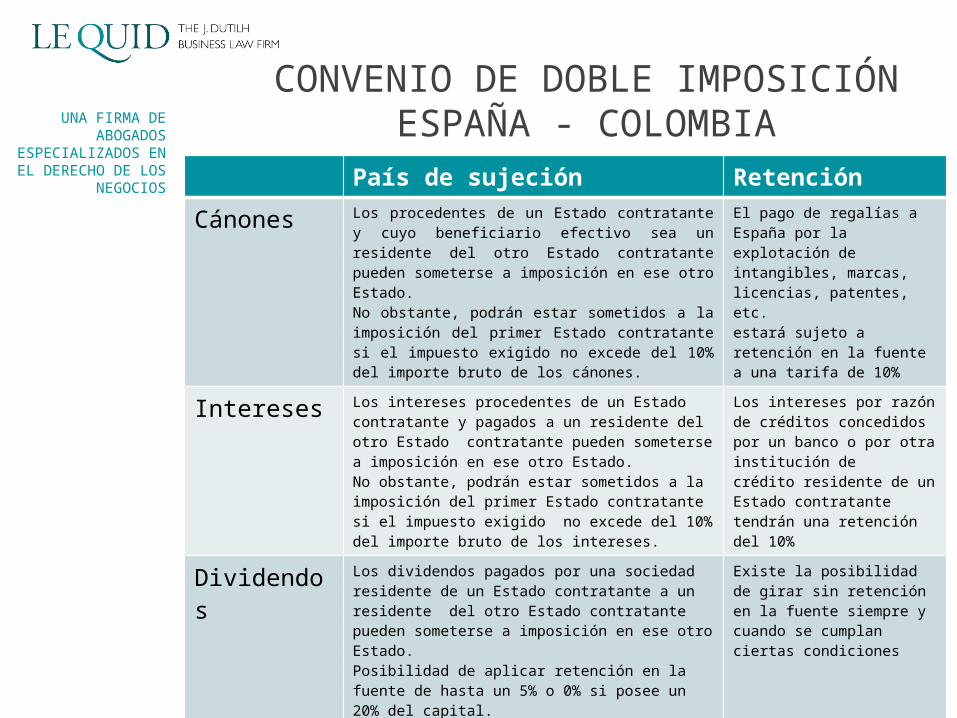

CONVENIO DE DOBLE IMPOSICIÓN ESPAÑA - COLOMBIA

País de sujeción Retención

Cánones Los procedentes de un Estado contratante y cuyo beneficiario efectivo sea un residente del otro Estado contratante pueden someterse a imposición en ese otro Estado.No obstante, podrán estar sometidos a la imposición del primer Estado contratante si el impuesto exigido no excede del 10% del importe bruto de los cánones.

El pago de regalías a España por la explotación de intangibles, marcas, licencias, patentes, etc. estará sujeto a retención en la fuente a una tarifa de 10%

Intereses Los intereses procedentes de un Estado contratante y pagados a un residente del otro Estado contratante pueden someterse a imposición en ese otro Estado.No obstante, podrán estar sometidos a la imposición del primer Estado contratante si el impuesto exigido no excede del 10% del importe bruto de los intereses.

Los intereses por razón de créditos concedidos por un banco o por otra institución de crédito residente de un Estado contratante tendrán una retención del 10%

Dividendos Los dividendos pagados por una sociedad residente de un Estado contratante a un residente del otro Estado contratante pueden someterse a imposición en ese otro Estado.Posibilidad de aplicar retención en la fuente de hasta un 5% o 0% si posee un 20% del capital.

Existe la posibilidad de girar sin retención en la fuente siempre y cuando se cumplan ciertas condiciones

Otras rentas -España

Método para evitar la doble imposición

-Deducción o descuento del impuesto sobre la renta o sobre el patrimonio, por un importe igual al impuesto sobre la renta o sobre el patrimonio pagado en Colombia-Deducción o descuento del impuesto sobre sociedades pagado por la sociedad que reparte dividendos

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

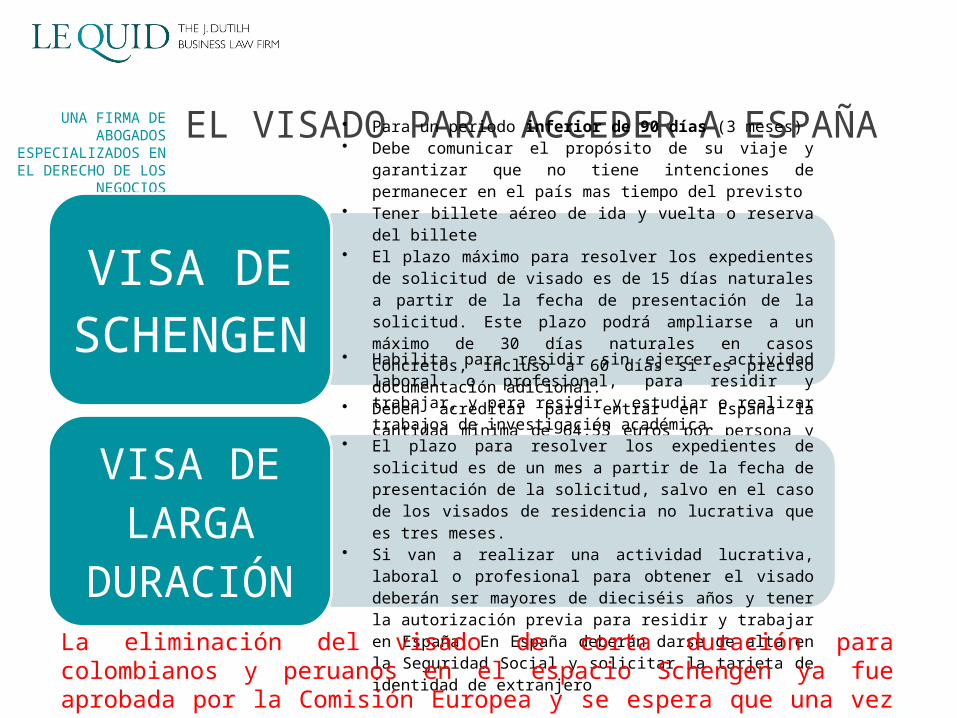

EL VISADO PARA ACCEDER A ESPAÑA

• Para un periodo inferior de 90 días (3 meses)• Debe comunicar el propósito de su viaje y garantizar que no tiene

intenciones de permanecer en el país mas tiempo del previsto• Tener billete aéreo de ida y vuelta o reserva del billete• El plazo máximo para resolver los expedientes de solicitud de visado

es de 15 días naturales a partir de la fecha de presentación de la solicitud. Este plazo podrá ampliarse a un máximo de 30 días naturales en casos concretos, incluso a 60 días si es preciso documentación adicional.

• Deben acreditar para entrar en España la cantidad mínima de 64,53 euros por persona y día, con un mínimo de 580,77 euros o su equivalente legal en moneda extranjera.

VISA DE SCHENGE

N• Habilita para residir sin ejercer actividad laboral o profesional, para

residir y trabajar, y para residir y estudiar o realizar trabajos de investigación académica.

• El plazo para resolver los expedientes de solicitud es de un mes a partir de la fecha de presentación de la solicitud, salvo en el caso de los visados de residencia no lucrativa que es tres meses.

• Si van a realizar una actividad lucrativa, laboral o profesional para obtener el visado deberán ser mayores de dieciséis años y tener la autorización previa para residir y trabajar en España. En España deberán darse de alta en la Seguridad Social y solicitar la tarjeta de identidad de extranjero

VISA DE LARGA

DURACIÓNLa eliminación del visado de corta duración para colombianos y peruanos en el espacio Schengen ya fue aprobada por la Comisión Europea y se espera que una vez complete los trámites pendientes, entre en vigor en el primer semestre del año 2015.

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

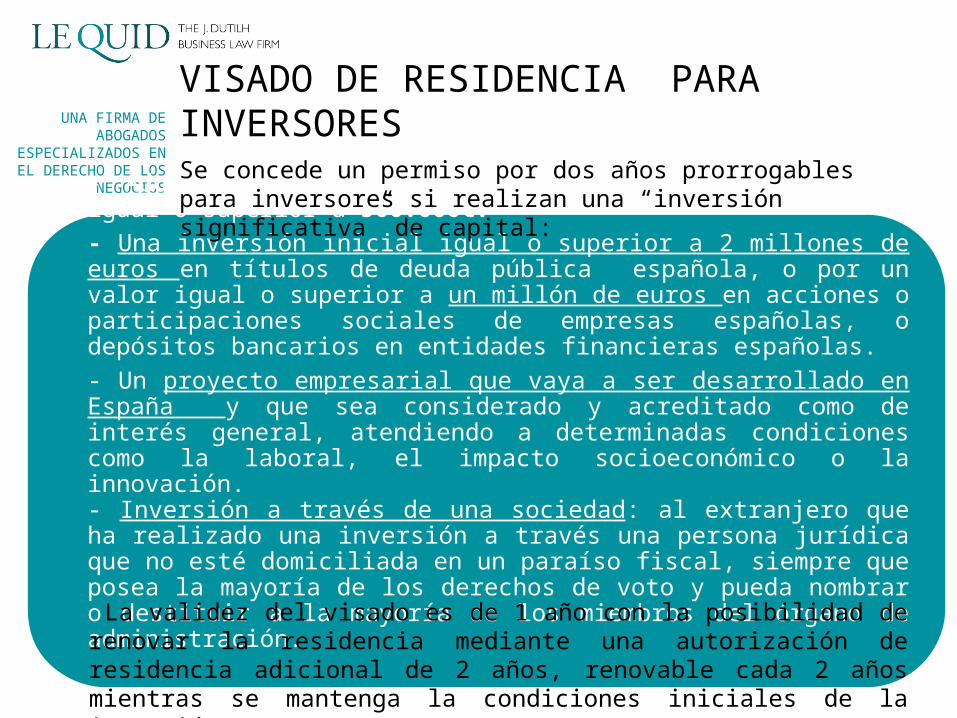

VISADO DE RESIDENCIA PARA INVERSORES

- Adquisición de un bien inmueble en España de valor igual o superior a 500.000€.- Una inversión inicial igual o superior a 2 millones de euros en títulos de deuda pública española, o por un valor igual o superior a un millón de euros en acciones o participaciones sociales de empresas españolas, o depósitos bancarios en entidades financieras españolas.- Un proyecto empresarial que vaya a ser desarrollado en España y que sea considerado y acreditado como de interés general, atendiendo a determinadas condiciones como la laboral, el impacto socioeconómico o la innovación.- Inversión a través de una sociedad: al extranjero que ha realizado una inversión a través una persona jurídica que no esté domiciliada en un paraíso fiscal, siempre que posea la mayoría de los derechos de voto y pueda nombrar o destituir a la mayoría de los miembros del órgano de administración.

Se concede un permiso por dos años prorrogables para inversores si realizan una “inversión significativa” de capital:

La validez del visado es de 1 año con la posibilidad de renovar la residencia mediante una autorización de residencia adicional de 2 años, renovable cada 2 años mientras se mantenga la condiciones iniciales de la inversión.

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

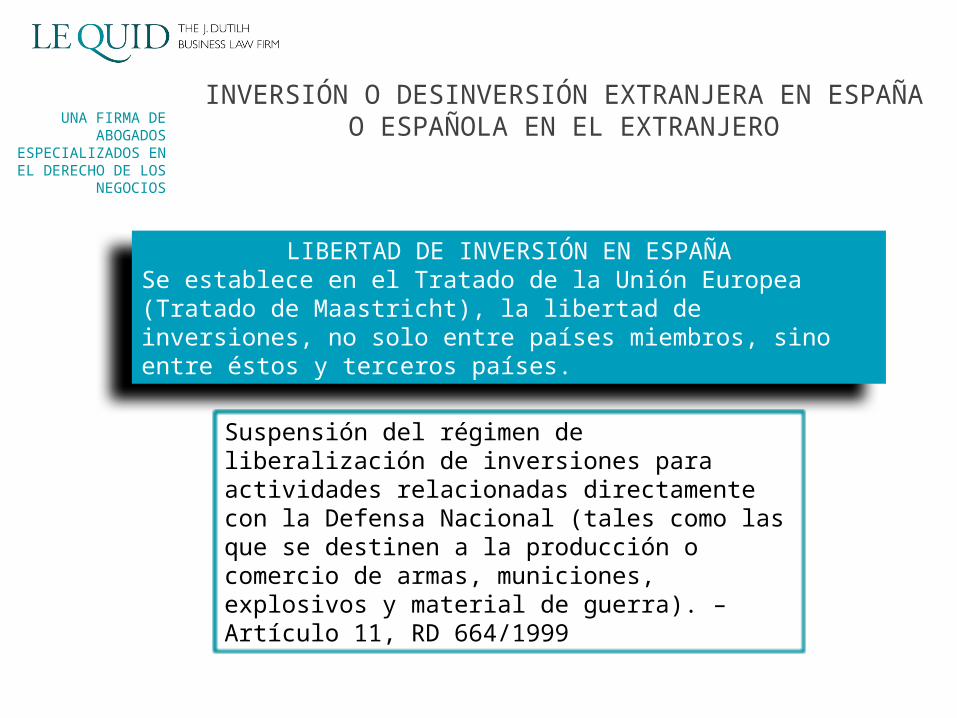

INVERSIÓN O DESINVERSIÓN EXTRANJERA EN ESPAÑA O ESPAÑOLA EN EL EXTRANJERO

LIBERTAD DE INVERSIÓN EN ESPAÑASe establece en el Tratado de la Unión Europea (Tratado de Maastricht), la libertad de inversiones, no solo entre países miembros, sino entre éstos y terceros países.

Suspensión del régimen de liberalización de inversiones para actividades relacionadas directamente con la Defensa Nacional (tales como las que se destinen a la producción o comercio de armas, municiones, explosivos y material de guerra). – Artículo 11, RD 664/1999

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

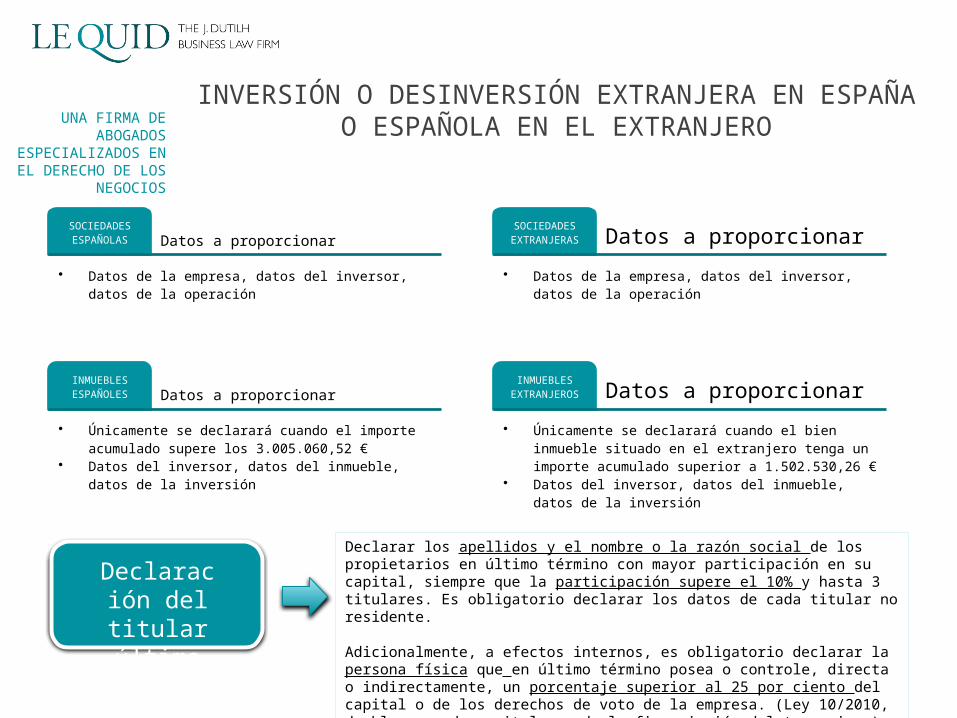

INVERSIÓN O DESINVERSIÓN EXTRANJERA EN ESPAÑA O ESPAÑOLA EN EL EXTRANJERO

Datos a proporcionarSOCIEDADES ESPAÑOLAS

• Datos de la empresa, datos del inversor, datos de la operación

Datos a proporcionarINMUEBLES ESPAÑOLES

• Únicamente se declarará cuando el importe acumulado supere los 3.005.060,52 €

• Datos del inversor, datos del inmueble, datos de la inversión

Datos a proporcionarSOCIEDADES EXTRANJERAS

• Datos de la empresa, datos del inversor, datos de la operación

Datos a proporcionarINMUEBLES EXTRANJEROS

• Únicamente se declarará cuando el bien inmueble situado en el extranjero tenga un importe acumulado superior a 1.502.530,26 €

• Datos del inversor, datos del inmueble, datos de la inversión

Declaración del titular

último

Declarar los apellidos y el nombre o la razón social de los propietarios en último término con mayor participación en su capital, siempre que la participación supere el 10% y hasta 3 titulares. Es obligatorio declarar los datos de cada titular no residente.

Adicionalmente, a efectos internos, es obligatorio declarar la persona física que en último término posea o controle, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de la empresa. (Ley 10/2010, de blanqueo de capitales y de la financiación del terrorismo)

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

INVERSIÓN O DESINVERSIÓN EXTRANJERA EN ESPAÑA O ESPAÑOLA EN EL EXTRANJERO

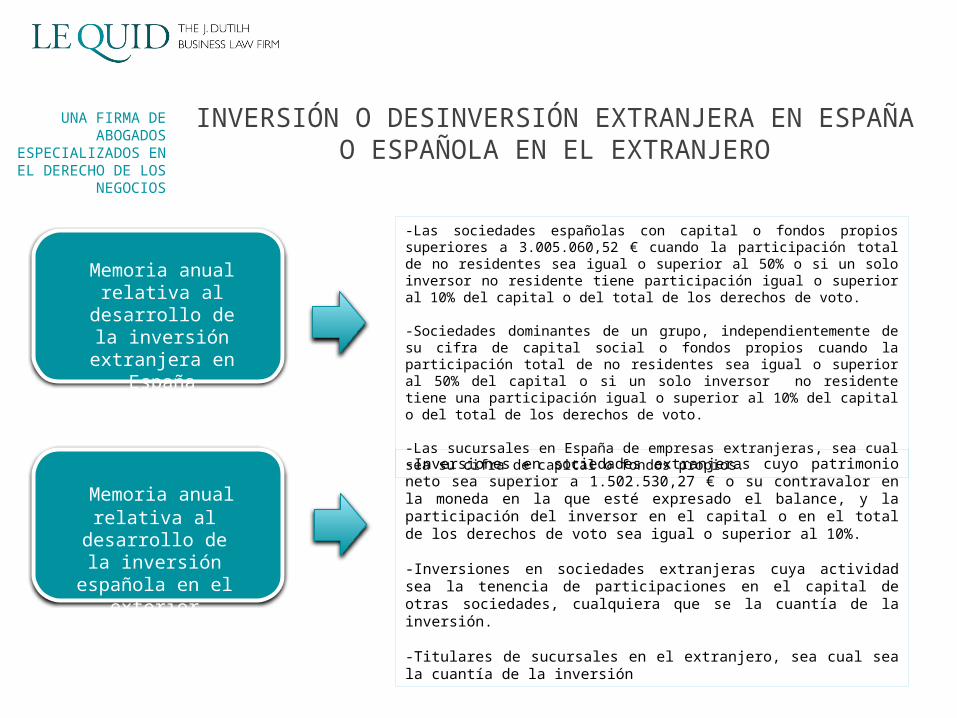

Memoria anual relativa al desarrollo

de la inversión extranjera en España

Memoria anual relativa al desarrollo de

la inversión española en el exterior

-Las sociedades españolas con capital o fondos propios superiores a 3.005.060,52 € cuando la participación total de no residentes sea igual o superior al 50% o si un solo inversor no residente tiene participación igual o superior al 10% del capital o del total de los derechos de voto.

-Sociedades dominantes de un grupo, independientemente de su cifra de capital social o fondos propios cuando la participación total de no residentes sea igual o superior al 50% del capital o si un solo inversor no residente tiene una participación igual o superior al 10% del capital o del total de los derechos de voto.

-Las sucursales en España de empresas extranjeras, sea cual sea su cifra de capital o fondos propios.

-Inversiones en sociedades extranjeras cuyo patrimonio neto sea superior a 1.502.530,27 € o su contravalor en la moneda en la que esté expresado el balance, y la participación del inversor en el capital o en el total de los derechos de voto sea igual o superior al 10%.

-Inversiones en sociedades extranjeras cuya actividad sea la tenencia de participaciones en el capital de otras sociedades, cualquiera que se la cuantía de la inversión.

-Titulares de sucursales en el extranjero, sea cual sea la cuantía de la inversión

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

INVERSIÓN O DESINVERSIÓN EXTRANJERA EN ESPAÑA O ESPAÑOLA EN EL EXTRANJERO

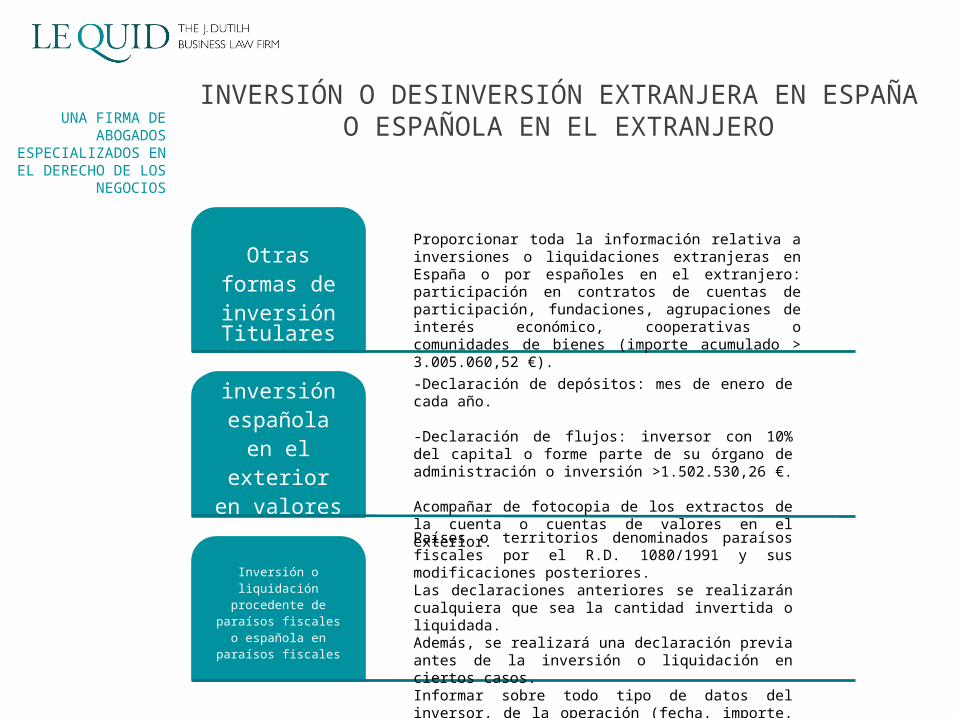

Otras formas de inversión

Titulares de inversión

española en el exterior en

valores negociables

Inversión o liquidación

procedente de paraísos fiscales o española en

paraísos fiscales

Proporcionar toda la información relativa a inversiones o liquidaciones extranjeras en España o por españoles en el extranjero: participación en contratos de cuentas de participación, fundaciones, agrupaciones de interés económico, cooperativas o comunidades de bienes (importe acumulado > 3.005.060,52 €).

-Declaración de depósitos: mes de enero de cada año.

-Declaración de flujos: inversor con 10% del capital o forme parte de su órgano de administración o inversión >1.502.530,26 €.

Acompañar de fotocopia de los extractos de la cuenta o cuentas de valores en el exterior.

Países o territorios denominados paraísos fiscales por el R.D. 1080/1991 y sus modificaciones posteriores.Las declaraciones anteriores se realizarán cualquiera que sea la cantidad invertida o liquidada.Además, se realizará una declaración previa antes de la inversión o liquidación en ciertos casos.Informar sobre todo tipo de datos del inversor, de la operación (fecha, importe, medio de pago, motivo…)

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

DECLARACIONES:

• “Entre los grandes países de la zona euro, en España se prevé que la inversión va a aumentar con fuerza en los próximos dos años, sobre todo debido a una combinación de reformas favorables a la actividad y una bajada de los impuestos” - El presidente del Banco Central Europeo, Mario Draghi

• “España es el modelo de país que está saliendo adelante en Europa“ - González Pons

• "Hemos conseguido éxitos importantes con la política de reformas en Europa; vemos a países, como por ejemplo España, que demuestran que las reformas surten efecto y que la economía cobra dinamismo” - Angela Merkel

• “El único país que progresa por sus reformas es España” - Christine Lagarde

• España podría convertirse en dos años en la "locomotora del crecimiento" de Europa si se mantienen las actuales tendencias, afirmó la asociación de la banca alemana al presentar su informe de previsiones macroeconómicas

UNA FIRMA DE ABOGADOS

ESPECIALIZADOS EN EL DERECHO DE LOS

NEGOCIOS

¡MUCHAS GRACIAS!

José María Dutilh [email protected]