Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma … · 2018-08-07 · 93...

28

91 Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital (Initial Coin Offerings (“ICOs”): a study on a new way of financing in a digital environment) Paula De Biase Responsable del departamento de Servicios Financieros. Pérez-Llorca David José Mayor Asociado. Pérez-Llorca Sumario: 1. Introducción. 2. Aproximación general a la tecnología de las ICOs: Blockchain y Smart Contracts. 2.1. Blockchain: origen y funcionamiento. 2.2. Contratos inteligentes (“Smart Contracts”). 2.3. Organización Autónoma Descentralizada (“DAO”). 3. ICOs: concepto, tipos y hechos relevantes. 3.1. Hechos relevantes . 3.2. Concepto de una ICO. 3.3. Emisión de una ICO: paso a paso. 4. Reacción de los reguladores sobre las ICOs. 4.1. Visión general a nivel internacional. 4.2. Reacción a nivel europeo. 4.3. Reacción a nivel nacional. 5. Régimen jurídico de las ICOs y tokens en España. 5.1. Mercado de valores. 5.1.1. Token como valor negociable. 5.1.2. ICO vs IPO. 5.1.3. Token como instrumento financiero. Aplicación de normativa MiFID. 5.2. Posible sujeción a la AIFMD. 5.3. Similitudes con otros modelos de crowdfunding. 6. Bibliografía. Resumen: Entre las soluciones y/o productos innovadores basados en la tecnología blockchain se encuentran las denominadas ofertas iniciales de monedas, en inglés, Initial Coin Offering (“ICOs”), que pretenden posicionarse como un mecanismo alternativo de financiación mediante crowdfunding digital. Este artículo analiza sus principales características, cómo funcionan y su impacto a nivel regulatorio. Palabras clave: ICOs / tokens / criptomonedas / blockchain / valor negociable. Abstract: Among the solutions and/or innovative products based on blockchain technology, there is the so called Initial Coin Offerings, which intend to position as an alternative mechanism of financing by means of digital crowdfunding. This article analyses their main characteristics, how do they work and their regulatory impact.

Transcript of Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma … · 2018-08-07 · 93...

91

Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital (Initial Coin Offerings (“ICOs”): a study on a new way of financing in a digital environment)

Paula De BiaseResponsable del departamento de Servicios Financieros. Pérez-Llorca

David José Mayor Asociado. Pérez-Llorca

Sumario: 1. Introducción. 2. Aproximación general a la tecnología de las ICOs: Blockchain y Smart Contracts. 2.1. Blockchain: origen y funcionamiento. 2.2. Contratos inteligentes (“Smart Contracts”). 2.3. Organización Autónoma Descentralizada (“DAO”). 3. ICOs: concepto, tipos y hechos relevantes. 3.1. Hechos relevantes . 3.2. Concepto de una ICO. 3.3. Emisión de una ICO: paso a paso. 4. Reacción de los reguladores sobre las ICOs. 4.1. Visión general a nivel internacional. 4.2. Reacción a nivel europeo. 4.3. Reacción a nivel nacional. 5. Régimen jurídico de las ICOs y tokens en España. 5.1. Mercado de valores. 5.1.1. Token como valor negociable. 5.1.2. ICO vs IPO. 5.1.3. Token como instrumento financiero. Aplicación de normativa MiFID. 5.2. Posible sujeción a la AIFMD. 5.3. Similitudes con otros modelos de crowdfunding. 6. Bibliografía.

Resumen: Entre las soluciones y/o productos innovadores basados en la tecnología blockchain se encuentran las denominadas ofertas iniciales de monedas, en inglés, Initial Coin Offering (“ICOs”), que pretenden posicionarse como un mecanismo alternativo de financiación mediante crowdfunding digital. Este artículo analiza sus principales características, cómo funcionan y su impacto a nivel regulatorio.

Palabras clave: ICOs / tokens / criptomonedas / blockchain / valor negociable.

Abstract: Among the solutions and/or innovative products based on blockchain technology, there is the so called Initial Coin Offerings, which intend to position as an alternative mechanism of financing by means of digital crowdfunding. This article analyses their main characteristics, how do they work and their regulatory impact.

92

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

Key words: ICOs / tokens / criptomonedas / blockchain / valor negociable

1. Introducción

Criptomonedas como bitcoin o ethereum no sólo han atraído la atención del público y de los reguladores nacionales por su alta volatilidad y potencial uso como medio alternativo de pago, sino también por las numerosas posibilidades e innovaciones que pueden surgir a partir del uso de la tecnología que las sustentan: blockchain.

Entre estas soluciones innovadoras, se encuentran las denominadas ofertas iniciales de monedas o, en inglés, Initial Coin Offering (“ICOs”), que pretenden posicionarse como un mecanismo alternativo de financiación digital a las fuentes tradicionales de financiación, como son por ejemplo las entidades de crédito, los mercados de capitales o los fondos de inversión private equity / venture capital.

Debido a su carácter flexible y descentralizado y, en parte, a una falta de regulación expresa, las emisiones de ICOs por parte de empresas y start-ups ha ido creciendo exponencialmente desde que se emitiera la primera ICO, allá por el año 2013.

Las cifras impresionan: en lo que va de año1, se han anunciado un total de 297 ICOs por un valor cercano a USD 7.280 millones. En este contexto, el mayor éxito alcanzado hasta el momento acaba de llegar el pasado mes de marzo, cuando se lanzó una ICO con el objetivo de financiar y desarrollar una red de blockchain para el servicio de mensajería encriptado “Telegram”, incluyendo su propio token, denominado Gram.

En este caso, la ICO de Telegram, que se encontraba restringida a inversores acreditados (“accredited investors”), se registró con la “Securities Exchange Commission” (autoridad supervisora americana) “SEC”, y logró recaudar la sorprendente cifra de USD 1.700 millones (EUR 1.378 millones) a través de una oferta pública2 y otra privada3, valoradas respectivamenteen USD 850 millones cada una. Para poner estas cifras en perspectiva, la empresa Line, también dedicada al servicio de mensajería y competidor de Telegram, captó en 2016 a través de un IPO un total de USD 1.149 millones4. De lo anterior se desprende que las cifras alcanzablescon una ICO ya se comparan con algunos de los mayores IPOs de la historia, y esto viene

1 1 enero - 14 mayo 2018. Datos obtenidos en: https://www.coinschedule.com/stats.html?year=2018 [Consultado el 14 de mayo de 2018]

2 Sec.gov, (2018) Formulario de la oferta remitido a la SEC disponible en: https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&filenum=021-305506-01&owner=exclude&count=40 [Consultado el 27 de abril de 2018]

3 Sec.gov, (2018) Formulario de la oferta remitido a la SEC disponible en: https://www.sec.gov/Archives/edgar/data/1730853/000095017218000060/0000950172-18-000060-index.htm [Consultado el 27 de abril de 2018]

4 Fortune.com, (2016) Line IPO Is Officially the Biggest American IPO This Year http://fortune.com/2016/07/14/line-ipo-ln-stock/ [Consultado el 27 de abril de 2018]

93

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

despertando el interés y preocupación de las entidades supervisoras, en particular, desde unpunto de vista de protección al inversor, tal y como desarrollaremos a continuación.

Ahora bien, ¿en qué consisten en realidad las ICOs y cómo encajan con la regulación vigente?

2. Aproximación general a la tecnología de las ICOs: Blockchain y Smart Contracts

A pesar de que los aspectos técnicos del funcionamiento de la tecnología que sustenta una ICO es complejo y excede el objeto del presente artículo, consideramos relevante exponer al menos, de forma sucinta, en qué consiste y cómo opera, desde un punto de vista técnico, la tecnología blockchain, los contratos inteligentes (“Smart Contracts”) y una Organización Autónoma Descentralizada (“Decentralized Autonomous Organization” o “DAOs”), a cuyo uso se recurre en determinadas ICOs.

2.1. Blockchain: origen y funcionamiento5

Para poder dar una definición correcta de lo que hoy se entiende por blockchain, es necesario remontarse a los orígenes de la primera criptomoneda cuyo uso se extendió a nivel global: bitcoin.

El concepto de bitcoin surgió en el año 2008, cuando Satoshi Nakamoto6 sentó las bases algorítmicas que sustentan bitcoin a través de la publicación del artículo denominado “Bitcoin: A Peer-to-Peer Electronic Cash System”. En este artículo, Satoshi plantea la creación de una moneda virtual a través de una red o base de datos descentralizada basada en arquitectura criptográfica.

En el caso del bitcoin, la información que se registra en los bloques son las transacciones que se producen entre los usuarios, haciendo la función de un libro de asientos de contabilidad, en donde se incluyen todas y cada una de las entradas y salidas7.

En la base de datos se registra de forma criptográfica toda la información que se encuentra agrupada en bloques y que, a su vez, también se hallan conectados entre sí (de ahí el nombre “blockchain”) a través de una red “peer-to-peer” (“P2P”) entre los propios usuarios.

5 Para un estudio más detallado sobre bitcoin, recomendamos la lectura del siguiente libro: Gomá Garcés, I. (2018) ¿Qué es realmente bitcoin? Editorial Rasche.

6 Este nombre es un seudónimo, se desconoce la identidad real del autor.7 Narayanan, A., Bonneau, J., Felten, Edward Andrew Miller & Steven Goldfeder (2016) Bitcoin and Cryptocurrency

Technologies Princeton University Press. Capítulo 1 disponible en http://assets.press.princeton.edu/chapters/s10908.pdf.

94

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

En este sentido, se sostiene que el uso de redes P2P es un mecanismo que podría facilitar el registro de acuerdos de una manera segura y verificable8. Sin embargo, para que la red blockchain funcione de forma efectiva, es necesario que la información almacenada en cada uno de los bloques sea correcta. Ello se alcanzaría principalmente a través de la verificación mediante el consenso de los usuarios.

El proceso de verificación que utiliza bitcoin se denomina “proof-of-work”9, y consiste básicamente en que determinados participantes (denominados mineros) validan cada bloque de información que se añade a la red mediante la resolución de puzles criptográficos a cambio de una recompensa.

En un primer momento, como la red de bitcoin no contenía muchos bloques de información, la verificación se realizaba de una forma sencilla. Sin embargo, con el auge y expansión de la red de bitcoin, dicha verificación requiere en la actualidad una gran cantidad de tiempo y un gran poder computacional para resolver dichos puzles criptográficos.

En la práctica, esto supone que la verificación proof-of-work conlleva un considerable gasto de tiempo y recursos energéticos. Ello ha motivado que otras criptomonedas hayan optado o están en proceso de implementar, como Ethereum, un sistema de verificación alternativo denominado proof-of-stake, basado en la reputación del validador, en donde los participantes con un mayor número de criptomonedas son los más fiables10. Aquellos participantes que realizan la verificación obtienen una recompensa, lo cual incentiva a los participantes con un mayor número de recursos a realizar dicha verificación lo antes posible.

Actualmente, la tecnología blockchain de red pública11 utilizada en plataformas como Etherum no se limita a procesar operaciones con su propia criptomoneda (Ether), y está siendo utilizada como base tecnológica para la emisión de varias otras ICOs.

2.2. Contratos inteligentes (“Smart Contracts”)12

La creación de los Smart Contracts ha supuesto uno de los avances tecnológicos más disruptivos de los últimos años.

8 Wright, A. y De Filippi, P. (2015) Decentralized Blockchain Technology and the Rise of Lex Cryptographia. Disponible en: https://ssrn.com/abstract=2580664

9 Smith, T. (2017) The Blockchain Litmus Test. Disponible en: http://dcicblog.umd.edu/cas/wp-content/uploads/sites/13/2017/06/Smith.pdf

10 Github.com, (2018) Proof of Stake FAQ https://github.com/ethereum/wiki/wiki/Proof-of-Stake-FAQ [Consultado el 27 de abril de 2018]

11 Actualmente también existen redes blockchain privadas. Existen proyectos en este sentido fomentado también por bancos:https://www.santander.com/csgs/Satellite/CFWCSancomQP01/es_ES/Corporativo/Sala-de-comunicacion/2017/02/28/Santander-cofundador-de-una-alianza-para-fomentar-el-uso-de-blockchain.html [Consultado el 10 de mayo de 2018]

12 Para explicar el concepto de Smart Contracts nos hemos basado en Hacker, P. y Thomale, C. (2017) Crypto-Securities Regulation: ICOs, Token Sales and Cryptocurrencies under EU Financial Law. Disponible en SSRN: https://ssrn.com/abstract=3075820.

95

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

Desde un punto de vista técnico, los Smart Contracts son códigos predefinidos (también denominados “software agents” o “scripts”) integrados en una red blockchain que permiten, en primer lugar, (i) confirmar que un evento o una condición se ha cumplido, y, posteriormente, (ii) ejecutar y hacer cumplir determinadas condiciones, todo ello sin necesidad de recurrir a un tercero. En definitiva, son contratos digitales escritos con lenguaje de programación que permiten que su ejecución y cumplimiento ocurra de forma automática, sin la intervención de un tercero.

Su validez tampoco depende de una autoridad. Se trata de un código visible por todos y que no se puede cambiar al existir sobre la tecnología blockchain, la cual le da ese carácter descentralizado, inmutable y transparente. En este sentido un Smart Contract puede ser creado y “llamado” por personas físicas y/o jurídicas, pero también por máquinas u otros programas que funcionan de manera autónoma. Conviene destacar que Ethereum es la plataforma más popular para diseñar Smart Contracts. De hecho, a día de hoy existen numerosas empresas que están implementando Smart Contracts en Ethereum para automatizar procesos cotidianos13 o en el contexto de una ICO.

2.3. Organización Autónoma Descentralizada (“DAO”)14

Una Organización Autónoma Descentralizada (“Decentralized Autonomous Organization” o “DAO”) consiste en una plataforma (programa de ordenador) Peer-to-Peer en donde, a través del uso de Smart Contracts, se configuran y automatizan las reglas que regirán una organización descentralizada en relación con una iniciativa o proyecto concreto. A través de la DAO, cada uno de los partícipes puede elegir democráticamente las decisiones que van a tomarse con respecto a la iniciativa o proyecto, lo cual permite que cada uno de sus partícipes pueda beneficiarse tanto de forma individual como colectiva de la toma de decisiones y del proyecto o iniciativa finalmente desarrollado.

3. ICOs: concepto, tipos y datos relevantes

3.1. Hechos relevantes

Inicialmente, las ICOs comenzaron como un mecanismo utilizado por la comunidad de blockchain para atraer apoyo financiero para nuevas ideas, e inicialmente involucraron pequeñas cantidades de dinero y un pequeño número de inversores.

13 Por ejemplo, la aseguradora AXA ha implementado el contrato de seguro de Fizzy, en donde vincula una base de datos de tráfico de vuelo a Ethereum con el objetivo de indemnizar automáticamente a aquellos viajeros cuyo vuelo se ha retrasado.

14 Para un estudio más detallado de las DAOs, recomendamos la lectura de Wardyński & Partners (2016), Blockchain, Smart Contracts and DAO. Disponible en: http://www.codozasady.pl/wp-content/uploads/2016/11/Wardynski-and-Partners-Blockchain-smart-contracts-and-DAO.pdf

96

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

Sin embargo, a medida que las cantidades recaudadas han ido aumentando, también ha aumentado el interés en utilizar las estructuras de las ICOs para recaudar dinero con fines cada vez más amplios y entre grupos de inversores cada vez más extensos.15

El primer proyecto para lanzar una ICO fue Mastercoin en 2013, que en ese momento logró recaudar apenas USD 5 millones en Bitcoin. Sin embargo, durante los 3 años siguientes, se llevaron a cabo las ICOs de Ethereum y DAO, que obtuvieron una recaudación significativamente mayor.

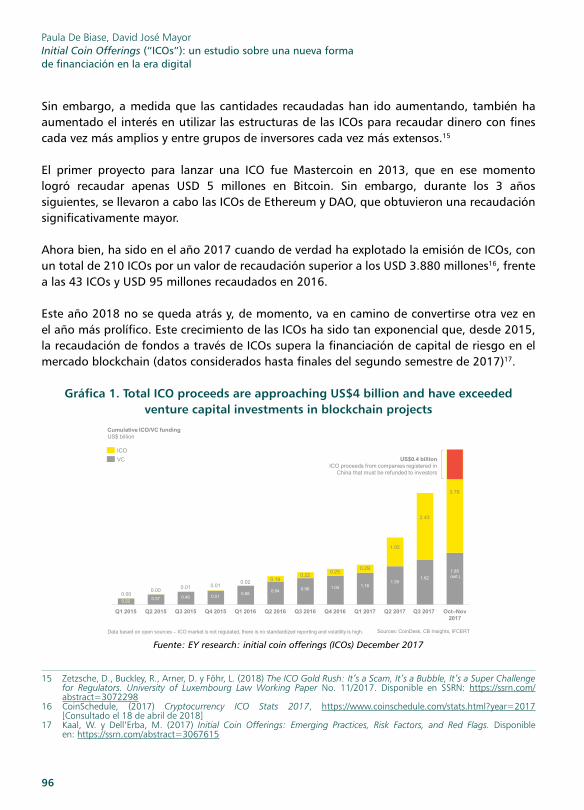

Ahora bien, ha sido en el año 2017 cuando de verdad ha explotado la emisión de ICOs, con un total de 210 ICOs por un valor de recaudación superior a los USD 3.880 millones16, frente a las 43 ICOs y USD 95 millones recaudados en 2016.

Este año 2018 no se queda atrás y, de momento, va en camino de convertirse otra vez en el año más prolífico. Este crecimiento de las ICOs ha sido tan exponencial que, desde 2015, la recaudación de fondos a través de ICOs supera la financiación de capital de riesgo en el mercado blockchain (datos considerados hasta finales del segundo semestre de 2017)17.

Gráfica 1. Total ICO proceeds are approaching US$4 billion and have exceededventure capital investments in blockchain projects

0.19

Q3 2016 Q4 2016

3.78

0.25

Q1 2016

0.020.01

1.88(est.)

1.05

0.01

Q2 2015

0.68

2.43

Q1 2017

0.29

Q3 2017 Oct–Nov 2017

0.84

0.460.37

1.16

Q2 2017Q4 2015

0.00

Q3 2015

0.51

1.39

0.22

0.96

1.62

0.22

Q1 2015

0.00

Q2 2016

1.04

Cumulative ICO/VC fundingUS$ billion

ICO

VC US$0.4 billionICO proceeds from companies registered in

China that must be refunded to investors

Sources: CoinDesk, CB Insights, IFCERTData based on open sources – ICO market is not regulated, there is no standardized reporting and volatility is high.

Fuente: EY research: initial coin offerings (ICOs) December 2017

15 Zetzsche, D., Buckley, R., Arner, D. y Föhr, L. (2018) The ICO Gold Rush: It’s a Scam, It’s a Bubble, It’s a Super Challenge for Regulators. University of Luxembourg Law Working Paper No. 11/2017. Disponible en SSRN: https://ssrn.com/abstract=3072298

16 CoinSchedule, (2017) Cryptocurrency ICO Stats 2017, https://www.coinschedule.com/stats.html?year=2017[Consultado el 18 de abril de 2018]

17 Kaal, W. y Dell’Erba, M. (2017) Initial Coin Offerings: Emerging Practices, Risk Factors, and Red Flags. Disponible en: https://ssrn.com/abstract=3067615

97

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

3.2. Concepto de una ICO

Una ICO consiste en la emisión de tokens - “activos digitales” representados por nuevas entradas que se generan y mantienen en una base de datos descentralizada. Las ICOs o emisiones de tokens se realizan a través del uso de una red blockchain existente (por ejemplo, bitcoin o ethereum) o desarrollada previamente por el propio promotor.

Los tokens son adquiridos por los usuarios, que dan como contraprestación divisas de curso real (euros, dólares, yenes…) u otros tokens también respaldados en la tecnología blockchain y que son utilizados como criptomonedas por la comunidad (por ejemplo, Bitcoin o Ether). Una vez emitidos, muchos de estos tokens son intercambiables por criptomonedas o monedas de curso real a través de mercados digitales alternativos.

El beneficio que obtienen los usuarios por la adquisición de los tokens varía según el diseño de la ICO y la naturaleza del token, que en cualquier caso dependerá de la intención del promotor.

En algunos casos, la adquisición del token se debe puramente al interés del usuario en acceder a la red blockchain que va a crearse, ya sea de forma desinteresada o con las expectativas de que dicho token vaya a revalorizarse en el futuro.

Sin embargo, en otros casos, los tokens llevan aparejados otro tipo de derechos para sus inversores.

La siguiente tabla18 recopila datos estadísticos sobre los derechos que conceden los tokens en un total de 253 ICOs que tuvieron lugar entre 2014 y agosto de 2017:

Gráfica 2. Rights attached to ICO tokens. Sample: 253 ICOs occurred from 2014 to August 2017

Right Yes No N/A

Currency 53 (20.9%) 180 (71.1%) 20 (7.9%)

Access to platform services 172 (68.0%) 61 (24.1%) 20 (7.9%)

Governance decisions 63 (24.9%) 170 (67.2%) 20 (7.9%)

Profit rights 66 (26.1%) 167 (66.0%) 20 (7.9%)

Contribution rights 41 (16.2%) 193 (76.3%) 19 (7.5%)

Fuente: An Empirical Analysis of Initial Coin Offerings

18 Adhami, S., Giudici, G., y Martinazzi, S. (2017) Why Do Businesses Go Crypto? An Empirical Analysis of Initial Coin Offerings. Disponible en https://ssrn.com/abstract=3046209

98

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

En este sentido, a pesar de que no existe una clasificación estandarizada a nivel global con respecto a tipos de tokens, es habitual en el mercado categorizar y agrupar los tokens según el diseño y uso que le otorgan los usuarios en los siguientes tipos19:

(i) Tokens de pago (“payment tokens”): son aquellos tokens utilizados por los usuarios como valor para adquirir bienes o servicios o realizar transferencias (normalmente conocidos como sinónimo de criptomoneda, siendo su mayor ejemplo el bitcoin).

El valor y utilidad de estos tokens depende única y exclusivamente del valor que le otorgan sus propios usuarios. De esta forma, es la propia comunidad quien acepta el token como medio de intercambio, atribuyéndole un valor concreto.

(ii) Tokens de utilidad (“utility tokens”): estos tokens, también denominados tokens de usuario o monedas de aplicación, permiten a sus tenedores el futuro acceso al producto o servicio que va a desarrollar el promotor.

La característica definitoria de los utility tokens es que no están diseñados como inversiones, sino para que el tenedor del token pueda disfrutar del mencionado producto o servicio. Funciona como una especie de vale “pre-pago”.

Por ejemplo, Filecoin recaudó USD 257 millones vendiendo tokens que proporcionan a sus tenedores el acceso a una plataforma de almacenamiento descentralizada en la nube.

(iii) Tokens de valores o de inversión (“investment o security tokens”): estos tokens están diseñados para otorgar a su tenedor un derecho de contenido patrimonial (por ejemplo, un porcentaje proporcional del beneficio obtenido con la implementación y desarrollo del proyecto).

Estos tokens constituyen una verdadera inversión, ya que la principal razón de los usuarios para adquirirlos se debe a que tienen un interés en participar en las potenciales ganancias futuras que vayan a obtenerse con el desarrollo del proyecto.

Tal y como detallaremos más adelante en el Apartado 5, según su diseño y configuración, ciertos security tokens pueden llegar a considerarse como un valor negociable, y ello conllevaría a que estuvieran sujetos a la normativa del mercado de valores.

(iv) Tokens híbridos (“hybrid tokens”): esta última categoría abarca aquellos tokens que acumulan varias características de los tokens anteriores. Por ejemplo, los tokens se

19 Esta misma clasificación ha utilizado, por ejemplo, el regulador de Suiza, aunque con las particularidades aplicables según la legislación de dicho país: Swiss Financial Market Supervisory Authority FINMA (2018) Guidelines for enquiries regarding the regulatory framework for initial coin offerings (ICOs).

99

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

pueden diseñar como un valor negociable y percibir como un medio de pago de forma simultánea.

Llegados a este punto, también es conveniente aclarar en qué consisten las denominadas DAICOs, acrónimo surgido a partir de la combinación de las siglas ICOs y DAO, y cuyo término fue acuñado por Vitalik Buterin, uno de los fundadores de Ethereum, a principios de enero de 201820.

Este modelo mezcla algunas de las particularidades más relevantes de las ICOs con las de las DAOs. Una de las principales diferencias radica en que, mientras en una ICO los promotores tienen acceso a la totalidad de los fondos recaudados para desarrollar el proyecto a su entera discreción, en las DAICOs se establecen límites y restricciones a la disposición de los fondos recaudados por parte de los tenedores de los tokens, quienes también pueden llegar a participar en la toma de decisiones.

3.3. Emisión de una ICO: paso a paso

En términos generales, la emisión de una ICO suele seguir un mismo patrón21: en primer lugar, los promotores que han concebido un proyecto a desarrollar anuncian a través de foros especializados de criptomonedas (por ejemplo, Bitcoin Talk, Cryptocointalk, etc.) su intención de emitir una ICO para recaudar fondos.

Este anuncio es seguido por un resumen ejecutivo que detalla de forma simplificada el proyecto inicial. Los promotores someten a consideración de los usuarios el resumen ejecutivo del proyecto y, posteriormente, preparan un documento denominado “whitepaper”.

El whitepaper sería un tipo de memorando de oferta que proporciona información detallada sobre el proyecto que se va a desarrollar, el plan de negocio, información sobre los promotores, derechos que conceden los tokens a sus tenedores, aspectos técnicos de la ICO, etc. En este sentido, lo más importante a la hora de redactar el whitepaper es incluir de forma clara y precisa las definiciones y la estrategia de inversión que van a seguir los promotores con los fondos recaudados en la ICO. Por norma general, el proceso de elaboración y contenido del whitepaper no es auditado por ninguna autoridad. No obstante, esto está cambiando desde el año pasado, tal y como, detallados en el Apartado 5 a continuación.

En paralelo, los promotores también suelen elaborar un documento denominado comúnmente “yellowpaper”, y que incluye las especificaciones técnicas que respaldan el

20 Ethresear.ch (2018) Explanation of DAICOs https://ethresear.ch/t/explanation-of-daicos/465 [Consultado el 27 de abril de 2018]

21 Para un análisis más detallado de cada una de las fases de una ICO, Kaal, W. y Dell’Erba, M., 2017.

100

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

proyecto. No obstante, en algunos casos los promotores pueden incluir directamente esta información en el whitepaper o incluso en la página web de la ICO.

En una primera etapa, conocida como “pre-sale”, es frecuente que se realice una oferta preliminar a ciertos inversores que suelen ser empresas relacionadas al mundo tecnológico o inversores institucionales, haciendo las veces de “anchor investor” de las ICOs.

Tras obtener el compromiso de inversión de estos usuarios, los promotores anuncian públicamente el lanzamiento de la ICO y comienzan las actividades publicitarias para colocar los tokens a un segmento más amplio de usuarios. Conviene destacar que los promotores de la ICO, incluyendo sus asesores, suelen reservar parte de los token como contraprestación por los trabajos que han realizado.

La oferta fija un límite máximo de tokens que serán puestos en circulación y, podría prever la posibilidad de ampliar dicho límite a una cifra superior, en el caso de que el límite inicial haya sido alcanzado en un determinado intervalo de tiempo (por ejemplo, 24 horas). Además, algunas ICOs prevén una especie de bono adicional a los primeros inversores que compren un paquete grande de tokens (por ejemplo, si compran una cantidad X, ganan X tokens gratis), normalmente como incentivo a los anchor investors.

Una vez emitidos y colocados entre los inversores iniciales, los tokens son comercializados en mercados digitales alternativos donde pueden intercambiarse por otros tokens, criptomonedas o monedas de curso real. 22

En este sentido, mientras el precio de los tokens en la fase “pre-sale” se determina por el equipo de puesta en marcha que estructuró la ICO con base en las características del proyecto, los precios post-ICO están determinados por la oferta y la demanda en estos mercados, que se encuentra intrínsecamente conectada con el desempeño de los promotores en el proyecto. De esta forma, si el proyecto avanza de forma positiva, el precio de los tokens aumentará, mientras que si la puesta en funcionamiento del proyecto falla, el precio de los tokens caerá.A continuación explicamos de una forma más gráfica y a modo ilustrativo cada uno de los pasos que se siguen en una ICO para la emisión de un security token:

22 Aunque la mayoría de dichos mercados (conocidos como “exchanges”) son totalmente privados, en algunas jurisdicciones se ha lanzado o se está valorando por las propias bolsas y mercados oficiales lanzar segmentos de mercado especializados en la cotización de tokens. Como ejemplos, la Gibraltar Stock Exchange tiene una filial que opera un mercado de criptomonedas y otros tokens, denominado Gibraltar Blockchain Exchange (para más información ver https://gbx.gi/); y la New York Stock Exchange parece estar valorando crear una plataforma para trading de monedas virtuales (https://www.nytimes.com/2018/05/07/technology/bitcoin-new-york-stock-exchange.html).

101

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

Gráfica 3. Diseño del whitepaper.

����������������

�����������

�����������

������

�������

�������������

���������

��������

��������������������������

�������������������

�����������

�������������������������������

����

Fuente: Elaboración del autor

1. El potencial emisor diseña la ICO y los tokens mediante Smart Contracts desarrollados en plataformas específicas (por ejemplo, Ethereum).

2. Mientras tanto, los emisores redactan el whitepaper en el que describen (i) la idea de negocio, (ii) los estándares técnicos de la ICO y de los Smart Contracts, (iii) los términos y condiciones de la ICO, y (iv) los derechos y obligaciones de los inversores. Como hemos visto anteriormente, los aspectos técnicos también pueden incluirse directamente en el yellowpaper o en la web de la ICO.

3. Los emisores pueden constituir una sociedad vehículo (“SPV”) con el objetivo de ejecutar la ICO y desarrollar el negocio una vez hayan obtenido los activos/fondos de los inversores.

102

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

Gráfica 4. Configuración de los tokens y pre-venta.

����������������

�����������

�����������

������

�������

��������������

���������

��������

�����������������������������������������

�����������

����

������������������������

���������������

Fuente: Elaboración del autor

4. Por medio de los Smart Contracts, los emisores configuran los tokens con una serie de derechos para sus titulares.

5. La pre-venta del token se lleva a cabo y los inversores pueden adquirir sus tokens durante un periodo determinado de tiempo (normalmente 30 días). Cuando dicho periodo ha expirado, los tokens se asignan a aquellos inversores que llevaron a cabo su inversión.

6. Como contraprestación, los promotores de la ICO y sus asesores (por ejemplo, asesores legales o asesores de inversión) suelen reservarse parte de los tokens emitidos.

103

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

Gráfica 5. Desarrollo proyecto y “listing” de los tokens.

�����������������������������������������

����������������

�����������

�����������

������

�������

��������������

���������

��������

�������������������

�����������

����

��������������������

Fuente: Elaboración del autor

7. La SPV constituida por el emisor recibe los activos/fondos captados con la ICO y posteriormente los invierte en desarrollar el negocio definido en el whitepaper, lo que implica la adquisición o desarrollo de activos reales (entre otros, activos inmobiliarios, maquinaria o software).

8. Normalmente, los inversores pueden transferir libremente sus tokens en mercados digitales alternativos (por ejemplo, “Kraken”). Los nuevos propietarios de los tokens se considerarían “titulares del token”.

104

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

Gráfica 6. Distribución de beneficios.

��������������������

����������������

�����������

�����������

������

�������

��������������

���������

�������������������������������������

�����������

����

������������������������������

���������������������������

Fuente: Elaboración del autor

9. Los beneficios obtenidos por la SPV como consecuencia del desarrollo del negocio se distribuyen entre los tenedores de tokens por medio de los Smart Contracts. Dichos beneficios pueden pagarse en criptomonedas (que posteriormente pueden cambiarse por dinero de curso legal -“fiat”- en plataformas de intercambio) o directamente en dinero de curso legal.

10. Los mercados continúan en funcionamiento y, en consecuencia, los tokens siguen negociándose de manera constante. A fin de cuentas, esto supone que el precio de un investment token va variando según su rentabilidad y el desempeño de los promotores.

105

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

4. Reacción de los reguladores sobre las ICOs

4.1. Visión general a nivel internacional

Ante el crecimiento exponencial de proyectos financiados con ICOs, la preocupación y reacción de los reguladores frente a las mismas ha ido creciendo, en particular, desde el verano de 2017.

En este sentido, una de las primeras autoridades nacionales en lanzar una advertencia ante las ICOs fue el regulador estadounidense, la SEC. Tras realizar un análisis exhaustivo de la ICO denominada “The DAO”, cuya estructura era bastante similar a una DAO en donde los inversores obtenían un beneficio por su inversión inicial, la SEC lanzó un comunicado en julio de 2017 informando de que dichos tokens (y, en general, cualquier token con las mismas características) podría considerarse un valor negociable (“security”) y, en consecuencia, encontrarse sujeto a la legislación del mercado de valores estadounidense. La misma autoridad ha emitido sendos comunicados posteriores resaltando su postura regulatoria sobre las ICOs y alertando a los inversores sobre sus potenciales riesgos.23

Por su parte, el Banco Central de China optó por prohibir las ICOs a través de un comunicado emitido a principios de septiembre de 2017, advirtiendo que los promotores o emisores de ICOs podrían llegar a ser sancionados. Sin embargo, algunas fuentes24 afirman que esta medida fue tomada de forma transitoria por el Banco Central Chino con el objetivo de proteger a los potenciales inversores mientras desarrolla y aprueba un marco regulatorio ad hoc para ICOs y tokens.

A nivel global destaca también un comunicado de 18 de enero de 2018 de la “International Organization of Securities Commissions” o “IOSCO”25, que proporciona además acceso a comunicaciones similares realizadas por varias autoridades nacionales, incluyendo Argentina, Australia, Austria, Canadá, Brasil, Dubái, Gibraltar, Hong Kong, Israel, Japón, México, Singapur y Suiza, entre otras.26

La mayoría de estos países no tienen una regulación específica sobre criptomoneda y blockchain y trabajan en encajar esta realidad con la normativa vigente. Sin embargo, algunas jurisdicciones ya han dado el paso a una normativa específica. Este es el caso de Gibraltar,

23 Securities Exchange Commission (“SEC”), comunicados oficiales en relación con las ICOs, disponibles en: https://www.sec.gov/ICO

24 Usethebitcoin.com (2018) Chinese Initial Coin Offering Ban May End In 2018 https://usethebitcoin.com/chinese-initial-coin-offering-ban-may-end-2018/ [Consultado el 27 de abril de 2018]

25 International Organization of Securities Commissions (“IOSCO”), Concerns related to Initial Coin Offerings (ICOs), disponible en: http://www.iosco.org/news/pdf/IOSCONEWS485.pdf

26 International Organization of Securities Commissions (“IOSCO”), Regulators’ Statements on Initial Coin Offerings, disponibles en: http://www.iosco.org/publications/?subsection=ico-statements

106

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

por ejemplo, que este año ha creado una licencia específica para actividades relacionadas a la tecnología blockchain (Distributed Ledger Technology).27

4.2. Reacción a nivel europeo

A nivel europeo, la “European Securities Markets Commission” o “ESMA”, emitió dos comunicados el 17 de noviembre de 2017, advirtiendo, por un lado (i) a los inversores sobre los elevados riesgos que se derivan de la inversión en productos tan volátiles como las ICOs, y, por otro, (ii) a las entidades que pretendan emitir una ICO, señalando que, dependiendo de la configuración que se le dé, ésta podría estar sujeta a la normativa europea.

La Comisión Europea publicó también el pasado 8 de marzo de 2018 un comunicado en relación con la elaboración de un plan de acción para adoptar medidas con el objetivo de conseguir un sector financiero más innovador y competitivo. En el marco de este plan, la Comisión Europea propone seguir el desarrollo y evolución del mercado de las ICOs para determinar su adecuación a la normativa europea actual y, en su caso, evaluar si resulta necesario adoptar iniciativas ad hoc a nivel europeo, siempre teniendo en cuenta el contexto internacional28.

4.3. Reacción a nivel nacional

En España, el regulador nacional, la Comisión Nacional del Mercado de Valores (“CNMV”), también emitió varios comunicados en esta misma línea. Al respecto, los últimos comunicados que emitió la CNMV de fecha 8 de febrero de 2018 hacían referencia (i) por un lado, en un comunicado conjunto con el Banco de España, a los tipos de tokens más habituales y los consecuentes riesgos de invertir en las ICOs, y (ii) por otro, a las distintas modalidades de comercialización de las criptomonedas, resaltando, además, que algunas ICOs deberían ser tratadas como emisiones u ofertas públicas de valores negociables, mientras otras podrían estar incluidas en estructuras de instituciones de inversión colectivas o derivados/futuros.

Además, la CNMV ha previsto como objetivos en su Plan de Actuación para 2018 (i) fijar y hacer públicos los criterios para precisar los aspectos más relevantes relativos a la emisión y comercialización de las ICOs de acuerdo con la normativa existente, y (ii) detectar si resulta necesaria una nueva regulación respecto de las ICOs.

A fecha de cierre del presente artículo, a nivel parlamentario se han registrado las siguientes proposiciones no de ley:

27 Para más información ver http://www.gfsc.gi/dlt 28 Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Banco Central Europeo, al Comité Económico y

Social Europeo y al Comité Europeo de las Regiones. Plan de acción en materia de tecnología financiera: por un sector financiero europeo más competitivo e innovador (COM/2018/0109 final)

107

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

(i) Proposición no de ley de Ciudadanos (“Cs”), que plantea, entre otras cuestiones, crear una Autoridad Independiente de Protección del Consumidor e Inversor Financiero y elaborar una regulación adecuada que favorezcan la innovación y la tecnología blockchain29.

(ii) Proposición no de ley del PP, que insta a trasladar al ámbito internacional (en particular al G20) la necesidad de estudiar y valorar la adopción de una regulación supranacional en relación con las criptomonedas30.

Por último, tanto Cs31 como el PSOE32 han planteado varias preguntas al gobierno sobre ICOs y criptomonedas. De momento, el Gobierno33 ha respondido recordando que en materia de la prevención del blanqueo de capitales ya existen provisiones relacionadas con las criptomonedas y que está prevista la aprobación de la denominada “V Directiva”34, relativa a la prevención del blanqueo de capitales. En concreto, el proyecto de esta Directiva prevé la incorporación como sujetos obligados de las personas que se dediquen al cambio de moneda virtual a moneda de curso legal y de aquellos que presten servicios de custodia de claves de posesión, almacenamiento y transferencia de moneda virtual.

5. Régimen jurídico de las ICOs y tokens en España

Como punto de partida, es importante precisar que actualmente no hay una normativa europeao española que regule con carácter expreso las ICOs. No obstante, esto no significa que no se le pueda aplicar por equiparación figuras o estructuras previstas en el marco regulatorio vigente.

En todo caso, la propia CNMV, como el resto de supervisores europeos e internacionales, es consciente de la dificultad que puede entrañar el encaje de los instrumentos que se emiten en estas operaciones en las normas vigentes, así como de la posible falta de adecuación del marco regulatorio a algunos nuevos modelos de negocio y colaboración digital. La dificultad de aplicación de las normas en un contexto digital y esencialmente transnacional obliga además a un esfuerzo de coordinación internacional.

29 Palacio del Congreso de los Diputados, 13 de marzo de 2018. Vicente Ten Oliver, Diputado. Melisa Rodríguez Hernández, Portavoz del Grupo Parlamentario Ciudadanos. Disponible en: http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-326.PDF#page=38

30 Palacio del Congreso de los Diputados, 6 de febrero de 2018. Rafael Antonio Hernando Fraile, Portavoz del Grupo Parlamentario Popular en el Congreso. Disponible en: http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-299.PDF#page=13

31 Palacio del Congreso de los Diputados, 17 de enero de 2018. Vicente Ten Oliver. Disponible en: http://www.congreso.es/l12p/e7/e_0070168_n_000.pdf

32 Palacio del Congreso de los Diputados, 1 de marzo de 2018. Ana Mª Botella Gómez y Pedro Saura García. Disponible en: http://www.congreso.es/l12p/e7/e_0078725_n_000.pdf y Palacio del Congreso de los Diputados, 12 de marzo de 2018. Antonio Hurtado Zurera y Pedro Saura García. Disponible en: http://www.congreso.es/l12p/e7/e_0079692_n_000.pdf

33 Respuesta del Gobierno, 17 de enero de 2018. Vicente Ten Oliver. Disponible en: http://www.congreso.es/l12p/e7/e_0077902_n_000.pdf

34 Directiva del Parlamento Europeo y del Consejo, por la que se modificará la Directiva (UE) 2015/849, de 20 de mayo de 2015, relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, y la Directiva 2009/101/EC, de 16 de septiembre de 2009.

108

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

Teniendo en cuenta el carácter eminentemente global de las ICOs, cuyos tokens pueden ser adquiridos en cualquier parte del mundo a través de internet, las implicaciones regulatorias y la determinación de la normativa material aplicable puede resultar compleja.

Tal y como señala la CNMV en su comunicado de 8 de febrero de 2018 “en muchas ocasiones los distintos actores implicados en la emisión, custodia y comercialización de “criptomonedas” (plataformas de intercambio, emisores de ICOs, proveedores de carteras digitales, etc.) no se encuentran localizados en España, de modo que la resolución de cualquier conflicto podría quedar fuera del ámbito competencial de las autoridades españolas y estaría sujeto al marco normativo del país en cuestión”.

En todo caso, la propia CNMV resalta que los criterios orientativos que ha emitido hasta el momento están sujetos a posibles enfoques coordinados o desarrollos normativos a nivel nacional, europeo o internacional que puedan cambiarlo en el futuro.

Teniendo en cuenta lo anterior, la novedad del fenómeno y la rapidez con que se desarrollan y/o se adaptan las nuevas tecnologías en el mundo digital, el análisis realizado en este artículo deberá interpretarse y ajustarse según el contexto regulatorio vigente en cada momento. En consecuencia, la determinación del régimen legal aplicable a una determinada ICO exigirá un análisis previo individualizado de las particularidades y características específicas del proyecto y los tokens, teniendo en cuenta la normativa de los distintos países que puedan estar implicados en el proyecto (ya sea como emisores, proveedores de servicios o inversores).

Con el objetivo de concretar el potencial marco regulatorio que puede resultar de aplicación a una ICO en España, en línea con los comunicados emitidos con los reguladores hasta el momento, analizaremos en los siguientes apartados las principales normas35 que podrían resultar de aplicación en España en materia de (i) mercado de valores, (ii) vehículos de inversión colectiva, así como (iii) posibles similitudes con otras estructuras de crowdfunding.

5.1. Mercado de valores

5.1.1. Token como valor negociable

Nuestro ordenamiento jurídico contempla un concepto amplio y abierto de valor negociable36. Con ello el legislador busca evitar que la ingeniería financiera (y, especialmente en nuestros días, la tecnología) conciba nuevos instrumentos o valores que, implicando un reclamo al público para su inversión, permitan eludir la normativa del mercado de valores.

35 No se analiza, por ejemplo, la posible sujeción por equiparación a normativa de servicios de pago en la ejecución de las operaciones.

36 Para un estudio más detallado sobre el concepto de valor negociable, Sánchez Andrés, A. (2008) Estudios jurídicos sobre el mercado de valores, Capítulo 23 Valor Negociable. Thomson Civitas

109

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

Para determinar si un token constituye o no un valor negociable, debemos acudir al texto refundidode la Ley del Mercado de Valores, aprobado en virtud del Real Decreto Legislativo 4/2015, de 23 de octubre (“LMV”). En concreto, el Apartado 1 del artículo 2 de la LMV considera que tienen la consideración de valor negociable aquellos que: (i) se encuentren agrupados en emisiones, (ii) otorguen un derecho de contenido patrimonial, cualquiera que sea su denominación, (iii) que, por su configuración jurídica propia y régimen de transmisión, sean susceptibles de tráfico generalizado e impersonal, y (iv) que dicho tráfico tenga lugar en un mercado financiero. La “agrupación” hace referencia a que los valores negociables sean emitidos de forma conjunta por un mismo emisor de forma homogénea37, formando parte de una misma operación financiera orespondiendo a una unidad de propósito, como puede ser la obtención de financiación38.

La patrimonialidad se concreta como un derecho de contenido económico, esto es, apto de ser valorado, que garantiza a su tenedor un beneficio o una expectativa del mismo. En principio, los security tokens contienen un derecho de carácter patrimonial, pues, como vimos en el Apartado 3.2 anterior, los promotores de la ICO diseñan los token para recompensar a sus tenedores a partir de los beneficios que obtengan a través del desarrollo del proyecto. Sin embargo, estas notas de patrimonialidad pueden resultar más difíciles de concretar en otros tipos de tokens, especialmente en los híbridos. A nuestro juicio, en línea con el comunicado de la CNMV de 8 de febrero, la patrimonialidad puede darse en cualquier token que haya sido ofrecido en una ICO haciendo referencia, explícita o implícitamente, a la expectativa de obtención por el inversor de un beneficio como consecuencia de su revalorización o de alguna remuneración asociada al token o mencionando su liquidez o posibilidad de negociación posterior en mercados digitales alternativos.

Con respecto a la negociabilidad del token, si bien es cierto que algunos promotores optan incluso por limitar la propia transmisibilidad del token tras su emisión, en la mayoría de las ICOs no existe dicha limitación y los token pueden ser posteriormente vendidos en mercados digitales alternativos (por ejemplo, Kraken), en donde existe un gran número de tokens que son adquiridos y vendidos de forma impersonal por diversos inversores, sin que en ningún caso se preste atención a las características y condiciones de la contraparte.

En este sentido, aunque la LMV no prevé una definición concreta de mercado financiero39, la Comisión Europea interpretó este término como cualquier contexto en donde se puede comprar y vender valores negociables40. Así, en la medida en que los tokens reúnan el resto

37 Esta homogeneidad no se ve afectada por diferencias de carácter secundario, como por ejemplo la separación en tramos, siempre que éstas no modifiquen sustancialmente el instrumento ni dicha unidad de emisión.

38 Tapia Hermida, A. J., (2003) Derecho del Mercado de Valores, Editorial Cálamo (2ª Edición) pags. 46 y ss. 39 Aunque la LMV se refiere a “mercado financiero”, entendemos que el objetivo es referirse al concepto de “capital

markets” bajo MiFID, pues la definición de valores negociables bajo MiFID se refiere a “valores negociables en un mercado de capitales”.

40 Comisión Europea, Your Questions on MiFID (versión actualizada a 31.10.2008), pregunta nº 115 y 146. Disponible en: http://ec.europa.eu/internal_market/securities/docs/isd/questions/questions_en.pdf Aunque son FAQs sobre MiFID I, la definición de valores negociables no ha cambiado en MiFID II,.

110

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

de características de los valores negociables que se han detallado, no parece difícil equiparar estas plataformas digitales secundarias a un “mercado financiero/mercado de capitales”.

Por otro lado, el anteproyecto de la nueva ley de mercado de valores que reemplazará la existente en aras a transponer la Directiva 2014/65/UE del Parlamento Europeo y del Consejo de 15 de mayo de 2014 relativa a los mercados de instrumentos financieros (“MiFID II”) incluye en su artículo 2 la misma definición de valores negociables prevista en el artículo 2 de la LMV vigente. No obstante, el anteproyecto añade una definición adicional de valores negociables en un apartado previo de definiciones. Dicha definición adicional coincide con la prevista en MiFID II, y es la siguiente:

“valores negociables: las categorías de valores que son negociables en el mercado de

capitales, con excepción de los instrumentos de pago, como:

a) acciones de sociedades y otros valores equiparables a las acciones de sociedades, asociaciones u otras entidades, y certificados de depósito representativos de acciones;

b) bonos y obligaciones u otras formas de deuda titulizada, incluidos los certificados de depósito representativos de tales valores;

c) los demás valores que dan derecho a adquirir o a vender tales valores negociables o que dan lugar a una liquidación en efectivo, determinada por referencia a valores negociables, divisas, tipos de interés o rendimientos, materias primas u otros índices o medidas;”

Esta definición de valores negociables es igualmente amplia y no incompatible con la definición del artículo 2 de la LMV analizada previamente. Sin embargo, añade un elemento interesante para este estudio pues exceptúa de la definición de valores negociables los “instrumentos de pago”. Y precisamente, algunos tokens híbridos podrían tener características de security tokens pero también de tokens de pago, lo que reafirma la necesidad de hacer un análisis individualizado de las características de cada ICO para determinar el régimen legal aplicable.

5.1.2. ICO vs IPO

Para que una ICO pueda ser equiparable a una Oferta Pública de Venta (en inglés, Initial Public Offering o “IPO”), el token que va a emitirse debe reunir las características detalladas en el Apartado 5.1.1 anterior y considerarse como un valor negociable. En el caso de que las autoridades supervisoras consideren que una determinada ICO es equiparable a un IPO, los promotores deberán elaborar, publicar y registrar con la CNMV un folleto informativo sobre la ICO de acuerdo con los términos previstos en la normativa del mercado de valores, salvo que estemos en los supuestos que eximan de dicha obligación.

111

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

A estos efectos, no se considera como Oferta Pública de Venta y, por tanto, tampoco lo haría una ICO, cualquiera de los siguientes supuestos:

(i) Oferta dirigida únicamente a inversores cualificados. (ii) Ofertas dirigidas a menos de 150 inversores.(iii) Ofertas con una inversión mínima de 100.000 euros.(iv) Ofertas de valores cuyo valor nominal unitario sea, al menos, 100.000 euros. (v) Ofertas de valores por un importe total inferior a 5 millones de euros en la UE dentro de

12 meses.

No obstante lo anterior, aunque una ICO no tenga la consideración de Oferta Pública de Venta, si la colocación se efectúa empleando cualquier forma de comunicación publicitaria, es necesario que intervenga una entidad autorizada para prestar servicios de inversión a efectos de la comercialización. Ahora bien, esta reserva de actividad en principio no existe cuando la colocación de los tokens se realiza de forma privada entre inversores cualificados (“private placement”).

En todo caso, aunque se considere una determinada ICO como oferta pública, esto no significa que se le aplique por equiparación toda la normativa a la cual están sujetas las sociedades cotizadas y otros emisores, tales como las referentes a gobierno corporativo, entre otras. La aplicación de este conjunto normativo suele estar condicionado a la cotización en un mercado secundario oficial, lo que no sería el caso en una ICO.

5.1.3. Token como instrumento financiero. Aplicación de normativa MiFID

La categoría de instrumentos financieros engloba tanto a los valores negociables como a una serie de “técnicas de inversión” que se detallan en el artículo 2 de la LMV, y que incluyen diversos instrumentos como warrants, futuros o preferentes. En este sentido, un token no sólo podría ser considerado un valor negociable sino que también podría ser calificado o integrado en otros instrumentos financieros, como por ejemplo, un futuro o un derivado.

En caso de que un token entre dentro de alguna de estas categorías de instrumentos financieros (que, como hemos comentado, también incluye los valores negociables), se les aplicaría toda la normativa europea y nacional correspondiente. A efectos de este estudio, cabe destacar que toda la normativa relativa a la comercialización de instrumentos financieros resultaría de aplicación (en particular la directiva MiFID II), lo que conlleva que la colocación, negociación o asesoramiento en materia de inversión en relación con dicho token precisará de la intervención de una entidad autorizada a prestar servicios de inversión.

112

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

5.2. Posible sujeción a la AIFMD

Aparte de su innegable similitud con los IPOs, estructuras como las ICOs también podrían ser equiparables a otras figuras reguladas de inversión colectiva y, en concreto, a estructuras de fondos de inversión y sus gestoras. Dicho riesgo también ha sido subrayado en los comunicados de la ESMA y de la CNMV sobre ICOs.

En este sentido, a nivel europeo, los Fondos de Inversión Alternativa (“Alternative Investment Funds” o “FIA”) están regulados a partir de la Directiva 2011/61/UE del Parlamento Europeo y del Consejo, de 8 de junio de 2011, relativa a los gestores de fondos de inversión alternativa y por la que se modifican las Directivas 2003/41/CE y 2009/65/CE y los Reglamentos (CE) n.º 1060/2009 y (UE) n.º 1095/2010 (“AIFMD”).

De acuerdo con la AIFMD, un FIA es todo organismo de inversión colectiva que obtiene capital de una serie de inversores para invertirlo de acuerdo con una política de inversión definida en beneficio de esos inversores, siempre que:

(i) el vehículo carezca de una finalidad industrial o comercial41;

(ii) el vehículo acumule el capital obtenido de sus inversores con fines de inversión, con vistas a generar un rendimiento conjunto para tales inversores; y

(iii) los partícipes o los accionistas del vehículo, como grupo colectivo, carezcan de una facultad discrecional o de control ordinarias. No debe interpretarse que, por el hecho de que a uno o varios, pero no a la totalidad, de los titulares de unidades o accionistas antes mencionados se les otorgue una facultad discrecional o de control ordinarios, queda demostrado que el vehículo no es un vehículo de inversión colectiva.

Tal y como ya avanzamos en el Apartado 3.2 anterior, en el whitepaper de la ICO es donde se detalla, en su caso, la política de inversión que va a seguir el promotor y los derechos que garantizan los tokens a sus tenedores.

Por lo tanto, aunque una determinada ICO no cumpla los requisitos para ser considerada una oferta pública, es necesario hacer un análisis detallado de sus características según el whitepaper para descartar que la estructura propuesta fuera equiparable a un FIA, y esté bajo

41 A estos efectos, las directrices sobre conceptos fundamentales de la AIFMD definen como “finalidad comercial o industrial general”: la finalidad de aplicar una estrategia empresarial que incluya predominantemente características tales como el ejercicio de i) una actividad comercial que implique la adquisición, venta y/o intercambio de productos o materias primas, y/o la

prestación de servicios no financieros; o ii) una actividad industrial que conlleve la producción de bienes o la construcción de inmuebles; o iii) una combinación de ambas;

113

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

el ámbito de la AIFMD. Si fuera el caso, dependiendo de los umbrales de fondos captados/patrimonio gestionado, el promotor/gestor del proyecto tendría que ser una sociedad gestora registrada y/o autorizada por la CNMV o autoridad supervisora europea equivalente. A nivel nacional, la transposición de la AIFMD se llevó a cabo mediante (i) la Ley 22/2014, de 12 de noviembre, por la que se regulan las entidades de capital-riesgo y (ii) una modificación de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva.

En dichos textos normativos podemos encontrar ciertos tipos de FIAs que podrían tener características similares a algunas estructuras de ICOs. Por ejemplo:

(i) Entidades de Capital Riesgo (“ECR”), cuyo objeto principal consiste en la toma de participaciones temporales en el capital de empresas de naturaleza no inmobiliaria ni financiera que en el momento de la toma de participación no coticen en el primer mercado de bolsas de valores.

Esta categoría podría encontrar similitudes con ICOs en donde los promotores utilicen los fondos captados para invertir en sociedades de naturaleza no inmobiliaria o financiera (por ejemplo, sociedades que se dediquen al desarrollo de aplicaciones blockchain) y luego posteriormente repartan los beneficios entre los tenedores del token tras la venta de la participación.

(ii) Entidades de Inversión Colectiva de tipo cerrado (“EICC”), son aquellas entidades que no tienen un objetivo comercial o industrial y un régimen de inversiones específico, lo que les permite invertir no sólo en participaciones o acciones de otras sociedades, sino en todo tipo de activos, incluso no financieros.

Esta categoría podría potencialmente dar encaje legal a los denominados fondos de tokens (“tokenized fund”). Los tokenized funds consisten en ICOs lanzadas por los promotores con el objetivo de captar fondos para posteriormente invertir en otras ICOs y así obtener beneficios para los tenedores de los token42.

42 En todo caso, la propia CNMV, en sus FAQs sobre Fintech publicados el 9 de mayo de 2018, resalta que “A pesar del encaje teórico en esta figura, la inversión de FICC y SICC en criptomonedas plantea una serie de problemas prácticos sobre cómo cumplir con la normativa en relación a la valoración de los activos, la gestión de la liquidez y la garantía de custodia. En cuanto a la valoración de los activos, habría que determinar cuál va a ser procedimiento que van a utilizar para valorar las criptomonedas teniendo en cuenta su volatilidad, la fragmentación y la falta de regulación del mercado de la criptomoneda subyacente. En relación con la liquidez, habría que fijar la forma de gestión de la liquidez y cómo controlar el riesgo de liquidez con el objeto de garantizar que puede cumplir con sus obligaciones en relación al apalancamiento en el que haya podido incurrir. También hay que analizar cómo se va a garantizar la custodia de esta clase de activos, por ejemplo, cómo se va a hacer la validación del software, la custodia de claves o la gestión del riesgo de ciber ataque. En concreto, en relación con la dificultad práctica de la adecuada custodia de los activos, y dado que los movimientos de moneda virtual pueden realizarse, en algunos casos, de forma anónima y sin la debida identificación de los clientes, deberían tenerse en cuenta las obligaciones de información para la prevención del blanqueo de capitales. Sería aconsejable contactar con el SEPLAC, para conocer si la EICC debe de cumplir algunas de las obligaciones de información previstas en la Ley 10/2010, de Prevención del Blanqueo de Capitales y de Financiación del Terrorismo.”

114

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

Por ejemplo, en el caso de Hyperion43, los token son posteriormente adquiridos y eliminados (“Buy-and-Burn”) por los promotores una vez el tokenized fund llega a un valor neto concreto (“Net Asset Value”), recibiendo sus tenedores como beneficio el diferencial existente con respecto a la inversión inicial. Como en cualquier fondo tradicional, los promotores se reservan un management y performance fee con motivo de su gestión.

En todo caso, aunque ciertos vehículos de inversión puedan presentar similitudes con algunas estructuras de ICOs, deberá realizarse un examen caso por caso. En determinadas estructuras, puede que tenga sentido descartar la aplicación de la normativa, por no cumplir las características esenciales de un FIA (por ejemplo, porque la gestión se realiza por el propio accionista o en virtud de la finalidad comercial o industrial del proyecto). En otros casos, puede que sea la intención del propio promotor utilizar una estructura de fondo (por ejemplo, fondos para invertir en criptomonedas). No obstante, teniendo en cuenta que no hay hasta la fecha ningún fondo de estas características registrado ante las autoridades españolas, todavía está pendiente de confirmar el tratamiento de algunas dificultades prácticas que pueden surgir en cuanto al cumplimiento normativo en este tipo de estructuras (entre otros, en cuanto a custodia o valoración). La respuesta a estas cuestiones dependerá de una interpretación más abierta del regulador en cuanto a ciertos preceptos normativos, adaptándolos a un escenario de innovación digital.44

Además, hay que tener en cuenta que estos vehículos en principio sólo podrían ser comercializados entre inversores profesionales45 (i.e. no podrían dirigirse a minoristas), lo que choca con el público objetivo de muchas ICOs.

5.3. Similitudes con otros modelos de crowdfunding

La financiación colectiva (en inglés “crowdfunding”) es un término genérico que alude a la puesta en común de recursos por una pluralidad indeterminada de personas a través de internet con el objetivo de desarrollar un proyecto concreto46. Los participantes pueden obtener como contraprestación algún tipo de beneficio económico en proporción a la cantidad que han aportado, aunque en algunos casos dicha aportación se realiza de forma altruista, pues el proyecto nace con el objetivo de desarrollar proyectos culturales o sin fines lucrativos.

43 Por ejemplo, Hyperion Venture Capital (2018) A Tokenized Venture Capital Fund. White Paper. Disponible en https://cdn.invictuscapital.com/whitepapers/hyperion.pdf

44 Ver nota al pie 38. En todo caso, somos optimistas de que los supervisores tendrán que adaptarse a estas realidades en el corto-medio plazo. Muestras de que el legislador y los reguladores españoles son conscientes de la necesidad de fomentar la innovación son: el lanzamiento del nuevo portal y FAQs sobre Fintech por la CNMV o los trabajos avanzados de cara a lanzar un régimen de sand-box para las iniciativas Fintech.

45 Definidos en los 205 y 206 del Texto Refundido de la LMV.46 López Ortega, R., (2016) Las plataformas de financiación participativa (crowdfunding) en la Ley 5/2015, de 27 de abril,

de fomento de la financiación empresarial. Revista de derecho bancario y bursátil nº 35, Número 144

115

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

A nivel europeo, no existe a día de hoy una legislación armonizada que permita establecer un régimen legal estandarizado del crowdfunding. Hasta el momento, cada Estado Miembro ha optado por establecer una regulación concreta del crowdfunding según su legislación nacional. En cualquier caso, el panorama descrito anteriormente va a cambiar próximamente pues la Comisión Europea ha propuesto el pasado mes de marzo una regulación a nivel europeo para homogeneizar en la Unión Europea el régimen del crowdfunding47.

A nivel español, el legislador optó por regular mediante la Ley 5/2015, de 27 de abril, de fomento a la financiación empresarial, el régimen jurídico de las denominadas “plataformas de financiación participativa” (“PFP”), que engloban el crowdfunding de carácter financiero, esto es, cuando el participante obtiene un rendimiento dinerario por su inversión.

En concreto, la Ley 5/2015 regula el denominado crowdlending (esto es, la concesión de préstamos con el dinero captado) y el crowdequity (la toma de participaciones en el capital social de sociedades). En ambos casos, es importante señalar que la entidad supervisada (en el caso español por la CNMV) es la plataforma que pone en contacto el promotor del proyecto y los inversores, mientras que en la posible equiparación de una ICO a un IPO, el acento está puesto en regular y responsabilizar al promotor del proyecto publicado bajo la ICO.

No obstante, es cierto que, indirectamente, la regulación de las PFP impacta al promotor y marca la diferencia en el tipo y tamaño de proyecto que busca este tipo de financiación. De hecho, se limitan las cantidades invertidas y captadas por los proyectos publicados en dichas plataformas, precisamente para descartar, entre otros riesgos, que no se trate de proyectos sujetos a la regulación de ofertas públicas.

Quizá hermanos, pero no gemelos. No se puede negar que la finalidad última del crowdfunding y las ICOs no deja de ser la misma: la captación de fondos masiva para desarrollar un proyecto concreto. No obstante, los caminos para llegar a este objetivo son distintos. Y en derecho, la estructura, la forma y el cómo marcan una gran diferencia.

En este contexto, recordar estas similitudes con el crowdfunding realizado a través de las PFPs nos parecía oportuno en este estudio, puesto que no todas las ICOs superan los umbrales a efectos de que una emisión pueda ser considerada oferta pública48. Por ello, podría tener sentido una valoración conjunta de estos fenómenos de financiación disruptiva, ya sea con el objetivo de regularlos en un mismo texto normativo o de aclarar las diferencias y sujeción normativa entre modelos de negocios que pueden presentar similitudes (PFP vs. plataformas que publiciten ICOs).

47 Comisión Europea, Propuesta de Reglamento para los proveedores de servicios europeos de crowdfunding para negocios, disponible en inglés: https://ec.europa.eu/info/law/better-regulation/initiatives/com-2018-113_en#proposal-for-a-regulation

48 De hecho, muchas de ellas, son de pequeño importe.

116

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

Por todo lo anterior, lo cierto es que legisladores y supervisores se afrontan a un gran reto: subir a un tren que marcha a alta velocidad, sin pararlo.

6. Bibliografía

Libros

GOMÁ GARCÉS, I. (2018) ¿Qué es realmente bitcoin? Editorial Rasche.NARAYANAN, A., BONNEAU, J., FELTEN, EDWARD ANDREW MILLER & STEVEN GOLDFEDER

(2016) Bitcoin and Cryptocurrency Technologies Princeton University Press. Capítulo 1 disponible en http://assets.press.princeton.edu/chapters/s10908.pdf.

SÁNCHEZ ANDRÉS, A. (2008) Estudios jurídicos sobre el mercado de valores, Capítulo 23 Valor Negociable. Thomson Civitas

TAPIA HERMIDA, A. J., (2003) Derecho del Mercado de Valores, Editorial Cálamo (2ª Edición) pags. 46 y ss.

Artículos

ADHAMI, S., GIUDICI, G., Y MARTINAZZI, S. (2017) Why Do Businesses Go Crypto? An Empirical Analysis of Initial Coin Offerings. Disponible en: https://ssrn.com/abstract=3046209

EXTROPY.IO. Towards a Sustainable ICO process: Community Guidelines on Regulation and Best Practices. Blue paper. Disponible en: http://extropy.io/publications/bluepaper.pdf

HACKER, P. Y THOMALE, C. (2017) Crypto-Securities Regulation: ICOs, Token Sales and Cryptocurrencies under EU Financial Law. Disponible en: SSRN: https://ssrn.com/abstract=3075820

HYPERION VENTURE CAPITAL (2018) A Tokenized Venture Capital Fund. White Paper. Disponible en: https://cdn.invictuscapital.com/whitepapers/hyperion.pdf

KAAL, W. Y DELL’ERBA, M. (2017) Initial Coin Offerings: Emerging Practices, Risk Factors, and Red Flags. Disponible en SSRN: https://ssrn.com/abstract=3067615

LÓPEZ ORTEGA, R., (2016) Las plataformas de financiación participativa (crowdfunding) en la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial. Revista de derecho bancario y bursátil nº 35, Número 144

SMITH, T. (2017) The Blockchain Litmus Test. Disponible en: http://dcicblog.umd.edu/cas/wp-content/uploads/sites/13/2017/06/Smith.pdf

WARDYNSKI & PARTNERS (2016), Blockchain, Smart Contracts and DAO. Disponible en: http://www.codozasady.pl/wp-content/uploads/2016/11/Wardynski-and-Partners-Blockchain-smart-contracts-and-DAO.pdf

WRIGHT, A. Y DE FILIPPI, P. (2015) Decentralized Blockchain Technology and the Rise of Lex Cryptographia. Disponible en: https://ssrn.com/abstract=2580664

117

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma

de financiación en la era digital

ZETZSCHE, D., BUCKLEY, R., ARNER, D. Y FÖHR, L. (2018) The ICO Gold Rush: It’s a Scam, It’s a Bubble, It’s a Super Challenge for Regulators. University of Luxembourg Law Working Paper No. 11/2017. Disponible en: SSRN: https://ssrn.com/abstract=3072298

Informes y soft law

Swiss Financial Market Supervisory Authority FINMA (2018) Guidelines for enquiries regarding the regulatory framework for initial coin offerings (ICOs)

COMISIÓN EUROPEA, Your Questions on MiFID (versión actualizada a 31.10.2008), pregunta nº 115. Disponible en: http://ec.europa.eu/internal_market/securities/docs/isd/questions/questions_en.pdf

Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Banco Central Europeo, al Comité Económico y Social Europeo y al Comité Europeo de las Regiones. Plan de acción en materia de tecnología financiera: por un sector financiero europeo más competitivo e innovador (COM/2018/0109 final)

COMISIÓN EUROPEA, Propuesta de Reglamento para los proveedores de servicios europeos de crowdfunding para negocios, disponible en inglés: https://ec.europa.eu/info/law/better-regulation/initiatives/com-2018-113_en#proposal-for-a-regulation

INTERNATIONAL ORGANIZATION OF SECURITIES COMMISSIONS (“IOSCO”), Concerns related to Initial Coin Offerings (ICOs), disponible en: http://www.iosco.org/news/pdf/IOSCONEWS485.pdf

INTERNATIONAL ORGANIZATION OF SECURITIES COMMISSIONS (“IOSCO”), Regulators’ Statements on Initial Coin Offerings, disponibles en: http://www.iosco.org/publications/?subsection=ico-statements

SECURITIES EXCHANGE COMMISSION (“SEC”), comunicados oficiales en relación con las ICOs, disponibles en: https://www.sec.gov/ICO

Propuestas y respuestas

PALACIO DEL CONGRESO DE LOS DIPUTADOS, 13 de marzo de 2018. Vicente Ten Oliver, Diputado. Melisa Rodríguez Hernández, Portavoz del Grupo Parlamentario Ciudadanos. Disponible en: http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-326.PDF#page=38

PALACIO DEL CONGRESO DE LOS DIPUTADOS, 6 de febrero de 2018. Rafael Antonio Hernando Fraile, Portavoz del Grupo Parlamentario Popular en el Congreso. Disponible en: http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-299.PDF#page=13

PALACIO DEL CONGRESO DE LOS DIPUTADOS, 1 de marzo de 2018. Ana Mª Botella Gómez y Pedro Saura García. Disponible en: http://www.congreso.es/l12p/e7/e_0078725_n_000.pdf

PALACIO DEL CONGRESO DE LOS DIPUTADOS, 12 de marzo de 2018. Antonio Hurtado Zurera y Pedro Saura García. Disponible en: http://www.congreso.es/l12p/e7/e_0079692_n_000.pdf

118

Paula De Biase, David José Mayor Initial Coin Offerings (“ICOs”): un estudio sobre una nueva forma de financiación en la era digital

PALACIO DEL CONGRESO DE LOS DIPUTADOS, 17 de enero de 2018. Vicente Ten Oliver Disponible en: http://www.congreso.es/l12p/e7/e_0070168_n_000.pdf

RESPUESTA DEL GOBIERNO, 17 de enero de 2018. Vicente Ten Oliver. Disponible en: http://www.congreso.es/l12p/e7/e_0077902_n_000.pdf

Páginas web

CoinSchedule, (2017) Cryptocurrency ICO Stats 2017, https://www.coinschedule.com/stats.html?year=2017 [Consultado el 27 de abril de 2018]

CoinSchedule, (2018) Cryptocurrency ICO Stats 2018, https://www.coinschedule.com/stats.html?year=2018 [Consultado el 14 de mayo de 2018]

Fortune.com, (2016) Line IPO Is Officially the Biggest American IPO This Year http://fortune.com/2016/07/14/line-ipo-ln-stock/ [Consultado el 27 de abril de 2018]

Github.com, (2018) Proof of Stake FAQ https://github.com/ethereum/wiki/wiki/Proof-of-Stake-FAQ [Consultado el 27 de abril de 2018]

Imnovation-hub.com, (2018) Aplicaciones del blockchain: lo que está por venir https://www.imnovation-hub.com/es/transformacion-digital/que-es-blockchain-y-como-funciona-esta-tecnologia/ [Consultado el 27 de abril de 2018]

Ethresear.ch (2018) Explanation of DAICOs https://ethresear.ch/t/explanation-of-daicos/465 [Consultado el 27 de abril de 2018]

Santander (2018) Santander, cofundador de una alianza para fomentar el uso de blockchain https://www.santander.com/csgs/Satellite/CFWCSancomQP01/es_ES/Corporativo/Sala-de-comunicacion/2017/02/28/Santander-cofundador-de-una-alianza-para-fomentar-el-uso-de-blockchain.html [Consultado el 10 de mayo de 2018]

Sec.gov, (2018) Formulario de la oferta remitido a la SEC disponible en: https://www.sec.gov/Archives/edgar/data/1729650/000095017218000030/xslFormDX01/primary_doc.xml [Consultado el 27 de abril de 2018]

Sec.gov, (2018) Formulario de la oferta remitido a la SEC disponible en: https://www.sec.gov/Archives/edgar/data/1729650/000095017218000060/xslFormDX01/primary_doc.xml [Consultado el 27 de abril de 2018]

Usethebitcoin.com (2018) Chinese Initial Coin Offering Ban May End In 2018 https://usethebitcoin.com/chinese-initial-coin-offering-ban-may-end-2018/ [Consultado el 27 de abril de 2018]