I Public Disclosure Authorized Argentina lnforme...

98

I lnforme No. 39228-AR Argentina I \' . + r .-4 Evatuaci6n de la Fapacidad Unidad de Cesti6n de Pais I S&t& d@ Cbp&idadl ,I~tiluci~~l y Rctan~lam Argentina, Chile, Paraguay y Uruguqt. Di'h&6ffc d~ &&I%W fi&~>.l$ Mi.ihiEipat1 c iestibn Financiers, Depart aniento de Sea ici~~. Ope~i'anales Bmeo 1nieramerIcai.a d@ f3ewr.r~llo RegiSn de ArnCrica Latina y el Caribe Banco Mundiai loci nto ' Oanco lvuund~ ' ' '3anl rlter~~rnencano ' Dcsarroll I I Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

Transcript of I Public Disclosure Authorized Argentina lnforme...

I lnforme No. 39228-AR

Argentina I \ '

. + r .-4

Evatuaci6n de la Fapacidad

Unidad de Cesti6n de Pais I

S&t& d@ Cbp&idadl , I ~ t i l u c i ~ ~ l y Rctan~lam Argentina, Chile, Paraguay y Uruguqt. Di'h&6ffc d~ &&I%W fi&~>.l$ Mi.ihiEipat1 c iestibn Financiers, Depart aniento de Sea i c i ~ ~ . Ope~i'anales Bmeo 1nieramerIcai.a d@ f3ewr.r~llo RegiSn de ArnCrica Latina y el Caribe Banco Mundiai

loci nto ' Oanco lvuund~ ' ' '3anl rlter~~rnencano ' Dcsarroll I

I

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

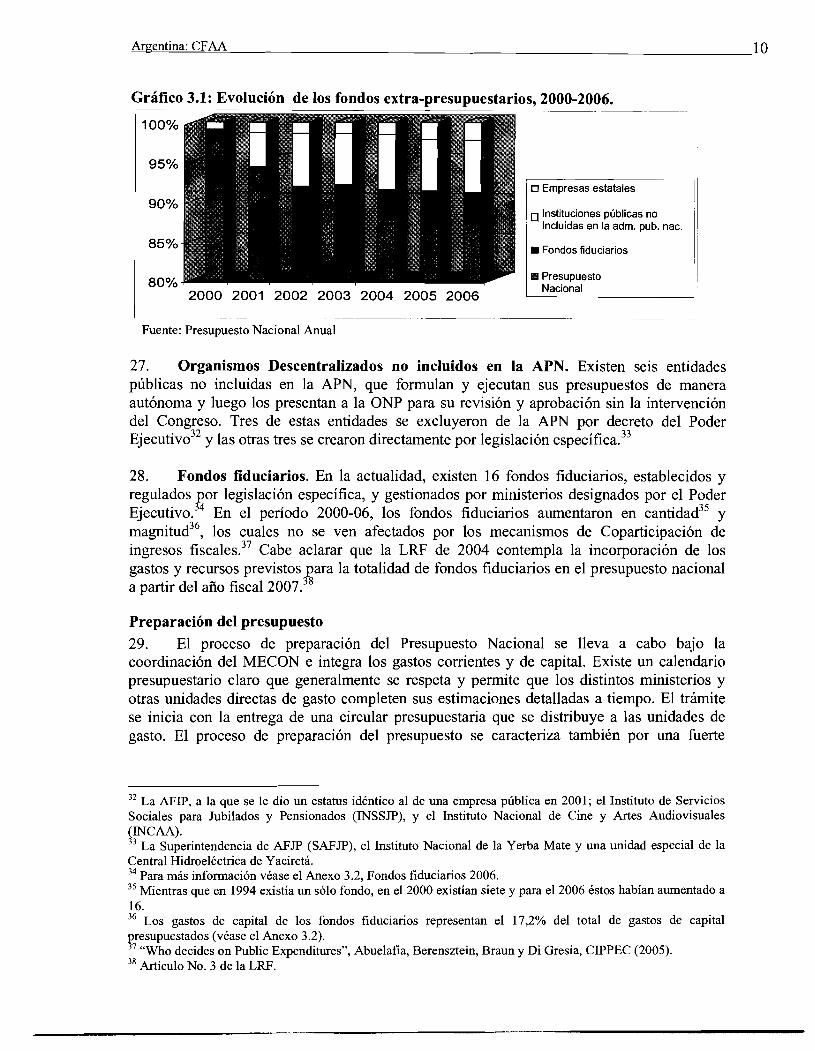

rized

Pub

lic D

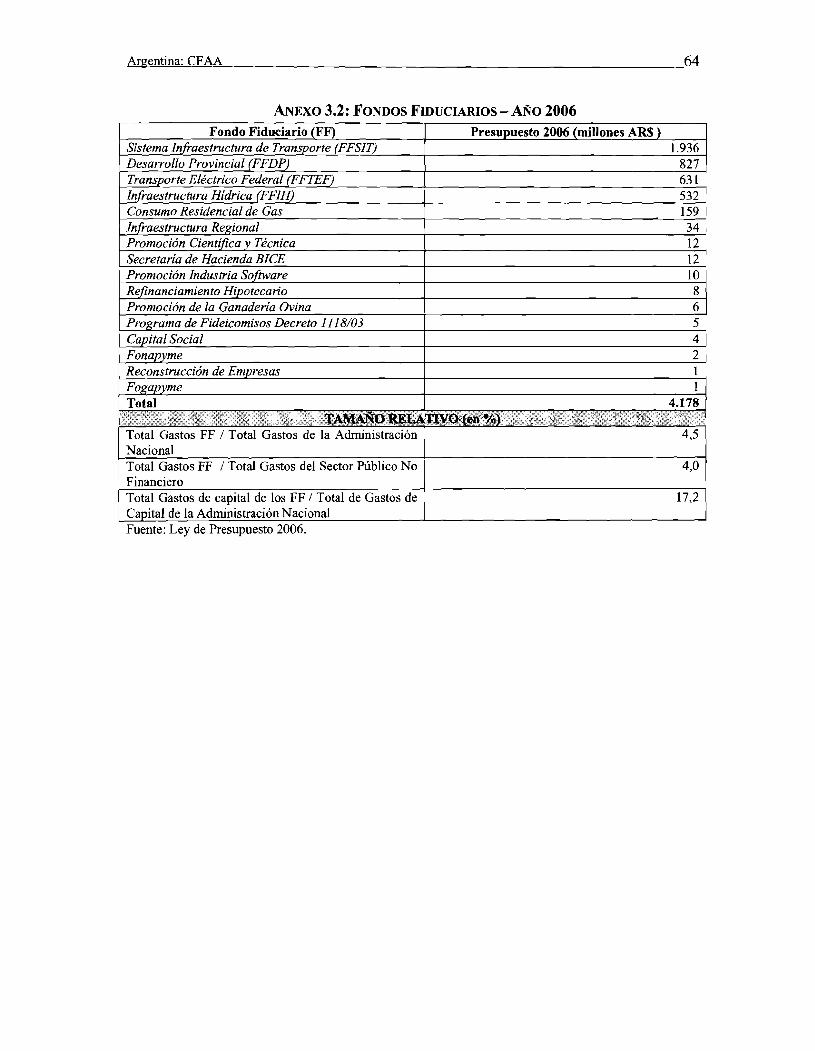

iscl

osur

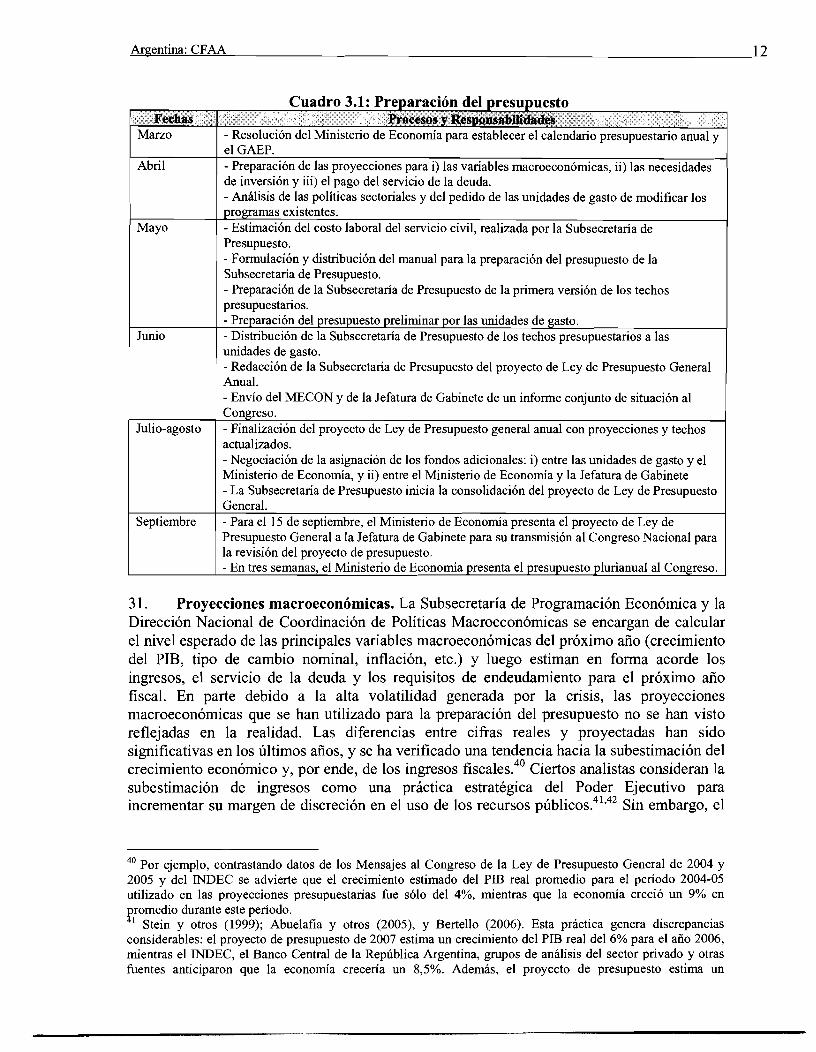

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

AFIP AFP AGN ANSES APN BAPIN BCRA BID BOGAR CGN CICC CIADI CUT CFAA DFID DEP DNCFP DNPOIC EAP EFS FF FMI GAEP GTZ INDEC IPSA LAF LRF MECON MJDH OA OCDE ONCP ONP PAM1 PIB SIDIF SIGADE SIGEN SIGMA SIRHU SLU SPNF U A1 UEPEX UNCTAD

EQUIVALENTES MONETARIOS APROXIMADOS Y T I P 0 DE CAMBIO Unidad d e moneda: (AR) Peso - US$ 1 = 3,10 pesos

EJERCICIO ECONOMICO 1 de enero a1 3 1 de diciembre

PRINCIPALES SIGLAS Y ABREVIATURAS

Administracion Federal de Ingresos Publicos Administraci6n de las Finanzas Publicas Auditoria General de la Naci6n Administracion Nacional de la Seguridad Social Administracion Pdblica Nacional Sistema de Gesti6n de la Inversion Publica Banco Central de la Rephblica Argentina Banco Interamericano de Desarrollo Bonos garantizados Contaduria General de la Nacibn Convencion Interamericana contra la Corrupci6n Centro Internacional de Arreglo de Diferencias Relativas a lnversiones Cuenta Unica del Tesoro Evaluaci6n de la Capacidad de Gesti6n Financiera (del pais) Departamento para el Desarrollo lnternacional (Reino Unido) Direction de Evaluacidn Presupuestaria Direccion Nacional de Coordination Fiscal con las Provincias Direccion Nacional de Proyectos con Organismos lnternacionales de Credito Estrategia de asistencia a1 pais Entidad Fiscalizadora Superior Fondos fiduciarios Fondo Monetario Internacional Grupo de Apoyo para la Elaboraci6n del Presupuesto Sociedad Alemana de Cooperaci6n Ttcnica Instituto Nacional de Estadisticas y Censos Nonnas internacionales de contabilidad del sector public0 Ley de Administraci6n Financiera Ley de Responsabilidad Fiscal Ministerio de Economia (Argentina) Ministerio de Justicia y Derechos Humanos Oficina Anticorrupci6n Organizaci6n para la Cooptraci6n y el Desarrollo Econ6micos Oficina Nacional de CrCdito Publico Oficina Nacional de Presupuesto Instituto Nacional de Servicios Sociales para Jubilados y Pensionados Producto Interno Bruto Sistema Integrado de Informaci6n Financiera Sistema de Gesti6n y Analisis de la Deuda Sindicatura General de la Naci6n Sistema lntegrado de Gestion y Modemizacion Administrativa Sistema lntegrado de Recursos Humanos SIDIF Local Unificado Sector Publico No Financier0 Unidad de Auditoria lntema Unidades Ejecutoras de PrCstamos Externos Conferencia de las Naciones Unidas sobre Comercio y Desarrollo

Banco Mundial - BID Vicepresidenta: Pamela Cox Vicepresidente: Santiago Levy Director del Pais: Pedro Alba Gerente: Mario Marcel Gerente, Gestidn Financiera: Roberto Tarallo Jefe de divisibn: Vicente Fretes Jefe de proyecto: Alexandre Arrobbio Jefe de proyecto: Gerardo Reyes-Tagle

. . Argentina: CFAA 11

......................................................................................... PRINCIPALES SIGLAS Y ABREVIATLTRAS I

PREFACIO .............................................................................................................................................. IV

RESUMEN EJECUTNO ............................................................................................................................ v

............................................................................................................................ ANTECEDENTS DEL P A ~ S 1 .................................................................................... EL C A F ~ C T E R FEDERAL DE LA AFP EN ARGENTINA 2

................................................................................................ PANORAMA DB LA AFP A NIVEL NACIONAL 3 LAS ESTRATEGIAS DE PA~S DEL BANCO MUNDIAL Y DEL BID .................................................................... 5

. ................... RELEVANCIA DE LA AFP PARA LAS ESTRATEGIAS DE P A ~ S DEL BANCO MUNDIAL Y DEI BID 6 ............................................................................................................. OBJETIVOS Y ALCANCE DEL CFAA 6

2 . MARC0 LEGAL E INSTITUCIONAL ................................................................................................. 8

2 . MARC0 LEGAL E INSTITUCIONAL ............................................................................................... 8

EL SECTOR PUBLICO NACIONAL ................................................................................................................... 8 ...................................................................................................................... MARCO LEGAL PARA LA AFP 8

MARCO INSTITUCIONAL .............................................................................................................................. 9 .................................................................................................................. COBERTURA DEL PRESUPUESTO 9

PREPARACION DEI . PRESUPUESTO .............................................................................................................. 10 ELABORACION DEL PRESUPUESTO BASADO EN POL~TICAS: PLANIFICACI~N ESTRATEGICA Y PERSPECTIVA A

MEDIAN0 PLAZO ........................................................................................................................................ 14

4 . APROBACION Y EJECUCTON DEL PRESWUESTO .................................................................... 18

APROBACION DEL PRESUPUESTO ............................................................................................................... 18 EJECUCION DEL PRESUPUESTO .................................................................................................................. 19 EJCCUCI~N DEL PRESUPUESTO NACTONAL ................................................................................................ 20

5 . CONTABILIDAD E INFORMES FINANCIEROS ........................................................................... 23

CONTABILIDAD ......................................................................................................................................... 23 INFORMES FINANCIEROS ............................................................................................................................ 24

.................................................................................................................... . 6 . GESTION DE LA DEUDA 25

MARCO INSTITUCIONAL ............................................................................................................................ 26 ........................................................................................ GESTION DE LA DEUDA: VIRTUDES Y DEFECTOS 27

ANALISIS DE RIESGO Y PASIVOS CONTINGENTES ....................................................................................... 29

..................................................................................................................... 7 . SISTEMA DE CONTROL 30

CONTROL INTERN0 .................................................................................................................................... 30 AUDITOR~A EXTERNA ............................................................................................................................... 32 S U P E R V I S I ~ N DEL PRESUPUESTO POR PARTE DEL CONGRESO ................................................................... 36 AMBIENTE DECONTROL ............................................................................................................................ 37 EVALUACION DE RIESGOS ......................................................................................................................... 39 TRANSPARENCIA ...................................................................................................................................... 4 1

8 . GESTION DEL FINANCIAMIENTO MULTILATERAL ................................................................ 43

............................................................................... FINANCIAMIENTO MULTILATERAL PARA ARGENT~NA 43

... Argentina: CFAA 111

MECANISMOS INSTITUCIONALES ............................................................................................................... 45 EJECUCION DEL FINANCIAMIENTO ............................................................................................................. 46 TENDENCIAS RECIENTES EN OPERACIONES DE INVERSION MULTILATERAL EN ARGENTINA ....................... 48 APOYO DEL BID A LA GESTION POR RESULTADOS .................................................................................... 49 PLAN DE ACCION FlDUCIARlA DEL BANCO MUNDIAL ................................................................................ 50 ACTIVIDADES DEL BID SOBRE ASPECTOS FIDUCIARIOS ............................................................................. 50

9 . CONCLUSIONES ................................................................................................................................... 51

PLAN DE ACCION GUBERNAMENTAL PARA LA MEJORA EN LA ADMINISTRACION DE LAS FINANZAS P ~ L I C A S ............................................................................................................................ 52

ANEXO 1.1. INDICADORES MACROECONOMICOS DE ARGENTINA. 2001-2006 .................... 58

ANEXO 1.2: LEY DE RESPONSABILIDAD FISCAL: RESUMEN Y MEDIDAS PRINCIPALES.59

ANNEX 1.3. PLAN DE ACCION FIDUCIARIO DEL BANCO MUNDIAL ....................................... 60

ANEXO 2.1. COBERTURA DEL MARC0 LEGAL DE LA AFP DE ARGENTINA ......................... 62

ANEXO 3.1. COBERWRA DEL PRESWUESTO - BO 2006 ........................................................ 63

ANEXO 3.2. FONDOS FIDUCIARIOS - ARO 2006 ........................................................................... 6 4

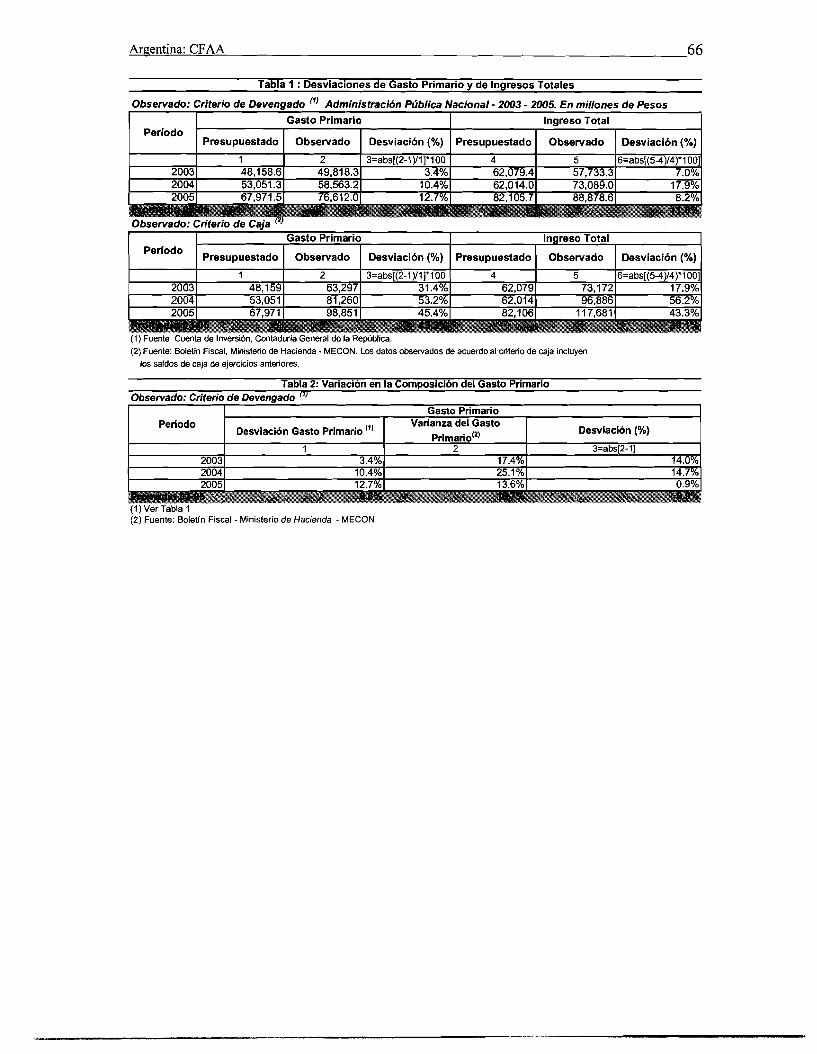

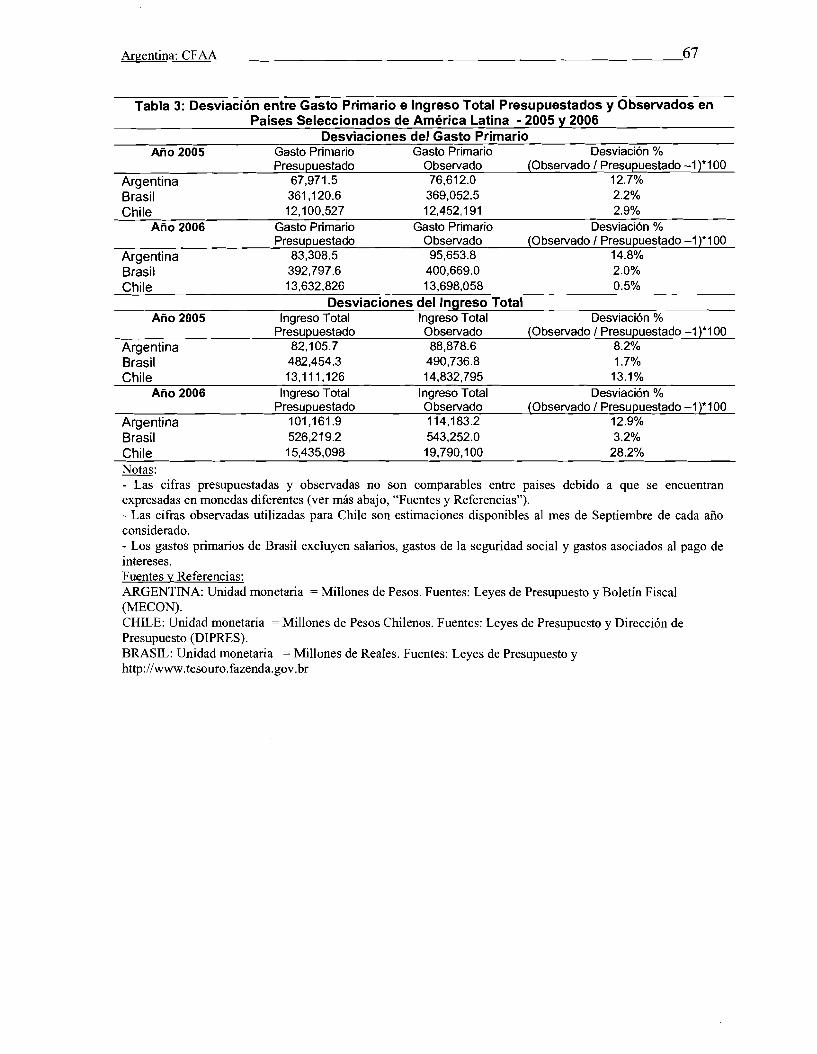

........................................................................... ANEXO 3.3. CREDIBILIDAD DEL PRESUPUESTO 65

......................................................... ANEXO 3.4. PRESUPUESTO ORIENTADO A RESULTADOS 68

ANEXO 6.1. ORGANIGRAMA DE LA ONCP ..................................................................................... 72

.............................................................................................. ANEXO 6.2. DEUDA MULTILATERAL: 73

ANEXO 7.1. COSO-MARC0 DE CONTROL ........................................................................................ 74

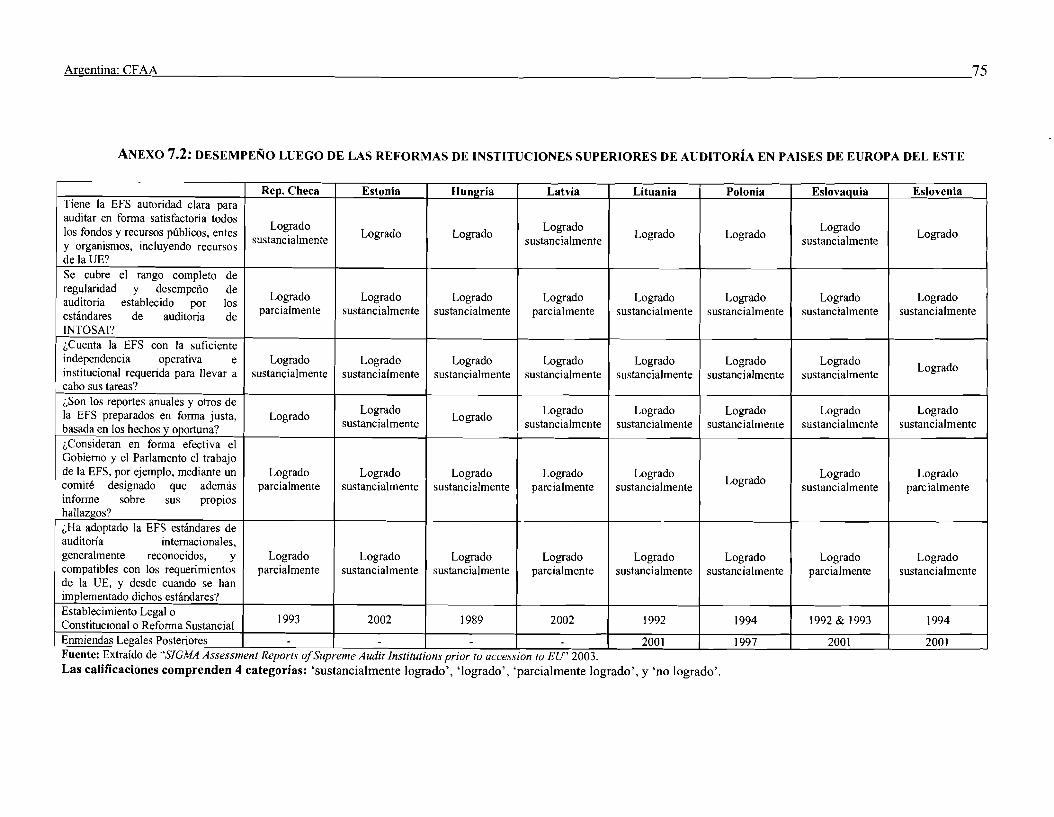

ANEXO 7.2: DESEMPE~O LUEGO DE LAS REFORMAS DE INSTITUCIONES SUPERIORES DE A U D I T O ~ EN PAISES DE EUROPA DEL ESTE ............................................................................ 75

ANEXO 7.3 : SEMINARIO SOBRE AMBIENTE DE CONTROL ....................................................... 76

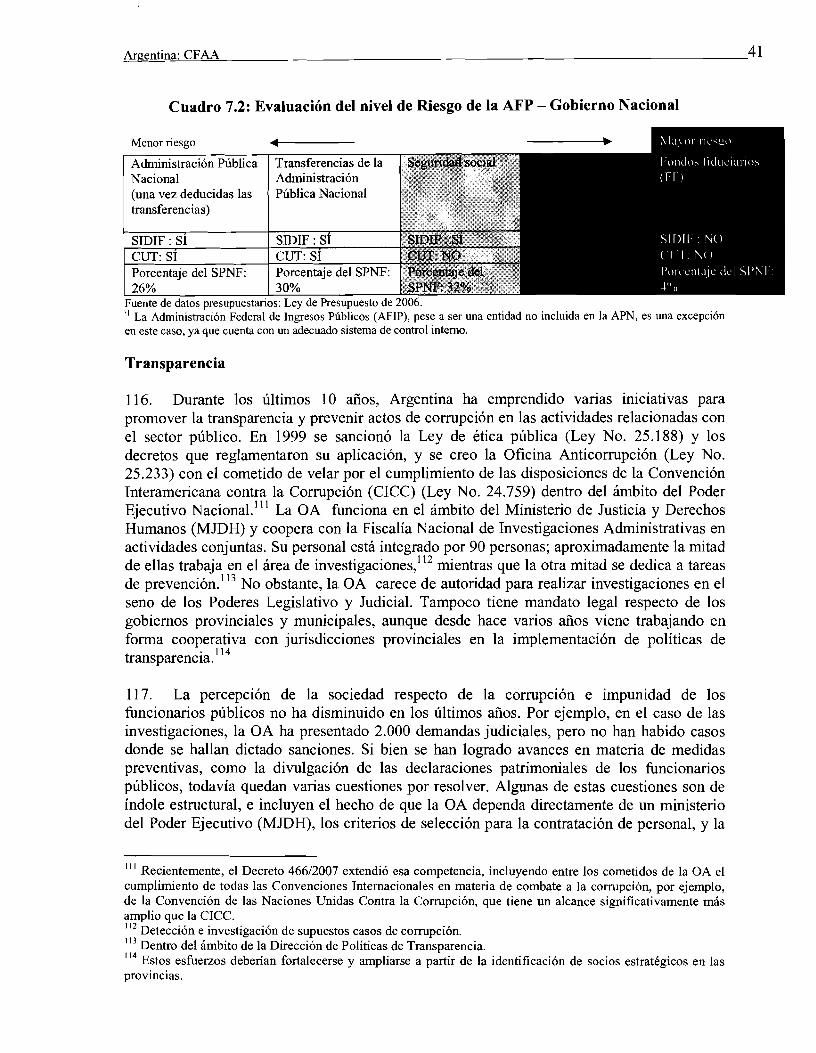

REFERENCIAS BIBLIOGRAFICAS ...................................................................................................... 78

LISTA DE PERSONAS ENTREVISTADAS ........................................................................................... 82

Argentina: CFAA iv

PREFACIO

Este documento de Evaluaci6n de la Capacidad de Gesti6n Financiera (CFAA por sus siglas en ingles) h e preparado en forma conjunta por el Banco Mundial y el Banco Interamericano de Desarrollo (BID) sobre la base de la informacion obtenida oportunamente en dos misiones realizadas en Argentina en Diciembre de 2005 y Abril de 2006. El equipo que trabajb en el CFAA fue liderado por Alexandre Arrobbio (BM) y Gerardo Reyes Tagle (BID). Los principales colaboradores del equipo heron: Federico Guala (Consultor); Gerardo Uiia (Consultor); y Marcelo Barg (Consultor).

TambiCn colaboraron con este reporte Linn A. Hamrnergren (BM); Adriana Arrollave (BID); Guillermo Shweinheim (Consultor); Alfiedo Le Pera (Consultor); Jose Rezk (Consultor); Antonio Blasco (BM); Juan Pablo Tabilo (BID); Neile Quintero (BID); Milagros Freyre (BID); Suzanne Snell (Consultor); Gilma Unda Zamora (BM); Natalia Bavio (BM); y Eliana Dam (BM).

El control de calidad fue llevado a cab0 mediante reuniones internas de ambos Bancos y por 10s siguientes revisores: James Parks, Economists Principal BM (LCSPR); Francois- Roger Cazala, Consejero Supremo de Auditoria y Control Financiero, SIGMA-OECD; Pascale N. Kervyn De Lettenhove, Especialista de Gesti6n Financiera Senior, BM (ECSPS); Fernando Rojas, Especialista Principal en Gesti6n del Sector Pfiblico, BM (LCSPS); y el Comitk de Revisi6n de Gesti6n del Sector Publico del BID.

La preparacibn del CFAA cont6 ademas con el apoyo del Oficial Principal de la Oficina de Pais, Felipe Saez (LCC7), el Gerente Sectorial Jesko S. Hentschel, BM (LCSHD); el Oficial de Operaciones Gaston Blanco (LCSHS); Sergio Espafia (Consultor); y el Consejero del Banco Mundial para la Unidad de Gestion Financiera LCR, Jamil Sopher.

Agradecimientos

El equipo que trabaj6 en el CFAA quisiera agradecer a la Secretaria de Politica Economica mediante el Sr. Hita, Director Nacional de la DNPOIC, quien coordinb el CFAA en nombre del Gobierno de Argentina; a1 Sr. Rigo, Subsecretario de Presupuesto; a1 Sr. Despouy, Presidente de la AGN; y a1 Sr. Lamberto, Presidente de la Comisi6n Mixta de Contaduria Publica del Congreso. El equipo agradece cordialmente el apoyo recibido.

Argentina: CFAA v

RESUMEN EJECUTIVO

i. El objetivo de la Evaluacion de la Capacidad de Gestion Financiera (CFAA) para Argentina es proveer: i) un diagnostic0 de 10s sistemas y practicas de Administracion de las Finanzas Publicas (AFP) a nivel nacional; y ii) un analisis de 10s temas centrales que afectan 10s principales procesos de la AFP en el ambito nacional tales como, el proceso presupuestario, 10s informes financieros y contables, la gestion de deuda y el sistema de control. Adicionalmente, el CFAA provee un anilisis de 10s acuerdos sobre la AFP para las operaciones financiadas por el Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID).

ii. Por otro lado, el CFAA analiza 10s logros y retos para alcanzar una mejor AFP, establece el efecto que la reciente crisis economics tuvo sobre esa trayectoria, describe las fortalezas y retos del actual funcionamiento del sistema y 10s obstaculos que impiden avanzar en su profundizacion y progreso, y recomienda medidas correctivas a corto y largo plazo.

Principales conclusiones

. . . 111. Los sistemas y practicas de la AFP del Gobierno Nacional en Argentina muestran

una combinacion de fortalezas y oportunidades de mejoras. Por un lado, 10s sistemas de administracion estan bien diseiiados, cuentan con un importante respaldo juridic0 y una dotacion de recursos humanos con capacidades tkcnicas superiores a 10s estiindares de la Region, lo que ha ayudado a mantener la disciplina fiscal luego de la crisis de 200 1-02. Mas a h , las reformas adoptadas en Argentina en la ddcada previa a la crisis introdujeron estandares internacionales e instrumentos modernos que otros paises de ingreso medio con alto desempeiio de la AFP aun estan tratando de implementar. Por otro lado, cabe sefialar que a pesar de estos logros el desempefio de la AFP en Argentina esta aun por debajo de las expectativas que el pais puede lograr.

Marco legal

iv. El marco legal de la AFP es completo y cubre las areas relevantes de la administracion presupuestaria y la distribution de funciones fiscales a lo largo del Sector Nblico No Financier0 Nacional (SPNF). La Constitucibn, la Ley de Administracion Financiera y de 10s Sistemas de Control del Sector Publico Nacional (LAF) y otras normas conexas definen 10s principios generales que regulan la formulaci6n y la ejecucion del presupuesto, el manejo de la Tesoreria de la Nacion, la contabilidad, la emision de deuda y el sistema de control. La Ley de Solvencia Fiscal de 1999 y la Ley de Responsabilidad Fiscal (LRF) de 2004 complementan el marco legal y definen 10s principales objetivos fiscales.

Formulacion presupuestaria

Argentina: CFAA vi

v. Cobertura del presupuesto. Segun datos del afio 2006, la Argentina mantuvo bajo un mismo regimen normativo y de procedimientos a1 87% del total de 10s gastos del SPNF. El 13% restante se compuso de: i) entes publicos que se encuentran fuera de la Administracibn Publica Nacional (9%); y ii) "fondos fiduciarios" (4%). En este sentido, seria importante uniformar 10s sistemas que proveen informacibn sobre la ejecucion del presupuesto bajo una misma lbgica para el 100% del gasto. Esto redundaria en una mejor exposicibn sobre la gestibn de 10s fondos, permitiria mejorar el proceso de toma de decisiones y brindaria una mayor accesibilidad a la informacibn a actores externos.

vi. Preparaci6n del Presupuesto. La preparacion del presupuesto se lleva a cab0 por el Ministerio de Economia y Produccibn (MECON) en forma coordinada con la Jefatura de Gabinete de Ministros y abarca la totalidad de gastos corrientes y de capital. Existe un calendario del proceso presupuestario establecido, cuyos tiempos son por lo general respetados y el cual comienza formalmente con la distribucion de una circular presupuestaria que se envia a todas las unidades responsables de gastos. Otros dos aspectos importantes que caracterizan el proceso de preparacibn del presupuesto en Argentina son: a) la toma de decisiones para determinar 10s techos presupuestarios se lleva a cab0 con una fuerte prevalencia de la disciplina fiscal general --eta Ibgica, a veces, y debido a la ausencia de una utilizacibn rigurosa del presupuesto preliminar y de otros instrumentos que potencien la capacidad de planeamiento estrategico, puede afectar una asignacion mas estratkgica de 10s recursos; y b) las proyecciones macroeconbmicas utilizadas en 10s ultimos afios no se han visto reflejadas en la realidad.

vii. Presentaci6n y clasificacibn presupuestaria. La informacibn contenida en el presupuesto es completa y detallada con respecto a las estimaciones fiscales, la propuesta presupuestaria y el resultado de 10s ejercicios anteriores. La clasificacibn presupuestaria es coherente con 10s esthndares definidos por las Estadisticas de las Finanzas Publicas del FMI, e incluye las categorias administrativa, econbmica, funcional, y geogrdfica, 10s tipos de gasto, programa y fuente de financiamiento. Sin embargo, 10s reportes de informacion no permiten contar con informacibn consolidada del gasto public0 ya que no se incluyen 10s fondos fiduciarios ni 10s organismos descentralizados no incluidos en la APN.

. . . vin. Proceso presupuestario basado en politicas. Se evidencia la necesidad de

establecer mas claramente una conexibn entre la planeacibn estratkgica y el proceso presupuestario, asi como mejorar la forma de explicitacibn de las prioridades de las politicas publicas, de mod0 de mejorar la asignacibn estratkgica de recursos. A lo largo de la ultima d6cada se han desarrollado instrumentos vinculados a la elaboracibn y seguimiento de indicadores fisicos en el ambito de la Direcci6n de Evaluacibn Presupuestaria (DEP), y hoy en dia la mayoria de 10s ministerios preparan planes estratkgicos. Sin embargo, dichos planes raras veces son utilizados como herramienta de peso para la formulacibn de sus pedidos presupuestarios. Existen oportunidades para llevar a cab0 mejoras en la

efectividad de instrumentos desarrollados por la Subsecretaria de Presupuesto del MECON, tales como el presupuesto preliminar y el presupuesto por resultados, 10s cuales proveen un marco adecuado para la planificacion presupuestaria y para la vinculaci6n del planeamiento estratkgico con las pricticas presupuestarias.

ix. Presupuesto orientado a resultados. La Subsecretaria de Presupuesto del MECON esta trabajando en fortalecer el proceso de elaboracion del presupuesto basado en politicas, a travks de la introduccidn de un sistema de elaboracion del presupuesto orientado a resultados. Para este fin, se espera introducir el uso de indicadores de resultado, combinarlos con instrumentos existentes como el presupuesto preliminar y el presupuesto plurianual, y fortalecer el monitoreo y la evaluacion. Se espera que esta iniciativa se fortalezca con la instalacion del web- SIDIF. Durante la preparacion del proyecto de presupuesto de 2007, cinco unidades de gasto, en cooperacion con la Oficina Nacional de Presupuesto (ONP), iniciaron la incorporation de indicadores de resultado para programas especificos.

Aprobacion y Ejecucion del Presupuesto

x. Aprobacion del presupuesto. La Constitucion y la Ley de Administracion Financiera (LAF) establecen en mod0 adecuado el rol del Congreso en la revision y aprobacibn del presupuesto. En la practica el Congreso cumple habitualmente con el calendario presupuestario programado. En 10s Gltimos aiios el Congreso ha perdido protagonismo dentro del proceso presupuestario debido, por un lado, a la adopcion de decretos de necesidad y urgencia por parte del Poder Ejecutivo -a causa de la crisis- y por otro, a la aprobacion o modificacion de leyes por parte del propio Congreso. La revision del presupuesto llevada a cab0 por el Congreso se ve tambien limitada por no disponer de 10s equipos de apoyo necesarios para el desarrollo de sus tareas.

xi. Ejecucibn del presupuesto. En relacion con otros paises de mediano ingreso de America Latina e incluso de otras regiones del mundo, Argentina mantiene una buena posicibn en cuanto a sus sistemas de AFP, en particular a travCs de la existencia de un sistema integrado de informacion financiera eficiente y efectivo que integra las hnciones de presupuesto, contabilidad y tesoreria, asi como del uso de una cuenta unica del tesoro (CUT).

xii. La ejecucidn presupuestaria del SPNF argentino se efectua a travks de distintos sistemas. Si bien se puede obtener informacion del SIDIF de casi el 87 % del gasto, seria importante lograr articular un sistema de informacidn agregada de 10s fondos del SPNF con la misma periodicidad que la que se obtiene del SIDIF. Asimismo, a travks de la CUT se maneja el 64% de la gestidn de tesoreria del presupuesto nacional. El 36% restante, que incluye 10s gastos de la seguridad social, cuenta con su propio sistema de tesoreria. Por ultimo, cabe seiialar que la reciente delegacidn de facultades por parte del Congreso a1 Ejecutivo, llevo a incrementar el grado de autonomia de este ultimo respecto a su capacidad de modificar sus previsiones iniciales, sin la intervention previa del primero.

... Argentina: CFAA Vlll

Contabilidad e informesfinancieros

i. El sistema contable del gobierno nacional es unico, uniforme y aplicable a1 SPNF nacional. La LAF define su base legal en tkrminos de normas, informes de politicas y definicibn de responsabilidades. La Contaduria General de la Naci6n (CGN) funciona como autoridad reguladora, a cargo de implementar y mantener el sistema de contabilidad en todo el SPNF nacional. Dos areas que merecen atencibn para llevar a cab0 mejoras en la precision del sistema de contabilidad son la consolidaci6n de 10s estados financieros de las administraciones descentralizadas y 10s inventarios de activos fijos.

xiv. Los informes financieros del Presupuesto Nacional son completos, estan bien articulados y se presentan puntualmente. Cada organism0 de la APN envia cada mes a la CGN la confirmation sobre si 10s datos cargados a1 SIDIF coinciden con 10s que ellos reportan. Ademas en la actualidad la Contaduria lleva a cab0 un cotejo entre sus registros propios y 10s reportados por cada unidad. La informaci6n reportada incluye la ejecucion del presupuesto, el estado de 10s ingresos y gastos corrientes, la declaration acerca de la fuente y la utilizaci6n de 10s recursos financieros, el estado de flujo de dinero en efectivo y el saldo de la deuda del sector publico nacional. Los informes externos incluyen el Boletin Fiscal trimestral y la Cuenta de Inversi6n Publica anual.

Ge,~tidn de la deuda

xv. Luego de la crisis del2001, la Argentina encaro un proceso de reestructuraci6n de sus pasivos, logrando una aceptacion de mis del75% de 10s tenedores de bonos y log6 ubicar a la relaci6n deuda publica-PBI en un nivel levemente superior a1 50% para fines del2007 (excluyendo 10s titulos que no se presentaron a1 canje de deuda). A su vez, la Argentina cancel6 su deuda con el Fondo Monetario Internacional y reestructurb la deuda con el Banco de la Nacibn Argentina.

xvi. Aunque todos 10s compromisos de deuda del gobierno nacional se registran de manera adecuada mediante el uso de un reconocido sistema estandarizado de manejo de deuda (SIGADE), la Argentina no posee registros consolidados del endeudamiento del sector publico. Por otro lado, debido en parte 10s efectos provocados por la 6ltima crisis, se advirtib en el analisis sobre la discrepancia existente entre las cifras presupuestadas y reales sobre el uso del endeudamiento, y sobre la necesidad de reforzar 10s objetivos de la politica de endeudamiento, asi como de evaluar el riesgo fiscal, incluyendo el tratamiento de 10s pasivos contingentes del Estado.

Control

Argentina: CFAA ix

xvii. Control interno. El control interno del SPNF se basa en un sistema bien definido por la LAF y consiste en un sistema de control y gestion financiera, incorporado a1 proceso presupuestario, y una auditoria interna ex post realizada por la Unidad de Auditoria Interna (UAI) de cada ministerio, bajo la supervision tkcnica de la Sindicatura General de la Nacion (SIGEN), organism0 central de auditoria interna que reporta a la Presidencia. El ambito de control de la SIGEN abarca todo el sector publico, incluso las entidades financieras del Estado. Sin embargo, el sistema de control y gestion financiera esta fragmentado. Por un lado, cubre de manera adecuada 10s gastos e ingresos del SPNF incluidos en la CUT y el SIDIF, per0 por el otro, es menos riguroso en el caso de otros regimenes especiales, tales como 10s fondos fiduciarios. Las transferencias, que representan una categoria importante (mas del34% del Presupuesto Nacional de 2006), deberian contar con un marco legal mas claro. En general, las UAIs necesitan fortalecer sus reglas de control interno y las capacidades de sus recursos humanos.

xviii. Auditoria externa. La Constitution y la LAF le asignan a la Auditoria General de la Nacion (AGN) la responsabilidad sobre el control externo del sector publico nacional (financiero y no financiero). Las auditorias de la AGN son unicamente ex post, lo cual se ajusta a 10s estindares internacionales. En 10s ultimos afios la AGN ha logrado un progreso sustancial respecto a la entrega de 10s informes de auditoria dentro de 10s plazos preestablecidos, que se publican en su pagina web, y ha aumentado, en promedio, la proporci6n de empleados de planta permanente. Sin embargo, aun quedan aspectos por mejorar, como por ejemplo la introduccion de un enfoque ajustado por riesgo como herramienta de planificacion de auditorias, y la profundizacion del control sobre la eficiencia y efectividad de la gestion del Estado a traves de auditorias de desempeiio. A1 ser una entidad fiscalizadora superior de conduccion colegiada, la AGN podria estar sujeta a factores que afecten su independencia. El planeamiento estratkgico y una mayor cooperacion internacional con otras instituciones de auditoria externa han demostrado ser herramientas exitosas para la implernentacion de mejoras en otros paises.

xix. Supervisibn del presupuesto por parte del Congreso. El rol del Congreso en el control en curso y ex post de la ejecucion del presupuesto es limitado. El Congreso no realiza revisiones trimestrales de la ejecucion en curso del presupuesto, tal como lo requiere la legislacion vigente. Contrario a lo estipulado por la LAF, la aprobacion anual por parte del Congreso de la Cuenta de Inversion Publica ha quedado pendiente por varios periodos. Sin embargo, se registraron importantes avances en la materia, como lo atestigua la aprobaci6n de las Cuentas de Inversion Publica correspondientes a 10s aiios 1997 y 1998 -por Ley 26.098 de junio de 2 0 0 6 , y la reciente aprobaci6n -por Ley 26.328 de diciembre de 2007- de aquellas correspondientes a 10s seis aiios comprendidos entre 1999 y 2004.

xx. Ambiente de control. Las deficiencias basicas del ambiente de control dentro del SPNF nacional de Argentina tienen que ver con el cumplimiento de 10s requisites

Argentina: CFAA x

legislativos y de auditoria, la tendencia a adoptar normas excepcionales en lugar de esthndares ya establecidos, la distorsibn de algunos sistemas de la AFP mediante el cumplimiento meramente formal y mecanico, la falta de definition sobre las responsabilidades administrativas mas alla del nivel de Director General, y el sistema de incentivos y sanciones que regula el comportamiento de 10s funcionarios publicos. El mejoramiento del ambiente de control tendria un impact0 significative sobre la eficiencia y efectividad de 10s sistemas y procesos de control existentes.

xxi. Transparencia. Argentina ha adoptado varias iniciativas en la ultima dkcada para promover la transparencia y prevenir la cormpcion en actividades relacionadas con el sector publico. En 1999 se promulgo la Ley de ~ t i c a en el ejercicio de la funcibn publica, y se aprobaron decretos que regulan su aplicacion. Asimismo, se creo en el mismo afio la Oficina Anticormpcion (OA) dentro del Poder Ejecutivo, y se log-6 cierto progreso en la toma de medidas preventivas tales como la divulgacion de declaraciones de bienes conespondientes a funcionarios publicos. Sin embargo, quedan temas pendientes por resolver, como por ejemplo, las 2.000 denuncias judiciales reportadas hasta ahora ante la OA. Cabe mencionar ademas que la OA podria beneficiarse a travks de una mayor independencia, para lo cual seria necesario evaluar las posibles variantes institucionales. Asimismo, el fortalecimiento de sus recursos humanos seria un elemento de gran importancia para la consolidacibn de esta Oficina. La deteccion de conflictos de interks entre quienes se desempeiian en 10s comitks de evaluaci6n y aquellos que otorgan contratos del Estado sigue siendo un tema dificil. Por otro lado, la informacion sobre procedimientos de adquisiciones continua siendo escasa, aunque en este sentido debe mencionarse que la OA ha realizado un Mapa de Transparencia para el caso de las Contrataciones Publicas.

Gestibn del financiamien to multilateral

xxii. El Banco Mundial y el BID representan en la actualidad alrededor del 99% del total de la deuda multilateral de Argentina. En 2003, el desembolso total de las dos instituciones alcanzo 10s US$ 4.600 millones, equivalente a1 22% del gasto presupuestado de la Nacion. Mas del 80% de dichos desembolsos provinieron de "prkstamos de ajuste" y emergencia disefiados para apoyar la estabilidad macroeconornica del pais. Durante el period0 2004-05, el tamaiio de 10s desembolsos brutos anuales del Banco Mundial y del BID declin6 en forma pronunciada, representando so10 un 3.6% del gasto nacional presupuestado de 2005. Hubo ademas un cambio importante en la composicibn del endeudamiento multilateral, el cual comenzo a orientarse casi exclusivamente hacia prkstamos de inversion, 10s cuales representaron el 84% del total de desembolsos registrados en 2005.

xxiii. La ejecucibn actual de operaciones financiadas por el Banco Mundial y el BID en Argentina descansa significativamente en el uso de procesos independientes de 10s sistemas de gestion publica del pais, particularmente a travks del uso de

Argentina: CFAA xi

unidades ejecutoras para cada proyecto, sistemas altemativos a1 que provee la Secretaria de Hacienda para mas de la mitad de las operaciones en ejecuci6n y, pagos ejecutados por fuera de la CUT. Si bien esta situation ha tenido su origen en diferentes circunstancias, deberia continuarse con 10s esfuerzos de utilizar herrarnientas comunes que permitan utilizar un s610 registro para cumplir con las disposiciones tanto de 10s organismos de prestamo como de 10s que regulan la ejecucibn del gasto nacional.

Argentina: CFAA 1

1. INTRODUCCION

Antecedentes del pais

1. La forma en que Argentina se recupero de la crisis economica y social de 2001 y 2002 ha sido asombrosa. Luego de registrar la mayor cesacion de pagos de deuda soberana en su historia, seguida de una fuerte devaluacion del peso argentino, el pais recupero en 10s cuatro afios posteriores la senda de crecimiento economico.

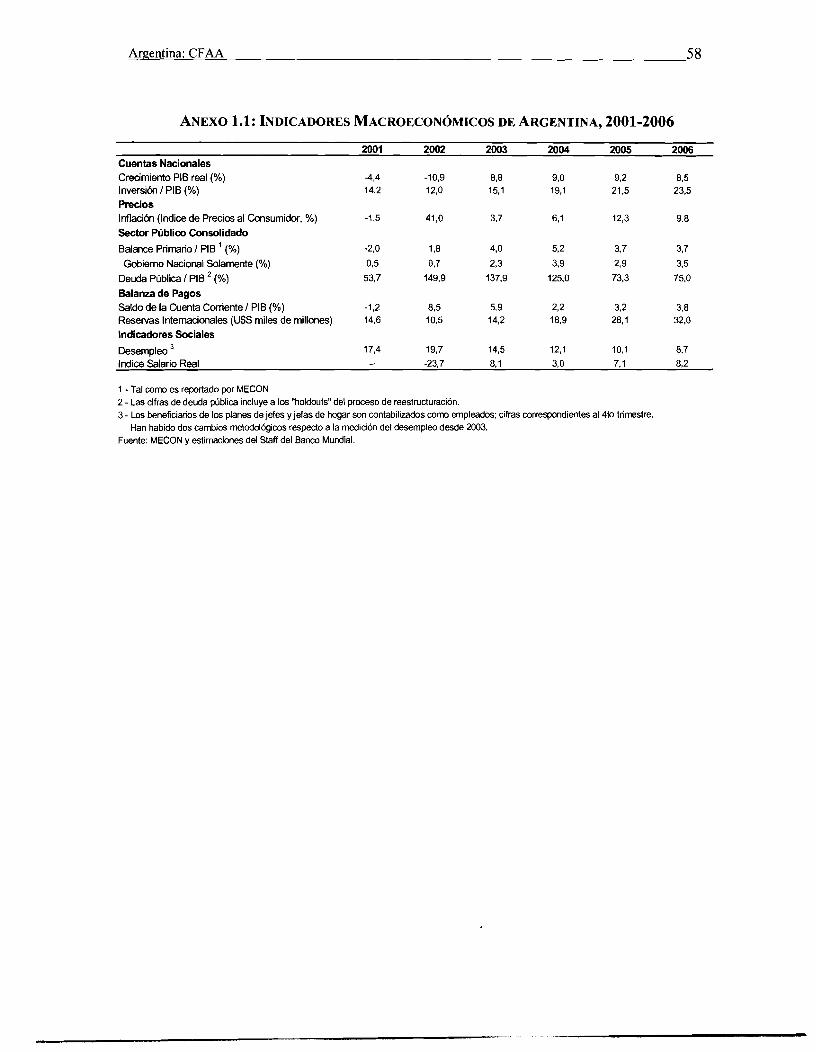

2. Un crecimiento del 9% promedio en tkrminos reales durante el period0 2003-2006 permitio que el product0 interno bruto (PIB) y el PIB per capita recuperaran sus niveles previos a la crisis1. El caracter favorable del entorno externo e interno, combinado con un sector de bienes comerciables mks competitivo, una mayor carga impositiva y politicas fiscales mas prudentes, han jugado un papel fundamental en la obtencion de estos resultados. El balance fiscal y la cuenta corriente de la balanza de pagos han registrado superavit desde 2003, las reservas internacionales se acercan a 10s US$ 45.000 millones2, y el gobierno nacional ha logrado reestructurar alrededor del 76% de su deuda en bonos que estuvieron en cesacion de pagos.3 El tipo de carnbio nominal se sostuvo en un nivel estable alrededor de 3,l pesos por dolar. Sin embargo, la inflacion4, que ha pasado de ser 3,7% en 2003 a 12,3% en 2005 y 9,8% en 2006, sigue siendo una fuente importante de preocupacion.

3. En el area social tambien se han logrado progresos. La pobreza se redujo notablemente, aunque sigue siendo elevada y superior a 10s niveles previos a la crisis. La proporcion de personas que viven en condiciones de pobreza en todo el pais cay6 del 54% en el primer semestre de 2003 a1 27% en el segundo semestre de 2006.~ El desempleo tambikn ha disminuido y aunque el sector informal fue el primer0 en recuperarse, el empleo formal tambikn esta repuntando. La creacion de empleo en el sector formal esta comenzando a superar a la del informal, a un ritmo de dos por uno. Sin embargo, el PIB per capita medido en dolares sigue estando 40% por debajo de lo logrado en 1998 mientras que la desigualdad en el ingreso empeoro por la crisis y no ha respondido aun en forma significativa ante la recuperacion economica.

4. El desafio actual para Argentina consiste en establecer las bases para un crecimiento economico sostenible y mas equitativo. Lograr esto representaria un carnbio significativo respecto a1 historial de crecimiento lento, alta volatilidad y periodos recurrentes de crisis que han caracterizado a1 pais en 10s ultimos tiempos. Se han implementado procesos de reforma que van en ese camino, como por ejemplo la sancion de la Ley Federal de Responsabilidad Fiscal (LRF), per0 es necesario avanzar de manera frontal hacia la implernentacion de otra

I De acuerdo con el Institute Nacional de Estadisticas y Censos (INDEC), el PIB medido en pesos constantes fue un 15% mayor en 2006 que en 1998. Para mas information ver Anexo 1.1.

Dato a diciembre de 2007. El monto demandado por 10s comhmente denominados "excluidos del canje", es decir, aquellos

inversionistas que no aceptaron las condiciones de reestructuracibn ofrecidas por el gobierno, representaba cerca de US$25.000 millones (de capital mas intereses acumulados) para fines de Septiembre de 2006, de acuerdo con datos presentados por la Secretaria de Finanzas. 4 Medida por el Indice de Precios a1 Consumidor.

Estimaciones del INDEC.

Argentina: CFAA 2

serie de reformas estructurales e institucionales que heron suspendidas antes o durante la crisis. Una s6lida Administracibn de las Finanzas Publicas (AFP) es un elemento clave en este proceso. Un correct0 desempeiio del presupuesto y una buena gesti6n del gasto public0 ayudan a que prevalezcan politicas adecuadas y a que se provean bienes y servicios publicos a la poblacidn en forma eficiente y efe~t iva.~ ~1 vinculo entre gobernabilidad y la AFP es muy importante en relacion con 10s principales resultados de esta ultima -disciplina fiscal agregada, asignaci6n de recursos ajustada a las prioridades estratCgicas y uso eficiente y efectivo de recursos para la aplicaci6n de esas prioridades- y tambikn en relaci6n con sus principios -legitimidad, previsibilidad, transparencia y rendici6n de cuentas.

El caricter federal de la AFP en Argentina

5. La AFP de Argentina refleja la naturaleza casi "confederal" de su Constituci6n. Existen tres niveles de gobierno: nacional, provincial y municipal. El nivel nacional corresponde a1 gobiemo central y representa el 46% de 10s gastos consolidados del Sector Publico no Financier0 (SPNF). Las 23 provincias y la Ciudad Aut6noma de Buenos Aires representan el 44% de este total7'*, y tienen un elevado nivel de autonomia en sus procesos presupuestarios, 10s cuales son aprobados y controlados por sus propias estructuras legislativas y de supervisi6n. La Direction Nacional de Coordinaci6n Fiscal con las Provincias (DNCFP), que depende del Ministerio de Economia, esth a cargo de las relaciones de finanzas publicas con las provincias.

6. Sistema de coparticipacidn de ingresos impositivos nacional-provincial. El sistema federal de Argentina constituye un buen ejemplo de descentralizacion del gasto public0 y centralizaci6n de recursos. Las transferencias nacionales representan una proporci6n importante de 10s recursos provinciales. En el 2005, cerca del61% de 10s recursos impositivos fiscales consolidados de las provincias provinieron de las transferencias del nivel na~ional .~ La Ley 23.548 de 1988 define el acuerdo vigente de coparticipaci6n impositiva (denominado Coparticipaci6n Federal de Impuestos), a travCs de un marco legal general que establece las relaciones fiscales entre el gobierno nacional y 10s gobiernos provinciales, de acuerdo a reglas de distribuci6n basadas en coeficientes preestablecidos. Sin embargo, en la prictica, las transferencias de recursos han sido mis complejas como resultado de la aprobaci6n de numerosas leyes y varios pactos federales y acuerdos bilaterales que han ido modificando a lo largo del tiempo la cantidad efectivamente asignada a cada jurisdicci6n. Ademis, en 10s ultimos aiios se han registrado varios intentos fallidos por promulgar una nueva Ley de Coparticipaci6n, algo que es requerido por la Constitucibn ~ac iona l '~ .

7. La Ley de Responsabilidad ~iscal". En la actualidad, 10s objetivos y criterios de la disciplina fiscal provincial estin regulados mediante acuerdos financieros bilaterales entre la

La GFP se vincula directamente con la gobernabilidad ya que un Estado adquiere bienes y servicios pdblicos y aplica su autoridad para adrninistrarlos y suministrarlos. VCase Revision sobre Gobernabilidad Institutional, Banco Mundial; (Campos y Ryterman), 2003, pag. 5.

Desde la perspectiva de la AFP, la Ciudad Autonoma de Buenos Aires se considera una provincia. Las municipalidades representan el 10% restante de 10s gastos del sector pdblico consolidado. Se incluyen 10s ingresos impositivos de 2005 compartidos s e w la Ley 23.548 (actualizada con

modificaciones) y otros regimenes especificos. lo La Constitucion Nacional de 1994, en el Articulo 75, segundo pirrafo, establece que el nuevo acuerdo de coparticipacion se apruebe antes de fines de 1996. Ese requisito constitucional sigue sin cumplirse.

Vease el Anexo 1.2.

Argentina: CFAA 3

Naci6n y las provincias, 10s cuales se llevaron a cab0 durante la crisis", y mediante la Ley de Responsabilidad Fiscal (LRF) de 2004, que regula aspectos relacionados con la transparencia de la AFP, la rendici6n de cuentas y el buen desempeiio fiscal. El texto de la LRF introdujo mejoras clave respecto a 10s acuerdos anteriores, segun 10s cuales las relaciones fiscales entre el gobierno nacional y las provincias se determinaban bilateralmente.

8. Sin embargo, a1 momento de su aprobacibn, seguian existiendo dudas sobre la aplicaci6n de la LRF. Especificamente, si bien la LRF reprejenta un gran avance con respecto a1 marco que prevalecia, aun quedan por resolver medidas dirigidas a: (i) establecer limites que restrinjan efectivamente el gasto y endeudamiento provincial; (ii) especificar las circunstancias bajo las cuales el gobierno nacional podria financiar a las provincias; (iii) establecer mecanismos que aseguren que 10s presupuestos provinciales Sean consistentes con 10s objetivos fiscales a nivel agregado; y (iv) poner un limite a la capacidad de endeudamiento provincial sobre la base de garantias de ingresos por Coparticipaci6n ~aciona1. l~ Datos recientes indican que de hecho, 10s requerimientos de la LRF no estin siendo implementados totalmente.14

Panorama de la AFP a nivel nacional

9. La AFP a nivel nacional esti regulada por un marco normativo solido y coherente conforme a la Ley No. 24.156 de Administracibn Financiera y de 10s Sistemas de Control del Sector Publico Nacional (LAF), de 1992, que cumpli6 un papel importante dentro del proceso de reformas iniciadas en la dkcada del noventa. Se adoptaron y desarrollaron reglamentaciones, sistemas y procedimientos para cumplir con el marco legal de la LAF. Las normas de contabilidad pdblica guardan coherencia con 10s estindares internacionales, el marco de gestion financiers central integra el proceso presupuestario con las funciones de tesoreria y contabilidad, y consolida la gesti6n de caja mediante una Cuenta ~ n i c a del Tesoro (CUT) '.

10. Proceso presupuestario. Se verifica la necesidad de lograr una mayor vinculaci6n entre el proceso de formulaci6n del presupuesto y 10s procesos institucionales de planificaci6n estratkgica para definir sus resultados y criterios de priorizacion. Las modificaciones llevadas a cab0 sobre el presupuesto durante la fase de ejecuci6n derivadas de la presi6n de las "urgencias" durante la crisis fomentaron las excepciones a la Ley que promovieron la creacion de fondos fiduciarios y organismos descentralizados no incluidos bajo las regulaciones de la LAF. Durante 10s ultimos afios, la falta de un proceso de fortalecimiento para incentivar la planificaci6n estratkgica de 10s organismos que integran la APN trajo como consecuencia que el proceso presupuestario tenga un sesgo hacia el mantenimiento de la disciplina fiscal agregada por sobre 10s otros objetivos de un sistema presupuestario equilibrado, como son la asignaci6n estratkgica de 10s recursos y la eficiencia tecnica en el gasto. Por otro lado, la ejecucion del presupuesto aprobado por el Congreso se

12 En un context0 caracterizado por serias limitaciones de credito, el gobierno nacional asistio a algunas provincias mediante Programas de financiamiento ordenado, a cambio de un compromiso por parte de las rovincias de no buscar n ingh otro tipo de financiamiento. '' Banco Mundial - Estrategia de Asistencia a1 Pais 2006-2009.

14 Varias provincias superaron 10s limites de deuda y gasto establecidos por la ley en 2005. Ademas, varias provincias no brindaban a tiempo information sobre la ejecucibn del presupuesto de 2006. l 5 Cuenta o conjunto de cuentas conectadas que el gobierno utiliza para realizar todos sus pagos.

Argentina: CFAA 4

ha visto a menudo modificada por el Ejecutivo a travCs de la autoridad que Cste obtuvo para reasignar directamente recursos presupuestarios mediante poderes extraordinarios que han sido incluidos en la Ley Anual de Presupuesto o mediante decretos de emergencia.16

1 1. Sistema y ambiente de control. El fortalecimiento del ambiente de control mejoraria sin dudas la AFP a nivel nacional en ~ r ~ e n t i n a . ' ~ Antes de la crisis, se habian formulado reforrnas a1 marco de control que apuntaban a aumentar la efectividad de las instituciones de auditoria externa e intema, incluida la nueva configuration del marco para aumentar la utilizacion de controles ex post. Sin embargo, 10s cambios necesarios se implementaron so10 en forma parcial. La introduccion de normas y prhcticas excepcionales durante la crisis tambiCn afect6 el ambiente de control.

12. Gesti6n de la deuda publica y de 10s ingresos fiscales. A comienzos de 2006, el gobierno nacional habia logrado: a) la reduction de su cociente deudaIPIB a cerca del 75%,18 comparado con un cociente del 135% en diciembre del2002; b) la regularizacion de la mayor parte de su deuda en cesacion de pagos equivalente a US$ 82.000 millones, mhs intereses acumulados; y c) el pago de cerca de US$17.000 millones a las instituciones financieras internacionales en tCrminos netos entre el mes de diciembre de 2001 y el mes de enero de 2007.19 En 10s aiios que le siguieron a la crisis, la gestibn de la deuda publica del gobierno nacional estuvo menos centrada en la tarea usual de elegir entre distintos instrumentos para obtener un esquema de financiamiento optimo, y, por obvias razones, rnhs focalizada a encontrar una manera para salir de la crisis. En general, la gestion de la deuda se ha visto limitada a1 desarrollo de actividades relacionadas con la aplicacion de medidas de emergencia, tareas adrninistrativas y de contabilidad. Es por ello que actualmente, se advierte la necesidad de establecer objetivos para una politica de deuda y llevar a cab0 una evaluacion del riesgo fiscal, incluido el tratamiento de pasivos contingentes.

13. Por el lado de 10s ingresos, el increment0 en la recaudaci6n por concept0 de impuestos a nivel nacional ha sido importante desde el 2002. Los ingresos por impuestos consolidados del sector pGblico se incrementaron incluso rnhs rhpido que el ritmo de crecimiento economico (la carga tributaria crecio del 19,5% del PIB en 2002 a1 25,7% en 2006)~'. Como la estructura impositiva de Argentina depende en gran medida del impuesto a1 valor agregado y de 10s impuestos sobre la renta, cuya recaudacion es muy sensible a 10s cambios en el ciclo economico, parte de este notable desempeiio estuvo vinculado a la s6lida actividad economics. La creacion de nuevos impuestos sobre las transacciones financieras (2001) y sobre el comercio exterior (2002), introducidos en respuesta a la crisis, tambiCn

- -

l6 La enrnienda reciente (julio de 2006) a1 Articulo 37 de la Ley de Administraci6n Financiera, que otorga lo que se conoce como "superpoderes", socavo a h mis la credibilidad y la transparencia del presupuesto, ya que institucionalizo la autoridad discretional del Ejecutivo para modificar la composici6n del presupuesto sin a robaci6n del Congreso. ''El ambiente de control se refiere a la actitud, el grado de perception, y las medidas de la adrninistracion y del personal jerarquico en relacion con el rnarco de control. Is Incluyendo la deuda de 10s "hold outs". Si se excluye esta deuda, el indicador pasaria a ser del60%. l9 Incluye US$10.000 millones de las reservas en moneda extranjera del Banco Central, utilizadas para cancelar or adelantado la deuda con el FMI, en diciembre de 2005.

'O De acuerdo con las cifras publicadas en el Boletin Fiscal del Ministerio de Economia, el gobierno nacional logro un superavit prirnario promedio del 3,8% del PIB durante el period0 2004-05. Los ahorros fiscales tambiCn crecieron a causa de la evolucion de las pensiones y 10s salarios p~iblicos, retrasada respecto de 10s principales indicadores de precio (tipo de cambio nominal, fndice de precios a1 consumidor).

Argentina: CFAA 5

aumentaron 10s ingresos del gobierno nacional." Asimismo, se registraron mejoras en la administracibn de impuestos y en el marco legal diseiiado para combatir la evasi6n impositiva.22 A causa del notable desempeiio del gobierno nacional en relacibn con la recaudaci6n impositiva en el period0 posterior a la crisis, las cuestiones relacionadas con la gestion de impuestos no estin cubiertas por el anilisis central que presenta este CFAA.

14. En resumen, la situaci6n actual es una combinaci6n de buenos sistemas y normas con un ambiente de control mejorable. Los principales desafios actuales de la AFP a nivel nacional se relacionan con la planificacion estratkgica y la cobertura del presupuesto, la gesti6n de la deuda y el ambiente de control. Estos temas, junto con su efecto sobre las operaciones del Banco Mundial y del BID, son el centro del anilisis presentado en este CFAA.

Las Estrategias de Pais del Banco Mundial y del BID

15. La estrategia de asistencia a1 pais (EAP) del Banco Mundial para 10s ejercicios de 2006-09 sigue concentrada en 10s temas centrales detectados en la EAP de 2004: crecimiento sostenido con igualdad, inclusion social y gobernabilidad. Incluye un programa de financiamiento impulsado por prkstamos de inversi6n e intervenciones no financieras clave para respaldar el desarrollo de infraestructura, el sector salud, educacibn, protecci6n social y la gesti6n del sector pGblico. Estudios recientes incluyen la Revisi6n de Gobernabilidad Institucional, un estudio sobre Crecimiento con Equidad, y una Evaluaci6n Programitica de la Pobreza. La EAP aborda 10s aspectos fiduciarios de las operaciones respaldadas por el Banco Mundial mediante un Plan de Acci6n Fiduciaria que se esti aplicando actualmenteZ3. La EAP incluye ademas una base para anilisis subsiguientes de 10s sistemas y pricticas de AFP.

16. Con respecto a1 BID, en Noviembre de 2004 se aprobo la Estrategia de Pais del Banco con Argentina 2004-2008 (EPBA). Debido a las incertidumbres prevalecientes en ese momento en el entorno macroecon6mico y sectorial por efecto de la crisis y el inicio de un nuevo Gobierno, la EPBA estableci6 tres lineas generales para guiar la acci6n del Banco hasta el 2008: fortalecimiento institucional para mejorar la gobernabilidad y la sostenibilidad fiscal; un clima mis favorable para el crecimiento de las inversiones y la productividad, y la reducci6n de la pobreza mediante la reconstrucci6n de la base de recursos humanos y la promoci6n de un desarrollo social sostenible e inclusivo. El programa de prkstamos se circunscribi6 a 10s afios 2004-2005. En el 2006, se realiz6 una revisi6n de medio tkrmino que confirm6 las lineas estrategicas a seguir identificadas en el 2004 y - c o n base en 10s avances en estabilidad macroecon6mica, programa de inversiones y desempeiio del portafolio del B I W recomendo enfocar aGn mis la acci6n del BID hacia el sector social

De acuerdo con datos oficiales (de la Subsecretaria de Ingresos Piiblicos), 10s ingresos que el gobierno recibi6 en 2005 solo por estos dos impuestos h e del3,8% del PIB. 22 La nueva legislacion incluyo extensiones a la Ley Antievasion No. 25.345 del aiio 2000 (decreto 36312002, resoluci6n 154712003), y en 2005, la aprobacion de una nueva Ley (2604412005), tambitn llamado Paquete Antievasion 11, que modifica la legislacion previa (Ley 1 168311998) aumentando el poder de la Administraci6n Federal de Ingresos Publicos (AFIP) para que realice inspecciones y confisque bienes. TambiCn heron importantes la ernision de comunicados a 10s contribuyentes en formato electronic0 y la introduction de penas mas elevadas para las violaciones impositivas. 23 VCase el Anexo 1.3: Plan de accion fiduciaria del Banco Mundial. Estrategia de asistencia a 10s paises 2006- 09.

Argentina: CFAA 6

(educacibn, salud y mejoramiento de distritos urbanos) y en el apoyo a1 desarrollo productivo (infraestructura, desarrollo tecnol6gic0, competitividad, desarrollo agricola y turismo). La revision tambikn resalt6 10s grandes desafios presentes para avanzar en el area institucional y de gobernabilidad, proponiendo alternativas de intervencibn a travks de asistencia tkcnica para la consolidacion de una gestibn publica por resultados (PRODEV~~) y estudios de las capacidades fiduciarias del pais.

Relevancia de la AFP para las Estrategias de Pais del Banco Mundial y del BID

17. Diseiio e implementacibn de operaciones de fortalecimiento del sector publico y gobernabilidad respaldada por el Banco Mundial y el BID, y sinergias con otros trabajos analiticos. La mejora en la gobernabilidad y la gestion del sector publico constituye uno de 10s desafios de desarrollo para Argentina. Debido a que una AFP transparente y responsable es un elemento fundamental para fomentar la gobernabilidad y el uso eficiente de 10s recursos publicos, 10s principales hallazgos sobre esta revision de la AFP contribuiran a la elaboracion de prestamos del Banco Mundial y del BID relacionados con la modernizaci6n del estado. Asimismo, serviran para sustentar la seleccibn de instrumentos de prkstamos para apoyar objetivos de desarrollo del pais, y tendran un vinculo direct0 con la asistencia no financiera y la confeccibn de estudios tales como la Revision sobre Gobernabilidad lnstitucional llevada a cab0 por el Banco Mundial y el PRODEV del BID.

18. Gesti6n de las carteras de crCdito del Banco Mundial y del BID. Las operaciones financiadas por el Banco Mundial y el BID en Argentina siguen dependiendo de manera sustancial de procesos independientes de 10s sistemas del pais, mediante el uso de acuerdos de gesti6n financiera como el flujo de fondos, cuentas bancarias, y unidades de implementacibn que operan por fuera de 10s sistemas gubernamentales asociados a 10s proyectos.

19. Implementaci6n del Plan de Acci6n Fiduciaria del Banco Mundial. El analisis de 10s acuerdos de gestibn financiera de Argentina para las operaciones financiadas por el Banco Mundial contribuira directamente a 10s objetivos del Plan de Accion Fiduciaria y a 10s objetivos a mediano plazo de comenzar a reducir el nivel aun alto en el uso de procesos independientes de gesti6n financiera del pais y reforzar la confianza en 10s sistemas del pais.

Objetivos y alcance del CFAA

20. Los objetivos generales del CFAA son brindar i) un diagnostic0 de 10s sistemas y practicas de la AFP a nivel nacional; ii) un analisis de 10s principales problemas que afectan 10s procesos centrales de AFP a nivel nacional, como el proceso presupuestario, la confeccion de informes financieros y contables, la gesti6n de la deuda y el sistema de control; y iii) un analisis de 10s acuerdos de AFP para las operaciones financiadas por el Banco Mundial y el Banco Interamericano de Desarrollo.

24 Programa de Irnplementacion del Pilar Externo del Plan de Acci6n a Mediano Plazo para la Efectividad en el Desarrollo.

h n t i n a : CFAA 7

21. El CFAA solo cubre la AFP a nivel n a ~ i o n a l . ~ ~ En cada una de las tres hreas cubiertas, el CFAA evalua el progreso y sefiala medidas futuras que conducen a una mejor AFP, identifica el efecto de la crisis en esa trayectoria, describe las virtudes y defectos del funcionamiento actual del sistema, y detecta 10s obsthculos que impiden profundizar el progreso. El CFAA ha sido diseiiado para ser enfocado en aspectos analiticos y promover el dialog0 con las autoridades del pais sobre opciones de politicas publicas, el cual ha resultado en la elaboracibn conjunta del Plan de Accibn.

25 Los sistemas y practicas de AFP a nivel provincial seran analizados en un estudio conjunto del Banco Mundial y el Banco Interamericano de Desarrollo.

Argentina: CFAA 8

2. MARC0 LEGAL E INSTITUCIONAL

El sector publico nacional

22. El SPNF consta de: i) La Administracion Publica Nacional (APN); ii) la Administracion Federal de Ingresos Publicos (AFIP) y el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (PAMI); y iii) empresas publicas. La APN incluye la Administraci6n Central, organismos descentralizados e instituciones de seguridad social. La Ley de Solvencia Fiscal brinda el marco legal para la incorporation de Fondos Fiduciarios y Organismos Descentralizados. Cada organismo descentralizado es supervisado por un ente de la Administracion Central, aunque estos entes tienen un importante grado de autonomia en la toma de decisiones se@n su propio estatus

Marco legal para la AFP

23. El marco legal de la AFP es ~ o m ~ l e t o ~ ~ y cubre las keas relevantes de la administracion presupuestaria y la distribution de funciones fiscales a lo largo del SPNF. La Constitucion Nacional, la Ley de Administracion Financiera y de 10s Sistemas de Control del Sector Publico Nacional (LAF) y otras normas conexas definen 10s principios generales que determinan la formulacion y la ejecucion del presupuesto, la contabilidad, la emision de deuda y el sistema de control. Especificamente, la LAF establece la integracion de las funciones de presupuesto, contabilidad, tesoro y gestion de la deuda. Esta Ley, junto con la Ley Complementaria Permanente de Presupuesto (No. 11.672) definen el proceso presupuestario y la adopcion de la Ley de Presupuesto Anual. La Ley de Solvencia Fiscal de 1999 y la LRF de 2004 complementan el marco legal y definen 10s objetivos f i s ~ a l e s . ~ ~

26 Por ejemplo, la Auditoria General de la Nacibn (AGN) es un organismo descentralizado supervisado por la Legislatura Nacional (el Congreso). '' V6ase el Anexo 2.1, basado en las principales provisiones de legislacion presupuestaria, como se indica en "Gestion del gasto publico". OCDE, Allen y Tornmasi, 2001. El marco legal cumple 10s criterios de referencia de la OCDE utilizados por esta fuente. 28 El Anexo 2.1 presenta un nivel mis detallado sobre la cobertura del marco legal de la AFP.

Ar~entina: CFAA 9

Marco institutional

24. Tal como se establece en la Constituci6n de la Republics y en la LAF, el Poder Ejecutivo, a travCs del Ministerio de Economia (MECON), es responsable de la formulaci6n y ejecuci6n del presupuesto. La Subsecretaria de Presupuesto, que depende de la Secretaria de ~ a c i e n d a ~ ~ , es la instituci6n clave del MECON en cuanto a 10s aspectos relacionados con el proceso presupuestario. Esta Subsecretaria, a su vez, se divide en cinco unidades, entre ellas la Oficina Nacional de Presupuesto (oNP)~', la Tesoreria General de la Naci6n (TGN), y la Contaduria General de la Naci6n (CGN). Las otras dos unidades se encargan de las tecnologias de la informaci6n y la n6mina salarial del sector publico.

Cobertura del presupuesto

25. En 2006, la cobertura del Presupuesto Nacional, entendiendo por esta el tratamiento del gasto siguiendo 10s procedimientos generales de la LAF y las normas de ejecuci6n dictadas por la autoridad de aplicaci6n7 abarcaba el 87% del gasto total del SPNF. El 13 % restante bksicamente consistia de: i) entidades publicas fuera de la APN (9%); y ii) "fondos fiduciarios" (4%)31. Deberian implementarse mecanismos que permitan contar con 10s reportes de informaci6n sobre el gasto de manera unificada, a 10s efectos de mejorar 10s mecanismos y facilitar su control, asi como lograr una mayor claridad y accesibilidad a la informaci6n sobre la ejecuci6n del gasto total.

26. La creaci6n de organismos descentralizados y fondos fiduciarios se increment6 en cantidad y magnitud despuCs del 200 1, en respuesta a 10s mecanismos de racionamiento de efectivo impuestos durante la crisis y la rigidez generada por la necesidad de que la ejecuci6n presupuestaria se ajustara a1 cumplimiento de las exigentes metas de disciplina fiscal vinculadas a la superaci6n de la crisis (vease el Grkfico 3.1).

29 Algunas de las principales tareas de la Secretaria de Hacienda son: la politica irnpositiva, la coordination del proceso presupuestario, y las relaciones fiscales con las provincias. 30 La cual se enfoca en la formulacion y ejecucion del presupuesto. 31 Para mas detalles, vtase el Anexo 3.1, Cobertura del Presupuesto 2006.

Argentina: CFAA 10

Grafico 3.1: Evolucion de 10s fondos extra-presupuestarios, 2000-2006.

Empresas estatales

lnstituciones publicas no lncluidas en la adm. pub.

Fondos fiduciarios

Presupuesto Nacional

nac.

.- -- - -- - 1

Fuente: Presupuesto Nacional Anual

27. Organismos Descentralizados no incluidos en la APN. Existen seis entidades publicas no incluidas en la APN, que formulan y ejecutan sus presupuestos de manera aut6noma y luego 10s presentan a la ONP para su revisi6n y aprobaci6n sin la intervention del Congreso. Tres de estas entidades se excluyeron de la APN por decreto del Poder ~jecutivo'~ y las otras tres se crearon directamente por legislacion especifica."

28. Fondos fiduciarios. En la actualidad, existen 16 fondos fiduciarios, establecidos y regulados por legislacibn especifica, y gestionados por ministerios designados por el Poder ~jecutivo.'~ En el period0 2000-06, 10s fondos fiduciarios aumentaron en anti dad'^ y mag-nit~d'~, 10s cuales no se ven afectados por 10s mecanismos de Coparticipacibn de ingresos fi~cales.'~ Cabe aclarar que la LRF de 2004 contempla la incorporation de 10s gastos y recursos previstos para la totalidad de fondos fiduciarios en el presupuesto nacional a partir del afio fiscal 2007.'~

Preparacion del presupuesto 29. El proceso de preparacion del Presupuesto Nacional se lleva a cab0 bajo la coordinacion del MECON e integra 10s gastos corrientes y de capital. Existe un calendario presupuestario claro que generalmente se respeta y permite que 10s distintos ministerios y otras unidades directas de gasto completen sus estimaciones detalladas a tiempo. El triimite se inicia con la entrega de una circular presupuestaria que se distribuye a las unidades de gasto. El proceso de preparacion del presupuesto se caracteriza tambikn por una fuerte

32 La AFIP, a la que se le dio un estatus identico a1 de una ernpresa pdblica en 2001; el Instituto de Servicios Sociales para Jubilados y Pensionados (INSSJP), y el Instituto Nacional de Cine y Artes Audiovisuales (INCAA). 33 La Superintendencia de AFJP (SAFJP), el Instituto Nacional de la Yerba Mate y una unidad especial de la Central Hidroeltctrica de Yacireta. 34 Para mas information vCase el Anexo 3.2, Fondos fiduciarios 2006. 35 Mientras que en 1994 existia un solo fondo, en el 2000 existian siete y para el 2006 Cstos habian aurnentado a 16. 36 Los gastos de capital de 10s fondos fiduciarios representan el 17,2% del total de gastos de capital resupuestados (vCase el Anexo 3.2). '' "Who decides on Public Expenditures", Abuelafia, Berensztein, Braun y Di Gresia, CIPPEC (2005).

38 Articulo No. 3 de la LRF.

Argentina: CFAA 11

priorizaci6n de la disciplina fiscal general39. Dado que se cuenta con procesos y mecanismos adecuados, la efectividad en la preparacion del Presupuesto Nacional podria mejorarse si se expandiera el alcance de este ultimo.

30. Participantes y mecanismos institucionales. A traves de la emisibn de una resolucion anual del MECON, se establece un equipo de trabajo interinstitucional llamado Grupo de Apoyo para la Elaboracibn del Presupuesto (GAEP) que supervisa y coordina el calendario de la formulacion del presupuesto. El GAEP, coordinado por la Subsecretaria de Presupuesto, involucra a cuatro Subsecretarias del Ministerio de Economia (Ingresos Publicos, Coordinacion Fiscal con las Provincias, Deuda Publica y Programacibn Econbmica), a la Subsecretaria de Coordinacibn y Evaluacibn de la Jefatura de Gabinete y a la Secretaria de Seguridad Social del Ministerio de Trabajo. El GAEP funciona como una herramienta institucional para asegurar que el presupuesto se lleve a cab0 de manera efectiva, en tiempo y forma, de acuerdo a1 calendario presentado en el Cuadro 3.1.

39 Los tres resultados presupuestarios ampliamente aceptados son: la disciplina fiscal general, la asignacibn estrategica de recursos y la distribucion eficiente y eficaz de programas y sewicios. Para mas detalles, vease el Manual de Gestion del Gasto Pfiblico, Banco Mundial, 1998.

Argentina: CFAA 12

Cuadro 3.1: PreaaracMn del aresuouesto F d a s , , { hoeems y ~e;~Gms%%da&&

Marzo I - Resolution del Ministerio de Econornia para establecer el calendario presupuestario anual y

Abril

Junio k--

el GAEP. - Preparacion de las proyecciones para i) las variables macroeconomicas, ii) las necesidades de inversion y iii) el pago del servicio de la deuda. - Analisis de las politicas sectoriales y del pedido de las unidades de gasto de modificar 10s programas existentes. - Estimation del costo laboral del servicio civil, realizada por la Subsecretaria de Presupuesto. - Formulacion y distribution del manual para la preparacion del presupuesto de la Subsecretaria de Presupuesto. - Preparacion de la Subsecretaria de Presupuesto de la primera version de 10s techos presupuestarios. - Preparacion del presupuesto preliminar por las unidades de gasto. - Distribution de la Subsecretaria de Presupuesto de 10s techos presupuestarios a las unidades de gasto. - Redaccion de la Subsecretaria de Presupuesto del proyecto de Ley de Presupuesto General Anual. - Envio del MECON y de la Jefatura de Gabinete de un informe conjunto de situation a1

1 Congreso. Julio-agosto I - Finalization del proyecto de Ley de Presupuesto general anual con proyecciones y techos

actualizados. - Negociacion de la asignacion de 10s fondos adicionales: i) entre las unidades de gasto y el Ministerio de Economia, y ii) entre el Ministerio de Economia y la Jefatura de Gabinete - La Subsecretaria de Presupuesto inicia la consolidaci6n del proyecto de Ley de Presupuesto

3 1. Proyecciones macroecon6micas. La Subsecretaria de Programacion Economica y la Direccion Nacional de Coordinacion de Politicas Macroeconomicas se encargan de calcular

Septiembre

el nivel esperado de las principales variables macroeconomicas del proximo afio (crecimiento del PIB, tipo de cambio nominal, inflation, etc.) y luego estiman en forma acorde 10s ingresos, el servicio de la deuda y 10s requisitos de endeudamiento para el proximo afio fiscal. En parte debido a la alta volatilidad generada por la crisis, las proyecciones macroeconomicas que se han utilizado para la preparacion del presupuesto no se han visto reflejadas en la realidad. Las diferencias entre cifias reales y proyectadas han sido

General. - Para el 15 de septiembre, el Ministerio de Economia presenta el proyecto de Ley de Presupuesto General a la Jefatura de Gabinete para su transmision a1 Congreso Nacional para la revision del proyecto de presupuesto. - En tres semanas, el Ministerio de Economia presenta el presupuesto plurianual a1 Congreso.

significativas en 10s liltimos aiios, y se ha verificado una tendencia hacia 1; subestimacion del crecimiento economico y, por ende, de 10s ingresos fi~cales.~' Ciertos analistas consideran la subestimacion de ingresos como una prictica estrategica del Poder Ejecutivo para incrementar su margen de discrecion en el uso de 10s recursos p~bli~os.41,42 Sin embargo, el

40 Por ejemplo, contrastando datos de 10s Mensajes a1 Congreso de la Ley de Presupuesto General de 2004 y 2005 y del INDEC se advierte que el crecimiento estimado del PIB real promedio para el periodo 2004-05 utilizado en las proyecciones presupuestarias h e so10 del 4%, mientras que la economia crecio un 9% en f,romedio durante este periodo.

Stein y otros (1999); Abuelafia y otros (2005), y Bertello (2006). Esta practica genera discrepancias considerables: el proyecto de presupuesto de 2007 estima un crecimiento del PIB real del 6% para el aiio 2006, mientras el INDEC, el Banco Central de la Republics Argentina, grupos de analisis del sector privado y otras fuentes anticiparon que la economia creceria un 8,5%. Ademas, el proyecto de presupuesto estima un

Argentina: CFAA 13

gobierno argumenta que se trata de privilegiar el principio de prudencia para fortalecer la solvencia fiscal. El Cuadro 3.2 muestra que la desviacion entre cifias reales y proyectadas de ingresos no solo se verifica en Argentina (ver Cuadro 3.2). Sin embargo, la desviacion que muestra Chile en 10s ingresos, si bien resulta mayor que la de Argentina, no modifica sensiblemente la ejecucibn del gasto presupuestado.

32. Determinacibn del limite del gasto global. En mayo, la Subsecretaria de Presupuesto establece el limite del gasto global segun las estimaciones de ingresos, la evolucibn del presupuesto actual y el nivel de ejecucion del presupuesto anterior. Mientras tanto, las administraciones del gobierno central brindan informacibn a la Subsecretaria de Presupuesto sobre 10s cambios de sus presupuestos programaticos.

Cuadro 3.2: Desviaciones del Gasto Primario y del Ingreso Total respecto a cifras Presupuestadas. Los casos de Argentina, Brasil y Chile - Aiios fiscales 2005 y 2006

33. Formulacibn de las propuestas presupuestarias de cada sector. En julio, se establecen 10s techos presupuestarios. Para ello, la Subsecretaria de Presupuesto determina el tope del gasto total y 10s topes de cada tip0 de gasto para cada sector, y 10s comunica a la entidad o ministerio que corresponda a travCs del Sistema Integrado de Informacion Financiera (SIDIF). El SIDIF no permite que 10s techos presupuestarios Sean anulados por las unidades de gasto directo, que asignan 10s recursos de manera autonoma por programa y por beneficiario presupuestario indirecto.

34. Consolidacibn del presupuesto. En agosto, la Subsecretaria de Presupuesto consolida 10s presupuestos presentados por cada sector. Durante esta etapa, suelen llevarse a cab0 negociaciones entre el MECON, 10s demas ministerios y la Jefatura de Gabinete del Poder Ejecutivo para obtener fondos adicionales.

Paises Seleccionados

Argentina Brasil Chile

35. Clasificacibn del presupuesto. El sistema de clasificaci6n del presupuesto es coherente con 10s estandares definidos por las Estadisticas de las Finanzas Publicas del FMI y pennite identificar gastos segun la clasificacion adrninistrativa, economica, funcional y geografica, asi como por tip0 de gasto, programa y fuentes de financiamiento. La clasificacion del programa es extensa y cuenta con cinco niveles de detalle (programa, subprograma, actividad, proyecto y obra p6blica) que utilizan en la formulaci6n, ejecuci6n y presentacion de inforrnes del presupuesto del gobierno central.

Fuentes: Argentina: Leyes de Presupuesto Anual y Boletin Fiscal del MECON. Chile: Leyes de Presupuesto Anual y Direction de Presupuesto (DIPRES). Brasil: Leyes Anuales de Presupuesto y http://www.tesouro.fazenda.gov.br

2006

crecimiento del PIB del 4% para el aiio 2007, lo que solo seria posible en caso de producirse un repentino ciclo de contraccion. 42 El tema de las proyecciones macroecon6micas imprecisas para la elaboration del presupuesto tambien se considera en el Anexo 3.3, Credibilidad del Presupuesto.

Desviacibn del Gasto Primario (%)

14.8% 2.0% 0.5%

2005 Desviaci6n del

Ingreso Total (%) 12.9% 3.2%

28.2%

Desviacibn del Gasto Primario (%)

12.7% 2.2% 2.9%

Desviacibn del Ingreso Total (%)

8.2% 1.7%

13.1%

Argentina: CFAA 14

36. Documentacibn del presupuesto. La documentacibn del presupuesto presentada a1 Congreso es completa y detallada en cuanto a las estimaciones fiscales, la propuesta presupuestaria y el resultado de 10s aiios anteriores. La documentacion del presupuesto incluye:

Proyecciones macroeconomicas que contienen estimaciones del crecimiento agregado, la inflacion y el tipo de cambio. Politicas presupuestarias (politicas impositivas, estimaciones de ingresos impositivos, prioridades del gasto publico). Requerimientos de financiamiento del dkficit, con la debida descripcion bajo la linea. Stock y servicio de la deuda. Resultado del presupuesto del aiio anterior. Presupuesto del aiio vigente (resultado estimado). Resumen de datos presupuestarios de ingresos y gastos de acuerdo a las principales clasificaciones utilizadas. Proyecciones plurianuales.

37. Sin embargo, la informacion sobre la deuda publica se limita a cuadros sobre el volumen y servicio de la deuda, no existiendo informacion detallada sobre el uso del crkdito, tal como lo estipula la LAF~'. Los sistemas de clasificacibn tampoco incluyen 10s fondos fiduciarios ni 10s organismos descentralizados no incluidos en la APN.

Elaboracibn del presupuesto basado en politicas: planificacibn estratkgica y perspectiva a mediano plazo

38. Vinculo entre politicas, planificacibn y elaboracibn del presupuesto. La elaboracion del presupuesto y la planificacion de politicas no estan suficientemente vinculadas, en particular a nivel sectorial/ministerial. Asimismo, se advierte la posibilidad de agilizar 10s mecanismos institucionales para resolver 10s conflictos legitimos entre 10s actores politicos involucrados en el proceso de asignacibn de recur so^.^^ A lo largo de la ultima dkcada se han desarrollado instrumentos vinculados a la elaboracion y seguimiento de indicadores fisicos en el imbito de la Direccion de Evaluacion Presupuestaria (DEP), y hoy en dia la mayoria de 10s ministerios preparan planes estratkgicos. Sin embargo, dichos planes raras veces son utilizados como herramienta de peso para la formulacion de sus pedidos presupuestarios.

39. A pesar de 10s esfuerzos realizados por la Subsecretaria de Presupuesto, el tema de la asignacion estratkgica de recursos no fue abordado adecuadamente durante las reformas a la AFP llevadas a cab0 durante la ultima d k ~ a d a . ~ ~ La falta de una vinculacion mas estrecha

43 Para mas detalles, vease el Capitulo 6 sobre la gestion de la deuda. World Bank Public Investment Strengthening Technical Assistance Project (No. 3958). 2004. Hacia una

mayor integracidn del Plan Estratigico del Gobierno y el Presupuesto Nacional por medio del Fortalecimiento del Presupuesto Plurianual, el Presupuesto Preliminary el Sistema de Indicadores. By Martirene, Roberto A. Buenos Aires, Argentina. 45 Por ejemplo, la introduction del nuevo sistema de gestion de las finanzas publicas a travks de la adopci6n de la Ley de Administration Financiers (1992), 10s intentos de introducir la elaboracion del presupuesto orientada

Argentina: CFAA 15

entre la elaboracibn presupuestaria y la planificacibn de politicas no permite aliviar la tensibn que surge entre las "necesidades" (politicas) y las "disponibilidades" (restricciones presupuestarias)~6 mantiene la formulacibn del presupuesto en el corto plazo, y representa un obskiculo para la asignacibn estratkgica de recursos, la formulacibn de una perspectiva presupuestaria a med.iano plazo y la evaluacibn efectiva. A lo anterior, se le suma las fiecuentes modificaciones presupuestarias que se producen durante la ejecucibn y que generan dificultades para el uso efectivo de instrumentos tales como el presupuesto preliminar y el presupuesto plurianual.

40. Presupuesto por programas y sistema de seguimiento de metas fisicas. Siguiendo 10s requisitos impuestos por la LAF, el Presupuesto de la APN se elabora siguiendo la tkcnica de presupuesto por programas desde el aiio 1994. La LAF contemplb ademas el fortalecimiento de la evaluacibn de la ejecucibn presupuestaria, de manera de completar el ciclo presupuestario y posibilitar la retroalimentacibn de la informacibn para la toma de decisiones. Consecuentemente, la ONP, a travks la DEP, ha trabajado desde 1994 en la instrumentacibn y puesta a punto de un sistema de informacibn trimestral de datos e indicadores fisicos de 10s programas, en coordinacibn con las unidades ejecutoras de programas.

41, Actividades asignadas a la Direccion de Evaluacion Presupuestaria. Dentro de las actividades que tiene la DEP asignadas se encuentran: (i) analisis y evaluacibn de las descripciones de 10s programas y subprogramas presupuestarios que solicitan financiamiento a la OIVP; (ii) estimacibn de 10s valores a alcanzar durante el aiio a presupuestar de las metas fisicas y productos en proceso; (iii) estimacibn del costo total de 10s proyectos de inversibn, incluyendo cronogramas previstos y grado de avance alcanzado y previsto alcanzar por cada proyecto (iv) recoleccibn de indicadores fisicos-financieros, que permiten en varios casos establecer relaciones de gasto unitario por product0 o prestacibn; (iv) labores de apoyo a la evaluacibn, como la capacitacibn destinada a funcionarios de las unidades ejecutoras de gasto, y la asistencia tkcnica a distintos programas.

42. Informes de Evaluacion. Se elaboran informes trimestrales de seguimiento fisico- financier0 con informacibn organizada jurisdiccionalmente, donde se incluyen explicaciones referidas a 10s desvios mas significativos observados entre lo programado y lo efectivamente ejecutado en 10s principales programas. A1 final del ejercicio, las distintas unidades de gasto deben remitir a la ONP 10s datos sobre metas fisicas correspondientes a1 total del afio. Sobre esta base se elabora un "Informe de Evaluacibn sobre Resultados de la Gestibn" que es incorporado en la Cuenta de Inversibn del Ejercicio que se remite a1 Congreso de la Nacibn, antes del30 de junio del afio siguiente a1 informado.

43. Presupuesto preliminar y planificacion sectorial. El presupuesto preliminar fue disefiado en 1996 por la ONP como un instrumento optativo para promover la planificacibn y asignacibn estratkgica de recursos en las administraciones y 10s ministerios sectoriales. Antes de la distribuci6n de 10s techos presupuestarios, 10s ministerios preparan propuestas presupuestarias de acuerdo con tres escenarios alternativos de disponibilidad de recursos. Cuando se utiliza adecuadamente, el presupuesto preliminar contribuye a: i) la

a 10s resultados por parte de la Secretaria de Modernization del Estado (2000-01) y la introducci6n de leyes macrofiscales, por ejemplo, a traves de la adopcion de la Ley de Solvencia Fiscal (1999). 46 Manual del Gasto Publico del Banco Mundial, 1998.

Argentina: CFAA 17