Estimation du risque de fracture ostéoporotique du rachis thoraco ...

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

1

UNIVERSITE CADI AYYAD

Faculté des Sciences Juridiques,Economiques et Sociales-

Marrakech

Gestion financière approfondie

Réalisé par :

Khalid TAIDI EL OUARDI Ghoussone JAAFARI Hanane LAKHAL

Encadré par :

M. Sidi M. RIGAR

Gestion du risque de change et trésorerieinternationale

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Plan

Introduction

I- L'environnement international de la trésorerie des entreprises

1- Le système monétaire international et les différents régimes dechange

2- Le marché de change : fonctionnement, importance etintervenants

II- La gestion du risque de change

3- Aperçu sur le risque de change4- Outils de prévision et d’analyse de cours change5- Les techniques de couverture

III- Rapprochement au cas du Maroc

IV- Cas de l’OCP

Conclusion

2

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Introduction

L’internationalisation des entreprises est le résultat du phénomène de globalisation qui sedéveloppe depuis la fin de la 2nde Guerre Mondiale mais surtout depuis une trentaine d’annéeavec l’entrée de nouveaux acteurs1 sur le marché international. Ceci a eu pour conséquencesdes modifications dans le fonctionnement de ces entreprises, qui, en devenant acteurs ducommerce international, s’ouvrent à de multiples opportunités.

En effet, elles se lancent sur les marchés étrangers en exportant leurs biens et services ou àl’inverse en important des produits dont elles ont besoin. L’internationalisation de leursactivités se traduit également par des emprunts ou des prêts en devises ainsi que desinvestissements à l’étranger (établissement de filiales). Toutes ces activités vont engendrer,parallèlement à ces opportunités, de nombreuses contraintes liées, entre autres, auxfluctuations des cours des devises impliquées par la réalisation de ces transactions ; le coursd’une devise étant le prix d’achat ou de vente d’une devise contre une autre.

Un autre phénomène qui a fortement modifié l’environnement financier mondial est lepassage d’un régime de change fixe à un régime de change flottant. Les taux étaient alorsrelativement constants et ne pouvaient fluctuer que dans une fourchette déterminée, et toutdépassement de cette fourchette entraînait l’intervention des Banques Centrales. Peu à peu,avec la mondialisation des échanges, les taux de changes ont commencé à fluctuer.

Des techniques financières plus ou moins appropriées se sont progressivement développéespour tirer profit des avantages et réduire les menaces de l’internationalisation des activités.Les instruments utilisés étaient une simple extension de l’économie domestique et la financeinternationale apparaît comme un simple prolongement des modèles d’équilibre internes quipermet de passer d’un espace national fermé à un espace international ouvert.

La confrontation au marché des changes est la première manifestation concrète de la réalitéinternationale. Toute entreprise qui exporte ou importe, tout particulièrement qui se rend àl’étranger, toute institution financière ou non financière, qui prête ou emprunte sur lesmarchés étrangers ou internationaux se heurte immédiatement à un problème de change.

Du fait de cette confrontation, les entreprises et les institutions financières ou non financièresse trouvent face à des risques spécifiques qu’elles ne rencontrent pas sur les marchésdomestiques, comme le risque de change, ou à des risques auxquels elles doivent déjà faireface sur leur marché national mais qui prennent une nouvelle dimension dans le contexteinternational, comme le risque de contrepartie (ou de crédit) et le risque du taux d’intérêt.Dans le but de limiter les menaces de cette contrainte, la gestion de ces nouveaux risques adonné naissance à des techniques de couverture originales.

3

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

L’objectif de ce rapport consiste à étudier le risque majeur auquel sont confrontées lesentreprises dans leurs relations internationales qu’est le risque de change et les différentstechniques de couverture. Ainsi, quelles sont les différentes méthodes de couverture ? Etcomment peut-on choisir une technique de couverture plutôt qu’une autre ?

4

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

I- L'environnement international de la trésorerie d'entreprise

Avant d'aborder les aspects techniques de la gestion du risque de change, il importe deconnaître l'environnement international dans lequel sont prises les décisions du trésorierd'entreprise.Nous aborderons donc le système monétaire international et le marché des changes.

1-Le système monétaire international et les différents régimes de change

Le système monétaire international peut être défini comme « l'ensemble des mécanismes etdes procédures permettant d'ajuster l'offre et la demande de devises pour aboutir à laformation d'un prix : le cours de change ».Aujourd'hui, le système monétaire international repose sur un système de changes flottants,qui est déterminé par le marché des changes. Les fluctuations du taux de change d’une devisedépendent de l’offre et de la demande de cette devise sur le marché des changes. mais d'autressystèmes peuvent être utilisés, notamment le système de changes fixes qui est déterminé parl’Etat qui émet la devise par rapport à un étalon de référence, comme l’or, ou par rapport àune monnaie de référence, comme le dollar. Ce taux ne peut être modifié que par une décisionde dévaluation ou de réévaluation par l’Etat ou des systèmes intermédiaires limitant lesvariations des cours des monnaies.

Pour bien comprendre la situation actuelle du système monétaire international, il importe de lasituer globalement dans son évolution historique.On distingue généralement quatre périodes :- Dès 1850 jusqu'en 1914, le système monétaire dit "de l'étalon or" s'est mis en place. Ilreposait sur la convertibilité-or de chaque monnaie et correspondait à un ensemble de paritésfixes. Avec la guerre, les gouvernements ont suspendu la convertibilité-or de leur monnaie etinstauré un contrôle des changes rigoureux.

- A la suite de la conférence de Gênes en 1922, un système alternatif dit "de l'étalon de changeor" a été progressivement mis en place. Il permettait aux banques centrales de garantir laconvertibilité de leur monnaie grâce à la détention d'or ou de monnaies de réserveconvertibles en or (la livre sterling, notamment). Cependant, ce système a échoué dans satentative de rétablir des cours de change fixes.

- Dès 1944, la conférence de Bretton Woods a mis en place de nouvelles règles defonctionnement basées sur une plus grande coopération internationale, avec notamment lacréation du Fonds Monétaire International. Le principe de l'étalon de change or était conservé,mais assoupli puisque les parités de chaque devise relativement au dollar américain pouvaientvarier de plus ou moins 1%.

5

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Un code de bonne conduite déterminait les modalités d'interventions concertées des banquescentrales pour garantir le respect des parités fixées. Dès la fin des années 1950, il devint deplus en plus difficile de maintenir la convertibilité-or du dollar. Divers palliatifs furent mis enœuvre sans succès et le 15 août 1971, la convertibilité-or du dollar fut suspendue.

- Après une période de transition, le système de change flottant fut définitivement adopté dès1973 et entériné par les accords de Kingston en 1976.Il faut noter, toutefois, que certains pays ont choisis de lier leur monnaie à d'autres (dollaraméricain, franc français puis euro…) ou de mettre en place un mécanisme de coopérationmonétaire limitant les variations (Système Monétaire Européen avant la mise en place del'euro). Chaque système de change présente des avantages et des inconvénients.Ainsi, si le système de parités fixes facilite les échanges commerciaux, il autorise aussi unespéculation pratiquement sans risque.

Inversement, le système de changes flottants induit un risque supplémentaire dans leséchanges commerciaux. Corrélativement, il augmente le risque des opérations de spéculationce qui devrait contribuer, en théorie, à les freiner.

2-Le marché de change : fonctionnement, importance et intervenants

Le marché des changes fonctionne en continu 24h/24h. A tout moment (ou presque), il estpossible de trouver des intervenants susceptibles d'acheter ou de vendre des devises.C'est un marché de gré à gré, c'est à dire que les opérations ne sont pas officiellementstandardisées, centralisées ou garanties par une autorité quelconque.

Il est constitué de l’ensemble des opérations d’achat-vente, de prêt-emprunt qui fontintervenir les devises.

Ce serait cependant, une erreur de le considérer comme un marché, précisément localisé dansl’espace et dans le temps. En effet, le marché des changes n’exige pas de localisationmatérielle centrale déterminée.

S’il met en œuvre des places situées dans des pays différents, les opérations se font par desmoyens de communications très rapides, il est plutôt réseau que lieu.

Il s’agit des plus grands marchés du monde, les transactions qui y sont effectuéquotidiennement connaissent aujourd’hui un essor impressionnant (avec plus de 10 000milliards de $ par jours et un taux de croissance de 12.4%).

Ces transformations trouvent leurs origines dans trois majeurs phénomènes :

- La déréglementation et la désintermédiation ;

- Le développement technologique qui a accéléré l’intégration des marchés des capitauxmondiaux ;

- La floraison des innovations financières visant à limiter les risques.

6

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Sur le plan physique, les marchés des changes comptent quatre départements (lemarché au comptant, les marchés à terme, les Swaps et les futurs) et se subdivisent en deuxfacettes :

Le front office : qui représente les salles de marché proprement dites avec sesopérateurs interbancaires et commerciaux ;

Le back office : chargé du contrôle et d’organisation administrative en participant deplus en plus à la dynamique des opérations.

Les différents intervenantsLe marché des changes est réservé aux institutions financières : Banques, investisseurs

institutionnels et institutions financières non bancaires. Ces opérateurs interviennent pour leurpropre compte ou celui de leur clientèle. Ils peuvent négocier directement entre eux ou passerpar l’intermédiaire de courtiers.

les banques commerciales :IL s’agit des plus importants opérateurs sur le marché des changes. Elles prennent en chargeles opérations de change pour leur propre compte ou celui de leurs clients. Pour faciliter leursopérations, les banques ont des dépôts auprès d’institutions financières étrangères qui jouentle rôle des correspondants.

Le profit des banques sur le marché a deux origines :

* un profit commercial : qui a pour définition la différence entre les cours sur lemarché interbancaire ;

* un profit spéculatif : consistant en la prise des positions spéculatives sur le marchédans l’anticipation d’une variation du taux de change. En entreprenant de telles opérations, lesbanques prennent en effet en charge le risque de change dont se débarrassent les exportateurset les importateurs. Elles jouent également ce faisant le rôle de contrepartiste (market maker).

Cependant, l’importance de la spéculation induite par les banques est faible encomparaison avec celle générée par la clientèle privée. Toutefois, les banques ne refusent pasla spéculation de leurs clients, car ces opérations sont une source de revenus et decommissions. De même, il est difficile de s’opposer aux désirs d’une clientèle qui passeraitimmédiatement à la concurrence si elle ne trouvait pas les services qu’elle exige.

les banques centrales : Elles interviennent massivement, mais de manière irrégulière sur le marché. Généralement,elles remplissent trois fonctions principales :

+ Elles exécutent les ordres de sa clientèle : administrations nationales, banques centralesétrangères, organismes internationaux ;

7

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

+ Elles assurent sinon le contrôle, du moins la supervision du marché. Cette emprise est plusou moins forte selon e contrôle des changes ;

+ Elles cherchent à influencer l’évolution des taux de change, d’une part, pour des raisons depolitique économique interne, et d’autre part, pour faire respecter certains engagementsinternationaux formels ou informels.

les autres institutions financières :Les institutions financière non bancaires sont devenues depuis le début de la décennie 1990des opérateurs extrêmement importants sur le marché des changes.

Ces institutions comprennent les filiales financières ou bancaires des groupes industriels dufait que la tendance de ces derniers à créer des filiales financières s’est accentuée dans lesannées 80.

A côté des filiales financières des groupes industriels, les investisseurs institutionnels et lesgrandes fortunes privées sont devenus eux aussi des acteurs de première importance, car lesgéants de ces fonds mettent désormais l’accent sur les placements à l’étranger pour diversifierles risques et améliorer les rendement de leurs portefeuilles.

les investisseurs institutionnels :Ils sont les plus importants participants non bancaires du marché des changes. Cet ensembleregroupe plusieurs catégorie d’opérateurs : les fonds de pension, les caisses de retraite, lessociétés d’assurance, les fons d’investissement et les fonds communs de placements.

la clientèle privée :Elle n’intervient pas directement sur le marché des changes. Pour ce faire, elle procède à desachats et à des ventes de devises en s’adressant aux banques qui ont une activité de teneurs demarché ou en utilisant les services des courtiers.

La clientèle privée regroupe trois catégories d’opérateurs :

-Les particuliers : dont l’influence est tout à fait marginal ;

-Les entreprises : souvent dénommées sociétés non financières (corporates) ;

-Les institutions financières qui n’ont pas de présence permanente sur le marché des changesou qui ne disposent pas des fonds propres requis pour participer directement à ce marché.

Ces opérateurs interviennent sur le marché des changes pour satisfaire des besoins en devisesinduites des opérations commerciales (exportations et importations) ou des opérationsfinancières internationales (prêts et emprunts en devises). Ils interviennent aussi pour desraisons de spéculation.

les courtiers :Bien qu’il ne soit pas indispensable de passer par leurs services, les courtiers jouent un rôleessentiel sur le marché des changes en tant qu’informateurs et en tant qu’intermédiaires.

8

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

+ Informateurs : puisque sans qu’eux même ou la banque soient obligés d’acheter ou devendre des devises (ce qui est généralement le cas : les cambistes négocient directement entreeux), ils informent les opérateurs des cours auxquels s’échangent les différents monnaies ;

+ Intermédiaires : dans la mesure où ils centralisent les ordres d’achat et ce vente deplusieurs banques.

Ce rôle est plus général encore, car ils ne sont jamais obligés de dévoiler, au momentde la transaction, le nom des banquiers qu’ils mettent en rapport, cette discrétion peut être trèsintéressante pour certaines institutions financières qui ne veulent pas faire apparaître leurspositions acheteur ou vendeur dans telle ou telle devise.

Les courtiers les plus importants sont localisés à Londres, ce sont des maisons de courtagesayant de nombreux bureaux ou filiales sur d’autres places financières.

Il est à noter que le métier des cambistes (employés de banques qui travaillent dans lessalles de marché contre une rémunération fixe) a connu une grande évolution. D’une part, cesont maintenant les « golden boys » issus de grandes écoles spécialisées, qui succèdent auxvieux routiers formés par le tas. D’autre part, on compte une hyperspécialisation dans leprésent métier même de chaque compartiment. Les cambistes sur le marché au comptant sespécialisent par couple de devises alors que les opérateurs du marché de dépôt se répartissentselon la maturité et la durée des transactions.

Pour être un cambiste, il faut avoir des qualités exceptionnelles (un profil pointu, un espritd’équipe, un sens du risque,…etc.), les analystes en la matière sont allés jusqu’à sapersonnalité et ses traits psychiques du fait que, à l’instar des dirigeants politiques, lescambistes peuvent changer la cartographie mondiale avec une simple décision.

Les motivations des intervenants sur le marché des changes sont de quatre types : la spéculation

C’est une prise de position sur un marché et une devise en fonction d’anticipations concernantl’évolution de la valeur de cette devise. Elle représente la motivation de la quasi-totalité desopérations. C'est elle qui crée la liquidité du marché. Son influence sur la volatilité des coursde change reste un sujet de controverse.

l'arbitrageC’est une prise de position sur plusieurs marchés ou devises afin de tirer parti d'anomalies deprix passagères, et de dégager un profit sans risque immédiat. Les arbitragistes contribuent àniveler le niveau des prix et à assurer l'équilibre entre les différents marchés.

la motivation de transactionC’est une prise de position visant à obtenir les devises nécessaires pour honorer un paiement.

la couvertureC’est une prise de position qui vise à rendre certaine ou quasiment certaine la situation del'intervenant quelle que soit l'évolution des cours de change, c'est à dire à annuler le risqued'une position initiale.

9

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

II- La gestion du risque de change1- Aperçu sur le risque de change et la position de change

L'entreprise qui vend ou qui achète à l'étranger dans une monnaie différente de la sienneencourt un risque de change de transaction. Qui est le risque de perte lié aux variations ducours de change. Il désigne les pertes éventuelles encourues par l’entreprise du fait desvariations de parité de change entre la monnaie nationale et les devises étrangères. Lesvariations des cours de nombreuses devises sont très importantes et peuvent entraîner despertes considérables pour les entreprises et affecter leur compétitivité. En effet, entre le moment où l'offre de prix est remise à l'acheteur et le moment où celui-cipayera, les monnaies peuvent fluctuer les unes par rapport aux autres, avec des incidencespositives ou négatives selon les cas, et selon que l'on est vendeur ou acheteur.

Dès le moment où une entreprise entend exercer des activités internationales, elle doits'inquiéter de la politique de couverture à mettre en oeuvre pour se protéger contre le risquede transaction lié aux ventes futures en devises étrangères. La naissance du risque de changen'a pas lieu de manière instantanée au moment de la facturation. Ce risque doit être pris encompte bien avant, dès l'émission de l'offre, du catalogue ou de l'appel d'offre. De plus, il estimportant que l'entreprise se fixe des « seuils de tolérance » face à ce risque. A partir de quelmoment se couvrira-t-elle ? Quel niveau de risque est-elle prête à assumer ?

La notion de risque de change est intimement liée à la notion de position de change.Laposition de change dans un certaine devise est la présentation sous forme de balance del’ensemble des créances (ou avoirs) et des engagements (ou dettes) de l’entreprise libellés enune ou plusieurs devises. La position de change peut être assimilée à un extrait du bilan del’entreprise qui ne prend en compte que les valeurs libellées en devises. On peut, donc, ladéfinir comme étant la différence entre les devises possédées ou à recevoir et les devises duesou à livrer.

- Classification des positions de changes :

Le risque de change de transaction : est le risque de perte lié aux variations de cours dechange. Toutes les entreprises réalisant des opérations commerciales ou financières engagéesen devises sont confrontées à ce risque. Une variation de quelques points de la parité entre lamonnaie nationale, généralement monnaie de référence, et la devise étrangère, peut remettreen question la rentabilité de toute affaire internationale facturée en devises.

ce risque n'est donc pas à négliger ! Au contraire, il implique pour l'entreprise, dans le chef deson trésorier, comptable ou financier, une attention particulière qui sera d'autant plus assidueque le nombre de transactions avec l'étranger est élevé et que ces transactions sontdiversifiées.

10

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

La position de change de consolidation: elle découle des investissements directs ouindirects etrangers lors de la consolidation des bilans.

la valeur des comptes du bilan varie en fonction de l’évolution de la valeur de la

monnaie du pays hôte. si le cours utilise lors de la consolidation diffère cours historique, il ya aura une «

différence de consolidation » les pratiques comptables sont différentes selon les pays et souvent à l’intérieur d’un

même pays selon les sociétés.

Risque de change économique : Ce risque dépend de l’impact des variations de change surla valeur actuelle nette des cashs flows attendus. La position de change économique estfonction de l’horizon étudié, et de l’effet des variations de cours sur les coûts, les prix, levolume des ventes…Ce type de risque de change est difficile à appréhender du fait de notre incapacité de prévoird’une façon précise l’évolution du cours de change des devises traitées. Cependant,l’évaluation de la position de change économique est d’une très grande importance pourl’entreprise, dans le moyen et le long terme.

- Position au comptant et à termela position de change au comptant - ou spot - : vous permet d’échanger immédiatement desdevises contre dirham à un cours déterminé en fonction des conditions du marché. ledénouement (règlement / livraison) des transactions au comptant s'opère deux jours ouvrablesaprès leur conclusion (date de valeur : j+2). la position de change a terme regroupe:l’ensemble des opérations d’achat et de ventes a terme de devises ; les prêts et les créances,les emprunts et dettes, les commandes a livrer et a recevoir

- Evaluation d’une position de change

La position de change ainsi déterminée est dite: Nulle ou fermée si les engagements sont égaux aux avoirs ; ouverte dès qu'il y a unedifférence.

La position est appelée « longue » s'il y a un excédent de créances en devisesla position est appelée « courte » si l'excédent correspond à des dettes.

Une entreprise uniquement exportatrice disposera toujours d'une position de change ditelongue, recouvrant principalement des créances sur clients. Une entreprise uniquementimportatrice, quant à elle, aura une position de change dite courte, matérialisée quasi-exclusivement par des dettes fournisseurs.

11

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

2- Outils de prévision et d’analyse de cours change

Il existe deux approches pour analyser le marché des changes, l’analyse fondamentale et

l’analyse technique. L’analyse fondamentale se concentre sur les causes fondamentales des

mouvements des prix, alors que l’analyse technique étudie les mouvements de prix eux-

mêmes.

- L’analyse technique

L’analyse technique s’intéresse à ce qui se passe sur le marché, plutôt que ce qui devrait se

produire. Un analyste technique étudiera les prix et les mouvements de volumes et, à partir de

ces informations, il créera des graphiques (découlant des actes des acteurs du marché) pour les

utiliser comme outils principaux. L’analyste technique n’est que très peu concerné par l’image

globale des facteurs affectant le marché, comme l’est l’analyse de base, mais il se concentre

sur l’activité de cet instrument de marché.

L’analyse technique est basée sur trois principes sous-jacents:

- Seuls les actes du marché comptent

Cela veut dire que le prix actuel est une réflexion de tout ce qui est connu comme pouvant

influencer le marché, par exemple, l’offre et la demande, les facteurs politiques et les

sentiments du marché. L’analyste technique pure se concentre seulement sur les mouvements

de prix, et pas sur les raisons de ces changements.

- Les prix évoluent en suivant des tendances

L’analyse technique est utilisée afin d’identifier des modèles d’attitude de marché dont

l’importance a été admise depuis longtemps. Pour de nombreux modèles donnés, il y a un très

haut niveau de probabilité pour qu’ils produisent les résultats attendus. Aussi, il y a des

modèles reconnus qui vont se répéter régulièrement.

- L’histoire se reproduit

Les modèles graphiques ont été reconnus et catégorisés depuis plus de cent ans et la manière

dont de nombreux modèles se répètent amène à conclure que la psychologie humaine change

très peu à travers le temps.

12

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

- Analyse fondamentale

L'analyse fondamentale s'appuie surtout sur des données économiques et financières pour

tenter de prévoir les variations des cours de change. En effet, certaines données économiques

constituent ce que l'on appelle des déterminants de cours de change.

L’analyse fondamentale identifie et mesure les facteurs qui déterminent la valeur intrinsèque

d’un instrument financier, tels que le contexte général politique et économique, y compris

ceux qui affectent l’offre et la demande des produits et services sous-jacents. Si l’offre décroît

mais que le niveau de la demande reste inchangé, les prix du marché vont par conséquent

augmenter. Une augmentation de l’offre produit l’effet inverse.

Par exemple, pour une devise donnée, un analyste étudie l’offre et la demande du pays de la

devise en question, produits et services ;sa qualité de gestion et sa politique gouvernementale;

ses performances passées et prévisionnelles ; ses futurs plans et le plus important pour le plus

court terme, tous les indicateurs économiques.

À partir de ces données, l’analyste construit un modèle qui détermine la valeur actuelle et

prévisionnelle d’une devise par rapport à une autre. L’idée de base est que des augmentations

non compensées de l’offre tendent à déprécier la valeur de la devise alors que des

augmentations non compensées de la demande tendent à augmenter la valeur de la devise.

Une fois que l’analyste a estimé la valeur intrinsèque, il la compare au taux de change en

cours et tranche sur l’augmentation ou la baisse de la devise.

13

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

3) Les techniques de couverture

La couverture de risque de change consiste à réduire ou à annuler le risque lié à la position dechange de l'entreprise en utilisant des méthodes internes ou en transférant le risque à desorganismes externes (banques et assurances).

3.1 Les techniques internes de couverture:

a) le choix de la monnaie de facturation

La monnaie de facturation est la devise dans laquelle sera libellé le contrat d'achat ou de venteinternationale. Les parties au contrat, qui ont la liberté de choisir cette monnaie de facturation,peuvent choisir une devise plutôt qu'une autre afin de minimiser le risque de change.

Deux possibilités s'offrent à elles :

Choisir la monnaie nationale Choisir une autre devise

Choisir la monnaie nationale :

Pour éviter le risque de change, de nombreuses entreprises, notamment les PME, choisissentde ne facturer ou de n'accepter que des transactions en monnaie nationale (ou en euros dans lecas des pays européens). Cette situation fait peser le risque de change sur la partie étrangère.Celle-ci ne l'admettra que si :

L'entreprise est en position de force, les avantages que l'autre partie retire de la transactionétant importants (qualité du produit ou des services, compétitivité du prix, délais derèglements longs, délais d'exécution rapides, service après-vente performant, ...) ;

Le coût final sera inférieur pour l'autre partie, celle-ci anticipant une dépréciation de lamonnaie nationale de l'acheteur en cas d'achat, ou une appréciation en cas de vente.

Pourtant, la facturation en monnaie nationale n'apporte pas que des avantages. Dans le tableauci-dessous, nous vous proposons, en sus des avantages précités, les inconvénients d'unefacturation en monnaie locale et en devises.

Avantages Inconvénients

14

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Facturation enmonnaienationale

• Le risque de change est inexistant

: vous connaissez le montantexact de l'encaissement dès laconclusion du contrat ;

• La facturation en monnaie

nationale offre des facilités auniveau comptable. Les opérationsavec l'étranger sontcomptabilisées comme desopérations nationales ;

• L'entreprise peut éviter une

réduction potentielle de sa margebénéficiaire suite à une évolutiondéfavorable des cours de change.

• Il y a transfert du risque de change sur

l'autre partie, élément qui peutbouleverser le rapport de force dans lanégociation ;

• La négociation peut s'avérer difficile

suite à la méconnaissance du cours dela monnaie de transaction ;

• Perte potentielle liée à une évolution

favorable de la monnaie étrangère quiaurait été choisie pour le contrat ;

• Une tarification en monnaie nationale

est souvent accompagnée de clausesd'indexation rendant la protectionillusoire.

Choisir une devise :

Pour diverses raisons, l’entreprise peut être amenée à choisir une devise de facturationétrangère qui n'est ni celle de l'acheteur, ni celle du vendeur. Oui, mais laquelle ? Quels sontles critères à prendre en compte dans le choix de cette devise de facturation ?

Critères externes à l'entreprise :

La législation des changes : certains pays imposent leur monnaie nationale dans les

opérations commerciales avec l'étranger (tant à l'achat qu'à la vente) ; La zone géographique : des pays ont l'habitude de commercer dans une devise tierce

pour des raisons de proximité géographique, ou de liens économiques historiques.C'est le cas du dollar américain dans de nombreux pays d'Amérique latine, du Moyen-Orient et d'Asie du sud-est, de la livre sterling dans les pays du Commonwealth ou dufranc français dans certains pays africains ;

Le marché des changes : il n'existe pas dans tous les pays de marché des changes

pour toutes les monnaies. Dans ce cas, l'importateur peut éprouver des difficultés pourse procurer la devise de paiement auprès des banques locales et peut être amené àrefuser la transaction commerciale. De même pour l'exportateur qui peut avoir du malà convertir la devise reçue de l'étranger.

Critères internes à l'entreprise :

Les devises du portefeuille de l'entreprise : vous pourrez opter pour une devise qui

compense une position de change de sens contraire, annulant ainsi (en totalité oupartiellement) votre risque de change. De plus, les banquiers préfèrent généralementun petit nombre de transactions avec d'importants volumes unitaires libellés en une oudeux devises ;

15

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Les possibilités financières qu'offre la devise : celle-ci permet-elle de bénéficier d'un

cours à terme favorable ? D'avoir recours à un financement à faible taux d'intérêt ?

Avantages Inconvénients

Facturation en devise • Des financements en devises à

taux attractifs sont possibles.

• La facturation en devises donne

une image de professionnalisme.

• Concéder la facturation en

devises peut donner lapossibilité de négocier sur unautre point important du contrat(comme, par exemple, la loi etle tribunal compétent en cas delitige).

• L'entreprise peut bénéficier

d'une évolution favorable desdevises.

• Une politique de gestion du

risque de change peut devoirêtre mise en place ;

• La facturation en devises

apporte des lourdeurscomptables, les comptesclients se présentant endevises ;

• L'entreprise peut souffrir

d'un bénéfice réduit suite àune variation des cours dechange non avantageuse ouencore au coût de laprotection de change.

De manière générale, vous avez intérêt à :- Facturer ou payer en une monnaie facilement transférable et servant de façon usuelle

aux paiements internationaux (dollar américain, livre sterling, yen, euro, ...) ;- Faciliter la gestion en utilisant peu de devises car suivre leur évolution demande de

disposer de nombreuses informations et du temps pour les traiter.

b) le termaillage

16

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Le termaillage consiste à accélérer ou retarder les encaissements ou les décaissements desdevises étrangères selon l'évolution anticipée de ces devises. Cette technique vise donc à fairevarier les termes des paiements afin de profiter de l'évolution favorable des cours.

Les situations suivantes peuvent se présenter :

si l'exportateur anticipe une appréciation de la devise de facturation, il tentera deretarder l'encaissement de sa créance pour bénéficier d'un cours futur plus avantageux.A l'inverse, si l'exportateur anticipe une dépréciation de la devise de facturation, iltentera d'accélérer l'encaissement de sa créance pour bénéficier du cours actuel plusavantageux ;

si l'importateur se trouve face à une tendance à l'appréciation de la devise du contratd'achat, il sera tenté d'anticiper son règlement. Au contraire, si l'importateur se trouveface à une tendance à la dépréciation de la devise du contrat d'achat, il tentera deretarder son règlement de manière à pouvoir bénéficier d'un cours futur plusavantageux.

Le tableau ci-dessous mentionne les principales décisions à prendre, compte tenu de latendance de la devise :

Importations Exportations

La devise s'apprécie Accélérer le paiement Retarder le paiement

La devise se déprécie Retarder le paiement Accélérer le paiement

Les techniques visant à mesurer l'évolution des cours de change mobilisent des ressourcesimportantes. La technique du termaillage, basée principalement sur cette estimation del'évolution des cours, n'est applicable que dans la mesure où le chiffre d'affaires de l’entrepriseà l'exportation et les pertes potentielles liées aux variations de cours de change justifient lamise en place d'une telle structure. De plus, le termaillage présente des limites qui sont liéesau niveau de la trésorerie de l'entreprise et aux contraintes commerciales.

17

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

c) les clauses d’indexation dans les contrats

Les clauses d'indexation rédigées dans les contrats d'achat ou de vente internationale visent àprévoir contractuellement les modalités de partage du risque de change de transaction entrel'acheteur et le vendeur, dans l'hypothèse où une variation du cours de change de la devisechoisie par les parties interviendrait.

Clause d'adaptation des prix proportionnelle aux fluctuations des cours de change : dès

la signature du contrat, le vendeur fixe la valeur des marchandises dans sa monnaie. Si lecours de la monnaie de facturation du contrat augmente, le prix de l'exportation est augmentépour l'acheteur sur base du nouveau taux de change. Le risque de change est donc totalementsupporté par ce dernier ;

Clause d'indexation « tunnel » : l'entreprise peut introduire un tunnel, présentant un cours

minimum et maximum à l'intérieur desquels le cours de la monnaie de facturation peutfluctuer sans aucune incidence sur le prix des marchandises. Si les variations de cours dechange dépassent ces limites, le prix est revu à la hausse ou à la baisse selon les modalitésprévues dans la clause. Exemple : « Dans le présent contrat, les prix sont basés sur la paritédollar par rapport à l'euro du 13 avril 2000. Toute variation du taux de change de plus oumoins 2,5 % donnera lieu à une diminution ou à une augmentation automatique etproportionnelle des prix. » ;

Clause d'indexation sur une devise ou un panier de devises : les contractants lient le

montant à payer à une tierce devise ou à un panier de devises. Cette clause répercute le risquede change sur les deux parties au contrat ;

Clause de risque partagé : la clause de risque partagé fait supporter aux deux parties une

part du risque de change. Le contrat prévoit, par exemple, qu'une partie de la variation decours intervenant entre la date de facturation et la date de paiement sera partagée parl'exportateur à concurrence de la moitié, l'importateur supportant l'autre moitié ;

Clauses multidevises : les clauses multidevises ou clauses de change multiples permettent

de libeller le montant du contrat en plusieurs devises et c'est seulement à l'échéance que l'unedes parties au contrat (l'acheteur ou le vendeur) choisit la devise de règlement ;

Clause d'option de devises : elle permet à une partie au contrat d'utiliser une autredevise, déterminée à l'avance, dans l'hypothèse où la devise du contrat serait inférieure (ousupérieure) à un certain cours. Par exemple, les parties peuvent imaginer un règlement enUSD sur la base d'un dollar à 0,890 EUR et laisser la possibilité de payer en GBP si le coursdu dollar à terme est inférieur à 0,870 EUR. Ce genre de clause ne permet de couvrir, quepartiellement, le risque de change car du fait que le règlement se fait dans une devise autreque la monnaie nationale le risque de change persiste.

Le contenu d'une clause d'indexation est souvent difficile à négocier car ce type de clausereporte le plus souvent tout ou partie du risque sur l'autre partie au contrat.

d) la compensation

18

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

La compensation est une technique de couverture par laquelle une entreprise limite son risquede change en compensant les encaissements et les décaissements dans une même monnaie.Ainsi, le règlement d'une créance en devise sera affecté au paiement d'une dette libellée dansla même unité monétaire. La position de change ne porte alors que sur le solde.

Dans cette optique, l'entreprise veille à limiter le nombre de monnaies de facturation, demanière à pouvoir compenser un maximum de flux d'argent « entrant » et « sortant ».L'entreprise doit également agir sur les dates de règlement afin de disposer de suffisammentd'entrées pour payer les sorties.

- La compensation bilatérale peut également être appliquée par les firmes dans des casexceptionnels. Cette compensation est possible lorsque deux entreprises sont enrelation commerciale et qu'elles effectuent des ventes réciproques. C'est le cas quandune société vend à un client étranger des produits, ce client s'approvisionnant danscette même entreprise ;

- Compensation multilatérale ou le netting: organiser entre les sociétés du mêmegroupe une compensation de l’ensemble des flux résultant des opérationscommerciales ou financières

Les centres de refacturation en devises: la gestion du risque de change peut être centralisée ausein d’un centre de refacturation.

Principe: Les factures libellées en devises étrangères sont établies au nom du centrede facturation par les filiales. Et le centre de refacturation adressera l’équivalent en monnaienationale à la filiale.

19

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

e) les swaps

Le swap de devises est un accord conclu entre deux parties qui s'échangent un montantdéterminé de devises étrangères et s'engagent mutuellement à effectuer régulièrement despaiements correspondant aux intérêts ainsi qu'à se rendre le montant échanger à une échéancedéterminée. Dans la plupart des cas, une banque sert d'intermédiaire pour la transaction.

Il existe différents types de swaps :

Les « swaps cambistes » :

Qui consiste en un échange qui prend la forme d'une vente comptant (respectivement, unachat) d'un certain montant de devises en prenant l'engagement simultané de racheter(respectivement, de revendre) ce même montant à une date ultérieure, au cours de change àterme ou à un autre cours fixé à l'avance. Il y a combinaison de deux transactions, l'une aucomptant et l'autre à terme. Il s'agit le plus souvent d'instruments à court terme n'impliquantpas d'échanges d'intérêts.

Les swaps de devises:

Représentent un échange de dettes libellées dans des devises différentes qui porte sur les fluxde trésorerie qui leur sont associés (montant emprunté, intérêts et remboursements). Il s'agitd'une opération à moyen ou long terme, permettant à une entreprise de se financer dans unedevise étrangère, pour bénéficier par exemple de conditions plus favorables. Ce type de swappeut être assorti d'une opération d'échange de taux, par exemple d'un taux fixe contre un tauxvariable.

3.2 Les techniques externes :

Lorsque les techniques internes ne parviennent pas à éliminer intégralement le risque dechange, l’entreprise devra alors utiliser d’autres techniques de couvertures dites externes. Elles’adresse à des organismes ou des partenaires externes.

a) le marché au comptant

Une opération de change spot consiste à échanger immédiatement des devises contre dirham àun cours déterminé en fonction du marché. Le dénouement des transactions au comptants’opère deux jours ouvrables après leur conclusion. La non couverture revient à prendre uneposition spéculative sur la devise.

Le résultat de l’opération est alors totalement corrélé à l’évolution de la devise sur laquellel’entreprise est exposée (gain maximal ou perte maximale)

20

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Cette solution peut s’avérer extrêmement dangereuse. Plus le cours s’apprécie, plus les gainsde change de l’exportateur sont importants car ce dernier cédera plus cher ses devises, et plusles pertes de l’importateur sont importantes du fait que la contre-valeur de sa dette s’accroit etinversement.

Avantages et inconvénients du Spot :

Avantages Inconvénients Simplicité dans la gestion ;

Aucun décaissement à l’initiation ;

Flexibilité en termes de montants

Les exportateurs sont exposés au risque de change

depuis le moment de la signature du contratcommercial ou du bon de commande jusqu’à lalivraison si le paiement est à vue, ou jusqu’à ladate de règlement si celui-ci est à l’échéance.

La marge bénéficiaire est totalement tributaire

du cours de change en vigueur au moment del’exécution de la transaction. La marge peut êtrenettement amenuisée si l’opérateur est ensituation d’évolution défavorable des cours.

b) le marché à terme

La couverture sur le marché à terme est une des techniques les plus utilisée par les entreprisesétant donnée sa simplicité d'emploi. La couverture à terme se fonde sur un échange d'unedevise contre une autre, sur la base d'un cours comptant fixé avec livraison réciproque à unedate convenue.

Deux opérations sont possibles : l'achat à terme (couverture des importations) et la vente àterme (couverture des exportations).

21

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Le change à terme permet de fixer aujourd'hui un cours d'achat ou de vente de devises pourune échéance future. L'exportateur, pour se couvrir contre le risque de change lié à ladépréciation éventuelle d'une devise, vend à terme à sa banque le montant de sa créance. Ilfixe ainsi de façon précise le montant de monnaie nationale qu'il recevra à l'échéance.L'importateur, quant à lui, pour se couvrir contre le risque de change lié à l'appréciationéventuelle d'une devise, achète à terme les devises correspondant au montant de sa dette. Ilconnaît ainsi avec précision le montant en monnaie nationale qu'il devra payer.

La technique de couverture à terme permet de connaître à l'avance le cours auquel le banquier,d'une part, achètera la devise à l'exportateur au moment de l'échéance et, d'autre part, vendrala devise à l'importateur au moment de l'échéance. Il est important de noter que ces contratssont fermes et que l'exportateur ou l'importateur ne peuvent bénéficier d'une évolutionfavorable ultérieure de la devise.

( *)int

360

S t t jPo s de swaps

Le cours à terme dépend de trois paramètres: le cours aucomptant le jour de la négociation, la durée de couverture, et le différentiel entre le tauxdomestique et le taux de devise sur la période à couvrir.

Re /F S port Déport

22

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Avantages de la couverture sur le marché à terme

Avantages Inconvénients Maîtrise du prix de revient avant

échéance Produit de couverture qui ne nécessite

aucun suivi particulier Produit facile et accessible à toutes

les entreprises Disponibles pour plusieurs devises et

pour plusieurs échéances Possibilité de prorogation ou de levée

anticipée.

Rigidité: L’entreprise est liée par le

cours qu’elle aura figé avec la banque

Il est impossible de profiter d'une

évolution favorable des cours de ladevise

Cette technique est peu adaptée aux

risques aléatoires ou potentiels enraison du caractère irrévocable del'engagement.

c) les options de change

Définition: C’est un contrat qui confère à son acquéreur le droit, et non l’obligation, d’acheterou de vendre un montant déterminé de devises à un cours fixé, appelé prix d’exercice à unecertaine date ou pendant une certaine période moyennant une prime.

L’option de change classique ou l’option « Plain Vanilla » permet de garantir un cours dechange en cas d’évolution défavorable tout en ayant la possibilité de profiter de manièreillimitée de l’évolution favorable du marché pour effectuer une opération à des conditionsplus avantageuses.

Avantages: Couverture du risque de change avec possibilité de profiter de toute évolutionfavorable du taux de change.

Caractéristique des options de change :

- Modalités d’exercice: à la date d’échéance (option européenne) ou sur toute la duréede vie de l’option (option américaine)

Au Maroc, on applique les options dites européennes.

- Un call: droit d’acheter une devise- Un put: droit de vendre une devise- Strike: c’est le cours de réalisation à échéance de l’option en cas de l’évolution

défavorable de la devise (prix d’exercice). Il est fixé au moment de l’initiation ducontrat. L’une des flexibilités de l’option est la possibilité de choisir son strike.

- Prix d’exercice=cours spot au moment de la transaction: at the money (à la monnaie)

23

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

- Prix d’exercice avantageux par rapport au cours spot au moment de la transaction: inthe money (dans la monnaie)

- Prix d’exercice désavantageux par rapport au cours spot au moment de la transaction:out of the money (en dehors de la monnaie).

Prime de l’option de change

Pour le droit accordé par l’option, le client paye une prime qui reste acquise pour l’organismede couverture que l’option soit ou non exercée.

La prime correspond au coût d’une assurance contre une évolution défavorable des cours dechange pendant la durée de vie de l’option.

Elle s’exprime en pourcentage du montant en devises et est versée dès l’initiation du contrat.

La prime dépend de différents paramètres:

- Valeur intrinsèque: écart entre le cours au comptant et le strike. Plus on se décalefavorablement du strike par rapport au cours spot plus le prime est élevée etinversement

- Maturité de l’option: plus l’échéance est courte et plus la prime est réduite etinversement.

- Volatilité: La prime est d’autant plus importante que la volatilité est grande.

Dénouement des opérations

- Exercice de l’option: en cas d’évolution défavorable de la devise à l’échéance onexerce l’option en achetant ou en cédant la devise. Exercer l’option ne présented’intérêt que si le strike est plus avantageux que le cours au comptant à l’échéance.

- Abandon/revente de l’option:

A l’échéance, on abandonne l’option si le cours spot est plus avantageux

- Avant l’échéance, ont peut revendre l’option et initier une couverture de change àterme calculée sur la base du cours au comptant favorable ou en initiant une deuxièmeoption à un nouveau strike.

24

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Les options de change « Plain Vanilla »

Avantages de l’option

- Protection contre une évolution défavorable du spot.- Possibilité de tirer profit d’une évolution favorable du spot en abandonnant l’option à

maturité si le cours au comptant est meilleur.- Possibilité de tirer profit d’une évolution intermédiaire favorable de la devise en

revendant l’option et en figeant un terme pour la durée restant à courir.- La souplesse de l’option permet de choisir le strike et ainsi affecter la prime.- Les solutions optionnelles présentent des résultats qui sont nettement meilleurs par

rapport aux autres formes de couverture.

Les stratégies optionnelles « Low cost »

25

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

L’option participative

Tout comme l’option « plain vanilla », l’option participative permet de garantir un cours dechange tout en profitant d’une évolution favorable, mais à concurrence d’un pourcentagedéterminé;

L’acheteur d’un call ou d’un put participatif renonce à un pourcentage de son gain potentiel encas d’une évolution favorable du cours spot en contrepartie d’une prime réduite.

La couverture reste totale en cas d’une évolution défavorable du cours spot.

Exemple d’une put participatif :

- Enoncés: Recettes à recevoir: 200000€; Put participatif à 60% Echéance: 30jours;Strike=spot=11; Prime: 0.17%

- Stratégie de couverture:

A la date de maturité: le cours au comptant est inférieur au strike, on exerce le put

participatif et on cède la totalité au strike. La protection est totale.

Avant l’échéance: si l’euro s’apprécie considérablement contre le dirham, on peut

vendre le put participatif à hauteur de 60% pour opter pour une autre stratégie decouverture

A l’échéance: si le cours spot est supérieur au cours garanti on abandonne l’option

pour les 60% qui doivent être vendus au comptant alors que le reliquat est échangé austrike.

L’option tunnel

26

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

L’option tunnel est un produit de couverture qui permet d’être totalement couvert contrel’évolution défavorable du cours.

Elle permet aussi de profiter d’une évolution favorable mais avec une amplitude limitée.

Et contrairement à l’option « plain vanilla », le tunnel export (import), engage à céder(acheter) les devises à la borne supérieure (inférieure) si ce niveau est atteint ou dépasse àl’échéance.

L’option tunnel présente l’avantage de bénéficier d’une prime réduite.

Stratégie de couverture:

- A la date de maturité: le cours au comptant est inférieur au strike, on exerce le puttunnel et on cède la totalité au strike minorée de la prime payée. La protection esttotale.

- A l’échéance: si le cours spot est égal ou supérieur à la borne supérieure on peut pasabandonner l’option et la totalité de la devise doit être vendue à 11.0550 (bornesupérieure).

- Avant l’échéance: si l’euro s’apprécie considérablement contre le dirham, on peutvendre le put optionnel pour opter pour une autre stratégie de couverture (change àterme ou option avec de nouveaux paramètres).

Le tunnel Zero Cost

27

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Le tunnel Zero Cost permet de se couvrir totalement contre l’évolution défavorable du cours,il permet aussi de profiter d’une évolution favorable de la devise mais d’une amplitudelimitée.

Cette couverture n’est pas passible de paiement de la prime, et contrairement à l’optiontunnel, le Zero Cost engage à acheter (vendre) les devises à maturité.

Autrement, il ne permet pas de profiter d’une évolution favorable intermédiaire.

Exemple d’un Zero Cost Export

Enoncés: Sous-jacent: $/MAD, Strike=8.33; Borne supérieure: 8.70; Échéance: 30jours

Stratégie de couverture:

- Si le dollar se déprécie en deçà du strike on exerce l’option à 8.33.- Si le dollar s’apprécie au-delà de la borne supérieure, on profite de l’évolution

favorable à hauteur de 8.70- Si le dollar fluctue entre le strike et la borne supérieure, on cède les devises au cours

spot le plus avantageux.

Les options « conditionnelles » :

Les options conditionnelles constituent une sous-famille de produits de couverture quis’adressent à un public averti. cette catégorie regroupe les options autobloquant, airbag etrétroviseur.L’option airbag :L’option airbag est une option plain vanilla qui ne s’active rétroactivement que si le sous-jacent évolue dans la direction défavorable.

À qui s’adresse l’option airbag et quels avantages procure-t-elle ?

L’option airbag permet de profiter de 100% d’une évolution favorable de la devise. En casd’évolution défavorable au delà d’un certain seuil, la barrière activante, une option plainvanilla s’active. ce produit permet donc de profiter rétroactivement d’une couverture complètecontre le risque de change si l’évolution du spot s’avère défavorable au delà d’un seuilcritique déterminé par le client.

Comment fonctionne en pratique l’option airbag ? Le spot usd/mad étant à 7.50, un importateur marocain décide de se couvrir contre une hausseprononcée du dollar via un call airbag de strike 7.50 et de barrière activante 7.70. au cours dela durée de vie de l’option, si le cours usd/mad atteint le seuil critique de 7.70, le call de strike7.50 s’active de manière rétroactive. l’importateur est alors totalement couvert au cours de7.50. si ce seuil n’est pas touché au cours de la vie de l’option, l’importateur est assuré de nepas acheter à un cours qui dépasse 7.70, tout en ayant la possibilité de bénéficier de toute labaisse du cours spot.

L’option autobloquant:

28

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

L’option autobloquant consiste en une option plain vanilla qui se désactive si le sous-jacentévolue dans la direction favorable, c'est-à-dire qu’elle est désactivée, si seulement si, pendantla durée de vie de l’option, le spot atteint un niveau prédéfini à la baisse, dans le cas d’un call,et à la hausse, dans le cas d’un put.

A qui s’adresse l’option autobloquant et quels avantages procure t-elle ?L’option autobloquant permet de profiter de l’évolution favorable de la devise jusqu’à un seuilprédéterminé, la barrière désactivante. ce produit offre un profil de couverture à la fois plussophistiqué et moins cher que l’option plain vanilla, en permettant aux clients qui maitrisent leur cours cible de payer une prime réduite.

exemple de l’option autobloquant

Sous-jacent eur/mad, strike=spot=11, borne désactivant : 11,10, échéance 180 jours, prime :0,55% (contre 0,61% put plain vanilla)

Résultat

Durant les 6 mois, l’eur/mad est inférieure à la borne désactivant. de la même manière qu’unput « plain vanilla », le put auto-bloquant protège d’une dépréciation de la devise au-delà dustrike tout en permettant de bénéficier d’une favorable évolution du cours de change

3 mois après, l’eur/mad est à 11,10. le put auto-bloquant est désactivé.

L’option rétroviseur :

Ce type d’option est une solution de couverture qui présente la particularité de ne pas fixer destrike à l’initiation du contrat et permet d’acheter ou de céder au plus bas (haut) des coursenregistrés sur la période d’exercice de l’option

À qui s’adresse l’option rétroviseur et quels avantages procure-t-elle?L’option rétroviseur est un produit idéal en cas d’anticipation par le client d’un largemouvement favorable sur le sous-jacent, justifiant ainsi le paiement d’une prime plus élevéeque celle des options plain vanilla. L’importateur usd pourra par exemple caper le minimumdes cours cotés par bank al-maghrib sur la période et acheter ses devises à maturité à ce courstrès avantageux.

Comment fonctionne en pratique l’option rétroviseur ?un importateur dollar souhaite couvrir le montant d’une facture sur deux mois, avec un coursà terme usd/mad à 7.52 (spot à 7.50). a l’échéance, le minimum de la période s’étant établi à7.20, l’importateur achète ses devises à maturité à 7.20, alors que le cours spot traite à 7.80.

29

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Synthèse :

Critères de choix d’une technique de couverture

Contrat de changeà terme

Swap Option

Avantages /bénéfices

Cours connu dès lacouverture

Coûts minimes Duréede la

Possibilité d’une durée plus longue

Permet d’apparier desentrées et des déboursés dans une même devise

Coûts minimes

permet de se protégertout en gardant la possibilité de profiter d’une évolution favorable des cours

Inconvénients /risques

Impossibilité deprofiter d’une évolutionfavorable du coursGaranties peuventêtre exigéesNe peut être annulé àmoins d'être renverséen prenant une position inverse

Impossibilité deprofiter d’une évolutionfavorable du coursGaranties peuventêtre exigéesNe peut être annulé àmoins d'être renverséen prenant une position inverse

Prime à payer : varie en fonction de plusieurs facteurs, telle la durée de l’option, la volatilité dutaux de change, etc.

Avantages et inconvénients pour les autres options

Tunnel ou collierTunnel autofinancé

ou collier gratuitOptions barrières

Avantages /bénéfices

Potentiel de gainélevéPotentiel de pertelimitéPrime moins élevée que lorsque seulement une optionest considérée

Bon potentiel de gainPotentiel de perte limitéAucune prime àdébourser

Mêmes avantagesqu’une option standardPrime réduite

Inconvénients /risques

Potentiel de gainplafonnéDes garanties peuvent être exigées

Potentiel de gainplafonnéDes garanties peuventêtre exigées

Couverture imparfaite

30

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Quelques stratégies possibles

Objectif de l’entreprise Stratégie proposée

Fixer dès aujourd’hui le cours futur de mes devises Le contrat de change à terme

Optimiser la gestion de ma trésorerie globalemultidevises

Le swap

M’assurer un cours minimum/maximum tout enbénéficiant de l’évolution favorable de la devise

L’option sur devises

M’assurer un prix plafond de même qu’un prixplancher sur la devise, question de gérerefficacement ma trésorerie

Tunnel

Une stratégie ponctuelle et actuelle

Une fois que vous êtes en mesure d’identifier quels instruments correspondent aux besoinsque vous avez identifiés, il serait temps de vérifier les échéances pour lesquelles voussouhaitez vous protégez. Normalement, une période de 3 mois est suffisante mais il se peutque vous vouliez établir une stratégie sur une période de 1 an. Encore une fois ici, il est devotre ressort de voir sur quelle période vous souhaitez appliquer votre stratégie decouverture des risques de change.

Cependant, il est important de savoir qu’une stratégie se doit d’être redessinée. Effectivement,avec le temps, les données utilisées pour établir votre stratégie changent. Il se peut alors que vos comptes-fournisseurs de même que vos comptes-clients ne soient plus les mêmes, que vous aviez maintenant une meilleure couverture naturelle ou encore que vous aviez une attitude différente face au risque. Dans tous les cas, une stratégie gagnante doit être revisitée le plus souvent possible de façon à ce qu’elle reste centrée sur vos objectifs de croissance, sur votre gestion de la trésorerie de même que sur l’actualité.

III- Rapprochement au cas du Maroc

31

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

1/ Spécificités:

L'instauration d'un marché des changes au Maroc en 1996 constitue incontestablement unedes principales manifestations concrètes de l'intégration de l'économie Marocaine dans lecircuit de la mondialisation et de la globalisation financière.

Finit le temps où les banques se limitaient à jouer un rôle de " Boîte à lettres " entre leursclients et BANK-AL MAGHREB, pour acheter ou vendre des devises sur la base d'un tauxadministré.

Aujourd'hui, les banques marocaines sont dotées de véritables vitrines technologiques,dénommées salles des marchés, habilitées à traiter des opérations d'achat et de vente dedevises dont les taux de change sont librement négociables entre les parties.

Sa création est le couronnement d'un long processus de déréglementation et de libéralisationentamé par l'Etat depuis les années 80 dans le cadre de la mise en œuvre du fameuxprogramme d'ajustement structurel.

Encadré et contrôlé par BANK ALMAGHRIB, ce marché donne la possibilité aux banques deconserver et de gérer des positions de change pour traiter aussi bien entre elles qu'avec laclientèle, toutes les opérations de change.

2/ Fonctionnement:

La circulaire 1633 de l'office des changes précise que: " les intermédiaires agrées sontautorisés à effectuer entre eux et avec la clientèle des opérations d'achat et de vente dedevises et à constituer des positions de change dans les conditions fixées par les autoritésmonétaire."

Ces intermédiaires agrées sont obligés par la loi de transmettre régulièrement à l'office deschanges les comptes rendus habituels concernant les opérations d'achat et de vente de deviseseffectuées sur le marché des changes pour le compte de la clientèle (y compris le changemanuel), et ce conformément, aux conditions prévues par l'instruction 05 relative àl'établissent de la balance des paiements.

Les banques sont tenues aussi d'adresser à la banque centrale, d'une part, un étathebdomadaire concernant les prêts et emprunts interbancaire en devises, et d'autre part, unétat trimestriel relatif aux comptes en devise ouverts sur leurs livres, consolidés par devise etpar échéance.

3/ Les opérations de change:

32

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

La circulaire N° 1723 ayant lieu le 1er Août 2007 a pour objet d'informer les intermédiairesagréés qu'ils peuvent, dans les conditions indiquées ci-après, effectuer pour leur proprecompte ou pour le compte de leurs clients des opérations de couverture contre le risque dechange lié à tout règlement à destination ou en provenance de l'étranger au titre des opérationsentre résidents et non-résidents se réalisant conformément à la réglementation des changes etce, en utilisant les instruments suivants :

Les opérations de change à terme ;

Les options de change ;

Les opérations à terme devises contre devises ;

Les contrats de swap devises contre devises ;

Les contrats de swap devises contre dirhams.

Les opérations de change à terme ;

Les intermédiaires agréés sont autorisés à effectuer pour leur propre compte ou pour le compte de leur clientèle des opérations d'achat et de vente de devises à terme, adossées à des règlements entre résidents et non-résidents au titre des opérations se réalisant conformément àla réglementation des changes en vigueur.

Les options de change ;

L es intermédiaires agréés sont autorisés à souscrire pour leur propre compte ou pour le compte de leur clientèle, dans le cadre de la couverture contre le risque de change, des optionsde change devises contre dirhams et devises contre devises, adossées à des règlements entre résidents et non-résidents au titre des opérations se réalisant conformément à la réglementation des changes en vigueur.

Les intermédiaires agréés doivent proposer à leurs clients des options de change établies par leurs soins à l'exclusion de tous instruments en provenance de l'étranger.

Pour se couvrir contre les risques encourus au titre des options de change, les intermédiaires agréés doivent s'adresser au marché interbancaire local. Au cas où ce marché ne leur permettrait pas de trouver la couverture appropriée, ils sont autorisés à s'adresser au marché international pour leur couverture devises contre devises.

Les opérations à terme devises contre devises ;

33

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Dans le cadre de la couverture du risque de change quelle qu'en soit l'échéance, les intermédiaires agréés sont habilités à souscrire et proposer à leur clientèle une couverture à terme devises contre devises.

Dans le cadre de la mise en place de cette couverture à terme les intermédiaires agréés sont autorisés à effectuer des emprunts et placements en devises sur des maturités équivalentes à ladurée des opérations de couverture proposées par leur soin.

Ces opérations de couverture doivent cependant intervenir dans les conditions suivantes :

La couverture doit être effectuée par un intermédiaire agréé;

Tout paiement résultant de cette couverture doit faire l'objet, selon le cas, d'un

règlement en faveur de l'opérateur marocain ou en faveur de la banque ayant émis l'instrument de couverture.

Les contrats de swap devises contre devises ;

Dans le cadre de la couverture contre le risque de change quelle qu'en soit l'échéance, les intermédiaires agréés sont habilités à conclure, pour leur propre compte ou pour le compte de leur clientèle au titre de dettes ou de créances en devises, des contrats de swap devises contre devises au comptant ou à terme.

Les intermédiaires agréés sont habilités à conclure, pour leur propre compte ou en faveur de leur clientèle, des contrats de swap auprès de leurs correspondants étrangers.

Les contrats de swap devises contre dirhams.

Les intermédiaires agréés sont autorisés à conclure des contrats de swap devises contre dirhams quelle qu'en soit l'échéance pour le compte d'entités marocaines bénéficiant de financements concessionnels accordés par des gouvernements ou organismes publics étrangers ou par des institutions financières internationales de développement et comportant un élément don d'au moins 25 % et ce, pour les financements contractés à compter de la date de publication de la présente circulaire.

Conditions communes

Les opérations de couverture contre le risque de change doivent être libellées dans les devises cotées par Bank Al-Maghrib.

Les opérations de couverture contre le risque de change au titre des règlements à partir ou à destination des zones franches ou places financières offshore sises au Maroc ne peuvent être effectuées que lorsqu'elles concernent des dettes ou des créances d'opérateurs économiques résidents.

34

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Les modalités pratiques de mise en ouvre des instruments de couverture contre le risque de change prévues par circulaire n° 1723 sont fixées par Bank Al-Maghrib.

4/ d’autres instruments l'arbitrage:

C'est une technique qui est utilisée au Maroc dans toutes les salles de marché, et qui consiste àrepérer les imperfections de toute nature du marché (mauvaise propagation des informations,réglementations) et d'en tirer un gain certain sans aucune prise de risque. Cette opération se déroule dans le même temps (temps réel) et dans des différentes places.

Les Cambistes centralisent les ordres d'achat et de ventes des devises émanant de la clientèle,et faire les compenser devise par devise pour obtenir un solde net acheteur ou vendeur, queces cambistes sont chargés de traiter au mieux sur le marché.

Les Cambistes, tout en faisant la comparaison des cotations des devises entre les placesfinancières, ou entre les cours directs et ceux croisés, ils vont chercher profiter de cesanomalies pour le compte des banques.

Affacturage: (ou Factoring)

Au Maroc, le factoring est défini par la loi bancaire (loi du 14 février 2006) qui le considèrecomme une opération de crédit : « l’affacturage est la convention par laquelle unétablissement de crédit s’engage à recouvrer et à mobiliser des créances commerciales, soit enacquérant lesdites créances, soit en se portant mandataire du créancier avec, dans ce derniercas, une garantie de bonne fin ».

Concrètement, le factoring consiste en un transfert de créances commerciales, par voie desubrogation, de leur titulaire à une société de factoring qui se charge, en contrepartie, de lesgarantir, de les recouvrer ou de les financer.

Jusqu’à la fin des années 90, l’offre de factoring était orientée exclusivement à l’international.Depuis, l’activité a touché progressivement et de plus en plus le marché domestique quireprésente dorénavant 80% de l’activité des sociétés spécialisées.

Le marché du factoring (affacturage) au Maroc est dominé par 2 sociétés spécialisées, MarocFactoring et Attijariwafa bank Factoring, qui revendiquent 70% de part de marché.

A fin 2009, les créances prises en charge par les 2 opérateurs s'élevaient à 7,3 milliards DHcontre 11 milliards de DH pour l'ensemble du marché. Le groupe BMCI et Société Générale(à travers son offre « Confort Créance » confiée à Sogéfactoring), qui disposent de divisionsfactoring, se partagent le reste du marché. La Banque populaire envisagerait la création d'unebranche d'affacturage cette année.

35

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

Le marché de l’affacturage au Maroc conserve un potentiel puisque le volume global descréances «factorées» au Maroc représente moins de 5% des encours de financements à courtterme accordés aux entreprises (escompte, découvert ...) par le système bancaire marocain.Un marché important, certes, mais qui continue à souffrir d’une certaine réticence de la partdes usagers. En effet, le factoring reste perçu comme une solution onéreuse pour lesentreprises et comme une forme de concurrence pour les banques. Des habitudes qui ont la viedure.

les options de change: (Swaps)

L'option de change se définit comme étant un contrat de couverture contre le risque dechange qui confère à l'acheteur de l'option le droit et non l'obligation d'acheter ou de vendre àune échéance convenue, un montant déterminé de devises contre dirhams, à un cours fixé àl'avance appelé prix d'exercice. Ce droit est acquis contre le paiement d'une prime.

Le détenteur d'une option, peut décider librement de l'exercer, c'est à dire d'acheter ou vendrela devise au prix de l'exercice. Mais, il peut également renoncer à utiliser ce droit si le coursqu'il peut obtenir sur le marché des changes est plus avantageux pour lui.

A noter, que le cours futur de la devise dans le cadre des Swaps est garantit, et que l'utilisationdes dites options n'a d'intérêt que dans la mesure où l'opérateur a affaire à des opérations endevises qui portent sur des montants importants, et que le gain réalisé devrait compenser lemontant de la prime versée.

Limites

La marché des changes marocain, certes qu’il est caractérisé par le nombre encore restreintdes banques qui offrent des solutions de couverture, mais il faut ajouter que les entreprises, deleur côté, ne sont pas nombreuses à vouloir y recourir. Ceci s’explique par deux raisonsessentiellement : la qualité et de la compétence des dirigeants et le coût élevé de ces produits.Les dirigeants considèrent souvent le tarif à payer comme «une charge inutile qui va peser surle résultat financier», plutôt que comme une «prime d’assurance qui leur permettra de secouvrir en cas d’évolution défavorable des cours».

Ceci étant, grâce aux efforts de vulgarisation et de sensibilisation que fournissent lesresponsables des salles de marchés, le nombre des entreprises qui utilisent les solutions decouverture est en hausse d’une année à l’autre.

Il ya aussi une tendance vers la création des salles de marché propres au sein de grandsorganismes comme l’ONE et l’OCP qui ont compris qu’ils gagneraient à suivre eux même lafluctuation des devises plutôt que de laisser le ministère des Finances le faire pour eux.

36

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

ETUDE CAS

Présentation du groupe :

Création du Groupe OCP: 1975 - Création d'OCP SA: 2008.

Réserves de phosphate : 3/4 des réserves mondiales.

Part du Groupe OCP dans le total des exportations marocaines : 33 % (en valeur) .

Chiffre d'affaires à l'export : 6,9 milliards de dollars

Parts de marché à l'international : Phosphate :40 % • Engrais : 8.4%Acide Phosphorique : 38.4%

Les opérations en devises :Le groupe OCP, de part son activité, engage des dépenses et encaisse des recettes en devises.Les dépenses en devises se composent principalement des règlements suivant :o Règlement pour achat de matières premières

o Règlement pour achat de matériel et de pièces de rechange

o Règlement du fret ;

o Règlement des dettes.

Les recettes du groupe OCP proviennent principalement de l’étranger. Et par conséquent, plusde 90% du chiffre d’affaire est réalisé en devises. Les transactions réalisées par le groupe OCPsont principalement libellées en Dollar et en Euro. On traite, aussi, avec d’autre devisescomme le yen japonais pour le règlement de certaines dettes garanties par l’état. Cependant, laplus grande partie des opérations s’effectue en Euro et en Dollar.

37

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

L’exposition au risque de change, dans le cas de l’OCP, est alors due aux échanges de flux endevises avec les autres partenaires commerciaux (Clients et fournisseurs étrangers) et aux fluxengendrés par les participations à l’étranger (Augmentation de capital, dividende,…).

Evaluation du risque de change du groupe OCPL’évaluation du risque de change passe par l’évaluation des différentes positions de changede l’entreprise. Nous allons montrer comment on pourrait évaluer les différentes positions dechange du groupe OCP.

a) Evaluation de la position de change de transactionL’évaluation de la position de change de transaction du groupe OCP s’effectue, comme pourtoute autre entreprise, en deux étapes :• Etude du montant net des flux entrants ou sortants de trésorerie dans chaque devise;• Détermination du risque global pour chaque devise.Les comptes du bilan qui recouvrent des créances ou des dettes en devises doivent êtredécomposés par devises et regroupés par échéance car les risques encourus ne sont pas lesmêmes pour toutes les devises.La position de change du groupe OCP, du fait de son activité, est celle d’une entrepriseexportatrice et importatrice. Par suite, la position de change de transaction du groupe, dépendde :•Ses comptes clients et comptes rattachés en devises;• Ses comptes fournisseurs et comptes rattachés en devises.

Pour évaluer la position de change du groupe, on regroupe les dettes et les créances dansles mêmes devises et dont les échéances sont proches et on procède au calcul de ladifférences entre les créances et les dettes en devises.

Si le calcul est effectué seulement à partir du bilan, on obtient une position de changecomptable ex post. Si on inclut les données prévisionnelles, on obtient une position ex ante,plus opérationnelle, qui permet une politique de change plus active.On doit aussi tenir compte des engagements hors bilan tels que :• Les commandes reçues en devises et non encore facturées;• Les commandes passées en devises et non encore facturées;• Les devises à livrer et à recevoir, au cas ou l’OCP s’est couvert surle marché à terme (ce qui n’est pas le cas aujourd’hui).Après calcul, on obtiendrait une position de change, pour une date donnée, comme retracéedans le tableau ci dessous :

38

Gestion du risque de change et trésorerie internationaleGestion du risque de change et trésorerie internationale

EURDollars

USYen

Clients et comptes rattachés

Devises à livrer (ventes à terme dedevises)

Commandes reçues

Actif Exposé

100

00020 000 -

- -10 000 -

- +15 000 -

100

00025 000 -

Fournisseurs et comptes rattachées

Devises à recevoir (achat à terme de

-40

000-25 000

-5

000

+20 000

devises)

Commandes passées

Passif exposé

- 10

000- 8 000 -

- 50

000- 13 000

- 5

000

Position de change nette+ 50

000+ 12 000

- 5

000

b) Evaluation de la position de change de consolidation

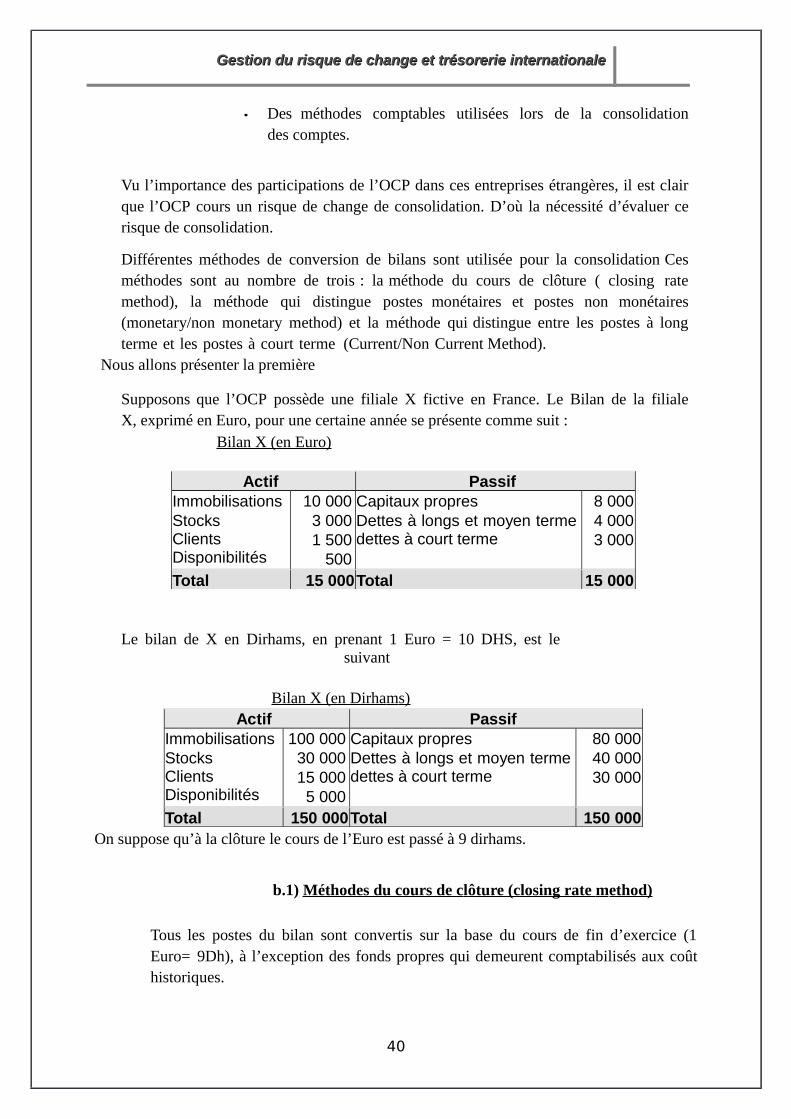

La position de change de consolidation dépend :