Företagsförsäkringar för resurseffektivisering hos ...1295369/FULLTEXT01.pdfFöretag arbetar med...

40

MG110X Examensarbete inom Industriell Produktion KTH Industriell teknik och management Företagsförsäkringar för resurseffektivisering hos tillverkande företag Emelie Korse 2019

Transcript of Företagsförsäkringar för resurseffektivisering hos ...1295369/FULLTEXT01.pdfFöretag arbetar med...

MG110X Examensarbete inom Industriell Produktion KTH Industriell teknik och management

Företagsförsäkringar för resurseffektivisering

hos tillverkande företag

Emelie Korse

2019

Abstract Today, the manufacturing companies are facing high demands as new strategies towards resource

efficiency are continuously being developed. Customers expect quick deliveries of unique and high-

quality products. The meaning of resource efficiency is that the company reduces unnecessary use of

resources. There is an increased focus on risk management and risk exposures. Risks cannot be

eliminated, but they may be reduced through efficient risk management and extensive insurance

programs. The aim of this bachelor thesis is to examine how corporate insurances contributes to

resource efficiency for manufacturing companies.

After Toyota’s Production Systems was developed in the 1950s, the industry has undergone extensive

reorganizations from mass-producing to flow-efficient business strategies. The flow-efficient business

strategy includes, for instance, complex international supply chains. Commonly, companies only

consider the short-term effects of resource efficiency strategies, but they often overlook the long-

term outcome of the different strategies. The aim of risk management is to reduce the company’s risk

exposures – both regarding the likelihood of an accident, and also the magnitude of the consequences.

The cost of risk reducing activities should not exceed the entailed profit from it. The balance between

resource efficient production and risk reducing activities is essential for manufacturing companies.

Measuring the safety level of a company is difficult, since it cannot be based solely on claims statistics.

Instead the safety level should largely be based on the analysis of the efficiency of the company’s loss

prevention work.

Corporate insurance reduces the financial risk in the event of a loss. Insurances are based on the fact

that a collective share the risks by paying a premium that is less than the possible cost of a potential

loss. An insurable risk is a sudden and unforeseen event, which results in financial loss for the

policyholder. The pricing of risks – the premium – is based on the estimated probability and the

magnitude of the consequences of a loss event. The pricing also includes the expenses of the insurance

company such as administration costs, claims handling, etc. Insurances enable the policyholder to use

their capital to value-creating activities. Common industrial risks can be categorized within, for

example property-, business interruption-, liability- and personnel risks. Business Interruption risks

often result in enormous costs and may cause the company to lose customers during the interruption

period – or even go bankrupt.

For this thesis, representatives for three multinational companies were interviewed. Two of them

works within Risk Management at two of the largest global manufacturing companies in Sweden, and

the third person works as a fire-/risk engineer at one of the largest northern insurance companies.

The purpose of the interviews at the manufacturing companies was to find out how they think about

risk management, their captives and external insurances. The purpose of the interview at the

insurance company was to get an overall picture of how they think the insurance company contributes

to resource efficiency.

The conclusion of the thesis is that corporate insurance contributes to resource efficiency at

manufacturing companies, the extensiveness of the contribution remains unclear – further studies on

the subject are encouraged. However, the fact that insurance policies contributes to resource

efficiency for assets, personnel, competence, time and attitude towards growth and innovation can

be concluded.

Sammanfattning Idag ställs höga krav på de tillverkande företagen då det ständigt öppnas upp nya strategier för att

resurseffektivisera verksamheten. Kunder förväntar sig snabba leveranser av unika produkter med

hög kvalitet. Resurseffektivisering innebär att företaget reducerar onödig resursförbrukning i

verksamheten. Fokus hamnar alltmer på verksamhetens riskhantering och riskexponering. Risker kan

inte elimineras, men de kan reduceras genom effektiv riskhantering och ett omfattande

försäkringsprogram.

Syftet med detta kandidatexamensarbete är att ta reda på hur företagsförsäkringar bidrar till

resurseffektivisering hos tillverkande företag.

Efter Toyota’s Production Systems utvecklades på 1950-talet har industrin genomgått omfattande

omorganiseringar från massproducerande till flödeseffektiva verksamheter. Till den flödeseffektiva

verksamhetsstrategin hör band annat komplexa globala försörjningskedjor. Det är vanligt att företag

tänker kortsiktigt med resurseffektivisering och inte ser till vad det förväntade långsiktiga utfallet med

olika strategier faktiskt kommer resultera i. Företag arbetar med riskhantering för att reducera

företagets riskexponeringar – både till sannolikhet och till omfattning av riskers konsekvenser. Det är

viktigt att kostnaden för riskhanteringsarbetet inte överstiger vinsten som riskreduceringen ska

medföra. Vikten av balans mellan resurseffektiv produktion och riskreducerande arbete essentiell för

de tillverkande företagen. Det är svårt att mäta säkerhetsnivån hos ett företag då man inte enbart kan

basera den på skadestatistik, utan behöver analysera hur effektiv verksamhetens skadeförebyggande

arbete är.

Företagsförsäkringar reducerar den ekonomiska risken vid eventuella skadehändelser. Försäkringar

bygger på att ett kollektiv delar på risker genom att betala in en försäkringspremie som understiger

den eventuella skadekostnaden som man riskerar att råka ut för. Försäkringsbolagens syn på risk är

att det utgörs av en plötsligt och oförutsedd händelse som medför ekonomisk förlust för

försäkringstagaren. För att kunna prissätta en risk behöver man uppskatta risker för att en risk ska

inträffa samt magnituden av dess konsekvens. Dessa faktorer tillsammans med försäkringsbolagens

omkostnader utgör grunden för försäkringspremien. Försäkringar ger försäkringstagaren möjligheten

att använda sitt kapital till värdeskapande aktiviteter. Vanliga industriella risker kan kategoriseras

inom bland annat egendoms-, ansvars-, personal- och avbrottsrisker. Avbrottsrisker kan medföra

enorma kostnader samt medföra att företaget i fråga förlorar kunder under avbrottstiden.

Till arbetet intervjuades tre företagsrepresentanter, varav två arbetar inom Risk Management på två

av Sveriges största globala industriföretag och den tredje arbetar som brand- och riskingenjör på ett

av nordens största försäkringsbolag. De två industriföretagen intervjuades för att ta reda på hur de

resonerar kring riskhantering, deras captivebolag och externa försäkringsbolag. Intervjun

försäkringsbolaget utfördes för att få en övergripande bild av hur de upplever att försäkringsbolaget

bidrar till resurseffektivisering.

Av detta arbete dras slutsatsen att företagsförsäkringar bidrar till resurseffektivisering hos tillverkande

företag, men hur omfattande bidraget är förblir oklart – fortsatta studier på ämnet uppmuntras. Att

försäkringar effektiviserar resurser såsom tillgångar, personal, kompetens, tid, attityd mot tillväxt och

innovation kan dock fastställas.

Förord Detta kandidatexamensarbete (MG110X) inom industriell produktion utgör 15 högskolepoäng på

Kunglig Tekniska Högskolan. Arbetet utförs av mig, Emelie Korse, under mitt tredje år på

civilingenjörsutbildningen, med maskinteknik som huvudämne.

Stort tack till företagsrepresentanterna. Deras medverkande har lärt mig mycket om industriell

riskhantering, företagsförsäkringar och skadeförebyggande åtgärder.

Jag vill också rikta ett stort tack till min handledare, Hamzah Ssekiunga Ssemakula, för givande

vägledning och rådgivning under arbetets gång.

Stockholm, februari 2019

Emelie Korse

Innehåll 1. Inledning ........................................................................................................................................... 1

1.1. Bakgrund .................................................................................................................................... 1

1.2. Syfte ........................................................................................................................................... 2

1.3. Metod ........................................................................................................................................ 2

1.4. Avgränsning ............................................................................................................................... 3

2. Resurseffektivisering ......................................................................................................................... 4

2.1. Strategier ................................................................................................................................... 4

2.2. Effektiv resurseffektivisering ...................................................................................................... 4

3. Företagens riskarbete ....................................................................................................................... 6

3.1. Riskhantering ............................................................................................................................. 6

3.2. Säkerhetsnivå ............................................................................................................................. 8

4. Företagsförsäkringar ......................................................................................................................... 9

4.1. Försäkring för riskreduktion ....................................................................................................... 9

4.2. Riskbedömning........................................................................................................................... 9

4.3. Riskpremie ................................................................................................................................. 9

4.4. Premiesättning ......................................................................................................................... 10

4.5. Begränsning av försäkringsutbud ............................................................................................. 11

4.6. Kostnad av företagsförsäkring ................................................................................................. 11

5. Industriella risker och försäkringar ................................................................................................. 12

5.1 Industriella Risker...................................................................................................................... 12

5.2. Avbrott ..................................................................................................................................... 12

5.3. Försäkringar för resurseffektivisering ...................................................................................... 13

6. Fallstudie ......................................................................................................................................... 16

6.1. Sammanställning av intervju B och C ....................................................................................... 16

6.2. Företag A .................................................................................................................................. 19

6.3. Företag B .................................................................................................................................. 19

6.4. Företag C .................................................................................................................................. 22

7. Diskussion ....................................................................................................................................... 24

8. Slutsats ............................................................................................................................................ 27

9. Referenser ...................................................................................................................................... 29

10. Bilagor ........................................................................................................................................... 32

10.1. Bilaga 1 – Intervjufrågor, Företag A ....................................................................................... 32

10.2. Bilaga 2 – Intervjufrågor, Företag B........................................................................................ 33

10.3. Bilaga 3 – Intervjufrågor, Företag C........................................................................................ 34

Terminologi Tabell I. Terminologi

Captivebolag

Vanligtvis ett dotterbolag till företaget vars risker captivebolaget har i syfte

att försäkra eller återförsäkra. Captivebolag kan även ägas av en grupp

företag med liknande riskexponeringar. [1]

Försäkringstagare Försäkringsgivarens motpart som också har rätt till skadeersättning vid

skadehändelse. [2]

Leeway

Inom försäkring är detta ett begrepp för att ha svängutrymme i slutgiltig

premie. En del av premien kan återbetalas eller faktureras i efterhand om

värdena på försäkringsobjekten visar sig ha lägre/högre värde. [3]

Volatilitet Hög volatilitet innebär hög avvikelse från medelvärdet inom finansvärlden,

och vice versa. [4]

Återförsäkring Att återförsäkra innebär att ett försäkringsbolag tecknar försäkring hos ett

återförsäkringsbolag för de risker man försäkrar. [5]

1 (39)

1. Inledning

1.1. Bakgrund Idag ställs höga krav på de tillverkande företagen som också utgör ryggraden av ekonomin i

industriländerna. [6] Det öppnas ständigt upp nya effektivare arbets- och förhållningssätt för att

resurseffektivisera verksamheten. Slutprodukten förväntas hålla hög kvalitet men samtidigt ha ett lågt

konkurrenskraftigt pris. Utöver detta förväntas allt gå snabbt, smidigt och problemfritt under hela

tillverkningsprocessen. [7] Med nedan ICOM-diagram illustreras verksamheten hos ett tillverkande

företag.

Figur I. ICOM-diagram. Illustrering av verksamheten hos ett tillverkande företag. [8]

En industriell process som omvandlar råvaror till en slutgiltig produkt kallas för tillverkning. Denna

process består av ett tillverkningssystem som planerar och fördelar de tillgängliga resurserna på ett

effektivt sätt. [6] Resurseffektivisering innebär att företaget reducerar onödig resursförbrukning i

verksamheten. [8] Fokus hamnar alltmer på verksamhetens riskexponering och riskhantering då

dagens krav och förväntningar på företagen medför nya och/eller mer omfattande riskexponeringar.

[9]

Begreppet risk har olika betydelse beroende på sammanhanget. I boken Risker i Tekniska System

definieras risk inom det tekniska området som ”/…/ en kombination av en slumpmässig händelse med

negativa konsekvenser för människors liv, hälsa eller miljö och sannolikheten för denna händelse.” [10]

En finansiell definition av risk innefattar dock graden av osäkerhet för hög avkastning. [11] Gemensamt

har dessa definitioner att innebörden av ordet risk är att utfallet är okänt och möjliga konsekvenser

varierar. Vidare definieras riskbegreppet olika beroende på vad konsekvensen av en risk innebär för

den som använder begreppet. En så kallad försäkringsbar risk, exempelvis, är definierad av

försäkringsbolag och stämmer inte alltid överens med hur försäkringstagaren valt att definiera

riskbegreppet. [12] Mer om detta i kapitel 3. I Tabell II. på nästa sida illustreras ett exempel på hur

risken för en skadehändelse samtidigt innebär en mängd olika risker inom diverse kategorier. [11]

2 (39)

Tabell II. Härledning av risker förknippade med skadehändelsen oljeläckage. [11]

Oljeläckage

Hälso-/säkerhetsrisk Skador på anställda eller allmänheten.

Miljörisk Förorenat vatten - dödar fisk.

Operativ risk Avbrott i verksamheten.

Varumärkesrisk Företagets rykte skadas.

Försörjningskedjerisk Störning i försörjningskedjan.

Finansiell risk Kostnad att åtgärda skadan, lägre aktiepriser och högre försäkringspremie.

Politisk Risk Ändrar politiska synsätt angående verksamheten.

1.2. Syfte Vad skulle hända om någonting gick fel i produktionskedjan? Om tidsmarginaler överskrids och således

skjuter upp hela produktionsflödet, eller om en specialleverantör slås ut? Även små avbrott kan orsaka

stor skada på ett företag och dess resurser – både kortsiktigt och framförallt långsiktigt. Risker kan

inte elimineras, men de kan reduceras genom effektiv riskhantering och ett omfattande

försäkringsupplägg. Ju större och mer effektiv en verksamhet är, desto större kan förlusterna bli vid

en skada. I detta kandidatexamensarbete utreds huruvida företagsförsäkringar kan härledas till ett

medel mot ökad resurseffektivisering hos producerande företag. Syftet är således att besvara följande

frågeställning:

Hur bidrar företagsförsäkringar till ökad resurseffektivisering hos tillverkande företag?

1.3. Metod Huvudtemat som detta arbete skulle rymmas inom var resurseffektiv produktion

i tillverkande företag. Inom ramarna för huvudtemat gjordes först en

problemidentifiering där förslag på problemformulering och innehåll togs fram.

En litteraturstudie utfördes därefter med syftet att finna teoretiska underlag

inom valt problemområde och undersöka vilka avgränsningar som behövde

göras. Efter litteraturstudien formulerades problemet och skrivandet av

teoridelen påbörjades. Identifiering av personer med expertis inom valt område

gjordes i syfte att under arbetets gång skicka intervjuförfrågan till dessa. Denna

uppsatts är gjord utifrån en kvalitativ metod.

Inledningsvis presenterades övergripande bakgrundsfakta till uppsatsen. För att

finna svar på frågeställningen inhämtades kunskap från teoretiska källor inom

följande områdena resurseffektivisering, risker, riskhantering och försäkringar.

Under arbetet med teoridelen åskådliggjordes vilken kompletterande

information som skulle komma att behövas från intervjuer. Intervjufrågor skrevs

ned och därefter skickades intervjuförfrågan till personerna. Givet grundläggande

teori om resurseffektivisering hos tillverkande företag är strävan med detta

arbete att utreda om, och i så fall hur, företagsförsäkringar bidrar till

resurseffektivisering hos tillverkande företag. Fokus under intervjuerna har

således varit att fånga upp hur man angriper försäkringar och Risk Management

hos producerande företag. För att få ett bredare, mer övergripande och mer

Problemidentifiering

Litteraturstudie

Problemformulering

Teori & empiri

Analys, resultat & slutsats

Figur II. Illustrering av arbetsgången för kandidatexamensarbetet.

3 (39)

generellt perspektiv på hur producerande företag brukar interagera med försäkringsbolagen,

intervjuades även en riskingenjör hos ett försäkringsbolag. Efter sammanställningen av teori- och

empiriavsnittet gjordes en analys som slutligen ledde fram till arbetets slutsats.

1.4. Avgränsning Tillverkande företag kommer att analyseras med utgångspunkt från några av de vanligaste

resurseffektiviseringsstrategier som idag präglar industrin och som presenteras övergripligt i

kommande teoriavsnitt. Detta arbete fokuserar på de operativa riskerna som ett tillverkande företag

kan exponeras för. Finansiella risker, såsom risken för lägre avkastning än förväntat på en investering,

kommer inte analyseras i detta arbete. Hur företagen och försäkringsbolagen bedömer och värderar

risk kommer undersökas teoretiskt och empiriskt.

Försäkringar kan delas in i tre kategorier – sakförsäkring, personförsäkring och livförsäkring, där de

två förstnämnda ingår i samlingsbegreppet skadeförsäkringar. [13] Skadeförsäkringar, framförallt

sakförsäkringar, är av intresse i denna rapport. Det finns många försäkringsprodukter för företag. I

detta arbete kommer endast de mest generella försäkringsområdena att beaktas.

4 (39)

2. Resurseffektivisering Kapitel 2. presenterar grundläggande teori för några av de främsta strategierna inom

resurseffektivisering. Detta följs av ett avsnitt som belyser hur företag bör reflektera kring

effektiviteten hos nya strategier.

2.1. Strategier Innan Toyotas mycket effektiva produktionsfilosofi Toyota’s Production Systems (TPS) utvecklades på

1950-talet, präglades industrin av massproduktion. TPS satte Lean Production på kartan som bland

annat innefattar korta ledtider och Just In Time. [14] Grunden i TPS är att eliminera slöseri av resurser

samt att kontinuerligt utveckla verksamheten och de anställda. Denna strategi uppmärksammades

och spred sig sedan till flera industriföretag. Stora omorganiseringar inleddes därmed hos många

företag och pågår än idag. Att gå från en massproducerande till en flödeseffektiv verksamhet kräver

stora och kontinuerliga omorganiseringar. [15] Detta innebär dock även minskning av – eller total

avsaknad av – resursmarginaler, vilket medför en ökad riskexponering i produktionsprocessen. [14]

Tiden mellan order och leverans av slutgiltig produkt kallas ledtid. Ledtid är ett exempel på en faktor

som företag strävar efter att reducera för att effektivisera resursanvändningen i verksamheten.

Kortare ledtider uppnås av ett effektivt produktionsflöde där onödig användning av resurser minskas

– exempelvis maskin- och energianvändning. Detta ställer också höga krav på exempelvis flödet av

information, varulager och kapital. Att bemästra detta medför stora konkurrensfördelar i dagens

globala marknad. [6]

Globaliseringen öppnar upp en marknad med stort antal konkurrenter och produkterna idag har

generellt en kortare brukningstid än förr. Dessa faktorer utmanar företagens resursplanering. [7] En

strategi för att hantera de ökande kraven på resurseffektivisering är utkontraktering (outsourcing) av

produktion eller stödfunktioner som inte tillhör företagets kärnverksamhet. Detta för att effektivare

kunna fokusera verksamhetens resurser på kärnverksamheten, medan exempelvis produktion av

särskilda komponenter koncentreras till producenter där lägst tillverkningskostnad per enhet kan

uppnås. Detta medför minskning av bundet kapital i exempelvis lager-/omsättningstillgångar och

personalkostnader. Vid utkontraktering ökar dock antalet steg i försörjningskedjan och därmed dess

komplexitet. [16]

Exempel på andra faktorer som effektiviserar resursanvändningen är att underhålla maskiner och

utrustning, att utnyttja arbetstid till värdeskapande aktiviteter, ha rätt kompetens på rätt

arbetsuppgifter, god hälsa hos personalen samt ingen onödig kapitalanvändning. [8]

2.2. Effektiv resurseffektivisering Vid resurseffektivisering tenderar företag att ensidigt fokusera på de potentiella vinsterna med en ny

strategi och beaktar endast de mindre riskerna som är mest troliga. Detta borde dock endast vara en

av tre utgångspunkter när det talas om resurseffektivisering. De andra två punkterna bör vara att

undersöka hur produktionseffektiviteten påverkas om allt som kan gå snett går snett, samt att utgå

från hur effektiviteten påverkas som en summering av punkt ett och två med hänsyn till

sannolikheterna av de positiva och negativa företeelserna.

5 (39)

I Tabell III. nedan illustreras Paulssons exempel där ett företag initialt arbetar efter strategi A, för att

sedan implementera strategi B med syftet att effektivisera resursanvändningen. Strategi A genererar

100 SEK om allt löper på, medan strategi B lyfter vinstmöjligheterna till 110 SEK. Skulle däremot allt

gå snett medför det en förlust på 400 SEK med strategi A och en förlust på 800 SEK med strategi B.

Sannolikheten att allt löper på och att allt går snett är 95% respektive 5% med båda strategierna. Det

totala förväntade ekonomiska utfallet för strategi A och B blir således 75 SEK respektive 64,5 SEK.

Tabell III. Förväntat ekonomiskt utfall för situation A och B. Sammanställd utifrån Paulssons exempel. [16]

Ekonomiskt utfall Sannolikhet Förväntat ekonomiskt utfall

Alternativ A B A B A B

Allt löper på 100 SEK 110 SEK 95% 95% 95 SEK 104,5 SEK

Allt går snett -400 SEK -800 SEK 5% 5% -20 SEK -40 SEK

Totalt: 75 SEK 64,5 SEK

I detta fall blir det förväntade ekonomiska utfallet sämre än innan strategi B infördes. Kortsiktigt kan

strategi B medföra ökad effektivitet och vinst, men långsiktigt kommer strategi A att vara mest

effektiv. I dagens komplexa och globala försörjningskedjor pågår ständigt utvecklingar mot mer

resurseffektiva strategier hos samtliga parter i kedjorna. Dessa ändringar ligger bortom den egna

verksamhetens kontroll och medför att de långsiktiga utfallen blir svårare att förutspå. Detta medför

att sannolikheten för att allt går snett kan öka eller att konsekvensen av att allt går snett blir mer

kostsam, utan verksamhetens vetskap. [16]

6 (39)

3. Företagens riskarbete Kapitel 3. presenterar hur riskarbetet kan vara organiserat hos tillverkande företag samt syftet med

de olika delarna inom riskhanteringen. Här redogörs även för begreppet ”riskacceptans”, riskmatrisen

och en tankeställare för vikten av att uppnå jämvikt mellan produktionen och skyddande av

produktionen. Sista avsnittet behandlar säkerhetsnivån hos företag.

3.1. Riskhantering Vanligtvis arbetar en grupp/avdelning med verksamhetens riskhantering där syftet är att reducera

risker i verksamheten – både till antal och omfattning. [12] Riskhantering är ett system som bland

annat innefattar processer för ett riskförebyggande arbetssätt. [11] Figur III. nedan är en illustrering

av hur riskhantering är uppbyggt, baserat på beskrivningen ur boken Risker i Tekniska System. [10]

Riskbedömning börjar med riskanalys där identifiering av riskkällor och dess eventuella konsekvenser

görs. Man uppskattar också sannolikheten för att skadehändelsen i fråga kan ske, samt hur ofta den

kan tänkas inträffa. Målet med riskanalysen är att identifiera potentiella skadehändelser innan de har

inträffat och på så sätt förebygga dessa. Därefter utvärderar man inom riskvärderingsprocessen

huruvida det är en acceptabel risk eller om riskreducerande åtgärder behöver vidtas. Riskreducerande

åtgärder syftar till att sänka sannolikheten för att skadehändelsen ska inträffa och/eller minska

omfattningen av konsekvenserna som risken kan medföra. Efter riskbedömningen följer

riskreduktionsarbetet där man implementerar de rutiner, processer eller tekniska säkerhetssystem

som är nödvändiga för att verksamhetens risker ska bli acceptabla. Riskhantering är en kontinuerligt

pågående process som ständigt ska kontrolleras, utvärderas och utvecklas. Information kan ha

tillkommit eller föråldrats sedan tidpunkten för riskanalysen och behöver därmed göras på nytt. [10]

Riskhantering

Riskbedömning

Riskanalys

Riskidentifiering Riskuppskattning

Riskvärdering

Tillämpning -Riskreduktion

Uppföljning -Kontroll och

utvärdering av riskhanteringen.

Figur III. Illustrering av riskhantering och de processer som ingår. Baserad på beskrivningen i boken "Risker i Tekniska System". [10]

7 (39)

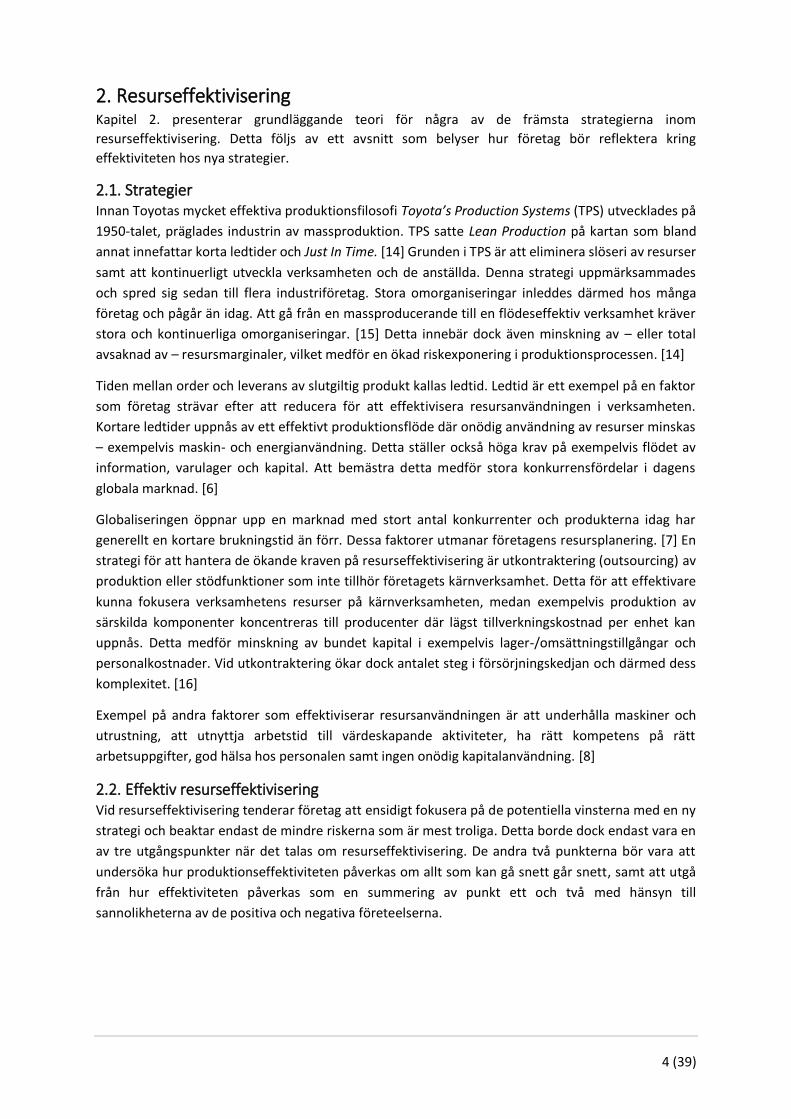

Risker kan dock aldrig helt elimineras och därför behöver företag definiera vad en acceptabel risknivå

är i deras verksamhet. En riskmatris är ett vanligt förekommande verktyg under riskanalysen, se Figur

IV. nedan.

Med en riskmatris bestämmer verksamheten i fråga vart deras gräns för acceptabel risk går, samt tar

reda på vilka risker som ligger bortom och inom det acceptabla området. I Figur IV. är det uppenbart

att A är en mindre acceptabel risk än B, då A både har hög sannolikhet att inträffa samt hög konsekvens

när den inträffar och vice versa för B. Vilken av C eller D som är mest acceptabel är däremot svårare

att avgöra. Vissa företag föredrar fler frekvensskador med små konsekvenser, medan andra företag

föredrar en lägre skadefrekvens trots större konsekvenser. [11] En låg riskacceptans medför oftast

större kostnader kortsiktigt då mer resurser behöver läggas på riskreducerande arbete. [10] Detta

medför således även en reducering av vinstmöjligheter. [17] Det är således av viktigt att kostnaden

för riskhanteringsarbetet inte överstiger vinsten som riskreduceringen var tänkt att medföra. [12]

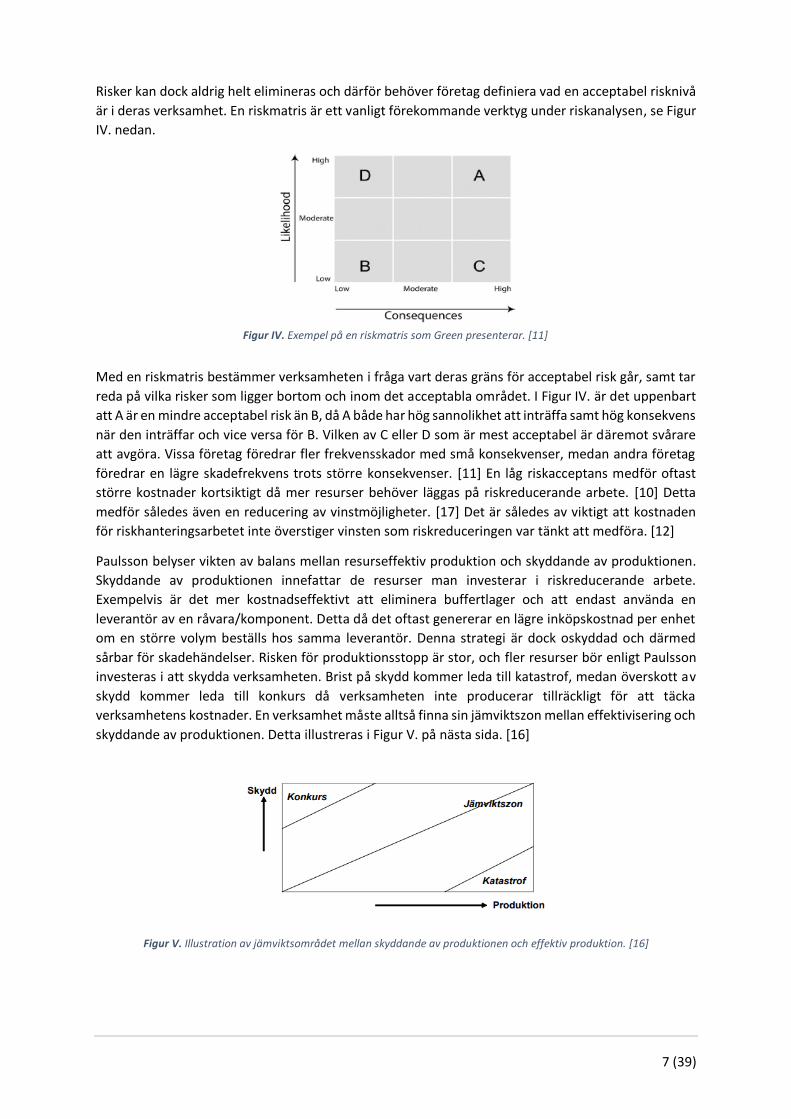

Paulsson belyser vikten av balans mellan resurseffektiv produktion och skyddande av produktionen.

Skyddande av produktionen innefattar de resurser man investerar i riskreducerande arbete.

Exempelvis är det mer kostnadseffektivt att eliminera buffertlager och att endast använda en

leverantör av en råvara/komponent. Detta då det oftast genererar en lägre inköpskostnad per enhet

om en större volym beställs hos samma leverantör. Denna strategi är dock oskyddad och därmed

sårbar för skadehändelser. Risken för produktionsstopp är stor, och fler resurser bör enligt Paulsson

investeras i att skydda verksamheten. Brist på skydd kommer leda till katastrof, medan överskott av

skydd kommer leda till konkurs då verksamheten inte producerar tillräckligt för att täcka

verksamhetens kostnader. En verksamhet måste alltså finna sin jämviktszon mellan effektivisering och

skyddande av produktionen. Detta illustreras i Figur V. på nästa sida. [16]

Figur V. Illustration av jämviktsområdet mellan skyddande av produktionen och effektiv produktion. [16]

Figur IV. Exempel på en riskmatris som Green presenterar. [11]

8 (39)

3.2. Säkerhetsnivå Det mätbara tenderar ofta att vara i fokus vid verksamhetsutveckling/-effektivisering – exempelvis

siffror på antal reklamationer, försäljning eller dylikt. Säkerhetsnivån inom en verksamhet är dock inte

uppenbart mätbar. Skadestatistik inom ett företag är exempel på underlag för att i efterhand mäta

effekten som verksamhetens säkerhetsnivå hittills resulterat i. Detta ger dock ingen bild av dagens

faktiska säkerhetsnivå.

Härdsmältan i Tjernobyl är ett exempel på när en skadehändelse skulle ha kunnat undvikits med rätt

riskhantering men istället behövde ske för att ett mer effektivt säkerhetsarbete skulle implementeras.

Vid tidpunkten för olyckan var säkerhetsnivån nämligen lika hög som dagen innan, trots att en sådan

skadehändelse inte tidigare hade inträffat. Dagen efter olyckan fanns dock denna olycka med i

skadestatistiken och därmed i förväntade skadehändelser för kommande riskbedömningar.

Säkerhetsnivån i en verksamhet skall därför mätas på ett sätt som avspeglar den faktiska

säkerhetsnivån och vilka möjliga konsekvenser som kan ske, och inte enbart på vilka skadehändelser

som verksamheten hittills har utsatts för. Detta görs bäst genom att mäta kvalitén på dagens

riskhanteringsarbete och hur väl det förebygger olyckor.

Dagens välutvecklade tekniska system, användarvänlighet och design medför att enskilda orsaker

sällan leder till större olyckor. De är istället resultatet av en felkedja i de komplexa orsakssammanhang

som idag präglar industrin. Felsignaler kan antingen ha missats, feltolkats eller kommunicerats

felaktigt, vilket medfört att inga åtgärder vidtagits innan en felkälla startar en dominoeffekt av ökad

riskexponering och således öppnar upp risken för stora olyckor. Kunskap och erfarenhet för

riskhantering finns oftast, men används inte alltid på ett korrekt och rationellt sätt. Vid införande av

nya rutiner, arbetssätt eller dylikt tenderar ofta risk-/säkerhetsanalysen att vara bristfällig då fokus

ofta ligger på annat. Personalen i verksamheten agerar ofta på erfarenhet om hur de har gjort förr,

men tillslut kan denna erfarenhet vara felaktig då för mycket i verksamheten har förändrats och

därmed behöver även rutiner i hela verksamheten ändras. Ett exempel på när fokus enbart låg på att

lösa ett produktionsproblem utan en mer omfattande riskanalys är tunnelbygget i Hallandsås som

pågick mellan 1988 – 2015. [10] Under borrningen läckte vatten ner i tunneln, vilket medförde sinade

brunnar till följd av att grundvattnet sjönk. Detta problem löstes genom att använda Rhoca-Gil, ett

tätningsmedel bestående av hög halt akrylamid. Konsekvensen som missats att beaktats var det

faktum att ämnet förgiftade dricksvattnet och således fiskodlingar, vilket medförde nervskador hos

tunnelarbetare och förlamning av kor. Resultatet blev ökade kostnader för Skanska som skötte bygget,

16 års försening av tunneln samt en miljöbrottsdom. [18]

För att undvika stora skadehändelser som ovan exempel krävs rutiner för hur beslut fattas och

analyseras, vilket förvisso bromsar den kreativa förmågan hos de anställda, men som säkerställer att

lösningsförslag riskhanteras korrekt. Generellt sammanfattas det i Risker i tekniska system att olyckor

inträffar av samband som är sammanflätade av människan, tekniken och organisationen (MTO).

Vanliga anledningar till att olyckor inträffar är att förändringar införs som medför ökad riskexponering

utan tillfredställande säkerhetsåtgärder, att rutiner inte följs och/eller att kommunikation och

förmedling av instruktioner är bristfälliga. [10] Ett företag behöver en effektiv riskhantering för att

göra verksamheten mer riskmedveten – både affärsmässiga risker och interna risker. [17]

9 (39)

4. Företagsförsäkringar I detta kapitel klargörs hur försäkringar fungerar, hur de prissätts samt hur försäkringsbolagen

bedömer företagsrisker. Vidare förklaras hur försäkringar reducerar de tillverkande företagens risker,

varför försäkringsskydd begränsas och vad en försäkring faktiskt kostar för försäkringstagaren.

4.1. Försäkring för riskreduktion Företagsförsäkringar reducerar den ekonomiska risken vid eventuella skadehändelser. [19] Behovet

av försäkringsbolag har funnits länge - redan 300 år f.Kr. fanns det i Babylon en slavförsäkringsanstalt

och i Venedig har det länge funnits sjö- och transportförsäkringar. I Sverige har försäkringsbolag vuxit

fram från medeltidens små lokala skogsbrandsförsäkringar som i takt med industrins utveckling

tillsammans har kunnat omfatta mer rikstäckande risker.

Försäkringar bygger på att ett kollektiv delar på risker genom att betala in en försäkringspremie som

understiger den eventuella skadekostnaden som man riskerar att råka ut för. Ur detta kollektiv

kommer endast ett fåtal att faktiskt råka ut för skadehändelsen i fråga. De skadedrabbade får

skadeersättning som motsvarar den ekonomiska förlusten som skadehändelsen medfört. [20] I och

med att man inte i förhand vet vilka som kommer drabbas av skadehändelsen, bidrar försäkringar till

samhällets ekonomiska trygghet. Företag och privatpersoner vågar bidra till ekonomisk tillväxt

eftersom de inte har för stora risker att bära ensamma. [13]

Försäkringsbolagens syn på risk är att det utgörs av en plötsligt och oförutsedd händelse som medför

ekonomisk förlust för den försäkrade. En ersättning från försäkringsbolaget skall motsvara den

ekonomiska förlust som skadehändelsen medfört och inte medföra att försäkringstagaren går med en

vinst som man hoppats på. Finansiella risker – att exempelvis inte få önskad avkastning – är således

inte försäkringsbara. Förutsägbara skadehändelser såsom förslitningsskador eller dylikt klassificeras

alltså inte heller som försäkringsbara risker. [21]

På 50-talet började företag bilda captivebolag för att uppnå mer flexibla försäkringsskydd till en lägre

premie. Försäkringsmarknaden ansågs då vara för standardiserad och på den tiden var inte

försäkringsbolagen villiga att reglera premien till fördel för försäkringstagaren – även om denne

investerade i skadeförebyggande arbete. [22]

4.2. Riskbedömning För att kunna prissätta en risk behövs information om risksannolikheten samt uppskattad kostnad av

skadekonsekvensen. Specialister inom olika försäkringsmoment utför en teknisk undersökning hos

den potentiella försäkringstagaren för att identifiera faktorer som bidrar till ökad riskexponering, men

också faktorer som reducerar riskexponeringen. Dessa faktorer utgörs av exempelvis framkomlighet

vid brand, byggnadssätt, underhåll av egendom/maskinerier och diverse risker för explosion eller

skadespridning till omkringliggande områden. Försäkringstagarens skadestatistik granskas också. [22]

4.3. Riskpremie Riskpremien beräknas som faktorn mellan sannolikheten för att en risk inträffar, 𝑝, och konsekvensen

av risken, 𝑘, enligt:

𝑅𝑖𝑠𝑘𝑝𝑟𝑒𝑚𝑖𝑒 = 𝑝 ∗ 𝑘 (1)

Greg Niehaus exemplifierar detta med ett företag som med 10% sannolikhet kommer råka ut för en

egendomsskada som förväntas kosta $400. Med ekvation (1) blir riskpremien således $40. En ökning

av riskpremie, eller när man talar om ökad riskexponering, innebär alltså att sannolikheten för att en

10 (39)

skadehändelse inträffar ökar och/eller att konsekvensen av en eventuell skadehändelse ökar. Ju högre

osäkerhet om sannolikheten eller konsekvensens storlek, desto högre riskpremie. [19]

4.4. Premiesättning Genom försäkringsbolagens riskbedömning prissätts risker ur ett kollektivs perspektiv. Premien ökar

om riskexponeringen ökar och vice versa. Om riskexponeringen bedöms vara för stor för

försäkringsbolaget så erbjuds inte alltid försäkringsskydd. För att räkna på risker krävs en stor mängd

data. Om det någonstans finns bristfälliga data bidrar detta till att försäkringsskyddet kan bli dyrare,

mindre omfattande eller upphöra att erbjudas helt på marknaden. [13]

Grundregeln för att ett försäkringsbolag ska kunna erbjuda en försäkringsprodukt till

försäkringstagaren (i detta fall ett företag) är att försäkringspremien inte bara täcker den riskpremie

som företaget har, utan även försäkringsbolagets kostnader. Försäkringsgivarens kostnader påverkas

av förväntade skadekostnader, administrationskostnader, kapitalkostnad och pengars tidsvärde.

Den förväntade skadekostnaden motsvarar den riskpremie som företaget har. I exemplet tidigare

antogs ett företags riskpremie vara $40 – och detta motsvarar då försäkringsbolagets förväntade

skadekostnad om försäkringsskyddet ska täcka hela skadekostnaden. Vid ökad riskexponering

medförs en ökning av riskpremien och således också av försäkringspremien.

Pengars tidsvärde tar hänsyn till att försäkringspremien oftast betalas vid försäkringsperiodens början,

som normalt sträcker sig under ett år eller ett annat bestämt tidsintervall. Innan en utbetalning av

eventuella skadekostnader görs kan försäkringsgivaren investera premien och på så sätt tjäna mer

pengar på premieintäkten. I och med att det råder konkurrens är detta ett medel för

försäkringsbolagen att pressa priserna genom att reducera premien med motsvarande belopp av den

förväntade avkastningen, . Den nya försäkringspremien beräknas således fram enligt:

𝐹ö𝑟𝑠ä𝑘𝑟𝑖𝑛𝑔𝑠𝑝𝑟𝑒𝑚𝑖𝑒 = 𝑅𝑖𝑠𝑘𝑝𝑟𝑒𝑚𝑖𝑒

1+ 𝑎 (2)

Skulle då en förväntad investeringsvinst på 2% råda blir den förväntade skadekostnaden istället $39,22

enligt ekvation (2), istället för $40.

Kapitalkostnad innebär att kapital som ligger vilande inte kan investeras eller användas till

värdeskapande aktiviteter. Försäkringsgivaren behöver ha vilande kapital för att kunna betala

skadeersättning. Försäkringsbolagen behöver ha mer kapital vilande än summan av den förväntade

skadekostnaden då de behöver ta höjd för att skadehändelser kan bli dyrare än beräknat. Osäkerhet i

den försäkrade risken – både till sannolikhet och kostnad – höjer alltså kravet på försäkringsbolagets

kapitalkostnad och således ökar försäkringspremien.

Administrationskostnader för att marknadsföra, sälja, riskbedöma, hantera och skadereglera riskerna

som försäkringsgivaren försäkrar behöver också ingå i försäkringspremien. Niehaus menar att

administrationskostnaderna normalt ligger på ungefär 30% till 50% av försäkringspremien för

egendom- och ansvarsförsäkringar. En försäkringspremie som precis tar höjd för dessa fyra faktorer

klassificeras som en ”fair premium” enligt Niehaus. [19]

Premiesättningen behöver dock även avspegla det värde som företaget själva värderar risken till för

att företaget ska vilja teckna en försäkring. Skulle försäkringsbolaget lägga premien för högt medför

det att försäkringstagaren troligtvis inte vill försäkra sig, medan om den är lägre än vad företaget själva

11 (39)

uppskattar risken till så kommer försäkringsbenägenheten att öka – men också risken för

undervärderad försäkringspremie. [12]

4.5. Begränsning av försäkringsutbud För att försäkringsbolag ska kunna hålla stabila nivåer på administrations- och kapitalkostnaderna

begränsar de sitt utbud genom att inte erbjuda fullt skydd, utan endast begränsade försäkringsbelopp

samt att försäkringstagaren betalar självrisk vid skadehändelse. Försäkringsgivaren sätter även

begränsningar på när, var och hur försäkringen gäller samt exkluderar för höga risker. Att återförsäkra

försäkringsbolaget är också ett vanligt instrument för att begränsa riskerna med moturval och Moral

Hazard. Moral Hazard innebär att försäkringstagaren ökar sin riskexponering eftersom risken är

försäkrad och inte kommer drabba företaget hårt ekonomiskt vid skadehändelse. Att då investera

pengar på riskhantering och riskförebyggande aktiviteter när det endast minimerar

försäkringsgivarens risk känns med stor sannolikhet omotiverat för försäkringstagaren. [19]

4.6. Kostnad av företagsförsäkring En försäkring tecknas av ett företag om premiens storlek korrekt avspeglar det värde man eftersträvar

att erhålla genom att själva inte stå för den ekonomiska risken. Hur försäkringstagaren värderar risken

beror till stor del på hur riskbenägen företaget är. Det händer att försäkringsbolaget och

försäkringstagaren värderar risken olika och således inte kommer överens om en försäkringspremie.

Kostnaden för ett försäkringsskydd är inte hela försäkringspremien som företaget betalar. Låt säga att

företagets riskpremie är $40, enligt Niehaus exempel tidigare. Här läggs $5 och $20 på premien för

kapital- respektive administrationskostnad, samt $3 för vinst. Detta ger företaget i fråga en

försäkringspremie på $68. Företagets förväntade nytta av försäkringen är en skadekostnad på $40 och

därmed är kostnaden för försäkringen $28 enligt:

$68 − $40 = $28

Detta kallas för the loading on the policy. Kostnaden ses inte som riskreducering, utan som en kostnad

för produkten. I försäkringsprodukten ingår vanligtvis tjänster såsom skadereglering och

skadekontroll. Skulle dessa tjänster kunna fås för en mindre kostnad än the loading on the policy, så

är försäkringspremien för hög. [19] Att försäkra en verksamhet till rätt premie medför reducerade

kostnader samt bättre investeringsunderlag. Detta är däremot omöjligt att uppnå i dagens marknad

då försäkringspremien alltid innehåller försäkringsbolagets omkostnader. Försäkringar tecknas ändå

för att det är bättre än att vara oförsäkrade. Skulle försäkringen däremot inte medföra en tillräckligt

märkbar effekt på företagets finansiella riskbild, eller om ett eventuellt eget captivebolag skulle kunna

uppnå en mer komparativ fördel än försäkringsbolagen, kan företaget i fråga antingen investera i att

förbättra sin interna riskhanteringsprocess och/eller starta eller fortsätta med sitt captivebolag. För

att ett captivebolag ska vara bättre än att låta försäkringsbolag koordinera försäkringsfunktionen

måste ett captivebolag vara mer kostnadseffektivt. [17]

12 (39)

5. Industriella risker och försäkringar Kapitel 5. redogör för några riskexponeringar som industriföretag utsätts för, hur riskerna kan

kategoriseras och vilka försäkringsprodukter som finns för olika resurser. Ett avsnitt omfattar avbrott

i verksamheten då detta är en stor riskexponering för dagens flödeseffektiva industrier.

5.1 Industriella Risker Den interna kulturen, kommunikationen och ledarskapet har stor betydelse för säkerhetsarbetet i den

industriella verksamheten. Belyses det dagligen att resurseffektivisering i form av att spara tid och

kostnader är av största vikt kommer en stor del av personalen att bortprioritera säkerhetsfrågor. För

att riskhanteringen ska efterlevas på ett effektivt sätt krävs att ledningen visar att säkerhet prioriteras

framför produktionen. Målet hos verksamheten är att nå målen på ett resurseffektivt sätt. [10]

Vanliga industriella risker kan kategoriseras inom bland annat egendoms-, ansvars-, personal- och

avbrottsrisker. Egendomsrisker avser de risker som medför skada på företagets egendom såsom

omsättningstillgångar, maskiner, byggnader och dylikt. Den skaderisk som brukar resultera i störst

skadekostnad är brandrisker. Denna typ av risk är dock inte kostsam att förebygga, men det kräver en

noggrann riskhantering. Inbrott och skadegörelse – så kallat egendomsbrott – är den vanligaste typen

av egendomsskador. Att förse verksamheten med lämpliga inbrottsskydd och bevakningar minskar

risken för egendomsbrott. Läckageskador är en annan typ av egendomsskada som tenderar att bli

kostsamt att åtgärda. Orsaken till sådana skador är vanligtvis installationsfel och byggfel. [23] I Sverige

är vanliga skadeorsaker för maskinskador handhavandefel under drift och material-/designfel. [24]

Verksamheten ansvarar även för att dess tjänster och/eller produkter är säkra och inte utsätter

omgivningen för fara. Om skadehändelse uppstår på grund av verksamheten blir företaget skyldiga till

att ersätta dessa skador. De komplexa försörjningskedjorna medför stora avtals- och transportrisker

där det är essentiellt att tydligt formulera de inblandade parternas ansvar så att inga missförstånd

uppstår. [25]

5.2. Avbrott Avbrott i verksamheten – i produktionen, försäljningen, flödet, etc. – kan ske efter omfattande

skadehändelser, framförallt som resultat av egendomsskador. [26] Ett exempel på detta är ett

omfattande avbrott hos Lantmännen vars effekter än idag märks av. Orsaken var en brand hos ett av

företagets bagerier i Örebro, den 28 november år 2005. Skadekostnaden uppgick till 101,9 MSEK, där

62,3 MSEK var kostnaden för produktionsavbrottet och resterande del var egendomsskadekostnaden.

Detta berodde på att produktionsavbrottet medförde förlust av marknadsandelar samt att det hade

varit svårt att uppskatta en sådan avbrottskostnad ur försäkringsperspektiv. Avbrottet från detta

enskilda bageri påverkade Lantmännens övriga bagerier då de tänkta investeringarna hos dessa inte

kunde genomföras då resurser behövdes till återställandet av Örebrobageriet. Detta innebar ökad

administration för verksamheten, sämre hantering av IT-utveckling hos ett annat bageri som

medförde komplicerade logistiklösningar och försenade samt uteblivna leveranser. Fem år senare var

marknadsandelarna fortfarande inte i samma nivå som före branden och brödvarorna levererades inte

lika färska som tidigare på grund av att produktionen behövde flyttas för att få igång verksamheten

snabbt från avbrottet. Att priset på berörda produkter sjönk och även sålde i färre antal medförde att

de även fick sämre placering i butikerna. Avbrott i verksamheten är kostsamt – i detta exempel kostade

avbrottet runt 0,3 MSEK per dag exklusive förlusten av marknadsandelarna. I just detta fall fanns inga

nedskrivna rutiner för hantering av avbrott, vilket förlängde det kostsamma avbrottet med några

dagar. En annan effekt efter branden var att försäkringspremierna höjdes. [27] Illustrering av hur

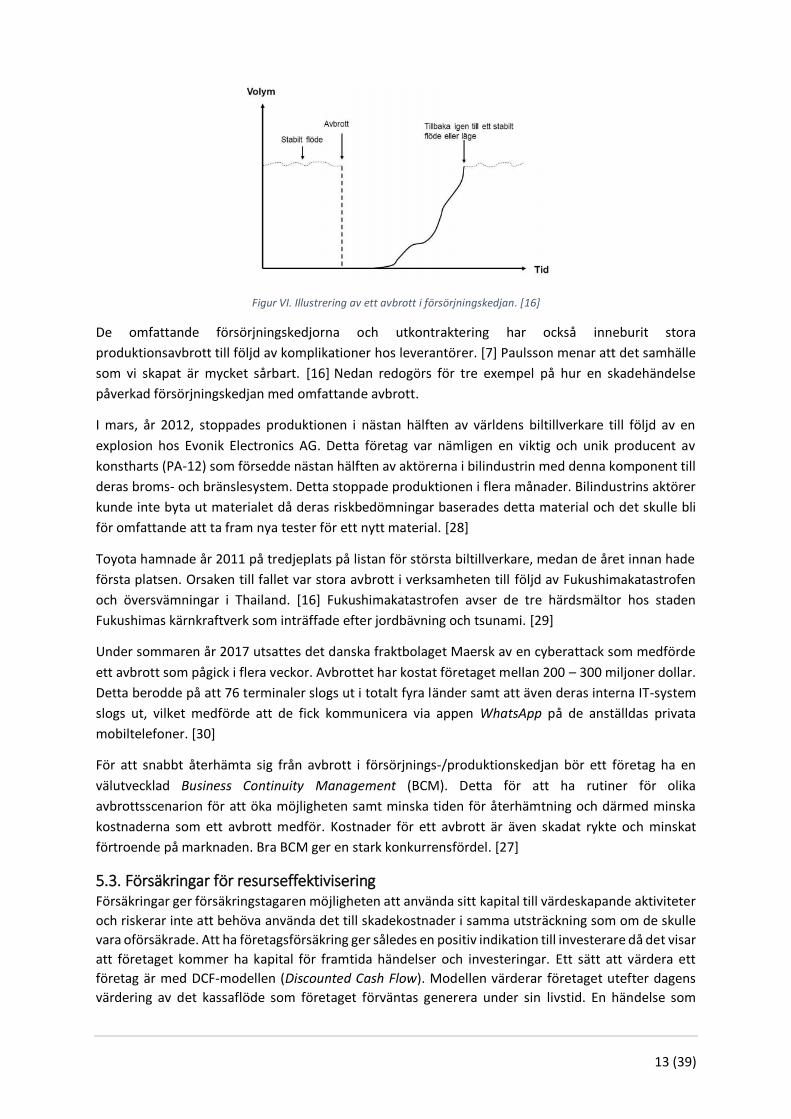

avbrott i verksamheten uppträder syns i Figur VI. på nästa sida.

13 (39)

Figur VI. Illustrering av ett avbrott i försörjningskedjan. [16]

De omfattande försörjningskedjorna och utkontraktering har också inneburit stora

produktionsavbrott till följd av komplikationer hos leverantörer. [7] Paulsson menar att det samhälle

som vi skapat är mycket sårbart. [16] Nedan redogörs för tre exempel på hur en skadehändelse

påverkad försörjningskedjan med omfattande avbrott.

I mars, år 2012, stoppades produktionen i nästan hälften av världens biltillverkare till följd av en

explosion hos Evonik Electronics AG. Detta företag var nämligen en viktig och unik producent av

konstharts (PA-12) som försedde nästan hälften av aktörerna i bilindustrin med denna komponent till

deras broms- och bränslesystem. Detta stoppade produktionen i flera månader. Bilindustrins aktörer

kunde inte byta ut materialet då deras riskbedömningar baserades detta material och det skulle bli

för omfattande att ta fram nya tester för ett nytt material. [28]

Toyota hamnade år 2011 på tredjeplats på listan för största biltillverkare, medan de året innan hade

första platsen. Orsaken till fallet var stora avbrott i verksamheten till följd av Fukushimakatastrofen

och översvämningar i Thailand. [16] Fukushimakatastrofen avser de tre härdsmältor hos staden

Fukushimas kärnkraftverk som inträffade efter jordbävning och tsunami. [29]

Under sommaren år 2017 utsattes det danska fraktbolaget Maersk av en cyberattack som medförde

ett avbrott som pågick i flera veckor. Avbrottet har kostat företaget mellan 200 – 300 miljoner dollar.

Detta berodde på att 76 terminaler slogs ut i totalt fyra länder samt att även deras interna IT-system

slogs ut, vilket medförde att de fick kommunicera via appen WhatsApp på de anställdas privata

mobiltelefoner. [30]

För att snabbt återhämta sig från avbrott i försörjnings-/produktionskedjan bör ett företag ha en

välutvecklad Business Continuity Management (BCM). Detta för att ha rutiner för olika

avbrottsscenarion för att öka möjligheten samt minska tiden för återhämtning och därmed minska

kostnaderna som ett avbrott medför. Kostnader för ett avbrott är även skadat rykte och minskat

förtroende på marknaden. Bra BCM ger en stark konkurrensfördel. [27]

5.3. Försäkringar för resurseffektivisering Försäkringar ger försäkringstagaren möjligheten att använda sitt kapital till värdeskapande aktiviteter

och riskerar inte att behöva använda det till skadekostnader i samma utsträckning som om de skulle

vara oförsäkrade. Att ha företagsförsäkring ger således en positiv indikation till investerare då det visar

att företaget kommer ha kapital för framtida händelser och investeringar. Ett sätt att värdera ett

företag är med DCF-modellen (Discounted Cash Flow). Modellen värderar företaget utefter dagens

värdering av det kassaflöde som företaget förväntas generera under sin livstid. En händelse som

14 (39)

medför att förväntningarna på det framtida kassaflödet höjs medför ökat företagsvärde och vice versa.

Är företaget börsnoterat medför denna förändring i företagsvärdering höjningar och sänkningar av

aktiepriset. Framtida kassaflöden är en stor osäkerhet då de endast baseras på dagens uppskattningar.

Osäkerheter i en verksamhet sänker företagets värde. Osäkerhet om antingen riskens sannolikhet

eller konsekvens höjer riskpremien då investerare inte kommer vilja investera i ett företag med

osäkerheter i det förväntade kassaflödet. Genom att försäkra sin verksamhet minskar osäkerheten av

det förväntade kassaflödet och/eller så minskar investerarnas riskpremie genom att konsekvensen av

skadorna sänks då försäkringsbolaget tar del av risken. [19]

Ingen företagsförsäkring är den andra lik. Verksamhetstyp och dess storlek är två faktorer som

påverkar vilka försäkringsprodukter som erbjuds och är lämpliga för verksamheten. Företag tecknar

vanligtvis en kombinerad företagsförsäkring som samlar de försäkringsmoment som bäst reducerar

riskerna i verksamheten i fråga. [31] Fyra vanliga försäkringar som företag tecknar är

egendomsförsäkring, avbrottsförsäkring, personalförsäkring och ansvarsförsäkring. [12]

En egendomsförsäkring möjliggör för ersättning vid skada på egendom som försäkringstagaren

antingen besitter eller skyddar och som uppstått på ett sätt som enligt försäkringsvillkoren är en giltig

skadeorsak. Generellt präglas en ersättningsbar egendomsskada av en plötsligt och oförutsedd

händelse som orsakar fysisk försämring av den försäkrade egendomen. Vanliga krav som specificeras

i försäkringsvillkoren är på förvaring, geografisk position, etc. En maskin som förväntas nyttjas enbart

på påvisad plats i en verkstad kan komma att inte täckas av försäkringen om maskinen tillfälligt flyttas

till annan plats. Exempel på skadeorsaker är brand-, inbrotts- och vattenskada. [31]

Avbrottsförsäkringen omfattar kostnader och eventuella inkomstbortfall till följd av ersättningsbar

egendomsskada. [12] Maskinskador eller egendomsskador medför vanligtvis störningar i tillverknings-

/försäljningsprocessen, vilket i sin tur medför förlorad inkomst. [31] En välutvecklad Business

Continuity Management (BCM) medför ökad återhämtningsförmåga och således troligtvis en

lindrigare konsekvens av ett avbrott i verksamheten. Till följd av detta kan försäkringspremien

eventuellt sänkas. [27]

En avbrottsförsäkring kan även kopplas till arbetsoförmåga hos personal. Med denna försäkring får

företaget ersättning för kostnader som uppkommer för att kunna ersätta förlorad nyckelarbetskraft

efter personal råkat ut för olycka eller sjukdom. Denna avbrottsförsäkring tecknas ofta som

komplement till sjukvårdsförsäkringen. [32]

Vid sjukdom eller skada hos personalen behövs mer resurser läggas under sjukdomstiden på

exempelvis vikarierande arbetskraft och sjuklön. Även inkomster kan utebli på grund av tillfällig

personalbrist. Genom att ha sjukvårdsförsäkring finns privat sjukvård och operationstid mer

snabbtillgängligt för den anställde än utan försäkringen. Sjukvårdsförsäkringen medför reducering av

risk för långtidssjukskrivning efter olycka eller sjukdom. [33] Sjukvårdsförsäkringen erbjuder även

specialistvård, sjukvårdsrådgivning och -planering. En vårdgaranti brukar ingå som lovar att

påbörjandet av behandlingen sker inom någon vecka. [34]

Skulle en tredje part ta skada till följd av någonting som företaget bär ansvar för ersätts denna genom

företagets ansvarsförsäkring. [12] Ansvarsförsäkringen reducerar den ekonomiska risken för

skadeståndskrav efter att via försäkringstagarens handlingar eller verksamhet ha orsakat tredje part

skada. En ersättningsbar ansvarsskada karaktäriseras vanligtvis av att den tredje parten utsatts för

person- eller sakskada. Rena förmögenhetsskador hos tredje part utesluts ofta i ansvarsförsäkringens

omfattning. Denna omfattar verksamhetens anställdas ageranden, men om externt företag anlitas till

att utföra någonting inom försäkringstagarens verksamhet måste man se till att detta företag blir

15 (39)

inkluderat av ens ansvarsförsäkring innan arbetet påbörjas. [31] Alla ansvarsrisker kan inte försäkras

bort – exempelvis många avtalsrisker. Här är det viktigt att företaget inte tar på sig mer ansvar i ett

avtal än vad de kan bära eller försäkra bort. [35]

Skulle en såld produkt medföra skada på omgivningen eller misstänks vara farlig skall företaget

återkalla produkterna, alternativt informera om riskerna. Denna risk är försäkringsbar via

ansvarsförsäkringar. [36]

Styrelsemedlemmar kan bäras ansvariga ifall någonting råkar gå fel – de kan alltså bli personligt

ersättningsskyldiga. Med försäkring inom VD- och styrelseansvar, en ansvarsförsäkring, främjas

möjligheten att kunna våga utforska oupptäckta områden och strategier för att föra verksamheten

framåt. [37]

16 (39)

6. Fallstudie I kapitel 6. finns de tre intervjuer som genomförts till detta arbete sammanställda. Med anledning av

att kandidatexamensarbetet publiceras och således blir publikt, omnämns varken företagens eller

representanternas namn i arbetet. Dessa företag kommer således benämnas som företag A, B och C.

Tabell IV. Presentation av intervjupersoner.

Företag Företagstyp Företagsrepresentant Expertisområde/Befattning

A Försäkringsbolag Person A Fire- and Risk Engineer (Riskingenjör)

B Multinationellt tillverkande företag.

Person B Group Risk & Insurance Manager

C Multinationellt tillverkande företag.

Person C Group Risk & Insurance Manager

Syftet med intervjuerna har varit att undersöka hur producerande företag resonerar kring

verksamhetens försäkringar och Risk Management, för att kunna analysera detta utifrån arbetets

teoriavsnitt. Försäkringsbolaget intervjuades för att få ett mer övergripande och generellt perspektiv

på hur producerande företag brukar interagera med försäkringsbolagen, intervjuades även en

riskingenjör hos ett försäkringsbolag.

Intervju B och C sammanställs i första avsnittet i tabellform för att tydliggöra hur deras svar står

gentemot varandra. Mer utförliga sammanställningar av dessa intervjuer kommer senare i kapitlet.

Intervjun med försäkringsbolaget finns sammanställt i andra avsnittet.

6.1. Sammanställning av intervju B och C Både företag B och C har sina huvudkontor i Stockholm samt ett captivebolag som dotterbolag. En

sammanställning av intervju B och C presenteras i Tabell V. nedan.

Tabell V. Övergripande sammanställning av intervjuerna med person B och person C.

Företag B [38] Företag C [39]

Resurseffektiviserande strategier

Små buffertlager samt flera producerande

enheter för att kunna producera/leverera trots

produktionsavbrott i någon fabrik.

Väldigt liten lagerhållningsyta, utkontrakterar

tillverkningsenheter och består alltmer av

sammansättningsanläggningar. De köper alltså

in halvprocessade produkter som de sätter ihop

och utför kvalitetskontroller på.

Beroende av leverantörer

Ja. Ja. Att ha små lager och utkontrakterad

produktion medför dock att de har mindre

dyrbara maskiner och färre anläggningar att

försäkra – men medför att de då är mycket

beroende av leverantörerna.

Högst riskexponering

Avbrott i produktionen/försörjningskedjan

utgör högst riskexponering för verksamheten.

Även egendom- och ansvarsrisker.

Avbrott i produktionen/försörjningskedjan

utgör högst riskexponering för verksamheten.

17 (39)

Konsekvenser av avbrott

Att de inte hinner producera och/eller leverera

rätt mängd i tid. Detta på bekostnad av

relationer och rykte, samt att de eventuellt

ersätts och således förlorar kunder.

Även om avbrottskostnader ersätts av

försäkringsbolagens skadeersättning innebär

produktionsavbrott försämrat rykte och

förtroende.

Captivebolag

Captivebolag som dotterbolag. Captivebolaget

tar interna risker men så kallade

katastrofskadebelopp återförsäkras.

Captivebolag som dotterbolag. Captivebolaget

tar interna risker men så kallade

katastrofskadebelopp återförsäkras.

Anledning till extern försäkring för katastrofskador

Vid en extremt stor skada skulle kostnaden

medföra en för stor negativ påverkan på hela

verksamheten. Det är ingen risk de själva vill ta

– man kan aldrig förutspå vad som kan hända.

T.ex. 11 september, 2001 var inte alls något man

kunnat föreställa sig.

De maximala försäkringsbelopp som

captivebolag C har är gränsen för vilka belopp

man tror skulle skada företagets kvartalsrapport

eller vinster i för stor utsträckning.

Fördelar med captivebolag

Premieintäkter stannar i företaget så de kan

användas till värdeskapande aktiviteter. Ju färre

skador, desto mer effektivt kapitalflöde i

verksamheten.

Försäkringsvillkor specialanpassas efter den

egna verksamheten.

Flexibilitet i hur försäkringsvillkoren tolkas vid

skadehändelse.

Bidrar till bättre riskkultur i koncernen. Man vet

att de flesta skador bekostas internt och således

blir man mer mån om att hålla ner

skadekostnaderna.

Stabilitet i försäkringspremier. Att ha externa

försäkringar medför en större variation i

premienivå.

Kan anpassa villkoren och har väldigt få

säkerhetsföreskrifter, klausuler och

nedsättningar av skadeersättning.

Incitamentet att arbeta skadeförebyggande

ökar. Utbetalning av skadeersättning påverkar

koncernen.

Inställning till försäkringsskydd för sin produktionsverksamhet

Strategin läggs först, därefter anpassas

captivebolagets försäkringsvillkor därefter och

katastrofskydd återförsäkras externt.

Det centrala i verksamheten är produktionen.

Strategin läggs först, därefter anpassas

captivebolagets försäkringsvillkor därefter och

katastrofskydd återförsäkras externt.

18 (39)

Skadeförebyggande arbete

Företag B har fler produktionsenheter med

samma syfte för att de ska kunna öka

produktionsmängden hos någon enhet ifall en

annan enhet slås ut. Detta vore dock det

optimala, men i verkligheten är dessvärre alla

enheter maximalt belastade, så det skulle vara

problematiskt att öka produktionsmängden.

Varje år besiktigas fabrikerna.

Bra skadestatistik och skadeförebyggande

arbete belönas hos fabriksenheterna med lägre

premie och vice versa.

Premierna påverkas av företagets

skadereducerande arbete. Här innefattas bl.a.

hur de arbetar organisatoriskt, underhåll av

utrustning och hur exempelvis sprinklersystem

är installerade för att begränsa bränder.

De har separata tillverkningsenheter från lager

då mer riskfyllda aktiviteter utförs i

tillverkningsanläggningarna – såsom svetsning –

och i lager förvarar man ofta mer brännbart

material.

Resonemang kring hur företagsförsäkringar bidrar till ökad resurseffektivitet hos tillverkande

företag

Att vara rätt försäkrad – exempelvis försäkra

maskiner upp till ersättningsvärdet. Att ha fel

försäkringsskydd kan medföra att man är

underförsäkrad (glömt se till att samtliga risker

omfattas av skyddet).

Om inte rätt försäkringskompetens finns i

företaget borde man anlita en

försäkringsmäklare som hjälper företaget att

analysera sitt försäkringsbehov.

Försäkringsmarknaden är reaktiv –

Cyberförsäkringar har vuxit fram under de

senare åren som resultat av att cyberrelaterade

risker uppmärksammats som ett nytt

försäkringsbehov. Till en början är dessa nya

försäkringar dyra och det tar några år innan

försäkringsprodukten är tillräckligt anpassad

efter behovet. Med cyberförsäkringar försöker

försäkringsbolagen skapa samarbeten med

exempelvis IT-konsulter som då snabbt kan

agera vid skadeärenden. Försäkringsbolagen

skapar samarbeten med viktiga aktörer som

man då får tillgång till som försäkringstagare.

Det gäller att försäkringsbolagen hitta bra avtal

som försäkringstagarna har behov av.

Ju mer man försöker strömlinjeforma

verksamheten, desto större vikt att

försäkringsskyddet är anpassat efter den typen

av verksamhet. Företag C är högt beroende av

hur leverantörerna arbetar skadeförebyggande

och kan hålla leveranstider. Viktigt tillägg i

försäkringen – Suppliers’ Extension. Momentet

innebär att företag C får ersättning om

leverantören råkar ut för ett avbrott som

resultat av skadehändelse hos leverantören.

Person C tror att mindre företag utan

captivebolag är mer påverkade av hur

försäkringsbolagen väljer att utforma sina

försäkringsvillkor då de själva måste kunna ta en

del risker själva som företag C kan lägga i

captivebolaget.

Mindre företag som inte besitter stor kunskap

om försäkringar bör anlita försäkringsmäklare

som hjälper med försäkringsplaceringarna.

Person C tror att försäkringar bidrar till

resurseffektivisering hos tillverkande företag om

man har ett försäkringsskydd som är korrekt

anpassat efter ens verksamhet. Det är viktigt att

uppdatera försäkringsskyddet när

verksamheten genomgår förändring.

Försäkringsmarknaden är också reaktiv och

lanserar nya försäkringsprodukter när nya

riskexponeringar uppmärksammats. Ett

exempel på detta är cyberförsäkringar.

19 (39)

6.2. Företag A Företag A har som mål att deras skadeförebyggande arbete ska medföra minskat antal bränder,

olyckor och brott. [40] Som riskingenjör på försäkringsbolag A träffar person A dagligen tillverkande

företag och hjälper dem med skadeförebyggande arbete. Hos företagskunden identifieras skaderisker

– exempelvis brandrisker – och man delar med sig av skadedata för att förhindra skador hos kund. Om

kund har specialleverantörer hjälper riskingenjörer med skadeförebyggande arbete hos leverantören,

samt uppskattar konsekvensen av ett eventuellt avbrott hos leverantören. De hjälper även kunden

med att hitta en reservleverantör eller ser till att ritningar sparas för att kunna skickas till nya

leverantörer, om så skulle behövas.

Tillverkningsindustrin är högt konkurrenssatt och det man inte kan försäkra bort är ”tapp av kund”.

Att återställa en verksamhet efter ett avbrott kan man få ersättning för, men att ha varit ”out of

business” en period kan troligtvis ha medfört att kunder bytt bort ens företag mot ett annat. När ens

företag sen är återställt från skadehändelse och redo att leverera igen efter ett avbrott, så står man

kanske plötsligt med endast 50% av de intäkter man hade innan avbrottet. Om företag inte har följt

säkerhetsföreskrifter blir skadeersättningen nedsatt.

Försäkringsbolag tas ofta emot som att de är för petiga, och misstas från att enbart försöka minska

vad de ska betala ut i skadeersättning. Det är såklart delvis sant, men vid en tillräckligt stor skada

förlorar kunden mer än vad försäkringsbolaget skulle göra – pengar, rykte, kunder, etc. Därför gynnas

kunden mer av försäkringsbolagens petigheter som också bekostas av försäkringsbolagen.

Företags huvudfokus är att driva sin affär och ägna sig åt värdeskapande aktiviteter. Försäkringar blir

som mest intressant först när en skada inträffar. Det generella är att företag vill ha så kallade

katastrofskydd för att kunna komma tillbaka efter skadehändelse, men man ser inte försäkringar som

ett medel för att stötta sina resurseffektiviseringsstrategier. Försäkringar kommer först in i slutskedet

av utformandet av en idé eller strategi. En effekt av detta är att felinvesteringar kan ha skett –

exempelvis att man använt fel material eller dylikt.

Effekten av försäkringsbolagens investering på skadeförebyggande arbete är väldigt svårt att mäta.

Man vet inte vilken inverkan detta har på de tillverkande företagens verksamhet. Företag A skickar ut

och bekostar riskingenjörer för att hjälpa till med skadeförebyggande arbete, men hur effektivt detta

är i antal förhindrade och/eller förmildrade skadehändelser finns det dock ingen statistik på. [41]

6.3. Företag B Företag B strävar efter att ha små lager då överlager blir för kostsamt, men avsaknad av lager innebär

för hög riskexponering vid produktionsavbrott. De har inte lika mycket av strategin Just In Time som

exempelvis bilindustrin har. I bilindustrin producerar man oftast utefter mottagen kundorder och har

ingenting liggandes i lager, medan företag B’s produkter säljs i fler enheter per kund och således kan

lagras i mindre mängder i väntan på kundordrar.

Person B ansvarar för de globala koncernprogrammen med sakförsäkringar och -risker genom att

utreda verksamhetens försäkringsbehov och därefter placera försäkringar i globala

försäkringsprogram. På avdelningen arbetar de även med skadeförebyggande arbete, där stort fokus

ligger på de producerande enheterna. Fabrikerna besiktigas varje år tillsammans med

försäkringsgivarna. Under dessa besiktningar undersöker man riskfaktorer och säkerhet, exempelvis

brandväggar, brandavskiljningar och sprinklerskydd. Även ute på enheterna finns personer som

arbetar med skadeförebyggande åtgärder som baseras på de riktlinjer som huvudkontoret satt.

20 (39)

På grund av företagets stora produktionsenheter är de mest exponerade mot avbrotts- och

egendomsrisker, men också ansvarsrisker. Avbrott i verksamheten skulle vara ekonomiskt jobbigast

då det medför stopp i produktionen och således i hela kedjan. Konsekvenser av detta kan vara att man

inte hinner producera och/eller leverera planerad mängd inom given tidsram. Detta bekostar även

relationer till kunder och leverantörer då ett avbrott kan medföra att intressenter ersätter företag B

med andra företag. Företag B strävar således efter att ha samma produktion på mer än ett ställe så

att produktionen på en enhet kan öka om en annan enhet skulle stå still. Detta är dock svårt att

implementera då alla enheter redan arbetar på full kapacitet och därmed har svårt att öka

produktionen. Person B belyser faktumet att skador aldrig helt kan förhindras, men att man ständigt

arbetar för att minska risken att en skadehändelse inträffar samt att konsekvenserna av en

skadehändelse ska minimeras.

Ett av företagets dotterbolag är ett captivebolag som försäkrar moderbolagskoncernens

verksamhetsrisker. Här har företag B valt att endast erbjuda egendoms- och avbrottsförsäkringar.

Ansvarsförsäkringar erbjuds inte av detta captive då ansvarsskador har en lång svans av

skadekostnader. Detta innebär att skador kan inkomma flera år efter försäkringsperiodens slut, vilket

skulle ställa högre ekonomiska krav på captivebolaget samt försvåra ekonomin.

Att försäkra risker genom captivebolaget innebär att företag B själva står för riskerna upp till ett visst

försäkringsbelopp. Högre belopp återförsäkras hos externa bolag för att ge ett så kallat

katastrofskydd. Om företag B själva skulle ta för höga ekonomiska risker hade det haft en för stor

negativ påverkan på verksamheten.

Premiesättningen på captivebolag B baseras på återförsäkringspremierna och uppskattade

skadekostnadsutbetalningar. Koncernens olika enheter får en del av den totala premien och fördelas

utefter interna ”ratings”. Ratings beror bland annat på fabrikens konstruktion, maskinerier,

underhållsrutiner, skadeförebyggande arbete. Person B belyser vikten av att premiesättningen blir

rättvist fördelad mellan enheterna – de med få skador och bra skadeförebyggande arbete belönas

med lägre premie än mer skadedrabbade enheter. Många andra captivebolag fördelar premier lika

mellan enheterna, oberoende av deras skaderesultat. Captivebolag B har relativt höga premier så att

de inte belastas med små frekvensskador som enheterna själva klarar av att bekosta och

förhoppningsvis åtgärda innan de inträffar med rätt riskhantering.

Återförsäkringspremierna kan ses som låga relativt försäkringspremier som täcker mindre

frekvensskador. Detta då risken för katastrofskador som återförsäkringen täcker är låg. Att ha

katastrofskydd via återförsäkringsbolag är dock essentiellt då det är svårt att förutspå vad som kan

hända. Person B hänvisar till terrorattentatet mot World Trade Center i New York den 11 september,

2001, där båda byggnaderna totalförstördes. Riskbilden förändras kontinuerligt och i framtiden menar

person B att verksamheten kommer att stå inför nya riskexponeringar som de inte är medvetna om

idag.

Företag B har enligt person B få skador och således låga skadekostnader. Detta medför en stor fördel

för koncernen att de använder sitt captivebolag och därmed kan använda premieintäkterna till

värdeskapande aktiviteter. Hade premiebetalningen istället gjorts till ett externt försäkringsbolag

skulle de ha mindre kapital att nyttja inom verksamheten. En annan fördel med deras captivebolag är

att de kan anpassa försäkringsvillkoren utefter företag B’s verksamhet och också vara flexibla i hur de

tolkar villkoren vid skadehändelse. Att exempelvis neka skadeersättning som ett externt

21 (39)

försäkringsbolag skulle ha gjort om en enhet slarvat med skadeåtgärdande arbete kan vara mindre

lönsamt för koncernen än att istället ersätta skadan ändå.

Captivebolag B bidrar också till en bättre riskkultur inom koncernen, anser person B. Detta då

enheterna vet att det egna företaget drabbas ekonomiskt vid skadehändelse. Det ligger således i allas

intressen att undvika skador så gott som möjligt och man blir generellt mer rädda om verksamheten

och prioriterar skadeförebyggande arbete. Det är här dock viktigt att kommunicera ut detta till

enheterna i koncernen. Ibland kan det skapas en ”vi och dem”-känsla gentemot huvudkontoret.

Som svar på frågan om företag B anpassar sina resurseffektiviserande strategier efter hur

försäkringspotentialen ser ut, belystes att produktionen i företaget är så pass viktig att man först

bestämmer strategier för att därefter arbeta med riskhantering och analysering av försäkringsbehov.

Person B informerar om att verksamheten är väldigt föränderlig – en dag kan någon exempelvis ringa

och säga att en ny enhet i Indien ska ingå i nuvarande försäkringsskydd från och med idag. På person

B’s avdelning hade man önskat mer framförhållning, men det är inte så verksamheten fungerar.

Under riskarbetet har företag B stort intresse av att ha allting försäkrat upp till ersättningsvärdet, det

vill säga att man vid skadehändelse vill ha ersättning för kostnaden att bygga upp enheten så att den

kan fylla samma funktion som innan skadehändelsen, och inte upp till vad exempelvis maskinen var

värd vid skadetillfället efter avskrivningar, etc. Detta är företag B’s mål.

Vid frågan om hur person B hade besvarat den frågeställning som präglar detta arbete så belyste

person B vikten av att vara rätt försäkrad. Här tillade person B också att man i egendoms- och

avbrottsförsäkringen kan ha något som kallas för leeway – ett skydd mot att råka vara underförsäkrad.

En stor koncern har många enheter och ibland kan man inför en ny försäkringsperiod ha glömt att

rapportera in utbyggnader eller dylikt och har då egentligen ett högre värde i koncernen än vad

försäkringsbeloppet avser. Med leeway-villkoret har man alltså, inom egendom och avbrott,

möjligheten att få upp till cirka 30% förhöjt försäkringsbelopp om en skada skulle inträffa som skulle

visa sig överstiga försäkringsbeloppet. Detta kan då också medföra att man i efterhand får betala in

en extra premie. Leeway gäller även åt andra hållet – om man skulle råka vara överförsäkrad kan man

få tillbaka en del av premien i efterhand. Man strävar dock alltid efter att göra en så korrekt

uppskattning av koncernens riskers värden som möjligt. Captivebolag B kan dock vara flexibla med

detta oavsett om det skulle stå med i villkoret eller inte då man självklart vill hjälpa enheterna inom

koncernen.

Under intervjun ställdes även frågan om hur försäkringsbranschen kommer upp med nya produkter,

och om de anpassar sina utbud efter vad som hjälper industriernas verksamhet. Person B tog då upp

cyberförsäkringar som ett exempel. Cyberförsäkringar har vuxit fram under de senare åren som

resultat av att cyberrelaterade risker uppmärksammats som ett nytt försäkringsbehov. Till en början

är dessa nya försäkringar dyra och det tar några år innan försäkringsprodukten är tillräckligt anpassad

efter behovet. Med cyberförsäkringar försöker försäkringsbolagen skapa samarbeten med exempelvis

IT-konsulter som då snabbt kan agera vid skadeärenden. Försäkringsbolagen skapar samarbeten med

viktiga aktörer som man då får tillgång till som försäkringstagare. Det gäller att försäkringsbolagen

hitta bra avtal som försäkringstagarna har behov av.

Person B påpekade också att företag som inte innehar försäkringskompentens kommer gynnas i deras

resurseffektiviseringsarbete om de anlitar någon som hjälper dem att anpassa försäkringsskyddet

efter deras verksamhet. Till detta kan man exempelvis anlita försäkringsmäklare. [3]

22 (39)

6.4. Företag C Person C är både Group Risk Manager på företag C och VD för deras captivebolag. Som Group Risk

Manager analyserar person B vilka risker företaget exponeras mot, vilka försäkringar som finns och