Financial Aspects of Longevity Risk Gavin Jones Gavin Jones is a Strategy Research Actuary at Swiss...

11

Financial Aspects of Longevity Risk Gavin Jones Gavin Jones is a Strategy Research Actuary at Swiss Re, where he focuses on mortality risks undertaken by the reinsurer's Life & Health Business Group. Prior to joining Swiss Re in November 2004, he worked as Mortality Risk Actuary at Prudential UK where, writing in a personal capacity, he co-authored 'Financial Aspects of Longevity Risk' with Stephen Richards. Gavin Jones has a PhD in mathematics from Cambridge University and is a Fellow of the Institute of Actuaries. First international conference on longevity and capital market solutions 18 February 2005 Cass Business School, London

-

Upload

michael-boyd -

Category

Documents

-

view

213 -

download

0

Transcript of Financial Aspects of Longevity Risk Gavin Jones Gavin Jones is a Strategy Research Actuary at Swiss...

Financial Aspects of Longevity Risk

Gavin Jones

Gavin Jones is a Strategy Research Actuary at Swiss Re, where he focuses on mortality risks undertaken by the reinsurer's Life & Health Business Group. Prior to joining Swiss Re in November 2004, he worked as Mortality Risk Actuary at Prudential UK where, writing in a personal capacity, he co-authored 'Financial Aspects of Longevity Risk' with Stephen Richards. Gavin Jones has a PhD in mathematics from Cambridge University and is a Fellow of the Institute of Actuaries.

First international conference onlongevity and capital market solutions

18 February 2005

Cass Business School, London

Page 2

Financial aspects of longevity risk

Longevity liabilities are spread, in varying sizes, between insurers, the state and occupational schemes

UK insurers wrote GBP 7.4 billion of new annuities in 20031

UK life insurers have GBP 70 billion2

Public-sector pension schemes have GBP 580 billion3

Occupational pension schemes have GBP 762 billion4

1) Association of British Insurers, 2003 (figures exclude bulk annuities)

2) Richards and Jones, Financial aspects of longevity risk, Staple Inn Actuarial Society, 2004

3) Watson Wyatt press release, August 2004

4) Government Actuary’s Department, Eleventh Survey of Occupational pension Schemes, 2000

Page 3

Financial aspects of longevity risk

Mortality basis has a significant impact on the calculation of longevity liabilities

Male aged 60, fixed annuity at 5%

Source: Longevity in the 21st Century, Willets et al, 2004

0%

10%

20%

30%L

iab

ilit

y in

exc

ess

of

PA

(90)

-2 y

ears

PMA92umc GAD 2002

Page 4

Financial aspects of longevity risk

Longevity risk is capital intensive, difficult to hedge and contains considerable financial risks

Significant capital requirements apply to longevity risk

The duration of liabilities can be long and uncertain

Availability of reinsurance or other hedge for longevity exposure is limited

Deferred annuities are dominated by unmatchable interest rate and inflation risk

Page 5

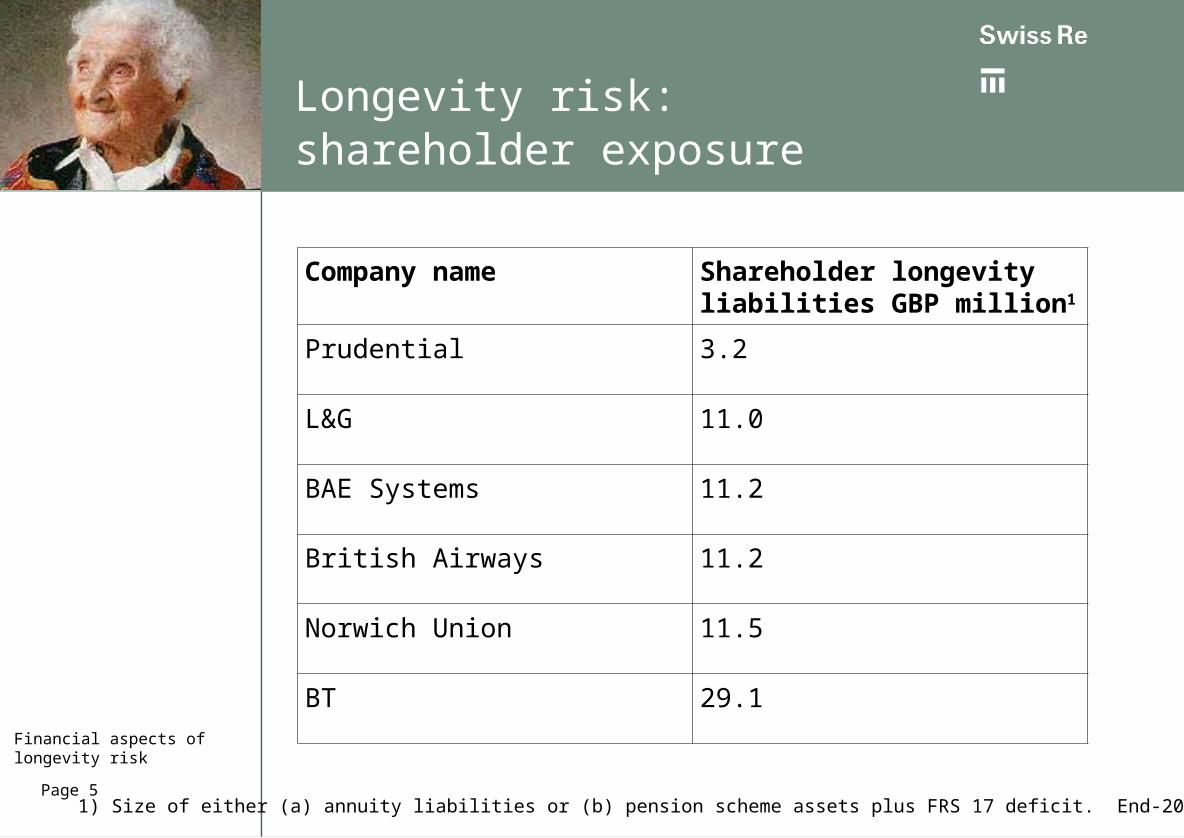

Financial aspects of longevity risk

Longevity risk: shareholder exposure

Company name Shareholder longevity liabilities GBP million1

Prudential 3.2

L&G 11.0

BAE Systems 11.2

British Airways 11.2

Norwich Union 11.5

BT 29.1

1) Size of either (a) annuity liabilities or (b) pension scheme assets plus FRS 17 deficit. End-2003 figures

Page 6

Financial aspects of longevity risk

Insurers are subject to different regulatory considerations from corporate pension schemes

Insurers are discouraged from holding inadequate reserves (Financial Services Authority)

Company DB schemes are discouraged from holding excessive reserves (Inland Revenue)

– e.g. Maximum Funding Level for SSAPs is PA(90)-2

Disclosure of mortality bases not required of company DB schemes

Page 7

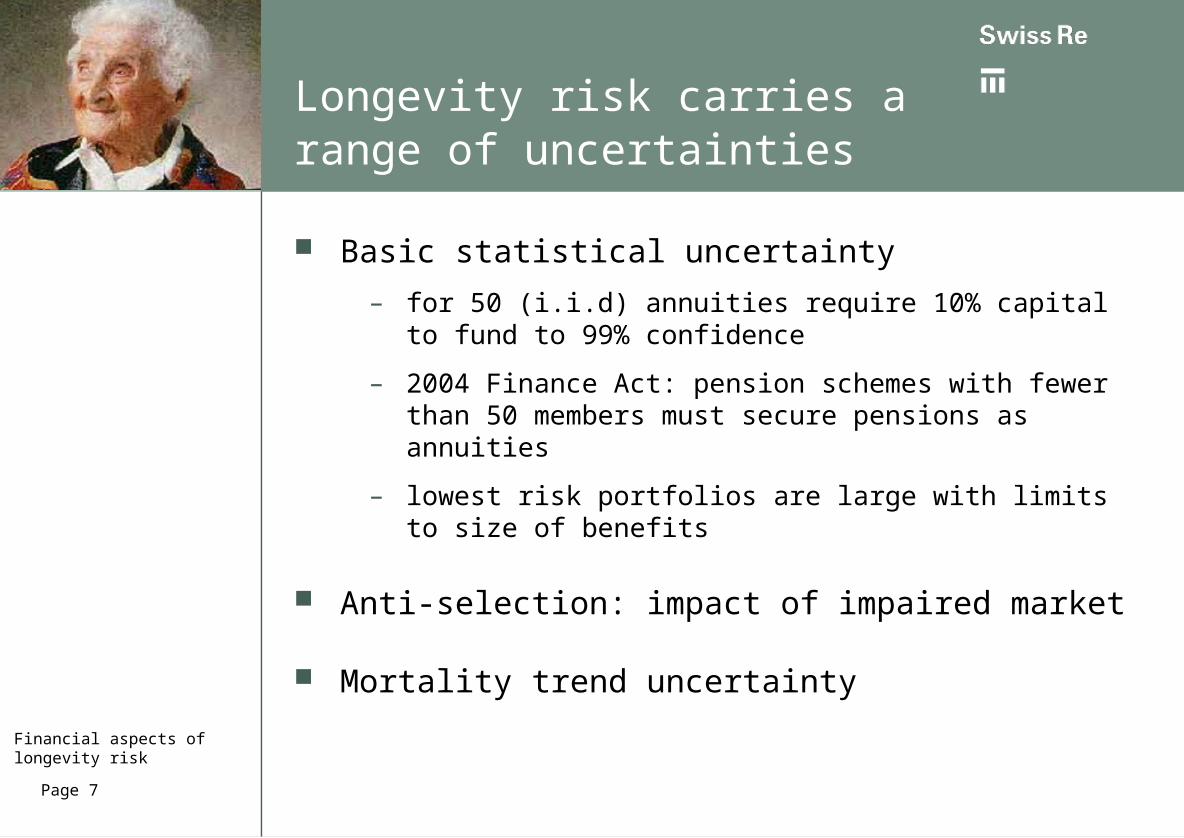

Financial aspects of longevity risk

Longevity risk carries a range of uncertainties

Basic statistical uncertainty

– for 50 (i.i.d) annuities require 10% capital to fund to 99% confidence

– 2004 Finance Act: pension schemes with fewer than 50 members must secure pensions as annuities

– lowest risk portfolios are large with limits to size of benefits

Anti-selection: impact of impaired market

Mortality trend uncertainty

Page 8

Financial aspects of longevity risk

Longevity risk: mortality improvements vs inflation

0%

2%

4%

6%

8%

10%

1982 1987 1992 1997 2002

Inflation

Male mortalityimprovementsage 70

Inflation target

Mid-cohortimprovementfactors age 70

Page 9

Financial aspects of longevity risk

Longevity risk: base mortality differentials (excluding future improvements)

Differential e 65 Years

Base case 22.5 n/a

Female > male 19.3 -3.2

High > low status 16.8 -2.5

Short > long duration 14.8 -2.0

High > low income 13.8 -1.0

South > North 12.8 -1.0

Overall n/a -9.7

Page 10

Financial aspects of longevity risk

Summary: financial impact of mortality on longevity risk

Correct base mortality (up to 25%)

Anti-selection effects (3%?)

Mortality trend (3%?)

Statistical uncertainty –size/heterogeneity of portfolio (2%?)

Financial Aspects of Longevity Risk

Stephen Richards and Gavin Joneswww.sias.org.uk/papers/longevity.pdf

First international conference onlongevity and capital market solutions

18 February 2005

Cass Business School, London